curso: artÍculos relevantes del nuevo …clubvirtual.gvaweb.com/admin/curricula/material/nuevorgto...

TRANSCRIPT

ARTÍCULOS RELEVANTES DEL

NUEVO REGLAMENTO DE LA LEY

DEL IMPUESTO SOBRE LA

RENTA

Curso:

Autor:

C.P.C. Francisco Cárdenas Guerrero.

Expositores:

C.P. Nicolás Pérez Méndez.

C.P.C. y M.I. Carlos Orozco-Felgueres Loya 1

INFORMACION DEL SISTEMA

FINANCIERO

TEXTO ANTERIOR

Deberán identificar a

los contribuyentes a los

cuales les paguen

intereses ya sea por su

RFC o por su CURP.

Artículo 3

TEXTO NUEVO

“Eliminado”

Se encuentra previsto en la

regla 3.16.1 RMF 2015

2

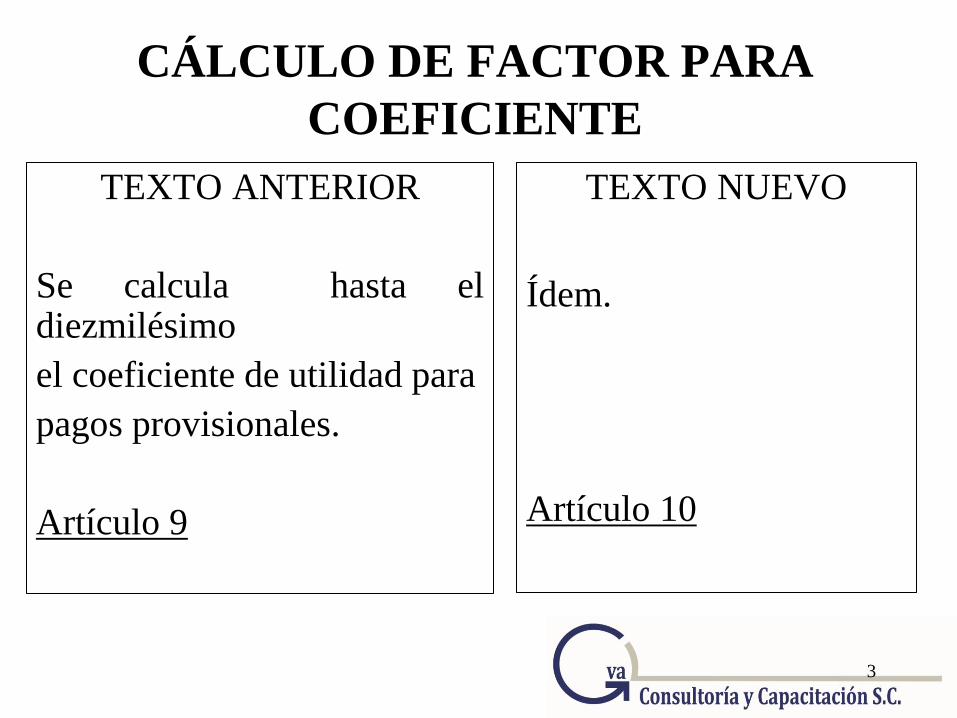

CÁLCULO DE FACTOR PARA

COEFICIENTE

TEXTO ANTERIOR

Se calcula hasta el diezmilésimo

el coeficiente de utilidad para

pagos provisionales.

Artículo 9

TEXTO NUEVO

Ídem.

Artículo 10

3

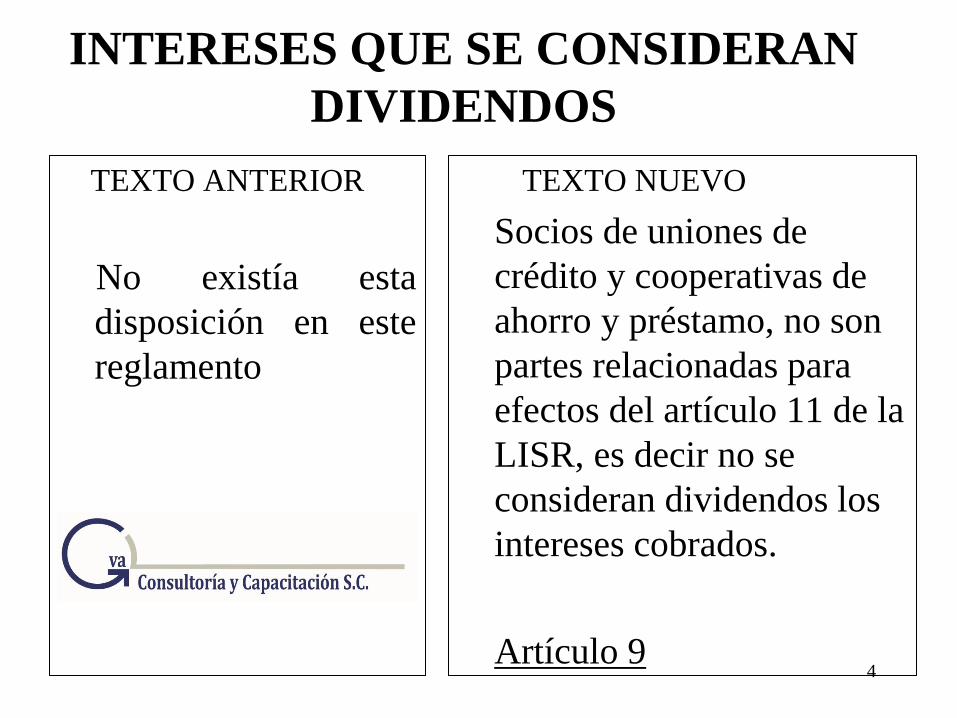

INTERESES QUE SE CONSIDERAN

DIVIDENDOS

TEXTO ANTERIOR

No existía esta

disposición en este

reglamento

TEXTO NUEVO

Socios de uniones de

crédito y cooperativas de

ahorro y préstamo, no son

partes relacionadas para

efectos del artículo 11 de la

LISR, es decir no se

consideran dividendos los

intereses cobrados.

Artículo 9

4

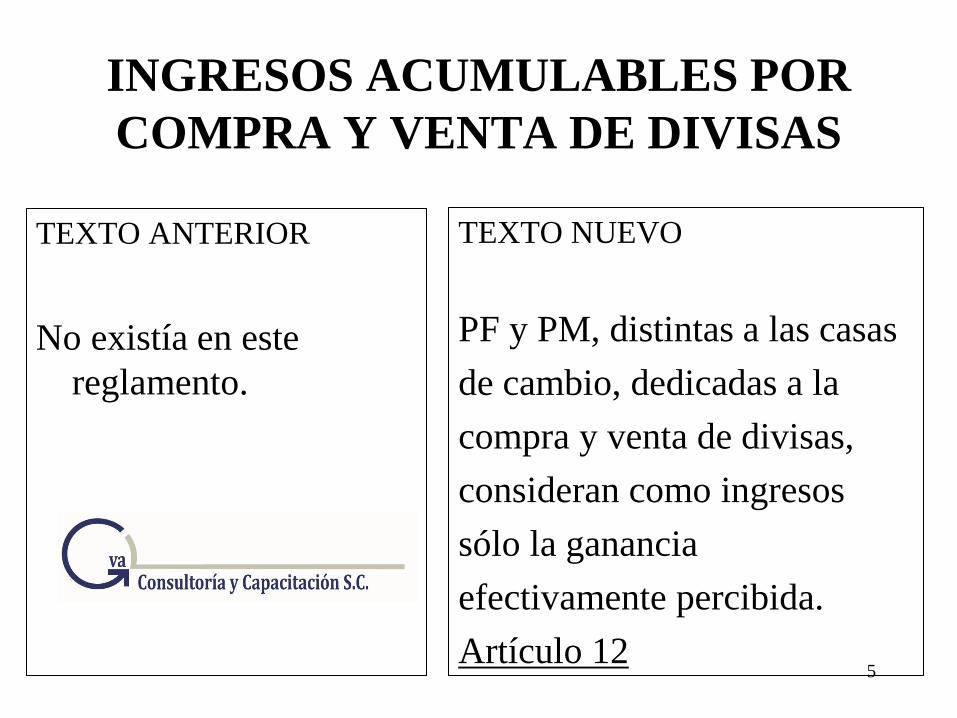

INGRESOS ACUMULABLES POR

COMPRA Y VENTA DE DIVISAS

TEXTO ANTERIOR

No existía en este

reglamento.

TEXTO NUEVO

PF y PM, distintas a las casas

de cambio, dedicadas a la

compra y venta de divisas,

consideran como ingresos

sólo la ganancia

efectivamente percibida.

Artículo 12

5

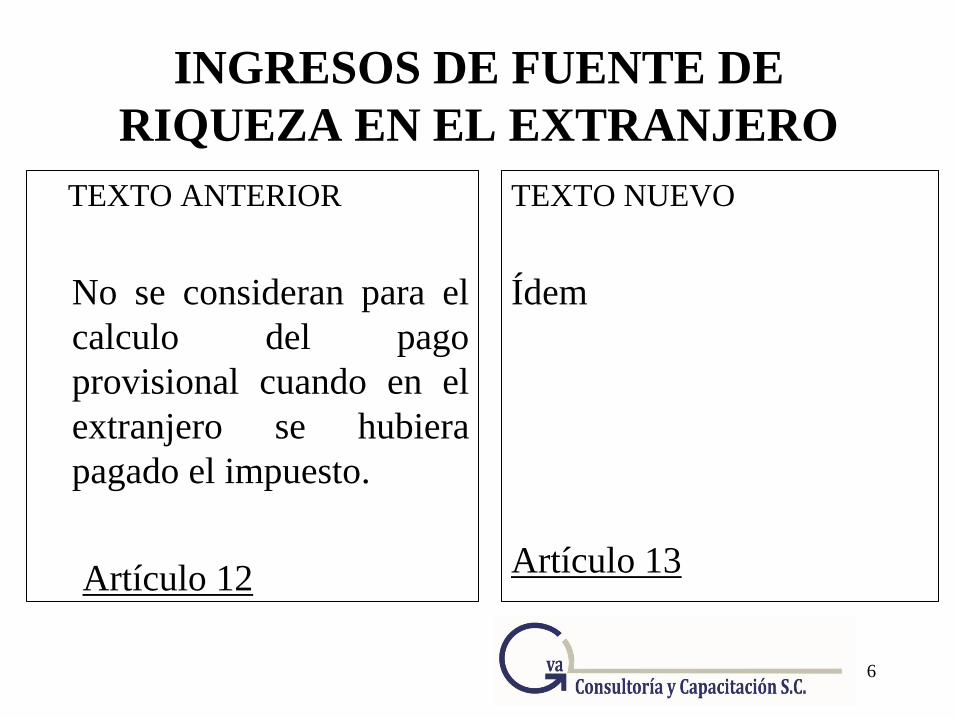

INGRESOS DE FUENTE DE

RIQUEZA EN EL EXTRANJERO

TEXTO ANTERIOR

No se consideran para el

calculo del pago

provisional cuando en el

extranjero se hubiera

pagado el impuesto.

Artículo 12

TEXTO NUEVO

Ídem

Artículo 13

6

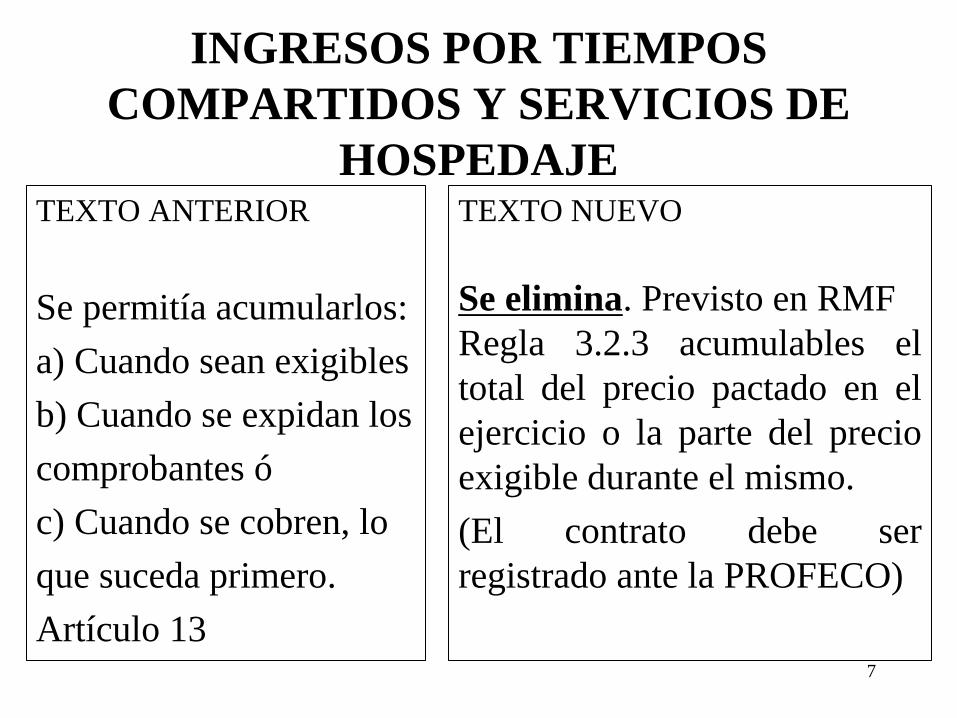

INGRESOS POR TIEMPOS

COMPARTIDOS Y SERVICIOS DE

HOSPEDAJE TEXTO ANTERIOR

Se permitía acumularlos:

a) Cuando sean exigibles

b) Cuando se expidan los

comprobantes ó

c) Cuando se cobren, lo

que suceda primero.

Artículo 13

TEXTO NUEVO

Se elimina. Previsto en RMF

Regla 3.2.3 acumulables el

total del precio pactado en el

ejercicio o la parte del precio

exigible durante el mismo.

(El contrato debe ser

registrado ante la PROFECO)

7

PÉRDIDA FISCAL POR PTU PAGADA

TEXTO ANTERIOR

Cuando la PTU pagada, en un

ejercicio, sea mayor que la

utilidad fiscal, la diferencia se

considera pérdida fiscal del

ejercicio.

Artículo 12-A

TEXTO NUEVO

Se elimina.

Debieron dejarla para

otorgar certidumbre al

contribuyente.

8

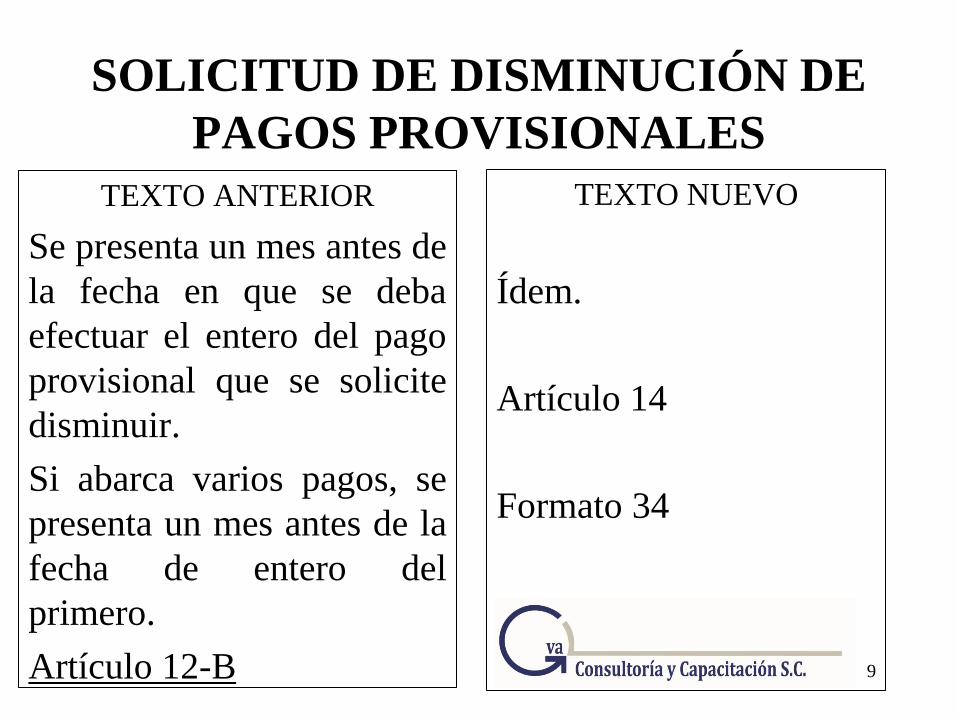

SOLICITUD DE DISMINUCIÓN DE

PAGOS PROVISIONALES

TEXTO ANTERIOR

Se presenta un mes antes de

la fecha en que se deba

efectuar el entero del pago

provisional que se solicite

disminuir.

Si abarca varios pagos, se

presenta un mes antes de la

fecha de entero del

primero.

Artículo 12-B

TEXTO NUEVO

Ídem.

Artículo 14

Formato 34

9

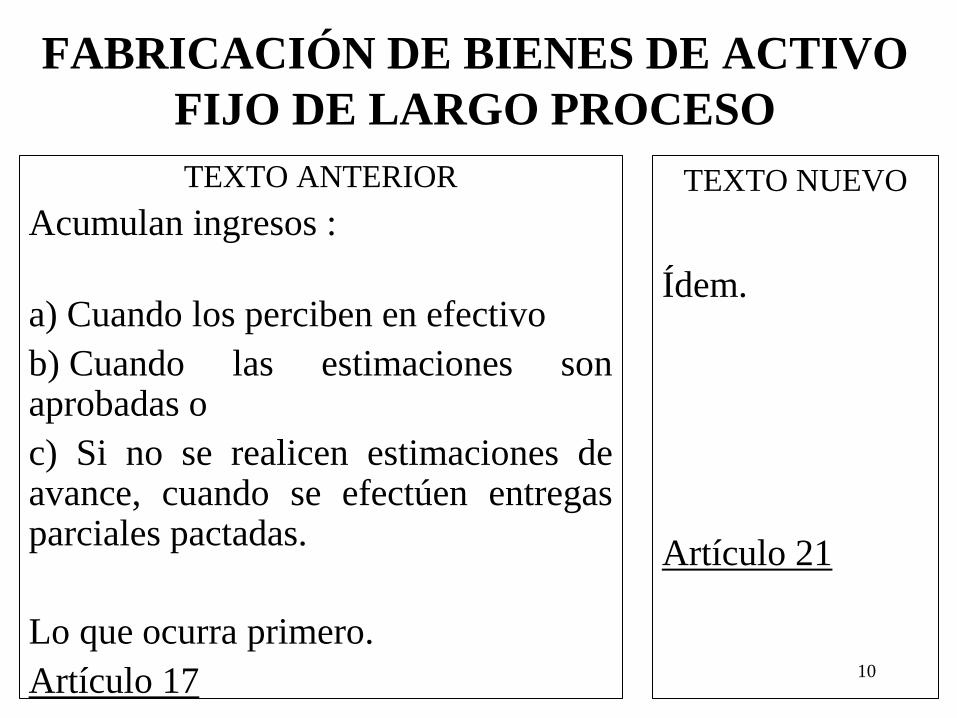

FABRICACIÓN DE BIENES DE ACTIVO

FIJO DE LARGO PROCESO

TEXTO ANTERIOR

Acumulan ingresos :

a) Cuando los perciben en efectivo

b) Cuando las estimaciones son aprobadas o

c) Si no se realicen estimaciones de avance, cuando se efectúen entregas parciales pactadas.

Lo que ocurra primero.

Artículo 17

TEXTO NUEVO

Ídem.

Artículo 21

10

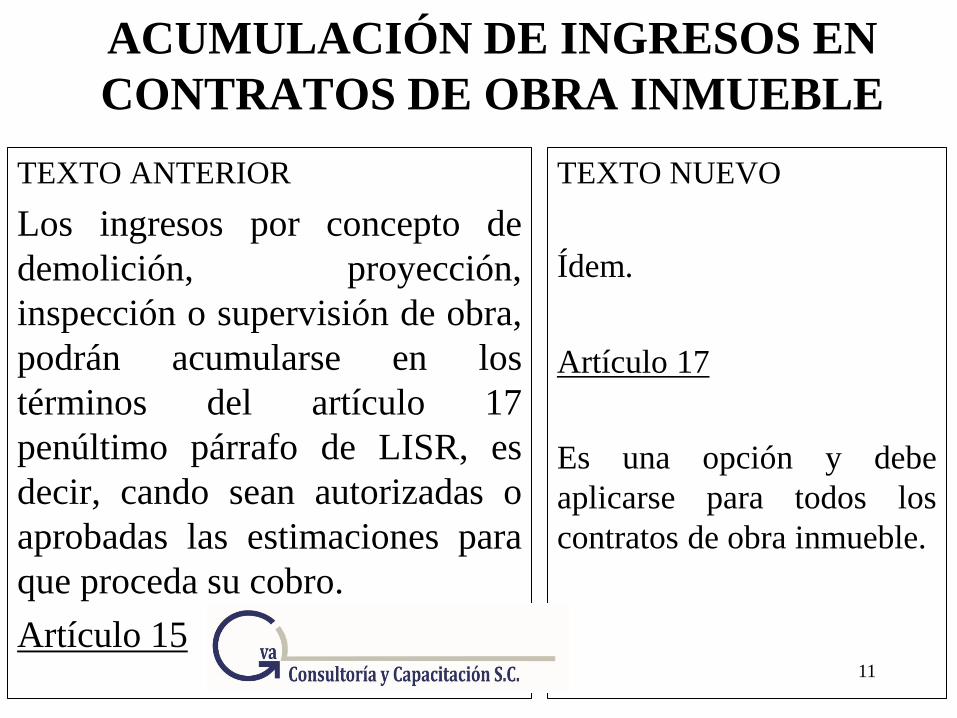

ACUMULACIÓN DE INGRESOS EN

CONTRATOS DE OBRA INMUEBLE

TEXTO ANTERIOR

Los ingresos por concepto de

demolición, proyección,

inspección o supervisión de obra,

podrán acumularse en los

términos del artículo 17

penúltimo párrafo de LISR, es

decir, cando sean autorizadas o

aprobadas las estimaciones para

que proceda su cobro.

Artículo 15

TEXTO NUEVO

Ídem.

Artículo 17

Es una opción y debe

aplicarse para todos los

contratos de obra inmueble.

11

ACUMULACIÓN DE INGRESOS EN

CONTRATOS DE OBRA INMUEBLE

TEXTO ANTERIOR

Mediante un plano, diseño o

presupuesto, en el caso de que no

haya obligación de presentar

estimaciones o su periodicidad

sea mayor a tres meses, podrán

acumular conforme al avance

mensual.

Artículo 16

TEXTO NUEVO

Ídem.

Artículo 18

Es una opción (no favorable

al contribuyente) y debe

aplicarse para todos los

contratos de obra inmueble. 12

FECHA EN QUE SE CONSIDERA

AUTORIZADA UNA ESTIMACIÓN

TEXTO ANTERIOR

En la fecha en que el residente de

supervisión o la persona facultada

por el cliente, para efectuar la

supervisión del avance de la obra,

firme de conformidad dicha

estimación.

Artículo 18

TEXTO NUEVO

Ídem.

Artículo 19

13

DEPÓSITOS EN GARANTÍA QUE

NO SE CONSIDERAN INGRESOS

ACUMULABLES

TEXTO ANTERIOR

Recibidos por el arrendador cuando

tengan como finalidad “exclusiva”

garantizar el cumplimiento de las

obligaciones pactadas en el contrato

de arrendamiento y se apliquen o

sean devueltos al final del contrato.

Artículo 18-A

TEXTO NUEVO

Ídem.

Artículo 16

14

PÉRDIDA FISCAL EN VENTA

DE TERRENOS

TEXTO ANTERIOR

Cuando el monto original de la

inversión actualizado sea mayor que el

ingreso obtenido en su enajenación, la

diferencia será la pérdida fiscal

deducible.

Artículo 19

TEXTO NUEVO

Ídem.

Artículo 22

15

DEDUCCION DE GASTOS

COMUNES PARA CONDOMINOS

PERSONAS MORALES TITULO II

TEXTO ANTERIOR

Pueden deducir los gastos comunes que

se hubieran realizado en relación con el

inmueble, siempre y cuando hayan sido

efectivamente erogados y amparados

con documentación comprobatoria

Artículo 25

TEXTO NUEVO

Ídem.

Artículo 30

16

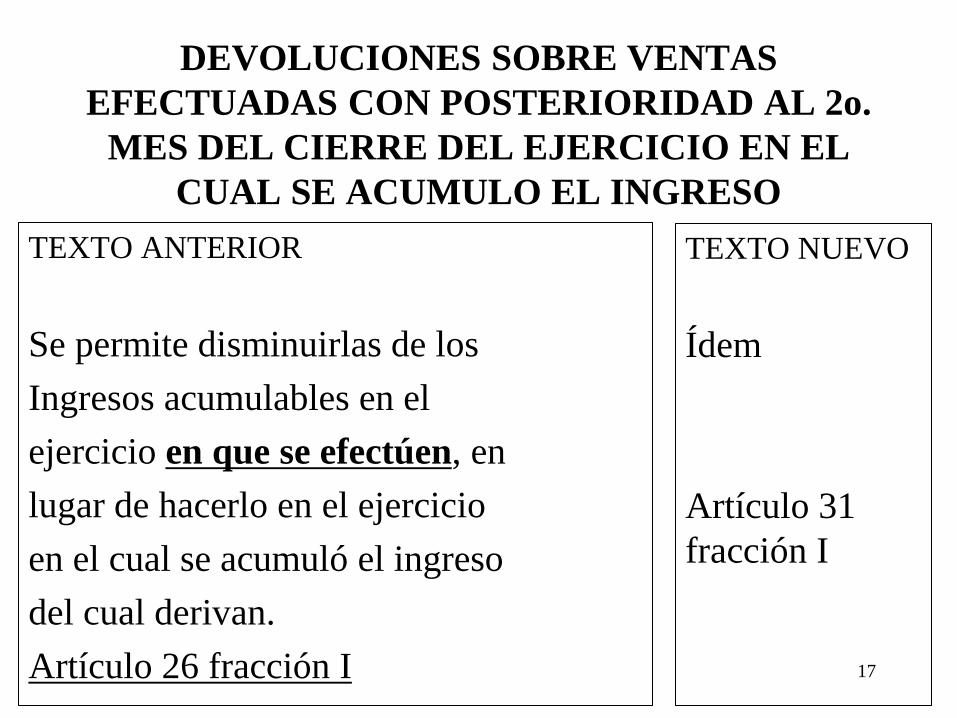

DEVOLUCIONES SOBRE VENTAS

EFECTUADAS CON POSTERIORIDAD AL 2o.

MES DEL CIERRE DEL EJERCICIO EN EL

CUAL SE ACUMULO EL INGRESO

TEXTO ANTERIOR

Se permite disminuirlas de los

Ingresos acumulables en el

ejercicio en que se efectúen, en

lugar de hacerlo en el ejercicio

en el cual se acumuló el ingreso

del cual derivan.

Artículo 26 fracción I

TEXTO NUEVO

Ídem

Artículo 31

fracción I

17

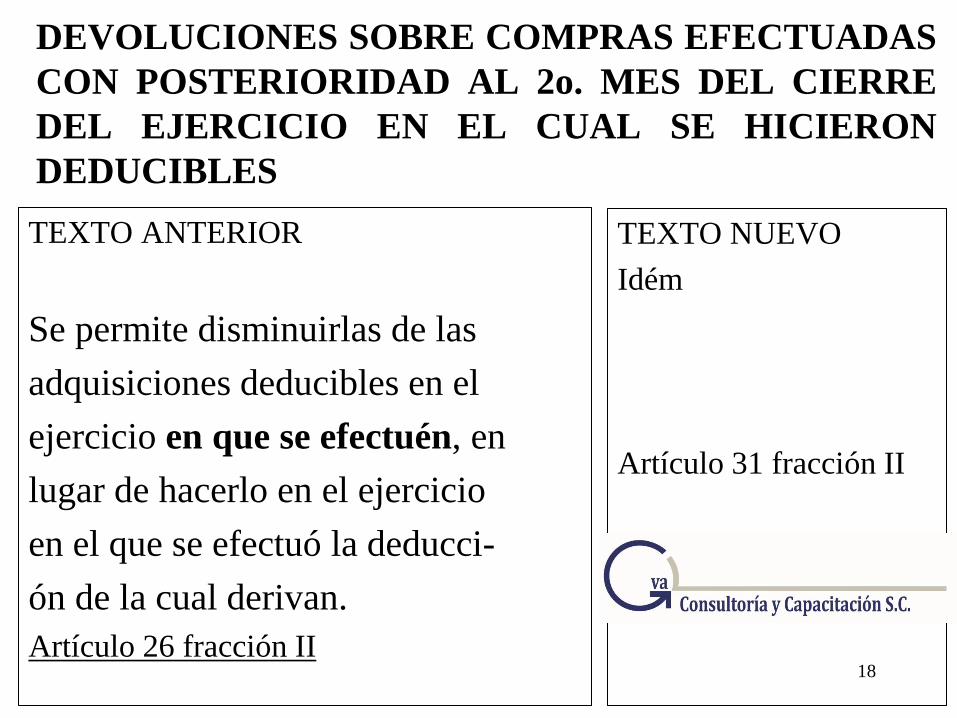

DEVOLUCIONES SOBRE COMPRAS EFECTUADAS

CON POSTERIORIDAD AL 2o. MES DEL CIERRE

DEL EJERCICIO EN EL CUAL SE HICIERON

DEDUCIBLES

TEXTO ANTERIOR

Se permite disminuirlas de las

adquisiciones deducibles en el

ejercicio en que se efectuén, en

lugar de hacerlo en el ejercicio

en el que se efectuó la deducci-

ón de la cual derivan.

Artículo 26 fracción II

TEXTO NUEVO

Idém

Artículo 31 fracción II

18

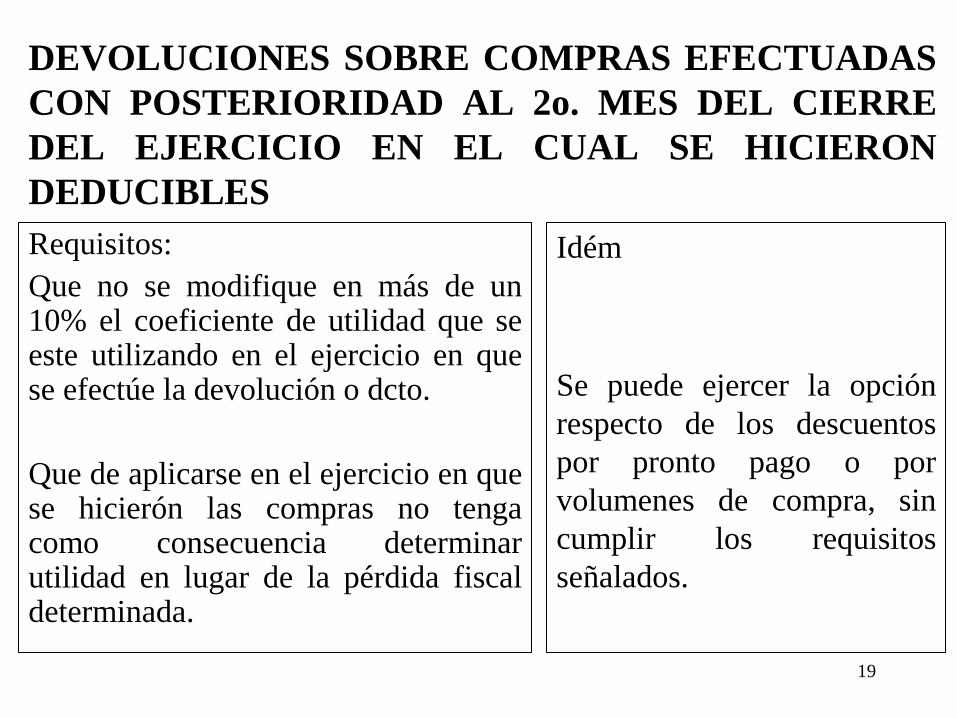

DEVOLUCIONES SOBRE COMPRAS EFECTUADAS

CON POSTERIORIDAD AL 2o. MES DEL CIERRE

DEL EJERCICIO EN EL CUAL SE HICIERON

DEDUCIBLES

Requisitos:

Que no se modifique en más de un 10% el coeficiente de utilidad que se este utilizando en el ejercicio en que se efectúe la devolución o dcto.

Que de aplicarse en el ejercicio en que se hicierón las compras no tenga como consecuencia determinar utilidad en lugar de la pérdida fiscal determinada.

Idém

Se puede ejercer la opción

respecto de los descuentos

por pronto pago o por

volumenes de compra, sin

cumplir los requisitos

señalados.

19

DEDUCCIÓN DE CUOTAS DE PEAJE

(SISTEMA IAVE O ELECTRÓNICO)

TEXTO ANTERIOR:

El gasto se ampara con el estado de cuenta correspondiente.

Artículo 28

TEXTO NUEVO:

El gasto se ampara con el

comprobante fiscal y el

complemento correspondiente de

la tarjeta IAVE o sistema

electrónico.

Artículo 32

20

DEDUCCION DE DONATIVOS TEXTO ANTERIOR

Cumplen requisitos cuando, en el

ejercicio en que se otorguen, las

donatarias sean incluidas en la lista

de

donatarias autorizadas. (DOF,

pag.SAT)

La Federación, entidades federativas

y

municipios, no requieren aparecer en

la lista. Artículo 31

TEXTO NUEVO

Idém

Artículo 36

21

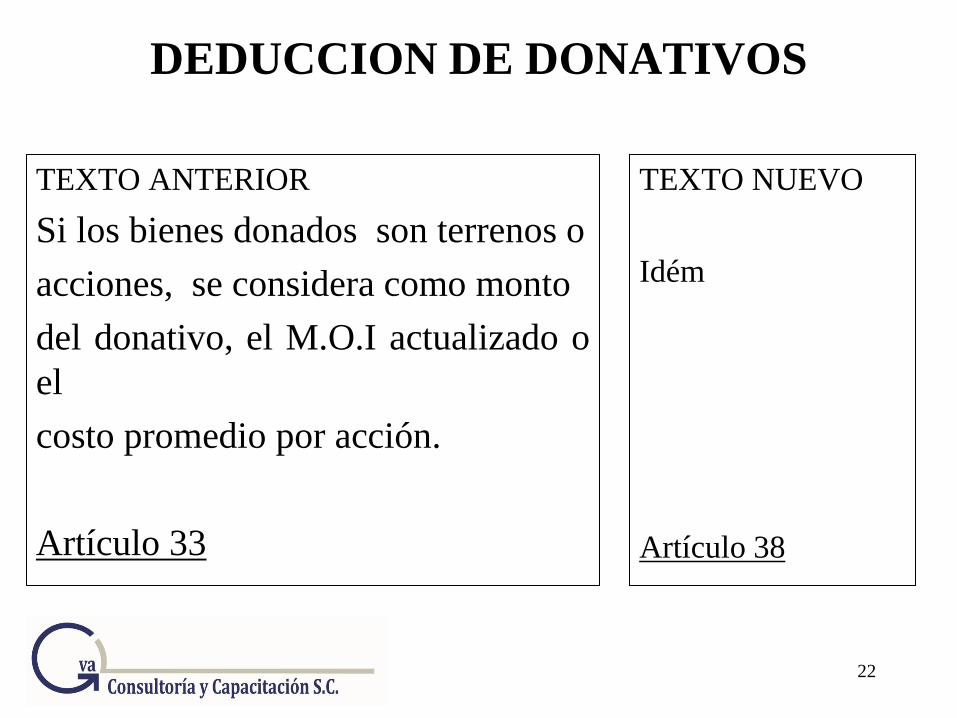

DEDUCCION DE DONATIVOS

TEXTO ANTERIOR

Si los bienes donados son terrenos o

acciones, se considera como monto

del donativo, el M.O.I actualizado o

el

costo promedio por acción.

Artículo 33

TEXTO NUEVO

Idém

Artículo 38

22

DEDUCCION DE DONATIVOS

Si se dona mercancía previamente deducida, el donativo no será deducible.

Si se dona activo fijo, el monto del donativo será el M.O.I. pendiente de deducir.

Si se donan otros bienes el monto del donativo será la cantidad pagada para adquirirlo actualizada.

Idém.

23

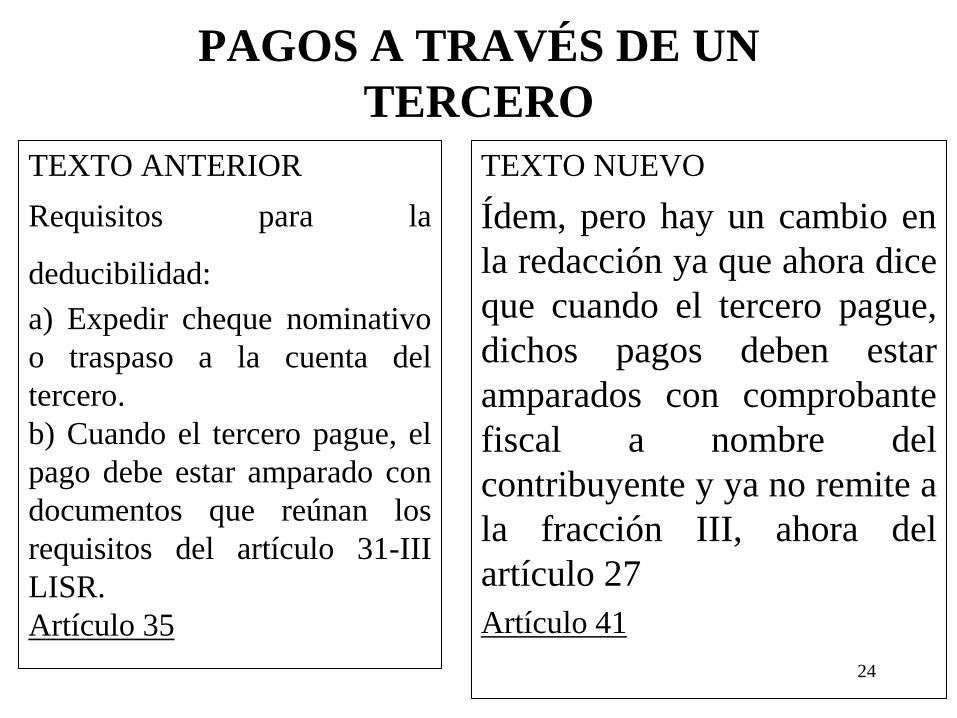

PAGOS A TRAVÉS DE UN

TERCERO

TEXTO ANTERIOR

Requisitos para la

deducibilidad:

a) Expedir cheque nominativo

o traspaso a la cuenta del

tercero.

b) Cuando el tercero pague, el

pago debe estar amparado con

documentos que reúnan los

requisitos del artículo 31-III

LISR.

Artículo 35

TEXTO NUEVO

Ídem, pero hay un cambio en

la redacción ya que ahora dice

que cuando el tercero pague,

dichos pagos deben estar

amparados con comprobante

fiscal a nombre del

contribuyente y ya no remite a

la fracción III, ahora del

artículo 27

Artículo 41

24

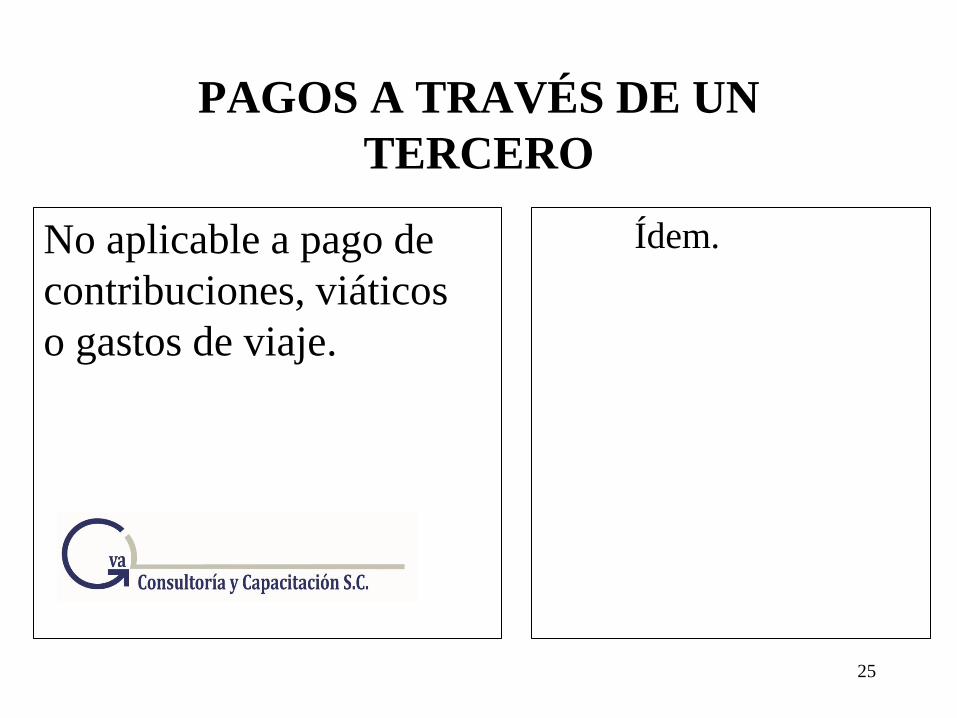

PAGOS A TRAVÉS DE UN

TERCERO

No aplicable a pago de

contribuciones, viáticos

o gastos de viaje.

Ídem.

25

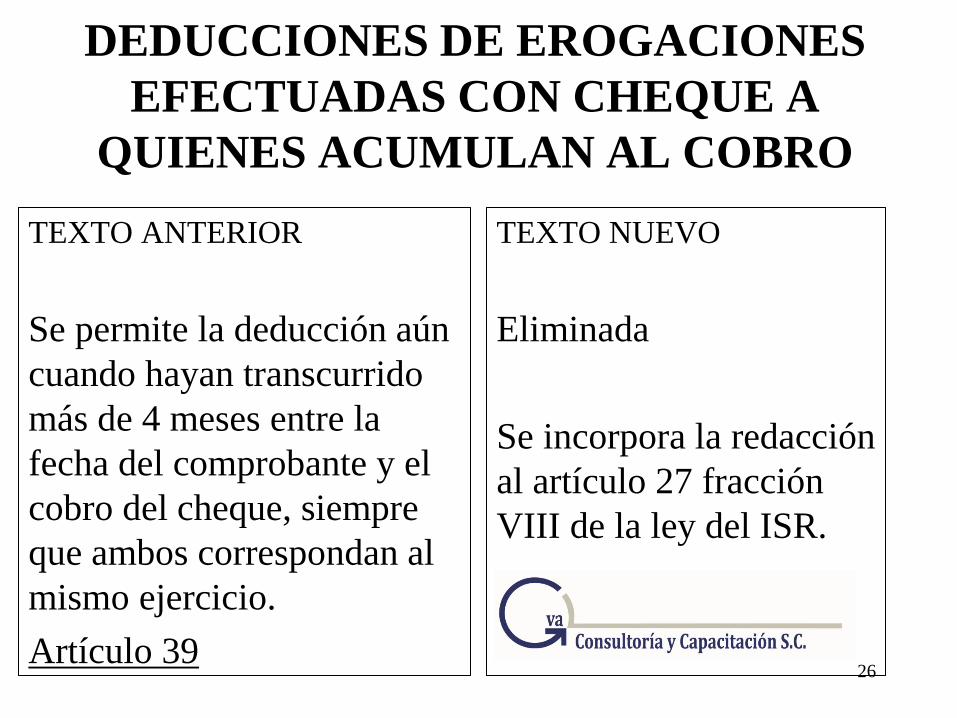

DEDUCCIONES DE EROGACIONES

EFECTUADAS CON CHEQUE A

QUIENES ACUMULAN AL COBRO

TEXTO ANTERIOR

Se permite la deducción aún

cuando hayan transcurrido

más de 4 meses entre la

fecha del comprobante y el

cobro del cheque, siempre

que ambos correspondan al

mismo ejercicio.

Artículo 39

TEXTO NUEVO

Eliminada

Se incorpora la redacción

al artículo 27 fracción

VIII de la ley del ISR.

26

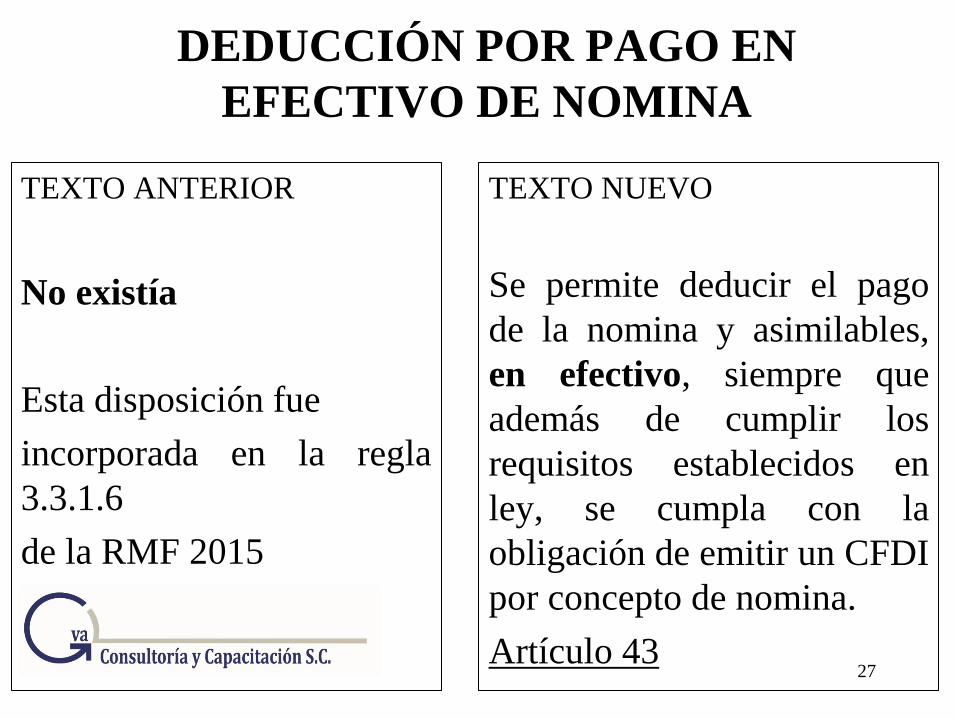

DEDUCCIÓN POR PAGO EN

EFECTIVO DE NOMINA

TEXTO ANTERIOR

No existía

Esta disposición fue

incorporada en la regla

3.3.1.6

de la RMF 2015

TEXTO NUEVO

Se permite deducir el pago

de la nomina y asimilables,

en efectivo, siempre que

además de cumplir los

requisitos establecidos en

ley, se cumpla con la

obligación de emitir un CFDI

por concepto de nomina.

Artículo 43 27

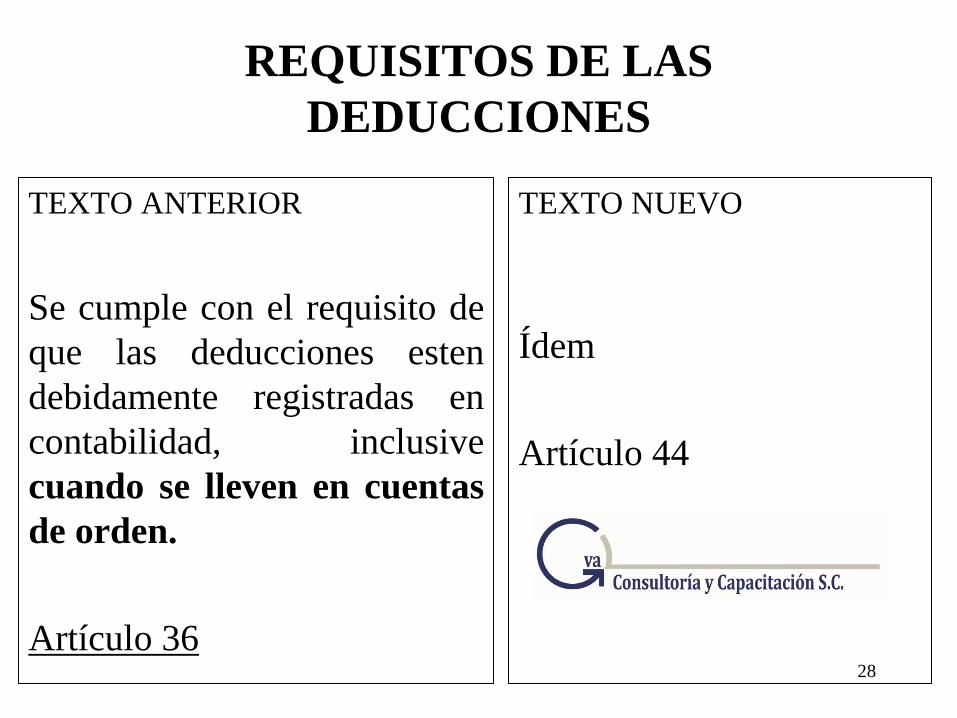

REQUISITOS DE LAS

DEDUCCIONES

TEXTO ANTERIOR

Se cumple con el requisito de

que las deducciones esten

debidamente registradas en

contabilidad, inclusive

cuando se lleven en cuentas

de orden.

Artículo 36

TEXTO NUEVO

Ídem

Artículo 44

28

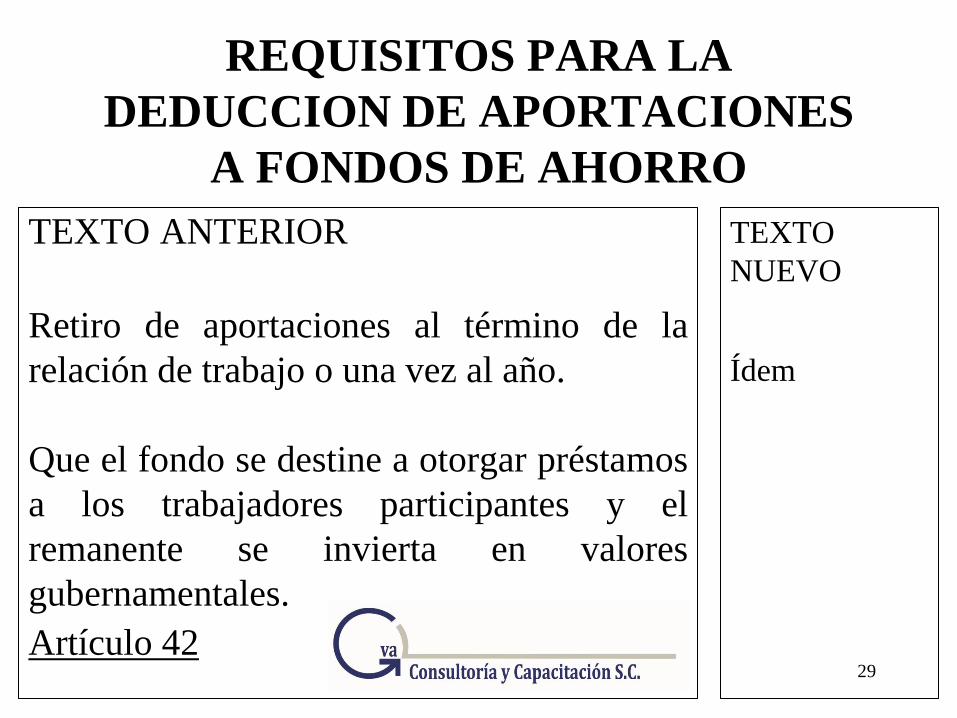

REQUISITOS PARA LA

DEDUCCION DE APORTACIONES

A FONDOS DE AHORRO

TEXTO ANTERIOR

Retiro de aportaciones al término de la

relación de trabajo o una vez al año.

Que el fondo se destine a otorgar préstamos

a los trabajadores participantes y el

remanente se invierta en valores

gubernamentales.

Artículo 42

TEXTO

NUEVO

Ídem

29

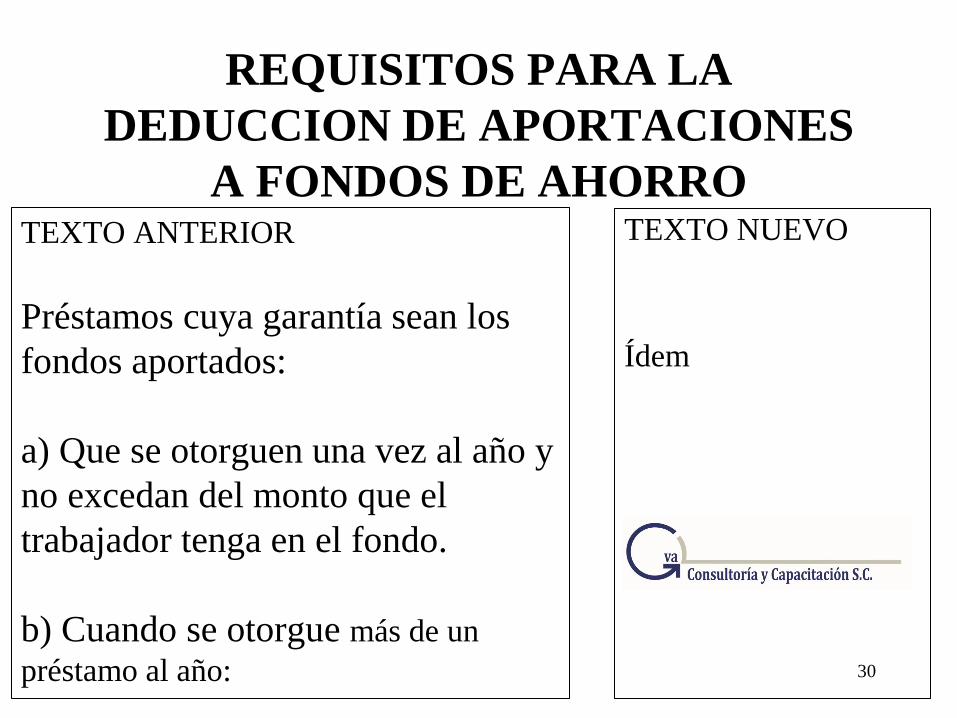

REQUISITOS PARA LA

DEDUCCION DE APORTACIONES

A FONDOS DE AHORRO TEXTO ANTERIOR

Préstamos cuya garantía sean los

fondos aportados:

a) Que se otorguen una vez al año y

no excedan del monto que el

trabajador tenga en el fondo.

b) Cuando se otorgue más de un

préstamo al año:

TEXTO NUEVO

Ídem

30

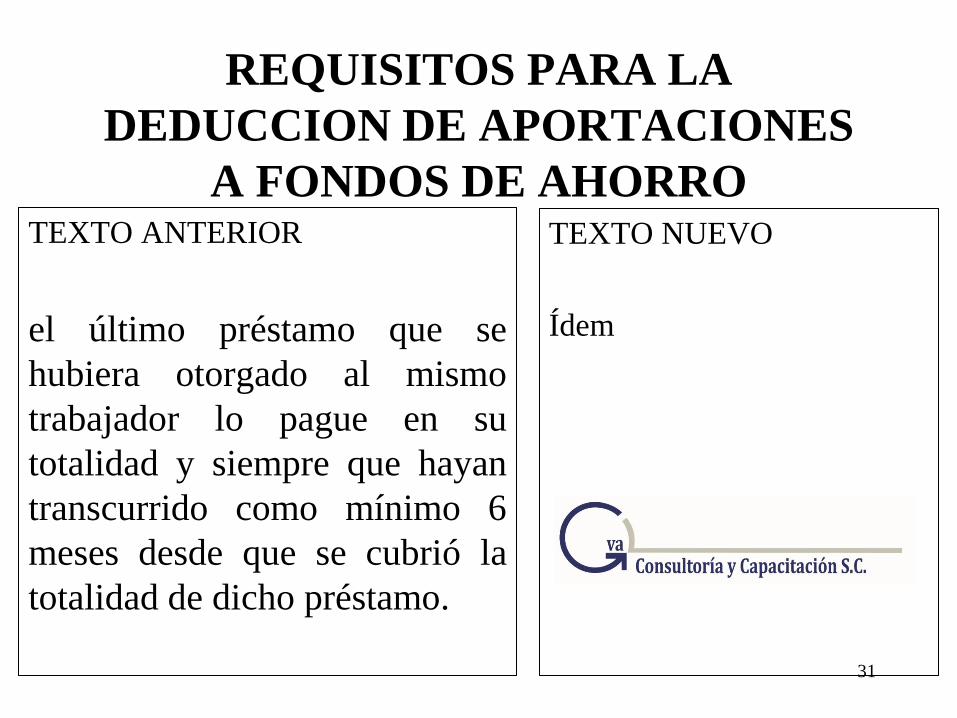

REQUISITOS PARA LA

DEDUCCION DE APORTACIONES

A FONDOS DE AHORRO TEXTO ANTERIOR

el último préstamo que se

hubiera otorgado al mismo

trabajador lo pague en su

totalidad y siempre que hayan

transcurrido como mínimo 6

meses desde que se cubrió la

totalidad de dicho préstamo.

TEXTO NUEVO

Ídem

31

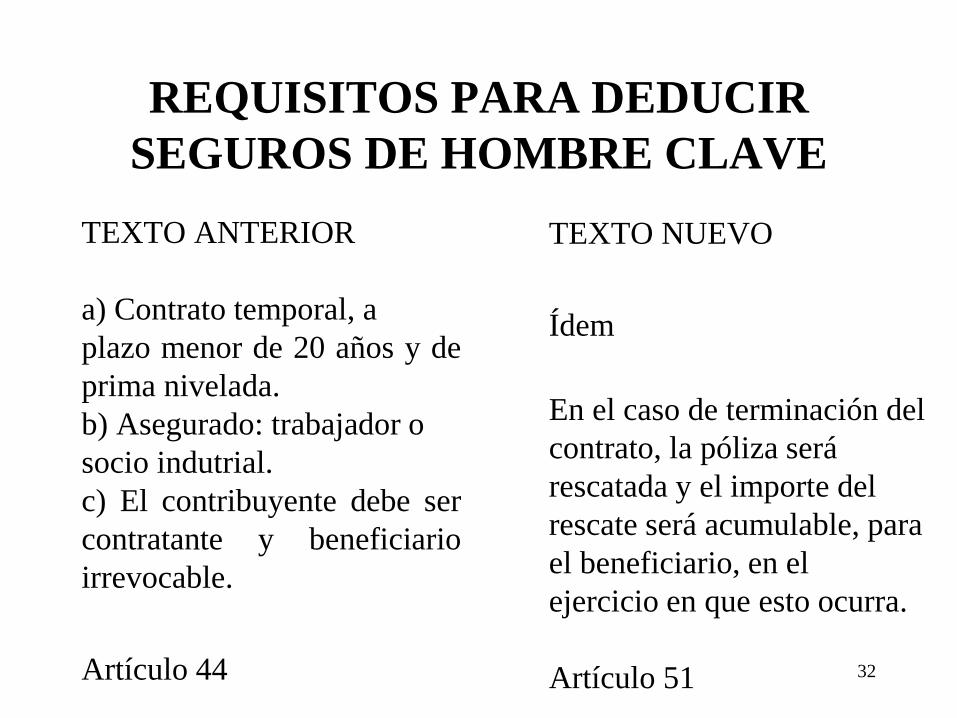

REQUISITOS PARA DEDUCIR

SEGUROS DE HOMBRE CLAVE

TEXTO ANTERIOR

a) Contrato temporal, a

plazo menor de 20 años y de

prima nivelada.

b) Asegurado: trabajador o

socio indutrial.

c) El contribuyente debe ser

contratante y beneficiario

irrevocable.

Artículo 44

TEXTO NUEVO

Ídem

En el caso de terminación del

contrato, la póliza será

rescatada y el importe del

rescate será acumulable, para

el beneficiario, en el

ejercicio en que esto ocurra.

Artículo 51 32

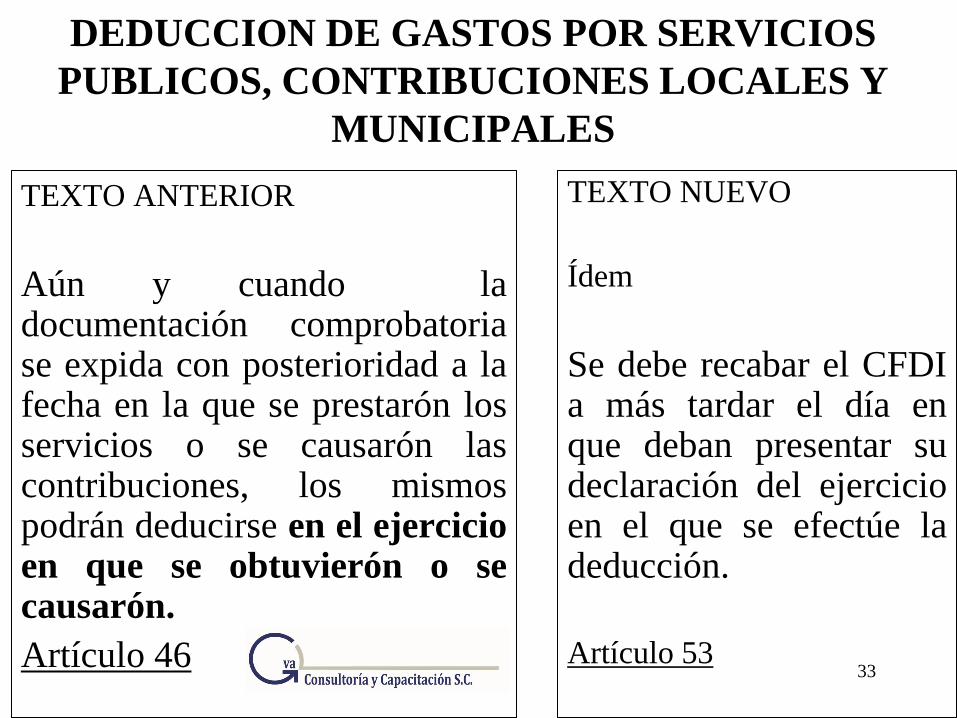

DEDUCCION DE GASTOS POR SERVICIOS

PUBLICOS, CONTRIBUCIONES LOCALES Y

MUNICIPALES

TEXTO ANTERIOR

Aún y cuando la documentación comprobatoria se expida con posterioridad a la fecha en la que se prestarón los servicios o se causarón las contribuciones, los mismos podrán deducirse en el ejercicio en que se obtuvierón o se causarón.

Artículo 46

TEXTO NUEVO

Ídem

Se debe recabar el CFDI a más tardar el día en que deban presentar su declaración del ejercicio en el que se efectúe la deducción.

Artículo 53 33

REQUISITOS DE RETENCION Y

ENTERO DE IMPUESTOS A CARGO

DE TERCEROS

TEXTO ANTERIOR

No se considera incumplido el

requisito cuando se cumpla

expontáneamente con éstas

obligaciones a más tardar en la

fecha en la que se deba presentar

la declaración del ejercicio y se

paguen la actualización y recargos

correspondientes, en su caso.

Artículo 47

TEXTO NUEVO

Ídem

Artículo 54

34

DEDUCCIÓN PARCIAL DE

EROGACIONES POR INGRESOS

EXENTOS

TEXTO ANTERIOR

No se consideran ingresos

exentos los dividendos o

utilidades percibidos. Así como

los que la ley no considera

ingresos en términos del artículo

17 segundo párrafo de la ley.

Artículo 48

TEXTO NUEVO

Ídem.

Solo que ahora hace referencia al artículo 16 segundo párrafo.

Artículo 55 35

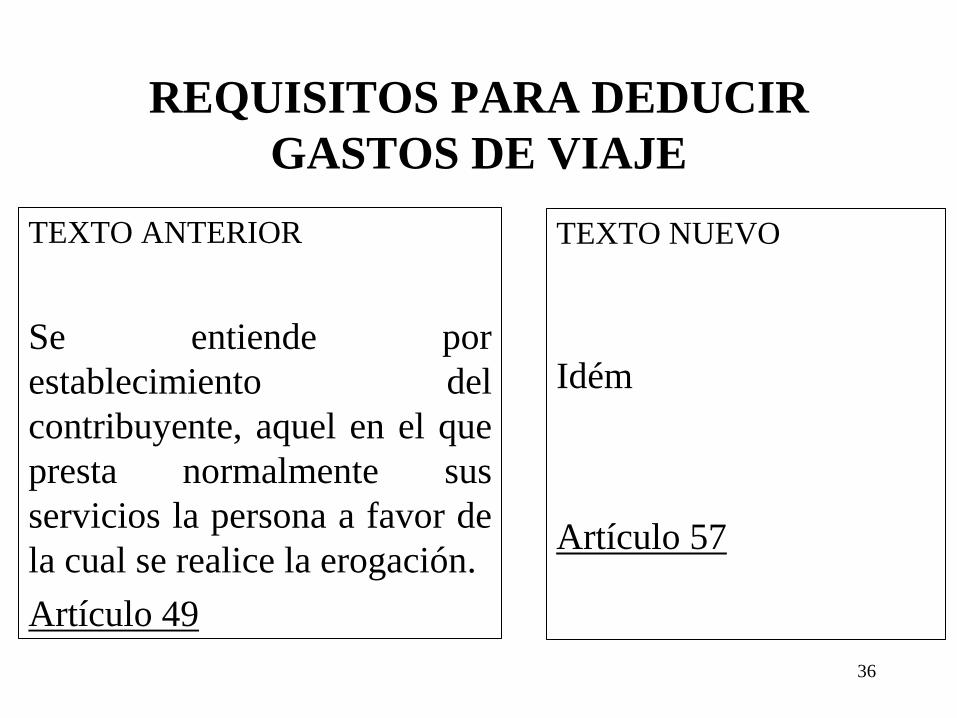

REQUISITOS PARA DEDUCIR

GASTOS DE VIAJE

TEXTO ANTERIOR

Se entiende por

establecimiento del

contribuyente, aquel en el que

presta normalmente sus

servicios la persona a favor de

la cual se realice la erogación.

Artículo 49

TEXTO NUEVO

Idém

Artículo 57

36

REQUISITOS PARA DEDUCIR

GASTOS DE VIAJE

TEXTO ANTERIOR

Estos gastos son deducibles,

siempre y cuando quién preste

los servicios se desplace fuera

de una faja de 50 kilómetros

que circunde al

establecimiento del

contribuyente. ( Se pide

anexar relación de gastos y

comprobantes con requisitos

fiscales).

TEXTO NUEVO

Idém

37

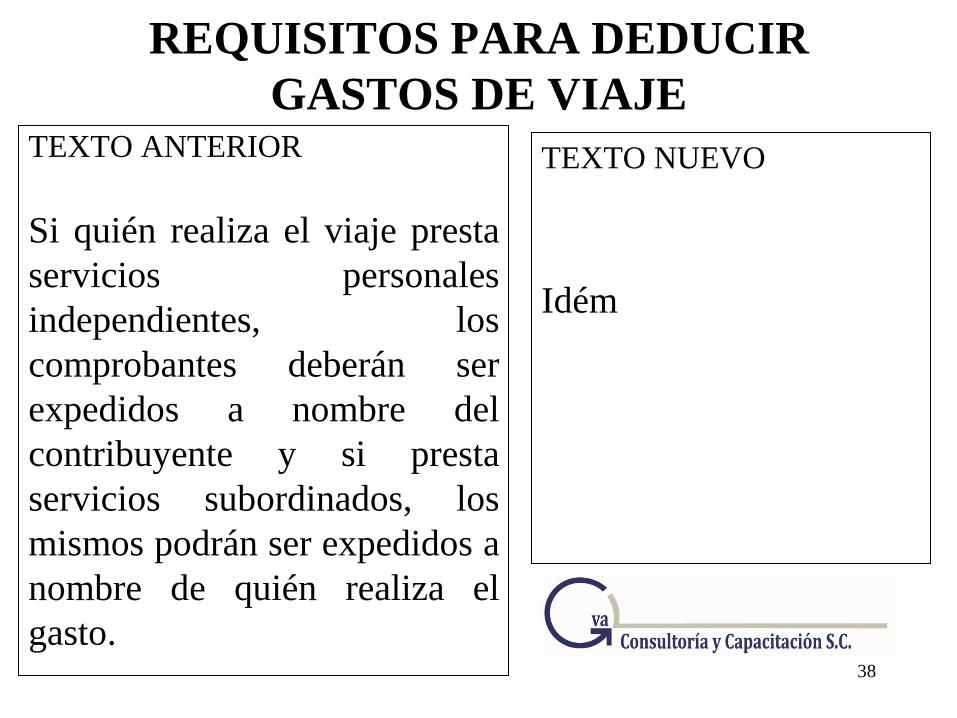

REQUISITOS PARA DEDUCIR

GASTOS DE VIAJE TEXTO ANTERIOR

Si quién realiza el viaje presta

servicios personales

independientes, los

comprobantes deberán ser

expedidos a nombre del

contribuyente y si presta

servicios subordinados, los

mismos podrán ser expedidos a

nombre de quién realiza el

gasto.

TEXTO NUEVO

Idém

38

DEDUCCION DE PAGO DE

KILOMETRAJE

TEXTO ANTERIOR

Se pueden deducir los siguientes gastos:

a)Gasolina, aceite

b)Servicios, reparaciones y refacciones

Limites: 93 centavos por

kilometro recorrido, sin

exceder de 25,000 kilómetros

por automóvil.

Artículo 50

TEXTO NUEVO

Ídem.

Artículo 58

39

DEDUCCION DE PÉRDIDAS EN

ENAJENACIÓN DE ACCIONES TEXTO ANTERIOR

Requisito importante para

acciones que no cotizan en

bolsa:

Se considerará como ingreso

el mayor entre el declarado y

el determinado con base en

el capital contable

actualizado por acción.

Artículo 54

TEXTO NUEVO

Eliminado

Se incorpora a la fracción

XVII del artículo 28 de la ley

y ya no hace referencia al

capital contable, sino a los

métodos utilizados para

precios de transferencia.

40

DEDUCCION DE PÉRDIDAS EN

ENAJENACIÓN DE ACCIONES

TEXTO ANTERIOR

El capital contable por acción es

el que resulta de dividir el

capital contable actualizado

entre el total de acciones a la

fecha de venta. El capital

contable se actualiza conforme a

principios de contabilidad o

conforme al artículo 95 del

reglamento.

Artículo 58

TEXTO NUEVO

Ídem (Se debió eliminar

pues

el artículo que reglamenta

ya

no se refiere al capital

contable)

Modifican referencia de

principios de contabilidad a

normas de información

financiera y ya no hacen

referencia al artículo 95 de

este reglamento sino a la

miscelánea fiscal 41

DEDUCCION DE CONSUMOS EN

RESTAURANTES PAGADOS CON

TARJETA DE CREDITO

TEXTO ANTERIOR

Se “ entiende ” que para que la

erogación sea deducible, la

tarjeta , de crédito o débito,

deberá ser expedida a nombre

del contribuyente que desee

efectuar la deducción debiendo

conservar la documentación

que compruebe lo anterior.

Artículo 55

TEXTO NUEVO

Ídem

Artículo 61

42

DEDUCCION DE EROGACIONES

EFECTUADAS POR CONDUCTO DE

AGENTES O APODERADOS

ADUANALES

TEXTO ANTERIOR

Se podrán deducir siempre que la

documentación comprobatoria se expida a

nombre del importador, aún y cuando la

erogación la efectué a través del agente

aduanal.

Artículo 56

TEXTO NUEVO

Ídem

Artículo 62

43

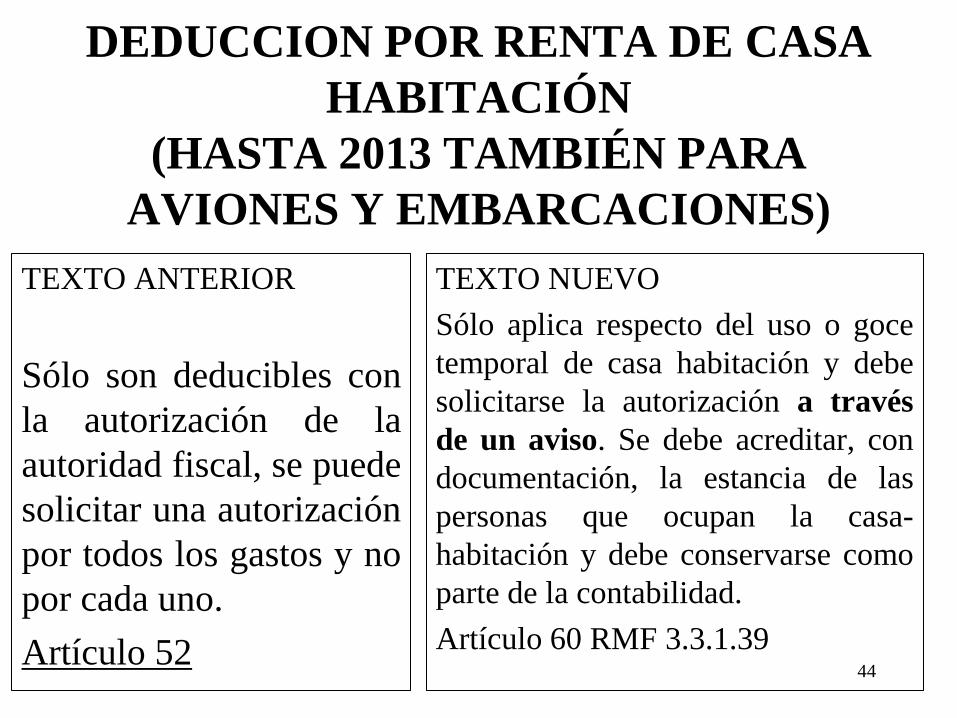

DEDUCCION POR RENTA DE CASA

HABITACIÓN

(HASTA 2013 TAMBIÉN PARA

AVIONES Y EMBARCACIONES)

TEXTO ANTERIOR

Sólo son deducibles con

la autorización de la

autoridad fiscal, se puede

solicitar una autorización

por todos los gastos y no

por cada uno.

Artículo 52

TEXTO NUEVO

Sólo aplica respecto del uso o goce

temporal de casa habitación y debe

solicitarse la autorización a través

de un aviso. Se debe acreditar, con

documentación, la estancia de las

personas que ocupan la casa-

habitación y debe conservarse como

parte de la contabilidad.

Artículo 60 RMF 3.3.1.39 44

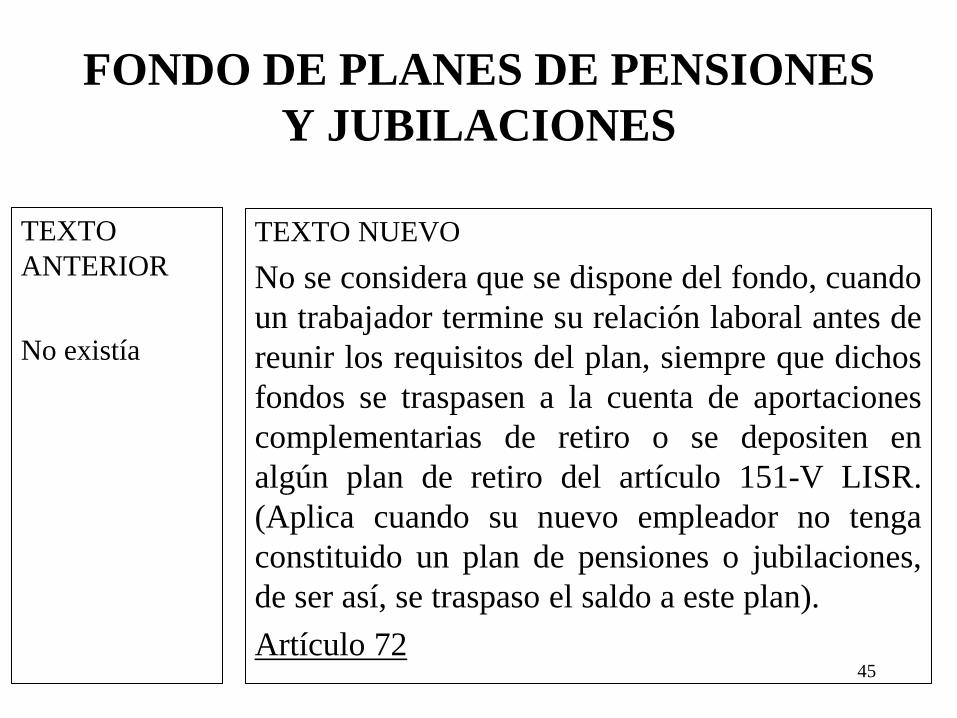

FONDO DE PLANES DE PENSIONES

Y JUBILACIONES

TEXTO

ANTERIOR

No existía

TEXTO NUEVO

No se considera que se dispone del fondo, cuando

un trabajador termine su relación laboral antes de

reunir los requisitos del plan, siempre que dichos

fondos se traspasen a la cuenta de aportaciones

complementarias de retiro o se depositen en

algún plan de retiro del artículo 151-V LISR.

(Aplica cuando su nuevo empleador no tenga

constituido un plan de pensiones o jubilaciones,

de ser así, se traspaso el saldo a este plan).

Artículo 72 45

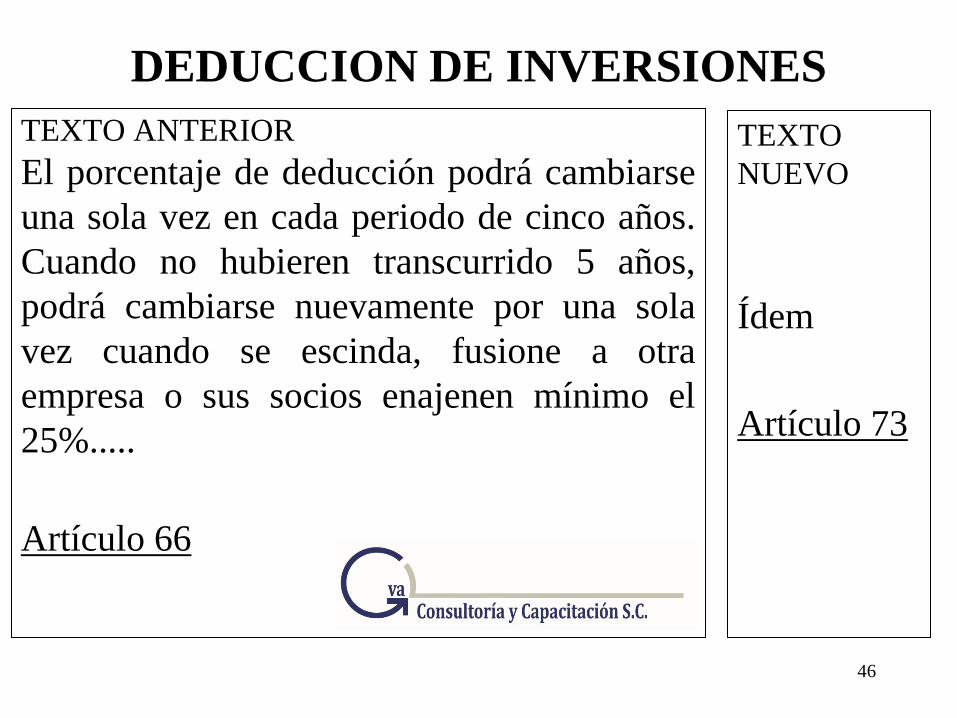

DEDUCCION DE INVERSIONES

TEXTO ANTERIOR

El porcentaje de deducción podrá cambiarse

una sola vez en cada periodo de cinco años.

Cuando no hubieren transcurrido 5 años,

podrá cambiarse nuevamente por una sola

vez cuando se escinda, fusione a otra

empresa o sus socios enajenen mínimo el

25%.....

Artículo 66

TEXTO

NUEVO

Ídem

Artículo 73

46

DEDUCCION DE INVERSIONES

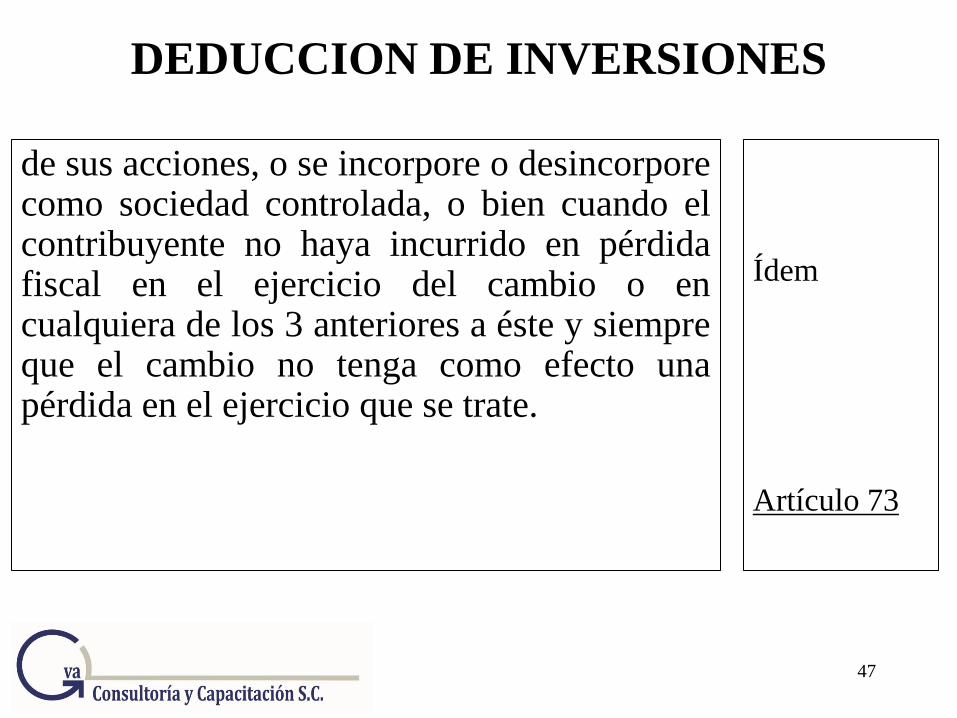

de sus acciones, o se incorpore o desincorpore como sociedad controlada, o bien cuando el contribuyente no haya incurrido en pérdida fiscal en el ejercicio del cambio o en cualquiera de los 3 anteriores a éste y siempre que el cambio no tenga como efecto una pérdida en el ejercicio que se trate.

Ídem

Artículo 73

47

SUSPENSIÓN DE LA DEDUCCION

DE INVERSIONES

Cuando el contribuyente se

encuentre en suspensión de

actividades por más de 12

meses, podrá suspender la

deducción de inversiones por

dichos periodos. La

deducción se continuará a

partir del ejercicio de

reanudación.

Artículo 67

Eliminado (Debió

permanecer)

La Regla 2.5.14 de la RMF

2015 permite la

suspensión de

actividades a PM por un

periodo de 2 años,

prorrogable un año mas.

48

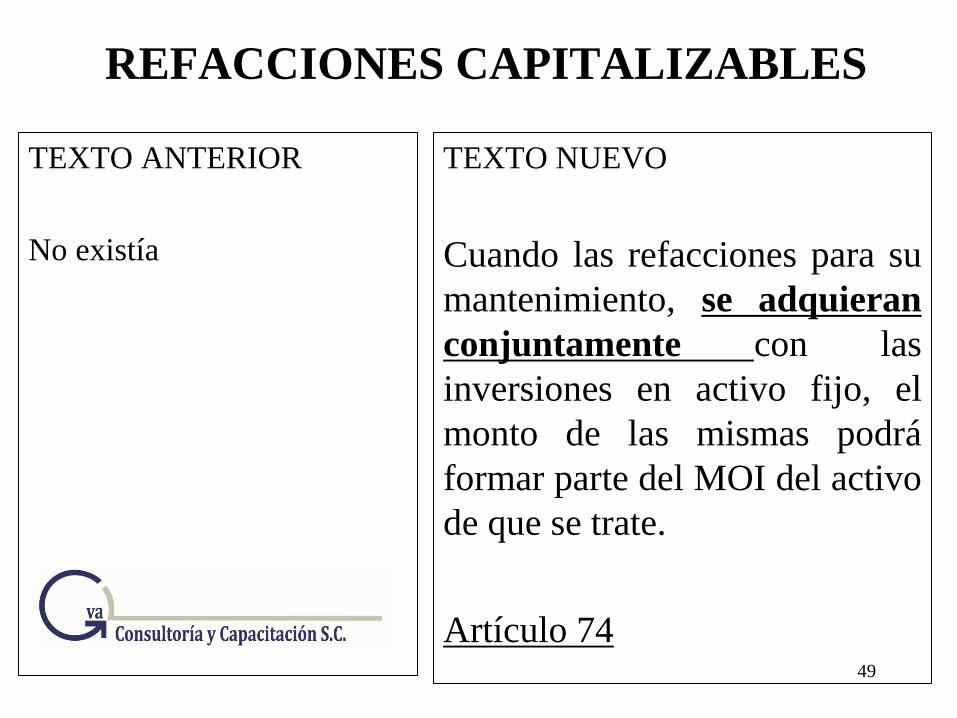

REFACCIONES CAPITALIZABLES

TEXTO ANTERIOR

No existía

TEXTO NUEVO

Cuando las refacciones para su

mantenimiento, se adquieran

conjuntamente con las

inversiones en activo fijo, el

monto de las mismas podrá

formar parte del MOI del activo

de que se trate.

Artículo 74

49

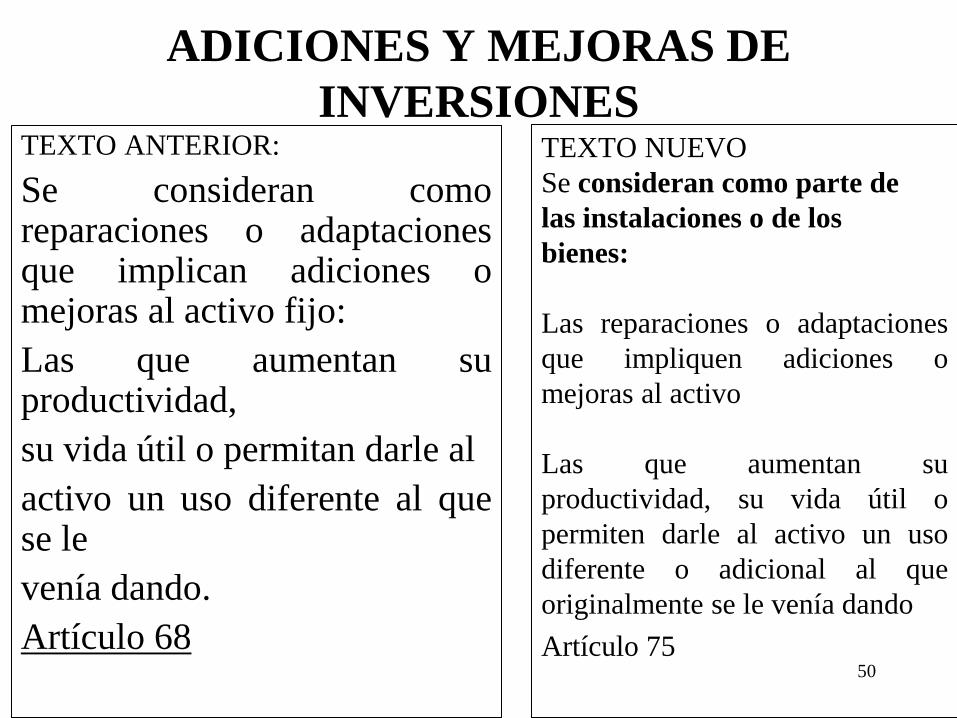

ADICIONES Y MEJORAS DE

INVERSIONES TEXTO ANTERIOR:

Se consideran como reparaciones o adaptaciones que implican adiciones o mejoras al activo fijo:

Las que aumentan su productividad,

su vida útil o permitan darle al

activo un uso diferente al que se le

venía dando.

Artículo 68

TEXTO NUEVO

Se consideran como parte de

las instalaciones o de los

bienes:

Las reparaciones o adaptaciones

que impliquen adiciones o

mejoras al activo

Las que aumentan su

productividad, su vida útil o

permiten darle al activo un uso

diferente o adicional al que

originalmente se le venía dando

Artículo 75 50

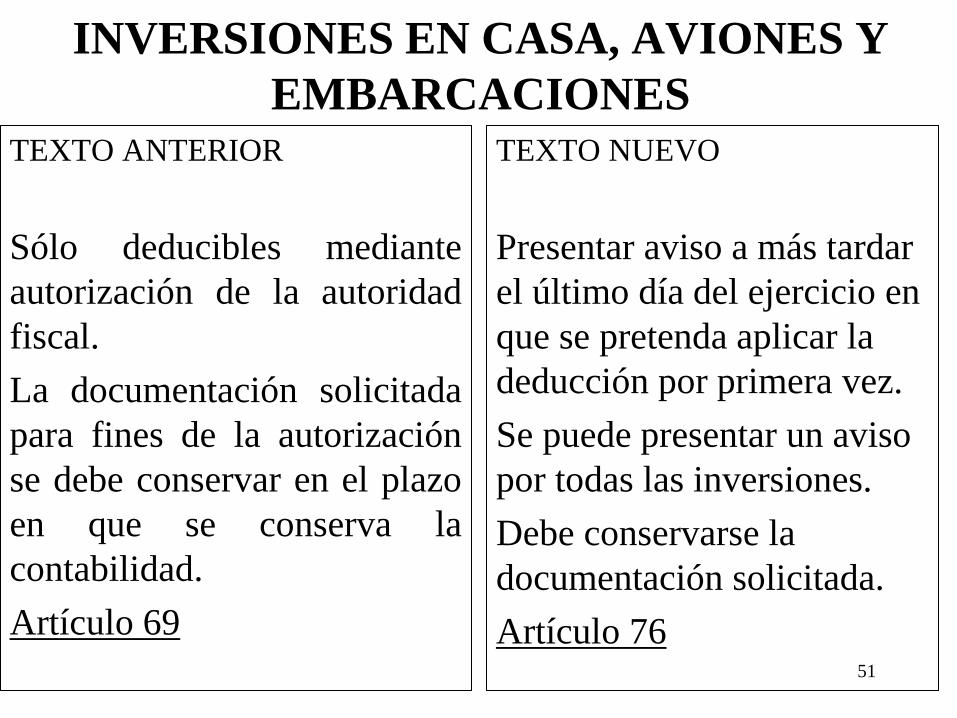

INVERSIONES EN CASA, AVIONES Y

EMBARCACIONES TEXTO ANTERIOR

Sólo deducibles mediante

autorización de la autoridad

fiscal.

La documentación solicitada

para fines de la autorización

se debe conservar en el plazo

en que se conserva la

contabilidad.

Artículo 69

TEXTO NUEVO

Presentar aviso a más tardar

el último día del ejercicio en

que se pretenda aplicar la

deducción por primera vez.

Se puede presentar un aviso

por todas las inversiones.

Debe conservarse la

documentación solicitada.

Artículo 76

51

INVENTARIOS PARA CONSUMO PROPIO

TEXTO ANTERIOR

Se pueden deducir como gasto o inversión, según se trate, siempre que no se incluyan en la deducción del costo (se duplicaría)

Registro contable acorde con la deducción de que se trate.

Artículo 69-J

TEXTO NUEVO

Ídem

Artículo 77

52

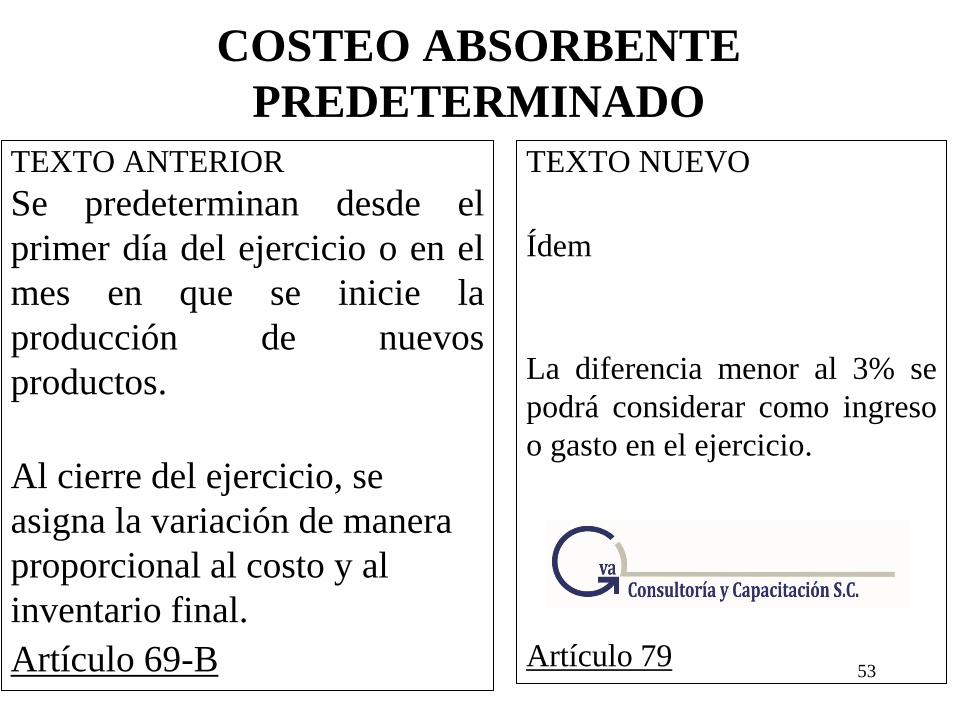

COSTEO ABSORBENTE

PREDETERMINADO

TEXTO ANTERIOR

Se predeterminan desde el

primer día del ejercicio o en el

mes en que se inicie la

producción de nuevos

productos.

Al cierre del ejercicio, se

asigna la variación de manera

proporcional al costo y al

inventario final.

Artículo 69-B

TEXTO NUEVO

Ídem

La diferencia menor al 3% se

podrá considerar como ingreso

o gasto en el ejercicio.

Artículo 79 53

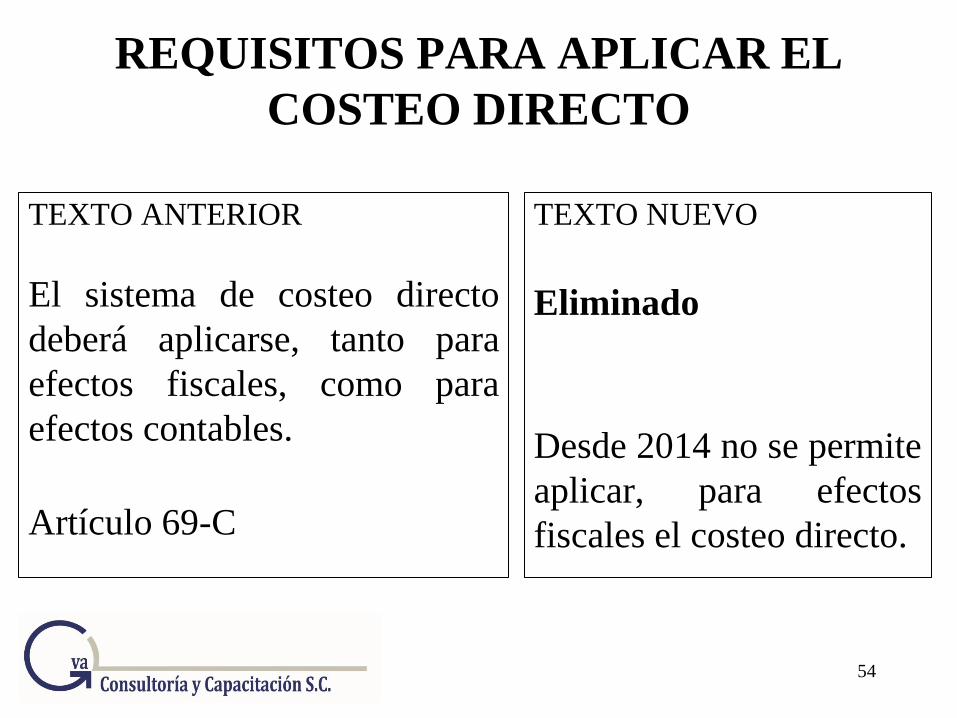

REQUISITOS PARA APLICAR EL

COSTEO DIRECTO

TEXTO ANTERIOR

El sistema de costeo directo

deberá aplicarse, tanto para

efectos fiscales, como para

efectos contables.

Artículo 69-C

TEXTO NUEVO

Eliminado

Desde 2014 no se permite

aplicar, para efectos

fiscales el costeo directo.

54

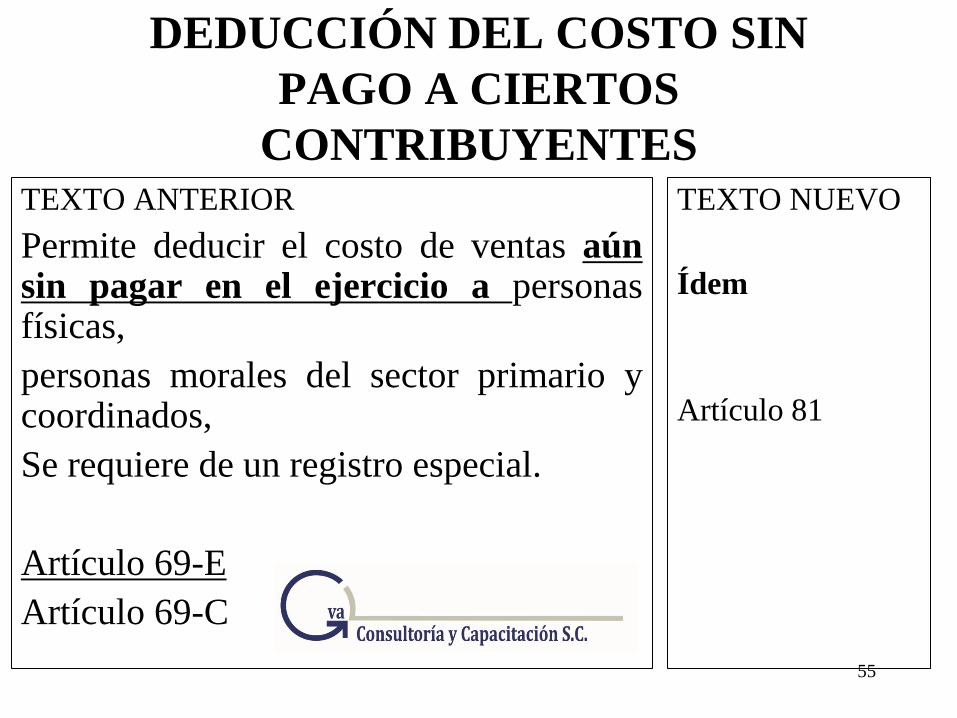

DEDUCCIÓN DEL COSTO SIN

PAGO A CIERTOS

CONTRIBUYENTES TEXTO ANTERIOR

Permite deducir el costo de ventas aún sin pagar en el ejercicio a personas físicas,

personas morales del sector primario y coordinados,

Se requiere de un registro especial.

Artículo 69-E

Artículo 69-C

TEXTO NUEVO

Ídem

Artículo 81

55

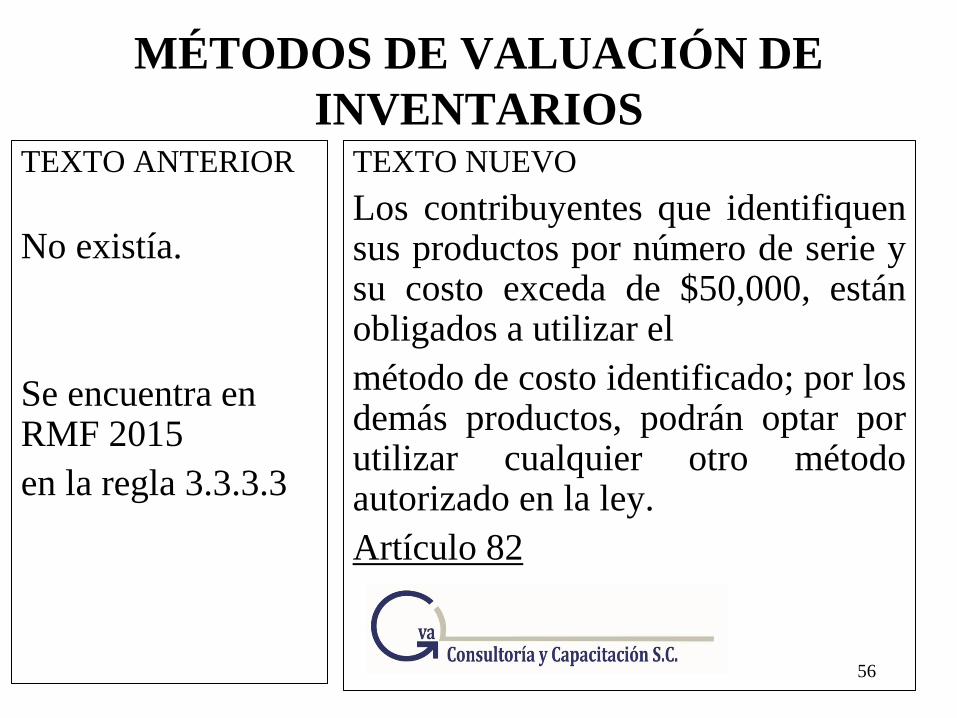

MÉTODOS DE VALUACIÓN DE

INVENTARIOS TEXTO ANTERIOR

No existía.

Se encuentra en RMF 2015

en la regla 3.3.3.3

TEXTO NUEVO

Los contribuyentes que identifiquen sus productos por número de serie y su costo exceda de $50,000, están obligados a utilizar el

método de costo identificado; por los demás productos, podrán optar por utilizar cualquier otro método autorizado en la ley.

Artículo 82

56

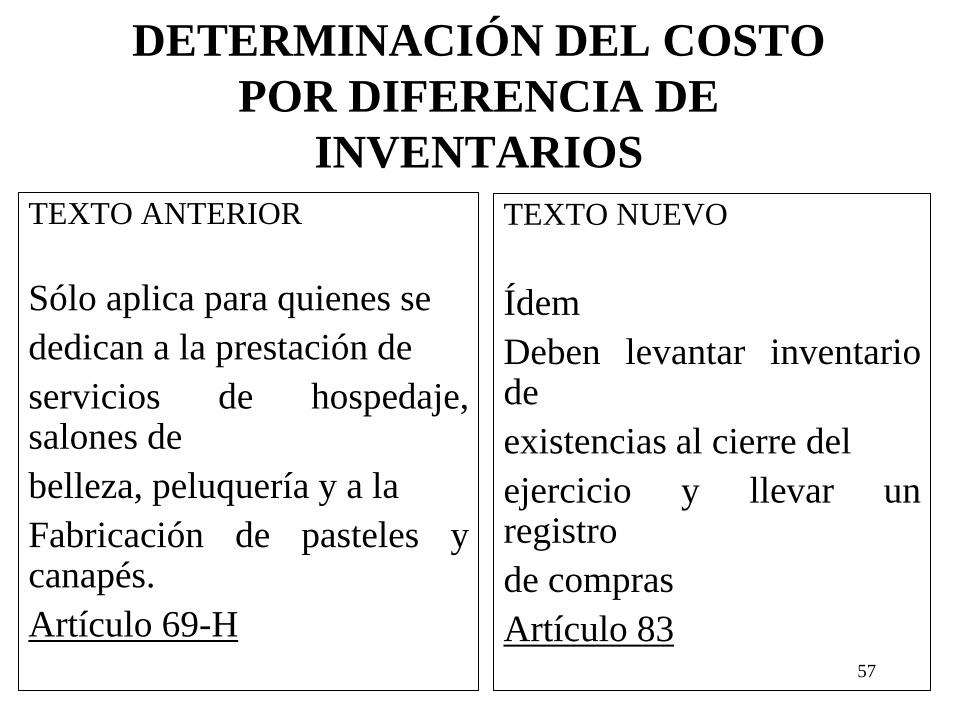

DETERMINACIÓN DEL COSTO

POR DIFERENCIA DE

INVENTARIOS

TEXTO ANTERIOR

Sólo aplica para quienes se

dedican a la prestación de

servicios de hospedaje, salones de

belleza, peluquería y a la

Fabricación de pasteles y canapés.

Artículo 69-H

TEXTO NUEVO

Ídem

Deben levantar inventario de

existencias al cierre del

ejercicio y llevar un registro

de compras

Artículo 83

57

CESIÓN DE DERECHOS SOBRE

INGRESOS POR ARRENDAMIENTO

TEXTO ANTERIOR

No existía.

TEXTO NUEVO

Por ley (artículo 8 párrafo 4º) se

considera una operación de

financiamiento y la contraprestación

cobrada o pagada, se considera crédito o

deuda. Este artículo señala que se

considerará como crédito o deuda el

total de la contraprestación.

Artículo 85

58

CANCELACIÓN DE OPERACIÓN

PARA EFECTOS DEL AJUSTE

INFLACIONARIO

TEXTO ANTERIOR

Se entiende por cancelación: la

devolución total o parcial de

bienes, el descuento o

bonificación que se otorgue, así

como la nulidad, la rescisión o

la resolución de los contratos

Artículo 72

TEXTO NUEVO

Ídem

Artículo 87

59

CANCELACION DEL AJUSTE

ANUAL POR INFLACION

TEXTO ANTERIOR

Si la operación se realiza en un

ejercicio y la cancelación ocurre en los

tres primeros meses del ejercicio

siguiente, se debe cancelar el ajuste

anual por inflación de la fecha de la

operación a la de cancelación

reconociendo su efecto en el ejercicio

en que se realizo la operación.

Artículo 71

TEXTO NUEVO

Ídem

Artículo 88

60

CANCELACION DEL AJUSTE

ANUAL POR INFLACION

Si la operación se efectúa en un ejercicio y

la cancelación ocurre a partir del cuarto mes

del ejercicio siguiente, se deberá cancelar el

ajuste anual por inflación de la fecha de la

operación a la de cancelación reconociendo

su efecto a la fecha en que ocurra la

cancelación respectiva.

Ídem

61

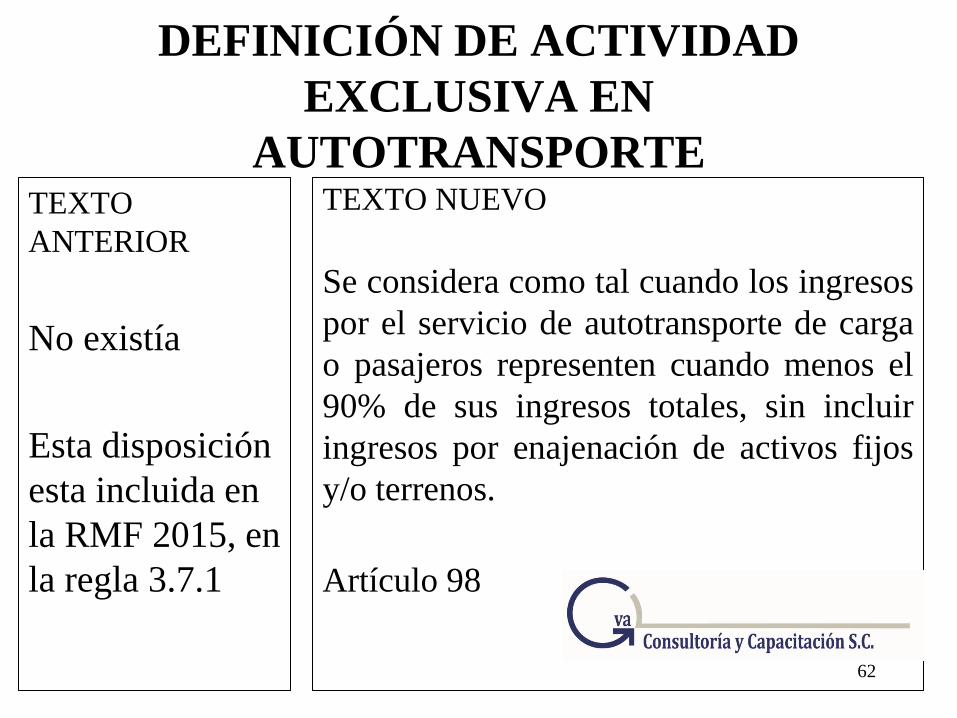

DEFINICIÓN DE ACTIVIDAD

EXCLUSIVA EN

AUTOTRANSPORTE TEXTO

ANTERIOR

No existía

Esta disposición

esta incluida en

la RMF 2015, en

la regla 3.7.1

TEXTO NUEVO

Se considera como tal cuando los ingresos

por el servicio de autotransporte de carga

o pasajeros representen cuando menos el

90% de sus ingresos totales, sin incluir

ingresos por enajenación de activos fijos

y/o terrenos.

Artículo 98

62

GASTOS COMUNES ENTRE

INTEGRANTES DE COORDINADOS TEXTO ANTERIOR

Quien recabe los comprobantes

deberá expedir una constancia a los

demás integrantes, incluyendo

montos totales y proporcionales de

gastos e impuestos. Estas

erogaciones son deducibles aún y

cuando los comprobantes se expidan

a otro integrante.

Artículo 82

TEXTO NUEVO

Ídem

Artículo 99

63

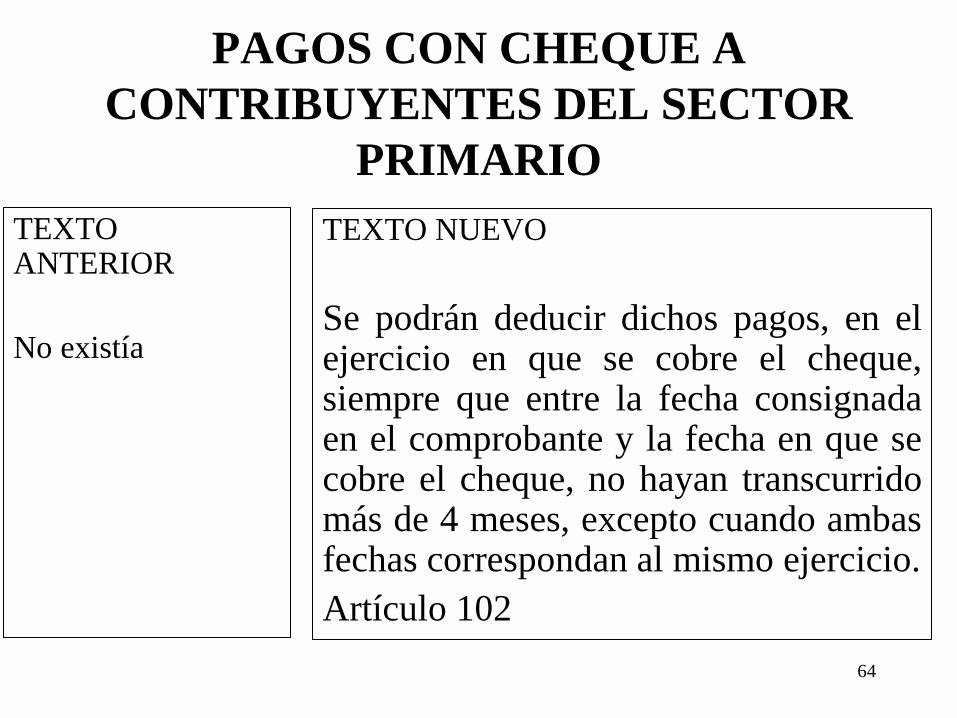

PAGOS CON CHEQUE A

CONTRIBUYENTES DEL SECTOR

PRIMARIO

TEXTO ANTERIOR

No existía

TEXTO NUEVO

Se podrán deducir dichos pagos, en el ejercicio en que se cobre el cheque, siempre que entre la fecha consignada en el comprobante y la fecha en que se cobre el cheque, no hayan transcurrido más de 4 meses, excepto cuando ambas fechas correspondan al mismo ejercicio.

Artículo 102

64

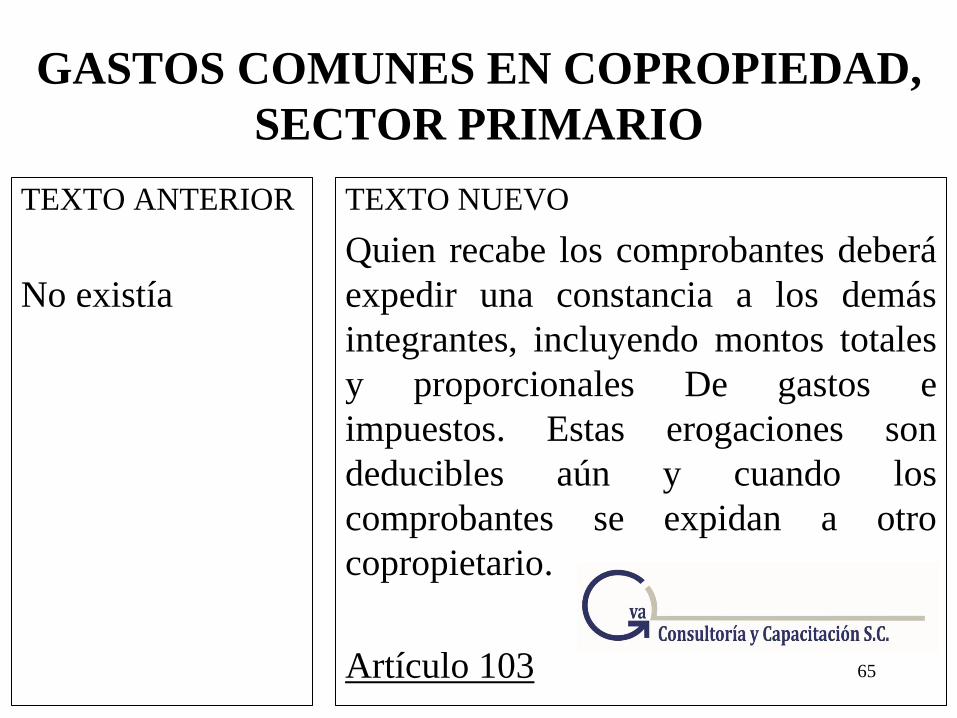

GASTOS COMUNES EN COPROPIEDAD,

SECTOR PRIMARIO

TEXTO ANTERIOR

No existía

TEXTO NUEVO

Quien recabe los comprobantes deberá

expedir una constancia a los demás

integrantes, incluyendo montos totales

y proporcionales De gastos e

impuestos. Estas erogaciones son

deducibles aún y cuando los

comprobantes se expidan a otro

copropietario.

Artículo 103

65

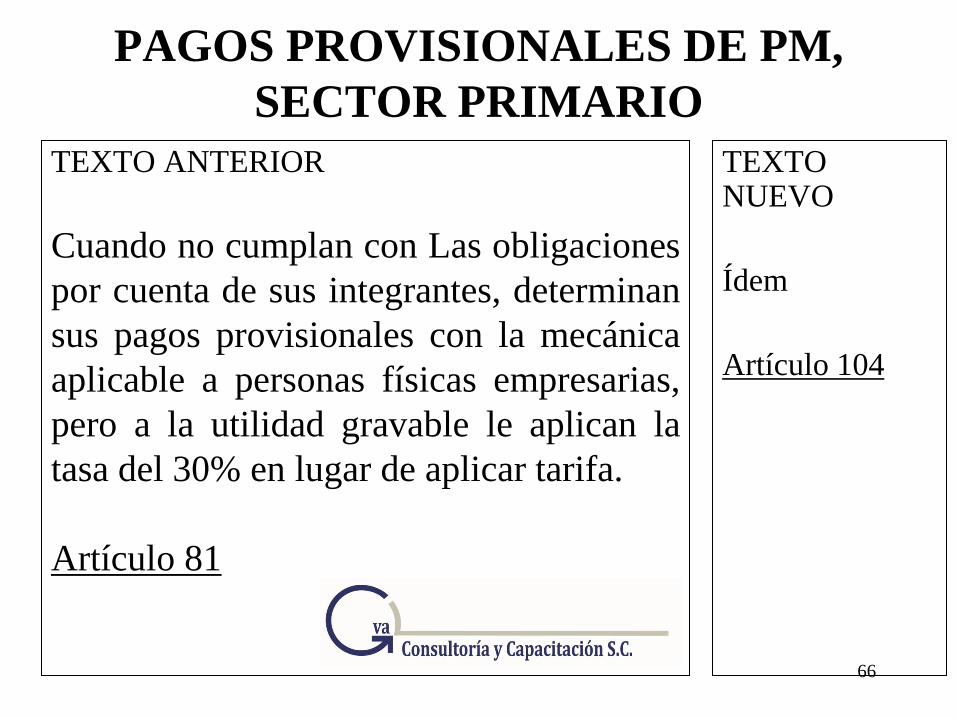

PAGOS PROVISIONALES DE PM,

SECTOR PRIMARIO

TEXTO ANTERIOR

Cuando no cumplan con Las obligaciones

por cuenta de sus integrantes, determinan

sus pagos provisionales con la mecánica

aplicable a personas físicas empresarias,

pero a la utilidad gravable le aplican la

tasa del 30% en lugar de aplicar tarifa.

Artículo 81

TEXTO NUEVO

Ídem

Artículo 104

66

APLICACIÓN DE LA REDUCCIÓN

DEL ISR EN PAGOS

PROVISIONALES, SECTOR

PRIMARIO TEXTO ANTERIOR

Este artículo permite aplicar la reducción

del impuesto a que tienen derecho, los

contribuyentes obligados a tributar en este

régimen, en los pagos provisionales de

dicho impuesto y por supuesto, en su

declaración anual.

Artículo 83

TEXTO NUEVO

Ídem

Artículo 105

67

DECLARACION INFORMATIVA DE

CLIENTES Y PROVEEDORES

TEXTO ANTERIOR

Se considerará el monto de las operaciones realizadas con clientes y proveedores, incluyendo los impuestos correspondientes.

Artículo 86

TEXTO NUEVO

Se eliminó.

Sigue siendo obligatoria, para quienes no presenten DIOT (regla 2.8.4.3 RMF 2015), hasta 2016 según fracción X de DT para 2014.

68

DESTRUCCION DE MERCANCIAS

TEXTO ANTERIOR

En todos los casos, antes de efectuar la destrucción, debían ofrecerse en donación

Artículo 87

TEXTO NUEVO

No es necesario, en todos los casos,

primero ofrecerlos en donación. Se

debe presentar aviso ante la

autoridad fiscal cuando menos 30

días antes de la destrucción o

donación, señalando los datos de la

mercancía, método de destrucción,

fecha, hora y lugar de la misma.

Artículo 107

69

DESTRUCCION DE MERCANCIAS

TEXTO ANTERIOR

En todos los casos, antes de efectuar la destrucción, debían ofrecerse en donación

Si dentro de los 30 días anteriores a la destrucción ninguna donataria esta interesada en los bienes o no los recoge 5 días siguientes a aquel en que estén a su disposición, se destruyen.

Artículo 87

TEXTO NUEVO

Solo aplica tratándose de

bienes básicos para la

subsistencia humana en

materia de alimentación,

vestido, vivienda y salud.

Aviso 15 días antes de la

primera destrucción.

Artículo 108

70

DESTRUCCION DE MERCANCIAS TEXTO ANTERIOR

Artículo 87

TEXTO NUEVO

Para bienes sujetos a una fecha de

caducidad, el aviso se presenta 5 días

antes de dicha fecha.

Para medicamentos, 6 meses antes de

su caducidad.

En el aviso se debe presentar la

información solicitada en este artículo

Artículo 108

71

INVENTARIO FÍSICO

TEXTO ANTERIOR

Para formular el balance, se debe realizar un inventario físico total de las existencias al cierre del ejercicio, se permiten conteos parciales y anticiparse al mes de noviembre, efectuando la corrección respectiva al cierre del ejercicio

Artículo 91

TEXTO NUEVO

Ídem

Artículo 110

72

REGISTRO DE OPERACIONES CON

TITULOS EMITIDOS EN SERIE

TEXTO ANTERIOR

Se cumple cuando se conserven los estados de cuenta emitidos por el sistema financiero

Artículo 91

TEXTO NUEVO

Ídem

Artículo 111

73

INFORMACIÓN DE

CONTRAPRESTACIONES MAYORES A

$100,000 EN EFECTIVO

TEXTO ANTERIOR

No existía.

TEXTO NUEVO

Se informan si al incluir los impuestos,

superan los $100,000

No se informa lo cobrado en forma

distinta al efectivo, aunque una parte se

cobre en efectivo y otro mediante cheque

o transferencia.

Artículo 112

74

AVISO POR AUMENTOS DE

CAPITAL Y PRÉSTAMOS EN

EFECTIVO TEXTO ANTERIOR

No existía.

TEXTO NUEVO

Si las cantidades, en un mismo ejercicio,

se reciben en dos o más pagos, se debe

presentar la información quince días

posteriores a la entrega de la última

cantidad por la que se superen los

$600,000.

Artículo 113

75

REPORTE A LA ASAMBLEA DE

ACCIONISTAS SOBRE

CUMPLIMIENTO DE

OBLIGACIONES FISCALES

TEXTO ANTERIOR

Aplicable a quienes opten por dictaminar. Se cumple con esta obligación cuando en la primer sesión ordinaria, posterior a la presentación del dictamen, se les informe sobre dicho cumplimiento de obligaciones fiscales.

Artículo 93-A

TEXTO

NUEVO

Ídem

Artículo 116

76

ACTUALIZACIÓN DEL CAPITAL

CONTABLE

TEXTO ANTERIOR

Se establece la mecánica para actualizar el capital contable, cuando el contribuyente no aplique los principios de contabilidad, para determinar la utilidad distribuida en reembolsos de capital, se obtiene restando del valor actualizado de inversiones, terrenos e inventarios, el valor histórico.

Artículo 95

TEXTO

NUEVO

Eliminado

77

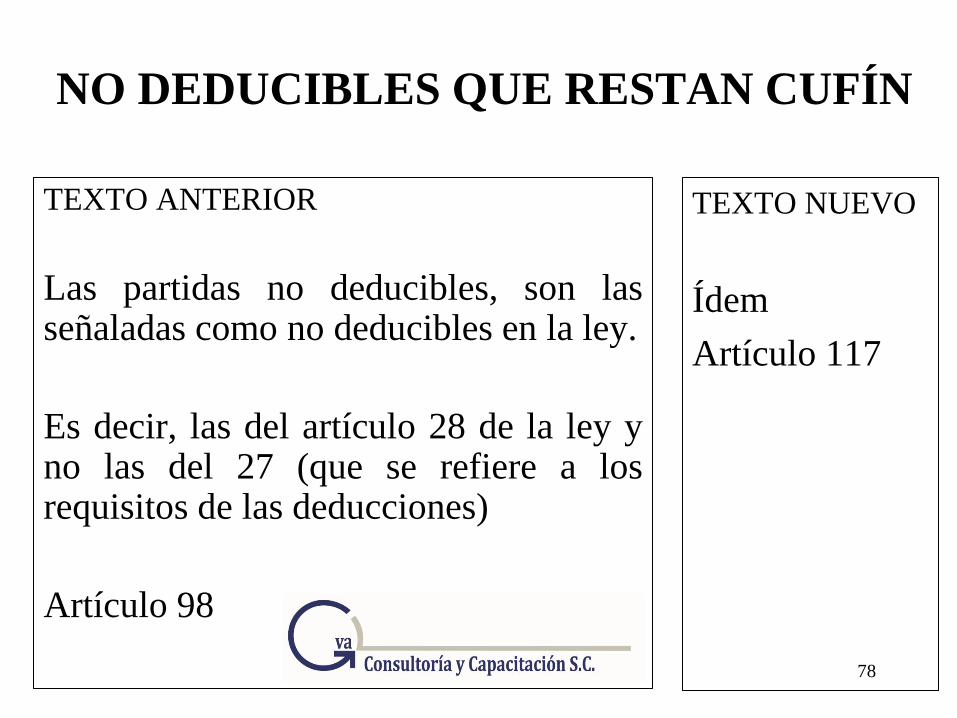

NO DEDUCIBLES QUE RESTAN CUFÍN

TEXTO ANTERIOR

Las partidas no deducibles, son las señaladas como no deducibles en la ley.

Es decir, las del artículo 28 de la ley y no las del 27 (que se refiere a los requisitos de las deducciones)

Artículo 98

TEXTO NUEVO

Ídem

Artículo 117

78

PM TÍTULO III CON INGRESOS

GRAVADOS EN TITULO II

TEXTO ANTERIOR

Pueden deducir los gastos e inversiones atribuibles a sus actividades gravadas.

Los gastos e inversiones no identificados se deducen en proporción a los días en que se desarrollen las actividades, respecto del periodo por el que se efectúa la deducción.

Artículo 105

TEXTO NUEVO

Ídem

Artículo 137

79

CONTABILIDAD PARA PM TÍTULO III

TEXTO ANTERIOR

Pueden cumplir con esta obligación, llevando el libro de ingresos, egresos y de inversiones y deducciones.

Artículo 106

TEXTO

NUEVO

Eliminado

80

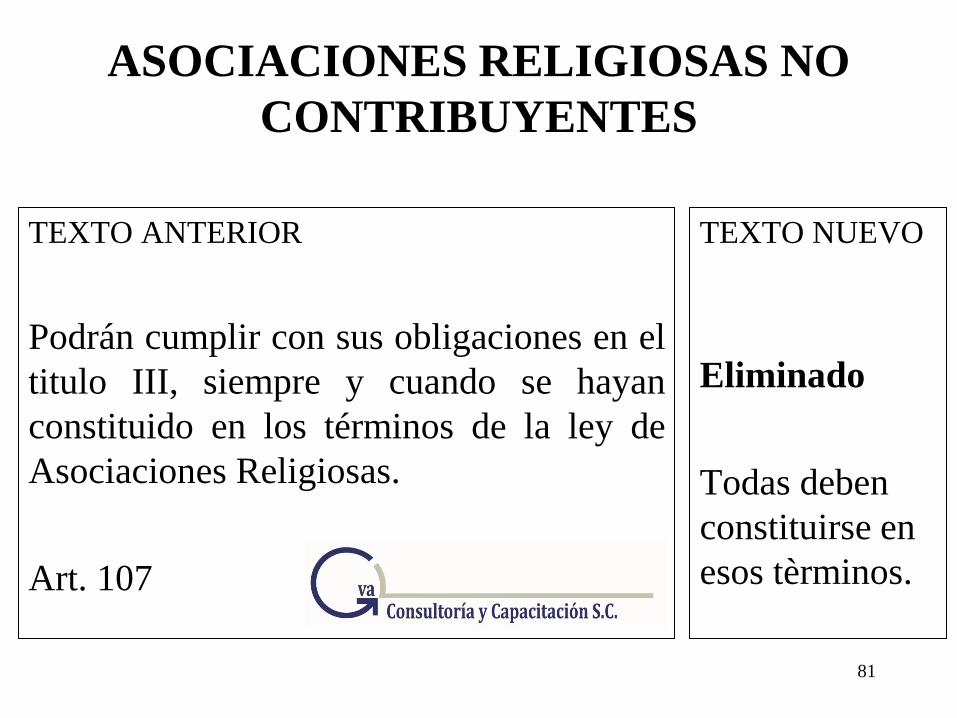

ASOCIACIONES RELIGIOSAS NO

CONTRIBUYENTES

TEXTO ANTERIOR

Podrán cumplir con sus obligaciones en el

titulo III, siempre y cuando se hayan

constituido en los términos de la ley de

Asociaciones Religiosas.

Art. 107

TEXTO NUEVO

Eliminado

Todas deben

constituirse en

esos tèrminos.

81

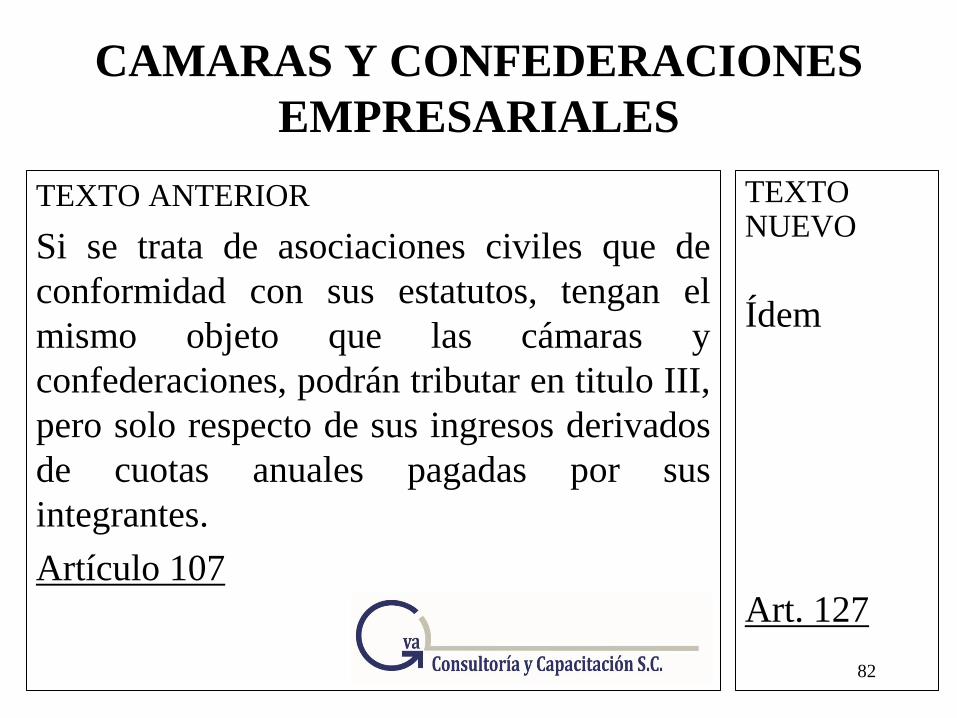

CAMARAS Y CONFEDERACIONES

EMPRESARIALES

TEXTO ANTERIOR

Si se trata de asociaciones civiles que de

conformidad con sus estatutos, tengan el

mismo objeto que las cámaras y

confederaciones, podrán tributar en titulo III,

pero solo respecto de sus ingresos derivados

de cuotas anuales pagadas por sus

integrantes.

Artículo 107

TEXTO NUEVO

Ídem

Art. 127

82

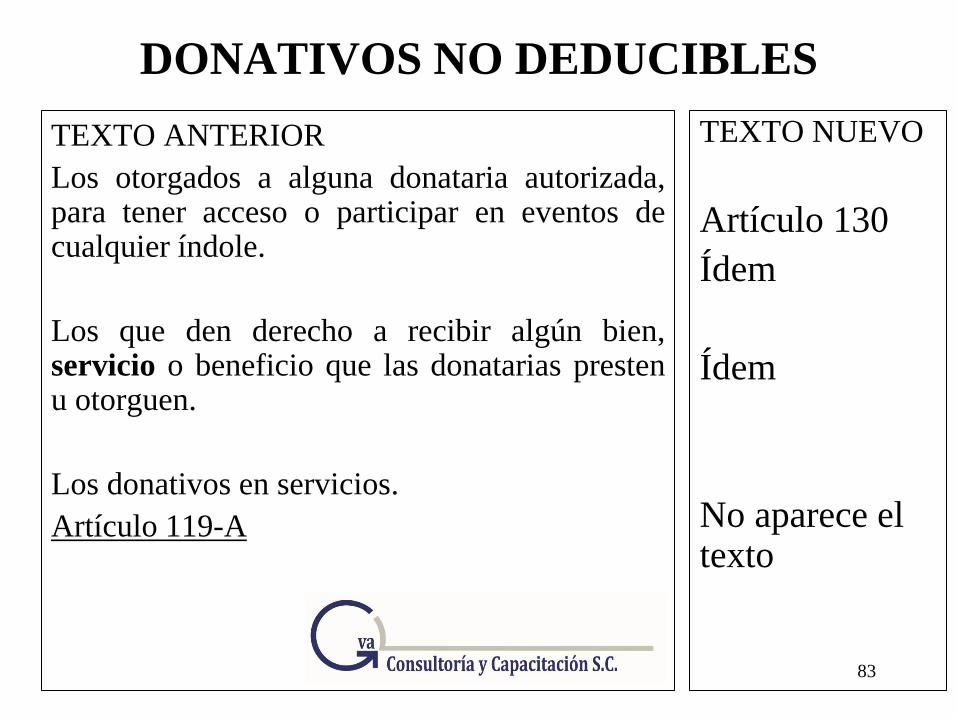

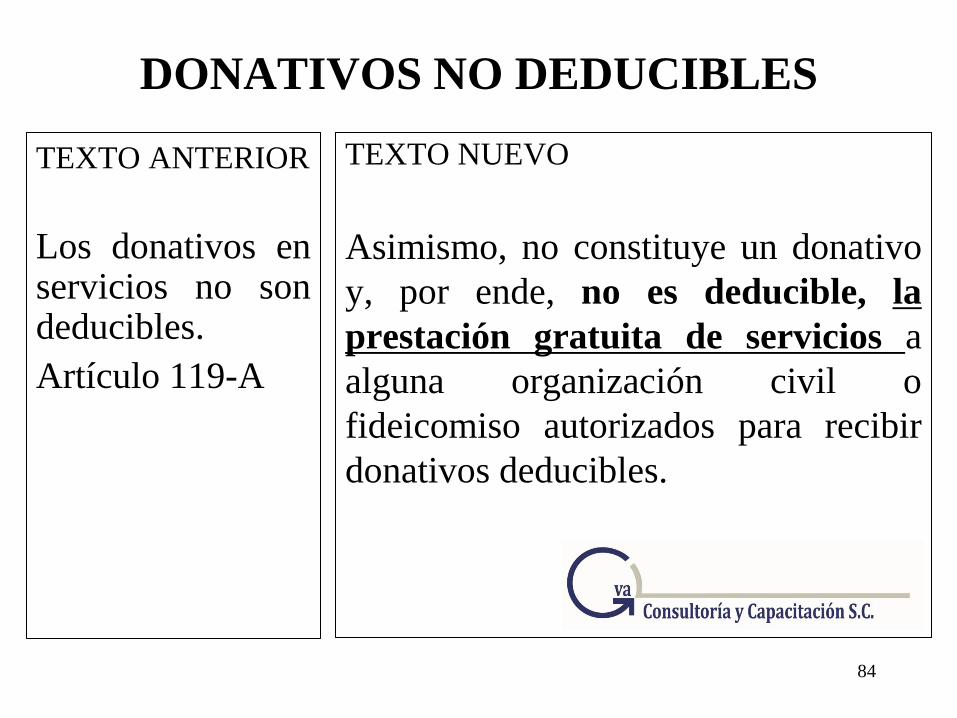

DONATIVOS NO DEDUCIBLES

TEXTO ANTERIOR

Los otorgados a alguna donataria autorizada, para tener acceso o participar en eventos de cualquier índole.

Los que den derecho a recibir algún bien, servicio o beneficio que las donatarias presten u otorguen.

Los donativos en servicios.

Artículo 119-A

TEXTO NUEVO

Artículo 130

Ídem

Ídem

No aparece el texto

83

DONATIVOS NO DEDUCIBLES

TEXTO ANTERIOR

Los donativos en servicios no son deducibles.

Artículo 119-A

TEXTO NUEVO

Asimismo, no constituye un donativo

y, por ende, no es deducible, la

prestación gratuita de servicios a

alguna organización civil o

fideicomiso autorizados para recibir

donativos deducibles.

Artículo 130

84

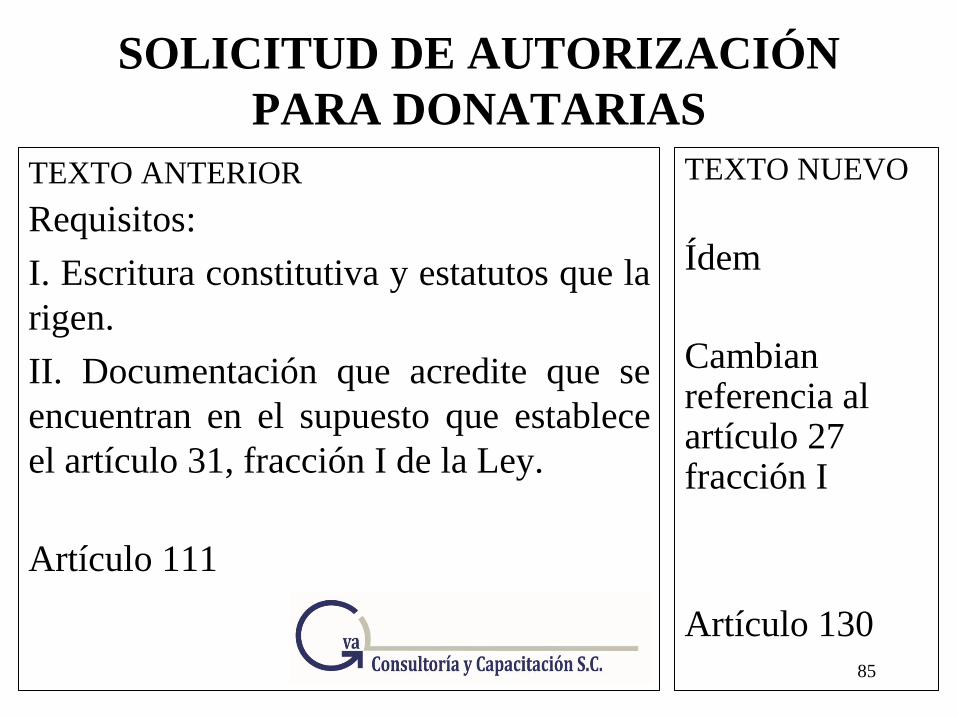

SOLICITUD DE AUTORIZACIÓN

PARA DONATARIAS

TEXTO ANTERIOR

Requisitos:

I. Escritura constitutiva y estatutos que la

rigen.

II. Documentación que acredite que se

encuentran en el supuesto que establece

el artículo 31, fracción I de la Ley.

Artículo 111

TEXTO NUEVO

Ídem

Cambian referencia al artículo 27 fracción I

Artículo 130

85

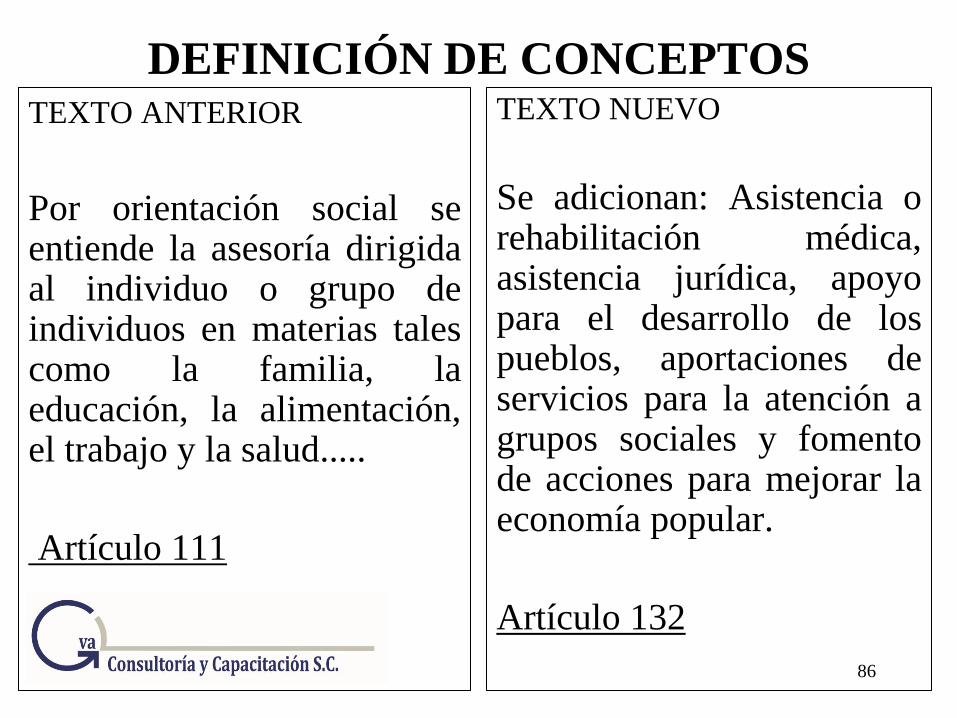

DEFINICIÓN DE CONCEPTOS TEXTO ANTERIOR

Por orientación social se entiende la asesoría dirigida al individuo o grupo de individuos en materias tales como la familia, la educación, la alimentación, el trabajo y la salud.....

Artículo 111

TEXTO NUEVO

Se adicionan: Asistencia o rehabilitación médica, asistencia jurídica, apoyo para el desarrollo de los pueblos, aportaciones de servicios para la atención a grupos sociales y fomento de acciones para mejorar la economía popular.

Artículo 132

86

DESTINO DE LOS DONATIVOS

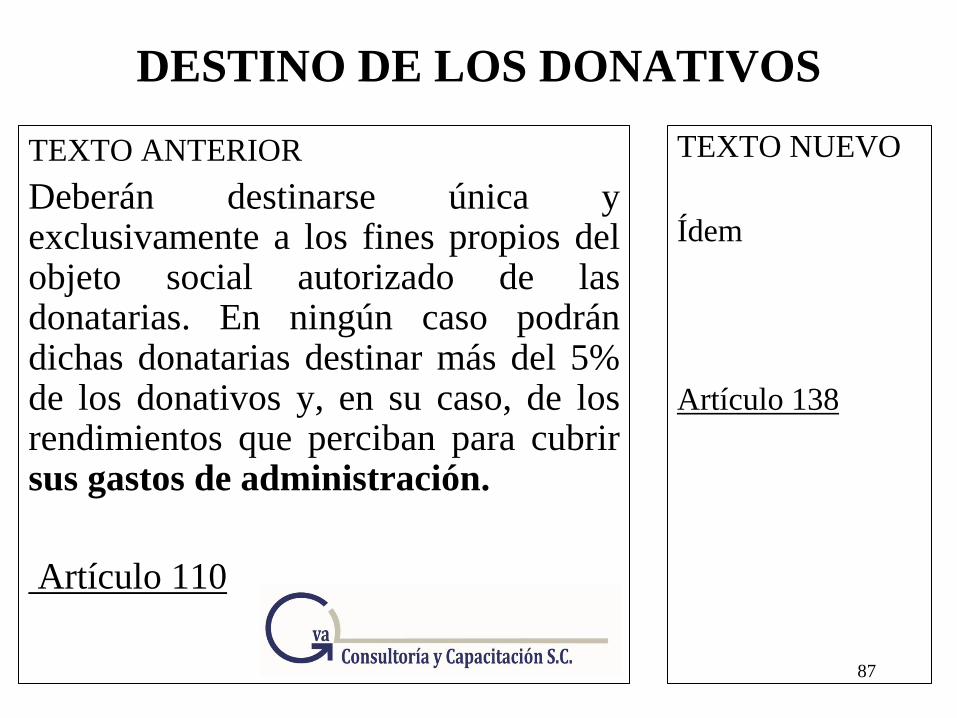

TEXTO ANTERIOR

Deberán destinarse única y exclusivamente a los fines propios del objeto social autorizado de las donatarias. En ningún caso podrán dichas donatarias destinar más del 5% de los donativos y, en su caso, de los rendimientos que perciban para cubrir sus gastos de administración.

Artículo 110

TEXTO NUEVO

Ídem

Artículo 138

87

DESTINO DE LOS DONATIVOS

TEXTO ANTERIOR

Se consideran gastos de administración entre otros, los relacionados con las remuneraciones al personal, arrendamiento de bienes muebles e inmuebles, teléfono, electricidad, papelería, mantenimiento y conservación, los impuestos y derechos federales o locales...

Artículo 110

TEXTO NUEVO

Ídem

Artículo 138

88

DE LA SOCIEDAD CONYUGAL

TEXTO ANTERIOR

Se podrá optar porque aquél integrante

que obtenga mayores ingresos, acumule la

totalidad de los mismos en los que ambos

sean propietarios o titulares, pudiendo

efectuar las deducciones correspondientes

a dichos bienes o inversiones.

Artículo 120

TEXTO ACTUAL

Ídem

Artículo 142

89

DE LA SOCIEDAD CONYUGAL

TEXTO ANTERIOR

No existía en el

reglamento

anterior

Artículo 120

TEXTO ACTUAL

Se podrá nombrar a un representante

común para que a nombre de los

copropietarios, sea el encargado de

realizar el cálculo y entero de los

pagos provisionales del Impuesto.

(Ya se contemplaba esta obligación en régimen general Art. 108)

Artículo 142

90

DE LA SOCIEDAD CONYUGAL

TEXTO ANTERIOR

No existía en el reglamento

anterior

Artículo 120

TEXTO ACTUAL

Cuando el representado opte

por pagar el Impuesto que le

corresponda, deberá

manifestarlo al momento de

su inscripción o a través del

aviso de actualización.

•Artículo 142

91

CONSIDERACION DE DESCENDIENTES EN

LINEA RECTA PARA LOS ADOPTADOS

TEXTO ANTERIOR

Para los efectos de la Ley y

de este Reglamento, los

adoptados se consideran

como descendientes en línea

recta del adoptante y de los

ascendientes de éste.

Artículo 120-A

TEXTO ACTUAL

Se elimina

(Debería haberse respetado el texto, para dar certidumbre al contribuyente)

92

DEDUCCION DE GASTOS

COMUNES

TEXTO ANTERIOR

Aplicable a los Capitulo II y III del

Título IV, que utilicen inmuebles

sujetos al régimen de propiedad en

condominio. Pueden deducir los gastos

comunes, que se hubieren realizado en

relación con el inmueble, siempre que

se cumplan los requisitos para la

deducción proporcional de gastos en

común.

Artículo 121

TEXTO ACTUAL

Ídem

Los requisitos a los que hace referencia están en el actual artículo 30 de Reglamento)

Artículo 143

93

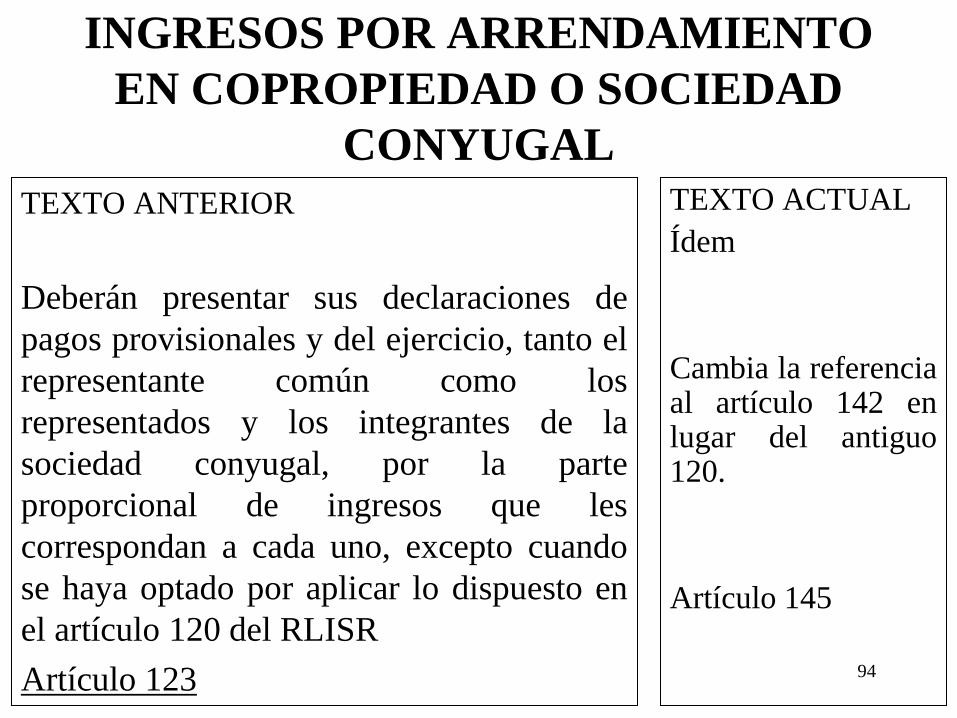

INGRESOS POR ARRENDAMIENTO

EN COPROPIEDAD O SOCIEDAD

CONYUGAL

TEXTO ANTERIOR

Deberán presentar sus declaraciones de

pagos provisionales y del ejercicio, tanto el

representante común como los

representados y los integrantes de la

sociedad conyugal, por la parte

proporcional de ingresos que les

correspondan a cada uno, excepto cuando

se haya optado por aplicar lo dispuesto en

el artículo 120 del RLISR

Artículo 123

TEXTO ACTUAL

Ídem

Cambia la referencia al artículo 142 en lugar del antiguo 120.

Artículo 145

94

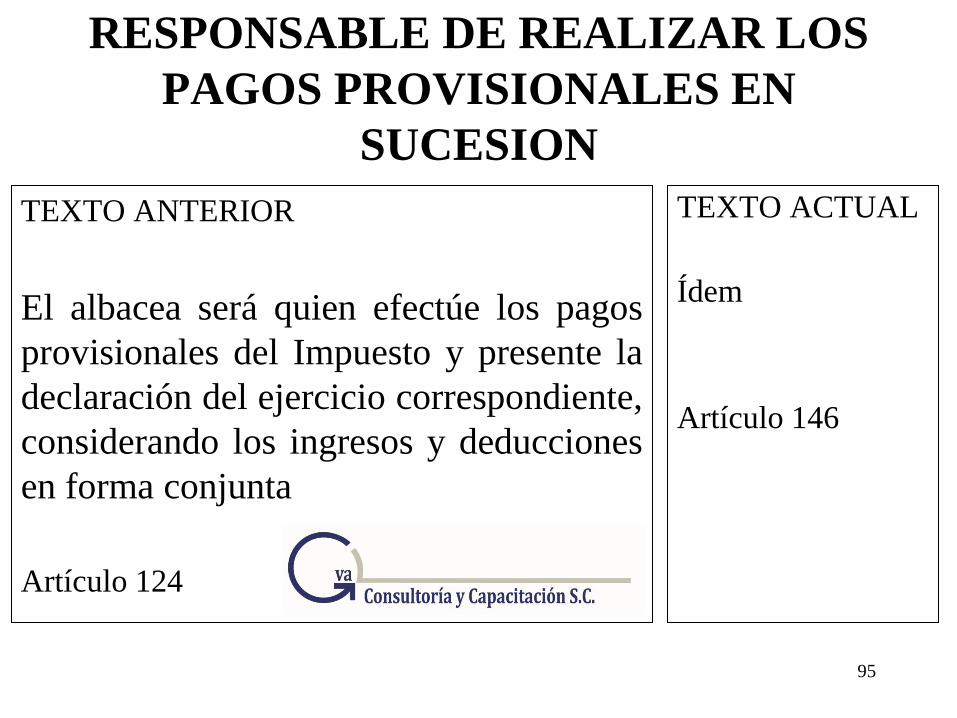

RESPONSABLE DE REALIZAR LOS

PAGOS PROVISIONALES EN

SUCESION

TEXTO ANTERIOR

El albacea será quien efectúe los pagos

provisionales del Impuesto y presente la

declaración del ejercicio correspondiente,

considerando los ingresos y deducciones

en forma conjunta

Artículo 124

•Artículo 124

TEXTO ACTUAL

Ídem

Artículo 146

95

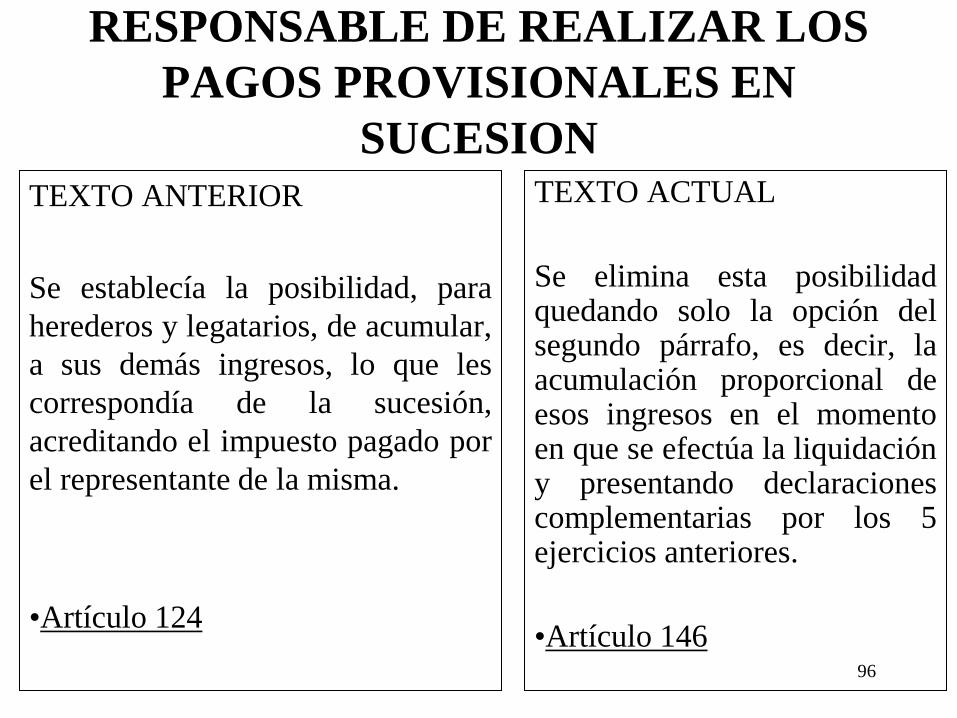

RESPONSABLE DE REALIZAR LOS

PAGOS PROVISIONALES EN

SUCESION

TEXTO ANTERIOR

Se establecía la posibilidad, para

herederos y legatarios, de acumular,

a sus demás ingresos, lo que les

correspondía de la sucesión,

acreditando el impuesto pagado por

el representante de la misma.

•Artículo 124

TEXTO ACTUAL

Se elimina esta posibilidad quedando solo la opción del segundo párrafo, es decir, la acumulación proporcional de esos ingresos en el momento en que se efectúa la liquidación y presentando declaraciones complementarias por los 5 ejercicios anteriores.

•Artículo 146

96

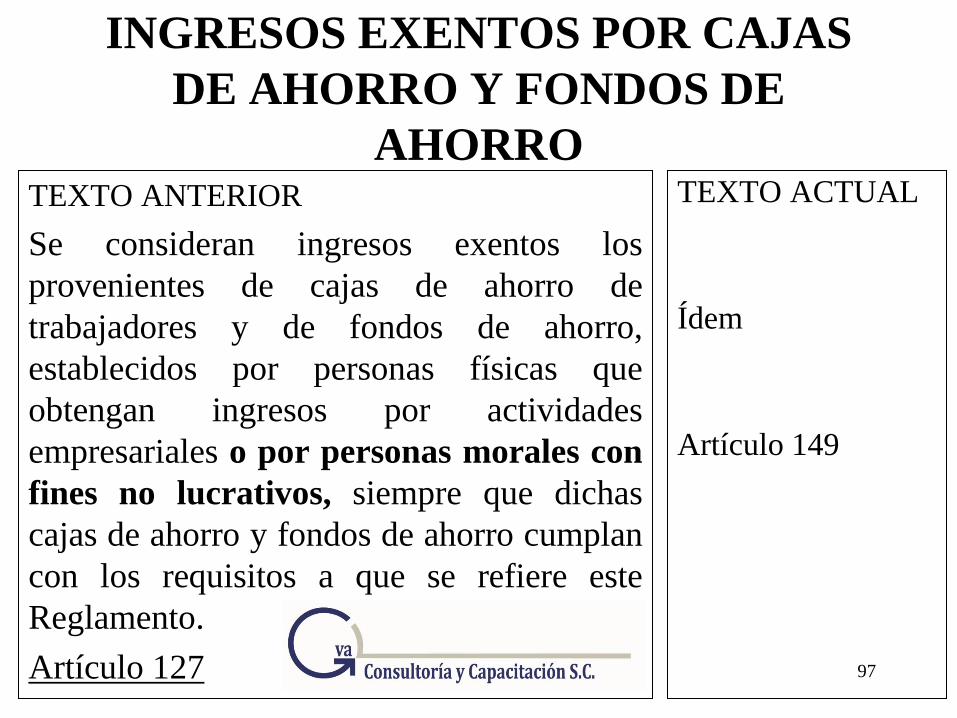

INGRESOS EXENTOS POR CAJAS

DE AHORRO Y FONDOS DE

AHORRO TEXTO ANTERIOR

Se consideran ingresos exentos los

provenientes de cajas de ahorro de

trabajadores y de fondos de ahorro,

establecidos por personas físicas que

obtengan ingresos por actividades

empresariales o por personas morales con

fines no lucrativos, siempre que dichas

cajas de ahorro y fondos de ahorro cumplan

con los requisitos a que se refiere este

Reglamento.

Artículo 127

TEXTO ACTUAL

Ídem

Artículo 149

97

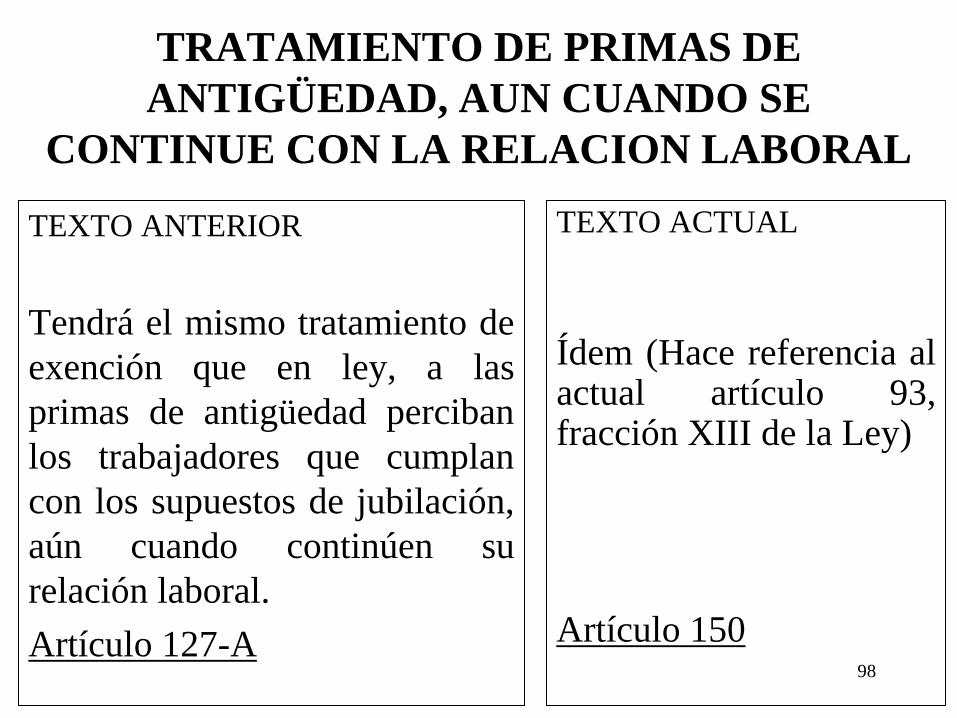

TRATAMIENTO DE PRIMAS DE

ANTIGÜEDAD, AUN CUANDO SE

CONTINUE CON LA RELACION LABORAL

TEXTO ANTERIOR

Tendrá el mismo tratamiento de

exención que en ley, a las

primas de antigüedad perciban

los trabajadores que cumplan

con los supuestos de jubilación,

aún cuando continúen su

relación laboral.

Artículo 127-A

TEXTO ACTUAL

Ídem (Hace referencia al actual artículo 93, fracción XIII de la Ley)

Artículo 150

98

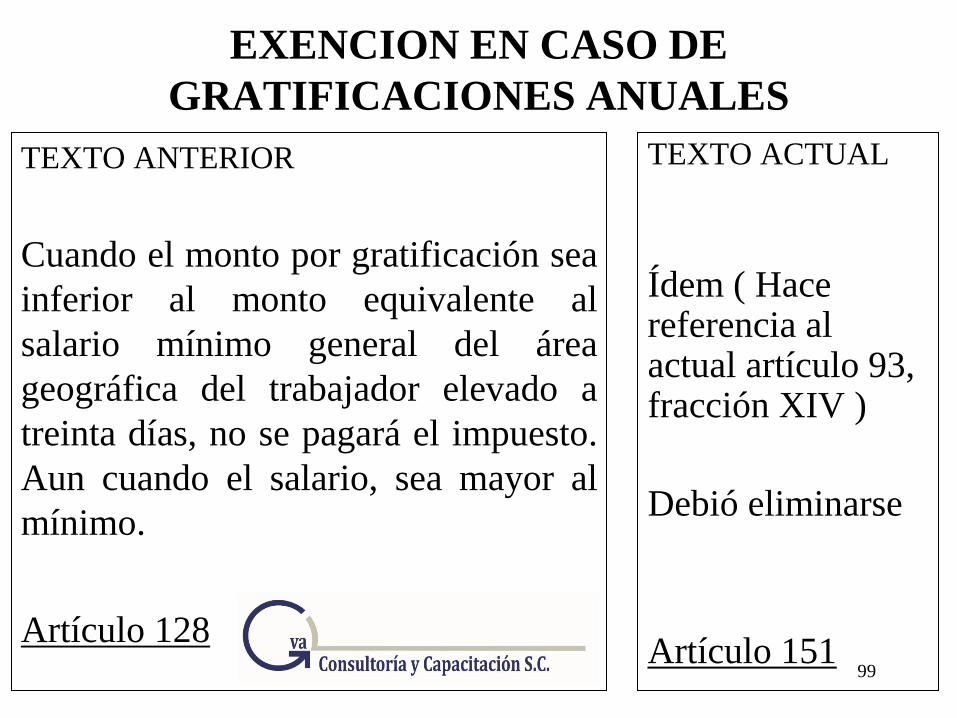

EXENCION EN CASO DE

GRATIFICACIONES ANUALES

TEXTO ANTERIOR

Cuando el monto por gratificación sea

inferior al monto equivalente al

salario mínimo general del área

geográfica del trabajador elevado a

treinta días, no se pagará el impuesto.

Aun cuando el salario, sea mayor al

mínimo.

Artículo 128

TEXTO ACTUAL

Ídem ( Hace referencia al actual artículo 93, fracción XIV )

Debió eliminarse

Artículo 151 99

NO COMPROBACIÓN DE VIÁTICOS

TEXTO ANTERIOR

Las personas físicas que reciban

viáticos y sean erogados en

servicio del patrón, podrán no

comprobar con documentación de

terceros hasta un 10% del total de

viáticos recibidos en cada

ocasión, sin que en ningún caso el

monto que no se compruebe

exceda de $15,000.00 en el

ejercicio fiscal de que se trate, y

se consideraran ingresos exentos.

No es aplicable en caso de

hospedaje y pasajes de avión.

Artículo 128-A

TEXTO ACTUAL

Ídem, hace énfasis en que deben estar erogados efectivamente, esta opción se ejerce únicamente cuando no existan servicios para emitir los mismos, y el excedente sea pagado con tarjeta.

Ya no se establece la obligación de que el patrón deposite los viáticos en la cuenta en la que le deposite su nomina al trabajador.

Se aumenta el porcentaje hasta por el 20%, derivado del aumento contemplado en RM 2015 3.11.5.)

Artículo 152

100

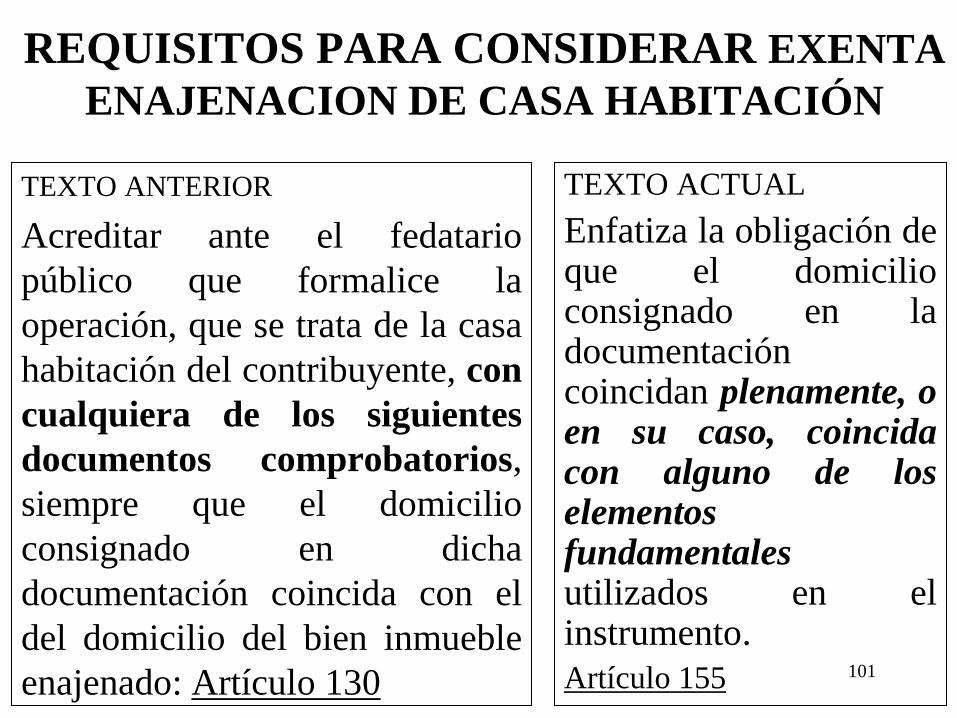

REQUISITOS PARA CONSIDERAR EXENTA

ENAJENACION DE CASA HABITACIÓN

TEXTO ANTERIOR

Acreditar ante el fedatario

público que formalice la

operación, que se trata de la casa

habitación del contribuyente, con

cualquiera de los siguientes

documentos comprobatorios,

siempre que el domicilio

consignado en dicha

documentación coincida con el

del domicilio del bien inmueble

enajenado: Artículo 130

TEXTO ACTUAL

Enfatiza la obligación de que el domicilio consignado en la documentación coincidan plenamente, o en su caso, coincida con alguno de los elementos fundamentales utilizados en el instrumento.

Artículo 155 101

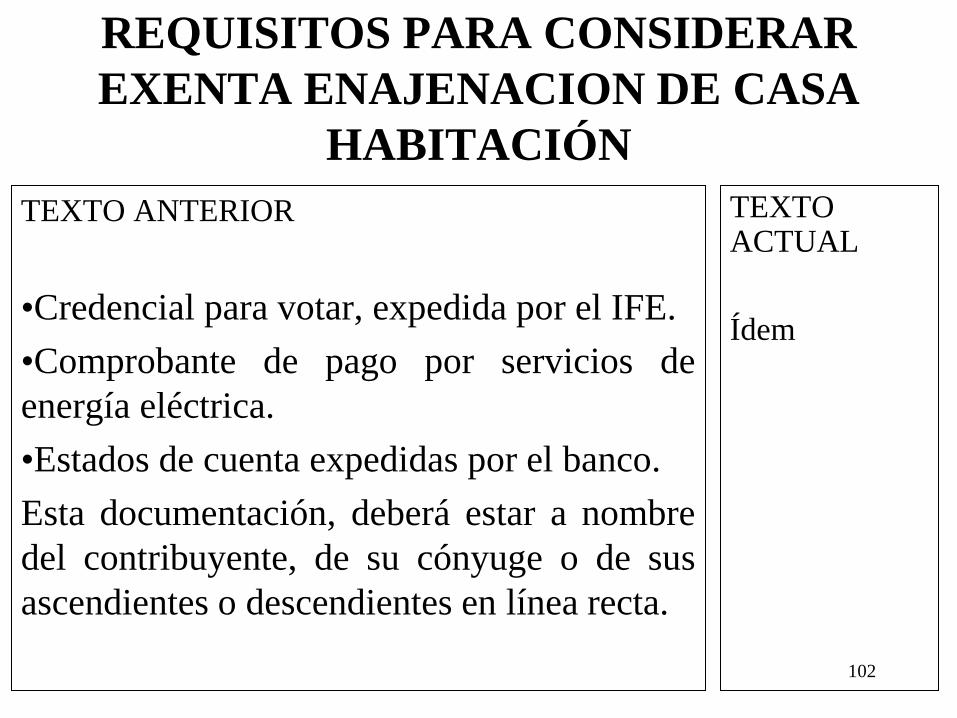

REQUISITOS PARA CONSIDERAR

EXENTA ENAJENACION DE CASA

HABITACIÓN

TEXTO ANTERIOR

•Credencial para votar, expedida por el IFE.

•Comprobante de pago por servicios de

energía eléctrica.

•Estados de cuenta expedidas por el banco.

Esta documentación, deberá estar a nombre

del contribuyente, de su cónyuge o de sus

ascendientes o descendientes en línea recta.

TEXTO ACTUAL

Ídem

102

PAGOS POR DERECHOS DE AUTOR

CONSIDERADOS EXENTOS

TEXTO ANTERIOR

Se presentaran pagos provisionales únicamente por el monto excedente a 20 salarios mínimos.

Quien haga los pagos por este concepto no harán la retención del 10% siempre que no excedan 20 salarios mínimos

Artículo 135

Artículo 135

TEXTO ACTUAL

Ídem (Hace referencia al actual artículo 93, fracción XXIX de la Ley) Artículo 159

103

DETERMINACION DE RETENCIONES EN

CASO DE PAGOS QUE CORRESPONDAN

A VARIOS MESES

• TEXTO ANTERIOR

En casos no imputables al trabajador,

éste obtenga en una sola vez

percepciones gravables

correspondientes a varios meses,

distintas de la gratificación anual, de

la participación de utilidades, de las

primas vacacionales o dominicales,

el pago provisional se determina con

base a un tasa de impuesto

Artículo 148

TEXTO ACTUAL

Ídem (Hace referencia a los actuales procedimientos de ley para la determinación del impuesto en términos del actual artículo 96 de la Ley)

Artículo 163

104

CONSIDERACIONES POR PAGO POR

PENSION CUANDO PROVENGAN DE

DOS O MAS PERSONAS

TEXTO

ANTERIOR

No existía artículo

TEXTO ACTUAL

Se deberá determinar el monto total de la exención considerando la totalidad de las pensiones, independientemente de quien las pague. Se le debe de informar a cada una de las personas que le efectúen el pago (antes del primer pago).

Cuando no exceda de 15 SM, las personas que paguen la pensión no harán retención alguna.

Artículo 165

105

CONSIDERACIONES POR PAGO POR

PENSION CUANDO PROVENGAN DE

DOS O MAS PERSONAS

TEXTO ANTERIOR

No existía artículo

TEXTO ACTUAL

Cuando exceda se establece un procedimiento para la determinación de la retenciones correspondientes.

(Se contempla este procedimiento en la RM 2015 3.11.10)

Artículo 165

106

REQUISITOS PARA SOLICITAR

DEVOLUCION DE CANTIDADES

NO COMPENSADAS

• TEXTO

ANTERIOR

• No existía

artículo

TEXTO ACTUAL

Cuando no sea posible compensar los

saldos a favor de un trabajador,

bastará que exista un saldo a su favor

y que se haya presentado la

declaración del ejercicio para que el

trabajador solicite la devolución de

las cantidades no compensadas,

Artículo 180

107

REQUISITOS PARA SOLICITAR

DEVOLUCION DE CANTIDADES NO

COMPENSADAS

TEXTO ANTERIOR

•No existía artículo

TEXTO ACTUAL

Para solicitar la devolución a que se

refiere el párrafo anterior, no es

requisito la presentación, por parte del

trabajador, del escrito de aviso de

presentación de declaración.

Artículo 180

108

FECHA DE PRESENTACION DEL

ESCRITO PARA QUE EL TRABAJADOR

PRESENTE ANUAL

TEXTO ANTERIOR

Fecha en que debe presentarse,

presentarse a más tardar el 31 de

diciembre del ejercicio por el que

se va a presentar la declaración .

Los retenedores no deberán hacer

calculo anual, cuando se presente

el escrito correspondiente

Artículo 151

TEXTO ACTUAL

Ídem (Actualización de acuerdo al artículo 97, párrafo último, inciso c) de la Ley)

Ídem (Actualización de acuerdo al 98, fracción III, incisos a) y c) de la Ley)

Artículo 181

109

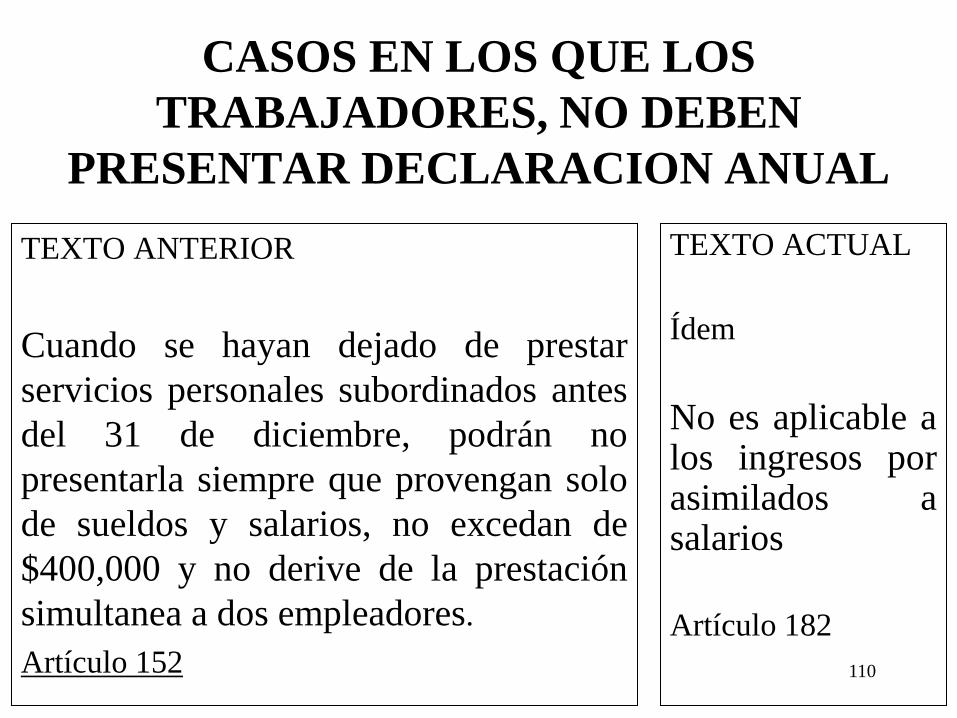

CASOS EN LOS QUE LOS

TRABAJADORES, NO DEBEN

PRESENTAR DECLARACION ANUAL

TEXTO ANTERIOR

Cuando se hayan dejado de prestar

servicios personales subordinados antes

del 31 de diciembre, podrán no

presentarla siempre que provengan solo

de sueldos y salarios, no excedan de

$400,000 y no derive de la prestación

simultanea a dos empleadores.

Artículo 152

TEXTO ACTUAL

Ídem

No es aplicable a los ingresos por asimilados a salarios

Artículo 182

110

PERSONAS FÍSICAS

DE LOS INGRESOS POR ACTIVIDADES

EMPRESARIALES Y

PROFESIONALES

111

SECCION I

DE LAS PERSONAS FÍSICAS CON

ACTIVDADES EMPRESARIALES Y

PROFESIONALES

112

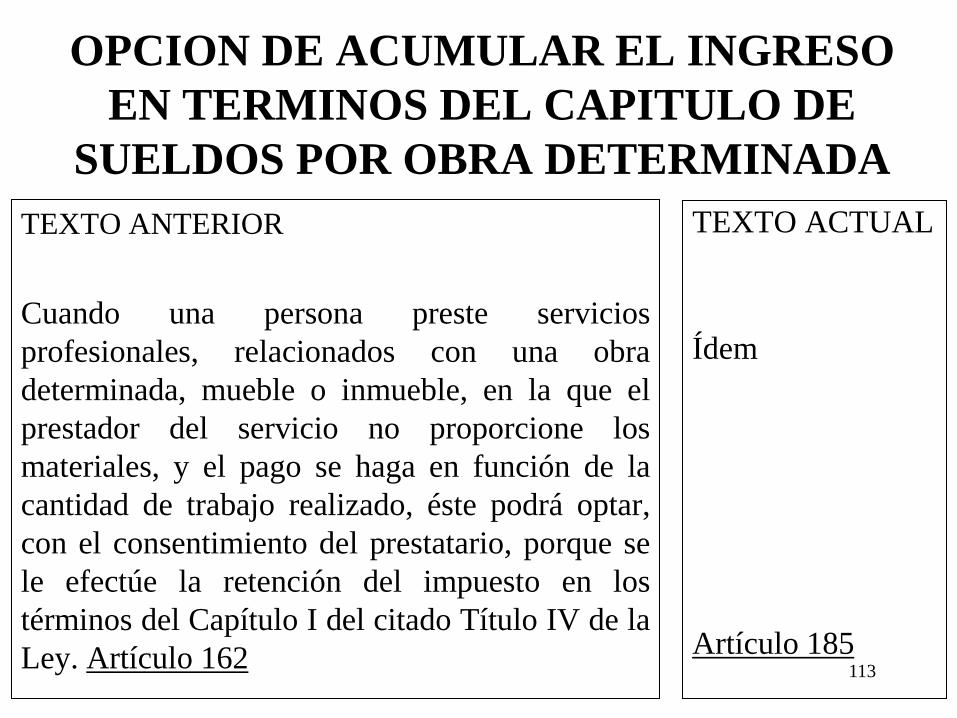

OPCION DE ACUMULAR EL INGRESO

EN TERMINOS DEL CAPITULO DE

SUELDOS POR OBRA DETERMINADA

TEXTO ANTERIOR

Cuando una persona preste servicios

profesionales, relacionados con una obra

determinada, mueble o inmueble, en la que el

prestador del servicio no proporcione los

materiales, y el pago se haga en función de la

cantidad de trabajo realizado, éste podrá optar,

con el consentimiento del prestatario, porque se

le efectúe la retención del impuesto en los

términos del Capítulo I del citado Título IV de la

Ley. Artículo 162

TEXTO ACTUAL

Ídem

Artículo 185 113

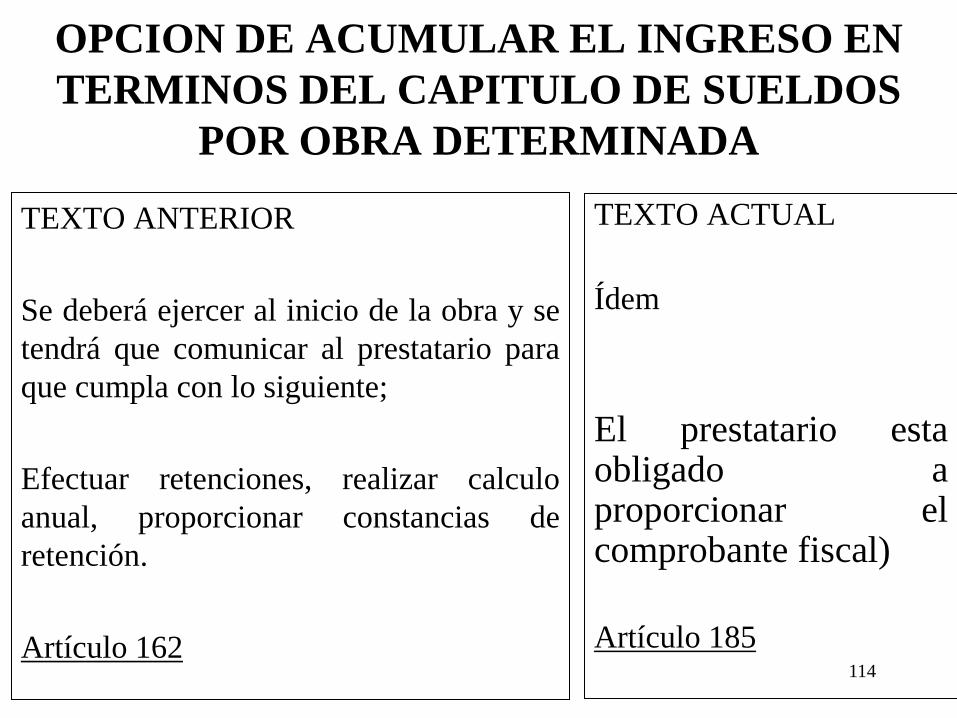

OPCION DE ACUMULAR EL INGRESO EN

TERMINOS DEL CAPITULO DE SUELDOS

POR OBRA DETERMINADA

TEXTO ANTERIOR

Se deberá ejercer al inicio de la obra y se

tendrá que comunicar al prestatario para

que cumpla con lo siguiente;

Efectuar retenciones, realizar calculo

anual, proporcionar constancias de

retención.

Artículo 162

TEXTO ACTUAL

Ídem

El prestatario esta obligado a proporcionar el comprobante fiscal)

Artículo 185 114

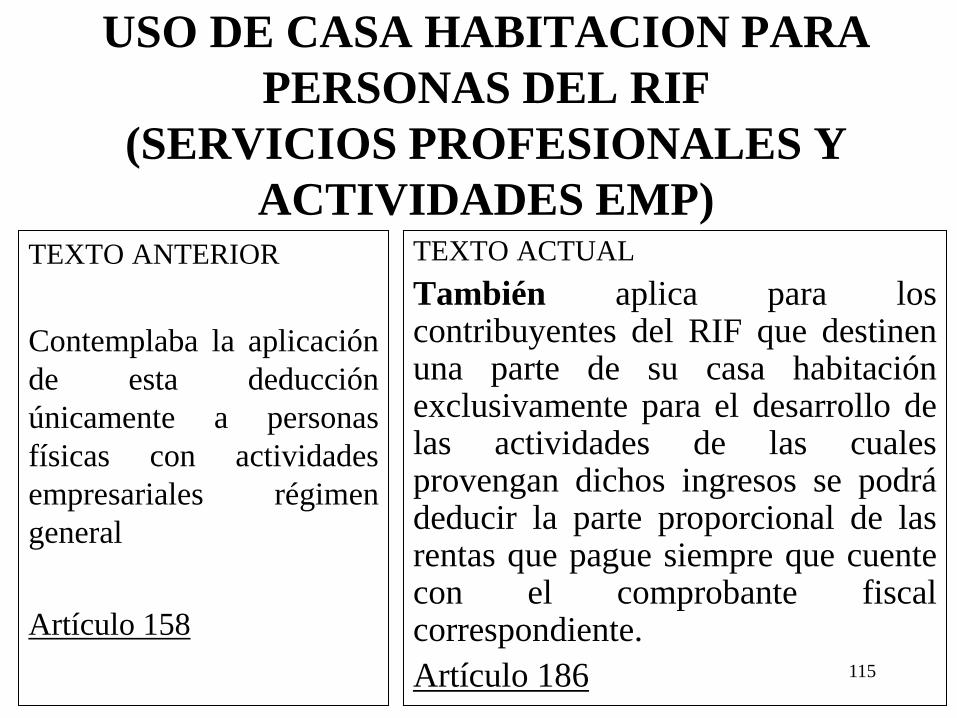

USO DE CASA HABITACION PARA

PERSONAS DEL RIF

(SERVICIOS PROFESIONALES Y

ACTIVIDADES EMP) TEXTO ANTERIOR

Contemplaba la aplicación

de esta deducción

únicamente a personas

físicas con actividades

empresariales régimen

general

Artículo 158

TEXTO ACTUAL

También aplica para los contribuyentes del RIF que destinen una parte de su casa habitación exclusivamente para el desarrollo de las actividades de las cuales provengan dichos ingresos se podrá deducir la parte proporcional de las rentas que pague siempre que cuente con el comprobante fiscal correspondiente.

Artículo 186

115

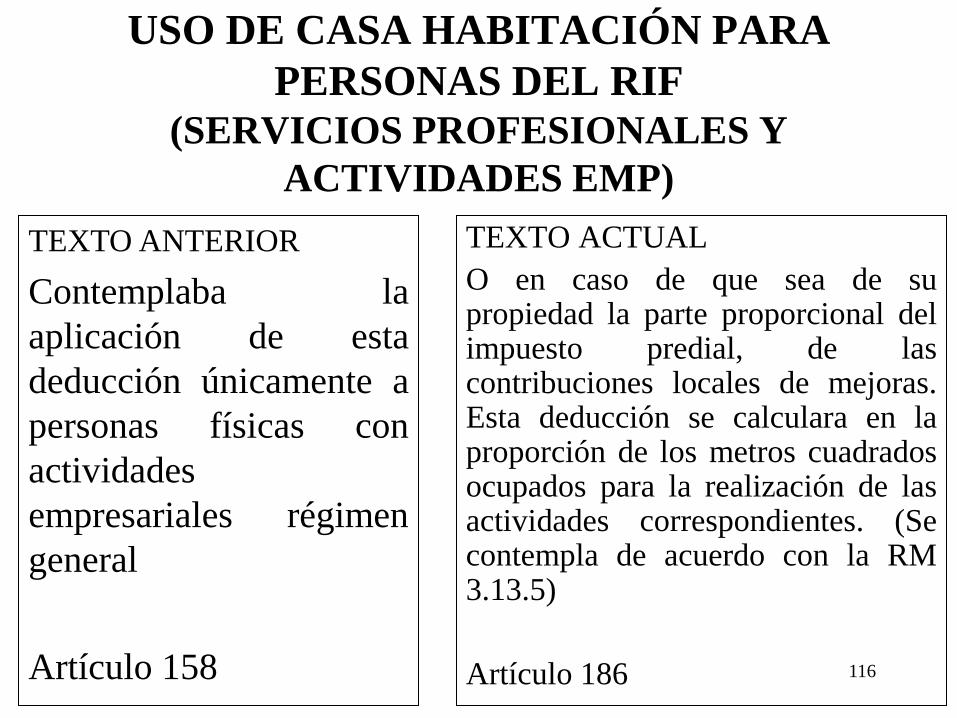

USO DE CASA HABITACIÓN PARA

PERSONAS DEL RIF

(SERVICIOS PROFESIONALES Y

ACTIVIDADES EMP)

TEXTO ACTUAL

O en caso de que sea de su propiedad la parte proporcional del impuesto predial, de las contribuciones locales de mejoras. Esta deducción se calculara en la proporción de los metros cuadrados ocupados para la realización de las actividades correspondientes. (Se contempla de acuerdo con la RM 3.13.5)

Artículo 186

TEXTO ANTERIOR

Contemplaba la

aplicación de esta

deducción únicamente a

personas físicas con

actividades

empresariales régimen

general

Artículo 158 116

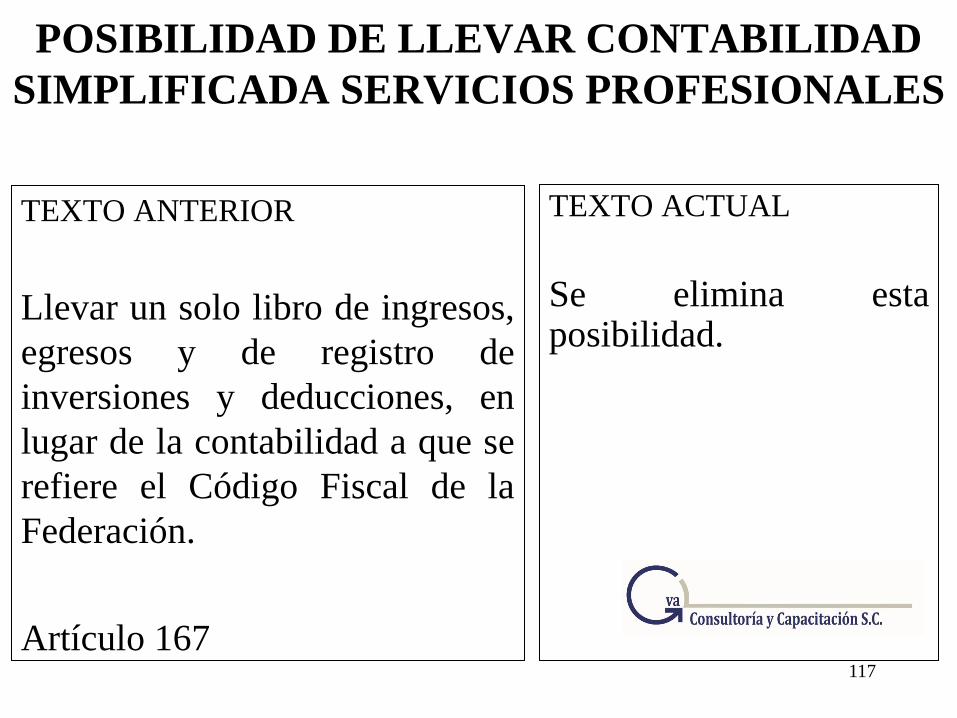

POSIBILIDAD DE LLEVAR CONTABILIDAD

SIMPLIFICADA SERVICIOS PROFESIONALES

TEXTO ANTERIOR

Llevar un solo libro de ingresos,

egresos y de registro de

inversiones y deducciones, en

lugar de la contabilidad a que se

refiere el Código Fiscal de la

Federación.

Artículo 167

TEXTO ACTUAL

Se elimina esta posibilidad.

117

OBLIGACION DE LEVANTAR UN

INVENTARIO FÍSICO TOTAL DE

EXISTENCIAS TEXTO ANTERIOR

Personas físicas que se dediquen a

Actividades empresariales para

cumplir la obligación de formular el

estado de posición financiera,

levantarán un inventario físico total

de existencias.

Artículo 166

TEXTO ACTUAL

Ídem (Actualiza el fundamento al artículo 110, fracción V de la Ley)

Artículo 192

118

SE ELIMINA TODA LA SECCION II DEL

REGIMEN INTERMEDIO

119

SE ELIMINA TODA LA SECCIÓN III

DE REPECOS

120

CAPITULO III

DE LOS INGRESOS POR ARRENDAMIENTO Y EN

GENERAL POR OTORGAR EL USO O GOCE

TEMPORAL DE BIENES INMUEBLES

121

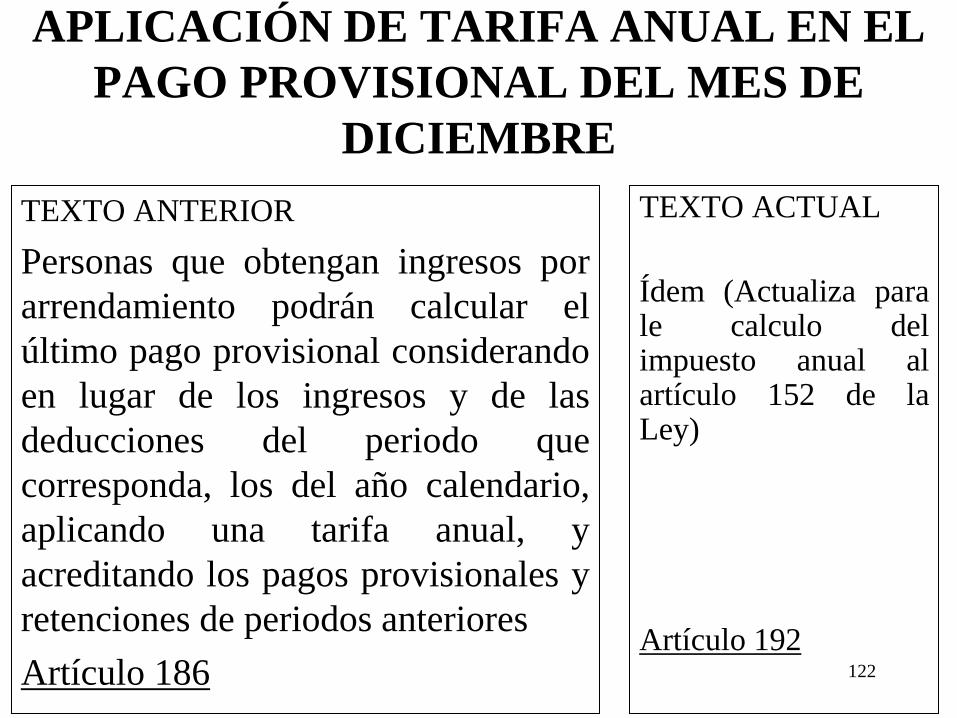

APLICACIÓN DE TARIFA ANUAL EN EL

PAGO PROVISIONAL DEL MES DE

DICIEMBRE

TEXTO ANTERIOR

Personas que obtengan ingresos por

arrendamiento podrán calcular el

último pago provisional considerando

en lugar de los ingresos y de las

deducciones del periodo que

corresponda, los del año calendario,

aplicando una tarifa anual, y

acreditando los pagos provisionales y

retenciones de periodos anteriores

Artículo 186

TEXTO ACTUAL

Ídem (Actualiza para le calculo del impuesto anual al artículo 152 de la Ley)

Artículo 192

122

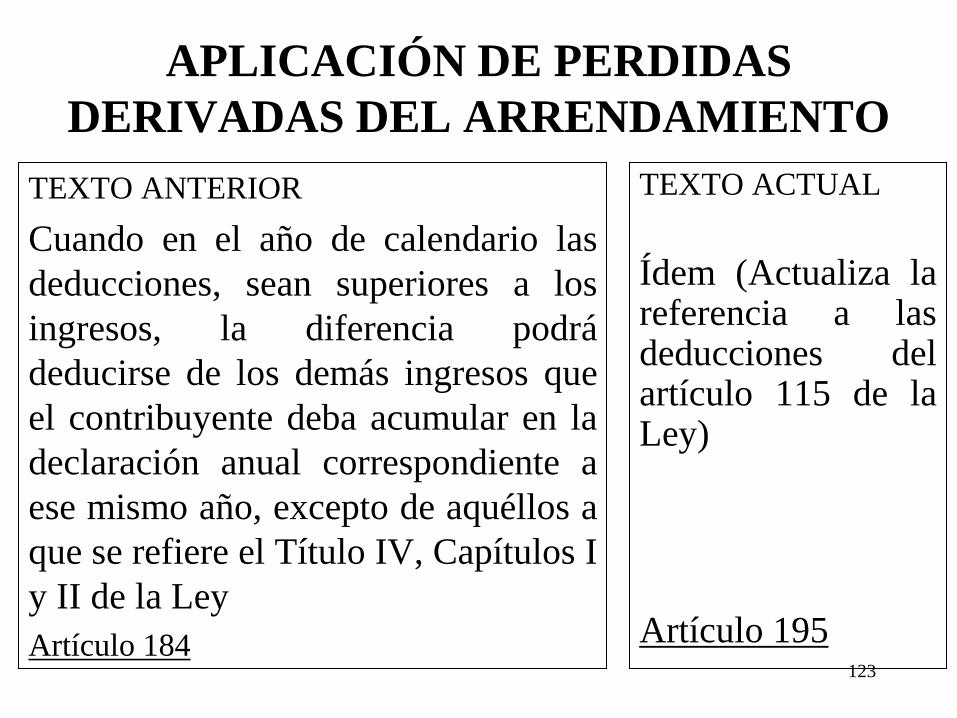

APLICACIÓN DE PERDIDAS

DERIVADAS DEL ARRENDAMIENTO

TEXTO ANTERIOR

Cuando en el año de calendario las

deducciones, sean superiores a los

ingresos, la diferencia podrá

deducirse de los demás ingresos que

el contribuyente deba acumular en la

declaración anual correspondiente a

ese mismo año, excepto de aquéllos a

que se refiere el Título IV, Capítulos I

y II de la Ley

Artículo 184

TEXTO ACTUAL

Ídem (Actualiza la referencia a las deducciones del artículo 115 de la Ley)

Artículo 195

123

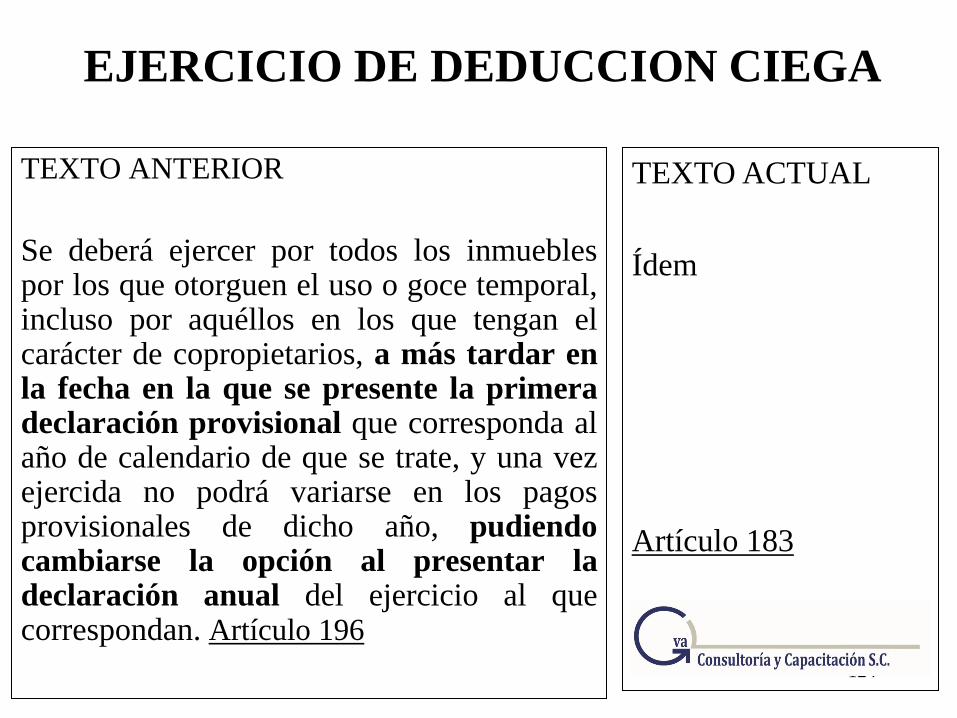

EJERCICIO DE DEDUCCION CIEGA

TEXTO ANTERIOR

Se deberá ejercer por todos los inmuebles por los que otorguen el uso o goce temporal, incluso por aquéllos en los que tengan el carácter de copropietarios, a más tardar en la fecha en la que se presente la primera declaración provisional que corresponda al año de calendario de que se trate, y una vez ejercida no podrá variarse en los pagos provisionales de dicho año, pudiendo cambiarse la opción al presentar la declaración anual del ejercicio al que correspondan. Artículo 196

TEXTO ACTUAL

Ídem

Artículo 183

124

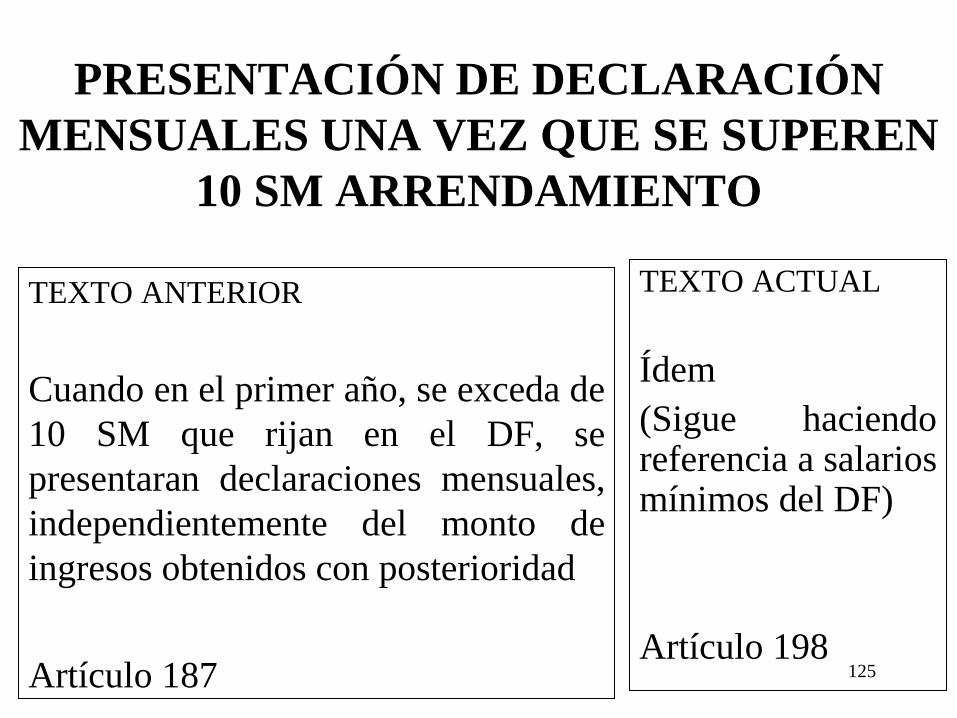

PRESENTACIÓN DE DECLARACIÓN

MENSUALES UNA VEZ QUE SE SUPEREN

10 SM ARRENDAMIENTO

TEXTO ANTERIOR

Cuando en el primer año, se exceda de

10 SM que rijan en el DF, se

presentaran declaraciones mensuales,

independientemente del monto de

ingresos obtenidos con posterioridad

Artículo 187

TEXTO ACTUAL

Ídem

(Sigue haciendo referencia a salarios mínimos del DF)

Artículo 198

125

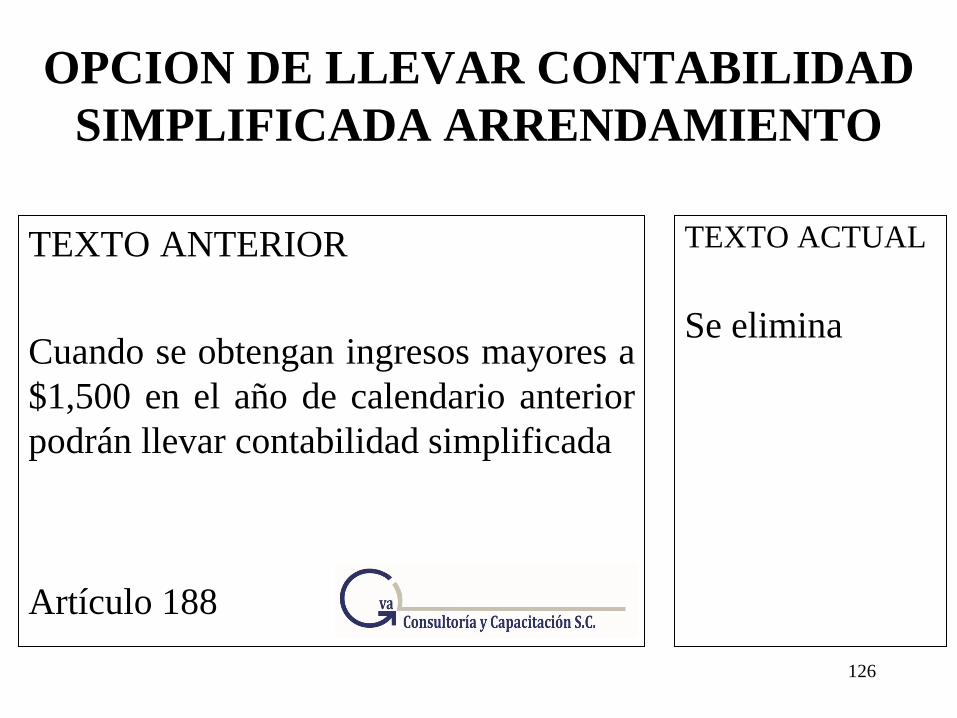

OPCION DE LLEVAR CONTABILIDAD

SIMPLIFICADA ARRENDAMIENTO

TEXTO ANTERIOR

Cuando se obtengan ingresos mayores a

$1,500 en el año de calendario anterior

podrán llevar contabilidad simplificada

Artículo 188

TEXTO ACTUAL

Se elimina

126

CAPITULO IV

DE LOS

INGRESOS POR ENAJENACIÓN DE

BIENES 127

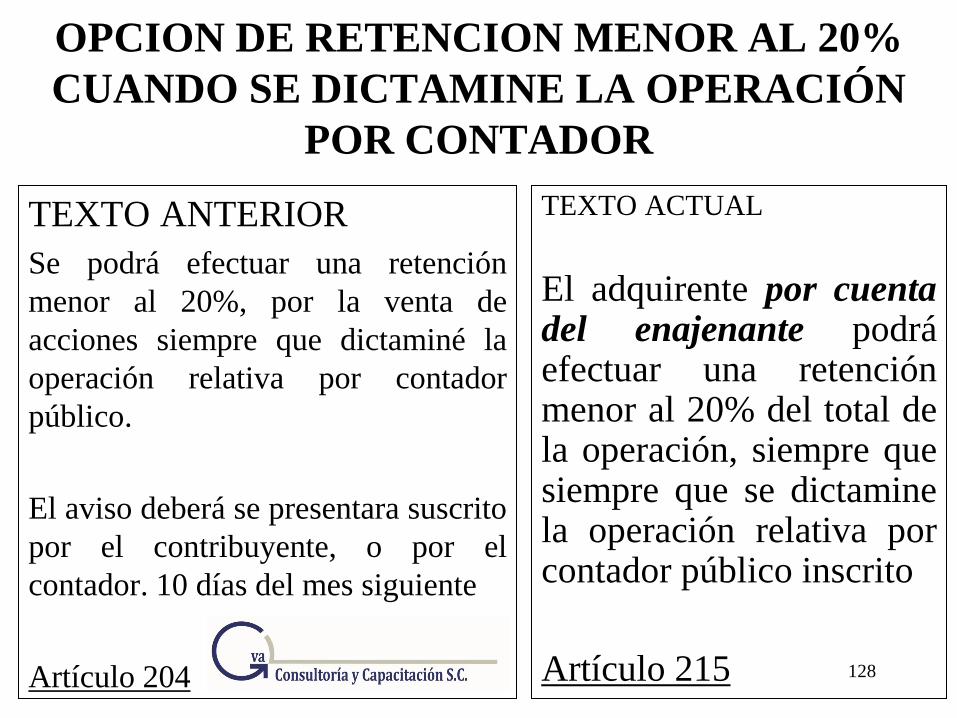

OPCION DE RETENCION MENOR AL 20%

CUANDO SE DICTAMINE LA OPERACIÓN

POR CONTADOR

TEXTO ANTERIOR

Se podrá efectuar una retención

menor al 20%, por la venta de

acciones siempre que dictaminé la

operación relativa por contador

público.

El aviso deberá se presentara suscrito

por el contribuyente, o por el

contador. 10 días del mes siguiente

Artículo 204

TEXTO ACTUAL

El adquirente por cuenta del enajenante podrá efectuar una retención menor al 20% del total de la operación, siempre que siempre que se dictamine la operación relativa por contador público inscrito

Artículo 215

128

CAPITULO V

DE LOS

INGRESOS POR

ADQUISICIÓN DE BIENES

129

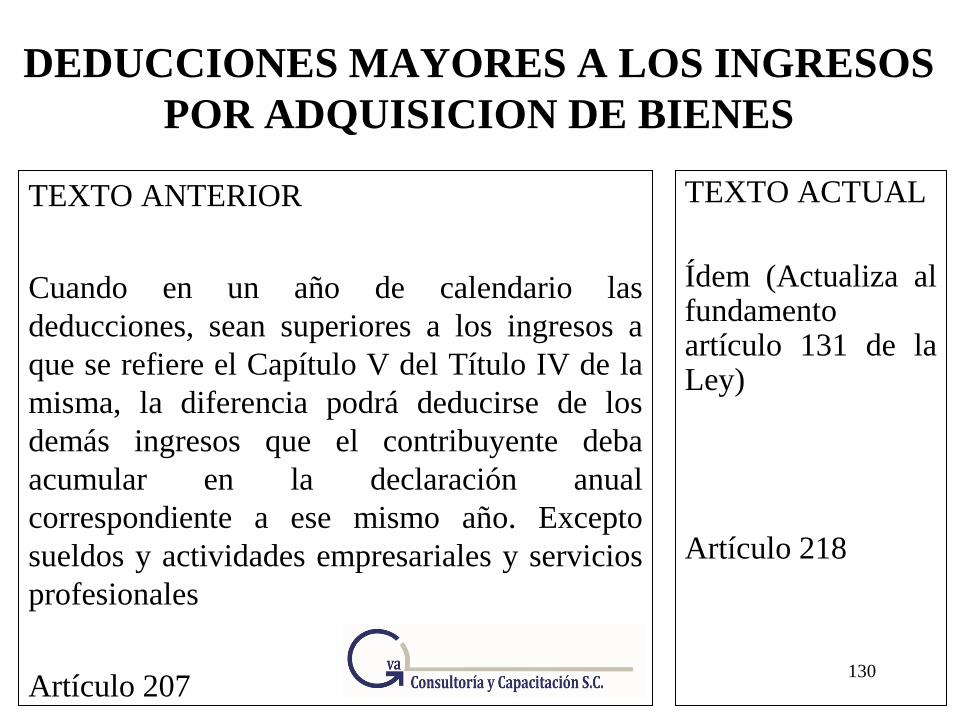

DEDUCCIONES MAYORES A LOS INGRESOS

POR ADQUISICION DE BIENES

TEXTO ANTERIOR

Cuando en un año de calendario las

deducciones, sean superiores a los ingresos a

que se refiere el Capítulo V del Título IV de la

misma, la diferencia podrá deducirse de los

demás ingresos que el contribuyente deba

acumular en la declaración anual

correspondiente a ese mismo año. Excepto

sueldos y actividades empresariales y servicios

profesionales

Artículo 207

TEXTO ACTUAL

Ídem (Actualiza al fundamento artículo 131 de la Ley)

Artículo 218

130

CAPITULO VI

DE LOS

INGRESOS POR INTERESES

131

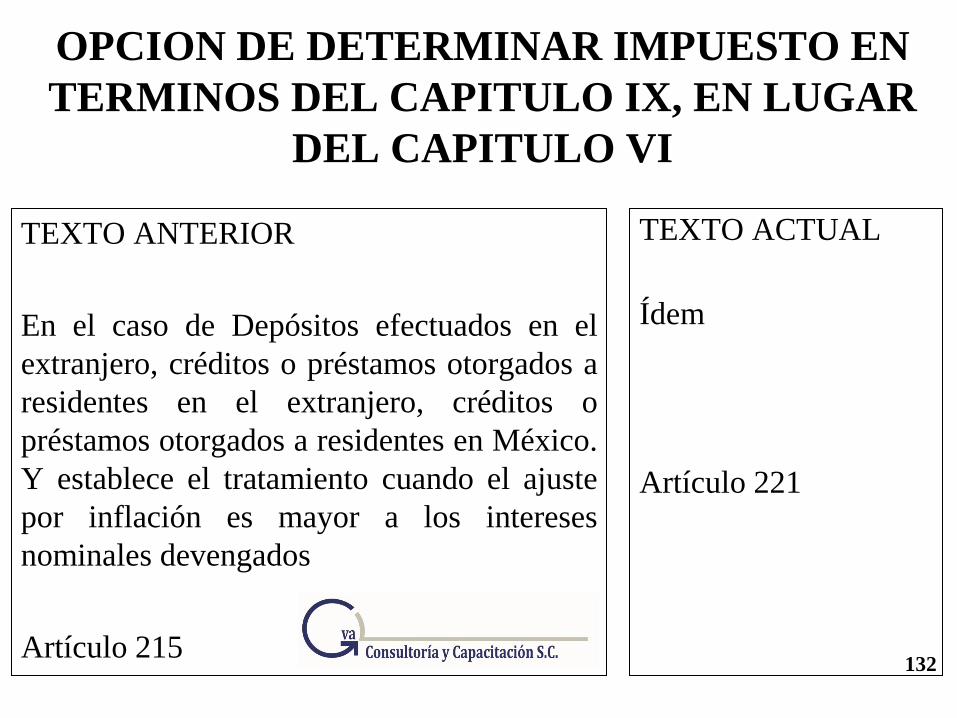

OPCION DE DETERMINAR IMPUESTO EN

TERMINOS DEL CAPITULO IX, EN LUGAR

DEL CAPITULO VI

TEXTO ANTERIOR

En el caso de Depósitos efectuados en el

extranjero, créditos o préstamos otorgados a

residentes en el extranjero, créditos o

préstamos otorgados a residentes en México.

Y establece el tratamiento cuando el ajuste

por inflación es mayor a los intereses

nominales devengados

Artículo 215

TEXTO ACTUAL

Ídem

Artículo 221

132

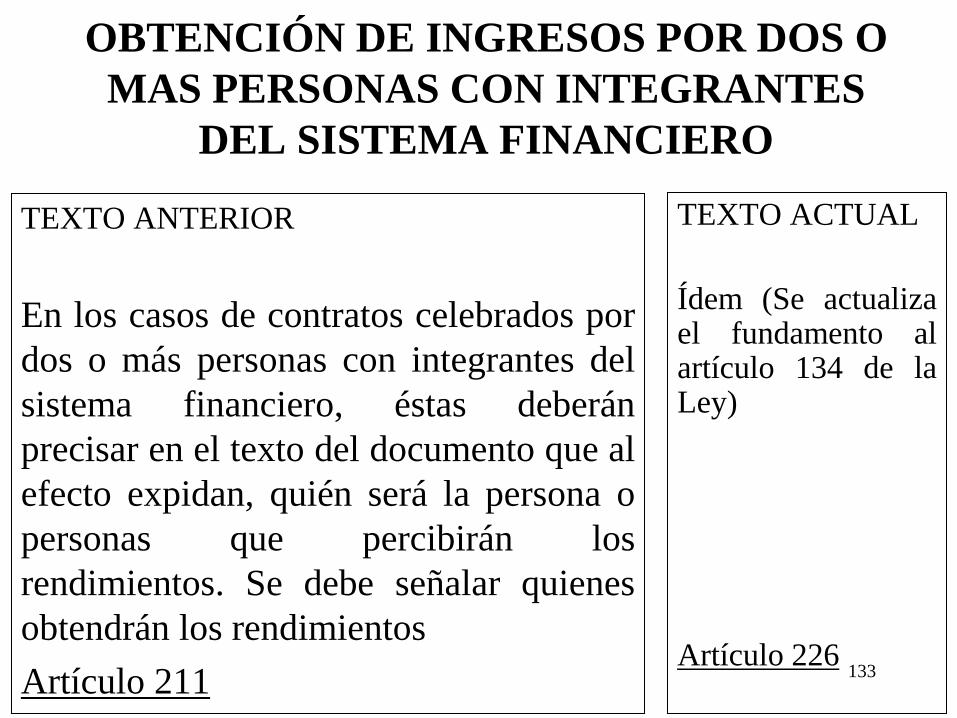

OBTENCIÓN DE INGRESOS POR DOS O

MAS PERSONAS CON INTEGRANTES

DEL SISTEMA FINANCIERO

TEXTO ANTERIOR

En los casos de contratos celebrados por

dos o más personas con integrantes del

sistema financiero, éstas deberán

precisar en el texto del documento que al

efecto expidan, quién será la persona o

personas que percibirán los

rendimientos. Se debe señalar quienes

obtendrán los rendimientos

Artículo 211

TEXTO ACTUAL

Ídem (Se actualiza el fundamento al artículo 134 de la Ley)

Artículo 226

133

CAPITULO IX

DE

LOS REQUISITOS DE LAS DEDUCCIONES

134

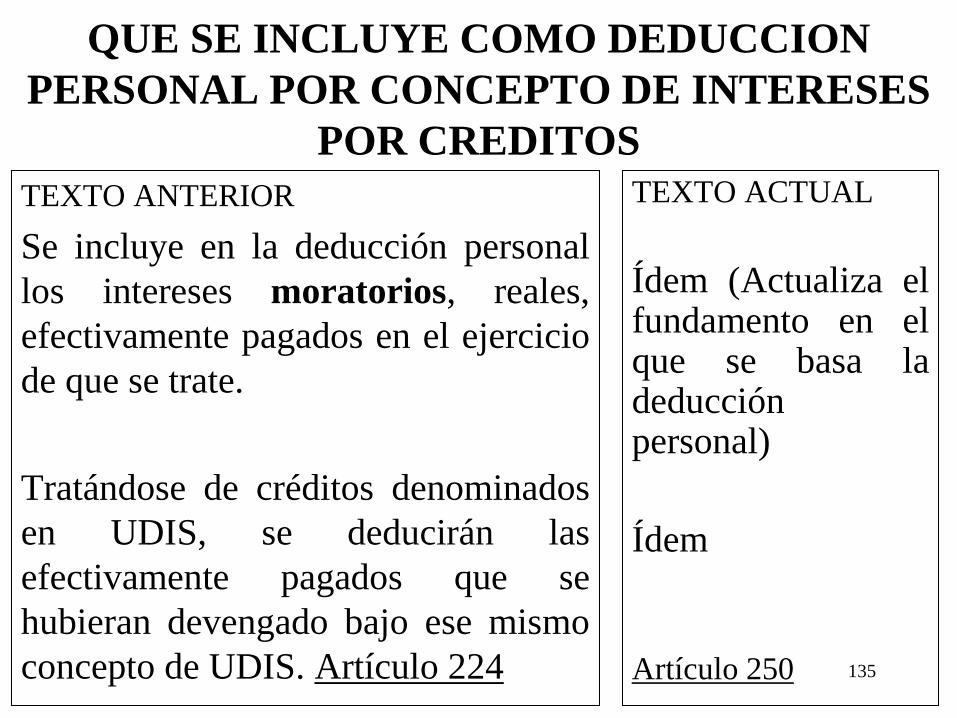

QUE SE INCLUYE COMO DEDUCCION

PERSONAL POR CONCEPTO DE INTERESES

POR CREDITOS

TEXTO ANTERIOR

Se incluye en la deducción personal

los intereses moratorios, reales,

efectivamente pagados en el ejercicio

de que se trate.

Tratándose de créditos denominados

en UDIS, se deducirán las

efectivamente pagados que se

hubieran devengado bajo ese mismo

concepto de UDIS. Artículo 224

TEXTO ACTUAL

Ídem (Actualiza el fundamento en el que se basa la deducción personal)

Ídem

Artículo 250

135

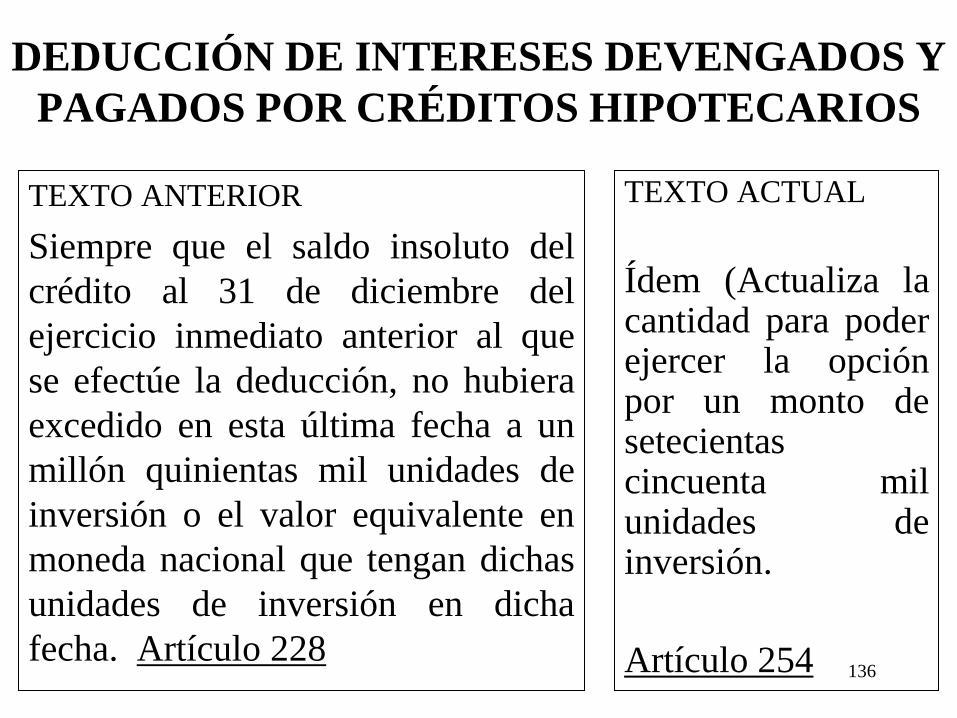

DEDUCCIÓN DE INTERESES DEVENGADOS Y

PAGADOS POR CRÉDITOS HIPOTECARIOS

TEXTO ANTERIOR

Siempre que el saldo insoluto del

crédito al 31 de diciembre del

ejercicio inmediato anterior al que

se efectúe la deducción, no hubiera

excedido en esta última fecha a un

millón quinientas mil unidades de

inversión o el valor equivalente en

moneda nacional que tengan dichas

unidades de inversión en dicha

fecha. Artículo 228

TEXTO ACTUAL

Ídem (Actualiza la cantidad para poder ejercer la opción por un monto de setecientas cincuenta mil unidades de inversión.

Artículo 254

136

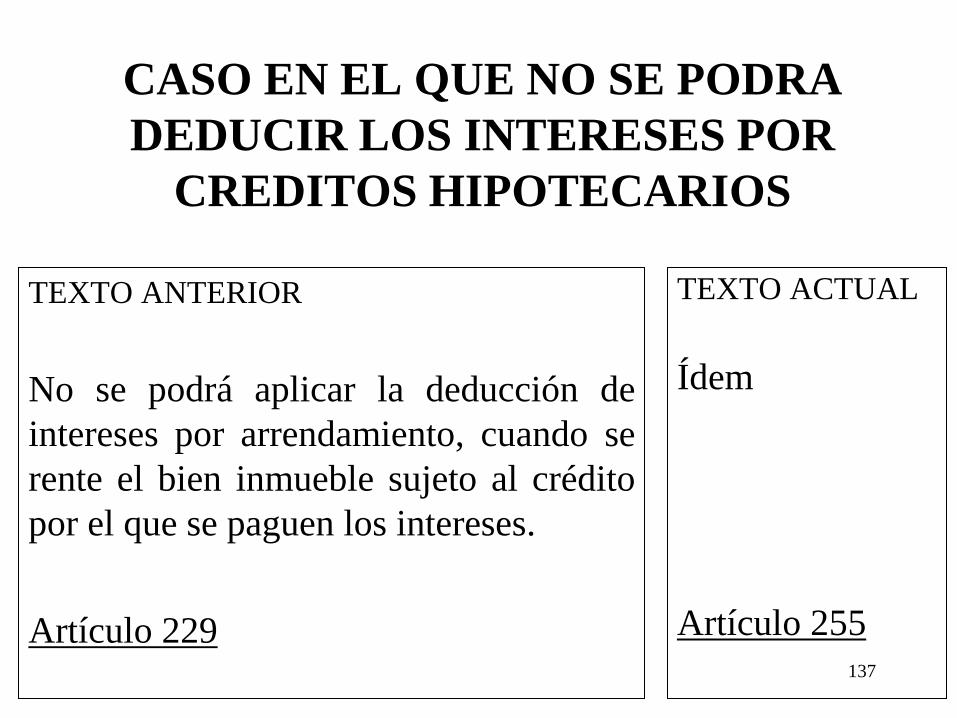

CASO EN EL QUE NO SE PODRA

DEDUCIR LOS INTERESES POR

CREDITOS HIPOTECARIOS

TEXTO ANTERIOR

No se podrá aplicar la deducción de

intereses por arrendamiento, cuando se

rente el bien inmueble sujeto al crédito

por el que se paguen los intereses.

Artículo 229

TEXTO ACTUAL

Ídem

Artículo 255

137

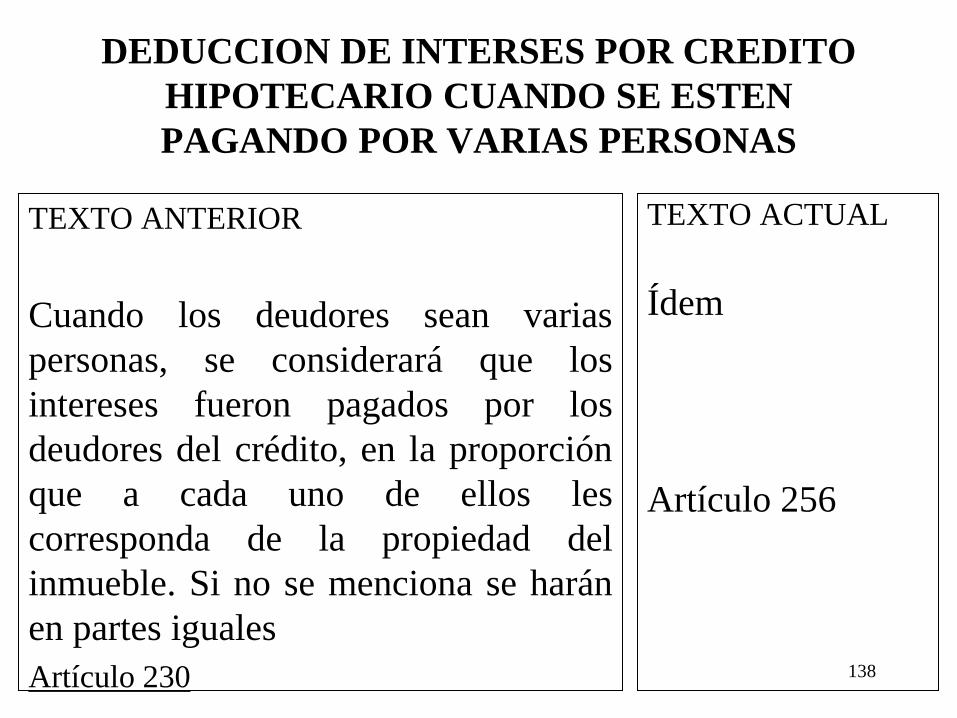

DEDUCCION DE INTERSES POR CREDITO

HIPOTECARIO CUANDO SE ESTEN

PAGANDO POR VARIAS PERSONAS

TEXTO ANTERIOR

Cuando los deudores sean varias

personas, se considerará que los

intereses fueron pagados por los

deudores del crédito, en la proporción

que a cada uno de ellos les

corresponda de la propiedad del

inmueble. Si no se menciona se harán

en partes iguales

Artículo 230

TEXTO ACTUAL

Ídem

Artículo 256

138

CAPITULO X

DE LA

DECLARACIÓN

ANUAL

139

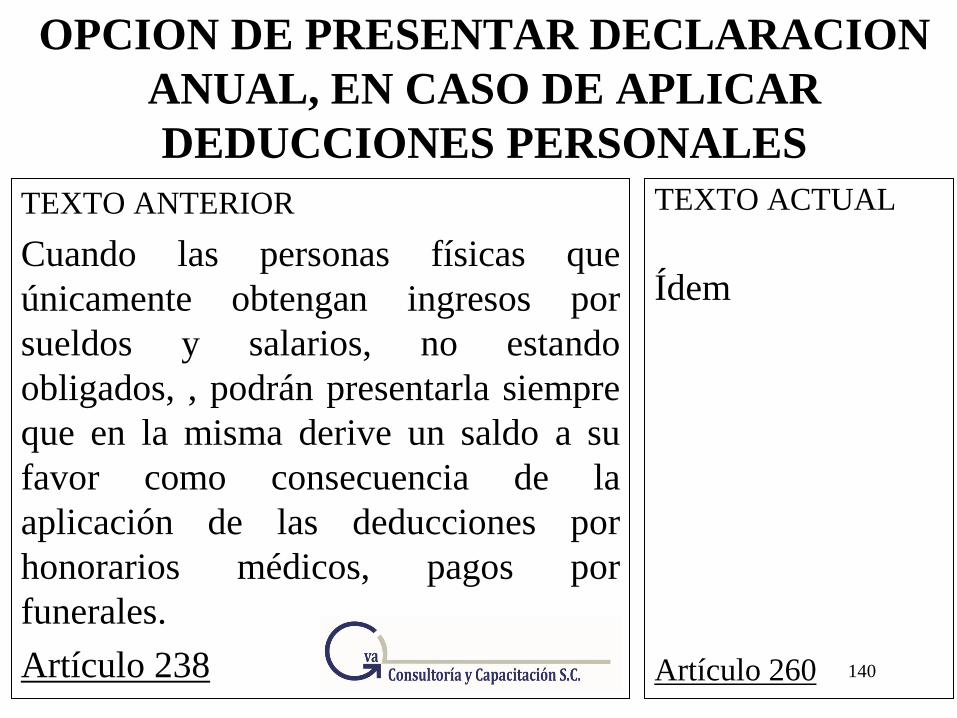

OPCION DE PRESENTAR DECLARACION

ANUAL, EN CASO DE APLICAR

DEDUCCIONES PERSONALES

TEXTO ANTERIOR

Cuando las personas físicas que

únicamente obtengan ingresos por

sueldos y salarios, no estando

obligados, , podrán presentarla siempre

que en la misma derive un saldo a su

favor como consecuencia de la

aplicación de las deducciones por

honorarios médicos, pagos por

funerales.

Artículo 238

TEXTO ACTUAL

Ídem

Artículo 260

140

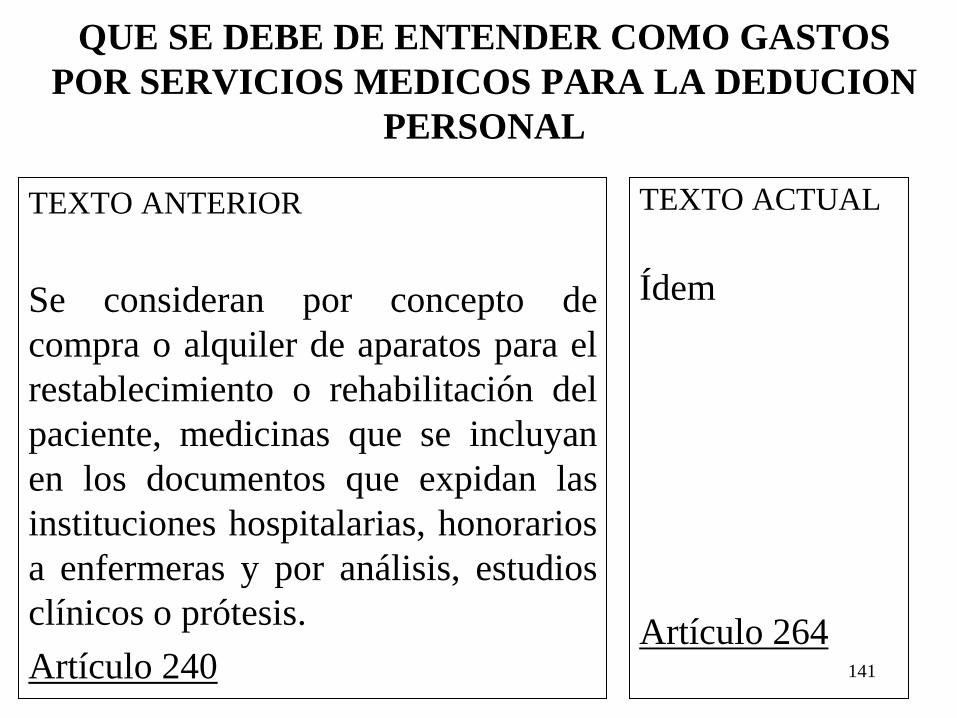

QUE SE DEBE DE ENTENDER COMO GASTOS

POR SERVICIOS MEDICOS PARA LA DEDUCION

PERSONAL

TEXTO ANTERIOR

Se consideran por concepto de

compra o alquiler de aparatos para el

restablecimiento o rehabilitación del

paciente, medicinas que se incluyan

en los documentos que expidan las

instituciones hospitalarias, honorarios

a enfermeras y por análisis, estudios

clínicos o prótesis.

Artículo 240

TEXTO ACTUAL

Ídem

Artículo 264

141

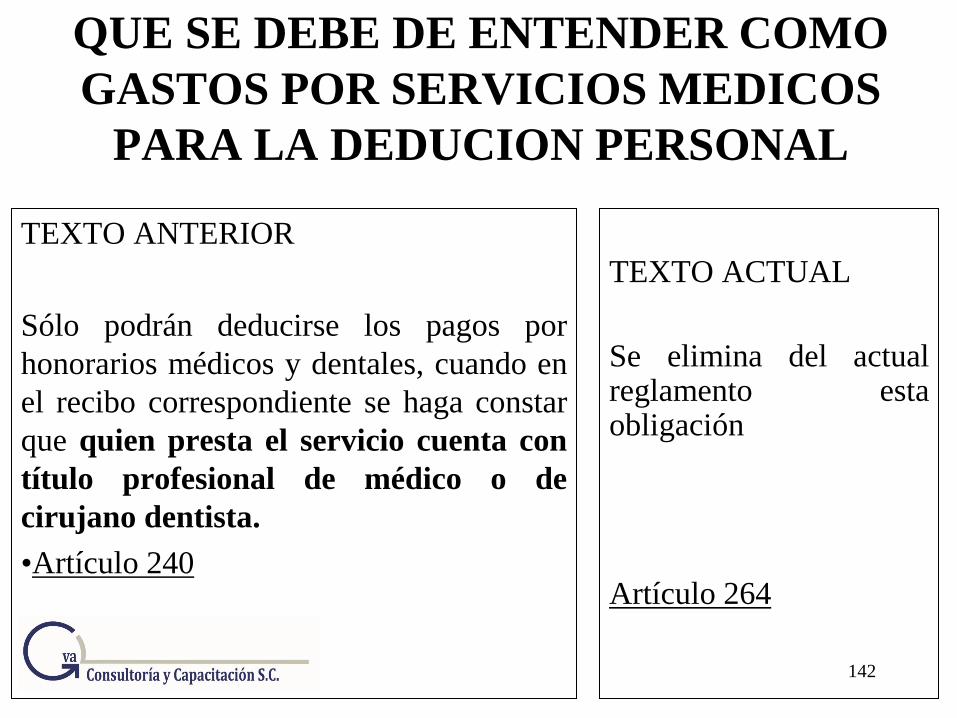

QUE SE DEBE DE ENTENDER COMO

GASTOS POR SERVICIOS MEDICOS

PARA LA DEDUCION PERSONAL

TEXTO ANTERIOR

Sólo podrán deducirse los pagos por

honorarios médicos y dentales, cuando en

el recibo correspondiente se haga constar

que quien presta el servicio cuenta con

título profesional de médico o de

cirujano dentista.

•Artículo 240

TEXTO ACTUAL

Se elimina del actual reglamento esta obligación

Artículo 264

142

CAPITULO X

DE LOS ESTIMULOS FISCALES

143

SE CONSIDERAN CUENTAS

PERSONALES ESPECIALES PARA

EL AHORRO

TEXTO ANTERIOR

Siempre que éste manifieste por

escrito a dicha institución que el

depósito o la inversión se efectúa en

los términos del artículo señalado

Artículo 278

TEXTO ACTUAL

Ídem

Artículo 303

144