cuestionarios de conta administrativa uees

TRANSCRIPT

UNIVERSIDAD ESPÍRITU SANTO

TAREA:

CUESTIONARIO DE

CONTABILIDAD ADMINISTRATIVA

TUTOR:

MONICA ZAMBRANO., ING. MBA.

AUTOR:

MIRANDA PALMA GUSTAVO ANDRES

SAMBORONDÓN, VERANO 2012

ESTADO DE FLUJO DE EFECTIVO._

301 CUESTIONARIO

10.1 “Es opcional que las compañías incluyan el estado de flujo de efectivo en sus

informes anuales”. ¿Está de acuerdo con esta afirmación? Explique

Creo que debería exigirse la presentación del estado de flujo de efectivo, ya que a todas las compañías les beneficia llevar un control de los flujos de su efectivo y a los inversionistas también les gustaría saber y revisar el EFE de una empresa antes de invertir en ella. El EFE se tornó necesario debido a problemas financieros que asolaban la economía estadounidense. Aunque su contenido varíe de país a país, considero necesario que todas las compañías lleven a cabo un estado de flujo de efectivo.

10.2 ¿Cuáles son los propósitos de un estado de flujo de efectivo?

El EFE muestra las causas de los cambios en el efectivo.

1. Muestra la relación entre la utilidad neta y los cambios de los saldos de efectivo (que pueden disminuir aunque la utilidad neta sea positiva, y viceversa).

2. Al presentar los flujos anteriores de efectivo ayuda a:- Predecir flujos futuros- Evaluar cómo se genera y usa el efectivo- Determinar la capacidad de la compañía de pagar intereses, dividendos y deudas3. Identifica cambios en la mezcla de activos no circulantes.

10.3 Defina equivalentes de efectivo.

Los equivalentes de efectivo son inversiones sumamente líquidas y a corto plazo, susceptibles de ser convertidas en efectivo en poco tiempo, ejemplos de ellas son los fondos del mercado de dinero y los bonos de tesorería.

10.4 Distinga entre administración de operaciones y administración financiera.

La administración de operaciones es la encargada de las actividades ordinarias más importantes que generan ingresos y gastos a la compañía. Involucra actividades operativas. La administración financiera es la que se ocupa sobre todo de dónde obtener el efectivo (actividades de financiamiento) y de cómo utilizarlo (actividades de inversión).

10.5 ¿Cuáles son los tres tipos de actividades que se sintetizan en el estado de flujo de

efectivo?

Las actividades operativas son las que influyen en el estado de resultados, por ejemplo las ventas. Las actividades de inversión son las relacionadas con proporcionar y cobrar el efectivo como prestamista o dueño de valores y de adquirir y vender planta, propiedad y equipo, así como también otros activos no circulantes. Las actividades de financiamiento consisten en obtener recursos como prestatarios o emisor de valores y pagar a acreedores y propietarios. Las actividades de financiamiento e inversión son dos caras de la misma moneda.

10.6 Mencione cuatro actividades operativas que se incluyan en el estado de flujo de

efectivo.

Ventas al contado de bienes y servicios, Cobro de cuentas por cobrar, Compra de inventario al contado y Pago de impuestos.

10.7 Mencione tres actividades importantes de inversión que se incluyan en el estado

de flujo de efectivo.

Compra al contado de activos fijos, Venta de activos fijos y Concesión de préstamo.

10.8 Mencione tres actividades importantes de financiamiento que se incluyan en el

estado de flujo de efectivo.

Aumento de la deuda a corto y a largo plazo, Venta de acciones comunes o preferentes y Pago de dividendos.

10.9 ¿Cuáles son las dos formas principales de calcular el efectivo neto procedente de

las actividades operativas?

Es posible calcular el flujo de efectivo proveniente de las actividades operativas mediante dos métodos:

-Directo: cobros menos desembolsos operativos. -Indirecto: ajuste de la utilidad neta acumulada del estado de resultados para

reflejar sólo las entradas y salidas de efectivo.

10.10 ¿En qué parte del estado de flujo de efectivo aparecen los intereses recibidos o

pagados?

La recepción de intereses y el pago de intereses pertenecen a las actividades operativas.

10.11 “Las pérdidas netas significan una reducción de efectivo”. ¿Está usted de

acuerdo con esta afirmación? Explique

Un estado de flujo de efectivo muestra la relación entre la utilidad neta y los cambios de los saldos de efectivo. Los saldos en efectivo pueden disminuir a pesar de una utilidad neta positiva, y viceversa. El hecho de que exista una pérdida neta no necesariamente quiere decir que exista una reducción de efectivo.

10.12 ¿Por qué no se identifican los costos indirectos reales con las órdenes, como si se identifican con los trabajos los materiales directos y los costos de mano de obra directa?Porque en las órdenes se elaboran muchos productos en un mismo período, aquí se identifican los costos y los lotes a fin de obtener un costo promedio por unidad.

10.13 ¿Cuándo se preferiría el costeo por órdenes al costeo por un proceso?El costeo por proceso: se aplica cuando la empresa produce muchas unidades de un único producto. El costeo por órdenes: se aplica cuando la empresa elabora muchos productos diferentes al mismo tiempo cada período.

10.14 ¿Cuál es el objetivo de la hoja de costos de la orden en un sistema de costeo por órdenes?Es un formulario para cada orden por separado, donde se registra materiales, mano de obra y costos indirectos cargados a la orden.

10.15 ¿Qué es la tasa predeterminada de costos indirectos y cómo se calcula?La tasa se basa en estimaciones y no en resultados reales debido a que se calcula antes de que comience el período y se usa para calcular el costo de los costos indirectos a los trabajos durante un período. Se calcula dividiendo el costo total estimado por costos indirectos de manufactura sobre las unidades totales estimadas en la base de asignación.

10.16 Explique cómo intervienen un pedido de venta, un pedido de producción, un formulario de solicitud de materiales y una tarjeta de jornada laboral en la elaboración y costeo de productos.Se prepara un pedido de ventas como base para emitir un pedido de producción, este inicia las tareas del trabajo, por lo que los costos se cargan a través de formulario de solicitud de materiales, tarjeta de jornada laboral directa y tasas predeterminadas de costos indirectos.

Estos costos de producción se reúnen en un formulario preparado por el departamento de contabilidad denominado Hoja de Costos de la orden donde se calculan los costos de producto por unidad, con los que a su vez se evalúan los inventarios finales y se determina el costo de mercancías vendidas.

10.17 Explique por qué algunos costos de producción se deben cargar a los productos mediante un proceso de asignación. Mencione algunos de estos costos ¿Se clasificarían como costos indirectos o directos?Porque los costos relacionados directamente con la función de producción forman parte de los inventarios de materiales, productos en proceso y productos terminados. A la vez integran cuentas reales de activos, es decir se presentan en el balance general. Se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa; es decir, constituyen los costos de los productos vendidos, sin importar las condiciones de la venta, bien sea a crédito o a contado. Los costos del producto están conformados por la materia prima directa, la mano de obra directa y son costos indirectos de fabricación. Por ejemplo horas-máquinas, camas ocupadas, tiempo de computación u horas de vuelo que ocasionan que existan costos indirectos.

10.18 ¿Por qué las empresas usan tasas predeterminadas de costos indirectos en lugar de los costos indirectos reales de manufactura para aplicar costos indirectos a las órdenes?Se usan las tasas predeterminadas de costos indirectos para aplicar los costos indirectos a las órdenes, ya que los costos indirectos reales de manufactura se cargan a la cuenta de control de costos indirectos de manufactura y no a productos en proceso.

10.19 ¿Qué factores se deben considerar al seleccionar una base para calcular la tasa predeterminada de costos indirectos?Los factores que se deben considerar el costo real de materiales utilizados, el costo de mano de obra real y el costo indirecto aplicado a la orden.

10.20 Si una empresa asigna la totalidad de sus costos indirectos a trabajos ¿esto garantiza una utilidad para el período?No, porque lo que se registran son productos en proceso.

10.21 ¿Qué cuenta se carga cuando se aplican los costos indirectos a productos en proceso? ¿Esperaría que el importa aplicado durante un período igualara los costos reales de costos indirectos del período? ¿Por qué?Se carga a la cuenta productos terminados. No siempre es igual ya que el importe es un valor estimado a diferencia de un valor real.

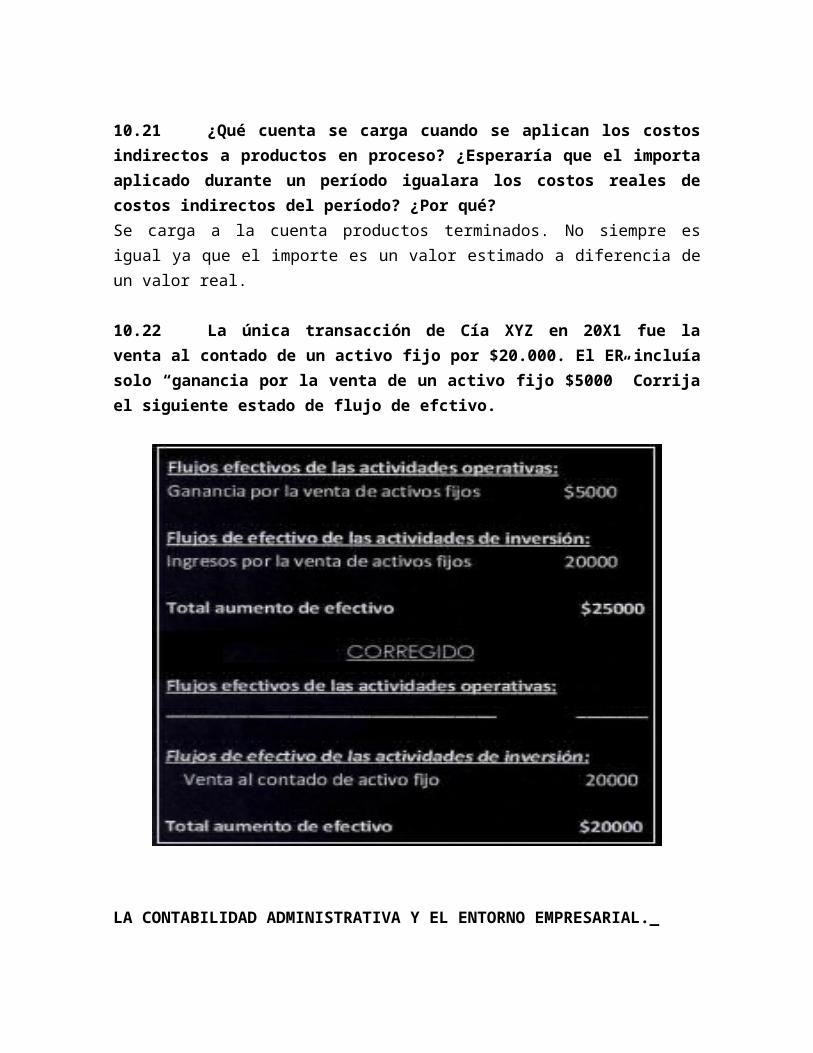

10.22 La única transacción de Cía XYZ en 20X1 fue la venta al contado de un activo fijo por $20.000. El ER incluía solo “ganancia por la venta de un activo fijo $5000” Corrija el siguiente estado de flujo de efctivo.

LA CONTABILIDAD ADMINISTRATIVA Y EL ENTORNO EMPRESARIAL._

303 CUESTIONARIO

1.1 ¿Cuál es la diferencia básica de orientación entre la contabilidad administrativa

y la financiera?

La contabilidad financiera se orienta hacia la producción de un conjunto limitado de

estados financieros (períodos anuales o trimestrales) de acuerdo a los PCGA. La

contabilidad administrativa se orienta hacia el administrador, por lo que se debe

comprender qué es lo que los administradores hacen, qué información necesitan y cuál

es el medio en el que se desarrollan las empresas.

1.2 ¿Cuáles son las tres actividades fundamentales de un administrador?

Los administradores ejecutan tres actividades principales, las cuales son:

- Planeación: elección del mejor curso de acción y su aplicación

- Dirección y motivación: movilización de la gente en pos de los planes y

operaciones de rutina.

- Control: asegurarse de que se lleve a cabo el plan y que se modificará conforme

cambien las circunstancias.

1.3 Describa los cuatro pasos del ciclo de planeación y control

El modelo que describe el ciclo de planeación y control ilustra el buen funcionamiento

de las actividades administrativas desde la planeación, pasando por la dirección y

motivación, el control y luego la planeación nuevamente. Todas giran alrededor de la

toma de decisiones.

1.4 ¿Cuáles son las diferencias más importantes entre la contabilidad administrativa

y la financiera?

CONTABILIDAD

ADMINISTRATIVA

CONTABILIDAD FINANCIERA

Informes para los que se hallan dentro

de la organización para planeación,

dirección y motivación, control y

evaluación

Informes para los que se hallan fuera de la

organización (dueños, acreedores,

autoridades…)

Decisiones acerca del futuro Resumen de las consecuencias financieras

de actividades pasadas

Se subraya la pertinencia de

información, es decir, que sea

apropiada para resolver un problema

Se requiere que la objetividad y posibilidad

de comprobación de información

Se requiere que la información

inmediata

Se requiere que la información sea precisa

No es obligatoria para informes

externos

Es obligatoria para informes externos

No es necesario que siga PCGA Debe seguir los PCGA

Reportes detallados por sector

(departamentos, productos, clientes,

empleados)

Sólo consta información resumida para toda

la organización

1.5 Distinga entre los puestos de línea y los de apoyo en una organización.

Los puestos de línea hacen referencia a las personas que participan directamente en

los objetivos básicos de la organización, mientras que el grupo de apoyo son quienes

apoyan o proveen asistencia a los departamentos o a otras secciones de la

organización.

1.6 Identifique los beneficios que se alcanzan mediante la reducción del tiempo de

montaje para un producto.

La reducción del tiempo de montaje permite que los lotes sean pequeños sean más

económicos, lo que logra a su vez una respuesta al mercado con la cantidad precisa de

artículos que los clientes quieren, procurando el objetivo de cero defectos (es decir,

ninguna unidad defectuosa).

1.7 ¿Cuáles son los beneficios fundamentales de un sistema JAT?1) Los fondos movilizados en inventarios pueden usarse en otra opción de

inversión.2) Las áreas que antes almacenaban inventarios quedan disponibles para usos

distintos y más productivos.3) Se reduce el tiempo de producción, lo que da como resultado un potencial de

producción mayor y una capacidad de respuesta más rápida a los clientes.4) Se reduce la tasa de defectos, lo que deriva en menor derroche y mayor

satisfacción del cliente.

1.8 ¿Por qué la reingeniería de procesos es un método más radical para la mejora

que la administración de la calidad total?La reingeniería de procesos es un método más radical para la mejora de la administración que la TQM porque en lugar de modificar un sistema existente, en la reingeniería de procesos se diagrama, se cuestiona y luego se diseña por completo un proceso de negocios para eliminar pasos innecesarios y reducir así riesgos de errores y costos. La reingeniería de procesos busca eliminar actividades que no agregan valor a un producto/servicio.

1.9 ¿Cómo socavaría la reingeniería de procesos el ánimo de los empleados?Los empleados comprenden que el mejoramiento de los procesos trae consigo despidos, razón por la cual rechazan nuevas iniciativas para mejorar los procesos. Para superar estos inconvenientes y para mantener las mejoras como una constante, se debe convencen a los empleados que los resultados traerán más seguridad a sus puestos, lo cual ocurrirá si la administración aprovecha las oportunidad y genera más negocios.

1.10 ¿Dónde recomienda la teoría de restricciones que se dirijan los esfuerzos?La teoría de restricciones (TOC) recomienda dirigir los esfuerzos al eslabón más débil del proceso de negocios (que es en sí como una cadena) para lograr ser más efectivos. Primero debemos identificar el eslabón más débil, exigir cuanto éste pueda soportar, concentrar nuestros esfuerzos en fortalecerlo y al final, éste dejará de ser el eslabón débil y debemos entonces buscar la nueva restricción (nuevo eslabón más débil).

1.11 ¿Por qué la adhesión a los estándares éticos es importante para el buen

funcionamiento de una economía de mercado avanzada?La aceptación de un comportamiento ético es esencial para el funcionamiento de la economía, ya que éste funciona como un lubricante sin el cual la economía fuese mucho menos eficiente: menos productos, calidad inferior, con precios más altos.

CAPÍTULO 2 TÉRMINOS DE COSTOS: CONCEPTOS Y SUS CLASIFICACIONES._

304 CUESTIONARIO

2.1 ¿Cuáles son los tres elementos más importantes de costo de un producto en una

compañía de manufactura?Los tres elementos más importantes de costo son: materiales directos, mano de obra directa y costos indirectos de manufactura.

2.2 Distinga entre los siguientes conceptos: a) Materiales directos: materiales que se vuelven parte integral del producto terminado

y que pueden identificarse de manera física y cómoda en él (asientos que Airbus compra para sus aeronaves).

b) Materiales indirectos: materiales que forman parte de los costos indirectos de manufactura, por ejemplo el pegamento que se usa en una silla.

c) Mano de obra directa: término usado para los costos de mano de obra que se identifiquen con facilidad (física y prácticamente) en las unidades del producto (trabajadores de la línea de ensamblaje).

d) Mano de obra indirecta: son los costos de mano de obra que no pueden identificarse de manera específica en la creación de los productos, o que sólo puedan serlo con un alto costo y de manera poco práctica (guardia de seguridad).

e) Costos indirectos de manufactura: incluye todos los costos de manufactura excepto los materiales directo y mano de obra directa. Abarca a los materiales indirectos, mano de obra indirecta, mantenimiento y reparación de equipos, energía eléctrica, impuestos prediales, depreciación y seguro de la fábrica.

2.3 Explique la diferencia entre el costo de un producto y el costo del período.Costos del producto son todos los que participan en la adquisición o fabricación del producto y debido a que primero se los asigna a los inventarios también reciben el nombre de costos inventariables.Costos del período son los que no caben dentro de “costos del producto”, son los gastos de venta y administración. Alquiler de oficinas, publicidad, salarios de ejecutivos y comisiones son un ejemplo de costos del período, que aparecen en el estado de resultados en el período en que se incurrió en ellos, de allí su nombre.

2.4 Describa la diferencia entre el estado de resultados de una compañía de

manufactura y el de una empresa comercial.EMPRESA COMERCIAL: inicia con un saldo inicial y luego realiza compras, la suma de esto es el inventario disponible, al realizar retiros del inventario, lo que queda es el inventario final.

El costo de ventas es el siguiente: Inventario Inicial Mercancías+ Compras = Inventario Final Mercancías+ Costo

de ventas Costo de ventas= Inventario Inicial Mercancías+ Compras – Inventario Final

Mercancías

Para determinar el costo de ventas se necesita los saldos inicial y final y el total de compras. Las compras es el costo del inventario de las mercancías compradas a proveedores externos durante el período.

Empresa manufacturera: el costo de ventas es el siguiente: Inventario Inicial Productos Terminados+Costo Producción

Terminado=Inventario Final Productos Terminados+Costo Ventas

Costo Ventas=Inventario Inicial Productos Terminados+Costo Producción Terminado-Inventario Final Productos Terminados.

Para obtener el costo de ventas se necesita el costo de producción terminada así como también los saldos inicial y final de la cuenta de inventarios de productos terminados. El costo de producción terminada son los costos de manufactura relacionados con los productos terminados durante el período.

2.5 ¿Qué importancia tiene el estado de costo de producción? ¿Cómo se integra en el

estado de resultados?La cédula o estado de costo de producción contiene los tres elementos del costo del producto (materiales directos, mano de obra directa y costos indirectos de manufactura). La suma de estos tres elementos es el total del costo de manufactura.

2.6 Describa la diferencia entre las partidas de inventarios de una empresa de

manufactura y una empresa de comercialización.La partida de inventario difiere entre una compañía comercial y una manufacturera. Una empresa comercial sólo tiene una clase de inventario, de productos comprados a proveedores a la espera de re venderse a clientes. Una compañía de manufactura tiene 3 clases de inventarios: de materias primas, de productos en proceso y de productos terminados.

2.7 ¿Por qué los costos de producto algunas veces se llaman costos inventariables?

Describa el flujo de estos costos en una compañía de manufactura desde el

momento en que se incurre en ellos hasta que se deducen como gastos en el estado

de resultados.Se los llama también costos inventariables porque entran de manera directa en las cuentas de inventario a medida que se incurre en ellos en vez de contabilizarse como gastos. Los costos del producto son: materiales directos, mano de obra directa y los costos indirectos de manufactura.

Las compras de materias primas ingresan al balance general como inventario de materias primas. La mano de obra directa y los costos indirectos de manufactura ingresan al balance general en la cuenta inventario de productos en proceso. Luego estos tres elementos unificados pasan a inventario de productos terminados. Una vez vendidos pasan al estado de resultados como costo de ventas. Los costos del período (de venta y administración) pasan al estado de resultados como gasto de venta y de administración.

2.8 ¿Es posible que los gastos como los salarios o la depreciación se reflejen como

activos en un balance general? Explique.La depreciación acumulada de un vehículo por ejemplo, la encontramos en los activos no corrientes y los salarios en los pasivos corrientes, como cuentas por pagar. Pero gasto de depreciación y gasto de salarios no se reflejan como activos en un balance general, ya que pertenecen a las cuentas de gastos y las ubicamos en el estado de resultados.

2.9 ¿Qué se entiende con el término comportamiento del costo?El comportamiento de costos se refiere al modo como reacciona o responde un costo a los cambios en el nivel de actividad de la empresa.

2.10 “Un costo variable es el costo que varía por unidad de producto, en tanto que

un costo fijo es constante por unidad de producto”. ¿Está de acuerdo con esta

afirmación? Explique. No, no estoy de acuerdo. Los costos variables totales varían en proporción con los cambios de actividad. El costo fijo no se ve afectado por los cambios en las actividades dentro del rango relevante. El costo variable por unidad permanece constante mientras que el costo fijo por unidad disminuye tanto como aumenta el nivel de actividad, y aumenta tanto como disminuye el nivel de actividad.

2.11 ¿Cómo crean dificultades los costos fijos en el costeo de productos por unidad?Los costos fijos crean problemas ya que se manejan de manera inversa al nivel de actividad. Por ejemplo, el alquiler de una máquina de diagnóstico de sangre cuesta $5000. Si se la utiliza para 10 pacientes el costo fijo por unidad será de $500, si se la usa en 100 pacientes el costo fijo por unidad es de $50; y son 1000 los pacientes el costo fijo por unidad caerá a tan sólo $5.

2.12 ¿Por qué se considera que los costos indirectos de manufactura son costos

indirectos de una unidad de producto?Los costos indirectos de manufactura son los costos asociados con la manufactura, excepto los materiales directos y mano de obra directa. Como costos indirectos encontramos los sueldos de jefes de talleres, depreciación de talleres, alquiler, pago de impuestos de los mismos, entre otros. Podríamos considerarlos como costos indirectos de una unidad de producto porque no depende de la misma ni tampoco intervienen en la producción.

2.13 Defina los siguientes términos:a) Costo de oportunidad: es el beneficio potencial al que se renuncia cuando se

elige una opción en vez de otra.b) Costo sumergido: es un costo en el que ya se incurrió y que no se puede cambiar

mediante ninguna decisión presente o futura, razón por la cual debería ignorarse en la toma de decisiones.

2.14 Sólo los costos variables pueden ser costos diferenciales ¿Está de acuerdo con

esta afirmación? Explique Los costos diferenciales pueden ser fijos o variables. La diferencia de costos entre dos alternativas es lo que conocemos como costo diferencial, y costos como por ejemplo la depreciación del almacén deben ser tomados a consideración para tomar decisiones acerca de qué alternativa conviene más.

GARRISON: EL COSTO Y SU CLASIFICACIÓN._

307 CUESTIONARIO

3.1 ¿Por qué no se identifican los costos indirectos reales con las órdenes, como si se identifican con los trabajos los materiales directos y los costos de mano de obra directa?Porque en las órdenes se elaboran muchos productos en un mismo período, aquí se identifican los costos y los lotes a fin de obtener un costo promedio por unidad.3.2 ¿Cuándo se preferiría el costeo por órdenes al costeo por un proceso?El costeo por proceso: se aplica cuando la empresa produce muchas unidades de un único producto El costeo por órdenes: se aplica cuando la empresa elabora muchos productos diferentes al mismo tiempo cada período.

3. 3 ¿Cuál es el objetivo de la hoja de costos de la orden en un sistema de costeo por órdenes?Es un formulario para cada orden por separado, donde se registra materiales, mano de obra y costos indirectos cargados a la orden.

3.4 ¿Qué es la tasa predeterminada de costos indirectos y cómo se calcula?La tasa se basa en estimaciones y no en resultados reales debido a que se calcula antes de que comience el período y se usa para calcular el costo de los costos indirectos a los trabajos durante un período. Se calcula dividiendo el costo total estimado por costos indirectos de manufactura sobre las unidades totales estimadas en la base de asignación.

3.5 Explique cómo intervienen un pedido de venta, un pedido de producción, un formulario de solicitud de materiales y una tarjeta de jornada laboral en la elaboración y costeo de productos.Se prepara un pedido de ventas como base para emitir un pedido de producción, este inicia las tareas del trabajo, por lo que los costos se cargan a través de formulario de solicitud de materiales, tarjeta de jornada laboral directa y tasas predeterminadas de costos indirectos. Estos costos de producción se reúnen en un formulario preparado por el departamento de contabilidad denominado Hoja de Costos de la orden donde se calculan los costos de producto por unidad, con los que a su vez se evalúan los inventarios finales y se determina el costo de mercancías vendidas.

3.6 Explique por qué algunos costos de producción se deben cargar a los productos mediante un proceso de asignación. Mencione algunos de estos costos ¿Se clasificarían como costos indirectos o directos?Porque los costos relacionados directamente con la función de producción forman parte de los inventarios de materiales, productos en proceso y productos terminados. A la vez integran cuentas reales de activos, es decir se presentan en el balance general. Se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa; es decir, constituyen los costos de los productos vendidos, sin importar las condiciones de la venta, bien sea a crédito o a contado. Los costos del producto están conformados por la materia prima directa, la mano de obra directa y son costos indirectos de fabricación. Por ejemplo horas-máquinas, camas ocupadas, tiempo de computación u horas de vuelo que ocasionan que existan costos indirectos.

3.7 ¿Por qué las empresas usan tasas predeterminadas de costos indirectos en lugar de los costos indirectos reales de manufactura para aplicar costos indirectos a las órdenes?Se usan las tasas predeterminadas de costos indirectos para aplicar los costos indirectos a las órdenes, ya que los costos indirectos reales de manufactura se cargan a la cuenta de control de costos indirectos de manufactura y no a productos en proceso.

3.8 ¿Qué factores se deben considerar al seleccionar una base para calcular la tasa predeterminada de costos indirectos?Los factores que se deben considerar el costo real de materiales utilizados, el costo de mano de obra real y el costo indirecto aplicado a la orden.

3.9 Si una empresa asigna la totalidad de sus costos indirectos a trabajos ¿esto garantiza una utilidad para el período?No, porque lo que se registran son productos en proceso.

3.10 ¿Qué cuenta se carga cuando se aplican los costos indirectos a productos en proceso? ¿Esperaría que el importa aplicado durante un período igualara los costos reales de costos indirectos del período? ¿Por qué?Se carga a la cuenta productos terminados. No siempre es igual ya que el importe es un valor estimado a diferencia de un valor real.

3.11 ¿Cuándo se da una subaplicación de los costos indirectos? ¿Cuándo se da una sobreaplicación? ¿Cómo se elimina estos importes al final del período?

Se da una sub-aplicación cuando los CI aplicados resultan menores que los CI reales.

Se da sobre-aplicación cuando los CI aplicados resultan ser mayores que los CI reales.

La diferencia se contabiliza como variación de costos cuando la variación es muy significativa conviene repartir estas diferencias entre las cuentas que han sido afectadas por la inadecuada asignación de costos.