contabilidad presentación

TRANSCRIPT

CONTABILIDAD INTEGRANTES:

Andrea Aguilera

Manuel Luzuriaga

María Cristina Neira

María José Valarezo

María del Cisne Viñan

Joyce Yaguachi

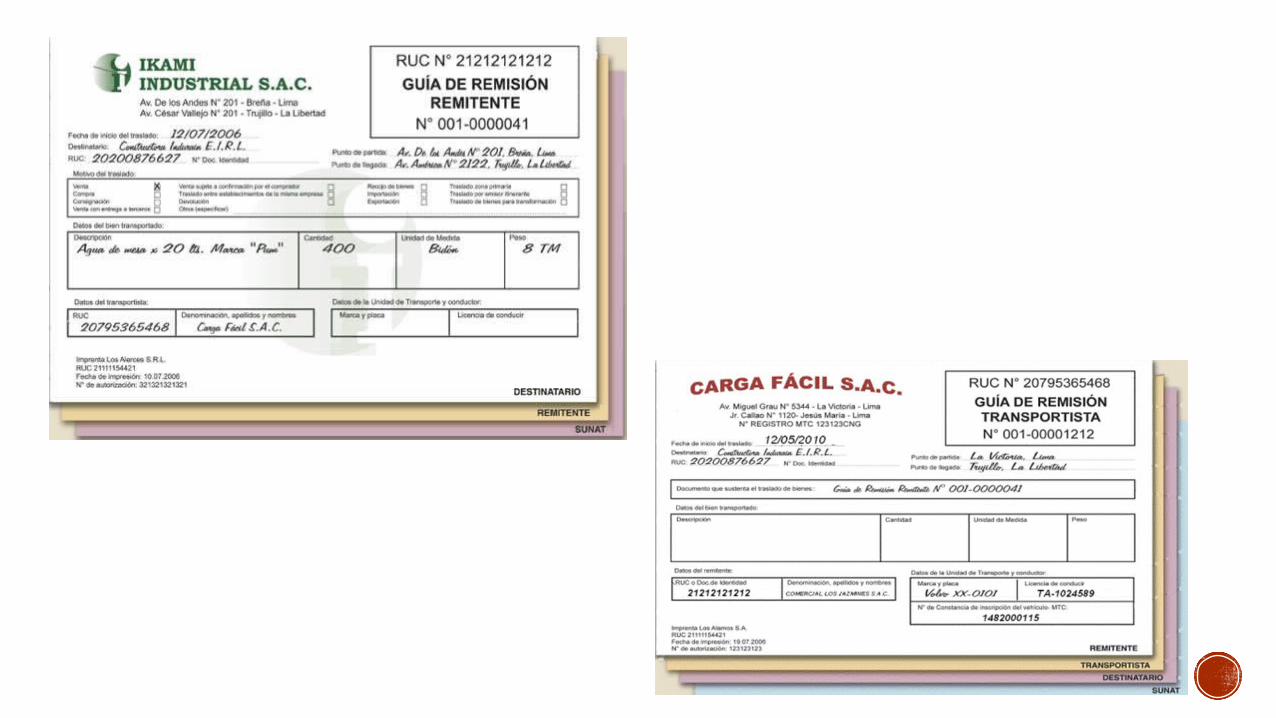

GUÍA DE REMISIÓN

La guía de remisión es un documento que sustenta el traslado de mercaderías dentro del territorio nacional. Se entenderá que la guía de remisión acredita el origen lícito de la mercadería cuando la información consignada en ella sea veraz, se refiere a documentos lícitos y a los datos expresados en la misma concuerden con la mercadería que efectivamente se traslade.

QUIENES EMITEN GUÍAS DE REMISIÓN Y EN QUÉ CASOS.

- El propietario o poseedor de los bienes al inicio del traslado, con ocasión de su transferencia, prestación de servicios que involucra o no transformación del bien, cesión en uso, remisión entre establecimientos de una misma empresa y otros.

- El prestador de servicios en casos tales como: mantenimiento, reparación de bienes, servicios de maquila, etc.; sólo si las condiciones contractuales del servicio incluyan el recojo o la entrega de los bienes en los almacenes o en el lugar designado por el propietario o poseedor de los mismos.

- La agencia de aduana, cuando el propietario o consignatario de los bienes le haya otorgado mandato para despachar, definido en la Ley General de Aduanas y su reglamento.

- El Almacén Aduanero o responsable , en el caso de traslado de bienes considerados en la Ley General de Aduanas como mercancía extranjera trasladada desde el puerto o aeropuerto hasta el Almacén Aduanero.

- El Almacén Aduanero o responsable , en el caso de traslado de bienes considerados en la Ley General de Aduanas como mercancía nacional, desde el Almacén Aduanero hasta el puerto o aeropuerto.

DATOS DE LA GUÍA DE REMISIÓN

Información preimpresa

a. Identificación del emisor

b. Denominación del documento

c. Número de serie y número secuencial

d. Motivo del traslado

e. Número de la autorización de impresión otorgado por el Servicio de Rentas Internas

f. f. Destino del original (destinatario o usuario) y de las copias (emisor, remitente o transportista y Servicio de Rentas Internas, para cuando sea requerida).

Información no necesariamente impresaa. Dirección del punto de partida

b. Identificación del destinatario

c. Identificación de la persona encargada del transporte

d. Descripción detallada de los bienes remitidos, transportados o almacenados

e. Número de factura, boleta de venta o liquidación de compra, cuando se trate de traslado por venta o compra, y fecha de emisión.

f. Fecha de iniciación y terminación del traslado.

Guía de remisión emitida por la agencia aduanera- En el caso de que la guía sea emitida por la agencia de aduana, además de la información requerida en los literales anteriores, deberá consignarse los datos de identificación del propietario o consignatario de los bienes.

NO SE REQUIERE GUIAS DE REMISION

a. De mudanza de menaje de hogar en cualquier estado de uso

b. Cuando se traslade bienes sujetos al régimen de tránsito aduanero, caso en el que se aplicarán las normas respectivas

c. Cuando la transferencia de bienes se la realice de forma directa, es decir, del vendedor al comprador.

En este evento se podrá utilizar los comprobantes de venta denominados "Factura" o "Liquidación de Compras", como sustento del traslado de la mercadería.

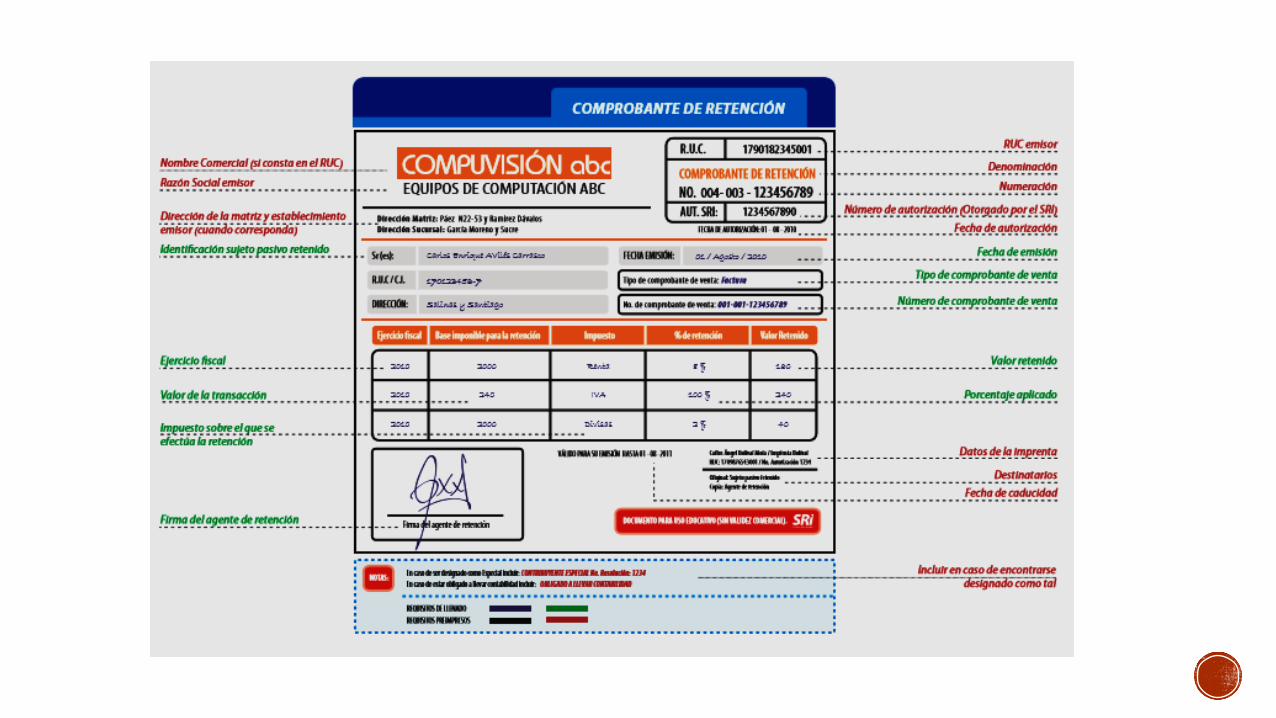

COMPROBANTE DE RETENCIÓN

RETENCIÓN

AGENTE DE RETENCIÓN

Es el documento que acredita la retención del impuesto al valor agregado y del impuesto a la renta, que efectúan las personas o empresas que actúan como agentes de retención, en la cual se indica, entre otros, el monto de lo pagado o abonado en cuenta y la cantidad retenida.

Documentos Bancarios

Cheque: es un título mediante el cual una persona o institución que dispone de cuenta corriente expide una orden de pago inmediata por una cierta cantidad, a favor de un beneficiario que será cancelado por una institución bancaria.

En la emisión del cheque intervienen tres elementos personales:

Girador: Persona natural o jurídica que emite el cheque.

Girado: Es la institución bancaria que debe cancelar los valores constantes en el cheque.

Tenedor o beneficiario: Es quien recibe el cheque.

Clases de Cheque:

Cheque cruzado:

Cheque certificado

Nota de depósito bancaria

Nota de retiro cuenta de ahorros

Estado de cuenta corriente

Nota de débito bancaria:

Nota de crédito bancaria:

Documentos Comerciales

Letra de cambio : es un título de crédito, a la orden, creado y regulado por la ley, que contiene un mandato de pago emitido por el girador para que otra persona-girado o librado- de aceptar la orden, la cumpla en los términos fijados en el documento a favor de su tenedor

Pagaré a la orden: Aquel que contiene una promesa incondicional del suscriptor de pagar una suma determinada a otra persona

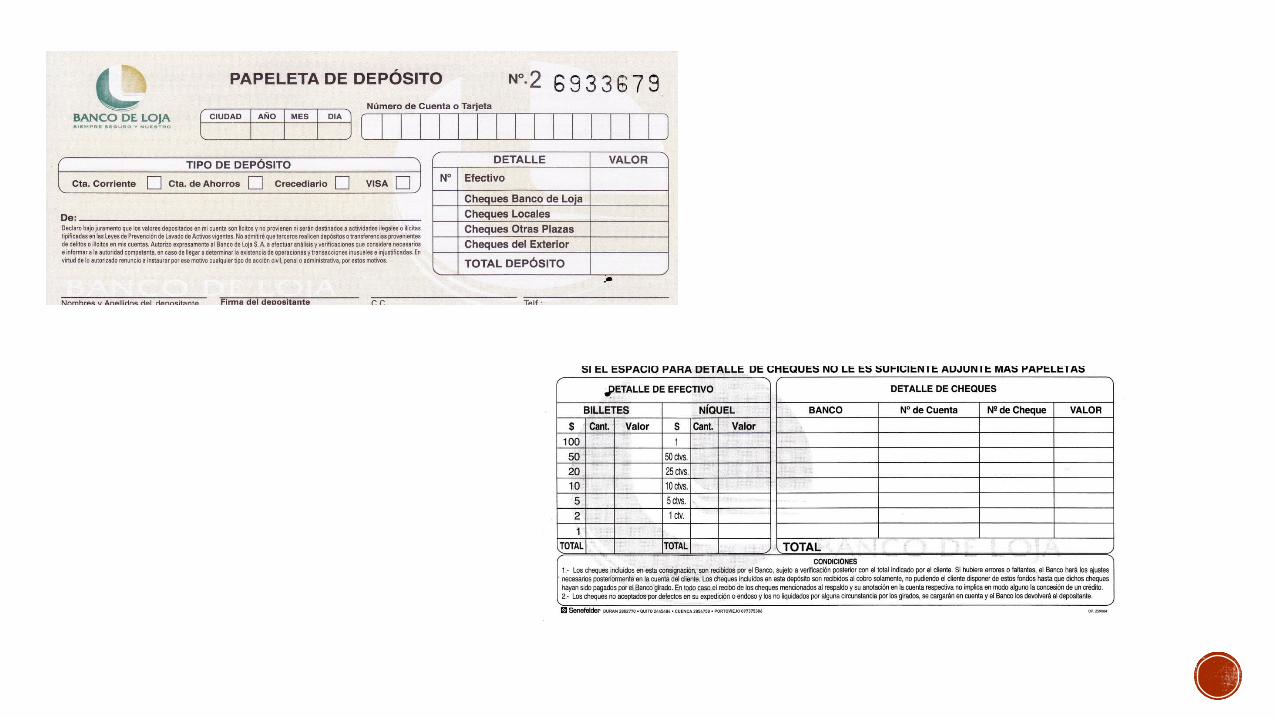

NOTAS DE DEPÓSITO BANCARIODocumento emitido por cada entidad bancaria, sirve para registrar los valores depositados en cuenta corriente o de ahorro, ya sea en monedas, billetes y/o cheques para ser sumada a la cuenta del titular.

ImportanciaPara el Cliente: permite controlar y contabilizar el depósito realizado.

Para el Banco: sirve para acreditar en la cuenta del cliente el dinero depositado

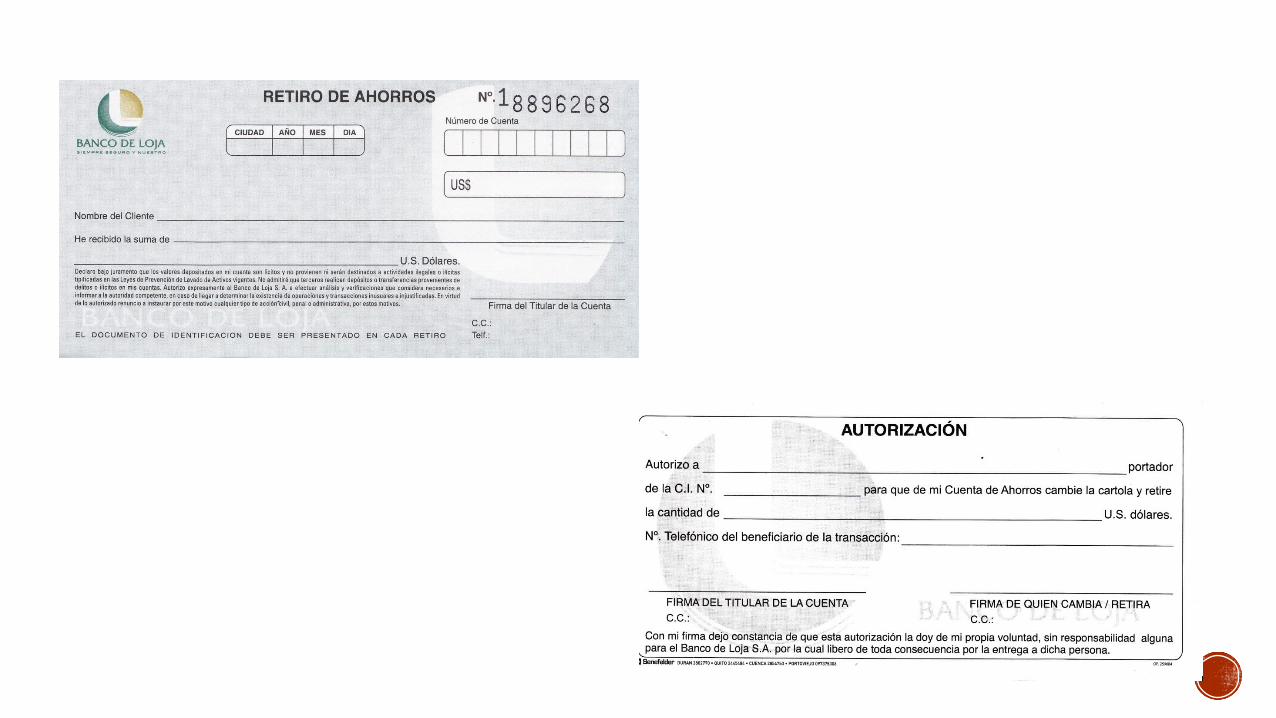

NOTA DE RETIRO CUENTA DE AHORROS

La nota de retiro cuenta de ahorros es un documento emitido por cada institución bancaria, sirve para efectuar retiros de dinero de la cuenta de ahorros que se dispone en los bancos.

ESTADO DE CUENTA CORRIENTEEl estado de la cuenta corriente es un documento emitido mensualmente por el banco a favor de las personas y/o empresas que disponen cuentas corrientes, en donde se detalla los cheques cobrados, depósitos efectuados, notas de débito, notas de crédito emitidas por el banco.

En otras palabras es un documento donde se muestra cada una d las transacciones realizadas por el cliente y su saldo a la fecha.

NOTA DE DÉBITO BANCARIA Es un documento emitido por el banco en cuál informa al cliente que han

sido descontadas, debitadas o disminuidas cierta cantidad de dinero de su cuenta corriente, estos débitos se producen generalmente por:

- Emisión de estado de cuenta corriente

- Interés y comisiones en sobregiros,

- Por valor de chequera, cheques protestados

- Cancelación de préstamos e intereses y por trasferencia de fondos a otras cuentas bancarias

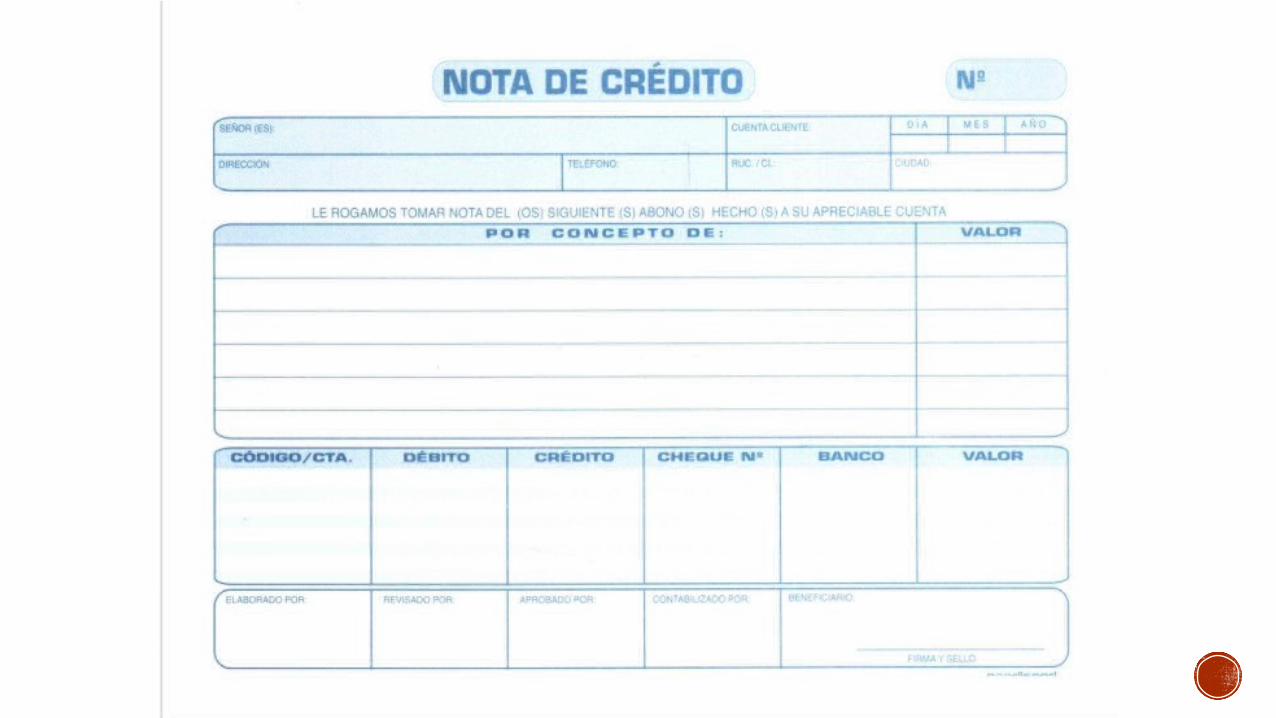

NOTA DE CRÉDITO BANCARIA Es un documento emitido por el banco el cuál informa el incremento de dinero al saldo de la cuenta corriente del cliente, estas notas se emiten generalmente por:

Interés generados en cuentas corrientes

Recepción de prestamos

Transferencias recibidas de otras cuentas bancarias

LETRA DE CAMBIO La letra de cambio es un título de crédito de valor formal y completo que

contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen

MANDATO PURO Y SIMPLE La letra posee un mandato de pagar una suma incondicional en moneda nacional o

moneda admitida a cotización por el Banco Central Europeo. La suma se debe expresar en números y en palabras, junto en la moneda en que se efectuará el pago. Si se paga en moneda extranjera, se debe indicar el día de pago el equivalente entre las monedas. Este requisito es lo que la distingue de los otros títulos de crédito.

Nombre del girado

El documento debe contener los nombres y apellidos de la persona física o razón social que deberá pagar la obligación estipulada (girado). Si se posee algún error en el nombre, la letra de cambio queda nula.

El girado no es obligado, sino hasta que acepte la letra de cambio.

Existen cuatro tipos de vencimientos: Letras giradas a día fijo

Letras libradas a la vista

Letras giradas a un plazo desde la fecha

Letras libradas a un plazo desde la vista

Lugar de pago

La letra debe indicar el lugar en que se debe presentar la letra para pagar, pero si éste falta, la letra se pagará en el lugar designado junto al nombre del librado.

FECHA DEL VENCIMIENTO

Letra domiciliada

Letra recomendada

Letra documentada

Aval

El aval es un acto jurídico cambiario, unilateral, completo y abstracto mediante el cual se garantiza el pago de la letra.

TIPOS DE LETRAS DE CAMBIO

El pago de la letra debe hacerse contra su entrega. Es esto una consecuencia de la incorporación; pero no quiere esto decir que el pago hecho sin recoger la letra no sea válido; y en caso de que así se hiciere, podría oponerse la correspondiente excepción de pago, como excepción personal, al tenedor ya pagado que pretendiera volver a cobrar la letra.

Tipos de pago

Pago parcial: El tenedor está obligado a recibir un pago parcial de la letra

Pago por intervención: Igual que la letra puede ser aceptada por intervención.

EL PAGO

Un pagaré es un documento que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré". La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

PAGARE A LA ORDEN

Al ser impreso el documento, el título del pagaré debe ser escrito totalmente en el mismo idioma del país donde se suscribe.

Nombre del beneficiario

Es imprescindible identificar a la persona a quien debe hacerse efectivo el pagaré. Puede ser a favor de una persona natural o persona jurídica En este último caso se trataría de una denominada "razón social" o sociedad comercial.

Fecha de vencimiento

El vencimiento debe ser una fecha posterior a la fecha en que se suscribe.

MENCIÓN DE SER PAGARÉ

El pagaré será transmisible por endoso, que será total, puro y simple, es decir, no será transmisible el endoso por una parte del pagaré ni aquel que incluya condiciones.

Aval

El avalista se convierte en deudor solidario junto con el avalado (suscriptor) y su obligación es válida, aun cuando la obligación garantizada sea nula.

TRANSMISIBILIDAD

El pago debe hacerse contra la entrega del pagaré

Pago parcial

El tomador está obligado a recibir un pago parcial del pagaré; pero retendrá el documento en su poder mientras no se le cubra íntegramente, anotará en el cuerpo del mismo los pagos parciales que reciba, y extenderá recibo por separado en cada caso. Conservando los derechos contra los demás obligados, como puede ser el portador.

EL PAGO