presentación principios contabilidad

DESCRIPTION

ContabilidadTRANSCRIPT

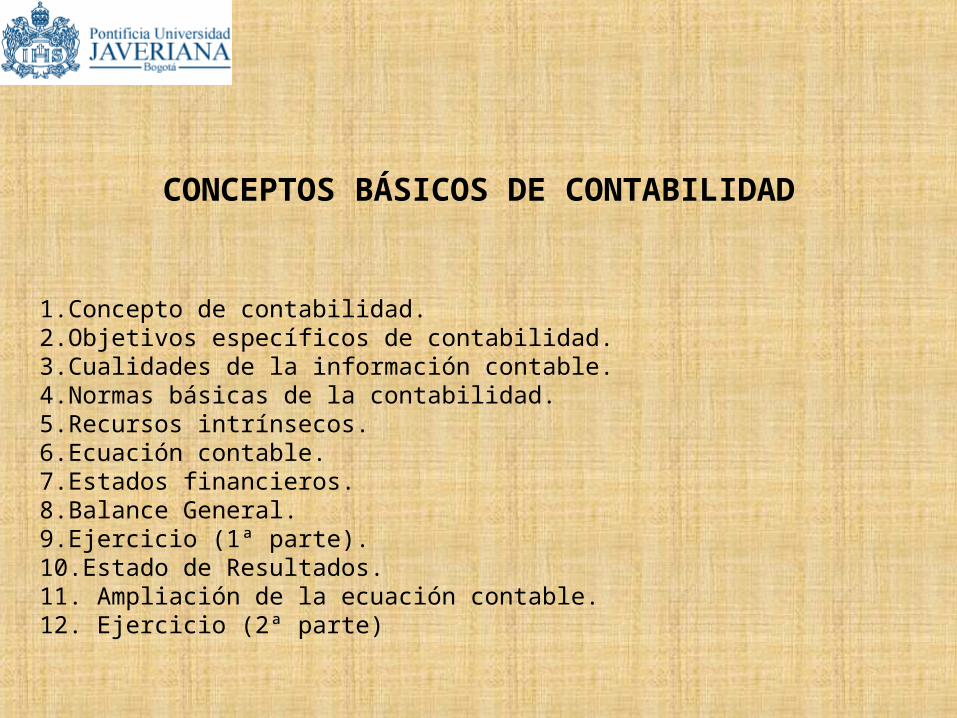

CONCEPTOS BÁSICOS DE CONTABILIDAD

1.Concepto de contabilidad.2.Objetivos específicos de contabilidad.3.Cualidades de la información contable.4.Normas básicas de la contabilidad.5.Recursos intrínsecos.6.Ecuación contable.7.Estados financieros.8.Balance General.9.Ejercicio (1ª parte).10.Estado de Resultados.11. Ampliación de la ecuación contable.12. Ejercicio (2ª parte)

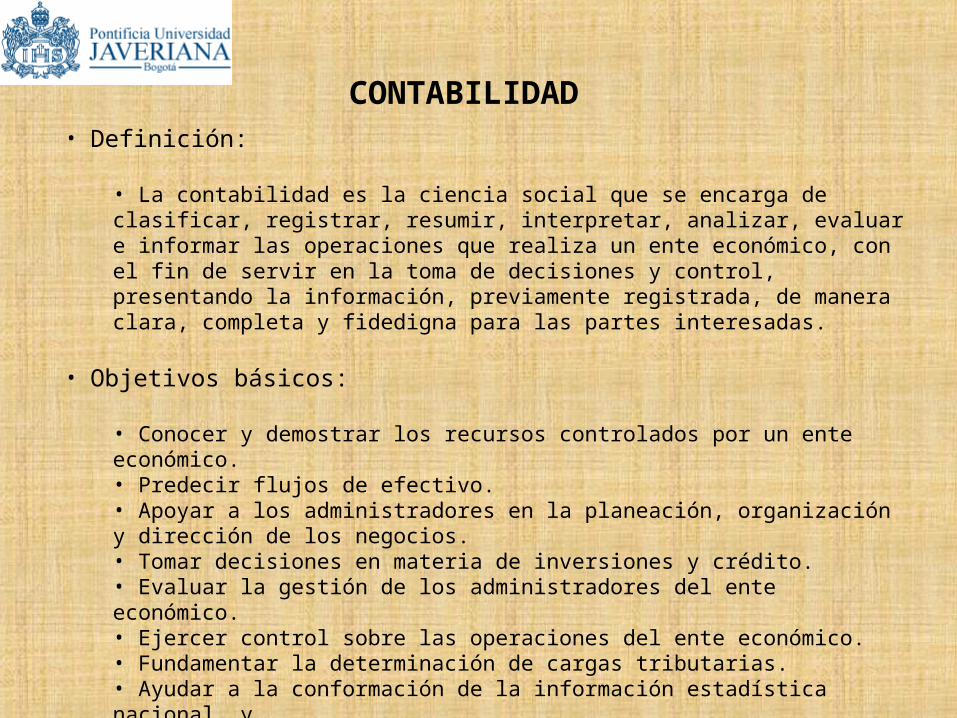

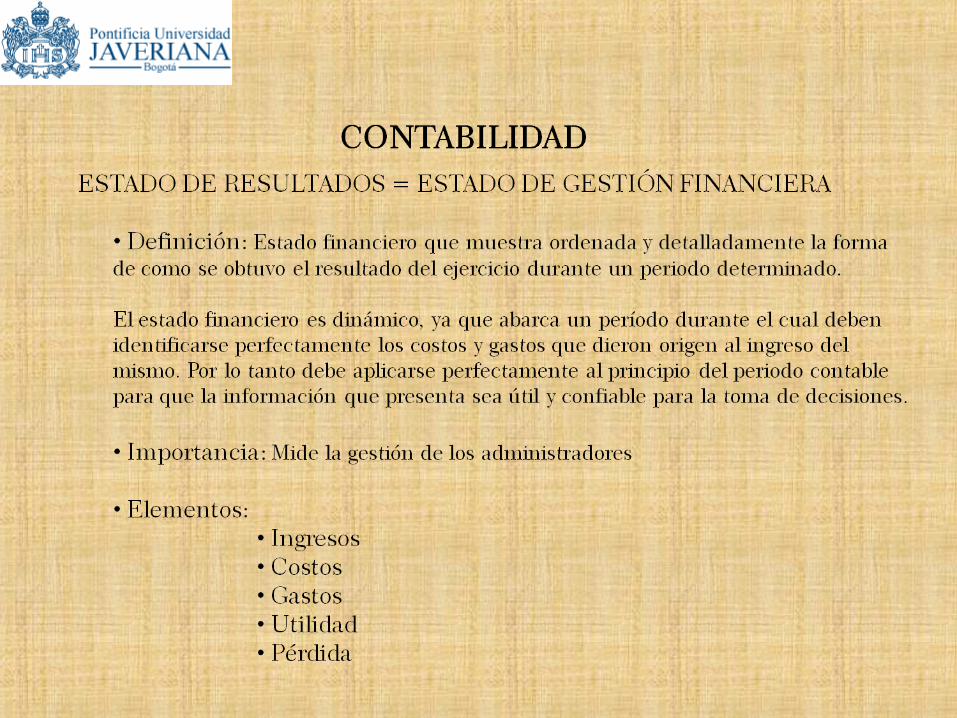

CONTABILIDAD• Definición:

• La contabilidad es la ciencia social que se encarga de clasificar, registrar, resumir, interpretar, analizar, evaluar e informar las operaciones que realiza un ente económico, con el fin de servir en la toma de decisiones y control, presentando la información, previamente registrada, de manera clara, completa y fidedigna para las partes interesadas.

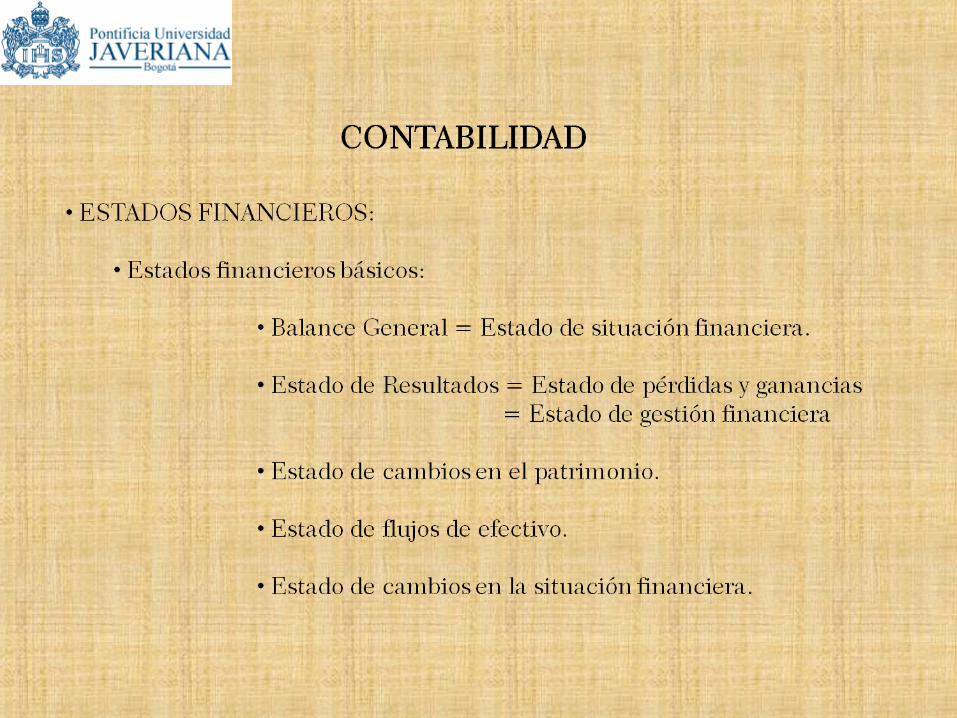

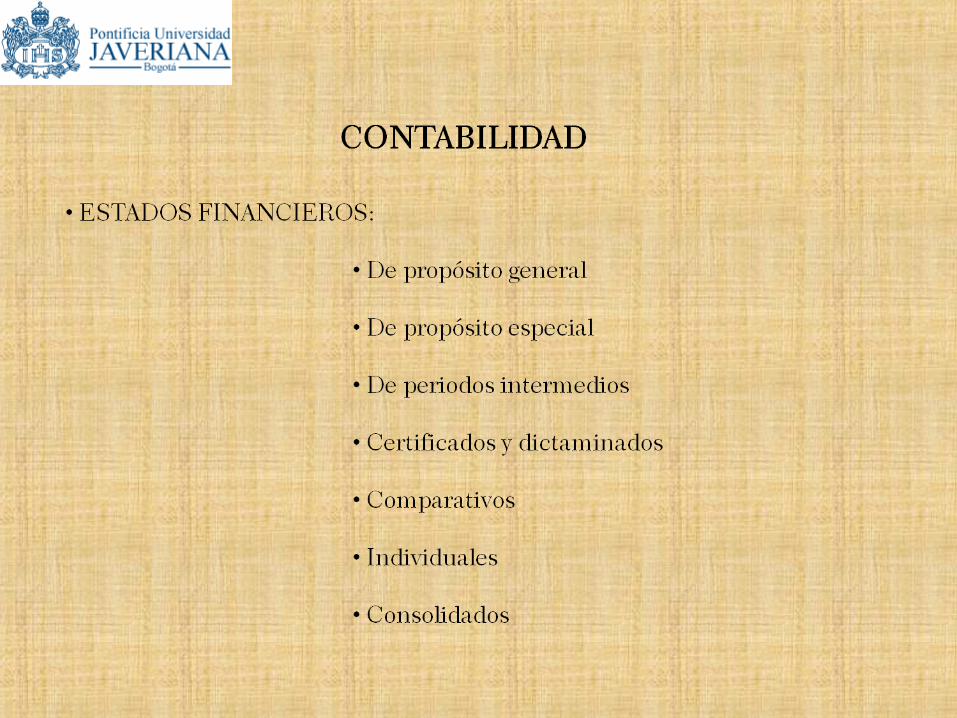

• Objetivos básicos:

• Conocer y demostrar los recursos controlados por un ente económico.• Predecir flujos de efectivo.• Apoyar a los administradores en la planeación, organización y dirección de los negocios.• Tomar decisiones en materia de inversiones y crédito. • Evaluar la gestión de los administradores del ente económico.• Ejercer control sobre las operaciones del ente económico.• Fundamentar la determinación de cargas tributarias.• Ayudar a la conformación de la información estadística nacional, y • Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.

CONTABILIDAD

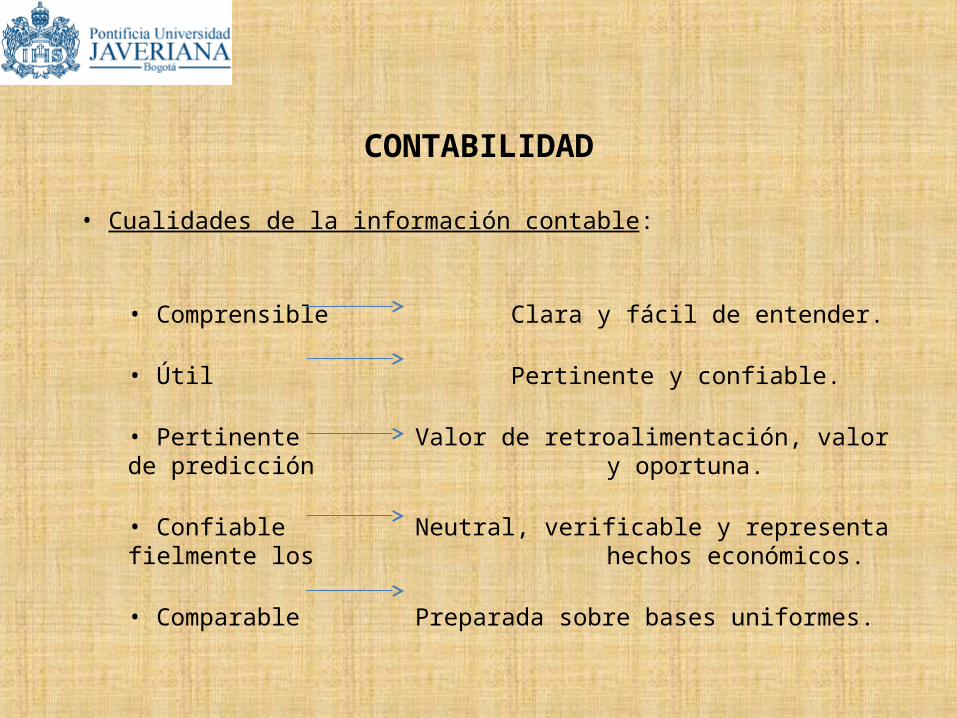

• Cualidades de la información contable:

• Comprensible Clara y fácil de entender.

• Útil Pertinente y confiable.

• Pertinente Valor de retroalimentación, valor de predicción y oportuna.

• Confiable Neutral, verificable y representa fielmente los hechos económicos.

• Comparable Preparada sobre bases uniformes.

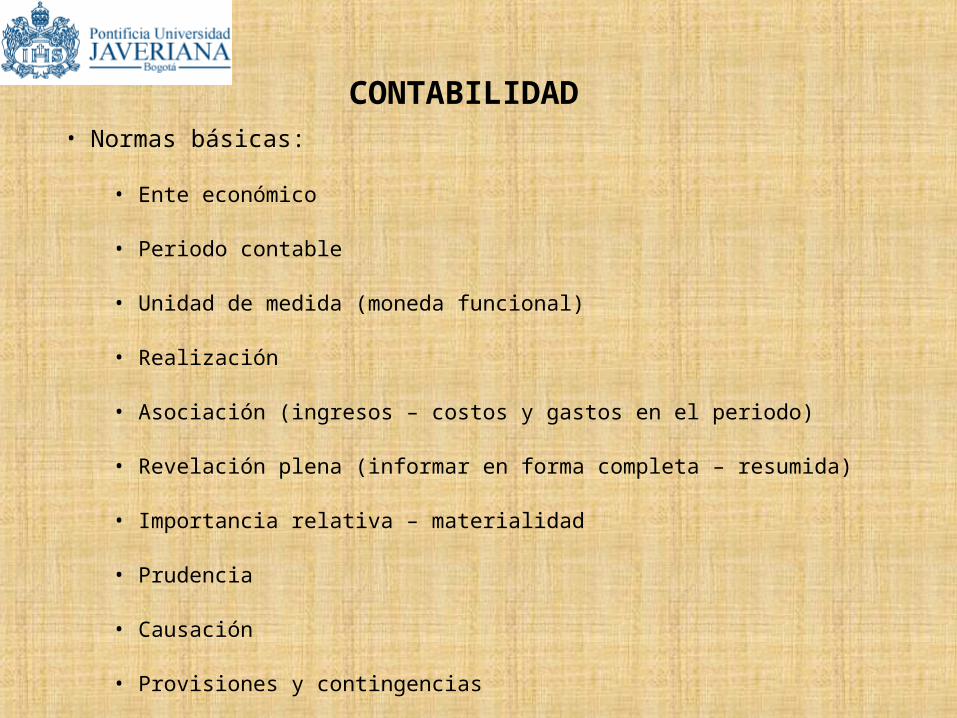

CONTABILIDAD• Normas básicas:

• Ente económico

• Periodo contable

• Unidad de medida (moneda funcional)

• Realización

• Asociación (ingresos – costos y gastos en el periodo)

• Revelación plena (informar en forma completa – resumida)

• Importancia relativa – materialidad

• Prudencia

• Causación

• Provisiones y contingencias

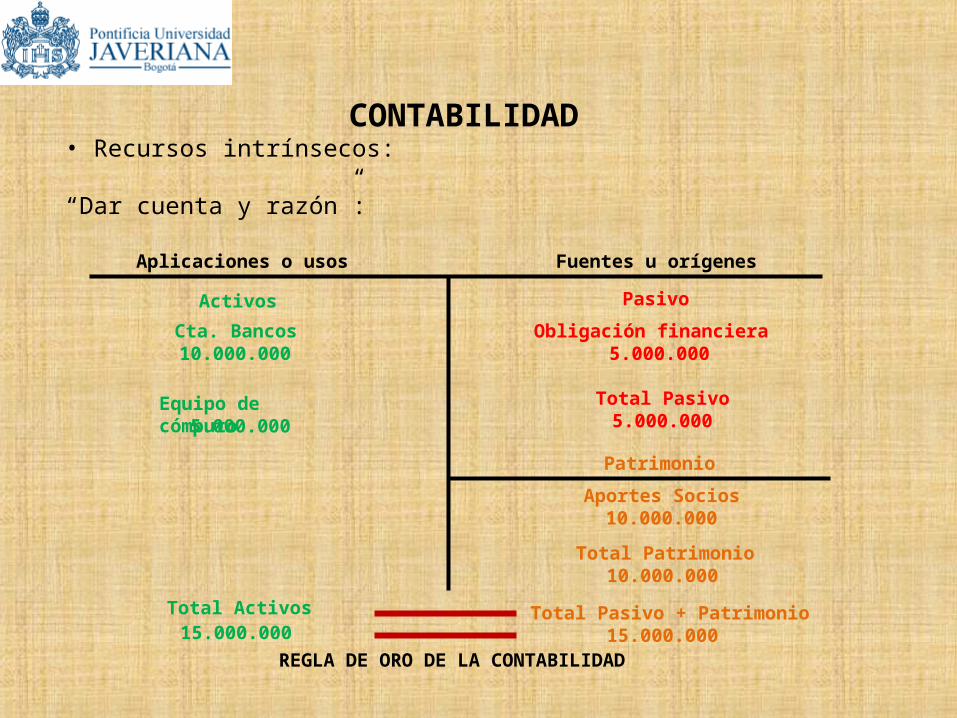

CONTABILIDAD• Recursos intrínsecos:

“Dar cuenta y razón”:

Fuentes u orígenes

Aportes Socios10.000.000

Aplicaciones o usos

Cta. Bancos10.000.000

Obligación financiera5.000.000

Equipo de cómputo5.000.000

Patrimonio

PasivoActivos

Total Activos15.000.000

Total Pasivo5.000.000

Total Patrimonio10.000.000

Total Pasivo + Patrimonio15.000.000

REGLA DE ORO DE LA CONTABILIDAD

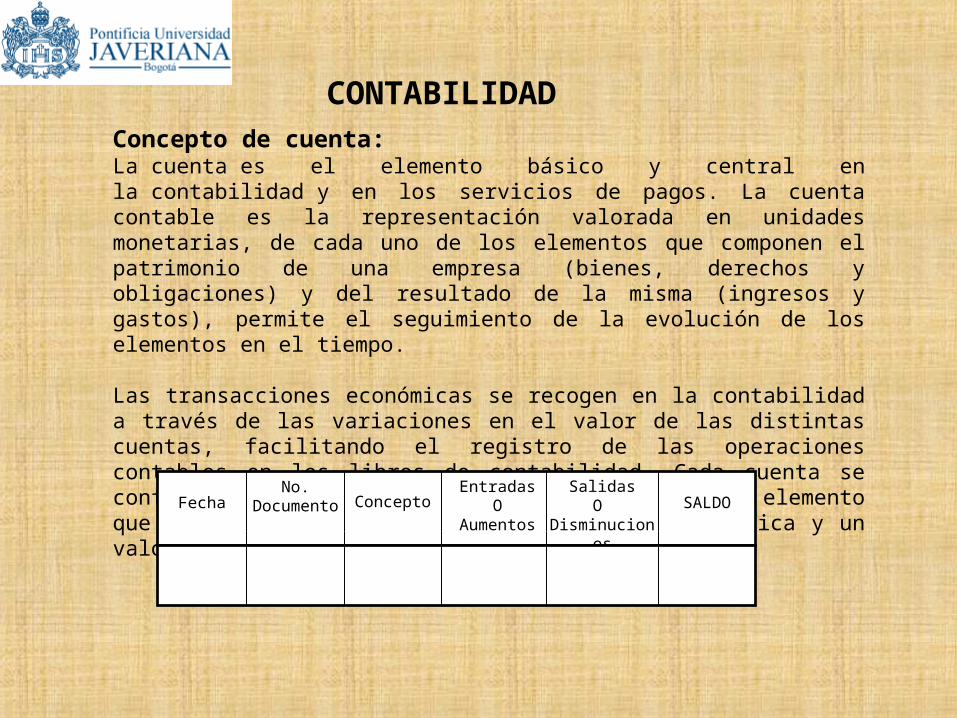

CONTABILIDADConcepto de cuenta: La cuenta es el elemento básico y central en la contabilidad y en los servicios de pagos. La cuenta contable es la representación valorada en unidades monetarias, de cada uno de los elementos que componen el patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la misma (ingresos y gastos), permite el seguimiento de la evolución de los elementos en el tiempo.

Las transacciones económicas se recogen en la contabilidad a través de las variaciones en el valor de las distintas cuentas, facilitando el registro de las operaciones contables en los libros de contabilidad. Cada cuenta se configura por un título que hace referencia al elemento que representa, un código numérico que la identifica y un valor de la misma.

FechaNo.

Documento ConceptoEntradas

OAumentos

SalidasO

DisminucionesSALDO

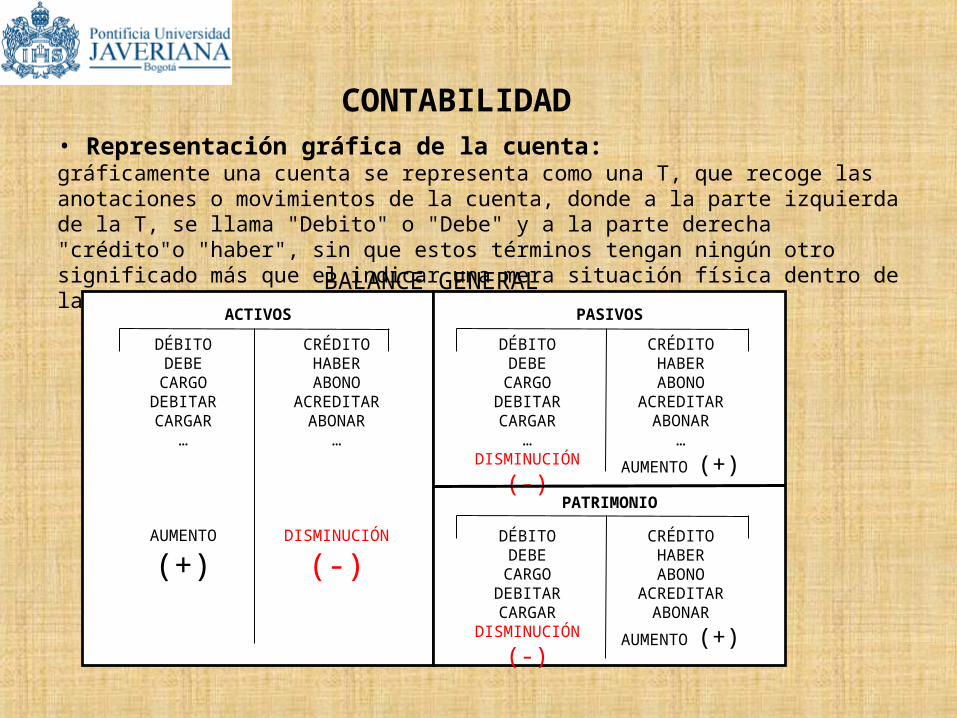

CONTABILIDAD• Representación gráfica de la cuenta: gráficamente una cuenta se representa como una T, que recoge las anotaciones o movimientos de la cuenta, donde a la parte izquierda de la T, se llama "Debito" o "Debe" y a la parte derecha "crédito"o "haber", sin que estos términos tengan ningún otro significado más que el indicar una mera situación física dentro de la cuenta:

ACTIVOS PASIVOS

DÉBITODEBE

CARGODEBITARCARGAR

…

AUMENTO

(+)

CRÉDITOHABERABONO

ACREDITARABONAR

…

DISMINUCIÓN

(-)

DÉBITODEBE

CARGODEBITARCARGAR

…

DISMINUCIÓN (-)

CRÉDITOHABERABONO

ACREDITARABONAR

…

AUMENTO (+)

DÉBITODEBE

CARGODEBITARCARGAR

DISMINUCIÓN (-)

CRÉDITOHABERABONO

ACREDITARABONAR

AUMENTO (+)

PATRIMONIO

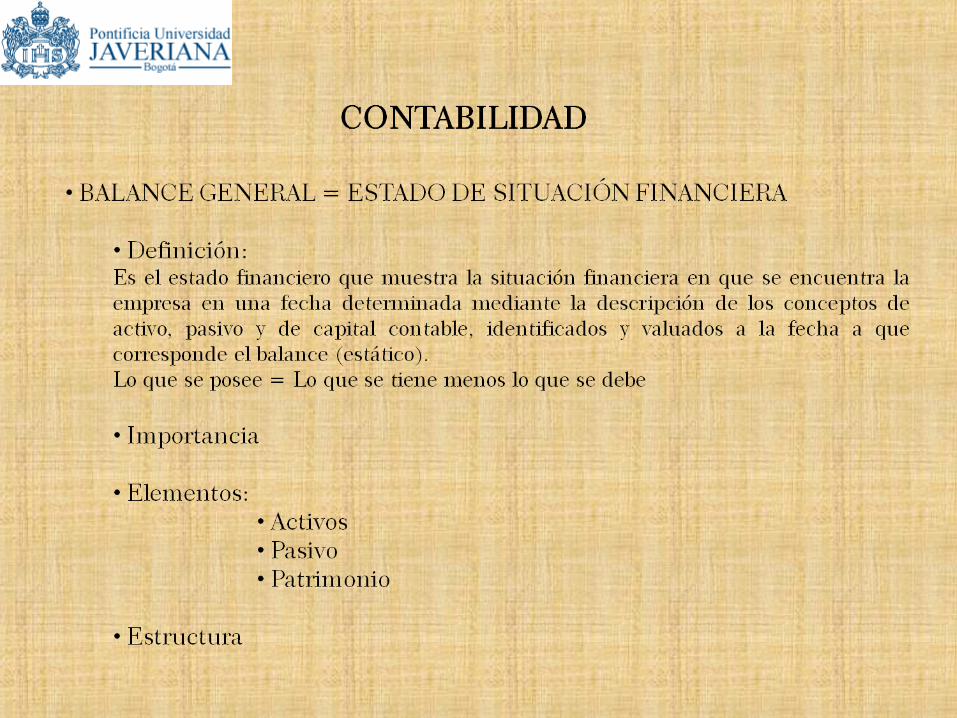

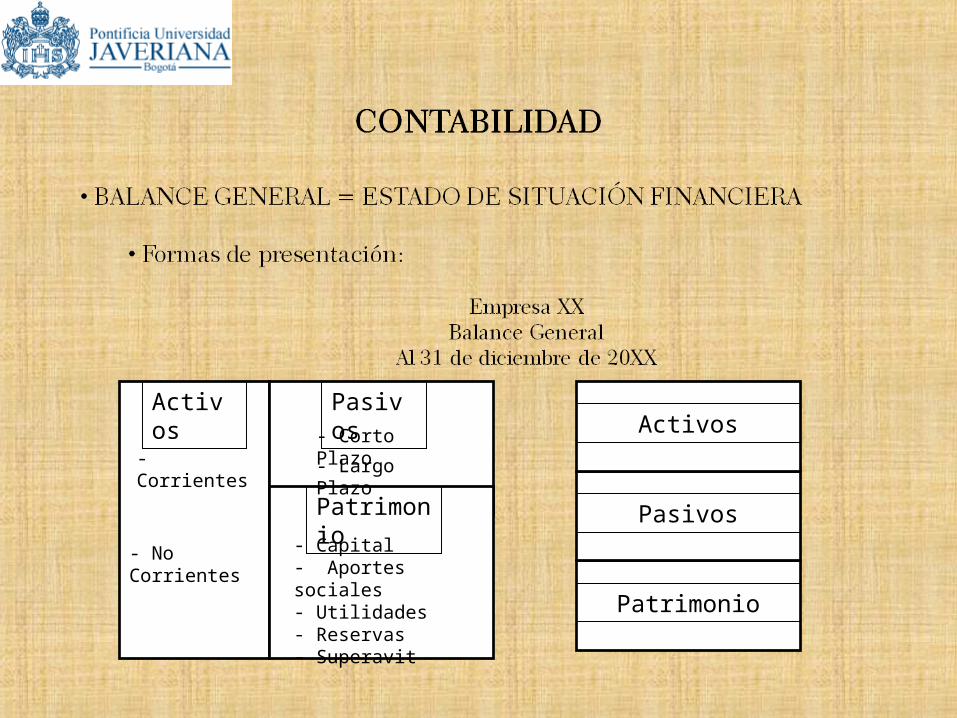

BALANCE GENERAL

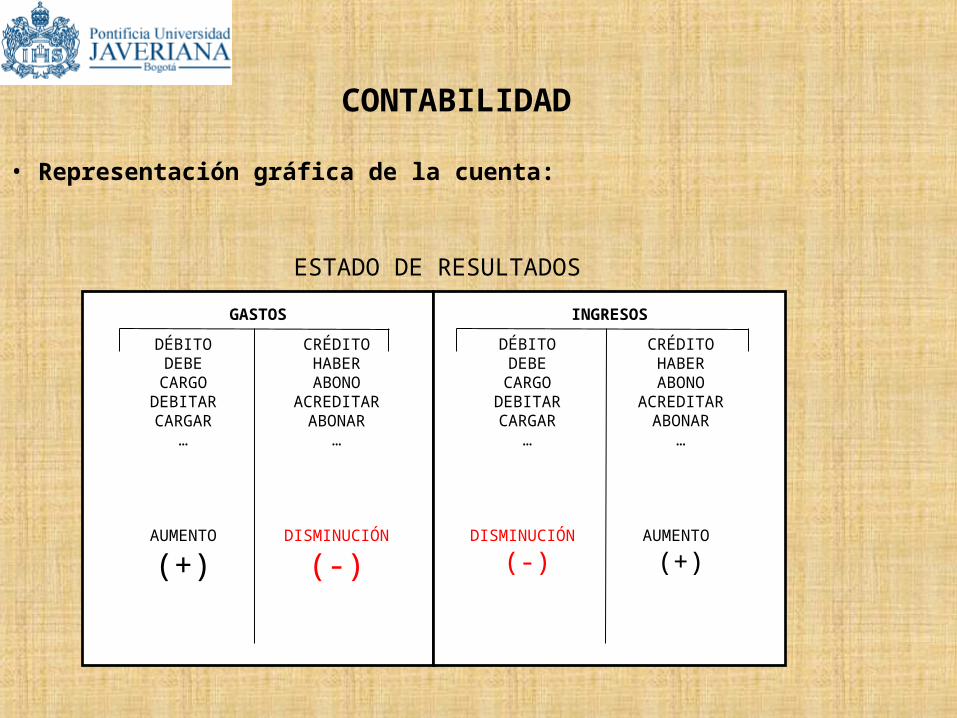

CONTABILIDAD

• Representación gráfica de la cuenta:

GASTOS INGRESOS

DÉBITODEBE

CARGODEBITARCARGAR

…

AUMENTO

(+)

CRÉDITOHABERABONO

ACREDITARABONAR

…

DISMINUCIÓN

(-)

DÉBITODEBE

CARGODEBITARCARGAR

…

DISMINUCIÓN

(-)

CRÉDITOHABERABONO

ACREDITARABONAR

…

AUMENTO

(+)

ESTADO DE RESULTADOS

Activos Pasivos

Patrimonio

- Corrientes

- No Corrientes

- Corto Plazo

- Largo Plazo

- Capital- Aportes sociales- Utilidades- Reservas- Superavit

Activos

Pasivos

Patrimonio

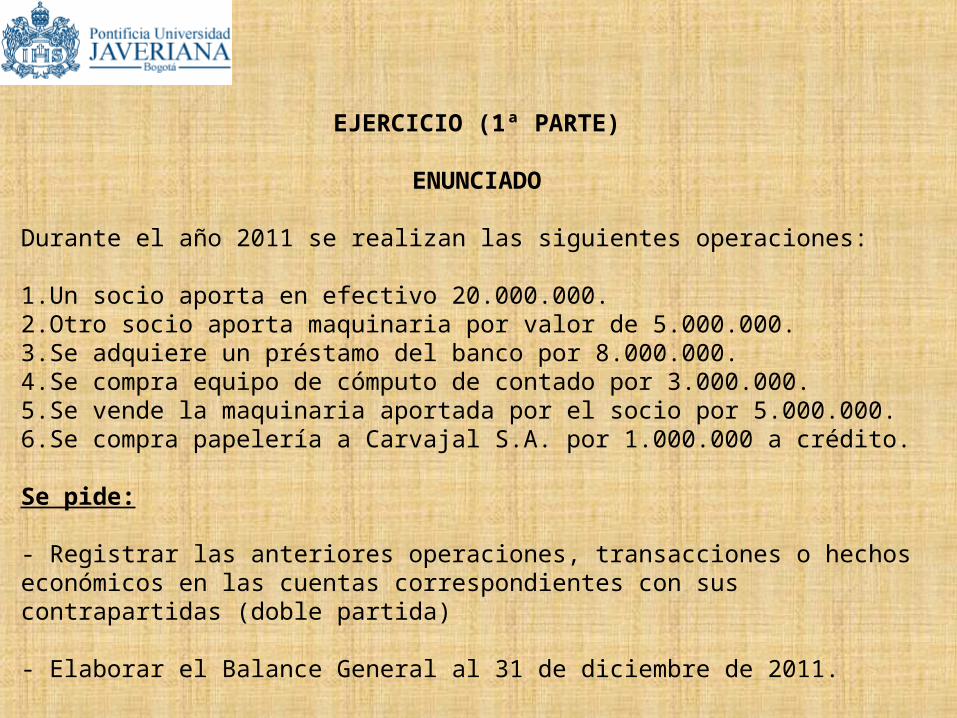

EJERCICIO (1ª PARTE)

ENUNCIADO

Durante el año 2011 se realizan las siguientes operaciones:

1.Un socio aporta en efectivo 20.000.000.2.Otro socio aporta maquinaria por valor de 5.000.000.3.Se adquiere un préstamo del banco por 8.000.000.4.Se compra equipo de cómputo de contado por 3.000.000.5.Se vende la maquinaria aportada por el socio por 5.000.000.6.Se compra papelería a Carvajal S.A. por 1.000.000 a crédito.

Se pide:

- Registrar las anteriores operaciones, transacciones o hechos económicos en las cuentas correspondientes con sus contrapartidas (doble partida)

- Elaborar el Balance General al 31 de diciembre de 2011.

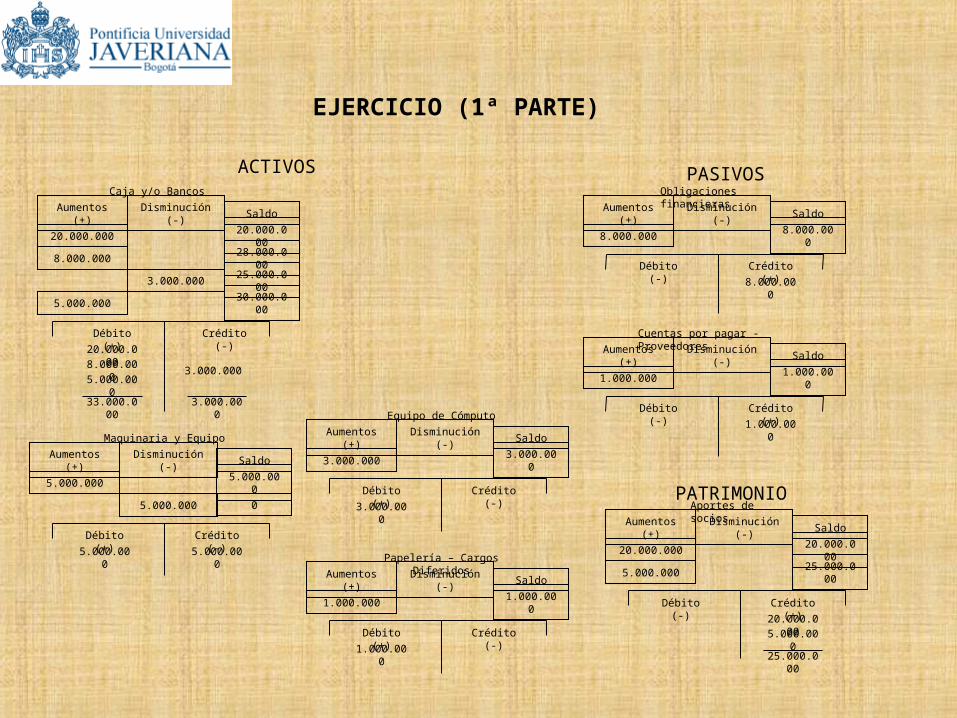

EJERCICIO (1ª PARTE)

PATRIMONIOAportes de socios

Aumentos (+) Disminución (-) Saldo

20.000.000 20.000.000

ACTIVOSCaja y/o Bancos

Aumentos (+) Disminución (-) Saldo

20.000.000 20.000.000

Débito (+) Crédito (-)

20.000.000

5.000.000 25.000.000

Maquinaria y Equipo

Aumentos (+) Disminución (-) Saldo

5.000.000 5.000.000

5.000.000

Débito (+) Crédito (-)

PASIVOSObligaciones financieras

Aumentos (+) Disminución (-) Saldo

8.000.000 8.000.000

Débito (-) Crédito (+)

8.000.000

8.000.000 28.000.000

8.000.000

3.000.000 25.000.000

3.000.000

Equipo de Cómputo

Aumentos (+) Disminución (-) Saldo

3.000.000 3.000.000

3.000.000

Débito (+) Crédito (-)

Papelería – Cargos Diferidos

Aumentos (+) Disminución (-) Saldo

1.000.000 1.000.000

1.000.000

Débito (+) Crédito (-)

5.000.000 0

5.000.000

5.000.000 30.000.000

5.000.000

Aumentos (+) Disminución (-) Saldo

1.000.000 1.000.000

Débito (-) Crédito (+)

1.000.000

Cuentas por pagar - Proveedores

Débito (-) Crédito (+)

5.000.000

20.000.000

33.000.000 3.000.000

25.000.000

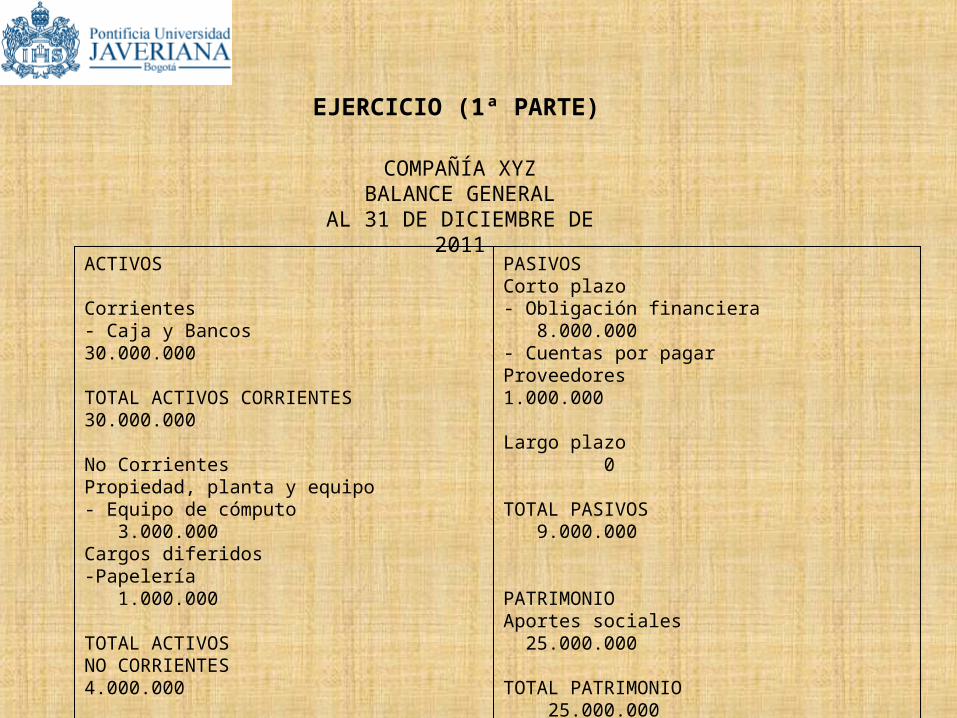

EJERCICIO (1ª PARTE)

COMPAÑÍA XYZBALANCE GENERAL

AL 31 DE DICIEMBRE DE 2011

ACTIVOS

Corrientes- Caja y Bancos 30.000.000

TOTAL ACTIVOS CORRIENTES 30.000.000

No CorrientesPropiedad, planta y equipo- Equipo de cómputo 3.000.000Cargos diferidos-Papelería 1.000.000

TOTAL ACTIVOS NO CORRIENTES 4.000.000

TOTAL ACTIVOS 34.000.000

PASIVOSCorto plazo- Obligación financiera 8.000.000- Cuentas por pagarProveedores 1.000.000

Largo plazo 0

TOTAL PASIVOS 9.000.000

PATRIMONIOAportes sociales 25.000.000

TOTAL PATRIMONIO 25.000.000

TOTAL PASIVO + PATRIMONIO 34.000.000

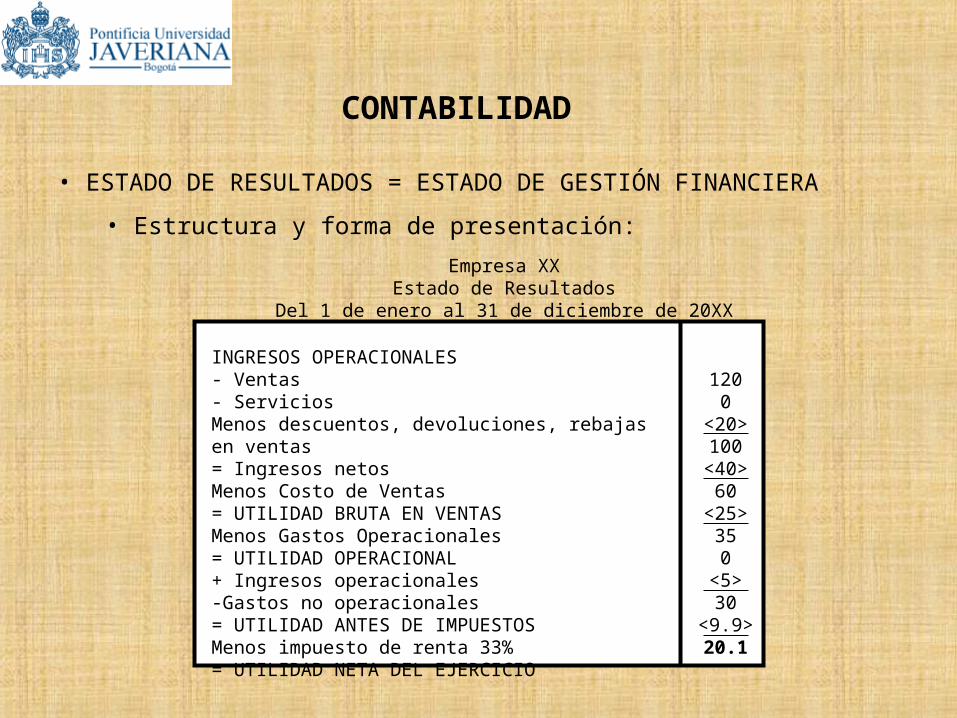

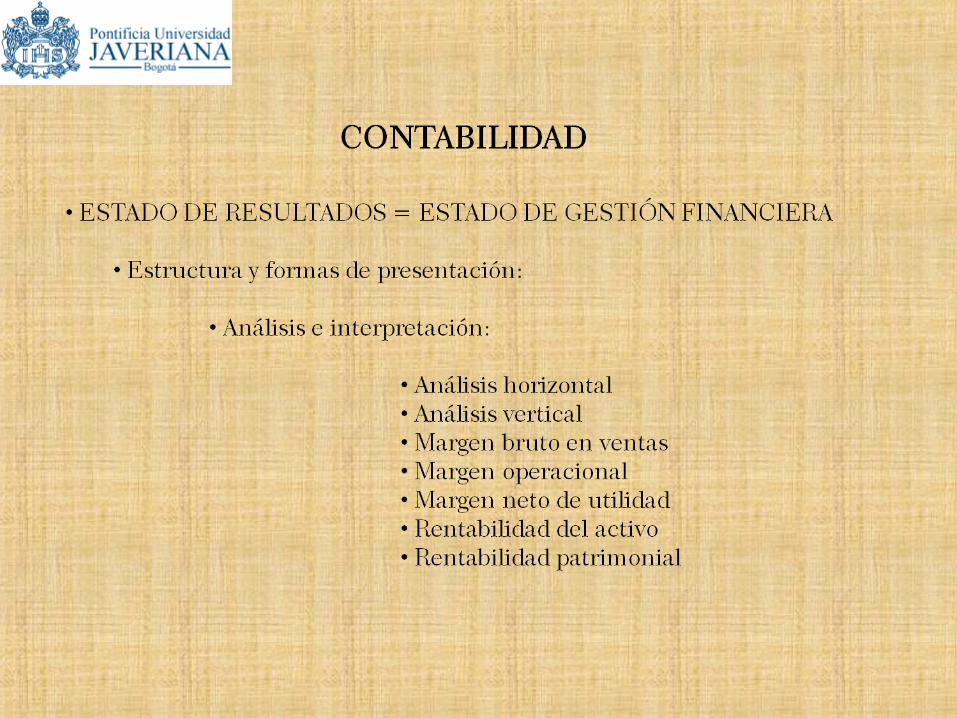

CONTABILIDAD • ESTADO DE RESULTADOS = ESTADO DE GESTIÓN FINANCIERA

• Estructura y forma de presentación:

Empresa XXEstado de Resultados

Del 1 de enero al 31 de diciembre de 20XX

INGRESOS OPERACIONALES- Ventas- ServiciosMenos descuentos, devoluciones, rebajas en ventas= Ingresos netosMenos Costo de Ventas= UTILIDAD BRUTA EN VENTASMenos Gastos Operacionales= UTILIDAD OPERACIONAL+ Ingresos operacionales-Gastos no operacionales= UTILIDAD ANTES DE IMPUESTOSMenos impuesto de renta 33%= UTILIDAD NETA DEL EJERCICIO

1200

<20>100

<40>60

<25>350

<5>30

<9.9>20.1

CONTABILIDAD

• Ampliación de la ecuación contable:

ACTIVO = PASIVO + PATRIMONIO*

*PATRIMONIO = APORTE DE SOCIOS + RESULTADOS DEL EJERCICIO*

*RESULTADOS DEL EJERCICIO = INGRESOS – GASTOS

UTILIDAD = INGRESOS > GASTOSPÉRDIDA = INGRESOS < GASTOS

PATRIMONIO = APORTE DE SOCIOS +(INGRESOS – GASTOS)

ACTIVO = PASIVO + (APORTE DE SOCIOS + (INGRESOS – GASTOS))

ACTIVO = PASIVO + (APORTE DE SOCIOS + (UTILIDADES / – PÉRDIDAS))

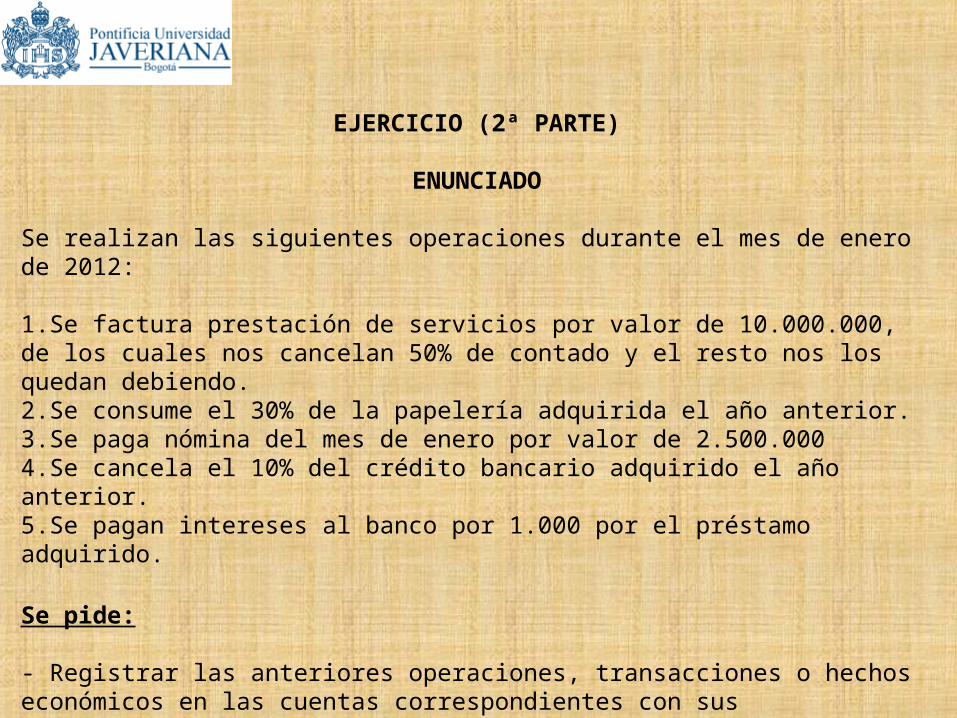

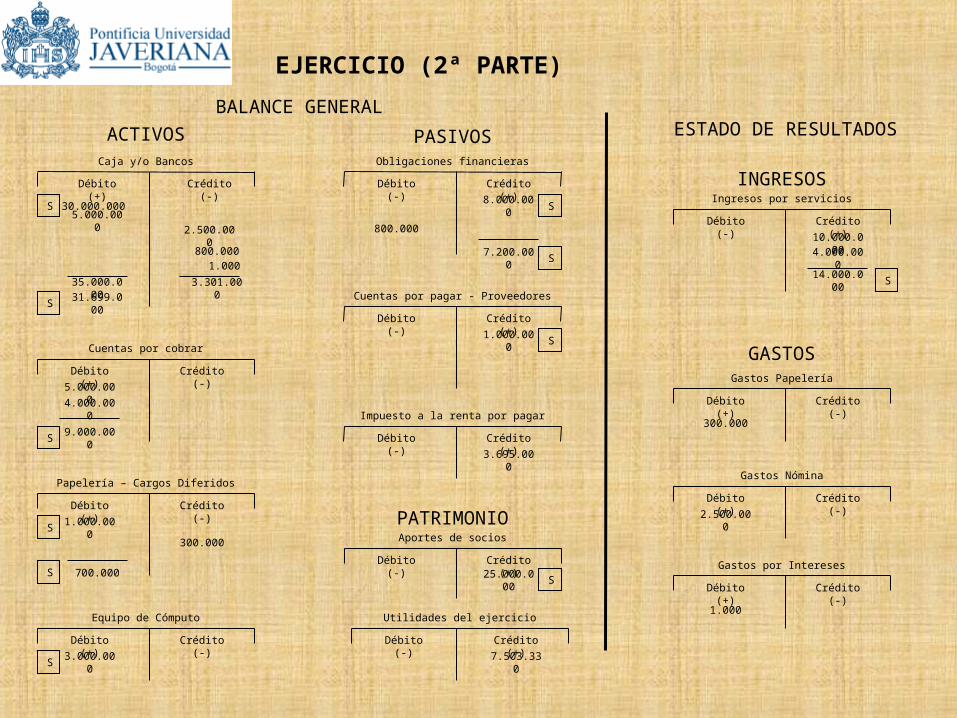

EJERCICIO (2ª PARTE)

ENUNCIADO

Se realizan las siguientes operaciones durante el mes de enero de 2012:

1.Se factura prestación de servicios por valor de 10.000.000, de los cuales nos cancelan 50% de contado y el resto nos los quedan debiendo.2.Se consume el 30% de la papelería adquirida el año anterior.3.Se paga nómina del mes de enero por valor de 2.500.0004.Se cancela el 10% del crédito bancario adquirido el año anterior.5.Se pagan intereses al banco por 1.000 por el préstamo adquirido.

Se pide:

- Registrar las anteriores operaciones, transacciones o hechos económicos en las cuentas correspondientes con sus contrapartidas (doble partida)

- Elaborar el Estado de Resultados correspondiente al mes de enero de 2012 y el Balance General al 31 de enero de 2012.

EJERCICIO (2ª PARTE)

PATRIMONIOAportes de socios

ACTIVOSCaja y/o Bancos

Débito (+) Crédito (-)

2.500.000

Cuentas por cobrar

31.699.000

Débito (+) Crédito (-)

PASIVOSObligaciones financieras

Débito (-) Crédito (+)

8.000.000

800.000

30.000.000

9.000.000

Papelería – Cargos Diferidos

1.000.000

Débito (+) Crédito (-)

5.000.000

Débito (-) Crédito (+)

300.000

Cuentas por pagar - Proveedores

Débito (-) Crédito (+)

7.200.000

35.000.000 3.301.000

25.000.000

1.000

S

S

5.000.0004.000.000

S

700.000

S

S

800.000

S

Gastos Nómina

1.000.000

Débito (+) Crédito (-)

S

2.500.000

S

GASTOS

S

Equipo de Cómputo

Débito (+) Crédito (-)

3.000.000

Gastos Papelería

Débito (+) Crédito (-)

300.000

Gastos por Intereses

Débito (+) Crédito (-)

1.000

INGRESOS

Débito (-) Crédito (+)

Ingresos por servicios

10.000.0004.000.000

14.000.000

S

S

Débito (-) Crédito (+)

Impuesto a la renta por pagar

3.695.000

ESTADO DE RESULTADOSBALANCE GENERAL

Utilidades del ejercicio

Débito (-) Crédito (+)

7.503.330

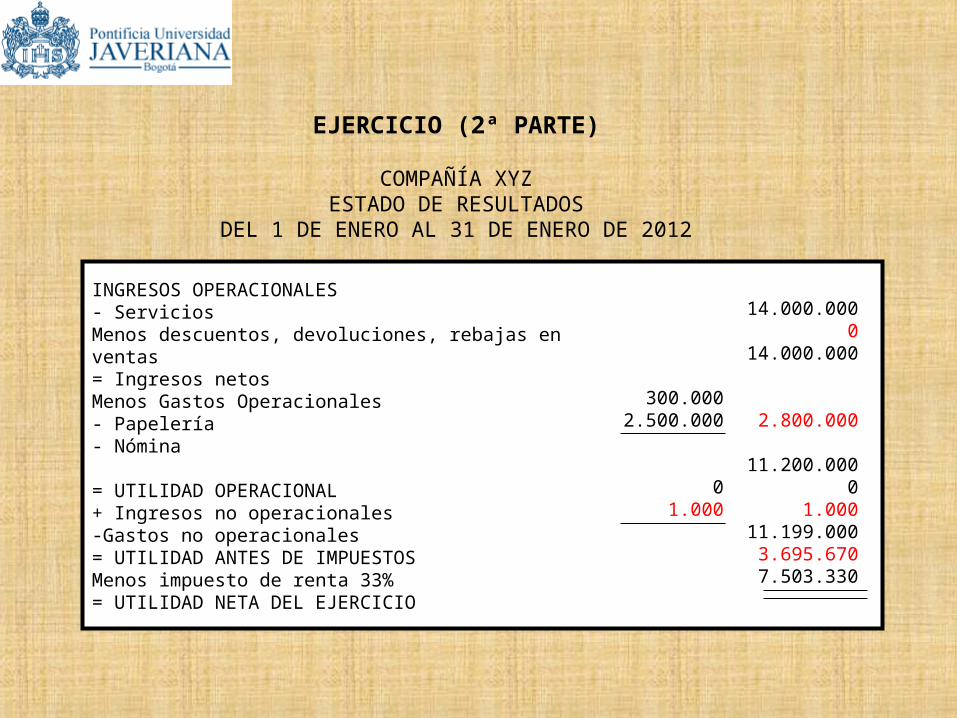

EJERCICIO (2ª PARTE)

COMPAÑÍA XYZESTADO DE RESULTADOS

DEL 1 DE ENERO AL 31 DE ENERO DE 2012

INGRESOS OPERACIONALES- ServiciosMenos descuentos, devoluciones, rebajas en ventas= Ingresos netosMenos Gastos Operacionales- Papelería- Nómina

= UTILIDAD OPERACIONAL+ Ingresos no operacionales-Gastos no operacionales= UTILIDAD ANTES DE IMPUESTOSMenos impuesto de renta 33%= UTILIDAD NETA DEL EJERCICIO

14.000.0000

14.000.000

2.800.000

11.200.0000

1.00011.199.000

3.695.6707.503.330

300.0002.500.000

01.000

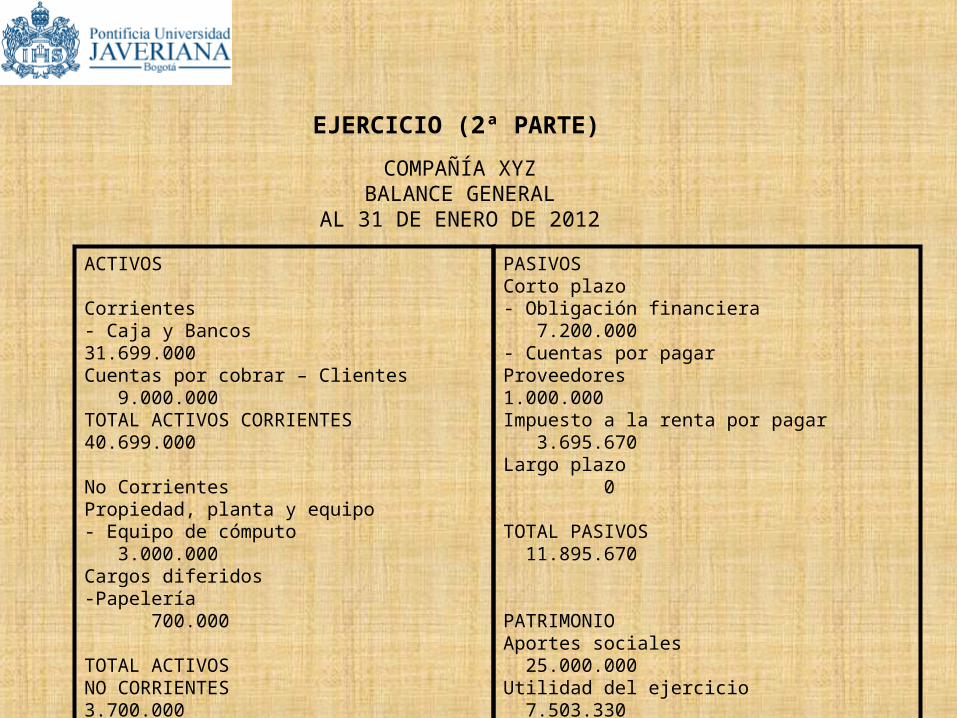

EJERCICIO (2ª PARTE)

COMPAÑÍA XYZBALANCE GENERAL

AL 31 DE ENERO DE 2012

ACTIVOS

Corrientes- Caja y Bancos 31.699.000Cuentas por cobrar – Clientes 9.000.000TOTAL ACTIVOS CORRIENTES 40.699.000

No CorrientesPropiedad, planta y equipo- Equipo de cómputo 3.000.000Cargos diferidos-Papelería 700.000

TOTAL ACTIVOS NO CORRIENTES 3.700.000

TOTAL ACTIVOS 44.399.000

PASIVOSCorto plazo- Obligación financiera 7.200.000- Cuentas por pagarProveedores 1.000.000Impuesto a la renta por pagar 3.695.670

Largo plazo 0

TOTAL PASIVOS 11.895.670

PATRIMONIOAportes sociales 25.000.000Utilidad del ejercicio 7.503.330TOTAL PATRIMONIO 32.503.330

TOTAL PASIVO + PATRIMONIO 44.399.000