comisión fiscal región centro occidente - ccpq · tengan ingresos de hasta 4 veces el valor anual...

TRANSCRIPT

Boletín Fiscal Comisión Fiscal Región Centro Occidente

Octubre 2016

Boletín del mes de:

Octubre 2016.

Comisión Fiscal Región Centro Occidente.

CPC Luis Carlos Verver y Vargas Funes

Presidente

CPC Javier Eliott Olmedo Castillo

Vicepresidente

CPC

CPC Alberto Retano Pérez

Secretario

CPCF Rosalva Covarrubias Gómez y

CP E. Judith Acosta Guerra

Coordinación de Boletín

La Comisión Fiscal se integra por representantes de

14 Colegios de la Región Centro Occidente y tiene

como finalidad coadyuvar al desarrollo profesional de la

contaduría pública.

Nota Editorial: Los artículos publicados expresan la opinión de sus autores y no

necesariamente la de la Comisión. La reproducción total o

parcial de los artículos publicados sólo se podrá realizar citando

la fuente.

Contenido EDITORIAL ............................................................................................................................................ 4

ARTICULOS DE ANALISIS

PAQUETE ECONOMICO 2017. ASPECTOS FISCALES ....................................................................... 6

CPC J. Jesus Padilla Nungaray

PARTES RELACIONADAS. UNA OBLIGACION A CUMPLIR ......................................................... 21

C. P.C. y M.F. Domingo Contreras Landin y CPC Roberto Alejadro Ávila Sánchez

LAS INSTITUCIONES EDUCATIVAS Y LA IMPORTANCIA DE SER DONATARIAS AUTORIZADAS ...... 36

CPC Arturo Aldaco Sámano

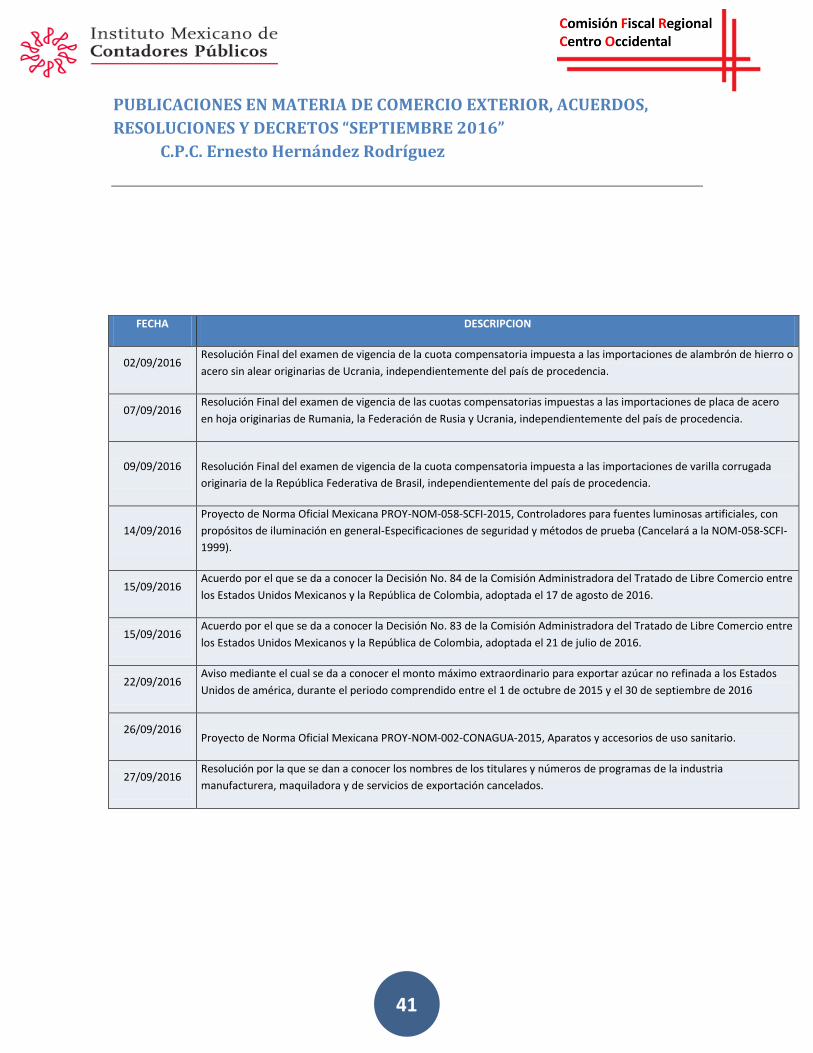

PUBLICACIONES EN MATERIA DE COMERCIO EXTERIOR, ACUERDOS, RESOLUCIONES Y DECRETOS

“SEPTIEMBRE 2016” ..................................................................................................... 41

C.P.C. Ernesto Hernández Rodríguez

JURISPRUDENCIAS Y TESIS RELEVANTES DE LOS TRIBUNALES. ..................................................... 45

Doctor en Materia Fiscal David Misael Fuentes Garfias

PRODECON INFORMA. ...................................................................................................................... 64

CPC Sergio Cázares Santiago. Delegado PRODECON Nayarit

Información Reciente de la Prodecon

INDICADORES DE OCTUBRE 2016 ..................................................................................................... 67

4

EDITORIAL

Dentro del denominado Paquete Económico enviado por el Ejecutivo Federal al Congreso de la Unión el pasado 8 de Septiembre, se encuentran diferentes modificaciones a las Leyes Fiscales para regular y en algunos casos incrementar la recaudación fiscal que es importante conocer, y tomar acciones para prevenir y en su caso planear posibles escenarios para caso de que sean aprobadas por el Congreso, las reformas incluidas en la iniciativa referida.

Dentro de estas modificaciones destaca la adición en la Ley del Impuesto Sobre la Renta dentro del Título “De los Estímulos Fiscales” del Capítulo VIII “De la Opción de Acumulación de Ingresos por Personas Morales”, considerado como un “Sistema de tributación en base de efectivo”, donde la autoridad reconoce que un gran número de las microempresas que tributan en el país como Personas Morales, deben cumplir con las mismas obligaciones que otras empresas de mayor tamaño, debiendo cubrir además un alto costo administrativo. Esta opción permitirá a las Personas Morales que cumplan con los requisitos señalados y obtengan ingresos en el ejercicio anterior de hasta $5‟000,000.00, contribuir para el ISR, en base a los ingresos y deducciones obtenidos y pagados en base al flujo de efectivo, y no en base a lo devengado.

También se comenta en el artículo de Análisis de Paquete Económico 2017, algunas iniciativas publicadas en la Gaceta Parlamentaria de Septiembre, donde destaca eliminar la exención de los bienes obtenidos en herencia o donativos y gravarlos. Otra iniciativa directa de Diputados, contempla aumentar la recaudación con el incremento del ISR a cargo de las personas físicas, con la modificación a las tarifas correspondientes, para llegar a una tasa máxima del 40%.

En materia de IVA, se consideran algunos cambios en el acreditamiento del IVA pagado en el periodo preoperatorio y en algunas operaciones de comercio exterior. Dentro de las modificaciones al CFF, destacan, las propuestas para modificar y regular algunos procedimientos para las revisiones electrónicas, las donatarias, la inclusión de proveedores de certificación de documentos digitales en el proceso de sellado y regular la cancelación de los CFDI expedidos, poniendo como requisito la autorización de la persona a favor de quien se expide.

En el artículo de “Partes Relacionadas, Una obligación a cumplir”, se analizan las obligaciones que deben cumplirse por las operaciones realizadas entre las partes relacionadas. Diferentes disposiciones fiscales, violando en algunas ocasiones los derechos del contribuyente, obligan a estos a cumplir en “formas oficiales” o aplicativos electrónicos especiales, proporcionado información incluso mayor a la establecida en las propias Leyes; imponiendo calendarios y fechas de cumplimiento más allá de la capacidad administrativa de los contribuyentes. Esto puede ocasionar el incumplimiento y como consecuencia la imposición de multas por demás onerosas. Importante el análisis detallado de la legislación en materia de precios de transferencia y de partes relacionadas que nos presentan los Autores, incluyendo las propuestas de reforma para 2017, para conocer y cumplir con todas las obligaciones establecidas y evitar las sanciones por incumplimiento o desconocimiento de las mismas.

5

La importancia de cumplir con la regulación fiscal impuesta a las Instituciones Educativas para poder ser consideradas como Donatarias Autorizadas, se analiza detalladamente en este artículo. El no cumplir, trae como consecuencia la cancelación o revocación del permiso para recibir donativos deducibles y consecuentemente dejar de tributar en el Régimen de las Personas Morales, no contribuyentes y tributar dentro del Régimen de las personas morales con fines de lucro. Se analiza también el escenario en 2017 de ser aprobada la reforma presentada al Congreso para estos contribuyentes, realzando la importancia de cumplir con toda la normatividad establecida, para que las Instituciones Educativas, puedan seguir siendo consideradas como no contribuyentes.

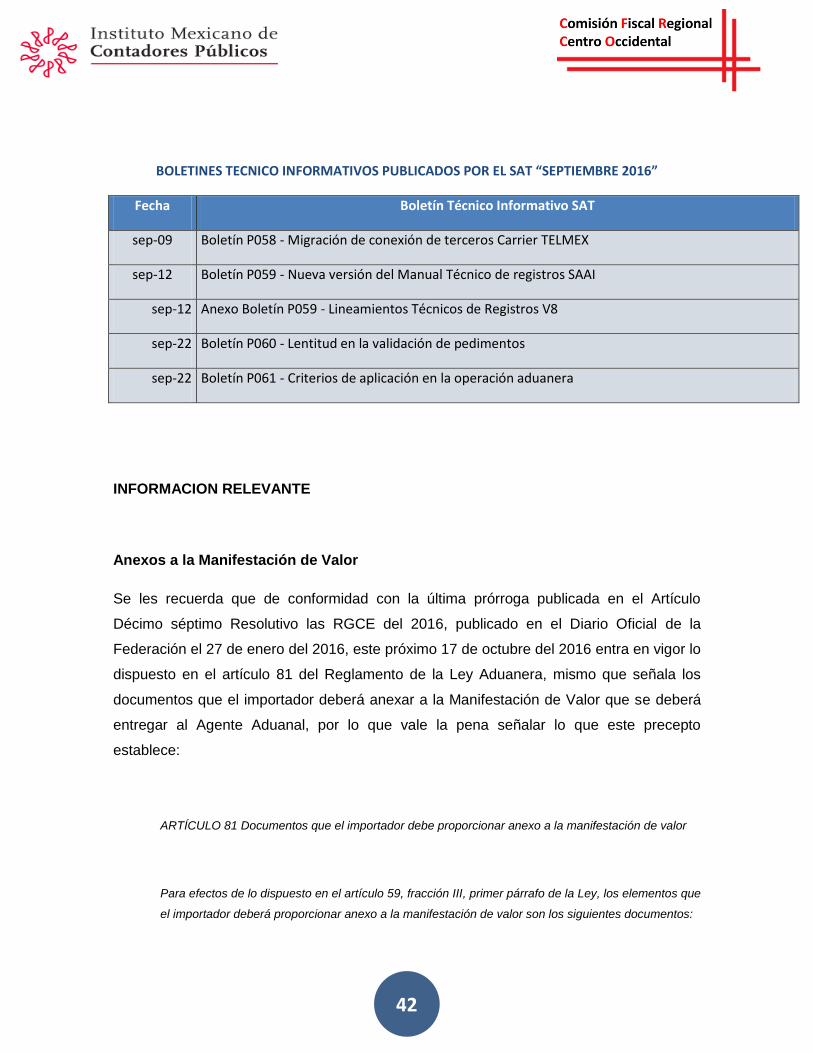

En el artículo de comercio exterior, se listan las principales Resoluciones y Boletines emitidos por la Autoridad en Septiembre, se analiza también la información que debe proporcionarse en los Anexos de Manifestación de Valor a partir del 17 de Octubre, para su puntual cumplimiento.

En la selección de Tesis y Jurisprudencias relevantes de septiembre, se detallas las principales resoluciones de la Corte, para considerarse y conocer el planteamiento de la Autoridad ante los diferentes hechos y circunstancias manifestados.

La Procuraduría de la Defensa del Contribuyente, nos presenta algunas resoluciones en las que la Procuraduría apoyando a los Contribuyentes, ha recibido sentencias o criterios favorables a los contribuyentes. Se analiza la resolución al Artículo 13 de la Ley Federal de Procedimiento Contencioso Administrativo, y al planteamiento de no devolución de IVA, por presunción de corresponder a Actos por operaciones inexistentes.

6

ARTÍCULOS DE ANÁLISIS

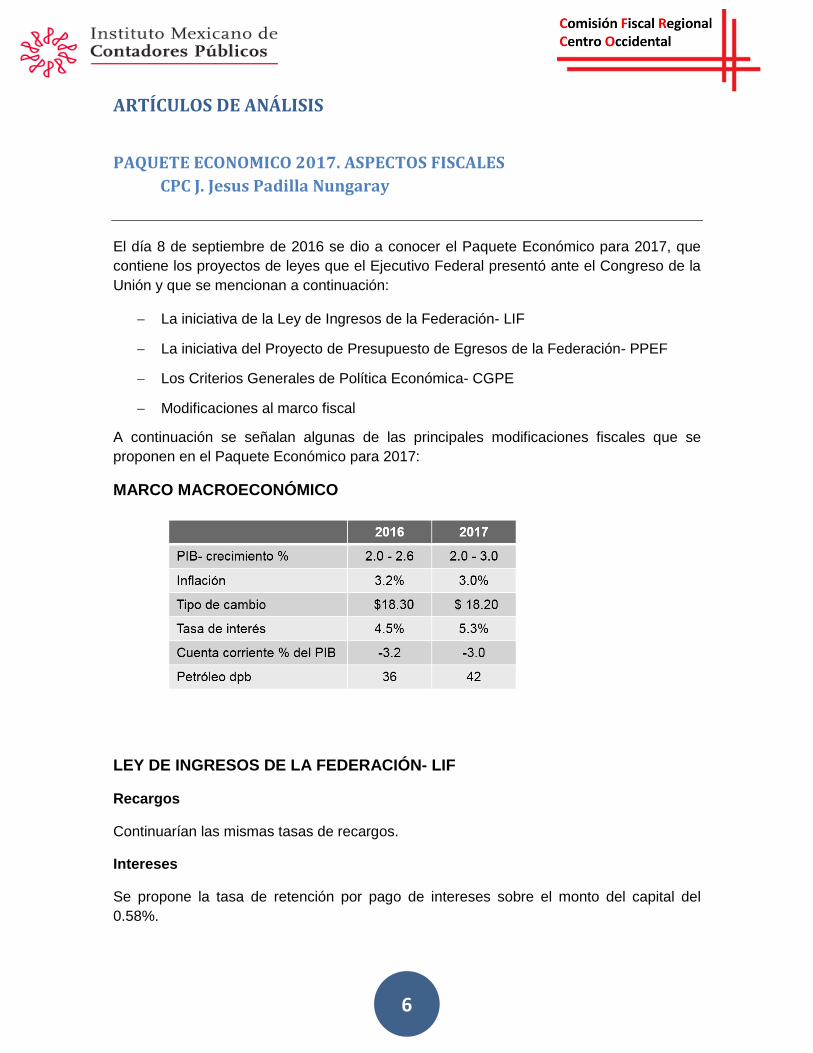

PAQUETE ECONOMICO 2017. ASPECTOS FISCALES

CPC J. Jesus Padilla Nungaray

El día 8 de septiembre de 2016 se dio a conocer el Paquete Económico para 2017, que

contiene los proyectos de leyes que el Ejecutivo Federal presentó ante el Congreso de la

Unión y que se mencionan a continuación:

La iniciativa de la Ley de Ingresos de la Federación- LIF

La iniciativa del Proyecto de Presupuesto de Egresos de la Federación- PPEF

Los Criterios Generales de Política Económica- CGPE

Modificaciones al marco fiscal

A continuación se señalan algunas de las principales modificaciones fiscales que se

proponen en el Paquete Económico para 2017:

MARCO MACROECONÓMICO

LEY DE INGRESOS DE LA FEDERACIÓN- LIF

Recargos

Continuarían las mismas tasas de recargos.

Intereses

Se propone la tasa de retención por pago de intereses sobre el monto del capital del

0.58%.

7

Estímulos fiscales

Se propone adicionar el biodiésel y sus mezclas que adquieran en el estímulo del

Impuesto Especial sobre Producción y Servicios (IEPS), siempre y cuando se cumplan

diversos requisitos: se cuente con el Comprobante Fiscal Digital vía Internet (CFDI)

correspondiente a la adquisición, número del pedimento de importación, recabar copia del

pedimento en caso de su proveedor.

Régimen de Incorporación Fiscal

Se propone mantener el apoyo por las actividades que realicen con el público en general,

para que puedan optar por pagar el Impuesto al Valor Agregado (IVA) y el IEPS conforme

a la LIF.

Definiciones establecidas en la Ley de IEPS

Se modifican las definiciones de combustibles automotrices, gasolina, diésel y la de

combustibles no fósiles.

Capítulo III. De las medidas Administrativas en Materia Energética

Se adiciona este Capítulo para establecer diversas obligaciones de información que

deberán cumplir los permisionarios de comercialización, distribución y expendio al público

de diversos petrolíferos.

Así mismo, se fortalecen las facultades a la Comisión Reguladora de Energía (CRE).

Medidas Administrativas en Materia Energética

Derivado de la liberalización de precios al público de las gasolinas y diésel se dé de

manera gradual y ordenada, mediante Disposiciones Transitorias se propone que la CRE,

tomando en cuenta a la Comisión Federal de Competencia Económica determinen

durante los años de 2017 y 2018 el precio para las distintas regiones del país.

Con el objetivo de garantizar la plena transparencia en la determinación de los precios

máximos al público, la Secretaria de Hacienda y Crédito Público (SHCP) deberá publicar

la metodología que empleará a más tardar el 31 de diciembre de 2016.

LEY DEL IMPUESTO SOBRE LA RENTA

Artículos 16 y 90 LISR

Se propone que los contribuyentes personas morales y personas físicas no consideren

ingresos acumulables, los apoyos económicos o monetarios recibidos a través de

programas presupuestarios gubernamentales, siempre que se cumplan con ciertos

requisitos establecidos para tales efectos. Por lo tanto, los gastos o erogaciones que se

realicen con dichos apoyos económicos y que no se consideren acumulables, no serán

deducibles.

8

Adicionalmente, en el caso de personas morales se propone que las contraprestaciones

en especie a favor del contratista tratándose de contratos de licencia y contratos de

producción compartida conforme la Ley de Ingresos sobre Hidrocarburos (LISH), tampoco

serán un ingreso acumulable, siempre que para efectos del ISR a su cargo no se

considere como costo de lo vendido deducible, el valor de dichas contraprestaciones

cuando éstas se enajenen o transfieran a un tercero

Artículo 27 LISR

Fracción VIII. Se propone como requisito de las deducciones de las personas morales que

tributen conforme al Título II de la LISR, que los pagos que a su vez sean ingresos de las

sociedades sujetas a dicho nuevo régimen sólo se deduzcan cuando hayan sido

efectivamente erogados en el ejercicio de que se trate.

Artículo 35 LISR

Fracción III. Se propone eliminar el porcentaje del 7%, deducción aplicable a la

maquinaria y equipo de la industria petrolera en la extracción y procesamiento de petróleo

al crudo y gas natural, en virtud de que la LISH señala los porcentajes que los contratistas

y asignatarios deberán aplicar.

Fracción VI. Se propone el porcentaje del 10%, para precisar el porcentaje de deducción a

la maquinaria y equipo utilizada en infraestructura fija para el transporte, almacenamiento

y procesamiento de hidrocarburos, en plataformas y embarcaciones de perforación de

pozos, y embarcaciones de procesamiento y almacenamiento de hidrocarburos.

Artículo 76 LISR

Fracción IX. Se propone que los contribuyentes personas morales que realicen

actividades empresariales así como los que obtengan ingresos derivados de la prestación

de servicios profesionales que sean contratistas o asignatarios en términos de la LISH

deberán obtener y conservar la documentación comprobatoria que celebren operaciones

con partes relacionadas residentes en el extranjero, con la que demuestren que el monto

de los ingresos y deducciones se efectuaron de acuerdo a los precios o montos de

contraprestaciones que hubieren utilizado partes independientes en operaciones

comparables, independientemente del nivel de ingresos que tengan en el ejercicio

inmediato anterior. Esto es, para estos contribuyentes no resultaría aplicable el criterio de

excepción cuando sus ingresos en el ejercicio inmediato anterior no hayan excedido de

$13,000,000 de pesos y $3,000,000 de pesos, respectivamente.

Artículo 79 LISR

Fracción XXV, inciso j). Se propone establecer a las personas morales sin fines de lucro y

autorizadas para recibir donativos puedan apoyar económicamente a proyectos

productivos de pequeños productores agrícolas y artesanos que se ubiquen en las zonas

con mayor rezago del país de acuerdo con el Consejo Nacional de Población, y que

9

tengan ingresos de hasta 4 veces el valor anual de la Unidad de Medida y Actualización

(actualmente $106,580.16 pesos).

Artículo 80 LISR

Se propone que las cuotas de recuperación no sean incluidas dentro del límite del 10%

que dichas personas morales y fideicomisos autorizados para recibir donativos deducibles

de impuestos, podrán obtener por concepto de ingresos por actividades distintas a los

fines para los que recibieron la autorización correspondiente.

Artículo 82 LISR

Fracción V. Se propone regular a las donatarias autorizadas que cambian de residencia

fiscal o se le revoca la autorización, dichas donatarias deberán destinar la totalidad de su

patrimonio a entidades autorizadas para recibir donativos.

Asimismo, se considerará liquidada, cuando la vigencia de la autorización haya concluido

y no se haya revocado al año siguiente, debiendo destinar todo su patrimonio a otra

donataria.

Las disposiciones transitorias establecen que no aplica a contribuyentes informados antes

del 31 de diciembre 2016.

Fracción VI. Las entidades autorizadas que se les haya revocado o no se les haya

renovado la autorización para recibir donativos, podrán obtener sólo una nueva

autorización derivado del incumplimiento de la obligación de poner a disposición el público

relativo al uso o destino de los donativos recibidos.

Fracción IX. Deberán con estructuras y procesos de un gobierno corporativo, para la

dirección y control las personas morales no lucrativas con ingresos totales de más de 100

millones de pesos o que tengan un patrimonio de 500 millones de pesos.

Artículo 82-Bis LISR

Se propone incorporar una nueva obligación para aquellas donatarias autorizadas que al

momento de su liquidación, cambio de residencia para efectos fiscales o por revocación

de la autorización para recibir donativos deducibles destinen la totalidad de su patrimonio

a otras entidades autorizadas para recibir donativos, consistente en informar a las

autoridades fiscales el importe y los datos de identificación de los bienes, así como los de

identidad de las personas morales a quienes se destinó la totalidad del patrimonio.

En caso de incumplimiento, el valor de los bienes susceptibles de transmisión se

considerará ingreso omitido y pagará el ISR correspondiente.

En relación a lo anterior, la entidad autorizada que reciba el patrimonio tendrá que emitir

el CFDI correspondiente, mismo que no será deducible para efectos del ISR.

10

Artículo 82-Ter LISR

Se propone que las instituciones autorizadas para recibir donativos podrán optar por

sujetarse a un proceso de certificación de cumplimiento de obligaciones fiscales, de

transparencia y de evaluación de impacto social, lo que les permitirá tener acceso a

ciertas facilidades administrativas que para tales efectos emitirá el SAT mediante reglas

de carácter general.

Artículo 86 LISR

Se propone que la Federación, las Entidades Federativas, los municipios y las

instituciones que por ley estén obligadas a entregar al Gobierno Federal el importe íntegro

de su remanente de operación, estén obligadas a emitir comprobantes fiscales por las

contribuciones, productos y aprovechamientos que cobren, así como por los apoyos o

estímulos que otorguen.

Mediante disposición transitoria se propone que las dependencias públicas contarán con

un plazo de cuatro meses para comenzar a emitir comprobantes fiscales después de que

haya entrado en vigor dicha obligación.

Artículo 151 LISR

Fracción V. Se propone que los planes personales de retiro puedan ser contratados no

solo de forma individual, sino también de manera colectiva, cada persona física estará

sujeta al monto de las deducciones del tope del 10% de los ingresos o de los cinco

salarios mínimos.

TÍTULO VII. DE LOS ESTÍMULOS FISCALES

CAPITULO VIII. DE LA OPCIÓN DE ACUMULACIÓN DE INGRESOS POR PERSONAS

MORALES- Sistema de base de efectivo

Artículo 196 LISR

Se propone incorporar como un estímulo fiscal un nuevo régimen para la acumulación de

ingresos para las personas morales que se encuentren constituidas únicamente por

personas físicas y que tributen en los términos del Título II de la Ley del Impuesto sobre la

Renta, cuyos ingresos totales obtenidos en el ejercicio inmediato anterior no hubieran

excedido de la cantidad de $5 millones de pesos.

Los contribuyentes que inicien actividades, se propone que éstos puedan calcular el ISR

conforme a este nuevo régimen si estiman que los ingresos del ejercicio fiscal de que se

trate no excederán del límite antes mencionado, en caso de que excedan de la cantidad

señalada, las personas morales dejarán de tributar en este Capítulo, pagará el ISR de la

presente Ley, a partir del ejercicio siguiente a aquel en se excedió el monto citado.

No podrán optar por aplicar lo dispuesto por este Capítulo:

11

Las PM cuando uno o varios de sus socios participen en otras sociedades

mercantiles donde tengan el control de la sociedad o de administración, o

cuando sean partes relacionadas.

Las que se realicen a través de fideicomiso o asociación en participación

Quienes tributen en el régimen de integración

PM cuyos socios hayan sido integrantes de otras PM que hayan tributado bajo

este estímulo

Las PM que dejen de aplicar esta opción.

Artículo 197 LISR

Conforme al nuevo régimen propuesto, los ingresos se consideran acumulables en el

momento en que sean efectivamente percibidos, incluyendo anticipos o depósitos, y se

considerarían efectivamente percibidos cuando el interés del acreedor quede satisfecho

mediante cualquier forma de extinción de las obligaciones.

Asimismo, se establecen reglas especiales de acumulación para ingresos derivados de

condonaciones, quitas, remisiones, de deudas o de las deudas que se dejen de pagar por

prescripción. En el caso de bienes que se exporten, si el ingreso no se percibe dentro de

los 12 meses siguientes a aquél en que se realizó la exportación, se acumularía el ingreso

transcurrido dicho plazo.

Artículo 198 LISR

Del mismo modo, para que las deducciones correspondientes califiquen como

autorizadas, los contribuyentes tendrán que cumplir con el requisito de que las mismas

hayan sido efectivamente erogadas en el ejercicio de que se trate.

Deberá deducir las adquisiciones de mercancías, así como de materias primas, productos

semiterminados o terminados que utilicen para prestar servicios, para fabricar bienes o

para enajenarlos disminuidas con las devoluciones, descuentos y bonificaciones sobre las

mismas efectuadas. Es decir, el costo de lo vendido no aplica.

No serán deducibles conforme a lo anterior, los activos fijos, los terrenos, las acciones,

partes sociales, obligaciones y otros valores inmobiliarios, así como los títulos valor que

representen la propiedad de bienes; la moneda extranjera, las piezas de oro o de plata

que tengan el carácter de moneda nacional o extranjera ni las onzas troy.

Las inversiones, estas deberán deducirse en el ejercicio en el que inicie su utilización o en

el siguiente, aun cuando no haya sido erogado.

No se determina ajuste anual por inflación

12

Artículo 199 LISR

Adicionalmente, los contribuyentes que apliquen este nuevo régimen tendrán que efectuar

pagos provisionales mensuales a cuenta del impuesto del ejercicio a más tardar el día 17

del mes inmediato posterior a aquél al que corresponda el pago. La base de cada pago

provisional se calculará disminuyendo de la totalidad de los ingresos a que se refiere el

Título II obtenidos en el periodo comprendido desde el inicio del ejercicio y hasta el último

día del mes al que corresponda el pago, las deducciones autorizadas a que se refiere el

citado Título II correspondientes al mismo periodo, la participación de los trabajadores en

las utilidades de las empresas pagada en el ejercicio y, en su caso, las pérdidas fiscales

de ejercicios anteriores pendientes de amortizar. Contra el pago provisional determinado

se acreditarán los pagos provisionales del mismo ejercicio efectuados con anterioridad.

El registro de operaciones se podrá realizar a través de los medios y formatos que señale

el SAT.

Artículo 200 LISR

El cálculo del impuesto se determinará en base al Título II de esta Ley.

Los dividendos distribuidos a sus socios personas físicas, deberán de retenerles el 10%

de impuesto definitivo sobre el dividendo.

Artículo 201 LISR

Los contribuyentes que dejen de aplicar este régimen tendrán que cumplir con las

obligaciones previstas en el Título II de la ley a partir del ejercicio inmediato siguiente a

aquél en que decidan dejar dicha opción o no cumplan los requisitos para continuar

ejerciendo esta opción.

A los pagos provisionales se les considerará como coeficiente de utilidad el que

corresponda a la actividad preponderante conforme al artículo 58 del CFF.

Deberán presentar aviso de la salida del régimen, a más tardar el 31 de enero del

ejercicio inmediato en que se deje de aplicar dicho estímulo

No deberán efectuar la acumulación del ingreso siempre que hayan sido conforme al

estímulo, por lo tanto, la deducción no podrán volver a efectuarla una vez efectuada.

Disposiciones Transitorias

En la propuesta se incluyen diversas disposiciones transitorias a través de las cuales se

regulan muchos aspectos y se establecen requisitos que resultarán aplicables a los

contribuyentes que actualmente tributan en los términos del Título II de la Ley del

Impuesto sobre la Renta y que opten por aplicar este nuevo régimen, como son:

13

Las PM que se encuentren tributando conforme al Título II hasta la entrada en vigor del

presente Decreto, podrán optar por aplicar lo dispuesto en este estímulo, siempre que

cumplan los requisitos en dicho Capítulo y presenten a más tardar el 31 de enero de 2017

un aviso ante el SAT en el que se señale que se ha ejercido la opción.

No deberán efectuar la acumulación de los ingresos percibidos en 2017, cuando dichos

ingresos hayan sido acumulados en 2016.

Deducciones autorizadas realizadas conforme al citado Título II hasta 2016, no podrán

volverse a efectuar cuando efectivamente se eroguen en 2017.

Deberán seguir aplicando los porcientos máximos de deducción de inversiones aplicados

hasta 2016

Inventario de mercancías al 31 de diciembre de 2016 que este pendiente de decirse

deberán aplicarse reglas de costo de lo vendido. Utilizando método PEPS

CAPÍTULO IX. DEL ESTÍMULO FISCAL A LA INVESTIGACIÓN Y DESARROLLO DE

TECNOLOGÍA

Artículo 202 LISR

Se propone incluir nuevamente un estímulo fiscal aplicable a los contribuyentes del ISR

que efectúen proyectos de investigación y desarrollo tecnológico, consistente en poder

acreditar un 30% de los gastos e inversiones realizados en el ejercicio en investigación o

desarrollo de tecnología, el cual será aplicable contra el ISR causado en el ejercicio en

que se determine dicho crédito, mismo que no será acumulable para efectos del ISR.

El crédito fiscal citado sólo se podrá aplicar sobre la base incremental de los gastos e

inversiones efectuados en el ejercicio correspondiente, respecto el promedio de aquellos

realizados en los tres ejercicios fiscales anteriores.

Si el crédito fiscal es mayor al ISR se podrá acreditar la diferencia en los diez ejercicios

siguientes hasta agotarlo, pérdida del derecho en su caso.

La aplicación del crédito en comentó no podrá efectuarse conjuntamente con otros

tratamientos fiscales que otorguen beneficios o estímulos fiscales, y estará sujeto a

diversos lineamientos y al cumplimiento de diversos requisitos:

- Presentar en febrero de cada año, una declaración informativa en la que se

detallen los gastos e inversiones realizadas al proyecto IDT, validado por contador

público registrado.

- Llevar un sistema de cómputo mediante el cual el SAT, en forma permanente, la

información relacionada con la aplicación de los recursos.

14

CAPÍTULO X. DEL ESTÍMULO AL DEPORTE DE ALTO RENDIMIENTO

Artículo 203 LISR

Se otorga un estímulo fiscal del ISR, el cual no podrá exceder del 10% del ISR causado

en el ejercicio inmediato anterior, por el monto de las aportaciones a proyectos de

inversión en infraestructura e instalaciones deportivas altamente especializadas, así como

a programas diseñados para el desarrollo, entretenimiento y competencia de atletas

mexicanos de alto rendimiento. El crédito fiscal no será acumulable para efectos del ISR.

Si el crédito fiscal es mayor al ISR se podrá acreditar la diferencia en los diez ejercicios

siguientes hasta agotarlo, pérdida del derecho en su caso.

Definición de proyectos de inversión y programas diseñados

El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá de

500 mdp por cada ejercicio fiscal ni de 20 mdp por contribuyente.

Se deberán cumplir ciertos requisitos.

CAPÍTULO XI. DE LOS EQUIPOS DE ALIMENTACIÓN PARA VEHÍCULOS

ELÉCTRICOS

Artículo 204 LISR

Se otorga un estímulo fiscal del ISR, consistente en poder acreditar un 30% del monto de

las inversiones que en el ejercicio fiscal de que se trate, que realicen en equipos de

alimentación para vehículos eléctricos, siempre que estén conectados y sujetos de

manera fija en lugares públicos.

El crédito fiscal no será acumulable para efectos del ISR.

Si el crédito fiscal es mayor al ISR se podrá acreditar la diferencia en los diez ejercicios

siguientes hasta agotarlo, pérdida del derecho en su caso.

DISPOSICIONES TRANSITORIAS

Los Comités Interinstitucionales a que se rigieren los artículos 202 y 203 de la LISR,

darán a conocer en 90 días naturales siguientes a la publicación del Decreto, las reglas

generales para el otorgamiento del estímulo.

GACETA PARLAMENTARIA

I. Mediante Gaceta Parlamentaria del 6 de septiembre de 2016 el diputado Jorge Álvarez

Máynez, del Grupo Parlamentario de Movimiento Ciudadano propone reformar, adicionar

y derogar los artículos 93,130, 132 y 132 Bis de la Ley del Impuesto sobre la Renta, del

cual hacemos los siguientes comentarios:

15

Se propone derogar el no pago de ISR para herencias o legados

Los donativos no pagarán ISR cuando no excedan el valor total de 10 mdp, en cuyo caso

se aplicará lo dispuesto en el artículo132 Bis, misma supuesto para el Capítulo V de los

ingreso por adquisición de bienes.

LISR 132-Bis- Pago provisional únicamente al monto excedente del valor total

I. Del 10 por ciento, cuando rebase los $10,000,001.00 hasta $50,000,000.99.

II. Del 20 por ciento únicamente al monto que exceda del tope de lo señalado en el

numeral I, cuando el valor total del ingreso rebase los $50,000,001.00 hasta

$100,000,000.99.

III. Se aplicará una tasa extra del 30 por ciento únicamente al monto que exceda del tope

de lo señalado en el numeral II, cuando el valor total del ingreso rebase los

$100,000,001.00 en adelante.

II. Adicionalmente, el diputado Francisco Martínez Neri e integrantes del Grupo

Parlamentario del PRD proponen reformar artículos 96 y 152 de la Ley del Impuesto sobre

la Renta:

16

LEY DEL IMPUESTO AL VALOR AGREGADO

Artículo 5 LIVA

Para fines de la determinación del IVA acreditable por las inversiones o gastos que se

efectúen en periodos preoperativos, se propone modificar de manera sustancial los

lineamientos aplicables.

Se pretende eliminar el párrafo que permitía el acreditamiento en el pago mensual, para

modificar el tratamiento aplicable al acreditamiento del IVA.

Se establece que el acreditamiento del impuesto trasladado correspondiente a las

erogaciones en los periodos preoperativos se pueda aplicar hasta que se inicien

actividades objeto del impuesto (mes siguiente), siempre que se cumplan diversos

requisitos, tales como actualizar por inflación el impuesto trasladado al contribuyente que

generó el IVA acreditable durante el periodo preoperativo, así como determinar un factor

de acreditamiento en el citado primer mes en caso de que el contribuyente realice

actividades gravadas y exentas.

En el doceavo mes se deberá calcular la nueva proporción en proporción a los doce

meses, misma que se comparará contra la del primer mes, caso de existir una

modificación mayor al 10% se deberá ajustar el acreditamiento, si es menor, se deberá

reintegrar el acreditamiento, ambos casos dichas cantidades son actualizadas

Se define que debe entenderse por gastos e inversiones en periodo preoperativos, para

efectos de esta Ley.

Se establece el mecanismo para la industria extractiva, las actividades de exploración

para la localización y cuantificación de nuevos yacimientos, de desarrollos de

17

infraestructura y demás actividades necesarias previas a la extracción comercial regular

de los recursos asociados a dichos yacimientos, no se considerarán periodos

preoperativos y se podrá acreditar el IVA.

Cuando dichas actividades dejen de realizarse previas a la extracción comercial por

causas diversas a las mencionadas, deberá reintegrarse en el mes inmediato posterior el

impuesto que le haya sido devuelto.

Mediante disposiciones transitorias se propone que los gastos e inversiones por periodo

preoperativo hasta el 31 de diciembre de 2016, deberán efectuarse conforme a las

disposiciones vigentes hasta dicha fecha, cumpliendo los requisitos de acreditamiento.

Artículo 5-B LIVA

Se adiciona que en el caso de las inversiones se deberá hacer un ajuste que considere la

proporción de acreditamiento una vez transcurridos doce meses en que se iniciaron

actividades.

En su caso, el ajuste se deberá realizar de forma similar y conforme a las consideraciones

expuestas para el acreditamiento del impuesto correspondiente a los gastos e inversiones

en periodos preoperativos.

Mediante disposiciones transitorias se propone que a las inversiones se les aplicará el

ajuste a las que se realicen a partir del 1 de enero de 2017

Artículo 20 LIVA

Se propone eliminar la disposición que actualmente establece que no se pagará el IVA

por el uso o goce temporal de bienes tangibles cuyo uso o goce sea otorgado por

residentes en el extranjero sin establecimiento permanente en México, por los que se

hubiera pagado el IVA en su importación.

Artículo 24 LIVA

Fracción IV. Se precisa que tratándose del uso o goce temporal, en territorio nacional, de

bienes tangibles cuya entrega material se realiza en el extranjero no causa el IVA, cuando

se trate de bienes por los que se haya pagado efectivamente el impuesto por su

introducción al país.

No se considera efectivamente pagado el impuesto cuando éste se realice mediante la

aplicación de un crédito fiscal.

De no cumplirse con lo antes expuesto, el IVA se causaría a la tasa del Ley, según sea el

caso.

18

Artículo 26 LIVA

Fracción IV. Se precisa que los servicios prestados en el extranjero aprovechados en

territorio nacional, se causarán en el momento en que efectivamente se pague la

operación.

Artículo 29 LIVA

Fracción IV. Se incorporan a los servicios prestados por residentes en el país, los

relacionados con tecnología de la información, cuando sean aprovechados en el

extranjero:

Desarrollo, integración y mantenimiento de aplicaciones informáticas o de

sistemas computacionales.

Procesamiento, almacenamiento, respaldos de información, así como la

administración de bases de datos.

Alojamiento de aplicaciones informáticas.

Modernización y optimización de sistemas de seguridad de la información.

La continuidad en la operación de los servicios anteriores.

Asimismo, la propuesta señala que la aplicación de la tasa del 0% a los servicios ya

mencionados será aplicable siempre que las empresas cumplan con diversos requisitos;

además, se incluyen ciertos supuestos específicos en los cuales los servicios de

tecnologías de la información no se considerarán exportados para efectos de la ley.

CODIGO FISCAL DE LA FEDERACION

Artículo 27 CFF

Se propone que los representantes legales estarán obligados a solicitar su inscripción

ante el RFC y su certificado de FIEL, así como presentar aviso conforme al RCFF.

Asimismo, los fedatarios públicos solicitaran e éstos su inscripción ante el RFC para

asentarlo en actas constitutivas y demás actas de asamblea de PM, cerciorándose de que

dicha clave concuerde con la cedula respectiva.

Artículo 29-A CFF

La iniciativa establece que para que proceda la cancelación de un CFDI sí la persona a

favor de quien se expide el comprobante acepta su cancelación.

El SAT emitirá reglas al respecto.

Mediante disposiciones transitorias se establece que entrará en vigor el 1o de mayo de

2017.

19

Artículo 31 CFF

Se contempla la posibilidad de que el SAT pueda autorizar a proveedores de certificación

de documentos digitales para que incorporen el sello digital de dicho órgano

administrativo desconcentrado a los documentos digitales que cumplan con los requisitos

establecidos en las disposiciones fiscales, para lo cual dichos proveedores tendrán que

cumplir con los requisitos y obligaciones que establezca el SAT mediante reglas de

carácter general.

Artículo 32 CFF

Fracción I. El SAT podrá autorizar a personas morales para que funjan como órganos

certificadores que se encargarán de garantizar y verificar que los terceros autorizados

cumplan con los requisitos y obligaciones para obtener y conservar las autorizaciones que

para tales efectos emita el citado órgano administrativo desconcentrado.

Artículo 42 CFF

Con el fin de dar mayor alcance al debido cumplimiento de las obligaciones fiscales se

adiciona la verificación del cumplimiento de las disposiciones aduaneras cuando revisen a

los contribuyentes, los responsables solidarios o los terceros con ellos relacionados.

Se divide dicha fracción en incisos para que los contribuyentes identifiquen de forma más

clara el fundamento en que la autoridad fiscal sustente el ejercicio de sus facultades de

comprobación, ampliando:

Las inherentes y derivadas de autorizaciones, concesiones, padrones, registros o

patentes establecidos en la Ley Aduanera, su Reglamento y las Reglas Generales de

Comercio Exterior que emita el Servicio de Administración Tributaria.

Las visitas se realizarán conforme al procedimiento previsto en el Código y demás

formalidades de la Ley Aduanera.

Artículo 53-B CFF

Se reforma el procedimiento previsto para la resolución provisional y análisis de las

pruebas aportadas por los contribuyentes dentro de los 10 días siguientes a aquel en que

venzan los 15 días donde el contribuyente proporcione la información y documentación

tendiente a desvirtuar las irregularidades o acreditar el pago de las contribuciones

consignados en dicha resolución.

La autoridad contará con un plazo de 40 días para la emisión y notificación de la

resolución en base a la información y documentación que se tenga en el expediente.

Dicho cómputo del plazo iniciará a partir de los vencimientos establecidos en el propio

Código.

Las autoridades deberán concluir el procedimiento de revisión electrónica en un plazo no

mayor a seis meses contados a partir de la notificación de la resolución provisional,

20

excepto en comercio exterior el plazo no podrá exceder de dos años. Se suspende la

revisión en los casos previstos por el Código.

Artículo 69-F CFF

Se adiciona que el procedimiento de acuerdo conclusivo suspende los plazos que se

señalan para las revisiones electrónicas, partir de que el contribuyente presente ante la

Procuraduría de la Defensa del Contribuyente la solicitud de acuerdo conclusivo y hasta

que se notifique a la autoridad revisora la conclusión del procedimiento para dichos

acuerdos.

* * * * *

21

PARTES RELACIONADAS. UNA OBLIGACION A CUMPLIR

C. P.C. y M.F. Domingo Contreras Landin y

C.P.C. Roberto Alejandro Ávila Sánchez

Es importante tocar el tema de Partes Relacionadas dado que es recurrente la opinión de

que el SAT mediante diversas formas ha tratado de obtener información de estas

operaciones realizadas por los contribuyentes.

De igual manera es inevitable hablar de la bien o mal llamada planeación fiscal realizada

de diversas maneras por los contribuyentes utilizando empresas vinculadas y de alguna

forma intentar eludir la acción del SAT o en su casos evitar el pago de contribuciones .

No cabe duda que la llamada “contabilidad electrónica “pretende darle a la Autoridad una

herramienta con la que pueda, de una manera más efectiva, verificar el cumplimiento de

las obligaciones fiscales por parte de los contribuyentes.

También es importante mencionar que contra cualquier acción de la Autoridad, el

Contribuyente podrá interponer los medios de defensa que considere apropiados a fin de

obtener la protección de la Justicia y de esta manera trabajar de manera ordenada y de

alguna forma con certidumbre jurídica en su actividad económica.

Es una obligación nuestra, informar a los contribuyentes de las obligaciones fiscales que

se deben cumplir de acuerdo a las diversas disposiciones fiscales en esta materia.

Corresponderá a ellos tomar la decisión de interponer o no cualquier medio de defensa.

También es importante emitir una opinión si se cuenta con los conocimientos necesarios

y más aún solicitar una segunda o más opiniones que orienten una decisión.

Las diferentes disposiciones en materia fiscal pero sobre todo las Reglas publicadas al

amparo del Art. 33 del CFF y otras leyes fiscales constantemente violan los derechos de

los contribuyentes al invadir la esfera constitucional en su elaboración y más aún al exigir

mediante diversas “formas oficiales “ información más allá de lo que marcan las propias

leyes fiscales , así como el imponer calendarios , fechas de entrega de dicha información

muchas veces fuera de la capacidad administrativa de los contribuyentes.

Es igual de alarmante que con el fin de aumentar la recaudación toda esta información

confunde a los contribuyentes y origina el incumplimiento de dichas disposiciones

fiscales.

Este incumplimiento por supuesto que trae consigo el castigo, las multas que siendo

bastante onerosas muchas veces son impagables.

22

En el tema a que me refiero en este documento, pretendo llamar la atención a que se

trate de cumplir con la obligación de informar de las operaciones entre partes

relacionadas pues las multas por no hacerlo son exorbitantes.

Es cierto que es un tema, como otros con mucha polémica y diversas opiniones, aun en

Tribunales, sin embargo amen de esto debemos cumplir e informar.

El llamado Estudio de Precios de Transferencia, no debe elaborarse, en mi opinión, al

cierre o después del cierre del Ejercicio. Debe prepararse desde antes pues las

operaciones entre partes relacionadas ya se conocen, al igual que los costos y márgenes

de utilidad con los que se está operando, más aun con que finalidad se están llevando

acabo.

En estas condiciones se está con la probabilidad de corregir, rectificar o establecer los

márgenes de utilidad o costos y precios con los que se puede operar sí que estos traigan

como resultado del Estudio de Precios ajuste o correcciones a los resultados fiscales de

los contribuyentes involucrados.

De ninguna manera el Estudio pretende cambiar o modificar los modelos de negocios

realizados por las empresas, Cuando estos son reales, las propias reglas de OCDE

establecen las situaciones a informar cuando las operaciones están fuera de los rangos

de precios de mercado, es decir, establecen la certeza de confirmar las razones por las

que los contribuyentes operan de cierta manera.

Legislación en materia de Precios de Transferencia.

LEY DEL ISR

Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título,

además de las obligaciones establecidas en otros artículos de esta Ley, tendrán las

siguientes:…………………………………………….

IX. Obtener y conservar la documentación comprobatoria, tratándose de

contribuyentes que celebren operaciones con partes relacionadas residentes en el

extranjero, con la que demuestren que el monto de sus ingresos y deducciones se

efectuaron de acuerdo a los precios o montos de contraprestaciones que hubieran

utilizado partes independientes en operaciones comparables, la cual deberá contener los

siguientes datos:

a) El nombre, denominación o razón social, domicilio y residencia fiscal, de las

personas relacionadas con las que se celebren operaciones, así como la documentación

que demuestre la participación directa e indirecta entre las partes relacionadas.

b) Información relativa a las funciones o actividades, activos utilizados y riesgos

asumidos por el contribuyente por cada tipo de operación.

23

c) Información y documentación sobre las operaciones con partes relacionadas y sus

montos, por cada parte relacionada y por cada tipo de operación de acuerdo a la

clasificación y con los datos que establece el artículo 179 de esta Ley.

d) El método aplicado conforme al artículo 180 de esta Ley, incluyendo la

información y la documentación sobre operaciones o empresas comparables por cada tipo

de operación…………………………..

El ejercicio de las facultades de comprobación respecto a la obligación prevista en esta

fracción solamente se podrá realizar por lo que hace a ejercicios terminados.

La documentación e información a que se refiere esta fracción deberá registrarse en

contabilidad, identificando en la misma el que se trata de operaciones con partes

relacionadas residentes en el extranjero.

X. Presentar, conjuntamente con la declaración del ejercicio, la información de

las operaciones que realicen con partes relacionadas residentes en el extranjero,

efectuadas durante el año de calendario inmediato anterior, que se solicite

mediante la forma oficial que al efecto aprueben las autoridades fiscales.

XII. Tratándose de personas morales que celebren operaciones con partes

relacionadas, éstas deberán determinar sus ingresos acumulables y sus

deducciones autorizadas, considerando para esas operaciones los precios y

montos de contraprestaciones que hubieran utilizado con o entre partes

independientes en operaciones comparables. Para estos efectos, aplicarán los

métodos establecidos en el artículo 180 de esta Ley, en el orden establecido en el

citado artículo.

Artículo 179. Los contribuyentes del Título II de esta Ley, que celebren operaciones con

partes relacionadas residentes en el extranjero están obligados, para efectos de esta

Ley, a determinar sus ingresos acumulables y deducciones autorizadas,

considerando para esas operaciones los precios y montos de contraprestaciones que

hubieran utilizado con o entre partes independientes en operaciones comparables.

En el caso contrario, las autoridades fiscales podrán determinar los ingresos acumulables

y deducciones autorizadas de los contribuyentes, mediante la determinación del precio o

monto de la contraprestación en operaciones celebradas entre partes relacionadas,

considerando para esas operaciones los precios y montos de contraprestaciones que

24

hubieran utilizado partes independientes en operaciones comparables, ya sea que éstas

sean con personas morales, residentes en el país o en el extranjero, personas físicas y

establecimientos permanentes en el país de residentes en el extranjero, así como en el

caso de las actividades realizadas a través de

fideicomisos…………………………………………………………………………………………

Se considera que dos o más personas son partes relacionadas, cuando una

participa de manera directa o indirecta en la administración, control o capital de la

otra, o cuando una persona o grupo de personas participe directa o indirectamente

en la administración, control o capital de dichas personas. Tratándose de

asociaciones en participación, se consideran como partes relacionadas sus

integrantes, así como las personas que conforme a este párrafo se consideren

partes relacionadas de dicho integrante.

Se consideran partes relacionadas de un establecimiento permanente, la casa matriz u

otros establecimientos permanentes de la misma, así como las personas señaladas en el

párrafo anterior y sus establecimientos permanentes.

(Artículo

90………………………………………………………………………………………………………

………………………………

Los contribuyentes de este Título que celebren operaciones con partes

relacionadas, están obligados, para los efectos de esta Ley, a determinar sus

ingresos acumulables y sus deducciones autorizadas, considerando, para esas

operaciones, los precios y montos de contraprestaciones que hubieran utilizado

con o entre partes independientes en operaciones comparables. En el caso

contrario, las autoridades fiscales podrán determinar los ingresos acumulables y

las deducciones autorizadas de los contribuyentes, mediante la determinación del

precio o monto de la contraprestación en operaciones celebradas entre partes

relacionadas, considerando, para esas operaciones, los precios y montos de

contraprestaciones que hubieran utilizado partes independientes en operaciones

comparables, mediante la aplicación de los métodos previstos en el artículo 180 de

esta Ley, ya sea que éstas sean con personas morales, residentes en el país o en el

extranjero, personas físicas y establecimientos permanentes en el país de

residentes en el extranjero, así como en el caso de las actividades realizadas a

través de fideicomisos.

Se considera que dos o más personas son partes relacionadas, cuando una

participa de manera directa o indirecta en la administración, control o capital de la

otra, o cuando una persona o grupo de personas participe, directa o indirectamente,

en la administración, control o en el capital de dichas personas, o cuando exista

vinculación entre ellas de acuerdo con la legislación aduanera.)

25

(ARTICULO 68. Se considera que existe vinculación entre personas para los efectos

de esta Ley, en los siguientes casos:

I. Si una de ellas ocupa cargos de dirección o responsabilidad en una empresa

de la otra.

II. Si están legalmente reconocidas como asociadas en negocios.

III. Si tienen una relación de patrón y trabajador.

IV. Si una persona tiene directa o indirectamente la propiedad, el control o la

posesión del 5% o más de las acciones, partes sociales, aportaciones o títulos en

circulación y con derecho a voto en ambas.

V. Si una de ellas controla directa o indirectamente a la otra.

VI. Si ambas personas están controladas directa o indirectamente por una

tercera persona.

VII. Si juntas controlan directa o indirectamente a una tercera persona.

VIll. Si son de la misma familia.

…………………………………………………………………………………………………………

………………………………………)

…………………………………………………………………………………………………………

………………………………………………

Para la interpretación de lo dispuesto en este Capítulo, serán aplicables las Guías

sobre Precios de Transferencia para las Empresas Multinacionales y las

Administraciones Fiscales, aprobadas por el Consejo de la Organización para la

Cooperación y el Desarrollo Económico en 1995, o aquéllas que las sustituyan, en

la medida en que las mismas sean congruentes con las disposiciones de esta Ley y

de los tratados celebrados por México.

Artículo 180. Para los efectos de lo dispuesto por el artículo 179 de esta Ley, los

contribuyentes deberán aplicar los siguientes métodos:

26

I. Método de precio comparable no controlado

II. Método de precio de reventa.

III. Método de costo adicionado.

IV. Método de partición de utilidades.

V. Método residual de partición de utilidades.

VI. Método de márgenes transaccionales de utilidad de operación.

Artículo 42. Cuando el costo de las mercancías, sea superior al precio de mercado o de

reposición, podrá considerarse el que corresponda de acuerdo a lo

siguiente:…………………………………………………

…………………………………………………………………………………………………………

…………………………………………….

Cuando los contribuyentes enajenen las mercancías a una parte relacionada en los

términos del artículo 179 de esta Ley, se utilizará cualquiera de los métodos a que

se refieren las fracciones I, II y III, del artículo 180 de la misma.

Artículo 28. Para los efectos de este Título, no serán deducibles:

…………………………………………………………………………………………………………

…………………………………….

XIX. Las pérdidas que se obtengan en las operaciones financieras derivadas y en

las operaciones a las que se refiere el artículo 21 de esta Ley, cuando se celebren

con personas físicas o morales residentes en México o en el extranjero, que sean

partes relacionadas en los términos del artículo 179 de esta Ley, cuando los

términos convenidos no correspondan a los que se hubieren pactado con o entre

partes independientes en operaciones comparables.

Artículo 76-A. Los contribuyentes señalados en el artículo 32-H, fracciones I, II, III y IV del

Código Fiscal de la Federación que celebren operaciones con partes relacionadas, en

adición a lo previsto en el artículo 76, fracciones IX y XII, y en relación con el artículo 179,

primer y último párrafos de esta Ley, deberán proporcionar a las autoridades fiscales a

más tardar el 31 de diciembre del año inmediato posterior al ejercicio fiscal de que se

trate, las siguientes declaraciones anuales informativas de partes relacionadas:

27

I. Declaración informativa maestra de partes relacionadas del grupo

empresarial multinacional

II. Declaración informativa local de partes relacionadas

III. Declaración informativa país por país del grupo empresarial multinacional

que

contenga:………………………………………………………………………………

………………………………………….

El Servicio de Administración Tributaria establecerá reglas de carácter general para la

presentación de las declaraciones referidas en las fracciones I, II y III del presente

artículo,…………………………………………………..

CODIGO FISCAL DE LA FEDERACION

Artículo 31-A. Los contribuyentes deberán presentar la información de las operaciones

que se señalen en la forma oficial que al efecto aprueben las autoridades fiscales, dentro

de los treinta días siguientes a aquél en el que se celebraron.

Cuando los contribuyentes presenten la información de forma incompleta o con errores,

tendrán un plazo de treinta días contado a partir de la notificación de la autoridad, para

complementar o corregir la información presentada.

Se considerará incumplida la obligación fiscal señalada en el presente artículo, cuando los

contribuyentes, una vez transcurrido el plazo señalado en el párrafo que antecede, no

hayan presentado la información conducente o ésta se presente con errores.

Artículo 32-H. A más tardar el 30 de junio del año inmediato posterior a la terminación del

ejercicio de que se trate, los contribuyentes que a continuación se señalan, deberán

presentar ante las autoridades fiscales, la declaración informativa sobre su situación fiscal

que mediante reglas de carácter general establezca el Servicio de Administración

Tributaria, a través de los medios y formatos que se señalen en dichas

reglas…………………………………………………………………………………………………

……………………………………………………

Artículo 34-A. Las autoridades fiscales podrán resolver las consultas que formulen los

interesados relativas a la metodología utilizada en la determinación de los precios o

montos de las contraprestaciones, en operaciones con partes relacionadas, en los

términos del artículo 179 de la Ley del Impuesto sobre la

Renta,…………………………………………………………………………………………………

…………………………………………………

28

Artículo 46.- La visita en el domicilio fiscal se desarrollará conforme a las siguientes

reglas………………….

IV………………………………………………………………………………………………………

………………………………………….

Tratándose de visitas relacionadas con el ejercicio de las facultades a que se refieren los

artículos 179 y 180 de la Ley del Impuesto sobre la Renta, deberán transcurrir cuando

menos dos meses entre la fecha de la última acta parcial y el acta final. Este plazo podrá

ampliarse por una sola vez por un plazo de un mes a solicitud del contribuyente

Artículo 69. El personal oficial que intervenga en los diversos trámites relativos a la

aplicación de las disposiciones tributarias estará obligado a guardar absoluta reserva en lo

concerniente a las declaraciones y datos suministrados por los contribuyentes o por

terceros con ellos relacionados.

……………………………………………………………………………………………………….

Artículo 75.- Dentro de los límites fijados por este Código, las autoridades fiscales al

imponer multas por la comisión de las infracciones señaladas en las leyes fiscales,

incluyendo las relacionadas con las contribuciones al comercio exterior, deberán fundar y

motivar su resolución y tener en cuenta lo

siguiente:……………………………………………………………………………………………

…………………………………………………

g) Divulgar, hacer uso personal o indebido de la información confidencial

proporcionada por terceros independientes que afecte su posición competitiva, a que se

refieren los artículos 46, fracción IV y 48, fracción VII de este Código

Artículo 111.- Se impondrá sanción de tres meses a tres años de prisión, a

quien:………………………………….

VI.- Por sí, o por interpósita persona, divulgue, haga uso personal o indebido, a través

de cualquier medio o forma, de la información confidencial que afecte la posición

competitiva proporcionada por terceros a que se refieren los artículos 46, fracción IV y 48,

fracción VII de este Código

Artículo 81. Son infracciones relacionadas con la obligación de pago de las

contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos,

información o expedición de constancias, y del ingreso de información a través de la

página de Internet del Servicio de Administración Tributaria:

29

XVII. No presentar la declaración informativa de las operaciones efectuadas con partes

relacionadas residentes en el extranjero durante el año de calendario inmediato anterior,

de conformidad con los artículos 76, fracción X y 110, fracción X de la Ley del Impuesto

sobre la Renta, o presentarla incompleta o con errores .

Artículo 82 A quien cometa las infracciones relacionadas con la obligación de presentar

declaraciones, solicitudes, documentación, avisos o información; con la expedición de

comprobantes fiscales digitales por Internet o de constancias y con el ingreso de

información a través de la página de Internet del Servicio de Administración Tributaria a

que se refiere el artículo 81 de este Código, se impondrán las siguientes

multas…………………………………………………………………………………………………

………………………………………………..

XVII. De $68,590.00 a $137,190.00, para la establecida en la fracción XVII

Artículo 85.- Son infracciones relacionadas con el ejercicio de la facultad de comprobación

las

siguientes……………………………………………………………………………………………

………………………………….. ………….

IV.- Divulgar, hacer uso personal o indebido de la información confidencial

proporcionada por terceros independientes que afecte su posición competitiva a que se

refieren los artículos 46, fracción IV y 48, fracción VII de este Código.

Artículo 86.- A quien cometa las infracciones relacionadas con el ejercicio de las

facultades de comprobación a que se refiere el Artículo 85, se impondrán las siguientes

multas;…………..

IV. De $117,940.00 a $157,250.00, a la comprendida en la fracción IV.

BEPS Erosión de la base imponible y el traslado de beneficios.

El 18 de mayo de 1994, México se convirtió en el miembro número 25 de la OCDE; el

"Decreto de promulgación de la Declaración del Gobierno de los Estados Unidos

Mexicanos sobre la aceptación de sus obligaciones como miembro de la Organización de

Cooperación y Desarrollo Económicos" fue publicado en el Diario Oficial de la Federación

el 05 de julio del mismo año. Es un plano de igualdad, México analiza las políticas

públicas de los países miembros.

En junio de 2012 en Los Cabos, Baja California, los países miembros del G-20 acordaron

tomar medidas para combatir los problemas de las finanzas públicas, acuñando el término

Base Erosión and Profit Shifting (BEPS), que en español se puede traducir como Erosión

de la Base Imponible y Traslación de Utilidades, el G-20 instó a la Organización para la

Cooperación y el Desarrollo Económicos (OCDE) a desarrollar una serie de estudios,

30

guías y lineamientos para que las autoridades fiscales alrededor del mundo pudieran

combatir el BEPS de manera coordinada.

La OCDE presentó en julio de 2013 un Plan de Acción que diagnosticaba los principales

problemas que había que afrontar relativos a las BEPS y que recibió el respaldo en la

Cumbre del G20 de San Petersburgo de 2013. En este plan de acción se incluían quince

medidas cuyo desarrollo debía permitir combatir el problema de la evasión fiscal de las

empresas multinacionales. Dichas medidas o Acciones eran:

Acción 1: hacer frente a los desafíos fiscales que plantea la economía digital

Acción 2: neutralizar los efectos de los dispositivos híbridos

Acción 3: reforzar las normas sobre transparencia fiscal internacional

Acción 4: limitar la erosión de la base imponible vía deducción de intereses y otros pagos

financieros

Acción 5: incrementar la eficiencia de las medidas para contrarrestar las prácticas fiscales

perjudiciales, teniendo cuenta la transparencia y la sustantividad

Acción 6: impedir el abuso de los convenios para evitar la doble imposición (CDI)

Acción 7: impedir la evitación deliberada de la condición de establecimiento permanente

Acciones 8 a 10: garantizar que los resultados en materia de precios de transferencia

tengan correspondencia con la creación de valor

Acción 11: establecer métodos para la recopilación y análisis de datos sobre erosión de la

base imponible, traslado de beneficios y medidas para abordar esta cuestión

Acción 12: requerir a los contribuyentes que comuniquen sus mecanismos de planificación

fiscal agresiva

Acción 13: nuevo análisis de la documentación sobre precios de transferencia

Acción 14: hacer más efectivos los mecanismos para la resolución de controversias

(procedimientos amistosos)

Acción 15: desarrollar un instrumento multilateral para la aplicación de las medidas

desarrolladas.

El 8 de septiembre de 2015, en línea con otros países como el Reino Unido y España,

que han adoptado medidas similares, el gobierno mexicano emitió una iniciativa de

Decreto con el cual pretende reformar, adicionar y derogar diversas disposiciones fiscales.

En particular, con respecto a la transparencia fiscal, el Ejecutivo ha propuesto la inclusión

de tres declaraciones informativas adicionales con el objetivo de hacerse de información

que ayude a prevenir o evitar la erosión de la base gravable mexicana a través de

31

estructuras fiscales que involucren operaciones con partes relacionadas y que trasladen

utilidades a otras jurisdicciones de baja o nula tributación.

FATCA Ley de Cumplimiento Tributario de Cuentas en el Extranjero

Ley de Cumplimiento Tributario de Cuentas en el Extranjero (FATCA por sus siglas en

inglés), aprobada por el Congreso de los Estados Unidos el 18 de marzo del 2010.

Creada para identificar a los ciudadanos y residentes norteamericanos que tienen dinero

fuera de su país en Instituciones Financieras Extranjeras, con el propósito de determinar

si están declarando lo justo.

Entro en vigor a partir del 1° de Julio del 2014 a nivel global.

Considerando la promulgación de esta Ley, México y E.U.A. celebrar un acuerdo para

mejorar el cumplimiento fiscal internacional que incluya a FATCA, basado en la emisión

de reportes a nivel nacional para su intercambio automático y recíproco, de conformidad

con las Convenciones y sujeto a las obligaciones de confidencialidad y demás

protecciones contenidas en éstas, lo cual incluye las disposiciones que limitan el uso de la

información intercambiada al amparo de dichas Convenciones, dicho acuerdo entra en

vigor a partir del 1° de Enero de 2013.

PROPUESTA DEL EJECUTIVO PARA 2017

Los contribuyentes que celebren operaciones con partes relacionadas residentes en

México o en el extranjero, además de obtener y conservar la documentación

comprobatoria en la que demuestren que se celebraron a valores de mercado y de haber

presentado la declaración informativa sobre su situación fiscal por estar en los supuestos

de ingresos, tener acciones colocadas entre el público inversionista, de ser integradora o

integrada, entidad paraestatal o tener un establecimiento permanente en el país, de

acuerdo al precepto correspondiente, deberán proporcionar a las autoridades fiscales a

más tardar el 31 de diciembre del año inmediato posterior al ejercicio fiscal de que se

trate, las siguientes declaraciones anuales informativas de partes relacionadas:

declaración informativa maestra de partes relacionadas del grupo empresarial

multinacional; declaración informativa local de partes relacionadas; y declaración

informativa país por país del grupo empresarial multinacional; con la información que

establece el nuevo precepto.

Mediante disposición transitoria se estable que las nuevas declaraciones informativas de

operaciones con partes relacionadas citadas en el párrafo anterior, correspondientes al

ejercicio fiscal de 2016, se deberán presentar a más tardar el 31 de diciembre de 2017. A

este respecto se considera infracción sancionada con multa que va de $140,540.00 a

32

$200,090.00 el no proporcionar la información de dichas declaraciones, o proporcionarla

incompleta, con errores, inconsistencias o en forma distinta a lo señalado en las

disposiciones fiscales.

Otra penalización que se establece por el incumplimiento de estas nuevas declaraciones

en materia de precios de transferencia, es que habiendo vencido el plazo para

presentarlas y no se presenten, los contribuyentes obligados a presentarlas, en ningún

caso podrán contratar adquisiciones, arrendamientos, servicios u obra pública con la

administración pública federal, centralizada y paraestatal, así como con la procuraduría

general de la república.

Por razones de espacio es necesario en otro momento hacer referencia a otras

disposiciones fiscales, especialmente a las reglas emitidas así como a los criterios de la

autoridad en este sentido. A continuación transcribimos las diferentes declaraciones que

nos solicitan la información que se refiere a operaciones con partes relacionadas.

Informativas a presentar por Operaciones con Partes Relacionadas.

Anexo 9 “Información de operaciones con partes relacionadas residentes en el extranjero” de la Declaración Informativa Múltiple (Anexo 9 DIM), el anexo requiere 57 campos de información por tipo de operación declarada, teniendo capacidad para reportar hasta 40,000 tipos de operaciones.

Se considera que el Anexo 9 es uno más de los reportes diseñados por la autoridad fiscal para alinearse con las acciones del plan BEPS, al obtener información para centrar su atención en identificar de manera más precisa todos los impactos derivados de planeaciones fiscales agresivas implementadas por los contribuyentes, y que pudieran resultar como consecuencia en una erosión de la base fiscal en uno o varios de los países involucrados. Debe reconocerse que dichas herramientas implementadas por la Administración Fiscal implicarán grandes inversiones administrativas por parte de los contribuyentes para proporcionar la información con el grado de detalle solicitado.

A contiuación precisamos los campos más relevantes del Anexo 9 DIM:

Identificación de la parte relacionada residente en el extranjero.

Descripción de las Operaciones.

Clave del método de precios de tranferencia utilizados.

Clave de Operación:

o 0200-ingresos totales por venta de

inventarios adquiridos para distribución

(ejemplo).

Tipo de margen obtenido de utilidad o pérdida.

o O – Operativa (ejemplo).

33

Ajuste fiscal del contribuyente para que la operación

pacatada con partes independientes en operaciones

comparables.

Información Financiera utilizada para determinar el Porcentaje

obtenido de la Operación.

Rango Intercuartil de las Operaciones o Empresas Comparables.

Especificar concepto de rango.

Limite inferior.

Mediana.

Limite Superior.

Número de elementos de la muestra.

Indique si realizao algún ajuste para que la transacción

se considerará como pactada con o entre partes

independientes en operaciones comparables.

En caso Afirmativo, señale el monto del ajuste por el que

incremento o disminuyó la transacción.

Otras informativas ya conocidas:

SIPRED, SIPIAD o DISIF, Anexo – de operaciones con partes relacionadas.

En este anexo los datos se proporcionaran agrupados por cada parte relacionada,

globalizando las operaciones por tipo de operación durante el ejercicio para efectos del

impuesto sobre la renta.

“Número de identificación fiscal o rfc”

“Tipo de operación”

“En caso de que en la columna tipo de operación, haya

seleccionado alguno de los conceptos de otros ingresos u

otros pagos”

“País de residencia”

“Valor de la operación y/o inversión para efectos fiscales

(incluso con valor cero)”

“Método de precios de transferencia aplicado”

“La operación está pactada como con partes independientes

en operaciones comparables”

“Ajuste fiscal del contribuyente para que la operación se

considere pactada como con partes independientes en

operaciones comparables”

34

SIPRED, SIPIAD o DISIF, Anexo – información del contribuyente sobre sus

operaciones con partes relacionadas (Cuestionario solamente se muestras

dos descripciones).

“El contribuyente cuenta con un estudio de precios de

transferencia (documentación a que se refiere la fracción ix

del artículo 76 de la LISR)”

“El contribuyente presento su declaración informativa por

sus operaciones con partes relacionadas residentes en el

extranjero (fracción x del artículo 76 de la LISR)”

SIPRED - Cuestionario en materia de Precios de Transferencias – Revisión

del contador público registrado (Precisamos anotaciones al Cuestionario).

Papel del contador público registrado en el tema de precios

de transferencia. el servicio de administración tributaria a

través del cuestionario en materia de precios de

transferencia que deben llenar los contadores públicos

inscritos pretende que el auditor se cerciore de que los

contribuyentes que están revisando cumplieron con sus

obligaciones fiscales en materia de precios de transferencia

(artículo 76, fracciones ix, x y xii y 179 primer párrafo de la

ley del impuesto sobre la renta vigente), es decir, que hayan

presentado la declaración informativa de operaciones con

partes relacionadas residentes en el extranjero y que

cuenten con documentación e información que acredite que

las operaciones con partes relacionadas se determinaron

como lo harían partes independientes en operaciones

comparables (estudios de precios de transferencia). para

estos efectos se debe considerar lo dispuesto, entre otros,

en los boletines 230, 500, 501, 520, 550, 580, 620, 700, 720

de las normas internacionales de auditoria, y de manera muy

importante considerar lo señalado en los boletines 6060 y

6070 de las guías de auditoria que estuvieron vigentes para

el ejercicio fiscal de 2015.

“Es importante seguir las recomendaciones y guías

establecidas en los folios 67, 82 y 5/2010- 2011 de fechas 7

de mayo de 2007, 27 de junio de 2007 y del 22 de

noviembre de 2010, respectivamente, emitidos por el

instituto mexicano de contadores públicos, los cuales son de

libre acceso a través de internet en la página

www.imcp.org.mx.”

35

Declaración informativa sobre la situación fiscal del contribuyente (anexos

respectivos precios de transferencias).

Formato 76 – información de operaciones relevantes. (Apartado B)

B. Operaciones de precios de transferencia

10. Realización de ajustes en el ejercicio actual que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas correspondientes a ejercicios anteriores para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables.

11. Realización de ajustes en el ejercicio actual que han modificado en más de $5,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas correspondientes a ejercicios anteriores para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables.

12. 12. Realización de ajustes que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas correspondientes al ejercicio actual para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables.

13. Realización de ajustes que han modificado en más de $5,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas correspondientes al ejercicio actual para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables

14. Determinación de gastos por regalías con base en valores residuales de utilidad y/o efectuar pagos de dichos gastos

Hemos querido atreves de este documento entregar un breve análisis de la legislación en materia de precios de transferencia para su consulta y conocimiento.

Estamos agradecidos por la oportunidad que hemos tenido en esta participación.

* * * * *

36

LAS INSTITUCIONES EDUCATIVAS Y LA IMPORTANCIA DE SER

DONATARIAS AUTORIZADAS

CPC Arturo Aldaco Sámano

La planeación fiscal la debemos entender como toda aquella aplicación de estrategias que permitan reducir, eliminar o diferir la carga tributaria del contribuyente, apegándose siempre a lo permitido por las leyes, contando con el soporte documental que demuestre su licitud, procurando el menor riesgo. Al implementarla es una forma de evitar contratiempos es por eso que es nuestra intención el desarrollar a manera de prevención aquellas situaciones que en un ámbito tributario pudiera ocasionar un perjuicio patrimonial y esta opción nos referimos específicamente a las Instituciones educativas y su régimen tributario así como la posible repercusión que traerá consigo la reformas fiscales por el ejercicio 2017 en caso de ser aprobada.

Primeramente empezaremos con el régimen de sociedades y asociaciones educativas: La ense anza es libre; pero será laica la que se dé en los establecimientos oficiales de educación, lo mismo que la enseñanza primaria, elemental y superior que se imparta en los establecimientos particulares1.

Ninguna corporación religiosa, al ministro de algún culto, podrá establecer o dirigir escuelas de instrucción primaria.

Las escuelas primarias particulares solo podrán establecerse sujetándose a la vigilancia oficial. En los establecimientos oficiales se impartirá gratuitamente la enseñanza primaria.

De lo cual podemos decir lo siguiente:

La educación será impartida por las instituciones siguientes: a) El estado y sus organismos descentralizados b) Las sociedades o asociaciones civiles que se dediquen a la enseñanza, con la

autorización de validez oficial de estudios en los términos de la Ley general de Educación.

Las sociedades o asociaciones civiles que se dediquen a la enseñanza podrán impartir educación en todos sus tipos y modalidades, la autorización y el reconocimiento serán específicos para cada plan estudios. Para impartir nuevos estudios se requerirá, según sea el caso, la autorización o el reconocimiento respectivos.

La autorización y el reconocimiento incorporan a las instituciones que lo obtengan respecto de los estudios a que la propia autorización o dicho reconocimiento se refiere, al sistema educativo nacional.

1 Art. 3 CPEUM

37

El particular que obtenga el acuerdo de autorización o de reconocimiento de validez oficial de estudios, queda sujeto al marco jurídico previsto en el artículo 3o de la CPEUM, la LGE, las bases del acuerdo numero 243 por el que se establecen las bases generales de autorización o reconocimiento de validez oficial de estudios (DOF 27/V/1998), el acuerdo específico de que se trate y, en lo aplicable, otras leyes, decretos y acuerdos secretariales en la materia. Por ello no están obligados a observar ningún otro ordenamiento o disposición fuera de lo antes mencionados. Lo antes mencionado constituye el marco normativo de las escuelas; a continuación haremos mención de las obligaciones como personas morales no contribuyentes y sus obligaciones fiscales a que están sujetas las instituciones educativas para recibir donativos ya que es esta característica la que los hace ser personas morales no contribuyentes del Impuesto Sobre la Renta de acuerdo a lo que señala el artículo 79, fracc. X:

“Sociedades o asociaciones de carácter civil que se dediquen a la ense anza, con autorización o con reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, así como las instituciones creadas por decreto presidencial o por ley, cuyo objeto sea la enseñanza, siempre que sean consideradas como instituciones autorizadas para recibir donativos deducibles en términos de esta Ley.”

De este artículo y de una interpretación armónica de esta disposición podemos observar que las instituciones de enseñanza para ser consideradas como personas morales no contribuyente es necesario ser una institución autorizada para recibir donativos deducibles.

Autorización para recibir donativos deducibles de ISR.

El servicio de administración tributaria autorizara a recibir donativos deducibles a las instituciones educativas y fideicomisos mediante constancia de autorización, así mismo, las organizaciones autorizadas para recibir donativos deducibles de ISR, excepto los programas de escuela empresa, se darán a conocer a través de la regla miscelánea 14 de RMF 2016 publicado en el DOF y en la página de internet del SAT. El anexo referido contendrá los datos que se indican en el primer párrafo de la regla 3.10.2 es decir:

a) Rubro autorizado.

b) Denominación o razón social.

c) Clave en el RFC.

La autorización para recibir donativo deducibles es de vigencia anual, por lo que, a efecto de que dicha autorización mantenga su vigencia para el ejercicio siguiente deberá cumplirse con las siguientes obligaciones correspondientes al ejercicio inmediato anterior del que se trate: