cierre fiscal 2013. impuesto sobre sociedades. · cierre fiscal 2013 novedades en el ámbito del...

TRANSCRIPT

Cierre Fiscal 2013

Novedades en el ámbito del Impuesto sobre Sociedades

Diciembre 2013Álvaro Silva Mejías

Índice

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero

II. Deducción inversión de beneficios

III. “Patent box”

IV. Deducciones I+D+i

V. Monetización activos por impuesto diferido (DTA)

VI. Otras Novedades

3

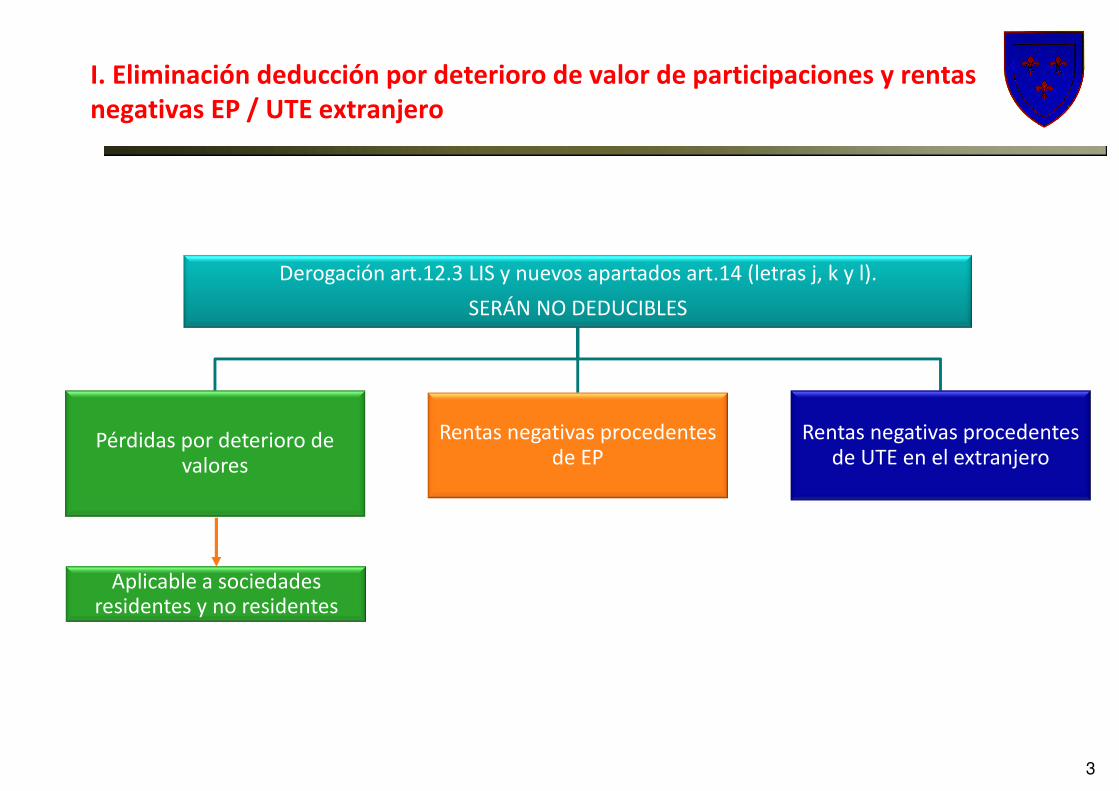

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero

Derogación art.12.3 LIS y nuevos apartados art.14 (letras j, k y l).

SERÁN NO DEDUCIBLES

Pérdidas por deterioro de valores

Rentas negativas procedentes de EP

Rentas negativas procedentes de UTE en el extranjero

Aplicable a sociedades residentes y no residentes

4

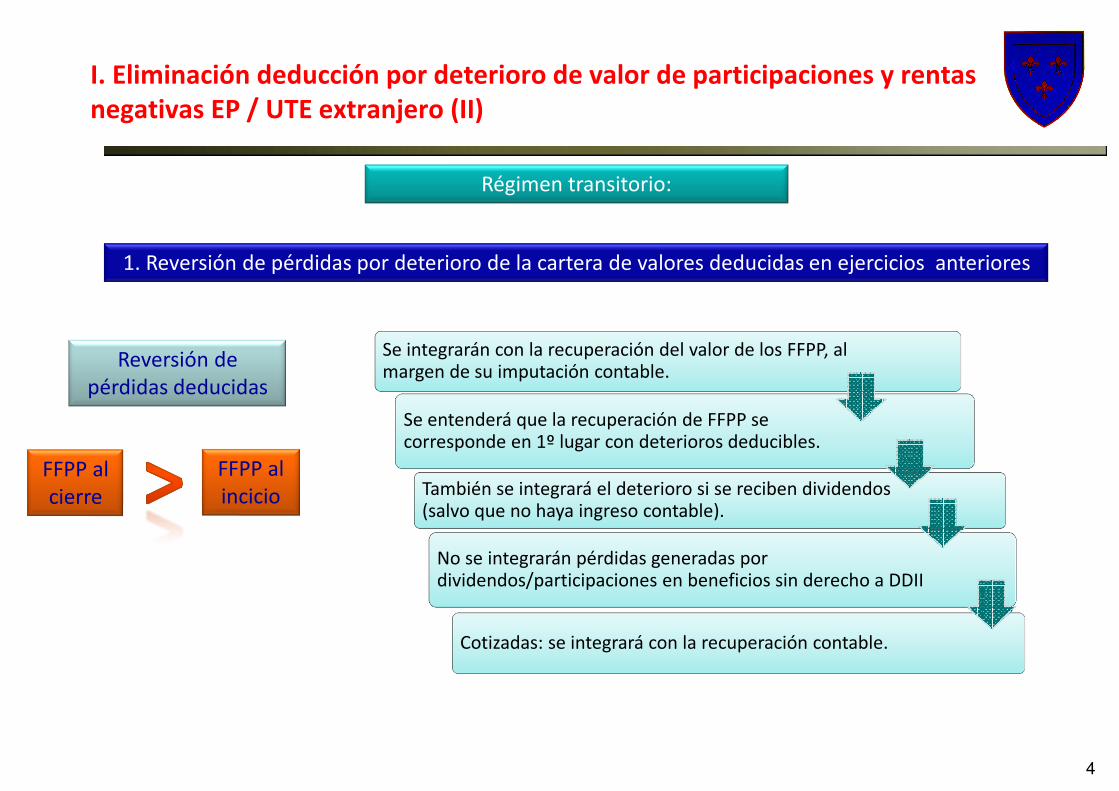

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (II)

Régimen transitorio:

No se integrarán pérdidas generadas por dividendos/participaciones en beneficios sin derecho a DDII

Se entenderá que la recuperación de FFPP se corresponde en 1º lugar con deterioros deducibles.

Se integrarán con la recuperación del valor de los FFPP, al margen de su imputación contable.

También se integrará el deterioro si se reciben dividendos (salvo que no haya ingreso contable).

Cotizadas: se integrará con la recuperación contable.

Reversión de pérdidas deducidas

FFPP al cierre

FFPP al incicio

1. Reversión de pérdidas por deterioro de la cartera de valores deducidas en ejercicios anteriores

5

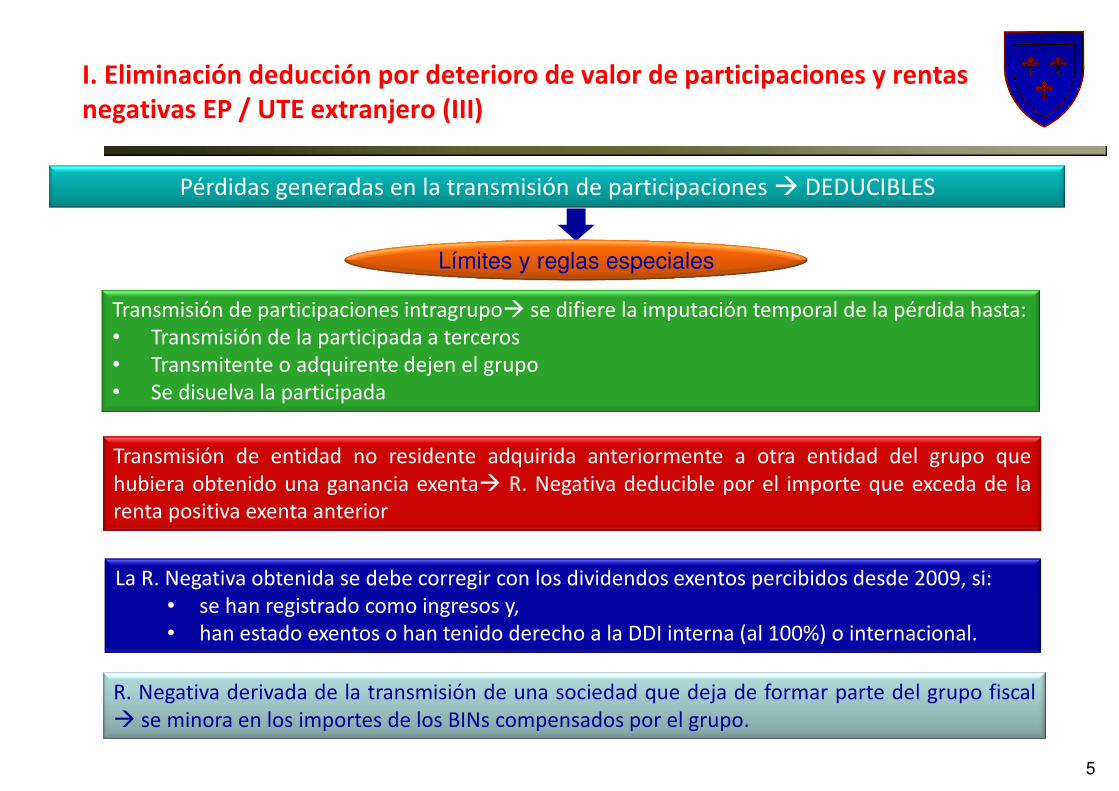

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (III)

Pérdidas generadas en la transmisión de participaciones � DEDUCIBLES

Límites y reglas especiales

Transmisión de participaciones intragrupo� se difiere la imputación temporal de la pérdida hasta:• Transmisión de la participada a terceros• Transmitente o adquirente dejen el grupo• Se disuelva la participada

Transmisión de entidad no residente adquirida anteriormente a otra entidad del grupo quehubiera obtenido una ganancia exenta� R. Negativa deducible por el importe que exceda de larenta positiva exenta anterior

La R. Negativa obtenida se debe corregir con los dividendos exentos percibidos desde 2009, si:• se han registrado como ingresos y, • han estado exentos o han tenido derecho a la DDI interna (al 100%) o internacional.

R. Negativa derivada de la transmisión de una sociedad que deja de formar parte del grupo fiscal� se minora en los importes de los BINs compensados por el grupo.

6

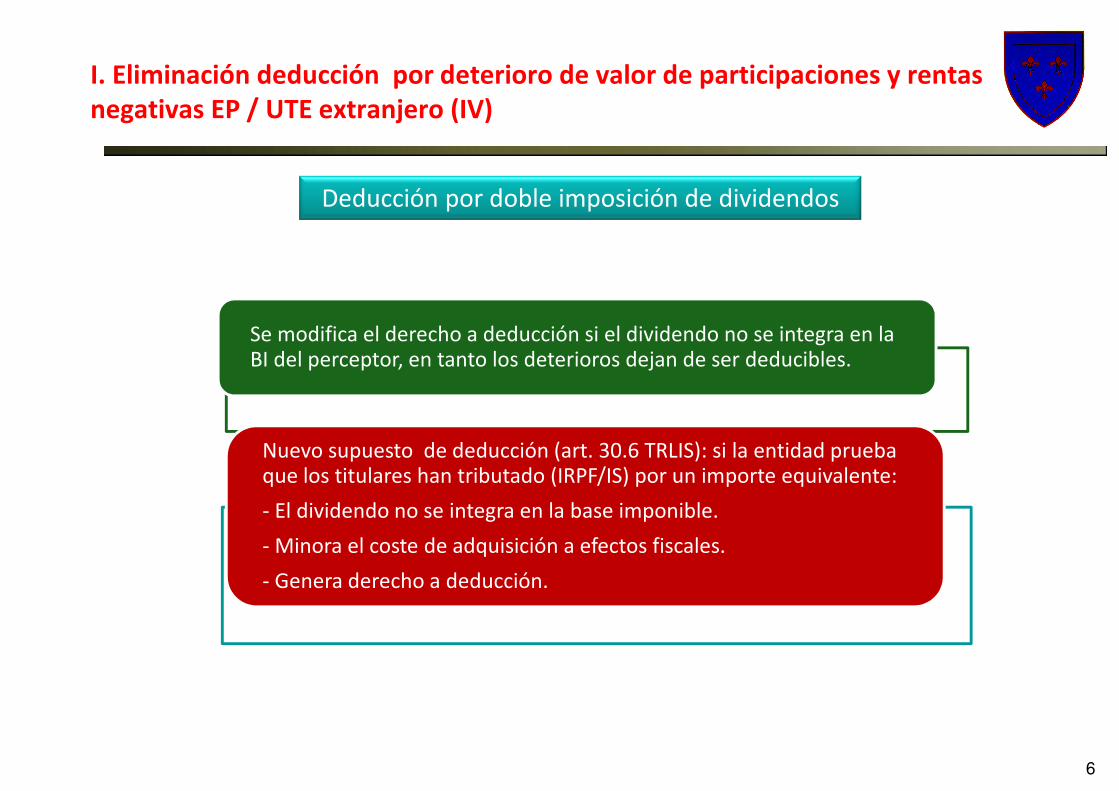

Se modifica el derecho a deducción si el dividendo no se integra en la BI del perceptor, en tanto los deterioros dejan de ser deducibles.

Nuevo supuesto de deducción (art. 30.6 TRLIS): si la entidad prueba que los titulares han tributado (IRPF/IS) por un importe equivalente:

- El dividendo no se integra en la base imponible.

- Minora el coste de adquisición a efectos fiscales.

- Genera derecho a deducción.

Deducción por doble imposición de dividendos

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (IV)

7

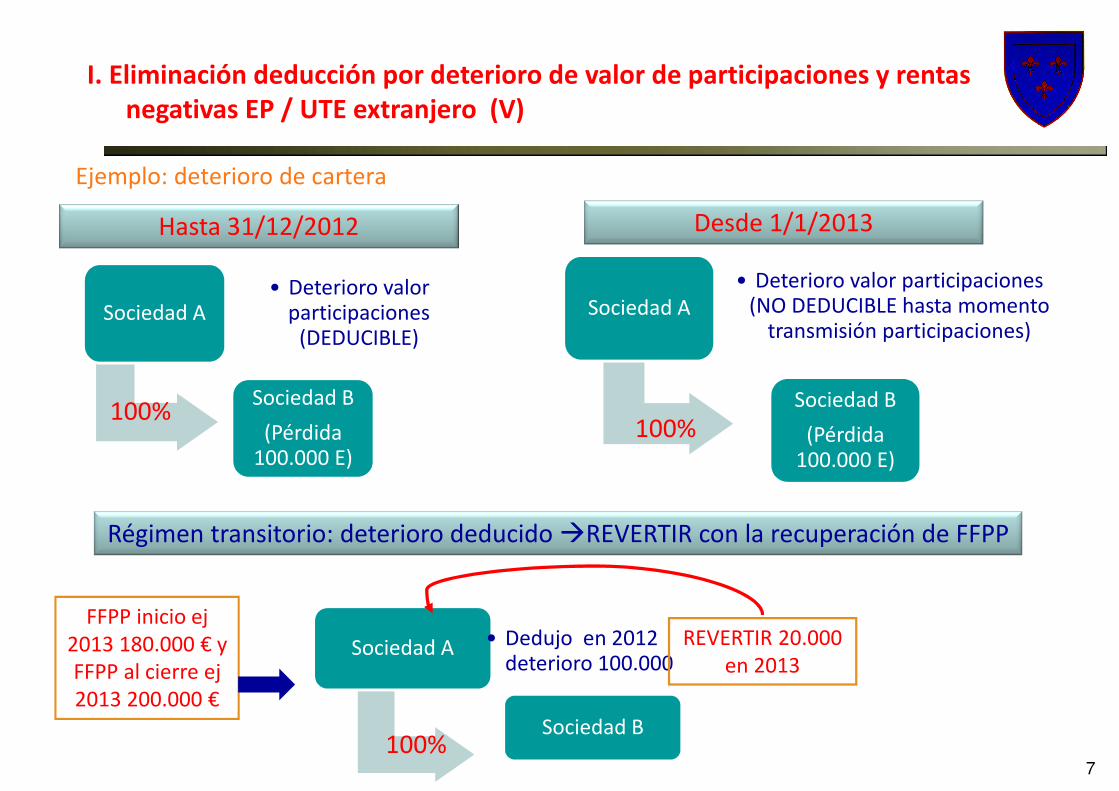

Ejemplo: deterioro de cartera

Sociedad A• Deterioro valor

participaciones (DEDUCIBLE)

Sociedad B

(Pérdida 100.000 E)

Sociedad A • Dedujo en 2012 deterioro 100.000

Sociedad B

100%

Sociedad A• Deterioro valor participaciones

(NO DEDUCIBLE hasta momento transmisión participaciones)

Sociedad B

(Pérdida 100.000 E)

100%

100%

REVERTIR 20.000 en 2013

Hasta 31/12/2012 Desde 1/1/2013

Régimen transitorio: deterioro deducido �REVERTIR con la recuperación de FFPP

FFPP inicio ej2013 180.000 € y FFPP al cierre ej2013 200.000 €

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (V)

8

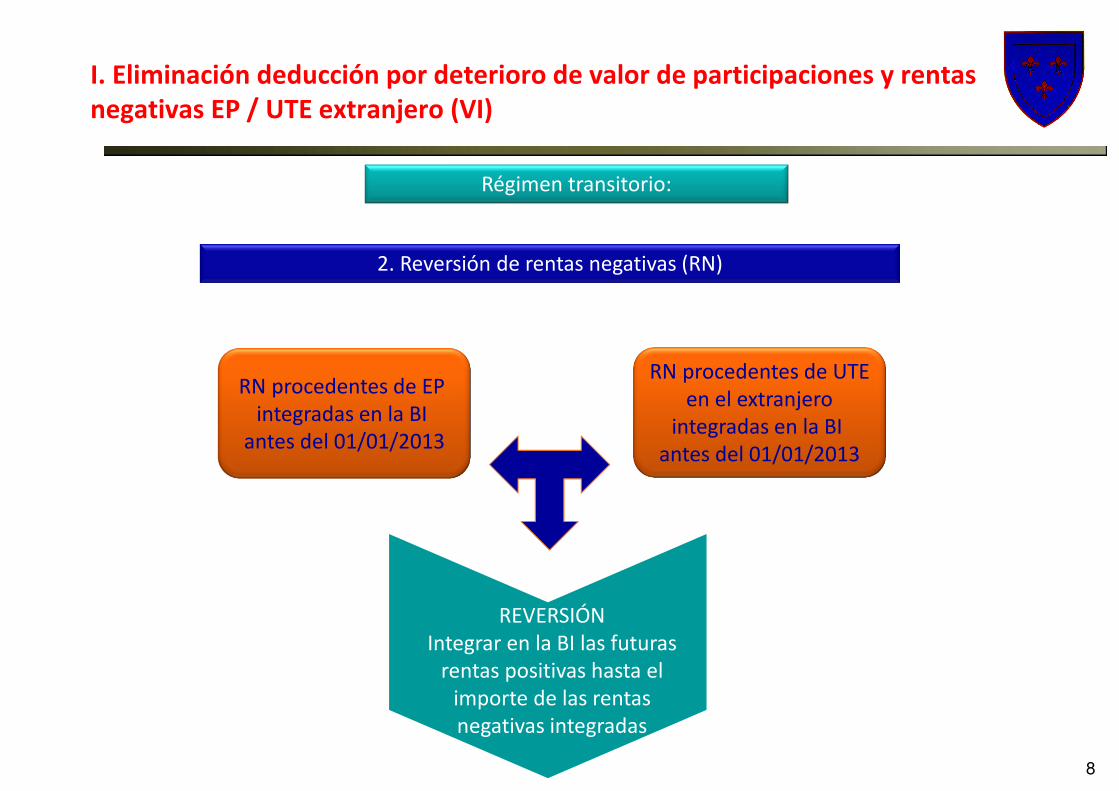

I. Eliminación deducción por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (VI)

Régimen transitorio:

2. Reversión de rentas negativas (RN)

RN procedentes de UTEen el extranjero

integradas en la BI antes del 01/01/2013

RN procedentes de EP integradas en la BI

antes del 01/01/2013

REVERSIÓNIntegrar en la BI las futuras

rentas positivas hasta el importe de las rentas negativas integradas

9

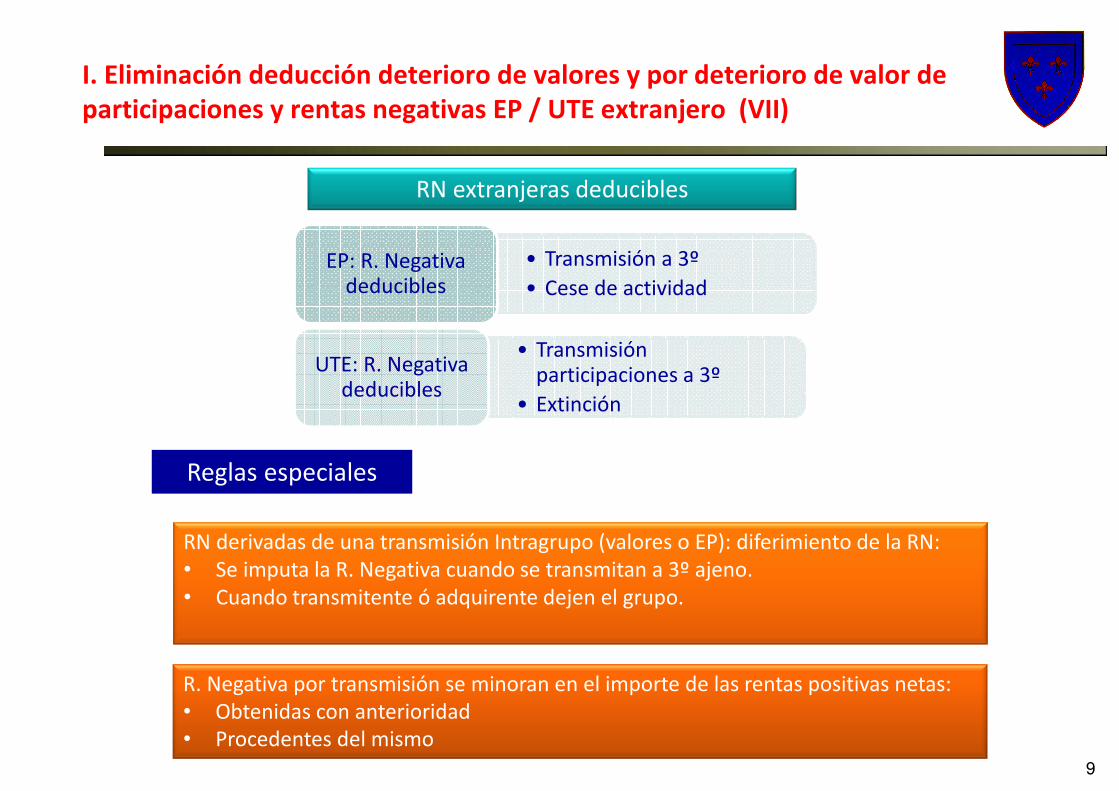

I. Eliminación deducción deterioro de valores y por deterioro de valor de participaciones y rentas negativas EP / UTE extranjero (VII)

• Transmisión a 3º

• Cese de actividadEP: R. Negativa

deducibles

• Transmisión participaciones a 3º

• Extinción

UTE: R. Negativa deducibles

R. Negativa por transmisión se minoran en el importe de las rentas positivas netas: • Obtenidas con anterioridad • Procedentes del mismo

RN derivadas de una transmisión Intragrupo (valores o EP): diferimiento de la RN: • Se imputa la R. Negativa cuando se transmitan a 3º ajeno.• Cuando transmitente ó adquirente dejen el grupo.

Reglas especiales

RN extranjeras deducibles

10

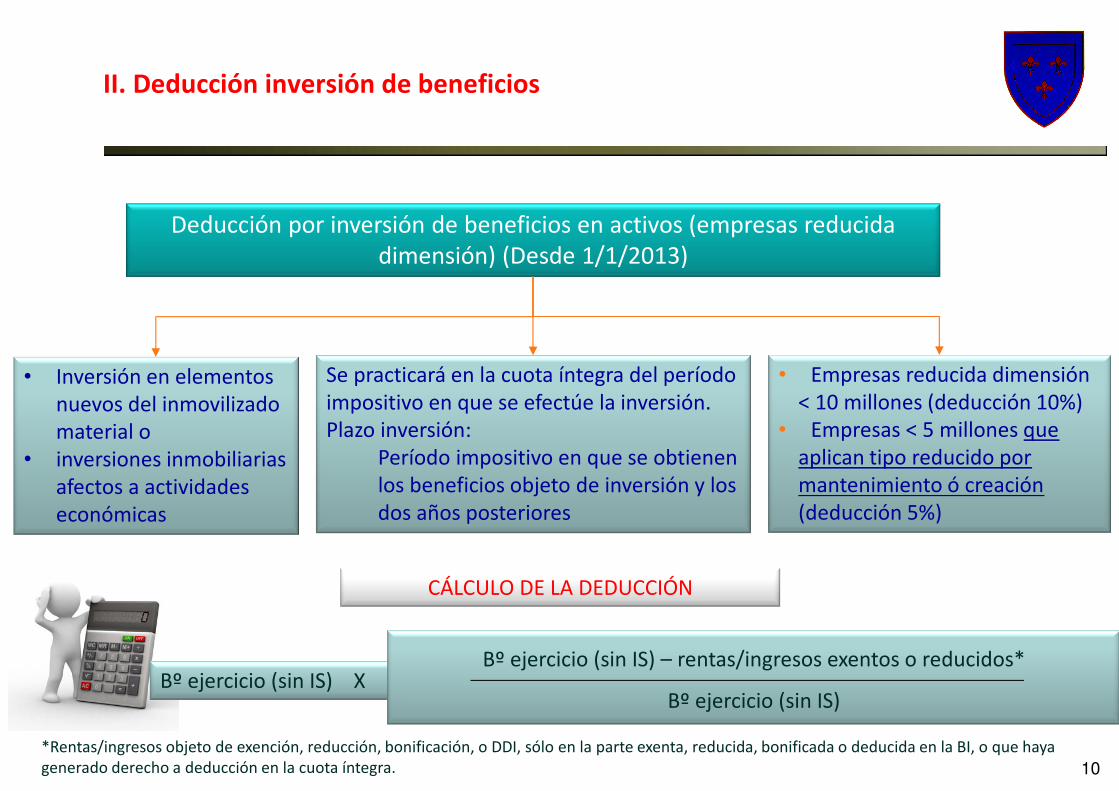

II. Deducción inversión de beneficios

• Empresas reducida dimensión < 10 millones (deducción 10%)

• Empresas < 5 millones que aplican tipo reducido por mantenimiento ó creación(deducción 5%)

Deducción por inversión de beneficios en activos (empresas reducida dimensión) (Desde 1/1/2013)

• Inversión en elementos nuevos del inmovilizado material o

• inversiones inmobiliarias afectos a actividades económicas

Se practicará en la cuota íntegra del período impositivo en que se efectúe la inversión. Plazo inversión:

Período impositivo en que se obtienen los beneficios objeto de inversión y los dos años posteriores

Bº ejercicio (sin IS) X Bº ejercicio (sin IS) – rentas/ingresos exentos o reducidos*

Bº ejercicio (sin IS)

CÁLCULO DE LA DEDUCCIÓN

*Rentas/ingresos objeto de exención, reducción, bonificación, o DDI, sólo en la parte exenta, reducida, bonificada o deducida en la BI, o que haya generado derecho a deducción en la cuota íntegra.

11

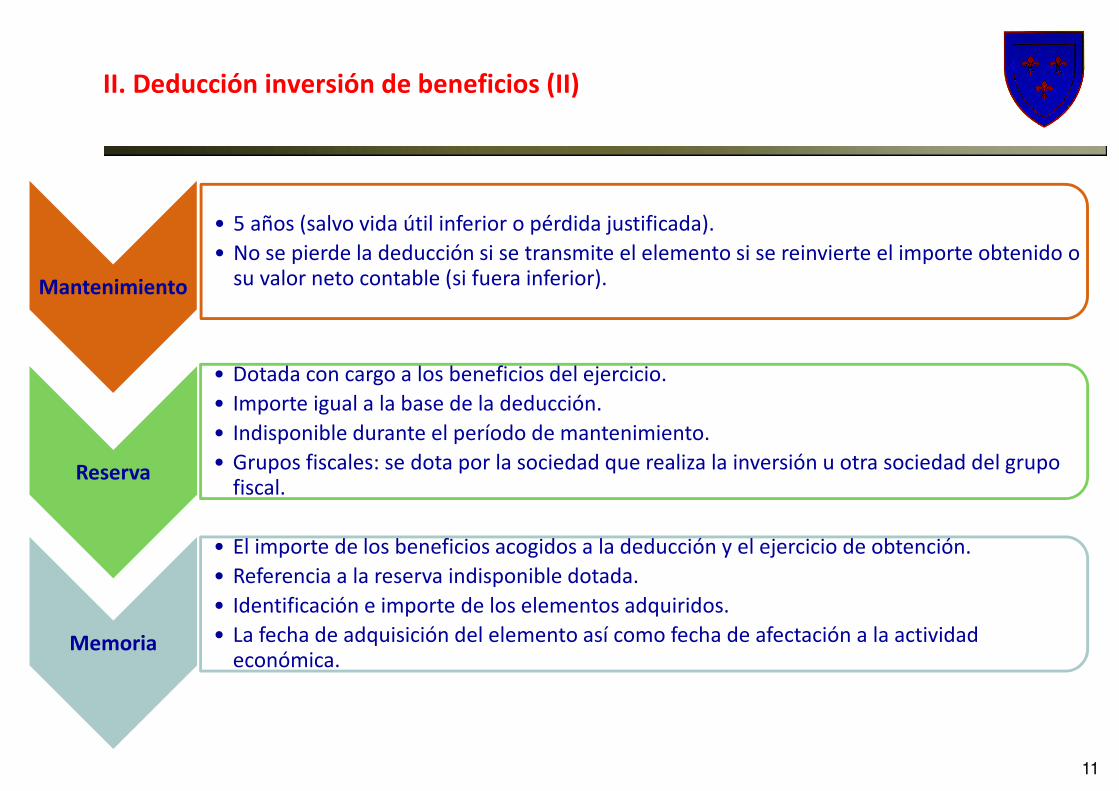

Mantenimiento

• 5 años (salvo vida útil inferior o pérdida justificada).

• No se pierde la deducción si se transmite el elemento si se reinvierte el importe obtenido o su valor neto contable (si fuera inferior).

Reserva

• Dotada con cargo a los beneficios del ejercicio.

• Importe igual a la base de la deducción.

• Indisponible durante el período de mantenimiento.

• Grupos fiscales: se dota por la sociedad que realiza la inversión u otra sociedad del grupo fiscal.

Memoria

• El importe de los beneficios acogidos a la deducción y el ejercicio de obtención.

• Referencia a la reserva indisponible dotada.

• Identificación e importe de los elementos adquiridos.

• La fecha de adquisición del elemento así como fecha de afectación a la actividad económica.

II. Deducción inversión de beneficios (II)

12

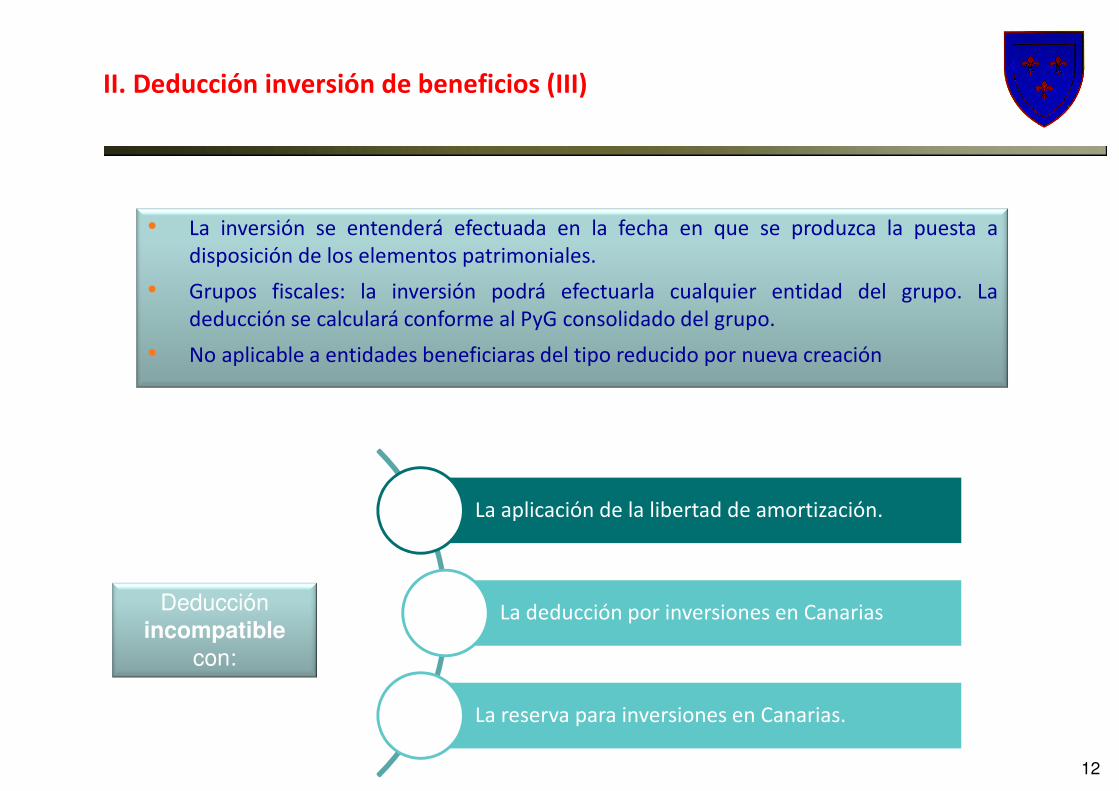

Deducción incompatible

con:

La aplicación de la libertad de amortización.

La deducción por inversiones en Canarias

La reserva para inversiones en Canarias.

• La inversión se entenderá efectuada en la fecha en que se produzca la puesta adisposición de los elementos patrimoniales.

• Grupos fiscales: la inversión podrá efectuarla cualquier entidad del grupo. Ladeducción se calculará conforme al PyG consolidado del grupo.

• No aplicable a entidades beneficiaras del tipo reducido por nueva creación

II. Deducción inversión de beneficios (III)

13

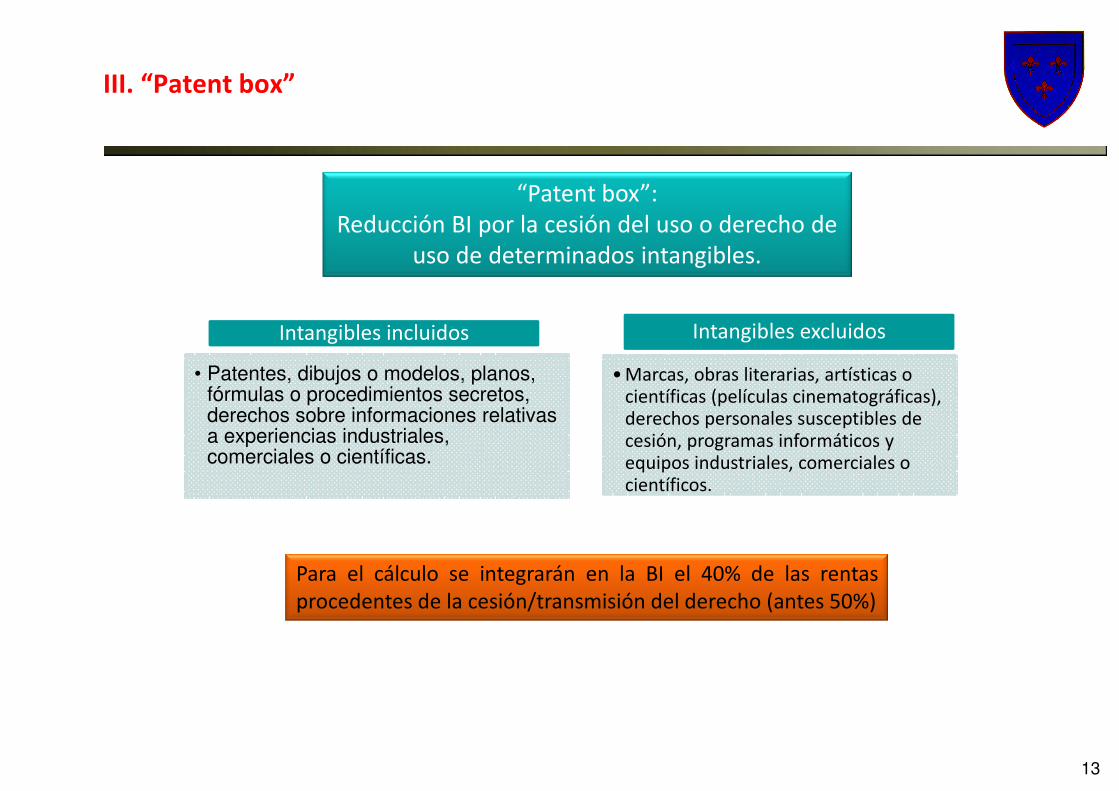

“Patent box”: Reducción BI por la cesión del uso o derecho de

uso de determinados intangibles.

Intangibles incluidos

• Patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos, derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas.

Intangibles excluidos

• Marcas, obras literarias, artísticas o científicas (películas cinematográficas), derechos personales susceptibles de cesión, programas informáticos y equipos industriales, comerciales o científicos.

Para el cálculo se integrarán en la BI el 40% de las rentasprocedentes de la cesión/transmisión del derecho (antes 50%)

III. “Patent box”

14

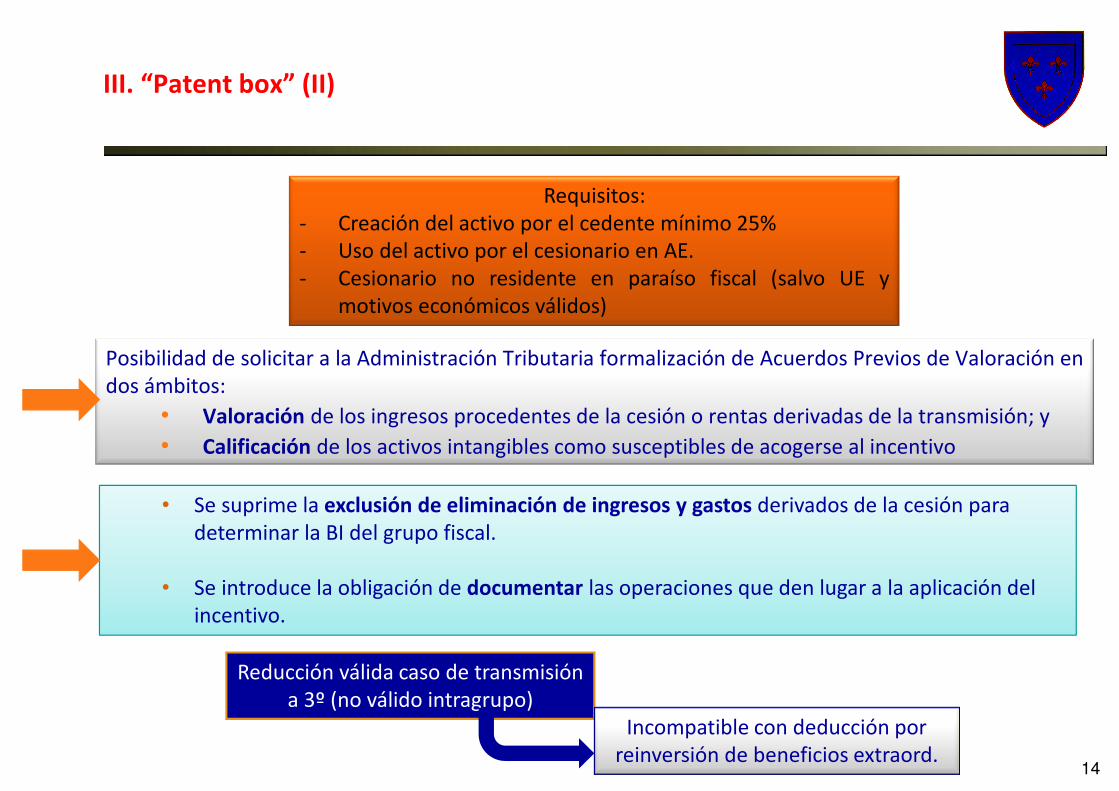

Reducción válida caso de transmisión a 3º (no válido intragrupo)

Incompatible con deducción por reinversión de beneficios extraord.

Requisitos: - Creación del activo por el cedente mínimo 25%- Uso del activo por el cesionario en AE.- Cesionario no residente en paraíso fiscal (salvo UE y

motivos económicos válidos)

Posibilidad de solicitar a la Administración Tributaria formalización de Acuerdos Previos de Valoración endos ámbitos:

• Valoración de los ingresos procedentes de la cesión o rentas derivadas de la transmisión; y

• Calificación de los activos intangibles como susceptibles de acogerse al incentivo

• Se suprime la exclusión de eliminación de ingresos y gastos derivados de la cesión para determinar la BI del grupo fiscal.

• Se introduce la obligación de documentar las operaciones que den lugar a la aplicación del incentivo.

III. “Patent box” (II)

15

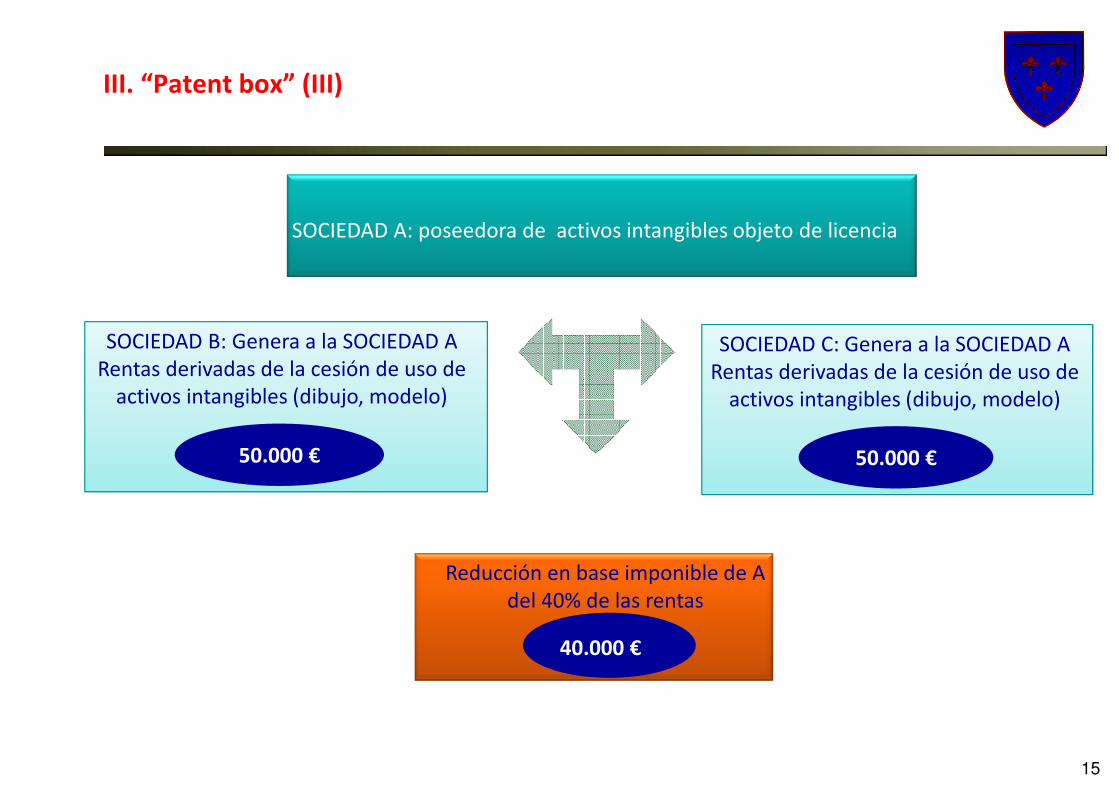

SOCIEDAD A: poseedora de activos intangibles objeto de licencia

50.000 €

SOCIEDAD B: Genera a la SOCIEDAD A Rentas derivadas de la cesión de uso de

activos intangibles (dibujo, modelo)

Reducción en base imponible de A del 40% de las rentas

40.000 €

50.000 €

SOCIEDAD C: Genera a la SOCIEDAD A Rentas derivadas de la cesión de uso de

activos intangibles (dibujo, modelo)

III. “Patent box” (III)

16

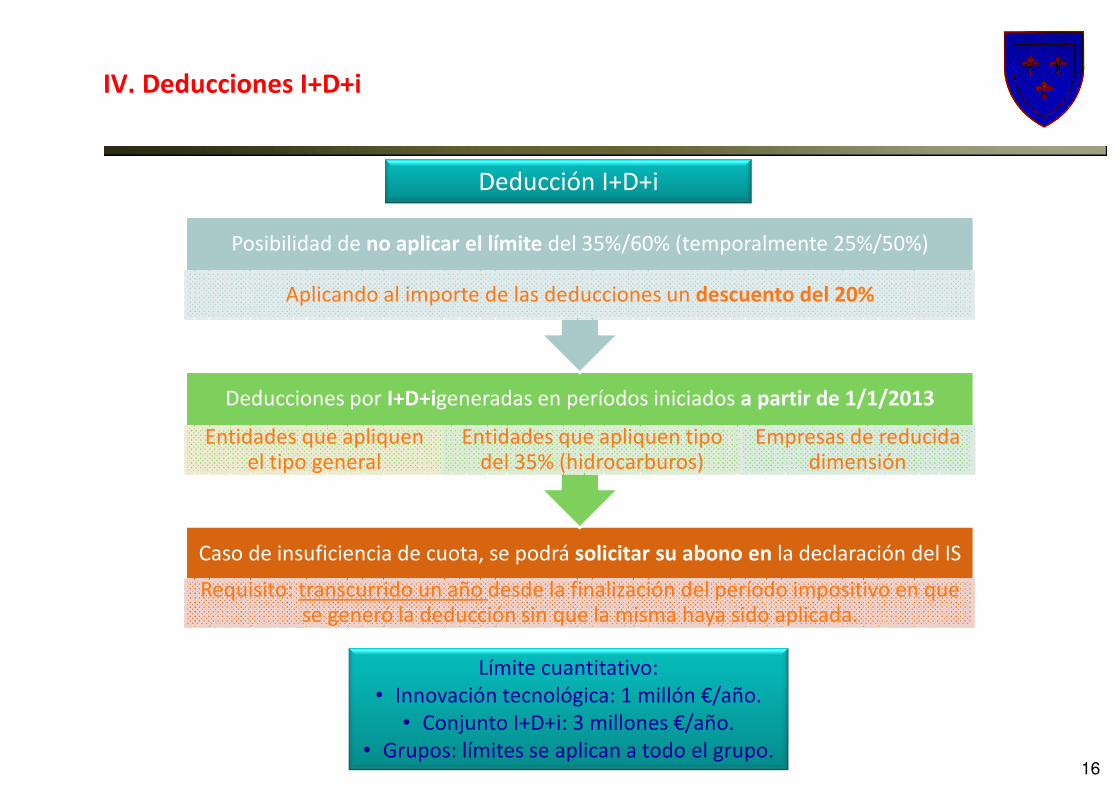

Caso de insuficiencia de cuota, se podrá solicitar su abono en la declaración del IS

Requisito: transcurrido un año desde la finalización del período impositivo en que se generó la deducción sin que la misma haya sido aplicada.

Deducciones por I+D+igeneradas en períodos iniciados a partir de 1/1/2013

Entidades que apliquen el tipo general

Entidades que apliquen tipo del 35% (hidrocarburos)

Empresas de reducida dimensión

Posibilidad de no aplicar el límite del 35%/60% (temporalmente 25%/50%)

Aplicando al importe de las deducciones un descuento del 20%

Límite cuantitativo: • Innovación tecnológica: 1 millón €/año.

• Conjunto I+D+i: 3 millones €/año.• Grupos: límites se aplican a todo el grupo.

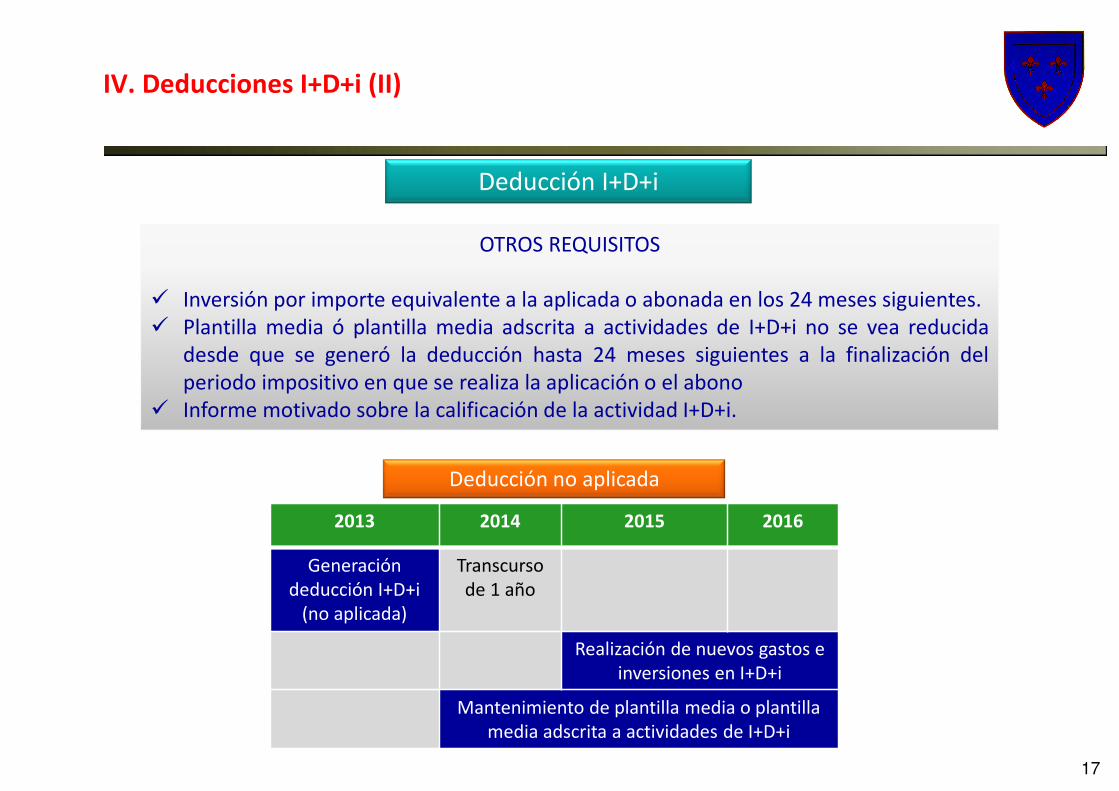

Deducción I+D+i

IV. Deducciones I+D+i

17

Deducción I+D+i

OTROS REQUISITOS

� Inversión por importe equivalente a la aplicada o abonada en los 24 meses siguientes.� Plantilla media ó plantilla media adscrita a actividades de I+D+i no se vea reducida

desde que se generó la deducción hasta 24 meses siguientes a la finalización delperiodo impositivo en que se realiza la aplicación o el abono

� Informe motivado sobre la calificación de la actividad I+D+i.

2013 2014 2015 2016

Generacióndeducción I+D+i

(no aplicada)

Transcursode 1 año

Realización de nuevos gastos e inversiones en I+D+i

Mantenimiento de plantilla media o plantilla media adscrita a actividades de I+D+i

IV. Deducciones I+D+i (II)

Deducción no aplicada

18

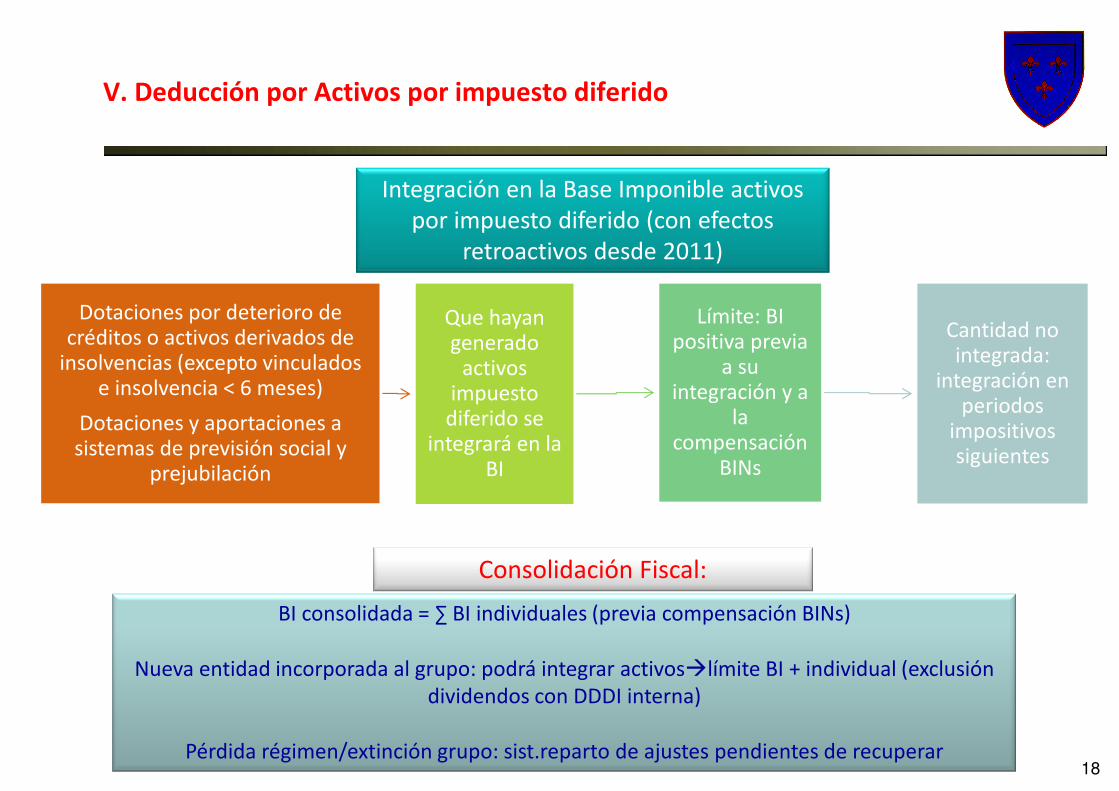

V. Deducción por Activos por impuesto diferido

Integración en la Base Imponible activos por impuesto diferido (con efectos

retroactivos desde 2011)

Dotaciones por deterioro de créditos o activos derivados de

insolvencias (excepto vinculados e insolvencia < 6 meses)

Dotaciones y aportaciones a sistemas de previsión social y

prejubilación

Que hayan generado

activos impuesto

diferido se integrará en la

BI

Límite: BI positiva previa

a su integración y a

la compensación

BINs

Cantidad no integrada:

integración en periodos

impositivos siguientes

Consolidación Fiscal:

BI consolidada = ∑ BI individuales (previa compensación BINs)

Nueva entidad incorporada al grupo: podrá integrar activos�límite BI + individual (exclusión dividendos con DDDI interna)

Pérdida régimen/extinción grupo: sist.reparto de ajustes pendientes de recuperar

19

Consecuencias:

1. Abono o compensación con deudas tributarias estatales posteriores.

2. Cuando no proceda conversión previa por no cumplir los requisitos exigidos y haya transcurrido el plazo de compensación de BINs� Canje por deuda pública

Plazo y procedimiento para el canje: pendiente de desarrollo reglamentario

¿Cuándo solicitarla? Al presentar autoliquidación de IS del periodo en que se produzcan los requisitos exigidos

Requisitos

Que el sujeto pasivo registre pérdidasQue la entidad sea objeto de liquidación o insolvencia

declarada judicialmente

Activos susceptibles de conversión

Dotaciones por deterioro de créditos o activos derivados de insolvencias

Dotaciones y aportaciones a sistemas de previsión social y prejubilación

Conversión de determinados activos por impuesto diferido en crédito exigible frente a la Administración (Desde 1/1/2014)

V. Deducción por Activos por impuesto diferido (II)

20

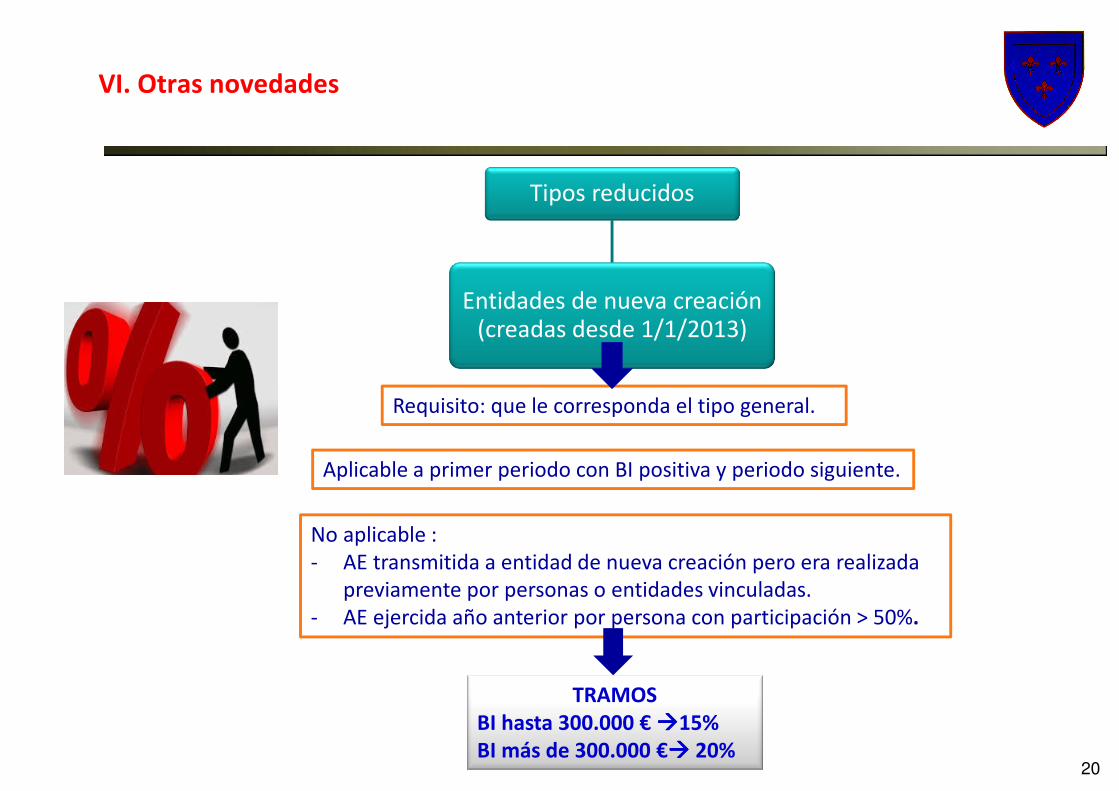

Tipos reducidos

Entidades de nueva creación (creadas desde 1/1/2013)

TRAMOSBI hasta 300.000 € ����15%BI más de 300.000 €���� 20%

No aplicable :- AE transmitida a entidad de nueva creación pero era realizada

previamente por personas o entidades vinculadas.- AE ejercida año anterior por persona con participación > 50%.

Requisito: que le corresponda el tipo general.

Aplicable a primer periodo con BI positiva y periodo siguiente.

VI. Otras novedades

21

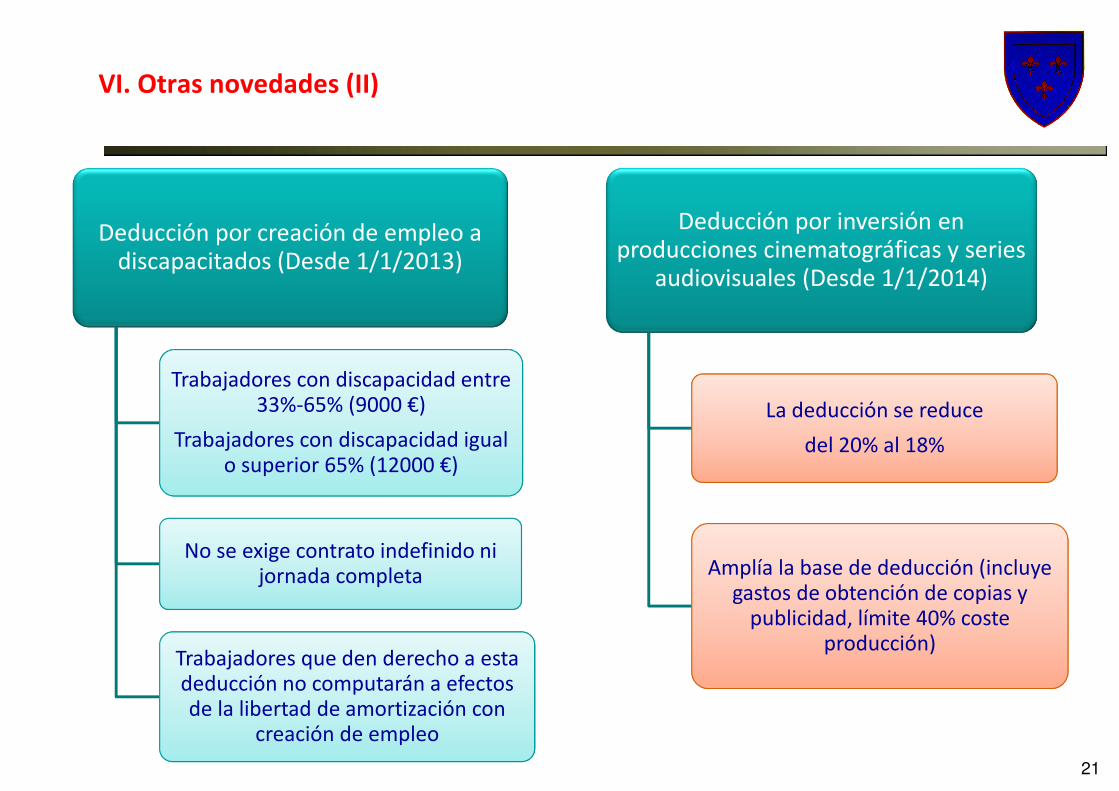

Deducción por creación de empleo a discapacitados (Desde 1/1/2013)

Trabajadores con discapacidad entre 33%-65% (9000 €)

Trabajadores con discapacidad igual o superior 65% (12000 €)

No se exige contrato indefinido ni jornada completa

Trabajadores que den derecho a esta deducción no computarán a efectos de la libertad de amortización con

creación de empleo

Deducción por inversión en producciones cinematográficas y series

audiovisuales (Desde 1/1/2014)

La deducción se reduce

del 20% al 18%

Amplía la base de deducción (incluye gastos de obtención de copias y

publicidad, límite 40% coste producción)

VI. Otras novedades (II)