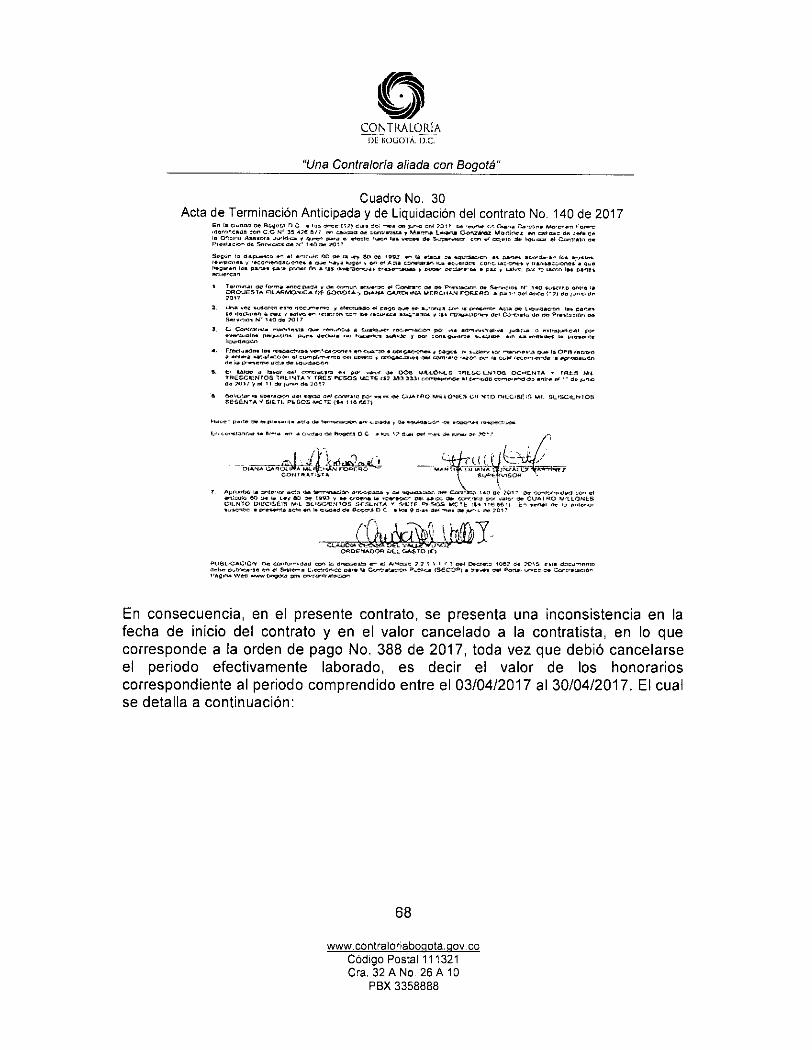

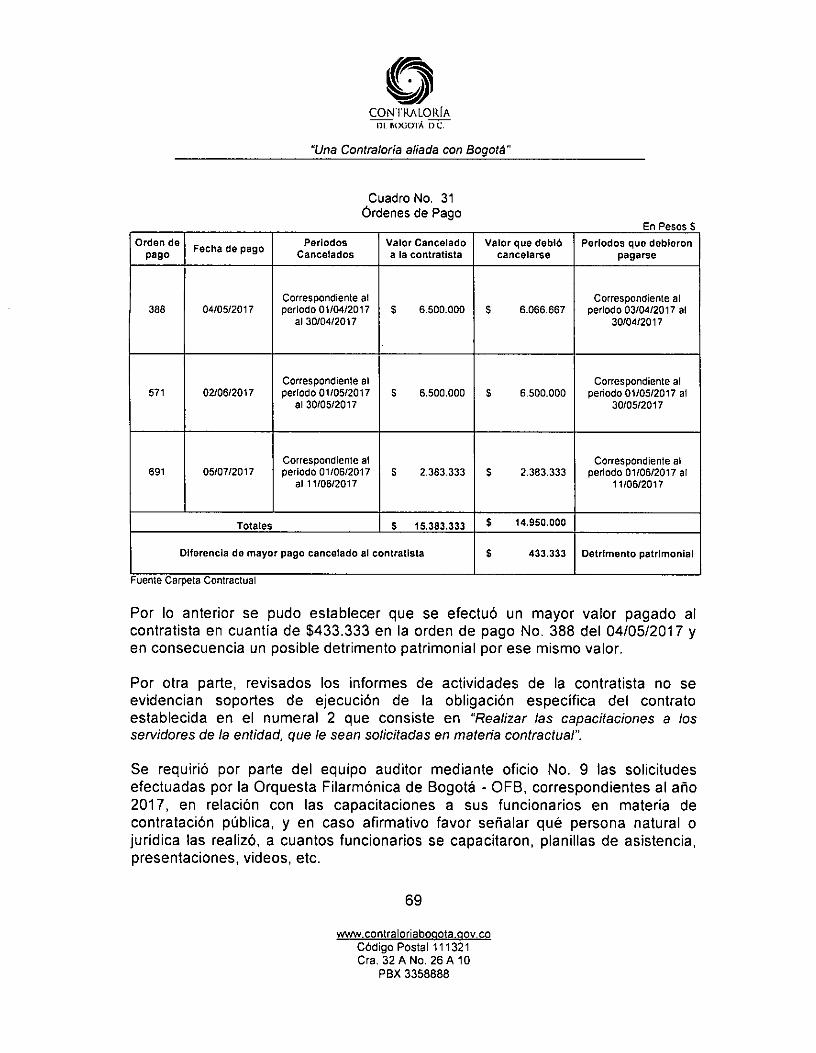

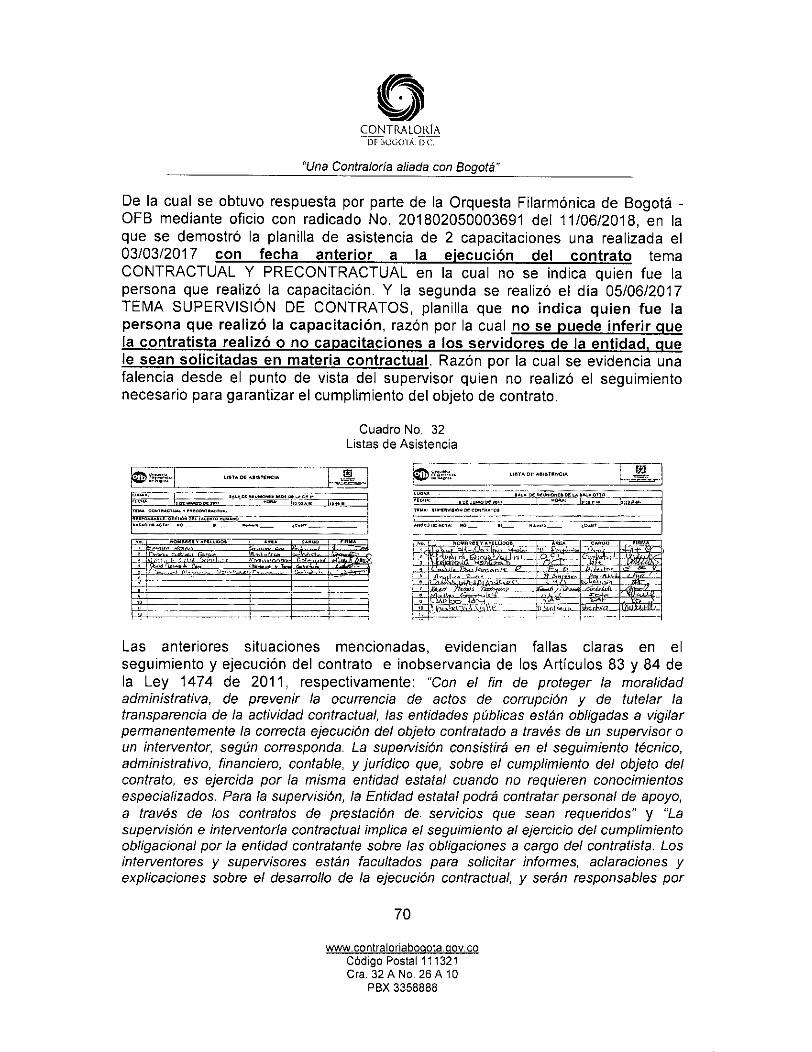

cÓdigo auditorÍa no. 7 pad 2018 · 2019-01-22 · la contraloría de bogotá d.c., con fundamento...

TRANSCRIPT

( ) CONTRALORFA

oF ROGO1 Á. D.C.

"Una Contraloría aliada con Bogotá"

INFORME FINAL DE AUDITORIA DE REGULARIDAD

ORQUESTA FILARMÓNICA DE BOGOTÁ - OFB

CÓDIGO AUDITORÍA No. 7

Período Auditado 2017

PAD 2018

DIRECCIÓN SECTOR CULTURA, RECREACIÓN Y DEPORTE

Bogotá, diciembre 2018

wAnALcontraloriaboctota.clov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA DE BOGOTÁ I) C

"Una Contraloría aliada con Bogotá"

JUAN CARLOS GRANADOS BECERRA Contralor de Bogotá D.C.

ANDRÉS CASTRO FRANCO Contralor Auxiliar

GABRIEL HERNANDO ARDILA ASSMUS Director Sectorial

ÁNGEL EMILIO NIÑO ALONSO Subdirector de Fiscalización (E)

Equipo de Auditoría:

Johan Vadith Gómez Reyes Luis Néstor Toquica Cordero Nanci Yaira Sosa Hernández Óscar Augusto Beltrán Macías Oswaldo Yesid Medina Atuesta Pedro José Raigoso Cárdenas Gloria Elizabeth Aponte Hernández José María González Quintero Julio Bayardo Salamanca Martínez

Gerente 039-01 Profesional Especializado 222-07 Profesional Especializado 222-05 Profesional Universitario 219-03 Profesional Universitario 219-03 Profesional Universitario 219-03 Profesional Universitario 219-03 (E) Técnico 340-05 Contratista

www.contraloriabogotaxmv.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALOMA DI. BOGOTÁ. D.C.

"Una Contraloría aliada con Bogotá"

TABLA DE CONTENIDO

1 DICTAMEN INTEGRAL 4

ALCANCE DE LA AUDITORIA 11

RESULTADOS DE LA AUDITORIA 13

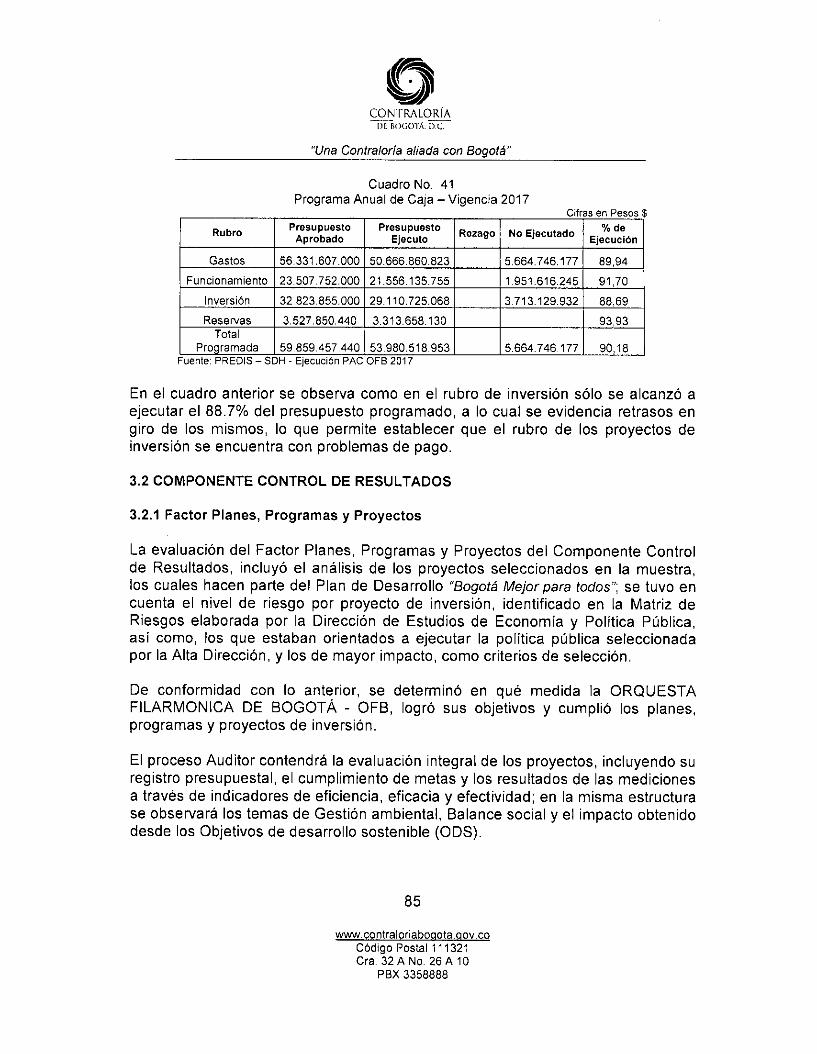

3.1 COMPONENTE CONTROL DE GESTIÓN 13 3.1.1 Factor Control Fiscal Interno 13 3.1.2 Factor Plan de Mejoramiento 16 3.1.3 Factor Gestión Contractual 26 3.1.4 Factor Gestión Presupuestal 75

3.2 COMPONENTE CONTROL DE RESULTADOS 85 3.2.1 Factor Planes, Programas y Proyectos 85 3.2.2 Gestión Ambiental 100 3.2.3 Balance Social 101 3.2.4 Objetivos de desarrollo sostenible (ODS) 102

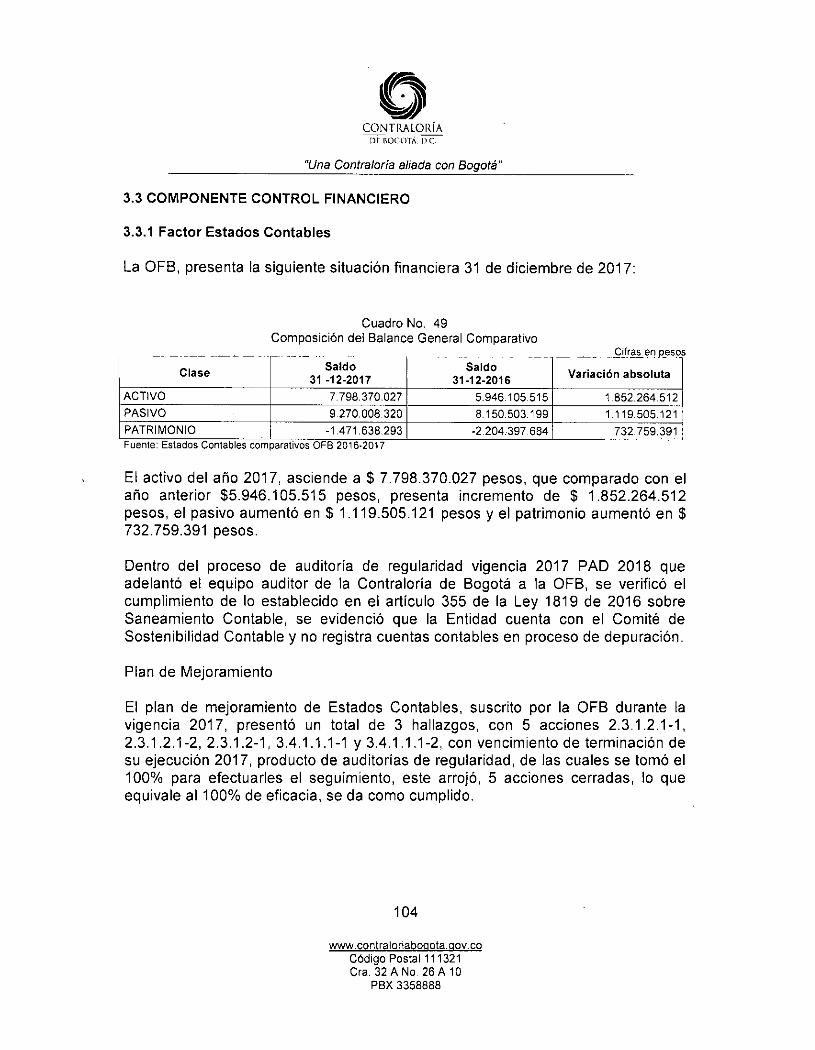

3.3 COMPONENTE CONTROL FINANCIERO 104 3.3.1 Factor Estados Contables 104

3.3.2 Operaciones Recíprocas 107

3.3.3 Grupo Propiedad, Planta y Equipo 108

3.3.4 Grupo Bienes de beneficio yuso público, histórico y cultural 109

3.3.5 Cuentas por Pagar 109

3.3.6 Pasivos estimados 110

3.3.7 Evaluación al Control Interno Contable 110

OTROS RESULTADOS 113

4.1 SEGUIMIENTO A PRONUNCIAMIENTOS 113

4.2 ATENCIÓN DE QUEJAS 113

4.2.1. DPC-1587-2018. Por petición del Honorable Concejal José David Castellano °duela, se solicita a este ente de control hacer revisión de control fiscal a los Convenios Interadministrativos No. 546 y 579 de 2016 y al contrato 013 de 2016 de la Orquesta Filarmónica de Bogotá 113

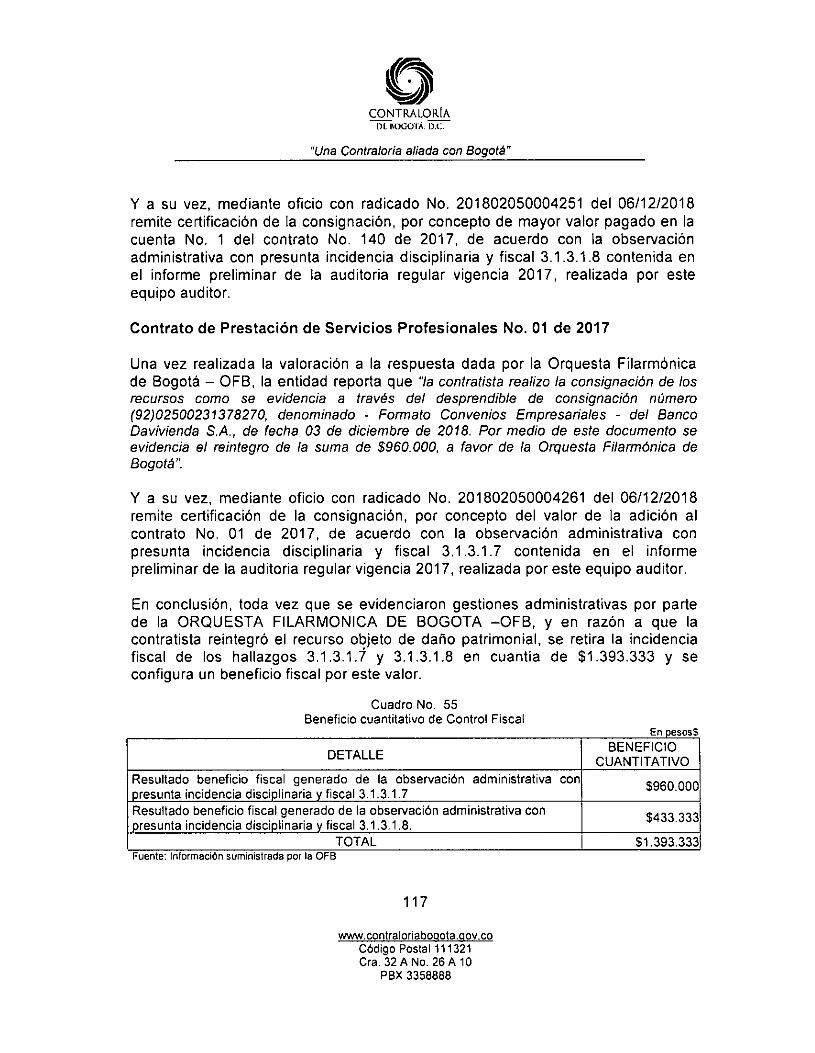

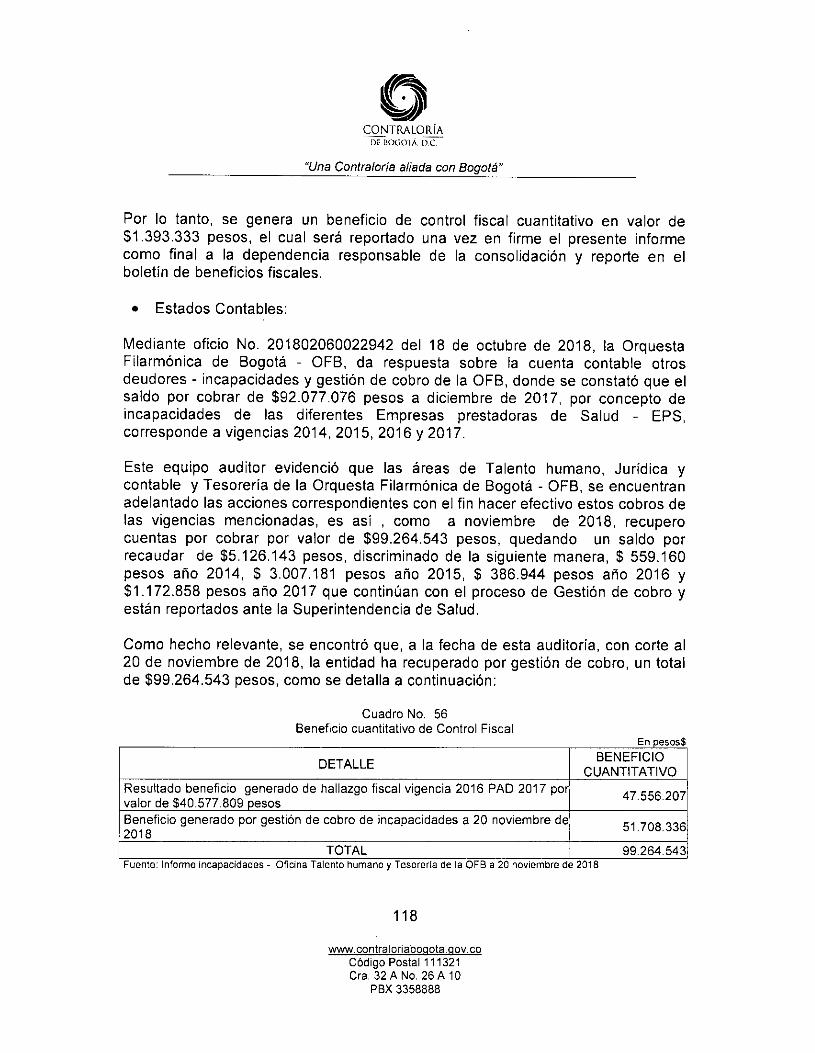

4.3 BENEFICIOS DE CONTROL FISCAL 116

CUADRO CONSOLIDADO DE HALLAZGOS DE AUDITORIA 120

www.contraloriabociota.qov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

o CONTRALORÍA -577110(;()TÁ.

"Una Contraloría aliada con Bogotá"

1. DICTAMEN INTEGRAL

Doctora SANDRA MELUK ACUÑA Directora Orquesta Filarmónica de Bogotá - OFB Calle 39 Bis No. 14-32 Código Postal 111311 Ciudad

Ref.: Dictamen de Auditoría de Regularidad vigencia 2017

La Contraloría de Bogotá D.C., con fundamento en los artículos 267 y 272 de la Constitución Política, el Decreto Ley 1421 de 1993 y la Ley 42 de 1993, practicó Auditoría de Regularidad a la Orquesta Filarmónica de Bogotá — OFB, evaluando los principios de economía, eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición; los resultados de los planes, programas y proyectos; la gestión contractual; la calidad y eficiencia del control fiscal interno; el cumplimiento al plan de mejoramiento; la gestión financiera a través del examen del Balance General a 31 de diciembre de 2017 y el Estado de Actividad Financiera, Económica y Social por el período comprendido entre el 1 de enero y el 31 de diciembre de 2017; (cifras que fueron comparadas con las de la vigencia anterior); la comprobación de las operaciones financieras, administrativas y económicas se realizó conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de la administración el contenido de la información suministrada y analizada por la Contraloría de Bogotá D.C. Igualmente, es responsable por la preparación y correcta presentación de los estados financieros de conformidad con las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.

La responsabilidad de la Contraloría de Bogotá consiste en producir un informe integral que contenga el pronunciamiento sobre el fenecimiento (o no) de la cuenta, con fundamento en la aplicación de los sistemas de control de Gestión,

www.contraloriatzeota.qov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA oi-Rocio IÁ

"Una Contraloría aliada con Bogotá"

Resultados y Financiero (opinión sobre la razonabilidad de los Estados Financieros), el acatamiento a las disposiciones legales y la calidad y eficiencia del Control Fiscal Interno. El informe contiene aspectos administrativos, financieros y legales que una vez detectados como deficiencias por el equipo de auditoría, deberán ser corregidos por la administración, lo cual contribuye al mejoramiento continuo de la organización, la adecuada gestión de los recursos públicos y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la ciudadanía, fin último del control.

La evaluación se llevó a cabo de acuerdo con las normas, políticas y procedimientos de auditoría establecidos por la Contraloría de Bogotá D.C.; compatibles con las de general aceptación; por tanto, requirió, acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el dictamen integral. El control incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del Sistema de Control Interno.

En el proceso auditor no se presentaron limitaciones que afectaron el alcance de la auditoría.

RESULTADOS DE LA EVALUACIÓN

Producto de la evaluación realizada por este organismo de control se determinaron los siguientes aspectos:

1.1 Control de Gestión

En lo que hace referencia con el Control Fiscal Interno, se adelantó un proceso de seguimiento y evaluación al Sistema de Control Interno implementado para la Orquesta Filarmónica de Bogotá - OFB. Se tomó como elementos de evaluación el mapa de riesgos, la matriz plan anticorrupción de la vigencia 2017, el plan de mejoramiento, y los informes rendidos por la oficina de control interno para la vigencia. La Orquesta Filarmónica de Bogotá - OFB, se ha reiterado en falencias administrativas representadas en los tiempos de reportes de información en el SECOP de la contratación correspondiente, aunque en este tema fueron más notables las deficiencias observadas en los procesos de supervisión surtidos en la gestión contractual. En el seguimiento y evaluación al plan de mejoramiento se

www.contraloriabociota.dov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALOIdA DE 140(itYli,

"Una Contraloría aliada con Bogotá"

revisó la totalidad de los hallazgos con fechas vencidas, con sus correspondientes acciones correctivas de lo cual se establecieron algunas acciones que deben ser sujetas de un posterior seguimiento. En lo referente a la Gestión Contractual, se tomaron como muestra los contratos de mayor cuantía y que se encuentren terminados; para la vigencia de 2017 se evalúan 18 contratos por un valor de $22.915.436.960 pesos que equivalen al 75.2% de los $30.452.148.737 pesos contratados durante ese periodo. Para dar respuesta a Acciones Ciudadanas, se toman cuatro (4) contratos de la vigencia 2016 por un valor de $7.347.767.777 pesos y dos (2) contratos del 2018, por un valor de $188.944.000 pesos, en estos se observaron debilidades e inconsistencias las cuales se desarrollaron en el presente informe.

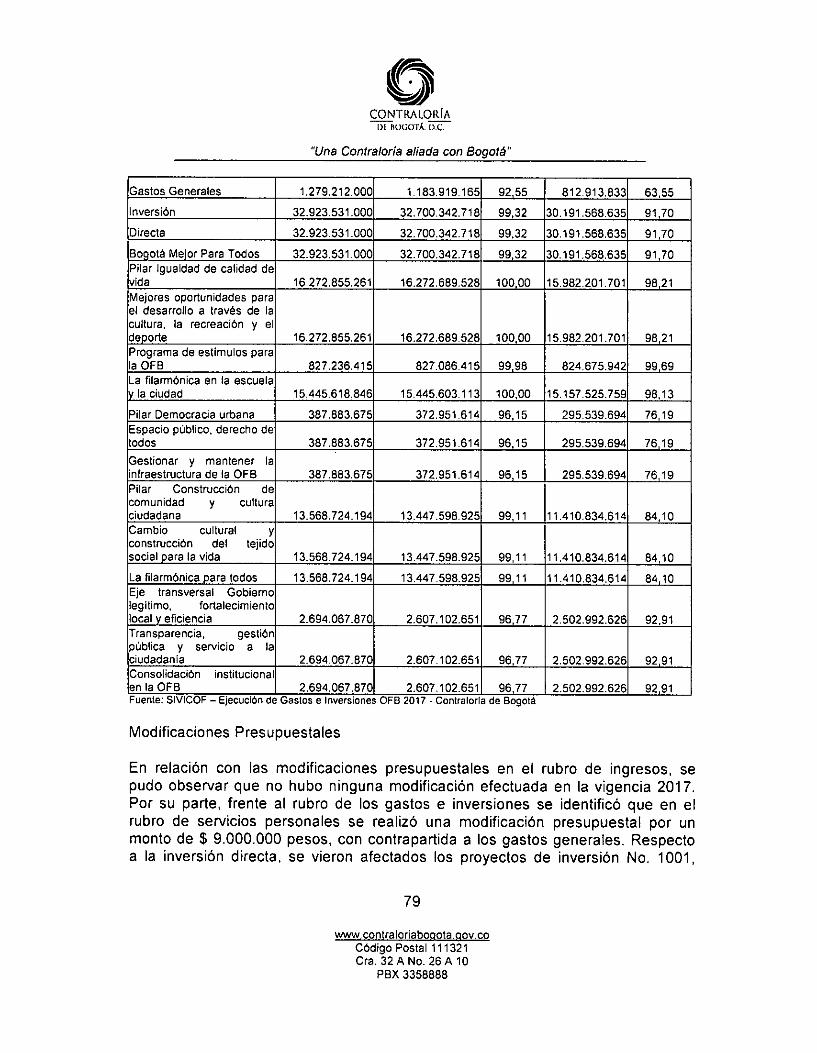

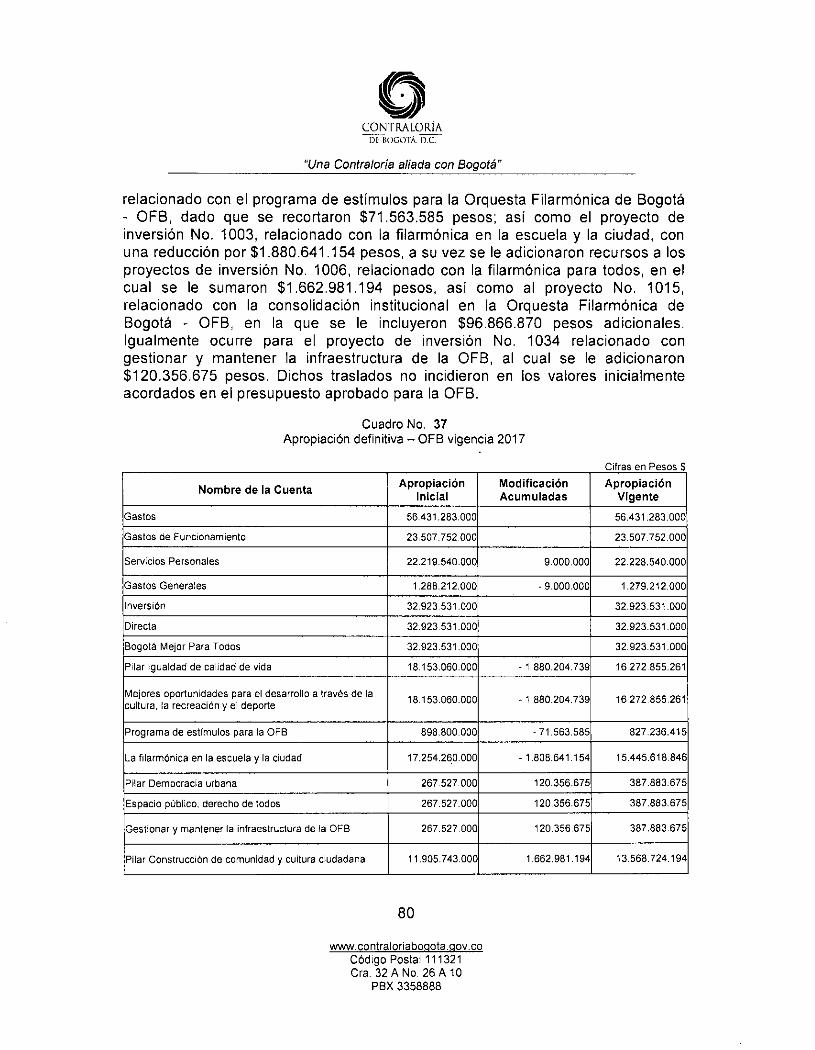

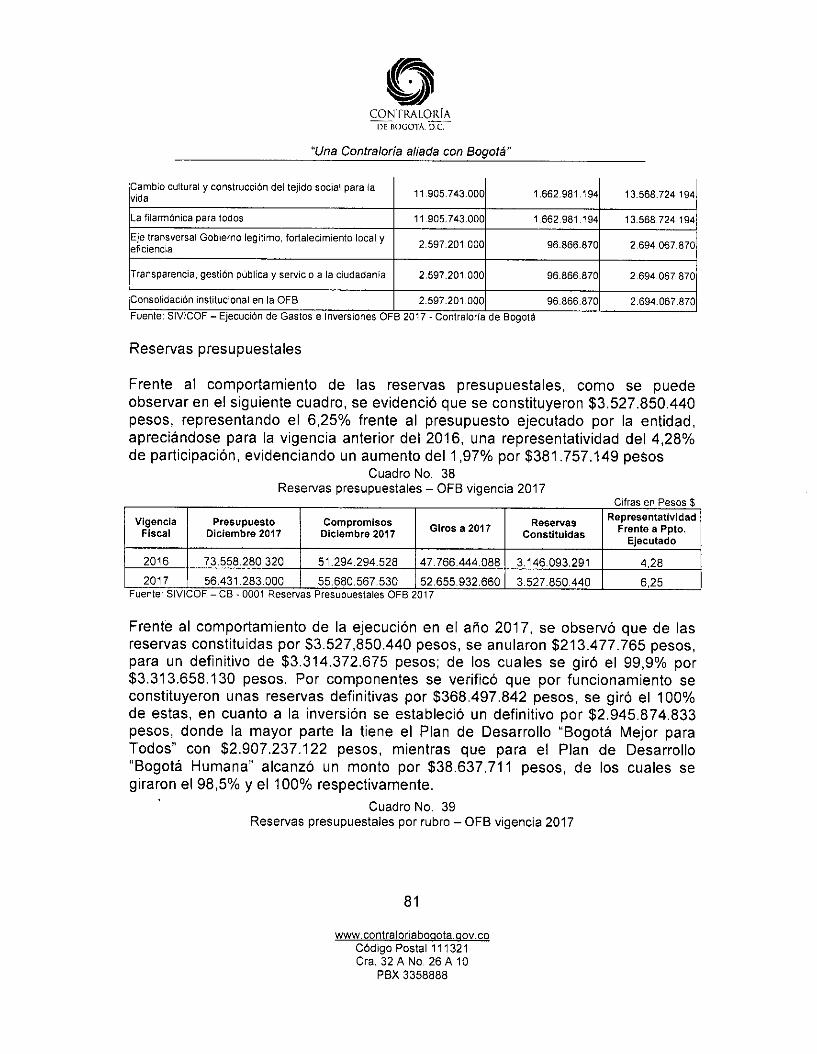

La evaluación integral a la gestión presupuestal para la vigencia 2017, de la Orquesta Filarmónica de Bogotá — OFB, parte de un registro de presupuesto asignado por $56.431.283.000 pesos, que durante el periodo obtuvo un recaudo de $50.843,909.741 pesos, lo que en términos relativos representa el 91.9%; la mayor incidencia proviene de la Administración central, que transfirió a la Orquesta $50.666.860.823 pesos que representaron él 89.9% de los $56.331.067.000 pesos apropiados. Por ingresos propios, fueron recibidos $177.148.918 pesos, es decir el 177.6% de los $99.676.000 pesos asignados. La apropiación presupuestal en el gasto se vió reflejada por una ejecución de $55.680.567.530 pesos (98.6%) donde el 58.7% ($32.700.342.718 pesos) se ejecutó para la Inversión y el restante el 42.3%($22.980.224.812 pesos) para el funcionamiento. En lo que respecta al comportamiento de las reservas presupuestales, se observó que se constituyeron $$3.527,850.440 pesos, representando el 6,25% frente al presupuesto ejecutado por la entidad, lo que, con respecto a la vigencia precedente, del 4.28%, evidencia un aumento del 1.9%, que aún cuando se encuentra dentro de los márgenes autorizados, debe ser observado de manera periódica.

1.2 Control de Resultados

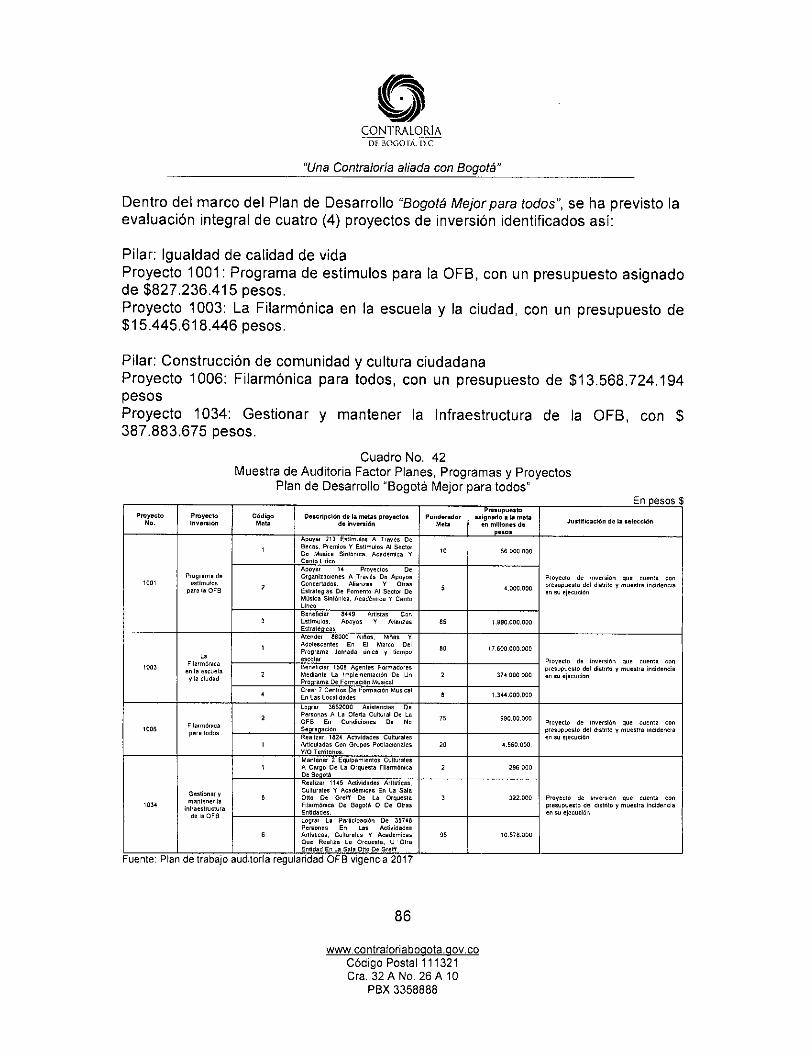

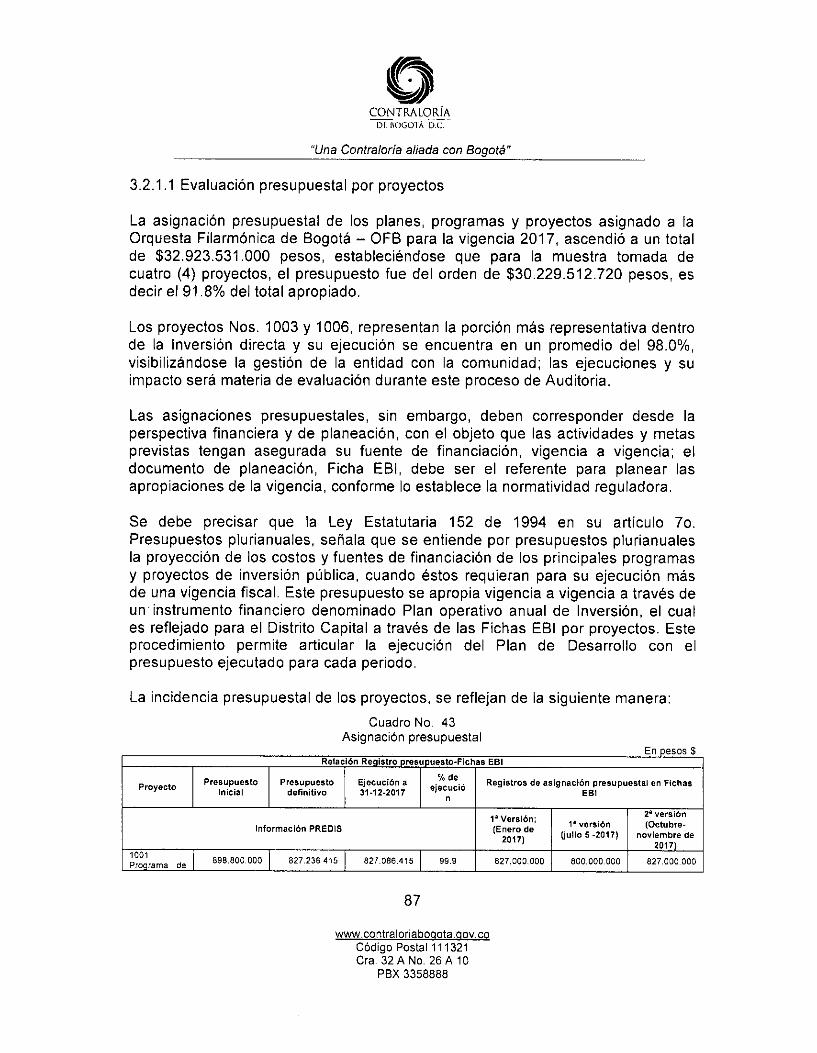

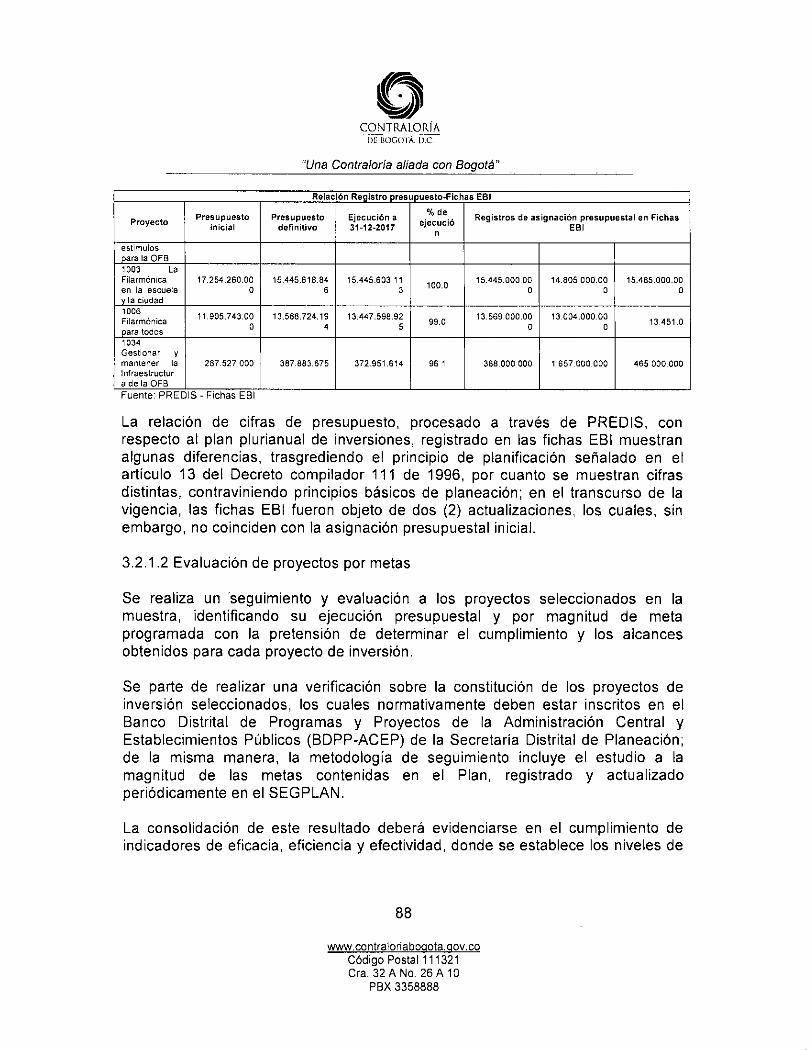

La Orquesta Filarmónica de Bogotá — OFB, dando cumplimiento al Plan de Desarrollo "Bogotá Mejor para Todos", proyectó la ejecución de cinco (5) proyectos de inversión para el cuatrienio 2016-2020. La asignación presupuestal para la vigencia 2017, ascendió a un total de $32.923.531.000 pesos, estableciéndose una muestra de cuatro (4) proyectos, con un monto de $30.229.512.720 pesos, es decir el 91.8% del total apropiado. El proceso auditor se planeó como una evaluación integral, incluyendo su registro presupuestal, el cumplimiento de metas y los resultados de las mediciones a través de indicadores de eficiencia, eficacia y efectividad; en la misma estructura se observaron los temas de Gestión ambiental,

www.contraloriabodota.qov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA DI II( X;DI Á D.C. "

"Una Contraloría aliada con Bogotá"

Balance social y el impacto obtenido desde los Objetivos de Desarrollo Sostenible (ODS).

1.3 Control Financiero

La situación financiera se vió afectada por falta de gestión de cobro de cuentas por cobrar, vigencias 2014 a 2017, de incapacidades de las Empresas prestadoras de servicios — EPS, por valor de $92.077.076 pesos y porque en el inventario se registran elementos inservibles de años anteriores por valor de $284.188.922 pesos, que el Comité de inventarios no ha tomado la decisión de darlos de baja.

1.4 Concepto sobre la rendición y revisión de la cuenta

El representante legal de la Orquesta Filarmónica de Bogotá — OFB, rindió la cuenta anual dentro de los plazos previstos en la Resolución Reglamentaria No. 011 del 28 febrero de 2017 y sus modificaciones, presentada a la Contraloria de Bogotá D.C., a través del Sistema de Vigilancia y Control a la Gestión Fiscal — SIVICOF, con fecha de recepción del 20 de febrero de 2018, mediante el certificado de recepción No. 216122017-12-31 dando cumplimiento a lo establecido en los procedimientos y disposiciones legales que para tal efecto ha establecido la Contraloría de Bogotá D.C.

1.5 Opinión sobre los Estados Contables

En nuestra opinión, los estados contables mencionados anteriormente, presentan razonablemente, en todo aspecto significativo, excepto por los párrafos precedentes, la situación financiera de la Orquesta Filarmónica de Bogotá - OFB, a 31 de diciembre de 2017 así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General.

1.6 Concepto sobre la calidad y eficiencia del control fiscal interno

Corresponde a la Contraloría conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades, en cumplimiento del numeral 6 del Artículo 268 de la Constitución Política.

El control fiscal interno implementado en la Orquesta Filarmónica de Bogotá — OFB, en cumplimiento de los objetivos del sistema de control interno y de los principios de la gestión fiscal, obtuvo una calificación del 78% para eficacia/calidad

smcontraloriaboidota.00v co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA ITIT‘ocird A.

"Una Contraloría aliada con Bogotá"

y 76% de eficiencia; porcentajes que permiten evidenciar que el conjunto de mecanismos, controles e instrumentos establecidos para salvaguardar los bienes, fondos y recursos públicos puestos a su disposición, garantizan medianamente la protección y adecuado uso; así mismo admite el logro de los objetivos institucionales, aun cuando la función de control interno debe presentar una mejora continua.

En cuanto a los resultados de la evaluación del sistema de control fiscal interno para cada uno de los factores evaluados, según la aplicación de la "Matriz de Calificación de la Gestión Fiscal", resulta:

Control Fiscal Interno el 86% de Eficacia/Calidad y Eficiencia del 77%. Gestión Contractual el 73% de Eficacia/Calidad, Eficiencia del 72%. Gestión Presupuestal el 77% de Eficacia/Calidad y Eficiencia del 77%. Planes, Programas y Proyectos el 82% de Eficacia/Calidad y Eficiencia del 80%. Estados Contables el 76% de Eficacia/Calidad y Eficiencia del 75%.

Por lo anterior, se evidencia que los controles establecidos con el fin de salvaguardar los bienes y recursos públicos son susceptibles de mejora, por su incidencia en el logro de los objetivos institucionales propuestos. Dicha evaluación se soporta en los hallazgos de auditoría reportados en el presente informe en los cuales se percibe ineficacia en los controles e inadecuada asignación de funciones o competencias. Así como la deficiente gestión en el proceso contractual en lo que corresponde a la ejecución de la función de supervisión realizada para cada uno de los procesos contractuales. De otra parte, en cuanto al Sistema de Control Interno Contable, se encuentra que es confiable, sus actividades son eficaces y eficientes. Finalmente, en cuanto al plan de mejoramiento las acciones planteadas no fueron cumplidas en su totalidad, por tal motivo algunas fueron evaluadas como una incumplida y tres inefectivas.

1.7 Concepto sobre el fenecimiento

Los resultados descritos en los numerales anteriores, producto de la aplicación de los sistemas de control de gestión, de resultados y financiero permiten establecer que la gestión fiscal de la vigencia 2017 realizada por la Orquesta Filarmónica de Bogotá; en cumplimiento de su misión, objetivos, planes y programas, se ajustó a los principios de Eficacia con calificación del 85,3%, Eficiencia del 87.4% y Economía del 77.3%.

zromi.contraloriabodotatiov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALOMA DI. nocciÁ.

"Una Contraloría aliada con Bogotá"

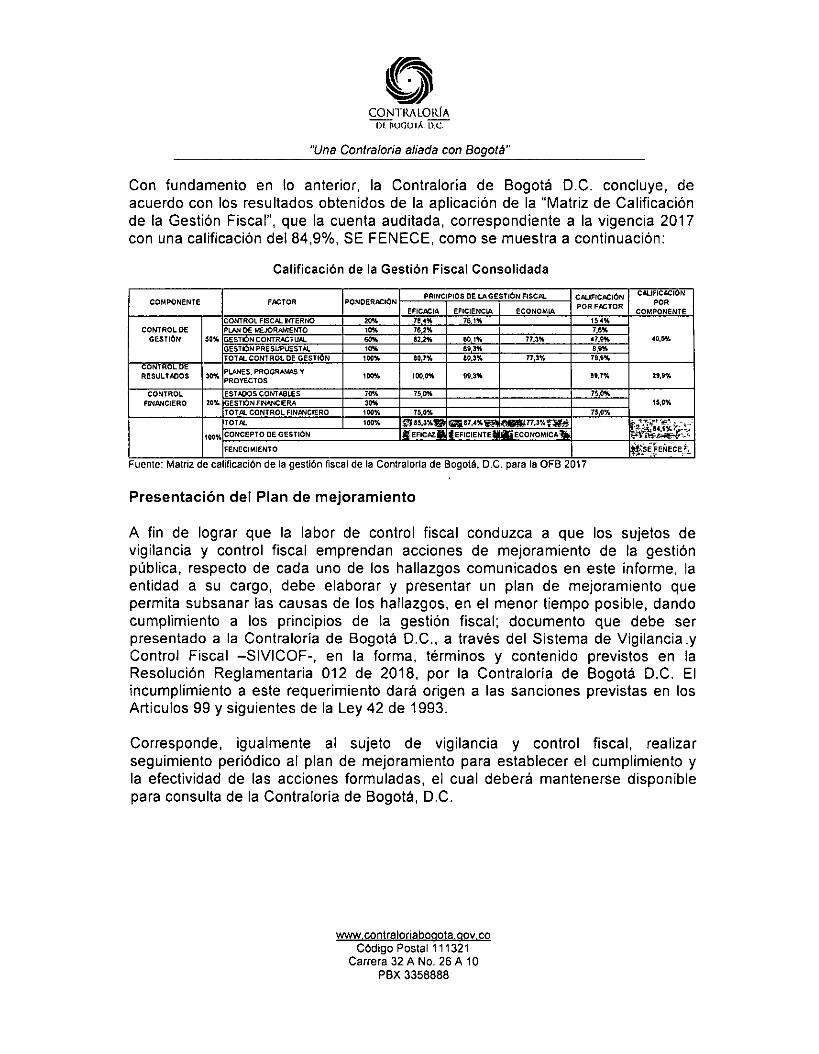

Con fundamento en lo anterior, la Contraloría de Bogotá D.C. concluye, de acuerdo con los resultados obtenidos de la aplicación de la "Matriz de Calificación de la Gestión Fiscal", que la cuenta auditada, correspondiente a la vigencia 2017 con una calificación del 84,9%, SE FENECE, como se muestra a continuación:

Calificación de la Gestión Fiscal Consolidada

COMPONENTE FACTOR PONDERACIÓN PRINCIPIOS DE LA GESTIÓN FISCAL CALIFICACIÓN

POR FACTOR

CALIFICACIÓN POR

COMPONENTE EFICACIA EFICIENCIA ECONOMIA

CONTROL DE GESTIÓN 30%

CONTROL FISCAL «TERNO 20% 10," 711% 15,4%

40,0% PLAN DE MEJORAMIENTO 10% 76,2% 7,6% GESTIÓN CONTRACTUAL 82.2% 80,1% 77,3% 47" GESTIÓN PRESUPUESTAL 10% 89,3% 8,9% TOTAL CONTROL DE GESTIÓN 100% 80,7% 80,3% 17,3% 79,9%

CONTROL bÉ RESULTADOS 30% PLANES. PROGRAMAS Y

PROYECTOS 160% 100,0% 99,3% 99,7%

CONTROL FINANCIERO 20%

ESTADOS CONTABLES 70% 75,0% 75.0% 15,0% GESTIÓN FINANCERA 30%

TOTAL CONTROL FINANCIERO 100% 75,0% 75,0%

leo%

TOTAL 1007..21 85,3%e 121117,4% 77.3%nryt 9%

CONCEPTO DE GESTIÓN IgEFICAZ M t EFICIENTEMKECONOMICAb.

FENECIMIENTO ,ti E S E FENECE±...

Fuente: Matriz de calificación de la gestión fiscal de la Cont alorla de Bogotá, D.C. para la OFB 2017

Presentación del Plan de mejoramiento

A fin de lograr que la labor de control fiscal conduzca a que los sujetos de vigilancia y control fiscal emprendan acciones de mejoramiento de la gestión pública, respecto de cada uno de los hallazgos comunicados en este informe, la entidad a su cargo, debe elaborar y presentar un plan de mejoramiento que permita subsanar las causas de los hallazgos, en el menor tiempo posible, dando cumplimiento a los principios de la gestión fiscal; documento que debe ser presentado a la Contraloría de Bogotá D.C., a través del Sistema de Vigilancia .y Control Fiscal —SIVICOF-, en la forma, términos y contenido previstos en la Resolución Reglamentaria 012 de 2018, por la Contraloría de Bogotá D.C. El incumplimiento a este requerimiento dará origen a las sanciones previstas en los Articulas 99 y siguientes de la Ley 42 de 1993.

Corresponde, igualmente al sujeto de vigilancia y control fiscal, realizar seguimiento periódico al plan de mejoramiento para establecer el cumplimiento y la efectividad de las acciones formuladas, el cual deberá mantenerse disponible para consulta de la Contraloría de Bogotá, D.C.

www.contraloriabodota.clov,co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA DE SOGGEÁ.E37("1

"Una Contraloría aliada con Bogotá"

El presente informe contiene los resultados y hallazgos evidenciados por este Organismo de Control. "Si con posterioridad a la revisión de cuentas de los responsables del erario aparecieren pruebas de operaciones fraudulentas o irregulares relacionadas con ellas se levantará el fenecimiento y se iniciará el juicio fiscal".

Atentamente,

I ›-419 rifle

1:R1' L Director Té nico Vectorial de Fisca

ARE, ASS

Recreaci "n y Dr eorte

US ación Cultura,

Reviso: Dr, Johan Vadith Gómez Reyes - Gerente Dr. Ángel Emilio Niño Alonso - Subdirector de Fiscalización

Elaboró: Equipo Auditor

www.contraloriabociota.qov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

o CONTR.ALORIA

DI, BOGOTÁ. D.C.

"Una Contraloría aliada con Bogotá"

2. ALCANCE DE LA AUDITORÍA

La evaluación de la gestión fiscal de la Orquesta Filarmónica de Bogotá - OFB, se realizó de manera posterior y selectiva, a partir de una muestra representativa, mediante la aplicación de las normas de auditoría de general aceptación, el examen de las operaciones financieras, administrativas y económicas, para determinar la confiabilidad de las cifras, la legalidad de las operaciones, la revisión de la cuenta, la economía y eficiencia con que actuó el gestor público, con el fin de opinar sobre los estados financieros, conceptuar sobre la calidad y eficiencia del Control Fiscal Interno y emitir el fenecimiento o no de la cuenta correspondiente a la vigencia 2017.

La Orquesta Filarmónica de Bogotá — OFB, hace parte de la Administración Distrital y tiene como misión: "Participaren el proceso de formulación concertada de las políticas distritales que orienta y lidera la Secretaria Distrttal de Cultura, Recreación y Deporte en el área de música sinfónica, académica y canto lirico. Ejecutar las políticas, planes, programas y proyectos para el desarrollo de la música sinfónica, académica y el canto lirico en las dimensiones de formación, creación, investigación, circulación y apropiación en el Distrito Capital. Ejecutar las políticas, planes programas y proyectos orientados a fortalecer los procesos de participación, planeación, fomento, organización, información y regulación de la música sinfónica, académica y canto lirico en el Distrito Capital, en consonancia con las políticas del sector Ejecutar las políticas, planes, programas y proyectos para fortalecer la presencia de la Orquesta Filarmónica de Bogotá como agrupación sinfónica en los ámbitos territorial y local del Distrito Capital, asi como en los ámbitos nacional e internacional, en consonancia con las políticas del sector, entre otras"

La evaluación en la auditoría de regularidad incluye los siguientes componentes y factores:

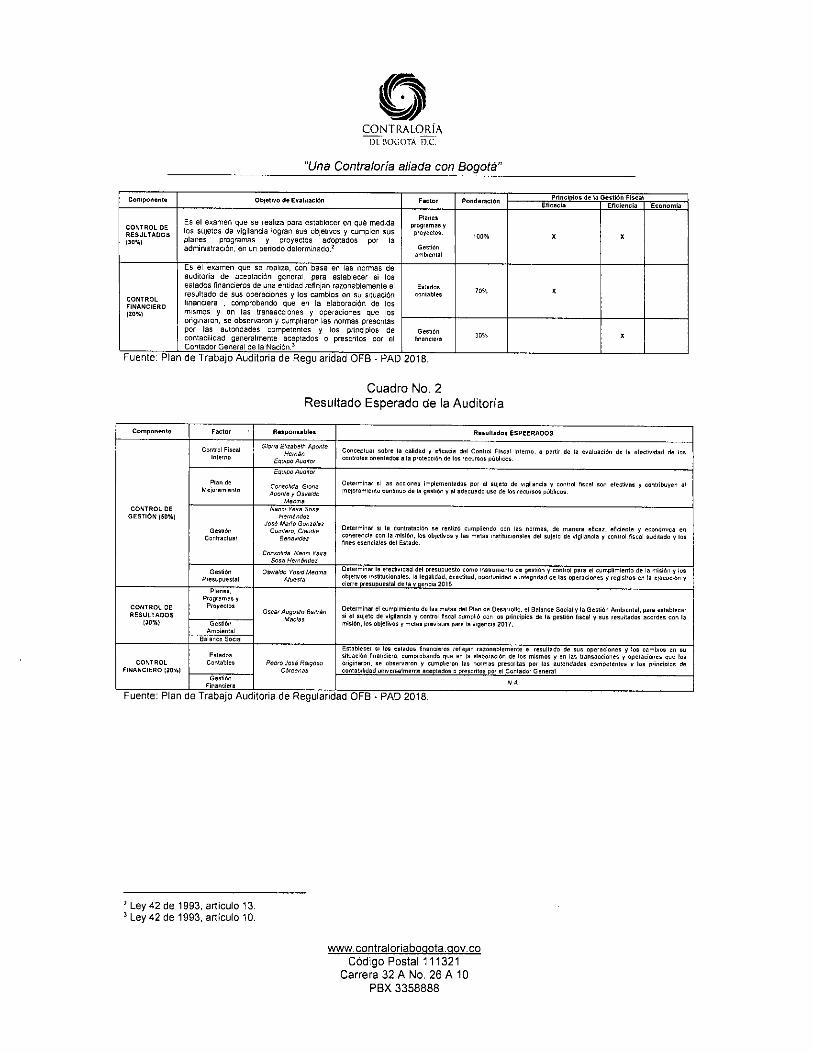

Cuadro No. 1 Matriz de Calificación de la Gestión Fiscal

Componente Objelive de Evaluad!. Factor P kIn Principies de la Gestión Platal Eficacia EliclencLa Economia

CONTROL DE GESTIÓN

Ismq

Es el examen de la eficiende y eficada de las entidades en la adnirristración de los recursos públicos, daten/tinada mediante la evaluación de sus procesos administrativo,, la utilizeoOn de indicadores de rentabilidad pública y desempeño y la identificación de la distribución del excedente que éstas producen, asi COM de los bonete/años de su ceot&cavidad'

Control Incal intern0 20% X X

Plan de meiclunieene

10%

GelIcts 60% 5 x

Cestón IY~Uelitel 10% X

' Ley 42 de 1993, articulo 12

www.contraloriab000tamov.co Código Postal 111321

Carrera 32 A No. 26 A 10 PBX 3358888

CONTRALORÍA

BOGOTÁ.

"Una Contraloría aliada con Bogotá"

Componente objetivo de Evaluación F a P d ración Principios de la Gestión Fiscal Eficacia Eficiencia Economia

CONTROL DE RESULTADOS

Es el examen que se realiza para establecer en qué medida los sujetos de vigilancia logran sus objetivos y cumplen sus planes, programas y proyectas adoptados por la administración, en un periodo determinado.'

Planes prog,mas y proyectos,

Gestión

ambiental

100% X X

CONTROL FINANCIERO (25%)

Es el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera , comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron. se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados o prescritos por el Contador General de la blaCión.3

Estados

°enlabie, 70% X

Gestión financien! 30%

uen e: Plan de ra ajo Auditoría de Regularidad OFB - PAD 2018.

Cuadro No. 2

Resultado Esperado de la Auditoría

Componente Factor , Responsables Resultados ESPEERADOS

CONTROL DE GESTIÓN 150%1

Control Fiscal Interno

Gloria EIGabeth Aponte Hernán

Equipo Auditor

Conceptuar sobre la caridad y eficacia del Control Fiscal Interno, a partir de la evaluación de la efedividad de los controles onentados a la protección de los recursos públicos.

Plan de Mejoramiento

Equipo Auditor

Condolida Glena Aponte y Osvaldo

Medina

Determinar si las acciones implementadas por el sujeto de vigilancia y control fiscal son electivas y contribuyen al mejoramiento continuo de la gestión y al adecuado use de los recursos públicos.

Gesbón Contractual

Nand Yada Sosa

HemS7017 José Marta González

Quintero. Claudia Benadidez

Consolida Nano: rada Sosa Hernández

Determinar si la contratación se realizó cumpliendo con las normas, de manera eficaz, efidente y económica en coherencia con la misión, los objetivos alas metas institucionales del sujeto de vigilancia y control fiscal auditado y los fines esenciales del Estado.

Gestión Presupuestal

Oswaldo Vadd Medina Atuesla

Determinar la efectividad del presupuesto como instrumento de gestión y control pare el cumplimiento de la misión y los objetivos institucionales, la legalidad, exactitud, OpOdUllidad e integridad de las operaciones y registros en la etecucion y cierre presupuestal de la vigencia 2016.

CONTROL DE RESULTADOS

130%)

Planes,

P13"")" e Emires,"

Oscar Augusto &aran Matas

Determinar el cumplimiento de las metas del Plan de Desarrollo, el Balance Social y la Gestión Ambiental, pare establecer . si el Islote de vIgilanda y control fiscal cumplió con los pdncipics de la gestión fiscal y sus resultados acordes con la misión, los objetivos y metas previstas para la vigencia 2017. Gestión

Ambiental BalOriet Social

CONTROL FINANCIERO 120041

Estados Contables Pedro load Regase

DliCsoSS

Establecer sr los talados financieros reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que loa originaron. se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General

Gestión Finandera N A

uente: Plan de Trabajo Auditoria de Regularidad OFB - PAD 2018,

2 Ley 42 de 1993, articulo 13.

3 Ley 42 de 1993, articulo 10.

www.contraloriaboqota.qov.co Código Postal 111321

Carrera 32 A No. 26 A 10

PBX 3358888

CONTRAL012ÍA .5r110(ank D.C.

"Una Contraloría aliada con Bogotá"

3. RESULTADOS DE LA AUDITORIA

3.1 COMPONENTE CONTROL DE GESTIÓN

3.1.1 Factor Control Fiscal Interno

La evaluación de la gestión fiscal de la Orquesta Filarmónica de Bogotá - OFB en la vigencia 2017, estuvo encaminada a determinar la eficiencia, eficacia y economía, con las cuales el sujeto de control invirtió sus recursos tanto económicos, como financieros y físicos, entre otros. Con este fin la Contraloría de Bogotá realizó la evaluación, de manera transversal en cada uno de los componentes a partir del conocimiento de los procesos, procedimientos, dependencias involucradas y actividades, así:

Cuadro No. 3 Muestra Evaluación Factor Control Fiscal Interno

Factor Procedimiento y/o

Fuente Punto Critico o Actividad Clave

Identificada Descripción del Control pm o Punto de

Control Justificación

Plan de Mejoramiento

Evaluar las acciones que a 31 de didembre de 2016 se encueniren terminadas. Oficine de Control Interno

Las acciones que a la techa presenlan cierre por palle de la administración.

Delerminw si las accionen implementadas por el sujeto de vigilancia y conom fiscal son electivas Y Contribuyen al mejoramiento continuo de la gestión y al adecuado uso de Ion recursos públicos.

Las acciones propuesta, por el sujeto de °moral se erreuentran abiertas,

Gestión

Oennetual

Manual de centratamán, Ley 80 del 93v demás

empresa s mOnalnal es Y comerciales del estado

Verificar el establecimiento de actividades pera etectuar et

seguimrenio y vigilancia técnico. administrativa, Onendera y jurldma de los contratos conv realizados.

y enios

Revisión de los documentos contentivos del contrato

Validar que la contratación celebrada responda a las necesidades preseniadas por las dependencias

Planes, Programas y

Proyectos

Mapa de Riesgos Proceso• DimeMOnamlentO. Programamón y seguimiento a la gestión. Evaluación Proyectos presenle auditoria.

Incumplimiento de metas los pro

e indicadores de yectos de inversión

Seguimiento e /a ejecución de los proyectos ae reversión. Incumplimiento de las acbvidades que alentar las

metas de los proyectos de inversión

Gestión Presupuestal

Mape de Riesgos . Ploceso: Presupuesto

Vale( representativo Incremento de Reserv0S PleSUptleStaleS

Cumplimiento de los compromisos adquiridas durante la vigencia

Que se dmnmiroya el 11, de reservasecto a cada vigencia

Control Fiscal Interno

Mapa de Riesgos - loroceso Evaluación del Sistema Integrado de Gestión

Incumpli ente de procesos Seguimiento a los pones. Incumplimiento de los procesos que afecten el Control Fiscal Interno

Estados concables

Procedirniento de elaboración y presentación de Informes

Traslado inlounadón contable a tlaY éS del CHIP (consolidado de Hacienda

Verificar 9." se Pi"eleiellern les hr 'armen', Pala elaborar Y Mesen.' alarmes "e carácter económico,

°entable' opon"'Cler el& " ba En" " Central.

El responsable del Ama de Contabilidad deberá reconocer y analizar las Resoluciones que expiden la Dirección de Impuesio„ Aduanas Nammales DIAN. la Contadurla General de la Nacidm la

Distrital de Dogma, la Contrelorla o, sunContadurla

ia de 8000tá y la Secretada de Hacienda Dielnial en cuanto e i 05 requerimientos de información y lechas de entrega

Fuente: Plan de Trabajo Auditoria de Regularidad OFB - PAD 2018.

Corresponde a la Contraloría conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades, en cumplimiento del numeral 6 del artículo 268 de la Constitución Política.

13

www.contraloriab000ta.qov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

CONTRALORÍA DE IR x;(yrn D.C.

"Una Contraloría aliada con Bogotá"

El Factor Control Fiscal Interno de la Orquesta Filarmónica de Bogotá - OFB, se evaluó con el propósito de verificar el cumplimiento de los objetivos del sistema basado en los principios de la gestión fiscal: eficiencia, eficacia y economía; estudiando integralmente los factores de auditoría: Gestión Contractual, Estados Contables, Gestión Presupuestal, Planes, Programas y Proyectos y la Gestión de la Oficina de Control Interno, incluido el plan de mejoramiento, a partir del conocimiento de los procesos, procedimientos, actividades y dependencias involucradas.

Así mismo, se realizó el seguimiento a los puntos de control existentes en los procedimientos administrativos de la entidad, para establecer acciones frente a los riesgos que se contemplan en el Mapa de Riesgos, el matriz plan anticorrupción de la vigencia 2017, el plan de mejoramiento, y los informes rendidos por la Oficina de Control Interno para dicha vigencia.

Una vez ejecutada la evaluación a cada uno de los componentes del Sistema, se concluye que, revisados los resultados de la Gestión Contractual, la muestra seleccionada para la vigencia 2017, presenta deficiencias en el control interno, así:

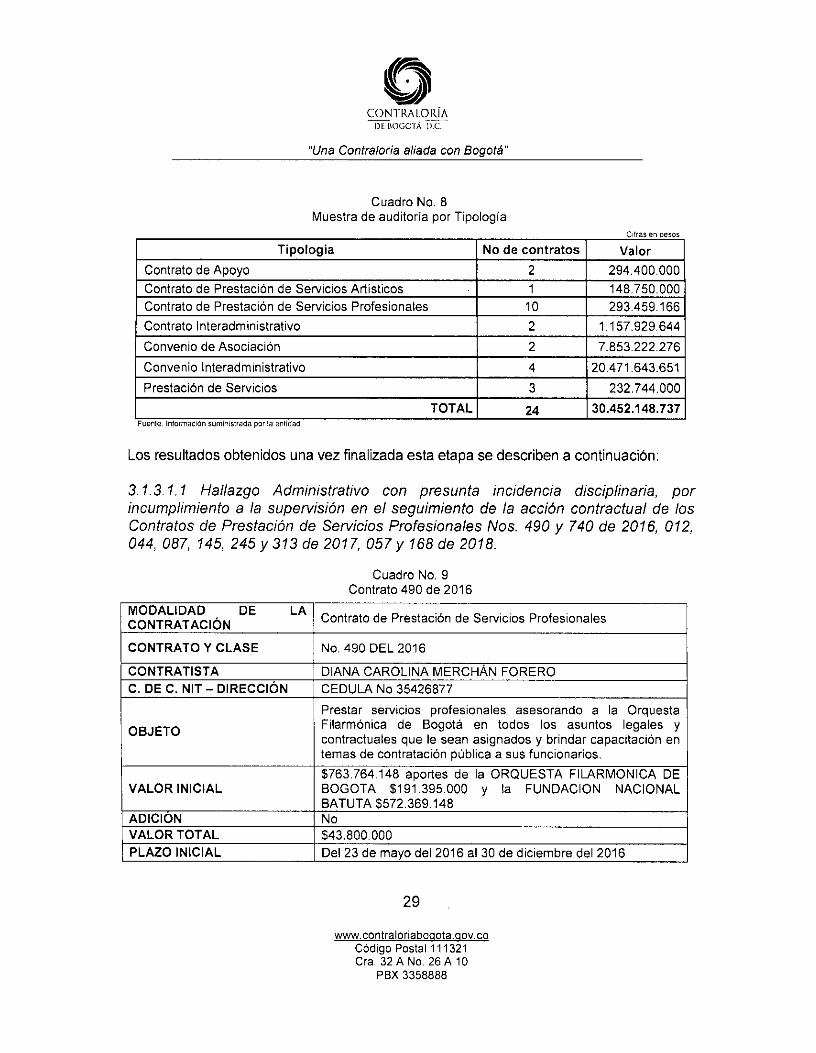

3.1.1.1 Hallazgo administrativo con presunta incidencia disciplinaria, por la falta de seguimiento y control al cumplimiento de lo establecido en el Manual de supervisión, reflejado en la no inclusión, verificación y entrega de los productos por parte del contratista en nueve de los contratos observados en el proceso auditor.

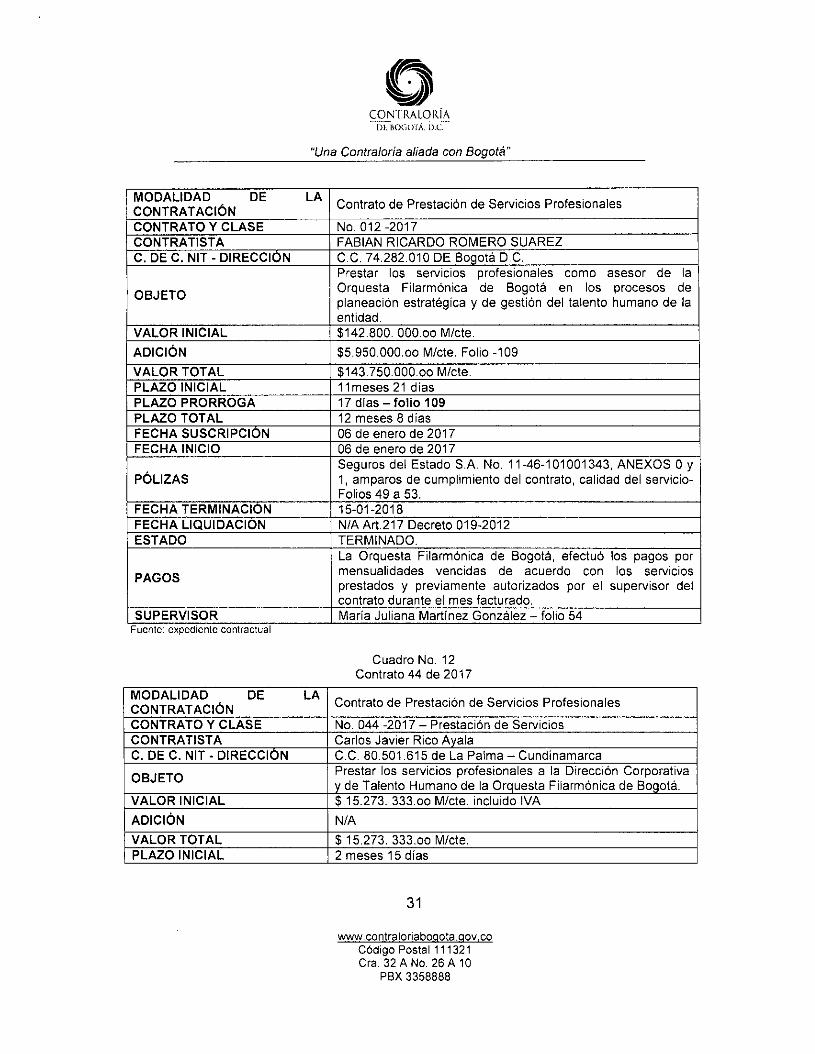

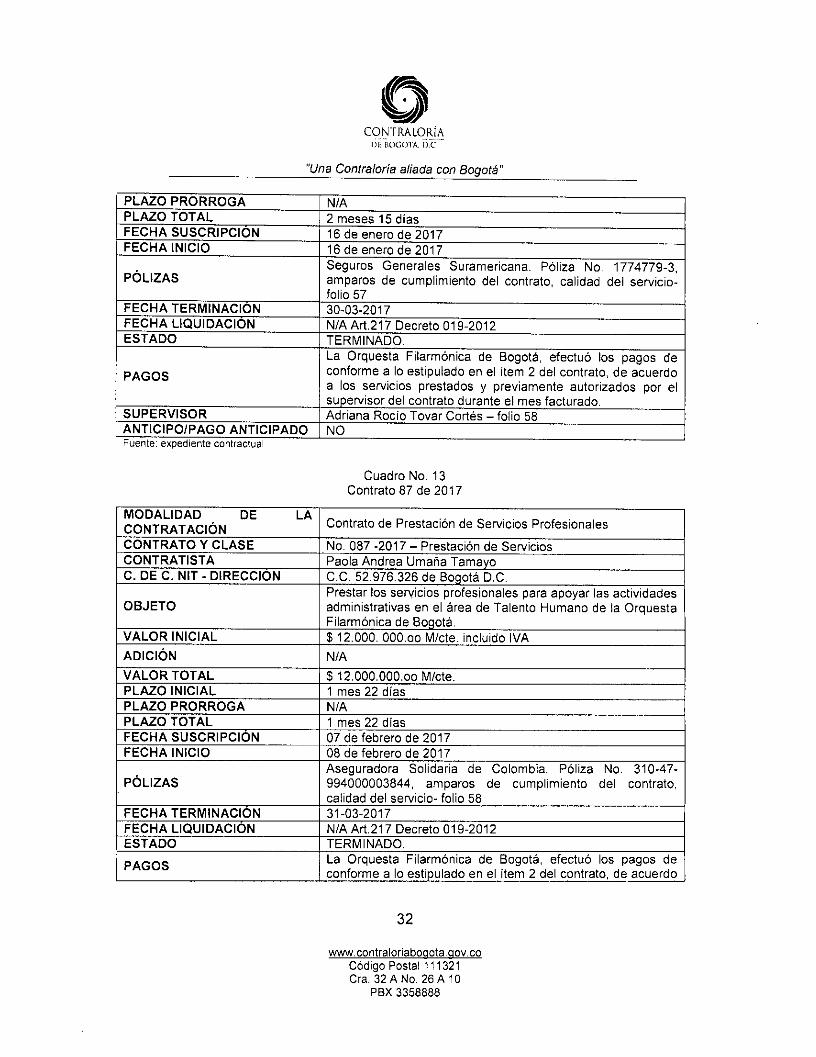

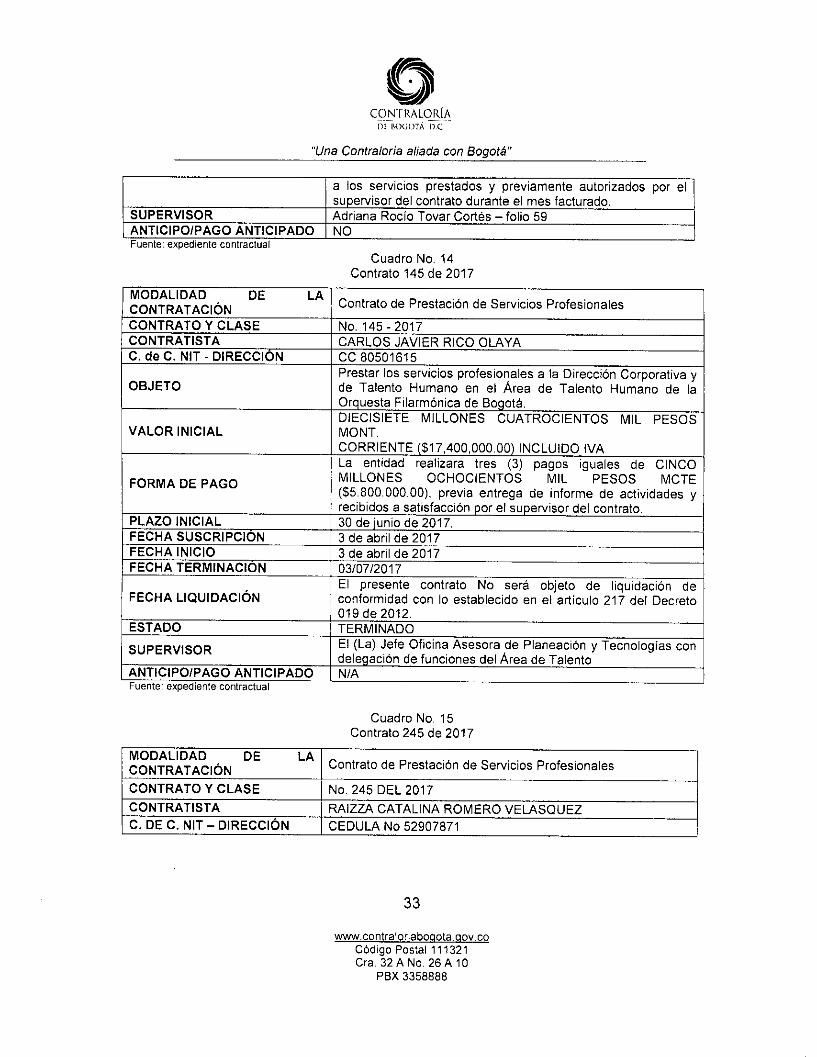

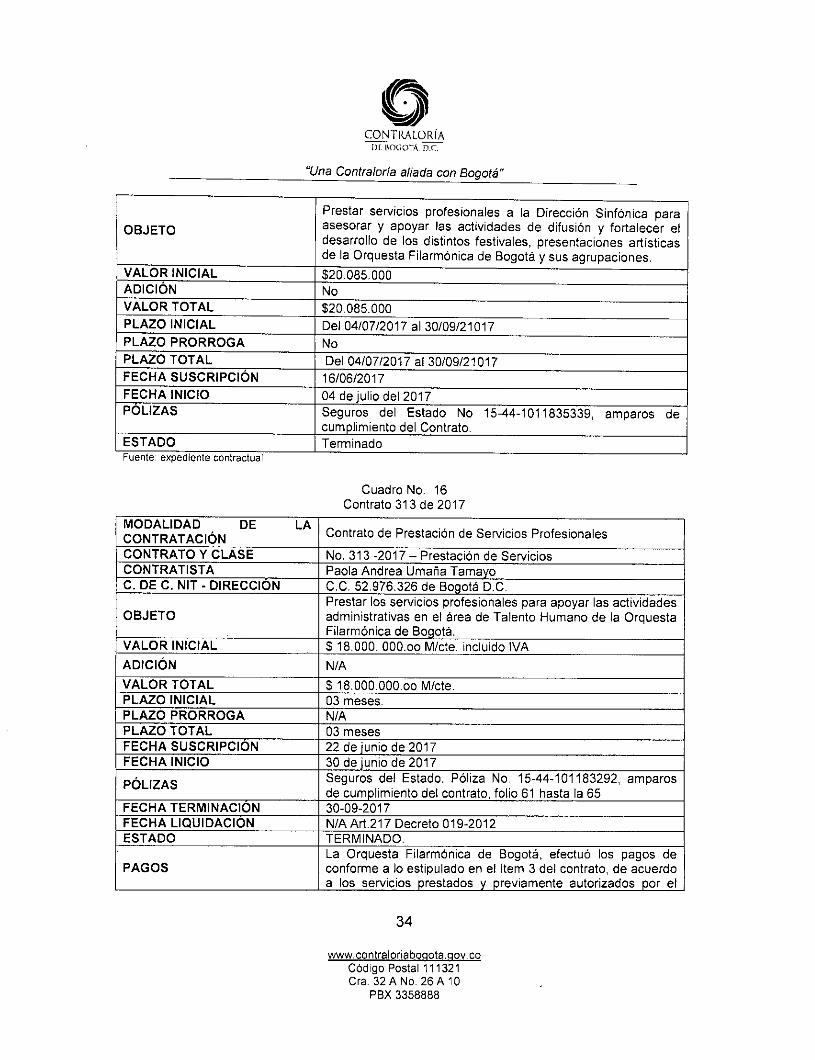

De dieciocho expedientes contractuales que fueron seleccionados como muestra; se observó que, en nueve de ellos, no se reporta el informe de supervisión; así como tampoco se presentan la totalidad de los productos que demuestren el cumplimiento de las obligaciones contractuales, los cuales deben ser presentados por parte del contratista y reposar en el expediente, toda vez que, sin tenerse evidencia de los mismos, no se puede verificar el cumplimiento de las obligaciones contractuales. Los casos corresponden a 6 Contratos de Servicios de Prestación de Servicios Profesionales Nos. 012, 044, 087, 145, 245 y 313 de 2017, 2 Convenios Interadministrativos Nos. 066 y 170 de 2017 y el Convenio de Asociación No. 089 de 2017.

Por tal razón, este organismo de control procedió a solicitar el día 18 de octubre de 2018, a la Orquesta Filarmónica de Bogotá — OFB, mediante correo electrónico vía outlook de la entidad, el Manual de Supervisión vigente del cual obliga al supervisor a presentar un informe que de fe de la labor realizada por parte del

14

www.contraloriabogotagov.co Código Postal 111321 Cra. 32 A No, 26 A 10

PBX 3358888

o CONTRALORiA

Pf ROGOIA. D.C.

"Una Contraloría aliada con Bogotá"

contratista, encontrando el equipo auditor que en los diversos contratos objeto de la muestra contractual, únicamente reposa una certificación en la cual se certifica la labor cumplida por el contratista.

Siendo ésta no considerada suficiente prueba del cumplimiento de las obligaciones, debido a que, si se entrega a este organismo de control un expediente contractual que no posee las pruebas necesarias para verificar las obligaciones contractuales establecidas en la minuta contractual en lo que respecta al contratista, estaríamos incurriendo como ente de control, en la toma de decisiones erradas y poco acertadas, luego de realizar una revisión exhaustiva a los diversos expedientes contractuales.

En el procedimiento GC-M-02, versión 3 del Manual de Supervisión de la OFB, en el numeral 3. Glosario, se establecieron los siguientes conceptos:

Supervisión como: "el seguimiento integral que debe hacer la Entidad Estatal a la ejecución de un contrato para asegurar que cumpla con su propósito. La supervisión del contrato requiere revisión constante de la ejecución de las prestaciones del contrato, sus aspectos técnicos, administrativos, financieros, contables y jurídicos"

Manual de Supervisión e Interventoría/Manual: Es un documento que sirve como herramienta de trabajo a las personas naturales o jurídicas que ejercen las labores de supervisión e interventoria de los diferentes contratos celebrados por la ORQUESTA FILARMONICA DE BOGOTÁ,

Supervisión: De conformidad con el artículo 84 de la ley 1474 de 2011, la supervisión e interventoría contractual implica el seguimiento al cumplimiento de las obligaciones a cargo del contratista desde el punto de vista técnico, jurídico y financiero.

Supervisor: funcionado designado por la ORQUESTA FILARMONICA DE BOGOTÁ encargado de realizar el seguimiento al cumplimento del objeto y las obligaciones del contrato, desde lo técnico, administrativo, financiero, contable, y jurídico, cuando no requieren conocimientos especializados. Para la supervisión, la Entidad estatal podrá contratar personal de apoyo, a través de los contratos de prestación de servicios que sean requeridos.

En consecuencia, se evidencia la transgresión a lo estipulado en Manual de Supervisión de la OFB, respecto al capítulo 7.7 FUNCIONES DEL SUPERVISOR Y DEL INTERVENTOR, en su numeral 7.7.3. Aspecto Administrativo. "Preparar y presentar los informes sobre la ejecución del contrato remitiéndolo al expediente contractual físico

15

www.contraloriab000tamov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PM 3358888

CONTRALORÍA ilocui Á Dc

"Una Contraloría aliada con Bogotá"

y/o digital y a las plataformas establecidas por la ley o por la normatividad interna de la entidad".

Por lo anteriormente expuesto, se establecen deficiencias en el cumplimiento de las responsabilidades delegadas mediante el Manual de Supervisión a los supervisores delegados para los contratos suscritos en la vigencia 2017, así mismo se transgrede de manera integral lo establecido en el literal a), b) y d) del artículo 2 de la Ley 87 de 1993, en lo pertinente a la obligación de evaluar y realizar el seguimiento a los puntos de control que se deben implementar en cumplimiento del mapa de riesgos establecido por la Orquesta Filarmónica de Bogotá — OFB.

Estos hechos pueden estar inmersos en las causales disciplinarias consagradas en el artículo 34 de la Ley 734 de 2002.

Valoración respuesta de la entidad

Una vez realizada la revisión a la respuesta dada por el sujeto de control, se establece que la naturaleza del informe de supervisión debe garantizar el cumplimiento del objeto del contrato, así como de las obligaciones pactadas y no ser únicamente una certificación formal.

Por lo anterior, la respuesta dada por parte de la Orquesta Filarmónica de Bogotá — OFB, no desvirtúa lo expuesto por este organismo de control, por tal motivo se ratifica como hallazgo administrativo con presunta incidencia disciplinaria.

3.1.2 Factor Plan de Mejoramiento

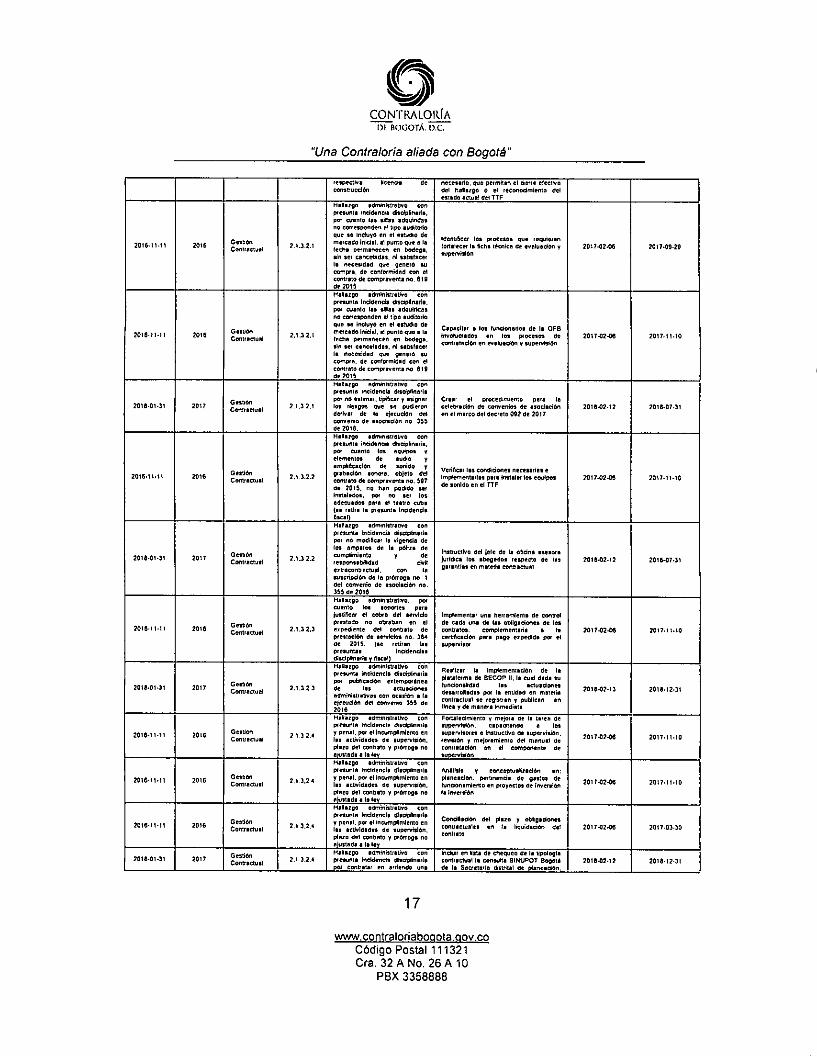

El Plan de Mejoramiento de la Orquesta Filarmónica de Bogotá — OFB, vigente a 31 de diciembre de 2017, reporta en el aplicativo SIVICOF un total de 44 acciones correctivas, de las cuales 24 presentan fecha de terminación en la vigencia 2017 y 20 en la vigencia 2018, como se muestra a continuación:

Cuadro No. 4 Universo de las acciones correctivas contenidas en el Plan de Mejoramiento

a diciembre 31 de 2017

Fecha reporte de

in( ormación

Vigencia cl• la

auditor,. o viene

Factor Hallazgo

Descripción hallazgo DeiCtipC1611 acción Fech• de Inicio Fecha de

terminación

2016,11-11 2016 Cestón Contractual

2 1.22.1 Hallazgo administrativo con presunta incidencia disciplinada, por habel ejecutado obras sin la

SolicBlud de concepto a las autondades competenles para lOrMUlai vio ejecutar acciones pertmentes, en caso dote,

2016-11-17 2017-11-10

16

www.contraloriabociotamov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

o CONTRALORÍA

1)1 BOGOTÁ. D.C.

"Una Contraloría aliada con Bogotá"

respetas licencie de nonseucción

fletarlo, que permitan el cierre efectivo del balazo o el reconocimiento del atado •muel del TTF

2016-1111 2016 Cestón Contractual

HaN•zgo eaninisgegvo con presunto incidencia dscalln•ds. per mento las alfas adatadas no corresponden el tipo einlitorio que se incluyó en el eructo de mercado inicia el pato que • la ledu: permenmen en bodega. sin ser canceladas, ni satisfacer is necesidad que generó su compre, de conIerrnidad con el contrato de compraventa no. 612 de 2015

Idea:Mar los procesos que requieren fottalecer In %cha retomo. de evakieclOn y .. wleM516n

2015.02.06 2017.05-29

2016./1.11 2016 Gestión Congeniad

Hallazgo administretivo con presuma Incidencia drscalnarli. por cuanto ira alles •dcivirldas no corresponden el tipo sudario que se incluyo en el estudio de mercado l'Andel:a purgo que • le India permenecen en bodega. oln re cIncelodes. nl satisfacer la necesidad que generó Ve COMINO. de conformided con el contrate de comprevent• no 619 de 2015

Cepa:llar. e los funcionados de is OFB invalidados en los procesos de connotación en everuatilon y supervisión

2017-02-06 2017-11.10

201101.31 2017 Gauen Contractual 2.13 2.1

Hallazgo Administrativo con preutrils incidencia disciplinarle per no estimer. tipificar y nagner los Meiga Que se palean derivar de la ejecución del convenio de asociación no 355 de 2016.

Crear el procedimiento pera la celebre:cien de convenios de •socación en el merco del decreto 002 de 2017

2011502-12 2018.07-31

20151 1.11 2016 Gestión Contrectuel

2,5.2.2.2

Hallazgo eilministregyo con presunta incidencia chapaaria. Pa dame los eqMpos Y elementos de audio y inmigración de sonido y grabación sonora. objeto del contiato de COMpI•Velll• dil. 517 de 2015. no han upado Ler Inuniedos. per no ser los adecuado-, pare el teatro cubo lele retire la presume Incidencia 61.1)

. Vengar les cenado-ves necesarias e imrsenenuan per. „iris. un ec1,15,22

de ifonido en el TTF 201742.05 2017.11-10

2018-01-31 2017 Gestan Contractual 2.1.3 2.2

Halago edinmatnovo con presiona Incidencia discipline/a por no modificar le vigencia de les amparos de la potiza de

cu"P"Int° Y de

responsabilided lag e5,555,55,,riond, con 5,5

suscripción de la prórroga no 1 del convenio de asodeción no. 355 de 2016

InetuctIvo del ide de la encina stesa• jalde* los abogrido• Alimento de las {prontas en maleza non:actual

2011502.12 2016-07.31

2015.11.11 2016 Gestión Contractual 2.1.3 2.3

Halezge edMierlIllellYe, per cuanto loe impones par• bablICal el cobro del servido pintado no obraban en el e:ro-Seine del congelo de prestación de servicios no. 3134 de 2015. (te /Miren So returdee incidencia cescipinaria y noul)

Implementar uta herramieni• de control de cada une de lis obilaidones de los contraen. complementad. • la certfIcaden paro pego expedido pa el supervisor

2017-02-05 2017.11.00

2018.01.31 2017 Gesten Contractual

21.3 2 3

Hialino administrativo* con presunta hubierais clatiplinabe Por Publicación extemporinea de las actuaciones ednarittatives con *cesión • la ejecución del taima 355 de 2016

Realizar la implemente/0n de le plataiam• de SECOP II. la cual dada tu tundensicted ira ectiniciona desartolisdes por la entidad en meterle

ti'n"dull se 1.0"." 7 "bile" el 'Mes y de manera inmedian

2011502-13 2018.12.31

2016.11.11 2016 GestiOn Comienza

2 1 q 2.4

Halare, edmintstratIvo non IX ~le lfieldellele dleekülerie Y Peall. per el ineumplimiereo en las activid•des de supervisión. censo del cendal, y oraron. no aullado a la ley

Fonalecirniento y TOM de le brea de supervisan. [acepando e los supervisora e instmelvo de supervisión, mamón y mejoramiento del manual de contratación en el componente de tuperilsión

2017.02-06 2017.11.10

2016.11.11 2016 Gestan Contractud

2,53.2 4

Hallazgo administrativo con petunia inddencle disciplaflii• Y penal. pa el incumplimlemo en las •CtIVid•Chl. de supervisión. plazo del contrato y pronos. no austods a la ley

Análisis y conceptualización en: pleneecion. pertinente de galos de lunzionorniento en proyecto' de buenita, le inversión

201742-00 2017.11.10

2016-11-11 2016 Contractual Gesten el 28 3 2.

Habano atiministrenro con petunia incidencia M.O:Mide

incumolimiento CO y P"Ill" tia ' les 'Maldades de supervisión. pleno del congelo y pronos' no llanas a la ley

Conciba:len del plazo y obligaciones conventuales en ti littadación del contrite

2017-07.06 2017-03-30

2018.01.31 2017 Gesteo2.1

Contractual 3.2.4 Hallazgo euirninistrativo con presunta addenda discipilmule por congelar en errando una

incluir en lista de chequeo de l• lipologie contra dual l• amaina SINUPOT Bogotá de lo Secrenula diashal de planeación,

201E502.12 2018-12-31

17

www.contraloriabociotamov.co Código Postal 111321 Cra. 32 A No, 26 A 10

PBX 3358888

coNTRALORÍA DE BOGOTÁ. 1).C.

"Una Contraloría aliada con Bogotá"

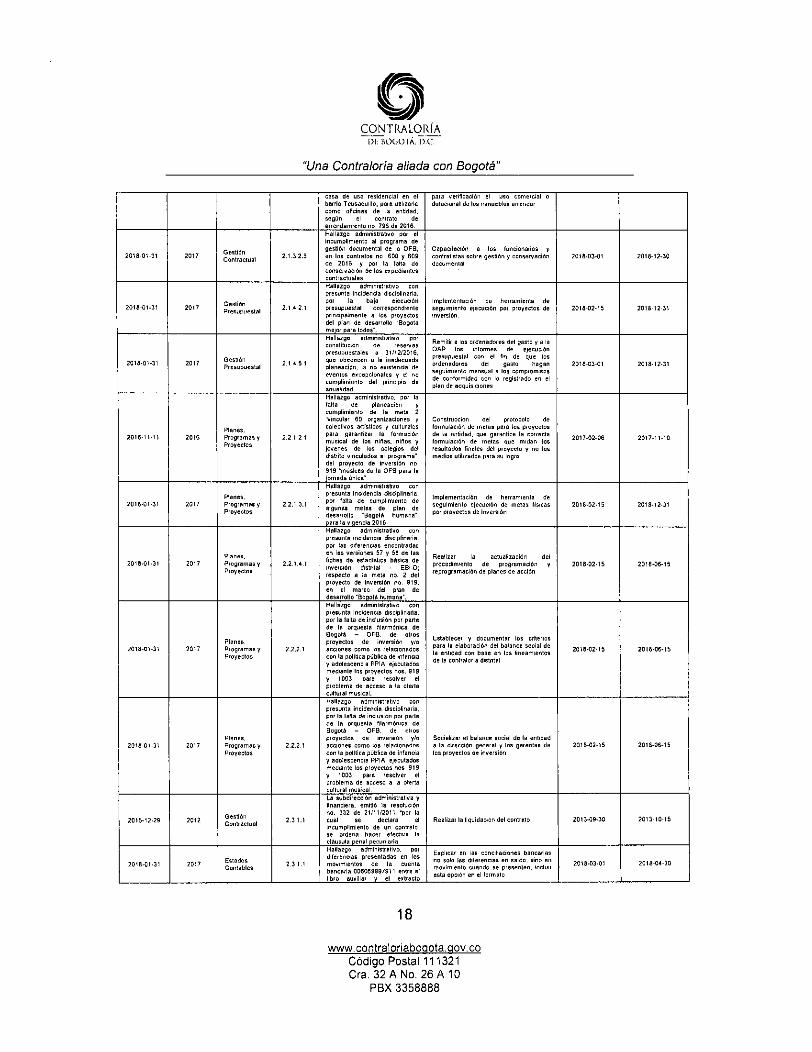

casa de uso residencial en el barrio Teusaquillo. para utlizarla como oficinas de la entidad, segUn el contrato de arrendamienlo no. 796 de 2016.

para verificacián el uso comercial o dotacronal de los inmuebles arrendar

2018-01,31 2017 G estión Contractual 2.1.3.2.5

Hallazgo administratrvo por el incumplimiento al programa de gestión documental de la OFB. en los contratos no 600 y 609 de 2016. y por la I alta de conservación de los expedientes contractuales.

Capacitación a los lunCiOnanOS y contratistas sobre gestión y conservación documental

2018-03-01 2018,12-30

2018-01-31 2017 Gestión Pons estal upu

2.1.4 2.1

Hallazgo administrativo con presunta incidenda disciplinada. poi la baja ejecuaon presupuestal correspondrenle principalmente a los proyectos del plan de desarrollo "Bogotá mejor para Iodos".

implementación de herramienta de seguimiento ejecución por proyectos de inversión.

2018-02-15 2018-12-31

2018-01-31 Ovar stión 2 1 a g 1

2017

Hellaz9° edn'InsuatN° P' constitución de reservas presupuestales a 3111212016 queplaneaci

obeó decen a la inadecua

no existenda de da

n. la s excepcionales y el no evenlo

de cumplimiento del principio anualidad.

Remitir a los ordenadores del gasto pala P inlormes de ejecución OA los

presupuestal con el fin de que los ordenadores del gasto hagan

a compris de cseguimiento

onformid mensual los om osad con lo registrado en el

plan de adquisiciones

2018-03-01 2018-12-31

2016-11-11 2016 Planea

Programas Y ProYedos

2.21 21

Hallazgo administrativo. por la talla de planeación y curnplimiento de la meta 2 'Yincular 60 organizaciones y colectivos artisticos y culturales pain ratiz la formación mus de

n los

ar icagla niñas. niños y

jóvenes de los colegios del distrito vinculados al programa", del proyecto de inversian no 919 'músicas de la OFE para la jornada única'

Construcción del protocolo de formulación de melle para las proyectos de la entidad. que garantice la correcta formulación de metas que midan los resultados finales del proyecto y no las medios utilizados para su logro

2017-02-06 2017-11-10

2018-01-31 2017 Planes. Programas Y

PreYedos

2.2.1 3.1

Hallazgo administrativo con presunta incidencia dsciplinada.

, P'f ene de 5'51P55555t5 "5 algunas pian de desarrollo

melas /Boom

del humane..

para la vigencia 2016

Implementación de herramienta de seguimiento elecuaón de meras llscas por proyectos de inversión.

2018-02-15 2018-12.31

2011-01.31 2017 Planes, Progrenres y Proyectos

Hallazgo administrativo con presunta dencie dsciplinada. por lea diferencias encontradas

55 155 75'515555 57 Y 55 de les fichas de estadística barrica de inversión distrital - E131-0; respecto a la meta no 2 del . proyecto de inversión no. 919. en el mareo del plan de desarrollo 'Bogotá humana".

Realizar M actualización del procedimrenlo de programación y reprogramación de planes de acción

2018-02-15 2018-0615

2018-01-31 2017 Programas Y Proyectos

Planes .

Hallazgo administrativo con presunta incidencia disciplinada. par le laita de inclusión por pace de la orquesta filarmónica de Bogotá

— de nversión OFB. de otros

proyedos i acciones como los relacionados can la politica pública y adolescencia PPI

de int anon A; ejecutados

medianle los proyectos nos. 919 y 1003. para resolv er el problema de acceso a la plena cultural rnusical.

Establecer y documentar los cdterios ra la pa elaboración delbalance social de

la entidad con base en los lineamientos de la contraloria distrital

2018E02.15 2018-06- 5

2018-01-31 2017 Planes. Programas y Proyectos

Hallazgo administrativo con presunta incidencia disciplinaria. por la talla de inclusión por parte de la orquesta filarmónica de Bogotá — OF B. de otros proyectos de inversión y/o acciones como tos relacionados ostra politica publica de infancia y adolescencia PPIA. ejecutados mediante los proyectos nos 919

O 1003. para resolver el problema de acceso a la olerla cullural musical.

Socializar el balance social de la enbdad a la driección general y los gerentes de los proyectos de inversión

2018-02-15 2018-06-15

2015-12.29 201a Gestión Contractual

La subdirección administrativa y bandera. emitió le resolución no. 332 de 21/11/2011 'par la cual se declara el

cumplimiento de un contralo. se ordena hacer efectiva la cláusula penal pecuniaria

Realizar la liquidación del contrato. 2013-09-ZO 2013-10-15

2010-01-31 2017 Estados Contables

HE".9° I'dmilleliv°r Ecr diferencias presentadas en los movimientos de la cuenta bancaria 006069997911 entre e/ libro auxiliar y el extracto

Explicar en las conahadones 6ancarias no solo las diterencias . saldo. sino en movimiento cuando se presenten. incluir

esta opción en e onnalo

l f

2018-03-01 2018-04-30

18

www.contraloriab000ta.00v.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

CONTRALOREA DI BOGOTÁ. D.C.

"Una Contraloría aliada con Bogotá"

banca no

2015.01.31 2017 Catado. Conlables 2 3 I 2

Itialliacgo sdiunistutive con maulla mtigencia disciplinaria O anal en cuantía de 540.577 809, por le lalta de {millón en el <Pro de les encapaadedts ante las diferentes ene-dados preatadores cle Soltad por parte de la 0;9.

AetUabnición del proceórnienlo th ..11 descuento y recobre de incipaddades apestado • le. tiempos establecido* en le norme

2018.02.05 2018.03.31

2010.01.31 2017 Estadas Contables

Hallazgo admtntattruvo con Presunta incidencia chadetitinaris y Alca' en cuantla de 140 577.601 por la falte de

geefión en el caro de lee hicapecidades ente las dterenles ~dedil prestadoras de salud por parte del. OFR.

Presentar la reclamada" frente • la supenntendend• de salad de las incapacidades ele &Id cobro

2015.03.01 2910.12.30

2316.1411 2016 Eatildos Contables 2.3.1.2.1

Hallazgo •drillebtilliv°, Por , i ii

inumplimienlo de las normes contables al beber coceado el tepe máxime del 5% el pare manero de la subcuenta %Pes"

Revelar en forme delatada en notes caos estado. 'Inane:idea al tiene de la vigencia 2016. la Intik-erten y composickm de les subcuenta, otro, en caso de superar el 5% del salde de la cuenie correspondiente

2017412-01 2017-02.29

2015-1111 2016 Estarles Contables 2.3.1.2.1

Hahazgo adminlittninvo, por el incumpamiento de 4. normas contables N 11/11441 cocado el tope máximo del 5% pera el macelo de le eubtuenta 'otros'

Implementar el anilles yenicel y horizontal de los estados Hender os de la %%dad Ceda tin de Semene

201612.31 2017.07.30

2016.11.11 2016 Estados Contable. 2.3 1.2.2

Hallazgo adrdnistzatvo, per la falta de: dasificrocitin de los bienes devolutivos y de Cdnumo de propiedad de la OFD. de acuerdo e le reiefuclen 001 de 2601 del tentador general de Bogo% Y de Un espacio adecuado par• el almacenamiento de los bienes ~Surtir*, y de consume

Desarrollar Alnado (repone) en II capital del Imantar/0 de bienes registradora como propiedad planta y equipe. d'Otee-os per código contable.

1016.12.01 2017.06-10

2018.01.31 2017 Estado* Contables

Hallazgo adminiattetivor por la rala de teclear...deo de las deuda.

de mico cero 100,

prowlionades • cuerdas de control

Reside, el registro ceneepondiente una vez se tedba la comunicación de le 'Ione Mitiga Informando que se golitron les 'edenes de cobre y en

canea/ende se puede cancelar esta esta deuda

2018-03.01 2016.12.31

201541-31 2017 Estado, Contables

231 4

Hallazgo admrnintsbro por lady de delincas pare la chistinación It consernoOn de las deducciones musicales (CCM derstmodes para la venta y cenuel edmintstuqns

CaestrvecaOn de la pollee para l• destinada«. y censervacgin de las producciones mnicales

201102.13 2018.1211

20113.01-31 2017 Estados Contables 2 3.1.5

Hallazgo sOmainUative con petunia incidencia disciplinada. por ICS de conciliación de les mildo, contables reportados en el formato csm2005.002 operaciones ieddeces a 31 de diciembre de 2016, debdo e Preterieras entone•das con los saldo, reportad*, por la* entidades ce/nades púbicas. ten las cuele, se canoa cabo albur.a eaneiccion amando/a.

Realizar les actas de conciliación con liu entidades con las cuales ae ganen operaciones reciprocas Que dan drigen • saldes <gerentes y Meted, en natas • los estados stallorieros el adora de las [Herencia],

2018.03.01 2010.05.30

2010-01.31 2017 Control Fiscal Interno 2 3.2.1

Helilargo •dminiztrebro con pregunte Incidencia dmcipSnaria pa el I n.rnp5 ,,, e, I.

publicación de los Informes de

gettlit remitidos. l

'irciel" Y contables de acuerdo a la ley 730 da 2002.

"„ 'Peru 7 Puliele en H P4eine de le OFD y en bis canelero, de le entidad. los informen can bl taes mensuales de acuerda con lo establecido en le resolución no 182 de meen de 2017. expedida pee la CON

201102.15 2011.12.31

2015.1129 2912 Camal Fiscal Interno 2.3 3.3 1

La orqueste no cuente crol va reporte pise el Central del tortsecutwo de documentes Reportes del regisize de les ingenios talas cerner lenges de veril., oimprohenlea de ingreso y notas de tesorería, que pernil. identittar ricamente su adecuada utatecldn y si hay documentos anuledes: le cual chicota la revSión

Revisar que en le Nauta del pr0444delf esle repasada el cedo* de le navidad económica. para clasitIcarla dente del listado cape-Oda pes le diendern de Imperabas y adu•nas nacionales (D1ANI y •sl de esta lwm• prattem le retención a que haya /ligar. dreaker la totear:1n en la fuente de 'cuerdo con el [Mol de la actividad económica del ezeveedeir

201101.01 2013-12.31

2015-12-29 2012 Control Fiscal Interno 23.3.3.'

La aquella no cuenta con un repare« pera el control del consecutivo de documentos oblatas del registe de les Inri°. tales Carne. 'rack., de venta. comprobantes de Ingrese y notas de lebrella. Que pernil* identificar locamente tu adecuad. ublizecien y si hay documentos anulados: lo cual drecutte la revisiOn

Elaborar 1.1114 plano, cortrol donde lodo comprobante de ajuste o de cautadón contenga aneare el soporte dende explique y de cuente del refilstre efectuado

2013-10.15 2013-12.31

2018431.31 2017 Control Fiscal Interno 2 4 I Hallargti achninstsalivo per

cuanto ha orqueste Platmerd• R4411441 le 1HW:queda del procedimiento de Icamitilidern, destrón y 2018-0245 2018-0641

19

www.contraloriabodota.dov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

CONTRALORÍA DE BOGOTÁ. D.C.

"Una Contraloría aliada con Bogotá"

de Bogotá — OFR, no registre en el documenlo electrónico CBN 1090. informe de gestión y resultados, publicado en el SIVICOF. correspondiente a la vigencia 2016: el cierre con relación al plan de desarrollo 'Bogotá humana'.

evaluación de proyectos

2016-0141 2017 Control Fiscal eterno 2.4.2

iMor_29Hj., ad. milistr,,I»° .n Plii

formato rinavon incompleta e ato ch-0001 reservas

presupuestales a cierre de l la vincia. ge

Verificar que la totalidad de los regateos en el formato cb-0001 coincida con la información registrada en el sistema pREGis

2018,02-15 2018-02-15

2017-01-31 2016 Gesten Contractual 3 2 3 1

Hallazgo administrativo con presuntas dencia disciplinaria Y penal por iniciarse el Objeto del convenio 335 de 2015. que . está acorde con los argumentos que justificaron la suscripción del mismo ni con los objetivos del proyecto 919.

Incluir en el procedimiento "formulación de planes, programas y proyectos'i una actividad y punta de contol relacionada con la verificación y validación de la ficha EBI-D ve el estudio previo y el concepto de gasto

2017-02-13 2017-06-30

2017-01-31 2016 Gestión Contractual

Hallazgo administrativo con presunta incidencia disciplinaria y penal por no ejecutar la totalidad del convenio 336 de 2015 en la dudad de Boneta,

Contrelar una interventor la que refuerce la supervisión de los convenios y que dentro de sus obligaciones se esiablezcan los punios de control frente a los hallazgos

2017-03-01 2017-06-30

2017-01-31 2016 Gesbón Contractual

Hallazgo incidencia d

administraiscoplina

tiv con presunta i ria pOr no dar cumplimiento a lo establecido en el numeral quinto

de (5e) de los estudios conveniencia y OpOrtUnIdad.

Contratar una intervenlorla que refuerce la supervisión de los convenios y que dentro de sus obligaciones se establezcan los puntos de control frenie a los hallazgos

2017-03-01 2017-06-30

2017-01-31 2016 Gestión Contractual

Hallazgo administrativo con presunta incidencia diSCiplinaria Y Penal por no exile del asociado la apertura

bancaria de

excluslvamenteuna

cuenta para el convenio 336 de 2015

Modificar en los convenios de aso.cien te elesaja asociad, , la cuenta

exclusiva. indiCando que esta debe ser una Cuenta de ahorros que genere rendimientos

2017-02-13 2017-06-30

2017-01-31 2016 Gestión Contractual 3 2 3.5

Hallazgo administrativo con presunta incidencia disciplinaria y penal por incumplimiento ola establecido en la cláusula de pagos especificamente el relacionado con el mes de marzo de 2015 y por legalizarse hechos cumplidos con cargo al convenm 336 de 2015.

Contratar una interventorla que refuerce la supervisión de los convenios y que dentro de sus obligaciones se establezcan los puntos de control frente a los hallazgos

2017-03-01 2017-06-30

2017-01- 31 2016 Gestión C tel 3236

Hallazgo administrativo con presunta denCia disciplinaria Y penal en razón

aló a que la

supervisión av el cumplimient

asocindo o de obfigaHones

del con evidencias fOlográficas que presentan inconsistencias o se repilen en los diferentes informes de e ctividades.

Contsalar una interventorla que re luerce la supervision los convenios y que de dentro de sus °Opciones se

l d establezcan os os ?tenle a los hallazgos

punt e control

2017.03-01 2017-06-30

2017-01-31 2016 Pl anes. Programas y Proyectos

Hallazgo administrativo con presuntas incidencias discoplinaria Y Penal Por inf ormaci en no veraz reportada por la 0FB al enle de control en la base de datos soporte de la información reportada a SEGPIAN e incumplimiento de los acuerdos debidos en las mesas técnicas intersectoriales del proyecto 40 horas semanales.

Realizar conciliaciones mensuales durante el año lectivo (febrero - noviembre) entre la GFB y la SED con el fin de depurar posibles inconsistencias

2017-02-15 2017-12-15

2016-11-11 2016 Estados Contables 4111 3....

Hallazgo administrativo con presunta incidencia disciplinaria y fiscal en cuan. de $106.090,640. por el pago de la inexactitud. extemporaneidad e intereses de ma en la

uidac liqión de losor

aportes al sistema de la protecdon social en la vigencia 2012 pretendo por la UGPP en la resolución RDC 232 del 29 de mayo de 2014

Gestiona, coodhadones anuales a los

i terceros recaudadores del sstema de seguridad social que mitigue el riesgo de la entidad

201742-06 2017-11-10

2015-11-11 20 Estados15 Contables 3 4.1.1.1

Hallazgo administrativo con presunM incidencia disciplinaria O bSCal en cuanta de si oe.1390 640, por el pago de la inexactiluce extemporaneidad e intereses de mora en la liquidación de los aportes el sistema de la protección sociai en la vigencia 2012 proferido por la UGPP en la resolución RDC 232 del 29 de mayo de 2014

Fortalecer las herramientas lecnológicas disponibles para la liquidadón de le nomina, apodes sodales y parafiscales

2017-02-06 2017-11-10

20

www.contraloriab000ta.00v.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

o CONTRALORÍA

Di. BOGOTÁ. D.C.

"Una Contraloria aliada con Bogotá"

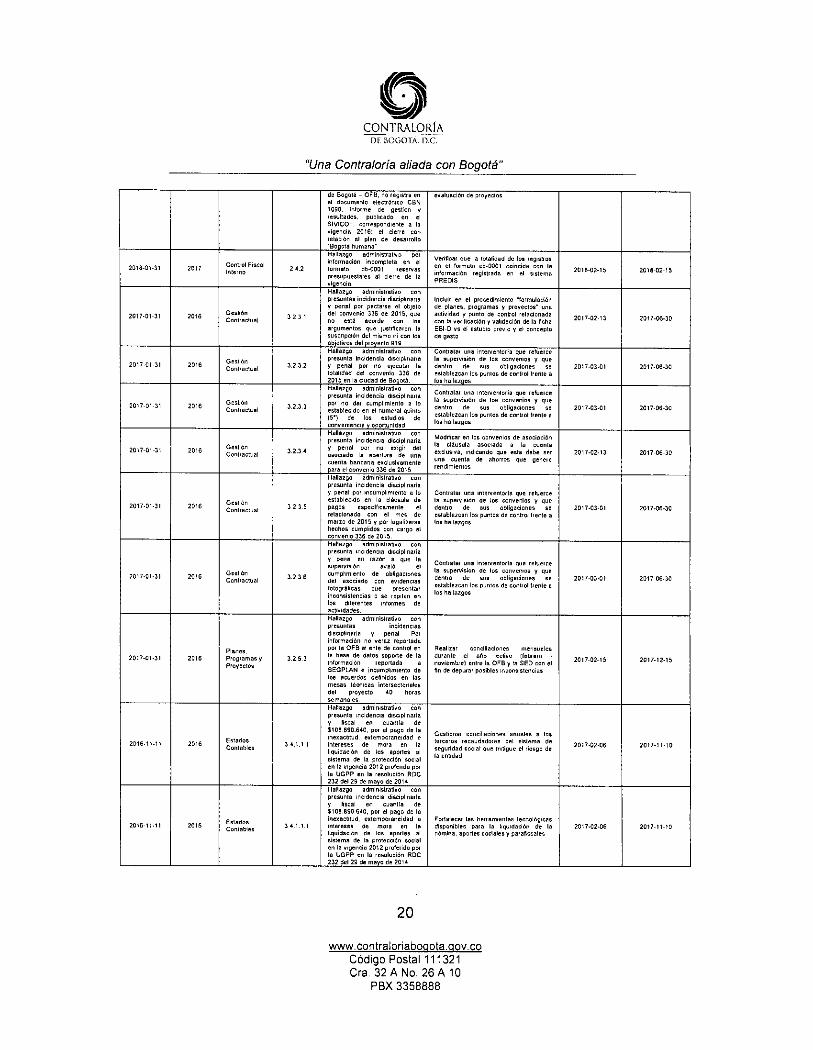

Por tanto, este organismo de control, procedió a seleccionar únicamente los hallazgos correspondientes a la vigencia 2017, de lo cual encuentra que reporta un total de 18 hallazgos, con 24 acciones, con fecha de vencimiento antes del 31 de diciembre de 2017 y con estado abierta, cuya información fue obtenida del aplicativo SIVICOF.

Así mismo, de la información reportada por el sujeto de control para el proceso auditor se seleccionó su totalidad, siendo objeto de evaluación y seguimiento, representando el 100% de las acciones con vencimiento a 31 de diciembre de 2017, de la siguiente manera:

Cuadro No. 5 Acciones Plan de Mejoramiento con corte a 31 de diciembre de 2017

VIGENCIA HALLAZGOS ACCIONES ACCIONES ABIERTAS MUESTRA DE AUDITORIA

No. ACCIONES %

2012 2 3 3 3

100,0066 2016 16 21 21 21 Total le 24 24 24

uen e. S1VICQF PIen de mejoramiento OFB a 31 de diciembre de 2017

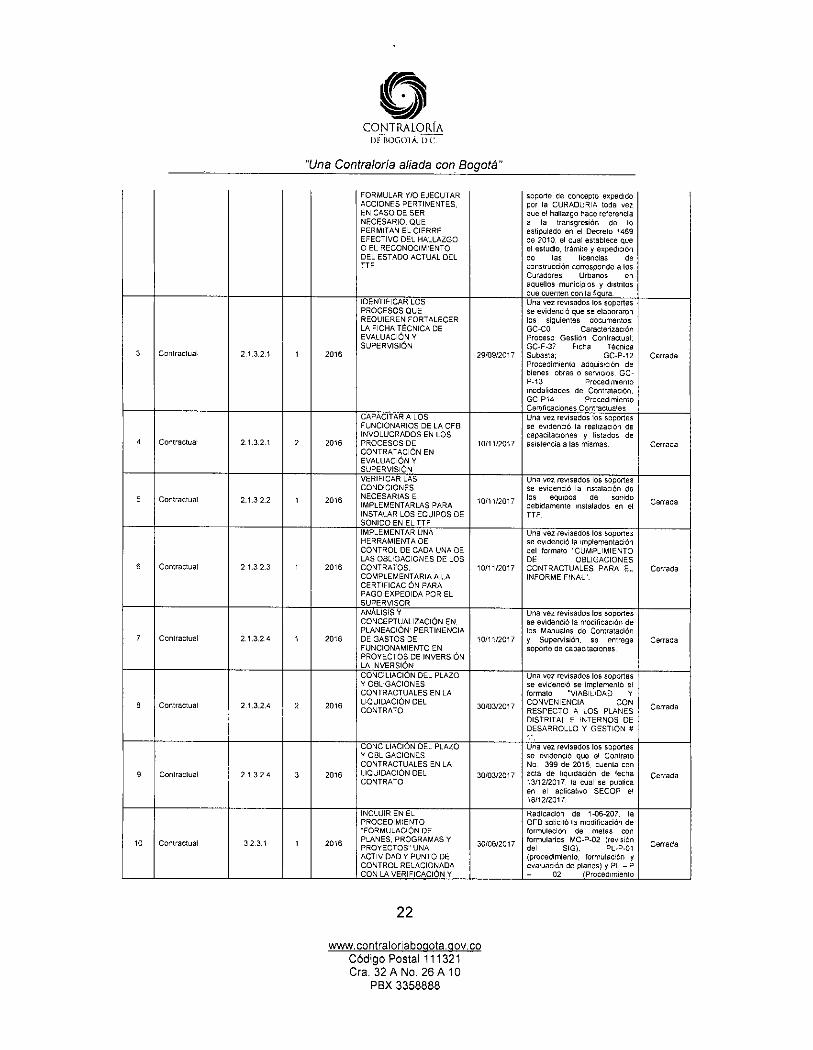

De acuerdo con los procedimientos institucionalizados en la Contráloría de Bogotá se realizó la evaluación de las acciones seleccionadas en la muestra para el plan de mejoramiento, cuyo porcentaje de cumplimiento de los 18 hallazgos con 24 acciones correctivas arrojó el siguiente resultado: 19 acciones cerradas, 4 acciones inefectivas y 1 acción incumplida, las cuales representan el 100% de la muestra tomada, y cuyo detalle se indica a continuación:

Cuadro No. 6 Seguimiento auditoría regularidad vigencia 2017

Orden Factor Hallazgo

Acción

Descripción de la Acción

Fecha de terminación

prevista

Análisis del proceso auditor

Calificación de

la acción No. Vigencia

1 Contractual 2.3.1.1 1 2012

REALIZAR LA LIQUIDACIÓN DEL CONTRATO,

15/10/2013 Si bien es cierto la OF13. formula una acción, esta no es coherente con el hallazgo presentado. Sin embargo. las acciones tomadas con respecto a dicho hallazgo son protedireentales a fin de establecer la subsana/dein del hallazgo tanto a forma real como futura. Dado que los términos establecidos conforme a la RR 012 de 2018 esta acción so cierra por caducidad do términos.

cernid,

2 Contractual 2.1.2.21 1 2016 SOLICITUD DE CONCEPTO A LAS AUTORIDADES COMPETENTES PARA

10/11/2017 Una vez revisados los soportes se observa quo le entidad a la tocha no ha presentado

Incumplida

21

www.contraloriab000ta.qov.co Código Postal 111321 cta. 32 A No. 26 A 10

PBX 3358888

( • ) CONTRALORÍA oi-hoc,olÁ."UC

"Una Contraloría aliada con Bogotá"

FORMULAR Y/0 EJECUTAR ACCIONES PERTINENTES, EN CASO DE SER NECESARIO, QUE PERMITAN EL CIERRE EFECTIVO DEL HALLAZGO O EL RECONOCIMIENTO DEL ESTADO ACTUAL DEL TTF

soporte de concepto expedido por la CURADURIA toda vez que el hallazgo hace referencia a la transgresión de lo estipulado en el Decreto 1469 de 2010, el cual establece que el estudio, trámite y expedición de las licencias de construcción corresponde a los Curadores Urbanos en aquellos municipios y distritos que cuenten con la figura.

Contractual 2.1.3.2.1 1 2016

IDENTIFICAR LOS PROCESOS QUE REQUIEREN FORTALECER LA FICHA TÉCNICA DE EVALUACIÓN Y SUPERVISIÓN

29/09/2017

Una vez revisados los soportes se evidenció que se elaboraron los siguientes documentos: 6C-e() Caracterización Proceso Gestión Contractual, GC-F-37 Ficha Técnica Subasta: GC-P-12 Procedimiento adquisición de bienes, obras o servicios, CC- P13 Procedimiento modalidades de Contratación, GC-P14 Procedimiento Certificaciones Contractuales

Cerrada

4 Contractual 2.1.3.2.1 2 2016

CAPACITAR A LOS FUNCIONARIOS DE LA OFB INVOLUCRADOS EN LOS PROCESOS DE CONTRATACIÓN EN EVALUACIÓN Y SUPERVISIÓN

10/11/2017

Una vez revisados los sopados se evidenció la realización de capacitaciones y listados de asistencia alas mismas. Cerrada

Contractual 2.1.3 2.2 1 2016

VERIFICAR LAS CONDICIONES NECESARIAS E IMPLEMENTARLAS PARA INSTALAR LOS EQUIPOS DE SONIDO EN EL TTF

10/11/2017

Una vez revisados los soportes se evidenció la instalación de los equipos de sonido debidamente instalados en el TTF.

Cerrada

6 Contractual 2 1.32.3 t 2016

IMPLEMENTAR UNA HERRAMIENTA DE CONTROL DE CADA UNA DE LAS OBLIGACIONES DE LOS CONTRATOS, COMPLEMENTARIA A LA CERTIFICACIÓN PARA PAGO EXPEDIDA POR EL SUPERVISOR

10/11/2017

Una vez revisados los soportes se evidenció la implementación del formato "CUMPLIMIENTO DE OBLIGACIONES CONTRACTUALES PARA EL INFORME FINAL".

Cerrada

7 Contractual 2.1.3.2.4 1 2016

ANALISIS Y CONCEPTUALIZACIÓN EN. PLANEACIÓN' PERTINENCIA DE GASTOS DE FUNCIONAMIENTO EN PROYECTOS DE INVERSIÓN LA INVERSIÓN

10/11/2017

Una vez revisados los soportes se evidenció la modificación de los Manuales de Contratación Y Supervisión, se entrega soporte de capacitaciones.

Cerrada

8 Contractual 2.1.3.2.4 2 2016

CONCILIACIÓN DEL PLAZO Y OBLIGACIONES CONTRACTUALES EN LA LIQUIDACIÓN DEL CONTRATO

30/03/2017

Una vez revisados los soportes se evidenció se implementó el formato "VIABILIDAD Y CONVENIENCIA CON

PLAN RESPECTO A LOS ES DISTRITAL E INTERNOS DE DESARROLLO Y GESTIÓN e

Cerrada

9 Contractual 2.1.32.4 3 2016

CONCILIACIÓN DEL PLAZO Y OBLIGACIONES CONTRACTUALES EN LA LIQUIDACIÓN DEL CONTRATO

30/03/2017

Una vez revisados los soportes se evidenció que el Contrato No. 399 de 2015. cuenta con acta de liquidación de fecha 13/12/2017. la cual se publica en el agicativo SECOP el 18/12/2017.

Cerrada

10 Contractual 3.2.3.1 2016

INCLUIR EN EL PROCEDIMIENTO "FORMULACIÓN DE PLANES, PROGRAMAS Y PROYECTOS" UNA ACTIVIDAD Y PUNTO DE CONTROL RELACIONADA CON LA VERIFICACIÓN Y

30/06/2017

Radicación de 1-06-207. la OFB solicitó la modificación de formulación de metas con formularios MC-P-02 (revisión del SIG). PL-P-01 (procedimiento, formulación y evaluacfón de planes) y PL — P — 02 (Procedimiento

Cerrada

22

www.contraloriab000ta.00v.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

CONTRALORÍA ROGOT Á. D.C.

"Una Contraloria aliada con Bogotá"

VALIDACIÓN DE LA FICHA M.O VS EL ESTUDIO PREVIO? EL CONCEPTO DE GASTO

formulación, gestión y evaluación do proyectos). La solicitud de publicación se realiza el 1 de junio y es publicada el 5 de junio de 2017.

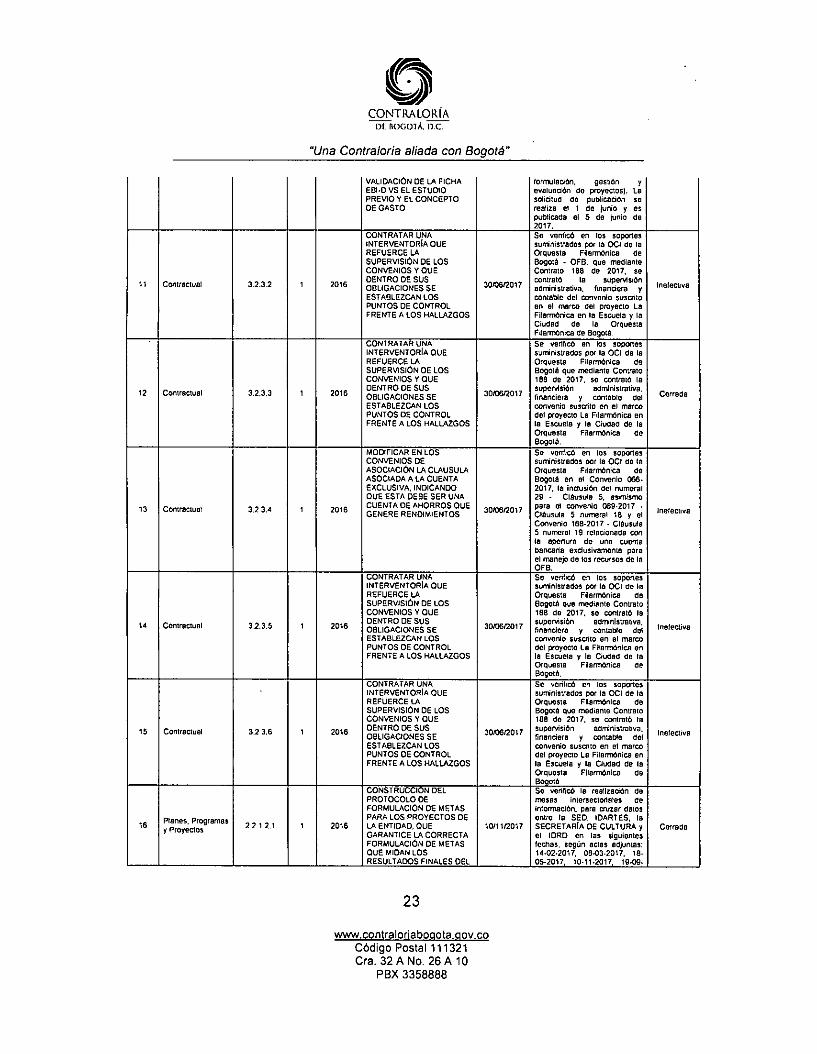

11 Contractual 3.2.3.2 1 2016

CONTRATAR UNA INTERVENTORIA OUE REFUERCE LA SUPERVISIÓN DE LOS CONVENIOS Y OUE DENTRO DE SUS OBLIGACIONES SE ESTABLEZCAN LOS PUNTOS DE CONTROL FRENTE A LOS HALLAZGOS

30/06/2017

Se verificó en los soportes suMnisvados por la OCI de la Orquesta Filarmónica de Bogotá - OFB, que mediante Contrato 168 de 2017, se contrató la superMsión adrtitistrativa, financiera y contable del convenio suscrito en el marco del proyecto La Filarmónica en la Escuela y la Ciudad da la Orquesta Fdamtinica de Bogotá.

Inefectiva

12 Contractual 3.2.3.3 1 2016

CONTRATAR UNA INTERVENTORIA OUE REFUERCE lA SUPERVISIÓN DE LOS CONVENIOS Y OUE DENTRO DE SUS OBLIGACIONES SE ESTABLEZCAN LOS PUNTOS DE CONTROL FRENTE A LOS HALLAZGOS

30/0612017

Se verificó en los soportes surtinIsUados por la OCI de la Orquesta Filarmónica de Bogotá que mediante Contrato 188 de 2017. se contrató la supervisión administrativa, financiera y contable del convenio suscrito en el marco del proyecto La Filarmónica en la Escuela y la Ciudad de la Orqueste Filarmónica de Bogotá.

Cerrada

13 Contractual 3.2 3.4 1 2016

MODIFICAR EN LOS CONVENIOS DE ASOCIACIÓN LA CLAUSULA ASOCIADA A LA CUENTA EXCLUSIVA. INDICANDO OUE ESTA DEBE SER UNA CUENTA DE AHORROS OUE GENERE RENDIMIENTOS 30/06/2017

Se verificó en los impones suministrados por la OCI de la Orquesta Fdarmónica de Bogotá en e4 Convenio 0E6. 2017, la inclusión del numeral 29 • Cláusula 5, asimismo

ClParasul ela 5 vni° °89-2°1y7 " áu Wri neumeral 18 el Convenio 168-2017 • Cláusula 5 numeral 19 relacionada can la apenura de una cuenta bancada exclusivamente pare el manejo de los recursos da lo OFB.

Inefectiva

14 Contractual 3.2.3.5 1 2016

CONTRATAR UNA INTERVENTORIA OUE REFUERCE LA SUPERVISIÓN DE LOS CONVENIOS? QUE DENTRO DE SUS OBLIGACIONES SE ESTABLEZCAN LOS PUNTOS DE CONTROL FRENTE A LOS HALLAZGOS

30/06/2017

Se verificó en los soportes suministrados por la OCI de la Orquesta Filarmónica de Bogotá que mediante Contrato 188 de 2017. se contrató la supervisión adminIstsativa, financiera y contable del convenio suscrito en el marco del proyecto La Filarmónica en la Escuela y la Ciudad de la Orquesta Filarmónica cie Bogotá.

Inetective

15 Contractual 3.2 3.6 2018

CONTRATAR UNA INTERVENTORIA OUE REFUERCE LA SUPERVISIÓN DE LOS CONVENIOS Y OUE DENTRO DE

N SU

O BLIGACIOES SSE

ESTABLEZCAN LOS PUNTOS DE CONTROL FRENTE A LOS HALLAZGOS

30/08/2017

Se verificó en los soportes suministrados por la OCI de le Orquesta Filarmónica de Bogotá que mediante Contrato 189 de 2017, se =trató le supernsión istrativa , financiera y conta

adminble del

convenio suscnto en el marco del proyecto La Filarmónica en la Escuela y la atidad de la Orquesta Filarmónica de Bogotá

Inefectiva

18 Planes, Programas y Proyectos 2 2 1 2.1 1 2018

CONSTRUCCION DEL PROTOCOLO DE FORMULACIÓN DE METAS PARA LOS PROYECTOS DE 141 ENTIDAD, OUE GARANTICE LA CORRECTA FORMULACIÓN DE METAS QUE MIDAN LOS RESULTADOS FINALES DEL

10/1112017

Se verificó la reallzatión de mesas intersectonales de información, pera cruzar datos entre la SED, IDARTES, la SECRETARIA DE CULTURA y el IDRD en las siguientes fechas, según actas adjuntas: 14.02.2017, 08.03-2017, 18- 05.2017, 10-11-2017, 19-09.

Cerrada

23

www.contraloriab000tamm.co Código Postal 111321 Gra. 32 A No. 26 A 10

PBX 3358888

o CONTRALORÍA . .

Dli 1406(>1 A. I) C

"Una Contraloría aliada con Bogotá"

PROYECTO Y NO LOS MEDIOS UTILIZADOS PARA SU LOGRO

2017 y 01-11-2017

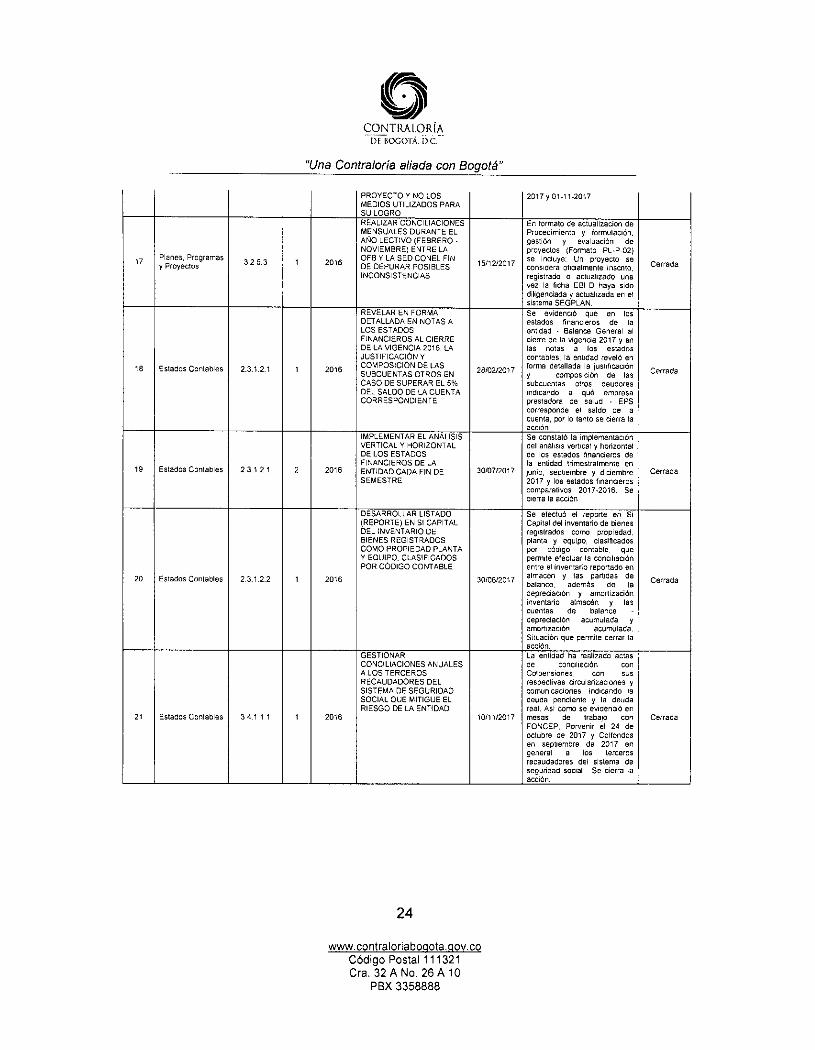

17 Planes, Programas y Proyectos 3.2 5.3 1 2016

REALIZAR CONCILIACIONES MENSUALES DURANTE EL AÑO LECTIVO (FEBRERO - NOVIEMBRE) ENTRE LA OF8 Y LA SED CONEL FIN DE DEPURAR POSIBLES INCONSISTENCIAS

15/12/2017

En formato de actualización de Procedimiento y formulación. gestión y evaluación de proyectos (Formato PL-P-02) se incluye: Un proyecto se considera oficialmente inscrito, registrado o actualizado una vez la ficha EBI-0 haya sido diligenciada y actualizada en el sistema SEGPLAN.

Cerrada

18 Estados Contables 2.3.1.2.1 2016

REVELAR EN FORMA DETALLADA EN NOTAS A LOS ESTADOS FINANCIEROS AL CIERRE DE LA VIGENCIA 2016, LA JUSTIFICACIÓN Y COMPOSICIÓN DE LAS SUBCUENTAS OTROS EN CASO DE SUPERAR EL 5% DEL SALDO DE LA CUENTA CORRESPONDIENTE

28/02/2017

Se evidencio que en los estados financieros de la entidad - Balance General al cierre de la vigencia 2017 y en las notas a las estados contables, la entidad reveló en forma detallada la justificación y composición de las subcuentas otros deudores indicando a qué empresa prestadora de salud - EPS corresponde el saldo de la cuenta, por lo tanto se cierra la acción

Cerrada

19 Estados Contables 2 3.1 2.1 2 2016

IMPLEMENTAR EL ANALISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS DE LA ENTIDAD CADA FIN DE SEMESTRE

30/07/2017

Se constató la implementación del análisis vertical y horizontal de los estados financieros de la entidad trimestralmente en Junio. septiembre y diciembre 2017 y los estados financieros comparativos 2017-2016. Se cierra la acción

Cerrada

20 Estados Contables 2.3.1.2.2 2016

DESARROLLAR LISTADO (REPORTE) EN SI CAPITAL DEL INVENTARIO DE BIENES REGISTRADOS COMO PROPIEDAD PLANTA Y EQUIPO, CLASIFICADOS POR CÓDIGO CONTABLE

30/06/2017

Se efectuó el reporte en Si Capital del inventario de bienes registrados como propiedad, planta y equipo, clasificados por código contable, que permite efectuar la conciliación entre el inventario reportado en almacén las partidas y de balance, además de la depreciación y amortización inventario almacén y las cuentas de balance - depreciación acumulada y amonización acumulada. Situación que permite cerrar la acción.

Cerrada

21 Estados Contables 34.1 1 1 1 2016

GESTIONAR CONCILIACIONES ANUALES A LOS TERCEROS RECAUDADORES DEL SISTEMA DE SEGURIDAD SOCIAL QUE MITIGUE EL RIESGO DE LA ENTIDAD

10/11/2017

La entidad ha realizado actas de conaliaeón con Colpensiones, con sus respectivas drcularizaciones y comunicaciones, indicando la deuda pendiente y la deuda real. Asi como se evidenció en mesas de trabajo con FONCEP. Porvenir el 24 de octubre de 2017 y Colfondos en septiembre de 2017 en general a los terceros recaudadores del sistema de seguridad social Se cierra la acción.

Cerrada

24

www.contraloriaboclota.qov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

CONTRALORÍA DI POGO1A.

"Una Contraloría aliada con Bogotá"

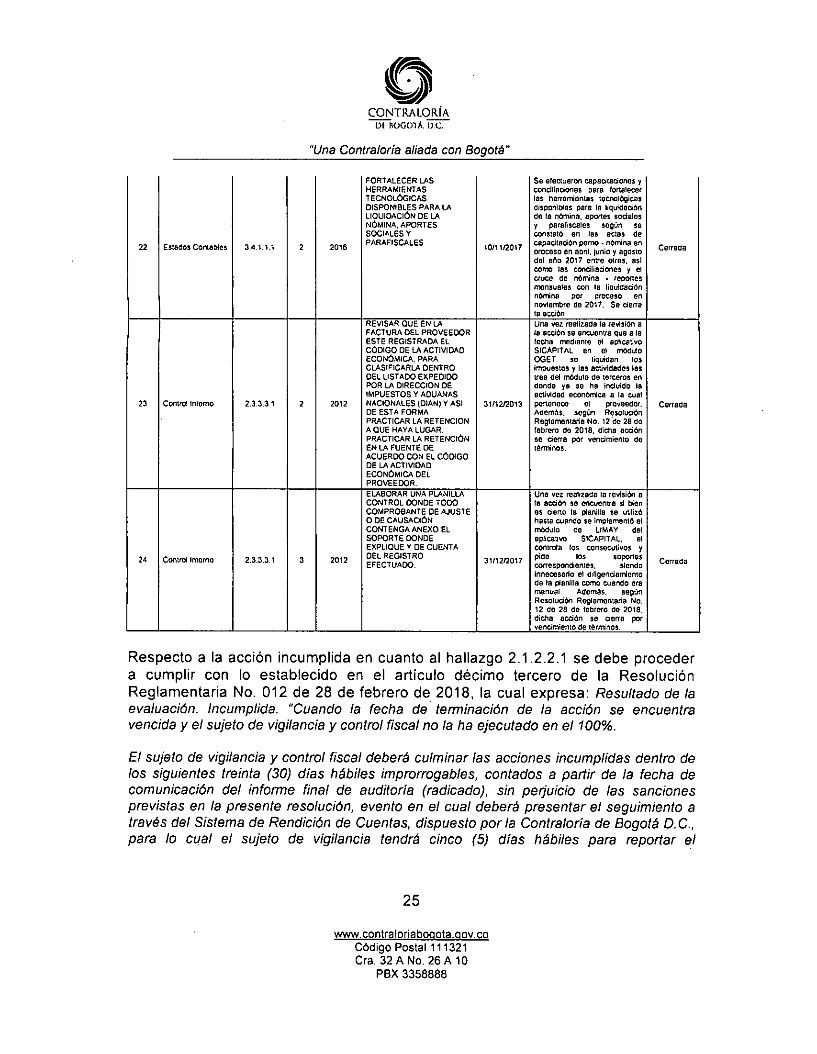

22 Estados Contables 3.4.1.1.1 2 2016

FORTALECER LAS HERRAMIENTAS TECNOLÓGICAS DISPONIBLES PARA LA LIQUIDACIÓN DE LA NÓMINA, APORTES SOCIALES Y PARAFISCALES

10/11/2017

Se efectuaron capacitaciones y conciliaciones para lonalecer las herramientas tecnológicas disponibles para la liquidación de la nómina, apanes sociales y parafiscales según se constató en las actas de capacitación pomo • nómina en proceso en abril, junio y agosto del arlo 2017 entre otras. asi como las conciliaciones y el cruce de nómina • repones mensuales con le liquidación nómina por proceso en noviembre de 2017. Se cierra la acción.

Cerrada

23 Control Interno 2.3.3.31 2 2012

REVISAR QUE EN LA FACTURA DEL PROVEEDOR ESTE REGISTRADA EL CÓDIGO DE LA ACTIVIDAD ECONÓMICA, PARA CLASIFICARLA DENTRO DEL LISTADO EXPEDIDO POR LA DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES (DIAN) Y ASI DE ESTA FORMA PRACTICAR LA RETENCION A QUE HAYA LUGAR, PRACTICAR LA RETENCIÓN EN LA FUENTE DE ACUERDO CON EL CÓDIGO DE LA ACTIVIDAD ECONÓMICA DEL PROVEEDOR.

31/12/2013

Una vez realizada la revisión a la acción se encuentra que a la fecha mediante el aplicativo SICAPITAL en el módulo OGET se liquidan los impuestos y las actividades las trae del módulo de terceros en donde ya se ha incluido la actividad económica a la cual pertenece el proveedor. Además, según Resolución Reglamentaria No. 12 de 28 de febrero do 2018. dcha acción se cierra por vencimiento de términos.

Cerrada

24 Control Interna 2.3.3.3.1 3 2012

ELABORAR UNA PLANILLA CONTROL DONDE TODO COMPROBANTE DE AJUSTE O DE CAUSACIÓN CONTENGA ANEXO EL SOPORTE DONDE EXPLIQUE Y DE CUENTA OEL REGISTRO EFECTUADO. 31/12/2017

Una vez realizada la revisión a la acción se encuentra si bien es cieno la Nanille se utilizó hasta cuando se implementó el crédulo do LIMA? del aplicativo SICAPITAL, el controla los consecutivos y pide los

6°"95 correspondientes, siendo Innecesario el ditlgenciamiento de la ganilia como cuando era manual. Además, según Resolución Reglamentaria No. 12 de 28 de febrero de 2018, dicha acción se cierra por vencimiento de términos.

Carrada

Respecto a la acción incumplida en cuanto al hallazgo 2.1.2.2.1 se debe proceder a cumplir con lo establecido en el artículo décimo tercero de la Resolución Reglamentaria No. 012 de 28 de febrero de 2018, la cual expresa: Resultado de la evaluación. Incumplida. "Cuando la fecha de , terminación de la acción se encuentra vencida y el sujeto de vigilancia y control fiscal no la ha ejecutado en el 100%.

El sujeto de vigilancia y control fiscal deberá culminar las acciones incumplidas dentro de los siguientes treinta (30) días hábiles improrrogables, contados a partir de la fecha de comunicación del informe final de auditoría (radicado), sin perjuicio de las sanciones previstas en la presente resolución, evento en el cual deberá presentar el seguimiento a través del Sistema de Rendición de Cuentas, dispuesto por la Contraloría de Bogotá D.C., para lo cual el sujeto de vigilancia tendrá cinco (5) días hábiles para reportar el

25

www.contraloriab000tamov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

o CONTRALORÍA

I) E BOCA yrn D.C.

"Una Contraloría aliada con Bogotá"

seguimiento en el sistema a partir del día siguiente de su culminación, señalado anteriormente".

Así mismo, en cuanto a las acciones inefectivas relacionadas con los hallazgos 3.2.3.2, 3.2.3.4, 3.2.3.5 y 3.2.3.6, se informa que toda vez que persiste la causa que originó el hallazgo, la misma se califica de tal manera y se genera un nuevo hallazgo 3.1.3.1.1 el cual se incluye en el Componente Control de Gestión — Factor Gestión Contractual del presente informe.

Valoración respuesta de la entidad

De la respuesta dada por parte del sujeto de control se presenta que se ratifica el resultado obtenido luego del seguimiento realizado por parte del equipo auditor, en cuanto a que resultan de las 24 acciones tomadas como muestra de auditoría, cuya vigencia fue 31 de diciembre de 2017: 19 acciones se cierran, 4 acciones son inefectivas y 1 acción es incumplida.

Por lo anterior, se debe seguir el procedimiento respecto al reporte enunciado en el dictamen integral para las acciones cerradas, así como lo establecido en cuanto a los hallazgos 2.1.2.2.1 reportado como incumplido y los hallazgos 3.2.3.2, 3.2.3.4, 3.2.3.5 y 3.2.3.6; como inefectivos.

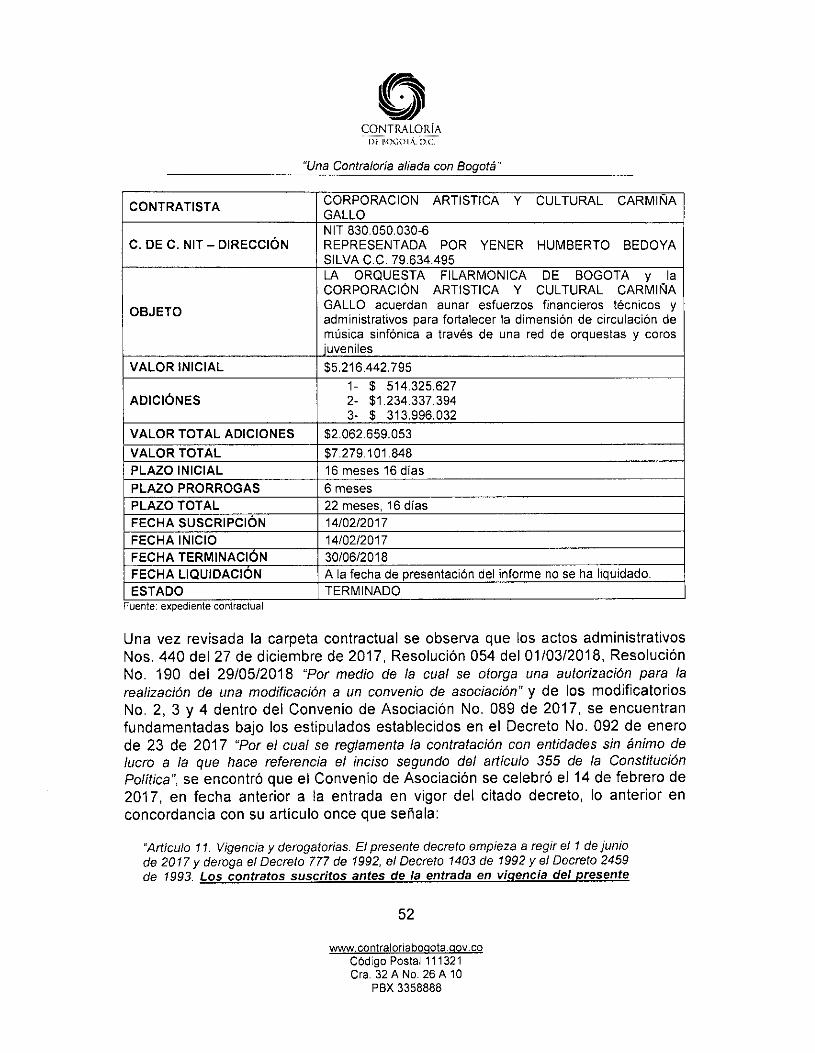

3.1.3 Factor Gestión Contractual

3.1.3.1 Gestión Contractual, alcance y muestra

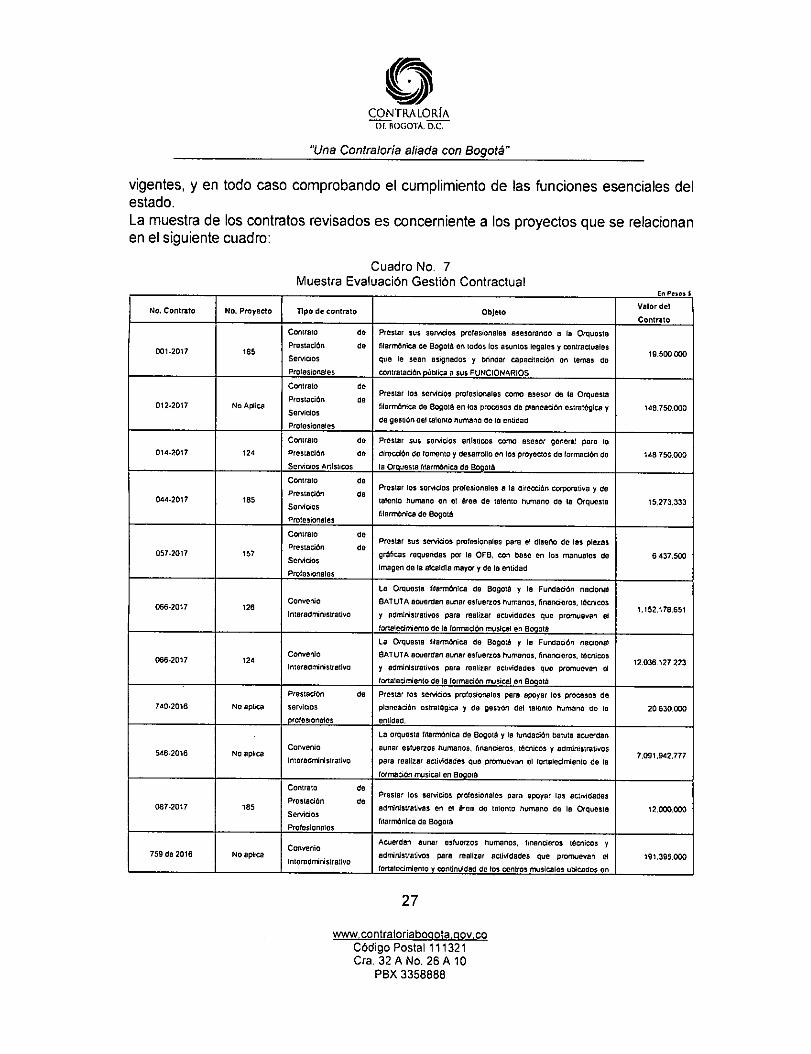

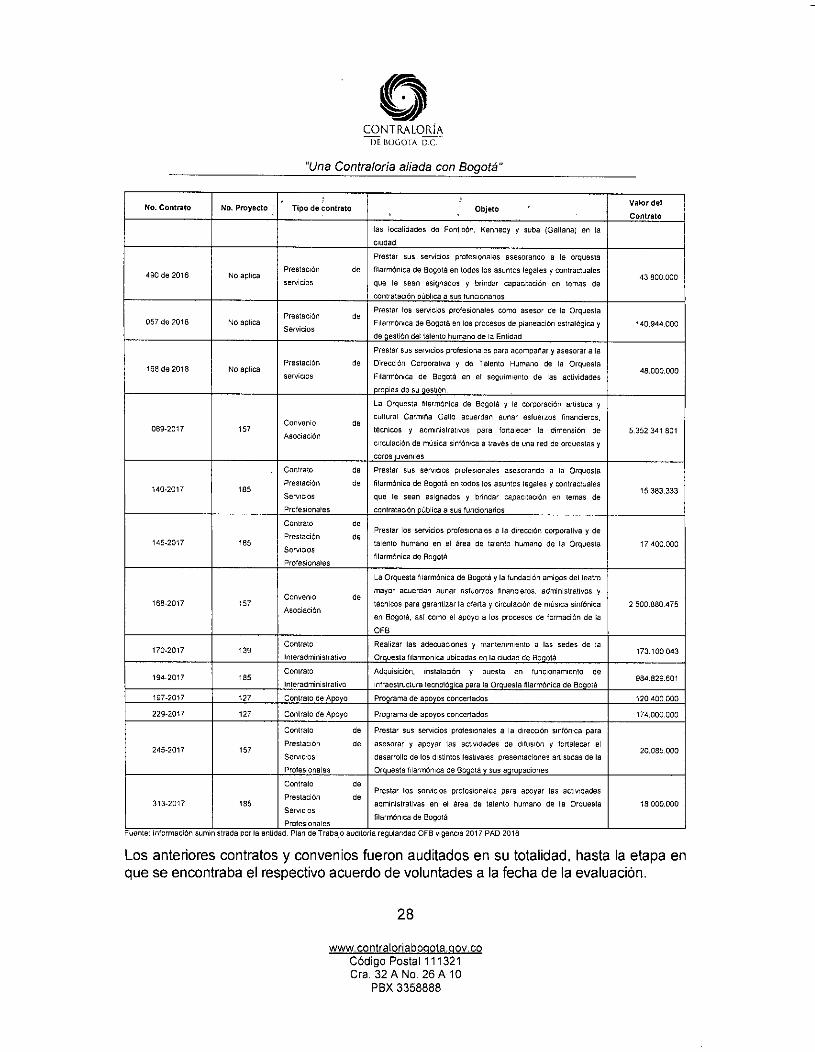

En el presente ejercicio auditor se tomaron como criterios para la determinación de la muestra los proyectos de alto impacto y alto nivel de riesgo, así como los contratos de mayor cuantía que se encuentren terminados; para la vigencia de 2017 se evaluaron 18 contratos por un valor de $22.915.436.960 pesos que equivalen al 75.2% de los $30.452.148.737 pesos contratados durante ese periodo. Para dar respuesta a Acciones ciudadanas, se tomaron cuatro (4) contratos de la vigencia 2016 por un valor de $7.347.767.777 pesos y dos (2) contratos de la vigencia 2018 por un valor de $188.944.000 pesos.

El criterio de selección de la muestra se dio con el acatamiento de las normas y principios que rigen la contratación pública, aplicando lo dispuesto en la Ley 80 de 1993, la Ley 1150 de 2007, el Decreto 1082 de 2015, el Decreto 019 de 2012, la Ley 1712 de 2014, el Decreto 103 de 2015 y la Ley 1474 de 2011, observando las normas, las disposiciones

26

www.contraloriab000ta.qov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888

( ) CONTRALOREA

DE Bocoy, o.c.

"Una Contraloría aliada con Bogotá"

vigentes, y en todo caso comprobando el cumplimiento de las funciones esenciales del estado. La muestra de los contratos revisados es concerniente a los proyectos que se relacionan en el siguiente cuadro:

Cuadro No. 7 Muestra Evaluación Gestión Contractual

No. Contrato No. Proyecto Tipo de contrato Objeto Valor del

Contrato

001-2017 18$

Contrato de

Prestación de

Sentidos

Profesionales

Prestar sus servicios profesionales asesorando a la Orquesta

filarmónica de Bogotá en todos los asuntos legales y contractuales

que le sean asignados y blindar capacitación en ternas do

contratación pública a sus FUNCIONARIOS

19.500 030

012.2017 No Aplica

Contrato de

Prestación de

Servidos

Profesionales

Prestar los servidos profesionales como asesor de la Orquesta

filarmónica de Bogotá en los procesos de planeación estratégica y

de gestión del talento humano de la entidad

148.750.000 1

014-2017 124

Contrato de

Prestación de

SeMdos Anisticos

Prestar sus servicios °nimio/os como asesor general para la

dirección de fomento y desarrollo en los proyectos de formación de

la Orquesta filarmónica de Bogotá

14B 750.000

044.2017 185

Contrato de

Prestación da

Servicios

Profesionales

Prestar los servicios profesionales a la dirección corporativa y de

talento humano en el área de talento humano de la Orquesta

filarmónica de Bogotá

15.273.333

057-2017 157

Contrato de

Prestación de

Servidos

Profesionales

Prestar sus servicios profesionales para el diseño de les plazas

gráficas requeridas por la OFB, con base en los manuales de

imagen de la aleada mayor y de la entidad

6437.500