carta de alberto espelosín, diciembre...

TRANSCRIPT

AGF – Abante Pangea

Carta de Alberto Espelosín, diciembre 2019

Alberto Espelosín, gestor de Abante Pangea, comienza su carta mensual comentando que 2019

pasará a la historia por ser un año de bolsa con una de las mayores diferencias entre expansión

de PER y crecimiento de beneficios: “Básicamente, la bolsa de Estados Unidos ha experimentado

una expansión del PER de más del 20%”.

“Los inversores han estado dispuestos a pagar más prima de riesgo en el mercado, a pesar de que

los beneficios no han dado crecimientos de más del 4%. Esto se ha producido en un entorno de

menor crecimiento económico y de vuelta a políticas monetarias no convencionales, con

expansiones del balance por parte de la mayor parte de los bancos centrales”, explica. En este

escenario, el gestor recuerda que el 60% de la subida en Estados Unidos se debe al

comportamiento de unos pocos valores tecnológicos.

Respecto al posicionamiento del fondo, Espelosín señala que Pangea se encuentra en una

posición muy favorable para este nuevo año que acabamos de comenzar: las cinco principales

posiciones del fondo tienen un potencial mínimo de subida del 50%, mientras que la parte corta

de la cobertura tiene una potencial caída del 20%.

“Pangea es una alternativa para aquellos inversores que no desean tener una posición del 100% de

renta variable, que no encuentran valor en la renta fija y que se quieren posicionar en bolsa con

una volatilidad más controlada que la del mercado y con ciertas dosis de protección en esta fase

del ciclo”, destaca.

2

Carta de Alberto Espelosín / AGF – Abante Pangea

Carta del gestor ene.-19 feb.-19 mar.-19 abr.-19 may.-19 jun.-19 jul. -19 ago.-19 sep.-19 oct. -19 nov.-19 dic.-19 TOTAL

Acciones 3,35 1,41 0,93 -0,28 -2,52 2,19 -0,32 -1,95 1,48 -0,83 1,86 0,67 5,90Freeport McMoran 0,00 0,10 0,02 -0,06 0,10 0,11 0,59 0,42 1,20CIR 0,36 0,33 0,01 0,02 -0,32 -0,06 0,22 -0,28 0,03 -0,02 0,53 0,18 1,04Telecom Italia 0,03 0,35 0,08 -0,22 -0,32 0,27 0,22 -0,14 0,22 0,02 0,22 -0,04 0,71Bayer 0,26 0,14 -0,17 0,09 -0,19 0,31 -0,07 0,26 -0,03 0,06 0,01 0,67Ceconomy 0,37 0,26 -0,03 0,08 0,67Arytza 0,06 0,06 0,28 0,00 -0,03 0,03 0,05 0,02 0,10 0,57Anheuser-Busch Inbev 0,34 0,08 0,09 0,05 -0,05 0,03 0,51OI 0,09 0,11 -0,01 0,19 0,08 0,07 -0,01 0,02 -0,08 -0,04 0,50New Gold 0,39 -0,26 0,00 0,01 -0,15 0,22 0,23 0,46Ivanhoe Mines 0,11 0,15 -0,05 0,01 0,00 0,21 0,03 -0,06 -0,05 -0,05 0,06 0,16 0,42C&C Group 0,46 -0,20 0,06 0,07 0,07 0,40AP Moller-Maersk 0,07 0,04 -0,04 0,15 -0,12 0,09 -0,03 -0,02 0,03 0,05 0,02 0,28Vodafone -0,10 -0,03 0,07 0,02 -0,15 0,04 0,23 0,05 0,08 0,00 0,01 -0,04 0,28Koninklijke KPN 0,11 0,03 0,09 -0,01 0,00 -0,01 -0,05 0,18 -0,01 -0,03 0,01 -0,08 0,25Deutsche Telekom -0,09 0,04 0,11 0,02 0,02 0,04 0,01 0,01 0,00 0,21Imperial Brands 0,09 0,04 0,03 0,20Fresenius SE 0,05 0,09 0,00 0,01 -0,04 0,02 -0,01 -0,01 -0,01 0,04 0,01 0,17Telefonica Deutschland -0,01 -0,05 -0,02 0,04 -0,04 -0,01 -0,10 0,04 0,18 0,15 -0,02 -0,06 0,17Thyssenkrupp 0,00 -0,08 -0,04 0,02 -0,07 0,23 -0,19 0,00 0,32 0,02 -0,11 0,07 0,15Cameco 0,08 0,15 -0,12 0,11 -0,08 0,15Orange -0,14 -0,04 0,19 -0,07 0,02 0,04 -0,06 0,06 0,09 0,03 0,04 -0,11 0,15Goldcorp 0,06 0,01 0,01 0,10TUI -0,03 0,08 0,00 0,01 0,09FLEX LNG -0,01 0,08 0,08Barrick Gold 0,05 0,00 0,02 0,01 0,01 0,08Telefonica 0,00 0,02 0,04 0,06Solocal Group 0,00 0,02 0,05 0,00 0,02 -0,05 -0,01 0,06Austevoll Seafood 0,00 0,03 0,01 0,01 0,06Bae Systems 0,01 0,01 0,02 0,02 -0,01 0,01 0,06Newmont Goldcorp -0,01 0,04 0,00 0,06Covestro 0,04 0,04Grupo Mexico SAB 0,03 0,04Engie 0,00 0,00 0,00 0,00 0,02 0,03Post NL 0,02 0,03Publicis 0,02 0,03Kuehne + Nagel 0,00 0,01 0,00 0,00 0,03Shire 0,08 0,02Takeda Pharma 0,08 0,02Nokia 0,02 0,02Fresnillo 0,00 0,00 0,00 0,00 0,01 0,01 0,02Rolls Royce 0,02 -0,01 0,02Norsk Hydro 0,00 0,01 0,02Logista 0,00 0,01 0,01BT Group 0,00 0,01 -0,11 0,01 -0,04 -0,25 0,16 0,18 -0,03 0,05 0,01Buenaventura 0,02 0,05 0,02 0,01 0,01 0,07 -0,23 0,05 0,03 -0,02 0,03 -0,06 0,01Sanofi 0,01 0,01EDF 0,01 0,01 0,01Maersk Drilling 0,00 0,01Hecla Mining 0,01 0,01 0,00 0,00 -0,14 0,10 -0,01 0,00Sogefi 0,00 0,00Sol SPA 0,00 0,00Eutelsat Communications -0,01 0,01 0,00 0,00Renault SA 0,00 0,00Koninklijke Boskalis 0,00 0,00 0,00Acerinox 0,00 0,00 0,00Axel Springer 0,00 0,00 0,00Benteau 0,00 0,01 0,00Bpost 0,00 0,00British American Tobacco 0,01 0,00 0,00Capgemini 0,01 0,00Daimler 0,00 0,00Danone 0,01 0,01 0,00Deutsche Post 0,00 0,00E.On 0,02 0,00Newmont Mining 0,02 0,01 0,00K+S 0,01 0,01 -0,02 0,03 0,00Contourglobal -0,04 -0,01SSE 0,01 -0,04 0,02 -0,01Royal Mail -0,02 0,00 -0,03Technicolor 0,04 -0,03 0,20 0,05 -0,11 -0,17 -0,06 0,04 0,00 -0,06 -0,01 -0,09 -0,10Pangaea Oncology 0,00 -0,02 -0,01 0,00 0,00 0,01 -0,01 -0,01 -0,01 -0,01 0,00 0,00 -0,11Mosaic -0,01 -0,11 0,13 0,00 -0,20 0,11 -0,04 -0,01 0,08 -0,12Turquoise Hill 0,00 -0,01 -0,06 0,01 -0,18 -0,04 0,01 -0,02 0,02 0,11 -0,28Consol Energy 0,01 0,00 -0,21 0,00 -0,19 -0,32 -0,14 -0,64 -0,05 0,53 -1,30Pharol 0,40 0,30 0,02 -0,85 -0,44 0,27 -0,09 -1,46 0,12 -0,65 0,45 -0,35 -2,32Derivados -1,6 -0,7 -0,9 -1,2 2,2 -1,6 -0,4 0,7 -0,2 -1,1 -1,5 -1,2 -7,6Divisa y Renta Fija 0,1 -0,1 0,0 -0,2 0,0 -0,3 0,0 0,0 0,0 -0,2 -0,1 -0,2 -0,8TOTAL RESULTADO CARTERA 1,8 0,6 0,1 -1,7 -0,4 0,3 -0,8 -1,2 1,2 -2,1 0,3 -0,7 -2,43

APORTACIÓN RENTABILIDAD HISTÓRICA 2019 ABANTE PANGEA FUND

3

Carta de Alberto Espelosín / AGF – Abante Pangea

2019 pasará a los anales por ser un año de bolsa con una de las mayores diferencias entre expansión

de PER y crecimiento de beneficios: básicamente, la bolsa de Estados Unidos ha experimentado una

expansión del PER de más del 20%.

Los inversores han estado dispuestos a pagar más prima de riesgo en el mercado, a pesar de que los

beneficios no han dado crecimientos de más del 4%. Esto se ha producido en un entorno de menor

crecimiento económico y de vuelta a políticas monetarias no convencionales, con expansiones del

balance por parte de la mayor parte de los bancos centrales. La liquidez ha continuado siendo la reina:

se genera gratis por parte de los ‘alquimistas’ monetarios, lo que hace que la mayor parte de inversores

se vean abocados a tomar más riesgo en un mercado de renta variable que se encuentra en niveles de

sobrevaloración muy relevantes. La habilidad de Donald Trump de ir haciendo descontar al mercado día

a día ha hecho que el año haya sido brillante, aunque para haber capturado esa subida tan excepcional

debes haber estado invertido en muy pocos valores, que son los que han concentrado todo el flujo de

dinero, donde la gestión activa vuelve a ser perdedora frente a un aumento claro de los niveles de

gestión pasiva, lo que que retroalimenta la burbuja de las grandes compañías tecnológicas.

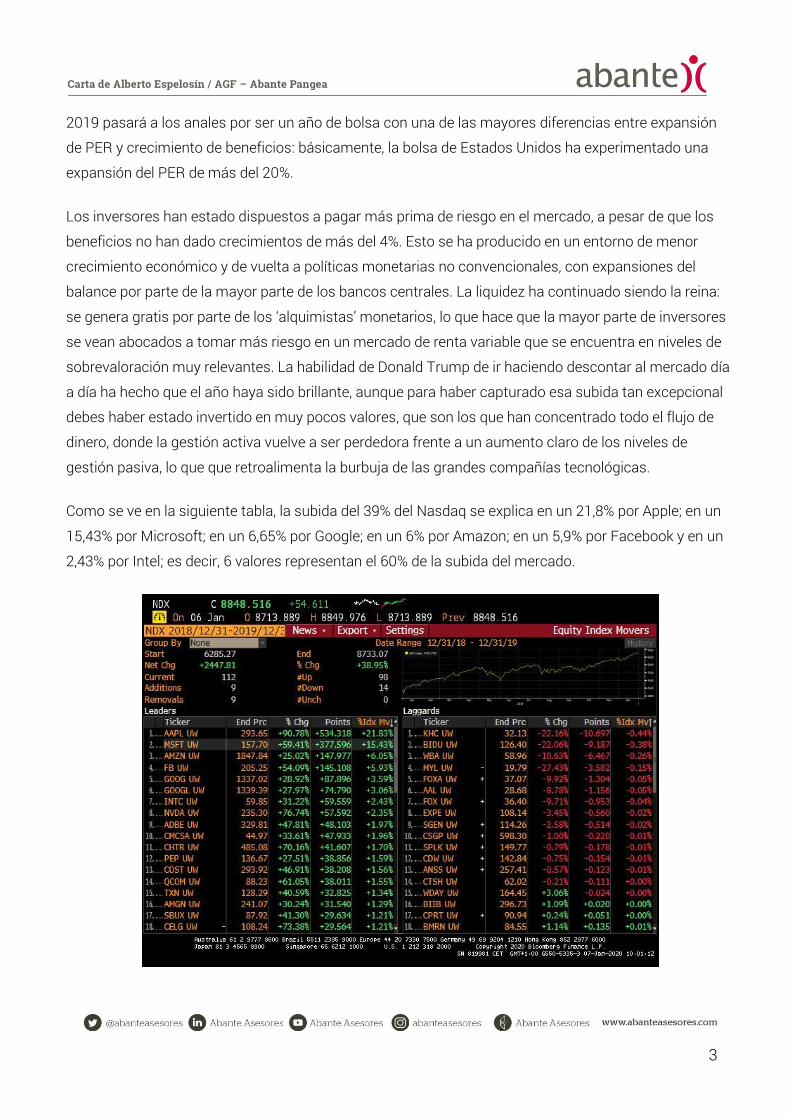

Como se ve en la siguiente tabla, la subida del 39% del Nasdaq se explica en un 21,8% por Apple; en un

15,43% por Microsoft; en un 6,65% por Google; en un 6% por Amazon; en un 5,9% por Facebook y en un

2,43% por Intel; es decir, 6 valores representan el 60% de la subida del mercado.

4

Carta de Alberto Espelosín / AGF – Abante Pangea

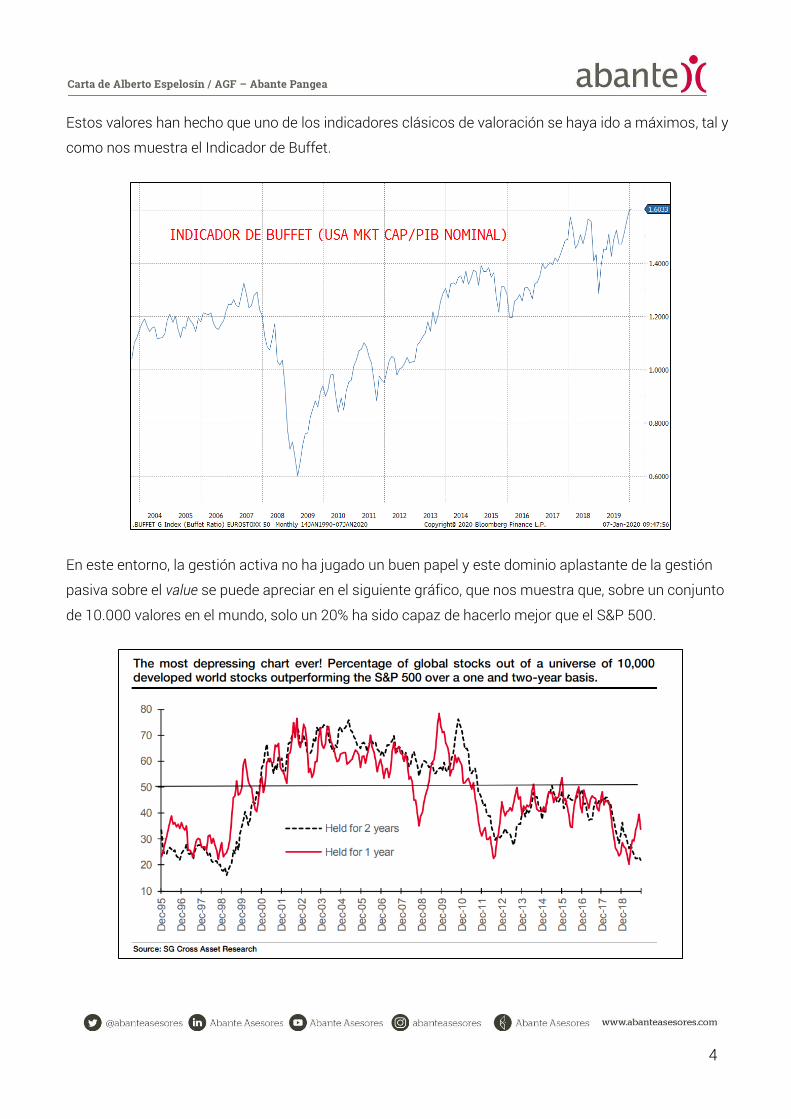

Estos valores han hecho que uno de los indicadores clásicos de valoración se haya ido a máximos, tal y

como nos muestra el Indicador de Buffet.

En este entorno, la gestión activa no ha jugado un buen papel y este dominio aplastante de la gestión

pasiva sobre el value se puede apreciar en el siguiente gráfico, que nos muestra que, sobre un conjunto

de 10.000 valores en el mundo, solo un 20% ha sido capaz de hacerlo mejor que el S&P 500.

5

Carta de Alberto Espelosín / AGF – Abante Pangea

La bajada de impuestos desde tasas impositivas medias del 28% hasta el 19% actual, la burbuja sin

precedentes de la renta fija provocando expansión del PER y las inyecciones de liquidez de los bancos

centrales han dibujado un panorama idílico en la renta variable que, por otro lado, tiene consecuencias:

la enorme deuda que nos limita el crecimiento, el aumento hacia el 5% del déficit publico en Estados

Unidos y una burbuja de deuda corporativa que hace que el PER suba y que la inversión en activos de

renta variable sea cada vez mas peligrosa.

Pangea ha mantenido durante todo el 2019 una exposición neta muy baja, con una inversión en renta

variable al 35% y en torno a un tercio de la cartera cubierta, en su mayor parte, con futuros del Nasdaq y

de S&P 500 porque sigo creyendo que estos índices no son invertibles y presentan potenciales pérdidas

sustanciales para los inversores en el medio plazo.

El planteamiento de preservación de capital y baja exposición a riesgo no va a cambiar en 2020. Yo no

soy optimista por el hecho de serlo, sino porque creo que el fondo, con una cartera de valores que

depende más de eventos propios de las compañías que del mercado, junto con una cobertura que creo

que puede dar importantes ganancias en un año complejo como el que viene, hace de Pangea una

alternativa razonable como protección en un porfolio global de fondos. La capacidad de aguantar un

mercado en el que la parte larga (Europa) ha subido un 25%, con una cobertura en un índice que ha

subido 40% como el Nasdaq, y no hacer un draw-down significativo de muy pocos puntos, es un dato

que creo que sustenta mi optimismo.

Para este año que acabamos de iniciar, Pangea se presenta en una posición muy favorable y en un

entorno en el que creo que las cinco principales posiciones del fondo tienen un potencial mínimo de

subida del 50%, mientras que la parte corta de la cobertura tiene una potencial caída del 20%. Por ello,

en los términos actuales de inversión en renta variable -aproximadamente en la zona del 33%- y con

gran parte de esta posición cubierta con el Nasdaq y el S&P 500, creo que el fondo tiene una amplia

capacidad de batir al mercado y dar rentabilidades positivas en entornos de mercado que pueden ser

muy inciertos.

Pangea es una alternativa para aquellos inversores que no optan a 100% de renta variable, que no

encuentran valor en la renta fija y que se quieren posicionar en bolsa con una volatilidad más controlada

que la del mercado y con ciertas dosis de protección en esta fase del ciclo. El fondo creo que tiene

compañías que están a punto de tener eventos que hacen que las rentabilidades puedan ser muy

positivas en los próximos meses.

6

Carta de Alberto Espelosín / AGF – Abante Pangea

Los fundamentales, único modelo económico y de sentimiento que manejo, me siguen dando una

sobrevaloración extrema de los índices estadounidenses, al mismo tiempo que los modelos de las

compañías que mantengo me siguen dando oportunidades históricas que probablemente se produzcan

por ese abandono del mercado hacia las ideas de valor.

No veo razones para no seguir el modelo. De no hacerlo, la parte emocional entraría en juego justo en

una parte del ciclo en la que las valoraciones han entrado en zonas de exuberancia, especialmente por

unas muy pocas compañías cuyas ventajas, tanto en impuestos como por tener una baja regulación,

creo que están ya agotadas, amén de estar descontando escenarios de crecimientos desorbitados.

Como pueden ver, en la economía real, representada por los beneficios de la NIPA (contabilidad nacional

cotizadas y no cotizadas), los beneficios no son tan boyantes ahora que los márgenes se están

estrechando por la subida de salarios y lo único que ocurre es que los beneficios del S&P 500 están

fuera de ese orden por las FAANMGs que, sin duda, en algún momento volverán a la realidad, sobre todo

en materia de más impuestos y más regulación.

Para 2020 creo que el S&P 500, si supera la zona de 3.250 o 3.300 puntos, podrá intentar la zona de los

3.430 puntos. Con todo, en algún momento del año se debe producir una corrección que solo se iniciará

con la pérdida de los 3.090 puntos y que se agudizará cuando se pierdan los 2.950 puntos, lo que hará

que un buen wash-out mande al S&P 500 hacia la parte media del canal alcista en la zona de los 2.800

puntos. Sí, no me he equivocado, no soy pesimista, simplemente creo en la reversión a la media de

valoración y que un PER 12m forward de 19/20 veces no es sostenible.

7

Carta de Alberto Espelosín / AGF – Abante Pangea

Fíjense en el siguiente gráfico, verán que la previsión de 2.800 es solo la parte media del canal alcista.

No les hablo en tono pesimista, que sería romper el ciclo alcista de 2009 e ir hacia la zona de 2.300.

Aprovecharía la magnífica oportunidad que está dando el mercado con baja volatilidad para, por encima

de 3.250, comprar PUTs fuera de dinero y cubriría claramente el riesgo de colas.

Bienvenido al mundo de las “tres D”: deuda, demografía y deflación

La variable más importante para aquellos que duden de los modelos y puedan pensar en capitular de la

posición de que el mercado estadounidense está extremadamente caro, es seguir la evolución del tipo

de interés de los Corporate BAA de Moodys (ahora, indicador en términos de PER implícito que nos

marca la sobrevaloración o no de los mercados, ante la pérdida de correlación del bono a 10 años como

herramienta útil para normalizar un Earnings Yield Gap histórico medio). Como pueden ver, el S&P 500

cotiza con un PER forward cerca de 20x desde las 15 veces a las que estaba en noviembre de 2018 por

el hecho de que los BAA de Moodys bajaron desde niveles del 5,2% hasta niveles de 3,8% actuales. Esto

fue, sin duda, por la vuelta al QE oculto de la Fed y las exuberantes inyecciones de liquidez de otros

bancos centrales.

Esa caída de yield coincidió con la subida del PER de 15x a 19x forward y, a pesar de haber sido un año

ramplón en crecimiento de BPA, ha sido posible que la bolsa subiera por esa espectacular subida del

8

Carta de Alberto Espelosín / AGF – Abante Pangea

PER que, como pueden ver, se debió a la intervención de la FED, que es necesaria en un mundo que sin

subvención monetaria no funciona. Aquí es donde hay una parte del mercado que se tira sin complejos

a por el riesgo y otros, entre los que me incluyo, que piensan que este escenario en términos de

demografía, deuda y deflación (las tres “D”) no merece esa expansión de PER porque un banco central

manipule los tipos.

Les recuerdo que los Corporate BAA de Moodys son los bonos de compañías, que son el suelo de

investment grade y cerca de los junk bonds en caso de una recesión. No es fácil de verlo a la primera,

pero este hecho de que para normalizar el EYG con respecto a la media histórica haya que utilizar ahora

los BAA de Moodys es una muestra en otra dimensión de la devastación silenciosa a la que estamos

llevando nuestro dinero y las inversiones subyacentes/comparativas hechas con él. Y, en un escenario

de “tres D” no creo que la expansión del PER sea un arma que te proteja de la posibilidad real de final de

ciclo que se pondrá de manifiesto cuando se vea el bono a 10 años de Estados Unidos reptar por la

zona del 1 y el 0%, dándonos la señal de que no hay salida a este disparate monetario que ha fabricado

burbujas en todos los activos excepto en las materias primas.

La posición corta de Pangea en el mercado estadounidense y la búsqueda de valor en compañías

dependiente de eventos propios se fundamenta en este resumen que muestra una parte del

razonamiento del modelo que utilizo con el objetivo de poder preservar y dar rentabilidades positivas en

condiciones negativas de mercado. Quiero decirles, una vez más, que las emociones no valen en la

utilización de modelos y que creo que un fondo de estas características ofrece cierto grado de ayuda en

un porfolio diversificado en el que no se quiera poner riesgo 100% de renta variable.

9

11

13

15

17

19

21

23

25

27

29

PER SP500 VS PER CORPORATE BAA MOODY´S

PER SP500 PER CORPORATE BAA MOODY´S

9

Carta de Alberto Espelosín / AGF – Abante Pangea

Europa no es tan bancaria como todavía algunas relaciones de causalidad establecen

En Europa, las cosas han cambiado y, a pesar de que el mercado sigue haciendo relaciones de

causalidad de ligar el comportamiento del Euro Stoxx 50 a los bancos, merece la pena recordar que

ahora la composición sectorial de Europa es bien distinta y depende mucho más del ciclo global clásico

y de las tecnológicas. Como si fuera un examen, cierren los ojos y piensen ahora en el peso de los

sectores y en las principales compañías del Euro Stoxx 50, ábranlos ahora y miren la solución y

comprueben si han acertado mucho o no.

Les muestro ahora los valores que han contribuido a la subida de Euro Stoxx 50 en 2019. El índice se ha

revalorizado un 25% y un 51% se explica por las siguientes compañías que cotizan, de media, por

encima de PER 20.

Ticker Price Net Chg % Chg Points %Idx Mv PE 2020

ASML NA Equity 263,7 129,22 +96.09% 77,41 +10.20% 32,5

MC FP Equity 414,2 165,72 +66.69% 62,21 +8.20% 24,5

SAP GY Equity 120,32 34,55 +40.28% 52,351 +6.90% 26,9

LIN GY Equity 190,8 54,84 +40.34% 42,541 +5.61% 26,0

AIR FP Equity 130,48 47,89 +57.98% 38,467 +5.07% 16,9

ALV GY Equity 218,4 50,82 +30.33% 30,716 +4.05% 11,2

SAN FP Equity 89,62 17,43 +24.14% 27,785 +3.66% 14,3

ADS GY Equity 289,8 109,82 +61.02% 27,636 +3.64% 25,8

BNP FP Equity 52,83 16,14 +43.99% 26,51 +3.49% 8,3

10

Carta de Alberto Espelosín / AGF – Abante Pangea

Como pueden ver, no se puede decir que Europa esté barata en términos de valoración, viendo a cómo

cotizan los principales valores y contribuidores de la subida de Europa en 2019. Les recuerdo que no hay

que confundir Linde (quinto valor de Europa) con los chocolates Lindt…

El Euro Stoxx 50 también ha visto una expansión de PER forward desde 12x hasta 16x, lo que sin duda

es una cifra exigente teniendo en cuenta que todavía cerca de un 25% del índice está bancos, químicas y

petroleras que cotizan a multiplicadores por debajo de 10 dado su ROE de solo un digito y mayor

volatilidad en beneficios.

La subida de PER en 2015 es consecuencia de la bajada de BPA hasta 152, con lo que podemos decir

que, a los precios actuales, el mercado europeo no es un chollo y que uno debería buscar refugio en

aquellos sectores cuyo relativo ha sido muy débil y donde lo negativo ya esté muy descontado. En el

Stoxx 600 sectorial de los últimos dos años se puede ver la diferencia de rendimiento en sectores y creo

que el valor se encuentra en la parte de abajo, en mi caso creo que por ‘telecos’ y recursos básicos.

SX5E REAL EPS

2.003 143

2.004 233 62,9%

2.005 281 20,6%

2.006 311 10,7%

2.007 346 11,3%

2.008 148 -57,2%

2.009 194 31,1%

2.010 248 27,8%

2.011 174 -29,8%

2.012 163 -6,3%

2.013 141 -13,5%

2.014 166 17,7%

2.015 152 -8,7%

2.016 173 14,1%

2.017 222 28,5%

2.018 204 -8,2%

2.019 217 6,4%

2.020 259 19,4%

2.021 279 7,7%

Average

11

Carta de Alberto Espelosín / AGF – Abante Pangea

Un gráfico muy relevante para 2020 es el formidable techo al que se enfrenta el Stoxx 600 en la zona de

los 400 y 410 puntos. Creo que ese rango se puede romper e ir hacia los 440 puntos si se produce la

orgia del S&P 500 en la zona de 3.430, aunque lo normal es que la oportunidad de compra durante el

año se dé en la zona de los 370 puntos.

12

Carta de Alberto Espelosín / AGF – Abante Pangea

Hoja de ruta para 2020

Con el objetivo, no de jugar a adivino ni de intentar acertar previsiones, sino simplemente de compartir

con los inversores del fondo y potenciales inversores los niveles que manejo para los distintos activos,

les dejo la hoja de ruta que hago para mí todos los años y en la que plasmo mi análisis fundamental

para tomar decisiones en los niveles de precios que marco. En la siguiente página la pueden leer.

Un saludo,

Alberto Espelosín

Si desea más información sobre este producto,

por favor, haga clic AQUÍ.

¿Quiere saber más sobre este fondo y su gestión?

- Ficha del producto

- Todas las cartas del gestor

- Pangea Insight

La información contenida en esta carta informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto de un adecuado asesoramiento personalizado. El documento informativo de la carta mensual ha sido elaborado a fecha de 09/01/2020 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido.

13

Carta de Alberto Espelosín / AGF – Abante Pangea