carne de porcino 2010-2011 - porcimex.org · respecto a la asimetría de información al interior...

TRANSCRIPT

1

CARNE DE PORCINO, 2010-2011

2

ÍNDICE */

1. INTRODUCCIÓN ............................................................................................................................... 3

2. ENTORNO MUNDIAL ....................................................................................................................... 3

2.1 PRODUCCIÓN ........................................................................................................................................ 3

2.2 CONSUMO ............................................................................................................................................ 8

2.3 INTERCAMBIO COMERCIAL ..................................................................................................................... 11

2.4. PRECIOS INTERNACIONALES .................................................................................................................. 13

3. ENTORNO NACIONAL .................................................................................................................... 15

3.1. PRODUCCIÓN ..................................................................................................................................... 15

3.1.1 COSTOS Y RENTABILIDAD ................................................................................................................. 17

3.2. CONSUMO ......................................................................................................................................... 18

3.3. INTERCAMBIO COMERCIAL .................................................................................................................... 20

3.4. PRECIOS NACIONALES .......................................................................................................................... 21

4. CONCLUSIONES Y PERSPECTIVAS 2011 .......................................................................................... 24

5. FUENTES DE INFORMACIÓN .......................................................................................................... 25

* / Documento elaborado por Marco Antonio Cabello Villarreal y Edgar Torres Garrido. Las opiniones aquí expresadas son responsabilidad de los autores y no necesariamente reflejan los puntos de vista y políticas de FIRA. La reproducción total o parcial de la información aquí contenida es permitida siempre y cuando se reconozca como fuente a la Dirección de Análisis Económico y Consultoría. El presente documento se terminó de redactar el 31 de noviembre de 2010.

3

1. INTRODUCCIÓN

Dadas sus excelentes propiedades nutritivas y los avances en la producción y procesamiento de carne de porcino la existen ciertos cortes que son considerados hoy en día como carne blanca. Es decir, muchos cortes magros de cerdo tienen niveles similares de grasa a una pechuga de pollo sin piel. Los productores comerciales de cerdo han hecho más eficientes la alimentación y las prácticas de crianza para entregar carne más magra a un mercado cada vez más preocupado por su salud.1

Pero, todo indica que fue la condición de carne económica la que permitió que durante la pasada crisis global la carne de puerco jugara el papel de principal fuente de proteína, tanto en países en desarrollo como en países desarrollados. Ante este contexto, en el presente documento se analizan las principales características y tendencias de los mercados internacional y nacional de productos porcícolas bajo una perspectiva económica. A lo largo del mismo, se presentará evidencia que permite valorar el impacto de los cambios en rendimiento y otras variables fundamentales sobre los mercados. 2. ENTORNO MUNDIAL

Tras una año de crisis económica generalizada (crisis porcina, caída del consumo, caída de la producción, otras) la carne de porcino se encuentra en los niveles de inventarios más bajos de los últimos 4 años a nivel mundial. Sin embargo, el consumo se ha reactivado y con ello el precio internacional ha alcanzado niveles históricos.

En Estados Unidos el segmento de mayor demanda de carne de puerco fue el menos afectado por la crisis. Los trabajadores de menores ingresos consumen productos de puerco mayormente en sus casas, por lo que el nivel de demanda se vio menos afectado ante el incremento del desempleo. Esto hizo que el consumo disminuyera menos que en aquellos alimentos asociados con el consumo en el trabajo.2

Por su parte, China que es el mayor productor y consumidor del mundo dejó de ser autosuficiente en 2010 con lo que se abrió un nuevo mercado para los países exportadores. Europa por su parte, si bien continuó siendo el segundo mayor mercado, su nivel de consumo de carne de puerco no se recuperó a niveles similares previos a la crisis, por lo que se espera un repunte en su demanda hacia 2011. 2.1 PRODUCCIÓN

Las cifras publicadas por el USDA referentes a la producción porcina registran un crecimiento tanto en el número de cabezas de ganado como en el volumen de carne de porcino a nivel mundial. Para 2010 se prevé una producción mundial de 1,202 millones de puercos, lo cual significará un incremento anual de 0.5% respecto a 2009, alcanzando así una tasa de crecimiento promedio anual de 1 National Pork Board, 2010. 2 United States Deparment of Agriculture, 2005.

4

1.3% durante el período de 2000 a 2010. Resalta el hecho de que la producción de cabezas de 2010 será menor que en 2007 cuando se alcanzó el máximo histórico global de 1,219 millones de cabezas. No obstante, la producción de ganado porcino observa una recuperación anual de 0.9% en promedio cada año tras la caída de 3.2% registrada en 2008.

Por su parte, la producción mundial de carne en canal cerrará 2010 con un nuevo record de 103 millones de toneladas, volumen que representa un incremento anual de 1.0% respecto a 2009 y un crecimiento medio anual de 1.8% de 2000 a 2010. En cuanto al dinamismo de la producción de carne de puerco en canal destaca una caída de 1.5% en 2007, un año antes de la caída en la producción de ganado en píe. Sin embargo, a diferencia de la caída de la producción medida por el número de animales, el volumen de carne producida recuperó su nivel en tan sólo un año. La producción mundial de carne en 2008 fue de 98.0 millones de toneladas superando así en 2.4% lo obtenido en 2006.

La caída de la producción de carne un año antes de la caída en la producción de ganado hace evidentes un par de condiciones estructurales de la oferta de porcino a nivel global. La primera característica es la asimetría de información característica del circuito comercial del puerco, condición que ha sido objeto de estudio por más de 50 años. La segunda característica es el desarrollo de los sistemas intensivos que permiten producir más carne con la misma cantidad de animales, y que se hace notoria con el mayor crecimiento de la producción de carne respecto al crecimiento de la producción medida por el número de animales que se envían al rastro.

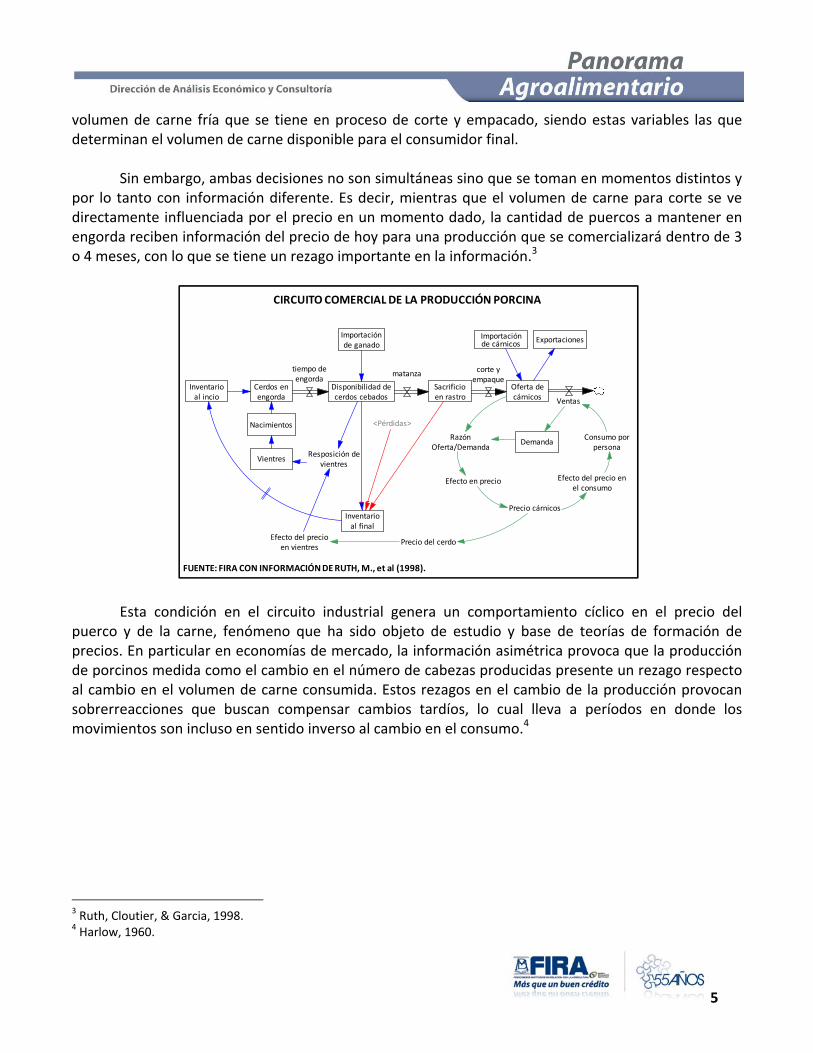

Respecto a la asimetría de información al interior del circuito comercial de la producción porcina, es importante considerar que este circuito consta de 3 participantes principales: el criador y engordador de ganado, el rastro o matanza y el corte y empaque. A partir de esta estructura, la oferta se regula mayormente mediante decisiones sobre: i) cuantos animales se tienen en engorda y ii) el

950

1,000

1,050

1,100

1,150

1,200

1,250

75

80

85

90

95

100

105

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

Millones de cabezas

Millones de toneladas de carne

PRODUCCIÓN PORCINA MUNDIAL, 2000‐2011

Millones de toneladas de carne en canal y millones de cabezas

Ganado en pie Carne en canal

e/ Estimado en octubre 2010.

FUENTE: FIRA CON INFORMACIÓN DE USDA.

5

volumen de carne fría que se tiene en proceso de corte y empacado, siendo estas variables las que determinan el volumen de carne disponible para el consumidor final.

Sin embargo, ambas decisiones no son simultáneas sino que se toman en momentos distintos y por lo tanto con información diferente. Es decir, mientras que el volumen de carne para corte se ve directamente influenciada por el precio en un momento dado, la cantidad de puercos a mantener en engorda reciben información del precio de hoy para una producción que se comercializará dentro de 3 o 4 meses, con lo que se tiene un rezago importante en la información.3

Esta condición en el circuito industrial genera un comportamiento cíclico en el precio del puerco y de la carne, fenómeno que ha sido objeto de estudio y base de teorías de formación de precios. En particular en economías de mercado, la información asimétrica provoca que la producción de porcinos medida como el cambio en el número de cabezas producidas presente un rezago respecto al cambio en el volumen de carne consumida. Estos rezagos en el cambio de la producción provocan sobrerreacciones que buscan compensar cambios tardíos, lo cual lleva a períodos en donde los movimientos son incluso en sentido inverso al cambio en el consumo.4

3 Ruth, Cloutier, & Garcia, 1998. 4 Harlow, 1960.

CIRCUITO COMERCIAL DE LA PRODUCCIÓN PORCINA

Inventarioal incio

Cerdos enengorda

Importaciónde ganado

Disponibilidad decerdos cebados

Inventarioal final

Sacrificioen rastro

Exportaciones

‐

<Pérdidas>

‐

Vientres

Nacimientos

Resposición devientres

Oferta decárnicos

matanzatiempo deengorda

corte yempaque

Ventas

DemandaRazón

Oferta/Demanda

Efecto en precio

Precio cárnicos

Precio del cerdo

Efecto del precio enel consumo

Consumo porpersona

Efecto del precioen vientres

Importaciónde cárnicos

FUENTE: FIRA CON INFORMACIÓN DE RUTH, M., et al (1998).

6

De esta manera, al considerar que la carne reacciona más rápidamente a las condiciones de mercado entonces se puede entender la caída que la producción de carne previa a la caída en la producción de ganado porcino. Sin embargo, ante un repunte en el volumen de carne producida se esperaría un repunte en la producción de ganado, condición que no se cumple a partir de 2009.

En buena medida, este comportamiento es resultado del crecimiento intensivo basado en la productividad por cabeza como nueva tendencia en los principales países productores. Entre 2008 y 2010 la producción de carne de puerco creció a una tasa anual de 4.0% en China mientras que la producción de ganado lo hizo tan sólo en 1.8%, esto gracias a los incrementos anuales de 2.2% en peso

‐250

‐200

‐150

‐100

‐50

0

50

100

150

200

2001Q2

2001Q3

2001Q4

2002Q1

2002Q2

2002Q3

2002Q4

2003Q1

2003Q2

2003Q3

2003Q4

2004Q1

2004Q2

2004Q3

2004Q4

2005Q1

2005Q2

2005Q3

2005Q4

2006Q1

2006Q2

2006Q3

2006Q4

2007Q1

2007Q2

2007Q3

2007Q4

2008Q1

2008Q2

2008Q3

2008Q4

2009Q1

2009Q2

2009Q3

2009Q4

CAMBIO EN CONSUMO Y PRODUCCIÓN EN ESTADOS UNIDOS, 2001‐2009Miles de toneladas por trimestre

Consumo Producción

FUENTE: FIRA CON INFORMACIÓN DE USDA.

Rezago en la producción

Movimientos contrarios Movimientos contrarios

600

700

800

900

1,000

1,100

1,200

1,300

75

80

85

90

95

100

105

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

Millones de cabezas

Millones de tonelad

as de carne

PRODUCCIÓN PORCINA MUNDIAL, 2000‐2011

Millones de toneladas de carne en canal y millones de cabezas

Carne en canal Ganado en pie Inventario

e/ Estimado en octubre 2010.

FUENTE: FIRA CON INFORMACIÓN DE USDA.

7

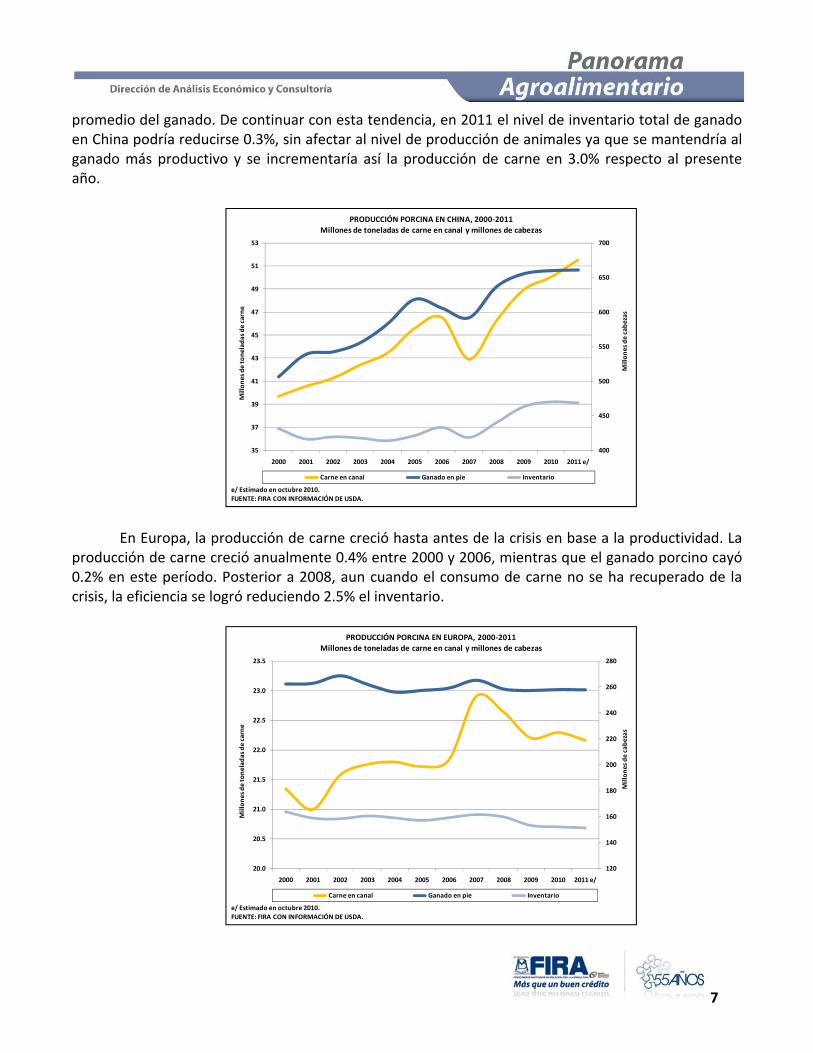

promedio del ganado. De continuar con esta tendencia, en 2011 el nivel de inventario total de ganado en China podría reducirse 0.3%, sin afectar al nivel de producción de animales ya que se mantendría al ganado más productivo y se incrementaría así la producción de carne en 3.0% respecto al presente año.

En Europa, la producción de carne creció hasta antes de la crisis en base a la productividad. La producción de carne creció anualmente 0.4% entre 2000 y 2006, mientras que el ganado porcino cayó 0.2% en este período. Posterior a 2008, aun cuando el consumo de carne no se ha recuperado de la crisis, la eficiencia se logró reduciendo 2.5% el inventario.

400

450

500

550

600

650

700

35

37

39

41

43

45

47

49

51

53

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

Millones de cabezas

Millones de tonelad

as de carne

PRODUCCIÓN PORCINA EN CHINA, 2000‐2011

Millones de toneladas de carne en canal y millones de cabezas

Carne en canal Ganado en pie Inventario

e/ Estimado en octubre 2010.

FUENTE: FIRA CON INFORMACIÓN DE USDA.

120

140

160

180

200

220

240

260

280

20.0

20.5

21.0

21.5

22.0

22.5

23.0

23.5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

Millones de cabezas

Millones de tonelad

as de carne

PRODUCCIÓN PORCINA EN EUROPA, 2000‐2011

Millones de toneladas de carne en canal y millones de cabezas

Carne en canal Ganado en pie Inventario

e/ Estimado en octubre 2010.

FUENTE: FIRA CON INFORMACIÓN DE USDA.

8

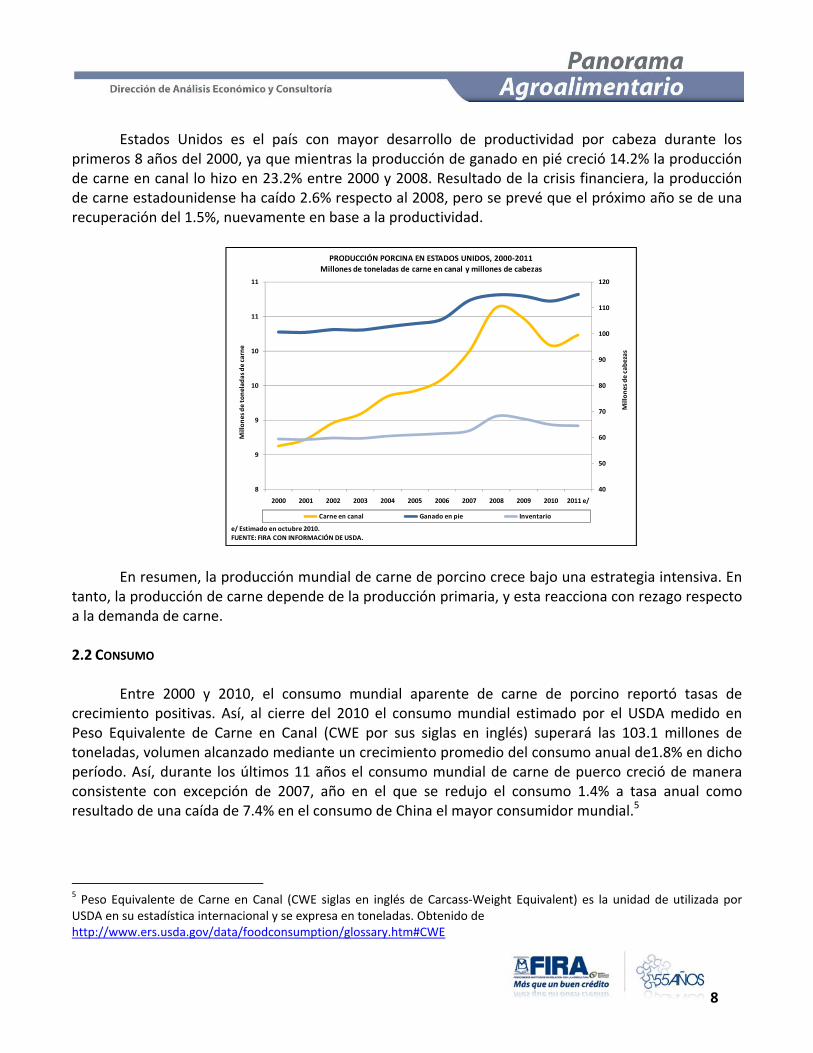

Estados Unidos es el país con mayor desarrollo de productividad por cabeza durante los

primeros 8 años del 2000, ya que mientras la producción de ganado en pié creció 14.2% la producción de carne en canal lo hizo en 23.2% entre 2000 y 2008. Resultado de la crisis financiera, la producción de carne estadounidense ha caído 2.6% respecto al 2008, pero se prevé que el próximo año se de una recuperación del 1.5%, nuevamente en base a la productividad.

En resumen, la producción mundial de carne de porcino crece bajo una estrategia intensiva. En tanto, la producción de carne depende de la producción primaria, y esta reacciona con rezago respecto a la demanda de carne. 2.2 CONSUMO

Entre 2000 y 2010, el consumo mundial aparente de carne de porcino reportó tasas de crecimiento positivas. Así, al cierre del 2010 el consumo mundial estimado por el USDA medido en Peso Equivalente de Carne en Canal (CWE por sus siglas en inglés) superará las 103.1 millones de toneladas, volumen alcanzado mediante un crecimiento promedio del consumo anual de1.8% en dicho período. Así, durante los últimos 11 años el consumo mundial de carne de puerco creció de manera consistente con excepción de 2007, año en el que se redujo el consumo 1.4% a tasa anual como resultado de una caída de 7.4% en el consumo de China el mayor consumidor mundial.5

5 Peso Equivalente de Carne en Canal (CWE siglas en inglés de Carcass‐Weight Equivalent) es la unidad de utilizada por USDA en su estadística internacional y se expresa en toneladas. Obtenido de http://www.ers.usda.gov/data/foodconsumption/glossary.htm#CWE

40

50

60

70

80

90

100

110

120

8

9

9

10

10

11

11

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

Millones de cabezas

Millones de tonelad

as de carne

PRODUCCIÓN PORCINA EN ESTADOS UNIDOS, 2000‐2011

Millones de toneladas de carne en canal y millones de cabezas

Carne en canal Ganado en pie Inventario

e/ Estimado en octubre 2010.

FUENTE: FIRA CON INFORMACIÓN DE USDA.

9

De acuerdo con información de la USDA, el consumo per cápita mundial durante 2010 equivaldrá a 14.8 kilogramos, nivel similar al de 2009. Es importante destacar que el comportamiento per cápita mundial es resultado de una combinación de impactos de la crisis del 2008. Así, mientras que en países consumidores que cuentan con economías altamente desarrolladas se observó un impacto negativo en el consumo de cárnicos de origen porcino, países menos desarrollados mantuvieron su tasa de crecimiento a pesar de los problemas económicos.

En particular, los países de la Comunidad Europea cerrarán 2010 con una contracción de 4.6% en el consumo per cápita respecto al cierre de 2007 y se prevé que éste se mantenga sin crecimiento

0

10

20

30

40

50

60

70

80

90

100

110

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 e/

CONSUMO MUNDIAL DE CARNE DE PORCINO, 2000‐2011Millones de toneladas

China Europa Estados Unidos Otros

FUENTE: FIRA CON INFOMRACIÓN DE USDA.

0

5

10

15

20

25

30

35

40

45

50

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011 e/

CONSUMO PER CÁPITA DE CARNE DE PUERCO, 2000‐2011Kilogramos de carne en canal equivalente

China Europa Estados Unidos Mundial

FUENTE: FIRA CON INFORMACIÓN DE USDA.

10

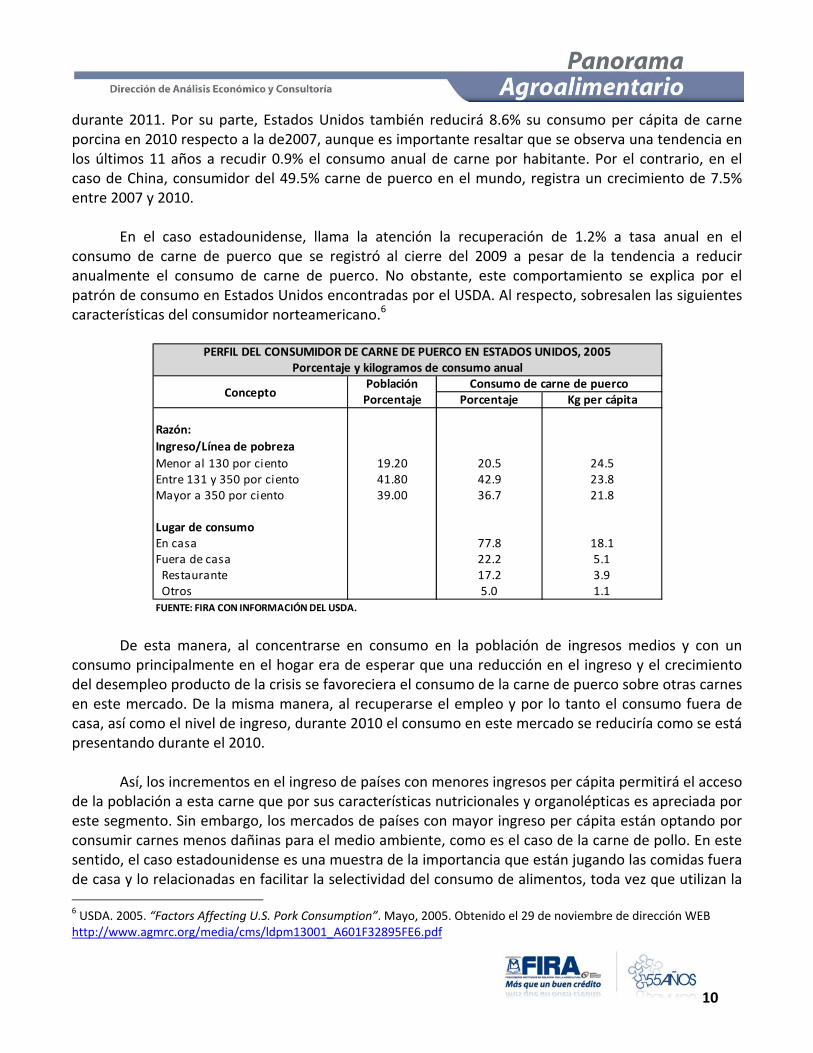

durante 2011. Por su parte, Estados Unidos también reducirá 8.6% su consumo per cápita de carne porcina en 2010 respecto a la de2007, aunque es importante resaltar que se observa una tendencia en los últimos 11 años a recudir 0.9% el consumo anual de carne por habitante. Por el contrario, en el caso de China, consumidor del 49.5% carne de puerco en el mundo, registra un crecimiento de 7.5% entre 2007 y 2010.

En el caso estadounidense, llama la atención la recuperación de 1.2% a tasa anual en el consumo de carne de puerco que se registró al cierre del 2009 a pesar de la tendencia a reducir anualmente el consumo de carne de puerco. No obstante, este comportamiento se explica por el patrón de consumo en Estados Unidos encontradas por el USDA. Al respecto, sobresalen las siguientes características del consumidor norteamericano.6

De esta manera, al concentrarse en consumo en la población de ingresos medios y con un consumo principalmente en el hogar era de esperar que una reducción en el ingreso y el crecimiento del desempleo producto de la crisis se favoreciera el consumo de la carne de puerco sobre otras carnes en este mercado. De la misma manera, al recuperarse el empleo y por lo tanto el consumo fuera de casa, así como el nivel de ingreso, durante 2010 el consumo en este mercado se reduciría como se está presentando durante el 2010.

Así, los incrementos en el ingreso de países con menores ingresos per cápita permitirá el acceso de la población a esta carne que por sus características nutricionales y organolépticas es apreciada por este segmento. Sin embargo, los mercados de países con mayor ingreso per cápita están optando por consumir carnes menos dañinas para el medio ambiente, como es el caso de la carne de pollo. En este sentido, el caso estadounidense es una muestra de la importancia que están jugando las comidas fuera de casa y lo relacionadas en facilitar la selectividad del consumo de alimentos, toda vez que utilizan la 6 USDA. 2005. “Factors Affecting U.S. Pork Consumption”. Mayo, 2005. Obtenido el 29 de noviembre de dirección WEB http://www.agmrc.org/media/cms/ldpm13001_A601F32895FE6.pdf

PoblaciónPorcentaje Porcentaje Kg per cápita

Razón:

Ingreso/Línea de pobreza

Menor al 130 por ciento 19.20 20.5 24.5Entre 131 y 350 por ciento 41.80 42.9 23.8Mayor a 350 por ciento 39.00 36.7 21.8

Lugar de consumoEn casa 77.8 18.1Fuera de casa 22.2 5.1 Restaurante 17.2 3.9 Otros 5.0 1.1FUENTE: FIRA CON INFORMACIÓN DEL USDA.

PERFIL DEL CONSUMIDOR DE CARNE DE PUERCO EN ESTADOS UNIDOS, 2005Porcentaje y kilogramos de consumo anual

Consumo de carne de puercoConcepto

11

certificación de materias primas para diferenciarse entre ellas. Es así como el comensal de mayor nivel de ingreso selecciona el lugar de comida fuera de casa, no sólo por el sabor o las propiedades nutritivas, sino por el impacto ambiental y social que se genera con su consumo generando el concepto de consumo ético. En este sentido, es de esperarse la reactivación de la demanda por carne certificada, como es el caso de carne de puerco orgánica. 2.3 INTERCAMBIO COMERCIAL

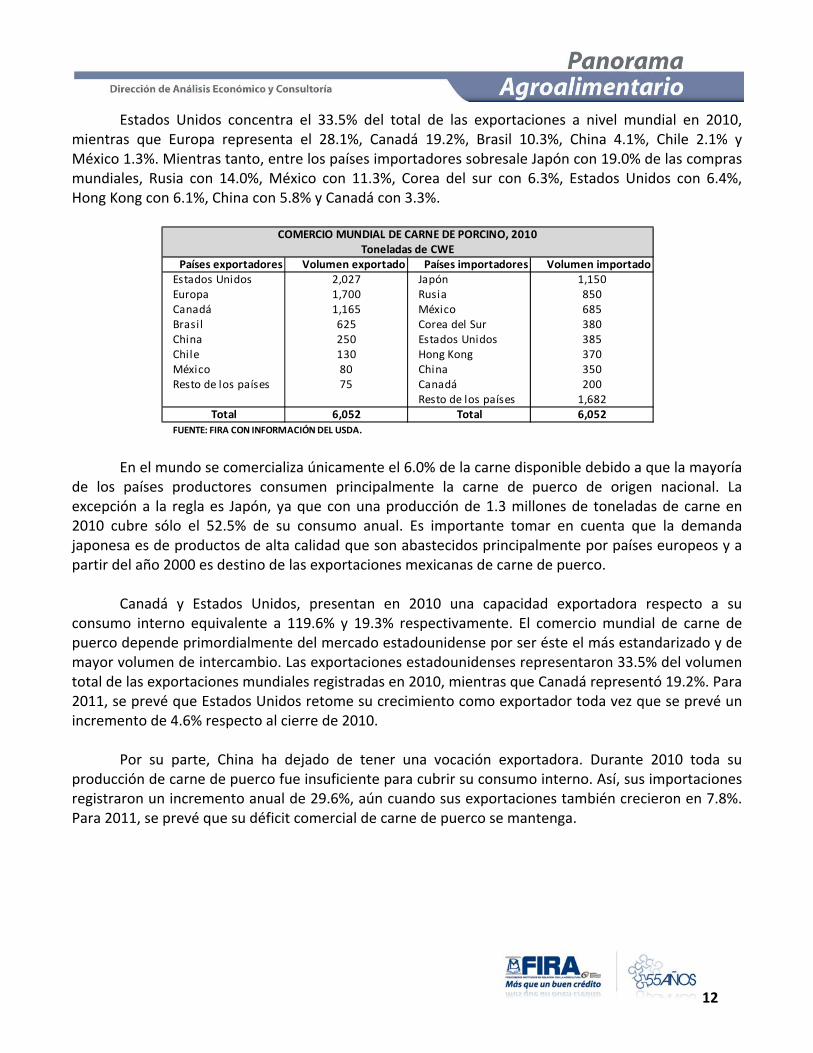

Al cierre del 2010 se espera que el comercio internacional supere las 6.0 millones de toneladas CWE de carne además de 9,246 cabezas de animales en pie, con lo que el comercio de carne presentaría un crecimiento a tasa anual de 7.3% y el de ganado disminuiría 11.5% en el mismo período. Así, entre 2000 y 2010 las exportaciones de carne de puerco crecieron a una tasa media anual de 9.8% mientras que las de ganado lo hicieron en 3.0%. Cabe destacar que el volumen exportado de carne crece de manera consistente hasta 2009 cuando decrece 8.3% a tasa anual para posteriormente contraerse 0.8% en 2010 respecto a 2009. De igual forma, las exportaciones de ganado muestran una caída de 15.4% entre el cierre de 2008 y el de 2010, situación que pudiera estar relacionada con la baja en el consumo de los países con mayores ingresos ocasionada por la crisis económica mundial.

Asimismo, es necesario considerar que del total de las toneladas comercializadas a nivel mundial 86.7% corresponden a carne y 13.3% a cabezas. El intercambio comercial de cabezas es menor ya que se realiza sobre ganado utilizado principalmente para la reproducción y no para el sacrificio.7

7 En la estimación del CWE del ganado se consideró un peso promedio por cabeza de 85.25 kilogramos por ser el peso promedio por cabeza a nivel mundial en los últimos 11 años.

0

2

4

6

8

10

12

14

0

1

2

3

4

5

6

7

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011 e/

Miles de cabezas

Millones de toneladas

EXPORTACIONES TOTALES DE CARNE Y GANADO PORCINO, 2000‐2011Millones de toneladas y miles de cabezas

Carne Cabezas

FUENTE: FIRA CON INFORMACIÓN DE USDA.

12

Estados Unidos concentra el 33.5% del total de las exportaciones a nivel mundial en 2010, mientras que Europa representa el 28.1%, Canadá 19.2%, Brasil 10.3%, China 4.1%, Chile 2.1% y México 1.3%. Mientras tanto, entre los países importadores sobresale Japón con 19.0% de las compras mundiales, Rusia con 14.0%, México con 11.3%, Corea del sur con 6.3%, Estados Unidos con 6.4%, Hong Kong con 6.1%, China con 5.8% y Canadá con 3.3%.

En el mundo se comercializa únicamente el 6.0% de la carne disponible debido a que la mayoría de los países productores consumen principalmente la carne de puerco de origen nacional. La excepción a la regla es Japón, ya que con una producción de 1.3 millones de toneladas de carne en 2010 cubre sólo el 52.5% de su consumo anual. Es importante tomar en cuenta que la demanda japonesa es de productos de alta calidad que son abastecidos principalmente por países europeos y a partir del año 2000 es destino de las exportaciones mexicanas de carne de puerco.

Canadá y Estados Unidos, presentan en 2010 una capacidad exportadora respecto a su consumo interno equivalente a 119.6% y 19.3% respectivamente. El comercio mundial de carne de puerco depende primordialmente del mercado estadounidense por ser éste el más estandarizado y de mayor volumen de intercambio. Las exportaciones estadounidenses representaron 33.5% del volumen total de las exportaciones mundiales registradas en 2010, mientras que Canadá representó 19.2%. Para 2011, se prevé que Estados Unidos retome su crecimiento como exportador toda vez que se prevé un incremento de 4.6% respecto al cierre de 2010.

Por su parte, China ha dejado de tener una vocación exportadora. Durante 2010 toda su producción de carne de puerco fue insuficiente para cubrir su consumo interno. Así, sus importaciones registraron un incremento anual de 29.6%, aún cuando sus exportaciones también crecieron en 7.8%. Para 2011, se prevé que su déficit comercial de carne de puerco se mantenga.

Países exportadores Volumen exportado Países importadores Volumen importadoEstados Unidos 2,027 Japón 1,150Europa 1,700 Rusia 850Canadá 1,165 México 685Brasil 625 Corea del Sur 380China 250 Estados Unidos 385Chile 130 Hong Kong 370México 80 China 350Resto de los países 75 Canadá 200

Resto de los países 1,682Total 6,052 Total 6,052

FUENTE: FIRA CON INFORMACIÓN DEL USDA.

COMERCIO MUNDIAL DE CARNE DE PORCINO, 2010Toneladas de CWE

13

2.4. PRECIOS INTERNACIONALES

De acuerdo con el USDA, durante el mes de octubre el precio promedio mensual en Estados Unidos de la carne de puerco en canal fue de 1,501.4 dólares por tonelada, 0.3% superior al del mes de septiembre y 14.9% superior al del mismo mes de octubre de 2009. Con este nivel de precios el precio promedio anual se ubicó en 1,397.2 dólares por tonelada, con lo que se registra un incremento anual del precio promedio de 5.5% y una tasa de crecimiento media anual de2.1% entre 2003 y 2010. De esta manera, el precio de la carne de puerco en Estados Unidos presenta una fuerte tendencia alcista a partir de marzo de este año cuando registró un precio de 1,321.8 dólares por tonelada.8

De acuerdo con el reporte trimestral del USDA, las primeras encuestas para el primer trimestre de 2011 permiten prever un incremento anual en el número de partos por primera vez en 10 trimestres. La baja reposición de vientres ha provocado que el nivel de inventarios más bajo en los últimos 4 años en Estados Unidos, el cual es 5.5% inferior al del cierre de 2007. De esta manera, se prevé que los productores reaccionen en un trimestre al incremento en los precios de la carne de puerco marcando el inicio de un nuevo ciclo expansivo de la industria. Sin embargo, el reporte de octubre de Oferta y Demanda Mundial de la Agricultura muestra que una producción más baja de maíz y una menor disponibilidad de inventarios genera una significativa incertidumbre en los productores del cerdo respecto al precio del alimento.

Así, para el futuro próximo, se espera que una menor disponibilidad de carne y la demanda estable mantengan altos los precios del cerdo al cierre cuarto trimestre de 2010, como se observan en

8 El precio promedio mensual en Estados Unidos de la carne de puerco en canal con un mes de rezago se publica mensualmente por el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos. Obtenido el 29 de noviembre de dirección WEB http://www.ers.usda.gov/Data/MeatPriceSpreads/.

1,000

1,100

1,200

1,300

1,400

1,500

1,600

Ene‐03

Abr‐03

Jul‐03

Oct‐03

Ene‐04

Abr‐04

Jul‐04

Oct‐04

Ene‐05

Abr‐05

Jul‐05

Oct‐05

Ene‐06

Abr‐06

Jul‐06

Oct‐06

Ene‐07

Abr‐07

Jul‐07

Oct‐07

Ene‐08

Abr‐08

Jul‐08

Oct‐08

Ene‐09

Abr‐09

Jul‐09

Oct‐09

Ene‐10

Abr‐10

Jul‐10

Oct‐10

PRECIO DE LA CARNE DE PORCINO EN ESTADOS UNIDOS, 2003‐2010Dólares por tonelada

Dólares por Tn Promedio anual

FUENTE: FIRA CON INFORMACIÓN DE USDA.

14

noviembre. Para 2011, se espera que la producción del cerdo crezca 1.5% a tasa anual, con lo que los precios promedio anuales del cerdo sean menores a los actuales pero se mantengan en niveles atractivos para el productor.

En este sentido, expertos internacionales consideran que los productores enfrentan condiciones excepcionalmente buenas de rentabilidad tras varios años de severas condiciones de precios. Es por esto que recomiendan invertir los excedentes actuales en mejorar la productividad de sus negocios y asegurar así su competitividad antes de incrementar el tamaño de sus piaras.9

9 http://www.wattagnet.com/EU_pig_producers_in_profit_despite_disease_outbreaks,_environmental_regulations.html

15

3. ENTORNO NACIONAL

El 2009 fue un año que se caracterizó por la alta volatilidad en el precio de la carne en canal de puerco. El exceso de inventario generado tras la caída del consumo provocada por la suspensión de actividades ante el brote de la Influenza H1N1 seguida por una leve recuperación del consumo para caer en el inicio de la recesión económica en México, sensibilizó el precio de la carne de puerco ante el dinamismo de la economía. Para 2010, la economía mexicana no alcanzaba a recuperarse del todo por lo que la contracción estacional de finales del primer trimestre fue más profunda de lo normal. En este mismo escenario, el precio nacional de los granos utilizados en la formulación de raciones empezó a estabilizarse permitiendo a productores intensivos optimizar el tamaño de sus piaras al ajuste en precio, mientras que los productores medianos resintieron mayormente la contracción estacional de la demanda nacional.

Con la reactivación de la demanda durante el segundo trimestre del 2010 la producción nacional observó mejores condiciones de precio en la venta del ganado, mientras que los precios del alimento se mantuvieron estables prácticamente durante todo el año. Es así como el precio promedio anual de la carne en canal en 2010 es 10.1% superior respecto al promedio de 2009 permitiendo una recuperación de la rentabilidad. Adicionalmente, para 2011 se prevé que la reactivación de la demanda mundial ofrezca nuevas oportunidades para la porcicultura de exportación, mientras que el mercado nacional crecerá en volumen de consumo con precios estables. 3.1. PRODUCCIÓN

Durante 2009, México produjo 1.16 millones de toneladas de carne de porcino, volumen 1.4% superior a lo producido en 2008. De acuerdo con el pronóstico de producción del Servicio de Información Agroalimentaria y Pesquera (SIAP), en 2010 la producción se reducirá 0.2% respecto a 2009 al registrar una reducción de cerca de 1,896 toneladas. Aun con esta reducción, de cumplirse el pronóstico la producción nacional de carne crecería a una tasa 1.2% promedio anual entre 2000 y 2010, mostrando su mayor crecimiento entre 2003 y 2009, período en el que se incrementó en promedio 2.0% la producción de carne de puerco en canal.

16

Sin embargo, el avance mensual de la producción indica que se podrían superar las expectativas de producción para este año. La producción nacional de carne en canal al cierre de octubre de 2010 superó las 956 mil toneladas, mientras que al cierre de octubre de 2009 la producción fue de 952 mil toneladas de carne. Es decir, el dato más reciente de la producción nacional de carne reporta un incremento de 0.4% en la producción de 2010 respecto a la de 2010.

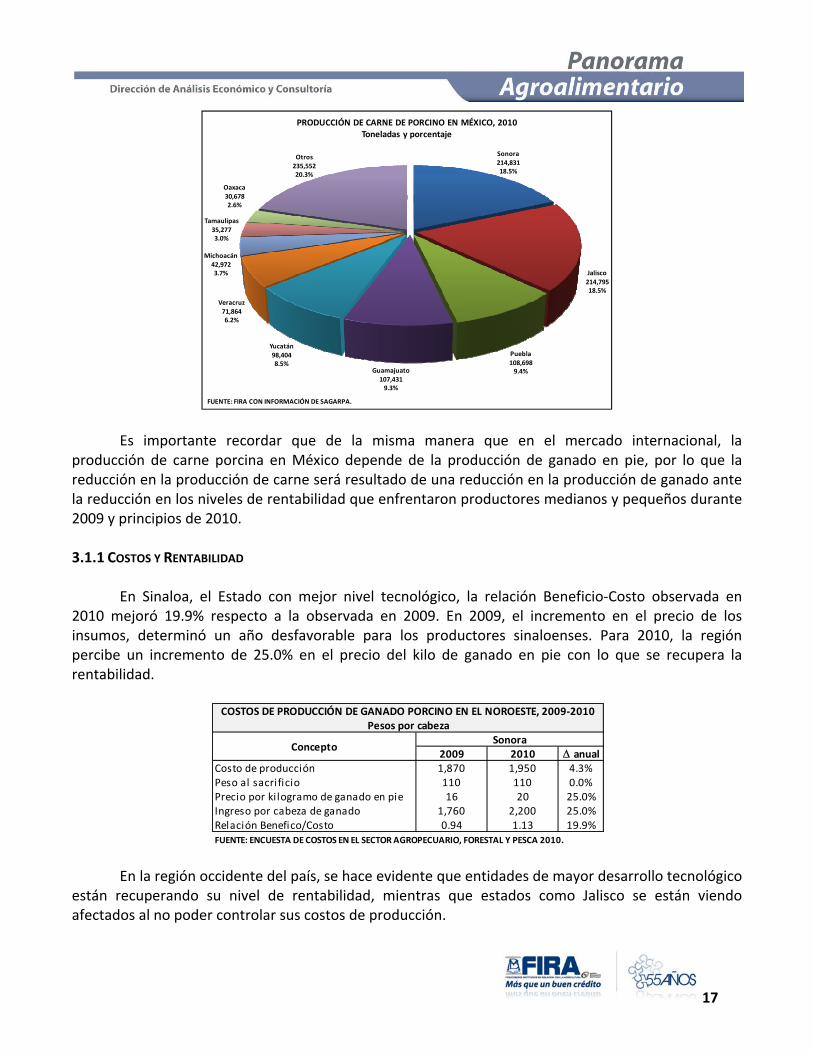

Por entidad federativa, Sonora y Jalisco son las entidades con mayor producción de carne de porcino con una producción superior a las 214 mil toneladas cada una. En conjunto ambas entidades aportan el 37.0% de la producción nacional, seguidas por el estado de Puebla que aporta 9.4%, Guanajuato con 9.3% de la producción nacional de carne, Yucatán con el 8.5%, Veracruz con 6.2%, Michoacán con 3.7%, Tamaulipas con 3.0%, Oaxaca con 2.6% y el resto de las entidades federativas, que aportan 20.3%.

1.3

1.3

1.4

1.4

1.5

1.5

1.6

0.90

0.95

1.00

1.05

1.10

1.15

1.20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 /p

Millones de cabezas

Millones de toneladas de carne en canal

PRODUCCIÓN PORCINA NACIONAL, 2000‐2009Millones de toneladas de carne en canal y millones de cabezas

Ganado en pie Carne en canal

FUENTE: FIRA CON INFORMACIÓN DE SAGARPA.

17

Es importante recordar que de la misma manera que en el mercado internacional, la producción de carne porcina en México depende de la producción de ganado en pie, por lo que la reducción en la producción de carne será resultado de una reducción en la producción de ganado ante la reducción en los niveles de rentabilidad que enfrentaron productores medianos y pequeños durante 2009 y principios de 2010. 3.1.1 COSTOS Y RENTABILIDAD

En Sinaloa, el Estado con mejor nivel tecnológico, la relación Beneficio‐Costo observada en 2010 mejoró 19.9% respecto a la observada en 2009. En 2009, el incremento en el precio de los insumos, determinó un año desfavorable para los productores sinaloenses. Para 2010, la región percibe un incremento de 25.0% en el precio del kilo de ganado en pie con lo que se recupera la rentabilidad.

En la región occidente del país, se hace evidente que entidades de mayor desarrollo tecnológico están recuperando su nivel de rentabilidad, mientras que estados como Jalisco se están viendo afectados al no poder controlar sus costos de producción.

Sonora214,83118.5%

Jalisco

214,79518.5%

Puebla

108,6989.4%Guamajuato

107,4319.3%

Yucatán98,4048.5%

Veracruz71,8646.2%

Michoacán42,9723.7%

Tamaulipas35,2773.0%

Oaxaca

30,6782.6%

Otros235,55220.3%

PRODUCCIÓN DE CARNE DE PORCINO EN MÉXICO, 2010Toneladas y porcentaje

FUENTE: FIRA CON INFORMACIÓN DE SAGARPA.

2009 2010 anualCosto de producción 1,870 1,950 4.3%Peso al sacrificio 110 110 0.0%Precio por kilogramo de ganado en pie 16 20 25.0%Ingreso por cabeza de ganado 1,760 2,200 25.0%Relación Benefico/Costo 0.94 1.13 19.9%FUENTE: ENCUESTA DE COSTOS EN EL SECTOR AGROPECUARIO, FORESTAL Y PESCA 2010.

Concepto

COSTOS DE PRODUCCIÓN DE GANADO PORCINO EN EL NOROESTE, 2009‐2010Pesos por cabeza

Sonora

18

En tanto, los porcicultores del estado de Puebla están aprovechando las condiciones de mercado, ya que la reducción de costos en combinación con el repunte de los precios les está permitiendo recuperar rentabilidad.

3.2. CONSUMO

El consumo nacional aparente de carne de puerco creció al cierre de 2010. Medido como el volumen de producción de carne menos la exportaciones más las importaciones, el saldo reportado al 31 de diciembre rebasó las 1.9 millones de toneladas. Este nivel de consumo significó un incremento de 8.3% con respecto a 2008, mientras que durante el período de 2000 a 2009 el consumo se incrementó a una tasa anual promedio de 3.4%.

2009 2010 anual 2009 2010 anualCosto de producción 1,692 1,750 3.4% 1,619 1,869 15.4%Peso al sacrificio 100 100 0.0% 105 105 0.0%Precio por kilogramo de ganado en pie 20 21 5.0% 18 20 11.4%Ingreso por cabeza de ganado 2,000 2,100 5.0% 1,838 2,048 11.4%Relación Benefico/Costo 1.18 1.20 1.5% 1.13 1.10 ‐3.5%FUENTE: ENCUESTA DE COSTOS EN EL SECTOR AGROPECUARIO, FORESTAL Y PESCA 2010.

COSTOS DE PRODUCCIÓN DE GANADO PORCINO EN EL OCCIDENTE 2009‐2010Pesos por cabeza

ConceptoGuanajuato Jalisco

2009 2010 anualCosto de producción 2,054 1,938 ‐5.7%Peso al sacrificio 99 102 3.0%Precio por kilogramo de ganado en pie 20 21 7.7%Ingreso por cabeza de ganado 1,931 2,142 11.0%Relación Benefico/Costo 0.94 1.11 17.6%

FUENTE: ENCUESTA DE COSTOS EN EL SECTOR AGROPECUARIO, FORESTAL Y PESCA 2010.

COSTOS DE PRODUCCIÓN DE GANADO PORCINO EN EL SUR 2009‐2010Pesos por cabeza

PueblaConcepto

19

En buena medida, el comportamiento estacional del consumo al fin de año y los programas de fomento a la demanda de productos porcícolas nacionales permitieron consumir los inventarios de carne que se generaron con la alerta sanitaria de mayo del mismo año, con lo que se reactivó la producción nacional. Durante el presente año, los volúmenes producidos permiten prever que el consumo está observando una estacionalidad normal, con niveles menores de demanda en el primer trimestre del año y la época de vacaciones de verano. De esta manera, se espera el repunte de consumo típico de finales de año, con el que se prevé un incremento en el consumo nacional aparente. Esto, siempre que las exportaciones crezcan según lo previsto.

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

CONSUMO DE CARNE DE PUERCO EN MÉXICO, 1999‐2009Miles de toneladas

FUENTE: FIRA CON INFORMACIÓN DE SAGARPA.

80

85

90

95

100

105

110

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

AVANCE MENSUAL DE LA PRODUCCIÓN DE CARNE DE PORCINO, 2009‐2010

Miles de toneladas

2009 2010

FUENTE: FIRA CON INFORMACIÓN DEL SIAP.

20

3.3. INTERCAMBIO COMERCIAL

De acuerdo con la información de Aduanas‐SAT publicada a través de la página del SIAP, México realizó operaciones de intercambio al cierre de 2009 por un monto total de 1,269.1 millones de dólares, de los cuales 1,030.8 millones de dólares correspondieron al valor de las importaciones y 238.4 millones de dólares producto de las exportaciones. En su conjunto, el comercio de productos porcinos se contrajo 6.8% debido a la caída de 28.6% de las exportaciones nacionales, misma que fue resultado de la caída en las compras de Japón como resultado de la crisis económica.

Entre 2000 y 2009, el valor de las importaciones creció en promedio cada año 10.3%, mientras que el valor de las exportaciones lo hicieron en 2.6%, lo que implica que los esfuerzos exportadores se vieron fuertemente afectados por la crisis. Lo anterior, toda vez que en entre 2000 y 2008 en el período previo a la crisis las exportaciones crecieron a un ritmo de 7.4% promedio anual.

En tanto, durante los primeros nueve meses 2010 se reportó un volumen de intercambio comercial 30.3% mayor al observado durante el mismo periodo del 2009. Sin embargo, es relevante señalar que la recuperación ha sido más fuerte en las importaciones, ya que éstas crecieron 34.0% cuando las exportaciones lo han hecho en 15.1%.

En este sentido, es importante considerar que el mercado internacional está recuperándose más lentamente que el mercado nacional, situación que permite prever un nuevo impulso a las exportaciones mexicanas durante el actual trimestre.

0

10

20

30

40

50

60

70

80

0

100

200

300

400

500

600

700

800

900

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exportaciones

Importaciones

IMPORTACIONES Y EXPORTACIONES DE CARNE DE PUERCO, 1999‐2009Miles de toneladas

Importaciones Exportaciones

FUENTE: FIRA CON INFORMACIÓN DE SAGARPA.FUENTE: FIRA CON INFORMACIÓN DE SAGARPA.

21

3.4. PRECIOS NACIONALES

El precio promedio mensual de la carne de puerco en canal al 30 de noviembre de 2010 reporta un nivel de 32,520 pesos por tonelada, nivel 18.7% superior a los 27,395 pesos pagados en promedio en el país por tonelada de canal el mismo mes del año anterior. La carne de puerco muestra una tendencia a la alza desde julio de 2009, con lo que a partir del precio mínimo observado con la emergencia sanitaria de mayo el precio de la carne de puerco ha crecido 26.6%.

Tras la declaratoria de alerta sanitaria a fin de prevenir, controlar y combatir la transmisión del virus de influenza epidémica A/H1N1, el precio de la carne de puerco registró una caída de 9.0% entre mayo y julio de 2009.10 Esta caída en el precio y la contracción de la actividad económica, generaron un excedente de producción que mantuvo presionado el precio de la carne a la baja durante los siguientes meses de 2009. De esta manera, el precio observado en mayo de 2009 se volvería a ver hasta enero de 2010 manteniendo una tendencia alcista durante el resto del año.

No obstante este incremento, para identificar los factores que determinan el comportamiento del precio nacional es importante recordar las condiciones estructurales de la oferta de porcino que al igual que en mercado global, también ejercen su influencia a nivel nacional. En particular, la asimetría de información característica del circuito comercial del puerco, se hace presente con gran fuerza en el mercado nacional por lo que es importante revisar el comportamiento de los precios del cerdo en pie.

Al 30 de noviembre de 2010, el precio promedio mensual del cerdo en México ha alcanzado los 21,712 pesos por tonelada, nivel 18.1% superior a los 18,386 pesos pagados en promedio en el país por

10 Presidencia de la República. Decreto publicado el 24 de abril de 2009. http://dof.gob.mx/nota_detalle.php?codigo=5088366&fecha=25/04/2009

20,000

22,000

24,000

26,000

28,000

30,000

32,000

34,000

Ene‐09

Feb‐09

Mar‐09

Abr‐09

May

‐09

Jun‐09

Jul‐09

Ago‐09

Sep‐09

Oct‐09

Nov‐09

Dic‐09

Ene‐10

Feb‐10

Mar‐10

Abr‐10

May

‐10

Jun‐10

Jul‐10

Ago‐10

Sep‐10

Oct‐10

Nov‐10

PRECIO DE LA CARNE EN CANAL DE CERDO, 2009‐2010Pesos por tonelada

FUENTE: FIRA CON INFORMACIÓN DE SNIIM‐SECRETARÍA DE ECONOMÍA.

22

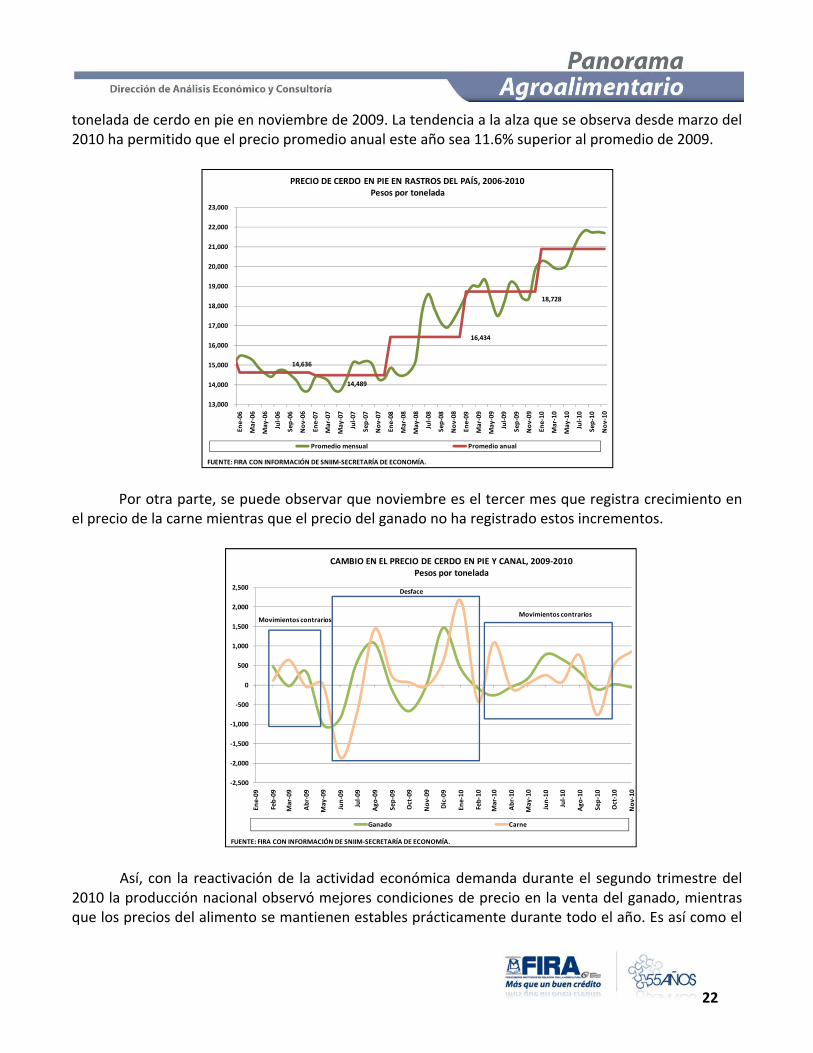

tonelada de cerdo en pie en noviembre de 2009. La tendencia a la alza que se observa desde marzo del 2010 ha permitido que el precio promedio anual este año sea 11.6% superior al promedio de 2009.

Por otra parte, se puede observar que noviembre es el tercer mes que registra crecimiento en el precio de la carne mientras que el precio del ganado no ha registrado estos incrementos.

Así, con la reactivación de la actividad económica demanda durante el segundo trimestre del 2010 la producción nacional observó mejores condiciones de precio en la venta del ganado, mientras que los precios del alimento se mantienen estables prácticamente durante todo el año. Es así como el

14,636

14,489

16,434

18,728

13,000

14,000

15,000

16,000

17,000

18,000

19,000

20,000

21,000

22,000

23,000

Ene‐06

Mar‐06

May‐06

Jul‐06

Sep

‐06

Nov‐06

Ene‐07

Mar‐07

May‐07

Jul‐07

Sep

‐07

Nov‐07

Ene‐08

Mar‐08

May‐08

Jul‐08

Sep

‐08

Nov‐08

Ene‐09

Mar‐09

May‐09

Jul‐09

Sep

‐09

Nov‐09

Ene‐10

Mar‐10

May‐10

Jul‐10

Sep

‐10

Nov‐10

PRECIO DE CERDO EN PIE EN RASTROS DEL PAÍS, 2006‐2010Pesos por tonelada

Promedio mensual Promedio anual

FUENTE: FIRA CON INFORMACIÓN DE SNIIM‐SECRETARÍA DE ECONOMÍA.

‐2,500

‐2,000

‐1,500

‐1,000

‐500

0

500

1,000

1,500

2,000

2,500

Ene‐09

Feb‐09

Mar‐09

Abr‐09

May

‐09

Jun‐09

Jul‐09

Ago

‐09

Sep

‐09

Oct‐09

Nov‐09

Dic‐09

Ene‐10

Feb‐10

Mar‐10

Abr‐10

May

‐10

Jun‐10

Jul‐10

Ago

‐10

Sep

‐10

Oct‐10

Nov‐10

CAMBIO EN EL PRECIO DE CERDO EN PIE Y CANAL, 2009‐2010Pesos por tonelada

Ganado Carne

FUENTE: FIRA CON INFORMACIÓN DE SNIIM‐SECRETARÍA DE ECONOMÍA.

Desface

Movimientos contrariosMovimientos contrarios

23

precio promedio anual de la carne en canal en 2010 es 10.1% superior respecto al promedio de 2009 permitiendo una recuperación de la rentabilidad. Adicionalmente, para 2011 se prevé que la reactivación de la demanda mundial ofrezca nuevas oportunidades para la porcicultura de exportación, mientras que el mercado nacional crecerá en volumen de consumo con precios estables.

24

4. CONCLUSIONES Y PERSPECTIVAS 2011

Una vez superado el capítulo de alerta sanitaria a nivel mundial y nacional ante el brote de la influenza A/H1N1, el consumo de carne de puerco ha sorteado favorablemente la crisis financiera mundial. Con excepción del consumo en Unión Europea, que es el segundo mayor demandante del mundo, el resto de los países reportan un consumo de carne de puerco similar al que tenían antes de la crisis.

En este sentido los niveles de producción mundial se han restablecido siendo impulsados por altos precios en el mercado internacional. En este sentido, la producción mundial enfrentará un buen nivel de rentabilidad en lo que resta del año. Ante este escenario, las opiniones de expertos coinciden en que es tiempo de invertir en las bases de la competitividad actual: mejorar la calidad genética, las tecnologías de manejo y optimizar el diseño de raciones alimenticias. Este último tema parece fundamental ante un mercado de granos en dónde la constante es la volatilidad.

En México, el circuito de la carne de puerco está alcanzando niveles altos en el precio de la carne mientras que el precio del ganado podría seguir creciendo hasta el fin de año. Al igual que en el mercado mundial, la tecnificación es la clave para mantener la rentabilidad en la producción porcícola primaria y así lo muestra el comportamiento de los costos de producción en los distintos sistemas de producción a largo del país.

Finalmente para 2011 se esperan condiciones favorables para el consumo de carne de puerco, por lo que se prevé que el mercado interno demandará cortes y vísceras de puerco en las que no somos autosuficientes. De esta manera, y previendo condiciones de estabilidad cambiaria se espera que incrementen las importaciones durante 2011.

En cuanto a las exportaciones, también se prevé un incremento impulsado por la recuperación económica de Japón y la creciente demanda del mercado chino, que si bien es muy probable que esta demanda sea cubierta por los grandes exportadores, también es cierto que abrirá oportunidades a los exportadores mexicanos.

25

5. FUENTES DE INFORMACIÓN

Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA). 2010. http://www.aserca.gob.mx

British Pig Executive (BPEX). 2010. http://www.bpex.org.uk

Economic Research Service (ERS). 2009. http://www.ers.usda.gov/

Foreign Agricultural Service (FAS). Global Agricultural Trade System (GATS). 2010. http://www.fas.usda.gov/gats/default.aspx

Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO). 2010. http://www.fao.org/index_en.htm

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA). 2010. http://www.sagarpa.gob.mx/

Servicio de Información Agroalimentaria y Pesquera (SIAP). 2010. http://www.siap.gob.mx/

Sistema Nacional de Información e Integración de Mercados –Secretaría de Economía. 2010. http://www.economia‐sniim.gob.mx/Nuevo/

Sistema de Información Arancelaria Vía Internet (SIAVI). Secretaría de Economía. 2010. http://www.economia‐snci.gob.mx:8080/siaviant/siaviMain.jsp http://www.economia‐snci.gob.mx:8080/siaviWeb/siaviMain.jsp

United States Department of Agriculture (USDA). 2010. http://www.usda.gov/wps/portal/usdahome