capÍtulo iv diseÑo de un modelo de auditoria interna...

TRANSCRIPT

158

CAPÍTULO IV DISEÑO DE UN MODELO DE AUDITORIA INTERNA POR PROCESOS QUE CONTRIBUYA A LA EFECTIVIDAD Y MEJORA CONTÍNUA DEL CONTROL INTERNO EN LA GRAN EMPRESA DEL SECTOR COMERCIO EN EL MUNICIPIO DE SAN SALVADOR. A. INTRODUCCIÓN

El modelo de auditoría interna por procesos está orientado para las grandes

empresas del sector comercio, ya que no todas éstas empresas realizan auditoría

interna por procesos, lo que indica que es necesario innovar el desarrollo con un

enfoque moderno de auditoría, que está enfocada a procesos, la cual brinda un

valor agregado que es la búsqueda frecuente de todas las grandes empresas en

la actualidad.

El modelo comprende el diagnóstico a través del análisis FODA, planeación,

ejecución, informe y resultados que permitan la efectividad y mejora contínua del

control interno.

B. OBJETIVOS 1.1 GENERAL: Proporcionar un modelo de auditoría interna por procesos para las grandes

empresas del sector comercio, que sea utilizado como una herramienta técnica

que contribuya a la efectividad y mejora contínua del control interno.

1.2 ESPECÍFICOS:

o Contribuir al logro de los objetivos en las grandes empresas a través del

desarrollo de la auditoría interna por procesos.

159

o Proporcionar una herramienta técnica que sea efectiva y facilite el

desempeño del auditor interno.

o Identificar y minimizar los riesgos internos potenciales en las grandes

empresas.

C. IMPORTANCIA DEL CAPITULO

La importancia radica en la contribución a las grandes empresas de un modelo en

el que se propone el desarrollo de auditoría interna por procesos para propiciar la

efectividad y mejora contínua del control interno.

Establecer un proceso que conlleve a la integración de las diferentes revisiones

de auditoría interna, que eviten pérdidas de tiempo, reprocesos y haya

minimización en el costo.

Todo esto con la finalidad de unificar y lograr los objetivos del negocio y así lograr

la sistematización de la planeación de auditoría interna y desarrollar

procedimientos y programas que faciliten y haga más eficiente el trabajo, y

permita comunicar resultados oportunos y eficientes.

D. DEFINICIÓN DEL MODELO El modelo de auditoría interna por procesos, tiene un enfoque nuevo que es la

integración de las diferentes revisiones de auditoría en un determinado proceso,

objetivos y alcance del negocio, que alinean los procesos con estrategias y metas

del mismo.

E. BENEFICIOS DEL MODELO

Con el modelo de auditoría interna por procesos las grandes empresas obtendrán

las siguientes ventajas:

160

a. Contarán con procedimientos que les permitirán la evaluación sistemática

del control interno.

b. Ayudará a la realización del trabajo de auditoría interna.

c. La información presentada por medio de informes de auditoría, contribuirá

en la toma de decisiones por parte de la empresa.

d. Proporcionara una visión integral del control interno, el cual permitirá una

eficiente evaluación del ámbito global de la empresa.

e. Lograr disminuir el tiempo para el desarrollo del trabajo, evitando la

realización de los reprocesos.

F. DIAGNÓSTICO (ANÁLISIS FODA)

En el diagnóstico se analizarán las condiciones en las que se encuentra la

empresa actualmente, conociendo las Fortalezas, Oportunidades, Debilidades y

Amenazas que las empresas presentan en función del control interno.

Se deberá realizar un diagnóstico sobre las variables internas y externas que nos

permitan conocer la situación actual en que se encuentra la empresa, para tomar

decisiones en relación a la información analizada, con el objetivo de implementar

un Modelo de Auditoría Interna por Procesos, que les ayude al desarrollo de la

auditoría interna.

El FODA permite a las empresas conocer las variables internas y externas a fin de

establecer un diagnóstico que permita determinar los aspectos positivos y hacer

frete a los negativos.

161

For

tale

zas

Volúmenes de capital.

Credibilidad crediticia.

Instalaciones adecuadas.

Personal altamente capacitado.

Tecnología de punta

Opo

rtun

idad

es

Tratados de Libre Comercio (TLC).

Expansión de mercados.

Facilidades de crédito.

Crecimiento acelerado.

provechamiento de los avances tecnológicos.

D

ebili

dade

s

Mala comunicación.

Inflexibilidad en los horarios.

Desviar los objetivos planteados.

A

men

azas

Competencia desleal.

Impuestos elevados.

Especulaciones.

Inseguridad social.

Bajo poder adquisitivo

162

PROCESOS

.

RESULTADOS

G. ESTRUCTURA DEL MODELO DE AUDITORÍA INTERNA POR PROCESOS QUECONTRIBUYA A LA EFECTIVIDAD Y MEJORA CONTÍNUA DEL CONTROL INTERNO EN LASGRANDES EMPRESAS DEL SECTOR COMERCIO.

ETAPA IPLANEACION DE AUDITORIA

ETAPA III

INFORME DE AUDITORIA

ETAPA IIEJECUCIÓN DE AUDITORIA INTERNA POR PROCESOS

− Definición- Objetivos- Alcance- Inicio de la auditoría- Identificación de políticas, normas y leyes. - Elaboración de la matriz de riesgo- Confección de la matriz de control- Matriz de identificación de los procesos.- Diseño de evaluación del control interno.- Identificación del personal responsable a auditar - Programa global por procesos.

− Relevamiento de áreas involucradas- Pruebas de cumplimiento- Pruebas sustantivas- Análisis y evaluación de la información- Modelo de guía de Marcas de Referencia- Modelo de Guía de Notas posibles - Formato de PT´s por Procesos

− Introducción - Modelo de Informe de Auditoría Interna por Procesos- Modelo de Informe del Seguimiento de la Auditoría

* Ingreso de Efectivo* Salida de Efectivo* Solicitud de crédito* Aprobación de Crédito* Gestión de Crobros a Clientes* Compra de Activo Fijo* Revaluación de activo fijo* Amortización de activos fijos intangibles.* Cotizaciones para compra* Compras Contado ó Crédito* Entradas de Mercaderia a la bodega.* Registros y Valuación de inventario* Salida de Mercaderia* Fechas autorizadas para pagos* Aumento y disminución de capital social.* Reserva Legal* Donaciones* Ventas de contado* Ventas al crédito* Facturación* Costo de Ventas* Reconocimiento de Gastos* Revisión de libros contables* Revisión de libros de secretaría* Revisión de libros fiscales * Reclutamiento de Persnal* Contratación de Personal* Evaluación del Desempeño* Investigaciones * Alianzas Estratégicas

ETAPA IVEFECTIVIDAD Y MEJORA

CONTÍNUA DEL CONTROL INTERNO

− Estrategias, objetivos y metas de la empresa.- Evaluación del Control Interno- Evaluación de Riesgos.- Medidas de Mejora Contínua

PLAN DE IMPLEMENTACION Y ACTUALIZACION DEL

MODELO

− Presentación - Aprobación- Difusión- Ejecución- Control- Evaluación- Presupuesto- Cronograma- Mejora Contínua

163

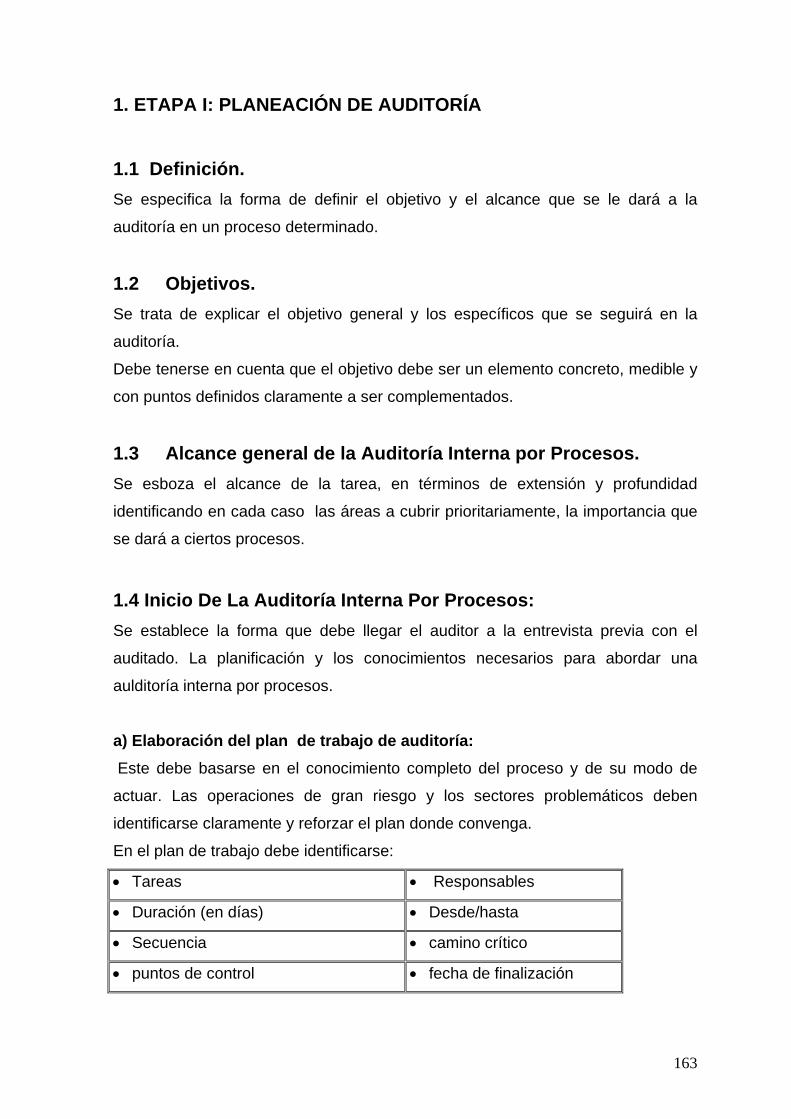

1. ETAPA I: PLANEACIÓN DE AUDITORÍA 1.1 Definición. Se especifica la forma de definir el objetivo y el alcance que se le dará a la

auditoría en un proceso determinado.

1.2 Objetivos. Se trata de explicar el objetivo general y los específicos que se seguirá en la

auditoría.

Debe tenerse en cuenta que el objetivo debe ser un elemento concreto, medible y

con puntos definidos claramente a ser complementados.

1.3 Alcance general de la Auditoría Interna por Procesos. Se esboza el alcance de la tarea, en términos de extensión y profundidad

identificando en cada caso las áreas a cubrir prioritariamente, la importancia que

se dará a ciertos procesos.

1.4 Inicio De La Auditoría Interna Por Procesos: Se establece la forma que debe llegar el auditor a la entrevista previa con el

auditado. La planificación y los conocimientos necesarios para abordar una

aulditoría interna por procesos.

a) Elaboración del plan de trabajo de auditoría: Este debe basarse en el conocimiento completo del proceso y de su modo de

actuar. Las operaciones de gran riesgo y los sectores problemáticos deben

identificarse claramente y reforzar el plan donde convenga.

En el plan de trabajo debe identificarse:

• Tareas • Responsables

• Duración (en días) • Desde/hasta

• Secuencia • camino crítico

• puntos de control • fecha de finalización

164

b) Recolección de información general y específica: La identificación/ documentación tiene por objeto permitir que el auditor se

familiarice con la tarea comprendida por el objetivo de control y la forma en que se

considera que la están controlando. Abarca la identificación de los individuos,

procesos y el lugar en que se realiza la tarea y los procedimientos establecidos

por medio de los cuales se la controla. Al finalizar el paso de

identificación/documentación, el auditor debe haber identificado, documentado y

verificado:

• Quien realiza la tarea comprendida por el objetivo de control.

• Dónde se realiza la tarea

• Cuando se realiza la tarea

• Que entradas se utilizan para sustentar la tarea que se realiza

• Cuales son los resultados que se esperan de la tarea

• Cuales son los procedimientos establecidos para realizar la tarea.

c) Análisis y evaluación. La evaluación tiene por objeto examinar los procedimientos establecidos y

determinar si ofrecen una estructura de control efectiva. Los procedimientos

deben evaluarse cotejándolos con criterios identificados y prácticas estándar.

Una estructura de control efectiva es económica y brinda una garantía razonable

de que la tarea se realiza y se logra el objetivo de control.

Al finalizar el paso de evaluación, el auditor debe haber:

• Evaluado leyes, reglamentaciones y criterios de la organización para

determinar su aplicabilidad a los procedimientos.

• Evaluado los procedimientos establecidos a fin de determinar si son

económicos y brindan una garantía razonable de que la tarea se realiza y

se logra el objetivo de control.

• Evaluado los controles compensatorios utilizados para reforzar los

procedimientos débiles.

• Determinado si los procedimientos establecidos y los controles

compensatorios juntos ofrecen una estructura de control efectiva.

• Identificado si la verificación del cumplimiento es adecuada.

165

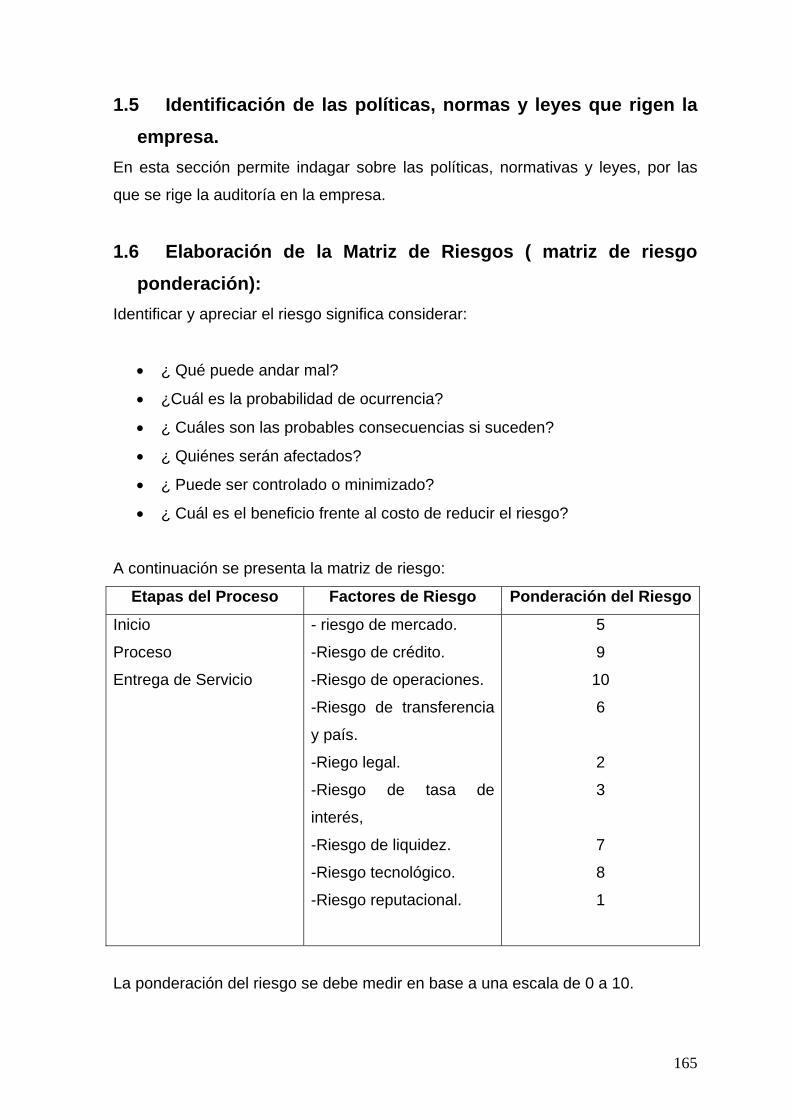

1.5 Identificación de las políticas, normas y leyes que rigen la empresa.

En esta sección permite indagar sobre las políticas, normativas y leyes, por las

que se rige la auditoría en la empresa.

1.6 Elaboración de la Matriz de Riesgos ( matriz de riesgo ponderación):

Identificar y apreciar el riesgo significa considerar:

• ¿ Qué puede andar mal?

• ¿Cuál es la probabilidad de ocurrencia?

• ¿ Cuáles son las probables consecuencias si suceden?

• ¿ Quiénes serán afectados?

• ¿ Puede ser controlado o minimizado?

• ¿ Cuál es el beneficio frente al costo de reducir el riesgo?

A continuación se presenta la matriz de riesgo:

Etapas del Proceso Factores de Riesgo Ponderación del Riesgo

Inicio

Proceso

Entrega de Servicio

- riesgo de mercado.

-Riesgo de crédito.

-Riesgo de operaciones.

-Riesgo de transferencia

y país.

-Riego legal.

-Riesgo de tasa de

interés,

-Riesgo de liquidez.

-Riesgo tecnológico.

-Riesgo reputacional.

5

9

10

6

2

3

7

8

1

La ponderación del riesgo se debe medir en base a una escala de 0 a 10.

166

1.7 Confección de la Matriz de Control. La determinación de la importancia relativa de la materia a auditar es inherente al

trabajo del auditor en la etapa de planeamiento. En función de los datos

disponibles y que surgen del proceso a considerar, la apreciación del sistema de

control interno y la del riesgo implícito, se podrán establecer los puntos claves del

proceso y la importancia relativa de cada uno en su conjunto.

A través de la graduación que surge del análisis expuesto en el punto anterior, se

habrá de determinar la intensidad y oportunidad de los procedimientos de

auditoría a aplicar. En este sentido la frecuencia de las tareas da origen a la

siguiente clasificación:

⇒ control permanente: actividad ejecutada de manera continuada durante todo el

tiempo.

⇒ control frecuente: es el que se lleva a cabo de manera alternada, con mayor o

menor intensidad durante periodos preestablecidos.

⇒ control aislado: es el que puede ser realizado en oportunidades remotas

durante un lapso de tiempo limitado.

En base al conocimiento del proceso se debe determinar la evaluación de los

controles, ésta abarca la definición de los objetivos de lo que se quiere controlar,

los pasos y/o técnicas de auditoría a realizarse para evaluar la efectividad de las

medidas de control existentes o el grado en el que se logra el objetivo de control.

En el momento de preparar la matriz de control para el proceso, se establece un

criterio acerca de la extensión con que un control determinado puede esperarse

que reduzca o elimina por completo una exposición particular en circunstancias

perfectas.

A continuación presentamos la matriz de control que debe desarrollar el auditor

con el propósito de mejorar el control de la organización:

167

Matriz de control

Objetivo de control Técnica de Auditoría Resultado esperado

La gerencia debe tener

definido e implementado

los procedimientos

pertinentes para controlar

las actividades de la

empresa, y así asegurar

la protección de la

información valiosa de la

organización.

Relevar áreas

importantes de la

organización y los

sectores administrativos

de la gerencia.

Del relevamiento

efectuado minimizar o

anular el riesgo de la

información de la

organización.

1.8 Matriz de identificación de los procesos. A continuación presentamos la definición de cada uno de los procesos a auditar:

Procesos

Definición de cada Proceso.

Proceso de

Ingreso de

efectivo:

• Es el registro oportuno de todos aquellos ingresos que la

empresa percibe por ventas, cobros a clientes,

inversiones, ventas de activos fijos etc.

Proceso de

salida de

efectivo:

• Son todos los egresos que la empresa contabiliza en

concepto de pagos a proveedores, gastos operativos,

préstamos.

proceso de

solicitud de • En este proceso hay que verificar la capacidad de pago

del cliente a través de una investigación minuciosa con

168

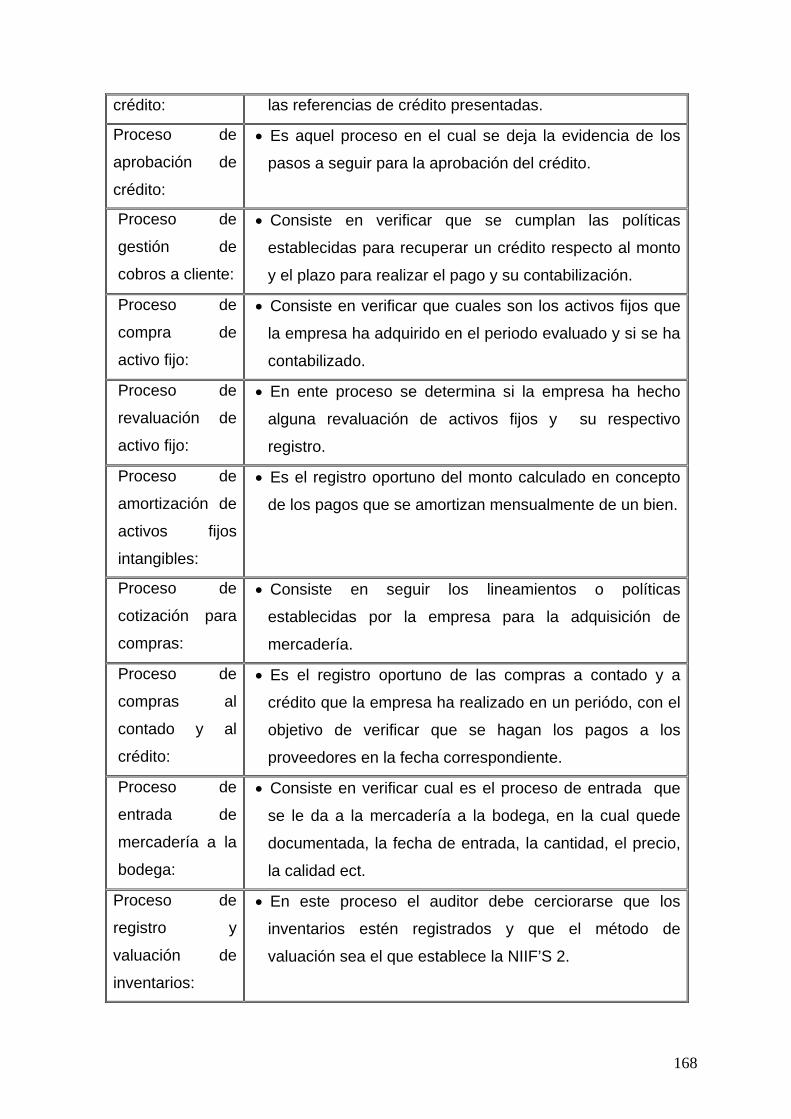

crédito: las referencias de crédito presentadas.

Proceso de

aprobación de

crédito:

• Es aquel proceso en el cual se deja la evidencia de los

pasos a seguir para la aprobación del crédito.

Proceso de

gestión de

cobros a cliente:

• Consiste en verificar que se cumplan las políticas

establecidas para recuperar un crédito respecto al monto

y el plazo para realizar el pago y su contabilización.

Proceso de

compra de

activo fijo:

• Consiste en verificar que cuales son los activos fijos que

la empresa ha adquirido en el periodo evaluado y si se ha

contabilizado.

Proceso de

revaluación de

activo fijo:

• En ente proceso se determina si la empresa ha hecho

alguna revaluación de activos fijos y su respectivo

registro.

Proceso de

amortización de

activos fijos

intangibles:

• Es el registro oportuno del monto calculado en concepto

de los pagos que se amortizan mensualmente de un bien.

Proceso de

cotización para

compras:

• Consiste en seguir los lineamientos o políticas

establecidas por la empresa para la adquisición de

mercadería.

Proceso de

compras al

contado y al

crédito:

• Es el registro oportuno de las compras a contado y a

crédito que la empresa ha realizado en un periódo, con el

objetivo de verificar que se hagan los pagos a los

proveedores en la fecha correspondiente.

Proceso de

entrada de

mercadería a la

bodega:

• Consiste en verificar cual es el proceso de entrada que

se le da a la mercadería a la bodega, en la cual quede

documentada, la fecha de entrada, la cantidad, el precio,

la calidad ect.

Proceso de

registro y

valuación de

inventarios:

• En este proceso el auditor debe cerciorarse que los

inventarios estén registrados y que el método de

valuación sea el que establece la NIIF’S 2.

169

Proceso de

salida de

mercadería:

• Es el proceso donde se registra la salida de mercadería

por una venta al contado o al crédito, especificando el la

fecha, la cantidad, el nombre del cliente al cual se vendió.

Proceso de

fechas

autorizadas para

pagos:

• Este consiste en verificar que se cumpla las políticas

establecidas para hacer pagos de nóminas, pagos a

proveedores, acreedores en las fechas convenidas por la

empresa.

Proceso de

aumento y

disminución de

capital social

• Es aquel en el cual se debe conocer si la empresa en los

últimos periodos ha tenido modificaciones en su capital

social, y verificar si ha existido una disminución que no

sea inferior a lo establecido en el código de comercio, y

este debidamente contabilizado.

Proceso de

reserva legal: • Consiste en verificar que el porcentaje establecido sea el

correcto dependiendo el tipo de empresa, y a la vez

determinar si ya se llegó al límite establecido y que se

haya hecho el registro contable.

Proceso de

donaciones: • Conocer si la empresa ha recibe donaciones y si se han

contabilizado correctamente.

Proceso de

ventas al

contado y al

crédito:

• Es el registro oportuno de las ventas al contado y al

crédito que la empresa ha realizado en un periodo, con el

objetivo de verificar que los clientes nos hagan los pagos

en las fechas convenidas.

Proceso de

facturación: • Consiste en revisar las facturas emitidas y recibidas por

las compras y ventas a contribuyentes y consumidor final

verificando en estas últimas los correlativos

correspondientes.

Proceso de costo

de ventas

• Es aquel costo que la empresa ha incurrido desde el

momento que ha adquirido la mercadería para tenerla

disponible para la venta, es decir el costo más el gasto de

acarreo, que se tiene que registrar en el momento

oportuno.

170

Proceso de

reconocimiento

de gastos:

• Es un conjunto de gastos, que se distribuyen y registran

en la empresa tales como: operativos y financieros que

son necesarios para lograr el objetivo establecido por la

empresa.

Proceso de

revisión de libros

contables

• Este consiste en verificar que el libro diario mayor cumpla

con todas las exigencias contables y legales, al igual que

el libro de los estados financieros, con sus requisitos

establecidos.

Proceso de

revisión de libros

de secretaría:

• Consiste en verificar un conjunto de libros necesarios

para la empresa, como el de accionistas, de actas, de

aumento y disminución de capital, con el objetivo que

cumplan con todos los requisitos establecidos.

Proceso de

revisión de libros

fiscales:

• Este consiste en verificar que la empresa cuente con

todos los libros exigidos por el código tributario en el

marco de cumplimiento, para verificar las compras y

ventas de la empresa en un momento determinado.

Proceso de

reclutamiento de

personal:

• Son los pasos que la empresa ha establecido para

reclutar personal idóneo al puesto a desempeñar, para

así determinar que es eficiente dicho proceso.

Proceso de

evaluación del

desempeño:

• Cosiste en hacer evaluaciones constantes al personal

para evaluar el desempeño de cada empleado con el

objetivo de mejorar deficiencias encontradas.

Proceso de

investigación de

mercado:

• Consiste en hacer un análisis minucioso del mercado

para determinar el posicionamiento de la empresa en el

mismo.

Proceso de

alianzas

estratégicas:

• Este permite verificar cuales son las alianzas que tiene la

empresa y así determinar si le favorece o no en su

proceso operativo.

171

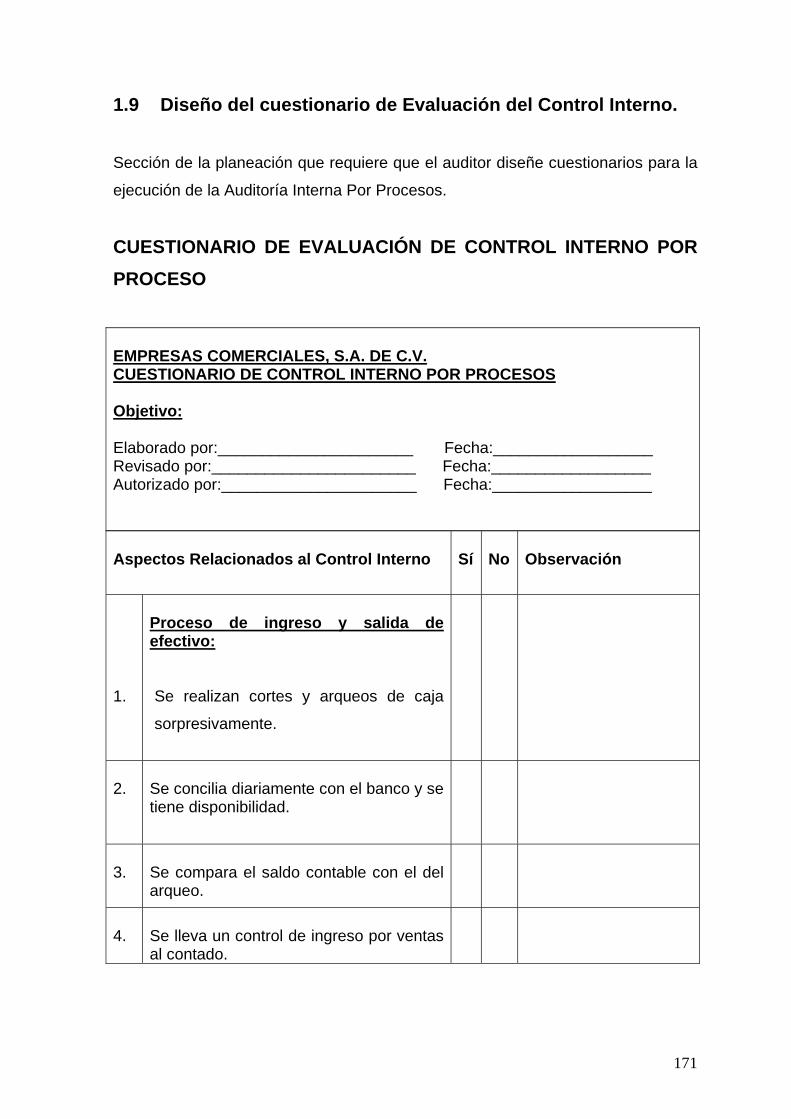

1.9 Diseño del cuestionario de Evaluación del Control Interno. Sección de la planeación que requiere que el auditor diseñe cuestionarios para la

ejecución de la Auditoría Interna Por Procesos.

CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO POR PROCESO

EMPRESAS COMERCIALES, S.A. DE C.V. CUESTIONARIO DE CONTROL INTERNO POR PROCESOS Objetivo: Elaborado por:______________________ Fecha:__________________ Revisado por:_______________________ Fecha:__________________ Autorizado por:______________________ Fecha:__________________ Aspectos Relacionados al Control Interno

Sí

No

Observación

1.

Proceso de ingreso y salida de efectivo: Se realizan cortes y arqueos de caja

sorpresivamente.

2.

Se concilia diariamente con el banco y se tiene disponibilidad.

3.

Se compara el saldo contable con el del arqueo.

4.

Se lleva un control de ingreso por ventas al contado.

172

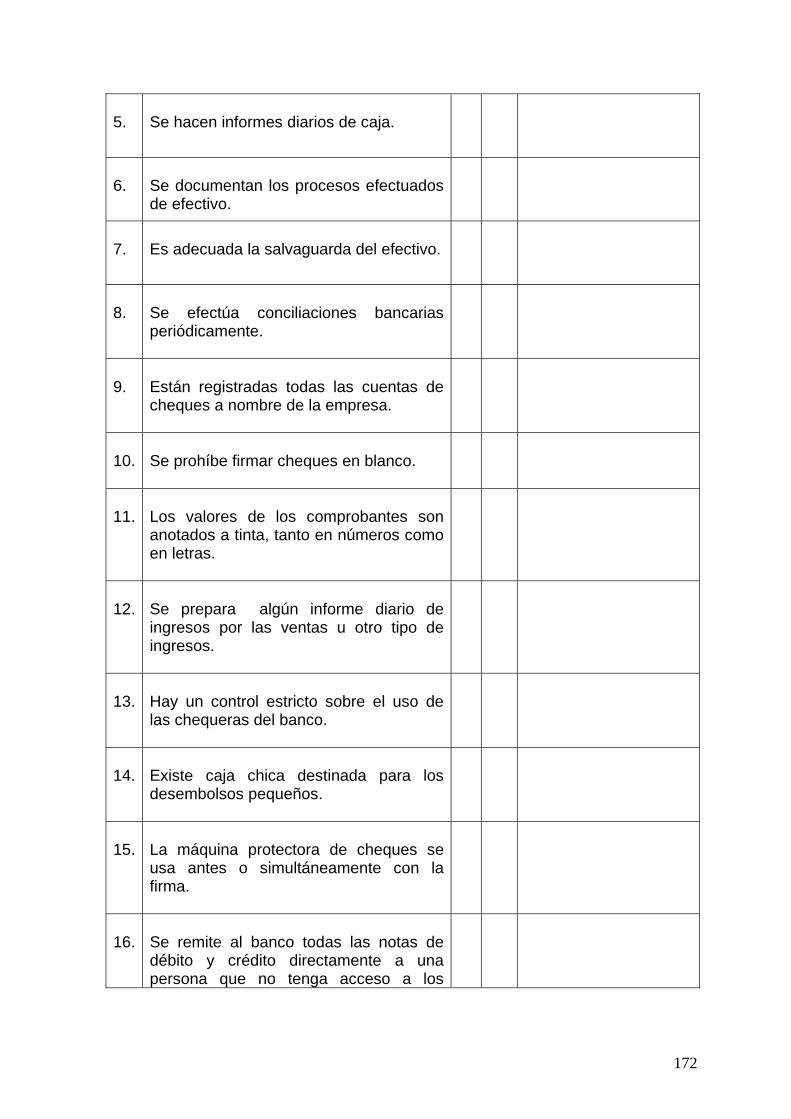

5.

Se hacen informes diarios de caja.

6.

Se documentan los procesos efectuados de efectivo.

7.

Es adecuada la salvaguarda del efectivo.

8.

Se efectúa conciliaciones bancarias periódicamente.

9.

Están registradas todas las cuentas de cheques a nombre de la empresa.

10.

Se prohíbe firmar cheques en blanco.

11.

Los valores de los comprobantes son anotados a tinta, tanto en números como en letras.

12.

Se prepara algún informe diario de ingresos por las ventas u otro tipo de ingresos.

13.

Hay un control estricto sobre el uso de las chequeras del banco.

14.

Existe caja chica destinada para los desembolsos pequeños.

15.

La máquina protectora de cheques se usa antes o simultáneamente con la firma.

16.

Se remite al banco todas las notas de débito y crédito directamente a una persona que no tenga acceso a los

173

ingresos.

17.

Se registran en libros las transferencias de un banco a otro.

Proceso de solicitud, aprobación de crédito y gestión de cobros a clientes:

1.

Se compara diariamente el saldo de cuentas por cobrar.

2. Se verifica quien es el encargado de autorizar los créditos.

3.

Se controlan los plazos de los créditos.

4.

Como es la forma de pago de los clientes.

5.

Se realizan arqueos sorpresivos de cuentas por cobrar.

6.

Se elaboran informes diarios respecto a las cobranzas.

7.

Autorizado un crédito quienes son las personas que apertura las facturas o pedidos de clientes antes de ser despachados.

8.

Se cuadran mensualmente los libros auxiliares contra la cuenta de mayor.

9.

Se llevan a cabo investigaciones de las diferencias encontradas por aquéllos estados devueltos por los clientes.

174

10.

Se confirman periódicamente las cuentas por cobrar y documentos, otras personas diferentes de los que envían los estados de cuenta.

11.

Se elaboran mensualmente los estados de morosidad para todos los clientes, o se hacen análisis de vencimientos y se investigan a los atrasados y se envían al cliente recordatorios de pago.

Proceso de compra de activo fijo, revaluación de activo fijo y amortización de activos fijos intangibles:

1.

Se llevan auxiliares del activo fijo.

2.

Se valúa periódicamente para efecto de determinar la cobertura de seguros.

3.

Se requiere autorización previa para la compra.

4.

Cuanto es el porcentaje de depreciación.

5.

Como se valúan los activos intangibles.

6.

Se amortizan mensualmente los activos

intangibles.

7.

Se registran oportunamente los registros

contables.

175

Proceso de cotización para compra, proceso de compra al contado y al crédito:

1.

Existe un encargado para autorizar las

Requisiciones.

2.

Existen compras de mercadería que requieren previa cotización.

3.

Se tienen bien identificados los

proveedores.

4.

Se verifican compras diarias y se

registran oportunamente.

5.

Verificación del ingreso del producto a los inventarios.

6.

Se revisan las facturas contra las órdenes de compra en cuánto a la cantidad y precio.

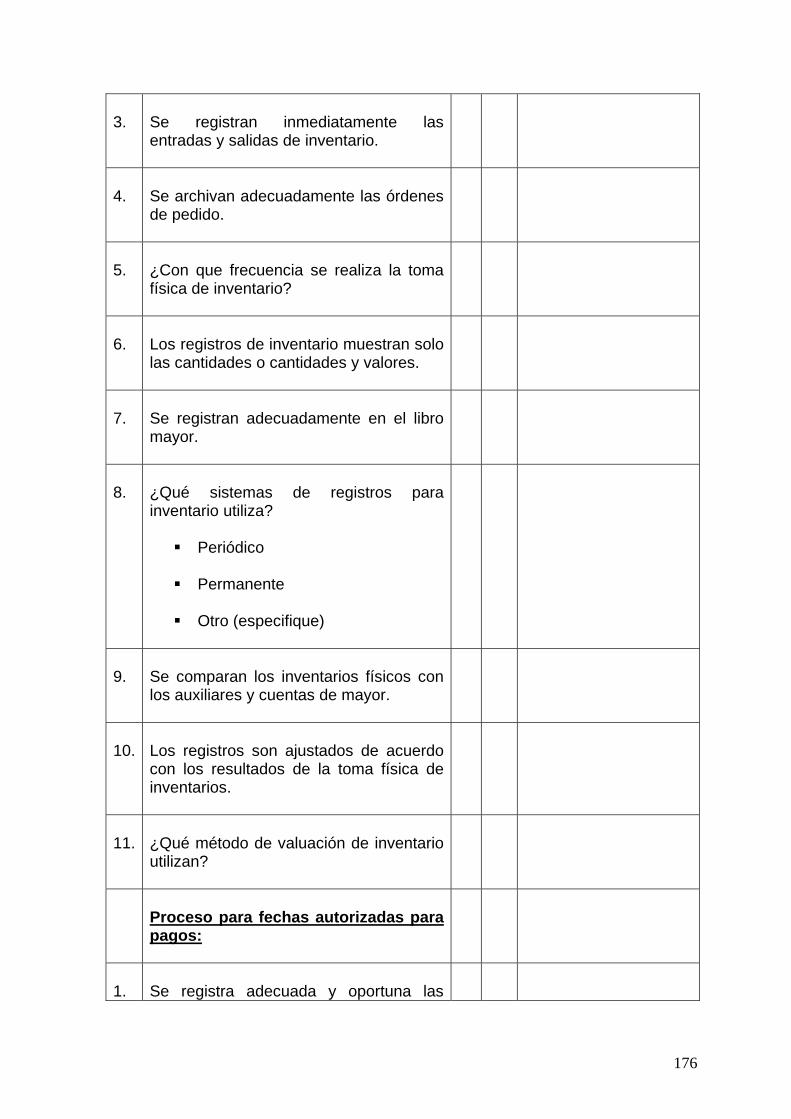

Proceso de entrada de mercadería a la bodega, proceso de registro y valuación de inventarios y proceso de salida de mercadería:

1.

Las entradas de mercadería son realizadas por medio de órdenes, están prenumeradas y debidamente autorizadas.

2.

Se le notifica al encargado del inventario sobre las devoluciones de mercadería.

176

3.

Se registran inmediatamente las entradas y salidas de inventario.

4.

Se archivan adecuadamente las órdenes de pedido.

5.

¿Con que frecuencia se realiza la toma física de inventario?

6.

Los registros de inventario muestran solo las cantidades o cantidades y valores.

7.

Se registran adecuadamente en el libro mayor.

8.

¿Qué sistemas de registros para inventario utiliza?

Periódico

Permanente

Otro (especifique)

9.

Se comparan los inventarios físicos con los auxiliares y cuentas de mayor.

10.

Los registros son ajustados de acuerdo con los resultados de la toma física de inventarios.

11.

¿Qué método de valuación de inventario utilizan?

Proceso para fechas autorizadas para pagos:

1.

Se registra adecuada y oportuna las

177

obligaciones de la empresa.

2.

Se comprueba diariamente el saldo de la cuentas por pagar.

3.

Se emite un reporte diario respecto a los pagos realizados.

4.

Se verifica la autorización de los pagos a los proveedores.

5.

Se realizan arqueos sorpresivos a cuentas por pagar.

6.

Se lleva un control adecuado de otras obligaciones de la empresa.

Proceso de aumentos y disminución de capital social, proceso de reserva legal, proceso de donaciones:

1.

El capital contable, la reserva legal, donaciones y superávit se controlan adecuadamente.

2.

Guardar en caja fuerte los certificados de acción.

4.

Entregar certificados contra la exhibición

en efectivo o en especie por parte de los

accionistas.

5.

Se vigila que se cumplan las

disposiciones establecidas en el

contrato social, con relación a acciones

preferentes.

178

6.

Se asigna personal independiente para

el registro de las acciones o los títulos.

7.

Se vigila que se cumplan las

disposiciones de la asamblea general en

cuanto a incrementos, reducciones de

capital, ya sea por nuevos socios,

capitalización de utilidades o

amortización de pérdidas.

8.

Se vigila que se cumplan las

disposiciones establecidas en el

contrato social, con relación a acciones

preferentes.

Proceso de ventas al contado y al crédito y proceso de facturación:

1.

Existe un control de los comprobantes de ventas y autorización de las ventas.

2.

Los trámites y registros por ventas al crédito otorgadas a clientes o empleados son iguales.

3.

La mercadería solicitada está sujeta a revisión y aprobación por parte del cliente ante la aceptación.

4.

Se verifica el comprobante de venta contra la solicitud del cliente.

5.

Se coteja la salida de mercadería del inventario contra los comprobantes de venta.

179

6.

Se revisan las facturas contra las órdenes de compra en cuánto a la cantidad y precio.

7.

Los comprobantes de venta al crédito son enviados al departamento de contabilidad oportunamente para la verificación de ventas al crédito mensuales.

8.

Se reporta a la administración las discrepancias contables y físicas en la mercadería.

Proceso de costo de ventas y proceso de reconocimiento de gastos:

1.

Que tipos de gastos posee la empresa:

a) Administrativos

b) De venta

c) financieros

2.

Como se distribuyen los gastos.

3.

El costo se relaciona con el ingreso

reconocido.

Proceso de revisión de libros contables, de secretaría y fiscales:

1. Mantener un adecuado control de los

libros contables, de secretaría y fiscales.

2.

Mantener actualizados los libros contables, de secretaría y fiscales

180

Los libros legales están autorizados por un auditor.

3.

Cumplir con los aspectos legales.

4.

Mantener legalizado los libros contables,

de secretaría y fiscales.

Proceso de reclutamiento de personal, proceso de contratación de personal y proceso de evaluación del desempeño:

1.

Existe un departamento encargado de la selección de personal.

2.

Que nivel de experiencia debe poseer el recurso humano.

3.

Cada cuanto tiempo se debe capacitar al personal.

4.

Que nivel de estudios debe poseer el personal.

5.

Como se mide la efectividad de las personas.

6.

Existen políticas de contratación de

personal.

7.

Que manuales posee el departamento

de recursos humanos:

a) Bienvenida.

181

b) Descripción de puestos.

c) De funciones.

Proceso de investigación de mercados y proceso de alianzas estratégicas

1.

Calidad del producto

2.

Como se analiza el mercado.

3.

Se analiza la competencia.

4.

Como evaluar la entidad para continuar como negocio en marcha.

Hecho por grupo de tesis.

AUDITORES : FECHA:_________________________ SUPERVISORES: FECHA:

182

1.10 Identificación del personal responsable a Auditar. Para desarrollar la auditoría interna por procesos se deberá integrar un equipo

interdiceplinario, en la cual se establece una estrategia de trabajo en equipo de

alto rendimiento, identificando los conocimientos de cada uno de los miembros

con el objetivo de aprender en conjunto y al mismo tiempo capacitar a todos los

miembros del equipo.

1.11 Programa Global del Modelo de Auditoría Interna por Procesos.

Sección que requiere que el auditor desarrolle un programa por procesos

tomando en cuenta los procesos para la verificación de aspectos legales y

fiscales, así como también los procesos de las áreas funcionales.

A continuación se presenta un modelo:

PROGRAMA GLOBAL DE AUDITORIA INTERNA POR PROCESOS ENTIDAD: ______________________________________________________ PERIÓDO AUDITADO:____________________________________________ ELABORADO: FECHA: _____ REVISADO : FECHA: _____ APROBADO : FECHA: _____ No. PROCEDIMIENTOS REF. PT´S HECHO POR 1. 2. 3.

Proceso De Información General. Solicitar estados financieros a la fecha de referencia del examen. Solicitar libros legales y fiscales a la fecha de referencia. Diseñar y aplicar cuestionarios de control interno en los procesos auditados.

183

4. 1. 2. 3. 4. 5. 1. 2.. 3. 4. 5.

Realice una conclusión global de las condiciones reportables. Proceso de ingreso de efectivo: Realizar un análisis del comportamiento de los ingresos de los saldos existentes de caja y establecer en forma mensual algunas variaciones significativas. Verificar que la política de ingresos para el efectivo en caja, caja chica y bancos correspondan a la autorización por la gerencia. Identifique los procesos de ingresos de efectivo, así como también el tiempo que transcurre para su depósito. Verifique que el control del efectivo y la salvaguarda del mismo sea adecuado. Realice una conclusión global de las condiciones reportables. Proceso de salida de efectivo: Realizar un análisis del comportamiento de las salidas, de los saldos existentes de caja y establecer en forma mensual algunas variaciones significativas. Verificar que la política de egresos, para el efectivo en caja, caja chica y bancos correspondan a la autorización por la gerencia. Identifique los procesos de egresos de efectivo, así como también el tiempo que transcurre para su salida. Verifique que el control del efectivo y la salvaguarda del mismo sea adecuado. Concilie, coteje y valide las cifras del arqueo con los registro auxiliares.

184

6. 7. 8. 9. 1. 2. 3. 1. 2. 3. 4. 5.

Realice arqueos de efectivos sorpresivamente verificando que los montos coincidan con el auxiliar y la contabilidad, en caso de existir diferencias establecer, las responsabilidades y documentar los resultados. Realice conciliaciones bancarias y documente. Examinar los documentos que respaldan los arqueos. Realice una conclusión global de las condiciones reportables. Proceso de solicitud de crédito: Revise la documentación presentada por el cliente. Verifique que cumpla con los requisitos establecidos para su aprobación. Realice una conclusión global de las condiciones reportables. Proceso de aprobación de crédito: Verifique que el cliente tenga capacidad pago, y buenas referencias comerciales o del sistema financiero. Evaluar las garantías que ofrece el cliente. Investigue las referencias comerciales presentadas por el cliente. Verifique que se contabilice oportunamente los créditos otorgados y los montos sean los correctos. Sorpresivamente realice arqueos a cuentas por cobrar y verifique que el resultado esté acorde a los saldos de los registros, documente el resultado y cualquier diferencia en el mismo, así como acciones al respecto.

185

6. 7. 8. 9. 1. 2. 3. 4.

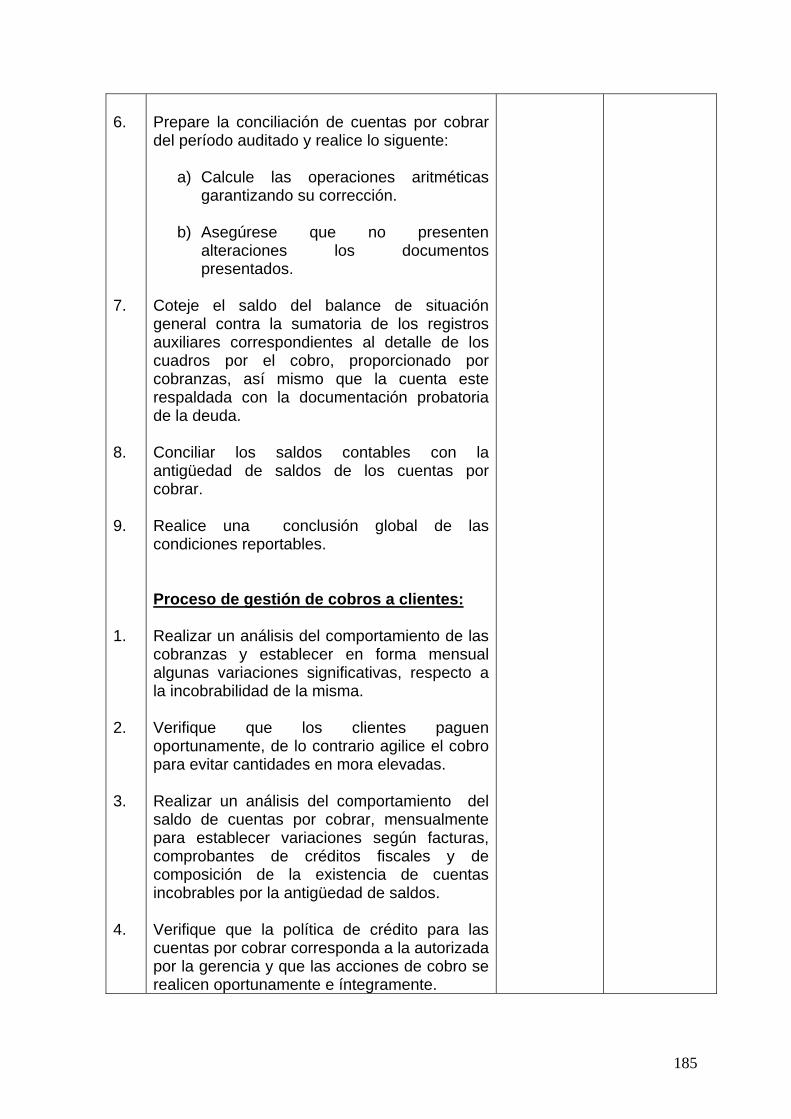

Prepare la conciliación de cuentas por cobrar del período auditado y realice lo siguente:

a) Calcule las operaciones aritméticas garantizando su corrección.

b) Asegúrese que no presenten

alteraciones los documentos presentados.

Coteje el saldo del balance de situación general contra la sumatoria de los registros auxiliares correspondientes al detalle de los cuadros por el cobro, proporcionado por cobranzas, así mismo que la cuenta este respaldada con la documentación probatoria de la deuda. Conciliar los saldos contables con la antigüedad de saldos de los cuentas por cobrar. Realice una conclusión global de las condiciones reportables. Proceso de gestión de cobros a clientes: Realizar un análisis del comportamiento de las cobranzas y establecer en forma mensual algunas variaciones significativas, respecto a la incobrabilidad de la misma. Verifique que los clientes paguen oportunamente, de lo contrario agilice el cobro para evitar cantidades en mora elevadas. Realizar un análisis del comportamiento del saldo de cuentas por cobrar, mensualmente para establecer variaciones según facturas, comprobantes de créditos fiscales y de composición de la existencia de cuentas incobrables por la antigüedad de saldos. Verifique que la política de crédito para las cuentas por cobrar corresponda a la autorizada por la gerencia y que las acciones de cobro se realicen oportunamente e íntegramente.

186

5. 6. 7. 8. 1. 2. 3. 4. 5. 6.

Indague con la administración si alguna cuenta por cobrar esta comprometida con garantía o factura. Evalúe si la reserva es adecuada después de desarrollar a otros procedimientos de auditoría para las cuentas por cobrar. Verifique que la compañía ha reconocido pérdidas por incobrabilidad en las cuentas por cobrar y de haberlo efectuado, compruebe que:

a) Que la deuda provenga de operaciones propias del negocio.

b) Que se encuentran contabilizadas c) Que se disponga de la documentación

necesaria.

Realice una conclusión global de las condiciones reportables. Proceso de compra de Activo Fijo: Verifique que la compra del activo fijo pertenece a la empresa. Determine si la compra se hizo al contado o al crédito. Verificar si las autorizaciones para la adquisición de activos fijos nuevos indican las unidades que van a ser reemplazadas, de acuerdo a las correspondientes cotizaciones. Verificar cual es el método de depreciación que se aplica. Verificar tablas de vidas útiles de los activos, Si los saldos de las depreciaciones acumuladas, son razonables considerando la vida probable de los activos y los posibles valores de desecho.

187

7. 8. 9. 10. 11. 12. 1. 2. 3. 4. 1. 2. 3.

Verificar que los soportes del activo fijo, se encuentren en orden y de acuerdo a las disposiciones legales. Verificar que los activos fijos estén adecuadamente asegurados.

Verificar que los ajustes a los activos por concepto de inflación y depreciación sean calculados y registrados adecuada y oportunamente. Realizar conteos físicos del activo fijo tangible existentes periódicamente.

Comprobar que el estado de los activos fijos tangibles sea el óptimo y que las medidas de seguridad se apliquen correctamente.

Realice una conclusión global de las condiciones reportables. Proceso de revaluación de Activo Fijo: Verifique el proceso de revaluación de activo fijo. Verificar la existencia y aplicación de una política para la revaluación del activo fijo.

Determinar la eficiencia de la política para la revaluación del activo fijo. Realice una conclusión global de las condiciones reportables. Proceso de amortización de activos fijos intangibles: Indague si la empresa posee políticas para amortizar los activos intangibles. Verificar si los activos intangibles se amortizan mensual o anual. Observar si las provisiones y amortizaciones

188

4. 5. 6. 7. 8. 9. 10. 11. 1. 2.

acumuladas son adecuadas, sin ser excesivas, y se han calculado sobre bases aceptables y uniformes con las aplicadas en periodos anteriores. Si los saldos de las amortizaciones acumuladas, son razonables considerando la vida probable de los activos y los posibles valores de desecho. Verificar que se registren oportunamente los activos fijos intangibles.

Verificar que los soportes del activo fijo intangibles, se encuentren en orden y de acuerdo a las disposiciones legales.

Observar si los movimientos en las cuentas de activos fijos intangibles se registran adecuadamente.

Revisar que exista un sistema de control de los activos fijos intangibles, actualizado y adecuado a las condiciones de la compañía.

Comprobar que las modificaciones en el activo fijo intangible sean correctamente autorizadas. Realizar conteos físicos del activo fijo intangible existentes periódicamente.

Comprobar que el estado de los activos fijos intangibles sea el óptimo y que las medidas de seguridad se apliquen correctamente.

Realice una conclusión global de las condiciones reportables. Proceso de Cotización para compras: Verifique que la empresa haya hecho cotizaciones previas a la compra. Realice una conclusión global de las condiciones reportables. Proceso de Compras al contado y al crédito:

189

1. 2. 3. 4. 5. 6. 1 2.

Verifique si la empresa ha realizado compras de contado o de crédito. Prepare cédula sumaria que muestre las políticas procedimientos o normas de adquisición de mercadería y verifique lo siguiente:

a) Que las requisiciones de mercadería estén previamente autorizadas por el ejecutivo encargado.

b) Que el comprobante de crédito fiscal

exista. c) Que la mercadería comprada sea la que

refleja la factura. d) Registro contable adecuado. e) Cálculo de operaciones aritméticas. f) Que la mercadería comprada sea para

el giro del negocio. Verificar que las políticas de compras se cumplan según las establecidas por la empresa. Verificar la recepción, entradas de inventarios al almacén y la aplicación contable respectiva. Coteje el saldo de los libros de compra contra los registros contables. Realice una conclusión global de las condiciones reportables.

Proceso de Entrada de Mercadería a la bodega: Verifique que la entrada de mercadería a bodega corresponda a la facturada en las compras. Realice una conclusión global de las condiciones reportables.

190

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 1. 2.

Proceso de registros y valuación de inventarios: Concilie con las existencias físicas comprobadas de la toma física, contra los registros contables de cantidades y valores. Realice un análisis del comportamiento del saldo del inventario, para establecer variaciones significativas y de la existencia de mercaderías. Verificar que los inventarios estén valuados al costo o al valor neto realizable según cual sea menor según establece la NIIF’S 2. Realizar pruebas de valuación de inventario. Verificar la existencia de inventarios obsoleto mediante investigación entre los empleados, la administración y detectar partidas dañadas. Verificar la toma física de inventario contra los registros contables. Verificar que el acceso a las bodegas se encuentran debidamente delimitado y sólo al personal autorizado. Verifique que los inventarios se encuentran distribuidos y ordenados en líneas, tipos u otra categoría. Documentar el resultado final de la toma física de inventario. Realice una conclusión global de las condiciones reportables. Proceso de Salida de Mercadería: Verifique que las salidas de mercadería correspondan a las facturadas en las ventas Realice una conclusión global de las

191

1. 2. 3. 4. 5. 6. 7. 8. 1. 2.

condiciones reportables. Proceso de fechas Autorizadas para Pagos: Realizar un análisis del comportamiento de las cuentas por pagar y establecer algunas variaciones significativas, respecto a los pagos. Verifique que la fecha de los pagos a los proveedores coincidan con los autorizados por la gerencia. Analice si los pagos realizados corresponden a la empresa. Verifique que los proveedores que se les ha hecho los pagos existan. Verificar que se registren oportunamente los pagos a los proveedores. Sorpresivamente realice arqueos a cuentas por pagar y verifique que el resultado esté acorde a los saldos de los registros, documente el resultado. Verificar la secuencia numérica de los quedan. Realice una conclusión global de las condiciones reportables. Proceso de aumento y disminución de capital social: Realizar un análisis del comportamiento del capital contable y establecer en forma global algunas variaciones significativas. Prepare una cédula sumaria y verifique lo siguiente:

a) Incrementos de capital b) Reducciones de capital

192

3. 1. 2. 3. 1. 2. 3. 1. 2. 3.

c) Capitalización de utilidades d) Amortización de pérdidas

Realice una conclusión global de las condiciones reportables. Proceso de Reserva Legal: Verifique que el porcentaje aplicado a la reserva es el correcto según lo establece el código de comercio. Verifique si ya se llegó al límite máximo para calcular la reserva legal. Realice una conclusión global de las condiciones reportables. Realice una conclusión global de las condiciones reportables. Proceso de Donaciones: Indague si la empresa ha efectuado o recibido donaciones. Verifique si la empresa posee políticas sobre donaciones. Realice una conclusión global de las condiciones reportables. Procesos de Ventas al Contado y al Crédito: Verificar el total de ventas al contado y al crédito. Verificar que existe un control adecuado de las ventas al crédito. Realice una conclusión global de las condiciones reportables.

193

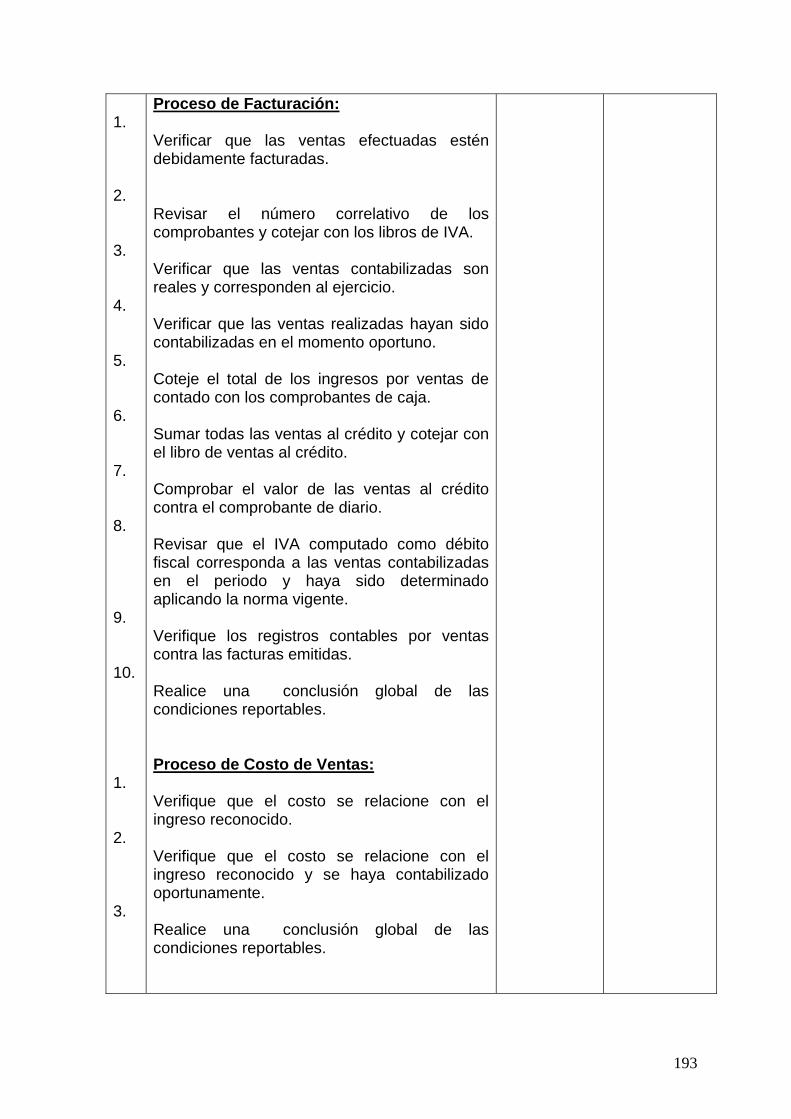

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 1. 2. 3.

Proceso de Facturación: Verificar que las ventas efectuadas estén debidamente facturadas. Revisar el número correlativo de los comprobantes y cotejar con los libros de IVA.

Verificar que las ventas contabilizadas son reales y corresponden al ejercicio. Verificar que las ventas realizadas hayan sido contabilizadas en el momento oportuno.

Coteje el total de los ingresos por ventas de contado con los comprobantes de caja. Sumar todas las ventas al crédito y cotejar con el libro de ventas al crédito.

Comprobar el valor de las ventas al crédito contra el comprobante de diario. Revisar que el IVA computado como débito fiscal corresponda a las ventas contabilizadas en el periodo y haya sido determinado aplicando la norma vigente. Verifique los registros contables por ventas contra las facturas emitidas. Realice una conclusión global de las condiciones reportables. Proceso de Costo de Ventas: Verifique que el costo se relacione con el ingreso reconocido. Verifique que el costo se relacione con el ingreso reconocido y se haya contabilizado oportunamente. Realice una conclusión global de las condiciones reportables.

194

1. 2. 3. 4. 5. 1. 2. 3. 1. 2. 3.

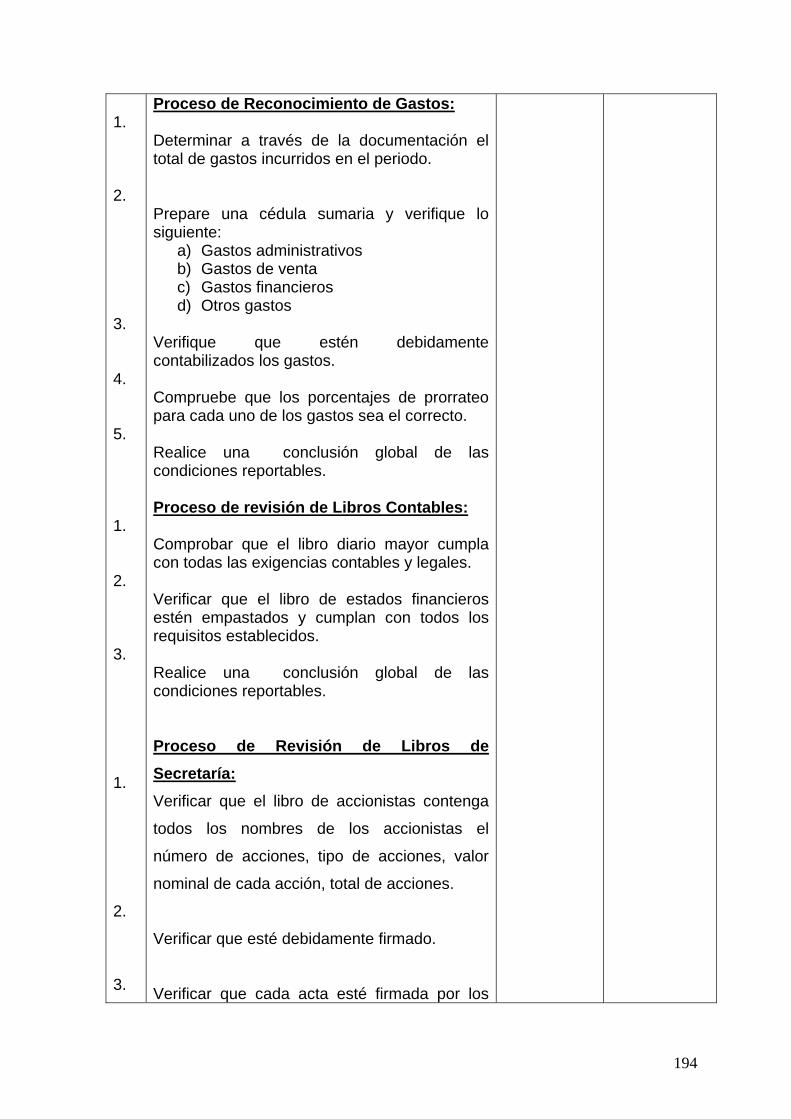

Proceso de Reconocimiento de Gastos: Determinar a través de la documentación el total de gastos incurridos en el periodo. Prepare una cédula sumaria y verifique lo siguiente:

a) Gastos administrativos b) Gastos de venta c) Gastos financieros d) Otros gastos

Verifique que estén debidamente contabilizados los gastos.

Compruebe que los porcentajes de prorrateo para cada uno de los gastos sea el correcto. Realice una conclusión global de las condiciones reportables. Proceso de revisión de Libros Contables: Comprobar que el libro diario mayor cumpla con todas las exigencias contables y legales. Verificar que el libro de estados financieros estén empastados y cumplan con todos los requisitos establecidos. Realice una conclusión global de las condiciones reportables. Proceso de Revisión de Libros de Secretaría: Verificar que el libro de accionistas contenga

todos los nombres de los accionistas el

número de acciones, tipo de acciones, valor

nominal de cada acción, total de acciones.

Verificar que esté debidamente firmado.

Verificar que cada acta esté firmada por los

195

4. 5. 6. 7. 1. 2.

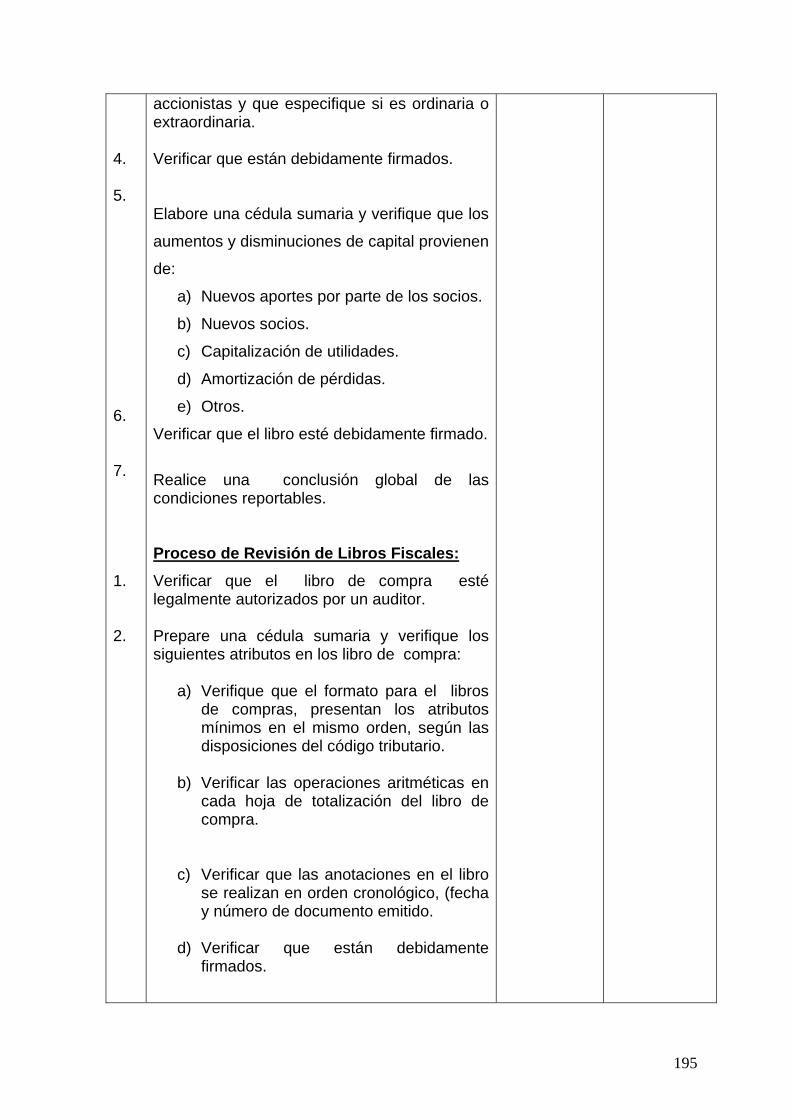

accionistas y que especifique si es ordinaria o extraordinaria. Verificar que están debidamente firmados.

Elabore una cédula sumaria y verifique que los

aumentos y disminuciones de capital provienen

de:

a) Nuevos aportes por parte de los socios.

b) Nuevos socios.

c) Capitalización de utilidades.

d) Amortización de pérdidas.

e) Otros.

Verificar que el libro esté debidamente firmado.

Realice una conclusión global de las condiciones reportables. Proceso de Revisión de Libros Fiscales: Verificar que el libro de compra esté legalmente autorizados por un auditor.

Prepare una cédula sumaria y verifique los siguientes atributos en los libro de compra:

a) Verifique que el formato para el libros de compras, presentan los atributos mínimos en el mismo orden, según las disposiciones del código tributario.

b) Verificar las operaciones aritméticas en

cada hoja de totalización del libro de compra.

c) Verificar que las anotaciones en el libro

se realizan en orden cronológico, (fecha y número de documento emitido.

d) Verificar que están debidamente

firmados.

196

3. 4. 5. 6. 7. 1. 2.

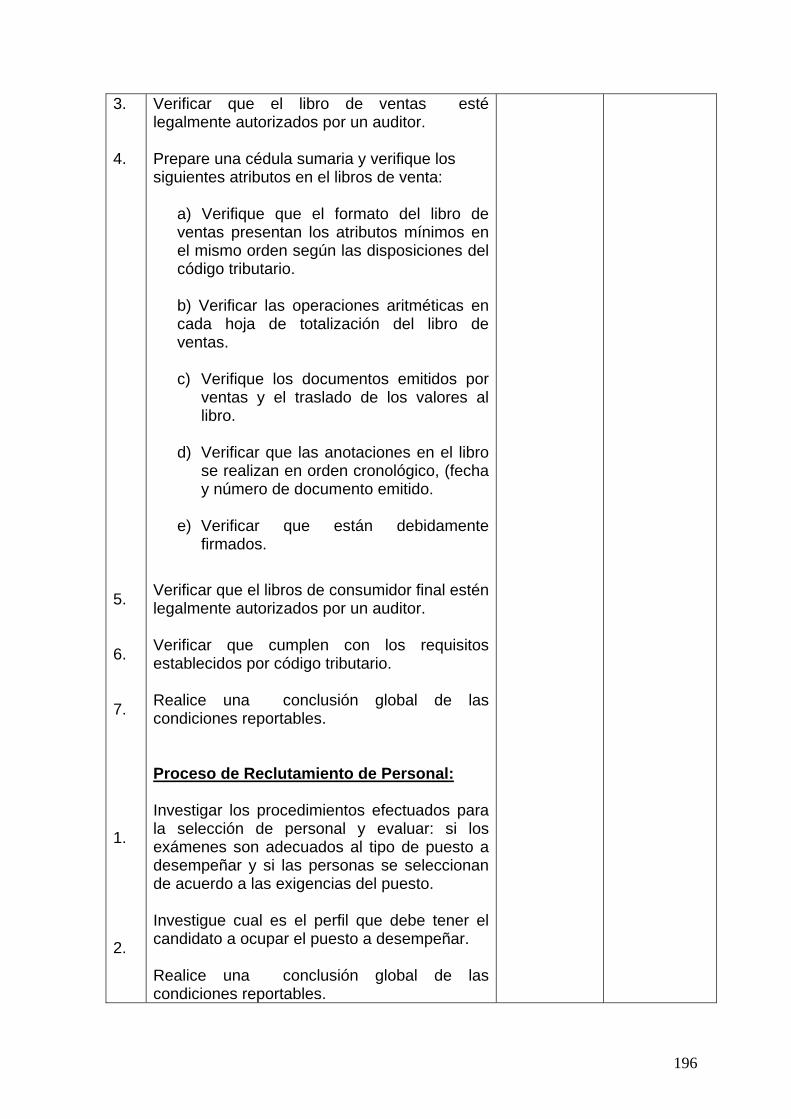

Verificar que el libro de ventas esté legalmente autorizados por un auditor.

Prepare una cédula sumaria y verifique los siguientes atributos en el libros de venta:

a) Verifique que el formato del libro de ventas presentan los atributos mínimos en el mismo orden según las disposiciones del código tributario. b) Verificar las operaciones aritméticas en cada hoja de totalización del libro de ventas. c) Verifique los documentos emitidos por

ventas y el traslado de los valores al libro.

d) Verificar que las anotaciones en el libro

se realizan en orden cronológico, (fecha y número de documento emitido.

e) Verificar que están debidamente

firmados.

Verificar que el libros de consumidor final estén legalmente autorizados por un auditor. Verificar que cumplen con los requisitos establecidos por código tributario. Realice una conclusión global de las condiciones reportables. Proceso de Reclutamiento de Personal: Investigar los procedimientos efectuados para la selección de personal y evaluar: si los exámenes son adecuados al tipo de puesto a desempeñar y si las personas se seleccionan de acuerdo a las exigencias del puesto. Investigue cual es el perfil que debe tener el candidato a ocupar el puesto a desempeñar. Realice una conclusión global de las condiciones reportables.

197

3. 1. 2. 3. 1. 2. 3. 4. 5. 6. 1. 2.

Proceso de Contratación de Personal: Verifique que exista un departamento encargado de la selección y contratación de personal. Cuáles son las políticas que existen para la contratación de personal. Realice una conclusión global de las condiciones reportables. Proceso de Evaluación del Desempeño: Indague si se realiza en forma periódica evaluaciones del personal con el propósito de mejorar el desempeño laboral . Verifique que sea eficiente el personal contratado. Verificar que se capacita constantemente el personal con el fin de obtener mejores resultados. Analizar las habilidades personales de los contratados constantemente. Indagar el grado de comunicación que existe hacia niveles superiores o inferiores. Realice una conclusión global de las condiciones reportables.

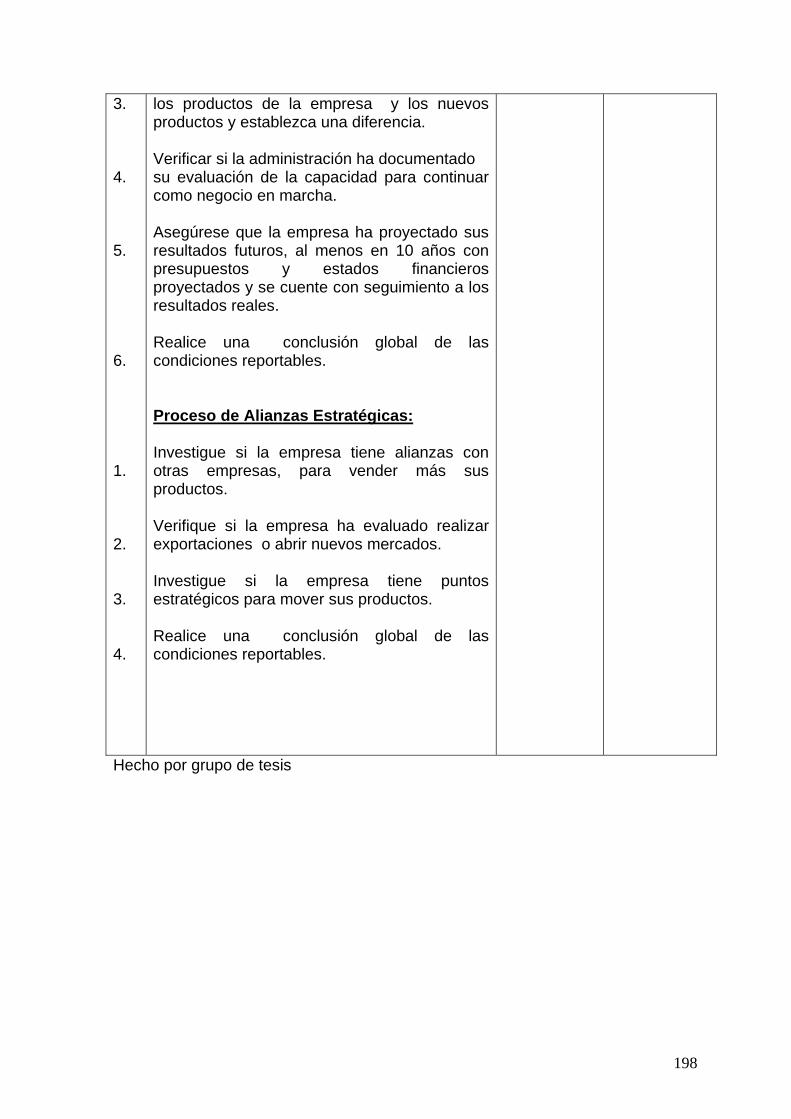

Proceso de Investigación de mercado: Realice un análisis del comportamiento del mercado, respecto a los productos que se venden en la empresa. Verifique que la competencia no le afecte a las operaciones diarias de la empresa y la calidad del producto. Prepare un análisis respecto a la calidad de

198

3. 4. 5. 6. 1. 2. 3. 4.

los productos de la empresa y los nuevos productos y establezca una diferencia. Verificar si la administración ha documentado su evaluación de la capacidad para continuar como negocio en marcha. Asegúrese que la empresa ha proyectado sus resultados futuros, al menos en 10 años con presupuestos y estados financieros proyectados y se cuente con seguimiento a los resultados reales. Realice una conclusión global de las condiciones reportables. Proceso de Alianzas Estratégicas: Investigue si la empresa tiene alianzas con otras empresas, para vender más sus productos. Verifique si la empresa ha evaluado realizar exportaciones o abrir nuevos mercados. Investigue si la empresa tiene puntos estratégicos para mover sus productos. Realice una conclusión global de las condiciones reportables.

Hecho por grupo de tesis

199

PROCEDIMIENTOS REALIZADOS A SATISFACCIÓN: AUDITORES : FECHA:______________________ SUPERVISORES: FECHA: ______________________ 2. ETAPA II EJECUCIÓN O DESARROLLO DE LA AUDITORÍA INTERNA POR PROCESOS. Se identifican las tareas que se deben llevar a cabo para evaluar los controles

internos en el proceso auditado los elementos de riesgos, y las pruebas a realizar

para obtener las evidencias sobre los hallazgos.

2.1 Relevamiento de áreas involucradas. Abarca los pasos de auditoría a realizarse para documentar las actividades

subyacentes de los objetivos de control e identificar las medidas y los

procedimientos de control establecidos ya existentes.

Entrevistar a los gerentes y al personal que corresponda a fin de entender:

- Los roles y las responsabilidades

- Las políticas y procedimientos

- Las leyes y reglamentaciones

- Las medidas de control existentes

- Los informes de la gerencia (estado de situación, desempeño, cursos de acción).

-Documentar los recursos relacionados con el proceso sujeto a revisión.

-Confirmar el entendimiento del proceso sujeto a revisión, los Indicadores Clave

del desempeño las consecuencias de la aplicación del control.

Finalizado el Relevamiento deberá dejarse asentado, en una minuta, toda la

información recogida y que no está contemplada en normas o reglamentaciones

formales. Esta minuta deberá circularizarse a las áreas auditadas y obtener la

confirmación o rectificación de lo expuesto.

200

2.2 Pruebas de cumplimiento:

Consisten en verificar el grado de efectivo cumplimiento de lo previamente

relevado, mediante el análisis de cada una de las operaciones integrantes de la

muestra seleccionada por el auditor.

La constatación del efectivo funcionamiento de los sistemas y controles en

relación a aquellos que fueron descritos, se lleva a cabo a través de las siguientes

tareas:

• Indagación

• Observación

• Inspección de documentos y registros

• Reproducción (repetir la ejecución de controles y/o funciones de

procesamiento).

• transacciones de pruebas (datos de prueba).

2.3 Pruebas sustantivas: Adicionalmente a las pruebas de cumplimiento se deben realizar pruebas

sustantivas, éstas permiten verificar el grado de confiabilidad del sistema de

información del Organismo. Para ello se utilizan algunos o todos los siguientes

procedimientos:

• Analítico: comparación de datos relevantes.

• Obtención de confirmaciones directas de terceros.

• Verificaciones y cálculos matemáticos.

• Programas de recuperación de datos de archivos

• Utilización de software de auditoría ( en el caso que la empresa cuente con

dicha herramienta).

• Muestreo, donde deben realizarse los siguientes pasos de auditoría:

√ Determinación del objetivo de la prueba.

√ Definición del universo auditable.

201

√ Determinación de la unidad de muestreo.

√ Control de la equivalencia entre el marco y el universo.

√ Definición del periodo que cubre la prueba.

√ Determinación de la razonabilidad del periódo seleccionado.

√ Elección del método a utilizar en el muestreo.

√ Cálculo del tamaño de la muestra.

√ Selección de la muestra.

√ Realización del muestreo.

√ Evaluación de errores o dispersión.

√ Interpretación de resultados.

2.4 Análisis y evaluación de información:

a) Evaluación de evidencias. Los procedimientos descritos se orientan a obtener evidencias sobre los controles

internos, de las operaciones. Para llegar a las conclusiones, el auditor debe

evaluar las evidencias a fin de considerarse válidas, es decir, adecuadas y

pertinentes a la cuestión, y suficientes, o sea, cuantitativamente y cualitativamente

satisfactoria con relación a lo que se desea comprobar. Por lo tanto se debe

decidir el alcance de la tarea a realizar, determinando la cantidad de hechos y

evidencia que someterá a su análisis. Para ello debe conocer previamente el

campo a auditar.

b) Evaluación de los controles:

Cuando se evalúan los mecanismos de control, los auditores deben estar atentos

a que los controles funcionen a los distintos niveles y que estén íntimamente

relacionados.

Abarca los pasos de auditoría a realizarse para evaluar la efectividad de las

medidas de control existentes o el grado en el que se logra el objetivo de control. -

Básicamente decidiendo qué evaluar, cómo evaluar y si es conveniente hacerlo.

202

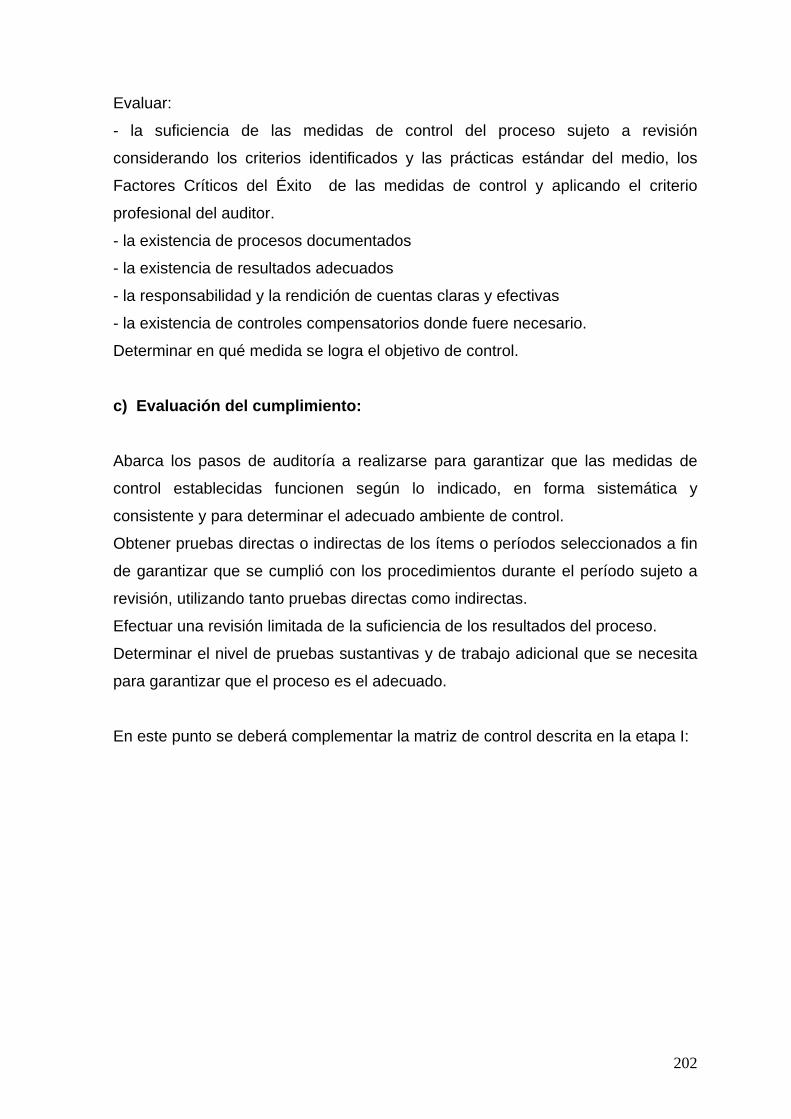

Evaluar:

- la suficiencia de las medidas de control del proceso sujeto a revisión

considerando los criterios identificados y las prácticas estándar del medio, los

Factores Críticos del Éxito de las medidas de control y aplicando el criterio

profesional del auditor.

- la existencia de procesos documentados

- la existencia de resultados adecuados

- la responsabilidad y la rendición de cuentas claras y efectivas

- la existencia de controles compensatorios donde fuere necesario.

Determinar en qué medida se logra el objetivo de control.

c) Evaluación del cumplimiento:

Abarca los pasos de auditoría a realizarse para garantizar que las medidas de

control establecidas funcionen según lo indicado, en forma sistemática y

consistente y para determinar el adecuado ambiente de control.

Obtener pruebas directas o indirectas de los ítems o períodos seleccionados a fin

de garantizar que se cumplió con los procedimientos durante el período sujeto a

revisión, utilizando tanto pruebas directas como indirectas.

Efectuar una revisión limitada de la suficiencia de los resultados del proceso.

Determinar el nivel de pruebas sustantivas y de trabajo adicional que se necesita

para garantizar que el proceso es el adecuado.

En este punto se deberá complementar la matriz de control descrita en la etapa I:

203

Matriz de control completa Etapas del proceso

Factores de Riesgo.

Ponderación Del riesgo.

Objetivos de Control.

Técnica de Auditoría.

- Inicio

- Proceso

- entrega del

Servicio.

-Riesgo de

mercado.

-Riesgo de

crédito.

-Riesgo de

operaciones.

-Riesgo de

transferencia

y país.

-Riego legal.

-Riesgo de

tasa de

interés,

-Riesgo de

liquidez.

-Riesgo

tecnológico.

-Riesgo

reputacional.

5

9

10

6

2

3

7

8

1

La gerencia

debe tener

definido e

implementado

los

procedimientos

pertinentes

para controlar

las actividades

de la empresa,

y así asegurar

la protección

de la

información

valiosa de la

organización.

Relevar áreas

importantes de

la organización

y los sectores

administrativos

de la gerencia.

204

Resultado esperado

Relevamiento Observación Puntuaciones Del objetivo de control

Ponderación

Del

relevamiento

efectuado

minimizar o

anular el

riesgo de la

información

de la

organización.

Breve

descripción de

lo relevado. El

trabajo del

auditor

reflejará la

efectividad del

control interno.

Explicar que

no se cumple

y los motivos

por los cuales

no se cumple

con el objetivo

de control

evaluado.

Es el resultado

de la

evaluación del

cumplimiento y

efectividad del

control

implementado

que tendrá

valores acorde

a los estimados

en la matriz de

riesgo.

Es una

puntuación

(alto-medio-

bajo) que surge

de la

combinación

de las

puntuaciones

óptimas (matriz

de riesgo) y las

observadas

( matriz de

control).

NOTA: Los dos cuadros van unidos (columna 1 hasta la columna 10).

205

d) Sustanciación Del Riesgo:

Abarca los pasos de auditoría a realizarse para definir el riesgo del objetivo de

control que no se logra, mediante el uso de técnicas analíticas y/o consultando

fuentes alternativas. El objetivo es respaldar la opinión y “sacudir” a la gerencia

para que actúe. Los auditores tienen que ser creativos para encontrar y presentar

esta información frecuentemente confidencial y crítica.

Documentar los puntos débiles de control y las amenazas y vulnerabilidades

resultantes.

Identificar y documentar el impacto real y potencial y proporcionar información

comparativa.

e) Reunión de Cierre. El propósito más importante de esta reunión es aumentar la calidad de los

informes y mejorar las contribuciones de los auditores a la organización, sirviendo

como un control de calidad general de la tarea realizada. Ésta reunión debe

ayudar asegurar la exactitud de los hallazgos de auditoría, promover la viabilidad

de las recomendaciones y obtener los comentarios del auditado, según se

considere apropiado.

Se deben realizar antes que los informes sean emitidos e implica explicar y

defender los hallazgos y recomendaciones ante los auditados.

2.5 Modelo de guía de marcas y notas posibles que puede emplear el auditor.

En esta sección presentamos las posibles marcas de referencia que el auditor

utilice en la ejecución de la auditoría interna por procesos. Y las notas que

expliquen situaciones más amplias y significativas que las marcas, para poder

determinar asuntos a reportar en la auditoría.

206

MARCA SIGNIFICADO NOTA SIGNIFICADO

Operación aritmética

verificada a satisfacción.

Verificado contra registros

contables.

Tomado de registros

contables.

Estos valores corresponden

a asuntos pendientes de

cobro.

Verificado contra existencia

física.

Cotejado contra evidencia

documental.

Cotejado contra libros

auxiliares.

Reúne requisitos legales y

administrativos.

Verificado de tributos legales

y contables.

Verificado contra registros

auxiliares.

2.6 Formatos de Papeles de Trabajo por proceso para recolección y ejecución de información y evidencia suficiente y competente.

A

B

C

D

E

207

a. Modelo de Papel de Trabajo para evaluar el proceso general

ENCABEZADO.

Nombre de la Empresa: Ref. de PT´sAuditoría Interna Por Procesos

Área :________________________ Estados Financieros AlCédula:_______________________

Proceso Examinado ___________________________________________________________________

Principales Procedimientos Ejecutados:*___________________________________________________________________*___________________________________________________________________*___________________________________________________________________*___________________________________________________________________

Resultados

En Libros Auditados DiferenciaSaldos

Conclusiones:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________

PIE.

Preparado Por:________________________ Supervisado Por:_______________________Fecha:_______________________________ Fecha:_______________________________

CUERPO.

EXPLICACIÓN:

Encabezado: se debe identificar datos generales tales como: el tipo

de auditoria que se realiza, el nombre de la empresa, referencia de

PT´s, área que se está auditando, nombre de la cédula y periodo

que se está evaluando.

208

CUERPO: éste identifica el proceso examinado, los principales

procedimientos ejecutados, los resultados y conclusiones. PIE: es donde va la fecha y las firmas de las personas que

prepararon y supervisaron la auditoria.

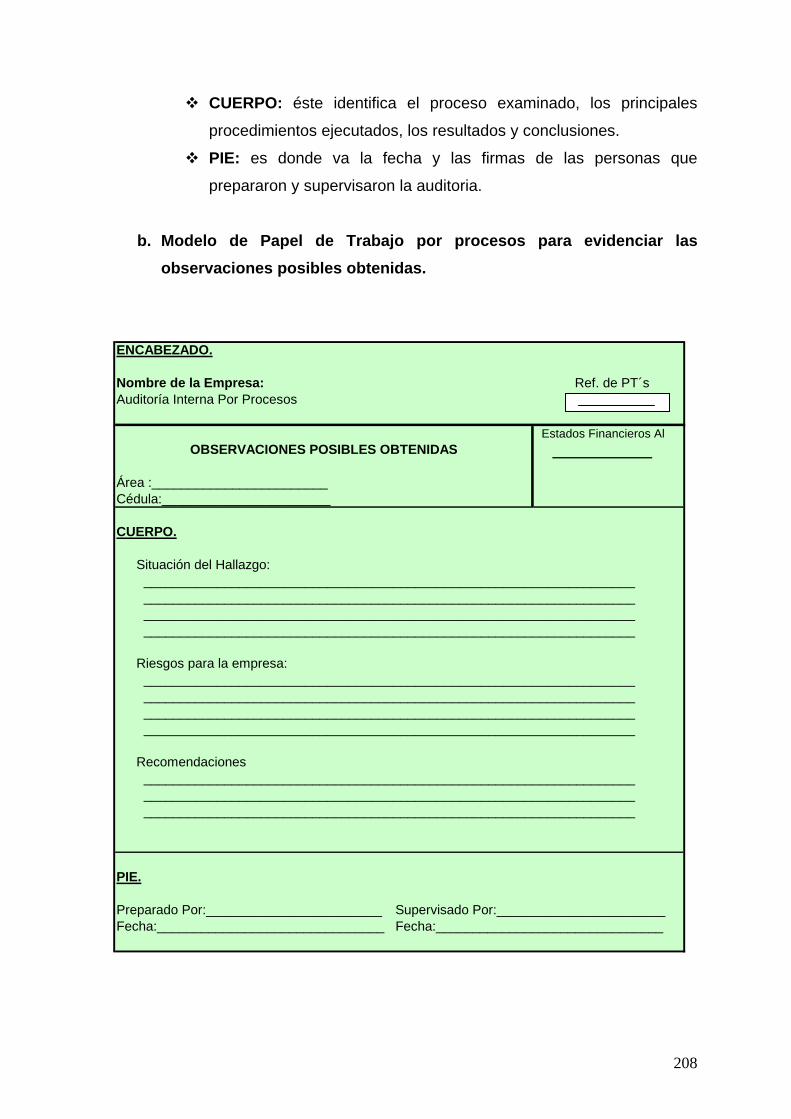

b. Modelo de Papel de Trabajo por procesos para evidenciar las observaciones posibles obtenidas.

ENCABEZADO.

Nombre de la Empresa: Ref. de PT´sAuditoría Interna Por Procesos

Estados Financieros Al

Área :________________________Cédula:_______________________

Situación del Hallazgo: ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________

Riesgos para la empresa: ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________

Recomendaciones ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________

PIE.

Preparado Por:________________________ Supervisado Por:_______________________Fecha:_______________________________ Fecha:_______________________________

OBSERVACIONES POSIBLES OBTENIDAS

CUERPO.

209

EXPLICACIÓN:

Encabezado: se debe identificar datos generales tales como: el tipo

de auditoria que se realiza, el nombre de la empresa, referencia de

pt´s, área que se está auditando, nombre de la cédula y periodo que

se está evaluando.

CUERPO: comprende la situación del hallazgo, riesgos de las

empresas así como recomendaciones. PIE: es donde va la fecha y las firmas de las personas que

prepararon y supervisaron la auditoria.

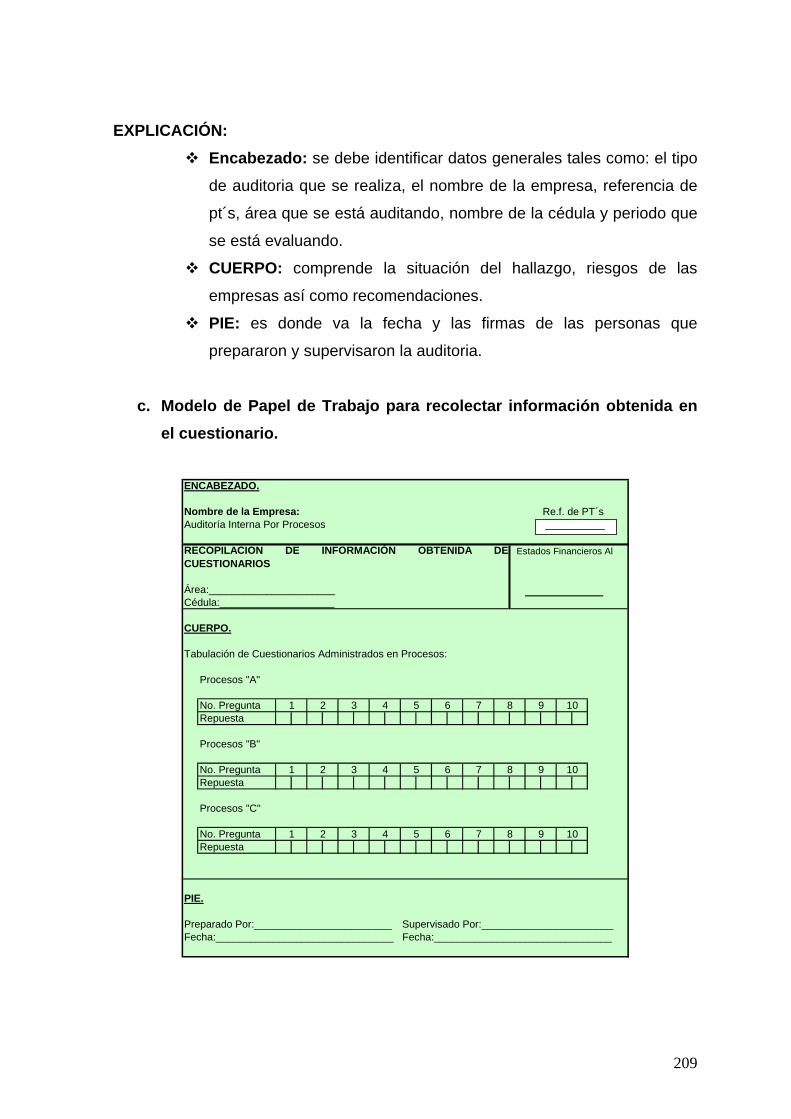

c. Modelo de Papel de Trabajo para recolectar información obtenida en el cuestionario.

ENCABEZADO.

Nombre de la Empresa: Re.f. de PT´sAuditoría Interna Por Procesos

Estados Financieros Al

Área:______________________Cédula:____________________

Tabulación de Cuestionarios Administrados en Procesos:

Procesos "A"

No. PreguntaRepuesta

Procesos "B"

No. PreguntaRepuesta

Procesos "C"

No. PreguntaRepuesta

PIE.

Preparado Por:________________________ Supervisado Por:_______________________Fecha:_______________________________ Fecha:_______________________________

RECOPILACION DE INFORMACIÓN OBTENIDA DECUESTIONARIOS

5 6 7 81 2 3 4

1 2 3 4 5 6 7

5 6 71 2 3 4

9 10

8 9 10

8 9 10

CUERPO.

210

EXPLICACIÓN: Encabezado: se debe identificar datos generales tales como: el tipo

de auditoria que se realiza, el nombre de la empresa, referencia de

pt´s, área que se está auditando, nombre de la cédula y periodo que

se está evaluando.

CUERPO: comprende la administración de cuestionarios

administrados en procesos. PIE: es donde va la fecha y las firmas de las personas que

prepararon y supervisaron la auditoria. d. Modelo de Papel de Trabajo para evidenciar el seguimiento del

informe.

ENCABEZADO.

Nombre de la Empresa: Ref. de PT´sAuditoría Interna Por Procesos

Estados Financieros AlSEGUIMIENTO DEL INFORME

Comentarios adicionales del auditor:_________________________________________________________________________________________________________________________________________________________________________________

PIE.

Preparado Por:________________________ Supervisado por:__________________Fecha:_______________________________ Fecha:__________________________

Respuesta del Auditado

CUERPO.

Verificación a lasrepuestas audit.

Conclusión delSeguimientoObservación

211

EXPLICACIÓN:

Encabezado: se debe identificar datos generales tales como: el tipo

de auditoria que se realiza, el nombre de la empresa, referencia de

pt´s, área que se está auditando, nombre de la cédula y periodo que

se está evaluando.

CUERPO: este comprende las respuestas del auditado, verificación

a las respuestas auditadas, conclusión del seguimiento y

comentarios adicionales del auditor. PIE: es donde va la fecha y las firmas de las personas que

prepararon y supervisaron la auditoria.

3. ETAPA III: INFORME DE AUDITORIA. 3.1 Introducción Etapa del Modelo de Auditoría Interna por Procesos que comprende la estructura

del modelo a diseñar para informar a la alta gerencia los resultados obtenidos de

los procesos ejecutados.

3.2 Modelo de informe de la auditoría interna por procesos realizada.

Después de la realización de la Auditoría Interna por procesos se debe elaborar

un informe, donde queden plasmadas las observaciones encontradas respecto a

los procesos de cada área evaluada, a continuación se presenta un modelo de

informe:

212

MEMORANDO No. AI- /200x

PARA: Nombre de titular.

DE: Nombre del jefe de unidad Auditor Interno

ASUNTO: Informe preliminar sobre la auditoría interna por procesos,

referente a 200X

FECHA: ______________

Atendiendo el Plan de Auditoría Interna por Procesos aprobado por la alta

dirección, se desarrolló el examen de auditoría a los procesos siguientes:

1. ____________________

2. ____________________

3. ____________________

4. ____________________

5. ____________________

Para los cuales hemos realizado una evaluación al cumplimiento de los objetivos

estratégicos planteados por la empresa, para el año del 200X.

Como parte del trabajo realizado desarrollamos pruebas sustantivas y de

cumplimiento que nos permitieron comprobar la ejecución o no de los objetivos

propuestos en el Plan de Auditoría Interna por Procesos para el año en referencia

por parte de la empresa.

El resultado de nuestra evaluación se detalla a continuación:

1. Detalle de Procedimientos Ejecutados: Aquí se escriben los principales

procedimientos establecidos en la cédula para evaluar el proceso general.

213

2. Situación de hallazgos: Aquí se escriben las situaciones del hallazgo

establecidos en la cédula para evidenciar las observaciones posibles

obtenidas.

3. Sobre la base de nuestro análisis y la documentación soporte relacionada con

la aplicación y ejecución del Plan de Auditoría Interna por Procesos,

concluimos que:

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

Atentamente,

INFORME SOBRE LA AUDITORÍA INTERNA POR PROCESOS PARA EL AÑO 200X.

PARA: Nombre de titular.

DE: Nombre del jefe de unidad Auditor Interno

FECHA: ______________

1. Introducción.

Atendiendo el Plan de Auditoría Interna por Procesos aprobado por la alta

dirección, se desarrolló el examen de auditoría a los procesos siguientes:

1. ____________________

2. ____________________

3. ____________________

4. ____________________

5. ____________________

214

Para los cuales hemos realizado una evaluación al cumplimiento de los objetivos

estratégicos planteados por la empresa, para el año del 200X.

Como parte del trabajo realizado desarrollamos pruebas sustantivas y de

cumplimiento que nos permitieron comprobar la ejecución o no de los objetivos

propuestos en el Plan de Auditoría Interna por Procesos para el año en referencia

por parte de la empresa.

2. Cuerpo

I. Objetivo General

Verificar el cumplimiento de los objetivos planteados por las diferentes áreas en la

empresa, para el año.

II. Procedimiento.

Nuestro trabajo se realizó conforme a Normas de Auditoria Internacionales de

Auditoría, lo que implica planificar y realizar pruebas sustantivas y de

cumplimiento de forma selectiva a la documentación sustentatoria para obtener

una base razonable y poder expresar una opinión.

III. Alcance. La revisión se efectuó a la documentación relativa a planes de trabajo,

programación de actividades, y todo lo relacionado con el cumplimiento de los

objetivos plasmados para el año 200X.

IV. Resultados.

El resultado de nuestra evaluación se detalla a continuación:

215

1. Detalle de Procedimientos Ejecutados: Aquí se escriben los principales

procedimientos establecidos en la cédula para evaluar el proceso general.

2. Situación de hallazgos: Aquí se escriben las situaciones del hallazgo

establecidos en la cédula para evidenciar las observaciones posibles

obtenidas.

V. Conclusión:

Sobre la base de lo antes expuesto, concluimos que:

_________________________________________________________________

_________________________________________________________________

___________________________________________________________

F.___________________________

Auditor Interno

3.3 Modelo de informe del seguimiento de la auditoría.

Se debe dar un adecuado seguimiento a los informes presentados por auditoria

interna, con el objetivo que cuando se han encontrado observaciones de auditoría

importantes, y no se pueden solucionar en el momento, se debe darle

seguimiento, porque en realidad el control interno es algo que necesita irse

mejorando constantemente, a continuación se presenta un modelo de informe de

seguimiento:

216

MEMORANDO No. AI- /200X

PARA: Nombre de titular.

DE: Nombre del jefe de unidad Auditor Interno

ASUNTO: Informe de Seguimiento de la auditoría interna por procesos,

referente a 200X

FECHA: ______________

Atendiendo nuestro seguimiento al Plan de Auditoría Interna por Procesos, hemos

realizado la evaluación al cumplimiento de las observaciones planteadas en el

informe anual.

El resultado de nuestra evaluación es el siguiente:

Observaciones atendidas y subsanadas:

No. De Condición._________________________________________________

No. De Condición._________________________________________________

No. De Condición._________________________________________________

Observaciones atendidas en proceso:

No. De Condición._________________________________________________

No. De Condición._________________________________________________

No. De Condición._________________________________________________

Observaciones no atendidas:

No. De Condición._________________________________________________

No. De Condición._________________________________________________

No. De Condición._________________________________________________

217

Conclusión del Seguimiento:

_______________________________________________________________

_______________________________________________________________

_______________________________________________________________

Atentamente ,

4. ETAPA IV: EFECTIVIDAD Y MEJORA CONTÍNUA DEL CONTROL INTERNO En esta etapa se evalúa y analizan los resultados de las estrategias, objetivos,

metas, riesgos, efectividad y mejora contínua del control interno, después de

haber realizado la auditoría interna por procesos

4.1 Estrategias, objetivos y metas de la empresa Se debe evaluar hasta que punto se han logrado las estrategias, objetivos y

metas implementadas durante la auditoría, para determinar el Nivel de Alcance y

efectividad y control que tuvieron durante el periodo evaluado.

Bajo Medio Alto Bajo Medio Alto Bajo Medio AltoEstrategiasMetas Objetivos

Alcance Efectividad ControlNivel de:

4.2 Evaluación del Control Interno

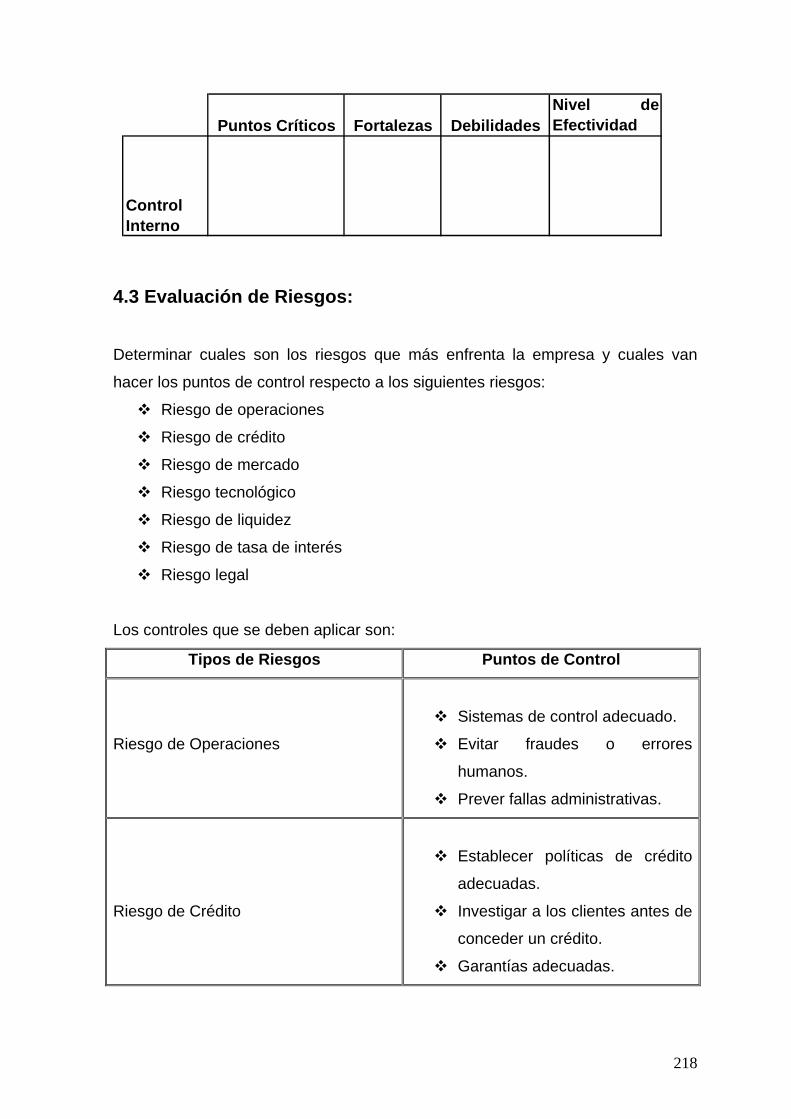

a. Se evalúa el control Interno estableciendo sus puntos críticos, sus fortalezas,

debilidades y

b. el nivel de efectividad.

218

Puntos Críticos Fortalezas DebilidadesNivel deEfectividad

Control Interno

4.3 Evaluación de Riesgos: Determinar cuales son los riesgos que más enfrenta la empresa y cuales van

hacer los puntos de control respecto a los siguientes riesgos:

Riesgo de operaciones

Riesgo de crédito

Riesgo de mercado

Riesgo tecnológico

Riesgo de liquidez

Riesgo de tasa de interés

Riesgo legal

Los controles que se deben aplicar son:

Tipos de Riesgos Puntos de Control

Riesgo de Operaciones

Sistemas de control adecuado.

Evitar fraudes o errores

humanos.

Prever fallas administrativas.

Riesgo de Crédito

Establecer políticas de crédito

adecuadas.

Investigar a los clientes antes de

conceder un crédito.

Garantías adecuadas.

219

Riesgo de Mercado

Conocer quien es nuestra

competencia.

Crear nuevos mercados.

Formar alianzas estratégicas.

Investigar constantemente el

mercado.

Riesgo Tecnológico

Tecnología de punta.

Innovación constante.

Riesgo de Liquidez

Control diario del efectivo.

Créditos a corto plazo.

Riesgo de Tasa de Interés

Supervisión general del riesgo.

Información constante de las

tasas de intereses del mercado.

Riesgo Legal

Evitar operaciones ilícitas.

Cumplimiento de las leyes y

reglamentos.

4.4 Medidas de Mejora Contínua Las medidas a tomar para lograr la mejora contínua, se debe hacer a través de la

siguiente herramienta:

220

a) APLICACIÓN DE LAS 5 S 1.- S e i r i: se debe tener ordenada la oficina con todos aquéllos instrumentos necesarios

para no perder tiempo a la hora de ser utilizados, ya que esto permite que el

trabajo sea eficiente evitando pérdidas de tiempo.

2. - S e i t o n : Las personas que laboran en las empresas deben tener clasificados los

elementos para que de esta manera se minimice el tiempo y esfuerzo humano.

3. - S e i s o: El Seiso significa que las personas deben poseer limpio su lugar de trabajo, las

maquinarias y su entorno para evitar daños por falta de limpieza.

Esto permitirá que los bienes de la empresa permanezcan en buen estado y

contribuirá a la salud de las personas, por lo tanto se evitan pérdidas para la

empresa.

4. - S e i k e t s u: La empresa debe proporcionar al personal las herramientas necesarias para

desarrollar el trabajo, y a la vez poner en práctica los tres pasos anteriores.

5. - S h i t s u k e: Este permite crear un hábito de autodisciplina de realizar el trabajo en las mejores

condiciones que beneficie a la empresa y al empleado. Porque es una filosofía

que conlleva a una forma de vida en nuestro trabajo diario.

221

Los beneficios que tendría la empresa al adoptar las 5´s son:

o Ayuda a los empleados a adquirir autodisciplina

o Señala productos con defecto y excedentes de inventarios

o Reduce movimiento innecesario

o Permite que se identifiquen visualmente y se solucionen los problemas

relacionados con escasez en el inventario y demoras en las entregas.

o Hace visibles los problemas de calidad.

o Reduce los accidentes de trabajo

o Mejora la eficiencia en el trabajo