capitulo iv propuesta de un modelo de auditoria...

TRANSCRIPT

127

CAPITULO IV

PROPUESTA DE UN MODELO DE AUDITORIA INTERNA QUE CONTRIBUYA AL

MEJORAMIENTO DEL CONTROL INTERNO EN LA ADQUISICION DE BIENES A

TRAVES DE COMERCIO ELECTRONICO EN LAS MEDIANAS EMPRESAS DEL

SECTOR COMERCIO DEL MUNICIPIO DE SAN SALVADOR.

A. GENERALIDADES SOBRE LA PROPUESTA.

Las adquisiciones de bienes a través de comercio electrónico, constituyen una modalidad

para conducir, administrar y ejecutar negocios usando la computadora y las redes de

telecomunicaciones. Su implantación requiere coordinación y controles estrechos entre

las partes que se relacionan a fin de minimizar sus riesgos.

En muchas de las etapas de este proceso, las adquisiciones de bienes no presentan

evidencia documental de lo actuado, no se dan de forma tradicional las manifestaciones

de aceptación o rechazo y no se genera instancia de constatación física de los hechos

que están ocurriendo.

En un ambiente de comercio electrónico, los controles deben ser preventivos por

naturaleza en lugar de detectivos, porque notar una falla en un sistema on-line después

que el hecho ha ocurrido no constituye un control eficiente.

Los controles deben estar ubicados para soportar tanto las afirmaciones como para

proteger al ente, que partes no autorizadas o terceros, reciban información sensible, esto

incluye el riesgo que tienen los consumidores respecto al producto comprado, así mismo,

la privacidad de la información y finalmente, el fraude, el cual puede ser perpetuado tanto

por un empleado o por un tercero anónimo en un país extranjero.

Los fraudes, derivados del comercio electrónico pueden afectar las conclusiones del

auditor, por lo que la existencia de pistas electrónicas de auditoria hará menos confiables

a las evidencias, debiendo adoptar el auditor un enfoque de auditoria adaptado a una

circunstancia que se incremente con el tiempo.

En este sentido, se considera necesario que el auditor cuente con un Modelo de

Auditoria Interna que contribuya al mejoramiento del control interno en la adquisición de

128

bienes a través de comercio electrónico, para que la labor del auditor en cuanto a la

confiabilidad del control interno establecido en el ente, este relacionado con la economía,

eficiencia y eficacia, y como profesional, ha de emitir un informe luego de evaluar si los

sistemas y herramientas en uso en el comercio electrónico de un ente, alcanza algunos o

todos los criterios establecidos sobre integridad, seguridad, privacidad y confiabilidad.

B. OBJETIVOS DE LA PROPUESTA.

Objetivo General.

Diseñar un Modelo de Auditoria Interna que contribuya al mejoramiento del control

interno en la adquisición de bienes a través de comercio electrónico en las medianas

empresas del sector comercio del Municipio de San Salvador.

Objetivos Específicos.

• Contribuir al mejoramiento del control interno de los entes que efectúan

adquisiciones de bienes a través de comercio electrónico.

• Facilitar y eficientizar la labor de Auditoria Interna, mediante el diseño de

procedimientos de planeación, ejecución, supervisión e informe enfocados a las

adquisiciones de bienes a través de comercio electrónico.

• Proporcionar herramientas que permitan la evaluación, verificación y medición de

la información derivada de las adquisiciones de bienes a través de comercio

electrónico.

129

C. IMPORTANCIA DE LA PROPUESTA.

La propuesta se considera de mucha importancia, ya que en esta se ha plasmado el

Diseño de un Modelo de Auditoria Interna que contribuya al mejoramiento del control

interno en la adquisición de bienes a través de comercio electrónico, que podrá ser

aplicado por cualquier empresa del sector comercio, específicamente la mediana

empresa del Municipio de San Salvador; con el cual se pretende apoyar y fortalecer

indirectamente la labor de la Auditoria Interna y por consiguiente contribuir al

mejoramiento del control interno que garanticen la integridad, seguridad, privacidad y

confiabilidad de las adquisiciones de bienes a través de comercio electrónico.

Lo anterior, contribuirá a que el auditor pueda expresar una opinión en su informe

respecto a la confiabilidad de los controles internos establecidos a los sistemas y

herramientas en uso en el comercio electrónico.

Por otra parte, el documento servirá de guía y consulta para estudiantes de las carreras

de ciencias económicas, especialmente los de contaduría pública, en materias de

contabilidad y auditoria.

D. JUSTIFICACIÓN DE LA PROPUESTA.

Con la implementación de un modelo de auditoria interna que contribuya al mejoramiento

del control interno en las medianas empresas del sector comercio del Municipio de San

Salvador, se pretende proporcionar tanto a los contadores como a los auditores un

instrumento que abarque procedimientos y lineamientos que deben ser considerados

dentro de este contexto y que retome las modalidades contenidas en ella, en cuanto a la

adquisición de bienes a través de comercio electrónico.

130

Asimismo, se busca indagar en los recursos de seguridad para el intercambio electrónico

de datos y herramientas de seguridad que faciliten el control de la información financiera

y las operaciones que surgen de la adquisición de bienes a través de comercio

electrónico.

De igual forma el modelo de auditoria interna ayudará en la práctica del debido cuidado

profesional, relacionado con el control de las operaciones, flujos de información entre las

partes intervenidas por parte del auditor y el contador, para finalmente garantizar la

confianza depositada por los empresarios, accionistas, entidades públicas y

consumidores, a través de la opinión del auditor, respecto a la razonabilidad de los

estados financieros.

Este fenómeno se ha traducido en primer lugar, en un cambio sustancial de mentalidad y

comportamiento que ha afectado todas las áreas de las empresas, más allá de que

originalmente pueda haber sido concebido únicamente con el objetivo de mejorar el

mundo de los negocios.

Por lo tanto, se considera de gran importancia que las empresas cuenten con una

organización que tenga la facilidad de adaptarse a los diferentes tipos de cambios como

son: utilización de nuevas tecnologías, mayor velocidad en la prestación de los servicios,

y reducción de costos operativos.

Ante dicha situación, se considera la creación de un modelo de auditoria interna que

contribuya al mejoramiento del control interno, que le permita a los auditores aplicarlo en

las medianas del sector comercio del Municipio de San Salvador, preparar su planeación,

sus programas y establecer sus procedimientos relacionados las adquisiciones de bienes

a través de comercio electrónico que puedan darse en las empresas antes mencionadas.

Actualmente, a este tipo de operaciones no se les ha dado la importancia que éstos

ameritan; ya que a la fecha no se cuenta con un modelo que establezca procedimientos

estándar que sean aplicables en las medianas empresas del sector comercio del

Municipio de San Salvador y que puedan tomarse en cuenta en auditoria financiera

cuando se examina este tipo de operaciones.

131

Dichas operaciones son tratadas por los auditores apoyándose en el juicio y criterio

profesional que cada auditor tiene; siendo éstos una dificultad por no estar unificados, y

estos tratamientos en su mayoría no tienen un enfoque integral.

El diseño de un modelo de auditoria interna que contribuya al control interno en la

adquisición de bienes a través de comercio electrónico, servirá como una herramienta de

apoyo que le permitirá al auditor minimizar el riesgo y el tiempo invertido en la ejecución

del examen de auditoria a través de la elaboración de programas idóneos para este tipo

de operaciones.

El modelo de auditoria interna, contribuirá a mejorar el control interno existente en la

organización, mediante la identificación de los riesgos a través de la revisión de

procedimientos que la administración ha establecido para asegurar que las operaciones

electrónicas sean confiables.

Además permitirá apoyar a los auditores internos, a ejercer con eficiencia y eficacia el

desarrollo del examen de auditoria; ya que con el modelo el auditor podrá analizar los

criterios que se deben considerar para planear correctamente el trabajo que se ha de

realizar referente al comercio electrónico.

E. BENEFICIOS DE LA PROPUESTA.

Con el modelo de auditoria interna para contribuir al control interno en las adquisiciones

de bienes a través de comercio electrónico en las medianas empresas obtendrán los

siguientes beneficios:

a) Contarán con programas de auditoria interna que les permitirá la evaluación

sistemática de forma permanente del ente económico en su totalidad para

obtener y valorar evidencia, y formarse un juicio de los hallazgos encontrados.

132

b) Facilitará la realización del trabajo de auditoria interna.

c) La información proporcionada a través de informes, contribuirá con mayor

seguridad a la gerencia para la toma de decisiones.

d) Proporcionará una visión integral de control interno que permitirá una correcta

evaluación del ambiente global de la empresa.

e) Con la implementación del modelo de auditoria interna para contribuir al

mejoramiento del control interno en la adquisición de bienes a través de

comercio electrónico, se logrará disminuir el tiempo de desarrollo del trabajo, a

través de la identificación de los riesgos operativos de auditoria,

confidencialidad, seguridad e integridad de la información.

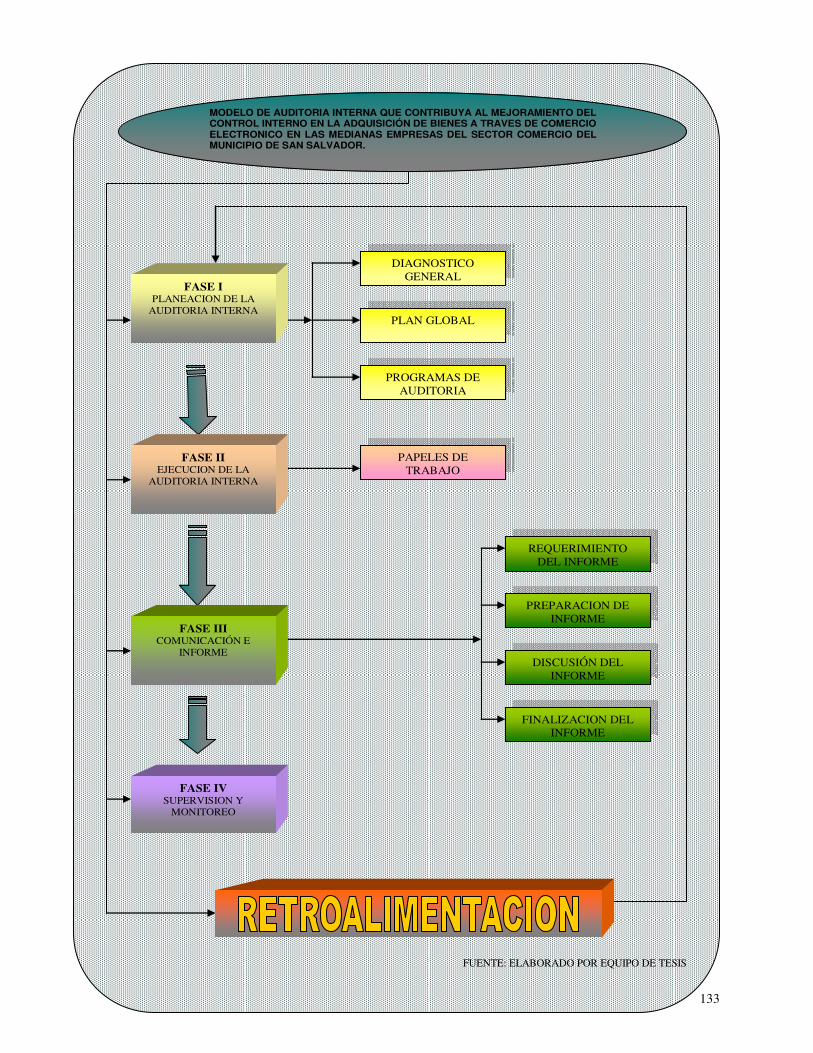

F. REPRESENTACION GRAFICA DEL MODELO

Los gráficos presentados a continuación constituyen solamente un esquema grafico del

modelo en ningún momento es una representación de flujograma.

133

FASE IV SUPERVISION Y

MONITOREO

FASE III COMUNICACIÓN E

INFORME

FASE I PLANEACION DE LA

AUDITORIA INTERNA

FASE II EJECUCION DE LA

AUDITORIA INTERNA

DIAGNOSTICO GENERAL

PLAN GLOBAL

PROGRAMAS DE AUDITORIA

PAPELES DE TRABAJO

REQUERIMIENTO DEL INFORME

PREPARACION DE INFORME

DISCUSIÓN DEL INFORME

FINALIZACION DEL INFORME

MODELO DE AUDITORIA INTERNA QUE CONTRIBUYA AL MEJORAMIENTO DEL CONTROL INTERNO EN LA ADQUISICIÓN DE BIENES A TRAVES DE COMERCIO ELECTRONICO EN LAS MEDIANAS EMPRESAS DEL SECTOR COMERCIO DEL MUNICIPIO DE SAN SALVADOR.

FUENTE: ELABORADO POR EQUIPO DE TESIS

134

DESARROLLO DEL MODELO

El modelo esta conformado por cuatro fases, las que se detallan a continuación:

FASE I PLANEACION DE LA AUDITORIA INTERNA.

El objetivo de esta fase es el de realizar un diagnóstico general que conduzca a elaborar

un plan global, con el fin de elaborar programas de auditoria apegados a la realidad y

necesidades de la entidad.

135

.

FUENTE: ELABORADO POR EQUIPO DE TESIS

F

A

S

E I

FASE II

DIAGNOSTICO

GENERAL

PLAN GLOBAL

PROGRAMAS DE

AUDITORIA

OBJETIVOS Y

ALCANCE

TECNICAS PARA REALIZAR EL

DIAGNOSTICO

CONOCIMIENTO DEL

FODA

CONOCIMIENTO DE AREAS CRÍTICAS

CONOCIMIENTO Y

EVALUACION DEL CONTROL

DETERMINACION DE

LOS RIESGOS

NATURALEZA Y

ALCANCE

RECURSO HUMANO Y

MATERIAL

PLAZO ESTIMADO

OBJETIVOS

ESTRUCTURA DE LOS

PROGRAMAS

PLANEACION DE LA AUDITORIA INTERNA

136

1. DIAGNOSTICO GENERAL

El motivo del diagnóstico es obtener un conocimiento general de la organización, de sus

principales características y del medio externo en que se desenvuelve.

a) Objetivos y Alcance

OBJETIVOS:

Estos deben ser considerados por el auditor en forma general y específica de los

requerimientos de la administración, ejemplo de estos objetivos son:

• Conocer las condiciones en que se desenvuelven las actividades de las empresas

comerciales en la adquisición de bienes a través de comercio electrónico.

• Determinar el cumplimiento de los deberes y atribuciones que les han sido

asignadas a los empleados con respecto a las políticas de la empresa.

• Determinar la calidad de la información sobre los resultados de la administración

en las empresas comerciales por adquisición de bienes a través de Comercio

Electrónico.

• Verificar la eficiencia y efectividad de las operaciones, sistemas de operación y

controles gerenciales en las adquisiciones de bienes a través de comercio

electrónico.

• Revisar el cumplimiento de reglamentos y otros requerimientos externos

relacionados con la organización y los proveedores.

137

ALCANCE:

El alcance del trabajo tendrá que ser desarrollado de acuerdo a los procedimientos

aplicables a cada área, así también como a los requerimientos de los gerentes de las

áreas de la empresa vinculadas y relacionadas como:

• Revisar los Sistemas de Control interno que actualmente se están utilizando

dentro de la empresa, con el objeto de verificar el grado de cumplimiento de las

políticas, planes y procedimientos de la empresa.

• Revisar la veracidad e integridad de la información financiera y contable que

posee la empresa.

• Revisar aquellas operaciones que tiendan a asegurar que los resultados por las

adquisiciones de bienes estén acorde con los objetivos y metas de la empresa y

que esas operaciones estén siendo ejecutadas en base a los procedimientos

establecidos.

b) Técnicas para Realizar el Diagnóstico.

• Recopilación y Revisión de Antecedentes de la empresa.

Es la primera actividad que debe realizar el equipo de auditoria y esta dirigida a obtener

información general sobre la organización y el contexto en que se desenvuelve.

(Formulario 1)

138

Fuente: Elaborado por equipo de tesis.

F. F. Gerente General Auditor

Empresa Comercial X. Formulario 1 Auditoria Interna Recopilación y Revisión de Información de la Empresa Fecha:

Detalle de la información Documentado

SI NO

� Estructura formal de la organización.

� Objetivos operativos d la empresa y sus principales unidades.

� Políticas de cada área.

� Manuales de Procedimientos y Reglamentos de la empresa.

� Productos que se adquieren vía comercio Electrónico.

� Características de los Proveedores.

� Nombre y características de sus principales Ejecutivos.

� Informes de períodos actuales y anteriores

� Lectura de informes que se hayan podido elaborar sobre operaciones a través de comercio electrónico.

� Papeles de Trabajo de auditorias anteriores.

� Toda otra información relevante.

Observaciones:

139

• Entrevista con personal de la Empresa.

Para esta técnica deberá planificarse la entrevista, dejando constancia de la

información obtenida según plan de entrevista, no debe de olvidarse la relación

con las distintas jefaturas y la solicitud de colaboración de todos los niveles de la

empresa. (Formularios del 2 al 4)

Empresa Comercial X Formulario 2 Auditoria Interna “Guía de Puntos a tratar en la Entrevista” Área de Finanzas. Fecha:___________________

Existencia

No Puntos a Considerar SI NO

1 Estados Financieros.

2 Presupuesto.

3 Documentación relativa a la adquisición de mercadería a través de Comercio Electrónico.

4 Documentos relativos a al adquisición de activo fijo a través de Comercio Electrónico.

5 Informes de Gerencia relativos al área.

6 Formas de Pago por la adquisición de Bienes a través de Comercio Electrónico.

7 Catálogos de procedimientos y normas internas del área.

8 Formas de Comunicación entre el responsable del área y la gerencia General.

9 El papel de la contabilidad en el registro de las operaciones.

10 Efectividad con la que se realizan los lineamientos definidos por la Gerencia General.

Observaciones:

Fuente: Elaborado por equipo de tesis. F. __________________ F. _____________________

Gerente General Auditor

140

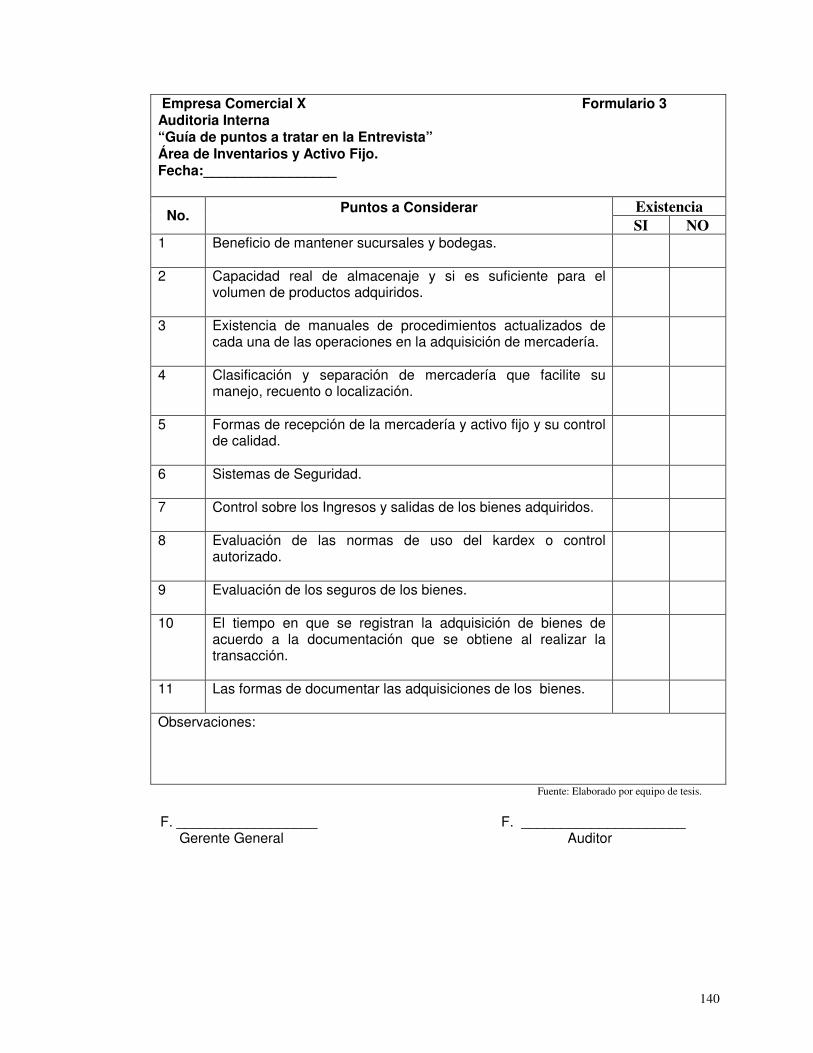

Empresa Comercial X Formulario 3 Auditoria Interna “Guía de puntos a tratar en la Entrevista” Área de Inventarios y Activo Fijo. Fecha:_________________

Existencia No.

Puntos a Considerar SI NO

1 Beneficio de mantener sucursales y bodegas.

2 Capacidad real de almacenaje y si es suficiente para el volumen de productos adquiridos.

3 Existencia de manuales de procedimientos actualizados de cada una de las operaciones en la adquisición de mercadería.

4 Clasificación y separación de mercadería que facilite su manejo, recuento o localización.

5 Formas de recepción de la mercadería y activo fijo y su control de calidad.

6 Sistemas de Seguridad.

7 Control sobre los Ingresos y salidas de los bienes adquiridos.

8 Evaluación de las normas de uso del kardex o control autorizado.

9 Evaluación de los seguros de los bienes.

10 El tiempo en que se registran la adquisición de bienes de acuerdo a la documentación que se obtiene al realizar la transacción.

11 Las formas de documentar las adquisiciones de los bienes.

Observaciones:

Fuente: Elaborado por equipo de tesis.

F. __________________ F. _____________________ Gerente General Auditor

141

Empresa Comercial X Formulario 4 Auditoria Interna “Guía de Puntos a Tratar en la Entrevista” Área de Compras Fecha__________________

Existencia No.

SI NO

1 Los procedimientos para el registro y control de las operaciones.

2 Listado de clasificación por las adquisiciones, cuantía y valor.

3 Formas de autorización para las adquisiciones de los bienes.

4 Grado de cumplimiento y apego al presupuesto girado por la Gerencia General.

5 Expediente de proveedores debidamente actualizados.

6 Adecuada clasificación de los productos adquiridos que faciliten su manejo e identificaron.

7 Evaluación de funciones del comité o responsables de las adquisiciones y su criterio de selección.

8 Documentos o garantías otorgadas por compras.

9 Adecuado control de las cuentas de los proveedores.

10 Adecuado control y registro de cada una de las operaciones de compras.

11 Reportes mensuales sobre los montos y cantidades adquiridas y su comparación con contabilidad.

12 El efecto de las adquisiciones en el resultado de los Estados Financieros.

Observaciones:

Fuente: Elaborado por equipo de tesis.

F. __________________ F. _____________________

Gerente General Auditor

142

• Consulta de Documentación e Información.

Deberá consultarse, además, toda la información, no incluida en los puntos anteriores,

que se considera de interés para completar el conocimiento preliminar de la empresa,

como lo son Manuales de procedimientos, normas y políticas administrativas, controles

internos, etc. (Formulario 5)

Fuente: Elaborado por equipo de tesis.

F. __________________ F. _____________________ Gerente General Auditor

Empresa Comercial X Formulario 5 Auditoria interna “Documentación Consultada e Información Obtenida Fecha :_______________

Fuentes de información Obtenida SI NO � Leyes y reglamentos específicos.

� Actas de directorio, juntas o comités.

� Revisión de escrituras.

� Manuales de organización y procedimientos.

� Manuales de funciones o descriptivos de cargo de los responsables que realizan operaciones a través de comercio electrónico.

� Organigramas

� Información del área de operaciones y equipos obtenidos a través del comercio electrónico.

� Memorias y balance.

� Informes relativos a las operaciones realizadas a través de comercio electrónico.

� Informe de cumplimiento de ejecución presupuestal por la adquisición de bienes a través de comercio electrónico.

� Informes de auditoria interna.

� Informes de auditoria anteriores.

� Informes de la comisión fiscalizadora.

Observaciones:

143

c) Conocimiento del FODA. Antes de diseñar el modelo se realizó una investigación de campo para poder identificar

la situación actual de las medianas empresas del Sector Comercio del Municipio de San

Salvador, identificando así cuales son sus fortalezas, oportunidades, debilidades y

amenazas que tienen y que pueden ocurrir.

Es una técnica de diagnóstico organizacional que representa un esfuerzo para examinar

la interacción entre las características particulares de la entidad y el entorno. Como

herramienta provee los insumos necesarios de información para la implementación de

acciones y medidas correctivas y la generación de nuevos o mejores proyectos de

mejora.

El FODA consta de dos partes: una interna y otra externa.

• La parte interna tiene que ver con las fortalezas y las debilidades de su negocio,

aspectos sobre los cuales se tienen algún grado de control.

• La parte externa mira las oportunidades que ofrece el mercado y las amenazas

que debe enfrentar la entidad, desarrollando capacidades y habilidades para

aprovechas esas oportunidades y para minibar o anular esas amenazas.

Fortalezas.

Son los elementos positivos que los integrantes de la entidad persiguen, que poseen y

que constituyen recursos necesarios y poderosos para alcanzar los objetivos.

Debilidades.

Son los elementos, recursos, habilidades, actitudes técnicas que los miembros de la

entidad poseen y que la empresa no tiene y que constituyen barreras para lograr la

buena marcha de la entidad.

Oportunidades.

Son aquellos factores, recursos que los integrantes de la empresa poseen y que pueden

aprovechar o utilizar para hacer posible el logro de los objetivos.

144

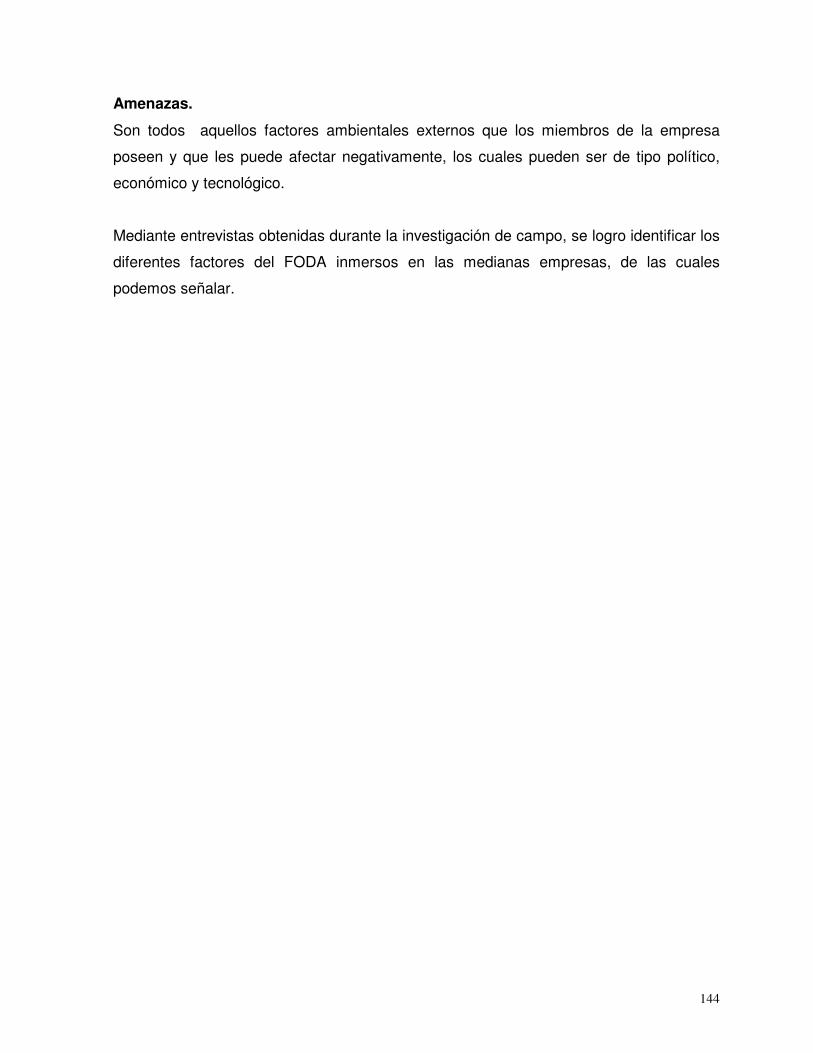

Amenazas.

Son todos aquellos factores ambientales externos que los miembros de la empresa

poseen y que les puede afectar negativamente, los cuales pueden ser de tipo político,

económico y tecnológico.

Mediante entrevistas obtenidas durante la investigación de campo, se logro identificar los

diferentes factores del FODA inmersos en las medianas empresas, de las cuales

podemos señalar.

145

FORTALEZAS.

• En su mayoría se encuentran establecidas y legalmente constituidas o sea

que poseen su respectiva razón social.

• Cuentan con un capital de Trabajo que les permite un mejor desarrollo y

expansión de sus actividades.

• Cuentan con un capital humano permanente con experiencia en todas sus

áreas, especialmente en la comercialización de sus productos.

• Cuentan con una amplia cartera de clientes con quienes realizan su

comercialización.

• Poseen una cartera de proveedores tanto locales como del exterior esto

último con un número muy significante en cuanto a sus tipos de

adquisiciones.

• Poseen un banco actualizado de personal profesional para su

reclutamiento en el área de informática.

OPORTUNIDADES

• Cuentan con líneas de créditos que otorgan las diferentes instituciones

financieras con el fin de contar con un capital adicional para sus actividades.

• Nuevos avances tecnológicos que les permiten mejorar el control de sus

operaciones y el desarrollo de los productos en sus actividades.

• Nuevas alternativas de proveedores con la entrada del tratado de libre

comercio con los Estados Unidos.

146

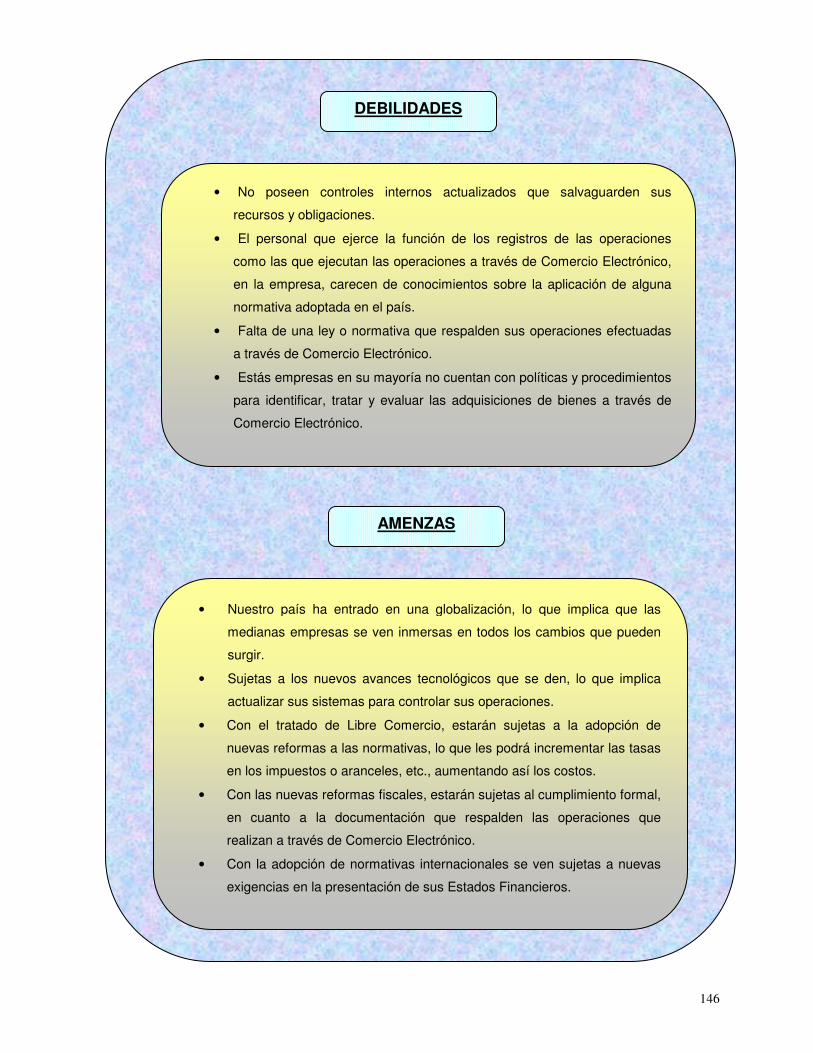

DEBILIDADES

AMENZAS

• No poseen controles internos actualizados que salvaguarden sus

recursos y obligaciones.

• El personal que ejerce la función de los registros de las operaciones

como las que ejecutan las operaciones a través de Comercio Electrónico,

en la empresa, carecen de conocimientos sobre la aplicación de alguna

normativa adoptada en el país.

• Falta de una ley o normativa que respalden sus operaciones efectuadas

a través de Comercio Electrónico.

• Estás empresas en su mayoría no cuentan con políticas y procedimientos

para identificar, tratar y evaluar las adquisiciones de bienes a través de

Comercio Electrónico.

• Nuestro país ha entrado en una globalización, lo que implica que las

medianas empresas se ven inmersas en todos los cambios que pueden

surgir.

• Sujetas a los nuevos avances tecnológicos que se den, lo que implica

actualizar sus sistemas para controlar sus operaciones.

• Con el tratado de Libre Comercio, estarán sujetas a la adopción de

nuevas reformas a las normativas, lo que les podrá incrementar las tasas

en los impuestos o aranceles, etc., aumentando así los costos.

• Con las nuevas reformas fiscales, estarán sujetas al cumplimiento formal,

en cuanto a la documentación que respalden las operaciones que

realizan a través de Comercio Electrónico.

• Con la adopción de normativas internacionales se ven sujetas a nuevas

exigencias en la presentación de sus Estados Financieros.

147

2. PLAN GLOBAL

Se han establecido aquellos factores o condiciones que puedan afectar la evaluación a

todas aquellas operaciones de adquisiciones de bienes a través de comercio electrónico

como aquellos riesgos que podrían afectar la evaluación. Posteriormente a la

identificación de las áreas críticas, se estableció el plan de Auditoria, apoyado con los

programas respectivos.

a) Objetivos.

� Objetivo general.

Se relaciona con el propósito que se persigue al efectuar la auditoria: determinar

el grado de eficiencia, eficacia, efectividad, economía, equidad, excelencia y

valoración de costos ambientales con que son utilizados los recursos de la

entidad.

� Objetivo Específico

En ella se identifican los asuntos o temas a evaluar en componentes, áreas,

unidades administrativas, proyecto, programas o funciones específicas de la

entidad.

b) Conocimiento de Áreas Críticas.

En base a toda la información obtenida, al análisis efectuado y la evaluación del control

interno, el auditor determinará en forma jerarquizada las áreas, subáreas o actividades

críticas, en las cuales deberá profundizar el análisis.

Se determinará como áreas o actividades críticas para el examen anual, y que deben

estudiarse y reportarse en los informes anuales las siguientes: Bancos, Inventario, Activo

Fijo, Proveedores y aspectos de seguridad, integridad, confidencialidad y disponibilidad

de la información.

148

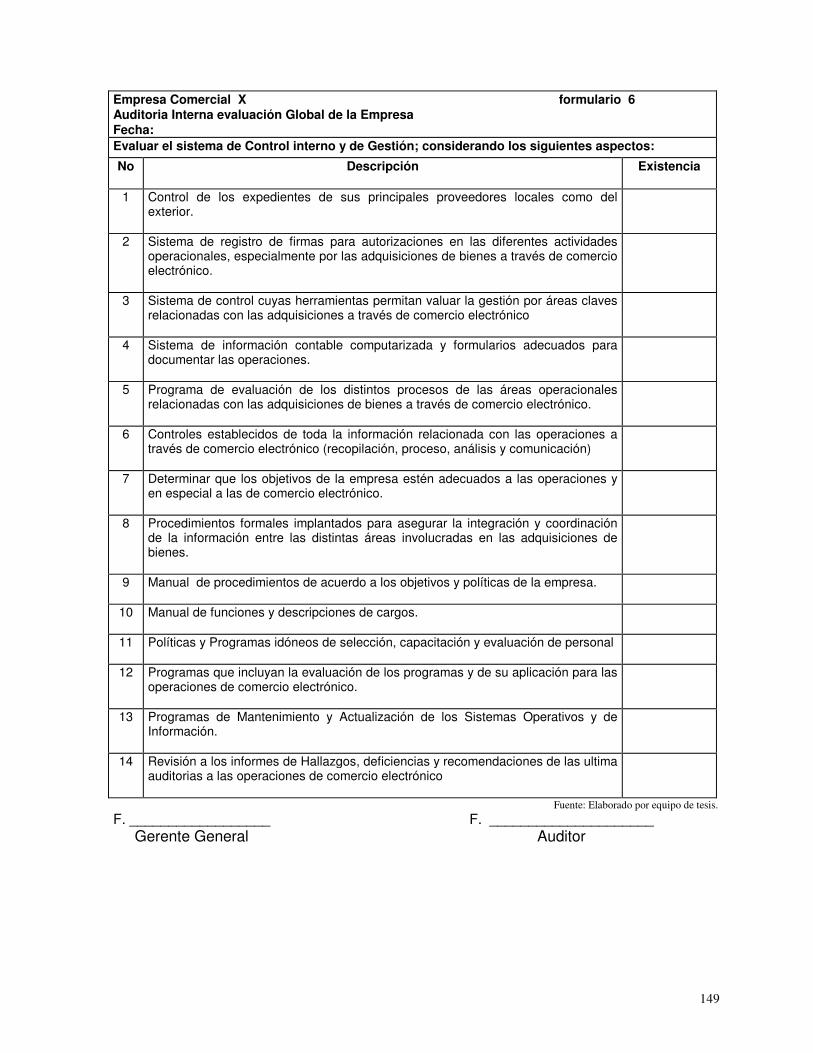

c) Conocimiento y evaluación del Control Interno.

Conocimiento del Control Interno.

La comprensión del Control Interno en la auditoria a las operaciones de adquisición de

bienes a través de Comercio Electrónico es fundamental para una evaluación razonable,

además de la comprensión del control interno, es importante la comprensión de los

sistemas de contabilidad de las empresas; en este tipo de estudio se busca:

• Determinar sí los recursos de la empresa están siendo protegidos buscando una

adecuada administración ante los riesgos potenciales y reales que se pueden

afrontar en este tipo de operaciones.

• Determinar sí la ejecución de las funciones y actividades establecidas garantizan

la economía, eficacia y eficiencia en todas las adquisiciones realizadas a través

de Comercio Electrónico.

• Determinar si la empresa al efectuar la adquisición de bienes a través del

Comercio Electrónico, realiza una correcta y oportuna evaluación y seguimiento

de la gestión.

Para poder cumplir con cada uno de los objetivos planteados, es necesario tener un

conocimiento certero del sistema de control interno con que cuenta la empresa para que

se pueda planear y desarrollar una auditoria de manera efectiva a las operaciones de

adquisición de bienes a través de Comercio Electrónico (Formulario 6).

149

Fuente: Elaborado por equipo de tesis. F. __________________ F. _____________________ Gerente General Auditor

Empresa Comercial X formulario 6 Auditoria Interna evaluación Global de la Empresa Fecha: Evaluar el sistema de Control interno y de Gestión; considerando los siguientes aspectos:

No Descripción

Existencia

1 Control de los expedientes de sus principales proveedores locales como del exterior.

2 Sistema de registro de firmas para autorizaciones en las diferentes actividades operacionales, especialmente por las adquisiciones de bienes a través de comercio electrónico.

3 Sistema de control cuyas herramientas permitan valuar la gestión por áreas claves relacionadas con las adquisiciones a través de comercio electrónico

4 Sistema de información contable computarizada y formularios adecuados para documentar las operaciones.

5 Programa de evaluación de los distintos procesos de las áreas operacionales relacionadas con las adquisiciones de bienes a través de comercio electrónico.

6 Controles establecidos de toda la información relacionada con las operaciones a través de comercio electrónico (recopilación, proceso, análisis y comunicación)

7 Determinar que los objetivos de la empresa estén adecuados a las operaciones y en especial a las de comercio electrónico.

8 Procedimientos formales implantados para asegurar la integración y coordinación de la información entre las distintas áreas involucradas en las adquisiciones de bienes.

9 Manual de procedimientos de acuerdo a los objetivos y políticas de la empresa.

10 Manual de funciones y descripciones de cargos.

11 Políticas y Programas idóneos de selección, capacitación y evaluación de personal

12 Programas que incluyan la evaluación de los programas y de su aplicación para las operaciones de comercio electrónico.

13 Programas de Mantenimiento y Actualización de los Sistemas Operativos y de Información.

14 Revisión a los informes de Hallazgos, deficiencias y recomendaciones de las ultima auditorias a las operaciones de comercio electrónico

150

Evaluación del Control Interno

Como parte del conocimiento del control interno se anexa el desarrollo de cuestionarios.

1. CUESTIONARIO.

B CUESTIONARIO DE CONTROL INTERNO. 1 AUDITORIA INTERNA

Área de Bancos

Nombre del informante:______________ _________________________________

Hecho por :_____________________ Fecha :_________________________

Objetivo: Evaluar el control interno aplicado a bancos.

Revisado por :____________________ Fecha :__________________________

Preguntas Observaciones

GENERALES. 1. ¿La apertura de las cuentas bancarias destinadas

para las adquisiciones de comercio electrónico y las firmas de las personas que giran sobre ellas son debidamente autorizadas?

2 ¿Existen instrucciones a los bancos indicando que las

personas autorizadas para firmar cheques u otro topo de operaciones no pueden delegar tal autorización en otros funcionarios?

3. ¿Se avisa inmediatamente a los bancos cuando una

persona autorizada para firmar cheques deja de ser empleo de la empresa?

4. Si esta situación no se ha presentado, ¿ha previsto la

empresa algún procedimiento para notificar a los bancos cuando sea necesario?

5. ¿Todas las cuentas bancarias a nombre de la empresa,

están registradas en cuenta de control en el mayor general o auxiliar?

151

N/A SI NO MARCA

6. ¿Las cuentas bancarias son conciliadas regularmente por la empresa?

7. ¿Existe algún procedimiento para realizar las

conciliaciones bancarias? ¿Se encuentra por escrito?

8. ¿Las conciliaciones bancarias son preparadas y

revisadas por empleados que no preparan o firmen cheques o manejen dineros de la empresa?

9. ¿Los estados de cuentas bancarios y los volantes de

cheques pagados se entregan directamente en sobre cerrado al empleado que prepara las conciliaciones?

REVISION DE CHEQUES 10. ¿La existencia de chequeras en blanco están

controladas en forma tal que evite que las personas no autorizadas para girar cheques puedan hacer uso indebido de ellas?

11. ¿La firma o contrafirma de cheque en blanco está

prohibido? 12. ¿En caso contrario, los empleados responsables se

cercioran por medio de inspecciones posteriores de los cheques o información comprobatoria de que tales cheques han sido usados correctamente?

13. ¿La práctica de girar cheques al "portador" está

prohibida? 14. ¿Se solicitan a los bancos los cheques cancelados a

fin de revisar endosos y verificar estos documentos contra los estados de cuenta bancarios?

15. ¿Si los cheques son numerados consecutivamente,

son mutilados aquellos dañados o anulados a fin de evitar su uso, y son archivados con el propósito de controlar su secuencia numérica?

152

N/A SI NO MARCA

16. ¿Se emiten cheques posfechados? 17. ¿Mantiene la empresa un control de los cheques

posfechados?

TRANSFERENCIAS BANCARIAS Y NOTAS

DE CARGO 18. ¿Existen con regularidad transferencias o notas de

cargo? 19. ¿Son debidamente identificadas y documentadas las

transferencias bancarias o notas de cargo?

20. ¿Se encuentra debidamente contabilizadas las transferencias bancarias o notas de cargo?

21. ¿Es oportuno el registro contable de estas

operaciones? 22. ¿Existen procedimientos para verificar que las

transferencias bancarias o notas de cargo reflejadas en el Estado de Cuenta correspondan a las autorizadas por la Gerencia?

23. ¿Los traspasos de una cuenta bancaria a otra están

bajo control contable en forma tal que tanto cargos como abonos queden registrados en una cuenta de control?

TARJETAS DE CREDITO Y DEBITO. 24. ¿Cuenta la empresa con tarjeta de crédito, débito o

tarjetas inteligentes para el pago de las adquisiciones de bienes efectuados a través de comercio electrónico?

25. En el caso de las tarjetas inteligentes, ¿la empresa

utiliza tarjetas de un solo uso o recargables? 26. ¿Tiene personal específico para el uso de las

tarjetas?

153

N/A SI NO MARCA

27. ¿Cuenta la tarjeta con límites de uso de las tarjetas?

28. ¿Se efectúan conciliaciones periódicas del uso de

las tarjetas? 29. ¿Han existido inconvenientes con los bancos al

hacer uso de las tarjetas o al efectuar transferencias para el pago de adquisiciones efectuadas por comercio electrónico?

Fuente: Elaborado por equipo de tesis.

Formularios: CI-1, CT-1

154

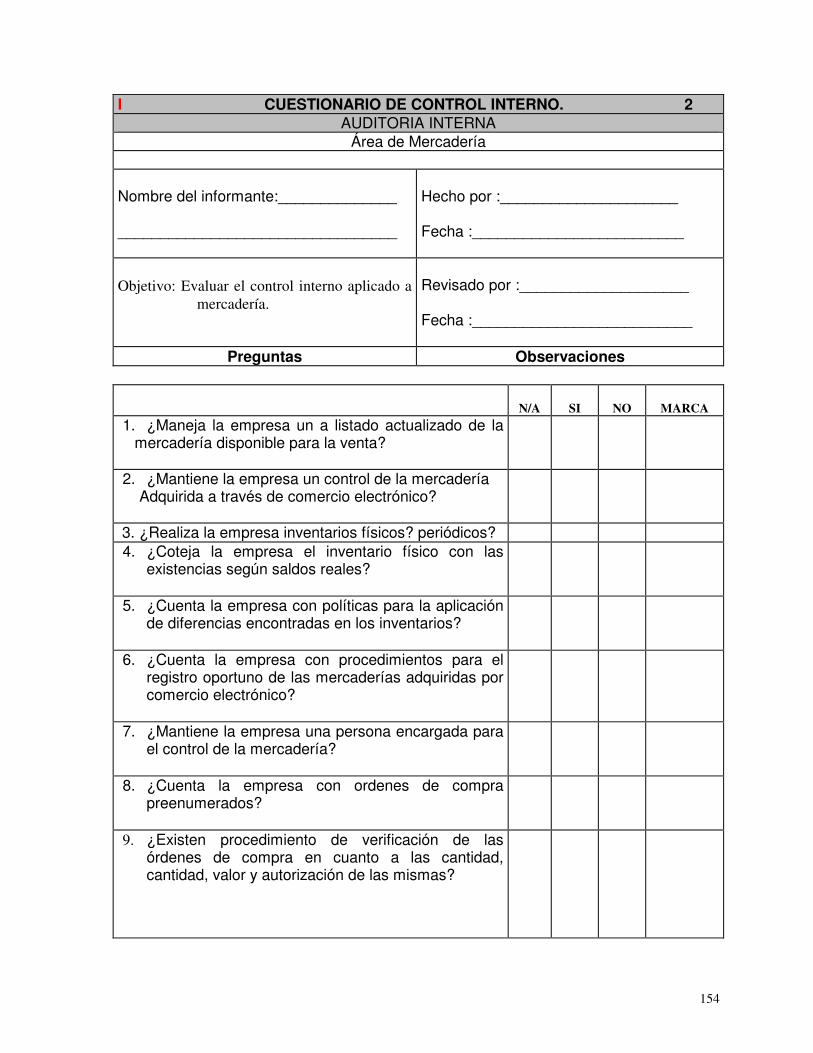

I CUESTIONARIO DE CONTROL INTERNO. 2 AUDITORIA INTERNA

Área de Mercadería

Nombre del informante:______________ _________________________________

Hecho por :_____________________ Fecha :_________________________

Objetivo: Evaluar el control interno aplicado a

mercadería.

Revisado por :____________________ Fecha :__________________________

Preguntas Observaciones

N/A SI NO MARCA

1. ¿Maneja la empresa un a listado actualizado de la mercadería disponible para la venta?

2. ¿Mantiene la empresa un control de la mercadería

Adquirida a través de comercio electrónico?

3. ¿Realiza la empresa inventarios físicos? periódicos? 4. ¿Coteja la empresa el inventario físico con las

existencias según saldos reales? 5. ¿Cuenta la empresa con políticas para la aplicación

de diferencias encontradas en los inventarios? 6. ¿Cuenta la empresa con procedimientos para el

registro oportuno de las mercaderías adquiridas por comercio electrónico?

7. ¿Mantiene la empresa una persona encargada para

el control de la mercadería? 8. ¿Cuenta la empresa con ordenes de compra

preenumerados? 9. ¿Existen procedimiento de verificación de las

órdenes de compra en cuanto a las cantidad, cantidad, valor y autorización de las mismas?

155

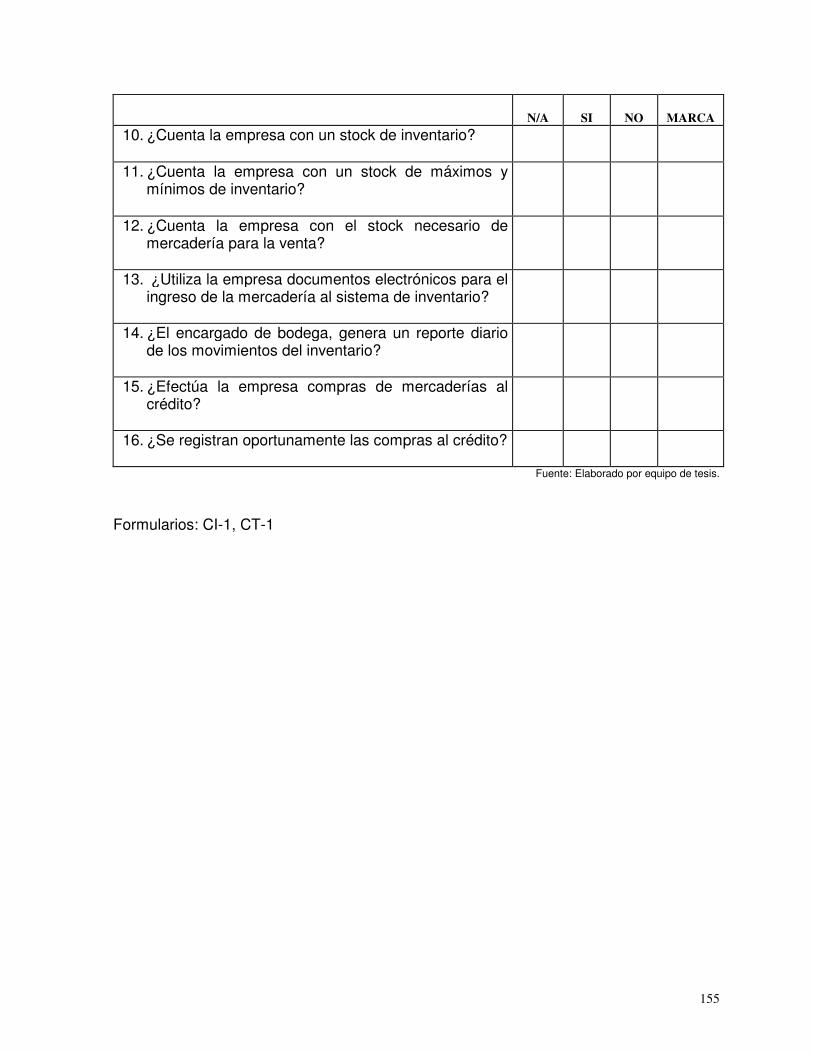

N/A SI NO MARCA

10. ¿Cuenta la empresa con un stock de inventario? 11. ¿Cuenta la empresa con un stock de máximos y

mínimos de inventario? 12. ¿Cuenta la empresa con el stock necesario de

mercadería para la venta? 13. ¿Utiliza la empresa documentos electrónicos para el

ingreso de la mercadería al sistema de inventario? 14. ¿El encargado de bodega, genera un reporte diario

de los movimientos del inventario? 15. ¿Efectúa la empresa compras de mercaderías al

crédito? 16. ¿Se registran oportunamente las compras al crédito?

Fuente: Elaborado por equipo de tesis. Formularios: CI-1, CT-1

156

AF CUESTIONARIO DE CONTROL INTERNO. 3 AUDITORIA INTERNA

Área de Activo Fijo

Nombre del informante:______________ _________________________________

Hecho por :_____________________ Fecha :_________________________

Objetivo: Evaluar el control interno aplicado al

Activo Fijo

Revisado por :____________________ Fecha :__________________________

Preguntas Observaciones

GENERALES. N/A SI NO MARCA

1. ¿Cuenta la empresa con un manual para las adquisiciones de bienes a través de comercio electrónico?

2. ¿El activo fijo de la empresa esta debidamente asegurado?

3. ¿Se revisan periódicamente las pólizas de seguro?

4. ¿Cuenta la empresa con un sistema de control de activo fijo, con la finalidad de facilitar las conciliaciones de depreciaciones, controlar el mantenimiento o mejoras y la ubicación de los bienes trasladados entre unidades?

5. ¿Cuando se reciben los bienes adquiridos, se verifica que cumplan con las características requeridas por la entidad?

6. ¿Se les asigna código a los bienes adquiridos por

comercio electrónico para formar parte del activo fijo institucional?

Si contesto en forma afirmativa pregunta anterior, ¿quién les asigna código?

157

N/A SI NO MARCA

8. ¿Qué criterios se toman de base para la conformación del Código del bien?

9. ¿Que sistema se utiliza para estampar los códigos en los bienes? (plumón común, plumón permanente, código de barras, viñetas, números impresos numéricos a mano, etc.)

10. ¿Existen un documento que respalde la entrega de bienes a las unidades solicitantes?

11. Si contesto en forma positiva a la pregunta anterior, ¿De que forma se evidencia que el solicitante recibió a satisfacción el bien?

12. ¿Se realiza alguna revisión antes de recibir el bien en cuanto a sus características confrontándolas según documento electrónico?

13. Si contesto en forma positiva la pregunta anterior, ¿quien lo hace?

14. ¿Cuales son las condiciones que deben cumplir los bienes para que sean considerados en desuso?

15. ¿Qué controles tienen para los bienes en desuso?

16. ¿Se han identificado hasta la fecha los bienes que no son utilizados para ser declarados en desuso?

17. Si la respuesta a la pregunta anterior es afirmativa, ¿Se ha informado a la unidad de contabilidad para que suspenda la depreciación en forma oportuna?

18. ¿Se lleva listado de activo fijo identificado como bienes en desuso?

158

N/A SI NO MARCA

19. ¿Existe política que considera la reparación de los bienes inservibles o en desuso para rehabilitarlos nuevamente?

20. ¿El activo fijo es conciliado mensualmente con los saldos contables?

21. ¿Se hace periódicamente un inventario físico del activo fijo y se compara con los registros respectivos?

22. ¿La Gerencia al asignar o cambiar código a los bienes, remite a la unidad de contabilidad la información correspondiente a fin de que los controles posean la misma codificación?

23. Si contesto en forma positiva la pregunta anterior, ¿Cada cuanto lo hace?

24. ¿Se llevan registros o controles de los activos totalmente depreciados, que aun se encuentren en uso y que se hallan dado de baja en los libros?

25. ¿Cómo se controlan los bienes que salen de la entidad para su reparación?

26. ¿Cómo se controlan los bienes asignados a cada unidad?

27. ¿Quién es el responsable de los bienes asignados a cada unidad?

28. ¿Cómo se aseguran que las unidades tienen los bienes que le son asignados?

29. ¿Las hojas de traslados están prenumeradas?

30. ¿Qué medidas han adoptado para que todo traslado

de bienes sea informado a la Gerencia?

159

N/A SI NO MARCA

31. ¿Se custodian adecuadamente las hojas de traslado?

32. ¿Quién es la persona encargada de la custodia?

33. ¿Con que periodicidad se efectúan verificaciones físicas de los bienes?

34. ¿Cuál es el procedimiento por las diferencias resultantes en las verificaciones físicas?

35. ¿Los bienes se encuentran identificados con un código único?

Fuente: Elaborado por equipo de tesis. Formularios: CI-1, CT-1

160

P CUESTIONARIO DE CONTROL INTERNO. 4

AUDITORIA INTERNA Área de proveedores

Nombre del informante.______________ _________________________________

Hecho por ________________________ Fecha ___________________________

Objetivo: Evaluar el control interno aplicado a las cuentas de proveedores.

Revisado por _____________________ Fecha ___________________________

Preguntas Observaciones

N/A SI NO MARCA

1. ¿Existen procedimientos para evaluar y verificar los saldos de los proveedores?

2. ¿Cuenta la empresa con una base de proveedores

locales y del exterior? 3. ¿Cuenta la empresa con procedimientos de control de

expedición y vencimiento de los contratos existentes con los proveedores?

4. ¿Recibe la empresa estados de cuentas de los

proveedores?

5. ¿Existen procedimientos de conciliación entre contabilidad y los proveedores?

6. ¿Efectúa la empresa procedimientos de confirmaciones

de saldos con los proveedores de la empresa? 7. ¿Cuenta la empresa con un control de cartera de

proveedores?

8. ¿Se efectúan programaciones de pagos a proveedores? 9. ¿Existe una autorización previa por parte de la Gerencia

al efectuar los pagos a proveedores? 10. 11. ¿Cuenta la empresa con una persona asignada para el

control de los proveedores?

Formularios: CI-1, CT-1

161

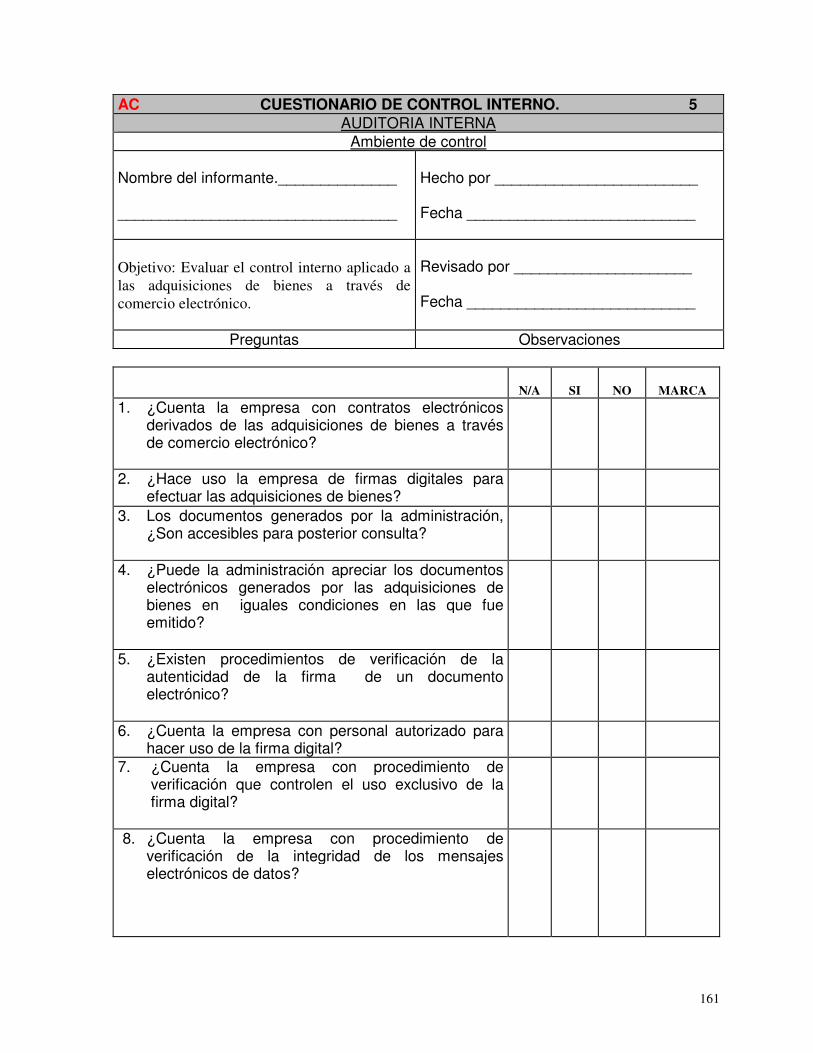

AC CUESTIONARIO DE CONTROL INTERNO. 5 AUDITORIA INTERNA

Ambiente de control Nombre del informante.______________ _________________________________

Hecho por ________________________ Fecha ___________________________

Objetivo: Evaluar el control interno aplicado a las adquisiciones de bienes a través de comercio electrónico.

Revisado por _____________________ Fecha ___________________________

Preguntas Observaciones

N/A SI NO MARCA

1. ¿Cuenta la empresa con contratos electrónicos derivados de las adquisiciones de bienes a través de comercio electrónico?

2. ¿Hace uso la empresa de firmas digitales para

efectuar las adquisiciones de bienes? 3. Los documentos generados por la administración,

¿Son accesibles para posterior consulta? 4. ¿Puede la administración apreciar los documentos

electrónicos generados por las adquisiciones de bienes en iguales condiciones en las que fue emitido?

5. ¿Existen procedimientos de verificación de la

autenticidad de la firma de un documento electrónico?

6. ¿Cuenta la empresa con personal autorizado para

hacer uso de la firma digital? 7. ¿Cuenta la empresa con procedimiento de

verificación que controlen el uso exclusivo de la firma digital?

8. ¿Cuenta la empresa con procedimiento de

verificación de la integridad de los mensajes electrónicos de datos?

162

N/A SI NO MARCA

9. ¿Cuenta la empresa con procedimientos de control que verifiquen el autor de un mensaje electrónico?

10. ¿Cuenta la empresa con procedimientos de control

que verifiquen el destinatario de un mensaje electrónico?

11. ¿Efectúa la empresa procedimientos de notificación

a las entidades financieras para el pago de adquisiciones de bienes efectuados por comercio electrónico?

12. ¿Cuenta la empresa con políticas de seguridad de

identificación de usuarios y acceso?

13. ¿Hace uso la empresa de certificados para efectuar con seguridad las adquisiciones de bienes a través de comercio electrónico?

14. ¿Los certificados obtenidos por empresa son

provenientes de empresas certificadas autorizadas? 15. ¿Le son consultados a la empresa la autorización

de cobro por parte del banco?

16. ¿Cuenta la empresa con procedimientos de seguridad que eviten el robo de información?

17. ¿Cuenta la empresa con procedimientos de seguridad que eviten la suplantación de identidad?

18. ¿Cuenta la empresa con procedimientos de

seguridad que eviten la modificación de la información?

19. ¿Cuenta la empresa con políticas de

confidencialidad para contrarrestar los riesgos derivados del comercio electrónico?

Fuente: Elaborado por equipo de tesis. Formularios: CI-1, CT-1

163

d) Determinación de los riesgos.

El auditor elaborara Matrices, en la que explique los componentes y/o áreas a evaluar

como bancos, inventario, activo fijo, compras y proveedores.

164

Empresa Comercial X Auditoria Interna

Matriz de riesgo: Bancos Período: _____________

MATRIZ DE RIESGO

AREA

CRITICA Aspectos o componentes

por evaluar del área Riesgo

por compon

entes

Criterios de evaluación

Parámetro / resultado esperado

Calificación del riesgo de

Detección Planeada

Cuestionario

Control de las erogaciones o transferencias bancarias electrónicas efectuadas por la adquisición de bienes a través de comercio electrónico.

Control Interno. Fortalecimiento de controles internos que permitan la fácil identificación de los pagos o trasferencias bancarias efectuadas.

Ref. No.

5,6,7,8,9,10,15,18,19,20,21,22,

23,28

Cumplimiento de los procedimientos internos en el proceso de pagos a los proveedores.

Cumplimiento de Políticas y Normas.

Efectuar con apego a las políticas y procedimientos de control de efectivo el proceso de los pagos a los proveedores.

Ref. No.

1,2,3,4,11, 12,13,14,16,17,

26,27,29.

BANCOS

Documentación Electrónica resultante del proceso de pagos a través de efectivo o transferencias electrónicas.

Control de Documentación

Legal.

Verificación de los documentos electrónicos que soporten los pagos efectuados.

Ref. No.

18,19,24,25.

CRITERIOS DE LA MATRIZ DE RIESGOS

Área crítica. Se identificó como área crítica el área de bancos, ya que esta directamente relacionado con la adquisición de bienes a través de comercio electrónico, y es un área que puede incidir en un momento determinado en la disponibilidad, seguridad y confidencialidad en este rubro de la empresa.

Criterio de evaluación y aspectos a evaluar del área. Con el fin de proporcionar una razonable seguridad del área crítica, la evaluación de la misma se deberá determinar en base a lo objetivos, alcance y metodología del trabajo desarrollado por el auditor que a su vez contribuirá a identificar las deficiencias existentes en áreas de control interno, así como el incumplimiento de políticas y normas, y el control de la documentación establecidas por la entidad; con lo que se deberán establecer los componentes a evaluar del área crítica. Riesgos por componentes y calificación de los riesgos. La valorización del riesgo, deberá medirse a través de la efectividad de los controles y del riesgo inherente porcentual y en categorías de alto, medio y bajo de acuerdo a los resultados obtenidos del cuestionario de control interno, utilizados para evaluar la entidad.

Parámetro ó resultado esperado. El parámetro deberá orientarse al fortalecimiento del control interno, cumplimiento de políticas y procedimientos establecidos por la entidad y a la verificación satisfactoria de la documentación derivada de las operaciones y que contribuyan a mejorar el control interno de la empresa. Cuestionarios. Deberán de determinarse y asociarse interrogantes que permitan medir el estado de fortaleza y debilidad de los controles internos ejecutados por la empresa, el cumplimiento de las políticas y normas y el control de la documentación, de tal forma que su estructura permitan valorizar el riesgo del área crítica.

Fuente: Elaborado por equipo de tesis.

165

Empresa Comercial X Auditoria Interna

Matriz de riesgo: Inventarios Período: _____________

MATRIZ DE RIESGO

AREA CRITICA

Aspectos o componentes por evaluar del área

Riesgo por

componentes

Criterios de evaluación

Parámetro / resultado esperado

Calificación del riesgo de

Detección Planead

Cuestionario

Control Interno de las Adquisiciones efectuadas a través de comercio electrónico.

Control Interno. Verificación de los documentos electrónicos contra Registros Contables.

Ref. No. 1,2,3,4,15.

Cumplimiento a las políticas de adquisición; así como a los procedimientos internos.

Cumplimiento de políticas y normas.

Efectuar con apego a las políticas de adquisición las operaciones.

Ref. No. 5,6,7,9,10,11,

12,16.

I N V E N T A R I O D E M E R C A D E R I A

Documentación y soporte electrónico resultante de las adquisiciones efectuadas.

Control de documentación

Legal.

Operaciones realizadas debidamente documentadas.

Ref. No. 8,13,14.

CRITERIOS DE LA MATRIZ DE RIESGOS

Área crítica. Se identificó como área crítica el área de inventarios, ya que esta directamente relacionado con la adquisición de bienes a través de comercio electrónico, y es un área que puede incidir en un momento determinado en la disponibilidad, seguridad y confidencialidad en este rubro de la empresa.

Criterio de evaluación y aspectos a evaluar del área. Con el fin de proporcionar una razonable seguridad del área crítica, la evaluación de la misma se deberá determinar en base a lo objetivos, alcance y metodología del trabajo desarrollado por el auditor que a su vez contribuirá a identificar las deficiencias existentes en áreas de control interno, así como el incumplimiento de políticas y normas, y el control de la documentación establecidas por la entidad; con lo que se deberán establecer los componentes a evaluar del área crítica. Riesgos por componentes y calificación de los riesgos. La valorización del riesgo, deberá medirse a través de la efectividad de los controles y del riesgo inherente porcentual y en categorías de alto, medio y bajo de acuerdo a los resultados obtenidos del cuestionario de control interno, utilizados para evaluar la entidad.

Parámetro ó resultado esperado. El parámetro deberá orientarse al fortalecimiento del control interno, cumplimiento de políticas y procedimientos establecidos por la entidad y a la verificación satisfactoria de la documentación derivada de las operaciones y que contribuyan a mejorar el control interno de la empresa. Cuestionarios. Deberán de determinarse y asociarse interrogantes que permitan medir el estado de fortaleza y debilidad de los controles internos ejecutados por la empresa, el cumplimiento de las políticas y normas y el control de la documentación, de tal forma que su estructura permitan valorizar el riesgo del área crítica.

Fuente: Elaborado por equipo de tesis.

166

Empresa Comercial X Auditoria Interna

Matriz de riesgo: Activo fijo Período: _____________

MATRIZ DE RIESGO

AREA CRITICA

Aspectos o componentes por evaluar del área

Riesgo por

componentes

Criterios de evaluación

Parámetro / resultado esperado

Calificación del riesgo

de Detección Planead

Cuestionario

Control Interno de las Adquisiciones efectuadas a través de comercio electrónica físico-contable.

Control Interno. Identificar que todos los activos adquiridos estén registrados en el cuadro de Activo Fijo.

Ref. No. 3,4,6,7,8,9,15, 16,17,20,21,22,23,24,25,26,28,

30,31,35.

Cumplimiento a las políticas de adquisiciones y su tratamiento contable en base a la normativa.

Cumplimiento de políticas y Normas.

Efectuar con apego a las políticas y necesidades de la empresa las adquisiciones de los activos y su aplicación contable.

Ref. No.1,2,5,9,14,

19,20,21,22,23,24,25,27,28,32,33,

34,35.

A C T I V O F I J O

Documentación electrónica de las adquisiciones y su registro.

Control de documentación

Legal.

Manejo de los principales documentos y/o reportes de control y registro.

Ref. No.10,11,12, 13,18,29,30.

CRITERIOS DE LA MATRIZ DE RIESGOS

Área crítica. Se identificó como área crítica el área de activo fijo, ya que esta directamente relacionado con la adquisición de bienes a través de comercio electrónico, y es un área que puede incidir en un momento determinado en la disponibilidad, seguridad y confidencialidad en este rubro de la empresa.

Criterio de evaluación y aspectos a evaluar del área. Con el fin de proporcionar una razonable seguridad del área crítica, la evaluación de la misma se deberá determinar en base a lo objetivos, alcance y metodología del trabajo desarrollado por el auditor que a su vez contribuirá a identificar las deficiencias existentes en áreas de control interno, así como el incumplimiento de políticas y normas, y el control de la documentación establecidas por la entidad; con lo que se deberán establecer los componentes a evaluar del área crítica. Riesgos por componentes y calificación de los riesgos. La valorización del riesgo, deberá medirse a través de la efectividad de los controles y del riesgo inherente porcentual y en categorías de alto, medio y bajo de acuerdo a los resultados obtenidos del cuestionario de control interno, utilizados para evaluar la entidad.

Parámetro ó resultado esperado. El parámetro deberá orientarse al fortalecimiento del control interno, cumplimiento de políticas y procedimientos establecidos por la entidad y a la verificación satisfactoria de la documentación derivada de las operaciones y que contribuyan a mejorar el control interno de la empresa. Cuestionarios. Deberán de determinarse y asociarse interrogantes que permitan medir el estado de fortaleza y debilidad de los controles internos ejecutados por la empresa, el cumplimiento de las políticas y normas y el control de la documentación, de tal forma que su estructura permitan valorizar el riesgo del área crítica.

Fuente: Elaborado por equipo de tesis.

167

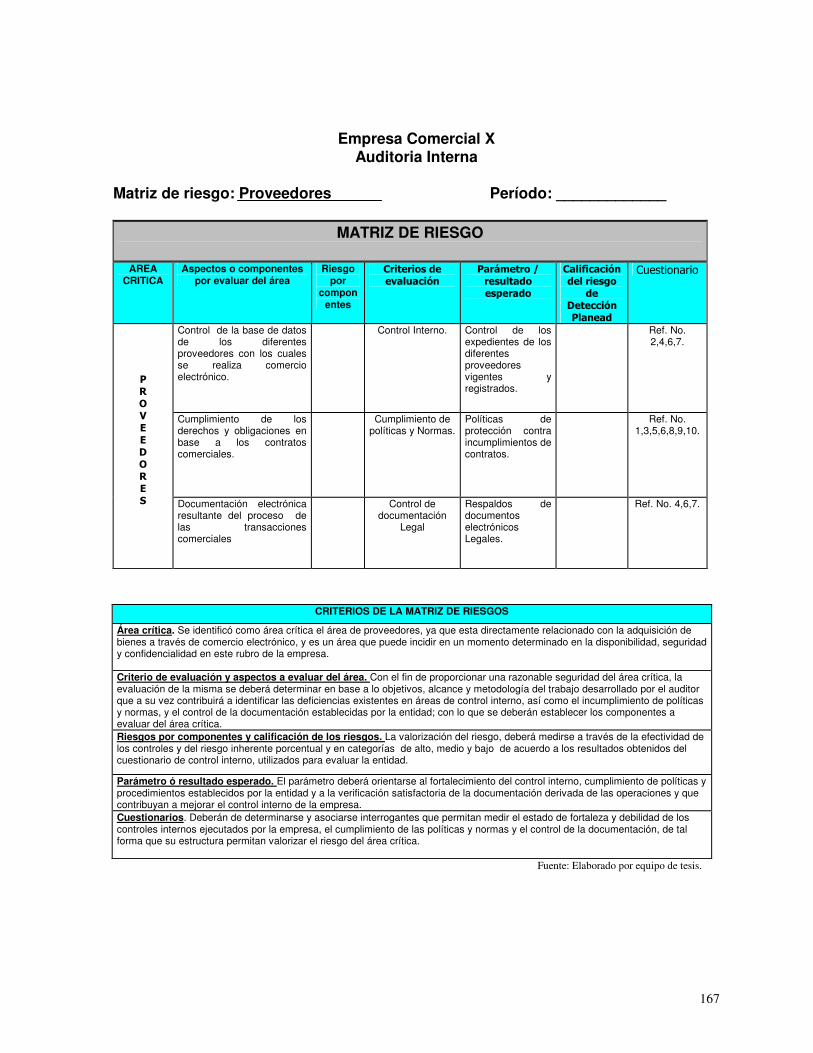

Empresa Comercial X Auditoria Interna

Matriz de riesgo: Proveedores Período: _____________

MATRIZ DE RIESGO

AREA CRITICA

Aspectos o componentes por evaluar del área

Riesgo por

componentes

Criterios de evaluación

Parámetro / resultado esperado

Calificación del riesgo

de Detección Planead

Cuestionario

Control de la base de datos de los diferentes proveedores con los cuales se realiza comercio electrónico.

Control Interno. Control de los expedientes de los diferentes proveedores vigentes y registrados.

Ref. No. 2,4,6,7.

Cumplimiento de los derechos y obligaciones en base a los contratos comerciales.

Cumplimiento de políticas y Normas.

Políticas de protección contra incumplimientos de contratos.

Ref. No. 1,3,5,6,8,9,10.

P R O V E E D O R E S

Documentación electrónica resultante del proceso de las transacciones comerciales

Control de documentación

Legal

Respaldos de documentos electrónicos Legales.

Ref. No. 4,6,7.

CRITERIOS DE LA MATRIZ DE RIESGOS

Área crítica. Se identificó como área crítica el área de proveedores, ya que esta directamente relacionado con la adquisición de bienes a través de comercio electrónico, y es un área que puede incidir en un momento determinado en la disponibilidad, seguridad y confidencialidad en este rubro de la empresa.

Criterio de evaluación y aspectos a evaluar del área. Con el fin de proporcionar una razonable seguridad del área crítica, la evaluación de la misma se deberá determinar en base a lo objetivos, alcance y metodología del trabajo desarrollado por el auditor que a su vez contribuirá a identificar las deficiencias existentes en áreas de control interno, así como el incumplimiento de políticas y normas, y el control de la documentación establecidas por la entidad; con lo que se deberán establecer los componentes a evaluar del área crítica. Riesgos por componentes y calificación de los riesgos. La valorización del riesgo, deberá medirse a través de la efectividad de los controles y del riesgo inherente porcentual y en categorías de alto, medio y bajo de acuerdo a los resultados obtenidos del cuestionario de control interno, utilizados para evaluar la entidad.

Parámetro ó resultado esperado. El parámetro deberá orientarse al fortalecimiento del control interno, cumplimiento de políticas y procedimientos establecidos por la entidad y a la verificación satisfactoria de la documentación derivada de las operaciones y que contribuyan a mejorar el control interno de la empresa. Cuestionarios. Deberán de determinarse y asociarse interrogantes que permitan medir el estado de fortaleza y debilidad de los controles internos ejecutados por la empresa, el cumplimiento de las políticas y normas y el control de la documentación, de tal forma que su estructura permitan valorizar el riesgo del área crítica.

Fuente: Elaborado por equipo de tesis.

168

Empresa Comercial X Auditoria Interna

Matriz de riesgo: Ambiente de control Período: _____________

MATRIZ DE RIESGO

AREA CRITICA

Aspectos o componentes por evaluar del área

Riesgo por

componentes

Criterios de evaluación

Parámetro / resultado esperado

Calificación del riesgo

de Detección Planead

Cuestionario

Controlar que los sistemas o programas estén siempre disponibles para la realización de operaciones y existan sus respectivos contratos de servicio.

Control Interno. Fortalecimiento de controles internos que permitan tener disposición inmediata de los sistemas o programas para la realización de operaciones.

Ref. No. 14,15.

Cumplimiento de los procedimientos respecto a los controles directos de acceso de acuerdo a las políticas de seguridad.

Cumplimiento de políticas y Normas.

Efectuar con apego el acceso físico o lógico al sistema o programa respecto a las políticas y Normas.

Ref. No. 2,5,6,7,8,9,10,11,12,13,16,17

,18,19.

A M B I E N T E D E C O N T R O L

Verificación y documentación de los procesamientos de la información de las diferentes transacciones electrónicas.

Control de documentación

Legal.

Manejo de los principales documentos o reportes que contengan toda la información de las transacciones electrónicas.

Ref. No. 1,3,4,13.

CRITERIOS DE LA MATRIZ DE RIESGOS

Área crítica. Se identificó como área crítica el ambiente de control, ya que esta directamente relacionado con la adquisición de bienes a través de comercio electrónico, y es un área que puede incidir en un momento determinado en la disponibilidad, seguridad y confidencialidad en este rubro de la empresa.

Criterio de evaluación y aspectos a evaluar del área. Con el fin de proporcionar una razonable seguridad del área crítica, la evaluación de la misma se deberá determinar en base a lo objetivos, alcance y metodología del trabajo desarrollado por el auditor que a su vez contribuirá a identificar las deficiencias existentes en áreas de control interno, así como el incumplimiento de políticas y normas, y el control de la documentación establecidas por la entidad; con lo que se deberán establecer los componentes a evaluar del área crítica. Riesgos por componentes y calificación de los riesgos. La valorización del riesgo, deberá medirse a través de la efectividad de los controles y del riesgo inherente porcentual y en categorías de alto, medio y bajo de acuerdo a los resultados obtenidos del cuestionario de control interno, utilizados para evaluar la entidad.

Parámetro ó resultado esperado. El parámetro deberá orientarse al fortalecimiento del control interno, cumplimiento de políticas y procedimientos establecidos por la entidad y a la verificación satisfactoria de la documentación derivada de las operaciones y que contribuyan a mejorar el control interno de la empresa. Cuestionarios. Deberán de determinarse y asociarse interrogantes que permitan medir el estado de fortaleza y debilidad de los controles internos ejecutados por la empresa, el cumplimiento de las políticas y normas y el control de la documentación, de tal forma que su estructura permitan valorizar el riesgo del área crítica.

Fuente: Elaborado por equipo de tesis.

169

e) Naturaleza y Alcance

El Técnico Auditor identificará la naturaleza del examen en cuanto al tipo de transacción,

o rol de área que se analizará.

El Técnico Auditor identificará el alcance del examen tomando en cuenta:

• Límites de auditoria: Identificará la muestra documentándola en una cedula de

determinación de muestra en la cual presente:

• Universo, podrá determinarlo en actividades y/o áreas a cubrir (serán las

resultantes después de haber evaluado el control interno) así como

cuantitativamente lo correspondiente a cada una.

• Criterio de Selección de Muestra (Utilizar cualquier técnica estadística)

Muestra

Detalle de la Muestra

• Periodo: Por ejemplo, sí revisa solo un trimestre, o el año completo: Del 01 de

enero al 31 de Diciembre 200X)

f) Asignación de los Recursos.

El Jefe de la Unidad debe asignar al inicio de la auditoria el recurso humano como

asegurar que la auditoria se lleve a cabo con los materiales mínimos requeridos.

El Técnico Auditor debe planificar y solicitar al Supervisor todos los materiales a utilizar.

Dentro de los recursos que serán utilizados para la realización de la misión de Auditoria

Interna están: (Formulario 7)

170

• Recurso Humano.

Seleccionar y reclutar el personal idóneo que cuente con los meritos, capacidades y

cualidades suficientes para ejercer el trabajo de auditoria como: un Auditor general,

supervisores de auditoria y asistentes.

• Recurso Material.

Proporcionar la información necesaria para llevar acabo el trabajo, como lo es: los

procedimientos aplicables a cada área critica de la empresa, así como los útiles,

plantillas de papeles de trabajo y demás papelería que este disponible para ser utilizada

de inmediato tanto por el auditor del are como por los asistentes.

• Recurso Tecnológico.

Poner a disposición maquinaria, equipo y software especializados en sistemas

operacionales que contribuyan a mejorar el tiempo en que se tarda una persona en

realizar un trabajo.

• Recurso Financiero.

Proporcionar incentivos económicos (bonificaciones), prestaciones sociales

(viáticos) y demás remuneraciones necesarias para el logro de las misiones de

auditoria y que contribuyan a mejorar la eficiencia del trabajo desarrollado por el

personal.

171

Fuente: Elaborado por equipo de tesis.

F. __________________ F. _____________________ Gerente General Auditor

Empresa Comercial X Formulario 7 Auditoria Interna Asignación de los Recursos y Tiempo de las Tareas Fecha :

Programación de Recursos

Unidades Programadas

Unidades Utilizadas

Observaciones

Recurso Humano *Hs. Estudio: - Gerente de Auditoria - Supervisor de Auditoria - Asistente de Auditoria

Recurso Tecnológico *Equipamiento informático: - Hs maquina - Equipos - Telefonía - Fax

Recurso Financiero *Prestaciones sociales - Viáticos - Incentivos

Recurso Material *Insumos varios - Papelería y Útiles -Papeles de Trabajo - Etc.

*Otros

Programación de Tiempos

Fecha Programada

Fecha Real

Observaciones

*Inicio de tareas : (Planeación)

*Ejecución de auditoria (Programas)

*Fin de tareas: -Proyecto de informe -Síntesis

Observaciones

172

g) Plazo estimado de la auditoria.

El Jefe de la Unidad indicará la totalidad de horas hombre estimadas con fecha de inicio.

El Técnico Auditor con base a las horas hombre estimadas, debe de realizar el Control

de Tiempo por días, semanas y/o mensual el cual debe ser incluido en el fólder de

“Control de Tiempo”

Este Control de Tiempo debe de alimentarse oportunamente a medida realice la

auditoria, con el objeto de que el Supervisor revise de forma constante el avance del

trabajo.

3. PROGRAMAS DE AUDITORÍA. El auditor deberá desarrollar y documentar un programa de auditoria que exponga la

naturaleza, oportunidad y alcance de los procedimientos de auditoria planeados que se

requieran para implementar el plan de auditoria global.

El programa de auditoria sirve como un conjunto de instrucciones a los auxiliares

involucrados en la auditoria y como un medio para el control y registro de la ejecución

apropiada del trabajo.

Pueden contener los objetivos de la auditoria para cada área y un presupuesto de tiempo

con las horas estimadas para las diversas horas o procedimientos de auditoria.

El plan global de auditoria y el programa de auditoria deberán revisarse según sea

durante el curso de la auditoria. La planeación es continua a lo largo del trabajo a causa

de cambios en las condiciones o resultados inesperados de los procedimientos de

auditoria. En ellas deberán plasmarse las razones de cambios importantes.

173

auditoria Interna

PROGRAMA DE AUDITORIA DE BANCOS B

OBJETIVO: Verificar el manejo y control interno aplicado a las operaciones bancarias.

Aprobación previa ejecución.

Elaborado: Nombre Firma Fecha

Aprobado: Nombre Firma Fecha

No PROCEDIMIENTO CRITERIO REF. PT´S

1.

2.

3.

4.

5.

6.

7.

8.

9.

Obtener detalle de las cuentas corrientes y de ahorro con que cuenta la empresa. Verifique que todas las cuentas bancarias que mantiene la empresa estén registradas contablemente.

Verificar que todas las cuentas bancarias estén a nombre de la empresa.

Obtener el listado de las personas autorizadas para el manejo de las cuentas bancarias.

Verificar que el personal autorizado para el manejo de las cuentas bancarias se encuentre laborando en la empresa.

Obtener un listado de las personas que ya no laboran en la empresa y que tenían autorización para el manejo de las cuentas bancarias.

Verificar la existencia de notificaciones a los bancos respectivos sobre el retiro del personal autorizado para el manejo de las cuentas bancarias.

Verificar que las notificaciones hayan sido remitidas oportunamente y que cuenten con la firma y sellos de recibido por el banco.

Obtenga copia de las cuentas de ahorro debidamente actualizadas.

174

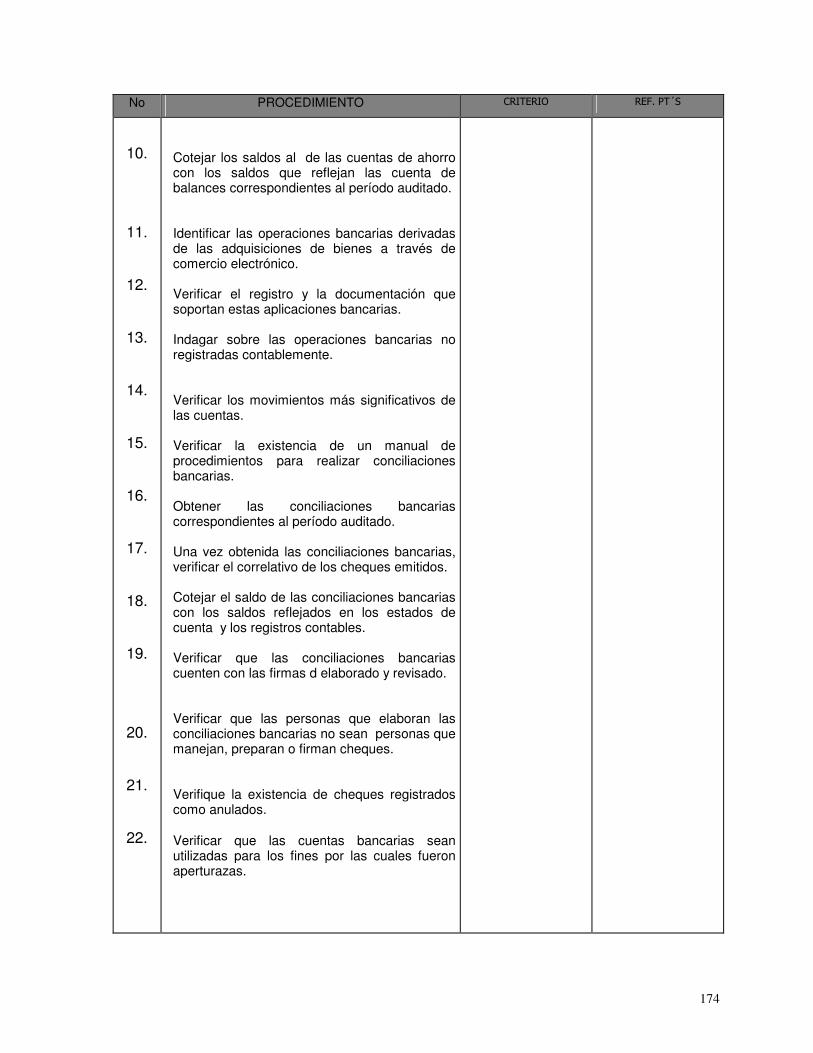

No PROCEDIMIENTO CRITERIO REF. PT´S

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

Cotejar los saldos al de las cuentas de ahorro con los saldos que reflejan las cuenta de balances correspondientes al período auditado.

Identificar las operaciones bancarias derivadas de las adquisiciones de bienes a través de comercio electrónico.

Verificar el registro y la documentación que soportan estas aplicaciones bancarias.

Indagar sobre las operaciones bancarias no registradas contablemente.

Verificar los movimientos más significativos de las cuentas.

Verificar la existencia de un manual de procedimientos para realizar conciliaciones bancarias.

Obtener las conciliaciones bancarias correspondientes al período auditado.

Una vez obtenida las conciliaciones bancarias, verificar el correlativo de los cheques emitidos.

Cotejar el saldo de las conciliaciones bancarias con los saldos reflejados en los estados de cuenta y los registros contables.

Verificar que las conciliaciones bancarias cuenten con las firmas d elaborado y revisado.

Verificar que las personas que elaboran las conciliaciones bancarias no sean personas que manejan, preparan o firman cheques. Verifique la existencia de cheques registrados como anulados. Verificar que las cuentas bancarias sean utilizadas para los fines por las cuales fueron aperturazas.

175

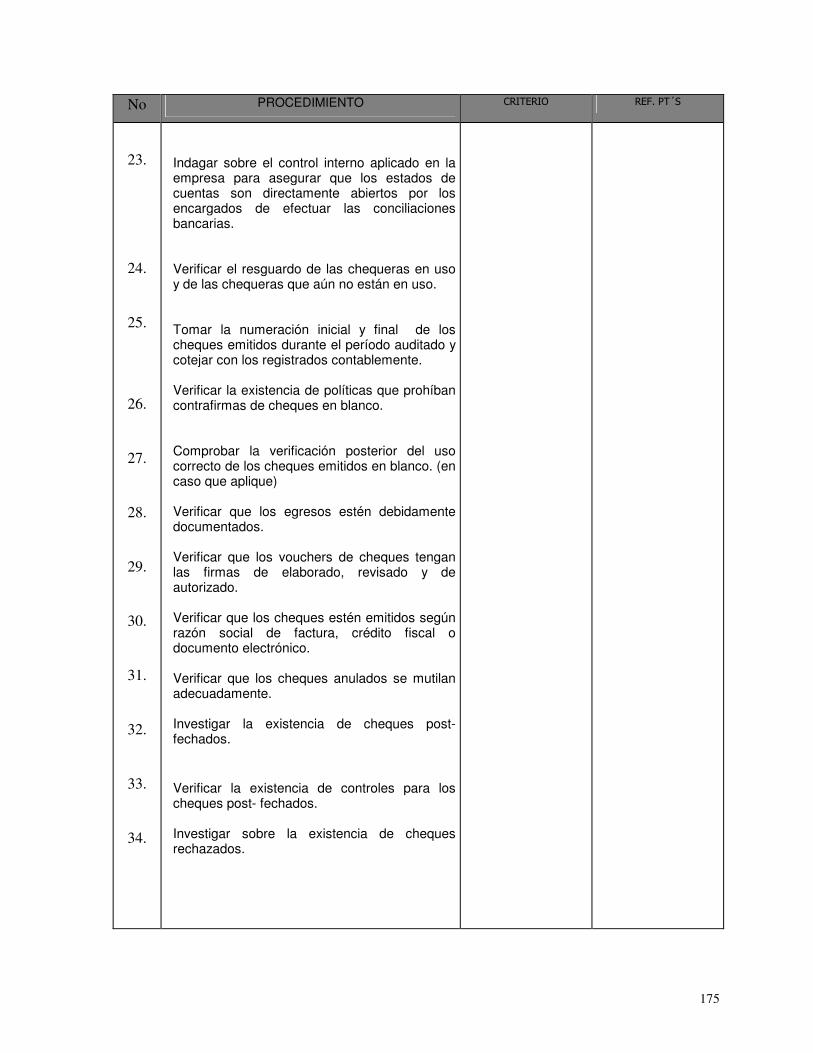

No PROCEDIMIENTO CRITERIO REF. PT´S

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

Indagar sobre el control interno aplicado en la empresa para asegurar que los estados de cuentas son directamente abiertos por los encargados de efectuar las conciliaciones bancarias.

Verificar el resguardo de las chequeras en uso y de las chequeras que aún no están en uso.

Tomar la numeración inicial y final de los cheques emitidos durante el período auditado y cotejar con los registrados contablemente.

Verificar la existencia de políticas que prohíban contrafirmas de cheques en blanco.

Comprobar la verificación posterior del uso correcto de los cheques emitidos en blanco. (en caso que aplique)

Verificar que los egresos estén debidamente documentados.

Verificar que los vouchers de cheques tengan las firmas de elaborado, revisado y de autorizado.

Verificar que los cheques estén emitidos según razón social de factura, crédito fiscal o documento electrónico.

Verificar que los cheques anulados se mutilan adecuadamente.

Investigar la existencia de cheques post- fechados. Verificar la existencia de controles para los cheques post- fechados.

Investigar sobre la existencia de cheques rechazados.

176

No PROCEDIMIENTO CRITERIO REF. PT´S

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

Verificar la existencia de controles para los cheques rechazados.

Verificar la custodia por parte de la empresa de los cheques cancelados con el fin de revisar endosos.

Verifique la existencia de transferencias y/o notas de cargo.

Identificar las transferencias o notas de cargo derivadas de las adquisiciones de bienes a través de comercio electrónico.

Solicitar las autorizaciones respectivas de las personas encargadas de efectuar transferencias electrónicas.

Verificar que las transacciones estén realizadas por las personas autorizadas.

Verificar que todas las transferencias bancarias estén debidamente documentadas y contabilizadas oportunamente.

Verificar que las notas de cargo estén debidamente documentadas y registradas oportunamente.

Verifique la existencia de contratos para el uso de tarjetas de crédito y/o débito, y verifique el personal autorizado par su uso.

Investigar los límites máximos de las tarjetas y el cumplimiento a estos límites.

Verificar que las operaciones reflejadas en los estados de cuenta de las tarjetas estén debidamente respaldadas. Verificar la correlatividad de los estados de cuenta de las tarjetas. Verificar que las tarjetas se concilien mensualmente contra registros contables.

177

No PROCEDIMIENTO CRITERIO REF. PT´S

48.

49.

50.

51.

52.

Verificar la existencia de tarjetas inteligentes.

Obtener las políticas aplicables al uso de las tarjetas inteligentes.

Verificar el uso de las tarjetas inteligentes por las personas autorizadas.

Verificar que las tarjetas inteligentes sean emitidas por un emisor autorizado.

Concluir sobre los resultados obtenidos en cada una de los procedimientos y realizar las respectivas recomendaciones.

Procedimientos realizados a satisfacción:

Nombre Firma Fecha

Nombre de supervisor Firma Fecha

Fuente: Elaborado por equipo de tesis.

Formularios: CT-1, PT’S 1, PT’S 3, PT´S 5, PT´S 6 y PT´S 7.