burode!créditoysucontribuciónala administración!de!riesgos ... · apoya al sistema crediticio....

TRANSCRIPT

Buro de Crédito y su contribución a la Administración de Riesgos en el Año

de las Reformas Estructurales

SITUACIÓN ACTUAL ECONÓMICA

Situación Actual Crédito al Consumo

Alerta en morosidad del consumo El Economista Sep 9, 2014 La cartera vencida de los créditos al consumo que otorga la banca en México está en su nivel más alto desde el 2008, año en que inició la gran crisis, según se desprende de los anexos del segundo Informe de Gobierno. De acuerdo con los anexos, a parJr del 2011 ha habido repuntes anuales en la cartera vencida de los créditos al consumo. En el 2008 el monto fue de 37,613 millones de pesos; en el 2009 bajó a 27,613 millones, y en el 2010 a 17,524 millones. Sin embargo, en el 2011 repuntó a 20,509 millones; en el 2012 fue de 28,212 millones; en el 2013 de 33,369 millones.

Morosidad en créditos personales ronda 8% en bancos: CNBV El Economista Sep 1, 2014 La cartera de crédito al consumo se compone principalmente de tres productos: tarjeta de crédito, financiamientos personales y préstamos con descuento vía nómina. La morosidad en las tarjetas de crédito pasó de 4.82% en enero del 2013 a 5.52% en julio del 2014; mientras que en financiamientos vía nómina se redujo de 4.09 a 3.29% en el mismo periodo. Sin embargo, los créditos personales en el sistema bancario sí han mostrado un repunte importante en la morosidad. En enero del 2013, el Imor en este producto era de 6.86%; en julio de ese mismo año ascendió a 7.67%; en enero del 2014 pasó a 7.70% y en julio se colocó ya en 7.96 por ciento.

Situación Actual Crédito al Consumo

Morosidad en créditos personales ronda 8% en bancos: CNBV El Economista Sep 1, 2014

Situación Actual Crédito al Consumo

Cae crédito en tarjetas bancarias El Financiero Sep 1, 2014 CIUDAD DE MÉXICO.-‐ El crédito al consumo mediante tarjetas bancarias se contrajo 0.1 por ciento en julio contra igual mes del año pasado, una vez descontada la inflación, siendo su primer descenso desde abril de 2011, de acuerdo con Banxico. De igual manera, el crédito a bienes de consumo duradero disminuyó 2.1 por ciento, ligando diez meses de descensos y además fue su retroceso más pronunciado desde enero pasado.

Situación Actual Crédito al Consumo

Cartera del crédito al consumo registra la menor alza desde 2010 El Financiero Jul 31, 2014

Situación Actual Crédito al Consumo

Situación Actual Crédito al Consumo

El Economista Oct 1, 2014

Situación Actual Crédito al Consumo

El Economista Oct 1, 2014

Situación Actual Crédito al Consumo, PERO …

El Economista Oct 1, 2014

El Economista Oct 1, 2014

Situación Actual Crédito al Consumo, PERO …

El Economista Oct 1, 2014

Situación Actual Crédito al Consumo, PERO …

El Economista Oct 6, 2014 MÉXICO ES FAVORITO PARA INVERSIÓN DE PORTAFOLIO (Fondo Monetario Internacional) Entre el 2009 y el 2013 captó 150,000 millones de dólares, favorecen políJcas de la Fed. CONSUMIDORES MEXICANOS SE MUESTRAN MÁS OPTIMISTAS Esta señal de mejora en las expectaJvas está en línea con un mayor dinamismo de algunos componentes del consumo privado a parJr de la segunda mitad del año, respecto de la actuación endeble en la primera parte del 2014 según El Índice de Confianza del Consumidor (ICC) aportado por el InsJtuto Nacional de EstadísJca y Geograga (Inegi) en su

Situación Actual Crédito al Consumo, PERO …

CONCLUSIONES

� Impacto negativo en Crédito al Consumo en la primera mitad del 2014

� Alta Morosidad � Parece que ya pasó lo peor � De ahora en adelante, en el corto plazo:

GRANDES OPORTUNIDADES

Situación Actual Crédito al Consumo

BURÓ DE CRÉDITO: QUÉ ES Y CÓMO APOYA AL SISTEMA CREDITICIO

BURÓ DE CRÉDITO

BURÓ DE CRÉDITO

Las autoridades que regulan y auditan la operación de Buró de Crédito.

La operación de Buró de Crédito se regula bajo los lineamientos de

" LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA.

" REGLAS GENERALES PARA SOCIEDADES DE INFORMACIÓN CREDITICIA

EMITIDAS POR BANXICO.

BURÓ DE CRÉDITO

Visión Buró de Crédito dentro del Proceso de Crédito

Promoción de Crédito

Originación de Crédito

Análisis yEvaluación Autorización Contratación Administración

de CarteraAdministración

de riesgosRecuperación

de Crédito

PRODUCTOS Y SERVICIOS DE BURÓ DE CRÉDITO

Reduce ineficiencias Administración Efectiva Valor Extendido

Costos actuales

Costosfuturos

• Procesos con respuesta• Asignación de respuesta

adecuado• Entrega información para

administración y analistas• Administración de calidad de

información• Procesos integrados para mejora

continua

Reducción de pérdidas

Mejores decisiones de precios

Mejora de ventas cruzadas

Visión estratégicaRetención mejorada

Valor Actual

Valor Futuro

Entorno

Almacenamiento redundanteHerramientas de reporte

Información duplicada

Gasto de AdministraciónAcceso ineficiente

BURÓ DE CRÉDITO OBJETIVO

INFORMACIÓN PROPIA / INTERNA

BURO DE CREDITO / INFORMACIÓN

EXTERNA

CONOCIMIENTO INTEGRAL DEL CLIENTE

ADMINISTRACIÓN DE RIESGOS AL CONSUMO Y SOLUCIONES QUE APOYAN

SU CONTROL

¿Qué hace la Administración de Riesgos?

� Identifica los riesgo al que se enfrenta una institución financiera

� Mide dichos riesgos vía el diseño y desarrollo de modelos

� Vigila o monitorea los riesgos mediante el seguimiento de resultados de los modelos

� Valida y divulga periódicamente los resultados de los modelos.

� Todo esto con el objeto de limitar y controlar el riesgo

¿Qué es la Administración de Riesgos al consumo?

� La Administración de Riesgos al Consumo es aquella que se ocupa del Acreditado, en concreto de los consumidores (Persona Física).

Responde a situaciones tales cómo: � Probabilidad pago de los acreditados � Estoy otorgando productos adecuadamente � Estoy otorgando líneas de crédito acordes � Cobro a quién tengo que cobrar � Estoy controlando adecuadamente la exposición del

acreditado

Soluciones Analíticas utilizadas en la Administración de Riesgos

OBJETIVO Mostrar las principales soluciones analíticas para la administración del riesgo de crédito y remarcar los principales beneficios que tienen la utilización conjunta en el portafolio de una Institución Crediticia y la relación con la información externa del mercado y por supuesto, la aplicación en el desarrollo de estrategias específicas.

TEMAS � Score Genérico de Comportamiento Crediticio

� Índice de Capacidad Crediticia

� Características o Variables para la Administración del Portafolio

� Score de Cobranza

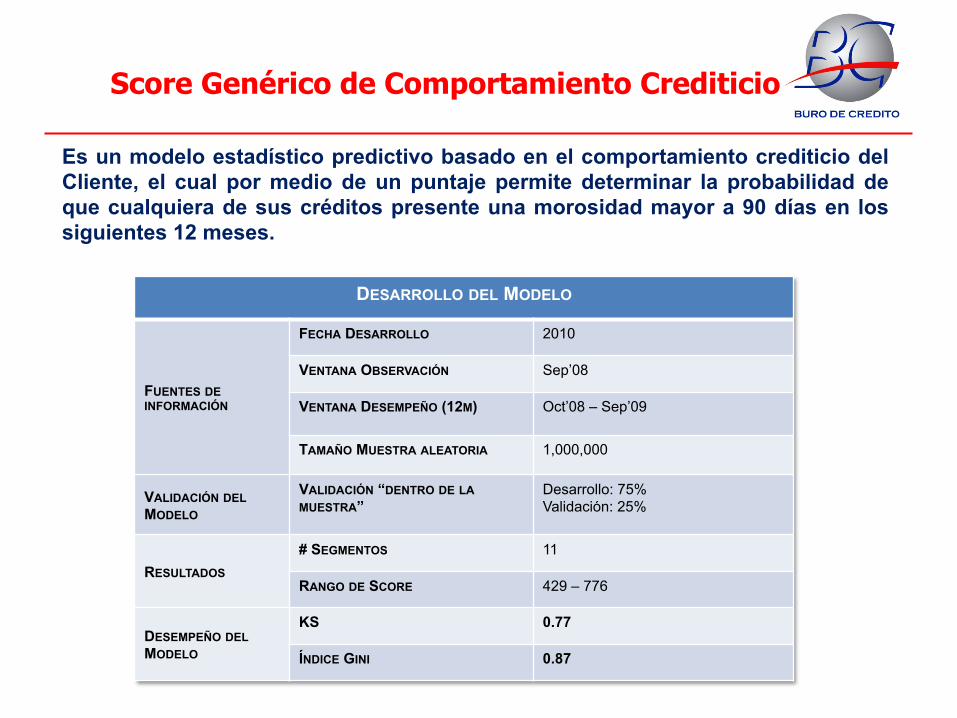

Score Genérico de Comportamiento Crediticio

Es un modelo estadístico predictivo basado en el comportamiento crediticio del Cliente, el cual por medio de un puntaje permite determinar la probabilidad de que cualquiera de sus créditos presente una morosidad mayor a 90 días en los siguientes 12 meses.

DESARROLLO DEL MODELO

FUENTES DE INFORMACIÓN

FECHA DESARROLLO 2010

VENTANA OBSERVACIÓN Sep’08

VENTANA DESEMPEÑO (12M) Oct’08 – Sep’09

TAMAÑO MUESTRA ALEATORIA 1,000,000

VALIDACIÓN DEL MODELO

VALIDACIÓN “DENTRO DE LA MUESTRA”

Desarrollo: 75% Validación: 25%

RESULTADOS # SEGMENTOS 11

RANGO DE SCORE 429 – 776

DESEMPEÑO DEL MODELO

KS 0.77

ÍNDICE GINI 0.87

La metodología utilizada para el desarrollo del modelo se basó en arboles de decisión para la segmentación y regresión logística para el desarrollo del modelo de score SEGMENTACIÓN

VARIABLES DE SEGMENTACIÓN:

1.- Peor Morosidad últimos 24 meses 2.- Peor MOP Actual

3.- Antigüedad cuenta más antigua 4.- Antigüedad cuenta abierta más antigua

5.- Número de cuentas 6.- Número de cuentas abiertas

7.- Castigos

Score Genérico de Comportamiento Crediticio

Gráficamente la distribución del score se vería de la siguiente forma:

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 20 40 60 80 100

Perc

enta

ge

Score Deciles

KS Statistic

Cumulative % Goods

Cumulative % Bads

KS is approximately

Score Genérico de Comportamiento Crediticio

Score Range % Good % Bad

% Indeterm

inate% Other % Total Bad Rate Odds Good

/ Bad Cum. %

BadCum. %

Total KS Rev. Cum. Bad Rate

429<=--<=503 0.08% 16.21% 0.76% 1.92% 5.21% 99.19% 0.01 16.21% 5.21% 16.13% 33.49%503<--<=512 0.15% 14.74% 0.90% 3.60% 4.94% 98.36% 0.02 30.95% 10.15% 30.72% 29.35%512<--<=542 0.31% 13.14% 3.17% 6.30% 4.99% 96.24% 0.04 44.09% 15.14% 43.55% 25.23%542<--<=562 0.60% 11.95% 6.36% 3.12% 4.89% 92.27% 0.08 56.03% 20.03% 54.90% 21.07%562<--<=585 1.20% 10.48% 8.46% 3.38% 5.00% 84.03% 0.19 66.52% 25.03% 64.18% 17.07%585<--<=609 2.12% 7.96% 10.65% 3.03% 4.92% 69.26% 0.44 74.48% 29.96% 70.02% 13.82%609<--<=628 3.28% 5.81% 10.48% 3.98% 4.91% 51.52% 0.94 80.29% 34.86% 72.55% 11.37%628<--<=643 4.09% 4.17% 9.55% 7.11% 4.96% 37.97% 1.63 84.46% 39.82% 72.63% 9.57%643<--<=655 4.95% 3.27% 8.31% 5.02% 4.82% 28.42% 2.52 87.73% 44.64% 70.96% 8.13%655<--<=665 5.64% 2.64% 7.20% 4.74% 4.83% 21.90% 3.57 90.37% 49.47% 67.95% 6.94%665<--<=674 6.70% 2.23% 6.40% 5.40% 5.20% 16.65% 5.01 92.59% 54.68% 63.48% 5.90%674<--<=682 7.36% 1.86% 5.49% 3.82% 5.20% 13.20% 6.58 94.46% 59.88% 57.99% 4.98%682<--<=689 7.77% 1.53% 4.79% 4.06% 5.26% 10.57% 8.46 95.99% 65.14% 51.74% 4.14%689<--<=695 7.46% 1.08% 3.91% 8.82% 5.22% 7.98% 11.53 97.07% 70.36% 45.36% 3.52%695<--<=702 9.14% 0.97% 3.82% 4.04% 5.67% 5.98% 15.71 98.03% 76.03% 37.19% 2.92%702<--<=709 6.98% 0.61% 2.65% 11.34% 4.89% 4.95% 19.19 98.64% 80.92% 30.82% 2.47%709<--<=718 8.61% 0.56% 2.73% 3.83% 5.14% 3.77% 25.51 99.20% 86.05% 22.77% 1.99%718<--<=727 8.42% 0.41% 2.36% 6.25% 5.14% 2.87% 33.81 99.62% 91.19% 14.77% 1.49%727<--<=737 8.77% 0.28% 1.39% 3.51% 4.96% 1.87% 52.41 99.90% 96.15% 6.28% 0.97%737<--<=776 6.38% 0.10% 0.60% 6.73% 3.85% 0.97% 102.27 100.00% 100.00% 0.00% --

Total 100.00% 100.00% 100.00% 100.00% 100.00% 37.51% 1.67 100.00% 100.00% 72.63% 37.51%

Se muestra la distribución del Score :

Score Genérico de Comportamiento Crediticio

Índice de Capacidad Crediticia

El Índice de Capacidad Crediticia es una medida de la capacidad de un cliente de pagar o poder manejar correctamente crédito adicional

� Es un índice con valores de 0 a 9, donde 9 indica una mayor capacidad del cliente que adquirir una deuda mayor

� Agrega una dimensión extra al ser utilizado en combinación con el BC Score: � Clientes dentro de una misma banda de riesgo pueden tener diferentes capacidades de

pago que les permita tomar crédito adicional

BC Score

� Evalúa el riesgo de adquirir deuda incremental futura, ya sea mediante nuevos créditos o el aumento en el uso de los existentes

Ejemplo: 3 clientes con el mismo nivel de Riesgo en el momento de observación, pero con

distinto incremental de saldo en desempeño

Índice de Capacidad Crediticia

Características o Variables para la Administración del Portafolio

Un ejemplo de sistema de información que permite obtener Características o Variables para la Administración del Portafolio es derivado de la base de datos de Buró de Crédito a través de más de 6 parámetros y más de 80 variables, con lo que es posible analizar a detalle el comportamiento y composición del portafolio de créditos de cualquier Institución:

� xx

xx

Todos Mismo OtorganteOtro Otorgantenivel KOBGrupo KOB's

Tipo de Cuenta todas, I, M, R, Oactualultimos 3 mesesúltimos 6 mesesúltimos 12 mesesEverTodos AbiertosCerradosClaves de ObservaciónMeses desde aperturaMonto MOP EspecíficoFecha de CierreMonedaTipo de Contrato

Tipo de negocio

Ventana

Status de cuenta

Otros

Nivel de Agregado

Tipo de Otorgante

Grupo Variable Básica # VariablesNúmero de cuentas Abiertas 161Número de cuentas Cerradas 40Número de meses desde que se aperturó la cuenta más antigua 48

Número de meses desde que se aperturó la cuenta más reciente 61

Total de límite de Crédito 17Límite de crédito mas alto 15Total de Crédito máximo 29Total de saldo actual 34Promedio de saldo actual 38Porcentaje de límite de crédito utilizado 9Porcentaje de utilización total 15Número de cuentas con saldo actual mayor a un monto especificado 40

Número de consultas 10Número de cuentas nuevas 25Máximo MOP de los últimos N meses 235Meses desde el peor MOP 21

Número de cuentas con una morosidad (MOP) especifica un número determinado de meses 41

Número de cuentas con pago adecuado 1Monto total de pagos a efectuar 24Total de importe a pagar de cuentas abiertas 28Total de saldo vencido 34

Otros Promedio de plazos de cuentas abiertas 17943

Pagos y Monto Vencido

Total de variables

Tamaño de expediente

Antigüedad de créditos

Exposición / Monto del Crédito

Utilización

Actividad

Historíal de Pago

Un sistema de información que permite obtener Características o Variables para la Administración del Portafolio es utilizado en conjunto con un Score Genérico y el Índice de Capacidad Crediticia en estrategias crediticias de:

� Administración de líneas � Cobranza preventiva � Cobranza temprana � Cobranza 30+ � Venta Cruzada � Renovaciones � Etc.

Características o Variables para la Administración del Portafolio

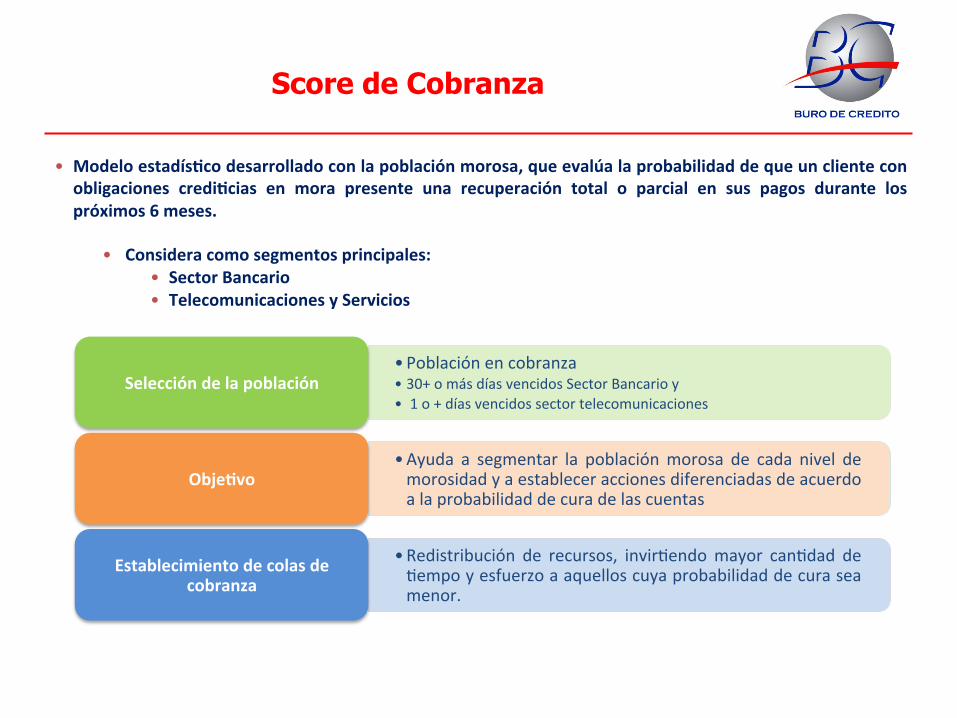

Score de Cobranza

• Modelo estadís]co desarrollado con la población morosa, que evalúa la probabilidad de que un cliente con obligaciones credi]cias en mora presente una recuperación total o parcial en sus pagos durante los próximos 6 meses.

• Considera como segmentos principales: • Sector Bancario • Telecomunicaciones y Servicios

• Población en cobranza • 30+ o más días vencidos Sector Bancario y • 1 o + días vencidos sector telecomunicaciones

Selección de la población

• Ayuda a segmentar la población morosa de cada nivel de morosidad y a establecer acciones diferenciadas de acuerdo a la probabilidad de cura de las cuentas

Obje]vo

• Redistribución de recursos, invirJendo mayor canJdad de Jempo y esfuerzo a aquellos cuya probabilidad de cura sea menor.

Establecimiento de colas de cobranza

EJEMPLOS DE QUÉ SE PUEDE HACER HOY: * VENTA CRUZADA

* ADMINISTRACIÓN DE LÍNEAS

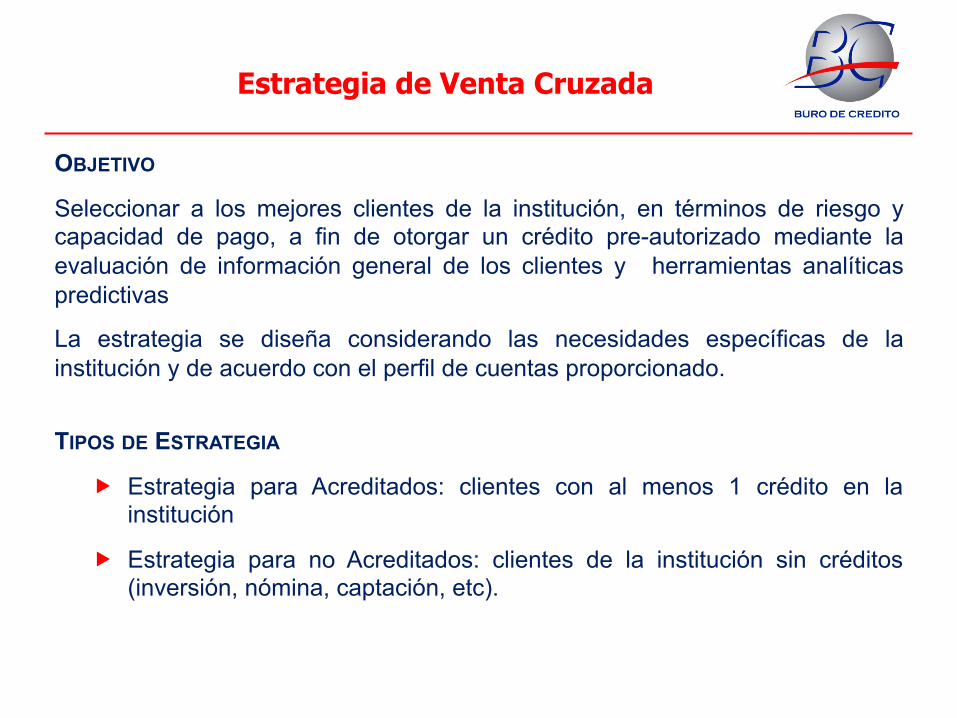

Estrategia de Venta Cruzada

OBJETIVO

Seleccionar a los mejores clientes de la institución, en términos de riesgo y capacidad de pago, a fin de otorgar un crédito pre-autorizado mediante la evaluación de información general de los clientes y herramientas analíticas predictivas

La estrategia se diseña considerando las necesidades específicas de la institución y de acuerdo con el perfil de cuentas proporcionado.

TIPOS DE ESTRATEGIA

� Estrategia para Acreditados: clientes con al menos 1 crédito en la institución

� Estrategia para no Acreditados: clientes de la institución sin créditos (inversión, nómina, captación, etc).

Estrategia de Venta Cruzada

TIPOS DE CRÉDITOS OTORGADOS

El crédito otorgado se asigna con base en los créditos que actualmente tienen los clientes con todos los otorgantes y el cumplimiento de algunas reglas de negocio.

� Hipotecario, Automotriz

� Tarjeta de Crédito

� Préstamo Personal

� Crédito de Nómina (clientes de nómina)

HERRAMIENTAS Y DATOS UTILIZADAS

� Características o Variables para la Administración del Portafolio, Score Genérico de Comportamiento Crediticio e Índice de Capacidad Crediticia

� Fuentes Internas: Información Propia del portafolio

Estrategia de Venta Cruzada

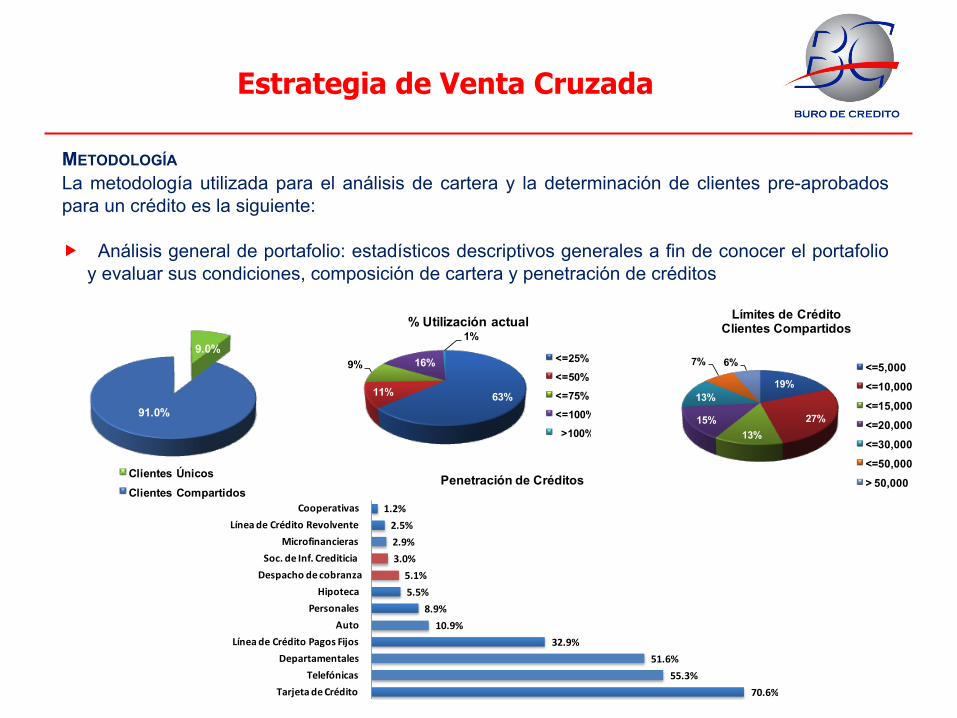

METODOLOGÍA La metodología utilizada para el análisis de cartera y la determinación de clientes pre-aprobados para un crédito es la siguiente: � Análisis general de portafolio: estadísticos descriptivos generales a fin de conocer el portafolio

y evaluar sus condiciones, composición de cartera y penetración de créditos

9.0%

91.0%

Clientes ÚnicosClientes Compartidos

70.6%55.3%

51.6%32.9%

10.9%8.9%

5.5%5.1%

3.0%2.9%2.5%

1.2%

Tarjeta de Crédito Telefónicas

Departamentales Línea de Crédito Pagos Fijos

Auto Personales Hipoteca

Despacho de cobranzaSoc. de Inf. Crediticia

Microfinancieras Línea de Crédito Revolvente

Cooperativas

Penetración de Créditos

19%

27%13%

15%

13%

7% 6%

Límites de CréditoClientes Compartidos

<=5,000

<=10,000

<=15,000

<=20,000

<=30,000

<=50,000

> 50,000

63%11%

9% 16%

1%% Utilización actual

<=25%

<=50%

<=75%

<=100%

>100%

Estrategia de Venta Cruzada

� Establecimiento de filtros de riesgo con base en comportamiento y fijación de punto de corte para la estrategia: se excluyen clientes con un nivel de riesgo determinado con la estrategia de negocio de la institución.

Filtro de Riesgo

Descipción PoblaciónVolumen Excluido

% Candidatos

100%

1 Mora con la institución en últimos 3m y actual 93% 7% 93%2 Mora actual con otro otorgante y en últimos 3m 54% 20% 73%3 Clientes con créditos en despacho de cobranza 89% 5% 50%4 Clientes con información negativa 87% 2% 87%5 Cuentas nuevas en los últimos 3 meses 74% 12% 74%6 Eantigüedad menor a 3 meses 74% 0% 74%7 Más de 10 productos 54% 0% 74%8 Score de exclusión 54% 0% 54%9 Capacidad de Credito Baja 54% 0% 54%10 Punto de corte establecido por la Institución 53% 1% 53%11 … 53% 0% 53%

47%

53%

Población Inicial

Total Filtros de Riesgo

Población Final para Estrategia

38.5%

8.7%

0%

10%

20%

30%

40%

50%

Población Original Población aplicando filtros de riesgo

Reducción de probabilidad de incumplimiento por aplicación de filtros de riesgo

77%

Al excluir a los clientes por estos filtros de riesgo y establecer un punto de corte Jene PD total del 8.7%.

38.5%

8.7%4.5%

0%

10%

20%

30%

40%

50%

Población Original Población aplicando filtros de riesgo

Población aplicando filtro por punto de corte

Reducción de probabilidad de incumplimiento por aplicación de filtros de riesgo y adicionar filtro por punto de corte

88%

Estrategia de Venta Cruzada

� Determinación y segmentación del portafolio según el nivel de riesgo de los clientes que pasaron los filtros anteriores mediante Score genérico.

� Al segmentar a la población de acuerdo con la probabilidad de incumplimiento (PD), se obtuvieron cuatro segmentos o grupos. Se observa que el grupo 1 tiene una PD asociada del 15.2%, lo cual se puede considerar alto como para realizar alguna oferta de crédito.

Excluyendo la población de clientes de mayor riesgo, se Jene PD total del 4.5%. A esta población se le puede ofertar un nuevo crédito.

Estrategia Venta Cruzada

Riesgo Alto Riesgo Medio Riesgo Medio Bajo Riesgo Bajo Total

PD Total 15.2% 7.8% 4.7% 2.6% 8.7%

Opción de Nuevo Crédito

NingunaLínea de CréditoTarjeta de crédito

Línea de CréditoTarjeta de créditoAutoHipotecario

Línea de CréditoTarjeta de créditoAutoHipotecario

n/a

Estrategia Venta Cruzada

Riesgo Medio Riesgo Medio Bajo Riesgo Bajo Total

PD Total 7.8% 4.7% 2.6% 4.5%

Opción de Nuevo Crédito

Línea de CréditoTarjeta de crédito

Línea de CréditoTarjeta de créditoAutoHipotecario

Línea de CréditoTarjeta de créditoAutoHipotecario

n/a

Estrategia de Venta Cruzada

� Análisis de segmentación de los clientes por tipos de crédito con los que cuentan actualmente los clientes

� Esta segmentación es importante, ya que para un cliente que tenga créditos de auto y/o hipotecario abiertos, no se considera adecuado, ofertarle nuevamente uno estos créditos hasta que concluya con el pago de los mismos, debido a que podría exceder su capacidad de pago. No obstante, si el porcentaje de pago con respecto al crédito original es alto, se evalúa la posibilidad de otorgarle una renovación.

No Aplica 1.Auto 2.TdC o LCPF 3.Hipotecario4.Tarjeta de

Crédito1.Hipotecario + Auto + TdC + Otro2.Hipotecario + Auto + TdC3.Hipotecario + Auto + Otro4.Hipotecario + TdC + Otro5.Auto + TdC + Otro6.Hipotecario + Auto7.Hipotecario + TdC8.Hipotecario + Otro9.Auto + TdC10.Auto + Otro11.TdC + Otro12.Hipotecario13.Auto14.TdC15.OtroTotal

Grupo de CréditoTipo de Crédito Nuevo

No Aplican para nuevo crédito por alta saturación de créditos

No Cu

mple cond

icione

s

Aplica para este tipo de créditos bajo ciertas condicionesNo aplica por no cumplir con las condiciones establecidas

Estrategia de Venta Cruzada

� En el paso anterior se definieron los grupos de asignación de crédito por nivel de riesgo, posteriormente se definen nivel de riesgo y nivel de capacidad crediticia.

� Dependiendo del grupo en el que se encuentre el cliente y del grupo de riesgo dependerá el tipo de oferta de crédito que se le asigne, así como, el monto de crédito.

� Donde la zona verde es la que tiene posibilidad de obtener un crédito más alto y la zona naranja un crédito menor.

Media Alta Muy Alta

Riesgo Medio Nivel (1) Nivel (2) Nivel (3)

Riesgo Medio Bajo Nivel (4) Nivel (5) Nivel (6)

Riesgo Bajo Nivel (7) Nivel (8) Nivel (9)

Nivel de RiesgoCapacidad Crediticia

Estrategia de Venta Cruzada

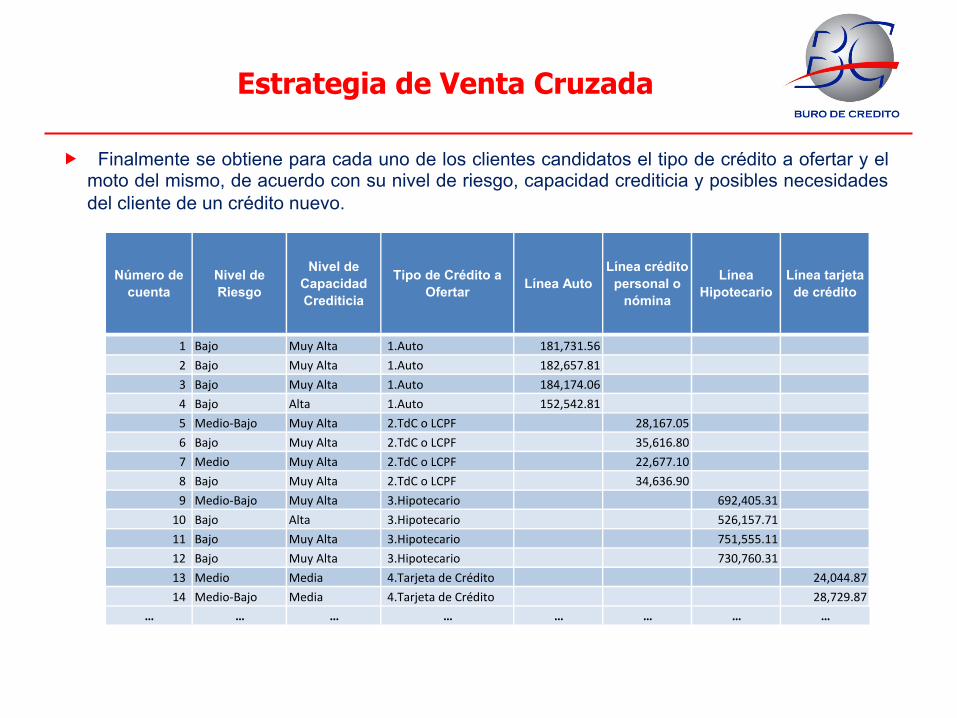

� Finalmente se obtiene para cada uno de los clientes candidatos el tipo de crédito a ofertar y el moto del mismo, de acuerdo con su nivel de riesgo, capacidad crediticia y posibles necesidades del cliente de un crédito nuevo.

Número de cuenta

Nivel de Riesgo

Nivel de Capacidad Crediticia

Tipo de Crédito a Ofertar Línea Auto

Línea crédito personal o

nómina

Línea Hipotecario

Línea tarjeta de crédito

1 Bajo Muy Alta 1.Auto 181,731.562 Bajo Muy Alta 1.Auto 182,657.813 Bajo Muy Alta 1.Auto 184,174.064 Bajo Alta 1.Auto 152,542.815 Medio-‐Bajo Muy Alta 2.TdC o LCPF 28,167.056 Bajo Muy Alta 2.TdC o LCPF 35,616.807 Medio Muy Alta 2.TdC o LCPF 22,677.108 Bajo Muy Alta 2.TdC o LCPF 34,636.909 Medio-‐Bajo Muy Alta 3.Hipotecario 692,405.31

10 Bajo Alta 3.Hipotecario 526,157.7111 Bajo Muy Alta 3.Hipotecario 751,555.1112 Bajo Muy Alta 3.Hipotecario 730,760.3113 Medio Media 4.Tarjeta de Crédito 24,044.8714 Medio-‐Bajo Media 4.Tarjeta de Crédito 28,729.87

… … … … … … … …

Otro Ejemplo: Estrategia de Incrementos de Línea

OBJETIVO

Una herramienta eficiente de crecimiento de cartera en los clientes con mayor potencial de manejo adecuado de nuevas líneas de manera que la totalidad de la cartera crezca controladamente. Permite a las instituciones crediticias colocar fondos adicionales en los mejores prospectos y fomentar la lealtad de los mismos.

La estrategia se diseña considerando las necesidades específicas de la institución y de acuerdo con el perfil de cuentas proporcionado.

TIPOS DE ESTRATEGIA

� Estrategia dirigida a clientes aptos para un incremento en su línea actual para fomentar la utilización de las de las mismas.

HERRAMIENTAS Y DATOS UTILIZADAS

� Características o Variables para la Administración del Portafolio, Score Genérico de Comportamiento Crediticio e Índice de Capacidad Crediticia

� Fuentes Internas: Información Propia del portafolio

GRACIAS