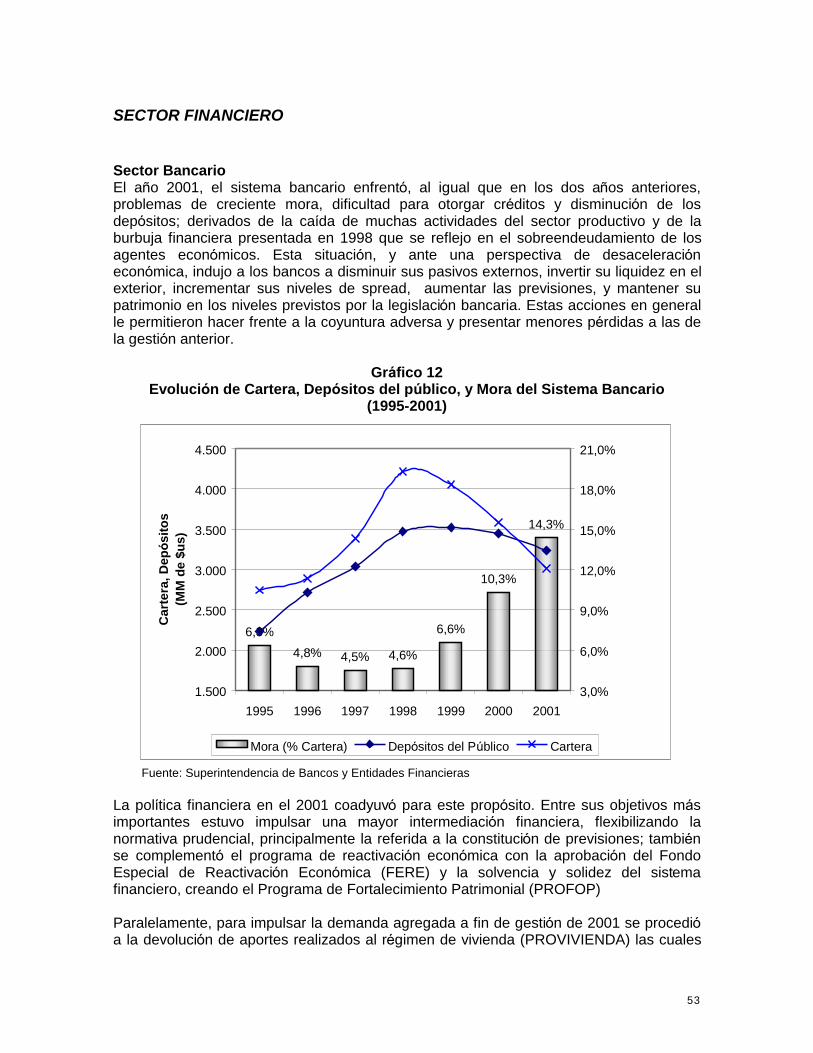

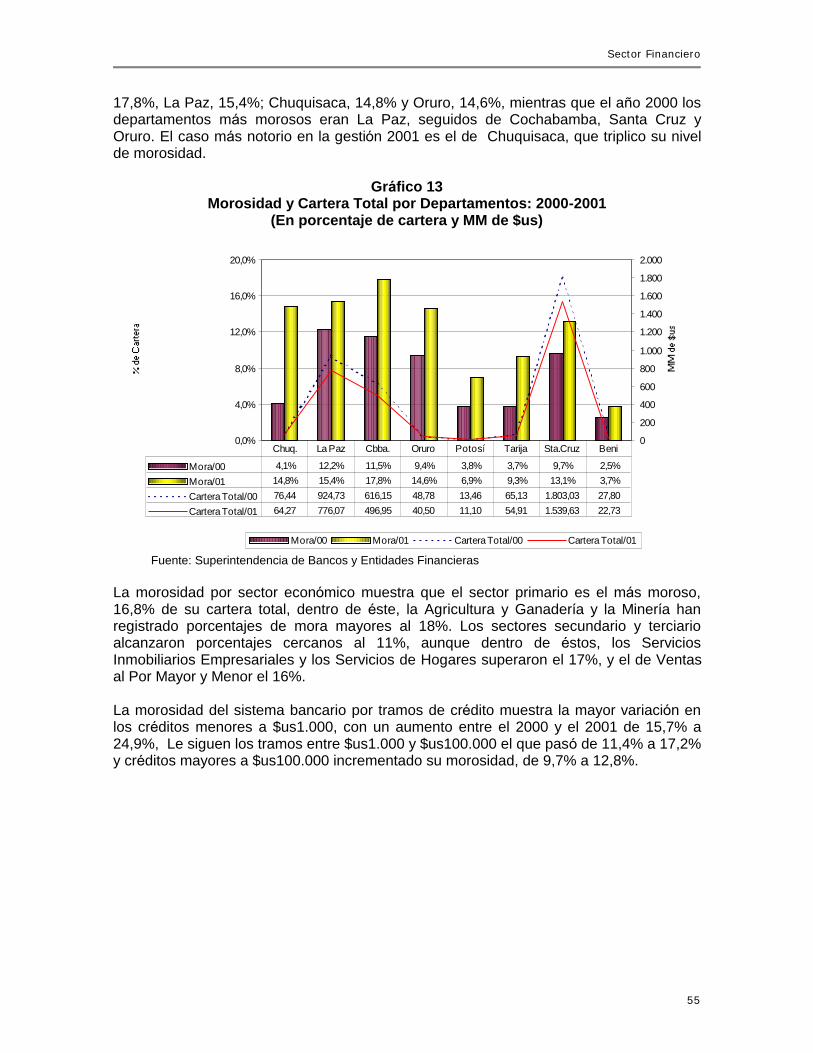

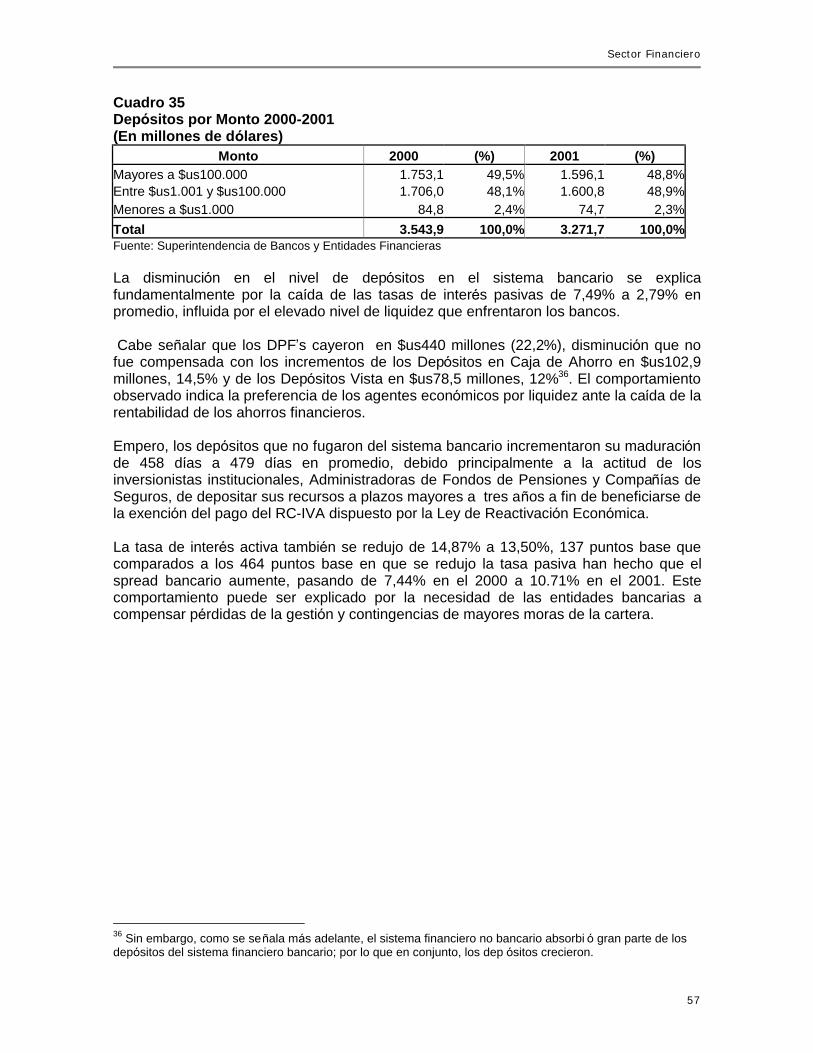

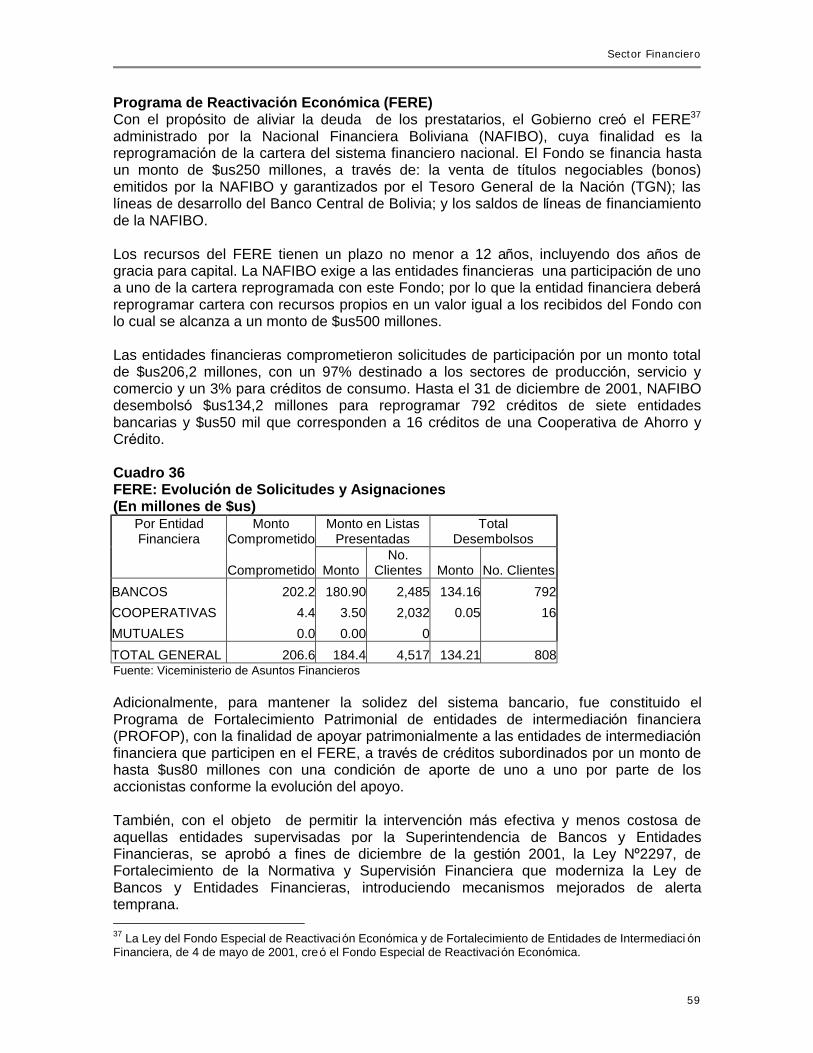

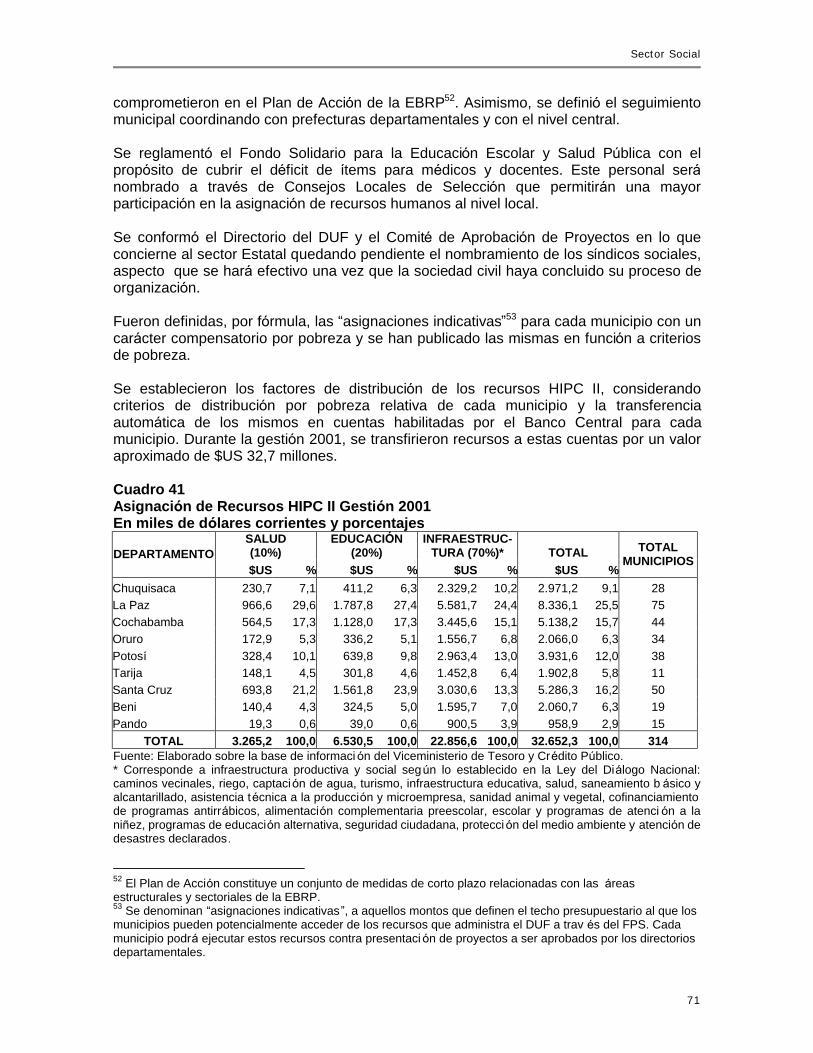

bolivia: evaluacio n de la economia 2001 · en el 2001, se continuo ejecutando los programas...

TRANSCRIPT

BOLIVIA: EVALUACIO N DE LA ECONOMIA 2001

La Paz, abril 2002

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

INDICE

PRESENTACIO N RESUMEN 1 CONTEXTO INTERNACIONAL 5 SECTOR REAL 7 OFERTA Y DEMANDA FINAL 27 SECTOR FISCAL 31 SECTOR EXTERNO 39 SECTOR MONETARIO 49 SECTOR FINANCIERO 53 SECTOR PRECIOS 63 SECTOR SOCIAL 67

Unidad de Ana lisis de Polıticas Sociales y Economicas - UDAPE Palacio de Comunicaciones Piso 18 La Paz - Bolivia Tel: 591 2 237 5512 Fax: 591 2 237 2333 www.udape.gov.bo

PRESENTACIO N

La evaluacion de la economıa boliviana correspondiente a la gestion 2001 elaborada por la Unidad de Ana lisis de Polıticas Sociales y Economicas (UDAPE) muestra el desempen o de la economıa en sus aspectos ma s relevantes. En el documento se analiza el comportamiento de cada uno de los a mbitos de la economıa tratando, en lo posible, de explicar la causa y las consecuencias de dicho comportamiento y cua les fueron las medidas de polıtica economica implementadas por el gobierno. Abarca temas tales como el contexto internacional, el sector real, el equilibrio demanda y oferta final, el desempen o de los sectores fiscal, externo, monetario, financiero, pensiones valores y seguros, e inflacion; ası como el desempen o y la polıtica social. Este documento ha sido posible gracias al esfuerzo conjunto de analistas, personal administrativo y de apoyo, y a la informacion brindada por: Ministerios de Hacienda; Desarrollo Economico; Desarrollo Sostenible y Planificacion; Agricultura, Ganaderıa y Desarrollo Rural; Comercio Exterior e Inversion; Educacion, Cultura y Deportes; Salud y Prevision Social; Vivienda y Servicios Ba sicos; Trabajo y Microempresa, y sus respectivos Viceministerios. Se agradece en forma especial, la colaboracion del Instituto Nacional de Estadısticas (INE), de la Unidad de Programacion Fiscal (UPF), dependiente del Viceministerio del Tesoro y Credito Pu blico, del Banco Central de Bolivia (BCB), y de las Superintendencias de Bancos; Hidrocarburos; Electricidad; y Pensiones Valores y Seguros. Las opiniones vertidas en el presente documento reflejan objetividad y profesionalismo; no obstante, e stas son de exclusiva responsabilidad de UDAPE y no comprometen a otras instituciones del Sector Pu blico.

Rodney Pereira Maldonado DIRECTOR EJECUTIVO

UDAPE

La Paz, abril de 2002

1

RESUMEN El an o 2001, la economıa se desacelero pasando de un crecimiento de 2.37% en 2000 a 0.92%. Este desempen o fue el resultado de un entorno externo desfavorable y de factores internos que afectaron la dina mica de la actividad economica. Entre los factores externos se destaca el deterioro de las economıas centrales que llevaron a la economıa mundial a una crisis generalizada; la reduccion de la demanda mundial y el desplome de los precios internacionales de los bienes ba sicos se manifesto en el deterioro de los te rminos de intercambio, afectando la competitividad del sector exportador. Asimismo, el crecimiento de la actividad economica estuvo afectado por: las condiciones climatologicas adversas (inundaciones y sequıas); los problemas financieros que enfrentaron los sectores economicos; la contraccion de la demanda agregada que incidieron principalmente sobre los resultados de la agricultura; y el bajo desempen o de los sectores intensivos en mano de obra como el manufacturero, construccion, minerıa, comercio y servicios financieros. Las actividades que atenuaron el comportamiento mencionado fueron: el marcado incremento de la produccion de petroleo y gas natural (32.6%), para cumplir con los volu menes comprometidos de compra-venta con el Brasil en 2001, el aumento en el tra fico de las telecomunicaciones que determinaron que el sector crezca en 9.9% y el desempen o de la administracion pu blica. El sector agrıcola si bien exhibe una tasa positiva, su aporte al crecimiento de la economıa en general no fue destacable. A fin de evitar un mayor deterioro en el bienestar de la poblacion, la polıtica economica se concentro en atenuar el impacto sobre la demanda agregada a trave s de una mayor inversion pu blica, alcanzando una cifra re cord de ejecucion de $us638 millones, privilegiando a los sectores sociales e infraestructura. A fin de evitar el impacto de la disminucion del ingreso por la pe rdida de empleo en la poblacion ma s vulnerable, se implemento el Plan Nacional de Empleo de Emergencia (PLANE) que incluye los Programas de Empleo de Servicios (PES), Intensivo de Empleo (PIE), Empleo Rural (PER) y Apoyo a Gobiernos Municipales (PAGM). El programa aprobo ma s de mil proyectos, creando 13000 empleos temporales. La polıtica monetaria se oriento a inyectar mayor liquidez a la economıa abaratando el costo de los recursos del Banco Central de Bolivia (BCB) mediante sus operaciones de mercado abierto y sus ventanillas de liquidez. Asimismo, preservo el poder adquisitivo de la moneda dome stica a trave s de una tasa de inflacion de 0.92%. En materia financiera se implemento el Programa de Reactivacion Economica que busco la reprogramacion de las deudas de los sectores productivos y de consumo, mediante el Fondo Especial de Reactivacion Economica (FERE) y se apunto al fortalecimiento de las entidades financieras a trave s del Programa de Fortalecimiento Patrimonial (PROFOP). Al mismo tiempo, se procedio a la devolucion de aportes al regimen de vivienda (PROVIVIENDA). La polıtica cambiaria evito el deterioro de la competitividad de las exportaciones mediante una devaluacion nominal del tipo de cambio de 6.72%, lo que permitio una depreciacion real de 2.0% del tipo de cambio real.

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

2

Los resultados muestran que el sector fiscal alcanzo un de ficit de 6.5% del PIB, que se explica fundamentalmente por una caıda de 2.4 puntos porcentuales en los ingresos totales y por el incremento de los gastos por pensiones en 0.4 puntos porcentuales, con respecto a la gestion pasada. El financiamiento del de ficit se concentro en fuentes internas (54%) y el resto (46%) mediante creditos con fuentes externas de cara cter concesional. El sector externo mostro una reduccion en el de ficit en cuenta corriente de 34.5%, debido al menor aumento de las exportaciones en valor FOB ante una mayor disminucion de las importaciones. El de ficit en cuenta capital aunque continuo registrando un supera vit, este se redujo en 37.5% como resultado de la reduccion de la inversion extranjera directa (IED) relacionada con las empresas capitalizadas. El resultado de la balanza de pagos ocasiono una pe rdida de reservas internacionales netas (RIN) de $us28.5. El stock de deuda externa pu blica de mediano y largo plazo se redujo de $us4,460.5 millones en 2000 a $us4,398.9 millones en 2001, como resultado de ajustes cambiarios, condonacion de la deuda y mayores desembolsos netos, situacion que determino una mejora del indicador de liquidez, no obstante, el leve deterioro del indicador de solvencia debido al bajo crecimiento de la economıa. En el sector bancario se evidencia una disminucion tanto en cartera como en depositos, los mismos que fueron compensados por el incremento de los mismos en el sector financiero no bancario. Esta situacion determino en parte que los agregados monetarios se incrementen generando mayor oferta de dinero. La mora se incremento de 10.3% a 14.3%, no obstante el nivel de prevision por cartera incobrable se incremento alcanzando a cubrir el 64% de la mora. Los resultados de los bancos muestran una pe rdida de $us20.2 millones, menor a la registrada en la gestion anterior que fue de $us46 millones; la situacion patrimonial de los mismos se redujo en $us10.8 millones aunque los coeficientes de adecuacion patrimonial se mantuvieron en 14%, nivel por encima del exigido (10%). La cobertura del sistema de pensiones se incremento en 9.2%, alcanzando a 690 mil afiliados. El Fondo de Capitalizacion Individual (FCI) a precios de mercado asciende a $us936 millones, los cuales esta n invertidos hasta en un 60% en bonos del Tesoro para financiar la reforma de pensiones. El Fondo de Capitalizacion Colectiva (FCC) conformado por el valor de las empresas capitalizadas, asciende a $us1,568 millones. En el 2001, se continuo ejecutando los programas sociales de educacion, salud, saneamiento ba sico y vivienda, orientados a mejorar las condiciones de vida de la poblacion. En educacion la polıtica estuvo dirigida a reforzar la institucionalizacion, continuar con la adecuacion curricular en primaria y consolidar el sistema de incentivos a docentes. Asimismo, se creo un fondo solidario municipal para la educacion escolar con recursos provenientes del HIPC II. En el sector salud se amplio la cobertura del Seguro Ba sico en Salud (SBS) y el fortalecimiento del Escudo Epidemiologico (EE). Adema s, se avanzo en la implementacion del Seguro Ba sico en Salud Indıgena y Originario y se constituyeron dos redes con un modelo de salud familiar y comunitario.

Resumen

3

En saneamiento ba sico se incremento las coberturas de servicios de agua potable en el a rea rural, urbana y peri-urbana. Se concluyo el programa de saneamiento ba sico rural (PROSABAR), logrando beneficiar a 333.580 habitantes con agua potable y 99.513 habitantes con saneamiento ba sico, en 175 municipios. El comportamiento del mercado laboral muestra que la poblacion en edad de trabajar se incremento en 4.3%. Se estima que la Poblacion Economicamente Activa (PEA) represento el 43% de la poblacion total y el 55% de la poblacion en edad de trabajar. La poblacion ocupada crecio a una tasa de 3.6%, que se explica por el crecimiento del empleo en los sectores de servicios sociales y comunitarios; mientras que en construccion cayeron en 8.3% y en industria manufacturera en 1%. Se calcula que la tasa de desempleo abierto alcanzo a 8.0%. El empleo muestra un incremento en las actividades informales que representan el 52% de la ocupacion total. La tasa de subempleo visible se mantiene alrededor de 12%, situacion que manifiesta la reducida calidad de empleo y baja productividad.

5

CONTEXTO INTERNACIONAL Durante el an o 2001, la economıa mundial mostro signos desaceleracion. Las estimaciones del Fondo Monetario Internacional (FMI) sen alan un crecimiento de la economıa mundial de 2.4%, tasa menor a la alcanzada en el 2000 (4.7%). La disminucion del crecimiento de la economıa de Estados Unidos de 3.5% en el 2000 a 1.0% en el 2001, la recesion de Japon (“ 0.4%) y la desaceleracion economica de la Union Europea de 3.4% en el 2000 a 1.7% en el 2001 han llevado, segu n la CEPAL, a una crisis generalizada de todas las economıas de la region, en contraste a la de cada de los 90 que perjudicaron solo a un grupo de paıses. Las economıas latinoamericanas en conjunto crecieron solo en 0.5% a diferencia del crecimiento del 2000 (4%), explicado ba sicamente por un menor flujo de capitales (-50.1%), la caıda de los precios de los productos ba sicos y por la crisis Argentina. Como resultado, el de ficit en cuenta corriente se incremento de 2.4% del PIB en 2000 a 2.8% en 2001 debido al deterioro de la balanza comercial, a pesar de haberse dado una reduccion simulta nea del valor de las exportaciones e importaciones. El comercio exterior fue el principal transmisor de la crisis mundial a Ame rica Latina, la caıda de la demanda externa contrajo los ingresos por concepto de exportaciones e importaciones, lo que llevo a la reduccion de los precios de las materias primas. El comercio intra-regional fue un apoyo para que las exportaciones de varios paıses contrarresten los efectos negativos de la coyuntura internacional. Por su parte, el comportamiento de la inflacion de las economıas latinoamericanas tuvo una trayectoria descendente, resultado de una menor demanda interna. Cuadro 1 Sudamerica: Principales Indicadores Macroecono micos

Producto Interno Bruto

(Variacio n)

Indice de Precios al

Consumidor (Variacio n)

Deficit del SectorPu blico (Como % del

PIB)

Balanza Comercial (En

millones de $us)

Inversio n Extranjera Directa (En millones de

$us) 2000 2001 2000 2001 2000 2001 2000 2001 2000 2001 Argentina -0,6 -3,8 -0,7 -1,6 -2,4 -3,5 -1.779 2.450 10.553 3.500 Bolivia 2,4 1,2 3,4 0,9 -3,7 -6,5 -583,6 -439.5 693 647 Brasil 4,5 1,7 5,3 9,2 -4,6 -8.0 -8271 -6.417 30.497 19.011 Chile 4,9 3.0 4,5 3,1 0,1 -0,5 878 1.150 -1.103 940 Colombia 2,7 1,5 8,8 7,8 -4,1 -3,3 1.293 -951 2.051 1.815 Ecuador 2,8 5.0 91 24,6 -4,7 0,3 1.211 -1.019 708 1.369 Paraguay -0,6 1,5 8,6 6,4 -3,6 -1,0 -539 -289 119 100 Peru 3,0 -0,5 3,7 0,1 -2,5 -2,4 -1.026 -740 556 990 Uruguay -1,5 -2,5 5,1 3,5 -4,1 -4,2 -499 -536 280 248 Venezuela 4.0 2,8 13,4 12,7 -1,7 -3,5 14.526 6.817 4.357 2.478 Fuente: BCB, INE y CEPAL. No obstante que la inversion extranjera directa (IED) se redujo durante la gestion 2001 en 10.8% respecto al an o anterior, viendose fuertemente afectados Argentina, Brasil y

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

6

Venezuela, la IED sigue siendo uno de las mayores fuentes de financiamiento de las economıas latinoamericanas. En la mayor parte de los paıses de AL se observo una caıda de los ingresos fiscales que determino un incremento en el de ficit fiscal. En muchos casos, los gobiernos, con el objeto de compensarlos recurrieron a contraer el gasto en inversion. Empero, el de ficit fiscal se incremento, y fue financiado con recursos de endeudamiento interno y externo. La reduccion de los ingresos, principalmente los tributarios, fue generalizada, con excepcion de Colombia, Ecuador y Repu blica Dominicana, paıses que siguieron reformas tributarias exitosas. La polıtica monetaria aplicada en los paıses de la Region se vio debilitada por la reduccion de credito, por parte del sistema financiero, destinado a expandir la demanda agregada. Asimismo, las apreciaciones cambiarias fueron generalizadas en las economıas latinoamericanas, salvo algunas excepciones como Brasil, Chile, Colombia y Uruguay. A su vez, la polıtica monetaria y cambiaria requirieron incrementar la capacidad de competencia externa debido al difıcil entorno en el que se encontro Ame rica Latina. La crisis Argentina, influyo en las economıas sudamericanas generando expectativas negativas y un mayor riesgo de la region, lo que impacto en menores flujos de capitales y una perdida de competitividad cambiaria de la region.

7

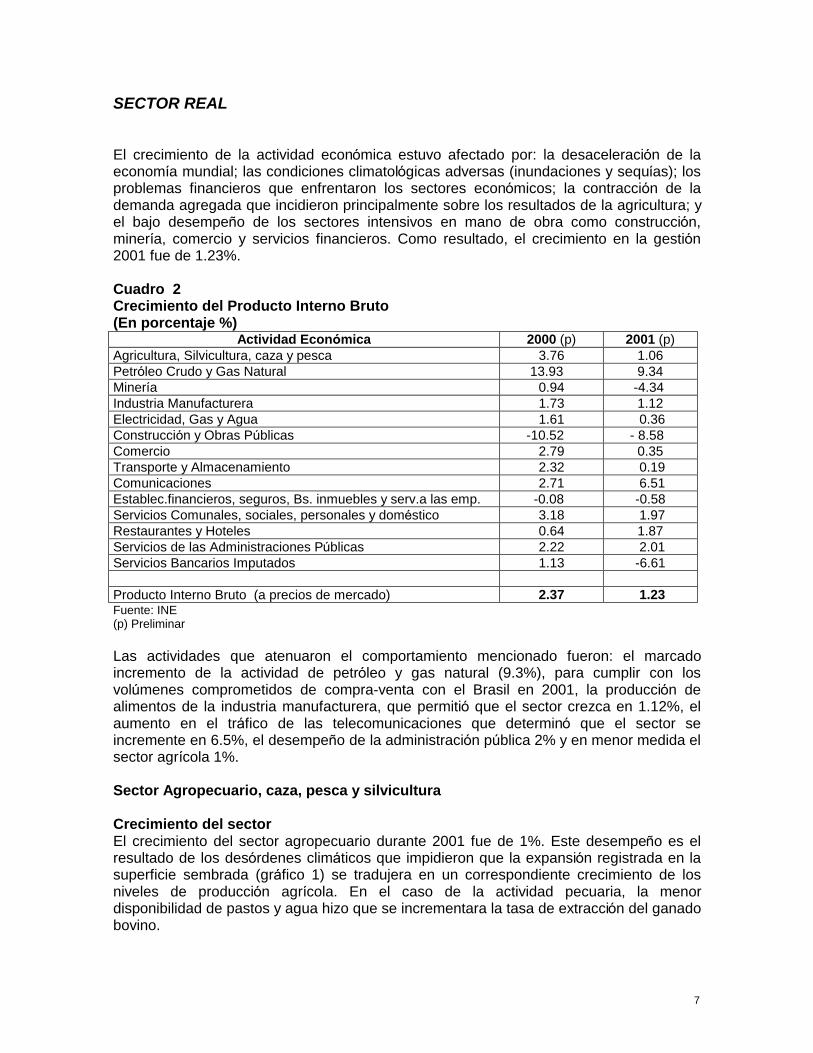

SECTOR REAL El crecimiento de la actividad economica estuvo afectado por: la desaceleracion de la economıa mundial; las condiciones climatologicas adversas (inundaciones y sequıas); los problemas financieros que enfrentaron los sectores economicos; la contraccion de la demanda agregada que incidieron principalmente sobre los resultados de la agricultura; y el bajo desempen o de los sectores intensivos en mano de obra como construccion, minerıa, comercio y servicios financieros. Como resultado, el crecimiento en la gestion 2001 fue de 1.23%. Cuadro 2 Crecimiento del Producto Interno Bruto (En porcentaje %)

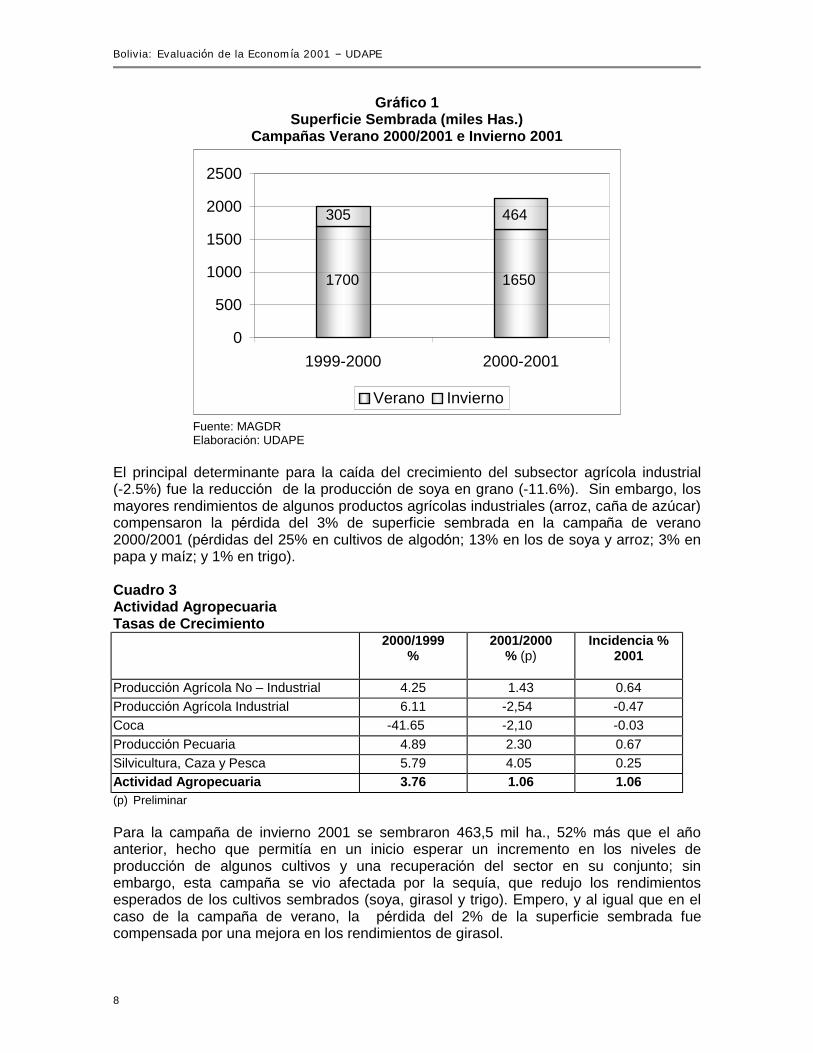

Actividad Econo mica 2000 (p) 2001 (p) Agricultura, Silvicultura, caza y pesca 3.76 1.06 Petroleo Crudo y Gas Natural 13.93 9.34 Minerıa 0.94 -4.34 Industria Manufacturera 1.73 1.12 Electricidad, Gas y Agua 1.61 0.36 Construccion y Obras Pu blicas -10.52 - 8.58 Comercio 2.79 0.35 Transporte y Almacenamiento 2.32 0.19 Comunicaciones 2.71 6.51 Establec.financieros, seguros, Bs. inmuebles y serv.a las emp. -0.08 -0.58 Servicios Comunales, sociales, personales y dome stico 3.18 1.97 Restaurantes y Hoteles 0.64 1.87 Servicios de las Administraciones Pu blicas 2.22 2.01 Servicios Bancarios Imputados 1.13 -6.61 Producto Interno Bruto (a precios de mercado) 2.37 1.23 Fuente: INE (p) Preliminar Las actividades que atenuaron el comportamiento mencionado fueron: el marcado incremento de la actividad de petroleo y gas natural (9.3%), para cumplir con los volu menes comprometidos de compra-venta con el Brasil en 2001, la produccion de alimentos de la industria manufacturera, que permitio que el sector crezca en 1.12%, el aumento en el tra fico de las telecomunicaciones que determino que el sector se incremente en 6.5%, el desempen o de la administracion pu blica 2% y en menor medida el sector agrıcola 1%. Sector Agropecuario, caza, pesca y silvicultura Crecimiento del sector El crecimiento del sector agropecuario durante 2001 fue de 1%. Este desempen o es el resultado de los desordenes clima ticos que impidieron que la expansion registrada en la superficie sembrada (gra fico 1) se tradujera en un correspondiente crecimiento de los niveles de produccion agrıcola. En el caso de la actividad pecuaria, la menor disponibilidad de pastos y agua hizo que se incrementara la tasa de extraccion del ganado bovino.

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

8

Grafico 1 Superficie Sembrada (miles Has.)

Campan as Verano 2000/2001 e Invierno 2001

0

500

1000

1500

2000

2500

1999-2000 2000-2001

Verano Invierno

305 464

1700 1650

Fuente: MAGDR

Elaboracion: UDAPE

El principal determinante para la caıda del crecimiento del subsector agrıcola industrial (-2.5%) fue la reduccion de la produccion de soya en grano (-11.6%). Sin embargo, los mayores rendimientos de algunos productos agrıcolas industriales (arroz, can a de azu car) compensaron la pe rdida del 3% de superficie sembrada en la campan a de verano 2000/2001 (pe rdidas del 25% en cultivos de algodon; 13% en los de soya y arroz; 3% en papa y maız; y 1% en trigo). Cuadro 3 Actividad Agropecuaria Tasas de Crecimiento

2000/1999 %

2001/2000 % (p)

Incidencia % 2001

Produccion Agrıcola No “ Industrial 4.25 1.43 0.64 Produccion Agrıcola Industrial 6.11 -2,54 -0.47 Coca -41.65 -2,10 -0.03 Produccion Pecuaria 4.89 2.30 0.67 Silvicultura, Caza y Pesca 5.79 4.05 0.25 Actividad Agropecuaria 3.76 1.06 1.06 (p) Preliminar Para la campan a de invierno 2001 se sembraron 463,5 mil ha., 52% ma s que el an o anterior, hecho que permitıa en un inicio esperar un incremento en los niveles de produccion de algunos cultivos y una recuperacion del sector en su conjunto; sin embargo, esta campan a se vio afectada por la sequıa, que redujo los rendimientos esperados de los cultivos sembrados (soya, girasol y trigo). Empero, y al igual que en el caso de la campan a de verano, la pe rdida del 2% de la superficie sembrada fue compensada por una mejora en los rendimientos de girasol.

Sector Real

9

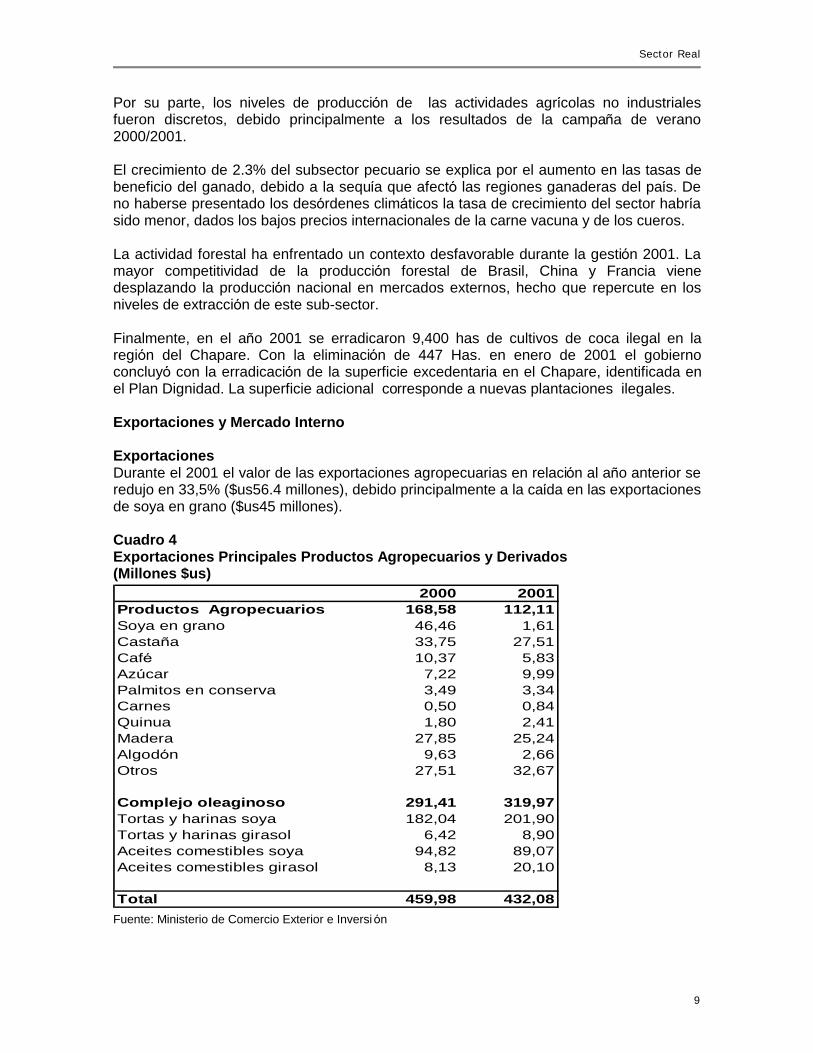

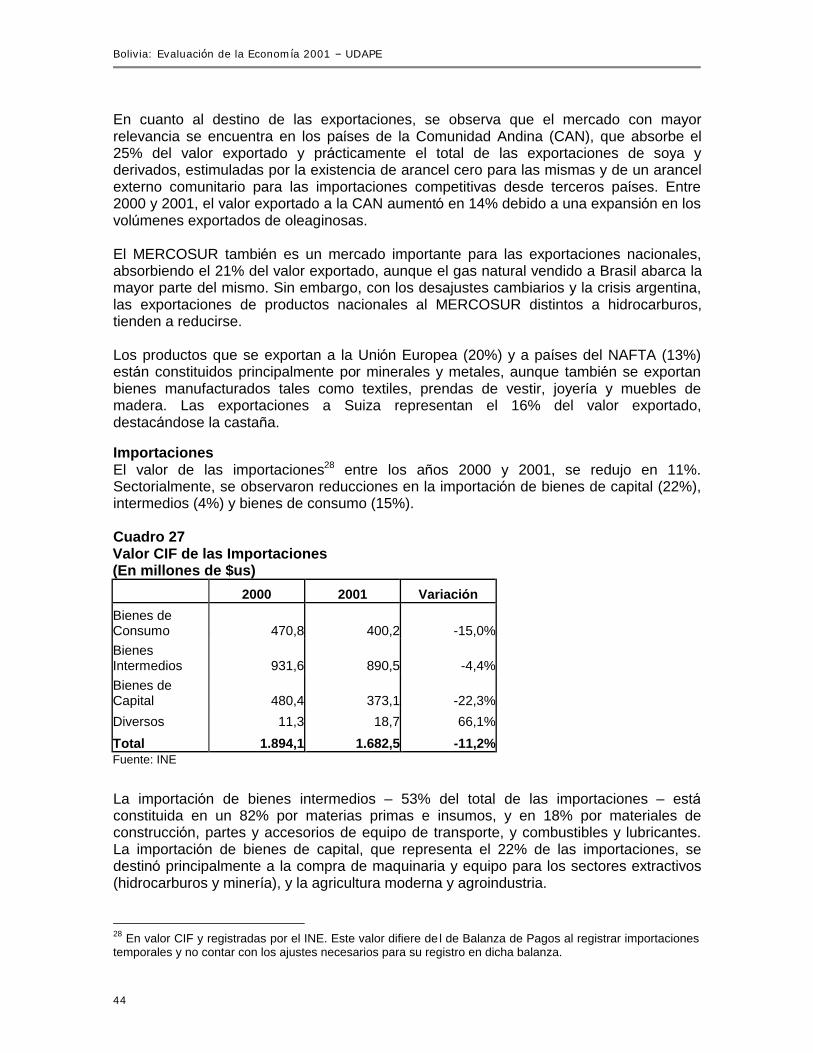

Por su parte, los niveles de produccion de las actividades agrıcolas no industriales fueron discretos, debido principalmente a los resultados de la campan a de verano 2000/2001. El crecimiento de 2.3% del subsector pecuario se explica por el aumento en las tasas de beneficio del ganado, debido a la sequıa que afecto las regiones ganaderas del paıs. De no haberse presentado los desordenes clima ticos la tasa de crecimiento del sector habrıa sido menor, dados los bajos precios internacionales de la carne vacuna y de los cueros. La actividad forestal ha enfrentado un contexto desfavorable durante la gestion 2001. La mayor competitividad de la produccion forestal de Brasil, China y Francia viene desplazando la produccion nacional en mercados externos, hecho que repercute en los niveles de extraccion de este sub-sector. Finalmente, en el an o 2001 se erradicaron 9,400 has de cultivos de coca ilegal en la region del Chapare. Con la eliminacion de 447 Has. en enero de 2001 el gobierno concluyo con la erradicacion de la superficie excedentaria en el Chapare, identificada en el Plan Dignidad. La superficie adicional corresponde a nuevas plantaciones ilegales. Exportaciones y Mercado Interno Exportaciones Durante el 2001 el valor de las exportaciones agropecuarias en relacion al an o anterior se redujo en 33,5% ($us56.4 millones), debido principalmente a la caıda en las exportaciones de soya en grano ($us45 millones). Cuadro 4 Exportaciones Principales Productos Agropecuarios y Derivados (Millones $us)

Fuente: Ministerio de Comercio Exterior e Inversion

2000 2001Productos Agropecuarios 168,58 112,11Soya en grano 46,46 1,61Castan a 33,75 27,51Cafe 10,37 5,83Azu car 7,22 9,99Palmitos en conserva 3,49 3,34Carnes 0,50 0,84Quinua 1,80 2,41Madera 27,85 25,24Algodon 9,63 2,66Otros 27,51 32,67

Complejo oleaginoso 291,41 319,97Tortas y harinas soya 182,04 201,90Tortas y harinas girasol 6,42 8,90Aceites comestibles soya 94,82 89,07Aceites comestibles girasol 8,13 20,10

Total 459,98 432,08

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

10

Las fuertes caıdas registradas en los niveles de exportacion de soya en grano y de algodon responden a reducciones en los volu menes. En el caso de la soya en grano se debe a una mayor demanda de la agroindustria nacional de esta materia prima, mientras que en el algodon esta directamente relacionada a la reduccion de la superficie cultivada. El sector agroexportador dio un giro en su estrategia de ventas y, ante un horizonte de precios internacionales estancados para la materia prima, incremento la elaboracion y exportacion de tortas y aceites del complejo oleaginoso (el valor de las exportaciones de este complejo se incremento en $us 28.5 millones). No todos los productos registraron caıdas en el valor de sus exportaciones, ası el azu car y la quinua registran incrementos de 38% y 34% respectivamente, aunque su participacion en el total no es significativa. Por otra parte, la caıda en el valor de las exportaciones de cafe y castan a responde a las condiciones negativas de los mercados internacionales. Precios Los precios internacionales en general registraron una tendencia a la baja con respecto a los niveles correspondientes al an o 2000; empero esta reduccion fue menor a la observada en los precios dome sticos.

Grafico 2 Indices de Precios al Productor

1990=100

75

80

85

90

95

100

ene-

01

feb-

01

mar

-01

abr-0

1

may

-01

jun-

01

jul-0

1

ago-

01

sep-

01

oct-0

1

nov-

01

dic-

01

IP Dome stico IP Internacional

Fuentes: CAO Sta Cruz y Cotiz. Intnales FMI. Los ındices consideran 4 productos: maız, grano, arroz, ca scara, azu car blanca y soya en grano. Elaboracion: UDAPE

En conjunto, los precios dome sticos de los principales productos agrıcolas se redujeron en 12% en 2001. La contraccion en la demanda interna y la tendencia de los precios internacionales, incidieron en los precios pagados a los productores. A partir de junio de 2001, los precios al por mayor, en planta industrial o centro de acopio, registran una tendencia decreciente (gra fico 2), debido principalmente a la fuerte caıda en los precios del maız y el azu car (37% y 13%, respectivamente).

Sector Real

11

Los precios en el sub-sector pecuario registraron tambien una tendencia decreciente a causa de una sobre oferta de ganado bovino. Los precios en los mercados internos llegaron a caer hasta un cincuenta por ciento, hecho que incidio en el incremento de las exportaciones de este producto (en 35%). Inversiones La Inversion Pu blica ejecutada en el sector durante el 2001 alcanzo un monto aproximado de $us58,3 millones, representado un aumento del 10.6% con relacion a la ejecucion de 2000. Los principales rubros de esta inversion fueron programas de riego y extension, y capacitacion. Medidas de Polıtica y aspectos relevantes A fin de proteger a la produccion nacional del ingreso indiscriminado y muchas veces ilegal de productos agrıcolas, en septiembre de 2001, el Gobierno promulgo dos normas. La primera (D.S. 26328) establecio la obligatoriedad de las licencias previas de importacion, para un conjunto de productos y con fines estrictamente estadısticos. La segunda (D.S. 26327) determino la aplicacion de normas de etiquetado para alimentos pre-envasados en el territorio nacional, tanto para las importaciones como para la produccion nacional. A principios de an o, el Servicio Nacional de Sanidad Agropecuaria e Inocuidad Alimentaria (SENASAG), en coordinacion con la Aduana Nacional, establecio restricciones a la importacion de productos de alto y mediano riesgo para prevenir el ingreso del mal de las ”vacas locas’. Paralelamente se cerraron las fronteras nacionales a los paıses vecinos que registraron brotes de fiebre aftosa y se intensifico la implementacion del Programa Nacional de Erradicacion de Fiebre Aftosa, iniciado en el an o 2000. Los desordenes clima ticos y las bajas perspectivas de los precios internacionales hicieron que los productores vuelvan a demandar apoyo estatal. A principios de an o, el Gobierno puso en marcha el Plan de Emergencia Agropecuaria, para atender a los productores afectados por las inundaciones y sequıas, el mismo que contemplaba el uso de $us7.3 millones para atender a aproximadamente 40,000 familias afectadas. Complementariamente, se implemento el Fondo de Reactivacion Economica (FERE) para dar curso, entre otros, a los pedidos del sector para la reprogramacion de pasivos con la banca, inyeccion de recursos frescos y calificacion de cartera agropecuaria. En el a mbito forestal, en febrero de 2001 se promulgo el DS 26075 aprobando el Mapa de Tierras de Produccion Forestal Permanente, que determina las a reas de vocacion forestal en el paıs y permite el desarrollo pleno de la silvicultura. Con la promulgacion del Mapa, el Estado ha emitido una sen al clara sobre el uso de los recursos naturales, que tiene potencialidades para atraer mayores inversiones al sector forestal. Perspectivas No se espera cambios importantes en los niveles de produccion del sector para el an o 2002, por lo que se preve un crecimiento proximo a 1.5%, debido a los siguientes factores: En te rminos de la superficie sembrada, la campan a de verano 2001-2002 ha cubierto la misma superficie que la campan a de verano 2000-2001 en valles y altiplano. Empero, debido a las perspectivas de precios de algunos productos, se ha registrado una disminucion en las siembras de soya y algodon y un incremento en las siembras de

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

12

girasol y maız en el oriente. Es ma s, se esperarıa que esta tendencia se acentu e en la campan a de invierno 2002. En te rminos clima ticos no se puede establecer la ocurrencia del fenomeno de El Nin o en el 2002, aunque por las irregularidades clima ticas que se presentaron durante los dos u ltimos meses del an o 2001, sequıas principalmente, en el oriente del paıs y en menor grado en altiplano y valles, no se desecha un impacto de este fenomeno, pero con una intensidad debil. Asimismo, se espera que el sector pecuario continu e con la expansion de sus exportaciones, especialmente de ganado vacuno, en tanto la implementacion del Programa Nacional de Erradicacion de la Fiebre Aftosa permitirıa que el paıs cuente con ma s zonas libres de dicha enfermedad. Sector Hidrocarburos Crecimiento El sector hidrocarburos crecio con relacion al an o anterior en 9.3%, explicado por un incremento en la produccion de petroleo (13.6%) del gas natural (45.71%) y los gastos de exploracion del sector. La produccion de petroleo, paso de 9.1 millones de barriles en 2000 a 10.4 millones de barriles en 2001. Este aumento se debe a la relacion positiva que existe en la extraccion de gas natural y petroleo, el mismo que es destinado al mercado interno para su refinacion y a la exportacion. La produccion de gas natural se incremento de 115.241 MMPC a 167.915 MMPC. Estos incrementos se debieron al aumento de volu menes exportados al Brasil y a la Argentina. Se espera que la produccion de gas natural continu e en ascenso hasta alcanzar su ma ximo en el an o 2003, de acuerdo a lo establecido en el contrato de compra-venta asumido con la Repu blica del Brasil. Dentro de los aspectos destacables del sector se encuentra la certificacion que establecio 46.83 trillones de pies cu bicos (TCF en ingles) de reservas probadas y probables de gas natural, las cuales incluyendo aquellas posibles alcanzan a los 70.1 TCF. De este total se tienen comprometidas hasta el momento aproximadamente 9 TCF para la exportacion a Brasil y 2 TCF para el consumo interno, quedando un gran margen de aprovechamiento futuro de estas reservas. La certificacion establecio tambien que las reservas probadas y probables de petroleo alcanzan a 892 millones de barriles, e incluyendo las posibles llegan a 1.361,8 millones de barriles.

Sector Real

13

Grafico 3 Produccio n de gas natural

115.241

167.915

0 50 100 150 200

2000

2001

MMPC anuales

Fuente: YPFB

Comercializacio n de derivados La venta de gasolina especial registro una caıda del 4.6% con relacion a la gestion anterior, debido a la racionalizacion en su consumo y a una significativa conversion del parque automotor a gas comprimido.

Grafico 4 Venta de carburantes en el

Mercado interno

3,634,76

3,46

4,83

0123456

Gasolina Especial Diesel Oil

Mill

s de

Bar

riles

2000 2001

Fuente: YPFB En cuanto a la venta de diesel oil total (nacional e importado), e sta tuvo un ligero incremento con relacion al an o anterior de 1.5% (Gra fico 4). Dentro de este total, la comercializacion del nacional aumento de 2,59 MBBL en 2000 a 2,78 MBBL en 2001, mientras que del importado disminuyo de 2,07 MBBL a 2,05 MBBL.. El resultado de las ventas totales se debio a que el sector agrıcola, principal consumidor de e ste combustible, mantuvo su demanda a niveles del 2000. Exportaciones de Hidrocarburos El valor de las exportaciones de hidrocarburos (gas natural, petroleo y otros), se incremento en 62%, pasando de $us.178.7 millones a $us. 289.3 millones. Las exportaciones de gas natural al Brasil en la gestion 2001 aumentaron en 75% (de 74.224 MMPC en 2000 a 129.944 MMPC el 2001), de acuerdo a lo establecido en el contrato de compra-venta con ese paıs. Dentro de estas exportaciones, las empresas

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

14

que despacharon mayores volu menes fueron: Petrobras Bolivia, Chaco, Andina y BG-Bolivia.

Grafico 5 Exportaciones de Gas Natural al Brasil

2.120

3.680

0500

1.0001.5002.0002.5003.0003.5004.000

2000 2001

Mlls

. met

ros

cubi

cos

Fuente: YPFB El incremento en los precios internacionales promedio en 2001 con relacion a 2000 (de 1.51 $us/MBTU a 1.64 $us/MBTU), contribuyeron a que las exportaciones se incrementen en te rminos de valor en 88% (de 119.9 millones de dolares a 225.8 millones de dolares). Sin embargo, a partir del mes de abril de 2001 los precios de este energe tico comenzaron a descender sostenidamente hasta llegar a 1.52 $us/MBTU en diciembre, debido a la caıda en los precios internacionales de referencia.

Grafico 6 Precios de Exportacio n de Gas Natural al Brasil

1,351,4

1,451,5

1,551,6

1,651,7

1,751,8

1,85

ene-0

1feb

-01

mar-01

abr-0

1

may-01

jun-01 jul-

01

ago-0

1

sep-0

1oc

t-01

nov-0

1dic

-01

$us/

MBT

U

Fuente:YPFB A partir de septiembre de 2001 se ha iniciado una nueva exportacion a la Argentina de gas natural a trave s del campo Madrejones, ampliando las posibilidades de incursion en ese mercado con volu menes que actualmente alcanzan los 0.8 MMCD. El total de exportaciones a la Argentina, considerando adema s la que realiza Pluspetrol, alcanzo aproximadamente 1.19MMCD y en valor cerca de $us1 millon que significa un incremento del 35% con relacion a la gestion anterior. Se espera que las exportaciones a este paıs alcancen los 2.5 MMCD en los proximos cinco an os.

Sector Real

15

Las exportaciones de petroleo y otros combustibles se incrementaron en 30%, de $us36.4 millones en 2000 a $us47.4 millones en 2001. Inversiones Debido a las grandes reservas certificadas en el paıs, las inversiones en exploracion registraron una caıda de 36% con relacion a la gestion anterior, de $us256.8 millones en el 2000 a aproximadamente $us164.6 millones el 2001. Sin embargo, las inversiones en explotacion registraron un aumento, pasando de $us185.3 millones el 2000 a aproximadamente $us209.7 millones el 2001 (incremento de 13%), para cumplir con los volu menes de exportacion al Brasil y la Argentina. Ası la inversion total en exploracion y explotacion paso de $us442 millones a $us374 millones, registrando una caıda de aproximadamente 15%. Las menores inversiones se deben principalmente a la falta de nuevos mercados para las reservas de gas, situacion que dificulta una mayor expansion del sector. En la gestion 2001, las mayores inversiones fueron realizadas por la empresa Petrobras con $us95 millones, Pluspetrol con $us55 millones, Maxus y Chaco con $us50 millones cada uno y finalmente Andina con $us33 millones.

Medidas de Polıtica y aspectos destacables En cuanto a las medidas de polıtica ma s importantes se destaca la bu squeda de nuevos mercados para el gas natural, principalmente en Norteame rica, a trave s del proyecto de gas natural licuado (LNG), proyecto que cuenta con un preacuerdo entre Pacific LNG, consorcio compuesto por Repsol-YPF, British Gas y Panamerican Energy LLC, y la distribuidora californiana Sempra Energy. Entre otras medidas, se tiene la aprobacion del Reglamento de Transporte de Hidrocarburos por ductos (DS 26073); la adjudicacion de bloques para la distribucion mayorista (DS 26061); la realizacion de la transferencia de 33 estaciones de servicio, 6 plantas de almacenaje, 4 plantas de engarrafado, una concesion de distribucion mayorista, ası como una refinerıa y 33 bienes inmuebles a la empresa de emprendimiento laboral (PEXIM) conformada por los ex trabajadores petroleros de YPFB (mayo de 2001); la aprobacion del Reglamento de Calidad de Carburantes y Lubricantes (DS 26276); y la estrategia de privatizacion de redes de gas natural (diciembre de 2001). Otro aspecto destacable fue la continuacion de la polıtica de congelamiento de precios de la gasolina especial y diesel oıl. Para ello, una vez concluido el contrato suscrito con los productores y la refinerıa (que genero una deuda para el Estado de aproximadamente $us19 millones honrada con notas de credito fiscal), se inicio un segundo perıodo de congelamiento de precios dome sticos, a trave s de ajustes en el impuesto especial a los hidrocarburos y derivados ante variaciones de los precios internacionales de referencia. Mediante este mecanismo y dada la tendencia decreciente de los precios internacionales, el Estado pudo reducir la deuda en $us4 millones, quedando un saldo a fin de gestion de aproximadamente $us.15 millones.

Perspectivas del sector Se preve un crecimiento de la produccion aproximada de 35% para 2002, liderizado por el incremento de los volu menes destinados a la exportacion al Brasil. Existe tambien la expectativa que los precios internacionales de este energe tico en la gestion 2002

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

16

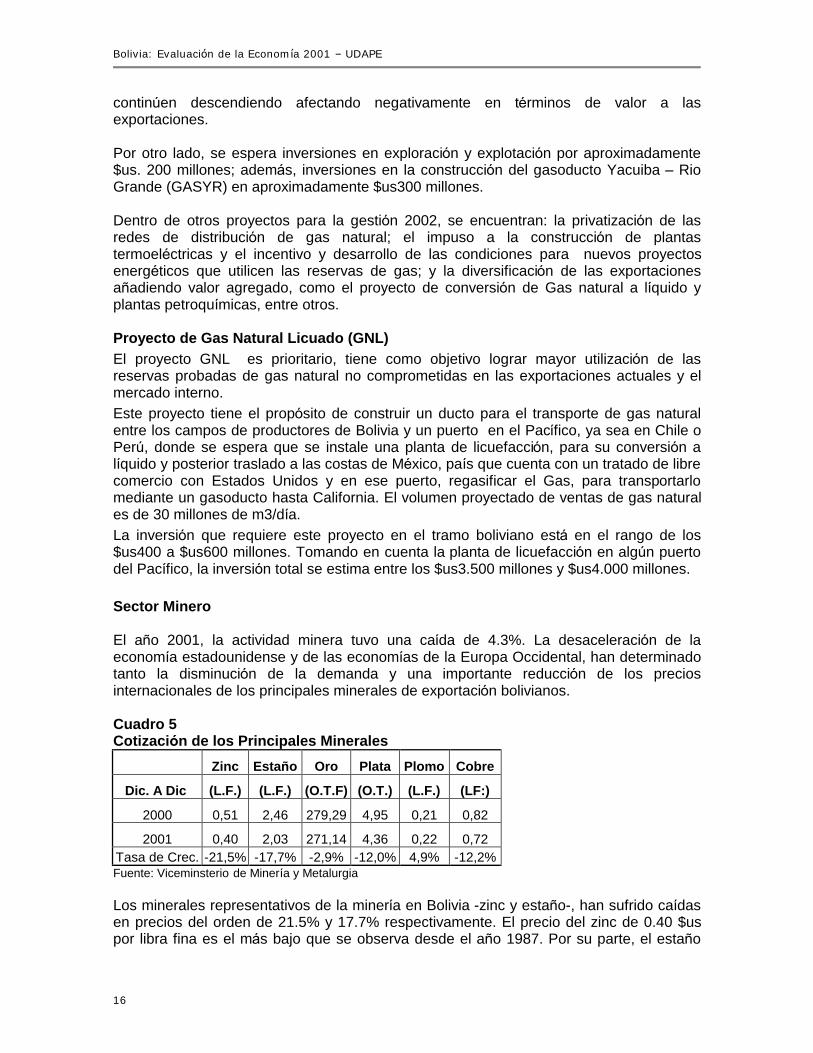

continu en descendiendo afectando negativamente en te rminos de valor a las exportaciones. Por otro lado, se espera inversiones en exploracion y explotacion por aproximadamente $us. 200 millones; adema s, inversiones en la construccion del gasoducto Yacuiba “ Rio Grande (GASYR) en aproximadamente $us300 millones. Dentro de otros proyectos para la gestion 2002, se encuentran: la privatizacion de las redes de distribucion de gas natural; el impuso a la construccion de plantas termoele ctricas y el incentivo y desarrollo de las condiciones para nuevos proyectos energe ticos que utilicen las reservas de gas; y la diversificacion de las exportaciones an adiendo valor agregado, como el proyecto de conversion de Gas natural a lıquido y plantas petroquımicas, entre otros. Proyecto de Gas Natural Licuado (GNL) El proyecto GNL es prioritario, tiene como objetivo lograr mayor utilizacion de las reservas probadas de gas natural no comprometidas en las exportaciones actuales y el mercado interno. Este proyecto tiene el proposito de construir un ducto para el transporte de gas natural entre los campos de productores de Bolivia y un puerto en el Pacıfico, ya sea en Chile o Peru , donde se espera que se instale una planta de licuefaccion, para su conversion a lıquido y posterior traslado a las costas de Me xico, paıs que cuenta con un tratado de libre comercio con Estados Unidos y en ese puerto, regasificar el Gas, para transportarlo mediante un gasoducto hasta California. El volumen proyectado de ventas de gas natural es de 30 millones de m3/dıa. La inversion que requiere este proyecto en el tramo boliviano esta en el rango de los $us400 a $us600 millones. Tomando en cuenta la planta de licuefaccion en algu n puerto del Pacıfico, la inversion total se estima entre los $us3.500 millones y $us4.000 millones. Sector Minero El an o 2001, la actividad minera tuvo una caıda de 4.3%. La desaceleracion de la economıa estadounidense y de las economıas de la Europa Occidental, han determinado tanto la disminucion de la demanda y una importante reduccion de los precios internacionales de los principales minerales de exportacion bolivianos. Cuadro 5 Cotizacio n de los Principales Minerales

Zinc Estan o Oro Plata Plomo Cobre

Dic. A Dic (L.F.) (L.F.) (O.T.F) (O.T.) (L.F.) (LF:)

2000 0,51 2,46 279,29 4,95 0,21 0,82

2001 0,40 2,03 271,14 4,36 0,22 0,72 Tasa de Crec. -21,5% -17,7% -2,9% -12,0% 4,9% -12,2% Fuente: Viceminsterio de Minerıa y Metalurgia Los minerales representativos de la minerıa en Bolivia -zinc y estan o-, han sufrido caıdas en precios del orden de 21.5% y 17.7% respectivamente. El precio del zinc de 0.40 $us por libra fina es el ma s bajo que se observa desde el an o 1987. Por su parte, el estan o

Sector Real

17

alcanzo la cotizacion ma s baja en los u ltimos 20 an os, sin embargo, no se reflejo en los volu menes de produccion, como se observa en el cuadro 6, esto se debe a que el estan o es el principal mineral que producen las cooperativas , las cuales a fin de contrarrestar la crisis, pra cticamente mantuvieron los volu menes de produccion. Cuadro 6 Produccio n de Minerales (en TMF)

Perıodo Zinc Estan o Oro(Kg) Plata Antimonio Plomo Wo lfram Cobre 2000 149.134 12.464 12.000 434 1.907 9.523 481 110 2001 145.306 12.352 12.395 411 2.264 8.857 671 18

Tasa de Crec. -2,57% -0,99 3,29% -5,20% 18,72% -6,99% 39,50% -83.63% Fuente: Viceministerio de Minerıa y Metalurgia La produccion de zinc tuvo una caıda de “ 2.57% y la plata de “ 5.20%. Los minerales que experimentaron tasas de crecimiento positivas fueron el wolfram, el antimonio y el oro. Este u ltimo favorecido por condiciones del mercado interno que fue un importante demandante en el a mbito de la industria de la joyerıa, la cual tuvo un crecimiento del 11%. Exportaciones La conjuncion de una caıda en la demanda internacional de minerales y bajas cotizaciones se ha traducido el an o 2001 en una caıda de -26% en las exportaciones.

Cuadro 7 Valor de la Exportacio n de Minerales (en miles de $us)

An o Estan o Plomo Zinc Wo lfram Plata Antimonio Oro Otros TOTAL 2000 10.293 4.510 170.061 1.920 65.110 630 150 6.900 259.574 2001 5.161 3.930 120.745 4.020 48.910 320 30 8.810 191.925

Tasa de Crec. -49,86% -12,86% -29,00% 109,38% -24,88% -49,21% -80,00% 27,68% -26,06%

Fuente: INE

Se destaca la caıda de las exportaciones de zinc en -29%, su descenso se explica por una baja actividad en la industria automovilıstica, aparatos electronicos y construccion en los paıses del occidente europeo. La exportacion de estan o tambien muestra una caıda de 50%, que se explica por una menor demanda de la industria pesada, que es la principal demandante de este metal en cuestion de soldaduras, y por una reduccion de compras de la industria electronica Asimismo se destaca la colocacion de estan o chino de aproximadamente 40.000 toneladas, durante el primer semestre de 2001. El wolfram, el bismuto, la ulexita y la baritina son los u nicos minerales que han experimentado tasas de crecimiento positivas. No obstante, debido a su baja incidencia y volu menes transados no revirtio la tendencia negativa del sector en conjunto. Inversio n La inversion extranjera directa al tercer trimestre de 2001 alcanzo $us30.6 millones, mientras que en similar perıodo de 2000 fue $us23 millones, lo que representa una variacion de 33.2%. La Compan ıa Colquiri S.A. invirtio $us12 millones para reactivar la mina e ingenio y dejarla a punto para su funcionamiento. Esta mina puede constituirse en

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

18

una de las principales minas de estan o y zinc durante el an o 2002 con una produccion de 1.000 toneladas al dıa. Medidas de Polıtica y Aspectos Relevantes Se puso en marcha el Plan General de Apoyo a la Minerıa, Plan que incluye dos tipos de medidas: de emergencia, y estructurales inmediatas. Dentro de las primeras esta n: el Plan Nacional de Empleo de Emergencia Minero, en el cual el Gobierno esta invirtiendo $us6 millones con una duracion de 14 meses; el Programa de Asistencia Te cnica a las Cooperativas y a la Minerıa Chica; y la transferencia adicional de equipo y maquinarias de Comibol, de los cuales ya se ejecutaron $us3 millones. Entre las medidas estructurales se puede citar la reinversion del canon de arrendamiento que cobra Comibol a las cooperativas y mineros chicos, programas ambientales y un plan integral de formacion en aspectos empresariales, gestion ambiental, seguridad industrial y prevencion de conflictos El sector minero se incorporo al Regimen de Admision Temporal para Perfeccionamiento Activo “ RITEX, en funcion de la prioridad de las exportaciones reconocida por la Ley de reactivacion Economica (Ley No 2064). Esta medida facilito la importacion de materias primas y bienes intermedios utilizados en la explotacion de minerales, reconociendoles la devolucion del IVA y GA. Entre otros hechos destacables del 2001, se tiene la oficializacion de la empresa estadounidense Coeur DíAlene de invertir $us70 millones, a partir del 2002, en el proyecto de explotacion de plata en el yacimiento de San Bartolome , ubicado en las laderas del Cerro Rico de Potosı, su explotacion generara ingresos por un valor de $us250 millones durante 10 an os de explotacion a partir de 2003. La crisis y las bajas cotizaciones, ocasionaron que Comibol solamente reciba $us3 millones por contratos de riesgo compartido y arrendamiento en operaciones mineras, significando una disminucion de un 25% en sus ingresos con relacion al 2000. Perspectivas Para el 2002 se estima que el sector seguira presentando una caıda entre “ 2% y “ 1%, debido a que los mercados no presentara n cambios significativos, a excepcion de un crecimiento estimado de 2.9% de la demanda mundial del zinc. Sector Industrial Manufacturero Crecimiento La industria manufacturera fue uno de los sectores ma s afectados por los factores negativos que se presentaron durante 2001. Los rubros mayormente perjudicados fueron aquellos destinados al mercado interno, tal es el caso de productos derivados de petroleo, sustancias quımicas y textiles. Los principales factores internos que repercutieron en la industria fueron la contraccion de la demanda agregada y la caıda por tercer an o consecutivo de la construccion que afecto a industrias vinculadas a esta actividad tales como: la fabricacion de cemento, de vidrio y otros materiales.

Sector Real

19

Entre los factores externos esta n, la disminucion de los precios internacionales de los ”commodities’ como algodon, azu car y metales, y el menor crecimiento en las economıas con las que Bolivia tiene mayor relacion comercial (Brasil, Argentina, Peru , EEUU, Colombia y Chile). Por estas razones el modesto crecimiento de la industria manufacturera de 1.1%, se explica por el desempen o favorable de i) productos alimenticios y tabaco, donde destacan la produccion de carnes frescas y elaboradas (4%), la fabricacion de azu car (17%), productos de molinerıa (4%) y tabaco elaborado (11.2%), la mayor produccion se debio a un buen an o agrıcola para los insumos de estos productos; ii) la produccion de madera y productos de madera 2.2% y iii) la fabricacion de papel y productos de papel 4.4%. Sin embargo se observa una caıda en las actividades de i) refinacion de petroleo de (-2.5%) y ii) la fabricacion de productos de minerales no meta licos (-8.3%), que se debe a la caıda en la produccion de minerales no meta licos n.e.p. (-30%), la fabricacion de vidrios y productos de vidrio (-24%) y produccion de cemento, cal y yeso (-14%). Estas reducciones se explican por la crisis de la construccion y una contraccion de la demanda del mercado interno. Cuadro 8 Producto de la Industria Manufacturera Tasa de

Crecimiento 2001-2000 (p)

Incidencia %

2001

Industrias Manufacturera 1.12 1.12 Productos Alimenticios 4.52 1.64 Bebidas y Tabaco -0.67 -0.09 Textiles, Prendas de vestir e Industrias del Cuero 2.11 0.23 Industrias de la Madera y Productos de la Madera 2.16 0.14 Productos de refinacion del Petroleo -2.48 -0.29 Productos de Minerales no Meta licos -8.32 -0.62 Otras industrias manufactureras 0.76 0,11

Fuente: INE (p) Preliminar. Exportaciones. El valor de las exportaciones manufactureras disminuyo en 5% el 2001, con respecto al 2000. los rubros que ma s disminuyeron fueron: madera y manufacturas de madera ($us16.71 MM), estan o meta lico ($us15.14 MM) y refinacion de petroleo ($us15.09 MM). En contrapartida, los productos que ma s incrementaron sus ventas, como consecuencia del aumento en la produccion, fueron: productos derivados de soya ($us20.18 MM), productos alimenticios ($us6 MM) y azu car ($us2.77 MM). Los principales destinos de las exportaciones industriales bolivianas, por grupos de integracion y regiones economicas, en orden de importancia fueron: Comunidad Andina (CAN) 59%, el Tratado de Libre Comercio de Ame rica del Norte (NAFTA) 16% y la Union Europea (UE) 8%.

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

20

Inversio n. La inversion extranjera directa al tercer trimestre del 2001, en el sector industrial manufacturero ha sido de $us25.7 millones representando un incremento de 73.7% con respecto a los tres primeros trimestres del 2000. Las principales inversiones se realizaron en la produccion, procesamiento y conservacion de carnes $us8 millones, fabricacion de papel $us.2.1 millones y refinerıas de petroleo $us1.5 millones. Medidas de Polıtica y aspectos relevantes Entre las medidas para el sector esta n la reprogramacion de las deudas de aquellos productores que demuestren su viabilidad financiera; no obstante, la situacion economica de e stos dificultaron su implementacion. Algunas empresas industriales comenzaron a buscar nuevas formas de financiamiento, cuatro empresas recurrieron a la Bolsa de Valores y han emitido bonos por un valor de 31 millones de dolares a tasas de rendimiento que fluctu an entre 9.75% y 11% anual. Las empresas que emitieron bonos fueron: Fa brica Ame rica Textil (Ametex) $us20 MM, Fa brica de Cemento S.A. (Fancesa) $us6 MM, Cooperativa Boliviana de Cemento (Coboce) $us. 4 MM y Bodegas y Vin edos la Concepcion $us1 MM. En las nuevas Normas Ba sicas del Sistema de Administracion de Bienes y Servicios se ratifico el incentivo en la calificacion de propuestas para los bienes producidos en el paıs. Asimismo, estas normas otorgan prioridad y facilidades, en las compras y contrataciones de bienes y servicios, a las micro y pequen as empresas. Perspectivas Se preve que el sector tendra una recuperacion lenta en funcion de que se reactive la demanda interna, mejoren los precios de los productos de exportacion y se consoliden los mercados internacionales. Entre los factores que podrıan ayudar a esta recuperacion esta n: la posibilidad de que el Senado estadounidense incluya los textiles y confecciones en la Ley de Preferencias Arancelarias Andinas (APTA), y que a partir de junio de 2002 se consolide y perfeccione la zona libre comercio en la Comunidad Andina de Naciones; en el plano interno, la reactivacion de la Demanda Agregada, a partir de los programas del Gobierno, constituyen aspectos para elevar las ventas y produccion del sector.

Servicios Basicos El ındice general de servicios ba sicos compuesto por consumo de energıa ele ctrica, agua potable y gas licuado de petroleo, registro un leve incremento con relacion a la anterior gestion de 0.36%. Este incremento se debio al aumento del consumo del GLP en 1.73% y a la recuperacion del consumo de energıa ele ctrica en 0.74%. Ambos efectos compensaron la caıda que registro el consumo de agua de 1.14%.

Sector Electrico En las ventas en el Sistema Interconectado Nacional (SIN) se dio una recomposicion de los consumos sectoriales. El sector industrial registro una disminucion de 14%, caıda que

Sector Real

21

se vio compensada por un aumento en el consumo de la categorıa de alumbrado pu blico que crecio en 17% y de la categorıa residencial en 8%, debido a la expansion en la cobertura; mientras que las categorıas general y otros redujeron en 3.4% y 2.2%, respectivamente. Tarifas Con relacion a las tarifas de electricidad e stas cayeron en promedio de 49.3 cBs/kWh en 2000 a 48.7% cBs/kWh en 2001. Dentro de e stas, la tarifa del sector minero fue la que registro la mayor caida (10.9%), seguida de la industrial (9.7%) y general (5.5%). Estas caıdas se deben a la disminucion en el costo del combustible utilizado en la generacion, los ajustes por inflacion (que fueron negativos), la caıda en la demanda y la sobreoferta de energıa ele ctrica. Si bien la categorıa Otros (autoproductores) tuvo un incremento tarifario importante, su nivel de consumo representa apenas el 1% del total. Cuadro 9 Tarifas Promedio de Electricidad (cBs/Kwh)

CATEGORIAS 2000 2001 Tasa de Crecimiento

Residencial 45,04 47,90 6,34 General 82,50 77,94 -5,52 Industrial 43,30 39,08 -9,74 Minerıa 40,63 36,21 -10,87 Alumbrado Pu blico 52,96 52,81 -0,28 Otros 31,63 38,12 20.51 TOTAL 49,34 48.67 -1,56 Fuente: Superintendencia de Electricidad Inversiones Las inversiones en el sector ele ctrico cayeron con relacion a la gestion anterior, pasando de $us88 millones en el 2000 a $us55 millones en el 2001, segu n informacion preliminar, las razones son el cumplimiento en gestiones anteriores por parte de las empresas capitalizadas de sus contratos de inversion y la disminucion de las inversiones en distribucion. Las inversiones realizadas en generacion en la gestion 2001 fueron de Hidroele ctrica Boliviana con $us24 millones y Rio Ele ctrico S. A. con $us1.4 millones. Por su parte, en distribucion, estuvieron liderizadas por la CRE con $us10 millones, ELECTROPAZ con $us8 millones y ELFEC con $us4 millones. Medidas de Polıtica y aspectos relevantes. Lo ma s destacado en esta gestion 2001 fue: la aprobacion del nuevo reglamento de precios y tarifas (DS 26094) que adecua y perfecciona el anterior reglamento al desarrollo dina mico del sector en los u ltimos an os; el nuevo reglamento de operacion del mercado ele ctrico (DS 26093), que corrige las distorsiones del anterior en el funcionamiento del mercado mayorista; el reglamento de comercializacion e interconexiones internacionales de electricidad (DS 25986), que norma la exportacion e importacion de electricidad; el reglamento de servicio pu blico de suministro (DS. 26302), y las modificaciones y complementaciones al reglamento de concesiones de licencias (DS 26299).

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

22

La construccion de la planta termoele ctrica de San Marcos en Puerto Sua rez, que es el primer proyecto de exportacion de electricidad a gran escala, se inicio en la gestion 2001 y se estima que el total de inversion demandara alrededor de $us70 millones y tendra una capacidad para generar 110 megawatios. Perspectivas Existen varios proyectos energe ticos que hacen prever un aumento de la actividad de este sector a partir de 2002 Entre ellos se encuentra el inicio de operaciones de la planta termoele ctrica de San Marcos en Puerto Sua rez en abril de 2002. Asimismo, esta n el proyecto hidroele ctrico del rıo Taquesi en la localidad de Chojlla que tiene el objetivo de la generacion para el abastecimiento de mercado nacional, la ampliacion de la planta hidroele ctrica de Corani y el proyecto Caranavi-Trinidad, para conectar a la localidad de Trinidad al Sistema Interconectado Nacional, En cuanto a electrificacion rural, actualmente se encuentra en estudio de factibilidad la construccion del denominado proyecto Tahuamanu que consiste en una pequen a central hidroele ctrica con capacidad instalada de 5.5 MW y una generacion anual de 35 GWh. Se espera que para la gestion 2002, el ındice de consumo de servicios ba sicos se incremente, aproximadamente en 1%, principalmente por la recuperacion en el consumo de energıa ele ctrica, a partir de una mejor evolucion de la actividad economica. Sector Transportes Crecimiento El crecimiento del sector en el 2001 fue de 0.19%. Los modos de transporte se han visto afectados por el menor movimiento economico, salvo en el caso de ductos. El transporte fe rreo muestra caıdas (-10.1%) debido a la baja en la produccion de grano de soya y del resto de los ”commodities’, cuyas exportaciones cayeron, igualmente disminuyo el transporte interno de cemento. Adema s, este modo esta siendo sustituido por el pluvial, a trave s de la hidrovıa Paraguay-Parana . El transporte por vıa ae rea, fue impactado por la recesion economica nacional e internacional, disminuyendo en (-12.9%) ; la caıda se produjo en el transporte de carga y de pasajeros. Entre enero y noviembre de 2001, el transporte de pasajeros en las lıneas ae reas nacionales disminuyo en 14%. El transporte por vıa ductos es el que presenta mayor crecimiento (28.2%) , debido a la alta actividad que existe en el sector de Hidrocarburos por el acuerdo de exportacion de gas natural al Brasil. El transporte carretero, si bien tuvo un crecimiento positivo 2,8%, fue menor al que presentaba en los primeros meses del an o, debido a que en el u ltimo trimestre del an o se efectuaron bloqueos de caminos lo que perjudico el flujo de transporte.

Inversiones El gobierno ha invertido un total de 97 millones de dolares en infraestructura de caminos, de acuerdo al siguiente detalle:

Sector Real

23

Cuadro 10 Ejecucio n de Proyectos en Infraestructura Caminera (En miles de do lares)

Nombre del Proyecto Ejecutado

Cotapata Santa Barbara 6.818 Patacamaya-Tambo Quemado 10.443 Abapo-Camiri 16.526 La Mamora-Emborozu- El Limal “ Km. 19 13.986 Otros (varios caminos) 49.227 Total 97.000

Fuente: Viceministerio de Inversion Pu blica y Financiamiento Externo (SISIN) En el modo ae reo, Aerosur ha realizado una inversion de $us.8 millones en un Airbus 319, adicionalmente ha incorporado 2 aeronaves a su flota, una 727-200, con tecnologıa que cumple las normas ambientales para volar por EEUU y Europa y una 727-100, que permite cubrir las rutas internas.

Medidas de Polıtica y aspectos relevantes Se inicio el proceso de Institucionalizacion del Servicio Nacional de Caminos, eligiendose al Directorio. Adema s esta n en proceso, la seleccion del personal sobre la base de concurso de me ritos, la definicion de las atribuciones especıficas del SNC, la definicion de su estructura organizacional y la elaboracion de los manuales de contratacion de obras, de funciones del personal y otros. Se creo la Cuenta Nacional de Conservacion Vial con el objetivo de prestar atencion oportuna y eficiente para la conservacion de las carreteras que conforman la Red Fundamental. Esta cuenta se financiara con recursos provenientes de tres fuentes: 1) Tesoro General de la Nacion 2) recaudacion de peajes y 3) aportes de organismos internacionales. Por la crisis financiera y administrativa que experimento el LAB, se tuvieron que vender el 50.3% de las acciones de la VASP a un empresario nacional, los extrabajadores del LAB mantienen 1,7% de las mismas y el restante 48% esta en poder de las Administradoras de Fondos de Pensiones (AFPÍs).. Perspectivas El crecimiento del sector transporte el an o 2002 se sustentara en el desempen o moderado del modo carretero y en la dina mica del modo por ductos, ya que aparte de los gasoductos ya utilizados se contara tambien con el gasoducto Yacuiba-Rıo Grande (GASYR). Se espera que a partir del 2002 se mejore el mantenimiento de los caminos debido a que se contara con recursos del Fondo de Conservacion Vial. En cuanto al modo ae reo, el 2002 se incrementarıa la competencia ae rea en rutas internacionales, debido a que Aerosur podra operar en las rutas hacia Iquique (Chile) y Salta (Argentina). Sector Comunicaciones En 2001 el sector tuvo un crecimiento de 6.5%, explicado por el incremento en el tra fico de llamadas a escala nacional de 11.9% con respecto a similar perıodo del 2000.

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

24

Cuadro 11 Indice de Cantidad de Telecomunicaciones

PERIODO INTERNACIONAL NACIONAL A noviembre de 2000 372.01 636.87 A noviembre de 2001 370.87 712.96

Variacion -0.31% 11.9% Fuente: INE El ındice de cantidad de telecomunicaciones internacional muestra una tendencia descendente del orden de “ 0.31%; sin embargo, tuvo una importante recuperacion el segundo semestre principalmente debido a la apertura del mercado de las telecomunicaciones en Bolivia. Precios Con la apertura del mercado de las telecomunicaciones, el 28 de noviembre, entro en vigencia el sistema de tarifas de libre competencia, siendo tres empresas las que iniciaron la competencia en los mercados de larga distancia nacional e internacional, estas son ENTEL, AES y TELEDATA. Entre mayo y diciembre se observan reducciones tarifarias significativas. En el caso de llamadas de larga distancia nacional, para el horario normal, estas disminuyeron en promedio un 19%, y para horario reducido en un 11%. En las llamadas internacionales, las reducciones estuvieron en el rango de 14% a 33%, en el horario normal y entre 4% a 25% en el horario reducido. Inversiones El an o 2001 se realizaron importantes inversiones a causa de la apertura del mercado de las telecomunicaciones. Al tercer trimestre de 2001, ENTEL habıa invertido $us40.5 millones, principalmente en el tendido de fibra optica y en la adquisicion de tecnologıa de punta. De igual manera AES Communication Bolivia ha invertido $us40 millones de los $us100 millones previstos para tres an os. La principal inversion la hizo en el tendido de 1.900 Km. de fibra optica entre Corumba , Santa Cruz, Cochabamba, La Paz y Tambo Quemado. Asimismo, se han instalado equipos sofisticados, adquiriendo un servicio de facturacion de alta tecnologıa e inversion en infraestructura. Teledata invirtio $us9.8 millones y planea invertir $us5 millones adicionales en el 2002 a fin de consolidar su posicion en telefonıa de larga distancia y de transmision de datos. Medidas de Polıtica y Aspectos Relevantes El hecho ma s relevante fue la apertura del mercado de las telecomunicaciones luego de un perıodo de exclusividad por cinco an os. Hubieron otras medidas trascendentes como la aprobacion de las normas para que las empresas puedan acceder, a partir de la apertura de los mercados, a las concesiones de los servicios de telefonıa local, larga distancia nacional e internacional, tele fonos pu blicos, distribucion de sen ales, transmision de datos y servicios de reventa. En fecha 18 de mayo, se aprobo el D.S. 26188 que establece el Programa Nacional de Telecomunicaciones Rural (PRONTER) y su Reglamento. El PRONTER define las polıticas y mecanismos para la expansion de las telecomunicaciones en el campo rural y la implementacion de Telecentros.

Sector Real

25

Se aprobo el Reglamento de Facturacion, Corte y Cobranza en el que se establece los mecanismos de facturacion que estara n vigentes a partir de la apertura del mercado, ası como tambien la creacion de una central de riesgo. Perspectivas Se espera una inversion estimada en $us300 millones en los proximos tres an os en el sector, como resultado de las posibilidades de competir en sus mercados. Es probable que se produzca una mayor reduccion en las tarifas de telefonıa de larga distancia, ası como una ampliacion de la cobertura, principalmente en los centros con 10.000 o ma s pobladores.

27

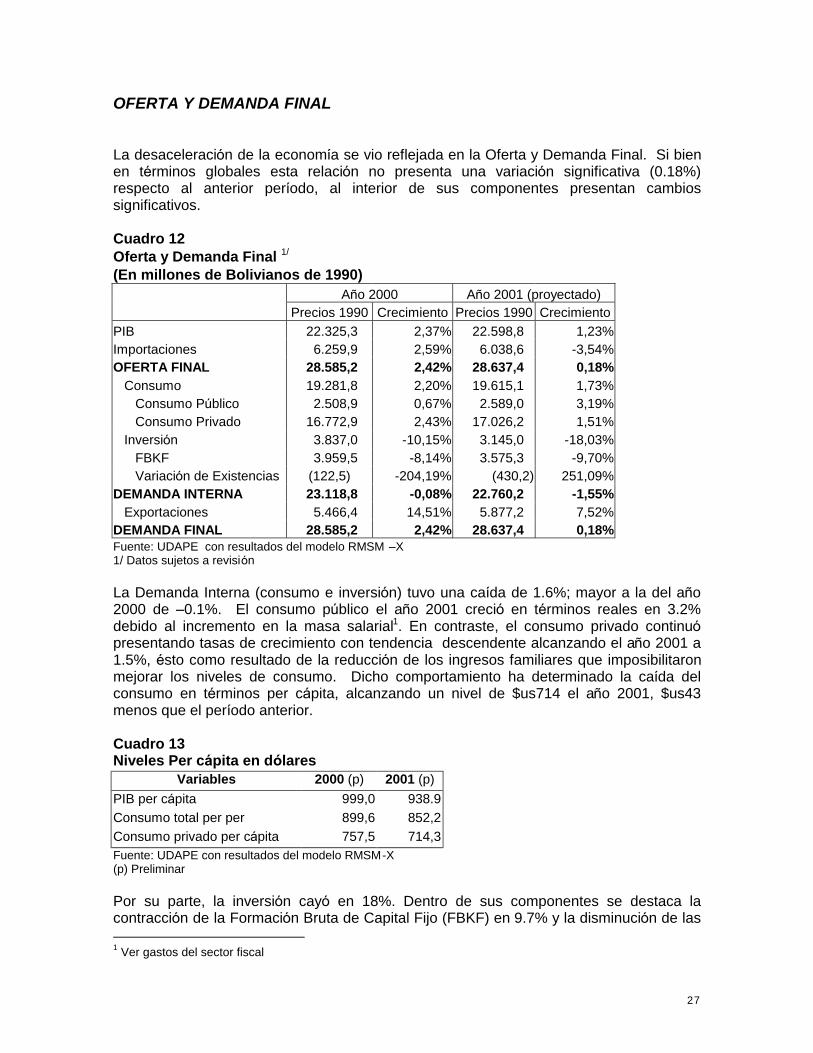

OFERTA Y DEMANDA FINAL La desaceleracion de la economıa se vio reflejada en la Oferta y Demanda Final. Si bien en te rminos globales esta relacion no presenta una variacion significativa (0.18%) respecto al anterior perıodo, al interior de sus componentes presentan cambios significativos. Cuadro 12 Oferta y Demanda Final 1/ (En millones de Bolivianos de 1990) An o 2000 An o 2001 (proyectado) Precios 1990 Crecimiento Precios 1990 Crecimiento PIB 22.325,3 2,37% 22.598,8 1,23% Importaciones 6.259,9 2,59% 6.038,6 -3,54% OFERTA FINAL 28.585,2 2,42% 28.637,4 0,18% Consumo 19.281,8 2,20% 19.615,1 1,73% Consumo Pu blico 2.508,9 0,67% 2.589,0 3,19% Consumo Privado 16.772,9 2,43% 17.026,2 1,51% Inversion 3.837,0 -10,15% 3.145,0 -18,03% FBKF 3.959,5 -8,14% 3.575,3 -9,70% Variacion de Existencias (122,5) -204,19% (430,2) 251,09% DEMANDA INTERNA 23.118,8 -0,08% 22.760,2 -1,55% Exportaciones 5.466,4 14,51% 5.877,2 7,52% DEMANDA FINAL 28.585,2 2,42% 28.637,4 0,18% Fuente: UDAPE con resultados del modelo RMSM “ X 1/ Datos sujetos a revision La Demanda Interna (consumo e inversion) tuvo una caıda de 1.6%; mayor a la del an o 2000 de “ 0.1%. El consumo pu blico el an o 2001 crecio en te rminos reales en 3.2% debido al incremento en la masa salarial1. En contraste, el consumo privado continuo presentando tasas de crecimiento con tendencia descendente alcanzando el an o 2001 a 1.5%, e sto como resultado de la reduccion de los ingresos familiares que imposibilitaron mejorar los niveles de consumo. Dicho comportamiento ha determinado la caıda del consumo en te rminos per ca pita, alcanzando un nivel de $us714 el an o 2001, $us43 menos que el perıodo anterior. Cuadro 13 Niveles Per capita en do lares

Variables 2000 (p) 2001 (p) PIB per ca pita 999,0 938.9 Consumo total per per 899,6 852,2 Consumo privado per ca pita 757,5 714,3 Fuente: UDAPE con resultados del modelo RMSM-X (p) Preliminar Por su parte, la inversion cayo en 18%. Dentro de sus componentes se destaca la contraccion de la Formacion Bruta de Capital Fijo (FBKF) en 9.7% y la disminucion de las 1 Ver gastos del sector fiscal

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

28

existencias en 251.1%. La caıda de la FBKF, se debe principalmente, a la reduccion presentada en la construccion (9%) y la disminucion de importaciones de bienes de capital (32.9%). Respecto a las exportaciones, pese a observarse un descenso en los precios de los principales productos de exportacion, las exportaciones de bienes tuvieron un incremento real de ma s del 8%; y los servicios no factoriales se incrementaron en 2%, resultando en conjunto un aumento de las exportaciones de bienes y servicios no factoriales en te rminos reales de 7.5%. Lo anterior muestra la existencia de un aumento en los volu menes de exportacion, donde se destaca el gas natural con un incremento de 75% en el volumen exportado. Las importaciones tuvieron una caıda de 3.5%, como consecuencia de la contraccion de la demanda interna, reflejada en la caıda del consumo y la inversion. En efecto, los volu menes de importacion de bienes de consumo y bienes de capital cayeron en 12.2% y 32.9%, respectivamente; afectando negativamente a la oferta final de bienes Cuadro 14 Bolivia: Importacio n Segu n la Clasificacion Cuode (Indice de Volumen)

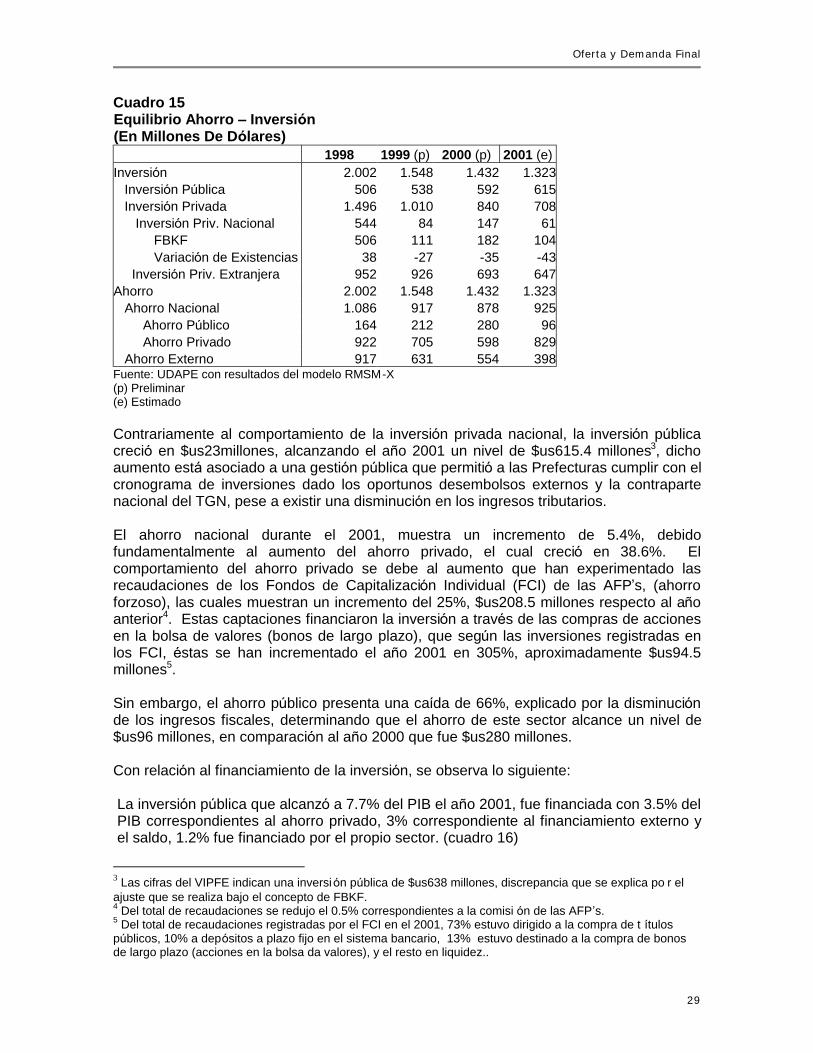

GRUPO DE CUODE 2000 2001 (p) VARIACIO N Bienes de Consumo 265.56 233.27 -12,16% Materias Primas y Productos Intermedios 289.53 290.20 0.23% Bienes de Capital 195.34 131.09 -32,89% Diversos 160.81 235.03 46.15% Fuente: INE (p) Preliminar Inversio n y Ahorro2 La inversion el an o 2001 alcanzo a $us1,323 millones (16.5% del PIB), monto menor a la registrada el an o 2000 en $us111 millones. La reduccion de los niveles de inversion se ha ido sucediendo en los u ltimos tres an os (1999 “ 2001); esto se explica principalmente por la caıda observada en la inversion privada. En efecto, la Inversion privada extranjera se ha visto afectada por el cumplimiento del programa de inversiones suscritos en los contratos de capitalizacion, alcanzando el an o 2001 un nivel de $us646.9 millones, menor a la registrada el an o 2000 en $us46.2 millones; sin embargo, la Inversion Extranjera que no esta asociada con la capitalizacion se incremento en 7.2%, ver sector externo. Por su parte, la inversion privada nacional se contrajo en $us86 millones, debido a las expectativas negativas del empresariado nacional.

2 El ca lculo del equilibrio ahorro “ inversion, se encuadra en los conceptos de Cuentas Nacionales. Para la estimacion de la Inversion y Ahorro Pu blicos la fuente de informacion es la UPF. El Ahorro Externo proviene de la Balanza de Pagos, ajustado por la discrepancia estad ıstica existente con las Cuentas Nacionales, dadas las diferencias existentes en las exportaciones e importaciones de b ienes registradas en la Balanza de Pagos y las estadısticas de comercio exterior del INE. La Inversion y Ahorro Privados son calculados por diferencia.

Oferta y Demanda Final

29

Cuadro 15 Equilibrio Ahorro ” Inversio n (En Millones De Do lares) 1998 1999 (p) 2000 (p) 2001 (e) Inversion 2.002 1.548 1.432 1.323 Inversion Pu blica 506 538 592 615 Inversion Privada 1.496 1.010 840 708 Inversion Priv. Nacional 544 84 147 61 FBKF 506 111 182 104 Variacion de Existencias 38 -27 -35 -43 Inversion Priv. Extranjera 952 926 693 647 Ahorro 2.002 1.548 1.432 1.323 Ahorro Nacional 1.086 917 878 925 Ahorro Pu blico 164 212 280 96 Ahorro Privado 922 705 598 829 Ahorro Externo 917 631 554 398 Fuente: UDAPE con resultados del modelo RMSM-X (p) Preliminar (e) Estimado Contrariamente al comportamiento de la inversion privada nacional, la inversion pu blica crecio en $us23millones, alcanzando el an o 2001 un nivel de $us615.4 millones3, dicho aumento esta asociado a una gestion pu blica que permitio a las Prefecturas cumplir con el cronograma de inversiones dado los oportunos desembolsos externos y la contraparte nacional del TGN, pese a existir una disminucion en los ingresos tributarios. El ahorro nacional durante el 2001, muestra un incremento de 5.4%, debido fundamentalmente al aumento del ahorro privado, el cual crecio en 38.6%. El comportamiento del ahorro privado se debe al aumento que han experimentado las recaudaciones de los Fondos de Capitalizacion Individual (FCI) de las AFPÍs, (ahorro forzoso), las cuales muestran un incremento del 25%, $us208.5 millones respecto al an o anterior4. Estas captaciones financiaron la inversion a trave s de las compras de acciones en la bolsa de valores (bonos de largo plazo), que segu n las inversiones registradas en los FCI, e stas se han incrementado el an o 2001 en 305%, aproximadamente $us94.5 millones5. Sin embargo, el ahorro pu blico presenta una caıda de 66%, explicado por la disminucion de los ingresos fiscales, determinando que el ahorro de este sector alcance un nivel de $us96 millones, en comparacion al an o 2000 que fue $us280 millones. Con relacion al financiamiento de la inversion, se observa lo siguiente: La inversion pu blica que alcanzo a 7.7% del PIB el an o 2001, fue financiada con 3.5% del PIB correspondientes al ahorro privado, 3% correspondiente al financiamiento externo y el saldo, 1.2% fue financiado por el propio sector. (cuadro 16)

3 Las cifras del VIPFE indican una inversion pu blica de $us638 millones, discrepancia que se explica po r el ajuste que se realiza bajo el concepto de FBKF. 4 Del total de recaudaciones se redujo el 0.5% correspondientes a la comisi on de las AFPÍs. 5 Del total de recaudaciones registradas por el FCI en el 2001, 73% estuvo dirigido a la compra de t ıtulos pu blicos, 10% a depositos a plazo fijo en el sistema bancario, 13% estuvo destinado a la compra de bonos de largo plazo (acciones en la bolsa da valores), y el resto en liquidez..

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

30

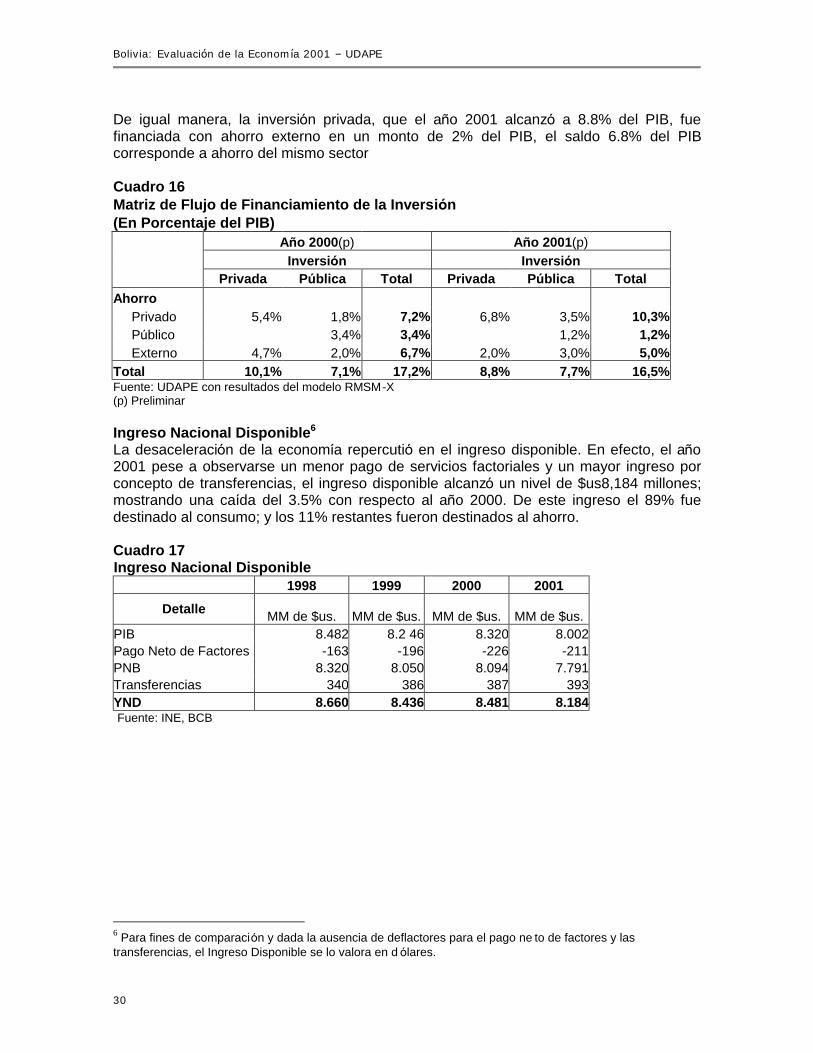

De igual manera, la inversion privada, que el an o 2001 alcanzo a 8.8% del PIB, fue financiada con ahorro externo en un monto de 2% del PIB, el saldo 6.8% del PIB corresponde a ahorro del mismo sector Cuadro 16 Matriz de Flujo de Financiamiento de la Inversio n (En Porcentaje del PIB)

An o 2000(p) An o 2001(p) Inversio n Inversio n Privada Pu blica Total Privada Pu blica Total

Ahorro Privado 5,4% 1,8% 7,2% 6,8% 3,5% 10,3% Pu blico 3,4% 3,4% 1,2% 1,2% Externo 4,7% 2,0% 6,7% 2,0% 3,0% 5,0% Total 10,1% 7,1% 17,2% 8,8% 7,7% 16,5% Fuente: UDAPE con resultados del modelo RMSM-X (p) Preliminar Ingreso Nacional Disponible6 La desaceleracion de la economıa repercutio en el ingreso disponible. En efecto, el an o 2001 pese a observarse un menor pago de servicios factoriales y un mayor ingreso por concepto de transferencias, el ingreso disponible alcanzo un nivel de $us8,184 millones; mostrando una caıda del 3.5% con respecto al an o 2000. De este ingreso el 89% fue destinado al consumo; y los 11% restantes fueron destinados al ahorro. Cuadro 17 Ingreso Nacional Disponible

1998 1999 2000 2001 Detalle MM de $us. MM de $us. MM de $us. MM de $us.

PIB 8.482 8.2 46 8.320 8.002 Pago Neto de Factores -163 -196 -226 -211 PNB 8.320 8.050 8.094 7.791 Transferencias 340 386 387 393 YND 8.660 8.436 8.481 8.184 Fuente: INE, BCB

6 Para fines de comparacion y dada la ausencia de deflactores para el pago ne to de factores y las transferencias, el Ingreso Disponible se lo valora en dolares.

31

SECTOR FISCAL Los objetivos de la polıtica fiscal fueron mantener una disciplina fiscal prudente, incrementar el ahorro pu blico, reducir el gasto corriente, aumentar la inversion pu blica para dinamizar la demanda agregada y alcanzar un de ficit sostenible inferior al 4% del PIB7. Sin embargo, la caıda en los ingresos8 (2.4% del PIB) efecto de la desaceleracion de la economıa, el otorgamiento de mejores condiciones financieras a los rentistas de bajos ingresos9 y los gastos generados por los desastres naturales presentados a fines de la gestion anterior, fueron factores que incidieron en un mayor de ficit con relacion a la meta programada. En consecuencia, a mediados de gestion y a fin de evitar un mayor deterioro fiscal, el Gobierno implemento una polıtica de austeridad10 sin afectar los gastos denominados inflexibles11, pero acelero la inversion pu blica preferentemente con destino al sector social. Como resultado, el de ficit del Sector Pu blico No Financiero (SPNF) fue de 6.5% del PIB, superior en 2.5 puntos porcentuales del PIB a la programacion realizada a inicios de gestion, y mayor en 2.8 puntos porcentuales del PIB al registrado en la gestion anterior (3.7% del PIB), esta u ltima diferencia se explica por la reduccion de ingresos en 2.4 puntos porcentuales del PIB y el incremento de los gastos con pensiones en 0.4 puntos del PIB.

Grafico 7 Superavit (Deficit) del SPNF

(Como % del PIB)

Fuente: Elaborado sobre la base de informacion de la UPF .

7 Programa original de noviembre de 2000. 8 Los ingresos tributarios fueron proyectados con una tasa de crecimiento del PIB de 4.5%, una tasa de inflacion de 4.5%, una eficiencia de recaudaciones del 3% y un incremento de las importaciones de 4.5%; sin embargo, el desempe n o esperado para estas variables macroeconomicas no fue alcanzado. 9 Demanda Social presentada en marzo de 2001 vinculada a los rentistas mejorando sus in gresos aquellos con rentas menores a los Bs400 10 Se promulgo el D.S. 26285 de 22 de agosto de 2001 ” Medidas de Austeridad en los Gastos del Poder Ejecutivo’. 11 Tales como: salarios, pago de intereses deuda externa y transferencias a universidades.

-3,7% -4,0%

-6,5%

-4,7% -4,8%

0,7% 0,7%

-1,7%

-4,4%

-7,0%-6,0%-5,0%-4,0%-3,0%-2,0%-1,0%0,0%1,0%2,0%

2000(ejec) 2001(prog) 2001(ejec)

Supera vit (De ficit) con Pensiones Supera vit (De ficit) de Pensiones Supera vit (De ficit) sin Pensiones

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

32

El de ficit del SPNF en 2001 se financio con fuente interna en 54% a trave s de la emision de letras y bonos del Tesoro con destino a mutuales, bancos y a las Administradoras de Fondos de Pensiones (AFPÍs); y con fuente externa el restante 46%, proveniente de creditos del Banco Mundial, BID y CAF, recursos que estuvieron orientados a financiar actividades del Gobierno Central (Servicio Nacional de Caminos, Tesoro General de la Nacion y otras instituciones descentralizadas) y a actividades de las alcaldıas.

Grafico 8 Financiamiento del Deficit Fiscal del SPNF

(En millones de do lares)

Fuente: Elaborado sobre la base de informacion de la UPF. Ingresos Del total de ingresos registrados en el periodo, el 93% proviene de ingresos corrientes; de este porcentaje, el 64% se origina en ingresos tributarios y el restante 36% en ingresos no tributarios. Los ingresos de capital representan el 7% del total. Los ingresos totales durante el 2001 presentan una disminucion de 2.4 puntos porcentuales del PIB en comparacion a lo registrado en la gestion anterior, explicada principalmente por las menores recaudaciones tributarias y la disminucion de los ingresos provenientes de la venta de hidrocarburos por parte de YPFB residual en el mercado interno. Ingresos Tributarios El comportamiento de la presion tributaria del 2001 con relacion al an o anterior disminuyo en 0.17 puntos porcentuales del PIB. De este total, 0.11 es consecuencia de menores recaudaciones internas, al que debe adicionarse la reduccion en la renta aduanera en 0.17 y las regalıas mineras en 0.02. Estas reducciones fueron en parte atenuadas por mayores recaudaciones en hidrocarburos, con un crecimiento de 0.12 puntos porcentuales del PIB. La disminucion de las recaudaciones de renta interna se debe a la caıda de las importaciones totales en 11% afectando las recaudaciones del IVA e ICE importaciones, otro factor fue la falta de recursos de las empresas que derivo en el incumplimiento del

163,5

147,2

236,7

283,0

2000

2001

Anos

Credito Externo Neto Círedito Interno Neto

Sector Fiscal

33

pago del IUE y finalmente, los incentivos otorgados mediante la Ley de Reactivacion Economica provocaron la disminucion de las recaudaciones del ICE, IPBI y del RC-IVA12.

Grafico 9 Ingresos del Sector Pu blico No Financiero

(Como % del PIB)

Fuente: Elaborado sobre la base de la informacion de la UPF. La caıda de las importaciones tambien afecto a la recaudacion aduanera, influyendo adema s la aplicacion del DS 2570413 que amplio la nomina de bienes de capital y redujo la tasa del GA, la importacion de proyectos ”llave en manoÁ que beneficio algunas empresas y la profundizacion de la desgravacion arancelaria con el MERCOSUR, resultando en una reduccion de 0.17 puntos porcentuales del PIB.

Los tributos provenientes del sector hidrocarburos tuvieron un comportamiento creciente de 0.12 puntos porcentuales del PIB, originado en el incremento de la recaudacion de las regalıas de la exportacion de gas natural al Brasil en un 75%. Sin embargo, la recaudacion del IEHD disminuyo a raız de la menor comercializacion de los productos derivados del petroleo tales como: gasolina premium, gasolina especial y jet fuel, entre otros. La reduccion del IVA-IT hidrocarburos, se debe a la acumulacion de credito fiscal del sector y al mecanismo de acreditacion del IT contra el IUE.

12 Mediante la Ley de Reactivacion Economica se definio la reduccion del 50% de la base imponible al sector hotelero de IPBI y la exencion del RC-IVA a los depositos a plazo fijo colocados a un periodo mayor a tres an os. 13 D.S. promulgado el 14 de marzo del 2000, en el cual se establece una reduccion del GA de 10% a 5% para los bienes producidos en la Comunidad Andina de Naciones (CAN) y de 5% a 0% para los bienes no producidos en la CAN

30,9%

18,5%

18,3%

12,7%

10,4%

2,2%

33,3%

2,2%

Ejec

./00

Ejec

./01

Ano

Ingresos Totales Ingresos Tributarios Ingresos No Tributarios Ingresos de Capital

Bolivia: Evaluacio n de la Economıa 2001 � UDAPE

34

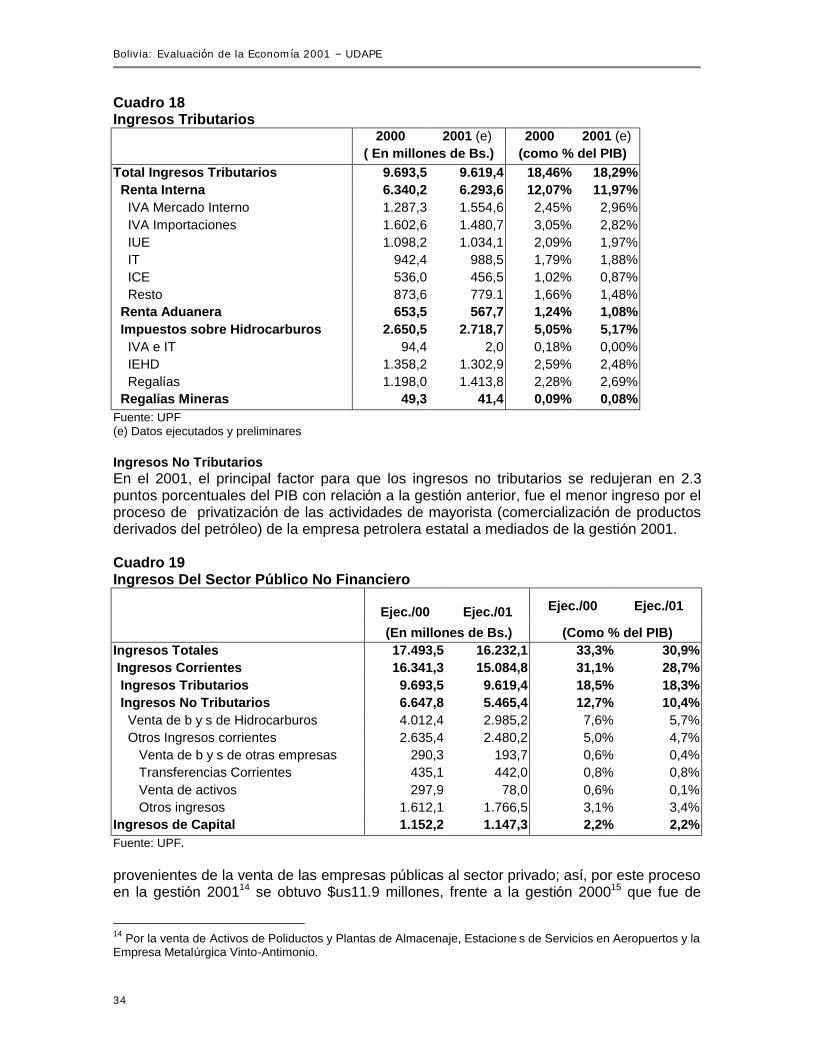

Cuadro 18 Ingresos Tributarios

2000 2001 (e) 2000 2001 (e) ( En millones de Bs.) (como % del PIB)

Total Ingresos Tributarios 9.693,5 9.619,4 18,46% 18,29% Renta Interna 6.340,2 6.293,6 12,07% 11,97% IVA Mercado Interno 1.287,3 1.554,6 2,45% 2,96% IVA Importaciones 1.602,6 1.480,7 3,05% 2,82% IUE 1.098,2 1.034,1 2,09% 1,97% IT 942,4 988,5 1,79% 1,88% ICE 536,0 456,5 1,02% 0,87% Resto 873,6 779.1 1,66% 1,48% Renta Aduanera 653,5 567,7 1,24% 1,08% Impuestos sobre Hidrocarburos 2.650,5 2.718,7 5,05% 5,17% IVA e IT 94,4 2,0 0,18% 0,00% IEHD 1.358,2 1.302,9 2,59% 2,48% Regalıas 1.198,0 1.413,8 2,28% 2,69% Regalıas Mineras 49,3 41,4 0,09% 0,08% Fuente: UPF (e) Datos ejecutados y preliminares

Ingresos No Tributarios En el 2001, el principal factor para que los ingresos no tributarios se redujeran en 2.3 puntos porcentuales del PIB con relacion a la gestion anterior, fue el menor ingreso por el proceso de privatizacion de las actividades de mayorista (comercializacion de productos derivados del petroleo) de la empresa petrolera estatal a mediados de la gestion 2001. Cuadro 19 Ingresos Del Sector Pu blico No Financiero

Ejec./00 Ejec./01 Ejec./00 Ejec./01

(En millones de Bs.) (Como % del PIB) Ingresos Totales 17.493,5 16.232,1 33,3% 30,9% Ingresos Corrientes 16.341,3 15.084,8 31,1% 28,7% Ingresos Tributarios 9.693,5 9.619,4 18,5% 18,3% Ingresos No Tributarios 6.647,8 5.465,4 12,7% 10,4% Venta de b y s de Hidrocarburos 4.012,4 2.985,2 7,6% 5,7% Otros Ingresos corrientes 2.635,4 2.480,2 5,0% 4,7% Venta de b y s de otras empresas 290,3 193,7 0,6% 0,4% Transferencias Corrientes 435,1 442,0 0,8% 0,8% Venta de activos 297,9 78,0 0,6% 0,1% Otros ingresos 1.612,1 1.766,5 3,1% 3,4% Ingresos de Capital 1.152,2 1.147,3 2,2% 2,2% Fuente: UPF. provenientes de la venta de las empresas pu blicas al sector privado; ası, por este proceso en la gestion 200114 se obtuvo $us11.9 millones, frente a la gestion 200015 que fue de

14 Por la venta de Activos de Poliductos y Plantas de Almacenaje, Estacione s de Servicios en Aeropuertos y la Empresa Metalu rgica Vinto-Antimonio.

Sector Fiscal

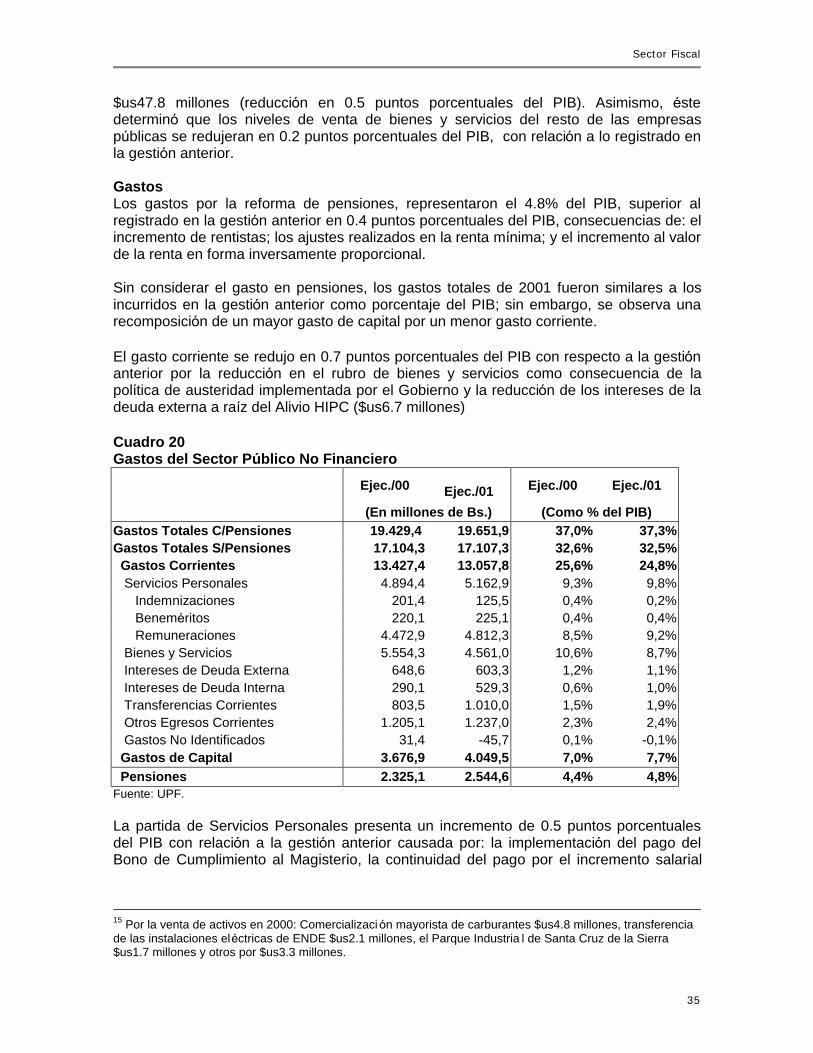

35