bic gipuzkoa berrilan, s.a. - ogasun.ejgv.euskadi.eus · registro mercantil de gui puzcoa, tomo...

TRANSCRIPT

BIC GIPUZKOA BERRILAN, S.A.

INFORMEDEAUDITORIAY

CUENTASANUALES

EJERCICIO2014

A U D T O R A

INFORME DE AUDITORIA INDEPENDIENTE DE CUENTAS ANUALES ABREVIADAS

A los Accionistas de Sociedad BIC GIPUZKOA BERRILAN, S.A.

Hemos auditado las cuentas anuales abreviadas adjuntas de la sociedad BIC GIPUZKOA

r' } BERRILAN, S.A., que comprenden el balance abreviado a 31 de diciembre de 2014, la cuenta

.9- de pérdidas y ganancias abreviada, el estado abreviado de cambios en el patrimonio neto y la

~ o o -o

memoria abreviada correspondientes al ejercicio terminado en dicha fecha .

~ Responsabilidad de los administradores en relación con las cuentas anuales abreviadas

c.: __;

v:i v) w

"" o .... o ::> <( w > "" ::> <( <él

Los administradores son responsables de formular las cuentas anuales abreviadas adjuntas,

de forma que expresen la imagen fiel del patrimonio, de la situación financiera y de los

resultados de BIC GIPUZKOA BERRILAN, S.A., de conformidad con el marco normativo de

información financiera aplicable a la entidad en España, que se identifica en la nota 1 de la

memoria adjunta, y del control interno que consideren necesario para permitir la preparación

de cuentas anuales abreviadas libres de incorrección material , debida a fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre las cuentas anuales abreviadas

adjuntas basada en nuestra auditoría . Hemos ll~vado a cabo nuestra auditoría de conformidad

con la normativa reguladora de la auditoría de cuentas vigente en España. Dicha normativa

exige que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos

la auditoría con el fin de obtener una seguridad razonable de que las cuentas anuales

abreviadas están libres de incorrecciones materiales.

Una auditoría requiere la aplicación de procedimientos para obtener evidencia de auditoría

sobre los importes y la información revelada en las cuentas anuales abreviadas. Los

procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los

riesgos de incorrección material en las cuentas anuales abreviadas, debida a fraude o error. Al

efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante

para la formulación por parte de la entidad de las cuentas anuales abreviadas, con el fin de

diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias,

y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad.

Registro Mercantil de Guipuzcoa, Tomo 1278 · Folio 183 · Hoja SS-5401 - C.I.F.: B-2011 9046 Inscri to en el Registro Oficial de Auditores de Cuentas IR.O.A.C. ) con el nº S0-300 y en el Registro de Economistas Auditores IR. E.A.) con el nº 169

f

o N

M "<t <>-X o

u..

e' •O (¡;

-D o u e '§ Q)

u..

A U D T O R A

Una auditoría también incluye la evaluación de la adecuación de las políticas contables

aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección, así

como la evaluación de la presentación de las cuentas anuales abreviadas tomadas en su

conjunto.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base

suficiente y adecuada para nuestra opinión de auditoría.

Opinión

En nuestra opinión, las cuentas anuales abreviadas adjuntas expresan, en todos los aspectos

significativos, la imagen fiel del patrimonio y de la situación financiera de la sociedad BIC

GIPUZKOA BERRILAN, S.A. a 31 de diciembre de 2014, así como de sus resultados

correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco

normativo de información financiera que resulta de aplicación y, en particular, con los

principios y criterios contables contenidos en el mismo.

Eibar, 28 de Marzo de 2015 REA•REGA -Corporación de

Auditores Miembro ejerciente

GAURVE AUDITORES, SLP

Año: 2015 Número: 7.747/15

Importe: 30 euros

A economistas

"' """"~

GAURVE AUDITORES, S.L.P.

Josune Morillas Miguet

Registro Mercantil de Guipuzcoa, Tomo 1278 · Folio 183 · Hoja SS-5401 - C.I.F.: B-201 19046 Inscri to en el Registro Oficial de Auditares de Cuentas (R.O.A.C.) con el nº 50-300 y en el Registro de Economistas Auditores (R.E.A. ) con el nº 169

f

BIC GIPU

ZKOA BERRILAN

, S.A.

ACTIVO NOTAS 2014 2013 PATRIMONIO NETO Y PASIVO NOTAS 2014 2013

A) ACTIVO NO CORRIENTE 2.680.833,76 2.872.843,79 A) PATRIMONIO NETO 1.725.595,23 1.696.411,47

A‐1) Fondos Propios ‐69.929,56 14.363,28

II. Inmovilizado Intangible 5.1 8.800,00 ‐ I. Capital 8 1.334.480,00 1.334.480,00

1. Capital escriturado 1.334.480,00 1.334.480,00

II. Inmovilizado Material 5.1 1.352.658,98 1.375.268,12 II. Prima de emisión 8 399.705,10 399.705,10

III. Reservas 350,10 350,10

V. Inversiones financieras a L/P 6.1 1.319.374,78 1.497.575,67 V. Resultados de ejercicios anteriores ‐1.720.171,92 ‐1.655.020,90

VII. Resultado del ejercicio 3 ‐84.292,84 ‐65.151,02

A‐3) Subvenciones, donaciones y legados recibidos 13 1.795.524,79 1.682.048,19

B) PASIVO NO CORRIENTE 1.052.420,62 2.446.420,83

I. Provisiones a largo plazo 11 ‐ 1.415.399,25

II. Deudas a largo plazo 7 1.011.775,46 984.213,46

B) ACTIVO CORRIENTE 1.113.678,83 2.885.085,21 3. Otros pasivos financieros 1.011.775,46 984.213,46

IV. Pasivos por impuesto diferido 9 40.645,16 46.808,12

III. Deudores comerciales y otras cuentas a cobrar 857.579,02 2.685.145,59 C) PASIVO CORRIENTE 1.016.496,74 1.615.096,70

1. Clientes por ventas y prestaciones de servicios 66.865,76 55.681,33 III. Deudas a corto plazo 7 99.695,14 17.788,75

3. Otros deudores 6.3 790.713,26 2.629.464,26 3. Otros pasivos financieros 99.695,14 17.788,75

V. Acreedores comerciales y otras cuentas a pagar 916.801,60 1.597.307,95

VII. Efectivo y otros activos líquidos equivalentes 256.099,81 199.939,62 1. Proveedores ‐ 13.660,06

2. Otros acreedores 7 y 9 916.801,60 1.583.647,89

TOTAL ACTIVO (A+B) 3.794.512,59 5.757.929,00 TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 3.794.512,59 5.757.929,00

BIC GIPUZKOA BERRILAN, S.A.

BALANCE ABREVIADO AL CIERRE DEL EJERCICIO 2014

BIC GIPUZKOA BERRILAN, S.A.

CUENTA DE PERDIDAS Y GANANCIAS NOTAS 2014 2013

A) OPERACIONES CONTINUADAS

1. Importe neto de la cifra de negocios 62.156,47 86.813,35

5. Otros ingresos de explotación 10 1.715.374,53 1.867.655,04

6. Gastos de personal 10 ‐625.908,44 ‐626.326,49

7. Otros gastos de explotación 10 ‐1.204.625,47 ‐1.366.097,42

8. Amortización del inmovilizado 5 ‐49.205,77 ‐51.410,18

9. Imputación de subvenciones de inmovilizado no financiero y otras 13 25.678,93 25.474,31

A.1) RESULTADO DE EXPLOTACION ‐76.529,75 ‐63.891,39

14. Ingresos financieros 1.916,96 1.712,68

13. Gastos financieros ‐9.680,05 ‐2.972,31

A.2) RESULTADO FINANCIERO ‐7.763,09 ‐1.259,63

A.3) RESULTADO ANTES DE IMPUESTOS ‐84.292,84 ‐65.151,02

A.4) RESULTADO DEL EJERCICIO PROC. OP. CONTINUADAS ‐84.292,84 ‐65.151,02

A.5) RESULTADO DEL EJERCICIO ‐84.292,84 ‐65.151,02

BIC GIPUZKOA BERRILAN, S.A.

CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA CORRESPONDIENTEAL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2014

BIC GIPUZKOA BERRILAN, S.A.

NOTAS 2014 2013

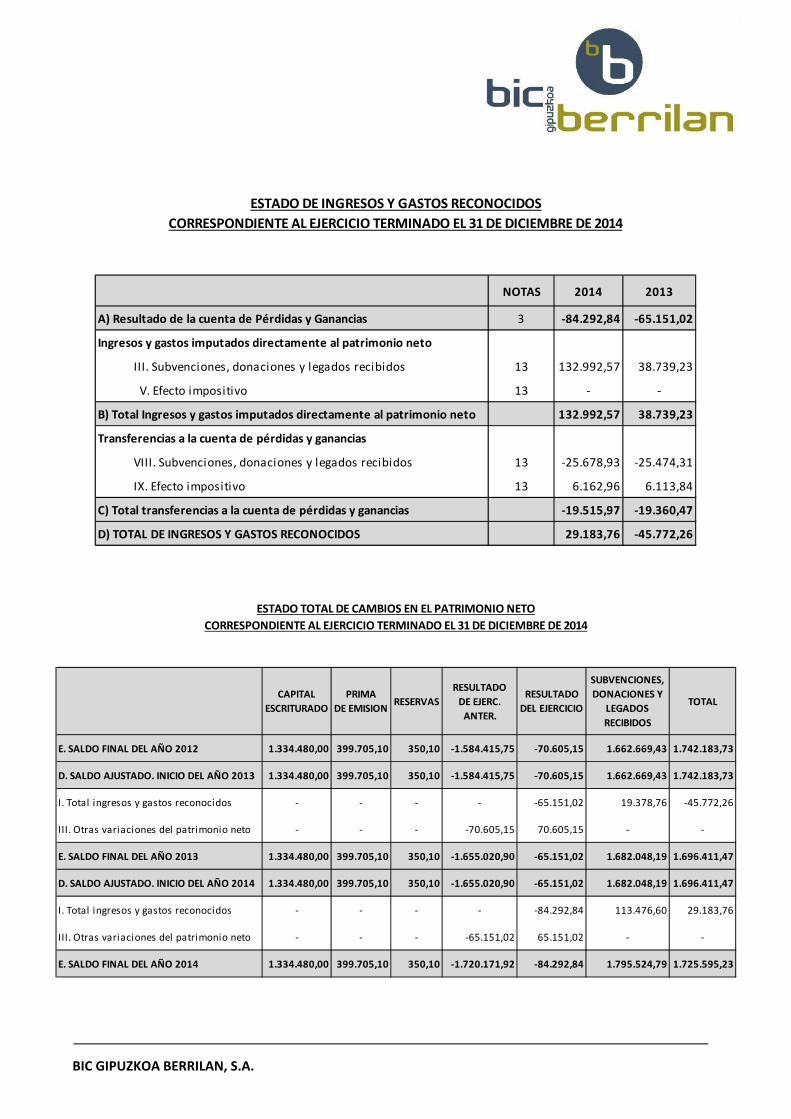

A) Resultado de la cuenta de Pérdidas y Ganancias 3 ‐84.292,84 ‐65.151,02

Ingresos y gastos imputados directamente al patrimonio neto

III. Subvenciones, donaciones y legados recibidos 13 132.992,57 38.739,23

V. Efecto impositivo 13 ‐ ‐

B) Total Ingresos y gastos imputados directamente al patrimonio neto 132.992,57 38.739,23

Transferencias a la cuenta de pérdidas y ganancias

VIII. Subvenciones, donaciones y legados recibidos 13 ‐25.678,93 ‐25.474,31

IX. Efecto impositivo 13 6.162,96 6.113,84

C) Total transferencias a la cuenta de pérdidas y ganancias ‐19.515,97 ‐19.360,47

D) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS 29.183,76 ‐45.772,26

ESTADO DE INGRESOS Y GASTOS RECONOCIDOSCORRESPONDIENTE AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2014

E. SALDO FINAL DEL AÑO 2012 1.334.480,00 399.705,10 350,10 ‐1.584.415,75 ‐70.605,15 1.662.669,43 1.742.183,73

D. SALDO AJUSTADO. INICIO DEL AÑO 2013 1.334.480,00 399.705,10 350,10 ‐1.584.415,75 ‐70.605,15 1.662.669,43 1.742.183,73

I. Total ingresos y gastos reconocidos ‐ ‐ ‐ ‐ ‐65.151,02 19.378,76 ‐45.772,26

III. Otras variaciones del patrimonio neto ‐ ‐ ‐ ‐70.605,15 70.605,15 ‐ ‐

E. SALDO FINAL DEL AÑO 2013 1.334.480,00 399.705,10 350,10 ‐1.655.020,90 ‐65.151,02 1.682.048,19 1.696.411,47

D. SALDO AJUSTADO. INICIO DEL AÑO 2014 1.334.480,00 399.705,10 350,10 ‐1.655.020,90 ‐65.151,02 1.682.048,19 1.696.411,47

I. Total ingresos y gastos reconocidos ‐ ‐ ‐ ‐ ‐84.292,84 113.476,60 29.183,76

III. Otras variaciones del patrimonio neto ‐ ‐ ‐ ‐65.151,02 65.151,02 ‐ ‐

E. SALDO FINAL DEL AÑO 2014 1.334.480,00 399.705,10 350,10 ‐1.720.171,92 ‐84.292,84 1.795.524,79 1.725.595,23

ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETOCORRESPONDIENTE AL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2014

RESERVASRESULTADODEL EJERCICIO TOTAL

CAPITALESCRITURADO

PRIMADE EMISION

RESULTADODE EJERC. ANTER.

SUBVENCIONES, DONACIONES Y

LEGADOS RECIBIDOS

1

BIC GIPUZKOA BERRILAN, S.A.

BIC GIPUZKOA BERRILAN, S.A.

Memoria Abreviada del Ejercicio Anual terminado el 31 de Diciembre de 2014

1. Actividad de la empresa

La Sociedad CENTRO DE EMPRESAS INNOVADORAS ‐ BERRILAN, S.A. que se constituyó el

9 de Diciembre de 1993, modificó su denominación social el 29 de Agosto de 1997

pasando a ser la de CENTRO EUROPEO DE EMPRESAS E INNOVACION BIC‐BERRILAN, S.A.

Con fecha 24 de Julio de 2001 y como consecuencia de la fusión por absorción de URBIGA,

URUMEA BIDASOALDEA INDUSTRI GARAPENERAKO BALTZUA, S.A. la nueva

denominación social quedó en la de BIC GIPUZKOA BERRILAN, S.A. (en adelante la

Sociedad).

Su domicilio social se encuentra establecido en el Polígono Industrial Azitain 3, de Eibar

(Gipuzkoa), si bien también desarrolla su actividad en el Paseo Mikeletegi 56 del Parque

Tecnológico de Miramón en Donostia (Gipuzkoa), y se halla inscrita en el Registro

Mercantil de Gipuzkoa en el tomo 1417, folio 167, hoja número SS‐8226, inscripción 11ª,

con N.I.F. A20470050.

El objeto social se concreta en,

a) La prestación de servicios y la promoción de iniciativas orientadas hacia la creación de nuevas empresas innovadoras así como a la revitalización y al fomento de la innovación y la diversificación en las empresas ya existentes en el territorio histórico de Gipuzkoa. Tales servicios comprenden:

Detección de posibles proyectos empresariales implantables en el territorio

histórico.

Evaluación de prefactibilidad.

Selección y formación de potenciales emprendedores.

Asesoría y supervisión para la elaboración del Plan de Negocio.

Captación de socios y fomento de acuerdos interempresariales.

Apoyo en la captación de recursos financieros.

Asistencia en materia de innovación y tecnología.

Incubadora para nuevas empresas.

Construcción, venta y alquiler de locales industriales y comerciales.

b) La participación en otras sociedades para el desarrollo propio de esta Sociedad, mediante la suscripción de acciones o participaciones en la fundación o aumento de capital de las mismas o mediante adquisición de ellas por cualquier título.

La actividad actual de la empresa coincide con su objeto social.

Se le aplica la Ley de Sociedades de Capital (vigente desde el 1 de septiembre de 2010),

cuyo texto refundido se aprobó por Real Decreto Legislativo 1/2010, de 2 de julio, el

Código de Comercio y disposiciones complementarias.

2

BIC GIPUZKOA BERRILAN, S.A.

La Entidad pertenece al Grupo SPRI, siendo la Dominante la SOCIEDAD PARA LA

TRANSFORMACION COMPETITIVA ‐ ERALDAKETA LEHIAKORRERAKO SOZIETATEA, S.A.

que tiene su residencia en Alameda de Urquijo 36, 48011 Bilbao (Bizkaia) y deposita las

cuentas anuales consolidadas en el Registro Mercantil de Álava. Las últimas Cuentas

Anuales formuladas han sido las correspondientes al ejercicio cerrado el 31 de diciembre

de 2013.

La moneda funcional con la que opera la empresa es el euro. Para la formulación de los

estados financieros en euros se han seguido los criterios establecidos en el Plan General

Contable tal y como figura en el apartado 4. Normas de registro y valoración.

2. Bases de presentación de las cuentas anuales

2.1. Imagen fiel

Las Cuentas Anuales del ejercicio 2014 adjuntas han sido formuladas por el Consejo

de Administración a partir de los registros contables de la Sociedad a 31 de

diciembre de 2014 y en ellas se han aplicado los principios contables y criterios de

valoración recogidos en el Real Decreto 1514/2007, por el que se aprueba el Plan

General de Contabilidad y el resto de disposiciones legales vigentes en materia

contable, y muestran la imagen fiel del patrimonio, de la situación financiera y de

los resultados de la Sociedad.

No existen razones excepcionales por las que, para mostrar la imagen fiel, no se

hayan aplicado disposiciones legales en materia contable.

No se han producido diferencias en los criterios contables aplicados en el ejercicio

anterior y el actual.

Las Cuentas Anuales adjuntas se someterán a la aprobación por la Junta General

Ordinaria de Accionistas, estimándose que serán aprobadas sin modificación

alguna.

Las Cuentas Anuales del ejercicio anterior, fueron aprobadas por la Junta General

Ordinaria, el 20 de junio de 2014.

2.2. Principios contables no obligatorios aplicados.

No se han aplicado en el ejercicio principios contables no obligatorios.

2.3. Aspectos críticos de la valoración y estimación de la incertidumbre.

La Sociedad ha elaborado sus estados financieros bajo el principio de empresa en funcionamiento, sin que exista ningún tipo de riesgo importante que pueda suponer cambios significativos en el valor de los activos o pasivos en el ejercicio siguiente.

3

BIC GIPUZKOA BERRILAN, S.A.

En las cuentas anuales adjuntas se han utilizado ocasionalmente estimaciones realizadas por la Dirección de la Sociedad para cuantificar algunos de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en ella.

Es posible que, a pesar de que estas estimaciones se realizaron en función de la mejor información disponible a la fecha de formulación de estas cuentas anuales sobre los hechos analizados, se produzcan acontecimientos en el futuro que obliguen a modificarlas (al alza o a la baja) en próximos ejercicios, lo que se haría de forma prospectiva reconociendo los efectos del cambio de estimación en las correspondientes cuentas de pérdidas y ganancias futuras.

2.4. Comparación de la información.

De acuerdo con la legislación mercantil, los Administradores presentan, a efectos

comparativos, con cada una de las partidas del balance de situación, de la cuenta

de pérdidas y ganancias, del estado de cambios en el patrimonio neto y de la

memoria, además de las cifras correspondientes al ejercicio que se cierra, las del

ejercicio anterior.

La Sociedad está obligada a auditar las cuentas anuales de los ejercicios 2014 y 2013. Ambos ejercicios se encuentran auditados.

2.5. Elementos recogidos en varias partidas.

No se presentan elementos patrimoniales registrados en dos o más partidas del balance.

2.6. Cambios en criterios contables.

Durante el ejercicio 2014 no se han producido cambios significativos de criterios contables respecto a los criterios aplicados en el ejercicio anterior.

2.7. Corrección de errores.

Las cuentas anuales del ejercicio 2014 no incluyen ajustes realizados como consecuencia de errores detectados en el ejercicio.

2.8. Importancia relativa

Al determinar la información a desglosar en la presente memoria sobre las diferentes partidas de los estados financieros u otros asuntos, la sociedad, de acuerdo con el Marco Conceptual del Plan General de Contabilidad, ha tenido en cuenta la importancia relativa en relación con las cuentas anuales del ejercicio 2014.

4

BIC GIPUZKOA BERRILAN, S.A.

3. Aplicación de resultados

El Consejo de Administración propondrá a la Junta General la aprobación del resultado

que indica las siguientes pérdidas:

Resultado negativos de ejercicios anteriores ‐84.292,84 €

Así mismo, en el ejercicio 2013 se propuso a la Junta General la aprobación del resultado

que indicaba las siguientes pérdidas:

Resultado negativos de ejercicios anteriores ‐65.151,02 €

4. Normas de registro y valoración

4.1. Inmovilizado intangible.

El inmovilizado intangible se valora inicialmente por su coste, ya sea éste el precio

de adquisición o el coste de producción.

Después del reconocimiento inicial, el inmovilizado intangible se valora por su coste,

menos la amortización acumulada y, en su caso, el importe acumulado de las

correcciones por deterioro registradas.

Para cada inmovilizado intangible se analiza y determina si la vida útil es definida o

indefinida.

Los activos intangibles que tienen vida útil definida se amortizan sistemáticamente

en función de la vida útil estimada de los mismos y de su valor residual. Los métodos

y periodos de amortización aplicados son revisados en cada cierre de ejercicio y, si

procede, ajustados de forma prospectiva. Al menos al cierre del ejercicio, se evalúa

la existencia de indicios de deterioro, en cuyo caso se estiman los importes

recuperables, efectuándose las correcciones valorativas que procedan.

La Sociedad reconoce contablemente cualquier pérdida que haya podido producirse

en el valor registrado de estos activos con origen en su deterioro, utilizándose como

contrapartida el epígrafe “Pérdidas netas por deterioro” de la cuenta de pérdidas y

ganancias. En el presente ejercicio no se han reconocido “Pérdidas netas por

deterioro” derivadas de los activos intangibles.

No existe ningún inmovilizado intangible con vida útil indefinida.

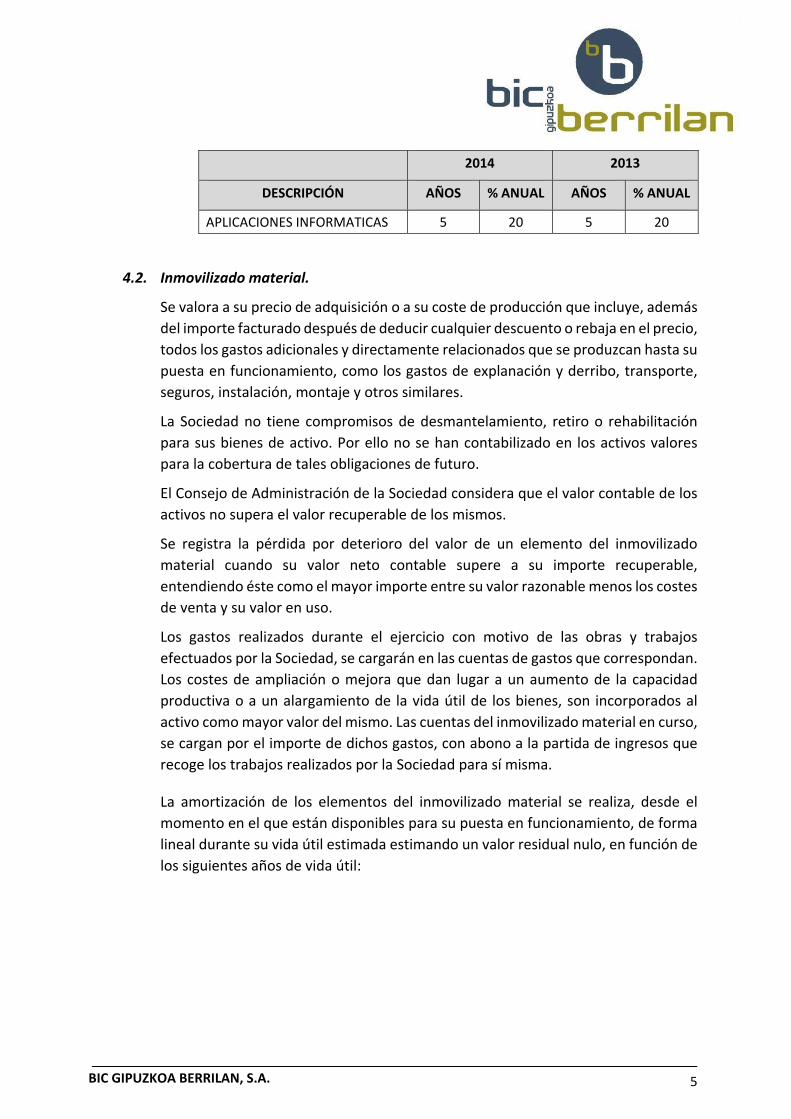

La amortización de los elementos del inmovilizado intangible se realiza de forma

lineal durante su vida estimada, en función de los siguientes años de vida útil:

5

BIC GIPUZKOA BERRILAN, S.A.

2014 2013

DESCRIPCIÓN AÑOS % ANUAL AÑOS % ANUAL

APLICACIONES INFORMATICAS 5 20 5 20

4.2. Inmovilizado material.

Se valora a su precio de adquisición o a su coste de producción que incluye, además

del importe facturado después de deducir cualquier descuento o rebaja en el precio,

todos los gastos adicionales y directamente relacionados que se produzcan hasta su

puesta en funcionamiento, como los gastos de explanación y derribo, transporte,

seguros, instalación, montaje y otros similares.

La Sociedad no tiene compromisos de desmantelamiento, retiro o rehabilitación

para sus bienes de activo. Por ello no se han contabilizado en los activos valores

para la cobertura de tales obligaciones de futuro.

El Consejo de Administración de la Sociedad considera que el valor contable de los

activos no supera el valor recuperable de los mismos.

Se registra la pérdida por deterioro del valor de un elemento del inmovilizado

material cuando su valor neto contable supere a su importe recuperable,

entendiendo éste como el mayor importe entre su valor razonable menos los costes

de venta y su valor en uso.

Los gastos realizados durante el ejercicio con motivo de las obras y trabajos

efectuados por la Sociedad, se cargarán en las cuentas de gastos que correspondan.

Los costes de ampliación o mejora que dan lugar a un aumento de la capacidad

productiva o a un alargamiento de la vida útil de los bienes, son incorporados al

activo como mayor valor del mismo. Las cuentas del inmovilizado material en curso,

se cargan por el importe de dichos gastos, con abono a la partida de ingresos que

recoge los trabajos realizados por la Sociedad para sí misma.

La amortización de los elementos del inmovilizado material se realiza, desde el

momento en el que están disponibles para su puesta en funcionamiento, de forma

lineal durante su vida útil estimada estimando un valor residual nulo, en función de

los siguientes años de vida útil:

6

BIC GIPUZKOA BERRILAN, S.A.

2014 2013

DESCRIPCIÓN AÑOS % ANUAL AÑOS % ANUAL

CONSTRUCCIONES 25 4 25 4

OTRAS INSTALACIONES 6,7 15 6,7 15

MOBILIARIO 6,7 15 6,7 15

EQUIPOS PROCESO INFORMACIÓN 5 20 5 20

4.3. Arrendamientos.

Los arrendamientos se clasifican como arrendamientos financieros siempre que de

las condiciones de los mismos se deduzca que se transfieren al arrendatario

sustancialmente los riesgos y beneficios inherentes a la propiedad del activo objeto

del contrato. Los demás arrendamientos se clasifican como arrendamientos

operativos.

Con fecha 28 de diciembre de 2010 se ejercitó la opción de compra del contrato de

arrendamiento que mantenía la sociedad por las oficinas de Eibar.

En las operaciones de arrendamiento operativo, la propiedad del bien arrendado y sustancialmente todos los riesgos y ventajas que recaen sobre el bien, permanecen en el arrendador.

Los pagos por arrendamientos operativos se registran como gastos en la cuenta de

pérdidas y ganancias cuando se devengan.

4.4. Instrumentos financieros.

La sociedad tiene registrados en el capítulo de instrumentos financieros, aquellos

contratos que dan lugar a un activo financiero en una empresa y, simultáneamente,

a un pasivo financiero o a un instrumento de patrimonio en otra empresa. Se

consideran, por tanto instrumentos financieros, los siguientes:

a) Activos financieros

Efectivo y otros activos líquidos equivalentes.

Créditos por operaciones comerciales: clientes y deudores varios;

Créditos a terceros: tales como los préstamos y créditos financieros

concedidos, incluidos los surgidos de la venta de activos no corrientes;

Instrumentos de patrimonio de otras empresas adquiridos: acciones,

participaciones en instituciones de inversión colectiva y otros instrumentos

de patrimonio;

7

BIC GIPUZKOA BERRILAN, S.A.

Otros activos financieros: tales como depósitos en entidades de crédito,

anticipos y créditos al personal, fianzas y depósitos constituidos,

dividendos a cobrar y desembolsos exigidos sobre instrumentos de

patrimonio propio.

b) Pasivos financieros

Débitos por operaciones comerciales: proveedores y acreedores varios;

Deudas con entidades de crédito;

Deudas con características especiales, y

Otros pasivos financieros: deudas con terceros, tales como los préstamos

y créditos financieros recibidos de personas o empresas que no sean

entidades de crédito incluidos los surgidos en la compra de activos no

corrientes, fianzas y depósitos recibidos y desembolsos exigidos por

terceros sobre participaciones.

c) Instrumentos de patrimonio propio: todos los instrumentos financieros que se

incluyen dentro de los fondos propios, tal como las acciones ordinarias

emitidas.

4.4.1. Inversiones financieras a largo y corto plazo.

Préstamos y cuentas por cobrar: se registran a su coste amortizado, correspondiendo al efectivo entregado, menos las devoluciones del principal efectuadas, más los intereses devengados no cobrados en el caso de los préstamos, y al valor actual de la contraprestación realizada en el caso de las cuentas por cobrar. La Sociedad registra los correspondientes deterioros por la diferencia existente entre el importe a recuperar de las cuentas por cobrar y el valor en libros por el que se encuentran registradas. En este caso, los importes resultantes de las diferencias de valoración y/o deterioro, hacen que la cuenta “Otras subvenciones, donaciones y legados” descrita en la Nota 13 se vea alterada en el mismo importe.

Activos financieros registrados a valor razonable con cambios en resultados:

La Sociedad clasifica los activos y pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias en el momento de su reconocimiento inicial sólo si:

con ello se elimina o reduce significativamente la no correlación contable entre activos y pasivos financieros o

el rendimiento de un grupo de activos financieros, pasivos financieros o de ambos, se gestiona y evalúa según el criterio de valor razonable, de acuerdo con la estrategia documentada de inversión o de gestión del riesgo de la Sociedad.

8

BIC GIPUZKOA BERRILAN, S.A.

Los activos y pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias se valoran siguiendo los criterios establecidos para los activos y pasivos financieros mantenidos para negociar.

Las inversiones en empresas del grupo, asociadas o multigrupo. Inversiones disponibles para la venta: son el resto de inversiones que no

entran dentro de las tres categorías anteriores, viniendo a corresponder casi a su totalidad a las inversiones financieras en capital, sin que en ningún caso superen el 20% de participación. Estas inversiones figuran en el balance de situación adjunto por su valor razonable cuando es posible determinarlo de forma fiable. En el caso de participaciones en sociedades no cotizadas, normalmente el valor de mercado no es posible determinarlo de manera fiable por lo que, cuando se da esta circunstancia, se valoran por su coste de adquisición o por un importe inferior si existe evidencia de su deterioro.

4.4.2. Créditos por operaciones comerciales.

Los clientes y deudores varios se registran por su valor razonable. Las

correcciones valorativas se incorporan dotando contra los resultados los

deterioros necesarios en función del riesgo que presenten las posibles

insolvencias con respecto al cobro o recuperación de los activos de que se

trate.

4.4.3. Efectivo y otros activos líquidos equivalentes.

Bajo este epígrafe del Balance de Situación adjunto se registra el efectivo

en caja y bancos, depósitos a la vista y otras inversiones a corto plazo de

alta liquidez que son rápidamente realizables en caja y que no tienen riesgo

de cambio en su valor.

4.4.4. Pasivos financieros

Los préstamos, obligaciones y similares se registran inicialmente por el importe recibido, neto de costes incurridos en la transacción. Los gastos financieros, incluidas las primas pagaderas en la liquidación o el reembolso y los costes de transacción, se contabilizan en la cuenta de pérdidas y ganancias según el criterio del devengo utilizando el método del interés efectivo. El importe devengado y no liquidado se añade al importe en libros del instrumento en la medida en que no se liquidan en el período en que se producen.

Las cuentas a pagar se registran inicialmente a su coste de mercado y posteriormente son valoradas al coste amortizado utilizando el método de la tasa de interés efectivo.

9

BIC GIPUZKOA BERRILAN, S.A.

4.4.5. Inversiones en empresas del grupo, multigrupo y asociadas

Las inversiones en empresas del grupo, multigrupo y asociadas, se valoran

inicialmente por su coste, que equivale al valor razonable de la

contraprestación entregada más los costes de transacción.

Al menos al cierre del ejercicio, la Sociedad procede a evaluar si ha existido

deterioro de valor de las inversiones. Las correcciones valorativas por

deterioro y en su caso la reversión, se llevan como gasto o ingreso,

respectivamente, en la cuenta de pérdidas y ganancias.

La corrección por deterioro se aplicará siempre que exista evidencia

objetiva de que el valor en libros de una inversión no será recuperable. Se

entiende por valor recuperable, el mayor importe entre su valor razonable

menos los costes de venta y el valor actual de los flujos de efectivo futuros

derivados de la inversión, calculados bien mediante la estimación de los

que se espera recibir como consecuencia del reparto de dividendos

realizados por la empresa participada y de la enajenación o baja en cuentas

de la inversión misma, bien mediante la estimación de su participación en

los flujos de efectivo que se espera que sean generados por la empresa

participada. Salvo mejor evidencia del importe recuperable, se tomará en

consideración el patrimonio neto de la Entidad participada corregido por

las plusvalías tácitas existentes en la fecha de la valoración.

Los pasivos financieros y los instrumentos de patrimonio se clasifican

conforme al contenido de los acuerdos contractuales pactados y teniendo

en cuenta el fondo económico.

4.5. Impuestos sobre beneficios.

El gasto por impuesto corriente se determina mediante la suma del gasto por impuesto corriente y el impuesto diferido. El gasto por impuesto corriente de determina aplicando el tipo de gravamen vigente a la ganancia fiscal, y minorando el resultado así obtenido en el importe de las bonificaciones y deducciones generales y aplicadas en el ejercicio.

Los activos y pasivos por impuestos diferidos, proceden de las diferencias temporarias definidas como los importes que se prevén pagaderos o recuperables en el futuro y que derivan de la diferencia entre el valor en libros de los activos y pasivos y su base fiscal. Dichos importes se registran aplicando a la diferencia temporaria el tipo de gravamen al que se espera recuperarlos o liquidarlos.

Los activos por impuestos diferidos surgen, igualmente, como consecuencia de las bases imponibles negativas pendientes de compensar y de los créditos por deducciones fiscales generadas y no aplicadas.

10

BIC GIPUZKOA BERRILAN, S.A.

Se reconoce el correspondiente pasivo por impuestos diferidos para todas las diferencias temporarias imponibles, salvo que la diferencia temporaria se derive del reconocimiento inicial de un fondo de comercio o del reconocimiento inicial en una transacción que no es una combinación de negocios de otros activos y pasivos en una operación que en el momento de su realización, no afecte ni al resultado fiscal ni contable.

Por su parte, los activos por impuestos diferidos, identificados con diferencias temporarias deducibles, solo se reconocen en el caso de que se considere probable que la Sociedad va a tener en el futuro suficientes ganancias fiscales contra las que poder hacerlos efectivos y no procedan del reconocimiento inicial de otros activos y pasivos en una operación que no sea una combinación de negocios y que no afecta ni al resultado fiscal ni al resultado contable. El resto de activos por impuestos diferidos (bases imponibles negativas y deducciones pendientes de compensar) solamente se reconocen en el caso de que se considere probable que la Sociedad vaya a tener en el futuro suficientes ganancias fiscales contra las que poder hacerlos efectivos.

Con ocasión de cada cierre contable, se revisan los impuestos diferidos registrados (tanto activos como pasivos) con objeto de comprobar que se mantienen vigentes, efectuándose las oportunas correcciones a los mismos, de acuerdo con los resultados de los análisis realizados.

El gasto o el ingreso por impuesto diferido se corresponde con el reconocimiento y la cancelación de los pasivos y activos por impuesto diferido, así como, en su caso, por el reconocimiento e imputación a la cuenta de pérdidas y ganancias del ingreso directamente imputado al patrimonio neto que pueda resultar de la contabilización de aquellas deducciones y otras ventajas fiscales que tengan la naturaleza económica de subvención.

El Impuesto sobre Sociedades para el ejercicio 2014 se ha liquidado según la Norma Foral 2/2014 de 17 de enero del Impuesto sobre Sociedades.

4.6. Ingresos y gastos.

Los ingresos y gastos se imputan en función del criterio del devengo con

independencia del momento en que se produce la corriente monetaria o financiera

derivada de ellos.

No obstante, la Sociedad únicamente contabiliza los beneficios realizados a la fecha

de cierre del ejercicio, en tanto que los riesgos y las pérdidas previsibles, aun siendo

eventuales, se contabilizan tan pronto son conocidos.

Los ingresos por la venta de bienes o servicios se reconocen por el valor razonable

de la contrapartida recibida o a recibir derivada de los mismos. Los descuentos por

pronto pago, por volumen u otro tipo de descuentos, así como los intereses

incorporados al nominal de los créditos, se registran como una minoración de los

mismos.

11

BIC GIPUZKOA BERRILAN, S.A.

Los descuentos concedidos a clientes se reconocen en el momento en que es

probable que se van a cumplir las condiciones que determinan su concesión como

una reducción de los ingresos por ventas.

Los anticipos a cuenta de ventas futuras figuran valorados por el valor recibido.

4.7. Provisiones y contingencias.

Las obligaciones existentes a la fecha del balance de situación surgidas como

consecuencia de sucesos pasados de los que pueden derivarse perjuicios

patrimoniales para la Sociedad cuyo importe y momento de cancelación son

indeterminados se registran en el balance de situación como provisiones por el

valor actual del importe más probable que se estima que la Sociedad tendrá que

desembolsar para cancelar la obligación.

Los métodos de estimación y cálculo de ese tipo de obligaciones se detallan en la

Nota 11.

4.8. Elementos patrimoniales de naturaleza medioambiental.

Los administradores confirman que la Sociedad no tiene responsabilidades, gastos, activos, ni provisiones y contingencias de naturaleza medioambiental que pudieran ser significativos en relación con el patrimonio, la situación financiera y los resultados del mismo.

4.9. Criterios empleados para el registro y valoración de los gastos de personal.

Excepto en el caso de causa justificada, las sociedades vienen obligadas a

indemnizar a sus empleados cuando cesan en sus servicios.

Ante la ausencia de cualquier necesidad previsible de terminación anormal del

empleo y dado que no reciben indemnizaciones aquellos empleados que se jubilan

o cesan voluntariamente en sus servicios, los pagos por indemnizaciones, cuando

surgen, se cargan a gastos en el momento en que se toma la decisión de efectuar el

despido.

4.10. Subvenciones, donaciones y legados.

Las subvenciones de capital no reintegrables se valoran por el importe concedido, reconociéndose inicialmente como ingresos directamente imputados al patrimonio neto y se imputan a resultados en proporción a la depreciación experimentada durante el período por los activos financiados por dichas subvenciones, salvo que se trate de activos no depreciables en cuyo caso se imputarán al resultado del ejercicio en que se produzca la enajenación o baja en inventario de los mismos.

Mientras tienen el carácter de subvenciones reintegrables se contabilizan como deudas a largo plazo transformables en subvenciones.

12

BIC GIPUZKOA BERRILAN, S.A.

Cuando las subvenciones se concedan para financiar gastos específicos se imputarán como ingresos en el ejercicio en que se devenguen los gastos que están financiando.

4.11. Criterios empleados en transacciones entre partes vinculadas.

Las operaciones entre empresas vinculadas, con independencia del grado de

vinculación, se contabilizan de acuerdo con las normas generales. Los elementos

objeto de las transacciones que se realicen se contabilizarán en el momento inicial

por su valor razonable. La valoración posterior se realiza de acuerdo con lo previsto

en las normas particulares para las cuentas que corresponda.

Esta norma de valoración afecta a las partes vinculadas considerando que, una parte se considera vinculada a otra cuando una de ellas ejerce o tiene la posibilidad de ejercer directa o indirectamente o en virtud de pactos o acuerdos entre accionistas o partícipes, el control sobre otra o una influencia significativa en la toma de decisiones financieras y de explotación de la otra.

5. Inmovilizado material e intangible.

5.1. El movimiento habido en este capítulo del balance de situación adjunto es el

siguiente:

INMOVILIZADO INTANGIBLE

INMOVILIZADO MATERIAL TOTAL

A) SALDO INICIAL BRUTO, EJERCICIO 2013 85.740,05 2.040.172,41 2.125.912,46 Entradas ‐ 577.791,43 577.791,43 Salidas ‐ ‐ ‐ B) SALDO FINAL BRUTO, EJERCICIO 2013 85.740,05 2.617.963,84 2.703.703,89C) SALDO INICIAL BRUTO, EJERCICIO 2014 85.740,05 2.617.963,84 2.703.703,89 Entradas 8.800,00 26.596,63 35.396,63 Salidas ‐ ‐ ‐ D) SALDO FINAL BRUTO, EJERCICIO 2014 94.540,05 2.644.560,47 2.739.100,52E) AMORTIZACION ACUMULADA, SALDO INICIAL EJERCICIO 2013

85.740,05 1.191.285,54 1.277.025,59

Dotación a la amortización ejercicio 2013 ‐ 51.410,18 51.410,18 Adquisiciones o traspasos ‐ ‐ ‐ Salidas, bajas o traspasos ‐ ‐ ‐ F) AMORTIZACION ACUMULADA, SALDO FINAL EJERCICIO 2013

85.740,05 1.242.695,72 1.328.435,77

G) AMORTIZACION ACUMULADA, SALDO INICIAL EJERCICIO 2014

85.740,05 1.242.695,72 1.328.435,77

Dotación a la amortización ejercicio 2014 ‐ 49.205,77 49.205,77 Adquisiciones o traspasos ‐ ‐ ‐ Salidas, bajas o traspasos ‐ ‐ ‐ H) AMORTIZACION ACUMULADA, SALDO FINAL EJERCICIO 2014 85.740,05 1.291.901,49 1.377.641,54

I) VALOR NETO CONTABLE FINAL EJERCICIO 2014 8.800,00 1.352.658,98 1.361.458,98

13

BIC GIPUZKOA BERRILAN, S.A.

Prácticamente la totalidad de las adiciones del inmovilizado material de los ejercicios

2013 y 2014, 573.428,78 € se deben a instalaciones en curso en la nueva incubadora

avanzada para el sector de la biotecnología, bioingeniería y la salud en el Parque

Tecnológico de San Sebastián.

Todos los movimientos habidos en el inmovilizado material no se corresponden con

adquisiciones mediante combinaciones de negocios, aportaciones no dinerarias ni con

ampliaciones y mejoras.

No se ha producido ninguna circunstancia que haya supuesto una incidencia significativa

que afecte al ejercicio presente o a ejercicios futuros que afecten a las estimaciones de

los costes de desmantelamiento, retiro o rehabilitación, vidas útiles y métodos de

amortización.

El inmovilizado material no incluye activos adquiridos a empresas vinculadas.

La totalidad de los activos inmovilizados están afectos a la explotación.

No existen bienes afectos a garantía y a reversión ni restricciones a la titularidad.

No se han contraído compromisos en firme para la compra de inmovilizado.

No se ha realizado ninguna corrección valorativa de los bienes de inmovilizado.

Existe inmovilizado material totalmente amortizado a 31 de diciembre según el siguiente

detalle:

2014 2013

OTRAS INSTALACIONES 315.165,29 246.947,77

MOBILIARIO 365.723,15 358.331,44

EQUIPOS PROC. INFORMACIÓN 391.816,67 390.089,17

1.072.705,11 995.368,38

Otras circunstancias importantes que afectan a los bienes del inmovilizado material son

las siguientes:

Al 31 de diciembre de 2014, el epígrafe inmovilizado material del balance de situación

adjunto no incluía bienes en régimen de arrendamiento financiero.

La política de la Sociedad es formalizar pólizas de seguros para cubrir los posibles

riesgos a que están sujetos los diversos elementos de su inmovilizado material. La

administración revisa anualmente, o cuando alguna circunstancia lo hace necesario,

las coberturas y los riesgos cubiertos y se acuerdan los importes que razonablemente

se deben cubrir para el año siguiente.

14

BIC GIPUZKOA BERRILAN, S.A.

6. Activos financieros

6.1. Valor de los activos financieros, salvo inversiones en el patrimonio de empresas del

grupo, multigrupo y asociadas.

Los instrumentos financieros del activo del balance de la sociedad a largo plazo,

salvo inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas

clasificados por categorías son:

INTRUMENTOS FINANCIEROS A LARGO PLAZO

INSTRUMENTOS DE PATRIMONIO

CREDITOS, DERIVADOS Y OTROS

TOTAL

2014 2013 2014 2013 2014 2013

ACTIVOS A VALOR RAZONABLE

CON CAMBIOS EN PÉRDIDAS Y

GANANCIAS 30.002,00 30.002,00 ‐ ‐ 30.002,00 30.002,00

PRESTAMOS Y PARTIDAS A

COBRAR

‐ ‐ 1.265.152,00 1.412.659,43 1.265.152,00 1.412.659,43

FIANZAS CONSTITUIDAS ‐ ‐ 24.220,78 54.914,24 24.220,78 54.914,24

TOTAL 30.002,00 30.002,00 1.289.372,78 1.467.573,67 1.319.374,78 1.497.575,67

No ha habido movimientos de los activos a valor razonable con cambios en Pérdidas y Ganancias durante los ejercicios 2014 y 2013, y su composición es la siguiente,

SALDOS 31.12.2014

SALDOS 31.12.2013 %

PROVINCIA REGISTRO MERCANTIL

AKTING INGENIERITZA, S.L. 20.000,00 20.000,00 20,00 % GIPUZKOA

HERMES MEDICAL ENGINEERING, S.L. 30.000,00 30.000,00 16,67 % GIPUZKOA

(PROVISION HERMES MEDICAL) (30.000,00) (30.000,00)

NESPLORA NEUROSCIENCE SUPPORT SYSTEMS, S.L. 10.002,00 10.002,00 10,00 % GIPUZKOA

TOTALES 30.002,00 30.002,00

15

BIC GIPUZKOA BERRILAN, S.A.

6.2. Correcciones por deterioro del valor originadas por el riesgo de crédito

En los ejercicios 2014 y 2013 no ha habido pérdidas por deterioro de activos

financieros.

6.3. Activos financieros designados a valor razonable con cambios en la cuenta de

pérdidas y ganancias

Los préstamos y partidas a cobrar se refieren a préstamos participativos

concedidos a empresas en virtud del convenio de colaboración firmado con KUTXA

OBRA SOCIAL (Nota 13) y cuyos movimientos durante los ejercicios 2014 y 2013

han sido los siguientes:

La diferencia entre el saldo señalado y el reflejado en las cuentas, se refiere a los ajustes acumulados realizados por la valoración al valor actual de estos activos financieros.

De acuerdo con lo señalado en la Nota 4.4.1., la sociedad ha aumentado la cuenta en la que recoge el origen estos fondos (Nota 13), en la misma cuantía que el ajuste en

EMPRESA IMPORTE 31.12.12

ADICIONES REINTEGROS IMPORTE 31.12.13

REINTEGROS IMPORTE 31.12.14

AERIS NAVITER, S.L. 135.000,00 ‐ 15.000,00 120.000,00 ‐ 120.000,00

AKTING INGENIERITZA, S.L. 117.000,00 ‐ 26.000,00 91.000,00 13.000,00 78.000,00

TOTEM MT KOOP., E. 150.000,00 ‐ ‐ 150.000,00 ‐ 150.000,00

ILINE MICROSYSTEMS, S.L. 135.000,00 ‐ 30.000,00 105.000,00 30.000,00 75.000,00

HERMES MEDICAL ENGINEERING, S.L.

120.000,00 ‐ ‐ 120.000,00 ‐ 120.000,00

3DTIZE, S.L. 150.000,00 ‐ ‐ 150.000,00 ‐ 150.000,00

NESPLORA NEUROSCIENCE SUPPORT SYSTEMS, S.L.

139.998,00 ‐ ‐ 139.998,00 18.000,00 121.998,00

INNOVATE & TRANSPORT ENGINEERING, S.L.

150.000,00 ‐ ‐ 150.000,00 45.000,00 105.000,00

GRAPHENEA, S.L. 150.000,00 ‐ 15.000,00 135.000,00 30.000,00 105.000,00

DESMOPLAT, S.L. 100.000,00 ‐ ‐ 100.000,00 10.000,00 90.000,00

WATTIOCORP, S.L.U. 100.000,00 ‐ ‐ 100.000,00 20.000,00 80.000,00

I2MAPP INNOVACION EN MOVILIDAD, S.L.

100.000,00 ‐ ‐ 100.000,00 20.000,00 80.000,00

BBD BIOPHENIX, S.L. ‐ 43.000,00 ‐ 43.000,00 ‐ 43.000,00

1.546.998,00 43.000,00 86.000,00 1.503.998,00 186.000,00 1.317.998,00

16

BIC GIPUZKOA BERRILAN, S.A.

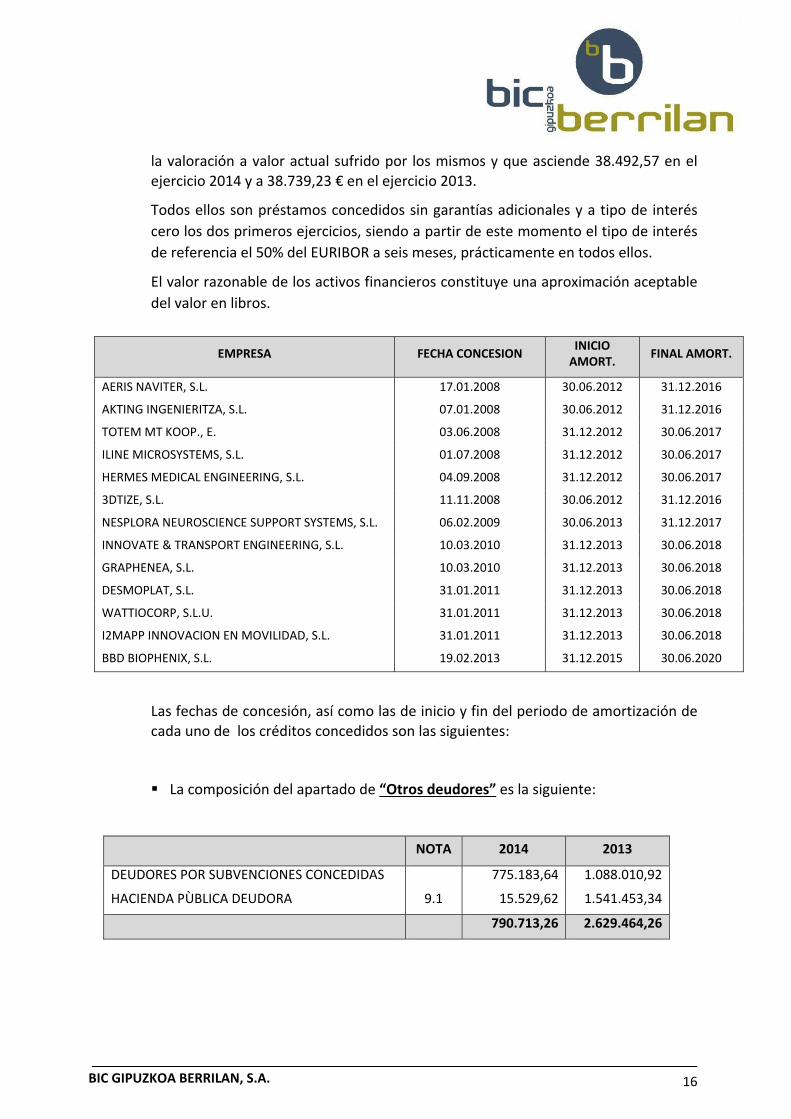

la valoración a valor actual sufrido por los mismos y que asciende 38.492,57 en el ejercicio 2014 y a 38.739,23 € en el ejercicio 2013.

Todos ellos son préstamos concedidos sin garantías adicionales y a tipo de interés

cero los dos primeros ejercicios, siendo a partir de este momento el tipo de interés

de referencia el 50% del EURIBOR a seis meses, prácticamente en todos ellos.

El valor razonable de los activos financieros constituye una aproximación aceptable

del valor en libros.

Las fechas de concesión, así como las de inicio y fin del periodo de amortización de cada uno de los créditos concedidos son las siguientes:

La composición del apartado de “Otros deudores” es la siguiente:

NOTA 2014 2013

DEUDORES POR SUBVENCIONES CONCEDIDAS 775.183,64 1.088.010,92

HACIENDA PÙBLICA DEUDORA 9.1 15.529,62 1.541.453,34

790.713,26 2.629.464,26

EMPRESA FECHA CONCESION INICIO AMORT. FINAL AMORT.

AERIS NAVITER, S.L. 17.01.2008 30.06.2012 31.12.2016

AKTING INGENIERITZA, S.L. 07.01.2008 30.06.2012 31.12.2016

TOTEM MT KOOP., E. 03.06.2008 31.12.2012 30.06.2017

ILINE MICROSYSTEMS, S.L. 01.07.2008 31.12.2012 30.06.2017

HERMES MEDICAL ENGINEERING, S.L. 04.09.2008 31.12.2012 30.06.2017

3DTIZE, S.L. 11.11.2008 30.06.2012 31.12.2016

NESPLORA NEUROSCIENCE SUPPORT SYSTEMS, S.L. 06.02.2009 30.06.2013 31.12.2017

INNOVATE & TRANSPORT ENGINEERING, S.L. 10.03.2010 31.12.2013 30.06.2018

GRAPHENEA, S.L. 10.03.2010 31.12.2013 30.06.2018

DESMOPLAT, S.L. 31.01.2011 31.12.2013 30.06.2018

WATTIOCORP, S.L.U. 31.01.2011 31.12.2013 30.06.2018

I2MAPP INNOVACION EN MOVILIDAD, S.L. 31.01.2011 31.12.2013 30.06.2018

BBD BIOPHENIX, S.L. 19.02.2013 31.12.2015 30.06.2020

17

BIC GIPUZKOA BERRILAN, S.A.

6.4. Avales y garantías

El detalle de los avales y garantías al cierre del ejercicio 2014 es el siguiente:

Aval de Gipuzkoa Donostia Kutxa por 7.703,53 € para garantizar que los importes

de la subvención concedida por el Ministerio de Ciencia y Tecnología se destinan

a la realización del proyecto “Empresas Innovadoras de Base Tecnológica EIBT’S”.

Aval de Gipuzkoa Donosti Kutxa por 292.780,86 € ante la Diputación Foral de Gipuzkoa en concepto de garantía por el importe de las subvenciones concedidas

correspondientes a los “Programas para Promoción de una Sociedad

Emprendedora en Gipuzkoa”.

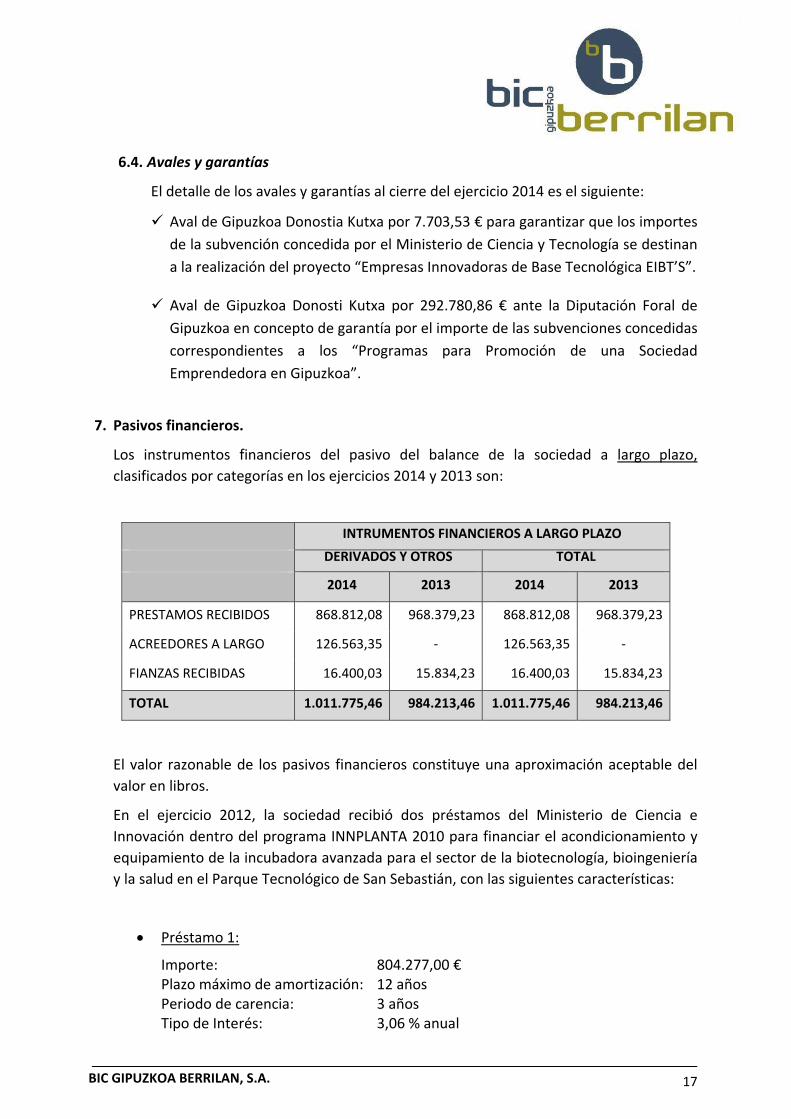

7. Pasivos financieros.

Los instrumentos financieros del pasivo del balance de la sociedad a largo plazo,

clasificados por categorías en los ejercicios 2014 y 2013 son:

INTRUMENTOS FINANCIEROS A LARGO PLAZO

DERIVADOS Y OTROS TOTAL

2014 2013 2014 2013

PRESTAMOS RECIBIDOS 868.812,08 968.379,23 868.812,08 968.379,23

ACREEDORES A LARGO 126.563,35 ‐ 126.563,35 ‐

FIANZAS RECIBIDAS 16.400,03 15.834,23 16.400,03 15.834,23

TOTAL 1.011.775,46 984.213,46 1.011.775,46 984.213,46

El valor razonable de los pasivos financieros constituye una aproximación aceptable del

valor en libros.

En el ejercicio 2012, la sociedad recibió dos préstamos del Ministerio de Ciencia e

Innovación dentro del programa INNPLANTA 2010 para financiar el acondicionamiento y

equipamiento de la incubadora avanzada para el sector de la biotecnología, bioingeniería

y la salud en el Parque Tecnológico de San Sebastián, con las siguientes características:

Préstamo 1:

Importe: 804.277,00 € Plazo máximo de amortización: 12 años Periodo de carencia: 3 años Tipo de Interés: 3,06 % anual

18

BIC GIPUZKOA BERRILAN, S.A.

Préstamo 2:

Importe: 200.192,64 € Plazo máximo de amortización: 6 años Periodo de carencia: 2 años Tipo de Interés: 0 %

A lo largo del ejercicio 2014, se han amortizado 17.660,76 € y se ha reclasificado al corto

plazo 99.567,15 €, a amortizar en el ejercicio 2015.

Por otra parte, la sociedad ha acordado el 27 de marzo de 2014 aplazar el pago de la deuda

que mantiene con el PARQUE CIETIFICO Y TECNOLÓGICO DE GIPUZKOA – GIPUZKOAKO

ZIENTZIA ETA TEKNOLOGIA PARKEA, S.A. hasta el 31 de diciembre de 2012 por importe de

379.960,05 €. El pago se realizará durante 36 meses a razón de 10.546,95 € mensuales

hasta diciembre de 2016, con un interés del Euribor incrementado en 1,75 %.

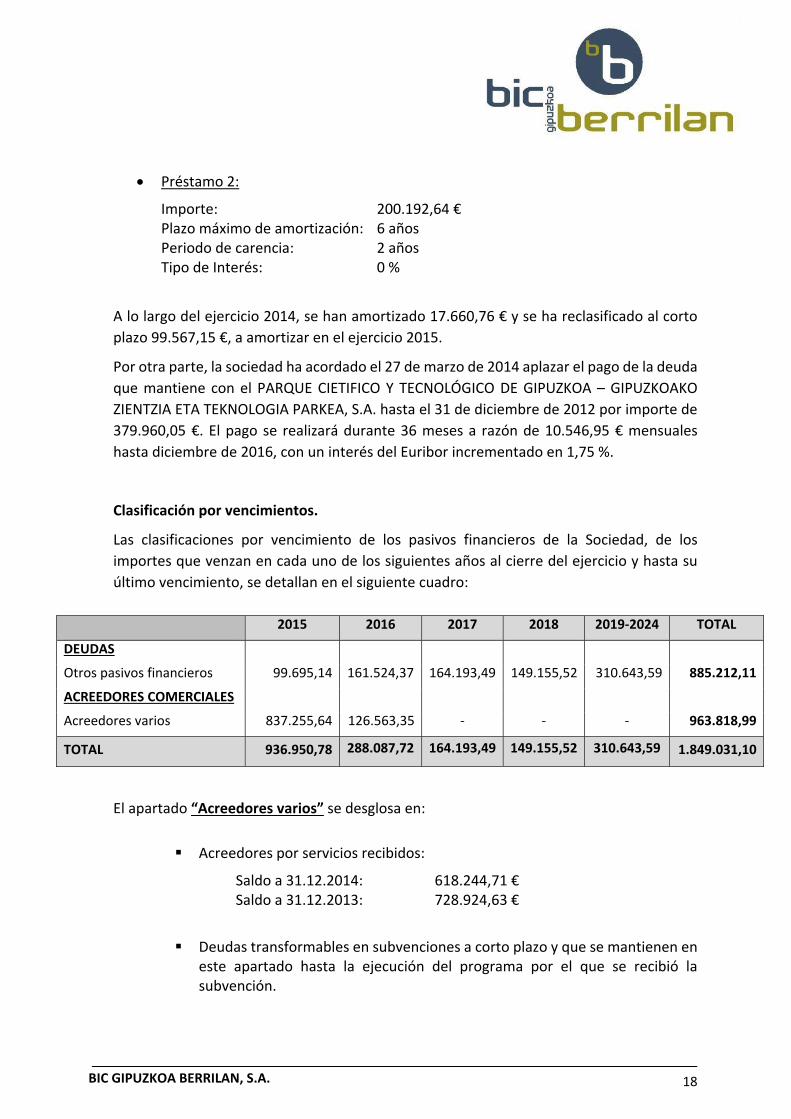

Clasificación por vencimientos.

Las clasificaciones por vencimiento de los pasivos financieros de la Sociedad, de los

importes que venzan en cada uno de los siguientes años al cierre del ejercicio y hasta su

último vencimiento, se detallan en el siguiente cuadro:

2015 2016 2017 2018 2019‐2024 TOTAL

DEUDAS

Otros pasivos financieros 99.695,14 161.524,37 164.193,49 149.155,52 310.643,59 885.212,11

ACREEDORES COMERCIALES

Acreedores varios 837.255,64 126.563,35 ‐ ‐ ‐ 963.818,99

TOTAL 936.950,78 288.087,72 164.193,49 149.155,52 310.643,59 1.849.031,10

El apartado “Acreedores varios” se desglosa en:

Acreedores por servicios recibidos:

Saldo a 31.12.2014: 618.244,71 € Saldo a 31.12.2013: 728.924,63 €

Deudas transformables en subvenciones a corto plazo y que se mantienen en este apartado hasta la ejecución del programa por el que se recibió la subvención.

19

BIC GIPUZKOA BERRILAN, S.A.

Saldo a 31.12.2014: 55.103,62 € Saldo a 31.12.2013: 571.552,00 €

Deudas en la que la sociedad actúa como intermediario financiero con los promotores de los distintos proyectos empresariales y que tienen su contrapartida en la cuenta “deudores varios”.

Saldo a 31.12.2014: 163.907,31 € Saldo a 31.12.2013: 233.014,49 €

8. Fondos Propios.

Capital Suscrito

El capital social al 31 de Diciembre de 2013 está compuesto por 133.448 acciones de 10

euros de valor nominal cada una de ellas, estando totalmente suscritas y desembolsadas

y no admitidas a cotización oficial.

La sociedad modificó en el ejercicio 2009 el valor nominal de las acciones y aumentó su

capital social para redondear el valor nominal de las mismas, aumentando el capital social

en 49.950,00 € mediante la emisión de nuevas acciones nominativas con una prima de

emisión total de 399.705,10 €, por aportaciones dinerarias.

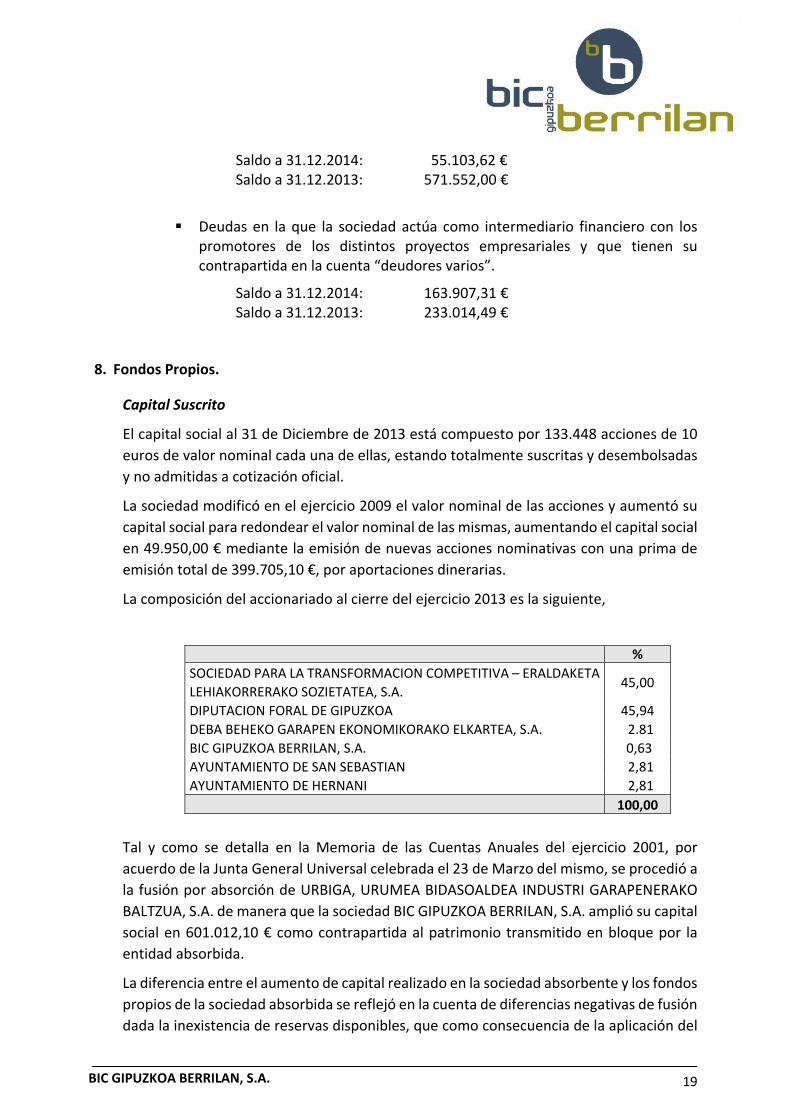

La composición del accionariado al cierre del ejercicio 2013 es la siguiente,

% SOCIEDAD PARA LA TRANSFORMACION COMPETITIVA – ERALDAKETA

LEHIAKORRERAKO SOZIETATEA, S.A.45,00

DIPUTACION FORAL DE GIPUZKOA 45,94

DEBA BEHEKO GARAPEN EKONOMIKORAKO ELKARTEA, S.A. 2.81

BIC GIPUZKOA BERRILAN, S.A. 0,63

AYUNTAMIENTO DE SAN SEBASTIAN 2,81

AYUNTAMIENTO DE HERNANI 2,81

100,00

Tal y como se detalla en la Memoria de las Cuentas Anuales del ejercicio 2001, por

acuerdo de la Junta General Universal celebrada el 23 de Marzo del mismo, se procedió a

la fusión por absorción de URBIGA, URUMEA BIDASOALDEA INDUSTRI GARAPENERAKO

BALTZUA, S.A. de manera que la sociedad BIC GIPUZKOA BERRILAN, S.A. amplió su capital

social en 601.012,10 € como contrapartida al patrimonio transmitido en bloque por la

entidad absorbida.

La diferencia entre el aumento de capital realizado en la sociedad absorbente y los fondos

propios de la sociedad absorbida se reflejó en la cuenta de diferencias negativas de fusión

dada la inexistencia de reservas disponibles, que como consecuencia de la aplicación del

20

BIC GIPUZKOA BERRILAN, S.A.

Plan General de Contabilidad en vigor se traspasó a Resultados negativos de ejercicios

anteriores.

Acciones Propias

El 26 de Mayo de 2003 la sociedad recibió 140 acciones de autocartera a título gratuito de la “Fundación Social y Cultural Kutxa”.

De acuerdo con las Normas de Valoración y dado que no existió desembolso alguno, no dio lugar a ningún apunte contable.

Reserva Legal

De acuerdo con la Ley de Sociedades de Capital, la reserva legal, mientras no supere el límite del 20% del capital social, no es distribuible a los accionistas y sólo podrá destinarse, en el caso de no tener otras reservas disponibles, a la compensación de pérdidas. Esta reserva podrá utilizarse igualmente para aumentar el capital social en la parte que exceda del 10% del capital ya aumentado.

9. Situación fiscal.

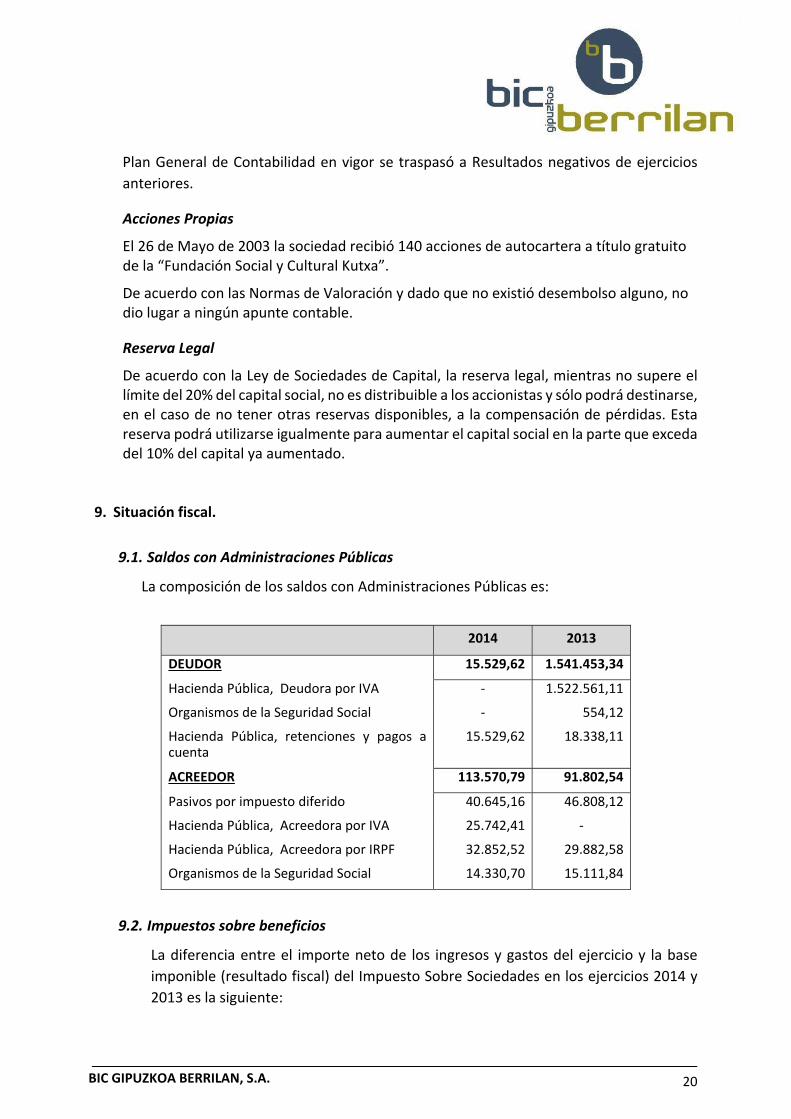

9.1. Saldos con Administraciones Públicas

La composición de los saldos con Administraciones Públicas es:

2014 2013

DEUDOR 15.529,62 1.541.453,34

Hacienda Pública, Deudora por IVA ‐ 1.522.561,11

Organismos de la Seguridad Social ‐ 554,12

Hacienda Pública, retenciones y pagos a cuenta

15.529,62 18.338,11

ACREEDOR 113.570,79 91.802,54

Pasivos por impuesto diferido 40.645,16 46.808,12

Hacienda Pública, Acreedora por IVA 25.742,41 ‐

Hacienda Pública, Acreedora por IRPF 32.852,52 29.882,58

Organismos de la Seguridad Social 14.330,70 15.111,84

9.2. Impuestos sobre beneficios

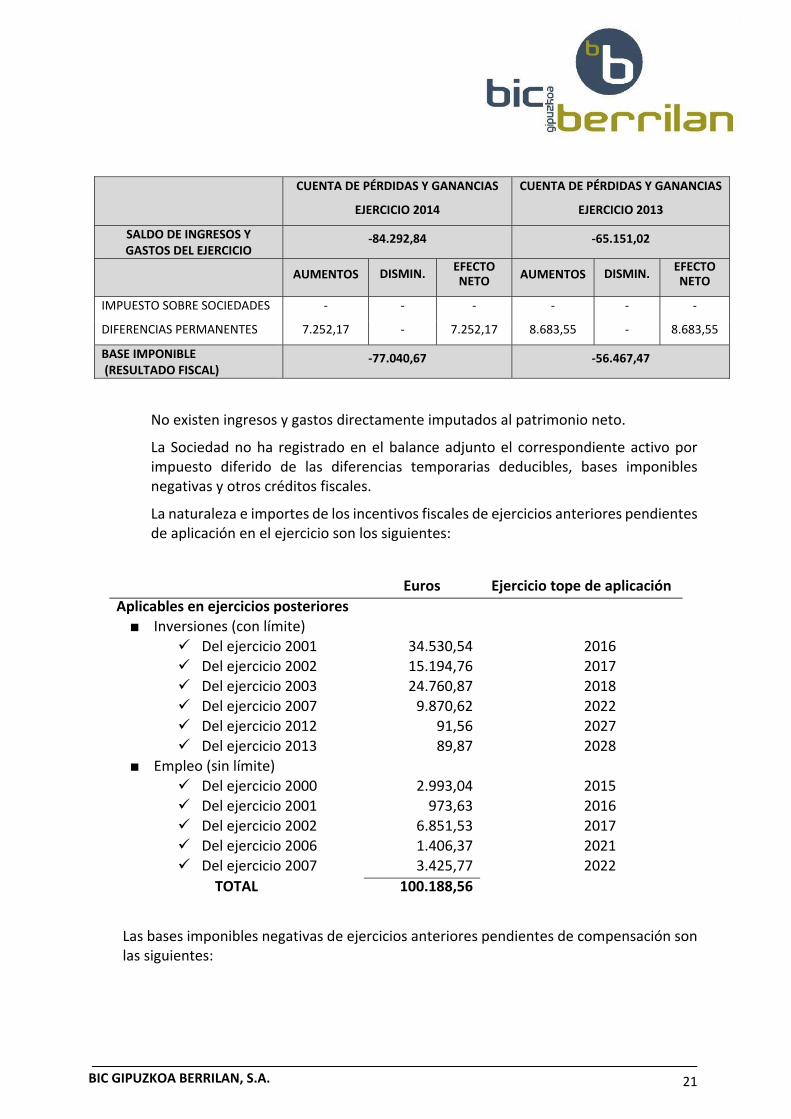

La diferencia entre el importe neto de los ingresos y gastos del ejercicio y la base

imponible (resultado fiscal) del Impuesto Sobre Sociedades en los ejercicios 2014 y

2013 es la siguiente:

21

BIC GIPUZKOA BERRILAN, S.A.

CUENTA DE PÉRDIDAS Y GANANCIAS

EJERCICIO 2014

CUENTA DE PÉRDIDAS Y GANANCIAS

EJERCICIO 2013

SALDO DE INGRESOS Y GASTOS DEL EJERCICIO

‐84.292,84 ‐65.151,02

AUMENTOS DISMIN. EFECTO NETO AUMENTOS DISMIN. EFECTO

NETO

IMPUESTO SOBRE SOCIEDADES ‐ ‐ ‐ ‐ ‐ ‐

DIFERENCIAS PERMANENTES 7.252,17 ‐ 7.252,17 8.683,55 ‐ 8.683,55

BASE IMPONIBLE (RESULTADO FISCAL)

‐77.040,67 ‐56.467,47

No existen ingresos y gastos directamente imputados al patrimonio neto.

La Sociedad no ha registrado en el balance adjunto el correspondiente activo por impuesto diferido de las diferencias temporarias deducibles, bases imponibles negativas y otros créditos fiscales.

La naturaleza e importes de los incentivos fiscales de ejercicios anteriores pendientes de aplicación en el ejercicio son los siguientes:

Euros Ejercicio tope de aplicaciónAplicables en ejercicios posteriores■ Inversiones (con límite)

Del ejercicio 2001 34.530,54 2016 Del ejercicio 2002 15.194,76 2017 Del ejercicio 2003 24.760,87 2018 Del ejercicio 2007 9.870,62 2022 Del ejercicio 2012 91,56 2027 Del ejercicio 2013 89,87 2028

■ Empleo (sin límite) Del ejercicio 2000 2.993,04 2015 Del ejercicio 2001 973,63 2016 Del ejercicio 2002 6.851,53 2017 Del ejercicio 2006 1.406,37 2021 Del ejercicio 2007 3.425,77 2022

TOTAL 100.188,56

Las bases imponibles negativas de ejercicios anteriores pendientes de compensación son las siguientes:

22

BIC GIPUZKOA BERRILAN, S.A.

Euros Ejercicio tope de aplicación Del ejercicio 2000 185.232,27 2015 Del ejercicio 2001 463.372,97 2016 Del ejercicio 2002 74.359,84 2017 Del ejercicio 2003 84.410,73 2018 Del ejercicio 2004 90.991,89 2019 Del ejercicio 2005 93.234,53 2020 Del ejercicio 2006 80.000,48 2021 Del ejercicio 2007 105.056,13 2022 Del ejercicio 2008 107.821,81 2023 Del ejercicio 2009 65.870,72 2024 Del ejercicio 2010 663.128,78 2025 Del ejercicio 2011 68.768,05 2026 Del ejercicio 2012 65.851,28 2027 Del ejercicio 2013 56.467,47 2028 Del ejercicio 2014 77.040,67 2029

TOTAL 2.281.607,62

El tipo impositivo general vigente no ha variado respecto al del año anterior.

Los ejercicios abiertos a inspección comprenden los cuatro últimos ejercicios. Las

declaraciones de impuestos no pueden considerarse definitivas hasta su prescripción o su

aceptación por las autoridades fiscales, con independencia de que la legislación fiscal es

susceptible a interpretaciones. Los Administradores estiman que cualquier pasivo fiscal

adicional que pudiera ponerse de manifiesto, como consecuencia de una eventual

inspección, no tendrá un efecto significativo en las cuentas anuales tomadas en su

conjunto.

Los pasivos por impuesto diferido se deben al efecto fiscal de las subvenciones en capital.

Según el Acuerdo del Servicio de Gestión de Impuestos Indirectos (I.V.A.) de la Hacienda

Foral de Gipuzkoa en relación a la solicitud de devolución del I.V.A. de los ejercicios 2008,

2009 y 2010, el importe que recibe la sociedad en concepto de subvenciones se trata

fiscalmente de ingresos por contraprestación de servicios, y consecuentemente lleva

incorporado una cuota de I.V.A. devengado.

La sociedad interpuso sendas Reclamaciones Económico Administrativas ante el Tribunal Económico Administrativo Foral contra los acuerdos del Servicio de Gestión correspondientes a los ejercicios 2008, 2009 y 2010, habiendo recibido resoluciones desestimatorias de todas ellas.

Al cierre del ejercicio 2013, la sociedad recurrió dichas resoluciones ante el Tribunal Superior de Justicia del País Vasco.

El 16 de Junio 2014, el Tribunal Superior de Justicia del País Vasco Sala de lo Contencioso Administrativo, mediante Sentencia nº 283/2014 ha resuelto de forma negativa, el recurso presentado por el IVA del ejercicio 2008. Como consecuencia, la sociedad ha

23

BIC GIPUZKOA BERRILAN, S.A.

desestimado ante el mismo Tribunal, el recurso presentado contra la sentencia desestimatoria emitida por el TEAF respecto al acuerdo de la liquidación de los ejercicios 2009 y 2010. Posteriormente, el 8 de Septiembre 2014, el Tribunal Superior de Justicia del País Vasco Sala de lo Contencioso Administrativo, mediante Decreto nº 47/2014, ha declarado terminado por desistimiento el recurso indicado.

Como consecuencia de todo ello, la sociedad ha eliminado las cantidades que estimaba recuperar en concepto de I.V.A. soportado correspondientes a los ejercicios 2008 a 2013 y las correspondientes provisiones a largo plazo.

La sociedad liquida todos sus impuestos ante la Hacienda Foral de la Diputación de Gipuzkoa. La liquidación final del Impuesto de Sociedades del ejercicio 2014 asciende a 15.529,62 € a cobrar, por las retenciones a cuenta pagadas en el ejercicio.

10. Ingresos y Gastos

El detalle de la cuenta de pérdidas y ganancias adjunta es el siguiente:

DETALLE DE LA CUENTA DE PÉRDIDAS Y GANANCIAS EJERCICIO

2014 EJERCICIO

2013

1. GASTOS DE PERSONAL: 625.908,44 626.326,49 SUELDOS, SALARIOS Y ASIMILADOS 487.033,74 484.491,08

SEGURIDAD SOCIAL A CARGO DE LA EMPRESA 137.974,30 140.936,71

APORTACIONES Y DOTACIONES PARA PENSIONES 900,40 898,70

2. OTROS GASTOS DE EXPLOTACION 1.204.625,47 1.366.097,42 SERVICIOS EXTERIORES

OTROS TRIBUTOS

AJUSTES NEGATIVOS EN LA IMPOSICION INDIRECTA

PÉRDIDAS, DETERIORO Y VARIACION DE PROVISIONES POR OP. COMERCIALES

1.163.904,60

6.682,04

34.038,83

‐

1.090.306,24

6.618,40

247.513,78

21.659,00

3. OTROS INGRESOS DE EXPLOTACIÓN 1.715.374,53 1.867.655,04 SUBVENCIONES DE EXPLOTACIÓN 1.627.351,16 1.620.037,57

INGRESOS POR ARRENDAMIENTOS 79.009,75 98.162,32

INGRESOS POR SERVICIO DIVERSOS 9.013,62 149.455,15

24

BIC GIPUZKOA BERRILAN, S.A.

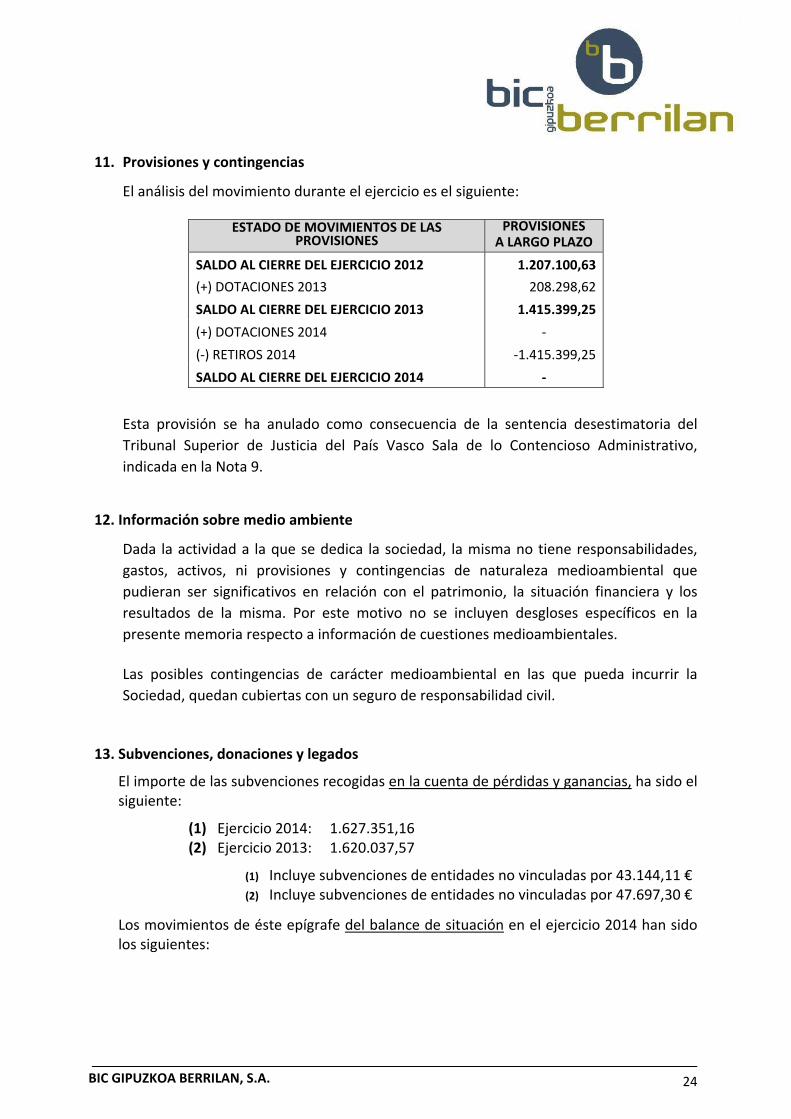

11. Provisiones y contingencias

El análisis del movimiento durante el ejercicio es el siguiente:

ESTADO DE MOVIMIENTOS DE LAS PROVISIONES

PROVISIONES A LARGO PLAZO

SALDO AL CIERRE DEL EJERCICIO 2012 1.207.100,63 (+) DOTACIONES 2013 208.298,62

SALDO AL CIERRE DEL EJERCICIO 2013 1.415.399,25 (+) DOTACIONES 2014 ‐

(‐) RETIROS 2014 ‐1.415.399,25

SALDO AL CIERRE DEL EJERCICIO 2014 ‐

Esta provisión se ha anulado como consecuencia de la sentencia desestimatoria del

Tribunal Superior de Justicia del País Vasco Sala de lo Contencioso Administrativo,

indicada en la Nota 9.

12. Información sobre medio ambiente

Dada la actividad a la que se dedica la sociedad, la misma no tiene responsabilidades,

gastos, activos, ni provisiones y contingencias de naturaleza medioambiental que

pudieran ser significativos en relación con el patrimonio, la situación financiera y los

resultados de la misma. Por este motivo no se incluyen desgloses específicos en la

presente memoria respecto a información de cuestiones medioambientales.

Las posibles contingencias de carácter medioambiental en las que pueda incurrir la

Sociedad, quedan cubiertas con un seguro de responsabilidad civil.

13. Subvenciones, donaciones y legados

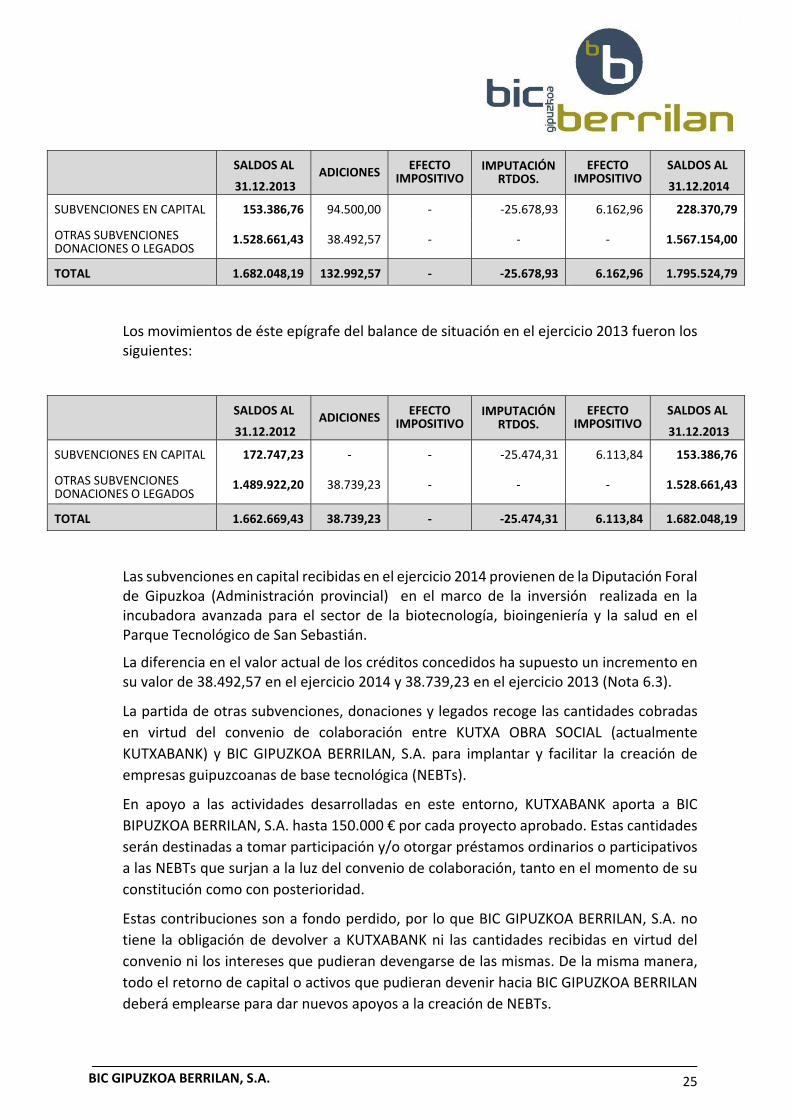

El importe de las subvenciones recogidas en la cuenta de pérdidas y ganancias, ha sido el siguiente:

(1) Ejercicio 2014: 1.627.351,16 (2) Ejercicio 2013: 1.620.037,57

(1) Incluye subvenciones de entidades no vinculadas por 43.144,11 € (2) Incluye subvenciones de entidades no vinculadas por 47.697,30 €

Los movimientos de éste epígrafe del balance de situación en el ejercicio 2014 han sido los siguientes:

25

BIC GIPUZKOA BERRILAN, S.A.

SALDOS AL

31.12.2013 ADICIONES EFECTO

IMPOSITIVO IMPUTACIÓN

RTDOS. EFECTO

IMPOSITIVO SALDOS AL

31.12.2014

SUBVENCIONES EN CAPITAL 153.386,76 94.500,00 ‐ ‐25.678,93 6.162,96 228.370,79

OTRAS SUBVENCIONES DONACIONES O LEGADOS

1.528.661,43 38.492,57 ‐ ‐ ‐ 1.567.154,00

TOTAL 1.682.048,19 132.992,57 ‐ ‐25.678,93 6.162,96 1.795.524,79

Los movimientos de éste epígrafe del balance de situación en el ejercicio 2013 fueron los siguientes:

SALDOS AL

31.12.2012 ADICIONES EFECTO

IMPOSITIVO IMPUTACIÓN

RTDOS. EFECTO

IMPOSITIVO SALDOS AL

31.12.2013

SUBVENCIONES EN CAPITAL 172.747,23 ‐ ‐ ‐25.474,31 6.113,84 153.386,76

OTRAS SUBVENCIONES DONACIONES O LEGADOS

1.489.922,20 38.739,23 ‐ ‐ ‐ 1.528.661,43

TOTAL 1.662.669,43 38.739,23 ‐ ‐25.474,31 6.113,84 1.682.048,19

Las subvenciones en capital recibidas en el ejercicio 2014 provienen de la Diputación Foral de Gipuzkoa (Administración provincial) en el marco de la inversión realizada en la incubadora avanzada para el sector de la biotecnología, bioingeniería y la salud en el Parque Tecnológico de San Sebastián.

La diferencia en el valor actual de los créditos concedidos ha supuesto un incremento en su valor de 38.492,57 en el ejercicio 2014 y 38.739,23 en el ejercicio 2013 (Nota 6.3).

La partida de otras subvenciones, donaciones y legados recoge las cantidades cobradas

en virtud del convenio de colaboración entre KUTXA OBRA SOCIAL (actualmente

KUTXABANK) y BIC GIPUZKOA BERRILAN, S.A. para implantar y facilitar la creación de

empresas guipuzcoanas de base tecnológica (NEBTs).

En apoyo a las actividades desarrolladas en este entorno, KUTXABANK aporta a BIC

BIPUZKOA BERRILAN, S.A. hasta 150.000 € por cada proyecto aprobado. Estas cantidades

serán destinadas a tomar participación y/o otorgar préstamos ordinarios o participativos

a las NEBTs que surjan a la luz del convenio de colaboración, tanto en el momento de su

constitución como con posterioridad.

Estas contribuciones son a fondo perdido, por lo que BIC GIPUZKOA BERRILAN, S.A. no

tiene la obligación de devolver a KUTXABANK ni las cantidades recibidas en virtud del

convenio ni los intereses que pudieran devengarse de las mismas. De la misma manera,

todo el retorno de capital o activos que pudieran devenir hacia BIC GIPUZKOA BERRILAN

deberá emplearse para dar nuevos apoyos a la creación de NEBTs.

26

BIC GIPUZKOA BERRILAN, S.A.

Como consecuencia, las alteraciones de este apartado del patrimonio neto de la sociedad

se contabilizan en función de las variaciones de los activos financieros a donde fueron

destinados estos fondos.

14. Hechos posteriores al cierre

No se han producido hechos o transacciones posteriores al cierre con efecto significativo

sobre los estados financieros.

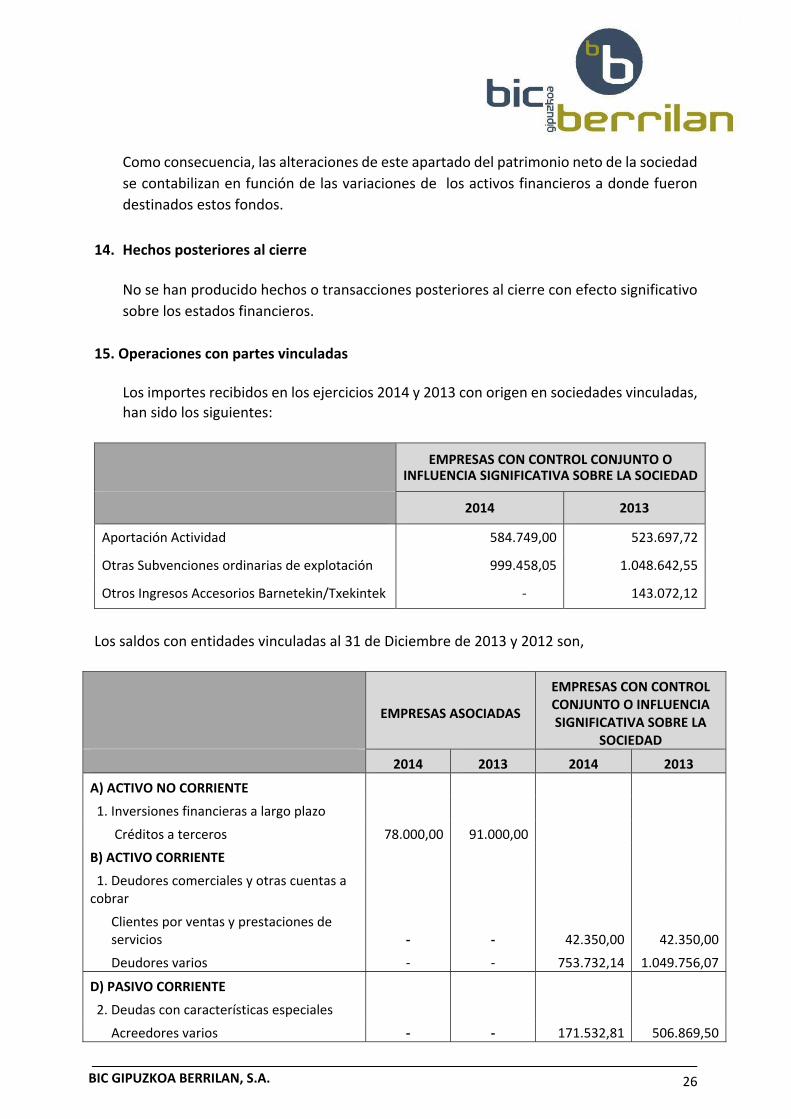

15. Operaciones con partes vinculadas

Los importes recibidos en los ejercicios 2014 y 2013 con origen en sociedades vinculadas, han sido los siguientes:

EMPRESAS CON CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA SOBRE LA SOCIEDAD

2014 2013

Aportación Actividad 584.749,00 523.697,72

Otras Subvenciones ordinarias de explotación 999.458,05 1.048.642,55

Otros Ingresos Accesorios Barnetekin/Txekintek ‐ 143.072,12

Los saldos con entidades vinculadas al 31 de Diciembre de 2013 y 2012 son,

EMPRESAS ASOCIADAS

EMPRESAS CON CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA SOBRE LA

SOCIEDAD

2014 2013 2014 2013

A) ACTIVO NO CORRIENTE

1. Inversiones financieras a largo plazo

Créditos a terceros 78.000,00 91.000,00

B) ACTIVO CORRIENTE

1. Deudores comerciales y otras cuentas a cobrar

Clientes por ventas y prestaciones de servicios ‐ ‐ 42.350,00 42.350,00

Deudores varios ‐ ‐ 753.732,14 1.049.756,07

D) PASIVO CORRIENTE

2. Deudas con características especiales

Acreedores varios ‐ ‐ 171.532,81 506.869,50

27

BIC GIPUZKOA BERRILAN, S.A.

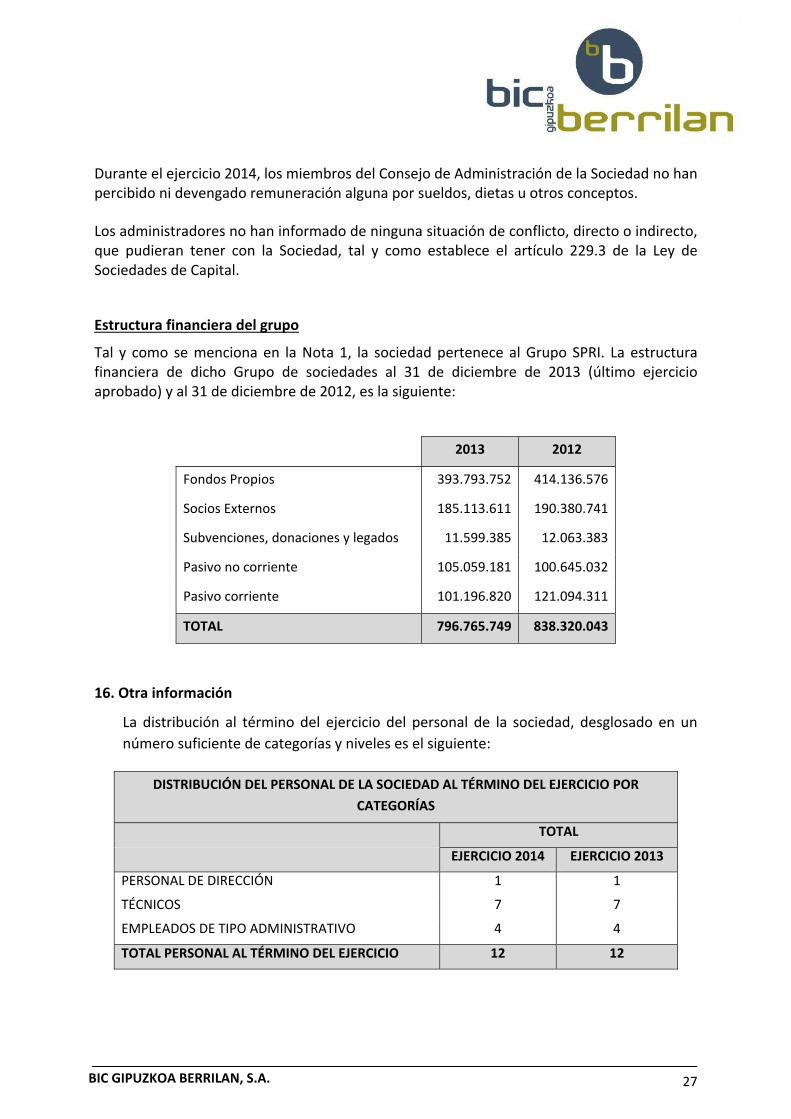

Durante el ejercicio 2014, los miembros del Consejo de Administración de la Sociedad no han percibido ni devengado remuneración alguna por sueldos, dietas u otros conceptos.

Los administradores no han informado de ninguna situación de conflicto, directo o indirecto, que pudieran tener con la Sociedad, tal y como establece el artículo 229.3 de la Ley de Sociedades de Capital.

Estructura financiera del grupo

Tal y como se menciona en la Nota 1, la sociedad pertenece al Grupo SPRI. La estructura financiera de dicho Grupo de sociedades al 31 de diciembre de 2013 (último ejercicio aprobado) y al 31 de diciembre de 2012, es la siguiente:

2013 2012

Fondos Propios 393.793.752 414.136.576

Socios Externos 185.113.611 190.380.741

Subvenciones, donaciones y legados 11.599.385 12.063.383

Pasivo no corriente 105.059.181 100.645.032

Pasivo corriente 101.196.820 121.094.311

TOTAL 796.765.749 838.320.043

16. Otra información

La distribución al término del ejercicio del personal de la sociedad, desglosado en un

número suficiente de categorías y niveles es el siguiente:

DISTRIBUCIÓN DEL PERSONAL DE LA SOCIEDAD AL TÉRMINO DEL EJERCICIO POR CATEGORÍAS

TOTAL

EJERCICIO 2014 EJERCICIO 2013

PERSONAL DE DIRECCIÓN 1 1

TÉCNICOS 7 7

EMPLEADOS DE TIPO ADMINISTRATIVO 4 4

TOTAL PERSONAL AL TÉRMINO DEL EJERCICIO 12 12

28

BIC GIPUZKOA BERRILAN, S.A.

17. Información sobre los derechos de emisión de gases de efecto invernadero.

En los ejercicios cerrados el 31 de diciembre de 2014 y 2013 respectivamente, la sociedad

no ha tenido derechos, ni gastos, ni ningún otro tipo de movimiento derivado de la

emisión de gases de efecto invernadero.

18. Información sobre los aplazamientos de pago efectuados a proveedores. Disposición adicional tercera. “Deber de información” de la Ley 15/2010, de 5 de julio

De acuerdo con indicado en la Nota 7, la información en relación con los aplazamientos

de pago a proveedores en operaciones comerciales correspondiente a los ejercicios 2014

y 2013, es la siguiente:

Pagos realizados y pendientes de pago en el 2014

IMPORTE % Dentro del plazo máximo legal 1.199.216,00 88,64 Resto 153.643,33 11,36

Total pagos del ejercicio 1.352.859,33 100,00

Aplazamientos que a la fecha de cierre sobrepasan el plazo de máximo legal

324.504,46

Pagos realizados y pendientes de pago en el 2013

IMPORTE % Dentro del plazo máximo legal 1.804.150,15 68,37 Resto 834.665,33 31,63

Total pagos del ejercicio 2.638.815,48 100,00

Aplazamientos que a la fecha de cierre sobrepasan el plazo de máximo legal

538.487,06

El Consejo de Administración de BIC GIPUZI<OA BERRILAN, S.A., con la presencia de todos los

miembros del mismo, reunidos en Eibar (Gipuzkoa), el día 27 de Marzo 2015, en

cumplimiento de la legislación vigente, ha formulado las Cuentas Anuales abreviadas

correspondientes al ejercicio anual finalizado el 31 de diciembre de 2014, integradas por el

balance de situación abreviado, la cuenta de pérdidas y ganancias abreviada, el estado

abreviado de cambios en el patrimonio neto y la memoria abreviada que consta de 28

páginas, numeradas del 1 al 28.

Declaramos bajo nuestra responsabilidad, que todos y cada uno de los documentos citados,

han sido revisados por nosotros y se pueden considerar por tanto, suscritos totalmente

mediante reflejo de nuestra firma, de puño y letra en este folio anexo a dichos documentos,

evitando así la repetición de firmas individuales en cada una de las horas que componen tal

documento.

En conformidad, firmamos todos los Consejeros.

AlTOR COBANERA RODRIGUEZ

~ , IMANOL CUETARA CAMIRUNAGA

Eibar, a 27 de marzo de 2015