aurkibidea / indice - berriz.eus 2013.pdf · obligaciones constantes, ... udalkutxa, así como las...

TRANSCRIPT

AURKIBIDEA / INDICE

1 Aurrekontu memoria

Memoria del presupuesto ...............................................................................

3

2 Aurrekontu orokorra betarazteko araua

Norma de ejecución del presupuesto ............................................................

13

3 Sarrera eta gastuen aurrekontuen laburpena

Resumen del presupuesto de ingresos y gastos ...........................................

37

4 Sarrera aurrekontua

Presupuesto de ingresos ...............................................................................

38

5 Gastu aurrekontua

Presupuesto de gastos ..................................................................................

42

6 Inbertsioen eranskina

Anexo inversiones .........................................................................................

65

7 Transferentzia eranskina

Anexo transferencias .....................................................................................

66

8 Zorpetze eranskina

Anexo de endeudamiento ..............................................................................

70

9 Finjatutako aurrekontua

Presupuesto Consolidado .............................................................................

71

10 Lanpostuen zerrenda

Relación de puestos de trabajo .....................................................................

73

2013KO AURREKONTUA

MEMORIA

(FA 6.1.d art.)

PRESUPUESTO DEL EJERCICIO DE 2013

MEMORIA

(art. 6.1d) NF)

1.- Ekonomi egoera

Aurtengo,2013ko,udal aurrekontua

5.097.000 €takoa da. Honek suposatzen du

aurrekontua 320.433 €tan, gutxi gora, gutxitu dela.

Ondoren, sarreren atalean zehaztuko dira iazko

eta aurtengo aurrekontuen arteko ezberdintasun

nabarmenenak.Dena den, esan beharra dago, krisi

egoerak Berrizko Udalean eragina duela. Honen

kontzeptu adierazgarriena 42000 (Udalkutxa)

da.Aurrekoari gehitu behar zaio, Iharduera

Ekonomikoen Gaineko Zergak eta Eraikuntza,

Instalazio eta Obren Gaineko Zergak jasan duten

beherakada.

2.- Finantza egoera

Oinarrian hau esan daiteke: eskueran

dauden baliabideen zerga-bilketaren zalutasun eta

aldizkakotasunak gastuak puntualki ordaintzeko

aukera ematen du; hori dela eta, urtean zehar

Diruzaintzan gerta daitezkeen arazo eta

gorabeherak noizbehinkakoak izango direla pentsa

daiteke.Sarrera eta Gastuen arteko oreka

kontrolatzeko, hiru-hilabeteroko jarraipen bat

egingo da.

1.- Situación económica

El presupuesto Municipal para el presente

ejercicio 2013 asciende a un total de 5.097.000 €.

Esto supone una disminución de aproximadamente

unos 320.433 € con respecto al del ejercicio anterior.

Posteriormente en el apartado correspondiente a

ingresos se detallará cuales han sido las diferencias

fundamentales entre el presente ejercicio y el

pasado. No obstante, cabe señalar que la situación

de crisis actual afecta al Ayuntamiento de Berriz,

siendo el concepto 42000 (Udalkutxa) el ingreso que

más refleja tal circunstancia. Añadimos a este hecho

entre otros la reducción de ingresos en el Impuesto

de Actividades Económicas y en el Impuesto de

Construcciones, Instalaciones y Obras.

2.- Situación financiera

La fluidez y periodicidad de la recaudación

de los recursos disponibles, permiten atender el

puntual pago de los gastos, por lo que es de esperar

que sólo ocasionalmente se produzcan a lo largo del

año tensiones o desfases en la Tesorería. Para

controlar el equilibrio entre ingresos y gastos se

realizará un seguimiento trimestral de estos.

Orr. / Pág. 3

3.- Egiterakoan kontuan izan diren irizpideak

2013rako Aurrekontu proiektua, Sarreren

aurreikuspenak kontuan hartuz egin da. Zentzu

horretan esan beharra dago, gaur egungo egoerak

,inoiz baino gehiago, eskatu duela zuhurtasunez

jokatzea eta irizpide hori beteaz jokatu da.

Aurreikusitako sarrerak lortu eta gero,

2013 AURREKONTUA GASTUAK atalean

agertzen diren gastuak aurreikusteari ekin

zaio.Gastu horien aurreikuspenak hurrengo

ordena izan du:

1. Diru nahiko ematea hurrengo gastuak jasotzen

diren partidetan: jarraikako betebeharrak,

legezko ezarpenaren edo onartutako

konpromisoen bidezkoak (kontratuak

daudelako, hartutako konpromisoak

daudelako edo eta udalaren konpetentzia

diren zerbitzuak modu egoki eta gutxienezko

modu batean prestatzeko gastuak daudelako).

2. Gerora, eta aurrekoa egin eta gero, Arlo

ezberdinek aurkeztutako proposamenak

aztertu dira. Arlo ezberdinek landutako

proposamenak hurrengo premisak:Gastuaren

beherapena edo eta horren euspena.

Bukatzeko, aurrekontua nibelatuta egon zedin,

beharrezko doikuntzak egin dira. Doikuntza

horiek ez dute Udal zerbitzuen kalitate

konpromisoan eraginik izaten.

3.- Criterios tenidos en cuenta para su

elaboración

El proyecto de Presupuesto para el ejercicio

de 2013 ha sido elaborado partiendo de la previsión

de ingresos manteniendo en este sentido como

criterio fundamental la prudencia por entender que

más alla de ser un principio fundamental, la situación

actual lo requiere más que nunca.

Una vez obtenidos los ingresos previstos, se

ha procedido a obtener los gastos estimados

detallados en el apartado PRESUPUESTO DE

GASTOS 2013 de esta memoria, por el siguiente

orden:

1. Dotar de consignación suficiente a todas

aquellas partidas en las que se recogen

obligaciones constantes, bien por imposición

legal o en virtud de compromisos aprobados

(bien por existir contratos, bien por compromisos

adquiridos, bien porque es necesario para poder

llevar a cabo una correcta y mínima realización

de los servicios de competencia municipal).

2. A continuación y una vez realizado el punto

anterior se han procedido a analizar las

propuestas formuladas por las diferentes áreas.

Las propuestas han sido trabajadas en las

diferentes áreas bajo premisas de reducción de

gasto o en su caso contención del mismo.

Finalmente, se han realizado los ajustes

necesarios para la nivelación del presupuesto

manteniendo los compromisos de calidad de los

servicios municipales.

Orr. / Pág. 4

4.- Aurrekontuaren helburuak

2013ko ekitaldiko Aurrekontuaren bitartez,

Udalaren ekonomi iharduraren programa gisa,

baliabideei ahalik eta etekin gehiena atera nahi

zaie, gastu arrunta kontrolatuz, arrazionalizatuz

eta zainduz.

Helburu orokor horren barruan baliabide

arruntak inbertsiorako erabili nahi dira azpiegitura

hobetzeko eta osatzeko eta administratuen

ongizatea hobetzeko. Asmo horrek ez du ekarriko

zerbitzu emateen maila gutxitu beharra, ez eta

administratuek diru-ekarpen gehiago egin behar

izatea ere. Aurrekoaren adibide garbia, 6.

kapituluak jasan duen % 233,66ko gorakada da.

5.- Aurrekontuaren edukia

4.- Objetivos que se pretenden lograr con el

Presupuesto

El Presupuesto del ejercicio de 2013, como

tal programa de actuación económica de la

Corporación, está orientado a la optimización de los

recursos mediante el control, racionalización y

contención del gasto corriente.

Dentro de este objetivo general se pretende

orientar los recursos corrientes hacia la inversión

para mejorar y crear infraestructuras, para mejorar el

bienestar de los administrados, sin que ello

represente una disminución del nivel de prestación

de servicios ni mayor aportación económica de los

administrados. Prueba de ello es el incremento del

233,66 % en el capítulo 6.

5.- Contenido de los presupuestos

2013ko SARREREN AURREKONTUA

PRESUPUESTO INGRESOS 2013

Sarreren kalkuluak egiteko erabilitako

oinarriak hurrengoak dira:

I.KAPITULUA – Zerga zuzenak.

Kapitulu honetan eta IBI eta JEZren

kasuetan kontutan hartzen dira 2012. urterako

konturako emateak. IBILGAILUEI dagokionez

gauzatze egoera aztertzen da eta aurreikuspenak

mantentzen dira; Azkenik PLUS-BALIEtan

aurreikuspenak % 36,36an jeitsi dira, izan ere,

uzte baita, egoera ekonomikoagatik transmisio

asko ez direla izango.

Las bases utilizadas para el calculo de los

ingresos se detalla a continuación:

CAPITULO I- Impuestos Directos.

En el presente capitulo y para el IBI y para

el IAE se tienen en cuenta los ingresos a cuenta del

2012. En lo que respecta al IVTM se considera el

estado de ejecución manteniéndose las previsiones.

En lo que respecta a las PLUSBALIAS se

disminuyen las previsiones un 36,36 %, por

entender que la coyuntura no facilitará que se

produzcan un número elevado de hechos

Orr. / Pág. 5

Kapitulu honetan aurreikusitako

zenbatekoa 1.050.295 €koa da.

II.KAPITULUA. Zeharkako zergak.

IEOZn, 2012. urteko eskubideak kontuan

hartzen dira. Hauek 47.000 €koak dira.

Zenbateko horrek 2012ko aurreikuspenen %

77,50a suposatzen du, eta kontuan izanik gaur

egungo krisialdiak kapitulu honetan eragin

erabakiorra duela, % 50eko beherapena

aurreiskusten da.

Kapitulu honetan aurreikusitako

zenbatekoa 30.000,00 €koa da.

III. KAPITULUA. Tasak eta beste sarrera batzuk.

Honako kapitulu honetan eskubide

gordinak kontuan hartzen dira. Dena den

kontzeptu batzuk (Lurzoruaren, heligaduren eta

zorupeko tasa) likidazio ez-ohikoak izan

dituztenez, ohiko likidazioek ematen duten

eskubide gordinak kontuan hartzen dira.

Kapitulu honetan aurreikusitako

zenbatekoa 1.119.732 €koa da.

imponibles.

El importe presupuestado por el presente

capítulo asciende a un total de 1.050.295 €.

CAPITULO II. Impuestos Indirectos.

En el ICIO, se tienen en cuenta los

derechos reconocidos del ejercicio 2012 que

alcanzan los 47.000 € aproximadamente. Dado que

ese importe únicamente supone el 77,50 %

respecto de las previsiones del 2012, y

considerando que la crisis actual influye

sobremanera en el presente capítulo, se prevé una

reducción del 50 % respecto de los créditos iniciales

del ejercicio pasado.

El importe presupuestado por el presente

capítulo asciende a un total de 30.000,00 €.

CAPITULO III. Tasas y Otros Ingresos.

En el presente capítulo se tienen en

consideración los derechos reconocidos netos de

todas las tasas si bien se han tenido en cuenta que

en ciertos conceptos se han producidos

liquidaciones extraordinarias (ejercicios cerrados)

como en el caso de la Tasa de vuelo, suelo y

subsuelo.

El importe presupuestado por el presente

capítulo asciende a un total de 1.119.732 €.

Orr. / Pág. 6

IV. KAPITULUA. Transferentzia arruntak.

Udalkutxaren 2012ko aurrekitapena

(negatiboa) eta 2013. urterako konturako

ekarpenak kontuan hartzen dira. baita 2009 eta

2011ko ekitaldietako kitapne negatiboengatik itzuli

beharreko urteko kuotak ere. Aurrekoarekin

batera, aurreikusten da Udalak kudeatzen dituen

programen laguntzak jeitsiera nabarmena

jasango dutela, diru-laguntza horiek ematen bait

dituzten instituzioek, ere bai, gaur egungo egoera

larria jasaten dutelako.

Termino orokorretan, beherakada

nabarmenena jasotzen duen kapitulua da,

366.276 €. Horrela, iaz hasitako sarreren

beherakadak jarraitzen du.

Kapitulu honetan aurreikusitako

zenbatekoa 2.692.239 €koa da.

V. KAPITULUA. Ondarezko sarrerak.

Kapitulu honetan ematen den gorakada,

Udalak aurreikusten dituen baso

aprobetxamendu batzuen lizitazioagatik (118.149

€) da.

Kapitulu honetan aurreikusitako

zenbatekoa 187.334 €koa da.

VII. KAPITULUA. Kapital transferentziak.

Fondo bibliografikoengatik jasotzen diren

diru-laguntzen jaitsiera bat aurreikusten da.

CAPITULO IV. Transferencias Corrientes.

Se consideran la preliquidación del 2012

(negativa) y las entregas a cuenta del 2013 de

Udalkutxa, así como las anualidades de las

liquidaciones negativas del 2009 y 2011. Junto a ello

y dado que la coyuntura también afecta a las

instituciones que subvencionan los programas

locales, se estima que las ayudas sufrirán una

disminución considerable.

El presente capítulo es el que sufre un mayor

descenso en términos absolutos (366.276 €). De tal

manera que la tendencia de minoración de ingresos

se prolonga el presente ejercicio.

El importe presupuestado por el presente

capítulo asciende a un total de 2.692.239 €.

CAPÍTULO V. Ingresos Patrimoniales.

El incremento que se produce en el

presente capítulo se debe fundamentalmente a que

el Ayuntamiento prevé licitar unos

aprovechamientos forestales (118.149 €).

El importe presupuestado por el presente

capítulo asciende a un total de 187.334 €.

CAPÍTULO VII. Transferencias de capítal.

Se presupuesta una pequeña minoración en

las subvenciones por fondos bibliográficos.

Orr. / Pág. 7

Kapitulu honetan aurreikusitako

zenbatekoa 2.400 €koa da

CAPITULO VIII. Aktibo finantzak

Aurrerakin eta maileguen itzulerak (822

kontzeptua) osotzen du. Epe laburrerako diren

aurrerakin eta maileguen itzulerari dagokion

partida izango litzateke eta 2012eko

aurrekontuko kantitatea mantentzen da.

Kapitulu honetan aurreikusitako

zenbatekoa 15.000,00 €koa da.

El importe presupuestado por el presente

capítulo asciende a un total de 2.400 €

CAPITULO VIII. Activos financieros.

Lo integra el concepto 822 (Del interior del

sector público). Es el concepto correspondiente al

ingreso de la concesión de anticipos y prestamos a

corto plazo y el importe se mantiene el del

presupuesto 2012.

El importe presupuestado por el presente

capítulo asciende a un total de 15.000,00 €.

2013ko GASTUEN

AURREKONTUA PRESUPUESTO GASTOS 2013

Gastuak aurreikusteko oinarriak hurrengoak

dira:

I. KAPITULUA– Langileen gastuak.

11100. Gobernu organoen oinarrizko

ordainketak.2012. urteko soldata da.

12000. Funtzionarioen oinarrizko

ordainketak. Sailkapen ekonomiko

honetan sartzen dira funtzionarioen

oinarrizko ordainketak. Zenbatekoa

lortzeko 2012ko oinarrizko ordainketak

kontutan hartzen dira.Era berean,

antzinekotasunak eta extrak.

Las bases utilizadas para el calculo de los

gastos se detalla a continuación:

CAPITULO I – Gastos de Personal.

11100. Retribuciones básicas de órganos

de gobierno. Se presupuesta el sueldo del

2012.

12000. Retribuciones básicas

funcionarios. En esta clasificación

económica se incluyen las retribuciones

básicas de los funcionarios obtenida de

acuerdo con las retribuciones del ejercicio

2012.Así mismo las antigüedades y extras

en los casos en los que corresponde.

Orr. / Pág. 8

13000. Langile finkoen oinarrizko

ordainketak. Sailkapen honetan

funtzionarioak ez diren langile finkoen

soldata gordinak sartzen dira. Era

berean, antzinekotasunak eta extrak.

13100. Aldi-baterako langileen

oinarrizko ordainketak. Sailkapen

honetan aldi-baterako langileen

gastuak sartzen dira. 2013. urtean

aurreikusten direnak. Aldarteko

pertsonalen langile kopurua jaisten da,

Finantza iraunkortasunari buruzko

2/2012 Lege Organikoak esaten duena

betetzeko.

16000. Gizarte kuotak. Kontzeptu

bakoitzean aholkularitza laboralak

ekarritako gizarte gastuak aurreikusi

dira.

16102. Elkarkidetza. Altaz emanda

dauden langile bakoitzari dagokion

kostua. Dena den, aurreko urteko

zenbatekoak % 85ean jaitsi dira,

Aurrekontu egonkortasunari eta eta

Finantza iraunkortasunari buruzko

2/2012 Lege Organikoarekin bat

etorriaz.

16201. Prestakuntza. Aurreikusten

diren zenbatekoak, % 50ean jaisten

dira..

13000. Retribuciones básicas personal

laboral fijo. En esta clasificación se

incluyen los salarios brutos del personal

fijo no funcionario. Así mismo las

antigüedades y extras en los casos en los

que corresponde

13100. Retribuciones básicas personal

laboral eventual que se estima vaya a

estar en el 2013. El número de

trabajadores eventuales disminuye a fin

de dar cumplimiento al Decreto Ley

2/2012 de Estabilidad Presupuestaria y

sostenibilidad financiera.

16000. Cuotas Sociales. En cada uno de

los conceptos se ha calculado de acuerdo

con la información facilitada por la

asesoría laboral.

16102. Elkarkidetza se calcula de

acuerdo con los costes para cada

trabajador dado de alta. No obstante y a

diferencia del año anterior, el importe

presupuestado ha sido minorado en un 85

%, por lo regulado en el Decreto Ley

2/2012 de Estabilidad Presupuestaria y

sostenibilidad financiera.

16201. Formación: La cantidad

presupuestada se minora en un 50 %

respecto al ejercicio anterior..

Orr. / Pág. 9

12000, 13000, 13100, 16000 eta 161002

ekonomikotan kosteak aurreikusten dira “Udal

pertsonalaren kostea aurrekontu partidetan”

dokumentuarekin bat etorrita.

1 kapituluak, batez ere, beheraka bat

jasotzen du, Finantza iraunkortasunari buruzko

2/2012 Lege Organikoagatik.Aipatutako legearen

ondorioz, udal pertsonala bitartez eskaintzen ziren

hainbat zerbitzu (Udalekuak, berdintasun eta

gizarte ongizate errefortsuak, hondakin organikoen

bilketa etab) enpresen bitartez eskaintzera

pasatzen da. Era berean, Udal garapen eta tokiko

enplegu teknikariak ez du jarraitzen Udaletxean.

Azken honek betetzen zituen lanak, enplegu

mailan, Durangaldeko Mankomunitateak beteko

ditu (Behargintza). Horretarako hitzarmen bat

sinatu da.

Kapitulu honetan aurreikusitako zenbatekoa

1.754.486,45 €koa da.

II. KAPITULUA – Ondasun arrunt eta zerbitzuetako

gastuak.

Aurreikusitako gastuak gauzatze

egoeretatik, kpi-aren ondoriozko gastu

gehikuntza, arloek aurkeztutako

aurrekontuetatik eta indarrean dauden

kontratuetatik atera dira.

La imputación de costes se realiza en las

económicas 12000, 13000, 131000, 160000 y

161002 de acuerdo con el documento: “Distribución

del personal municipal en las partidas

presupuestarias”.

El motivo fundamental para la disminución

de la cantidad presupuestada en el presente

capítulo es el Decreto Ley 2/2012 de Estabilidad

Presupuestaria y sostenibilidad financiera. Como

consecuencia de la presente Ley, ciertos servicios

que se llevaban a cabo mediante personal propio

(Campamentos, refuerzo en materias de igualdad y

bienestar, servicios de recogida de residuos

orgánicos etc) se proceden a externalizar. Así

mismo, el Técnico de Desarrollo y empleo Local no

continúa en el Ayuntamiento y las funciones que

desempeñaba en materia de empleo se convenían

con la Mancomunidad de la Merindad de Durango

(Behargintza).

El importe presupuestado por el presente

capítulo asciende a un total de 1.754.486,45 €.

CAPITULO II –Gastos en Bienes Corrientes y

Servicios.

Los gastos presupuestados han sido

obtenidos del estado de ejecución de las

diferentes partidas, aumentos como

consecuencia de ipc, presupuestos

aportados por las áreas y contratos en

vigor.

Orr. / Pág. 10

Kapitulu honetan aurreikusitako zenbatekoa

2.430.182,62 €koa da.

III. KAPITULUA Finantza gastuak.

Aurreikusi den kantitatea, BBK-k emandako

datuetatik lortu da. Aurreikusitako kantitatea gutxitu

da, iaz gertatu zen bezala.1.715,83 €.

IV. KAPITULUA – Transferentzia arruntak.

Kapitulu honetan aurreikusitako zenbatekoa

527.657,20 €koa da.Kantitatea gauzatze

egoeretatik eta arloen aurrekontuetatik lortu da.

CAPITULO VI. Inbertsio errealak

Honako Kapitulu honetan agertzen diren

zenbatekoak,iazko zenbatekoa % 233,66an

gainditzen du.

6. Kapituluren konsignazioak 2013ko

“Inbertsioen Eranskinean” agertzen dira, hurrengoa

agertaraziz: Partida, denominazioa, kontzeptua eta

aurreikusitako zenbatekoa.

Kapitulu honetan aurreikusitako zenbatekoa

192.415,92 €koa da.

El importe presupuestado por el presente

capítulo asciende a un total de 2.430.182,62€.

CAPITULO III Gastos financieros.

El importe presupuestado ha sido obtenido

de los datos facilitados por la BBK en la cual

existen tres préstamos. Siguiendo con la tendencia

del año anterior, la cantidad vuelve a

disminuir.1.715,83 €.

CAPITULO IV Transferencias corrientes.

El importe presupuestado por el presente

capítulo asciende a un total de 527.657,20 € y ha

sido obtenido de estados de ejecución y

presupuestos de las áreas.

CAPITULO VI Inversiones reales.

En el presente Capítulo la cantidad

consignadas supera en un 233,66 % a la del

ejercicio anterior.

Las consignaciones del Capítulo 6 están

detalladas por partidas, denominaciones,

conceptos e importes presupuestados en el

documento “Anexo de Inversiones” del presupuesto

2013.

El importe presupuestado por el presente

capítulo asciende a un total de 192.415,92 €

Orr. / Pág. 11

VIII. KAPITULUA. Aktibo finantzarioak

82200.1200. Epe Laburrerako

aurrerakin eta maileguak ematea.

Kantitateak mantentzen dira.

Kapitulu honetan aurreikusitako zenbatekoa

15.000,00 €koa da.

IX. KAPITULUA Pasibo finantzarioak

93300.1000. Pasibo finantzarioak.

Udalak dituen hiru maileguei aurre

egiteko.Informazioa BBK-k ematen

digu.

Kapitulu honetan aurreikusitako zenbatekoa

174.541,98 €koa da. Aurten, Udaletxeak dituen hiru

maileguetatik bi maileguk bukatzen dira.

CAPITULO VIII Activos financieros.

82200.1200. Préstamos y anticipos a

corto plazo. Se mantienen las

cantidades.

El importe presupuestado por el presente

capítulo asciende a un total de 15.000,00 €.

CAPITULO IX Pasivos financieros.

93300.1000. Pasivos financieros. Para

hacer frente a los tres prestamos que

tiene el Ayuntamiento. La información

se obtiene de los datos facilitados por

la BBK.

El importe presupuestado por el presente

capítulo asciende a un total de 174.541,98 €. El

presente ejercicio finalizan dos de los tres

préstamos que tiene el Ayuntamiento.

Berrizen, 2013ko otsailean

El Alcalde/Presidente

Orr. / Pág. 12

2013ko AURREKONTU OROKORRA

BETEARAZTEKO ARAUA

NORMA DE EJECUCION

PRESUPUESTO GENERAL DE 2013

1. OINARRIA. EREMUA ETA INDARRALDIA

Aurrekontu orokorra betearazteko oinarri hauek

2013ko ekitaldian aplikatuko dira eta aurrekontu

horretatik ezin dira banandu; euren indarraldia eta

aurrekontuarena berberak dira eta horrekin batera

luzatuko dira.

2. OINARRIA.- AURREKONTU OROKORRAREN

EDUKINA

Udal sektore publikoaren Aurrekontu Orokorra, gastu

eta sarrera bateratuak 5.621.888,06 eurokoak

dituena, honako hauek osatuko dute:

a) Udalaren Aurrekontua, 5.097.000 euroko

gastu eta sarrerak dituena.

b) Udalaren % 100(e)ko partaidetza duen

Berriz Sociedad Urbanistica s.a., sozietate

publikoaren Aurrekontua, 524.888,06 euroko gastu

era sarrerak dituena.

3. OINARRIA.- KREDITU ERAGIKETEN

ARAUBIDEA

Abenduko 16ko 9/2005ko Foru Arauan jasotakoa

burutuko da.

BASE 1.-AMBITO Y VIGENCIA

Las presentes bases para la ejecución del

Presupuesto General son de aplicación durante el

ejercicio de 2013, constituyendo parte inseparable

del mismo extendiéndose su vigencia a la del

propio presupuesto y su plazo de prórroga si lo

hubiere.

BASE 2.- CONTENIDO DEL PRESUPUESTO

GENERAL

El Presupuesto General del Sector Público

Municipal, cuyo importe consolidado asciende a un

importe -igual en gastos e ingresos- de

5.621.888,06 euros, queda integrado por los

siguientes:

a) Presupuesto del Ayuntamiento, cuyo estado

de gastos, al igual que el de los ingresos, asciende a

5.097.000 euros.

b) Presupuesto de la Sociedad Pública Berriz

Sociedad Urbanística s.a., participada en un 100%

por el Ayuntamiento, cuyo estado de gastos, al igual

que el de los ingresos, asciende a 524.888,06 euros.

BASE 3.- REGIMEN DE LAS OPERACIONES DE

CREDITO.

Será de aplicación lo regulado en este sentido en la

Norma Foral 9/2005 de 16 de diciembre de

Haciendas locales.

Orr. / Pág. 13

1. Epe laburrera.

2013ko ekitaldian Udalak eta beraren erakunde

autonomoek urtebetetik beherako zor-eragiketak

itundu ahal izango dituzte, baldin eta haien

zenbatekoa, guztira, likidatutako azken ekitaldiko

eragiketa arrunten (1-5 kapituluak) sarreren %30

baino gehiago ez bada.

2. Epe luzera

Aurrekontuen likidazioa, emaitzak arruntak eta

jardun arruntaren emaitzak adierazten dituzten

finantza orrietan aurrezpen garbi negatiboa ageri

bada, honelako eragiketak ituntzeko Bizkaiko Foru

Aldundiaren organo eskudunen baimena beharko

da.

Halaber, aurrezpen garbia negatiboa izanez gero,

aurrean aipatu bezala, Osoko Bilkurak saneamendu

plana (hiru urte gehienez) onetsi beharko du; bertan,

Erakundearen, erakunde autonomoen eta sozietate

publikoaren aurrezpen garbi negatiboa doitu eta

hutsean uzteko neurriak ezarri behar dira.

Baimen hori bera beharko da kreditu-eragiketen (epe

luzekoak zein laburrekoak) kapital biziaren guztirako

bolumena,proiektatutakoarena barne, kitatutako

azken ekitaldiaren likidazioko sarrera arrunten %110

baino gehiago bada (sarrera horiek bateratutako

kontabilitateko orrian zehazten dira).

1. A corto plazo

Durante el ejercicio de 2013 la Entidad Local y sus

Organismos Autónomos podrán concertar

operaciones de endeudamiento por plazo inferior a

un año, siempre que en su conjunto no superen el

30% de sus ingresos liquidados por operaciones

corrientes (capítulos 1 a 5) deducidas del último

ejercicio liquidado.

2. A largo plazo

Para la concertación de este tipo de operaciones,

cuando de los estados financieros que reflejen la

liquidación de los presupuestos, los resultados

corrientes y los resultados de la actividad ordinaria

se deduzca un ahorro neto negativo, se precisará la

autorización de los órganos correspondientes de la

Diputación Foral de Bizkaia.

Así mismo, cuando exista el mencionado ahorro

negativo, el Pleno deberá aprobar un plan de

saneamiento no superior a tres años, en el que se

adopten medidas que permitan el ajuste a cero de

dicho ahorro neto negativo de la Entidad, los

Organismos Autónomos y la Sociedad Pública.

Se precisará la misma autorización cuando el

volumen total del capital vivo de las operaciones de

crédito, tanto a largo como a corto plazo, incluyendo

el de la proyectada, sea superior al 110% de los

ingresos corrientes liquidados en el último ejercicio

liquidado, deducidos del estado contable

consolidado.

Orr. / Pág. 14

Azkenik, eragiketa hauetan ere beharko da baimena:

a) Espainiaz kanpo edo Espainian

egoiliar ez diren erakundeekin egiten

diren eragiketak. Salbuespena:

Europako herrialdeen lurralde-eremuan

edo haietan egoiliar diren finantza

erakundeekin egiten diren eragiketak.

b) Zorra jaulkita edo herri kreditura jota

gauzatzen diren eragiketak.

Gainera, kreditu-eragiketa baten zenbatekoa

likidatutako azken ekitaldiaren likidazioko sarrera

arrunten %10 baino gehiago bada, hura ituntzeko

txostena eskatuko zaie Bizkaiko Foru Aldundiaren

organo eskudunei: ez da izango loteslea eta xedea

zor berriak aurrekontuan izango dituen ondoreak

aztertzea izango da.

Gehien bat merkatuko sarreren bidez finantzatzen

diren eta zerbitzuak egiten edo ondasunak sortzen

dituzten merkataritzako sozietateek ez dute edukiko

baimen hori lortu beharrik epe luzeko kreditu-

eragiketak ituntzeko.

Erakunde autonomoek eta sozietate publikoak

Udalaren Osoko Bilkuraren baimena eta Kontu-

hartzailetzaren txostena beharko dituzte epe luzeko

kreditu-eragiketak ituntzeko.

Por último, también se requerirá dicha autorización

en los dos siguientes tipos de operaciones:

a) Las que se formalicen en el exterior

o con entidades no residentes en

España, salvo que se realicen dentro

del espacio territorial de los países de la

Unión Europea o con entidades

financieras residentes en los mismos.

b) Las que se instrumenten mediante

emisiones de deuda o cualquier otra

forma de apelación al crédito público.

Además, para la concertación de operaciones de

crédito a largo plazo cuyo importe supere el 10% de

los ingresos corrientes liquidados en el último

ejercicio liquidado se solicitará informe de carácter

no vinculante a los citados órganos de la Diputación

Foral de Bizkaia, en el que se analizará la

repercusión del nuevo endeudamiento en los

presupuestos.

No será necesaria la obtención de dicha

autorización para la concertación de operaciones de

crédito a largo plazo en el caso de las sociedades

mercantiles dependientes, que presten servicios o

produzcan bienes que se financien mayoritariamente

con ingresos de mercado.

Los Organismos Autónomos y la Sociedad Pública

precisarán la previa autorización del Pleno de la

corporación e informe de la Intervención para la

concertación de operaciones de crédito a largo

plazo.

Orr. / Pág. 15

4. OINARRIA.- AURREKONTUEN EGITURA

Udalaren Gastuen Aurrekontuari aplikatuko zaio

235/2004 abenduaren 15eko Foru Dekretua, eta

ondoren egon daitezken aldaketak.

Aurrekontuari aplikatuko zaio 235/2004 abenduaren

15eko Foru Dekretua, eta ondoren egon daitezkeen

aldaketak.

5. OINARRIA.- AURREKONTU KREDITUAK

Diru-sarreren esleipenak dira inolako mugarik gabe

ezagutu daitezkeen baliabideen gutxi-

gorabeherako kalkulua.

Gastuen esleipenak horien ekitaldiko gehieneko

muga dira; betebeharrak eta horiek sartzeak ez

dakar inolako eskubiderik, ezta betebeharrik ere,

aurreikuspenak baino ez direlako.

Aurrekontu orokorrean sartutako aurrekontu

bakoitzaren gastuetarako kredituak horietan

onartutako xederako edo legez onartutako

prozeduraren bidez onetsitako aldarazpenetan

ezarritako xedeetarako baino ez dira erabiliko. Izan

ere, bestelakorik araudiaren bidez ezarri ez bada,

mugapenen izaera izango dute.

BASE 4.- ESTRUCTURA PRESUPUESTARIA

Se aplicará al Presupuesto de Gastos del

Ayuntamiento la estructura económico-funcional

prevista por Decreto Foral 235/2004, de 15 de

diciembre, y posibles modificaciones posteriores.

Se aplicará al Presupuesto de Ingresos la

estructura prevista por la Decreto Foral 235/2004

de 15 de diciembre y posibles modificaciones

posteriores.

BASE 5.- CREDITOS PRESUPUESTARIOS

Las consignaciones de Ingresos representan el

cálculo aproximado de los recursos y pueden

reconocerse sin limitación alguna.

Las consignaciones de Gastos representan el límite

máximo al que pueden ascender en el ejercicio, las

obligaciones y su inclusión no genera derecho ni

obligación alguna por tratarse de una mera

previsión.

Los créditos para gastos de cada uno de los

presupuestos integrados en el General se

destinarán exclusivamente a la finalidad específica

para la que hayan sido autorizados en los mismos

o al aprobar sus modificaciones mediante el

procedimiento legalmente establecido, teniendo

carácter limitativo en el supuesto que

reglamentariamente no se disponga de otra cosa.

Orr. / Pág. 16

Aurrekontu-kredituak muga eta lotura izaerakoak

dira. Lotura mailak urteko aurrekontuaren

betearazpenari buruzko arauan ezarriko dira eta,

beren beregi zehazten ez denean, honako hauek

izango dira:

- Eginkizun egitaraua eta kontzeptua, gastu

arrunten ziozko eta kapital transferentzia

eta diru-laguntzen, ondasun-inbertsioen eta

finantza aktiboen aldaketen ziozko

gastuetan.

- Eginkizun egitaraua eta kapitulua, ondasun

arruntak eta zerbitzuak erosteko gastuetan,

finantza-gastuetan eta finantza pasiboen

aldaketen ziozko gastuetan.

- Kapitulua, langileen gastuetan.

6. OINARRIA.- AURREKONTU KREDITUAK

SORTZEA

Zerga izaera ez duten diru-sarrerek Aurrekontuaren

Gastuen Egoeran kredituak sortu ahal izango

dituzte euren kudeaketaren edozein unetan, baita

Aurrekontu luzatuaren esparruan ere.

Pertsona fisiko edo juridikoek Udal

Erakundearen xedeak edo helburuak

finantzatzeko egindako ekarpenak.

Udal Erakundearen ondasunak

besterenganatzea, lehen ezarritako

aurreikuspenak gainditu ostean.

Los créditos autorizados en el Presupuesto del

Ayuntamiento tendrán carácter limitativo y

vinculante, de acuerdo con el siguiente nivel de

vinculación:

- Programa funcional y concepto, en los

gastos relativos a transferencias y

subvenciones por gastos corrientes y de

capital, inversiones reales y variación de

activos financieros.

- Programa funcional y capítulo, en los

gastos relativos a compras de bienes

corrientes y servicios, gastos financieros y

variación de pasivos financieros; y

- Capítulo, en lo relativo a gastos de

personal.

BASE 6.- GENERACION DE CREDITOS

PRESUPUESTARIOS

Podrán generar créditos en el Estado de Gastos

del Presupuesto en cualquier momento de su

gestión, inclusive en el ámbito del Presupuesto

prorrogado, los ingresos de naturaleza no tributaria.

Aportaciones de personas físicas o

jurídicas para financiar gastos

comprendidos en los fines u objetivos de

la Entidad Local.

Enajenación de Bienes de la

Entidad Local una vez superadas las

previsiones iniciales consignadas.

Orr. / Pág. 17

7. OINARRIA.- AURREKONTU KREDITUAK

ALDARAZTEA

Aurrekontu kredituak aldatu ahal izango dira, Toki

Erakundeen Aurrekontuei buruzko abenduaren 2ko

10/2003 Foru Arauak eta Aurrekontua Gauzatzeko

Udal Arauak jasotzen dituzten xedapenen arabera.

Aipatutako Aldarazpenak onartzeko eskumena

Udaletxearen Presidenteak edo eta Bilkurak izango

dute, 10/2003 Foru arauak ezartzen duenaren

arabera erregimen bakotzarako.

Aurrekontu orokorrak osatzen dituzten gastuen eta

sarreren orrietako aldarazpenak mota bitakoak izan

daitezke eta 10/2003 Foru Arauko 29. artikuluan

eta hurrengoetan arautuko da:

a) Gastuen orrietan, onetsita izan ziren bezala,

dauden zenbateko osoari ez dagozkion

aldarazpenak, arau honetako 36. artikuluan

araupetutako kreditu transferentzia eta aldaketen

araubidearen araberakoak izango direnak.

b) Ukituriko orrietako zenbateko osoari dagozkion

aldarazpenak; araubide hauek gordeko dituzte:

a. Kredituak emateari buruzkoa. (art 31)

b. Kredituak eransteari buruzkoa. (art 32)

c. Baliogabetzearen ziozko baxei buruzkoa. (art 33)

d. Kreditu gehigarriei buruzkoa. (art 34)

Erregimen honen bitartez egindako

aldarazpenak onesteko eskumena

BASE 7.- MODIFICACION DE LOS CREDITOS

PRESUPUESTARIOS

Los estados de ingresos y gastos de cada uno de

los Presupuestos integrantes de los generales y

demás autorizaciones presupuestarias podrán ser

modificados de acuerdo a lo establecido en la

Norma Foral 10/2003.

La aprobación de las citadas modificaciones serán

competencia del Presidente del Ayuntamiento o del

Pleno, de acuerdo a lo establecido en la Norma

Foral 10/2003 para cada uno de los regímenes

correspondientes.

Las modificaciones en los estados de gastos e

ingresos integrantes de los Presupuestos

Generales podrán ser de dos tipos y se regularán

de acuerdo a lo establecido en el artículo 29 y

sucesivos de la Norma Foral 10/2003:

a) Modificaciones que no afecten al importe total de

dichos estados de gastos tal y como fueron

aprobados y que se acomodarán al régimen de

transferencias de créditos y al de variaciones

reguladas en el artículo 36 de la Norma Foral

10/2003.

b) Modificaciones en la cuantía global de los

estados afectados, que se sujetarán a los

siguientes regímenes:

a. De habilitación de créditos. (art 31)

b. De incorporación de créditos. (art 32)

c. De bajas por anulación. (art 33)

d. De créditos adicionales. (art 34)

Las modificaciones presupuestarias

realizadas mediante el presente régimen

Orr. / Pág. 18

udalburuak du, urtean zehar eta

metatzeagatik aurrekontuaren %5 baino

gehiagoko gehikuntza ez dakarten kreditu

gehigarrietarako.

e. Itunei buruzkoa. (art 35)

Presidenteak onartutako aldarazpenen berri,

Bilkurari eman beharko zaio, burutzen den

lehenengo batzarrean .

podrán ser aprobadas por el Presidente en

aquellos créditos adicionales que

acumulativamente al año no supongan un

incremento superior al 5% del

Presupuesto.

e. De convenios (art 35)

De las modificaciones aprobadas por el presidente

se deberá dar cuenta al Pleno en la primera

reunión que celebre.

AURREKONTUEN KUDEAKETA GESTION PRESUPUESTARIA

8. OINARRIA.- ERABILI EZIN DAITEZKEEN

KREDITUAK

1. Zinegotzi baten iritziz beharrezkoa denean

aurrekontu partida baten kredituari osorik edo

partzialki eustea, baldin eta horren

betearazpenaren arduraduna bada,

arrazoitutako proposamena egingo du eta

Ogasun Saileko zinegotziaren adostasuna lortu

beharko da.

2. Udal Osoko Bilkurak ondokoa onartu behar

du: kredituen erabilgarritasunik ezaren

adierazpena, baita kredituak berriro erabilgarri

bihurtzea ere.

3. Erabiltezintzat jotako saldoarengan, ezingo

dira gastuetarako baimenak eta transferentziak

onartu, eta euren zenbatekoa ezin zaio

hurrengo Ekitaldiko Aurrekontuari gehitu.

BASE 8.- CREDITOS NO DISPONIBLES

1. Cuando un concejal considere necesario

retener, total o parcialmente, crédito de una

partida presupuestaria, de cuya ejecución es

responsable, formulará propuesta razonada

que deberá ser conformada por el Concejal de

Hacienda.

2. La declaración de no disponibilidad de

créditos, así como su reposición a disponible,

corresponde al Pleno.

3. Con cargo al saldo declarado no disponible

no podrán acordarse autorizaciones de gastos

ni transferencias y su importe no podrá ser

incorporado al Presupuesto del Ejercicio

siguiente.

Orr. / Pág. 19

4. Beste erakunde batzuek eginiko

dirulaguntzen bidez edo kreditu operazioen

bitartez osorik edo zatika finantzatu behar diren

gastuak kreditu erabiltezinak izango dira harik

eta dirulaguntza edo kreditua ematen duen

erakundearekiko konpromisoa formalizatu arte.

9. AURREKONTUA GAUZATZEKO

JARDUNBIDEAREN ERREGULAZIO ARAUAK

1.- Gastuen Aurrekontua gauzatzeko faseak

Gastuen Aurrekontua honako faseetan kudeatu

beharko da:

a) Gastuaren baimena.

b) Gastuaren erabilera.

c) Obligazioaren onarpena.

d) Ordainketaren agindua.

e) Ordainketa gauzatzea.

2.- Gastuen baimena eta erabilera

Gastuen baimenerako espedienteari alorreko

ordezkariak proposatu ondoren hasiko da, gastuaren

beharra zuritzeko berak egiten duen memoriarekin

batera, hain zuzen eta instantzia horrek sarrera

zenbakia eta ondorioz espediente izan beharko du.

Ondoren sortutako espedientea udal

kontuhartzailetzari igorriko zaio.

4. Los gastos que hayan de financiarse total o

parcialmente mediante subvenciones

aportaciones de otras instituciones u

operaciones de crédito quedaran en situación

de créditos no disponibles hasta que se

formalice el compromiso por parte de las

Entidades que conceden la subvención o el

crédito.

BASE 9.- NORMAS DE REGULACIÓN DEL

PROCEDIMIENTO DE EJECUCIÓN

PRESUPUESTARIA

1.- Fases de la ejecución del Presupuesto de gastos

La gestión del Presupuesto de gastos se realizará

en las siguientes fases:

a) Autorización del gasto.

b) Disposición del gasto.

c) Reconocimiento de la obligación.

d) Ordenación del pago.

e) Realización material del pago.

2.- Autorización y disposición de gastos

El expediente de autorización de gastos se iniciará a

propuesta del Delegado de Área correspondiente,

mediante documento en la que se justifique la

necesidad de dicho gasto. Será necesario que dicha

instancia tenga su correspondiente registro de

entrada y consecuentemente su correspondiente

expediente. Posteriormente el expediente creado se

remitirá a la secretaria-intervención municipal.

Orr. / Pág. 20

Dena den Idazkaritza-kontuhartzailetzak Udaletxean

aurkeztutako aurrekontuen ondorioz sor daitezkeen

gastuei buruzko txostenak igorri ahal izango du, beti

ere beharrezkoa izanik aipatutako aurrekontu horiek

dagokien sarrera zenbakia izatea.

Kontuhartzailetzak txostena egin eta gero,

espedientea eskudun organoari igorriko zaio,

onarpena egin dadin.

a) Osoko Bilkuraren eskumena izango dira

baimentze eta erabiltze faseak Toki-

administrazioaren apirilaren 2ko 7/85 lege

arautzailearen 22. artikuluaren arabera.

b) Presidentearen eskumena izango dira

baimentze eta erabiltze faseak Toki-

administrazioaren apirilaren 2ko 7/85 lege

arautzailearen 21. artikuluaren arabera.

Urte hasieran, D fasean kontabilizatuko dira, iaz edo

aurten esleitutako kontratu guztiak, kontratu hauek

behin-betiko eta segidako traktu izaera dutenean eta

aurtengorako gastuak direnean:

Esleipenean espresuki agertzen den

zenbatekoagatik edo eta prezioen

berraztertzearen ebazpenean agertzen den

zenbatekoagatik.

Aurreikusitako zenbatekoagatik,

esleipenean ez denean agertzen

No obstante la secretaría-intervención podrá emitir

informes respecto a posibles gastos que se puedan

generar mediante la presentación de presupuestos

remitidos al Ayuntamiento, si bien será necesario

que dichos presupuestos tengan su correspondiente

registro de entrada.

Informado por la intervención el expediente se

remitirá al órgano competente para que adopte el

acuerdo que estime oportuno.

a) Será competencia del Pleno de la

Entidad Local la autorización y

disposición de acuerdo con lo establecido

en el artículo 22 de la Ley 7/85, de 2 de

Abril, Reguladora de las Bases del

Régimen Local.

b) Será competencia del Presidente la

autorización y disposición de acuerdo con

lo establecido en el artículo 21 de la Ley

7/85, de 2 de Abril, Reguladora de las

Bases del Régimen Local.

Al inicio del ejercicio se contabilizarán en fase D los

gastos que correspondan gastos de carácter

permanentes y tracto sucesivo, adjudicados

legalmente en el ejercicio anterior o presente y con

vigencia en el actual:

Por el importe comprometido para el

ejercicio actual, cuando conste

explícitamente en la adjudicación o bien en

el acuerdo de revisión de precios.

Por el importe presupuestado cuando no

conste en la adjudicación.

Orr. / Pág. 21

3.- Obligazioaren onarpena

Presidenteak onartuko ditu legez eskuratutako gastu

konpromesuetatik sortutako obligazioak, onarpena

Bilkurari dagozkionak salbu, kasu hauetan

obligazioen onarpena Bilkurari dagozkio, honek

Presidentearengan ez baldin badu eskuordezten.

Obligazioen onarpena oinarritzeko agiritzat

kontuhartzailearen txostena daraman faktura

zerrenda har daiteke.Zerrenda hau hilero egingo da.

Dena den zenbait betebehar puntualki onartzeko

aukera egongo da.

Aldez aurretik, arlo bakoitzeko Teknikariak faktura

bakoitzaren oniritzia igorri beharko du, jasotako

zerbitzu, hornidura, material edo eta obragatik.

4.- Ordainketaren agindua

Ordaintzeko agindua lehen aipatutako

betebeharrak onartuta eta gero edo eta

onarpenarekin bat egingo da; Udal Erakunde honen

presidenteak edo horren ordezko zinegotziak

egingo du, 7/1985 legearen 23 artikuluaren

arabera.

Ordainketen aginduak egokitu behar dira

presidenteak ezarritako fondo erabilgarritasunaren

planera, eta lehentasuna izango dute langileen

gastuek eta aurreko ekitaldietako betebeharrek.

3.- Reconocimiento de obligaciones

Corresponderá al Presidente el reconocimiento de

las obligaciones derivadas de gastos legalmente

adquiridos, salvo para aquellos gastos cuya

aprobación corresponda al Pleno en cuyo caso

corresponderá al Pleno, salvo delegación por parte

de este en el Presidente.

El reconocimiento de las obligaciones se soportará

documentalmente en una relación de facturas con

informe del Interventor, dicha relación será realizará

mensualmente.

No obstante cabrá la posibilidad de que ciertas

obligaciones se reconozcan puntualmente.

Con carácter previo a la aprobación, el Técnico del

Área correspondiente deberá emitir, sobre cada

factura, un visto bueno del servicio, suministro,

material u obra recibida.

4.- Ordenación del pago

La ordenación del pago se realizará una vez de

reconocidas las obligaciones o conjuntamente con

estas y corresponderá al Presidente de la Entidad

Local o concejal en quien delegue de acuerdo con el

artículo 23 de la Ley 7/1985.

Las órdenes de pago deberán acomodarse al plan

de disposición de fondos que se establezca por el

Presidente, teniendo prioridad en todo caso los

gastos de personal, y las obligaciones contraídas

en ejercicios anteriores.

Orr. / Pág. 22

600,00 €ak (SEIEHUN EURO) gainditzen ez

dituzten ordainketak, fakturak heltzen diren hile

berean ordainduko dira. Bestalde, kopuru hori

gainditzen dutenak 55 (BERROGEITA

HAMABOST) egunetara ordainduko dira.

5.- Aurrekontua gauzatzeko faseak metatzea

Aurrekontuko gastuen izaera nahiz ekonomiaren eta

arintasun administratiboaren irizpidea kontuan

hartuz, haiek gauzatzeko faseak ekintza

administratibo bakar batean meta daitezke, honako

kasuetan eta bertan aipatzen diren mugen barne:

- Gastuen baimena eta erabilera, udal

entitatean legez hartutako konpromisuetatik

datozenean eta burutu beharreko zerbitzu,

obra edota horniduraren zenbatekoa

zehaztasunez ezagutzen denean: berez

berritzen diren aldi baterako kontratuak,

errentamenduak, maileguen interesak eta

amortizazioa eta esleipen zuzenez

erosketak.

- Gastuaren baimena, erabilera eta obligazio-

onarpena, eragiketa arrunten gastuetan,

kontratazio prozedurari atxikiak ez direnean

eta obligazioaren exigigarritasuna bat-

batekoa denean: 600,00 eurotik beherako

erosketa arruntetan, dietak eta joan-etorriak,

bestelako gastu finantzarioak eta langileei

egindako aurrerakinak. Multzo honetan

sartzen dira, halaber, langileen hileroko

Los importe menores de 600,00 € (SEISCIENTOS

EUROS) así como facturas derivadas de contratos

con facturación periódica se abonaran en el mes de

entrada de las facturas. Por otro lado, los importes

superiores se abonarán a 55 días (CINCUENTA Y

CINCO DIAS).

5.- Acumulación de fases de ejecución

presupuestaria

Las fases de ejecución del Presupuesto de gastos

podrán acumularse en un solo acto administrativo,

atendiendo a la naturaleza de los mismos y al

criterio de economía y agilidad administrativa, en los

siguientes supuestos y con las limitaciones

indicadas:

- Autorización y disposición (AD) de aquellos

gastos derivados de compromisos

legalmente adquiridos por la Entidad Local

en que se conozca ciertamente el coste del

servicio, obra o suministro a realizar:

contratos de tracto sucesivo,

arrendamientos, intereses y amortización de

préstamos y adquisiciones por contratación

directa.

- Autorización, disposición y reconocimiento

de obligación (ADO) correspondiente a

gastos por operaciones corrientes, no

sujetas a procedimiento de contratación, en

que la exigibilidad de la obligación sea

inmediata: compras corrientes por importe

inferior a 600,00 euros, dietas y gastos de

locomoción, otros gastos financieros y

anticipos al personal. También se incluirán

Orr. / Pág. 23

nomina ordainketak eta udal entitatearen

kargura diren Gizarte Segurantzaren kuotak

ere.

Aurrekontua gauzatzeko faseak metatu ahal izateko,

nahitaezkoa izango da beti ere, erabakia hartuko

duen organoak berezko eskumenak,

eskuordetutakoak nahiz deskonzentratutakoak

izatea ebazpenaren barruan sartzen diren fase

bakoitza eta guztiak erabakitzeko.

10. OINARRIA.- BENETAKOTU BEHARREKO

ORDAINKETA AGINDUAK

Arau honen 11. oinarrian jasotako ordainketa

agindu guztiak agiri bidez justifikatzeko

printzipioaren salbuespen gisa eta benetakotu

beharreko ordainketa aginduak eman ahal izango

dira gastu zehatz batzuei aurre egiteko, noiz eta

premiazkoak direnean eta ezin denean itxaron

euren tramitazioa bete arte:

a) Kutxaren aurrerakinen bidez eta kasuan

kasuko Arloko nagusiaren baimena eman

ostean finantza daitezkeen gastuak ondokoak

dira:

- Posta gastuak.

- Ondasunak edo zerbitzuak eskuratzeko

gastu txiki arruntak, baldin eta berehala

erabili behar badira eta eskudiruz ordaindu

behar badira, hau da, “arrazoitutako

premiazkotasuna” dela eta, ezin bada

itxaron kasuan kasuko baimena eta

en este grupo el abono de las nóminas

mensuales al personal y las cuotas de

Seguridad Social a cargo de la Entidad

Local.

La acumulación de las distintas fases de ejecución

presupuestaria será adoptada por Órgano con

competencia originaria, delegada o desconcentrada

para acordar todas y cada una de las fases que en

las resoluciones se incluyan.

BASE 10.- ORDENES DE PAGO A JUSTIFICAR

Como excepción del principio de justificación

documental recogido en la base 11 de la presente

Norma, se podrán realizar ordenes de pago a

justificar para hacer frente a determinados gastos,

que por su carácter de urgencia no pueda

esperarse a su tramitación para realizar el pago:

a) Los gastos que se podrán atender

mediante anticipos de caja, serán los

siguientes:

- Gastos de Correos.

- Pequeños gastos corrientes para

adquisición de bienes o servicios, cuya

disposición debe ser inmediata y de pago

al contado, que por su "urgencia

justificada" no se pueda esperar a la

consiguiente autorización y aprobación

Orr. / Pág. 24

onespena eman arte (inprimaki ofizialak,

giltzen kopiak, fotokopiak, premiazko

garraio zerbitzuak eta abar).

- Udal arlo ezberdinek antolatutako

jarduerengatik eratorritako gastuak eta

dagokien batzordeetan informatutakoak.

- Udal Konporazioko kideen ordezkapen

gastuak, udalburuak onartu ostean.

b) Kutxa finkoko aurrerakinen jasotzaileek udal

kontuhartzailetzari eman beharko diote jasotako

dirutzaren berri,kontabilitatea eta egindako

ordainketen jatorrizko ordainagiriak aurkeztuz.

Berri emate hau aurrerakina eman eta handik

hiru hilabetera egin beharko da gehienez eta,

beti ere, abenduaren 31 baino lehen.

c) Benetakotu beharreko ordainketa aginduak

egin ahal izateko, nahitaezkoa izango da

jasotzaileak aurrez jaso eta artean zuritzeke

fondorik ez izatea.

11. OINARRIA.- EDOZEIN ORDAINKETA EGIN

ORDUKO JUSTIFIKAZIOA

Ordainketako aginduak eman baino lehen, organo

eskudunari aurkeztu beharko zaizkio agiriak,

betebeharrak, prestazioaren ematea edo

hartzekodunaren eskubidea onar ditzan

betebeharraren baimen, erabilgarritasun eta

onartutako ebazpenen arabera.

(Impresos oficiales, copias de llaves,

fotocopias, servicios de transporte urgente,

etc.)

- Gastos por actividades organizadas desde

diversas áreas municipales e informadas

en las correspondientes comisiones.

- Gastos de representación de los Miembros

de la Corporación previa autorización del

Presidente.

b) Los preceptores de ordenes de pago a

justificar”, quedarán obligados a justificar la

aplicación de las cantidades percibidas en el

plazo máximo de 3 meses y en todo caso antes

del cierre del ejercicio, quedando sujetos al

régimen de responsabilidades que establece la

normativa vigente.

c) Será requisito imprescindible para expedir

mandamientos a justificar que el perceptor no

tenga fondos librados anteriormente pendientes

de justificación.

BASE 11.- JUSTIFICACION PREVIA A TODO

PAGO

No podrán expedirse órdenes de pago sin que

previamente se haya acreditado documentalmente

ante el Órgano competente para reconocer las

obligaciones, la realización de la prestación o el

derecho del acreedor y todo ello de conformidad

con las resoluciones aprobatorias de la

autorización, disposición y reconocimiento de la

obligación.

Orr. / Pág. 25

12. OINARRIA.- MOTA GUZTIETAKO

ORDAINKETEN ESKAKIZUNA

Diruzainak ordainketak jasoko dituzten pertsona

guztien identifikazioa eskatu beharko du

berarentzat ezezagunak badira. Identifikatu ahal

izateko, ospe oneko bi lekuko behar dira –

zergadunak badira hobeto-. Betekizun hori

gauzatzen ez bada, erantzukizuna zuzena eta

pertsonala izango da.

Legearen arabera, diruzainak erantzun beharko du

ondoko kasuetan: ordainketak egiten badira NAN

erakutsi barik (zenbakia idazteko); Zerga Lizentzia,

Ondare Eskualdaketen eta Ekintza Juridiko

Dokumentatuen gaineko Zerga eta Jarduera

Ekonomikoen gaineko Zerga ordaindu direla

egiaztatzen ez bada; erretentzioak egin ez badira

Pertsona Fisikoen eta Sozietateen Errentaren

gaineko Zergen gainean; edo indarreko legeak

ezarritako beste edozein betekizun gauzatu ez

bada.

Sinatzen ez dakiten pertsonei edo ezgaituei eginiko

ordainketetarako, bi lekuko beharko dira edo

interesatuak bere atzamarraren aztarna jarri

beharko du agirian.

Jaraunspenen ordezkariek kasuan kasuko agiriekin

egiaztatu beharko dute jaraunspen horien titularren

baimenarekin jarduten dutela.

Ezgaituei eta adin txikikoei dagokienez, lege

ordezkariak hartuko dira kontuan.

BASE 12.- EXIGENCIA COMUN A TODA CLASE

DE PAGOS

El Tesorero pagador exigirá la identificación de las

personas a quienes paguen cuando para él fuesen

desconocidas, mediante dos testigos de buena

reputación, y a ser posible contribuyentes. No

quedará exento de responsabilidad directa y

personal, si se incumpliese dicho requisito.

El Tesorero será responsable si se efectúan pagos

sin la exhibición para ser anotado, del número del

D.N.I., sin acreditar estar al corriente en el pago del

Impuesto sobre Transmisiones Patrimoniales y

Actos Jurídicos documentados, e Impuesto de

Actividades Económicas, o sin efectuar las

retenciones a cuenta del Impuesto sobre la Renta

de las Personas Física o Sociedades, o cualquier

otro tributo exigido por la legislación vigente. La

falta de estos requisitos le harán responsable con

arreglo a las leyes.

Los pagos a personas que no supiesen firmar o es-

tuviesen imposibilitadas, exigirán dos testigos que

hagan a su ruego, o exigirán la impresión de la

huella dactilar del interesado en el documento.

Los que actúan como representantes de herencias

acreditarán, con la documentación respectiva, que

obran con suficiente autorización de los titulares de

las mismas.

Respecto a incapacitados y menores se

entenderán con los representantes legales.

Orr. / Pág. 26

13. OINARRIA.- UDAL AURREKONTUAN

IZENDATUTA AGERTZEN DIREN

DIRULAGUNTZAK EMATEKO PROZEDURA

1.- ARAU OROKORRAK

2013rako Udal Aurrekontuan diru-kopurua sartzen

da transferentzia arrunten eranskinean

ezarritakoaren arabera izendatutako onuradunei

dirulaguntza emateko; hauek, xede zehatz bat

betetzeko, proiektuak gauzatzeko, iharduerak

egiteko, portaera berezi bat hartzeko, garatua edo

garatzekoa dena edo egoera baten sorrerarengatik,

onuradunek araudi honetan azaldutako betebehar

materialak eta formalak bete beharko dituztelarik.

Onuradunen izendatutako zerrenda aldatu, handitu

edo txikitu ahal izango da udal aurrekontua indarren

dagoen bitartean, udal osoko bilkuraren erabaki

bitartez, horrela zehazten duten egoerek behar

bezala frogatuta.

Dirulaguntzak Kultura, Hezkuntza eta Kirola, Gizarte

Ongizatea edo Hirigintza Sailetik eskatu eta

bideratuko dira.

Dirulaguntza eskaerak zehaztutako memoria batekin

aurkeztu beharko dira; garatu nahi diren ekintzak

zehaztuz eta egingo diren gastuen zehaztutako

aurrekontu batekin.

BASE 13.- REGIMEN Y PROCEDIMIENTO DE

CONCESION DIRECTA DE LAS SUBVENCIONES

PREVISTAS NOMINATIVAMENTE EN EL

PRESUPUESTO MUNICIPAL

1.- NORMAS GENERALES

Se incluye en el Presupuesto Municipal para 2013

dotación para subvencionar a los beneficiarios que

nominativamente se establecen en el anexo de

transferencias corrientes para el cumplimiento de un

determinado objetivo, la ejecución de proyectos, la

realización de actividades, la adopción de un

comportamiento singular, ya realizados o por

desarrollar, o la concurrencia de una situación,

debiendo los beneficiarios cumplir las obligaciones

materiales y formales que en esta normativa se

establezcan.

La relación nominativa de beneficiarios podrá

modificarse, ampliarse o reducirse en su caso,

durante la vigencia del presupuesto municipal, por

acuerdo plenario cuando así lo determinen

circunstancias debidamente acreditadas.

Las subvenciones se solicitarán y tramitarán a través

del Área de Cultura, Educación y Deportes, Bienestar

Social ó Urbanismo, en su caso.

Las solicitudes de subvención deberán ir

acompañadas de una memoria detallada en la que

se concreten las actividades que se pretenden

subvencionar, y un presupuesto pormenorizado de

los gastos a realizar.

Orr. / Pág. 27

Dirulaguntza eskatzeko momentuan egiaztatu

beharko da: zerga eta Gizarte Segurantzako

betebeharrak beteta izatea. Hala nola, Berrizko

Udalarekin ezingo dute inolako zorrik izan.

Beste Erakunde batetik jasotako diru-sarrera edo

eskatutako dirulaguntzak aitortu beharko dira edo

urte berdinerako diru-laguntzei buruzko erabaki,

emate edo ez emateak edo ekintza berdina egiteko

diru-laguntza eskaerei buruz.

Beste diru-sarrera edo diru-laguntzarik egongo ez

balitz hau aitortzea eskatuko da.

Dirulaguntzen emateak borondatezko eta

salbuespenezko izaera du eta Udalbatzak ezeztatu,

gutxitu edo handitu ahal izango ditu edozein

momentutan. Aurrekari bezala ezingo dira erregutu.

Eskaerak aurkezteko epe muga: Urteroko

martxoaren 31n izango da.

Dirulaguntzen justifikaziorako dokumentazioa

aurkezteko epea, laguntza eman den hurrengo

urtearen martxoaren 1rartekoa izango da gehienez

eta urteko izaera izango du.

2.- UDAL KULTUR ETA KIROL TALDEENTZAT

DIRULAGUNTZEN ZENBATEKO ETA GASTUAK

Se deberá acreditar en el momento de solicitar la

subvención, el estar al corriente en el cumplimiento

de las obligaciones tributarias y frente a la Seguridad

Social. Asimismo, No podrán ser deudores por

ningún concepto con el Ayuntamiento de Berriz.

Se deberán declarar además los ingresos y las

solicitudes de subvención formuladas ante otras

Instituciones, o en su caso, acuerdos, concesión o

denegación de subvenciones para el mismo ejercicio

económico, o para la realización de las mismas

actividades a que se refiere la solicitud de

subvención.

En caso de no haber otros ingresos ó subvenciones

se exigirá declaración de dicho extremo.

El otorgamiento de las subvenciones tiene carácter

voluntario y excepcional, y la Corporación podrá

revocarlas, reducirlas o aumentarlas en cualquier

momento. No serán invocables como precedente.

El plazo para la presentación de solicitudes

será hasta el 31 de marzo.

El plazo para la presentación de la

documentación para justificación de subvenciones

tendrá como fecha limite el 1 de marzo del año

siguiente en el que se conceda la ayuda, que en todo

caso tiene carácter anual.

2.- CANTIDAD Y GASTOS SUBVENCIONABLES

EN RELACIÓN A GRUPOS MUNICIPALES

CULTURALES Y DEPORTIVOS

Orr. / Pág. 28

2.1.-Eman daitekeen dirulaguntzaren zenbatekoa

justifikatutako gastuaren %a dagokion batzordeak

proposatutakoa izango da eta gehienez arau honetan

eta transferentzien eranskinean agertutakoak izango

dira. Hala ere, dirulaguntza handitu ahal izango da

ekintzen proiektuaren arabera Udalbatzak horrela

erabakitakoan.

2.2.- Dirulaguntza emateko gastutzat hartuko dira:

a) Taldeko izaeraren ekintzak, garraio, kuotak,

matrikulak, baimenak...kontzeptuan.

b) Materiale suntsigarria

c) Taldeko egun bateko kultur irteera bat

urtean, garraio kontzeptuan

d) Taldearen iharduera garatzeko beharrezko

materialean inbertsioak, beti ere, bere

beharra eta erabilera udal osoko bilkurak

onartzen badu. Materiale hau Udalaren

Ondasunen Inbentarioan sartuko da eta

Ondarezko-ondasun bezala.

3.- EUSKERAREN ALDEKO KULTUR, KIROL EDO

BESTE TALDE EDO UDALEKOAK EZ DIREN

ERAKUNDE ZEHATZEN IHARDUERENGATIK

DIRULAGUNTZAK

2013rako Udal Aurrekontuan, Euskeraren aldeko

Kultur, Kirol edo beste zehatzei, izendatutako

onuradunei, dirulaguntzak emateko diru-kopurua

sartuko da.

2.1.- La cantidad subvencionable ascenderá al % de

los gastos justificados y que proponga la

correspondiente comisión, con los máximos

establecidos en la presenta norma y en el anexo de

transferencias. No obstante, la subvención podrá

incrementarse en virtud del proyecto de actividades

que se presente cuando la Corporación Municipal así

lo considere.

2.2.-Se considerarán gastos subvencionables:

a) Actividades propias de la naturaleza del

grupo en concepto de transporte, cuotas,

matriculas, licencias...

b) Material fungible

c) Salida cultural de un día por grupo al año en

concepto de transporte

d) Inversiones en material necesario para

desarrollar la actividad propia del grupo

siempre que el pleno apruebe su necesidad

y utilidad. Dicho material será incluido en el

Inventario de Bienes del Ayuntamiento como

bien Patrimonial.

3.- SUBVENCIONES POR ACTIVIDADES DE

GRUPOS O ENTIDADES NO MUNICIPALES

CULTURALES, DEPORTIVAS Y OTRAS

ESPECIFICAS EN FAVOR DEL EUSKERA.

Se incluye en el Presupuesto Municipal para

2013 dotación para subvencionar a los beneficiarios

que nominativamente se establecen en el anexo de

transferencias por realización de actividades

Culturales, Deportivas y otras especificas en favor

del Euskera.

Orr. / Pág. 29

4.-UDALAREN LANKIDETZA AUZOETAKO JAIEN

ANTOLAKETARENGATIK

Udalak Auzoetako Jaien antolaketa bultzatu eta

parte hartuko du auzoko ospakizun eta jaien

mantenuan, gizarte eta kultur maila interesekoa

izateagatik eta horrela hauek desagertzea ekiditeko.

Lankidetza irizpideak:

a) Aurkeztutako gastuen aurrekontua, d) letran eta

transferentzien eranskinean agertzen den

gehingoarekin. Hala ere, dirulaguntza handitu ahal

izango da iharduera proiektuaren arabera, Udal

Osoko Bilkurak horrela erabakitzen duenean.

b) Dirulaguntza jaso ahalko dute bakarrik esku-

dirutan eta/edo garaikurren bitartez, egitarauaren

barruan doako eta izaera publikoa duten iharduerek

eta jaiak.

c) Gehinezko zenbatekoak:

Murgoitioko San Juan: 500 €

San Fausto: 500 €.

San Pedro Txiki: 500 €.

Urdaixa-Sarria: 500 €.

San Kristobal Txiki: 500 €.

San Lorenzo: 500 €.

Margarita Maturana: 314,63

Andikoa: 1.600 €.

San Miguel: 1.600 €.

Germán Aldecoa Arriaga: 1.185,37 €.

4.- COLABORACIÓN DEL AYUNTAMIENTO POR

ORGANIZACIÓN DE FESTEJOS EN LOS BARRIOS

El Ayuntamiento fomentará y colaborará en la

celebración y mantenimiento de los festejos propios

de cada barrio preservando la idiosincrasia de los

mismos por su interés sociocultural, evitando con

ello su desaparición.

Criterios de colaboración :

a) Presupuesto de gastos presentado con el

máximo establecido en la letra d) y en el anexo de

transferencias. No obstante, la subvención podrá

incrementarse en virtud del proyecto de actividades

que se presente cuando el Pleno municipal así lo

considere.

b) Sólo serán subvencionables, en metálico y/o a

través de trofeos, aquellas actividades dentro de

programa que tengan carácter gratuito y público.

c) Importes máximos:

San Juan de Murgoitio: 500 €

San Fausto: 500 €.

San Pedro Txiki: 500 €.

Urdaixa-Sarria: 500 €.

San Cristobal Txiki: 500 €.

San Lorenzo: 500 €.

Margarita Maturana: 314,63 €.

Andikoa: 1.600 €.

San Miguel: 1.600 €.

Germán Aldecoa Arriaga: 1.185,37 €.

Orr. / Pág. 30

5.- GIZARTE ONGIZATE ALORREKO

DIRULAGUNTZAK

.- Kanpora laguntzak izendatuak izango dira eta

aberasteko asmorik gabeko erakunde edo

instituzioei zuzenduak, hauek, transferentzien

eranskinean agertzen direlarik.

.- Aberasteko asmorik gabeko instituzioei emango

zaizkien gainerako Laguntzak transferentziei

dagokien eranskinean jasoak izango dira.

6.-BERRIZKO UDALAK EMANDAKO

DIRULAGUNTZAREN JUSTIFIKAZIOA

A.- Berrizko udalak emandako diru-laguntzaren

justifikazioak onuradunak jasotako dirupublikoaren

erabilera egokia egiaztatzen du eta emanak izan

ziren xedera aplikatuak izan direnaren eta

ezarritako baldintzak betetzen direnaren eta

lortutako emaitzen froga dira.

B.- Justifikazio honek ondoko oinarriak bete

beharko ditu:

a) Aurrekontuaren urteroko oinarria, beraz,

dirulaguntza emana izan zen ekitaldian sortutako

gastuetarako erabili beharko da. Justifikatzeko

gaineratutako dokumentuak dirulaguntza

emandako urtearekin bat etorriko dira.

5.- SUVBENCIONES RELATIVAS AL AREA DE

BIENESTAR SOCIAL

.- Las Ayudas al exterior serán nominativas a las

entidades o instituciones sin ánimo de lucro que

figuran en el anexo de transferencias.

.- El Resto de Ayudas a instituciones sin ánimo de

lucro serán las recogidas en el correspondiente

anexo de transferencia.

6.- JUSTIFICACIÓN DE SUBVENCIONES

OTORGADAS POR EL AYUNTAMIENTO DE

BERRIZ

A.- La justificación de las subvenciones otorgadas

por el Ayuntamiento de Berriz constituye una

comprobación del adecuado uso de los fondos

públicos recibidos por el beneficiario, la prueba de

que los mismos se han aplicado a la finalidad para

la que fueron concedidos y una demostración del

cumplimiento de las condiciones impuestas y de los

resultados obtenidos

B.- Dicha justificación deberá cumplir los siguientes

principios:

a) Principio de anualidad presupuestaria por el

que las subvenciones concedidas deberán

destinarse a gastos producidos durante el ejercicio

en el que fueron otorgadas. Los documentos

justificativos aportados corresponderán, por tanto,

al año en que se concede la subvención.

Orr. / Pág. 31

b) Dirulaguntzaren bukaera izaeraren oinarria:

egiaztatutako gastuak eta diru-laguntza jaso

dezaketen iharduerekin bat etortzea.

C.- Dirulaguntza justifikatzeko dokumentuak

aurkezteko erak.

.-Dirulaguntza emandako iharduerari dagokion

memoriaren aurkezpena eta justifikazioa,

aitortzailearen erantzunkizunpean, egindako

gastuarengatik eta justifikante zuzenen bitartez

(fakturak eta egiaztatzeko gainerako dokumentu

baliokideak, merkataritzan balioa dutenak edo

administrazio-eraginkortasuna eta dirulaguntzaren

xedea bete dela egiaztatzen dutenak) justifikazio

hau dirulaguntza emana izan zen urtearen

hurrengo ekitaldiko martxoaren 1erarteko epea

izango du epe-muga aurkezteko.

7.- DIRULAGUNTZA BUELTATZEA

Jasotako zenbatekoak bueltatzeari ekingo dio eta

dirulaguntza ordaindu zen momentutik atzerapen

interesen eskaerarekin ondoko kasuetan:

a) Justifikazioaren betebeharra ez betetzea.

b) Horretarako eskatzen diren baldintzak ez

betearren dirulaguntza lortzea.

c) Dirulaguntza emana izan zen xedea ez

betetzea.

d) Dirulaguntza emandako baldintzak ez betetzea.

e) Era berean, soberakina bueltatzeari ekingo zaio:

b) Principio del carácter finalista de la

subvención que se concreta en la concordancia

entre gastos acreditados y actividades

subvencionables

C.- Formas de documentar la justificación de

subvenciones.

.- presentación de memoria correspondiente a la

actividad subvencionada y justificación, bajo la

responsabilidad del declarante, del gasto realizado,

mediante los justificantes directos del mismo

(facturas y demás documentos de valor probatorio

equivalente con validez en el trafico mercantil o

eficacia administrativa, que permitan acreditar el

cumplimiento del objeto de la subvención) dicha

justificación tendrá como fecha límite de

presentación de 1 de marzo del ejercicio siguiente

al que tal subvención fue concedida.

7.- EL REINTEGRO DE SUBVENCIONES

Procederá al reintegro de las cantidades percibidas

y la exigencia del interés de demora desde el

momento del pago de la subvención en los

siguientes casos:

a) Incumplimiento de la obligación de justificación.

b) Obtener la subvención sin reunir las condiciones

requeridas para ello.

c) Incumplimiento de la finalidad para la que fue

concedida la subvención.

d) Incumplimiento de las condiciones impuestas

con motivo de la concesión de la subvención.

e) Igualmente, se procederá al reintegro del exceso

Orr. / Pág. 32

garatutako ihardueraren kostuan izandako

soberakina eta 38/2003 legean zehaztutako beste

arrazoiengatik.

8.- ARAU-HAUSTEAK ETA ISUNAK

Dirulaguntzen kontzeptuan administrazio arau-

hausteak sortzen dituzte azaroaren 17ko

Dirulaguntzei buruzko Orokorra den 38/2003 legeko

ekintzak eta tipifikatutako hutsegiteek eta honen

arabera isuna izango dute.

14. OINARRIA.- GASTUEN JUSTIFIKAZIOA

Agindua baimentzeko, jatorrizko faktura aurkeztu

behar da, jasoagiririk gabe, baina hornitzailearen

zigilua edo sinadura behar da. Diruzainak jasoagiria

eskatuko du fakturan eta igorpenean eta udalerritik

kanpo ordaindu bada, hornitzaileek bidalitako

ziurtagiriak eta hartu izanaren adierazpena

aurkeztu behar dira.

15. OINARRIA.- INBERTSIOETARAKO

KREDITUAK

Lehen establezimenduko edo kapitalaren lan edo

zerbitzuetarako gastuen aginduetarako, Udal

Korporazioak kasuan kasuko proiektu teknikoa edo

memoria baloratua onartu behar du.

obtenido sobre el coste de la actividad

desarrollada, y las demás causas que se

determinen en la ley 38/2003.

8.- INFRACCIONES Y SANCIONES

Constituyen infracciones administrativas en concepto

de subvenciones las acciones y omisiones tipificadas

en la ley 38/2003 de 17 de noviembre, General de

Subvenciones, y serán sancionadas conforme a la

misma.

BASE 14.- JUSTIFICACION DE LOS PAGOS

Para autorizarse un mandamiento se exigirá la

factura original sin el recibí, pero garantizada por el

sello o firma de la casa suministradora. El recibí lo

exigirá el Tesorero en la factura y en el libramiento

y si paga fuera de la localidad con los justificantes

del acuse de recibo que envíen las respectivas

casas.

BASE 15.- CREDITOS PARA INVERSIONES

La ordenación de gastos para obras o servicios de

primer establecimiento o de capital, requerirá que

previamente esté aprobado por la Corporación el

correspondiente proyecto técnico o memoria

valorada.

Orr. / Pág. 33

16. OINARRIA.- GOBERNU ORGANOETAN

KONTRATATUTAKO LANGILEEN

ORDAINSARIAK

Gobernu organoetan dedikazio esklusiboko

eraentzapean kontratatutako langileek jaso

beharreko ordainsari gordinen zenbatekoa

50.997,38 eurokoa da ekitaldi honetan Alkatetzaren

lanposturako. Udalak berak ordainduko ditu

patronalak ordaindu ohi dituen kuotak.

17. OINARRIA.- KORPORAZIO KIDEENTZAKO

KALTEORDAINAK, KIDEGO ORGANOEN

SAIOETARA JOATEAGATIK

Liberatuta ez dauden zinegotzientzako esleipenak:

ondokoak dira:

Batzordeen presidenteak:

‐ 90 €/bere batzordearen komisioa

Zinegotziak:

‐ 50 €/osoko bilkura.

‐ 40 €/batzordea.

Talde politikoen esleipenak:ondokoak dira:

Partidu politikoa:

‐ 300 €/ hilean.

‐ 60 € concejal/ hilean.

BASE 16.- RETRIBUCIONES DEL PERSONAL

CONTRATADO EN ORGANOS DE GOBIERNO

Las cantidades brutas a percibir por el personal

contratado en Órganos de Gobierno en régimen de

dedicación exclusiva en el presente ejercicio serán

de 50.997,38 euros para el puesto de Alcaldía. Las

cuotas patronales serán abonadas por este

Ayuntamiento.

BASE 17.- INDEMNIZACIONES A

CORPORATIVOS POR ASISTENCIA A LAS

SESIONES DE LOS ORGANOS COLEGIADOS

Asignación a Concejales no liberados: se

establecen las siguientes cantidades:

Presidentes de Comisiones:

‐ 90 €/sesión de su comisión

Concejales:

‐ 50 €/pleno.

‐ 40 €/comisión.

Asignación a grupos políticos se establecen las

siguientes cantidades:

Talde politikoa:

‐ 300 €/ hilean.

‐ 60 € concejal/hilean.

Orr. / Pág. 34

18. OINARRIA.- UDALEKO LANGILE ETA

KORPORATIBOEN SARIAK

Udeleko langileentzak onartutako UDALHITZeko

dagokion artikuluak kontutan hartuko dira.Behar

bezala onartutako hobekuntzak ere kontutan

hartuko dira.

Korporatiboek langileek kontzeptu honengatiko

kantitateak jasoko dituzte.

BASE 19.- KURTSOEN GAUZAPENA

Kurtsoen gauzapena hurrengoak arautuko dute:

a) Interesdunak, “Lizentzia eta

baimenetarako eskari orria aurkeztu beharko

du idazkaritza orokorrean. Aurrekoarekin

batera kurtso, jardunaldi edo eta gertaerari

dagokion dokumentazioa aurkeztu beharko

du.

b) Udal entitatearen presidenteak

ebatziko du eskaerari, beti ere

Kontuhartzailearen txostena kontutan

izanda, non diru nahiko dagoela ziurtatu

behar den.

c) Kurtsoaren ordainketa eta honek

dakartzan dieta eta lokomozio gastuak

ordainduko dira, frogagiriei sarrera ematen

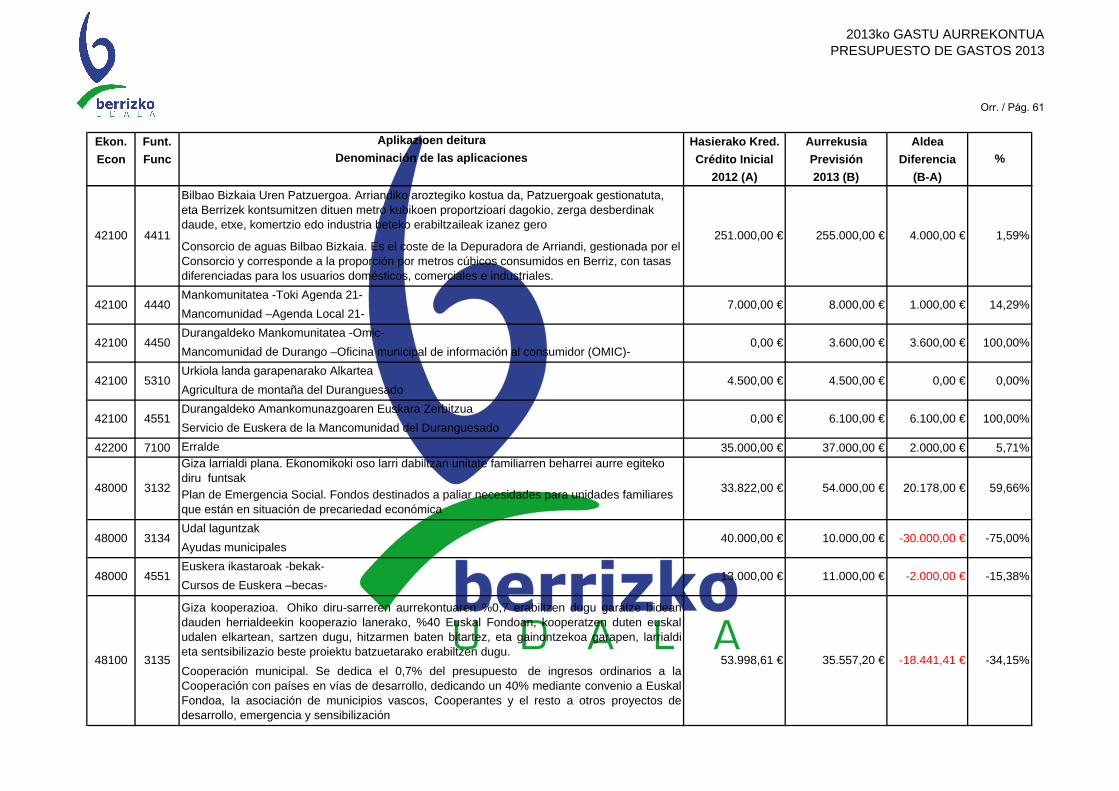

zaienean.