asamblea general de socios - ccpm.org.mx · distintos tipos de impuestos es ... ahora estamos con...

TRANSCRIPT

ABRI

L, 2

007

• LI

• N

o. 1

628

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

www.ccpm.org.mx • [email protected]

ENTREVISTA BEATRIZCASTELÁN EVENTOSECONOMÍA INFRAESTRUCTURA

CARRETERAII SEMANA DE ACTUALIZACIÓN FISCAL

METAS CUMPLIDAS

ASAMBLEA GENERAL DE SOCIOS

INFORME DE ACTIVIDADES 2006

Además...4 Cápsulas de ética

6 En Corto

7 Gadgets

24 Contabilíssima

25 Monitoreando la reforma

30 En trescientos segundos

45 Pulso universitario

47 Agenda cultural

48 Calidad y productividad

2 Mensaje del Presidente

Escenarios8 Cambios constitucionales Economía14 Reformas indispensables Finanzas16 Ampliación de la oferta de valores internacionales

Contabilidad18 Convergencia IASB-FASB Fiscal21 Impuestos hoy22 Dictámenes26 Diario Oficial 27 Fiscomentarios

Recursos Humanos36 Vicisitudes del CFO Eventos CCPM40 II Semana de Actualización Fiscal42 Eventos varios

Espacio Universitario44 Enseñar Contaduría

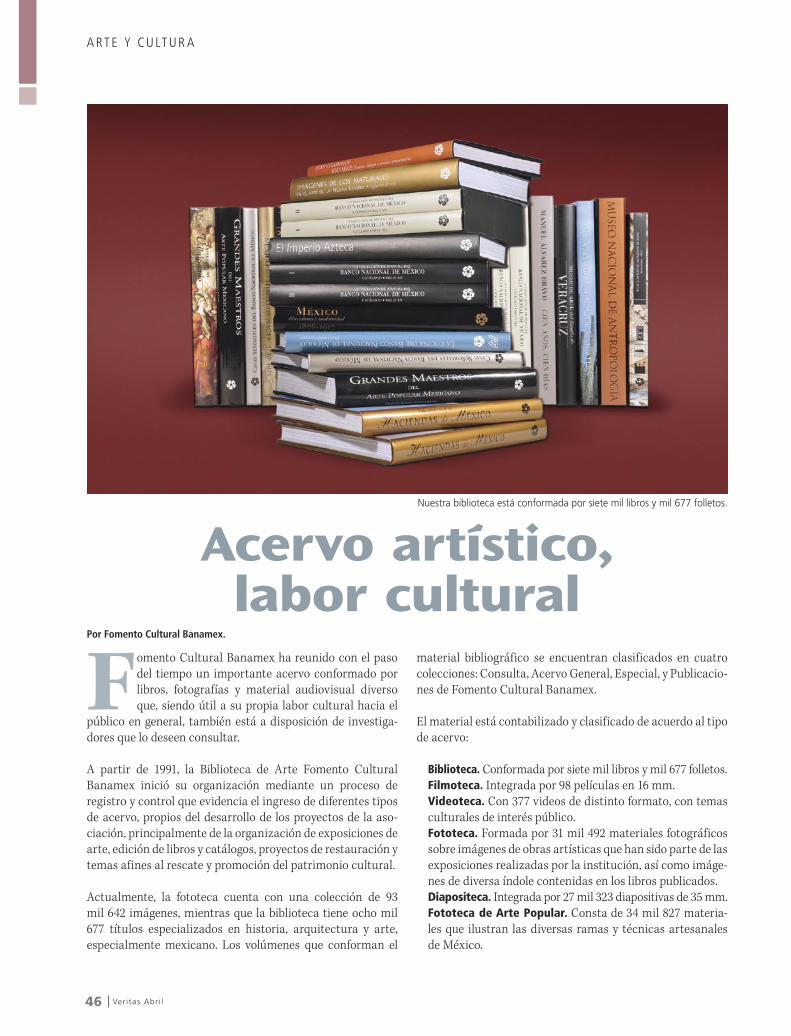

Arte y Cultura6 Acervo artístico, labor cultural

Veritas, CCPM, Año LI No. 1628. 1 de abril de 2007. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, deleg. Miguel Hidalgo, C.P. 1700. México, D.F. Teléfono: 1105 1922. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicacion es y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del CCPM y suscriptores. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del CCPM sobre el tema tratado. Cuando se exprese la opinión del CCPM se especificará claramente. Se prohíbe la reproducción de los artículos sin previa autorización del CCPM.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público como Asesor de Negocios y guar-dando el debido respeto y aprecio entre los Socios.

CONTENIDO ABRIL 2007

Circulación certificada por

10EconomíaInversión en infraestructura carretera

32 Asamblea General de SociosEl Presidente del Colegio de Contadores Públicos de México, C.P.C. Víctor Keller Kaplanska, presentó su primer informe de actividades del bienio 2006-2008. Un mensaje de “Puertas Abiertas” que ha sido cumplido y que marca un compromiso a futuro

28EntrevistaBeatriz CastelánContralora General del Gobierno del Distrito Federal

Producción: Gerencia de Diplomados: Lic. Andrea Alva Rosales. Responsables de la Edición: Joana Coronado Álvarez y Asiria Olivera Calvo.

Se ha venido insistiendo durante mu-chos años en una Reforma Fiscal para nuestro país. Tal parece que con la en-

trada del nuevo gobierno del Presidente Felipe Calderón se va a lograr algo más dentro del Congreso que una simple discusión, para ello, y en pláticas que hemos sostenido el IMCP, nuestro Colegio y el IMEF, hemos acordado los lineamientos que deberán plantearse como profesión organizada ante las autoridades y ante los miembros del Congreso, para que esta reforma se lleve a cabo.

Dicha reforma se basa en diferentes puntos, co-mo son ampliar la base de contribuyentes para combatir la economía informal; alternativas que han sido implementadas en otros países; simplificación de nuestro sistema tributario; congruencia entre las diferentes leyes federales y estatales, así como el combate al contrabando, la piratería y el robo. Por último, no podíamos dejar de mencionar un mecanismo para darle seguridad jurídica a los inversionistas.

Los principales puntos que se han acordado se los menciono a través de estas líneas, para que tengan un mejor conocimiento de dichos pronunciamientos:

• Es necesario mejorar el entorno tributario mexicano, con una visión a largo plazo, donde se incremente la recaudación de manera pau-latina pero sostenida, hasta lograr los niveles que sean adecuados para nuestro país. Por ello, es necesario ampliar la base de contribuyentes, incluyendo en el padrón a la economía infor-mal, a través del combate decidido y efectivo

de la evasión y a quienes la proveen a través de prácticas ilícitas, como son el contrabando, la piratería y el robo.• Considerar que la recaudación a través de los impuestos indirectos a la producción y al consumo es una alternativa que ha sido imple-mentada con éxito en otros países.• Señalar que si bien el ISR continúa vigente en las distintas economías del mundo, y una adecuada regulación sobre el mismo puede coadyuvar a promover la inversión y el empleo, los sistemas de gravámenes patrimoniales inhi-ben la inversión, aun cuando éstos tengan fines supuestamente de control.• Un sistema tributario en el que coexistan distintos tipos de impuestos es necesario para lograr un equilibrio en la carga tributaria de cada uno de los contribuyentes y, por conse-cuencia, en su contribución al gasto público. Si los distintos impuestos y sus respectivas leyes contienen disposiciones armónicas entre ellas, se simplificaría de manera sustancial su cumplimiento.• De igual manera, una Reforma Fiscal de-biera buscar la consistencia y la congruencia entre las distintas leyes federales y estatales. Debiera incluir disposiciones que permitan la interacción de las autoridades, de manera que, en el combate a la evasión, se logren acciones más eficaces y con mayores alcances a los que hoy se logran.• Esta reforma también deberá dotar a los contribuyentes de seguridad jurídica, a través de disposiciones sencillas y claras, al tiempo de establecer los mecanismos que promuevan una mayor comunicación entre contribuyentes y autoridades fiscales.

COMITÉ EJECUTIVO 2006-2008Presidente C.P.C. Víctor Keller KaplanskaVicepresidente de GobiernoC.P.C. Javier García Sabaté PalazuelosVicepresidente de Relaciones y Promoción InstitucionalC.P.C. José Antonio Snell ArguijoVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Jorge Téllez GuillénVicepresidente de Servicio a SociosC.P.C. Alfredo Solloa GarcíaVicepresidenta de Servicio a UniversidadesC.P.C. Lucina Trejo CeseñaVicepresidente de IntegraciónC.P.C. Manuel Rico LoyolaVicepresidente de Educación Profesional ContinuaC.P.C. José Besil BardawilVicepresidente de AfiliaciónL.C.C. Rosa María Escobar OrtizVicepresidente de FinanzasC.P.C. Alberto Del Castillo Velasco ZepedaVicepresidente de Estrategia, Organización y ControlC.P.C. Ubaldo Díaz Ibarra

ASESORESC.P.C. José Guillermo Arellano RamírezC.P.C. María Teresa Bastidas YffertLic. Carmina Castañeda ArgüellesC.P. Roberto Danel DíazC.P.C. Alfonso Ferreira LeónC.P.C. Sergio Hernández GonzálezC.P.C. José Leopoldo Ibarra PosadaC.P.C. María de Lourdes Nabor CadenaC.P.C. Jorge Novoa FrancoC.P.C. Alfonso Pérez RegueraC.P.C. Crisanto Sánchez GaitánC.P.C. Roberto Soto LeyvaC.P.C. Fernando Taboada Solares

Auditor FinancieroC.P.C. Alberto De La Llave FernándezAuditor de GestiónC.P.C. Alberto Álvarez del CampoDirector EjecutivoC.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P.C. Javier García Sabaté Palazuelos

C.P. Isabel Garza Rodríguez

C.P. Federico Gertz Manero

C.P. Nino Fernando Liaño Egozcue

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Directora de Productos EspecialesElizabeth Solis SoteloEditor en JefeAdriana ReyesEditorCarlos Gutiérrez AguilarEditora GráficaGabriela MárquezCorrector de EstiloFrancisco VargasGerente de ProducciónCésar CereroProducciónLucía Velázquez Bravo

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios del Sector Privado, A.C., Consejo Coordinador Empresarial, Bolsa Mexicana de Valores, CINIF, Fomento Cultural Banamex, A.C.Afiliado al Instituto Mexicano de Contadores Públicos, A.C. Federación de Colegios de Profesionistas.

C.P.C. Víctor Keller KaplanskaPresidente del Colegio de

Contadores Públicos de México.

M ENS A J E D EL P R E S I D EN T E

Ver i tas Abr i l2

Nuevamente la Reforma Fiscal

Ver i tas Abr i l4

Adiós a dos grandes de la profesión

Hace algunos años, Víctor Abreu me obsequió un libro del filósofo Gibrán Jalil Gibrán, quien en una de sus páginas dice: “Cuando un amigo se aleja, no debemos sentir aflicción, pues lo que

en él se ama quizás sea más claro en su ausencia, como la montaña lo es desde la llanura para el montañés”.

Ahora estamos con un profundo sentimiento de duelo por la ausencia de dos grandes líderes de la profesión interameri-cana: Juan Ángel Gil y Luis María Matheu.

En la condolencia enviada por Marcos Godoy a sus deudos ex-presa: “Su desaparición es sólo física, pues queda lo más impor-tante, su obra, con la proyección sin límites que ella conlleva”.

Y la obra a la cual Marcos seguramente se refiere es la crea-ción de esa Magna Institución: la Asociación Interamericana de Contabilidad, nuestra querida AIC. Así, desde la “llanura”, y a la distancia de casi 58 años de historia de la Asociación, me referiré brevemente a la obra de estos dos titanes.

La historia de las organizaciones, al igual que la de las nacio-nes, no puede ignorar sus raíces. Las organizaciones se con-vierten en verdaderas instituciones cuando la inspiración de sus fundadores les infunden un conjunto de propósitos, ideas, valores y esperanzas.

En la AIC la inspiración nace de un ilustre contador: Don Juan Ángel Gil. Él y quienes lo acompañaron con la misma fe dieron el impulso inicial a la idea y mantuvieron inalterable el entusiasmo. Don Juan Ángel y Luis María fueron líderes de la profesión en América; en esencia, representaban una autoridad moral, se les seguía y obedecía por respeto a su persona y por convicción a los principios y valores que ellos infundieron en la AIC. Sabían bien que las organizaciones se convierten en instituciones a medida que se les infunden valores y que toda institución, a efecto de perdurar y alcan-zar el éxito, debe poseer un sólido conjunto de principios que sirva de premisas a todas sus acciones.

Puede decirse que entre las muchas cualidades de ambos –que les permitieron estar a la altura de grandes líderes en la profesión– destacan la pasión y el sentido de responsa-bilidad como las más importantes. Pasión en el sentido de

Por C.P.A. Enrique Zamorano Ex Presidente de la Asociación Interamericana de Contabilidad.

entrega a la profesión y al desarrollo de nuestra AIC. Nada tiene valor para el hombre en cuanto a hombre si no puede hacerlo con pasión.

Responsabilidad en el sentido de tener en cuenta las conse-cuencias previsibles de todo lo que hace. Es infinitamente conmovedora la actitud de un hombre que siente realmente, y con toda su alma, esta responsabilidad y actúa conforme a una ética de la misma.

La obra que realizaron no era para sí mismos, sino para los demás, no sólo para su generación, sino para futuras gene-raciones. Ellos crearon una institución porque infundieron valores en las personas; no hay que olvidar que una institu-ción vale por las personas que están en ella. Formar parte de la AIC significa para todos nosotros la gran oportunidad de desarrollarnos, manifestarnos, ayudar, identificar y valo-rar nuestra misión como profesionales.

Entre los propósitos iniciales de la AIC están: “Unir a los con-tadores del continente americano y promover la superación constante de su calidad profesional dentro de un sincero intercambio y una fraternal convivencia”. Unión, superación profesional y fraternidad son principios que no han perdido vigencia, por el contrario, continúan siendo vigorosos y pro-videnciales, aun en nuestros días.

La AIC busca continuamente caminos para unir la profesión en cada país, a las sucesivas generaciones de contadores públicos y a cada individuo de esta profesión. La semilla de la unidad de la profesión, sembrada por los fundadores de la AIC y cultivada celosamente por sus dirigentes y colabo-radores durante 58 años, se ha convertido en un gran árbol, cuyas ramas abarcan a toda América.

Es preciso reconocer la importante función que tiene este significado de la unidad de los contadores, ya que nos permite captar no sólo la dimensión personal, sino también la comuni-taria, fortalecedora de la profesión contable.

La fraternal convivencia constituye uno de los rasgos carac-terísticos de la AIC y conforma también un principio fun-damental de la profesión en el continente americano. Esta institución lucha para que la unidad y la fraternal conviven-

CO LU M N A • C Á P SU L A S D E É T IC A

A partir de esa memorable conferencia, en la cual quedó legalmente constituida la Asociación, se han venido cele-brando regularmente estas reuniones en diferentes ciudades de América.

En cada una de ellas se hicieron valiosas aportaciones sobre temas de ética, educación, administración, finanzas, auditoría y del sector gubernamental. Asimismo, han servido de escenario para otorgar la máxima presea de la AIC –Contador Benemérito de las Américas– a ilustres contadores y maestros que tanto prestigio han dado a nuestra profesión.

La dignidad de la AIC se ha venido conformando a partir de ese conjunto de ideas, principios, valores y esperanzas, infundidos por la inspiración de sus fundadores, Contadores Beneméritos, Directores, Ex Presidentes y por el esfuerzo brindado por todos sus colaboradores.

Los valores básicos de nuestra agrupación constituyen un fundamento sólido como una roca, su propósito básico, su razón de existir; estos valores sirven de faro que la ha guiado durante muchos años, como una estrella fija en el horizonte. La dignidad propia de la AIC, esa que se nos ofrece ahora como don y como tarea para realizar, está estrechamente vinculada a esos valores que nos legaron nuestros antecesores.

La historia de nuestra AIC durante 58 años es de una lucha profundamente humana por ideales, valores, principios y es-peranzas, por los cuales, contadoras y contadores estuvieron dispuestos a entregarse por completo.

Estos hombres y mujeres –y todos los que han venido cola-borando con la AIC con voluntad, inteligencia y cariño– han conducido a la Asociación, cada vez mas, hacia el objetivo anhelado: “Lograr la superación y formación profesional de los contadores de América, para alcanzar una profesión fuerte y coherente, dentro de un sincero intercambio y fra-ternal convivencia”.

Ver i tas Abr i l 5

cia sean cada vez más reales y perfectas, y dentro de ellas tiende a estrechar vínculos que unen a los contadores, por encima de las legítimas diferencias que existen entre ellos.

No hay sitio en nuestras vidas para la apatía o la indiferencia hacia el mundo que nos rodea. Trabajemos por la unidad y la fraternidad de todos los contadores, para que juntos lle-vemos a cabo la misma misión. El fruto de la fraternidad es la paz entre los hombres y los pueblos, esa fraternidad que triunfa sobre todo lo que divide y enfrenta mutuamente a los hombres.

La misión de esta institución establece como otro de sus objetivos primarios la superación y formación integral de los contadores, la elevación constante de su calidad profesional, de sus conocimientos y deberes sociales. Las páginas de la historia de nuestra organización están plenas de episodios emotivos. Como ejemplo, basta recordar los hechos que ocu-rrieron hace 33 años:

La XI Conferencia Interamericana de Contabilidad, efec-tuada en 1974, conmemora el Aniversario de Plata de la celebración de estas reuniones. La ocasión se revistió de importancia al dedicársela al fundador de la AIC, Don Juan Ángel Gil.

En ese mismo año eran aprobados los estatutos que dan personalidad jurídica a la AIC y, con base en los mismos, se eligió al Dr. Luis María Matheu como primer Presidente y al Dr. Ibere Gilson para Vicepresidente.

También en 1974, la Comisión de Honor, integrada por Mario Pravia, de Uruguay; Juan José Amézquita, de Colombia, y José Reynald Lugo, de Puerto Rico, otorgó el nombramiento de Contador Benemérito al Dr. Luis María Matheu.

Con un sencillo y breve discurso, el Dr. Matheu señaló las “pautas” para el futuro desarrollo de la AIC: “Consolidar la estructura financiera; implementar cursos y seminarios en temas de interés; mejorar la mutua información sobre los cambios económicos y sociales en América para bene-ficio del profesional, y aumentar la circulación del Boletín Interamericano, recomendando además la publicación de artículos de interés”.

Don Juan Ángel Gil y Dr. Luis Maria Matheu,Descansen en Paz

Ver i tas Abr i l6

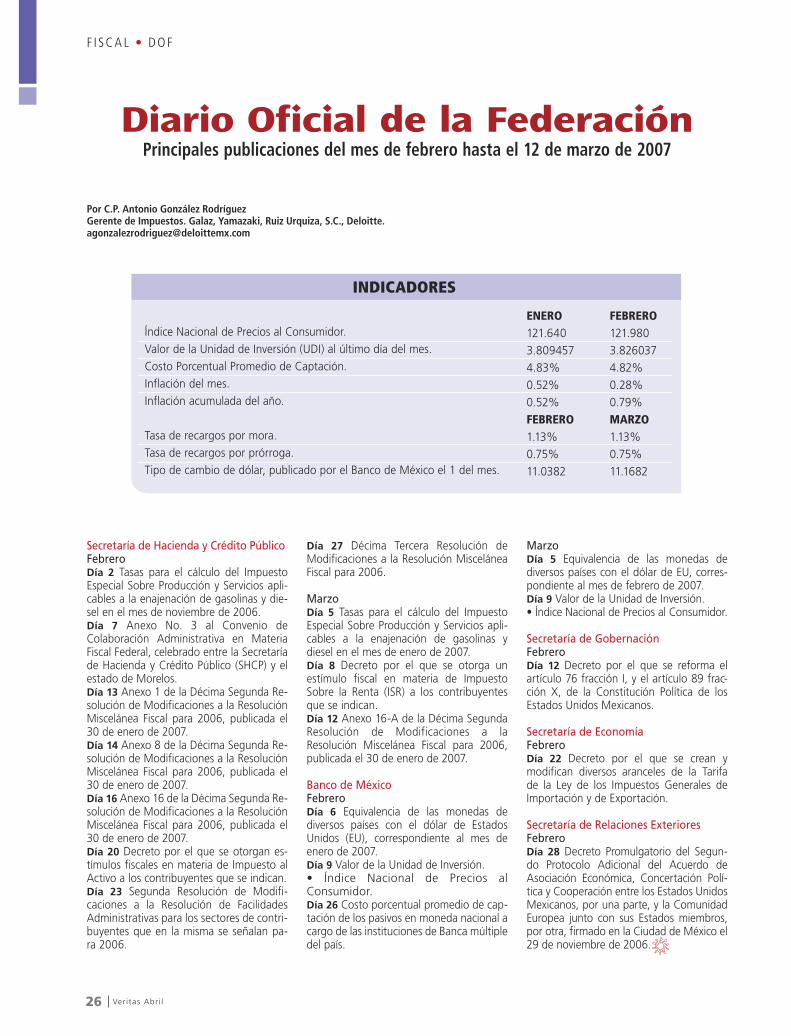

Supera México a BrasilDe acuerdo con una encuesta aplicada por KPMG, México supera a Brasil como destino de inversión del capital privado extranjero. Las respuestas proporcionadas por directores de fondos de capital de riesgo y otros gru-pos de interés en la región señalan que, en lo que va de 2007, la inversión privada se incrementó como fuente de financiamiento –según 21% de los encuestados–, cifra que aumentó un tercio, en comparación con 2006,

cuando únicamente 16% de los directivos de la región citó dicho tipo de inversión. Geográfi-

camente, por primera vez, México ha supe-rado a la nación sudamericana, pues 47% de los directivos de fondos citó a nuestro país como su principal objetivo de inversión en

los siguientes dos años, comparado con el 34%, en 2006. Por otro lado, solamente 28%

dijo que invertirá dinero en Brasil, compara-do con un 43%, en 2006.

Premio a la calidad

Una vez más, por séptima ocasión con-secutiva, Deloitte obtuvo el distintivo de “Empresa Socialmente Responsable” (ERS) que otorga el Centro Mexicano para la Filantropía (Cemefi). El premio es gracias al cumplimiento de indica-dores en cuatro áreas básicas: Calidad de vida en la empresa, Vinculación con la comunidad, Ética empresarial, y Cuidado y Preservación del medio ambiente. La firma cuenta actualmen-te con programas en beneficios para empleados en aspectos como cultura y salud, mientras que el conocimiento profesional, la objetividad y las habi-lidades técnicas como cimiento de la reputación y el crecimiento son ele-mentos clave para sustentar la ética empresarial. Este reconocimiento se suma al recibido en meses pasados en “Mejores Prácticas de Vinculación con la Comunidad”, entregado a Deloitte por el mismo organismo, gracias al desarrollo del Programa para una Co-munidad Segura.

México y la webEl uso en la oficina del correo electrónico e Internet es cada vez más frecuente en nuestro país, ya que 94% de los trabajadores mexica-nos usa estas herramientas de manera regular, con lo que México se coloca como el segundo país donde más se accede a estos servi-cios, superado por Hong Kong y seguido por Francia, Puerto Rico y Suiza (de un total de 28 naciones).

Estos resultados provienen de una encuesta internacional enfo-cada al ámbito laboral realizada por

Kelly Services, firma especializada en Recursos Humanos, en donde se in-forma que 81% de los trabajadores nacionales usa el correo y otros recursos de Internet, 11% utiliza únicamente el correo y 2% se limi-ta a navegar en Internet para di-versas consultas. Por otro lado, la Asociación Mexicana de Internet señala que la densidad de com-putadoras conectadas a Internet en el segmento laboral creció, de 7.6 a 15%, de 2005 a 2006.

EN CO RTO

Ver i tas Abr i l 7

G A D GE T S G A D GE T S

Sin movimientoCon el nuevo sistema Shake-Free, para fotos más claras y exactas, sin distorsio-nes, BenQ expande su línea clásica de cámaras digitales, con las nuevas C740 y C540, con 7 y 5 megapixeles, respectivamente. Tienen integrado un sensor CCD, zoom óptico 3x, 13 modos de escena, pantalla LTPS de 2.5” y lente Pentax SMC (Super Multi-Coating, para mayor contraste), modo de retrato con alto ISO, para obtener alta sensibilidad con poca luz, asegurando fotos más nítidas, así como modo de PASM (Programa AE/Prioridad de Abertura/Prioridad del Obturador/Manual), con lo que se aseguran imágenes más reales. www.benq.com.mx

Entretenimiento a toda horaPara quienes el entretenimiento es esencial en todo momento y en todo lugar, con el DVD portátil DP170 de LG los amantes del cine podrán pasar largas horas de esparci-miento, sin importar si se encuen-tran de viaje, en casa, en un parque, en el avión o en la sala de espera de algún aeropuer-to. Cuenta con una pantalla de cristal líquido de siete pulgadas, la cual gira para obtener una mejor vista desde cualquier ángulo, una bocina integrada y dos entradas para audífonos, para dis-frutar de una mejor recepción con Sonido Virtual 3D. Ofrece también la posibilidad de reproducir distin-tos formatos de audio, como MP3 y WMA, y para disfrutar de las imágenes familiares los formatos JPEG, Photo CD Viewer, así como los formatos DVD+-R, +-RW, VCD y SVCD para películas caseras.www.lg.com.mxSimplicidad

inalámbricaSe trata del auricular perfecto para quienes usan servicios de llamadas de Internet en la casa y mientras se desplazan: el Audio 910 Bluetooth de Plantronics es el primero en ofrecer a los usuarios verdadera conectividad plug-and-play para las llamadas de Internet y teléfonos celulares. Este kit VoIP (Protocolo de voz por Internet) incluye un adaptador USB Bluetoo-th que en un solo paso elimina los molestos procesos de configuración de software y permite a los usuarios móviles realizar en forma instantánea llamadas telefónicas con manos libres. Asimismo, cuenta con tecnología mul-tipunto, capaz de emparejar múltiples dispositivos habilitados para Bluetoo-th, transformándolo en un auricular dos en uno, ideal para usuarios que necesitan cambiar fácilmente entre llamadas móviles y de Internet con sólo tocar un botón. www.plantronics.com

Ver i tas Abr i l8

E SCEN A R I O S • D E A P

Cambios constitucionales

En ocasión del XC aniversario de la promulgación de la Constitución de 1917 y del CL aniversario de la de 1857, el Presidente Felipe Calderón se refirió al crucial tema de la vigencia de nuestro orden cons-

titucional, planteando, inclusive, la necesidad de renovarlo.

A diferencia de lo ocurrido hace seis años, la propuesta del Jefe del Ejecutivo gozó de una buena recepción, en tanto la idea de la revisión a fondo de la Constitución y de la reforma

Por Diseño Estratégico y Análisis Prospectivo.

de la arquitectura institucional del Estado ha ganado adep-tos, incluso entre aquellos que eran renuentes a aceptar la necesidad de la reforma del Estado.

Sin embargo, lo que aún queda por debatir y acordar es el al-cance concreto de la renovación planteada por el Presidente. Para expresarlo en pocas palabras: ¿se trata de una revisión y puesta al día del texto constitucional mediante distintas reformas, o es una refundación de la República mediante la convocatoria a un Congreso Constituyente?

La postura oficial parece apuntar con claridad hacia la pri-mera opción: una revisión amplia de la Carta Magna, para “adecuar los órganos del Estado y la relación de éstos con los ciudadanos y las aspiraciones de México”, así como para “ar-monizar la pluralidad con la gobernabilidad democrática”.

Por el momento, lo más viable es un proceso de reforma del Estado resultante de cambios específicos a la Constitución y al entramado institucional. Es más factible, en la medida que, por un lado, las respectivas agendas legislativas de los partidos incluyen tópicos expresamente relacionados con el tema y que, por el otro, en el Senado se ha aprobado por una-nimidad una iniciativa de ley para dicha reforma.

Por mejores condicionesAunque pareciera surrealista una ley para cambiar la ley, vale la pena enfocarnos en el hecho de que, en el actual contexto del país, dicha iniciativa resulta útil si busca crear condicio-nes que favorezcan el diálogo y la negociación.

Desde una perspectiva eminentemente ciudadana, se anto-jan pertinentes algunas observaciones en relación con la ley recientemente aprobada por el Senado. Los puntos que prio-ritariamente deben ser considerados son los siguientes:

La ley plantea de manera muy vaga la eventual participación de la sociedad civil en un proceso de consulta pública. No defi-ne ni las condiciones ni el alcance real de dicha participación. Parece ser un mero ejemplo de concesión a la ciudadanía, más orientado a cumplir un requisito de corrección política, que a propiciar una participación activa de la misma.

Para las distintas expresiones de la sociedad civil organiza-

La reforma de Estado y la posible renova-ción del orden constitucional son temas que cobran vigencia en este nuevo gobierno. Para la transformación, será necesario considerar los diferentes puntos de vista que existen y hacer que se logren cambios, en beneficio de la gobernabilidad del país.

Foto

: A

. L.

Ang

eles

Ver i tas Abr i l 9

da que desde tiempo atrás ha venido trabajando en el tema, no parece sufi-ciente la posibilidad de presentar una ponencia ante la Subcomisión de Con-sulta Pública. De última instancia, se trataría de estipular que, en adición a la posibilidad de presentar propuestas, a las organizaciones de la sociedad civil también se les reconociera el derecho de dar seguimiento al trámite que se le conceda a sus propuestas, así como el de establecer mecanismos de interlocución y de cabildeo con los legisladores.

Si bien es un hecho positivo que la ley defina una metodo-logía, una temática y un tiempo perentorio para el proceso, se extraña la ausencia de mecanismos que confieran fuerza vinculante a la negociación. A la ley le faltan criterios claros para la evaluación de los resultados del proceso de negocia-ción y de acción legislativa, así como la definición de algún tipo de sanción política en caso de fracaso en la tarea de reformar el Estado.

Desde una perspectiva ciudadana, preocupa el sesgo par-tidocrático que la ley imprime al proceso. Desde luego, es un acierto que el actor central del proceso sea el Poder Legisla-tivo; lo que parece una concesión excesiva a las dirigencias de los partidos es su inclusión en la Comisión Ejecutiva, cuando en los hechos las diversas expresiones partidarias ya están presentes por medio de los propios legisladores y aun en el mecanismo que establece quiénes habrán de presidir la Comisión Ejecutiva.

En este sentido, y lejos de la pretensión de proponer la revisión y modificación de lo ya aprobado, tal vez sería conveniente incluir la participación de otros actores clave, tales como la Conferencia Nacional de Gobernadores (en los temas de federalismo y reforma hacendaria), la Suprema Corte de Justicia de la Nación (en el tema de la reforma al Poder Judicial) y los órganos autónomos del Estado (en los temas electoral y de garantías sociales). La idea es construir un contrapeso a la presencia abrumadora de los partidos políticos y sus intereses.

Voluntad políticaSobre la base de los acuerdos políticos subyacentes en la iniciativa de ley para la Reforma del Estado, las agendas legis-lativas presentadas por los principales partidos se enmarca-rían en una dinámica política y legislativa que no sólo estaría

previamente acordada, sino que le impondría al proceso la fuerza de un mandato jurídico.

Se trata una verdadera prueba a la voluntad política de los partidos, toda vez que la reforma del Estado deberá ser aprobada o rechazada en un año, pero ya no podrá ser sim-plemente eludida.

Por último, sería aventurado señalar si las agendas legislati-vas de los partidos habrán o no de prosperar y concretarse en una reforma del Estado. Basta puntualizar que el proble-ma no es de deficiencias de diagnóstico ni de falta de aná-lisis en propuestas y alternativas. Hay ya un largo camino recorrido y, por ende, el proceso de reforma del Estado, tal como lo concibe la iniciativa de ley, no parte de cero ni de la organización de interminables foros en los que se discute el “proyecto de nación”.

Hay también una temática pactada relativa a la problemáti-ca específica de la reforma de Estado (régimen de gobierno, sistema de justicia, federalismo, reforma electoral, garantías sociales y reforma hacendaria). Aunque, definitivamente, lo más importante es la existencia de importantes coinci-dencias entre los planteamientos de los partidos en materia electoral, de sistema de justicia, de federalismo e inclusive de régimen de gobierno.

Queda por ver si habrá la suficiente capacidad y voluntad políticas para llevar a cabo la reforma. Si se considera el grado de aceptación de la idea de reforma del Estado y las coincidencias entre las propuestas de los diferentes partidos, cabría concluir, desde una perspectiva optimista, que se abre una ventana de oportunidad para avanzar en la materia.

Pese a estos factores favorables, no puede perderse de vista la posibilidad de que la lógica partidocrática se imponga y busque condicionar el avance en esta materia a la satisfac-ción de demandas coyunturales o de intereses partidarios, tal como lo ilustra la pretensión de condicionar la reforma electoral a la remoción del Consejo General del Instituto Federal Electoral (IFE).

La reforma del Estado debe preceder a una serie de cambios muy concretos en la Constitución pero, sobre todo, debe existir capacidad y voluntad política para garantizar su realización.

Ver i tas Abr i l10

Inversión en infraestructura carretera

Se espera que el incremento de la inversión pública, particularmente en infraestructura básica y estra-tégica para el desarrollo de las actividades económi-cas, sirva como detonante de la inversión privada,

traduciéndose en el fortalecimiento de la competitividad y productividad nacional, y en crecimiento económico.

Los proyectos de inversión del actual gobierno, entre los que destacan el incremento en el gasto asignado para el programa

Por Centro de Estudios Económicos del Sector Privado. www.cce.org.mx/CEESP/[email protected]

en infraestructura carretera, la iniciativa de establecer 29 proyectos de infraestructura de largo plazo a cargo de Pemex y de la Comisión Federal de Electricidad (CFE), utilizando los recursos de Pidiregas, así como la continuidad del proyecto del Corredor Transístmico, se presentan como impulsores del desarrollo de la economía nacional.

Retorno de la inversiónMuchas son las ventajas de la inversión en capital sobre el

Se estima que la economía nacional moderará ligeramente su tasa de crecimiento durante 2007, en relación con el buen desempeño registrado el año previo, como resultado de un esce-nario mundial menos favorable. Sin embargo, al interior del país sobresalen algunos factores que podrían fortalecer la expansión y el desarrollo económico. El CEESP analiza la manera de cómo la inversión en infraestructura carretera podría incidir en el crecimiento económico.

ECO N O M Í A

Foto

: C

orbi

s

Ver i tas Abr i l 11

crecimiento de una eco-nomía, percibidas por el impulso en la aceleración de la actividad económica que se genera en el corto y mediano plazos, así co-mo por su incidencia en la productividad, y la renta en el largo plazo, por razón de la expansión del crecimiento potencial del país.

Ante ello, resulta indispensable la generación de condiciones para impulsar la atracción de capitales nacionales y extranje-ros, lo cual se resume en el nivel de competitividad exhibido por una economía. Por lo tanto, cuanto más facilidades e incentivos otorgue el país para crear negocios y generar utili-dades, la captación de flujos de capital será mayor, así como los retornos asociados a la misma.

Entre otros aspectos, la provisión de redes de infraestructura física y de servicios conexos asociados representan uno de los factores indispensables para el desarrollo de la actividad productiva, a fin de crear una mayor conexión del territorio nacional y de reducir los costos de transacción y transporte nacionales. Además, su importancia y beneficio es mayor en aquellas economías con un elevado porcentaje de participa-ción en el comercio exterior.

Tanto el sector público como el privado juegan un papel importante en la creación de infraestructura básica, pues ante la falta de recursos disponibles del gobierno se deben buscar alternativas para lograr la colaboración del sector privado, de tal manera que se convierta en parte activa en el desarrollo de obras y servicios públicos. En este sentido, toman importancia las Asociaciones Público-Privadas y las concesiones de obra pública.

En México, la inversión total participa con cerca de 20% del Producto Interno Bruto (PIB) y, específicamente, la inver-sión pública en construcción representa, en promedio anual, 3.7% del PIB.

La industria de la construcción se desempeña como un gran promotor de la generación de empleos, particularmente en

ocupaciones temporales. Por ello, dentro del Progra-ma de Empleo Temporal, operan dos subprogramas que contemplan a la Se-cretaría de Comunicacio-nes y Transportes (SCT): Conservación y Recons-

trucción de Caminos Rurales. Con el esquema se busca beneficiar a la población local con la mejora del estado físico de los caminos de su localidad y con la generación de empleos temporales.

Tan sólo en 2006, la cantidad de asegurados eventuales en el IMSS contratados por la industria de la construcción creció 13.7%, en promedio, en comparación con el año previo, en tanto que la creación de empleos permanentes registró un incremento promedio de 9.2% anual.

Programa carreteroAl año 2004, la longitud de la red carretera de México alcanzaba una extensión de 352 mil kilómetros, de los cua-les únicamente 34.46% correspondía a vías pavimentadas, 43.20% a vías revestidas, y el resto a caminos de terrace-ría y brechas mejoradas. Asimismo, como medida de refe-rencia, la densidad promedio de la red carretera era de 3.4 kilómetros por cada mil habitantes, cifra relativamente baja, sobre todo en comparación con los países desarrolla-dos, e incluso con algunos países en desarrollo, como Costa Rica y Perú. Los datos anteriores corroboran la capacidad de crecimiento que representa para México la inversión en construcción carretera.

Una de las características más relevantes de la red carretera nacional es la centralización de su ubicación, pues una ele-vada proporción de sus vías en mejores condiciones y mayor capacidad de transporte confluyen hacia el centro del país, región que a su vez concentra un gran porcentaje de las acti-vidades económicas. No obstante, hay regiones cuyo mercado de producción y de consumo necesita de una mayor conexión para poder impulsar sus actividades, como son las zonas con potencial turístico.

Del total de las carreteras pavimentadas, las entidades

Tanto el sector público como el privado juegan un papel

importante en la creación de infraestructura básica, pues ante

la falta de recursos disponibles del gobierno se deben buscar

alternativas para lograr la colaboración del sector privado.

Ver i tas Abr i l12

federativas ubicadas en el centro del territorio nacional concentran 25 mil 58 kilómetros de longitud, cifra corres-pondiente a casi 20.7% del total de la red. Cabe señalar que toda la extensión carretera del Distrito Federal (149 kilóme-tros) se encuentra pavimentada, siendo la única entidad con tal característica.

Si bien la longitud carretera en el norte del territorio es ex-tensa –abarca cerca de 50 mil kilómetros de vías pavimen-tadas–, las dimensiones de la región y de las entidades que lo componen también es mayor, puesto que comprende, aproxi-madamente, 60% del territorio nacional. En este sentido, pre-domina Sonora, con la mayor red carretera pavimentada de la República, cuya distancia es de 10 mil 354 kilómetros, seguida por Chihuahua y Durango, con extensiones respectivas de 5 mil 568 y 4 mil 343 kilómetros.

Algunos estados ubicados en el sur y sureste mexicano cuen-tan con gran longitud de carreteras, sin embargo, la mayor

proporción de ellas corresponde a caminos revestidos o de terracería. En particular, Chiapas cuenta con 21 mil 864 ki-lómetros de carretera, de los cuales 73% son revestidos, 4.8% son caminos de terracería, en tanto el resto se encuentra pa-vimentado. En las mismas condiciones se encuentran Oaxaca y Guerrero, pues únicamente el 23% de su red corresponde a vías pavimentadas.

Entre los objetivos planteados por el Gobierno Federal res-pecto al sector comunicaciones, se encuentra equilibrar el desarrollo de las regiones del país, a fin de lograr una mayor integración de los mexicanos y de las comunidades e impul-sar el crecimiento del comercio interno y externo, además de permitir una mayor articulación de las cadenas productivas nacionales. Para ello, se requiere continuidad en las obras de construcción pendientes, priorizar a los enlaces transversales faltantes de la red troncal del país, así como modernizar y ampliar la red carretera en aquellas regiones con capacidad de conexión limitada.

30,000

25,000

20,000

15,000

10,000

5,000

0PIB al tercer trimestre de 2006

Fuente: Elaborado por CEESP con datos del INEGI.

Inversión como porcentaje del PIB a precios corrientes, cifras al tercer trimestre de 2006

(millones de pesos)

Inversión total (20.11% del PIB)

Inversión en maquinaria y equipo(45.35% de la inversión)

Inversión en construcción (54.65% de la inversión)

}

La provisión de redes de infraestructura física y de servicios conexos asociados representan uno de los factores indispensables para el desarrollo de la actividad productiva.

ECO N O M Í A

Ver i tas Abr i l 13

Viabilidad financiera y de desarrollo

Así, para promover un mayor desarrollo del sistema carre-tero, se busca dar continuidad a la participación del capital privado, estrategia aplicada desde la administración anterior. La idea es otorgar concesiones de proyectos carreteros a la iniciativa privada, además de los esquemas de Proyectos de Prestación de Servicios.

El presupuesto de 2007 para la inversión física de carreteras nacionales asciende a poco más de 29 mil 851 millones de pesos, lo que significa un incremento de 23.55% respecto al monto asignado al mismo rubro en 2006.

Del monto presupuestado, 52.25% tiene que destinarse a la construcción de infraestructura carretera, 18.81% a la infra-estructura de caminos rurales y carreteras alimentadoras, 28.61% a la conservación y mantenimiento de la infraestruc-tura carretera y de los caminos rurales y alimentadores, en tanto que el porcentaje restante está asignado a la definición y conducción de la política de comunicaciones, y para la rea-lización de estudios técnicos para construcción.

La asignación de mayores recursos permitirá desarrollar el sistema carretero nacional, a fin de lograr la construcción y modernización de las vías de comunicación con base en parámetros internacionales de calidad. Asimismo, la SCT estima que por cada peso invertido por el sector público en

infraestructura carretera se perciben, en promedio, siete pe-sos de inversión privada, lo que significa que la inversión en construcción carretera podría ascender a 238 mil 813 millo-nes de pesos, en cuyo caso la participación sobre la actividad económica, en términos nominales, correspondería a 12.43% del PIB, además de contribuir con seis décimas del crecimien-to de la inversión total.

Prioridades La red carretera nacional presenta varias deficiencias, por ello es importante que se invierta en su ampliación y moder-nización en torno a esquemas internacionales, y se eleve así la productividad y competitividad del país.

Entre los problemas que presentan se encuentran: En diciembre de 2004, México contaba con una longitud

de red de carreteras de 352 mil kilómetros, de los cuales únicamente 34.46% correspondía a las vías pavimentadas. Predominan las vías en malas condiciones.

El desarrollo de la red carretera no ha sido equilibrado. El centro del país concentra a un gran porcentaje de las vías en mejores condiciones. En contraste, en el sur de la República, particularmente Chiapas, Guerrero y Oaxaca, sólo 20% de las carreteras se encuentra pavimentado.

La inversión en infraestructura resulta indispensable para el desarrollo económico y social de un país, ya que eleva la com-petitividad de la economía, al satisfacer las condiciones básicas para el avance de las actividades productivas.

La provisión de infraestructura básica y de servicios conexos modernizados toma mayor importancia en una economía con actividades orientadas al comercio exterior, pues permite reducir costos de transporte y de transacción.

La inversión en capital representa un impulso al crecimiento económico. En México, la inversión participa con cerca de 20% del PIB y, particularmente, la inversión pública en construcción constituye 3.7% del PIB.

La inversión en infraestructura estimula a la industria de la construcción, actividad que incorpora a un elevado número de trabajadores temporales a su nómina, por lo que representa un fuerte impulso para el crecimiento del empleo.

Entre los objetivos de la presente administración se encuentra asignar un mayor monto del presupuesto al desarrollo de la red carretera nacional, a fin de lograr una mayor conexión del país, misma que permita impulsar el crecimiento del comer-cio y de las cadenas productivas de la economía.

Para la inversión física de carreteras, se incrementó 23.55% el presupuesto de 2007, de tal forma que el monto asciende a 29 mil 851 millones de pesos, recursos que permitirán ampliar y moderni-zar el sistema carretero, además de contribuir con seis décimas de puntos porcentuales sobre el crecimiento de la inversión total.

Ver i tas Abr i l14

Reformas indispensables

En 2005, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó un libro de recomendaciones para el crecimiento. A través del análisis de encuestas y la creación de nuevos

indicadores, el organismo refleja cuáles pueden ser las defi-ciencias en las políticas públicas y en el desempeño económi-co. La edición de este manual para 2006, titulado “Going for Growth”, enfatiza la importancia de reformas estructurales en áreas como la educación y el mercado financiero como vías para incrementar la innovación y el crecimiento económico.

Factores interrelacionadosLa mejor forma de maximizar los beneficios de la implan-tación de nueva tecnología es con personal capacitado. Las políticas educativas juegan un papel importante y tienen un impacto directo sobre el manejo de la tecnología. El impulso debe comenzar desde los cursos básicos de las escuelas, en especial los de matemáticas y ciencias.

La OCDE aplica un examen en escuelas de nivel intermedio (equivalentes a secundaria), que mide los conocimientos en estas dos áreas. El desempeño de los países en esta prueba está altamente relacionado con otros indicadores, como el gasto de inversión en Investigación y Desarrollo (I&D) y tasas de crecimiento económico.

Los países con mejores resultados son Finlandia y Corea, con 544 y 542 puntos en matemáticas, y 548 y 538 puntos en ciencias, respectivamente. En contraste, los peores resultados los obtuvieron México y Turquía, con 385 y 423 puntos en matemáticas, y 405 y 434 puntos en ciencias.

Por Centro de Estudios Económicos del Sector Privado. www.cce.org.mx/CEESP/[email protected]

Por parte de las empresas, los costos de adaptación a nuevos métodos de producción pueden llegar a ser altos, pero los beneficios en el largo plazo son mayores. Mediante el apoyo educativo y la inversión en capital humano, los trabajadores pueden desarrollar mejores habilidades, que repercuten en mayor eficiencia durante el proceso productivo. Para crear e implementar modelos tecnológicos innovadores es indispen-sable la mano de obra calificada.

No sólo el aumento de los fondos dedicados a la actividad tecnológica es importante, también se debe fomentar el incre-mento en el número de científicos dedicados a innovar. Si úni-camente se incrementa la proporción de recursos dedicados al sector tecnológico, sin aumentar la proporción de científi-cos, en el corto plazo, las nuevas inversiones se canalizan en mayores compensaciones monetarias de los investigadores, en lugar de enfocarse a más actividades relacionadas con I&D o un mayor número de patentes. No obstante, en el largo plazo, si los científicos obtienen mayores salarios, el campo de la investigación se vuelve atractivo y rentable.

Impacto financieroLa evidencia empírica obtenida por la OCDE demuestra que los sectores que reciben un mayor financiamiento externo tienden a crecer a tasas mayores en países donde los sistemas financieros están mejor desarrollados. Asimismo, los secto-res que obtienen este tipo de financiamiento, por lo general invierten mayores proporciones en I&D, creando un círculo de crecimiento. Mientras más innovación exista en un sector, éste se vuelve más rentable y recibe mayores montos de inver-sión, tanto nacional como extranjera.

En este aspecto, un sistema financiero con reglas claras y cer-tidumbre legal es el primer paso. En segundo lugar, se deben tomar algunas medidas, como la desregulación del sistema y la diversificación de instrumentos en las inversiones de largo plazo. Ambas medidas, con el fin de proporcionar mejores incentivos para el desarrollo de los mercados financieros. Un ejemplo es el manejo financiero de las pensiones.

Las sociedades de inversión que manejan los fondos de pen-siones son grandes. Por la naturaleza de los fondos, éstos no pueden ser invertidos en mercados muy riesgosos, por lo que obtienen menores rendimientos. Este mercado es excesiva-

A partir de la globalización de los mercados, el orden y el tamaño de las economías más importantes han cambiado. La jerarquía de países emergentes, como China y la India, ha mejorado e incluso superado a muchos paí-ses. En la actualidad, se ha demostrado que una forma efectiva de aumentar la tasa de crecimiento del Producto Interno Bruto de un país es mediante la innovación tecnológica.

ECO N O M Í A

Fomento a la investigación

Ver i tas Abr i l 15

mente regulado por la naturaleza de sus recursos: el ahorro para el retiro. No obstante, si se per-mitiera combinar los activos de inversión aceptando algunos pun-tos más de riesgo, las ganancias podrían ser sustanciosas.

Dentro del mercado financiero existe un tipo de capital llamado “capital de riesgo”, que típicamente es utilizado para financiar nuevos sectores o negocios; el riesgo implí-cito es grande y, en compensación, proporciona mejores rendimientos. En general, es utilizado en sectores de alta tecnología y de innovación, por la incertidumbre asociada a estos rubros. Para incentivar este tipo de capital, es importante que los inversionistas cuenten con cer-teza legal y administrativa en el sistema financiero.

En México, las ganancias de las empresas están altamente ligadas al gasto que éstas realizan en I&D. El factor innovación deriva en ma-yor rentabilidad pero es, en gran medida, uno de los factores que más influye en el desempeño de las empresas.

Regulaciones y fomento a la investigaciónLa competencia dentro de los merca-dos se relaciona positivamente con la innovación. Si un mercado es alta-mente competitivo, los productores deben mantenerse a la vanguardia para poder conservar sus clientes.

Asimismo, al permitir una mayor entrada de productores, se fomenta la inversión tecnológica por la derrama de conoci-mientos. Para realizar acciones de política pública, se deben tomar en cuenta las características de los mercados, el tipo de competencia externa, interna y las condiciones de produc-ción y tipo de innovaciones que se van a permitir. Cuando el gobierno fomenta y toma el lugar de impulsor de la investiga-ción, tiene mayor facilidad de preservar los beneficios que la innovación pueda traer consigo.

Factores a considerarPara fomentar un mayor gasto en I&D es necesario que exista una cadena de transmisión entre las industrias que utilizan alta tec-nología y las instituciones que se dedican a la investigación. El lazo que pueda existir con las universi-dades proporciona entrenamiento especializado en las áreas científi-cas, de modo que las transmitan al sector privado.

El apoyo del gobiernoEl gobierno tiene dos vías para fomentar la inversión en sectores específicos: mediante subsidios y a través de exenciones en tasas de impuestos. Las dos medidas, aun cuando otorgan incentivos a la investigación, actúan de manera distinta.

Las exenciones de impuestos am-plían el rango de las industrias a las que pueden beneficiar, sin escoger directamente una sola empresa o sector. En contraparte, los subsidios son más directos, ya que se canalizan a un sector que específicamente se quiere ayudar. El riesgo, en ambos casos, es la medición de la ayuda necesaria, ya que existe el riesgo de apoyar ac-tividades poco productivas o que podrían haberse desarrollado sin ayuda e incentivos.

El diseño de las políticas de desa-rrollo de nuevas tecnologías tiene que planearse mediante análisis

costo-beneficio, tomando en cuenta tasas de retornos. La OCDE creó un índice llamado “B-Index”, que mide la cantidad de ingreso requerido para obtener un dólar gastado en I&D y para pagar impuestos corporativos sobre cada dólar obtenido de ganancias. Mientras mayores sean los incentivos, el índice será menor. Menores índices indican mejores incentivos fis-cales en la inversión destinada a I&D. Es por esta razón que algunos gobiernos deciden otorgar distintos tipos de benefi-cios y exenciones fiscales, con el fin de conseguir el apoyo de los inversionistas.

Mediante el apoyo educativo y la inversión en capital humano, los

trabajadores pueden desarrollar mejores

habilidades, que repercuten en mayor eficiencia durante el proceso productivo.

Ver i tas Abr i l16

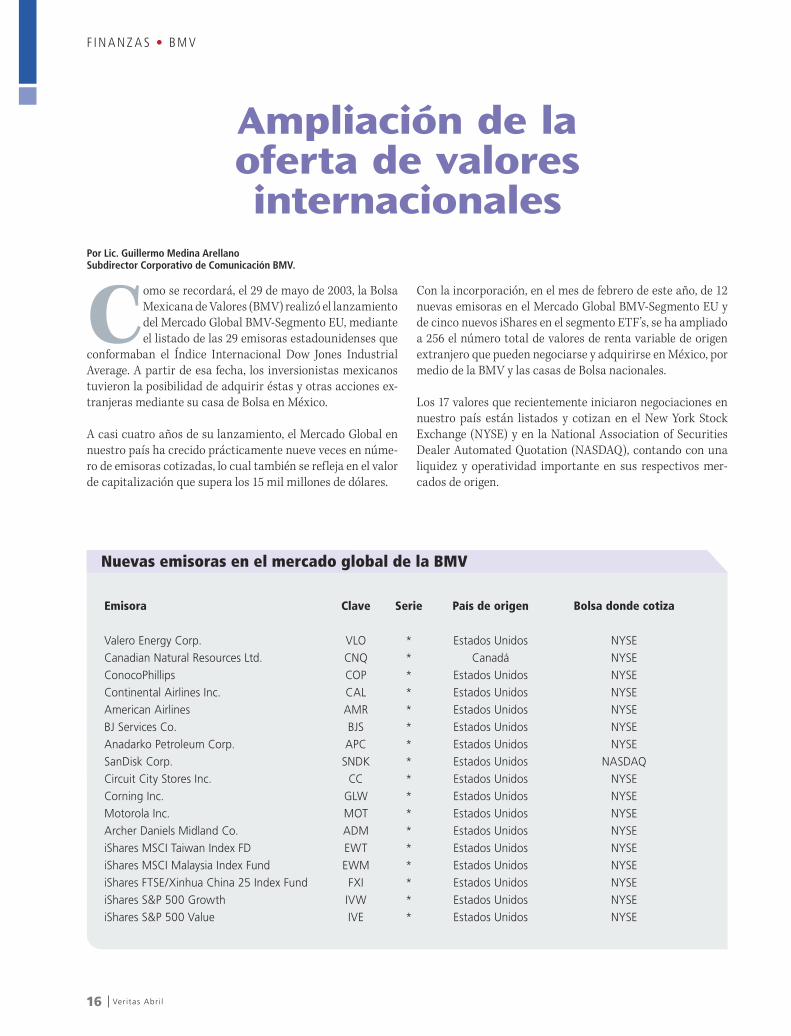

Ampliación de la oferta de valores internacionales

Como se recordará, el 29 de mayo de 2003, la Bolsa Mexicana de Valores (BMV) realizó el lanzamiento del Mercado Global BMV-Segmento EU, mediante el listado de las 29 emisoras estadounidenses que

conformaban el Índice Internacional Dow Jones Industrial Average. A partir de esa fecha, los inversionistas mexicanos tuvieron la posibilidad de adquirir éstas y otras acciones ex-tranjeras mediante su casa de Bolsa en México.

A casi cuatro años de su lanzamiento, el Mercado Global en nuestro país ha crecido prácticamente nueve veces en núme-ro de emisoras cotizadas, lo cual también se refleja en el valor de capitalización que supera los 15 mil millones de dólares.

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de Comunicación BMV.

Con la incorporación, en el mes de febrero de este año, de 12 nuevas emisoras en el Mercado Global BMV-Segmento EU y de cinco nuevos iShares en el segmento ETF’s, se ha ampliado a 256 el número total de valores de renta variable de origen extranjero que pueden negociarse y adquirirse en México, por medio de la BMV y las casas de Bolsa nacionales.

Los 17 valores que recientemente iniciaron negociaciones en nuestro país están listados y cotizan en el New York Stock Exchange (NYSE) y en la National Association of Securities Dealer Automated Quotation (NASDAQ), contando con una liquidez y operatividad importante en sus respectivos mer-cados de origen.

F I N A N Z A S • BM V

Nuevas emisoras en el mercado global de la BMV

Emisora

Valero Energy Corp. Canadian Natural Resources Ltd.ConocoPhillipsContinental Airlines Inc.American AirlinesBJ Services Co.Anadarko Petroleum Corp.SanDisk Corp.Circuit City Stores Inc.Corning Inc.Motorola Inc.Archer Daniels Midland Co.iShares MSCI Taiwan Index FDiShares MSCI Malaysia Index FundiShares FTSE/Xinhua China 25 Index FundiShares S&P 500 GrowthiShares S&P 500 Value

Clave

VLOCNQCOPCALAMRBJSAPC

SNDKCC

GLWMOTADMEWTEWMFXIIVWIVE

Serie

*****************

País de origen

Estados UnidosCanadá

Estados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados UnidosEstados Unidos

Bolsa donde cotiza

NYSENYSENYSENYSENYSENYSENYSE

NASDAQNYSENYSENYSENYSENYSENYSENYSENYSENYSE

Ver i tas Abr i l 17

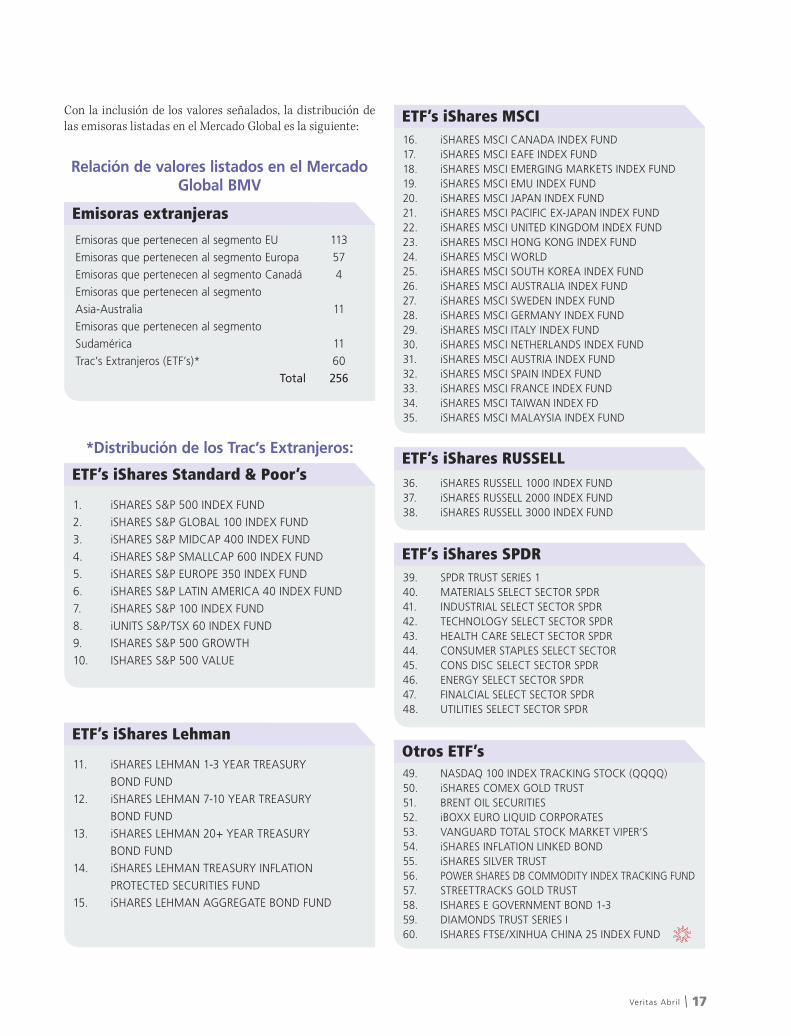

Con la inclusión de los valores señalados, la distribución de las emisoras listadas en el Mercado Global es la siguiente:

Emisoras extranjeras

Emisoras que pertenecen al segmento EUEmisoras que pertenecen al segmento EuropaEmisoras que pertenecen al segmento CanadáEmisoras que pertenecen al segmento Asia-AustraliaEmisoras que pertenecen al segmento SudaméricaTrac’s Extranjeros (ETF’s)*

Total

113574

11

1160256

Relación de valores listados en el Mercado Global BMV

ETF’s iShares Standard & Poor’s

iSHARES S&P 500 INDEX FUNDiSHARES S&P GLOBAL 100 INDEX FUNDiSHARES S&P MIDCAP 400 INDEX FUNDiSHARES S&P SMALLCAP 600 INDEX FUNDiSHARES S&P EUROPE 350 INDEX FUNDiSHARES S&P LATIN AMERICA 40 INDEX FUNDiSHARES S&P 100 INDEX FUNDiUNITS S&P/TSX 60 INDEX FUNDISHARES S&P 500 GROWTHISHARES S&P 500 VALUE

1.2.3.4.5.6.7.8.9.10.

*Distribución de los Trac’s Extranjeros:

ETF’s iShares Lehman

iSHARES LEHMAN 1-3 YEAR TREASURY BOND FUND iSHARES LEHMAN 7-10 YEAR TREASURY BOND FUNDiSHARES LEHMAN 20+ YEAR TREASURY BOND FUNDiSHARES LEHMAN TREASURY INFLATION PROTECTED SECURITIES FUNDiSHARES LEHMAN AGGREGATE BOND FUND

11.

12.

13.

14.

15.

ETF’s iShares MSCIiSHARES MSCI CANADA INDEX FUNDiSHARES MSCI EAFE INDEX FUNDiSHARES MSCI EMERGING MARKETS INDEX FUNDiSHARES MSCI EMU INDEX FUNDiSHARES MSCI JAPAN INDEX FUNDiSHARES MSCI PACIFIC EX-JAPAN INDEX FUNDiSHARES MSCI UNITED KINGDOM INDEX FUNDiSHARES MSCI HONG KONG INDEX FUNDiSHARES MSCI WORLDiSHARES MSCI SOUTH KOREA INDEX FUNDiSHARES MSCI AUSTRALIA INDEX FUND iSHARES MSCI SWEDEN INDEX FUND iSHARES MSCI GERMANY INDEX FUND iSHARES MSCI ITALY INDEX FUND iSHARES MSCI NETHERLANDS INDEX FUND iSHARES MSCI AUSTRIA INDEX FUND iSHARES MSCI SPAIN INDEX FUND iSHARES MSCI FRANCE INDEX FUND iSHARES MSCI TAIWAN INDEX FDiSHARES MSCI MALAYSIA INDEX FUND

16.17.18.19.20.21.22.23.24.25.26.27.28.29.30.31.32.33.34.35.

ETF’s iShares RUSSELLiSHARES RUSSELL 1000 INDEX FUNDiSHARES RUSSELL 2000 INDEX FUNDiSHARES RUSSELL 3000 INDEX FUND

36.37.38.

ETF’s iShares SPDRSPDR TRUST SERIES 1MATERIALS SELECT SECTOR SPDRINDUSTRIAL SELECT SECTOR SPDRTECHNOLOGY SELECT SECTOR SPDRHEALTH CARE SELECT SECTOR SPDRCONSUMER STAPLES SELECT SECTOR CONS DISC SELECT SECTOR SPDRENERGY SELECT SECTOR SPDRFINALCIAL SELECT SECTOR SPDRUTILITIES SELECT SECTOR SPDR

39.40.41.42.43.44.45.46.47.48.

Otros ETF’sNASDAQ 100 INDEX TRACKING STOCK (QQQQ)iSHARES COMEX GOLD TRUSTBRENT OIL SECURITIESiBOXX EURO LIQUID CORPORATESVANGUARD TOTAL STOCK MARKET VIPER’SiSHARES INFLATION LINKED BONDiSHARES SILVER TRUSTPOWER SHARES DB COMMODITY INDEX TRACKING FUNDSTREETTRACKS GOLD TRUSTISHARES E GOVERNMENT BOND 1-3DIAMONDS TRUST SERIES IISHARES FTSE/XINHUA CHINA 25 INDEX FUND

49.50.51.52.53.54.55.56.57.58.59.60.

Ver i tas Abr i l18

CO N TA B I L I DA D • C I N I F

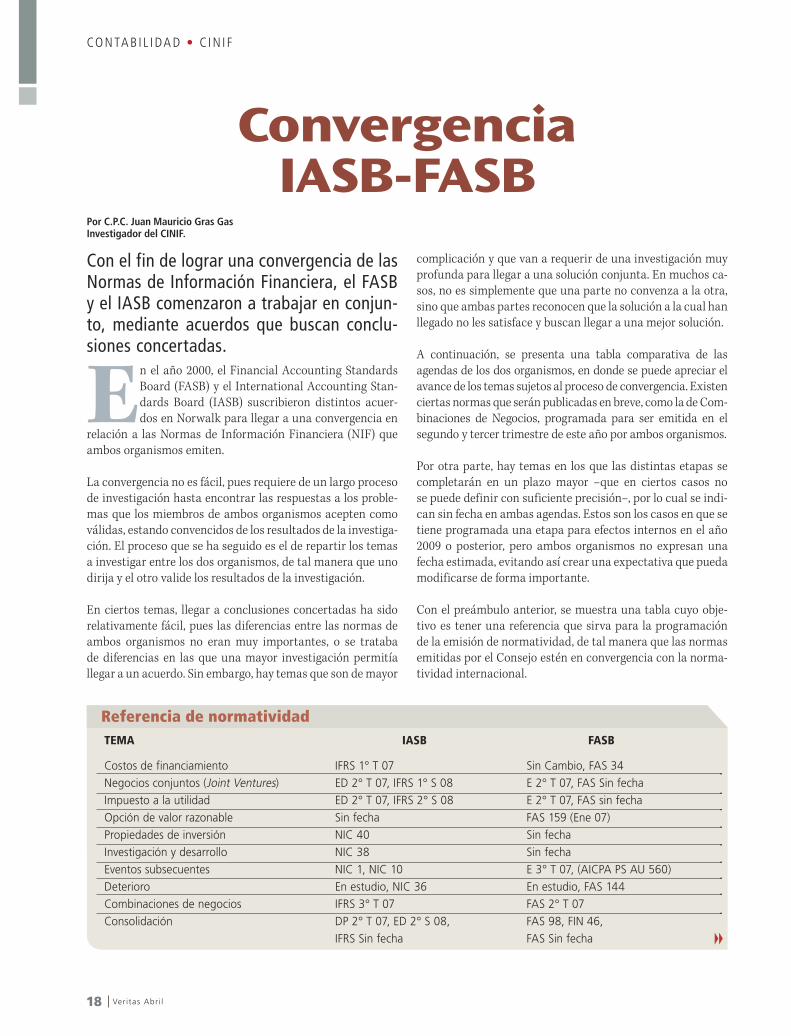

Convergencia IASB-FASB

Por C.P.C. Juan Mauricio Gras GasInvestigador del CINIF.

Con el fin de lograr una convergencia de las Normas de Información Financiera, el FASB y el IASB comenzaron a trabajar en conjun-to, mediante acuerdos que buscan conclu-siones concertadas.

En el año 2000, el Financial Accounting Standards Board (FASB) y el International Accounting Stan-dards Board (IASB) suscribieron distintos acuer-dos en Norwalk para llegar a una convergencia en

relación a las Normas de Información Financiera (NIF) que ambos organismos emiten.

La convergencia no es fácil, pues requiere de un largo proceso de investigación hasta encontrar las respuestas a los proble-mas que los miembros de ambos organismos acepten como válidas, estando convencidos de los resultados de la investiga-ción. El proceso que se ha seguido es el de repartir los temas a investigar entre los dos organismos, de tal manera que uno dirija y el otro valide los resultados de la investigación.

En ciertos temas, llegar a conclusiones concertadas ha sido relativamente fácil, pues las diferencias entre las normas de ambos organismos no eran muy importantes, o se trataba de diferencias en las que una mayor investigación permitía llegar a un acuerdo. Sin embargo, hay temas que son de mayor

complicación y que van a requerir de una investigación muy profunda para llegar a una solución conjunta. En muchos ca-sos, no es simplemente que una parte no convenza a la otra, sino que ambas partes reconocen que la solución a la cual han llegado no les satisface y buscan llegar a una mejor solución.

A continuación, se presenta una tabla comparativa de las agendas de los dos organismos, en donde se puede apreciar el avance de los temas sujetos al proceso de convergencia. Existen ciertas normas que serán publicadas en breve, como la de Com-binaciones de Negocios, programada para ser emitida en el segundo y tercer trimestre de este año por ambos organismos.

Por otra parte, hay temas en los que las distintas etapas se completarán en un plazo mayor –que en ciertos casos no se puede definir con suficiente precisión–, por lo cual se indi-can sin fecha en ambas agendas. Estos son los casos en que se tiene programada una etapa para efectos internos en el año 2009 o posterior, pero ambos organismos no expresan una fecha estimada, evitando así crear una expectativa que pueda modificarse de forma importante.

Con el preámbulo anterior, se muestra una tabla cuyo obje-tivo es tener una referencia que sirva para la programación de la emisión de normatividad, de tal manera que las normas emitidas por el Consejo estén en convergencia con la norma-tividad internacional.

Referencia de normatividadTEMA

Costos de financiamientoNegocios conjuntos (Joint Ventures)Impuesto a la utilidadOpción de valor razonablePropiedades de inversiónInvestigación y desarrolloEventos subsecuentesDeterioroCombinaciones de negociosConsolidación

IASB

IFRS 1° T 07ED 2° T 07, IFRS 1° S 08ED 2° T 07, IFRS 2° S 08Sin fechaNIC 40NIC 38NIC 1, NIC 10En estudio, NIC 36IFRS 3° T 07DP 2° T 07, ED 2° S 08, IFRS Sin fecha

FASB

Sin Cambio, FAS 34E 2° T 07, FAS Sin fechaE 2° T 07, FAS sin fechaFAS 159 (Ene 07)Sin fechaSin fechaE 3° T 07, (AICPA PS AU 560)En estudio, FAS 144FAS 2° T 07FAS 98, FIN 46, FAS Sin fecha

Ver i tas Abr i l 19

Guías sobre medición de valor razonablePresentación de Estados Financieros (Performance Reporting Project)Reconocimiento de ingresosBeneficios a empleadosArrendamientos

RT 2° T 07, ED 2° S 08, IFRS sin fecha

DP 2° T 07, ED 2° S 08, IFRS Sin fecha

DP 2° T 07, ED 2° S 08, IFRS Sin fechaDP 3° T 07, ED S/fecha, IFRS Sin fechaDP 2° S 08, NIC 17

FAS 157, (Dic 06)

PV 3° T 07, E y FAS sin fecha

PV 4° T 07, E y FAS sin fechaFAS 158, (Dic 06)Sin fecha, FAS 98

Marco Conceptual

• Objetivos y características cualitativas• Elementos de los EF y reconocimiento• Valuación• Entidad informante• Estructura de las Normas• Entidades no lucrativas• Fin del proyecto

ED 3° T 07DP Sin fechaRT 1° T 07DP 2° T 07Sin fechaSin fechaSin Fecha

E 3° T 07PV 4° T 07R 1° T 07PV 2° T07Sin fechaSin fechaSin fecha

Desreconocimiento (baja) de activos y pasivosInstrumentos financieros (emisión de nueva normatividad)Pasivo y CapitalContratos de seguro

RR 4° T 07DP 4° T 07, ED e IFRS sin fecha

DP 4° T 07, ED e IFRS sin fechaDP 1° T 07, ED 2° S 08, IFRS sin fecha

Sin fechaI 4° T 07, E y FAS sin fecha

PV 4° T 07, E y FAS sin fechaI 1° T 07, E y FAS sin fecha

Los siguientes temas han sido identificados como aquellos que requieren de una mayor investiga-ción para llegar a una solución concertada:

TEMA IASB FASB

IASB FASB

Al analizar los cuadros anteriores, se puede ver que en ciertos casos uno de los organismos ha tomado el liderazgo en ciertos proyectos. Un caso notorio es el de “Valor Razonable”, en el cual se observa que el FASB ha emitido ya varias normas condensadas con el IASB.

DP Discussion PaperRT RoundtableED Exposure DraftRR Research ReportIFRS International Financial Reporting Standard

Sin Fecha = 2009 en adelante

Acrónimos utilizados*

*Se muestran con su nombre en inglés, pues el significado de algunos de estos términos sería difícil de expresar en castellano.

PV Preliminary ViewsI Initial Due Process DocumentR RoundtableE Exposure DocumentF Final DocumentFAS Financial Accounting Standard

Sin Fecha = 2° S 2008 en adelante

IASB FASB

Ver i tas Abr i l20

CO N TA B I L I DA D • C I N I F

Serie NIF A Marco Conceptual Estructura de las Normas de Información FinancieraPostulados básicosNecesidades de los usuarios y objetivos de los estados financierosCaracterísticas cualitativas de los estados financierosElementos básicos de los estados financierosReconocimiento y valuaciónPresentación y revelaciónSupletoriedadBases para conclusiones del Marco Conceptual

NIFNIF A-1 NIF A-2 NIF A-3

NIF A-4 NIF A-5 NIF A-6 NIF A-7 NIF A-8

BC

Serie NIF B Normas aplicables a los estados financieros en su conjuntoCambios contables y correcciones de erroresEstado de resultados Utilidad integral Información financiera por segmentosAdquisición de negocios Estados financieros consolidados y combinados y valuación de inversiones permanentes en accionesInformación financiera a fechas intermedias Reconocimiento de los efectos de la inflación en la información financiera (documento integrado)Estado de cambios en la situación financiera Hechos posteriores a la fecha de los estados financieros Utilidad por acción Transacciones en moneda extranjera y conversión de estados financieros de operaciones extranjerasEstados financieros de entidades con propósitos no lucrativos

NIF/Boletín

NIF B-1 NIF B-3

B-4 B-5 B-7 B-8

B-9 B-10

B-12

NIF B-13

B-14 B-15

B-16

Serie NIF C Normas aplicables a conceptos especí-ficos de los estados financierosEfectivo Instrumentos financieros Documento de adecuaciones al Boletín C-2 Cuentas por cobrar Inventarios Pagos anticipados Inmuebles, maquinaria y equipo Activos intangibles Pasivo, provisiones, activos y pasivos contingentes y compromisosInstrumentos financieros derivados y operaciones de coberturaCapital contableInstrumentos financieros con características de pasivo, de capital o de ambos

Boletín

C-1 C-2

C-3 C-4 C-5 C-6 C-8 C-9

C-10

C-11 C-12

Serie NIF C (continuación)Normas aplicables a conceptos específi-cos de los estados financierosPartes relacionadas Deterioro en el valor de los activos de larga duración y su disposición

Boletín

NIF C-13 C-15

Serie NIF D Normas aplicables a problemas de determinación de resultadosObligaciones laborales Tratamiento contable del Impuesto Sobre la Renta, del Impuesto al Activo y de la Participación de los Trabajadores en las Utilidades (PTU)Arrendamientos Capitalización del resultado integral de finan-ciamientoContratos de construcción y de fabricación de ciertos bienes de capital

Boletín

D-3D-4

D-5 NIF D-6

D-7

Serie NIF E Normas aplicables a las actividades especializadas de distintos sectoresAgricultura (actividades agropecuarias) Ingresos y contribuciones recibidas por entidades con propósitos no lucrativos, así como contribucio-nes otorgadas por las mismas

Circulares Interpretación de algunos conceptos relacionados con el Boletín B-10 y sus adecuacionesAdquisición temporal de acciones propias Tratamiento contable de los gastos de registro y colocación de accionesTratamiento contable de las Unidades de Inversión (UDIs)Definición de la tasa aplicable para el reconocimiento contable del Impuesto Sobre la Renta a partir de 1999Interpretaciones al Boletín D-4. Tratamiento con-table del Impuesto Sobre la Renta, del Impuesto al Activo y de la PTUAplicación supletoria de la NIC 40Revelación suficiente derivada de la Ley de Concursos Mercantiles

Boletín

E-1 E-2

Número 29

38 40

44

53

54

55 57

INIF emitidas por el CINIFInterpretaciones a las Normas de Información Financiera (INIF)Utilización de las UDI en instituciones del sector financieroAplicación inicial de las NIFPresentación en el estado de resultados de la PTU

Número

INIF 2

INIF 3INIF 4

NORMATIVIDAD VIGENTE

Ver i tas Abr i l 21

F I SC A L • CO LU M N A I M P U E S TO S H OY

Muy lejos de lo que el país requiere

R ecién se dio a conocer por parte del Servicio de Ad-ministración Tributaria (SAT) el Informe Tributa-

rio y de Gestión al cuarto trimestre del 2006, en el que se incluyen los principales indicadores y avances re-lacionados con la administración tri-butaria de México. En él se destacan los siguientes puntos:

Los ingresos tributarios adminis-trados por el SAT (excluye ISAN, Te-nencia e IEPS no petrolero) crecieron, en 2006, a 909 mil 284 millones de pesos, o sea, el 13.2% en términos reales y alcanzaron 9.94% del PIB, el nivel más alto desde 1993.

El ISR (incluye Impuesto al Activo) registró un crecimiento en 2006 a 448 mil 46 millones de pesos, o sea, un crecimiento real de 12.5% y se ubicó en 4.9% del PIB, a pesar de la reducción en las tasas.

La recaudación del IVA en 2006 alcanzó la cifra de 382 mil 78 millones de pesos, esto es, un máximo histórico en rela-ción al PIB de 4.18%.

El padrón de contribuyentes se ubica en 22.3 millones. El incremento en 2006 se debe no sólo a la incorporación de asalariados, sino a la inscripción de nuevos contribuyentes y depuración del registro.

La rentabilidad de la fiscalización aumentó en 43%, gracias al incremento de 54% en la recaudación secundaria.

En montos, el SAT gana más del 50% de las controversias jurídicas.

Sin duda, estos logros deben ser motivo de reconocimiento, pero no deben llevarnos a perder de vista que, con todo, los niveles de recaudación en México, de menos del 10% del PIB, siguen siendo totalmente insuficientes para hacer frente a nuestras necesidades. De hecho, deberíamos estar a niveles de recaudación de cuando menos el 16% para hacer frente a las necesidades de nuestro país.

Así lo confirma cualquier parámetro internacional que con-

Por C.P.C. Carlos Cárdenas GuzmánSocio Director de la Práctica de Consultoría en Impuestos de Ernst & Young.Presidente de la Academia de Estudios Fiscales de la Contaduría Pública, A.C.

sideremos, y muy particularmente los estándares de recaudación de los demás países que, junto con México, formamos parte de la OCDE.

Para que lo anterior sea posible, se requiere que cuanto antes se apruebe la Reforma Fiscal Hacendaria, que considere, entre otros, los siguientes objetivos:

Incrementar la recaudación fiscal a niveles del 16% del PIB, cuando menos, gravando más al consumo y menos a la inversión.

Ampliar la base de contribuyentes, incorporando al pago de impuestos a toda la economía informal y comba-tiendo a la economía ilegal (contra-

bando, piratería, robado, etc.). Eliminación de regímenes preferenciales que no tengan un

sustento social, económico o jurídico. Federalizar los impuestos, involucrando con una participa-

ción activa a los estados y municipios. Otorgamiento de estímulos fiscales de largo plazo que ac-

túen como detonadores de la inversión y el empleo. Simplificación, hasta donde sea posible, de las disposicio-

nes fiscales en vigor. Reforzamiento de la seguridad jurídica y del Estado de

Derecho. Otorgar permanencia a las disposiciones fiscales, hasta

donde esto es posible. Creación y mantenimiento de una campaña de Cultura

fiscal. Otorgamiento de independencia al SAT. Puesta en marcha de la Procuraduría de la Defensa del

Contribuyente. Política a ultranza de rendición de cuentas.

Estamos en presencia de una oportunidad histórica para que el Congreso y los demás actores hagan lo necesario para que, de una vez por todas, se apruebe la reforma fiscal que México requiere.

Recaudación fiscal

Ver i tas Abr i l22

Pago a plazos

Las cuotas obrero-patronales omitidas, derivadas de la revisión del Contador Público Autorizado, deberán ser pagadas con la actualización y recar-gos correspondientes antes de la presentación del

dictamen, o bien, efectuar su pago hasta en 12 mensualida-des, conforme a lo establecido en los artículos 126 y 149 del Reglamento de la Ley del Seguro Social (LSS) en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscali-zación (RACERF).

Quienes ejerzan la opción de pagar en partes las cuotas deter-minadas por dictamen, deberán anexar a la solicitud de pago en parcialidades la garantía del interés fiscal. Al momento de presentar dicha garantía, el Instituto Mexicano del Seguro Social (IMSS) otorgará la autorización respectiva. En el cua-derno de dictamen deberá integrarse copia de la solicitud de ese pago recibida por el Instituto.

El procedimiento general para obtener autorización del pago en parcialidades se rige por los artículos 40-C y 40-D de la LSS y 133 del RACERF, en correlación con los artículos 66 y 66-A del Código Fiscal de la Federación (CFF). Cabe aclarar que el artículo 40-C señala que en ningún caso se autorizará prórro-ga para el pago de las cuotas retenidas a los trabajadores.

Número máximo de parcialidades• Contribuciones omitidas derivadas de dictamen, hasta 12 mensualidades (Art. 149 RACERF).• Contribuciones omitidas distintas a las derivadas de dic-tamen, hasta 24 mensualidades (Art. 48-C LSS).

Cálculo de las parcialidadesEl artículo 133 tercer párrafo del RACERF especifica que para el cálculo de las parcialidades se hará lo previsto en el CFF, cuyo artículo 66 fracción II establece que los patrones interesados en celebrar un convenio de pago a plazos debe-rán pagar 20% del monto total del adeudo al momento de presentar la solicitud del pago a plazos (representa el pago de la primera parcialidad).

Integración del monto total del adeudoDe acuerdo con el citado artículo 66 fracción II del CFF, el monto total del adeudo se integra por la suma de:

• El importe de las contribuciones omitidas, actualizadas

Por L.C. Anabell WittMiembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, A.C.

desde el mes en que se debieron pagar y hasta aquel en que se solicite la autorización.• Las multas correspondientes actualizadas.• Los accesorios distintos de las multas a cargo del patrón a la fecha en que solicite la autorización.

Segunda parcialidad y posterioresDe conformidad con el artículo 66-A fracción I del CFF, el saldo para el cálculo de las parcialidades será el resultante de disminuir el pago de 20% (primera parcialidad) del monto to-tal del adeudo y se dividirá entre el número de meses elegido por el patrón.

El monto de cada una de las parcialidades autorizadas deberá ser igual y pagarse de forma mensual y sucesiva, e incluirá la tasa mensual por prórroga que encierra actualización, de acuerdo con la Ley de Ingresos de la Federación (LIF), vigente en la fecha de la solicitud de la autorización del pago (para 2007, 1%, 1.25% y 1.50% para 12 meses, más de 12 y hasta 24 y más de 24 meses, respectivamente).

Cuando el patrón no cubra oportunamente el monto de los pagos en parcialidades, deberá pagar recargos por dichos pa-gos sobre el monto total de las parcialidades no cubiertas ac-tualizadas conforme al CFF.

Garantía del interés fiscalEn los casos en que el patrón solicite la suspensión de la apli-cación del Procedimiento Administrativo de Ejecución (PAE), conforme al artículo 136 del RACERF, deberá garantizar el in-terés fiscal en los términos del CFF, dentro de los 10 días hábiles siguientes en que efectuó el pago de 20% del total del adeudo.

El IMSS exigirá dicha garantía, en relación con 80% del monto total del adeudo más la cantidad que resulte de aplicar la tasa de recargos por prórroga y por el plazo solicitado (Art. 133 RACERF y 66-A, fracción III del CFF).

Formas para garantizar el interés fiscal (Art. 141 CFF):

• Depósito en dinero, carta de crédito u otras formas de garantía financiera equivalentes.• Prenda o hipoteca.• Fianza otorgada por institución autorizada.

F I SC A L • D IC TÁ M EN E S

Ver i tas Abr i l 23

• Obligación solidaria asumida por un tercero que com-pruebe su idoneidad y solvencia.• Embargo en la vía administrativa.• Títulos valor o cartera de créditos del propio patrón, en ca-so de demostrar la imposibilidad de garantizar la totalidad del crédito mediante cualquiera de las formas anteriores.

Documentación a presentar con la solicitud (Art. 133 LSS)El patrón interesado en solicitar convenio de pago en par-cialidades tendrá que presentar la solicitud ante la ofici-na de convenios del área de cobranza de la subdelegación correspondiente a su domicilio y acompañar los siguien-tes documentos:

1.- Pago de cuotas obrero-patronales al IMSS (abril 2007), aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y entero de descuentos para amortización de créditos (marzo-abril 2007). El plazo vence el jueves 17 de mayo de 2007.

2.- Mediante el oficio 1467, de fecha 13 de febrero de 2007, el IMSS comunica al Instituto Mexicano de Contadores Públicos (IMCP) que existen oficios emitidos por dicho ins-tituto sin que haya sido posible llevar a cabo la notificación correspondiente, lo que supone que hay Contadores Públicos Autorizados (CPA’s) “No Localizados”. De esta manera, se les pide a dichos contadores que efectúen las aclaraciones ante la Subdelegación del IMSS de su domicilio fiscal, previo a la recepción de cualquier trámite.

3.- El 27 de febrero de 2007, se publica en el Diario Oficial de la Federación (DOF) el Acuerdo 482/2006 del Consejo Técnico del IMSS, de sesión celebrada el 30 de octubre de 2006, mediante el cual se acuerda: aprobar los datos, información, formatos, instructivos y documentos que se deben proporcionar o adjun-tar, así como los plazos de resolución y vigencia con respecto a trámites correspondientes a las prestaciones económicas que otorga el IMSS mediante la Dirección de Prestaciones Econó-micas y Sociales, como las siguientes solicitudes:

De Pensión; Invalidez; Cesantía en Edad Avanzada o Vejez; Viudez; Orfandad; Ascendientes; Incapacidad Permanente Parcial o Total; Retiro Anticipado.

• Solicitud de la autorización, indicando el total del crédito fiscal, periodos en que se causaron e importes, meses so-licitados para efectuar el pago. Deberá estar debidamente firmada por el patrón o su representante legal.• Acta constitutiva de la empresa.• Poder notarial del representante legal.• Identificación oficial del patrón o del representante legal.• Comprobante del primer pago.• Garantizar el interés fiscal en los términos del CFF.

En conclusión, si usted es un patrón con adeudos de cuo-tas, recuerde que existe la opción de convenir con el IMSS el pago de las contribuciones omitidas y sus accesorios en parcialidades.

De Asignación Familiar; Ayuda Asistencial; Préstamo a Cuenta de Pensión; Ayuda para Gastos de Funeral; Pago de Subsidios por Incapacidad Temporal para el Trabajo por Riesgo de Trabajo; Enfermedad no Profesional y Ma-ternidad; Celebración de Convenio de Pago Indirecto y Reembolso de Subsidios; Ingreso e Inscripción a Guardería del IMSS.

4.- El 27 de febrero de 2007 se publicó en el DOF el Acuerdo 310107/9.P. (D.G.) del Consejo Técnico del IMSS, por el que se aprueban los lineamientos operativos para dar cumplimiento al Programa Primer Empleo.

5.- El IMSS está instrumentando un nuevo sistema de creden-cialización infalsificable para derechohabientes y beneficia-rios. Prevé simplificar y eficientar los servicios destinados a la salud, tales como: surtido de recetas, servicios de guarderías, cultura, deporte, pago de pensiones; subsidios, y agilizar procesos y mejorar los trámites administrativos. Servirá para consultar, mediante el portal del IMSS, la “Historia del Asegu-rado” (semanas cotizadas).

Requisitos para el trámite: acta de nacimiento, comprobante de domicilio (antigüedad no mayor a tres meses), identifi-cación oficial, cartilla de salud y citas médicas del IMSS o cualquier documento emitido por la autoridad que contenga el número de seguridad social, Clave Única de Registro de Población (CURP). En el caso de extranjeros: carta de natura-lización o documento migratorio (FM2 o FM3).

De actualidad y cumplimiento en materia de Seguridad Social

Por C.P.C. Francisco Javier Torres ChacónSocio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, S.C.

Ver i tas Abr i l24

Docencia: vocación y responsabilidad

Cuando se ejerce la actividad docente, es común recono-cer dicha labor como de gran mérito por la responsabili-

dad que representa. Sin embargo, hacer palpable ese reconocimiento no se da ni en el medio en el que se desenvuelve el que enseña, ni por los alumnos hacia el profesor, mucho menos de manera económica.

Al establecer el Colegio de Contadores Públicos de México el reconocimiento anual para el profesor distinguido, se busca contrarrestar la falta de ese dis-tintivo palpable que hace la sociedad a la labor docente.

Pero la actividad docente se ejerce con gusto, independientemente de lo anterior, porque es resultado de una vocación y respuesta a una necesidad interna del profesor de dar algo propio que sea de utilidad para los demás. La expresión de esa necesidad se cumple precisamente con el ejercicio docente, que significa lograr una satisfacción interna.