editorial - ccpm.org.mx · inicio artículo técnico editorial artículo técnico contabilidad...

TRANSCRIPT

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

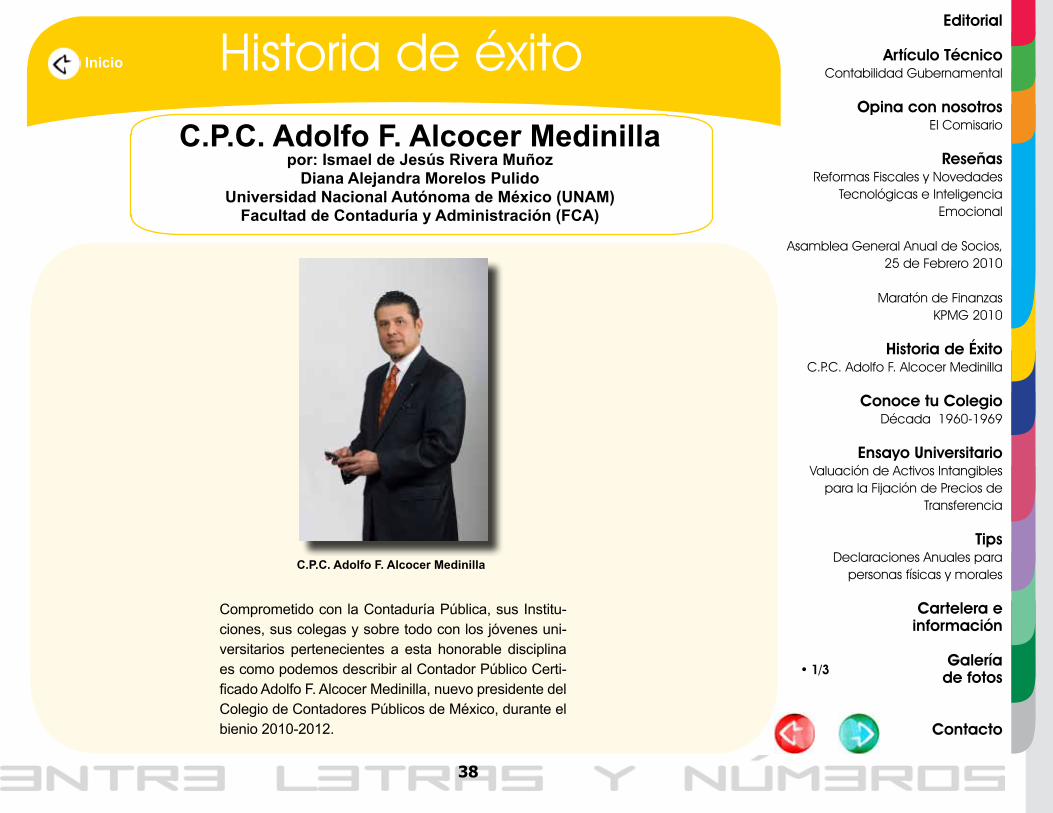

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

ContactoVolumen No.6 Abril-Mayo 2010

1

Comité de Integración deContadores Universitarios

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

Contabilidad Gubernamental

por: Osvaldo Villanueva AltamiranoEscuela Comercial Cámara de Comercio

CONCEPTO

Contabilidad Gubernamental.- Técnica destinada a captar, clasificar, registrar, resumir, comunicar e in-terpretar la actividad económica, financiera, adminis-trativa, patrimonial y presupuestaria del Estado. Re- gistro sistematizado de operaciones derivadas de los recursos financieros asignados a instituciones de la administración pública, se orienta a la obtención e in-terpretación de los resultados y sus respectivos esta-dos financieros que muestran la situación patrimonial de la administración pública.

ANTECEDENTES

En México, la Contabilidad Gubernamental tiene más de un siglo de haber aparecido, lo cual necesaria-mente ha permitido que esta técnica alcance un alto grado de desarrollo y de esta manera, hacer frente a las demandas de información de los diferentes usuarios. En el transcurso de los años, el sistema se ha adecuado a las necesidades de su tiempo para dar una acertada respuesta.

3

• 1/9

Los requerimientos que formulan los diversos usuarios de la información, se constituyen en uno de los prin-cipales factores que han intervenido en la evolución del sistema contable de México. Entre ellos, evidente-mente se encuentran las demandas de los H. Con-gresos, mismas que se desprenden de las tareas de fiscalización del gasto público.

Asimismo, los funcionarios requieren reportes financie-ros para la mejor toma de decisiones, así como para transparentar el ejercicio y aplicación de los recursos. Por otro lado también se encuentran como solicitan-tes de información las instituciones financieras como el Banco de México; en el contexto internacional el Banco Mundial y el Fondo Monetario Internacional; los despa-chos de auditoría externa; las Instituciones Superiores y las cámaras empresariales del sector privado.

Los organismos que más requieren información de las dependencias son los Órganos de Control y ahora los Organismos de Fiscalización.

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

• 2/9

4

Debido a que un número considerable de usuarios re-quiere esta información, la contabilidad gubernamen-tal adquiere gran importancia, al servir como instru-mento de análisis, medición, evaluación y dirección en la formulación, desarrollo y seguimiento de programas gubernamentales, facilitando la gestión pública.

OBJETIVOS

Objetivo Genérico:Brindar información suficiente y oportuna que coad- yuve a la toma de decisiones del Ente Ejecutor del Gasto.

Objetivos específicos:

-Captar y registrar las operaciones financieras y presu-puestales.

-Permitir el control de los ingresos y egresos públicos, para que se efectúen conforme a las disposiciones le-gales vigentes.

-Formular estados contables (con información finan-ciera, presupuestal, programática y económica) ne- cesarios para conocer la aplicación de los recursos financieros asignados.

-Satisfacer el precepto constitucional de rendir la cuen-ta pública anual.

-Mantener actualizados los registros de inventarios de bienes a cargo de la institución.

Con el propósito de llevar cuenta y razón del ejercicio presupuestal, existen numerosas disposiciones, tanto legales como administrativas, mediante las que se or-ganiza y regula la Contabilidad Gubernamental, la cual consiste en la captación y registro de las operaciones financieras realizadas por los órganos públicos dentro de las actividades relacionadas con la estructuración y ejercicio del gasto público, con el fin de generar la

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

• 3/9

5

información necesaria que permita darle a dicho gasto la claridad, transparencia, uniformidad, disciplina, ar-monía y congruencia que requiere la más elemental técnica presupuestaria.

LINEAMIENTOS

Utilidad. Es adecuarse al propósito del usuario y está en función de su contenido informativo y de su opor-tunidad.

Contenido informativo. Es representar con palabras y cantidades a la entidad y su evolución, su estado en diferentes puntos en el tiempo y los resultados de su operación.

Relevancia. Es seleccionar los elementos de la infor-mación que mejor permitan al usuario captar el men-saje y operar sobre ella, para lograr sus fines particu-lares.

Veracidad. Es incluir en la información eventos real-mente sucedidos, correctamente medidos de acuerdo con las reglas aceptadas como válidas por el sistema.

Comparabilidad. Es poder comparar una entidad consigo misma en diferentes puntos de tiempo así como con otras entidades, permitiendo juzgar la evo-lución de las mismas.

Oportunidad. Es la cualidad esencial de que la infor-mación llegue a manos del usuario y pueda utilizarla para tomar sus decisiones a tiempo.

Confiabilidad. Es la característica que el usuario le adjudica a la información al aceptarla y utilizarla para tomar decisiones basándose en ella. La asignación del sistema (proceso de cuantificación contable), es estable, objetiva y verificable.

Estabilidad. Indica que su operación no cambia en el tiempo y que la información se ha obtenido aplicando las mismas reglas para la captación de datos, su cuan-tificación y su presentación.

Objetividad. Implica que las reglas del sistema no han sido deliberadamente distorsionadas y que la información representa la realidad de acuerdo con dichas reglas. (No debe beneficiar únicamente a un grupo o sector con intereses particulares diferentes a los objetivos de la contabilidad).

Verificabilidad. Permite que se puedan aplicar prue-bas para comprobar la información producida, ya que son explicitas sus reglas de operación.

Provisionalidad. En la información contable, significa que no representa hechos totalmente acabados ni ter-minados. La necesidad de tomar decisiones obliga a

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

6

• 4/9

hacer cortes en la vida de la empresa para presentar los resultados de operación y la situación financiera y sus cambios, incluyendo eventos cuyos efectos no terminan a la fecha de los estados financieros. Esta característica, más que una cualidad deseable, es una limitación a la precisión de la información.

Derivado de la disposición en el Decreto de Presupuesto de la Federación, en el sentido de que las comprobaciones de los recursos federales reasignados y los que correspon-den a recursos del Ramo General 33, se realicen en los términos de las disposiciones presupuestarias federales a través del establecimiento de cuentas específicas que faciliten la fiscalización de los recursos federales transfe-ridos a los Estados.

Además, los artículos 1º, 39, 40 y 42 de la Ley de Presu-puesto Contabilidad y Gasto Público Federal establece: que los sistemas de contabilidad deben diseñarse y operarse en forma que facilite la fiscalización de los activos, pasi-vos, ingresos, costos, gastos, avances en la ejecución de programas y, en general, de manera que permita medir la eficacia y eficiencia en la aplicación de los recursos públicos.

Todo lo anterior implica para cada una de las Dependen-cias Ejecutoras, ajustarse a los lineamientos de registro y comprobación de los recursos federales en el marco de lo dispuesto en: El Decreto de Presupuesto de Egresos de

la Federación y la Ley de Presupuesto Contabilidad y Gasto Público Federal, su reglamento y las demás disposiciones aplicables respecto a las formalidades requeridas para el finiquito y recepción de las obras, adquisiciones y servicios contratados, servicios per-sonales y los demás conceptos contenidos en las disposiciones presupuestarias federales.

Además, deberá observarse las disposiciones y reglamentos similares emitidos en cada entidad fe- derativa.

Se deja abierta la posibilidad para que los recursos que las dependencias reciban directamente de la Federación, puedan ser registrados y controlados en su aplicación a través de altas de nuevas cuentas que en su oportunidad deberán solicitar a la Secre-taría de Finanzas Estatal.

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL

El registro de las operaciones y la preparación de informes financieros deberán llevarse a cabo de acuerdo con los Principios de Contabilidad Guber-namental.

Los principios de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el regis-

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

• 5/9

7

tro correcto de las operaciones, la elaboración y pre-sentación oportuna de estados financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contabilidad gubernamental. Dichos principios se enuncian a continuación:

• Principios de Contabilidad Gubernamental que iden-tifican y delimitan al ente económico y a sus aspectos financieros:

1. Ente Económico.- Todo organismo público con existencia propia e independiente que ha sido creado por Ley o Decreto.

Se utilizan dos criterios para identificar un ente:a) Conjunto de recursos destinados a satisfacer al-guna necesidad social con estructura y operación pro-pias.b) Centro de decisiones independientes para el logro de fines específicos o la satisfacción de una necesi-dad social.

2. Base de Registro.- Los gastos deben ser recono-cidos y registrados en el momento en que se deven-guen y los ingresos cuando se realicen.

Los ingresos se registrarán en el momento que se ob-

tengan, éstos pueden ser en dinero o en especie. Los gastos se consideran devengados en el momento que se formaliza la operación, independientemente de la forma o documentación que la ampara, así como el momento y forma de su pago.

Por medio de la aplicación de este principio al cierre de cada periodo se habrán incluido todos los gastos que sean aplicables al mismo y los ingresos que se hayan recibido efectivamente.

3. Cuantificación en términos monetarios.- Los derechos, obligaciones y en general, todas las operaciones que realice el ente, serán registrados en moneda nacional.

Los entes deben presentar en moneda nacional los eventos y operaciones que lleven a cabo para cumplir con uno de los objetivos de la contabilidad guberna-mental, ya que ésta no registra eventos que no pueden ser valuados en unidades monetarias distintas y que se refieren a valorizaciones subjetivas o cualitativas.

4. Periodo Contable.- La vida del ente se dividirá en periodos uniformes para efecto del registro de las operaciones y de información acerca de las mismas.

La necesidad de conocer los resultados de las opera-

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

ciones y la situación financiera del ente, hace indis-pensable dividir la vida continua del mismo en perio-dos uniformes.

• Principios de Contabilidad Gubernamental que es-tablecen la base para cuantificar las operaciones del ente económico y su presentación:

5. Costo Histórico.- Los bienes se deben registrar según el costo de adquisición o a su valor estimado, en caso de que sean producto de una donación, ex-propiación o adjudicación. Las operaciones y transac-ciones realizadas se registran según las cantidades de dinero que se reciban, eroguen o afecten; sin em-bargo, tratándose de donaciones, expropiaciones o adjudicaciones de bienes muebles o inmuebles, prin-cipalmente, se deberá obtener un avalúo de persona autorizada, de tal forma que éste sea la base para registrar el bien en la contabilidad.

6. Existencia Permanente.- Se considera que el ente tiene vida permanente, salvo modificación posterior de la Ley o Decreto que lo creó en la que se espe-cifique lo contrario.

7. Control Presupuestario.- Corresponde al sistema contable el registro presupuestario de los ingresos y egresos comprendidos en el presupuesto del ente, así como su vinculación con el avance físico-financiero de

los proyectos programados.

Es necesario que exista un sistema de registro con-table que, combinado con la medición del avance físico, proporcione información oportuna y confiable acerca del avance presupuestario, con la finalidad de evaluar los resultados obtenidos respecto de los obje-tivos previstos al iniciar el ejercicio.

• Principios de Contabilidad Gubernamental que se re-fieren a la información:

8. Revelación Suficiente.- Los estados financieros, presupuestales y patrimoniales, deben incluir la infor-mación suficiente para mostrar amplia y claramente la situación financiera, presupuestal y patrimonial del ente. Cuando se habla de revelación suficiente, en-tre otras cosas se quiere decir que debemos evitar en lo posible, la presentación de datos cuyo significado sea confuso o contrario a lo que se debe expresar, evidenciando aquellos datos o acontecimientos cuyo significado es de vital importancia para el ente y para los usuarios de la información, de tal forma que éstos cuenten con los elementos necesarios para su inter-pretación y análisis.

9. Integración de la Información.- Cuando se inte-gren informes financieros independientes en uno solo, deben eliminarse las transacciones efectuadas entre

8

• 6/9

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

las distintas unidades o entes y los estados financie-ros no deben reflejar superávit o déficit originados entre ellos. Si es el caso, que como parte de la ad-ministración pública existan organismos que emitan su propia información financiera y ésta se incorpore a la contabilidad general, se deberán eliminar aquellas operaciones entre el organismo y el ente fiscalizable que haya dado lugar a un superávit o un déficit.

• Principios de Contabilidad Gubernamental que abar-can las clasificaciones anteriores y que se consideran como requisitos generales del sistema de información contable:

10. Importancia Relativa.- Los estados financieros, presupuestales y patrimoniales, deben revelar todas las partidas que son de suficiente importancia para efectuar las evaluaciones o tomar decisiones. En general, la información que las ENFIS presentan a través de sus Cuentas Públicas, debe ser suficiente y mostrar los aspectos importantes que deban conocer los usuarios internos y externos de la información.

11. Consistencia o Comparabilidad.- Las políticas, métodos de cuantificación y procedimientos contables deben ser los apropiados para reflejar la situación del ente, debiendo aplicarse con criterio uniforme a lo largo de un periodo y de un periodo a otro. La ob-

servancia del principio de consistencia implica que los procedimientos, políticas y criterios de registro y clasificación se deben aplicar de manera uniforme en el transcurso del tiempo; sin embargo, si por necesi-dades del propio ente se efectúa un cambio al respec-to, se debe revelar claramente su motivo, justificación y efecto.

12. Cumplimiento de disposiciones legales.- El ente debe observar las disposiciones legales que le sean aplicables en toda transacción, en su registro y en general, en cualquier aspecto relacionado con el sistema contable y presupuestal. El sistema de con-tabilidad gubernamental, debe:

a) Mostrar que se ha dado cumplimiento a todas las disposiciones legales.

b) Determinar adecuadamente los hechos, exponien-do claramente su efecto en la posición financiera y los resultados de las operaciones del ente contable.

GLOSARIO

Disciplina Presupuestaria.- Directriz política de gasto que obliga a las dependencias y entidades del Sector Público, a ejercer los recursos en los montos, estructuras, y plazos previamente fijados por la pro-gramación del presupuesto que se autoriza, con el

9

• 7/9

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

pleno apego a la normativa emitida a efecto de evitar desvíos, ampliaciones de gasto no programados, dis-pendio de recursos o conductas ilícitas en el manejo de las erogaciones públicas.

Documentación Comprobatoria.- Son los documen-tos originales que generan y amparan los registros contables de la dependencia o entidad.

Fondos de Aportaciones de la Federación.- Los fon-dos establecidos en Aportaciones Federales para En-tidades Federativas y Municipios (Ramo 33), para su aplicación en programas estatales y para transferir lo correspondiente a Municipios.

Gasto Público.- Es el conjunto de erogaciones que realiza el sector público Estatal incluidos los Poderes Ejecutivo, Legislativo y Judicial y el Sector paraestatal, así como los municipios.

Guías de Contabilización.- Documento en el que establecen los preceptos e instrumentos necesarios para el correcto registro y control de las operaciones en los libros de la empresa. Generalmente incluye: a) catálogo de cuentas, b) análisis de movimientos de cada cuenta y c) ejemplos de contabilización de las operaciones más frecuentes.

Hacienda Pública: Es la función gubernamental

orientada a obtener recursos monetarios de diversas fuentes para financiar el desarrollo del Estado. Con-siste en recaudar directamente los impuestos, dere-chos, productos y aprovechamientos; así como, captar recursos complementarios, mediante la contratación de créditos y empréstitos. Es el conjunto de bienes, propiedades y derechos del Gobierno.

Inconsistencia.- Inobservancia de los procedimien-tos, políticas, criterios de registro y clasificación que se deben aplicar de manera uniforme en el transcurso del tiempo.

Ingresos Provenientes de la Federación.- Con base en la Ley de Coordinación Fiscal y el Convenio de De-sarrollo Social celebrado con el Gobierno Federal, el Gobierno del Estado recibe recursos para cumplir, en el ámbito de su competencia, con las funciones que son inherentes.

Ingresos y Egresos: Se incorpora la actualización del Patrimonio de los Organismos y Empresas de Control Presupuestario directo.

SISTEMA INTEGRAL

Un Sistema Integral de Información (SII) se refiere a un sistema que integra o centraliza la información misional de una organización facilitando su uso a lo

• 8/9

10

Artículo TécnicoInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

largo y ancho de todas las áreas de la Organización. Los SII cubren los procesos de negocio de un tipo de organización específica.

Los sistemas como ERP o CRM pueden ser considera-dos como SII. Algunos proveedores ofrecen solucio-nes para sectores específicos como Gas, Telecomuni-caciones, Producción, Finanzas, entre otros.

Historia Los SII nacen de la necesidad de unificar la infor-mación dispersa en la Organización. Años atrás y aún hoy, las organizaciones contaban con sistemas infor-máticos para cada una de sus áreas.

Estos sistemas conocidos también como islas de in-formación no permitían el flujo eficaz de la información misional dentro de las áreas de la organización oca-sionando duplicidad y desactualización de la infor-mación.

Se vio la necesidad de crear sistemas integrales de información que mantuviesen consistentemente la información misional a todos los niveles de la orga-nización. En organizaciones de carácter comercial los primeros aplicativos que aparecen son los de propósi-to contable. Luego a este aplicativo se le unen apli-cativos de otras áreas como inventarios, compras, recursos humanos, etc. De esta forma aparecen in-cipientes sistemas integrados que evolucionarían a lo que hoy se conoce como sistemas ERP (Planificación de Recursos Empresariales).

• 8/9

11

24 al 28 de mayo de 2010

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

El Comisariopor: Ricardo Cerecero Velasco

Universidad ETAC

1. ANTECEDENTES

La primera ley en México que reguló la vigilancia de las sociedades fue el Código de Comercio de 1889, en él apareció por primera vez la figura del vigilante.La Ley General de Sociedades Mercantiles (LGSM) ha estado en vigor en México desde 1934 y lo que es realmente sorprendente, es que no tuvo reformas por un lapso de casi cincuenta años.

Esta ley legisla específicamente sobre la vigilancia de las sociedades anónimas, a través de uno o varios comisarios.

Las reformas del 23 de enero de 1981 son de mucha importancia, ya que su finalidad es darle independen-cia al órgano de vigilancia respecto de la adminis-tración de la empresa, así como asignarle una serie de facultades y obligaciones que le permiten alcanzar mejor sus objetivos.

En la reforma del 26 de abril de 1996, respecto de la vigilancia de las sociedades no hubo cambios relevantes, sólo se le hicieron algunas adecuaciones al texto del Art. 166 en sus párrafos III y IV:En los párrafos anteriores decía:

12

lll.- Realizar un examen de las declaraciones..., ahora dice ...de las operaciones...IV.- Rendir anualmente a la asamblea general de accionistas..., se cambió por asamblea general ordina-ria de accionistas.

2. DEFINICIÓN E IMPORTANCIA DEL COMISARIO Y SU DICTAMEN

2.1 Definición de comisario.

En su Diccionario Contable, Administrativo y Fiscal, José Isauro López López define al comisario como “funcionario designado por la asamblea de accionistas de una sociedad por acciones a quien se le encarga la vigilancia permanente de las operaciones y demás gestiones sociales, el comisario no debe tener paren-tesco alguno con los miembros del consejo de ad-ministración o administrador único de la empresa”.

Debido a que la participación individual de los accionistas dentro de las operaciones de la empresa es casi nula e ilimitada, pues sólo tienen participación en las deci-siones que se toman en las asambleas de accionistas, se vuelve necesaria la implementación de un órgano de vigilancia que cuide los intereses de éstos. Es por ello que la legislación mexicana se ha preocupado por

• 1/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

•2/20

13

esto y ha incluido una sección dentro del capítulo V de la Sociedad Anónima que se refiere a este tema.

2.2 Ubicación del comisario dentro del organigrama de una empresa.

Recordemos que para que exista independencia e im-parcialidad tanto en los auditores, como en la función que desempeñan los comisarios dentro de la empresa, es importante que éstos tengan una adecuada ubi-cación dentro del organigrama de la misma, lo cual va a depender de las características de la empresa tales como tamaño, actividad o giro, etc.

2.3 Concepto de dictamen de comisario

El dictamen del comisario es el informe anual que debe rendir el mismo a la asamblea de accionistas respecto de la veracidad, suficiencia y razonabilidad de la infor-mación presentada por los administradores, a la propia asamblea de accionistas.

2.4 Importancia o utilidad

El boletín 4010 “Dictamen del Auditor” nos dice que la importancia del dictamen radica en la utilidad que tiene éste para los usuarios ya que es lo único que ellos pueden ver del trabajo del auditor.

A los usuarios o personas a quienes interesa el dicta-men los podemos clasificar tanto en internos como externos.

Ejemplos de usuarios internos son:

Los accionistas. Los directivos. Los trabajadores.

Y los usuarios externos pueden ser:

El público inversionista. Los proveedores. Los acreedores. Instituciones de crédito. Autoridades gubernamentales como la SHCP y el IMSS, etc.

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

•3/20

14

En el caso que nos ocupa, para el dictamen del comisario, los principales usuarios son los accionistas.

3. MARCO LEGAL

3.1 Ley General de Sociedades Mercantiles (LGSM)

Veamos que nos dice la LGSM sobre la vigilancia de la sociedad anónima, en su (Artículo 164):“La vigilancia de la sociedad anónima estará a cargo de uno o varios comisarios, temporales y revocables, quienes pueden ser socios o personas extrañas a la sociedad”.

“La limitada y periódica participación individual de los socios al desarrollo de la gestión social en las socie-dades anónimas, la existencia de accionistas sin la suficiente competencia para protegerse por si mismos y tomar decisiones diarias en los órdenes jurídico, fi-nanciero y económico”, hacen necesaria la institución del Órgano de Vigilancia, que se trata en esta sección.Para Wieland es el órgano encargado de vigilar perma-nentemente la gestión social, con independencia de la administración y en interés de la sociedad.

Mucho se ha criticado la regularización de esta insti-tución, Mantilla Molina, considera que debe suprimirse como órgano necesario de la sociedad anónima, a me-nos que sea regulada en tal forma que garantice su

eficaz funcionamiento. Las reformas de diciembre de 1980 han dignificado un tanto al órgano de vigilancia.En efecto, dado que los comisarios son nombrados por las mayorías en Asamblea, su eficacia es relativa, toda vez que son esas mayorías las que nombran ad-ministradores.

Consideremos que buena medida sería que fueran las minorías quienes nombraran al Órgano de Vigilancia y mejor aún, que sus integrantes fueran nombrados entre Contadores Públicos o auditores, objetivo lejano y que en Inglaterra ha dado muy buen resultado.

3.2 Impedimentos para ser comisarios

No podrán ser comisarios (Art. 165):

I.- Los que conforme a la ley estén inhabilitados para ejercer el comercio;ll.- Los empleados de la sociedad, los empleados de aquellas sociedades que sean accionistas de la so-ciedad en cuestión, por más de un 25% del capital social, ni los empleados de aquellas sociedades de las que la sociedad en cuestión sea accionista en más de un 50%;lll.- Los parientes consanguíneos de los administra-dores en línea recta sin limitación de grado, colatera-les dentro del cuarto y los afines dentro del segundo.

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

3.3 Facultades y obligaciones de los comisarios

Son facultades y obligaciones de los comisarios (Art. 166):I.- Cerciorarse de la constitución y subsistencia de la garantía que exige el artículo 152, dando cuenta sin demora de cualquier irregularidad a la asamblea general de accionistas;

Artículo 152. Garantías de administradores o gerentesLos administradores y los gerentes prestarán la ga-rantía que determinen los estatutos o, en su defecto, la asamblea general de accionistas, para asegurar las responsabilidades que pudieran contraer en el desem-peño de sus cargos.

ll.- Exigir a los administradores una información men-sual que incluya por lo menos un estado de situación financiera y un estado de resultados;lll.- Realizar un examen de las operaciones, documen-tación, registro y demás evidencias comprobatorias, en el grado y extensión que sean necesarias para efectuar la vigilancia de las operaciones que la ley les impone y para poder rendir con fundamento el dictamen que se menciona en el siguiente inciso;IV.- Rendir anualmente a la asamblea general ordinaria de accionistas un informe respecto a la veracidad, su-ficiencia y razonabilidad de la información presentada por el consejo de administración a la propia asamblea de accionistas. Este informe deberá incluir por lo me-nos:

A).- La opinión del comisario sobre si las políticas y cri-terios contables y de información seguidas por la socie-dad son adecuados y suficientes tomando en consideración las circunstancias particulares de la sociedad.

B).- La opinión del comisario sobre si esas políticas y criterios han sido aplicados consistentemente en la in-formación presentada por los administradores.

C).- La opinión del comisario sobre si, como conse-cuencia de lo anterior, la información presentada por los administradores refleja en forma veraz y suficiente la situación financiera y los resultados de la sociedad.V.- Hacer que inserten en el orden del día de las sesio-nes del Consejo de Administración y de las asambleas de accionistas, los puntos que crean pertinentes;VI.- Convocar a las asambleas ordinarias y extraordi-narias de accionistas, en caso de omisión de los ad-ministradores y en cualquier otro caso que lo juzguen convenientes;VII.- Asistir con voz, pero sin voto, a todas las sesiones del Consejo de Administración a los cuales deberán ser citados;VIII.- Asistir con voz pero sin voto a las asambleas de accionistas; yIX.- En general vigilar ilimitadamente y en cualquier tiempo las operaciones de la sociedad.LSM 143,152,155,172 al 177, 178,181,183,184,186, 193,194,197.

15

•4/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

“Recordemos que el artículo 155 consigna la facultad de los comisarios para nombrar administradores provi-sionales”.

El precepto establece una serie de facultades que son de ejercicio obligatorio. Poderes - Deberes, al decir de Rodríguez y Rodríguez, que de no observarse, harían inútil su funcionamiento e inalcanzable sus objetivos.3.4 Impulso al órgano de vigilancia con denuncias concretas.

Artículo 167. Cualquier accionista podrá denunciar por escrito a los comisarios los hechos que estime irregu-lares en la administración, y éstos deberán mencionar las denuncias en sus informes a la asamblea general de accionistas y formular acerca de ellas las considera-ciones y proposiciones que estimen pertinentes.

Derecho de vigilancia indirecta que la ley otorga a los accionistas los cuales independientemente de su representación en el capital social, pueden impulsar al órgano de vigilancia con denuncias correctas. Lamen-tablemente la única obligación que el precepto impone a los comisarios, es la de incluir las denuncias en sus informes a la asamblea y opinar en relación a los mis-mos.

3.5 Ausencia total de comisarios

Artículo 168. Cuando por cualquier causa faltare la to-talidad de los comisarios, el consejo de administración deberá convocar, en el término de tres días, a asam-

blea general de accionistas para que ésta haga la designación correspondiente.

Si el consejo de administración no hiciere la convoca-toria dentro del plazo señalado cualquier accionista podrá ocurrir a la autoridad judicial del domicilio de la sociedad para que éste haga la convocatoria.En el caso de que no se reuniere la asamblea o de que reunida no se hiciere la designación, la autoridad judicial del domicilio de la sociedad, a la solicitud de cualquier accionista, nombrará los comisarios, quienes funcionarán hasta que la asamblea general de accionistas haga el nombramiento definitivo.

“La falta de un comisario en un órgano colegiado de vigilancia, no hace aplicable el procedimiento que prevé el artículo en tanto que, los restantes, son indi-vidualmente responsables de la eficiencia de su fun-cionamiento; pero resulta inútil en la práctica, cuando el comisario es único, ya que el procedimiento judicial lamentablemente retarda el nombramiento”. General-mente es recomendable esperar la asamblea anual a que se refiere el artículo 181.

3.6 Responsabilidad de los comisarios auxiliares

Artículo 169. Los comisarios serán individualmente responsables para con la sociedad por el cumplimiento de las obligaciones que la ley y los estatutos les impo-nen. Podrán, sin embargo, auxiliarse y apoyarse en el trabajo de personal que actúe bajo su dirección y de-pendientes, cuya contratación y designación dependan

16

•5/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

de los propios comisarios.Es importante reconocer que resulta imposible en la práctica...Tanto por lo arduo de la labor, como por las dificultades de carácter técnico de la misma, que el ór-gano de vigilancia desempeñe personalmente sus fun-ciones. Aún cuando no se determina en forma expresa, la razón indica que el costo de los auxiliares del órgano de vigilancia, deberá ser íntegramente cubierto con re-cursos de la sociedad.

3.7 Cuándo no deben intervenir los comisarios

Art. 170. Los comisarios que en cualquier operación tuvieren un interés opuesto al de la sociedad, deberán abstenerse de toda intervención, bajo la sanción esta-blecida en el artículo 156.

Artículo 171. Artículos supletoriosSon aplicables a los comisarios las disposiciones con-tenidas en los artículos 144, 152, 154, 160, 161, 162 y 163.

4. NORMATIVIDAD DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS (IMCP)

El IMCP, ha emitido un boletín que se denomina: “El dictamen del Contador Público en su carácter de Comisario”, y del cual se presentan a continuación al-gunos párrafos.

“La formación y práctica profesional del Contador

Público, así como la naturaleza de los informes que emite como resultado de su trabajo, le permiten cumplir de manera natural con los requerimientos lega-les anteriores, por lo cual el Contador Público es fre-cuentemente requerido para desempeñar el cargo del comisario y, en consecuencia, es necesario que la profesión organizada norme la actuación de dicho pro-fesional en el desempeño de esta función”.

Así el boletín 1010 “Normas de Auditoría”, establece que:

A) En todos los casos en el que el nombre de un Conta-dor Público quede asociado con estados o información financiera, deberá expresar de manera clara e inequívoca la naturaleza de su relación con dicha in-formación, su opinión sobre la misma, y en su caso, las limitaciones importantes que haya tenido en su examen, las salvedades que se deriven de ellas o to-das las razones de importancia, por las cuales expre-sa una opinión adversa o no puede expresar una opinión profesional, a pesar de haber hecho un exa-men de acuerdo con las Normas de Auditoría, y

B) Que el auditor, al opinar sobre los estados financie-ros, debe observar que:

a) Fueron preparados de acuerdo con las Normas de Información Financiera o bien, conforme a las reglas que establece el boletín 4020.

17

•6/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

b) La información presentada en los mismos y en las notas relativas es adecuada y suficiente para su ra-zonable interpretación.

Adicionalmente, el Código de Ética Profesional esta-blece que los informes de cualquier tipo que emite el Contador Público con su firma, deberán ser nece-sariamente el resultado de un trabajo practicado por él o por algún colaborador bajo su supervisión, pudiendo suscribir, también aquellos informes que se deriven de trabajos en colaboración con otros miembros del Insti-tuto Mexicano de Contadores Públicos. Asimismo, el código señala que al firmar informes de cualquier tipo, el Contador Público será responsable de ellos en forma individual.

Tomando en consideración lo establecido en la legis-lación mercantil vigente y lo señalado en los párra-fos anteriores, esta comisión concluye: 1) que existe congruencia entre la práctica profesional del Contador Público en el ejercicio independiente y las funciones de vigilancia de la sociedad encomendadas al comisa-rio, y 2) que el comisario, para estar en condiciones de emitir una opinión, debe efectuar un examen de la situación financiera y los resultados de operación de la entidad o bien, cuando sea otro Contador Público el que practique la auditoría, es necesario se le permita participar en el grado que considere necesario en la planeación, ejecución y conclusión de dicho examen, de tal forma que esté en condiciones de asumir la responsabilidad por el trabajo efectuado.

En relación al dictamen que debe rendir anualmente el comisario a la asamblea general ordinaria de accionistas, “respecto a la veracidad, suficiencia y razonabilidad de la información presentada por el consejo de administración a la propia asamblea de accionistas”, ésta deberá completar los requerimientos que al respecto mencione la LGSM.

ObjetivoEste boletín tiene por objeto: a) orientar al Conta-dor Público en su actuación como comisario, en el cumplimiento de las funciones que le impone la LGSM, y b) normar el contenido del dictamen que debe emitir.

Alcance y limitaciones.Este boletín se refiere exclusivamente al dictamen que debe emitir el Contador Público en su carácter de comisario, de acuerdo con lo prescrito en el artículo 166 de la LGSM y no se refiere a otros informes que pudiere emitir en cumplimiento de las demás obligacio-nes que la ley mencionada le impone.

18

•7/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

Pronunciamientos normativos - Relativos al exa-men a efectuar En la práctica profesional, el Contador Público puede enfrentar las siguientes situaciones: a) que siendo al auditor externo de la entidad, haya asumido también la responsabilidad de la función de comisario de la misma, b) que actúe como comisario sin ser el auditor externo.

En ambos casos, el Contador Público deberá con-siderar las disposiciones del artículo 169 de LGSM que establecen que el comisario será individualmente responsable para con la sociedad por el cumplimiento de las obligaciones que la propia Ley y los estatutos le imponen.

Es necesario que el Contador Público que actúe como comisario, establezca en forma clara los términos y alcance de sus servicios e indique los informes que proporcionará. Al escribir los términos de sus servicios, el comisario debe hacer del conocimiento de los administradores y de la asamblea de accionistas de la entidad, las facultades y obligaciones que adquiere como comisario, las cuales se encuentran contenidas en el Artículo 166 de la LGSM, quedando a juicio del auditor la forma en la que deberá documentarse dicha comunicación.

La LGSM obliga al comisario a verificar determinadas situaciones y a llevar acabo tareas concretas y es indis-

cutible, por lo tanto, que el auditor externo su carácter de comisario, debe adecuar su participación personal y, en su caso, el alcance y oportunidad de los pro-cedimientos que considere necesarios para sustentar su opinión como comisario. En consecuencia, también deberá dejar claramente establecido que para su fun-ción de comisario:

a. No se le impondrán restricciones en el alcance de su trabajo

b. Podrá contratar y designar técnicos profesionales independientes que actúen bajo su dirección, si lo con-siderara conveniente

c. Deberá ser convocado a las asambleas de accionis-tas y sesiones del consejo de administración.

Para estar en condiciones de aceptar el cargo de comisa-rio de una sociedad, sin ser el auditor externo de la misma, deberá aplicar los siguientes procedimientos:

a) Asegurarse de que será practicado un examen de los estados financieros por un Contador Público inde-pendiente.

b) Cuando sea otro Contador Público el que practique la auditoria de los estados financieros de la entidad, el comisario deberá dejar claramente establecido que es necesario se le permita participar, en el grado que considere conveniente, en la planeación, ejecución y

19

•8/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

conclusión de dicho examen, con objeto de que pueda cumplir con las obligaciones que el cargo de comisario le impone.c) Cumplir con las Normas de Auditoría Generalmente Aceptadas.

Relativos al contenido y forma del dictamenEl dictamen del comisario debe abarcar también los estados financieros básicos y sus notas por lo que debe referirse a estados financieros preparados de acuerdo con las Normas de Información Financiera generalmente aceptadas o bien, a estados financieros preparados de acuerdo con las reglas a que se hace referencia en el párrafo 8 de este boletín.

Asimismo, no es aceptable que el comisario comparta en el dictamen su responsabilidad basada en el trabajo realizado por otro u otros auditores ya que como se menciona en el párrafo 16 de este boletín, él es indi-vidualmente responsable para con la sociedad por el cumplimiento de las obligaciones que la Ley y los es-tatutos sociales le imponen.

Contenido del dictamenEl contenido del dictamen de comisario deberá incluir los siguientes elementos:- Identificación de ser “dictamen de comisario”.- Mención del destinatario.- Deberá dirigirse a la asamblea general de accionistas.- Identificación de la información y del periodo revisado.- Deberá identificarse la información y el periodo al que se refiere el dictamen del comisario.

- Cumplimiento de sus obligaciones conforme a la LGSM.Deberá indicar su asistencia a la asamblea de accionistas y a las juntas de consejo de adminis-tración a las que fue convocado y la obtención de toda la información documentación y registros que juzgue necesarios.

Cumplimiento con las Normas de Auditoría.- Deberá señalar que su examen se hizo de acuerdo con las Normas de Auditoría Generalmente Aceptadas.- Relaciones adicionales derivadas de la función de comisario que sean necesarias según su criterio.

Opinión del comisarioDeberá contener las aseveraciones establecidas en la LGSM, identificando la compañía, la fecha y período de la información, así como su conformidad con las Nor-mas de Información Financiera o bien, con las reglas establecidas en el boletín 4020. ”Dictamen sobre es-tados financiero preparados de acuerdo con bases específicas diferentes a las Normas de Información Financiera.

FirmaDeberá ser firmada en forma personal por el comisario.

FechaDeberá contener la fecha de terminación de su trabajo, cumpliendo con los plazos legales establecidos.Así mismo, el dictamen de comisario deberá observar los pronunciamientos normativos relativos a las cau-

20

•9/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

sales que motivan excepciones en el dictamen, esta-blecidos en el boletín 4010 “Dictamen del auditor”. Por tanto, el comisario, según sea el caso, debe emitir una opinión sin salvedades, con salvedades, con absten-ción o negativo.

Cuando se preparan estados financieros individuales de una tenedora para su presentación a la asamblea de accionistas, el comisario deberá señalar en su dicta-men lo siguiente:

a) Que los estados financieros a los que se refiere el dictamen, se prepararon para ser utilizados en la asam-blea de accionistas y no han sido consolidados con los de sus subsidiarias, como lo requieren las Normas de Información Financiera Generalmente Aceptadas; consecuentemente, que la evaluación de la situación financiera y los resultados de operación deba basarse en los estados financieros consolidados.

b) Que por separado se han preparado estados finan-cieros consolidados de la tenedora y sus subsidiarias, los cuales han sido dictaminados.

VigenciaEste boletín entró en vigor y debió ser aplicado en forma obligatoria a partir del mes siguiente al de su publicación en la revista Contaduría Pública del mes de febrero de 1988.EJEMPLO DE DICTAMEN DE COMISARIOCarlos Guerra S.

Lic. En ContaduríaA la Asamblea General de Accionistas de Cía. X, S.A. de C.V.

En mi carácter de Comisario y en cumplimiento de lo dispuesto en el artículo 166 de la Ley General de So-ciedades Mercantiles y los estatutos de Cía. X, S.A. de C.V., rindo a ustedes mi informe sobre los estados financieros al 31 de diciembre de 2006, que presenta a ustedes el Consejo de Administración.

Asistí, (o en mi ausencia asistió mi suplente), a las Asambleas de Accionistas y juntas del Consejo de Ad-ministración a las que fui convocado y obtuve de los directores y administradores la información sobre las operaciones, documentación y registro que consideré necesarios examinar. Mi revisión se efectuó de acuerdo con las Normas de Auditoría Generalmente Aceptadas.

En mi opinión, los criterios y políticas contables y de información empleados por la Sociedad, considera-dos por los administradores para preparar los estados financieros que se presentan a esta Asamblea, son adecuados y suficientes, y se aplicaron en forma con-sistente con el ejercicio anterior, por lo tanto, también en mi opinión, los estados financieros antes menciona-dos reflejan en forma veraz, razonable y suficiente en todos los aspectos importantes, la situación financiera de Cía. X, S.A. de C.V. al 31 de diciembre de 2006, los resultados de sus operaciones, las variaciones en su capital contable y los cambios en su situación finan-

21

•10/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

ciera, por el año terminado en esa fecha, de conformi-dad con las Norma de Información Financiera. 5. OTROS PRONUNCIAMIENTOS NORMATIVOS5.1. Código Fiscal de la Federación (CFF)

Es muy común que en algunas empresas el comisa-rio es también el auditor externo de la empresa y esto se debe a que como en ambos casos, tanto comisa-rio como auditor se encargan de hacer una revisión de la empresa, esta actividad se puede conjuntar en una sola persona porque así lo permite la legislación.

El Art. 53 del Reglamento del CFF nos indica cuáles son los impedimentos para que un Contador Público pueda dictaminar estados financieros para efectos fiscales, y menciona que el comisario de la sociedad no se considera impedido para dictaminar, salvo que ocurra otra causal de las que se mencionan en el mis-mo artículo que a la letra dice:

Estará impedido para dictaminar sobre los estados fi-nancieros de un contribuyente por afectar su indepen-dencia e imparcialidad, el Contador Público que:I. Sea cónyuge, pariente por consanguinidad o civil en línea recta sin limitación de grado, transversal den-tro del cuarto y por afinidad dentro del segundo, del propietario o socio principal de la empresa o de algún director, administrador o empleado que tenga interven-ción importante en la administración.

II. Sea o haya sido en el ejercicio fiscal que dictamina, director, miembro del consejo de administración, ad-ministrador o empleado del contribuyente o de una empresa afiliada, subsidiaria o que esté vinculada económica o administrativamente a él, cualquiera que sea la forma como se le designe y se le retribuyan sus servicios.

III. Tenga o haya tenido en el ejercicio fiscal que dic-tamine, alguna injerencia o vinculación económica en los negocios del contribuyente que le impida mantener su independencia e imparcialidad.

IV. Reciba, por cualquier circunstancia o motivo, participación directa en los resultados de su auditoría o emita su dictamen relativo a los estados financieros del contribuyente en circunstancias en las cuales su emolumento dependa del resultado del mismo.

V. Sea agente o corredor de bolsa de valores en ejer-cicio.

VI. Sea funcionario o empleado del Gobierno Federal, de las entidades federativas coordinadas en materia de contribuciones federales o de un organismo descen-tralizado competente para determinar contribuciones.

VII. Se encuentre vinculado en cualquier otra forma con el contribuyente, que le impida independencia e imparcialidad de criterio.

22

•11/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

5.2 Código de Ética Profesional

También el Código de Ética Profesional emitido por el IMCP, regula la actuación del CONTADOR PÚBLICO COMO AUDITOR EXTERNO cuando al mismo tiem-po actúa como comisario en su Art. 2.21 dentro del apartado 2.DEL CONTADOR PÚBLICO COMO PRO-FESIONAL INDEPENDIENTE.

Este artículo es muy similar al del CFF puesto que tam-bién indica que el auditor externo puede ser al mismo tiempo el comisario de la empresa y se considera que subsiste la independencia de criterio y además nos dice:

“Se considera que no hay independencia ni impar-cialidad para expresar una opinión que sirva de base a terceros para tomar decisiones, cuando el Contador Público y/o la Firma:

a) Sea cónyuge, pariente por consanguinidad o civil en línea recta sin limitación de grado, transversal den-tro del cuarto y por afinidad dentro del segundo, del propietario o socio principal de la empresa o de algún director, administrador o empleado del cliente, que tenga intervención importante en la administración del propio cliente.

b) Sea, haya sido en el ejercicio social que dictami-na o en relación al cual se le pide su opinión, o tenga tratos verbales o escritos encaminados a ser director,

miembro del consejo de administración, administra-dor o empleado del cliente o de una empresa afiliada, subsidiaria o que esté vinculada económica o adminis-trativamente, cualquiera que sea la forma como se le designe y se le retribuyan sus servicios.

c) Tenga, haya tenido en el ejercicio social que dic-tamine o en relación con el cual se le pide su opinión, o pretenda tener alguna injerencia o vincu-lación económica directa o indirecta, en la empresa, en un grado tal que pueda afectar su independencia de criterio.

d) Reciba en cualquier circunstancia o motivo, partici-pación directa en los resultados del asunto que se le encomendó de la empresa que contrató sus servicios profesionales y exprese su opinión sobre estados fi-nancieros en circunstancias en las cuales su emolu-mento dependa del éxito de cualquier transacción.

e) Sea agente de bolsa de valores, en ejercicio.

f) Desempeñe un puesto público en una oficina que tenga injerencia en la revisión de declaraciones y dic-támenes para fines fiscales, fijación de impuestos y otorgamiento de exenciones, concesiones o permisos de trascendencia y decisiones sobre nombramientos de Contadores Públicos para prestar servicios a de-pendencias o empresas estatales.g) Perciba de un solo cliente, durante más de tres años consecutivos, más del 33% de su ingreso u otra pro-

23

•12/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

porción que aún siendo menor, sea de tal manera im-portante frente al total de sus ingresos, que le impida mantener su independencia. Se entiende que un grupo de compañías que operan bajo control común o una entidad que asigna los trabajos de auditoría externa son, para éste fin, un solo cliente.

h) Tenga relaciones o intereses que puedan ejercer in-fluencia negativa, impidan o amenacen su independen-cia de criterio.

i) No haya percibido los honorarios contratados por servicios de auditoría externa del año anterior, en la forma e importes convenidos por escrito, al inicio de la siguiente auditoría. Para estos efectos la renego-ciación de honorarios no se considera como pago de los mismos.

j) Reciba de un cliente o sus partes relacionadas, a los que les proporcione servicios de auditoría externa, in-versiones de capital en su despacho, financiamientos u otros intereses económicos.

k) Proporcione directamente o a través de un socio o empleado de su asociación profesional, adicional-mente al de auditoría externa, cualquiera de los servi-cios siguientes: • Preparación de manera permanente, de la contabi-lidad del cliente. • Diseño, implantación, operación y supervisión de los sistemas del cliente que generen información signifi-

cativa para la elaboración de los estados financieros a dictaminar. En cuanto a diseño e implantación de siste-mas se permite la participación del Contador Público o Firma, que sea el auditor externo, siempre y cuando el cliente conserve la responsabilidad del proyecto, asig-nando la dirección del mismo a un funcionario con la competencia y nivel adecuados para tomar decisiones de planeación, coordinación y supervisión.

• Auditoría interna relativa a estados financieros y controles contables, cuando el auditor externo toma la responsabilidad de dicha función. Sentiende que el Cliente conserva la responsabilIdad cuandouno de sus funcionarios con la competencia y nivel adecuados planea, supervisa y coordina las funciones y emite los informes correspon dientes.

• Reclutamiento y selección de personal del cliente para que ocupe cargos en los primeros niveles de au-toridad.

• Preparación de avalúos o estimaciones que tengan efecto en registros contables y seanrelevantes, en relación a los activos, pasivos o ventas totales del cliente a dictaminar.

24

•13/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

6. EL COMISARIO EN LA PEQUEÑA Y MEDIANA EMPRESA

6.1 El comisario en la pequeña y mediana empresa

Es sabido por todas aquellas personas que se de-senvuelven en el medio empresarial, que el comisario en la mediana, y sobre todo en la pequeña empresa casi nunca desempeña sus funciones y que sólo se le nombra debido a que hay que cumplir un requisito que marca la LGSM para poder constituir una sociedad, sin pensar en las consecuencias graves que esta situación pudiera traer.

La LGSM en su Art. 169, hace mención de la respon-sabilidad de los comisarios:

“Los comisarios serán individualmente responsables para con la sociedad por el cumplimiento de las obligaciones que la ley y los estatutos les imponen”. Situación que hay que tomar muy en cuenta.

Otro motivo por el que los comisarios no cumplen con sus funciones sobre todo en la pequeña empresa, es por el pago de sus honorarios. Esto es debido a que algunas microempresas no generan los recursos sufi-cientes para hacer frente a sus obligaciones económi-cas.

Todo esto aunado a que los accionistas de una socie-dad en muchas ocasiones desconocen los requisitos

que se deben cumplir para constituirla y no se ase-soran como es debido.

Considero que para que ya no se siga presentando más esta situación, nuestros legisladores deberían modificar la ley para obligar a que las personas que se designen como comisarios dentro de una sociedad, reúnan una serie de requisitos mínimos como se hace en otros países.

6.2 Incompatibilidad entre los cargos de comisario y auditor externo de una sociedad.

Una situación importante cuando el comisario es a la vez el auditor externo de una sociedad. Esto debido a que, aun cuando el CFF y la normatividad del IMCP lo permiten, existe un documento en el que el mis-mo Instituto solicitó a la Barra Mexicana de Abogados (BMA) su opinión respecto a dicha situación, y la Barra de Abogados (BMA) opina que sí existe incompatibili-dad en ambos cargos.

El documento antes mencionado se puede observar en el anexo I del presente trabajo.

Desde mi muy particular punto de vista, apoyo la opi- nión del documento emitido por la Barra de Abogados y considero que aunque ambas personas ejercen fun-ciones de revisión dentro de una sociedad, sí existe in-compatibilidad, y que el cargo de comisario y de auditor externo deberían ocuparlo personas distintas.

25

•14/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

Lo que sí considero correcto es que el comisario se apoye en el trabajo del auditor para emitir su dictamen que debe rendir a la asamblea de accionistas, siem-pre y cuando participen ambos en la planeación de la auditoría y en el diseño de los procedimientos que se habrán de utilizar en la misma.

Lo considero conveniente porque si ambos logran un buen trabajo en equipo, obtendrán la evidencia su-ficiente que servirá de base para soportar su opinión en sus respectivos informes, además de que se evita la duplicidad de los trabajos, situación que podría re-dundar en un beneficio económico para la empresa al verse reducidos los costos de auditoría.

6.3 El Contador Público, la persona idónea para el puesto de comisario.

Recordemos que en el Art. 152 la LGSM obliga a los comisarios a:

ll.- Exigir a los administradores una información men-sual que incluya por lo menos un estado de situación financiera y un estado de resultados;

lll.- Realizar un examen de las declaraciones, docu-mentación, registro y demás evidencias comprobato-rias, en el grado y extensión que sean necesarias para efectuar la vigilancia de las operaciones que la ley les impone y para poder rendir con fundamento el dicta-men que se menciona en el siguiente inciso;

IV.- Rendir anualmente a la asamblea general de accionistas un informe respecto a la veracidad, sufi-ciencia y razonabilidad de la información presentada por el consejo de administración a la propia asamblea de accionistas. Este informe deberá incluir por lo me-nos:

A) La opinión del comisario sobre si las políticas y cri-terios contables y de información seguidas por la so-ciedad son adecuados y suficientes tomando en consideración las circunstancias particulares de la so-ciedad.

B) La opinión del comisario sobre si esas políticas y

26

•15/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

criterios han sido aplicados consistentemente en la in-formación presentada por los administradores.C) La opinión del comisario sobre si, como consecuen-cia de lo anterior, la información presentada por los administradores refleja en forma veraz y suficiente la situación financiera y los resultados de la sociedad.

Con base en lo anterior, considero que uno de los pro-fesionistas que más reúne los requisitos para ocupar el cargo de comisario, es el Contador Público, debido a que durante su preparación en las universidades adquiere una gran variedad de conocimientos que le ayudarán a ocupar adecuadamente dicho puesto.

Un conjunto de esos conocimientos son los referentes a la auditoría, conocimientos que sólo poseen el Con-tador Público o Lic. en Contaduría (en cualquiera de sus denominaciones). Recordemos que nuestra profe-sión es la única que tiene una normatividad en audi-toría y que le va a ayudar al Comisario a desempeñar correctamente sus funciones de vigilancia y de emisión de su dictamen.

ANEXO IEL FORO Julio - diciembre Año 1960INCOMPATIBILIDAD DE LOS CARGOS DE COMISA-RIO DE UNA SOCIEDAD Y DE AUDITOR EXTERNO DE LA MISMA.

Con fecha 22 de septiembre de 1960, el Sr. D. Wilfrido

Castillo Miranda, CPT., formula a la Barra Mexicana -Colegio de Abogados- una consulta a fin de determi-nar si los cargos de comisario de una sociedad y de auditor externo de la misma son o no incompatibles.El señor licenciado D. Juan Manuel Cosío, por encargo del Consejo Directivo de la Barra Mexicana, redacta la contestación a dicha consulta.

Por considerarlo de interés para nuestros socios, publicamos tanto la consulta mencionada, cura o su contestación.México, D.F., septiembre 22 de 1960Barra de AbogadosAv. Madero No. 29. 301-303Ciudad de MéxicoRespetable Institución:

De acuerdo con los principios de ética que rigen nuestras actividades profesionales, el Contador Pú-blico cuyos servicios son solicitados para examinar las cuentas de una empresa y emitir su opinión respecto a sus estados financieros, tiene la obligación de sos-tener un criterio libre y un juicio imparcial acerca de los mismos, en vista de que el público, actuales y futuros accionistas, inversionistas, bancos y en general proveedores de crédito, dependencias del Gobierno, etc., con base en su opinión profesional sobre los balances de las empresas, toman importantes decisiones que afectan intereses particulares o de carácter colectivo.

Lo anterior, significa que es de fundamental importan-

27

•16/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

cia para nuestra profesión, que el público en lo general esté plenamente convencido que el Contador Público actúa con absoluta imparcialidad al juzgar la situación financiera de un negocio, es decir, que lo reconozca y lo califique como persona de criterio independiente, pues sólo en esas condiciones gozarán sus opiniones y sus juicios del más alto criterio ante la colectividad a la que pertenece.

Esa es la base en la que descansa la actividad del Con-tador Público independiente y es por ello que nuestras agrupaciones profesionales se han venido preocupan-do constantemente y en forma muy especial, en seña-lar en qué casos el Contador Público debe abstenerse de emitir un dictamen o de dar su opinión sobre los estados financieros de una empresa, a fin de que el crédito que el público le concede no se vea afectado en lo más mínimo y no exista la menor sospecha de que, desde un punto de vista objetivo, actúe con absoluta independencia de criterio y plena libertad de juicio.

En efecto, el Código de Ética del Colegio de Conta-dores señala que un Contador Público, no debe dar su opinión sobre los estados financieros de una insti-tución si se encuentra en cualquiera de los tres casos siguientes:

a) ...Pariente consanguíneo o civil en línea recta sin limitación de grado, colateral dentro del cuarto y afín dentro del segundo del propietario o socio principal de la empresa o de algún director, administrador o em-

pleado del cliente, que tenga intervención importante en la administración del propio cliente;b) Director, administrador o empleado del cliente o de una empresa afiliada, subsidiaria o que esté vinculada económica o administrativamente, cualquiera que sea la forma como se le designe y se le retribuyan sus ser-vicios; o,

c) Propietario de la empresa o tenga alguna injeren-cia o vinculación económica en un grado tal que pueda afectar su libertad de criterio...Ahora bien, entre los miembros de nuestra profesión existe una honda inquietud y un gran interés en pre-cisar cuál es la posición del Comisario de una sociedad anónima frente al público en general. Es decir, si actúa o no con plena independencia al desempeñar las fun-ciones que la ley le señala.

Al efecto existen dos corrientes diametralmente opuestas: la primera de ellas sostiene que por en-contrarse el comisario vinculado a los dueños de una sociedad anónima y teniendo la obligación de rendir cuenta de su gestión ante su órgano supremo, que es la asamblea de accionistas, está supeditado a ella y que por lo tanto existe una relación de dependencia y de subordinación que le impide dar una opinión inde-pendiente y juzgar con un criterio libre e imparcial los balances y estados de pérdidas y ganancias de la pro-pia sociedad. Como resultado de lo anterior concluye que si un Contador Público es Comisario de una so-ciedad anónima, debe abstenerse de emitir su dicta-

28

•17/20

Opina con nosotrosInicio

Editorial

Artículo TécnicoContabilidad Gubernamental

Opina con nosotrosEl Comisario

ReseñasReformas Fiscales y Novedades

Tecnológicas e Inteligencia Emocional

Asamblea General Anual de Socios,

25 de Febrero 2010

Maratón de FinanzasKPMG 2010

Historia de ÉxitoC.P.C. Adolfo F. Alcocer Medinilla

Conoce tu ColegioDécada 1960-1969

Ensayo UniversitarioValuación de Activos Intangibles

para la Fijación de Precios de Transferencia

TipsDeclaraciones Anuales para

personas físicas y morales

Cartelera e información

Galeríade fotos

Contacto

men sobre sus respectivos estados financieros como Contador Público, ya que el público en general puede poner en duda la independencia de su criterio, por en-contrarse en situación de dependencia respecto de los accionistas.

Frente a esta posición hay una fuerte corriente en sen-tido contrario, que considera categóricamente-teniendo presente lo que sobre el particular establece nuestra ley general de sociedades mercantiles- que el Comisa-rio de una sociedad anónima si actúa en un plan de ab-soluta independencia y que si es un Contador Público, no tiene impedimento alguno para emitir como auditor externo, un juicio libre y con criterio imparcial sobre sus estados financieros.