apoyo tÉcnico en la elaboraciÓn de avalÚos e...

TRANSCRIPT

1

APOYO TÉCNICO EN LA ELABORACIÓN DE AVALÚOS E IMPLEMENTACIÓN

PARA EL ESTUDIO BÁSICO DE ZONAS DE VALOR DE TERRENO PARA USO

RESIDENCIAL EN EL ÁREA URBANA DEL MUNICIPIO DE SOACHA,

CUNDINAMARCA, CASO DE ESTUDIO AÑO 2018.

Proyecto Grado en modalidad de pasantía para optar por el título de Ingeniero

Catastral y Geodesta

Wilmer Alfredo Mora Barón - 201111025069

Director interno: German Ramírez

Ingeniero Catastral y Geodesta

Docente de planta - Universidad Distrital

Director externo: Alexander Ortiz Rodríguez

Ingeniero Catastral y Geodesta

Director Técnico Tasar Valoraciones Inmobiliarias S.A.S.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

Ingeniería Catastral y Geodesia

Junio del 2019- Bogotá D.C

2

TABLA DE CONTENIDO

1. INTRODUCCIÓN 4

2. PLANTEAMIENTO DEL PROBLEMA 5

2.1. TITULO DESCRIPTIVO DEL PROYECTO 5

2.2. PROBLEMA DE INVESTIGACIÓN 6

2.4. MARCO ESPACIAL 8

3. OBJETIVOS 8

3.1. OBJETIVO GENERAL 8

3.2. OBJETIVOS ESPECÍFICOS 8

4. FUNDAMENTO TEÓRICO 9

4.1. MARCO TEÓRICO 9

4.1.1. DEFINICIONES 9

4.1.2. AVALÚO COMERCIAL 10

4.1.3. ASPECTOS GENERALES DEL AVALÚO COMERCIAL 10

4.1.4. ETAPAS PARA LA ELABORACIÓN DE AVALÚO 13

4.1.5. MÉTODOS VALUATORIOS 14

5. NORMATIVIDAD 17

5.1. CÓDIGO CIVIL COLOMBIANO 17

5.2. CONSTITUCIÓN POLÍTICA 1991 17

5.3. ACUERDO 46 DE 2000 17

5.4. DECRETO 1420 DE 1998 18

5.5. LEY 510 DE 1999 18

5.6. LEY 675 DE 2001. 19

5.7. LEY 388 DE 1997 19

5.8. LEY 1673 DEL 19 DE JULIO DE 2013 “LEY DEL AVALUADOR” 21

5.9. DECRETO 1.469 DE 2010. 22

5.10. RESOLUCIÓN 620 DE 2008. 22

5.11. RESOLUCIÓN 22639 DE 2000 DE LA SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO. 23

5.12. RESOLUCIÓN 13314 DE 2001 DE LA SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO. 24

5.13. NORMAS INTERNACIONALES DE VALUACIÓN 24

5.14. NORMAS ICONTEC PARA LA ACTIVIDAD DEL AVALUADOR. 26

6. METODOLOGIA 27

6.1. DESARROLLO APOYO TECNICO EN LA ELABORACIÓN DE AVALÚOS 27

3

7. CONCLUSIONES ALCANCES Y LIMITACIÓNES 62

8. CRONOGRAMA 63

9. REFERENCIAS BIBLIOGRÁFICAS 64

TABLA DE ILUSTRACIONES

Ilustración 1. Formato visita exclusivo Tasar Valoraciones. 27

Ilustración 2. Mercado informe exclusivo de tasar 28

Ilustración 3. Ingreso al sistema BUA 29

Ilustración 4. Entidades asociadas al sistema 29

Ilustración 5. Borrador 29

Ilustración 6. Categoría 30

Ilustración 7. Información Basica 30

Ilustración 8. Información del Barrio y Apartamento 30

Ilustración 9. Información de la construcción y sector 31

Ilustración 10. Liquidación del avalúo 32

Ilustración 11. Observaciónes del avaluador 32

Ilustración 12. Registro Fotográfico 33

Ilustración 13. Registro Fotográfico y su Ubicación 33

Ilustración 14. Base de Datos Tasar Valoraciones 34

Ilustración 15. Filtro de Datos 34

Ilustración 16. Avalúos realizados en zona de estudio 35

Ilustración 17. Revisión de informes Propiedad Horizontal y no Propiedad Horizontal 35

Ilustración 18. Avalúos Realizados en zona urbana de soacha 2018 36

Ilustración 19. Ubicación de ofertas en la zona 36

Ilustración 20: Perímetro Urbano y zonas de estudio. 37

Ilustración 21: Zonas de Valor por Estrato. 38

Ilustración 22: Zonas de Valor y tratamientos 39

Ilustración 23: Zonas de Valor Definidas 40

Ilustración 24: Zona 1 41

Ilustración 25: Zona 2 42

Ilustración 26: Zona 3 43

Ilustración 27: Zona 4 44

Ilustración 28: Zona 5 45

Ilustración 29: Zona 6 46

Ilustración 30: Zona 7 47

Ilustración 31: Zona 8 48

Ilustración 32: Zona 9 49

Ilustración 33: Zona 10 50

Ilustración 34: Zona 11 51

Ilustración 35: Zona 12 52

Ilustración 36: Zona 13 53

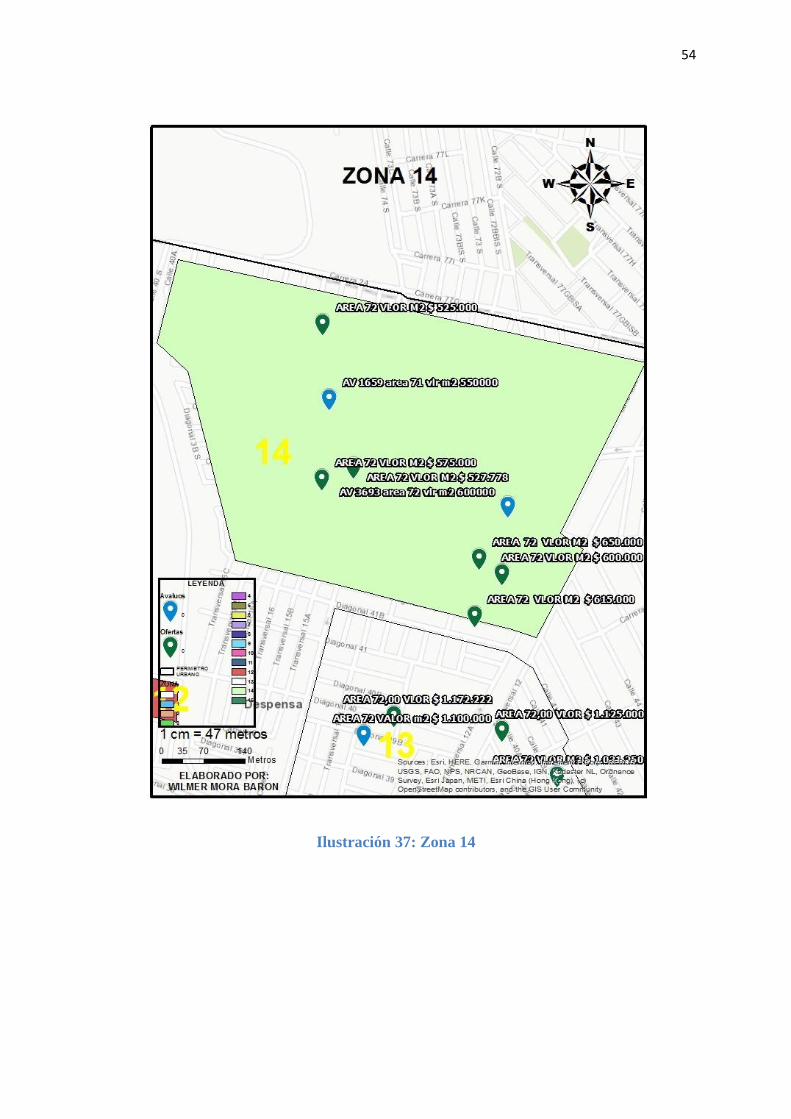

Ilustración 37: Zona 14 54

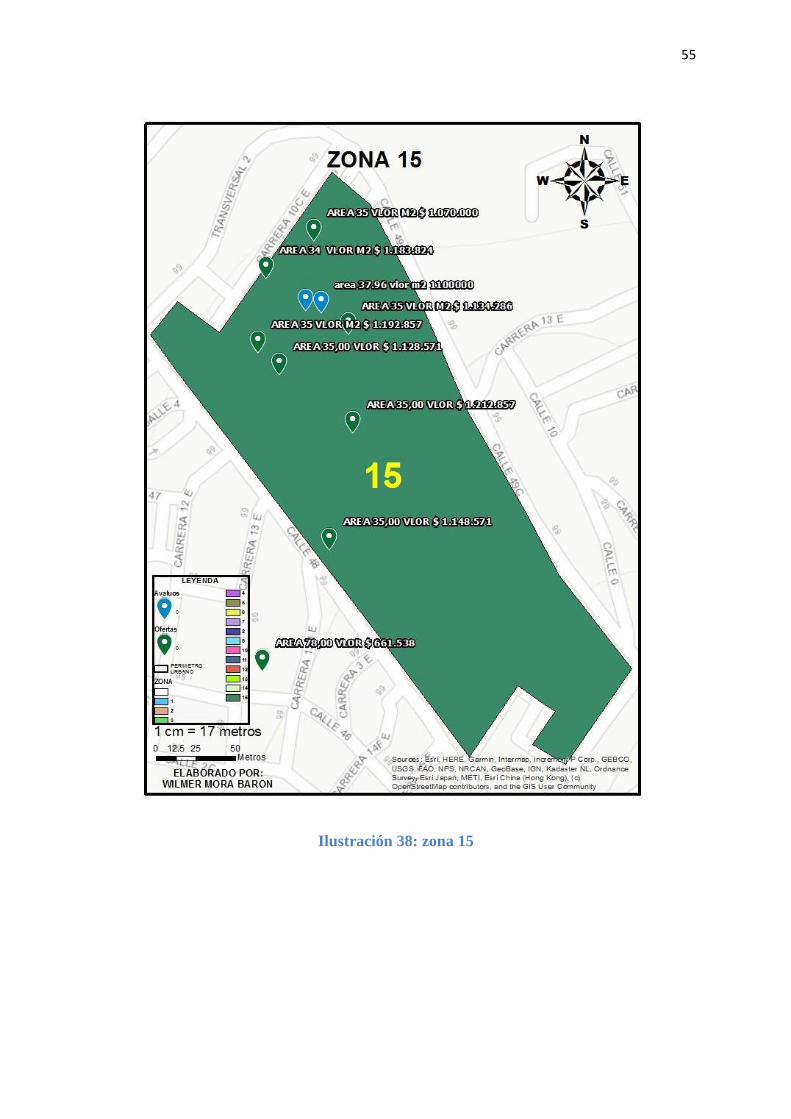

Ilustración 38: zona 15 55

4

Ilustración 39: Zonas y Valor m2 60

Ilustración 40: Visualización en Google Earth. 61

1. INTRODUCCIÓN

TASAR Valoraciones Inmobiliarias S.A.S. ha venido consolidándose como una de las

empresas de avalúos con mayor experiencia en el ámbito colombiano. Es una firma que se ha

caracterizado por su excelencia en términos de calidad y asertividad en el desarrollo de la

profesión valuatoria. Así mismo el comportamiento del mercado inmobiliario, la permanente

necesidad de actualización y oferta de nuevos productos y servicios, que permitan mantener y

mejorar la competitividad, ha hecho que se profundice una labor continua de selección y

formación de profesionales, que apoyen, fortalezcan y faciliten la relación simbiótica de

crecimiento tanto de ellos como de la compañía.

TASAR Valoraciones Inmobiliarias S.A.S, nace a inicios del 2006 mediante el proceso de

escisión de la unidad de avalúos de la sociedad Corral Maldonado Asociados S.A., modelo de

gestión inmobiliaria, con más de setenta (70) años de presencia en el mercado; figura inscrita

con el código de afiliación número 355 en el registro de la Lonja de Propiedad Raíz de

Bogotá y desde entonces ha mostrado un perfil innovador dentro del mercado de la

valoración evidenciado en sus procesos internos, la creación de su propio sistema para el

manejo de avalúos SAT y la constante búsqueda de la optimización del mismo.

Durante los últimos años TASAR, ha tomado la decisión de soportar su actividad de servicios

profesionales a través de la vinculación de estudiantes de últimos semestres de ingeniería

Catastral y geodesia esto teniendo en cuenta que la Ingeniería Catastral y Geodesia tiene

competencia para adelantar este tipo de labores, en lo pertinente a los procesos de

elaboración, análisis y control de calidad de los avalúos que se realizan, con la finalidad de

5

mejorar los resultados, y que puedan desencadenar el desarrollo e innovación para la

empresa, por ende se desarrollara este trabajo en la modalidad de pasantía con base en el

Acuerdo No. 031 del 25 de Junio de 2014 “Por el cual se reglamenta el trabajo de grado para

los estudiantes de pregrado de la Universidad Distrital Francisco José de Caldas”, bajos los

términos, criterios y condiciones que este establezca

La elaboración de este trabajo en la modalidad de pasantía, busca como primera medida el

fortalecimiento, apoyo, crecimiento y mejoramiento de los procesos de elaboración de

avalúos enfocados al cumplimento de los estándares de calidad de la compañía y de igual

manera obtener un enriquecimiento que refuerce de manera práctica las nociones, teorías y

demás elementos propios de la formación profesional, que lleven al estudiante a través de la

experiencia a tener un mayor criterio en el ejercicio de su labor.

2. PLANTEAMIENTO DEL PROBLEMA

2.1. TITULO DESCRIPTIVO DEL PROYECTO

El presente proyecto tendrá como título: “APOYO TÉCNICO EN LA ELABORACIÓN

DE AVALÚOS E IMPLEMENTACIÓN PARA EL ESTUDIO BÁSICO DE ZONAS DE

VALOR DE TERRENO PARA USO RESIDENCIAL EN EL ÁREA URBANA DEL

MUNICIPIO DE SOACHA, CUNDINAMARCA, CASO DE ESTUDIO AÑO 2018.”

6

2.2. PROBLEMA DE INVESTIGACIÓN

Los avalúos comerciales están presenten en diversos aspectos de la vida diaria o bien

dicho en términos de la cotidianidad, son una herramienta que permite en cierta medida

regular algunas actividades económicas (transacciones) por su naturaleza de activo tangible,

por ende, puede catalogarse como un proceso técnico integral.

La realización de avalúos comerciales, corresponde a un conjunto de procedimientos que

comprenden diferentes variables, bien sea físicas, económicas y topográficas, entre otras y

una serie de métodos, estudios, procesamiento estadístico, análisis físico, jurídico y

normativo de los predios, lo cual, dependiendo de su finalidad, alcance y envergadura

demandan en ocasiones mucho tiempo durante el proceso para completar todo el

procedimiento de la realización del avalúo.

Con el presente trabajo de grado en modalidad de pasantía se realizará el apoyo técnico en la

elaboración de los avalúos comerciales para las diferentes entidades bancarias y los diferentes

clientes que maneja la compañía, posteriormente estos avalúos servirán de insumos para la

generación de zonas de valor junto con su especialización en una base de datos, con sus

correspondientes atributos. De esta forma se pretende generar una capa en términos de un

archivo con extensión “.kmz” que permita visualizar dichos datos geográficos en un

navegador terrestre como Google Earth, Google Maps para ordenadores y teléfonos móviles

Dicho apoyo junto con el producto resultante, es realizado con el fin de optimizar uno de

los componentes internos presentes durante el proceso de elaboración de avalúos de la firma

avaluadora, entendido este como “tiempo de revisión”, y de manera recíproca permitir que

los pasantes adquieran experiencia y cierto grado de experticia en el ejercicio de su labor

profesional

7

2.3. JUSTIFICACIÓN

Hoy en día TASAR Valoraciones Inmobiliarias S.A.S, como firma avaluadora y

debido a su sello de alta calidad y a su amplio portafolio de servicios, ha logrado

expandirse en su gran mayoría en el sector financiero consolidando el manejo de

los avalúos de importantes entidades bancarias como ACERCASA, AV VILLAS,

BANCO CAJA SOCIAL, BANCO COLPATRIA, DAVIVIENDA, BANCO DE

OCCIDENTE y el FONDO NACIONAL DEL AHORRO, entre otros; lo cual

implica el manejo de un alto volumen de avalúos comerciales, los cuales, tienen

sus propios criterios en términos de las condiciones de servicio, es decir,

diferentes tiempos de ejecución, de revisión, de entrega, según sea la exigencia de

dichos clientes, y el objetivo de los mismos, en su gran mayoría para garantías de

créditos hipotecarios. Por otro lado, dentro del portafolio que se mencionaba con

anterioridad, figuran otro tipo de avalúos, los avalúos corporativos y particulares

que realiza la firma, los cuales según su nivel de complejidad pueden ser un poco

más dispendiosos.

Con base en lo anterior, resulta inherente detectar que la variable tiempo está

presente y resulta determinante durante todo el proceso de elaboración de los

avalúos, ya que un volumen elevado, sumado a diferentes solicitantes, y un equipo

de trabajo puesto a prueba, genera que los tiempos sean muy ajustados para el

cumplimiento a cabalidad de las obligaciones adquiridas por la firma. A pesar de

estas restricciones de tiempo la firma debe mantener los altos estándares de

calidad que garanticen su posicionamiento y competitividad.

En concordancia con lo anterior, se generó la necesidad de optimizar los tiempos

de revisión de los avalúos comerciales en su gran mayoría hipotecarios, por ende

al contar con una herramienta que permita en este caso al denominado “analista de

8

avalúos” o revisor, plantear una base o referencia que le permita soportar el

análisis y así mismo juzgar la correcta determinación del valor comercial por parte

del avaluador, se prevé una optimización en los tiempos de respuesta de la

compañía y así mismo en la correcta ejecución de sus obligaciones para con sus

clientes. Esta base de datos, con sus zonas de valor será de vital importancia para

TASAR S.A.S. puesto que para futuros avalúos y estudios de mercado se podrán

consultar, precios e inmuebles comparables.

2.4. MARCO ESPACIAL

El proyecto será propuesto para que se aplique en el área residencial urbana del

municipio de Soacha en el departamento de Cundinamarca, teniendo en cuenta que

actualmente la firma cuenta con una tendencia al alza en la participación de

avalúos en el municipio, debido a la dinámica inmobiliaria y de desarrollo del

mismo y que a su vez no se cuenta con una herramienta accesible que permita

establecer una referencia en términos del valor del terreno en el municipio.

3. OBJETIVOS

3.1. OBJETIVO GENERAL

Dar apoyo técnico en la elaboración de avalúos comerciales de diferente índole que

TASAR Valoraciones Inmobiliarias S.A.S. realiza, para generar un archivo que

permita visualizar dichos datos geográficos en torno a zonas de valor del municipio de

Soacha recolectados por la empresa en el 2018, implementada para consulta,

verificación y estadísticas de los avalúos realizados y visualizada en herramientas

como google Earth y google maps.

3.2. OBJETIVOS ESPECÍFICOS

- Apoyar en los procesos relacionados con las visitas de inmuebles, verificando áreas,

estado de construcción y conservación, así como dependencias y acabados, entre otras

variables.

9

- Dar soporte técnico en cuanto a la realización de avalúos para la firma, participando

activamente en todas las instancias del proceso de elaboración de los mismos desde

una óptica profesional

- Realizar homogenización de criterios y estándares verificando la consistencia de los

valores asignados mediante el análisis estadístico para la definición de los valores

según los estudios de mercado realizados.

- Determinar una muestra consistente para la elaboración de las zonas de valor para la

zona residencial urbana del municipio de Soacha.

- Elaborar una base de datos que permita generar una capa en términos de un archivo

con extensión “.kmz” que permita visualizar dichos datos geográficos de las zonas de

valor establecidas

4. FUNDAMENTO TEÓRICO

4.1. MARCO TEÓRICO

4.1.1. DEFINICIONES

- Valor de mercado: es el precio más alto en términos de dinero que una propiedad

alcanzaría si se pone a la venta en un mercado abierto, con un plazo razonable ante un

comprador que la adquiriese conociendo todos sus usos. Es el precio por el cual un

vendedor deseoso la vendería a un comprador igualmente deseoso ninguno sujeto a

presiones anormales. (Borrero Ochoa).

- Avaluador: Un Valuador es una persona que posee la formación, Cualificación,

capacidad y experiencia necesarias para llevar a cabo una Valuación. (ICONTEC,

2008).

10

- Bien inmueble: Se define como bien inmueble los terrenos y cualquier otro elemento

que les haya sido añadido por el ser humano. Se trata de un elemento físico, tangible

que puede verse y tocarse. (ICONTEC, 2008).

- Propiedad: La propiedad es un concepto legal que comprende todos los derechos,

intereses y beneficios relacionados con el dominio. La propiedad está integrada por

los derechos de dominio que otorgan al propietario uno o varios derechos específicos

sobre el bien que se tiene. Para diferenciar entre un bien inmueble, que es una entidad

física y su propiedad que es un concepto legal. El Dominio del bien inmueble se llama

propiedad inmobiliaria. (ICONTEC, 2008).

4.1.2. AVALÚO COMERCIAL

- Procedimiento mediante el cual se determina el valor comercial de un predio, es decir

el precio que alguien debe pagar o recibir al momento de comprar o vender un

inmueble. El valor se establece en función de las condiciones del mercado, teniendo

en cuenta el terreno, el tipo de construcción y su conservación, la ubicación, el

entorno y las características físicas con las que cuente el inmueble; es por ello que el

avalúo es un procedimiento integral en donde intervienen muchas variables, razón por

la cual debe ser realizado por solicitud del interesado en nombre de un experto

llamado perito. (ALCALDÍA MAYOR DE BOGOTÁ 2011)

4.1.3. ASPECTOS GENERALES DEL AVALÚO COMERCIAL

- Aspecto físico: La definición del aspecto físico en la elaboración de los avalúos

comerciales nos remite al Artículo 7 de la Resolución 620 del 23 de septiembre de

2008 del Instituto Geográfico Agustín Codazzi (IGAC), así:

“ARTÍCULO 7o. IDENTIFICACIÓN FÍSICA DEL PREDIO. Una correcta

identificación física del predio deberá hacerse teniendo en cuenta los siguientes

aspectos:

11

1. Localización, dirección clara y suficiente del bien. En las entidades Territoriales con

múltiples nomenclaturas, es necesario hacer referencia a ellas como un elemento de

claridad de la identificación.

2. Los linderos y colindancias del predio. Para una mejor localización e identificación de

los linderos y colindantes el número catastral es de gran ayuda, por lo cual, si en la

información suministrada por la entidad peticionaria no está incluido, el perito lo debe

conseguir.

3. Topografía. Caracterización y descripción de las condiciones fisiográficas del bien. Es

indispensable en este aspecto detectar limitaciones físicas del predio tales como

taludes, zonas de encharcamiento, o inundación permanente o periódica del bien.

4. Servicios públicos. Investigación de la existencia de redes primarias, secundarias y

acometidas a los servicios públicos. Adicionalmente, la calidad de la prestación de los

servicios, referidos a factores tales como volumen y temporalidad de la prestación del

servicio. En caso de que la zona o el predio cuenten con servicios complementarios

(teléfono, gas, alumbrado público), estos deben ser tenidos en cuenta.

5. En cuanto a las vías públicas, además de establecer la existencia y sus características,

es necesario tener en cuenta el estado de las mismas. Como elemento complementario

es importante analizar la prestación del servicio de transporte. En el análisis de las

vías inmediatas y adyacentes, debe tenerse en cuenta: Tipo de vía, características y el

estado en que se encuentran.

- Aspecto jurídico: El Artículo 8 de la Resolución 620 del 23 de septiembre de 2008

del Instituto Geográfico Agustín Codazzi (IGAC), habla del aspecto jurídico de los

avalúos comerciales:

“ARTÍCULO 8o. IDENTIFICACIÓN LEGAL. En el aspecto legal se debe prestar

especial atención a las afectaciones de uso que pesen sobre los inmuebles y para lo

12

cual es necesario verificar que en el folio de matrícula inmobiliaria se encuentre

inscrita tal afectación, teniendo en cuenta lo prescrito en el Artículo 37 de la Ley 9ª de

1989, así como a los plazos de validez de la afectación. En caso de no estar inscrita la

afectación, se considera inexistente para efectos del avalúo”.

Tienen entonces carácter reconocido de titulo la escritura pública, resolución de

adjudicación, sentencia de prescripción adquisitiva de dominio como las sentencias

judiciales del bien inmueble en donde se especifica entre otros la cabida y linderos del

predio, esta se debe protocolizar ante notario público y se registra en la oficina de

registro de instrumentos públicos jurisdicción en el municipio donde se ubique el

inmueble, aquí también se registran los gravámenes y afectaciones que pueda tener el

inmueble, como hipotecas, embargos, servidumbres y declaratorias de utilidad

pública, plasmado en un documento llamado Certificado de Tradición y Libertad con

un identificador asignado llamado folio de matrícula inmobiliaria. De acuerdo al

Artículo No. 79 del Decreto No. 1.250 de 1970 “La descripción del elemento jurídico

en el catastro consistirá en la indicación de los derechos reales constituidos sobre los

inmuebles, su situación y afectación, según los datos de la matrícula en el registro”.

- Aspecto normativo: En Colombia la Ley 9ª de 1989, la Ley 388 de 1997 y la

Resolución 1.420 de 1998, nos proveen de mecanismos y herramientas que a través de

los planes o esquemas de Ordenamiento Territorial (POT, PBOT, EOT), nos brindan

la seguridad jurídica para el cumplimiento de las normatividades en materia del

aprovechamiento del suelo con respecto a regular la utilización, transformación y

ocupación del espacio, de acuerdo con las estrategias de desarrollo socioeconómico y

en armonía con el medio ambiente, las tradiciones históricas y culturales, mediante

estos instrumentos los municipios establecen los usos normados del suelo en su

jurisdicción de acuerdo a la clasificación de suelo urbano, suelo suburbano, suelo de

13

expansión urbana, suelo rural, suelos de protección y a las diferentes variables

analizadas; dentro de estas zonas determinan áreas asignadas para parques, zonas

administrativas, territorios para viviendas de interés social, campos deportivos,

establecimientos de educación, zonas de interés histórico o arquitectónico, industria,

comercio, turismo, zonas de riesgo, desarrollo viales limitaciones o prohibiciones para

diferentes tipos de actividades humanas.

- Aspecto económico: Para el análisis económico se utilizan métodos estadísticos y

medidas de dispersión simples para determinar que los rangos de estas estén dentro de

lo establecido en la resolución. Otros métodos como el método o técnica residual más

conocido como Potencial de Desarrollo, se basa en calcular el valor del terreno como

residuo o saldo entre el precio de venta del inmueble, restándole la utilidad y el costo

de la construcción teniendo en cuenta el mercado de la zona al igual que la

normatividad y usos permitidos para poder desarrollarse.

4.1.4. ETAPAS PARA LA ELABORACIÓN DE AVALÚO

Para elaborar avalúos en Colombia el Instituto Geográfico Agustion Codazzi

establece las siguientes etapas:

a. Tener documentación del inmueble para su debido reconocimiento de aspectos

jurídicos, fiscales, económicos y físicos, como el certificado de tradición y libertad,

escritura pública de compraventa, hipoteca o de régimen de propiedad horizontal

según sea el caso, impuesto predial, mapa de ubicación del predio, entre otros.

b. Revisar la normatividad urbanística vigente para ciudades y municipio, ya sea Plan de

Ordenamiento, Plan Básico o Esquema de Ordenamiento Territorial (Según Ley 388

de 1997), con lo cual se reglamenta el suelo y tener cartografía del lugar para

identificar características físicas del predio y su entorno.

14

c. Visita técnica con documentación fotográfica y plano con medidas de las

construcciones allí edificadas, cuyo fin será el reconocimiento físico del predio.

d. Tomar ofertas de inmuebles comparables durante la visita de campo, tomando la foto

de la fachada y el número de contacto.

e. Identificación física del inmueble. Localización, dirección, linderos, cedula catastral,

topografía y descripción de las condiciones físicas, tipología de las edificaciones,

servicios públicos básicos como energía eléctrica, acueducto y alcantarillado, o

servicios complementarios como gas natural, internet y telefonía, descripción e

identificación de las vías principales de ingreso al predio, así como el transporte

público que se presente, construcciones y especificaciones constructivas de estas, usos

y norma urbanística acorde, entre otros.

f. Identificación legal del inmueble. Se debe identificar las afectaciones que tengan los

predios, limitaciones de dominio, hipotecas, servidumbres, y cualquier aspecto que

impida comercializar el bien.

g. Por último, después de obtener ofertas de inmuebles comparables ya sea de campo o

consultadas por internet, se hará la respectiva depuración de estas, utilizando los

métodos valuatorios aprobados por ley. Además, se podrá consultar a expertos

avaluadores o realizar encuestas de ser necesario (de no conseguir ninguna oferta de

venta o arriendo), dejando constancia por escrito bajo gravedad de juramento, tal

situación.

4.1.5. MÉTODOS VALUATORIOS

La resolución 620 de 2008 expedida por el IGAC es la primera normatividad que

reúne, define y reglamenta de manera detallada los métodos válidos para la

realización de avalúos, en esta resolución se definen cuatro métodos:

15

Método de comparación o de mercado: Es la técnica valuatoria que busca

establecer el valor comercial del bien, a partir del estudio de las ofertas o

transacciones recientes, de bienes semejantes y comparables al del objeto de avalúo.

Tales ofertas o transacciones deberán ser clasificadas, analizadas e interpretadas para

llegar a la estimación del valor comercial

Método de capitalización de rentas o ingresos: Es la técnica valuatoria que busca

establecer el valor comercial de un bien, a partir de las rentas o ingresos que se

puedan obtener del mismo bien, o inmuebles semejantes y comparables por sus

características físicas, de uso y ubicación, trayendo a valor presente la suma de los

probables ingresos o rentas generadas en la vida remanente del bien objeto de avalúo,

con una tasa de capitalización o interés.

Parágrafo. - Se entiende por vida remanente la diferencia entre la vida útil del bien y

la edad que efectivamente posea el bien. Para inmuebles cuyo sistema constructivo

sea muros de carga, la vida útil será de 70 años; y para los que tengan estructura en

concreto, metálica o mampostería estructural, la vida útil será de 100 años.

Método de costo de reposición: Es el que busca establecer el valor comercial del

bien objeto de avalúo a partir de estimar el costo total de la construcción a precios de

hoy, un bien semejante al del objeto de avalúo, y restarle la depreciación acumulada.

Al valor así obtenido se le debe adicionar el valor correspondiente al terreno. Para ello

se utilizará la siguiente fórmula:

Vc = {Ct – D} + Vt

En donde:

Vc = Valor comercial

Ct = Costo total de la construcción

D = Depreciación

16

Vt = Valor del terreno

Parágrafo. - Depreciación. Es la porción de la vida útil que en términos económicos

se debe descontar al inmueble por el tiempo de uso, toda vez que se debe avaluar la

vida remanente del bien. Existen varios sistemas para estimar la depreciación, siendo

el más conocido el Lineal, el cual se aplicará en el caso de las maquinarias adheridas

al inmueble. Para la depreciación de las construcciones se deben emplear modelos

continuos y no los discontinuos o en escalera. Deberá adoptarse un sistema que tenga

en cuenta la edad y el estado de conservación, tal como lo establece Fitto y Corvini,

para lo cual se presentan las ecuaciones resultantes del ajuste para los estados 1, 2, 3 y

4.

Método (técnica) residual. Es el que busca establecer el valor comercial del bien,

normalmente para el terreno, a partir de estimar el monto total de las ventas de un

proyecto de construcción, acorde con la reglamentación urbanística vigente y de

conformidad con el mercado del bien final vendible, en el terreno objeto de avalúo.

Para encontrar el valor total del terreno se debe descontar al monto total de las ventas

proyectadas, los costos totales y la utilidad esperada del proyecto constructivo. Es

indispensable que además de la factibilidad técnica y jurídica se evalúe la factibilidad

comercial del proyecto, es decir la real posibilidad de vender lo proyectado.

Parágrafo.- Este método (técnica) debe desarrollarse bajo el principio de mayor y

mejor uso, según el cual el valor de un inmueble susceptible de ser dedicado a

diferentes usos será el que resulte de destinarlo, dentro de las posibilidades legales y

físicas, al económicamente más rentable, o si es susceptible de ser construido con

distintas intensidades edificatorias, será el que resulte de construirlo, dentro de las

posibilidades legales y físicas, con la combinación de intensidades que permita

obtener la mayor rentabilidad, según las condiciones de mercado. (IGAC, 2008).

17

5. NORMATIVIDAD

Es necesario realizar una revisión y un análisis profundo de las diferentes normas que dan

origen y rigen el tema valuatorio en el territorio colombiano

5.1. CÓDIGO CIVIL COLOMBIANO

En el Código civil colombiano se encuentra la primera definición correspondiente a

bien de la misma manera la diferencia entre bienes muebles y bienes inmuebles.

Introduciendo a los inmuebles como bienes.

Artículo 656: INMUEBLES: “Inmuebles o fincas o bienes raíces son las cosas que no

pueden transportarse de un lugar a otro; como las tierras y minas, y las que adhieren

permanentemente a ellas, como los edificios, los árboles. Las casas y veredas se

llaman predios o fundos.” (Código Civil, 1887)

5.2. CONSTITUCIÓN POLÍTICA 1991

En la constitución, en el artículo 58 se menciona el fundamento y de se fundamenta el

valor del suelo y es la reglamentación y existencia de la propiedad privada.

Artículo 58 “Se garantizan la propiedad privada y los demás derechos adquiridos con

arreglo a las leyes civiles… La propiedad es una función social que implica

obligaciones. Como tal, le es inherente una función ecológica. El Estado protegerá y

promoverá las formas asociativas y solidarias de propiedad...” (Plan de Ordenamiento

Territorial municipio de Soacha, 2000).

5.3. ACUERDO 46 DE 2000

Texto definitivo del proyecto de acuerdo por medio del cual se aprueba el POT del

municipio de Soacha con fundamento en la ley 388 de 1997, su decreto reglamentario

879 de 1998 (Plan de Ordenamiento Territorial municipio de Soacha, 2000).

18

5.4. DECRETO 1420 DE 1998

El Decreto 1420, es la primera regulación que aborda de manera amplia los avalúos

inmobiliarios, en sus disposiciones señala las normas, procedimientos, parámetros y

criterios para determinar el valor comercial de los inmuebles (PEÑUELA, 2014)

“Artículo 1º.- Las disposiciones contenidas en el presente Decreto tienen por objeto

señalar las normas, procedimientos, parámetros y criterios para la elaboración de los

avalúos por los cuales se determinará el valor comercial de los bienes inmuebles…”

Adicionalmente este decreto introduce definiciones que resultan de vital importancia

para el desarrollo del tema valuatorio como lo son: valor comercial, zona

geoeconómica.

También menciona por primera vez que la persona natural o jurídica que realice

avalúos deberá estar registrada y autorizada por una lonja de propiedad raíz,

domiciliada en el municipio donde se encuentre el inmueble objeto de valuación.

5.5. LEY 510 DE 1999

Aunque esta ley va dirigida al sector financiero, su aporte en materia de avalúos

inmobiliarios se da cuando dispone en su artículo 86 que cuando se den bienes

inmuebles como dación en pago para créditos hipotecarios la base para determinar

dicho valor será de acuerdo al avalúo comercial.

A su vez establece condiciones al avaluado diciendo textualmente:

“…no tengan vinculación directa o indirecta con el respectivo establecimiento de

crédito, o parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad

y único civil con los directores y administradores del mismo…” (CONGRESO DE

LA REPUBLICA, 1999) Destacando como requisitos la idoneidad profesional,

solvencia moral, experiencia e independencia. Estas expresiones le dan una cabida en

el sector financiero a los avaluadores y avalúos, pues los dictámenes constituyen un

respaldo a las decisiones de crédito que toman los bancos. (PEÑUELA, 2014).

19

5.6. LEY 675 DE 2001.

El Régimen de Propiedad Horizontal es un procedimiento específico que está

regulado por la Ley No. 675 del 3 de agosto de 2001, en la cual se regula la forma

especial de dominio de Propiedad Horizontal (PH), la propiedad exclusiva sobre

bienes privados y derechos de copropiedad sobre el terreno, gozo de bienes comunes

y convivencia pacífica dentro de los copropietarios. Dentro de este régimen debe

existir el Reglamento de Propiedad Horizontal, el cual regula los derechos y

obligaciones de los copropietarios del edificio o conjunto sometido a PH, en el cual se

conciben los derechos y deberes de los copropietarios, identificación de bienes

privados, comunes, dominio particular o de uso exclusivo, los coeficientes de

copropiedad, las expensas comunes (administración), y demás acuerdos a los que

lleguen los copropietarios. (ALCALDE MAYOR DE BOGOTÁ D.C. 1993)

También se reglamenta la persona jurídica de PH una vez constituida, la asamblea

general a la cual todos los copropietarios tienen derecho a asistir, deliberar y votar de

acuerdo a los coeficientes de copropiedad y las funciones que debe cumplir el

representante de la persona jurídica, el cual administra el edificio o conjunto

designado por la asamblea general.

5.7. LEY 388 DE 1997

En ésta ley se dictaminan las disposiciones y herramientas que se entregan a los

municipios para que los municipios ejerciendo su autonomía puedan desarrollar y

promover el ordenamiento de su territorio. En esta ley los avalúos juegan un papel

importante ya que se muestra su uso en los diferentes procedimientos establecidos en

el marco del ordenamiento territorial, como los descritos a continuación:

Artículo 56: procedimiento para la enajenación forzosa: Este procedimiento se aplica

en el capítulo vi de la ley en el cual se menciona que los predios susceptibles al

20

proceso de enajenación forzosa son aquellos que incumplen la función social de la

propiedad.

En el numeral 3 de este artículo se especifica el papel del avalúo comercial en el

procedimiento de enajenación forzosa:

“El precio de base de la enajenación, que no podrá ser inferior al setenta por ciento

(70%) del avalúo comercial del inmueble definido por peritos inscritos en la lonja de

propiedad raíz u otras entidades especializadas.

Si en la subasta convocada al efecto no se presentaren posturas admisibles, se citará

para una segunda subasta, en la cual será postura admisible la oferta que iguale al

70% del avalúo catastral.

Si en la segunda subasta no se presentaren ofertas admisibles, el municipio o distrito

iniciará los trámites de la expropiación administrativa de los correspondientes

inmuebles, cuyo precio indemnizatorio será igual al 70% de dicho avalúo catastral,

pagado en los términos previstos en el artículo 67 de la presente ley.” (EL

CONGRESO DE COLOMBIA, 1997)

Artículo 62: procedimiento para la expropiación: De igual manera en este artículo se

dan las disposiciones y se muestra el papel del avalúo comercial en el proceso de

expropiación, adicional a esto se introduce el concepto de daño emergen y lucro

cesante relacionado con el avalúo comercial

La entidad demandante tendrá derecho a solicitar al juez que en el auto admisorio de

la demanda se ordene la entrega anticipada del inmueble cuya expropiación se

demanda, siempre y cuando se acredite haber consignado a órdenes del respectivo

juzgado una suma equivalente al cincuenta por ciento (50%) del avalúo practicado

para los efectos de la enajenación voluntaria…

21

La indemnización que decretare el juez comprenderá el daño emergente y el lucro

cesante. El daño emergente incluirá el valor del inmueble expropiado, para el cual el

juez tendrá en cuenta el avalúo comercial elaborado de conformidad con lo aquí

previsto.” (EL CONGRESO DE COLOMBIA, 1997)

5.8. LEY 1673 DEL 19 DE JULIO DE 2013 “LEY DEL AVALUADOR”

Con la aparición de esta ley se dictaminan tanto las aptitudes, capacidades y

formación que debe tener un perito avaluador, y a su vez busca crear un mecanismo

de registro y control para las personas que ejercen como avaluadores, implantando

una seria de requisitos para poder inscribirse y ejercer la profesión. La importancia de

esta ley se da porque es la primera que se remite a hablar sobre el avaluador como tal

y no netamente al proceso del avalúo, de tal manera que se garantice que la persona

que realiza los avalúos sea una persona idónea y capaz.

“Artículo 1°. Objeto. La presente ley tiene como objeto regular y establecer

responsabilidades y competencias de los avaluadores en Colombia para prevenir

riesgos sociales de inequidad, injusticia, ineficiencia, restricción del acceso a la

propiedad, falta de transparencia y posible engaño a compradores y vendedores o al

Estado. Igualmente, la presente ley propende por el reconocimiento general de la

actividad de los avaluadores. La valuación de bienes debidamente realizada fomenta

la transparencia y equidad entre las personas y entre estas y el Estado colombiano…

Artículo 5°. Registro Abierto de Avaluadores. Créase el Registro Abierto de

Avaluadores, el cual se conocerá por sus siglas “RAA” y estará a cargo y bajo la

responsabilidad de las Entidades Reconocidas de Autorregulación.” (EL CONGRESO

DE COLOMBIA, 2013).

22

5.9. DECRETO 1.469 DE 2010.

El Marco Normativo de las Licencias Urbanísticas viene reglamentado por el Decreto

No. 1.469 del 30 de mayo de 2010, en el cual se reglamentan las disposiciones sobre

estas y se dan reconocimiento de edificaciones.

“Licencia urbanística. Es la autorización previa para adelantar obras de urbanización y

parcelación de predios, de construcción y demolición de edificaciones, de

intervención y ocupación del espacio público, y para realizar el loteo o subdivisión de

predios, expedida por el curador urbano o la autoridad municipal competente, en

cumplimiento de las normas urbanísticas y de edificación adoptadas en el Plan de

Ordenamiento Territorial, en los instrumentos que lo desarrollen o complementen, en

los Planes Especiales de Manejo y Protección (PEMP) y en las leyes y demás

disposiciones que expida el Gobierno Nacional.

La expedición de la licencia urbanística implica la certificación del cumplimiento de

las normas y demás reglamentaciones en que se fundamenta y conlleva la autorización

específica sobre uso y aprovechamiento del suelo.” (PRESIDENTE DE LA

REPUBLICA DE COLOMBIA, 2010).

Las licencias urbanísticas son: Urbanización, Parcelación, Subdivisión, Construcción,

Intervención y ocupación del espacio público.

5.10. RESOLUCIÓN 620 DE 2008.

Establece las metodologías para la realización de los avalúos en Colombia de los

diferentes muebles e inmuebles dispuesto al cálculo de dicha tasación, es allí donde

los respectivos profesionales en la materia como, por ejemplo, los ingenieros

catastrales y geodestas, aplican la metodología adecuada para llegar al valor más

próximo y real del inmueble objeto de avalúo. Dicho análisis lo realiza este

profesional ya que sus aptitudes, no solo de experiencia en el campo inmobiliario,

sino que también sus aptitudes científicas generan con junto a la cantidad de

23

lineamientos sociales económicos, jurídicos, locales, sectoriales, normativos una

buena estimación del valor del inmueble, tratando de reducir en mayor medida esa

subjetividad que siempre estará presente en la elaboración de avalúos de diferente

índole.

5.11. RESOLUCIÓN 22639 DE 2000 DE LA SUPERINTENDENCIA DE

INDUSTRIA Y COMERCIO.

Atendiendo las disposiciones contenidas en las normativas mencionadas, la

Superintendencia de Industria y Comercio expidió esta Resolución en donde informa

las diferentes especialidades que conforman el registro nacional de avaluadores, de las

14 clasificaciones 6 corresponden a materia inmobiliaria, que según el artículo 5 son:

“- Inmuebles urbanos: Casas, apartamentos, edificios, oficinas, locales comerciales,

terrenos y bodegas situados total o parcialmente en áreas urbanas. Para determinar si

el inmueble es rural o urbano se tendrá en cuenta la delimitación de las autoridades

competentes.

- Inmuebles rurales: Terrenos rurales con o sin construcciones, como viviendas,

edificios, establos, galpones, cercas, sistemas de riego, drenaje, vías, adecuación de

suelos, pozos, cultivos, plantaciones, explotaciones agrícolas y demás infraestructura

de explotación situados totalmente en áreas rurales.

- Edificaciones de conservación arquitectónica y monumentos históricos.

Inmuebles especiales: Incluye centros comerciales, hoteles, colegios, hospitales,

clínicas, avance de obras, estructuras especiales para proceso, puentes, túneles,

acueductos y conducciones, presas, aeropuertos, muelles, y demás construcciones

civiles de infraestructura similar. Incluye todos los inmuebles que no se clasifiquen

dentro de los numerales anteriores.

Activos financieros: acciones, futuros, opciones y títulos inmobiliarios, bonos, ADR

cédulas hipotecarias y títulos valores y valores en general, seguros, cartera.

24

Recursos naturales: Bienes ambientales, minas, yacimientos y explotaciones

minerales.” (SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO, 2000)

Es así como esta normativa trata de manera más detallada los avalúos, estableciendo

el procedimiento para la inscripción de personas naturales y jurídicas al registro

nacional de avaluadores. Sobre el registro se estableció un trámite, requisitos de

inscripción, creación de exámenes, sanciones que comprenden la exclusión y

suspensión del registro, sistemas de actualización del registro y requisitos

documentales. (PEÑUELA, 2014)

5.12. RESOLUCIÓN 13314 DE 2001 DE LA SUPERINTENDENCIA DE

INDUSTRIA Y COMERCIO.

En cumplimiento de la sentencia C-1265-2000 la Superintendencia queda solo con la

facultad de inscribir las personas al registro Nacional de Avaluadores clasificándolos

por especialidades, el carácter de público que le da esta Resolución a la inscripción

dejó abierta la puerta para que cualquier persona sin conocimiento alguno sobre la

materia pueda solicitar su inscripción.

En conclusión, esta situación permite que personas sin conocimiento alguno sobre

determinadas materias puedan ser registradas como valuadores en materias donde no

acreditan el conocimiento que dicen tener. (SUPERINTENDENCIA DE

INDUSTRIA Y COMERCIO, 2001)

5.13. NORMAS INTERNACIONALES DE VALUACIÓN

Con la entrada en vigencia de los tratados de libre comercio, la apertura de un

comercio mundial y con la dinámica de globalización de la información, cada vez es

más común en el sector valuatorio, que los usuarios de avalúos requieran dentro de

sus encargos valuatorios el cumplimiento de normas internacionales, es por este

motivo que es importante que los valuadores conozcan el contexto de la normatividad

internacional referente al tema valuatorio. (ALFONSO MORENO, 2013)

25

Para Comenzar es importante mencionar la existencia del IVSC (Comité de normas

internacionales de valuación) que es una ONG miembro de la en el consejo

económico y social. Además, se encarga de proporcionar asesoría en temas

valuatorios a la profesión contable, de tal manera de que exista coherencia y

concordancia entras las IVS (normas internacionales de valuación) con la NIC (norma

internacional de contabilidad) y con las NIIF (Norma internacional de información

financiera).

Las IVS toman importancia teniendo en cuenta que estas ayudan a facilitar las

transacciones internacionales y a que cada vez sean más viables los mercados

internacionales de bienes. Otro de los aspectos importantes de las IVS es que

promueven la transparencia en los informes que dan soporte a los estados financieros

de los solicitantes. La fiabilidad en las valuaciones realizadas es de vital importancia

ya que estas pueden ser para préstamos, hipotecas, transacciones, pleitos, litigios o

asuntos fiscales, entre otros.

En particular IVSC ha trabajado para que las normas internacionales de valuación IVS

sean reconocidas en las normas de contabilidad e información financiera además de

promover que los valuadores reconozcan cuales son las exigencias que además están

contenidas en otros estándares de otras disciplinas para la realización idónea de las

valuaciones que así lo requieran.

En Colombia la adopción de las IVS ha sido dirigida por el RNA (registro nacional de

avaluadores) que ha trabajado en la promoción, divulgación y elaboración de normas

técnicas sectoriales bajo el marco y adopción de IVS y conformadas a un lenguaje

Nacional, a través de su unidad sectorial de normalización de la actividad Valuatoria y

el servicio de avalúos USN AVSA en convenio con ICONTEC para que los

valuadores en Colombia estén a la vanguardia en la aplicación de normatividad

26

internacional en busca de contribuir a la profesionalización del valuador además de

elevar la calidad del servicio y de la actividad. (ALFONSO MORENO, 2013)

5.14. NORMAS ICONTEC PARA LA ACTIVIDAD DEL AVALUADOR.

El ICONTEC es el Organismo Nacional de Normalización y como tal es la entidad

encargada por el Gobierno para liderar el proceso de normalización técnica en nuestro

país (Decreto 2746 de 1984, artículo 4). Además, es la entidad que representa a

Colombia ante la Organización Internacional de Normalización – ISO.

El plan de trabajo incluyó una clasificación y codificación de los documentos

normativos que debían ser elaborados. Esta codificación es la siguiente:

a. NTS S. Es un documento normativo relacionado con las secciones de NIV

correspondientes a norma (IVS 01, IVS 02 e IVS 03).

b. NTS A. Es un documento normativo relacionado con las secciones de NIV

correspondientes a aplicaciones (IVA 1 o IVA 2).

c. GTS G. Es un documento normativo del tipo Guía (es decir, es orientativo y no

establece requisitos de mandatorio cumplimiento), relacionado con las secciones

generales iniciales de las NIV, como los Conceptos y principios generales, o la

clasificación de los tipos de bienes.

d. GTS E. Es un documento normativo del tipo Guía (es decir, es orientativo y no

establece requisitos de mandatorio cumplimiento), relacionado con las guías que

complementaban las NIV.

27

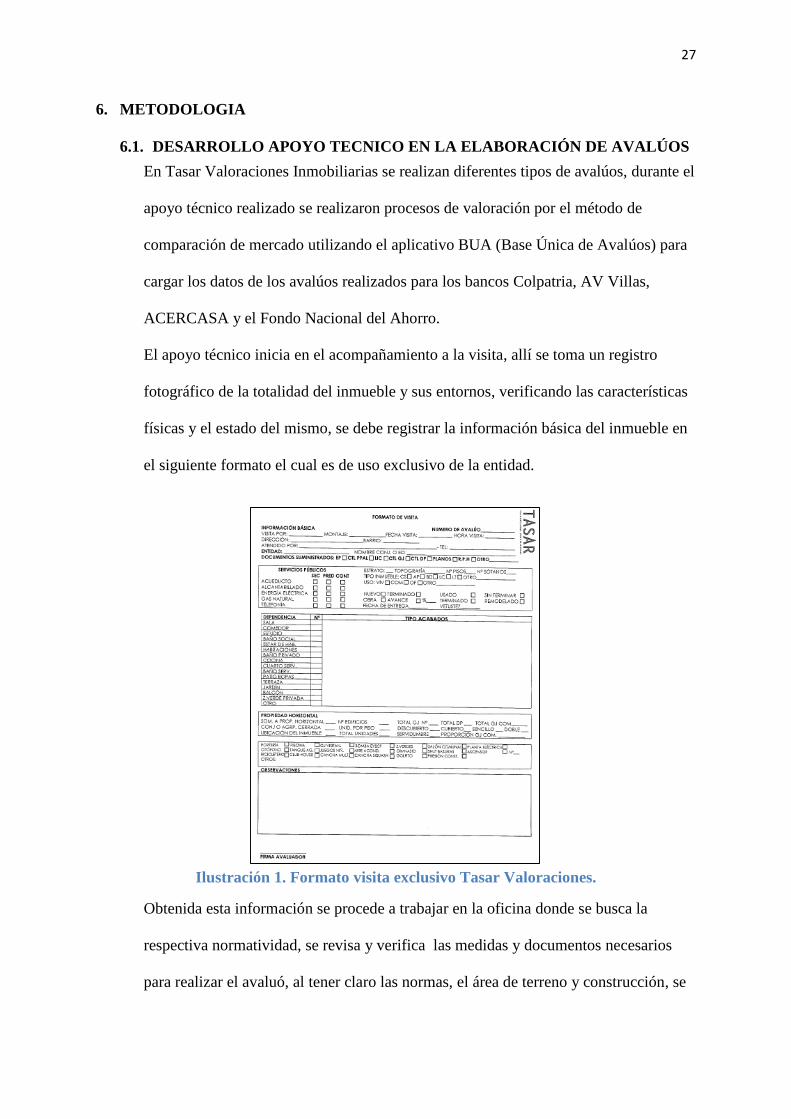

6. METODOLOGIA

6.1. DESARROLLO APOYO TECNICO EN LA ELABORACIÓN DE AVALÚOS

En Tasar Valoraciones Inmobiliarias se realizan diferentes tipos de avalúos, durante el

apoyo técnico realizado se realizaron procesos de valoración por el método de

comparación de mercado utilizando el aplicativo BUA (Base Única de Avalúos) para

cargar los datos de los avalúos realizados para los bancos Colpatria, AV Villas,

ACERCASA y el Fondo Nacional del Ahorro.

El apoyo técnico inicia en el acompañamiento a la visita, allí se toma un registro

fotográfico de la totalidad del inmueble y sus entornos, verificando las características

físicas y el estado del mismo, se debe registrar la información básica del inmueble en

el siguiente formato el cual es de uso exclusivo de la entidad.

Ilustración 1. Formato visita exclusivo Tasar Valoraciones.

Obtenida esta información se procede a trabajar en la oficina donde se busca la

respectiva normatividad, se revisa y verifica las medidas y documentos necesarios

para realizar el avaluó, al tener claro las normas, el área de terreno y construcción, se

28

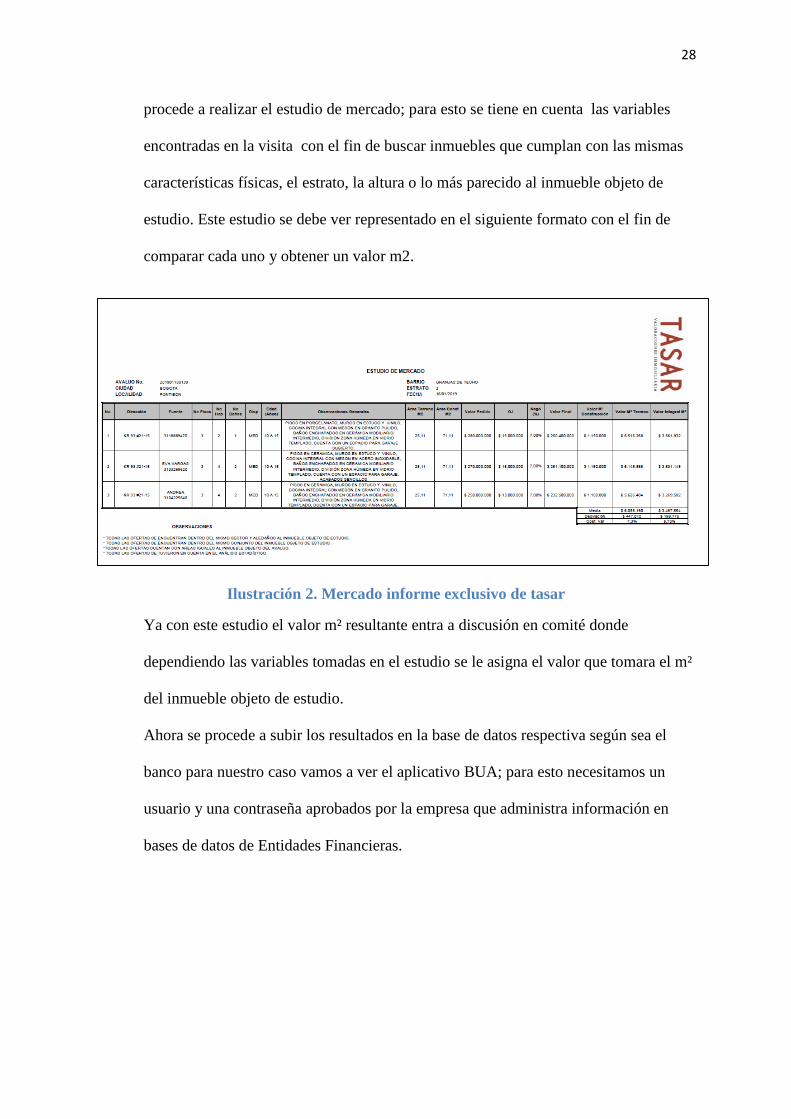

procede a realizar el estudio de mercado; para esto se tiene en cuenta las variables

encontradas en la visita con el fin de buscar inmuebles que cumplan con las mismas

características físicas, el estrato, la altura o lo más parecido al inmueble objeto de

estudio. Este estudio se debe ver representado en el siguiente formato con el fin de

comparar cada uno y obtener un valor m2.

Ilustración 2. Mercado informe exclusivo de tasar

Ya con este estudio el valor m² resultante entra a discusión en comité donde

dependiendo las variables tomadas en el estudio se le asigna el valor que tomara el m²

del inmueble objeto de estudio.

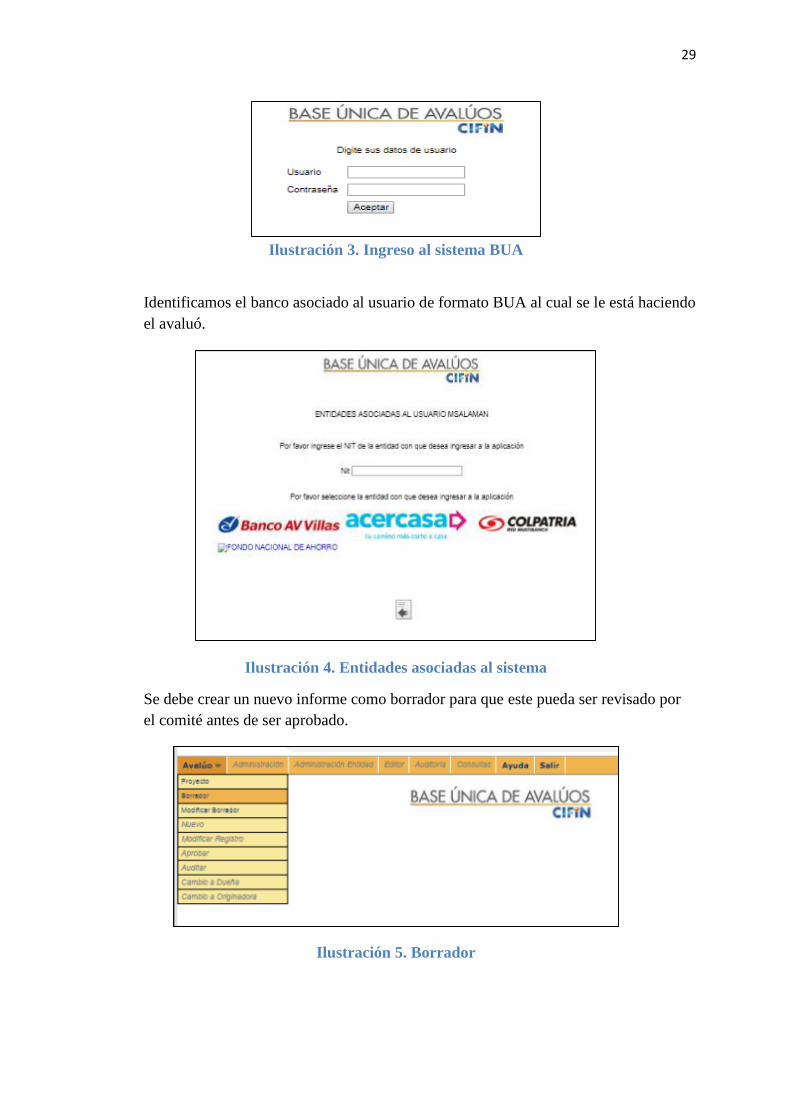

Ahora se procede a subir los resultados en la base de datos respectiva según sea el

banco para nuestro caso vamos a ver el aplicativo BUA; para esto necesitamos un

usuario y una contraseña aprobados por la empresa que administra información en

bases de datos de Entidades Financieras.

29

Ilustración 3. Ingreso al sistema BUA

Identificamos el banco asociado al usuario de formato BUA al cual se le está haciendo

el avaluó.

Ilustración 4. Entidades asociadas al sistema

Se debe crear un nuevo informe como borrador para que este pueda ser revisado por

el comité antes de ser aprobado.

Ilustración 5. Borrador

30

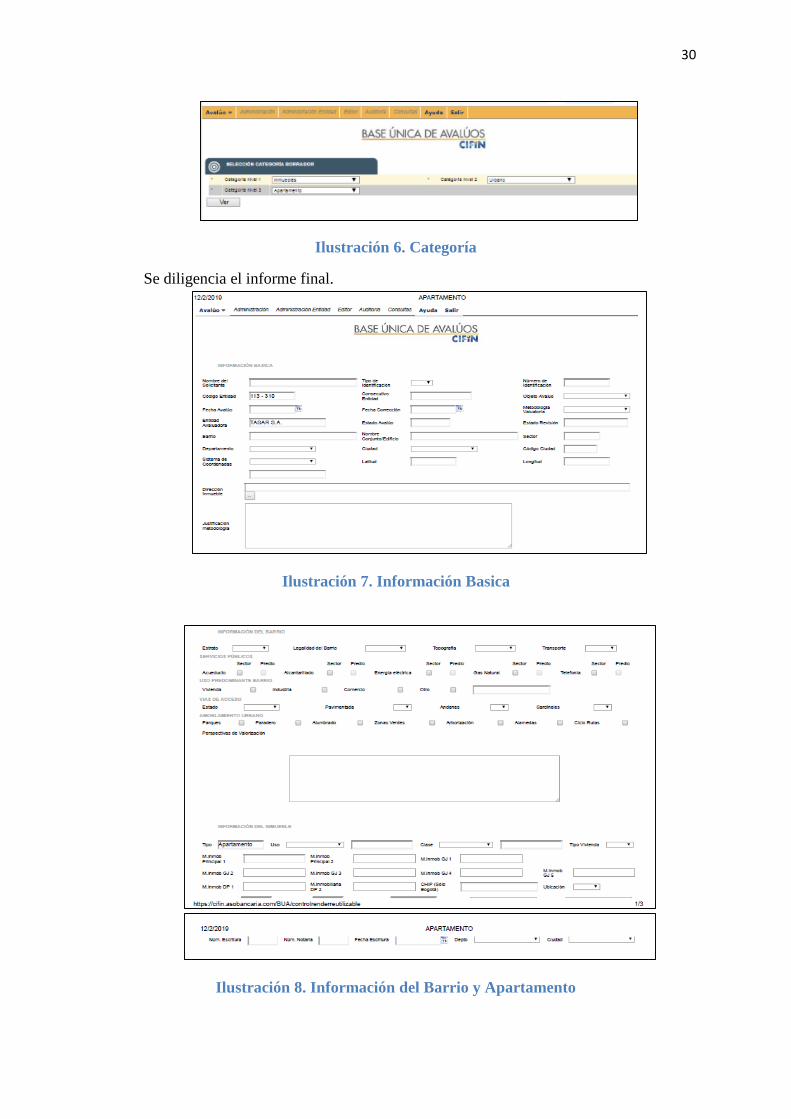

Ilustración 6. Categoría

Se diligencia el informe final.

Ilustración 7. Información Basica

Ilustración 8. Información del Barrio y Apartamento

31

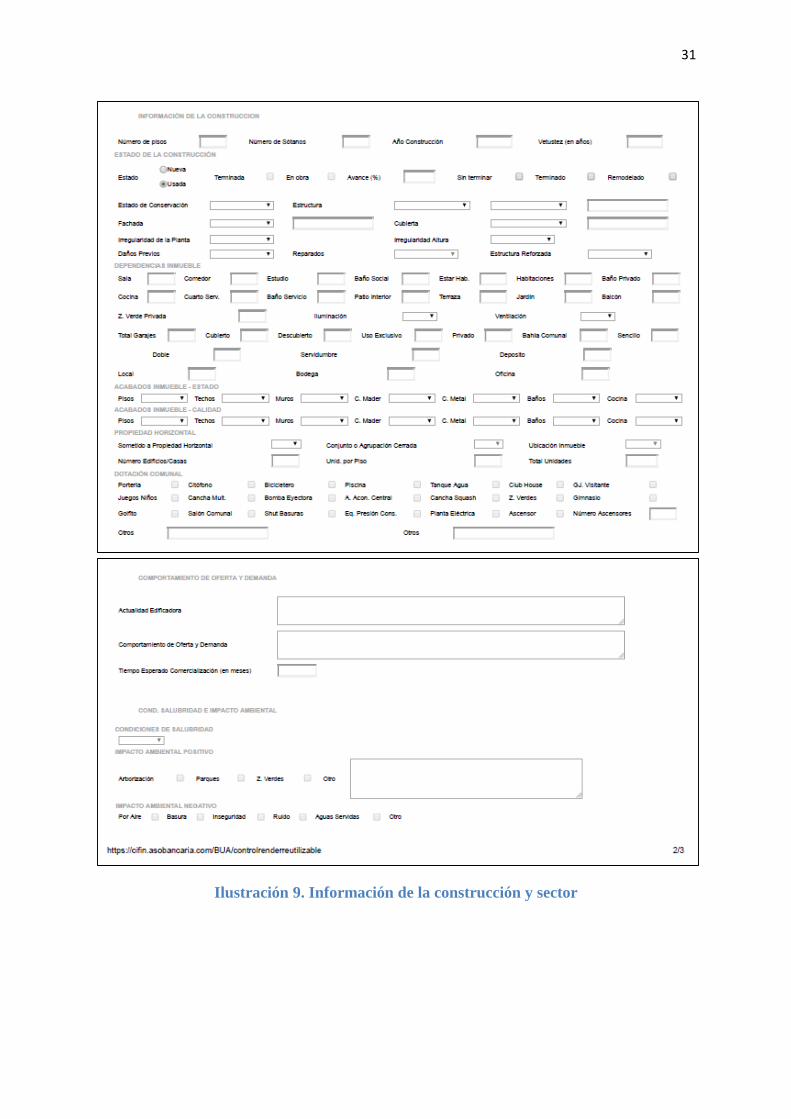

Ilustración 9. Información de la construcción y sector

32

Ilustración 10. Liquidación del avalúo

Ilustración 11. Observaciónes del avaluador

33

Como paso final se envía el informe y se anexa el estudio de mercado y el registro

fotográfico con la respectiva ubicación del inmueble:

Ilustración 12. Registro Fotográfico

Ilustración 13. Registro Fotográfico y su Ubicación

34

6.2. ESTUDIO BÁSICO DE ZONAS DE VALOR

Se inicia el proceso de clasificación, para esto tomamos la base de datos del año 2018

y se filtran los avalúos realizados en el municipio de SOACHA con el fin de encontrar

una muestra que nos encuentre la selección de los datos según criterio de la pasantía,

posterior a esto los avalúos seleccionados de la muestra se ubican en la plataforma

google maps, con el fin de establecer cuantos datos se generaron en la zona de estudio

y saber si la muestra es suficiente o no para el estudio, en caso de no serlo se tomara

nuevamente la base de datos en relación a la búsqueda de estudios de mercado que

aporten datos a la muestra con el fin de que esta sea consistente y confiable. A

continuación el paso a paso realizado del proceso anteriormente descrito

- CUADRO DE CONTROL

Ilustración 14. Base de Datos Tasar Valoraciones

Se filtran los datos de SOACHA, para limitar la base de datos.

Ilustración 15. Filtro de Datos

35

Como resultado se obtuvieron 619 registros de avalúos realizados en el municipio de

estudio.

Ilustración 16. Avalúos realizados en zona de estudio

A continuación se hace una revisión informe por informe para filtrar los estudios

hechos en no Propiedad Horizontal

Ilustración 17. Revisión de informes Propiedad Horizontal y no Propiedad Horizontal

36

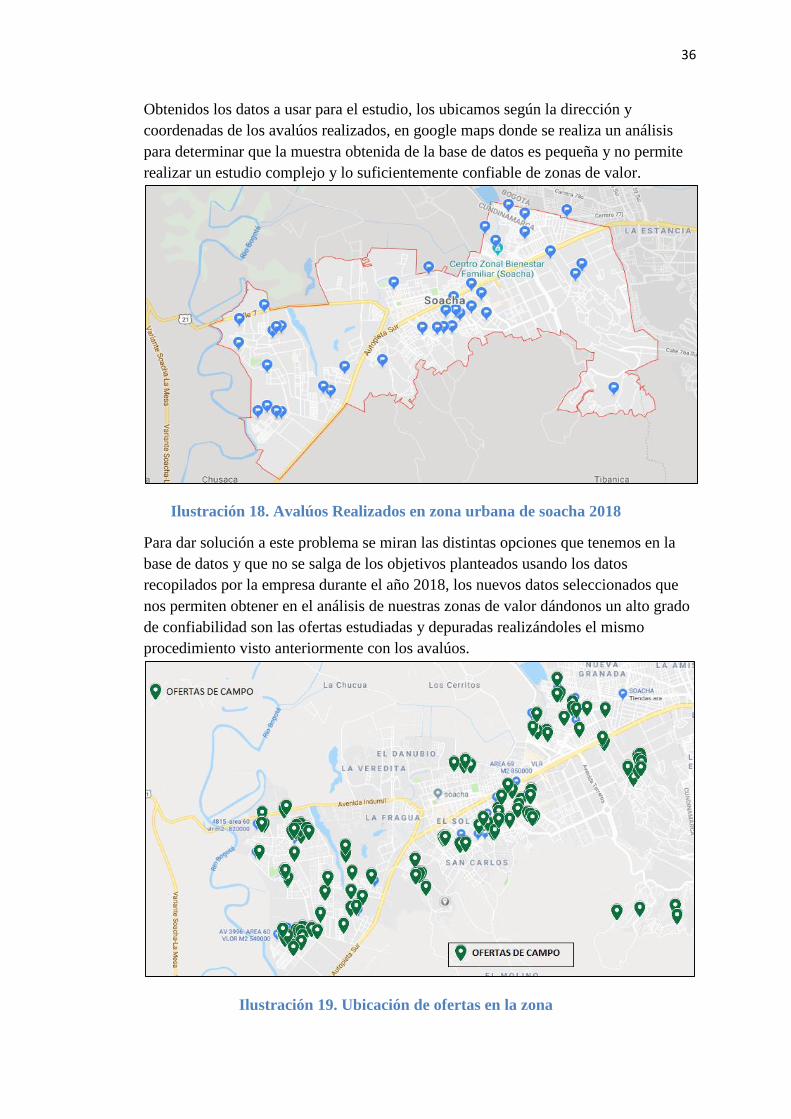

Obtenidos los datos a usar para el estudio, los ubicamos según la dirección y

coordenadas de los avalúos realizados, en google maps donde se realiza un análisis

para determinar que la muestra obtenida de la base de datos es pequeña y no permite

realizar un estudio complejo y lo suficientemente confiable de zonas de valor.

Ilustración 18. Avalúos Realizados en zona urbana de soacha 2018

Para dar solución a este problema se miran las distintas opciones que tenemos en la

base de datos y que no se salga de los objetivos planteados usando los datos

recopilados por la empresa durante el año 2018, los nuevos datos seleccionados que

nos permiten obtener en el análisis de nuestras zonas de valor dándonos un alto grado

de confiabilidad son las ofertas estudiadas y depuradas realizándoles el mismo

procedimiento visto anteriormente con los avalúos.

Ilustración 19. Ubicación de ofertas en la zona

37

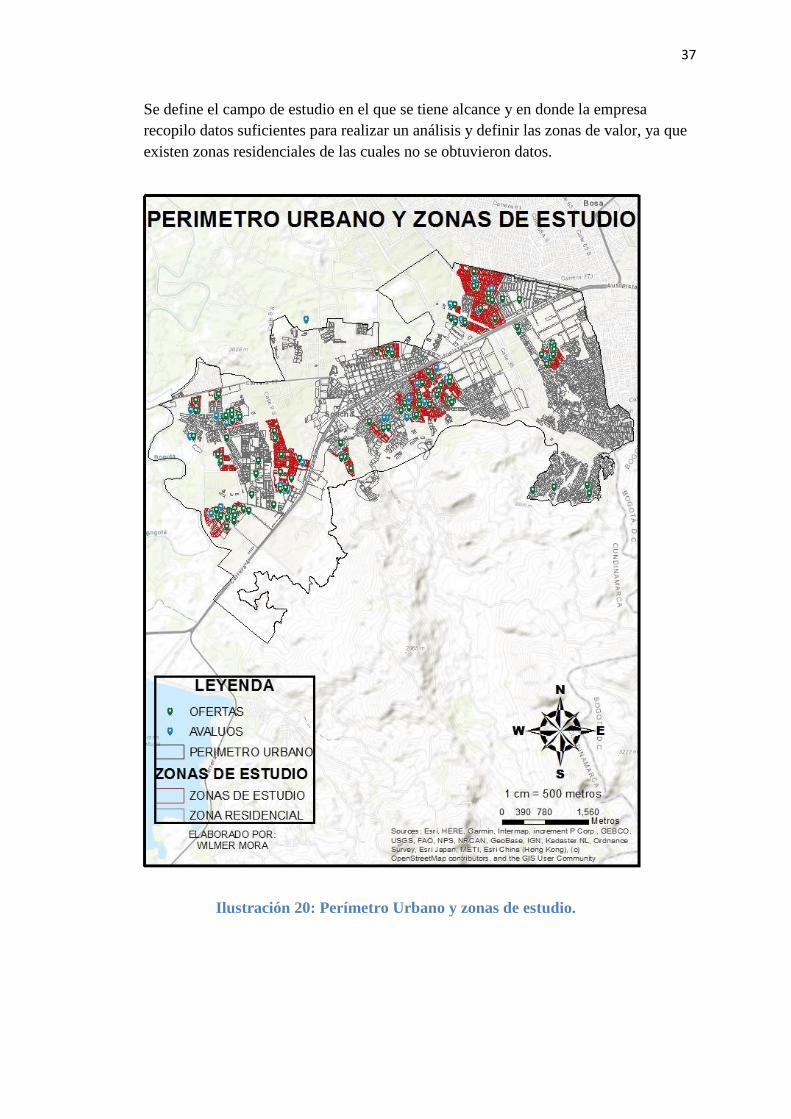

Se define el campo de estudio en el que se tiene alcance y en donde la empresa

recopilo datos suficientes para realizar un análisis y definir las zonas de valor, ya que

existen zonas residenciales de las cuales no se obtuvieron datos.

Ilustración 20: Perímetro Urbano y zonas de estudio.

38

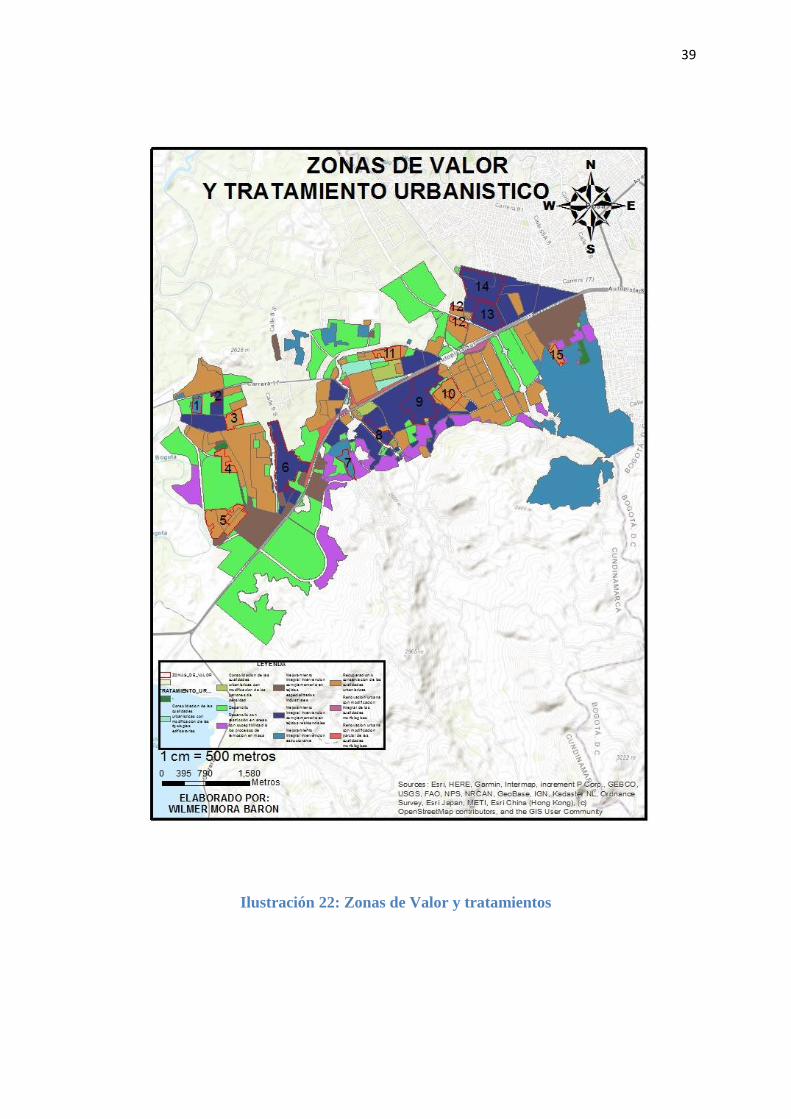

Para definir las zonas de valor se tiene en cuenta las variables físicas y

socioeconómicas asociadas al estudio previo que se realiza en los avalúos de zonas

residenciales, se toma la estratificación de las manzanas, el área de terreno y el

tratamiento urbanístico como base para determinar los limites según el

comportamiento de la muestra.

Ilustración 21: Zonas de Valor por Estrato.

39

Ilustración 22: Zonas de Valor y tratamientos

40

Ilustración 23: Zonas de Valor Definidas

41

Ilustración 24: Zona 1

42

Ilustración 25: Zona 2

43

Ilustración 26: Zona 3

44

Ilustración 27: Zona 4

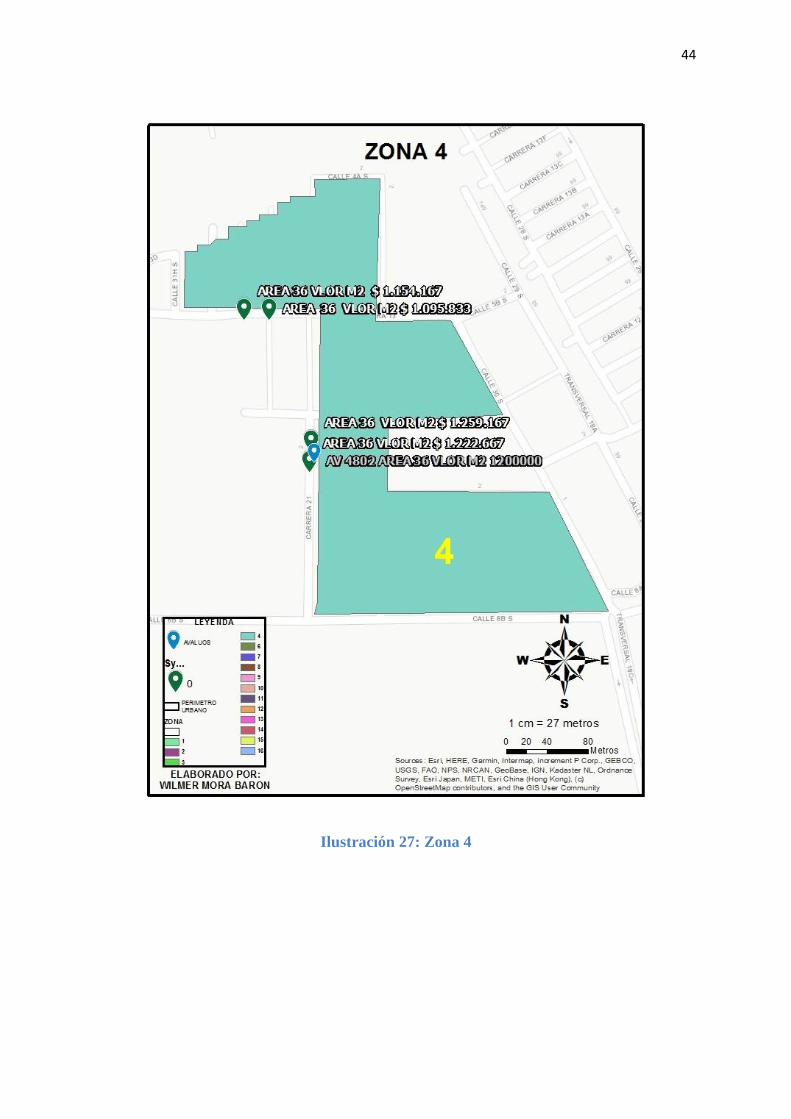

45

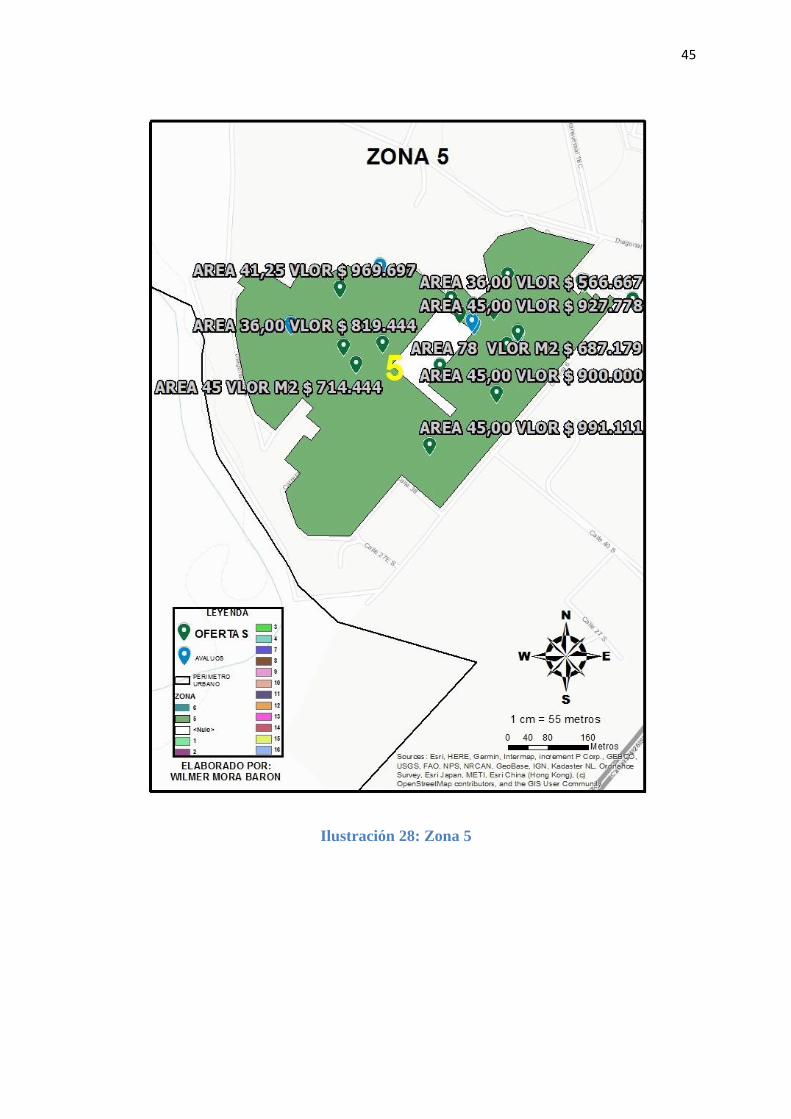

Ilustración 28: Zona 5

46

Ilustración 29: Zona 6

47

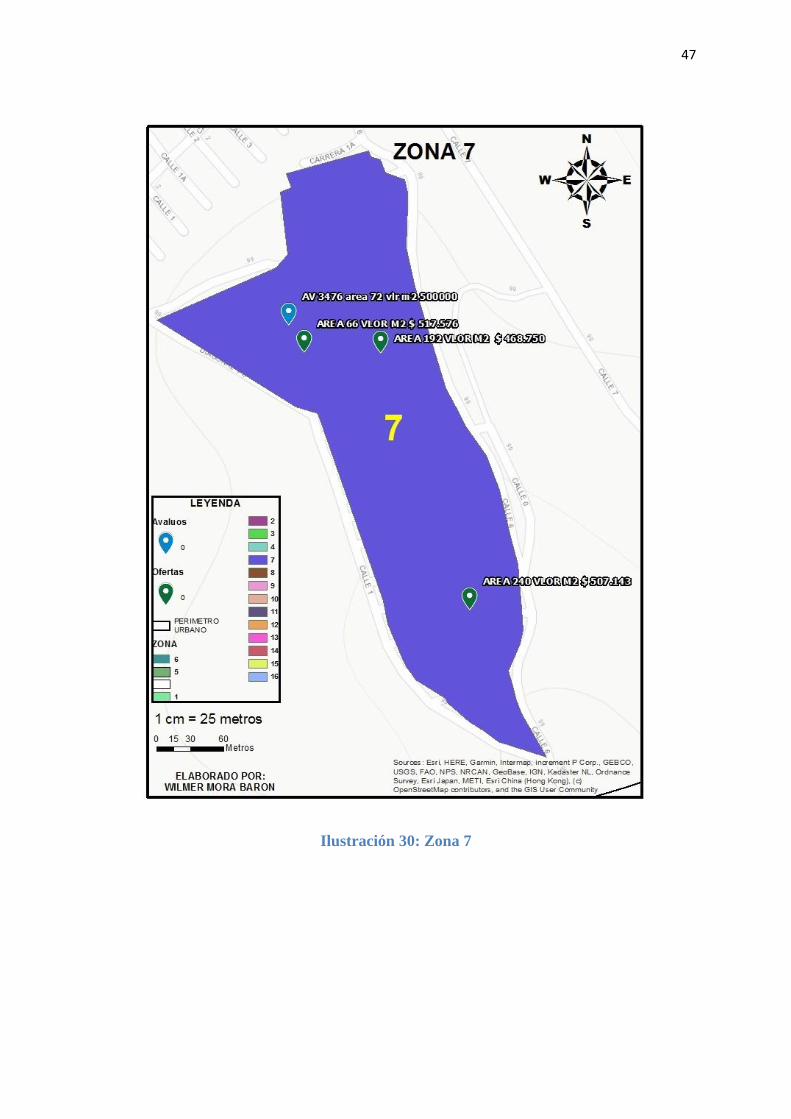

Ilustración 30: Zona 7

48

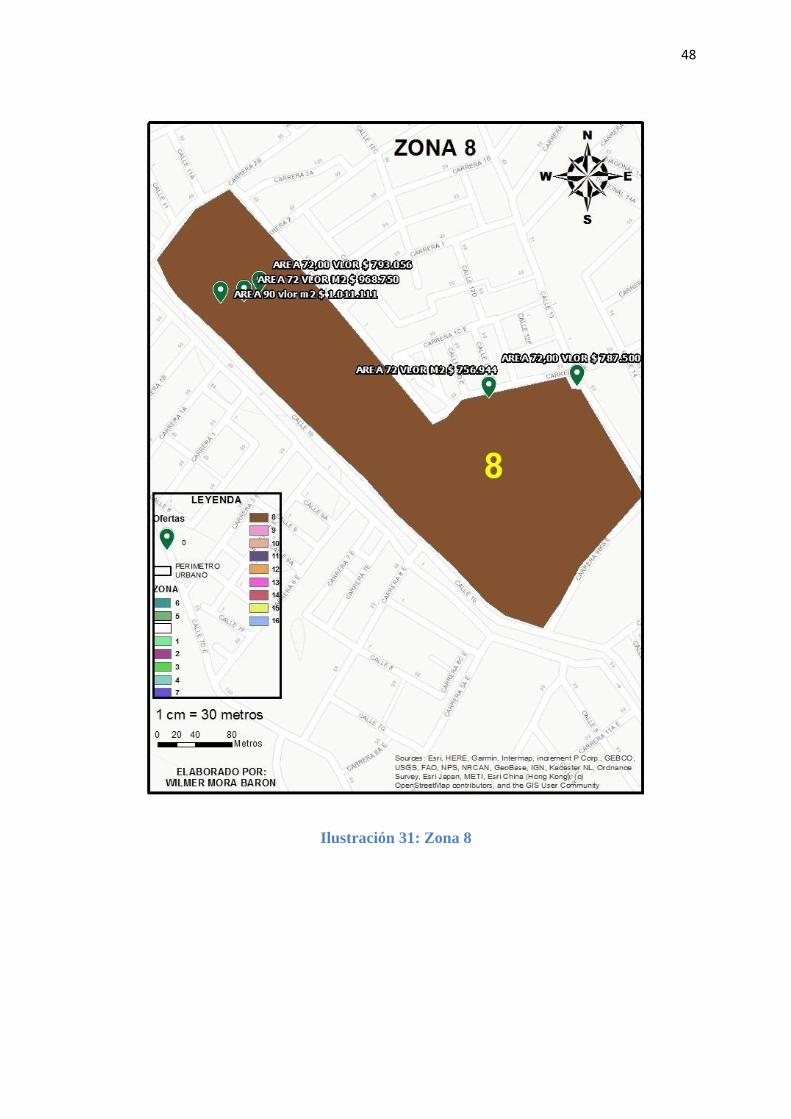

Ilustración 31: Zona 8

49

Ilustración 32: Zona 9

50

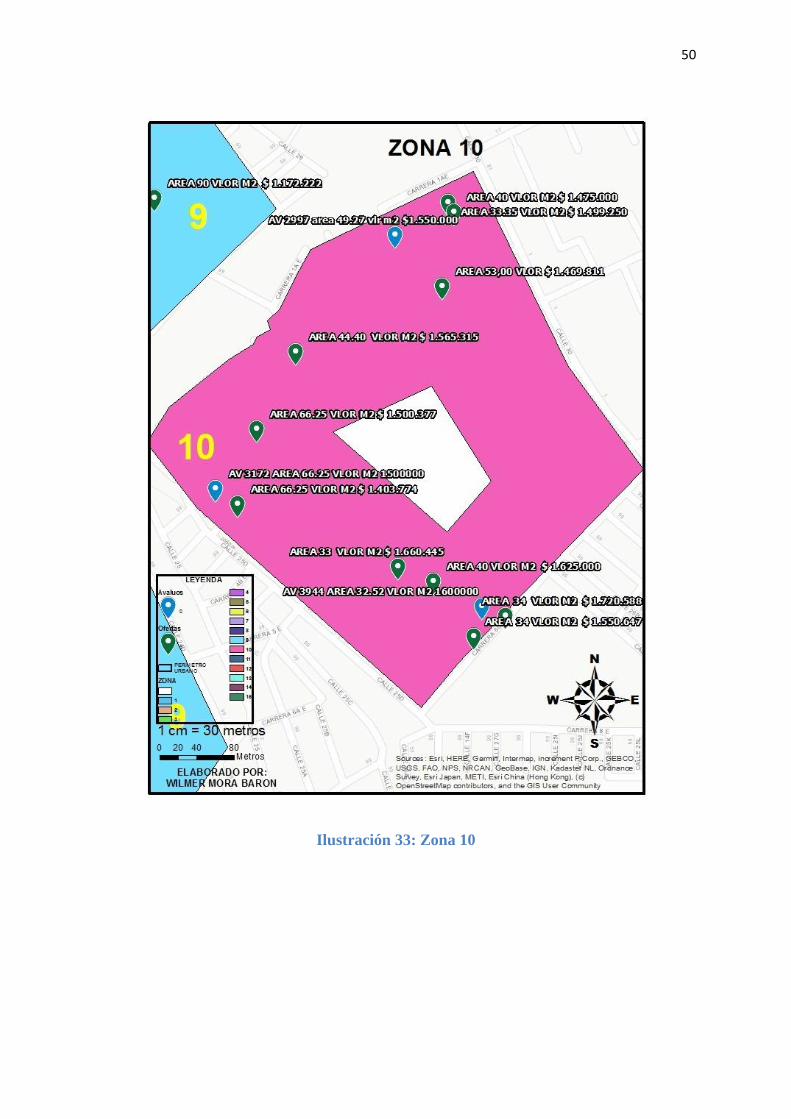

Ilustración 33: Zona 10

51

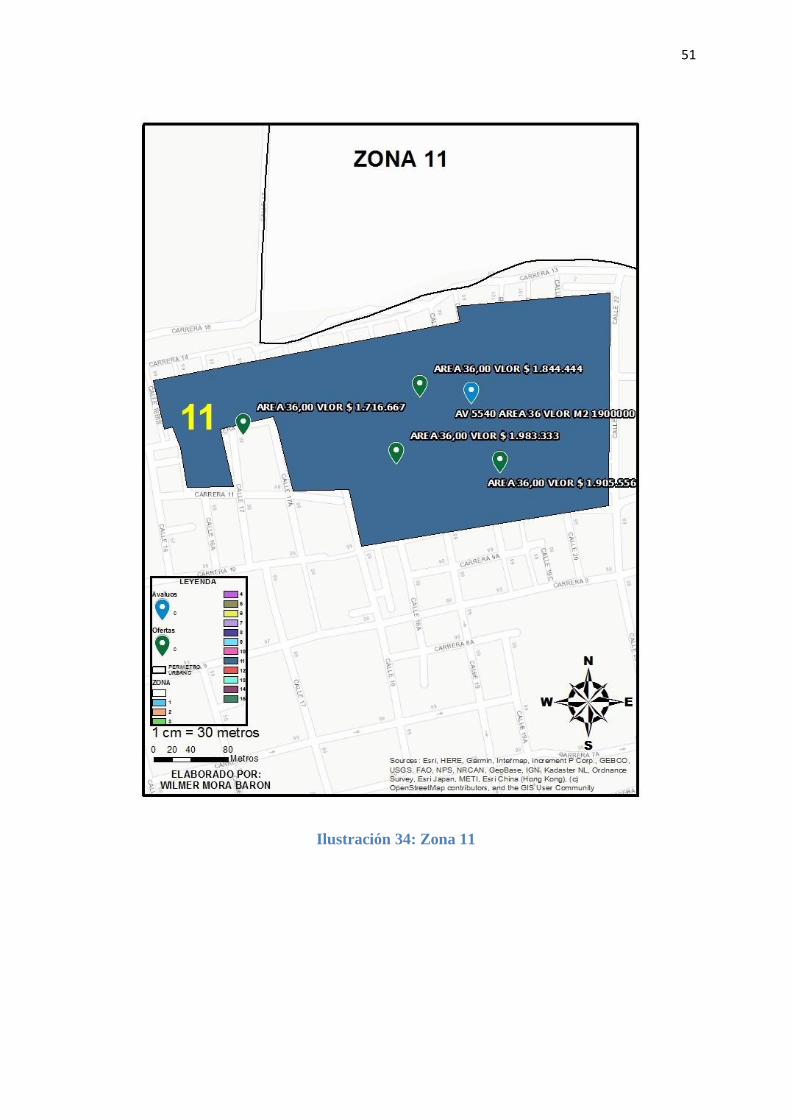

Ilustración 34: Zona 11

52

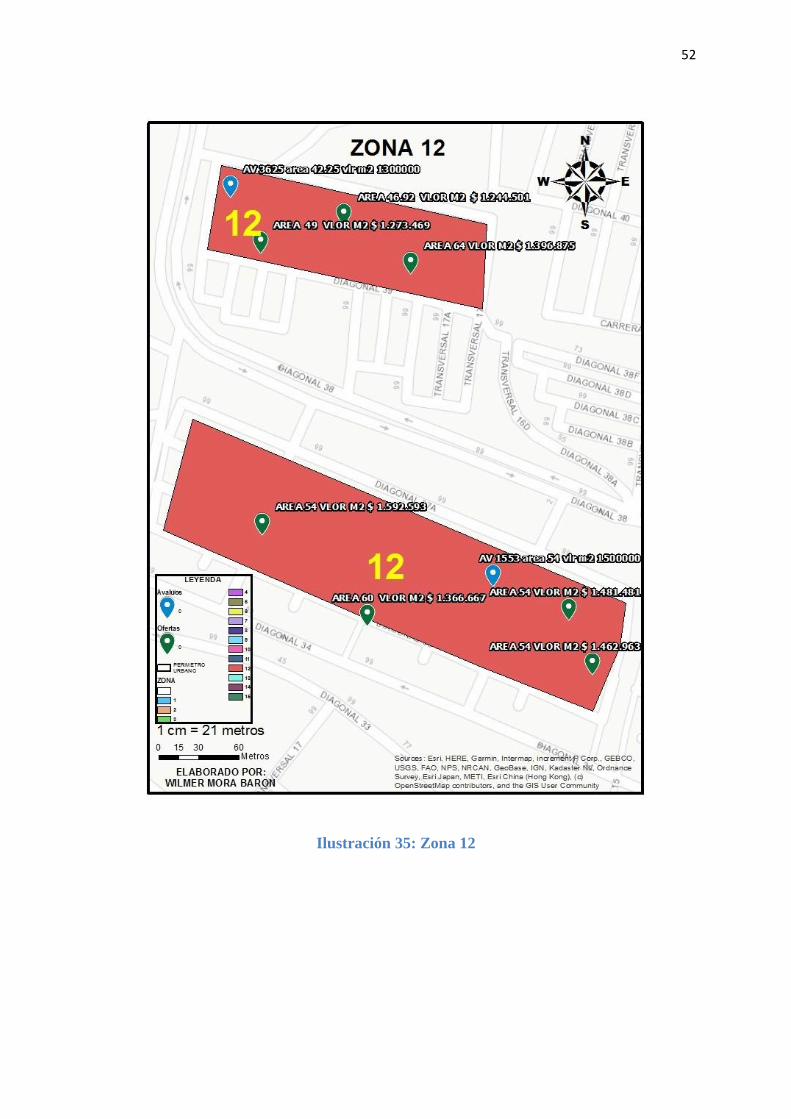

Ilustración 35: Zona 12

53

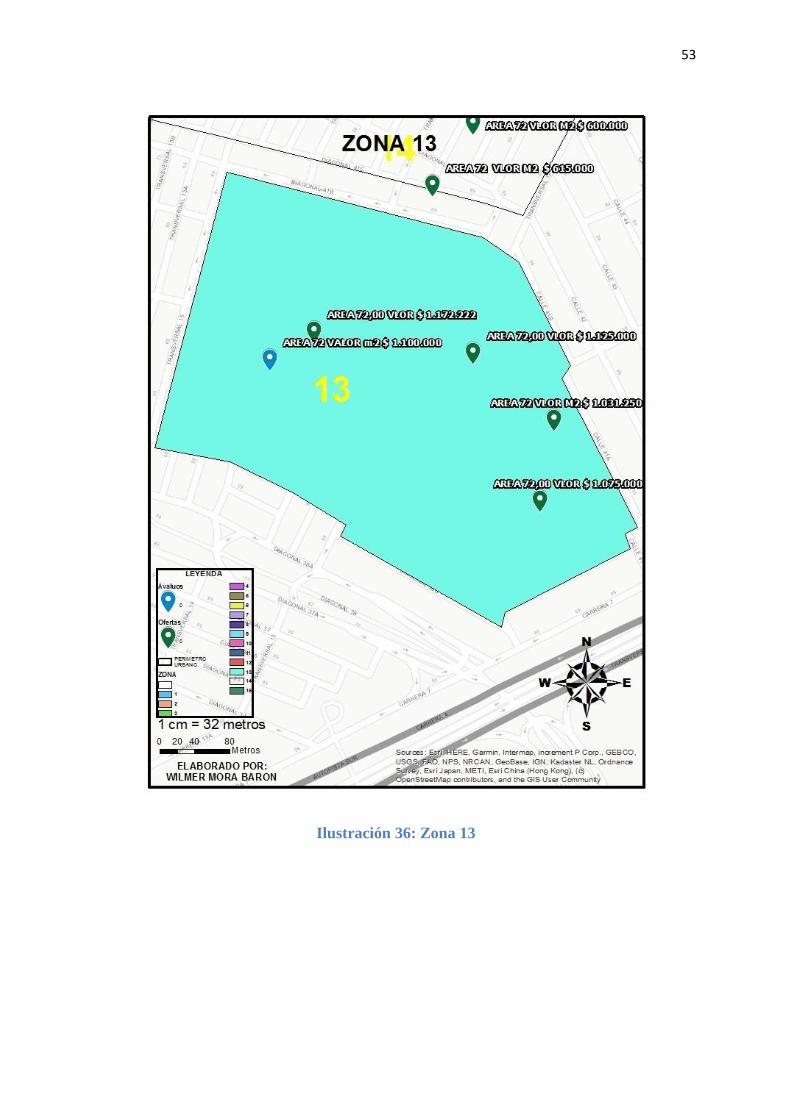

Ilustración 36: Zona 13

54

Ilustración 37: Zona 14

55

Ilustración 38: zona 15

56

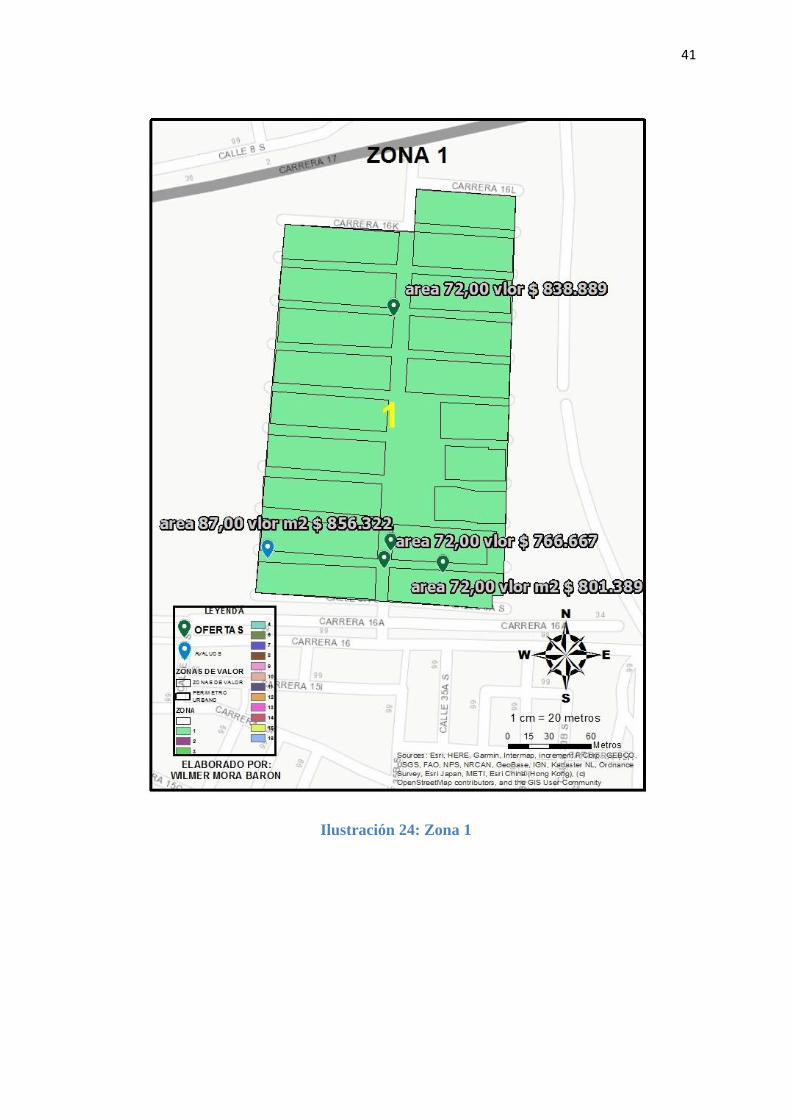

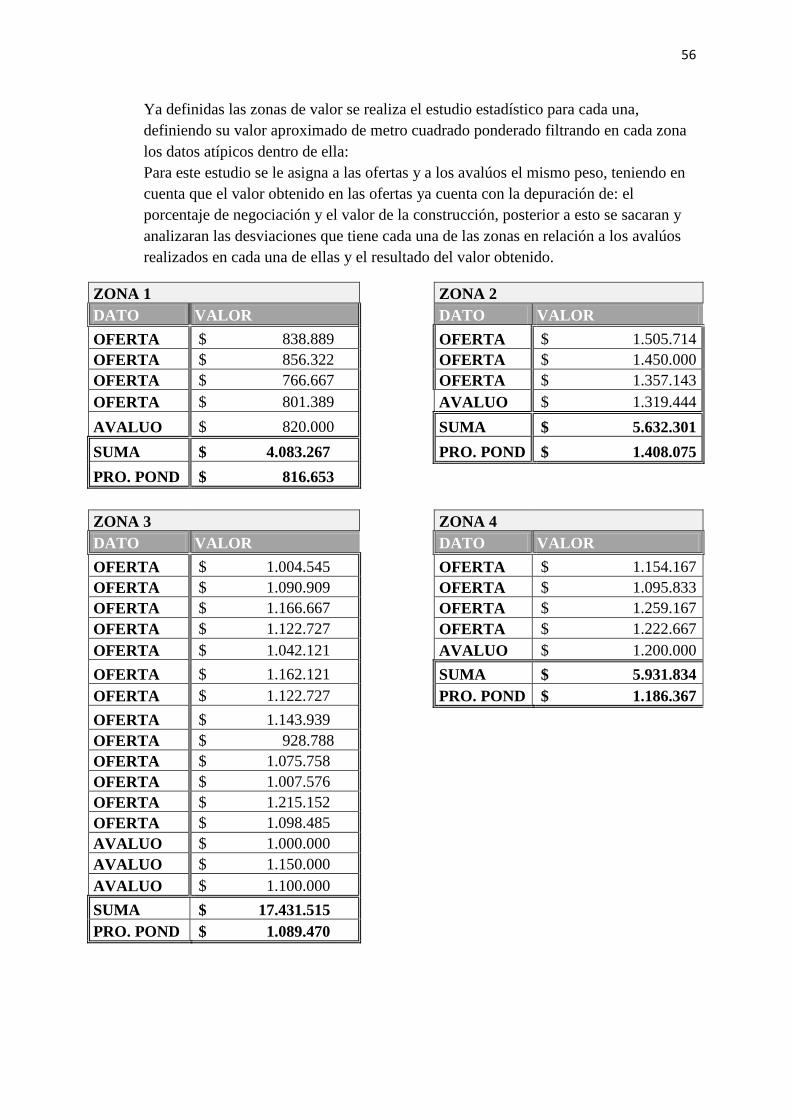

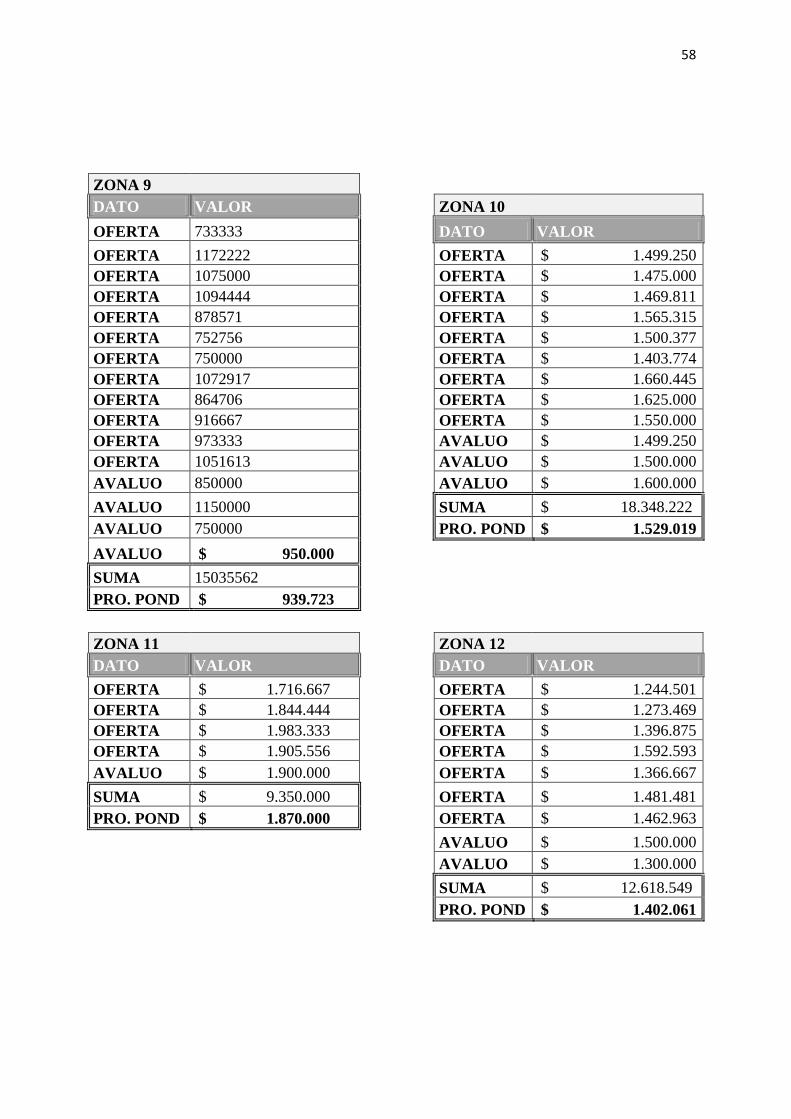

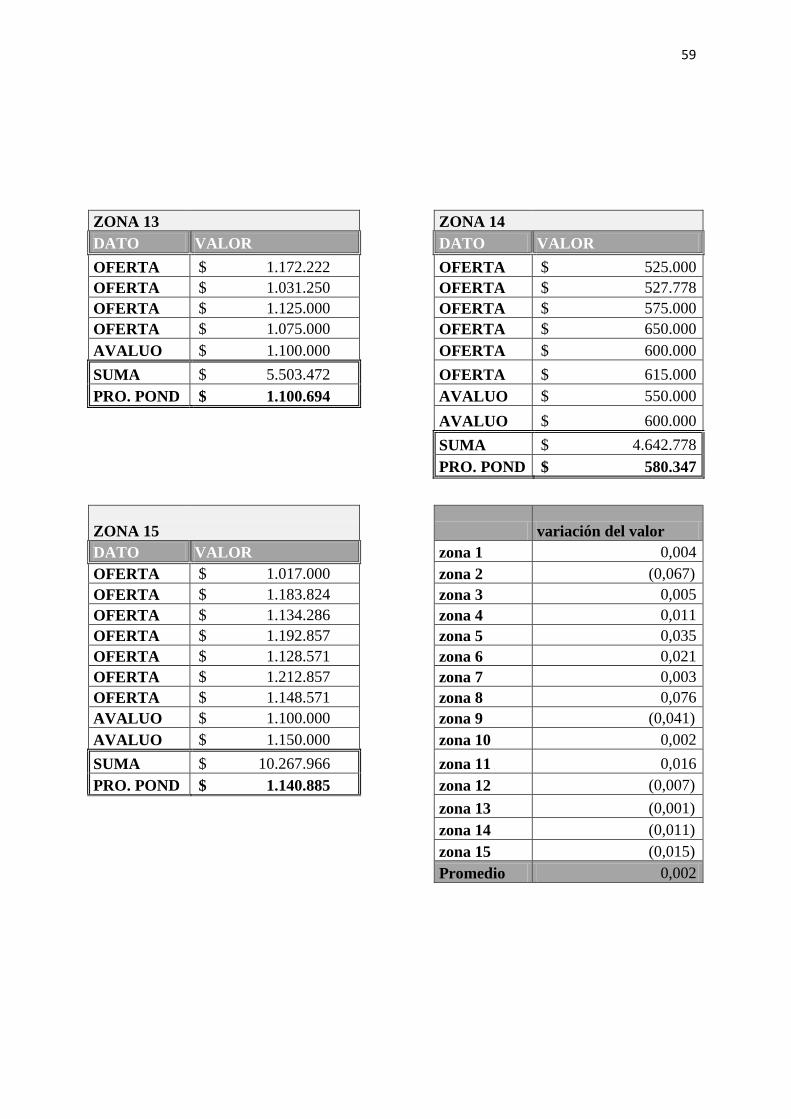

Ya definidas las zonas de valor se realiza el estudio estadístico para cada una,

definiendo su valor aproximado de metro cuadrado ponderado filtrando en cada zona

los datos atípicos dentro de ella:

Para este estudio se le asigna a las ofertas y a los avalúos el mismo peso, teniendo en

cuenta que el valor obtenido en las ofertas ya cuenta con la depuración de: el

porcentaje de negociación y el valor de la construcción, posterior a esto se sacaran y

analizaran las desviaciones que tiene cada una de las zonas en relación a los avalúos

realizados en cada una de ellas y el resultado del valor obtenido.

ZONA 1 ZONA 2

DATO VALOR DATO VALOR

OFERTA $ 838.889 OFERTA $ 1.505.714

OFERTA $ 856.322 OFERTA $ 1.450.000

OFERTA $ 766.667 OFERTA $ 1.357.143

OFERTA $ 801.389 AVALUO $ 1.319.444

AVALUO $ 820.000 SUMA $ 5.632.301

SUMA $ 4.083.267 PRO. POND $ 1.408.075

PRO. POND $ 816.653

ZONA 3 ZONA 4

DATO VALOR DATO VALOR

OFERTA $ 1.004.545 OFERTA $ 1.154.167

OFERTA $ 1.090.909 OFERTA $ 1.095.833

OFERTA $ 1.166.667 OFERTA $ 1.259.167

OFERTA $ 1.122.727 OFERTA $ 1.222.667

OFERTA $ 1.042.121 AVALUO $ 1.200.000

OFERTA $ 1.162.121 SUMA $ 5.931.834

OFERTA $ 1.122.727 PRO. POND $ 1.186.367

OFERTA $ 1.143.939

OFERTA $ 928.788

OFERTA $ 1.075.758

OFERTA $ 1.007.576

OFERTA $ 1.215.152

OFERTA $ 1.098.485

AVALUO $ 1.000.000

AVALUO $ 1.150.000

AVALUO $ 1.100.000

SUMA $ 17.431.515

PRO. POND $ 1.089.470

57

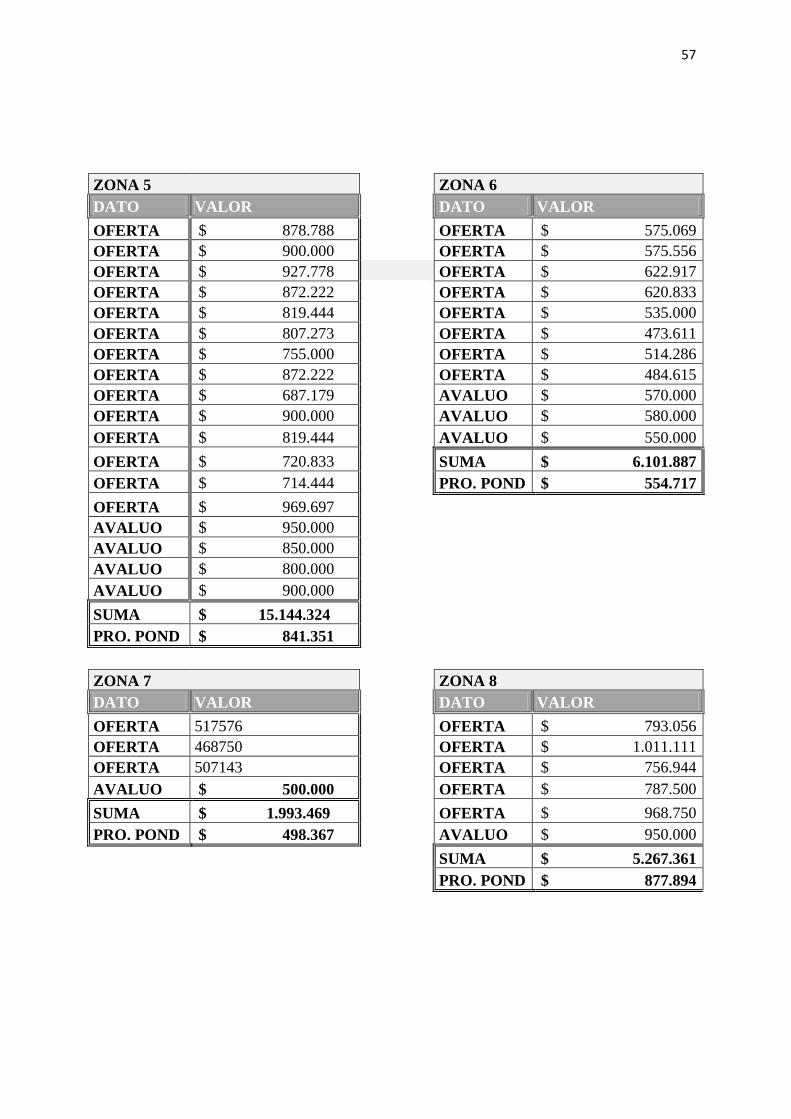

ZONA 5 ZONA 6

DATO VALOR DATO VALOR

OFERTA $ 878.788 OFERTA $ 575.069

OFERTA $ 900.000 OFERTA $ 575.556

OFERTA $ 927.778 OFERTA $ 622.917

OFERTA $ 872.222 OFERTA $ 620.833

OFERTA $ 819.444 OFERTA $ 535.000

OFERTA $ 807.273 OFERTA $ 473.611

OFERTA $ 755.000 OFERTA $ 514.286

OFERTA $ 872.222 OFERTA $ 484.615

OFERTA $ 687.179 AVALUO $ 570.000

OFERTA $ 900.000 AVALUO $ 580.000

OFERTA $ 819.444 AVALUO $ 550.000

OFERTA $ 720.833 SUMA $ 6.101.887

OFERTA $ 714.444 PRO. POND $ 554.717

OFERTA $ 969.697

AVALUO $ 950.000

AVALUO $ 850.000

AVALUO $ 800.000

AVALUO $ 900.000

SUMA $ 15.144.324

PRO. POND $ 841.351

ZONA 7 ZONA 8

DATO VALOR DATO VALOR

OFERTA 517576 OFERTA $ 793.056

OFERTA 468750 OFERTA $ 1.011.111

OFERTA 507143 OFERTA $ 756.944

AVALUO $ 500.000 OFERTA $ 787.500

SUMA $ 1.993.469 OFERTA $ 968.750

PRO. POND $ 498.367 AVALUO $ 950.000

SUMA $ 5.267.361

PRO. POND $ 877.894

58

ZONA 9

DATO VALOR ZONA 10

OFERTA 733333 DATO VALOR

OFERTA 1172222 OFERTA $ 1.499.250

OFERTA 1075000 OFERTA $ 1.475.000

OFERTA 1094444 OFERTA $ 1.469.811

OFERTA 878571 OFERTA $ 1.565.315

OFERTA 752756 OFERTA $ 1.500.377

OFERTA 750000 OFERTA $ 1.403.774

OFERTA 1072917 OFERTA $ 1.660.445

OFERTA 864706 OFERTA $ 1.625.000

OFERTA 916667 OFERTA $ 1.550.000

OFERTA 973333 AVALUO $ 1.499.250

OFERTA 1051613 AVALUO $ 1.500.000

AVALUO 850000 AVALUO $ 1.600.000

AVALUO 1150000 SUMA $ 18.348.222

AVALUO 750000 PRO. POND $ 1.529.019

AVALUO $ 950.000

SUMA 15035562

PRO. POND $ 939.723

ZONA 11 ZONA 12

DATO VALOR DATO VALOR

OFERTA $ 1.716.667 OFERTA $ 1.244.501

OFERTA $ 1.844.444 OFERTA $ 1.273.469

OFERTA $ 1.983.333 OFERTA $ 1.396.875

OFERTA $ 1.905.556 OFERTA $ 1.592.593

AVALUO $ 1.900.000 OFERTA $ 1.366.667

SUMA $ 9.350.000 OFERTA $ 1.481.481

PRO. POND $ 1.870.000 OFERTA $ 1.462.963

AVALUO $ 1.500.000

AVALUO $ 1.300.000

SUMA $ 12.618.549

PRO. POND $ 1.402.061

59

ZONA 13 ZONA 14

DATO VALOR DATO VALOR

OFERTA $ 1.172.222 OFERTA $ 525.000

OFERTA $ 1.031.250 OFERTA $ 527.778

OFERTA $ 1.125.000 OFERTA $ 575.000

OFERTA $ 1.075.000 OFERTA $ 650.000

AVALUO $ 1.100.000 OFERTA $ 600.000

SUMA $ 5.503.472 OFERTA $ 615.000

PRO. POND $ 1.100.694 AVALUO $ 550.000

AVALUO $ 600.000

SUMA $ 4.642.778

PRO. POND $ 580.347

ZONA 15

variación del valor

DATO VALOR zona 1 0,004

OFERTA $ 1.017.000 zona 2 (0,067)

OFERTA $ 1.183.824 zona 3 0,005

OFERTA $ 1.134.286 zona 4 0,011

OFERTA $ 1.192.857 zona 5 0,035

OFERTA $ 1.128.571 zona 6 0,021

OFERTA $ 1.212.857 zona 7 0,003

OFERTA $ 1.148.571 zona 8 0,076

AVALUO $ 1.100.000 zona 9 (0,041)

AVALUO $ 1.150.000 zona 10 0,002

SUMA $ 10.267.966 zona 11 0,016

PRO. POND $ 1.140.885 zona 12 (0,007)

zona 13 (0,001)

zona 14 (0,011)

zona 15 (0,015)

Promedio 0,002

60

Como resultado vamos a representar la salida de estas zonas en un archivo KMZ para

que puedan ser visualizadas en programas como Goolgle Heart o Google Maps.

Ilustración 39: Zonas y Valor m2

61

Visualización de las ZONAS DE VALOR desde el archivo KMZ en Google Earth.

Ilustración 40: Visualización en Google Earth.

62

7. CONCLUSIONES ALCANCES Y LIMITACIÓNES

Terminado el presente trabajo se observan las limitaciones y ventajas de la

metodología aplicada, dando como resultado unas zonas de valor con un grado de

confianza muy alto, pero en un campo muy limitado debido a la forma de uso de las

variables tomadas como límites de la zona lo que no permitió una irradiación del valor

en una zona mayor.

El presente proyecto está encaminado en primera instancia en brindar soporte a nivel

técnico en el desarrollo de avalúos comerciales, generar una base de datos

espacializable de zonas de valor en el área objeto de estudio y de la misma manera

busca sentar un precedente para futuros desarrollos e investigaciones que se quieran

desarrollar por la empresa. En ese orden de ideas el alcance de este proyecto se centra

en dejar una herramienta que sirva como fuente de información confiable que permita

y facilite la toma de decisiones dentro de los procesos de la función normal de

realización de avalúos.

El proyecto tiene alcance en la zona Urbana de uso residencial visitada en campo por

los peritos avaluadores de la empresa para predios no sometidos a propiedad

horizontal.

Se logra el acompañamiento en todas las fases de la composición y desarrollo de los

avalúos ejerciendo de forma responsable y siempre supervisada la labor de un

profesional de apoyo.

Dentro de la ejecución de la pasantía se encontró un estancamiento en el tiempo de

desarrollo debido a la baja calidad y poca información obtenida del municipio, ya que

la información de la cartografía actualizada no fue brindada por el departamento de

planeación respectivo, por lo cual se tuvo que acudir a diferentes fuentes para obtener

el acceso a la información.

63

Una de las limitantes encontradas para obtener un análisis de gran magnitud en el

municipio de Soacha fue la disminución de la elaboración de avalúos durante el año

2018 y la segmentación de algunos datos, donde la muestra no era lo suficientemente

para obtener un resultado confiable.

Los terrenos o casas en lote propio que se utilizaron para la muestra de este estudio

han disminuido año tras año, debido al aumento en gran velocidad de los proyectos en

propiedad horizontal generando un cambio en las dinámicas del valor del suelo, con lo

cual se dejara un campo abierto para futuros proyectos e investigaciones.

8. CRONOGRAMA

64

9. REFERENCIAS BIBLIOGRÁFICAS

ALFONSO MORENO, L. A. (2013). NORMAS INTERNACIONALES DE

VALUACIÓN HERRAMIENTA FUNDAMENTAL DE LA ACTIVIDAD

VALUATORIA. Revista Más Valor edición 14, 10-12.

Borrero Ochoa, O. (s.f.). Formación de los precios del suelo urbano.

Código Civil. (1887). Ley 57, articulo 656.

CONGRESO DE LA REPUBLICA. (1999). LEY 510 DE 1999.

EL CONGRESO DE COLOMBIA. (1997). LEY 388 DE 1997. Diario oficial No

43.091.

EL CONGRESO DE COLOMBIA. (19 de julio de 2013). LEY 1673. Por la cual se

reglamenta la actividad del avaluador y se dictan otras.

ICONTEC. (2008). CÓDIGO DE CONDUCTA DEL VALUADOR PROYECTO NTS

235/08.

ICONTEC. (2008). CONCEPTOS Y PRINCIPIOS GENERALES DE VALUACIÓN.

IGAC. (23 de SEPTIEMBRE de 2008). RESOLUCIÓN NÚMERO 620. Por la cual

se establecen los procedimientos para los avalúos ordenados.

PEÑUELA, W. O. (2014). DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA

UN ESTUDIO SOBRE LA INCONGRUENCIA EN SUS ELEMENTOS

ORIENTADORES Y LOS EFECTOS EN LA SEGURIDAD JURÍDICA. Bogotá D.C.

Plan de Ordenamiento Territorial municipio de Soacha. (2000). Soacha.

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO. (2000). Resolución 22639

de 2000.

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO. (2001). RESOLUCIÓN

13314 DE 2001.

ALCALDÍA MAYOR DE BOGOTÁ D.C. Presentación de Avalúo. En: Unidad

Administrativa Especial de Catastro Distrital, Sector Hacienda [en línea]. (2011)

http://www.catastrobogota.gov.co/index.php?q=content/presentaci %C3%B3n-de-

aval%C3%BAo

COLOMBIA. ALCALDE MAYOR DE BOGOTÁ D.C. Decreto No. 734 (23

noviembre de 1993). Por el cual se reglamenta el Proceso de Desarrollo por

Urbanización en las Áreas Urbanas de Santa Fe de Bogotá, D.C. Diario Oficial.

COLOMBIA. PRESIDENTE DE LA REPUBLICA DE COLOMBIA. Decreto No.

1.469 (30 abril de 2010). Por el cual se reglamentan las disposiciones relativas a las

licencias urbanísticas; al reconocimiento de edificaciones; a la función pública que

desempeñan los curadores urbanos y se expiden otras disposiciones. Diario Oficial.