análisis operacional de un ente - administración ... · análisis operacional de un ente ••...

TRANSCRIPT

Análisis Operacional de un EnteAnálisis Operacional de un Ente

•• También se le conoce como Sistema También se le conoce como Sistema DuponDupon´́tt..

•• Determina la situación financiera y el qué hacer para Determina la situación financiera y el qué hacer para mejorarla.mejorarla.mejorarla.mejorarla.

••Se analiza la operación de la empresa, es decir: Se analiza la operación de la empresa, es decir: Rentabilidad Operacional, Margen Operacional y Rentabilidad Operacional, Margen Operacional y

Rotación del activo operacional.Rotación del activo operacional.

RENTABILIDAD = MARGEN X ROTACIÓNRENTABILIDAD = MARGEN X ROTACIÓN

Análisis Operacional de un EnteAnálisis Operacional de un Ente

••La La Rentabilidad Operacional Rentabilidad Operacional surge del análisis en conjunto del surge del análisis en conjunto del Balance General y del Estado de Resultados.Balance General y del Estado de Resultados.

•• El El Margen Operacional Margen Operacional es un porcentaje que indica las ganancias es un porcentaje que indica las ganancias que se obtienen de las ventas después de descontar los costos de que se obtienen de las ventas después de descontar los costos de que se obtienen de las ventas después de descontar los costos de que se obtienen de las ventas después de descontar los costos de

ventas y los gastos operacionales.ventas y los gastos operacionales.

••La La Rotación del Activo Operacional Rotación del Activo Operacional indica cuanto se ha dispuesto indica cuanto se ha dispuesto eficientemente de los activos para la generación de ventas.eficientemente de los activos para la generación de ventas.

RENTABILIDAD = MARGEN X ROTACIÓNRENTABILIDAD = MARGEN X ROTACIÓN

Análisis Operacional de un EnteAnálisis Operacional de un Ente

ACTIVOS = Activo Corriente + Activo No CorrienteACTIVOS = Activo Corriente + Activo No Corriente

ACTIVO NO CORRIENTE = Activos fijos + otros ACTIVO NO CORRIENTE = Activos fijos + otros ACTIVO NO CORRIENTE = Activos fijos + otros ACTIVO NO CORRIENTE = Activos fijos + otros activosactivos

Cuando se adquiere una activo se está tomando una decisión Cuando se adquiere una activo se está tomando una decisión de inversión que genere rentabilidad, si esto no sucede se le de inversión que genere rentabilidad, si esto no sucede se le

considera un bien luctuoso.considera un bien luctuoso.

Análisis Operacional de un EnteAnálisis Operacional de un Ente

OJO: se deben tomar todos los indicadores desde el punto de OJO: se deben tomar todos los indicadores desde el punto de vista operacional.vista operacional.

ACTIVO OPERACIONAL = ACTIVO TOTAL ACTIVO OPERACIONAL = ACTIVO TOTAL –– OTROS ACTIVOSOTROS ACTIVOSACTIVO OPERACIONAL = ACTIVO TOTAL ACTIVO OPERACIONAL = ACTIVO TOTAL –– OTROS ACTIVOSOTROS ACTIVOS

Los Los otros activos otros activos son aquellos que son aquellos que no se pueden clasificar, ni como corrientes ni como fijos, pero que son propiedades que la organización

tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos pagados por adelantado (alquiler), papelería, inventario

herramientas, etc.

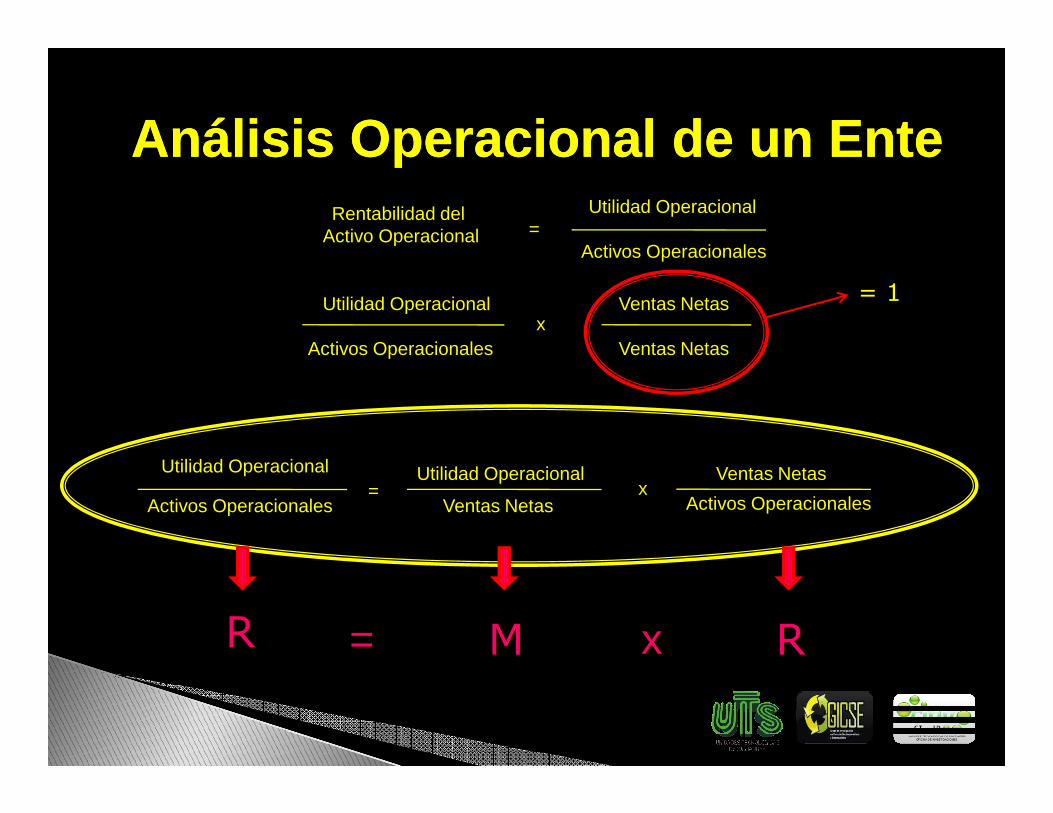

Análisis Operacional de un EnteAnálisis Operacional de un EnteRentabilidad del

Activo Operacional

Utilidad Operacional

Activos Operacionales=

Utilidad Operacional

Activos Operacionales

Ventas Netas

Ventas Netasx

= 1

Utilidad Operacional

Activos Operacionales

Utilidad Operacional

Ventas Netas

Ventas Netas

Activos Operacionales= x

R M R= x

Análisis Operacional de un EnteAnálisis Operacional de un Ente

Nosotros vs LíderNosotros vs Líder

•• La principal ventaja al realizar este tipo de análisis, es La principal ventaja al realizar este tipo de análisis, es que permite alcanzar la misma rentabilidad al saber que que permite alcanzar la misma rentabilidad al saber que

hacer para obtener el mismo margen y rotación del líder o hacer para obtener el mismo margen y rotación del líder o hacer para obtener el mismo margen y rotación del líder o hacer para obtener el mismo margen y rotación del líder o empresa guía.empresa guía.

•• Lo único que se requiere es que la empresa líder o guía Lo único que se requiere es que la empresa líder o guía tenga mayor rentabilidad y que esté en el mismo negocio.tenga mayor rentabilidad y que esté en el mismo negocio.

Análisis Operacional de un EnteAnálisis Operacional de un EnteNOSOTROS GUÍA

INDICE DÍAS INDICE DÍAS

RAZON CORRIENTE 1,30 1,00

PRUEBA ACIDA 0,86 0,80

ROTACION DEL ACTIVO TOTAL 2,64 138,04 3,60 101,39

ROTACION DEL ACTIVO FIJO 12,95 28,19

ROTACION DEL ACTIVO OPERACIONAL 2,64 138,04 3,60 101,39

ROTACION DE CARTERA 6,63 55,05 9,50 38,42

ROTACION DE PROVEEDORES 13,67 26,70 6,08 60,00

ROTACION DE INVENTARIOS 7,21 50,60 7,00 52,14

CAPITAL DE TRABAJO 69.014.121 0

MARGEN BRUTO 24,50% 32,00%

MARGEN OPERACIONAL 11,85% 16,00%

MAEGEN ANTES DE IMP Y RES 14,09% 20,00%

MARGEN NETO 8,50% 10,00%

NIVEL DE ENDEUDAMIENTO 73,44% 60,00%

COBERTURA DE INTERESES 7,12 9,00

RENTABILIDAD DEL ACTIVO OPERACIONAL 31,34% 57,60%

Análisis Operacional de un EnteAnálisis Operacional de un Ente

Primero se debe verificar que la empresa guía sea mas rentable. Lo es?Primero se debe verificar que la empresa guía sea mas rentable. Lo es?Ahora se deberá deducir porqué se tiene menor rentabilidad, es decir Ahora se deberá deducir porqué se tiene menor rentabilidad, es decir

verificar M y R.verificar M y R.

RR MM RR

NOSOTROS 31,34% 11,85% 2,64

GUIA 57,60% 16,00% 3,60

DIFERENCIA 26,26% 4,15% 0,96

PROBLEMA: PROBLEMA: tenemos menor rentabilidad operacional tenemos menor rentabilidad operacional debido a que nos superan tanto en margen debido a que nos superan tanto en margen operacional como en rotación operacional.operacional como en rotación operacional.

Análisis Operacional de un EnteAnálisis Operacional de un EnteLos supuestos de lo que debería estar pasando y que ocasionan el Los supuestos de lo que debería estar pasando y que ocasionan el

problema son:problema son:

Ventas Ventas Inventario Inicial

Compras

Costo de VentasCosto de Ventas

Gastos OperacionalesGastos Operacionales

Compras

Descuentos y devoluciones

Inventario final

Análisis Operacional de un EnteAnálisis Operacional de un Ente

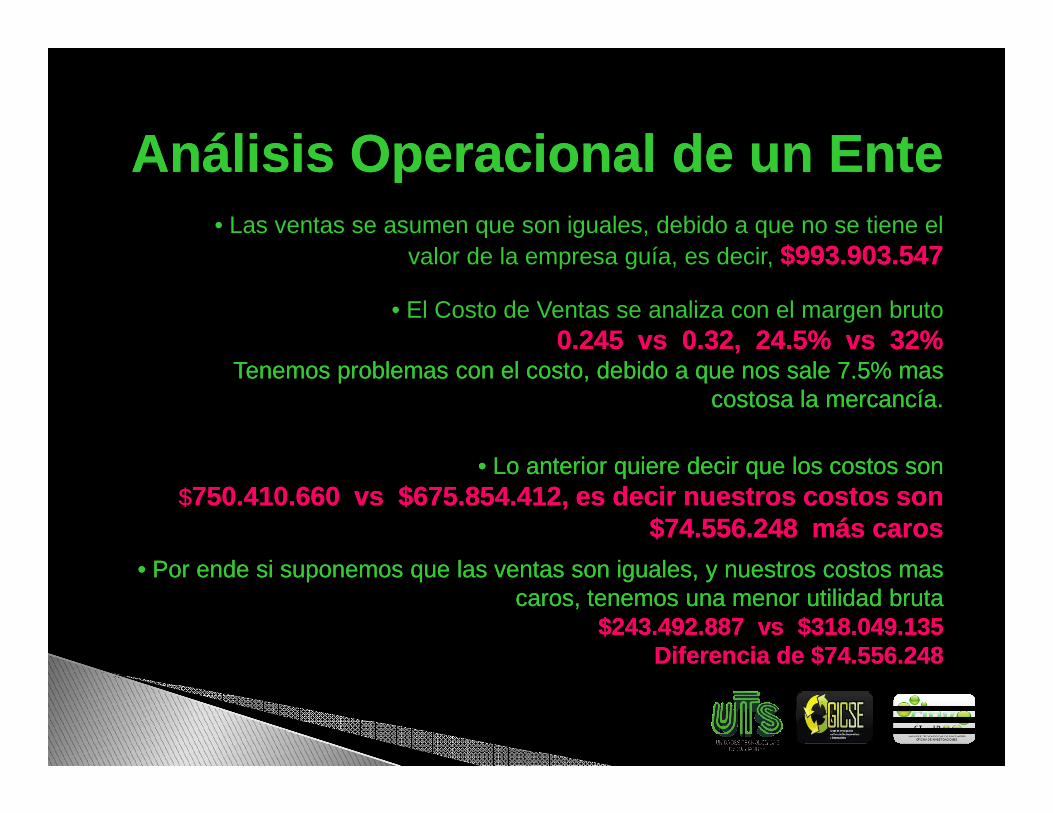

• El Costo de Ventas se analiza con el margen bruto0.245 vs 0.32, 24.5% vs 32%0.245 vs 0.32, 24.5% vs 32%

Tenemos problemas con el costo, debido a que nos sale 7.5% mas Tenemos problemas con el costo, debido a que nos sale 7.5% mas costosa la mercancía.costosa la mercancía.

• Las ventas se asumen que son iguales, debido a que no se tiene el valor de la empresa guía, es decir, $993.903.547$993.903.547

costosa la mercancía.costosa la mercancía.

•• Lo anterior quiere decir que los costos son Lo anterior quiere decir que los costos son $$750.410.660 vs $675.854.412, es decir nuestros co stos son 750.410.660 vs $675.854.412, es decir nuestros co stos son

$74.556.248 más caros$74.556.248 más caros

•• Por ende si suponemos que las ventas son iguales, y nuestros costos mas Por ende si suponemos que las ventas son iguales, y nuestros costos mas caros, tenemos una menor utilidad brutacaros, tenemos una menor utilidad bruta

$243.492.887 vs $318.049.135$243.492.887 vs $318.049.135Diferencia de $74.556.248 Diferencia de $74.556.248

Análisis Operacional de un EnteAnálisis Operacional de un Ente• Los gastos operacionales se analizan con el margen operacional

0.1185 vs 0.1600, 11.85% vs 16.00%0.1185 vs 0.1600, 11.85% vs 16.00%En este caso nuestros gastos operacionales son mayores en 0.0415, 0.0415,

es decir 4.15%es decir 4.15%

• Lo anterior quiere decir que los gastos operacionales son • Lo anterior quiere decir que los gastos operacionales son $$125.692.037 vs $159.024.568125.692.037 vs $159.024.568

Es decir no tenemos problemas en los gastos ya que la proporción bajo sustancialmente comparada con las de los costos

diferencia de 7.5% vs 4.15%diferencia de 7.5% vs 4.15%

• Caso contrario si nuestro margen operacional hubiese sido 0.06, es 0.06, es decir 6%, la diferencia seria de 7,5% vs 10.0% decir 6%, la diferencia seria de 7,5% vs 10.0%

Análisis Operacional de un EnteAnálisis Operacional de un Ente• Los otros ingresos, otros egresos y gastos financieros se analizan con

el margen antes de impuesto y reserva0.1409 vs 0.2000, es decir 14.09% vs 20.00%0.1409 vs 0.2000, es decir 14.09% vs 20.00%

• Lo anterior indica que la diferencia obtenida anteriormente con el margen operacional aumenta de 4.15% a 5.91%aumenta de 4.15% a 5.91%

•Calculando el gasto financiero, nos damos cuenta que estamos mejor que la empresa guía, entonces ese aumento se debe a que nuestros otros

ingresos menos otros egresos superan a los de la empresa guía.$16.543.215 vs $17.669.396$16.543.215 vs $17.669.396

CONCLUSIÓN: desde el punto de vista del Estado de Resultados, y desde el Margen Operacional, el probl emas está

en los Costos de Ventas.Costos de Ventas.

Análisis Operacional de un EnteAnálisis Operacional de un Ente• Ahora analizamos el Balance General

••Razón Corriente: 1.30 vs 1.00Razón Corriente: 1.30 vs 1.00 , significa que por cada peso que se debe , significa que por cada peso que se debe en el corto plazo se tiene como respaldo para su cancelación en el activo en el corto plazo se tiene como respaldo para su cancelación en el activo

corriente corriente $1.30$1.30

• Cuando la razón es 1,00 significa que el pasivo corriente está siendo financiado 100% por el activo corriente. Lo que este por encima de 1.00 quiere decir el %

de activo corriente que esta siendo financiado por pasivo corriente o patrimonio.

ACTIVO PASIVO

corriente corriente

230.121.243

299.135.364

no corriente

45.942.437

PATRIMONIO

no corriente

99.830.442

76.758.758

Análisis Operacional de un EnteAnálisis Operacional de un Ente•• Capital de trabajo: $Capital de trabajo: $69.014.121 vs $069.014.121 vs $0

••Este es el valor del activo corriente que está siendo financiado por Este es el valor del activo corriente que está siendo financiado por pasivo no corriente y/o patrimonio.pasivo no corriente y/o patrimonio.

••Esto es una mala decisión de financiación, mientras que el capital de Esto es una mala decisión de financiación, mientras que el capital de trabajo de la empresa guía es $0trabajo de la empresa guía es $0

••Deducimos entonces que nuestra empresa Deducimos entonces que nuestra empresa presenta problemas de presenta problemas de liquidez. liquidez.

•• Prueba Acida: 0.86Prueba Acida: 0.86••Recordemos que el ACT. CORR. está siendo financiado por la totalidad Recordemos que el ACT. CORR. está siendo financiado por la totalidad

del pasivo (CORR Y NO CORR) y una parte por el patrimonio. del pasivo (CORR Y NO CORR) y una parte por el patrimonio. Entonces al quitar la cuenta de inventarios (cuenta que mas trabajo Entonces al quitar la cuenta de inventarios (cuenta que mas trabajo

cuesta convertir en efectivo), nos damos cuenta que estos inventarios cuesta convertir en efectivo), nos damos cuenta que estos inventarios están mal financiados, es decir financiados por PAS. NO CORR Y están mal financiados, es decir financiados por PAS. NO CORR Y

PATRI, ósea salen a un mayor costo debido a los mayores intereses de PATRI, ósea salen a un mayor costo debido a los mayores intereses de financiación.financiación.

Análisis Operacional de un EnteAnálisis Operacional de un Ente• Rotación de cartera: 6.63 veces/55.05 días vs 9. 50 veces/38.42 díasRotación de cartera: 6.63 veces/55.05 días vs 9. 50 veces/38.42 días

••Como se puede observar nos demoramos 16.63 días más en recuperar Como se puede observar nos demoramos 16.63 días más en recuperar nuestra cartera, es decir tenemos nuestra cartera, es decir tenemos fondos ociososfondos ociosos . Caso contrario tendríamos . Caso contrario tendríamos

desinversión en dicha cuenta.desinversión en dicha cuenta.••Esto puede explicar los otros ingresos debido a cobro de intereses por mora o Esto puede explicar los otros ingresos debido a cobro de intereses por mora o

por financiación.por financiación.

$149.892.149 CARTERA ACTUAL

$104.621.426 CARTERA IDEALCARTERA IDEAL

$ 45.270.723 FONDO OCIOSO$ 45.270.723 FONDO OCIOSO

ACCIONES A TOMAR: recuperarcartera hasta el fondo ocioso, tenercuidado a que clientes cobrar, empezarpor la cartera vencida… quizás ofrecerdescuentos a la cartera no vencida porpronto pago.

Análisis Operacional de un EnteAnálisis Operacional de un Ente

•• Rotación de Inventarios: 7.21 veces/50.6 días vs 7.00 Rotación de Inventarios: 7.21 veces/50.6 días vs 7.00 veces/52.14 díasveces/52.14 días

•Lo anterior indica que nuestra mercancía rota aproximadamente 1 día mas rápido que la de la empresa guía, es decir que presentamos una

desinversión en inventarios

INVENTARIO ACTUAL $101.212.728INVENTARIO ACTUAL $101.212.728

INVENTARIO FINAL IDEAL $INVENTARIO FINAL IDEAL $107.201.523107.201.523

DESINVERSIÓN EN INVENTARIOS DESINVERSIÓN EN INVENTARIOS --5.988.7955.988.795

Análisis Operacional de un EnteAnálisis Operacional de un Ente•• Rotación del Activo Corriente: 3.32 veces/109.85 dí as vs 4.00 veces/90 Rotación del Activo Corriente: 3.32 veces/109.85 dí as vs 4.00 veces/90

díasdías

ACTIVO CORRIENTE IDEAL $ACTIVO CORRIENTE IDEAL $248.475.887248.475.887

ACTIVO CORRIENTE ACTUAL $ACTIVO CORRIENTE ACTUAL $ 299.135.364299.135.364

FONDO OCIOSO $FONDO OCIOSO $50.659.47750.659.477

•• RESUMEN ACTIVO CORRIENTERESUMEN ACTIVO CORRIENTE

FONDO OCIOSO EN CARTERAFONDO OCIOSO EN CARTERA $ 45.270.723$ 45.270.723

DESINVERSION EN INVENTARIOSDESINVERSION EN INVENTARIOS $ $ --5.988.7955.988.795

FONDO OCIOSO ACTIVO CORRIENTEFONDO OCIOSO ACTIVO CORRIENTE $ 50.659.477$ 50.659.477

FONDO OCIOSO EN LAS DEMAS CUENTAS DEL ACT. CORRFONDO OCIOSO EN LAS DEMAS CUENTAS DEL ACT. CORR $11. 377.549$11.377.549

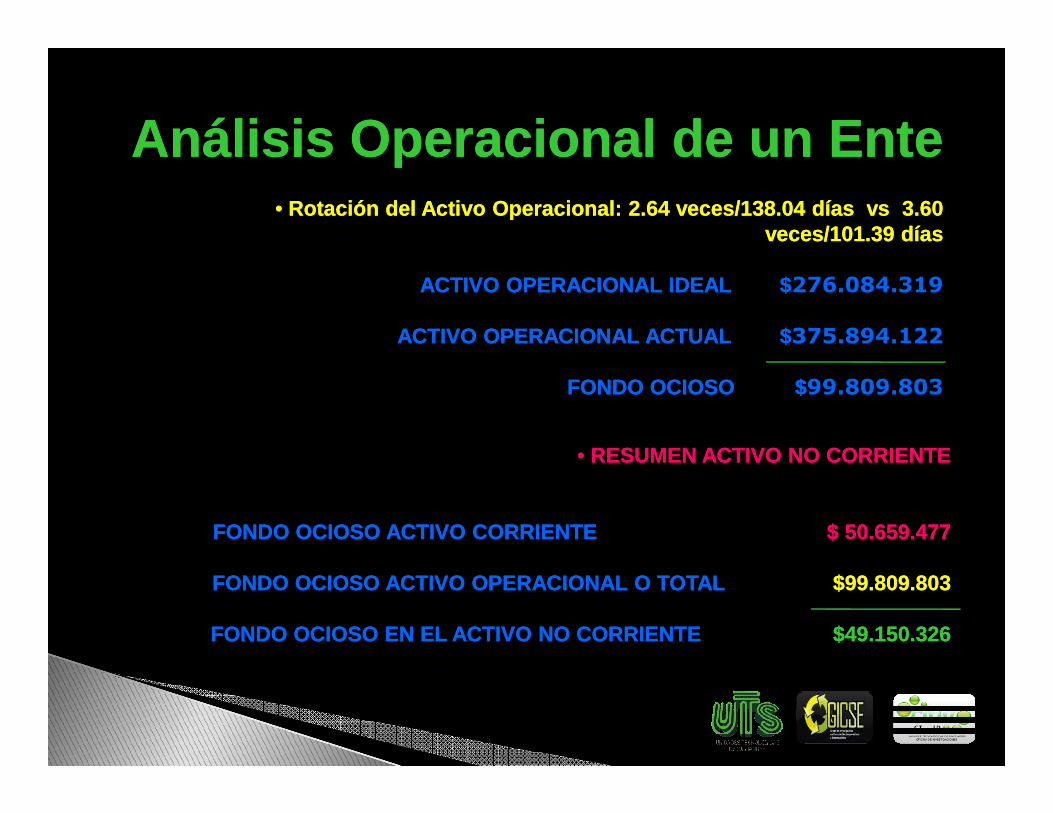

Análisis Operacional de un EnteAnálisis Operacional de un Ente•• Rotación del Activo Operacional: 2.64 veces/138.04 días vs 3.60 Rotación del Activo Operacional: 2.64 veces/138.04 días vs 3.60

veces/101.39 díasveces/101.39 días

ACTIVO OPERACIONAL IDEAL $ACTIVO OPERACIONAL IDEAL $ 276.084.319

ACTIVO OPERACIONAL ACTUAL $ACTIVO OPERACIONAL ACTUAL $ 375.894.122

FONDO OCIOSO $FONDO OCIOSO $99.809.803

•• RESUMEN ACTIVO NO CORRIENTERESUMEN ACTIVO NO CORRIENTE

FONDO OCIOSO ACTIVO CORRIENTEFONDO OCIOSO ACTIVO CORRIENTE $ 50.659.477$ 50.659.477

FONDO OCIOSO ACTIVO OPERACIONAL O TOTAL FONDO OCIOSO ACTIVO OPERACIONAL O TOTAL $99.809.803$99.809.803

FONDO OCIOSO EN EL ACTIVO NO CORRIENTE FONDO OCIOSO EN EL ACTIVO NO CORRIENTE $49.150.326 $49.150.326

Análisis Operacional de un EnteAnálisis Operacional de un Ente•• Tenemos calculado el ACTIVO TOTAL IDEAL, pasamos ah ora a calcular el Tenemos calculado el ACTIVO TOTAL IDEAL, pasamos ah ora a calcular el

VALOR DEL PATRIMONIO IDEAL teniendo en cuenta el Ni vel de VALOR DEL PATRIMONIO IDEAL teniendo en cuenta el Ni vel de Endeudamiento.Endeudamiento.

ACTIVO TOTAL IDEAL ACTIVO TOTAL IDEAL $$276.084.319

NIVEL DE ENDEUDAMIENTO IDEAL:NIVEL DE ENDEUDAMIENTO IDEAL: 60%60%

PATRIMONIO IDEAL: PATRIMONIO IDEAL: 40%, $110.433.72840%, $110.433.728PATRIMONIO IDEAL: PATRIMONIO IDEAL: 40%, $110.433.72840%, $110.433.728

Ahora miremos:Ahora miremos:

PATRIMONIO IDEAL:PATRIMONIO IDEAL: $110.433.728$110.433.728

PATRIMONIO ACTUAL:PATRIMONIO ACTUAL: $ $ 99.830.442

DEFICIT EN PATRIMONIO: $10.603.286

Análisis Operacional de un EnteAnálisis Operacional de un Ente•• Resumiendo tenemos lo siguiente:Resumiendo tenemos lo siguiente:

ACTIVO TOTAL IDEAL:ACTIVO TOTAL IDEAL: $$276.084.319

FONDO OCIOSO ACTIVO TOTAL:FONDO OCIOSO ACTIVO TOTAL: $99.809.803$99.809.803

PATRIMONIO TOTAL IDEAL:PATRIMONIO TOTAL IDEAL: $110.433.728$110.433.728

DEFICIT EN PATRIMONIO:DEFICIT EN PATRIMONIO: $10.603.286DEFICIT EN PATRIMONIO:DEFICIT EN PATRIMONIO: $10.603.286

ACTIVO TOTAL IDEAL (ACTIVO TOTAL IDEAL (--) PATRIMONIO TOTAL IDEAL= PAS IVO TOTAL IDEAL) PATRIMONIO TOTAL IDEAL= PASIVO TOTAL IDEAL

$$276.084.319 (-) $110.433.728=$110.433.728= $165.650.591$165.650.591

EXCESO DE PASIVO:EXCESO DE PASIVO: $110.413.089$110.413.089

Análisis Operacional de un EnteAnálisis Operacional de un Ente

ACTIVO PASIVO PATRIMONIO

ACTUAL MAYOR/IDEAL MENOR FONDO OCIOSO EXCESO SUPERAVITACTUAL MAYOR/IDEAL MENOR FONDO OCIOSO EXCESO SUPERAVIT

ACTUAL MENOR/IDEAL MAYOR DESINVERSIÓN DEFICIT DEFICIT

FINFIN