análisis de la financiación del sector pesquero andaluz

DESCRIPTION

AUTOR:SONIA RODRÍGUEZ ESLAVATUTOR:D. FÉLIX JIMÉNEZ NAHARRODEPARTAMENTO:ECONOMÍA FINANCIERA Y DIRECCIÓN DE OPERACIONESÁREA DE CONOCIMIENTO:ECONOMÍA FINANCIERA Y CONTABILIDADRESUMEN:El trabajo trata de obtener conclusiones acerca de la situación actual de la financiación en el sector pesquero andaluz mediante la utilización de los estados financieros de una serie de empresas pertenecientes a dicho sector. Este trabajo se centra en las medianas empresas del sector pesquero, puesto que la muestra para realizar el análisis era la más asequible para ello. Partiendo de una situación económica-financiera general, se llegará a conclusiones promedias más concretas para las empresas escogidas en la muestra, a través de un estudio compuesto por ratios y variables que explicarán como se encuentran éstas en aspectos como la rentabilidad, el endeudamiento y otros. También se abarcan los diferentes tipos de financiación que tienen estas empresas en la actualidad.PALABRAS CLAVE:Sector pesquero; Andalucía; análisis; económico-financiero; financiación.TRANSCRIPT

FACULTAD DE TURISMO Y FINANZAS

GRADO EN FINANZAS Y CONTABILIDAD

Análisis de la financiación del sector pesquero andaluz

Trabajo Fin de Grado presentado por Sonia Rodríguez Eslava, siendo el tutor del mismo el profesor Félix Jiménez Naharro.

Vº. Bº. Félix Jiménez Naharro. Sonia Rodríguez Eslava.

D. D.

Sevilla. Mayo de 2015

GRADO EN FINANZAS Y CONTABILIDAD

FACULTAD DE TURISMO Y FINANZAS

TRABAJO FIN DE GRADO

CURSO ACADÉMICO [2014-2015]

TÍTULO:

ANÁLISIS DE LA FINANCIACIÓN DEL SECTOR PESQUERO ANDALUZ

AUTOR:

SONIA RODRÍGUEZ ESLAVA

TUTOR:

D. FÉLIX JIMÉNEZ NAHARRO

DEPARTAMENTO:

ECONOMÍA FINANCIERA Y DIRECCIÓN DE OPERACIONES

ÁREA DE CONOCIMIENTO:

ECONOMÍA FINANCIERA Y CONTABILIDAD

RESUMEN:

El trabajo trata de obtener conclusiones acerca de la situación actual de la financiación en el sector pesquero andaluz mediante la utilización de los estados financieros de una serie de empresas pertenecientes a dicho sector. Este trabajo se centra en las medianas empresas del sector pesquero, puesto que la muestra para realizar el análisis era la más asequible para ello. Partiendo de una situación económica-financiera general, se llegará a conclusiones promedias más concretas para las empresas escogidas en la muestra, a través de un estudio compuesto por ratios y variables que explicarán como se encuentran éstas en aspectos como la rentabilidad, el endeudamiento y otros. También se abarcan los diferentes tipos de financiación que tienen estas empresas en la actualidad.

PALABRAS CLAVE:

Sector pesquero; Andalucía; análisis; económico-financiero; financiación.

Grado en Finanzas y Contabilidad

Facultad de Turismo y Finanzas – Universidad de Sevilla

-2-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-I-

ÍNDICE

1. CAPÍTULO 1: INTRODUCCIÓN, JUSTIFICACIÓN Y DEFINICIÓN DE OBJETIVO......1

1.1. INTRODUCCIÓN...................................................................................................................................................................................................1

1.2. JUSTIFICACIÓN ....................................................................................................................................................................................................2

1.3. DEFINICIÓN DE OBJETIVOS......................................................................................................................................................2

2. CAPÍTULO 2: EL SECTOR PESQUERO ESPAÑOL...............................................................................................................5

2.1. INTRODUCCIÓN...................................................................................................................................................................................................5

2.2. POLÍTICA PESQUERA COMÚN .............................................................................................................................................5

2.3. ANÁLISIS DAFO Y DESARROLLO DEL SECTOR PESQUERO ESPAÑOL ..........................................................................................................................................................................................................................................7

2.4. LA FLOTA PESQUERA ESPAÑOLA.......................................................................................................................... 10

2.5. LA PESCA EN ANDALUCIA. EL ACUERDO CON MARRUECOS..................... 11

2.6. PUESTOS DE TRABAJOS DE LA PESCA ..................................................................................................... 12

2.7. LAS LONJAS DE PESCADO. VENDEDURÍAS....................................................................................... 14

2.8. TRANSFORMACIÓN DE PRODUCTOS PESQUEROS......................................................... 15

3. CAPÍTULO 3: ANÁLISIS ECONÓMICO-FINANCIERO DEL SECTOR............................................. 17

3.1. INTRODUCCIÓN.............................................................................................................................................................................................. 17

3.2. DEFINICIÓN DEL SECTOR REFERENCIA................................................................................................... 17

3.3. ANÁLISIS DE LA ESTRUCTURA ECONÓMICA .................................................................................. 20

3.4. ANÁLISIS DE LA ESTRUCTURA FINANCIERA................................................................................... 24

3.5. ANÁLISIS DE LA CUENTA DE RESULTADOS...................................................................................... 26

4. CAPÍTULO 4: FINANCIACIÓN..................................................................................................................................................................................... 27

4.1. INTRODUCCIÓN.............................................................................................................................................................................................. 27

4.2. FORMAS DE FINANCIACIÓN................................................................................................................................................. 27

4.2.1. Financiación propia........................................................................................................................................................... 27

4.2.2. Financiación ajena.............................................................................................................................................................. 28

4.2.3. Financiación mixta .............................................................................................................................................................. 28

4.3. ALTERNATIVAS DE FINANCIACIÓN INSTITUCIONAL DEL SECTOR PESQUERO......................................................................................................................................................................................................... 28

5. CAPÍTULO 5: CONCLUSIONES .............................................................................................................................................................................. 31

5.1. CONCLUSIONES DEL SECTOR EN GENERAL................................................................................. 31

5.2. CONCLUSIONES DEL ANALISIS ECONÓMICO-FINANCIERO............................ 31

5.3. CONCLUSIONES DE LA FINANCIACIÓN....................................................................................................... 31

BIBLIOGRAFÍA................................................................................................................................................................................................................................................... 33

II GRADO EN FINANZAS Y CONTABILIDAD

-II-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-1-

CAPÍTULO 1

INTRODUCCIÓN, JUSTIFICACIÓN Y DEFINICIÓN DE OBJETIVOS

1.1. INTRODUCCIÓN

Encuadrada dentro del sector primario, la pesca ha sido y es desde la antigüedad una fuente importante de alimentos para la humanidad y de empleo y beneficios económicos para quienes se dedican a esta actividad. Es evidente que aunque es un recurso renovable, no es infinito por lo que es necesaria una explotación sostenible para poder mantener su contribución al bienestar alimentario, económico y social de una población mundial en constate crecimiento.

En los últimos años, la pesca mundial se ha convertido en un sector de la industria alimentaria con una evolución fuerte y los Estados costeros han intentado aprovechar estas nuevas oportunidades invirtiendo en flotas pesqueras e instalaciones modernas en respuesta a la creciente demanda internacional de pescado y productos derivados. Aunque las condiciones en las que se encuentran los stocks pesqueros ponen de manifiesto que no se puede mantener un aumento incontrolado de la explotación pesquera.

Entre las artes de pesca más comunes se pueden citar la de arrastre, la pesca al cerco, la pesca al curricán, la almadraba, el trasmallo, la pesca a palangre y las redes de deriva. Pero para llevarlas a cabo existen varias modalidades, que se suelen dividir en pesca deportiva y comercial. Esta última se puede considerar artesanal, industrial o sostenible, dependiendo de la envergadura de las técnicas empleadas y del carácter de la actividad.

También en esta actividad, Andalucía ha encontrado una de sus tradicionales fuentes de riqueza, con una producción anual cercana a 74.000 toneladas y un valor de unos 230 millones de euros. Cerca de 1.600 embarcaciones, en su mayor parte de tipo artesanal, ejercen su actividad en las cercanías de la costa andaluza.

Es la única comunidad española donde se practica la pesca con almadraba, (técnica de captura de atún que consiste en instalar laberintos de redes en el paso de los atunes que normalmente se sitúa cerca de la costa) con unos límites de capturas fijados por organismos internacionales y la Unión Europea para asegurar su conservación.

Vinculado a la pesca, un sector en creciente proceso de desarrollo y modernización es el de la transformación de pescados y mariscos en sus distintas elaboraciones, principalmente conservas, ahumados y congelados. Esta industria, que procesa en torno a las 40.000 toneladas anuales y genera una facturación superior a los 250 millones de euros, se localiza sobre todo en poblaciones de larga tradición pesquera como Isla Cristina, Barbate, Tarifa o Málaga.

En la actualidad existen graves problemas de sobreexplotación debido a los adelantos en las técnicas de pesca y en los buques pesqueros de gran calado y dotados de congeladores que son capaces de faenar durante varias semanas. Por otro lado, sin dejar de lado la importancia de la explotación pesquera, las empresas de este sector tienen que reinventarse desde un punto de vista de la gestión para hacer frente a la grave situación en la que la crisis ha dejado inmersa a la industria pesquera.

Rodríguez Eslava, Sonia

-2-

1.2. JUSTIFICACIÓN

El sector primario, a pesar de presentar una tendencia decreciente en la importancia en cuanto a su aportación a la riqueza nacional, ha sido uno de los sectores tradicionales de la economía española y sigue teniendo una gran importancia relativa con el resto de sectores productivos. Este sector produce el 8,26% del total y ocupa al 8,19% de la población activa. Sin duda es un sector poco competitivo ya que otras economías con mucha menor población ocupada producen mucho más. A esta importancia relativa del sector primario andaluz hay que añadir su larga tradición en Andalucía en la que está arraigado profundamente. Como ya hemos apuntado este sector debe innovarse para aumentar su competitividad y conseguir crear riqueza, cuando hablamos de innovación no solo nos referimos a innovación técnica, sino también innovación desde el punto de vista de la gestión.

Este trabajo fue motivado por la gran inquietud que despertó en mí la gran importancia que tiene en Andalucía la actividad pesquera y las formas de financiarse que tienen las empresas dedicadas a dicha actividad.

Con la realización de este trabajo se pone fin a los cuatros años de los que se compone el grado en Finanzas y Contabilidad y para la realización del mismo se abarcarán temas estudiados en todo este tiempo en asignaturas como:

Introducción a las finanzas, fundamentos de economía de la empresa e introducción a la economía del primer curso.

Dirección y organización del segundo curso.

Análisis de los estados financieros I, valoración de empresas y finanzas de la empresa a corto plazo del tercer curso.

Gestión de costes laborales por citar alguna del cuarto curso.

1.3. DEFINICIÓN DE OBJETIVOS

El objetivo de este trabajo se va a estructurar en un objetivo estratégico o general y varios objetivos tácticos o particulares que nos van a ayudar a alcanzar el objetivo inicial o genérico.

El objetivo estratégico es analizar la estructura financiera del sector pesquero andaluz y determinar las distintas formas de financiación con las que puede contar este sector. Para llegar a este objetivo genérico buscaremos la consecución de una serie de objetivos tácticos:

Un estudio del sector a nivel general

Un estudio económico-financiero de las empresas pesqueras del sector.

El análisis de las diferentes formas de financiación que tienen las empresas del sector.

Conclusiones y extensiones del trabajo.

El desarrollo de este trabajo va a seguir la línea marcada por los objetivos tácticos. Así, en el capítulo 2 se analiza el sector desde un punto de vista general y particular. Seguidamente, con la información recogida se compararían las diferentes fuentes de financiación y la viabilidad de dichas empresas para así en el capítulo 5 delimitar unas conclusiones sobre cómo se encuentre la actividad pesquera en Andalucía.

La metodología empleada para el proyecto ha sido la investigación de diferentes publicaciones difundidas sobre el sector y la financiación del sector de la pesca.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-3-

Para el estudio del sector, además de investigar en publicaciones sobre la financiación en el sector de la pesca, se ha realizado una búsqueda intensa en diferentes bases de datos como puede ser una de ellas SABI.

Rodríguez Eslava, Sonia

-4-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-5-

CAPÍTULO 2

EL SECTOR PESQUERO ESPAÑOL

2.1. INTRODUCCIÓN

La gestión de la pesca en España se rige por la normativa básica contenida en la ley 3/2001, de 26 de marzo, de Pesca Marítima del Estado, que establece el marco y los principios generales del régimen jurídico de la actividad pesquera y del sector económico y productivo de la pesca, aplicable al conjunto de actividades íntimamente relacionadas que configuran el sector pesquero.

España ha sido y es una de las grandes potencias pesqueras mundiales. Así lo indican el tamaño de su flota (potencia y tonelaje), el volumen de capturas y el valor de la pesca desembarcada.

Su aportación al PIB es hoy del 1% aproximadamente, lo que indica un declive considerable de la actividad si se compara con los datos de 1970 cuando su contribución al PIB oscilaba por un 6% aproximadamente. Esto se debe a los graves problemas de diversa índole con los que cuenta el sector como por ejemplo el problema de los caladeros, ya que el caladero nacional tiene poco recursos por la reducida plataforma continental; la capacidad pesquera, que no es otra cosa que la cantidad de pesca que una embarcación o flota puede realizar según su tamaño y los medios técnicos disponibles. Así, las embarcaciones de mayor tamaño y con tecnología más avanzada, tienen una capacidad pesquera superior a las embarcaciones artesanales. Cuando la capacidad pesquera en una región supera la capacidad regeneradora de un recurso se produce la sobreexplotación. Para hacernos una idea de ello, sólo un 25% de las poblaciones de peces del planeta se mantienen subexplotadas o explotadas con moderación. El continuo crecimiento de la capacidad de pesca global, hasta alcanzar las magnitudes actuales, explica la grave situación de la pesca en el mundo. También existen problemas demográficos debidos a la escasa, envejecida y poco formada población pesquera y otros problemas de naturaleza económica como es el excesivo tamaño de la flota en relación con las posibilidades de pesca y elevada edad media de los buques pesqueros o la escasa diversificación económica de los espacios pesqueros que siguen siendo muy dependientes de la pesca.

2.2. POLÍTICA PESQUERA COMÚ (PPC)

Estos problemas se tratan de solucionar mediante una política pesquera común que es el conjunto de normas cuya finalidad es gestionar las flotas europeas y conservar las poblaciones de peces. Los objetivos de esta política son los siguientes:

Política de conservación de recursos: establecen cupos de pesca para conservar los recursos.

Política estructural: se dan ayudas y subvenciones para mejorar las estructuras pesqueras, las industrias de transformación y los equipamientos portuarios.

Organización común de mercados: se garantiza unas rentas equitativas y justas los pescadores y precios razonables a los consumidores.

Política de acceso a los caladeros exteriores: se realiza mediante convenios pesqueros o acuerdos con terceros países para que los buques de los países comunitarios puedan pescar allí.

Rodríguez Eslava, Sonia

-6-

Gracias a su gestión de los recursos comunes, las flotas europeas gozan de igualdad de acceso a los caladeros y las aguas de la UE y permite a los pescadores competir equitativamente. Para combatir el problema de la sobreexplotación los países de la UE han tomado medidas para garantizar la sostenibilidad del sector pesquero europeo e impedir que el tamaño de las poblaciones y la productividad no se vean amenazados a largo plazo.

En esta política intervienen tres administraciones:

1. La UNION EUROPEA: Es la que plantea las directrices generales, que para el período 2007-2014, se resumen en competitividad y sostenibilidad. Para ello concede ayudas a través del FEP (Fondo Europeo de Pesca hasta el año 2007 llamado IFOP: Instrumento Financiero de Orientación de la pesca) que ofrece a la industria pesquera y las comunidades costeras financiación para adaptarse al cambio de las condiciones del sector y lograr que este sea económicamente fuerte y ecológicamente sostenible. Son fondos destinados a financiar la modernización de la flota pesquera y la diversificación económica de las zonas cuya economía depende de esta actividad. En España, la asignación presupuestaria para las Regiones Objetivo de Convergencia (Andalucía, Extremadura, Castilla-La Mancha, Muria, Galicia, Asturias, Ceuta y Melilla) es de 1.518.792.806,06€ de contribución pública. Siendo 945.692.445€ contribución del FEP y el resto 573.100.361,06€ correspondiente a contribución Nacional, desglosándose en 343.879.392,36€ aportación de la Administración General del Estado, 224.220.968,70€ como contribución de la Comunidad Autónoma y el resto 5.000.000€ otras ayudas. Siendo el porcentaje de cofinanciación del FEP de 62,27%. La tabla que se muestra a continuación presenta detalladamente el porcentaje del FEP que corresponde para cada Comunidad Autónoma.

CCAA Porcentaje Importe

Andalucía 18,685% 176.702.633€

Asturias 4,227% 39.974.420€

Castilla-La Mancha 0,548% 5.182.395€

Ceuta 0,031% 293.164€

Extremadura 0,509% 4.813.575€

Galicia 45,321% 428.597.273€

Melilla 0,031% 293.164€

Murcia 2,370% 22.412.911€ TABLA 2.1. Reparto del FEP por CCAA.

Fuente: Elaboración propia con datos de la página web del ministerio de agricultura, alimentación y medio ambiente.

En la tabla se puede observar como Galicia y Andalucía son las Comunidades Autónomas que mas porcentaje del FEP reciben debido a la importancia del sector en dichas comunidades.

2. El ESTADO ESPAÑOL: tiene competencias exclusivas en la flota y en la planificación básica.

3. Las COMUNIDADES AUTONOMAS: tienen competencias en sus aguas costeras (“aguas interiores”) y en el marisqueo y cultivos marinos (acuicultura).

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-7-

2.3. ANALISIS DAFO Y DESARROLLO DEL SECTOR PESQUERO ESPAÑOL.

El presente análisis describe la situación actual del sector pesquero español atendiendo a sus debilidades y fortalezas internas, así como a las amenazas y oportunidades que el entorno tanto social como económico ofrece.

Para la realización del mismo se ha seguido el siguiente procedimiento:

Análisis Interno: Se han detectado aquellos parámetros que son intrínsecos de la actividad y que no dependen necesariamente de factores exteriores. Estructuras y medios de producción, canales de distribución, importación, exportación, organización del sector, etc.

o Debilidades: Aspectos que limitan o reducen la capacidad de desarrollo efectivo de la estrategia del sector y constituyen una amenaza para el desarrollo del mismo. Deben, por tanto, ser controladas y superadas.

o Fortalezas: Capacidades, recursos, posiciones alcanzadas y, consecuentemente, ventajas competitivas que deben y pueden servir para explotar oportunidades.

Análisis externo: Han sido identificados los parámetros del entorno político, social y económico que afectan directamente al sector y cuyas fluctuaciones le sobrepasan, no dependiendo directamente de la actividad pesquera. Situación de los mercados, accesibilidad a recursos, competencia, situación económica y macroeconómica, social, política, administrativa, control e inspección, etc.

o Amenazas: Fuerzas del entorno que pueden impedir la implantación de la estrategia o reducir su efectividad, incrementando los riesgos de la misma o los recursos que se requieren para su implantación. Puede reducir el nivel de consecución de los objetivos planificados. Pesimistas proyecciones sobre la demanda en el sector pesca o subsectores, nueva legislación medioambiental, laboral, de acceso a recursos, financiera, etc., que obligará a hacer fuertes inversiones, inseguridad de acceso a recursos o reducción de las posibilidades de capturas, previsible aparición de nuevos competidores en el mercado, etc.

o Oportunidades: Factores generados por el entorno que puedan suponer una ventaja competitiva para el sector, o bien representar una posibilidad para mejorar su rentabilidad o aumentar sus beneficios, desde el punto de vista económico, social, medioambiental, etc. Previsiones oficiales favorables en cuanto a crecimiento de la economía, nueva normativa comunitaria o nacional orientada a apoyar con subvenciones la actividad del sector, evolución positiva en las tendencias de hábitos del consumidor, problemas en otros sectores de la competencia, posibilidades reales de penetración en nuevos mercados, etc.

Un análisis DAFO trasciende los objetivos previstos en la Política Pesquera Comunitaria y en el ámbito de actuaciones propuestas en el Fondo Europeo de la Pesca, por lo que será necesaria la reformulación de otras políticas sectoriales, así como de las propias estrategias empresariales para hacer frente a algunas de las amenazas y debilidades formuladas mediante este análisis.

No obstante, se constata una adecuada consistencia entre los resultados de este análisis y las prioridades establecidas, obteniéndose una razonable certeza de que una adecuada planificación de los objetivos estratégicos permitirá hacer frente a las amenazas y debilidades identificadas.

Así, y a modo de ejemplo, se observa que para el sector de la pesca extractiva las principales amenazas y debilidades hacen referencia al necesario ajuste de la flota a los recursos, al aumento de los costes de producción y a la debilidad estructural en la primera etapa de la comercialización. Estas cuestiones son recogidas en las

Rodríguez Eslava, Sonia

-8-

prioridades estratégicas, constituyendo los objetivos principales del Plan Estratégico para este sector.

Se presenta a continuación el análisis DAFO, con los aspectos más relevantes y que contempla las áreas de pesca extractiva, acuicultura, comercialización y transformación.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-9-

FIGURA 2.1. Análisis DAFO pesca extractiva, acuicultura, comercialización y transformación.

Fuente: Página web Ministerio de Agricultura, Pesca y Alimentación.

Rodríguez Eslava, Sonia

-10-

2.4. LA FLOTA PESQUERA ESPAÑOLA.

Dentro de la Unión Europea, España sigue teniendo la flota más importante y potente, ocupando el tercer lugar en número de buques, superada por Grecia con 15.847 embarcaciones e Italia con 12.545. Pero hay que puntualizar que en 2.013 dicha flota se redujo en un 2,4% hasta situarse en 9.871 barcos (245 barcos menos que en 2.012) y que su capacidad disminuyó aun más, un 3,2% según el último análisis difundido por el Ministerio de Agricultura, Alimentación y Medio Ambiente.

De entre todas las flotas autonómicas destaca Galicia con unos 4.739 buques. Es la comunidad autónoma con mayor número de barcos, que supone casi el 50% del total de la flota pesquera española y el 6% de la UE. Le sigue Andalucía, con 1575 pesqueros, que representa casi un 16% de la flota y el 2,09 de los barcos de la UE.

Dada la importancia que tiene nuestra flota de buques para la economía nacional, España dispone de un sistema de doble registro de buques.

Por un lado, el Registro de Matricula de carácter público administrativo en el que se anotan con carácter previo al Registro Mercantil la inscripción inicial del buque, desguace, perdida, cambio de lista y nombre. Se basa en un sistema de Listas (libros foliados), de manera que cada buque, embarcación o artefacto naval solo podrá estar matriculado en un Registro de Matricula y su inscripción se hará en las listas que le corresponda según su procedencia y actividad. El número total de listas es nueve y son:

Lista primera: plataformas de extracción, remolcadores de altura, buques de apoyo y los que suministran a las plataformas y no se inscriban en otra lista.

Lista segunda: buques de construcción nacional o importados dedicados al transporte de mercancías, de pasajeros o de ambos.

Lista tercera: buques de construcción nacional o importados dedicados a la pesca con fines comerciales.

Lista cuarta: buques auxiliares de pesca o de actividades de acuicultura.

Lista quinta: remolcadores, embarcaciones y artefactos navales dedicados a servicios de puerto, radas o bahías.

Lista sexta: embarcaciones de recreo o deportivas que se exploten con fines lucrativos.

Lista séptima: buques de construcción nacional o importados dedicados a la práctica deportiva o la pesca sin ánimo de lucro.

Lista octava: buques y embarcaciones de organismos públicos.

Lista novena o registro provisional: buques de construcción, salvo las embarcaciones deportivas construidas en serie.

Por otro lado, el Registro mercantil, en el que se inscriben todas aquellas incidencias del buque que tenga efectos jurídicos privados, es decir, las transferencias de propiedad y actos creativos, modificativos o extintivos de cargas, gravámenes o hipotecas del buque. La inscripción de buques en el Registro Mercantil se hacen en el que corresponda al distrito marítimo en que se halle matriculado el buque, las inscripciones de uno deben ser transcritas en el otro para lograr una perfecta coordinación entre ambos.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-11-

2.5. LA PESCA EN ANDALUCIA. EL ACUERDO CON MARRUECOS.

Andalucía constituye la segunda región pesquera de España, debido en gran parte a la extensión de sus costas y a sus caladeros cercanos. En esta comunidad hay 18 cofradías de pescadores, distribuidas entre Huelva, Málaga, Granada, Almería y Cádiz, ésta última con el mayor número de cofradías (nueve).

La flota andaluza se compone de 1. 575 barcos, que suponen el 2,09%de toda la flota europea y tiene el segundo tonelaje bruto de España.

En líneas generales, en esta comunidad autónoma, y al igual que en otros lugares de España, la pesca artesanal representa el mayor porcentaje de la flota, en este caso el 43,1%. Mientras que otras artes más dañinas, utilizadas por la flota de altura y gran altura, como el arrastre, sólo suponen el 22,1% del total.

Los principales puertos pesqueros son los de Huelva y Cádiz para el Atlántico y los de Algeciras, Málaga y Almería para el mar Mediterráneo.

En general, su flota se divide en dos: de bajura y de altura. La pesca de bajura o litoral se lleva cabo en las costas andaluzas atlánticas y mediterráneas, hasta las 60 millas de distancia, utilizando métodos de arrastre y superficie (cerco, trasmallo, volanta, palangre). Así se capturan bivalvos y cefalópodos, gambas, langostinos, cigalas, sardinas, boquerones, jureles, pijotas y salmonetes. La pesca de altura se realiza, sobre todo, en la costa de África, donde se pescan fundamentalmente crustáceos, sardinas, boquerones, atún, merluza y calamar. Estas actividades se están expandiendo cada vez más. Se llevan a cabo en las costas de países como Senegal, Angola y Mozambique a bordo de arrastreros congeladores, congeladores de cerco, bacaladeros y atuneros. La pesca de altura y gran altura que se practica en el área sahariana-marroquí y en el oeste africano está sobredimensionada en cuanto al número de barcos que, además, utilizan artes muy dañinas como el arrastre.

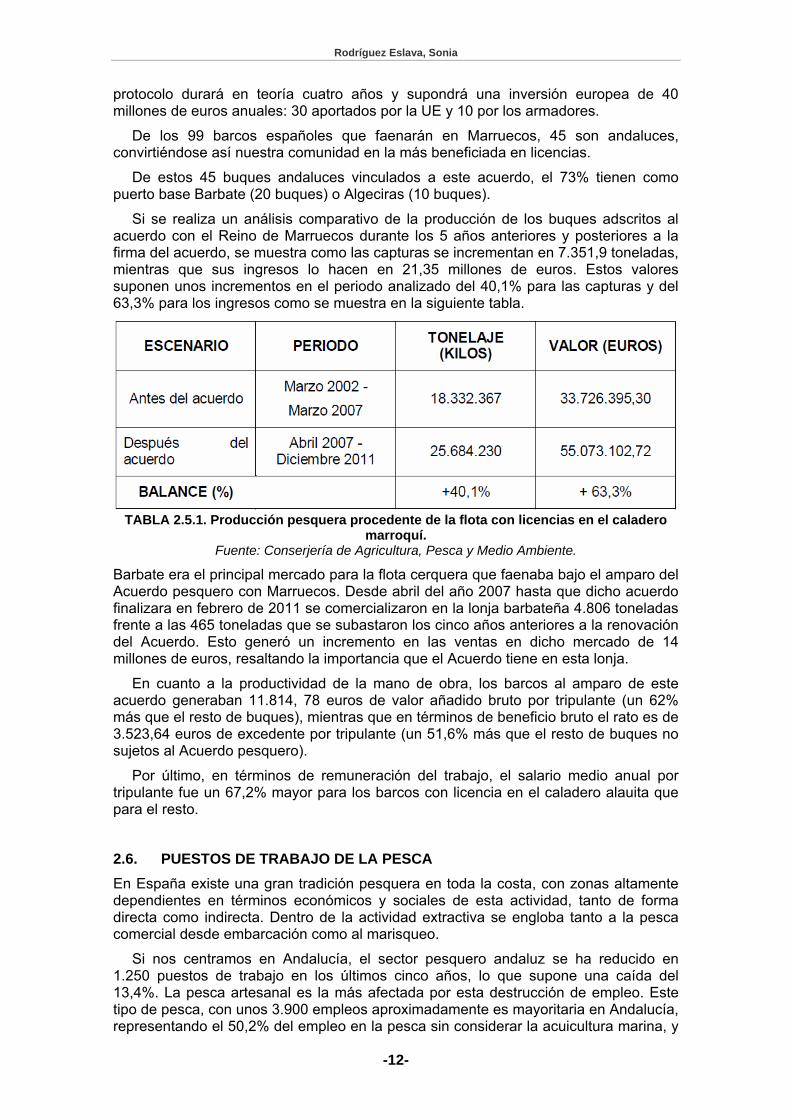

En marzo de 2007 se firma un acuerdo de pesca entre la UE y el Reino de Marruecos que permite a la flota española faenar en aguas marroquíes debido a la sobreexplotación y al consecuente agotamiento de nuestros caladeros. La flota pesquera andaluza adscrita a este acuerdo está constituida por 43 licencias que se distribuían de la siguiente forma:

20 buques, en su mayoría de Bárbate, en la modalidad artesanal-norte, especies pelágicas (organismos que habitan en el piélago que es la parte del océano que esta sobre la zona pelágica, es decir sobre la columna de agua del océano que no está sobre la plataforma continental).

23 buques en la modalidad artesanal-norte con arte de palangre de fondo.

Este acuerdo expiró en febrero de 2011 y hasta la negociación de un nuevo protocolo de acuerdo, se firmó una prorroga por un año que permitió a la flota seguir faenando en aguas de Marruecos. Pero el 14 diciembre de 2011 y mediante la Resolución del Parlamento Europeo, se votó en contra de esta prórroga y el 15 de diciembre de dicho año la flota pesquera andaluza abandonaba el caladero de Marruecos con lo que un considerable número de tripulantes reclutados en buques que venían ejerciendo su actividad en ese caladero, se vieron afectados por la imposibilidad de seguir faenando en dichas aguas hasta que se estableciera un nuevo protocolo de pesca.

En noviembre de 2012 se iniciaron negociaciones de un nuevo protocolo y fue aprobado en diciembre de 2013 tras una larga negociación por el gobierno comunitario. En febrero de 2014 fue aprobado por el Parlamento marroquí y elevado en marzo al Rey Mohamed VI para su ratificación. Sin embargo, la entrada en vigor del convenio dependía de la firma del monarca alauita, algo que parecía haberse eternizado en el tiempo ya que no fue hasta septiembre del citado año cuando los pesqueros andaluces volvieron a poder faenar en aguas marroquíes. Este nuevo

Rodríguez Eslava, Sonia

-12-

protocolo durará en teoría cuatro años y supondrá una inversión europea de 40 millones de euros anuales: 30 aportados por la UE y 10 por los armadores.

De los 99 barcos españoles que faenarán en Marruecos, 45 son andaluces, convirtiéndose así nuestra comunidad en la más beneficiada en licencias.

De estos 45 buques andaluces vinculados a este acuerdo, el 73% tienen como puerto base Barbate (20 buques) o Algeciras (10 buques).

Si se realiza un análisis comparativo de la producción de los buques adscritos al acuerdo con el Reino de Marruecos durante los 5 años anteriores y posteriores a la firma del acuerdo, se muestra como las capturas se incrementan en 7.351,9 toneladas, mientras que sus ingresos lo hacen en 21,35 millones de euros. Estos valores suponen unos incrementos en el periodo analizado del 40,1% para las capturas y del 63,3% para los ingresos como se muestra en la siguiente tabla.

TABLA 2.5.1. Producción pesquera procedente de la flota con licencias en el caladero

marroquí. Fuente: Conserjería de Agricultura, Pesca y Medio Ambiente.

Barbate era el principal mercado para la flota cerquera que faenaba bajo el amparo del Acuerdo pesquero con Marruecos. Desde abril del año 2007 hasta que dicho acuerdo finalizara en febrero de 2011 se comercializaron en la lonja barbateña 4.806 toneladas frente a las 465 toneladas que se subastaron los cinco años anteriores a la renovación del Acuerdo. Esto generó un incremento en las ventas en dicho mercado de 14 millones de euros, resaltando la importancia que el Acuerdo tiene en esta lonja.

En cuanto a la productividad de la mano de obra, los barcos al amparo de este acuerdo generaban 11.814, 78 euros de valor añadido bruto por tripulante (un 62% más que el resto de buques), mientras que en términos de beneficio bruto el rato es de 3.523,64 euros de excedente por tripulante (un 51,6% más que el resto de buques no sujetos al Acuerdo pesquero).

Por último, en términos de remuneración del trabajo, el salario medio anual por tripulante fue un 67,2% mayor para los barcos con licencia en el caladero alauita que para el resto.

2.6. PUESTOS DE TRABAJO DE LA PESCA

En España existe una gran tradición pesquera en toda la costa, con zonas altamente dependientes en términos económicos y sociales de esta actividad, tanto de forma directa como indirecta. Dentro de la actividad extractiva se engloba tanto a la pesca comercial desde embarcación como al marisqueo.

Si nos centramos en Andalucía, el sector pesquero andaluz se ha reducido en 1.250 puestos de trabajo en los últimos cinco años, lo que supone una caída del 13,4%. La pesca artesanal es la más afectada por esta destrucción de empleo. Este tipo de pesca, con unos 3.900 empleos aproximadamente es mayoritaria en Andalucía, representando el 50,2% del empleo en la pesca sin considerar la acuicultura marina, y

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-13-

es la que más perjudicada se ha visto en cuanto a la eliminación de puestos de trabajo se refiere ya que el 70,4% de los empleos perdidos procedían de la pesca artesanal, unos 950. Si hablamos en términos relativos, la caída del empleo en la pesca artesanal ha sido del 19,5% y la caída del empleo en la pesca no artesanal del 10,1%.

El 95,1% del sector pesquero andaluz se concentra en Almería, Cádiz, Huelva y Málaga. Cádiz con un 36,1% del empleo total y Huelva con un 31% son las provincias con mayor número de trabajadores en la pesca.

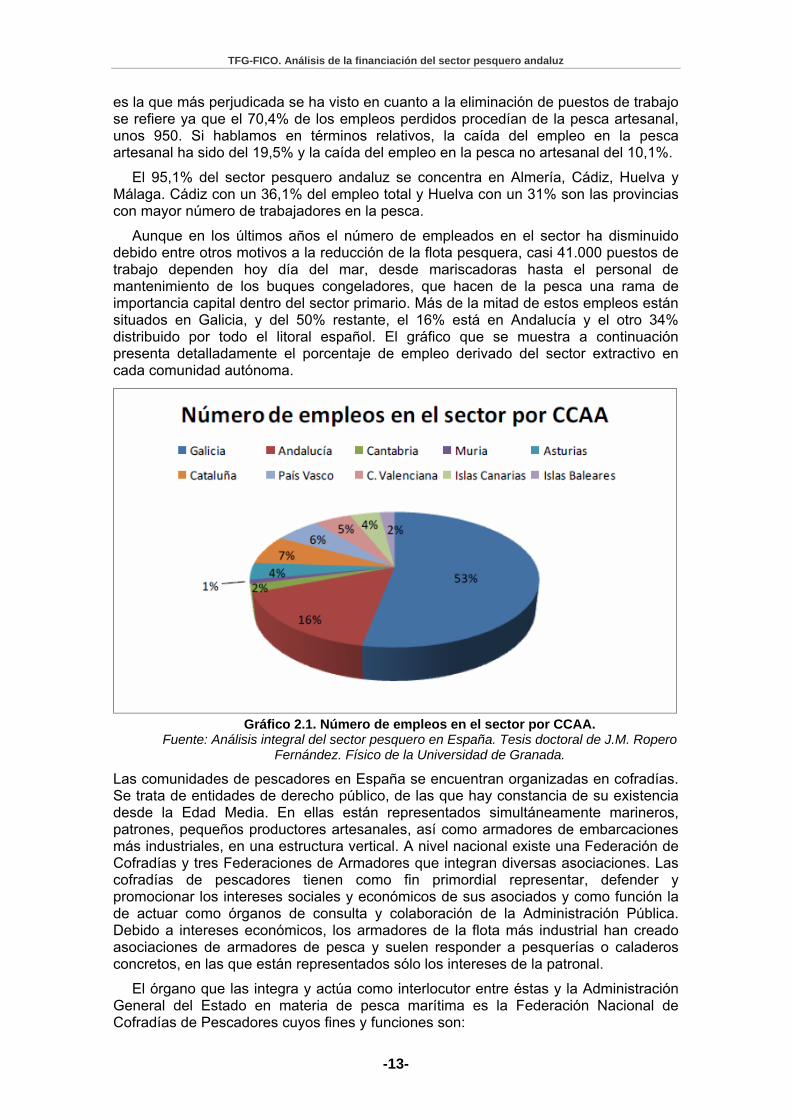

Aunque en los últimos años el número de empleados en el sector ha disminuido debido entre otros motivos a la reducción de la flota pesquera, casi 41.000 puestos de trabajo dependen hoy día del mar, desde mariscadoras hasta el personal de mantenimiento de los buques congeladores, que hacen de la pesca una rama de importancia capital dentro del sector primario. Más de la mitad de estos empleos están situados en Galicia, y del 50% restante, el 16% está en Andalucía y el otro 34% distribuido por todo el litoral español. El gráfico que se muestra a continuación presenta detalladamente el porcentaje de empleo derivado del sector extractivo en cada comunidad autónoma.

Gráfico 2.1. Número de empleos en el sector por CCAA.

Fuente: Análisis integral del sector pesquero en España. Tesis doctoral de J.M. Ropero Fernández. Físico de la Universidad de Granada.

Las comunidades de pescadores en España se encuentran organizadas en cofradías. Se trata de entidades de derecho público, de las que hay constancia de su existencia desde la Edad Media. En ellas están representados simultáneamente marineros, patrones, pequeños productores artesanales, así como armadores de embarcaciones más industriales, en una estructura vertical. A nivel nacional existe una Federación de Cofradías y tres Federaciones de Armadores que integran diversas asociaciones. Las cofradías de pescadores tienen como fin primordial representar, defender y promocionar los intereses sociales y económicos de sus asociados y como función la de actuar como órganos de consulta y colaboración de la Administración Pública. Debido a intereses económicos, los armadores de la flota más industrial han creado asociaciones de armadores de pesca y suelen responder a pesquerías o caladeros concretos, en las que están representados sólo los intereses de la patronal.

El órgano que las integra y actúa como interlocutor entre éstas y la Administración General del Estado en materia de pesca marítima es la Federación Nacional de Cofradías de Pescadores cuyos fines y funciones son:

Rodríguez Eslava, Sonia

-14-

Coordinar, gestionar y representar los intereses socioeconómicos de todas las Cofradías.

Canalizar todas las acciones, proyectos o programas que realice la Administración y afecte a los intereses socioeconómicos del sector pesquero.

Contribuir al mejor desarrollo del sistema socioeconómico, para el logro de la adecuación de las actividades pesqueras a las exigencias de los tiempos actuales.

Impulsar la modernización del proceso comercial que garantice la rentabilidad del esfuerzo pesquero.

Promover las actividades de formación de los profesionales del mar, especialmente para mejorar las condiciones de los trabajadores.

La Federación Nacional de Cofradías de Pescadores se compone de 219 cofradías de pescadores distribuidas entre las siguientes Comunidades Autónomas:

Cataluña: 30 cofradías

Baleares: 16 cofradías

Valencia: 22 cofradías

Murcia: 4 cofradías

Andalucía: 18 cofradías

Galicia: 62 cofradías

Asturias: 19 cofradías

Cantabria: 8 cofradías

País Vasco: 15 cofradías

Canarias: 24 cofradías

Ceuta: 1 cofradía

Y de 21 Federaciones provinciales de cofradías, que representan a un número superior a 10.000 embarcaciones, principalmente dedicadas a la pesca de bajura.

Los afiliados a las Cofradías son pequeños armadores y pescadores que cotizan en el Régimen Especial del Mar, que según se publica en el BOE, a partir del 1 de enero de 2014, el tipo de cotización por contingencias comunes de los trabajadores por cuenta propia será el 29,30% o el 29,80% si el interesado no está acogido al sistema de protección por cese de actividad.

Las cofradías de pescadores y la Federación Nacional están reconocías por la Ley de Pesca Marítima del Estado (Ley 3/2001) como las organizaciones con mas implantaciones en el litoral español, por su tradición e importancia actual.

2.7. LAS LONJAS DE PESCADO. VENDEDURÍAS.

Como ya sabemos, las lonjas de pescados no son más que unos lugares donde se efectúa la exposición y primera venta de los productos pesqueros fresco, así como donde se preparan, refrigeran, congelan o depositan productos pesqueros para la misma finalidad. Deben estar situadas en los puertos en los que se desembarquen productos pesqueros. Todo el pescado fresco ha de realizar su primera venta en una lonja autorizada por la Viceconserjeria de Pesca.

En las lonjas de pescado es habitual el intercambio por subasta a la baja o de corrida, en la que se parte de un precio elevado de salida, y se va reduciendo hasta que haya algún comprador para la subasta.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-15-

En España hay 220 lonjas que pertenecen mayoritariamente a las cofradías de pescadores aunque también pueden corresponder a cooperativas de pescadores, como la de Rota, o a las asociaciones de armadores, como por ejemplo la lonja de Algeciras, que no son más que asociaciones de personas físicas o jurídicas que se encargan de equiparar, avituallar, aprovisionar, dotar de tripulación y mantener en estado de navegabilidad una embarcación de su propiedad o bajo su posesión, con objeto de asumir su gestión náutica y operación.

Las empresas que pueden comprar y vender pescado en estos recintos reciben el nombre de “vendedurías” que constituyen la clave para entender el funcionamiento de las lonjas.

Las vendedurías actúan como intermediarios entre el armador, el comprador y la lonja, es decir actúan figurativamente actúan como un banco. El número de éstas no está limitado, pero no debe ser excesivo.

2.8. TRANSFORMACIÓN DE PRODUCTOS PESQUEROS

La transformación de productos pesqueros en España genera un total de 898.927 toneladas de producto acabado, con un valor de 3.307,45 millones de euros. Esta producción se alcanza gracias a un total de 804 empresas distribuidas en todo el territorio nacional.

La industria de transformación es muy diversa, abarcando una amplia gama de productos y especies: productos congelados (tubo de pota, merluza, bacalao,…), conservas (atún, sardina, mejillón,…), productos cocidos (langostinos, gamba, cigala,…), productos ahumados (salmón, trucha,…), platos semipreparados y platos preparados.

Por volumen transformado las principales Comunidades autónomas (por encima de las 25.000t) son: 1º.- Galicia: 507.540t, 2º.- País Vasco: 87.540t, 3º.- Valencia: 66.696t, 4º. Castilla León: 64.703t, 5º.- Cataluña: 52.179t, 6º.- Andalucía: 34.978t, 7º.-Cantabria: 33.079t.

En lo que se refiere a valor, el ranking (por encima de 150 millones de euros) es el que sigue a continuación: 1º.- Galicia: 1.622 millones de euros, 2º.- País Vasco: 367 millones de euros, 3º.- Valencia: 252 millones de euros, 4º.- Cataluña: 248 millones de euros, 5º Castilla y León: 239 millones de euros, 6º.- Andalucía: 184 millones de euros y 7º.- Cantabria: 178 millones de euros.

En cuanto al número de empresas (por encima de 70), la distribución de éstas por Comunidades autónomas en 2008 es la que sigue: 1º.- Galicia: 195, 2º.- Andalucía: 93, 3º.- País Vasco: 82, 4º.- Cantabria: 79, 5º.-Valencia: 78, y 6º,- Cataluña: 74

Por lo que compete al empleo, la industria de transformación de pescado en 2006 ocupaba a un total de 22.248 trabajadores. Las Comunidades Autónomas que más empleo generan (por encima de 1.500 puestos de trabajo) en el ámbito de la trasformación de productos pesqueros son: 1.- Galicia: 10.850 empleos, 2º.- Cantabria: 2.181 empleos, 3º.- País Vasco: 2.062 empleos y 4º.- Andalucía: 1950 empleos.

Según cifras del INE, el empleo en el sector se ha mantenido desde el año 2001, siendo el número de ocupados en ese año 22.148, 22.480 en el año 2002, 22.990 en el 2003, 22.554 en 2004, 22.240 en 2005 y los citados 22.248 trabajadores en el año 2006.

Rodríguez Eslava, Sonia

-16-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-17-

CAPÍTULO 3

ANÁLISIS ECONÓMICO-FINANCIERO DEL SECTOR

3.1. INTRODUCCIÓN

En el capitulo anterior hemos realizado un análisis macroeconómico del sector pesquero en España centrándonos más en Andalucía, mediante la definición del sector a través de apartados importantes como lo son la Política Pesquera Común, la flota o los puestos de trabajo que la pesca crea entre otros así como a través de un análisis DAFO que describe la situación actual del sector pesquero español atendiendo a sus fortalezas y debilidades así como a las oportunidades y amenazas que ofrecen tanto el entorno social como el económico.

Una vez realizado el análisis macro, para seguir con nuestra línea de trabajo en este capítulo pasaremos a realizar un análisis microeconómico, de una parte del sector seleccionado previamente, el cual estructuraremos del siguiente modo:

1º. Definiremos el sector referencia. 2º. Análisis de la estructura económica. 3º. Análisis de la estructura financiera. 4º. Análisis de la cuenta de resultados.

3.2. DEFINICIÓN DEL SECTOR REFERENCIA

Para llevar a cabo el análisis microeconómico del sector hemos analizado los siguientes criterios de selección:

- CNAE de las empresas del sector pesquero.

- Tamaño: microempresas, pequeñas, medianas y grandes (seleccionando las empresas grandes, para su posterior estudio, utilizando la definición emitida por la Comisión Europea “6 de Mayo de 2003”).

TIPO DE EMPRESA

Nº DE TRABAJADORES

ACTIVO TOTAL

FACTURACION ANUAL

Microempresa De 1 a 9 ≤ 2.000.000 € ≤ 2.000.000 €

Pequeña De 10 a 49 ≤ 10.000.000 € ≤ 10.000.000 €

Mediana De 50 a 249 ≤ 43.000.000 € ≤ 50.000.000 €

Grandes Más de 250 > 43.000.000 € > 50.000.000 € Tabla 3.1. Distribución por tamaño.

Fuente: Comisión Europea 6 de Mayo 2003.

- Empresas activas.

- Empresas con información 2013. De esta búsqueda hemos obtenido un total de 19 medianas empresas, las cuales hemos obtenido información a través de la base de datos SABI (Sistema de Análisis de Balances Ibéricos).

Antes de estudiar detenidamente nuestro sector de referencia, vamos a señalar una serie de características micro del sector en general.

Rodríguez Eslava, Sonia

-18-

1º Distribución de las empresas por tamaño dentro del sector.

TAMAÑO Nº DE EMPRESAS

MICROEMPRESAS 845

PEQUEÑAS EMPRESAS 372

MEDIANAS EMPRESAS 19

GRANDES EMPRESAS 1

TOTAL 1273 Tabla 3.2. Número de empresas del sector por tamaño.

Fuente: Base de datos SABI.

2º Diversidad de CNAE por tamaño.

Para todos los tamaños de empresas el código CNAE es el mismo: 031.

3º Vida Media del sector en las medianas empresas.

NÚMERO DE EMPRESAS

CNAE VIDA

MEDIA

MEDIANAS EMPRESAS 19 031 30

Tabla 3.3. Vida Media por tamaño de las empresas del sector.

Fuente: Base de datos SABI

4º Distribución de empresas por Comunidad Autónoma

COMUNIDAD AUTÓNOMA NÚMERO DE EMPRESAS

ANDALUCIA 3

CATALUÑA 1

VALENCIA 1

GALICIA 9

MADRID 1

PAIS VASCO 4

TOTAL 19 Tabla 3.4. Distribución de empresas por Comunidad Autónoma

Fuente: Base de datos SABI

Mediante el análisis de la distribución de las empresas pesqueras por Comunidad Autónoma podemos comprobar que en Galicia se encuentra el mayor número de medianas empresas de nuestro país, seguida del País Vasco y Andalucía. En el siguiente gráfico podemos observarlo mejor.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-19-

Gráfico 3.1. Distribución de empresas por CC.AA.

Fuente: Base de datos SABI

Una vez analizadas estas características nos centraremos en nuestro sector de referencia (tamaño medio) y desarrollaremos un estudio de la Estructura Económica, Estructura Financiera y Cuenta de Resultados. Previo a este estudio, se muestra el Balance y la Cuenta de Resultados del sector que se ha obtenido como consecuencia de determinar los valores medios de las distintas variables de la muestra y a través de la base de datos SABI.

Estos valores pueden ser representativos ya que no existe mucha dispersión entre ellos.

2010 2011 2012 2013 PROMEDIO 2013-2010 ANC 25.246,47 24.116,32 24.442,85 25.450,54 24.814,04

Inmovilizado material 15.329,26 13.848,89 13.972,28 17.116,54 15.066,74

Inmovilizado inmaterial 408,31 441,09 399,93 515,97 441,32

Otros activos fijos 9.508,90 9.826,34 10.070,64 7.818,03 9.305,98

AC 17.803,69 18.195,07 19.716,13 24.449,78 20.041,17

Existencias 4.797,21 5.866,19 6.947,69 7.206,67 6.204,44

Deudores 8.492,05 8.141,23 8.024,46 8.468,80 8.281,63

Otros activos líquidos 4.514,43 4.187,65 4.743,98 8.774,31 5.555,09

Activo Total 43.050,16 42.311,39 44.158,98 49.900,32 44.855,21

FP 21.775,14 22.800,18 25.315,91 27.512,70 25.580,34

Capital suscrito 3.212,04 3.207,92 3.886,21 3.099,84 3.351,50

Otros fondos propios 18.563,11 19.592,26 21.429,70 24.412,87 22.228,84

PNC 10.575,51 9.373,82 7.444,02 10.025,47 10.584,06

PC 10.699,51 10.137,38 11.399,05 12.362,14 8.690,81

Deudas financieras 3.902,23 3.477,75 4.458,46 2.520,19 3.589,66

Acreedores comerciales 4.114,12 3.326,23 3.673,94 4.372,92 5.101,16

Otros pasivos líquidos 2.683,16 3.333,39 3.266,65 5.469,02 3.688,06

Pasivo Total 21.275,02 19.511,21 18.843,07 22.387,61 19.274,87

FP + PASIVO TOTAL 43.050,16 42.311,39 44.158,98 49.900,32 44.855,21Tabla 3.5. Balance de Situación

Fuente: Base de datos SABI

Rodríguez Eslava, Sonia

-20-

2010 2011 2012 2013 PROMEDIO

Ingresos de explotación 32.891,73 € 34.939,32 € 36.450,98 € 46.400,74 € 37.670,69 €

Importe neto Cifra de Ventas 32.091,29 € 34.450,70 € 35.852,74 € 42.228,56 € 36.155,82 €

Otros ingresos de explotación 800,45 € 488,62 € 598,23 € 4.172,18 € 1.514,87 €

Gastos de explotación 18.224,41 € 19.690,12 € 20.762,02 € 10.335,92 € 17.253,12 €

Materiales 19.421,94 € 21.018,97 € 21.735,36 € 12.504,77 € 18.670,26 €

Gastos de personal 4.467,50 € 4.878,47 € 5.035,14 € 5.435,03 € 4.954,04 €

Otros gastos de explotación 5.665,03 € 6.207,32 € 6.008,49 € 7.603,88 € 6.371,18 €

EBITDA 14.667,32 € 15.249,20 € 15.688,96 € 36.064,82 € 20.417,57 €

Dotación para amortización 1.757,88 € 1.784,19 € 2.043,80 € 2.153,92 € 1.934,95 €

BAIT 12.909,44 € 13.465,01 € 13.645,16 € 33.910,90 € 18.482,63 €

Ingresos financieros 441,95 € 403,10 € 441,92 € 781,62 € 517,15 €

Gastos financieros 452,26 € 482,05 € 737,40 € 261,94 € 483,41 €

Resultado financiero -10,31 € -78,95 € -295,48 € 519,67 € 33,73 €

BAT 12.899,12 € 13.386,06 € 13.349,68 € 34.430,58 € 18.516,36 €

Impuestos 671,07 € 883,30 € 1.054,43 € 1.050,56 € 914,84 €

BN 12.228,05 € 12.502,76 € 12.295,25 € 33.380,01 € 17.601,52 €Tabla 3.6. Cuenta de Pérdida y Ganancias

Fuente: Base de datos SABI

3.3. ANÁLISIS DE LA ESTRUCTURA ECONÓMICA

Como podemos observar con los datos obtenidos, las empresas medianas del sector pesquero español han experimentado un ligero y progresivo aumento durante el periodo de análisis 2010-2013, reflejado en un sutil aumento en la estructura económica de dichas empresas pasando de ser de 43.050,16 (miles de euros) en 2010 a 49.900,32 (miles de euros) en 2013 debido quizás a la implicación de las mujeres por lograr la reactivación de la actividad pesquera.

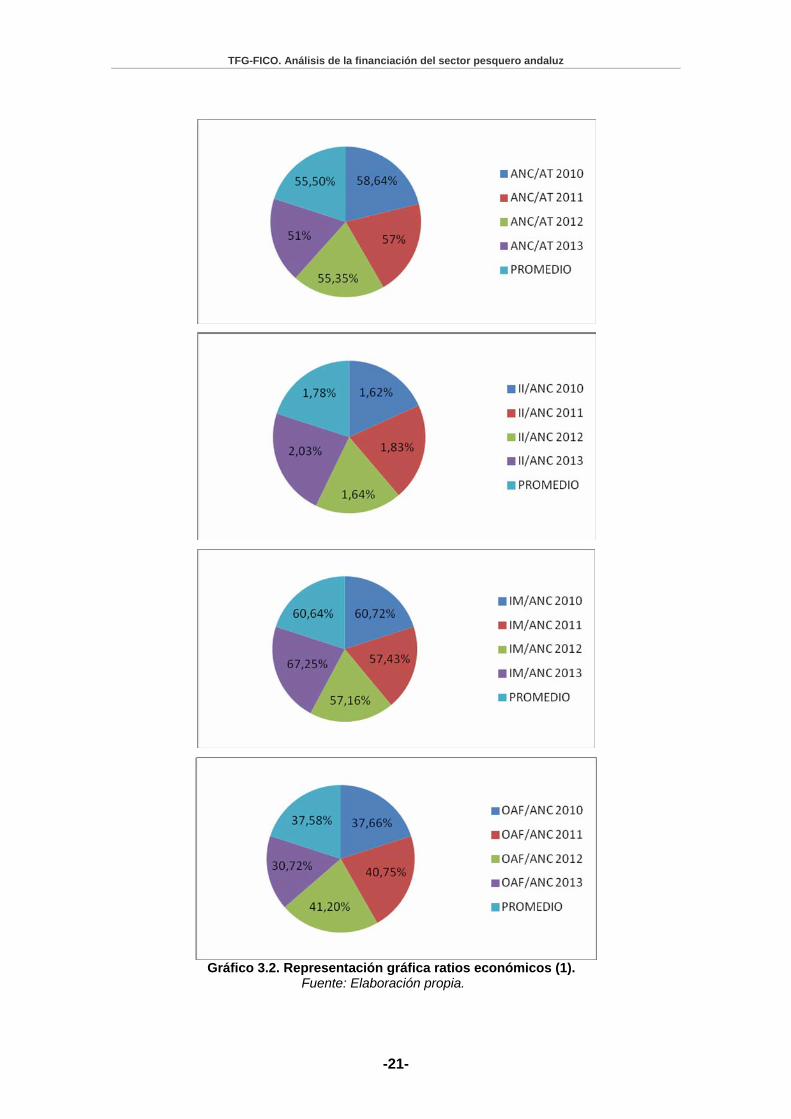

El sector invierte aproximadamente un 55% en ANC de promedio en el periodo 2010-2013 y un 45% en AC. Destacando principalmente el año 2010 donde la diferencia de inversión de ANC respecto AC es considerable, casi un 60% frente a un 40%.

A través del estudio de una serie de ratios de la estructura económica vemos como el ANC va perdiendo importancia dentro del sector pasando de un 58,64% en 2010 a un 51% en 2013.

Dentro del ANC la partida más importante es el inmovilizado material que aunque su tendencia es decreciente, experimenta una recuperación considerable en 2013 pasando de representar un 57% en 2012 a un 67%.

Mediante el estudio de estos ratios también podemos ver como los otros activos fijos tienen un peso de un 37,58% de promedio en el periodo analizado, que puede ser debido principalmente a las inversiones financieras a l/p o por las inversiones realizadas en empresas del grupo. Mientras que las inversiones en inmovilizado inmaterial apenas son relevantes en el sector, representando solo un 1,78% de promedio en el sector.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-21-

Gráfico 3.2. Representación gráfica ratios económicos (1).

Fuente: Elaboración propia.

Rodríguez Eslava, Sonia

-22-

Si observamos el Activo Corriente (AC) la partida con mayor relevancia son los deudores con tendencia decreciente y esto llama la atención porque decrece durante el horizonte temporal analizado mientras que la cifra neta de ventas aumenta. Este decremento puede ser debido a que se acortan los periodos medios de cobros pasando de ser de 97 días en 2010 a 73 días en 2013.

También en el AC la cuenta de existencias aumenta levemente en el período de tiempo analizado pasando de ser de 4.797,21 (miles de euros) en 2010 a 7.206,67 (miles de euros) en 2013. Pero el aumento más notorio dentro del AC es el de la cuenta otros activos líquidos que se duplica a lo largo del horizonte temporal que dura el análisis pasando de ser de 4.514,43 (miles de euros) en 2010 a 8.774,31 (miles de euros). Estos aumentos en dichas partidas del corriente se deben a que aumenta la cifra de negocio y disminuye el periodo medio de pago.

Con el análisis de una serie de ratios para el AC se corrobora, lo que ya comentamos anteriormente que en el sector pesquero (medianas empresas), el mayor peso es de los deudores con un 41,32% de promedio, aunque pierde importancia en el horizonte temporal estudiado pasando de un 47,70% en el año 2010 a un 34,64% en 2013, para así ganarla los otros activos líquidos que pasan de un 25,36% a un 35,89% debido al aumento de las ventas y la disminución de los periodos medios de cobros como ya se dijo con anterioridad.

En relación al FM, comprobamos como el sector obtiene la suficiente financiación a l/p para poder hacer frente a sus inversiones a c/p ya que dicho FM es positivo (AC mayor que PC), en el periodo analizado. Al igual que podemos decir que es suficiente el excedente de AC para poder hacer frente a los compromisos a l/p que tiene el sector.

Exist./AC 2010 Exist./AC 2011 Exist./AC 2012 Exist./AC 2013 PROMEDIO

26,95% 32,24% 35,24% 29,48% 30,97%

Deudores/AC 2010 Deudores/AC 2011 Deudores/AC 2012 Deudores/AC 2013 PROMEDIO

47,70% 44,74% 40,70% 34,64% 41,94%

Act. Liq./AC 2010 Act. Liq./AC 2011 Act. Liq./AC 2012 Act. Liq./AC 2013 PROMEDIO

25,36% 23,02% 24,06% 35,89% 27,08%

FM (mil EUR) 2010 FM (mil EUR) 2011 FM (mil EUR) 2012 FM (mil EUR) 2013 PROMEDIO

7.104,18 8.057,69 8.317,09 12.087,64 8.891,65Tabla 3.7. Ratios Económicos (2).

Fuente: Elaboración propia.

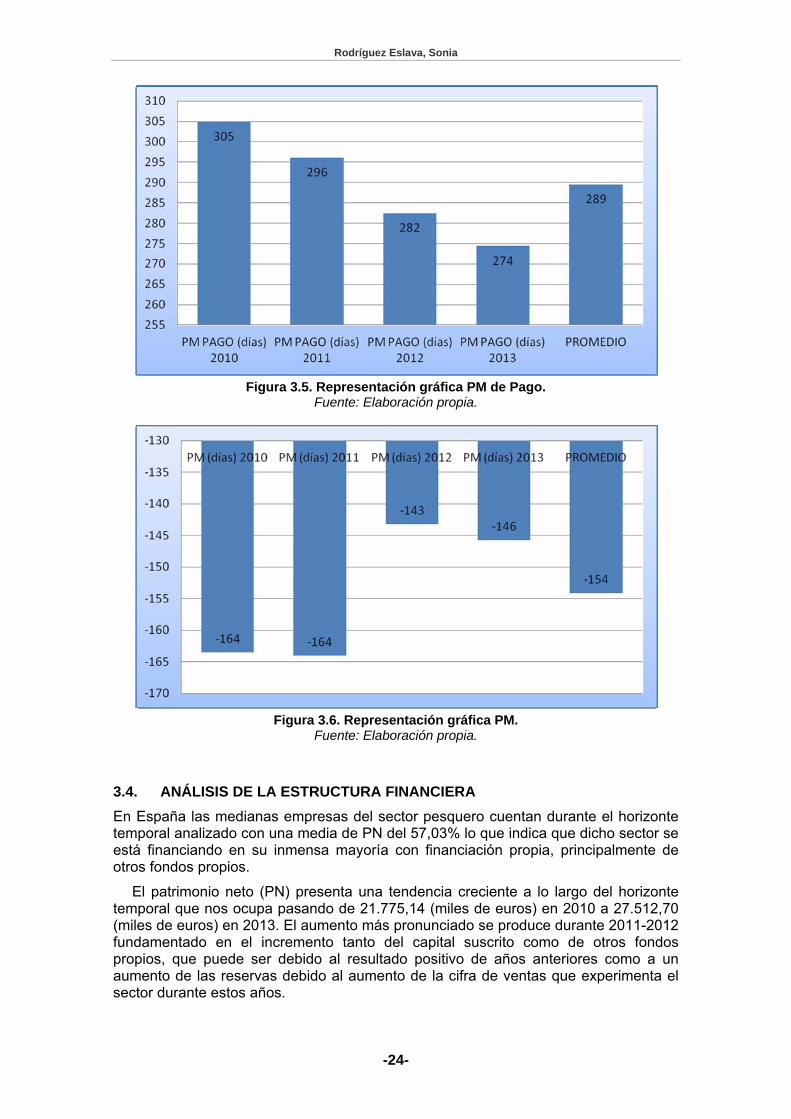

Debido a que el FM es positivo y los PM no son excesivamente altos, podemos pensar que un futuro estas empresas no presente problemas de solvencias.

Observamos como el periodo medio de cobros disminuye desde 97 días hasta 73 días, el de existencias aumenta de 45 a 55, mientras que el periodo medio de pago disminuye, aunque mantiene cifras elevadas, pasando de 305 días a 274 días. Por tanto, podemos creer que a estas empresas del sector pesquero español le sobra financiación espontanea, aunque cada vez menos.

En general los PM son negativos lo que significa que cobran antes que pagan lo cual es positivo para el sector en cuestión.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-23-

PM COBRO (días) 2010

PM COBRO (días) 2011

PM COBRO (días) 2012

PM COBRO (días) 2013

PROMEDIO

97 86 82 73 84

PM EXISTENCIAS (días) 2010

PM EXISTENCIAS (días) 2011

PM EXISTENCIAS (días) 2012

PM EXISTENCIAS (días) 2013

PROMEDIO

45 46 58 55 51

PM PAGO (días) 2010

PM PAGO (días) 2011

PM PAGO (días) 2012

PM PAGO (días) 2013

PROMEDIO

305 296 282 274 289

PM (días) 2010 PM (días) 2011 PM (días) 2012 PM (días) 2013 PROMEDIO

-164 -164 -143 -146 -154Tabla 3.8. Ratios Económicos (3).

Fuente: Elaboración propia.

Gráfico 3.3. Representación gráfica PM de Cobros.

Fuente: Elaboración propia.

Figura 3.4. Representación gráfica PM de Existencias.

Fuente: Elaboración propia.

Rodríguez Eslava, Sonia

-24-

Figura 3.5. Representación gráfica PM de Pago.

Fuente: Elaboración propia.

Figura 3.6. Representación gráfica PM.

Fuente: Elaboración propia.

3.4. ANÁLISIS DE LA ESTRUCTURA FINANCIERA

En España las medianas empresas del sector pesquero cuentan durante el horizonte temporal analizado con una media de PN del 57,03% lo que indica que dicho sector se está financiando en su inmensa mayoría con financiación propia, principalmente de otros fondos propios.

El patrimonio neto (PN) presenta una tendencia creciente a lo largo del horizonte temporal que nos ocupa pasando de 21.775,14 (miles de euros) en 2010 a 27.512,70 (miles de euros) en 2013. El aumento más pronunciado se produce durante 2011-2012 fundamentado en el incremento tanto del capital suscrito como de otros fondos propios, que puede ser debido al resultado positivo de años anteriores como a un aumento de las reservas debido al aumento de la cifra de ventas que experimenta el sector durante estos años.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-25-

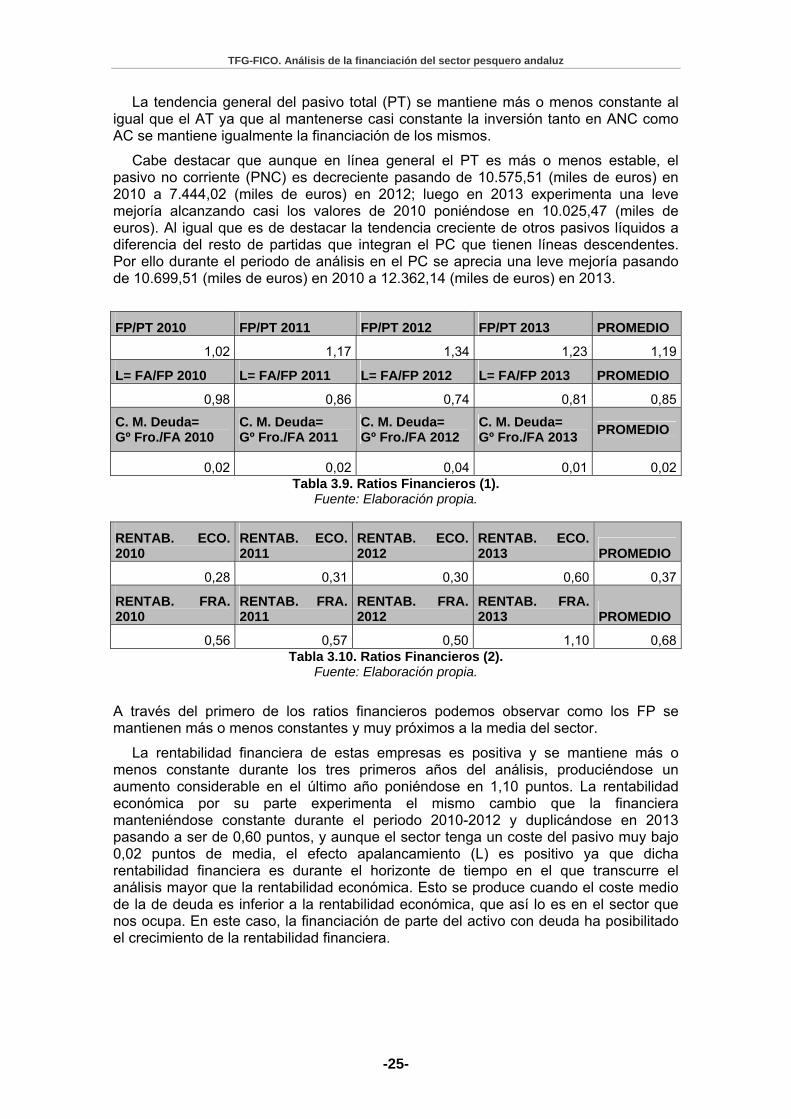

La tendencia general del pasivo total (PT) se mantiene más o menos constante al igual que el AT ya que al mantenerse casi constante la inversión tanto en ANC como AC se mantiene igualmente la financiación de los mismos.

Cabe destacar que aunque en línea general el PT es más o menos estable, el pasivo no corriente (PNC) es decreciente pasando de 10.575,51 (miles de euros) en 2010 a 7.444,02 (miles de euros) en 2012; luego en 2013 experimenta una leve mejoría alcanzando casi los valores de 2010 poniéndose en 10.025,47 (miles de euros). Al igual que es de destacar la tendencia creciente de otros pasivos líquidos a diferencia del resto de partidas que integran el PC que tienen líneas descendentes. Por ello durante el periodo de análisis en el PC se aprecia una leve mejoría pasando de 10.699,51 (miles de euros) en 2010 a 12.362,14 (miles de euros) en 2013.

FP/PT 2010 FP/PT 2011 FP/PT 2012 FP/PT 2013 PROMEDIO

1,02 1,17 1,34 1,23 1,19

L= FA/FP 2010 L= FA/FP 2011 L= FA/FP 2012 L= FA/FP 2013 PROMEDIO

0,98 0,86 0,74 0,81 0,85

C. M. Deuda= Gº Fro./FA 2010

C. M. Deuda= Gº Fro./FA 2011

C. M. Deuda= Gº Fro./FA 2012

C. M. Deuda= Gº Fro./FA 2013

PROMEDIO

0,02 0,02 0,04 0,01 0,02Tabla 3.9. Ratios Financieros (1).

Fuente: Elaboración propia.

RENTAB. ECO. 2010

RENTAB. ECO. 2011

RENTAB. ECO. 2012

RENTAB. ECO. 2013 PROMEDIO

0,28 0,31 0,30 0,60 0,37

RENTAB. FRA. 2010

RENTAB. FRA. 2011

RENTAB. FRA. 2012

RENTAB. FRA. 2013 PROMEDIO

0,56 0,57 0,50 1,10 0,68Tabla 3.10. Ratios Financieros (2).

Fuente: Elaboración propia.

A través del primero de los ratios financieros podemos observar como los FP se mantienen más o menos constantes y muy próximos a la media del sector.

La rentabilidad financiera de estas empresas es positiva y se mantiene más o menos constante durante los tres primeros años del análisis, produciéndose un aumento considerable en el último año poniéndose en 1,10 puntos. La rentabilidad económica por su parte experimenta el mismo cambio que la financiera manteniéndose constante durante el periodo 2010-2012 y duplicándose en 2013 pasando a ser de 0,60 puntos, y aunque el sector tenga un coste del pasivo muy bajo 0,02 puntos de media, el efecto apalancamiento (L) es positivo ya que dicha rentabilidad financiera es durante el horizonte de tiempo en el que transcurre el análisis mayor que la rentabilidad económica. Esto se produce cuando el coste medio de la de deuda es inferior a la rentabilidad económica, que así lo es en el sector que nos ocupa. En este caso, la financiación de parte del activo con deuda ha posibilitado el crecimiento de la rentabilidad financiera.

Rodríguez Eslava, Sonia

-26-

3.5. ANÁLISIS DE LA CUENTA DE RESULTADOS

Mediante la cuenta de resultados comprobamos como se crea y distribuye la renta generada por la actividad o explotación entre los distintos agentes que conforman este sector.

En la cuenta de resultados al igual que en el balance los resultados casi que se mantienen constantes durante el periodo 2010-2012, aumentando considerablemente en el año 2013.

Las cifras de ventas al igual que los ingresos de explotación aumentan progresivamente durante los tres primeros años produciéndose un aumento más pronunciado en el año 2013 donde pasa de tener unos ingresos de explotación de 36.450,98 (miles de euros) en 2012 a 46.400,74 (miles de euros) que puede ser debido quizás a la diversificación, emprendimiento y liderazgo de las mujeres en este sector con los objetivos de analizar nuevas alternativas relacionadas con el mar que puedas ofrecer mejores condiciones y mayor proyección de futuro.

Aunque España se encuentra sumergida en una crisis económica desde el año 2007 que afectó a todos los sectores económicos del país, parece que poco a poco el sector que nos ocupa al igual que pasará en los otros muchos se va recuperando poco a poco, prueba de ello en este caso es la mejoría que presentan los gastos de personal que aumentan progresivamente durante el horizonte temporal que estamos analizando, 2010-2013, pasando de los 4.467,50 (miles de euros) en 2010 a los 5.435,03 (miles de euros) en 2013.

Respecto al total de gastos de explotación como podemos observar en la tabla 3.7. Cuenta de pérdidas y ganancias, son inferiores a los ingresos de explotación de ello se deriva que el EBITDA o Cash Flow de Explotación sea positivo. Esto viene a decir que estas empresas con su actividad generan beneficios durante todo el periodo de tiempo analizado siendo dicho resultado de explotación de 20.417,57 (miles de euros) de promedio en el sector, pudiendo hacer frente a todos los costes de producción con los ingresos obtenidos.

Las amortizaciones aumentan de forma progresiva al igual que lo hace el inmovilizado.

Los gastos financieros son superiores a los ingresos financieros durante el periodo 2010-2012 lo que hace que los resultados financieros sean negativos principalmente y con gran diferencia en dicho periodo pasando de -10,31€ en 2010 a -295,48€ en 2012. En el año 2013 la situación cambia y se produce un aumento importante los ingresos financieros pasando a ser superiores a los gastos por lo que el resultado financiero se presenta positivo en 519,57 (miles de euros).

Pero aunque los resultados financieros en principio sean negativos no son superiores al resultado de explotación por lo que el sector presenta un BN positivo y creciente durante el horizonte temporal analizado manteniéndose más o menos constante en los tres primeros años del análisis y aumentando considerablemente, casi triplicándose en el último año analizado pasando de ser de 12.295,25 (miles de euros) en 2012 a 33.380,01 (miles de euros) en 2013.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-27-

CAPÍTULO 4

FINANCIACIÓN

4.1. INTRODUCCIÓN

En los últimos años la financiación institucional de las empresas en general y el sector pesquero en particular ha pasado a tener menos subvenciones y más financiación ajena. Para que las empresas pesqueras tengan capacidad de acceder a este tipo de financiación tiene que conseguir una estructura financiera equilibrada y buscar un aumento de los recursos propios.

4.2. FORMAS DE FINANCIACIÓN

Tradicionalmente las empresas navales buscaban financiarse a través de las hipotecas navales que permiten hipotecar la embarcación para financiar su compra.

Dichas hipotecas no tienen mucha aceptación por las empresas ya que estas han encontrado otras opción para financiarse más ventajosa como son el leasing o renting náutico que actualmente son la formula mayoritaria de financiación de las embarcaciones.

Otra financiación que puede ser interesante la podemos resumir en:

4.2.1. Financiación propia

Fondos Inversión que como ya sabemos es una institución de inversión colectiva consistente en reunir fondos de distintos inversores, naturales o jurídicos, para invertirlo en diferentes instrumentos financieros, responsabilidad que se delega a una sociedad administradora que puede ser un banco o institución financiera.

Capital Riesgo que son entidades financieras con un objetivo principal consistente en la toma de participaciones temporales en el capital de empresas no cotizadas, generalmente no financieras y de naturaleza no inmobiliaria.

Business Angel que aunque parece algo novedoso en el mundo de la financiación no es un concepto nuevo ya que al inicio del desarrollo del Silicon Valley, en los Estados Unidos, en el año 1938 Frederick Terman, entonces decano del Departamento de ingeniería de la Universidad de Stanford, dejó 500 dólares a dos de sus licenciados con el fin de que pudieran desarrollar su proyecto empresarial y los apadrinó en los primeros años de su carrera como nuevos empresarios. Sesenta años después la esencia de estos “ángeles de los negocios” sigue siendo la misma, un particular ya sea empresario, directivo de empresa, ahorrador o emprendedor con éxito, solvente desde el punto de vista financiero, que a título privado aporta “capital inteligente”, es decir, su capital, sus conocimientos técnicos y su red de contactos personales. Estas inversiones pueden ir destinadas a emprendedores que quieren poner en marcha un proyecto empresarial o a aquellas empresas que deben afrontar una fase de crecimiento con el objetivo de obtener una plusvalía a medio plazo, seleccionar un proyecto empresarial de gran éxito, reencontrar el potencial de los comienzos, disfrutar del espíritu que caracteriza el desarrollo de nuevas empresas y transferir sus conocimientos a los nuevos emprendedores.

El coste fundamental de estos medios está en el control de la empresa.

Rodríguez Eslava, Sonia

-28-

4.2.2. Financiación ajena

Préstamos Participativos a través de entidades públicas, Junta de Andalucía o Ministerio de industria. Son un tipo de préstamo, a largo plazo y con posibilidad de carencia, dirigido sobre todo a financiar a PYMES que acaban de empezar. Su principal características es que está dividido en dos tramos. El primero de ellos es similar a un préstamo tradicional mientras que el segundo incluye unas condiciones más flexibles.

4.2.3. Financiación mixta

Crowdfunding (Micromecenazgo) que es la cooperación colectiva llevada a cabo por personas que realizan una red para conseguir dinero u otros recursos. Se suele utilizar internet para financiar esfuerzos e iniciativas de otras personas y organizaciones. Puede ser usado para muchos propósitos, desde artistas buscando apoyo de sus seguidores, campañas políticas, financiación de deudas, viviendas, escuelas, dispensarios y hasta nacimiento de compañías o pequeños negocios.

Cooperativas Financieras: Son sociedades constituidas con arreglo a la Ley de Cooperativas de Crédito, cuyo objeto social es servir a las necesidades financieras de sus socios y de terceros mediante el ejercicio de las actividades propias de las entidades de crédito.

Sea cual sea el tipo de financiación, la empresa tiene que intentar mejorar sus recursos propios, ya que son fuentes de garantías. Y las posibles formas de conseguir aumentar sus recursos propios son:

Todo lo que sea aumentar su beneficio neto, fundamental a través de un modelo de negocio que preferiblemente sea innovador.

Activación de Inmovilizado Inmaterial por la venta o cesión o simple activación del mismo.

4.3. ALTERNATIVAS DE FINANCIACIÓN INSTITUCIONAL DEL SECTOR PESQUERO.

De la página del ministerio de Agricultura, Alimentación y Medio Ambiente hemos obtenido una lista de medidas de financiación para el sector pesquero de España:

1. Subvención destinada a inversiones a bordo de buques pesqueros y selectividad previstas en la Sección 3ª del Capítulo II de las bases reguladoras de la concesión de determinadas subvenciones previstas en el Programa Operativo de Intervención Comunitaria del Fondo Europeo de Pesca de España. Ámbito geográfico las Islas Canarias.

2. Subvención por la paralización temporal a tripulantes de buques afectados por la suspensión del acuerdo de pesca entre la Unión Europea con Mauritania. Ámbito geográfico todo el territorio nacional.

3. Primas de carácter socioeconómico cofinanciadas en un 75% con el Fondo Europeo de Pesca (FEP) para tripulantes de buques pesqueros afectados por medidas de reestructuración de la flota. Ámbito geográfico la Comunidad Autónoma de Galicia.

4. Ayudas de apoyo a las Cofradías de Pescadores de las Islas Baleares.

5. Subvención destinada a la suscripción de seguros agrarios combinados. Ámbito geográfico la Comunidad Autónoma de Canarias.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-29-

Por otro lado, entre los distintos programas de financiación europea podemos encontrar: el Plan Nacional de Datos Básicos (Reglamento (CE) 1639/2001) y el Fondo Europeo de la Pesca, principal fuente de financiación para el desarrollo de la estrategia planificada. Refiriéndonos a la I+D+i, actualmente existen distintas modalidades de financiación. Los fondos europeos intervienen en la financiación de la I+D+i a través del propio FEP, el FEADER y el FEDER.

En cuanto a otras fuentes de financiación europeas, cabe mencionar que desde 1983, la coordinación de la ITD (investigación y desarrollo tecnológico) de la Comunidad Europea se viene haciendo a través de programas macro plurianuales.

El programa EUREKA, tiene como objetivo el impulso de la competitividad de las empresas europeas, mediante proyectos tecnológicos orientados al desarrollo de productos, procesos y servicios destinados a su comercialización internacional, y el IBEROEKA fomenta la I+D cooperativa en el ámbito iberoamericano. Ambos son gestionados por el Centro para el Desarrollo Tecnológico Industrial (CDTI), entidad pública empresarial, dependiente del Ministerio de Industria, Turismo y Comercio, que promueve la innovación y el desarrollo tecnológico de las empresas españolas.

Entre las fuentes de financiación estatales, el Programa más importante es el Programa de Fomento de la Investigación Técnica PROFIT, que tiene como objetivo el fomento de la investigación técnica mediante la optimización del uso por parte de las empresas y de los centros tecnológicos, de las infraestructuras públicas y privadas de investigación, y es gestionado por la Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información, del Ministerio de Industria, Turismo y Comercio.

Finalmente, tenemos que volver a subrayar que la estructura de la financiación en el sector pesquero al igual que otros sectores que dependían mucho de las subvenciones está cambiando, cada vez hay menos subvenciones y más préstamos u otros instrumentos mixtos.

Desde el lado de la financiación pública el instrumento que más se utiliza es el préstamo participativo y ya no basta solo por pertenecer al sector para recibir financiación, sino hay que demostrar que el negocio pesquero es viable y tiene futuro. Para ello, los distintos responsables de la industria pesquera tienen que conseguir que su empresa sea competitiva, innovadora, apueste por internacionalizar, busque la multidisciplinariedad, etc; y además de todo esto tiene que luchar por conseguir una estructura financiera equilibrada donde apueste por recursos propios y busque financiación externa a bajo coste, esto le ayudará a negociar la búsqueda de financiación con distintas entidades.

Rodríguez Eslava, Sonia

-30-

Figura 4.1. Reparto de Recursos Financieros.

Fuente: Plan Estratégico Nacional del Fondo Europeo de la Pesca.

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-31-

CAPÍTULO 5

CONCLUSIONES

5.1. CONCLUSIONES DEL SECTOR EN GENERAL

Podemos concluir que:

El sector pesquero cuenta con problemas difíciles de subsanar, como son el problema de los caladeros, la capacidad pesquera o la sobreexplotación.

Galicia y Andalucía son las dos CCAA más importantes en este sector.

España tiene la tercera flota pesquera más importante de la UE, de la cual Andalucía posee 1.575 barcos pesqueros.

Andalucía es la Comunidad Autónoma más beneficiada del acuerdo pesquero con Marruecos.

En los últimos años el paro en este sector ha aumentado.

5.2. CONCLUSIONES DEL ANÁLISIS ECONÓMICO-FINANCIERO

De dicho análisis podemos deducir que:

Galicia es la Comunidad Autónoma puntera en lo que a posesión de medianas empresas pesquera se refiere, con 9 de las 19 empresas que se compone este análisis. Andalucía solo tiene 3 medianas empresas.

En término medio, estas empresas han ido creciendo en los últimos cuatro años, así lo muestra el progresivo aumento que han ido experimentando las diferentes masas que componen sus balances de situación.

Estas empresas no parecen tener problemas de solvencia, prueba de ello es su fondo de maniobra (FM), positivo lo que indica que obtienen suficiente financiación a l/p para poder hacer frente a sus inversiones a c/p.

A priori tampoco aparentar tener problemas de liquidez ya que el total de los periodos medios (PM) resulta negativo lo que apunta que estas empresas cobran antes que pagan, es decir que partidas como las de clientes o deudores tardan poco y cada vez menos tiempo en hacerse liquidas.

El sector se financia en su inmensa mayoría con financiación propia y la rentabilidad financiera es mayor a la económica durante el análisis lo que nos hace concluir que estas empresas no presenten problemas de rentabilidad.

5.3. CONCLUSIONES DE LA FINANCIACIÓN

Por último para concluir con este trabajo y en cuanto a lo que a financiación, se refiere podemos decir que:

Las subvenciones dirigidas a este sector han disminuido considerablemente.

Las empresas pesqueras se financian cada vez más con financiación ajena.

Aparecen nuevas formas de financiación más ventajosa en el sector para la adquisición de embarcaciones como el leasing o el renting náutico que dan de lado a la tradicional hipoteca naval.

De las diferentes formas de financiación que existen (propia, ajena y mixta), el instrumento que más se utiliza hoy en día es el préstamo participativo.

Rodríguez Eslava, Sonia

-32-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-33-

BIBLIOGRAFÍA

Casqueiro, J. (2014): “La flota pesquera regresa al mar marroquí tras tres años de parón”, EconomíaelPaís.com, 9 de septiembre, http://economia.elpais.com/economia/2014/09/09/actualidad/1410291580_239818.html

Fresneda Fuentes, S. y otros. (2009): Estados Financieros. Teoría y casos prácticos. Pirámide. Madrid.

Garrido Miralles, P.; Iñiguez Sánchez, R. (2010): Análisis de Estados Contables: Elaboración e interpretación de la información financiera. Pirámide. Madrid.

Jiménez Cardoso, S.M., García-Ayuso Covarsí, M.M. y Sierra Molina, G.J. (2002): Análisis financiero. Pirámide. Madrid.

Redacción de Besana Portal Agrario (2014): “La flota pesquera española se redujo en 245 barcos en 2013”, Besana.es, 28 de abril, http://www.besana.es/es/web/201404/flota-pesquera-espanola-se-redujo-245-barcos-2013

Redacción de Ambientum.com (2013): “Implicación de las mujeres en la reactivación de la actividad pesquera”, Ambientum.com, 6 de junio, http://www.ambientum.com/boletino/noticias/Implicacion-mujeres-reactivacion-actividad-pesquera.asp

Ropero Fernández, J.M. (2013): “Análisis integral del sector pesquero en España. Estudio del proceso de comercialización”

SABI (Recurso electrónico): Sistema de Análisis de Balances Ibéricos - Bureau van Dijk Electronic Publishing.

Subdirección general del gestión de política estructural; Dirección General de Estructuras y Mercados Pesqueros; Secretaría General del Mar; Ministerio de Medio Ambiente y Medio Rural y Marino (2009): “Plan estratégico nacional del Fondo Europeo de la Pesca”, Magrama.gob.es, mayo 2009, http://www.magrama.gob.es/es/pesca/temas/fondos-europeos/Plan_Estrategico_Nac2009Act_tcm7-327600.pdf

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-35-

TFG-FICO. Análisis de la financiación del sector pesquero andaluz

-37-

Anexos