algunos conceptos basicos sobre planificacion y presupuesto

TRANSCRIPT

CONCEPTOS BASICOS SOBRE CONCEPTOS BASICOS SOBRE PLANIFICACION Y PLANIFICACION Y PRESUPUESTOPRESUPUESTO

CONCEPTO DE PLANIFICACION

Es el proceso de establecer objetivos y escoger el medio más apropiado para el logro de los mismos antes de emprender la acción.

Implica un proceso de toma de decisiones, un proceso de previsión (anticipación), visualización (representación del futuro deseado) y de predeterminación (tomar acciones para lograr el concepto de adivinar el futuro). Todo plan tiene tres características: primero, debe referirse al futuro, segundo, debe indicar acciones, tercero, existe un elemento de causalidad personal u organizacional: futurismo, acción y causalidad personal u organizacional son elementos necesarios de todo plan. Se trata de construir un futuro deseado, no de adivinarlo.

La planificación es un proceso continuo que refleja los cambios del ambiente en torno a cada organización y busca adaptarse a ellos.

Uno de los resultados más significativos del proceso de planificación es una estrategia para la organización.

PROPOSITOS DE LA PLANIFICACION

La planificación cumple dos propósitos principales en las organizaciones: el protector y el afirmativo. El propósito protector consiste en minimizar el riesgo y definir las consecuencias de una acción administrativa determinada. El propósito afirmativo de la planificación consiste en elevar el nivel de éxito organizacional.

Un propósito adicional de la planificación consiste en coordinar los esfuerzos y los recursos dentro de las organizaciones. Se ha dicho que la planificación es como una locomotora que arrastra el tren de las actividades de la organización, la dirección y el control.

Por otro lado, se puede considerar a la planificación como el tronco fundamental de un árbol imponente, del que crecen las ramas de la organización, la dirección y el control. Sin embargo, el propósito fundamental es facilitar el logro de los objetivos de la entidad. Implica tomar en cuenta la naturaleza del ámbito futuro en el cual deberán ejecutarse las acciones planificadas.

PLANES Planificar significa estudiar anticipadamente los objetivos y acciones, y

sustentar los actos no en corazonadas sino con algún método, plan o lógica. Los planes establecen los objetivos de la organización y definen los procedimientos adecuados para alcanzarlos.

Además los planes son la guía para que (1) la organización obtenga y aplique los recursos para lograr los objetivos; (2) los miembros de la organización desempeñen actividades y tomen decisiones congruentes con los objetivos y procedimientos escogidos, ya que enfoca la atención de la organización (representante legal, directivo, docentes y no docentes, y comunidad educativa en general) sobre los objetivos que generan resultados (3) pueda controlarse el logro de los objetivos organizacionales. Asimismo, ayuda a fijar prioridades, permite concentrarse en las fortalezas de la organización, ayuda a tratar los problemas de cambios en el entorno externo, entre otros aspectos.

Por otro lado, existen varias fuerzas que pueden afectar a la planificación: los eventos inesperados, la resistencia psicológica al cambio ya que ésta acelera el cambio y la inquietud, la existencia de insuficiente información, la falta de habilidad en la utilización de los métodos de planificación, los elevados gastos que implica, entre otros.

¿Qué supone planificar?

Planificar supone analizar y estudiar los objetivos propuestos así como la forma en la que vamos a conseguirlos. Planificar es una herramienta de acción para decidir que vamos hacer y porque, supone crear un plan. Crear un plan tiene muchos beneficios pero sobre todo clarifica muchas dudas acerca del trabajo a realizar:

Define necesidad de recursos para conseguir objetivos. Clarifica las actividades y las dudas respecto a objetivos

buscados. Cuantifica los niveles de desempeño para tener éxito Establece prioridades Clarifica debilidades y fortalezas para conseguir objetivos.

CLASES DE PLANIFICACION

La planificación estratégica y la planificación operativa. La planificación estratégica está diseñada para satisfacer

las metas generales de la organización. El Planeamiento Estratégico es el proceso de formular actividades de Largo Plazo (8 a 10 años), e incluye el establecimiento de metas, así como de políticas y de estrategias para alcanzar tales metas.

La planificación operativa muestra cómo se pueden aplicar los planes estratégicos en el quehacer diario. Los planes estratégicos y los planes operativos están vinculados a la definición de la misión de una organización, la meta general que justifica la existencia de una organización. Los planes estratégicos difieren de los planes operativos en cuanto a su horizonte de tiempo, alcance y grado de detalle.

PLAN OPERATIVO ANUAL

Plan de acción para un año para avanzar en la concreción de la visión

Recursos con que se cuenta para el período Insumos y productos necesarios para

alcanzar las metas de corto plazo (una parte de las metas estratégicas) de acuerdo a lo programado en el proceso estratégico, que contribuirán a minimizar las amenazas y superar las debilidades.

PLANIFICACION OPERATIVA Y PRESUPUESTO

La planificación operativa consiste en formular planes a corto plazo que pongan de relieve las diversas partes de la organización. Se utiliza para describir lo que las diversas partes de la organización deben hacer para que la empresa tenga éxito a corto plazo. Según Wilburg Jiménez Castro la planificación puede clasificarse, según sus propósitos en tres tipos fundamentales no excluyentes, que son: a) Planificación Operativa, b) Planificación Económica y Social, c) Planificación Física o Territorial. Según el período que abarque puede ser: a) de corto plazo, b) de Mediano plazo, c) de largo plazo.

El Presupuesto es la expresión cuantitativa de los insumos necesarios para realizar un plan de acción (POA), expresión que se presenta normalmente en términos monetarios

PRESUPUESTO HERRAMIENTO PRESUPUESTO HERRAMIENTO DE LA PLANIFICACION ANUALDE LA PLANIFICACION ANUAL

La matemática de un presupuesto es simple: El La matemática de un presupuesto es simple: El monto de dinero que sale siempre debe ser menor monto de dinero que sale siempre debe ser menor o igual al monto de dinero que entra. o igual al monto de dinero que entra.

En la actualidad los presupuestos constituyen una En la actualidad los presupuestos constituyen una herramienta indispensable para la administración herramienta indispensable para la administración de las entidades, las decisiones de tipo gerencial de las entidades, las decisiones de tipo gerencial no se toman únicamente sobre una base de no se toman únicamente sobre una base de resultados históricos, al contrario se debe realizar resultados históricos, al contrario se debe realizar sobre proyecciones efectivas que nos permita sobre proyecciones efectivas que nos permita anticiparnos a corregir hechos negativos que anticiparnos a corregir hechos negativos que perjudique la economía de una entidad.perjudique la economía de una entidad.

En la mayoría de las entidades la barrera no En la mayoría de las entidades la barrera no radica en desconocer la importancia de la radica en desconocer la importancia de la elaboración y control del presupuesto, sino elaboración y control del presupuesto, sino en desconocer el cómo hacerlo, e incluso en desconocer el cómo hacerlo, e incluso cuando se hace, no aprovechar las ventajas cuando se hace, no aprovechar las ventajas que evidentemente daría como un elemento que evidentemente daría como un elemento de planificación y control expresado en de planificación y control expresado en términos económicos financieros dentro del términos económicos financieros dentro del marco de un plan estratégico, marco de un plan estratégico,

DEFINICION DE PRESUPUESTODEFINICION DE PRESUPUESTO

Es un plan de acción dirigido a cumplir una Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y meta prevista, expresada en valores y términos financieros que, debe cumplirse en términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas determinado tiempo y bajo ciertas condiciones previstas, este concepto se condiciones previstas, este concepto se aplica a cada centro de responsabilidad de aplica a cada centro de responsabilidad de la organización.la organización.

FUNCIONES DE LOS FUNCIONES DE LOS PRESUPUESTOSPRESUPUESTOS

1. La principal función de los presupuestos se 1. La principal función de los presupuestos se relaciona con el Control financiero de la relaciona con el Control financiero de la organización.organización.2. El control presupuestario es el proceso de 2. El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, descubrir qué es lo que se está haciendo, comparando los resultados con sus datos comparando los resultados con sus datos presupuestados correspondientes para verificar presupuestados correspondientes para verificar los logros o remediar las diferencias.los logros o remediar las diferencias.3. Los presupuestos pueden desempeñar tanto 3. Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la roles preventivos como correctivos dentro de la organización. organización.

IMPORTANCIA DE LOS PRESUPUESTOSIMPORTANCIA DE LOS PRESUPUESTOS

1. Por medio de los presupuestos se mantiene el 1. Por medio de los presupuestos se mantiene el plan de operaciones de la entidad en límites plan de operaciones de la entidad en límites razonables. razonables.

2. Sirven como mecanismo para la revisión de 2. Sirven como mecanismo para la revisión de políticas y estrategias de la entidad y políticas y estrategias de la entidad y direccionarlas hacia lo que verdaderamente se direccionarlas hacia lo que verdaderamente se busca.busca.3. Facilitan que los miembros de la organización 3. Facilitan que los miembros de la organización cuantifiquen en términos financieros los diversos cuantifiquen en términos financieros los diversos componentes de su plan total de acción.componentes de su plan total de acción.4. Las partidas del presupuesto sirven como guías 4. Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en durante la ejecución de programas de personal en un determinado periodo de tiempo, y sirven como un determinado periodo de tiempo, y sirven como norma de comparación una vez que se hayan norma de comparación una vez que se hayan completado los planes y programas.completado los planes y programas.

5. Los procedimientos inducen a los especialistas de 5. Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de las asesoría a pensar en las necesidades totales de las compañías, y a dedicarse a planear de modo que puedan compañías, y a dedicarse a planear de modo que puedan asignarse a los varios componentes y alternativas la asignarse a los varios componentes y alternativas la importancia necesaria.importancia necesaria.

6. Los presupuestos sirven como medios de comunicación 6. Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro. Una red de estimaciones ejecutivos de un nivel a otro. Una red de estimaciones presupuestarias se filtran hacia arriba a través de niveles presupuestarias se filtran hacia arriba a través de niveles sucesivos para su ulterior análisis.sucesivos para su ulterior análisis.7. Las lagunas, duplicaciones o sobreposiciones pueden 7. Las lagunas, duplicaciones o sobreposiciones pueden ser detectadas y tratadas al momento en que los ser detectadas y tratadas al momento en que los administradores observan su comportamiento en relación administradores observan su comportamiento en relación con el desenvolvimiento del presupuesto. con el desenvolvimiento del presupuesto.

PRINCIPALES ERRORESPRINCIPALES ERRORES EN EN LA PRESUPUESTACIONLA PRESUPUESTACION

FALTA DE CONSIDERACION DEL FALTA DE CONSIDERACION DEL COSTO DE OPORTUNIDADCOSTO DE OPORTUNIDAD

En En economía, el , el coste de oportunidadcoste de oportunidad o o coste alternativocoste alternativo designa el designa el coste de la de la inversión de los de los recursos disponibles, disponibles, en una oportunidad económica, a costa de las inversiones en una oportunidad económica, a costa de las inversiones alternativas disponibles, o también el alternativas disponibles, o también el valor de la mejor valor de la mejor opción no realizadaopción no realizada. (. (Friedrich von Wieser en su Teoría de la en su Teoría de la Economía Social -1914-).Economía Social -1914-).

Se refiere a aquello de lo que un agente se priva o renuncia Se refiere a aquello de lo que un agente se priva o renuncia cuando hace una elección o toma de una decisión.cuando hace una elección o toma de una decisión.

Si nos referimos a la Si nos referimos a la gestión, el coste de oportunidad de una , el coste de oportunidad de una inversión, es el coste de la inversión, es el coste de la no realizaciónno realización de una inversión. de una inversión. Se mide por la Se mide por la rentabilidad esperada de los esperada de los fondos invertidos (o de la asignación de la invertidos (o de la asignación de la inmovilización a otras a otras utilidades, por ejemplo, el alquiler de un terreno disponible). utilidades, por ejemplo, el alquiler de un terreno disponible). Este criterio es uno de los utilizados en las elecciones de Este criterio es uno de los utilizados en las elecciones de inversión. En principio, el inversión. En principio, el rendimiento es como mínimo igual es como mínimo igual al coste de oportunidad.al coste de oportunidad.

¿Cuándo considerarlo?¿Cuándo considerarlo?

El coste de oportunidad sólo tiene sentido si la El coste de oportunidad sólo tiene sentido si la oportunidad fuera fijaoportunidad fuera fija o limitada en el o limitada en el razonamiento. Es decir, si existe un conflicto en la razonamiento. Es decir, si existe un conflicto en la realización de múltiples inversiones o acciones, de realización de múltiples inversiones o acciones, de forma simultánea o consecutiva, que no sean forma simultánea o consecutiva, que no sean realizables sin tener que elegir entre todas ellas realizables sin tener que elegir entre todas ellas como alternativas.como alternativas.

Ejemplo: Ejemplo: ¿Construir un aula o actualizar equipamiento?¿Construir un aula o actualizar equipamiento?

NO CONSIDERAR ALTERNATIVASNO CONSIDERAR ALTERNATIVAS

Por lo general, presupuestamos, considerando pocas o Por lo general, presupuestamos, considerando pocas o ninguna alternativas. ninguna alternativas. Partimos del concepto de que el Partimos del concepto de que el único modo de actuar es como venimos actuando, y lo único modo de actuar es como venimos actuando, y lo único que podemos es ser un poco más eficienteúnico que podemos es ser un poco más eficiente..

Por ejemplo: Consideramos para los ingresos Por ejemplo: Consideramos para los ingresos exclusivamente las cuotas por la cantidad de alumnos – el exclusivamente las cuotas por la cantidad de alumnos – el porcentaje de becados – los incobrables (se realiza un porcentaje de becados – los incobrables (se realiza un cálculo empírico, y buscamos ser eficientes en ello.cálculo empírico, y buscamos ser eficientes en ello.

No analizamos:No analizamos: A) Otorgar becas condicionadas al cumplimiento.A) Otorgar becas condicionadas al cumplimiento. B) Ejecutar a los morosos.B) Ejecutar a los morosos. C) Efectuar convenios con entidades de crédito.C) Efectuar convenios con entidades de crédito. D) Ingresar a los sistemas de pago fácil, o débito bancario.D) Ingresar a los sistemas de pago fácil, o débito bancario.

ELABORACION Y CONTROL ELABORACION Y CONTROL PRESUPUESTARIOPRESUPUESTARIO

La elaboración de los presupuestos deben estar La elaboración de los presupuestos deben estar sujetos aL plan de gestión. Vamos a distinguir dos sujetos aL plan de gestión. Vamos a distinguir dos tipos de presupuestos:tipos de presupuestos:

El presupuesto objetivo de ingresos yEl presupuesto objetivo de ingresos y El presupuesto de gastos de funcionamiento.El presupuesto de gastos de funcionamiento. Ambos presupuestos no están relacionados en el Ambos presupuestos no están relacionados en el

sentido que, en términos generales, las sentido que, en términos generales, las variaciones en los ingresos no se transmiten en variaciones en los ingresos no se transmiten en igual medida, a los gastos de funcionamiento. Es igual medida, a los gastos de funcionamiento. Es decir, un incremento de en el volumen de ingresos decir, un incremento de en el volumen de ingresos no implica, necesariamente, que se produzca un no implica, necesariamente, que se produzca un incremento similar en los gastos de incremento similar en los gastos de funcionamiento.funcionamiento.

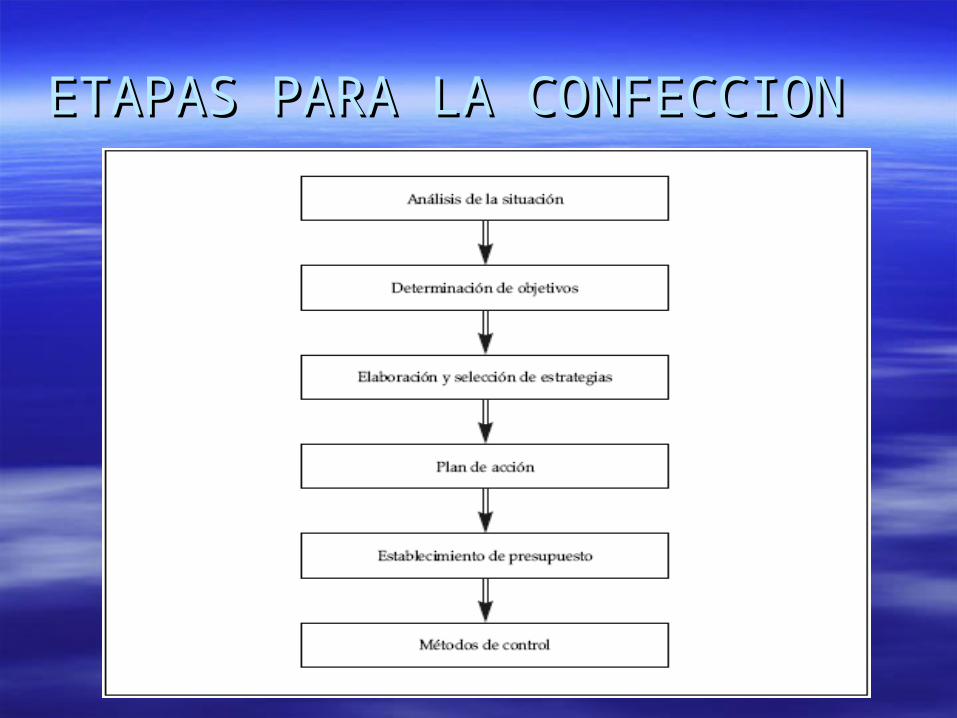

ETAPAS PARA LA CONFECCIONETAPAS PARA LA CONFECCION

ANALISIS DE LA SITUACION: DIAGNOSTICOANALISIS DE LA SITUACION: DIAGNOSTICO

Un análisis histórico.Un análisis histórico. Un análisis causal.Un análisis causal. Un análisis al comportamiento de los Un análisis al comportamiento de los

ingresos.ingresos. Un estudio de mercado: Un estudio de mercado: Análisis y evaluación de la opinión Análisis y evaluación de la opinión

(aceptación o rechazo que se manifiesta en (aceptación o rechazo que se manifiesta en el mercado respecto al establecimiento). el mercado respecto al establecimiento).

DETERMINACION DE OBJETIVOSDETERMINACION DE OBJETIVOS

Los objetivos constituyen un punto central en la Los objetivos constituyen un punto central en la elaboración del presupuesto de CUALQUIER elaboración del presupuesto de CUALQUIER ENTIDAD, ya que todo lo que les precede ENTIDAD, ya que todo lo que les precede conduce al establecimiento de los mismos y todo conduce al establecimiento de los mismos y todo lo que les sigue conduce al logro de ellos. Los lo que les sigue conduce al logro de ellos. Los objetivos en principio determinan numéricamente objetivos en principio determinan numéricamente dónde queremos llegar y de qué forma; éstos dónde queremos llegar y de qué forma; éstos además deben ser acorde al plan estratégico además deben ser acorde al plan estratégico general, un objetivo representa también la general, un objetivo representa también la solución deseada de un problema.solución deseada de un problema.

FACTORES A TENER EN CONSIDERACION

Internos a la institución Costo de oportunidad: Se refiere a aquello de lo que se

priva o renuncia cuando hace una elección o toma de una decisión. Si nos referimos a la gestión, el costo de oportunidad de una inversión, es el costo de la no realización de una inversión. En principio, el rendimiento/satisfacción de cualquier inversión o gasto es como mínimo igual al coste de oportunidad.

Consideración de alternativas: Debemos partir del concepto que siempre existen diversas alternativas para la satisfacción de cualquier necesidad. Por ello, se requiere análisis, diálogo con la comunidad educativa, trabajo en equipo, etcétera. Por lo general, presupuestamos, considerando pocas o ninguna alternativas. Partimos del concepto de que el único modo de actuar es como venimos actuando, y lo único que podemos es ser un poco más eficiente.

Externos a la institución En todo presupuesto hay que considerar la Política

Económica implementada por el Gobierno (Nacional y Provincial), ya que todas las operaciones van a estar influenciadas por la economía en general. Ejemplos: Inflación, Desocupación, Política oficial sobre el Aporte estatal, etcétera, serán algunos de los ítems que debemos considerar al momento de elaborar el presupuesto

Se pondera el valor de estas actividades. En nuestro caso se incluye como valor algunos elementos no económicos que denominaremos: Beneficios sociales o educativos.

PRESUPUESTO DE INGRESOSPRESUPUESTO DE INGRESOS Se prepara con la información obtenida de:Se prepara con la información obtenida de:A)A) Registro de matrículados en este ejercicio, o estimación de alumnos que Registro de matrículados en este ejercicio, o estimación de alumnos que

se matricularán.se matricularán.B)B) Balance del ejercicio anterior, con información mes a mes de lo percibido.Balance del ejercicio anterior, con información mes a mes de lo percibido.C)C) Análisis de los últimos ejercicios.Análisis de los últimos ejercicios.Elementos a incluir:Elementos a incluir:

En él debe incluir mes a mes, tanto el número de aranceles a cobrar; como En él debe incluir mes a mes, tanto el número de aranceles a cobrar; como los montos de dinero que recibirá por dicha cobranza.los montos de dinero que recibirá por dicha cobranza.

Previamente se habrán fijado los valores de los aranceles (totales, con Previamente se habrán fijado los valores de los aranceles (totales, con descuento por hermanos, o medias becas) para el ciclo escolar.descuento por hermanos, o medias becas) para el ciclo escolar.

Presupuestar es fijarse metas de ingresos, y mejoramiento de la Presupuestar es fijarse metas de ingresos, y mejoramiento de la recaudación.-recaudación.-

Presupuestar es fijarse metas de ingresos y hacer todo el esfuerzo, posible Presupuestar es fijarse metas de ingresos y hacer todo el esfuerzo, posible para lograrlas. para lograrlas.

Es todo lo contrario de sentarse a esperar que vengan a pagar.Es todo lo contrario de sentarse a esperar que vengan a pagar. El presupuesto de ingresos debe ser elaborado en forma realista sin El presupuesto de ingresos debe ser elaborado en forma realista sin

exceso de entusiasmo pero constituye todo un reto a nuestra creatividad, exceso de entusiasmo pero constituye todo un reto a nuestra creatividad, imaginación y dinámica.imaginación y dinámica.

LIMITACIONESLIMITACIONES

En Mendoza, los ingresos están limitados por las En Mendoza, los ingresos están limitados por las bandas en los Colegios con aporte estatal. Por lo bandas en los Colegios con aporte estatal. Por lo que las mismas constituyen un techo natural.que las mismas constituyen un techo natural.

Los ingresos del aporte estatal, están fijados en Los ingresos del aporte estatal, están fijados en función de un parámetro totalmente objetivo que función de un parámetro totalmente objetivo que es el salario docente, por lo que el mismo, no es es el salario docente, por lo que el mismo, no es susceptible de modificaciones por decisiones de la susceptible de modificaciones por decisiones de la entidad, salvo las que puedan darse por entidad, salvo las que puedan darse por crecimiento vegetativo, o por nuevos cargos con crecimiento vegetativo, o por nuevos cargos con aporte.aporte.

Es importante recordar que en el mes de junio, la Es importante recordar que en el mes de junio, la institución debe solicitar al Gobierno el aporte de institución debe solicitar al Gobierno el aporte de cualquier cargo que considere necesario para su cualquier cargo que considere necesario para su normal funcionamiento.-normal funcionamiento.-

ARANCELARANCEL

Se denomina Arancel al importe que cobran Se denomina Arancel al importe que cobran las instituciones educativas por el servicio las instituciones educativas por el servicio educativo que prestan. educativo que prestan.

El arancel incluye el monto percibido tanto El arancel incluye el monto percibido tanto por el servicio educativo curricular por el servicio educativo curricular (programático oficial), como por los (programático oficial), como por los componentes curriculares complementarios, componentes curriculares complementarios, y por los componentes extracurriculares y por los componentes extracurriculares (extraprogramáticos).(extraprogramáticos).

ARANCEL DE COLEGIOS CON APORTE ESTATAL

Los aranceles para los colegios que reciben aporte estatal, deben distribuirse en aranceles programáticos y extraprogramáticos, estos últimos estimados como máximo en un 20% de los primeros. Tienen además dos parámetros que no pueden desconocerse:

A) Un techo fijado por normas legales (Decreto 2633/2005).-

B) Un equilibrio, considerando la población a la que se presta el servicio, y los objetivos de la entidad educativa. Ejemplo, si el objetivo es brindar formación integral a la población más humilde, se buscará obtener el menor arancel posible.

CONSIDERACIONES SOBRE EL CONSIDERACIONES SOBRE EL PRESUPUESTO DE INGRESOPRESUPUESTO DE INGRESO

Lo primero que debemos descubrir, es cual es la Lo primero que debemos descubrir, es cual es la situación de la Entidad Educativa en relación a los situación de la Entidad Educativa en relación a los ingresos.ingresos.

Ejemplos:Ejemplos: A) Funciona en un 100% de capacidad, y no A) Funciona en un 100% de capacidad, y no

presenta morosidad.presenta morosidad. B) Funciona en un 100% de capacidad, pero tiene B) Funciona en un 100% de capacidad, pero tiene

una altísima morosidad.una altísima morosidad. C) No funciona en un 100% de capacidad (tiene C) No funciona en un 100% de capacidad (tiene

capacidad ociosa), tiene morosidad, y además le capacidad ociosa), tiene morosidad, y además le cuesta cumplir con los parámetros de eficiencia cuesta cumplir con los parámetros de eficiencia establecidos por el gobierno.establecidos por el gobierno.

Ejemplos de variantesEjemplos de variantes A) Funciona en un 100% de capacidad, y no presenta morosidad.A) Funciona en un 100% de capacidad, y no presenta morosidad.

– El esfuerzo del presupuesto, será mantener el nivel de morosidad, y que El esfuerzo del presupuesto, será mantener el nivel de morosidad, y que los padres, continúen enviando sus hijos al establecimiento.los padres, continúen enviando sus hijos al establecimiento.

Acá pueden darse dos circunstancias:Acá pueden darse dos circunstancias:– Los padres quieren continuar enviando sus hijos al establecimiento sin Los padres quieren continuar enviando sus hijos al establecimiento sin

condiciones.condiciones.El esfuerzo en este caso, consistirá exclusivamente en un seguimiento El esfuerzo en este caso, consistirá exclusivamente en un seguimiento

permanente, con el objetivo de evitar que ante la crisis económica se permanente, con el objetivo de evitar que ante la crisis económica se incremente la morosidad.-incremente la morosidad.-

– Los padres permanentemente manifiestan contrariedad por el valor de la Los padres permanentemente manifiestan contrariedad por el valor de la cuota, o manifiestan que sólo continúan mandando a sus hijos al Colegio cuota, o manifiestan que sólo continúan mandando a sus hijos al Colegio por el grupo humano existente.-por el grupo humano existente.-

El Colegio deberá analizar sus estrategias comunicacionales, y deberá El Colegio deberá analizar sus estrategias comunicacionales, y deberá mejorar el servicio, con el objetivo de mejorar el servicio, con el objetivo de

B) Funciona en un 100% de capacidad, pero tiene una B) Funciona en un 100% de capacidad, pero tiene una altísima morosidad.altísima morosidad.

Es muy común, que en las entidades exista un criterio laxo Es muy común, que en las entidades exista un criterio laxo en esta línea (es gente humilde que no puede pagar la en esta línea (es gente humilde que no puede pagar la cuota).cuota).

En este caso, se sugiere modificar el criterio de En este caso, se sugiere modificar el criterio de otorgamiento de becas, y no permitir conductas que otorgamiento de becas, y no permitir conductas que afectan a toda la comunidad educativa.afectan a toda la comunidad educativa.

Se sugiere realizar el presupuesto de ingresos, con una Se sugiere realizar el presupuesto de ingresos, con una pauta de disminución de la morosidad paulatina, que pauta de disminución de la morosidad paulatina, que podría contemplar entre otras estrategias operacionales:podría contemplar entre otras estrategias operacionales:

1) Mejorar el sistema de becas, de tal forma que tenga 1) Mejorar el sistema de becas, de tal forma que tenga becas quien realmente presente una situación económica becas quien realmente presente una situación económica que merezca ser atendida. Las becas están condicionadas que merezca ser atendida. Las becas están condicionadas además al cumplimiento de conductas, y pago en término además al cumplimiento de conductas, y pago en término del valor asignado en tiempo y forma (se pierden ante la del valor asignado en tiempo y forma (se pierden ante la morosidad).morosidad).

2) Seguimiento permanente en caso de atrasos. Un buen 2) Seguimiento permanente en caso de atrasos. Un buen sistema de información, permite mejorar notoriamente la sistema de información, permite mejorar notoriamente la morosidad.morosidad.

3) En los casos muy notorios de incumplimiento, la 3) En los casos muy notorios de incumplimiento, la institución, debe otorgar el pase del alumno.institución, debe otorgar el pase del alumno.

4) Los descuentos por hermanos, pierden vigencia ante el 4) Los descuentos por hermanos, pierden vigencia ante el atraso en el pago de las cuotas.atraso en el pago de las cuotas.

C) No funciona en un 100% de capacidad (tiene capacidad C) No funciona en un 100% de capacidad (tiene capacidad ociosa), tiene morosidad, y además le cuesta cumplir con ociosa), tiene morosidad, y además le cuesta cumplir con los parámetros de eficiencia establecidos por el gobierno.los parámetros de eficiencia establecidos por el gobierno.

En este caso, la institución deberá responderse algunos En este caso, la institución deberá responderse algunos cuestionamientos:cuestionamientos:

a) El valor de la cuota asignado, es el adecuado para la a) El valor de la cuota asignado, es el adecuado para la población que se atiende.población que se atiende.

b) Se está promocionando correctamente al b) Se está promocionando correctamente al establecimiento en el medio.establecimiento en el medio.

c) La estructura del establecimiento es la adecuada.c) La estructura del establecimiento es la adecuada. d) Cuáles son los motivos por lo que nuestra institución no d) Cuáles son los motivos por lo que nuestra institución no

es elegida por la población.es elegida por la población.

En este caso, el presupuesto, debe ser realista, y En este caso, el presupuesto, debe ser realista, y considerar alternativas tanto para mejorar el considerar alternativas tanto para mejorar el ingreso, como efectuar inversiones para una ingreso, como efectuar inversiones para una mejor inserción en el medio.mejor inserción en el medio.

Es muy importante para cualquier organización Es muy importante para cualquier organización aprender a escuchar, dado que estos problemas aprender a escuchar, dado que estos problemas suelen producirse porque el mercado marca suelen producirse porque el mercado marca deficiencias que la Institución no reconoce, o deficiencias que la Institución no reconoce, o minimiza: Ej: disciplina, los alumnos no salen con minimiza: Ej: disciplina, los alumnos no salen con una buena base, es muy alta la cuota, el Turno una buena base, es muy alta la cuota, el Turno que ofrece el establecimiento no es el que que ofrece el establecimiento no es el que demanda la comunidad educativa, etcétera.demanda la comunidad educativa, etcétera.

PRESUPUESTO DE GASTOS LA PLANIFICACIÓN DE LOS GASTOS NO DEBE ENFOCARSE EN LA

DISMINUCIÓN DE LOS MISMOS SINO EN UN MEJOR APROVECHAMIENTO DE LOS RECURSOS LIMITADOS.

LOS BENEFICIOS DESEADOS DEBEN VERSE COMO METAS. EN CONSECUENCIA, DEBEN PLANIFICARSE SUFICIENTES RECURSOS PARA FINANCIAR LAS ACTIVIDADES NECESARIAS PARA LOGRAR TALES METAS.

DEBE EVITARSE EL RECORTE DE GASTOS SIN CONSIDERAR SUS EFECTOS SOBRE LOS BENEFICIOS. (INGRESOS COMPARADOS CON CALIDAD DE PRODUCTO SERVICIO).

LAS DECISIONES DE CORTO ALCANCE AUNQUE REDUCEN TEMPORALMENTE LOS GASTOS SE REFLEJAN EN MANTENIMIENTO INEFICIENTE DE EQUIPOS Y EDIFICIOS, RECURSOS HUMANOS FRUSTRADOS, BAJA CALIDAD EN EL PRODUCTO / SERVICIO Y POBLACIÓN DE CONSUMIDORES INSATISFECHOS.

EN CONSECUENCIA, EL CONTROL DE GASTOS DEBE ESTAR ÍNTIMAMENTE RELACIONADO CON: A) LAS FUTURAS METAS Y OPERACIONES PLANIFICADAS Y B) LAS RESPONSABILIDADES ORGANIZACIONALES

ALTERNATIVAS EN EGRESOSALTERNATIVAS EN EGRESOS

Recordemos, que uno de los principales conceptos a Recordemos, que uno de los principales conceptos a considerar es para presupuestar conocer las necesidades, considerar es para presupuestar conocer las necesidades, y tener en cuenta las alternativas.y tener en cuenta las alternativas.

Ejemplo:Ejemplo: Contratar nuevo personal, o contratar una empresa de Contratar nuevo personal, o contratar una empresa de

servicios.servicios. Alquilar software o adquirir programas Originales.Alquilar software o adquirir programas Originales. Comprar focos comunes, o instalar tubos fluorescentes.Comprar focos comunes, o instalar tubos fluorescentes. Libros para biblioteca o software educativo.Libros para biblioteca o software educativo. Televisor o LCD.Televisor o LCD. Sillas individuales o Bancos dobles.Sillas individuales o Bancos dobles.

IDENTIFICACION DE EGRESOS

IDENTIFICACION DE COSTOS/EGRESOS COSTOS FIJOS: Estos no van a variar con los

cambios en cantidad de alumnos, o incremento de cobranzas.

COSTOS VARIABLES: Son aquellos que varían proporcionalmente con la mayor actividad. COSTOS SEMIVARIABLES: Son aquellos que tienen una parte fija y otra variable.

COSTOS TOTALES: La suma de los anteriores.

CLASIFICAR LOS EGRESOS

A LOS EFECTOS DEL PRESUPUESTOS, RESULTA IMPRESCINDIBLE, ADEMÁS DE IDENTIFICAR LOS COSTOS FIJOS (PORQUE SON UN PARÁMETRO IMPRESCINDIBLE PARA DETERMINAR RECURSOS QUE PUEDEN SER AFECTADOS, mediante la simple fórmula: Ingresos – Costos Fijos) CONSIDERAR LA SIGUIENTE CLASIFICACION:

Funcionamiento: Erogaciones que se consumen en forma inmediata o en corto plazo (1 periodo).

Inversión: Erogaciones que se consumen a mediano o largo plazo.

PRESUPUESTO DE EGRESOS

El principio general es partir de los costos o gastos de funcionamiento, y dentro de éstos los costos o gastos fijos, porque son los que necesariamente se deben incurrir para el desarrollo de la actividad, cualquiera sea el nivel de la misma.

GASTOS DE FUNCIONAMIENTO: Considerando posibles incrementos salariales

Servicios personales: – Costo salarial: Incluye cargas sociales y asignaciones familiares.

Docentes programáticos. Docentes extraprogramáticos. Personal administrativo. Personal de maestranza y servicio. Personal de dirección administrativa: Apoderado Legal, Contador, etc.

– Honorarios profesionales a pagar.– Servicios contratados sin relación de dependencia (ejemplo

liquidador de haberes, contador, etcétera).– Servicios personales tercerizados.– Indemnizaciones a pagar.Seguros

Servicios generales, y obligaciones impositivas (considerando políticas públicas de incrementos previstas

en el presupuesto provincial y nacional):

Energía. Obras Sanitarias. Teléfono. Gas. Tasas municipales Impuestos de cualquier naturaleza (ejemplo

inmobiliario). Varios.

PROPIOS DE LA ACTIVIDAD (considerando previsiones inflacionarias)

Material didáctico:– Insumos varios (ejemplo computación, laboratorio).– Fotocopias.– Suscripciones.– Adquisición de cuadernillos y libros para uso del ciclo lectivo.

Perfeccionamiento docente:- Cursos y varios.

Gastos generales:– Papelería– Insumos varios de oficina. – Insumos de mantenimiento y limpieza.– Herramientas.

Otros gastos: Deben considerarse las previsiones inflacionarias

Alquileres. Gastos y comisiones bancarias. Impuesto a los débitos. Movilidad. Gastos de alojamiento y comida. Servicio de vigilancia. Reparaciones varias edilicias Adquisición de elementos de seguridad. Vestimenta del personal. Amortización de bienes. Aportes a la entidad propietaria. Varios.

PRESUPUESTO DE INVERSION

BIENES MUEBLES:Bienes para el ejercicio de la actividad educativa: Ej.

Computadoras, Proyector, Bancos, Mesas, etcétera

Muebles y útiles de oficina.

Herramientas y maquinarias (ejemplo podadora, máquina para cortar césped, etcétera)

PLAN DE OBRAS: Etapas PRELIMINAR: Es la fase para la ejecución de

un proyecto que permite, mediante elaboración de estudios, demostrar las bondades técnicas, económicas-financieras, institucionales y sociales de este, en caso de llevarse a cabo. En la etapa de preparación y evaluación de un proyecto, o etapa de análisis de preinversión, se deben realizar estudios de mercado, técnicos, económicos y financieros. Conviene abordarlos sucesivamente en orden, determinado por la cantidad y la calidad de la información disponible, por la profundidad del análisis realizado, y por el grado de confianza de los estudios mencionados.

Debemos recordar, que toda obra debe insertarse en un proyecto global aprobado.

ETAPA DE PREINVERSION

Se entiende así las siguientes:– Generación y análisis de la idea del proyecto. – Estudio de prefactibilidad. – Estudio de factibilidad.

De esta manera por sucesivas aproximaciones, se define el problema por resolver. En cada fase de estudios se requiere profundidad creciente, de modo de adquirir certidumbre respecto de la conveniencia del proyecto.

Generación y análisis de la idea del proyecto y prefactibilidad

En el planteamiento y análisis del problema corresponde definir la necesidad que se pretende satisfacer o se trata de resolver, establecer su magnitud y establecer a quienes afectan las deficiencias detectadas (grupos, sectores, regiones o a totalidad de la comunidad educativa). Es necesario indicar los criterios que han permitido detectar la existencia del problema, verificando la confiabilidad y pertinencia de la información utilizada. Acá es imprescindible analizar las alternativas existentes, y los problemas que generaría cualquier opción.

Ejemplo: Crecimiento vegetativo de un curso: Soluciones alternativas propuestas:

– Construcción de aula.– Refuncionalizar la escuela: Que funcionen en la misma sala

dos actividades: Ejemplo Música en el Salón de Actos.

Elección de alternativas

Conviene plantear primero el análisis en términos puramente técnicos, para después seguir con los económicos. Ambos análisis permiten calificar las alternativas u opciones de proyectos y como consecuencia de ello, elegir la que resulte mas conveniente con relación a las condiciones existentes.

Ejemplo: La refuncionalización generará problemas en la

calidad educativa, y la necesidad de una reestructuración horaria, que puede generar dificultades con los profesores.

La construcción del aula, puede afectar la estructura edilicia actual, y es muy difícil insertarlo en el proyecto general edilicio previsto para un futuro.

FACTIBILIDAD Sobre la base de las recomendaciones hechas en el informe de prefactibilidad, y

que han sido incluidas en los términos e referencia para el estudio de factibilidad, se deben definir aspectos técnicos del proyecto, tales como localización, tamaño, tecnología, calendario de ejecución y fecha de puesta en marcha. El estudio de factibilidad debe orientarse hacia el examen detallado y preciso de la alternativa que se ha considerado viable en la etapa anterior.

Una vez que el proyecto ha sido caracterizado y definido deben ser optimizados. Por optimización se entiende la inclusión de todos los aspectos relacionados con la obra física, el programa de desembolsos de inversión, la organización por crear, puesta en marcha y operación del proyecto.

El análisis de la organización por crear para la implementación del proyecto debe considerar el tamaño de la obra física, la capacidad empresarial y financiera, el nivel técnico y administrativo que su operación requiere las fuentes y los plazos para el financiamiento.

Con la etapa de factibilidad finaliza el proceso de aproximaciones sucesivas en la formulación y preparación de proyectos, proceso en el cual tiene importancia significativa la secuencia de afinamiento y análisis de la información. El informe de factibilidad es la culminación de la formulación de un proyecto, y constituye la base de la decisión respecto de su ejecución. Sirve a quienes promueven el proyecto, a las instituciones financieras, a los responsables de la implementación económica.

ETAPAS DE INVERSION

Esta etapa de un proyecto se inicia con los estudios definitivos y termina con la presta en marcha. Sus fases son:

FINANCIAMIENTO: Se refiere al conjunto de acciones, trámites y demás actividades destinadas a la obtención de los fondos necesarios para financiar a la inversión. PUEDE REFERIRSE a la obtención de préstamos.

ESTUDIOS DEFINITIVOS: Denominado también estudio de ingeniería, es el conjunto de estudios detallados para la construcción, montaje y puesta en marcha. Generalmente se refiere a estudios de diseño de ingeniería que se concretan en los planos de estructuras, planos de instalaciones eléctricas, planos de instalaciones sanitarias, etc., documentos elaborados por arquitectos e ingenieros civiles, eléctricos y sanitarios, que son requeridos para otorgar la licencia de construcción.

Dichos estudios se realizan después de la fase de pre-inversión, en razón de su elevado costo y a que podrían resultar inservibles en caso de que el estudio no salga factible, otra es que deben ser lo mas actualizados posibles al momento de ser ejecutados.

Puesta en marcha: Es imprescindible efectuar el seguimiento para que pueda concluirse en tiempo y forma.

FINANCIAMIENTO EXTERNO. El principio general, debiera ser que una administración correcta no

debería necesitar financiamiento externo (bancario o de cualquier naturaleza), para el funcionamiento operativo normal, que incluye las inversiones periódicas propias de cualquier establecimiento.

Cuando esto sucede, resulta imprescindible analizar la estructura de costos, y auditar todas las etapas tanto de la recaudación, como de los egresos, dado que la actividad ha comenzado a ser antieconómica, y de no efectuarse una inmediata reestructuración, corre riesgo el futuro institucional.

En estos casos, recurrir al financiamiento externo, debe ser una situación coyuntural, que al mismo tiempo debería esta acompañado de un importante análisis de las circunstancias que llevaron a esta situación.

Al mismo tiempo en la estructura de gastos deberá incluirse el servicio de la deuda (Amortización del capital del préstamo y los intereses que el mismo ha generado).

Distinta es la situación del plan de obras, o el aprovechamiento de una situación excepcional – ejemplo oferta para renovar completamente la sala de informática a un costo mínimo- en donde resulta muy probable que sea legítimo recurrir al financiamiento externo, a efectos de poder dar cumplimiento a una inversión que no puede ser afrontada normalmente con las reservas actuales del establecimiento.

El principio que justifica normalmente estas inversiones, es que no es justo que la comunidad educativa actual tenga que afrontar sola (dado que todo egreso, implica una opción que disminuye la posibilidad de asignar recursos a otra actividad) esta inversión que generará un beneficio para el futuro.-

En este caso, es dable observar cual será la mejora en el servicio, y en que tiempo se podrá cancelar la deuda a tomar.

En caso que el nuevo servicio no genere incremento de recursos, deberá analizarse que costos se deberán disminuir para poder afrontar los costos de amortización de deuda e intereses, de forma tal que dicha planificación no genere una disminución en el servicio superior al beneficio que genere la inversión.

PUNTO DE EQUILIBRIO

El Punto de Equilibrio o Punto de Ruptura o Punto de Quiebra es el punto donde el importe de los ingresos absorbe los costos variables y los costos fijos, es decir, es el momento económico donde se produce un equilibrio entre los ingresos y los costos totales, en ese punto se ha dejado de tener pérdida y no se ha empezado a tener beneficio.

Importancia del punto de equilibrio.

La mayoría de nuestras instituciones, son entidades constituidas como entidades sin fines de lucro (Arzobispado, Congregaciones Religiosas, Asociaciones Civiles sin fines de lucro, Fundaciones). Por lo que en ningún caso puede ser un fin buscado la obtención de ganancias (superar el punto de equilibrio).

Por tanto, resulta lógico que nuestro presupuesto sea equilibrado, y que en él no se encuentre definido un beneficio. Es decir que a diferencia de los presupuestos privados, estas instituciones sí deben buscar el punto de equilibrio (en cambio en el sector privado comercial e industrial, el objetivo es superarlo).

CONSIDERACIONES SOBRE EL PUNTO DE EQUILIBRIO.

La determinación del Punto de Equilibrio no toma en cuenta, ni está implícito en su formulación la eficiencia de las operaciones en la organización.

El Punto de Equilibrio debe emplearse con el criterio de búsqueda de volúmenes de INGRESO que den como resultado utilidades igual a cero.

La eficiencia de las operaciones sólo se corrobora con precisión cuando existen momentos comparativos que permitan señalar si la actividad se encamina por el rumbo previsto.

El Punto de Equilibrio de la ejecución real y la prevista pueden diferir, dependiendo de los indicadores relativos de eficiencia.

El Control Interno de las operaciones juega un papel fundamental si se quiere alcanzar resultados satisfactorios de la eficiencia.

El sistemático análisis de las causas que dan lugar a desviaciones negativas, es parte también del Control Interno sobre el mismo.

En la elaboración de los presupuestos se debe tener presente la correspondencia necesaria entre los indicadores de volumen y los que señalan la eficiencia con que debe operar la actividad.

CONCLUSION

Es fundamental para cualquier administrador conocer el punto mínimo de actividad que le permita cubrir la totalidad de sus costos.

Lograr el punto de equilibrio no devolverá las pérdidas producidas en el pasado, ni acumulará reservas para pérdidas futuras, ni generará reservas.

Ventajas

Explica la relación entre ingresos y egresos. Indica cual es la cantidad más baja de

actividad para los costos que actualmente tiene la institución.

Permite analizar alternativas para generar recursos, y permite determinar las posibles reservas que se generarán para encarar proyectos futuros.

Importancia en la toma de decisiones

Como ya se ha mencionado, el punto de equilibrio, es una herramienta para mejorar la administración. Un par de ejemplos nos permitirá observar la importancia de este concepto.

Si bien no es lo recomendado por las limitaciones que suele generar en el análisis y decisiones, muchas veces se parte del presupuesto de egresos para determinar el valor de los aranceles, o del presupuesto de ingresos para determinar las posibilidades de inversión. En estos casos:

Si un administrador conoce previamente sus costos/gastos, puede determinar cual es el valor del arancel y el punto mínimo de alumnos que necesita para llevar a cabo sus proyectos presupuestados.

Si un administrador conoce previamente el monto de aranceles que puede cobrar nivel de alumnos no becados, porcentaje de morosidad o incobrabilidad y montos de aranceles, puede determinar el nivel máximo de costos y gastos que puede realizar sin recurrir a endeudamiento. De esta forma podría saber cuanto le queda para inversiones una vez cancelados los costos y gastos de funcionamiento.

Presupuesto para Privada

El presupuesto anual previsto en la R.G. 2020/2007 previsto por la DGE Mendoza, para presentar a fin de año, reconoce como objetivo que la institución determine sus gastos, y en función de estos, busque el punto de equilibrio, y ahí establezca el costo de las cuotas. ES DECIR SE DETERMINA EL VALOR DEL ARANCEL EN FUNCION DEL PUNTO DE EQUILIBRIO, considerando como ingresos exclusivamente los aranceles programáticos y extraprogramáticos (sin tener en cuenta ni matrícula de inscrípción, ni otros ingresos).