actos de la administraciÒn tributaria y de los recursos tributarios

TRANSCRIPT

REPUBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULARA PARA LA EDUCACION

SUPERIOR

UNIVERSIDAD BICENTENARIA DE ARAGUA

ESCUELA DE DERECHO

*Recurso de la Administración Tributaria

*Se reserva en todo momento para corregir sus actos y para subsanar

todos los vicios de que adolezcan.

*Procede a (motu proprio.)

*Acto de la Administración Tributaria, sujeta al principio de legalidad.

Revisión de Oficio

Potestades1.- Convalidación: la Administración subsana los

vicios de los actos no afectados de nulidad

absoluta

2.- Declaratoria de nulidad absoluta: Se declara la

nulidad absoluta de los actos dictados por ésta.

3.- Corrección de errores materiales o de cálculo:

errores materiales o de cálculo que no impliquen

la nulidad absoluta del acto.

4.- Revocación: Es el poder conferido a la

administración para extinguir un acto.

CÒDIGO

TRIBUTARIO LA

REVISIÒN DE

OFICIO

Artículo 236

Artículo 237.

Artículo 238

Artículo 240:

Artículo 241

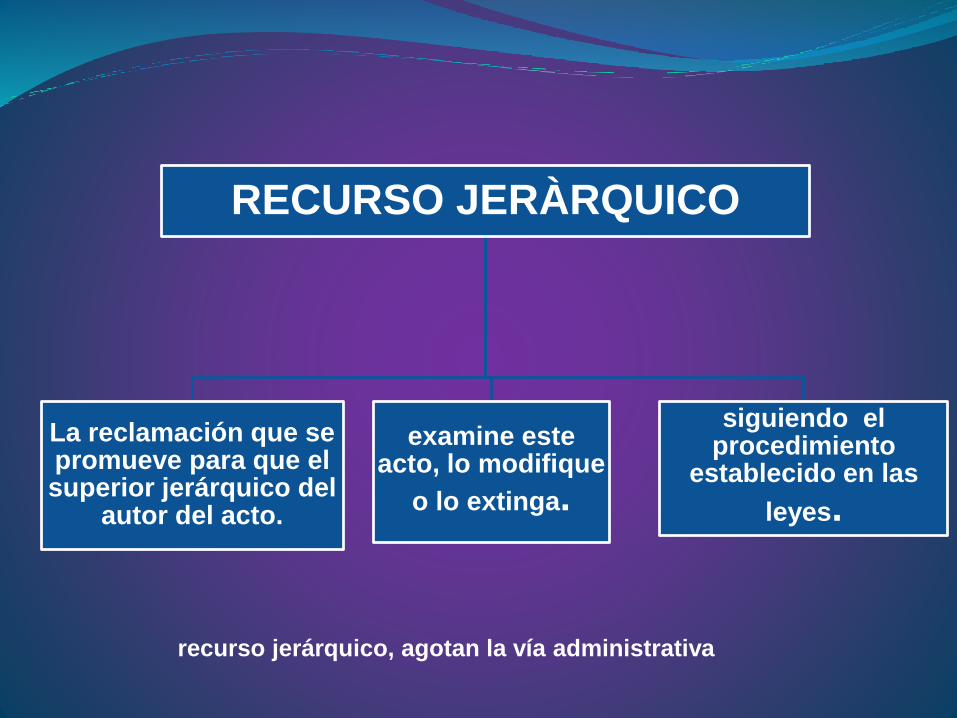

recurso jerárquico, agotan la vía administrativa

RECURSO JERÀRQUICO

La reclamación que se promueve para que el superior jerárquico del

autor del acto.

examine este acto, lo modifique

o lo extinga.

siguiendo el procedimiento

establecido en las

leyes.

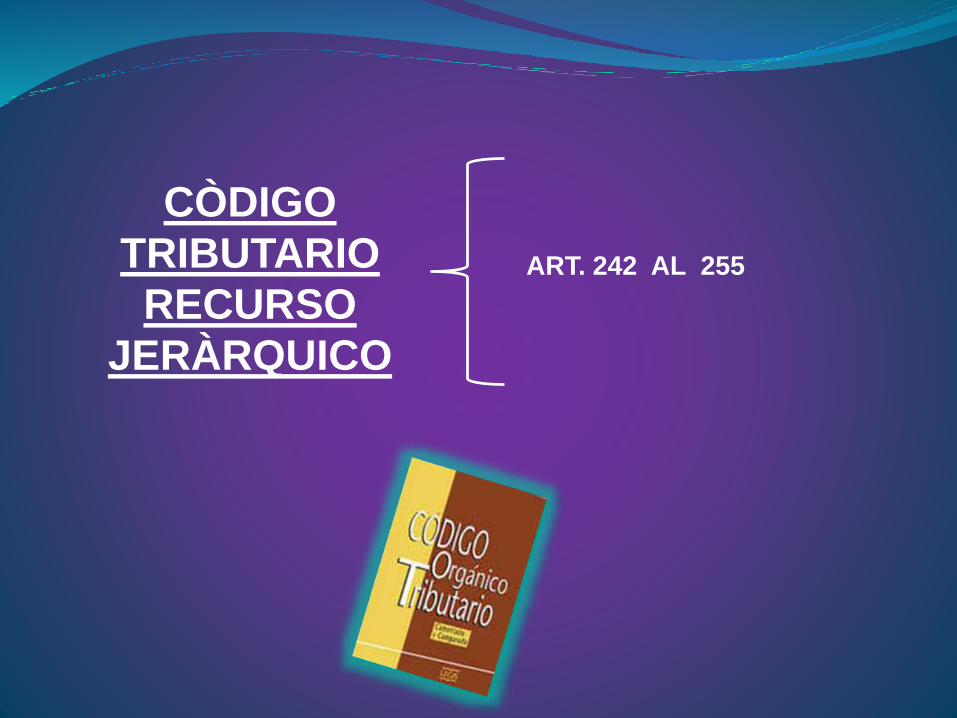

CÒDIGO

TRIBUTARIO

RECURSO

JERÀRQUICO

ART. 242 AL 255

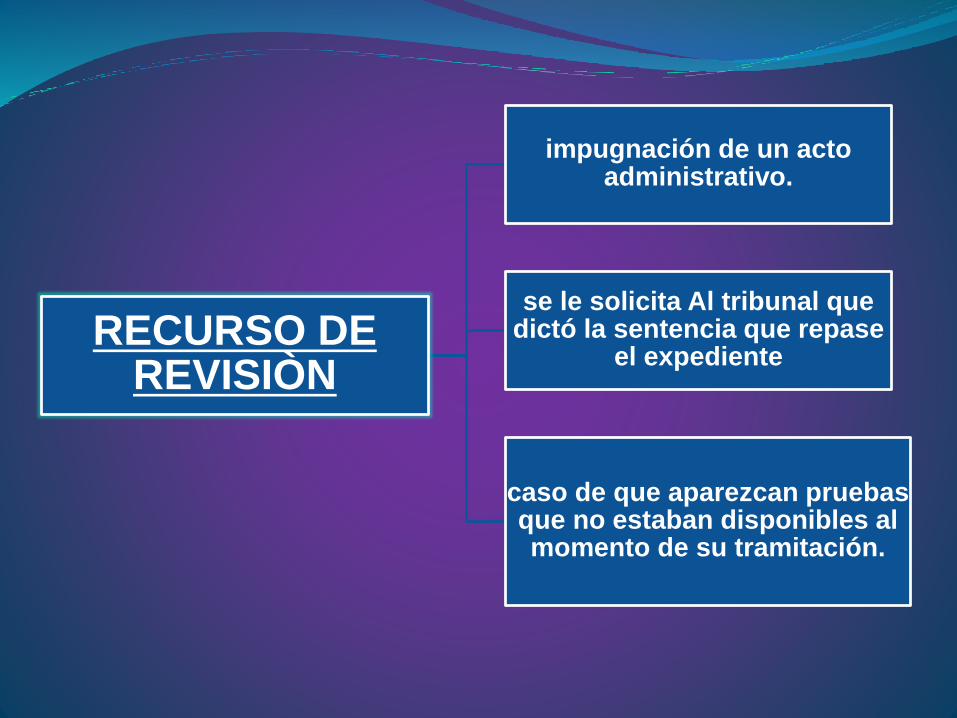

RECURSO DE REVISIÒN

impugnación de un acto administrativo.

se le solicita Al tribunal que dictó la sentencia que repase

el expediente

caso de que aparezcan pruebas que no estaban disponibles al momento de su tramitación.

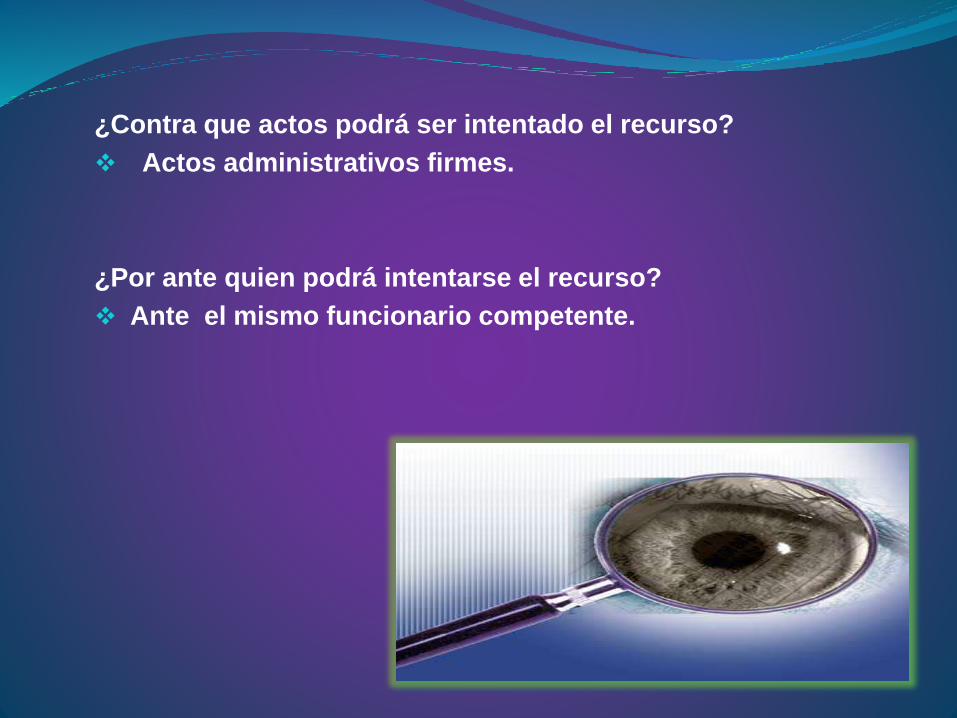

¿Contra que actos podrá ser intentado el recurso?

Actos administrativos firmes.

¿Por ante quien podrá intentarse el recurso?

Ante el mismo funcionario competente.

¿En que oportunidad se puede intentar

3 meses siguientes.

¿En que oportunidad ha de ser decidido el recurso?

30 días siguientes.

CONCLUSIONES

El sistema tributario venezolano, fundamenta su

marco legal en el ordenamiento jurídico contemplado en

la Constitución de la República Bolivariana de Venezuela,

la cual contiene dentro de sus artículos los derechos y

garantías de los contribuyentes .Las partes deben probar

todos los hechos que alegan, y el objeto de la prueba

recae sobre los hechos que son objeto de impugnar.

BIBLIOGRAFIA

*Código orgánico tributario

*Comentarios al Código Orgánico Tributario.

Asociación Venezolana de Derecho Tributario AVDT

Caracas, 1983.