5 derecho tributarioapuntesing.pbworks.com/f/conta-capítulo+5.pdf · ics-2522 contabilidad...

TRANSCRIPT

ICS-2522 Contabilidad Sección 3

CONTABILIDAD

Capítulo 5:

DERECHO TRIBUTARIO E IMPUESTOS

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

¿Qué son los impuestos?

¿Por qué necesitamos impuestos?

¿Qué se hace con los impuestos?

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

“Los impuestos son el precio que pagamos por tener una sociedad civilizada”

Oliver Wendell Holmes

Juez de la Corte Suprema de EEUU

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

¿Qué son los impuestos?

Los impuestos son un vínculo jurídico en que una persona (natural o jurídica) se obliga a pagar una determinada suma de dinero al Estado, y que no tienen contraprestaciones específicas asociadas al impuesto por parte de éste último. (A diferencia de las contribuciones y tasas)

Los impuestos son la forma que ha creado el Estado (sociedad) para extraer recursos de las economías domésticas (expropiar a los individuos) para inyectarlos en la inversión y el consumo de bienes colectivos (Samuelson y Nordhaus).

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

¿ Por qué necesitamos impuestos?

El Estado recibe el mandato de la sociedad civil de ejecutar ciertas tareas comunitarias en búsqueda del bien común. (Regular, administrar, producir, fiscalizar, etc.)

Para llevar a cabo estas actividades, y para financiar las operaciones del aparato estatal se requiere de dinero.

La principal fuente de ingresos del Estado es la recaudación tributaria. En menor medida, el Estado se financia a través de la emisión de pasivos (Deuda Interna y Externa)

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

¿Qué se hace con los impuestos?

Los impuestos financian el presupuesto de la Nación, en el cual el Gobierno de turno presenta todas las actividades que pretende desarrollar en el transcurso de un año, que serán financiadas con recursos fiscales

Cabe señalar que el Gobierno no puede desarrollar actividades con recursos fiscales si no están incluídas en el presupuesto

Es potestad del Congreso aprobar o rechazar el presupuesto, cuya elaboración corresponde a la dirección de Presupuestos del Ministerio de Hacienda

El Congreso tiene hasta el 31 de Diciembre para aprobar el nuevo presupuesto; de lo contrario, se aplicaráautomáticamente el último presupuesto aprobado por el Congreso.

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

INTRODUCCIÓN

I. Comentarios Previos

¿ Cuál es la tasa o nivel de Impuestos adecuado?

Alemania 25%Arabia Saudita 45%Argentina 30%-35% Brasil 34%Canada 36.6%Chile 17%China 33%Dinamarca 30%EE.UU. 35%Estonia 0%Irlanda 12.5%Japón 30%Reino Unido 30%

PaísImpuesto a

las EmpresasAlemania 0%-45%Arabia Saudita 2.5%Argentina 6%-35%Bélgica 25%-55%Brasil 20%Canada 31%Chile 0%-40%China 5%-45%EE.UU. 0%-35%Hong kong 15%Irlanda 20%-42%Japón 10%-37%Reino Unido 0%-40%

PaísImpuesto a

las PersonasAlemania 16%Argentina 17%Bélgica 21%Canada 7%Chile 19%China 17%Dinamarca 25%EE.UU. 7%España 16%Francia 20.6%Irlanda 21%Reino Unido 17.5%Taiwan 5%

País IVA

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

Preguntas de la discusión tributaria…

¿Qué actividades o posesiones deben gravarse con impuestos?

¿Cuál debe ser la tasa de impuestos?

¿Existe un nivel óptimo de impuestos?

¿De qué depende?

¿Qué rol juega el Estado en la economía?

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

I. Comentarios Previos

En resumen, el nivel de tributos y sus efectos sobre la economía son un tema no resuelto a nivel político ni académico.

Más allá de las opiniones que se puedan tener sobre la estructura tributaria del país, se debe destacar el respeto generalizado que se tiene por las reglas del juego impuestas por el Estado, lo cual redunda en una alta tasa de recaudación.

Si bien aquí surge un nuevo dilema: la forma y fondo del tributo afectan el cumplimiento del mismo por parte del contribuyente.

INTRODUCCIÓN

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

1) Principios Fundamentales

Principio del Beneficio:

Los individuos deben pagar impuestos proporcionales a los beneficios que demandan de los programas públicos.

Aquellos individuos con bajos ingresos y niveles de riqueza demandarán del Estado bienes básicos (p.e. prestaciones de salud, acceso a educación), mientras que aquellos individuos que poseen sus necesidades básicas cubiertas demandarán bienes y servicios más sofisticados y costosos de obtener (p.e. estabilidad económica y política).

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

1) Principios Fundamentales

Principio de Capacidad de Pago:

La cantidad de impuestos a pagar depende los ingresos, la riqueza y capacidad de pago del contribuyente. Se basa en que, en la utilidad marginal, el beneficio social de un dólar invertido en el que más tiene es menor que en el que no tiene.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

1) Principios Fundamentales

Principio de Equidad Horizontal:

Todos los individuos “iguales” pagan los mismos impuestos.

Principio de Equidad Vertical:

Las personas que no son iguales deben pagar tributos distintos.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

2) Clasificación:

Impuestos Indirectos:

Son aquellos que gravan a los bienes y servicios, y por ende, sólo “indirectamente” a los individuos (producción y/o consumo)

Impuestos Directos:

Son aquellos que gravan la renta o el patrimonio del contribuyente.

Otras:

Interna/Externa (Origen de la Renta)

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

2) Clasificación:

De acuerdo a las características de la tasa de impuestos se clasifican en:

Progresivos: La tasa de impuestos aumenta a medida que aumenta la base

Proporcional: La tasa de impuestos es fija

Regresivos: La tasa de impuestos disminuye a medida que aumenta la base

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

2) Clasificación:

Relación Impuesto y Renta

Renta

% d

e R

enta

pag

ado

enIm

pues

tos

Progresivo

Proporcional

Regresivo

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

3) Introducción a los tributos en Chile

Los impuestos deben ser establecidos por el Congreso Nacional (Ley, DL y DFL).

Corresponde exclusivamente al Presidente la iniciativa de proponer crear, modificar, suprimir, etc. cualquier tributo.

No pueden estar destinados a un fin/uso específico, es decir, deben entrar a las arcas fiscales generales. (Salvo excepciones como defensa).

De hecho son cobrados por la Tesorería General de la República, la cual ha delegado sus funciones operativas en parte a los bancos comerciales que actúan de recaudadores.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

3) Introducción a los tributos en Chile

Los contribuyentes serán gravados dependiendo de la residencia o domicilio:

Aquellos con domicilio o residencia deberán tributar sobre todos sus ingresos (internos y externos, es decir, extraterritorialmente)

Aquellos sin domicilio o residencia sólo deberán tributar sobre rentas producidas en el país (territorialmente)

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

3) Introducción a los tributos en Chile

El responsable de fiscalizar la correcta declaración y pago de impuestos es el Servicio de Impuestos Internos (SII), para lo cual cuenta con inspectores, normas operativas y juicios (donde es juez y demandante).

A su vez, el SII es responsable de interpretar e implementar las leyes tributarias, lo cual hace a través de Circulares, Normas y Boletines Técnicos.

Aparte del SII, el Servicio Nacional de Aduanas posee jurisdicción para fiscalizar todo lo relativo a los impuestos relacionados a la importación y exportación de bienes y servicios.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

3) Introducción a los tributos en Chile

Toda persona natural o jurídica sujeta a impuestos será un contribuyente independiente, al cual el Estado le exige un Rol Único Tributario (RUT), el cual se obtiene al Iniciar Actividades. (Para las personas naturales es el mismo que el RUN).

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

3) Introducción a los tributos en Chile¿Qué gravar?¿Cuánto gravar?¿A quién gravar?

Al responder estas interrogantes quedará claramente establecido cuales son los elementos esenciales de los tributos. En efecto, cuando se responde la interrogante ¿Qué gravar? Se estará haciendo referencia al primer elemento, esto es el hecho gravado; luego cuando se responda la interrogante de ¿A quién gravar? Se estará refiriendo al segundo elemento, esto es el contribuyente y finalmente cuando se responda la interrogante ¿Cuánto gravar? Estaremos haciendo referencia a la base imponible y la tasa impositiva.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

4) Definición

Todo impuesto tiene cuatro elementos:

1. Hecho y Objeto Gravado:Aquello que el legislador quiso dejar afecto a determinado tributo. Acto, documento o hecho específico.

2. Sujeto de Impuesto:Los entes que participan de toda relación tributaria.

Sujeto Activo: acreedor del respectivo impuesto (el Fisco generalmente)Sujeto Pasivo: el que debe pagar los impuestos (deudor)• Responsable de Derecho: es quien debe responder ante el Sujeto Activo

por el pago de los tributos (Ej: empleador)• Responsable de Hecho: es quien está pagando los impuestos (Ej:

empleado).

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

4) Definición

Todo impuesto tiene cuatro elementos (continuación):

3. Base Imponible: es el monto que en definitiva queda afecto al impuesto.

4. Tasa de Impuesto: es el porcentaje o cantidad a recaudar a partir del monto de la base imponible.

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

II. Aspectos Generales

5) Algunos de los principales Impuestos son:

Impuesto a la Renta

Impuesto al Valor Agregado (IVA)

Impuesto de Timbres y Estampillas

Impuesto de Rentas Municipales

Impuesto Territorial

Impuesto a la Herencia y Donaciones

DERECHO TRIBUTARIO

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Es un impuesto que afecta los incrementos reales de patrimonio, sean estos de personas naturales o jurídicas.Sus características principales son:1) Hecho y/o Objeto Gravado: las ganancias (aumento real de

patrimonio) producto de una actividad o negocio.2) Sujeto de Impuesto:

Activo: FiscoPasivo: Personas naturales y jurídicas

3) Base Imponible: Renta Líquida Imponible4) Tasa de Impuesto:

Primera Categoría: 17% (única y fija)Segunda Categoría y Global Complementario: 0% a 40% (progresiva por tramos) Ojo: no significa que se produzcan saltosAdicional: 35%

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

El monto a cancelar del Impuesto a la Renta se calcula anualmente en función de la Declaración del Impuesto a la Renta.

Este trámite se debe realizar durante Abril de cada año llenando un formulario específicamente diseñado para ello (F22).

El trámite presenta la información del año calendario anterior (1 de Enero a 31 de Diciembre).

Aquellos casos en que la empresa inicia o termina sus operaciones durante el año, se debe considerar el año comercial.

1 Enero hasta fecha de cierre.Fecha de inicio hasta 31 de Diciembre.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Clasificación en tipos de renta:

1) OrigenRentas de Fuente ChilenaRentas de Fuente Extranjera

2) NaturalezaRentas del CapitalRentas del Trabajo

3) ContabilizaciónRentas PercibidasRentas Devengadas

4) CálculoRentas EfectivasRentas Presuntas

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

1) OrigenRentas de Fuente Chilena: actividades realizadas dentro del territorioRentas de Fuente Extranjera: actividades realizadas en el extranjero por una persona con domicilio en Chile.

Nota: Las personas que no tienen domicilio en Chile y obtienen ganancias fuera del territorio nacional, no pagan Impuestos a laRenta en Chile por la ganancias respectivas.

Nota: Domicilio es una residencia con un ánimo real de permanecer en el país (natural y jurídica)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

1) Origen

Toda persona domiciliada o residente en Chile debe pagar impuestos sobre sus rentas, y estas incluirán las producidas en Chile y el extranjero (salvo excepciones explícitas, como agencias y sucursales).Los extranjeros no residentes estarán obligados a pagar Impuestos a la Renta sólo por lo obtenido de fuentes nacionales.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

2) Naturaleza

Rentas del Capital:Provienen de la explotación de inversiones (activos). Pueden provenir de personas naturales y jurídicas

Rentas de Trabajo:Actividades individuales desarrolladas por personas naturales (dependiente e independiente)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

3) Contabilización

Percibidas:Es aquella renta que ha sido obtenida físicamente.

Devengadas:Es aquella renta sobre la cual se tiene un derecho o título, independiente de la exigibilidad. Es un crédito.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

3) Contabilización

Las personas naturales pagan Impuesto a la Renta por las rentas percibidas solamente, en cambio, las personas jurídicas por las percibidas y devengadas.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

4) Cálculo

Efectivas:Es aquella que lleva Contabilidad Completa, es decir, todos los libros exigidos por SII. Se incluyen todos los ingresos, costos y gastos acreditados.

Presunta:Son rentas que el legislador puede suponer de contribuyentes por la explotación de una actividad agrícola, minera o de transporte. (se excluyen sociedades anónimas)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

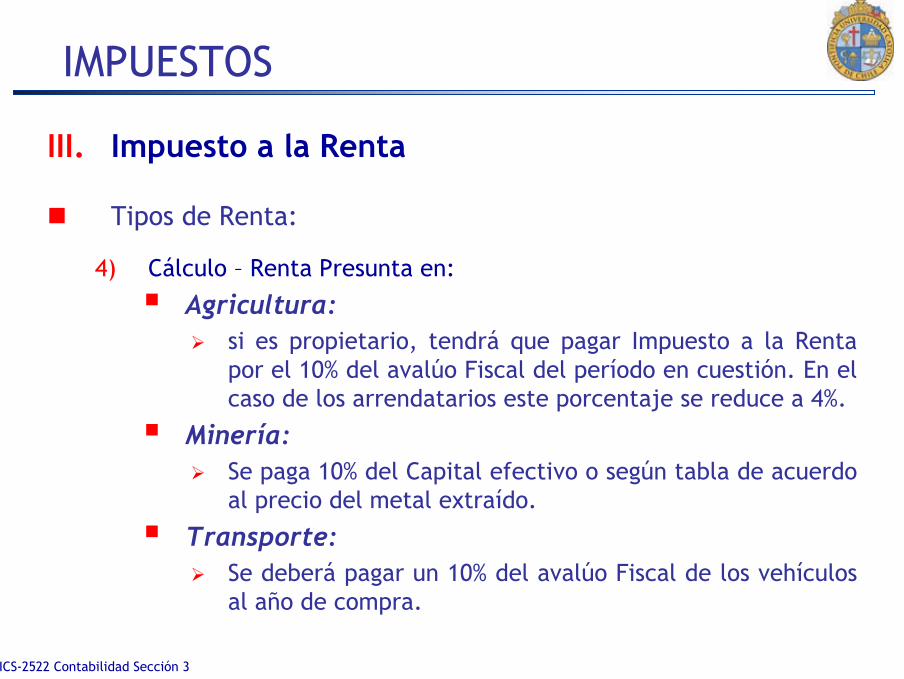

4) Cálculo – Renta Presunta en:

Agricultura:si es propietario, tendrá que pagar Impuesto a la Renta por el 10% del avalúo Fiscal del período en cuestión. En el caso de los arrendatarios este porcentaje se reduce a 4%.

Minería:Se paga 10% del Capital efectivo o según tabla de acuerdo al precio del metal extraído.

Transporte:Se deberá pagar un 10% del avalúo Fiscal de los vehículos al año de compra.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

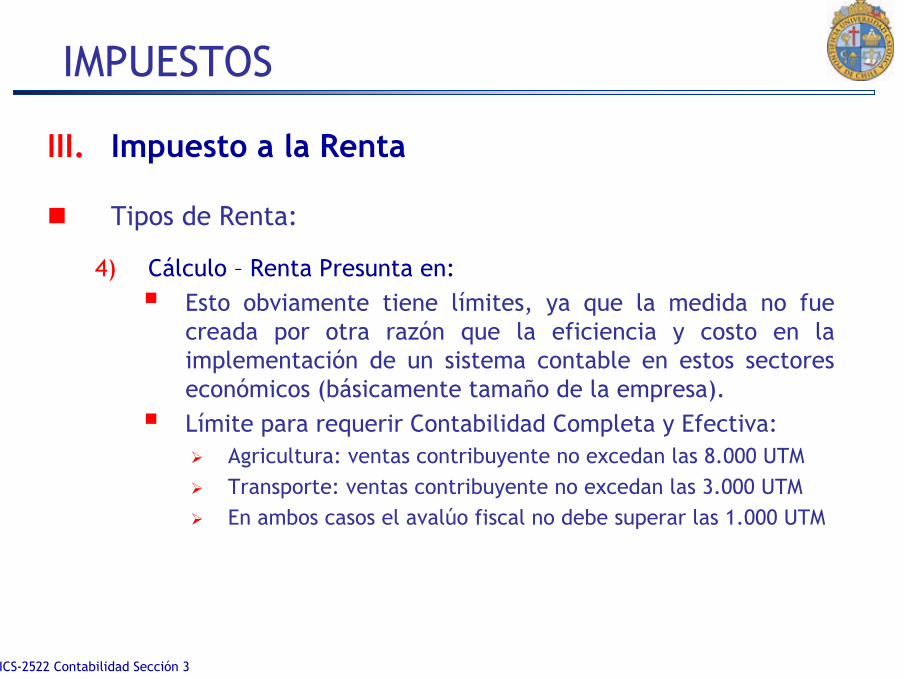

4) Cálculo – Renta Presunta en:Esto obviamente tiene límites, ya que la medida no fue creada por otra razón que la eficiencia y costo en la implementación de un sistema contable en estos sectores económicos (básicamente tamaño de la empresa).Límite para requerir Contabilidad Completa y Efectiva:

Agricultura: ventas contribuyente no excedan las 8.000 UTMTransporte: ventas contribuyente no excedan las 3.000 UTMEn ambos casos el avalúo fiscal no debe superar las 1.000 UTM

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Tipos de Renta:

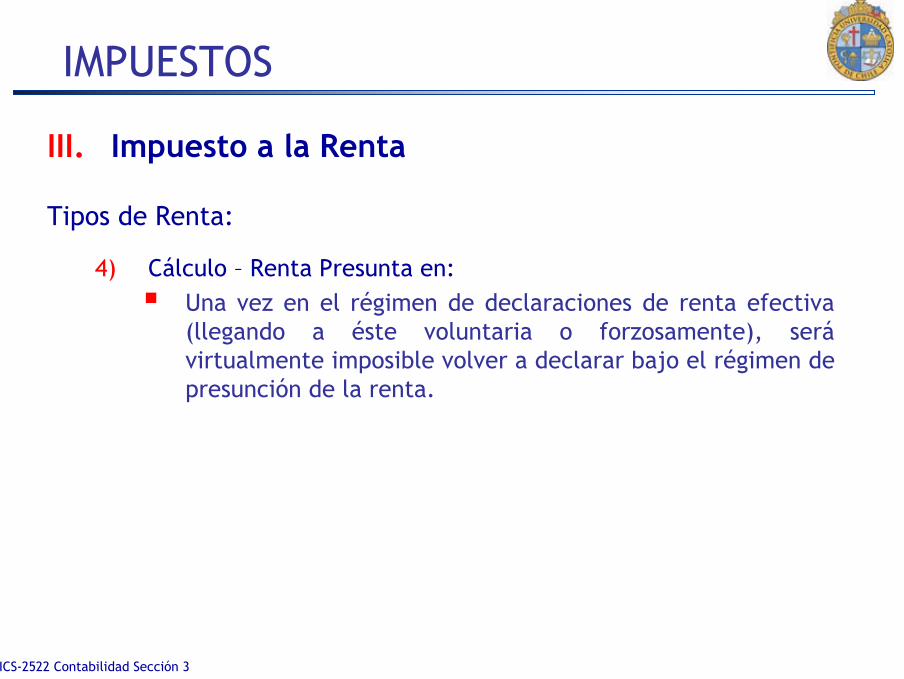

4) Cálculo – Renta Presunta en:Una vez en el régimen de declaraciones de renta efectiva (llegando a éste voluntaria o forzosamente), serávirtualmente imposible volver a declarar bajo el régimen de presunción de la renta.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Hecho y Objeto Gravado:

Aquello que el legislador quiso dejar afecto a determinado tributo, en este caso, los incrementos reales de patrimonio.Pero hay algunos casos especiales de aumentos reales de patrimonio que están exentos del pago de impuesto a la renta, constituyendo las excepciones al hecho gravado.Se debe notar que estas excepciones pueden deberse a que el hecho está gravado por otro impuesto.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado:

Ingresos No Constitutivos de Renta (INCR): son ingresos que, por ser ocasionales, y pese a constituir un aumento real de patrimonio, el legislador ha querido dejarlos eximidos del pago de impuestos.Desembolsos no aprobados: hay desembolsos (gastos) que el fisco no aprueba que una empresa realice (ya que con ellos no se estaría buscando crear riqueza para la misma, sino que solventar gastos de otras personas, especialmente naturales, o que simplemente se consideran innecesarios). A estos, se les puede aplicar una tasa de 35% como Impuesto Único.Casos afectos a Impuesto Adicional: como remesas de dinero hacia el extranjero o las rentas de extranjeros en Chile.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado:

Rentas Exentas: excepciones al pago de impuesto a la renta definidas así expresamente por el legislador. (Ej: Arriendo DFL-2)Renta Presunta: como ya fue discutido anteriormente, para facilitar el funcionamiento y abaratar costos de algunas empresas, y tomando en cuenta algunas dificultades de fiscalización, el legislador ha supuesto un valor proporcional a otras variables como impuesto a la renta para estas empresas.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado:

Los Ingresos No Constitutivos de Renta (INCR): son alrededor de 30 y se han dividido en cuatro categorías:

1. Meramente Compensatorios2. Representativos de Capital3. Ocasionales4. Misceláneos

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

1) Meramente Compensatorio:Indemnizaciones de Daño Emergente: por pérdidas efectivas dado un incumplimiento. Ojo que las indemnizaciones por lucro cesante si tributan, ya que se supone que “reemplazan” los ingresos esperados para ese periodo “cesante”.Indemnizaciones de Daño Moral: dados ciertos menoscabos que producen daño a la personalidad contemplados en la legislación.Indemnización por Accidentes de Trabajo: dados accidentes que ocurren durante o con ocasión del trabajo.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

1) Meramente Compensatorio:

Indemnizaciones con motivo de Seguros de Vida, Desgravamen o Vitalicios: queda exento el cobro del seguro por parte de herederos del contrayente fallecido.Asignaciones Familiares: dada las compensaciones que la ley asigna a los trabajadores por cada carga familiar.Indemnizaciones por Desahucio, Retiro o Años de Servicio: cuando el empleado es despedido (no en caso de renuncia). En este caso el monto exento tiene un tope máximo.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

1) Meramente Compensatorio:

Beneficios Previsionales: licencias médicas, medicamentos, prenatal y otros.Gastos de Alimentación, Movilización y Alojamiento:proporcionados por el empleador al trabajador.Gastos de Traslación y Viáticos: gastos que el empleador le reembolsa la trabajador cuando éste realiza labores fuera de la oficina o su lugar normal de trabajo.

Entre otros: pensiones alimenticias, asignaciones de zona y gastos de representación establecidos por la ley, etc.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

2) Representativos de Capital:

Ingresos que no representan Renta: como aportes de capital y/o reajustes del propio capital por IPC.

Reajustes y amortizaciones que provengan de operaciones de crédito de dinero: distingue el interés del reajuste.

Devolución de Pagos Provisionales Mensuales (PPM): la eventual diferencia devuelta por el fisco no es renta.

Aportes Especiales: realizados por los socios a la sociedad.

Sobreprecio en la colocación de acciones de Sociedades Anónimas: en el mercado primario (Oferta Pública Inicial – IPO).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

2) Representativos de Capital:

Distribución de utilidades o de fondos acumulados por Sociedades Anónimas: siempre y cuando éstos se hagan en forma de acciones libres de pago (“acciones crias”) para capitalizar reservas del patrimonio, o vía aumento del valor nominal de las acciones vigentes (en el caso que tuviesen).

Devoluciones de Capital: sólo si Fondo de Utilidades Tributables (FUT) es menor o igual a cero, el retiro del patrimonio se considera de utilidades (convenía devolver capital en vez de repartir reservas).

Cuotas que eroguen los asociados: cuotas que son pagadas en un club del cual se es socio.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

3) Ocasionales:

Sobreprecio por enajenación de bonos y acciones de Sociedades Anónimas que no sean de la propia emisióncuando:

• No hay habitualidad: para lo cual se requiere que no sea el giro de la empresa; que entre la compra y la venta ha ocurrido más de un año; y que no se ha hecho más de tres transferencias (órdenes) en un año.

• No hay relación con el comprador: si es una empresa relacionada siempre se considera habitualidad.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

3) Ocasionales:

Sobreprecio por enajenación de bienes raíces cuando:

• Pertenece a UNA sola persona: que no tribute bajo Renta Efectiva con Contabilidad Completa (1era Categoría).

• No hay habitualidad: necesario que exista más de un año entre la compra y venta; no existan más de dos transacciones al año.

• No hay relación con el comprador: si se le vende a una sociedad con la cual se tiene relación, el sobreprecio queda afecto a impuesto y el menor precio es deducible.

Nota: Mayor o menor precio es la diferencia entre valor compra y venta reajustado (o de lo contrario, la tasación de SII, cotización de experto o avalúo de contribuciones)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

3) Ocasionales:

Remisiones (condonaciones) de deuda, intereses y reajustes cuando sea por ley.

Sobreprecio en:

• Liquidaciones de bienes adjudicados en sociedad conyugal

• Liquidación de bienes heredados

• Enajenación de bienes muebles de uso personal (equipamiento de profesionales)

• Enajenación de propiedad intelectual (no habitual)

• Enajenación de derechos de agua

• Enajenación de pertenencias mineras

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Excepciones al Hecho Gravado - INCR:

4) Misceláneos:

Becas de Estudio

Premios Otorgados por el Estado, Universidades y Corporaciones reconocidas

Rifas de Beneficencia autorizadas por Decreto Supremo.

Concesiones, permisos fiscales, mercedes (vencido el plazo, vuelve al Fisco).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Sujeto del Impuesto:

1) Sujeto Activo: Fisco2) Sujeto Pasivo se divide en dos grupos:

Sujeto Pasivo de Derecho: la persona jurídica encargada de retener el pago de impuesto a nombre del Fisco.

Sujeto Pasivo de Hecho: la persona natural o jurídica que está pagando el impuesto.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Sujeto del Impuesto:

2) Entre los Sujetos Pasivos de Hecho están:

Personas Naturales: todo ciudadano común

Empresas Jurídicas: sociedades

Empresarios: personas naturales que llevan individualmente un negocio (distinto a una sociedad).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Sujeto del Impuesto:

2) Entre los Sujetos Pasivos de Hecho están:

Comunidades Voluntarias: grupo de personas que hacen negocios o compran un bien, pero sin constituir una sociedad. Como la comunidad no constituye una persona jurídica distinta de los comuneros, estos tienen responsabilidad solidaria.

Comunidades Hereditarias: el Fisco permite considerar vivo al fallecido para efectos tributarios por un período de tres años, plazo después del cual los herederos deberán pagar (50% cónyuge, 25% hijos y 25% otros herederos, según posesión efectiva).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Sujeto del Impuesto:

2) Entre los Sujetos Pasivos de Hecho están:

Regímenes Matrimoniales, existen tres tipos:

• Sociedad Conyugal: el hombre debe pagar los impuestos por los bienes de ambos (se cae en tramos más altos)

• Separación de Bienes: en caso de ser separación total, cada uno declara en forma independiente.

• Participación en las Gananciales: cada uno declara en forma independiente por los bienes personales previos al matrimonio.

Patrimonios Fiduciarios: bienes para terceras personas (Ej: hijos por nacer, menores de edad, etc.)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

Sujeto del Impuesto:

2) Entre los Sujetos Pasivos de Hecho están:

Funcionarios Fiscales destinados en el extranjero: pagan impuestos por sueldos equivalentes en Chile.

Embajadores, Cónsules y demás funcionarios diplomáticos: no pagan impuesto en el lugar de residencia, previo acuerdo entre los países.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

El Impuesto a la Renta se divide en:

1) Impuestos de Categoría o Cedulares:Impuestos de Primera Categoría

Impuestos de Segunda Categoría

2) Impuestos Personales:Impuesto Global Complementario

Impuestos Adicionales

Cambucho Común

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

El Impuesto a la Renta se rige por los siguientes principios:

Jamás una misma renta puede quedar afecta dos veces a un mismo impuestoJamás una misma renta puede quedar afecta a los dos impuestos de categoríaJamás una misma renta puede quedar afecta a los dos impuestos personalesJamás una persona jurídica puede quedar afecta al Global Complementario

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría (Artículo 20):

Grava las rentas provenientes del capital obtenidas, entre otras, por empresas comerciales, industriales y mineras, con una tasa de 17% (a partir de 2004) sobre la Renta Líquida Imponible (RLI) anual, definida en la Declaración de Impuestos a la Renta..

Este impuesto se aplica sobre la base de las utilidades percibidas o devengadas en el caso de empresas que declaren su renta efectivadeterminada mediante contabilidad completa.

Las empresas del Estado deberán pagar, además del impuesto de primera categoría, un impuesto especial de 40% sobre las utilidades generadas.

Como la tributación de las empresas está radicada en los propietarios, socios o accionistas, el impuesto de primera categoría que pagan estos últimos constituye un crédito para el pago del Global complementario o adicional que afecta a las personas indicadas.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

Dado que para efectos tributarios el impuesto se calcula sobre la Renta Líquida Imponible (RLI) anual (Contabilidad Tributaria), y no sobre el resultado del ejercicio antes de impuestos (Contabilidad Administrativa y Financiera), existirán diferencias entre los Estados de Resultados producidos por cada una.

Sin embargo, estos Estados de Resultados se relacionan a través de una conciliación, la cual es la explicación de las diferencias entre la Contabilidad Tributaria y la Contabilidad Financiero-Administrativa.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

La Renta Líquida Imponible se calcula como:

Renta Líquida Imponible=Deducciones-

Agregados+

Renta Líquida Semifinal Actualizada=Corrección Monetaria+/-

Renta Líquida Semifinal Histórica=Gastos-

Renta Bruta=Costos-

Ingresos Brutos

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

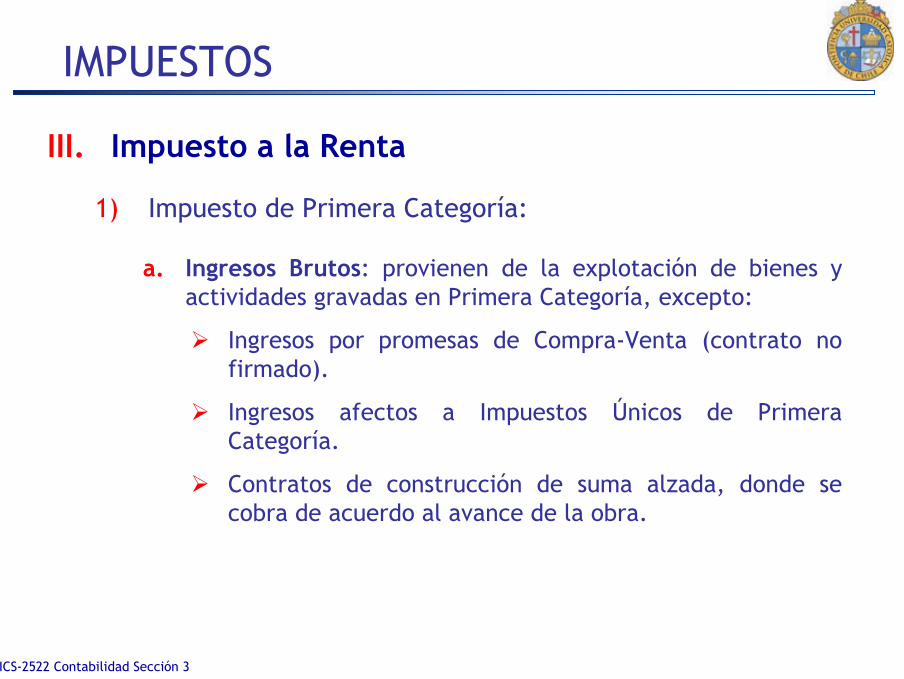

a. Ingresos Brutos: provienen de la explotación de bienes y actividades gravadas en Primera Categoría, excepto:

Ingresos por promesas de Compra-Venta (contrato no firmado).

Ingresos afectos a Impuestos Únicos de Primera Categoría.

Contratos de construcción de suma alzada, donde se cobra de acuerdo al avance de la obra.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

b. Costos: desembolsos por bienes y servicios necesarios para recibir los Ingresos Brutos, que incluye:

Materiales: materias primas (incluidas en el bien producido) e insumos (no incluidos, pero utilizados para lograrlo).

Mano de Obra Directa (MOD)

Servicios Técnicos

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

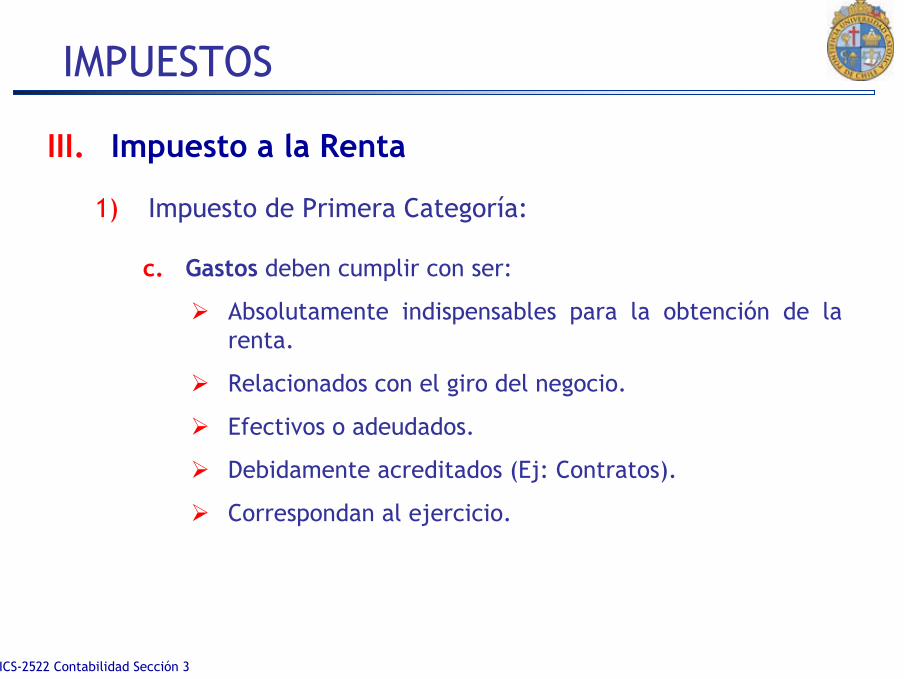

c. Gastos deben cumplir con ser:

Absolutamente indispensables para la obtención de la renta.

Relacionados con el giro del negocio.

Efectivos o adeudados.

Debidamente acreditados (Ej: Contratos).

Correspondan al ejercicio.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

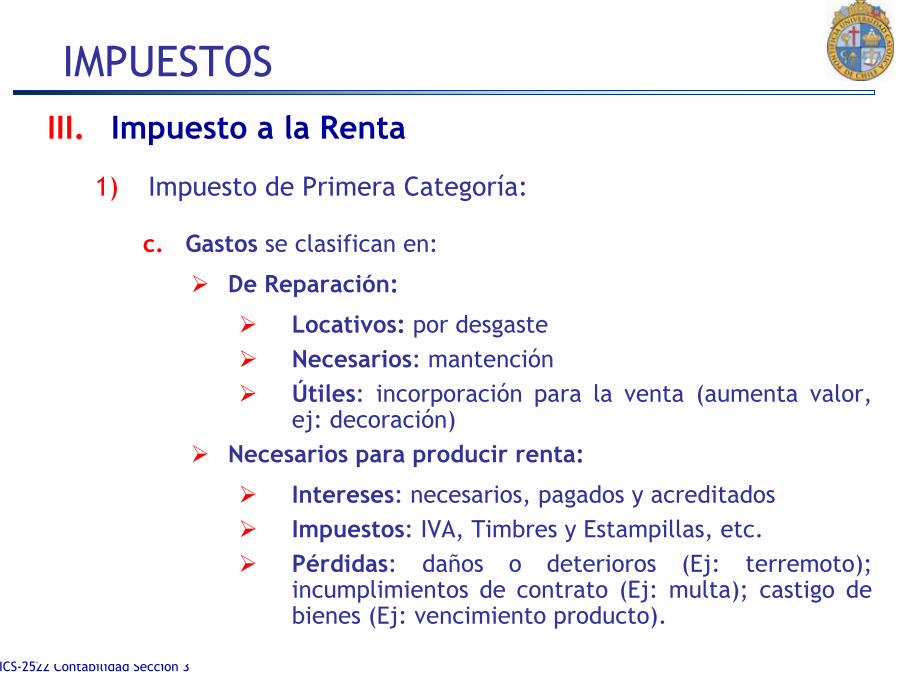

c. Gastos se clasifican en:

De Reparación:

Locativos: por desgasteNecesarios: mantenciónÚtiles: incorporación para la venta (aumenta valor, ej: decoración)

Necesarios para producir renta:

Intereses: necesarios, pagados y acreditadosImpuestos: IVA, Timbres y Estampillas, etc.Pérdidas: daños o deterioros (Ej: terremoto); incumplimientos de contrato (Ej: multa); castigo de bienes (Ej: vencimiento producto).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

c. Gastos se clasifican en:

Necesarios para producir renta:

Créditos Incobrables: siempre que se hayan agotado todos los medios de cobranza (demandas inclusive), según la autoridad correspondiente (SBIF).Depreciaciones: lineal o acelerada. El valor residual debe ser $1.Remuneraciones: con contrato o a honorario. En caso de existir bonificaciones voluntarias, serán gasto si estas consideran todo el personal.Donaciones: se considera gasto hasta el 2% del RLI o 1,6% del Capital Propio (salvo para hogares de menores o ancianos).

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

c. Gastos se clasifican en:

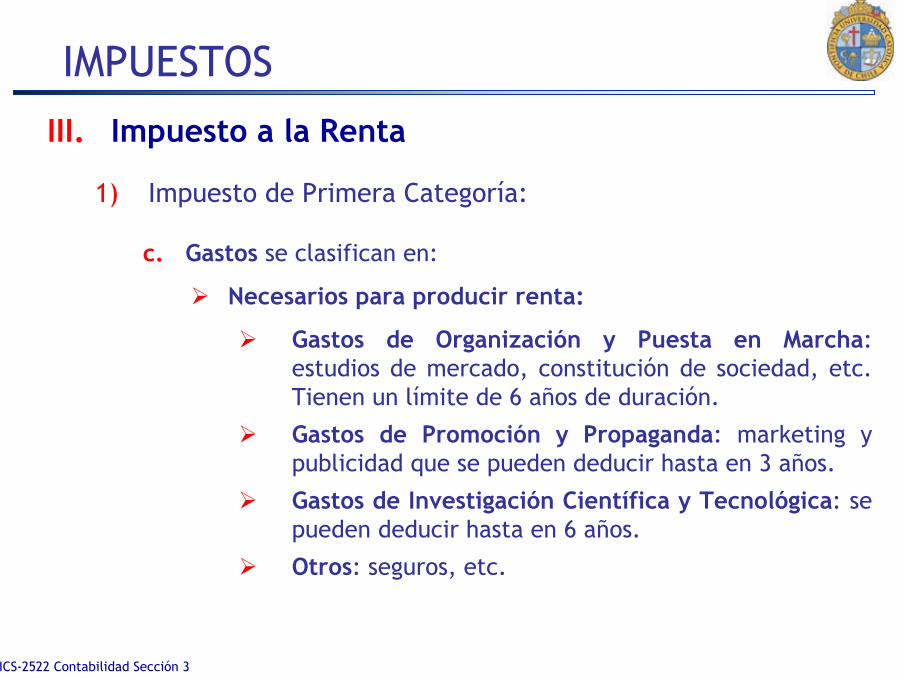

Necesarios para producir renta:

Gastos de Organización y Puesta en Marcha: estudios de mercado, constitución de sociedad, etc. Tienen un límite de 6 años de duración.

Gastos de Promoción y Propaganda: marketing y publicidad que se pueden deducir hasta en 3 años.

Gastos de Investigación Científica y Tecnológica: se pueden deducir hasta en 6 años.

Otros: seguros, etc.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

c. Gastos:

¡Ojo! Lo que se trate de deducir como Gasto y no lo sea, será rechazado por SII y agregado a la Renta Líquida Imponible o peor aún, castigado con un Impuesto Único del 35% del monto del gasto.

Conforman los Desembolsos o Gastos Rechazados.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

d. Corrección Monetaria:

Se hacen los ajustes necesarios para que el cálculo del Impuesto a la Renta sea sobre la base de moneda del mismo valor adquisitivo.

En 2003 el SII interpretó las normas de Corrección Monetaria y dictaminó que sólo el reajuste por inflación es aceptado para efectos tributarios, no así el reajuste por deflación.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

e. Agregados: desembolsos no atribuibles ni a costos ni a gastos, que hayan disminuido la renta declarada. El tratamiento de estos Gastos Rechazados dependerá del tipo de sociedad:

Sociedades Anónimas, Comanditas y Agencias que operan en Chile se excluyen de los agregados y pagan un Impuesto Único de 35%.

Otras sociedades se agregan al RLI y quedan afectos al 17%.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

Ejemplos comunes de Gastos Rechazados son:

• Remuneraciones a cónyuges o hijos menores de 18 años.

• Retiros particulares de dinero o especies.

• Desembolsos para obtener bienes exentos de Primera Categoría.

• Sumas que se invierten en Activos Inmovilizados (excepto reparaciones).

• Beneficios a personas con incidencia resolutiva (socios, gerente, etc.), tales como:

Condonación total o parcial de deuda

Uso o goce de bienes (no necesarios para producir renta) en forma gratuita o bajo el costo.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

1) Impuesto de Primera Categoría:

f. Deducciones: son las participaciones en utilidades que se tiene en otras empresas, las cuales ya pagaron impuestos y ahora aumentan la renta declarada:

Algunos ejemplos de estas deducciones son:

Utilidades percibidas y devengadas, o dividendos percibidos, que provengan de sociedades constituidas en Chile.

Rentas exentas de Primera Categoría (Ej: Rentas Presuntas)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

2) Impuesto de Segunda Categoría (Artículo 42):

El impuesto Único de Segunda Categoría grava las rentas de personas naturales provenientes del trabajo dependiente, como son sueldos, pensiones y rentas accesorias complementarias a las anteriores

Se aplica con una escala de tasas progresivas, actualmente entre 0% y 40%, declarándose y pagándose mensualmente. El impuesto debe ser retenido y pagado al fisco por el respectivo empleador

En el caso de que un trabajador tenga más de un empleador, deben sumarse todas las rentas e incluirse en el tramo de tasas de impuesto que corresponda, y proceder a reliquidar anualmente dicho tributo

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

3) Impuesto Global Complementario (Artículo 52):

Es un impuesto personal, global, progresivo y complementario con los demás impuestos a la renta, que se determina y se paga una vez al año por las personas naturales con domicilio en Chile, sobre las rentas percibidas, ya sean provenientes de la explotación de capital o de servicios de trabajo

Los pagos mensuales de impuestos de segunda categoría generan créditos en contra del global complementario.

La tasa de impuesto es un porcentaje sobre la Renta Líquida Imponible (RLI) anual, el cual es progresivo, y cuyos tramos sonidénticos a los del impuesto de segunda categoría

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

3) Impuesto Global Complementario (Artículo 52):

TRAMOS DEL IMPUESTO GLOBAL COMPLEMENTARIOCifras en UTA

Desde Hasta0 13,5 0% 0

13,5+ 30 5% 0,67530+ 50 10% 2,17550+ 70 15% 4,67570+ 90 25% 11,67590+ 120 32% 17,975

120+ 150 37% 23,975150+ 40% 28,475

Renta Líquida Imponible Tasa Impuesto

Monto Deducible

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

4) Impuesto Adicional:

Afecta a las personas naturales o jurídicas que no tienen domicilio ni residencia en Chile

Se aplica con una tasa general de 35% y opera en general sobre la base de retiros y distribuciones de remesas de rentas al exterior, que sean de fuente chilena

Los contribuyentes afectos a este impuesto tienen un crédito equivalente al impuesto de primera categoría pagado por las empresas sobre las rentas que retiran o distribuyen.

Pasado seis meses de permanencia en el país, se considera que los extranjeros pasan a ser residentes y deben tributar como tales

IMPUESTOS

ICS-2522 Contabilidad Sección 3

III. Impuesto a la Renta

5) Cambucho Común:

Grava las rentas de fuente chilena percibidas por personas naturales y jurídicas, y que no son clasificables en ninguna de las categorías anteriormente descritas de impuesto a la renta.

La tasa de impuesto es de un 35%.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

1) Impuesto a las Ventas y Servicios (IVA)

Conocido comúnmente como el Impuesto al Valor Agregado, grava la venta de bienes nuevos y la prestación de servicios, con una tasa única de 19% (a partir de 2004)

Es un impuesto interno que grava a todos los contribuyentes, incluido el Fisco y todas sus reparticiones

Existen muy pocas excepciones al IVA (exportación de bienes, Eventos culturales)

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

2) Impuesto a los Productos Suntuarios (Impuesto al Lujo)

Grava con una tasa de un 15% la primera venta o importación de artículos definidos como suntuarios

Entre los productos suntuarios se encuentran: Oro, platino, marfil, piedras preciosas, pieles finas, alfombras y tapices, Casas rodantes autopropulsadas, caviar, armas de aire y gas comprimido.

Los fuegos artificiales y de pirotecnia están afectos a una tasa única de 50%

Los vehículos cuyo valor exceda los US$22.782,49 están gravados con una tasa de 42,5%

Están exentos vehículos dedicados al transporte de pasajeros con más de 15 asientos, camiones y camionetas con capacidad de carga superior a 2.000 Kg, ambulancias y blindados

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

3) Impuesto a las Bebidas Alcohólicas, Analcohólicas y Similares

Las primeras ventas de bebidas están sujetas a impuestos:

Licores, Pisco, Whisky, aguardientes y destilados: 27%

Vinos, vinos espumosos, champagne, sidra, chicha, cervezas: 15%

Bebidas analcohólicas naturales, jarabes, artificiales:13%

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

4) Impuesto a los Tabacos

La venta de tabaco está gravada con impuestos especiales:

Puros: 51%

Cajetillas: 50,4%

Tabaco: 47,9%

La aplicación de impuestos a productos de consumo como el alcohol y el tabaco, además de recaudar recursos para el estado, tiene como objetivo el desincentivar su consumo, para evitar losdaños a la salud de la población

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

5) Impuesto a los Combustibles

La importación o primera venta de combustibles está sujeta a un impuesto específico que depende del tipo de combustible:

Bencinas: 6 UTM por m3

Diesel: 1,5 UTM por m3

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

6) Impuesto al Comercio Exterior

Los derechos de aduana o impuestos de importación gravan a los productos que ingresan al país con una tasa fija de 6%

El valor aduanero se determina a partir del precio de la transacción e involucra todo los costos de transporte y seguros involucrados

A partir de acuerdos comerciales y tratados internacionales, se negocian tasas específicas por producto y país de origen. Actualmente la tasa promedio de arancel es cercana al 5%

IMPUESTOS

ICS-2522 Contabilidad Sección 3

IV. Impuestos Indirectos

7) Impuesto a los Actos Jurídicos (Impuesto de Timbres y Estampillas)

Grava los documentos que dan cuenta de una operación de crédito en dinero

Su base imponible está determinada por el monto de capital indicada en cada documento

La tasa a aplicar depende del documento:

Cheques, Vales Vista y transferencias electrónicas de dinero: $142

Protesto de Cheques: 1% (Mínimo de $2.366 y Máximo 1 UTM)

Letras, créditos, pagarés y operaciones de crédito: 0,134% mensual, con un Maximo de 1,608% del valor del documento.

IMPUESTOS

ICS-2522 Contabilidad Sección 3

V. Otros Impuestos

1) Impuesto Territorial

Impuesto de carácter patrimonial (grava la riqueza), que se cobra sobre el avalúo fiscal de las propiedades y cuya recaudación es destinada en totalidad a las municipalidades en la que se encuentra el bien raíz

Se paga en cuatro cuotas trimestrales

La tasa depende del uso del Bien Raíz:

Bienes Raíces No agrícolas (Uso Habitacional):

Bajo 360 UTM → exentos

Menor a 1300 UTM → 1,2% del avalúo fiscal

Sobre 1300 UTM → 1,425% del avalúo fiscal

Bienes Raíces Agrícolas: 1% (exentos bajo 170 UTM)

Bienes Raíces destinados a actividades de culto, educación y deporte están exentos

IMPUESTOS