ics-2522 contabilidad sección 3apuntesing.pbworks.com/f/conta-capítulo+6.pdf · inversiones y...

TRANSCRIPT

ICS-2522 Contabilidad Sección 3

CONTABILIDAD

Capítulo 6:

INVERSIONES Y CONSOLIDACIONES

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones

1) Definiciones

Inversión es el término utilizado para designar el uso rentable o productivo de los recursos de la empresa (activos).Por mandato, las empresas invierten los recursos que le deben a los acreedores y socios, esperando obtener una rentabilidad positiva, es decir, retornos mayores que el costo.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones

1) Definiciones

Anteriormente se han visto los casos de inversiones en Activos Fijos o Circulantes Físicos, tales como Existencias, Maquinaria, Terrenos, etc.Ahora nos interesa analizar el caso de la valorización y contabilización de inversiones en Activos Financieros (tanto para el caso de Activos Circulantes, como de Otros Activos).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones

1) Definiciones

Algunas formas de Inversión Financiera son:1. Acciones (con y sin cotización bursátil)2. Bonos3. Efectos de Comercio, CxC, Letras, etc.)4. Fondos Mutuos5. Derechos de SociedadesEstas inversiones se pueden producir por varios modos, entre loscuales se encuentra:1. Administración (rentabilizar) el Capital de Trabajo2. Vinculación estratégica con el negocio

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones

2) Clasificaciones Generales

Objeto de la Inversión, ya que esta puede ser física o financiera. (Ej: Maquinaria o Bonos Transables)Período de Duración, ya que pueden ser inversiones de corto o largo plazo. (Ej: Terreno o Existencias)Dentro de las inversiones financieras, se puede clasificar por el Tipo de Instrumento o Rentabilidad, ya que puede ser de renta fija o variable. (Ej: Acciones de la bolsa o cuenta de ahorro con interés fijo)

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

2) Clasificaciones (de Inversiones Financieras)

Derechos del Inversionista, que por lo general se regulan según la participación en el patrimonio que se compre, es decir, si se tiene derecho a elegir un director (o varios).Plazos de Inversión, es decir, cuando se tiene la intención de enajenar (vender) la inversión.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

2) Clasificaciones (de Inversiones Financieras)

-

-

> 1 año

< 1 año

Duración de la Inversión

Valor Patrimonial Proporcional (VPP)

Otros Activos – Inv. Empresas Relacionadas (Filiales)* Consolidación

> 50%

Valor Patrimonial Proporcional (VPP)

Otros Activos – Inv. Empresas Relacionadas (Coligadas)

10% < X <= 50%

Valor Patrimonial Proporcional (VPP)

Otros Activos – Inv. Empresas Relacionadas

<= 10%

Menor Valor de Costo de Adquisición o Valor Bolsa

Activo Circulante – Valor Negociable

<= 10%

Valorización Contable

Clasificación ContableParticipación

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

Son inversiones temporales (de corto plazo)Típicamente en instrumentos financieros como: acciones, bonos, depósitos, efectos de comercio, etc.Idealmente con el mercado lo más líquido posible.Se realizan para aprovechar excedentes temporales de caja.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

Las acciones deben cumplir que:Se espera vender en menos de un añoRepresenta menos de un 5% de los Activos del InversionistaNo se puede elegir un directorRepresenta una participación menor o igual al 10% del patrimonio de la empresa emisora

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

Por su alto grado de liquidez (tanto por el tipo de instrumento,como por la intención de enajenarlo) se clasifica como Valores Negociables (Caja - Activo Circulante)Se registran a su valor de adquisición, el cual incluye gastos asociados a la compra, comisiones, etc.

Pese a que es parte de las anotaciones de la Caja, estos valoresse corrigen monetariamente.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

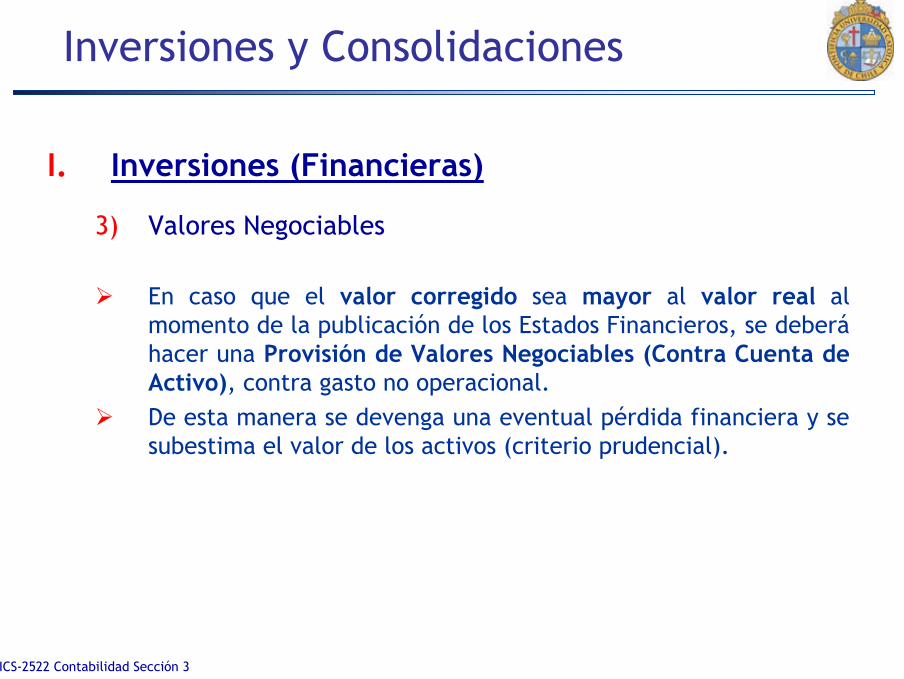

En caso que el valor corregido sea mayor al valor real al momento de la publicación de los Estados Financieros, se deberáhacer una Provisión de Valores Negociables (Contra Cuenta de Activo), contra gasto no operacional.De esta manera se devenga una eventual pérdida financiera y se subestima el valor de los activos (criterio prudencial).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

Dada la alta volatilidad que por lo general tienen estas inversiones, sólo se considerará como ingreso financiero los pagos del instrumento que ocurran realmente durante el período de su tenencia (y no las variaciones de precio instantáneas).Por ejemplo: reparto de dividendos, pago de cupones del bono, etc.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables (Ejemplo)

El día 20 de mayo, la empresa Conta S.A. tiene excedentes de caja. Para evitar la desvalorización de los recursos inmovilizados, además de no perderse el costo de oportunidad de las inversiones, la empresa decide invertirlos en acciones de ProgMat S.A.

Se invierte en 100.000 acciones a $200 c/u, a lo que se le agrega un (0,6%+IVA) de comisiones.

Se espera vender en menos de un año la participación, y no representa ni el 5% de los activos propios, ni el 10% del de losemisores.

Al final de año, la inflación acumulada fue de 4,0%, las acciones se transaban a $190 y se pagaba un dividendo de $5 por acción.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables (Ejemplo)

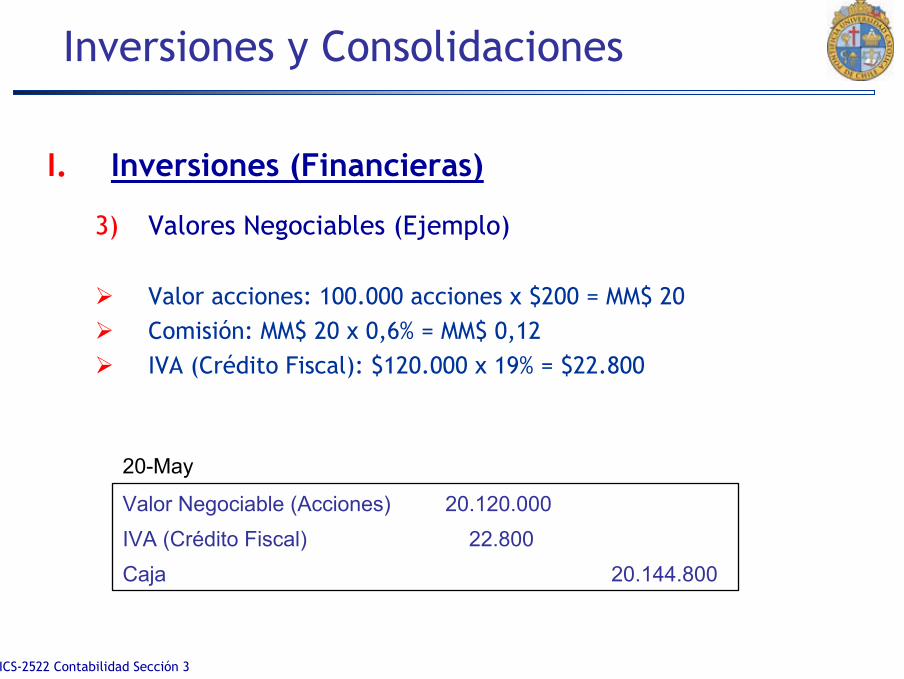

Valor acciones: 100.000 acciones x $200 = MM$ 20Comisión: MM$ 20 x 0,6% = MM$ 0,12IVA (Crédito Fiscal): $120.000 x 19% = $22.800

20.144.800Caja22.800IVA (Crédito Fiscal)

20.120.000Valor Negociable (Acciones)

20-May

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables (Ejemplo)

Valor Bursátil: 100.000 acciones x $190 = MM$ 19Valor Contable Corregido: MM$ 20,12 x 1,04% = $ 20.924.800Dividendos: 100.000 x $5 = MM$ 0,5

1,92Provisión ValoresNegociables

1,92Resultado (PrevisiónValores Negociables)

31-Dic

0,5Resultados (IngresosFinancieros)

0,5Caja

31-Dic

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

3) Valores Negociables

Sólo se actualiza la valorización de una inversión cuando se realiza (se lleva a cabo la venta) o al final de un período.Lo primero se conoce como “tomar utilidades” o “hacer la pérdida”, dependiendo del valor contable neto y lo obtenido de la venta.Las reglas que corren para este tipo de inversiones no cuentan para las empresas sometidas a la SBIF, quienes tienen normas y reglas específicas y mucho más estrictas.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

4) Inversiones en Empresas Relacionadas

Son inversiones más permanentes o en donde el control es mayor (al menos un director)Se clasifican en Otros Activos – Inversiones en Empresas Relacionadas.Se valorizan (registran) al Valor Patrimonial Proporcional (VPP), es decir, un porcentaje del patrimonio correspondiente.Las utilidades o pérdidas que se hagan por esta vía de inversión, constituyen un resultado no operacional.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

4) Inversiones en Empresas Relacionadas

El día 20 de mayo, la empresa Conta S.A. invierte en la empresa ProgMat S.A. comprando el 12% de las acciones a valor libro (contable). El patrimonio de ProgMat S.A. es de MM$ 200. El día 31 de diciembre el patrimonio ha aumentado a MM$ 240.

VPP = Valor Contable x Participación = MM$ 200 x 0,12 = MM$ 24

24Caja

24Inversiones en Empresas Relacionadas

20-May

4,8Resultados (UtilidadesInv. Empre. Relacion.)

4,8Inversiones en Empresas Relacionadas

31-Dic

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

4) Inversiones en Empresas Relacionadas

En caso de que el VPP sea menor que el valor pagado se deberácargar la cuenta Menor Valor IER.Por el contrario, si el VPP es mayor que el valor pagado, se deberá abonar la cuenta Mayor Valor IER (la cual es una Contra Cuenta de Activo).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

4) Inversiones en Empresas Relacionadas

Estas inversiones se amortizan linealmente en un plazo máximo de 20 años, donde:1. Se deduce de impuestos la amortización del Menor Valor IER

(pérdidas).2. Queda exento de Impuestos a la Renta la amortización del

Mayor Valor IER (ganancias)

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

I. Inversiones (Financieras)

4) Inversiones en Empresas Relacionadas

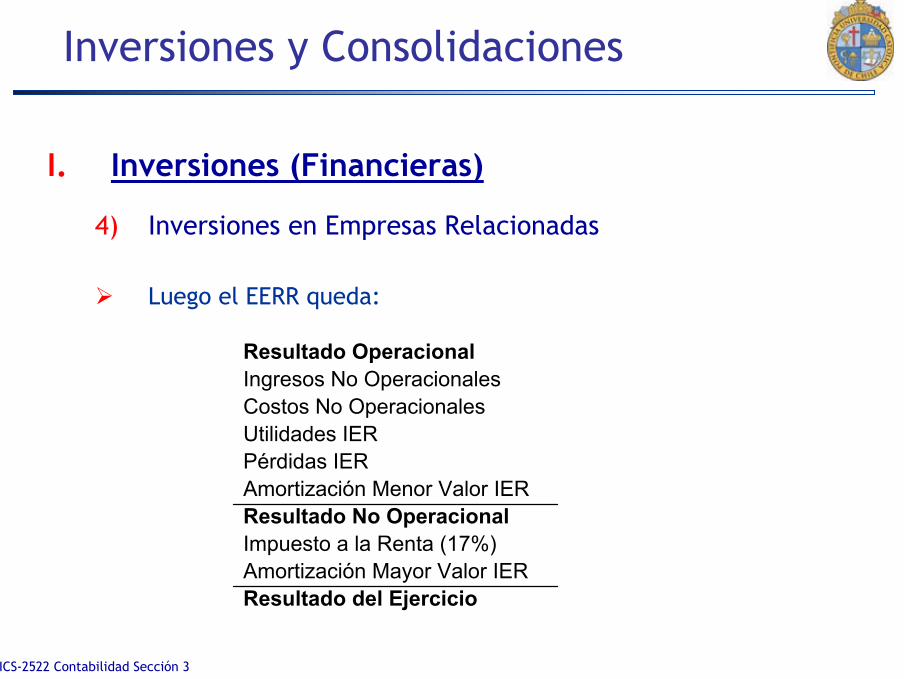

Luego el EERR queda:

Costos No OperacionalesUtilidades IER

Ingresos No Operacionales

Pérdidas IER

Resultado del EjercicioAmortización Mayor Valor IERImpuesto a la Renta (17%)Resultado No OperacionalAmortización Menor Valor IER

Resultado Operacional

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

1) Definiciones

Estados Financieros que unifican la información contable de todas las empresas que “dependen” de una matriz.En las consolidaciones se incluyen, la Matriz y todas sus filiales (empresas donde la matriz posee más del 50% de la propiedad).Tanto la SVS, como la SBIF, exigen a las matrices (o holdings) que estas entreguen Estados financieros en forma individual como en forma grupal (consolidados).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

1) Definiciones

La consolidación se fundamenta en que los holdings (incluyendo sus filiales) constituyen un solo ente económico, debiendo reflejarse no sólo la participación, sino también la posesión de los activos.Por otro lado, las transacciones ínter-compañías pueden tender a distorsionar los Estados Financieros individuales, lográndose evitar esta situación con los Estados Financieros Consolidados.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

1) Definiciones

Naturalmente, los Estados Consolidados deben identificar en forma separada los fondos que constituyen los Intereses Minoritarios, es decir, el Patrimonio perteneciente a otras sociedades o personas.Además, por todo lo anterior, es lógico que las sociedades matrices paguen dividendo sobre el Estado de Resultados Consolidado.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

1) Definiciones

Desde un punto de vista jurídico, tanto la matriz como la filial siguen existiendo, y constituyen entidades distintas e independientes, que asumen responsabilidades legales en forma independiente.En este mismo sentido, cada entidad es responsable del pago de sus impuestos, ya que como toda sociedad posee su RUT (Rol Único Tributario).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

2) Procedimientos Generales

La Consolidación es un proceso “extracontable”Consiste en:• Sumar línea a línea las partidas de los Estados Financieros• Eliminar las transacciones inter-compañías.• Destacar la participación de terceros en el Patrimonio

(Interés Minoritario)

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

2) Procedimientos Generales

Para poder hacer los Estados Consolidados, se debe dar que:• Usar Planes de Cuenta lo más parecidos posibles• Tener Estados Financieros correspondientes a la misma

fecha.• Haber ajustado el valor de las Empresas Relacionadas según

la información contable o de mercado.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

3) Balance General Consolidado

Consiste en los siguientes pasos:• Sumar los Saldos de las cuentas de similar naturaleza• Eliminar las cuentas inter-compañías• Eliminar Utilidades No Realizadas y revelar el impuesto

diferido por Utilidades No Realizadas.• Eliminar Inversiones en Empresas Relacionadas, segregando

el Interés Minoritario.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

3) Balance General Consolidado en detalle:

Sumar los Saldos de Cuentas de igual naturaleza. De no coincidir, se deben mantener separadas (2 partidas o líneas).

Eliminar las Cuentas inter-compañía. Cuentas por Pagar y Cobrar a Empresas Relacionadas producto de transacciones llevadas a cabo entre la matriz y alguna filial, o entre las filiales que se consolidan.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

3) Balance General Consolidado en detalle:

Eliminar Utilidades No Realizadas. Esto se aplica cuando una empresa le vende a otra mercadería con un margen (utilidad) y la receptora no alcanza a vender todos los productos a terceros durante el ejercicio. Por ende, los inventarios quedan sobrevaluados.

La Utilidad No Realizada corresponde al margen de utilidad incluido en aquella parte de la mercadería que quedó en stock, el que se abona a las existencias y se carga los Ingresos por Ventas.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

3) Balance General Consolidado en detalle:

Revelar el Impuesto pagado por adelantado por Utilidades No Realizadas. Corresponde a los impuestos sobre la Utilidades No Realizadas anteriormente.Se debe hacer un cargo contra Impuestos por Recuperar (Activo) y un abono al Resultado del Ejercicio.

Eliminar Inversiones en Empresas Relacionadas y Segregar el Interés Minoritario. Consiste en eliminar las inversiones registradas en la Cuenta Inv. En Empresas Relacionadas y referidas a las filiales (es decir, el patrimonio de la filial, además de reconocer el Interés Minoritario valorizado a VPP)

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

4) Estado de Resultado Consolidado

Consiste en los siguientes pasos:• Sumar los Saldos de las cuentas de similar naturaleza• Eliminar las transacciones inter-compañías (ventas,

arriendos, etc.)• Eliminar Utilidades No Realizadas y revelar el impuesto

diferido por Utilidades No Realizadas.• Eliminar utilidades y pérdidas correspondientes a Inversiones

en Empresas Relacionadas, además de segregar la porción del resultado correspondiente a la propiedad del Interés Minoritario.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

4) Estado de Resultado Consolidado en detalle:

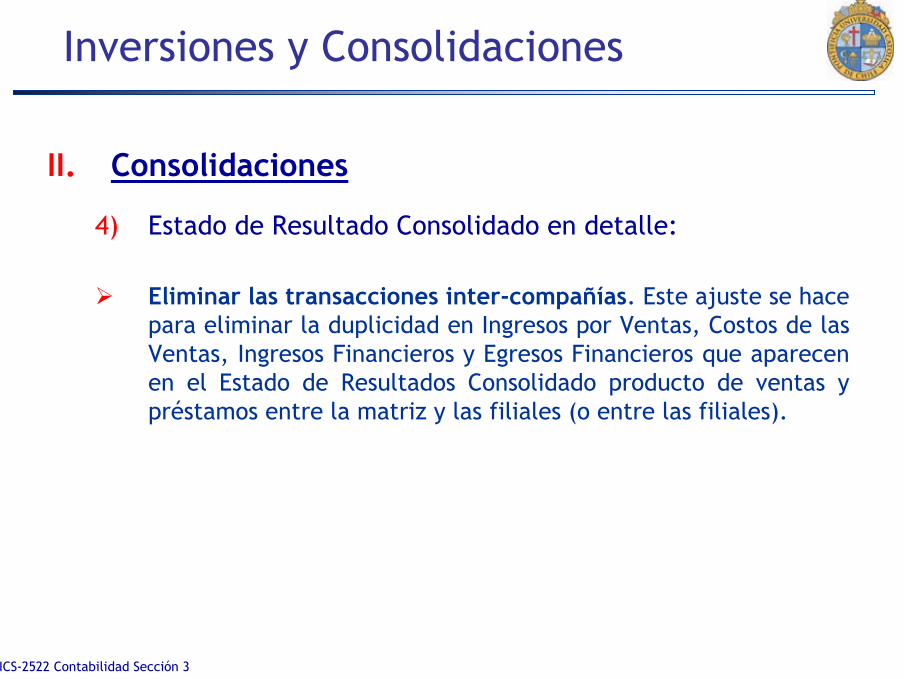

Eliminar las transacciones inter-compañías. Este ajuste se hace para eliminar la duplicidad en Ingresos por Ventas, Costos de las Ventas, Ingresos Financieros y Egresos Financieros que aparecen en el Estado de Resultados Consolidado producto de ventas y préstamos entre la matriz y las filiales (o entre las filiales).

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

5) Ejemplo Consolidación Estados Financieros Matriz con Filial:

Matriz posee directa e indirectamente 70% de FilialLa Matriz posee varias otras inversiones en empresas Coligadas, mientras que la Filial no tiene otras IER.Por ende, Matriz debe presentar Estados Financieros Consolidados

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

5) Ejemplo Consolidación Estados Financieros Matriz con Filial:

Durante el último período se realizaron las siguientes transacciones inter-compañías:• 10/04 la Matriz le vende a la Filial mercaderías en 60 al

contado. El costo de la mercadería es de 50.• 25/05 la Filial le vende a plazo mercadería a la Matriz por

120. Esta mercadería tiene un costo de 80.• 31/12 la Matriz sólo vende 80% de la mercadería.• 01/06 la Matriz hizo un préstamo por 40 a la Filial, el cual

fue respaldado con un Pagaré no reajustable con vencimiento en doce meses, a un interés del 5% semestral compuesto.

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

5) Ejemplo Consolidación Estados Financieros Matriz con Filial:

Durante el último período se realizaron las siguientes transacciones inter-compañías:• 31/12 la Matriz reparte 25% de la utilidades en dividendos.• 31/12 la filial decide repartir utilidades por 30, las cuales

aun no han sido pagadas.• Suponga el Impuesto a la Renta de 17%• Sin inflación

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

6) Conclusiones

En caso de que no existan Utilidades No Realizadas, el proceso de consolidación no modifica ni el Resultado del Ejercicio, ni el Patrimonio de la Matriz.

38,4Resultado Consolidado1,4Impuestos por Recuperar(8)Utilidades No Realizadas45Resultado Matriz

ICS-2522 Contabilidad Sección 3

Inversiones y Consolidaciones

II. Consolidaciones

6) Conclusiones

Aunque el fin de la consolidación es mostrar la situación financiera y económica de un grupo empresarial, en la práctica el sentido económico de la información entregada dependerá de cuan diversificado esté el grupo (distorsión entre que es operacional y que no) y las estructuras sociales usadas para esconder información estratégica.