wmt - centrum.pucp.edu.pe€¦ · descripción: operación de tiendas minoristas en diversos...

TRANSCRIPT

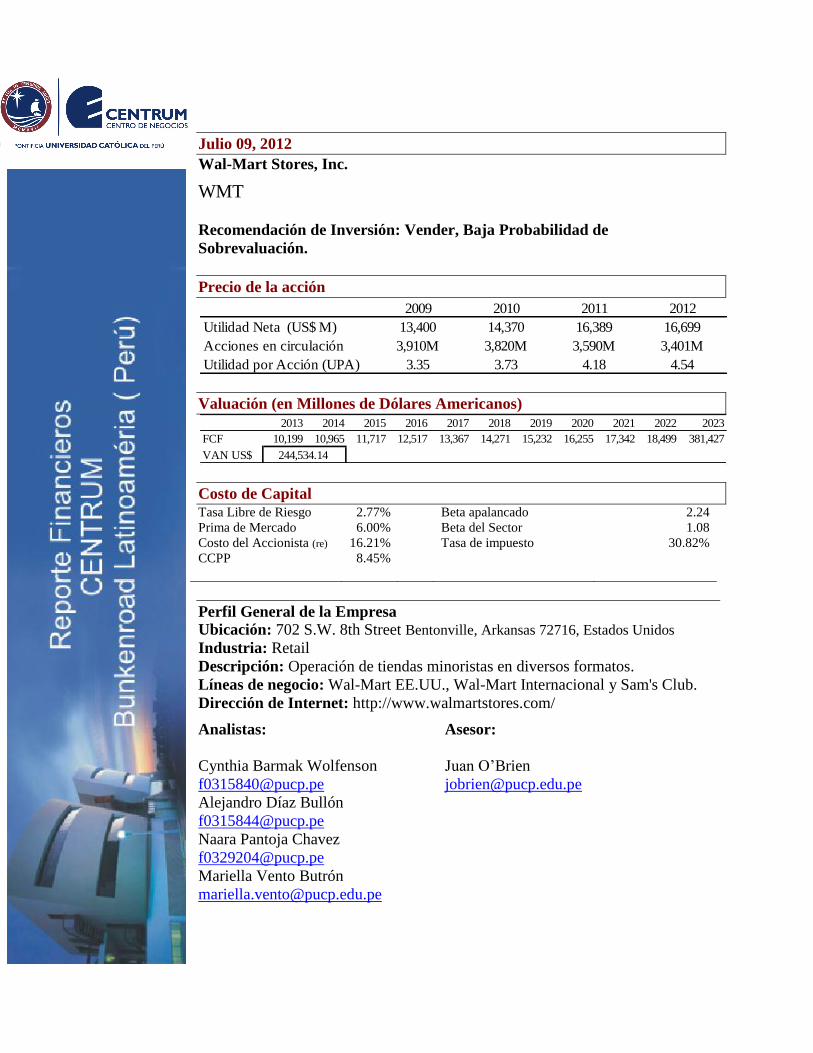

Julio 09, 2012

Wal-Mart Stores, Inc.

WMT

Recomendación de Inversión: Vender, Baja Probabilidad de

Sobrevaluación.

Precio de la acción

Valuación (en Millones de Dólares Americanos)

Costo de Capital Tasa Libre de Riesgo 2.77% Beta apalancado 2.24

Prima de Mercado 6.00% Beta del Sector 1.08

Costo del Accionista (re) 16.21% Tasa de impuesto 30.82%

CCPP 8.45%

Perfil General de la Empresa

Ubicación: 702 S.W. 8th Street Bentonville, Arkansas 72716, Estados Unidos

Industria: Retail

Descripción: Operación de tiendas minoristas en diversos formatos.

Líneas de negocio: Wal-Mart EE.UU., Wal-Mart Internacional y Sam's Club.

Dirección de Internet: http://www.walmartstores.com/

Analistas: Asesor:

Cynthia Barmak Wolfenson

Alejandro Díaz Bullón

Naara Pantoja Chavez

Mariella Vento Butrón

Juan O’Brien

2009 2010 2011 2012

Utilidad Neta (US$ M) 13,400 14,370 16,389 16,699

Acciones en circulación 3,910M 3,820M 3,590M 3,401M

Utilidad por Acción (UPA) 3.35 3.73 4.18 4.54

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

FCF 10,199 10,965 11,717 12,517 13,367 14,271 15,232 16,255 17,342 18,499 381,427

VAN US$ 244,534.14

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

2

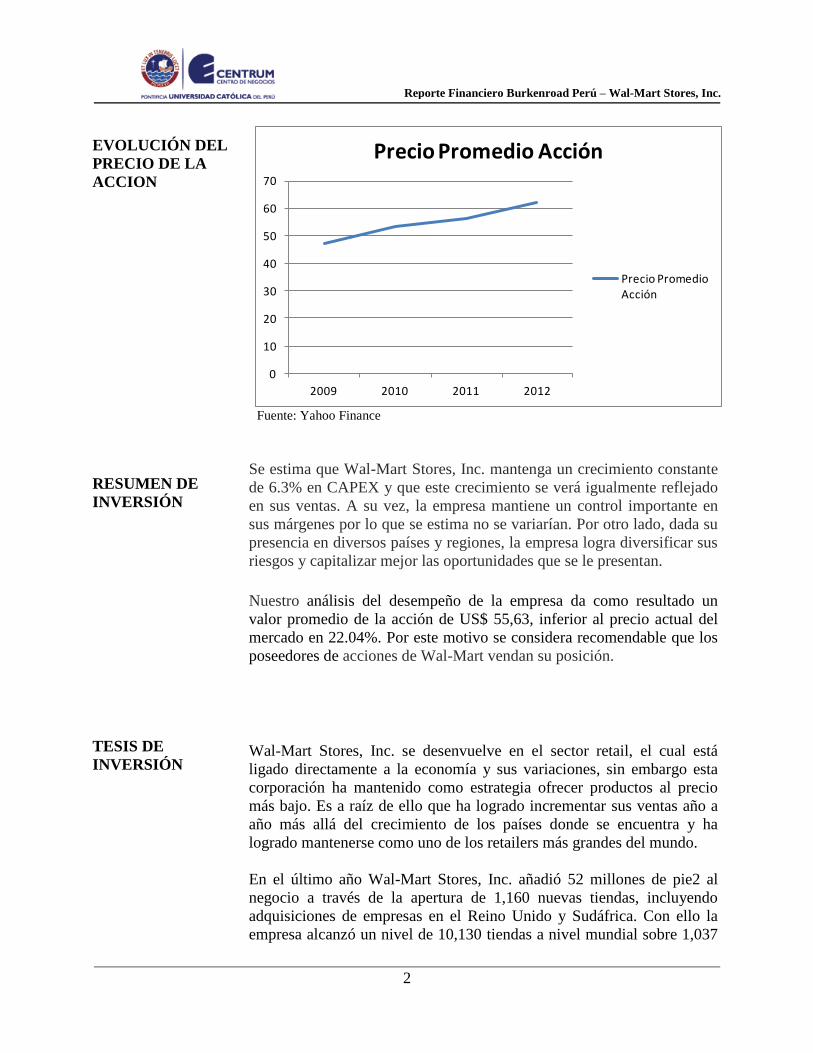

EVOLUCIÓN DEL

PRECIO DE LA

ACCION

RESUMEN DE

INVERSIÓN

Fuente: Yahoo Finance

Se estima que Wal-Mart Stores, Inc. mantenga un crecimiento constante

de 6.3% en CAPEX y que este crecimiento se verá igualmente reflejado

en sus ventas. A su vez, la empresa mantiene un control importante en

sus márgenes por lo que se estima no se variarían. Por otro lado, dada su

presencia en diversos países y regiones, la empresa logra diversificar sus

riesgos y capitalizar mejor las oportunidades que se le presentan.

Nuestro análisis del desempeño de la empresa da como resultado un

valor promedio de la acción de US$ 55,63, inferior al precio actual del

mercado en 22.04%. Por este motivo se considera recomendable que los

poseedores de acciones de Wal-Mart vendan su posición.

TESIS DE

INVERSIÓN

Wal-Mart Stores, Inc. se desenvuelve en el sector retail, el cual está

ligado directamente a la economía y sus variaciones, sin embargo esta

corporación ha mantenido como estrategia ofrecer productos al precio

más bajo. Es a raíz de ello que ha logrado incrementar sus ventas año a

año más allá del crecimiento de los países donde se encuentra y ha

logrado mantenerse como uno de los retailers más grandes del mundo.

En el último año Wal-Mart Stores, Inc. añadió 52 millones de pie2 al

negocio a través de la apertura de 1,160 nuevas tiendas, incluyendo

adquisiciones de empresas en el Reino Unido y Sudáfrica. Con ello la

empresa alcanzó un nivel de 10,130 tiendas a nivel mundial sobre 1,037

0

10

20

30

40

50

60

70

2009 2010 2011 2012

Precio Promedio Acción

Precio Promedio Acción

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

3

VALUACIÓN

ANÁLISIS DE LA

INDUSTRIA

millones de pie2.

Para realizar la valuación de la empresa, se ha utilizado el método de

flujo de caja descontado, cuya base estima los flujos de caja libres

actualizándolos al valor presente a una Tasa WACC de 8.45% . Para este

objetivo se ha proyectado los flujos de caja para los siguientes 10 años,

es decir, del 2013 al 2023. Bajo este método se obtuvo que la

valorización de la empresa asciende a US$ 244,534.14 Millones.

Según la oficina del Censo de los EE.UU en 2011 la industria del retail

es una de las más grandes del mundo por cantidad de número de

empleados y empresas.

Las ventas de la industria retail en Estados Unidos, que incluyen

categorías como gasolina, automóviles, mercancías y alimentos, fueron

de US$ 4,691 Billón para el periodo del 2011, mostrando un leve

incremento con respecto del 2010 el cual mostro unas ventas de

US$ 4,355 estas ventas incluyen venta de mercancía en general como

artículos de vestir , muebles y artículos diversos.

Por el lado de las características de la industria se destaca

principalmente los altos niveles de competencia de las empresas en

Estados Unidos. El esquema de competencia de precios y de ventas por

descuento es la variable más representativa.

Existe un incremento de tiendas especializadas como almacenes de

productos diferenciados por línea de producto para todos los niveles

socioeconómicos, esto se puede apreciar en la variedad de productos de

los supermercados y tiendas por departamento, la clase de demanda

americana genera esta competencia en el sector.

Estos almacenes y supermercados cuentas con cadenas nacionales,

regionales e internacionales, asimismo se ha desarrollado el incremento

de canales de distribución para incrementar los medios y venta y

satisfacer la demanda, estos medios de venta son el crecimiento de

canales de venta por internet, venta minorista crecimiento de tiendas y

empresas por catalogo.

Los drivers de la industria básicamente están enfocados en nuevas

tecnologías, actividad del competidor (precios), y legislaciones en países

donde tiene presencia la empresa (Estados Unidos y América Latina)

El crecimiento de la industria esta influencia de diversos factores

económicos como sociales del consumidor.

Los factores macroeconómicos son el crecimiento económico del país,

costo de los bienes, acceso al crédito de los consumidores y su nivel de

deuda, el nivel de ingresos o la restricción presupuestal del consumidor,

preferencias del consumidor, tasas de interés, precios de energía, factores

medioambientales, entre otros factores que generan movimientos y

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

4

tendencias en el sector.

La crisis financiera de Estados Unidos y de la Unión Europea genera

impactos en la industria del retail es por ello que la estrategia del sector

para mitigar efectos de crisis fueron las siguientes: durante los últimos 5

años se utiliza los descuentos marginales, y el de diversificar locación de

tiendas por departamento en países de menor riesgo y expansión

económica en mayor proporción América Latina como Brasil, Chile ,

Uruguay y países desarrollados como China y la India, según el

indicador de desarrollo del retail en 2012.

En el 2012 el escenario de expansión y adición de nuevas ubicaciones de

tiendas retail en Estados Unidos, se enfoca en la tendencia de compras

en línea reduciendo el trafico a las tiendas retail y así las empresas

puedan enfocarse en inversión en tecnología que en compra de activos

fijos para ampliación de puntos de venta.

Los consumidores son los agentes determinantes del éxito de las tiendas,

por tanto el escenario de alto nivel de desempleo de la población de

Estados Unidos, y la reducción de la capacidad de pago afecta a las

ventas de la empresa, es por ello la necesidad de nueva locación del

negocio hacia países con mayores niveles de ingreso y/o cambios en

estrategia comercial con incremento de nuevas marcas, alianzas con

proveedores y socios estratégicos.

Siendo Wal-Mart el primer y principal participante dentro de tiendas

retail en Estados Unidos, se puede analizar que existen los siguientes

puntos:

1. La amenaza de entrada a la industria: la inversión inicial para

entrar a competir a la industria es elevada en mercadería y activo

fijo, sin embargo con el cambio de tendencia de medios de venta

este costo fijo puede reducirse. El valor de la marca en este

aspecto es importante en este caso Wal-Mart mantiene un valor

de marca elevado y genera economías de escala.

2. Poder de Negociación de los Proveedores: Wal-Mart mantiene

una adecuada negociación con sus proveedores debido al plazo

del inventario que mantienen y los proveedores externos

3. Poder de Negociación de los Compradores: el volumen de

compra se ha reducido en los últimos años por efecto crisis sin

embargo se espera que pueda reactivarse dado que la tendencia

de venta seria generar mayores canales de venta ( tecnología)

para captar diferente publico así las variaciones de precios no

llegue a afectar márgenes en los retailers.

4. Disponibilidad de Sustitutos: la sustitución del bien o servicio

es rápido dado que existen varios competidores en la industria

con la misma variedad y oferta de productos.

5. Rivalidad Competitiva: industria altamente competitiva,

diferenciación de precios, generar descuentos a fin de reactivar la

demanda e incentivar el consumo actual.

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

5

DESCRIPCIÓN DE

LACOMPAÑÍA

La empresa Wal-Mart se fundó en 1962, con la apertura de su primera

tienda minorista en Rogers, Arkansas. Sin embargo fue constituida con el

nombre de Wal-Mart Stores, Inc., recién el 31 de octubre de 1969.

Hasta 1970, la empresa contaba únicamente con 15 tiendas. En 1972,

con el fin de expandirse, salió a cotizar acciones, por primera vez, a la

Bolsa de Nueva York; Y con esta inyección de capital, logró crecer hasta

276 tiendas en 11 estados a finales de la década.

En 1983, la compañía abrió su primer almacén de membrecía Sam´s

Club y en 1988 abrió el primer supercentro - ahora formato dominante de

la empresa - con una tienda de alimentos completa, además de mercancía

general. Wal-Mart se convirtió en una empresa internacional en 1991

cuando abrió su primer Sam 's Club cerca de la Ciudad de México.

En el año 2010, Wal-Mart consolidó sus actividades de comercio

electrónico con la creación de una división de comercio electrónico

global, a la cual le trazaron tres objetivos: 1) Desarrollar y ejecutar una

estrategia de comercio electrónico a nivel mundial; 2) Acelerar el

crecimiento global del canal en línea, y 3) Crear plataformas

tecnológicas y aplicaciones para todos los mercados de Wal-Mart.

Wal-Mart Stores, Inc. opera tiendas minoristas en diversos formatos en

todo el mundo y tiene el compromiso con sus clientes de ahorrarles

dinero para que tengan un mejor nivel de vida. Ofrece un amplio surtido

de mercancías y servicios de calidad a precios bajos (filosofía que llaman

"EDLP"), mientras que fomentan una cultura de recompensa y respeto

mutuo. EDLP es su filosofía de precios, mediante la cual definen los

precios más bajos cada día, para que así sus clientes no esperen

promociones especiales de descuento.

En la actualidad, las operaciones de la empresa se dividen de tres

segmentos de negocio: (1) el segmento Wal-Mart EE.UU., (2) el

segmento de Wal-Mart Internacional, y (3) el segmento de Sam's Club.

El segmento de Wal-Mart EE.UU. incluye la actividad en los Estados

Unidos y Puerto Rico, El segmento de Wal-Mart Internacional

corresponde a las operaciones de la empresa fuera de los Estados Unidos

y Puerto Rico, y el segmento de Sam's Club se refiere a los almacenes

que ofrecen mercaderías con precios especiales, a quienes tengan la

membrecía a este formato de tienda.

En la actualidad, la empresa cuenta con 10,185 tiendas y almacenes en

27 países con 2.2 millones de empleados, atendiendo a más de 176

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

6

ANÁLISIS DE LOS

COMPETIDORES

millones de clientes al año.

Wal-Mart Stores, Inc. establece uno de sus principales líneas de ingresos

el negocio de los abarrotes desde la década de los noventas, para luego

pasar a comercializar productos electrodomésticos, vestidos, entre otros

productos.

En estados Unidos, los competidores de Wal-Mart incluyen grandes

almacenes como Kmart, Target, ShopKo y Meijer, Canada´s Zellers,

entre otros.

Los competidores de Wal-Mart, en la división de Sam Club son Costco,

y la cadena BJ Wholesale Club operan principalmente en los Estados

Unidos. En menor cuantía se encuentra dentro de los competidores las

famosas tiendas de dólar como Dollar General Corporation que

mantienen un nicho de mercado por tema bajo precio, importante

actualmente en los consumidores de Estados Unidos dada la crisis

financiera que viene sucediendo, este tipo de competencia genera a los

grandes almacenes en generar estrategias de descuentos.

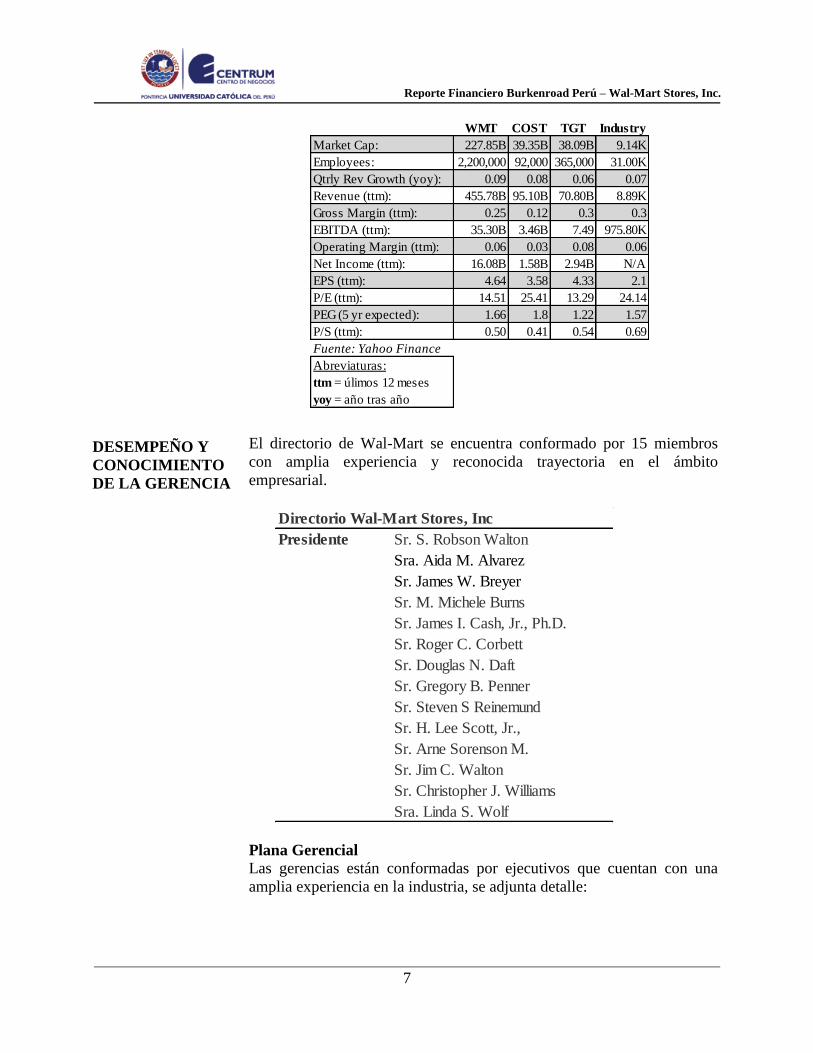

Dentro de la variedad de tiendas, se puede afirmar que los competidores

más representativos de Wal-Mart Stores Inc. dentro del sector retail en

Estados Unidos son Costco Wholesale Corporation, y Target Corp.

Costco Wholesale Corp. es el competidor que se asemeja al negocio de

Wal-Mart por la variedad de productos y servicios; es el mayor operador

de clubes de venta al por mayor en los Estados Unidos. La empresa

opera con más de 590 tiendas de almacén que sirven a unos 64 millones

de tarjeta usuarios en 40 estados de Estados Unidos, Australia, Canadá,

Japón, México, Puerto Rico, Corea del Sur, Taiwán y el Reino Unido,

principalmente bajo el nombre de Costco Wholesale, ofreciendo diversos

productos y servicios desde seguros hasta viajes.

A continuación se detalla un cuadro comparativo de los competidores de

Wal-Mart en cuanto a dimensión y generación de negocio:

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

7

DESEMPEÑO Y

CONOCIMIENTO

DE LA GERENCIA

El directorio de Wal-Mart se encuentra conformado por 15 miembros

con amplia experiencia y reconocida trayectoria en el ámbito

empresarial.

Plana Gerencial

Las gerencias están conformadas por ejecutivos que cuentan con una

amplia experiencia en la industria, se adjunta detalle:

Directorio Wal-Mart Stores, Inc

Presidente Sr. S. Robson Walton

Sra. Aida M. Alvarez

Sr. James W. Breyer

Sr. M. Michele Burns

Sr. James I. Cash, Jr., Ph.D.

Sr. Roger C. Corbett

Sr. Douglas N. Daft

Sr. Gregory B. Penner

Sr. Steven S Reinemund

Sr. H. Lee Scott, Jr.,

Sr. Arne Sorenson M.

Sr. Jim C. Walton

Sr. Christopher J. Williams

Sra. Linda S. Wolf

WMT COST TGT Industry

Market Cap: 227.85B 39.35B 38.09B 9.14K

Employees: 2,200,000 92,000 365,000 31.00K

Qtrly Rev Growth (yoy): 0.09 0.08 0.06 0.07

Revenue (ttm): 455.78B 95.10B 70.80B 8.89K

Gross Margin (ttm): 0.25 0.12 0.3 0.3

EBITDA (ttm): 35.30B 3.46B 7.49 975.80K

Operating Margin (ttm): 0.06 0.03 0.08 0.06

Net Income (ttm): 16.08B 1.58B 2.94B N/A

EPS (ttm): 4.64 3.58 4.33 2.1

P/E (ttm): 14.51 25.41 13.29 24.14

PEG (5 yr expected): 1.66 1.8 1.22 1.57

P/S (ttm): 0.50 0.41 0.54 0.69

Fuente: Yahoo Finance

Abreviaturas:

ttm = úlimos 12 meses

yoy = año tras año

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

8

ANÁLISIS DE LOS

ACCIONISTAS

Wal-Mart Stores, Inc. es una empresa que cotiza en la Bolsa de Nueva

York (NYSE). Al 31 de enero del 2012 el capital social está

representando por 3,400,670,000 acciones inscritas, cuyo valor nominal

es de US$ 0.10 por acción.

Las acciones se encuentran distribuidas entre instituciones, fondos

mutuos y familiares de Sam Walton, fundador de la empresa. Se adjunta

detalle de las participaciones:

* Walton Enterprises, LLC es la empresa Holding de la familia Walton.

Se adjunta detalle de las principales instituciones y fondos mutuos que

forman parte del accionariado:

Gerentes y principales ejecutivos de Wal-Mart Stores, Inc

Nombre Cargo

Sr. Michael T. Duke Presidente y CEO

Sr. C. Douglas McMillon Vicepresidente, Presidente y CEO de Wal-Mart International

Sr. William S. Simon Vicepresidente, Presidente y CEO de Wal-Mart U.S.

Sr. Brian C. Cornell Vicepresidente, CEO de Sam´s Club

Sr. Steven P. Whaley Vicepresidente Senior y Controller

Sr. Charles M. Holley, Jr. Vicepresidente y CFO

Sra. M. Susan Chambers Vicepresidente, responsable de la División de Recursos Humanos

Sr. Eduardo Castro-Wright Vicepresidente, responsable de Comercio Electrónico y Abastecimiento mundial

Sra. Leslie A. Dach Vicepresidente, responsable de Asuntos Corporativos

Sr. Rollin L. Ford Vicepresidente, responsable de la División de Tecnología de la Información

Sr. Jeffrey J. Gearhart Vicepresidente, abogado y secretario corporativo

Accionista Número de acciones Participación

Walton Enterprises, LLC 1,609,891,131 47.34%

Jim C. Walton 10,499,215 0.31%

Institucionales 389,675,830 11.46%

Fondos Mutuos 118,924,584 3.50%

Otros minoritarios 1,271,679,240 37.39%

Total 3,400,670,000 100.00%

Accionistas Institucionales Número de acciones

Vanguard Group, Inc. 86,994,544

State Street Corporation 80,838,314

Berkshire Hathaway, Inc 46,708,142

BlackRock Institutional Trust Company, N.A. 45,694,460

Bank of New York Mellon Corporation 30,440,941

Dodge & Cox Inc. 22,941,749

Northern TrustT Corporation 22,520,571

FMR LLC 19,775,250

Grantham Mayo Van Otterloo & Company 16,955,252

BlackRock Group Limited 16,806,607

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

9

ANÁLISIS DE

RIESGO

Wal-Mart Stores, Inc. tiene como estrategia incrementar sus ingresos a

través de la apertura de nuevos locales a nivel mundial. Es así que se

estima que seguirá tomando deuda de largo plazo y para ello deberá

controlar un nivel óptimo de apalancamiento, para mantener una

estructura solvente.

Por otro lado para mantener los niveles de liquidez necesarios, la

empresa deberá manejar adecuados ratios de rotación de existencias,

cuentas por cobrar y cuentas por pagar, para seguir operando sin

problemas en el cumplimiento de sus obligaciones.

Con respecto a riesgos financieros, la empresa a su vez está expuesta a

los riesgos de tipo de cambio y de tasa de interés, los cuales busca

minimizar mediante un continuo seguimiento.

Riesgo de tasa de interés: Wal-Mart Stores, Inc. busca minimizar el

impacto de variaciones de tasas de interés manteniendo una mezcla

razonable de deuda con tasa fija y variable y participando en swaps de

tasas de interés.

Al 31 de enero de 2012, los préstamos con tasa de interés variable

representaban el 17% de la deuda total de corto plazo y largo plazo. Si a

partir de esa fecha las tasas de interés de estos préstamos tuvieran una

variación de 100 puntos básicos, haría que los costos por intereses

anuales variasen en aproximadamente $ 58 millones.

Riesgo de tipo de cambio: La corporación está expuesta al riesgo

cambiario, debido a las inversiones y operaciones que mantiene en países

distintos a Estados Unidos. Este riesgo, lo tratan de minimizar

celebrando swaps de moneda y tomando deuda de largo plazo en moneda

extranjera y tomando contratos de coberturas.

Al 31 de enero del 2012, el valor de los swaps de moneda alcanzó un

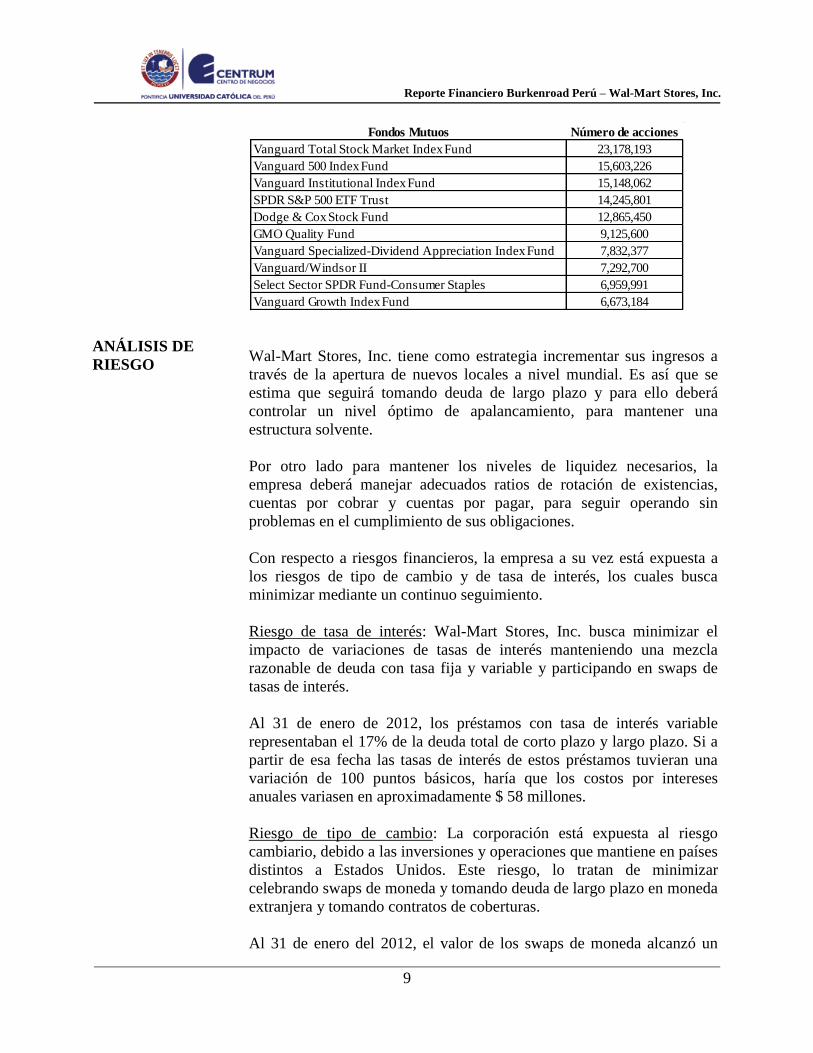

Fondos Mutuos Número de acciones

Vanguard Total Stock Market Index Fund 23,178,193

Vanguard 500 Index Fund 15,603,226

Vanguard Institutional Index Fund 15,148,062

SPDR S&P 500 ETF Trust 14,245,801

Dodge & Cox Stock Fund 12,865,450

GMO Quality Fund 9,125,600

Vanguard Specialized-Dividend Appreciation Index Fund 7,832,377

Vanguard/Windsor II 7,292,700

Select Sector SPDR Fund-Consumer Staples 6,959,991

Vanguard Growth Index Fund 6,673,184

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

10

RESULTADOS

FINANCIEROS Y

PROYECCIONES

total de US$ 313MM. Es así que en un hipotético caso de variación de

los mismos en un 10%, habría dado lugar a una pérdida o ganancia en el

valor de los swaps de US$ 67MM.

Beneficios y Rentabilidad

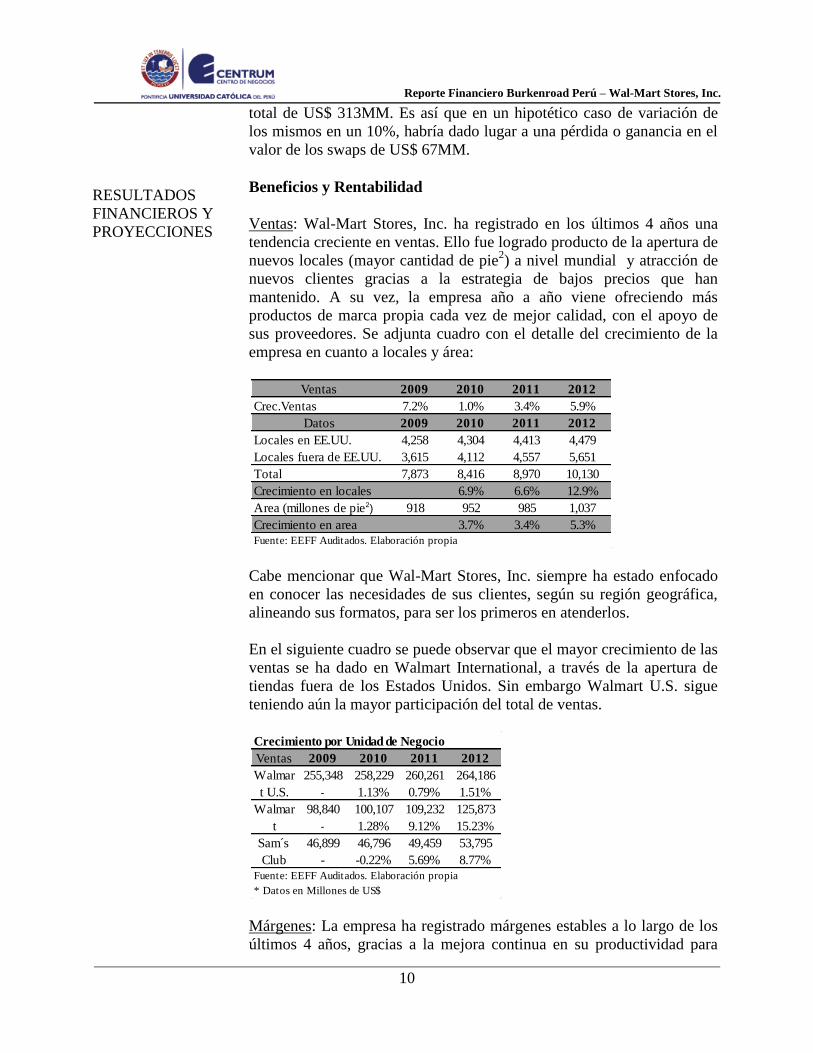

Ventas: Wal-Mart Stores, Inc. ha registrado en los últimos 4 años una

tendencia creciente en ventas. Ello fue logrado producto de la apertura de

nuevos locales (mayor cantidad de pie2) a nivel mundial y atracción de

nuevos clientes gracias a la estrategia de bajos precios que han

mantenido. A su vez, la empresa año a año viene ofreciendo más

productos de marca propia cada vez de mejor calidad, con el apoyo de

sus proveedores. Se adjunta cuadro con el detalle del crecimiento de la

empresa en cuanto a locales y área:

Cabe mencionar que Wal-Mart Stores, Inc. siempre ha estado enfocado

en conocer las necesidades de sus clientes, según su región geográfica,

alineando sus formatos, para ser los primeros en atenderlos.

En el siguiente cuadro se puede observar que el mayor crecimiento de las

ventas se ha dado en Walmart International, a través de la apertura de

tiendas fuera de los Estados Unidos. Sin embargo Walmart U.S. sigue

teniendo aún la mayor participación del total de ventas.

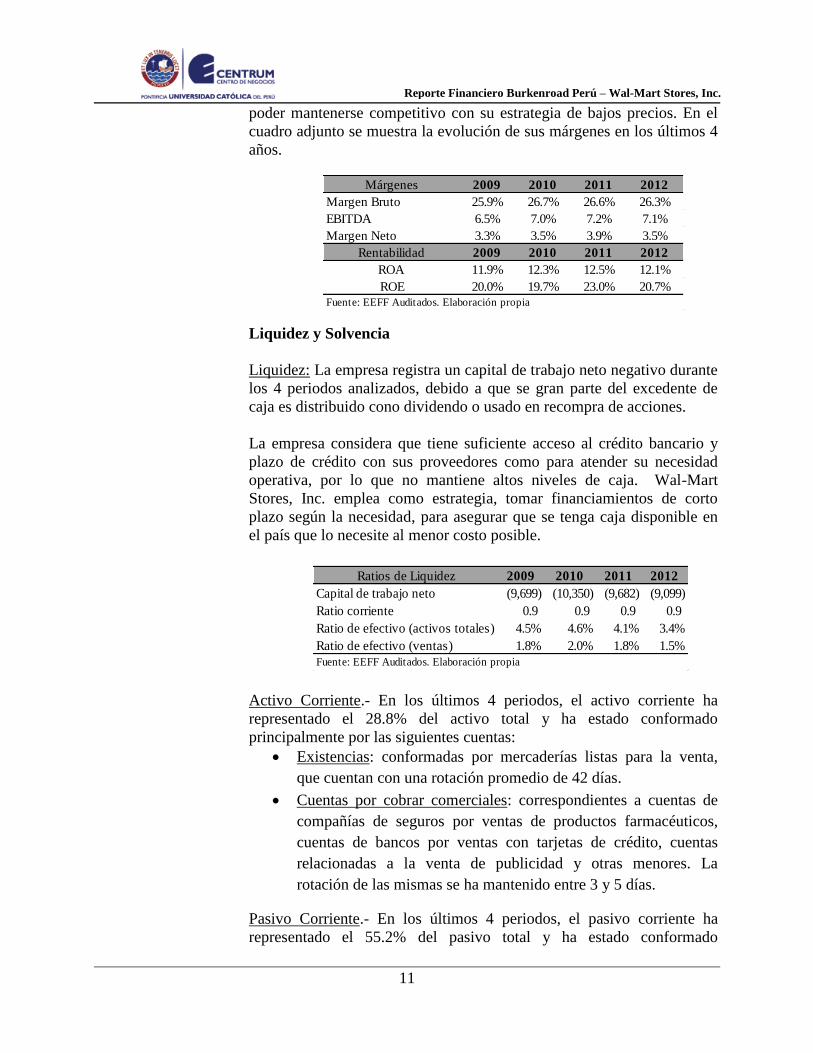

Márgenes: La empresa ha registrado márgenes estables a lo largo de los

últimos 4 años, gracias a la mejora continua en su productividad para

Ventas 2009 2010 2011 2012

Crec.Ventas 7.2% 1.0% 3.4% 5.9%

Datos 2009 2010 2011 2012

Locales en EE.UU. 4,258 4,304 4,413 4,479

Locales fuera de EE.UU. 3,615 4,112 4,557 5,651

Total 7,873 8,416 8,970 10,130

Crecimiento en locales 6.9% 6.6% 12.9%

Area (millones de pie2) 918 952 985 1,037

Crecimiento en area 3.7% 3.4% 5.3%

Fuente: EEFF Auditados. Elaboración propia

Crecimiento por Unidad de Negocio

Ventas 2009 2010 2011 2012

255,348 258,229 260,261 264,186

- 1.13% 0.79% 1.51%

98,840 100,107 109,232 125,873

- 1.28% 9.12% 15.23%

46,899 46,796 49,459 53,795

- -0.22% 5.69% 8.77%

Fuente: EEFF Auditados. Elaboración propia

* Datos en Millones de US$

Walmar

t U.S.

Walmar

t

Sam´s

Club

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

11

poder mantenerse competitivo con su estrategia de bajos precios. En el

cuadro adjunto se muestra la evolución de sus márgenes en los últimos 4

años.

Liquidez y Solvencia

Liquidez: La empresa registra un capital de trabajo neto negativo durante

los 4 periodos analizados, debido a que se gran parte del excedente de

caja es distribuido cono dividendo o usado en recompra de acciones.

La empresa considera que tiene suficiente acceso al crédito bancario y

plazo de crédito con sus proveedores como para atender su necesidad

operativa, por lo que no mantiene altos niveles de caja. Wal-Mart

Stores, Inc. emplea como estrategia, tomar financiamientos de corto

plazo según la necesidad, para asegurar que se tenga caja disponible en

el país que lo necesite al menor costo posible.

Activo Corriente.- En los últimos 4 periodos, el activo corriente ha

representado el 28.8% del activo total y ha estado conformado

principalmente por las siguientes cuentas:

Existencias: conformadas por mercaderías listas para la venta,

que cuentan con una rotación promedio de 42 días.

Cuentas por cobrar comerciales: correspondientes a cuentas de

compañías de seguros por ventas de productos farmacéuticos,

cuentas de bancos por ventas con tarjetas de crédito, cuentas

relacionadas a la venta de publicidad y otras menores. La

rotación de las mismas se ha mantenido entre 3 y 5 días.

Pasivo Corriente.- En los últimos 4 periodos, el pasivo corriente ha

representado el 55.2% del pasivo total y ha estado conformado

Márgenes 2009 2010 2011 2012

Margen Bruto 25.9% 26.7% 26.6% 26.3%

EBITDA 6.5% 7.0% 7.2% 7.1%

Margen Neto 3.3% 3.5% 3.9% 3.5%

Rentabilidad 2009 2010 2011 2012

ROA 11.9% 12.3% 12.5% 12.1%

ROE 20.0% 19.7% 23.0% 20.7%

Fuente: EEFF Auditados. Elaboración propia

Ratios de Liquidez 2009 2010 2011 2012

Capital de trabajo neto (9,699) (10,350) (9,682) (9,099)

Ratio corriente 0.9 0.9 0.9 0.9

Ratio de efectivo (activos totales) 4.5% 4.6% 4.1% 3.4%

Ratio de efectivo (ventas) 1.8% 2.0% 1.8% 1.5%

Fuente: EEFF Auditados. Elaboración propia

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

12

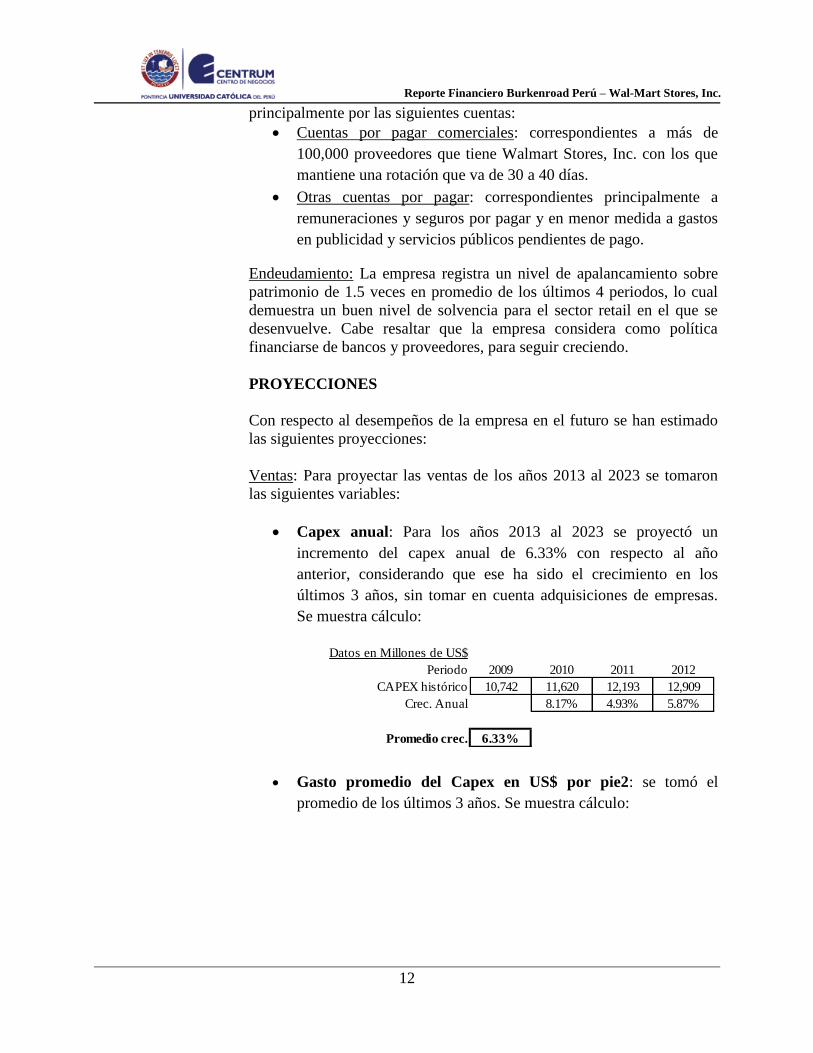

principalmente por las siguientes cuentas:

Cuentas por pagar comerciales: correspondientes a más de

100,000 proveedores que tiene Walmart Stores, Inc. con los que

mantiene una rotación que va de 30 a 40 días.

Otras cuentas por pagar: correspondientes principalmente a

remuneraciones y seguros por pagar y en menor medida a gastos

en publicidad y servicios públicos pendientes de pago.

Endeudamiento: La empresa registra un nivel de apalancamiento sobre

patrimonio de 1.5 veces en promedio de los últimos 4 periodos, lo cual

demuestra un buen nivel de solvencia para el sector retail en el que se

desenvuelve. Cabe resaltar que la empresa considera como política

financiarse de bancos y proveedores, para seguir creciendo.

PROYECCIONES

Con respecto al desempeños de la empresa en el futuro se han estimado

las siguientes proyecciones:

Ventas: Para proyectar las ventas de los años 2013 al 2023 se tomaron

las siguientes variables:

Capex anual: Para los años 2013 al 2023 se proyectó un

incremento del capex anual de 6.33% con respecto al año

anterior, considerando que ese ha sido el crecimiento en los

últimos 3 años, sin tomar en cuenta adquisiciones de empresas.

Se muestra cálculo:

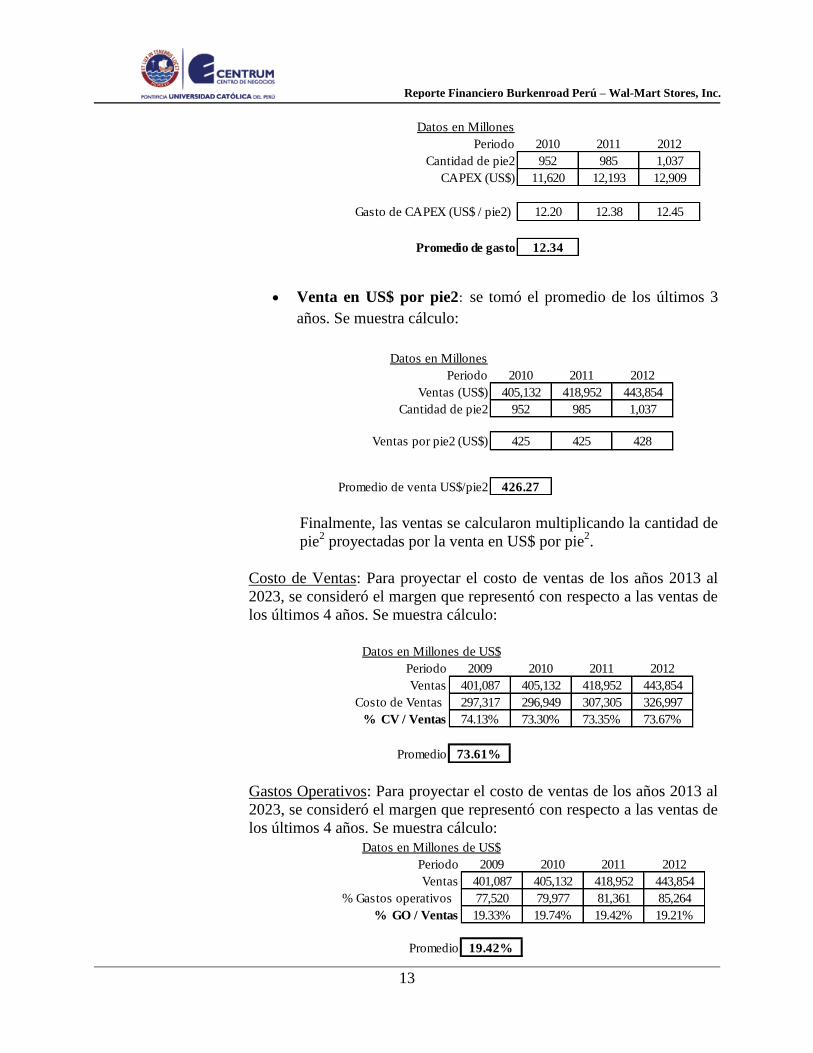

Gasto promedio del Capex en US$ por pie2: se tomó el

promedio de los últimos 3 años. Se muestra cálculo:

Datos en Millones de US$

Periodo 2009 2010 2011 2012

CAPEX histórico 10,742 11,620 12,193 12,909

Crec. Anual 8.17% 4.93% 5.87%

Promedio crec. 6.33%

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

13

Venta en US$ por pie2: se tomó el promedio de los últimos 3

años. Se muestra cálculo:

Finalmente, las ventas se calcularon multiplicando la cantidad de

pie2 proyectadas por la venta en US$ por pie

2.

Costo de Ventas: Para proyectar el costo de ventas de los años 2013 al

2023, se consideró el margen que representó con respecto a las ventas de

los últimos 4 años. Se muestra cálculo:

Gastos Operativos: Para proyectar el costo de ventas de los años 2013 al

2023, se consideró el margen que representó con respecto a las ventas de

los últimos 4 años. Se muestra cálculo:

Periodo 2009 2010 2011 2012

Ventas 401,087 405,132 418,952 443,854

Costo de Ventas 297,317 296,949 307,305 326,997

% CV / Ventas 74.13% 73.30% 73.35% 73.67%

Promedio 73.61%

Datos en Millones de US$

Datos en Millones

Periodo 2010 2011 2012

Ventas (US$) 405,132 418,952 443,854

Cantidad de pie2 952 985 1,037

Ventas por pie2 (US$) 425 425 428

Promedio de venta US$/pie2 426.27

Datos en Millones

Periodo 2010 2011 2012

Cantidad de pie2 952 985 1,037

CAPEX (US$) 11,620 12,193 12,909

Gasto de CAPEX (US$ / pie2) 12.20 12.38 12.45

Promedio de gasto 12.34

Periodo 2009 2010 2011 2012

Ventas 401,087 405,132 418,952 443,854

% Gastos operativos 77,520 79,977 81,361 85,264

% GO / Ventas 19.33% 19.74% 19.42% 19.21%

Promedio 19.42%

Datos en Millones de US$

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

14

Para el cálculo del WACC de la empresa se tomaron las siguientes

variables:

- Beta del sector obtenido del estudio realizado por el profesor

Damodaran. Asimismo, se apalancó con los ratios de

endeudamiento de la empresa utilizando la ecuación Hamada.

- La prima de mercado se obtiene de la resta de la tasa de riesgo de

mercado menos la tasa libre de riesgos. Para el cálculo se utilizó

la hallada en el estudio del profesor Damodaran para el mercado

de Estados Unidos.

Sensibilidad:

Según la información obtenida de la Bolsa de Nueva York (NYSE), la

acción de Wal-Mart el 9 de julio del 2012 se cotizaba en

US$71.76/acción. A partir de nuestra proyección el precio de la acción

es de US$55.63/acción. Considerando ello, a continuación se muestran 2

escenarios en los cuales mediante la sensibilización de 2 variables

distintas se llegaría a igualar el valor de la acción mencionado.

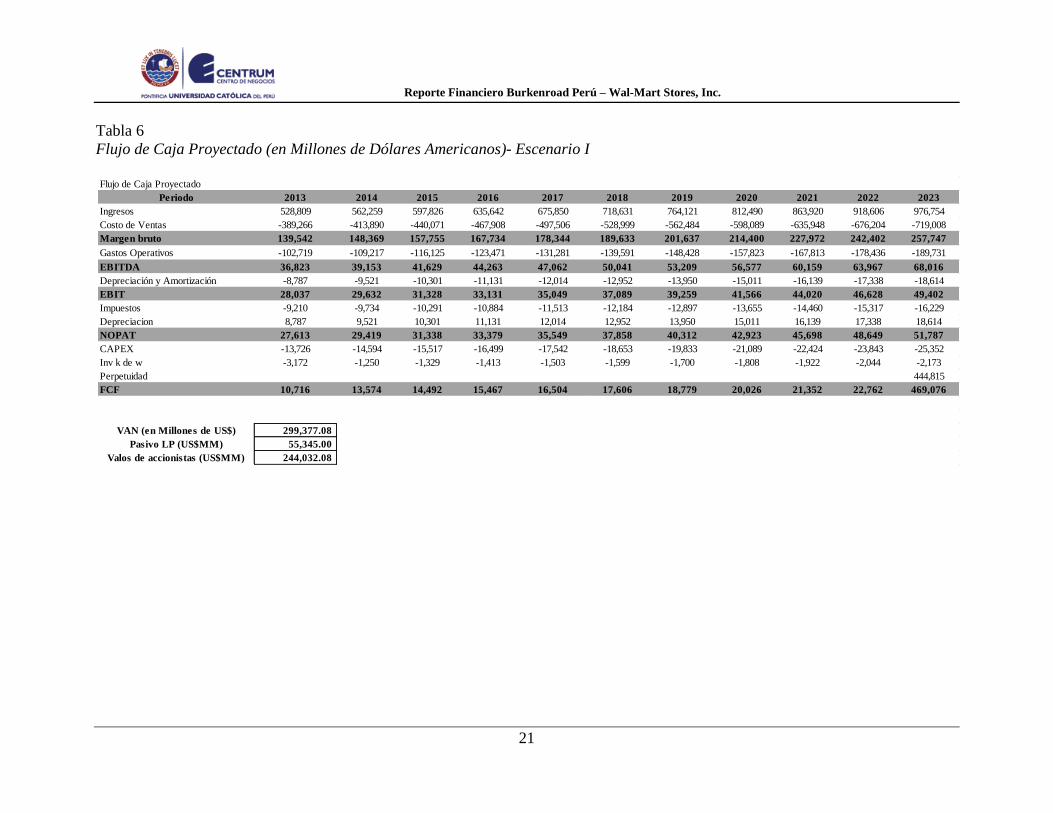

1. Las ventas por pie2 que igualarían el valor de la acción registrado en

la Bolsa de Nueva York con el estimado en el flujo sería de:

US$475.5/pie 2, en lugar de US$426/pie 2, que fue lo estimado

originalmente. El cálculo se muestra en la Tabla N°6 adjunta.

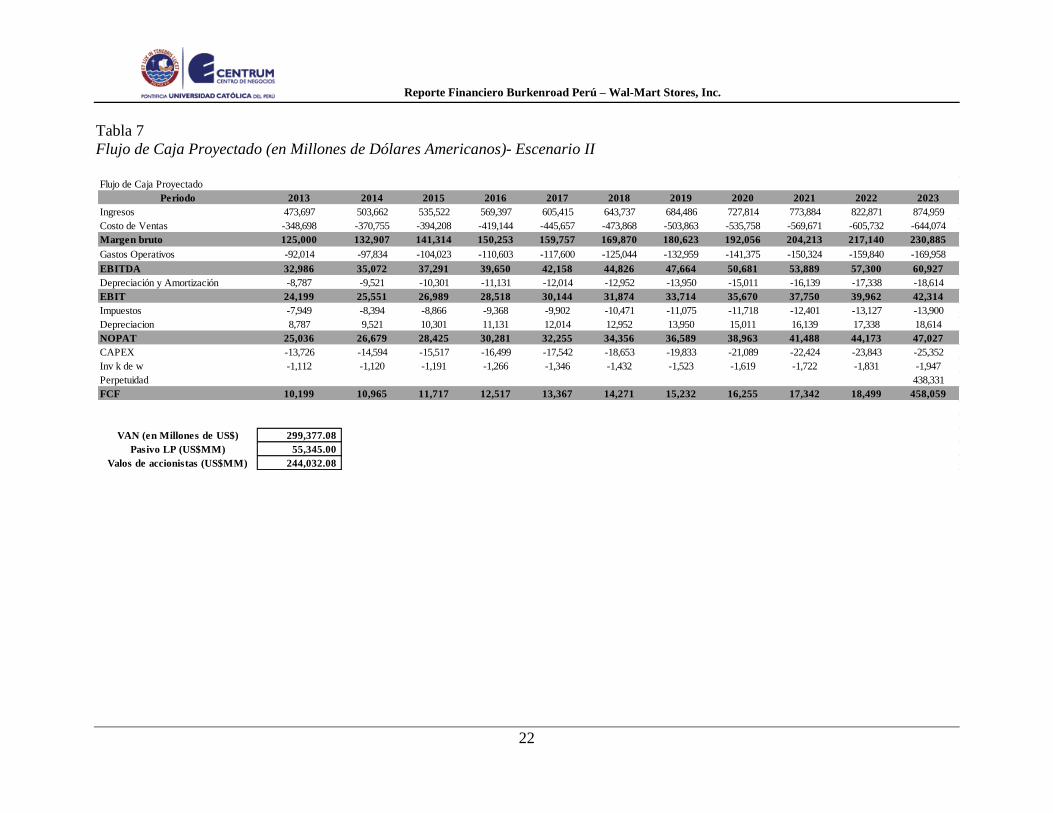

2. El WACC que igualarían el valor de la acción registrado en la Bolsa

de Nueva York con el estimado en el flujo sería de: 7.50%, en lugar

de 8.45%, que fue lo estimado originalmente. El cálculo se muestra

en la Tabla N°6 adjunta.

Conclusión: A partir de la simulación de 2 escenarios y comparación del

valor de la acción registrado de Wal-Mart Stores, Inc. en la Bolsa de

Nueva York frente al obtenido en el flujo proyectado, estimamos que la

situación de la economía mundial, principalmente la de EE.UU. debería

mejorar de manera importante para poder alcanzar los niveles que

igualen el precio de la acción registrado en julio. Por lo cual

recomendamos que los tenedores de las acciones debieran venderlas, ya

que el precio real según los cálculos realizados es bastante menor al que

hoy en día se está cotizando la acción en el mercado.

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

15

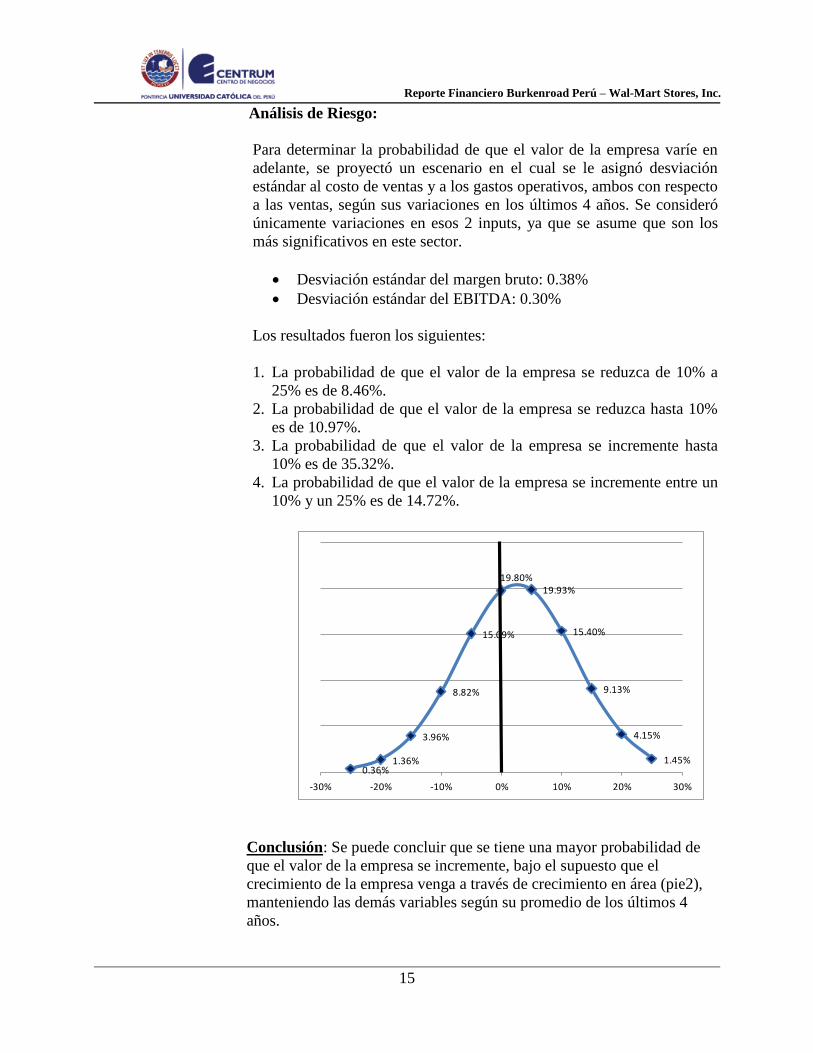

Conclusión: Se puede concluir que se tiene una mayor probabilidad de

que el valor de la empresa se incremente, bajo el supuesto que el

crecimiento de la empresa venga a través de crecimiento en área (pie2),

manteniendo las demás variables según su promedio de los últimos 4

años.

Análisis de Riesgo:

Para determinar la probabilidad de que el valor de la empresa varíe en

adelante, se proyectó un escenario en el cual se le asignó desviación

estándar al costo de ventas y a los gastos operativos, ambos con respecto

a las ventas, según sus variaciones en los últimos 4 años. Se consideró

únicamente variaciones en esos 2 inputs, ya que se asume que son los

más significativos en este sector.

Desviación estándar del margen bruto: 0.38%

Desviación estándar del EBITDA: 0.30%

Los resultados fueron los siguientes:

1. La probabilidad de que el valor de la empresa se reduzca de 10% a

25% es de 8.46%.

2. La probabilidad de que el valor de la empresa se reduzca hasta 10%

es de 10.97%.

3. La probabilidad de que el valor de la empresa se incremente hasta

10% es de 35.32%.

4. La probabilidad de que el valor de la empresa se incremente entre un

10% y un 25% es de 14.72%.

0.36%1.36%

3.96%

8.82%

15.09%

19.80%19.93%

15.40%

9.13%

4.15%

1.45%

-30% -20% -10% 0% 10% 20% 30%

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

16

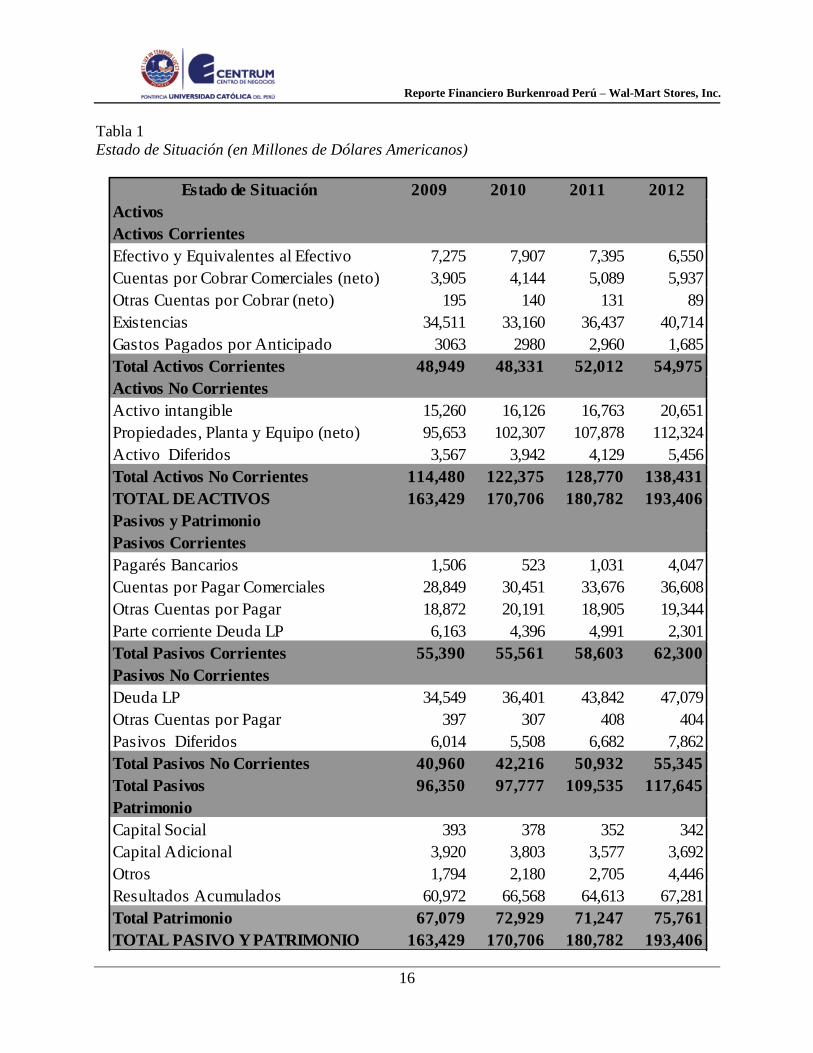

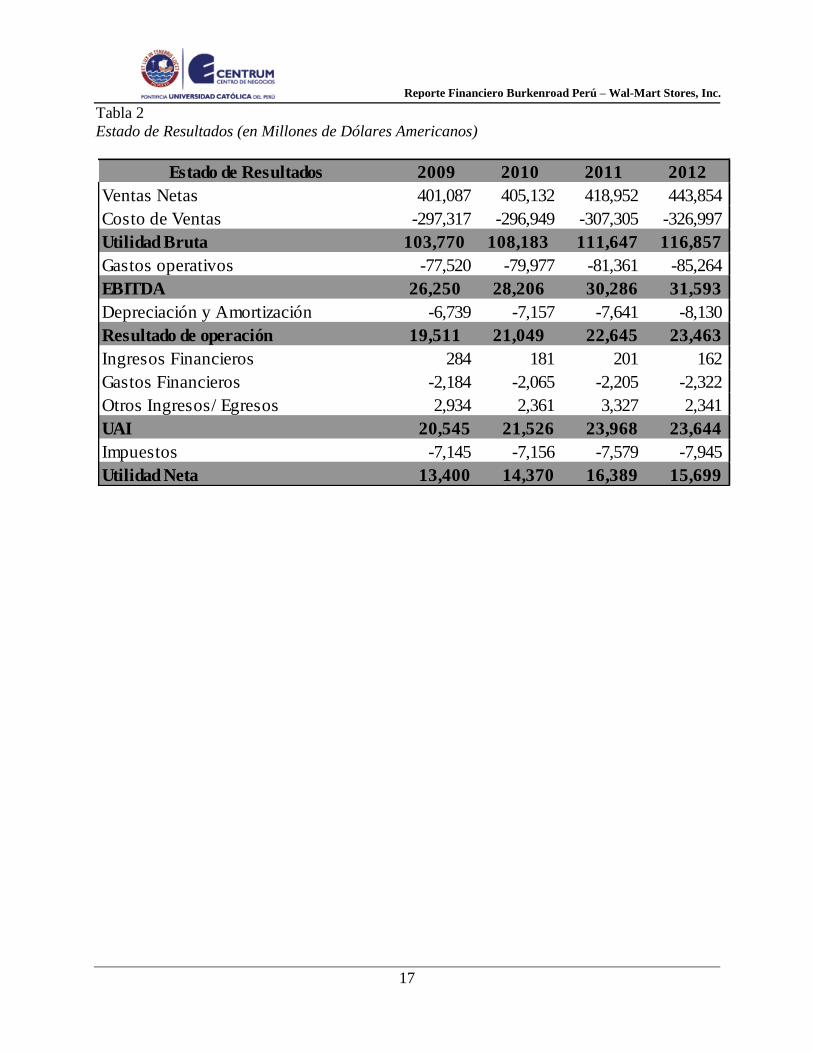

Tabla 1

Estado de Situación (en Millones de Dólares Americanos)

Estado de Situación 2009 2010 2011 2012

Activos

Activos Corrientes

Efectivo y Equivalentes al Efectivo 7,275 7,907 7,395 6,550

Cuentas por Cobrar Comerciales (neto) 3,905 4,144 5,089 5,937

Otras Cuentas por Cobrar (neto) 195 140 131 89

Existencias 34,511 33,160 36,437 40,714

Gastos Pagados por Anticipado 3063 2980 2,960 1,685

Total Activos Corrientes 48,949 48,331 52,012 54,975

Activos No Corrientes

Activo intangible 15,260 16,126 16,763 20,651

Propiedades, Planta y Equipo (neto) 95,653 102,307 107,878 112,324

Activo Diferidos 3,567 3,942 4,129 5,456

Total Activos No Corrientes 114,480 122,375 128,770 138,431

TOTAL DE ACTIVOS 163,429 170,706 180,782 193,406

Pasivos y Patrimonio

Pasivos Corrientes

Pagarés Bancarios 1,506 523 1,031 4,047

Cuentas por Pagar Comerciales 28,849 30,451 33,676 36,608

Otras Cuentas por Pagar 18,872 20,191 18,905 19,344

Parte corriente Deuda LP 6,163 4,396 4,991 2,301

Total Pasivos Corrientes 55,390 55,561 58,603 62,300

Pasivos No Corrientes

Deuda LP 34,549 36,401 43,842 47,079

Otras Cuentas por Pagar 397 307 408 404

Pasivos Diferidos 6,014 5,508 6,682 7,862

Total Pasivos No Corrientes 40,960 42,216 50,932 55,345

Total Pasivos 96,350 97,777 109,535 117,645

Patrimonio

Capital Social 393 378 352 342

Capital Adicional 3,920 3,803 3,577 3,692

Otros 1,794 2,180 2,705 4,446

Resultados Acumulados 60,972 66,568 64,613 67,281

Total Patrimonio 67,079 72,929 71,247 75,761

TOTAL PASIVO Y PATRIMONIO 163,429 170,706 180,782 193,406

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

17

Tabla 2

Estado de Resultados (en Millones de Dólares Americanos)

Estado de Resultados 2009 2010 2011 2012

Ventas Netas 401,087 405,132 418,952 443,854

Costo de Ventas -297,317 -296,949 -307,305 -326,997

Utilidad Bruta 103,770 108,183 111,647 116,857

Gastos operativos -77,520 -79,977 -81,361 -85,264

EBITDA 26,250 28,206 30,286 31,593

Depreciación y Amortización -6,739 -7,157 -7,641 -8,130

Resultado de operación 19,511 21,049 22,645 23,463

Ingresos Financieros 284 181 201 162

Gastos Financieros -2,184 -2,065 -2,205 -2,322

Otros Ingresos/ Egresos 2,934 2,361 3,327 2,341

UAI 20,545 21,526 23,968 23,644

Impuestos -7,145 -7,156 -7,579 -7,945

Utilidad Neta 13,400 14,370 16,389 15,699

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

18

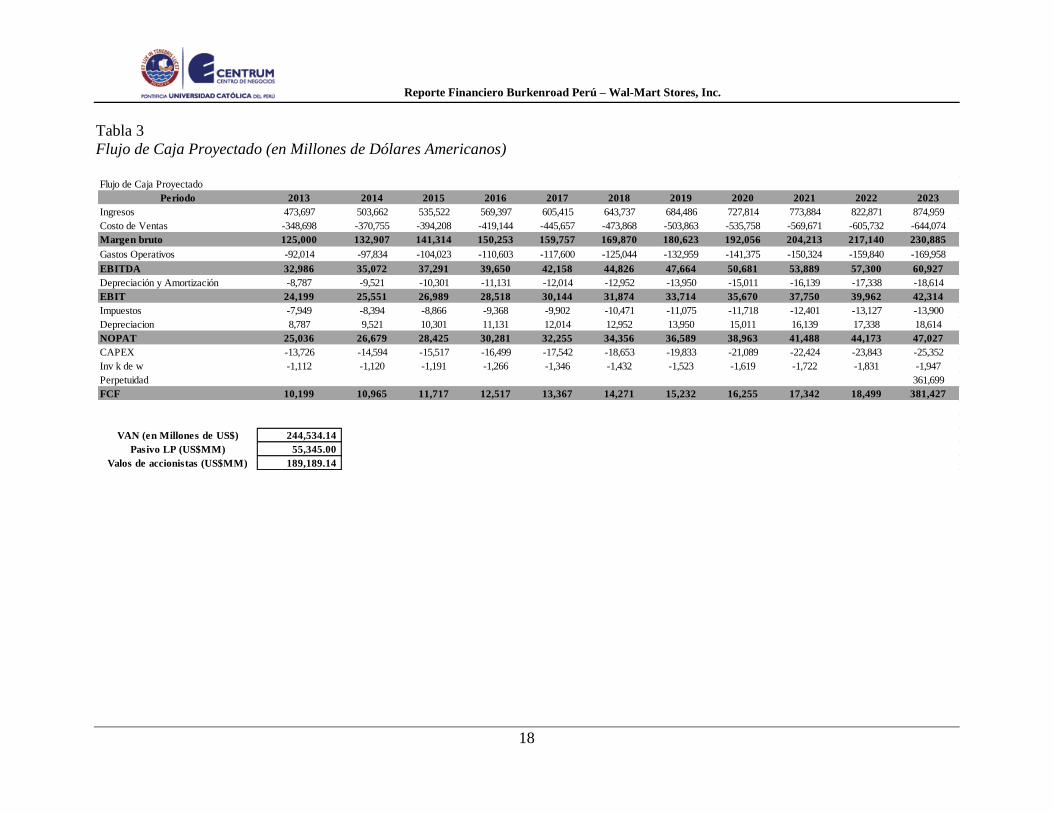

Tabla 3

Flujo de Caja Proyectado (en Millones de Dólares Americanos)

Flujo de Caja Proyectado

Periodo 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ingresos 473,697 503,662 535,522 569,397 605,415 643,737 684,486 727,814 773,884 822,871 874,959

Costo de Ventas -348,698 -370,755 -394,208 -419,144 -445,657 -473,868 -503,863 -535,758 -569,671 -605,732 -644,074

Margen bruto 125,000 132,907 141,314 150,253 159,757 169,870 180,623 192,056 204,213 217,140 230,885

Gastos Operativos -92,014 -97,834 -104,023 -110,603 -117,600 -125,044 -132,959 -141,375 -150,324 -159,840 -169,958

EBITDA 32,986 35,072 37,291 39,650 42,158 44,826 47,664 50,681 53,889 57,300 60,927

Depreciación y Amortización -8,787 -9,521 -10,301 -11,131 -12,014 -12,952 -13,950 -15,011 -16,139 -17,338 -18,614

EBIT 24,199 25,551 26,989 28,518 30,144 31,874 33,714 35,670 37,750 39,962 42,314

Impuestos -7,949 -8,394 -8,866 -9,368 -9,902 -10,471 -11,075 -11,718 -12,401 -13,127 -13,900

Depreciacion 8,787 9,521 10,301 11,131 12,014 12,952 13,950 15,011 16,139 17,338 18,614

NOPAT 25,036 26,679 28,425 30,281 32,255 34,356 36,589 38,963 41,488 44,173 47,027

CAPEX -13,726 -14,594 -15,517 -16,499 -17,542 -18,653 -19,833 -21,089 -22,424 -23,843 -25,352

Inv k de w -1,112 -1,120 -1,191 -1,266 -1,346 -1,432 -1,523 -1,619 -1,722 -1,831 -1,947

Perpetuidad 361,699

FCF 10,199 10,965 11,717 12,517 13,367 14,271 15,232 16,255 17,342 18,499 381,427

VAN (en Millones de US$) 244,534.14

Pasivo LP (US$MM) 55,345.00

Valos de accionistas (US$MM) 189,189.14

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

19

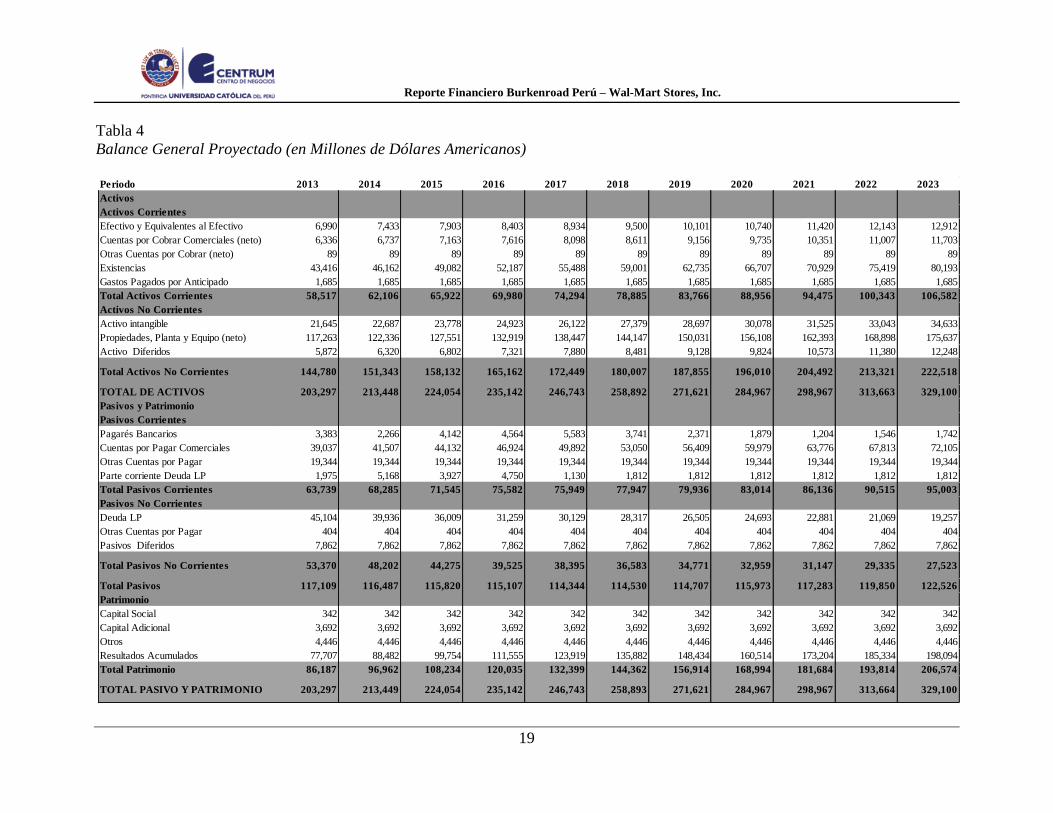

Tabla 4

Balance General Proyectado (en Millones de Dólares Americanos)

Periodo 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Activos

Activos Corrientes

Efectivo y Equivalentes al Efectivo 6,990 7,433 7,903 8,403 8,934 9,500 10,101 10,740 11,420 12,143 12,912

Cuentas por Cobrar Comerciales (neto) 6,336 6,737 7,163 7,616 8,098 8,611 9,156 9,735 10,351 11,007 11,703

Otras Cuentas por Cobrar (neto) 89 89 89 89 89 89 89 89 89 89 89

Existencias 43,416 46,162 49,082 52,187 55,488 59,001 62,735 66,707 70,929 75,419 80,193

Gastos Pagados por Anticipado 1,685 1,685 1,685 1,685 1,685 1,685 1,685 1,685 1,685 1,685 1,685

Total Activos Corrientes 58,517 62,106 65,922 69,980 74,294 78,885 83,766 88,956 94,475 100,343 106,582

Activos No Corrientes

Activo intangible 21,645 22,687 23,778 24,923 26,122 27,379 28,697 30,078 31,525 33,043 34,633

Propiedades, Planta y Equipo (neto) 117,263 122,336 127,551 132,919 138,447 144,147 150,031 156,108 162,393 168,898 175,637

Activo Diferidos 5,872 6,320 6,802 7,321 7,880 8,481 9,128 9,824 10,573 11,380 12,248

Total Activos No Corrientes 144,780 151,343 158,132 165,162 172,449 180,007 187,855 196,010 204,492 213,321 222,518

TOTAL DE ACTIVOS 203,297 213,448 224,054 235,142 246,743 258,892 271,621 284,967 298,967 313,663 329,100

Pasivos y Patrimonio

Pasivos Corrientes

Pagarés Bancarios 3,383 2,266 4,142 4,564 5,583 3,741 2,371 1,879 1,204 1,546 1,742

Cuentas por Pagar Comerciales 39,037 41,507 44,132 46,924 49,892 53,050 56,409 59,979 63,776 67,813 72,105

Otras Cuentas por Pagar 19,344 19,344 19,344 19,344 19,344 19,344 19,344 19,344 19,344 19,344 19,344

Parte corriente Deuda LP 1,975 5,168 3,927 4,750 1,130 1,812 1,812 1,812 1,812 1,812 1,812

Total Pasivos Corrientes 63,739 68,285 71,545 75,582 75,949 77,947 79,936 83,014 86,136 90,515 95,003

Pasivos No Corrientes

Deuda LP 45,104 39,936 36,009 31,259 30,129 28,317 26,505 24,693 22,881 21,069 19,257

Otras Cuentas por Pagar 404 404 404 404 404 404 404 404 404 404 404

Pasivos Diferidos 7,862 7,862 7,862 7,862 7,862 7,862 7,862 7,862 7,862 7,862 7,862

Total Pasivos No Corrientes 53,370 48,202 44,275 39,525 38,395 36,583 34,771 32,959 31,147 29,335 27,523

Total Pasivos 117,109 116,487 115,820 115,107 114,344 114,530 114,707 115,973 117,283 119,850 122,526

Patrimonio

Capital Social 342 342 342 342 342 342 342 342 342 342 342

Capital Adicional 3,692 3,692 3,692 3,692 3,692 3,692 3,692 3,692 3,692 3,692 3,692

Otros 4,446 4,446 4,446 4,446 4,446 4,446 4,446 4,446 4,446 4,446 4,446

Resultados Acumulados 77,707 88,482 99,754 111,555 123,919 135,882 148,434 160,514 173,204 185,334 198,094

Total Patrimonio 86,187 96,962 108,234 120,035 132,399 144,362 156,914 168,994 181,684 193,814 206,574

TOTAL PASIVO Y PATRIMONIO 203,297 213,449 224,054 235,142 246,743 258,893 271,621 284,967 298,967 313,664 329,100

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

20

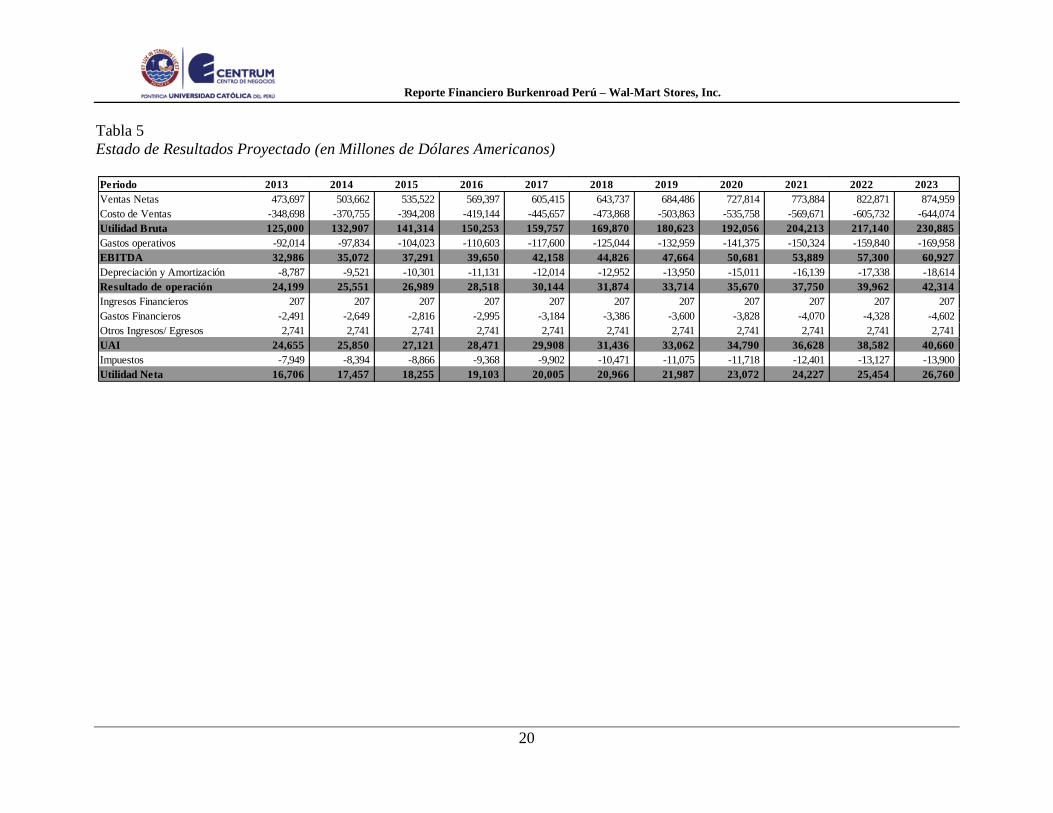

Tabla 5

Estado de Resultados Proyectado (en Millones de Dólares Americanos)

Periodo 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ventas Netas 473,697 503,662 535,522 569,397 605,415 643,737 684,486 727,814 773,884 822,871 874,959

Costo de Ventas -348,698 -370,755 -394,208 -419,144 -445,657 -473,868 -503,863 -535,758 -569,671 -605,732 -644,074

Utilidad Bruta 125,000 132,907 141,314 150,253 159,757 169,870 180,623 192,056 204,213 217,140 230,885

Gastos operativos -92,014 -97,834 -104,023 -110,603 -117,600 -125,044 -132,959 -141,375 -150,324 -159,840 -169,958

EBITDA 32,986 35,072 37,291 39,650 42,158 44,826 47,664 50,681 53,889 57,300 60,927

Depreciación y Amortización -8,787 -9,521 -10,301 -11,131 -12,014 -12,952 -13,950 -15,011 -16,139 -17,338 -18,614

Resultado de operación 24,199 25,551 26,989 28,518 30,144 31,874 33,714 35,670 37,750 39,962 42,314

Ingresos Financieros 207 207 207 207 207 207 207 207 207 207 207

Gastos Financieros -2,491 -2,649 -2,816 -2,995 -3,184 -3,386 -3,600 -3,828 -4,070 -4,328 -4,602

Otros Ingresos/ Egresos 2,741 2,741 2,741 2,741 2,741 2,741 2,741 2,741 2,741 2,741 2,741

UAI 24,655 25,850 27,121 28,471 29,908 31,436 33,062 34,790 36,628 38,582 40,660

Impuestos -7,949 -8,394 -8,866 -9,368 -9,902 -10,471 -11,075 -11,718 -12,401 -13,127 -13,900

Utilidad Neta 16,706 17,457 18,255 19,103 20,005 20,966 21,987 23,072 24,227 25,454 26,760

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

21

Tabla 6

Flujo de Caja Proyectado (en Millones de Dólares Americanos)- Escenario I

Flujo de Caja Proyectado

Periodo 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ingresos 528,809 562,259 597,826 635,642 675,850 718,631 764,121 812,490 863,920 918,606 976,754

Costo de Ventas -389,266 -413,890 -440,071 -467,908 -497,506 -528,999 -562,484 -598,089 -635,948 -676,204 -719,008

Margen bruto 139,542 148,369 157,755 167,734 178,344 189,633 201,637 214,400 227,972 242,402 257,747

Gastos Operativos -102,719 -109,217 -116,125 -123,471 -131,281 -139,591 -148,428 -157,823 -167,813 -178,436 -189,731

EBITDA 36,823 39,153 41,629 44,263 47,062 50,041 53,209 56,577 60,159 63,967 68,016

Depreciación y Amortización -8,787 -9,521 -10,301 -11,131 -12,014 -12,952 -13,950 -15,011 -16,139 -17,338 -18,614

EBIT 28,037 29,632 31,328 33,131 35,049 37,089 39,259 41,566 44,020 46,628 49,402

Impuestos -9,210 -9,734 -10,291 -10,884 -11,513 -12,184 -12,897 -13,655 -14,460 -15,317 -16,229

Depreciacion 8,787 9,521 10,301 11,131 12,014 12,952 13,950 15,011 16,139 17,338 18,614

NOPAT 27,613 29,419 31,338 33,379 35,549 37,858 40,312 42,923 45,698 48,649 51,787

CAPEX -13,726 -14,594 -15,517 -16,499 -17,542 -18,653 -19,833 -21,089 -22,424 -23,843 -25,352

Inv k de w -3,172 -1,250 -1,329 -1,413 -1,503 -1,599 -1,700 -1,808 -1,922 -2,044 -2,173

Perpetuidad 444,815

FCF 10,716 13,574 14,492 15,467 16,504 17,606 18,779 20,026 21,352 22,762 469,076

VAN (en Millones de US$) 299,377.08

Pasivo LP (US$MM) 55,345.00

Valos de accionistas (US$MM) 244,032.08

Reporte Financiero Burkenroad Perú – Wal-Mart Stores, Inc.

22

Tabla 7

Flujo de Caja Proyectado (en Millones de Dólares Americanos)- Escenario II

Flujo de Caja Proyectado

Periodo 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ingresos 473,697 503,662 535,522 569,397 605,415 643,737 684,486 727,814 773,884 822,871 874,959

Costo de Ventas -348,698 -370,755 -394,208 -419,144 -445,657 -473,868 -503,863 -535,758 -569,671 -605,732 -644,074

Margen bruto 125,000 132,907 141,314 150,253 159,757 169,870 180,623 192,056 204,213 217,140 230,885

Gastos Operativos -92,014 -97,834 -104,023 -110,603 -117,600 -125,044 -132,959 -141,375 -150,324 -159,840 -169,958

EBITDA 32,986 35,072 37,291 39,650 42,158 44,826 47,664 50,681 53,889 57,300 60,927

Depreciación y Amortización -8,787 -9,521 -10,301 -11,131 -12,014 -12,952 -13,950 -15,011 -16,139 -17,338 -18,614

EBIT 24,199 25,551 26,989 28,518 30,144 31,874 33,714 35,670 37,750 39,962 42,314

Impuestos -7,949 -8,394 -8,866 -9,368 -9,902 -10,471 -11,075 -11,718 -12,401 -13,127 -13,900

Depreciacion 8,787 9,521 10,301 11,131 12,014 12,952 13,950 15,011 16,139 17,338 18,614

NOPAT 25,036 26,679 28,425 30,281 32,255 34,356 36,589 38,963 41,488 44,173 47,027

CAPEX -13,726 -14,594 -15,517 -16,499 -17,542 -18,653 -19,833 -21,089 -22,424 -23,843 -25,352

Inv k de w -1,112 -1,120 -1,191 -1,266 -1,346 -1,432 -1,523 -1,619 -1,722 -1,831 -1,947

Perpetuidad 438,331

FCF 10,199 10,965 11,717 12,517 13,367 14,271 15,232 16,255 17,342 18,499 458,059

VAN (en Millones de US$) 299,377.08

Pasivo LP (US$MM) 55,345.00

Valos de accionistas (US$MM) 244,032.08