vision independiente sobre los desafios de codelco para el ... · más que compensar el cierre de...

TRANSCRIPT

VISION INDEPENDIENTE SOBRE LOS DESAFIOS DE CODELCO

PARA EL PROXIMO PERIODO PRESIDENCIAL

Voces Mineras A.G.

www.vvmm.cl

Febrero 2018

2

1. Objetivo de este informe

La Asociación Gremial Voces Mineras es una agrupación de profesionales de vasta y destacada

experiencia en la Minería y entidades relacionadas, autofinanciada e independiente, algunos de

cuyos integrantes han desempeñado cargos ejecutivos en Codelco y por lo tanto conocen y

manifiestan su aprecio por la llamada empresa de todos los chilenos.

Basados en este conocimiento y conscientes de los importantes desafíos que Codelco deberá

enfrentar en el corto y mediano plazo (1 a 5 años), creemos que es nuestra obligación explicitar en

forma objetiva e ilustrada dichos desafíos, con el único y primordial objetivo de contribuir a que

estos sean exitosamente enfrentados por quienes les corresponda tomar decisiones para tales

efectos. Este informe se hará llegar, entre otros stakeholders, a las nuevas autoridades del sector

minero y relacionados una vez nominadas, previo a su publicación en nuestra página web.

Las cifras y gráficos incluidos en este informe han sido tomados de presentaciones y publicaciones

oficiales de Codelco, a menos que se explicite su origen distinto, por lo cual hacemos fe de su

veracidad, aunque no necesariamente coincidimos con todas las conclusiones que de tales cifras en

dichas presentaciones se exponen. Cuando esa coincidencia no ocurra, expondremos nuestras

razones para ello.

2. Logros alcanzados a la fecha y situación actual de Codelco

En el grafico a continuación, Codelco muestra sus indicadores de producción, costos y excedentes

durante su actual Administración, desde el año 2014 al tercer trimestre de 2017.

3

Respecto de los indicadores mencionados, nuestros comentarios son los siguientes:

• Producción: Los niveles de producción propia de Codelco se han mantenido relativamente

constantes en el último quinquenio, en torno a 1,7 millones de toneladas de cobre por año,

donde la entrada en operación y puesta en marcha de la Mina Ministro Hales ha permitido

más que compensar el cierre de Mina Sur de Chuquicamata y el descenso de la ley de cobre

en algunos de sus otros yacimientos. En dicho quinquenio la producción de la minería

privada ha sido de unos cuatro millones de toneladas de cobre por año, más que duplicando

la de Codelco.

• Costos: El costo unitario directo C1, que incluye crédito por subproductos como molibdeno,

plata y oro, ha experimentado una apreciable baja de 12% en el periodo, ubicándose en 131,8

cUS$/lb al tercer trimestre del 2017, que corresponde al piso del tercer cuartil de costos de

la Industria, distante aún del bloque más competitivo de productores. Sin duda que este es

un logro importante, sin embargo, debe tenerse en cuenta lo siguiente:

o Sin desconocer los esfuerzos de gestión que han influido en la reducción de costos en

los últimos tres años, parte importante de ésta obedece a factores macroeconómicos

exógenos tales como mayor tasa de cambio y menor costo de combustibles.

o Estos factores exógenos comunes de la Industria han favorecido a todas las mineras,

las cuales también han reducido sus costos en dicho periodo, como lo muestra el

gráfico siguiente, por lo que no necesariamente habría una mejor posición

competitiva relativa de Codelco cuyos costos permanecen en el piso del tercer cuartil.

o De acuerdo a proyecciones del propio Codelco, su costo unitario promedio subiría de

126 cUS$/lb el 2016 a 140 cUS$/lb el año 2021, lo que podría implicar un desmedro

en su posición competitiva en relación al resto de la industria.

o La proporción de la reducción de costos atribuible a gestión ha sido mayoritariamente

en base a la renegociación de contratos y no ha estado asociada a un aumento de la

productividad del personal propio.

4

Excedentes: El monto y la evolución de los excedentes ha sido directamente proporcional

al precio del cobre, favorecidos por la reducción de costos y afectados por ajustes

financiero-contables (impairment), en que destaca el considerable castigo que la empresa

debió realizar en su inversión contabilizada por su participación en Anglo American Sur (ex

Disputada), que llevó a niveles negativos sus resultados sin poder entregar excedentes de

beneficio fiscal con cargo al ejercicio 2015. En el gráfico a continuación se resumen los

aportes de Codelco y de la minería privada al presupuesto general de la Nación desde el

año 2006 a la fecha, en que se puede apreciar que éstos han descendido en forma

importante a contar del año 2013 principalmente debido a un menor precio del cobre,

situación que también se dio el año 2009 por efecto de la llamada crisis subprime.

Para hacer una comparación representativa de los aportes de Codelco, que incluyen

impuestos, Ley 13.196 o Ley Reservada y dividendos, con la minería privada, debemos

considerar que en el caso del primero parte de la inversión que debe hacer anualmente en

sus operaciones y proyectos proviene del presupuesto general de la Nación, mientras que

en el caso de la minería privada es realizada por ésta como parte de la capitalización de

sus utilidades. En el gráfico a continuación se muestran las inversiones anuales de ambas

según cifras del Banco Central y publicaciones de los diarios El Mercurio y La Tercera

basadas en la misma fuente.

4,5806,190

4,150

1,429

3,6604,737 4,160

2,966 2,494 1,969

181,259

8,357

7,924

6,131

2,846

5,962

5,721

4,035

2,8542,375

1,076

886

1,384

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

MM

US$

Aporte de la minería a ingresos fiscales

Minería Privada Codelco

5

1,758 1,6823,009 3,145

4,5355,435

8,0209,629

8,247

5,726

3,7051,219 1,605

1,975 1,681

2,3092,252

3,687

4,437

3,800

4,261

3,015

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MM

US$

Inversión de la Gran Minería 2004 -2016

Minería Privada Codelco

A pesar de la inversión realizada por Codelco en este periodo, la que aumentó significativamente a

partir del año 2012 a unos 4 mil millones de dólares por año, la producción propia (sin incluir filiales

como El Abra y Anglo American Sur) se ha mantenido constante en torno a 1,7 millones de toneladas

por año, a pesar de la entrada en producción del proyecto Ministro Hales el año 2013. Situación

similar ha ocurrido con la minería privada cuya producción se ha mantenido en unos cuatro millones

de toneladas por año, manteniéndose también la proporción 70/30 minería privada/Codelco, lo que

se muestra en el gráfico a continuación.

1,676 1,583 1,466 1,702 1,689 1,735 1,647 1,622 1,672 1,732 1,708 1,734

3,685 3,974 3,861 3,692 3,730 3,528 3,787 4,154 4,089 4,040 3,845 3,770

69%72% 72%

68% 69% 67%70% 72% 71% 70% 69% 68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

KTM

F

Producción de cobre por tipo de empresa2006 - 2017

Codelco Minería Privada Participación minería privada

6

3. Los principales desafíos de Codelco

En el corto y mediano plazo Codelco debe enfrentar con éxito desafíos importantes de producción,

productividad, costos, financiamiento y desarrollo de proyectos para seguir aportando los

excedentes que el Estado requerirá, empezando por el próximo Gobierno, los que se describen a

continuación:

Producción: Según las propias proyecciones de Codelco representadas en el gráfico que se muestra

a continuación, la producción a mediano plazo sin los proyectos estructurales o Caso Base empezaría

a decrecer a partir del año 2020 debido al agotamiento de algunos de sus yacimientos (Radomiro

Tomic Óxidos, Chuqui Rajo) y al descenso de la ley en otros

7

Según estas mismas estimaciones, la ley media de cobre de sus actuales operaciones

descendería desde 0,71 % el año 2016 a 0,65 % el año 2021 por lo que solamente por este

efecto la producción podría descender en unas 130 mil toneladas o el doble de la producción

de la División Salvador.

Por otra parte, dado que el primer proyecto que entraría en producción durante el próximo

quinquenio sería Chuqui Subterráneo en reemplazo de Chuqui Rajo y al hecho que no se

esperan variaciones de producción significativas durante dicho quinquenio en las otras

Divisiones, a continuación se resume la proyección actualizada de cobre fino contenido en

el concentrado producido en la Planta Concentradora de Chuquicamata, instalación que ya

cumplió 65 años de operación y en la cual se procesarán los minerales provenientes de

Chuqui Rajo y Subterráneo, además de los sulfuros de Radomiro Tomic y escorias de

fundición.

Esta proyección se cumpliría solamente si se logran dos objetivos críticos:

➢ Que se pueda mantener la producción del rajo Chuqui durante dos años de iniciado el

hundimiento del primer bloque subterráneo.

➢ Que el proyecto Chuqui Subterráneo no sufra retrasos adicionales y que alcance su

capacidad de diseño (ramp up) en siete años, como está programado.

Aunque se logren ambos objetivos, la producción del Distrito Norte, y consecuentemente la de

Codelco, caería drásticamente los años 2021 y 2022. De no cumplirse cualquiera de los dos, esta

caída se produciría uno o dos años antes.

-

100,000

200,000

300,000

400,000

500,000

600,000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Proyección de Cobre Fino Chuquicamata y RT Sulfuros

Chuqui Rajo RT Sulfuros Chuqui Subte Escoria

8

• Productividad: el aumento de productividad, conceptualmente, se puede lograr de dos

maneras: haciendo más con los mismos recursos o haciendo lo mismo con menos. En el

caso de Codelco ninguna de las dos opciones se ha dado en los últimos años, a pesar de

haber quedado explícitamente así establecido en el Pacto Estratégico firmado entre la

Administración de Codelco y la Federación de Trabajadores del Cobre el 30 de Septiembre

de 2015. En todo caso esta situación ha sido común en la minería chilena, en que por

razones técnicas (menores leyes de cobre, aumento de las distancias de transporte y

tonelajes de estéril) pero también laborales (inflexibilidad de contratos colectivos, falta de

correlación entre remuneraciones y beneficios y productividad), lo que queda de manifiesto

en el gráfico a continuación, basado en información del Consejo Minero.

Claramente queda demostrado que a pesar que la productividad muestra una tendencia a

la baja, las remuneraciones y beneficios muestran un alza permanente durante diez años a

contar del año 2003, alza que se incrementó durante el llamado súper ciclo del cobre

entre los años 2010 y 2013, revirtiéndose al descender el precio y como resultado del

control de costos de las empresas mineras en los últimos años. Aun cuando Codelco no

muestra regularmente indicadores de productividad de la dotación propia, es parte

importante de la minería del cobre del país y de las tendencias mostradas en este gráfico.

9

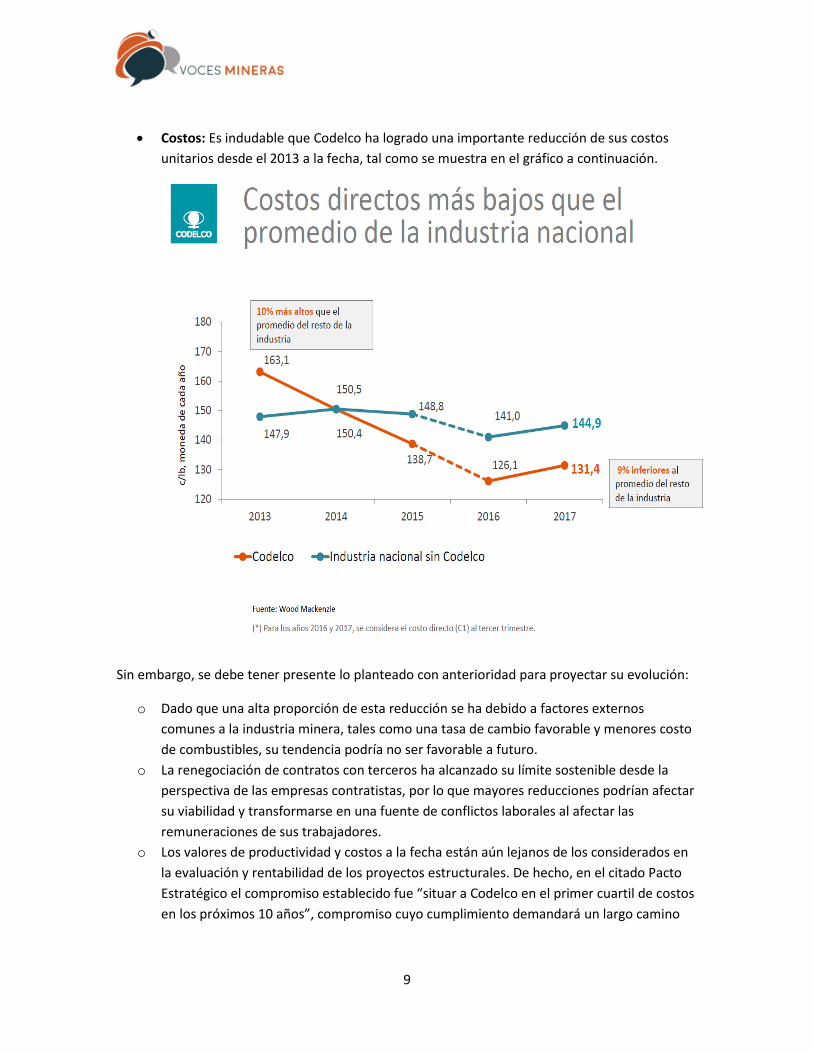

• Costos: Es indudable que Codelco ha logrado una importante reducción de sus costos

unitarios desde el 2013 a la fecha, tal como se muestra en el gráfico a continuación.

Sin embargo, se debe tener presente lo planteado con anterioridad para proyectar su evolución:

o Dado que una alta proporción de esta reducción se ha debido a factores externos

comunes a la industria minera, tales como una tasa de cambio favorable y menores costo

de combustibles, su tendencia podría no ser favorable a futuro.

o La renegociación de contratos con terceros ha alcanzado su límite sostenible desde la

perspectiva de las empresas contratistas, por lo que mayores reducciones podrían afectar

su viabilidad y transformarse en una fuente de conflictos laborales al afectar las

remuneraciones de sus trabajadores.

o Los valores de productividad y costos a la fecha están aún lejanos de los considerados en

la evaluación y rentabilidad de los proyectos estructurales. De hecho, en el citado Pacto

Estratégico el compromiso establecido fue “situar a Codelco en el primer cuartil de costos

en los próximos 10 años”, compromiso cuyo cumplimiento demandará un largo camino

10

por recorrer ya que hoy su costo promedio está en el piso del tercer cuartil de costos de la

industria.

• Proyectos estructurales: El gran objetivo del desarrollo, financiamiento, construcción y

puesta en marcha oportuna de los proyectos estructurales de Codelco es contrarrestar la

caída de producción anunciada en su Caso Base o situación sin proyectos, tal como se

describió anteriormente.

Para lograr este objetivo, en los dos últimos años Codelco ha revisado y reprogramado su

cartera de proyectos, lo que ha denominado “Racionalización de cartera de inversiones” y

cuyo principal resultado ha sido postergar la puesta en marcha de algunos de sus proyectos

estructurales, específicamente Radomiro Tomic Sulfuros ll, Nuevo Nivel Mina El Teniente y

Desarrollo Andina, considerando las restricciones de financiamiento y la capacidad de

gestionar simultáneamente estos grandes proyectos. Esta reprogramación actualizada se

muestra en el gráfico a continuación

Sin embargo, el cumplimiento del programa de puesta en operación y consecuentemente inicio de

la producción de los proyectos estructurales requiere el cumplimiento de tres requisitos básicos:

➢ Superar algunos problemas técnicos y de sustentabilidad no resueltos, tales como la

interfase Mina Rajo- Subterránea de Chuquicamata, el fenómeno del rock burst o estallido

11

de rocas en el Nuevo Nivel Mina de El Teniente y la explotación a rajo abierto de Andina en

una zona de glaciares, entre otros. La factibilidad técnica es requisito previo a la económica.

➢ Alcanzar los niveles de eficiencia, productividad y costos considerados en la evaluación y

justificación económica de los proyectos estructurales, muy distantes de los indicadores

actuales. De hecho, el logro de las promesas de valor, medida como VAN, requiere de

profundas transformaciones para alcanzar los niveles de eficiencia proyectados, las que en

algunos casos pueden llegar a representar del orden del 50% del VAN prometido. Sin

lograrlos, algunos proyectos estructurales no serían económicamente viables.

➢ Financiamiento de la cartera de proyectos y nivel de endeudamiento: tanto la anterior como

la actual Administración de Codelco han centrado sus esfuerzos en lograr el financiamiento

de los proyectos estructurales, pero no siempre previamente condicionados a superar los

problemas técnicos y cumplir las promesas de gestión mencionadas. No obstante, lo

anterior, debido a que históricamente se ha privilegiado la satisfacción de las necesidades y

urgencias sociales de corto plazo en desmedro de las necesidades de capitalización de

Codelco cuyo efecto positivo se verá en el largo plazo, la Corporación ha debido

mayoritariamente recurrir al endeudamiento, llegando a la fecha a presentar un nivel de

deuda cercano a 15 mil millones de dólares, tal como se muestra en el gráfico Deuda

financiera bruta. Puede señalarse como un logro importante de la actual administración

una leve reducción de su nivel de deuda y razón de endeudamiento, sin embargo, las

12

proyecciones de futuras necesidades de inversión del orden de 4 mil millones de dólares

anuales implican que probablemente este nivel de deuda aumentará.

4. Probabilidad de cumplimiento del cronograma de proyectos

Creemos que es válido preguntarse qué tan confiables pueden ser las proyecciones de fechas de

puesta en marcha de los proyectos estructurales de Codelco. Al respecto, es ilustrativo analizar el

gráfico siguiente preparado por Voces Mineras A.G. recopilando presentaciones de sus últimos

cuatro Presidentes Ejecutivos, en que se muestran las sucesivas postergaciones que históricamente

han sufrido dichas proyecciones de fechas, lo que podría poner en duda si se cumplirán las actuales.

Las posibles causas del histórico incumplimiento de las promesas de Codelco a este respecto de

parte de sus sucesivas administraciones podrían deberse a:

• Alta complejidad de los proyectos y dificultad de desarrollarlos simultáneamente.

• Insuficientes mecanismos externos de control de la accountability de las promesas.

• Aprobación de capitalización y financiamiento insuficiente y tardío.

• Debilidad técnica del Directorio para desafiar los supuestos y promesas de la

Administración.

• Alta rotación de ejecutivos y técnicos, además de habitual estrategia refundacional de las

sucesivas administraciones.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

(*) Primer Hundimiento

Preparado por Voces Mineras en base a Presentaciones Presidentes Ejecutivos Codelco

PROYECTOS ESTRUCTURALES DE CODELCO

EVOLUCIÓN DE PROYECCIÓN DE FECHA PUESTA EN MARCHA

Radomiro Tomic Sulfuro Fase II

Chuquicamata Subterráneo (*)

El Teniente Nuevo Nivel

Mina (*)

Andina Fase II 244

Andina Traspaso

Salvador Inca Open Pit

José Pablo Arellano (2008)

Diego Hernández (2011)

Thomas Keller (2013)

Nelson Pizarro(2014)

Nelson Pizarro(2017)

13

5. Conclusiones

Sin perjuicio que Codelco muestra interesantes logros recientes en reducciones de costos unitarios

y control de su endeudamiento, los desafíos que debe enfrentar en el corto y mediano plazo (1 a 5

años), hacen que se constituya un escenario preocupante que podría derivar en un significativo y

progresivo deterioro de su posición competitiva futura, por las siguientes razones:

a. Según las propias proyecciones de Codelco, la producción de cobre en un escenario sin

proyectos estructurales o Caso Base decaería significativamente en el próximo quinquenio,

debido al agotamiento de algunos de sus yacimientos y al descenso de la ley de cobre en

otros. En consecuencia, el mantener y eventualmente aumentar la producción depende del

desarrollo exitoso y oportuno de sus proyectos estructurales, lo que se estima poco

probable por las razones expuestas en este informe.

b. Aun cuando el calendario de entrada en producción de tales proyectos se cumpliera, éste

muestra una importante caída de producción en los años 2021-2022. Cualquier atraso en

este calendario, adelantaría en uno o dos años esta caída de producción.

c. Los elementos de costos que han permitido mayoritariamente su reducción han sido

exógenos y comunes a la industria minera (alta tasa de cambio, menor costo de

combustibles), los que no necesariamente se mantendrán a futuro. El principal

componente atribuible a gestión en dicha reducción ha sido la renegociación de contratos

con terceros, la que se estima ha llegado a su límite sostenible para los contratistas y no ha

estado acompañada de aumentos de la productividad del personal propio.

d. A pesar de los logros alcanzados en la reducción de costos, sus actuales niveles sitúan a

Codelco en el piso del tercer cuartil de costos, aún muy lejos de los niveles proyectados en

la evaluación y rentabilidad de los proyectos estructurales y del primer cuartil

comprometido en el Pacto Estratégico Administración-Confederación de Trabajadores del

Cobre suscrito en Septiembre de 2015.

e. La puesta en producción eficiente y oportuna de los proyectos estructurales requiere de la

solución de algunos problemas técnicos aún no resueltos, de implementar las

transformaciones necesarias que permitan alcanzar los niveles de eficiencia, productividad

y costos comprometidos en su promesa de agregación de valor y lograr el financiamiento

necesario y oportuno para su concreción.

f. A pesar del leve descenso de la deuda de Codelco en los últimos dos años, ésta aún se

mantiene en un alto nivel y su pago requerirá de importantes desembolsos en los próximos

años, lo que junto al riesgo de un deterioro en su investment grade, hará necesario evaluar

cuidadosamente continuar con el financiamiento de sus inversiones por esta vía.

g. Las continuas reprogramaciones y reformulaciones de los proyectos estructurales,

detalladas en este informe, y que fueron definidos conceptualmente hace más de 10 años,

no son un buen indicio para confiar en que su actual calendario de puesta en producción

se cumplirá, con el consiguiente impacto en la producción proyectada a mediano plazo.

h. Las posibles causas de la situación actual y de la proyección de mediano plazo de Codelco

son históricas y han sido materia de análisis por diferentes expertos, entre las cuales debe

considerarse que la elección de Directores con experiencia técnica ha sido escasa en

comparación con otras grandes empresas mineras y que el sistema de revisión y

recomendación de proyectos por parte de Cochilco no ha sido el apropiado.

14

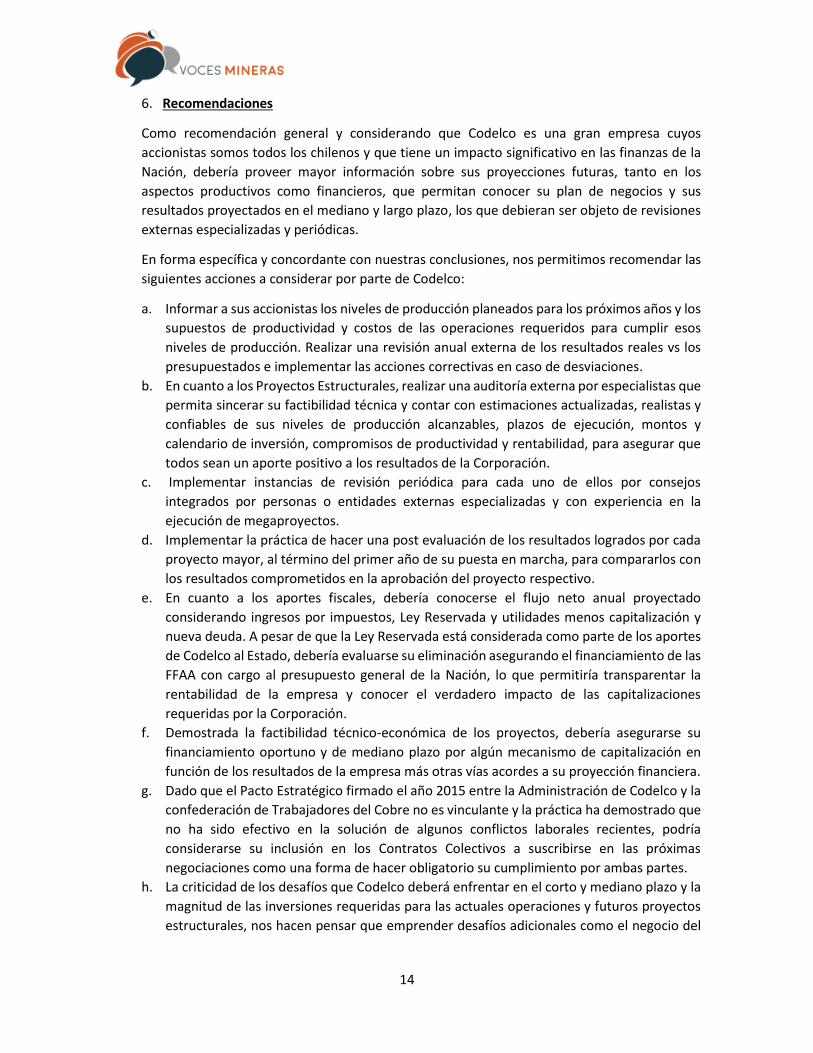

6. Recomendaciones

Como recomendación general y considerando que Codelco es una gran empresa cuyos

accionistas somos todos los chilenos y que tiene un impacto significativo en las finanzas de la

Nación, debería proveer mayor información sobre sus proyecciones futuras, tanto en los

aspectos productivos como financieros, que permitan conocer su plan de negocios y sus

resultados proyectados en el mediano y largo plazo, los que debieran ser objeto de revisiones

externas especializadas y periódicas.

En forma específica y concordante con nuestras conclusiones, nos permitimos recomendar las

siguientes acciones a considerar por parte de Codelco:

a. Informar a sus accionistas los niveles de producción planeados para los próximos años y los

supuestos de productividad y costos de las operaciones requeridos para cumplir esos

niveles de producción. Realizar una revisión anual externa de los resultados reales vs los

presupuestados e implementar las acciones correctivas en caso de desviaciones.

b. En cuanto a los Proyectos Estructurales, realizar una auditoría externa por especialistas que

permita sincerar su factibilidad técnica y contar con estimaciones actualizadas, realistas y

confiables de sus niveles de producción alcanzables, plazos de ejecución, montos y

calendario de inversión, compromisos de productividad y rentabilidad, para asegurar que

todos sean un aporte positivo a los resultados de la Corporación.

c. Implementar instancias de revisión periódica para cada uno de ellos por consejos

integrados por personas o entidades externas especializadas y con experiencia en la

ejecución de megaproyectos.

d. Implementar la práctica de hacer una post evaluación de los resultados logrados por cada

proyecto mayor, al término del primer año de su puesta en marcha, para compararlos con

los resultados comprometidos en la aprobación del proyecto respectivo.

e. En cuanto a los aportes fiscales, debería conocerse el flujo neto anual proyectado

considerando ingresos por impuestos, Ley Reservada y utilidades menos capitalización y

nueva deuda. A pesar de que la Ley Reservada está considerada como parte de los aportes

de Codelco al Estado, debería evaluarse su eliminación asegurando el financiamiento de las

FFAA con cargo al presupuesto general de la Nación, lo que permitiría transparentar la

rentabilidad de la empresa y conocer el verdadero impacto de las capitalizaciones

requeridas por la Corporación.

f. Demostrada la factibilidad técnico-económica de los proyectos, debería asegurarse su

financiamiento oportuno y de mediano plazo por algún mecanismo de capitalización en

función de los resultados de la empresa más otras vías acordes a su proyección financiera.

g. Dado que el Pacto Estratégico firmado el año 2015 entre la Administración de Codelco y la

confederación de Trabajadores del Cobre no es vinculante y la práctica ha demostrado que

no ha sido efectivo en la solución de algunos conflictos laborales recientes, podría

considerarse su inclusión en los Contratos Colectivos a suscribirse en las próximas

negociaciones como una forma de hacer obligatorio su cumplimiento por ambas partes.

h. La criticidad de los desafíos que Codelco deberá enfrentar en el corto y mediano plazo y la

magnitud de las inversiones requeridas para las actuales operaciones y futuros proyectos

estructurales, nos hacen pensar que emprender desafíos adicionales como el negocio del

15

litio o inversiones en el exterior, en ambos de los cuales no presenta ventajas comparativas,

no sería recomendable.

i. Transcurrida una década de la implementación del actual Gobierno Corporativo de Codelco

que ha demostrado importantes éxitos, también ha quedado en evidencia la necesidad de

perfeccionarlo, especialmente en el fortalecimiento de sus capacidades técnicas y

conocimiento del negocio minero. También parece conveniente revisar la Gobernanza de

la Corporación, en que la influencia decisiva del Ministro de Hacienda supeditada a las

entendibles y prioritarias necesidades sociales de corto plazo actúan en desmedro de las

necesidades de su capitalización, cuyos resultados se verán en el largo plazo.

j. El cómo enfrentar exitosamente los desafíos descritos requerirá entre otros factores, del

compromiso y participación de todos sus estamentos, además del conocimiento,

experiencia, liderazgo, compromiso y dedicación acordes con los desafíos de quienes le

corresponda dirigir la empresa. Si alguno de los estamentos involucrados persistiera en ser

más parte del problema que de la solución, no se puede descartar ninguna opción para

evitar que Codelco transite a convertirse en una carga en lugar de un aporte para el país,

lentamente en un escenario de precios del cobre alto o a corto plazo si no se da tal

escenario.

www.vvmm.cl

Febrero 2018

16

ANEXO

SOCIOS Y ASOCIADOS DE VOCES MINERAS A.G.

• Sergio Jarpa G.: Presidente, ex VP Codelco Norte

• María Isabel González R. : Vicepresidente, GG Energética Consultores

• Juan Medel F.: Secretario, ex Gerente de Evaluación de Inversiones Codelco, ex VP

Servicios Compartidos, ex GG Divisiones Ministro Hales y Radomiro Tomic.

• Carlos Vega M.: Tesorero, ex Gerente Mina Chuquicamata, ex Presidente Instituto de

Ingenieros de Minas, ex Consejero Nacional y VP Colegio de Ingenieros.

• Iván Violic C.: Director, Socio de Downing Teal Chile, ex VP de Recursos Humanos de Exxon

Chile, ex Gerente General Area Los Bronces.

• Jürgen Leibbrandt: Gestor de la formación y Director de la International Copper

Association (ICA), Copper Man of the Year 2012 del International Copper Club de NY.

• Víctor Petermann F.: Industrial, Presidente de Tehmcorp y Huilo Huilo.

• Francisco Tomic E.: ex VP de Recursos Humanos de Codelco

• Pascual Veiga L.: ex Presidente de Aprimin

• Juanita Galaz P.: GG de Minería y Medio Ambiente

• Cristian Quinzio.: Ex Fiscal de Codelco

• Verónica Barahona.: ex Subsecretaria de Minería

• Irene Astudillo F.: ex GG IM2, GG de CIMM

• Elías Arce C.: Consultor

• Pedro Lasota.: Director de Empresas

• Miguel Angel Durán V.: ex Presidente Collahuasi, Académico

• Juan Rayo, P.: Presidente de JRI Ingeniería

• Héctor Espinoza V.: Asociado, ex Contralor de Codelco

• Juan Carlos Olivares M.: Asociado, GG Aprimin

• David Kubota R.: Asociado, ex Jefe Control de Gestión Mina Chuquicamata