visión global el sector eléctrico español y la investigación … · 2017-02-23 · nuclear...

TRANSCRIPT

El Sector Eléctrico Español y la investigación Universitaria.Visión Global

Prof. Dr. A. Arcos

V 1.2

2Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline

●19 papers en pipeline. Diferentes estados de maduración.

3Sector Eléctrico Español . Dr. A. arcos

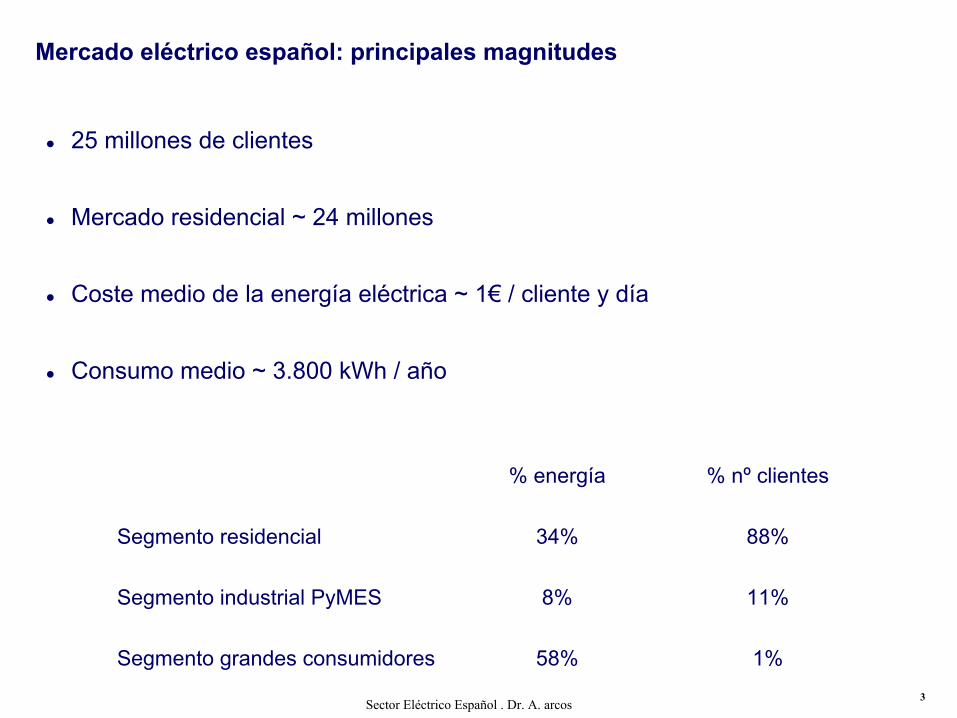

Mercado eléctrico español: principales magnitudes

● 25 millones de clientes

● Mercado residencial ~ 24 millones

● Coste medio de la energía eléctrica ~ 1€ / cliente y día

● Consumo medio ~ 3.800 kWh / año

% energía % nº clientes

Segmento residencial 34% 88%

Segmento industrial PyMES 8% 11%

Segmento grandes consumidores 58% 1%

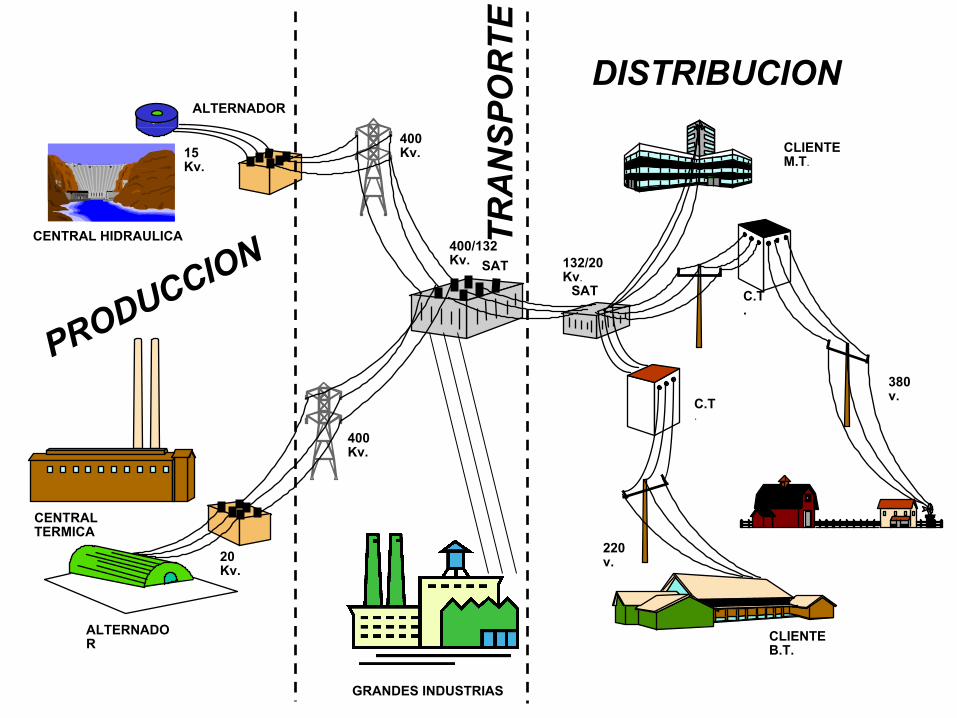

CENTRAL HIDRAULICA

CENTRAL TERMICA

ALTERNADOR

ALTERNADOR

CLIENTE M.T.

CLIENTE B.T.

C.T.

SAT

C.T.

20 Kv.

15 Kv.

400 Kv.

400 Kv.

400/132 Kv. 132/20

Kv. SAT

220 v.

380 v.

PRODUCCION

DISTRIBUCION

TRA

NSP

OR

TE

GRANDES INDUSTRIAS

5Sector Eléctrico Español . Dr. A. arcos

Clientes

6Sector Eléctrico Español . Dr. A. arcos

¿Cuánto le cuesta a España la energía eléctrica? ¿En concepto de qué?

7Sector Eléctrico Español . Dr. A. arcos

¿Cuánto le cuesta a España la energía eléctrica? ¿En concepto de qué?

Estructura tarifaria 2011

€

●Orden IET/3586/2011. BOE 28/12/11

8Sector Eléctrico Español . Dr. A. arcos

Desglose de costes regulados

9

>Costes: 37.854 M€

Tarifa eléctrica total

Coste de producción de

la energía

Ingresos: 32.300 M€

Déficit

Retribución de los activos de transporte y

distribución y otros costes regulados

(9.255 M€ en 2010)

Depende de la evolución del mercado

mayorista(12.247 M€ en 2010)

Coste del transporte y distribución de la energía

Ingresos totales del sector a través de la

tarifa de precios de la electricidad

9

Impuestos

Primas Régimen Especial

Anualidad déficit

IVA e Impuesto de la Electricidad

(7.335 M€ en 2010)

Sobrecoste de las energías renovables(7.134 M€ en 2010)

Anualidad para cubrir déficit acumulado(1.883 M€ en 2010)

Costes no financiados por la tarifa eléctrica y

que se van acumulando año tras

año(5.554 M€ en 2010)

Los ingresos no cubren los costes

10

El déficit tarifario se ha generado porque en la pasada década se han cargado al sistema costes artificiales que han excedido sistemáticamente a los ingresos

Fuente: MITyC , CNE

(a)Incluye déficit extra-peninsular distribuido uniformemente en el periodo 2003-2005

(b)Déficit Peninsular reconocido en el RD 485/2009 (2.280 M€). Déficit extrapeninsular reconocido en el RD 437/2010 (746 M€)

(c)Déficit Peninsular liquidación 14/2007, se aplica minoración de ingresos de CO2 -43 M€ (1.181 M€). Déficit extrapeninsular reconocido en el RD 437/2010 (347 M€)

(d)Déficit Peninsular liquidación 14/2008, se aplica minoración de ingresos de CO2 -1.179 M€ (4.641 M€). Déficit extrapeninsualr reconocido en el RD 437/2010 (467 M€)

(e)Déficit Peninsular liquidación 14/2009, se aplica minoración de ingresos de CO2 1S09 -316 M€

(f)Déficit Peninsular liquidación 14/2010

(g)Estimación interna

Límite de déficit según RD 14/2010

Límite de déficit según RDL 6/2009

(a) (a) (a) (b) (c) (d) (e) (f) (g)

Déficit Tarifario

(M€)

10

El desequilibrio entre costes e ingresos ha provocado el déficit tarifario.

11

Los promotores eólicos, pero sobretodo los fotovoltáicos y termosolares, han sido los únicos beneficiarios de esta política de primas

* La CNE no desglosa entre termosolar y la fotovoltaica antes de 2010Fuente: Liquidación CNE y estimación interna

Evolución de las primas al régimen especial (M€)

11

Variación 04-11: +452%

1.2431.785

3.372

6.214

7.134 6.856

1.245

Resto

Cogeneración

Eólica

Termosolar*

Fotovoltaica*

7.602

12Sector Eléctrico Español . Dr. A. arcos

●Figura 2: Evolución de la retribución regulada Fuente: CNE.●

13

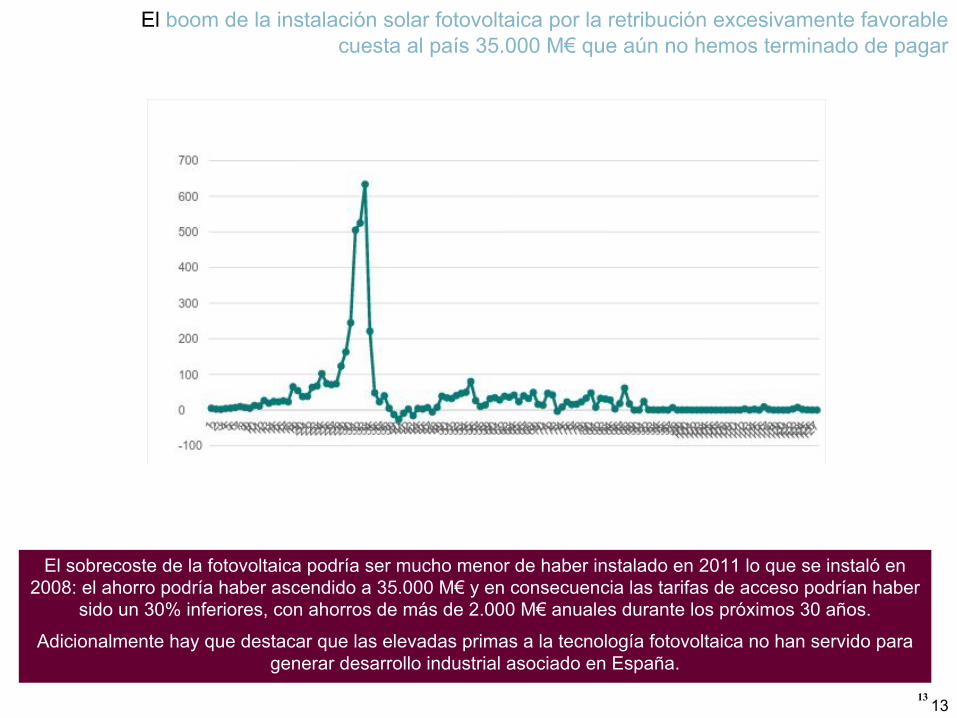

El boom de la instalación solar fotovoltaica por la retribución excesivamente favorable cuesta al país 35.000 M€ que aún no hemos terminado de pagar

El sobrecoste de la fotovoltaica podría ser mucho menor de haber instalado en 2011 lo que se instaló en 2008: el ahorro podría haber ascendido a 35.000 M€ y en consecuencia las tarifas de acceso podrían haber

sido un 30% inferiores, con ahorros de más de 2.000 M€ anuales durante los próximos 30 años.

Adicionalmente hay que destacar que las elevadas primas a la tecnología fotovoltaica no han servido para generar desarrollo industrial asociado en España.

13

Fig.1. Potencia fotovoltaica mensual instalada en Espa a 2014-2016 (MW). Fuente CNMC y elaboraci n propia

El suministro eléctrico queda asegurado con las distintas tecnologías de generación, eligiendo en cada momento la más adecuada para cubrir la demanda al mínimo coste

14

Nota:CF: Coste fijo de explotación

CV: Coste variable de generación en el corto plazoFuncionamiento: medido en horas a plena potencia por año

TecnologíaCoste

inversiónCF CV

Funciona-

miento

Seguridad desuministro Emisio nes

Nuclear 8.000No (pero

Residuos)Hidráulica regulable

1.500-2.000 No

Hidráulica fluyente 1.500-2000 No

Bombeo 1.000-1.500 No directas

Carbón 2.000

Ciclo combinado 2.000

Fuelóleo 500

Solar FV Casi nulo 1.600 Nula No

Termosolar Casi nulo 2.000 NulaNiveles

bajos CO2

Eólica Casi nulo 2.100 Nula No

Técnica Abasteci-miento

Flexibilidad

Muy altoAlto/

medio-alto

Medio/

moderadoBajo Muy bajo

Características de las principales tecnologías de generación en España

En función de las diferentes características de las tecnologías de generación, se eligen unas u otras en cada

momento para producir en cada instante la energía demandada

Para cubrir esta demanda al mínimo coste total, hay que tener en cuenta que cada tecnología es óptima para un

número determinado de horas de funcionamiento

Horas de funcionamiento/año

CTbase

CTinterm.

CTpunta

8.760

Costes [€]

P B

1º Horas8.760

Demanda horaria [MW]

Potencia punta

Potencia intermedia

Potencia base

2º

Energía centrales de punta

Energía centrales intermedias

Energía centrales de base

Cobertura de la curva monótona de demanda a mínimo coste y potencia instalada óptima de cada tipo de tecnología

[Fuente: elaboración propia]

Electricidad3. Generación

15Sector Eléctrico Español . Dr. A. arcos

Formación de precios de generación: Funcionamiento del mercado

SUBASTAS S.U.R

16Sector Eléctrico Español . Dr. A. arcos

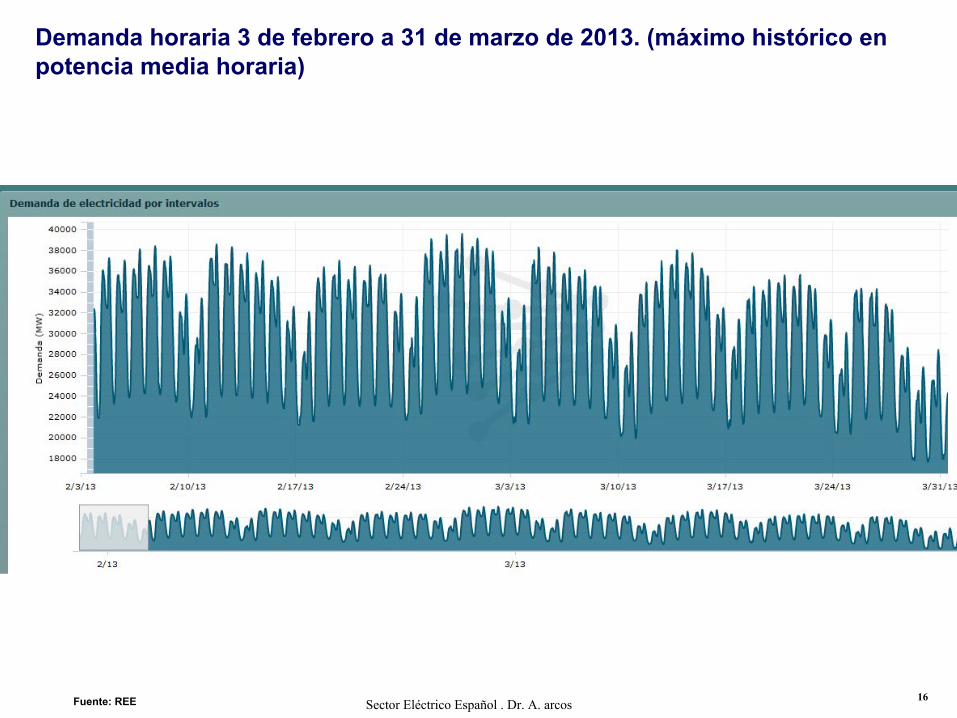

Demanda horaria 3 de febrero a 31 de marzo de 2013. (máximo histórico en potencia media horaria)

Fuente: REE

17Sector Eléctrico Español . Dr. A. arcos

Curva de demanda 27-dic-2007 (máximo histórico en potencia media horaria)

Fuente: REE

18Sector Eléctrico Español . Dr. A. arcos

Curva de oferta. Formación de los precios

19Sector Eléctrico Español . Dr. A. arcos

Cobertura de la demanda por tecnologías.

20Sector Eléctrico Español . Dr. A. arcos

Curvas de generación para ese día

NuclearCarbón

CCGT

Eólico

Resto Régimen EspecialHidráulica

Fuel Gas

Fuente: REE

8.000

2.000

5.000 5.000

3.200

18.0009.000

21Sector Eléctrico Español . Dr. A. arcos

Crecimiento de la demanda

Fuente: REE

22Sector Eléctrico Español . Dr. A. arcos

Planificación de la Red de Transporte de energía eléctrica en la península

Las actividades de transporte y distribución permanecen bajo un esquema regulado debido a su carácter de monopolio natural, dadas sus características intrínsecas

23

Separación de actividades reguladas de la generación y comercialización[Fuente: elaboración propia]

La legislación nacional establece la separación jurídica, contable , funcional , de marca e imagen de las actividades reguladas de aquéllas que se llevan a cabo en competencia, para el caso de grupos empresariales verticalmente integrados

Borrador RD 18 Nov. 2011

Generación Transporte Distribución

ACTIVIDADES REGULADAS

Gestión Económica del sistema

(Compra-Venta de electricidad)

ACTIVIDADES EN COMPETENCIA

Gestión técnica del sistemaOS

CNMCRegulador

Comercializador

Cliente final

Para posibilitar la liberalización

(competencia en generación y

comercialización), se ha de

garantizar el libre acceso a redes, mediante el pago

de tarifas de accesoEl modelo español de

separación de las actividades de

transporte es del tipo Transmission System Operator (TSO), donde el operador y gestor de

la red es también propietario de las instalaciones de

transporte

Las redes de transporte llevan la electricidad desde el punto de generación hasta los grandes consumidores y las redes de distribución hasta el resto de consumidores

24

Técnica

Abastecimiento

Flexibilidad

Principales cifras de las actividades de redes en España

La actividad de transporte está gestionada por REE, mientras que en la actividad de distribución participan

Endesa, Iberdrola, Gas Natural Fenosa, HC Energía y E.ON

La retribución de las actividades reguladas se calcula en función de la inversión, O&M y gestión de las redes

Evolución de la retribución de la actividad de distribución [M€][Fuente: BOE]

[Fuente: REE, CNE]

Principales cifras y localización geográfica de las actividades de redes en España

[Fuente: REE, CNE SICE-distribuidores]Nota:

No se presentan los datos de la actividad de transporte de Iberdrola, GNF, Endesa y EDP por ser marginales respecto a la actividad de distribución

Cifras año 2012

Km de red 41.229Posiciones de subestaciones 5.053Capacidad transformación [MVA] 78.050Tr

ansp

orte

Cifras año 2012Mill. puntos suministro

Energía(TWh)

11,3 92,0

10,6 56,7

4,2 34,1

0,8 17,3

0,6 5,1

Total 27,7 237,2

Dis

trib

ució

n

Endesa

Iberdrola

Gas Natural Fenosa

HC Energía

E.ON España

Evolución de la retribución del transporte [M€][Fuente: BOE]

+8%

2013

1.604

2012

1.760

2011

1.534

2010

1.397

2009

1.344

2008

1.246

2007

1.090

2006

1.013

2005

937

2004

834

2003

696

2002

627

2001

582

2000

550

2.957

2001

2.899

2000

2.824

4.454

2007

4.250

2006

3.666

2005

3.568

2004

3.402

2003

3.017

2002

+4%

2013

5.098

2012

5.301

2011

5.461

2010

5.498

2009

4.538

2008

25Sector Eléctrico Español . Dr. A. arcos

La Actividad del Transporte es retribuida de acuerdo a la siguiente formulación:

Donde:

– TR1998in: Retribución Instalaciones existentes a 31-12 1997

– IINTin: Retribución de las Nuevas inversiones

– IDin: Retribución por Incentivo a la Disponibilidad

Retribución de las Actividades Reguladas - Transporte

26Sector Eléctrico Español . Dr. A. arcos

●Para las inversiones construidas por Adjudicación Directa, su retribución constará de:

● Una anualidad que recoge los costes de amortización y retribución● Coste anual de Explotación, que incluirá costes de O&M, estructura y

circulante y otros costes necesarios para desarrollar la actividad.

Retribución de las Actividades Reguladas - Transporte

●Sin embargo, tanto la Ley 54 / 97 como la regulación actual contempla la posibilidad de que las nuevas inversiones a realizar en transporte, puedan ser realizadas por un tercero, ajeno al transportista “zonal”. Con ello se introduce un elemento más a la competencia.

27Sector Eléctrico Español . Dr. A. arcos

La nueva fórmula contemplará incentivos de calidad y de pérdidas, así como el aumento de los costes de inversión y explotación

Los incentivos de calidad y de pérdidas son anuales, no se

consolidan

Para el cálculo de IPC, Y, Q y P se toman datos de los doce

meses anteriores al 30 de junio del año pasado, por lo que en principio se minimizarían las

diferencias entra previsto y real

El aumento de costes de inversión y explotación por incremento de actividad

se calculará en base a un Plan de Inversión y Gastos que deberá valorar la CNE con un modelo de red de referencia

que tome como punto de partida las instalaciones inventariadas

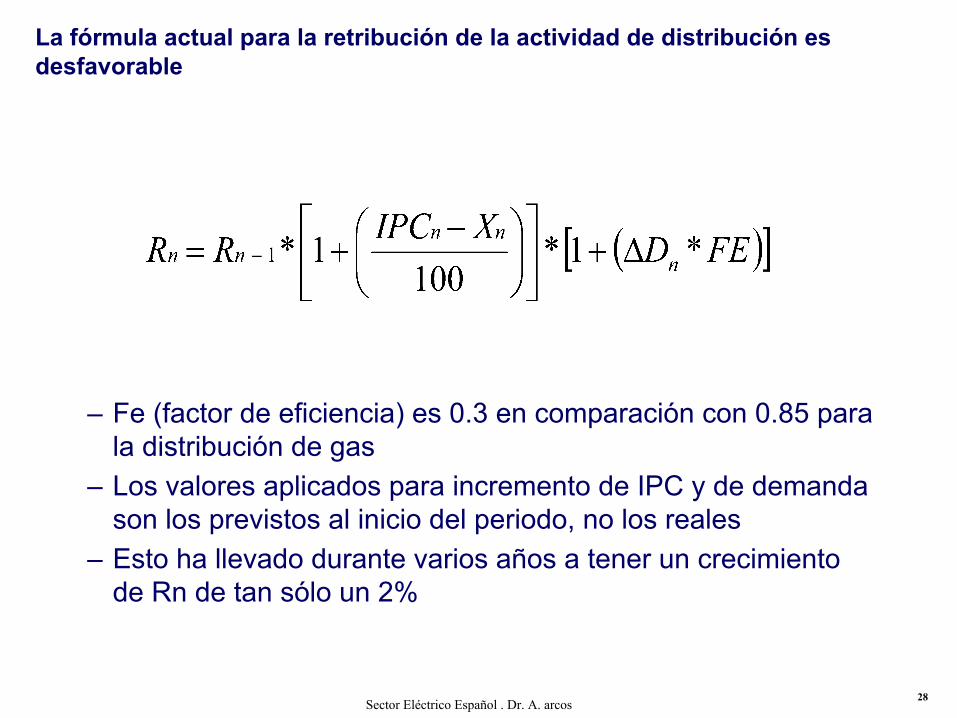

28Sector Eléctrico Español . Dr. A. arcos

La fórmula actual para la retribución de la actividad de distribución es desfavorable

– Fe (factor de eficiencia) es 0.3 en comparación con 0.85 para la distribución de gas

– Los valores aplicados para incremento de IPC y de demanda son los previstos al inicio del periodo, no los reales

– Esto ha llevado durante varios años a tener un crecimiento de Rn de tan sólo un 2%

29Sector Eléctrico Español . Dr. A. arcos

… y la relación ‘calidad / precio’ es de las mejores

** Resto datos año 2004Fuente: Análisis McKinsey.

Portugal

FinlandiaSuecia

UK

España 07

Francia

Austria

Holanda

Alemania

España 04

30Sector Eléctrico Español . Dr. A. arcos

La retribución en términos unitarios de la distribución eléctrica en España es la más baja de Europa

*España: datos año 2007. Resto de países: datos año 2004 ** Gross revenues: incluye actividad comercial en algunos países***Punta de demanda.Fuente: Regulators, companies, Eurelectric, McKinsey analysis.

●Revenues** M€ ●M€/MW***

●0.19

●0.12

●0.15

●0.13

●0.13

●0.19

●0.12

●0.14

●0.10

●0.14

●0.08

●0.15

●0,08

●0.12

●0.10

●26.49

●19.69

●29.24

●22.42

●23.17

●29.91

●22.41

●31.39

●18.77

●18.90

●14.25

●31.74

●13,84

●21.86

●17.94

●€/MWh

●364

●313

●322

●591

●311

●324

●161

●350

●158

●259

●627

●207

●140

●604

●207

●€/customer ●€/Km2

●19,238

●51,097

●22,442

●7,804

●18,551

●40,141

●8,220

●8,686

●17,625

●48,171

●6.372

●12,750

●7.616

●6,802

●24,776

1.616

1.574

965

1.807

10.092

14.330

1.085

608

5.305

1.975

1.614

1.173

3.854

3.061

5.649

●Lowest remuneration

●Highest remuneration

Austria

Belgium

Denmark

Finland

France

Germany

Greece

Ireland

Italy

Netherlands

Norway

Portugal

Spain*

Sweden

UK

31Sector Eléctrico Español . Dr. A. arcos

Capacidad máxima en

contingencia (Potencia

firme)

Potencia instalada

Demanda máxima

Horas en riesgo

Hours

Demand

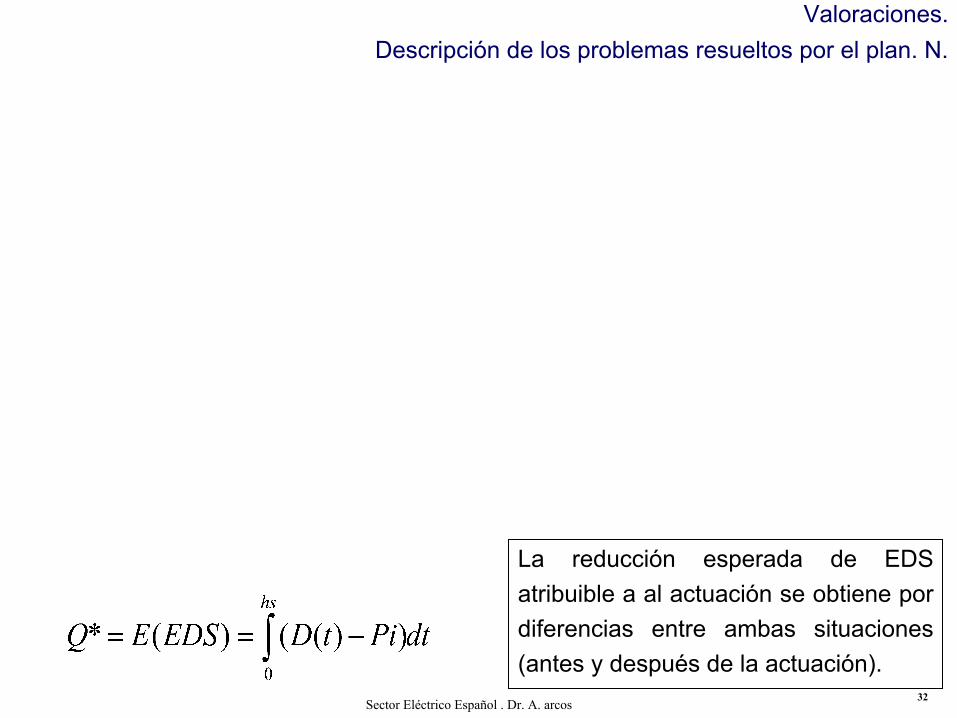

E (EDS) = Prob. Failure * Energy at RiskLa reducción esperada de EDS atribuible a al actuación se obtiene por diferencias entre ambas situaciones (antes y después de la actuación).

Valoraciones.Descripción de los problemas resueltos por el plan. N-1.

32Sector Eléctrico Español . Dr. A. arcos

La reducción esperada de EDS atribuible a al actuación se obtiene por diferencias entre ambas situaciones (antes y después de la actuación).

Valoraciones.Descripción de los problemas resueltos por el plan. N.

33Sector Eléctrico Español . Dr. A. arcos

34Sector Eléctrico Español . Dr. A. arcos

35Sector Eléctrico Español . Dr. A. arcos

36Sector Eléctrico Español . Dr. A. arcos

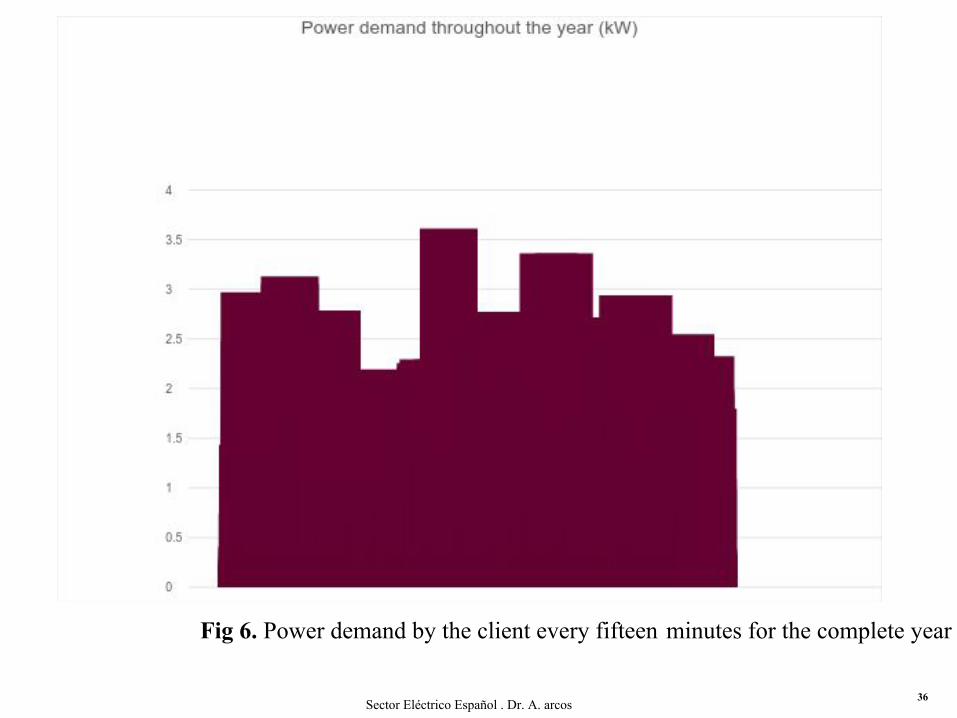

Fig 6. Power demand by the client every fifteen minutes for the complete year

37Sector Eléctrico Español . Dr. A. arcos

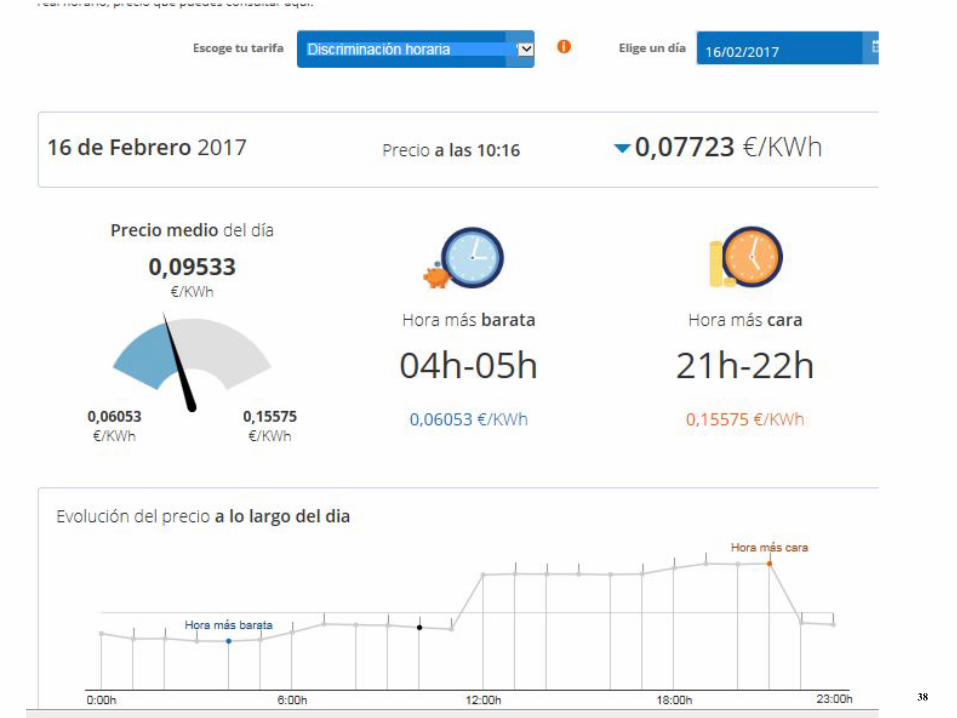

38Sector Eléctrico Español . Dr. A. arcos

39Sector Eléctrico Español . Dr. A. arcosFig 3. Estimated costs of lithium ion batteries (source: Nykvist and Nilsson,2015)

40Sector Eléctrico Español . Dr. A. arcos

Italia, 28 de septiembre de 2003

41Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline

●18 papers en pipeline. Diferentes estados de maduración.

42Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline

●18 papers en pipeline. Diferentes estados de maduración.

43Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline

●18 papers en pipeline. Diferentes estados de maduración.

44Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline

●18 papers en pipeline. Diferentes estados de maduración.

45Sector Eléctrico Español . Dr. A. arcos

Researchs Pipeline