vi encuentro internacional de economÍa de la revista bcv “presente y futuro de la política...

TRANSCRIPT

VI ENCUENTRO INTERNACIONAL DE ECONOMÍA DE LA REVISTA BCV

“Presente y futuro de la política monetaria en América Latina”

Evaluación de las experiencias recientes de política cambiaria en

Latinoamérica

Alfredo CalcagnoCEPAL

ESQUEMA DE LA PRESENTACIÓN

• Qué ha pasado con los regímenes cambiarios en América Latina, y por qué.

• Tipo de cambio, nivel de precios y precios relativos.

• El “ciclo tipo” de las experiencias de “ancla cambiaria”.

• Convertibilidad y dolarización.• Algunas conclusiones: la posición de la CEPAL.

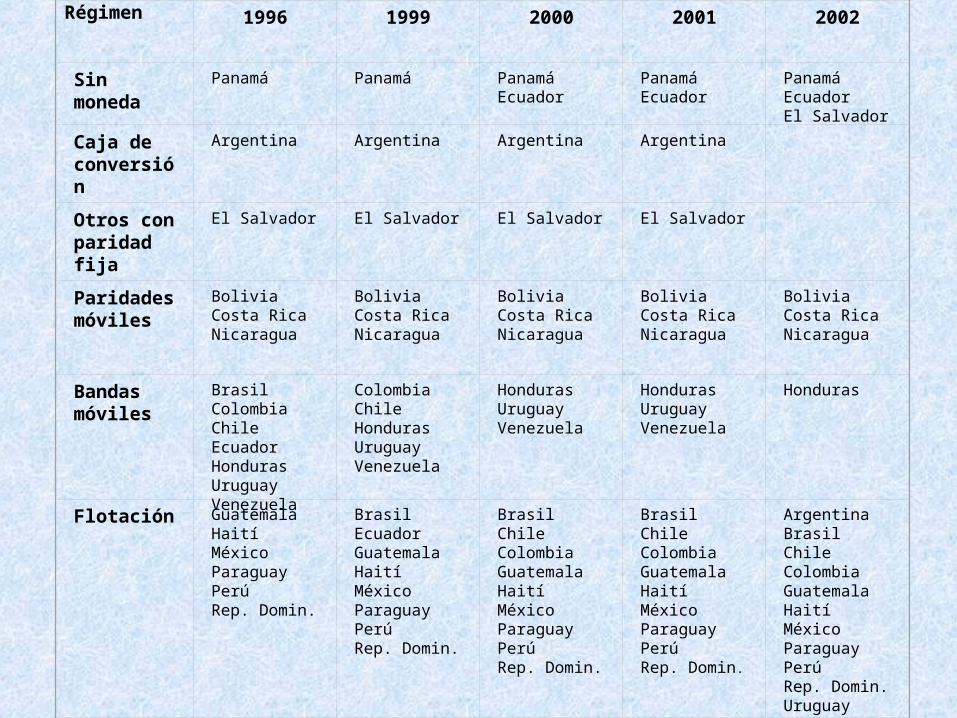

Régimen 1996 1999 2000 2001 2002

Sin moneda Panamá Panamá Panamá Ecuador

Panamá Ecuador

Panamá EcuadorEl Salvador

Caja de conversión

Argentina Argentina Argentina Argentina

Otros con paridad fija

El Salvador El Salvador El Salvador El Salvador

Paridades móviles

BoliviaCosta Rica Nicaragua

BoliviaCosta Rica Nicaragua

BoliviaCosta RicaNicaragua

BoliviaCosta RicaNicaragua

BoliviaCosta RicaNicaragua

Bandas móviles

Brasil Colombia Chile EcuadorHonduras Uruguay Venezuela

Colombia Chile HondurasUruguay Venezuela

HondurasUruguay Venezuela

Honduras Uruguay Venezuela

Honduras

Flotación Guatemala HaitíMéxico ParaguayPerúRep. Domin.

Brasil Ecuador Guatemala HaitíMéxico ParaguayPerúRep. Domin.

Brasil Chile Colombia Guatemala Haití México Paraguay PerúRep. Domin.

BrasilChile Colombia Guatemala Haití México ParaguayPerúRep. Domin.

ArgentinaBrasil ChileColombia GuatemalaHaitíMéxicoParaguayPerú Rep. Domin.UruguayVenezuela

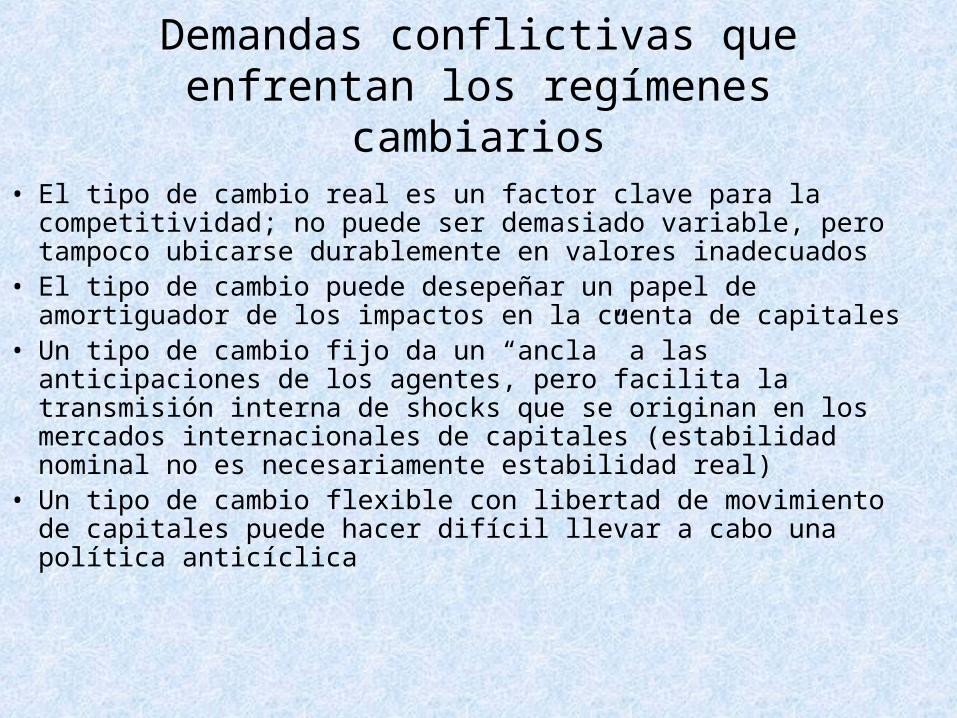

Demandas conflictivas que enfrentan los regímenes cambiarios

• El tipo de cambio real es un factor clave para la competitividad; no puede ser demasiado variable, pero tampoco ubicarse durablemente en valores inadecuados

• El tipo de cambio puede desepeñar un papel de amortiguador de los impactos en la cuenta de capitales

• Un tipo de cambio fijo da un “ancla” a las anticipaciones de los agentes, pero facilita la transmisión interna de shocks que se originan en los mercados internacionales de capitales (estabilidad nominal no es necesariamente estabilidad real)

• Un tipo de cambio flexible con libertad de movimiento de capitales puede hacer difícil llevar a cabo una política anticíclica

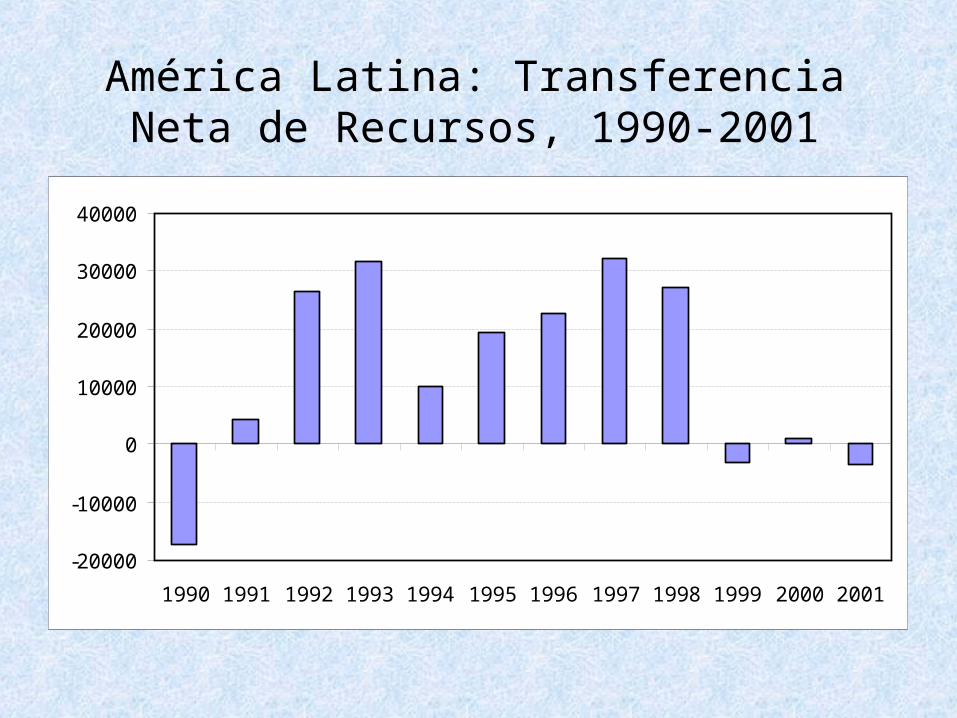

América Latina: Transferencia Neta de Recursos, 1990-2001

-20000

-10000

0

10000

20000

30000

40000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

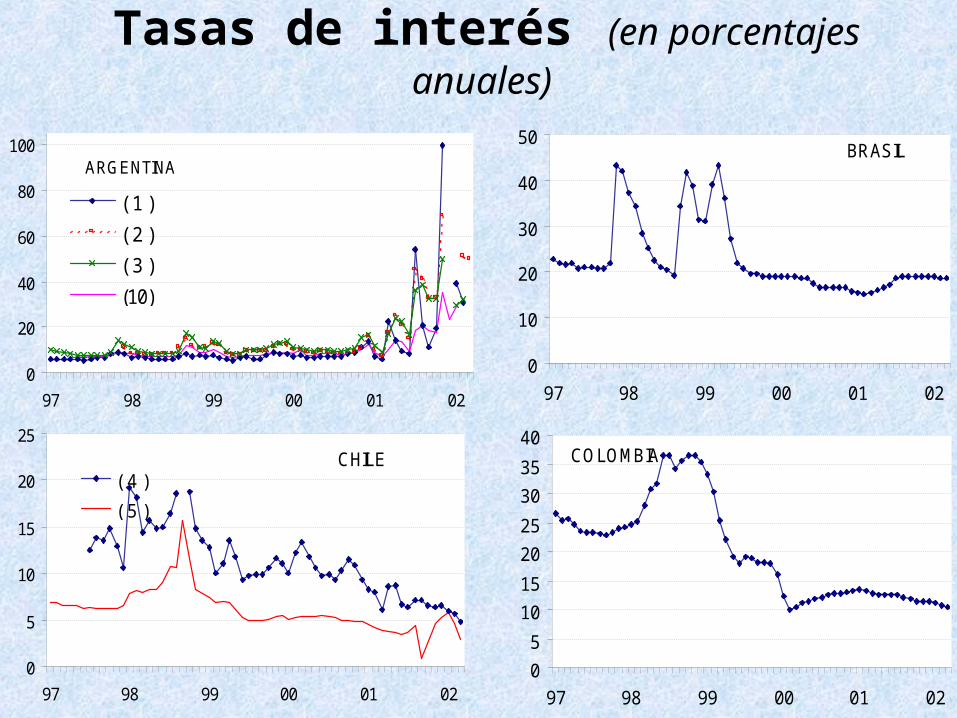

Tasas de interés (en porcentajes anuales)

ARGENTINA

0

20

40

60

80

100

97 98 99 00 01 02

( 1 )

( 2 )

( 3 )

(10)

BRASIL

0

10

20

30

40

50

97 98 99 00 01 02

CHILE

0

5

10

15

20

25

97 98 99 00 01 02

( 4 )

( 5 )

COLOMBIA

0

5

10

15

20

25

30

35

40

97 98 99 00 01 02

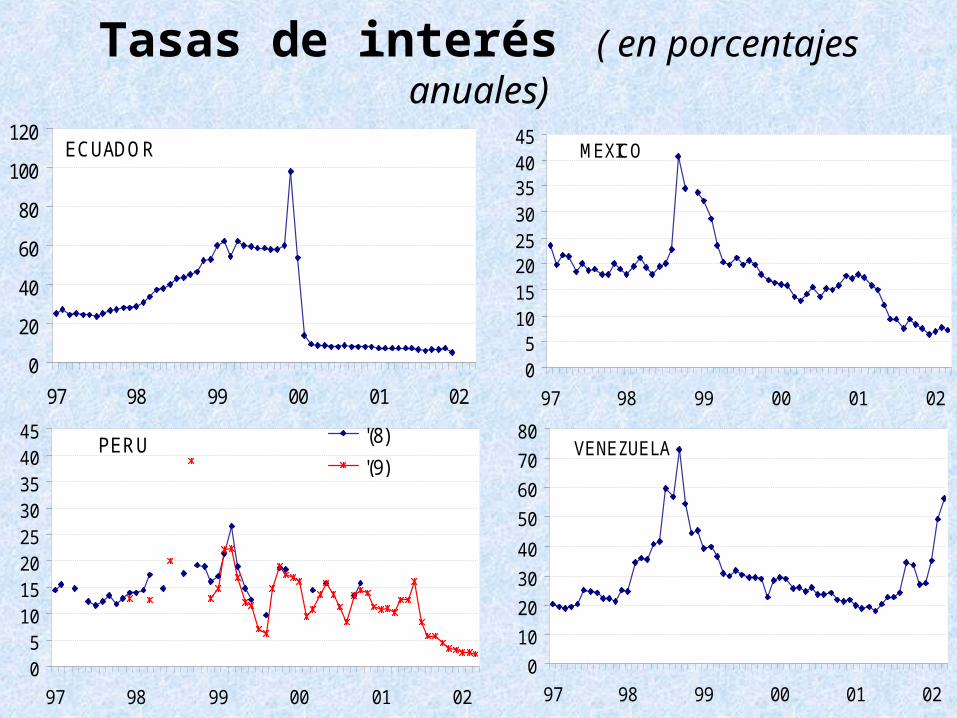

Tasas de interés ( en porcentajes anuales)

ECUADOR

0

20

40

60

80

100

120

97 98 99 00 01 02

MEXICO

05

1015202530354045

97 98 99 00 01 02

PERU

05

1015202530354045

97 98 99 00 01 02

'(8)

'(9)VENEZUELA

0

10

20

30

40

50

60

70

80

97 98 99 00 01 02

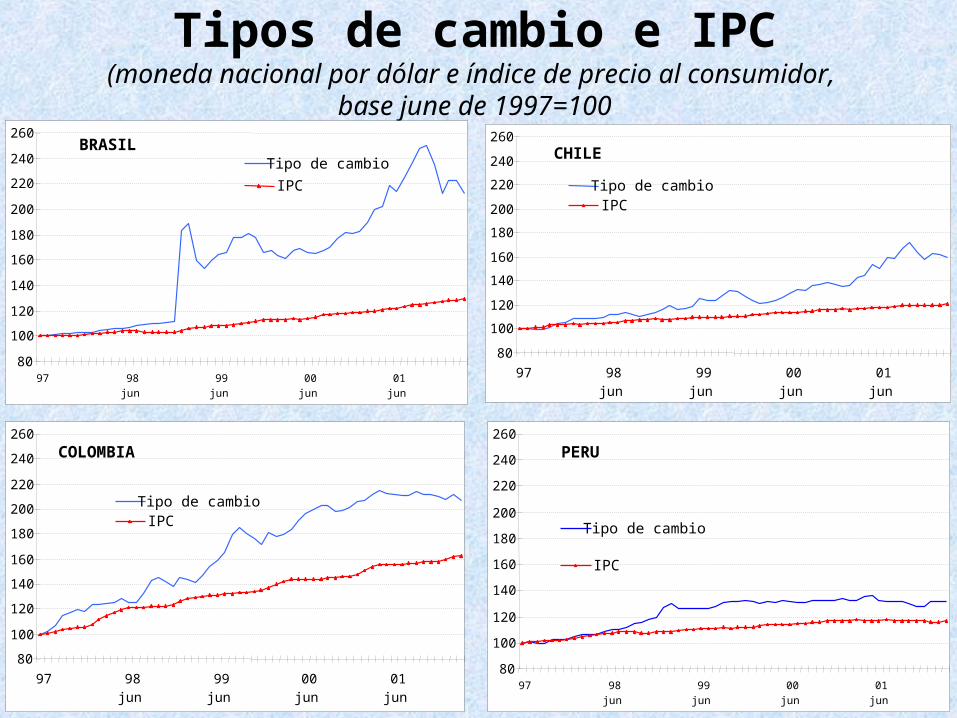

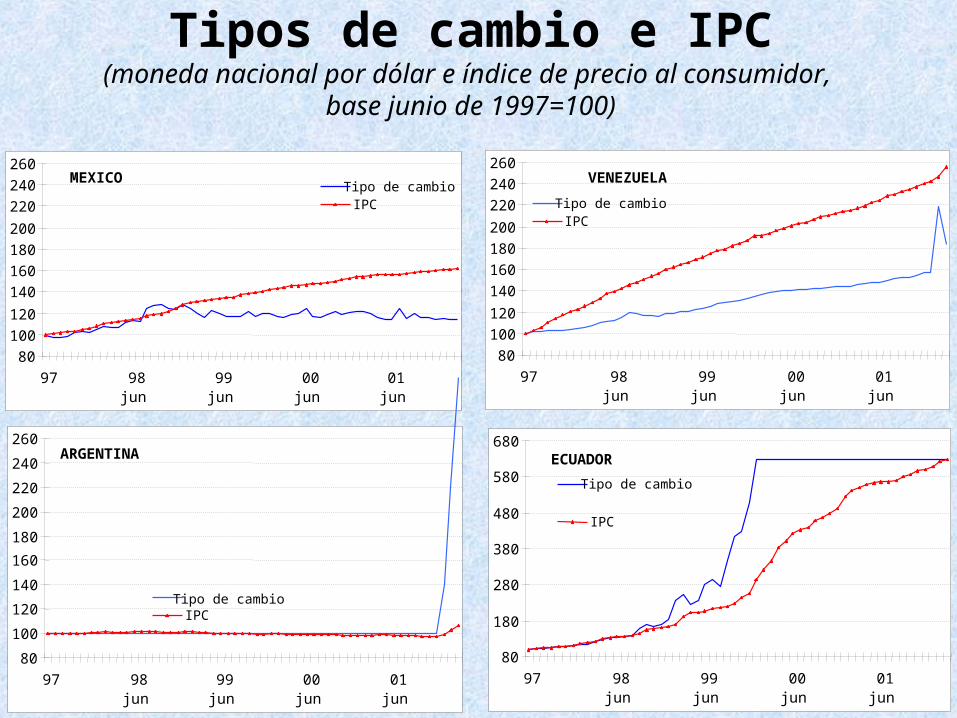

Tipo de cambio y precios internos

Tipos de cambio e IPC(moneda nacional por dólar e índice de precio al consumidor,

base june de 1997=100BRASIL

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambio

IPC

CHILE

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambioIPC

COLOMBIA

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambioIPC

PERU

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambio

IPC

Tipos de cambio e IPC(moneda nacional por dólar e índice de precio al consumidor,

base junio de 1997=100)

ECUADOR

80

180

280

380

480

580

680

97 98jun

99jun

00jun

01jun

Tipo de cambio

IPC

MEXICO

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambioIPC

VENEZUELA

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambioIPC

ARGENTINA

80

100

120

140

160

180

200

220

240

260

97 98jun

99jun

00jun

01jun

Tipo de cambioIPC

Argentina: Indice de precios de transables y no transables del IPC

60

70

80

90

100

110

120

130

140

150

Transables

No transables

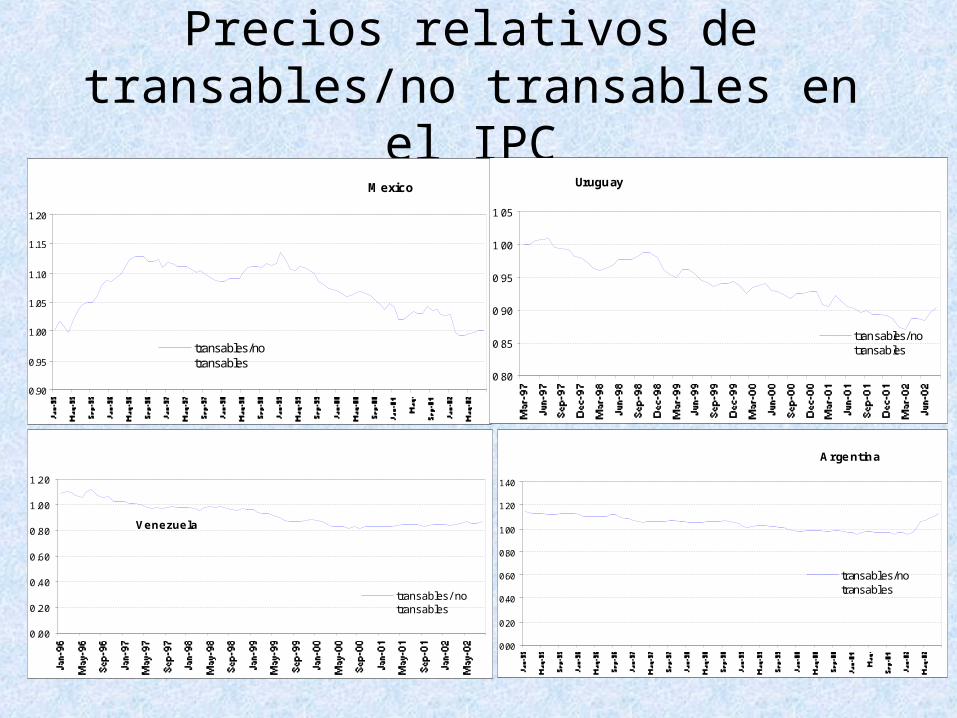

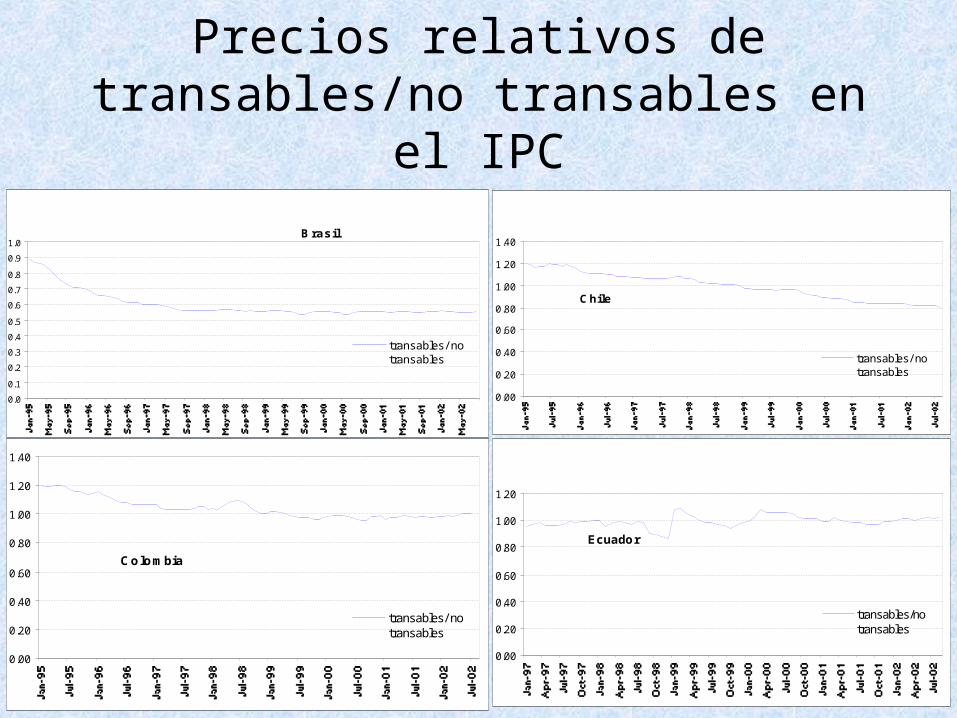

Precios relativos de transables/no transables en el IPC

Me xic o

0.90

0.95

1.00

1.05

1.10

1.15

1.20

transables /notransables

Urugu ay

0 .80

0 .85

0 .90

0 .95

1 .00

1 .05

t ransables / not ransables

Ve ne zue la

0 .00

0 .20

0 .40

0 .60

0 .80

1 .00

1 .20

trans ables / notrans ables

A rge ntin a

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

trans ables /notrans ables

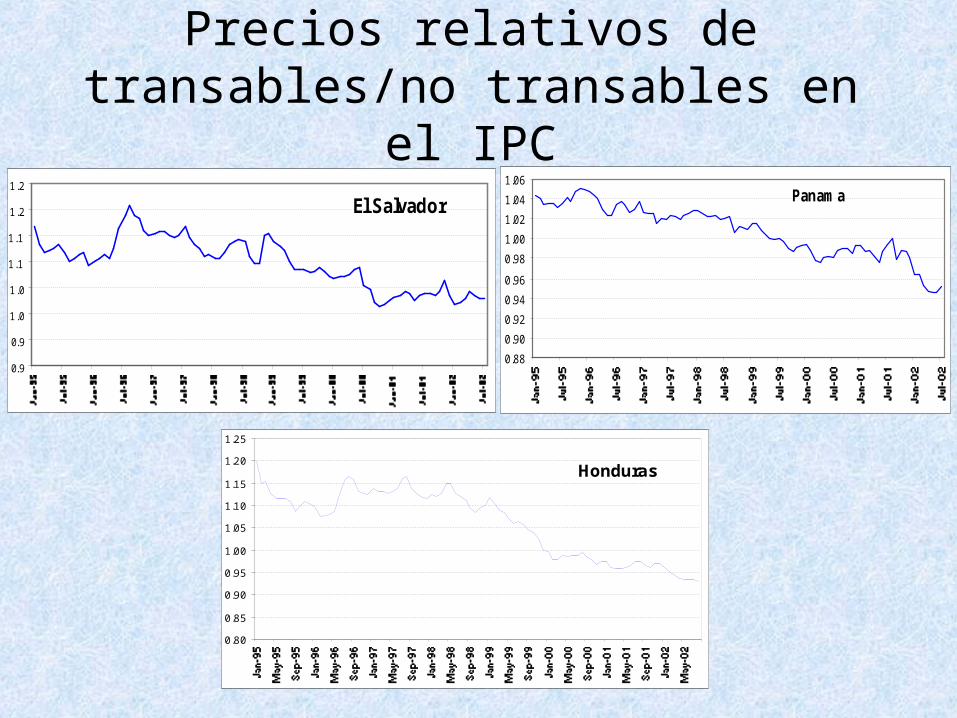

Precios relativos de transables/no transables en el IPC

El Salvador

0.9

0.9

1.0

1.0

1.1

1.1

1.2

1.2Panama

0.88

0.90

0.92

0.94

0.96

0.98

1.00

1.02

1.04

1.06

Honduras

0 .80

0 .85

0 .90

0 .95

1 .00

1 .05

1 .10

1 .15

1 .20

1 .25

Precios relativos de transables/no transables en el IPC

B ra s il

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

trans able s / notrans able s

C hile

0 .00

0 .20

0 .40

0 .60

0 .80

1 .00

1 .20

1 .40

trans ables / notrans ables

Ec uado r

0.00

0.20

0.40

0.60

0.80

1.00

1.20

transables /notransables

Co lo mbia

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

trans ables / notrans ables

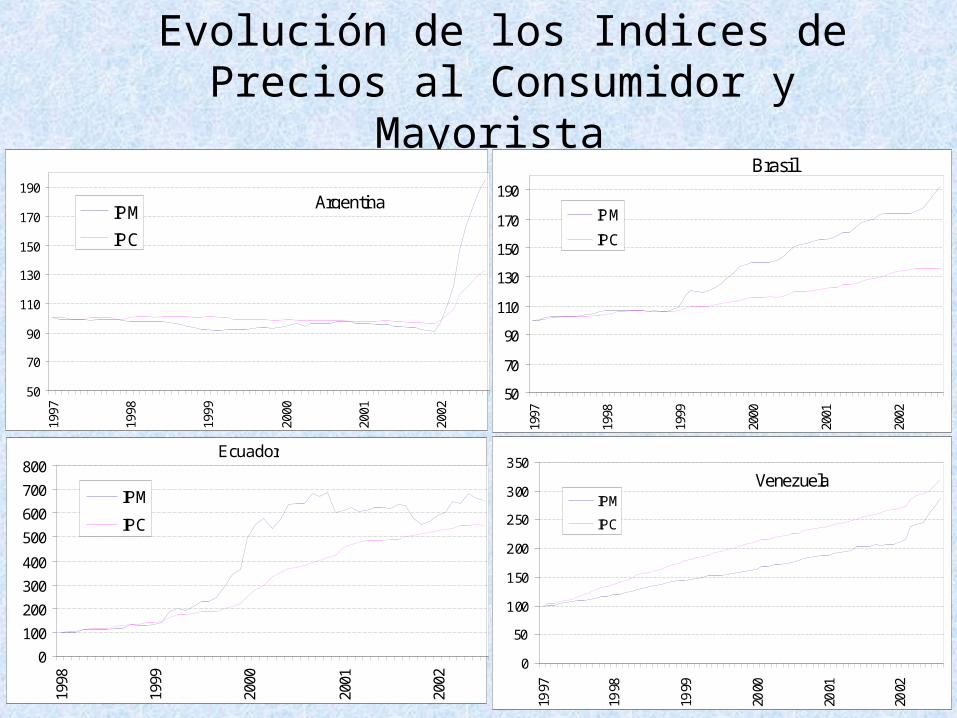

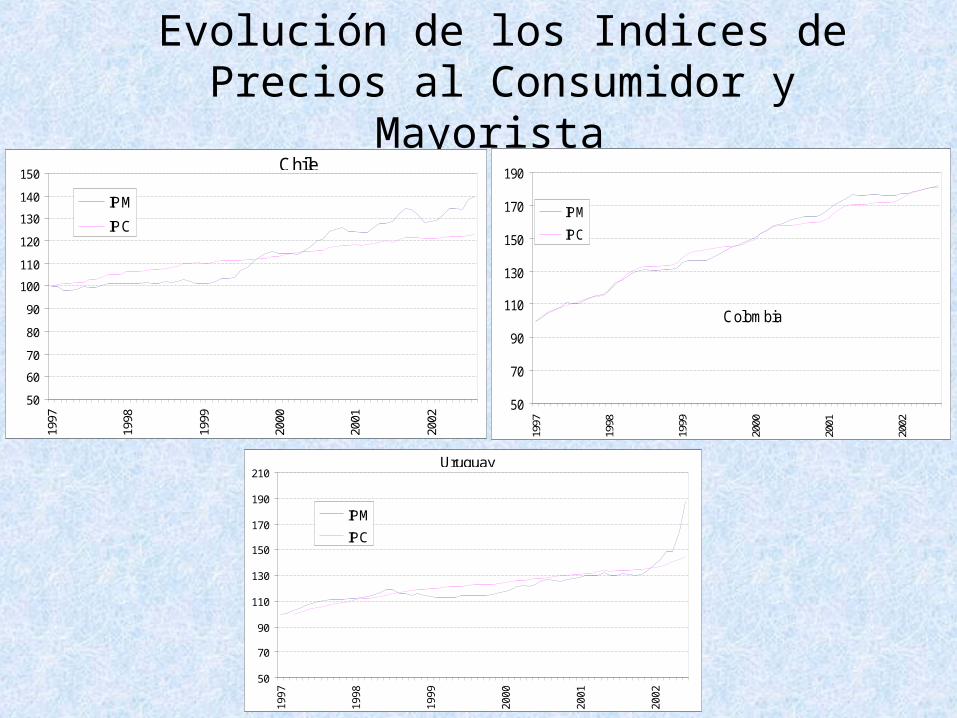

Evolución de los Indices de Precios al Consumidor y Mayorista

50

70

90

110

130

150

170

190

1997

1998

1999

2000

2001

2002

IPM

IPC

Argentina

0

100

200

300

400

500

600

700

800

1998

1999

2000

2001

2002

IPM

IPC

Ecuador

50

70

90

110

130

150

170

190

1997

1998

1999

2000

2001

2002

IPM

IPC

Brasil

0

50

100

150

200

250

300

350

1997

1998

1999

2000

2001

2002

IPM

IPC

Venezuela

Evolución de los Indices de Precios al Consumidor y Mayorista

50

60

70

80

90

100

110

120

130

140

150

1997

1998

1999

2000

2001

2002

IPM

IPC

Chile

50

70

90

110

130

150

170

190

1997

1998

1999

2000

2001

2002

IPM

IPC

Colombia

50

70

90

110

130

150

170

190

210

1997

1998

1999

2000

2001

2002

IPM

IPC

Uruguay

Las experiencias de “ancla cambiaria” contra la inflación

Fase 1: Estabilización de precios y recuperación económica

• Fuertes entradas de capitales por factores externos e internos

• Estabilización de precios• Remonetización y caída de las tasas de interés• Expansión del crédito, en especial al consumo• Recuperación económica• Incremento de la productividad aparente• Aumento de las importaciones• Aumento de los ingresos fiscales• Privatizaciones

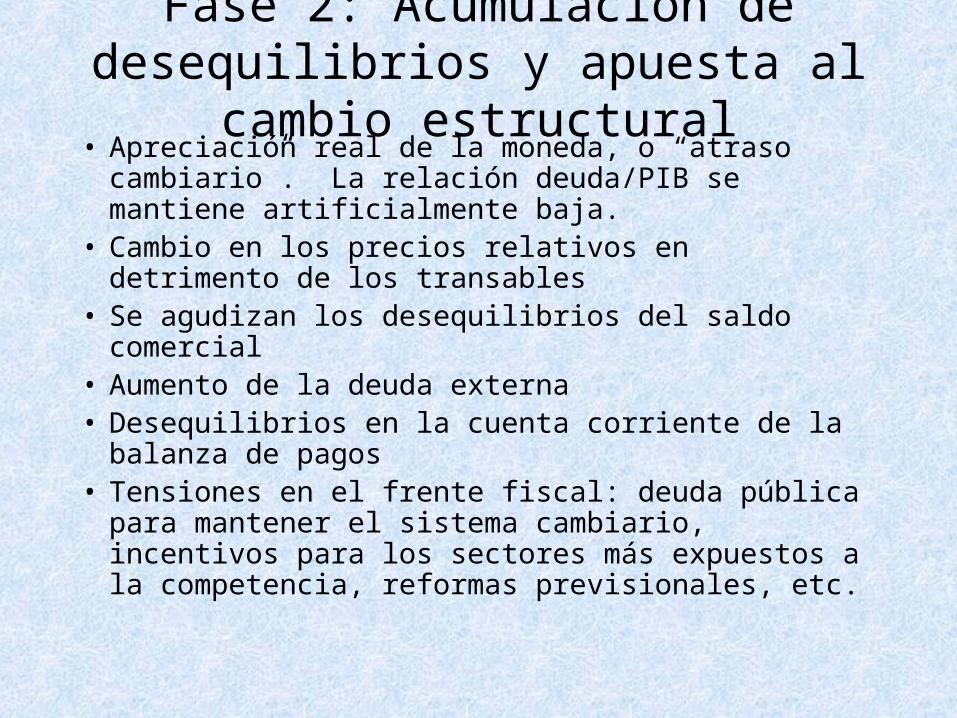

Fase 2: Acumulación de desequilibrios y apuesta al cambio estructural

• Apreciación real de la moneda, o “atraso cambiario”. La relación deuda/PIB se mantiene artificialmente baja.

• Cambio en los precios relativos en detrimento de los transables

• Se agudizan los desequilibrios del saldo comercial • Aumento de la deuda externa • Desequilibrios en la cuenta corriente de la balanza de

pagos• Tensiones en el frente fiscal: deuda pública para

mantener el sistema cambiario, incentivos para los sectores más expuestos a la competencia, reformas previsionales, etc.

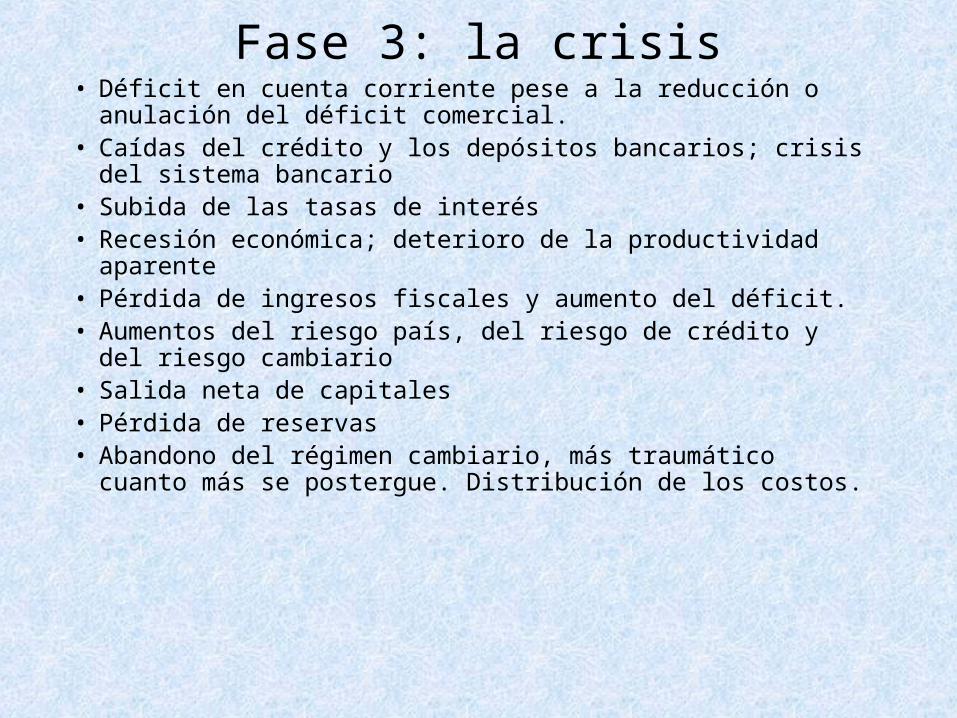

Fase 3: la crisis

• Déficit en cuenta corriente pese a la reducción o anulación del déficit comercial.

• Caídas del crédito y los depósitos bancarios; crisis del sistema bancario

• Subida de las tasas de interés• Recesión económica; deterioro de la productividad aparente• Pérdida de ingresos fiscales y aumento del déficit.• Aumentos del riesgo país, del riesgo de crédito y del riesgo

cambiario• Salida neta de capitales• Pérdida de reservas• Abandono del régimen cambiario, más traumático cuanto más se

postergue. Distribución de los costos.

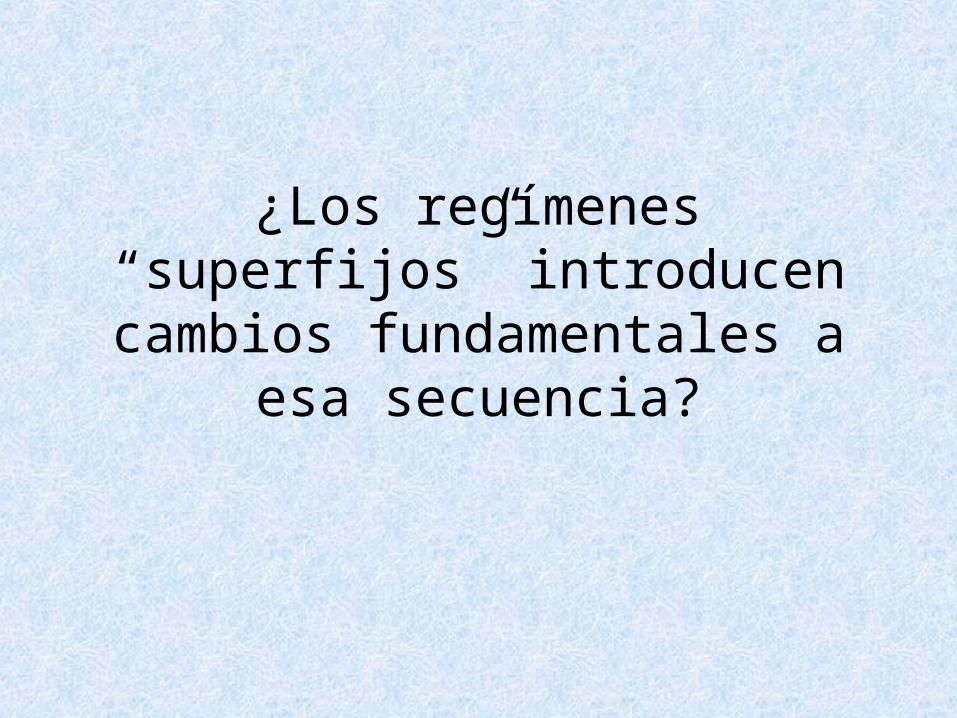

¿Los regímenes “superfijos” introducen cambios fundamentales a

esa secuencia?

Argumentos en favor de regímenes “superfijos”

• Regla cambiaria más exigente (credibilidad).• Regla monetaria que garantizaría su cumplimiento: sólo se

emite cuando aumentan las reservas.• Se forzaría así una mayor disciplina monetaria y fiscal, lo cual

daría lugar a mayor estabilidad.• Mecanismos automáticos de ajuste del tipo del patrón oro

compensan la pérdida de márgenes de política• Con la sustentabilidad garantizada, disminuyen los riesgos de

ataque especulativo. • Necesidad de medidas “complementarias”: flexibilidad

laboral, penetración de la banca extranjera, privatizaciones, medidas en general que “den confianza” al inversor extranjero y nacional.

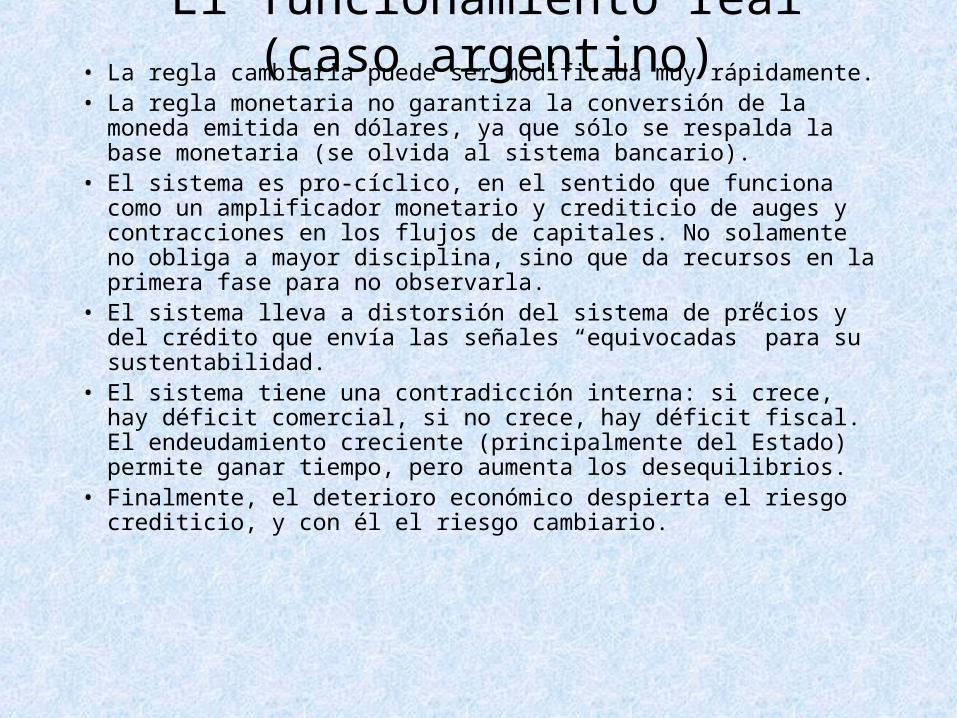

El funcionamiento real (caso argentino)• La regla cambiaria puede ser modificada muy rápidamente.• La regla monetaria no garantiza la conversión de la moneda emitida

en dólares, ya que sólo se respalda la base monetaria (se olvida al sistema bancario).

• El sistema es pro-cíclico, en el sentido que funciona como un amplificador monetario y crediticio de auges y contracciones en los flujos de capitales. No solamente no obliga a mayor disciplina, sino que da recursos en la primera fase para no observarla.

• El sistema lleva a distorsión del sistema de precios y del crédito que envía las señales “equivocadas” para su sustentabilidad.

• El sistema tiene una contradicción interna: si crece, hay déficit comercial, si no crece, hay déficit fiscal. El endeudamiento creciente (principalmente del Estado) permite ganar tiempo, pero aumenta los desequilibrios.

• Finalmente, el deterioro económico despierta el riesgo crediticio, y con él el riesgo cambiario.

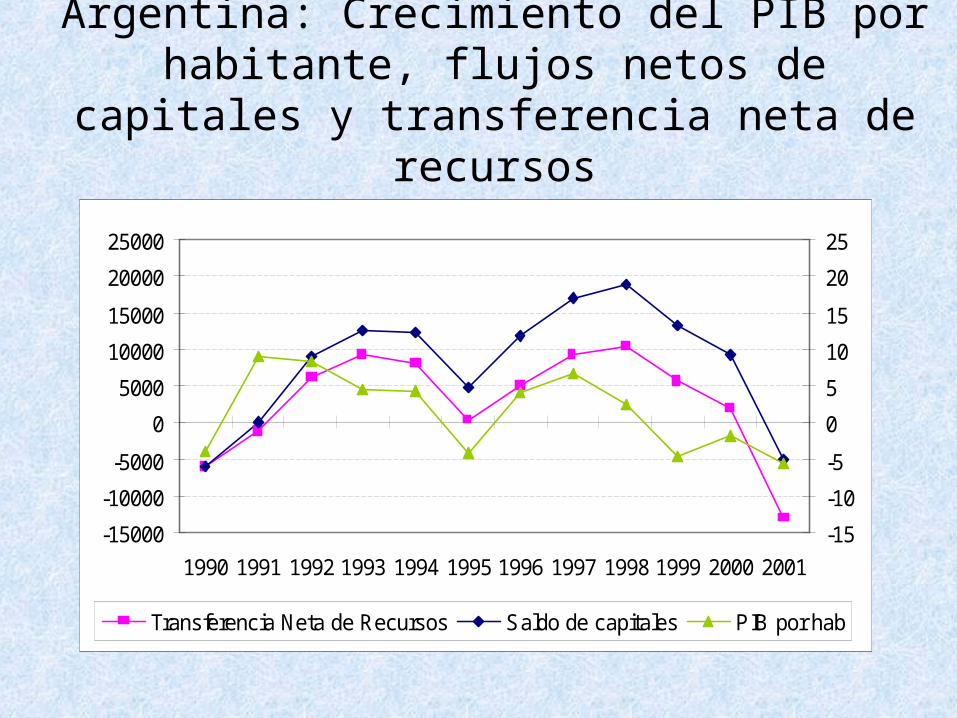

Argentina: Crecimiento del PIB por habitante, flujos netos de capitales y transferencia neta de recursos

-15000

-10000

-5000

0

5000

10000

15000

20000

25000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

-15

-10

-5

0

5

10

15

20

25

Transferencia Neta de Recursos Saldo de capitales PIB por hab

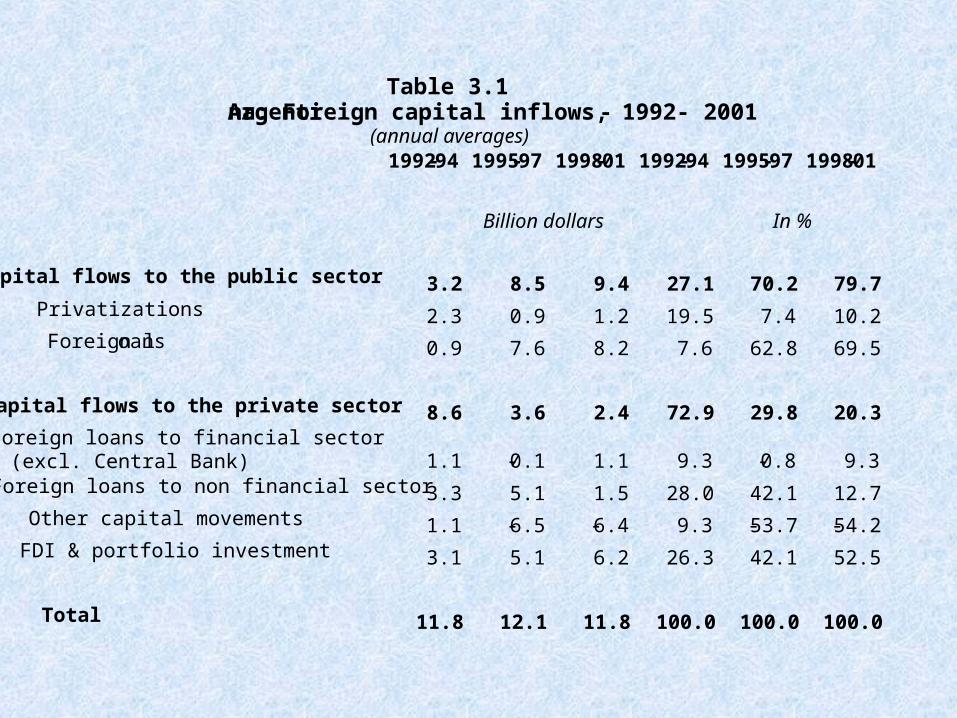

Table 3.1 Argentina: Foreign capital inflows, 1992- 2001-

(annual averages)

1992-94 1995-97 1998-01 1992-94 1995-97 1998-01

Billion dollars In %

Capital flows to the public sector 3.2 8.5 9.4 27.1 70.2 79.7 Privatizations 2.3 0.9 1.2 19.5 7.4 10.2 Foreign loans 0.9 7.6 8.2 7.6 62.8 69.5

Capital flows to the private sector 8.6 3.6 2.4 72.9 29.8 20.3 Foreign loans to financial sector (excl. Central Bank) 1.1 -0.1 1.1 9.3 -0.8 9.3 Foreign loans to non financial sector 3.3 5.1 1.5 28.0 42.1 12.7 Other capital movements 1.1 -6.5 -6.4 9.3 -53.7 -54.2 FDI & portfolio investment 3.1 5.1 6.2 26.3 42.1 52.5

Total 11.8 12.1 11.8 100.0 100.0 100.0

Algunas conclusiones sobre la convertibilidad• El sistema es vulnerable: no hay “respaldo” a la moneda • La relación entre reservas, base monetaria, préstamos y

depósitos no es la postulada, y no da lugar a ajustes automáticos

• No puede eliminarse la necesidad de un prestamista en última instancia

• Los bancos extranjeros no son la solución• Las medidas tendientes a mantener o recuperar la

confianza de los inversores agravaron la crisis (ley de déficit cero)

• El sistema fracasa por factores endógenos, y no por intromisiones “políticas”

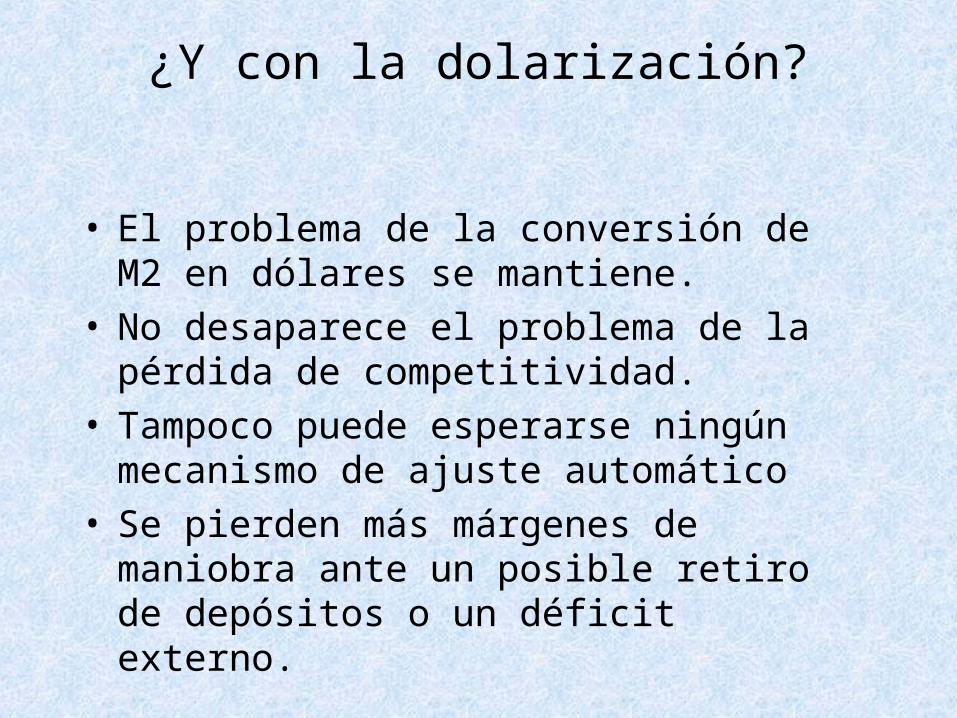

¿Y con la dolarización?

• El problema de la conversión de M2 en dólares se mantiene.

• No desaparece el problema de la pérdida de competitividad.

• Tampoco puede esperarse ningún mecanismo de ajuste automático

• Se pierden más márgenes de maniobra ante un posible retiro de depósitos o un déficit externo.

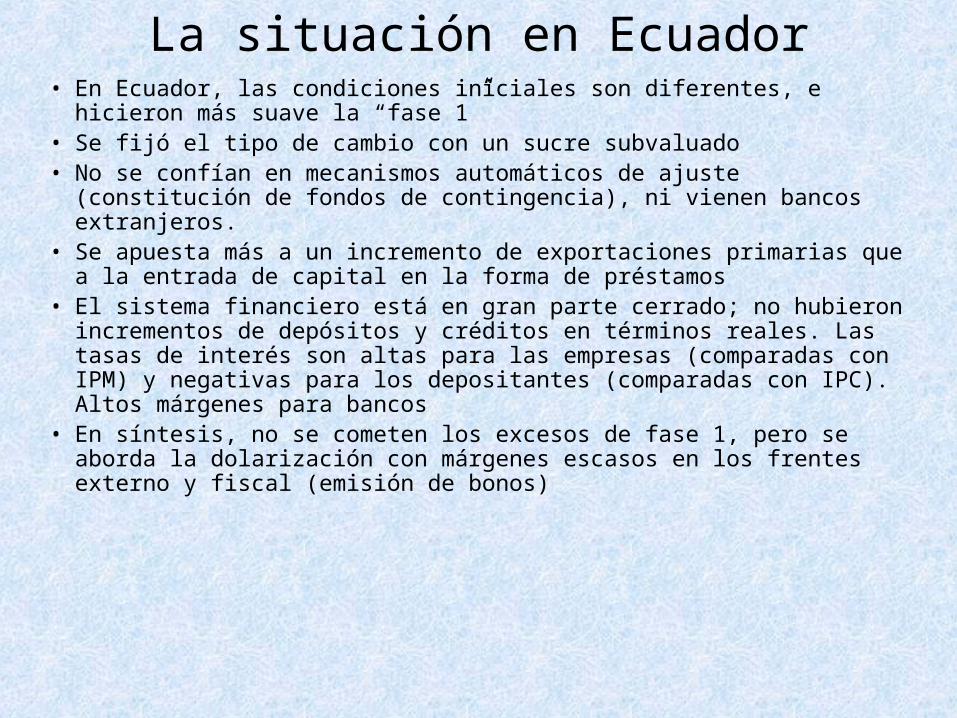

La situación en Ecuador• En Ecuador, las condiciones iniciales son diferentes, e hicieron más suave la

“fase 1”• Se fijó el tipo de cambio con un sucre subvaluado• No se confían en mecanismos automáticos de ajuste (constitución de fondos de

contingencia), ni vienen bancos extranjeros.• Se apuesta más a un incremento de exportaciones primarias que a la entrada de

capital en la forma de préstamos• El sistema financiero está en gran parte cerrado; no hubieron incrementos de

depósitos y créditos en términos reales. Las tasas de interés son altas para las empresas (comparadas con IPM) y negativas para los depositantes (comparadas con IPC). Altos márgenes para bancos

• En síntesis, no se cometen los excesos de fase 1, pero se aborda la dolarización con márgenes escasos en los frentes externo y fiscal (emisión de bonos)

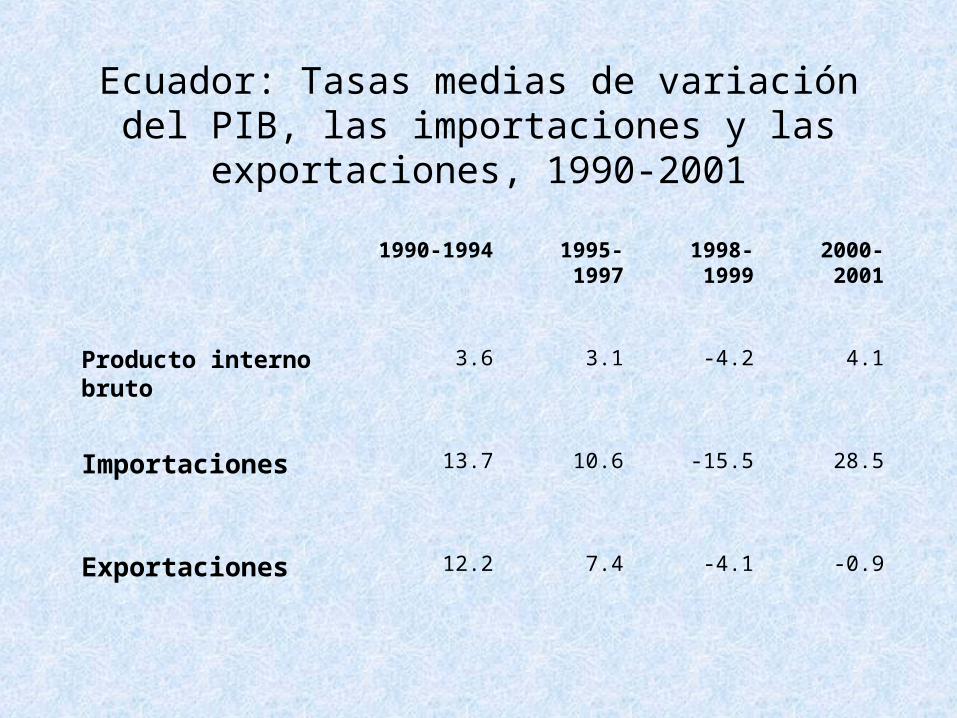

Ecuador: Tasas medias de variación del PIB, las importaciones y las exportaciones, 1990-2001

1990-1994 1995-1997 1998-1999 2000-2001

Producto interno bruto 3.6 3.1 -4.2 4.1

Importaciones 13.7 10.6 -15.5 28.5

Exportaciones 12.2 7.4 -4.1 -0.9

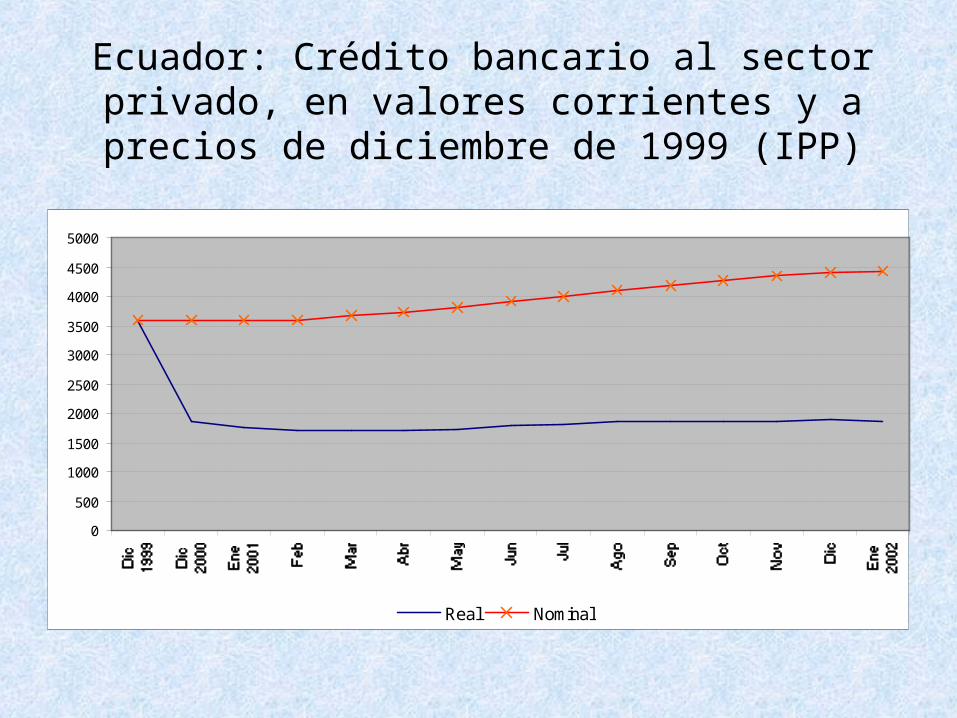

Ecuador: Crédito bancario al sector privado, en valores corrientes y a precios de diciembre de 1999 (IPP)

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

Real Nominal

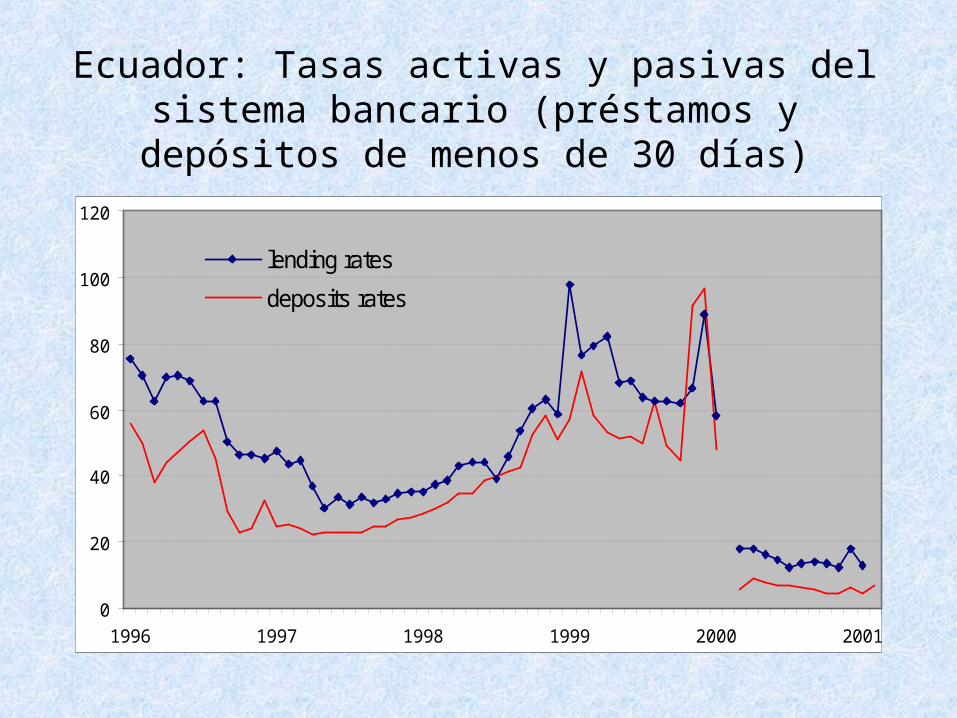

Ecuador: Tasas activas y pasivas del sistema bancario (préstamos y depósitos de menos de 30 días)

0

20

40

60

80

100

120

1996 1997 1998 1999 2000 2001

lending rates

deposits rates

A modo de conclusión

• La preservación de un esquema cambiario no debe constituirse en fin en sí mismo ni en pretexto para reformas estructurales que deben discutirse por sus méritos propios. En el caso de los regímenes “superfijos”, tener claro si es un instrumento para estabilizar o si da un marco durable para crecer.

• En la elección de un sistema cambiario hay que considerar los posibles costos de salida, los que a su vez dependen del momento en que se quiera salir.

• “Los regímenes intermedios, de flexibilidad administrada (y con regulación de la cuenta de capitales) proporcionan la mejor posibilidad de satisfacer las dos exigencias que se imponen a la política cambiaria (competitividad y amortiguar de los impactos)”. R. Ffrench-Davis y J.A.Ocampo