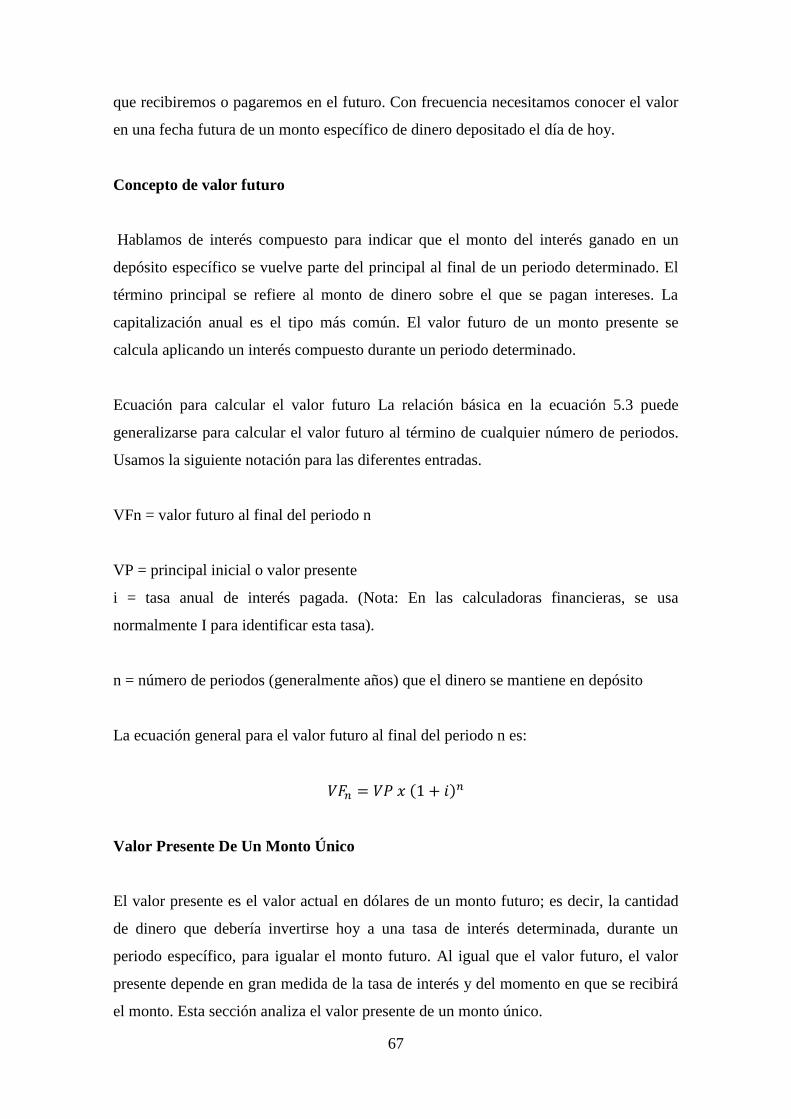

universidad central del ecuador facultad de ciencias … · 2018-01-15 · universidad central del...

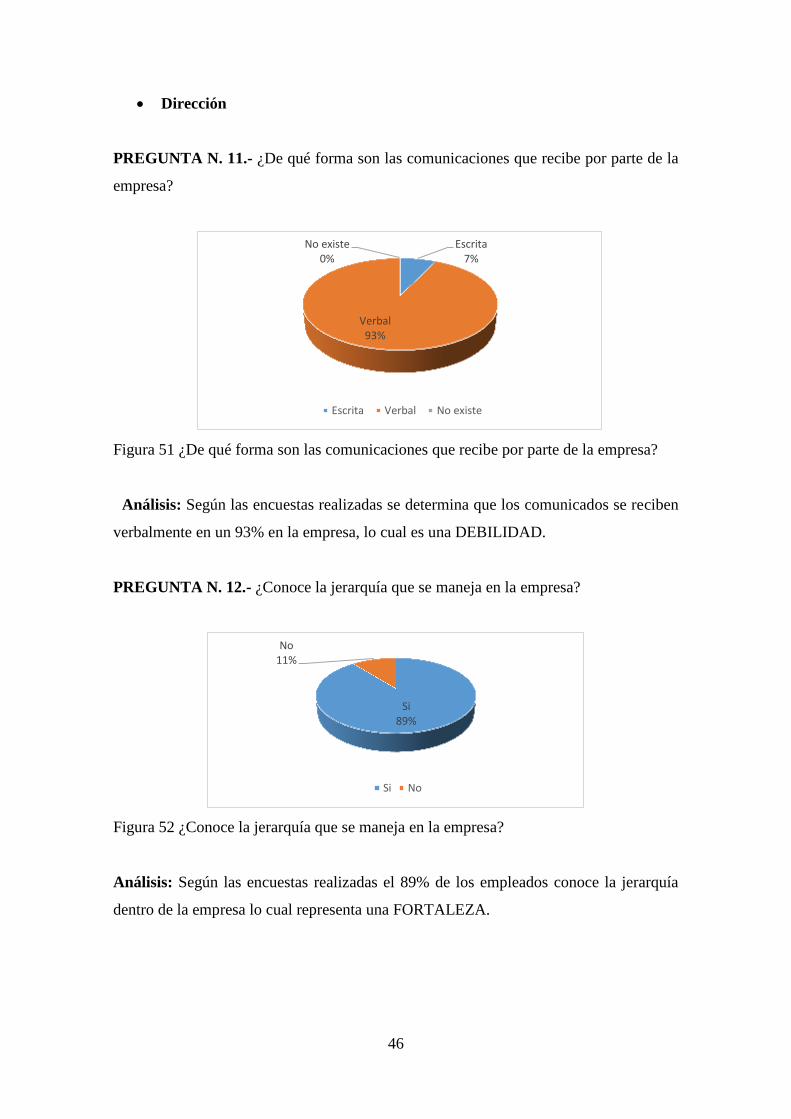

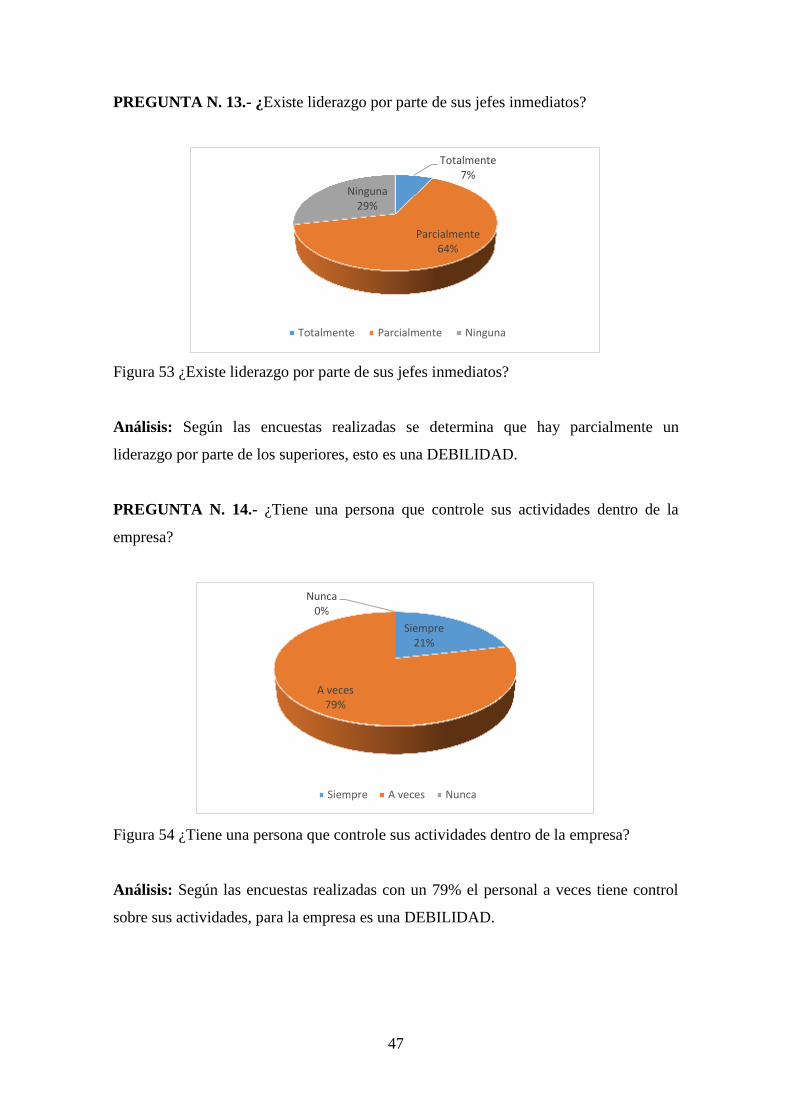

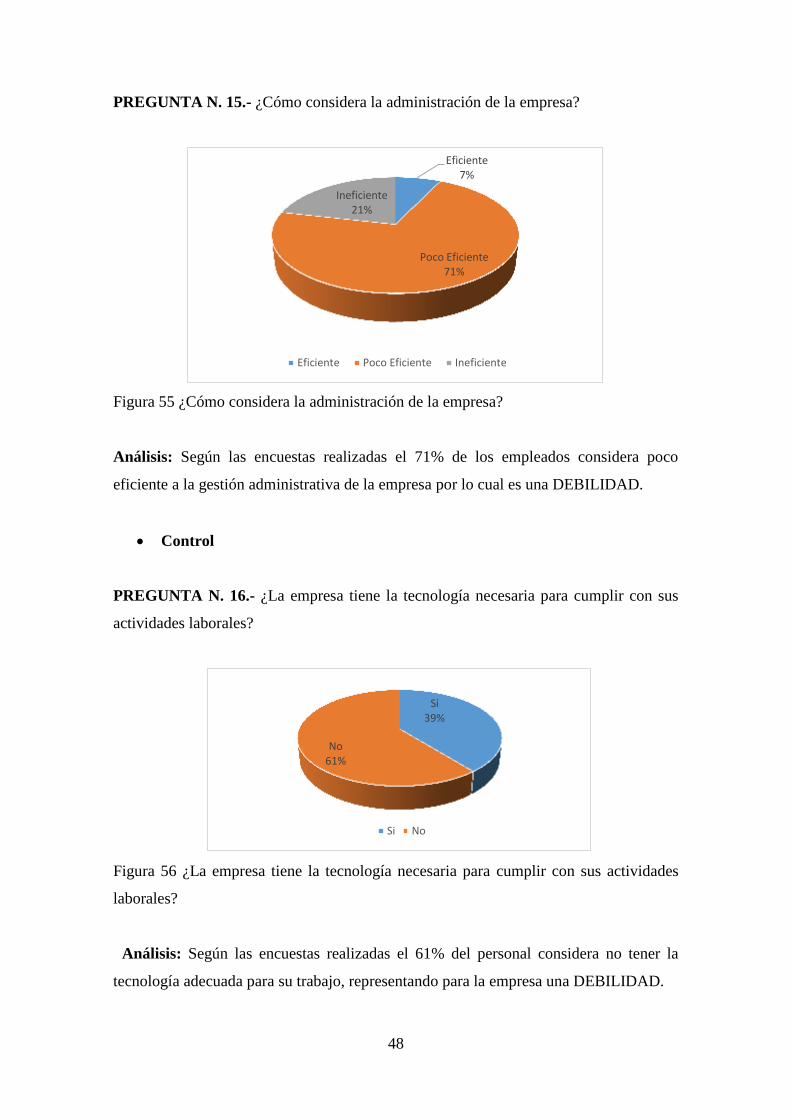

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE MODELO PRESUPUESTARIO COMO ESTRATEGIA PARA

MEJORAR LA GESTIÓN FINANCIERA DE LA EMPRESA “ACCESORIOS

NEGUEFI” UBICADA EN EL DISTRITO METROPOLITANO DE QUITO

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA

AUTORIZADA

AUTORA: LESLIE SOLANGE ACOSTA CAMPOS

TUTOR: Mgt. PEDRO DAVID RODRÍGUEZ SALAZAR

QUITO D.M., JUNIO DE 2017

REFERENCIAS DEL AUTOR: Leslie Solange Acosta Campos,

REFERENCIAS DEL TUTOR: Mgt. Pedro David Rodríguez Salazar,

REFERENCIAS INVESTIGATIVAS: Propuesta de una nueva estructura de capital

adecuada para el giro del negocio.

Acosta Campos, Leslie Solange (2017). Diseño de modelo

presupuestario como estrategia para mejorar la gestión financiera de

la empresa “Accesorios Neguefi” ubicada en el Distrito

Metropolitano de Quito. Trabajo de Titulación, modalidad proyecto

de investigación para la obtención del Título de Ingeniera en

Contabilidad y Auditoría. Contadora Pública Autorizada. Carrera de

Contabilidad y Auditoría. Quito: UCE. 107 p.

iii

DERECHOS DE AUTOR

Yo Leslie Solange Acosta Campos, en calidad de autora y titular de los derechos

morales y patrimoniales del trabajo de titulación DISEÑO DE MODELO

PRESUPUESTARIO COMO ESTRATEGIA PARA MEJORAR LA GESTIÓN

FINANCIERA DE LA EMPRESA “ACCESORIOS NEGUEFI” UBICADA EN EL

DISTRITO METROPOLITANA DE QUITO, modalidad presencial de conformidad

con el Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN, concedo a favor de la

Universidad Central del Ecuador una licencia gratuita, intransferible y no exclusiva

para el uso no comercial de la obra, con fines estrictamente académicos. Conservo a mi

favor todos los derechos de autor sobre la obra, establecidos en la normativa citada.

Asimismo autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de titulación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

El autor declara que la obra objeto de la presente autorización es original en su forma de

expresión y no infringe el derecho de autor de terceros, asumiendo la responsabilidad

por cualquier reclamación que pudiera presentarse por esta causa y liberando a la

Universidad de toda responsabilidad.

En la ciudad de Quito, a los 28 días del mes de Junio de 2017

Leslie Solange Acosta Campos

C.C. 1722883665

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Mgt. Pedro David Rodríguez Salazar, en calidad de tutor del trabajo de titulación,

DISEÑO DE MODELO PRESUPUESTARIO COMO ESTRATEGIA PARA

MEJORAR LA GESTIÓN FINANCIERA DE LA EMPRESA “ACCESORIOS

NEGUEFI” UBICADA EN EL DISTRITO METROPOLITANO DE QUITO.,

elaborado por la estudiante Leslie Solange Acosta Campos, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, en consideración que el trabajo de titulación reúne

los requisitos y méritos necesarios en el campo metodológico y epistemológico, para ser

sometido al jurado examinador que se designe en virtud de continuar con el proceso de

titulación determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 28 días del mes de Junio de 2017

Mgt. Pedro David Rodríguez Salazar

C.C. 171561046-3

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

Yo Mgt. Pedro Rodríguez Salazar en calidad de tutor del trabajo de titulación DISEÑO

DE MODELO PRESUPUESTARIO COMO ESTRATEGIA PARA MEJORAR LA

GESTIÓN FINANCIERA DE LA EMPRESA “ACCESORIOS NEGUEFI” UBICADA

EN EL DISTRITO METROPOLITANO DE QUITO, elaborado por la estudiante.

Leslie Solange Acosta Campos de la Carrera de Contabilidad y Auditoría, Facultad de

Ciencias Administrativas de la Universidad Central del Ecuador, APRUEBO, el nivel

de similitud en correspondencias con los parámetros establecidos considerando el

resultado del programa especializado para tal efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF

En la ciudad de Quito, a los 28 días del mes de Octubre de 2017

Mgt. Pedro David Rodríguez Salazar

C.C. 171561046-3

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

El presente Trabajo de Titulación va dedicado en primer lugar a Dios por acompañarme

y guiarme en todo momento, por darme las fuerzas necesarias para la culminación de mi

carrera.

A mi familia, por estar a mi lado incondicionalmente durante todos estos años, porque

creyeron en mí aun cuando yo no lo hacía, por el sacrificio y trabajo constante para que

pudiera realizarme profesionalmente.

Leslie Solange Acosta Campos

ix

AGRADECIMIENTO

A la Universidad Central del Ecuador – Facultad de Ciencias Administrativas por

acogerme durante estos cinco años de carrera; de igual manera al personal docente, por

ser partícipes de este logro.

A mi Tutor, Mgt. Pedro Rodríguez Salazar por brindarme su tiempo y conocimiento en

la dirección del presente Trabajo.

A todos, quienes de manera directa o indirecta me brindaron su apoyo para culminar

este sueño.

Leslie Solange Acosta Campos

x

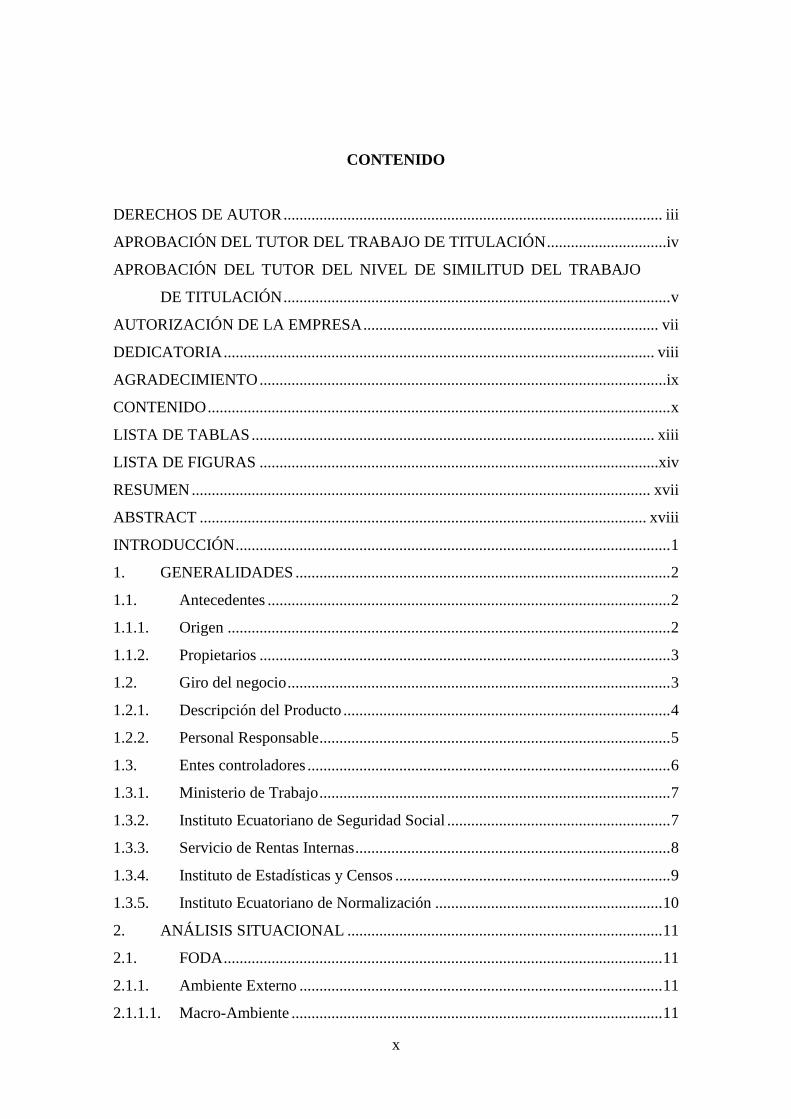

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ..............................iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ................................................................................................. v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ......................................................................................................ix

CONTENIDO .................................................................................................................... x

LISTA DE TABLAS ..................................................................................................... xiii

LISTA DE FIGURAS ....................................................................................................xiv

RESUMEN ................................................................................................................... xvii

ABSTRACT ................................................................................................................ xviii

INTRODUCCIÓN ............................................................................................................. 1

1. GENERALIDADES .............................................................................................. 2

1.1. Antecedentes ..................................................................................................... 2

1.1.1. Origen ............................................................................................................... 2

1.1.2. Propietarios ....................................................................................................... 3

1.2. Giro del negocio ................................................................................................ 3

1.2.1. Descripción del Producto .................................................................................. 4

1.2.2. Personal Responsable ........................................................................................ 5

1.3. Entes controladores ........................................................................................... 6

1.3.1. Ministerio de Trabajo ........................................................................................ 7

1.3.2. Instituto Ecuatoriano de Seguridad Social ........................................................ 7

1.3.3. Servicio de Rentas Internas ............................................................................... 8

1.3.4. Instituto de Estadísticas y Censos ..................................................................... 9

1.3.5. Instituto Ecuatoriano de Normalización ......................................................... 10

2. ANÁLISIS SITUACIONAL ............................................................................... 11

2.1. FODA .............................................................................................................. 11

2.1.1. Ambiente Externo ........................................................................................... 11

2.1.1.1. Macro-Ambiente ............................................................................................. 11

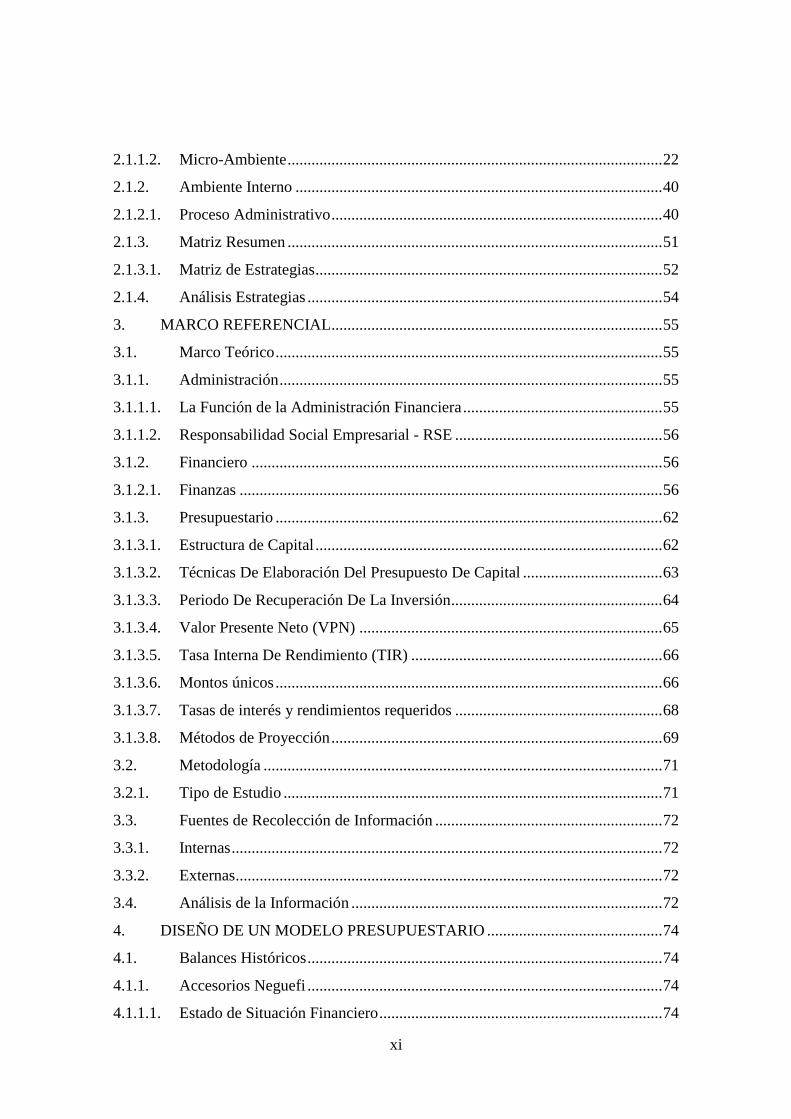

xi

2.1.1.2. Micro-Ambiente .............................................................................................. 22

2.1.2. Ambiente Interno ............................................................................................ 40

2.1.2.1. Proceso Administrativo ................................................................................... 40

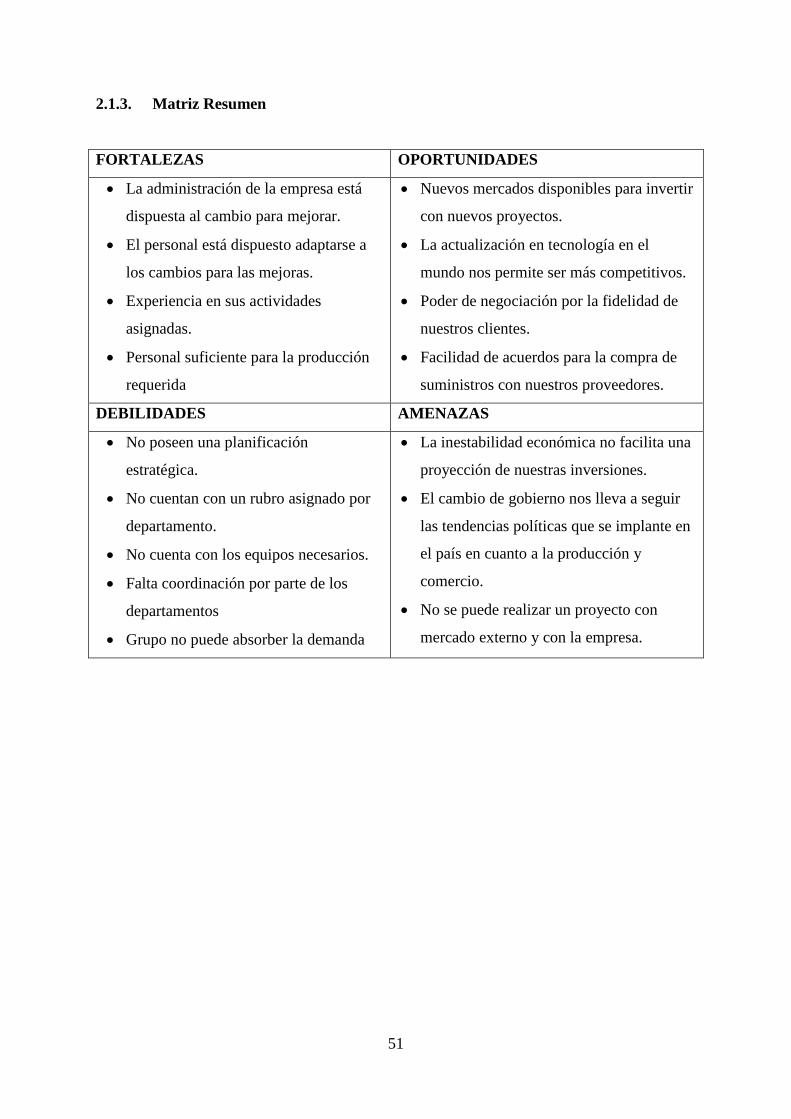

2.1.3. Matriz Resumen .............................................................................................. 51

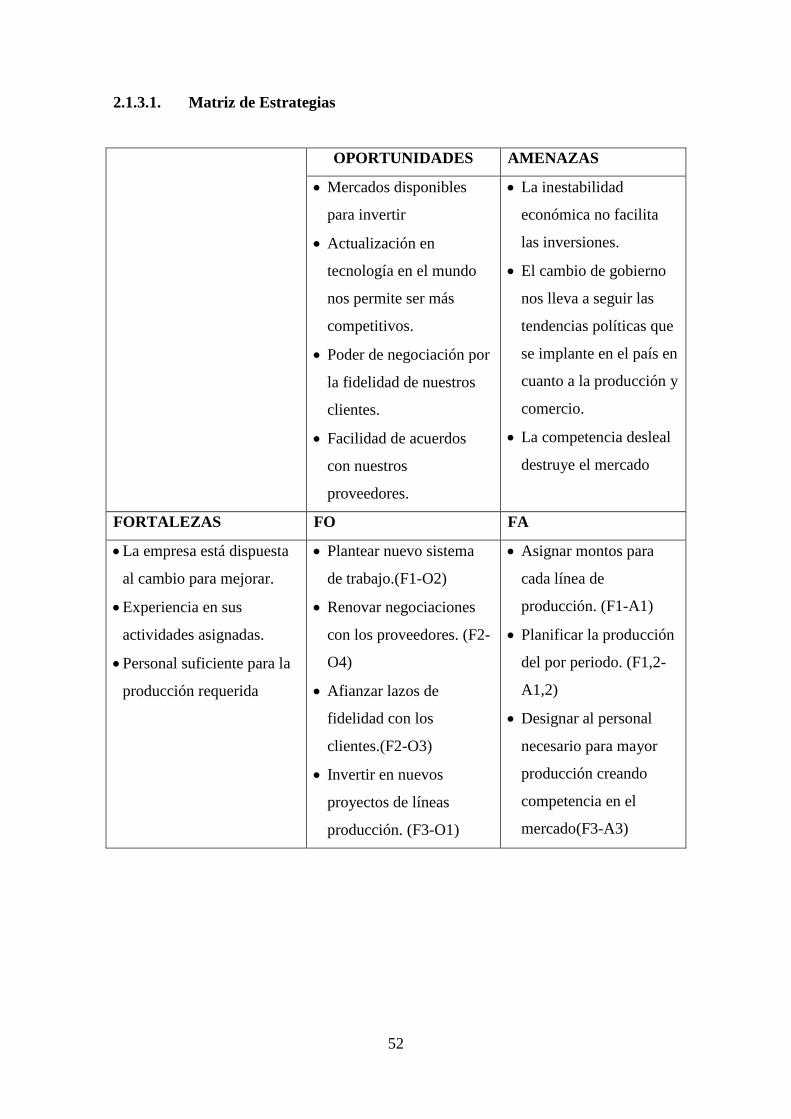

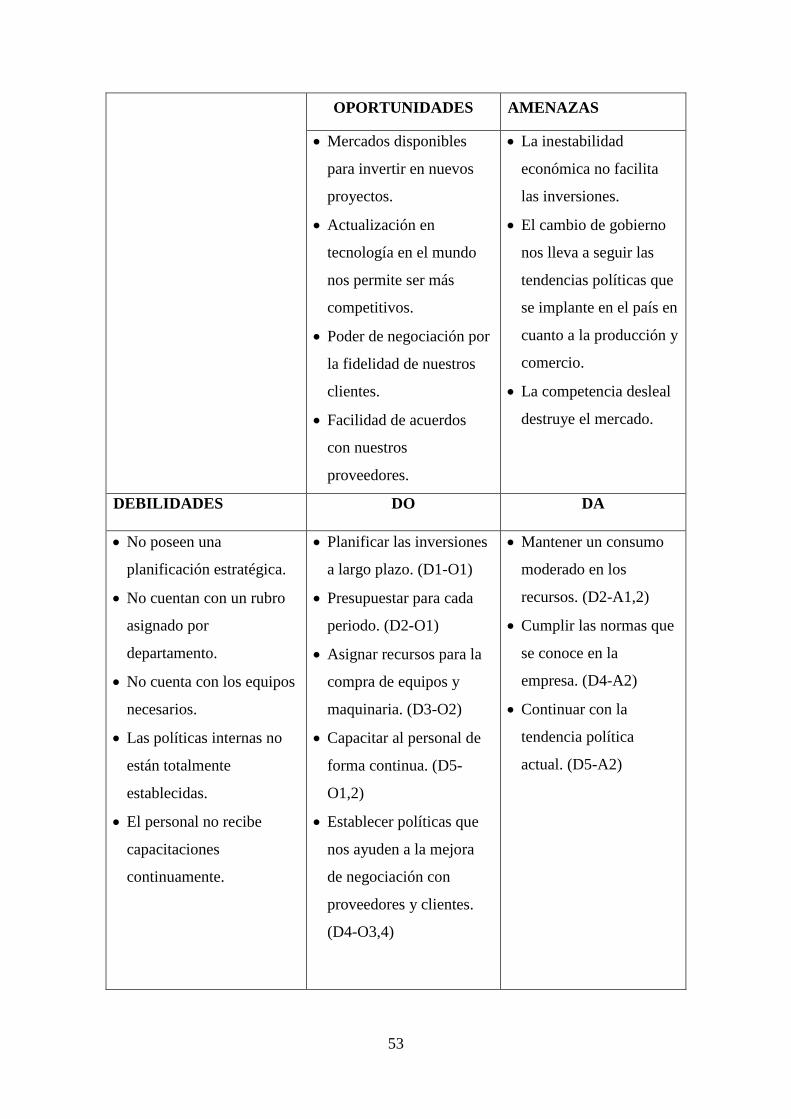

2.1.3.1. Matriz de Estrategias ....................................................................................... 52

2.1.4. Análisis Estrategias ......................................................................................... 54

3. MARCO REFERENCIAL ................................................................................... 55

3.1. Marco Teórico ................................................................................................. 55

3.1.1. Administración ................................................................................................ 55

3.1.1.1. La Función de la Administración Financiera .................................................. 55

3.1.1.2. Responsabilidad Social Empresarial - RSE .................................................... 56

3.1.2. Financiero ....................................................................................................... 56

3.1.2.1. Finanzas .......................................................................................................... 56

3.1.3. Presupuestario ................................................................................................. 62

3.1.3.1. Estructura de Capital ....................................................................................... 62

3.1.3.2. Técnicas De Elaboración Del Presupuesto De Capital ................................... 63

3.1.3.3. Periodo De Recuperación De La Inversión..................................................... 64

3.1.3.4. Valor Presente Neto (VPN) ............................................................................ 65

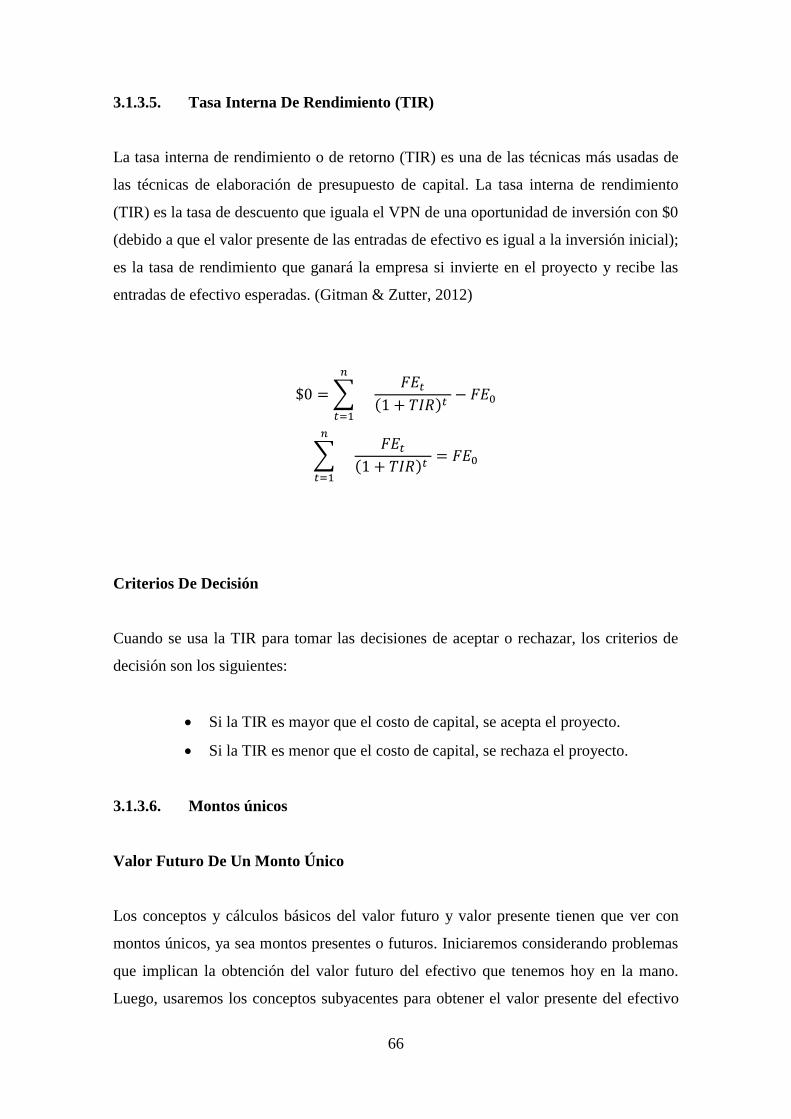

3.1.3.5. Tasa Interna De Rendimiento (TIR) ............................................................... 66

3.1.3.6. Montos únicos ................................................................................................. 66

3.1.3.7. Tasas de interés y rendimientos requeridos .................................................... 68

3.1.3.8. Métodos de Proyección ................................................................................... 69

3.2. Metodología .................................................................................................... 71

3.2.1. Tipo de Estudio ............................................................................................... 71

3.3. Fuentes de Recolección de Información ......................................................... 72

3.3.1. Internas ............................................................................................................ 72

3.3.2. Externas ........................................................................................................... 72

3.4. Análisis de la Información .............................................................................. 72

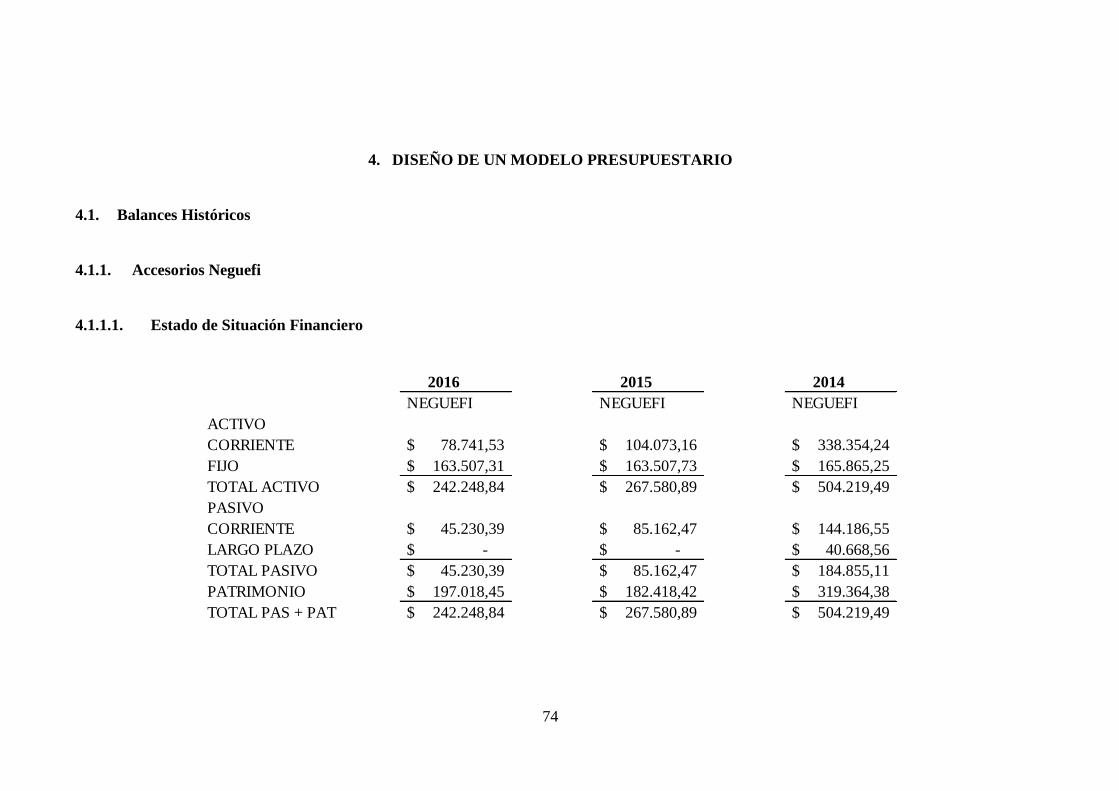

4. DISEÑO DE UN MODELO PRESUPUESTARIO ............................................ 74

4.1. Balances Históricos ......................................................................................... 74

4.1.1. Accesorios Neguefi ......................................................................................... 74

4.1.1.1. Estado de Situación Financiero ....................................................................... 74

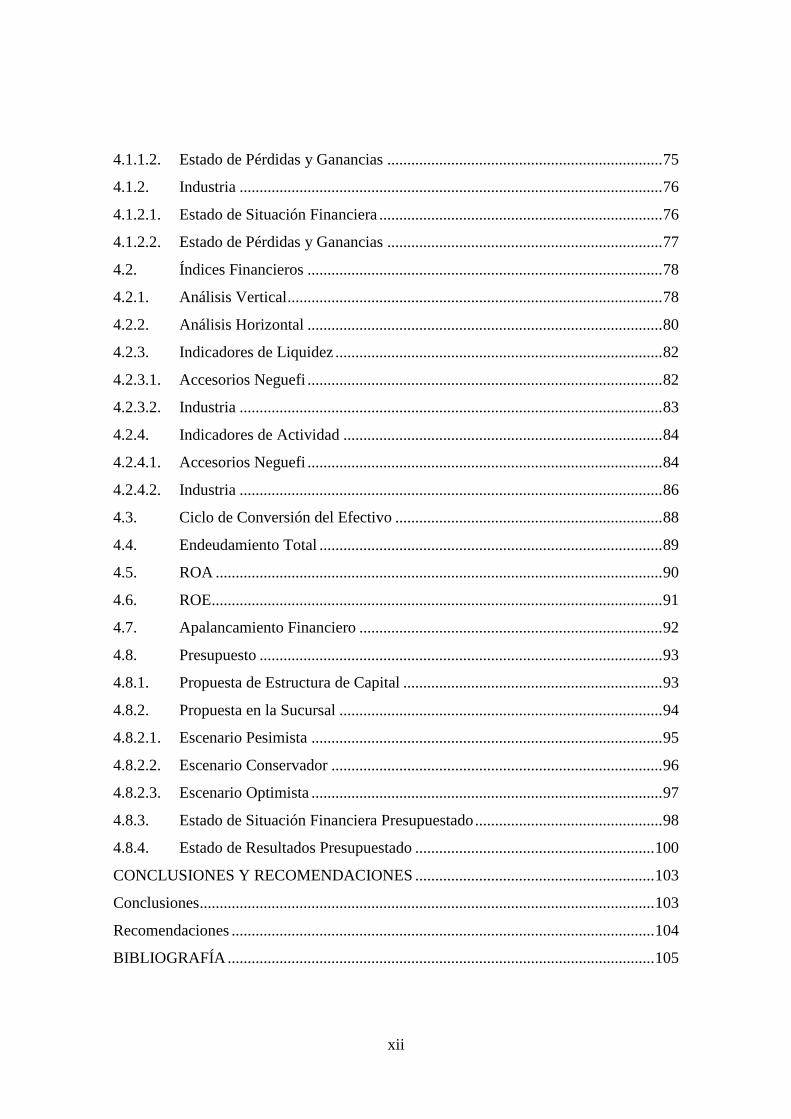

xii

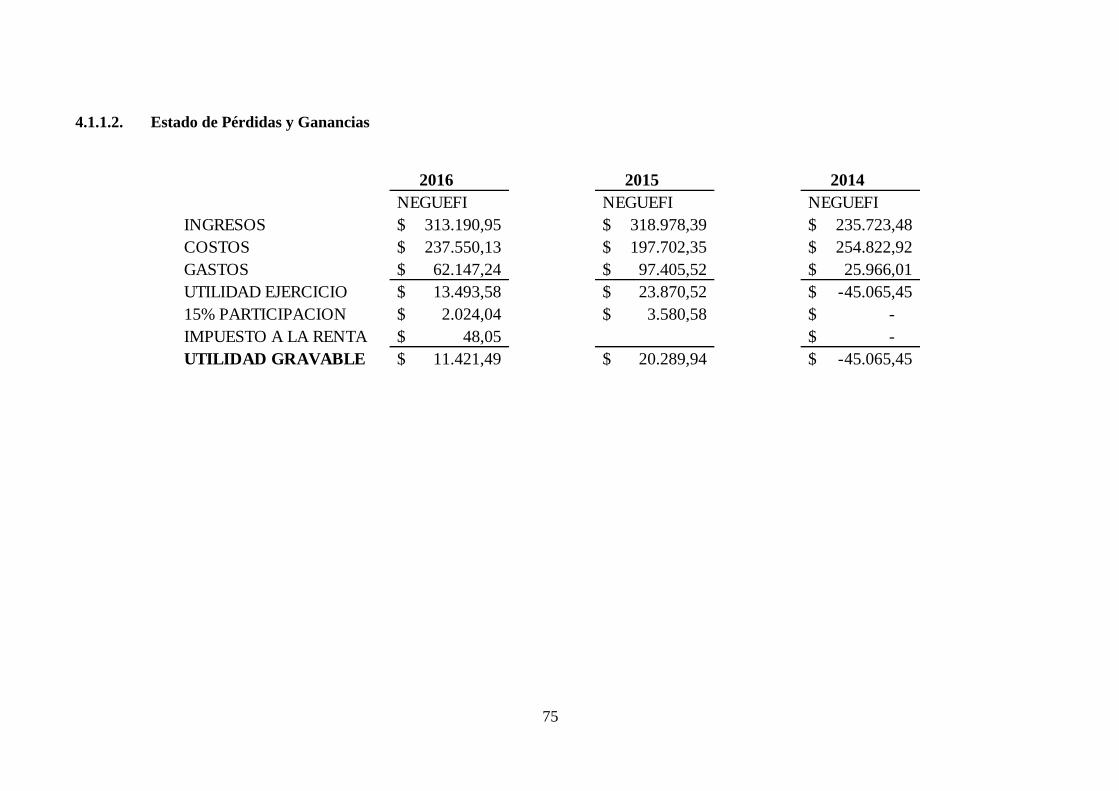

4.1.1.2. Estado de Pérdidas y Ganancias ..................................................................... 75

4.1.2. Industria .......................................................................................................... 76

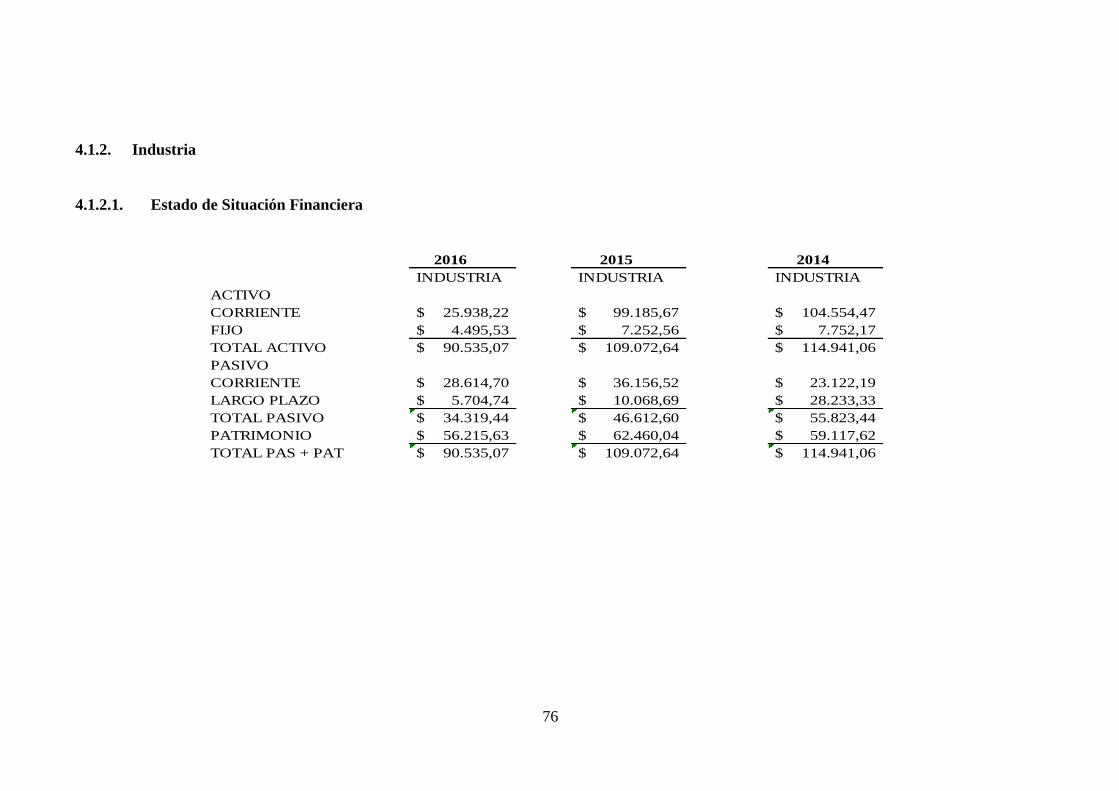

4.1.2.1. Estado de Situación Financiera ....................................................................... 76

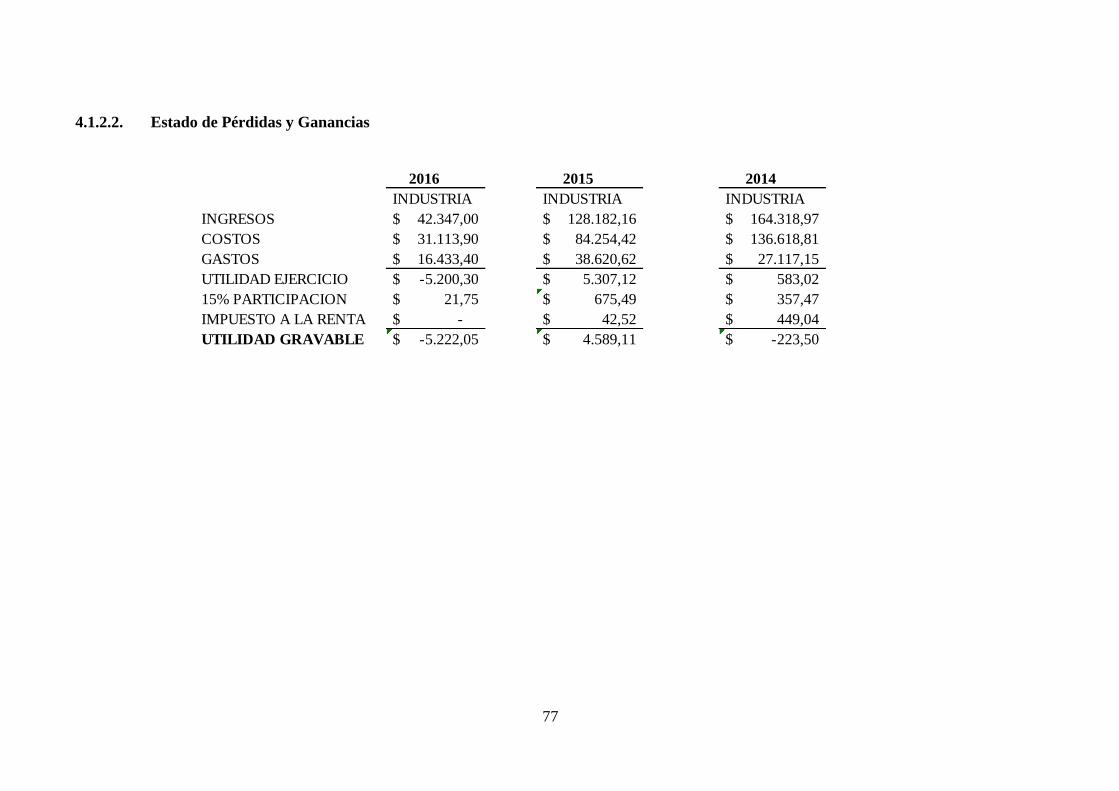

4.1.2.2. Estado de Pérdidas y Ganancias ..................................................................... 77

4.2. Índices Financieros ......................................................................................... 78

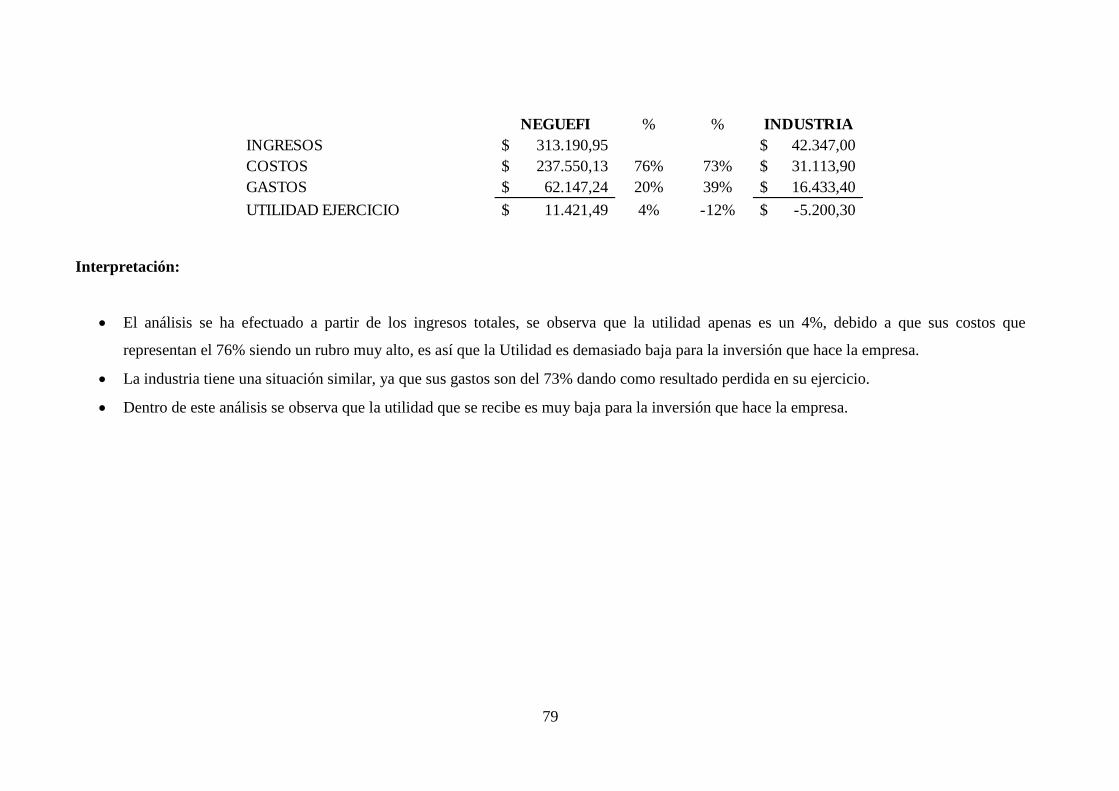

4.2.1. Análisis Vertical .............................................................................................. 78

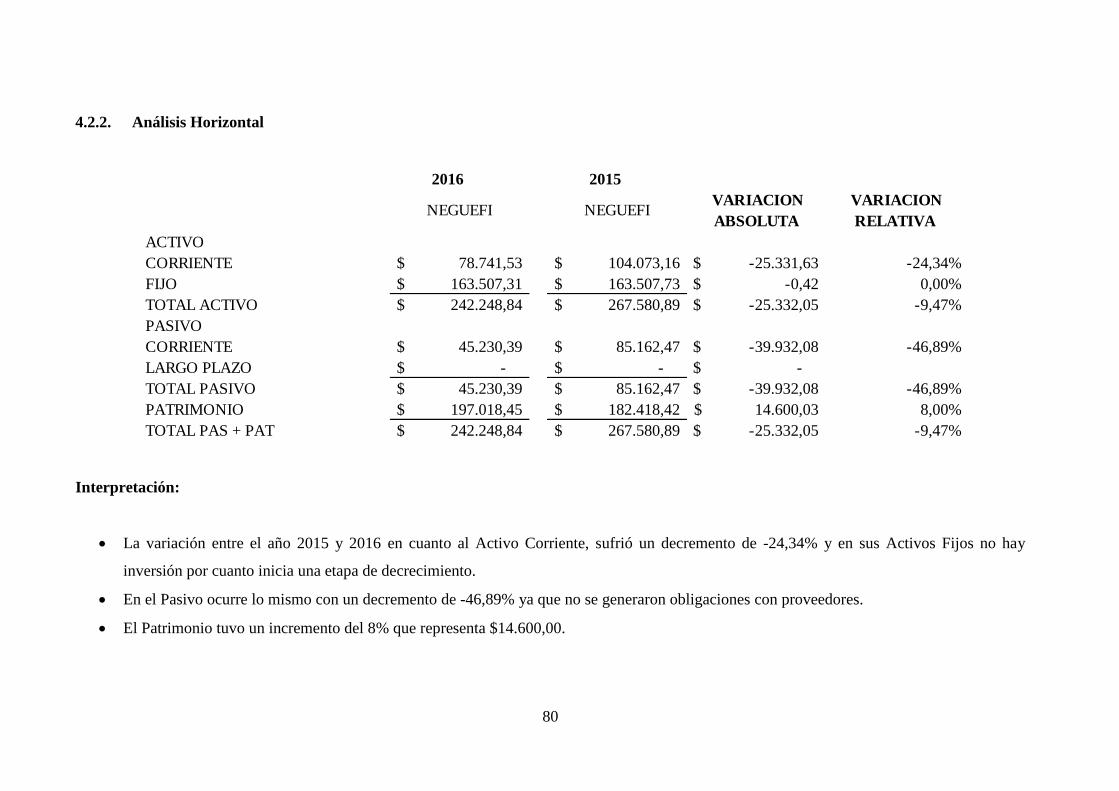

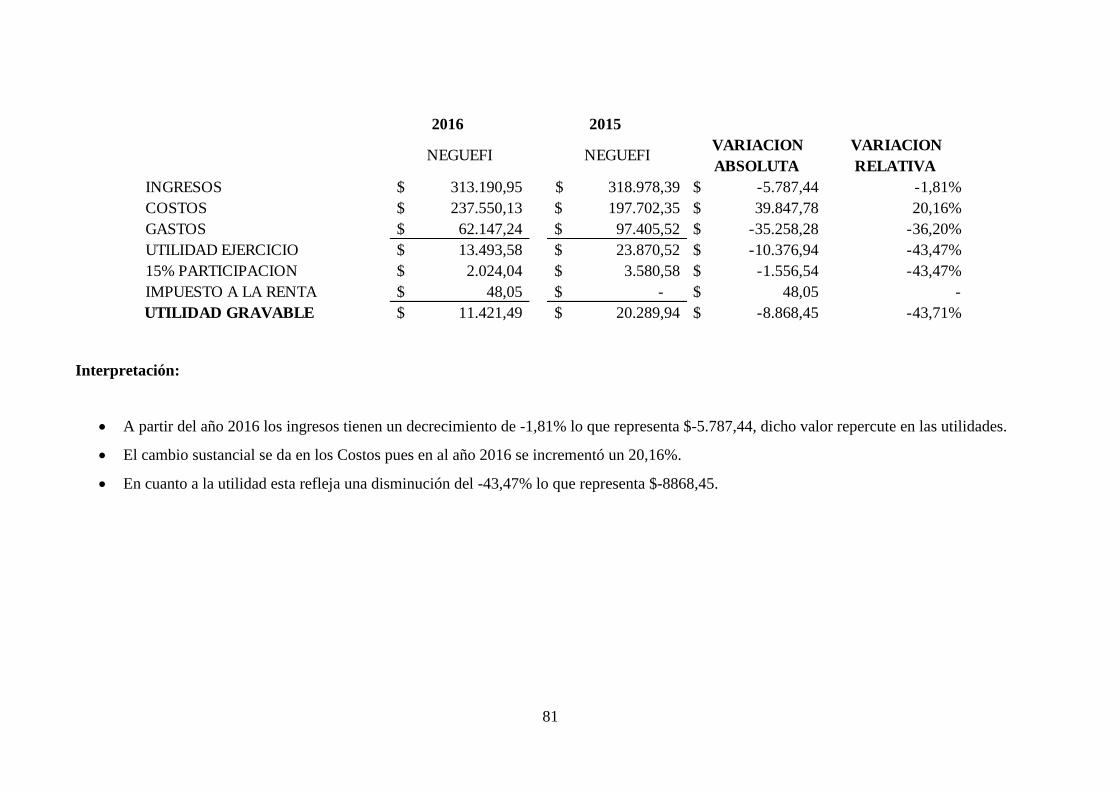

4.2.2. Análisis Horizontal ......................................................................................... 80

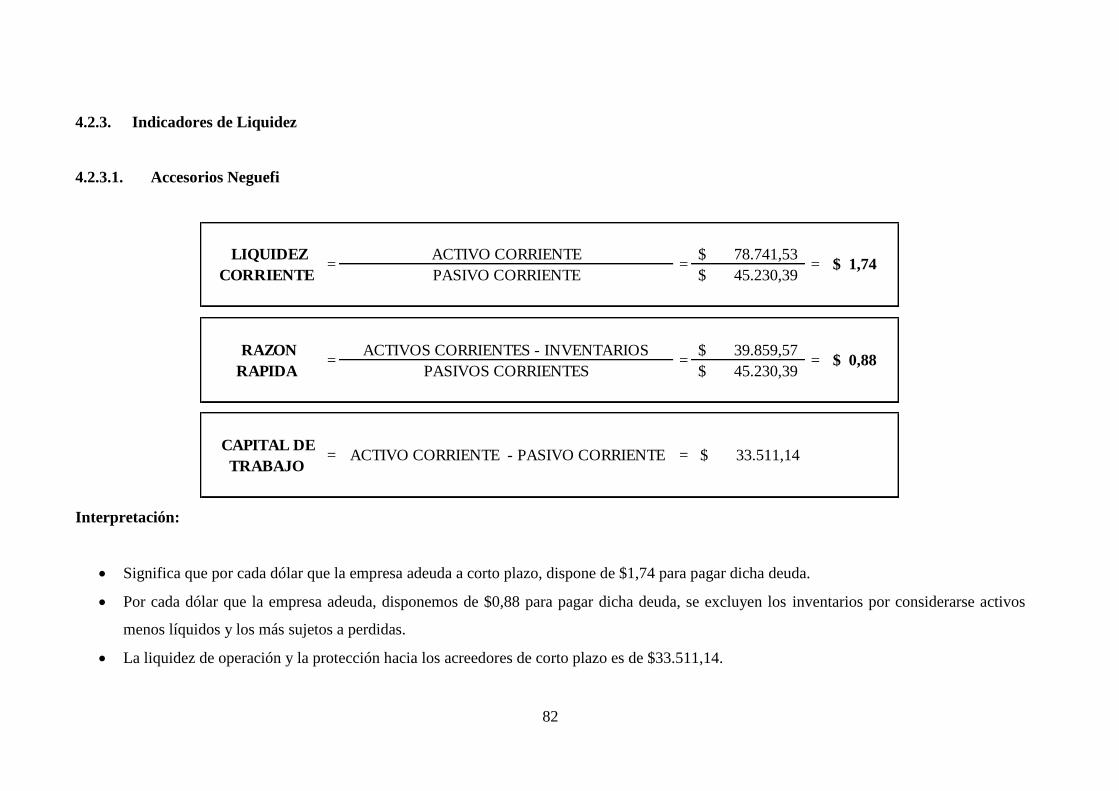

4.2.3. Indicadores de Liquidez .................................................................................. 82

4.2.3.1. Accesorios Neguefi ......................................................................................... 82

4.2.3.2. Industria .......................................................................................................... 83

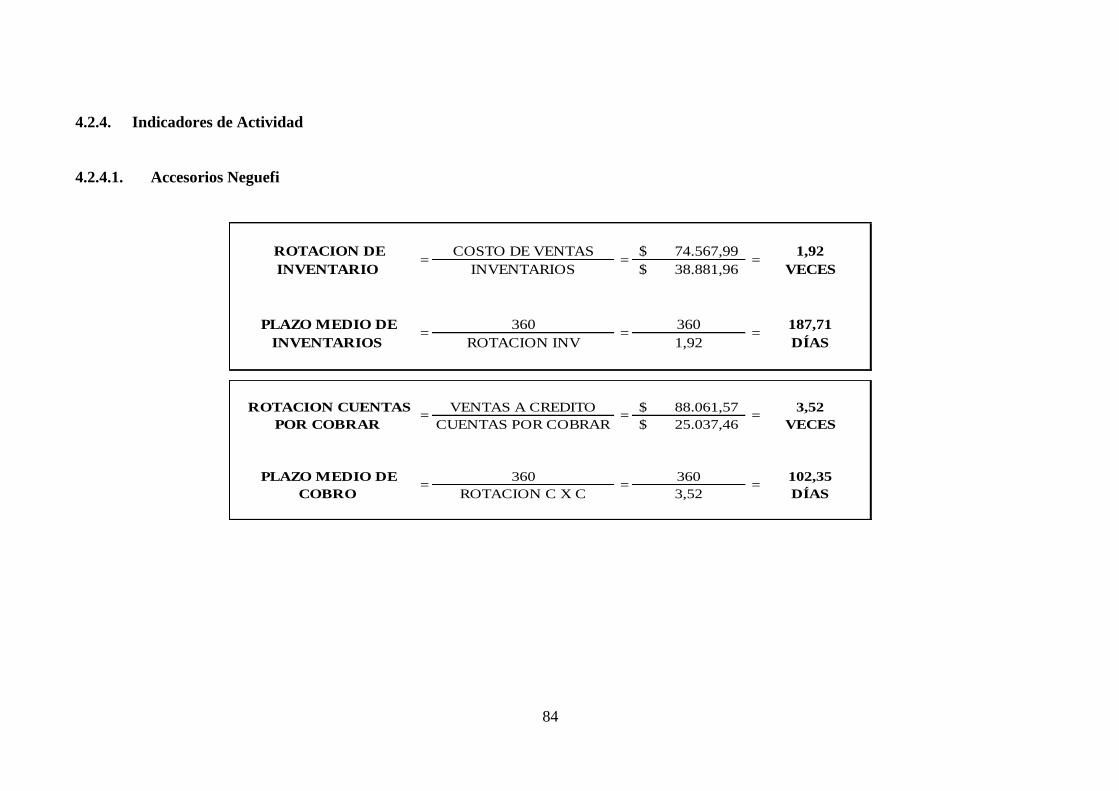

4.2.4. Indicadores de Actividad ................................................................................ 84

4.2.4.1. Accesorios Neguefi ......................................................................................... 84

4.2.4.2. Industria .......................................................................................................... 86

4.3. Ciclo de Conversión del Efectivo ................................................................... 88

4.4. Endeudamiento Total ...................................................................................... 89

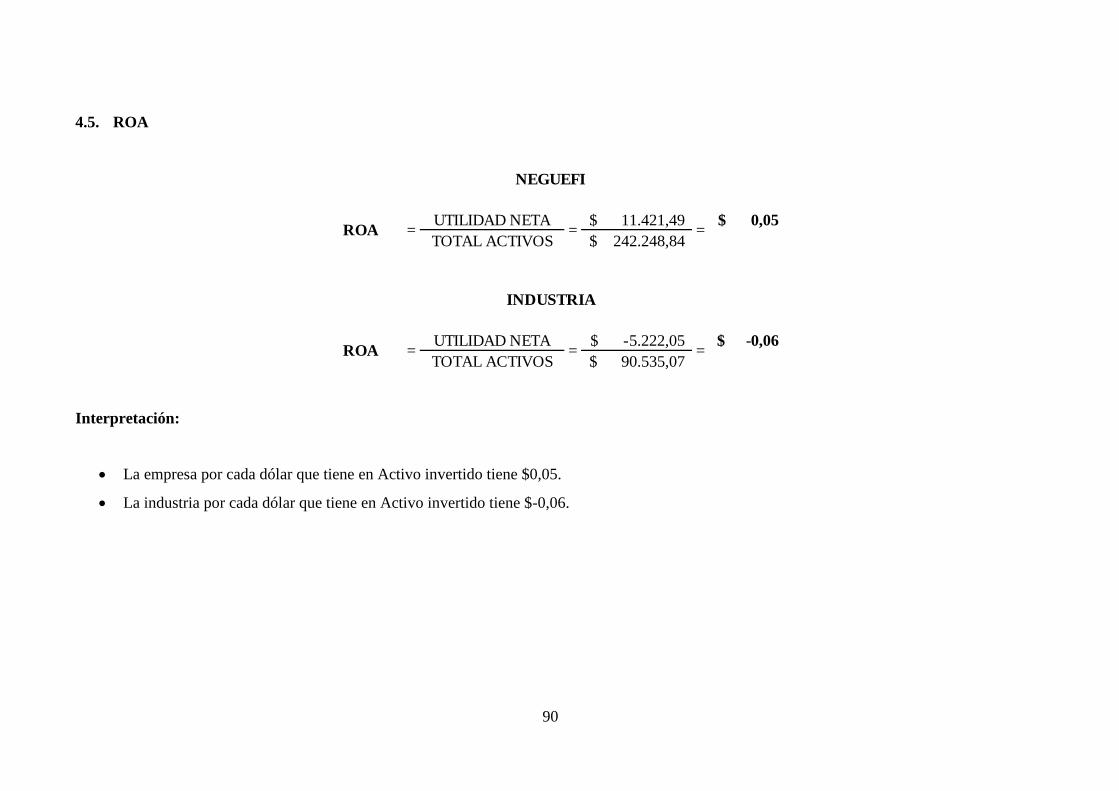

4.5. ROA ................................................................................................................ 90

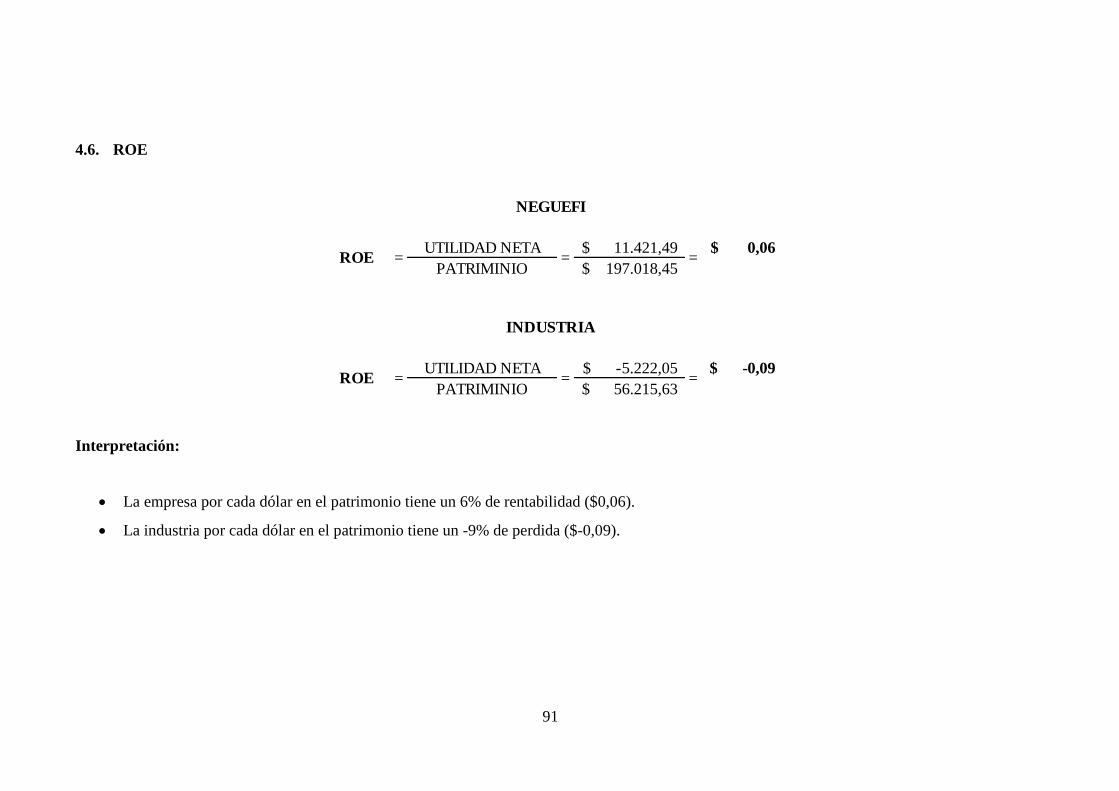

4.6. ROE ................................................................................................................. 91

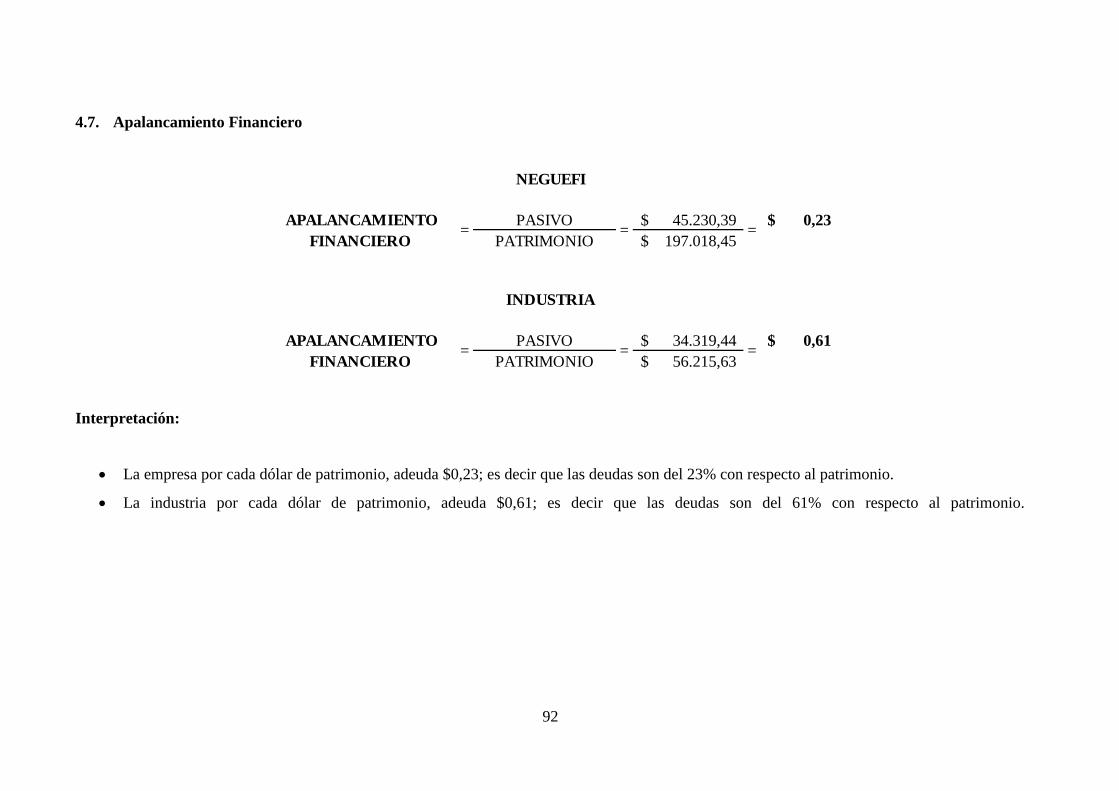

4.7. Apalancamiento Financiero ............................................................................ 92

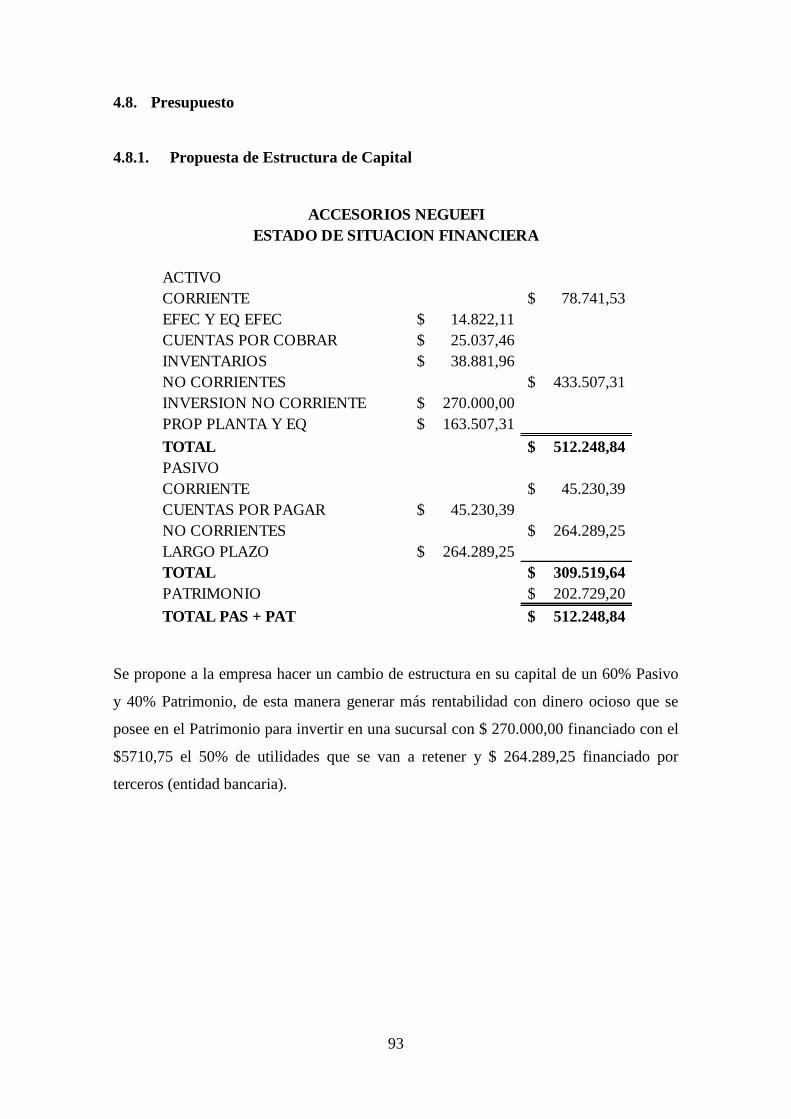

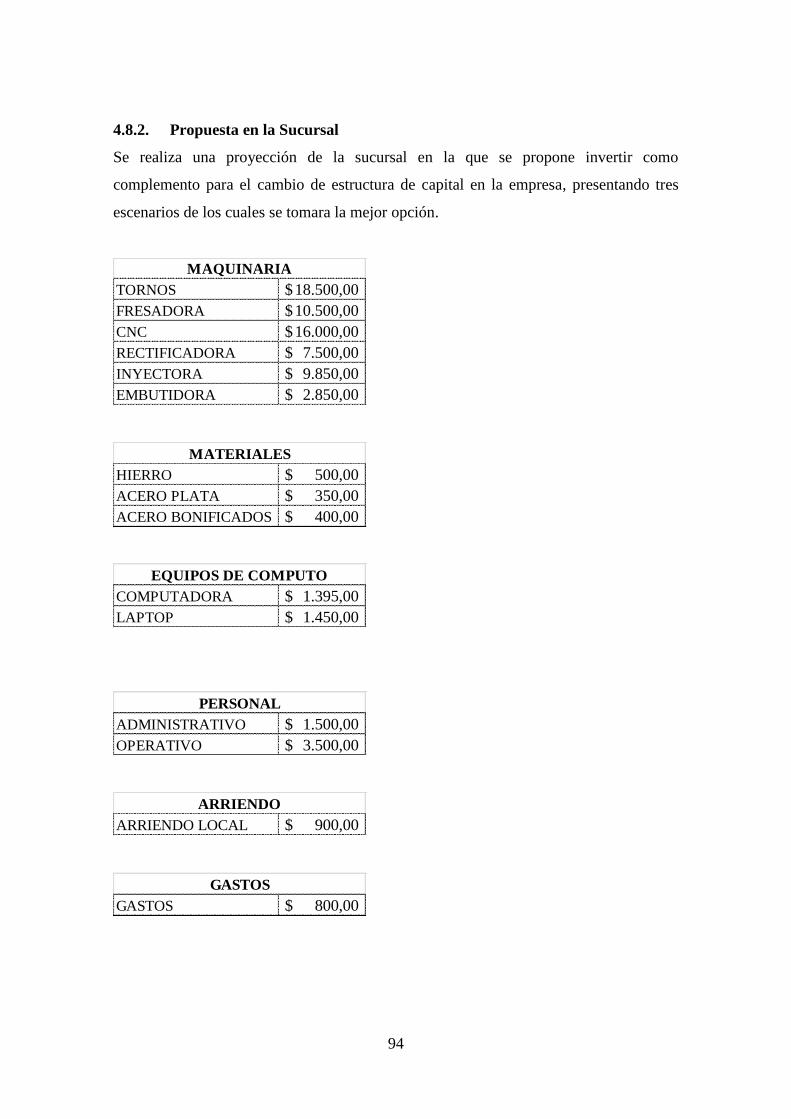

4.8. Presupuesto ..................................................................................................... 93

4.8.1. Propuesta de Estructura de Capital ................................................................. 93

4.8.2. Propuesta en la Sucursal ................................................................................. 94

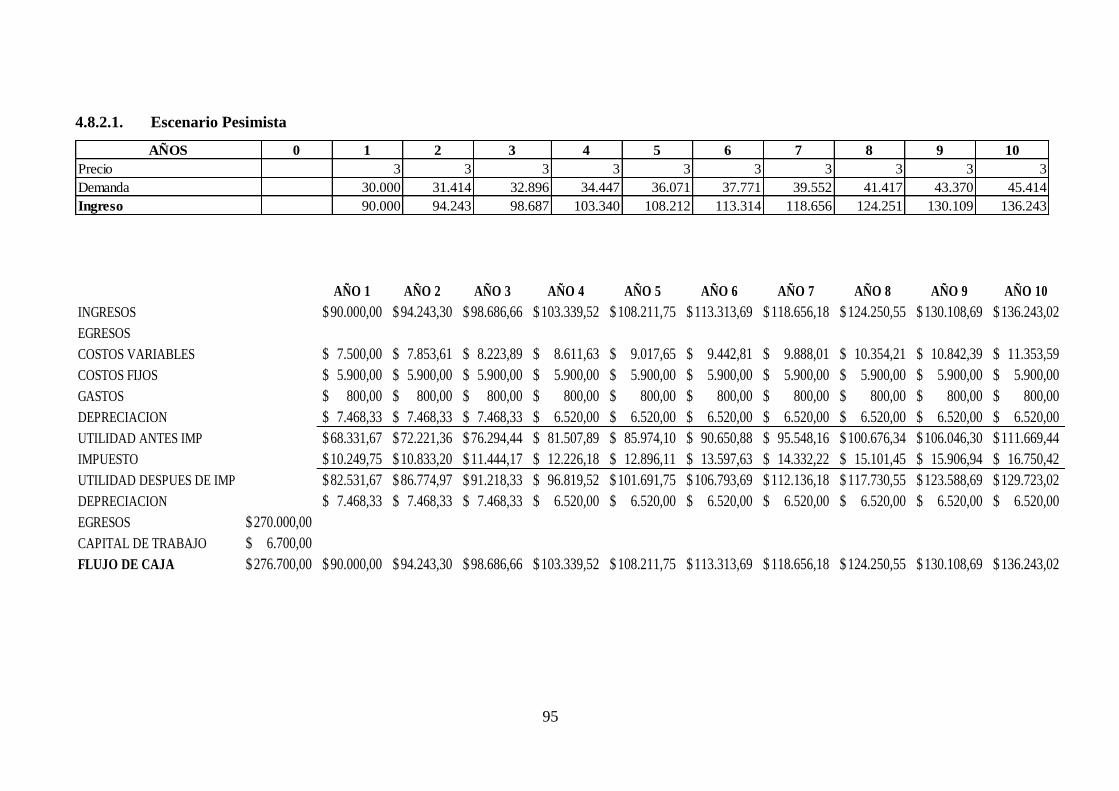

4.8.2.1. Escenario Pesimista ........................................................................................ 95

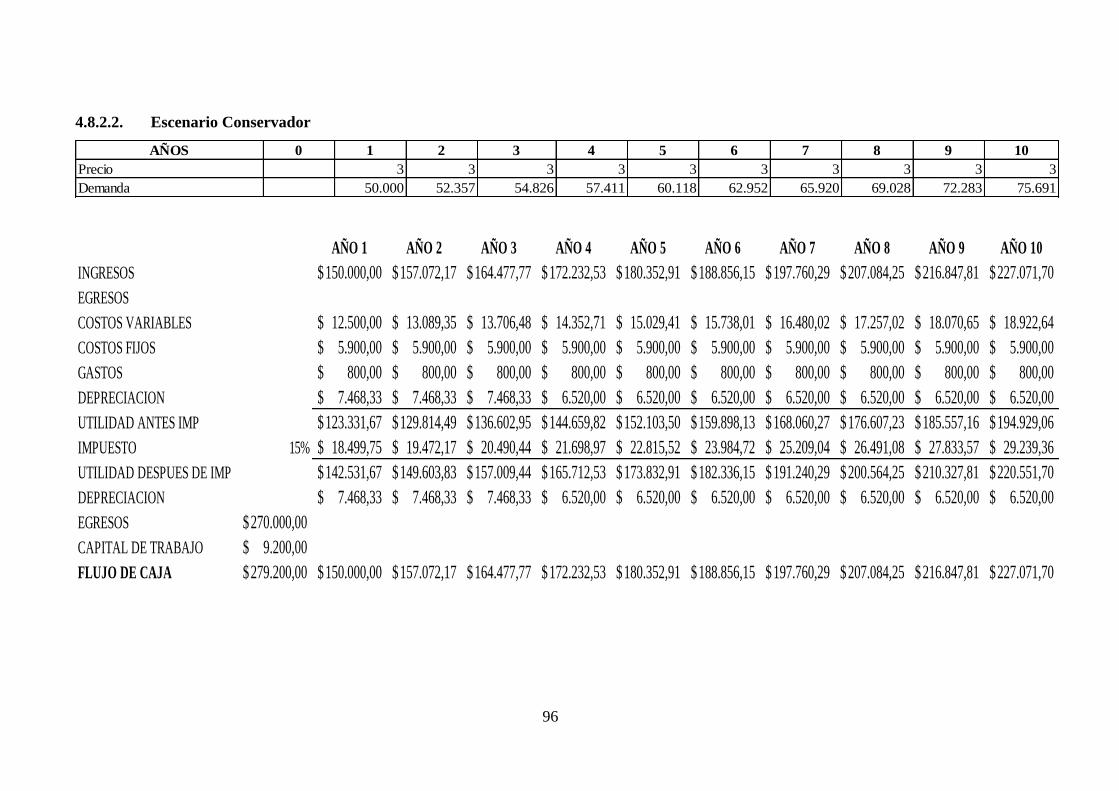

4.8.2.2. Escenario Conservador ................................................................................... 96

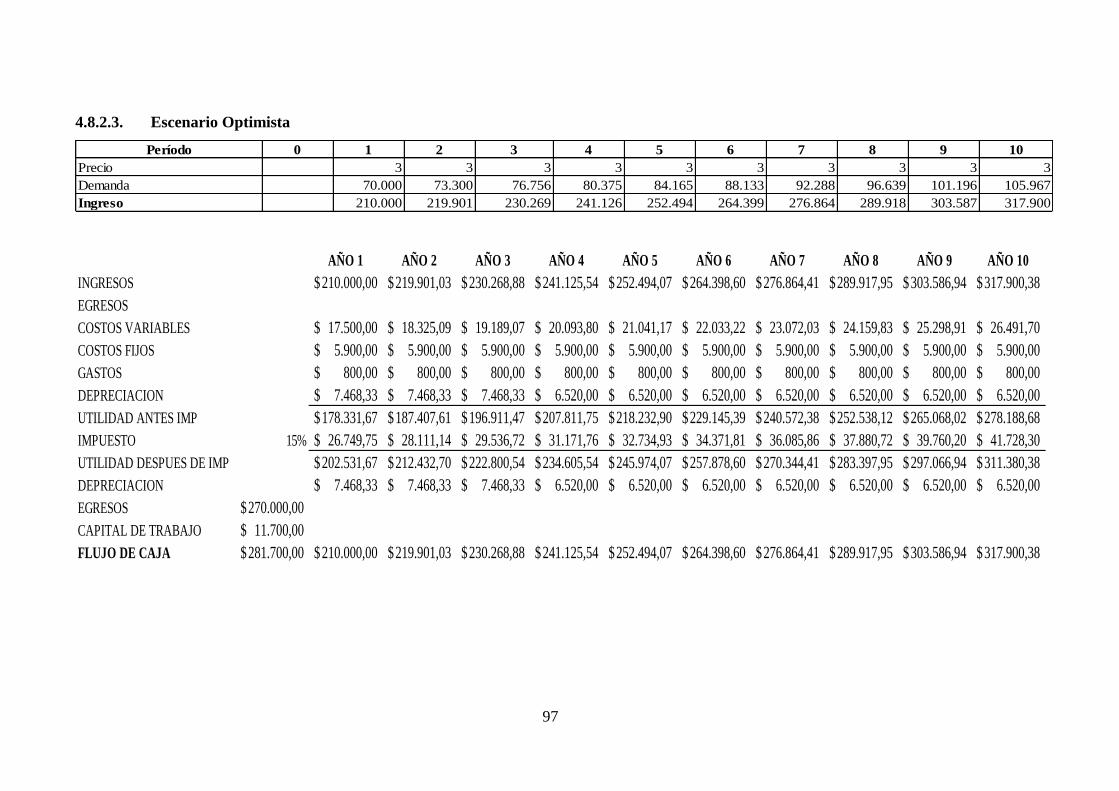

4.8.2.3. Escenario Optimista ........................................................................................ 97

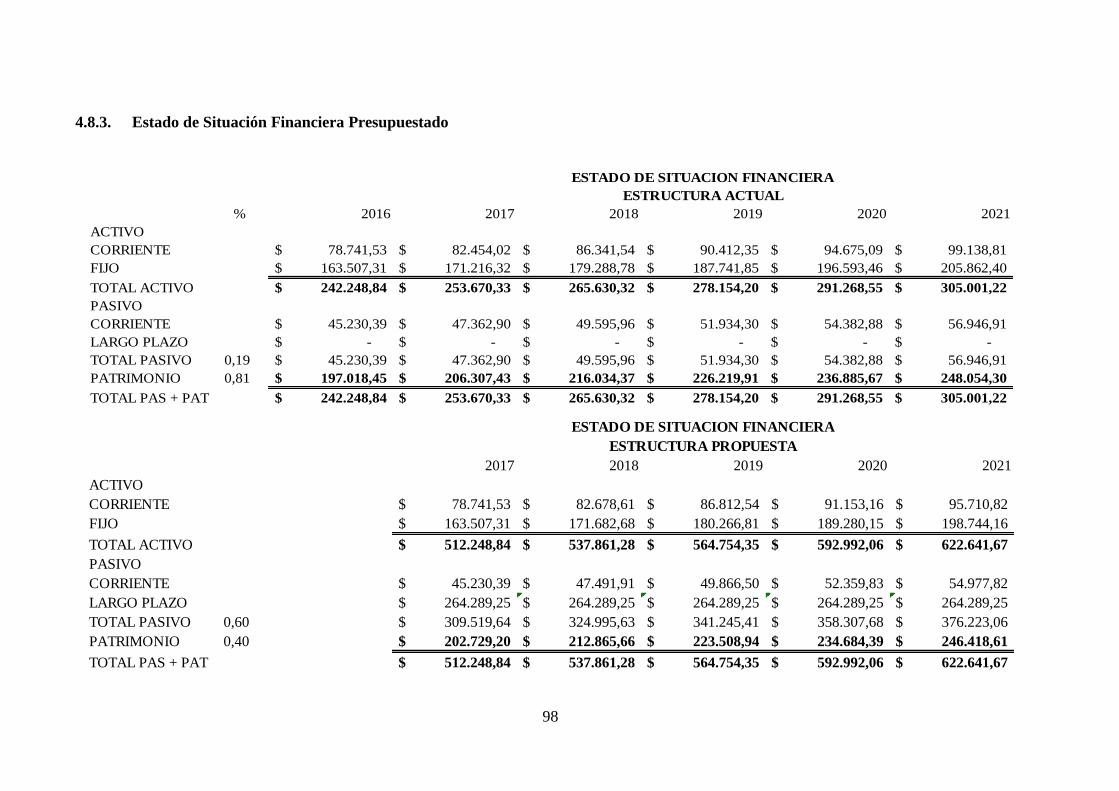

4.8.3. Estado de Situación Financiera Presupuestado ............................................... 98

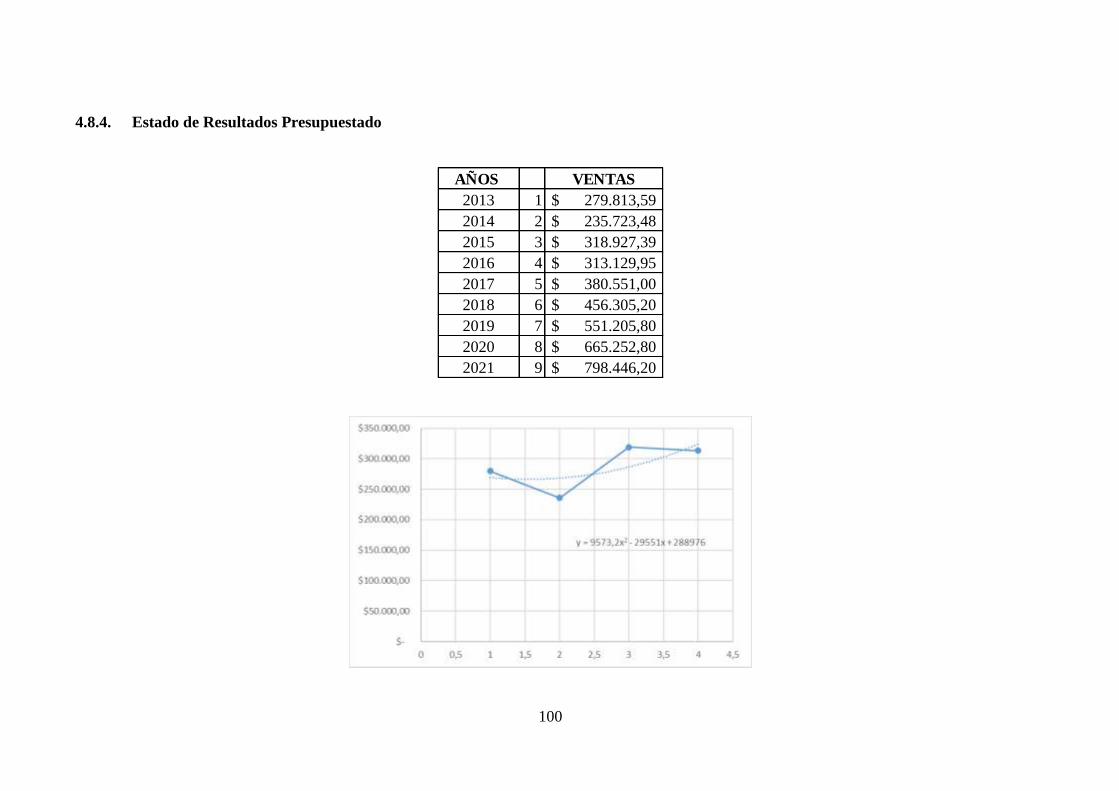

4.8.4. Estado de Resultados Presupuestado ............................................................ 100

CONCLUSIONES Y RECOMENDACIONES ............................................................ 103

Conclusiones .................................................................................................................. 103

Recomendaciones .......................................................................................................... 104

BIBLIOGRAFÍA ........................................................................................................... 105

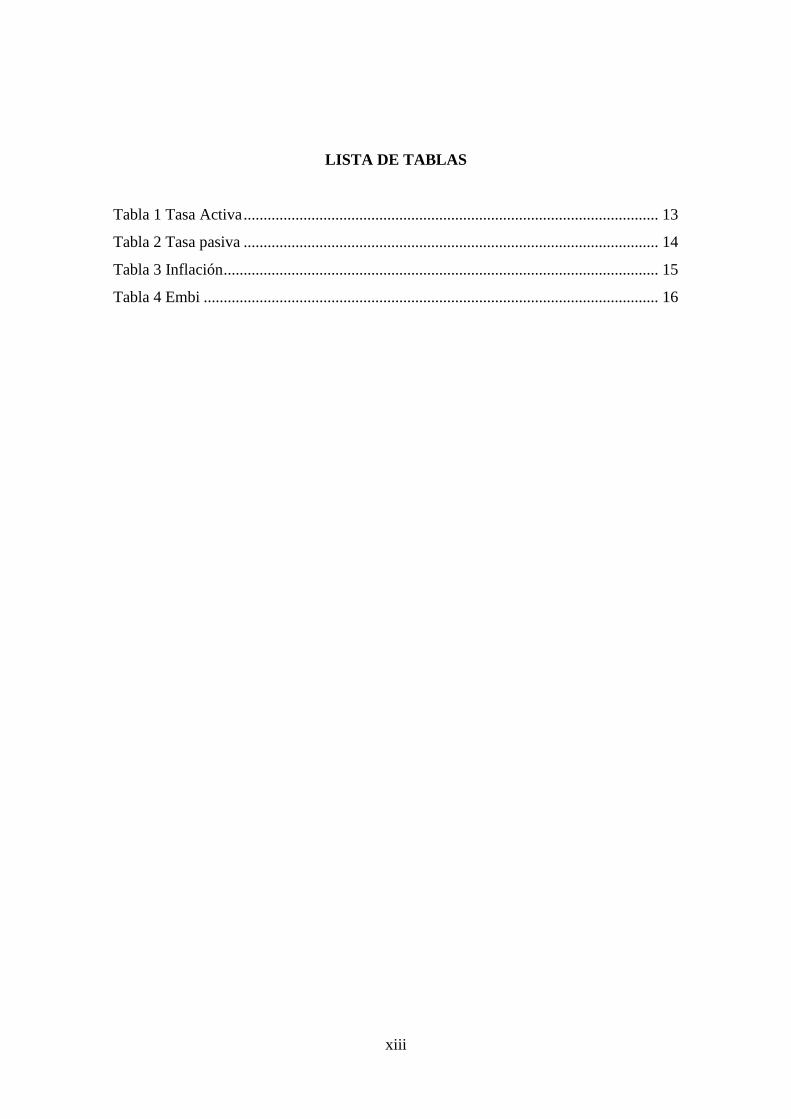

xiii

LISTA DE TABLAS

Tabla 1 Tasa Activa ........................................................................................................ 13

Tabla 2 Tasa pasiva ........................................................................................................ 14

Tabla 3 Inflación ............................................................................................................. 15

Tabla 4 Embi .................................................................................................................. 16

xiv

LISTA DE FIGURAS

Figura 1 Ministerio de trabajo .......................................................................................... 7

Figura 2 Instituto Ecuatoriano de Seguridad Social ......................................................... 7

Figura 3 Servicio de Rentas Internas ................................................................................ 8

Figura 4 Instituto de Estadísticas y Censos ...................................................................... 9

Figura 5 Instituto Ecuatoriano de Normalización........................................................... 10

Figura 6 Producto Interno Bruto ..................................................................................... 12

Figura 7 Tasa Activa....................................................................................................... 13

Figura 8 Tasa Pasiva ....................................................................................................... 14

Figura 9 Inflación ........................................................................................................... 16

Figura 10 Riesgo País ..................................................................................................... 18

Figura 11 Sexo ................................................................................................................ 23

Figura 12 Ciudad de Residencia ..................................................................................... 23

Figura 13 Tipo de empresa ............................................................................................. 24

Figura 14 Edad ............................................................................................................... 24

Figura 15 ¿Qué línea de producción compra a nuestra empresa? .................................. 25

Figura 16 ¿Qué características le gustan más de nuestros productos? ........................... 25

Figura 17 ¿En qué nivel colocaría la calidad de nuestro producto? ............................... 26

Figura 18 ¿Cuánto tiempo tiene trabajando con nosotros?............................................. 26

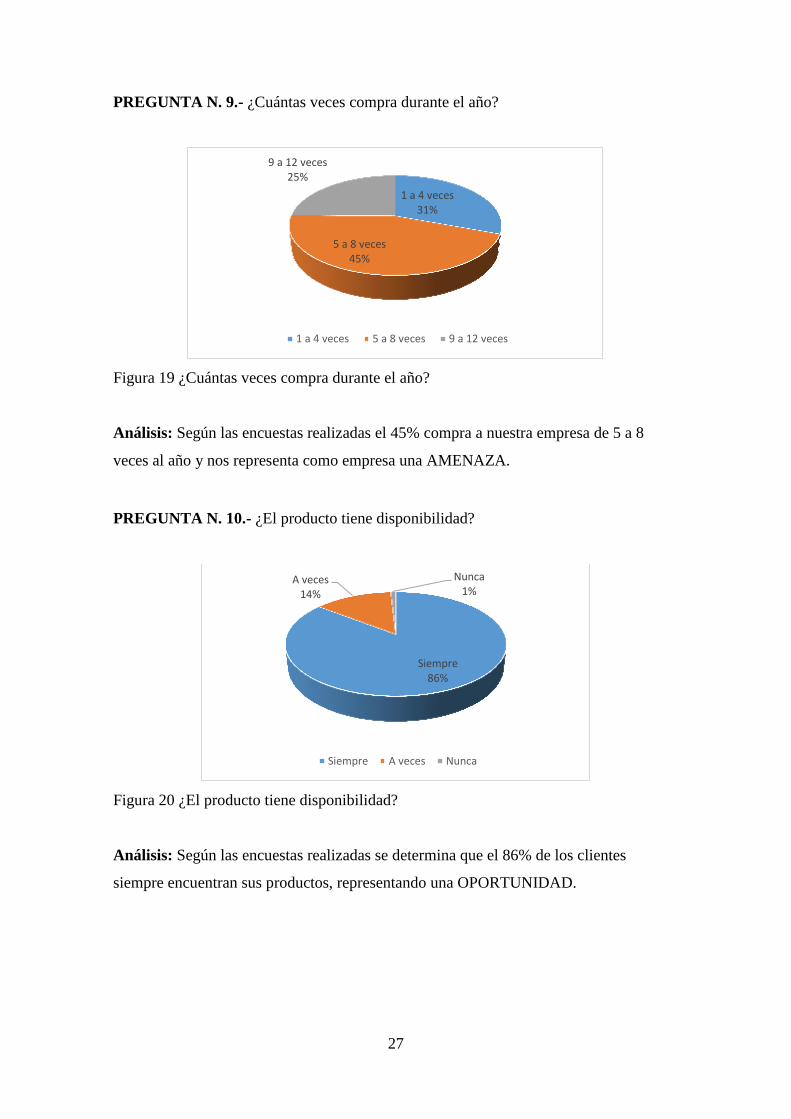

Figura 19 ¿Cuántas veces compra durante el año? ......................................................... 27

Figura 20 ¿El producto tiene disponibilidad? ................................................................. 27

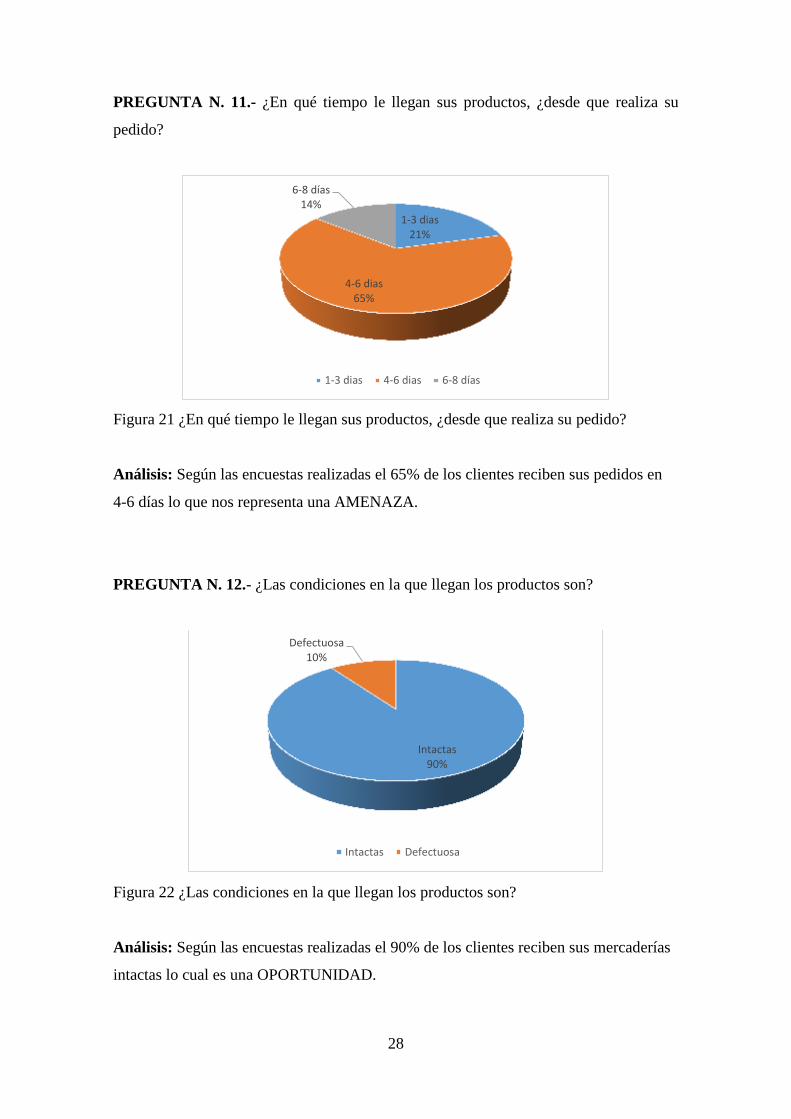

Figura 21 ¿En qué tiempo le llegan sus productos, ¿desde que realiza su pedido?........ 28

Figura 22 ¿Las condiciones en la que llegan los productos son? ................................... 28

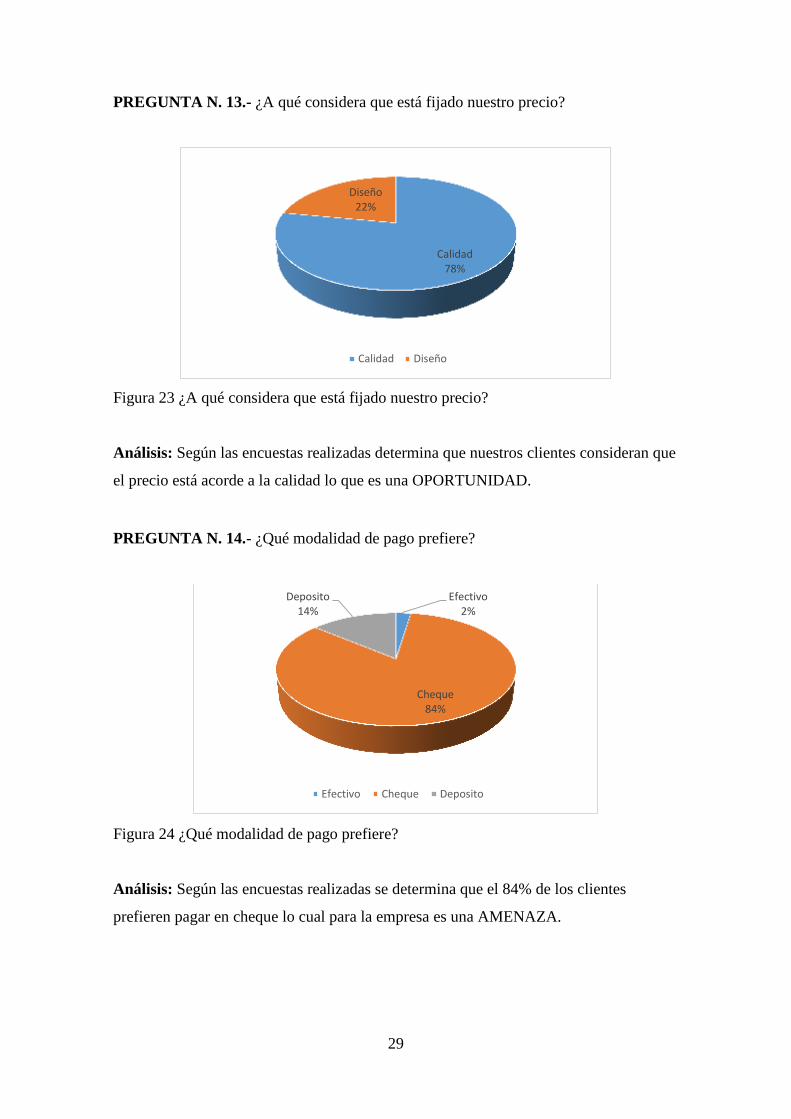

Figura 23 ¿A qué considera que está fijado nuestro precio? .......................................... 29

Figura 24 ¿Qué modalidad de pago prefiere? ................................................................. 29

Figura 25 ¿Cuánto es su plazo de crédito? ..................................................................... 30

Figura 26 ¿Cuál es el motivo de su descuento? .............................................................. 30

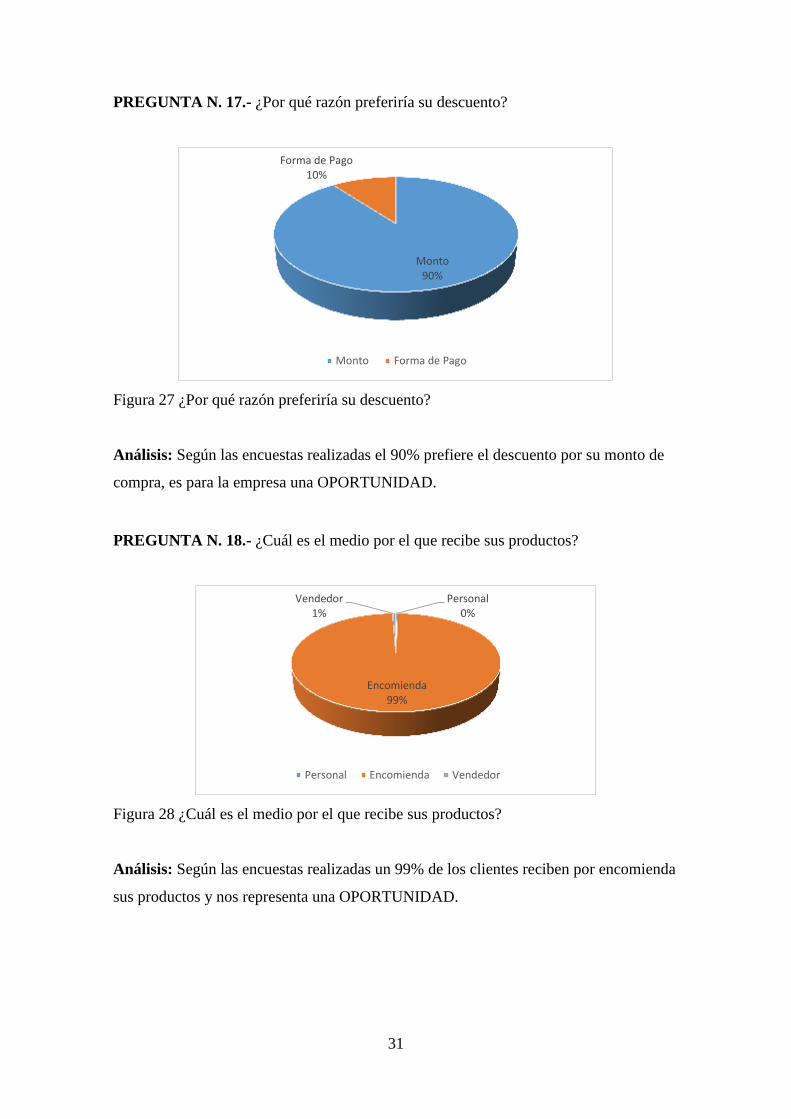

Figura 27 ¿Por qué razón preferiría su descuento?......................................................... 31

Figura 28 ¿Cuál es el medio por el que recibe sus productos? ....................................... 31

Figura 29 ¿Cómo le gustaría informarse de nuestros productos y promociones? .......... 32

Figura 30 ¿Ciudad de Ubicación? .................................................................................. 33

xv

Figura 31 ¿Qué tiempo trabajamos con su empresa? ..................................................... 33

Figura 32 ¿Cómo calificaría el manejo administrativo de nuestra empresa? ................. 34

Figura 33 ¿De qué forma preferiría realizar la entrega del producto? ............................ 34

Figura 34 ¿Tiene alguna política interna referente a las devoluciones? ......................... 35

Figura 35 ¿Si la mercadería llega en mal estado usted reconoce el costo? .................... 35

Figura 36 ¿Cuál es la modalidad de pago que usted prefiere? ....................................... 36

Figura 37 ¿Cuál es el crédito máximo que nos concedería?........................................... 36

Figura 38 ¿Qué consideraría para aumentar nuestro plazo de crédito? .......................... 37

Figura 39 ¿A qué criterio corresponde el descuento que nos conceden? ....................... 37

Figura 40 ¿En el caso requerido, ¿haría mejoras a su producto para seguir siendo

nuestro proveedor? .............................................................................................. 38

Figura 41 ¿En qué área de la empresa trabaja? .............................................................. 41

Figura 42 ¿Conoce la visión de la empresa? .................................................................. 41

Figura 43 ¿Sabe cuál es la misión de la empresa? .......................................................... 42

Figura 44 ¿Tiene conocimiento de las políticas internas de la empresa? ....................... 42

Figura 45 ¿Los valores que tiene la empresa se cumplen? ............................................. 43

Figura 46 ¿Las funciones que realiza están en su contrato? ........................................... 43

Figura 47 ¿Cuántas veces al año recibe capacitación por parte de la empresa? ............. 44

Figura 48 ¿Conoce los manuales elaborados para su puesto de trabajo? ....................... 44

Figura 49 ¿La remuneración que usted recibe fue la acordada al momento que

ingreso a trabajar? ............................................................................................... 45

Figura 50 ¿Usted se siente motivado a trabajar en la empresa? ..................................... 45

Figura 51 ¿De qué forma son las comunicaciones que recibe por parte de la

empresa? ............................................................................................................. 46

Figura 52 ¿Conoce la jerarquía que se maneja en la empresa? ...................................... 46

Figura 53 ¿Existe liderazgo por parte de sus jefes inmediatos? ..................................... 47

Figura 54 ¿Tiene una persona que controle sus actividades dentro de la empresa? ....... 47

Figura 55 ¿Cómo considera la administración de la empresa? ...................................... 48

Figura 56 ¿La empresa tiene la tecnología necesaria para cumplir con sus

actividades laborales? ......................................................................................... 48

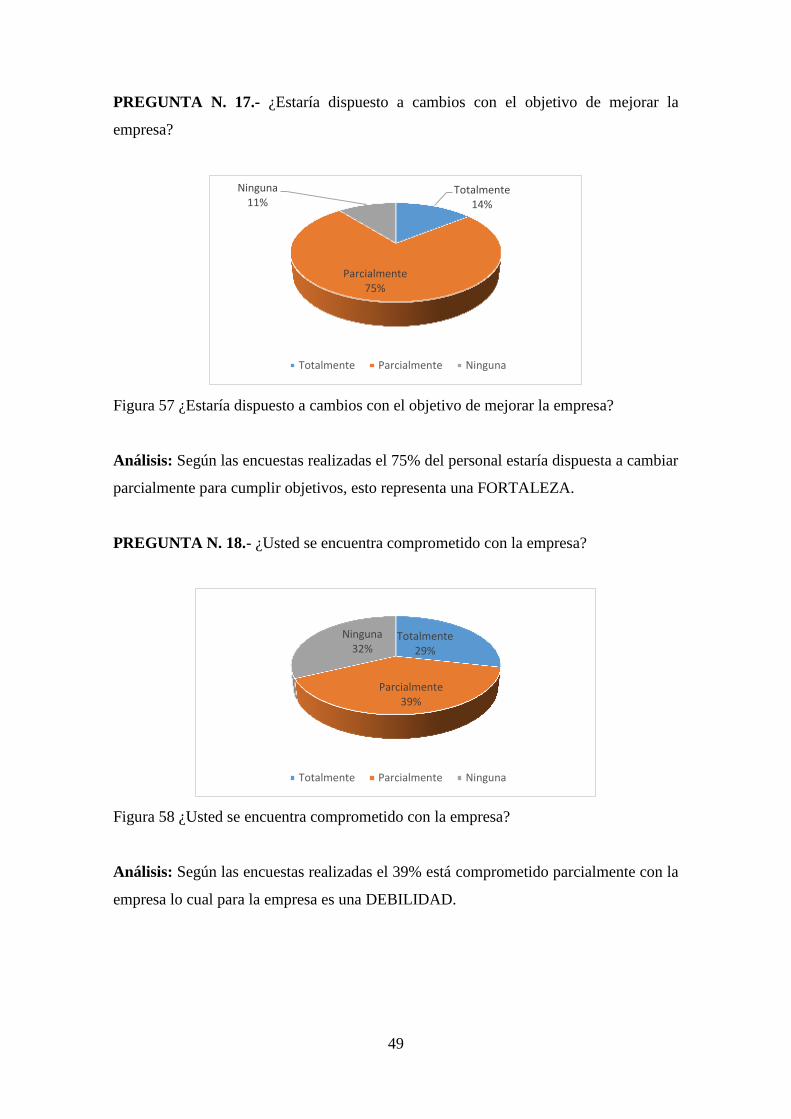

Figura 57 ¿Estaría dispuesto a cambios con el objetivo de mejorar la empresa? ........... 49

Figura 58 ¿Usted se encuentra comprometido con la empresa? ..................................... 49

xvi

Figura 59 ¿Por qué motivo trabaja en la empresa? ......................................................... 50

Figura 60 ¿Diría que la empresa usa métodos para contra restar los efectos del

daño al medio ambiente? .................................................................................... 50

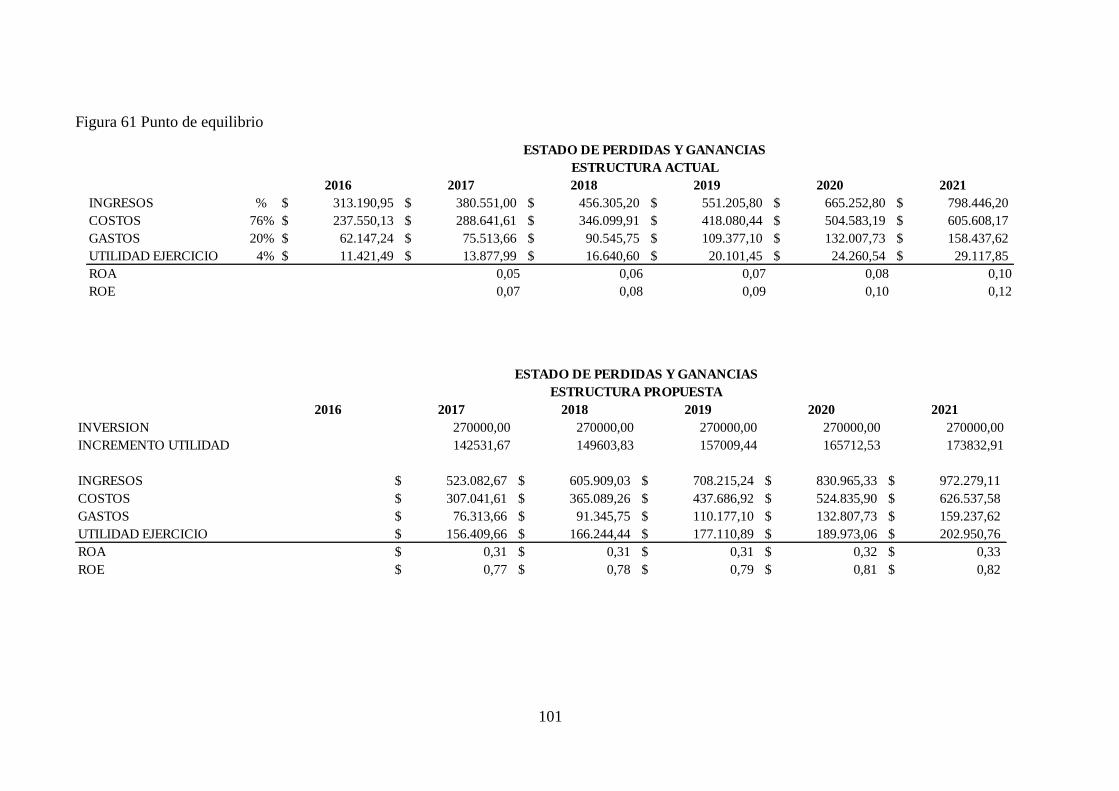

Figura 61 Punto de equilibrio ....................................................................................... 101

xvii

DISEÑO DE MODELO PRESUPUESTARIO COMO ESTRATEGIA PARA

MEJORAR LA GESTIÓN FINANCIERA DE LA EMPRESA “ACCESORIOS

NEGUEFI” UBICADA EN EL DISTRITO METROPOLITANO DE QUITO.

RESUMEN

La empresa “Accesorios Neguefi”, inició sus actividades en el año 1994, actualmente

continúa siendo una empresa familiar, la misma no posee un modelo presupuestario por

tal razón no se realiza un buen manejo y asignación de sus recursos de manera eficiente

para una adecuada distribución. A pesar de que posee un alto índice de ventas, en el

último año los costos han incrementado sin generar la rentabilidad esperada.

Es necesario que se realice un presupuesto para en la empresa, se modifique la

estructura del capital con la finalidad de que se mejoren las inversiones de la empresa

para beneficio de la empresa. Asimismo, se invierta en una nueva sucursal con

financiamiento propio y de terceros para generar la rentabilidad esperada por parte de

los dueños de la empresa a través de la comparación de indicadores financieros entre la

empresa y la industria competente.

Para dar solución se ha propuesto un modelo presupuestario como estrategia para

mejorar la gestión financiera de la empresa que permita que las inversiones se realicen

de forma segura con la finalidad de obtener una mejor gestión financiera a través de la

nueva estructura, generando mayor rentabilidad con mayores ventas en la empresa.

PALABRAS CLAVE: MODELO PRESUPUESTARIO/ GESTIÓN FINANCIERA /

ESTRUCTURA DE CAPITAL / INDICADORES FINANCIEROS / INVERSIÓN A

LARGO PLAZO/ FINANCIAMIENTO PROPIO

xviii

BUDGET MODEL DESIGN AS A STRATEGY TO IMPROVE THE

FINANCIAL MANAGEMENT OF THE COMPANY “ACCESORIOS

NEGUEFI” LOCATED IN THE METROPOLITAN DISTRICT OF QUITO.

ABSTRACT

The company “Accesorios Neguefi,” began its activities in 1994, it continues to be a

family business, it does not have a budget model for that reason, it does not perform a

good management and allocation of its resources in an efficient way for an adequate

distribution. Although it has a high sales rate, in the last year costs have increased

without generating the expected profitability.

It is necessary to make a budget for the company, to modify the capital structure in

order to improve the investments of the company for its benefit. Likewise, it has

invested in a new branch with own money and of third parties to generate the expected

return for the owners of the company, through the comparison of financial indicators

between the company and the industry competitors.

In order to provide a solution, a budget model has is proposed as a strategy to improve

the financial management of the company that allows investments to be carried out in a

secure manner in order to obtain better financial management through the new structure,

generating greater profitability with greater sales in the company.

KEYWORDS: BUDGET MODEL / FINANCIAL MANAGEMENT / CAPITAL

STRUCTURE / FINANCIAL INDICATORS / LONG-TERM INVESTMENT / OWN

FINANCING

1

INTRODUCCIÓN

El presente trabajo de titulación se presentó a la empresa “Accesorios Neguefi”, cuya

actividad económica es la fabricación y venta de accesorios, partes y piezas de

vehículos automotores; teniendo como objetivo principal el diseño de un modelo

presupuestario como estrategia para mejorar la gestión financiera, a través del cambio

de estructura de capital que nos permitirá la toma de decisiones.

A continuación, se detalla un resumen de cada capítulo que forma parte del trabajo de

titulación:

Describe las generalidades de la empresa desde el inicio de sus actividades,

obligaciones a las que se encuentra sujeta con los diferentes entes de control que regulan

su buen funcionamiento.

Se analiza a la empresa en su ambiente interno y externo, describiendo las fortalezas,

oportunidades, debilidades y amenazas, para la formulación de estrategias que le

permitan mejorar.

Se encuentra la base teórica como base para el desarrollo del diseño de modelo

presupuestario.

Se presenta la propuesta planteada, en donde se encuentra el planteamiento de un

cambio de estructura de capital a través de una inversión al abrir una sucursal para

aprovechar dinero que posee la empresa y financiamiento externo con la finalidad de

bajar nuestro costo de capital; con este diseño se pretende que la empresa mejore frente

a la industria competente incrementando la riqueza de los propietarios.

Se plantean las conclusiones y recomendaciones del trabajo de titulación, en las que se

propone algunas estrategias para las deficiencias encontradas.

2

1. GENERALIDADES

1.1. Antecedentes

1.1.1. Origen

La historia de “ACCESORIOS NEGUEFI” comenzó en Quito, hace más de 20 años con

la fabricación y distribución de productos plásticos el 08 de noviembre de 1999, al abrir

campo en el mercado de los artículos fabricados a base de plástico en las diferentes

líneas de productos (accesorios para vehículos, cortinas y trofeos)

En 1998 se nombró inicialmente como “Multiaccesorios”, lanzando al mercado sus

productos basados en plástico como una de las mejores empresas en fabricación y

distribuidores de las diferentes líneas de producción.

En 1999 cambió su denominación a “ACCESORIOS NEGUEFI” con la cual ha

funcionado desde entonces, imponiéndose como una de las mejores empresas en la

fabricación y distribución de productos.

Guerrón Nelson, dueño asumió el puesto de Jefe de Producción en el mismo año, he

hizo crecer a la empresa en su producción y distribución, Guevara Patricia esposa del

propietario asumió el puesto de Gerente General de la empresa para juntos llevarla a

crecer a nivel nacional, abriendo campo para todas sus líneas de distribución.

La empresa se enorgullece de su trayectoria, dando fe que la constancia, perseverancia y

paciencia dan como fruto una empresa estable con más de 20 años en el mercado

generando empleo a más de 20 trabajadores 4 vendedores a nivel nacional, con los

cuales junto con su experiencia y el trabajo en equipo han logrado mantenerse como una

de las principales empresas en la fabricación y distribución de artículos para vehículo,

cortinas y trofeos en todo el Ecuador.

3

1.1.2. Propietarios

Guerrón Nelson y Guevara Patricia de nacionalidad Ecuatoriana propietarios de la

empresa “ACCESORIOS NEGUEFI” son una pareja de esposos, que crearon e

impulsaron la idea de tener una fábrica propia, bajo el manejo de ellos mismos con la

finalidad de mantener todo bajo control sin perder el interés en cada detalle de la

producción y distribución de sus productos con la mejor calidad.

La pareja formo la empresa en un ámbito familiar, con la experiencia en la fabricación

de los productos y abriendo mercado poco a poco con constancia a tal punto de hoy

llegar a tener una estabilidad de producción en la fábrica y una administración y control

en las oficinas que están bajo su cargo.

Cada uno de los propietarios trabajaron en previo a la creación de la empresa en

distintas empresas relacionadas con la actual actividad de la empresa, Guerrón Nelson

desde muy joven estuvo vinculado con el negocio de la venta los artículos de vehículos

siendo el mismo el que inicialmente entregaba sus productos elaborados en maquinaria

rentada para la elaboración de los mismos, dándole la experiencia suficiente para saber

el cómo vender sus productos, mientras que su esposa Guevara Patricia trabajo en el

área de Ventas obteniendo experiencia de manejar el personal administrativo y de

ventas y la capacidad de negociar con los proveedores y clientes en sus diferentes

aspectos y beneficios para su negocio.

Esta pareja ha logrado objetivos a lo largo del tiempo en todas las áreas de la empresa,

desde la administrativa hasta la de producción con una experiencia amplia en esos

aspectos logran congeniar sus capacidades para que la empresa progrese y crezca cada

día con un trabajo conjuntos entre dueños y personal colaborador en la misma.

1.2. Giro del negocio

Dentro del giro del negocio que es la producción y distribución de productos a base de

plástico se presenta de manera más detallada en todo lo que consiste su respectiva

fabricación y sus subdivisiones dentro de sus líneas de producción.

4

1.2.1. Descripción del Producto

La empresa se dedica a la fabricación y distribución de productos a base de plástico,

estos son elaborados de acuerdo a las necesidades del cliente.

Los productos se dividen en tres grandes grupos de producción, dentro de los cuales se

subdivide dependiendo de la misma.

Sus tres grandes grupos de producción y subdivisiones son:

Artículos para vehículo

Los artículos para vehículos son fabricados en moldes elaborados por el mismo personal

de la empresa con instrucciones del Jefe de producción, cuando los artículos son nuevos

se elaboran nuevos moldes los cuales dependiendo del modelo tienen un tiempo

estimado para dejarlo listo para empezar la producción del nuevo producto a lanzar en el

mercado, los moldes dependiendo del producto a elaborar son modificadores de acuerdo

a especificaciones técnicas.

Los modelos, tamaños y dimensiones varían de acuerdo principalmente al modelo del

automóvil al que va dirigido el producto.

Dentro de esta gran línea de producción tenemos:

o Repuesto de Espejos retrovisores

o Emblemas

o Guardalodos

o Lunas

Artículos para Cortinas

Los artículos de cortinas tienen una diversidad en sus colores siendo el principal la

producción en color dorado y también en varias medidas, esto se con el fin de satisfacer

5

los gustos y necesidades del cliente al momento de colorar y decorar sus cortinas dentro

del hogar.

En la línea de producción tenemos:

o Argollas

o Soportes

o Terminales

o Plafones

Trofeos

Los artículos para elaborar trofeos se fabrican por separado dando la facilidad de

producción y también de venta, ya que al tener las piezas por separado juega la

imaginación del cliente o de la empresa para ofrecer diversidad de modelos al momento

de armar los diferentes trofeos.

Estos artículos se fabrican en color dorado con diferentes motivos, ya que estos se

utilizan en varios ámbitos como son el futbol, vóley, automovilismo, atletismo, artes

marciales, juegos tradicionales de la ciudad (cuarenta, toros), etc.

Esta línea de producción contiene:

o Figuras

o Copas

o Alzas

o Bases

1.2.2. Personal Responsable

El personal responsable hace referencia a las personas que se encuentran encargadas de

la fabricación y distribución del producto en las diferentes fases desde que entra la

materia prima hasta el momento de la entrega a los diferentes clientes.

6

1.3. Entes controladores

La Base legal es fundamental para la empresa ya que de esta dependen todas las

acciones que se pueden realizar para estar dentro de los parámetros legales.

Primero se debe tomar una decisión respecto a la personaría jurídica con la que va a

funcionar la empresa, en este caso la empresa está registrada como PERSONA

NATURAL OBLIGADA A LLEVAR CONTABILIDAD.

Se encuentran obligadas a llevar contabilidad todas las personas nacionales y

extranjeras que realizan actividades económicas y que cumplen con las siguientes

condiciones: que operen con un capital propio que al inicio de sus actividades

económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones

básicas desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas

actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15 fracciones

básicas desgravadas o cuyos costos y gastos anuales, imputables a la actividad

empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a 12 fracciones

básicas desgravadas.

En estos casos, están obligadas a llevar contabilidad, bajo la responsabilidad y con la

firma de un contador legalmente autorizado e inscrito en el Registro Único de

Contribuyentes (RUC), por el sistema de partida doble, en idioma castellano y en

dólares de los Estados Unidos (Servicio de Rentas Internas, 2016)

Dentro de este punto se define los datos de identificación de la empresa, que serán la

base para la referencia de los próximos clientes.

La empresa tiene dependencias legales a las siguientes entidades:

7

1.3.1. Ministerio de Trabajo

Figura 1 Ministerio de trabajo

En: (Google Imagenes, 2016)

“La entidad busca la justicia social en el sistema de trabajo de una manera digna y en

igualdad de oportunidades.” (Ministerio de Trabajo, 2016)

Obligaciones con la Institución:

Registro de datos de los Empleados

Registro de Contratos de los empleados

Elaboración de Actas de Finiquito

Registro de Actas de Finiquito

Registro del pago del Décimo Tercer Sueldo a los empleados

Registro del pago del Décimo Cuarto Sueldo a los empleados

Registro del pago de las utilidades a los empleados

Registro del reglamento de Higiene y Seguridad en el Trabajo

1.3.2. Instituto Ecuatoriano de Seguridad Social

Figura 2 Instituto Ecuatoriano de Seguridad Social

En: (Google Imagenes, 2016)

8

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y

funcionamiento se fundamenta en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Se encarga de aplicar el

Sistema del Seguro General Obligatorio que forma parte del sistema nacional de

Seguridad Social (Instituto Ecuatoriano de Seguridad Social, 2016)

Obligaciones con la Institución:

Registro de afiliados a la empresa

Reporte de novedades

o Cambio de Sueldo

o Horas Extra

o Días no laborados

Verificación de los aportes personales

Verificación del Aporte Patronal

Verificación de la planilla de Fondos de Reserva

Verificación de los Préstamos Quirografarios

Verificación de los Préstamos Hipotecarios

1.3.3. Servicio de Rentas Internas

Figura 3 Servicio de Rentas Internas

En: (Google Imagenes, 2016)

El Servicio de Rentas Internas nació el 2 de diciembre de 1997 basándose en los

principios de justicia y equidad, como respuesta a la alta evasión tributaria, alimentada

por la ausencia casi total de cultura tributaria. Desde su creación se ha destacado por ser

una institución independiente en la definición de políticas y estrategias de gestión que

han permitido que se maneje con equilibrio, transparencia y firmeza en la toma de

decisiones, aplicando de manera transparente tanto sus políticas como la legislación

tributaria.

9

Durante los últimos años se evidencia un enorme incremento en la recaudación de

impuestos. Entre los años 2000 y 2006 la recaudación fue de 21.995 millones; mientras

que en el período comprendido entre 2007 y 2013 la recaudación se triplicó, superando

60.000 millones de dólares. La cifra alcanzada por el SRI no se debe a reformas

tributarias sino a la eficiencia en la gestión de la institución, a las mejoras e

implementación de sistemas de alta tecnología, desarrollo de productos innovadores

como la Facturación Electrónica, SRI móvil, servicios en línea, reducción de costos

indirectos a la ciudadanía y el afianzamiento de la cultura tributaria, además del

incremento significativo de contribuyentes.

¡Hacerle bien al país!, es el slogan que identifica a la institución y que ha sido desde el

2007 el estandarte de la lucha continua contra la evasión y las malas prácticas

tributarias, y de la búsqueda de la mejora continua en beneficio de los contribuyentes y

del país. (Servicio de Rentas Internas, 2016)

Obligaciones con la Institución:

Anexo Relación Dependencia

Anexo Transaccional Simplificado

Declaración De Retenciones En La Fuente

Declaración Mensual De IVA

1.3.4. Instituto de Estadísticas y Censos

Figura 4 Instituto de Estadísticas y Censos

En: (Google Imagenes, 2016)

“El Instituto Nacional de Estadística y Censos (INEC) es el órgano rector de la

estadística nacional y el encargado de generar las estadísticas oficiales del Ecuador para

la toma de decisiones en la política pública.” (Instituto Nacional de Estadistica y

Censos, 2016)

Obligaciones con la Institución:

Presentar anualmente un formulario virtual de empresas manufactureras.

10

1.3.5. Instituto Ecuatoriano de Normalización

Figura 5 Instituto Ecuatoriano de Normalización

En: (Google Imagenes, 2016)

Organismo técnico nacional, eje principal del Sistema Ecuatoriano de la Calidad en el

país, competente en Normalización, Reglamentación Técnica y Metrología, que

contribuye a garantizar el cumplimiento de los derechos ciudadanos relacionados con la

seguridad; la protección de la vida y la salud humana, animal y vegetal; la preservación

del medio ambiente; la protección del consumidor y la promoción de la cultura de la

calidad y el mejoramiento de la productividad y competitividad en la sociedad

ecuatoriana. (Instituto Ecuatoriano de Normalización, 2016)

Obligaciones con la Institución:

Sello de Calidad INEN para los artículos de los que dependa la seguridad de una

persona

11

2. ANÁLISIS SITUACIONAL

2.1. FODA

2.1.1. Ambiente Externo

El análisis externo se basa en realizar estudios de escenarios de evolución, estudios de

evolución de mercados, estudios comparativos de productos de la competencia, etc., con

el objetivo de determinar amenazas y oportunidades y valorar la importancia de

diferentes ideas innovadoras. El análisis externo se sirve de información suministrada

por otras herramientas de innovación que van recopilando información en el día a día

como, por ejemplo, la vigilancia tecnológica. (Camaras Aragon, 2016)

El Ambiente Externo es todo lo que el entorno puede influenciar para la competencia,

dando a relucir las debilidades, fortalezas, oportunidades y amenazas que se deben

aprovechar como estrategia para mejorar.

2.1.1.1. Macro-Ambiente

Son fuerzas que rodean a la empresa, sobre las cuales la misma no puede ejercer ningún

control. Podemos citar el rápido cambio de tecnología, las tendencias demográficas, las

políticas gubernamentales, la cultura de la población, la fuerza de la naturaleza, las

tendencias sociales, etc.; fuerzas que de una u otra forma pueden afectar

significativamente y de las cuales la empresa puede aprovechar las oportunidades que

ellas presentan y a la vez tratar de controlar las amenazas. (Reyes, 2004)

Son variables que no se pueden controlar pero que afectan a la empresa, y se las debe

transformar en oportunidades para aprovechar de manera más óptima en la misma.

Tratando de controlar las amenazas que nos rodean.

Económico

o Producto Interno Bruto

El producto interno bruto (PIB), Producto Interno Bruto o los ingresos brutos es una

medida de la producción económica global de un país. Es el valor de mercado de todos

los bienes y servicios puestos dentro de las fronteras de un país en un año. (Enciclopedia

Financiera, 2016)

12

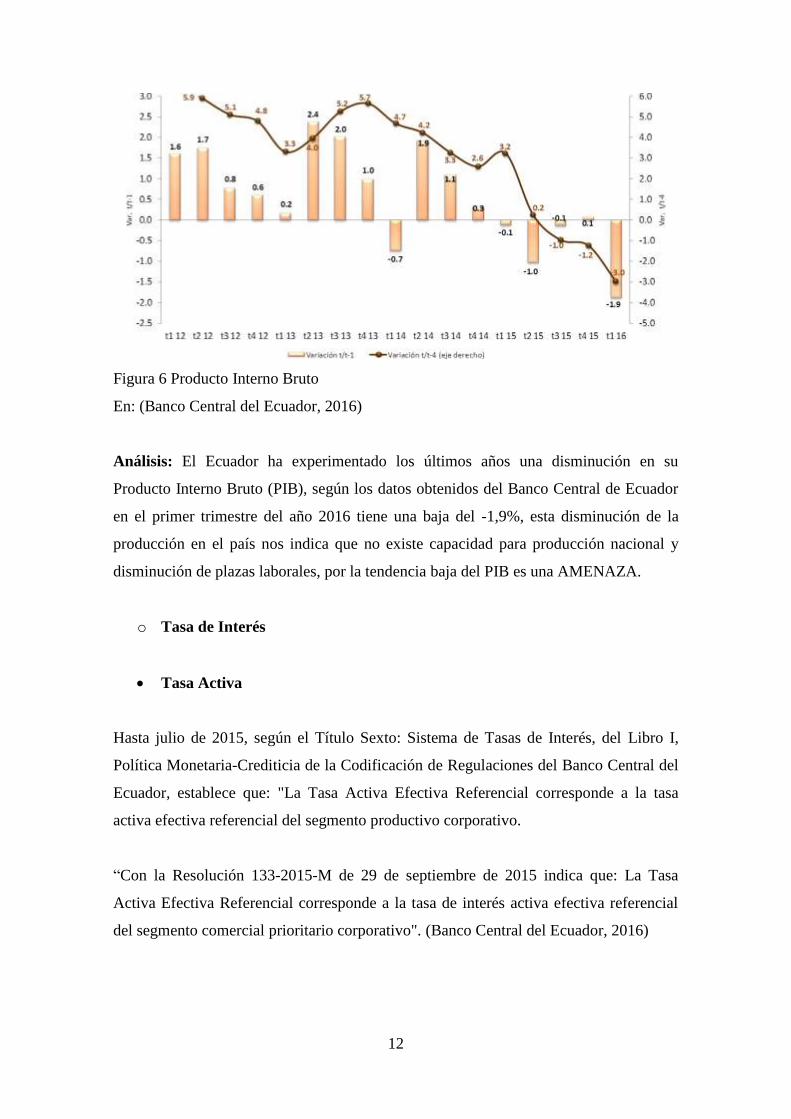

Figura 6 Producto Interno Bruto

En: (Banco Central del Ecuador, 2016)

Análisis: El Ecuador ha experimentado los últimos años una disminución en su

Producto Interno Bruto (PIB), según los datos obtenidos del Banco Central de Ecuador

en el primer trimestre del año 2016 tiene una baja del -1,9%, esta disminución de la

producción en el país nos indica que no existe capacidad para producción nacional y

disminución de plazas laborales, por la tendencia baja del PIB es una AMENAZA.

o Tasa de Interés

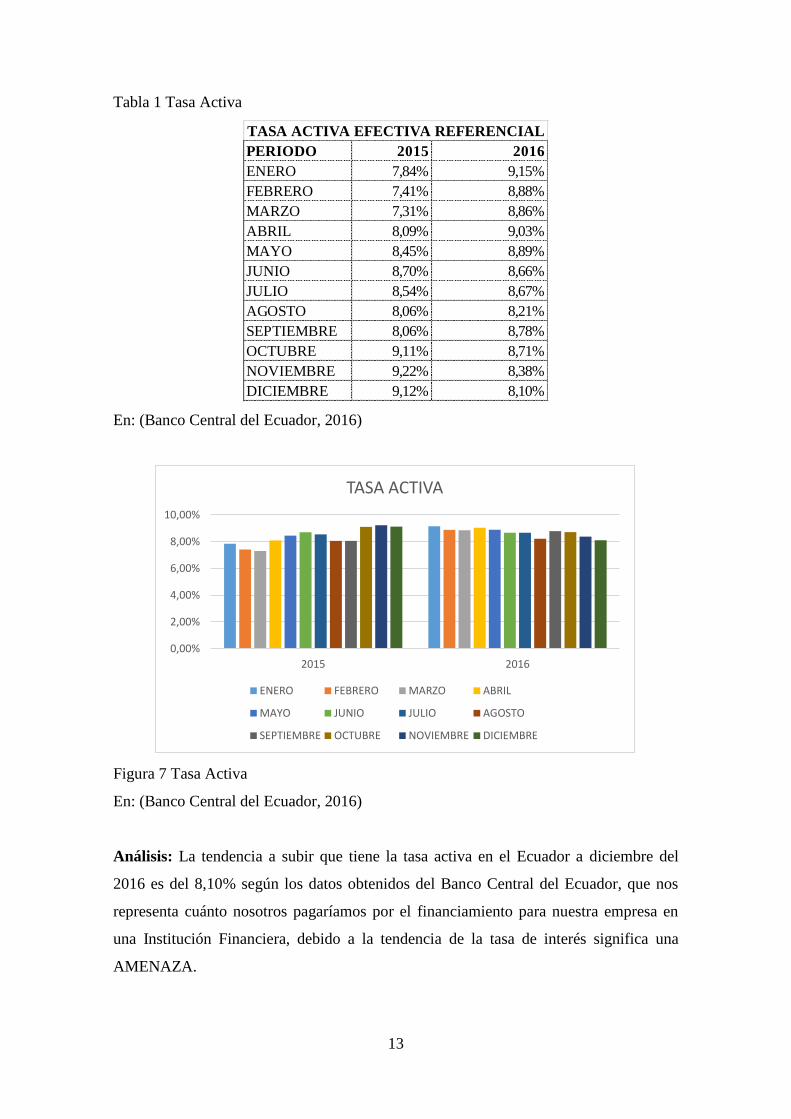

Tasa Activa

Hasta julio de 2015, según el Título Sexto: Sistema de Tasas de Interés, del Libro I,

Política Monetaria-Crediticia de la Codificación de Regulaciones del Banco Central del

Ecuador, establece que: "La Tasa Activa Efectiva Referencial corresponde a la tasa

activa efectiva referencial del segmento productivo corporativo.

“Con la Resolución 133-2015-M de 29 de septiembre de 2015 indica que: La Tasa

Activa Efectiva Referencial corresponde a la tasa de interés activa efectiva referencial

del segmento comercial prioritario corporativo". (Banco Central del Ecuador, 2016)

13

Tabla 1 Tasa Activa

En: (Banco Central del Ecuador, 2016)

Figura 7 Tasa Activa

En: (Banco Central del Ecuador, 2016)

Análisis: La tendencia a subir que tiene la tasa activa en el Ecuador a diciembre del

2016 es del 8,10% según los datos obtenidos del Banco Central del Ecuador, que nos

representa cuánto nosotros pagaríamos por el financiamiento para nuestra empresa en

una Institución Financiera, debido a la tendencia de la tasa de interés significa una

AMENAZA.

PERIODO 2015 2016

ENERO 7,84% 9,15%

FEBRERO 7,41% 8,88%

MARZO 7,31% 8,86%

ABRIL 8,09% 9,03%

MAYO 8,45% 8,89%

JUNIO 8,70% 8,66%

JULIO 8,54% 8,67%

AGOSTO 8,06% 8,21%

SEPTIEMBRE 8,06% 8,78%

OCTUBRE 9,11% 8,71%

NOVIEMBRE 9,22% 8,38%

DICIEMBRE 9,12% 8,10%

TASA ACTIVA EFECTIVA REFERENCIAL

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

2015 2016

TASA ACTIVA

ENERO FEBRERO MARZO ABRIL

MAYO JUNIO JULIO AGOSTO

SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

14

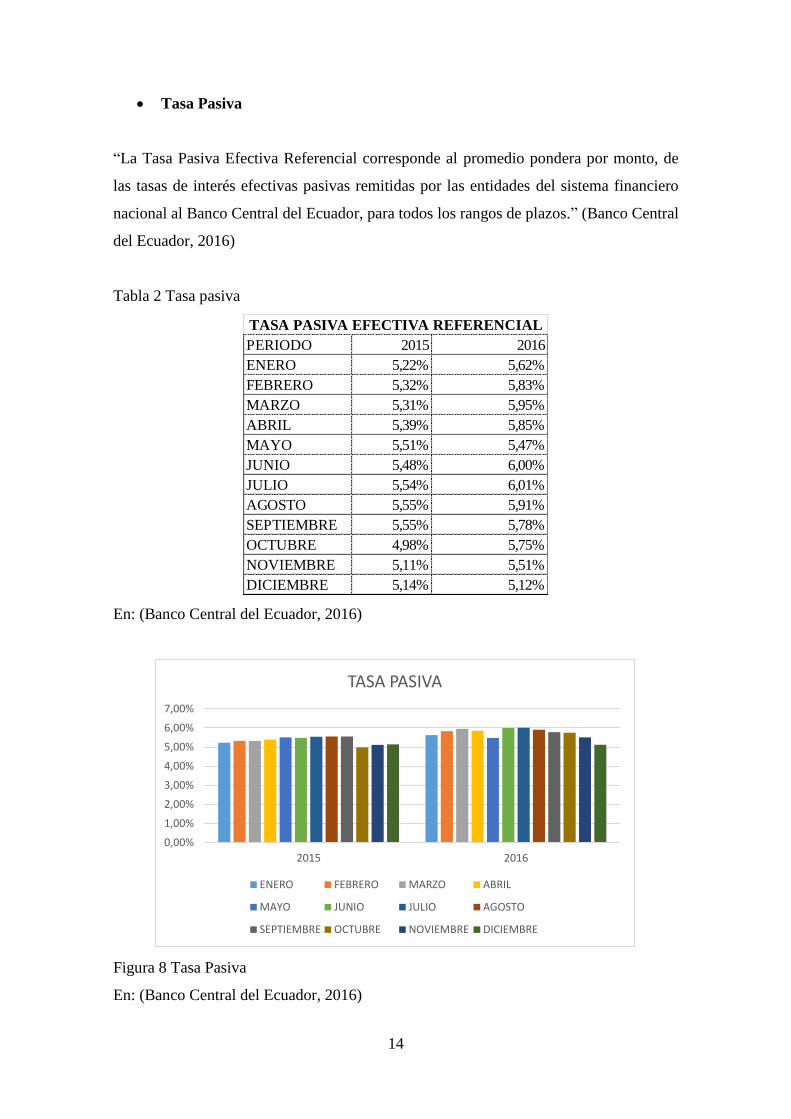

Tasa Pasiva

“La Tasa Pasiva Efectiva Referencial corresponde al promedio pondera por monto, de

las tasas de interés efectivas pasivas remitidas por las entidades del sistema financiero

nacional al Banco Central del Ecuador, para todos los rangos de plazos.” (Banco Central

del Ecuador, 2016)

Tabla 2 Tasa pasiva

En: (Banco Central del Ecuador, 2016)

Figura 8 Tasa Pasiva

En: (Banco Central del Ecuador, 2016)

PERIODO 2015 2016

ENERO 5,22% 5,62%

FEBRERO 5,32% 5,83%

MARZO 5,31% 5,95%

ABRIL 5,39% 5,85%

MAYO 5,51% 5,47%

JUNIO 5,48% 6,00%

JULIO 5,54% 6,01%

AGOSTO 5,55% 5,91%

SEPTIEMBRE 5,55% 5,78%

OCTUBRE 4,98% 5,75%

NOVIEMBRE 5,11% 5,51%

DICIEMBRE 5,14% 5,12%

TASA PASIVA EFECTIVA REFERENCIAL

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2015 2016

TASA PASIVA

ENERO FEBRERO MARZO ABRIL

MAYO JUNIO JULIO AGOSTO

SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

15

Análisis: En el país la tasa pasiva tiene una tendencia a mantenerse, en los últimos años

ha tenido una variación con tendencia a bajar siendo la actual de un 5,12% a diciembre

2016 según datos obtenidos del Banco Central del Ecuador, por lo que este dato nos

representa una OPORTUNIDAD.

Inflación

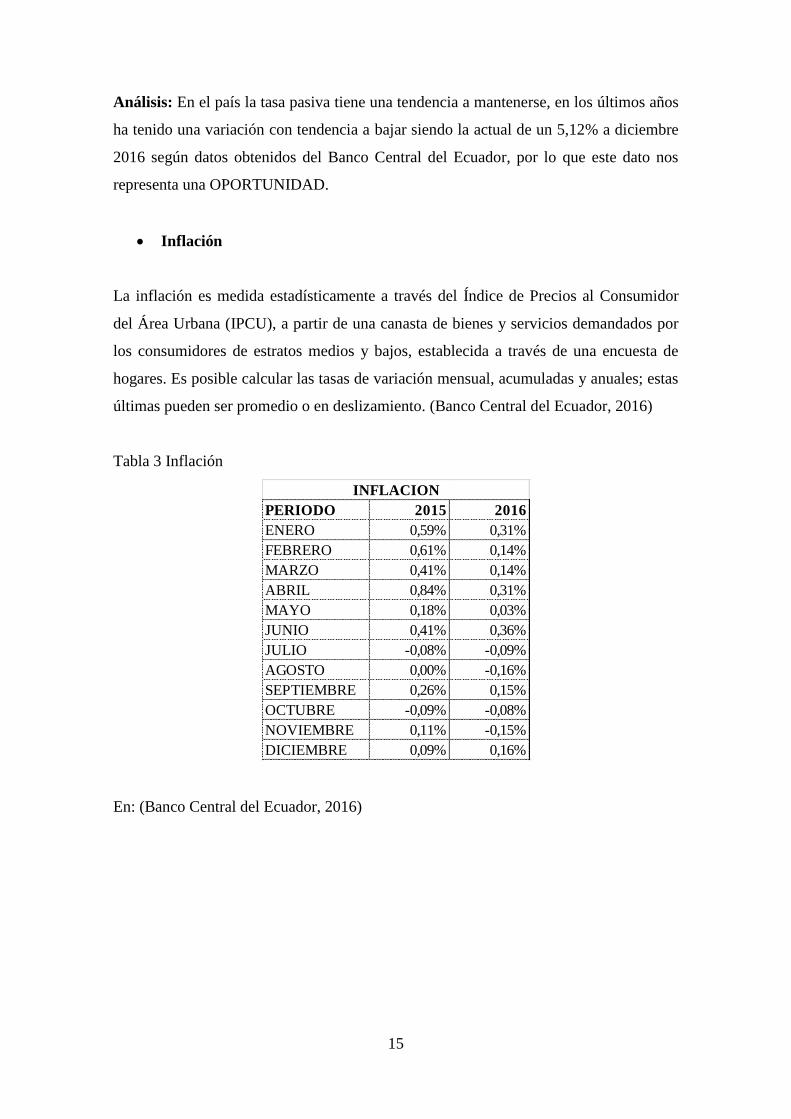

La inflación es medida estadísticamente a través del Índice de Precios al Consumidor

del Área Urbana (IPCU), a partir de una canasta de bienes y servicios demandados por

los consumidores de estratos medios y bajos, establecida a través de una encuesta de

hogares. Es posible calcular las tasas de variación mensual, acumuladas y anuales; estas

últimas pueden ser promedio o en deslizamiento. (Banco Central del Ecuador, 2016)

Tabla 3 Inflación

En: (Banco Central del Ecuador, 2016)

PERIODO 2015 2016

ENERO 0,59% 0,31%

FEBRERO 0,61% 0,14%

MARZO 0,41% 0,14%

ABRIL 0,84% 0,31%

MAYO 0,18% 0,03%

JUNIO 0,41% 0,36%

JULIO -0,08% -0,09%

AGOSTO 0,00% -0,16%

SEPTIEMBRE 0,26% 0,15%

OCTUBRE -0,09% -0,08%

NOVIEMBRE 0,11% -0,15%

DICIEMBRE 0,09% 0,16%

INFLACION

16

Figura 9 Inflación

En: (Banco Central del Ecuador, 2016)

Análisis: La Inflación para este año 2016 está por encima con un 0.16% lo que significa

que el poder adquisitivo de nuestros demandantes ha bajado frente al incremento de los

precios en nuestro país, esta tendencia para el periodo actual nos significa una

OPORTUNIDAD.

Riesgo País

El riesgo país es un concepto económico que ha sido abordado académica y

empíricamente mediante la aplicación de metodologías de la más variada índole: desde

la utilización de índices de mercado como el índice EMBI de países emergentes de

Chase-JPmorgan hasta sistemas que incorpora variables económicas, políticas y

financieras. El Embi se define como un índice de bonos de mercados emergentes, el

cual refleja el movimiento en los precios de sus títulos negociados en moneda

extranjera. Se la expresa como un índice ó como un margen de rentabilidad sobre

aquella implícita en bonos del tesoro de los Estados Unidos. (Banco Central del

Ecuador, 2016)

Tabla 4 Embi

-0,40%

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

2015 2016

INFLACION

ENERO FEBRERO MARZO ABRIL

MAYO JUNIO JULIO AGOSTO

SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

17

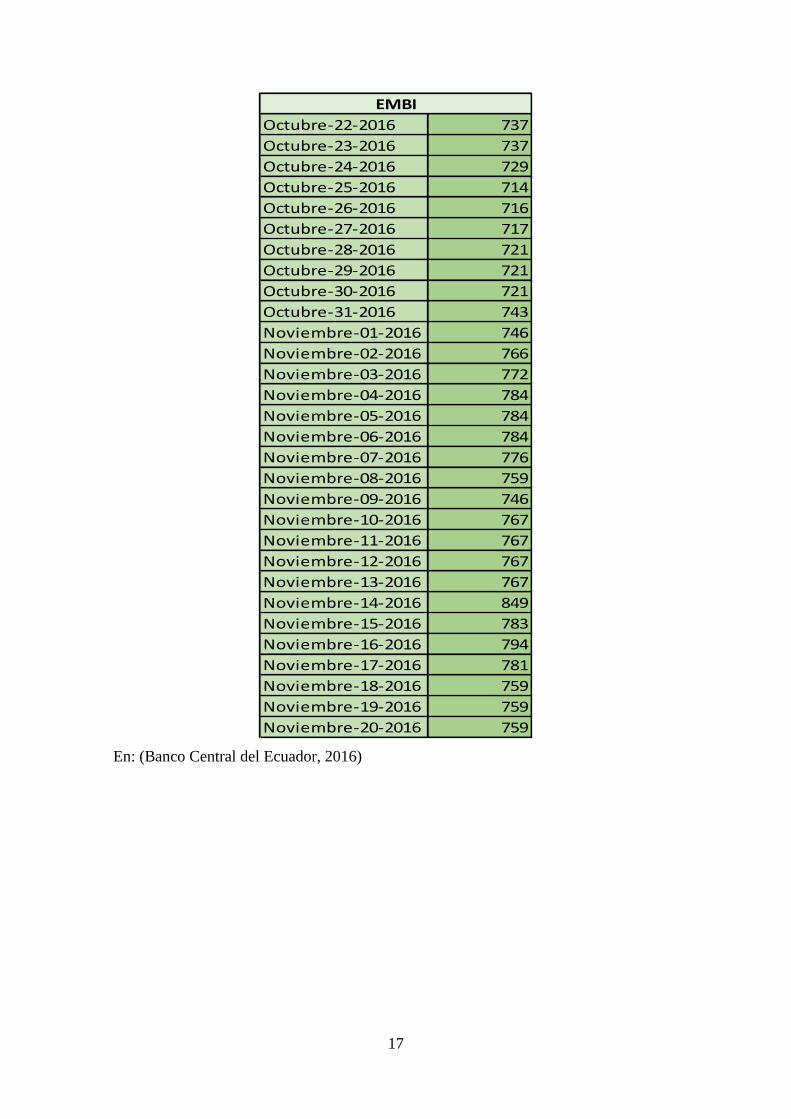

En: (Banco Central del Ecuador, 2016)

Octubre-22-2016 737

Octubre-23-2016 737

Octubre-24-2016 729

Octubre-25-2016 714

Octubre-26-2016 716

Octubre-27-2016 717

Octubre-28-2016 721

Octubre-29-2016 721

Octubre-30-2016 721

Octubre-31-2016 743

Noviembre-01-2016 746

Noviembre-02-2016 766

Noviembre-03-2016 772

Noviembre-04-2016 784

Noviembre-05-2016 784

Noviembre-06-2016 784

Noviembre-07-2016 776

Noviembre-08-2016 759

Noviembre-09-2016 746

Noviembre-10-2016 767

Noviembre-11-2016 767

Noviembre-12-2016 767

Noviembre-13-2016 767

Noviembre-14-2016 849

Noviembre-15-2016 783

Noviembre-16-2016 794

Noviembre-17-2016 781

Noviembre-18-2016 759

Noviembre-19-2016 759

Noviembre-20-2016 759

EMBI

18

Figura 10 Riesgo País

En: (Banco Central del Ecuador, 2016)

Análisis: El riesgo país frente a todos los esfuerzos por parte del Gobierno ha tenido

una tendencia a subir, lo que significa que la inseguridad para invertir en nuestro país

crece y esto nos afecta al querer progresar con nuestro negocio teniendo fuentes

externas con un costo menor, el riesgo país para la empresa es una AMENAZA.

Político

Ecuador está conformado por cinco poderes estatales: El Poder Ejecutivo que representa

el presidente del país (Eco. Rafael Correa), El Poder Legislativo que lo ejerce la

Asamblea Nacional, el Poder Judicial que está regido por la Corte Nacional de Justicia

(CNJ), el Poder Electoral está presente solo cada 4 años al existir elecciones, el Poder

Ciudadano que está formado por el Consejo de Participación Social y Control

Ciudadano, la Contraloría General del Estado y las Superintendencias.

Los cinco poderes estatales son los que nos rigen y ponen sus políticas de acuerdo a las

funciones, obligaciones que tienen con el país.

En los últimos años el país ha sido gobernado por el Eco. Rafael Correa quien ofreció

una estabilidad laboral e inclusión ciudadana; la realidad al presente año no es del todo

verdad, si bien el país ha mejorado en infraestructuras, el país no ha tenido un progreso

19

económico estable siendo sus últimas reformas temporales los impuestos a las

salvaguardas y el incremento del Impuesto al Valor Agregado (IVA) un 2%, no fueron

beneficiosas para la producción y comercialización nacional lo cual ocasionó que los

ciudadanos optaran por ir hacer sus compras en los países vecinos (Colombia, Perú)

causando una baja en la economía del país.

Las restricciones a la facilidad de producción y comercialización en el país solo

determinaron el aumento de los precios y la disminución del poder adquisitivo de las

personas, dejando al país sin liquidez.

El Ecuador si bien no estuvo de acuerdo en la dolarización, fue la mejor opción que se

pudo tomar en esos momentos frente a las circunstancias que estaba pasando el país

como es el llamado feriado bancario de 1999, esta decisión nos llevó de una inflación de

95% en 1999 a un 4,15% en el año 2014.

La manera en que se maneja la política en el país no es la mejor ya que su primordial

motivación no es ayudar a progresar al país si no llegar al poder a imponer sus ideales

para conseguir en muchas de los casos beneficio propio.

Somos un país en donde las políticas siempre están cambiando, no siempre es bueno ya

que los inversionistas no quieren invertir su dinero en un país en donde se encuentran

propensos a perderlo, creando así una inestabilidad económica en el país.

El estado político actual del Ecuador para nuestra empresa nos representa una

AMENAZA.

Social

En el aspecto social se refiere al contacto con las personas, en el caso de la empresa

“Accesorios Neguefi” la relación directa con los clientes, escuchando sus

recomendaciones y aportes para su satisfacción al momento de recibir sus productos.

La Responsabilidad Social Empresarial (RSE) es un modelo de gestión empresarial que

se replica a nivel mundial respondiendo a la nueva tendencia global del desarrollo

sostenible.

20

RSE es un modelo de gestión empresarial, a través de cuyas actividades las empresas

pueden rendir su aporte para un mundo mejor y al mismo tiempo generar beneficio

propio. Las actividades de RSE se basan en la iniciativa y responsabilidad propia de las

empresas y van más allá de sólo cumplir las leyes. Es un modelo de gestión empresarial

que se basa en tres pilares: la responsabilidad económica, social y ambiental.

Implementar y practicar RSE puede generar los siguientes beneficios:

La empresa rigiéndose a la responsabilidad social en todos sus aspectos, cumple con la

mayoría de los aspectos señalados en la misma, empezando que al ser una fábrica y

comercializadora a nivel nacional crea fuentes de empleo en el país.

La empresa, aunque no tiene por escrito la estructura funcional, cada uno de los

trabajadores sabe sus funciones y a que persona están sujetas a control y presentar

resultados al momento de acabar sus actividades designadas.

La empresa se dedica a la fabricación de artículos basados en el material de plástico,

debido a cada actividad se genera desperdicios, los cuales se someten a un proceso de

dilución para ser debidamente reusados en los procesos y no botar esos desperdicios.

Los productos son enviados en cajas de cartón, estas son de la misma manera

compradas a un proveedor que las fabrica con productos reciclados.

Con las últimas reformas que se han dictado en el país para las empresas y fábricas en

especial, se ha logrado dar un giro en las políticas de la empresa; se ha regido a los

manuales de gestión integrales, manual de protección al personal entre otras para no

solo cumplir con las disposiciones sino mejorar el ambiente laboral dentro de la

empresa.

Con toda la referencia frente a la responsabilidad social que cumplimos como empresa

se determina que es una OPORTUNIDAD.

21

Tecnológico

La tecnología es un concepto amplio que abarca un conjunto de técnicas, conocimientos

y procesos, que sirven para el diseño y construcción de objetos para satisfacer

necesidades humanas.

En la sociedad, la tecnología es consecuencia de la ciencia y la ingeniería, aunque

muchos avances tecnológicos sean posteriores a estos dos conceptos.

“La palabra tecnología proviene del griego tekne (técnica, oficio) y logos (ciencia,

conocimiento).” (Alegsa, 2016)

La tecnología es un punto muy importante dentro de todas las organizaciones ya que

nos facilita casi todos los procesos dentro de la misma, los avances tecnológicos son

primordiales dentro de una fábrica haciendo referencia a los equipos que se usan para la

producción ya que estos deben estar acorde a las necesidades y cambios que se

presentan en el departamento.

La empresa usa la tecnología como herramienta indispensable para la elaboración de

cada uno de los productos al igual que las Técnicas de Información y Comunicación

(TIC) en todos los departamentos de la empresa, con esta implementación se agilizan

procesos internos y externos haciendo más eficientes a los mismos, dando respuesta a

las necesidades de una manera rápida y sin necesidad de la comunicación física.

Uno de los procesos que se cumple es el de los vendedores realizan al momento de

recoger los pedidos y pasar a oficina para que se realicen los respectivos despachos, la

tecnología facilita que estos lleguen a la empresa de una forma inmediata son necesidad

que el vendedor regrese para dejar los pedidos en forma física, sino que ya los podemos

tener en forma magnética gracias a los medios tecnológicos que avanzan a través del

tiempo.

La tecnología representa para la empresa una OPORTUNIDAD.

22

2.1.1.2. Micro-Ambiente

Son todas las fuerzas que una empresa puede controlar y mediante las cuales se pretende

lograr el cambio deseado. Entre ellas tenemos a los proveedores, la empresa en sí, según

Philip Kotler también los competidores, intermediarios, clientes y públicos. A partir del

análisis del Microambiente nacen las fortalezas y las debilidades de la empresa. (Reyes,

2004)

Son las variables que la empresa puede controlar y así aprovechar de manera

óptima para destacar en el mercado y superar a la competencia, utilizando sus

mejores estrategias para mejorar sus debilidades con las fortalezas que posee.

Clientes

El cliente es "aquel" por quién se planifican, implementan y controlan todas las

actividades de las empresas u organizaciones, llegaremos a la conclusión de que no está

demás revisar su definición de vez en cuando para no olvidarnos «quién realmente es el

cliente». (Torres, 2006)

Los clientes son fundamentales para la empresa ya que de ellos depende que la

demanda aumente para nosotros cubrir sus necesidades.

Para conocer las oportunidades y amenazas que provienen de los clientes se

realiza una encuesta a 322 clientes, los cuales son muestra de una población

finita de 1990 clientes, aplicando la siguiente formula:

n =𝑁 ∗ 𝑍2 ∗ 𝑝 ∗ 𝑞

𝑑2 ∗ (N − 1) + 𝑍2 ∗ 𝑝 ∗ 𝑞

Donde Se reemplaza con los siguientes datos

N= Tamaño de la población N= 1990

Z= nivel de confianza Z= 1,96

p=probabilidad de éxito p=0,5

q= probabilidad de fracaso q= 0,5

d=error máximo admisible (Torres, 2006) d=0,5

Los análisis se muestran al final de cada pregunta para obtener una matriz representada en la

tabla 2.1.3 donde se recopila toda la información.

23

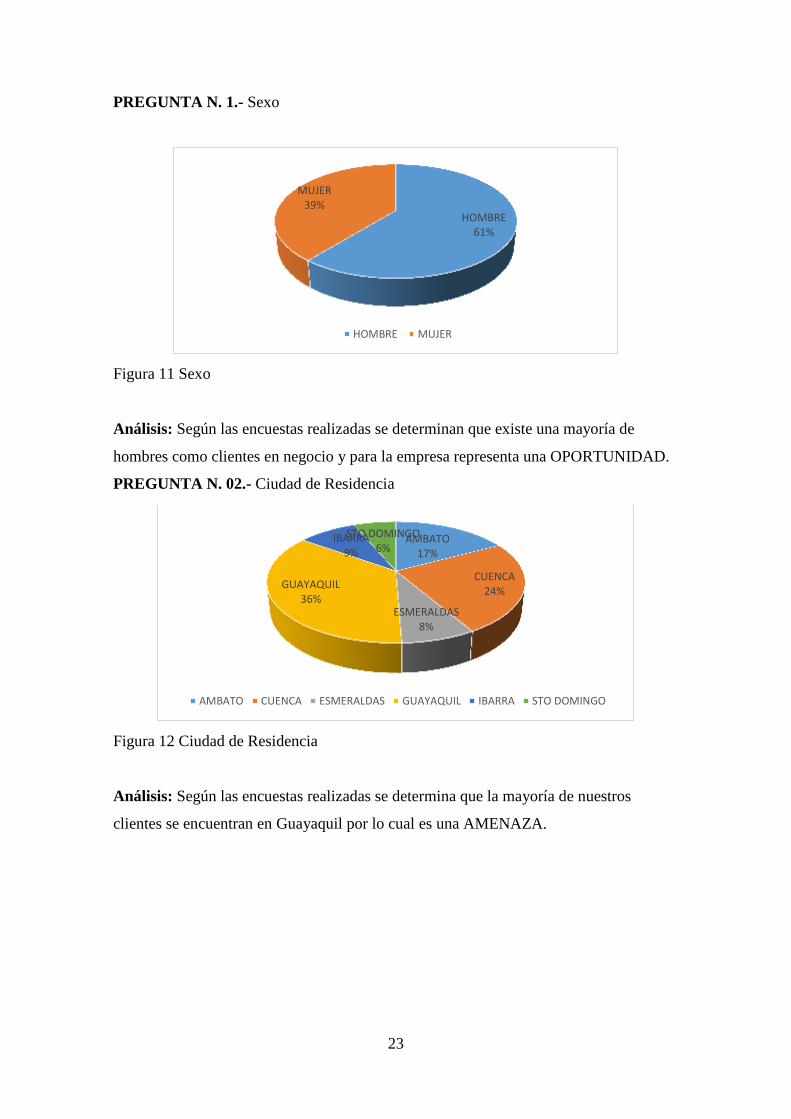

PREGUNTA N. 1.- Sexo

Figura 11 Sexo

Análisis: Según las encuestas realizadas se determinan que existe una mayoría de

hombres como clientes en negocio y para la empresa representa una OPORTUNIDAD.

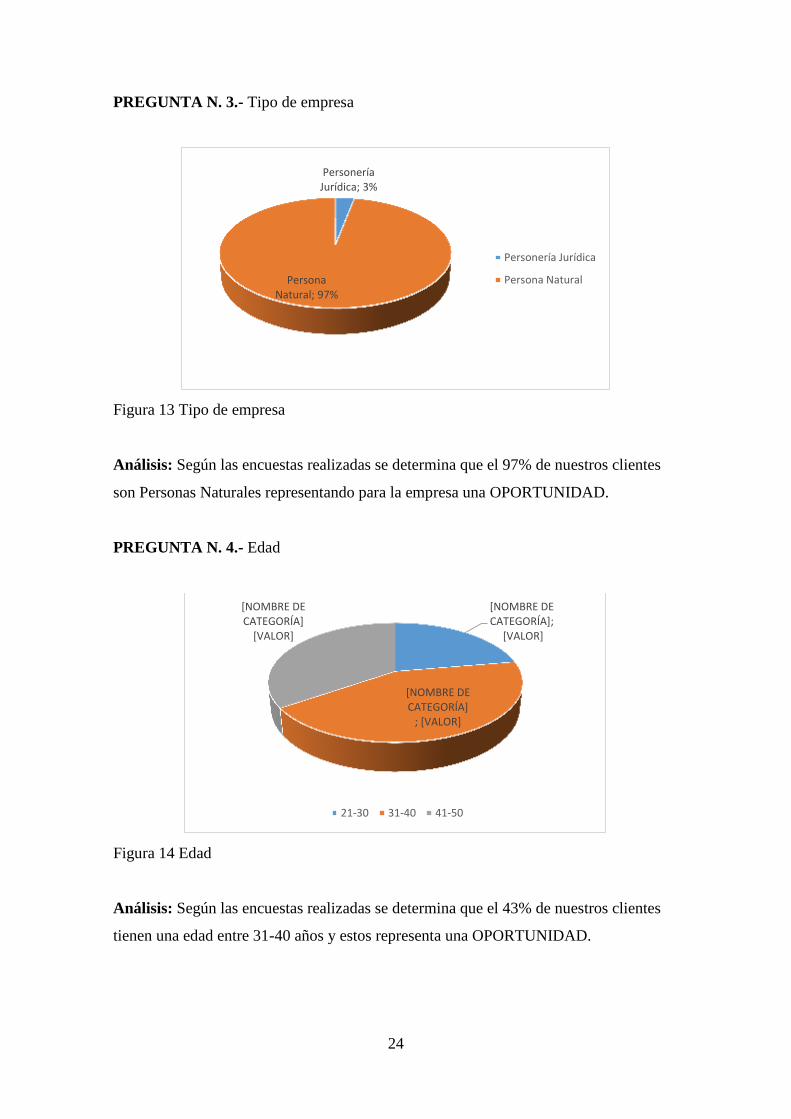

PREGUNTA N. 02.- Ciudad de Residencia

Figura 12 Ciudad de Residencia

Análisis: Según las encuestas realizadas se determina que la mayoría de nuestros

clientes se encuentran en Guayaquil por lo cual es una AMENAZA.

HOMBRE 61%

MUJER 39%

HOMBRE MUJER

AMBATO 17%

CUENCA 24%

ESMERALDAS 8%

GUAYAQUIL 36%

IBARRA 9%

STO DOMINGO 6%

AMBATO CUENCA ESMERALDAS GUAYAQUIL IBARRA STO DOMINGO

24

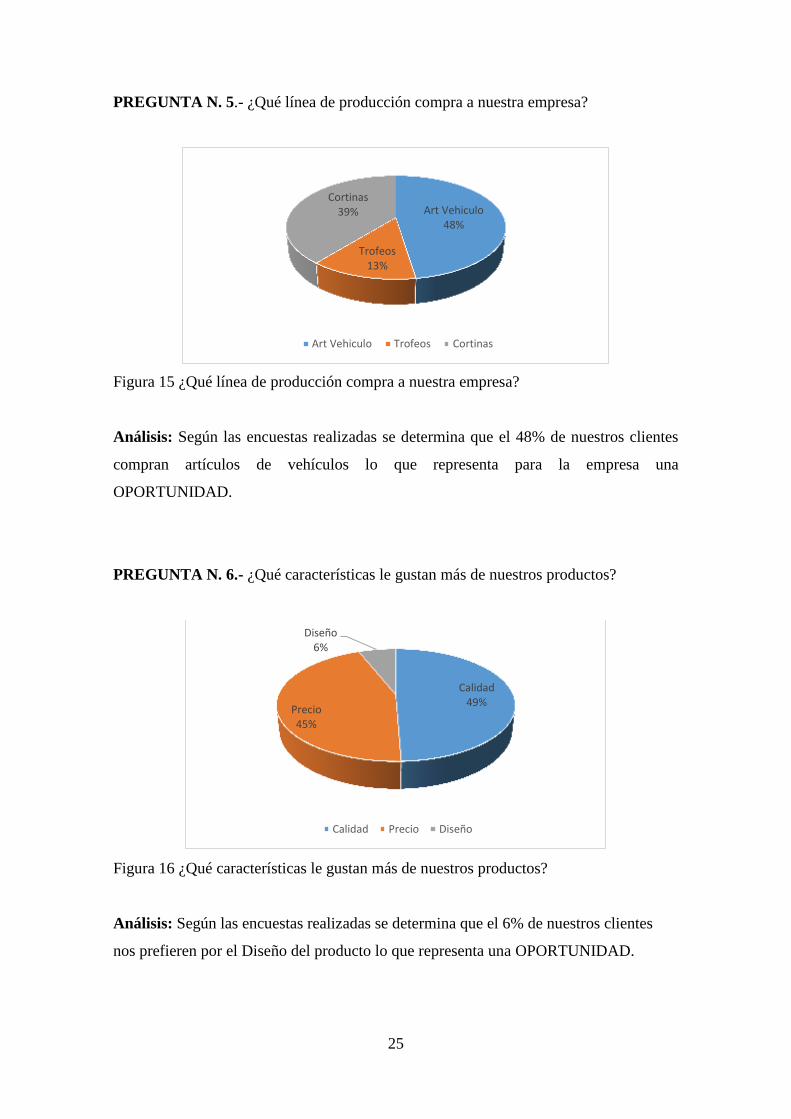

PREGUNTA N. 3.- Tipo de empresa

Figura 13 Tipo de empresa

Análisis: Según las encuestas realizadas se determina que el 97% de nuestros clientes

son Personas Naturales representando para la empresa una OPORTUNIDAD.

PREGUNTA N. 4.- Edad

Figura 14 Edad

Análisis: Según las encuestas realizadas se determina que el 43% de nuestros clientes

tienen una edad entre 31-40 años y estos representa una OPORTUNIDAD.

Personería Jurídica; 3%

Persona Natural; 97%

Personería Jurídica

Persona Natural

[NOMBRE DE CATEGORÍA];

[VALOR]

[NOMBRE DE CATEGORÍA]

; [VALOR]

[NOMBRE DE CATEGORÍA]

[VALOR]

21-30 31-40 41-50

25

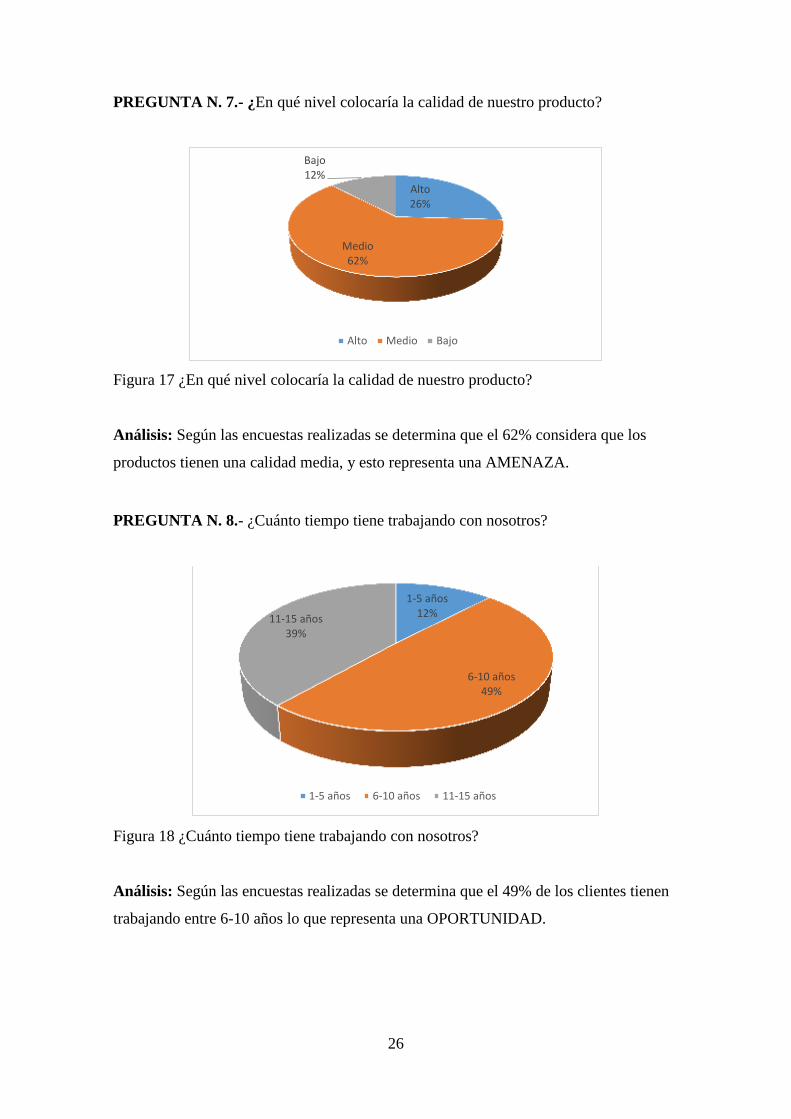

PREGUNTA N. 5.- ¿Qué línea de producción compra a nuestra empresa?

Figura 15 ¿Qué línea de producción compra a nuestra empresa?

Análisis: Según las encuestas realizadas se determina que el 48% de nuestros clientes

compran artículos de vehículos lo que representa para la empresa una

OPORTUNIDAD.

PREGUNTA N. 6.- ¿Qué características le gustan más de nuestros productos?

Figura 16 ¿Qué características le gustan más de nuestros productos?

Análisis: Según las encuestas realizadas se determina que el 6% de nuestros clientes

nos prefieren por el Diseño del producto lo que representa una OPORTUNIDAD.

Art Vehiculo 48%

Trofeos 13%

Cortinas 39%

Art Vehiculo Trofeos Cortinas

Calidad 49%

Precio 45%

Diseño 6%

Calidad Precio Diseño

26

PREGUNTA N. 7.- ¿En qué nivel colocaría la calidad de nuestro producto?

Figura 17 ¿En qué nivel colocaría la calidad de nuestro producto?

Análisis: Según las encuestas realizadas se determina que el 62% considera que los

productos tienen una calidad media, y esto representa una AMENAZA.

PREGUNTA N. 8.- ¿Cuánto tiempo tiene trabajando con nosotros?

Figura 18 ¿Cuánto tiempo tiene trabajando con nosotros?

Análisis: Según las encuestas realizadas se determina que el 49% de los clientes tienen

trabajando entre 6-10 años lo que representa una OPORTUNIDAD.

Alto 26%

Medio 62%

Bajo 12%

Alto Medio Bajo

1-5 años 12%

6-10 años 49%

11-15 años 39%

1-5 años 6-10 años 11-15 años

27

PREGUNTA N. 9.- ¿Cuántas veces compra durante el año?

Figura 19 ¿Cuántas veces compra durante el año?

Análisis: Según las encuestas realizadas el 45% compra a nuestra empresa de 5 a 8

veces al año y nos representa como empresa una AMENAZA.

PREGUNTA N. 10.- ¿El producto tiene disponibilidad?

Figura 20 ¿El producto tiene disponibilidad?

Análisis: Según las encuestas realizadas se determina que el 86% de los clientes

siempre encuentran sus productos, representando una OPORTUNIDAD.

1 a 4 veces 31%

5 a 8 veces 45%

9 a 12 veces 25%

1 a 4 veces 5 a 8 veces 9 a 12 veces

Siempre 86%

A veces 14%

Nunca 1%

Siempre A veces Nunca

28

PREGUNTA N. 11.- ¿En qué tiempo le llegan sus productos, ¿desde que realiza su

pedido?

Figura 21 ¿En qué tiempo le llegan sus productos, ¿desde que realiza su pedido?

Análisis: Según las encuestas realizadas el 65% de los clientes reciben sus pedidos en

4-6 días lo que nos representa una AMENAZA.

PREGUNTA N. 12.- ¿Las condiciones en la que llegan los productos son?

Figura 22 ¿Las condiciones en la que llegan los productos son?

Análisis: Según las encuestas realizadas el 90% de los clientes reciben sus mercaderías

intactas lo cual es una OPORTUNIDAD.

1-3 dias 21%

4-6 dias 65%

6-8 días 14%

1-3 dias 4-6 dias 6-8 días

Intactas 90%

Defectuosa 10%

Intactas Defectuosa

29

PREGUNTA N. 13.- ¿A qué considera que está fijado nuestro precio?

Figura 23 ¿A qué considera que está fijado nuestro precio?

Análisis: Según las encuestas realizadas determina que nuestros clientes consideran que

el precio está acorde a la calidad lo que es una OPORTUNIDAD.

PREGUNTA N. 14.- ¿Qué modalidad de pago prefiere?

Figura 24 ¿Qué modalidad de pago prefiere?

Análisis: Según las encuestas realizadas se determina que el 84% de los clientes

prefieren pagar en cheque lo cual para la empresa es una AMENAZA.

Calidad 78%

Diseño 22%

Calidad Diseño

Efectivo 2%

Cheque 84%

Deposito 14%

Efectivo Cheque Deposito

30

PREGUNTA N. 15.- ¿Cuánto es su plazo de crédito?

Figura 25 ¿Cuánto es su plazo de crédito?

Análisis: Según las encuestas realizadas se determina que el 70% de los clientes tienen

hasta 2 meses de plazo en un crédito, esto es una OPORTUNIDAD.

PREGUNTA N. 16.- ¿Cuál es el motivo de su descuento?

Figura 26 ¿Cuál es el motivo de su descuento?

Análisis: Según las encuestas realizadas se determina que el 98% de los clientes reciben

descuento por el monto de compra y esto nos representa una AMENAZA.

Hasta 1 mes 27%

Hasta 2 meses 70%

Hasta 3 meses 2%

Hasta 1 mes Hasta 2 meses Hasta 3 meses

Monto 98%

Forma de pago 2%

Monto Forma de pago

31

PREGUNTA N. 17.- ¿Por qué razón preferiría su descuento?

Figura 27 ¿Por qué razón preferiría su descuento?

Análisis: Según las encuestas realizadas el 90% prefiere el descuento por su monto de

compra, es para la empresa una OPORTUNIDAD.

PREGUNTA N. 18.- ¿Cuál es el medio por el que recibe sus productos?

Figura 28 ¿Cuál es el medio por el que recibe sus productos?

Análisis: Según las encuestas realizadas un 99% de los clientes reciben por encomienda

sus productos y nos representa una OPORTUNIDAD.

Monto 90%

Forma de Pago 10%

Monto Forma de Pago

Personal 0%

Encomienda 99%

Vendedor 1%

Personal Encomienda Vendedor

32

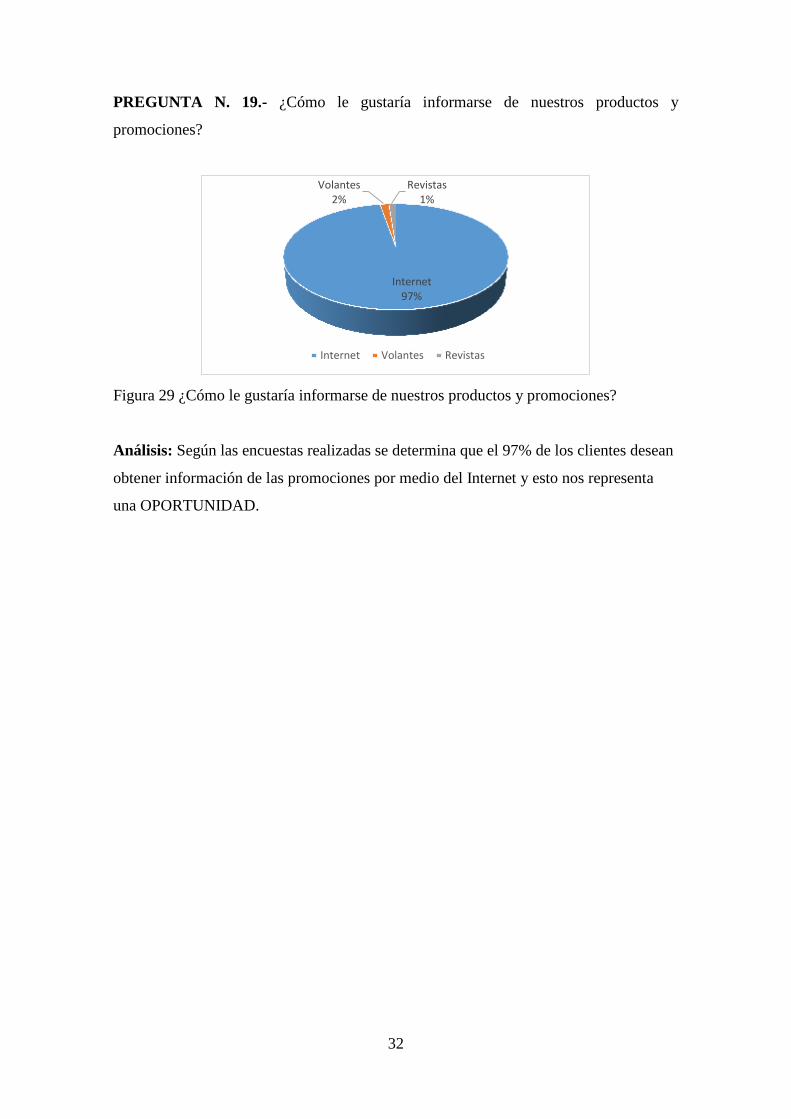

PREGUNTA N. 19.- ¿Cómo le gustaría informarse de nuestros productos y

promociones?

Figura 29 ¿Cómo le gustaría informarse de nuestros productos y promociones?

Análisis: Según las encuestas realizadas se determina que el 97% de los clientes desean

obtener información de las promociones por medio del Internet y esto nos representa

una OPORTUNIDAD.

Internet 97%

Volantes 2%

Revistas 1%

Internet Volantes Revistas

33

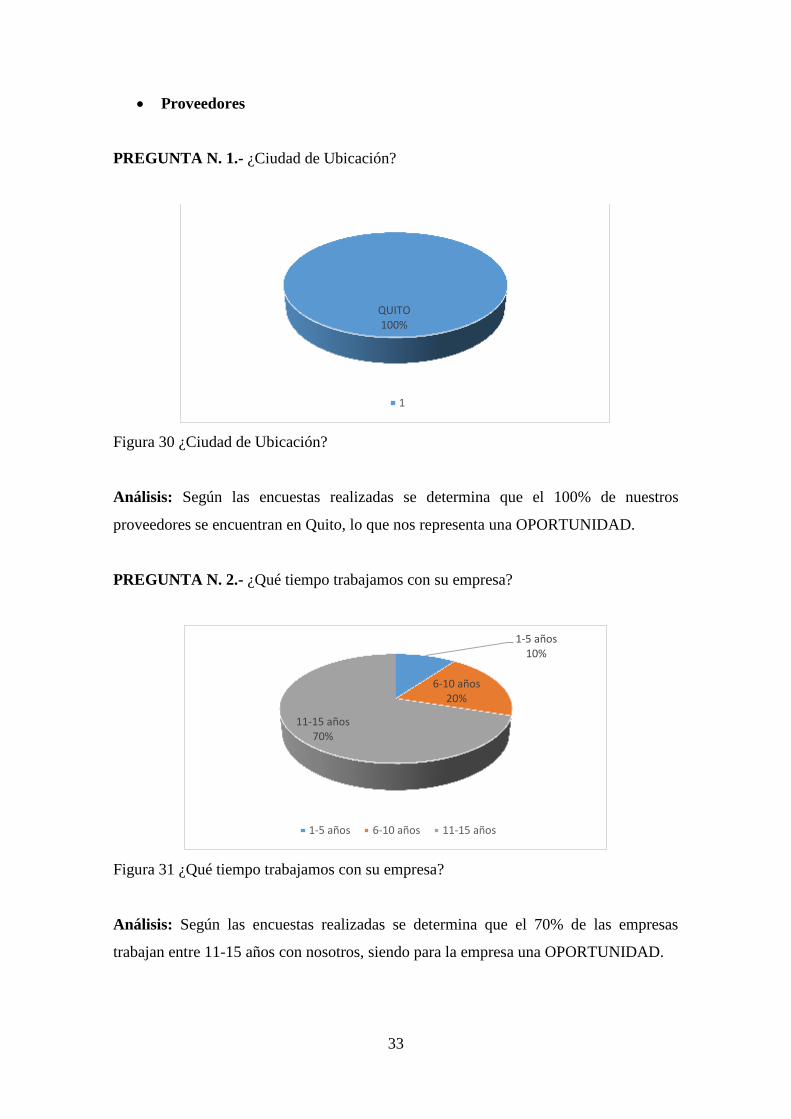

Proveedores

PREGUNTA N. 1.- ¿Ciudad de Ubicación?

Figura 30 ¿Ciudad de Ubicación?

Análisis: Según las encuestas realizadas se determina que el 100% de nuestros

proveedores se encuentran en Quito, lo que nos representa una OPORTUNIDAD.

PREGUNTA N. 2.- ¿Qué tiempo trabajamos con su empresa?

Figura 31 ¿Qué tiempo trabajamos con su empresa?

Análisis: Según las encuestas realizadas se determina que el 70% de las empresas

trabajan entre 11-15 años con nosotros, siendo para la empresa una OPORTUNIDAD.

QUITO 100%

1

1-5 años 10%

6-10 años 20%

11-15 años 70%

1-5 años 6-10 años 11-15 años

34

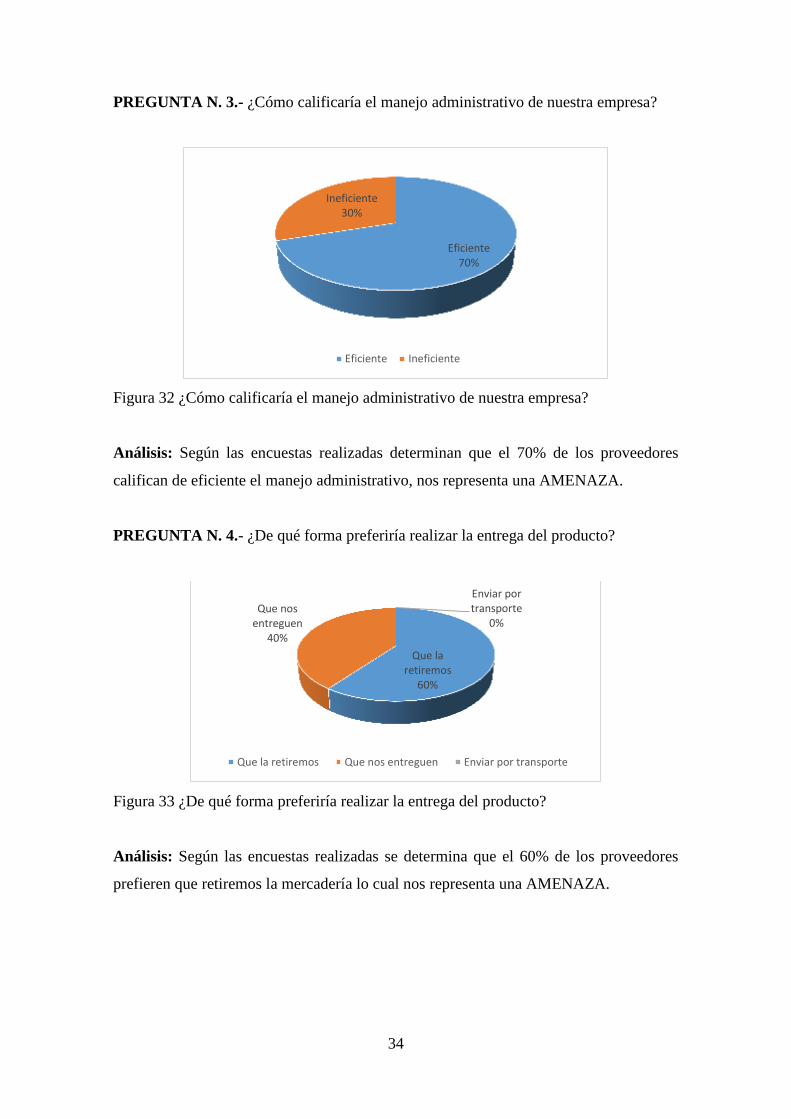

PREGUNTA N. 3.- ¿Cómo calificaría el manejo administrativo de nuestra empresa?

Figura 32 ¿Cómo calificaría el manejo administrativo de nuestra empresa?

Análisis: Según las encuestas realizadas determinan que el 70% de los proveedores

califican de eficiente el manejo administrativo, nos representa una AMENAZA.

PREGUNTA N. 4.- ¿De qué forma preferiría realizar la entrega del producto?

Figura 33 ¿De qué forma preferiría realizar la entrega del producto?

Análisis: Según las encuestas realizadas se determina que el 60% de los proveedores

prefieren que retiremos la mercadería lo cual nos representa una AMENAZA.

Eficiente 70%

Ineficiente 30%

Eficiente Ineficiente

Que la retiremos

60%

Que nos entreguen

40%

Enviar por transporte

0%

Que la retiremos Que nos entreguen Enviar por transporte

35

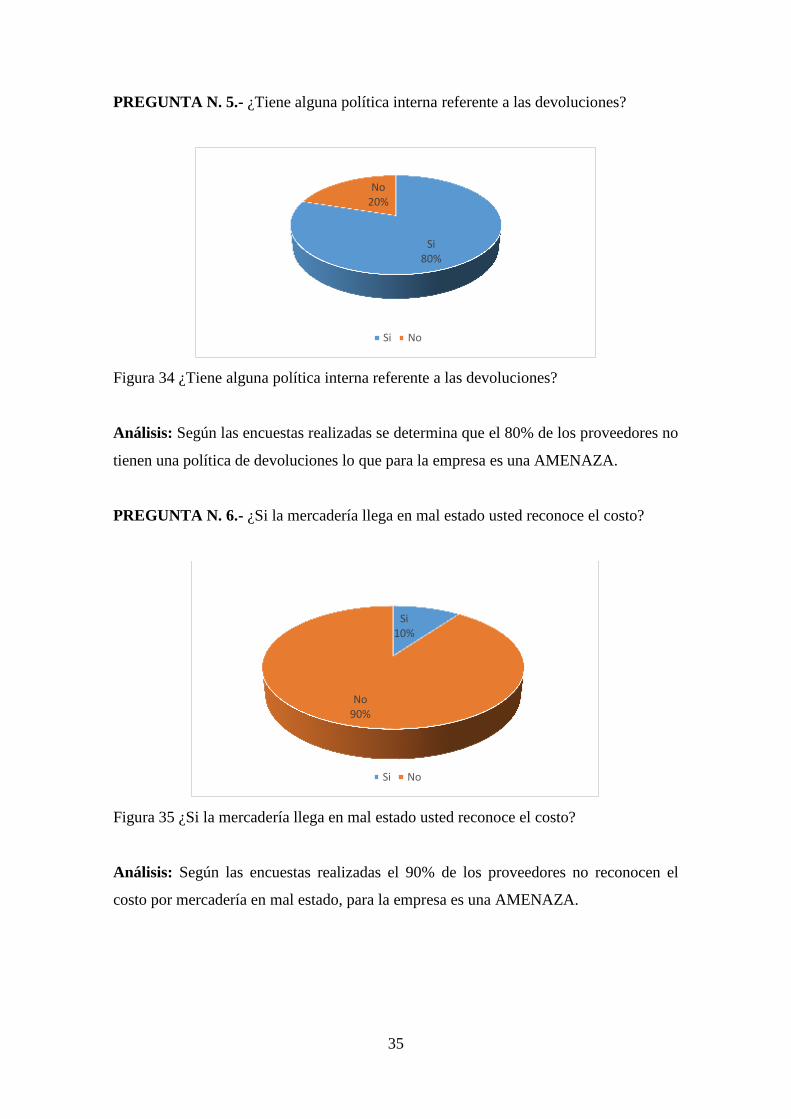

PREGUNTA N. 5.- ¿Tiene alguna política interna referente a las devoluciones?

Figura 34 ¿Tiene alguna política interna referente a las devoluciones?

Análisis: Según las encuestas realizadas se determina que el 80% de los proveedores no

tienen una política de devoluciones lo que para la empresa es una AMENAZA.

PREGUNTA N. 6.- ¿Si la mercadería llega en mal estado usted reconoce el costo?

Figura 35 ¿Si la mercadería llega en mal estado usted reconoce el costo?

Análisis: Según las encuestas realizadas el 90% de los proveedores no reconocen el

costo por mercadería en mal estado, para la empresa es una AMENAZA.

Si 80%

No 20%

Si No

Si 10%

No 90%

Si No

36

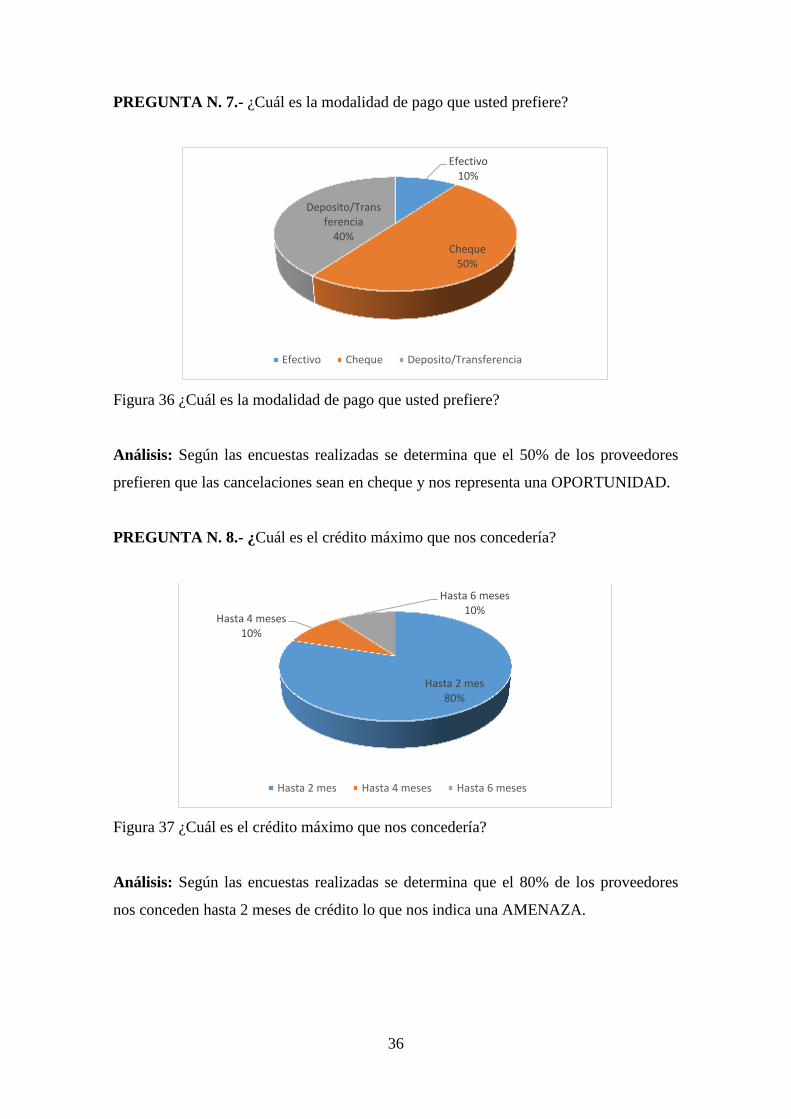

PREGUNTA N. 7.- ¿Cuál es la modalidad de pago que usted prefiere?

Figura 36 ¿Cuál es la modalidad de pago que usted prefiere?

Análisis: Según las encuestas realizadas se determina que el 50% de los proveedores

prefieren que las cancelaciones sean en cheque y nos representa una OPORTUNIDAD.

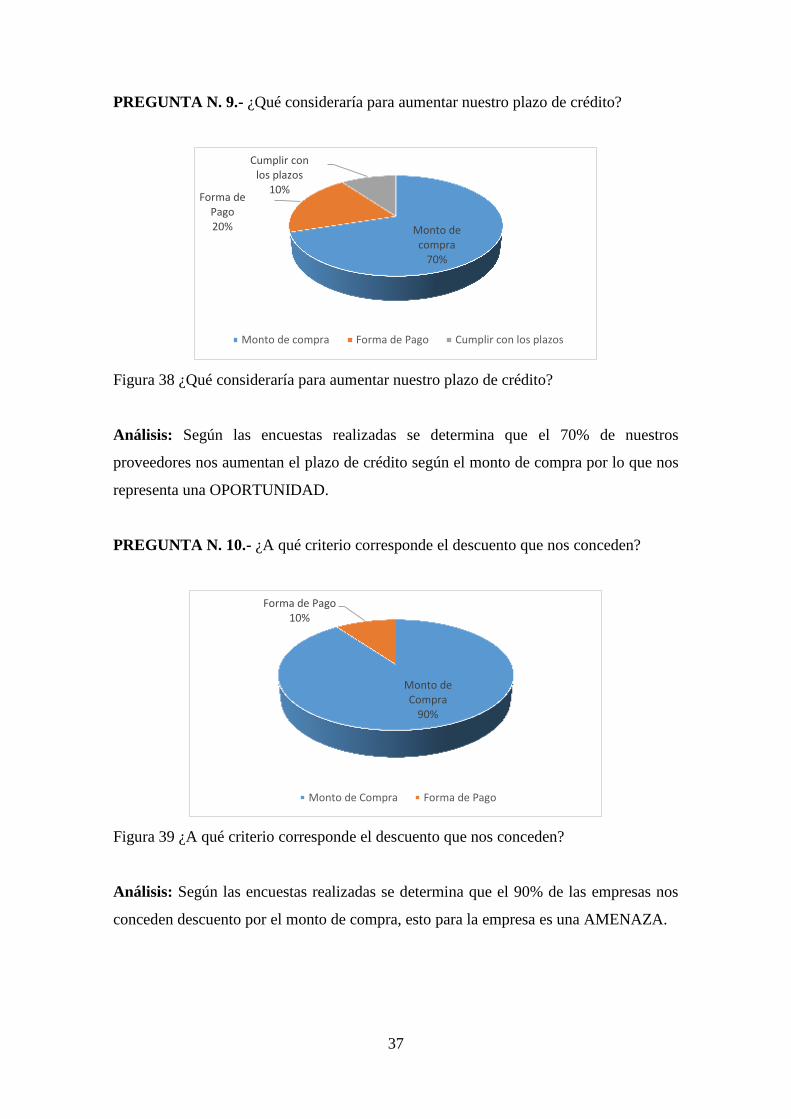

PREGUNTA N. 8.- ¿Cuál es el crédito máximo que nos concedería?

Figura 37 ¿Cuál es el crédito máximo que nos concedería?

Análisis: Según las encuestas realizadas se determina que el 80% de los proveedores

nos conceden hasta 2 meses de crédito lo que nos indica una AMENAZA.

Efectivo 10%

Cheque 50%

Deposito/Transferencia

40%

Efectivo Cheque Deposito/Transferencia

Hasta 2 mes 80%

Hasta 4 meses 10%

Hasta 6 meses 10%

Hasta 2 mes Hasta 4 meses Hasta 6 meses

37

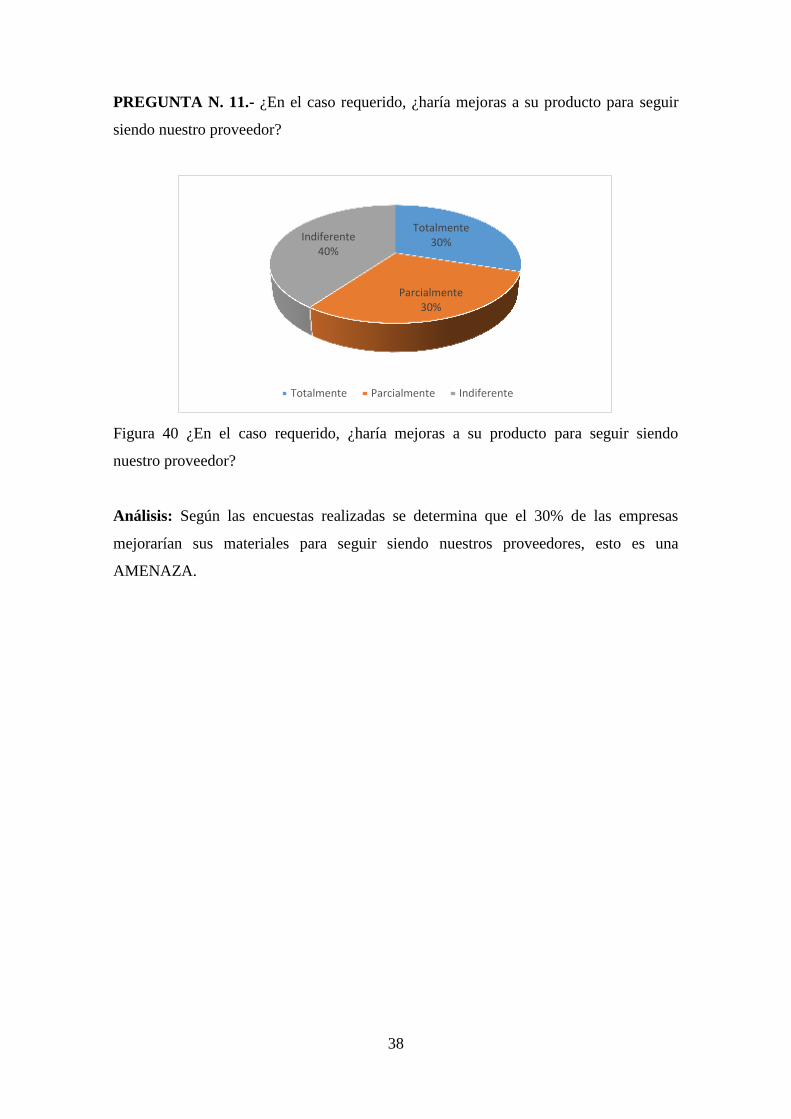

PREGUNTA N. 9.- ¿Qué consideraría para aumentar nuestro plazo de crédito?

Figura 38 ¿Qué consideraría para aumentar nuestro plazo de crédito?

Análisis: Según las encuestas realizadas se determina que el 70% de nuestros

proveedores nos aumentan el plazo de crédito según el monto de compra por lo que nos

representa una OPORTUNIDAD.

PREGUNTA N. 10.- ¿A qué criterio corresponde el descuento que nos conceden?

Figura 39 ¿A qué criterio corresponde el descuento que nos conceden?

Análisis: Según las encuestas realizadas se determina que el 90% de las empresas nos

conceden descuento por el monto de compra, esto para la empresa es una AMENAZA.

Monto de compra

70%

Forma de Pago 20%

Cumplir con los plazos

10%

Monto de compra Forma de Pago Cumplir con los plazos

Monto de Compra

90%

Forma de Pago 10%

Monto de Compra Forma de Pago

38

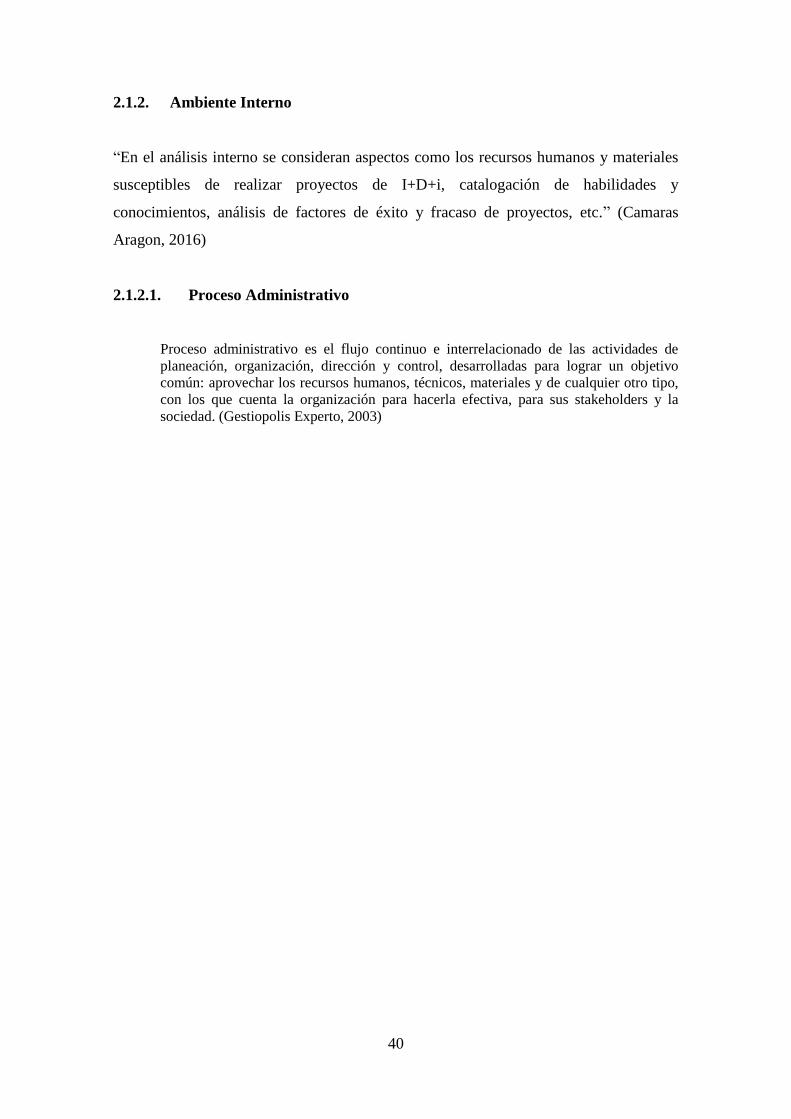

PREGUNTA N. 11.- ¿En el caso requerido, ¿haría mejoras a su producto para seguir

siendo nuestro proveedor?

Figura 40 ¿En el caso requerido, ¿haría mejoras a su producto para seguir siendo

nuestro proveedor?

Análisis: Según las encuestas realizadas se determina que el 30% de las empresas

mejorarían sus materiales para seguir siendo nuestros proveedores, esto es una

AMENAZA.

Totalmente 30%

Parcialmente 30%

Indiferente 40%

Totalmente Parcialmente Indiferente

39

Competencia

Situación en la que existe un indeterminado número de compradores y vendedores, que

intentan maximizar su beneficio o satisfacción, y en la que los precios están

determinados únicamente por las fuerzas de la oferta y demanda

La competencia es inherente a las relaciones entre los agentes económicos en el marco

de una economía de mercado. Constituye el fundamento de la economía liberal. Se

considera que una empresa es competitiva en la medida en que es capaz de resistir la

competencia de otras empresas en el mercado. Es necesario que sus precios sean bajos a

fin de estimular al máximo las decisiones de compra. (La Gran Enciclopedia de la

Economía, 2016)

La competencia que tiene la empresa es baja, haciendo referencia a empresas que

fabrican todas las líneas de producción que se tiene, la empresa posee competencia nivel

individual e incluso su competencia no es nacional, al contrario, es internacional.

La empresa maneja a la competencia de una manera muy discreta sin tratar de entrar en

la competencia desleal y sobre todo sin perder la calidad con la que se trabaja siempre

con todos los clientes.

La mayoría de las empresas competidoras se conocen ya que no son muchas en el país,

una estrategia es tener más cerca a la competencia, solo así podemos estar al tanto de su

capacidad, poder adquisitivo y precios en los diferentes productos.

Todas las empresas optan por bajar sus precios sin importar muchas de las veces en la

calidad con la que se trabaja, esto va de la mano con la economía actual del país.

Las principales empresas que representan una competencia para nuestra empresa y con

las cuales realizaremos las comparaciones son las siguientes:

Turbo Auto

Recal Repuestos

Cakore

Por tales motivos la competencia representa para nosotros una AMENAZA.

40

2.1.2. Ambiente Interno

“En el análisis interno se consideran aspectos como los recursos humanos y materiales

susceptibles de realizar proyectos de I+D+i, catalogación de habilidades y

conocimientos, análisis de factores de éxito y fracaso de proyectos, etc.” (Camaras

Aragon, 2016)

2.1.2.1. Proceso Administrativo

Proceso administrativo es el flujo continuo e interrelacionado de las actividades de

planeación, organización, dirección y control, desarrolladas para lograr un objetivo

común: aprovechar los recursos humanos, técnicos, materiales y de cualquier otro tipo,

con los que cuenta la organización para hacerla efectiva, para sus stakeholders y la

sociedad. (Gestiopolis Experto, 2003)

41

Planificación

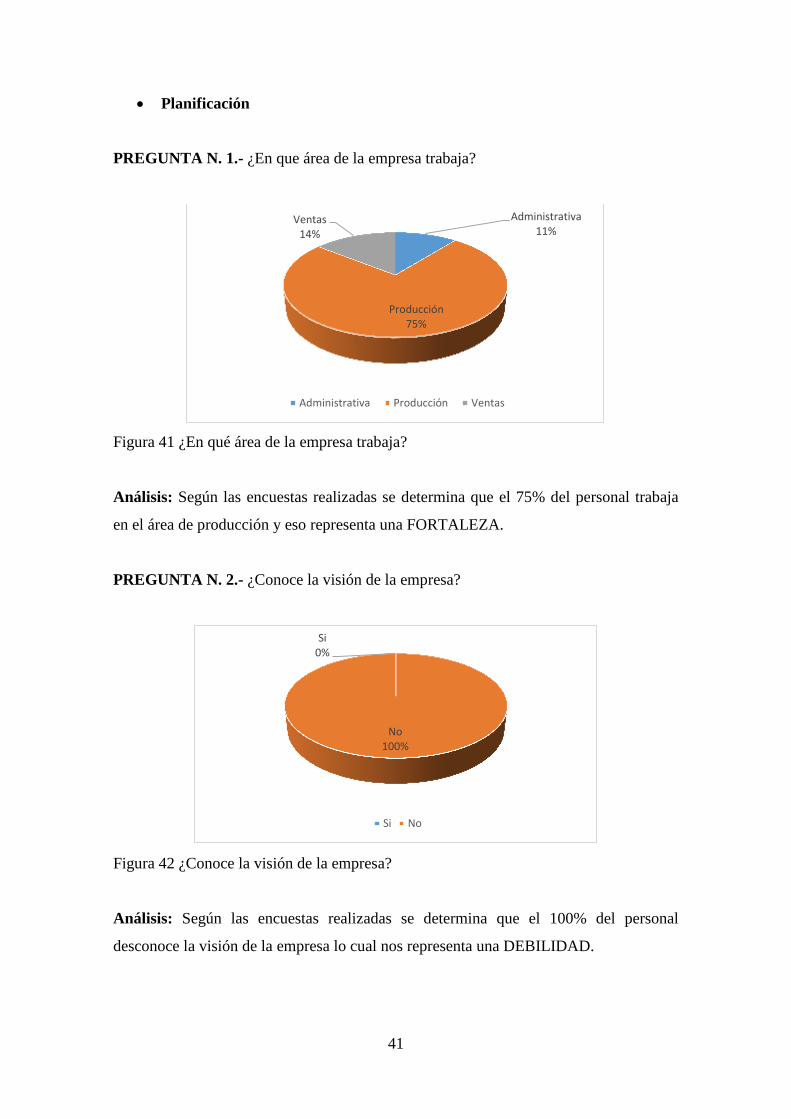

PREGUNTA N. 1.- ¿En que área de la empresa trabaja?

Figura 41 ¿En qué área de la empresa trabaja?

Análisis: Según las encuestas realizadas se determina que el 75% del personal trabaja

en el área de producción y eso representa una FORTALEZA.

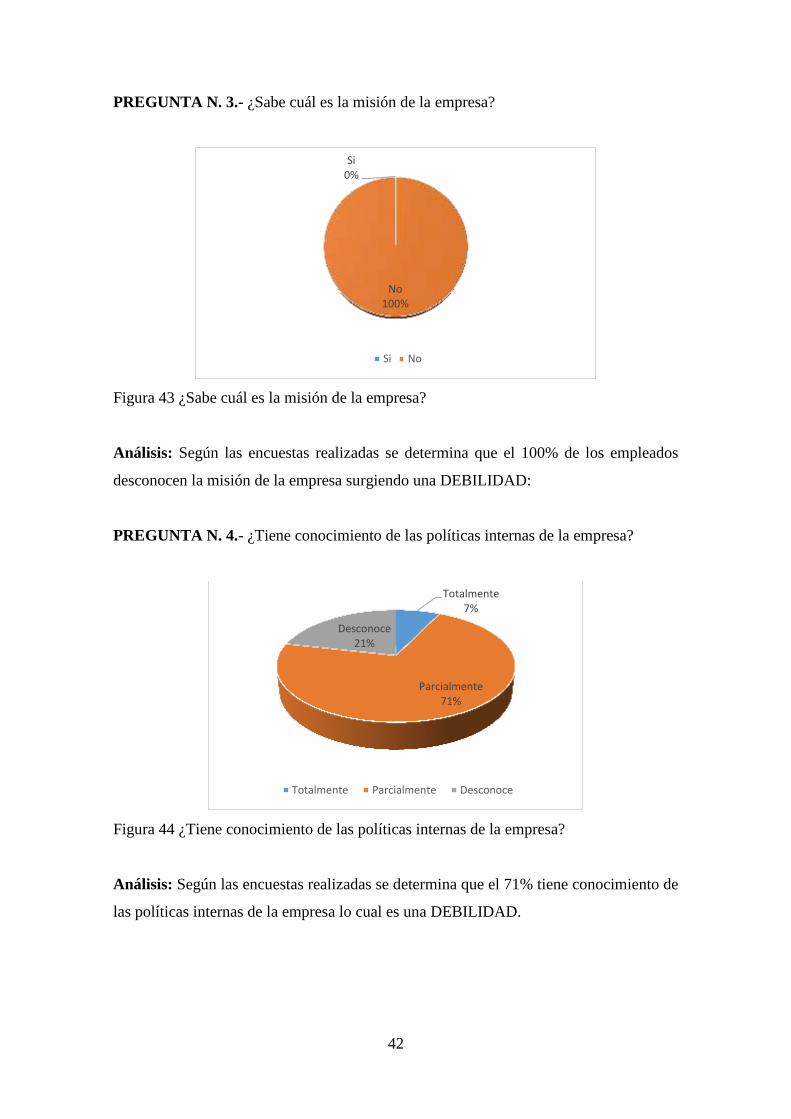

PREGUNTA N. 2.- ¿Conoce la visión de la empresa?

Figura 42 ¿Conoce la visión de la empresa?

Análisis: Según las encuestas realizadas se determina que el 100% del personal

desconoce la visión de la empresa lo cual nos representa una DEBILIDAD.

Administrativa 11%

Producción 75%

Ventas 14%

Administrativa Producción Ventas

Si 0%

No 100%

Si No

42

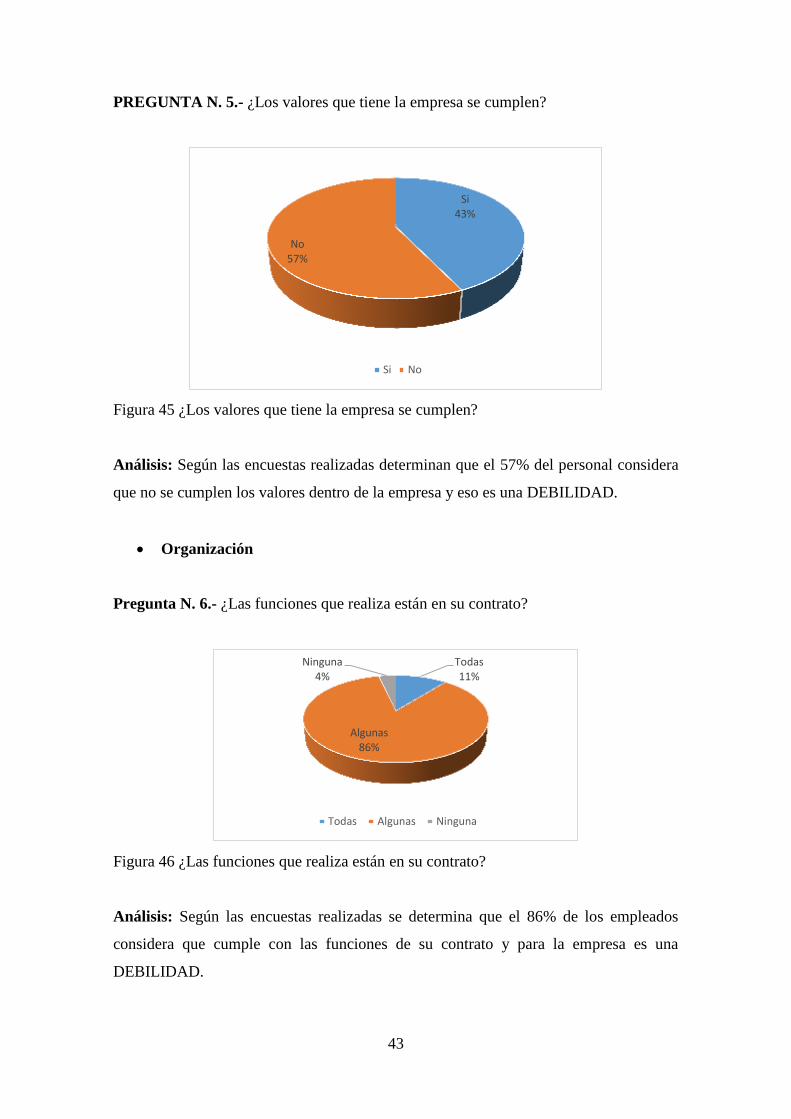

PREGUNTA N. 3.- ¿Sabe cuál es la misión de la empresa?

Figura 43 ¿Sabe cuál es la misión de la empresa?

Análisis: Según las encuestas realizadas se determina que el 100% de los empleados

desconocen la misión de la empresa surgiendo una DEBILIDAD:

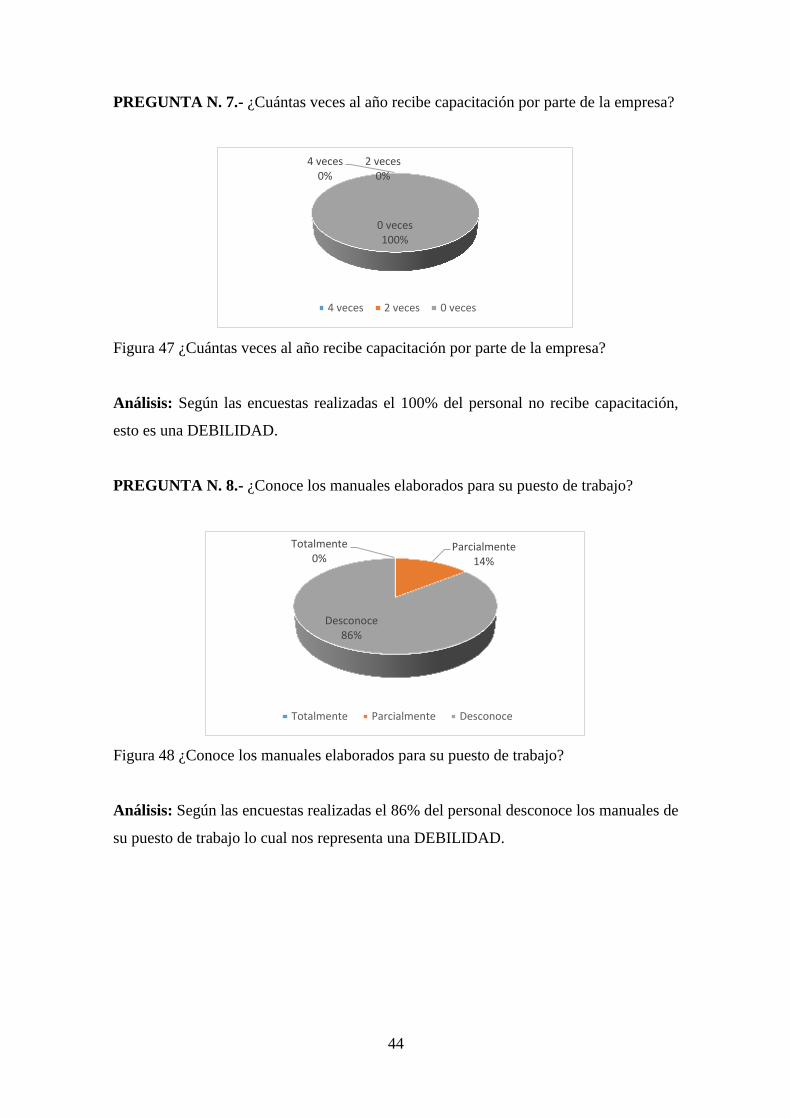

PREGUNTA N. 4.- ¿Tiene conocimiento de las políticas internas de la empresa?

Figura 44 ¿Tiene conocimiento de las políticas internas de la empresa?

Análisis: Según las encuestas realizadas se determina que el 71% tiene conocimiento de

las políticas internas de la empresa lo cual es una DEBILIDAD.

Si 0%

No 100%

Si No

Totalmente 7%

Parcialmente 71%

Desconoce 21%

Totalmente Parcialmente Desconoce

43

PREGUNTA N. 5.- ¿Los valores que tiene la empresa se cumplen?

Figura 45 ¿Los valores que tiene la empresa se cumplen?

Análisis: Según las encuestas realizadas determinan que el 57% del personal considera

que no se cumplen los valores dentro de la empresa y eso es una DEBILIDAD.

Organización

Pregunta N. 6.- ¿Las funciones que realiza están en su contrato?

Figura 46 ¿Las funciones que realiza están en su contrato?

Análisis: Según las encuestas realizadas se determina que el 86% de los empleados

considera que cumple con las funciones de su contrato y para la empresa es una

DEBILIDAD.

Si 43%

No 57%

Si No

Todas 11%

Algunas 86%

Ninguna 4%

Todas Algunas Ninguna

44

PREGUNTA N. 7.- ¿Cuántas veces al año recibe capacitación por parte de la empresa?

Figura 47 ¿Cuántas veces al año recibe capacitación por parte de la empresa?

Análisis: Según las encuestas realizadas el 100% del personal no recibe capacitación,

esto es una DEBILIDAD.

PREGUNTA N. 8.- ¿Conoce los manuales elaborados para su puesto de trabajo?

Figura 48 ¿Conoce los manuales elaborados para su puesto de trabajo?

Análisis: Según las encuestas realizadas el 86% del personal desconoce los manuales de

su puesto de trabajo lo cual nos representa una DEBILIDAD.

4 veces 0%

2 veces 0%

0 veces 100%

4 veces 2 veces 0 veces

Totalmente 0%

Parcialmente 14%

Desconoce 86%

Totalmente Parcialmente Desconoce

45

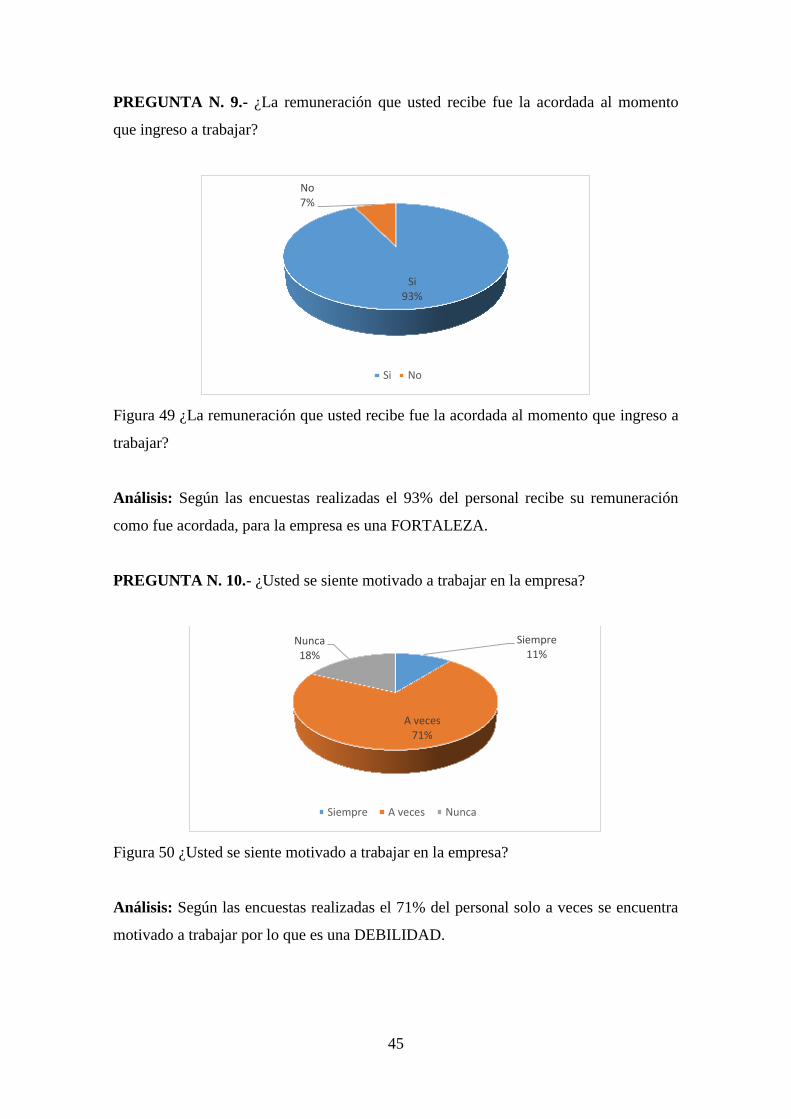

PREGUNTA N. 9.- ¿La remuneración que usted recibe fue la acordada al momento

que ingreso a trabajar?

Figura 49 ¿La remuneración que usted recibe fue la acordada al momento que ingreso a

trabajar?

Análisis: Según las encuestas realizadas el 93% del personal recibe su remuneración

como fue acordada, para la empresa es una FORTALEZA.

PREGUNTA N. 10.- ¿Usted se siente motivado a trabajar en la empresa?

Figura 50 ¿Usted se siente motivado a trabajar en la empresa?