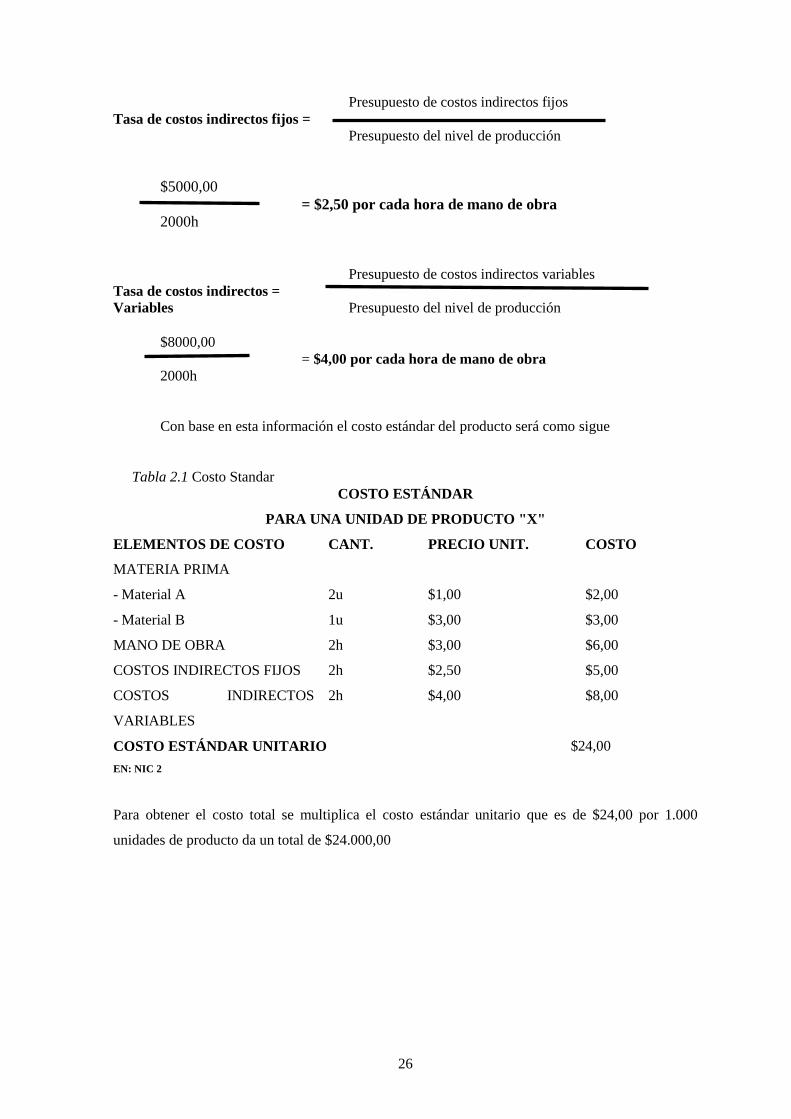

universidad central del ecuador facultad de ciencias ...€¦ · vi aprobaciÓn del director...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE UN MODELO DE GESTIÓN DE INVENTARIOS,

BASADO EN LA NIC 2 (INVENTARIOS), PARA LA EMPRESA

MOYA BACA UBICADA EN LA CIUDAD DE QUITO

AUTORA:

JHOSELYN VANESSA TORRES ZALDUMBIDE

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTORA:

DRA. GABRIELA CECILIA SULCA CORDOVA

QUITO D.M., ENERO DE 2016

ii

Torres Zaldumbide, Jhoselyn Vanessa (2016). Diseño de un modelo de gestión

de inventarios, basado en la NIC 2 (Inventario) para la empresa Moya Baca

ubicada en la ciudad de Quito, Trabajo de Titulación para optar por el grado de

Ingeniera en Contabilidad y Auditoría, Contadora Pública Autorizada. Carrera

de Contabilidad y Auditoría. Quito: UCE. 177 p.

iii

DEDICATORIA

Dedico este trabajo primeramente Dios, por iluminar

y bendecir cada uno de mis pasos.

A mis padres (Germán y Hilda) por el ánimo, el

apoyo y la ayuda incondicional que me dieron en lo

largo de mis estudios.

A mi esposo (Cristhian) por ser mi compañía y mi

constante fortaleza.

A mi mejor amiga (María José) por todas las

anécdotas vividas en nuestra vida universitaria

porque siempre nos ayudamos mutuamente y no nos

separamos.

Jhoselyn Vanessa Torres Zaldumbide

iv

AGRADECIMIENTO

A dios por regalarme la vida, y permitirme abrir los

ojos cada mañana.

A mis padres por amarme incondicionalmente, por

sus enseñanzas, su ejemplo y perseverancia que los

caracteriza para seguir adelante.

A la Dra. Gabriela Sulca por compartir con migo sus

enseñanzas y ayudarme a culminar una meta muy

importante en mi vida.

A la empresa Moya Baca, quien me brindo una gran

experiencia laboral, ya que fue donde aplique por

primera vez mis conocimientos contables, y donde

aumente mis conocimientos.

Jhoselyn Vanessa Torres Zaldumbide

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la Srta.

Jhoselyn Vanessa Torres Zaldumbide, para optar por el título profesional cuyo tema es: “DISEÑO

DE UN MODELO DE GESTIÓN DE INVENTARIOS, BASADO EN LA NIC 2

(INVENTARIOS), PARA LA EMPRESA MOYA BACA UBICADA EN LA CIUDAD DE

QUITO”, la misma que reúne los requerimientos y los méritos suficientes para ser sometida a

evaluación por el tribunal calificador.

En la ciudad de Quito, a los 29 días del mes de Enero del 2016.

vii

AUTORIZACIÓN DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

AUTORIZACIÓN DE LA EMPRESA ............................................................................................ vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ..................................................................................................................... xiii

RESUMEN EJECUTIVO ................................................................................................................. xv

ABSTRACT .................................................................................................................................... xvi

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ....................................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA MOYA BACA ................................................... 2

1.1. RESEÑA HISTÓRICA....................................................................................................... 2

1.2. UBICACIÓN ...................................................................................................................... 3

1.3. GIRO Y OBJETO DEL NEGOCIO ................................................................................... 6

1.4. ACCIONISTAS, PROPIETARIOS .................................................................................... 6

1.5. ORGANISMOS DE CONTROL ........................................................................................ 7

1.6. DIRECCIONAMIENTO ESTRATÉGICO ........................................................................ 9

1.6.1. Misión ............................................................................................................................... 10

1.6.2. Visión ................................................................................................................................ 10

1.6.3. Principios y Valores .......................................................................................................... 10

1.7. ESTRUCTURA ORGANIZACIONAL ........................................................................... 11

1.7.1. Organigrama Estructural ................................................................................................... 12

1.8. ESTRUCTURA FUNCIONAL ........................................................................................ 13

1.9. PRODUCTOS Y SERVICIOS ......................................................................................... 17

1.10. FINANZAS ....................................................................................................................... 21

1.10.1. Estado de Situación Financiera ......................................................................................... 21

1.10.2. Estado de Pérdidas y Ganancias ....................................................................................... 21

CAPITULO II ................................................................................................................................... 22

2. MARCO TEÓRICO .......................................................................................................... 22

2.1. Aspectos generales relacionados con la NIC 2 (Inventarios) ........................................... 22

2.1.1. Objetivos ........................................................................................................................... 22

2.1.2. Alcance ............................................................................................................................. 22

2.1.3. Definiciones: ..................................................................................................................... 22

ix

2.2. Medición de los inventarios .............................................................................................. 27

2.2.1. Costo de los inventarios .................................................................................................... 27

2.2.2. Distribución de costos indirectos fijos y variables ........................................................... 29

2.3. Fórmulas de costeo ........................................................................................................... 32

2.3.1. Método de identificación específica ................................................................................. 32

2.3.2. Método (FIFO) primeras entradas primeras salidas .......................................................... 32

2.3.3. Método promedio ponderado ............................................................................................ 33

2.4. Otros costos ...................................................................................................................... 33

2.5. Valor neto realizable ......................................................................................................... 33

2.6. Reconocimiento como un gasto ........................................................................................ 34

2.7. Información a revelar ........................................................................................................ 34

2.8. Relación de la NIC 2 con otras Normas Internacionales de Información Financiera ....... 35

2.8.1. NIC 1 PRESENTACIÓN DE LOS ESTADOS FINANCIEROS .................................... 35

2.8.2. NIC 8 POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

CONTABLES Y ERRORES. ........................................................................................... 36

2.8.3. NIC 10 HECHOS OCURRIDOS DESPUÉS DE LA FECHA DEL BALANCE ............ 36

2.8.4. NIC 16 PROPIEDADES, PLANTA Y EQUIPOS. .......................................................... 37

2.8.5. NIC 18 INGRESOS DE ACTIVIDADES ORDINARIAS .............................................. 37

2.8.6. NIC 19 BENEFICIOS A LOS EMPLEADOS ................................................................. 38

2.8.7. NIC 23 COSTOS POR PRÉSTAMOS ............................................................................. 38

2.8.8. NIC 37 PROVISIONES PASIVOS CONTINGENTES Y ACTIVOS

CONTINGENTES ............................................................................................................ 38

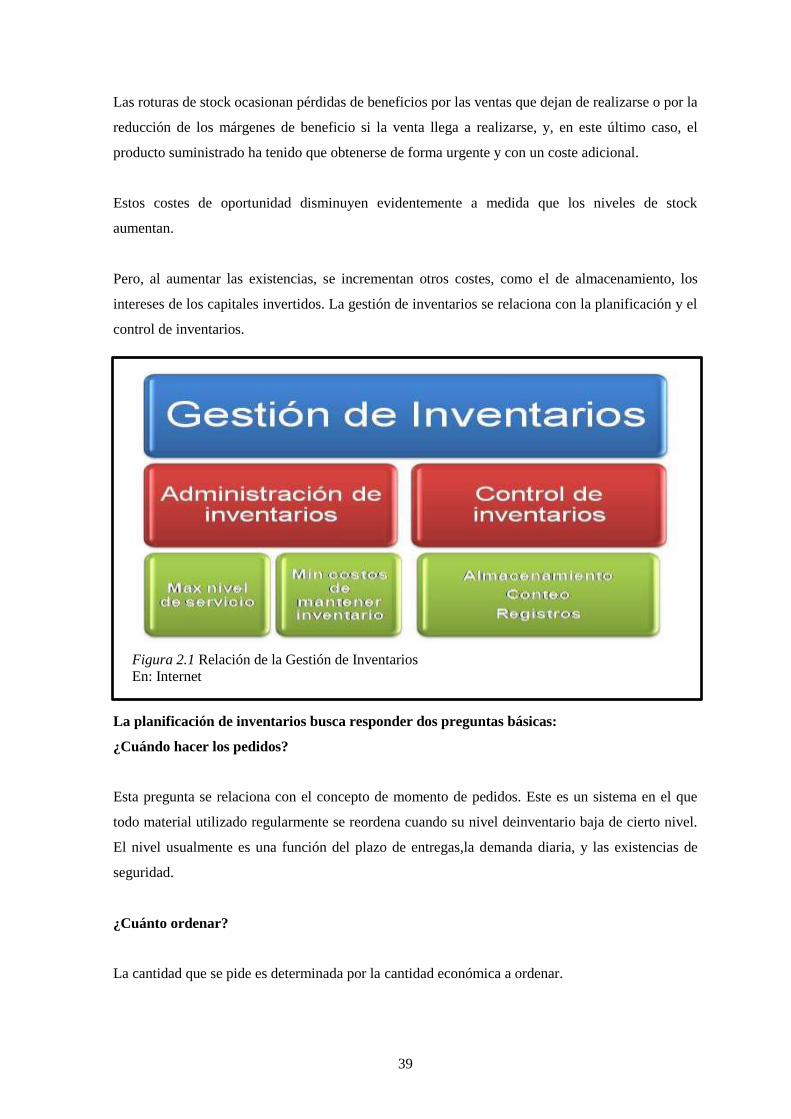

2.9. Gestión .............................................................................................................................. 38

2.9.1. Definición ......................................................................................................................... 38

2.9.2. Importancia ....................................................................................................................... 40

2.9.3. Objetivos ........................................................................................................................... 41

2.10. CONTROL INTERNO ..................................................................................................... 41

2.10.1. Definiciones del control interno ....................................................................................... 41

2.10.2. Importancia del Control Interno ....................................................................................... 42

2.10.3. Objetivos del Control Interno ........................................................................................... 43

2.10.4. Responsables del Control Interno ..................................................................................... 44

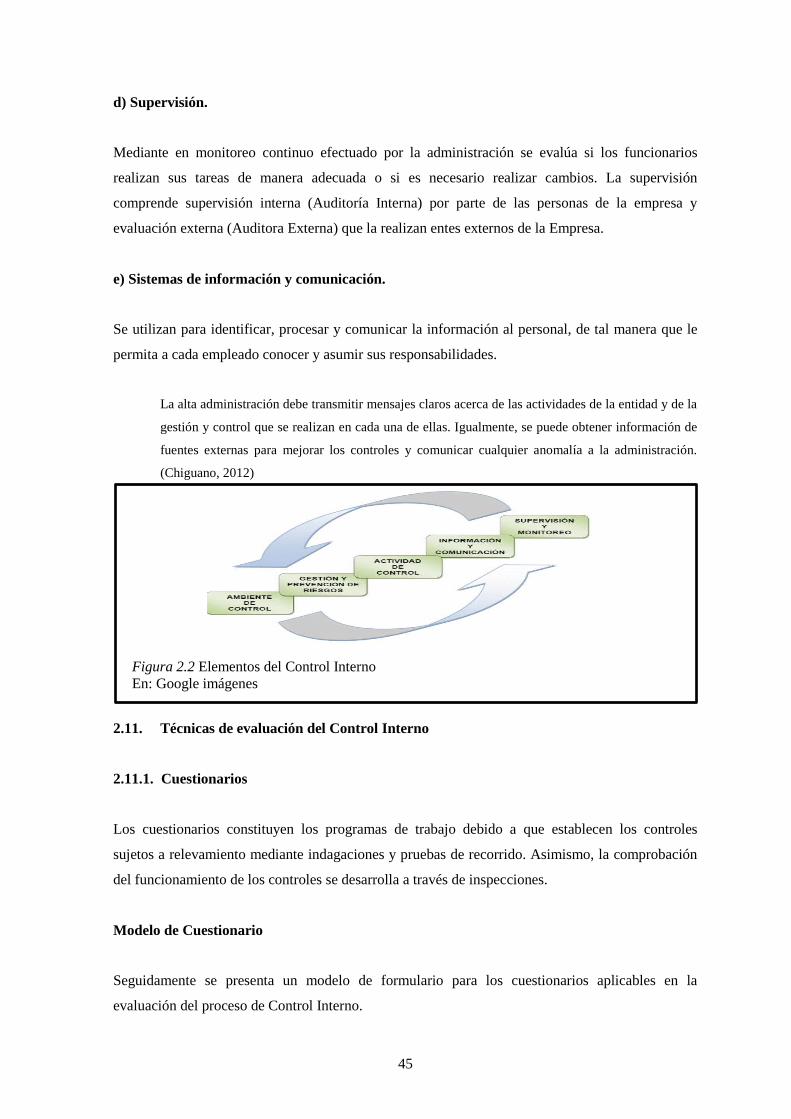

2.10.5. Elementos del Control Interno .......................................................................................... 44

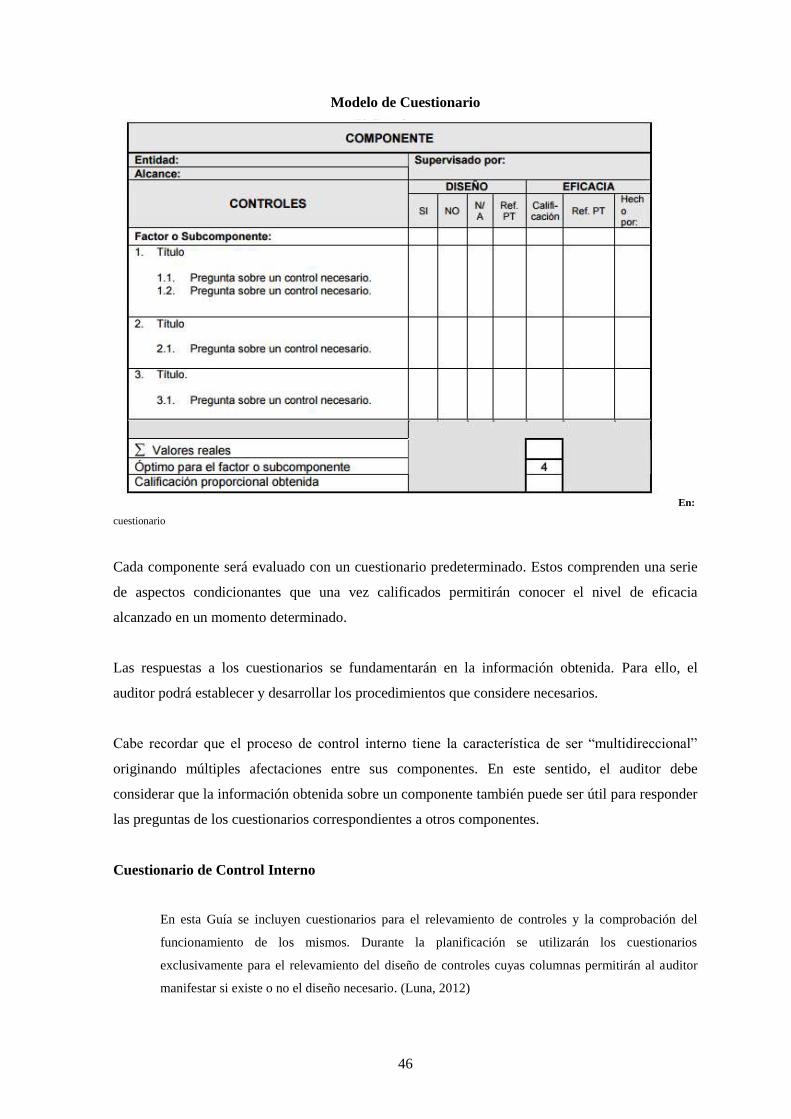

2.11. Técnicas de evaluación del Control Interno...................................................................... 45

2.11.1. Cuestionarios .................................................................................................................... 45

2.11.2. Narrativas .......................................................................................................................... 47

2.11.3. Flujo grama ....................................................................................................................... 48

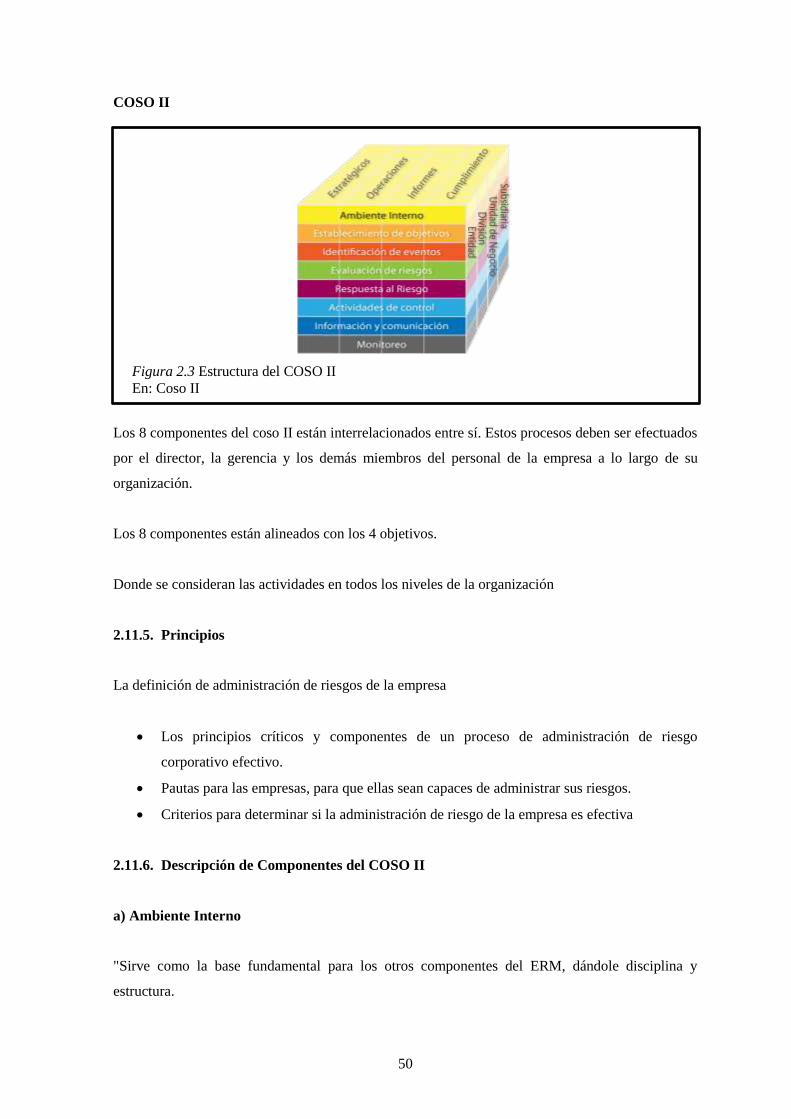

2.11.4. INFORME COSO ............................................................................................................. 49

x

2.11.5. Principios .......................................................................................................................... 50

2.11.6. Descripción de Componentes del COSO II ...................................................................... 50

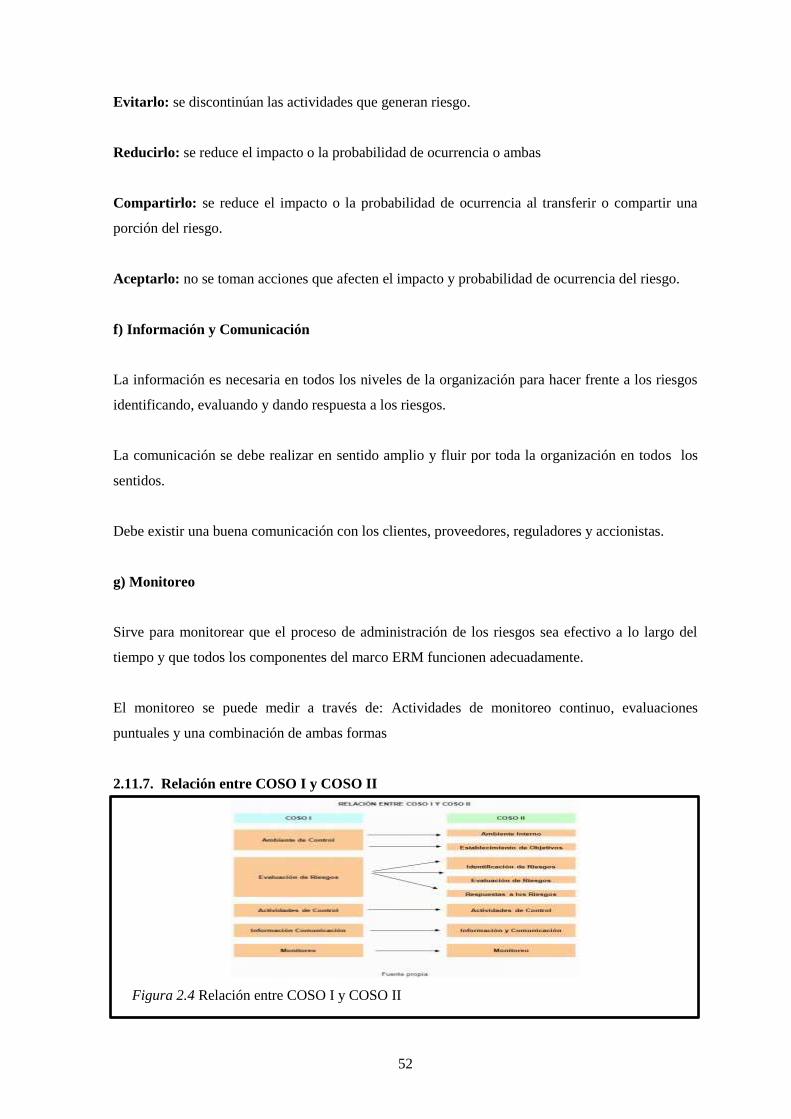

2.11.7. Relación entre COSO I y COSO II ................................................................................... 52

2.12. Análisis situacional ........................................................................................................... 53

2.12.1. Microambiente .................................................................................................................. 53

2.12.2. Clientes ............................................................................................................................. 53

2.12.3. Proveedores ....................................................................................................................... 53

2.12.4. Competidores .................................................................................................................... 53

2.13. Análisis Externo ................................................................................................................ 53

2.13.1. Macro Entorno .................................................................................................................. 53

2.13.2. Aspectos Económicos ....................................................................................................... 54

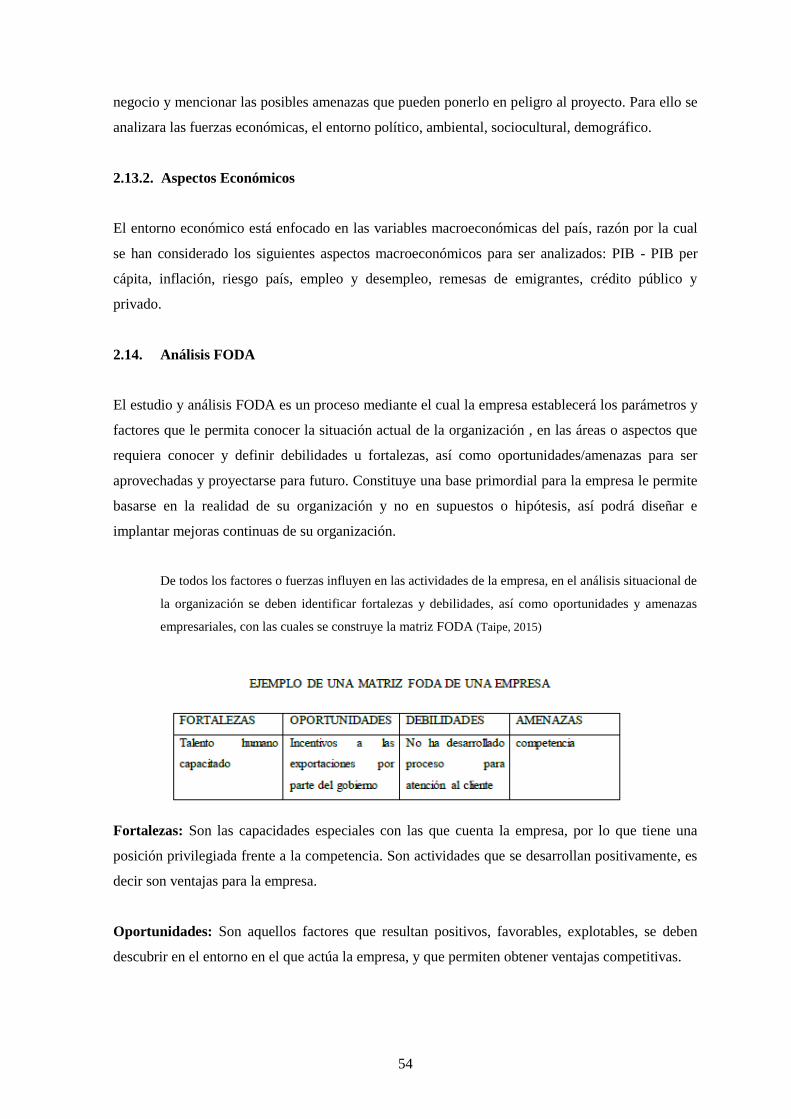

2.14. Análisis FODA ................................................................................................................. 54

CAPITULO III .................................................................................................................................. 56

3. ANÁLISIS SITUACIONAL DEL PROCESO DE INVENTARIOS DE LA

EMPRESA MOYA BACA ................................................................................................ 56

3.1. EVALUACIÓN DEL PROCESO DE INVENTARIOS A TRAVÉS DE LA

METODOLOGÍA COSO. ................................................................................................ 56

3.1.1. Alcance ............................................................................................................................. 56

3.1.2. Proceso Evaluados ............................................................................................................ 56

3.1.2.1. Proceso de Inventarios ...................................................................................................... 56

3.1.2.2. Metodología ...................................................................................................................... 57

3.1.3. Diagnóstico Situacional: Aplicación del Coso ................................................................. 57

3.1.3.1. Herramientas para Recopilar Información ........................................................................ 57

3.1.3.1.1. Reporte de Datos (Información Histórica) ........................................................................ 57

3.1.3.1.2. Encuestas .......................................................................................................................... 57

3.1.3.2. Metodología de Evaluación .............................................................................................. 58

3.1.3.2.1. Identificación de Riesgos .................................................................................................. 58

3.1.3.2.2. Valoración de Riesgos ...................................................................................................... 59

3.1.3.2.3. Control y Monitoreo ......................................................................................................... 62

3.1.4. Descripción y Diagnóstico Situacional de la Empresa Moya BacaCia Ltda. ................... 63

3.1.4.1. Análisis del Ambiente Interno mediante la aplicación de Reporte de Datos de

Información Histórica ....................................................................................................... 65

3.1.4.1.1. Reporte de Datos del Proceso de inventarios .................................................................... 65

3.1.4.2. Análisis del Ambiente Interno mediante la aplicación de Encuestas ................................ 66

3.1.4.2.1. Tabulación de datos de la Encuesta .................................................................................. 66

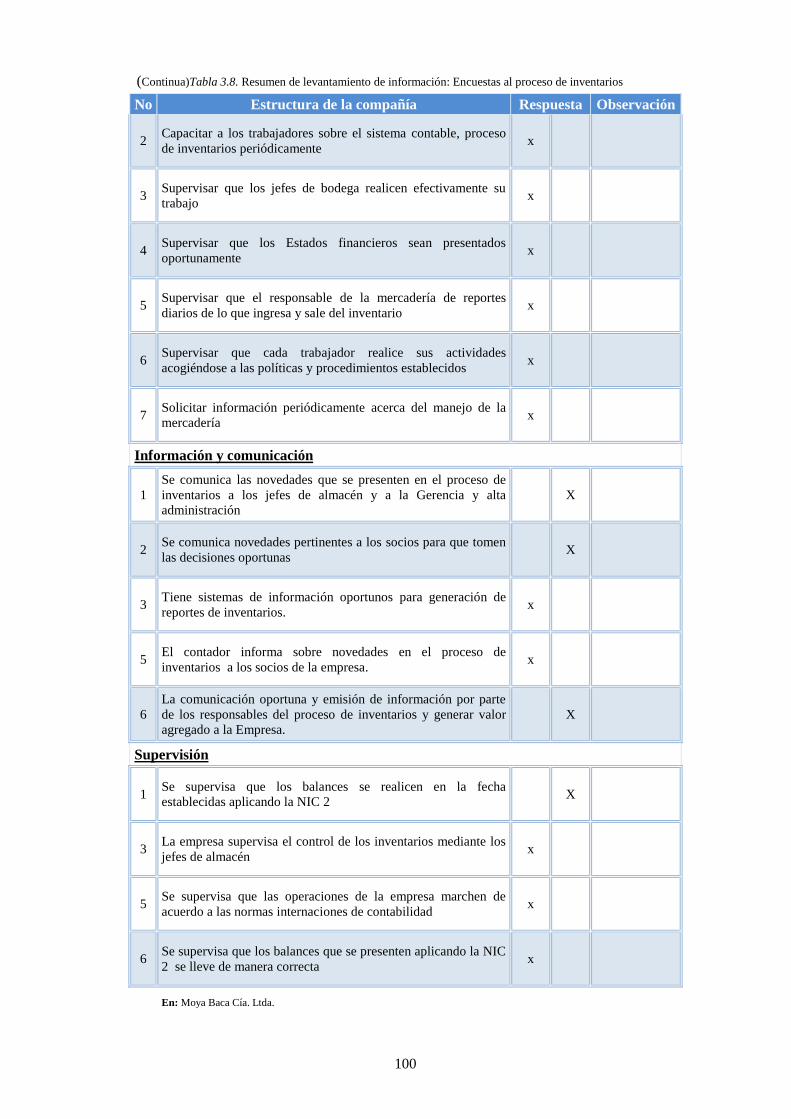

3.1.4.2.2. Resumen de Tabulación del Proceso Tributario ............................................................... 97

xi

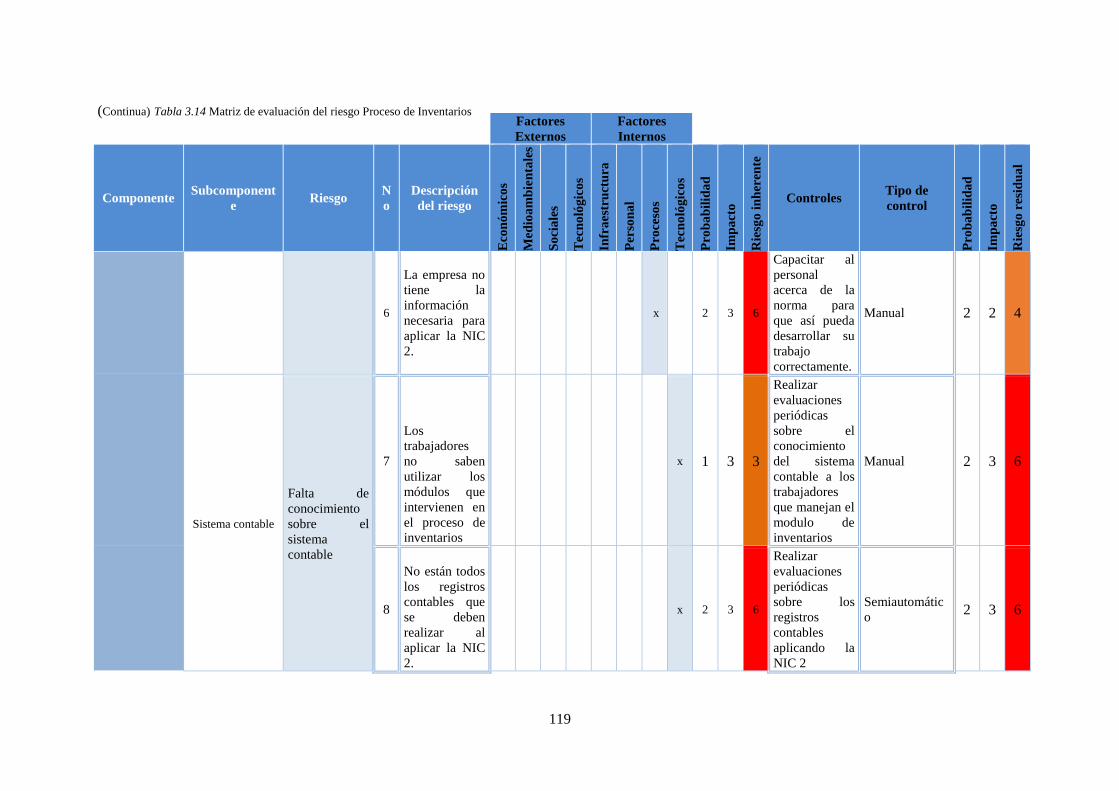

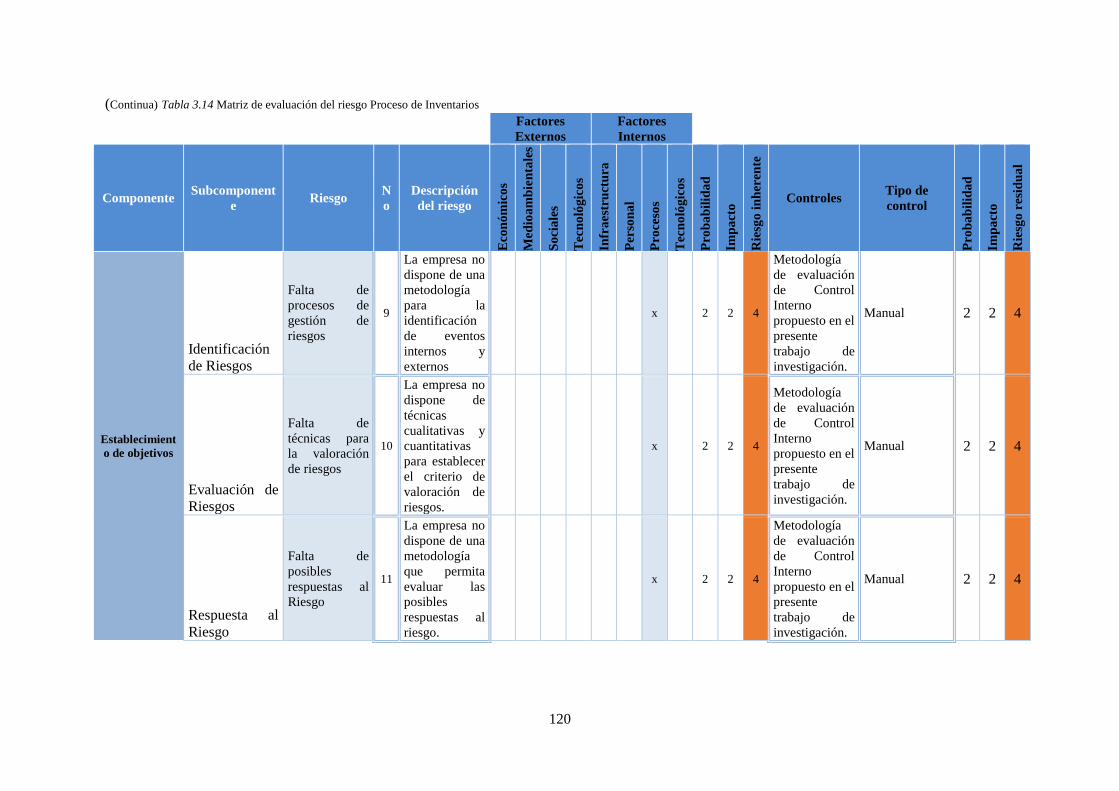

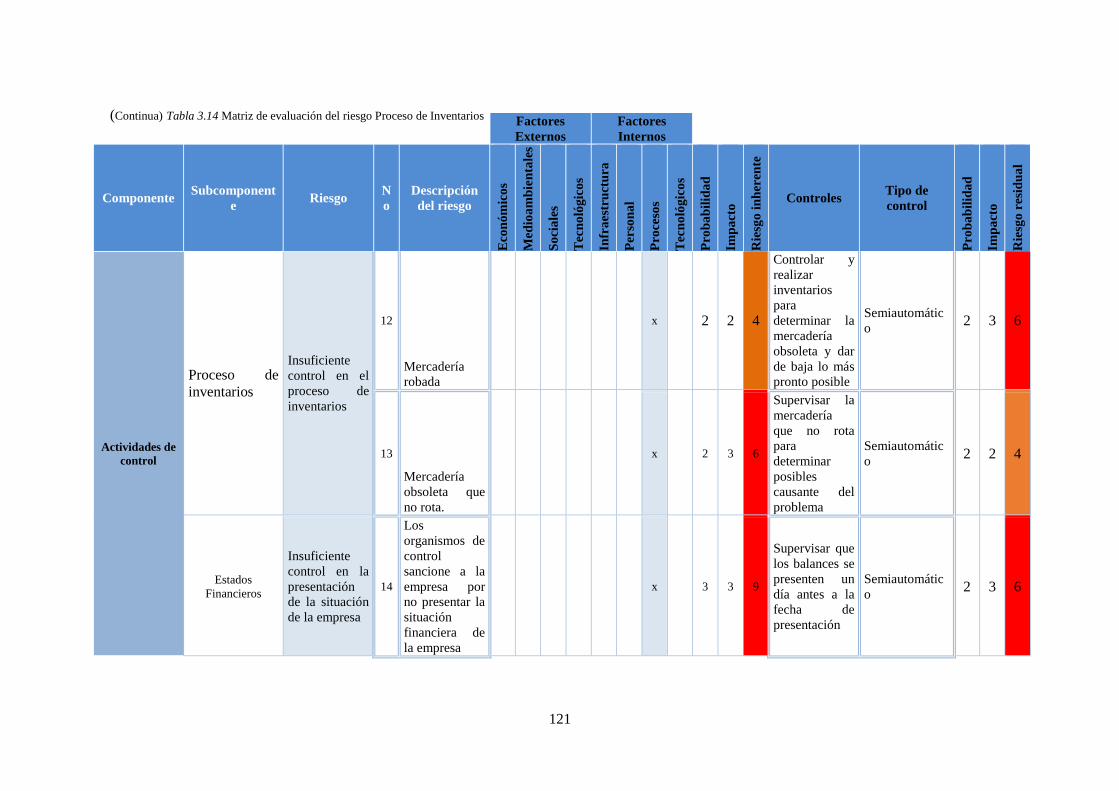

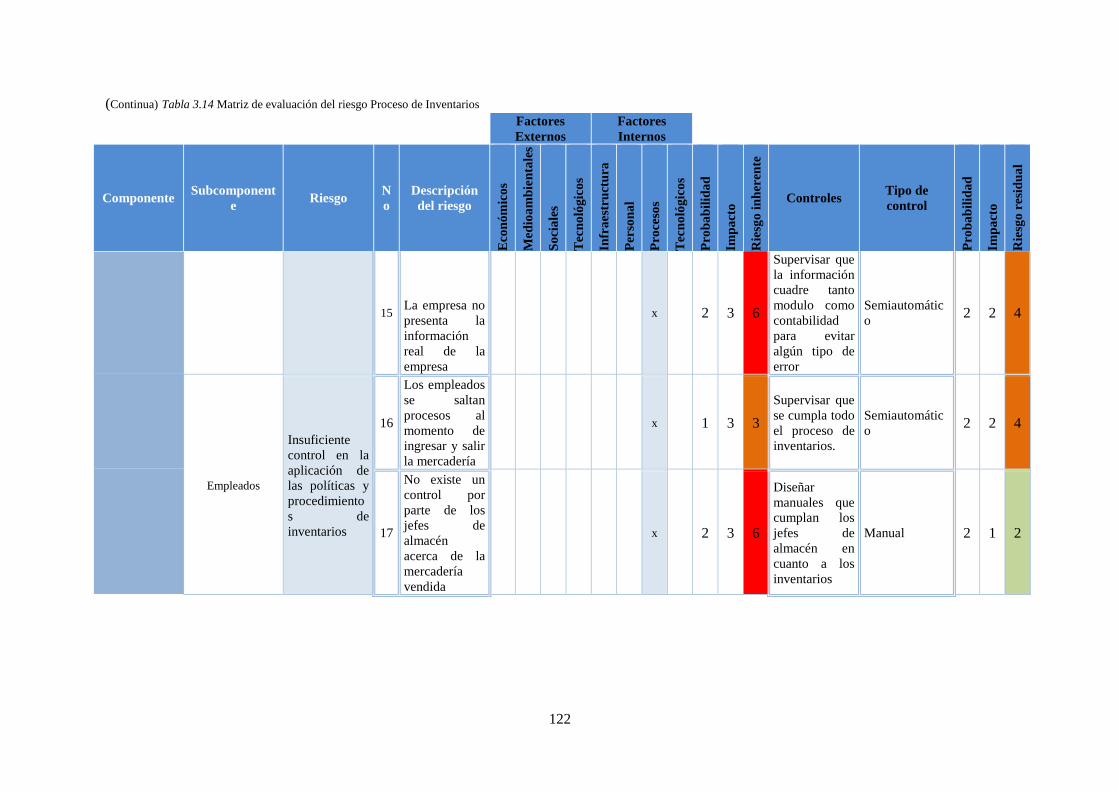

3.1.4.2.3. Matriz de Evaluación del Riesgo Proceso de inventarios mediante la Aplicación

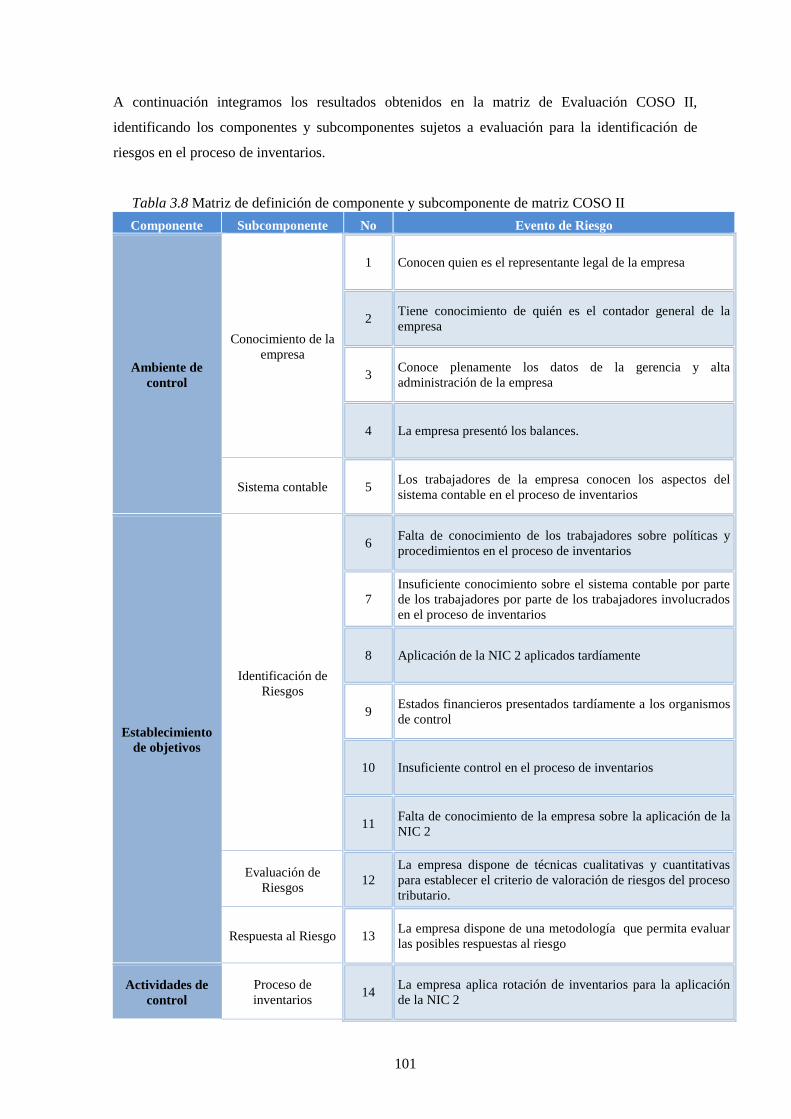

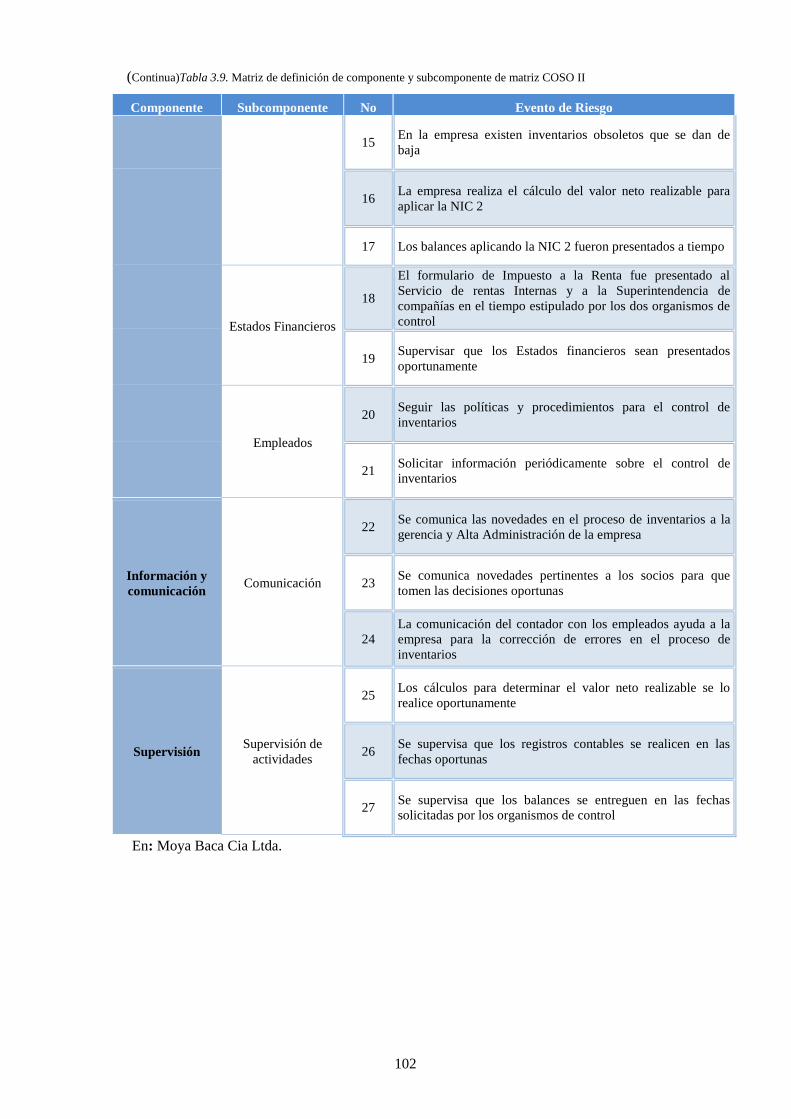

COSO II .......................................................................................................................... 103

3.1.5. Resultados de la Aplicación de la Metodología COSO II .............................................. 125

CAPÍTULO IV ................................................................................................................................ 132

4. MODELO DE GESTIÓN DE INVENTARIOS, BASADO EN LA NIC 2

(INVENTARIOS), PARA LA EMPRESA MOYA BACA UBICADA EN LA

CIUDAD DE QUITO ...................................................................................................... 132

4.1. OBJETIVO ..................................................................................................................... 132

4.2. ALCANCE ..................................................................................................................... 132

4.3. PROCESO DE GESTIÓN DE INVENTARIO .............................................................. 132

4.3.1. Estructura estratégica ...................................................................................................... 132

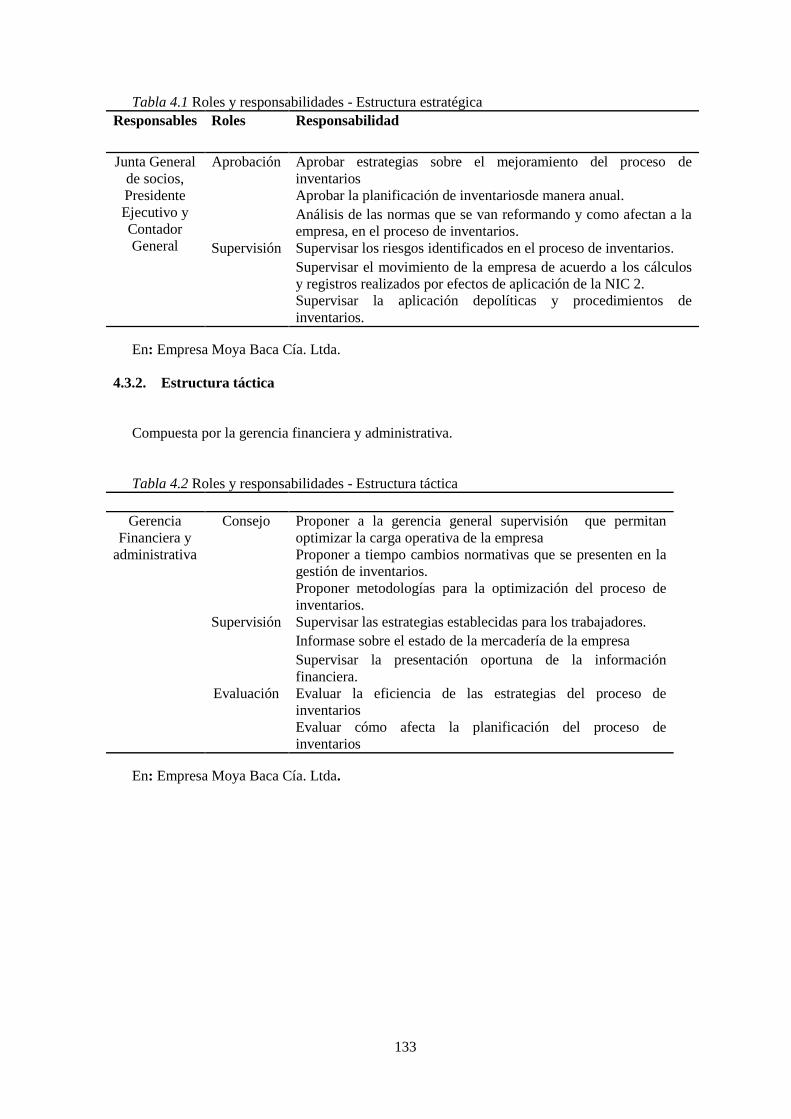

4.3.2. Estructura táctica ............................................................................................................ 133

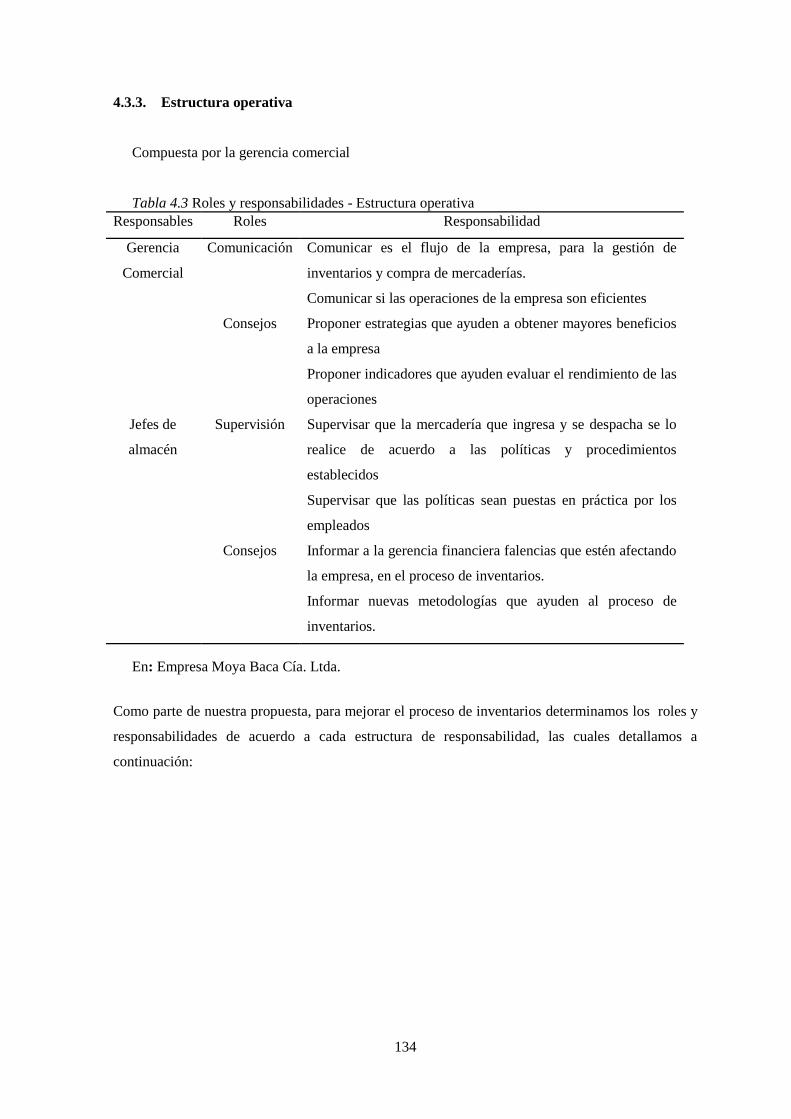

4.3.3. Estructura operativa ........................................................................................................ 134

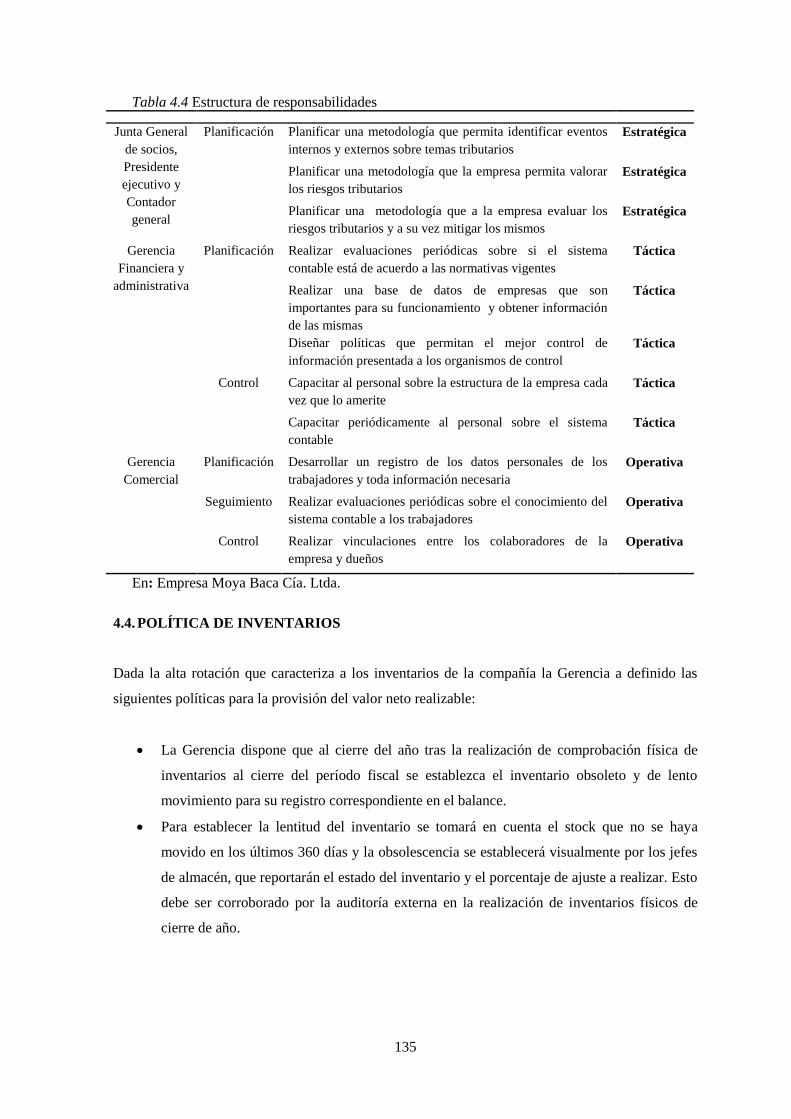

4.4. POLÍTICA DE INVENTARIOS .................................................................................... 135

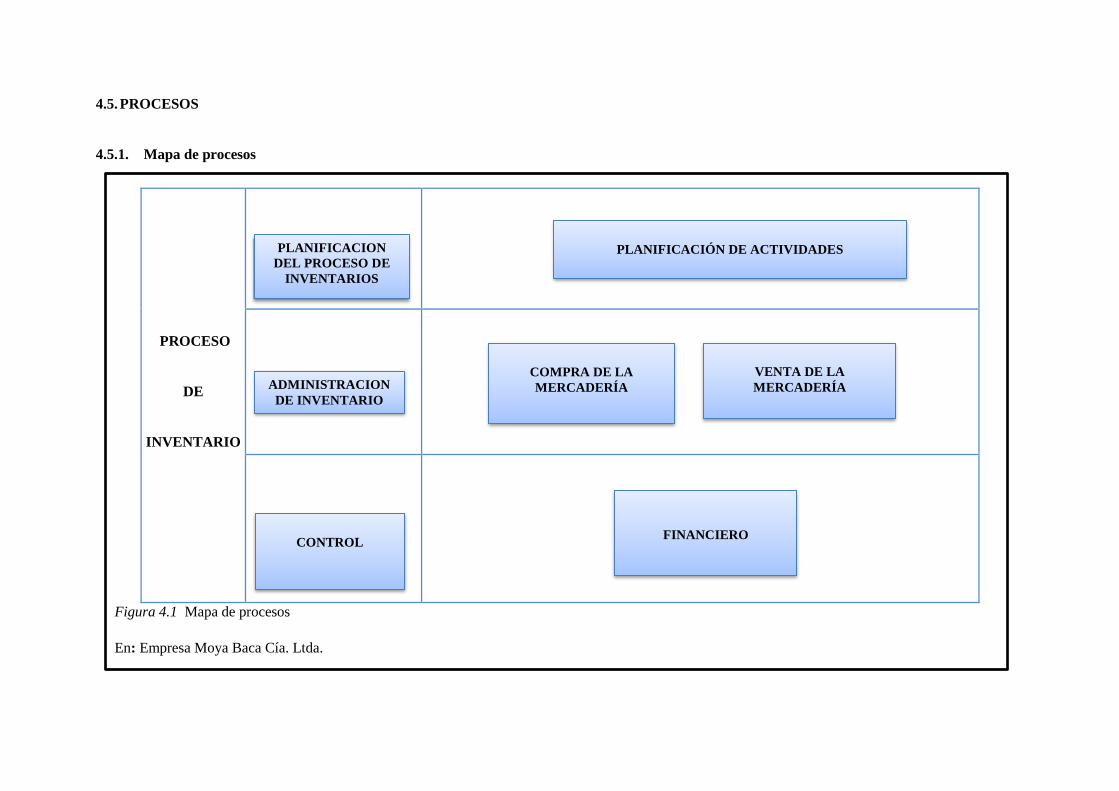

4.5. PROCESOS .................................................................................................................... 136

4.5.1. Mapa de procesos ........................................................................................................... 136

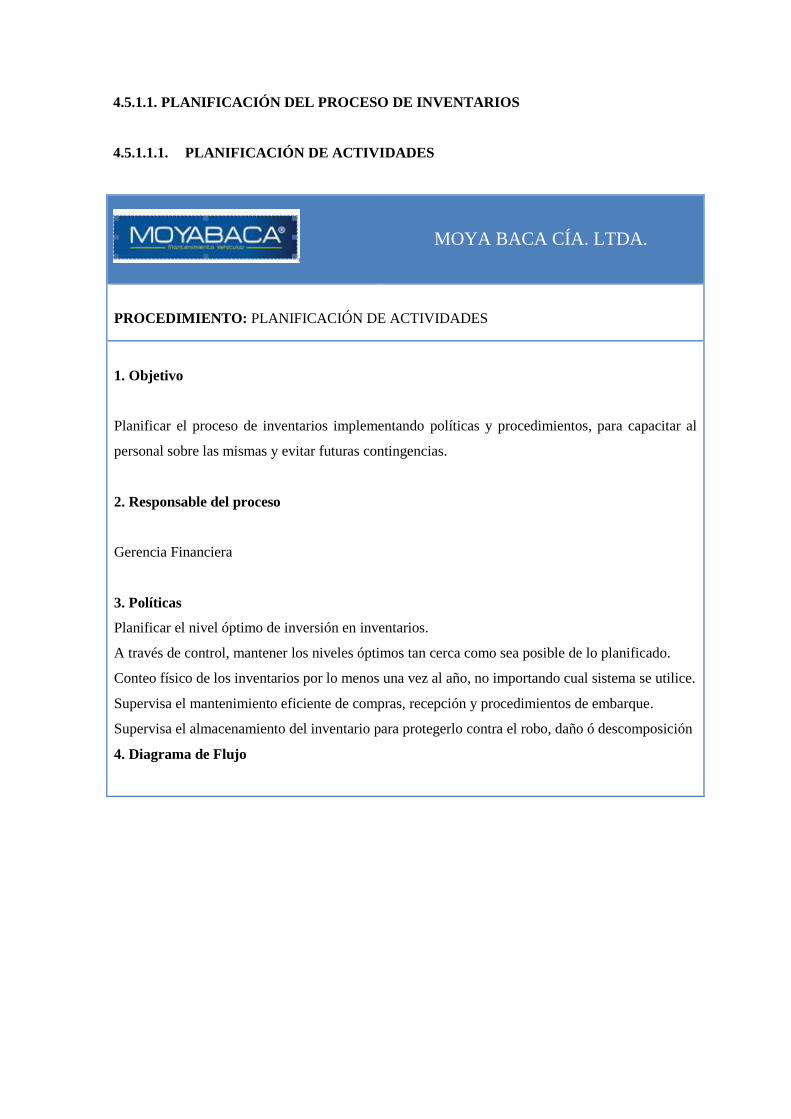

4.5.1.1. PLANIFICACIÓN DEL PROCESO DE INVENTARIOS ............................................ 137

4.5.1.1.1. PLANIFICACIÓN DE ACTIVIDADES ........................................................................ 137

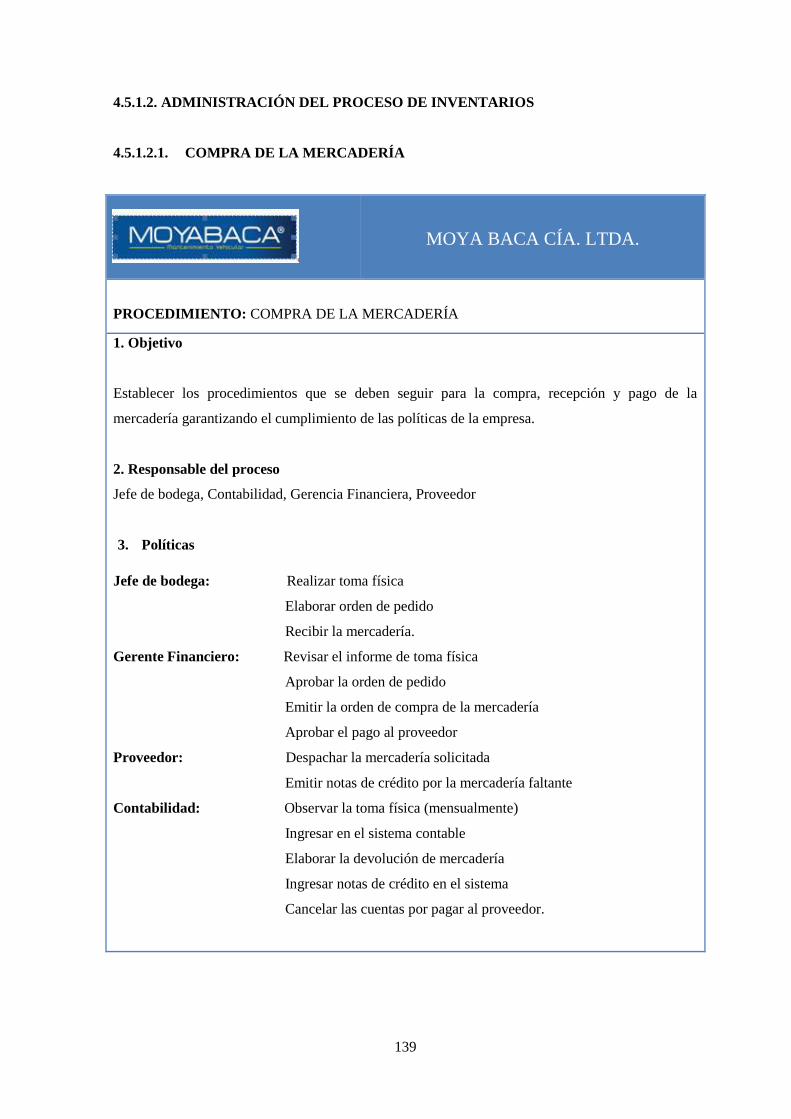

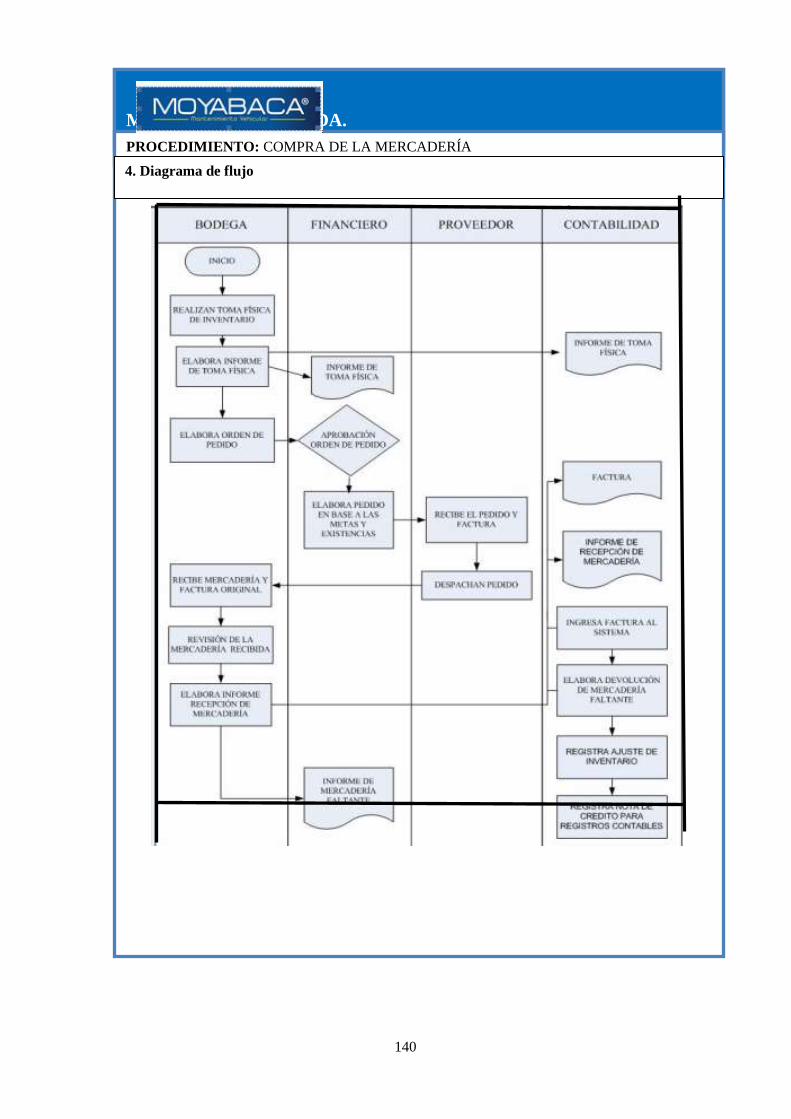

4.5.1.2. ADMINISTRACIÓN DEL PROCESO DE INVENTARIOS ........................................ 139

4.5.1.2.1. COMPRA DE LA MERCADERÍA ............................................................................... 139

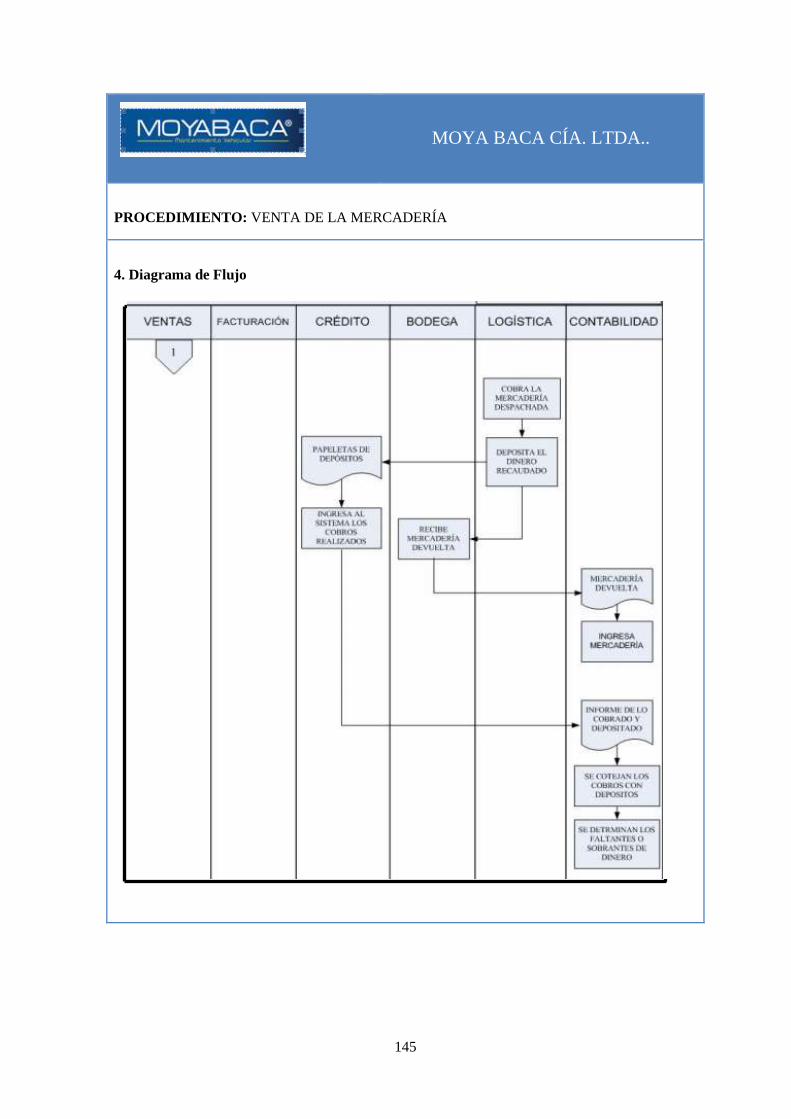

4.5.1.2.2. VENTA DE LA MERCADERÍA ................................................................................... 143

4.5.1.3. CONTROL DE LA MERCADERÍA ............................................................................. 146

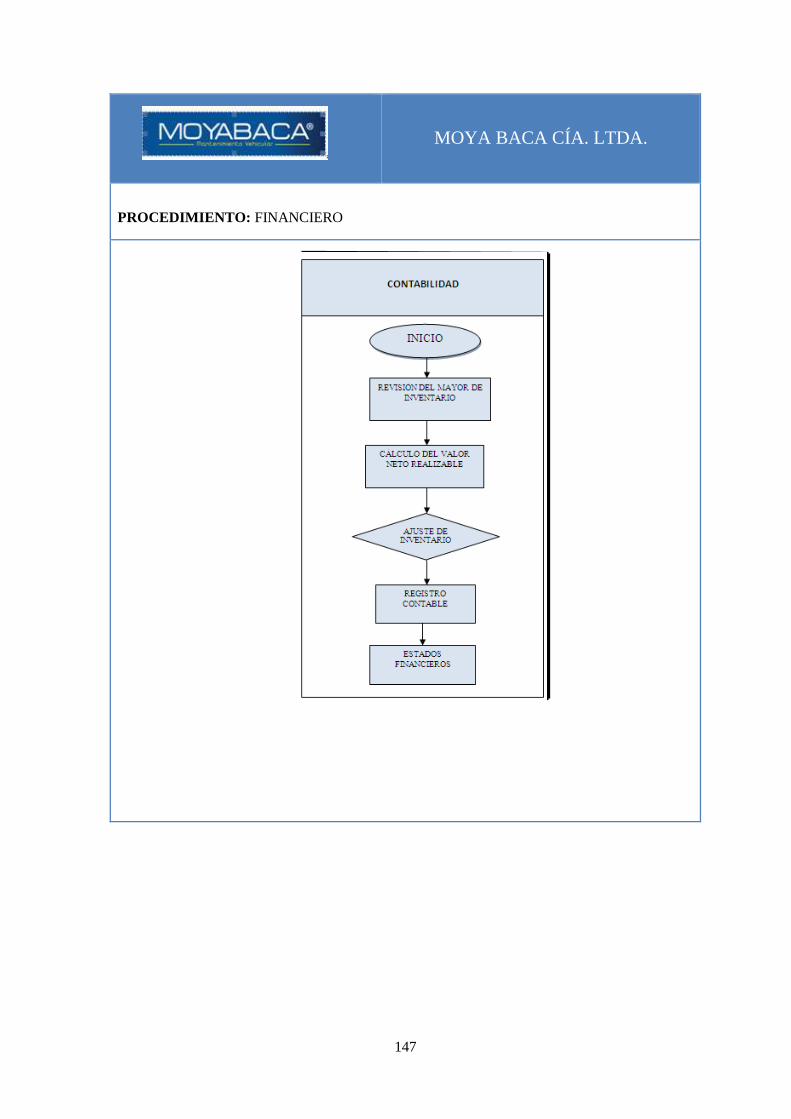

4.5.1.3.1. FINANCIERO ................................................................................................................ 146

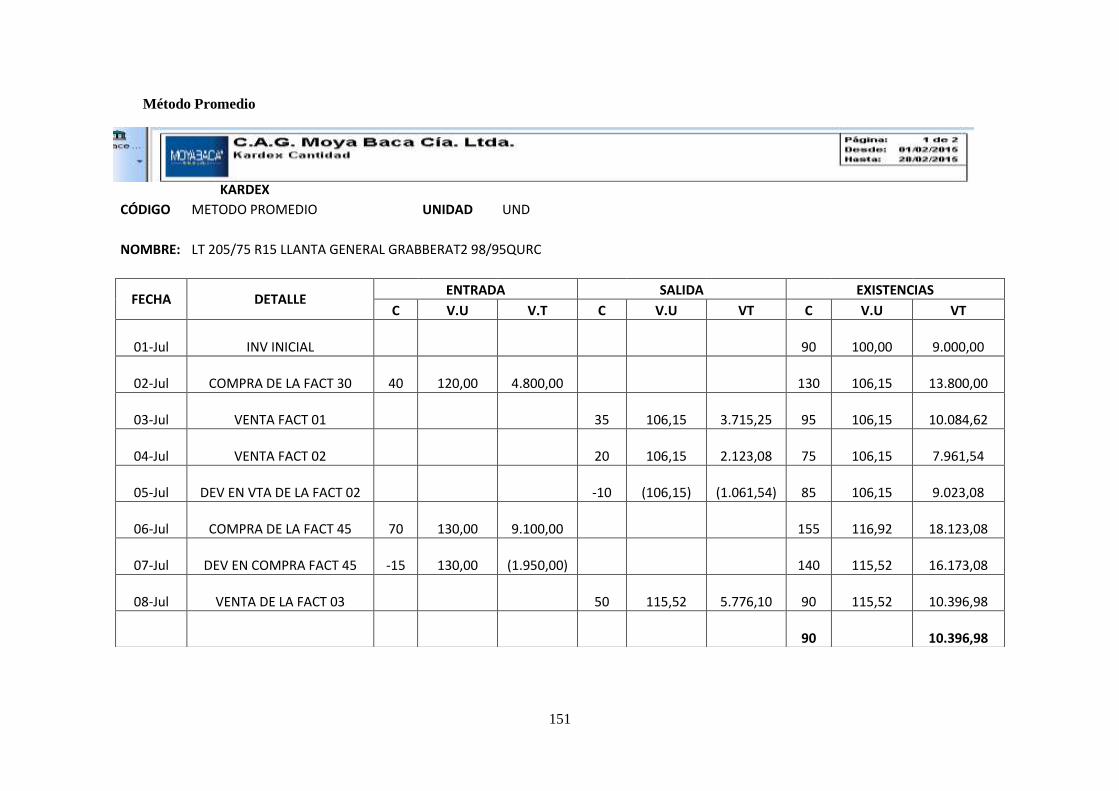

4.6. APLICACIÓN DE LA NIC 2 ......................................................................................... 149

4.6.1. VALOR NETO REALIZABLE ..................................................................................... 149

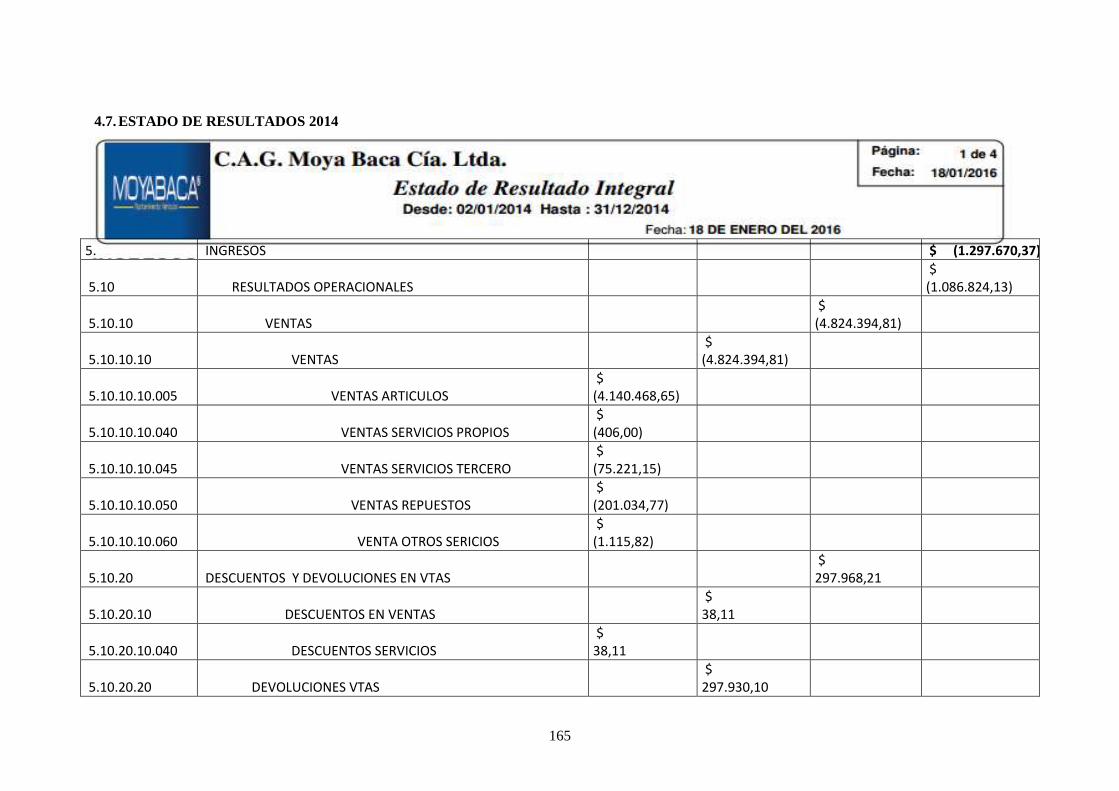

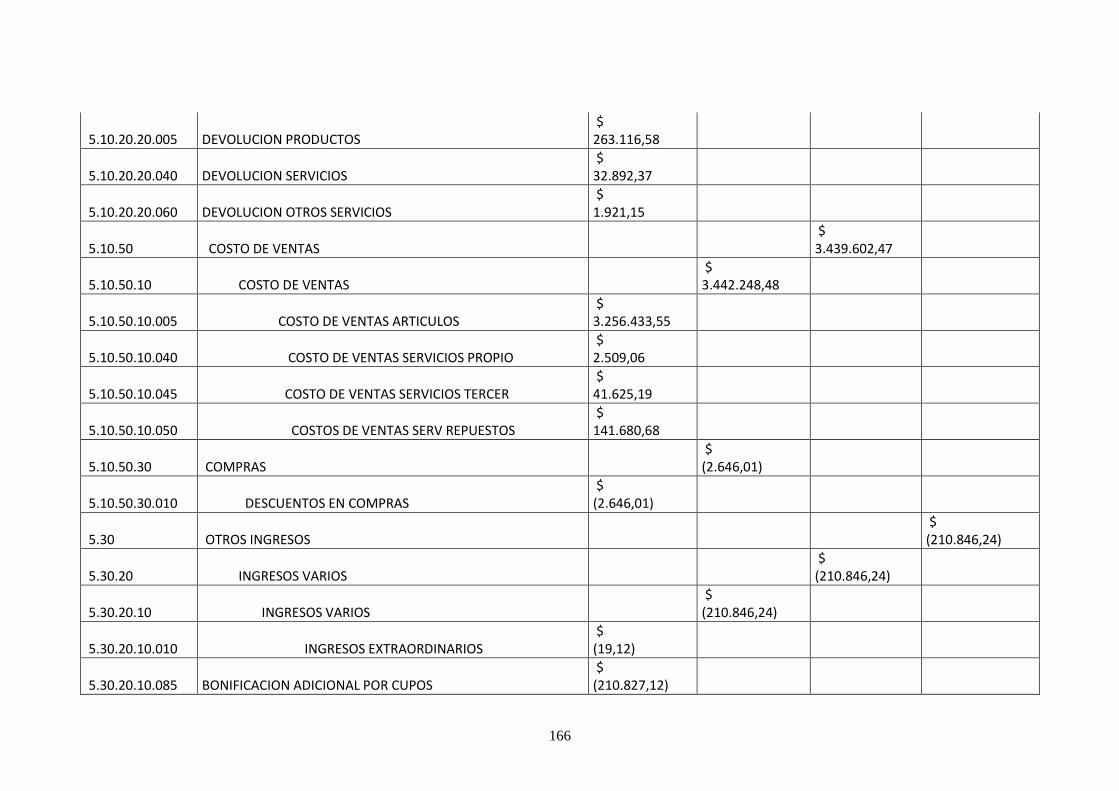

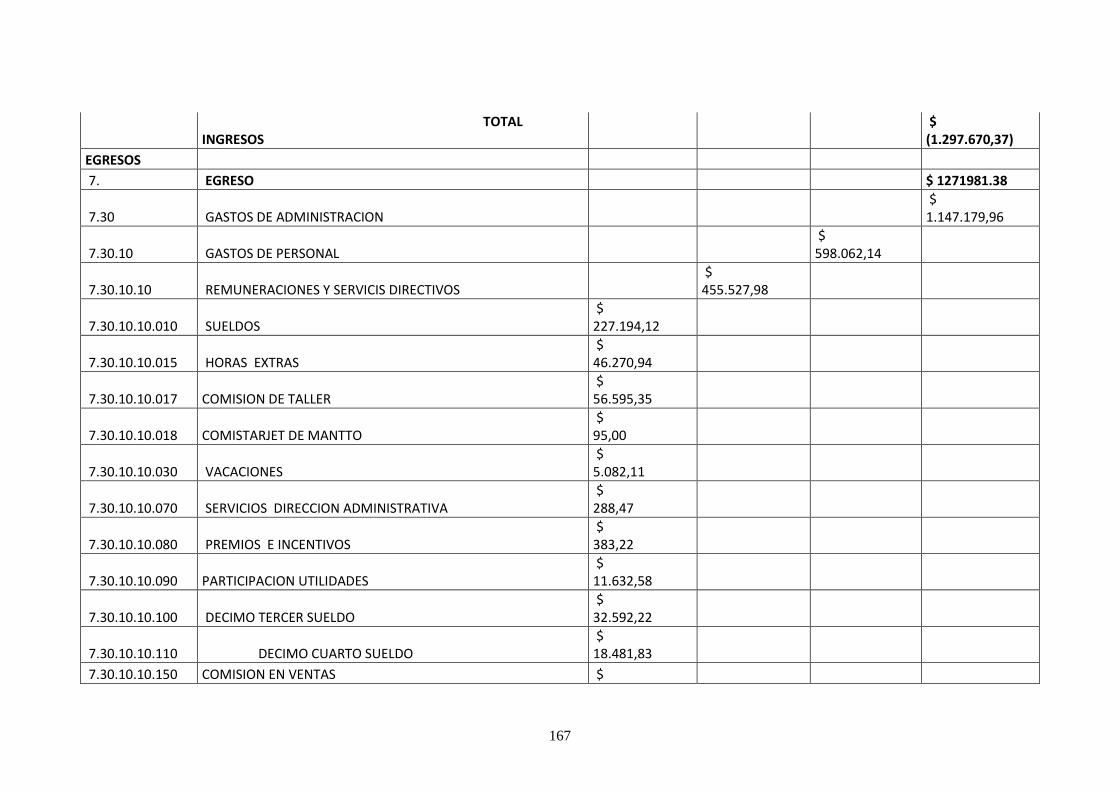

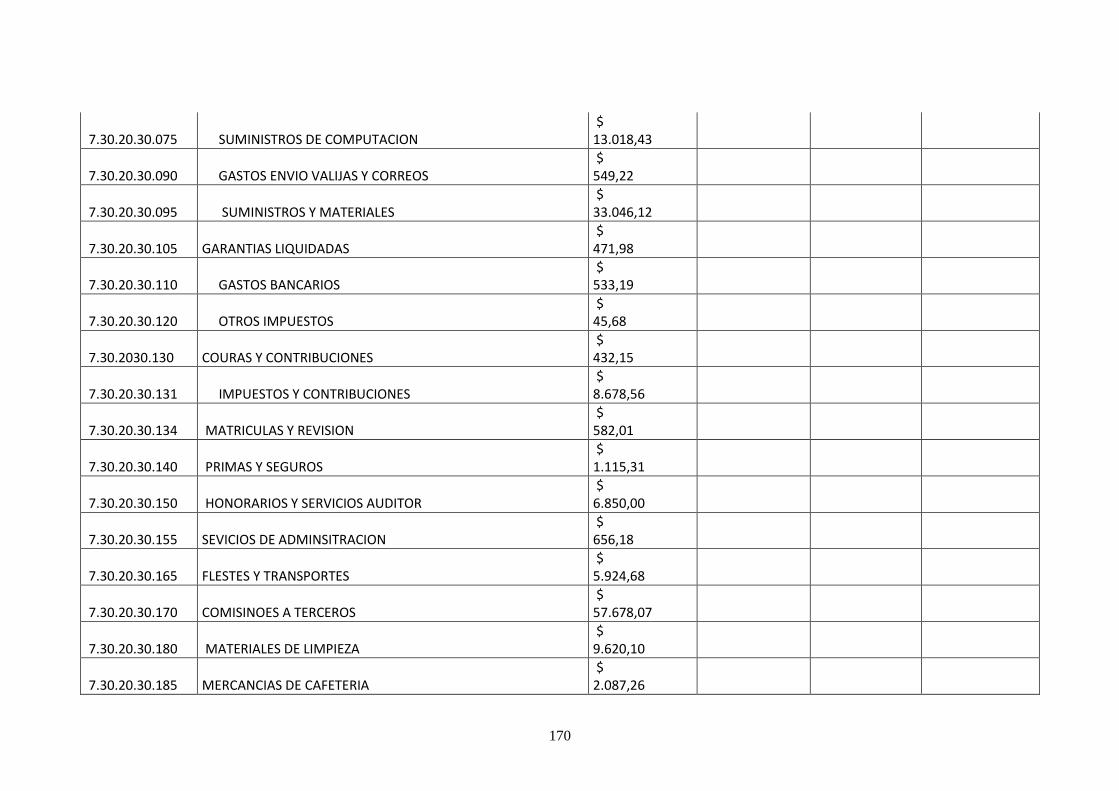

4.7. ESTADO DE RESULTADOS 2014 .............................................................................. 165

CAPITULO V ................................................................................................................................. 175

5. CONCLUSIONES Y RECOMENDACIONES .............................................................. 175

5.1. CONCLUSIONES .......................................................................................................... 175

5.2. RECOMENDACIONES ................................................................................................. 176

BIBLIOGRAFÍA ............................................................................................................................. 177

xii

LISTA DE TABLAS

Tabla 1.1 Accionistas de la empresa .................................................................................................. 7

Tabla 1.2 Administradores de la Empresa.......................................................................................... 7

Tabla 1.3 Estructura funcional ......................................................................................................... 13

Tabla 2.1 Costo Standar ................................................................................................................... 26

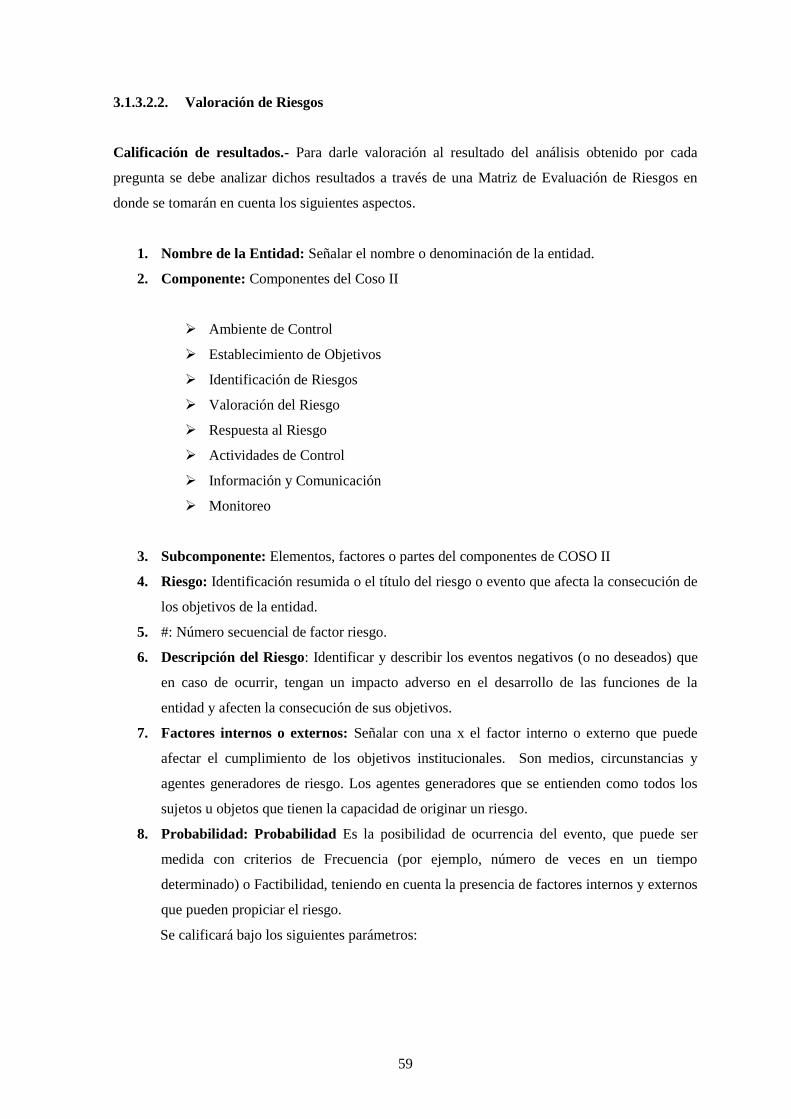

Tabla 3.1 Probabilidad ..................................................................................................................... 60

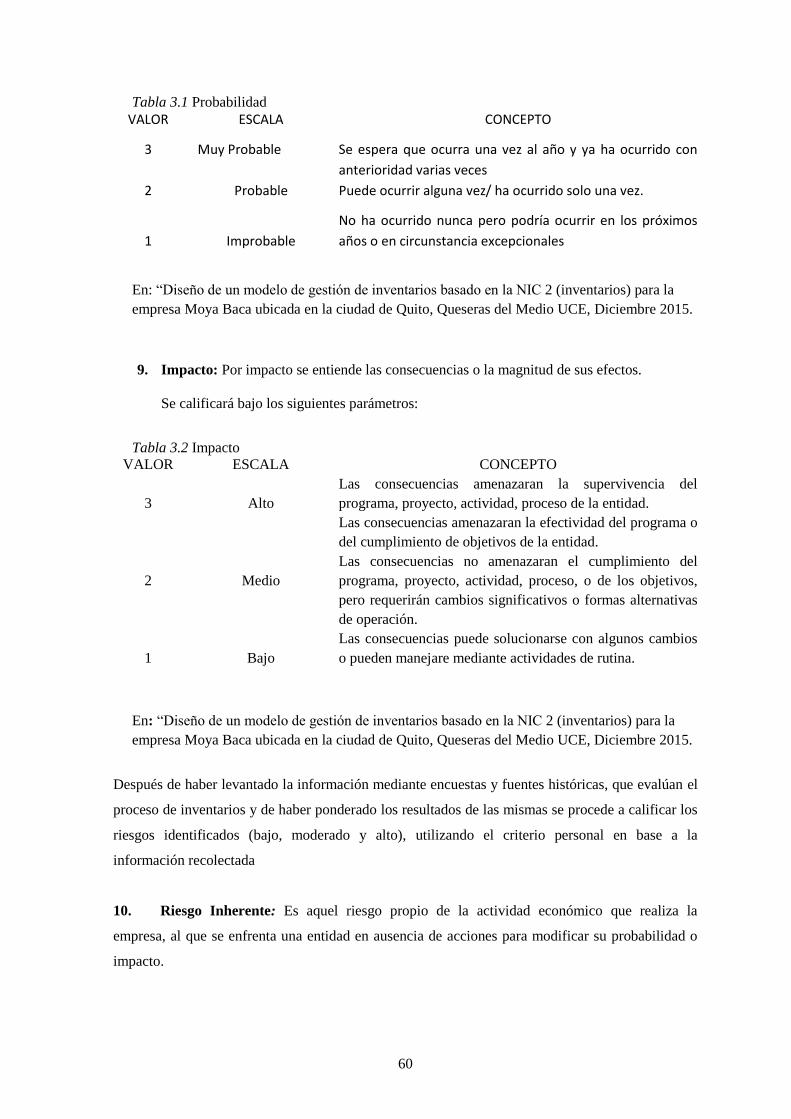

Tabla 3.2 Impacto ............................................................................................................................. 60

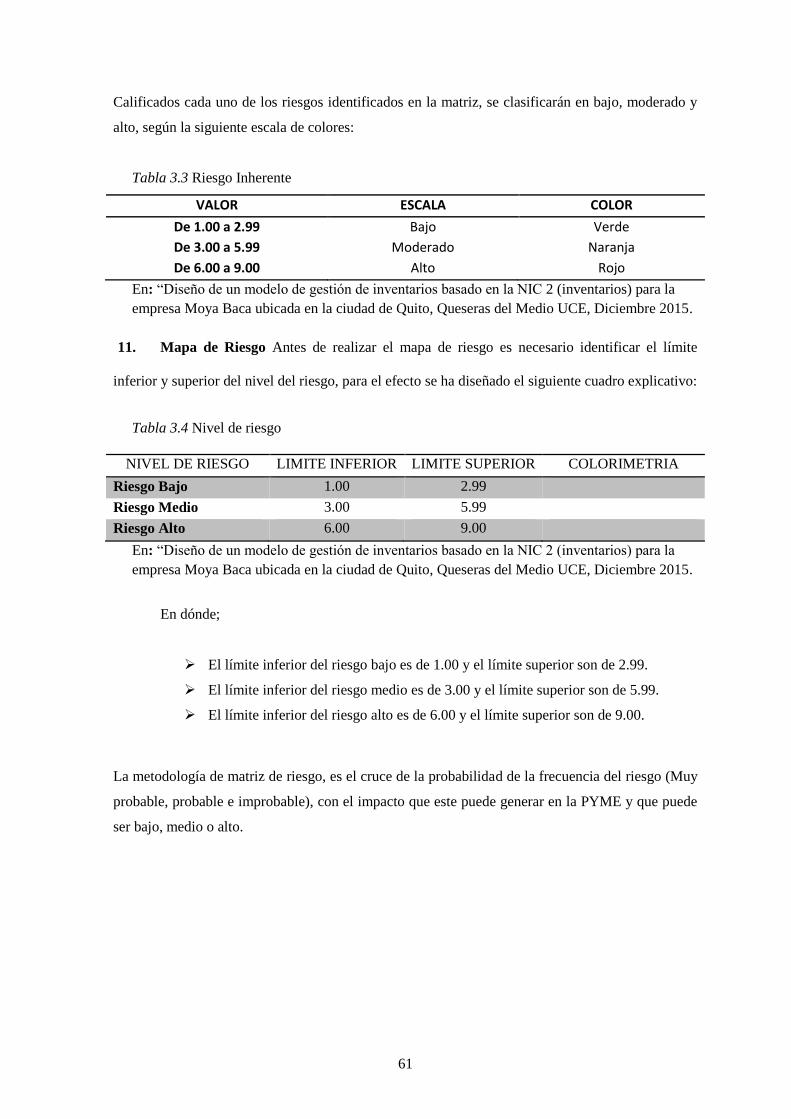

Tabla 3.3 Riesgo Inherente............................................................................................................... 61

Tabla 3.4 Nivel de riesgo ................................................................................................................. 61

Tabla 3.5 Datos de la empresa Moya Baca Cía. Ltda. ..................................................................... 64

Tabla 3.6 Información histórica proceso de inventarios. ................................................................. 66

Tabla 3.7- Resumen de levantamiento de información: Encuestas al proceso de inventarios ......... 97

Tabla 3.8 Matriz de definición de componente y subcomponente de matriz COSO II .................. 101

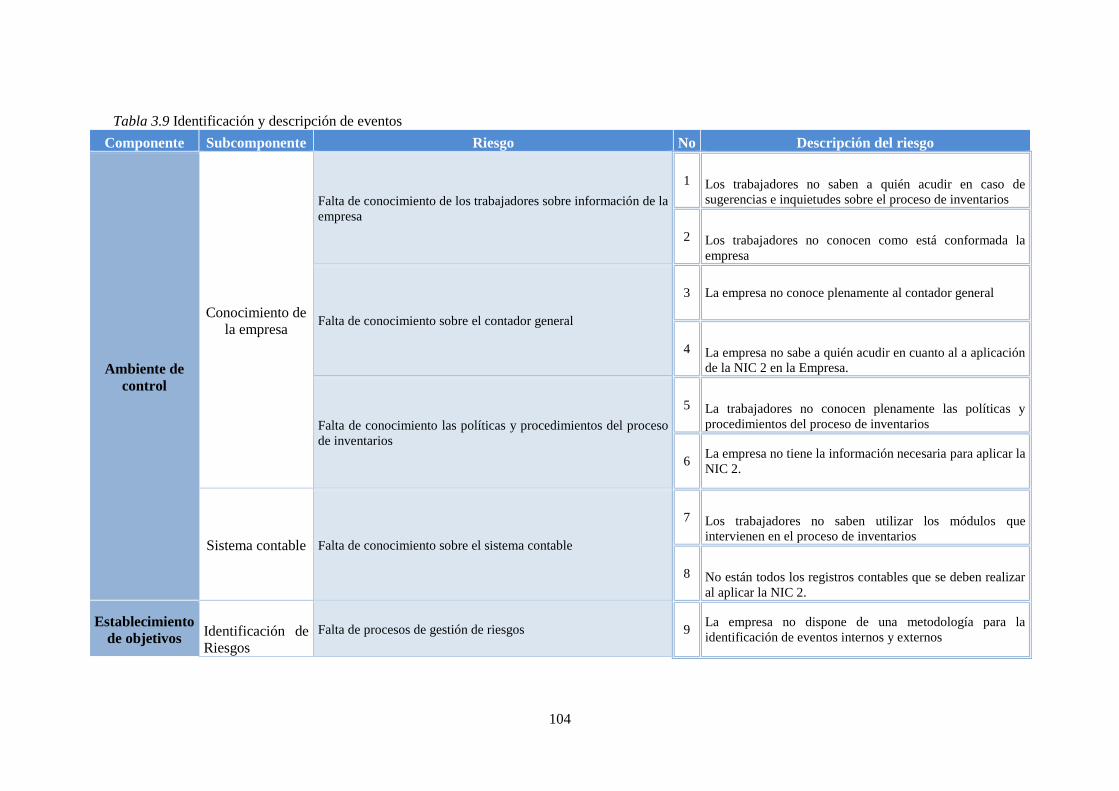

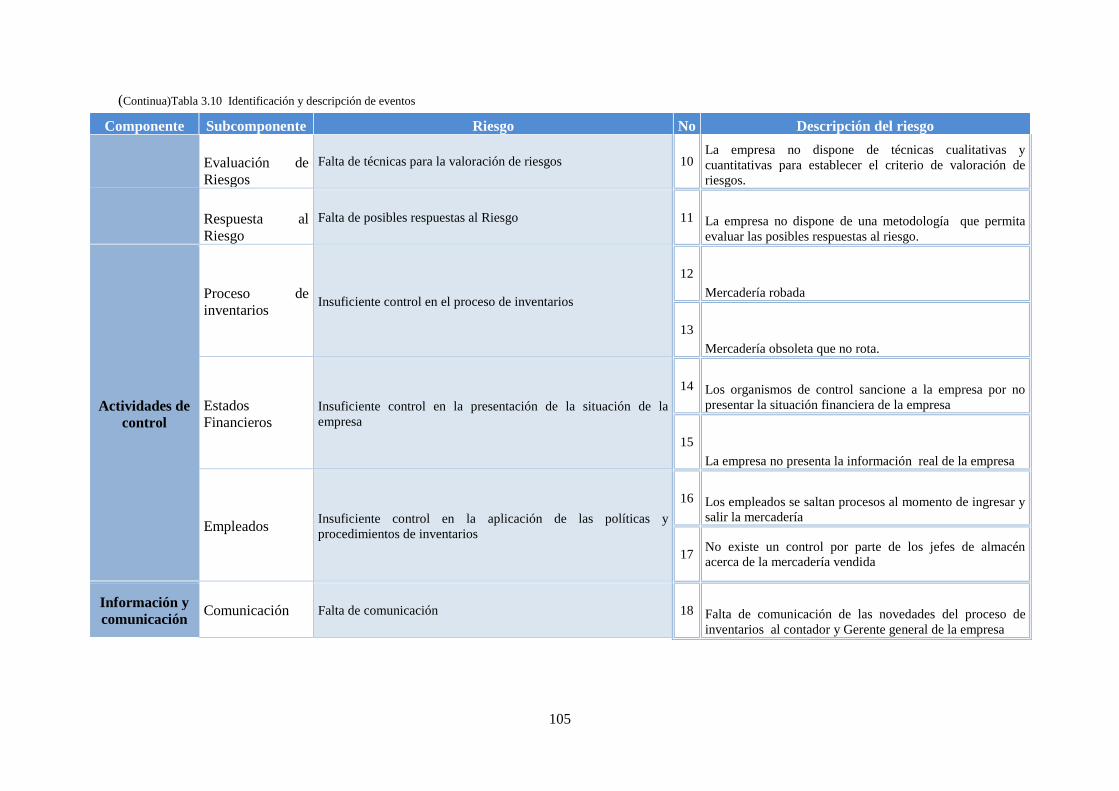

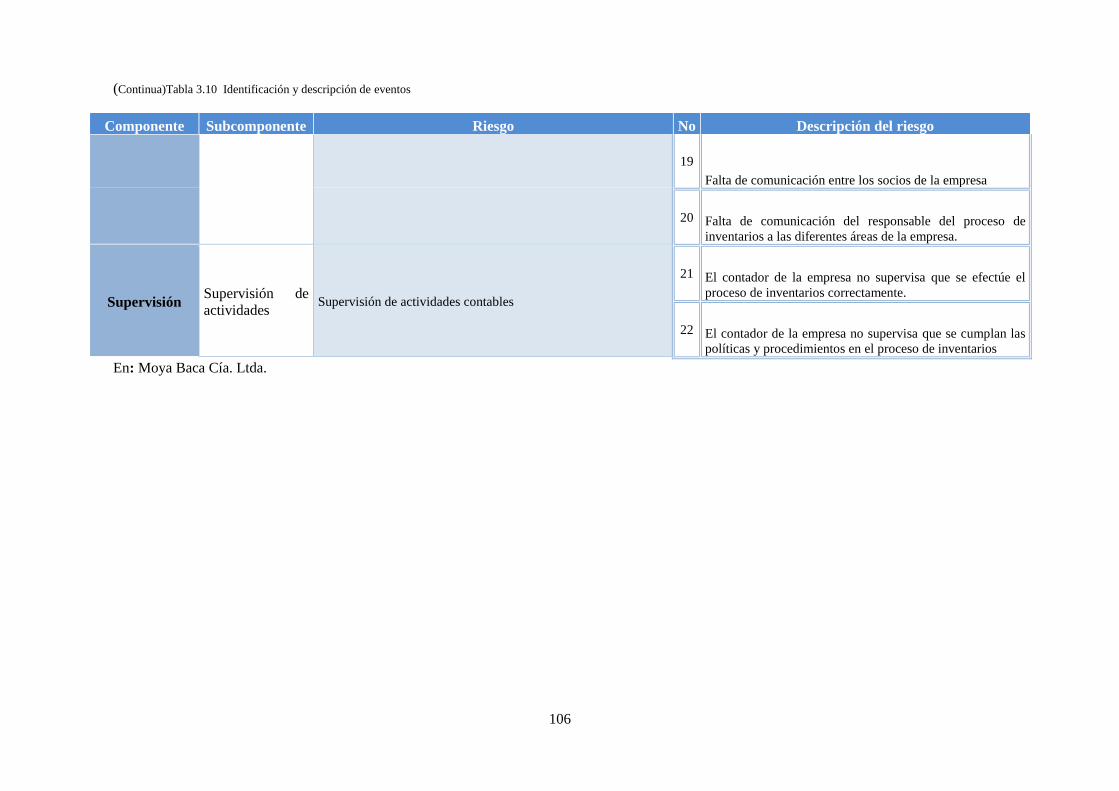

Tabla 3.9 Identificación y descripción de eventos ......................................................................... 104

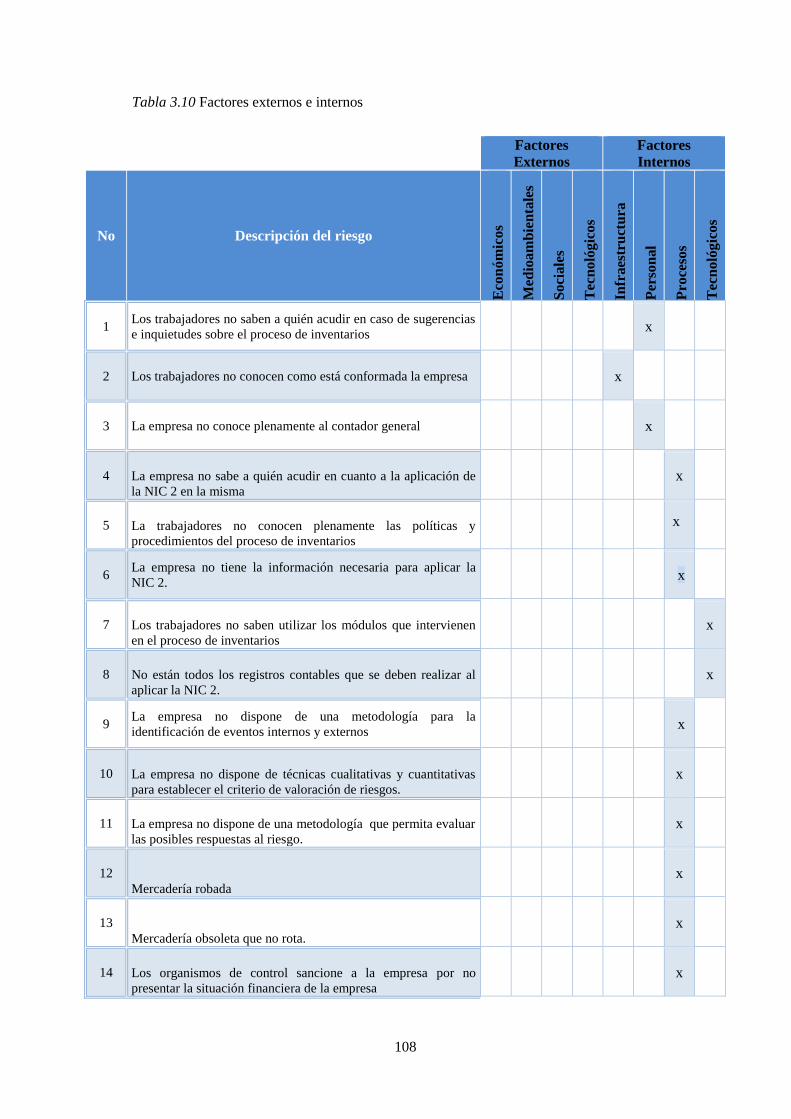

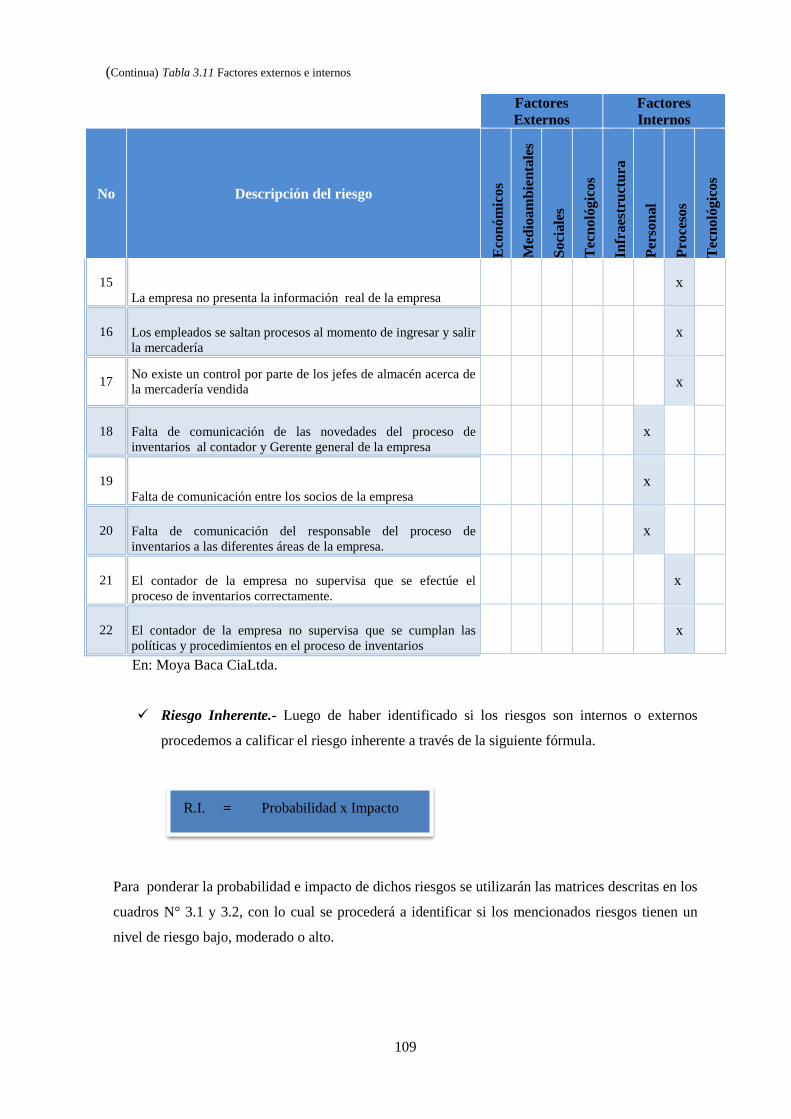

Tabla 3.10 Factores externos e internos ......................................................................................... 108

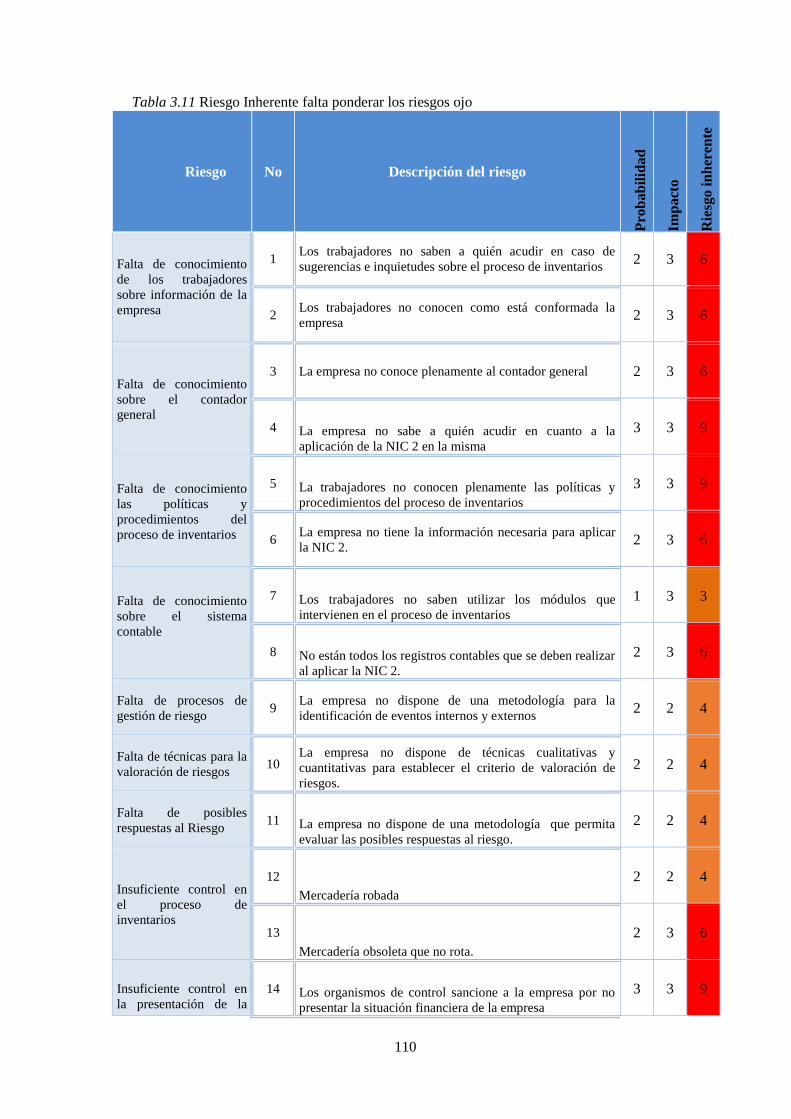

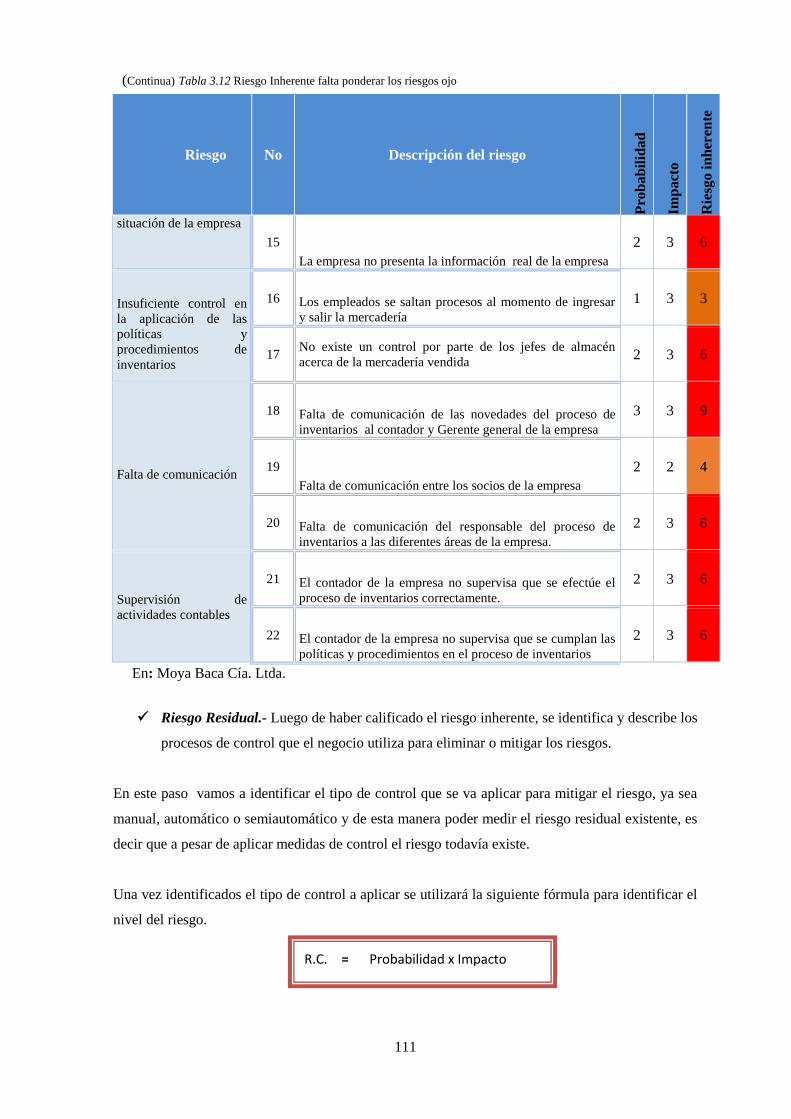

Tabla 3.11 Riesgo Inherente falta ponderar los riesgos ojo ........................................................... 110

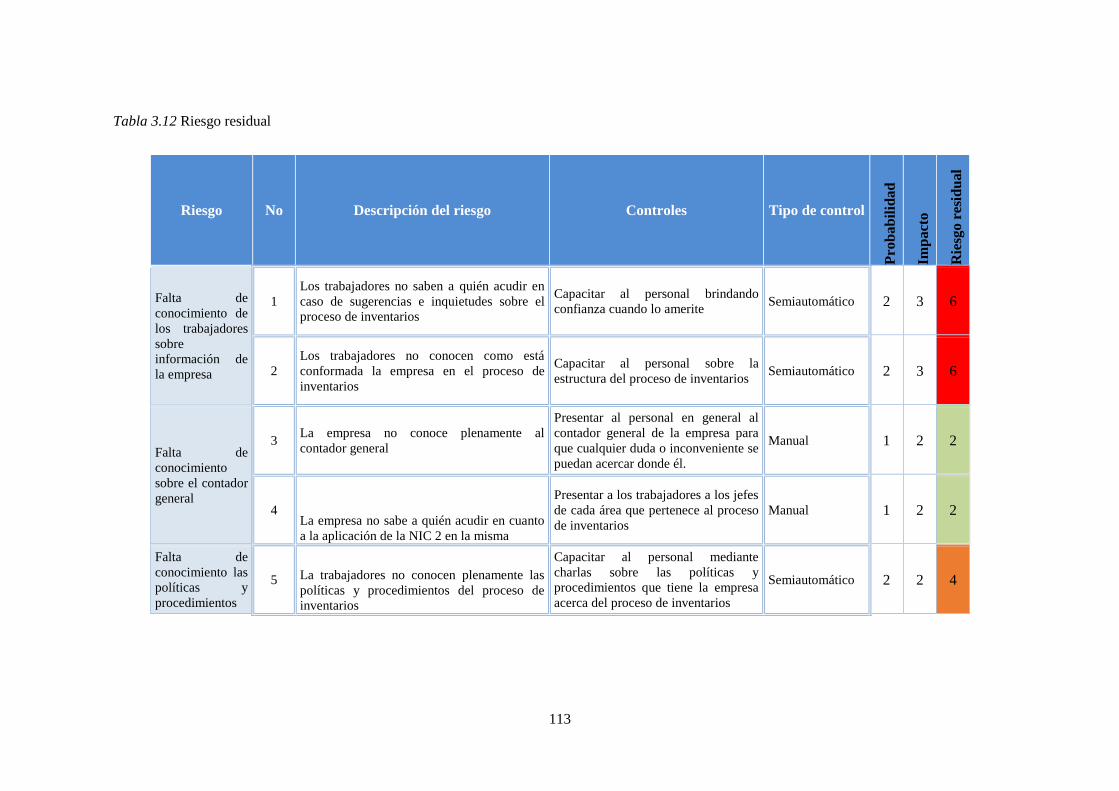

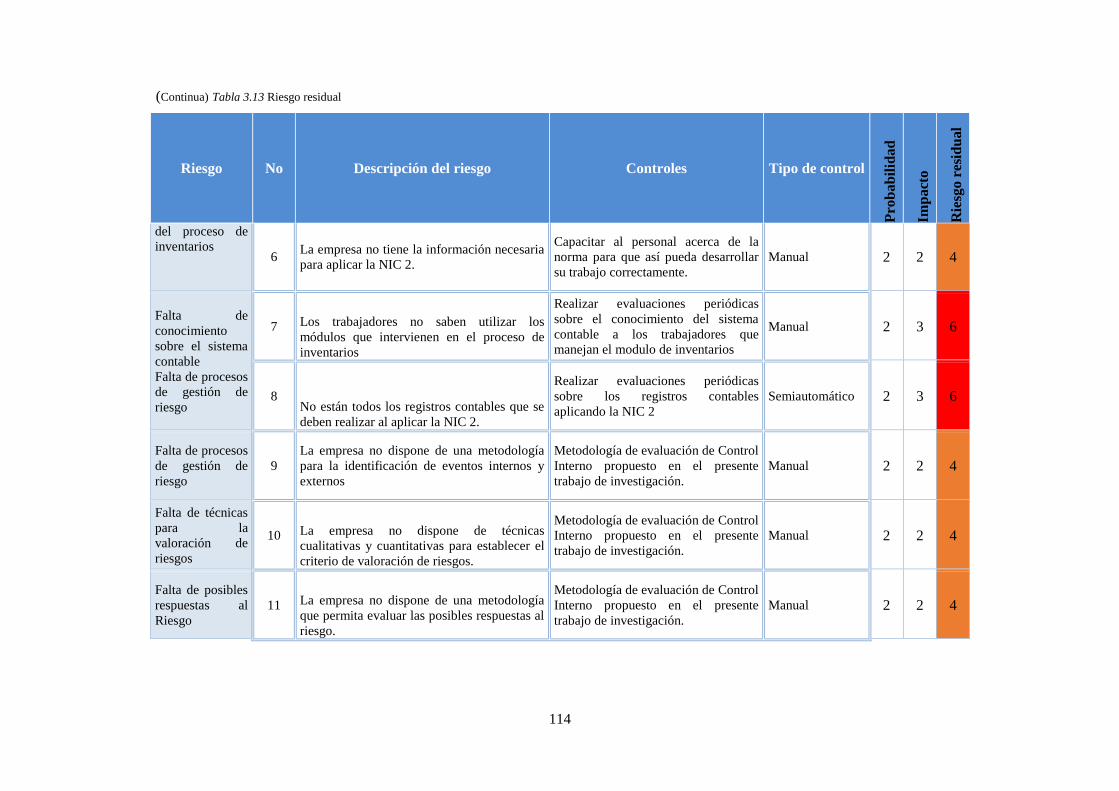

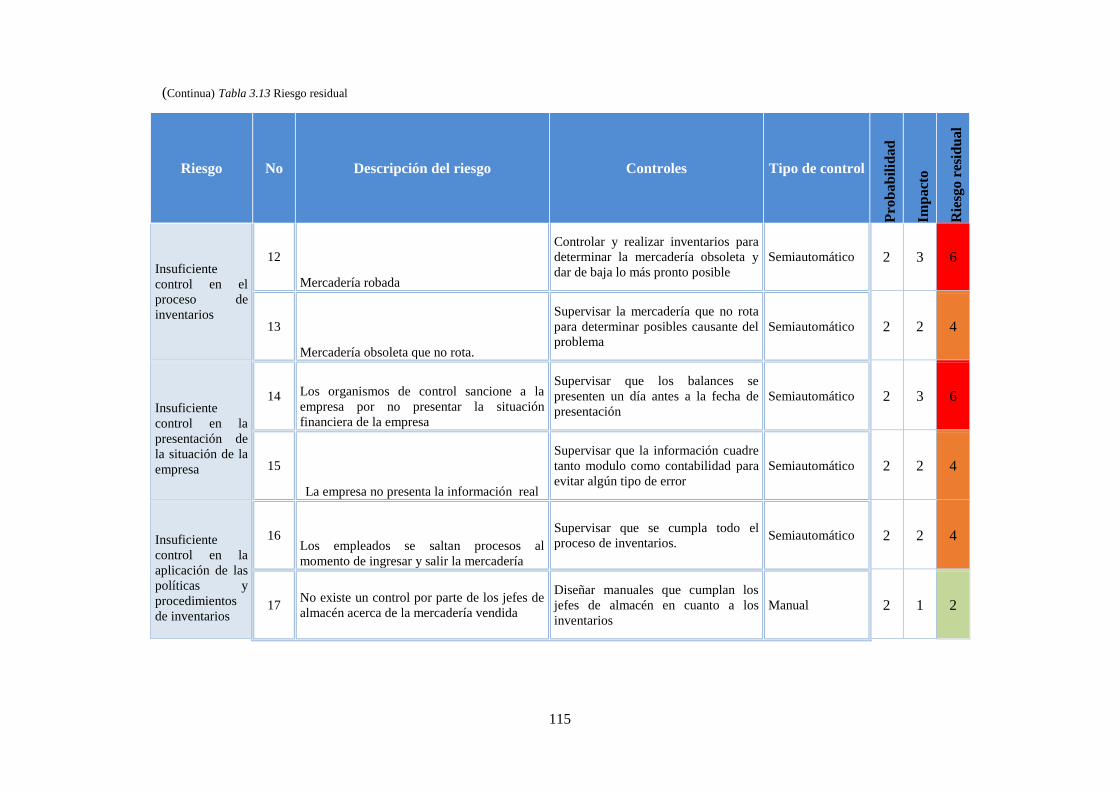

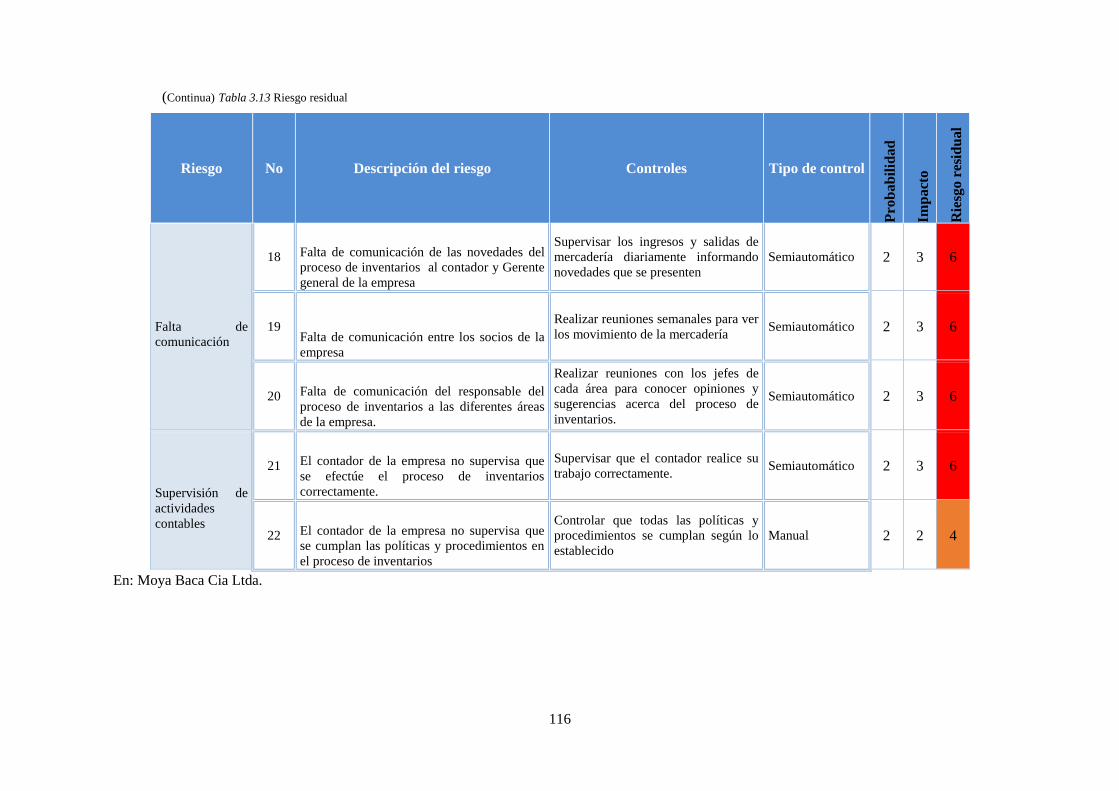

Tabla 3.12 Riesgo residual ............................................................................................................. 113

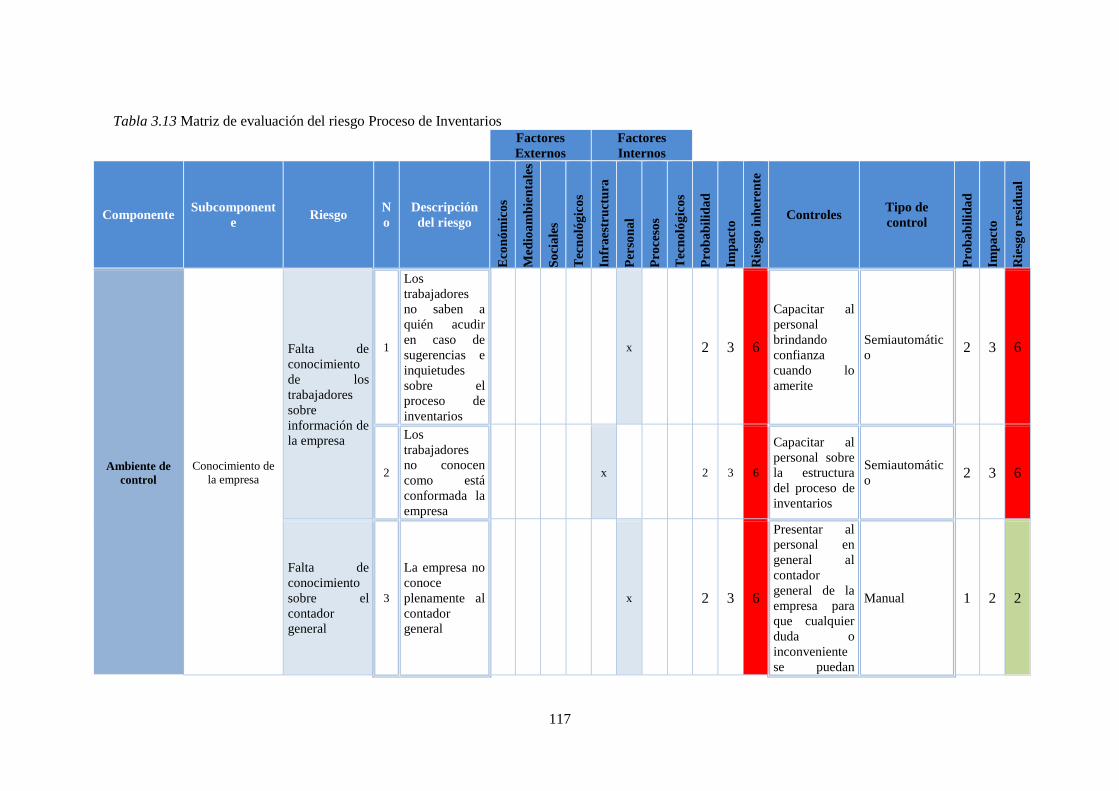

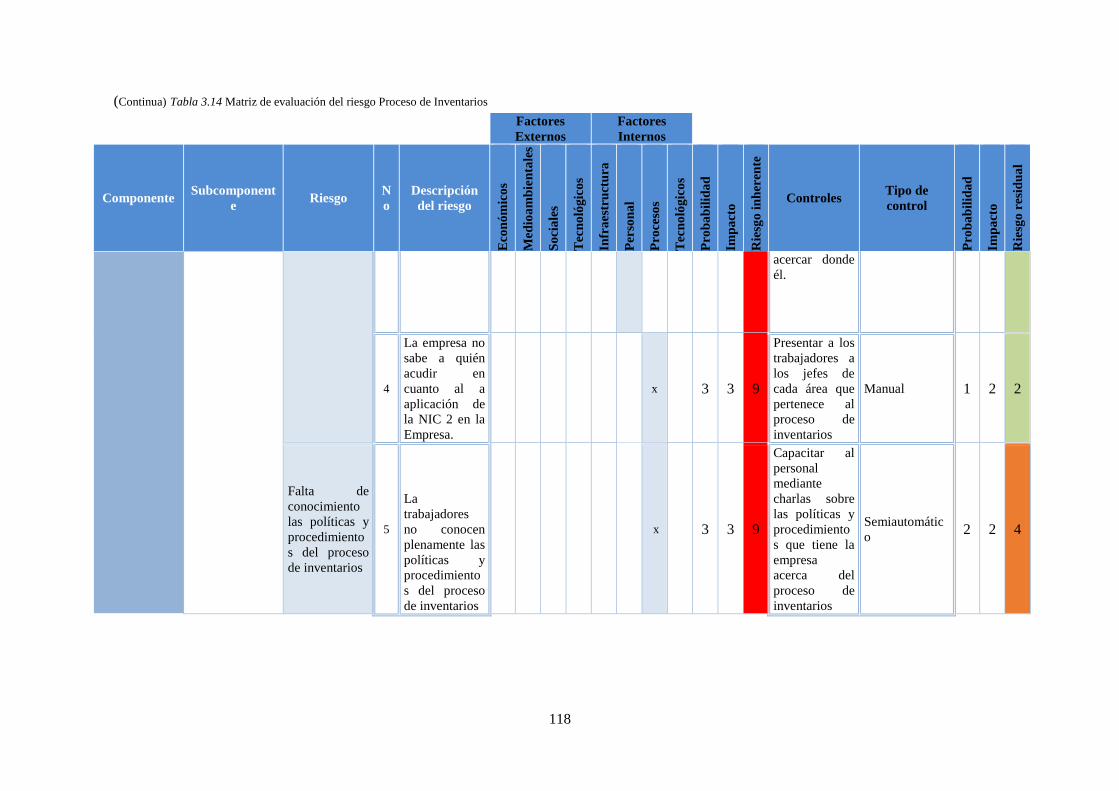

Tabla 3.13 Matriz de evaluación del riesgo Proceso de Inventarios .............................................. 117

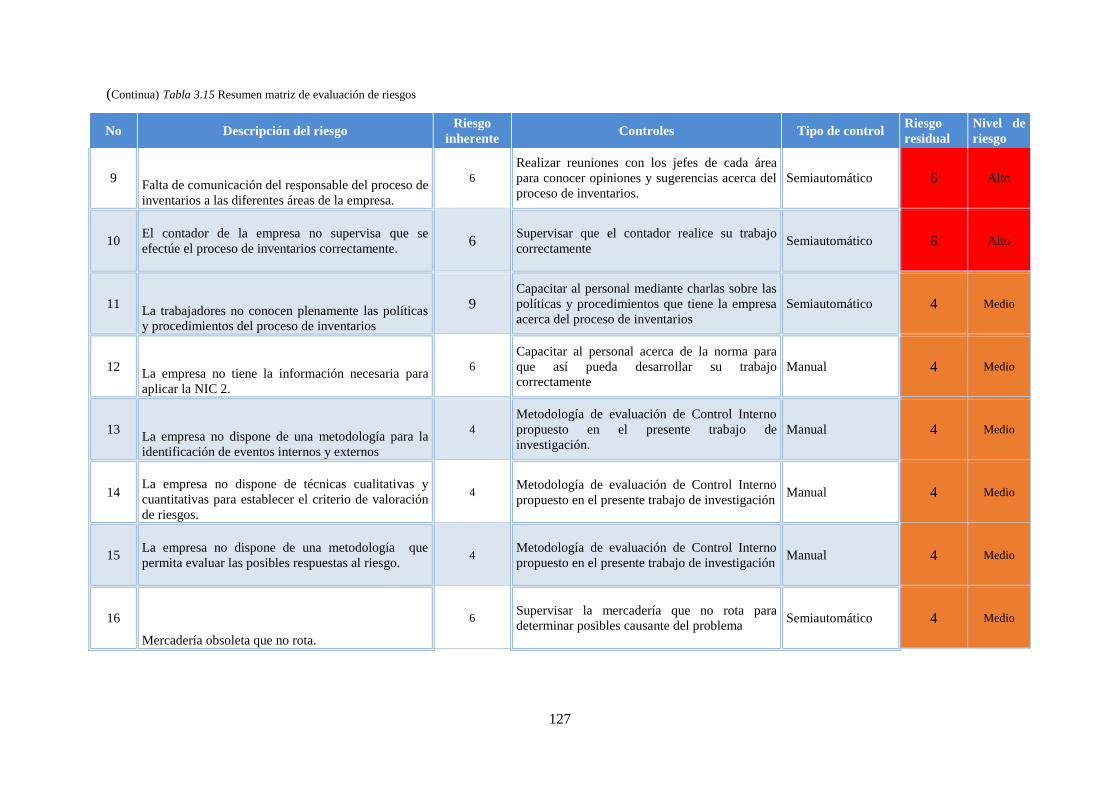

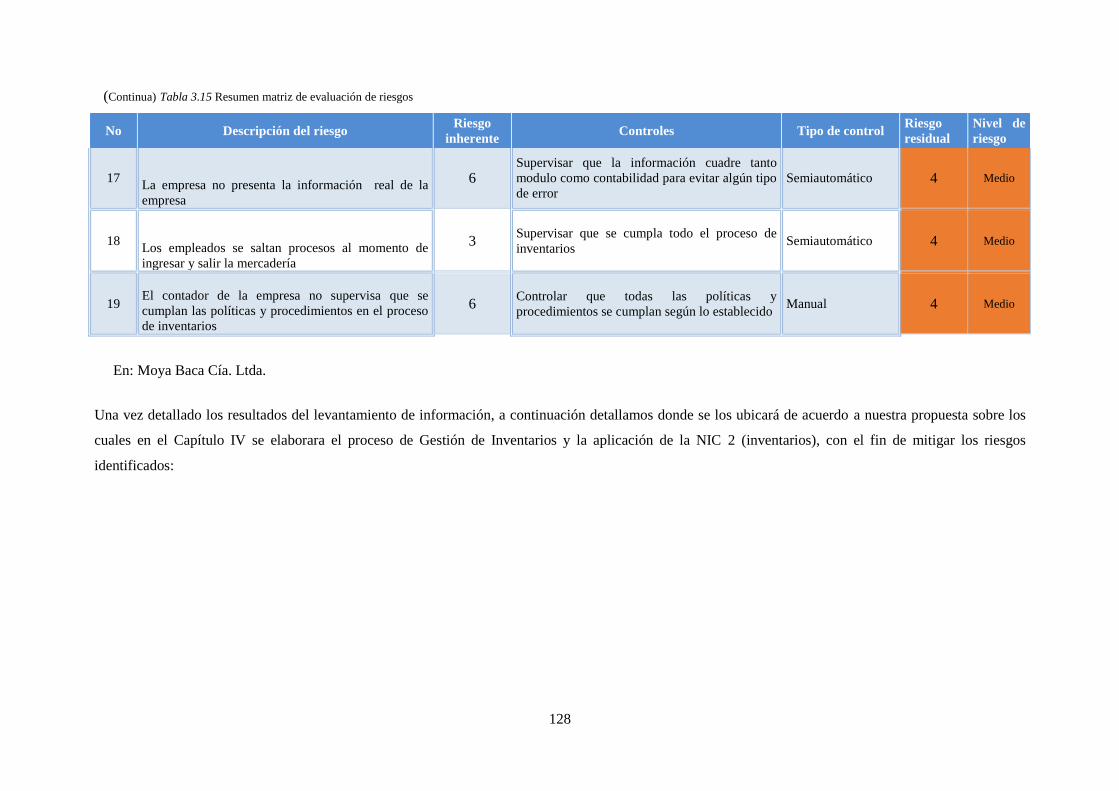

Tabla 3.14 Resumen matriz de evaluación de riesgos .................................................................... 126

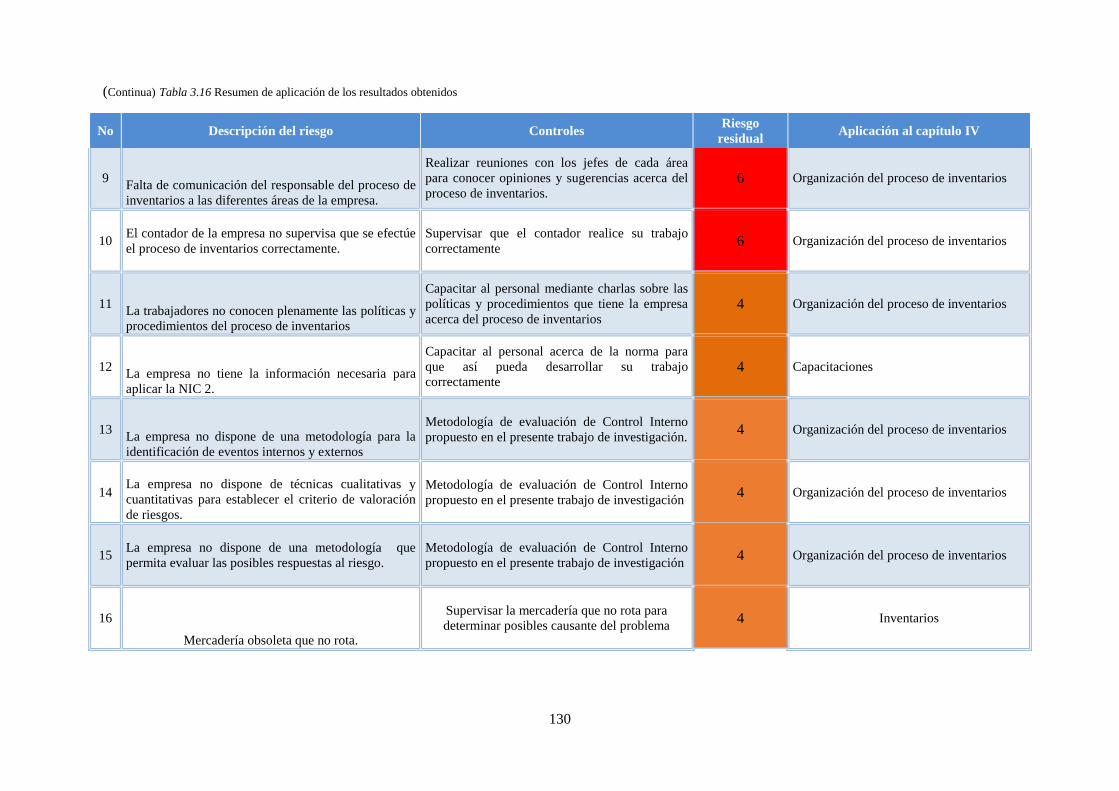

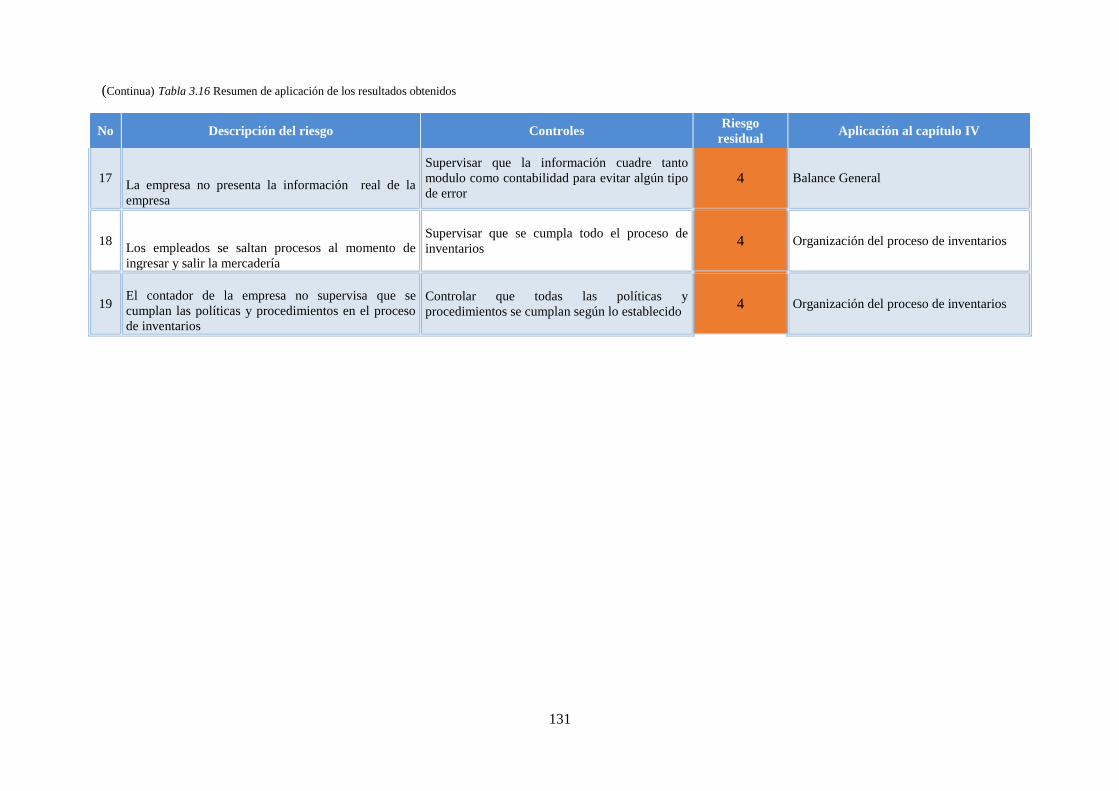

Tabla 3.15 Resumen de aplicación de los resultados obtenidos ..................................................... 129

Tabla 4.1 Roles y responsabilidades - Estructura estratégica......................................................... 133

Tabla 4.2 Roles y responsabilidades - Estructura táctica ............................................................... 133

Tabla 4.3 Roles y responsabilidades - Estructura operativa ........................................................... 134

Tabla 4.4 Estructura de responsabilidades ..................................................................................... 135

xiii

LISTA DE FIGURAS

Figura 1.1 Matriz de Moya Baca ........................................................................................................ 3

Figura 1.2 Matriz de Moya Baca ........................................................................................................ 4

Figura 1.3 Sucursal de Cumbayá ........................................................................................................ 4

Figura 1.4 Sucursal del Comité del Pueblo ........................................................................................ 5

Figura 1.5 Sucursal de La Prensa ....................................................................................................... 6

Figura 1.6 Organigrama Estructural Empresa Moya Baca CiaLtda ................................................. 12

Figura 1.7 Llantas para autos livianos .............................................................................................. 18

Figura 1.8 Llantas para Camionetas, SUV y 4x4. ............................................................................ 19

Figura 1.9 Llantas para transporte pesado ................................................................................... 19

Figura 2.1 Relación de la Gestión de Inventarios ............................................................................ 39

Figura 2.2 Elementos del Control Interno ........................................................................................ 45

Figura 2.3 Estructura del COSO II ................................................................................................... 50

Figura 2.4 Relación entre COSO I y COSO II ................................................................................. 52

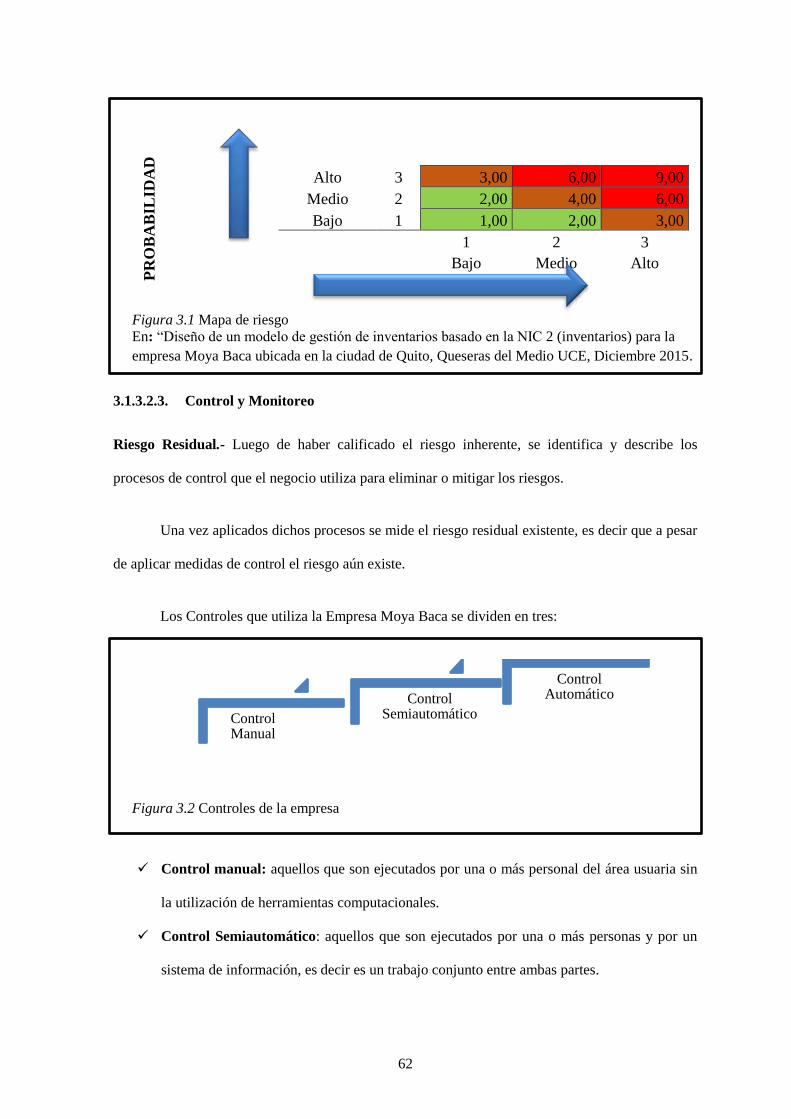

Figura 3.1 Mapa de riesgo ................................................................................................................ 62

Figura 3.2 Controles de la empresa .................................................................................................. 62

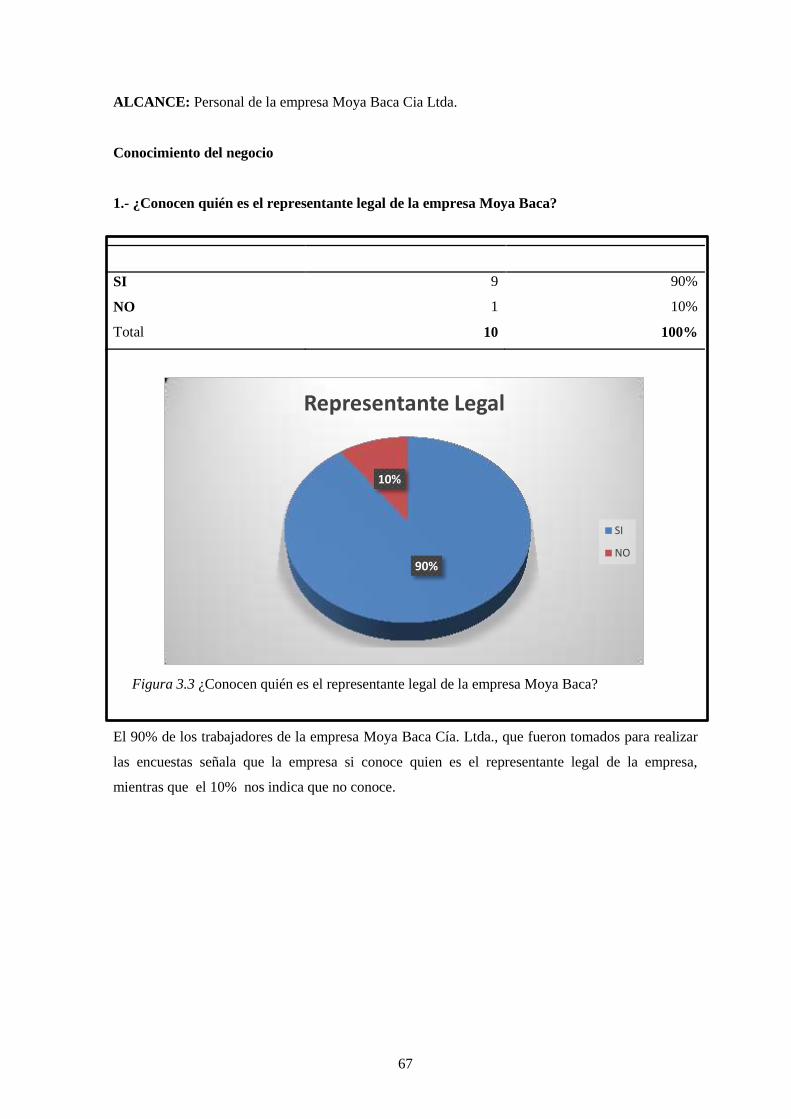

Figura 3.3 ¿Conocen quién es el representante legal de la empresa Moya Baca? ........................... 67

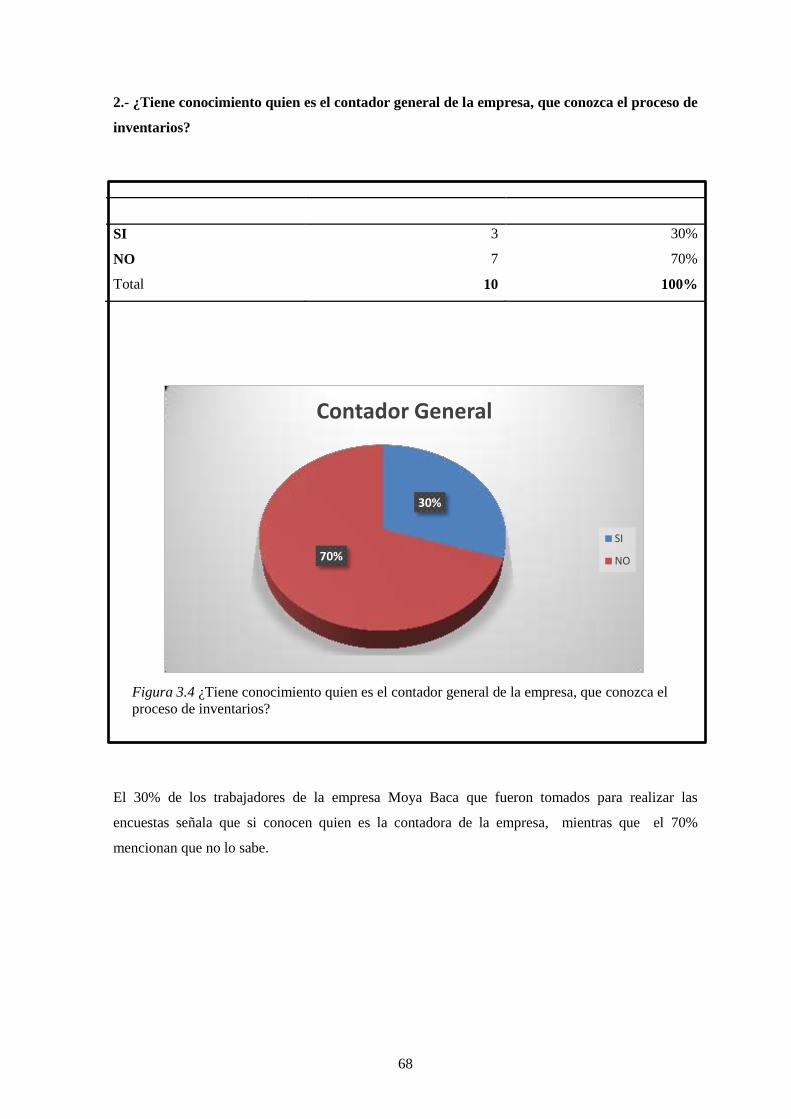

Figura 3.4 ¿Tiene conocimiento quien es el contador general de la empresa, que conozca el

proceso de inventarios? ....................................................................................................... 68

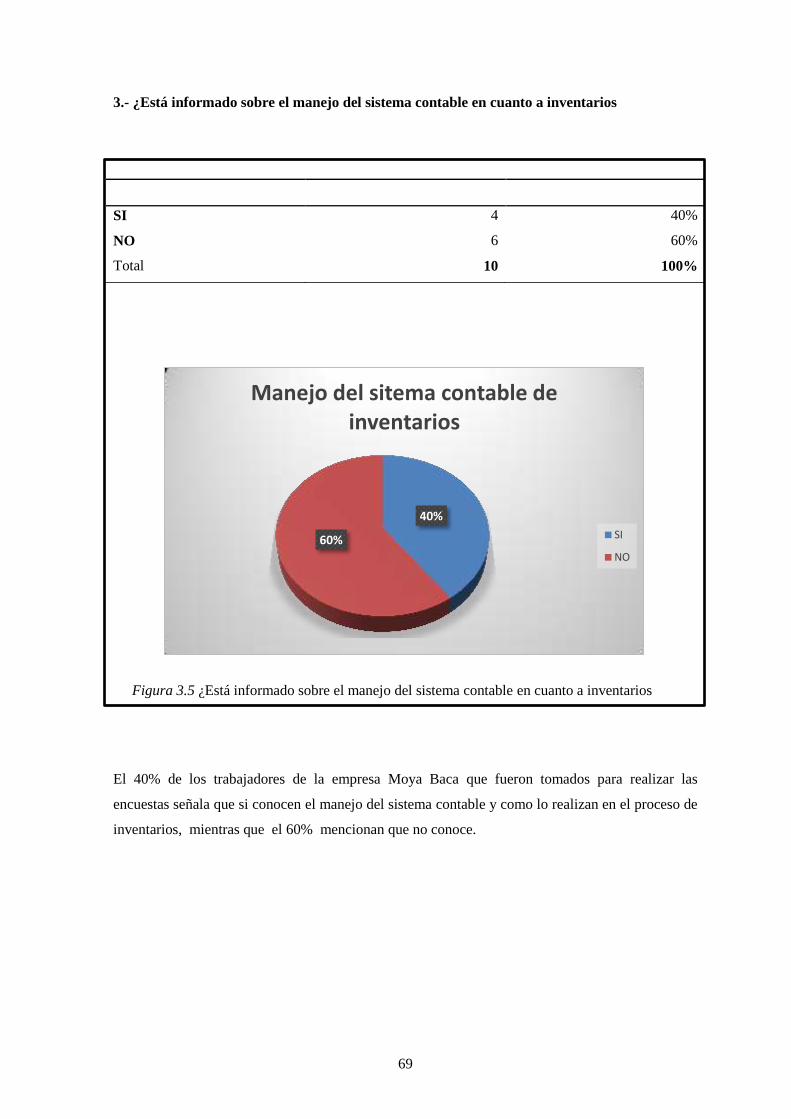

Figura 3.5 ¿Está informado sobre el manejo del sistema contable en cuanto a inventarios ............. 69

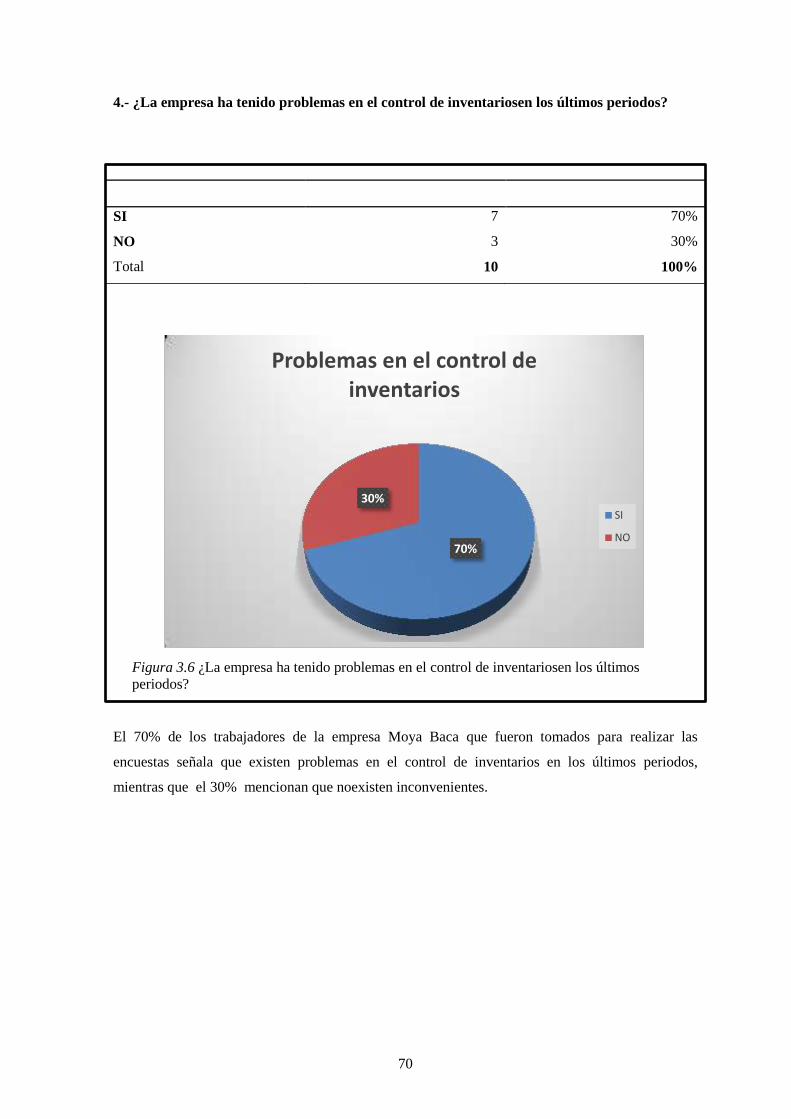

Figura 3.6 ¿La empresa ha tenido problemas en el control de inventariosen los últimos

periodos? ............................................................................................................................. 70

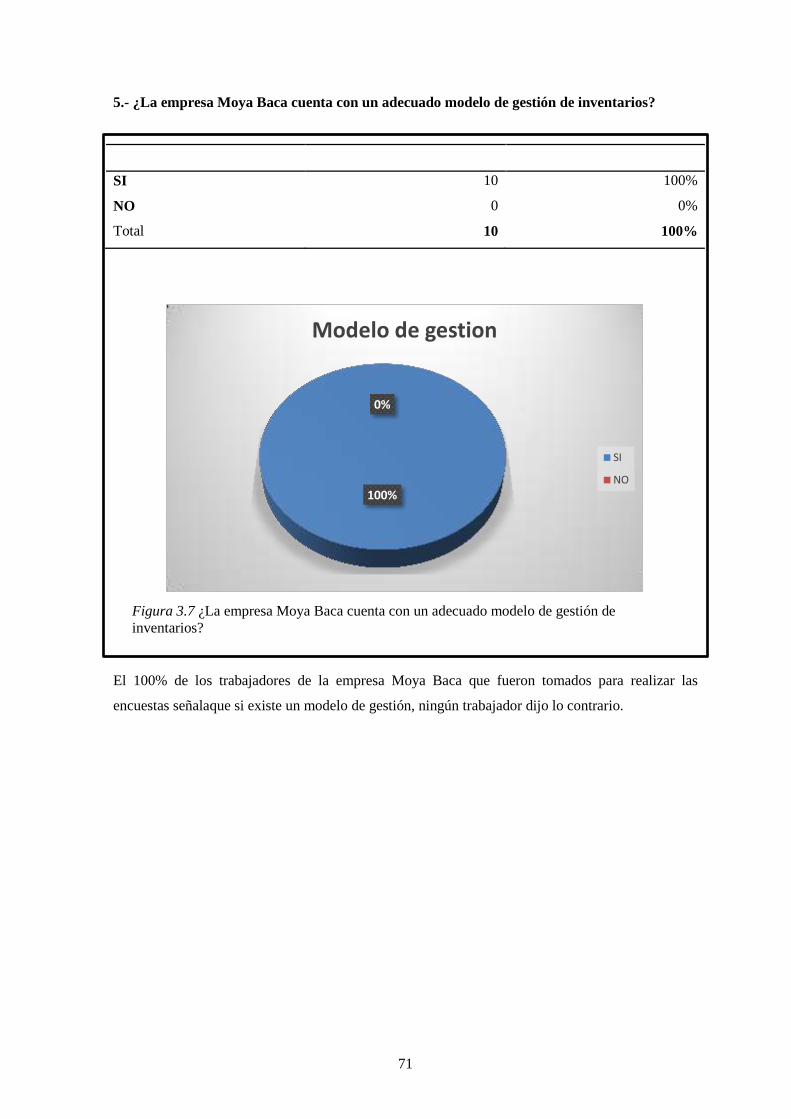

Figura 3.7 ¿La empresa Moya Baca cuenta con un adecuado modelo de gestión de

inventarios? ......................................................................................................................... 71

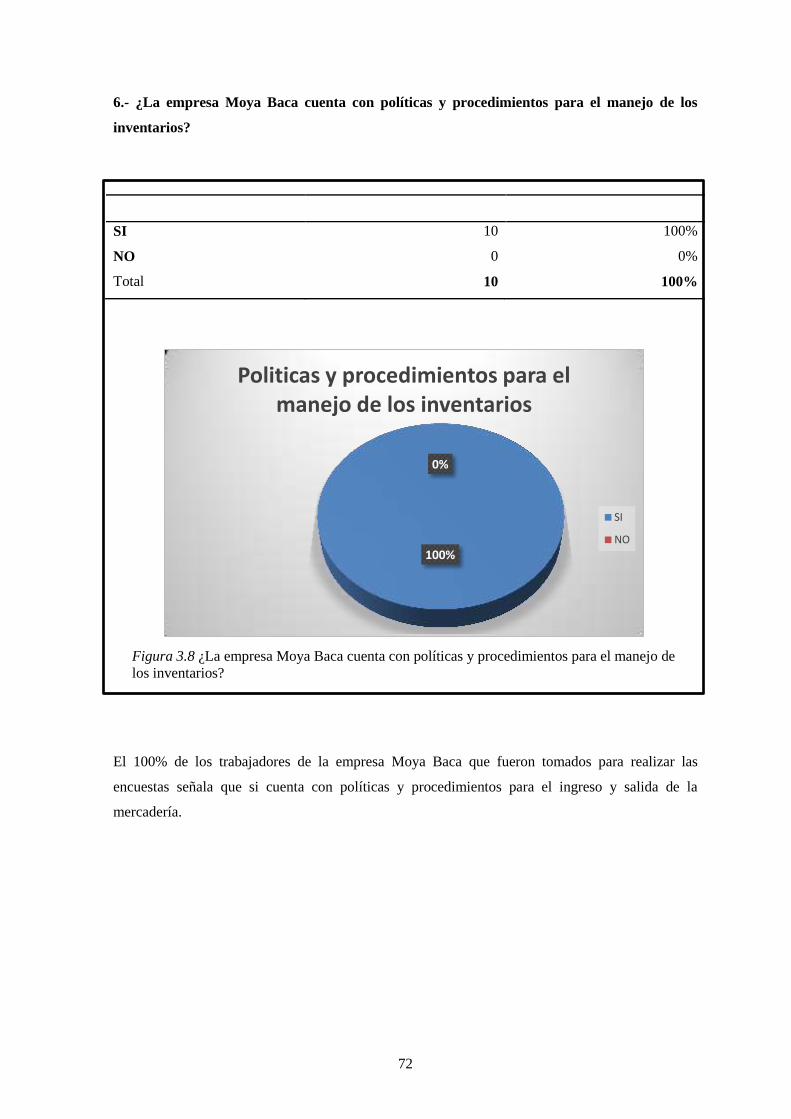

Figura 3.8 ¿La empresa Moya Baca cuenta con políticas y procedimientos para el manejo de

los inventarios? .................................................................................................................... 72

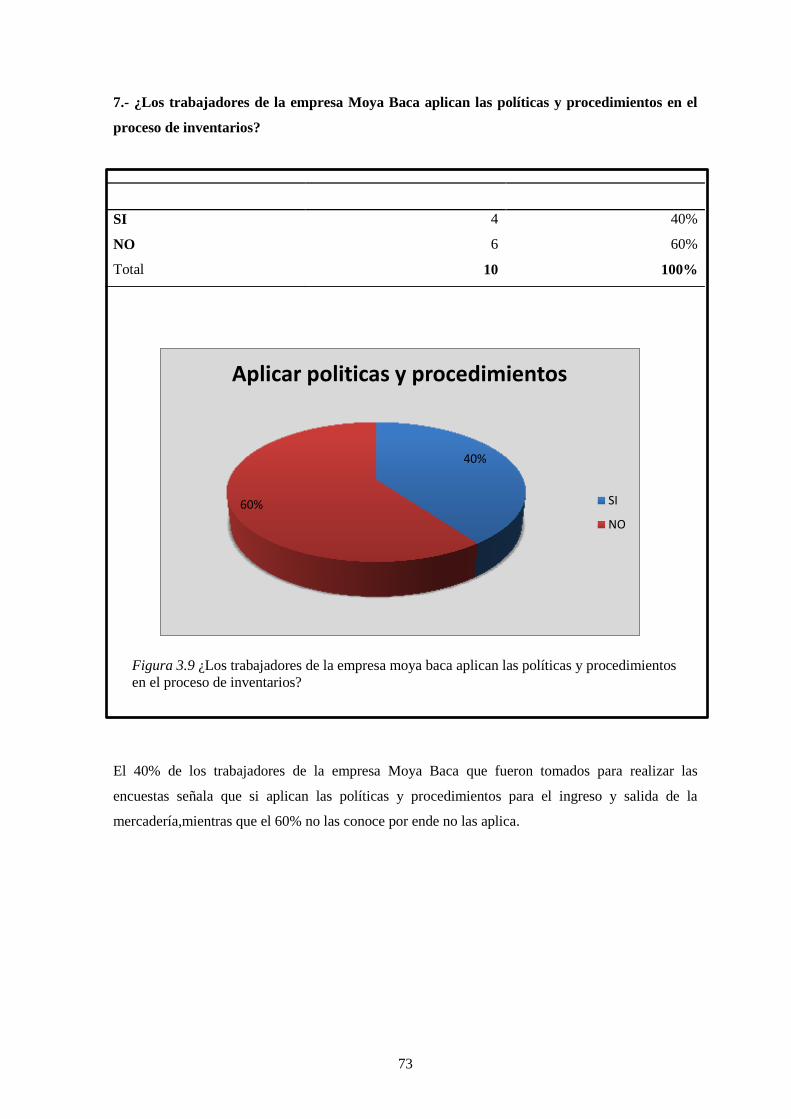

Figura 3.9 ¿Los trabajadores de la empresa moya baca aplican las políticas y procedimientos

en el proceso de inventarios? ............................................................................................... 73

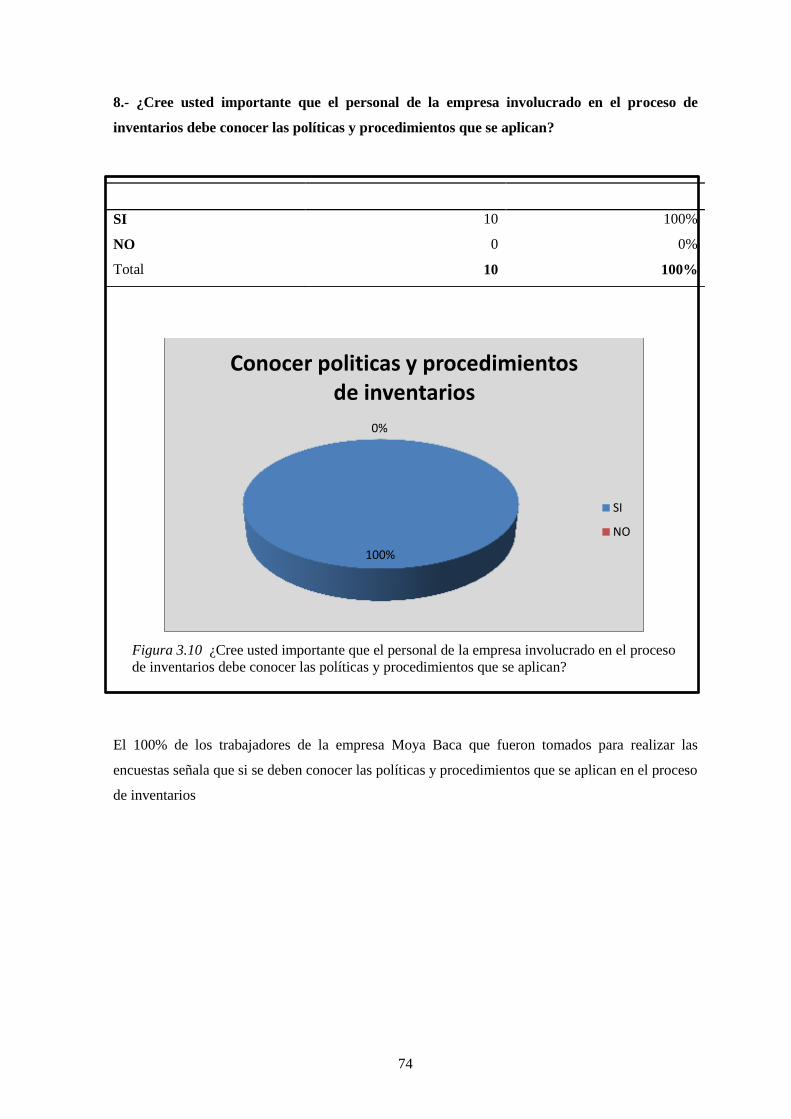

Figura 3.10 ¿Cree usted importante que el personal de la empresa involucrado en el proceso

de inventarios debe conocer las políticas y procedimientos que se aplican? ...................... 74

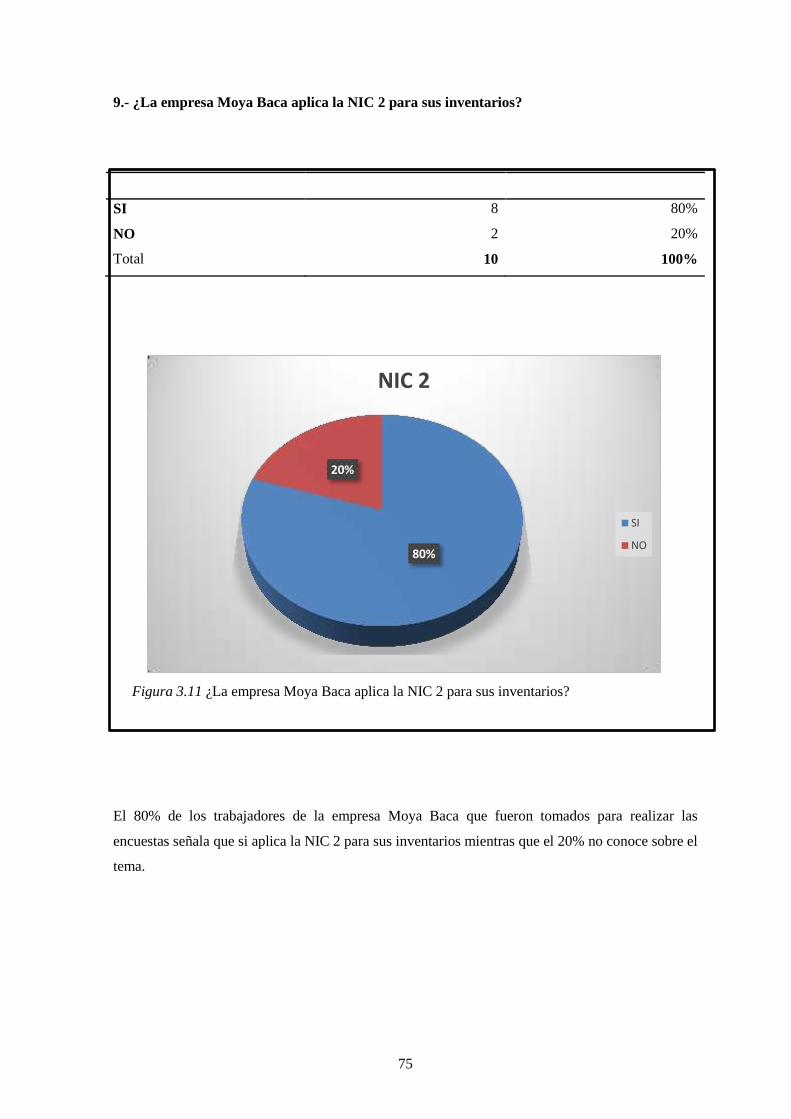

Figura 3.11 ¿La empresa Moya Baca aplica la NIC 2 para sus inventarios? ................................... 75

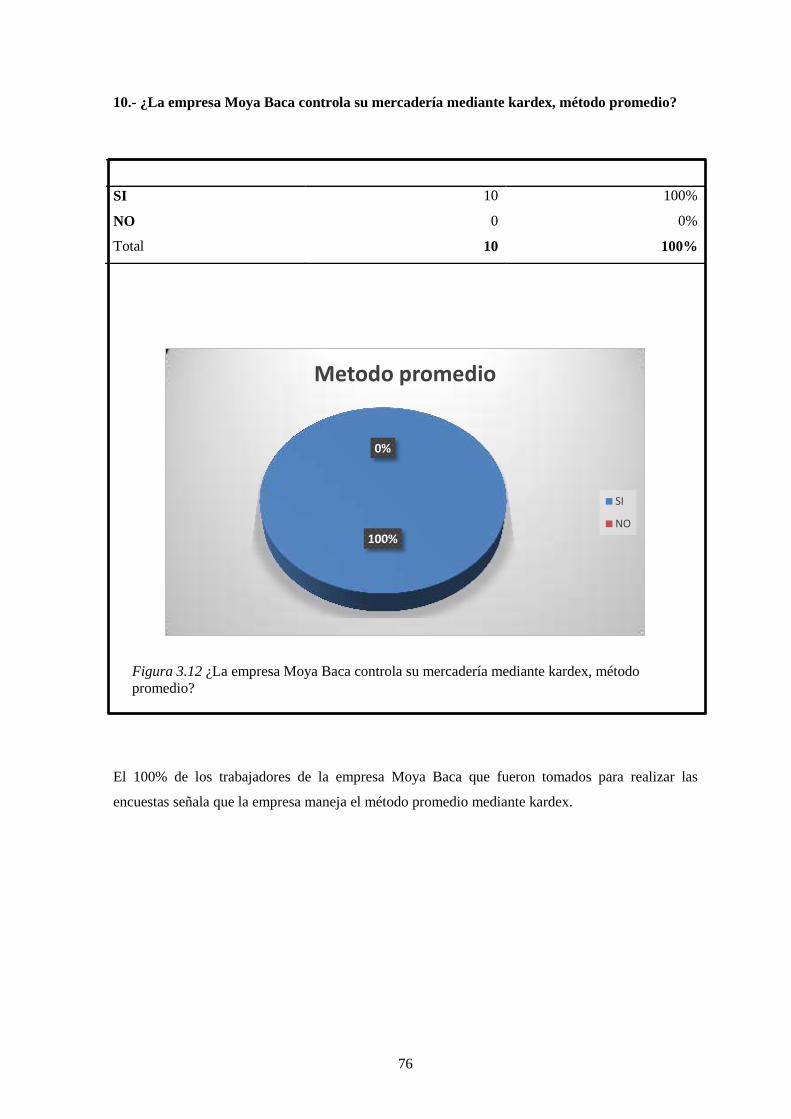

Figura 3.12 ¿La empresa Moya Baca controla su mercadería mediante kardex, método

promedio? ............................................................................................................................ 76

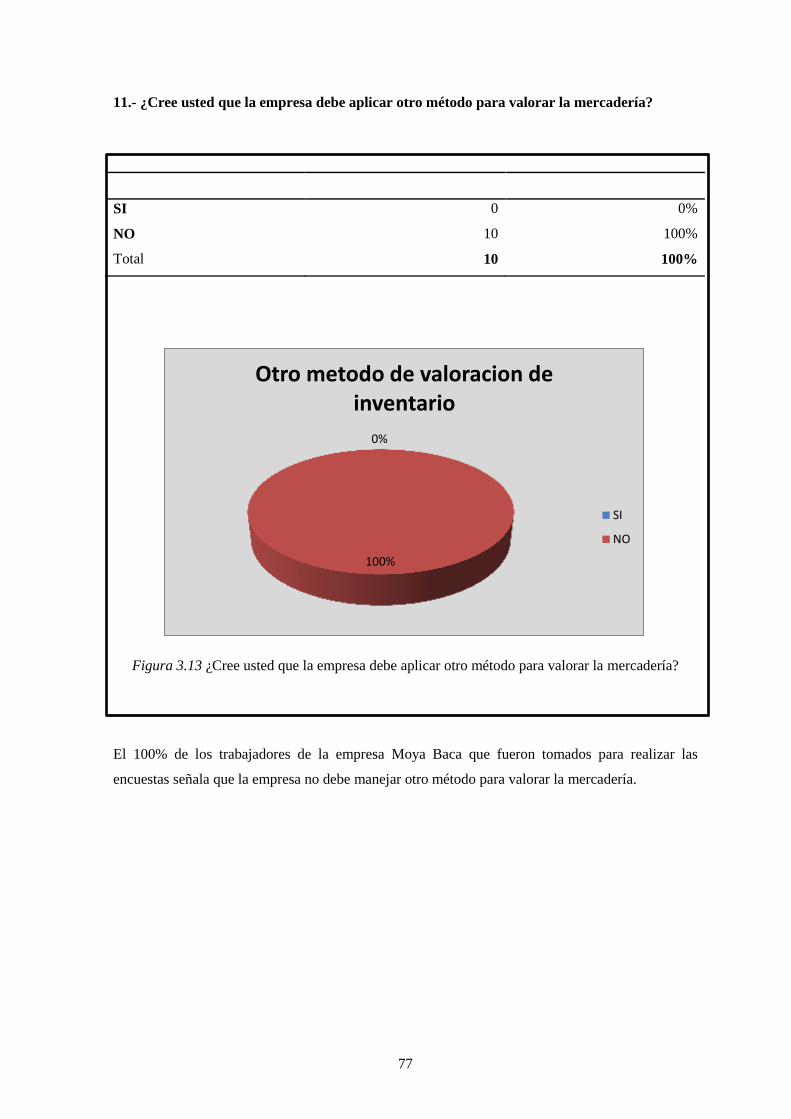

Figura 3.13 ¿Cree usted que la empresa debe aplicar otro método para valorar la mercadería?...... 77

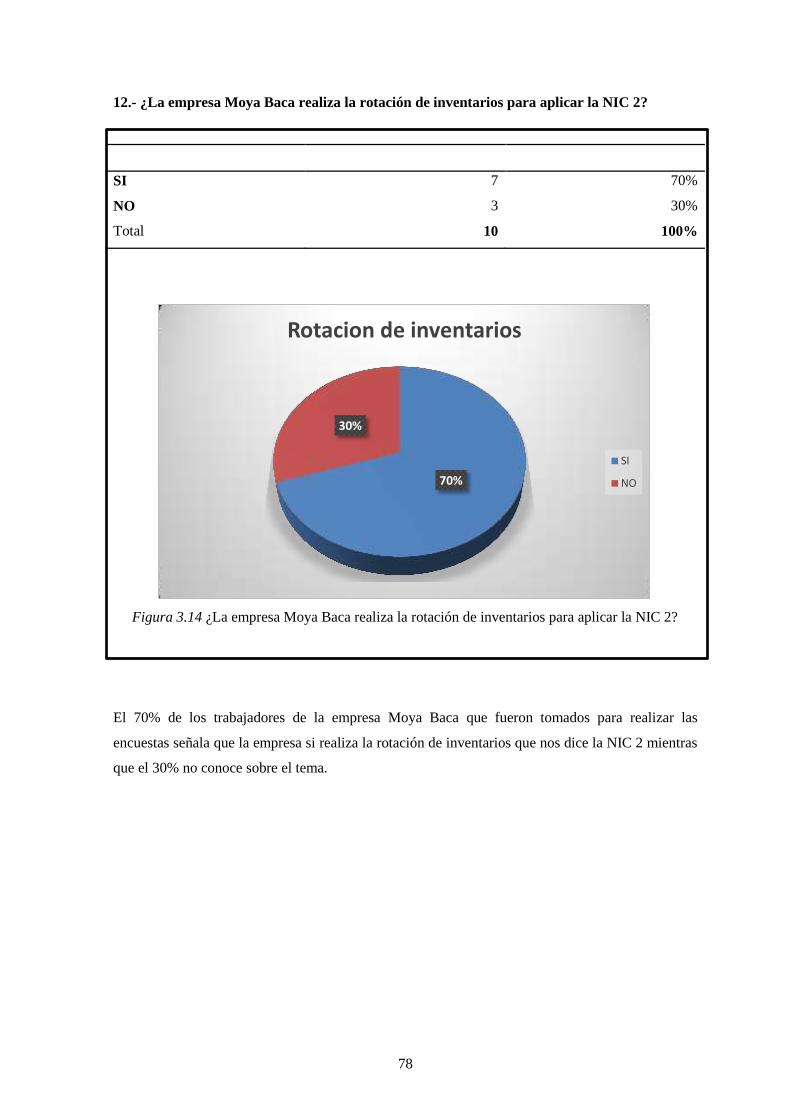

Figura 3.14 ¿La empresa Moya Baca realiza la rotación de inventarios para aplicar la NIC 2? ...... 78

xiv

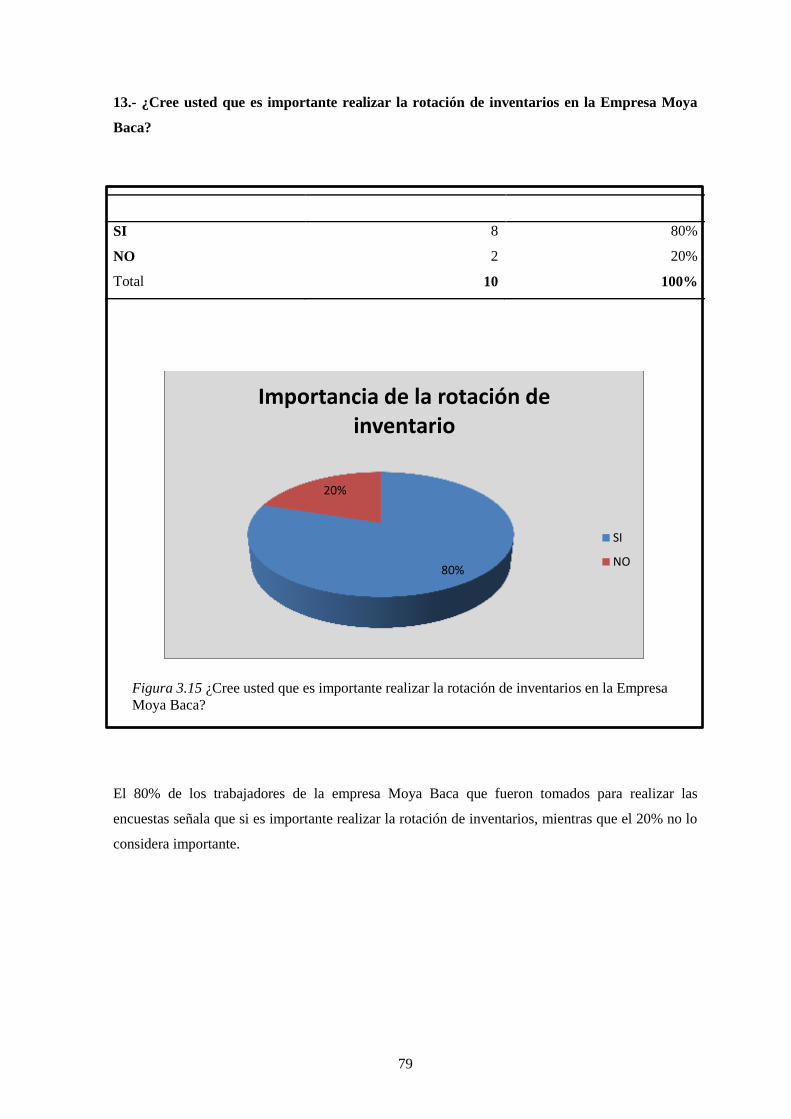

Figura 3.15 ¿Cree usted que es importante realizar la rotación de inventarios en la Empresa

Moya Baca? ......................................................................................................................... 79

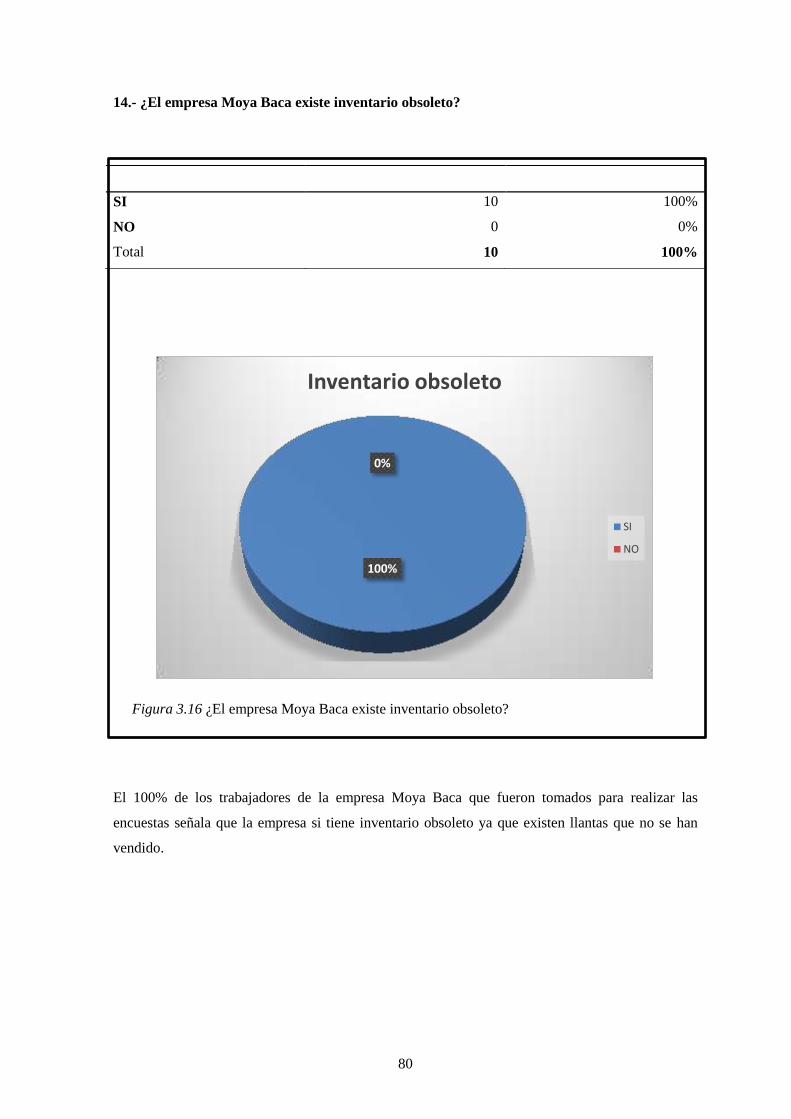

Figura 3.16 ¿El empresa Moya Baca existe inventario obsoleto? .................................................... 80

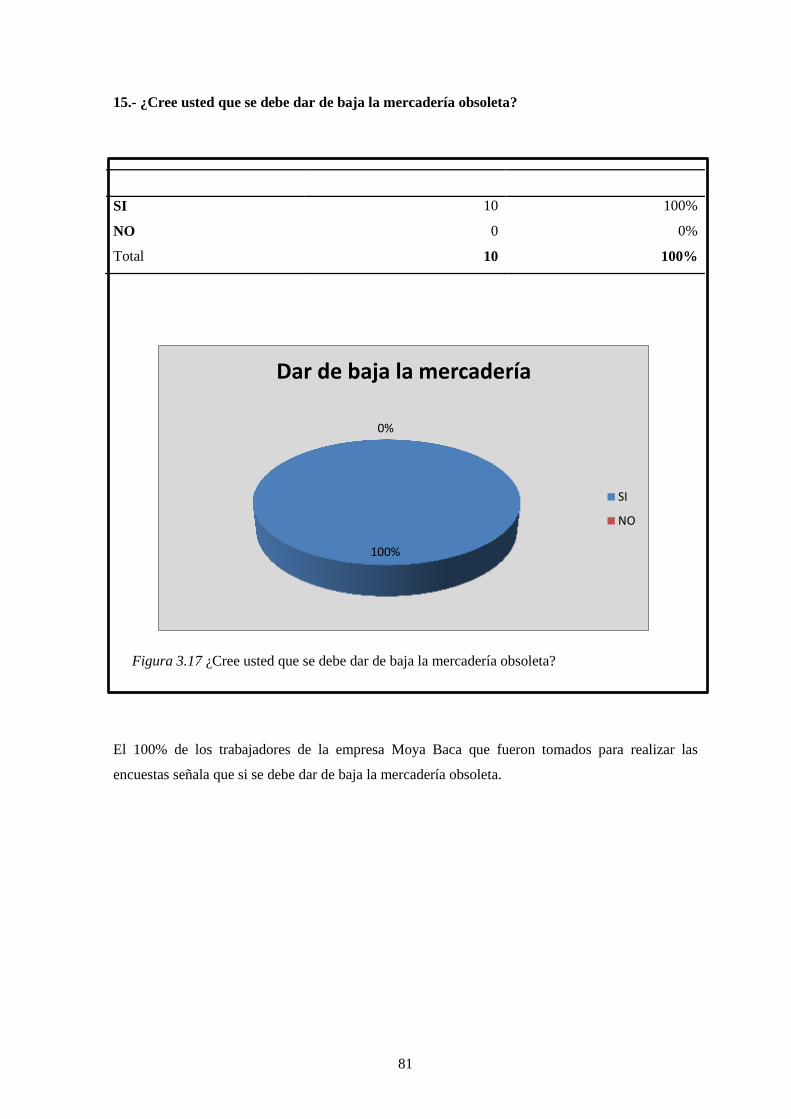

Figura 3.17 ¿Cree usted que se debe dar de baja la mercadería obsoleta? ....................................... 81

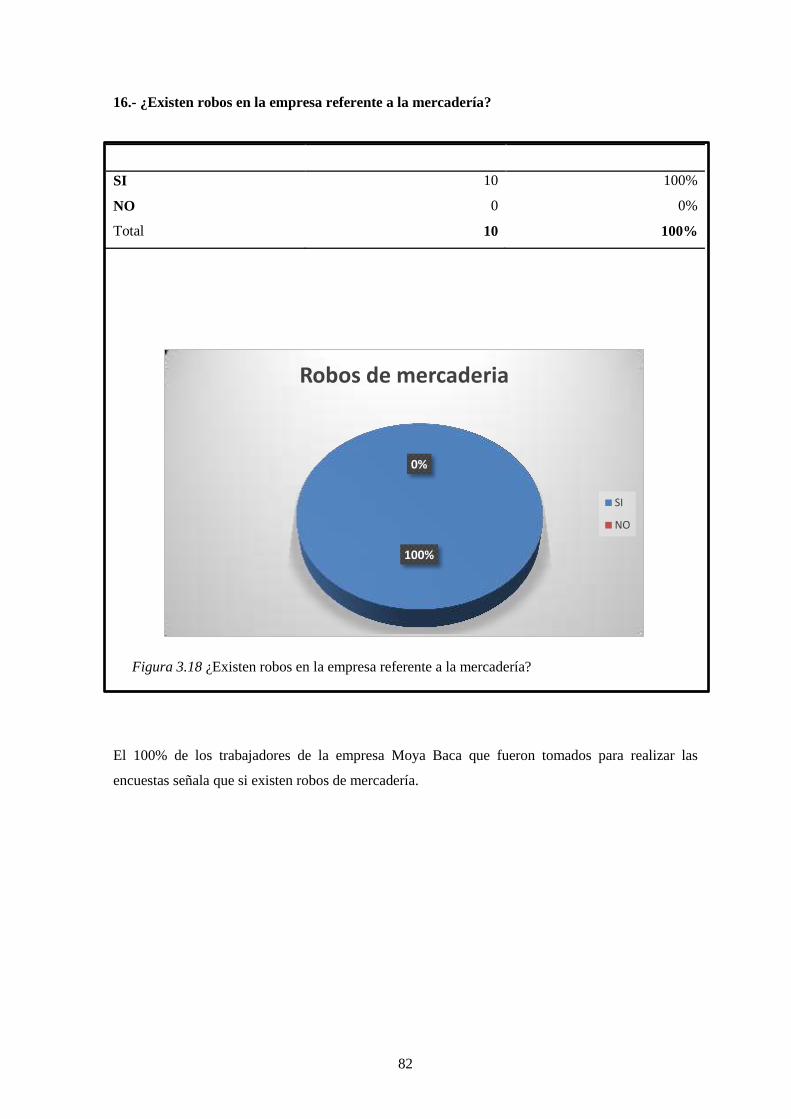

Figura 3.18 ¿Existen robos en la empresa referente a la mercadería? .............................................. 82

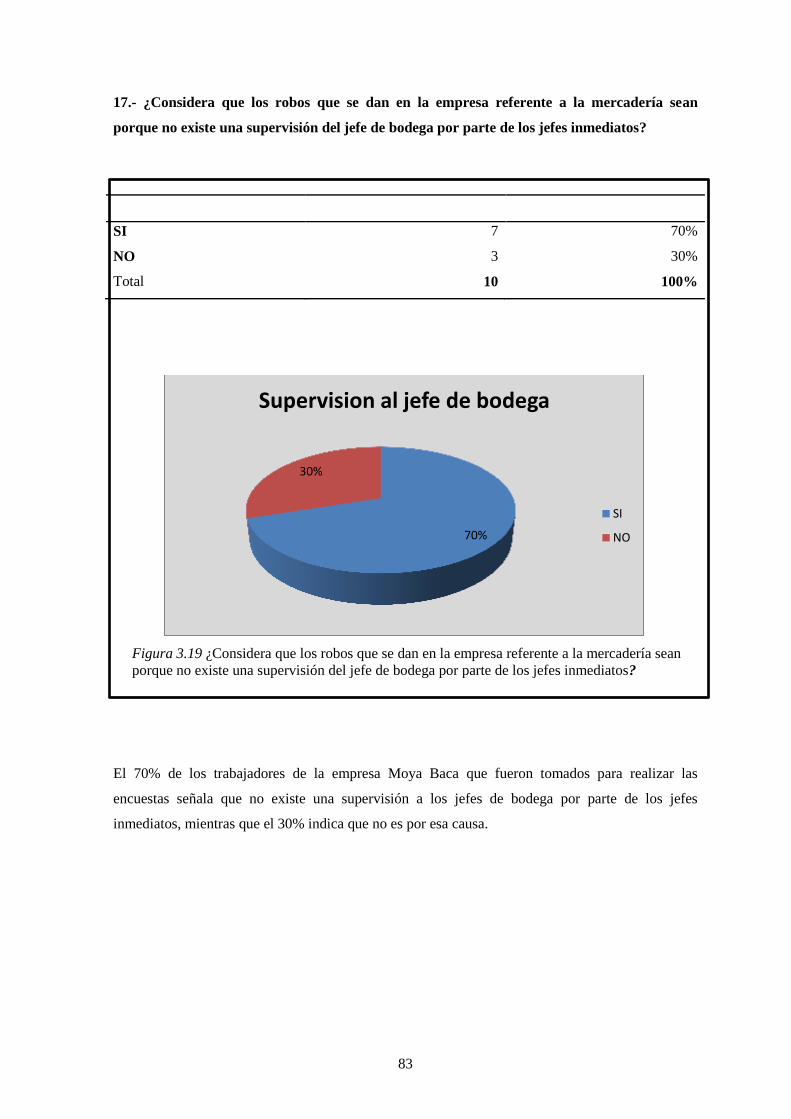

Figura 3.19 ¿Considera que los robos que se dan en la empresa referente a la mercadería sean

porque no existe una supervisión del jefe de bodega por parte de los jefes

inmediatos? ......................................................................................................................... 83

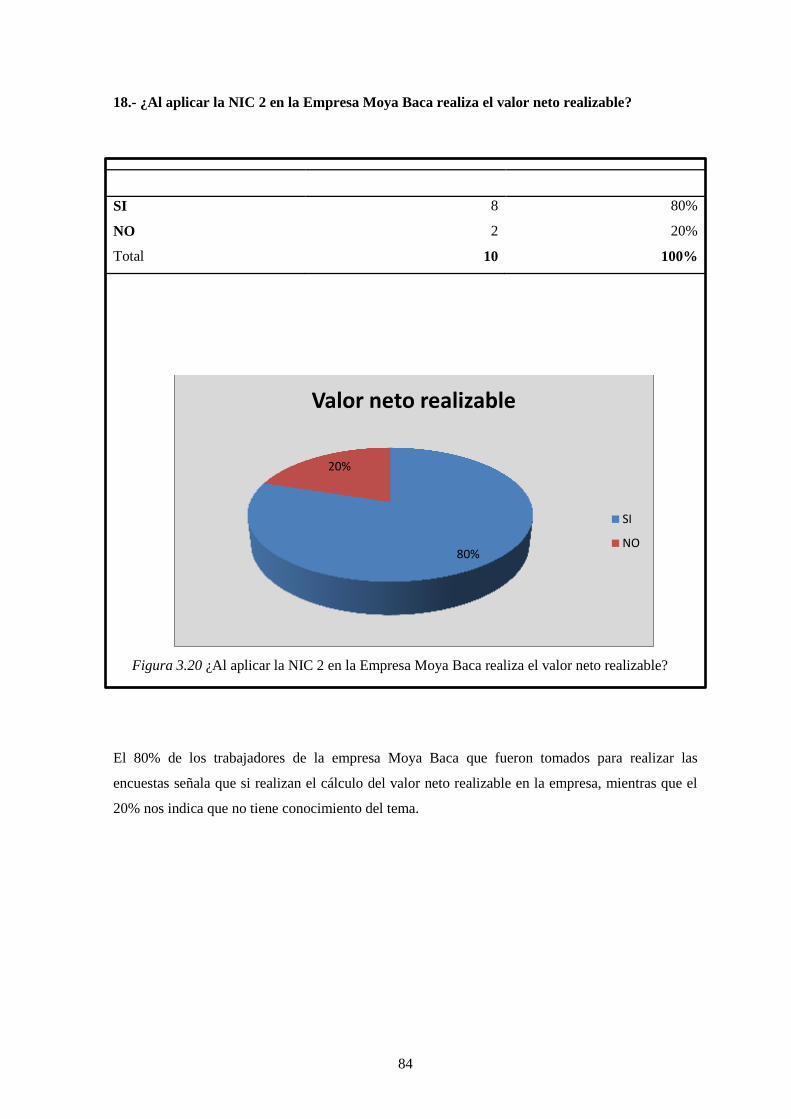

Figura 3.20 ¿Al aplicar la NIC 2 en la Empresa Moya Baca realiza el valor neto realizable? ........ 84

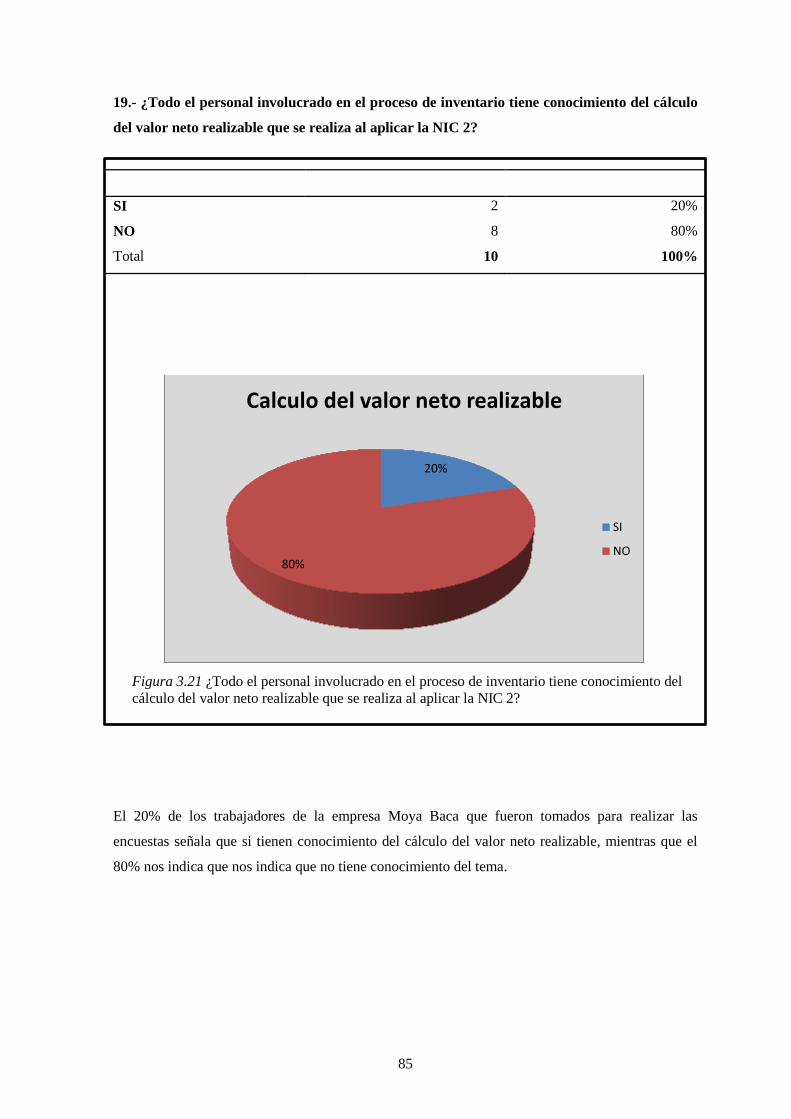

Figura 3.21 ¿Todo el personal involucrado en el proceso de inventario tiene conocimiento

del cálculo del valor neto realizable que se realiza al aplicar la NIC 2? ............................. 85

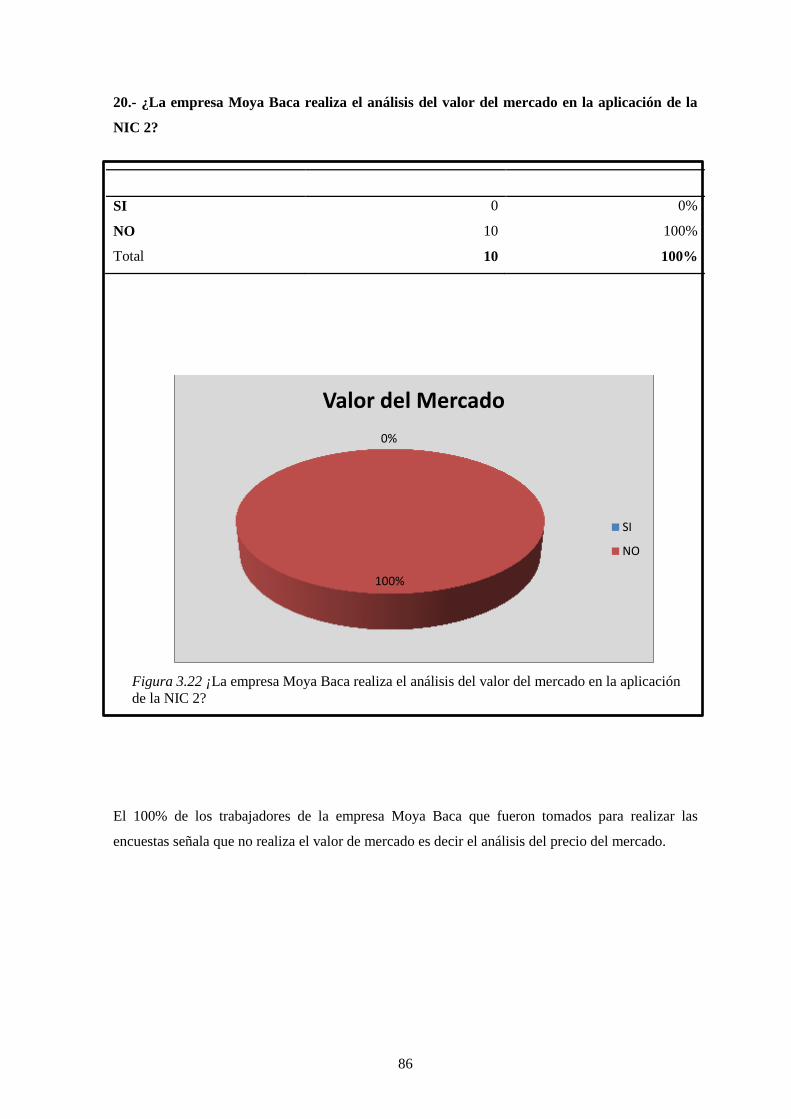

Figura 3.22 ¡La empresa Moya Baca realiza el análisis del valor del mercado en la aplicación

de la NIC 2? ......................................................................................................................... 86

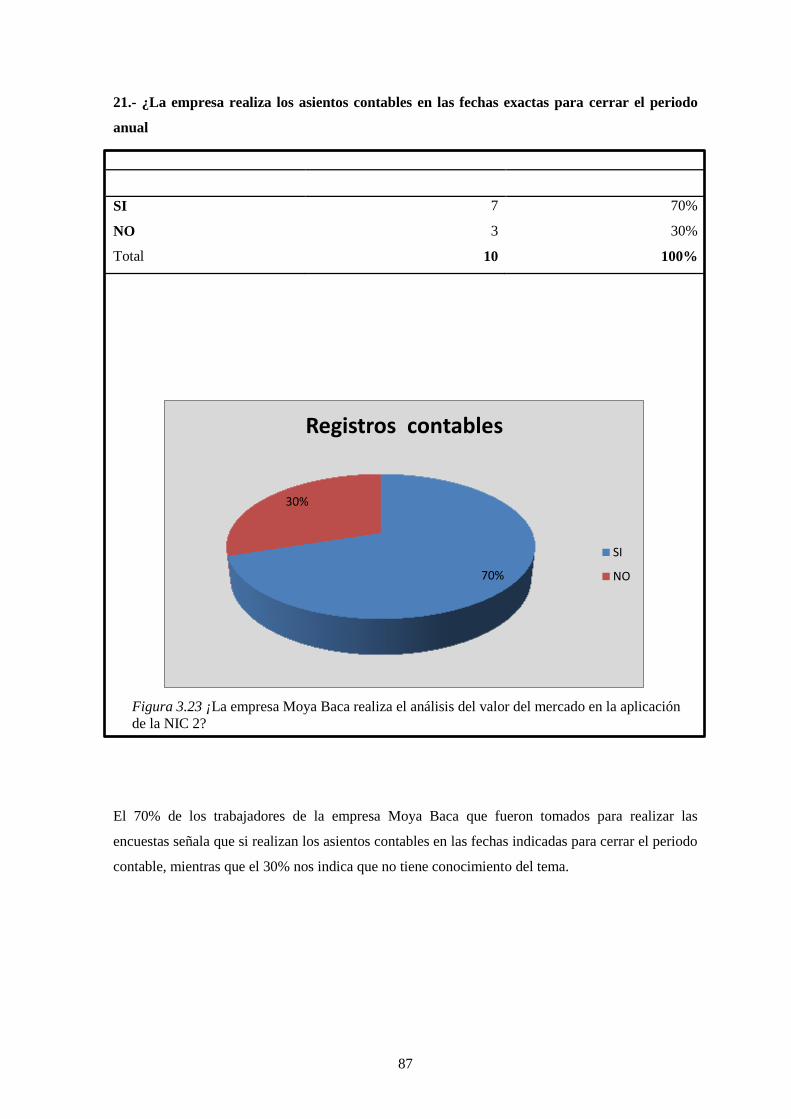

Figura 3.23 ¡La empresa Moya Baca realiza el análisis del valor del mercado en la aplicación

de la NIC 2? ......................................................................................................................... 87

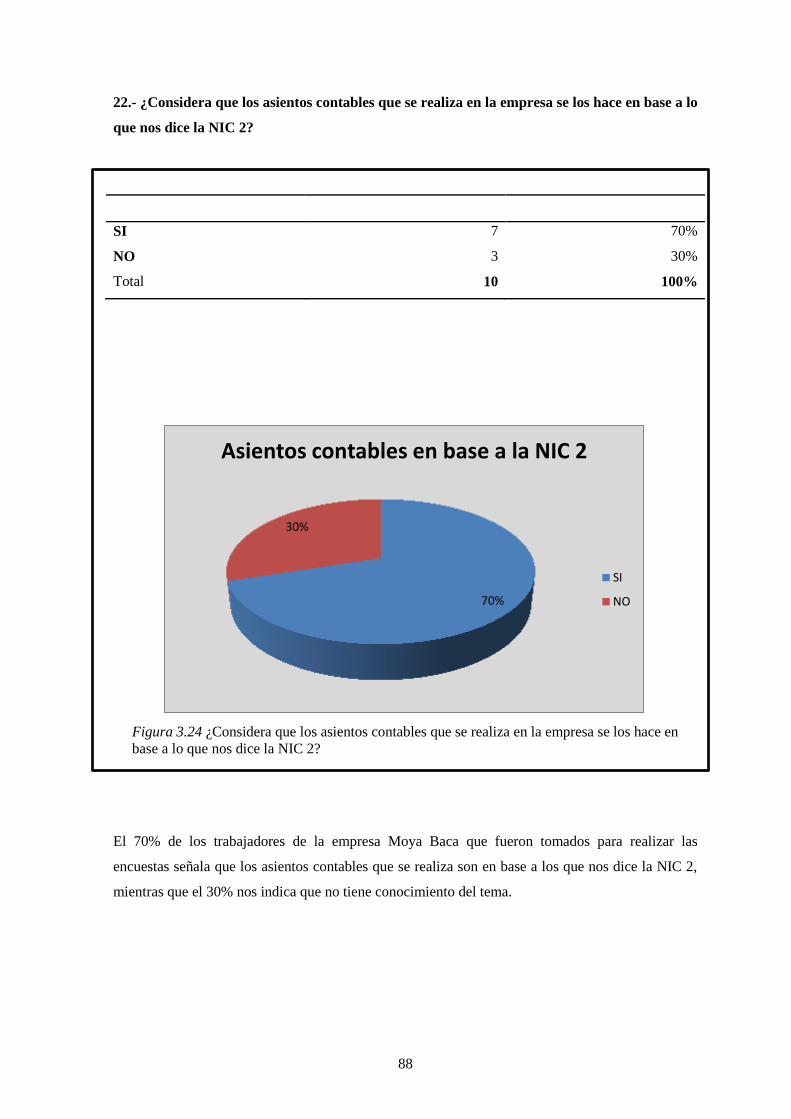

Figura 3.24 ¿Considera que los asientos contables que se realiza en la empresa se los hace en

base a lo que nos dice la NIC 2? ......................................................................................... 88

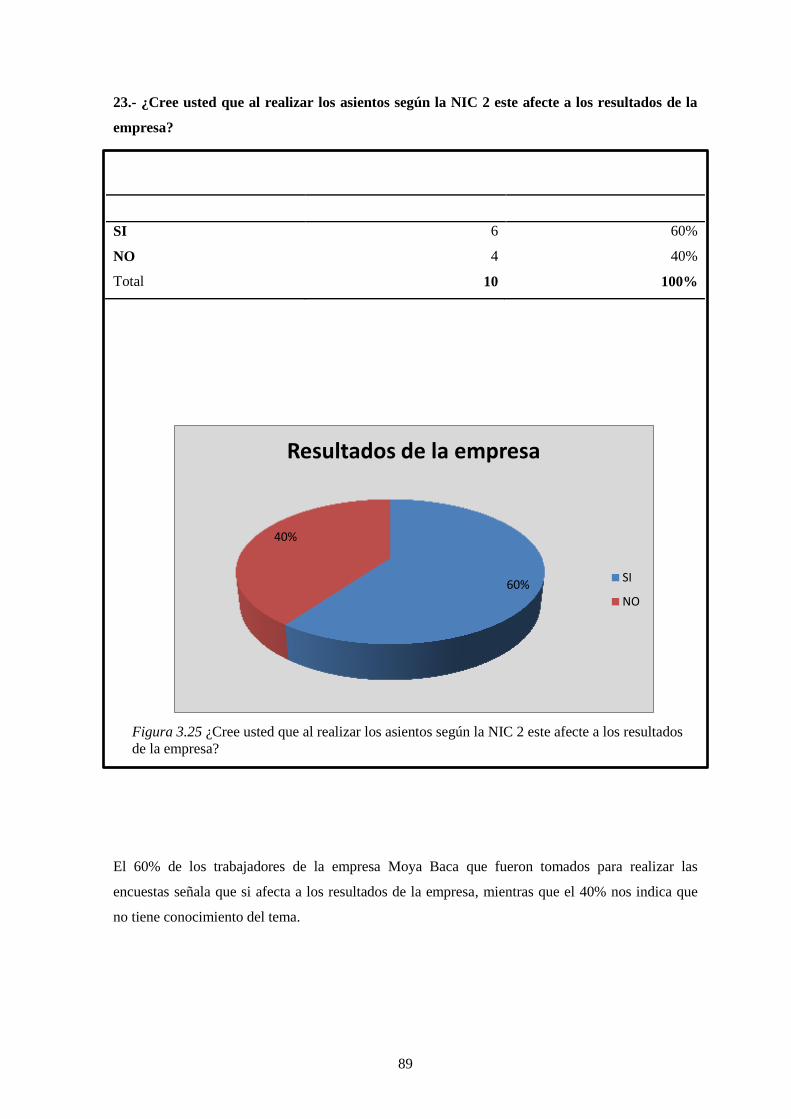

Figura 3.25 ¿Cree usted que al realizar los asientos según la NIC 2 este afecte a los

resultados de la empresa? .................................................................................................... 89

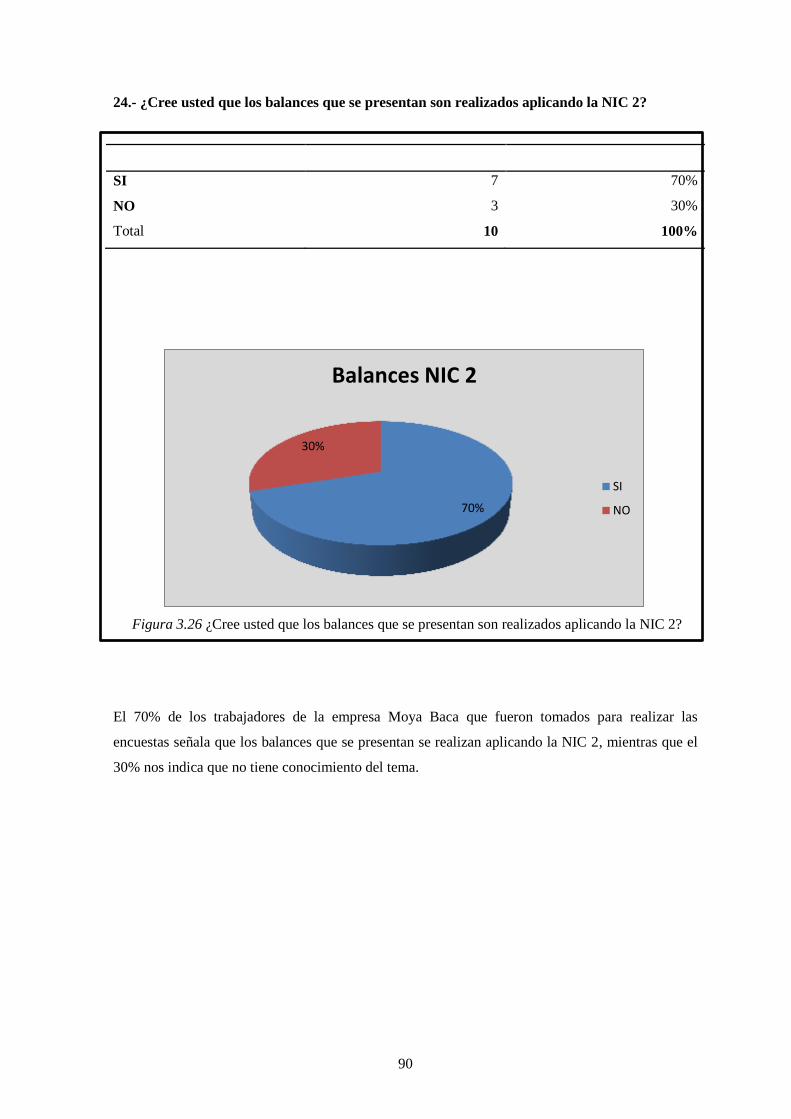

Figura 3.26 ¿Cree usted que los balances que se presentan son realizados aplicando la NIC

2? ......................................................................................................................................... 90

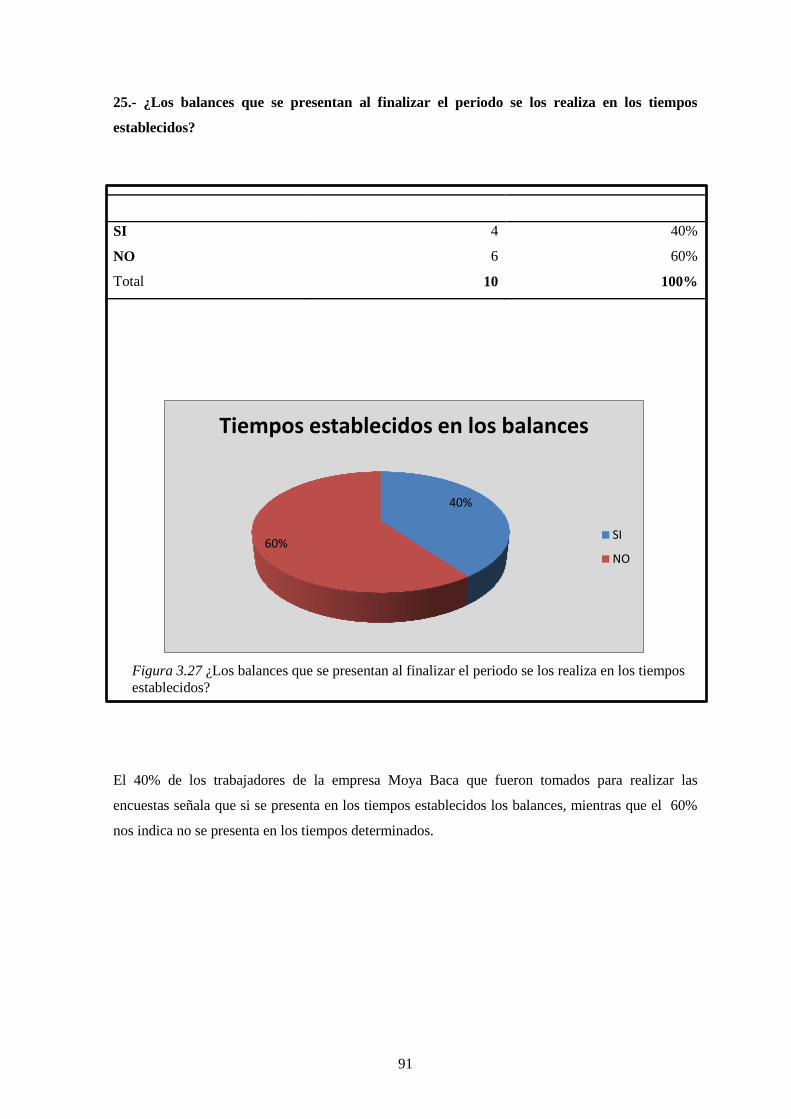

Figura 3.27 ¿Los balances que se presentan al finalizar el periodo se los realiza en los

tiempos establecidos? .......................................................................................................... 91

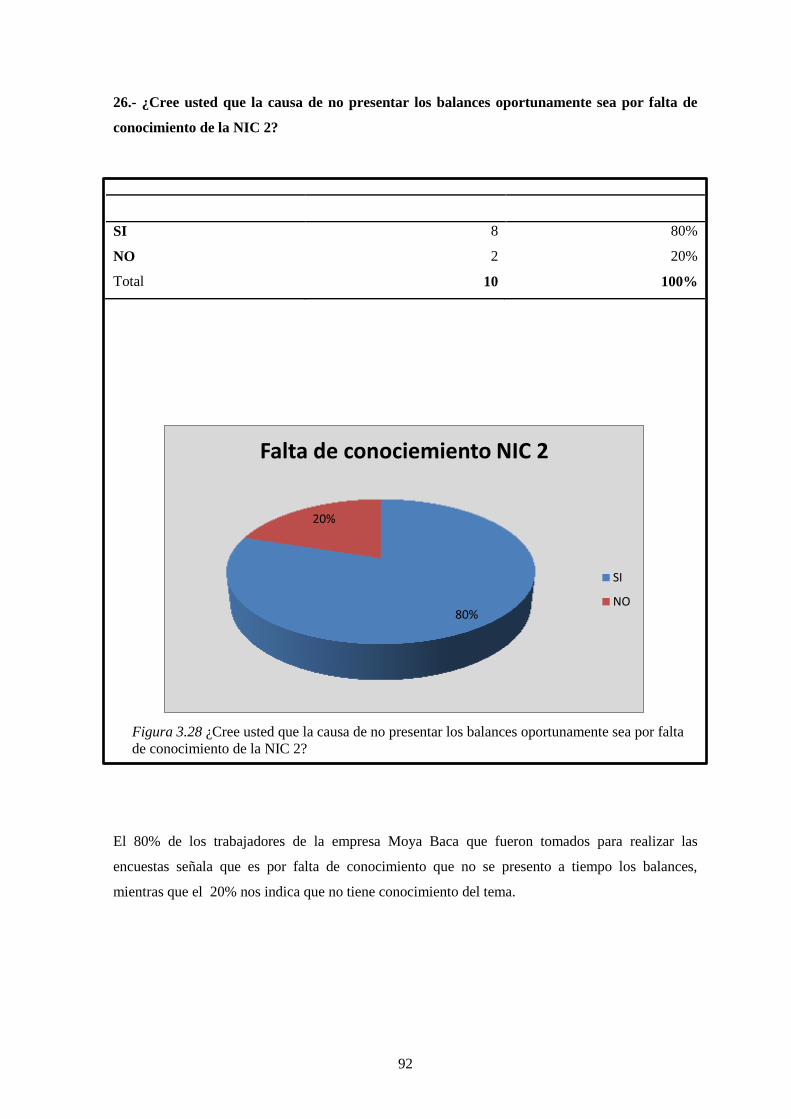

Figura 3.28 ¿Cree usted que la causa de no presentar los balances oportunamente sea por

falta de conocimiento de la NIC 2? ..................................................................................... 92

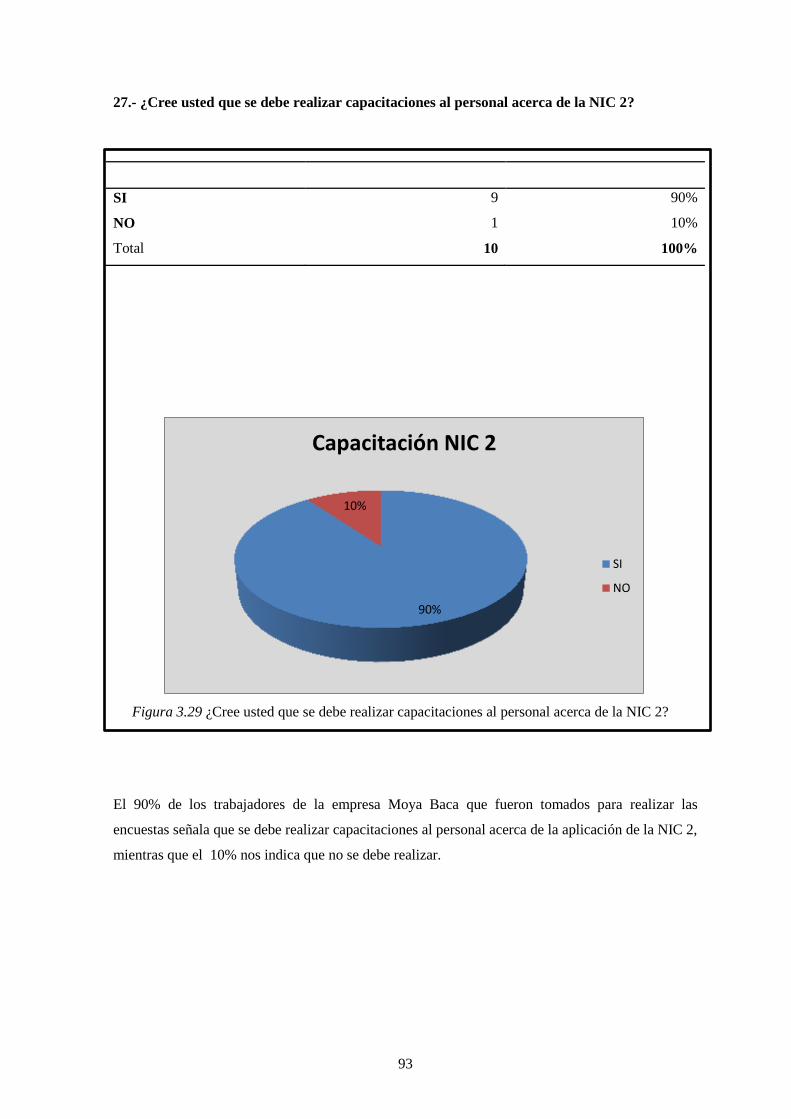

Figura 3.29 ¿Cree usted que se debe realizar capacitaciones al personal acerca de la NIC 2? ........ 93

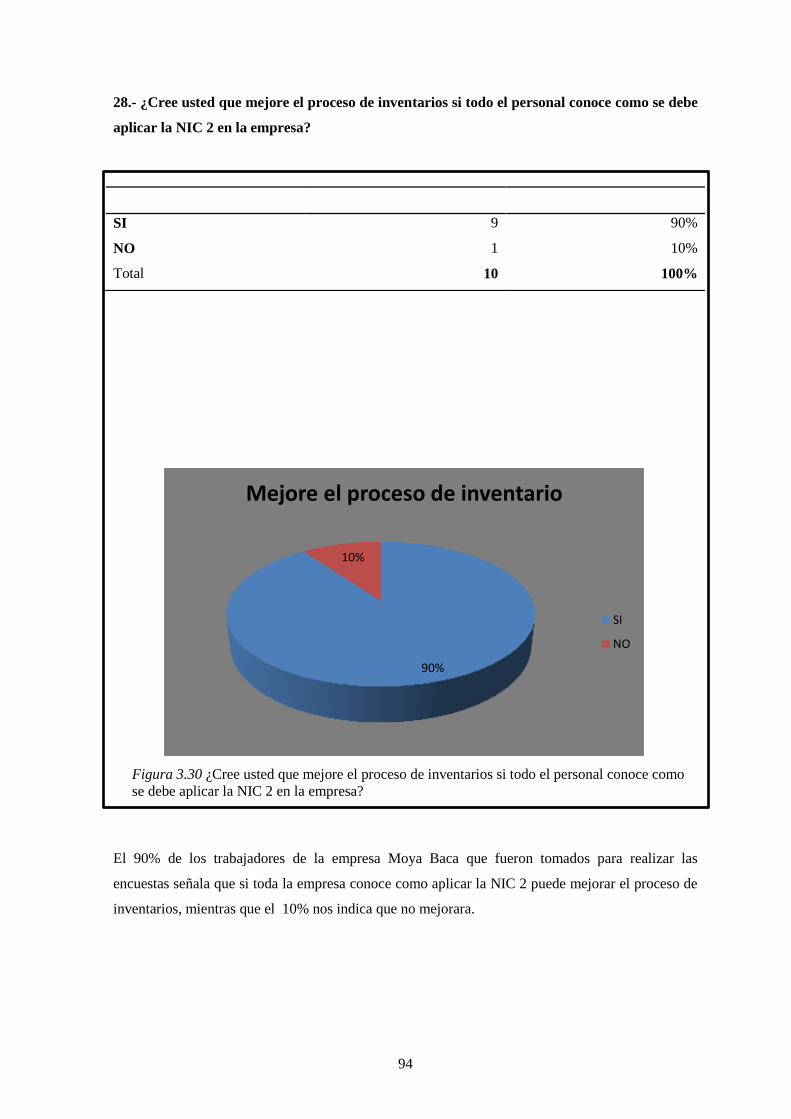

Figura 3.30 ¿Cree usted que mejore el proceso de inventarios si todo el personal conoce

como se debe aplicar la NIC 2 en la empresa? .................................................................... 94

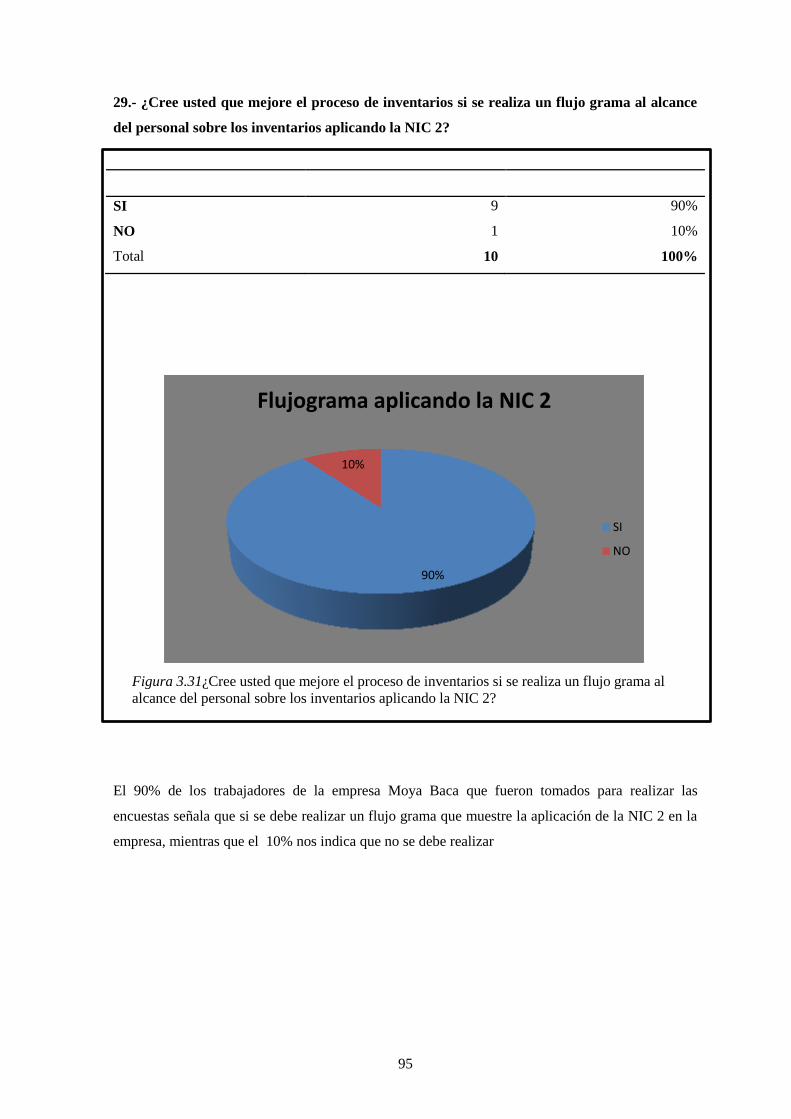

Figura 3.31¿Cree usted que mejore el proceso de inventarios si se realiza un flujo grama al

alcance del personal sobre los inventarios aplicando la NIC 2? .......................................... 95

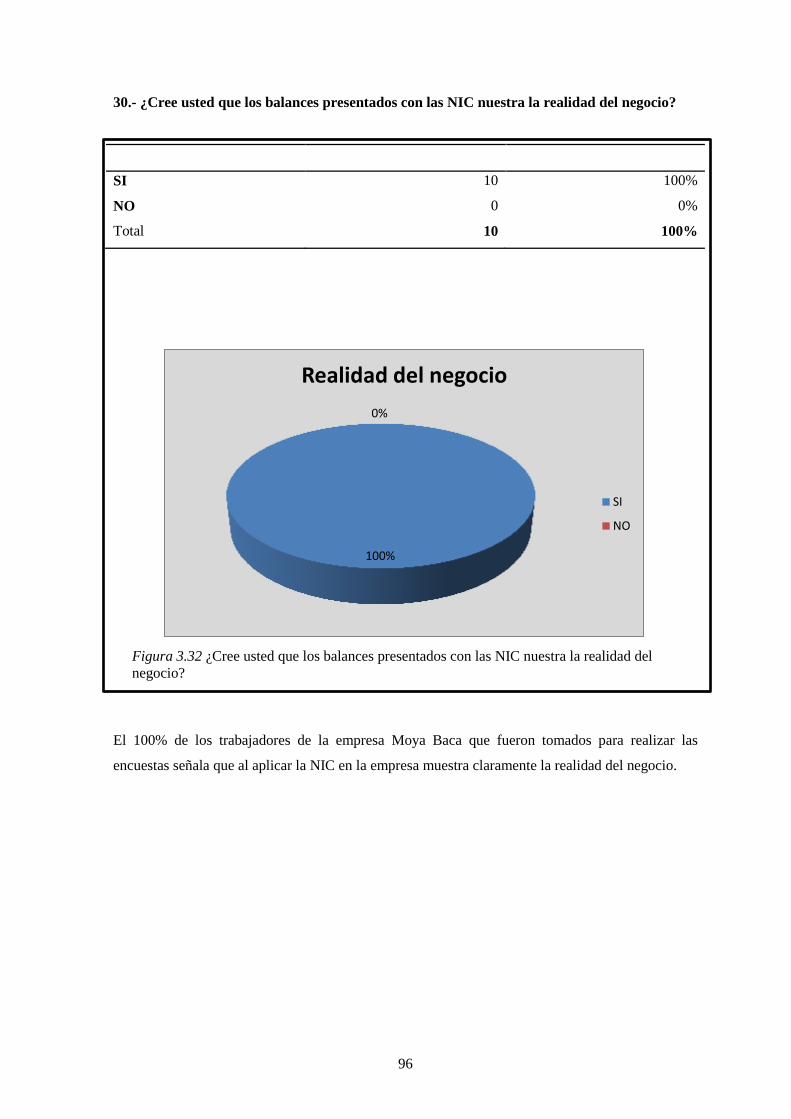

Figura 3.32 ¿Cree usted que los balances presentados con las NIC nuestra la realidad del

negocio? .............................................................................................................................. 96

Figura 4.1 Mapa de procesos......................................................................................................... 136

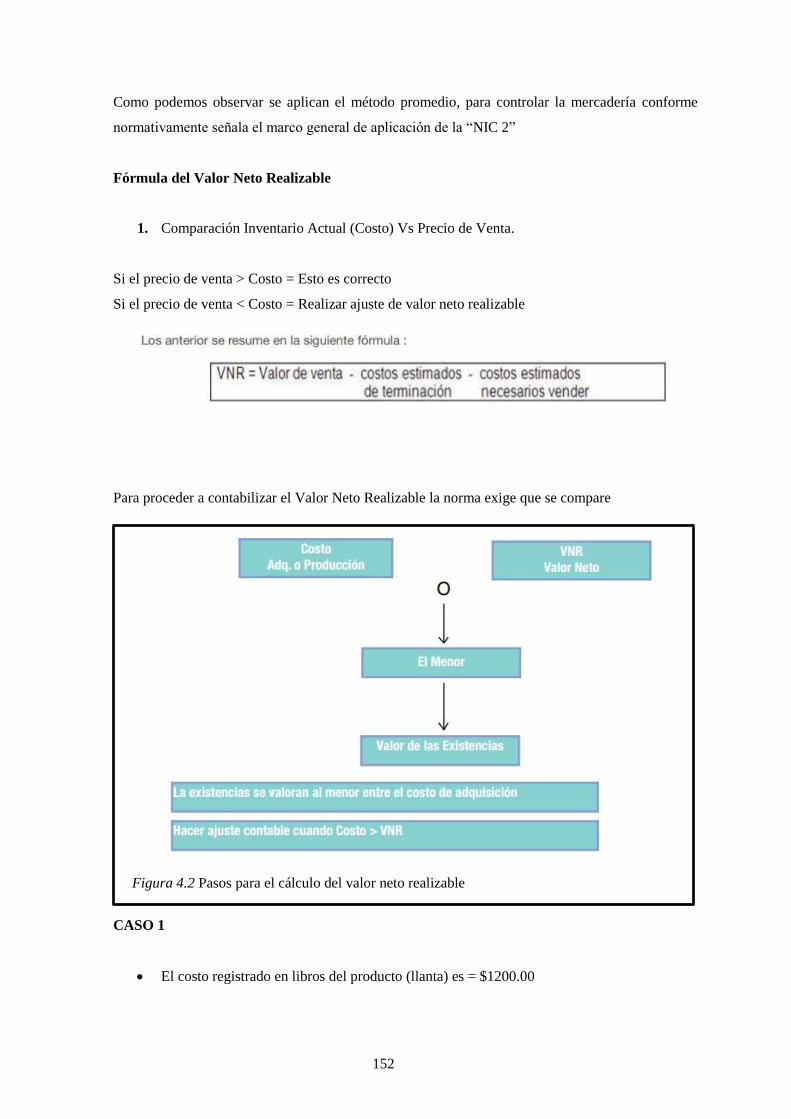

Figura 4.2 Pasos para el cálculo del valor neto realizable .............................................................. 152

xv

RESUMEN EJECUTIVO

“DISEÑO DE UN MODELO DE GESTIÓN DE INVENTARIOS, BASADO EN LA NIC 2

(INVENTARIOS), PARA LA EMPRESA MOYA BACA UBICADA EN LA CIUDAD DE

QUITO”

La presente investigación sobre el Diseño de un modelo de Gestión de Inventarios Basado en la

NIC 2 para la Empresa Moya Baca S.A, se lo realiza con el objeto de identificar a través de la

metodología COSO II, aquellos eventos que afectan negativamente el proceso de inventarios de la

compañía, y de esta manera diseñar y plantear una guía que proporcione procesos, procedimientos,

políticas y mecanismos de control para la administración del proceso de inventaros.

Los resultados obtenidos del diagnóstico situacional del negocio, efectuado con la metodología

COSO II han permitido diseñar una guía apropiada, para orientar las acciones y actos que se

realizan en el proceso de inventarios considerando las posibles afectaciones de los mismos, así

como dotar al negocio de una herramienta para que pueda controlar la mercadería y presentar sus

balances oportunamente.

La presente propuesta, está a consideración de la administración de la empresa Moya Baca, para su

evaluación e implementación según su conveniencia y decisión.

Palabras Claves

COSO II

GESTIÓN DE INVENTARIOS

NIC 2

HERRAMIENTA ADMINISTRATIVA

xvi

ABSTRACT

1

INTRODUCCIÓN

La presente investigación se desarrolla con el objeto de “Diseñar un Modelo de Gestión de

Inventarios Basado en la NIC 2 en la Empresa Moya Baca ubicada en la ciudad de Quito”, que se

encargue de optimizar el proceso de inventarios de la compañía mejorando los procesos contables y

financieros que hoy en día se manejan en forma desorganizada.

En el PRIMER CAPÍTULO, se conocerá el perfil institucional de la compañía con el propósito de

tener una idea global de la empresa, es decir, como se encuentra establecido actualmente su

direccionamiento estratégico, estructura organizacional y organismos de control a los cuales rinde

cuentas.

En el SEGUNDO CAPÍTULO, se desarrolla el Marco Teórico de la presente investigación en

donde se tratarán conceptos administrativos, contables y financieros, los cuales serán

indispensables para desarrollar los siguientes capítulos de la investigación.

En el TERCER CAPÍTULO, se evaluará la situación actual de la empresa mediante la aplicación

de la metodología COSO II con la cual se levantará información a través de fuentes históricas y

encuestas que luego serán procesadas y evaluadas con una matriz de evaluación del riesgo

determinando así las políticas, procesos y procedimientos que necesitan ser mejorados en la

propuesta de la investigación.

En el CUARTO CAPÍTULO, se desarrolla la Propuesta del Modelo de Gestión de Inventarios

principalmente para el área Contable de la empresa, en donde se detallan los procedimientos y

funciones que debe llevar a cabo el personal de la compañía para cumplir con proceso de

inventarios de la misma, evitando así costos excesivos y pérdidas ocasionadas por robos ya que no

cumplen con las políticas y procedimientos.

Y para finalizar en el QUINTO CAPÍTULO, se presentarán una serie de conclusiones y

recomendaciones que tienen por objeto retroalimentar las actividades operativas de la empresa.

2

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA MOYA BACA

1.1. RESEÑA HISTÓRICA

Moya Baca, nace en 1962, como un

emprendimiento personal de Gustavo Moya

Baca, con la intención original de hacer compra

y venta de vehículos nuevos y sobretodo

usados. En esos días se accedió a la

distribución autorizada de la recién inaugurada fábrica de llantas ECUATORIANRUBBER CO.

ERCO. Lo que convirtió a la línea de llantas en el giro principal del negocio, mismo que se fue

perfeccionando con servicios complementarios como alineación y balanceo; además de otros

productos como venta de lubricantes y baterías.

En 1973, este negocio personal se convierte en compañía limitada (Contribuyente Especial), con

participación mayoritaria de su fundador y con minoritaria representación de sus hijos, los mismos

que ya formaban parte del negocio.

Su actividad siempre se la realizó en la ciudad de Quito, en un inicio desde su matriz ubicada en el

centro de la Ciudad de Quito (Queseras del Medio), y luego, proyectándose con sucursales hacia el

norte de la ciudad.

Aunque se hicieron varias importaciones de otras marcas, sobretodo de Corea y España, la relación

de Moya Baca con ERCO siempre ha sido la más importante dentro del portafolio de proveedores,

haciendo a Moya Baca, uno de los más antiguos distribuidores autorizados de productos General

(ahora del grupo Continental AG de Alemania) del País.

Desde el año 2000, la administración de la empresa se encuentra en manos de la tercera generación

de la familia Moya Baca, con tres ejecutivos liderando la gestión. Desde esos años, con la

coyuntura de que en esa época la imagen de la red Continental General Tire, se encontraba muy

pobre en el mercado y aprovechando el reconocimiento que la Marca Moya Baca tenía ya lograda

en la plaza local (Quito) se decide renovar la marca con importantes estrategias de mercadeo y

servicio.

3

En la actualidad Moya Baca, sigue siendo un distribuidor autorizado de Continental Tire Andina

S.A., pero con el acuerdo de que lo puede hacer manejando una identidad propia y sobretodo su

propia marca, y no a través de la imagen del canal oficial de los distribuidores ERCO TIRES.

Actualmente cuenta con 4 locales propios, distribuidores en el centro y norte de Quito y Cumbayá.

1.2. UBICACIÓN

Provincia: Pichincha

Cantón: Distrito Metropolitano de Quito

Responsable: José Antonio Arellano

Dirección: Queseras del Medio E11-123 y Gran Colombia (Diagonal Hospital Militar). También

acceso por Ladrón de Guevara y España.

Teléfonos:(02) 223-6246/290-8340/290-8341

Correos electrónicos: [email protected] [email protected]

Figura 1.1 Matriz de Moya Baca

En: Moya Baca

4

Figura 1.2 Matriz de Moya Baca

En: Moya Baca

Sucursales

Cumbaya

Provincia: Pichincha

Cantón:Distrito Metropolitano de Quito

Responsable:FranciscoGavela

Dirección:KM. 11 1/2 Vía Interoceánica E5-35 Y Av. Siena (Junto al Scala Shopping)

Teléfonos::(02) 289-6470 / 600-1898

Correos electrónicos:[email protected]@moyabaca.com.ec

Figura 1.3 Sucursal de Cumbayá

En: Moya Baca

5

Comité del Pueblo

Provincia: Pichincha

Cantón:Distrito Metropolitano de Quito

Responsable:MarinaGuagalango

Dirección:Eloy Alfaro N57-99 y de las Anonas (sector Comité del Pueblo)

Teléfonos: :(02) 241-3586/281-0082

Correos electrónicos:[email protected] [email protected]

Figura 1.4 Sucursal del Comité del Pueblo

En: Moya Baca

La Prensa

Provincia: Pichincha

Cantón:Distrito Metropolitano de Quito

Responsable:Fernando Oquendo

Dirección:La Prensa N43-51 y El Inca

Teléfonos::(02) 226-8888/292-1557/224-4190

Correos electrónicos:[email protected] [email protected]

6

Figura 1.5 Sucursal de La Prensa

En: Moya Baca

1.3. GIRO Y OBJETO DEL NEGOCIO

El objeto social de la compañía es la compra, ventade llantas en el giro principal del negocio,

mismo que se fue perfeccionando con servicios complementarios como alineación y balanceo;

además de otros productos como venta de lubricantes y baterías.

En la actualidad Moya Baca, sigue siendo un distribuidor autorizado de Continental Tire Andina

S.A., pero con el acuerdo de que lo puede hacer manejando una identidad propia y sobretodo su

propia marca, y no a través de la imagen del canal oficial de los distribuidores ERCO TIRES.

1.4. ACCIONISTAS, PROPIETARIOS

La Empresa Moya Baca fue constituida con un capital suscrito de $13.500,00, los cuales

pertenecen a la familia Moya Baca socios de la compañía quienes son los señores:

Moya Albuja Elsa Lucia del Carmen $2.700,00

Moya Albuja Gustavo Alejandro $2.700,00

Moya Albuja Juan Carlos $1.755,00

Moya AlbujaMaría Piedad $2.700,00

Moya Albuja Pablo Marcelo $2.700,00

Moya Dobronski Juan Fernando $473,00

Moya Dobronski Patricia $472,00

7

Lo que nos deja notar que es una compañía familiar.

Tabla 1.1 Accionistas de la empresa

N° Identificación Nombre Capital %

Participación

1 1703907699 Moya Albuja Elsa Lucia del Carmen 2.700,00 20%

2 1701078139 Moya Albuja Gustavo Alejandro 2.700,00 20%

3 1703247039 Moya Albuja Juan Carlos 1.755,00 13.15%

4 1701423426 Moya AlbujaMaría Piedad 2.700,00 20%

5 1704345022 Moya Albuja Pablo Marcelo 2.700,00 20%

6 1710217520 Moya Dobronski Juan Fernando 473,00 3.50%

7 1705179578 Moya Dobronski Patricia 472,00 3.35%

TOTAL 13.500,00 100%

En: Superintendencia de Compañías

La administración de la empresa la componen la tercera generación de la familia Moya Baca, con

tres ejecutivos liderando la gestión

Tabla 1.2 Administradores de la Empresa

1701078139 Moya Albuja Gustavo

Alejandro

30/03/1999 Gerente Administrador

1703907699 Moya Albuja Elsa Lucia

Del Carmen

30/03/1999 Subgerente Administrador

1701078139 Moya Albuja Gustavo

Alejandro

09/12/2011 Presidente Administrador

1706465547 Serrano Moya Santiago 09/12/2011 Presidente

Ejecutivo

RL

1703247039 Moya Albuja Juan Carlos

(Herederos)

25/08/2000 Vicepresidente Administrador

1707779201 Moya Garzón Alex

Gustavo

25/08/2000 Vicepresidente

del directorio

Administrador

En: Superintendencia de Compañías

1.5. ORGANISMOS DE CONTROL

Al ser la empresa persona jurídica, está sujeta a las regulaciones de los organismos de control los

cuales se basan en el siguiente marco legal: Ley de Compañías, Ley de Seguridad Social, Ley de

Régimen Tributario Interno, Código de Trabajo, Leyes Municipales.

Las empresas comercializadoras para su desarrollo y crecimiento, funcionan bajo el control de los

siguientes organismos:

8

Superintendencia de Compañías:

La Superintendencia de Compañías es el organismo

técnico y con autonomía administrativa, económica y

financiera, que vigila y controla la organización,

actividades, funcionamiento, disolución y liquidación de

las compañías y otras entidades, en las circunstancias y condiciones establecidas por la ley.

(Superintendencia de Compañias, 2015)

La empresa Moya Baca se encuentra bajo este organismo de control ya que es muy importante

cumplir con las disposiciones de la Superintendencia de Compañías.

La empresa Moya Baca presenta la siguiente información a la Superintendencia de Compañía

Estados Financieros

Nómina de los administradores

Acta de la junta general de accionistas

Informe del gerente

Servicio de Rentas internas

El Servicio de Rentas Internas (SRI) es una entidad técnica y

autónoma que tiene la responsabilidad de recaudar los tributos internos

establecidos por Ley mediante la aplicación de la normativa vigente.

Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar

sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los

contribuyentes. (Servicio de Rentas Internas, 2015)

La empresa Moya Baca debe cumplir con las obligaciones tributarias que nos dice el SRI, con el fin

de obedecer la cultura tributaria y el desarrollo del país

Las mismas que presentan lo siguiente:

Impuesto al valor agregado (Formulario 104)

Retención del Impuesto a la Renta (Formulario 103)

Impuesto a la Renta (Formulario 101)

Anexos

9

Instituto Ecuatoriano de Seguridad Social

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya

organización y funcionamiento se fundamenta en los principios de

solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad

y suficiencia. Se encarga de aplicar el Sistema del Seguro General

Obligatorio que forma parte del sistema nacional de Seguridad Social.

La empresa Moya Baca están reguladas por el Instituto de Seguridad Social, la misma que tiene por

objeto indelegable la prestación del Seguro General Obligatorio en todo el territorio nacional.

Cámara de comercio de Quito

Es una organización que tiene como fin promover el comercio,

con visión nacional, defendiendo una economía libre, solidaria y

competitiva, representando los intereses de todos sus socios,

brindando servicios de calidad y desarrollando propuestas y acciones que contribuyan al progreso

de Quito y del país.

Las empresa Moya Baca están ligadas a la Cámara de comercio de Quito, para promover el

comercio, y lograr que las empresas brinden servicios de calidad.

Ministerio de Relaciones Laborales

Ejercer la rectoría en el diseño y ejecución de políticas de

desarrollo organizacional y relaciones laborales para generar

servicios de calidad, contribuyendo a incrementar los niveles

de competitividad, productividad, empleo y satisfacción laboral del país.

La empresa Moya Baca se encuentran sujetas al Ministerio de Relaciones Laborales, actualmente

denominado Ministerio de Trabajo, ya que ayuda al desarrollo organizacional y presta servicios de

calidad.

1.6. DIRECCIONAMIENTO ESTRATÉGICO

Mediante este direccionamiento la empresa decide el camino que desea recorrer, para conseguir los

objetivos organizacionales.

10

1.6.1. Misión

La misión de la empresa Moya Baca Cía. Ltda. es la siguiente:

1.6.2. Visión

La visión de la empresa Moya Baca CiaLtda es la siguiente:

1.6.3. Principios y Valores

La empresa Moya Baca trabaja conjuntamente con los valores que tiene el personal de la compañía

y les motiva a desarrollarlos en el ámbito laboral.

Calidad:

Mostrar el profesionalismo en el trabajo y el cumplimiento de los requisitos de los clientes de

manera eficiente, eficaz y efectiva procurando el mejoramiento continuo.

Confianza:

Brindar credibilidad a los clientes que buscan asesoría en la empresa con la tranquilidad de

encontrar un buen servicio y una respuesta acertada.

Efectividad:

Cumplir con los objetivos mediante el óptimo aprovechamiento de los recursos técnicos, humanos

y financieros disponibles, de tal manera que se obtengan resultados importantes y de impacto.

Somos una empresa dedicada a la comercialización y prestación de servicios para el

mantenimiento integral de los vehículos a motor, con equipos de tecnología para diagnósticos y

soluciones de alta precisión, orientados en el mejoramiento continuo para ofrecer una óptima

prestación en servicios, con la más completa gama de productos y el respaldado de las mejores

marcas, en un ambiente cómodo.

Posicionarnos en el mercado, como el mejor Punto de Servicios y de Autopartes diferenciados

por una óptima atención y vocación al servicio, brindando el respaldo oportuno a nuestros

usuarios.

11

Integridad:

Respeto por nuestro entorno laboral, comunicación y seriedad en la labor.

Responsabilidad:

Cumplir con las obligaciones contraídas y asumir las consecuencias de los actos en el desempeño

de las funciones.

Responsabilidad Social:

Con un compromiso total por aportar a nuestra sociedad primero oportunidades de trabajo, también

verificar que en todos nuestros procesos haya un cuidado ambiental.

Respeto mutuo:

Reconocer el derecho de los demás de ser, sentir, pensar y actuar diferente, a legitimar al otro como

un ser humano en igualdad de condiciones y a fortalecer la autonomía y la capacidad de las

personas para generar bienestar.

Trabajo en equipo:

Siempre buscar un mismo objetivo que es el crecimiento de nuestra empresa y la satisfacción de

nuestros clientes.

Tolerancia:

Aceptar y practicar activamente el reconocimiento por la diferencia y la validez de trabajar con los

demás, orientando nuestra conducta al logro de los resultados institucional.

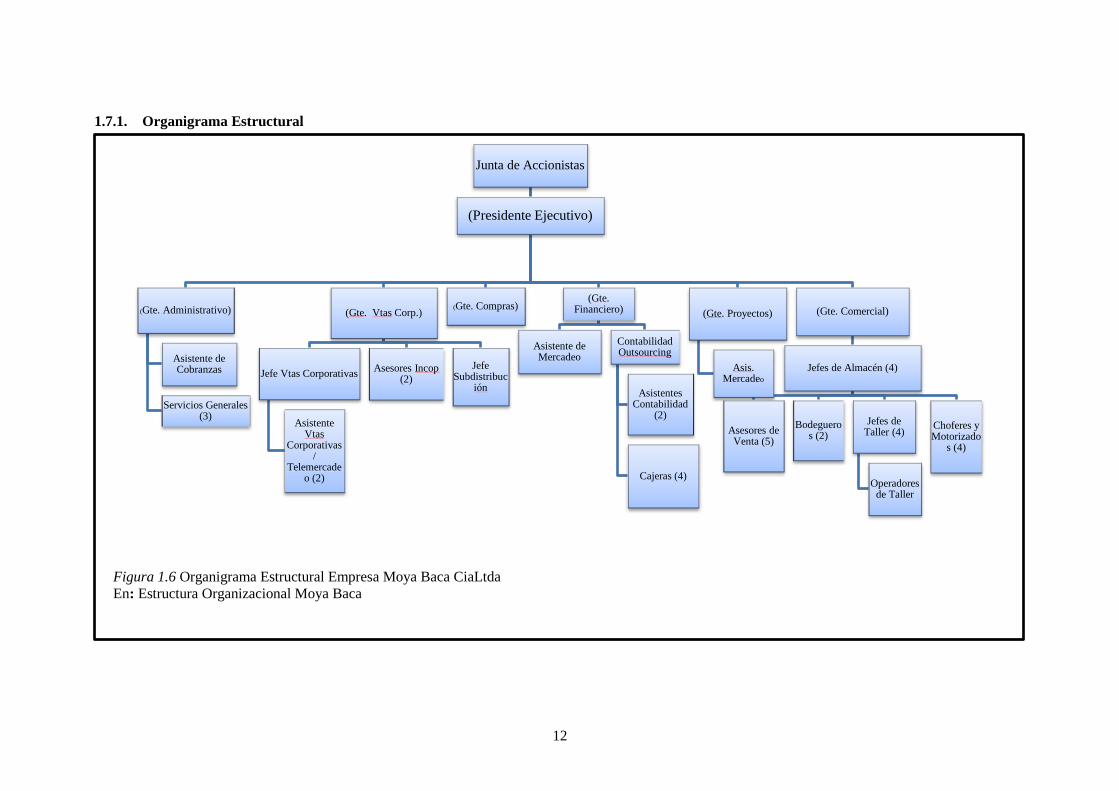

1.7. ESTRUCTURA ORGANIZACIONAL

La empresa Moya Baca posee una estructura formal por que cuenta con líneas de mandos, de

coordinaciones, asesorías, controles, y las relaciones de subordinación se encuentra oficialmente

reconocida además de presenta una estructura lineal en la que existe una responsabilidad directa de

los jefes para con sus subordinados.

12

1.7.1. Organigrama Estructural

Figura 1.6 Organigrama Estructural Empresa Moya Baca CiaLtda

En: Estructura Organizacional Moya Baca

Junta de Accionistas

(Presidente Ejecutivo)

(Gte. Administrativo)

Asistente de Cobranzas

Servicios Generales (3)

(Gte. Vtas Corp.)

Jefe Vtas Corporativas

Asistente Vtas

Corporativas /

Telemercadeo (2)

Asesores Incop (2)

Jefe Subdistribuc

ión

(Gte. Compras) (Gte.

Financiero)

Asistente de Mercadeo

Contabilidad Outsourcing

Asistentes Contabilidad

(2)

Cajeras (4)

(Gte. Proyectos)

Asis. Mercadeo

(Gte. Comercial)

Jefes de Almacén (4)

Asesores de Venta (5)

Bodegueros (2)

Jefes de Taller (4)

Operadores de Taller

Choferes y Motorizado

s (4)

13

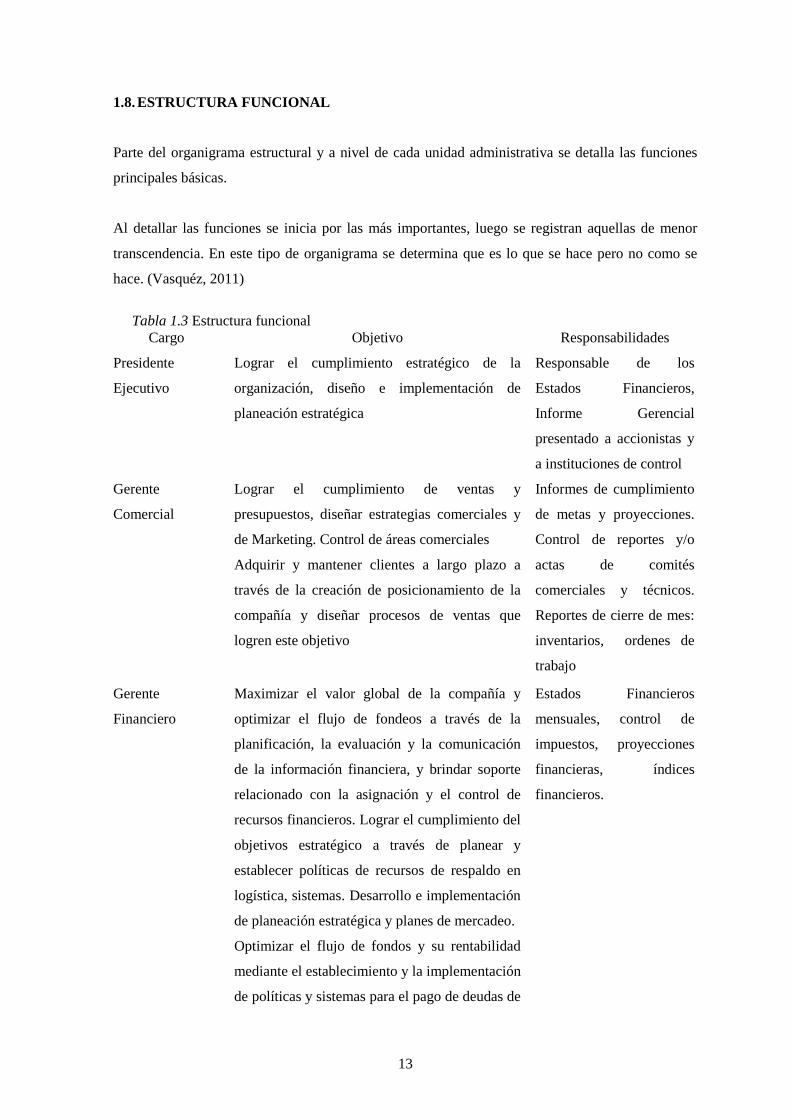

1.8. ESTRUCTURA FUNCIONAL

Parte del organigrama estructural y a nivel de cada unidad administrativa se detalla las funciones

principales básicas.

Al detallar las funciones se inicia por las más importantes, luego se registran aquellas de menor

transcendencia. En este tipo de organigrama se determina que es lo que se hace pero no como se

hace. (Vasquéz, 2011)

Tabla 1.3 Estructura funcional

Cargo Objetivo Responsabilidades

Presidente

Ejecutivo

Lograr el cumplimiento estratégico de la

organización, diseño e implementación de

planeación estratégica

Responsable de los

Estados Financieros,

Informe Gerencial

presentado a accionistas y

a instituciones de control

Gerente

Comercial

Lograr el cumplimiento de ventas y

presupuestos, diseñar estrategias comerciales y

de Marketing. Control de áreas comerciales

Adquirir y mantener clientes a largo plazo a

través de la creación de posicionamiento de la

compañía y diseñar procesos de ventas que

logren este objetivo

Informes de cumplimiento

de metas y proyecciones.

Control de reportes y/o

actas de comités

comerciales y técnicos.

Reportes de cierre de mes:

inventarios, ordenes de

trabajo

Gerente

Financiero

Maximizar el valor global de la compañía y

optimizar el flujo de fondeos a través de la

planificación, la evaluación y la comunicación

de la información financiera, y brindar soporte

relacionado con la asignación y el control de

recursos financieros. Lograr el cumplimiento del

objetivos estratégico a través de planear y

establecer políticas de recursos de respaldo en

logística, sistemas. Desarrollo e implementación

de planeación estratégica y planes de mercadeo.

Optimizar el flujo de fondos y su rentabilidad

mediante el establecimiento y la implementación

de políticas y sistemas para el pago de deudas de

Estados Financieros

mensuales, control de

impuestos, proyecciones

financieras, índices

financieros.

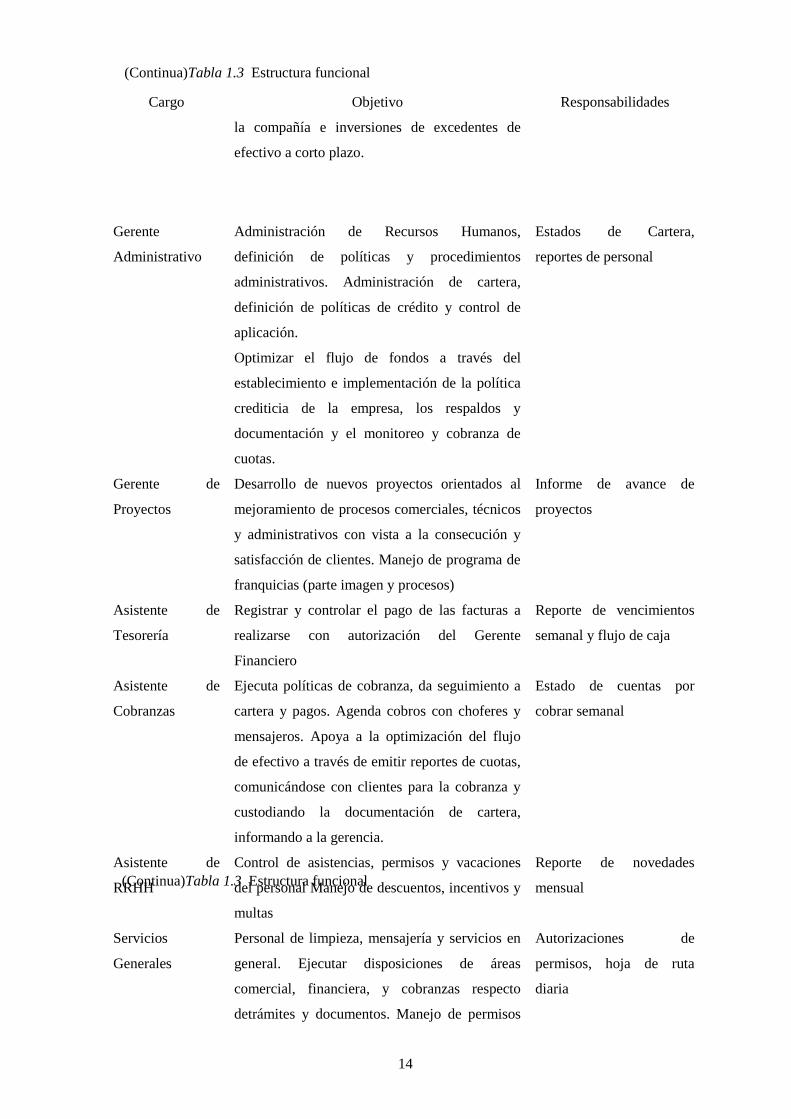

14

Cargo Objetivo Responsabilidades

la compañía e inversiones de excedentes de

efectivo a corto plazo.

Gerente

Administrativo

Administración de Recursos Humanos,

definición de políticas y procedimientos

administrativos. Administración de cartera,

definición de políticas de crédito y control de

aplicación.

Optimizar el flujo de fondos a través del

establecimiento e implementación de la política

crediticia de la empresa, los respaldos y

documentación y el monitoreo y cobranza de

cuotas.

Estados de Cartera,

reportes de personal

Gerente de

Proyectos

Desarrollo de nuevos proyectos orientados al

mejoramiento de procesos comerciales, técnicos

y administrativos con vista a la consecución y

satisfacción de clientes. Manejo de programa de

franquicias (parte imagen y procesos)

Informe de avance de

proyectos

Asistente de

Tesorería

Registrar y controlar el pago de las facturas a

realizarse con autorización del Gerente

Financiero

Reporte de vencimientos

semanal y flujo de caja

Asistente de

Cobranzas

Ejecuta políticas de cobranza, da seguimiento a

cartera y pagos. Agenda cobros con choferes y

mensajeros. Apoya a la optimización del flujo

de efectivo a través de emitir reportes de cuotas,

comunicándose con clientes para la cobranza y

custodiando la documentación de cartera,

informando a la gerencia.

Estado de cuentas por

cobrar semanal

Asistente de

RRHH

Control de asistencias, permisos y vacaciones

del personal Manejo de descuentos, incentivos y

multas

Reporte de novedades

mensual

Servicios

Generales

Personal de limpieza, mensajería y servicios en

general. Ejecutar disposiciones de áreas

comercial, financiera, y cobranzas respecto

detrámites y documentos. Manejo de permisos

Autorizaciones de

permisos, hoja de ruta

diaria

(Continua)Tabla 1.3 Estructura funcional

(Continua)Tabla 1.3 Estructura funcional

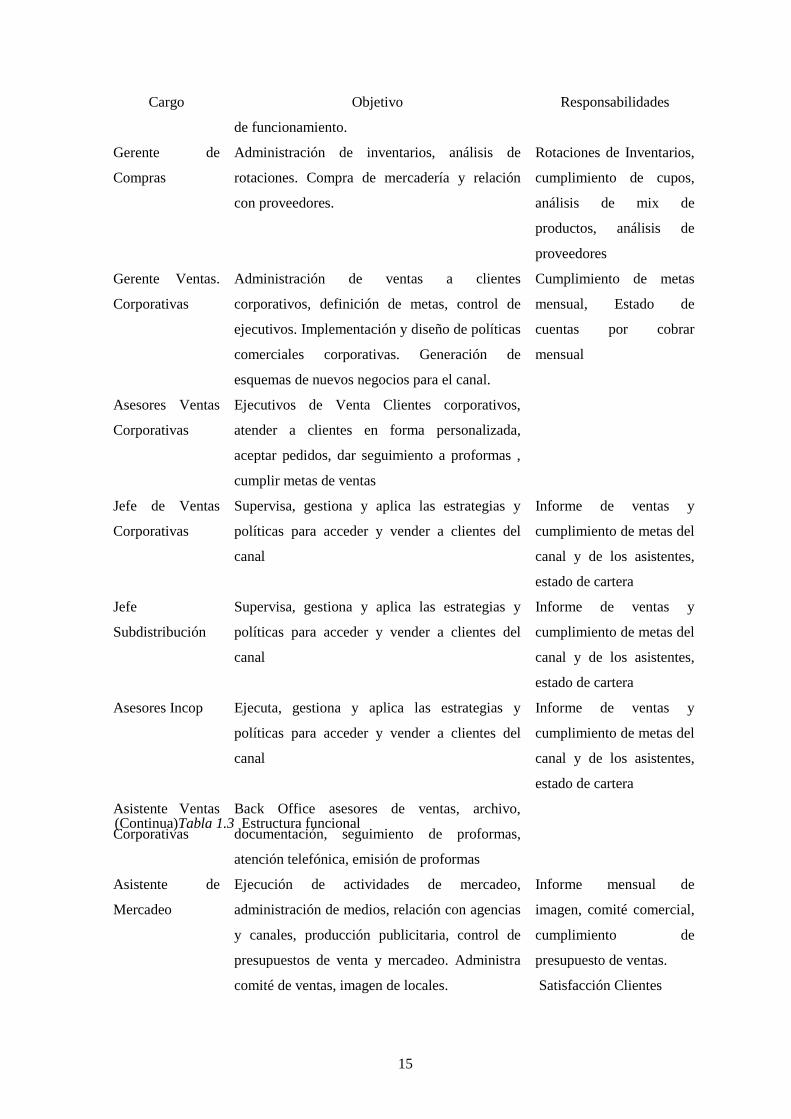

15

Cargo Objetivo Responsabilidades

de funcionamiento.

Gerente de

Compras

Administración de inventarios, análisis de

rotaciones. Compra de mercadería y relación

con proveedores.

Rotaciones de Inventarios,

cumplimiento de cupos,

análisis de mix de

productos, análisis de

proveedores

Gerente Ventas.

Corporativas

Administración de ventas a clientes

corporativos, definición de metas, control de

ejecutivos. Implementación y diseño de políticas

comerciales corporativas. Generación de

esquemas de nuevos negocios para el canal.

Cumplimiento de metas

mensual, Estado de

cuentas por cobrar

mensual

Asesores Ventas

Corporativas

Ejecutivos de Venta Clientes corporativos,

atender a clientes en forma personalizada,

aceptar pedidos, dar seguimiento a proformas ,

cumplir metas de ventas

Jefe de Ventas

Corporativas

Supervisa, gestiona y aplica las estrategias y

políticas para acceder y vender a clientes del

canal

Informe de ventas y

cumplimiento de metas del

canal y de los asistentes,

estado de cartera

Jefe

Subdistribución

Supervisa, gestiona y aplica las estrategias y

políticas para acceder y vender a clientes del

canal

Informe de ventas y

cumplimiento de metas del

canal y de los asistentes,

estado de cartera

Asesores Incop Ejecuta, gestiona y aplica las estrategias y

políticas para acceder y vender a clientes del

canal

Informe de ventas y

cumplimiento de metas del

canal y de los asistentes,

estado de cartera

Asistente Ventas

Corporativas

Back Office asesores de ventas, archivo,

documentación, seguimiento de proformas,

atención telefónica, emisión de proformas

Asistente de

Mercadeo

Ejecución de actividades de mercadeo,

administración de medios, relación con agencias

y canales, producción publicitaria, control de

presupuestos de venta y mercadeo. Administra

comité de ventas, imagen de locales.

Informe mensual de

imagen, comité comercial,

cumplimiento de

presupuesto de ventas.

Satisfacción Clientes

(Continua)Tabla 1.3 Estructura funcional

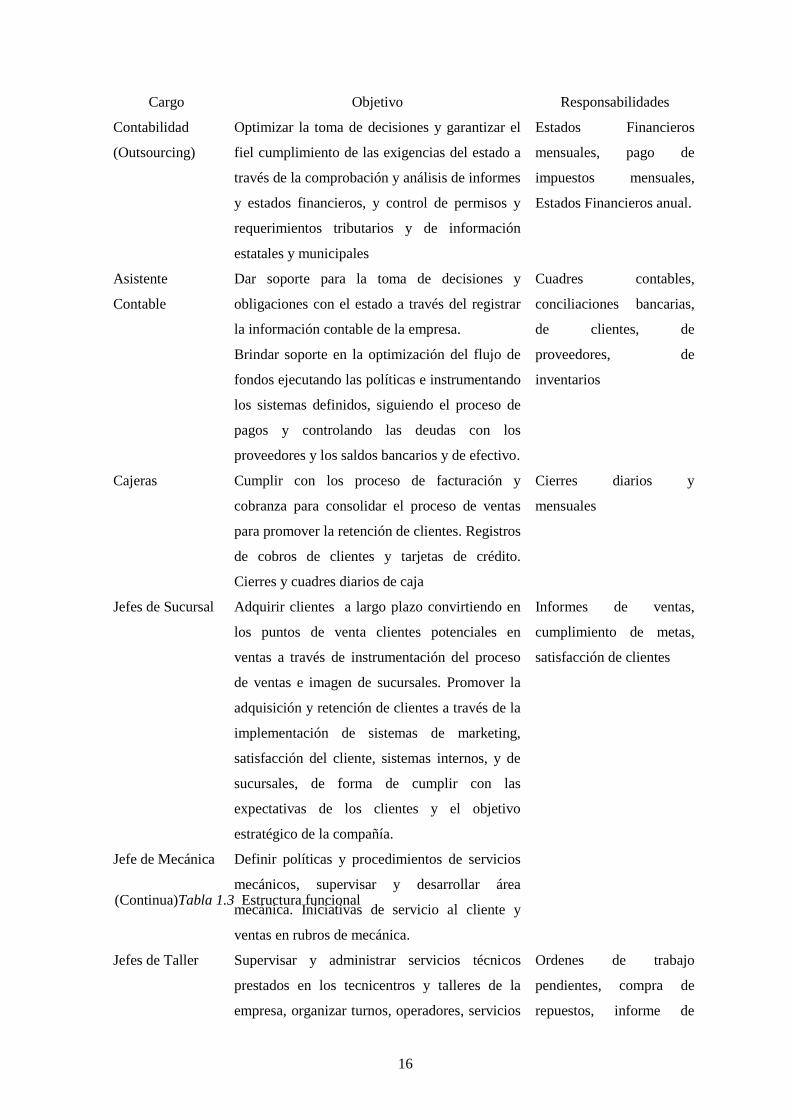

16

Cargo Objetivo Responsabilidades

Contabilidad

(Outsourcing)

Optimizar la toma de decisiones y garantizar el

fiel cumplimiento de las exigencias del estado a

través de la comprobación y análisis de informes

y estados financieros, y control de permisos y

requerimientos tributarios y de información

estatales y municipales

Estados Financieros

mensuales, pago de

impuestos mensuales,

Estados Financieros anual.

Asistente

Contable

Dar soporte para la toma de decisiones y

obligaciones con el estado a través del registrar

la información contable de la empresa.

Brindar soporte en la optimización del flujo de

fondos ejecutando las políticas e instrumentando

los sistemas definidos, siguiendo el proceso de

pagos y controlando las deudas con los

proveedores y los saldos bancarios y de efectivo.

Cuadres contables,

conciliaciones bancarias,

de clientes, de

proveedores, de

inventarios

Cajeras Cumplir con los proceso de facturación y

cobranza para consolidar el proceso de ventas

para promover la retención de clientes. Registros

de cobros de clientes y tarjetas de crédito.

Cierres y cuadres diarios de caja

Cierres diarios y

mensuales

Jefes de Sucursal Adquirir clientes a largo plazo convirtiendo en

los puntos de venta clientes potenciales en

ventas a través de instrumentación del proceso

de ventas e imagen de sucursales. Promover la

adquisición y retención de clientes a través de la

implementación de sistemas de marketing,

satisfacción del cliente, sistemas internos, y de

sucursales, de forma de cumplir con las

expectativas de los clientes y el objetivo

estratégico de la compañía.

Informes de ventas,

cumplimiento de metas,

satisfacción de clientes

Jefe de Mecánica Definir políticas y procedimientos de servicios

mecánicos, supervisar y desarrollar área

mecánica. Iniciativas de servicio al cliente y

ventas en rubros de mecánica.

Jefes de Taller Supervisar y administrar servicios técnicos

prestados en los tecnicentros y talleres de la

empresa, organizar turnos, operadores, servicios

Ordenes de trabajo

pendientes, compra de

repuestos, informe de

(Continua)Tabla 1.3 Estructura funcional

17

Cargo Objetivo Responsabilidades

y garantías. reclamos

Operadores de

Taller

Ejecutar servicios técnicos de taller brindados

por Moya Baca, aplicar políticas y procesos de

servicios y garantías. Aplicar proceso de

checklists para verificación de vehículos y

ventas cruzadas.

Bodegueros Responsable de mercadería bajo su custodia.

Garantiza que la información de existencias en

el sistema sea permanentemente real. Coordina

despachos directamente con los choferes y

motorizados.

Inventario Total Mensual

Choferes y

motorizados

Transporte de mercadería y documentación en

general. Responsable de documentación y

mercadería bajo su custodia. Responsables del

mantenimiento de los vehículos asignados a su

persona.

Hojas de Ruta, planes de

mantenimiento

EN: Empresa Gustavo Moya Baca

1.9. PRODUCTOS Y SERVICIOS

La empresa Moya Baca ofrece como su principal producto la distribución de la línea de llantas para

todo tipo de vehículos desde pequeños a los más grandes, al igual que una gama de servicios que se

fueron perfeccionando como servicios complementarios de alineación y balanceo; además de otros

productos como venta de lubricantes y baterías.

Convirtiéndose la distribución de llantas en el producto principal de la empresa, razón por la cual

daremos una breve explicación de las llantas que comercializa la empresa:

Llantas

La elección de neumáticos para un todo terreno no es tarea sencilla pues el neumático ideal no

existe. Lo más importante es tener claro el uso primordial que vayamos a hacer del vehículo o

moto.

Llantas para autos livianos

18

Para los vehículos livianos se necesita llantas que cumplan con sus requerimientos, esto depende

de su estilo y condiciones de manejo. Los automóviles suelen agruparse en segmentos y tipos según

sus características técnicas en estos encontramos:

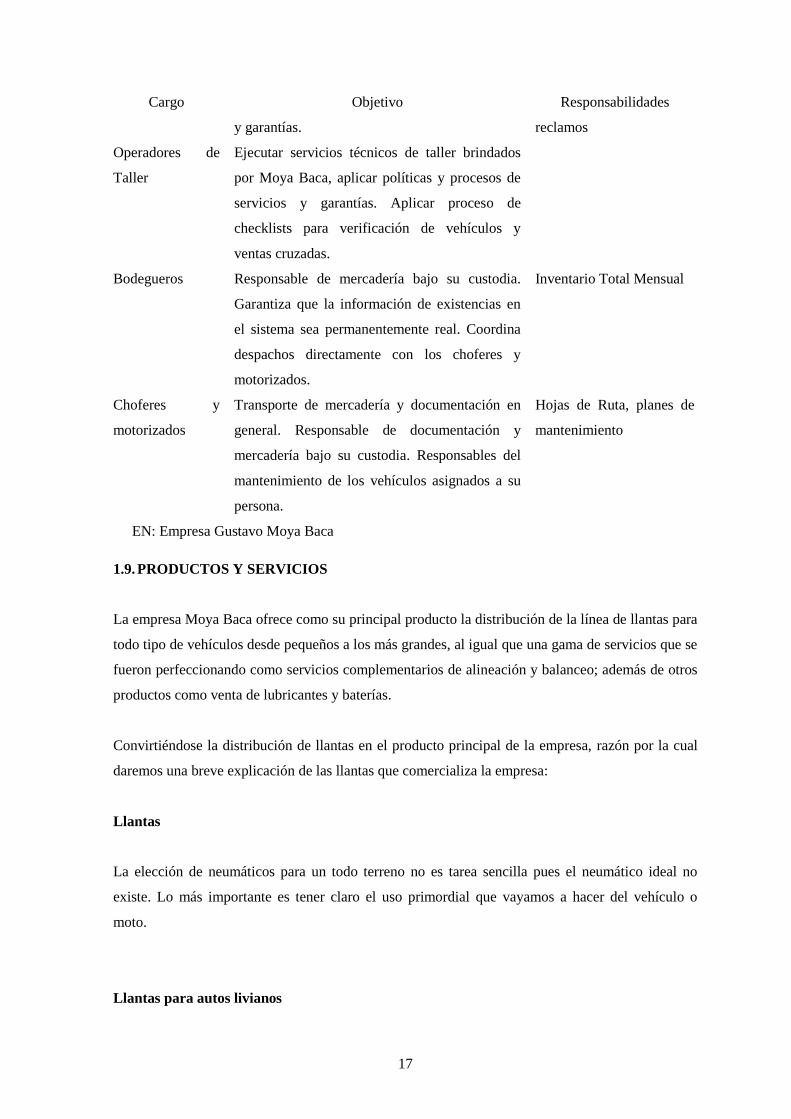

CONTINENTAL

4x4 Contact

Cross contact LX20

Cross Contact UHP

Extreme Contact DW

Extreme contact DWS

Figura 1.7 Llantas para autos livianos

En: Continental

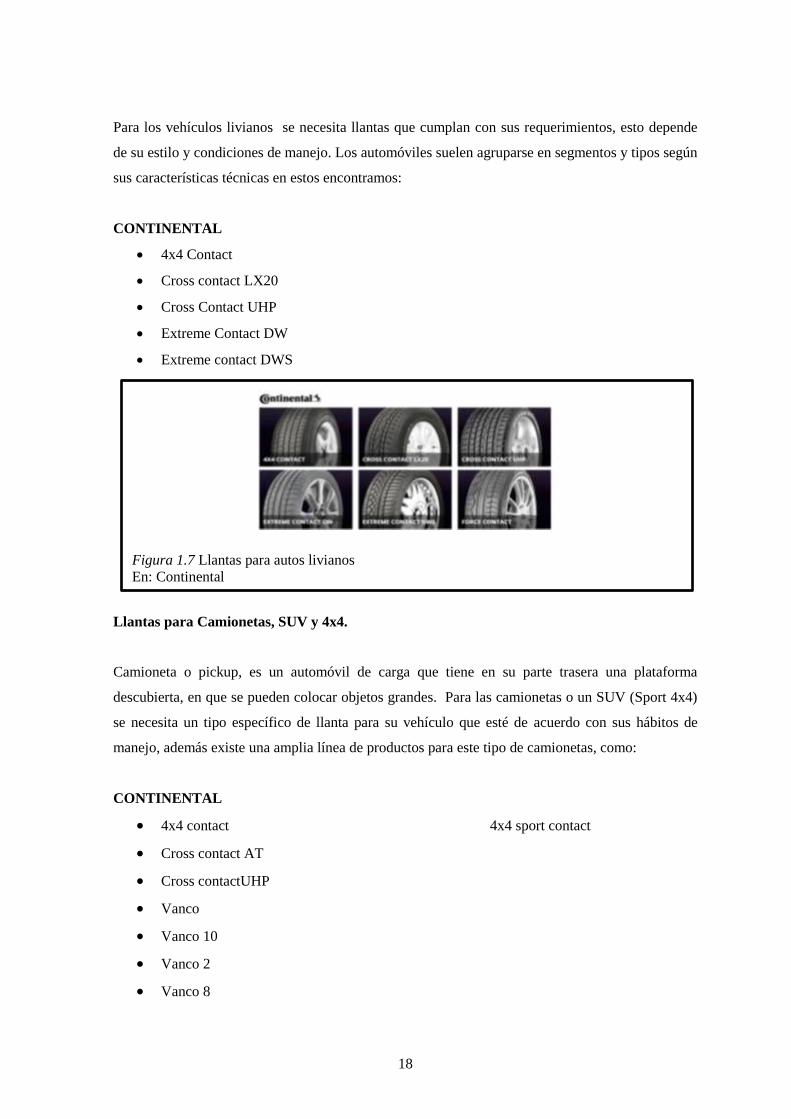

Llantas para Camionetas, SUV y 4x4.

Camioneta o pickup, es un automóvil de carga que tiene en su parte trasera una plataforma

descubierta, en que se pueden colocar objetos grandes. Para las camionetas o un SUV (Sport 4x4)

se necesita un tipo específico de llanta para su vehículo que esté de acuerdo con sus hábitos de

manejo, además existe una amplia línea de productos para este tipo de camionetas, como:

CONTINENTAL

4x4 contact 4x4 sport contact

Cross contact AT

Cross contactUHP

Vanco

Vanco 10

Vanco 2

Vanco 8

19

Figura 1.8 Llantas para Camionetas, SUV y 4x4.

En: Continental

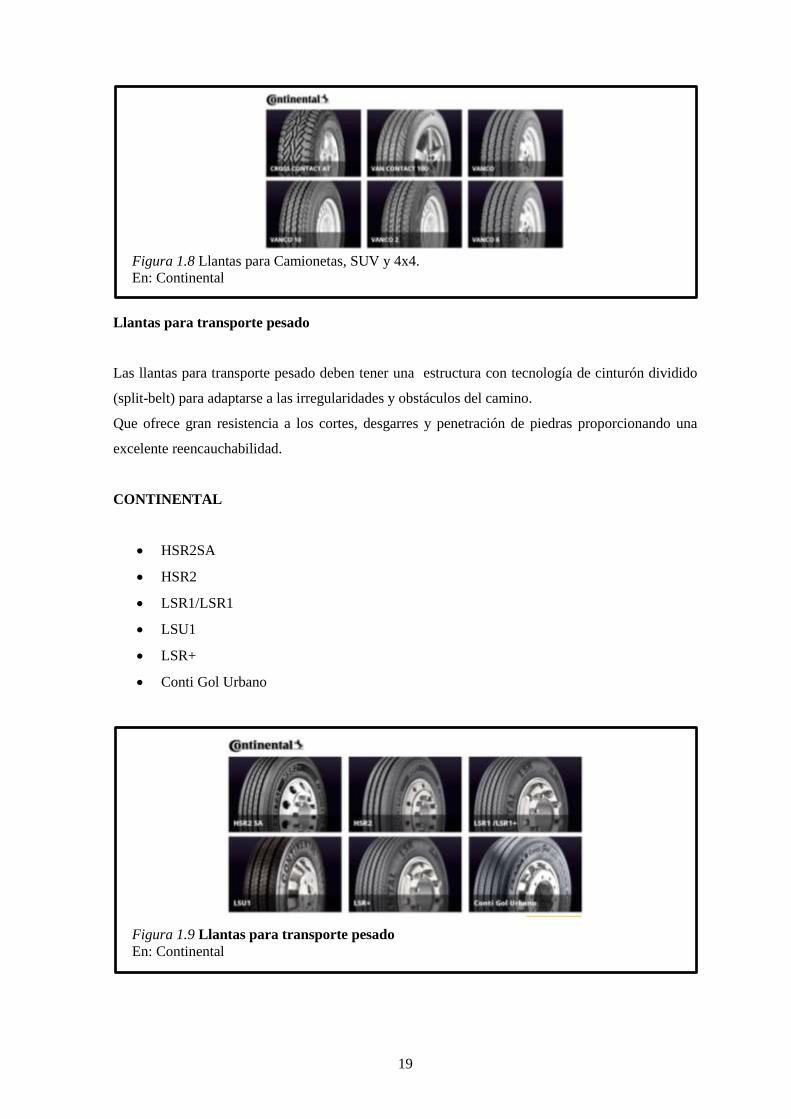

Llantas para transporte pesado

Las llantas para transporte pesado deben tener una estructura con tecnología de cinturón dividido

(split-belt) para adaptarse a las irregularidades y obstáculos del camino.

Que ofrece gran resistencia a los cortes, desgarres y penetración de piedras proporcionando una

excelente reencauchabilidad.

CONTINENTAL

HSR2SA

HSR2

LSR1/LSR1

LSU1

LSR+

Conti Gol Urbano

Figura 1.9 Llantas para transporte pesado

En: Continental

20

Servicios

La empresas Moya Baca por lo general dan servicio de alineación, balanceo, esto se incluye por su

compra.

También existen los servicios de scanner, análisis de gases, mecánica express, enllantaje,

vulcanización, suspensión

Alineación

Básicamente una alineación consiste en ajustar los ángulos de las ruedas y la dirección, con el

propósito de balancear todas las fuerzas de fricción, gravedad, fuerza centrífuga e impulso. Todos

los componentes de la suspensión y del sistema de dirección deben ser ajustados de acuerdo a

especificaciones prescritas

Balanceo:

Es un equilibrio del conjunto que forma la llanta y el rin en toda la circunferencia, este balance se

logra agregando pesas (contrapesos) de plomo en las zonas más ligeras del conjunto.

Scanner

Es una herramienta de diagnóstico del sistema electrónico del auto, sirve para determinar fallas

electrónicas del vehículo y conocer los valores en voltios y porcentajes de cada uno de los sensores,

del sistema de inyección electrónica del vehículo.

Análisis de gases

Sirve para determinar si la combustión del vehículo se encuentra en óptimas condiciones para el

medio ambiente, como hc, co, o2. Herramienta de diagnóstico de gases de escape del vehículo.

Mecánica Express

Es toda clase de trabajos mecánicos realizados en un corto tiempo, como: ABC motor, Limpieza de

inyectores, ABC frenos, Cambio de aceites, Cambio piezas de suspensión, Cambio de bandas. El

tiempo de reparaciones es de un día aproximadamente, dependiendo de qué daños nos encontremos

en el proceso.

21

Enllantaje

Con maquinaria moderna y personal capacitado que garantiza el buen estado de sus neumáticos,

aros y componentes.

Vulcanización

Reparamos cualquier daño en su llantas, desde un simple pinchazo, hasta destajes de partes de los

neumáticos.

Suspensión

Es el diagnóstico con equipos computarizados del estado del sistema de suspensión en una revisión

rápida. De acuerdo a conceptos de seguridad y mantenimiento permanente, manejando una gran

variedad de marcas de amortiguadores de gran prestigio y de acuerdo al uso que se le dé al vehículo

se sugiere lo mejor. Por supuesto instalando amortiguadores y partes de suspensión.

1.10. FINANZAS

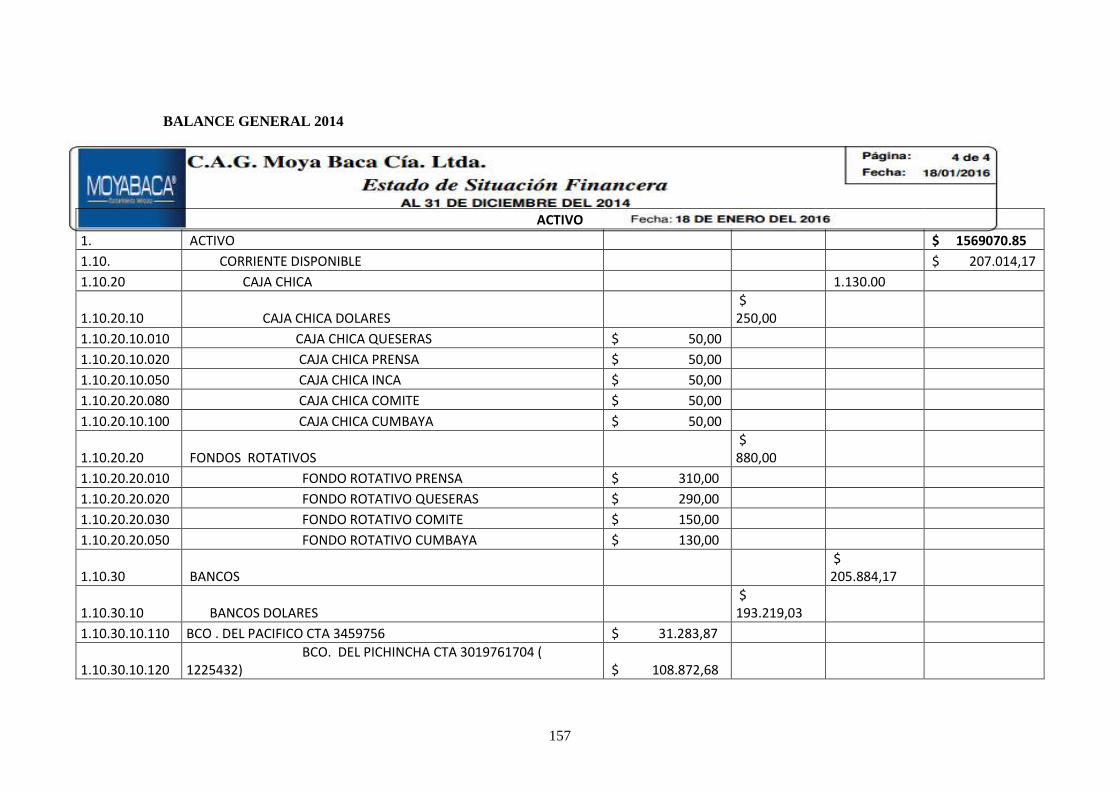

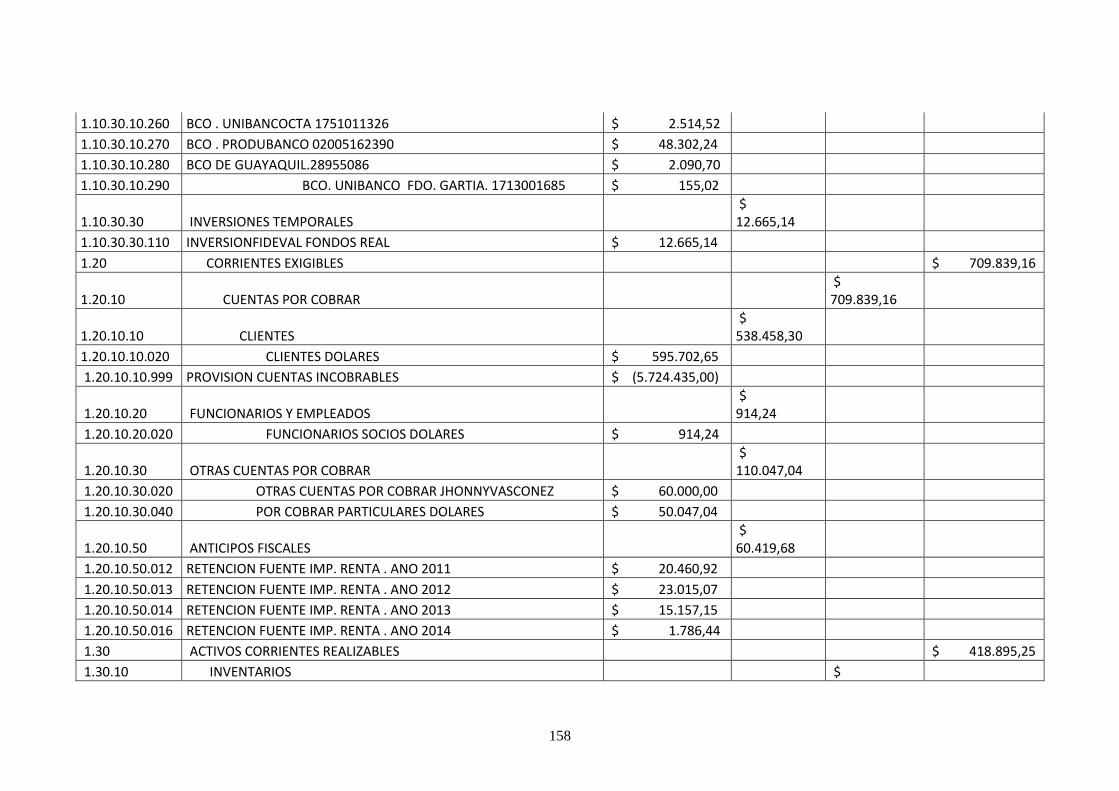

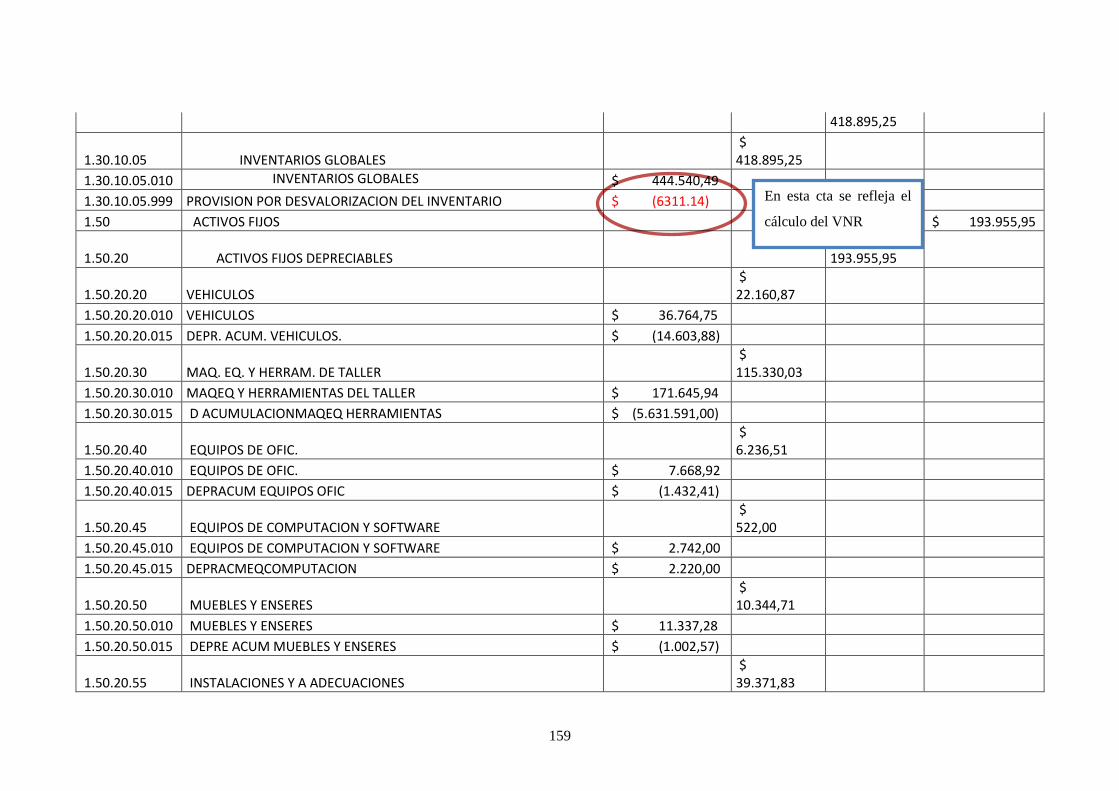

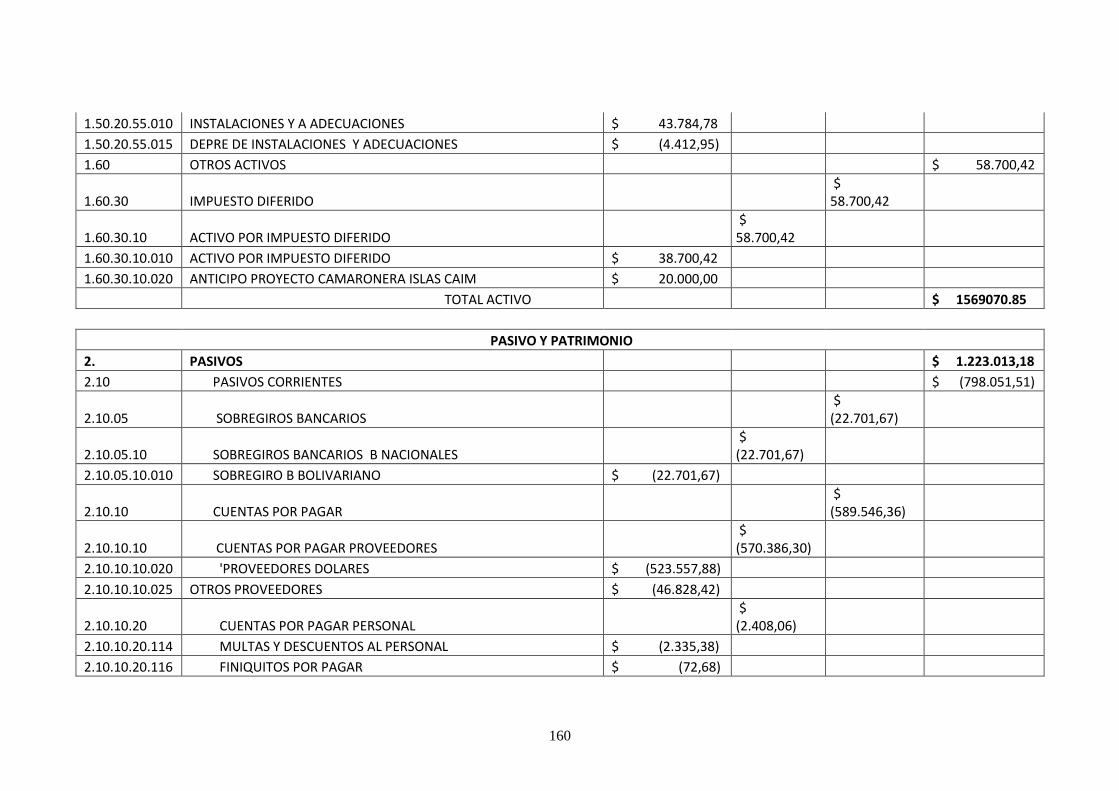

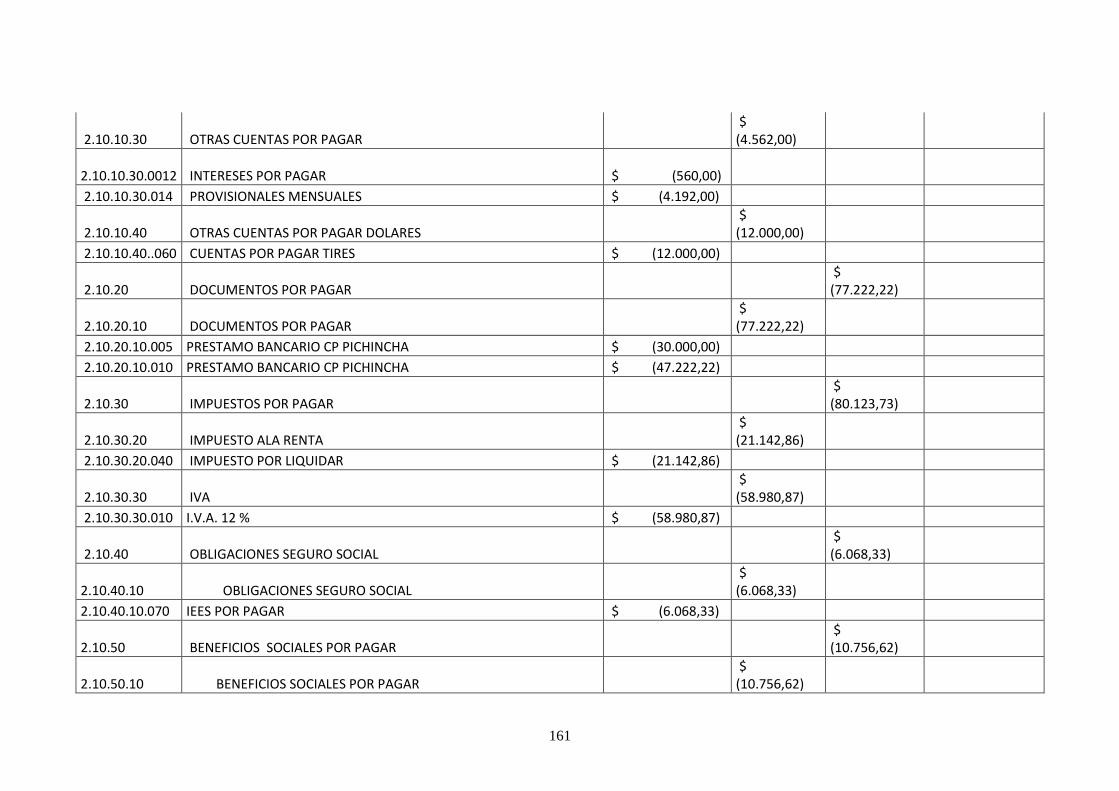

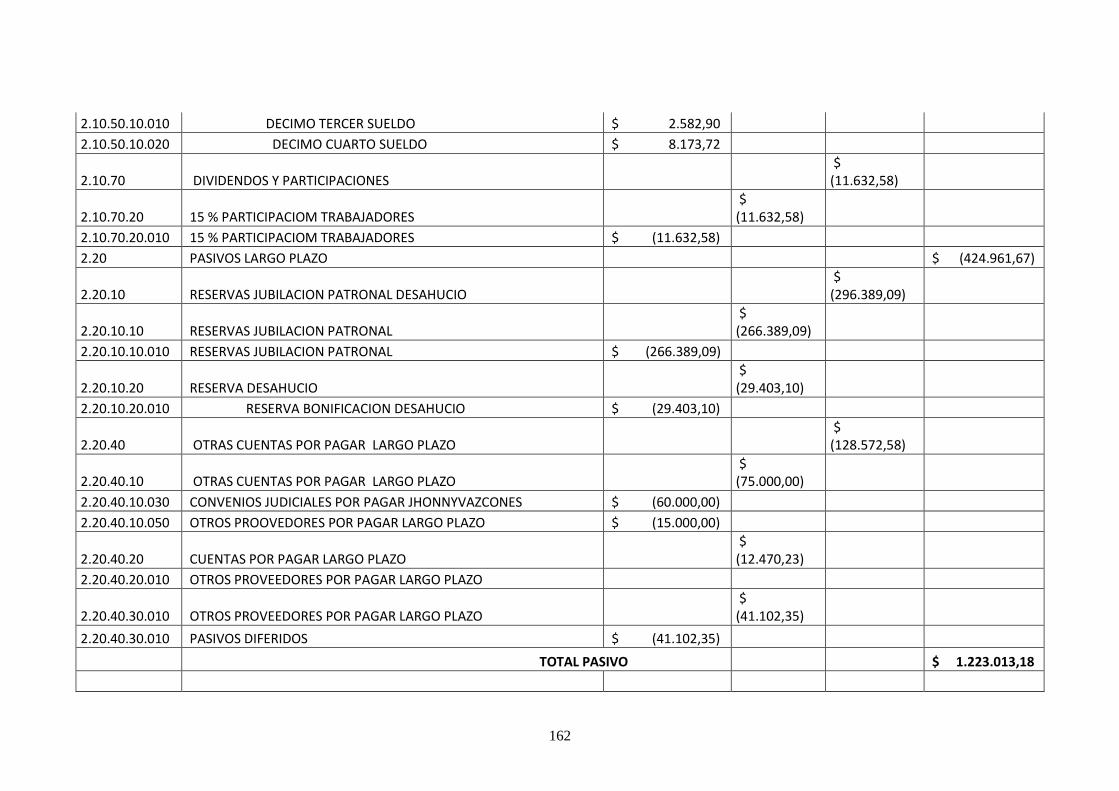

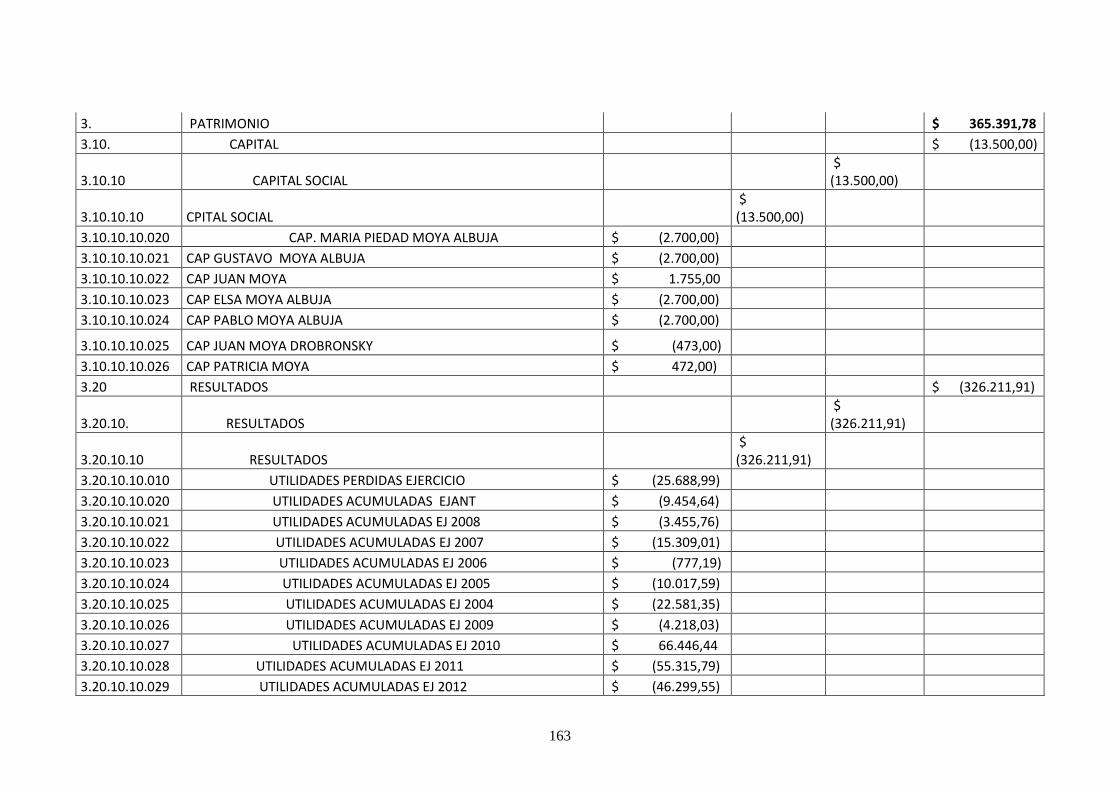

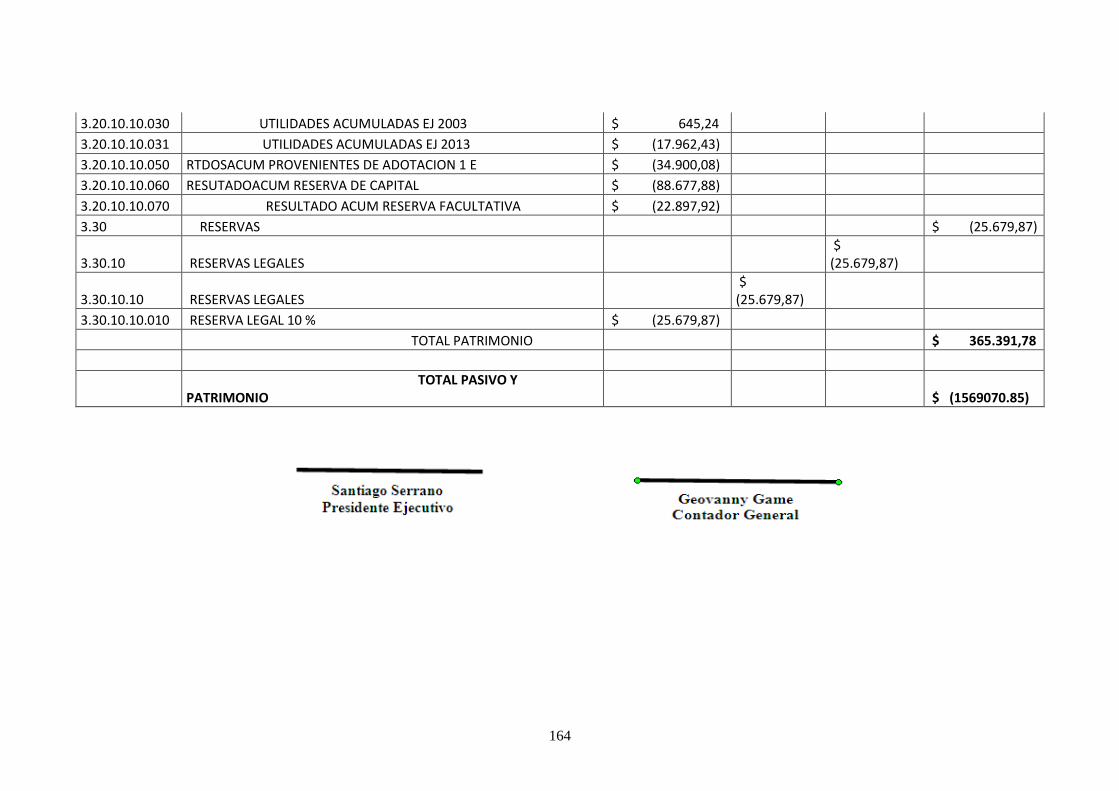

1.10.1. Estado de Situación Financiera

En el Anexo 1, se presenta el formulario de Renta de Sociedades de la empresa Moya Baca

correspondiente al período fiscal 2014, en el que podemos mencionar como aspectos importantes

los grandes movimientos que posee la empresa, como es en inventario que cuenta con $444.540,49,

para poder distribuir sus productos.

En el Pasivo tenemos principalmente las obligaciones pendientes con instituciones financieras al

igual que cuentas por pagar diversas a relacionados que se deben cubrir cada mes y una ganancia

en el ejercicio económico, la cual podemos evidenciar en el Patrimonio de este Estado.

1.10.2. Estado de Pérdidas y Ganancias

Del análisis al Estado de Pérdidas y Ganancias se determina que los ingresos de la empresa para el

período 2014, ascienden a US $ 4.755.141,85, originados principalmente por la venta de llantasy

con gastos de $ 1.237.988,85 menores a los ingresosla empresa presenta una utilidad gravable de $

75.692,29 en el Anexo 1 se presenta en formulario de Renta de Sociedades con lo manifestado

22

CAPITULO II

2. MARCO TEÓRICO

2.1. Aspectos generales relacionados con la NIC 2 (Inventarios)

2.1.1. Objetivos

Los objetivos de la NIC 2 son:

Prescribir el tratamiento contable de los inventarios

Suministrar una guía práctica para la determinación del costo, así como para el

subsiguiente reconocimiento como un gasto del periodo

Suministrar directrices sobre las fórmulas del costo que se usan para atribuir costos a los

inventarios.

2.1.2. Alcance

Esta norma es de aplicación a todos los inventarios, excepto a:

Las obras en curso, resultantes de contratos de construcción, incluyendo los contratos de

servicios.

Los instrumentos financieros.

Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el

punto de cosecha o recolección.

Esta norma no es de aplicación en la medición de los inventarios mantenidos por:

Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha o

recolección, de minerales y de productos minerales, siempre que sean medidos por su valor

neto realizable, de acuerdo con las prácticas bien consolidadas en esos sectores industriales.

Intermediarios que comercian con materias primas cotizadas, siempre que midan sus

inventarios al valor razonable menos los costos de venta.

2.1.3. Definiciones:

A continuación se exponen algunos conceptos que se encuentran dentro de la norma.

23

a) Inventarios

Son activos:

Mantenidos para ser vendidos en el curso normal de la operación;

En proceso de producción con vistas a esa venta; o

En forma de materiales o suministros, para ser consumidos en el proceso de producción, o

en la prestación de servicios.

b) Valor razonable

Es el importe por el cual pude ser intercambiado un activo, o cancelado un pasivo, entre un

comprador y un vendedor interesado y debidamente informado, que realizan una transacción libre.

c) Valor neto de realización

Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos

estimados para determinar su producción y los necesarios para llevar a cabo la venta.

El valor neto realizable hace referencia al importe neto que la entidad espera obtener por la venta

de los inventarios, en el curso normal de la operación. El valor razonable refleja el importe por el

cual este mismo inventario podría ser intercambiado en el mercado, entre compradores y

vendedores interesados y debidamente informados. El primero es un valor específico para la

entidad, mientras que el último no. El valor neto realizable de los inventarios puede no ser igual al

valor razonable menos los costos de venta.

Ejemplo

Una empresa mantiene inventarios de llantas por $980.000,00 que corresponde 1.000 unidades. El

precio de venta de cada llanta es de $800,00 y por la venta de cada llanta se paga una comisión del

5% al encargado de ventas.

Precio de venta estimado $800,00

Cantidad de llantas 1.000

Precio total estimado de ventas $800.000,00

Costo del inventario $980.000,00

24

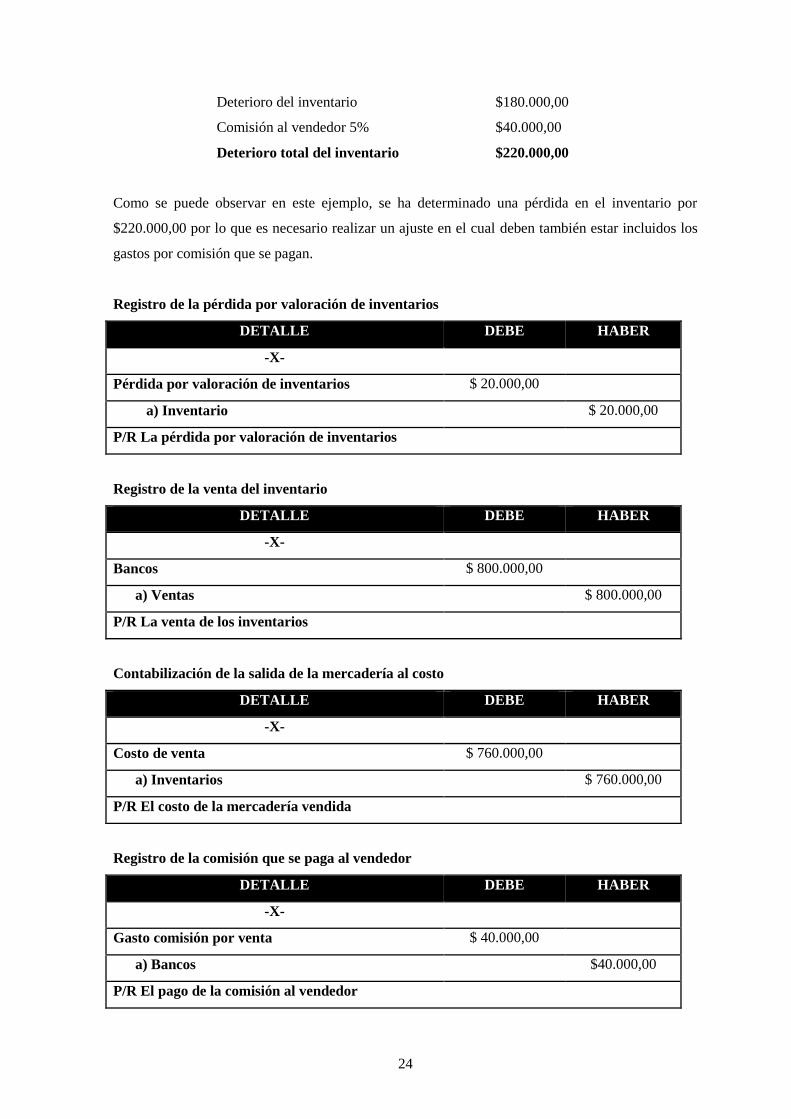

Deterioro del inventario $180.000,00

Comisión al vendedor 5% $40.000,00

Deterioro total del inventario $220.000,00

Como se puede observar en este ejemplo, se ha determinado una pérdida en el inventario por

$220.000,00 por lo que es necesario realizar un ajuste en el cual deben también estar incluidos los

gastos por comisión que se pagan.

Registro de la pérdida por valoración de inventarios

DETALLE DEBE HABER

-X-

Pérdida por valoración de inventarios $ 20.000,00

a) Inventario $ 20.000,00

P/R La pérdida por valoración de inventarios

Registro de la venta del inventario

DETALLE DEBE HABER

-X-

Bancos $ 800.000,00

a) Ventas $ 800.000,00

P/R La venta de los inventarios

Contabilización de la salida de la mercadería al costo

DETALLE DEBE HABER

-X-

Costo de venta $ 760.000,00

a) Inventarios $ 760.000,00

P/R El costo de la mercadería vendida

Registro de la comisión que se paga al vendedor

DETALLE DEBE HABER

-X-

Gasto comisión por venta $ 40.000,00

a) Bancos $40.000,00

P/R El pago de la comisión al vendedor

25

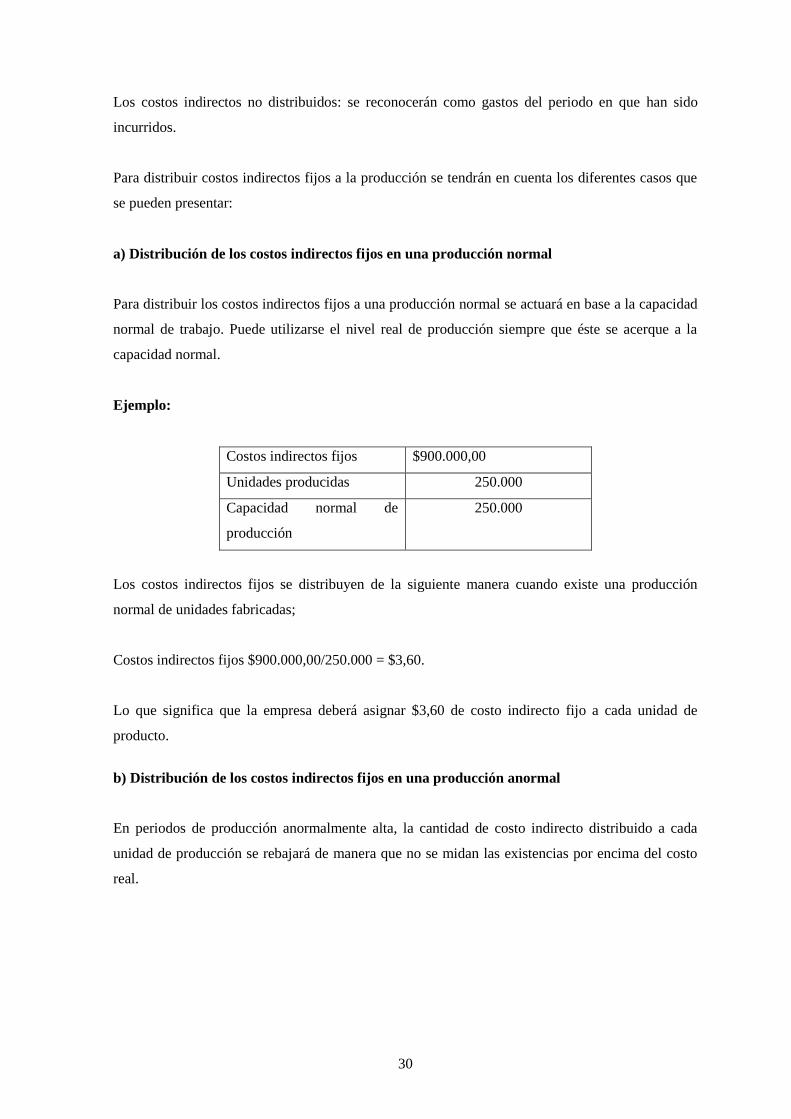

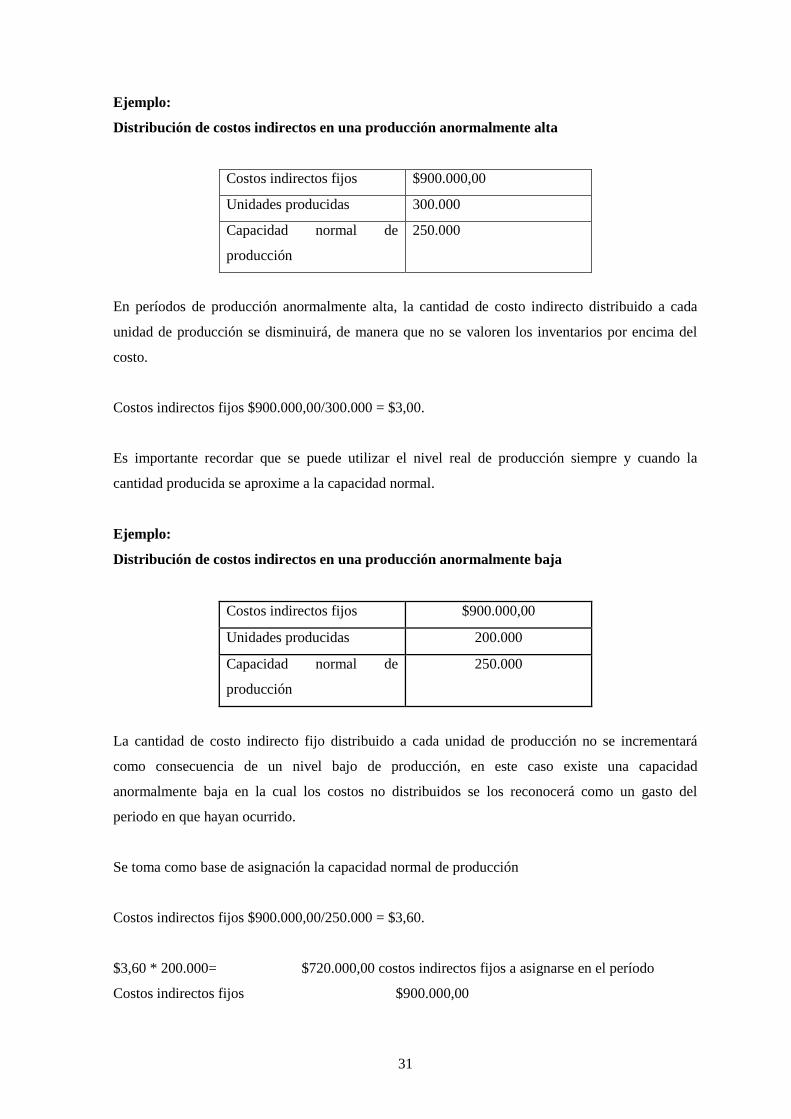

d) Capacidad normal

Es la producción que se espera conseguir en circunstancias normales, considerando el promedio de

varios periodos o temporadas y teniendo en cuenta la pérdida de capacidad que resulta de las

operaciones previstas de mantenimiento. Puede usarse el nivel real de producción siempre que se

aproxime a la capacidad normal.

e) Costeo estándar

Los costos estándar son costos predeterminados de manera cuidadosa, es decir requiere de un

especial análisis en lo que respecta a la distribución de la materia prima directa, mano de obra

directa y los costos indirectos de fabricación que intervienen en la producción de un bien o

servicio, durante un periodo de costos que puede ser anual o semestral.

Para determinar estándares debemos tomar en cuenta la eficiencia, la condición económica y otros

factores que se dan en la empresa y que de alguna manera afecten el cálculo del costo estándar.

Ejemplo:

Una empresa aplica costeo estándar para valorar la producción de acuerdo a la siguiente

información:

Plan de producción para el período: 1.000 unidades del producto ”X”

La base de asignación de costos indirectos es horas de mano de obra directa.

En función de esta base el presupuesto del nivel de producción es: 2.000 horas

Presupuestos de costos indirectos: fijos $5.000,00 variables $8.000,00

Sobre materia prima y mano de obra se ha previsto que cada unidad de producto requerirá para su

elaboración:

Materiales

Material A.- 2 unidades que se han previsto comprar a $1,00 cada unidad

Material B.- 1 unidad que se han previsto comprar a $3,00 cada unidad

Mano de obra

2 horas de MO que se prevé pagar a $3,00 cada hora.

26

Presupuesto de costos indirectos fijos

Tasa de costos indirectos fijos =

Presupuesto del nivel de producción

$5000,00

= $2,50 por cada hora de mano de obra

2000h

Presupuesto de costos indirectos variables

Tasa de costos indirectos =

Variables Presupuesto del nivel de producción

$8000,00

= $4,00 por cada hora de mano de obra

2000h

Con base en esta información el costo estándar del producto será como sigue

Tabla 2.1 Costo Standar

COSTO ESTÁNDAR

PARA UNA UNIDAD DE PRODUCTO "X"

ELEMENTOS DE COSTO CANT. PRECIO UNIT. COSTO

MATERIA PRIMA

- Material A 2u $1,00 $2,00

- Material B 1u $3,00 $3,00

MANO DE OBRA 2h $3,00 $6,00

COSTOS INDIRECTOS FIJOS 2h $2,50 $5,00

COSTOS INDIRECTOS

VARIABLES

2h $4,00 $8,00

COSTO ESTÁNDAR UNITARIO $24,00

EN: NIC 2

Para obtener el costo total se multiplica el costo estándar unitario que es de $24,00 por 1.000

unidades de producto da un total de $24.000,00

27

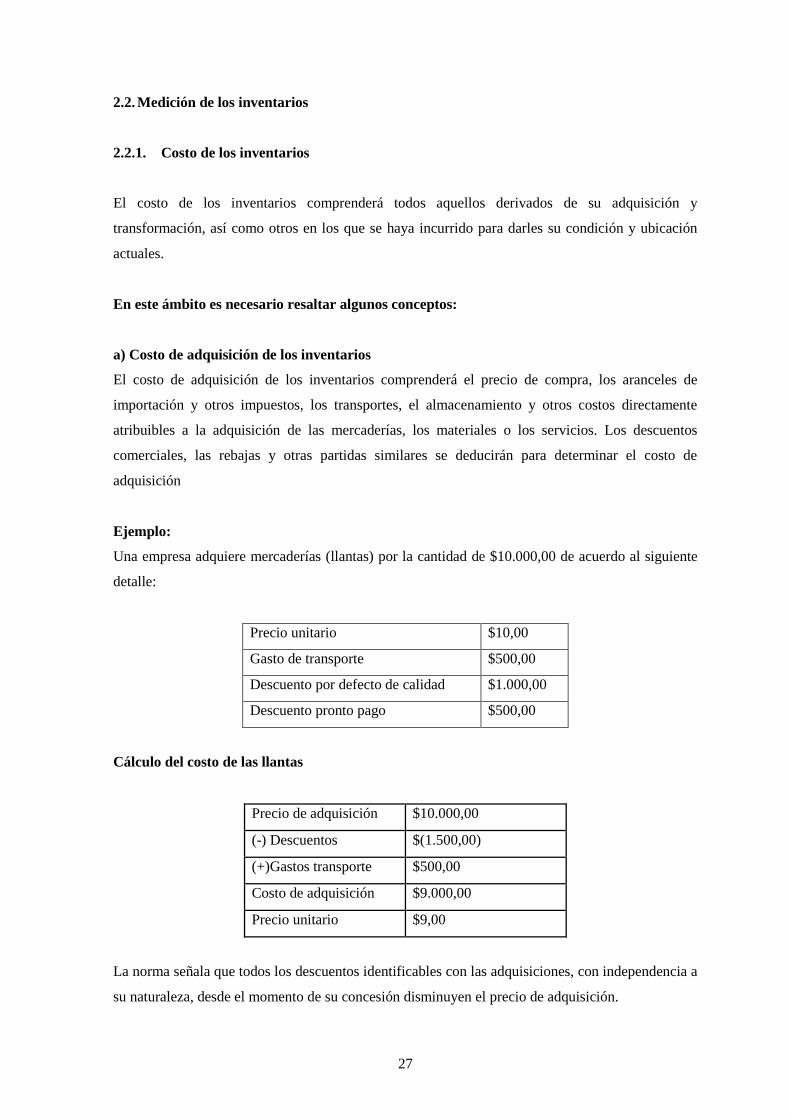

2.2. Medición de los inventarios

2.2.1. Costo de los inventarios

El costo de los inventarios comprenderá todos aquellos derivados de su adquisición y

transformación, así como otros en los que se haya incurrido para darles su condición y ubicación

actuales.

En este ámbito es necesario resaltar algunos conceptos:

a) Costo de adquisición de los inventarios

El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de

importación y otros impuestos, los transportes, el almacenamiento y otros costos directamente

atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos

comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de

adquisición

Ejemplo:

Una empresa adquiere mercaderías (llantas) por la cantidad de $10.000,00 de acuerdo al siguiente

detalle:

Precio unitario $10,00

Gasto de transporte $500,00

Descuento por defecto de calidad $1.000,00

Descuento pronto pago $500,00

Cálculo del costo de las llantas

Precio de adquisición $10.000,00

(-) Descuentos $(1.500,00)

(+)Gastos transporte $500,00

Costo de adquisición $9.000,00

Precio unitario $9,00

La norma señala que todos los descuentos identificables con las adquisiciones, con independencia a

su naturaleza, desde el momento de su concesión disminuyen el precio de adquisición.

28

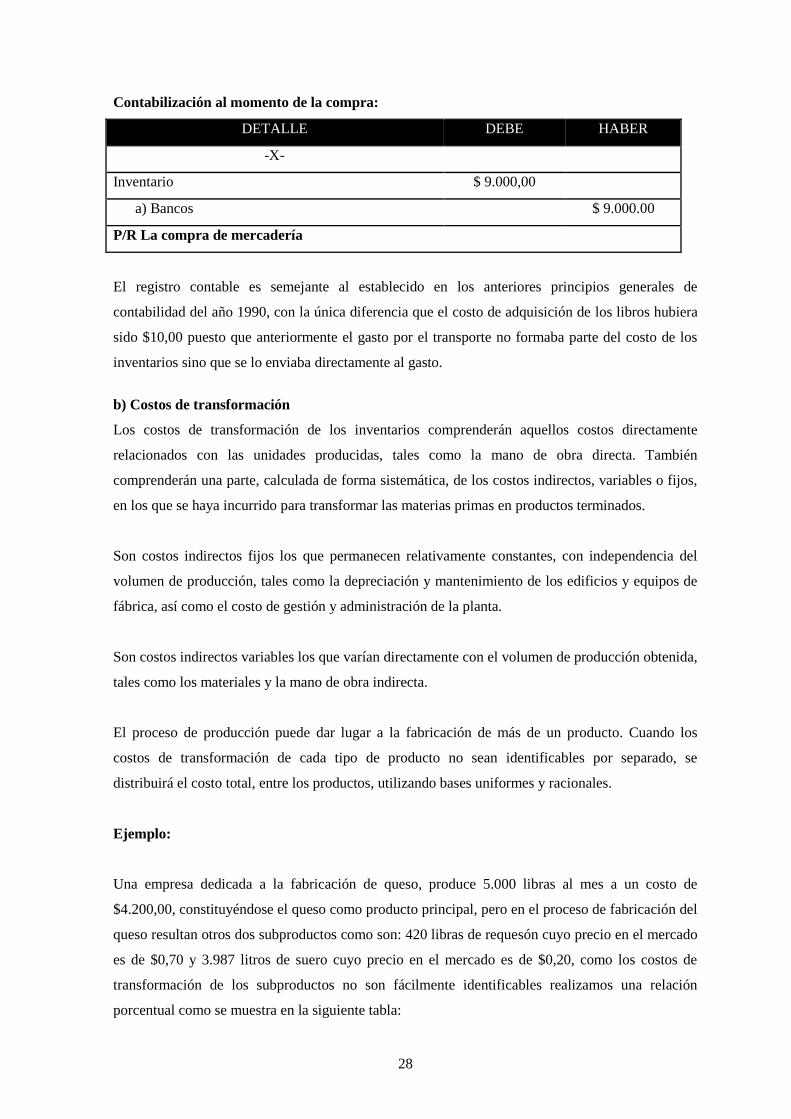

Contabilización al momento de la compra:

DETALLE DEBE HABER

-X-

Inventario $ 9.000,00

a) Bancos $ 9.000.00

P/R La compra de mercadería

El registro contable es semejante al establecido en los anteriores principios generales de

contabilidad del año 1990, con la única diferencia que el costo de adquisición de los libros hubiera

sido $10,00 puesto que anteriormente el gasto por el transporte no formaba parte del costo de los

inventarios sino que se lo enviaba directamente al gasto.

b) Costos de transformación

Los costos de transformación de los inventarios comprenderán aquellos costos directamente

relacionados con las unidades producidas, tales como la mano de obra directa. También

comprenderán una parte, calculada de forma sistemática, de los costos indirectos, variables o fijos,

en los que se haya incurrido para transformar las materias primas en productos terminados.

Son costos indirectos fijos los que permanecen relativamente constantes, con independencia del

volumen de producción, tales como la depreciación y mantenimiento de los edificios y equipos de

fábrica, así como el costo de gestión y administración de la planta.

Son costos indirectos variables los que varían directamente con el volumen de producción obtenida,

tales como los materiales y la mano de obra indirecta.

El proceso de producción puede dar lugar a la fabricación de más de un producto. Cuando los

costos de transformación de cada tipo de producto no sean identificables por separado, se

distribuirá el costo total, entre los productos, utilizando bases uniformes y racionales.

Ejemplo:

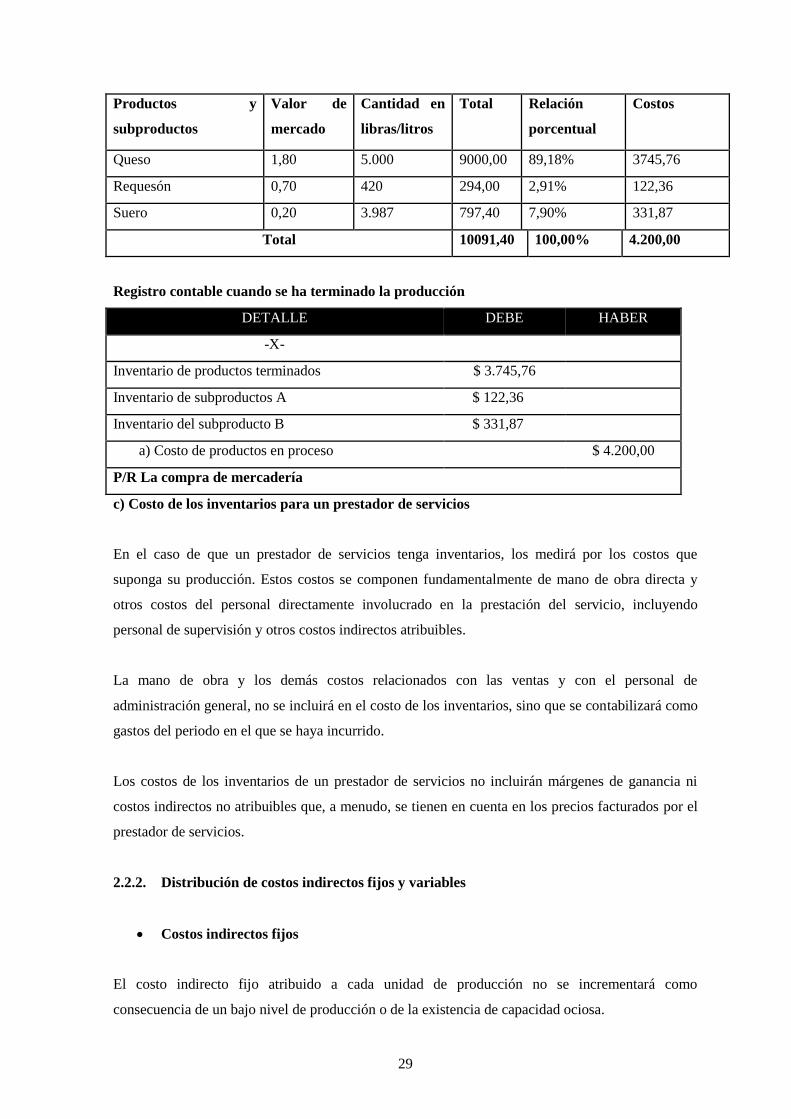

Una empresa dedicada a la fabricación de queso, produce 5.000 libras al mes a un costo de

$4.200,00, constituyéndose el queso como producto principal, pero en el proceso de fabricación del

queso resultan otros dos subproductos como son: 420 libras de requesón cuyo precio en el mercado

es de $0,70 y 3.987 litros de suero cuyo precio en el mercado es de $0,20, como los costos de

transformación de los subproductos no son fácilmente identificables realizamos una relación

porcentual como se muestra en la siguiente tabla:

29

Productos y

subproductos

Valor de

mercado

Cantidad en

libras/litros

Total Relación

porcentual

Costos

Queso 1,80 5.000 9000,00 89,18% 3745,76

Requesón 0,70 420 294,00 2,91% 122,36

Suero 0,20 3.987 797,40 7,90% 331,87

Total 10091,40 100,00% 4.200,00

Registro contable cuando se ha terminado la producción

DETALLE DEBE HABER

-X-

Inventario de productos terminados $ 3.745,76

Inventario de subproductos A $ 122,36

Inventario del subproducto B $ 331,87

a) Costo de productos en proceso $ 4.200,00

P/R La compra de mercadería

c) Costo de los inventarios para un prestador de servicios

En el caso de que un prestador de servicios tenga inventarios, los medirá por los costos que

suponga su producción. Estos costos se componen fundamentalmente de mano de obra directa y

otros costos del personal directamente involucrado en la prestación del servicio, incluyendo

personal de supervisión y otros costos indirectos atribuibles.

La mano de obra y los demás costos relacionados con las ventas y con el personal de

administración general, no se incluirá en el costo de los inventarios, sino que se contabilizará como

gastos del periodo en el que se haya incurrido.

Los costos de los inventarios de un prestador de servicios no incluirán márgenes de ganancia ni

costos indirectos no atribuibles que, a menudo, se tienen en cuenta en los precios facturados por el

prestador de servicios.