toma de participación. condicionantes y alternativas legales y fiscales

TRANSCRIPT

CONDICIONANTES Y ALTERNATIVAS LEGALES Y FISCALES DE LOS MODELOS PARTICIPATIVOS

30 de junio de 2015

2© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

ÍNDICE

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

3© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

I. TRANSMISIÓN POR PERSONA FÍSICA (IRPF)

II. TRANSMISIÓN POR PERSONA JURÍDICA (IS)

III. POSIBLE TRIBUTACIÓN EN EL IRPF PARA LOS D/T

IV. DEDUCCIONES EN EL IRPF PARA LOS D/T

V. GASTOS FINANCIEROS CORRESPONDIENTES A FINANCIACIÓN DESTINADA A LA ADQUISICIÓN DE ACCIONES/PARTICIPACIONES

VI. APLICACIÓN DE LOS RECURSOS DE LA EMPRESA A LA ADQUISICIÓN DE SUS ACCIONES/PARTICIPACIONES

VII. POSIBILIDAD DE FUSIÓN DE NEWCO Y EMPRESA

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

4© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

[VT – VA x CA] = GANANCIA

Si FA < 31/12/1994, GANANCIA

<1/1/2007 >1/1/2007

APLICAC. COEF. REDUCTORES

GANANCIA NETA Base Tipo

Hasta 2.500 20%

2.500 – 10.000 21%

10.000 – 15.000 22%

15.000 – 30.000 23%

Desde 30.000 25%

CRITERIO FIFO

I. TRANSMISIÓN POR PERSONA FÍSICA (IRPF)

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

5© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. VALOR DE TRANSMISIÓN MÍNIMO EN EL IRPF DE LASACCIONES/PARTICIPACIONES NO COTIZADAS: SE PRESUME QUE NO PUEDE SER< AL MAYOR DE LOS DOS SIGUIENTES:

• EL VALOR TEÓRICO RESULTANTE DEL BALANCE CORRESPONDIENTE ALÚLTIMO EJERCICIO CERRADO CON ANTERIORIDAD A LA FECHA DEDEVENGO DEL IMPUESTO. NORMALMENTE EL DE 31/12/(N-1)

• EL QUE RESULTE DE CAPITALIZAR AL TIPO DEL 20% EL PROMEDIO DE LOSRESULTADOS DE LOS TRES EJERCICIOS SOCIALES CERRADOS CONANTERIORIDAD A LA FECHA DE DEVENGO DEL IMPUESTO

EL PRECIO ES VÁLIDO, AUNQUE FUERA INFERIOR, SI SE CORRESPONDE CON ELQUE HABRÍAN CONVENIDO PARTES INDEPENDIENTES (COND.MERCADO)

PARTICIPACIONES DE CLASE LABORAL DE SOCIEDADES LABORALES: VALOR DETRANSMISIÓN = VALOR SEGÚN “ESTATUTOS” O SIMILAR. CONVENDRÍAEXTENDERLO A OTRAS SOCIEDADES DE D/T.

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

6© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

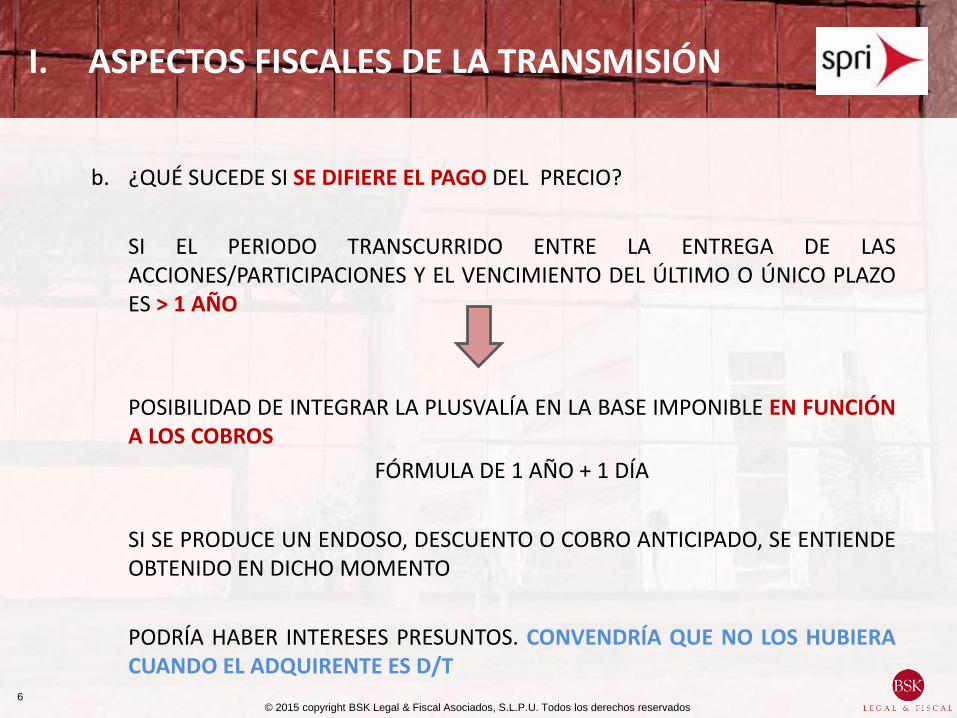

b. ¿QUÉ SUCEDE SI SE DIFIERE EL PAGO DEL PRECIO?

SI EL PERIODO TRANSCURRIDO ENTRE LA ENTREGA DE LASACCIONES/PARTICIPACIONES Y EL VENCIMIENTO DEL ÚLTIMO O ÚNICO PLAZOES > 1 AÑO

POSIBILIDAD DE INTEGRAR LA PLUSVALÍA EN LA BASE IMPONIBLE EN FUNCIÓNA LOS COBROS

FÓRMULA DE 1 AÑO + 1 DÍA

SI SE PRODUCE UN ENDOSO, DESCUENTO O COBRO ANTICIPADO, SE ENTIENDEOBTENIDO EN DICHO MOMENTO

PODRÍA HABER INTERESES PRESUNTOS. CONVENDRÍA QUE NO LOS HUBIERACUANDO EL ADQUIRENTE ES D/T

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

7© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

c. LA SUCESIÓN DE LA EMPRESA EN FAVOR DE LOS TRABAJADORES

SI …

• EL VENDEDOR TIENE > 65 AÑOS O INCAPACIDAD PERMANENTE O SIMILAR.CONVENDRÍA INCLUIR A AQUELLOS QUE NO DESEEN CONTINUAR CON LAACTIVIDAD

• VINIERA EJERCIENDO FUNCIONES DE DIRECCIÓN Y COBRARA POR ELLOMÁS DEL 50% DE SUS R.T./R.A.E.

• Y DEJARA DE EJERCER FUNCIONES Y COBRAR DESDE LA VENTA (SALVO LAMERA PERTENENCIA AL CONSEJO)

NO SE PRODUCE GANANCIA PATRIMONIAL POR LA PARTE DE LOS ACTIVOS AFECTOS

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

8© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

ADEMÁS …

• LA EMPRESA NO DEBE TENER COMO ACTIVIDAD PRINCIPAL LA GESTIÓNDE UN PATRIMONIO MOBILIARIO/INMOBILIARIO

• PARTICIPACIÓN MÍNIMA DEL VENDEDOR: 5% INDIVIDUAL O 20%FAMILIAR

• OFERTA A TODOS LOS TRABAJADORES DE LA ENTIDAD, EN IGUALDADDE CONDICIONES

• LOS TRABAJADORES DEBEN MANTENER 5 AÑOS MÍNIMO

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

9© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. POSIBILIDAD DE LOGRAR LA EXENCIÓN PLENA DE LA PLUSVALÍA OBTENIDAREQUISITOS:

• SOCIEDAD VENDEDORA: NO PATRIMONIAL

• > 5% + 1 AÑO

• SOCIEDAD PARTICIPADA: NO PATRIMONIAL Y “ACTIVA” DURANTE TODOSLOS EJERCICIOS DE TENENCIA

b. MECANISMOS ALTERNATIVOS PARA CORREGIR LA DOBLE IMPOSICIÓN ENSUPUESTOS EN LOS QUE SE INCUMPLEN REQUISITOS

II. TRANSMISIÓN POR PERSONA JURÍDICA (IS)

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

10© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. LA ADQUISICIÓN DE ACCIONES/PARTICIPACIONES A VALOR DE MERCADO NOSUPONE NINGUNA TRIBUTACIÓN, YA QUE NO SE GENERA RENTA. ¿CUÁL ES ELVALOR DE MERCADO? CONVENDRÍA RESOLVER LA INCERTIDUMBRE

b. LA ADQUISICIÓN DE ACCIONES/PARTICIPACIONES POR DEBAJO DEL VALOR DEMERCADO PODRÍA IMPLICAR LA EXISTENCIA DE UNA RENTA PRESUNTA ENCONCEPTO DE RENDIMIENTO DEL TRABAJO. CONVENDRÍA DIFERIR LATRIBUTACIÓN EN TANTO EN CUANTO EL D/T NO RECIBIERA NADA DE LAPROPIA SOCIEDAD (E.G.: DIVIDENDOS).

c. ANTES: EXENCIÓN PARCIAL EN LA ENTREGA A TRABAJADORES DEPARTICIPACIONES DE LA EMPRESA/GRUPO GRATIS O A PRECIO REBAJADO

d. STOCK OPTIONS: RENDTO. IRREGULAR SI SE EJERCITAN EN PLAZO > 2 AÑOS(INTEGRACIÓN AL 60%) O > 5 AÑOS (INTEGRACIÓN AL 50%); BASE MÁXIMA20.000€ POR AÑO (40.000€ POR AÑO SI OFERTA A TODOS LOS TRABAJADORESEMPRESA O GRUPOS / SUBGRUPOS DE EMPRESA Y MANTENIM. DE 3 AÑOS)

III. POSIBLE TRIBUTACIÓN EN EL IRPF PARA LOS D/T

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

11© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. CANTIDADES SATISFECHAS EN METÁLICO

• CANTIDADES SATISFECHAS EN METÁLICO PARA LAADQUISICIÓN/SUSCRIPCIÓN DE ACCIONES/PARTICIPACIONES DE LAEMPRESA O DEL GRUPO: DEDUCCIÓN DE UN 10% CON EL LÍMITE ANUALDE 1.200€

• LA EMPRESA DEBE SER MICRO, PEQUEÑA O MEDIANA

• DEBE REALIZARSE UNA OFERTA EN LAS MISMAS CONDICIONES A TODOSLOS TRABAJADORES EN IGUALDAD DE CONDICIONES (NODISCRIMINACIÓN)

• NO SE PUEDE TOMAR UNA PARTICIPACIÓN > 5% (EL TRABAJADOR MÁSSUS FAMILIARES)

• MANTENIMIENTO DE 5 AÑOS

IV. DEDUCCIONES EN EL IRPF PARA LOS D/T

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

12© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

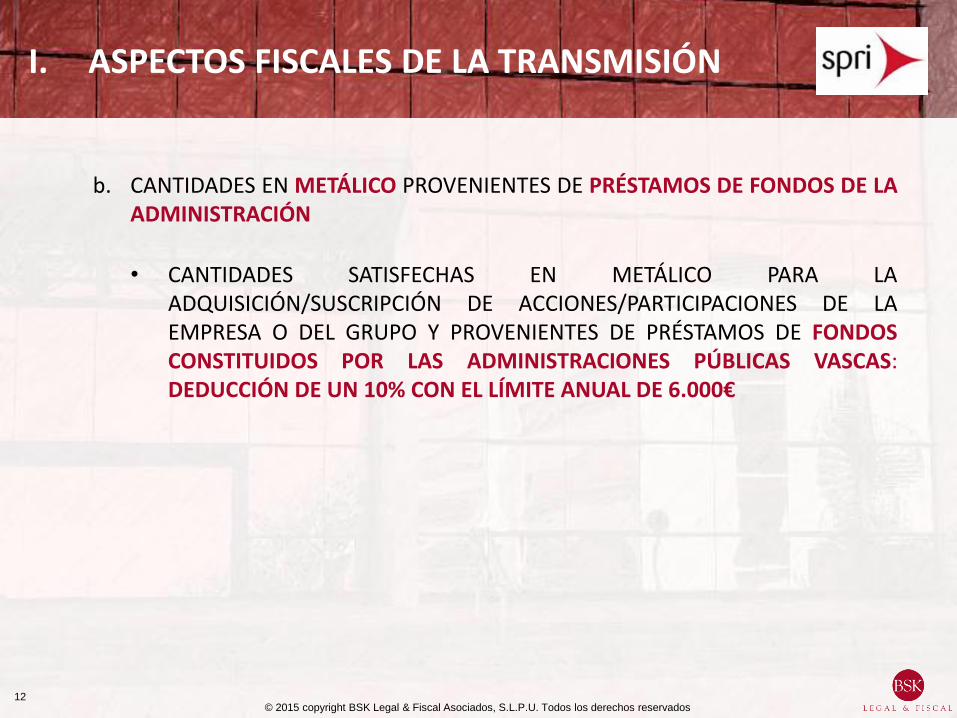

b. CANTIDADES EN METÁLICO PROVENIENTES DE PRÉSTAMOS DE FONDOS DE LAADMINISTRACIÓN

• CANTIDADES SATISFECHAS EN METÁLICO PARA LAADQUISICIÓN/SUSCRIPCIÓN DE ACCIONES/PARTICIPACIONES DE LAEMPRESA O DEL GRUPO Y PROVENIENTES DE PRÉSTAMOS DE FONDOSCONSTITUIDOS POR LAS ADMINISTRACIONES PÚBLICAS VASCAS:DEDUCCIÓN DE UN 10% CON EL LÍMITE ANUAL DE 6.000€

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

13© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. LOS GASTOS FINANCIEROS (PRÉSTAMOS DE LA PROPIA EMPRESA, DE BANCOSO DEL TRANSMITENTE) RELACIONADOS CON LA COMPRA DEACCIONES/PARTICIPACIONES NO SON GASTO DEDUCIBLE EN EL IRPF. SERÍACONVENIENTE QUE FUERAN DEDUCIBLES

b. LOS GASTOS FINANCIEROS RELACIONADOS CON LA COMPRA DEACCIONES/PARTICIPACIONES SON GASTO DEDUCIBLE EN EL IS

RESTRICCIONES EN EL ESTADO Y NAVARRA PARA LA DEDUCIBILIDAD DE LOSGASTOS FINANCIEROS EN EL IS

V. GASTOS FINANCIEROS CORRESPONDIENTES A FINANCIACIÓN DESTINADA A LA ADQUISICIÓN DE ACCIONES/PARTICIPACIONES

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

14© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. SI LOS D/T PERSONAS FÍSICAS UTILIZAN LOS RECURSOS DE LA EMPRESA PARASATISFACER EL PRECIO DE COMPRA DE LAS ACCIONES/PARTICIPACIONES, LONORMAL ES QUE OBTENGAN:

• RENDIMIENTOS DEL CAPITAL MOBILIARIO EN FORMA DE DIVIDENDOS:EXENCIÓN DE 1.500 EUROS Y TRIBUTACIÓN SEGÚN LA ESCALA DELAHORRO. SERÍA CONVENIENTE QUE NO SE GENERARA RENTA EN ESTOSSUPUESTOS

ALTERNATIVA

CONSTITUCIÓN DE UNA NEWCO

VI. APLICACIÓN DE LOS RECURSOS DE LA EMPRESA A LA ADQUISICIÓN DE SUSACCIONES/PARTICIPACIONES

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

15© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. SI LOS D/T ADQUIEREN LAS ACCIONES/PARTICIPACIONES A TRAVÉS DE UNANEWCO Y UTILIZAN LOS RECURSOS DE LA EMPRESA PARA SATISFACER ELPRECIO DE COMPRA:

• TRIBUTACIÓN DEL REPARTO DE DIVIDENDOS DE LA EMPRESA

LO NORMAL ES QUE NO SE PRODUZCA RENTA POR PROVENIR LOSDIVIDENDOS DE BENEFICIOS GENERADOS ANTES DE LA TOMA DEPARTICIPACIÓN -> RECUPERACIÓN DE LA INVERSIÓN

EN CASO DE GENERARSE RENTA, POSIBILIDAD DE LOGRAR LA EXENCIÓNPLENA DE LOS DIVIDENDOS PERCIBIDOS

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

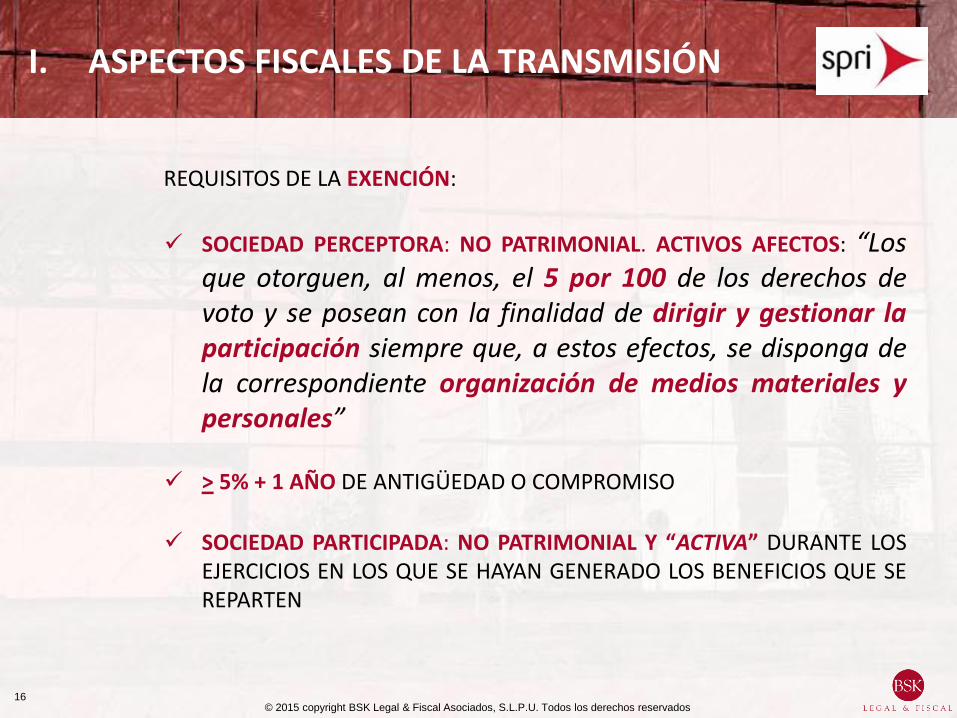

16© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

REQUISITOS DE LA EXENCIÓN:

SOCIEDAD PERCEPTORA: NO PATRIMONIAL. ACTIVOS AFECTOS: “Losque otorguen, al menos, el 5 por 100 de los derechos devoto y se posean con la finalidad de dirigir y gestionar laparticipación siempre que, a estos efectos, se disponga dela correspondiente organización de medios materiales ypersonales”

> 5% + 1 AÑO DE ANTIGÜEDAD O COMPROMISO

SOCIEDAD PARTICIPADA: NO PATRIMONIAL Y “ACTIVA” DURANTE LOSEJERCICIOS EN LOS QUE SE HAYAN GENERADO LOS BENEFICIOS QUE SEREPARTEN

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

17© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

• OTRAS VENTAJAS DE NEWCO

DEDUCIBILIDAD GASTOS POR DETERIOROS

DEDUCIBILIDAD GASTOS FINANCIEROS

APROVECHABLES EN CONSOLIDACIÓN FISCAL

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

18© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

VII. POSIBILIDAD DE FUSIÓN DE NEWCO Y EMPRESA

a. IMPLICACIONES FISCALES:

• NO TRIBUTACIÓN POR LAS RENTAS QUE PUDIERAN GENERARSE POR LOSMOVIMIENTOS DE ACTIVOS/PASIVOS Y ACCIONES/PARTICIPACIONES

• MANTENIMIENTO DE LA FECHA DE ADQUISICIÓN Y EL VALOR DEADQUISICIÓN

• SUBROGACIÓN EN LOS DERECHOS Y OBLIGACIONES TRIBUTARIAS

• AFLORACIÓN DEL FONDO DE COMERCIO – LIMITACIÓN A LADEDUCIBILIDAD SI EL VENDEDOR APLICÓ LA EXENCIÓN

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

19© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. HACEN FALTA MOTIVOS ECONÓMICOS VÁLIDOS PARA LA NEUTRALIDADFISCAL

• CASOS: STS 12/11/2012 y 25/04/2013

CONCLUSIÓN TS: ¿NO HAY MOTIVOS ECONÓMICOS VÁLIDOS?

• CONSEJOS:

PRESENTAR CONSULTA TRIBUTARIA PARA MAYOR SEGURIDAD JURÍDICA

EL RÉGIMEN DE GRUPOS FISCALES PUEDE CUMPLIR LOS MISMOSOBJETIVOS FISCALES

I. ASPECTOS FISCALES DE LA TRANSMISIÓN

20© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

ESTRUCTURAS SOCIETARIAS POSIBLES

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

21© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

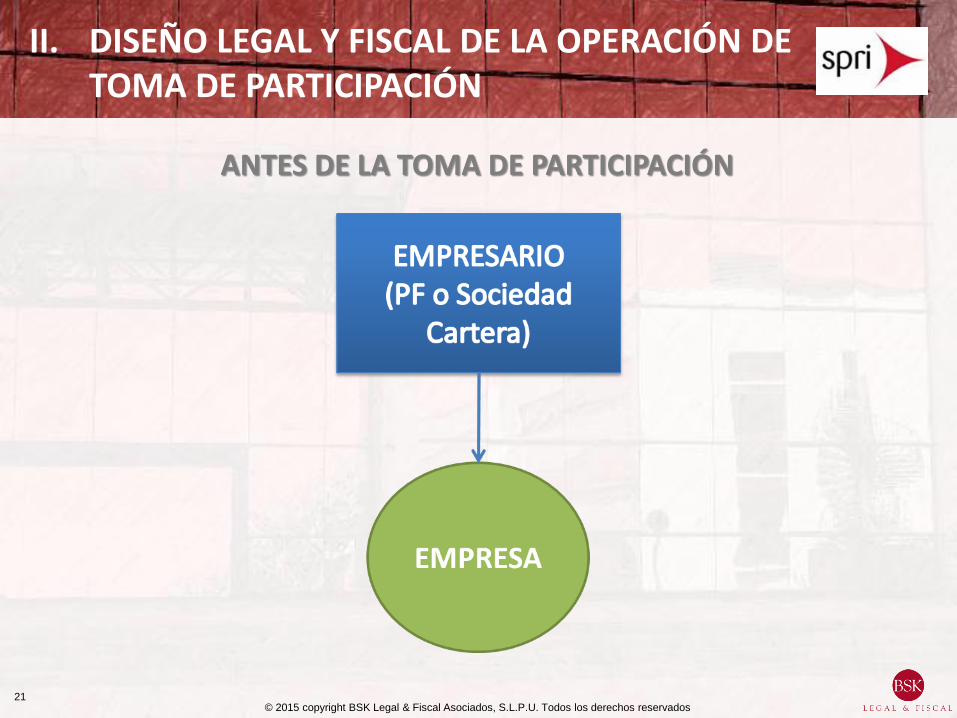

ANTES DE LA TOMA DE PARTICIPACIÓN

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

22© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

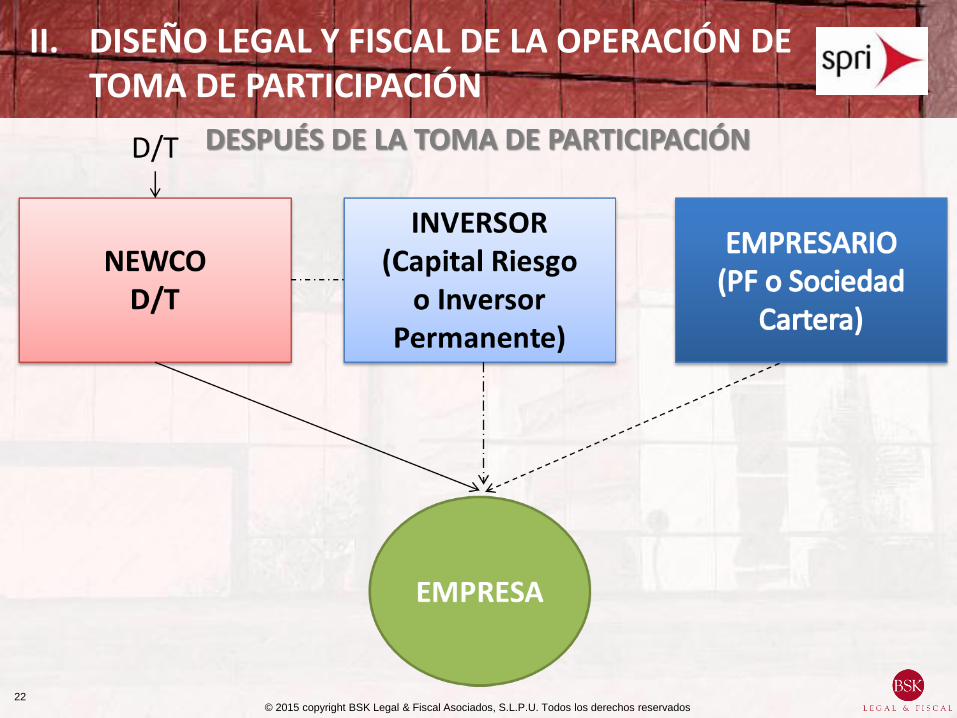

DESPUÉS DE LA TOMA DE PARTICIPACIÓN

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

23© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

DEFINICIÓN DE ASPECTOS ESENCIALES ANTES DEL DISEÑO

LEGAL Y FISCAL DE LA OPERACIÓN

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

24© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

a. EL PORCENTAJE DE ACCIONES/PARTICIPACIONES A TRANSMITIR POR ELEMPRESARIO (POSIBILIDAD DE VARIAS TRANSMISIONES)

LAS ACCIONES/PARTICIPACIONES TAMBIÉN PUEDEN ADQUIRIRSE VÍAAMPLIACIÓN DE CAPITAL

b. LA CONVENIENCIA DE SEPARAR DETERMINADOS ACTIVOS DE LA EMPRESA:ES POSIBLE QUE LOS EXCEDENTES DE TESORERÍA Y LOS INMUEBLES NOENTREN EN LA OPERACIÓN

LOS INMUEBLES PUEDEN PASAR A SER PROPIEDAD DEL EMPRESARIO Y ÉSTELOS ALQUILA A LA EMPRESA, CONCEDIÉNDOLE UNA OPCIÓN DE COMPRA

• PROBLEMÁTICA FISCAL

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

25© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

c. EL PRECIO DE LA COMPRAVENTA

EN CASO DE AMPLIACIÓN DE CAPITAL, LA VALORACIÓN DE LA EMPRESAPARA DETERMINAR EL NOMINAL Y LA PRIMA

d. LOS PLAZOS DE PAGO/DESEMBOLSO

e. LA ESTRUCTURA DE LA FINANCIACIÓN

• EXISTENCIA O NO DE PRECIO APLAZADO

DESEMBOLSO EN CASO DE AMPLIACIONES DE CAPITAL: S.A. (25%) yS.L. (100%)

• DINERO A APORTAR POR LOS D/T

FORMA DE OBTENERLO (AHORROS, PRÉSTAMOS OTORGADOS PORENTIDADES FINANCIERAS A LOS PROPIOS D/T O A UNA NEWCO DE LOSD/T, ¿FINANCIACIÓN DE LA PROPIA EMPRESA?)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

26© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

• NECESIDAD O NO DE INCORPORAR A UN INVERSOR (CAPITAL RIESGO OINVERSOR PERMANENTE) A LOS EFECTOS DE:

ADQUIRIR UNA PARTICIPACIÓN (DIRECTAMENTE EN LA EMPRESA OEN LA NEWCO DE LOS D/T)

O INCLUSO TAMBIÉN FINANCIAR A LOS D/T (PRÉSTAMOSPARTICIPATIVOS)

• RECURSOS A OBTENER DE LA PROPIA EMPRESA

EXCEDENTES ACTUALES Y CAPACIDAD DE ENDEUDAMIENTO (CASH-FLOW FUTUROS…)

VÍA PRÉSTAMOS (A LOS D/T O A UNA NEWCO DE LOS D/T) O VÍADIVIDENDOS

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

27© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

AL DISEÑAR LA ESTRUCTURA DE LA FINANCIACIÓN HAY QUE TENER ENCUENTA LAS PROHIBICIONES EXISTENTES EN LA NORMATIVA MERCANTILRESPECTO A LA PROHIBICIÓN DE LA “ASISTENCIA FINANCIERA”:

ART. 143.2 LSC (PARA SOCIEDADES LIMITADAS)

“2. La sociedad de responsabilidad limitada no podráanticipar fondos, conceder créditos o préstamos, prestargarantía, ni facilitar asistencia financiera para la adquisiciónde sus propias participaciones o de las participaciones creadaso las acciones emitidas por sociedad del grupo a que lasociedad pertenezca.”

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

28© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

ART. 150.1 Y 2 LSC (PARA SOCIEDADES ANÓNIMAS)

“1. La sociedad anónima no podrá anticipar fondos, concederpréstamos, prestar garantías ni facilitar ningún tipo deasistencia financiera para la adquisición de sus acciones o departicipaciones o acciones de su sociedad dominante por untercero.

2. La prohibición establecida en el apartado anterior no seaplicará a los negocios dirigidos a facilitar al personal de laempresa la adquisición de las acciones de la propia sociedado de participaciones o acciones de cualquier otra sociedadperteneciente al mismo grupo.”

La directiva comunitaria avala la posibilidad de que una S.A.

conceda asistencia financiera a una sociedad participadapor los trabajadores, en lugar de directamente a éstos

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

29© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

EJEMPLO PRÁCTICO

I. CREACIÓN DE UNA NEWCO POR PARTE DE LOS D/T

II. INCORPORACIÓN DE UN INVERSOR

III. OBTENCIÓN DE FINANCIACIÓN BANCARIA

IV. EL CONTRATO DE COMPRAVENTA

V. TRASPASO DE RECURSOS DE LA EMPRESA A LOS NUEVOS SOCIOS

VI. FUSIÓN

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

30© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

I. CREACIÓN DE UNA NEWCO POR PARTE DE LOS D/T

a. ¿POR QUÉ SE CREA UNA NEWCO?

• LOS D/T NO TIENEN RECURSOS SUFICIENTES PARA PAGAR EL PRECIO,CONSECUENTEMENTE PARTE DE ÉSTE HA DE SATISFACERSE:

CON LOS RECURSOS DE LA PROPIA EMPRESA QUE PUEDENOBTENERSE INMEDIATAMENTE (EXCEDENTES ACTUALES YCAPACIDAD DE ENDEUDAMIENTO ACTUAL)

SI PARTE DEL PRECIO ES APLAZADO O SU PAGO SE FINANCIA CONPRÉSTAMOS, CON LOS RECURSOS FUTUROS DE LA PROPIAEMPRESA (CASH-FLOWS FUTUROS)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

31© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

POR LO TANTO, SERÁ NECESARIO QUE LA EMPRESA REPARTADIVIDENDOS Y, PARA OPTIMIZAR LA OPERACIÓN DESDE UN PUNTO DEVISTA FISCAL, SE INTERPONE ENTRE LOS D/T Y LA EMPRESA UNAPERSONA JURÍDICA (NEWCO) A LOS EFECTOS DE NO TRIBUTAR PORLOS DIVIDENDOS

• EN EL SUPUESTO DE QUE EL EMPRESARIO MANTENGA UNAPARTICIPACIÓN EN LA EMPRESA O SE INCORPORE UN INVERSOR, LANEWCO CANALIZA EN UNA “SOLA VOZ” AL CONJUNTO DE LOS D/T

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

32© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. SUELE SER CONVENIENTE QUE LOS D/T SOCIOS DE LA NEWCO SUSCRIBANUN PACTO DE SOCIOS, PREVIENDO:

• EL CONTENIDO NORMAL DE CUALQUIER ACUERDO DE SOCIOS

CONTENIDO

TÍPICO

• Gobierno de la sociedad (Órgano de Administración yJunta).

• Contabilidad y auditoria.

• Dividendos.

• Régimen de transmisión de acciones/participaciones.

• Cláusulas de acompañamiento, arrastre y derecho dedesinversión.

• Prohibición de disposición.

• Situaciones de bloqueo y procedimiento de desbloqueo.

• Otros pactos:

• Eficacia del acuerdo.

• Vigencia del acuerdo.

• Modificación y renuncia del acuerdo.

• Confidencialidad.

• Incumplimiento.

• Resolución de conflictos.

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

33© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

• PREVISIONES ESPECÍFICAS ATENDIENDO A LA CONDICIÓN DE D/T DELOS SOCIOS DE LA NEWCO:

PREVISIÓN DE PRESTACIONES ACCESORIAS

LAS PRESTACIONES ACCESORIAS SUELEN CONSISTIR EN (I) LAOBLIGACIÓN DE LOS SOCIOS DE MANTENER UNA RELACIÓNLABORAL CON ALGUNA DE LAS SOCIEDADES PERTENECIENTES ALGRUPO DE SOCIEDADES EN EL QUE PARTICIPA LA SOCIEDAD, Y (II)LA OBLIGACIÓN DE SUSCRIBIR EL ACUERDO DE SOCIOS

EL INCUMPLIMIENTO DE LAS PRESTACIONES ACCESORIAS POR LOSSOCIOS, AUNQUE SEA POR CAUSAS INVOLUNTARIAS (E.G. PORJUBILACIÓN) CONFIERE A LA SOCIEDAD UN DERECHO DE OPCIÓNDE COMPRA SOBRE LAS ACCIONES/PARTICIPACIONES DEL SOCIOINCUMPLIDOR

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

34© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

SUELE ANALIZARSE LA CONVENIENCIA DE QUE LOS SOCIOS DE LANEWCO OSTENTEN UNA OPCIÓN DE VENTA EN SUPUESTOSCONCRETOS (E.G. JUBILACIÓN, DESPIDO IMPROCEDENTE, …). CONELLO SE PRETENDE DAR LIQUIDEZ AL SOCIO EN DICHOSSUPUESTOS. EL PROBLEMA ES QUE LA NEWCO TAL VEZ NO TENGALIQUIDEZ EN EL MOMENTO DEL EJERCICIO DE LA OPCIÓN DE VENTA

EL PRECIO DEL EJERCICIO DE LAS OPCIONES SUELE VENIRDETERMINADO EN EL PACTO POR MEDIO DE UNA FÓRMULA OCRITERIO DE VALORACIÓN, PUDIENDO INDICARSE TAMBIÉN LASCONDICIONES DEL PAGO DE DICHO PRECIO (E.G. PAGO APLAZADOATENDIENDO A LA LIQUIDEZ DE LA NEWCO)

A VECES PREVEMOS QUE LAS OPCIONES PUEDAN/DEBANEJERCITARSE DURANTE UN PLAZO POR TRAMOS. DE SER ASÍ, ALNO CUMPLIRSE LA PRESTACIÓN ACCESORIA, A VECES PREVEMOSQUE EL SOCIO NO TIENE DERECHO A VOTO

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

35© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

EL PROCEDIMIENTO POR EL QUE SE DESIGNARÁ AL SOCIO DE LANEWCO QUE REPRESENTARÁ A ÉSTA EN EL CONSEJO DEADMINISTRACIÓN Y EN LA JUNTA DE LA EMPRESA

EL PROCEDIMIENTO DE TRANSMISIÓN DE LA INFORMACIÓN DE LAEMPRESA A LOS SOCIOS DE NEWCO Y EL DEBER DECONFIDENCIALIDAD DE ÉSTOS

EL PRINCIPIO DE DIFERENCIACIÓN DE LA CONDICIÓN DE SOCIOINDIRECTO DE LA EMPRESA DE LA CONDICIÓN DE TRABAJADOR DEÉSTA

MAYORÍAS CUALIFICADAS PARA DETERMINADOS ACUERDOS (E.G.DESINVERTIR EN LA EMPRESA)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

36© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

c. TAMBIÉN ES CONVENIENTE QUE NEWCO Y EL EMPRESARIO SUSCRIBANOTRO PACTO DE SOCIOS, PREVIENDO:

• EL CONTENIDO NORMAL DE CUALQUIER ACUERDO DE SOCIOS

• PREVISIONES ESPECÍFICAS ATENDIENDO A LA CONDICIÓN DE LOS D/TDE SOCIOS DE LA NEWCO (E.G. NO DESLOCALIZACIÓN DE ACTIVIDADESBÁSICAS)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

37© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

II. INCORPORACIÓN DE UN INVERSOR

EN EL CASO DE QUE LA ESTRUCTURA DE LA FINANCIACIÓN LO REQUIERA, SERÁNECESARIA LA INCORPORACIÓN DE UN INVERSOR.

EL INVERSOR PODRÁ TOMAR SU PARTICIPACIÓN:

a. DIRECTAMENTE EN LA EMPRESA

EN CUYO CASO SERÁ NECESARIO SUSCRIBIR UN PACTO DE SOCIOS ENTRENEWCO, EL INVERSOR Y, EN SU CASO, EL EMPRESARIO (SI ESTE MANTIENESU PARTICIPACIÓN)

SI EL INVERSOR ES UN CAPITAL RIESGO SE PREVÉ UN PROCEDIMIENTO DESALIDA (OPCIÓN DE COMPRA PARA NEWCO, DERECHO DE ARRASTRE ENFAVOR DEL CAPITAL RIESGO, COMPROMISO DE VENTA CONJUNTO, …)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

38© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. A TRAVÉS DE LA NEWCO:

• SUELE SER HABITUAL EN LOS SUPUESTOS EN LOS QUE EL INVERSORFINANCIA PARTE DE LA OPERACIÓN VÍA PRÉSTAMOS (EL INVERSORTOMA UNA PARTICIPACIÓN EN NEWCO Y, ADEMÁS, LE HACE UNPRÉSTAMO NORMALMENTE PARTICIPATIVO, DE ESTE MODO LOS D/TOBTIENEN UN PORCENTAJE DE PARTICIPACIÓN SUPERIOR AL DE LOSRECURSOS QUE APORTAN)

• EL PACTO DE SOCIOS DE NEWCO DEBERÁ REGULAR LA PARTICIPACIÓNDEL INVERSOR

SI EL INVERSOR ES UN CAPITAL RIESGO SE PREVERÁ ELPROCEDIMIENTO DE SALIDA

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

39© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

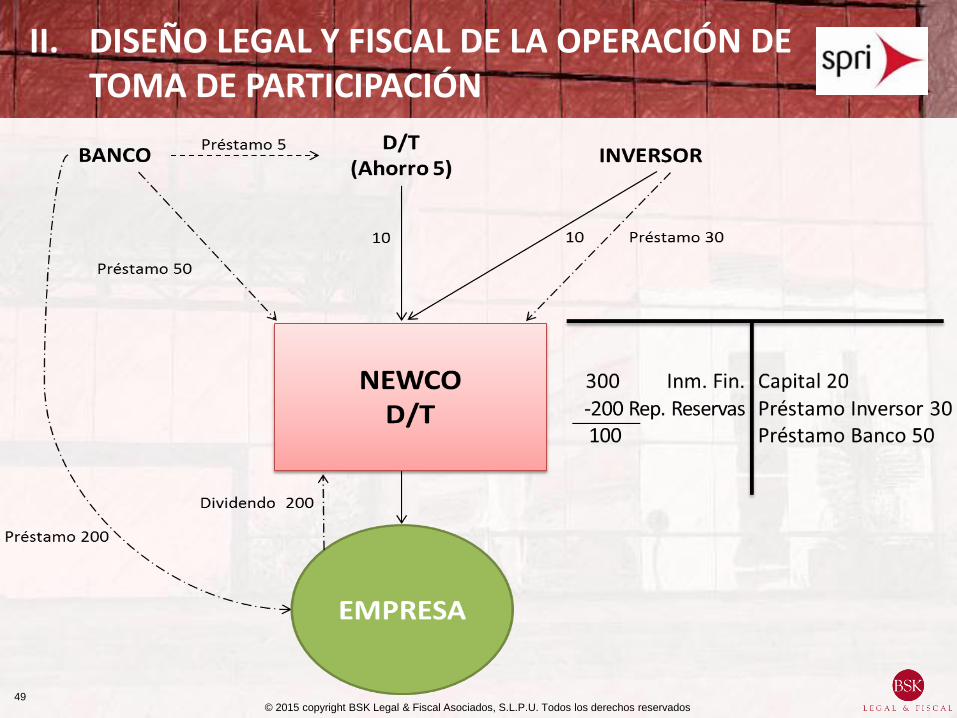

50 Caja Capital 20Préstamo Inversor 30

EJEMPLO

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

40© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

III. OBTENCIÓN DE FINANCIACIÓN BANCARIA

LA FINANCIACIÓN BANCARIA PUEDE CONCEDERSE:

a. A LOS D/T A TÍTULO PERSONAL

b. A NEWCO: EN MUCHAS OCASIONES, LAS ENTIDADES FINANCIERASSOLICITAN AVALES A LOS D/T Y, EN SU CASO, AL INVERSOR: ATENCIÓN A SUCARÁCTER MANCOMUNADO / SOLIDARIO

c. A LA PROPIA EMPRESA: LAS ENTIDADES FINANCIERAS PREFIERENCONCEDER FINANCIACIÓN A LA EMPRESA, YA QUE ÉSTA PUEDE OTORGARGARANTÍAS SOBRE SUS PROPIEDADES INMOBILIARIAS Y LAFINANCIACIÓN CONCEDIDA A NEWCO ES “SUBORDINADA” RESPECTO A LACONCEDIDA A LA EMPRESA

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

41© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

LOS PROBLEMAS QUE PLANTEA LA FINANCIACIÓN CONCEDIDA A LAEMPRESA SON:

• LA EMPRESA PUEDE COMPRAR LAS ACCIONES/PARTICIPACIONES, PEROEXISTEN LIMITACIONES EN LA LSC

• SI COMPRA NEWCO ¿CÓMO TRASPASAR LOS RECURSOS OBTENIDOS ANEWCO PARA QUE ÉSTA PAGUE EL PRECIO DE LA COMPRAVENTA?

¿PRÉSTAMO A LOS D/T PARA QUE APORTEN LOS RECURSOS ANEWCO?

¿PRÉSTAMO A NEWCO?

¿DIVIDENDOS?

¿REDUCCIÓN DE CAPITAL?

¿FUSIÓN?

• ¿QUÉ IMPACTO TIENE LA FINANCIACIÓN CONCEDIDA A LA EMPRESA ENSU BALANCE?

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

42© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

100 Caja Capital 20Préstamo Inversor 30Préstamo Banco 50

RECURSOS OPERACIÓN 300

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

43© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

IV. EL CONTRATO DE COMPRAVENTA

a. SUELE CONTENER LAS CLÁUSULAS HABITUALES DE CUALQUIER CONTRATODE COMPRAVENTA DE ACCIONES/PARTICIPACIONES DE UNA EMPRESA:

• % DE LAS ACCIONES/PARTICIPACIONES OBJETO DETRANSMISIÓN/SUSCRIPCIÓN

• PRECIO.

• FORMA DE PAGO Y GARANTÍAS DE PRECIO APLAZADO

• DECLARACIONES Y GARANTÍAS, Y RÉGIMEN DE RESPONSABILIDAD DELOS VENDEDORES

• PACTO DE NO COMPETENCIA Y DE CONFIDENCIALIDAD

• …

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

44© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. EN TODO CASO, COMO PECULIARIDADES PODEMOS RESALTAR LASSIGUIENTES:

• DADO QUE LOS D/T SUELEN TENER UN PROFUNDO CONOCIMIENTO DELA EMPRESA, ES POSIBLE QUE LAS DECLARACIONES Y GARANTÍAS Y ELRÉGIMEN DE RESPONSABILIDAD DE LOS VENDEDORES SEA MÁS“LAXO” QUE EN OTRO TIPO DE OPERACIONES DE COMPRAVENTA DEEMPRESAS (SIEMPRE Y CUANDO NO SE INCORPORE UN INVERSOR)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

45© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

• LA FORMA DE PAGO:

TENIENDO EN CUENTA QUE PARA EL PAGO DEL PRECIO ESNECESARIO CONTAR CON RECURSOS DE LA PROPIA EMPRESA,SUELE SER HABITUAL PREVER QUE PARTE DEL PRECIO SE SATISFAGAEN UN MOMENTO POSTERIOR A LA COMPRAVENTA

LAS S.L. NO PUEDEN OTORGAR GARANTÍAS PARA LOS PAGOSAPLAZADOS (PROHIBICIÓN DE ASISTENCIA FINANCIERA). LAS S.A. SÍ

EN OCASIONES, EL EMPRESARIO SUELE DAR A LOS D/T FACILIDADESDE PAGO Y SUELE EXIGIRLES MENOS GARANTÍAS POR EL PRECIOAPLAZADO

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

46© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

V. TRASPASO DE RECURSOS DE LA EMPRESA A LOS NUEVOS SOCIOS

INMEDIATAMENTE DESPUÉS DE LA COMPRAVENTA, LOS RECURSOS DE LAEMPRESA QUE HAN DE SER DESTINADOS AL PAGO DEL PRECIO DE LACOMPRAVENTA SE TRASPASAN A LOS NUEVOS SOCIOS (Y, EN SU CASO, ALEMPRESARIO SI SIGUE MANTENIENTO UN % DE PARTICIPACIÓN) POR LOSSIGUIENTES MECANISMOS:

a. ¿PRÉSTAMOS A LOS D/T PARA QUE APORTEN LOS RECURSOS A NEWCO?

PROBLEMA DE ASISTENCIA FINANCIERA: ARGUMENTOS PARA DEFENDERQUE NO EXISTE EN EL CASO DE QUE LA EMPRESA SEA UNA S.A. YAUNQUE SEA PARA ADQUIRIR ACCIONES/PARTICIPACIONES DE NEWCO(EN EL CASO DE QUE ÉSTA ESTÉ PARTICIPADA EXCLUSIVAMENTE POR D/T OEN EL CASO DE QUE NEWCO OSTENTE LA MAYORÍA DEL CAPITAL DE LAEMPRESA)

PROBLEMÁTICA CON LOS ALTOS DIRECTIVOS QUE SE INCORPOREN ALÓRGANO DE ADMINISTRACIÓN DE LA EMPRESA (¿AUSENCIA DE RELACIÓNLABORAL?)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

47© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

b. ¿PRÉSTAMO A NEWCO?

PROBLEMA DE ASISTENCIA FINANCIERA: ARGUMENTOS PARA DEFENDERQUE NO EXISTE EN EL CASO DE QUE LA EMPRESA SEA UNA S.A. Y NEWCOESTÉ PARTICIPADA EXCLUSIVAMENTE POR D/T

c. ¿DIVIDENDOS?

NECESIDAD DE RESERVAS O DE RESULTADO DEL EJERCICIO. ACUERDO DEJUNTA GENERAL POSTERIOR A LA COMPRAVENTA

NO TRIBUTACIÓN EN NEWCO. SOCIOS PERSONAS FÍSICAS TRIBUTAN AL20%-25%

LOS DIVIDENDOS CORRESPONDEN A TODOS LOS SOCIOS (NEWCO,INVERSOR Y EMPRESARIO ACTUAL)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

48© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

d. ¿REDUCCIÓN DE CAPITAL?

ACUERDO DE JUNTA GENERAL POSTERIOR A LA COMPRAVENTA YNECESIDAD DE CUMPLIR LOS REQUISITOS DE LA NORMATIVA MERCANTIL(RESPONSABILIDAD DE SOCIOS EN S.L., DERECHO DE OPOSICIÓN DEACREEDORES S.A. Y PLAZOS)

NO TRIBUTACIÓN EN NEWCO. SOCIOS PERSONAS FÍSICAS TRIBUTAN AL20%-25% POR LAS RESERVAS DISTRIBUIDAS

LAS CANTIDADES OBJETO DE DEVOLUCIÓN CORRESPONDEN A TODOS LOSSOCIOS (NEWCO, INVERSOR Y EMPRESARIO ACTUAL)

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

49© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

50© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

VI. FUSIÓN

• PROBLEMÁTICA EN CASO DE EXISTENCIA DE OTROS SOCIOS (SEINCORPORAN A NEWCO)

• PROBLEMÁTICA FISCAL (¿APLICACIÓN DEL RÉGIMEN FISCAL ESPECIAL?)

• PROBLEMÁTICA DE PROCEDIMIENTO LEGAL (TIEMPO, INFORME DEEXPERTO INDEPENDIENTE EN S.A., DERECHO DE OPOSICIÓN DEACREEDORES, ¿ASISTENCIA FINANCIERA?)

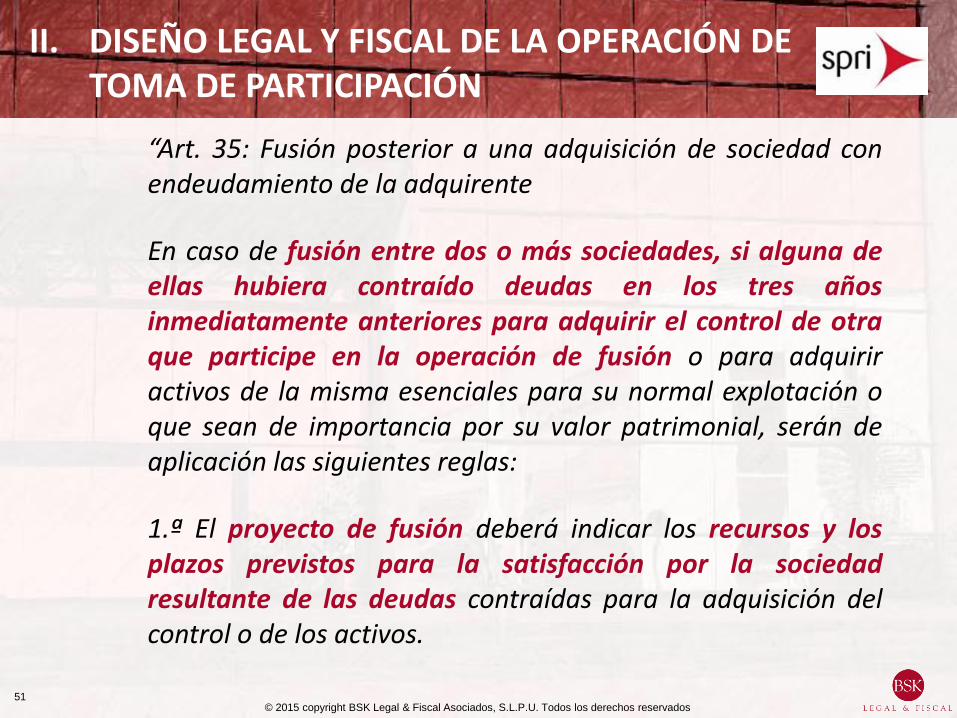

Artículo 35 Ley 3/2009, de 3 de abril, sobremodificaciones estructurales de las sociedadesmercantiles.

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

51© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

“Art. 35: Fusión posterior a una adquisición de sociedad conendeudamiento de la adquirente

En caso de fusión entre dos o más sociedades, si alguna deellas hubiera contraído deudas en los tres añosinmediatamente anteriores para adquirir el control de otraque participe en la operación de fusión o para adquiriractivos de la misma esenciales para su normal explotación oque sean de importancia por su valor patrimonial, serán deaplicación las siguientes reglas:

1.ª El proyecto de fusión deberá indicar los recursos y losplazos previstos para la satisfacción por la sociedadresultante de las deudas contraídas para la adquisición delcontrol o de los activos.

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN

52© 2015 copyright BSK Legal & Fiscal Asociados, S.L.P.U. Todos los derechos reservados

2.ª El informe de los administradores sobre el proyecto defusión debe indicar las razones que hubieran justificado laadquisición del control o de los activos y que justifiquen, ensu caso, la operación de fusión y contener un plan económicoy financiero, con expresión de los recursos y la descripción delos objetivos que se pretenden conseguir.

3.ª El informe de los expertos sobre el proyecto de fusióndebe contener un juicio sobre la razonabilidad de lasindicaciones a que se refieren los dos números anteriores,determinando además si existe asistencia financiera.

En estos supuestos será necesario el informe de expertos,incluso cuando se trate de acuerdo unánime de fusión.”

II. DISEÑO LEGAL Y FISCAL DE LA OPERACIÓN DE TOMA DE PARTICIPACIÓN