tema 4 produccion

TRANSCRIPT

TEMA 4: I-A I,RODIJ(ICJON Y LA EN,IPRESA {

mismo. En cualquier caso, conviene distinguir entre la eficiencia técnica y eficienciaeconómica.

A) EFICIENCIA TÉCNICA

tJn método de producción es técnicamente eficiente si la producción que se obtienees la máxima posible con las cantidades de factores especificadas

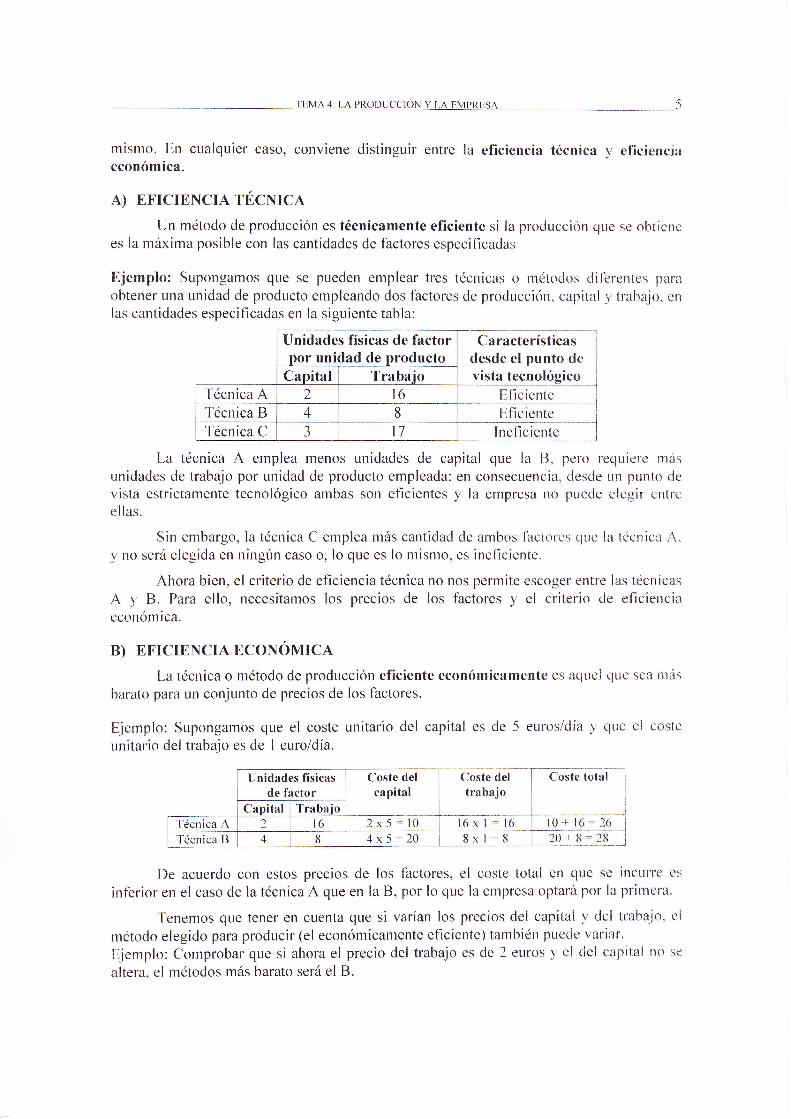

Ejemplo: Supongamos que se pueden emplear tres técnicas o métodos dil-erentes llaraobtener una unidad de producto empleando dos factores de producciórr, capilal y trabajo. cnlas cantidades especificadas en la siguiente tabla:

Unidades físicas de factorpor unidad de producto

Canital I frabaio

Caracterírdesde el puvista tecno

Técnica A 2 t6 LlficienTécn caB 4 8 Eficienl-écn caC -) 17 Ineficie

[,a técnica A emplea menos unidades de capital que la [3. pero requiere rná"s

unidades de trabajo por unidad de producto empleada: en consecuencia. desde un ¡runto devista estrictamente tecnológico ambas son eficientes y la empresa no puede elegir entreellas.

Sin embargo, la técnica Cl ernplea más cantidad de amhos f-actorcs ciuc la técnica A.y no será elegida en ningún caso o. lo que es lo mismo, es ineflciente.

Ahora bien, el criterio de eficiencia técnica no nos permite escoger entre las técnicasA y B. Para ello, necesitamos los precios de los factores y el criterio de eficienciaeconómica.

B) EFICIENCIA ECONÓMICA

La técnica o método de producción eficiente económicamente es aquel clue sea mirs

baralcl para un conjunto de precios de los factores.

Eiemplo: Supongamos que el coste unitario del capital es de 5 euros/día y que el coste

unitario del trabaio es de I euro/día.

,.t".¡rti"^ - i

el punto de I

eeryle€leq i

fic iente i

fi.i"nt.' - I____..,-..._,.". -., _,"-_ l

e[ere4q -]

oste delrabajo

De acuerdo con estos precios de los factores, el coste total en que se incurre cs

inferior en el caso de la técnica A que en la B, por lo que la empresa optará por la priniera.

-lenemos que tener en cuenta que si varían los precios del capital ,v del trahaio. cl

método elegido para producir (el económicantente eficiente) también puede variar.

Ejemplo: Clornprobar que si ahora el precio del trabajo es de 2 elrros )' el del capit.al no :;e

altera. el métodos más barato será el B.

Ilnidades fisicasde factor

Coste delcapital

Ct

Cauital TrabaioT'écnica A a l6 2x5'=10 | 16xTécnica B 4 8 x5 20 8x

___ rEMA 4: t.A PRoDU(..q]ON_Y 1-A EMPRESA 6

3. LA FUI{CTÓN NE PRODUCCIÓN

Cualquier empresa para poder producir bienes o servicios necesita recursr)s. []str)sson los factores de producción que, como vimos son el trabajo, el capital" la tierra ¡' lainiciativa empresarial. Los factores productivos y el output o producto obteniilo se

relacionan a través de la función de producción.

La función de producción es la relación entre la cantidad de fáctores productivcisrequerida y la cantidad máxima de producto que puede obtenerse.

Q: f ('t', [., K, r)

donde Q es la cantidad de producto obtenido, T es la tierra, L es el trabaio. K es el capital e

I es la iniciativa empresarial.

La función de producción permite combinar los factores en diferentes proporcionespara obtener un producto de muchas formas. Así por e-jeniplo, el vino puede producirse cr.rn

un método intensivo en trabajo por medio de personas que pisen las uvas o c{rr.l un métodointensivo en capital por medio de rnáquinas que las aplasten.

3.1. EL CORTO Y EL LARGO PLAZO

Si una empresa desea aumentar rápidamente la producción, sólo podrá incremetrtarla cantidad de algunos factores. Así, puede utilizar más materias primas. más combustibles,más herramientas y posiblemente más trabajo (contratando más trabajadores u ofreciendohoras extraordinarias a los que tiene). Pero tendrá que arreglárselas con los edil'icios con

que cuenta y con la mayor parte de su maquinaria. En definitiva, estanros clistirrguiendo

entre f'actores fijos y factores variables.

Factores fijos son aquellos cuya cantidad utilizada no puede modiflcarse en ult

determinado periodo de tiempo y, por tanto, es independiente del volumen de producción.

tJ.iemplo: la nave donde se encuentra una fábrica de calzado.

Factores variables son aquellos cuya cantidad utilizada pr"rede rnodiñcarse cn un

determinado periodo de tiempo.

Irjemplo: el cuero en una fábrica de calzado.

t,a distinción entre factores fijos y variables nos permite distinguir entre el corto 1' el

largo plazo.

El corto plazo es un periodo de tiempo durante el cual al menos uno de los f'actores

productivos está fi.jo. A corto plazo sólo es posible aumentar la producción utilizarldo mirs

lbctores variables.

El largo plazo es un periodo de tiempo suficientemente largo cotxo para poder

alterar las cantidades utilizadas de todos los factores. A largo plazo toclos los f'actores son

variables.

El corto y el largo plazo difieren según el tipo de empresa. ya que depende del

tiempo que se tarde en variar el o los factores fijos. Por ejemplo, el largo plazo puede ser de

uno o dos días solamente para un puesto callejero de limonada o un quiosco de prensa-: o

llegar a ser de cinco o diez años para una empresa petroquírnica o fabricante de

automóviles.

TEMA,1: LA PRODTJ('CIQIJY t.A EMPRUSA 7

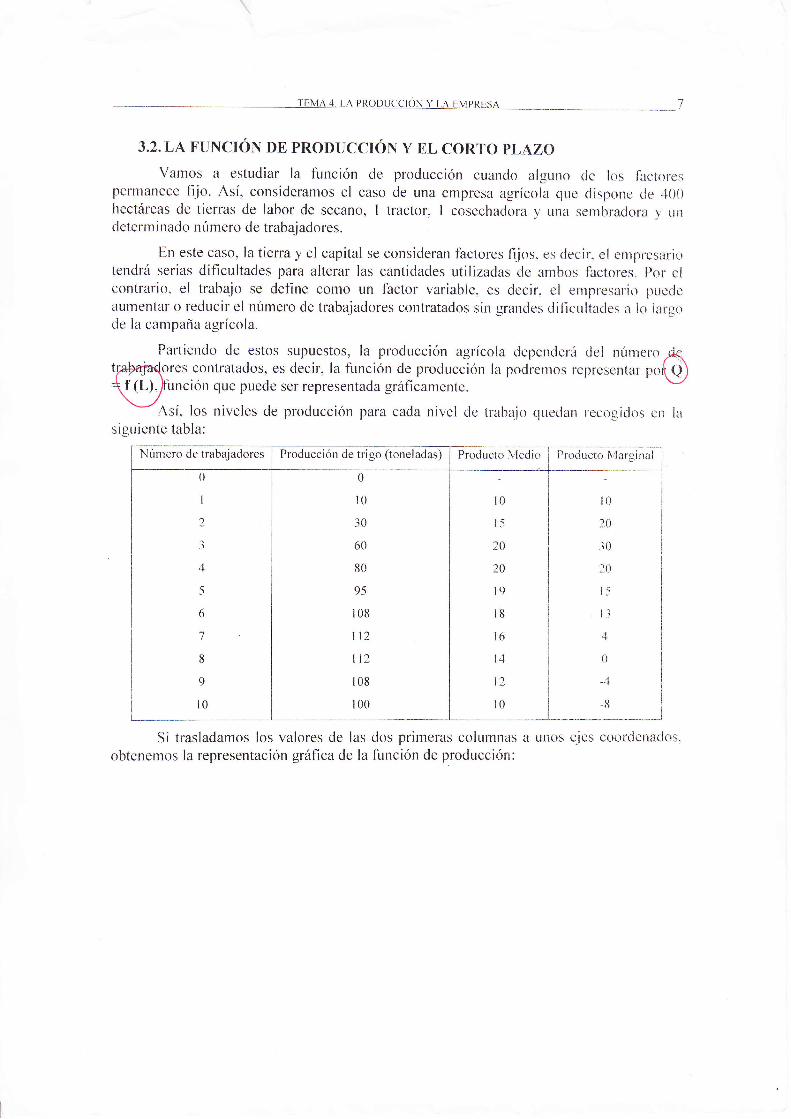

3,z.LAFUNCIÓN DE PRODUCCIÓN Y EL CORTO PLAZOVamos a estudiar la f.unción de producción cuando alguno de los lactores

permanece fijo. Así, consideramos el caso de una empresa agrícola que dispone rle 40f)hectáreas de tierras de labor de secano, I tractor. I cosechadora v una sembradorn v undeterminado número de trabajadores.

En este caso, la tierra y el capital se consideran factores fi-ios. es decir, el empresariotendrá serias dificultades para alterar las cantidades utilizadas de ambos flactores. Por elcontrario. el trabajo se define como un factor variable. es decir, el empresario puedeaumentar o reducir el número de trabajadores contratados sin grandes ditlc,ultades a lo iarrgode la campaña agrícola.

Partiendo de estos supuestos, la producción agrícola dependcrá del númer.o ,r{q

\ores.conlratados.. es decir. la lunción de producción la podrernos rcpresclttar pu(,

/f,unción que puede ser representada gráficamente.

Así, los niveles de producción para cada nivel de traba.io quedan recogidos en lasiguiente tabla:

Producción de trigo (toneladas) Froducto-ied;-l

3

4

5

6

7

8

9

101

l

Si trasladamos los valores de las

obtenemos la representación gráfica de lados primeras columnas a unos e-ies coorilenaclos.,lunción dc produccitirr :

0

l0

30

60

80

95

108

t0

20

_10

1.0

t5

ll4

0

-4

-8

16 I

r4 I

IrIr0

i

'___L_-

- TEMA 4: LA PRODUCCIÓN Y IA CVPRES¡ 8

t'I

I

Función de producciónII

I

120

12 34567891011Número de trabajadores

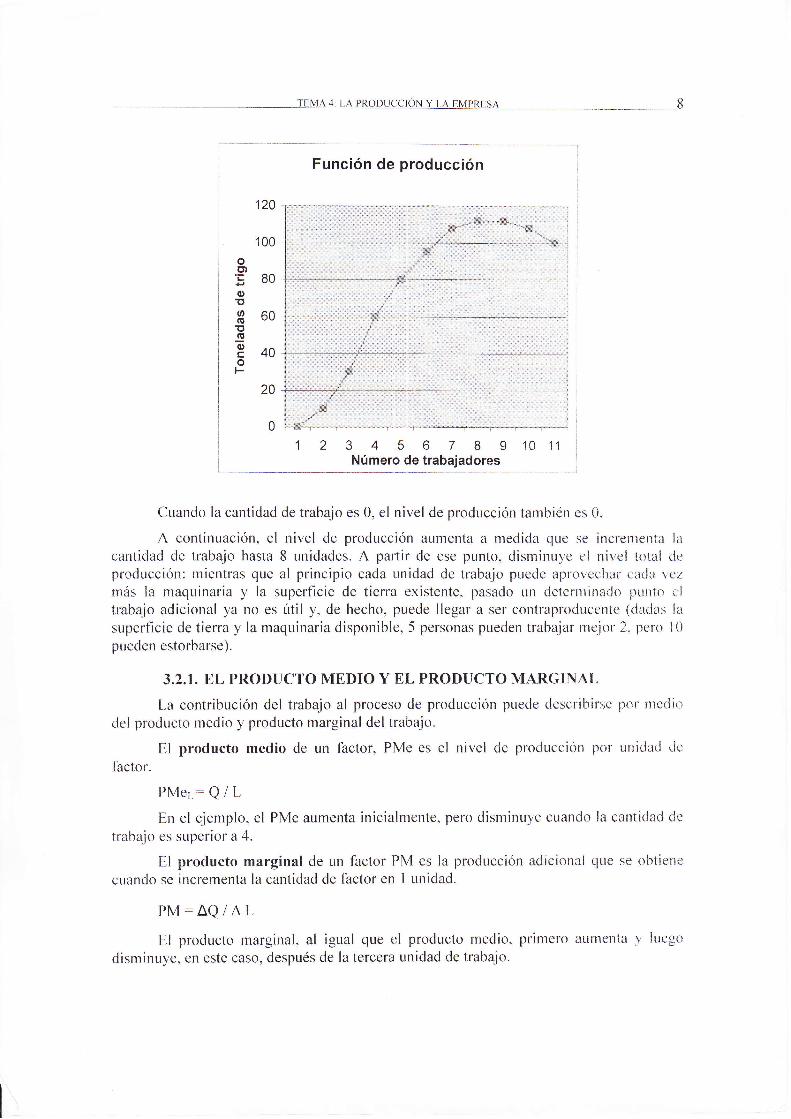

Cuando la cantidad de trabajo es 0, el nivel de producción también es 0.

A continuación, el nivel de producción aumenta a medida que se i¡rcrementa lacantidad de trabajo hasta 8 unidades. A paftir de ese punto, disminuye el nivel total deproducción: mientras que al principio cada unidad de trabajo puede aprovechar caila vezmás la maquinaria y la superficie de tierra existente, pasado un detenninado punto eltr:abajo adicional ya no es útil y, de hecho, puede llegar a ser contraproducente (dadas la

superficie de tierra y la maquinaria disponible, 5 personas pueden trabajar rnejor 2, pero 10

pueden estorbarse).

3.2.I. EL PRODUCTO MEDIO Y EL PRODUCTO MARGINAL

[,a contribución del trabajo al proceso de producción puede describirse por medicr

del producto medio y producto marginal del trabajo.

El producto medio de un factor, PMe es el nivel de producción por unidad de

factor.

PMer: Q / L

En el ejemplo, el PMe aumenta inicialmente, pero disminuye cuando la cantidad de

trabajo es superior a 4.

El producto marginal de un factor PM es la producción adicional que se obtiene

cuando se incrementa la cantidad de factor en I unidad.

PM:AQ/AL

El producto marginal, al igual que r:l producto medio, primero aumenta y luego

disminuye, en este caso, después de la tercera unidad de trabajo.

oo)E80o!t960Esg40oF

100

20

i

L

_ _jIMa ¡-u rBaDlllloN Y 1,,!rvlPsESL,,

3.2.2, LA LEY DE LOS RENDIMIENTOS DECRECTENTES

A medida que se contrata más trabajo, cada unidad de trabajo tiene tnenos capital 1'

menos espacio con los que trabajar. Las instalaciones existentes, en este caso. la extensión

de terreno cultivable, son compartidas por un número cada vez lnayor de traba.iadores )'lógicamente llega un momento en que esta limitación comienza a afectar a la producciórr,

de fbrma que el incremento en el producto total atribuiclo a cada traba.iador adicional

ernpieza a descender.Esta situación ha dado nombre a la ley de los rendimientos decrecienles, la cual se

refiere a la cantidad de producto adicional que se obtiene cuando se añaden, sucesivatnente.

unidades adicionales iguales de un factor variable a una cantidad fiia de uno o varios

lactores.

I-a ley de los rendimientos decrecientes indica qLre si a una cantidad fi"ia de un

l'actor, digamos capital. se le van añadiendo unidades de un factor variable. ciigamos

trabajo, llegará un momento en que el incremento de la produccicin obtenido al añadir una

nueva unidad de trabajo será menor que el incremento obtenido al añadir la unidad anterior.

Ley de los rendimientos decrecientes: el producto marginal de un factor variable

desciende a medida que se aplican mayores cantidades del mismo a una cantidad dada de

otros factores.

3.3. LA FUNCIÓN DE PRODUCCIÓN Y EL LARGO PLAZO: lOSRENDIMIENTOS DE ESCALA

Las propiedades técnicas de la producción a largo plazo se establecen en torno al

concepto de rendimientos de escala (escala significa el tamaño de la empresa rnedida por

su producción).

Este concepto se aplica sólo al caso en que todos los f'actores varíalr

simultánearxente en la misma proporción.

L,os rendimientos a escala pueden ser de tres tipos, dependiendo ile los resultados

que se obtengan:

I ) Existen renclimientos constantes de escala si cuando al variar la cantidad utilizada

de todos los factores en una determinada proporción, la cantidad de producto varía

en la misma proporción.

Z) Existen renclimientos crecientes de escala si cuando a[ variar la cantidad utilizada

cle todos los factores en una determinada proporción. la cantidacl de producto varia

en una proporción mayor.

Normalmente, la escala no puede aumentarse indefinidamente. Así. si duplicalnos el

diámetro de un oleoducto, utilizamos el doble de materiales, la circunf'erencia del

oleoducto se multiplicará por cuatro. Por tanto, es muy probable que podamos

transportar más del doble de petróleo.

Sin embargo" si continuamos duplicando su diámetro, acabará rompiéndose por su

propio peso.

Los rendimientos crecientes de escala normalmente ocurren en Lln dcterminado

i ntervalo de producción.

__ TEMA,{: LA PI{ODUCCION Y t.^ EMPI1LSA __-, I L)

3) Existen rendimientos decrecientes de escala si cuando al variar la cantidadutilizada de todos los factores en una proporción deterrninada. la cantidad obteniclade producto varía en una proporción menor.

Ejemplo: Sea una empresa que utilizando 2 unidades de capital y l6 de traba.io obtiene1.000 unidades de producto. Ahora se plantea duplicar su escala de producción. El tipo derendimientos que obtenga dependerá de la cantidad de producto obtenido. En la siguientetabla mostramos algunas posibilidades:

2

14

1

1.0002.000t.7002.200

C'onslante s

Declecientesflrecientes

4. T,OS COSTES DE PRODUCCIÓN

Un hecho fundamental en toda empresa es que producir genera costes. [,os factoresde producción utilizados para producir un bien o servicio constituyen la medida básica delcoste económico. Son los costes de producción en recursos.

Si existen perspectivas de obtener beneficios, la empresa podría querer producir a

pleno rendimiento" pero si los costes siempre fueran superiores a los ingresos generados porlas venlas podría tomar la decisión de no producir nada.

La lunción de producción nos más que el punto de partida en las decisiones quetoman los gerentes. Así. desde el punto de vista de los responsables de [a empresa. e[ niveide producción más deseable será el que maximiza el beneficio total, deflnido como l¿r

diferencia entre el ingreso total y el coste total.

4.I. LOS COSTES CONTABLES Y LOS COSTES ECONÓMICOS

Desde el punto de vista contable, los costes incluyen únicarnente las transaccione*smonetarias, es decir. las cantidades pagadas por los factores o por la adquisición de un hieno servicio. Éstos son los costes explícitamente incluidos por la empresa.

Desde el punto de vista económico, se tienen en cuenta todos los costcs.

independientemente de que reflejen o no transacciones monetarias. Es decir. se inclLrye c'l

coste de oportunidad de la producción de bienes y servicios.

Ejemplo: Imaginemos que dos alumnos se plantean la posibilidad de crear una

peqr-reña empresa parala reproducción de apunles de clase. Tienen que comprar un pequeño

local por 10.000 € y alquilar una fotocopiadora por 1.500 €. Supongarnos clue cada ¡.rner se

fi.ja un sueldo de 100 € al mes. pero uno ha tenido que dejar un trabajo a tiempo par:cial porel que percibía 150 € al mes.

Desde el punto de vista contable los costes serían el coste del local. el pago de lafotocopiadora y los sueldos, es decir, el dinero qLre se han gastado en Ia entpresa y qlle. por'

tanto. ya no pueden ulilizar en otra cosa. A este tipo de costes se les denomina costes

explícitos.

lJnidades de trabai

TEMA:I: LA PRODU(ICION Y I-{EMPRESA I I

Sin embargo, los costes para un economista deberían incluir. además de los costesexplícitos, los costes implícitos o costes de oportunidad para el f'uncionarniento cle laempresa, es decir" los 150 € mensuales que pierde Llno de los socios lrás los intereses quepodrían obtener de los 10.000 € que han utilizado para la compra del local.

4.2. COSTE TOTAL, COSTES FIJOS Y COSTES VARIABLES

La determinación del coste total de producir un bien requiere identif.icar todos losrecursos utilizados en la producción, determinar su valor y sumarlos.

El coste total (CT) es el valor de mercado de todos los recursos utilizatlos paraproducir un bien o servicio.

Cuando se modifica el nivel de producción los costes varían" pero no aurxentantodos los costes. Como ya sabemos, a cofto plazo algunos factores de producciónpermanecen frjos. mientras que a largo plazo todos los factores son variables. Esto da lugara dos tipos de coste:

Costes fijos (CF): Son los derivados de los lactores fijos. Son aqucllos costes deproducción que no varían cuando se altera el nivel de producción.

Eiemplo: los costes de la planta (edifioios y construcciones) y el equipo.

Costes Variables (CV): son los costes de producción que varían cuando se alter¿r el

nivel de producción.Eiemplo: los costes de las materias primas y del trabajo.

Los costes totales son la suma de los costes fijos y los variables:

CT: CF + CV

4.3. COSTE MEDIO Y COSTB MARGINAL

El coste medio (CMe) es el resultado de dividir el coste total por el número de

unidades producidas. Indica lo que cuesta producir una unidad a cada nivel de producciórr.

CMe: CT/Q: CF/Q + CV/Q

Ejemplo: Si para producir 20 automór,iles necesitamos recursos valorados etr.4.000.000 €. el coste medio será:

CMe : 4.000.000/20 : 200.000 €'

Es evidente que los costes totales aurnentan cuando aumenta la prodr-rcción. sin

embargo, puede ser interesante conocer el ritmo de aumento de los costes totales. Para ellovamos a definir el concepto de coste marginal.

El coste marginal (CM) es el incremento de coste que se: origina cotno

consecLrencia de producir una unidad adicional

CM : ACTiAQ

Ejemplo: Si la fabricación de 2l automóviles supone un coste total de 4"180.000 {r.

el coste marginal será:

CM : (4.180.000'- 4.000.000) t (21 20) : d# uce"S

_ TEMA 4: LA PRODU(ICION Y LA EMPRF 12

La ley de los rendimientos decrecientes establece que a paftir de un determinaclomomellto, cada factor adicional contribuye menos al producto total que el anterior.

Dicho de otro modo, a partir de detenninado nivel de empleo de f-actor variable.cada unidad de producción requiere una cantidad cada vez mayor de dicho firctor, prir !oque costes aumentarán progresivamente.

,1.4. LAS DECISIONES DE PRODUC(]IÓN Y LOS COSTES

L,a decisión de producción de toda ern¡rresa tiene clos dimensiones: un horizonte ¿r

corto plazo y un horizonte a largo plaz.o.

A CORTO PLAZO, las decisiolles de producción vienen conclicionadas por laexistencia de costes fijos, concretados, por e-jenrplo. en la construcción de una planta o err lacolnpra de una nTaquinaria. Dadas estas instalaciones la empresa debe decidir qué cantidadde or-rtput producirá. Esta decisión de producción consiste en elegir el grado de irrtensiclaclen que se utilizarán las plantas y el equipo existente.

Así, podernos distinguir dos decisiones de producción:

l) ¡;Producir o cerrar?

A coÍo plazo, las empresas sólo permanecerán en el mercado cuando obtenganbeneflcios. Para saber si una empresa obtiene beneficios o no, hemos de comparar el costeunitario o coste medio con el precio, de forma que:

P > CMe + La empresa obtiene benellcios

P < CMe * La empresa tiene pérdidar; (beneficios negativos)

P : CMe => [-a empresa no obtiene ni beneficios ni pérdidas

Lo primero que pensamos cuando una empresa tiene pérdidas es que dehe celrar.Sin embargo. esto no siempre es así. Para saberlo, debemos comparar [as pérdidas c¡rre tieneen eI caso de cerrar (los costes fijos) con las pérdidas en que incurriría en el caso de que laernpresa siguiera con la actividad.

Así, para determinar si una empresa debe cerrar o seguir con la ac-tiviciad. debernos

comparar el precio con el coste variable medio:

P > CVMe = La empresa debe seguir con su actividad" )'a clue con cada uriicladvendida la empresa paga todos sus cr¡stes variables y una parte de los costes f ijos.que es lo que perdería si cemara.

P < CVMe + La empresa debe cerrar, ya que con la venta de cada unidad de

producto no sólo no cubre los costes fijos, sino que tampoco cubre todos los costesvariables.

P: CVMe > Es indiferente cerrar o seguir produciendo. ),'a que en ambos casos las

pérdidas son las mismas.

2'l ¿Cuánto producir?

I.,as empresas producirán aquella cantid¿rd que les pennita maximizar sus beneficios.Pero, ¿cómo sabemos si una empresa está o no maximizando beneflcios? Para responder: a

'I EMA 4: LA PRODU{ICIQN Y_l={lMl_RE¡A t3

esta cuestión, imagina una empresa que produce Q unidades de un bien; (,produciendo iQ *l) urridades aumenta sus beneficios?. Para saberio, hemos de comparar el precio con elcoste marginal:

P

producción, ya que lo que ingresa por la venta de una unidad adicional de ¡:rrotJucto(precio) es mayor de los que le cuesta producirla (coste nrarginal.¡. Así" si

produciendo Q los beneficios pueden aumentar. es que en Q los beneficios no son

máximos.

P.: CM >La empresa puede aumentar sus beneficios reduciendo la producciirn raque lo que deja de ingresar por la venta de una uniclad menos cle producto (prt"rcir,r) es

menor de lo que se ahorra en costes al no tener c¡ue producirla (coste rnarginal). '\sí.si se pueden incrementar los benéflcos. es que err Q los beneficios no son máxinios.

P : CM + Significa que lo que ingresa la empresa por la venta de r¡na unidadadicional es exactamente igual que lo que le cuesta producir dicha unidad. Niaumentando ni disminuyendo la produoción. la empresa sería capaz de aumentar sus

beneficios. Si eso es así, es que la empresa ha alcanz.ado el nivel márinro cie

beneficios.

A LARGO PLAZO las opciones que se le abren a las empresas son rnuchomayores puesto que ya no tienen ningún f.actor fijo que le limite su capacidad productii'a ole condicione sus decisiones de producción. Así, a largo plazo una empresapermanecerá en el mercadoo es decir, producirá, si es capaz de ohtener beneficios. locual sucederá cuando el precio sea mayor que el coste medio (P > CMe)

5. ECONOMÍAS Y DESECONOMÍAS DE ESCALA

A largo plazo, y para aumentar su producción. es posible que a la enrpresa le

interese alterar las cantidades de factores que utiliza en proporciones distintas. Así. cuando

la empresa altera las cantidades de factores en proporciones diferentes de^ia de ser válido el

concepto de rendimientos de escala. En ese caso, se utilizan los conceptos de ecotlomías 1

deseconomías de escala.

j Decirnos que una empresa disfruta de economías de escala si cuando al attmentar la I

i proclucción en una determinada proporción, los; costes aumentan en una proporción tnenor" i

[s.:q-gt"..1 .".t" p". ""1 {eiis11inlit!- --,-- - --]I Decimos que existen deseconomías de escala si cuando al aunrentar la prodtrcción en una i

i ;.;;;i;ráá p-por"ión, los costes aumentan en una proporción .uyoi. [']n ese caso^ el ]

I coste meclio aumentará.

El término economías de escala comprende los rendinlientos crecionte,q dc cscala

corxo sn caso especial, pero es más general porque permite alterar el nii.'el de prodLrcción

sin exigir que los factores productivos tengan que variar en la misma proporciórr"

_-_-TEMA 4: LA PRODUCCIÓN Y LA EMPRESA ---_=_--

14

En este contexto más general, una curva de costes medios a largo plazo en forma deU es coherente con una empresa que tenga economías de escali en los níveles deproducción relativamente bajos y deseconomías de escala en los niveles cle protlucción másaltos.

RAZONES DE LA APARICIÓN DE ECONOMI¿S NN E5CALAAlgunas de las razones que explican la aparición de economías de escala son las

siguientes:

1) La especialización y la división del trabajo, qüe aumenta la eflciencia v laproductividad.

2) Algunos factores tienen unas dimensiones mínimas, por loutilizarlos en empresas con un tamaño de planta y unosdeterminados.

3) Subproductos: Cuando se producedesechos para poder producir algúncarpinterías)

4) Las grandes empresas suelen obtener recursos financieros a más bajo coste que laspequeñas. Además, pueden conseguir algunos factores de proclucción más baratoscomprándolos en grandes cantidades.

5) Economías organizativas: Cuando una empresa es grande, sLrs plantas puedenespecializarse en larealización de determinadas funciones, de fonra que se arganizade una forma más racional que Ie permite ahorrar en costes"

RAZONES DE LA APARICTÓN DE DESECONOMÍAS DE ESCALA

Cuando las empresas traspasan un determinado tamaño, los costes por unidad deproducto pueden comenzar a aumentar, entre otras. por las siguientes razones:

l) Los problemas de coordinación y de gestión pueden aumentar a medida que laempresa se hace más grande y más compleja.

2) Los trabajadores pueden sentirse alienados y desmotivados si sienten que su trabajoes ahurrido y repetitivo, y si además, se consideran una parte insignificante de laorganización. Esto puede deteriorar las relaciones laborales en el seno de laempresa, con la consiguiente caída de la productividad.

que solo será rentableniveles de producción

en gran escala, pueden haber suficientessubproducto y venderlo (Ej: El serrín en las