tax alert - reforma tributaria ley 1819 de 2016 · sustanciales al régimen del impuesto sobre la...

TRANSCRIPT

Enero 10 de 2017

Tax alertEY Colombia

Contáctenoshttp://www.ey.com/CO/[email protected]

Ley 1819 de 2016 introduce modificaciones sustanciales al regimen tributario en Colombia

El pasado 29 de diciembre fue sancionada la Ley 1819 por medio de la cual se adopta una reforma tributaria, que introduce gran cantidad de cambios al actual sistema colombiano, entre ellos, modificaciones sustanciales al régimen del impuesto sobre la renta, del impuesto sobre las ventas y en materia precios de transferencia. Igualmente se incorporan nuevos impuestos y se propones importantes cambios en materia de procedimiento tributario. Destacamos los siguientes temas:

Impuesto sobre la renta de personas jurídicas

Tarifa

Se unifica el impuesto sobre la renta e impuesto sobre la renta para la equidad (CREE). La tarifa del impuesto sobre la renta es del 34% para el 2017 y del 33% en el 2018 y siguientes.

Se crea para 2017 y 2018 una sobretasa del impuesto sobre la renta del 6% y 4% respectivamente, para contribuyentes que liquiden una base gravable superior a $800 millones. Esta sobretasa está sujeta a un anticipo del 100% de su valor.

I.

A.

B.

La tarifa del impuesto sobre la renta paras los usuarios de zona franca de bienes y servicios es del 20%, excepto para los contribuyentes amparados por contrato de estabilidad jurídica, quienes mantendrán la tarifa estabilizada pero no estarán exonerados del pago de aportes parafiscales.

Se exceptúan, los usuarios de las nuevas zonas francas creadas entre enero de 2017 a diciembre de 2019 en el Municipio de Cúcuta, a los cuales se les seguirá aplicando la tarifa del 15%, siempre y cuando cuenten con más de 80 hectáreas y se garantice que va a tener más de 40 usuarios entre empresas nacionales o extranjeras.

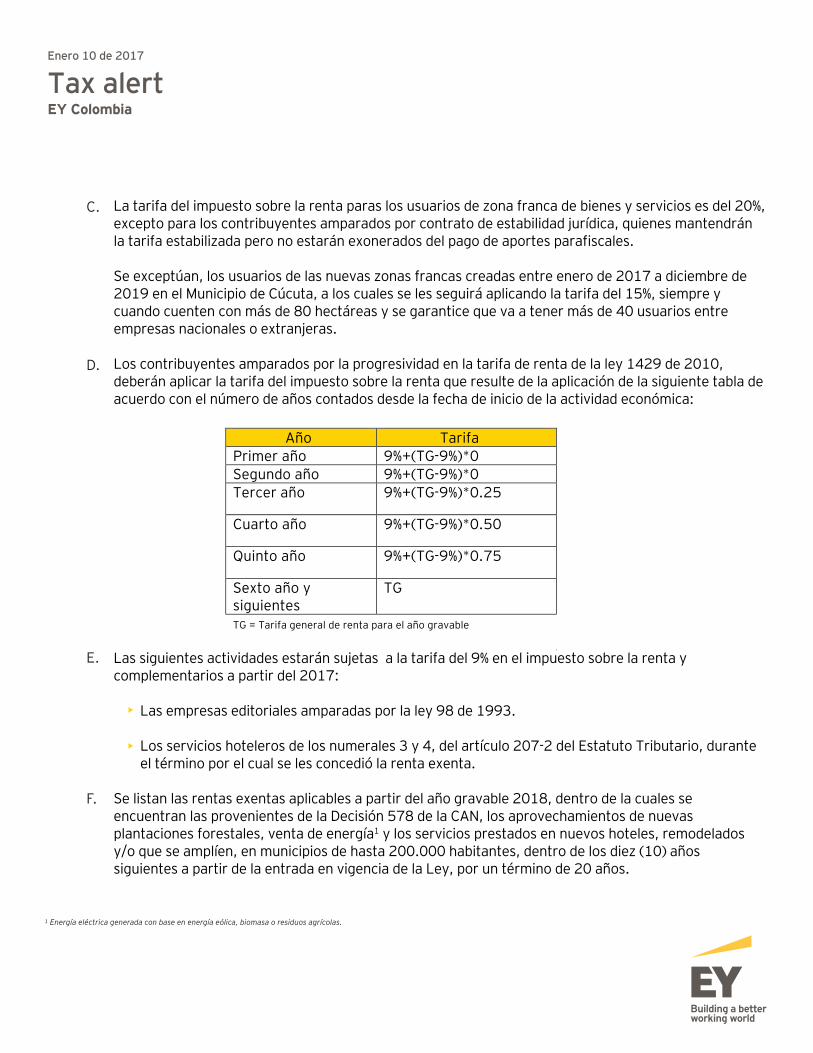

Los contribuyentes amparados por la progresividad en la tarifa de renta de la ley 1429 de 2010, deberán aplicar la tarifa del impuesto sobre la renta que resulte de la aplicación de la siguiente tabla de acuerdo con el número de años contados desde la fecha de inicio de la actividad económica:

Las siguientes actividades estarán sujetas a la tarifa del 9% en el impuesto sobre la renta y complementarios a partir del 2017:

Las empresas editoriales amparadas por la ley 98 de 1993.

Los servicios hoteleros de los numerales 3 y 4, del artículo 207-2 del Estatuto Tributario, durante el término por el cual se les concedió la renta exenta.

Se listan las rentas exentas aplicables a partir del año gravable 2018, dentro de la cuales se encuentran las provenientes de la Decisión 578 de la CAN, los aprovechamientos de nuevas plantaciones forestales, venta de energía1 y los servicios prestados en nuevos hoteles, remodelados y/o que se amplíen, en municipios de hasta 200.000 habitantes, dentro de los diez (10) años siguientes a partir de la entrada en vigencia de la Ley, por un término de 20 años.

C.

D.

E.

F.

Año Tarifa Primer año 9%+(TG-9%)*0 Segundo año 9%+(TG-9%)*0 Tercer año 9%+(TG-9%)*0.25

Cuarto año 9%+(TG-9%)*0.50

Quinto año 9%+(TG-9%)*0.75

Sexto año y siguientes

TG

TG = Tarifa general de renta para el año gravable

Enero 10 de 2017

Tax alertEY Colombia

Energía eléctrica generada con base en energía eólica, biomasa o residuos agrícolas.1

Base gravable, Ingresos, Costos y Deducciones

Se aumenta la base de renta presuntiva al 3.5% del patrimonio líquido del año inmediatamente anterior.

Interacción con NIFC (Normas de Información Financiera Colombianas), aplicando los siguientes aspectos:

Para la determinación de la base gravable y la valoración de los activos, pasivos, ingresos, costos y gastos, los contribuyentes deben usar los sistemas y principios vigentes para efectos de reconocimiento y medición, siempre que la legislación fiscal haga referencia a los mismos, o siempre que no se establezca un tratamiento diferente.

Las reglas contables de devengo o acumulación deben utilizarse para el registro de los activos, pasivos, ingresos, costos y gastos.

Se prevé una serie de excepciones a la regla general de devengo o acumulación de ingresos, costos y gastos. Entre otros, registros contables originados en intereses implícitos, mediciones al valor razonable y deterioros, no tendrán reconocimiento tributario. Las transacciones que afectan el ORI (otro resultado integral) solo tendrán efectos fiscales en el momento en que deban ser presentadas en resultados o sean reclasificadas a otra cuenta del ORI generando una ganancia fiscal.

Se define el peso, como moneda funcional para efectos tributarios.

Los efectos de la adopción por primera vez de las NIFC, no tendrán efectos fiscales. El incremento de las utilidades por el mismo concepto solo podrá ser distribuido como dividendo, hasta el mismo sea efectivo (v.g. venta de un activo).

Se proponen normas específicas relacionadas con el tratamiento fiscal de los activos biológicos (cultivos, semovientes, etc.), incluyendo un procedimiento de cálculo de la base imponible obtenida en su venta.

La diferencia en cambio solamente tendrá efectos tributarios cuando sea efectivamente realizada. Se incluyen reglas específicas de transición para el valor de los activos y pasivos en moneda extranjera al 31 de diciembre de 2016 e inversiones en acciones en moneda extranjera.

Se incluye clasificación para los activos intangibles adquiridos y las reglas para su amortización. Dentro de los intangibles, incluye aquellos que se deriven de combinaciones de negocios y prohíbe la

A.

B.

C.

D.

Enero 10 de 2017

Tax alertEY Colombia

amortización de la plusvalía que se genere. Se restringe la amortización de algunos intangibles adquiridos de partes relacionadas y zonas francas.

Para las concesiones y las Asociaciones Público Privadas (APP) se crean normas específicas para la capitalización de gastos y el reconocimiento de ingresos cotos y gastos bajo el modelo del activo intangible. En lo que respecta a los servicios de construcción, el grado de realización del contrato, deberá considerarse para establecer los efectos tributarios.

Se reglamenta el tratamiento tributario de los pagos basados en acciones, tanto para la compañía (sea que ésta sea la que entregue las acciones o una de sus vinculadas) como para el empleado.

Se presume, salvo prueba en contrario que el valor de mercado de acciones no listadas no puede ser inferior al valor intrínseco incrementado en un 15%. El mismo tratamiento será aplicable a la enajenación de derechos en vehículos de inversión tales como fiducias mercantiles o fondos de inversión colectiva cuyos activos sean acciones o cuotas de interés social.

Los gastos por atenciones a clientes, proveedores y empleados serán deducibles hasta el 1% de los ingresos netos efectivamente realizados del contribuyente. Adicionalmente, se crean limitaciones a la deducibilidad de los pagos salariales y prestacionales, que provengan de litigios laborales; y a los aportes parafiscales que no se hayan pagado previamente a la presentación de la declaración de renta.

El IVA a la tarifa general por la adquisición o importación de bienes de capital, podrá ser tomado como deducción en el impuesto sobre la renta, en el periodo de adquisición o importación, siempre y cuando tal beneficio no sea utilizado en forma concurrente con lo establecido en el artículo 258-2 del E.T. También aplica para los bienes adquiridos bajo la modalidad de leasing financiero con ejercicio de la opción de compra al finalizar el contrato.

Los pagos realizados por regalías no serán deducibles cuando las mismas estén relacionadas con la adquisición de productos terminados.

Los castigos de inventarios por obsolescencia serán deducibles siempre y cuando se soporten acorde con lo previsto en la ley. Se mantiene la deducción por faltantes de inventarios de fácil destrucción o pérdida hasta un 3% del inventario inicial más las compras.

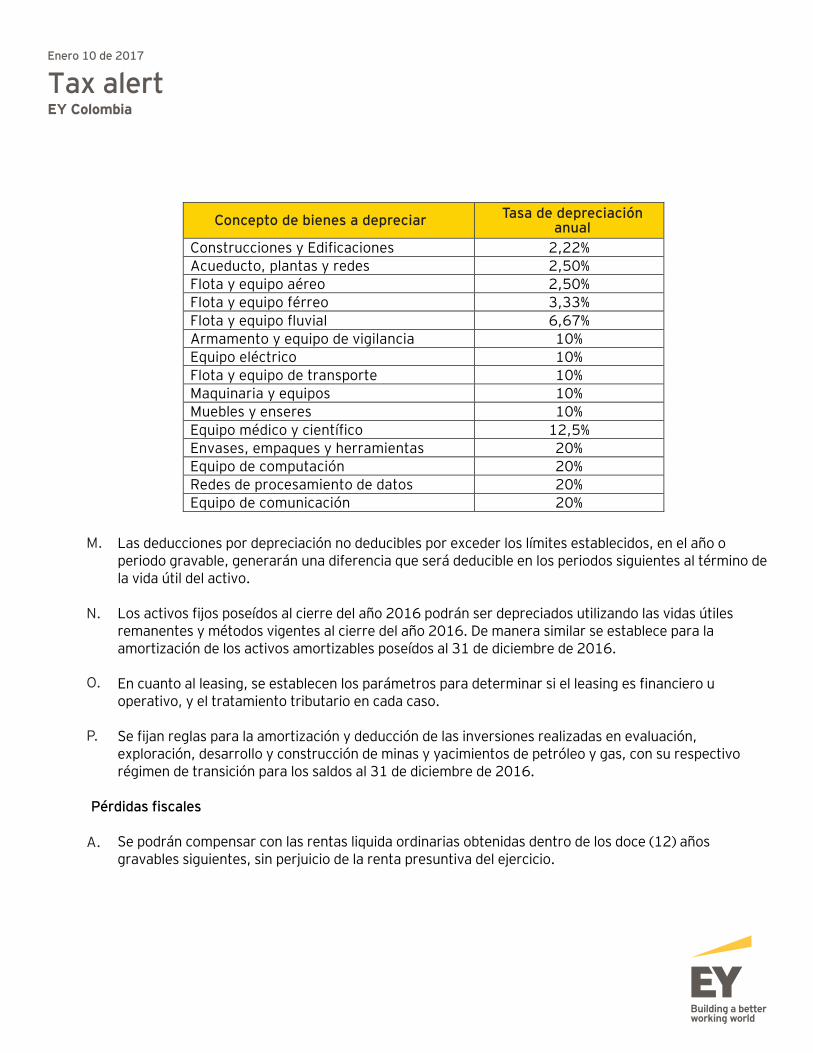

La tasa por depreciación será la establecida por la técnica contable siempre que no exceda las tasas máximas establecidas por el gobierno nacional vía decreto reglamentario. Cuando no se expida la reglamentación, las tasas anuales aplicables serán las siguientes:

E.

F.

G.

J.

K.

I.

H.

L.

Enero 10 de 2017

Tax alertEY Colombia

Las deducciones por depreciación no deducibles por exceder los límites establecidos, en el año o periodo gravable, generarán una diferencia que será deducible en los periodos siguientes al término de la vida útil del activo.

Los activos fijos poseídos al cierre del año 2016 podrán ser depreciados utilizando las vidas útiles remanentes y métodos vigentes al cierre del año 2016. De manera similar se establece para la amortización de los activos amortizables poseídos al 31 de diciembre de 2016.

En cuanto al leasing, se establecen los parámetros para determinar si el leasing es financiero u operativo, y el tratamiento tributario en cada caso.

Se fijan reglas para la amortización y deducción de las inversiones realizadas en evaluación, exploración, desarrollo y construcción de minas y yacimientos de petróleo y gas, con su respectivo régimen de transición para los saldos al 31 de diciembre de 2016.

Pérdidas fiscales

Se podrán compensar con las rentas liquida ordinarias obtenidas dentro de los doce (12) años gravables siguientes, sin perjuicio de la renta presuntiva del ejercicio.

Construcciones y Edificaciones 2,22% Acueducto, plantas y redes 2,50% Flota y equipo aéreo 2,50% Flota y equipo férreo 3,33% Flota y equipo fluvial 6,67% Armamento y equipo de vigilancia 10% Equipo eléctrico 10% Flota y equipo de transporte 10% Maquinaria y equipos 10% Muebles y enseres 10% Equipo médico y científico 12,5% Envases, empaques y herramientas 20% Equipo de computación 20% Redes de procesamiento de datos 20% Equipo de comunicación 20%

Concepto de bienes a depreciar Tasa de depreciación anual

M.

N.

O.

P.

A.

Enero 10 de 2017

Tax alertEY Colombia

La compensación de pérdidas fiscales y excesos de renta presuntiva originados antes del 2017 tanto para el impuesto sobre la renta como para el CREE, seguirán las normas vigentes del momento en que se originaron. Sin embargo, el saldo objeto de compensación, deberá determinarse con la aplicación de la formula definida en el artículo 290 de la ley.

Descuentos tributarios

El 25% de las inversiones directas en control y mejoramiento del medio ambiente y en inversión en investigación, desarrollo tecnológico o innovación, realizadas en el año, podrá ser considerado como descuento tributario en el impuesto sobre la renta. Además, las inversiones realizadas en investigación, desarrollo tecnológico e innovación podrá ser deducido en el periodo gravable en el que se realicen.

Las donaciones efectuadas a entidades sin ánimo de lucro que hayan sido calificadas en el régimen especial del impuesto sobre la renta y a las entidades no contribuyentes de que tratan los artículos 22 y 23 del Estatuto Tributario darán lugar a un descuento del impuesto sobre la equivalente al 25% del valor donado en el año o período gravable. En este caso, las donaciones acá indicadas no darán lugar a deducciones. Este tratamiento está sujeto a ser reglamentado para su aplicación.

Los anteriores descuentos tributarios presentan limitaciones para su procedencia.

Régimen tributario especial

Se consideran como contribuyentes del impuesto sobre la renta y complementarios a todas las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro, conforme a las normas aplicables a las sociedades nacionales.

Podrá solicitar ante la administración tributaria, calificación como contribuyentes del Régimen Tributario Especial, siempre y cuando cumplan con los requisitos mencionados para el efecto.

Tal calificación no aplica para las entidades enunciadas y determinadas como no contribuyentes, en los artículos 22, 23 y 19-4.

Los contribuyentes que sean calificados en el Registro Único Tributario como pertenecientes a Régimen Tributario Especial, están sometidos al impuesto de renta y complementarios sobre el beneficio neto o excedente a la tarifa única del veinte por ciento (20%).

Los contribuyentes del Régimen Tributario Especial estarán sometidos al régimen de renta por comparación patrimonial.

B.

A.

B.

B.

A.

C.

D.

Enero 10 de 2017

Tax alertEY Colombia

Se definen las actividades que hacen procedente la calificación dentro Régimen Tributario Especial.

Ganancias ocasionales

Se estableció retención en la fuente a la tarifa del 10% por concepto de ganancias ocasionales y se introducen modificaciones a las transacciones sobre las que aplica el régimen de ganancias ocasionales.

Aspectos internacionales

Tributación de dividendos

La distribución de dividendos a no residentes estará sujeta a retención en la fuente a una tarifa del 5%. Esto sólo aplicará para distribuciones de dividendos originados en utilidades obtenidas a partir del 2017.

Si la distribución de dividendos se hace con base en utilidades que no estuvieron sujetas a impuestos a nivel de la entidad que las distribuye (por ejemplo, por aplicación de alguna deducción especial, descuento, etc.), la distribución se someterá a un impuesto del 35%, que se recauda vía retención en la fuente. En este caso, el impuesto del 5% aplicará sobre el monto de la distribución, una vez el mismo se haya disminuido con el impuesto del 35%.

En relación con los dividendos recibidos por personas naturales residentes en Colombia de sociedades del exterior, estos se gravaran a la tarifa del 35%. Si el dividendo lo recibe una sociedad residente en Colombia, estará sujeto a la tarifa general, según las normas aplicables.

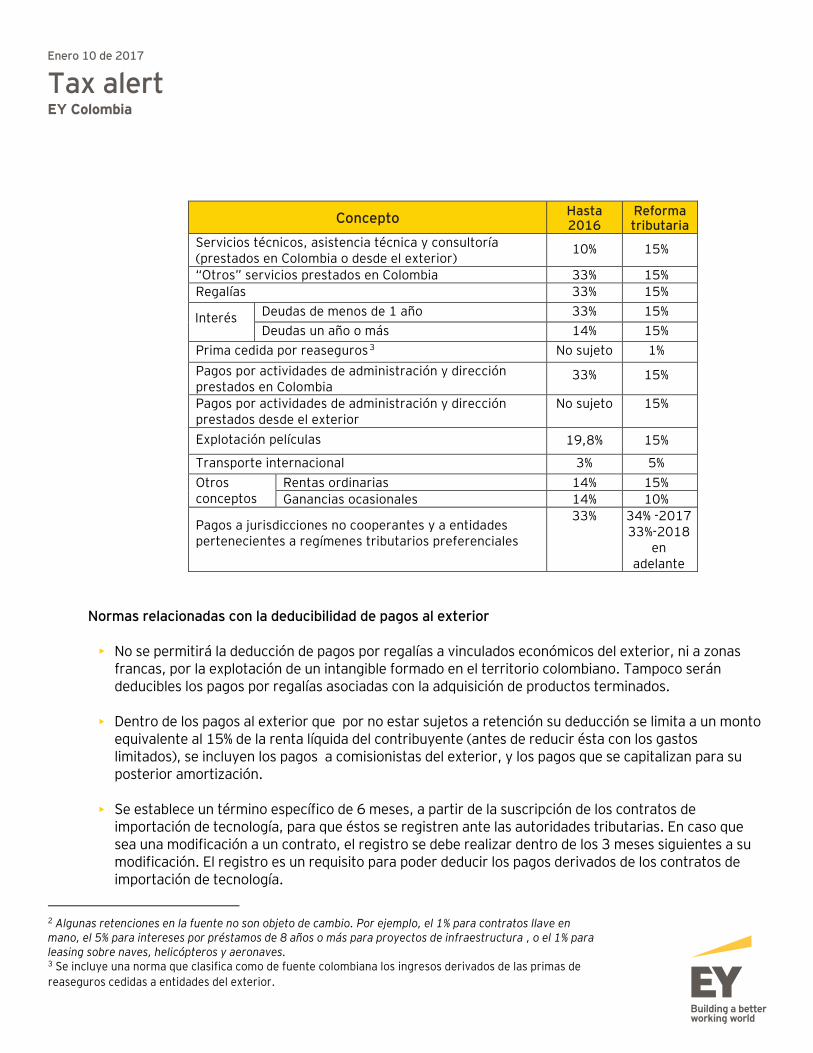

Retenciones en la fuente para pago en el exterior

Las retenciones en la fuente por pagos al exterior son modificadas así:

E.

II.

Enero 10 de 2017

Tax alertEY Colombia

Servicios técnicos, asistencia técnica y consultoría (prestados en Colombia o desde el exterior)

10% 15%

“Otros” servicios prestados en Colombia 33% 15% Regalías 33% 15%

Interés Deudas de menos de 1 año 33% 15% Deudas un año o más 14% 15%

Prima cedida por reaseguros3 No sujeto 1% Pagos por actividades de administración y dirección prestados en Colombia

33% 15%

Pagos por actividades de administración y dirección prestados desde el exterior

No sujeto 15%

Explotación películas 19,8% 15%

Transporte internacional 3% 5% Otros conceptos

Rentas ordinarias 14% 15% Ganancias ocasionales 14% 10%

Pagos a jurisdicciones no cooperantes y a entidades pertenecientes a regímenes tributarios preferenciales

33% 34% -2017 33%-2018

en adelante

Concepto Hasta2016

Reformatributaria

2 Algunas retenciones en la fuente no son objeto de cambio. Por ejemplo, el 1% para contratos llave en mano, el 5% para intereses por préstamos de 8 años o más para proyectos de infraestructura , o el 1% para leasing sobre naves, helicópteros y aeronaves. 3 Se incluye una norma que clasifica como de fuente colombiana los ingresos derivados de las primas de reaseguros cedidas a entidades del exterior.

Normas relacionadas con la deducibilidad de pagos al exterior

No se permitirá la deducción de pagos por regalías a vinculados económicos del exterior, ni a zonas francas, por la explotación de un intangible formado en el territorio colombiano. Tampoco serán deducibles los pagos por regalías asociadas con la adquisición de productos terminados.

Dentro de los pagos al exterior que por no estar sujetos a retención su deducción se limita a un monto equivalente al 15% de la renta líquida del contribuyente (antes de reducir ésta con los gastos limitados), se incluyen los pagos a comisionistas del exterior, y los pagos que se capitalizan para su posterior amortización.

Se establece un término específico de 6 meses, a partir de la suscripción de los contratos de importación de tecnología, para que éstos se registren ante las autoridades tributarias. En caso que sea una modificación a un contrato, el registro se debe realizar dentro de los 3 meses siguientes a su modificación. El registro es un requisito para poder deducir los pagos derivados de los contratos de importación de tecnología.

Enero 10 de 2017

Tax alertEY Colombia

Hasta el año 2016, si una operación entre vinculados cumplía con normas de precios de transferencia, los costos y deducciones que se derivaban de ella no se sometían a las limitaciones establecidas por la ley fiscal para transacciones entre vinculados. A partir de 2017 se elimina esta regla general, de manera que ahora solamente aquellas limitaciones originadas en vinculación que se señalan taxativamente en la ley, dejan de aplicarse si se cumple con el principio de plena competencia.

Se permite a las autoridades tributarias rechazar los costos y gastos derivados de los siguientes pagos, salvo que se demuestre que tienen un propósito de negocios, lo cual podrá hacerse a través de la aplicación del régimen de precios de trasferencia: (i) pagos en los que directa o indirectamente el beneficiario efectivo es el mismo contribuyente en una proporción igual o superior al 50%; (ii) pagos a una jurisdicción no cooperante o a entidades sometidas a un régimen tributario preferencial; y (iii) pagos en los que no se allegue certificado de residencia fiscal del beneficiario del pago.

Jurisdicciones no cooperantes, de baja o nula impo¬sición y regímenes tributarios preferenciales: Este régimen remplaza la normatividad sobre paraísos fiscales, permitiendo que además de ciertas jurisdicciones, también algunos regímenes “ring-fence”4 puedan estar sujetos a las normas de paraísos fiscales. Dichas normas señalan retenciones más altas para los pagos de fuente colombiana que se hagan a estas jurisdicciones o compañías con régimen preferencial.

Régimen de Entidades Controladas del Exterior (ECE) : Se introduce en Colombia el Régimen de ECE (“CFC Rules”) el cual es aplicable a personas naturales y personas jurídicas residentes en Colombia que tengan, directa o indirectamente, una participación igual o superior al 10% en el capital de la entidad controlada del exterior (ECE) o en los resultados de la misma.

Se consideran ECEs los vehículos de inversión tales como sociedades, patrimonios autónomos, trusts, fondos de inversión colectiva entre otros; que cumplan con las condiciones para ser consideradas como una parte relacionada / entidad vinculada para efectos del régimen de precios de transferencia.

Los contribuyentes sujetos al régimen ECE deberán, para efectos del impuesto sobre la renta, reconocer de manera inmediata la utilidad derivada de los ingresos pasivos obtenidos por la ECE, en proporción a su participación en el capital de la ECE o en los resultados de esta, sin tener que esperar ningún tipo de distribución a Colombia.

Para efectos de este régimen se consideran ingresos pasivos: (i) los dividendos o distribución de utilidades de una sociedad o vehículo de inversión5, siempre que dicha sociedad o vehículo de inversión que hace la distribución sea controlado indirectamente por residentes fiscales en Colombia; (ii) los intereses y rendimientos financieros6 ; (iii) ingresos por la explotación de intangibles; (iv) los ingresos por la enajenación de activos que generan rentas pasivas; (v) los ingresos por enajenación o

A.

B.

4 La reforma tributaria señala que serán aquellos regímenes a los que sólo pueden tener acceso personas o entidades consideradas como no residentes de la jurisdicción en la que opera el régimen tributario preferencial correspondiente. 5 Salvo que la distribución corresponda a utilidades obtenidas en actividades reales (lo cual se considera cuando al menos 80% de las actividades no sean pasivas), llevadas a cabo en la jurisdicción donde esté ubicado o tenga residencia fiscal la sociedad o el vehículo que hace la distribución. Igualmente, no se considerará una renta pasiva la distribución que de haberse realizado directamente a residentes fiscales colom¬bianos, habrían estado exenta virtud de un convenio para evitar la doble imposición.6Salvo que se trate de una ECE controlada por una sociedad colombiana sujeta a la inspección y vigilancia de la Superintendencia Financiera de Colombia; o si la ECE es una institución financiera del exterior y no está localizada en una jurisdicción no cooperante o de baja o nula imposición, que no intercambie información con Colombia.

Enero 10 de 2017

Tax alertEY Colombia

arrendamiento de bienes inmuebles; (vi) los ingresos por la compra o venta de bienes corporales que son adquiridos de (o enajenados a) una persona relacionada, y su producción y consumo se lleva a cabo en una jurisdicción diferente a la de residencia o ubicación de la ECE; y (vii) ingresos por la prestación de servicios técnicos, de asistencia técnica, administrativos, ingeniería, arquitectura, científicos, calificados, industriales y comerciales, en una jurisdicción distinta a la de residencia o ubicación de la ECE.

El residente colombiano que deba reconocer ingresos gravados en aplicación del régimen ECE podrá solicitar crédito tributario por los impuestos pagados en el exterior en relación con dicho ingreso.

Los dividendos o beneficios repartidos desde una ECE, que hayan estado sometidos en el pasado a impuestos en Colombia bajo el régimen ECE, se consideraran como ingresos no constitutivos de renta ni ganancia ocasional al momento de ser recibidos en el país.

Normas sobre beneficiario efectivo: Se considera beneficiario efectivo a la persona natural que tenga control efectivo o se beneficie, directa o indirectamente, de sociedades, patrimonios autónomos, vehículos de inversión o establecimientos permanentes, entre otros.

Se establece que las entidades colombianas, salvo que estén listadas en la bolsa de Colombia, deberán identificar a sus beneficiarios efectivos y reportar cierta información sobre éstos a las autoridades tributarias.

Intercambio automático de información: Se incluye una disposición que faculta a las autoridades tributarias, bajo ciertos parámetros, a establecer la información que requiere recaudarse con el fin de cumplir con los compromisos internacionales de intercambio de información tributaria de manera automática.

Otros cambios relacionados con el impuesto sobre la renta:

Se señala expresamente que las oficinas de representación de sociedades reaseguradoras del exterior no constituyen establecimiento permanente.

Se considera que los ingresos por concepto de servicios de transporte internacional son rentas de fuente extranjera, pero únicamente para el caso de empresas residentes en Colombia.

Impuesto al Valor Agregado – IVA

Se aumenta la tarifa general al 19% y se mantiene tarifa diferencial del 5% para ciertos bienes y servicios. La modificación de la tarifa entra a regir a partir del 1° de enero de 2017.

C.

D.

E.

A.

Enero 10 de 2017

Tax alertEY Colombia

Tratándose de venta directa al público de mercancías premarcadas existentes en mostradores, se podrá vender con el precio ya fijado antes de la entrada en vigencia de la presente Ley, hasta agotar la existencia de las mismas, precisando que en todo caso, a partir del 1° de febrero de 2017 todo bien y servicio ofrecido al público deberá cumplir con las modificaciones establecidas en la presente ley.

Se amplió el hecho generador del IVA a la venta de bienes en general, extendiéndose éste sobre bienes intangibles (asociados con la propiedad industrial) e inmuebles (a menos que estén expresamente excluidos).

Se mantiene la no sujeción al gravamen la venta de activos fijos con excepción a bienes inmuebles de uso residencial, automotores y demás activos fijos que se vendan habitualmente a nombre y por cuenta de terceros. Para el efecto, se excluyen del gravamen los bienes inmuebles excepto los de la primera venta de vivienda cuyo valor supere los 26.800 UVT, aproximadamente $854 millones, los cuales estarán gravados a la tarifa del 5%.

Se generaliza que como hecho generador del IVA la prestación de servicios desde el exterior, a menos que éstos se encuentren expresamente excluidos. Se incluye la cesión de derechos como modalidad de servicio.

Las entidades emisoras de tarjetas crédito y débito, los vendedores de tarjetas prepago, los recaudadores de efectivo a cargo de terceros, entre otros designados por la DIAN, deberán realizar retenciones en la fuente a título de IVA, en el momento del correspondiente pago o abono en cuenta a prestadores de servicios digitales desde el exterior. Cabe señalar que este sistema de retención empezará a regir dentro de los 18 meses siguientes a la entrada en vigencia de esta Ley si se incumple lo indicado en el punto anterior.

Se consagra que los periodos de declaración y pago del IVA será solamente dos, bimestral y cuatrimestral.

Aumenta el periodo para la solicitud de descontables de dos a tres períodos bimestrales inmediatamente siguientes al periodo de su causación.

Se modifican las condiciones para pertenecer al régimen simplificado, a saber:

Obtención en el año anterior de ingresos brutos totales provenientes de la actividad inferior a 3.500 UVT.

No haya celebrado en el año anterior ni en el corriente contratos de venta de bienes y/o prestación de servicios gravados por valor igual o superior a 3.500 UVT.

B.

D.

C.

E.

F.

G.

H.

I.

Enero 10 de 2017

Tax alertEY Colombia

Que el monto de las consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o en el año corriente no superen 3.500 UVT.

Se deroga el numeral 4 del artículo 437-2 del Estatuto Tributario, el cual contenía la obligación de los responsables del régimen común de actuar como agentes de retención cuando adquirían bienes y servicios gravados de personas del régimen simplificado. La retención en la fuente de IVA aplicable en el caso de pagos a no domiciliados también fue objeto de modificaciones.

Se establece que el IVA por la adquisición o importación de bienes de capital, podrá ser tomado 100% como deducción en el impuesto sobre la renta, en el periodo de adquisición o importación.

Impuesto de Industria y Comercio - ICA

La base gravable del ICA se encuentra determinada de la siguiente manera:

Estará constituida por la totalidad de ingresos ordinarios y extraordinarios percibidos en el respectivo período gravable.

Deberá incluir “todos” los ingresos, incluso los obtenidos por rendimientos financieros, comisiones y en general todos los que no estén expresamente excluidos.

No hará parte de la base los ingresos correspondientes a actividades exentas, excluidas o no sujetas, así como las devoluciones, rebajas y descuentos, exportaciones y la venta de activos fijos.

Seguirá vigente la base gravable especial para los distribuidores de derivados del petróleo, que bajo la norma actual permite que paguen el impuesto sobre el margen bruto fijado por el Gobierno para la comercialización de los combustibles.

Se definen reglas de territorialidad para la actividad comercial para lo cual se tendrán en cuenta lo siguiente:

Si la actividad se realiza en un establecimiento de comercio abierto al público o en puntos de venta, se entenderá realizada en el municipio en donde estos se encuentren.

Si la actividad se realiza en un municipio en donde no existe establecimiento de comercio ni puntos de venta, la actividad se entenderá realizada en el municipio en donde se perfecciona la venta (donde se conviene el precio y la cosa vendida).

K.

A.

B.

J.

Enero 10 de 2017

Tax alertEY Colombia

Las ventas directas al consumidor a través de correo, catálogos, compras en línea, tele ventas y ventas electrónicas se entenderán gravadas en el municipio que corresponda al lugar de despacho de la mercancía.

En la actividad de inversionistas, los ingresos se entienden gravados en el municipio o distrito donde se encuentra ubicada la sede de la sociedad donde se poseen las inversiones.

En la actividad de servicios, el ingreso se entenderá percibido en el lugar donde se ejecute la prestación del mismo, salvo en los siguientes casos:

En la actividad de transporte el ingreso se entenderá percibido en el municipio o distrito desde donde se despacha el bien, mercancía o persona.

En los servicios de televisión e Internet por suscripción y telefonía fija, el ingreso se entiende percibido en el municipio en el que se encuentre el suscriptor del servicio.

En el servicio de telefonía móvil, navegación móvil y servicio de datos, el ingreso se entiende percibido en el domicilio principal del usuario que registre al momento de la suscripción del contrato o en el documento de actualización.

En las actividades desarrolladas a través de patrimonios autónomos el impuesto se causa a favor del municipio donde se realicen, sobre la base gravable general y a la tarifa de la actividad ejercida.

Se consagra que los contribuyentes deberán presentar la declaración del impuesto de Industria y Comercio en el formulario único nacional diseñado por la Dirección General de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público.

Monotributo

Se establece el monotributo, que sustituye el impuesto sobre la renta y complementarios, para las personas naturales que realicen actividades de comercio al por menor y peluquería y otros tratamientos de belleza que tengan ingresos brutos ordinarios o extraordinarios iguales o superiores a 1400 UVT e inferiores a 3.500 UVT. Para acceder al monotributo se deberán cumplir otros requisitos incluidos en la Ley.

La base gravable para la determinación del monotributo será la totalidad de los ingresos brutos, ordinarios y extraordinarios del respectivo periodo gravable.

Su tarifa se estable dependiendo del rango de ingresos, el primer rango estará gravado con 16 UVT anuales y el último con 32.

C.

D.

A.

B.

C.

Enero 10 de 2017

Tax alertEY Colombia

Impuesto al consumo

Se amplía la causación del hecho generador a servicios de navegación móvil y servicio de datos.

A partir del 1ro de Julio de 2017 se crea el impuesto al consumo de bolsas plásticas cuya finalidad sea cargar o llevar productos enajenados por establecimientos de comercio.

En el caso de los cigarrillo, a partir del año 2017, las tarifas serán: (i) Para los cigarrillos, tabacos, cigarros y cigarritos, $2.100 por cada cajetilla de veinte (20) unidades o proporcionalmente a su contenido; y (ii) La tarifa por cada gramo de picadura, rapé o chinú será de $90 en 2017 $167 en 2018.

Al impuesto al consumo de cigarrillos y tabaco elaborado se adiciona con un componente “ad-valorem” equivalente al 10% de la base gravable. Dicho componente también se causará en relación con los productos nacionales que ingresen al departamento Archipiélago de San Andrés, Providencia y Santa Catalina

Todos los restaurantes quedarán sujetos al impuesto al consumo (no importa que éstos funcionen bajo la modalidad de franquicia).

Se crea impuesto nacional al consumo de cannabis.

Impuesto Nacional al Carbono

Se crea el “Impuesto al carbono”, como un gravamen que recae sobre el contenido de carbono de todos los combustibles fósiles, incluyendo todos los derivados de petróleo y todos los tipos de gas fósil, que sean usados con fines energéticos, siempre que sean usados para combustión.

Se establecen los productos sobre los cuales se generará este impuesto así como las tarifas aplicables (gasolina $135 por galón, ACPM $152 por galón, gas natural $29 por metro cubico).

Impuesto sobre el servicio de alumbrado público

Su hecho generador es el beneficio por la prestación del servicio de alumbrado público. El impuesto aplica igualmente para auto-generadores de energía.

Los sujetos pasivos, la base gravable y las tarifas serán establecidos por los concejos municipales y distritales.

A.

B.

C.

D.

E.

F.

A.

B.

B.

A.

Enero 10 de 2017

Tax alertEY Colombia

Precios de transferencia

Operaciones de Activos

Para las operaciones de compra de activos usados, el artículo 260 – 3 del ET señala que la aplicación del método de Precio Comparable No Controlado (PC) se efectúa mediante la presentación de la factura de adquisición del activo nuevo a terceros independientes menos la depreciación acumulada. Mediante la Ley 1819 de 2016 se restringe esta aproximación a activos corporales, excluyendo así a los intangibles.

Paraísos Fiscales

A través de la Ley 1819 el Artículo 260-7 se modifica y el concepto de paraísos fiscales es ampliado en “jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferenciales”. Lo cual permite al Gobierno Nacional tomar en consideración no sólo los requisitos contenidos en forma expresa en el Artículo 260-7 sino los criterios considerados a nivel internacional.

Así mismo el parágrafo 3 del Artículo 260 – 7 aclara que la documentación y demostración de las funciones realizadas, activos empleados, riesgos asumidos y la totalidad de los costos y gastos incurridos se deberá realizar cuando sean vinculados económicos en los términos del Artículo 260 – 1, aclaración que solo estaba contemplada por el Decreto 3030 del 2013.

Operaciones de Materias Primas y Productos Básicos (Commodities)

En línea con lo mencionado en las Acciones BEPS 8 a 10, la Ley 1819 señala que el método más apropiado y que deberá ser utilizado para el análisis de las operaciones sobre commodities es el de Precio Comparable No Controlado (PC) con base en las siguientes consideraciones:

Los referentes para la aplicación del PC son los precios de cotización de público conocimiento o transacciones con terceros independientes

Se admite la aplicación de ajustes de comparabilidad

Como un factor de particular relevancia para la aplicación del PC se establece la fecha de fijación del precio, la cual debe ser acreditada mediante contrato registrado. Lo anterior incorpora un requisito de carácter formal, esto es contar con un contrato escrito, cuyo registro estará sometido al reglamento que debe expedir el Gobierno.

En caso de que el contribuyente no aporte pruebas fiables sobre la fecha de fijación de precio, o esta no sea consistente con las prácticas de mercado, la Administración Tributaria podrá determinarla,

Enero 10 de 2017

Tax alertEY Colombia

incluso tomando como tal la fecha de embarque de los productos, por lo cual será necesario elaborar procedimientos internos que garanticen que por cada operación se cuente con los documentos soportes en tiempo real.

Se aclara que solo en casos excepcionales se podrá utilizar otro método para el análisis de operaciones de commodities, siempre que se incluyan las razones económicas, financieras y técnicas que resulten pertinentes y razonables.

Niveles de documentación

La Ley 1819 incorpora regulaciones sobre documentación comprobatoria estableciendo los niveles de qué trata la Acción 13 del reporte BEPS. Así, exige a los contribuyentes sometidos al régimen de precios de trasferencia un informe local, con la documentación del detalle de las operaciones efectuadas con vinculados económicos por el contribuyente local y un informe maestro con información global del grupo económico.

Para aquellas entidades controlantes de grupos multinacionales que sean residentes colombianos se exige la presentación de un reporte país por país en cuanto se den las siguientes circunstancias:

Tengan empresas filiales, subsidiarias, sucursales o establecimientos permanentes, que residan o se ubiquen en el extranjero

No sean subsidiarias de otra empresa residente en el extranjero

Existén obligadas a elaborar, presentar y revelar estados financieros consolidados

Hayan obtenido en el año o periodo gravable inmediatamente anterior ingresos consolidados para efectos contables equivalentes o superiores a ochenta y un millón de UVT (aproximadamente US 820 millones)

Igualmente se crea la posibilidad de que la entidad controladora extranjera designe a una entidad residente en el territorio nacional o bien a un residente en el extranjero con establecimiento permanente en Colombia como responsables de proporcionar el informe país por país.

Adicionalmente serán obligados a la presentación del reporte país por país cuando una o más entidades o establecimientos permanentes residentes o ubicados en el territorio nacional pertenezcan a un mismo grupo multinacional reúnan los siguientes requisitos:

De forma conjunta tengan una participación en los ingresos consolidados igual o mayor al 20%.

Enero 10 de 2017

Tax alertEY Colombia

Que la casa matriz no haya presentado en su país de residencia el reporte país por país.

Que el grupo multinacional hay obtenido en el año o periodo gravable inmediatamente anterior ingresos consolidados para efectos contables equivalentes o superiores a ochenta y un millón de UVT (aproximadamente US 820 millones).

Sin embargo, no se señalaron los medios, formatos, plazos o condiciones en los que se deben cumplir la obligación de entrega del reporte país por país, aspectos que quedan sometidos a la reglamentación que se emita sobre el particular. Adicionalmente, no se cuenta con una obligación de notificación de la compañía dentro del grupo económico que presentará el reporte país por país como lo recomienda la Organización para Cooperación y Desarrollo Económico (OCDE).

Información Financiera

La información financiera y contable base del análisis de precios de transferencia, debe estar firmada no solo por revisor fiscal o contador público, sino también por el representante legal de la entidad contribuyente. Esta aclaración sería en la práctica aplicable en el informe local.

No se incluyó en la Ley 1819 de 2016 ninguna precisión en los casos en los que la parte analizada es del exterior.

Acuerdos Anticipados de Precios (APA)

La Autoridad dispone de nueve (9) meses para aceptar la solicitud de APA es decir que durante este periodo de tiempo podrán realizarse actividades tendientes a la aceptación de la solicitud y no la negociación del APA. La etapa de negociación tendrá un plazo máximo de dos (2) años contados a partir de la fecha de aceptación de la solicitud, y en el caso que transcurrido los 2 años no se haya suscrito el APA la propuesta podrá entenderse como desestimada.

Régimen Sancionatorio

El régimen sancionatorio de precios de transferencia relacionado con el incumplimiento de deberes formales, desde el inicio de aplicación de las normas en esta materia, ha sido considerado severo por las sanciones elevadas que establecía. En el año 2012 con la Ley 1607, se aclararon los hechos sancionables y se disminuyó el tope máximo de algunas sanciones.

La Ley 1819 modifica nuevamente el artículo 260 – 11 del ET, en particular lo relacionado con la sanción por extemporaneidad en la presentación de la documentación comprobatoria y la declaración

Enero 10 de 2017

Tax alertEY Colombia

informativa, reduciendo el periodo de tiempo para la mínima sanción de 15 días a 5 días. Adicionalmente relaciona el cálculo de la sanción al valor de las operaciones e incrementa los topes, así COP 637.200.000 para la documentación comprobatoria y COP 477.900.000 para la declaración informativa.

Otros cambios propuestos al régimen sancionatorio comprenden i) unificación de la sanción por inconsistencias para todas las compañías con un incremento en el tope en la documentación, ii) el concepto de omisión se amplia para incluir una omisión total o parcial, lo cual permite una más clara diferenciación con el concepto de inconsistencia, iii) adiciona una sanción por corrección de la documentación antes de la notificación del requerimiento especial que no aplica en el caso de la declaración, y iv) la inclusión de infracción por no entrega de la documentación comprobatoria.

Adicionalmente se eliminó la sanción por comportamiento reincidente dentro del texto del artículo 260 – 11, por lo que sería aplicable la sanción que trata el parágrafo 2 del artículo 640 modificado, en la cual habrá reincidencia siempre que “por acto administrativo en firme” el sancionado cometa nueva infracción del mismo tipo.

Otras disposiciones

El Artículo 260 – 8 aclara que algunas disposiciones no se aplicarán a contribuyentes sujetos al régimen de precios de transferencia (Artículos 260 – 1, 260 – 2 y 260 – 7) que demuestren el cumplimiento del principio de plena competencia y no únicamente al Artículo 260 – 5, que limitaba la aplicación de este artículo a operaciones que superaran los topes y que por tanto requerían la preparación de la documentación comprobatoria.

Dentro de las disposiciones no aplicables se incluyeron las previstas en el Artículo 124 – 2 relacionado con los pagos a jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferenciales y Artículo 143 relacionado con la deducción por amortización de activos intangibles.

El término de firmeza de la declaración de renta será de seis (6) años para los contribuyentes sujetos al Régimen de Precios de Transferencia.

Impuesto de renta personas naturales

Determinación del impuesto

Se elimina la categoría de empleados y se crea un sistema cedular de tributación que contiene las siguientes cedulas:

III.

A.

Enero 10 de 2017

Tax alertEY Colombia

Rentas de trabajoPensionesRentas de capitalRentas no laboralesDividendos y participaciones

La depuración de las rentas correspondientes a cada una de las cédulas se efectuará de manera independiente.

Factores de depuración (INCRNGO, costos, gastos, etc.) no podrán ser objeto de reconocimiento simultáneo en distintas cédulas ni generarán doble beneficio.

Desaparecen los sistemas IMAS e IMAN y solo aplicará el sistema ordinario.

Tarifas

La tarifa máxima del impuesto será del 33% para renta líquida laboral y de pensiones.

Para rentas líquidas no laborales y de capital la tarifa máxima será del 35%.

La tarifa para personas sin residencia será 35%.

La tarifa máxima para los dividendos distribuidos como no gravados a personas naturales residentes será del 10% mientras que los dividendos distribuidos como gravados será del 35%.

Ingresos no constitutivos de renta ni ganancia ocasional y rentas exentas

Los aportes obligatorios al sistema de seguridad social en salud y pensión serán considerados como ingreso no constitutivo de renta ni ganancia ocasional.

La suma total de deducciones y rentas exentas no podrán exceder el 40% del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables. , que en todo caso no puede exceder 5,040 UVT.

Retención en la fuente

Se elimina la retención mínima del artículo 384 del Estatuto Tributario.

Se incluye la aplicación de la tabla de retención del artículo 383 del Estatuto Tributario, a los ingresos por honorarios y por compensación por servicios, con la depuración de los pagos mensualizados.

A.

A.

B.

B.

B.

C.

D.

A.

D.

B.

C.

Enero 10 de 2017

Tax alertEY Colombia

También se aplica a estos conceptos de la exención del 25% de renta exenta del numeral 10 del artículo 206 del Estatuto Tributario.

Se consideraran como rentas de trabajo los percibidos por personas naturales que presten servicios y que no hayan contratacado o vinculado dos (2) o más trabajadores asociados a la actividad.

La nueva depuración de retención en la fuente por concepto de salarios aplicará a partir del 1° de marzo de 2017, por lo cual en los meses de enero y febrero se debe aplicar el sistema de retención establecido antes de la entrada en vigencia de la presente Ley.

Se incluye la posibilidad de que las personas naturales soliciten la aplicación de una tarifa de retención en la fuente superior a la determinada por la tabla 383 (ET), indicando por escrito al respectivo pagador.

Procedimiento tributario

Oportunidades para acceder a beneficios temporales establecidos por la reforma tributaria.

Declaraciones de retención en la fuente ineficaces por no haberse presentado con pago total.

El artículo 580-1 del Estatuto Tributario establece que las declaraciones de retención en la fuente que se presenten sin pago total se consideran ineficaces.

En este caso se estableció un beneficio temporal que les permite volver a presentar la declaración sin liquidar sanción por extemporaneidad ni intereses de mora. Para acogerse al beneficio se deben cumplir los siguientes requisitos:

Que la ineficacia se haya configurado el 30 de noviembre de 2016 o antes.Que la declaración se presente a más tardar el 29 de abril de 2017.Los valores consignados a partir del 29 de diciembre de 2010 se imputarán a la declaración correspondiente.Pagar la retención o el saldo pendiente de pago, según el caso.

El beneficio también es aplicable a los titulares de saldos a favor superiores a 82.000 UVT que hayan solicitado la compensación de saldo a favor con las declaraciones de retención en la fuente y este saldo a favor haya sido modificado.

Declaraciones de IVA sin efecto legal por presentarse en períodos diferentes.

Las declaraciones de IVA presentadas en períodos diferentes a los que corresponde no producen

B.

E.

C.

D.

A.

IV.

1.2.3.

4.

Enero 10 de 2017

Tax alertEY Colombia

ningún efecto legal. En estos casos la Ley 1819 de 2016 estableció la posibilidad de presentar las declaraciones de IVA en debida forma sin liquidar sanción por extemporaneidad ni intereses de mora, para lo cual se deben cumplir los siguientes requisitos:

Presentar la declaración en debida forma.Que corresponda a declaraciones presentadas el 30 de noviembre de 2016 o antes.Acogerse al beneficio antes del 29 de abril de 2017.

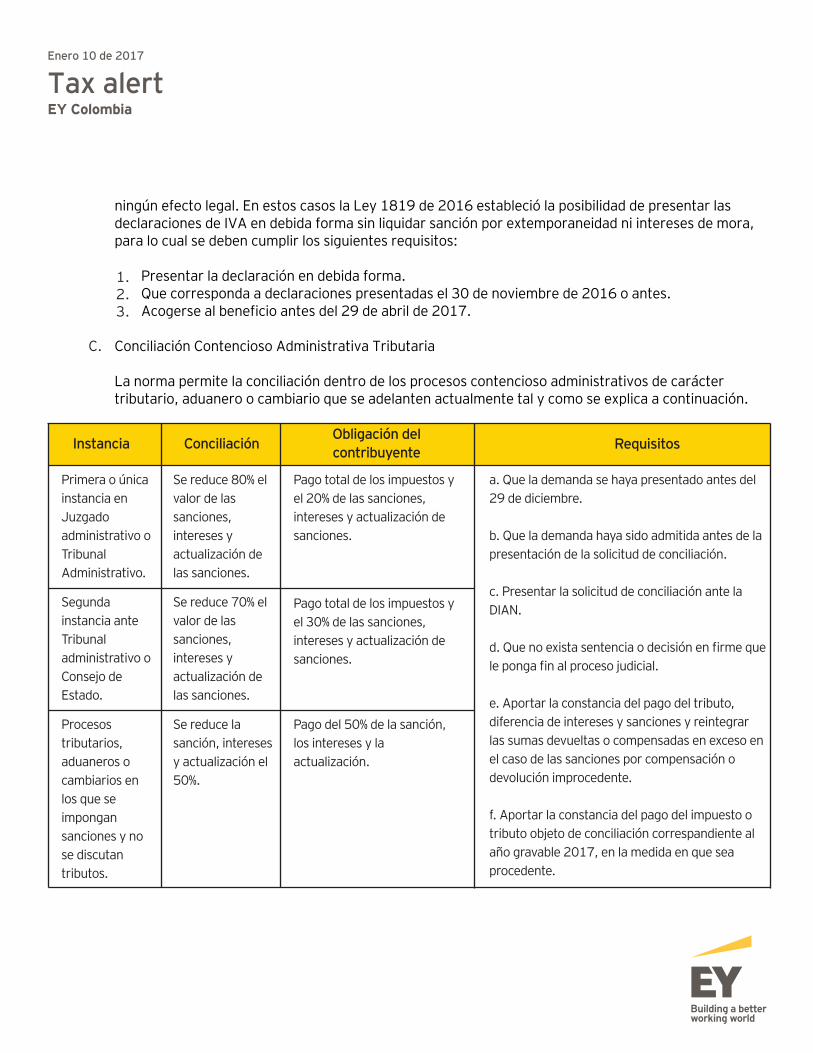

Conciliación Contencioso Administrativa Tributaria

La norma permite la conciliación dentro de los procesos contencioso administrativos de carácter tributario, aduanero o cambiario que se adelanten actualmente tal y como se explica a continuación.

C.

1.2.3.

Instancia Conciliación RequisitosObligación del contribuyente

Primera o única instancia en Juzgado administrativo o Tribunal Administrativo.

Segunda instancia ante Tribunal administrativo o Consejo de Estado.

Procesos tributarios, aduaneros o cambiarios en los que se impongan sanciones y no se discutan tributos.

Pago total de los impuestos y el 20% de las sanciones, intereses y actualización de sanciones.

Pago total de los impuestos y el 30% de las sanciones, intereses y actualización de sanciones.

Pago del 50% de la sanción, los intereses y la actualización.

a. Que la demanda se haya presentado antes del 29 de diciembre.

b. Que la demanda haya sido admitida antes de la presentación de la solicitud de conciliación.

c. Presentar la solicitud de conciliación ante la DIAN.

d. Que no exista sentencia o decisión en firme que le ponga fin al proceso judicial.

e. Aportar la constancia del pago del tributo, diferencia de intereses y sanciones y reintegrar las sumas devueltas o compensadas en exceso en el caso de las sanciones por compensación o devolución improcedente.

f. Aportar la constancia del pago del impuesto o tributo objeto de conciliación correspandiente al año gravable 2017, en la medida en que sea procedente.

Se reduce 80% el valor de las sanciones, intereses y actualización de las sanciones.

Se reduce 70% el valor de las sanciones, intereses y actualización de las sanciones.

Se reduce la sanción, intereses y actualización el 50%.

Enero 10 de 2017

Tax alertEY Colombia

Procesos relativos a sanciones por devoluciones o compensacionesimprocedentes.

Pago del 50% de la sanción actualizada.

g. Presentar la solicitud a más tarder el 30 de septiembre de 2017.

h. Suscribir el acta o documento de conciliación a más tardar el 30 de octubre de 2017.

i. Presentar el acta de conciliación ante el despacho en el que se adelanta el proceso dentro de los 10 días hábiles siguientes a su suscripción para tener aprobación.

j. Estar a paz y salvo en caso de haberse acogido a beneficios similares contenidos en las leyes anteriores.

Se reduce 50% la sanción actualizada.

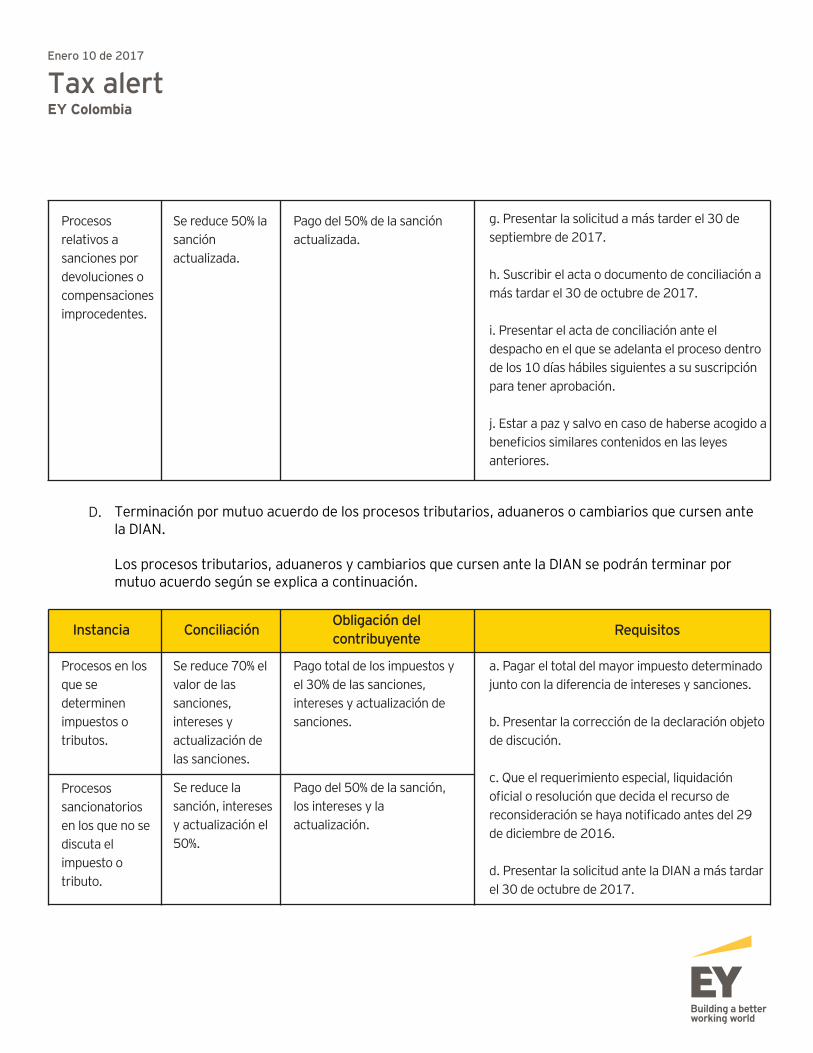

Terminación por mutuo acuerdo de los procesos tributarios, aduaneros o cambiarios que cursen ante la DIAN.

Los procesos tributarios, aduaneros y cambiarios que cursen ante la DIAN se podrán terminar por mutuo acuerdo según se explica a continuación.

D.

Instancia Conciliación RequisitosObligación del contribuyente

Procesos en los que se determinen impuestos o tributos.

Procesos sancionatorios en los que no se discuta el impuesto o tributo.

Pago total de los impuestos y el 30% de las sanciones, intereses y actualización de sanciones.

Pago del 50% de la sanción, los intereses y la actualización.

a. Pagar el total del mayor impuesto determinado junto con la diferencia de intereses y sanciones.

b. Presentar la corrección de la declaración objeto de discución.

c. Que el requerimiento especial, liquidación oficial o resolución que decida el recurso de reconsideración se haya notificado antes del 29 de diciembre de 2016.

d. Presentar la solicitud ante la DIAN a más tardar el 30 de octubre de 2017.

Se reduce 70% el valor de las sanciones, intereses y actualización de las sanciones.

Se reduce la sanción, intereses y actualización el 50%.

Enero 10 de 2017

Tax alertEY Colombia

Procesos relativos a sanciones por no declarar.

Procesos sancionatorios por devoluciones o compensaciones improcedentes.

Pago total de los impuestos y el 30% de las sanciones, intereses y actualización de sanciones.

Se reduce el 50% de la sanción y la actualización de la sanción.

Pago del 50% de la sanción y la actualización de la sanción.

Se reduce 70% el valor de las sanciones, intereses y actualización de las sanciones.

e. Que la DIAN decida a más tardar el 15 de diciembre de 2017.

f. Estar a paz y salvo en caso de haberse acogido a beneficios similares contenidos en las leyes anteriores.

Modificaciones de aspectos relativos a las declaraciones tributarias.

Firmeza de las declaraciones

Regla general: Las declaraciones quedan en firme dentro de los 3 años siguientes a la fecha del vencimiento del plazo para declarar o dentro de los 6 años contados a partirdel vencimiento del plazo para declarar si el contribuyente es sujeto a las reglas de precios de transferencia. Excepciones:

Declaraciones presentadas de forma extemporánea. El plazo es de 3 años contados a partir de la presentación.

Declaraciones que presenten saldos a favor. El plazo de 3 años se cuenta desde la fecha de presentación de la solicitud de devolución o compensación.

Declaraciones en las que se determinen o compensen pérdidas fiscales

Firmeza de las declaraciones en las que se compensen pérdidas fiscales. El término de firmeza de estas declaraciones es de 6 años contados a partir de su presentación.

A.

1.

2.

Enero 10 de 2017

Tax alertEY Colombia

Declaraciones en las que se determinen pérdidas fiscales.

El término de firmeza de las declaraciones de renta en las que se liquiden pérdidas fiscales será de doce (12) años. Si las pérdidas se compensan en los últimos dos (2) de los doce (12) años permitidos, el término de firmeza se extenderá tres (3) años más, desde el año de su compensación.

Ineficacia de las declaraciones de retención en la fuente que se presenten sin pago total.

Se modifican aspectos relativos a la procedencia de la ineficacia, así:

Compensación de saldos a favor. La nueva disposición establece que cuando un contribuyente sea titular de un saldo a favor igual o superior al doble de la retención a cargo podrá presentar la declaración sin pago siempre que solicite la compensación dentro de los 6 meses siguientes al vencimiento del plazo para declarar. Antes se exigía que el saldo a favor fuera igual o superior a 82.000 UVT.

La declaración que se presente sin pago total antes del vencimiento del plazo para declarar será válida si el pago total se realiza dentro de los 2 meses siguientes al vencimiento del plazo para declarar.

Correcciones que disminuyan el valor a pagar o incrementen el saldo a favor.

Se modificó el artículo 589 del Estatuto Tributario, así:

Plazo para presentar la corrección. Es de 1 año contado a partir del vencimiento del plazo para declarar. En la norma anterior el plazo era de 1 año contado a partir del vencimiento del plazo para declarar o desde la fecha en que se presentara una corrección de la declaración.

Se presenta la corrección atendiendo el medio que deba utilizar el contribuyente. Antes se presentaba un proyecto de corrección ante la DIAN y esta entidad tenía un plazo de 6 meses para aceptar el proyecto de corrección.

B.

C.

1.

2.

1.

2.

Enero 10 de 2017

Tax alertEY Colombia

Otros aspectos de procedimiento.

Cumplimiento de obligaciones formales

Sociedades extranjeras.

Las obligaciones formales a cargo de las sociedades extranjeras deben cumplirse por los representantes legales o apoderados de las sociedades receptoras de la inversión.

Sucesiones: uno de los herederos puede declarar, en caso de que la sucesión sea líquida.

Los apoderados generales o mandatarios especiales que no sean abogados podrán suscribir y presentar declaraciones tributarias sin necesidad de poder otorgado por escritura pública, como se exigía antes.

Régimen sancionatorio.

El régimen sancionatorio tiene importantes modificaciones, así:

Se establecen los principios de favorabilidad, lesividad, proporcionalidad y gradualidad de las sanciones. Como consecuencia de la implementación de estos principios las sanciones tributarias se podrán reducir a sumas equivalentes al 75% o 50% en la medida en que se cumplan los requisitos de la norma.

Modificación a las sanciones.

Se modifican las siguientes sanciones: (i) Extemporaneidad en la presentación de la declaración (ii) Por no declarar (iii) Inexactitud de las declaraciones; (vii) Por improcedencia de las devoluciones y/o compensaciones.

La sanción por inexactitud se disminuye pasando del 160% al 100% de la diferencia entre el saldo a favor o saldo a pagar determinado por la Administración y el reportado por el contribuyente. En el caso de omisión de activos o de pasivos inexistentes la sanción se incrementó y corresponderá al 200% del mayor impuesto originado por activos omitidos o de los pasivos inexistentes. El 160% se mantiene para los casos de abuso en materia tributaria.

La sanción por extemporaneidad en la presentación de la declaración de activos en el exterior, será el uno punto cinco por ciento (1.5%) del valor de los activos poseídos en el exterior, si ésta se presenta antes del emplazamiento previo por no declarar. De presentarse luego del emplazamiento

A.

B.

1.

2.

3.

1.

2.

Enero 10 de 2017

Tax alertEY Colombia

y antes de que se profiera la resolución por no declarar, la sanción será el tres por ciento (3%). La nueva normatividad limitó dicha sanción al veinticinco por ciento (25%) del valor total de los activos poseídos en el exterior.

Las declaraciones de ingresos y patrimonios presentadas extemporáneamente o corregidas luego del término para declarar, tendrán una sanción del cero punto cinco por ciento (0.5%) del patrimonio líquido del declarante.

Frente a la sanción por improcedencia de las devoluciones y/o compensaciones, se modificaría la sanción en un diez por ciento (10%) o veinte por ciento (20%) sobre el valor devuelto y/o compensado en exceso, cuando el saldo a favor es corregido por el contribuyente o rechazado o modificado por la Administración Tributaria.

Intereses moratorios

El 26 de diciembre de 2016, la Superintendencia Financiera de Colombia, mediante la certificación expedida determinó que la tasa de usura para las modalidades de crédito y consumo, la cual es de 33.51% anual. La Ley 1819 del 2016, determinó figar los intereses a la tasa de usura certificada por la Superintendencia Financiera de Colombia, menos dos (2) puntos.

Abuso en materia tributaria

Se simplifica el procedimiento establecido para determinar los casos de abuso tributario.

Proceso de cobro coactivo

Se simplifica el proceso de avalúo de bienes dentro de los procesos de cobro. Adicionalmente, se establece la posibilidad de adjudicar los bienes a la Administración en aquellos casos en los que el bien no se pueda rematar.

Determinación provisional del impuesto

Se incluye como un mecanismo que permite agilizar los procesos de determinación de obligaciones tributarias en la medida en reduce los términos de discusión y de firmeza de las declaraciones.

Los pagos a cargo de la Nación

Los pagos derivados de sentencias o decisiones condenatorias, en contra de la Nación, podrán dar lugar

C.

D.

E.

F.

3.

Enero 10 de 2017

Tax alertEY Colombia

Delitos contra la Administración Tributaria.

Se incluyen los siguientes delitos en contra de la Administración Tributaria:

Delito por omisión de activos o inclusión de pasivos inexistentes: Aquellos contribuyentes que con dolo omitan activos o registren pasivos inexistentes en un valor igual o superior a siete mil doscientos cincuenta (7.250) salarios mínimos legales mensuales vigentes. Tendrá pena privativa de la libertad de cuarenta y ocho (48) a ciento ocho (108) meses más la sanción pecuniaria contemplada. Delito de omisión de agente retenedor o auto retenedor, aquellos que no consignen las sumas retenidas o auto retenidas de los dos (2) meses siguientes a la fecha fijada por el Gobierno Nacional, tendrán una pena privativa de la libertad de cuarenta y ocho (48) a ciento ocho (108) meses más la sanción pecuniaria contemplada.

Ambos delitos contemplan la posibilidad de extinguir la acción penal cuando el contribuyente corrija las declaraciones correspondientes y realice los pagos.

Si necesita ampliar la información, por favor no dude en contactarnos.

G.

2.

1.

Jaime Vargas C.Socio director de [email protected]

Diego E. CasasSocio de impuestos

Johana RincónDirectora ejecutiva de impuestos

Zuleima GonzálezDirectora ejecutiva de impuestos

Fredy Leonardo MoraSocio de impuestos

José E. GuarínSocio de precios de transferencia

Margarita SalasSocia de Litigios y Política Fiscal

Carlos Mario SandovalSocio de People Advisory services

Jaime OrtizSocio de impuestos

Ricardo RuizSocio de impuestos

Andrés Felipe ParraSocio de precios de transferencia

Enero 10 de 2017

Tax alertEY Colombia