guÍa para contribuyentes del impuesto al …repository.ucc.edu.co/bitstream/ucc/1736/1/guia... ·...

TRANSCRIPT

GUÍA PARA CONTRIBUYENTES DEL IMPUESTO AL MONOTRIBUTO

LIZETH LORENA TORRES LOPEZ

ALBA LUZ NARANJO DELGADO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURÍA PÚBLICA

BUCARAMANGA

2017

GUÍA PARA CONTRIBUYENTES DEL IMPUESTO AL MONOTRIBUTO

Línea de Investigación: Control y Aseguramiento

LIZETH LORENA TORRES LOPEZ

ALBA LUZ NARANJO DELGADO

Trabajo de grado Seminario de Profundización en actualización Tributaria

para optar el título de Contador Público

DOCENTE ASESOR CONCEPTUAL:

C.P. LUIS ALFONSO HERNANDEZ

DOCENTE ASESOR METODOLÓGICO:

Mg. TERESA ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BUCARAMANGA

2017

CONTENIDO

Pág.

INTRODUCCIÓN ..................................................................................................... 4

1. GUÍA PARA CONTRIBUYENTES DEL IMPUESTO AL MONOTRIBUTO .......... 5

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ........ 5

1.2 SITUACIÓN PROBLEMA A ANALIZAR ............................................................. 7

1.3 OBJETIVOS ....................................................................................................... 8

1.3.1 General ........................................................................................................... 8

1.3.2 Específicos ...................................................................................................... 8

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN ............................................ 9

2. NORMATIVIDAD Y ELEMENTOS TRIBUTARIOS EN LA PRESENTACIÓN

DEL IMPUESTO AL MONOTRIBUTO. .................................................................. 10

2.1 LEY 1819 DE 2016 REFORMA TRIBUTARIA ESTRUCTURAL ...................... 10

2.2 INSCRIPCIÓN, DECLARACIÓN, PERIODO Y PAGO .................................... 13

3. ANALISIS Y COMPARACION DEL MONOTRIBUTO CON RENTA

ORDINARIA ........................................................................................................... 35

4. VENTAJAS Y DESVENTAJAS DEL MONOTRIBUTO ...................................... 38

5. ANEXO .............................................................................................................. 40

6. CONCLUSIONES .............................................................................................. 42

7. GLOSARIO ........................................................................................................ 43

8. BIBLIOGRAFÍA .................................................................................................. 46

4

INTRODUCCIÓN

El presente documento busca analizar y describir los efectos de la Reforma

Tributaria de 2016, específicamente en la “creación del Monotributo”, para tener

una dimensión general sobre los efectos y condiciones de los contribuyentes que

opten voluntariamente por acogerse a este tributo a partir de esta nueva Ley.

Una de las principales novedades de la reforma tributaria estructural, es la

creación no tanto de un nuevo impuesto, sino la implementación de una nueva

forma de cumplirle al estado con las obligaciones tributarias RENTA e IVA por

parte de personas naturales que desempeñan su actividad económica en

pequeños establecimientos de comercio, dada la preocupante informalidad por

parte de estos.

El sistema llamado “MONOTRIBUTO” busca fundamentalmente promover la

formalización de los pequeños comerciantes, simplificar trámites, otorgar

beneficios de seguridad social y mejorar el control por parte de la administración

tributaria. Es de carácter nacional, opcional y alternativo para pequeños

comerciantes, que declaran el impuesto sobre la renta y complementarios por el

sistema ordinario tradicional y que pertenecen al régimen simplificado del

impuesto sobre las ventas.

El pago del tributo tiene un doble componente como característica principal,

donde una parte es el impuesto correspondiente y otra parte se destina a un

fondo que garantiza su propia seguridad social. Es tanta su importancia, que el

legislador le otorgo espacio autónomo creando un nuevo libro del Estatuto

Tributario.

5

1. GUÍA PARA CONTRIBUYENTES DEL IMPUESTO AL MONOTRIBUTO

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA

El monotributo se creó a partir del 1° de Enero de 2017 bajo la Ley 1819 del 2016,

“Reforma Tributaria Estructural”; es un nuevo sistema de cumplimiento tributario

ante la DIAN para personas naturales que opten por acogerse a él, bajo un tributo

de carácter nacional, opcional y alternativo, para los contribuyentes que cumplan

las condiciones señaladas por éste. Busca la formalización de los pequeños

comerciantes mediante la reducción de sus cargas sustanciales y la simplificación

en el cumplimiento de las obligaciones formales.

Las personas naturales que se acojan a este sistema que rige a partir del año

gravable 2017, deberán antes del 31 de Mayo del 2017 actualizar su RUT, como

responsables de este nuevo impuesto y eliminar las responsabilidad del impuesto

sobre la Renta y Complementarios; y estarán contribuyendo al estado de igual

manera destinando a su seguridad social entre 16 y 32 UVT anuales (que es igual

a $510.000 y $1.019.000), de acuerdo a tres categorías (A,B o C) que dependerán

de la cantidad de ingresos brutos realizados durante el respectivo año gravable,

cuya base gravable será la misma cantidad de ingresos brutos.

Las principales características son:

El pago que se efectúe al estado tiene dos componentes: el primero es un

impuesto de carácter nacional, y el segundo, es un aporte al servicio social

complementario de beneficios BEPS o un aporte al sistema general de riesgos

laborales. (Art. 907 del E.T.).

6

Es un impuesto de carácter nacional: el cual es administrado por la

Dirección de Impuestos y Aduanas nacionales DIAN.

Es opcional: el contribuyente puede optar voluntariamente por acogerse a

este nuevo sistema de cumplimiento de la obligación tributaria, de lo contrario,

declara el impuesto de renta por el sistema tradicional.

Determinación del impuesto integral: es decir, su liquidación y valor a pagar

solamente tiene en cuenta los ingresos brutos ordinarios o extraordinarios

anuales (se debe entender por incluidas las ganancias ocasionales), sin

proceso previo de depuración de sus ingresos.

Es impuesto de periodo: se declara y paga anualmente facilitando su

cumplimiento en formularios simplificados y cancelando en los bancos dentro

de los plazos establecidos para tal fin.

Es un impuesto directo: impuesto que se aplica sobre los bienes e ingresos

económicos de las personas de manera periódica e individual.

El contribuyente del monotributo que pertenezca o se acoja al sistema de

bancarización de sus medios de percepción del ingreso (datafono u otros

mecanismos de pagos electrónicos), no estará sometido a la retención en la

fuente.

Como bien lo menciona la norma, podrán ser sujetos pasivos del monotributo las

personas naturales que, por regla general, cumpla las siguientes condiciones:

Por el año gravable 2017, los que obtengan ingresos brutos ordinarios o

extraordinarios iguales o superiores a 1.400 UVT ($44.603.000) e inferiores a

3.500 UVT ($111.507.000).

7

Que el negocio este ubicado en un establecimiento con un área inferior o igual

a 50 metros cuadrados.

Que sean elegibles para pertenecer al servicio social complementario de

beneficios BEPS (ser colombiano, pertenecer a los estratos 1,2,3 del Sisben)

Que desarrollen una o más de las actividades contempladas dentro de la

División 47 CIIU.

En Colombia, el gobierno nacional ya había intentado en la década del 90, un

sistema similar para formalizar ante la administración Tributaria Nacional a los

pequeños comerciantes, con procedimientos establecidos en la ley que se

denominó, el RUI-Régimen Unificado de Imposición- el cual fue declarado

inexequible por la Corte Constitucional (sentencia C-740/99), por violar el principio

de legalidad y no haber quedado perfectamente definidos todos los elementos de

la obligación tributaria sustancial.

Es importante resaltar, que la mayoría de los países de América Latina tienen

esquemas de tributación diferenciales para los pequeños contribuyentes. Por

ejemplo, en Brasil, Argentina y Perú, estos esquemas fueron implementados

precisamente en la década de los 90 y hoy están vigentes (Colombia, Congreso de

la República, 2016, pág. 102).

1.2 SITUACIÓN PROBLEMA A ANALIZAR

En la exposición de motivos de Reforma Tributaria Estructural se manifestó que:

“una situación similar ocurre en la informalidad empresarial. En el caso de micro-

establecimientos la informalidad es de alrededor el 70%. Estas empresas se

caracterizan por ser de menor tamaño, no tener registros mercantiles, sanitarios

8

de calidad o seguridad, no seguir estándares contables y enfrentar restricciones

para acceder a los productos financieros” (Colombia, Congreso de la República,

2016, pág. 101).

“Existen sectores económicos más proclives a la informalidad, como el caso del

comercio, en donde la tasa de informalidad laboral es hoy de alrededor el 70%.

Esta situación se confirma con los resultados de un estudio de Fenalco, realizado

sobre 12.064 tiendas en 2014. De acuerdo con dicho análisis, el 60% de los

tenderos no pertenecen al régimen contributivo de salud y más del 80% no está

afiliado a un esquema de pensión, ni a BEPS, tampoco está afiliado a un

esquema de riesgos laborales ni a una caja de compensación” (Colombia,

Congreso de la República, 2016, pág. 102).

Sin lugar a dudas, por fin es una gran decisión del Gobierno Nacional y se

convierte en un verdadero reto para la Administración Tributaria Nacional, de

formalizar y controlar a este sector de la economía, que poco o nada han venido

cumpliendo con las obligaciones tributarias de orden Nacional.

¿Es posible mediante la creación del monotributo reducir la informalidad en los

pequeños comerciantes?

1.3 OBJETIVOS

1.3.1 General

Elaborar una guía para los contribuyentes del impuesto al monotributo.

1.3.2 Específicos

Identificar la normatividad del Monotributo.

9

Analizar la aplicación del impuesto al monotributo.

Determinar las ventajas y desventajas de este nuevo impuesto.

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN

¿Por qué razón los contribuyentes deben conocer la forma de acogerse al

monotributo?

¿Se conoce la normatividad para realizar declaración y pago del

monotributo?

¿Conocen los contribuyentes lo que conlleva acogerse indebidamente al

régimen del monotributo?

10

2. NORMATIVIDAD Y ELEMENTOS TRIBUTARIOS EN LA PRESENTACIÓN

DEL IMPUESTO AL MONOTRIBUTO.

2.1 LEY 1819 DE 2016 REFORMA TRIBUTARIA ESTRUCTURAL

Art. 903. Creación del monotributo.

Créese a partir del 1° de Enero de 2017 el monotributo: con el fin de reducir las

cargas formales y sustanciales, impulsar la formalidad y en general simplificar y

facilitar el cumplimiento de la obligación tributaria de los contribuyentes que

voluntariamente se acojan al régimen previsto en el presente capítulo. El

monotributo es un tributo opcional de determinación integral, de causación anual,

que sustituye el impuesto sobre la renta y complementarios, a cargo de los

contribuyentes que opten voluntariamente por acogerse al mismo.

Art. 904. Hecho generador y base gravable del monotributo.

El componente de impuesto del monotributo se genera por la obtención de

ingresos, ordinarios y extraordinarios, y su base gravable está integrada por la

totalidad de los ingresos brutos, ordinarios y extraordinarios, percibidos en el

respectivo periodo gravable.

Art. 905. Sujetos pasivos

Podrán ser sujetos pasivos del monotributo las personas naturales que reúnan las

siguientes condiciones:

11

1. Que en el año gravable hubieren obtenido ingresos brutos ordinarios o

extraordinarios, iguales o superiores a 1.400 UVT e inferiores a 3.500 UVT.

2. Que desarrollen su actividad económica en un establecimiento con un área

inferior o igual a 50 metros cuadrados.

3. Que sean elegibles para pertenecer al Servicio Social Complementario de

Beneficios Económicos Periódicos, BEPS, de acuerdo con la verificación que para

tal efecto haga el administrador de dicho servicio social complementario.

4. Que tengan como actividad económica una o más de las incluidas en la división

47 comercio al por menor y la actividad 9602 peluquería y otros tratamientos de

106 belleza de la clasificación de actividades económicas CIIU adoptada por la

Dirección de Impuestos y Aduanas Nacionales DIAN.

PARÁGRAFO 1. Podrán ser sujetos pasivos del monotributo las personas

naturales que sin cumplir el numeral 3, del presente artículo hayan efectuado

cotizaciones al Sistema General de Pensiones y al régimen contributivo en salud

por lo menos durante 8 meses continuos o discontinuos del año gravable anterior.

PARÁGRAFO 2. Las personas naturales que no cumplan con la condición

descrita en el numeral 1 del presente artículo, por haber obtenido ingresos brutos

ordinarios o extraordinarios inferiores al umbral mínimo allí establecido podrán

acogerse voluntariamente al esquema de monotributo y percibir los beneficios

contemplados en el régimen. Aquellos que tampoco cumplan con el numeral 3°

del presente artículo, y que hayan efectuado cotizaciones al Sistema General de

Pensiones y al régimen contributivo en salud por lo menos durante 8 meses

continuos o discontinuos del año gravable anterior, tendrán el mismo tratamiento

de los sujetos pasivos del parágrafo 1.

12

Art. 906. Sujetos que no pueden optar por el monotributo.

No podrán optar por el monotributo:

1. Las personas jurídicas.

2. Las personas naturales que obtengan rentas de trabajo.

3. Las personas naturales que obtengan de la suma de las rentas de capital y

dividendos más del 5% de sus ingresos totales.

4. Las personas que desarrollen simultáneamente una de las actividades

relacionadas en el artículo anterior y otra diferente.

Art. 907. Componentes del Monotributo.

El monto pagado por concepto del monotributo tiene dos componentes; un

impuesto de carácter nacional y un aporte al Servicio Social Complementario de

BEPS.

En el caso de los contribuyentes de que trata el parágrafo 1 del artículo 905 del

presente Libro, el monto pagado por concepto del monotributo tiene dos

componentes; un impuesto de carácter nacional y un aporte al Sistema General

de Riesgos Laborales.

Art. 908. Valor del Monotributo

El valor a pagar por el monotributo dependerá de la categoría a la que pertenezca

el contribuyente, que a su vez dependerá de sus ingresos brutos anuales, así:

PARÁGRAFO 1. Para los contribuyentes de que trata el parágrafo 1 del artículo

905 del presente Libro, el monto del aporte al Sistema General de Riesgos

Laborales se hará conforme a la tabla de cotizaciones establecida por el Gobierno

13

Nacional. El monto restante pagado por concepto de monotributo constituye un

impuesto de carácter nacional.

PARÁGRAFO 2. Cualquier contribuyente del monotributo puede optar por

contribuir en una categoría superior a la que le sea aplicable de conformidad con

lo previsto en este artículo.

2.2 INSCRIPCIÓN, DECLARACIÓN, PERIODO Y PAGO

Art. 909. Inscripción al monotributo.

Los contribuyentes que opten por acogerse al monotributo deberán inscribirse en

el Registro Único Tributario como contribuyentes del mismo antes del 31 de

marzo del respectivo periodo gravable.

Quienes se inscriban como contribuyentes del monotributo no estarán sometidos

al régimen ordinario del impuesto sobre la renta y complementarios por el

respectivo año gravable.

La Dirección de Impuestos y Aduanas Nacionales podrá establecer mecanismos

simplificados de renovación de la inscripción del Registro.

Art. 910. Declaración y pago del monotributo.

Los contribuyentes del monotributo deberán presentar una declaración anual en

un formulario simplificado que para el efecto adopte la Dirección de Impuestos y

Aduanas Nacionales, dentro de los plazos que señale el Gobierno Nacional.

14

La declaración del monotributo deberá presentarse con pago en los bancos y

demás entidades autorizadas para recaudar.

PARÁGRAFO 1. El pago del monotributo podrá realizarse a través de las redes

electrónicas de pago y entidades financieras, incluidas sus redes de

corresponsales, que para el efecto determine el Gobierno Nacional. Estas

entidades o redes deberán transferir el componente de aporte al servicio social

complementario de BEPS o de riesgos laborales directamente al administrador de

dicho servicio social, según corresponda.

Art. 911. Retenciones en la fuente.

Los contribuyentes del monotributo serán sujetos de retención en la fuente a título

de impuesto sobre la renta y complementarios.

Art. 912. Retención en la fuente sobre ingresos de tarjetas de crédito, débito

y otros mecanismos de pagos electrónicos.

Los pagos o abonos en cuenta susceptibles de constituir ingreso tributario para los

contribuyentes del monotributo, por concepto de ventas de bienes o servicios

realizadas a través de los sistemas de tarjetas de crédito y/o débito y otros

mecanismos de pagos electrónicos no están sometidos a retención en la fuente.

Art. 913. Exclusión del monotributo por razones de control.

Cuando dentro de los programas de fiscalización la Administración Tributaria

establezca que el contribuyente no cumple los requisitos para pertenecer al

monotributo, procederá a excluirlo del régimen, mediante resolución independiente

en la cual se reclasificará al contribuyente en el régimen tributario que

corresponda.

15

Una vez en firme el acto de exclusión del régimen, la Administración Tributaria

podrá adelantar los procesos de fiscalización tendientes a exigirle el cumplimiento

de la totalidad de las obligaciones tributarias que correspondan, por los periodos

durante los cuales operó dentro del monotributo en forma irregular, junto con las

sanciones que fueren del caso. Igualmente, el contribuyente deberá continuar

cumpliendo sus obligaciones tributarias.

Art. 914. Exclusión del monotributo por incumplimiento.

Cuando el contribuyente incumpla los pagos correspondientes al total del periodo

del monotributo, será excluido del Régimen y no podrá optar por éste durante los

siguientes tres (3) años.

Art. 915. Cambio del régimen común al monotributo.

Los responsables sometidos al Régimen Común en el impuesto sobre las ventas

sólo podrán acogerse al monotributo, cuando demuestren que en los tres (3) años

fiscales anteriores se cumplieron las condiciones establecidas en el presente

Libro.

Art. 916. Destinación específica del componente de impuesto nacional del

monotributo.

El recaudo del componente del impuesto nacional del monotributo se destinará a

la financiación del aseguramiento en el marco del Sistema General de Seguridad

Social, en Salud y en Riesgos Laborales. Para el primer caso, los recursos se

presupuestarán en la sección del Ministerio de Salud y Protección Social, y serán

transferidos a la Entidad Administradora de los Recursos del Sistema General de

Seguridad Social en Salud, creada en los artículos 66 y 67 de la Ley 1753 de

16

2015. En el segundo caso, los recursos serán transferidos al Fondo de Riesgos

Laborales, creado en el artículo 88 del Decreto Ley 1295 de 1994

“El 8 de mayo de 2017 bajo el decreto 738 se reglamenta el monotributo que

fue aprobado en diciembre del año pasado, por el Congreso de la República

en el trámite de la reforma tributaria”.

DECRETO 738 DEL 2017

Que la Ley 1819 del 29 de diciembre de 2016 creó el monotributo como un tributo

opcional, de determinación integral, de causación anual, que sustituye el impuesto

sobre la renta y complementario con el fin de impulsar la formalidad y, en

general, simplificar y facilitar el cumplimiento de la obligación tributaria de los

contribuyentes que voluntariamente se acojan a dicho impuesto.

Que el artículo 909 del Estatuto Tributario dispone que los contribuyentes que

opten por acogerse al monotributo deberán inscribirse en el Registro Único

Tributario RUT, en adelante RUT, por lo que resulta pertinente establecer el

procedimiento para la inscripción al monotributo en el RUT administrado por la

Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN.

Que el artículo 905 del Estatuto Tributario, dispuso que las personas naturales

que reúnan las condiciones que precisa el artículo podrán ser sujeto

pasivo del monotributo. En consecuencia, hay dos (2) clases de sujeto pasivo

del monotributo, el contribuyente del monotributo BEPS y el contribuyente del

monotributo riesgos laborales.

Que el parágrafo 1 del artículo 905 del Estatuto Tributario definió como requisito

mínimo para acceder al monotributo riesgos laborales haber efectuado

17

cotizaciones al Sistema General de Pensiones y al Régimen Contributivo en

Salud por lo menos durante ocho (8) meses continuos o discontinuos en el año

gravable anterior, lo cual no obsta para que dicho contribuyente realice la

cotización al Sistema General de Pensiones, al Régimen Contributivo en Salud y

al Sistema General de Riesgos Laborales por los doce (12) meses del año.

Que el artículo 908 del Estatuto Tributario estableció que el valor del monotributo

dependerá de los ingresos brutos anuales del contribuyente y definió tres

categorías sin establecer una diferencia entre el umbral mínimo de la categoría B

y el máximo de la categoría A, ni entre el umbral mínimo de la categoría C y el

máximo de la categoría B. En consecuencia, se hace necesario precisar los

umbrales mínimos para las categorías B y C.

Que el inciso 2 del artículo 903 del Estatuto Tributario prevé que el monotributo

sustituye el impuesto sobre la renta y complementario y, por su parte, el

parágrafo 1 del artículo 908 del Estatuto Tributario estableció que el monto

del aporte al Sistema General de Riesgos Laborales se hará conforme a la

tabla de cotizaciones establecida por el Gobierno Nacional, la cual está prevista

en el artículo 2.2.4.2.5.7 del Decreto 1072 de 2015, que para las

ocupaciones clasificadas en el CIUO 1420 y 5141 corresponden a la clase

de riesgo 11, aplicable al respectivo ingreso base de cotización.

Que el artículo 18 de la Ley 100 de 1993, modificado por la Ley 797 de 2003,

establece que en ningún caso el ingreso base de cotización (IBC) podrá ser

inferior a un salario mínimo legal mensual vigente en el Sistema General de

Pensiones, base que en virtud de la normatividad vigente resulta aplicable al

Sistema General de Seguridad Social en Salud y de Riesgos Laborales.

Que el artículo 908 del Estatuto Tributario dispone que el valor a pagar por

concepto del monotributo es el previsto para la categoría a la que

18

corresponda el contribuyente, dependiendo de sus ingresos brutos anuales,

siendo necesario para el monotributo riesgos laborales desagregar dicho valor

entre el monto del impuesto de carácter nacional y el aporte al Sistema General

de Riesgos Laborales, para lo cual se define que este segundo

componente equivale a dos (2) Unidades de Valor Tributario UVT para las tres

(3) categorías del monotributo, calculado con un IBC de un salario mínimo legal

mensual vigente, cumpliendo así con este componente del monotributo, sin

perjuicio, que el aporte al Sistema General de Riesgos Laborales sea superior

cuando el lb sea mayor a un salario mínimo legal mensual vigente.

Que el artículo 168 de la Ley 1819 de 2016 establece que el Gobierno nacional

definirá los términos en que se pagará la suma única cuando se presente el

siniestro en el esquema de protección para riesgos de incapacidad, invalidez y

muerte establecido para los contribuyentes del monotributo BEPS. En

consecuencia, se requiere precisar que para el caso aplican las normas vigentes

del Servicio Social Complementario de Beneficios Económicos Periódicos -

BEPS.

Que se requiere definir el procedimiento para i) el cambio del monotributo al

régimen del impuesto sobre la renta y complementario una vez finalizado el

periodo gravable para el cual se inscribió el contribuyente del monotributo, o en

los casos en que se requiera actualizar el RUT para cancelar la responsabilidad

del monotributo y registrar nuevas responsabilidades, ii) el cambio del

monotributo al régimen común del impuesto sobre las ventas cuando se

incumple con alguno de los requisitos del artículo 499 del Estatuto Tributario y ii)

la exclusión del monotributo por incumplimiento del pago total del periodo

gravable.

Que el artículo 913 del Estatuto Tributario prevé que cuando dentro de los

programas de fiscalización la Unidad Administrativa Especial Dirección de

19

Impuestos y Aduanas Nacionales DIAN establezca que el contribuyente no

cumple los requisitos para pertenecer al monotributo, procederá a excluirlo de

este impuesto. Por tal razón, se requiere señalar el procedimiento de exclusión

que deberá adelantar dicha Unidad Administrativa en estos casos.

Que el artículo 912 del Estatuto Tributario establece que no están sometidos a

retención en la fuente los pagos o abonos en cuenta susceptibles de constituir

ingreso tributario para los contribuyentes del monotributo por concepto de ventas

de bienes o servicios, realizadas a través de los sistemas de tarjetas de crédito

y/o débito y otros mecanismos de pagos electrónicos. Por lo tanto, se debe

señalar el mecanismo mediante el cual se dará cumplimiento a este tratamiento

tributario.

Que el artículo 910 del Estatuto Tributario regula las obligaciones de declaración y

pago para los contribuyentes del monotributo. En consecuencia, se requiere

establecer el plazo y el lugar para la presentación y pago de la declaración del

monotributo, así como de los abonos anticipados del componente de impuesto de

carácter nacional del monotributo BEPS y del monotributo riesgos laborales.

Que para la cumplida ejecución del artículo 165 de la Ley 1819 de 2016 que

adicionó el monotributo al Estatuto Tributario, y con el fin de que la Administración

Tributaria pueda adelantar las jornadas de divulgación para la aplicación de las

disposiciones del presente Decreto, que faciliten a los contribuyentes la

formalización, se requiere un nuevo plazo para la inscripción en el RUT para el

año gravable 2017.

Que se cumplió con las formalidades previstas en los numerales 3 y 8 de la Ley

1437 de 2011 y el Decreto 270 de 2017 que modificó el Decreto 1081 de 2015.

20

DECRETA:

Artículo 1. Adición del literal q) al artículo 1.6.1.2.6 del Capítulo 2 Título 1 Parte 6

del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

Adicionase el literal q) al artículo 1.6.1.2.6 del Capítulo 2 Título 1 Parte 6 del Libro

1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual

quedará así:

"Las personas naturales que decidan acogerse voluntariamente al monotributo."

Artículo 2. Adición del inciso segundo al literal b) del artículo 1.6.1.2.11 del

Capítulo 2 Título 1 Parte 6 del Libro 1 del Decreto 1625 de 2016 Único

Reglamentario en Materia Tributaria. Adicionase el inciso segundo al literal b) del

artículo 1.6.1.2.11 del Capítulo 2 Título 1 Parte 6 del Libro 1 del Decreto 1625 de

2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

"En el caso de las personas naturales que se inscriban en calidad de

contribuyentes del monotributo, también deberán exhibir:

1. Copia del formulario o certificación de vinculación al Servicio Social

Complementario de Beneficios Económicos Periódicos BEPS, sin perjuicio de lo

dispuesto en el artículo 1.5.4.3 del presente Decreto.

2. De no cumplirse con el requisito establecido en el numeral 3 del artículo 905

del Estatuto Tributario, deberá exhibir la certificación de las cotizaciones al

Sistema General de Pensiones y al régimen contributivo en salud de por lo menos

8 periodos cotizados continuos o discontinuos del año gravable anterior y una

certificación o comprobante de pago en la que conste su afiliación a una

Administradora de Riesgos Laborales (ARL)."

21

Artículo 3. Adición de los incisos quinto y sexto al artículo 1.6.1.2.14 del

Capítulo 2 Título 1 Parte 6 del Libro 1 del Decreto 1625 de 2016 Único

Reglamentario en Materia Tributaria. Adiciónense los incisos quinto y sexto al

artículo 1.6.1.2.14 del Capítulo 2 Título 1 Parte 6 del Libro 1 del Decreto 1625 de

2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

Para el caso del monotributo, las actualizaciones que se originen por las

siguientes situaciones se deberán realizar de forma presencial entre el 1 de

enero y el 31 de marzo del respectivo año gravable: cambio del régimen ordinario

del impuesto sobre la renta y complementario al monotributo; inscripción

voluntaria para aquellos contribuyentes no declarantes del impuesto sobre

la renta y complementario; modificaciones relativas al componente de

seguridad social y el retiro del monotributo.

Las actualizaciones que se originen por modificaciones en la categoría del

monotributo y cambio del monotributo al régimen ordinario del impuesto sobre la

renta, se podrán realizar de forma virtual una vez se presente la situación que da

origen a este cambio.

Artículo 4 adición al epígrafe de la Parte 5 y del Título 4 a la Parte 5 del Libro 1

del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

Adiciónese el epígrafe de la Parte 5 y el Título 4 a la Parte 5 del Libro 1 del

Decreto 1625 de 2016 los cuales quedarán así:

PARTE 5. Impuesto sobre la renta para la equidad CREE, impuesto nacional

a la gasolina y al ACPM, Complementario de Normalización Tributaria y

monotributo.

Artículo 1.5.4.1 sujetos pasivos del monotributo BEPS. Podrán ser sujetos pasivos

del monotributo BEPS las personas naturales que cumplan con los requisitos de

22

que tratan los numerales 1, 2, 3 y 4 del artículo 905 del Estatuto Tributario y que

no estén en el listado previsto en el artículo 906 del mismo.

También podrán ser contribuyentes del monotributo BEPS los sujetos pasivos del

monotributo BEPS que cumpliendo con los numerales 2, 3 y 4 del artículo 905 del

Estatuto Tributario, no cumplan con la condición descrita en el numeral 1 del

artículo 905 del Estatuto Tributario por haber obtenido ingresos brutos, ordinarios

o extraordinarios, inferiores al umbral mínimo allí establecido.

Artículo 1.5.4.2 sujetos pasivos del monotributo riesgos laborales. Podrán ser

sujetos pasivos del monotributo riesgos laborales las personas naturales que

cumplan con los requisitos de que tratan los numerales 1, 2 y 4 del artículo 905

del Estatuto Tributario, que hayan efectuado cotizaciones al Sistema General de

Pensiones y al régimen contributivo de salud por lo menos durante ocho (8)

meses continuos o discontinuos del año gravable anterior y que no estén en el

listado previsto en el artículo 906 del Estatuto Tributario.

También podrán ser contribuyentes del monotributo riesgos laborales los sujetos

pasivos del monotributo riesgos laborales que cumpliendo con los numerales 2 y

4 del artículo 905 del Estatuto Tributario, no cumplan con la condición descrita en

el numeral 1 del artículo 905 del Estatuto Tributario por haber obtenido ingresos

brutos, ordinarios o extraordinarios, inferiores al umbral mínimo allí establecido.

Artículo 1.5.4.3 inscripción al monotributo BSPS y vinculación a la cuenta

individual. Mientras se ajustan los sistemas de información de la Unidad

Administrativa Especial Dirección de Impuestos y Aduanas Nacionales DIAN y

del administrador del Servicio Social Complementario BEPS para la inscripción

automática de que trata el artículo 170 de la Ley 1819 de 2016, el contribuyente

del monotributo BEPS deberá vincularse a este servicio social ante la

administradora de dicho programa y posteriormente inscribirse en el RUT

23

al monotributo BEPS, ante la Unidad Administrativa Especial Dirección de

Impuestos y Aduanas Nacionales DIAN.

Los contribuyentes del monotributo BEPS deberán inscribirse en el RUT en la

categoría que les corresponda. Para la definición de la categoría el contribuyente

podrá tener como referencia los ingresos brutos, ordinarios y extraordinarios,

percibidos en el año gravable inmediatamente anterior. En todo caso, el

contribuyente deberá actualizar la categoría en el RUT de acuerdo con los

ingresos brutos, ordinarios y extraordinarios, efectivamente percibidos en el

año gravable. Los contribuyentes del monotributo BEPS podrán optar por

contribuir en una categoría superior a la que les sea aplicable.

La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN suministrará al administrador de BEPS, a través de los canales que se

consideren pertinentes para la optimización de este proceso, el listado de los

contribuyentes inscritos en el RUT en el monotributo BEPS. El contenido de la

información y las especificaciones técnicas serán determinados entre la Unidad

Administrativa Especial Dirección de Impuestos y Aduanas Nacionales DIAN Y el

administrador del programa BEPS.

Artículo 1.5.4.4 inscripción al monotributo riesgos laborales. El contribuyente del

monotributo riesgos laborales deberá afiliarse a una entidad administradora de

riesgos laborales como trabajador independiente atendiendo la disposición del

literal b) del artículo 13 del Decreto-ley 1295 de 1994 y posteriormente inscribirse

en el RUT como contribuyente del monotributo riesgos laborales ante la Unidad

Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN.

Para la afiliación de los contribuyentes del monotributo riesgos laborales al

Sistema General de Riesgos Laborales se aplicará lo preceptuado en las

24

disposiciones contempladas en la Ley1562 de 2012 y el Decreto 1072 de 2015

para los trabajadores independientes.

Los contribuyentes del monotributo riesgos laborales deberán inscribirse en el

RUT en la categoría que les corresponda. Para la definición de la categoría el

contribuyente podrá tener como referencia los ingresos brutos, ordinarios y

extraordinarios, percibidos en el año gravable inmediatamente anterior. En todo

caso, el contribuyente deberá actualizar la categoría en el RUT de acuerdo con

los ingresos brutos, ordinarios y extraordinarios, efectivamente percibidos en el

año gravable.

Los contribuyentes del monotributo riesgos laborales podrán optar por contribuir

en una categoría superior a la que les sea aplicable.

La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN suministrará a la entidad responsable, a través de los canales que se

consideren pertinentes para la optimización de este proceso, el listado de los

contribuyentes inscritos en el RUT en el monotributo riesgos labores. El contenido

de la información y las especificaciones técnicas serán determinados entre la

Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN Y la entidad responsable.

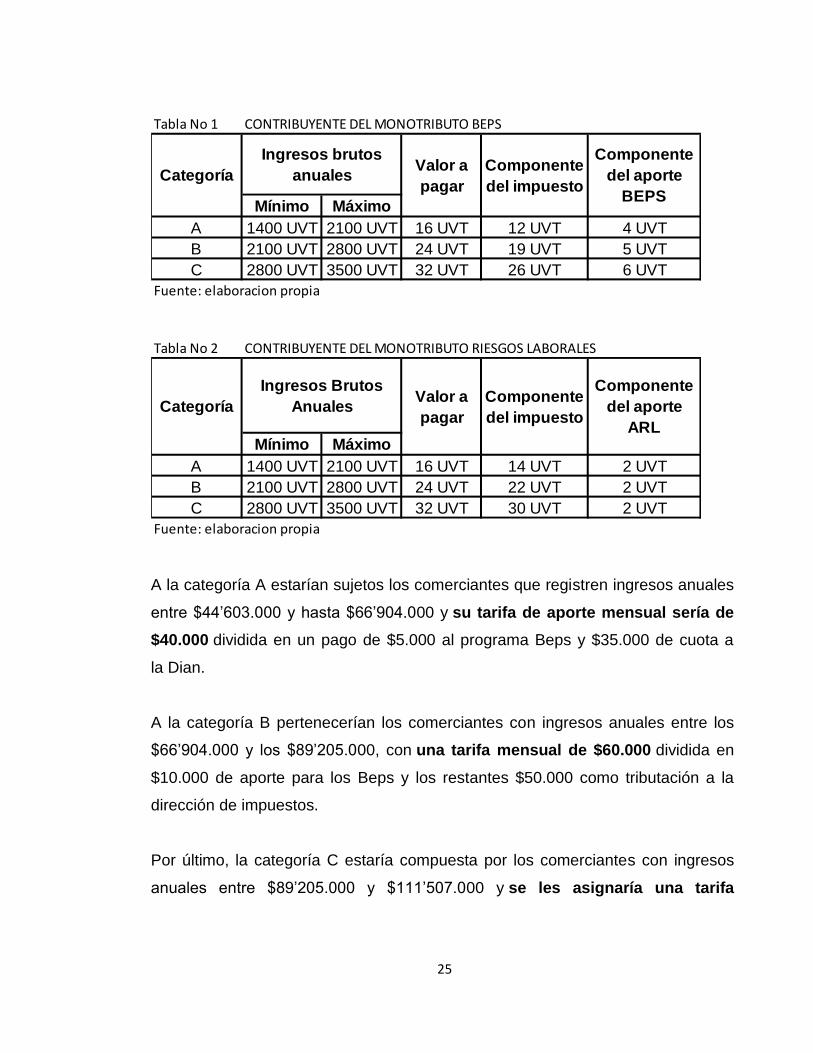

Artículo 1.5.4.5 valor del monotributo. El valor a pagar por concepto del

monotributo dependerá de la clase de contribuyente (BEPS o riesgos laborales) y

de la categoría a la que pertenezca el contribuyente, así:

25

A la categoría A estarían sujetos los comerciantes que registren ingresos anuales

entre $44’603.000 y hasta $66’904.000 y su tarifa de aporte mensual sería de

$40.000 dividida en un pago de $5.000 al programa Beps y $35.000 de cuota a

la Dian.

A la categoría B pertenecerían los comerciantes con ingresos anuales entre los

$66’904.000 y los $89’205.000, con una tarifa mensual de $60.000 dividida en

$10.000 de aporte para los Beps y los restantes $50.000 como tributación a la

dirección de impuestos.

Por último, la categoría C estaría compuesta por los comerciantes con ingresos

anuales entre $89’205.000 y $111’507.000 y se les asignaría una tarifa

Tabla No 1

Mínimo Máximo

A 1400 UVT 2100 UVT 16 UVT 12 UVT 4 UVT

B 2100 UVT 2800 UVT 24 UVT 19 UVT 5 UVT

C 2800 UVT 3500 UVT 32 UVT 26 UVT 6 UVT

Fuente: elaboracion propia

CONTRIBUYENTE DEL MONOTRIBUTO BEPS

Categoría

Ingresos brutos

anualesValor a

pagar

Componente

del impuesto

Componente

del aporte

BEPS

Tabla No 2

Mínimo Máximo

A 1400 UVT 2100 UVT 16 UVT 14 UVT 2 UVT

B 2100 UVT 2800 UVT 24 UVT 22 UVT 2 UVT

C 2800 UVT 3500 UVT 32 UVT 30 UVT 2 UVT

Fuente: elaboracion propia

CONTRIBUYENTE DEL MONOTRIBUTO RIESGOS LABORALES

Categoría

Ingresos Brutos

AnualesValor a

pagar

Componente

del impuesto

Componente

del aporte

ARL

26

mensual de $80.000 compuesta por un pago de $15.000 a los Beps y $65.000

para la Dian.

El monotributo está dirigido a las personas naturales que tengan ingresos desde

$41.000.000 hasta $100.000.000 aproximadamente y que hagan parte del

régimen simplificado,” según el documento oficial de la reforma tributaria.

Los contribuyentes cumplen con el componente riesgos laborales del monotributo

cuando hayan cancelado en el año lo dispuesto en la tabla anterior. Sin perjuicio

de lo anterior, cuando el ingreso base de cotización superen un salario mínimo

legal mensual vigente, el contribuyente deberá cumplir con la tarifa de riesgos

laborales que le corresponda a dicho ingreso, de acuerdo con la normatividad de

riesgos laborales aplicable a los trabajadores independientes.

Parágrafo 1. Para efectos de la aplicación de este artículo deberá entenderse que

los ingresos brutos anuales para pertenecer a la categoría B comprenden más de

2.100 UVT hasta 2800 UVT, en razón a que la categoría A abarca hasta 2100

UVT. Los ingresos brutos anuales para pertenecer a la categoría C comprenden

más de 2.800 UVT hasta 3500 UVT, en razón a que la categoría B abarca hasta

2800 UVT.

Artículo 1.5.4.6 suma única a pagar por el siniestro en el esquema de protección

para riesgos de incapacidad, invalidez y muerte. La suma única que se pagará

cuando se presente el siniestro en el esquema de protección para riesgos de

incapacidad, invalidez y muerte establecido para los contribuyentes del

monotributo BEPS será la establecida en las normas vigentes del Servicio Social

Complementario de Beneficios Económicos Periódicos BEPS.

27

Artículo 1.5.4.7 cambio del monotributo al régimen del impuesto sobre la renta y

complementario. El contribuyente inscrito en el monotributo podrá retirarse de

éste y optar por el régimen del impuesto sobre la renta y complementario, una vez

finalizado el periodo gravable para el cual se inscribió como contribuyente del

monotributo. El cambio del régimen se deberá formalizar mediante la

actualización del RUT, con posterioridad a la fecha de presentación de la

declaración y pago del monotributo.

Si en el periodo gravable el contribuyente inscrito en el monotributo obtiene

ingresos extraordinarios que sumados a los ingresos ordinarios superen el tope

máximo establecido para este impuesto, el contribuyente deberá actualizar el

RUT, cancelando la responsabilidad del monotributo y registrando las nuevas

responsabilidades derivadas del régimen del impuesto sobre la renta y

complementario. Los abonos realizados para el componente del impuesto se

imputarán al impuesto sobre la renta y complementario. Los recursos abonados a

BEPS se mantendrán en las cuentas individuales y los recursos abonados

a administradora de riesgos laborales mantendrán la destinación dispuesta en la

normatividad correspondiente.

Artículo 1.5.4.8 cambio del monotributo al régimen común del impuesto sobre las

ventas. Si durante el periodo gravable o al cierre de éste se incumple con uno de

los requisitos del artículo 499 del Estatuto Tributario, el contribuyente deberá

actualizar el RUT, cancelando la responsabilidad del monotributo y registrando las

nuevas responsabilidades derivadas del régimen común del impuesto sobre las

ventas y del régimen del impuesto sobre la renta y complementario. Los abonos

realizados para el componente del impuesto se imputarán al impuesto sobre la

renta y complementario. Los recursos abonados a BEPS se mantendrán en las

cuentas individuales y los recursos abonados a la administradora de riesgos

laborales mantendrán la destinación dispuesta en la normatividad

correspondiente.

28

Artículo 1.5.4.9 exclusión del monotributo por incumplimiento del pago. Cuando el

contribuyente incumpla el pago del impuesto correspondiente al total del periodo

gravable del monotributo será excluido para los siguientes periodos en los

términos establecidos en el artículo 914 del Estatuto Tributario, sin perjuicio del

cumplimiento de las obligaciones sustanciales y formales que le correspondan.

Los abonos realizados para el componente del impuesto se imputarán al impuesto

sobre la renta y complementario. Los recursos abonados a BEPS se mantendrán

en las cuentas individuales y los recursos abonados a la administradora de

riesgos laborales mantendrán la destinación dispuesta en la normatividad

correspondiente.

Artículo 1.5.4.10 suministro de información y procedimiento para excluir a los

contribuyentes por incumplimiento en el pago del Impuesto. El administrador de

BEPS enviará a la Unidad Administrativa Especial Dirección de Impuestos y

Aduanas Nacionales DIAN, la información de pagos de los contribuyentes del

monotributo BEPS del periodo gravable correspondiente, a más tardar el 31 de

enero del año siguiente, con el fin de que la Unidad Administrativa Especial

Dirección de Impuestos y Aduanas Nacionales DIAN pueda realizar el control que

le compete.

Para el caso de los contribuyentes del monotributo riesgos laborales, la entidad

responsable enviará a la Unidad Administrativa Especial Dirección de Impuestos y

Aduanas Nacionales DIAN la relación de pagos de estos contribuyentes del

periodo gravable correspondiente a más tardar el 31 de enero del año siguiente,

con el fin de que la Unidad Administrativa Especial Dirección de Impuestos y

Aduanas Nacionales DIAN pueda realizar el control que le compete.

La dirección seccional de impuestos y/o impuestos y aduanas nacionales de la

Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

29

DIAN competente en el domicilio del contribuyente del monotributo, a través del

área que corresponda, determinará mediante acto administrativo de carácter

particular previa formulación de pliego de cargos la respectiva exclusión,

conforme con lo previsto en el Título IV del Libro 5 del Estatuto Tributario.

Una vez en firme el acto administrativo que ordena la exclusión, se remitirá copia

del mismo al área de Asistencia al Cliente de la respectiva dirección seccional de

la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -

DIAN, con el fin de que ésta dependencia proceda a cancelar de oficio en el RUT

la responsabilidad del contribuyente del monotributo y registrar las nuevas

responsabilidades a que haya lugar.

Artículo 1.5.4.11 exclusión del monotributo por razones de control. Cuando

dentro de los programas de fiscalización la Unidad Administrativa Especial

Dirección de Impuestos y Aduanas Nacionales DIAN establezca que el

contribuyente no cumple con los requisitos para pertenecer al monotributo, éste

será excluido del monotributo en los términos establecidos en el artículo

913 del Estatuto Tributario, mediante resolución independiente en la cual se

reclasificará al contribuyente en el régimen tributario que corresponda.

Los abonos realizados al componente de impuesto del monotributo se imputarán

al impuesto sobre la renta y complementario y los recursos abonados a BEPS o

a riesgos laborales continuarán con dicha destinación.

Artículo 1.5.4.12 suministro de información a las entidades administradoras de

los sistemas de pago de bajo valor. Para hacer efectivo el tratamiento tributario a

que se refiere el artículo 912 del Estatuto Tributario, la Unidad Administrativa

Especial Dirección de Impuestos y Aduanas Nacionales DIAN suministrará a

las entidades administradoras de los sistemas de pago de bajo valor el listado de

30

los contribuyentes inscritos al monotributo a través de los canales que se

consideren pertinentes para la optimización de este proceso.

El contenido de la información y las especificaciones técnicas serán determinados

entre la Unidad Administrativa Especial Dirección de Impuestos y Aduanas

Nacionales DIAN y las entidades administradoras de los sistemas de pago de

bajo valor.

A partir de la recepción de esta información, las entidades administradoras de los

sistemas de pago de bajo valor deberán identificar a aquellos contribuyentes del

monotributo que utilicen sistemas de crédito y/o débito y demás mecanismos

de pago electrónico e informar a la entidad financiera en la cual dichos

contribuyentes tengan la cuenta desde donde se canalizan los pagos, en los

siguientes cinco (5) días hábiles a la fecha en que se reciba la información de

parte de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas

Nacionales.

Así mismo, las entidades administradoras de los sistemas de pago de bajo valor

identificarán a los contribuyentes del monotributo que se vinculen con

posterioridad a los sistemas de crédito y/o débito y demás mecanismos

de pago electrónico, e informarán dichas novedades dentro de los primeros

tres (3) días hábiles del mes inmediatamente siguiente a la entidad financiera en

la cual dichos contribuyentes tengan la cuenta desde donde se canalizan los

pagos.

La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN informará a las entidades administradoras de los sistemas de pago de

bajo valor las novedades que se hubieren registrado en el mes inmediatamente

anterior, frente a las personas naturales registradas en el monotributo que hayan

sido objeto de exclusión de dicho impuesto.

31

Artículo 5. Adición de los artículos 1.6.1.13.2.55 y 1.6.1.13.2.56 a la Sección

2, Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016 Único

Reglamentario en Materia Tributaria. Adicionase los artículos 1.6.1.13.2.55 y

1.6.1.13.2.56. a la Sección 2 del Capítulo 13, Título 1, Parte 6 del Libro 1 del

Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, con los

siguientes artículos:

"Artículo 1.6.1.13.2.55 plazos para declarar y pagar el monotributo BEPS. Las

personas naturales que, a 31 de Mayo de 2017, se hayan inscrito ante la Unidad

Administrativa Especial Unidad Administrativa Especial Dirección de Impuestos y

Aduanas Nacionales DIAN come contribuyentes del monotributo BEPS, deberán

declarar y pagar el impuesto correspondiente al año gravable 2017, en el

formulario que prescriba la Unidad Administrativa Especia Dirección de Impuestos

y Aduanas Nacionales DIAN. El plazo para presentar y pagar le declaración del

monotributo BEPS vence el 31 de enero de 2018.

Una vez liquidado el impuesto, se restarán las retenciones que le hayan sido

practicadas al contribuyente del monotributo, así como los abonos por concepto

los componentes del impuesto efectuados hasta el 30 de Enero de 2018 y los

pagos de BEPS realizados durante el año gravable. Los componentes del

monotributo BEPS se deberán pagar de conformidad con las siguientes

consideraciones:

A partir del primer día hábil del mes de Septiembre del año 2017 y hasta el 30 de

Enero del 2018, los contribuyentes del monotributo BEPS podrán realizar abonos

del componente del impuesto de carácter nacional del monotributo BEPS,

previamente a la presentación de la correspondiente declaración.

Los abonos de que trata el inciso anterior, se podrán realizar en las cuotas que

determine el contribuyente, en las entidades autorizadas para recaudar ya través

32

del mecanismo que para el efecto prescriba la Unidad Administrativa Especial

Dirección de Impuestos y Aduanas Nacionales DIAN.

El pago del componente de riesgos laborales deberá realizarse conforme con la

normatividad aplicable a los trabajadores independientes afiliados a dicho

sistema, conforme a lo establecido en el artículo 2.2.4.2.5.6 del Decreto 1072 de

2015."

Artículo 6. Modificación del artículo 1.6.1.13.2.5 de la Sección 2, Capítulo 13,

Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario

en Materia Tributaria. Modifíquese el artículo 1.6.1.13.2.5 de la Sección 2,

Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016 Único

Reglamentario en Materia Tributaria, el cual quedará así:

Artículo 1.6.1.13.2.5 formularios y contenido de las declaraciones. Las

declaraciones del impuesto sobre la renta y complementario, monotributo,

de ingresos y patrimonio, impuesto sobre las ventas, gasolina y ACPM,

impuesto nacional al consumo, impuesto la renta para la equidad CREE, de

retención en la fuente, Impuesto a la Riqueza y complementario de normalización

tributaria, declaración anual activos en exterior, gravamen a los movimientos

financieros e informativa de precios de transferencia, deberán presentarse en

los formularios oficiales que para tal efecto señale la Unidad Administrativa

Especial Dirección de Impuestos y Aduanas Nacionales DIAN, a través los

servicios informáticos electrónicos o documentales.

Estas declaraciones deberán contener las informaciones a se refieren los

artículos 260-9, 298-1, 512-6, 596 ,599 ,602 ,603 ,606 ,607 ,877 Y 910 del

Estatuto Tributario, 170 de la Ley 1607 de 2012 y artículo 51 la Ley 1739 de 2014.

33

Parágrafo. Las declaraciones del impuesto sobre la renta y complementario,

monotributo, impuesto sobre la renta para la equidad CREE, de ingresos y

patrimonio, impuesto a la Riqueza y complementario de normalización tributaria,

impuesto sobre las ventas, impuesto nacional al consumo, impuesto nacional

a la gasolina y ACPM, de retención en la fuente, gravamen a los movimientos

financieros, informativa de precios de transferencia y anual de activos en el

exterior, deberán ser firmadas por:

a) Los contribuyentes o responsables directos del pago del tributo, personalmente

o por medio sus representantes a que hace relación el artículo 572 del Estatuto

Tributario y a falta de estos por el administrador del respectivo patrimonio.

Tratándose de los gerentes, administradores y en general los representantes

legales de las personas jurídicas y sociedades de hecho, se podrá delegar

esta responsabilidad en funcionarios de la empresa designados para el efecto, en

cuyo caso se deberá informar de tal hecho a la Dirección Seccional de Impuestos

y Aduanas o a la Dirección Seccional de Impuestos correspondiente, una vez

efectuada la delegación y en todo caso con anterioridad al cumplimiento del

deber formal de declarar.

b) Los apoderados generales y mandatarios especiales que no sean abogados.

En este caso se requiere poder otorgado mediante escritura pública, de

conformidad con lo establecido en el artículo 572-1 del Estatuto Tributario.

c) El pagador respectivo o quien haga sus veces, cuando el declarante de

retención sea la Nación, los Departamentos, Municipios, el Distrito Capital de

Bogotá y las demás entidades territoriales."

Para el año gravable 2017, con el fin de que la Administración Tributaria efectúe

la divulgación del presente Decreto para su aplicación, los contribuyentes que

opten por acogerse al monotributo podrán inscribirse en el RUT como

34

contribuyentes del mismo antes del treinta y uno (31) de mayo de 2017, conforme

con lo dispuesto en el artículo 909 del Estatuto Tributario.

35

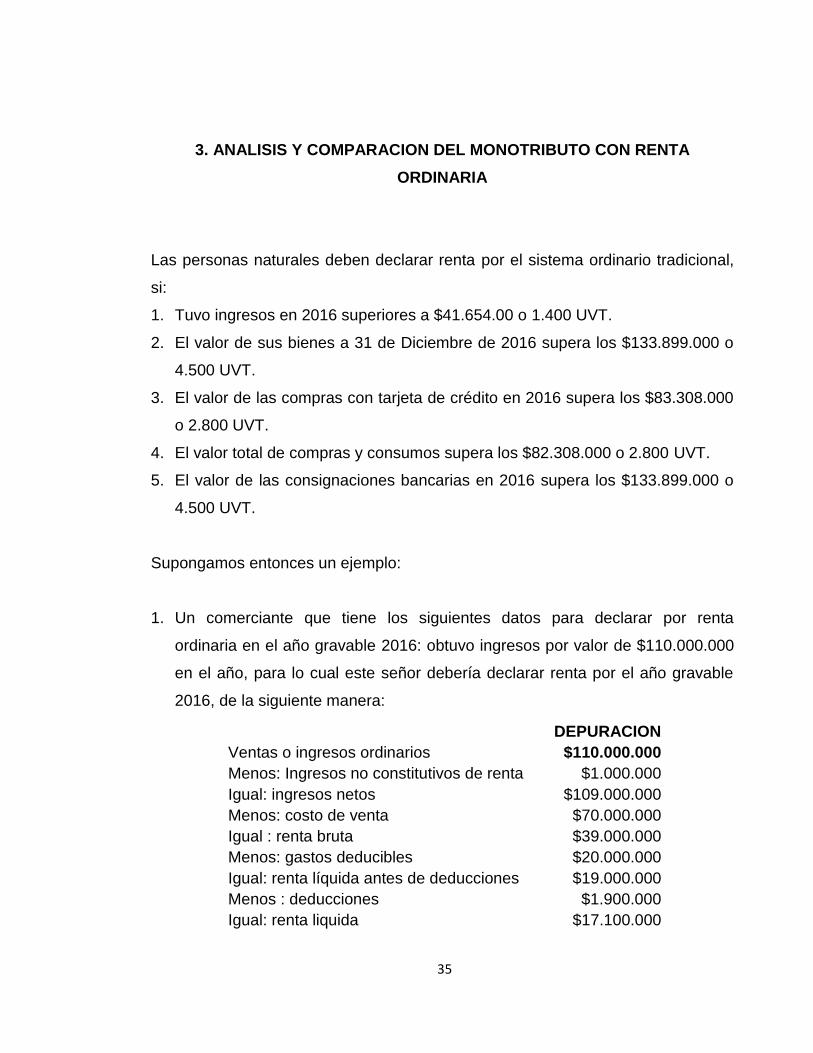

3. ANALISIS Y COMPARACION DEL MONOTRIBUTO CON RENTA

ORDINARIA

Las personas naturales deben declarar renta por el sistema ordinario tradicional,

si:

1. Tuvo ingresos en 2016 superiores a $41.654.00 o 1.400 UVT.

2. El valor de sus bienes a 31 de Diciembre de 2016 supera los $133.899.000 o

4.500 UVT.

3. El valor de las compras con tarjeta de crédito en 2016 supera los $83.308.000

o 2.800 UVT.

4. El valor total de compras y consumos supera los $82.308.000 o 2.800 UVT.

5. El valor de las consignaciones bancarias en 2016 supera los $133.899.000 o

4.500 UVT.

Supongamos entonces un ejemplo:

1. Un comerciante que tiene los siguientes datos para declarar por renta

ordinaria en el año gravable 2016: obtuvo ingresos por valor de $110.000.000

en el año, para lo cual este señor debería declarar renta por el año gravable

2016, de la siguiente manera:

DEPURACION

Ventas o ingresos ordinarios $110.000.000

Menos: Ingresos no constitutivos de renta $1.000.000

Igual: ingresos netos $109.000.000

Menos: costo de venta $70.000.000

Igual : renta bruta $39.000.000

Menos: gastos deducibles $20.000.000

Igual: renta líquida antes de deducciones $19.000.000

Menos : deducciones $1.900.000

Igual: renta liquida $17.100.000

36

Menos : rentas exentas $0

Igual: renta líquida gravable $17.100.000

$17.100.000/ 31.859= 537 UVT

Si llevamos este valor de renta gravable a la tabla, encontramos que:

Fuente: elaboración propia

Al practicar Renta ordinaria al comerciante su valor a pagar por impuesto de renta

es cero.

“Es decir debe declarar en cero, no hay impuesto por pagar”

2. Para el mismo ejemplo del comerciante bajo el sistema de monotributo: con

ingresos ordinarios y extraordinarios de $110.000.000, contribuyente que

estaría ubicado en la categoría C, la más alta, su liquidación seria:

Desde Hasta

>0 1090 0% 0

>1090 1700 19% (Base Gravable en UVT menos

1090 UVT) x 19%

>1700 4100 28% (Base Gravable en UVT menos

1700 UVT) x 28% + 116 UVT

>4100 En

adelante

33% (Base Gravable en UVT menos

4100 UVT) x 33% + 788 UVT

Rangos UVT Tarifa

Marginal

Impuesto

MONOTRIBUTOTOTAL INGRESOS ORDINARIOS Y EXTRAORDINARIOS $110.000.000

$110.000.000/31.859= 3.453ESTA DENTRO DE LA CATEGORIA C 26 UVT 6 UVT

VALOR A PAGAR ANUAL POR MONOTRIBUTO COMPONENTE BEPS $1.019.488 $828.334 191.154

30 UVT 2 UVT

VALOR A PAGAR ANUAL POR MONOTRIBUTO COMPONENTE ARL $1.019.488 $955.770 $63.718

BEPS

ARL

37

Al realizar los dos sistemas de impuestos con los mismos ingresos podemos

evidenciar que con renta ordinaria no hay valor a pagar, cosa que no es igual para

el monotributo, pero es importante resaltar que este impuesto lo que busca es

simplificar las obligaciones formales facilitando su liquidación, declaración y pago.

De igual manera el contribuyente estará destinando un aporte que garantiza su

propia seguridad social.

38

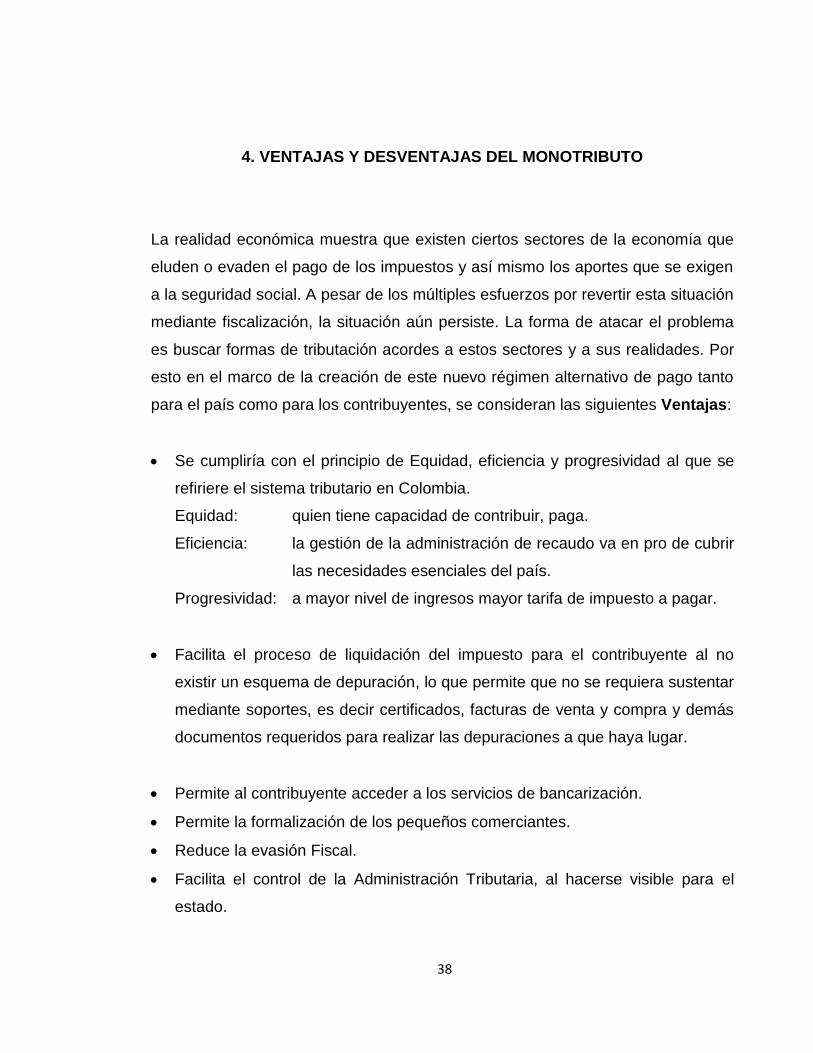

4. VENTAJAS Y DESVENTAJAS DEL MONOTRIBUTO

La realidad económica muestra que existen ciertos sectores de la economía que

eluden o evaden el pago de los impuestos y así mismo los aportes que se exigen

a la seguridad social. A pesar de los múltiples esfuerzos por revertir esta situación

mediante fiscalización, la situación aún persiste. La forma de atacar el problema

es buscar formas de tributación acordes a estos sectores y a sus realidades. Por

esto en el marco de la creación de este nuevo régimen alternativo de pago tanto

para el país como para los contribuyentes, se consideran las siguientes Ventajas:

Se cumpliría con el principio de Equidad, eficiencia y progresividad al que se

refiriere el sistema tributario en Colombia.

Equidad: quien tiene capacidad de contribuir, paga.

Eficiencia: la gestión de la administración de recaudo va en pro de cubrir

las necesidades esenciales del país.

Progresividad: a mayor nivel de ingresos mayor tarifa de impuesto a pagar.

Facilita el proceso de liquidación del impuesto para el contribuyente al no

existir un esquema de depuración, lo que permite que no se requiera sustentar

mediante soportes, es decir certificados, facturas de venta y compra y demás

documentos requeridos para realizar las depuraciones a que haya lugar.

Permite al contribuyente acceder a los servicios de bancarización.

Permite la formalización de los pequeños comerciantes.

Reduce la evasión Fiscal.

Facilita el control de la Administración Tributaria, al hacerse visible para el

estado.

39

Ofrece cobertura al sistema de salud, y/o aportes para la Jubilación.

Exonera del pago de Retención en la fuente, al hacer uso de medios

electrónicos de pago como el datafono.

Todo cambio genera controversias, y más en materia de impuestos, es oportuno

pensar entonces que el monotributo así como trae consigo algunas ventajas,

también permite precisar ciertas desventajas; si bien es cierto se trata de sacar de

la zona de confort a aquellos que operan bajo la informalidad de manera

constante, lo cual no es tarea fácil.

Algunas de las desventajas serian:

La carga impositiva es mas alta frente al sistema de renta ordinario.

Solo está orientado a pequeños comerciantes, ya que las Sociedades

regulares no tienen acceso a este régimen.

La razón del monotributo no es principalmente recaudar impuestos.

Durante la liquidación no se permite restar de los ingresos totales las partidas

permitidas en otros esquemas de tributación.

Los valores a pagar están entre 16 UVT y 32 UVT, estos pueden ser altos

para un contribuyente con bajos ingresos.

40

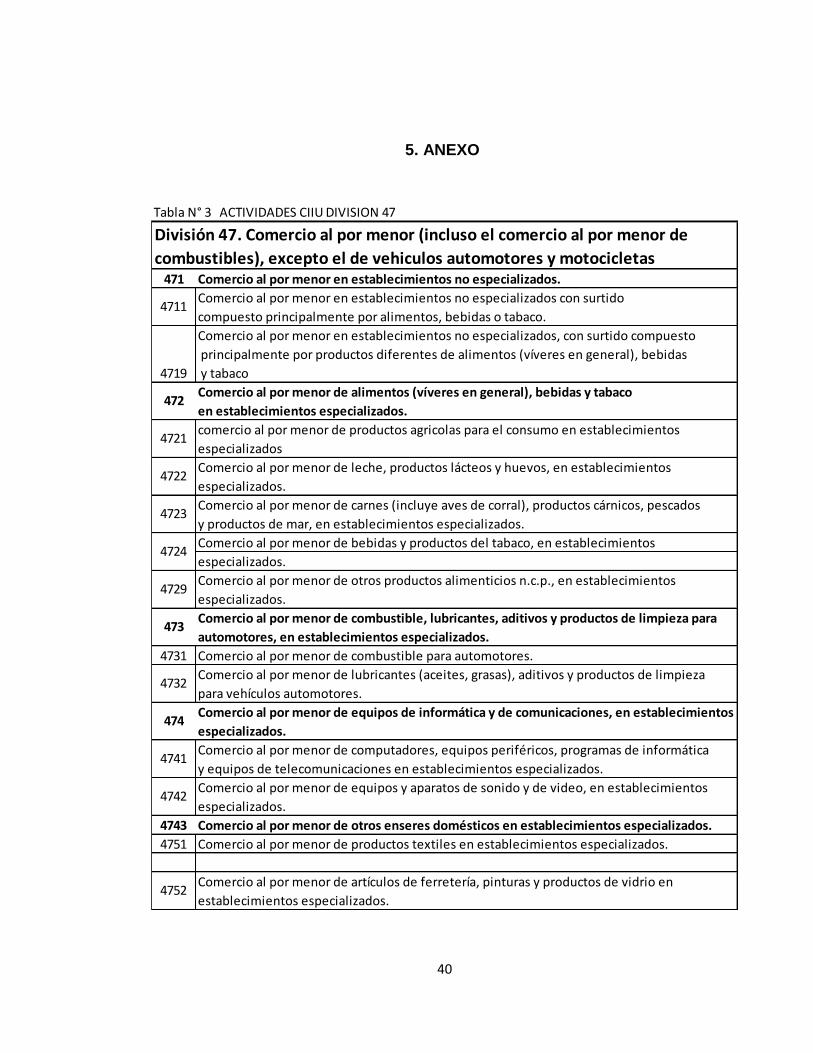

5. ANEXO

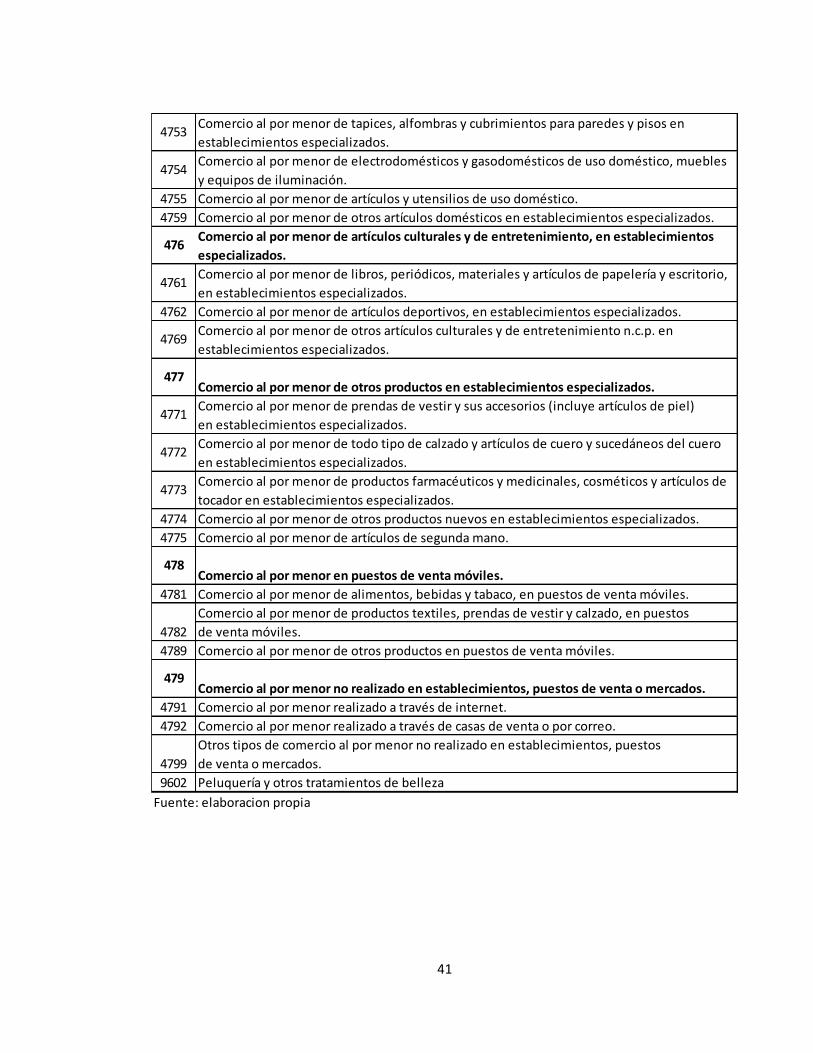

Tabla N° 3 ACTIVIDADES CIIU DIVISION 47

División 47. Comercio al por menor (incluso el comercio al por menor de

combustibles), excepto el de vehiculos automotores y motocicletas471 Comercio al por menor en establecimientos no especializados.

Comercio al por menor en establecimientos no especializados con surtido

compuesto principalmente por alimentos, bebidas o tabaco.

Comercio al por menor en establecimientos no especializados, con surtido compuesto

principalmente por productos diferentes de alimentos (víveres en general), bebidas

y tabaco

Comercio al por menor de alimentos (víveres en general), bebidas y tabaco

en establecimientos especializados.

comercio al por menor de productos agricolas para el consumo en establecimientos

especializados

Comercio al por menor de leche, productos lácteos y huevos, en establecimientos

especializados.

Comercio al por menor de carnes (incluye aves de corral), productos cárnicos, pescados

y productos de mar, en establecimientos especializados.

Comercio al por menor de bebidas y productos del tabaco, en establecimientos

especializados.

Comercio al por menor de otros productos alimenticios n.c.p., en establecimientos

especializados.

Comercio al por menor de combustible, lubricantes, aditivos y productos de limpieza para

automotores, en establecimientos especializados.

4731 Comercio al por menor de combustible para automotores.

Comercio al por menor de lubricantes (aceites, grasas), aditivos y productos de limpieza

para vehículos automotores.

Comercio al por menor de equipos de informática y de comunicaciones, en establecimientos

especializados.

Comercio al por menor de computadores, equipos periféricos, programas de informática

y equipos de telecomunicaciones en establecimientos especializados.

Comercio al por menor de equipos y aparatos de sonido y de video, en establecimientos

especializados.

4743 Comercio al por menor de otros enseres domésticos en establecimientos especializados.

4751 Comercio al por menor de productos textiles en establecimientos especializados.

Comercio al por menor de artículos de ferretería, pinturas y productos de vidrio en

establecimientos especializados.

4724

4711

4721

4722

4723

472

4719

4752

4729

4732

474

4741

4742

473

41

Comercio al por menor de tapices, alfombras y cubrimientos para paredes y pisos en

establecimientos especializados.

Comercio al por menor de electrodomésticos y gasodomésticos de uso doméstico, muebles

y equipos de iluminación.

4755 Comercio al por menor de artículos y utensilios de uso doméstico.

4759 Comercio al por menor de otros artículos domésticos en establecimientos especializados.

Comercio al por menor de artículos culturales y de entretenimiento, en establecimientos

especializados.

Comercio al por menor de libros, periódicos, materiales y artículos de papelería y escritorio,

en establecimientos especializados.

4762 Comercio al por menor de artículos deportivos, en establecimientos especializados.

Comercio al por menor de otros artículos culturales y de entretenimiento n.c.p. en

establecimientos especializados.

Comercio al por menor de otros productos en establecimientos especializados.

Comercio al por menor de prendas de vestir y sus accesorios (incluye artículos de piel)

en establecimientos especializados.

Comercio al por menor de todo tipo de calzado y artículos de cuero y sucedáneos del cuero

en establecimientos especializados.

Comercio al por menor de productos farmacéuticos y medicinales, cosméticos y artículos de

tocador en establecimientos especializados.

4774 Comercio al por menor de otros productos nuevos en establecimientos especializados.

4775 Comercio al por menor de artículos de segunda mano.

Comercio al por menor en puestos de venta móviles.

4781 Comercio al por menor de alimentos, bebidas y tabaco, en puestos de venta móviles.

Comercio al por menor de productos textiles, prendas de vestir y calzado, en puestos

de venta móviles.

4789 Comercio al por menor de otros productos en puestos de venta móviles.

Comercio al por menor no realizado en establecimientos, puestos de venta o mercados.

4791 Comercio al por menor realizado a través de internet.

4792 Comercio al por menor realizado a través de casas de venta o por correo.

Otros tipos de comercio al por menor no realizado en establecimientos, puestos

de venta o mercados.

9602 Peluquería y otros tratamientos de belleza

Fuente: elaboracion propia

4771

4772

4753

4754

476

4769

4761

477

4773

478

479

4782

4799

42

6. CONCLUSIONES

La creación de este nuevo impuesto llamado MONOTRIBUTO busca

fundamentalmente promover la formalización de los pequeños comerciantes

minoristas -detallistas, simplificando trámites, otorgando beneficios de seguridad

social y mejorar así el control por parte de la administración tributaria. El sistema

por sus características y beneficios invita a que el contribuyente pueda optar por

contribuir en una categoría superior, esto hará que el contribuyente se sienta

atraído.

Un aspecto a resaltar es que la presentación de la declaración de dicho impuesto

es anual, la cual deberá realizarse con pago. No obstante, la norma no establece

la consecuencia jurídica si la presentación se realiza sin pago.

Se hace necesario precisar que existe una norma antiabuso para las personas

naturales que sin cumplir con los requisitos establecidos en el art 905 del E.T, se

acogieron indebidamente al régimen del monotributo, para lo cual la

administración tributaria procederá a excluirlo del régimen del MONOTRIBUTO y

reclasificarlo al régimen que le corresponda.

43

7. GLOSARIO

BASE GRAVABLE: es el valor sobre el cual se aplica la tarifa para obtener el

impuesto respectivo.

BEPS: beneficios económicos periódicos. Es un programa de ahorro voluntario

para la vejez, que favorecerá a millones de colombianos que hoy no cuentan con

la posibilidad de cotizar para una pensión, o que, habiéndolo hecho, cumplieron la

edad y no lograron obtenerla.

CODIGO CIIU: es la clasificación industrial internacional Uniforme, creado con el

propósito de clasificar las actividades económicas de los empresarios del País

dela manera más precisa.

CONTRIBUYENTE: es aquella persona física Natural o Jurídica con derechos y

obligaciones; que se encuentran obligados a soportar patrimonialmente

el pago de los tributos (impuestos, tasas o contribuciones especiales).

HECHO GENERADOR: es aquella condición que da nacimiento a la obligación

tributaria, es decir, es el mecanismo del cual se vale la ley para crear la relación

jurídico tributaria.

IMPUESTO DIRECTO: impuesto que se aplica sobre los bienes e ingresos

económicos de las personas de manera periódica e individual.

INGRESO EXTRAORDINARIO: son todas aquellas percepciones económicas

que provienen de acontecimientos eventuales.

44

INGRESO ORDINARIO: es la entrada bruta de beneficios económicos obtenidos

de forma habitual durante un periodo de tiempo, surgidos en el curso de las

actividades ordinarias de una entidad o en cuenta propia.

MONOTRIBUTO: régimen Alternativo de pago, que concentra en único tributo el

componente previsional (aportes de jubilación y seguridad social) y el impositivo

(en base a los ingresos brutos ordinarios y extraordinarios).

OBLIGACION FORMAL: es el deber de declarar e informar a la entidad

pertinente.

OBLIGACION SUSTANCIAL u obligación tributaria sustancial: nace de la

relación jurídica que tiene origen en la ley y consiste en liquidar y pagar al Estado

un tributo o impuesto como consecuencia del hecho generador del mismo.

RUT: registro único Tributario. Constituye el mecanismo único para identificar,

ubicar y clasificar las personas y entidades que tengan la calidad de

contribuyentes declarantes del impuesto sobre la renta y no contribuyentes,

declarantes de ingresos y patrimonio.

SISTEMA DE BANCARIZACIÓN: es un proceso económico de “inclusión

social” al sistema financiero, es decir, es plantear políticas e incentivos

para motivar a la gente a obtener algún servicio financiero.

SUJETO ACTIVO: beneficiario de la carga Tributaria (Estado).

SUJETO PASIVO: quien asume la carga Tributaria (contribuyente).

TARIFA: es la magnitud o monto que se aplica a la base gravable y en virtud de

la cual se determina el valor final en dinero que debe pagar un contribuyente.

45

UVT: unidad de valor tributario. Es una medida que le brinda dinamismo a los

valores utilizados en el ámbito tributario. Antes las normas especificaban el valor

de las sanciones, multas o tributos a pagar en pesos. Uvt 2017 $29.753

46

8. BIBLIOGRAFÍA

Colombia, Congreso de la República. (2016). Exposición de motivos del proyecto

de ley “por medio de la cual se adopta una reforma tributaria estructural, se

fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se

dictan otras disposiciones. Obtenido de

http://www.reformatributaria2016.info/docs/pdf/2.pdf

Congreso de la república. (29 de Diciembre de 2016). Ley 1819 de 2016. Por

medio de la cual se adopta una reforma tributaria estructural, se fortalecen los

mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras

disposiciones

Departamento de comunicacion y educacion economica y financiera del banco de

la republica. (2015). La informacion en el mercado laboral Colombiano.

Ministerio de Hacienda y Crédito Público. (8 de Mayo de 2017). Decreto 738 de

2017. Por medio del cual se reglamenta el nuevo impuesto del monotributo.