starbucks final draft

TRANSCRIPT

1

ITESM – CCM

Caso Starbucks Partes 1 y 2

Equipo:

Julie Guajardo - 1450274

Karina Fonseca - 992379

Javier Villa - 719054

Pablo Arrioja - 968801

Rodrigo Espinoza - 1333872

*Imagen obtenida del reporte annual 2012. http://investor.starbucks.com/ phoenix.zhtml?c=99518&p=irol-reportsAnnual

2

Tabla de contenido Actualización del caso (2010-2013) ................................................................................................. 3

2010 .............................................................................................................................................. 3

2011 .............................................................................................................................................. 3

2012 .............................................................................................................................................. 4

2013 .............................................................................................................................................. 4

En conjunto .................................................................................................................................. 5

Análisis financiero ............................................................................................................................ 6

Análisis Horizontal ........................................................................................................................ 6

Análisis FODA ................................................................................................................................... 8

Preguntas del Modelo de Negocio ................................................................................................... 9

Lienzo del modelo de negocio........................................................................................................ 11

Selección y Elección de la estrategia .............................................................................................. 12

Seguir apostando por el crecimiento rápido al ritmo actual o superior .................................... 12

Rápida expansión de Teavana .................................................................................................... 12

Calidad y mejorar la Experiencia Starbucks ............................................................................... 12

Reingeniería de concepto de tienda en zonas donde la ocupación de las mesas es de amplios lapsos .......................................................................................................................................... 12

Plan de sucesión ......................................................................................................................... 12

Fuentes ........................................................................................................................................... 13

3

Actualización del caso (2010-2013)

2010 El año 2010 fue la culminación de un plan trazado a 3 años que comenzó en 2008 con el regreso de Howard Schultz como CEO de la compañía. En 2009 se creó una nueva estrategia de transformación total y los resultados de ese plan se ven en 2010 alcanzando cifras record. En 2010 los ingresos se incrementaron al máximo histórico de aquel entonces alcanzando diez mil setecientos billones de dólares. La utilidad de operación se incrementó de 857 millones en 2009 a 1400 millones en 2010. Logrando un margen de 13.3% Se logró un máximo histórico en el crecimiento de ventas por tienda. Se duplicó el valor de las acciones en un lapso de 52 semanas. Se otorga un dividendo a los “accionistas” por primera vez. Se crea un gran plan de incentivos para los empleados “partners” 2010 se construyó a partir de un ahorro en costos de cerca de 600 millones de dólares logrado en 2009; lo que permitió mejorar la eficiencia y la efectividad de la cadena de suministro a nivel mundial. Se vive un gran compromiso por parte de los “partners” para mejorar la experiencia Starbucks. En el ámbito internacional, se logra una fuerte penetración en mercados extranjeros, incluso en China después de 10 años de la incursión a dicho mercado, se comienza a adoptar la cultura del tercer hogar bajo la que Starbucks se visualizaba en sus inicios. En el ámbito de consumidores, el programa de recompensas “My Starbucks” continúa creciendo con incrementos substanciales a las transacciones por tienda. Hay más acercamiento a los clientes a través de redes sociales y medios digitales. Se alcanzaron 27 millones de fans en Facebook a nivel mundial. Se crea en octubre la red digital de Starbucks que permite a los clientes a través del Wi-Fi de cada tienda, tener acceso a contenido gratuito digital como el Wall Street Journal o descargas en iTunes store. En los primeros dos meses de operación de la red, hubo 8 millones de visitas con una excelente retroalimentación de los usuarios.

Se lanza Starbucks Via Late (Café de Starbucks en polvo) en varios sabores y presentaciones lo que logra ventas por 180 millones de dólares en más de 50 mil puntos de distribución en EUA, Canadá, Reino Unido, Japón y Filipinas. Más de 50 millones de visitantes en las tiendas a nivel mundial. La visión a futuro es clara, el café Premium de alta calidad seguirá siendo su “core business” pero además ampliarán y diversificarán

su modelo de líneas de producto y canales de distribución. Se cuenta con 17 mil tiendas a nivel mundial.

2011 Durante este año se tuvo un crecimiento en el valor de la acción de un 43% con respecto al año fiscal anterior (2010). Los ingresos netos fueron por 11 mil 700 millones de dólares, lo cual equivale a un 11% más que el 2010, este crecimiento está en relación al incremento del número de puntos de venta a nivel global contando con un total de 17,000 tiendas en 55 países y una creciente tasa de retorno de clientes a las tiendas. Por medio de la recompra de acciones y dividendos, se regresaron $943 millones a los accionistas, lo cual implica más del doble del monto regresado en el 2010. Se tuvo un incremento del 33% referente al ingreso por acción al pasar a $1.62 dólares con relación a $1.24 dólares del año

4

pasado. En las tiendas, los nuevos productos siguen generando una gran emoción al igual que las ventas que se están registrando de los mismos. El programa de lealtad para los clientes, sigue siendo una ventaja competitiva en referencia a la competencia logrando tener a más de 3.6 miembros en el programa. Las aplicaciones para Android y iPhone siguen teniendo un crecimiento logrando ventas “móviles” por más de 20 millones de dólares durante el año fiscal 2011. Esto refleja el compromiso de Starbucks para adaptarse a los cambios y demandas en el mercado para mantener una fuerte relación con el consumidor. China se está convirtiendo en el segundo mercado más importante para la marca contando con 500 tiendas en 44 ciudades chinas y con planes para abrir alrededor de 150 tiendas adicionales en 2012. Con la expansión que ha realizado la marca en Estados Unidos ha logrado crear cerca de 3700 nuevos empleos para sumar a nivel global cerca de 200,000 empleados.

2012 Se alcanzan ingresos mundiales de 13mil 300 millones de dólares, equivalente a un crecimiento del 14%. Aumentan en un 50% sus canales de distribución. La utilidad de operación fue de 2 mil millones dólares (aumento del 16%). Se devolvió más de mil millones de dólares a los accionistas. Para este año, Starbucks no queta el dedo del renglón sobre el núcleo del negocio: el Café,

pretenden continuar con la innovación y seguir actuando bajo sus valores. Alcanzan presencia en 61 países lográndose consolidar en regiones como China y Asia. Fijan como objetivo tener 20.000 tiendas en todos los continentes para el 2014. Para los próximos 5 años se planeaba abrir 3.000 nuevas tiendas en América. La presencia de Starbucks en medios digitales es de: 54 millones de fans en Facebook, 3 millones de seguidores en Twitter, 14.6 millones de los miembros del programa de recompensas, y 7 millones de usuarios las aplicaciones móviles. La innovación de sus productos, va de la mano con las necesidades, gustos y preferencias que sus clientes externan. En 2012 adquieren la marca: Teavana

2013 En 2013 Starbucks aumenta sus ganancias a 14 mil 900 millones de dólares (12% de incremento vs 2012). Se abren 1701 tiendas nuevas a nivel global (4.6 nuevas tiendas diarias). Sus ingresos operativos se incrementan, alcanzan los 2 mil 500 millones de dólares, sin embargo, sufren un fuerte descalabro al pagar 2 mil 760 millones de dólares como resultado de la conclusión del arbitraje con Kraft Foods Global Ink.; 2 mil 230 millones por daños y 527 millones por costas, intereses y tarifas legales sin derecho a apelación. Esto se da por la terminación del contrato de distribución que firmaron ambas empresas en Septiembre de 1998 y donde Starbucks acusa a Kraft de malos manejos de la marca e imagen. Lo que ocasionó una caída en el valor de las acciones de Starbucks de 1.2%.

5

No obstante, Starbucks logró pagar dividendos por mil doscientos millones de dólares a sus accionistas. Cuanta con más de 200 mil empleados “partners” a nivel mundial con beneficios muy superiores a los de la industria incluyendo un seguro de Gastos Médicos. Hay una tendencia fuerte haya el compromiso social, buscando agregar valor más allá de su rentabilidad. Más de 3 mil millones de clientes en más de 19 mil tiendas en 62 países. Crecimiento en ventas por tienda del 7%, lo que significa que no obstante la rápida tasa de apertura, no existe canibalización alguna.

La región que más crece es Asia, establecidos en 13 países y con un crecimiento superior al 27% en materia de ingresos. Alcanzan más de 1000 tiendas en China y Japón. Crean el concepto de bar de té “Teavana” con planes de ingresos superiores a los 90 mil millones de dólares a nivel global. Mantienen el crecimiento en líneas alternas al café como los jugos Premium y comida liderada por La Boulange. Lo principal en cada punto de venta sigue siendo la cercanía

de los “Partners” con los clientes. Alcanzan más de 7 millones de usuarios en su programa “My Rewards” con ingresos en tarjetas superiores a los cuatro mil millones de dólares.

En conjunto Starbucks se muestra como una marca sólida y con crecimiento sostenible, año con año han alcanzado cifras históricas. Es impresionante el gran desempeño financiero que tiene no obstante la fuerte erogación que tuvieron en 2013, el nivel accionario se ha recuperado fuertemente hasta alcanzar los 75 dólares por acción. Los programas de recompensas crecen año con año generando fuertes ingresos, las líneas de producto aumentan, se diversifican a nuevos conceptos apostando a la innovación. Esta actualización sirve como una gran referencia para el lienzo actual, para las preguntas del modelo de negocio y para el análisis FODA. Con base en ello, se podrán tomar mejores decisiones estratégicas.

6

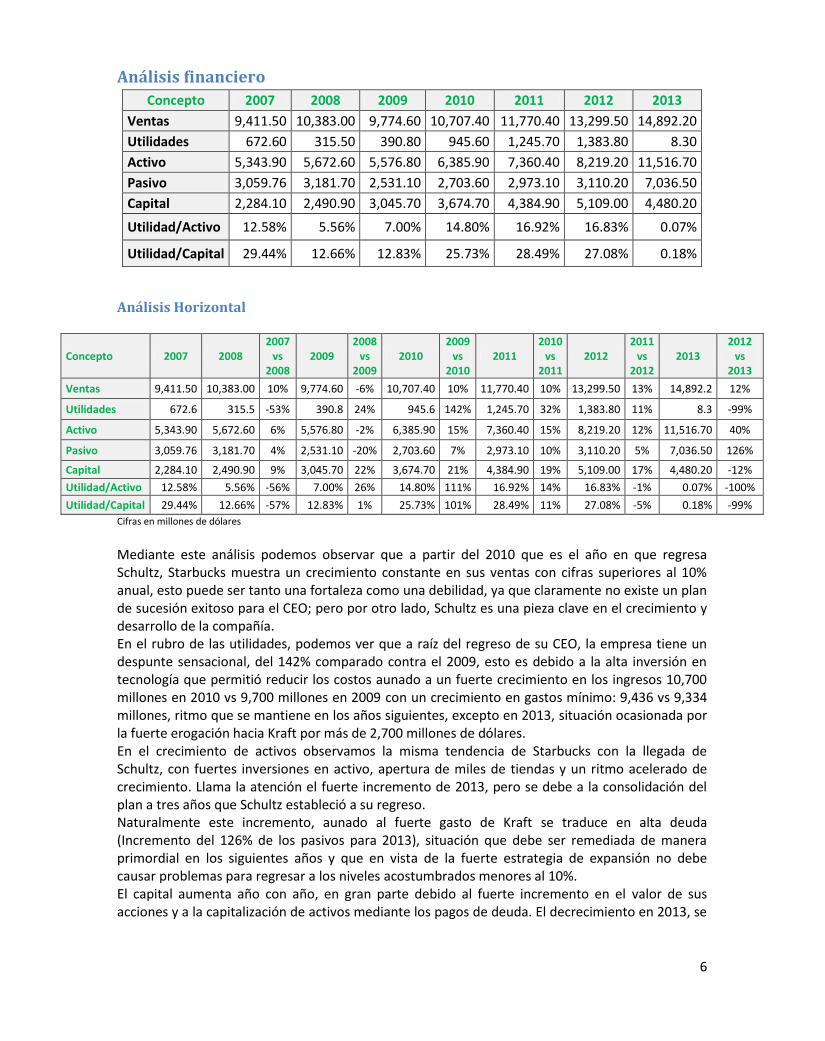

Análisis financiero

Concepto 2007 2008 2009 2010 2011 2012 2013

Ventas 9,411.50 10,383.00 9,774.60 10,707.40 11,770.40 13,299.50 14,892.20

Utilidades 672.60 315.50 390.80 945.60 1,245.70 1,383.80 8.30

Activo 5,343.90 5,672.60 5,576.80 6,385.90 7,360.40 8,219.20 11,516.70

Pasivo 3,059.76 3,181.70 2,531.10 2,703.60 2,973.10 3,110.20 7,036.50

Capital 2,284.10 2,490.90 3,045.70 3,674.70 4,384.90 5,109.00 4,480.20

Utilidad/Activo 12.58% 5.56% 7.00% 14.80% 16.92% 16.83% 0.07%

Utilidad/Capital 29.44% 12.66% 12.83% 25.73% 28.49% 27.08% 0.18%

Análisis Horizontal

Concepto 2007 2008 2007

vs 2008

2009 2008

vs 2009

2010 2009

vs 2010

2011 2010

vs 2011

2012 2011

vs 2012

2013 2012

vs 2013

Ventas 9,411.50 10,383.00 10% 9,774.60 -6% 10,707.40 10% 11,770.40 10% 13,299.50 13% 14,892.2 12%

Utilidades 672.6 315.5 -53% 390.8 24% 945.6 142% 1,245.70 32% 1,383.80 11% 8.3 -99%

Activo 5,343.90 5,672.60 6% 5,576.80 -2% 6,385.90 15% 7,360.40 15% 8,219.20 12% 11,516.70 40%

Pasivo 3,059.76 3,181.70 4% 2,531.10 -20% 2,703.60 7% 2,973.10 10% 3,110.20 5% 7,036.50 126%

Capital 2,284.10 2,490.90 9% 3,045.70 22% 3,674.70 21% 4,384.90 19% 5,109.00 17% 4,480.20 -12%

Utilidad/Activo 12.58% 5.56% -56% 7.00% 26% 14.80% 111% 16.92% 14% 16.83% -1% 0.07% -100%

Utilidad/Capital 29.44% 12.66% -57% 12.83% 1% 25.73% 101% 28.49% 11% 27.08% -5% 0.18% -99%

Cifras en millones de dólares

Mediante este análisis podemos observar que a partir del 2010 que es el año en que regresa Schultz, Starbucks muestra un crecimiento constante en sus ventas con cifras superiores al 10% anual, esto puede ser tanto una fortaleza como una debilidad, ya que claramente no existe un plan de sucesión exitoso para el CEO; pero por otro lado, Schultz es una pieza clave en el crecimiento y desarrollo de la compañía. En el rubro de las utilidades, podemos ver que a raíz del regreso de su CEO, la empresa tiene un despunte sensacional, del 142% comparado contra el 2009, esto es debido a la alta inversión en tecnología que permitió reducir los costos aunado a un fuerte crecimiento en los ingresos 10,700 millones en 2010 vs 9,700 millones en 2009 con un crecimiento en gastos mínimo: 9,436 vs 9,334 millones, ritmo que se mantiene en los años siguientes, excepto en 2013, situación ocasionada por la fuerte erogación hacia Kraft por más de 2,700 millones de dólares. En el crecimiento de activos observamos la misma tendencia de Starbucks con la llegada de Schultz, con fuertes inversiones en activo, apertura de miles de tiendas y un ritmo acelerado de crecimiento. Llama la atención el fuerte incremento de 2013, pero se debe a la consolidación del plan a tres años que Schultz estableció a su regreso. Naturalmente este incremento, aunado al fuerte gasto de Kraft se traduce en alta deuda (Incremento del 126% de los pasivos para 2013), situación que debe ser remediada de manera primordial en los siguientes años y que en vista de la fuerte estrategia de expansión no debe causar problemas para regresar a los niveles acostumbrados menores al 10%. El capital aumenta año con año, en gran parte debido al fuerte incremento en el valor de sus acciones y a la capitalización de activos mediante los pagos de deuda. El decrecimiento en 2013, se

7

debe al pago de dividendos que se dio, no obstante la mínima obtención de utilidades operativas. Sin embargo, este movimiento, lejos de generar ruido, dio certeza bursátil a la compañía y tranquilidad a sus accionistas sobre una pronta recuperación a corto plazo y la posibilidad de cumplir con sus obligaciones como lo viene haciendo desde 2010 a pesar del gran gasto incurrido en el último ejercicio. El índice de utilidad sobre activo se comporta de manera normal, con un fuerte incremento a raíz de la entrada de Schultz, lo que significa que la rápida expansión de la empresa tiene un gran impacto en las utilidades obtenidas. Sin embargo para 2013 decrece fuertemente, ocasionado por el asunto de Kraft además del gran incremento de los mismos activos (Obviamente al aumentar el dividendo, decrece el cociente). Esta situación debe ser revertida sin problema en el año 2014 por el agresivo plan de expansión de Starbucks lo que se traducirá en mayor utilidad. Finalmente en el rubro de la utilidad sobre capital observamos el mismo fenómeno y un fuerte decrecimiento para 2013 por lo ya comentado. Las implicaciones estratégicas de este análisis nos llevan a pensar que Starbucks va por un buen camino, con sus fuertes inversiones en expansión, en compra de marcas y en el establecimiento de Teabana, así como el incremento en ventas de sus líneas adicionales de productos, apunta a que el crecimiento se dará por añadidura a las buenas decisiones de Schultz. Es importante no dejar que la deuda crezca tanto y regresarla a los niveles habituales de la compañía, es decir a una relación de 2 a 1 contra el activo, lo que brinda una excelente liquidez.

8

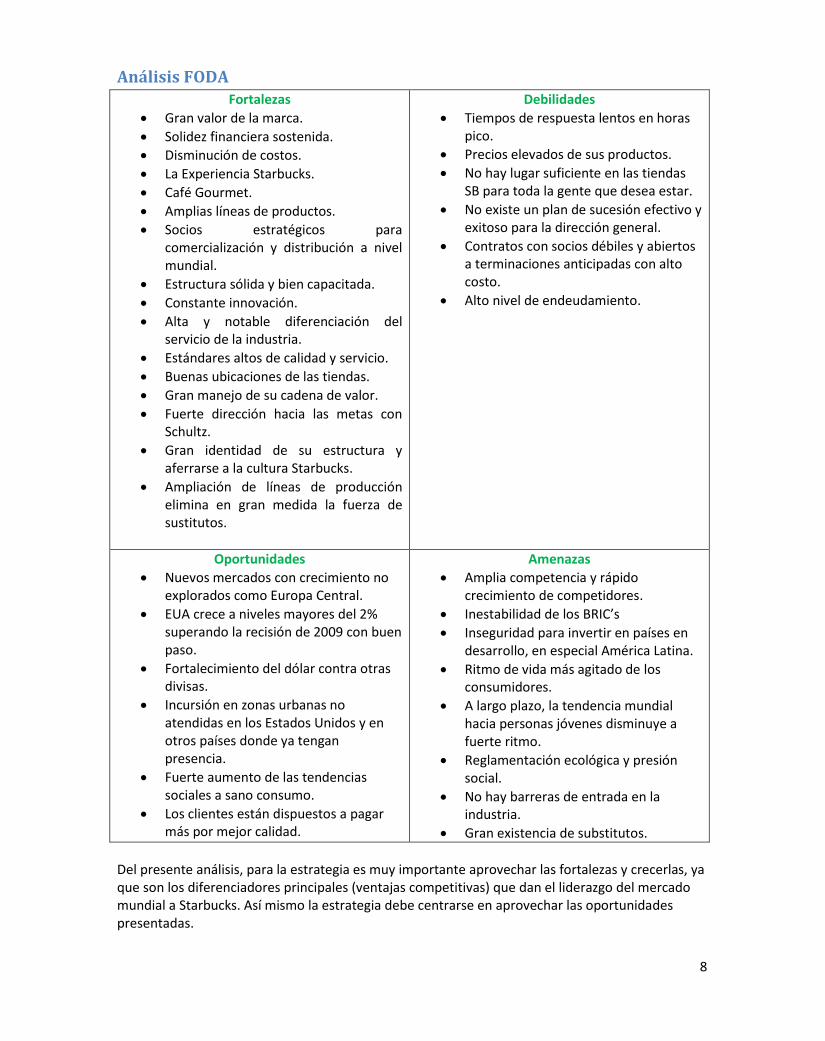

Análisis FODA Fortalezas

Gran valor de la marca.

Solidez financiera sostenida.

Disminución de costos.

La Experiencia Starbucks.

Café Gourmet.

Amplias líneas de productos.

Socios estratégicos para comercialización y distribución a nivel mundial.

Estructura sólida y bien capacitada.

Constante innovación.

Alta y notable diferenciación del servicio de la industria.

Estándares altos de calidad y servicio.

Buenas ubicaciones de las tiendas.

Gran manejo de su cadena de valor.

Fuerte dirección hacia las metas con Schultz.

Gran identidad de su estructura y aferrarse a la cultura Starbucks.

Ampliación de líneas de producción elimina en gran medida la fuerza de sustitutos.

Debilidades

Tiempos de respuesta lentos en horas pico.

Precios elevados de sus productos.

No hay lugar suficiente en las tiendas SB para toda la gente que desea estar.

No existe un plan de sucesión efectivo y exitoso para la dirección general.

Contratos con socios débiles y abiertos a terminaciones anticipadas con alto costo.

Alto nivel de endeudamiento.

Oportunidades

Nuevos mercados con crecimiento no explorados como Europa Central.

EUA crece a niveles mayores del 2% superando la recisión de 2009 con buen paso.

Fortalecimiento del dólar contra otras divisas.

Incursión en zonas urbanas no atendidas en los Estados Unidos y en otros países donde ya tengan presencia.

Fuerte aumento de las tendencias sociales a sano consumo.

Los clientes están dispuestos a pagar más por mejor calidad.

Amenazas

Amplia competencia y rápido crecimiento de competidores.

Inestabilidad de los BRIC’s

Inseguridad para invertir en países en desarrollo, en especial América Latina.

Ritmo de vida más agitado de los consumidores.

A largo plazo, la tendencia mundial hacia personas jóvenes disminuye a fuerte ritmo.

Reglamentación ecológica y presión social.

No hay barreras de entrada en la industria.

Gran existencia de substitutos.

Del presente análisis, para la estrategia es muy importante aprovechar las fortalezas y crecerlas, ya que son los diferenciadores principales (ventajas competitivas) que dan el liderazgo del mercado mundial a Starbucks. Así mismo la estrategia debe centrarse en aprovechar las oportunidades presentadas.

9

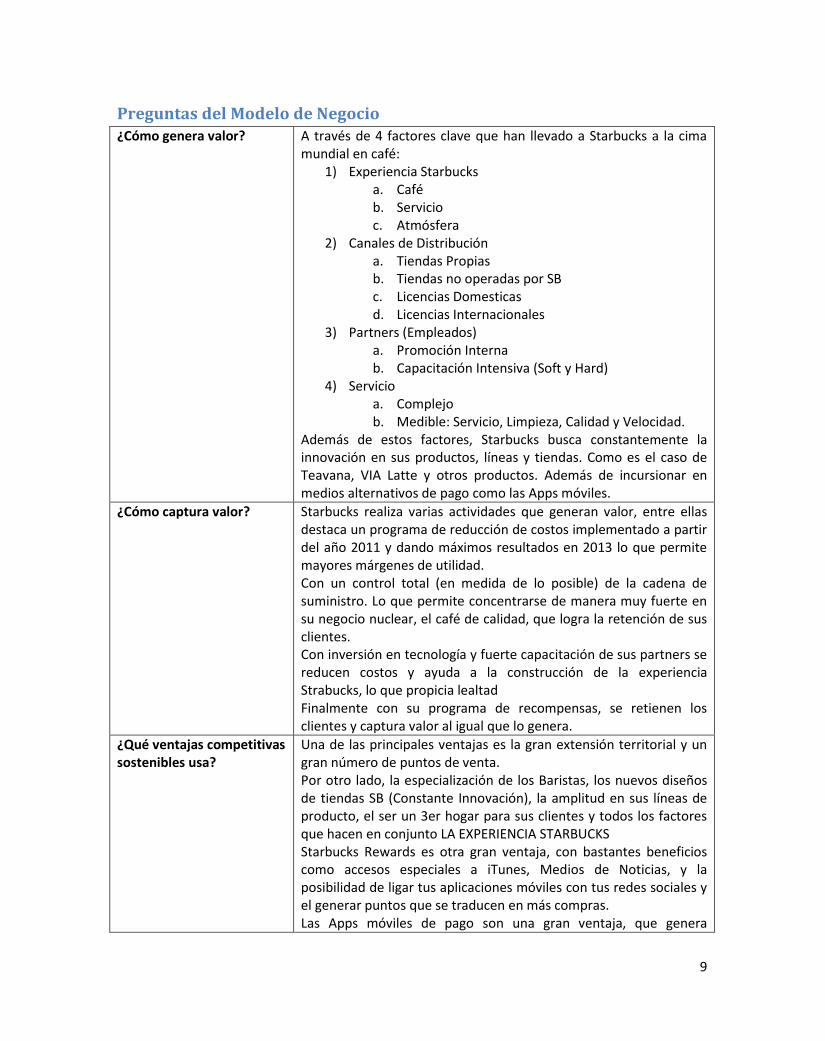

Preguntas del Modelo de Negocio ¿Cómo genera valor? A través de 4 factores clave que han llevado a Starbucks a la cima

mundial en café: 1) Experiencia Starbucks

a. Café b. Servicio c. Atmósfera

2) Canales de Distribución a. Tiendas Propias b. Tiendas no operadas por SB c. Licencias Domesticas d. Licencias Internacionales

3) Partners (Empleados) a. Promoción Interna b. Capacitación Intensiva (Soft y Hard)

4) Servicio a. Complejo b. Medible: Servicio, Limpieza, Calidad y Velocidad.

Además de estos factores, Starbucks busca constantemente la innovación en sus productos, líneas y tiendas. Como es el caso de Teavana, VIA Latte y otros productos. Además de incursionar en medios alternativos de pago como las Apps móviles.

¿Cómo captura valor? Starbucks realiza varias actividades que generan valor, entre ellas destaca un programa de reducción de costos implementado a partir del año 2011 y dando máximos resultados en 2013 lo que permite mayores márgenes de utilidad. Con un control total (en medida de lo posible) de la cadena de suministro. Lo que permite concentrarse de manera muy fuerte en su negocio nuclear, el café de calidad, que logra la retención de sus clientes. Con inversión en tecnología y fuerte capacitación de sus partners se reducen costos y ayuda a la construcción de la experiencia Strabucks, lo que propicia lealtad Finalmente con su programa de recompensas, se retienen los clientes y captura valor al igual que lo genera.

¿Qué ventajas competitivas sostenibles usa?

Una de las principales ventajas es la gran extensión territorial y un gran número de puntos de venta. Por otro lado, la especialización de los Baristas, los nuevos diseños de tiendas SB (Constante Innovación), la amplitud en sus líneas de producto, el ser un 3er hogar para sus clientes y todos los factores que hacen en conjunto LA EXPERIENCIA STARBUCKS Starbucks Rewards es otra gran ventaja, con bastantes beneficios como accesos especiales a iTunes, Medios de Noticias, y la posibilidad de ligar tus aplicaciones móviles con tus redes sociales y el generar puntos que se traducen en más compras. Las Apps móviles de pago son una gran ventaja, que genera

10

bastante flujo y que ningún otro competidor ha desarrollado. La Imagen de la marca es un factor importante en varias partes del mundo, el factor aspiracional es una gran ventaja

¿Qué parte de la cadena de valor asume?

Starbucks trata de controlar y manejar de manera completa su cadena de valor. Comenzando por las actividades primarias, no tiene propiamente plantaciones, pero regula, revisa y cuenta con socios estratégicos muy importantes para dar valor en este rubro; desde las plantaciones, hasta los diferentes proveedores de sus varias líneas de negocio. Las operaciones se dividen, maneja las tiendas propias en Norteamérica, sin embargo en el panorama global, cuenta con concesiones a empresas que hacen la operación y el manejo de la marca Starbucks a nivel regional. Esto genera valor, ya que es más fácil incursionar en nuevos mercados con un socio poderoso que domine la región. De igual manera sucede con las logísticas de salida y distribución apoyándose en Pepsi y otros socios para lograr un mayor alcance. Para la parte de ventas y mercadotecnia, se apoya en sus socios territoriales y maneja de forma directa las tiendas propias. EN cuanto a publicidad utilizan material POP en sus propios puntos de venta y una fuerte inversión en imagen para Hollywod. No existe publicidad como tal salvo para algunos casos contados como lo es el Reino Unido. El eslabón de servicio es uno de los más importantes y donde SB destaca por todo lo mencionado en la sección de agregar y retener valor. Las actividades de soporte son enteramente manejadas por SB, cerrando su ecosistema y afianzando la cadena de valor.

11

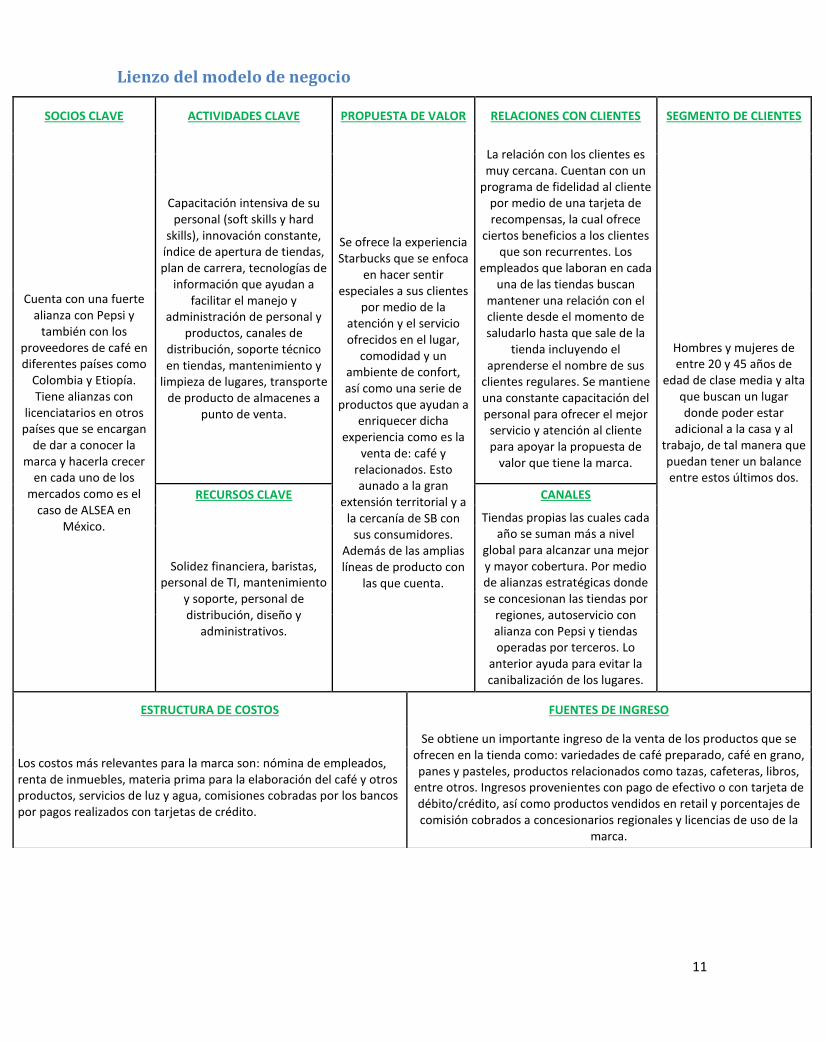

Lienzo del modelo de negocio

SOCIOS CLAVE ACTIVIDADES CLAVE PROPUESTA DE VALOR RELACIONES CON CLIENTES SEGMENTO DE CLIENTES

Cuenta con una fuerte alianza con Pepsi y

también con los proveedores de café en diferentes países como

Colombia y Etiopía. Tiene alianzas con

licenciatarios en otros países que se encargan

de dar a conocer la marca y hacerla crecer

en cada uno de los mercados como es el

caso de ALSEA en México.

Capacitación intensiva de su personal (soft skills y hard

skills), innovación constante, índice de apertura de tiendas, plan de carrera, tecnologías de

información que ayudan a facilitar el manejo y

administración de personal y productos, canales de

distribución, soporte técnico en tiendas, mantenimiento y

limpieza de lugares, transporte de producto de almacenes a

punto de venta.

Se ofrece la experiencia Starbucks que se enfoca

en hacer sentir especiales a sus clientes

por medio de la atención y el servicio ofrecidos en el lugar,

comodidad y un ambiente de confort, así como una serie de

productos que ayudan a enriquecer dicha

experiencia como es la venta de: café y

relacionados. Esto aunado a la gran

extensión territorial y a la cercanía de SB con

sus consumidores. Además de las amplias líneas de producto con

las que cuenta.

La relación con los clientes es muy cercana. Cuentan con un

programa de fidelidad al cliente por medio de una tarjeta de recompensas, la cual ofrece

ciertos beneficios a los clientes que son recurrentes. Los

empleados que laboran en cada una de las tiendas buscan

mantener una relación con el cliente desde el momento de saludarlo hasta que sale de la

tienda incluyendo el aprenderse el nombre de sus

clientes regulares. Se mantiene una constante capacitación del personal para ofrecer el mejor

servicio y atención al cliente para apoyar la propuesta de

valor que tiene la marca.

Hombres y mujeres de entre 20 y 45 años de

edad de clase media y alta que buscan un lugar donde poder estar

adicional a la casa y al trabajo, de tal manera que puedan tener un balance entre estos últimos dos.

RECURSOS CLAVE CANALES

Solidez financiera, baristas, personal de TI, mantenimiento

y soporte, personal de distribución, diseño y

administrativos.

Tiendas propias las cuales cada año se suman más a nivel

global para alcanzar una mejor y mayor cobertura. Por medio de alianzas estratégicas donde se concesionan las tiendas por

regiones, autoservicio con alianza con Pepsi y tiendas operadas por terceros. Lo

anterior ayuda para evitar la canibalización de los lugares.

ESTRUCTURA DE COSTOS FUENTES DE INGRESO

Los costos más relevantes para la marca son: nómina de empleados, renta de inmuebles, materia prima para la elaboración del café y otros productos, servicios de luz y agua, comisiones cobradas por los bancos por pagos realizados con tarjetas de crédito.

Se obtiene un importante ingreso de la venta de los productos que se ofrecen en la tienda como: variedades de café preparado, café en grano, panes y pasteles, productos relacionados como tazas, cafeteras, libros,

entre otros. Ingresos provenientes con pago de efectivo o con tarjeta de débito/crédito, así como productos vendidos en retail y porcentajes de comisión cobrados a concesionarios regionales y licencias de uso de la

marca.

12

Selección y Elección de la estrategia A diferencia de ejercicios pasados en donde nos debemos de centrar en un método para la selección de una estrategia a seguir, proponemos hacerlo de forma diferente con la aplicación simultánea de varias estrategias.

Seguir apostando por el crecimiento rápido al ritmo actual o superior Es importante voltear a ver los nichos desatendidos. Europa central presenta un gran crecimiento y una fuerte oportunidad para poder continuar la expansión de tiendas Starbucks. Hay 200 zonas urbanas no atendidas por SB simplemente en los Estados Unidos, enfocarse en llegar a esas zonas para maximizar los ingresos por expansión. Starbucks ha probado ser un bien que supera crisis, por lo que aunque debe de prestar atención en la inversión en economías en desarrollo con una inminente crisis, no debe de frenar el ritmo actual de crecimiento en las zonas donde ya está posicionada su marca. Este incremento en ventas aunado a su control en el no aumento de los costos a la par de los ingresos permitirá pagar deuda, seguir con sus planes de retorno accionario anual y mantener un liderazgo mundial.

Rápida expansión de Teavana Dadas las tendencias mundiales al sano consumo así como las preferencias culturales de varios mercados hacia el Té, Teavana es una excelente opción de crecimiento para SB. Asía sería su principal mercado, además de poder ampliar su presencia en las zonas en donde SB se encuentra ya actualmente.

Calidad y mejorar la Experiencia Starbucks Es primordial, sobretodo en un mundo en donde la gente paga más siempre y cuando haya más valor agregado percibido. No suena descabellado el invertir en más Partners para lograr un mejor servicio, más rápido. Otra táctica para la mejora de calidad y estrategia es la creación de una fila exprés, en donde únicamente se sirva café del día y el producto más demandado en donde se pueda medir el consumo para tener una reserva sin perder los estándares de calidad y frescura. La fuerte capacitación a sus Baristas no se debe dejar de lado, ya que es una de las principales fortalezas de Starbucks y contrarresta la amenaza de los sustitutos y competidores.

Reingeniería de concepto de tienda en zonas donde la ocupación de las mesas es de amplios lapsos Hacer un estudio de tiempos promedio por estadía de sus clientes para analizar la posibilidad de ampliar las sucursales a un concepto mucho más amplio sin perder la esencia de la atmósfera SB o simplemente abrir nuevas y más grandes tiendas en las zonas que el estudio avale y que permita que siga habiendo un crecimiento por tienda sin canibalización.

Plan de sucesión Establecer un plan con candidatos tanto internos como externos de SB para que no vuelva a haber una desaceleración en el ritmo de crecimiento de la compañía. Puede ser modificando sus políticas de gobierno corporativo, analizando fuertes candidatos internos o incluso mediante Head Hunters para atraer talento externo capaz de sustituir a Schultz.

13

Fuentes

BAERTLEIN, Lissa. “Starbucks to pay $2.76 billion in Kraft grocery rift”. Noviembre 2013. Reuters. <http://www.reuters.com/article/2013/11/12/us-starbucks-kraft-idUSBRE9AB17920131112>

BLUESTEIN Greg. “Teavana’s transformation into a tea titan”. Atlanta Journal. Noviembre 23, 2012. <http://www.ajc.com/news/business/teavanas-transformation-into-a-tea-titan/nTDRr/>

CARTER, Laura. “Starbucks debuts iPhone, BlackBerry app for faster payments”. Marzo 2011. Para referencia en imagen. <http://www.fooddigital.com/sectors/starbucks-debuts-iphone-blackberry-app-faster-payments>

DOCKTERMAN, Eliana. “Starbucks Will Pay Kraft Over $2 Billion”. Time.com, 11/14/2013. Consultado en biblioteca Digital el 4 de febrero de 2014.

MAURER, Charity. “My Starbucks experience”. Enero 27, 2012. Para referencia de imagen. <http://charitymaurerblog.com/my-starbucks-experience/>

STARBUCKS Corp. Starbucks Via. Web site. <http://www.starbucks.com/coffee/via> Consultado el 4 de febrero de 2014.

STARBUCKS Corp. Annual Reports. Web site. <http://investor.starbucks.com/ phoenix.zhtml?c=99518&p=irol-reportsAnnual>

YAHOO Finance, “Starbucks Corporations (SBUX). Consultado el 5 de febrero de 2014 < http://finance.yahoo.com/echarts?s=SBUX+Interactive#symbol=sbux;range=2y;compare=;indicator=volume;charttype=area;crosshair=on;ohlcvalues=0;logscale=off;source>