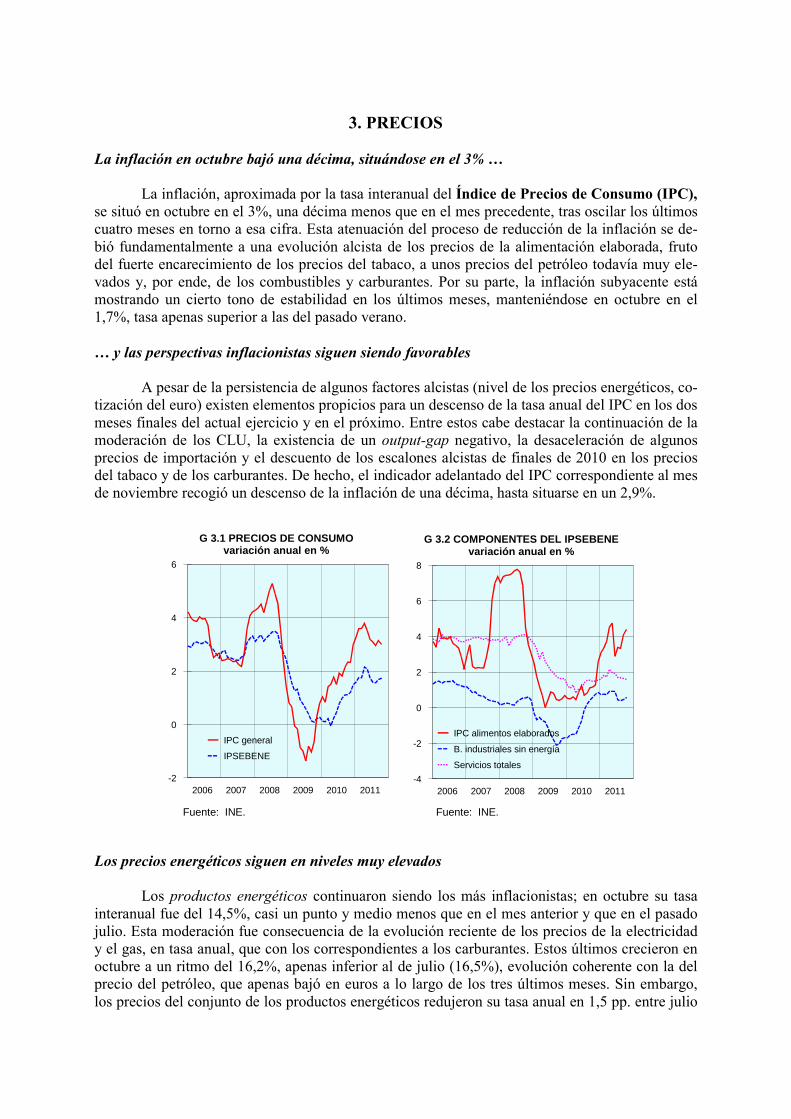

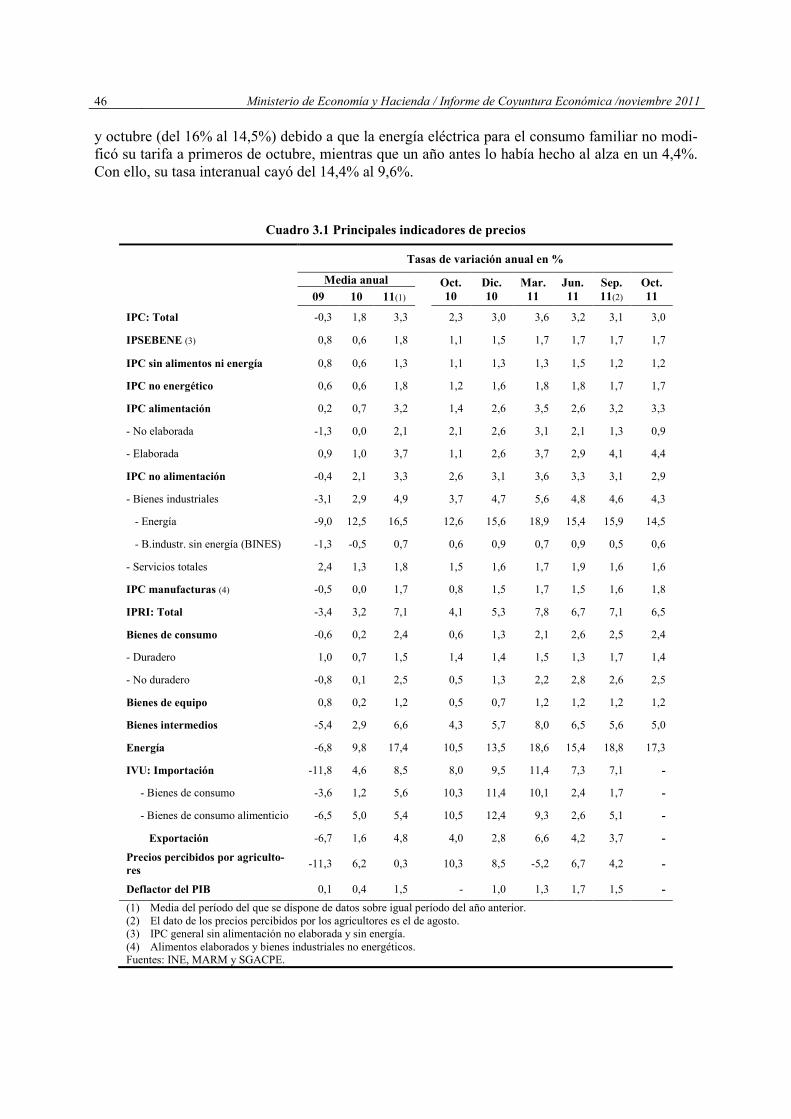

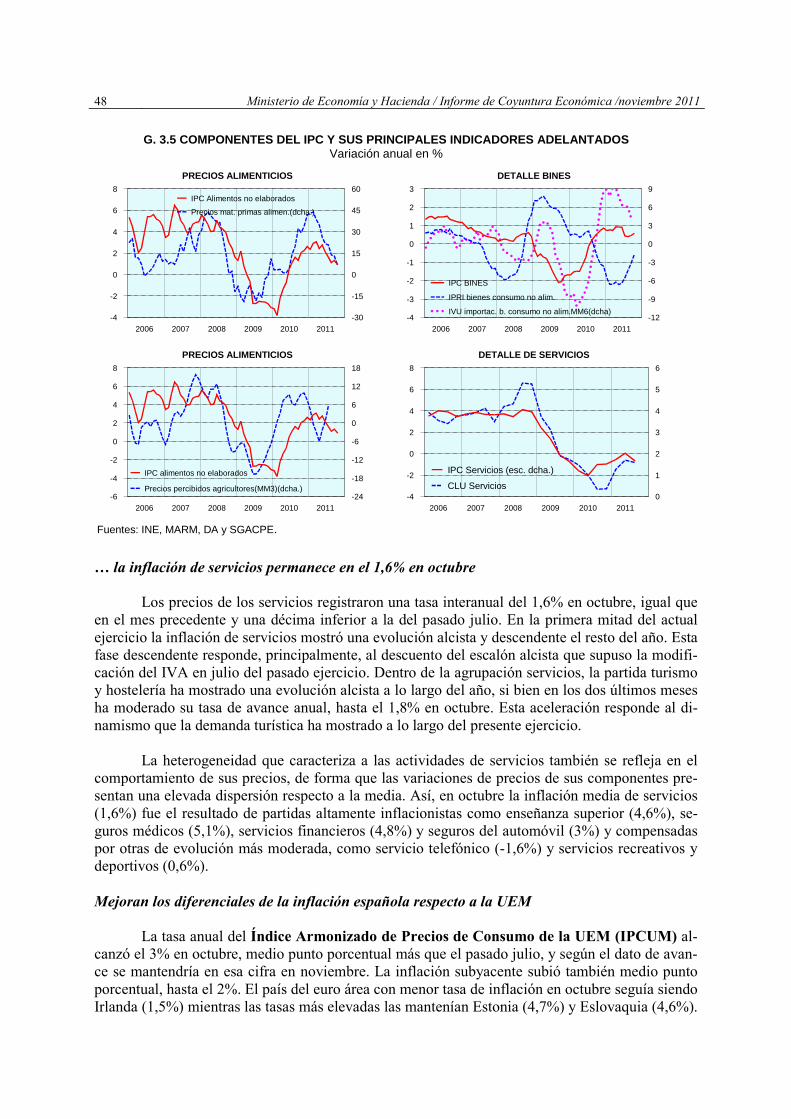

sÍntesis de indicadores econÓmicosimagenesbibliotecacentral.minhap.gob.es/pdfpublica... ·...

TRANSCRIPT

Noviembre 2011

SÍNTESIS DE INDICADORES ECONÓMICOS

INFORME TRIMESTRAL

SECRETARÍA DE

ESTADO DE ECONOMÍA

SECRETARÍA GENERAL DE

POLÍTICA ECONÓMICA Y

ECONOMÍA INTERNACIONAL DIRECCIÓN GENERAL DE

ANÁLISIS MACROECONÓMICO

Y ECONOMÍA INTERNACIONAL

GOBIERNO

DE ESPAÑA

MINISTERIO

DE ECONOMÍA

Y HACIENDA

SECRETARÍA DE

ESTADO DE ECONOMÍA

SECRETARÍA GENERAL DE

POLÍTICA ECONÓMICA Y

ECONOMÍA INTERNACIONAL DIRECCIÓN GENERAL DE

ANÁLISIS MACROECONÓMICO Y

ECONOMÍA INTERNACIONAL

2011

Síntesis de

Indicadores Económicos

(Informe Trimestral)

Noviembre 2011

Síntesis de indicadores económicos Elaboración y coordinación, Dirección General de Análisis Macroeconómico y Economía Internacional. Subdirección General de Análisis Coyuntural y Previsiones Económicas Madrid: Ministerio de Economía y Hacienda, Centro de Publicaciones, 2011 V; 30 cm. – Noviembre 2011 DL: M 4152-1987. - ISSN: 1130-0248. – NIPO 601-11-017-3 1. Economía mundial I. España. Sub. General de Análisis Coyuntural y Previsiones Económicas II. España. Ministerio de Economía y Hacienda. Centro de Publicaciones 338.1(100)

N.I.P.O: 601-11-017-3 I.S.S.N: 1130-0248 DEPÓSITO LEGAL: M-4152-1987 Elaboración y coordinación: Dirección General de Análisis Macroeconómico y Economía Internacional.

Subdirección General de Análisis Coyuntural y Previsiones Económicas.

INFORME DE COYUNTURA ECONÓMICA

ÍNDICE GENERAL Páginas

1.- Mercados financieros y Contexto económico internacional ................................ 3

1.1.- Mercados financieros ................................................................................ 3

1.2.- Contexto económico internacional .......................................................... 11

2.- Demanda y Producción ..................................................................................... 22

2.1.- Agregados de la demanda nacional ......................................................... 22

2.2.- Demanda externa ..................................................................................... 27

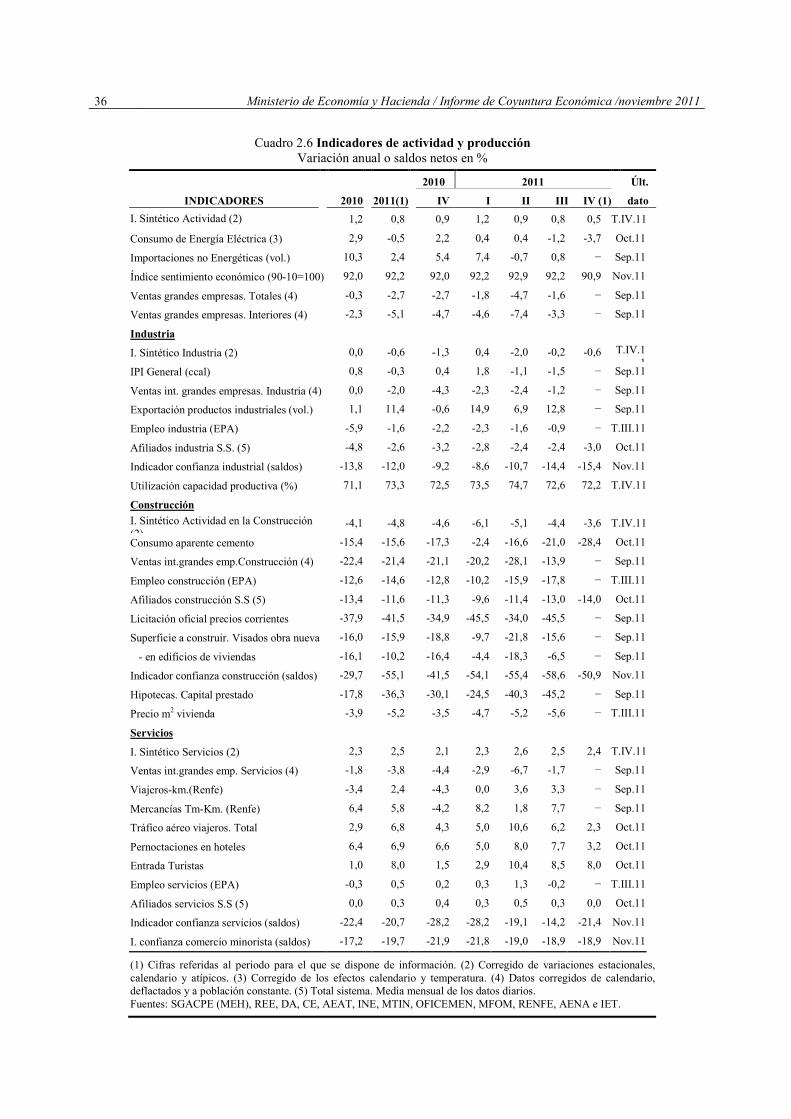

2.3.- Actividad productiva .............................................................................. 33

3.- Precios ............................................................................................................... 45

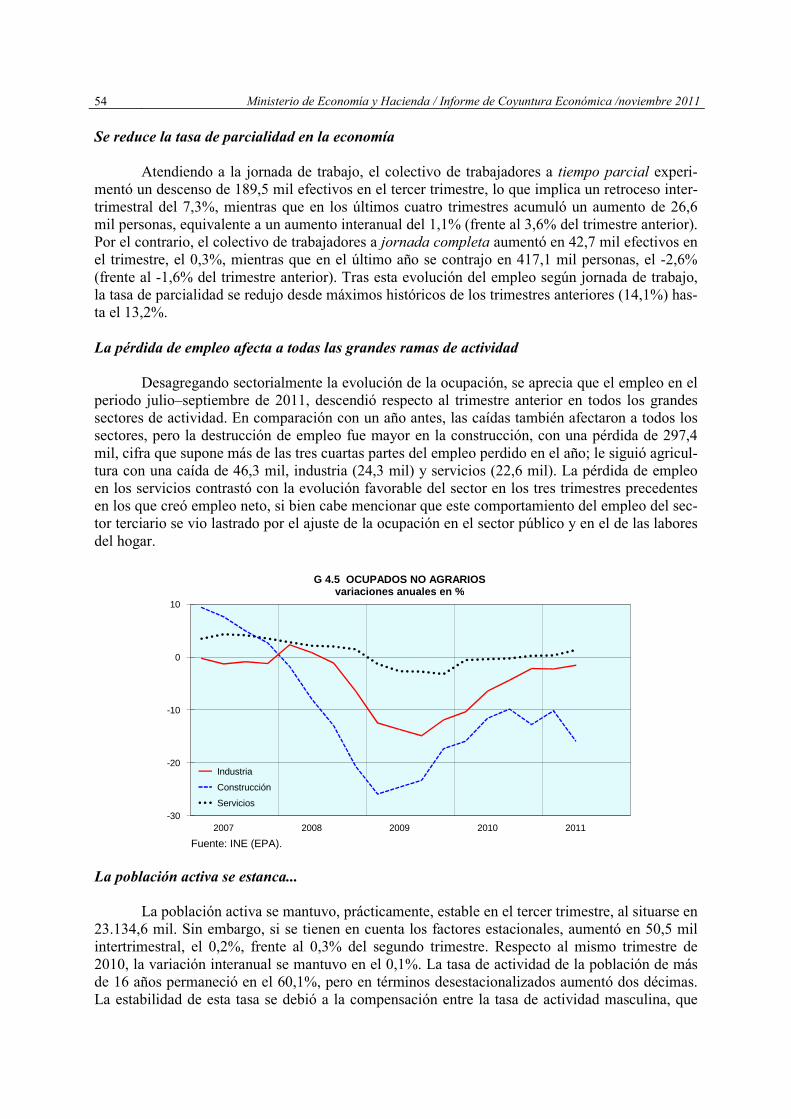

4.- Mercado laboral ................................................................................................ 51

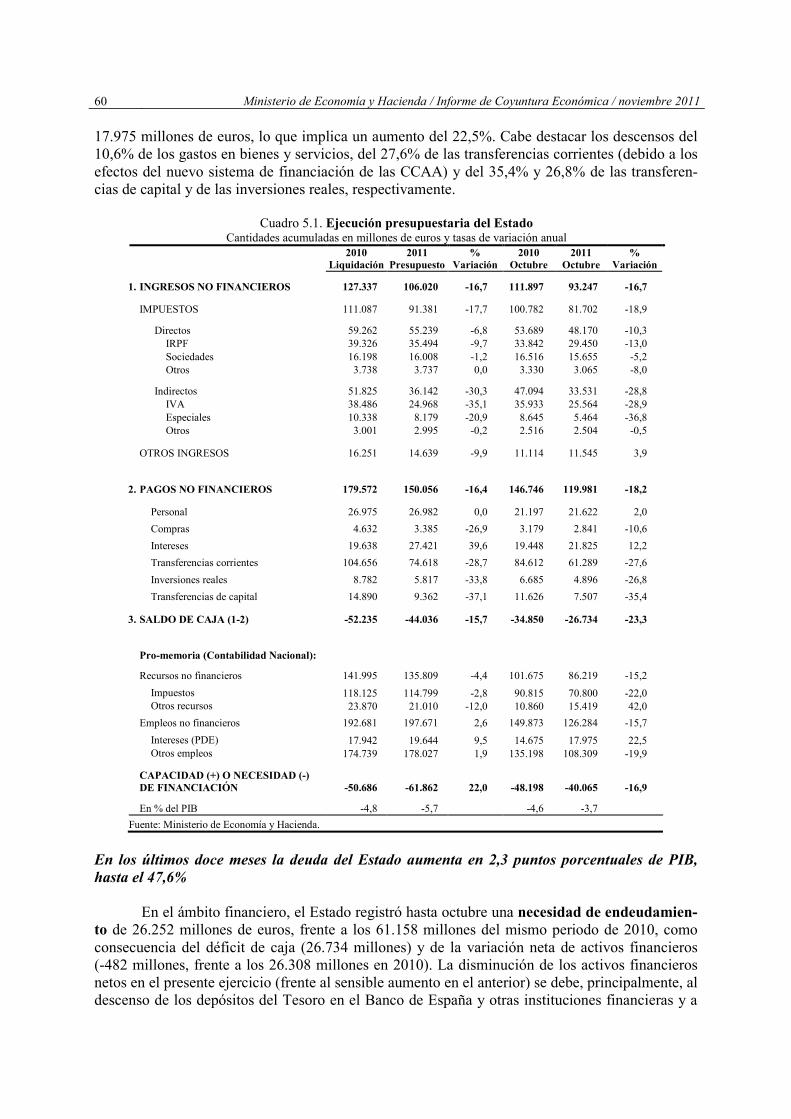

5.- Sector público ................................................................................................... 59

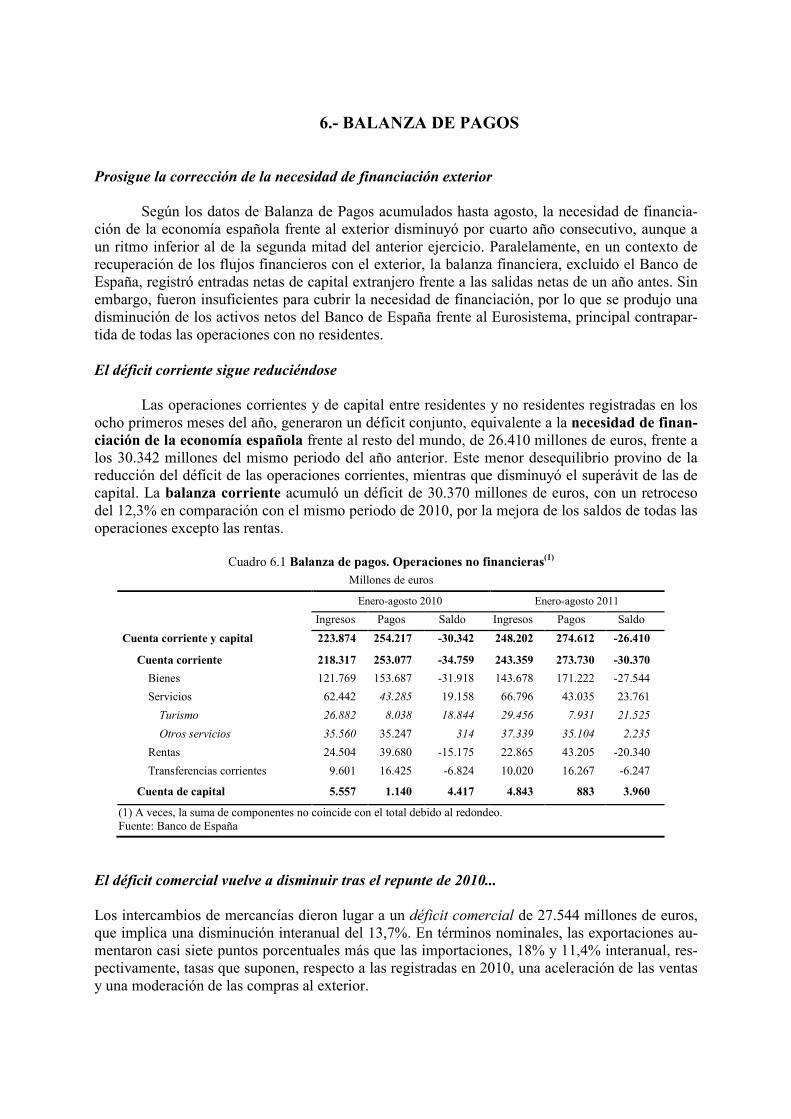

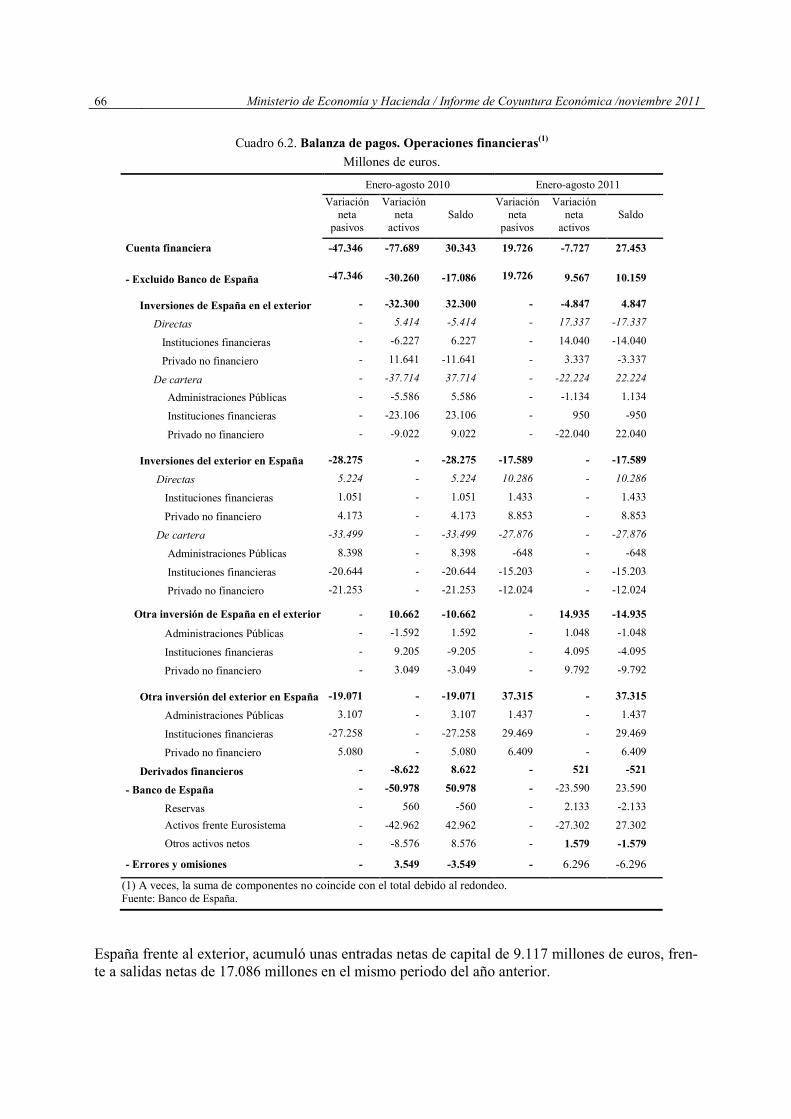

6.- Balanza de pagos ................................................................................................ 63

Cuadro 0 y gráfico 0 resumen de indicadores .......................................................... 68

ANEXO: Relación cronológica de disposiciones y resoluciones de política económica entre el período de 31 de agosto y 24 de noviembre de 2011 ................ 70

Relación de siglas, abreviaturas y símbolos ............................................................ 81

Áreas geográficas .................................................................................................... 84

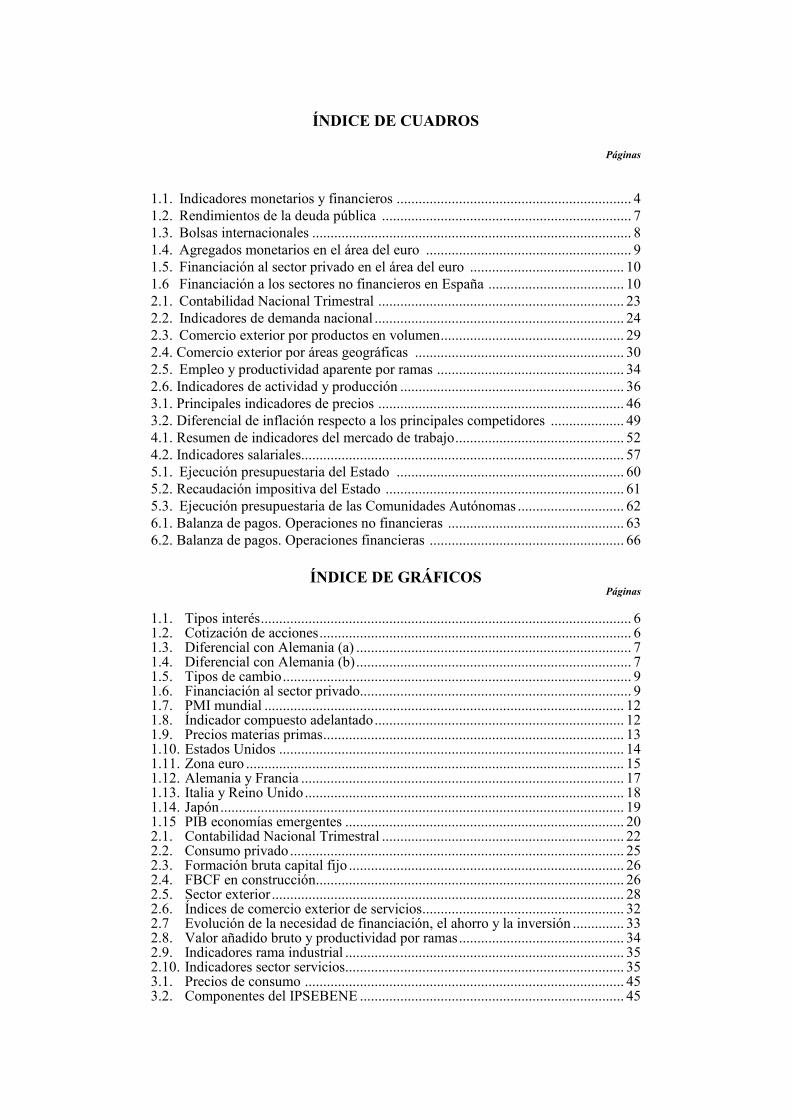

ÍNDICE DE CUADROS

Páginas

1.1. Indicadores monetarios y financieros ................................................................ 4 1.2. Rendimientos de la deuda pública .................................................................... 7 1.3. Bolsas internacionales ....................................................................................... 8 1.4. Agregados monetarios en el área del euro ........................................................ 9 1.5. Financiación al sector privado en el área del euro .......................................... 10 1.6 Financiación a los sectores no financieros en España ..................................... 10 2.1. Contabilidad Nacional Trimestral ................................................................... 23 2.2. Indicadores de demanda nacional .................................................................... 24 2.3. Comercio exterior por productos en volumen .................................................. 29 2.4. Comercio exterior por áreas geográficas ......................................................... 30 2.5. Empleo y productividad aparente por ramas ................................................... 34 2.6. Indicadores de actividad y producción ............................................................. 36 3.1. Principales indicadores de precios ................................................................... 46 3.2. Diferencial de inflación respecto a los principales competidores .................... 49 4.1. Resumen de indicadores del mercado de trabajo .............................................. 52 4.2. Indicadores salariales........................................................................................ 57 5.1. Ejecución presupuestaria del Estado .............................................................. 60 5.2. Recaudación impositiva del Estado ................................................................. 61 5.3. Ejecución presupuestaria de las Comunidades Autónomas ............................. 62 6.1. Balanza de pagos. Operaciones no financieras ................................................ 63 6.2. Balanza de pagos. Operaciones financieras ..................................................... 66

ÍNDICE DE GRÁFICOS Páginas

1.1. Tipos interés ..................................................................................................... 6 1.2. Cotización de acciones ..................................................................................... 6 1.3. Diferencial con Alemania (a) ........................................................................... 7 1.4. Diferencial con Alemania (b) ........................................................................... 7 1.5. Tipos de cambio ............................................................................................... 9 1.6. Financiación al sector privado.......................................................................... 9 1.7. PMI mundial .................................................................................................. 12 1.8. Índicador compuesto adelantado .................................................................... 12 1.9. Precios materias primas .................................................................................. 13 1.10. Estados Unidos .............................................................................................. 14 1.11. Zona euro ....................................................................................................... 15 1.12. Alemania y Francia ........................................................................................ 17 1.13. Italia y Reino Unido ....................................................................................... 18 1.14. Japón .............................................................................................................. 19 1.15 PIB economías emergentes ............................................................................ 20 2.1. Contabilidad Nacional Trimestral .................................................................. 22 2.2. Consumo privado ........................................................................................... 25 2.3. Formación bruta capital fijo ........................................................................... 26 2.4. FBCF en construcción.................................................................................... 26 2.5. Sector exterior ................................................................................................ 28 2.6. Índices de comercio exterior de servicios ....................................................... 32 2.7 Evolución de la necesidad de financiación, el ahorro y la inversión .............. 33 2.8. Valor añadido bruto y productividad por ramas ............................................. 34 2.9. Indicadores rama industrial ............................................................................ 35 2.10. Indicadores sector servicios ............................................................................ 35 3.1. Precios de consumo ....................................................................................... 45 3.2. Componentes del IPSEBENE ........................................................................ 45

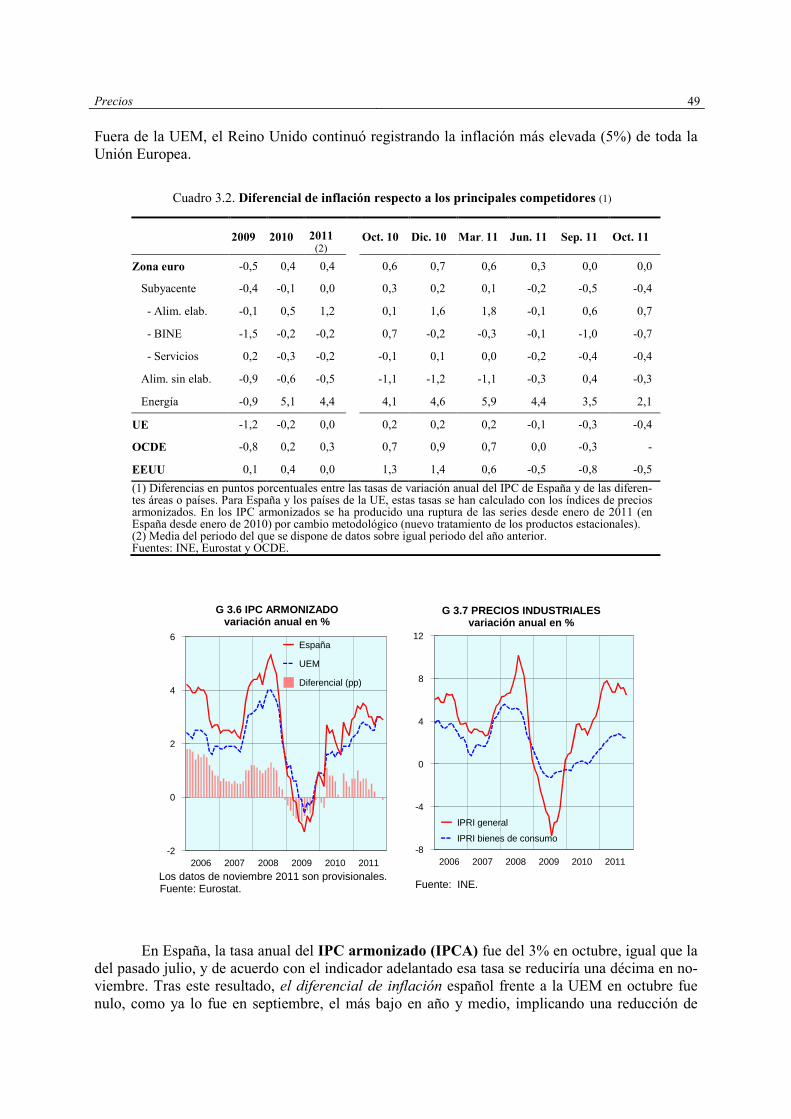

3.3. Componentes erráticos del IPC ...................................................................... 47 3.4. Precios energéticos ......................................................................................... 47 3.5. Componentes del IPC y sus principales indicadores adelantados................... 48 3.6. IPC armonizado ............................................................................................ 49 3.7. Precios industriales ........................................................................................ 49 4.1. Indicadores de empleo ................................................................................... 51 4.2. Asalariados y no asalariados .......................................................................... 51 4.3. Asalariados según contrato............................................................................. 53 4.4. Ocupados según jornada ................................................................................ 53 4.5. Ocupados no agrarios ..................................................................................... 54 4.6. Activos según sexo......................................................................................... 55 4.7. Tasa de paro ................................................................................................... 56 4.8. Afiliados SS y paro registrado........................................................................ 56 4.9. Indicadores salariales ..................................................................................... 58 6.1 Balanza por cuenta corriente y capital ............................................................ 64

INFORME DE COYUNTURA ECONÓMICA

1.- MERCADOS FINANCIEROS Y CONTEXTO ECONÓMICO INTERNACIONAL

1.1. Mercados financieros Las tensiones financieras se recrudecen

Las tensiones derivadas de la crisis de la deuda soberana en la UEM, que vienen alterando el normal funcionamiento de los mercados financieros, se acentuaron a partir del pasado verano, cuando las dificultades de los países bajo programas de apoyo financiero (Grecia, Irlanda y Portu-gal) se extendieron a países de mayor dimensión económica como Italia y España, obligando al BCE a reactivar, desde el pasado mes de agosto, el programa del mercado de valores, comprando deuda de ambos países en el mercado secundario, con el fin de garantizar el correcto funciona-miento del mecanismo de transmisión de la política monetaria. Ante la demora en hacerse efecti-vos los acuerdos alcanzados en las cumbres europeas de jefes de Estado y de Gobierno para una solución definitiva a la crisis de la deuda, la desconfianza de los inversores internacionales, alen-tada por un empeoramiento de las perspectivas económicas mundiales, se extendió en el otoño a países como Bélgica, Francia y Austria, cuyas primas de riesgo alcanzaron niveles históricos en la parte final de noviembre. Las tensiones no sólo vienen afectando al mercado de deuda europea sino que se extien-den a los mercados bursátiles de ambos lados del Atlántico y a los mercados cambiarios e inter-bancarios. En particular, la práctica paralización del mercado de financiación mayorista de la ban-ca europea incide muy negativamente sobre la liquidez del sistema bancario, entorpece el proceso de saneamiento del sistema financiero europeo y frena la recuperación del crédito a las empresas y familias. El BCE y el FMI aumentan sus mecanismos de provisión de liquidez

En esas condiciones, el BCE decidió en agosto mantener y ampliar las medidas no con-vencionales de suministro ilimitado de liquidez, y en octubre anunció la puesta en marcha de un nuevo programa de adquisición de bonos bancarios garantizados (covered bonds) por importe de 40.000 millones de euros. Por otro lado, el pasado 21 de noviembre, el FMI aprobó una reforma en sus instrumentos de préstamo para ampliar su capacidad de proporcionar financiación preven-tiva a corto plazo a países solventes afectados indirectamente por la crisis y cortar una cadena de contagios. La reforma, que el FMI venía estudiando desde hace algún tiempo, reemplaza la Línea de Crédito Precautorio (LCP) por la Línea de Precaución y Liquidez (LPL), más flexible que la anterior. Los acuerdos de seis meses podrán ampliarse, en circunstancias excepcionales, hasta un máximo de 500% de la cuota del país en el FMI. Los acuerdos de 12 a 24 meses podrían llegar hasta el 1.000% de la cuota. Los acuerdos de la cumbre europea del 26 de octubre abordan un amplio abanico de problemas

En efecto, además de medidas y compromisos relativos a la mejora del gobierno de la Eu-rozona y a la supervisión económica y presupuestaria de sus países miembros, la cumbre aprobó un nuevo programa de asistencia financiera a Grecia con una dotación inicial de 130.000 millones de euros condicionados a una quita del 50% de la deuda griega en manos de inversores privados, con el objetivo final de que la tasa de endeudamiento griega alcance el 120% del PIB a finales de 2020. Por otro lado, se acordó aumentar la capacidad financiera de la Facilidad Europea de Esta-bilidad Financiera (EFSF, por sus siglas en inglés) desde los 440.000 millones de euros actuales hasta 1 billón de euros, aumentando así su capacidad de detener procesos de contagio. Finalmente, por lo que se refiere a la recapitalización de la banca europea, se acordó que el capital de los ban-

4 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

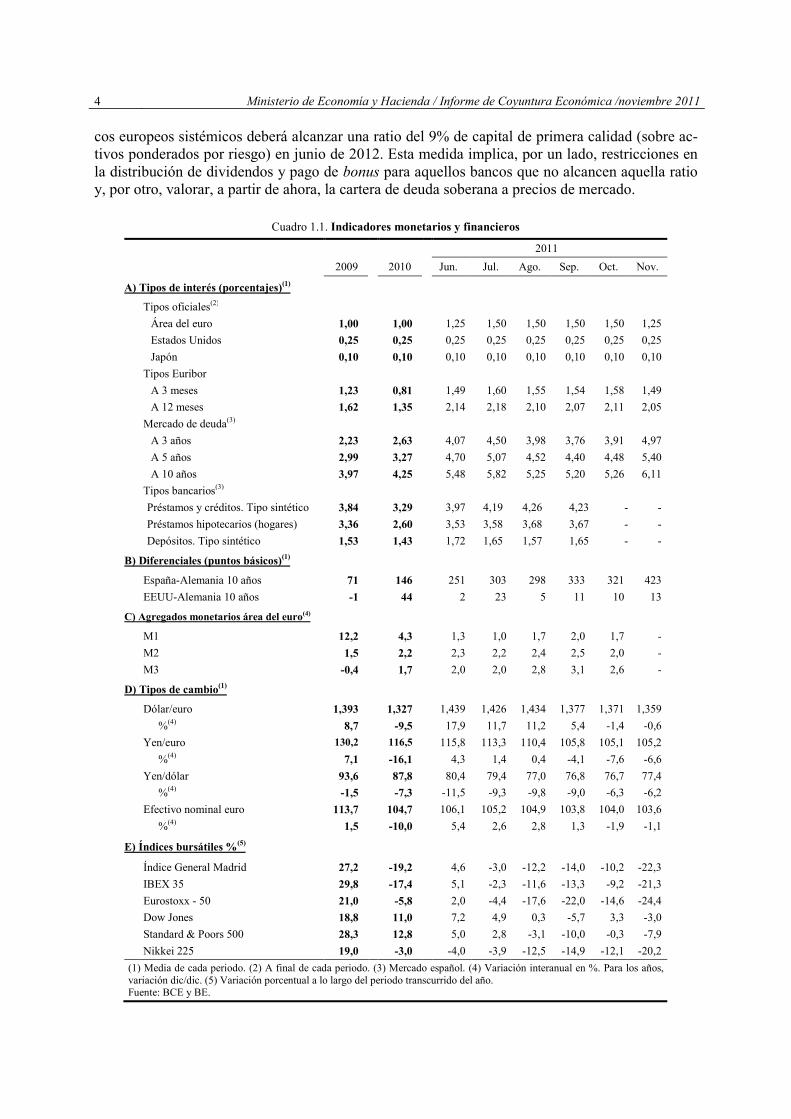

cos europeos sistémicos deberá alcanzar una ratio del 9% de capital de primera calidad (sobre ac-tivos ponderados por riesgo) en junio de 2012. Esta medida implica, por un lado, restricciones en la distribución de dividendos y pago de bonus para aquellos bancos que no alcancen aquella ratio y, por otro, valorar, a partir de ahora, la cartera de deuda soberana a precios de mercado.

Cuadro 1.1. Indicadores monetarios y financieros

2011

2009 2010 Jun. Jul. Ago. Sep. Oct. Nov.

A) Tipos de interés (porcentajes)(1)

Tipos oficiales(2)

Área del euro 1,00 1,00 1,25 1,50 1,50 1,50 1,50 1,25

Estados Unidos 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,25

Japón 0,10 0,10 0,10 0,10 0,10 0,10 0,10 0,10

Tipos Euribor

A 3 meses 1,23 0,81 1,49 1,60 1,55 1,54 1,58 1,49

A 12 meses 1,62 1,35 2,14 2,18 2,10 2,07 2,11 2,05

Mercado de deuda(3)

A 3 años 2,23 2,63 4,07 4,50 3,98 3,76 3,91 4,97

A 5 años 2,99 3,27 4,70 5,07 4,52 4,40 4,48 5,40

A 10 años 3,97 4,25 5,48 5,82 5,25 5,20 5,26 6,11

Tipos bancarios(3)

Préstamos y créditos. Tipo sintético 3,84 3,29 3,97 4,19 4,26 4,23 - -

Préstamos hipotecarios (hogares) 3,36 2,60 3,53 3,58 3,68 3,67 - -

Depósitos. Tipo sintético 1,53 1,43 1,72 1,65 1,57 1,65 - -

B) Diferenciales (puntos básicos)(1)

España-Alemania 10 años 71 146 251 303 298 333 321 423

EEUU-Alemania 10 años -1 44 2 23 5 11 10 13

C) Agregados monetarios área del euro(4)

M1 12,2 4,3 1,3 1,0 1,7 2,0 1,7 -

M2 1,5 2,2 2,3 2,2 2,4 2,5 2,0 -

M3 -0,4 1,7 2,0 2,0 2,8 3,1 2,6 -

D) Tipos de cambio(1)

Dólar/euro 1,393 1,327 1,439 1,426 1,434 1,377 1,371 1,359

%(4) 8,7 -9,5 17,9 11,7 11,2 5,4 -1,4 -0,6

Yen/euro 130,2 116,5 115,8 113,3 110,4 105,8 105,1 105,2

%(4) 7,1 -16,1 4,3 1,4 0,4 -4,1 -7,6 -6,6

Yen/dólar 93,6 87,8 80,4 79,4 77,0 76,8 76,7 77,4

%(4) -1,5 -7,3 -11,5 -9,3 -9,8 -9,0 -6,3 -6,2

Efectivo nominal euro 113,7 104,7 106,1 105,2 104,9 103,8 104,0 103,6

%(4) 1,5 -10,0 5,4 2,6 2,8 1,3 -1,9 -1,1

E) Índices bursátiles %(5)

Índice General Madrid 27,2 -19,2 4,6 -3,0 -12,2 -14,0 -10,2 -22,3

IBEX 35 29,8 -17,4 5,1 -2,3 -11,6 -13,3 -9,2 -21,3

Eurostoxx - 50 21,0 -5,8 2,0 -4,4 -17,6 -22,0 -14,6 -24,4

Dow Jones 18,8 11,0 7,2 4,9 0,3 -5,7 3,3 -3,0

Standard & Poors 500 28,3 12,8 5,0 2,8 -3,1 -10,0 -0,3 -7,9

Nikkei 225 19,0 -3,0 -4,0 -3,9 -12,5 -14,9 -12,1 -20,2

(1) Media de cada periodo. (2) A final de cada periodo. (3) Mercado español. (4) Variación interanual en %. Para los años, variación dic/dic. (5) Variación porcentual a lo largo del periodo transcurrido del año. Fuente: BCE y BE.

Mercados financieros y contexto económico internacional 5

Sin embargo, parece necesario profundizar más en el desarrollo de todos los elementos que configuran una zona monetaria óptima, incluido el prestamista de último recurso que propor-cione liquidez a los mercados de deuda soberana de los países del área solventes, que es la única forma de resolver a corto, medio y largo plazo las dificultades actuales del área del euro. Las políticas monetarias se hacen más expansivas; el BCE reduce los tipos en 25 puntos bási-

cos

Ante el empeoramiento de las perspectivas económicas, los bancos centrales han acometi-do en los meses recientes políticas monetarias más expansivas, tras una primera mitad del año con un contexto más optimista sobre la actividad económica. En el caso concreto del BCE, en un es-cenario de prolongación de la recuperación de la actividad y de riesgos al alza de la inflación a medio plazo, elevó en abril y julio los tipos de interés (en un cuarto de punto porcentual en cada ocasión) hasta dejar situado el tipo de las operaciones principales de financiación en el 1,50%. El deterioro de las condiciones económicas en el área del euro indujo al Consejo de Go-bierno del Banco Central Europeo, en su reunión del pasado día 3 de noviembre, con Mario Draghi como nuevo presidente de la institución, a reducir los tipos de interés en 25 puntos básicos (pb). Con dicha decisión, el tipo de las operaciones principales de financiación se sitúa en el 1,25% y los tipos de las facilidades de crédito y de depósito en el 2,00% y 0,50%, respectivamen-te. Asimismo, se mostró favorable a continuar aplicando (aunque de forma temporal y transitoria) las medidas no convencionales adoptadas en la anterior reunión y anunció, como se ha menciona-do anteriormente, la puesta en marcha de un nuevo programa de compra de covered bonds de 40.000 millones de euros en el mercado primario y secundario. Las compras se iniciarán a lo largo de noviembre de 2011 y se espera que se completen hacia finales de octubre de 2012. Por otro lado, el pasado día 2 de noviembre, tras una reunión de dos días, el Comité Fe-deral de Mercado Abierto (FOMC) de la Reserva Federal (Fed) de Estados Unidos decidió mantener el tipo objetivo de los Fondos Federales en el rango del 0% y 0,25%, donde permanece desde diciembre de 2008. Al igual que en la anterior reunión, en la rueda de prensa y posterior comunicado, el presidente de la Fed confirmó que los tipos de interés se mantendrán en estos ni-veles durante un período prolongado (al menos hasta mediados de 2013) para apoyar a una recu-peración económica que según las previsiones anunciadas para 2012 será menos intensa que lo que se proyectaba el pasado mes de junio. También se anunció la continuidad de las medidas es-tablecidas tras la reunión de septiembre, cuyo objetivo era reducir los tipos a largo plazo y la pen-diente de la curva de tipos de interés. Este programa se mantendrá hasta mediados del próximo año. El Comité de Política Monetaria del Banco de Inglaterra (BoE) celebró, los pasados días 9 y 10 de noviembre, su reunión mensual en la que decidió mantener el tipo básico de interés (“Official Bank Rate”) en el 0,5% (vigente desde el 5 de marzo de 2009) y continuar con el pro-grama de compra de activos, cuyo importe se elevó en la pasada reunión del mes de octubre hasta los 275.000 millones de libras (315.000 millones de euros) como medida de estímulo económico. Finalmente, el Banco de Japón (BoJ), en su reunión de los días 15 y 16 de noviembre, decidió mantener el interés oficial entre el 0% y el 0,1% (establecido desde el 5 de octubre de 2010) como medida de apoyo a la actividad económica, ante el contexto de desaceleración de la economía mundial y de crisis de la deuda europea, así como de apreciación del yen en los mercados de divi-sas.

6 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

0

1

2

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09 10 11

Intervención BCE

Depósitos a 1 año

Deuda a 10 años

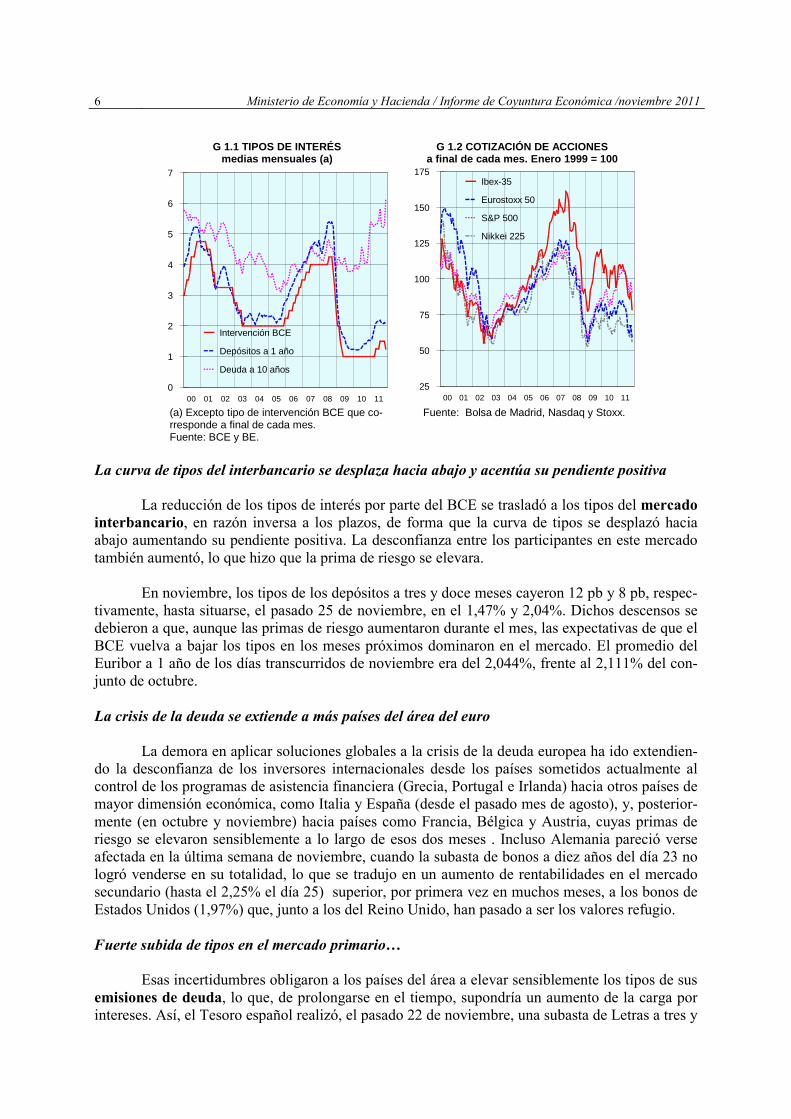

G 1.1 TIPOS DE INTERÉSmedias mensuales (a)

25

50

75

100

125

150

175

00 01 02 03 04 05 06 07 08 09 10 11

Ibex-35

Eurostoxx 50

S&P 500

Nikkei 225

G 1.2 COTIZACIÓN DE ACCIONESa final de cada mes. Enero 1999 = 100

(a) Excepto tipo de intervención BCE que co-rresponde a final de cada mes. Fuente: BCE y BE.

Fuente: Bolsa de Madrid, Nasdaq y Stoxx.

La curva de tipos del interbancario se desplaza hacia abajo y acentúa su pendiente positiva

La reducción de los tipos de interés por parte del BCE se trasladó a los tipos del mercado interbancario, en razón inversa a los plazos, de forma que la curva de tipos se desplazó hacia abajo aumentando su pendiente positiva. La desconfianza entre los participantes en este mercado también aumentó, lo que hizo que la prima de riesgo se elevara. En noviembre, los tipos de los depósitos a tres y doce meses cayeron 12 pb y 8 pb, respec-tivamente, hasta situarse, el pasado 25 de noviembre, en el 1,47% y 2,04%. Dichos descensos se debieron a que, aunque las primas de riesgo aumentaron durante el mes, las expectativas de que el BCE vuelva a bajar los tipos en los meses próximos dominaron en el mercado. El promedio del Euribor a 1 año de los días transcurridos de noviembre era del 2,044%, frente al 2,111% del con-junto de octubre. La crisis de la deuda se extiende a más países del área del euro

La demora en aplicar soluciones globales a la crisis de la deuda europea ha ido extendien-do la desconfianza de los inversores internacionales desde los países sometidos actualmente al control de los programas de asistencia financiera (Grecia, Portugal e Irlanda) hacia otros países de mayor dimensión económica, como Italia y España (desde el pasado mes de agosto), y, posterior-mente (en octubre y noviembre) hacia países como Francia, Bélgica y Austria, cuyas primas de riesgo se elevaron sensiblemente a lo largo de esos dos meses . Incluso Alemania pareció verse afectada en la última semana de noviembre, cuando la subasta de bonos a diez años del día 23 no logró venderse en su totalidad, lo que se tradujo en un aumento de rentabilidades en el mercado secundario (hasta el 2,25% el día 25) superior, por primera vez en muchos meses, a los bonos de Estados Unidos (1,97%) que, junto a los del Reino Unido, han pasado a ser los valores refugio.

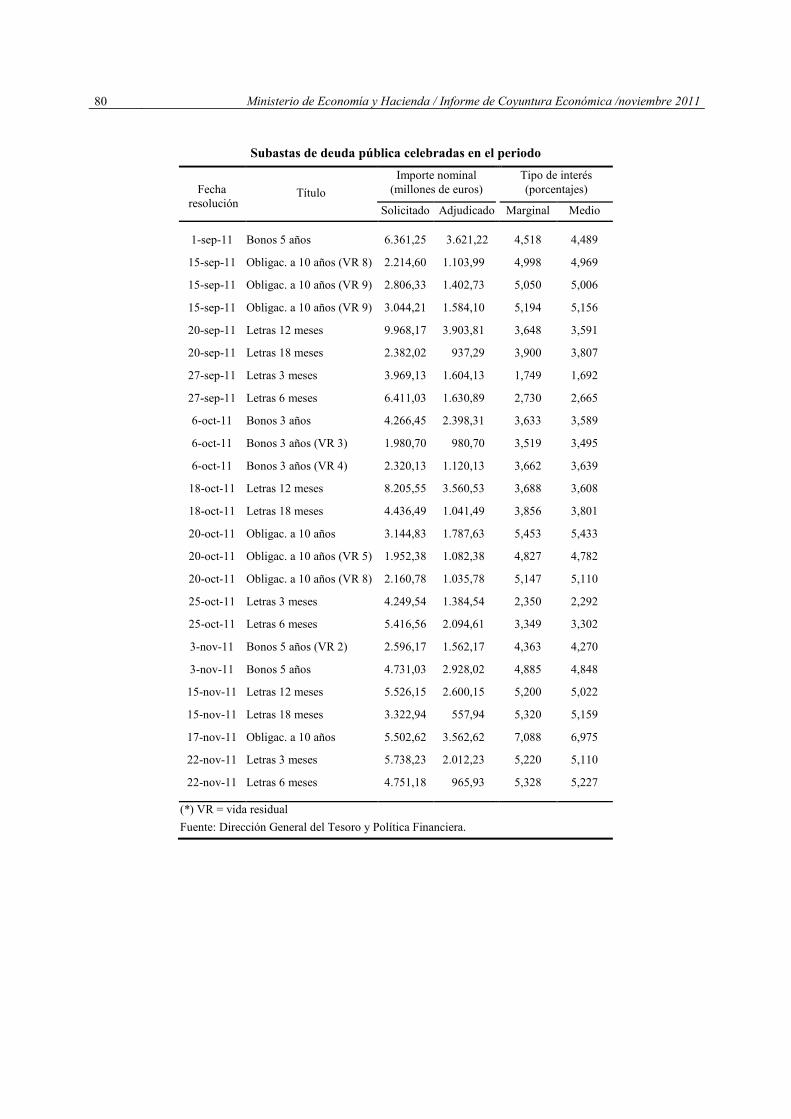

Fuerte subida de tipos en el mercado primario…

Esas incertidumbres obligaron a los países del área a elevar sensiblemente los tipos de sus emisiones de deuda, lo que, de prolongarse en el tiempo, supondría un aumento de la carga por intereses. Así, el Tesoro español realizó, el pasado 22 de noviembre, una subasta de Letras a tres y

Mercados financieros y contexto económico internacional 7

seis meses. Respecto a las primeras, el Tesoro subió el tipo marginal hasta el 5,22% desde el 2,35% de la subasta anterior (25 de octubre). La subasta de Letras a seis meses se cerró con un ti-po marginal del 5,33% frente al 3,35% anterior (25 de octubre).

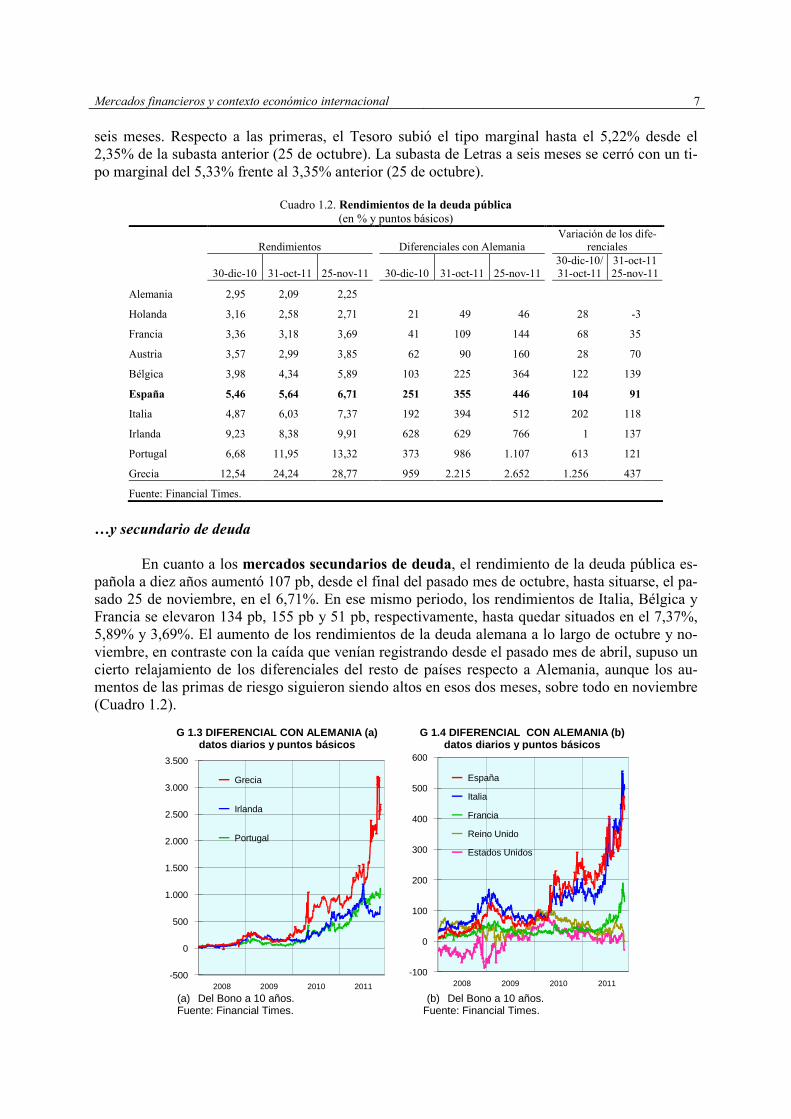

Cuadro 1.2. Rendimientos de la deuda pública (en % y puntos básicos)

Rendimientos Diferenciales con Alemania Variación de los dife-

renciales

30-dic-10 31-oct-11 25-nov-11 30-dic-10 31-oct-11 25-nov-11 30-dic-10/ 31-oct-11

31-oct-11 25-nov-11

Alemania 2,95 2,09 2,25

Holanda 3,16 2,58 2,71 21 49 46 28 -3

Francia 3,36 3,18 3,69 41 109 144 68 35

Austria 3,57 2,99 3,85 62 90 160 28 70

Bélgica 3,98 4,34 5,89 103 225 364 122 139

España 5,46 5,64 6,71 251 355 446 104 91

Italia 4,87 6,03 7,37 192 394 512 202 118

Irlanda 9,23 8,38 9,91 628 629 766 1 137

Portugal 6,68 11,95 13,32 373 986 1.107 613 121

Grecia 12,54 24,24 28,77 959 2.215 2.652 1.256 437

Fuente: Financial Times.

…y secundario de deuda

En cuanto a los mercados secundarios de deuda, el rendimiento de la deuda pública es-pañola a diez años aumentó 107 pb, desde el final del pasado mes de octubre, hasta situarse, el pa-sado 25 de noviembre, en el 6,71%. En ese mismo periodo, los rendimientos de Italia, Bélgica y Francia se elevaron 134 pb, 155 pb y 51 pb, respectivamente, hasta quedar situados en el 7,37%, 5,89% y 3,69%. El aumento de los rendimientos de la deuda alemana a lo largo de octubre y no-viembre, en contraste con la caída que venían registrando desde el pasado mes de abril, supuso un cierto relajamiento de los diferenciales del resto de países respecto a Alemania, aunque los au-mentos de las primas de riesgo siguieron siendo altos en esos dos meses, sobre todo en noviembre (Cuadro 1.2).

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011

Grecia

Irlanda

Portugal

G 1.3 DIFERENCIAL CON ALEMANIA (a)datos diarios y puntos básicos

-100

0

100

200

300

400

500

600

2008 2009 2010 2011

España

Italia

Francia

Reino Unido

Estados Unidos

G 1.4 DIFERENCIAL CON ALEMANIA (b)datos diarios y puntos básicos

(a) Del Bono a 10 años. Fuente: Financial Times.

(b) Del Bono a 10 años. Fuente: Financial Times.

8 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

Elevada volatilidad y caídas en las Bolsas en noviembre

Las tensiones de los mercados de deuda europeos se extendieron de forma generalizada a los mercados bursátiles internacionales, donde los resultados empresariales se solaparon, en mu-chos casos, con el moderado crecimiento económico europeo o la falta de acuerdo entre demócra-tas y republicanos en Estados Unidos para reducir el déficit público. Lógicamente, las mayores tensiones se observaron en las bolsas del área del euro, que cayeron en noviembre (hasta el 25 del mes) en torno a un 12%, frente a un 6% en Estados Unidos (el índice Dow Jones), acumulando unos descensos a lo largo del año del orden del 25% y 3%, respectivamente (Cuadro 1.3).

Cuadro 1.3. Bolsas internacionales

Nivel 25-nov-11

% de variación respecto a:

Países Índices 31-oct-11 31-dic-10

Alemania DAX 5.492,87 -10,6 -20,6

Francia CAC 40 2.856,97 -11,9 -25,8

Italia FTSE MIB 13.937,40 -13,0 -30,9

España IBEX 35 7.763,50 -13,3 -21,3

Eurozona EUROSTOXX 50 2.111,26 -11,5 -24,4

Reino Unido FTSE 100 5.164,65 -6,8 -13,5

Estados Unidos DOW JONES 11.231,78 -6,0 -3,0

Japón NIKKEI 225 8.160,01 -9,2 -20,2

Fuente: Bolsa de Madrid, Infobolsa, Stoxx y Financial Times.

El euro se deprecia frente a las principales monedas

Tras el mes de octubre, cuando el euro se apreció significativamente frente a las principa-les monedas (un 3,7% frente al dólar), la divisa europea volvió a deprecarse en los mercados de cambio. No obstante, diversos factores, como los problemas fiscales estadounidenses, la diversi-ficación de monedas de reserva por los bancos centrales asiáticos y la realización de beneficios en monedas distintas del euro con miras al cierre del ejercicio, dotaron de cierta resistencia a la mo-neda europea, que cerró a 1,3229 dólares el pasado 25 de noviembre, muy lejos del mínimo anual de 1,2903 registrado en enero. El mencionado cruce con el dólar representó una depreciación del euro en noviembre del 5,5% y del 1% a lo largo del año.

En esa misma fecha (25 de noviembre) el euro se cambió por 102,59 yenes y 0,85585 li-bras esterlinas, con depreciaciones en el mes del 6,1% y 2%, respectivamente, y del 5,6% y 0,6%, desde el inicio del año. En términos efectivos nominales, el tipo de cambio del euro apenas varió respecto a la posición de cierre de 2010. La masa monetaria se desacelera en octubre…

Por último, el agregado M3 de la zona del euro se desaceleró 4 décimas en octubre, cre-ciendo un 2,6% en tasa interanual. Dicha desaceleración afectó, prácticamente, a todos sus com-ponentes, excepto al efectivo en circulación y a las cesiones temporales de activos (Cuadro 1.4) …mientras se acelera la financiación al sector privado

La financiación al sector privado se aceleró en octubre, al crecer un 2,1%, en tasa inter-anual, desde el 1,5% en septiembre. Los préstamos (componente principal de la financiación al

Mercados financieros y contexto económico internacional 9

Cuadro 1.4. Agregados monetarios en el área del euro

Agregados monetarios

Saldo octubre

(mm. euros)

Tasas de variación interanual

Agosto Septiembre Octubre

1. Efectivo en circulación 843 4,5 5,3 6,5

2. Depósitos a la vista 3.927 1,2 1,4 0,8

M1 (= 1 + 2) 4.770 1,7 2,0 1,7

3. Otros depósitos a corto plazo (= 3.1. + 3.2.) 3.810 3,2 3,1 2,2

3.1. Depósitos a plazo hasta dos años 1.847 2,9 3,2 1,8

3.2. Depósitos disponibles con preaviso hasta tres meses 1.963 3,5 3,0 2,7

M2 (= M1 + 3) 8.580 2,4 2,5 2,0

4. Instrumentos negociables (= 4.1.+ 4.2.+4.3.) 1.200 5,4 6,8 7,8

4.1. Cesiones temporales 487 31,2 31,0 34,9

4.2. Participaciones en fondos del mercado monetario 543 -10,5 -9,5 -8,9

4.3. Valores distintos de acciones hasta dos años 170 5,1 10,5 8,3

M3 (= M2 + 4) 9.780 2,8 3,0 2,6

Fuente: Banco Central Europeo.

70

80

90

100

110

120

130

140

00 01 02 03 04 05 06 07 08 09 10 11

Dólar/Euro

Yen /Euro

Efectivo Euro

G 1.5 TIPOS DE CAMBIOmedias mensuales. Enero 1999 = 100

-5

0

5

10

15

20

25

30

00 01 02 03 04 05 06 07 08 09 10 11

Sociedades no financieras

Familias (total)

Familias (prést. vivienda)

G 1.6 FINANCIACIÓN AL SECTOR PRIVADOtasas de variación interanual

Fuente: BCE. Fuente: BE.

sector privado) se aceleraron 2 décimas hasta el 2,7%, gracias a la financiación recibida por las sociedades no financieras y los otros intermediarios financieros, mientras que los préstamos a las familias experimentaron un menor dinamismo, debido, principalmente, a los préstamos destinados a la compra de vivienda (Cuadro 1.5). Se mantienen los criterios de concesión de créditos en España, excepto para vivienda que se

endurecen ligeramente, según las entidades financieras

Por lo que se refiere a la financiación al sector privado en España, según la Encuesta so-bre Préstamos Bancarios de octubre que publica el Banco de España, los criterios de concesión

10 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

Cuadro 1.5. Financiación al sector privado en el área del euro

Saldo octubre (mm. €)

Tasas de variación interanual

Agosto Septiembre

Octubre

Financiación al sector privado 13.576 1,7 1,5 2,1

de la que:

Préstamos 11.285 2,5 2,5 2,7

Familias 5.231 2,9 2,9 2,2

Compra de vivienda 3.769 3,9 3,9 3,0

Crédito al consumo 627 -2,0 -1,9 -1,9

Otros préstamos 835 2,3 2,3 2,2

Sociedades no financieras 4.761 1,5 1,6 1,9

Aseguradoras y fondos de pensiones 94 9,8 9,7 6,1

Otros intermediarios financieros 1.199 4,5 4,5 8,7

Fuente: Banco Central Europeo.

de créditos a empresas se mantuvieron estables por quinto trimestre consecutivo, según las entida-des financieras, pese al recrudecimiento de las tensiones. Los préstamos a hogares para consumo y otros fines tampoco vieron modificar los criterios de concesión, aunque se endurecieron ligera-mente los destinados a la compra de vivienda.

Cuadro 1.6. Financiación a los sectores no financieros en España

Saldo septiembre (mm. €)

Tasas de variación interanual

Julio

Agosto Septiembre

Empresas y familias 2.154 -1,2 -1,4 -1,7

Empresas 1.274 -0,7 -1,2 -1,9

Préstamos bancarios 855 -2,9 -3,7 -4,2

Valores(1)

65 8,1 7,5 7,9

Préstamos del exterior 355 3,5 3,8 2,4

Familias 880 -1,8 -1,8 -1,4

Préstamos bancarios. Vivienda 672 -1,1 -0,8 -0,7

Préstamos bancarios. Otros 204 -4,0 -5,0 -3,5

Préstamos del exterior 3 7,0 5,8 6,2

Administraciones Públicas 706 15,4 15,4 14,8

Financiación total 2.859 2,4 2,2 1,9

(1) Distintos de acciones. Fuente: Banco de España.

La financiación al sector privado se reduce algo más en España

Según los datos de financiación a los sectores no financieros en España de septiembre, la financiación a las empresas se redujo un 1,9% en tasa interanual, siete décimas más que el mes previo, debido, fundamentalmente, al mayor descenso de los préstamos bancarios, mientras que la financiación a las familias redujo su ritmo de caída en 4 décimas hasta el -1,4%, con una leve me-joría en los préstamos para vivienda y, algo más pronunciada, en los préstamos para consumo y otros (Cuadro 1.6).

Mercados financieros y contexto económico internacional 11

1.2. Contexto económico internacional La actividad mundial se modera en el primer semestre de 2011

En la primera mitad de 2011 la actividad mundial se moderó como consecuencia de facto-res de diversa índole. Por una parte, se inició el proceso de retirada de los estímulos previamente introducidos para impulsar la actividad. Por otro lado, se produjeron algunos elementos excepcio-nales, como los efectos del terremoto y posterior tsunami sufrido en Japón el 11 de marzo, que originaron un fuerte shock a la economía nipona, provocando también en otras economías fuertes alteraciones en los suministros industriales, como en el caso de la producción automovilística. Asimismo, los conflictos en numerosos países árabes productores de petróleo fueron un factor al-cista para el precio del crudo, que a su vez se tradujo en un repunte de la inflación, con la consi-guiente merma del poder adquisitivo de los consumidores y un aumento de los costes para las em-presas. El panorama económico internacional se vuelve más incierto desde el verano

Se esperaba que, tras los efectos temporales de algunos de estos factores, la recuperación fuera ganando terreno, pero, a partir del verano, el panorama se deterioró de forma acusada. La crisis de deuda en Europa se intensificó y amplió, los problemas fiscales de Estados Unidos tam-bién se convirtieron en foco de atención y el crecimiento de las economías emergentes se redujo en alguna medida. En este contexto, la confianza de empresarios y consumidores se debilitó, re-trasando las decisiones de gasto, al tiempo que empeoraban las condiciones de financiación y se erosionaba el valor de los activos. La Comisión Europea rebaja sus previsiones de crecimiento mundial

En definitiva, el panorama internacional se ha hecho más incierto y la Comisión Europea, entre otros organismos internacionales, rebajó sus previsiones de crecimiento en su Informe de otoño. En 2011 se espera un alza del PIB mundial del 3,7%, tras el 5% de 2010, y en 2012 del 3,5%, previsiones inferiores en tres y seis décimas, respectivamente, a las de su Informe de pri-mavera, persistiendo una amplia heterogeneidad. En las economías avanzadas se proyecta una desaceleración desde el 2,8% de 2010 al 1,5% en 2011 y 1,3% en 2012, después de rebajar en seis décimas y un punto, respectivamente, sus anteriores previsiones. En el conjunto de economías emergentes se estima una ralentización moderada, desde el 7,3% en 2010 al 6% en 2011 y 5,9% en 2012, tras una ligera rebaja de dos y tres décimas respecto a las anteriores proyecciones de hace seis meses. Esta evolución se va a ver reflejada en el desarrollo del comercio mundial, que retrocedió en 2009 más de un 12%, se recuperó en un porcentaje similar en 2010 y se apuntan avances del 6,5% en 2011 y del 5% en 2012, frente a tasas anteriormente previstas en torno al 7,5%. Por su parte, la OCDE en su Economic Outlook publicado el 28 de noviembre, situó el crecimiento del conjunto de los países integrantes de dicha organización en el 1,9% en 2011 y en el 1,6% en 2012, cifras inferiores en cuatro décimas y en 1,2 puntos a sus previsiones de hace seis meses. Para la zona euro proyecta un avance del 1,6% en el año en curso y del 0,2% en el próxi-mo. En el caso de Estados Unidos, prevé un crecimiento del 1,7% en 2011 y del 2% en 2012. Así, este organismo es algo más pesimista que la Comisión respecto a la evolución de la zona euro en el próximo año, pero más optimista sobre la actividad estadounidense en ambos ejercicios. Res-pecto a las economías emergentes, la OCDE apunta para Brasil crecimientos inferiores a las esti-maciones de la Comisión, mientras en los casos de China e India son bastante similares.

12 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

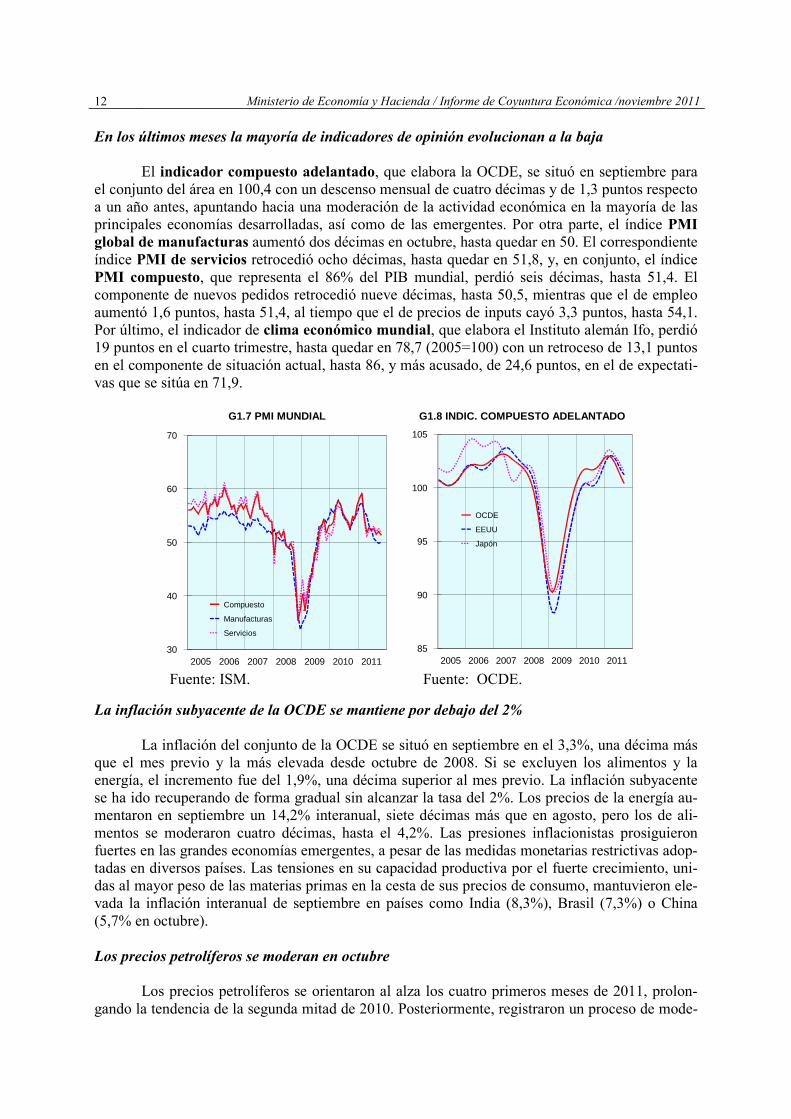

En los últimos meses la mayoría de indicadores de opinión evolucionan a la baja

El indicador compuesto adelantado, que elabora la OCDE, se situó en septiembre para

el conjunto del área en 100,4 con un descenso mensual de cuatro décimas y de 1,3 puntos respecto a un año antes, apuntando hacia una moderación de la actividad económica en la mayoría de las principales economías desarrolladas, así como de las emergentes. Por otra parte, el índice PMI global de manufacturas aumentó dos décimas en octubre, hasta quedar en 50. El correspondiente índice PMI de servicios retrocedió ocho décimas, hasta quedar en 51,8, y, en conjunto, el índice PMI compuesto, que representa el 86% del PIB mundial, perdió seis décimas, hasta 51,4. El componente de nuevos pedidos retrocedió nueve décimas, hasta 50,5, mientras que el de empleo aumentó 1,6 puntos, hasta 51,4, al tiempo que el de precios de inputs cayó 3,3 puntos, hasta 54,1. Por último, el indicador de clima económico mundial, que elabora el Instituto alemán Ifo, perdió 19 puntos en el cuarto trimestre, hasta quedar en 78,7 (2005=100) con un retroceso de 13,1 puntos en el componente de situación actual, hasta 86, y más acusado, de 24,6 puntos, en el de expectati-vas que se sitúa en 71,9.

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011

Compuesto

Manufacturas

Servicios

G1.7 PMI MUNDIAL

85

90

95

100

105

2005 2006 2007 2008 2009 2010 2011

OCDE

EEUU

Japón

G1.8 INDIC. COMPUESTO ADELANTADO

Fuente: ISM. Fuente: OCDE.

La inflación subyacente de la OCDE se mantiene por debajo del 2%

La inflación del conjunto de la OCDE se situó en septiembre en el 3,3%, una décima más que el mes previo y la más elevada desde octubre de 2008. Si se excluyen los alimentos y la energía, el incremento fue del 1,9%, una décima superior al mes previo. La inflación subyacente se ha ido recuperando de forma gradual sin alcanzar la tasa del 2%. Los precios de la energía au-mentaron en septiembre un 14,2% interanual, siete décimas más que en agosto, pero los de ali-mentos se moderaron cuatro décimas, hasta el 4,2%. Las presiones inflacionistas prosiguieron fuertes en las grandes economías emergentes, a pesar de las medidas monetarias restrictivas adop-tadas en diversos países. Las tensiones en su capacidad productiva por el fuerte crecimiento, uni-das al mayor peso de las materias primas en la cesta de sus precios de consumo, mantuvieron ele-vada la inflación interanual de septiembre en países como India (8,3%), Brasil (7,3%) o China (5,7% en octubre).

Los precios petrolíferos se moderan en octubre

Los precios petrolíferos se orientaron al alza los cuatro primeros meses de 2011, prolon-gando la tendencia de la segunda mitad de 2010. Posteriormente, registraron un proceso de mode-

Mercados financieros y contexto económico internacional 13

ración, con diversas oscilaciones. El precio del petróleo Brent en octubre se situó en 109,5 dóla-res/barril, que supone un retroceso mensual del 2,8%, tras el aumento del 2,3% el mes previo, si-tuándose el incremento interanual en el 32,4%. En noviembre el precio del Brent llegó a superar los 115 dólares en la primera mitad del mes para replegarse a partir del día 21 hasta 105,8 dólares. Los precios de otras materias primas, según el índice en dólares que elabora The Economist, re-gistraron en la última semana de septiembre y primera de octubre un importante descenso, segui-do de una recuperación en la segunda mitad del mes. En media mensual, su índice general des-cendió un 1,4% interanual en octubre, con un avance del 5,5% en alimentos y un retroceso del 13,3% en metales. La Comisión Europea prevé un precio medio del Brent en 2011 de 111 dóla-res/barril y de 103,8 dólares en 2012, frente a unos niveles en torno a 117 dólares previstos en la primavera. En el caso de los alimentos se proyecta un alza del 23,8% en el año actual y una esta-bilización en el próximo, y en el caso de minerales y metales apunta un alza del 19,5% en 2011 y un descenso del 2,7% en 2012.

G 1.9 PRECIOS MATERIAS PRIMAS

0

20

40

60

80

100

120

140

2005 2006 2007 2008 2009 2010 2011

$/barril

€/barril

Petróleo brentmedia mensual

50

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011

General

Alimentos

Metales

Otras materias primasIndices 2000=100. Dólares

Fuente: Financial Times y The Economist.

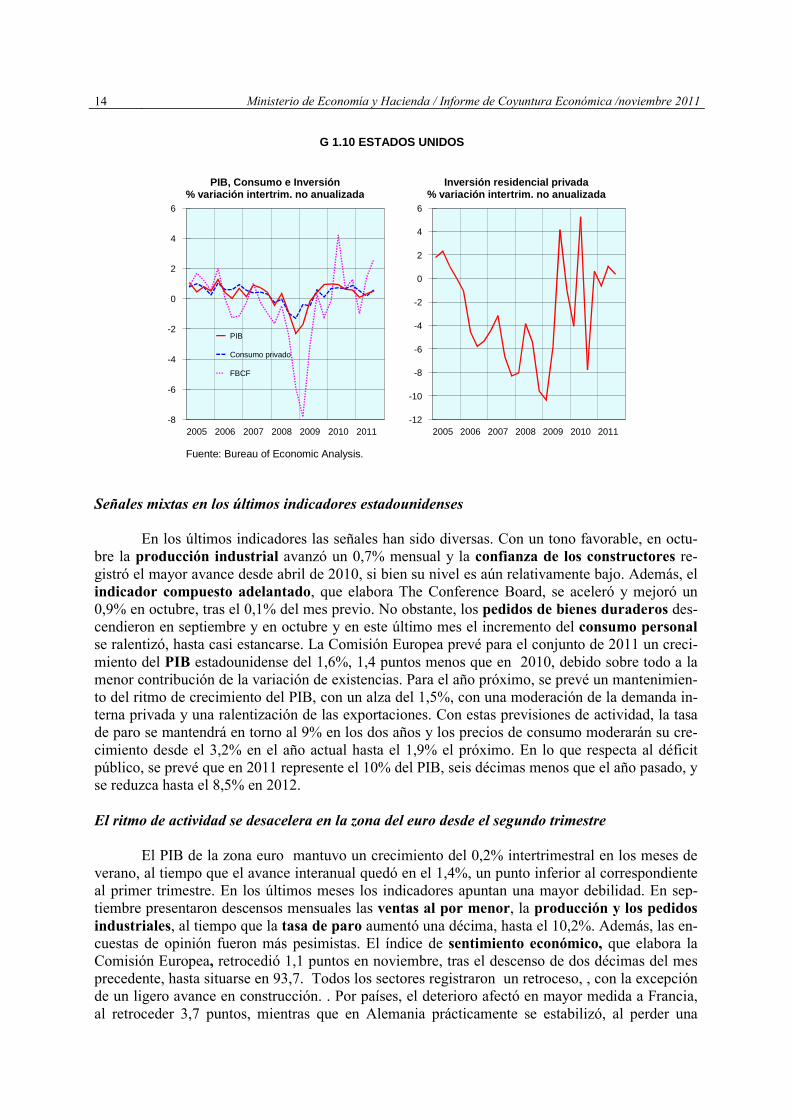

El avance del consumo privado estadounidense se fortalece en el tercer trimestre

En el tercer trimestre de 2011, el PIB estadounidense mostró un alza del 2% (tasa inter-trimestral anualizada), tras el 1,3% del periodo previo. El consumo privado se aceleró, al pasar de un avance del 0,7% en el segundo trimestre a un 2,3% en el tercero. El consumo de bienes durade-ros creció un 5,5% frente al descenso del 5,3% el trimestre previo y el gasto en servicios se ace-leró del 1,9% al 2,9%. El descenso en la adquisición de automóviles, en parte por los problemas de suministros tras el terremoto de Japón, restó en el segundo trimestre siete décimas el creci-miento y añadió una en el tercero. Asimismo, el avance de la inversión en equipo y software (15,6%) se reforzó pero el de la inversión residencial (1,6%) experimentó una moderación, al tiempo que la variación de inventarios restó 1,6 puntos al crecimiento, tras haber detraído tres décimas el periodo previo. La inversión y el consumo públicos (-0,1%) frenaron el descenso de los tres trimestres previos, acercándose a la estabilización. La demanda exterior aportó medio punto al crecimiento, tres décimas más que el periodo precedente, acentuándose el diferencial en-tre el ritmo de crecimiento de las exportaciones (4,3%) y de las importaciones (0,5%).

14 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

G 1.10 ESTADOS UNIDOS

-8

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011

PIB

Consumo privado

FBCF

PIB, Consumo e Inversión% variación intertrim. no anualizada

-12

-10

-8

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011

Inversión residencial privada% variación intertrim. no anualizada

Fuente: Bureau of Economic Analysis.

Señales mixtas en los últimos indicadores estadounidenses

En los últimos indicadores las señales han sido diversas. Con un tono favorable, en octu-

bre la producción industrial avanzó un 0,7% mensual y la confianza de los constructores re-gistró el mayor avance desde abril de 2010, si bien su nivel es aún relativamente bajo. Además, el indicador compuesto adelantado, que elabora The Conference Board, se aceleró y mejoró un 0,9% en octubre, tras el 0,1% del mes previo. No obstante, los pedidos de bienes duraderos des-cendieron en septiembre y en octubre y en este último mes el incremento del consumo personal se ralentizó, hasta casi estancarse. La Comisión Europea prevé para el conjunto de 2011 un creci-miento del PIB estadounidense del 1,6%, 1,4 puntos menos que en 2010, debido sobre todo a la menor contribución de la variación de existencias. Para el año próximo, se prevé un mantenimien-to del ritmo de crecimiento del PIB, con un alza del 1,5%, con una moderación de la demanda in-terna privada y una ralentización de las exportaciones. Con estas previsiones de actividad, la tasa de paro se mantendrá en torno al 9% en los dos años y los precios de consumo moderarán su cre-cimiento desde el 3,2% en el año actual hasta el 1,9% el próximo. En lo que respecta al déficit público, se prevé que en 2011 represente el 10% del PIB, seis décimas menos que el año pasado, y se reduzca hasta el 8,5% en 2012. El ritmo de actividad se desacelera en la zona del euro desde el segundo trimestre

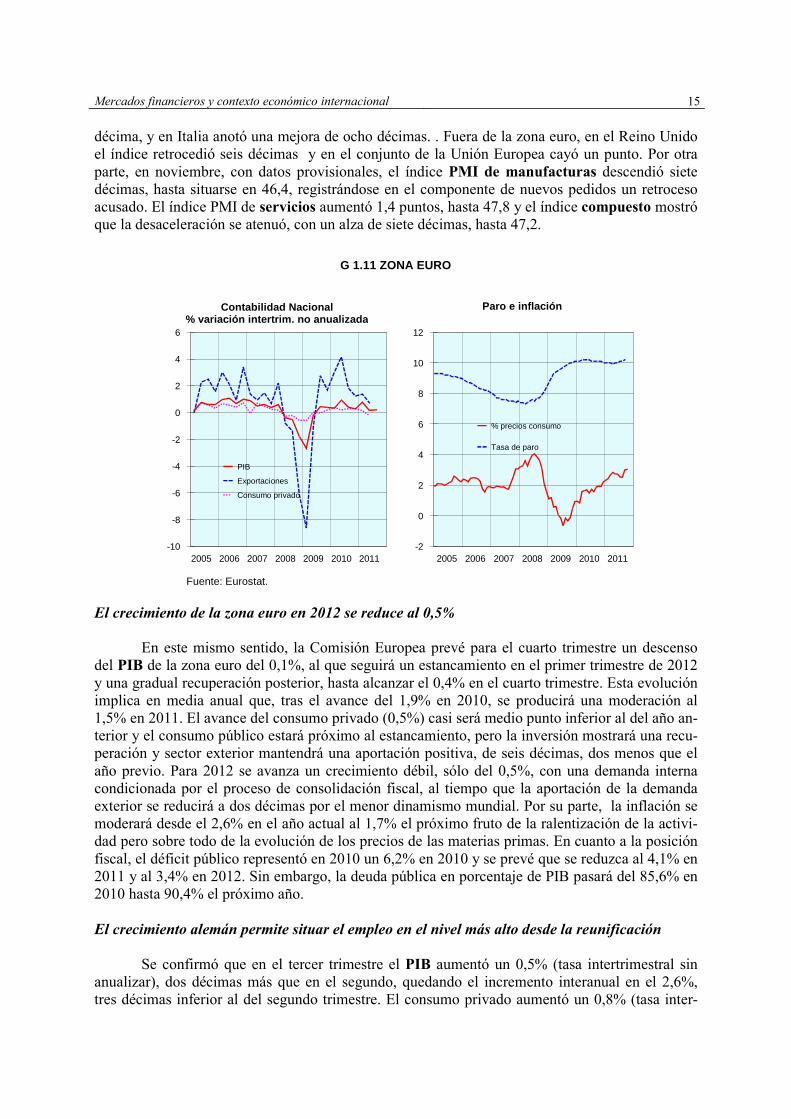

El PIB de la zona euro mantuvo un crecimiento del 0,2% intertrimestral en los meses de verano, al tiempo que el avance interanual quedó en el 1,4%, un punto inferior al correspondiente al primer trimestre. En los últimos meses los indicadores apuntan una mayor debilidad. En sep-tiembre presentaron descensos mensuales las ventas al por menor, la producción y los pedidos industriales, al tiempo que la tasa de paro aumentó una décima, hasta el 10,2%. Además, las en-cuestas de opinión fueron más pesimistas. El índice de sentimiento económico, que elabora la Comisión Europea, retrocedió 1,1 puntos en noviembre, tras el descenso de dos décimas del mes precedente, hasta situarse en 93,7. Todos los sectores registraron un retroceso, , con la excepción de un ligero avance en construcción. . Por países, el deterioro afectó en mayor medida a Francia, al retroceder 3,7 puntos, mientras que en Alemania prácticamente se estabilizó, al perder una

Mercados financieros y contexto económico internacional 15

décima, y en Italia anotó una mejora de ocho décimas. . Fuera de la zona euro, en el Reino Unido el índice retrocedió seis décimas y en el conjunto de la Unión Europea cayó un punto. Por otra parte, en noviembre, con datos provisionales, el índice PMI de manufacturas descendió siete décimas, hasta situarse en 46,4, registrándose en el componente de nuevos pedidos un retroceso acusado. El índice PMI de servicios aumentó 1,4 puntos, hasta 47,8 y el índice compuesto mostró que la desaceleración se atenuó, con un alza de siete décimas, hasta 47,2.

G 1.11 ZONA EURO

-10

-8

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011

PIB

Exportaciones

Consumo privado

Contabilidad Nacional% variación intertrim. no anualizada

-2

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011

% precios consumo

Tasa de paro

Paro e inflación

Fuente: Eurostat.

El crecimiento de la zona euro en 2012 se reduce al 0,5%

En este mismo sentido, la Comisión Europea prevé para el cuarto trimestre un descenso del PIB de la zona euro del 0,1%, al que seguirá un estancamiento en el primer trimestre de 2012 y una gradual recuperación posterior, hasta alcanzar el 0,4% en el cuarto trimestre. Esta evolución implica en media anual que, tras el avance del 1,9% en 2010, se producirá una moderación al 1,5% en 2011. El avance del consumo privado (0,5%) casi será medio punto inferior al del año an-terior y el consumo público estará próximo al estancamiento, pero la inversión mostrará una recu-peración y sector exterior mantendrá una aportación positiva, de seis décimas, dos menos que el año previo. Para 2012 se avanza un crecimiento débil, sólo del 0,5%, con una demanda interna condicionada por el proceso de consolidación fiscal, al tiempo que la aportación de la demanda exterior se reducirá a dos décimas por el menor dinamismo mundial. Por su parte, la inflación se moderará desde el 2,6% en el año actual al 1,7% el próximo fruto de la ralentización de la activi-dad pero sobre todo de la evolución de los precios de las materias primas. En cuanto a la posición fiscal, el déficit público representó en 2010 un 6,2% en 2010 y se prevé que se reduzca al 4,1% en 2011 y al 3,4% en 2012. Sin embargo, la deuda pública en porcentaje de PIB pasará del 85,6% en 2010 hasta 90,4% el próximo año. El crecimiento alemán permite situar el empleo en el nivel más alto desde la reunificación

Se confirmó que en el tercer trimestre el PIB aumentó un 0,5% (tasa intertrimestral sin

anualizar), dos décimas más que en el segundo, quedando el incremento interanual en el 2,6%, tres décimas inferior al del segundo trimestre. El consumo privado aumentó un 0,8% (tasa inter-

16 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

trimestral no anualizada), tras el descenso del 0,6% el periodo previo y el consumo público (0,6%) mantuvo el ritmo de avance. La inversión en maquinaria y equipo (2,9%) se aceleró pero la inver-sión en construcción (-0,7%) acentuó su descenso tres décimas. Esta partida ha descendido dos trimestres, tras una fuerte recuperación del 7,1% en el primer trimestre, cuando estuvo favorecida por algunos factores temporales. La variación de existencias restó cuatro décimas al crecimiento, tras haber contribuido con tres décimas el periodo previo. La demanda externa aportó una décima, igual que el periodo precedente, con una desaceleración ligera, de tres décimas, en el ritmo de ex-portaciones (2,5%) e importaciones (2,6%). Por último, el número de personas empleadas en el tercer trimestre fue de 41,2 millones, el nivel más alto desde la reunificación. Esta cifra supone un avance del 1,2% interanual, que significa una ligera moderación tras el 1,3% del segundo trimes-tre y el 1,4% en el primero. En relación con el trimestre previo y con datos desestacionalizados, anotó un aumento del 0,2%. Los agentes económicos también se muestran pesimistas en Alemania

En los indicadores cualitativos de los últimos meses ha predominado el tono desfavorable

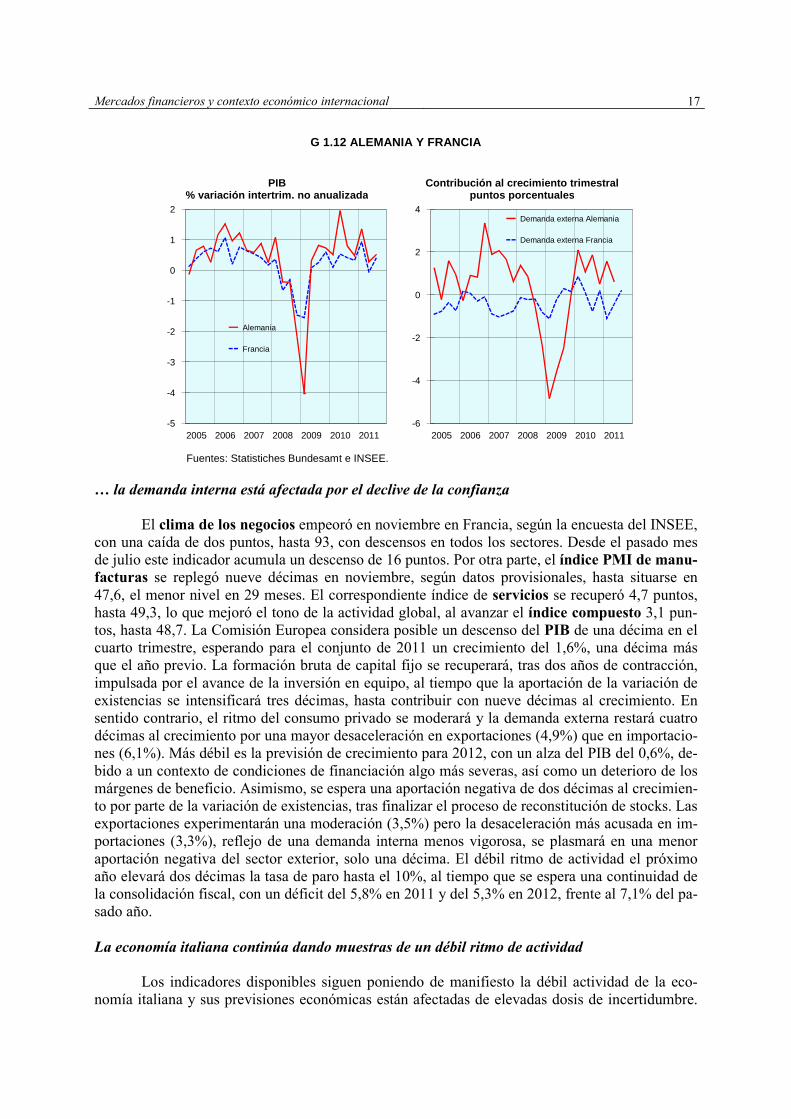

en Alemania. No obstante cabe destacar que en noviembre el índice Ifo de confianza empresa-rial anotó una ligera mejora de dos décimas, tras cuatro meses de descensos consecutivos y el índice GfK de confianza de los consumidores se estabilizó en octubre, al continuar apoyada por la favorable evolución del mercado laboral. Por otra parte, con datos provisionales de noviembre, el índice PMI de manufacturas perdió 1,2 puntos, hasta 47,9, con una pronunciada caída en los nuevos pedidos de exportación. En contraposición el índice PMI de servicios avanzó ocho déci-mas, hasta 51,4, permitiendo una estabilización del índice compuesto en 50,3. La Comisión Eu-ropea prevé para el cuarto trimestre un estancamiento del PIB alemán y en el conjunto de 2011 un crecimiento del 2,9%, ocho décimas inferior al de 2010. El consumo privado avanzará un 1,2%, seis décimas más que el año previo y la inversión en equipo mantendrá un alza del 10%. La apor-tación de la variación de existencias será de tres décimas y la demanda exterior contribuirá con cuatro décimas, tras sumar 1,4 puntos en 2010, al desacelerarse las exportaciones e importaciones hasta un ritmo todavía sólido, cercano al 8%. Las perspectivas para 2012 son más débiles, con un alza del 0,8% del PIB, como consecuencia de una ralentización de la demanda interna y de las exportaciones (3,9%), que se traducirá en una contribución negativa de la demanda externa. El ritmo de actividad más moderado en 2012 se traducirá en un alza del empleo del 0,4%, tras el 1,3% esperado en el año actual. En el terreno fiscal, el déficit público en porcentaje del PIB se re-ducirá tres puntos en 2011, hasta el 1,3% y en tres décimas en 2012, hasta el 1%. La deuda bruta en porcentaje del PIB se espera que se reduzca ligeramente, desde el 83,2% en 2010 hasta el 81,2% en 2012. La economía francesa se recupera en el tercer trimestre, pero…

En el tercer trimestre, el PIB aumentó un 0,4% (tasa intertrimestral sin anualizar), después de una caída del 0,1% en el segundo trimestre. El gasto en consumo final de los hogares creció de nuevo (0,3%), después del retroceso del trimestre previo (-0,8%), y la formación bruta de capital fijo se ralentizó ligeramente (0,4% frente al 0,6%). Las importaciones se recuperaron (0,3%) des-pués del retroceso del 1,2% en el período previo y las exportaciones se aceleraron dos décimas (0,7%). Como consecuencia, la contribución del sector exterior (0,1%) fue positiva pero más mo-derada que la del período anterior (0,5%). Por último, la variación de existencias tuvo un compor-tamiento neutral, después de haber restado dos décimas el periodo precedente. La tasa interanual del PIB anotó un crecimiento del 1,6%, igual que en el segundo trimestre. En el mercado laboral, el empleo asalariado se mantuvo estable en el tercer trimestre respecto al periodo previo, frente al avance del 0,2% en el segundo, quedando el incremento interanual en el 1%.

Mercados financieros y contexto económico internacional 17

G 1.12 ALEMANIA Y FRANCIA

-5

-4

-3

-2

-1

0

1

2

2005 2006 2007 2008 2009 2010 2011

Alemania

Francia

PIB% variación intertrim. no anualizada

-6

-4

-2

0

2

4

2005 2006 2007 2008 2009 2010 2011

Demanda externa Alemania

Demanda externa Francia

Contribución al crecimiento trimestralpuntos porcentuales

Fuentes: Statistiches Bundesamt e INSEE.

… la demanda interna está afectada por el declive de la confianza

El clima de los negocios empeoró en noviembre en Francia, según la encuesta del INSEE, con una caída de dos puntos, hasta 93, con descensos en todos los sectores. Desde el pasado mes de julio este indicador acumula un descenso de 16 puntos. Por otra parte, el índice PMI de manu-facturas se replegó nueve décimas en noviembre, según datos provisionales, hasta situarse en 47,6, el menor nivel en 29 meses. El correspondiente índice de servicios se recuperó 4,7 puntos, hasta 49,3, lo que mejoró el tono de la actividad global, al avanzar el índice compuesto 3,1 pun-tos, hasta 48,7. La Comisión Europea considera posible un descenso del PIB de una décima en el cuarto trimestre, esperando para el conjunto de 2011 un crecimiento del 1,6%, una décima más que el año previo. La formación bruta de capital fijo se recuperará, tras dos años de contracción, impulsada por el avance de la inversión en equipo, al tiempo que la aportación de la variación de existencias se intensificará tres décimas, hasta contribuir con nueve décimas al crecimiento. En sentido contrario, el ritmo del consumo privado se moderará y la demanda externa restará cuatro décimas al crecimiento por una mayor desaceleración en exportaciones (4,9%) que en importacio-nes (6,1%). Más débil es la previsión de crecimiento para 2012, con un alza del PIB del 0,6%, de-bido a un contexto de condiciones de financiación algo más severas, así como un deterioro de los márgenes de beneficio. Asimismo, se espera una aportación negativa de dos décimas al crecimien-to por parte de la variación de existencias, tras finalizar el proceso de reconstitución de stocks. Las exportaciones experimentarán una moderación (3,5%) pero la desaceleración más acusada en im-portaciones (3,3%), reflejo de una demanda interna menos vigorosa, se plasmará en una menor aportación negativa del sector exterior, solo una décima. El débil ritmo de actividad el próximo año elevará dos décimas la tasa de paro hasta el 10%, al tiempo que se espera una continuidad de la consolidación fiscal, con un déficit del 5,8% en 2011 y del 5,3% en 2012, frente al 7,1% del pa-sado año. La economía italiana continúa dando muestras de un débil ritmo de actividad

Los indicadores disponibles siguen poniendo de manifiesto la débil actividad de la eco-nomía italiana y sus previsiones económicas están afectadas de elevadas dosis de incertidumbre.

18 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

La Comisión Europea prevé un descenso del PIB italiano del 0,2% (tasa intertrimestral no anuali-zada) en el cuarto trimestre y para el conjunto de 2011 un crecimiento del 0,5%, un punto inferior al de 2010. En media anual, el avance del consumo privado (0,7%) se moderará tres décimas y el del consumo público estará próximo al estancamiento. En la formación bruta de capital fijo se anotará un descenso de la inversión en construcción y una desaceleración acusada en la inversión en equipo (2%), al tiempo que la variación de inventarios restará cuatro décimas, tras haber apor-tado siete décimas en 2010. Por su parte, la demanda externa aportará cuatro décimas al creci-miento, el primer año desde 2007 en que su contribución será positiva. Las perspectivas para 2012 son más desfavorables, con un PIB y un consumo privado prácticamente estancados, con un au-mento de solo una décima., mientras que la demanda externa aportará medio punto, debido al bajo ritmo importador (0,6%). Se espera que el déficit público se reduzca seis décimas en 2011, hasta representar el 4% del PIB y se corrija con más intensidad en 2012, hasta el 2,3%. A pesar de este esfuerzo, la deuda pública aumentará dos puntos porcentuales en 2011, hasta el 120,5% del PIB y mantendrá este nivel en 2012.

G 1.13 ITALIA Y REINO UNIDO

-3

-2

-2

-1

-1

0

1

1

2

2005 2006 2007 2008 2009 2010 2011

R. Unido

Italia

PIB% variación intertrim. no anualizada

-2

-1

0

1

2

2005 2006 2007 2008 2009 2010 2011

Demanda externa R. Unido

Demanda externa Italia

Contribución al crecimiento trimestralpuntos porcentuales

Fuentes: ONS e ISTAT.

La inflación británica continúa en niveles elevados

El PIB del Reino Unido creció en el tercer trimestre un 0,5% (tasa intertrimestral no anua-lizada), tras el 0,1% del periodo previo, situando el incremento interanual en el 0,5%. El consumo de las familias se estabilizó, después de cuatro trimestres de retrocesos consecutivos, y el avance del consumo público (0,9%) se moderó dos décimas. La formación bruta de capital fijo retrocedió un 0,2% después de incremento del 1,7% el trimestre precedente pero la variación de inventarios tuvo una importante contribución al crecimiento, al aportar siete décimas. Por su parte, el sector exterior restó cuatro décimas al crecimiento, por el descenso en las exportaciones (-1%) frente al ligero avance en importaciones (0,3%). Los indicadores recientes apuntan una moderación del crecimiento y, a pesar del extraordinario estímulo proporcionado por el Banco de Inglaterra, los préstamos al sector empresarial han registrado variaciones negativas. Al mismo tiempo, la infla-ción continuó siendo elevada, el 5% en octubre solo dos décimas inferior a la de septiembre, re-flejando el efecto de los aumentos en los precios de energía, la depreciación de la libra esterlina y el alza del IVA a comienzos de 2011. La Comisión Europea prevé para el cuarto trimestre una desaceleración hasta el 0,1% y para el conjunto de 2011 un crecimiento del PIB del 0,7%, tras el

Mercados financieros y contexto económico internacional 19

1,8% del año previo. El balance anual será desfavorable para el consumo privado (-1,1%) y la formación bruta de capital fijo (-1,6%), con un retroceso de la inversión en equipo (-5,7%), tras el avance de esta última variable en 2010 (8,6%). En suma, la demanda interna restará ocho décimas al crecimiento, lo que se verá más que compensado por una mayor aportación del sector exterior, de 1,4 puntos, después de haber restado ocho décimas en 2010. Las exportaciones crecerán un 5,1%, un punto menos que el año precedente, pero las importaciones (0,2%) se aproximarán al es-tancamiento por el descenso de la demanda interna. En 2012 las perspectivas tampoco son favora-bles, con un alza prevista del PIB del 0,6%. En el ámbito fiscal, el déficit público se reducirá en 2011 en casi un punto porcentual, hasta el 9,4% del PIB y en 2012 lo hará al 7,8%. La deuda pública continuará en aumento, pasando desde 79,9 % del PIB en 2010 al 88,8% en 2012. Prosigue la recuperación de la economía japonesa tras el terremoto de marzo

En el tercer trimestre, el PIB se incrementó un 1,5% (tasa intertrimestral sin anualizar), el

primer avance desde hace un año, tras la caída de tres décimas del segundo trimestre y de siete décimas en los dos periodos previos. Los principales motores de crecimiento fueron el consumo privado de los hogares, que se aceleró ocho décimas, hasta el 1%, y la formación bruta de capital fijo, que experimentó avances en las dos principales modalidades, residencial (5%) y no residen-cial (1,1%), después de haber retrocedido un 1,1% y un 0,5%, respectivamente, en el período pre-vio. En el ámbito de las administraciones públicas, el consumo público se moderó (del 0,7% pasó al 0,4%) y la inversión pública retrocedió un 2,8%, tras el fuerte aumento del 3,7% registrado en el trimestre anterior reflejo del esfuerzo de reconstrucción del país tras el terremoto y posterior tsunami del pasado marzo. Los inventarios privados contribuyeron con dos décimas a la variación del PIB, igual que en el trimestre anterior, y el sector exterior, con cuatro décimas, después de haber restado ocho en el precedente. Las exportaciones (6,2%) se recuperaron después del retro-ceso (-5%) del trimestre previo por la interrupción de las cadenas de suministro. También las im-portaciones (3,4%) avanzaron, tras el práctico estancamiento (0,1%) del trimestre precedente. En comparación con un año antes, el PIB retrocedió un 0,2%, frenando el descenso de un 1% del se-gundo trimestre.

G 1.14 JAPÓN

-5

-4

-3

-2

-1

0

1

2

3

2005 2006 2007 2008 2009 2010 2011

PIB

Consumo privado

FBCF

PIB, Consumo e Inversión% variación intertrim. no anualizada

-30

-25

-20

-15

-10

-5

0

5

10

15

2005 2006 2007 2008 2009 2010 2011

Exportaciones

Importaciones

Exportaciones e importaciones (1)% variación intertrim. no anualizada

(1) Bienes y servicios Fuente: ESRI

20 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

Las autoridades japonesas están preocupadas por la apreciación del yen

El 21 de noviembre el Parlamento de Japón aprobó su tercer presupuesto extraordinario

para la reconstrucción de las zonas arrasadas por el terremoto y para financiar medidas que com-batan los efectos de la fortaleza del yen. En octubre, las exportaciones japonesas descendieron más de lo previsto, un 3,7% interanual, con un descenso del 7,7% en las dirigidas a China y del 2,3% a Estados Unidos, mientras que las importaciones aumentaron un 17,9%, impulsadas por el incremento del 33,4% en las compras de petróleo, en parte para compensar el paro de la genera-ción de energía nuclear. La Comisión Europea prevé que en el conjunto de 2011 se produzca un descenso del PIB del 0,4%, tras el crecimiento del 4% alcanzado en 2010. El consumo privado (-0,6%) quedará en terreno negativo, el consumo público (2,3%) mantendrá el ritmo del pasado año y la formación bruta de capital fijo (0,2%) registrará un avance muy moderado, después de tres años de retrocesos. Por otra parte, la aportación de la variación de existencias se anulará, tras haber contribuido con seis décimas el año pasado, y el sector exterior restará dos décimas al cre-cimiento, después de haber aportado 1,8 puntos en 2010, con avances en exportaciones (1,4%) y en importaciones (4,1%), muy inferiores al 23,9% y 9,8%, respectivamente, alcanzados el pasado año. En 2012 se prevé que el crecimiento del PIB se recupere hasta el 1,8%, impulsado por forta-lecimiento de la formación bruta de capital fijo (4%) vinculado al proceso de reconstrucción y una contribución ligeramente positiva de la demanda exterior, por un ritmo algo mayor en el avance de exportaciones (3,2%) que en importaciones (2,5%). En cuanto a los precios de consumo, aún continuarán en terreno ligeramente negativo el próximo año, al tiempo que la posición fiscal expe-rimentará un deterioro hasta representar el 7,4% del PIB en 2012, seis décimas más que en 2010 y la deuda alcanzará el 210% del PIB, más de doce puntos porcentuales superior a la del pasado año. El ritmo de crecimiento de las economías emergentes también se modera pero aún continúa

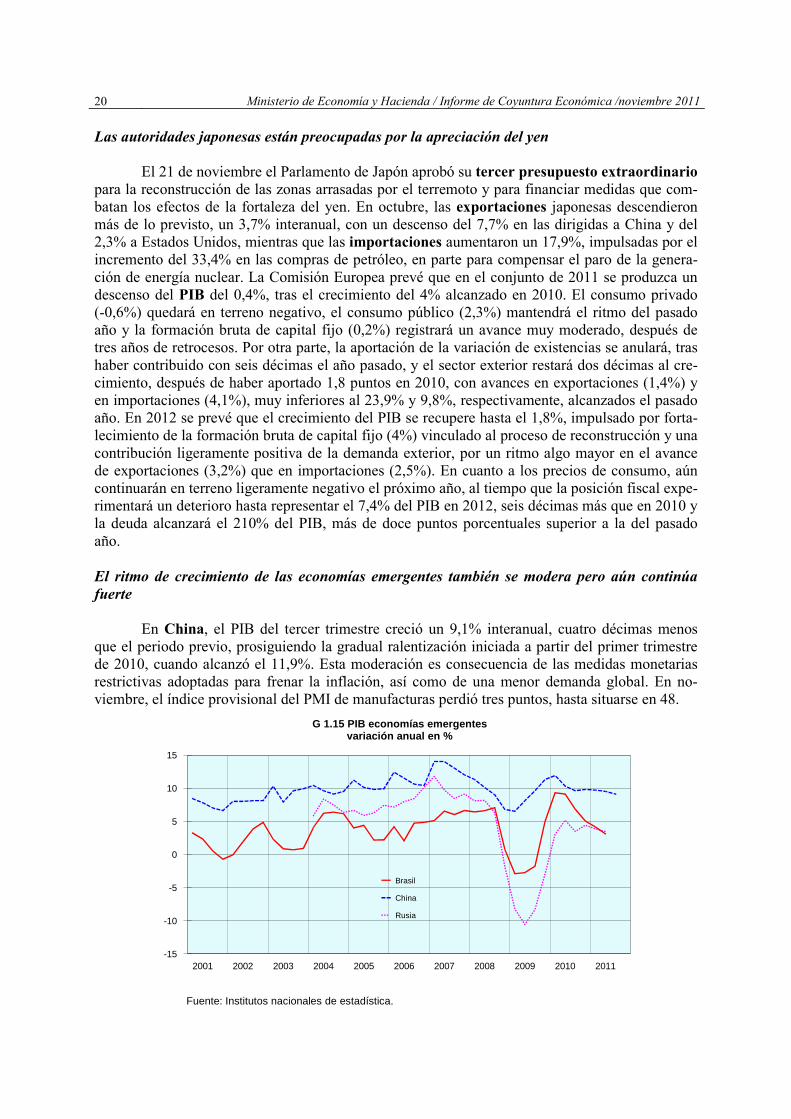

fuerte

En China, el PIB del tercer trimestre creció un 9,1% interanual, cuatro décimas menos que el periodo previo, prosiguiendo la gradual ralentización iniciada a partir del primer trimestre de 2010, cuando alcanzó el 11,9%. Esta moderación es consecuencia de las medidas monetarias restrictivas adoptadas para frenar la inflación, así como de una menor demanda global. En no-viembre, el índice provisional del PMI de manufacturas perdió tres puntos, hasta situarse en 48.

-15

-10

-5

0

5

10

15

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Brasil

China

Rusia

G 1.15 PIB economías emergentesvariación anual en %

Fuente: Institutos nacionales de estadística.

Mercados financieros y contexto económico internacional 21

El componente de nuevos pedidos de exportación se aceleró, el empleo se estabilizó y declinaron los precios de outputs e inputs. El nivel del indicador implica que el crecimiento de la producción industrial probablemente se moderará hasta el 11% o 12% interanual en los próximos meses, fren-te al 13,2% anotado en octubre. La Comisión Europea prevé que en el conjunto de 2011 el PIB chino crezca un 9,2% y en 2012 un 8,6%. En paralelo, las exportaciones de bienes y servicios se ralentizarán, desde un avance del 12,6% en 2010 al 9,8% en 2011 y al 8,6% en 2012. En India, el PIB creció un 7,7% en el segundo trimestre, prosiguiendo el impulso de la demanda interna, al tiempo que la inflación continuó elevada. Se prevé que el crecimiento de India se situará en torno al 7,5% en el año actual y el próximo, un punto inferior al de 2010, y que en el conjunto de las economías emergentes de Asia el avance será del 7,2%, casi dos puntos menos que en 2010. En Latinoamérica el crecimiento continuó siendo sustentado por la demanda interna, los flujos de inversión y los elevados precios de las materias primas, al tiempo que el aumento de las presiones inflacionistas originó, en algunos casos, una política monetaria más estricta. El crecimiento del conjunto de esta área se moderará desde el 6% en 2010 al 4,6% en 2011 y 4,1% en 2012. En el ca-so de Brasil, la ralentización en 2011 será notable, con un alza del PIB del 3,6%, frente al 7,5% del año anterior, esperándose una aceleración al 4% en 2012.

2.- DEMANDA Y PRODUCCIÓN

2.1. Agregados de la demanda nacional

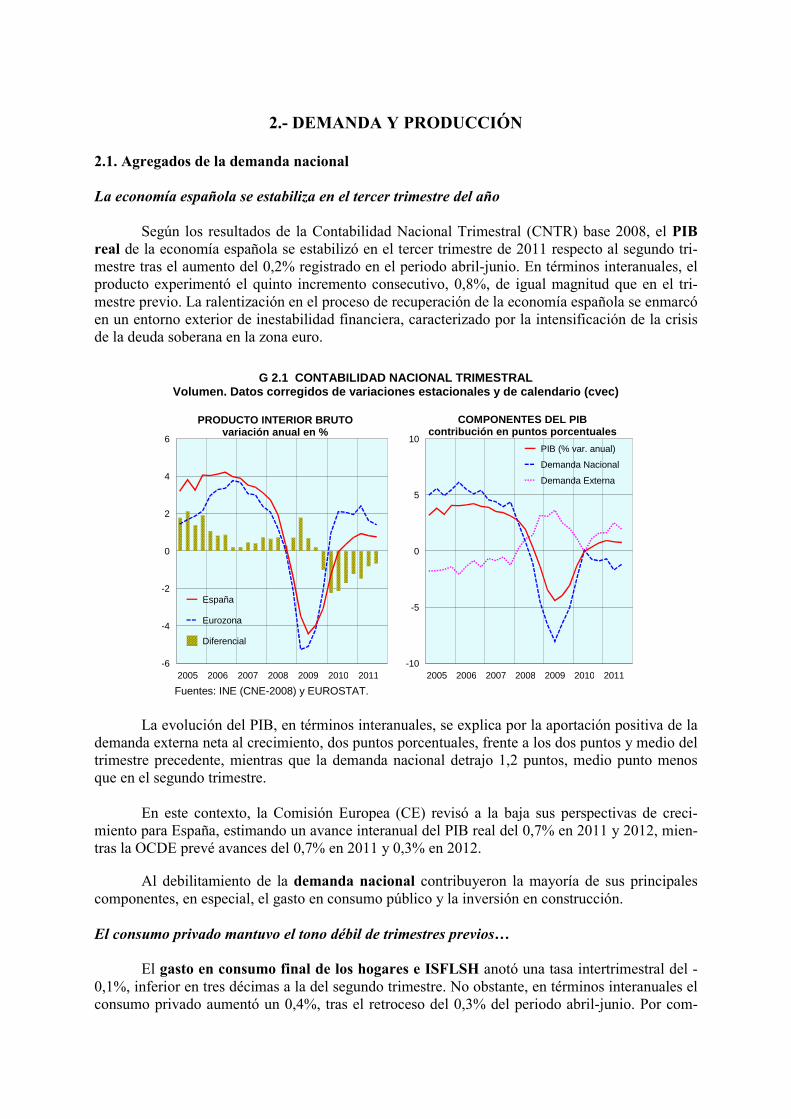

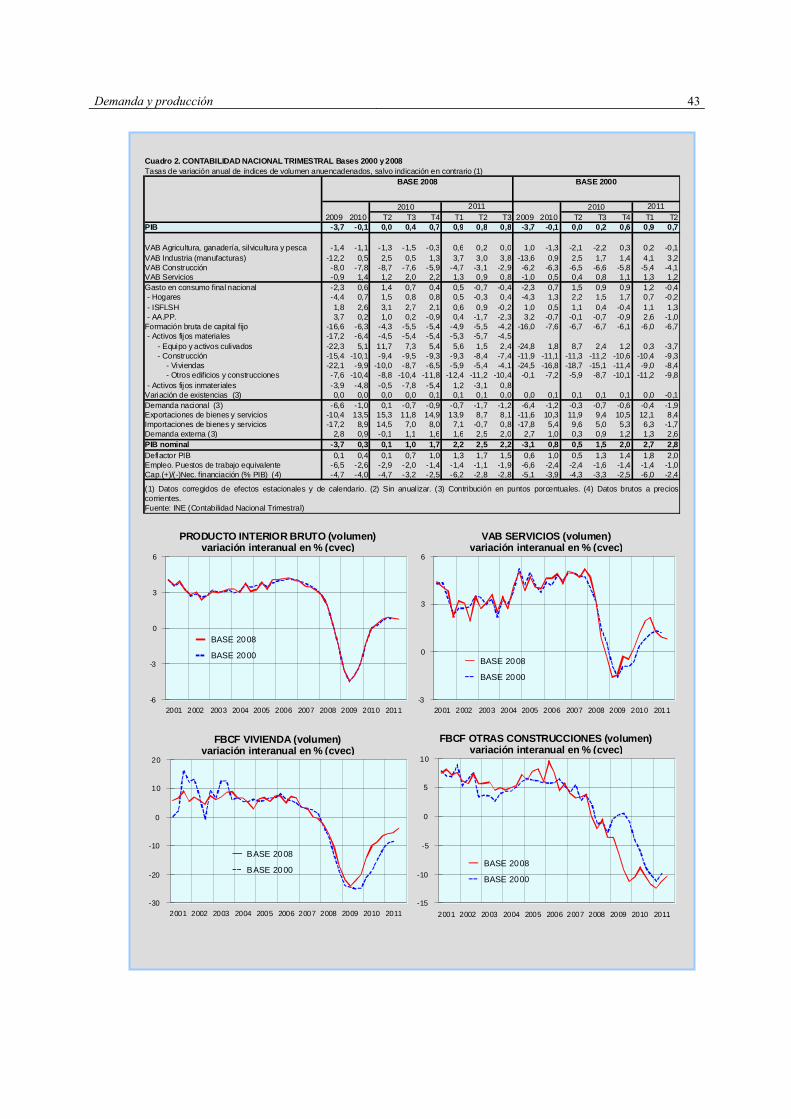

La economía española se estabiliza en el tercer trimestre del año Según los resultados de la Contabilidad Nacional Trimestral (CNTR) base 2008, el PIB real de la economía española se estabilizó en el tercer trimestre de 2011 respecto al segundo tri-mestre tras el aumento del 0,2% registrado en el periodo abril-junio. En términos interanuales, el producto experimentó el quinto incremento consecutivo, 0,8%, de igual magnitud que en el tri-mestre previo. La ralentización en el proceso de recuperación de la economía española se enmarcó en un entorno exterior de inestabilidad financiera, caracterizado por la intensificación de la crisis de la deuda soberana en la zona euro.

G 2.1 CONTABILIDAD NACIONAL TRIMESTRAL Volumen. Datos corregidos de variaciones estacionale s y de calendario (cvec)

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011

España

Eurozona

Diferencial

PRODUCTO INTERIOR BRUTOvariación anual en %

-10

-5

0

5

10

2005 2006 2007 2008 2009 2010 2011

PIB (% var. anual)

Demanda Nacional

Demanda Externa

COMPONENTES DEL PIBcontribución en puntos porcentuales

Fuentes: INE (CNE-2008) y EUROSTAT.

La evolución del PIB, en términos interanuales, se explica por la aportación positiva de la demanda externa neta al crecimiento, dos puntos porcentuales, frente a los dos puntos y medio del trimestre precedente, mientras que la demanda nacional detrajo 1,2 puntos, medio punto menos que en el segundo trimestre.

En este contexto, la Comisión Europea (CE) revisó a la baja sus perspectivas de creci-miento para España, estimando un avance interanual del PIB real del 0,7% en 2011 y 2012, mien-tras la OCDE prevé avances del 0,7% en 2011 y 0,3% en 2012.

Al debilitamiento de la demanda nacional contribuyeron la mayoría de sus principales componentes, en especial, el gasto en consumo público y la inversión en construcción.

El consumo privado mantuvo el tono débil de trimestres previos… El gasto en consumo final de los hogares e ISFLSH anotó una tasa intertrimestral del -0,1%, inferior en tres décimas a la del segundo trimestre. No obstante, en términos interanuales el consumo privado aumentó un 0,4%, tras el retroceso del 0,3% del periodo abril-junio. Por com-

Demanda y producción 23

ponentes, el consumo de servicios presentó un comportamiento más dinámico que el de bienes, especialmente que el de bienes duraderos, según especificó el INE.

Cuadro 2.1 Contabilidad Nacional Trimestral Variación anual en %, volumen encadenado referencia 2008, datos corregidos de efectos estacionales y de calendario

2010 2011

2009 2010 2011(4) II III IV I II III

DEMANDA

Gasto en consumo final -2,3 0,6 -0,2 1,4 0,7 0,4 0,5 -0,7 -0,4

− Consumo privado -4,3 0,8 0,2 1,5 0,8 0,8 0,5 -0,3 0,4

− Consumo público 3,7 0,2 -1,2 1,0 0,2 -0,9 0,4 -1,7 -2,3

Formación bruta de capital fijo -16,6 -6,3 -4,9 -4,3 -5,5 -5,4 -4,9 -5,5 -4,2

− Bienes de equipo (1) -22,3 5,1 3,1 11,7 7,3 5,4 5,6 1,5 2,4

− Construcción -15,4 -10,1 -8,4 -9,4 -9,5 -9,3 -9,3 -8,4 -7,4

− Activos fijos inmateriales -3,9 -4,8 -0,3 -0,5 -7,8 -5,4 1,2 -3,1 0,8

Variación de existencias (2) 0,0 0,0 0,1 0,0 0,0 0,1 0,1 0,1 0,0

Demanda nacional (2) -6,6 -1,0 -1,2 0,1 -0,7 -0,9 -0,7 -1,7 -1,2

Exportaciones bienes y servicios -10,4 13,5 10,2 15,3 11,8 14,9 13,9 8,7 8,1

−Exportaciones de bienes (fob) -10,8 13,9 12,6 16,0 10,8 14,3 18,4 9,8 10,1

−Exportaciones de servicios -9,6 12,6 5,2 13,8 13,9 16,4 5,4 6,6 3,5

Importaciones bienes y servicios -17,2 8,9 2,3 14,5 7,0 8,0 7,1 -0,7 0,8 − Importaciones de bienes (fob) -18,6 11,3 4,2 17,8 9,6 10,4 10,0 0,5 2,4

− Importaciones de servicios -12,0 1,1 -4,2 3,9 -1,2 0,4 -2,7 -5,0 -4,9

Demanda externa neta (2) 2,8 0,9 2,0 -0,1 1,1 1,6 1,6 2,5 2,0

OFERTA

Agricultura (3) -1,4 -1,1 0,3 -1,3 -1,5 -0,3 0,6 0,2 0,0

Industria. Total -10,9 0,6 2,9 2,3 0,6 1,3 3,3 2,4 3,1

− Manufacturera -12,2 0,5 3,5 2,5 0,5 1,3 3,7 3,0 3,8

Construcción -8,0 -7,8 -3,6 -8,7 -7,6 -5,9 -4,7 -3,1 -2,9

Servicios -0,9 1,4 1,0 1,2 2,0 2,2 1,3 0,9 0,8

PIB pm -3,7 -0,1 0,8 0,0 0,4 0,7 0,9 0,8 0,8 Variación trimestral sin

anualizar − − − 0,3 0,1 0,2 0,4 0,2 0,0

PIB nominal -3,7 0,3 2,3 0,1 1,0 1,7 2,2 2,5 2,2 (1) Bienes de equipo y activos cultivados. (2) Contribución al crecimiento del PIB en puntos porcentuales. (3) Agricultura, ganadería, silvicultura y pesca. (4) Periodo enero -septiembre. Fuente: INE (CNE-2008).

…acusando el proceso de destrucción de empleo Tras este comportamiento debilitado de los últimos trimestres se encuentran diversos fac-tores, entre los que cabe destacar la destrucción de empleo, la pérdida de confianza de los consu-midores ante la acusada incertidumbre y las restricciones de acceso al crédito. No obstante, otros factores habrían tenido una influencia positiva sobre la evolución del consumo de las familias, como la riqueza financiera neta de los hogares, que aumentó en el segundo trimestre el 11,2% respecto al mismo periodo de 2010, fruto del incremento acumulado de la capacidad de financia-ción del sector en el último año y de la revalorización de los activos financieros.

24 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

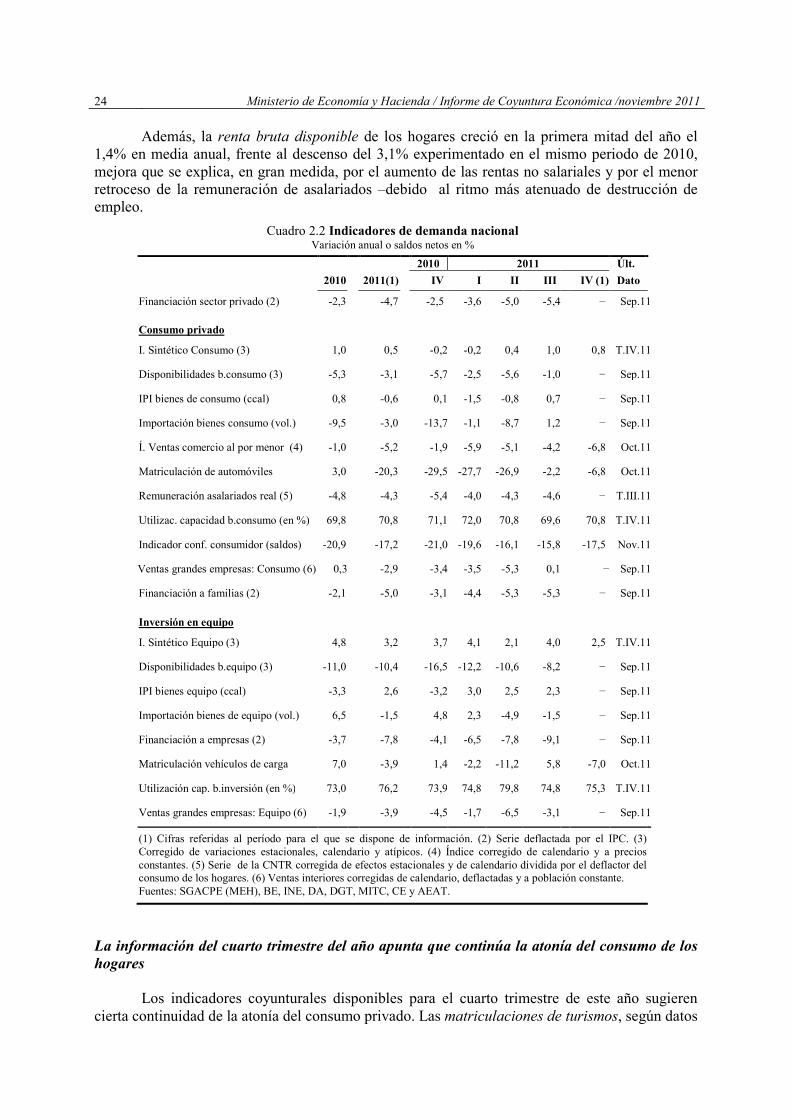

Además, la renta bruta disponible de los hogares creció en la primera mitad del año el 1,4% en media anual, frente al descenso del 3,1% experimentado en el mismo periodo de 2010, mejora que se explica, en gran medida, por el aumento de las rentas no salariales y por el menor retroceso de la remuneración de asalariados –debido al ritmo más atenuado de destrucción de empleo.

Cuadro 2.2 Indicadores de demanda nacional

Variación anual o saldos netos en %

2010 2011(1)

2010 2011 Últ.

IV I II III IV (1) Dato

Financiación sector privado (2) -2,3 -4,7 -2,5 -3,6 -5,0 -5,4 − Sep.11

Consumo privado

I. Sintético Consumo (3) 1,0 0,5 -0,2 -0,2 0,4 1,0 0,8 T.IV.11

Disponibilidades b.consumo (3) -5,3 -3,1 -5,7 -2,5 -5,6 -1,0 − Sep.11

IPI bienes de consumo (ccal) 0,8 -0,6 0,1 -1,5 -0,8 0,7 − Sep.11

Importación bienes consumo (vol.) -9,5 -3,0 -13,7 -1,1 -8,7 1,2 − Sep.11

Í. Ventas comercio al por menor (4) -1,0 -5,2 -1,9 -5,9 -5,1 -4,2 -6,8 Oct.11

Matriculación de automóviles 3,0 -20,3 -29,5 -27,7 -26,9 -2,2 -6,8 Oct.11

Remuneración asalariados real (5) -4,8 -4,3 -5,4 -4,0 -4,3 -4,6 − T.III.11

Utilizac. capacidad b.consumo (en %) 69,8 70,8 71,1 72,0 70,8 69,6 70,8 T.IV.11

Indicador conf. consumidor (saldos) -20,9 -17,2 -21,0 -19,6 -16,1 -15,8 -17,5 Nov.11

Ventas grandes empresas: Consumo (6) 0,3 -2,9 -3,4 -3,5 -5,3 0,1 − Sep.11

Financiación a familias (2) -2,1 -5,0 -3,1 -4,4 -5,3 -5,3 − Sep.11

Inversión en equipo

I. Sintético Equipo (3) 4,8 3,2 3,7 4,1 2,1 4,0 2,5 T.IV.11

Disponibilidades b.equipo (3) -11,0 -10,4 -16,5 -12,2 -10,6 -8,2 − Sep.11

IPI bienes equipo (ccal) -3,3 2,6 -3,2 3,0 2,5 2,3 − Sep.11

Importación bienes de equipo (vol.) 6,5 -1,5 4,8 2,3 -4,9 -1,5 − Sep.11

Financiación a empresas (2) -3,7 -7,8 -4,1 -6,5 -7,8 -9,1 − Sep.11

Matriculación vehículos de carga 7,0 -3,9 1,4 -2,2 -11,2 5,8 -7,0 Oct.11

Utilización cap. b.inversión (en %) 73,0 76,2 73,9 74,8 79,8 74,8 75,3 T.IV.11

Ventas grandes empresas: Equipo (6) -1,9 -3,9 -4,5 -1,7 -6,5 -3,1 − Sep.11

(1) Cifras referidas al período para el que se dispone de información. (2) Serie deflactada por el IPC. (3) Corregido de variaciones estacionales, calendario y atípicos. (4) Índice corregido de calendario y a precios constantes. (5) Serie de la CNTR corregida de efectos estacionales y de calendario dividida por el deflactor del consumo de los hogares. (6) Ventas interiores corregidas de calendario, deflactadas y a población constante. Fuentes: SGACPE (MEH), BE, INE, DA, DGT, MITC, CE y AEAT.

La información del cuarto trimestre del año apunta que continúa la atonía del consumo de los hogares Los indicadores coyunturales disponibles para el cuarto trimestre de este año sugieren cierta continuidad de la atonía del consumo privado. Las matriculaciones de turismos, según datos

Demanda y producción 25

de la DGT, descendieron en octubre un 6,8% interanual, caída superior en más de cuatro puntos a la del mes precedente,y las ventas minoristas –sin estaciones de servicio-, acentuaron en octubre el ritmo de caída interanual, 1,3 puntos hasta el 6,8%, con series corregidas de calendario y a pre-cios constantes. Por su parte, el indicador de confianza del consumidor mejoró en noviembre más de cuatro puntos respecto al mes anterior.

-12

-4

4

12

-50

-35

-20

-5

2005 2006 2007 2008 2009 2010 2011

Consumo privado nominal

Remuneración asalariados nominal

I. confianza consumidores (e. dcha.)

G 2.2 CONSUMO PRIVADOvariación interanual y saldos netos en %

Fuentes: INE (CNE-2008) y Comisión Europea.

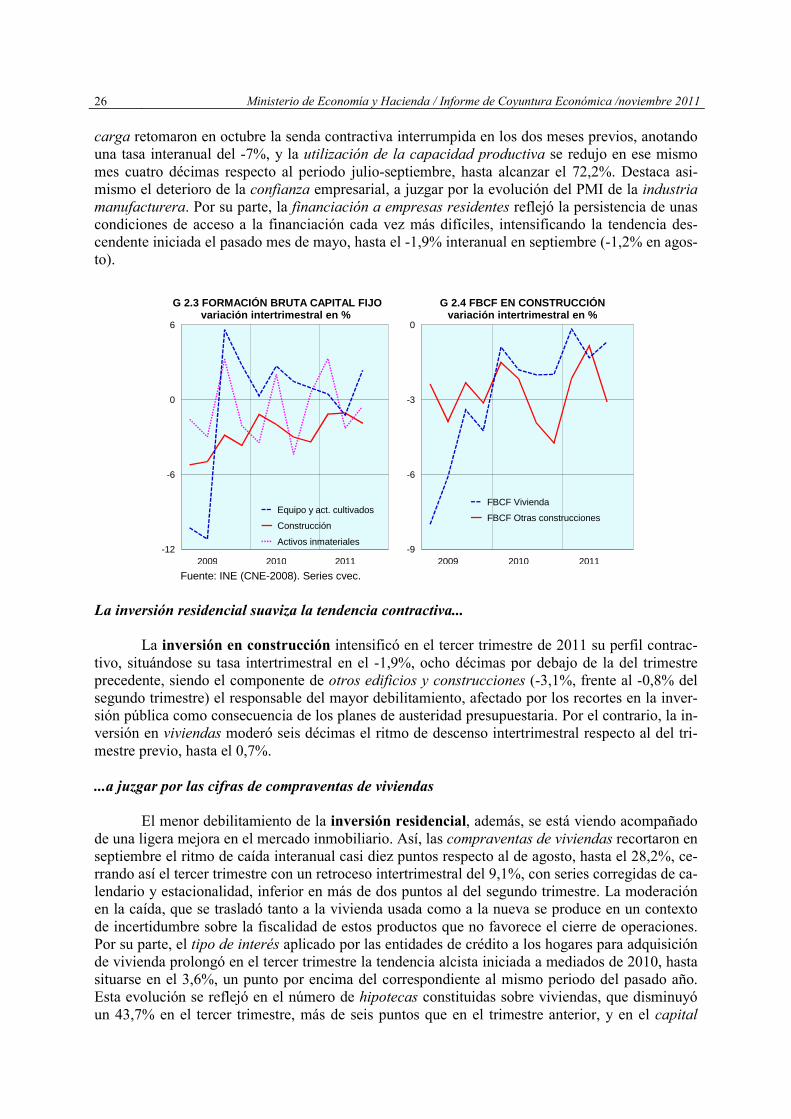

El consumo público prolonga la senda contractiva El gasto en consumo final de las AAPP disminuyó en el periodo julio-septiembre un 1,1% respecto al trimestre precedente, dos décimas menos que en el segundo trimestre, y un 2,3% respecto al mismo periodo del pasado año, seis décimas más que el trimestre anterior. Estas cifras reflejan el impacto de las medidas de consolidación fiscal puestas en marcha por los distintos ni-veles de las Administraciones Públicas y que están teniendo un reflejo en la corrección de los des-equilibrios presupuestarios. La inversión en capital fijo modera el ritmo de caída en el tercer trimestre… En lo relativo a la inversión, la formación bruta de capital fijo (FBCF) moderó en el ter-cer trimestre de 2011 la magnitud de caída, registrando tasas de variación del -0,6%, intertrimes-tral, y del -4,2%, interanual, superiores en seis décimas y 1,3 puntos, respectivamente, a las del trimestre anterior. Esta mejora se explica por el menor debilitamiento tanto de la inversión en ac-tivos fijos materiales como en inmateriales, destacando especialmente el incremento de la inver-sión en bienes de equipo. …impulsada por la inversión en bienes de equipo En efecto, la inversión en bienes equipo y otros activos se incrementó un 2,3% en términos intertrimestrales, tras el retroceso del 1,2% del trimestre previo, y se aceleró casi un pun-to en tasa interanual, hasta el 2,4%. Entre los factores determinantes de esta mejora se encuentra el dinamismo de las exportaciones, que compensó tanto la pérdida de confianza, ante el deterioro de las perspectivas económicas, como la persistencia de las restricciones de acceso al crédito. Sin embargo, a juzgar por algunos indicadores coyunturales disponibles, esta recuperación de la in-versión en equipo podría frenarse en los próximos meses. Las matriculaciones de vehículos de

26 Ministerio de Economía y Hacienda / Informe de Coyuntura Económica /noviembre 2011

carga retomaron en octubre la senda contractiva interrumpida en los dos meses previos, anotando una tasa interanual del -7%, y la utilización de la capacidad productiva se redujo en ese mismo mes cuatro décimas respecto al periodo julio-septiembre, hasta alcanzar el 72,2%. Destaca asi-mismo el deterioro de la confianza empresarial, a juzgar por la evolución del PMI de la industria manufacturera. Por su parte, la financiación a empresas residentes reflejó la persistencia de unas condiciones de acceso a la financiación cada vez más difíciles, intensificando la tendencia des-cendente iniciada el pasado mes de mayo, hasta el -1,9% interanual en septiembre (-1,2% en agos-to).

-12

-6

0