situaciÓn de la vivienda en mexico - … · nuevo panorama de la vivienda en la economía nacional...

TRANSCRIPT

SITUACIÓN DE LA VIVIENDA EN MEXICO

Crecimiento Industria

Fuente: INEGI

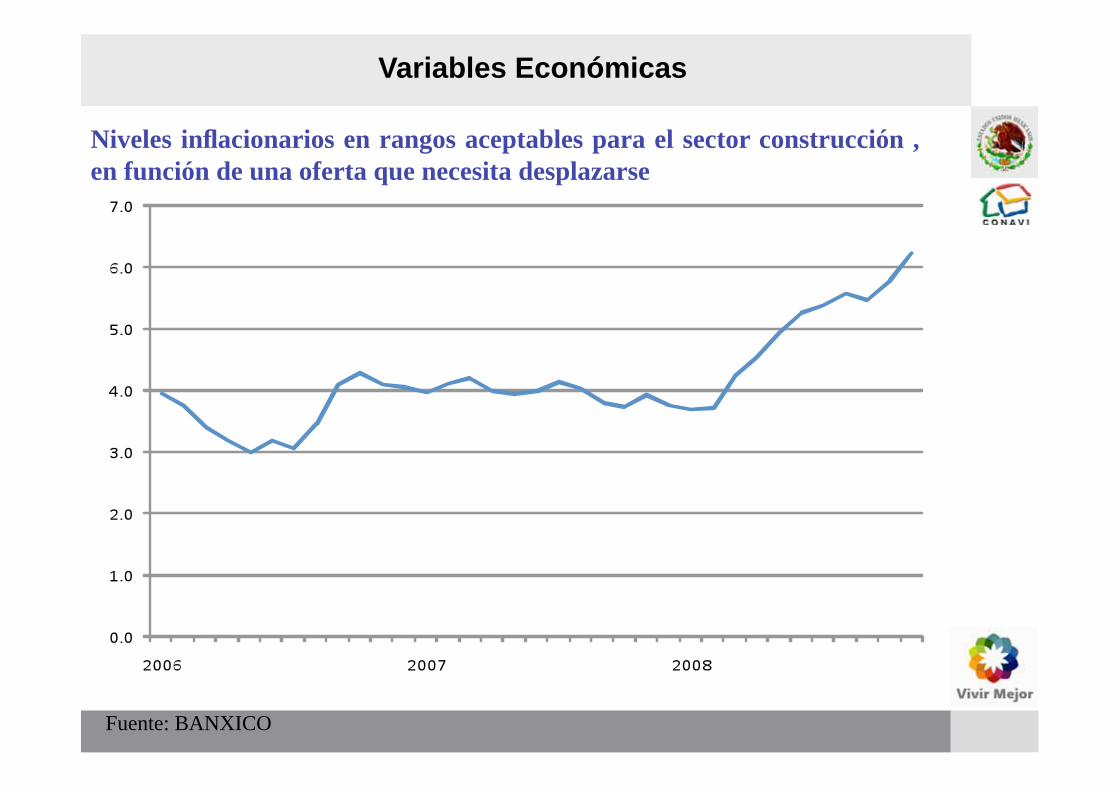

Niveles inflacionarios en rangos aceptables para el sector construcción , en función de una oferta que necesita desplazarse

Variables Económicas

Fuente: BANXICO

Tasa Hipotecaria Promedio Comercial en su nivel más bajo de los últimos años

Variables Económicas

Fuente: BANXICO

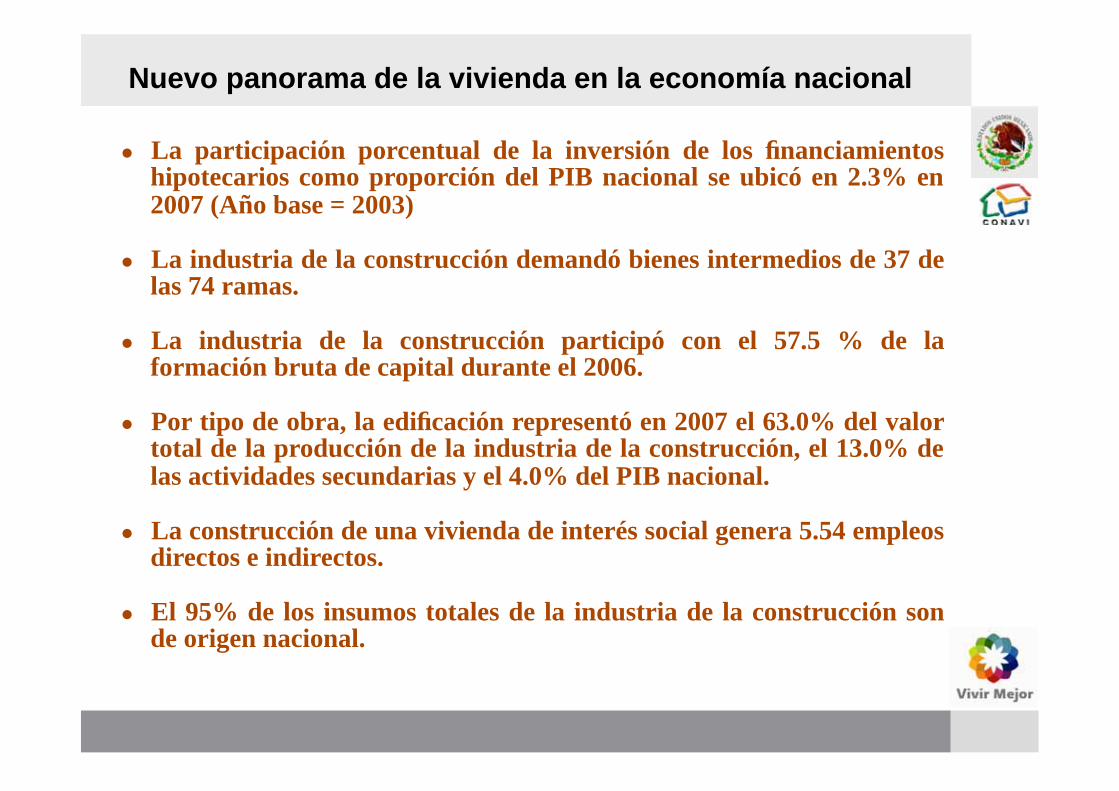

Nuevo panorama de la vivienda en la economía nacional

La participación porcentual de la inversión de los financiamientos hipotecarios como proporción del PIB nacional se ubicó en 2.3% en 2007 (Año base = 2003)

La industria de la construcción demandó bienes intermedios de 37 de las 74 ramas.

La industria de la construcción participó con el 57.5 % de la formación bruta de capital durante el 2006.

Por tipo de obra, la edificación representó en 2007 el 63.0% del valor total de la producción de la industria de la construcción, el 13.0% de las actividades secundarias y el 4.0% del PIB nacional.

La construcción de una vivienda de interés social genera 5.54 empleos directos e indirectos.

El 95% de los insumos totales de la industria de la construcción son de origen nacional.

Situación Demográfica

Pirámide Poblacional (2009)

6,000 3,000 0 3,000 6,000

0–4

5–9

10–14

15–19

20–24

25–29

30–34

35–39

40–44

45–49

50–54

55–59

60–64

(Miles de Habitantes) Hombres Mujeres

Edad (añ

os)

57 millones

65 +

The image canno

The image can

Fuente: CONAPO

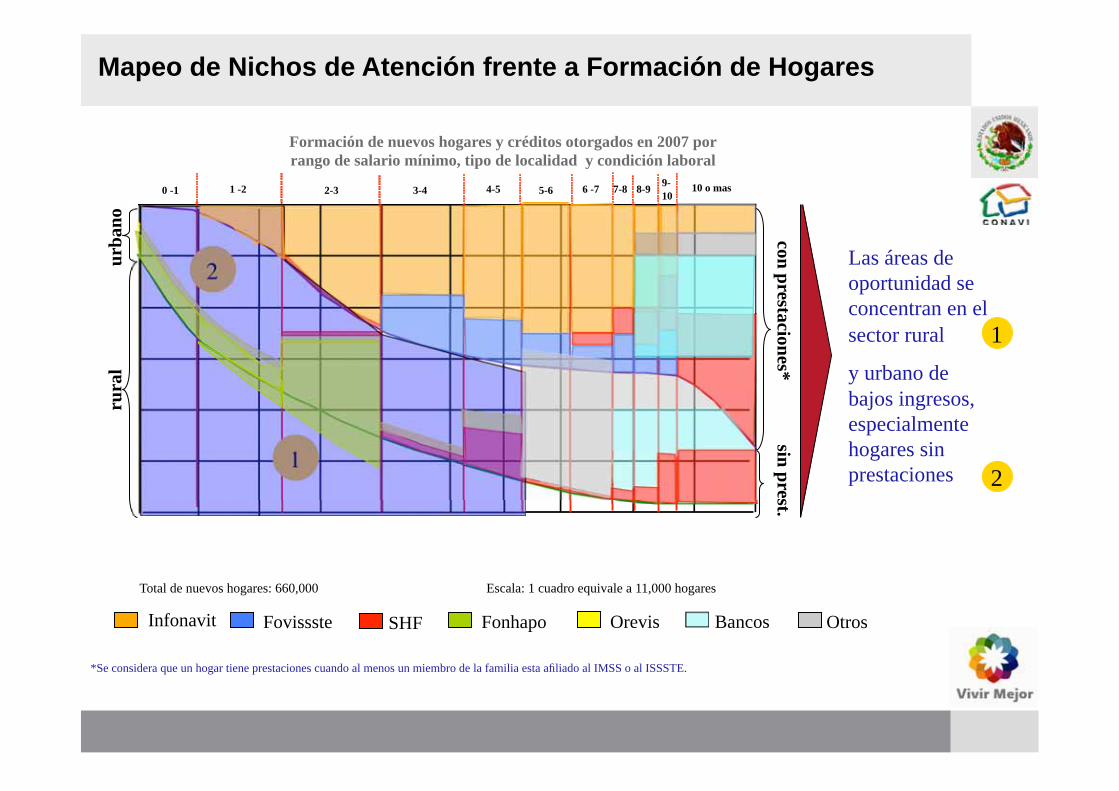

Mapeo de Nichos de Atención frente a Formación de Hogares

Escala: 1 cuadro equivale a 11,000 hogares

con prestaciones*sin prest.

rura

lur

bano

Formación de nuevos hogares y créditos otorgados en 2007 por rango de salario mínimo, tipo de localidad y condición laboral

Total de nuevos hogares: 660,000

*Se considera que un hogar tiene prestaciones cuando al menos un miembro de la familia esta afiliado al IMSS o al ISSSTE.

Infonavit BancosSHF OrevisFovissste Fonhapo Otros

0 -1 1 -2 2-3 3-4 4-5 5-6 6 -7 7-8 8-99-10

10 o mas

Las áreas de oportunidad se concentran en el sector rural

y urbano de bajos ingresos, especialmente hogares sin prestaciones

2

1

1

2

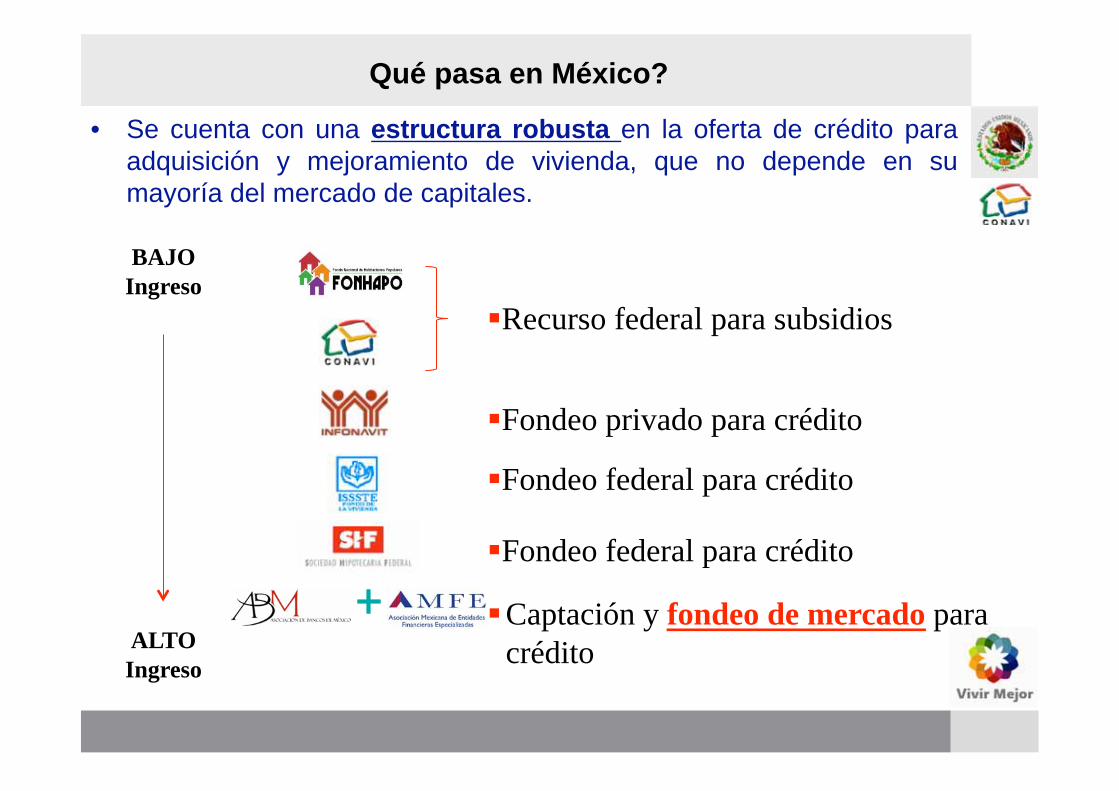

• Se cuenta con una estructura robusta en la oferta de crédito para

adquisición y mejoramiento de vivienda, que no depende en su

mayoría del mercado de capitales.

BAJOIngreso

ALTOIngreso

Recurso federal para subsidios

Fondeo federal para crédito

Captación y fondeo de mercado para crédito

Fondeo privado para crédito

Qué pasa en México?

Fondeo federal para crédito

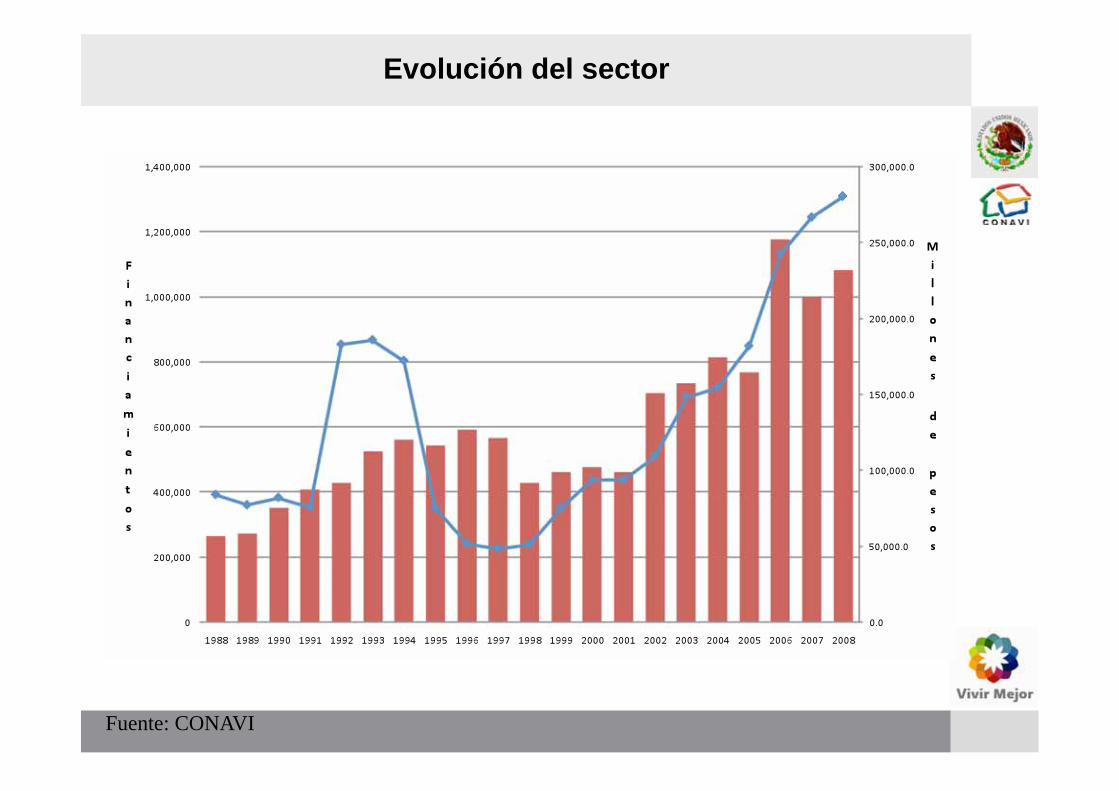

Evolución del sector

Fuente: CONAVI

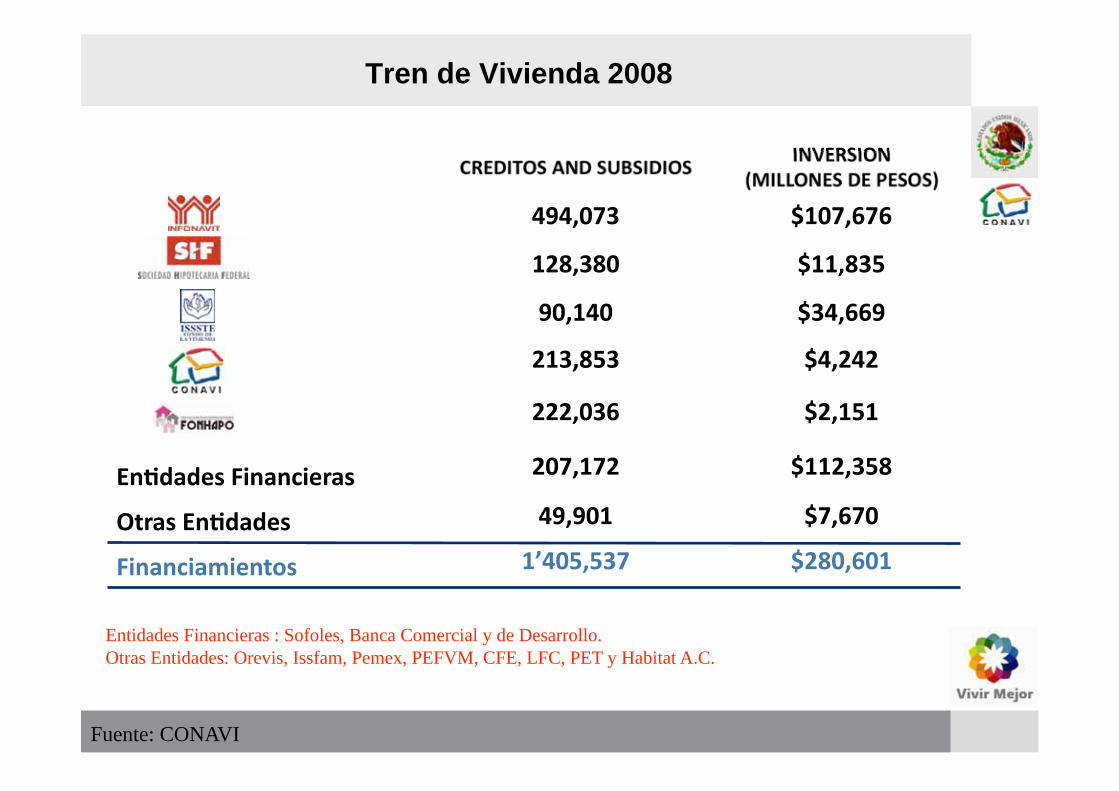

Tren de Vivienda 2008

Fuente: CONAVI

Entidades Financieras : Sofoles, Banca Comercial y de Desarrollo.Otras Entidades: Orevis, Issfam, Pemex, PEFVM, CFE, LFC, PET y Habitat A.C.

• A pesar del ambiente económico, el sector alcanzó las

metas planteadas, imponiendo un nuevo récord histórico.

Tren de vivienda 2008

Programa de Financiamientos 2008

Por cada mil habitantes

Más de 16.8 8 Entidades Federativas 12.2 a 16.7 8 Entidades Federativas 9.0 a 12.1 8 Entidades Federativas

Hasta 8.9 8 Entidades Federativas

Programa de Financiamientos

Estimación para 2009 Total deFinanciamientos

Millones dePesos

Entidades Financieras : Sofoles, Banca Comercial y de Desarrollo.Otras Entidades: Orevis, Issfam, Pemex, PEFVM, CFE, LFC, PET y Habitat A.C.

INFONAVIT:

• Apoyo Infonavit

• Cofinavit

• Con Subsidios

• Infonavit Total

Cofinanciamientos Hipotecarios

FOVISSSTE:

• Alia2

• Respalda2

• Mancomuna2

• Jubila2

• Con Subsidios

SHF:

• Con Subsidios

• Confinanciamiento Infonavit

• Cofinanciamiento Fovissste

• CrediMil

CONAVI:

• Infonavit

• Fovissste

• Banjército

• Banca

• Sofoles

• Otros

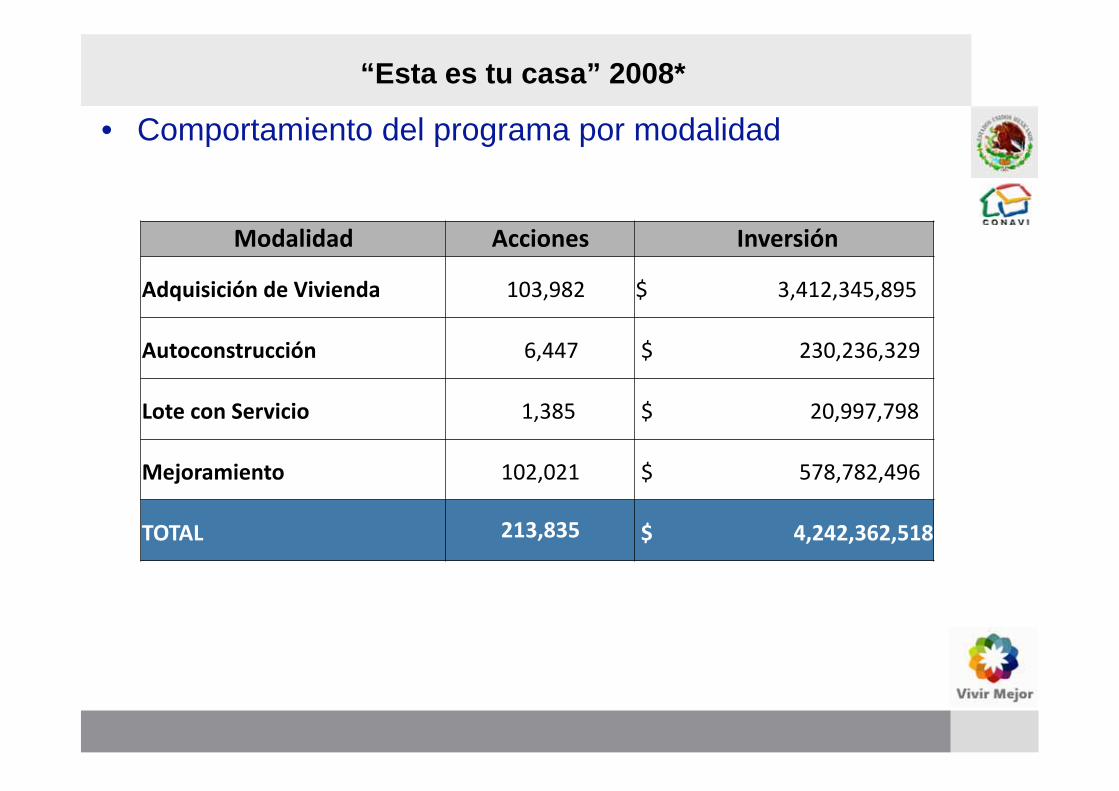

• Comportamiento del programa por modalidad

“Esta es tu casa” 2008*

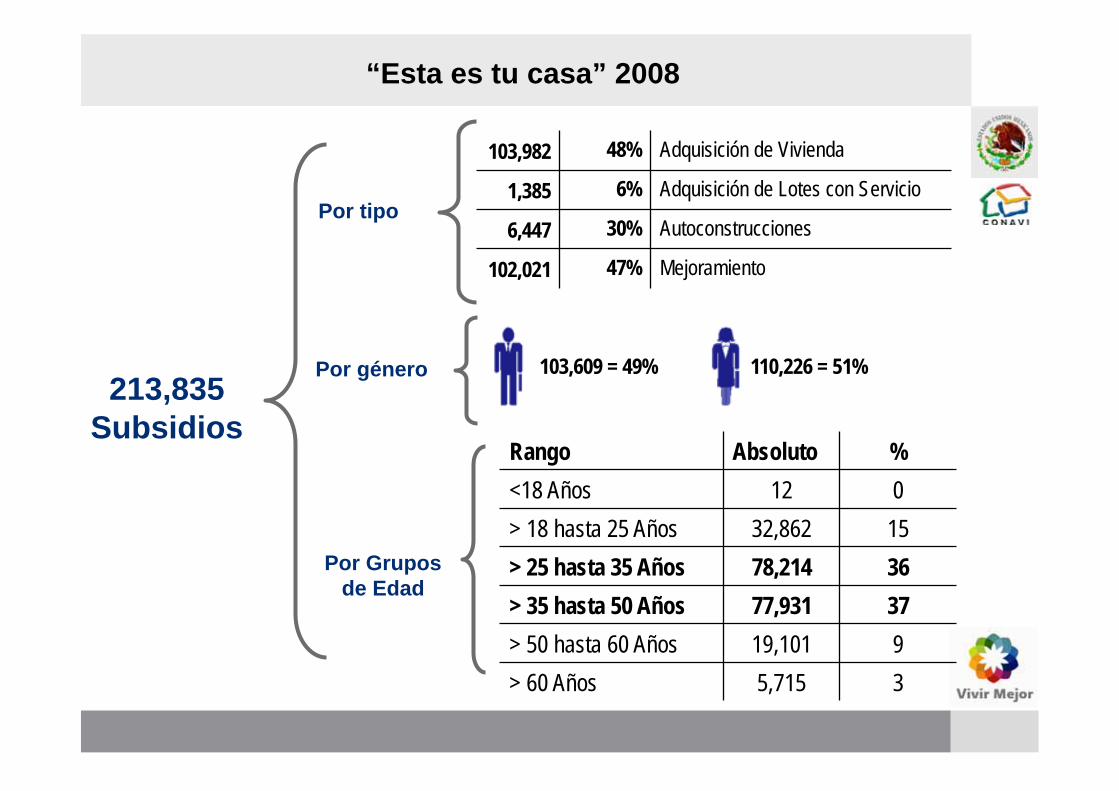

213,835 Subsidios

Por tipo

Por género 103,609 = 49% 110,226 = 51%

103,982 48% Adquisición de Vivienda

1,385 6% Adquisición de Lotes con Servicio

6,447 30% Autoconstrucciones

102,021 47% Mejoramiento

Por Grupos de Edad

Rango Absoluto %

<18 Años 12 0

> 18 hasta 25 Años 32,862 15

> 25 hasta 35 Años 78,214 36

> 35 hasta 50 Años 77,931 37

> 50 hasta 60 Años 19,101 9

> 60 Años 5,715 3

“Esta es tu casa” 2008

“Esta es tu casa” 2008

Por cada mil habitantes

Más de 3.6 8 Entidades Federativas 2.4 a 3.5 8 Entidades Federativas 1.5 a 2.3 8 Entidades Federativas

Hasta 1.4 8 Entidades Federativas

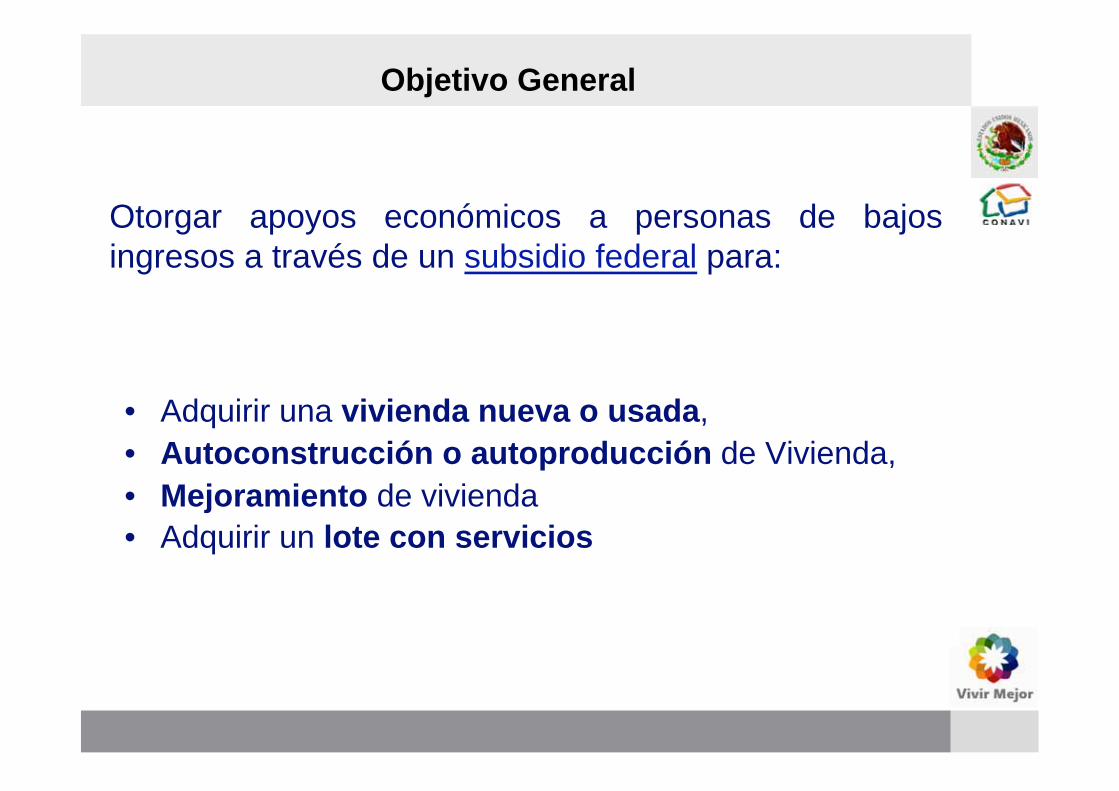

Objetivo General

• Adquirir una vivienda nueva o usada,

• Autoconstrucción o autoproducción de Vivienda,

• Mejoramiento de vivienda

• Adquirir un lote con servicios

Otorgar apoyos económicos a personas de bajos

ingresos a través de un subsidio federal para:

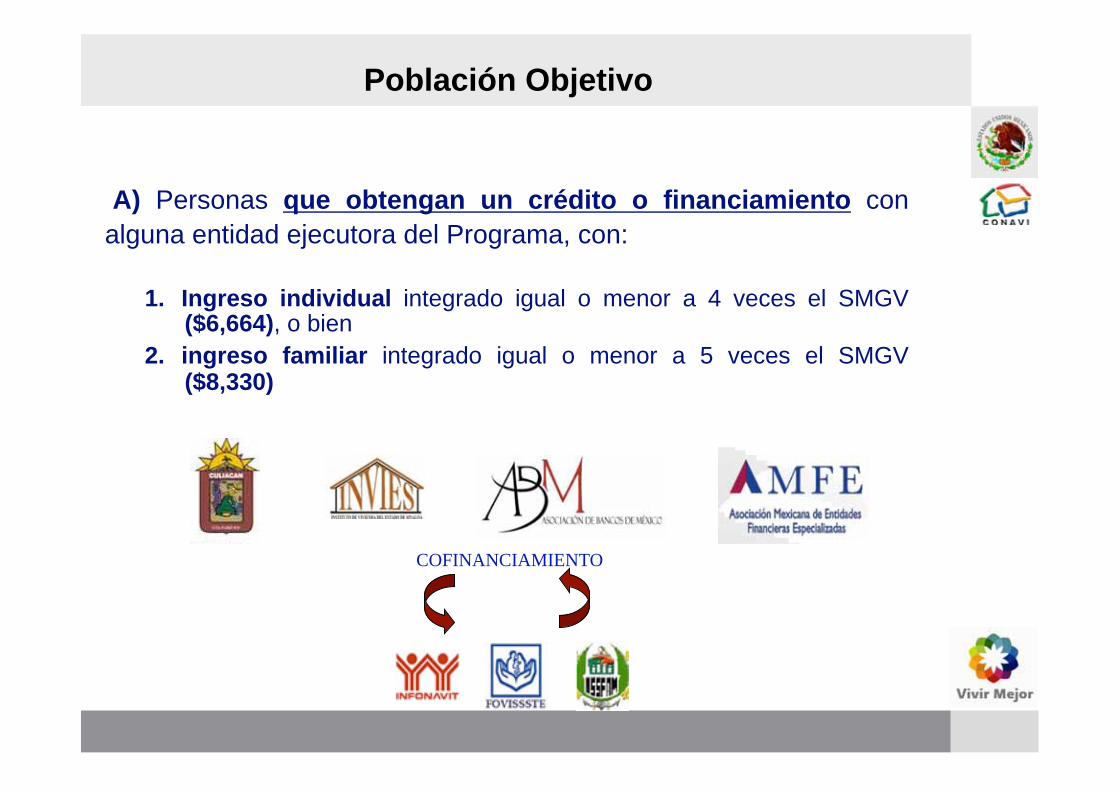

A) Personas que obtengan un crédito o financiamiento con

alguna entidad ejecutora del Programa, con:

1. Ingreso individual integrado igual o menor a 4 veces el SMGV ($6,664), o bien

2. ingreso familiar integrado igual o menor a 5 veces el SMGV ($8,330)

COFINANCIAMIENTO

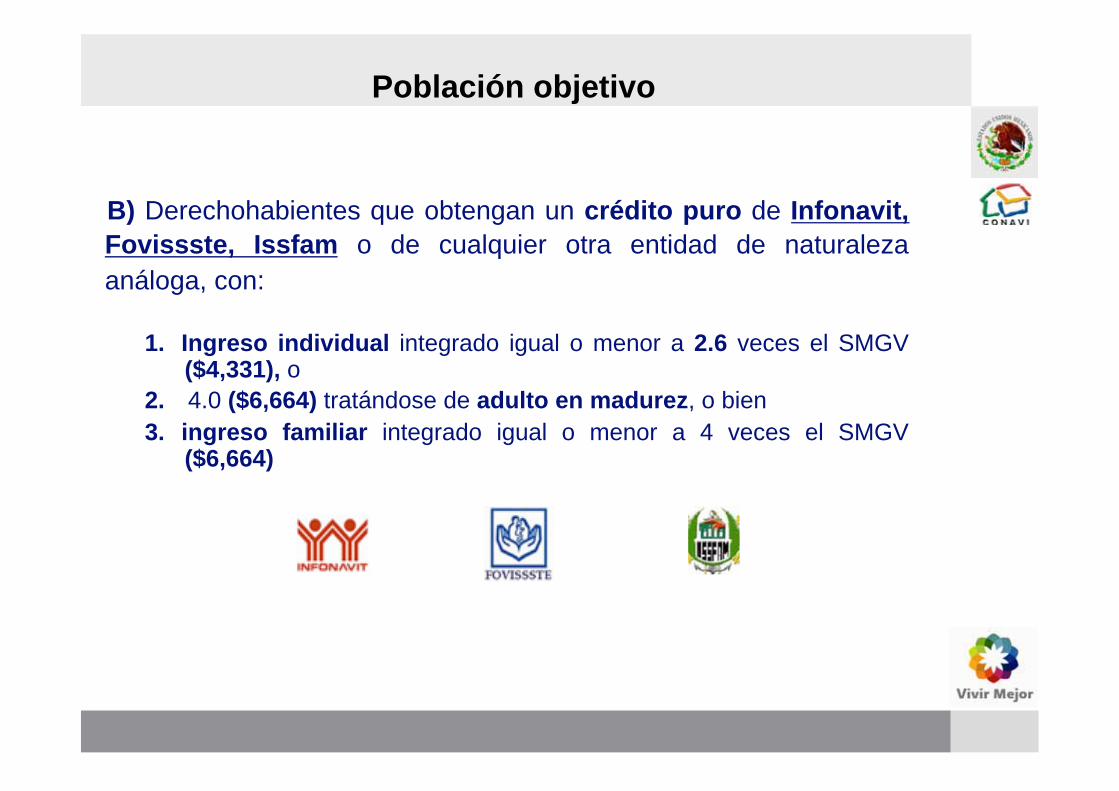

Población Objetivo

B) Derechohabientes que obtengan un crédito puro de Infonavit, Fovissste, Issfam o de cualquier otra entidad de naturaleza

análoga, con:

1. Ingreso individual integrado igual o menor a 2.6 veces el SMGV ($4,331), o

2. 4.0 ($6,664) tratándose de adulto en madurez, o bien

3. ingreso familiar integrado igual o menor a 4 veces el SMGV ($6,664)

Población objetivo

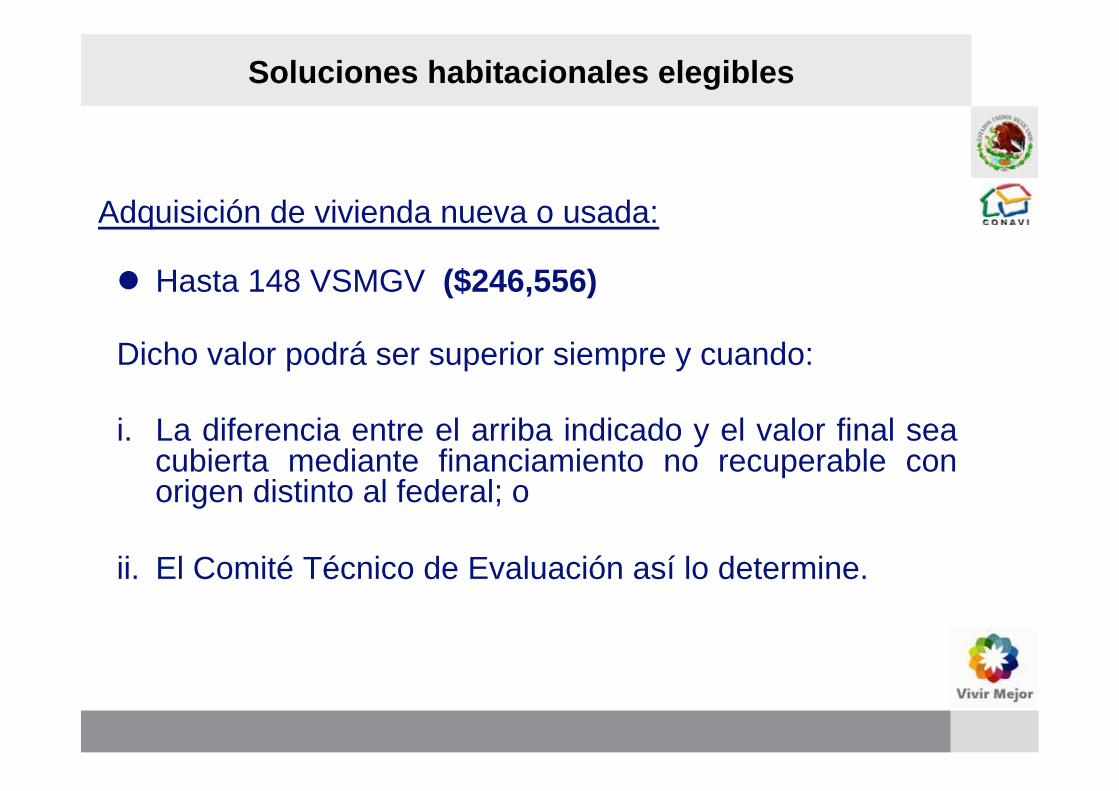

Soluciones habitacionales elegibles

Adquisición de vivienda nueva o usada:

Hasta 148 VSMGV ($246,556)

Dicho valor podrá ser superior siempre y cuando:

i. La diferencia entre el arriba indicado y el valor final sea cubierta mediante financiamiento no recuperable con origen distinto al federal; o

ii. El Comité Técnico de Evaluación así lo determine.

Soluciones habitacionales elegibles

Proyectos de Autoconstrucción o autoproducción

Entre 40 y 102 VSMGV (entre $66,637 y $169,924)

Proyectos de Mejoramiento

Hasta 20 VSMGV por cada mejoramiento ($33,318)

Lote con servicios:

Hasta 46 VSMGV ($76,632)

Ahorro previo

Adquisición de vivienda:

• 5 VSMGV ($8,330)

Mejoramiento

• 5 % del valor de la solución habitacional

Lote con servicios:

• 5 % del valor de la solución habitacional

Autoconstrucción o autoproducción

• 5 % del valor de la solución habitacional

Adquisición de vivienda nueva o usada

Subsidio Fijo

COFINANCIAMIENTO

Concepto valores % acción

Valor vivienda nueva (máx $246,556.16) =

$200,000.00 100.0%

Subsidio = $48,311.7 24.2%

Ahorro mínimo (5 SMGV) = $ 8,329.6 4.2%

Crédito requerido = $143,358.7 71.7%

ESQUEMA DE FINANCIAMIENTO PARA VIVIENDA NUEVA

ahorro; 4.2%

Subsidio; 24.2%

crédito; 71.7%

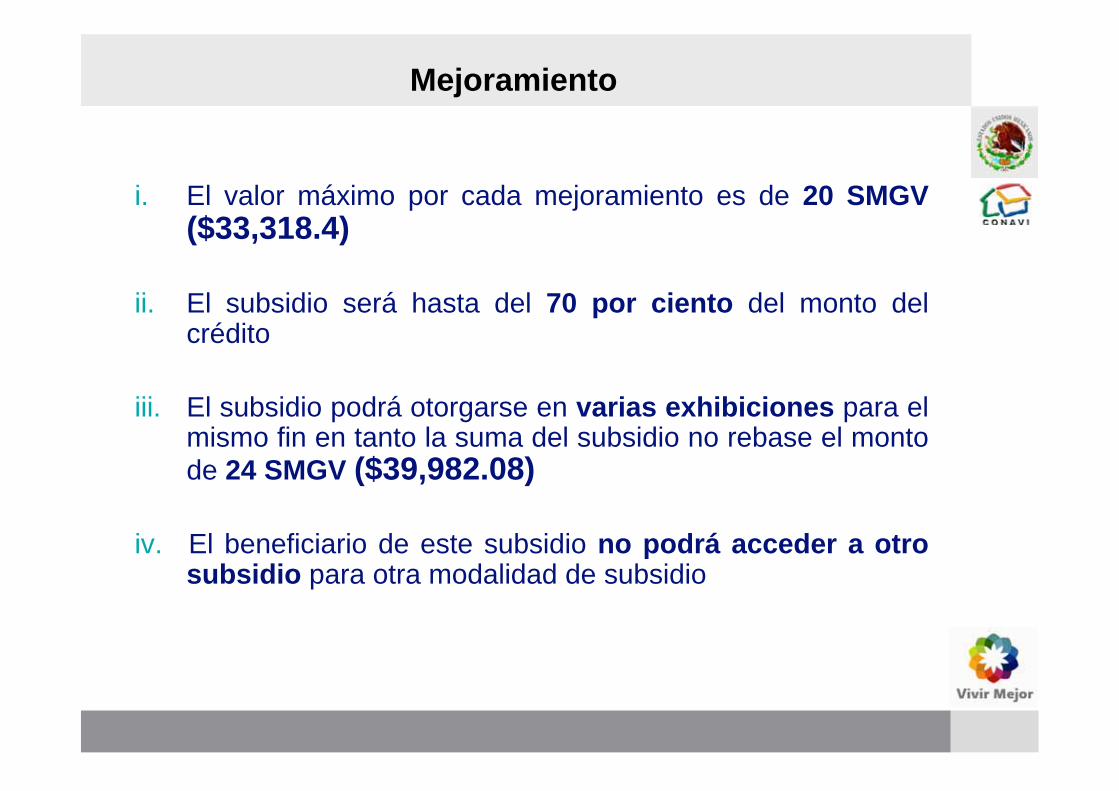

Mejoramiento

i. El valor máximo por cada mejoramiento es de 20 SMGV ($33,318.4)

ii. El subsidio será hasta del 70 por ciento del monto del crédito

iii. El subsidio podrá otorgarse en varias exhibiciones para el mismo fin en tanto la suma del subsidio no rebase el monto

de 24 SMGV ($39,982.08)

iv. El beneficiario de este subsidio no podrá acceder a otro subsidio para otra modalidad de subsidio

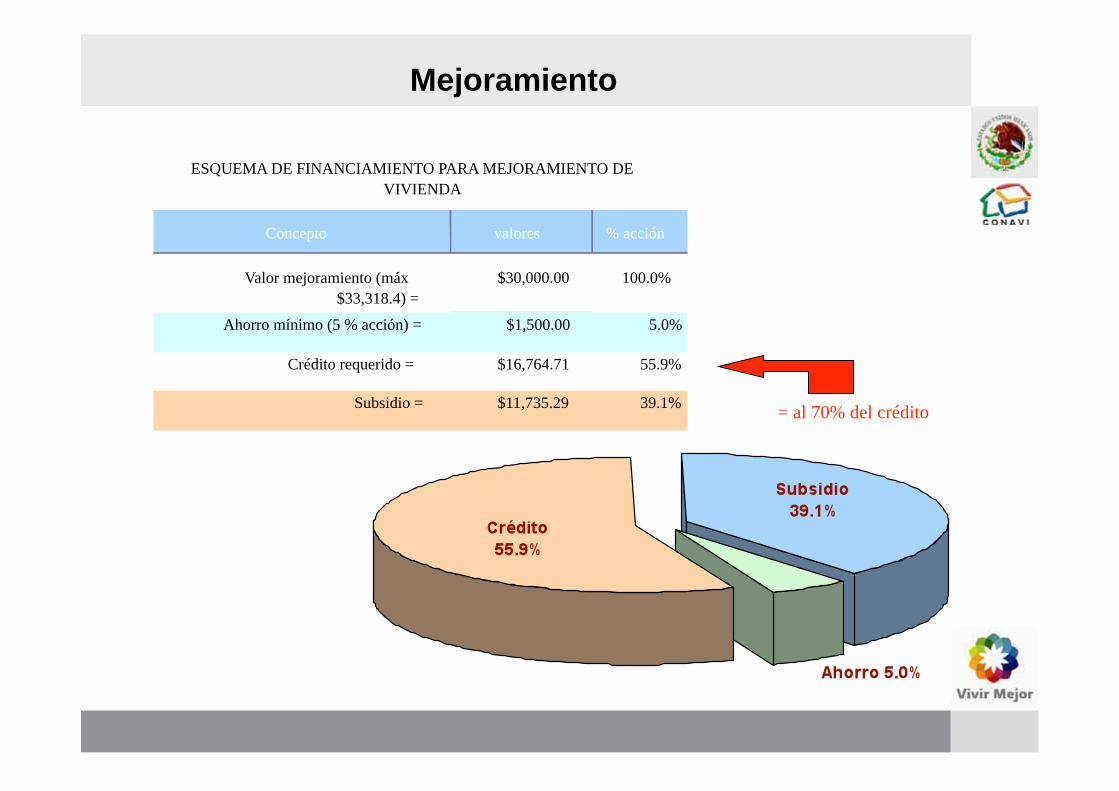

Mejoramiento

= al 70% del crédito

Concepto valores % acción

Valor mejoramiento (máx $33,318.4) =

$30,000.00 100.0%

Ahorro mínimo (5 % acción) = $1,500.00 5.0%

Crédito requerido = $16,764.71 55.9%

Subsidio = $11,735.29 39.1%

ESQUEMA DE FINANCIAMIENTO PARA MEJORAMIENTO DE VIVIENDA

Lote con servicios

Concepto valores % acción

Valor lote (máx $76,632.32) = $70,000.00 100.0%

Subsidio = $9,995.52 14.3%

Ahorro mínimo (5 % lote) = $3,500.00 5.0%

Crédito requerido = $56,504.48 80.7%

ESQUEMA DE FINANCIAMIENTO PARA ADQUISICIÓN DE LOTE

subsidio 14.3%

ahorro 5.0%

crédito 80.7%

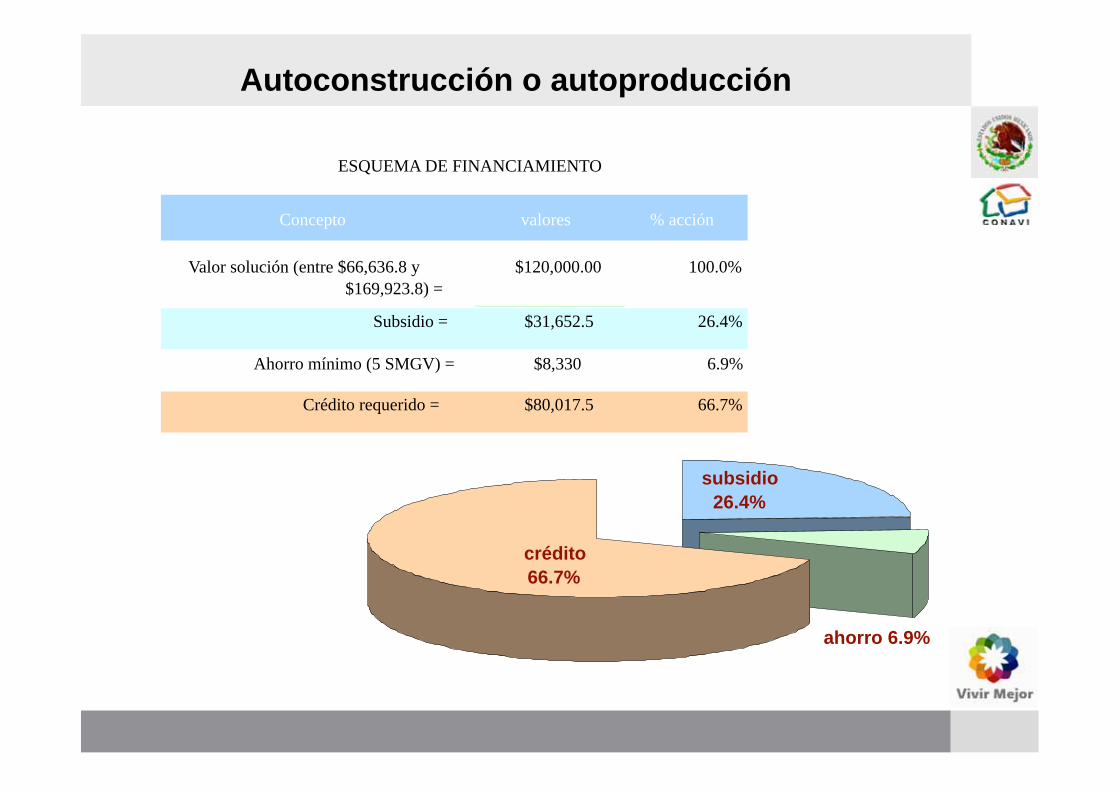

Autoconstrucción o autoproducción

Hasta 91,459.0 38,316.2

Más de 91,459.0 hasta 116,447.8 34,984.3

Más de 116,447.8 hasta 149,766.2 31,652.5

Más de 149,766.2 hasta 169,923.8 29,986.6

Autoconstrucción de vivienda

expresado en pesos

Valor de la solución Subsidio Federal

Autoconstrucción o autoproducción

Concepto valores % acción

Valor solución (entre $66,636.8 y $169,923.8) =

$120,000.00 100.0%

Subsidio = $31,652.5 26.4%

Ahorro mínimo (5 SMGV) = $8,330 6.9%

Crédito requerido = $80,017.5 66.7%

ESQUEMA DE FINANCIAMIENTO

crédito 66.7%

ahorro 6.9%

subsidio 26.4%

Información necesaria para la firma del convenio

• Acta constitutiva / instrumento jurídico de creación

• Poderes del titular

• Identificación oficial

• Logotipo oficial • Programa de ejercicio calendarizado

• Comprobante de domicilio de la Entidad

• Datos de la cuenta para dispersión:

Número de cuenta

Nombre del titular de la cuenta

Banco que la maneja

Plaza

Ubicación de la plaza

Sucursal

CLABE