sistemas unificados de crédito dirigido s.a. descripción general brindamos líneas de préstamos...

TRANSCRIPT

Sistemas Unificados de Crédito Dirigido S.A.

El presente documento ha sido preparado por Sistemas Unificados de Crédito Dirigido S.A. (en adelante la “Compañía”, “SUCRED”, o

el “Emisor”) y es distribuido al sólo efecto informativo. La información contenida en el mismo está sujeta a modificaciones y no

constituye una oferta de venta, ni una invitación a formular ofertas de compra. Esta presentación puede contener información

confidencial y, de acuerdo a ley, no puede ser difundido.

Disclaimer

3

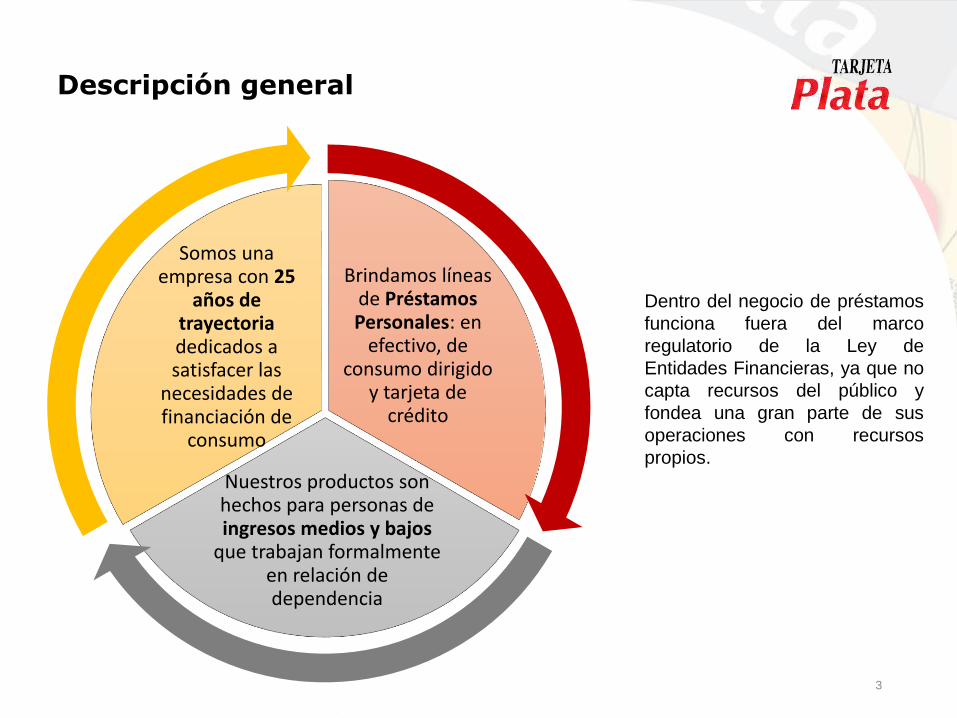

Descripción general

Brindamos líneas de Préstamos Personales: en

efectivo, de consumo dirigido

y tarjeta de crédito

Nuestros productos son hechos para personas de ingresos medios y bajos

que trabajan formalmente en relación de dependencia

Somos una empresa con 25

años de trayectoria dedicados a satisfacer las

necesidades de financiación de

consumo

Dentro del negocio de préstamos

funciona fuera del marco

regulatorio de la Ley de

Entidades Financieras, ya que no

capta recursos del público y

fondea una gran parte de sus

operaciones con recursos

propios.

4

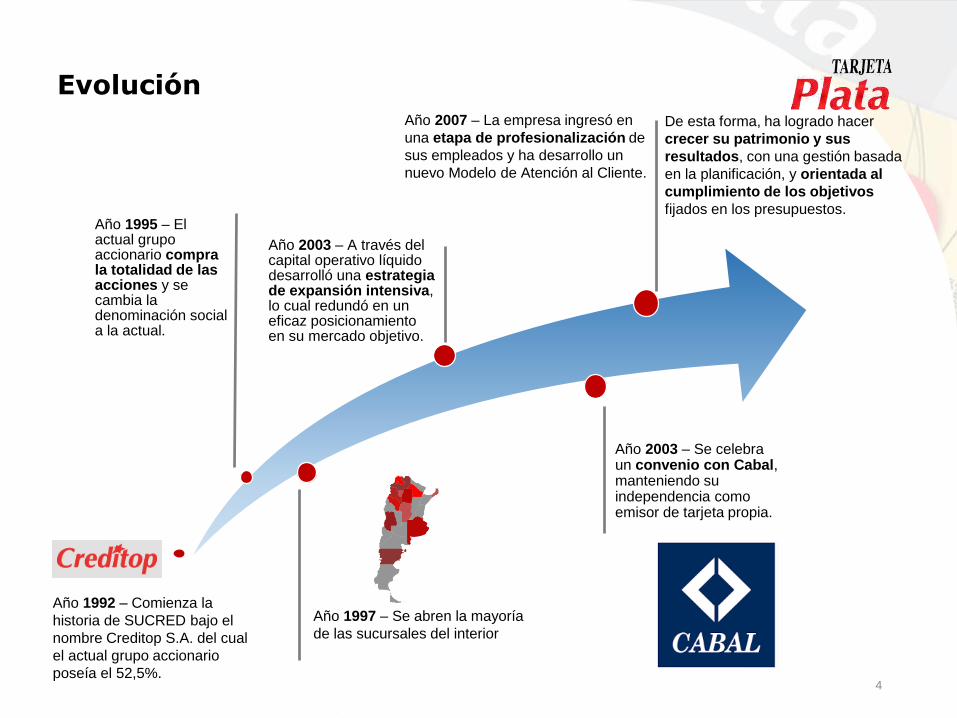

Evolución

Año 1995 – El actual grupo accionario compra la totalidad de las acciones y se cambia la denominación social a la actual.

Año 2003 – A través del capital operativo líquido desarrolló una estrategia de expansión intensiva, lo cual redundó en un eficaz posicionamiento en su mercado objetivo.

Año 2007 – La empresa ingresó en

una etapa de profesionalización de

sus empleados y ha desarrollo un

nuevo Modelo de Atención al Cliente.

Año 1992 – Comienza la

historia de SUCRED bajo el

nombre Creditop S.A. del cual

el actual grupo accionario

poseía el 52,5%.

Año 2003 – Se celebra un convenio con Cabal, manteniendo su independencia como emisor de tarjeta propia.

De esta forma, ha logrado hacer

crecer su patrimonio y sus

resultados, con una gestión basada

en la planificación, y orientada al

cumplimiento de los objetivos

fijados en los presupuestos.

Año 1997 – Se abren la mayoría

de las sucursales del interior

5

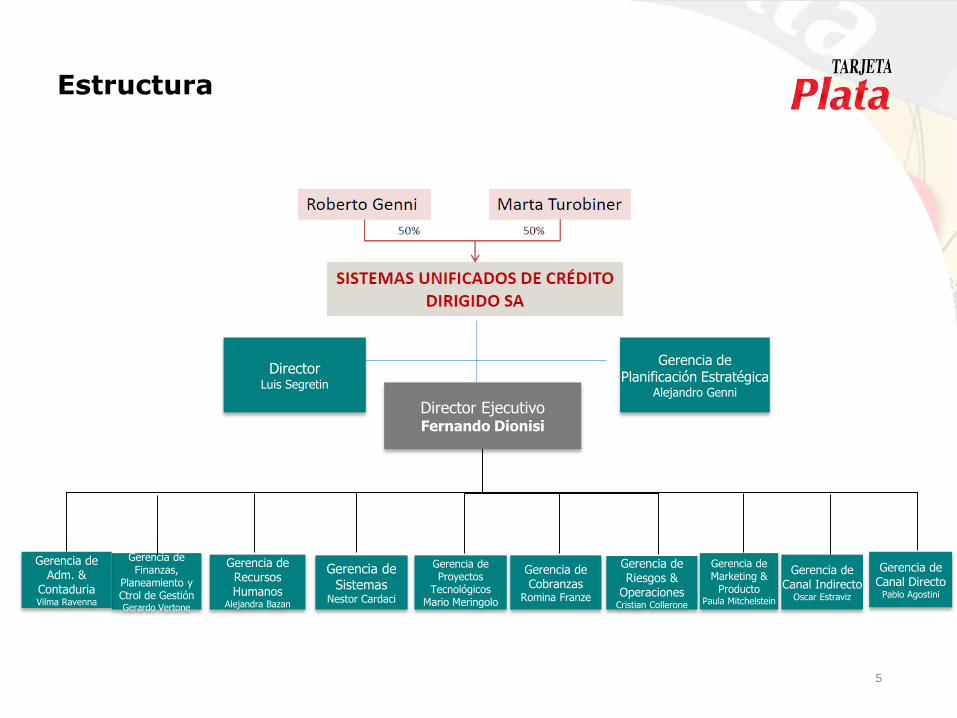

Estructura

Gerencia de Marketing &

ProductoPaula Mitchelstein

Gerencia de Riesgos &

OperacionesCristian Collerone

Gerencia de Canal Indirecto

Oscar Estraviz

Gerencia de Canal Directo

Pablo Agostini

Gerencia de Recursos Humanos

Alejandra Bazan

Gerencia de Cobranzas

Romina Franze

Gerencia de Sistemas

Nestor Cardaci

Gerencia de Finanzas,

Planeamiento y Ctrol de GestiónGerardo Vertone

Gerencia de Proyectos

TecnológicosMario Meringolo

Director EjecutivoFernando Dionisi

Gerencia de Planificación Estratégica

Alejandro Genni

Gerencia de Adm. &

ContaduriaVilma Ravenna

DirectorLuis Segretin

Productos

6

Emisor de Tarjeta de Crédito Cabal, desde junio 2003, para

realizar compras en cuotas en todo el país y países

limítrofes. Además permite adelantos en efectivo y oferta de

productos para el hogar y la familia.

Línea de préstamos personales en efectivo, capital máximo

$22.000 para nuevos clientes o hasta $50.000 para clientes

renovadores, reintegrables hasta 12 cuotas con una

capacidad máxima de otorgamiento de 1 a 18 meses,

renovables. Actualmente cuenta con 20 sucursales en todo el

país.

Línea de préstamos personales de consumo dirigido, a sola

firma, de capital reducido, instrumentados a través de

comercios 176 comercios adheridos en todo el país.

La empresa

7

65%11%

24%

Ingresos

Gran atomización del riesgo crediticio mediante

colocaciones masivas de operaciones de pequeño

volumen

• Los principales deudores representan menos

del 1% del total de las financiaciones – 70% de

los créditos son colocados a clientes

renovadores

Posee un procesamiento que supera los 30.000

créditos mensuales en comercios, 4.500 créditos

mensuales en sucursales propias y más de 20.000

tarjetas activas emitidas.

Cartera

Sucursales

Cobertura geográfica:

- 20 sucursales

- 176 comercios adheridos

Sucursales

-Buenos Aires-Catamarca-Jujuy-La Rioja-Maipú (Mendoza)-San Martín (Mendoza)-Salta -Chilecito (La Rioja)-Tucumán-El Dorado(Misiones)

Comercios Adheridos

Originación de crédito y gestión de mora

9

• Centraliza el análisis de riesgo de crédito de la compañía

• Cuenta con 13 analistas

Gerencia de Operaciones y Riego

• Mantiene una fuerte y activa política de gestión de recupero de mora temprana y de gestión preventiva de cobro que resulta necesaria dado el mercado al que está enfocada la operatoria de la compañía

• Cuenta con call center propio de 35 personas

Cobranza

• A través de un Scoring que se ha sofisticado con el tiempo (Tarjeta Plata se encuentra realizando una importante inversión con la compañía BeSmart para lograr una mayor automatización de los procesos, minimizando la posibilidad de errores y los tiempos de respuesta ante cada solicitud)

Política de crédito

Calificación

Contempla el

Comportamiento previo del cliente (en el caso de existir antecedentes)

Comportamiento con el resto del sistema financiero (entidades financieras y entidades de consumo no

financieras)

Política de riesgo esta prestablecida,

sistematizada y parametrizada en el

motor de scoring

Créditos en efectivo: aceptación o rechazo en un 40% de los casos, el resto es aprobado por los analistas

Créditos dirigidos: aprobación o rechazo el 100% de las operaciones

Comercial

•Desarrollar el canal de venta digital, como player relevante en el mercado.

•Duplicar la cantidad de sucursales físicas en AMBA, manteniendo baja estructura.

•Duplicar la cantidad de nuevos Clientes.

•Fidelización de clientes, manteniendo el mercado objetivo actual (C1+)

•Relación de productos Efectivo vs. Dirigido: 70% / 30% respectivamente.

Sistemas

•Migración de sistemas (Core + Omnichannel).

•Cambio del modelo de atención hacia un Omnichannel integrado.

Fondeo

•Aumentar la participación proveniente del Mercado de Capitales.

Riesgos

•Mantener el riesgo de crédito acotado en Efectivo y reducirlo en Dirigido.

10

Pilares estratégicos para los próximos años

Colocaciones Mensuales

10

(en AR$ miles)

Préstamos en efectivo Tarjeta Plata

Crédito Dirigido

11

Mora

Cartera Total dic-16 ene-17 feb-17 mar-17 abr-17 may-17

> 90 días 7,7% 7,8% 7,6% 7,6% 7,7% 8,0%

> 180 días 6,5% 6,6% 6,6% 6,8% 6,7% 7,0%

> 365 días 5,1% 5,2% 5,3% 5,2% 5,2% 5,2%

Cartera Total dic-16 ene-17 feb-17 mar-17 abr-17 may-17

0 a 31 51,9% 49,3% 46,9% 46,9% 47,1% 48,1%

32 a 90 4,1% 4,0% 6,2% 6,5% 5,8% 3,3%

91 a 180 6,6% 6,9% 6,5% 4,8% 6,2% 6,3%

181 a 365 7,8% 8,7% 7,9% 9,8% 9,0% 10,6%

> 365 29,6% 31,1% 32,4% 32,0% 32,0% 31,6%

Evolucion de la mora

Días de atraso

Fuente: Tarjeta Plata VI; Fideicomiso Financiero; Informe Preliminar Junio 2017, Fix SCR

Estados Contables

12

(Expresado en AR$ miles)

Estado de Situación 31/07/2017 31/10/2016 31/10/2015Meses 9 12 12

Total Activo Corriente 248.415 214.015 138.098

Total Activo No Corriente 11.764 7.225 6.365

Total Activo 260.180 221.241 144.464

Total Pasivo Corriente 165.432 145.105 94.066

Total Pasivo No Corriente 1.042 1.230 1.436

Total Pasivo 166.475 146.335 95.502

Patrimonio Neto 93.705 74.904 48.961

Total Pasivo + PN 260.180 221.240 144.464

Estado de Resultados 31/07/2017 31/10/2016 31/10/2015Meses 9 12 12

Ingresos por Op. Ordinarias 200.907 212.260 165.828

Gastos Comer./Admin. 129.122 131.155 92.839

Resultados Financieros 3.063 7.584 10.205

Resultado por Incobrabilidad 37.895 36.428 38.597

Resultado Operativo 30.825 37.091 24.185

Resultado de Inversiones Perm. 789 7 915

Otros Ingresos/Egresos 414 1.822 1.153

Resultado antes del IIGG 30.450 38.906 24.423

Impuesto a las Ganancias 9.400 12.463 7.211

Resultado del Ejercicio 21.050 26.442 17.212

31/07/2017 30/04/2017 31/10/2016 31/10/2015 31/10/20149 meses 6 meses 12 Meses 12 Meses 12 Meses

Solvencia

(Patrimonio Neto / Pasivo)

Rentabilidad

(Rentabilidad / Patrimonio Neto)

Liquidez Corriente

(Activo Corriente / Pasivo Corriente)

Inmobilización del Capital

(Activo No Corriente / Activo Total)0,05 0,03 0,03 0,05

Indicadores

0,22 0,15 0,35 0,35 0,39

1,50 1,50 1,47 1,47 1,38

0,42 0,56 0,54 0,51 0,51

0,04

13

Presencia en el Mercado de Capitales

La empresa ha participado del Mercado de Capitales desde 2006 con 6 series

emitidas de Fideicomisos Financieros “Tarjeta Plata” los cuales los activos cedidos

comprenden préstamos en efectivo y cuya calificación de FIX SCR es A+ para las

últimas series emitidas.

Fideicomiso Financiero

VI jul-17 Vigente B+2,00% 69.926.278 44.642.298

V ene-17 Liquidado B+2,00% 39.023.614 -

IV jul-16 Liquidado B+4,00% 38.387.229 -

III may-08 Liquidado 12,50% 9.300.980 -

II sep-07 Liquidado 11,50% 10.637.520 -

I dic-06 Liquidado 11% 5.450.312 -

Total Emisiones 44.642.298

Saldo

Remanente

172.725.933

FechaSerie EstadoValor de

EmisiónTasa

14

Calificación Integral de SUCRED

Calificación realizada por FIX SCR affiliate of Fitch Ratings septiembre 2017 de la empresa

Calificaciones

•

Perspectiva

Nacional

Endeudamiento de Largo Plazo BBB- (arg) ¹

Endeudamiento de Corto Plazo A3 (arg) ²

¹ Categoría BBB(arg): Indica que las obligaciones corresponden a emisores del país con una adecuada calidadcrediticia respecto a otros emisores o emisiones. Sin embargo, cambios en las circunstancias o condicioneseconómicas tienen una mayor probabilidad de afectar la capacidad de pago en tiempo y forma que paraaquellas obligaciones financieras calificadas en categorías superiores.

Los signos "+" o "-" se añaden a una calificación para darle una mayor o menor importancia relativa dentrode la correspondiente categoría y no alteran la definición de la Categoría a la cual se los añade.

² Categoría A3(arg): Indica una adecuada capacidad de pago en tiempo y forma de los compromisosfinancieros respecto de otros emisores o emisiones del mismo país. Sin embargo, dicha capacidad es mássusceptible en el corto plazo a cambios adversos que los compromisos financieros calificados con categoríassuperiores.

Calificación de Largo Plazo Estable

15

Términos y Condiciones de Emisión

Obligaciones Negociables SimplesPYME

Sistemas Unificados de Crédito Dirigido S.A.

Monto De $50 MM hasta $100 MM –

Plazo 18 meses

Capital

Amortizado en tres cuotas consecutivas, las primeras dos por un importe igual al 33% y la última por un importe equivalente al 34%. Los pagos de capital serán realizados en la fecha en que se cumplan 12, 15 y 18 meses contados desde la Fecha de Emisión

InteresesVariable, pagadero trimestral, con posible tasa mínima para 1 o más períodos a definir mediante Aviso de Suscripción o Aviso Complementario

Organizador Banco Supervielle S.A.

Colocadores Banco Supervielle S.A.; AR Partners S.A.

Subcolocador SBS Trading S.A.

Destino de los Fondos

Integración de capital de trabajo dentro de los productos financieros que ofrece la sociedad, así como también para la apertura de nuevas sucursales en el área metropolitana de Buenos Aires y para el desarrollo de un nuevo canal online

Anexos

17

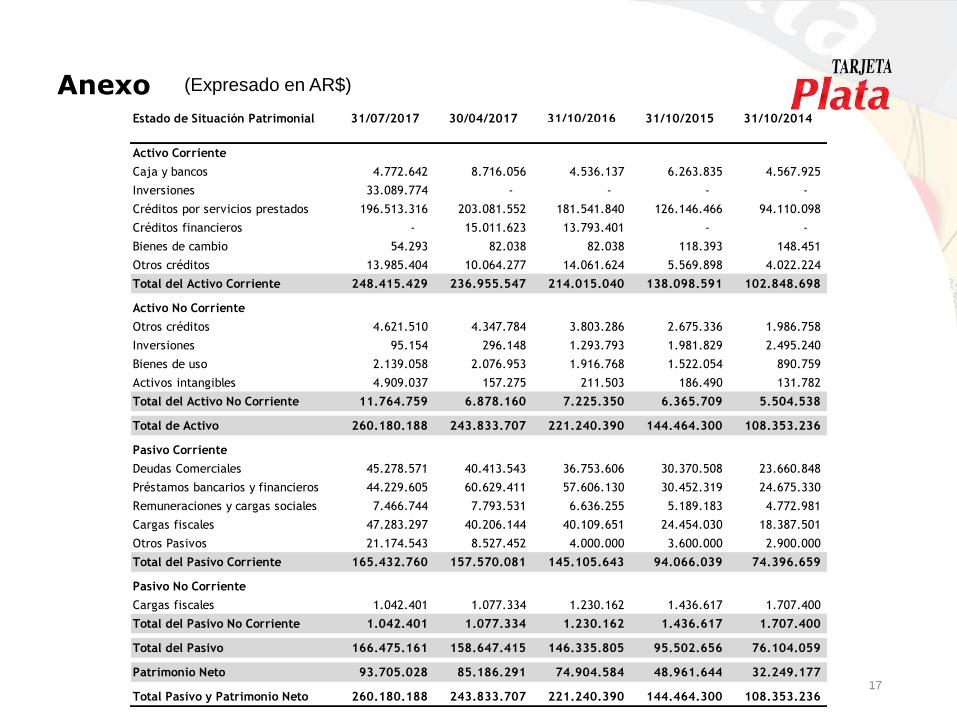

Anexo Estado de Situación Patrimonial 31/07/2017 30/04/2017 31/10/2016 31/10/2015 31/10/2014

Activo Corriente

Caja y bancos 4.772.642 8.716.056 4.536.137 6.263.835 4.567.925

Inversiones 33.089.774 - - - -

Créditos por servicios prestados 196.513.316 203.081.552 181.541.840 126.146.466 94.110.098

Créditos financieros - 15.011.623 13.793.401 - -

Bienes de cambio 54.293 82.038 82.038 118.393 148.451

Otros créditos 13.985.404 10.064.277 14.061.624 5.569.898 4.022.224

Total del Activo Corriente 248.415.429 236.955.547 214.015.040 138.098.591 102.848.698

Activo No Corriente

Otros créditos 4.621.510 4.347.784 3.803.286 2.675.336 1.986.758

Inversiones 95.154 296.148 1.293.793 1.981.829 2.495.240

Bienes de uso 2.139.058 2.076.953 1.916.768 1.522.054 890.759

Activos intangibles 4.909.037 157.275 211.503 186.490 131.782

Total del Activo No Corriente 11.764.759 6.878.160 7.225.350 6.365.709 5.504.538

Total de Activo 260.180.188 243.833.707 221.240.390 144.464.300 108.353.236

Pasivo Corriente

Deudas Comerciales 45.278.571 40.413.543 36.753.606 30.370.508 23.660.848

Préstamos bancarios y financieros 44.229.605 60.629.411 57.606.130 30.452.319 24.675.330

Remuneraciones y cargas sociales 7.466.744 7.793.531 6.636.255 5.189.183 4.772.981

Cargas fiscales 47.283.297 40.206.144 40.109.651 24.454.030 18.387.501

Otros Pasivos 21.174.543 8.527.452 4.000.000 3.600.000 2.900.000

Total del Pasivo Corriente 165.432.760 157.570.081 145.105.643 94.066.039 74.396.659

Pasivo No Corriente

Cargas fiscales 1.042.401 1.077.334 1.230.162 1.436.617 1.707.400

Total del Pasivo No Corriente 1.042.401 1.077.334 1.230.162 1.436.617 1.707.400

Total del Pasivo 166.475.161 158.647.415 146.335.805 95.502.656 76.104.059

Patrimonio Neto 93.705.028 85.186.291 74.904.584 48.961.644 32.249.177

Total Pasivo y Patrimonio Neto 260.180.188 243.833.707 221.240.390 144.464.300 108.353.236

(en Pesos)

(Expresado en AR$)

18

Anexo

Estado de Resultados 31/07/2017 30/04/2017 31/10/2016 31/10/2015 31/10/2014

Ingresos por servicios financieros 195.029.469 126.013.597 208.799.253 165.235.196 153.661.911

Otros ingresos operativos 5.878.058 3.772.743 3.461.317 592.852 789.920

Ingresos por operaciones ordinarias 200.907.527 129.786.339 212.260.569 165.828.048 154.451.831

Gastos de comercialización (37.184.747) (23.688.748) (37.710.182) (22.708.561) (19.757.255)

Gastos de administración (91.938.691) (58.721.241) (93.445.796) (70.131.928) (60.683.798)

Resultados financieros (3.063.644) (4.750.307) (7.584.824) (10.205.205) (13.907.943)

Resultado por incobrabilidad (37.895.287) (23.621.749) (36.428.166) (38.597.187) (44.905.737)

Resultado operativo – Ganancia 30.825.158 19.004.295 37.091.601 24.185.167 15.197.099

Resultado de inversiones permanentes (789.314) (445.718) (7.475) (914.962) 121.201

Otros ingresos y egresos 414.599 373.130 1.822.557 1.153.451 (520.987)

Resultado antes del impuesto a las ganancias 30.450.443 18.931.707 38.906.682 24.423.656 14.797.312

Impuesto a las ganancias (9.400.000) (6.400.000) (12.463.742) (7.211.190) (2.348.595)

Resultado del Ejercicio - Ganancia 21.050.443 12.531.707 26.442.941 17.212.467 12.448.717

(en Pesos)

(Expresado en AR$)

Muchas Gracias

Sistemas Unificados de Crédito Dirigido S.A.

Florida 439, 2° Piso

Ciudad Autónoma de Buenos Aires

5173-0000