sistema de inteligencia de negocio para el sector...

TRANSCRIPT

Facultad de Ingeniería

Escuela de Ingeniería de Sistemas

SISTEMA DE INTELIGENCIA DE NEGOCIO PARA EL SECTOR

SEGUROS

Otto Abreu y Octavio Coffaro

Tutor: Ing. Daniel Blanco Ruiz

Caracas, Julio del 2005

Derecho de Autor

Quienes suscriben, en condición de autores del trabajo titulado “Sistema de

inteligencia de negocio para el sector seguros”, declaramos que: Cedemos a

título gratuito, y en forma pura y simple, ilimitada e irrevocable a la

Universidad Metropolitana, los derechos de autor de contenido patrimonial

que nos corresponden sobre el presente trabajo. Conforme a lo anterior, esta

cesión patrimonial sólo comprenderá el derecho para la Universidad de

comunicar públicamente la obra, divulgarla, publicarla o reproducirla en la

oportunidad de ella así lo estime conveniente, así como, la de salvaguardar

nuestros intereses y derechos que nos corresponden como autores de la

obra antes señalada. La Universidad en todo momento deberá indicar que la

autoría o creación del trabajo corresponde a nuestra persona, salvo los

créditos que se deban hacer al tutor o cualquier tercero que haya colaborado

o fuere hecho posible la realización de la presente obra.

Otto Abreu

C.I. 14.535.776

Octavio Coffaro

C.I. 15.155.578

En la ciudad de Caracas, a los 7 días del mes de julio de 2005.

Aprobación

Considero que el Trabajo de Grado titulado

SISTEMA DE INTELIGENCIA DE NEGOCIO PARA EL SECTOR SEGUROS

elaborado por los ciudadanos

Otto Abreu

Octavio Coffaro

para optar al título de

Ingeniero de Sistemas

reúne los requisitos exigidos por la Escuela de Ingeniería de Sistemas de la

Universidad Metropolitana, y tiene méritos suficientes como para ser

sometido a la presentación y evaluación exhaustiva por parte del jurado

examinador que se designe.

En la ciudad de Caracas, a los 7 días del mes de julio de 2005.

_________________________

Tutor: Ing. Daniel Blanco Ruiz

Acta de Veredicto

Nosotros los abajo firmantes, constituidos como jurado examinador y

reunidos en Caracas, el día 21 del mes de julio del año 2005, con el

propósito de evaluar el Trabajo Final titulado

SISTEMA DE INTELIGENCIA DE NEGOCIO PARA EL SECTOR SEGUROS

presentado por los ciudadanos

Otto Abreu

Octavio Coffaro

para optar al título de

Ingeniero de Sistemas

emitimos el siguiente veredicto:

Reprobado ___ Aprobado ___ Notable ___ Sobresaliente ___

Sobresaliente con Mención Honorífica ___

Observaciones:

Daniel Blanco Guillermo Peña Manuel Campos

Agradecimientos

Agradecemos a todas las personas que de una u otra forma nos ayudaron a

culminar con éxito el presente trabajo de grado, en especial a nuestro tutor,

el Ingeniero Daniel Blanco, por nuestras reuniones semanales, por su

continuo apoyo y seguimiento, que nos permitieron cumplir todas las metas

planteadas, por ser más que nuestro tutor, nuestro amigo.

Otto Abreu

Octavio Coffaro

A mi madre, por respaldarme en todas mis decisiones, sobretodo en la de estudiar ingeniería de sistemas, y brindarme lo necesario para poder finalizar mis estudios

A mi hermana Marjorie, por ser un modelo a seguir

A Mi hermano quien a pesar de no estar conmigo me brindo muchos años de felicidad.

A mi Amigo y Compañero de tesis, Octavio coffaro, por haber estado desde el principio en todos los proyectos.

A mi tutor, quien se convirtió en un compañero más de este proyecto.

A todos los involucrados con mi formación académica, tanto universitaria como en bachillerato

A todos aquellos que tuvieron cuota de participación en este proyecto , en mi formación como persona y como futuro profesional

Otto Abreu

“..La innovación distingue entre un líder y un seguidor”. Steve Jobs

A Dios por estar conmigo en todo momento y darme la fuerza necesaria para llevar a cabo todas las metas propuestas, entre ellas la de culminar con éxito el presente trabajo de grado.

A mis padres, por ser mis guías, por sus consejos y orientación, por estar siempre presentes en mi vida y darme la oportunidad de poder llevar a cabo mis estudios.

A mis hermanos, por siempre hacerme olvidar de los problemas del día a día.

A todos mis amigos y a mi compañero de tesis que han estado allí siempre que los he necesitado.

A nuestro tutor, por haber tenido la constancia y fuerza que permitieron llevar a cabo el presente trabajo.

A todos los profesores que a lo largo de la carrera y durante la realización del presente trabajo me apoyaron a llegar hasta este punto.

A todas las personas que de una u otra forma colaboraron para que el presente trabajo de grado se culminara con éxito.

Octavio Coffaro

“..porque los que están tan locos como para pensar que pueden cambiar al mundo, son los que a la final lo hacen” Steve Jobs

TABLA DE CONTENIDO

i

TTABLA DE ABLA DE CCONTENIDOONTENIDO

LISTA DE FIGURAS................................................................................................. VI

LISTA DE TABLAS................................................................................................... IX

RESUMEN .............................................................................................................. XII

INTRODUCCIÓN ...................................................................................................... 1

CAPÍTULO I. TEMA DE INVESTIGACIÓN ................................................................ 5

I.1 PLANTEAMIENTO DEL PROBLEMA.............................................................. 5

I.2 OBJETIVOS DE LA INVESTIGACIÓN:............................................................ 8

I.2.1 OBJETIVO GENERAL:................................................................................. 8

I.2.2 OBJETIVOS ESPECÍFICOS: ......................................................................... 8

I.3 ALCANCES Y LIMITACIONES........................................................................ 9

CAPÍTULO II. MARCO TEÓRICO ........................................................................... 12

II.1 GERENCIA DE DESEMPEÑO CORPORATIVO(C.P.M.) .......................................... 12

II.2 INTELIGENCIA DE NEGOCIO .................................................................... 14

II.2.1 CONCEPTO DE INTELIGENCIA DE NEGOCIO ............................................... 14

II.2.2 ALGUNOS ELEMENTOS DE INTELIGENCIA DE NEGOCIO:.............................. 15

II.2.3 DASHBOARD........................................................................................... 16

II.2.4 INDICADORES CLAVES DEL DESEMPEÑO KPI (KEY PERFORMANCE

INDICATOR)............................................................................................................... 17

II.2.5 BSC (BALANCED SCORE CARD) ............................................................. 17

II.3 BASE DE DATOS........................................................................................ 18

II.3.1 CONCEPTO DE BASE DE DATOS............................................................... 18

II.3.2 OTROS CONCEPTOS DE BASES DE DATOS: ............................................... 19

TABLA DE CONTENIDO

ii

II.3.3 REQUERIMIENTOS DE LAS BASES DE DATOS:............................................. 20

II.3.4 BASE DE DATOS MULTIDIMENSIONAL ........................................................ 20

II.4 OLAP (ON LINE ANALYTICAL PROCESSING)..................................................... 20

II.4.1 CONCEPTO............................................................................................. 20

II.4.2 CUBO OLAP .......................................................................................... 21

II.4.3 DIMENSIONES OLAP:.............................................................................. 21

II.4.4 ROTAR Y REBANAR: ................................................................................ 23

II.4.5 TALADRAR O DRILLING: ........................................................................... 24

II.4.6 RELATIONAL OLAP (ROLAP).................................................................. 24

II.4.7 MULTIDIMENSIONAL OLAP (MOLAP) ...................................................... 25

II.4.8 HERRAMIENTAS HYBRID OLAP (HOLAP) ................................................ 26

II.5 DATAWAREHOUSE..................................................................................... 26

II.5.1 CONCEPTO............................................................................................. 26

II.5.2 DATAMINING........................................................................................... 27

II.5.3 DATA MART............................................................................................ 27

II.5.4 ETL(EXTRACTION-TRANSFORMATION-LOADING) ...................................... 28

II.5.5 DATO ..................................................................................................... 28

II.5.6 INFORMACIÓN:........................................................................................ 30

CAPÍTULO III. DESARROLLO ................................................................................ 33

III.1 MARCO METODOLÓGICO........................................................................ 34

III.2 ANÁLISIS DE LA SOLUCIÓN Y REQUERIMIENTOS ................................ 38

III.3 VALIDACIÓN RESULTADOS DE ANÁLISIS .............................................. 48

III.4 DISEÑO LÓGICO ....................................................................................... 52

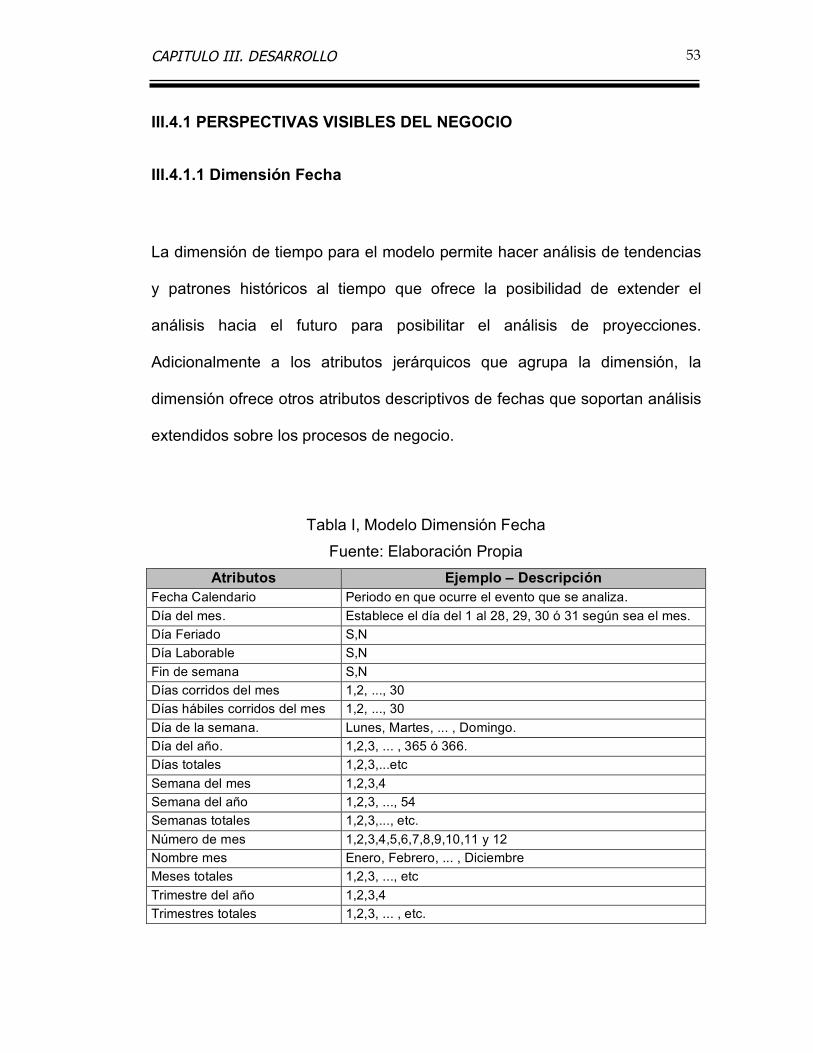

III.4.1 PERSPECTIVAS VISIBLES DEL NEGOCIO ...................................... 53

III.4.1.1 DIMENSIÓN FECHA ........................................................................ 53

TABLA DE CONTENIDO

iii

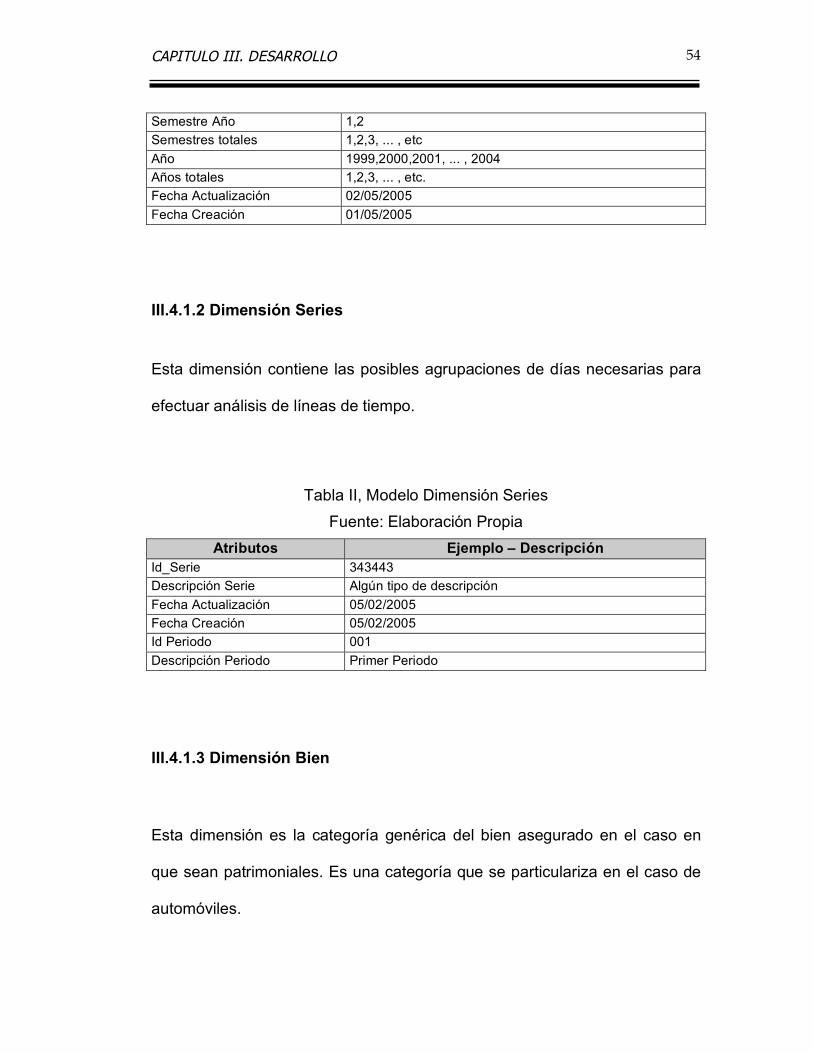

III.4.1.2 DIMENSIÓN SERIES....................................................................... 54

III.4.1.3 DIMENSIÓN BIEN .......................................................................... 54

III.4.1.4 DIMENSIÓN ZONAS ....................................................................... 55

III.4.1.5 DIMENSIÓN CAUSA RECHAZO SINIESTRO ....................................... 55

III.4.1.6 DIMENSIÓN MONEDA GASTOS ....................................................... 56

III.4.1.7 DIMENSIÓN CAUSA SINIESTRO ...................................................... 56

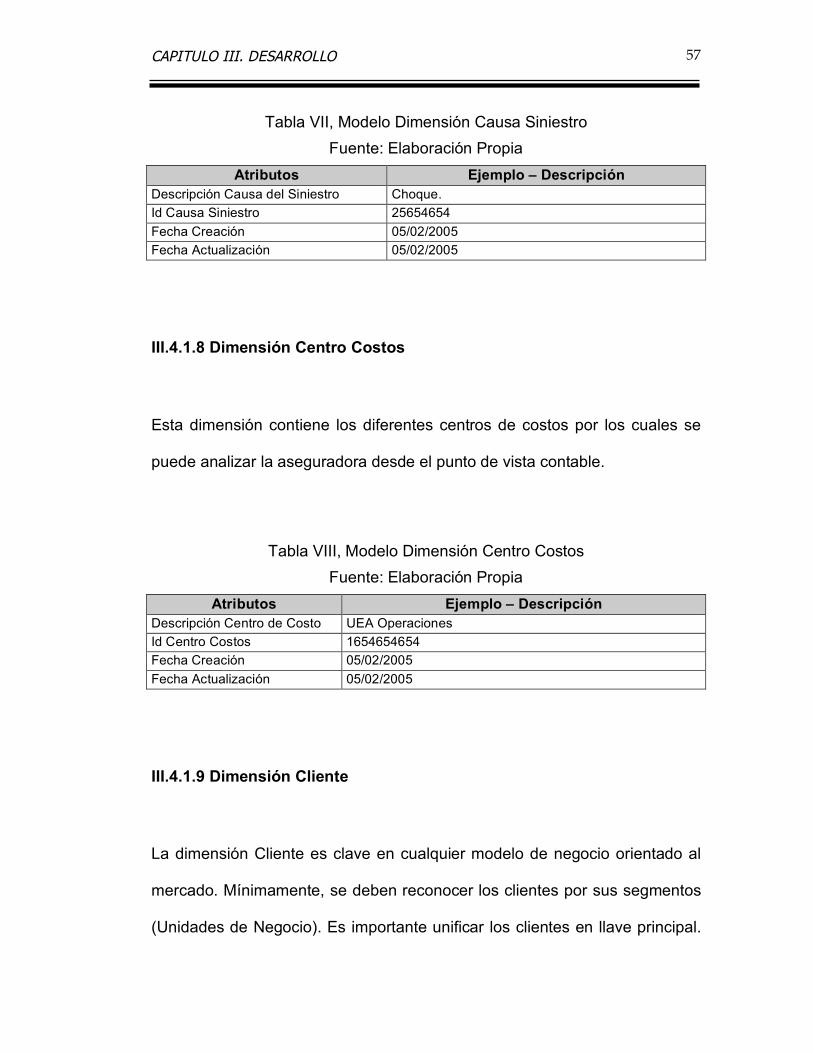

III.4.1.8 DIMENSIÓN CENTRO COSTOS........................................................ 57

III.4.1.9 DIMENSIÓN CLIENTE ..................................................................... 57

III.4.1.10 DIMENSIÓN COBERTURA ............................................................. 59

III.4.1.11 DIMENSIÓN CONDUCTOR HABITUAL ............................................. 60

III.4.1.12 DIMENSIÓN CONCEPTO RESERVA................................................ 60

III.4.1.13 DIMENSIÓN CUENTA ................................................................... 61

III.4.1.14 DIMENSIÓN CUENTA CONTABLE................................................... 61

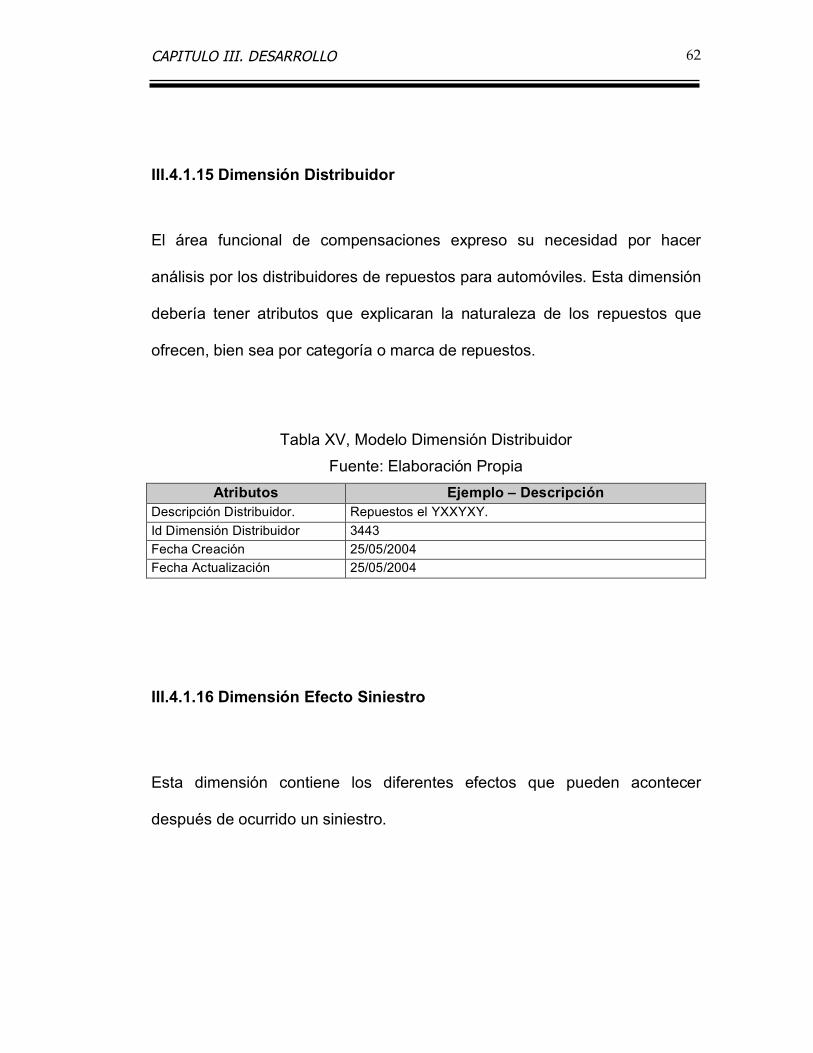

III.4.1.15 DIMENSIÓN DISTRIBUIDOR........................................................... 62

III.4.1.16 DIMENSIÓN EFECTO SINIESTRO................................................... 62

III.4.1.17 DIMENSIÓN ENTIDAD BANCARIA................................................... 63

III.4.1.18 DIMENSIÓN ESTATUS PÓLIZA ...................................................... 63

III.4.1.19 DIMENSIÓN ESTATUS SINIESTRO ................................................. 64

III.4.1.20 DIMENSIÓN EVENTOS ESPECIALES .............................................. 64

III.4.1.21 DIMENSIÓN ESTATUS GIRO ......................................................... 65

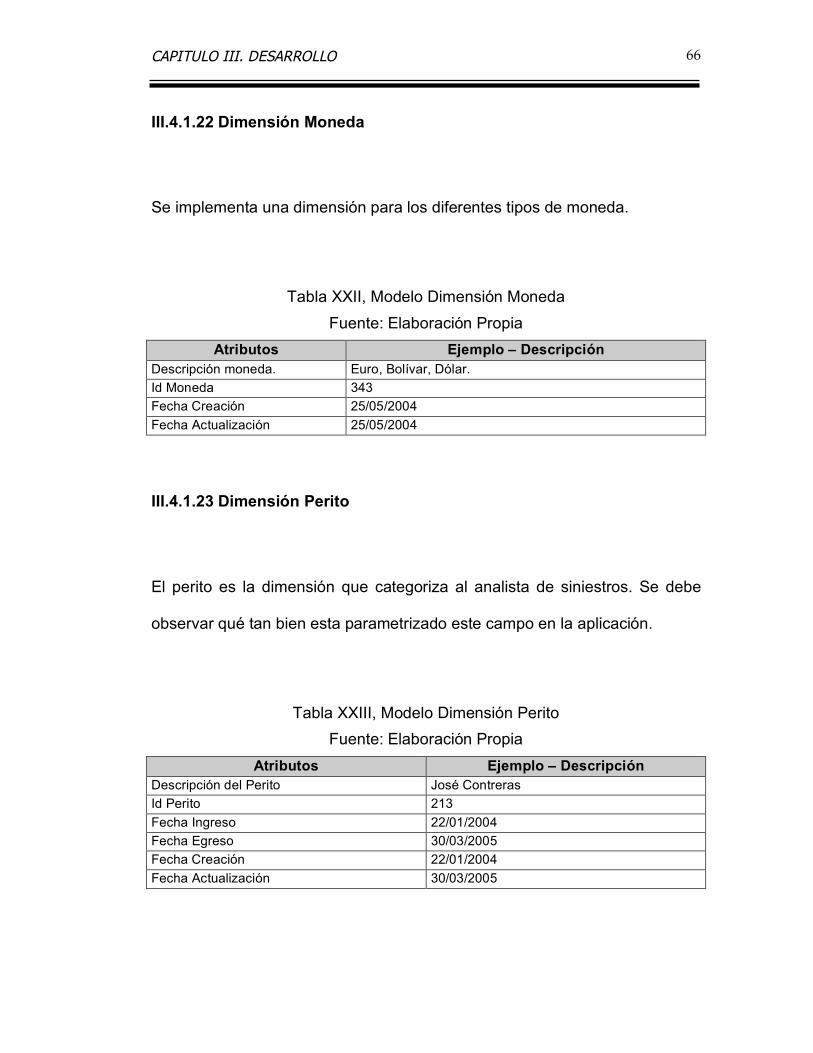

III.4.1.22 DIMENSIÓN MONEDA .................................................................. 66

III.4.1.23 DIMENSIÓN PERITO..................................................................... 66

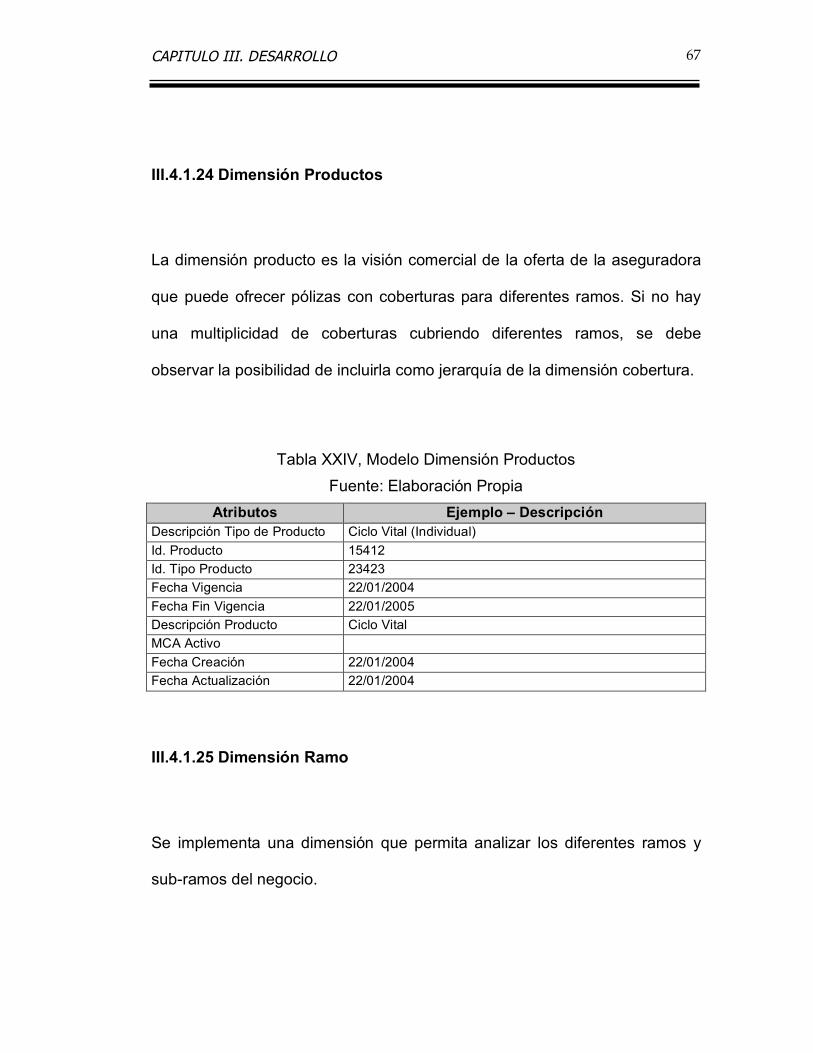

III.4.1.24 DIMENSIÓN PRODUCTOS............................................................. 67

III.4.1.25 DIMENSIÓN RAMO....................................................................... 67

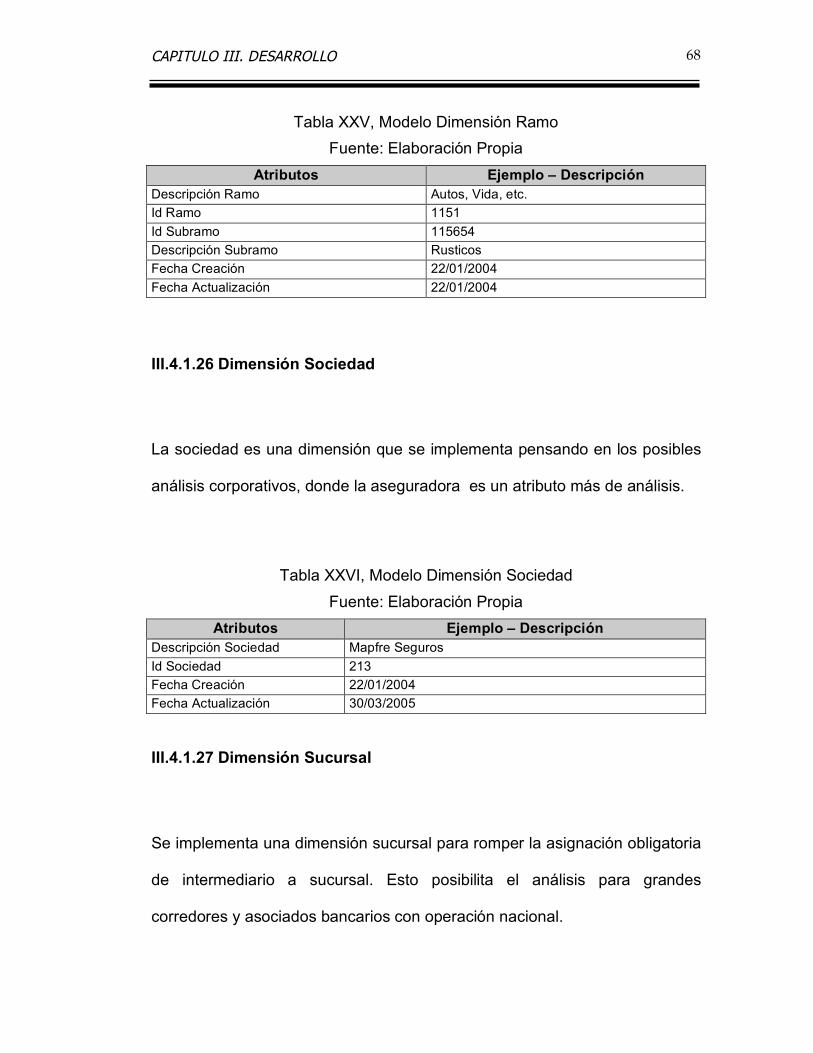

III.4.1.26 DIMENSIÓN SOCIEDAD ................................................................ 68

TABLA DE CONTENIDO

iv

III.4.1.27 DIMENSIÓN SUCURSAL................................................................ 68

III.4.1.28 DIMENSIÓN TALLER .................................................................... 69

III.4.1.29 DIMENSIÓN TIPO COBRANZA ....................................................... 70

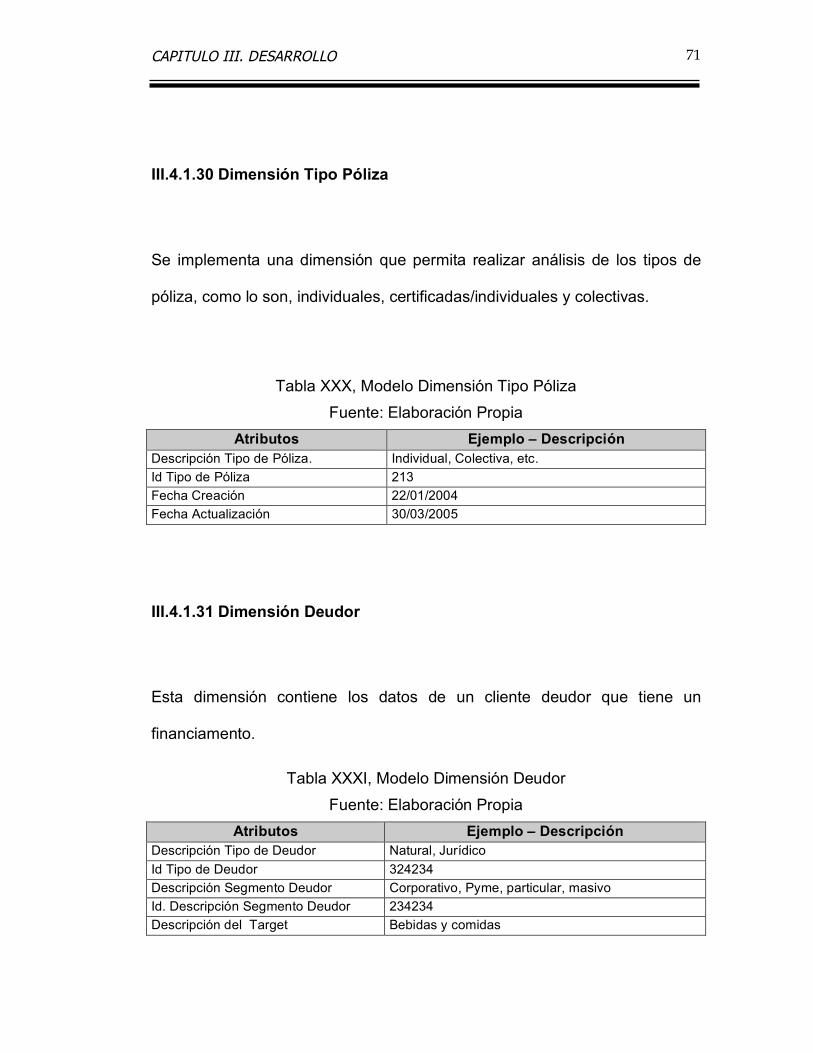

III.4.1.30 DIMENSIÓN TIPO PÓLIZA ............................................................. 71

III.4.1.31 DIMENSIÓN DEUDOR................................................................... 71

III.4.1.32 DIMENSIÓN VEHÍCULO................................................................. 72

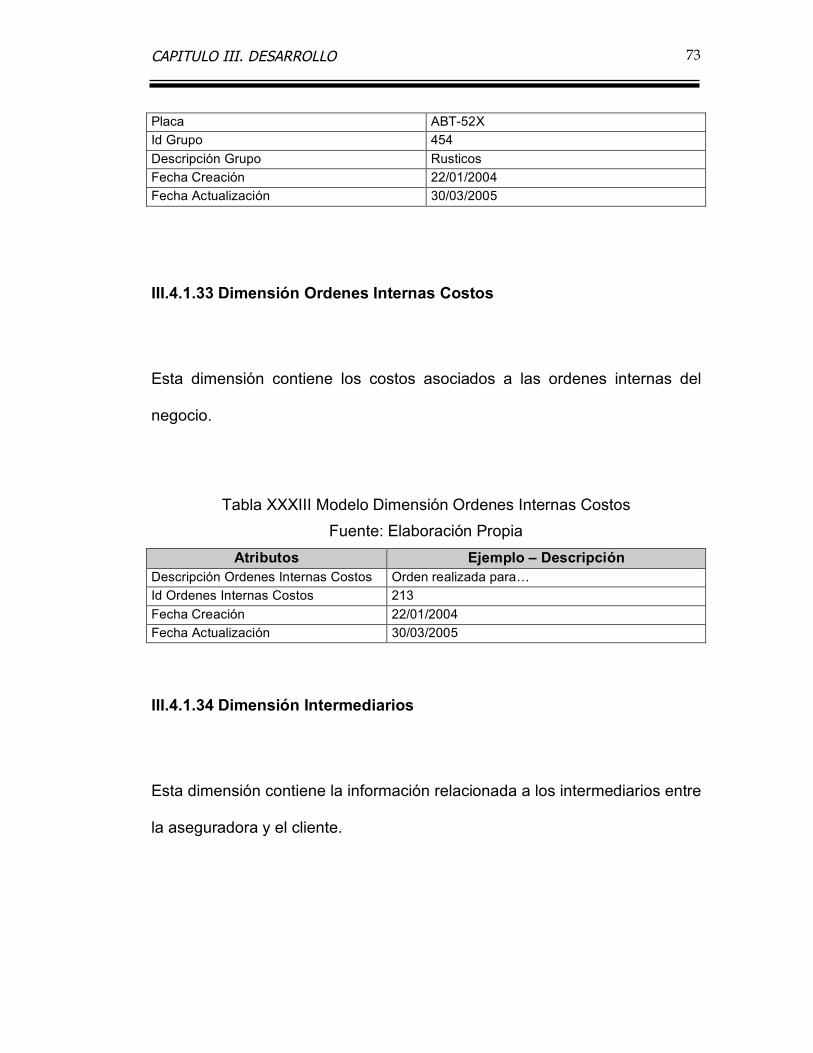

III.4.1.33 DIMENSIÓN ORDENES INTERNAS COSTOS .................................... 73

III.4.1.34 DIMENSIÓN INTERMEDIARIOS....................................................... 73

III.4.2 PROCESOS DEL NEGOCIO OBJETO DE ANÁLISIS Y CONSULTA . 74

III.4.2.1 PROCESOS DE PRODUCCIÓN (FACT_PRODUCCIÓN)........................ 74

III.4.2.2 PROCESO DE SINIESTROS (FACT_SINIESTROS) .............................. 77

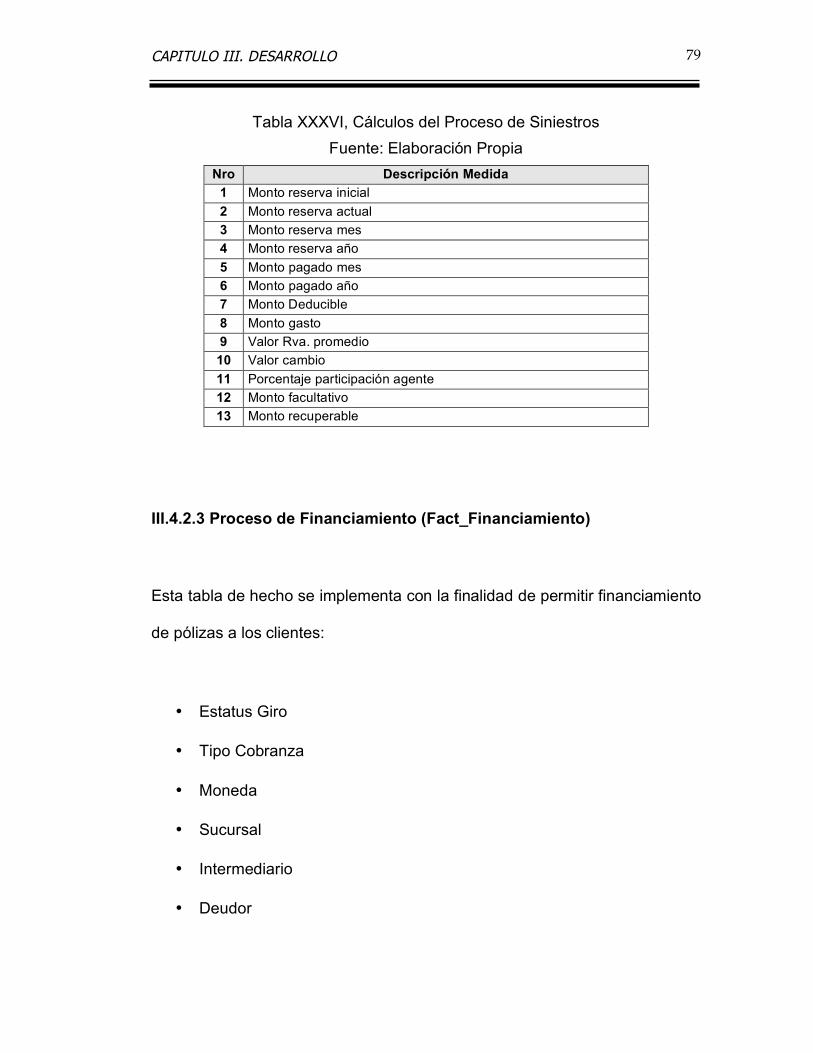

III.4.2.3 PROCESO DE FINANCIAMIENTO (FACT_FINANCIAMIENTO)................ 79

III.4.2.4 PROCESO DE PERDIDAS PARCIALES (FACT_PERDIDAS_PARCIALES) 80

III.4.2.5 PROCESO DE GASTOS (FACT_GASTOS)......................................... 82

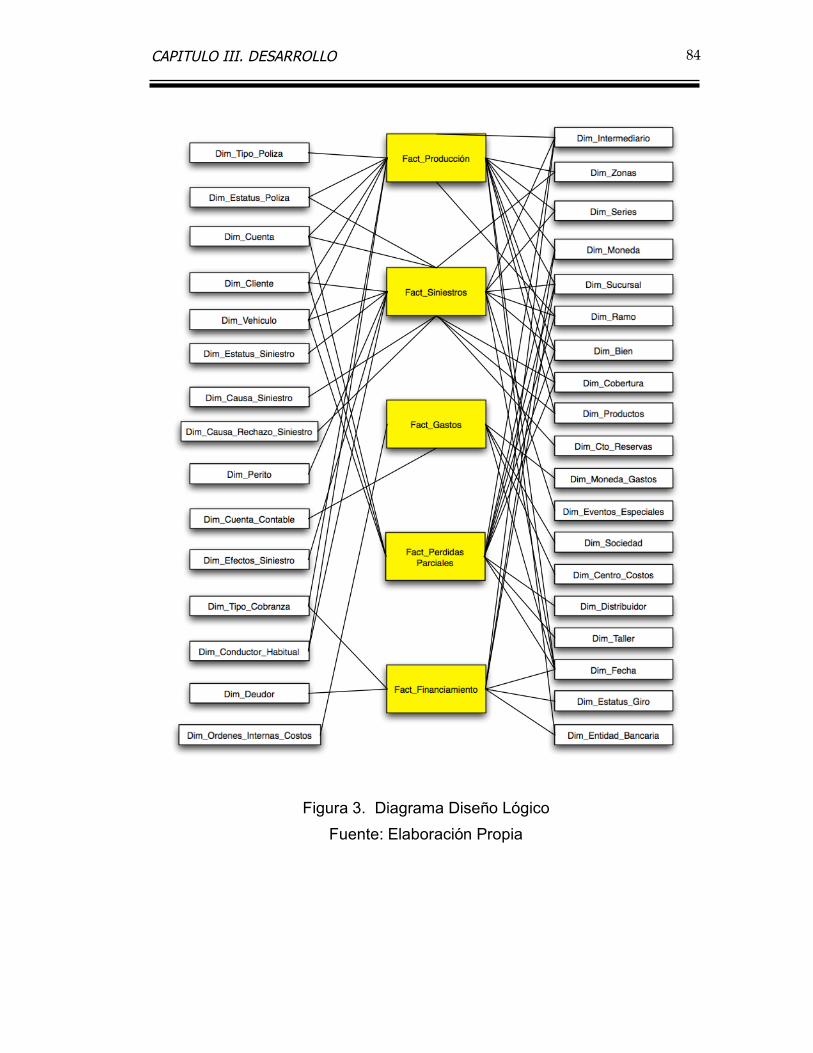

III.4.3 DIAGRAMA DISEÑO LÓGICO ............................................................ 83

III.4.4 ESPECIFICACIONES FUNCIONALES DE LOS REPORTES ............. 85

III.4.4.1 CAPACIDADES ANALÍTICAS DE REPORTE ........................................ 85

III.4.4.2 FUNCIONALIDADES EXTENDIDAS DE REPORTE................................ 85

III.5 DISEÑO FÍSICO......................................................................................... 86

III.5.1 DISEÑO FÍSICO DE LAS PERSPECTIVAS VISIBLES DEL NEGOCIO87

III.5.2 DISEÑO FÍSICO DE LAS TABLAS DE HECHO ................................ 100

III.6 INSTALACIÓN DE INFRAESTRUCTURA TÉCNICA................................ 105

III.7 IMPLEMENTACIÓN SOLUCIÓN BI.......................................................... 114

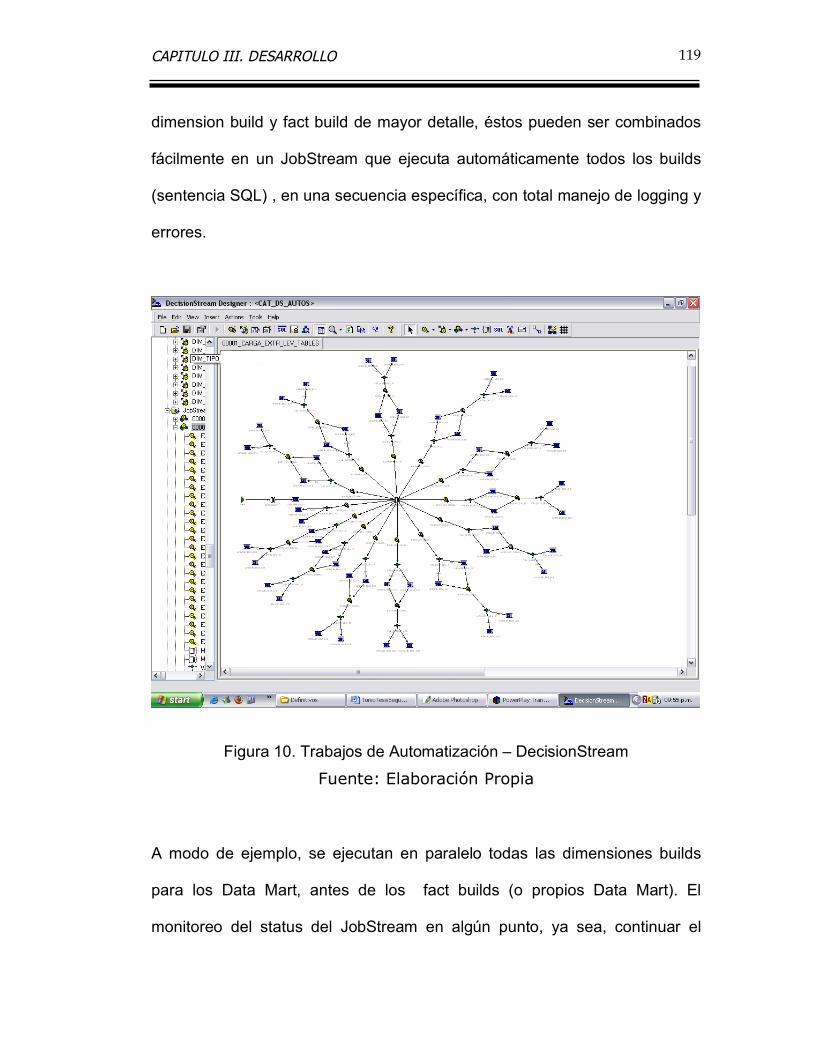

III.8 AUTOMATIZACIÓN DEL PROCESO ....................................................... 118

CAPITULO IV. LA SOLUCIÓN .............................................................................. 121

TABLA DE CONTENIDO

v

IV.1. CUBO INICIAL ........................................................................................ 121

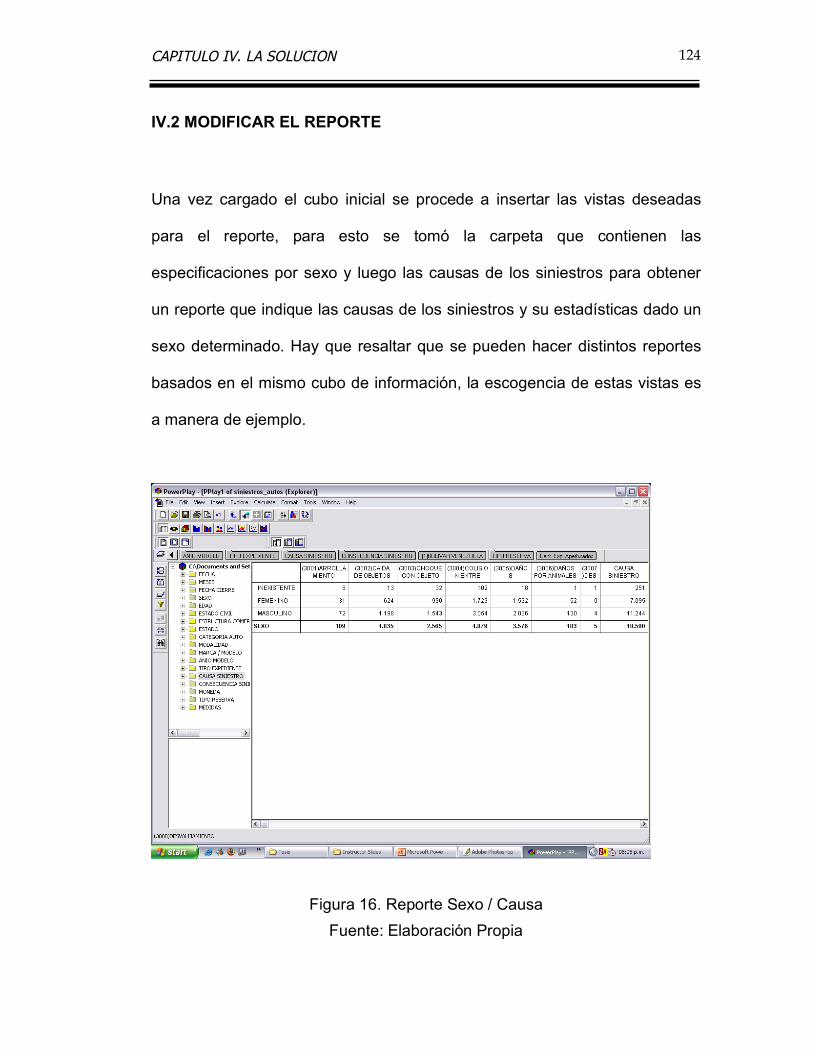

IV.2 MODIFICAR EL REPORTE...................................................................... 124

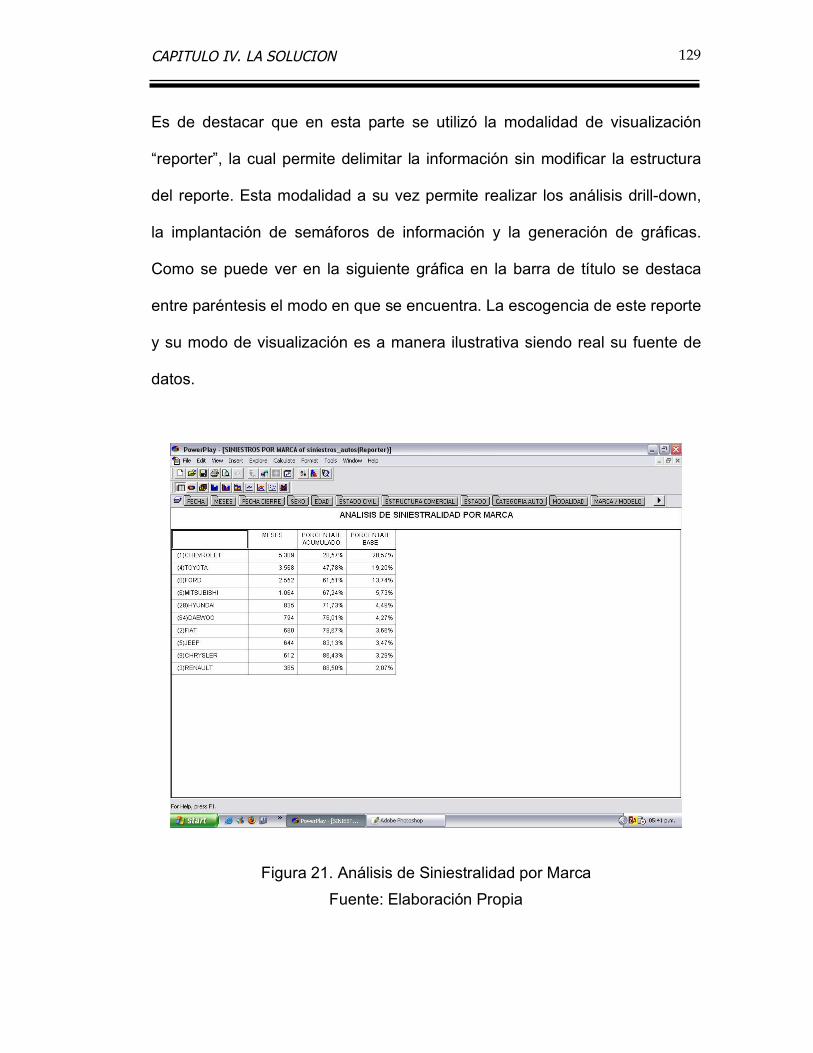

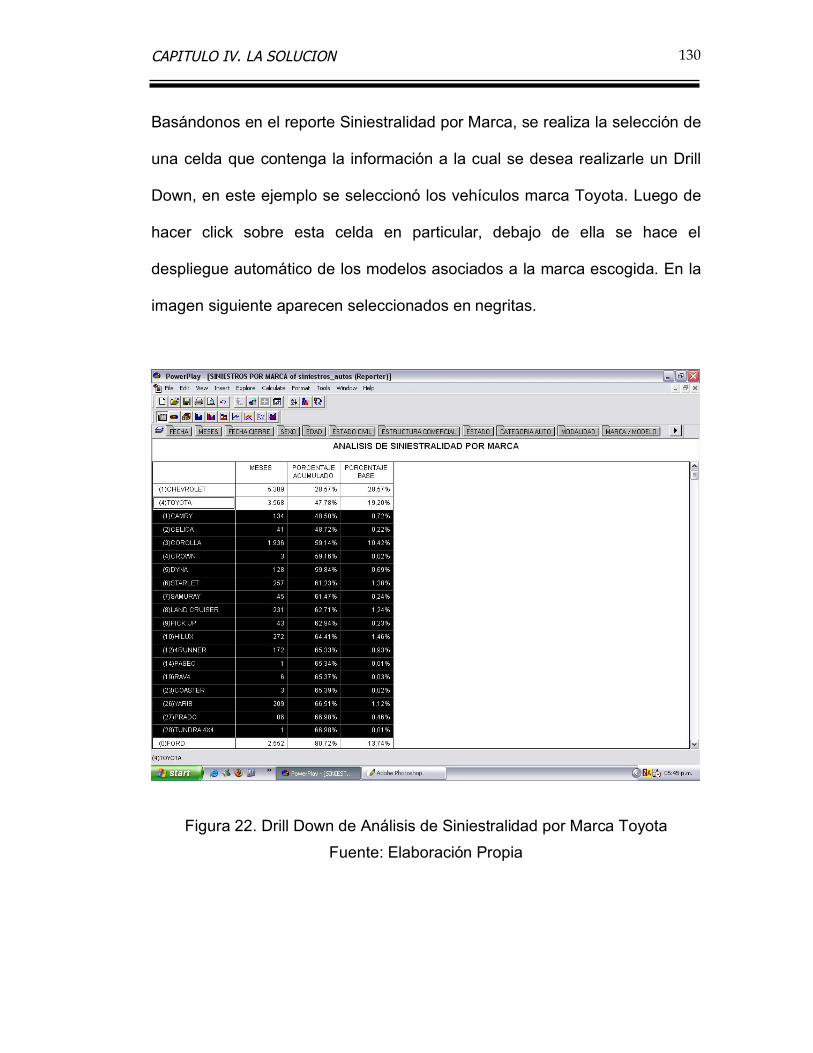

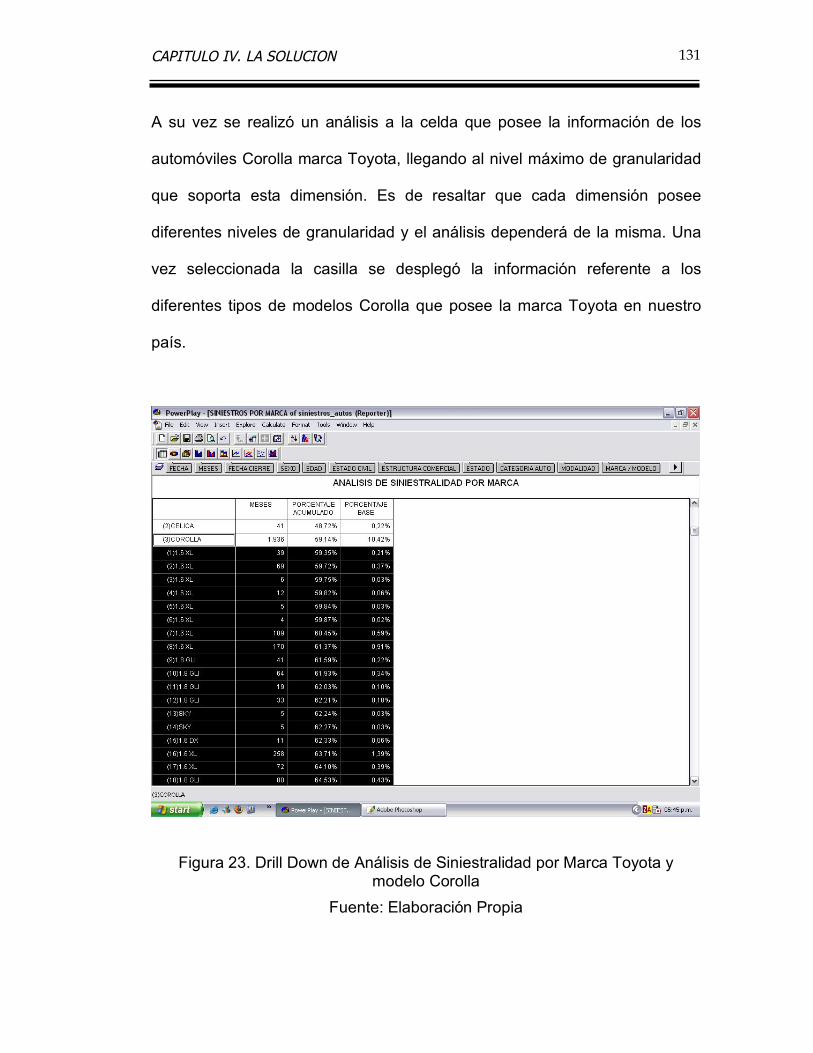

IV.3 ANÁLISIS DRILL-DOWN......................................................................... 128

IV.4 INSERCIÓN Y ANÁLISIS DRILL DOWN DE GRÁFICOS......................... 132

IV.5 CONSTRUCCIÓN DE SEMAFOROS DE INFORMACIÓN....................... 137

IV.6 ANÁLISIS DIMENSIONAL........................................................................ 141

CAPITULO V. CONCLUSIONES Y RECOMENDACIONES.................................. 145

REFERENCIAS BIBLIOGRÁFICAS ...................................................................... 149

ANEXOS ..………………………………………………………………………...……….155

TABLA DE CONTENIDO

vi

LISTA DE FIGURAS FIGURA 1. ETAPAS DE LA METODOLOGÍA .........................................................38

FIGURA 2. AREAS DEL NEGOCIO A ANALIZAR...................................................44

FIGURA 3. DIAGRAMA DISEÑO LÓGICO.............................................................84

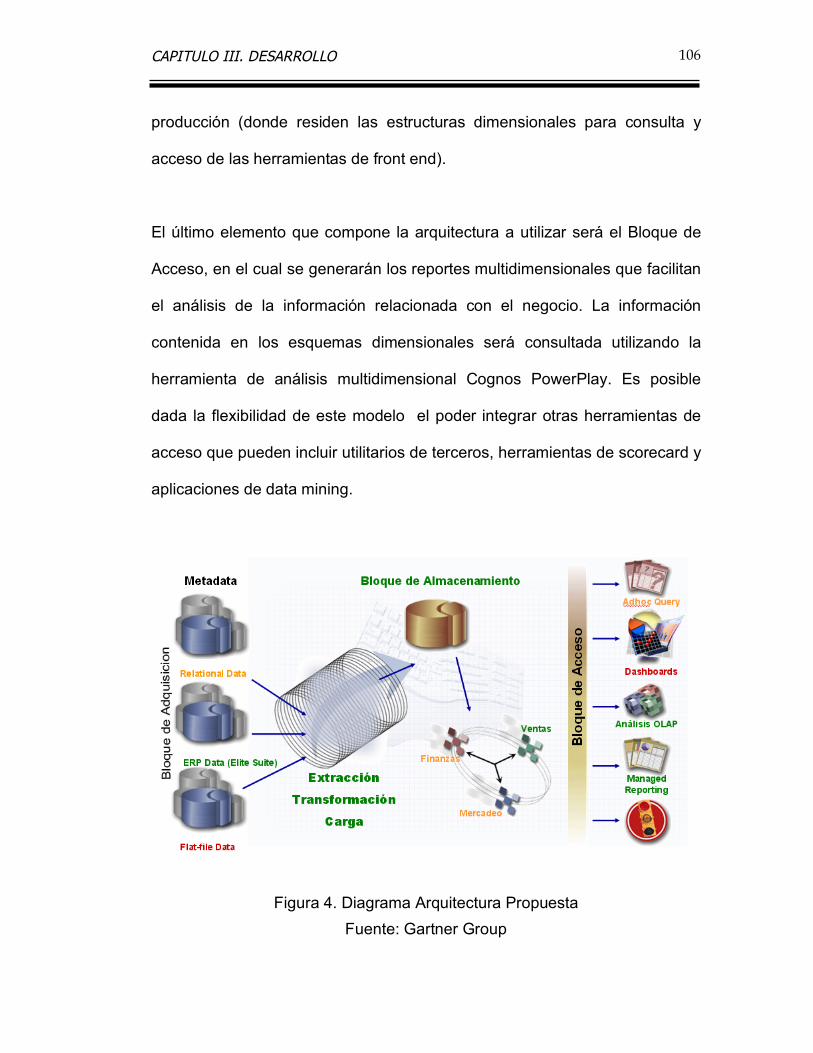

FIGURA 4. DIAGRAMA ARQUITECTURA PROPUESTA .....................................106

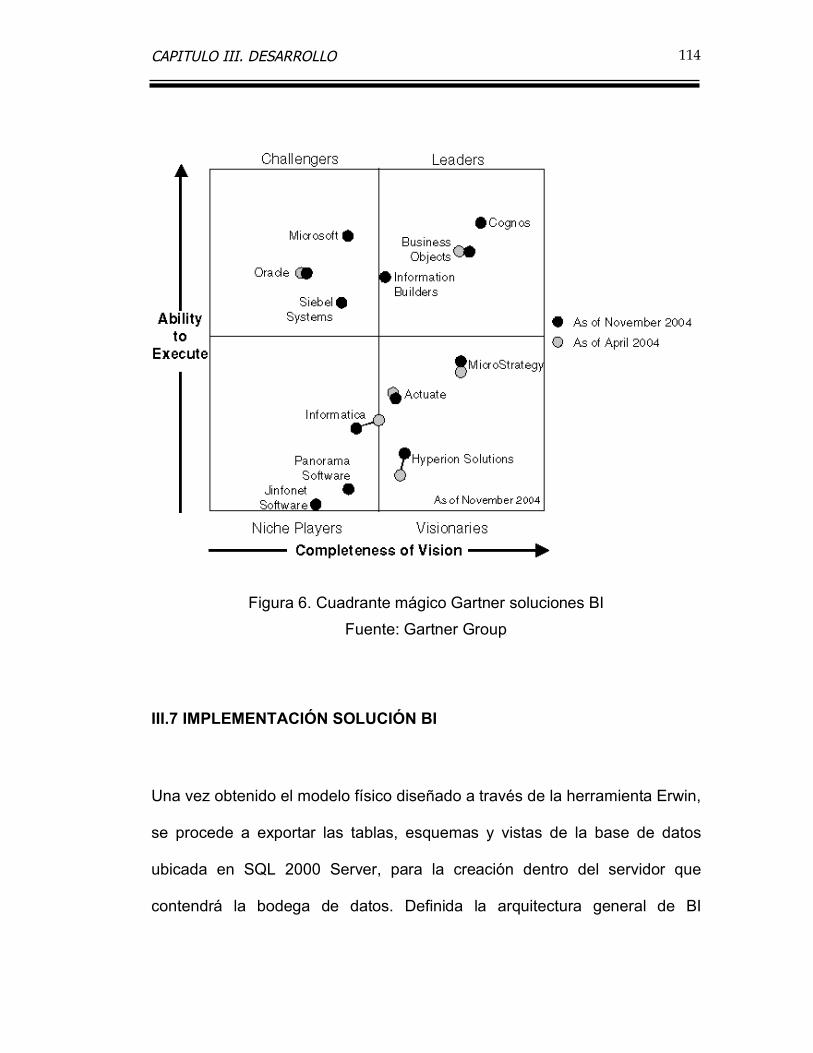

FIGURA 5 . PRESENCIA EN EL MERCADO DE DISTINTAS SOLUCIONES BI ..113

FIGURA 6. CUADRANTE MÁGICO GARTNER SOLUCIONES BI........................114

FIGURA 7. AGREGACIÓN DE DIMENSIÓN AL CUBO OLAP – POWERPLAY

TRANSFORMER...........................................................................................116

FIGURA 8. DIMENSIONES CUBO OLAP Y ATRIBUTOS – POWERPLAY

TRANSFORMER...........................................................................................117

FIGURA 9. NIVEL DE GRANULARIDAD CUBO OLAP– POWERPLAY

TRANSFORMER...........................................................................................118

FIGURA 10. TRABAJOS DE AUTOMATIZACIÓN – DECISIONSTREAM .............119

FIGURA 11. EXTRACCIÓN, TRANSFORMACIÓN Y CARGA – DECISIONSTREAM

......................................................................................................................120

FIGURA 12. BOTON INTERCAMBIADOR DE VISTA ...........................................122

FIGURA 13. BARRA DE TÍTULO MODO EXPLORER ..........................................122

FIGURA 14. BARRA DE TÍTULO MODO REPORTER..........................................122

FIGURA 15. VENTANA INICIAL POWERPLAY ....................................................123

FIGURA 16. REPORTE SEXO / CAUSA...............................................................124

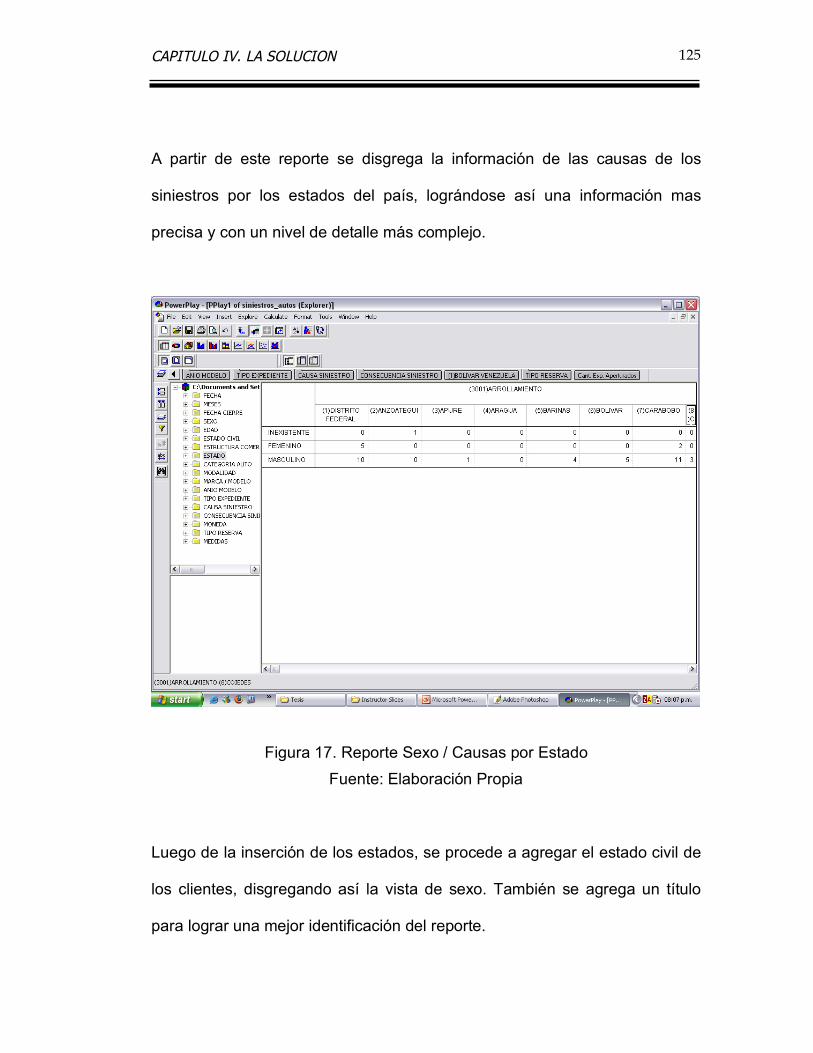

FIGURA 17. REPORTE SEXO / CAUSAS POR ESTADO ....................................125

FIGURA 18. REPORTE SEXO POR EDO. CIVIL / CAUSAS POR ESTADO ........126

TABLA DE CONTENIDO

vii

FIGURA 19. SEMÁFORO DEL REPORTE SEXO POR EDO. CIVIL / CAUSAS POR

ESTADO........................................................................................................127

FIGURA 20. REPORTE FINAL SEXO POR EDO. CIVIL / CAUSAS POR ESTADO

......................................................................................................................128

FIGURA 21. ANÁLISIS DE SINIESTRALIDAD POR MARCA................................129

FIGURA 22. DRILL DOWN DE ANÁLISIS DE SINIESTRALIDAD POR MARCA

TOYOTA........................................................................................................130

FIGURA 23. DRILL DOWN DE ANÁLISIS DE SINIESTRALIDAD POR MARCA

TOYOTA Y MODELO COROLLA ..................................................................131

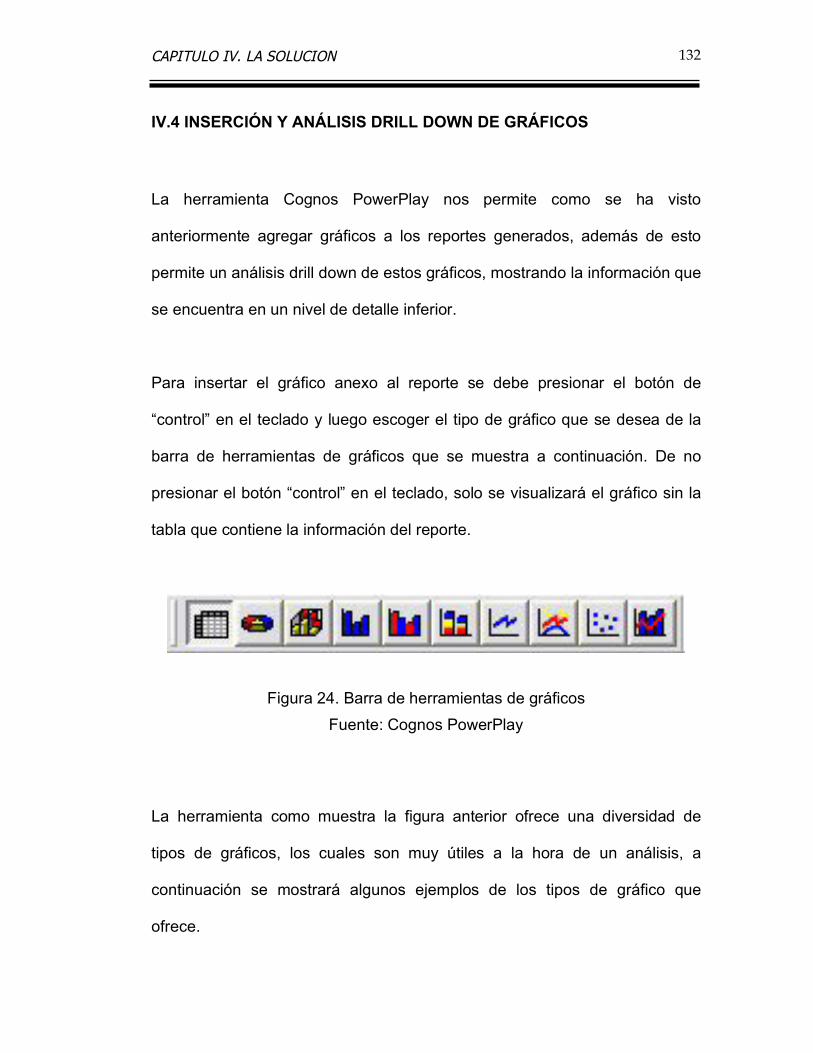

FIGURA 24. BARRA DE HERRAMIENTAS DE GRÁFICOS .................................132

FIGURA 25. EJEMPLO GRÁFICO DE BARRAS...................................................133

FIGURA 26. EJEMPLO GRÁFICO BARRAS 3D ...................................................133

FIGURA 27. EJEMPLO GRÁFICO DE LÍNEAS CON PUNTOS DE DISPERSIÓN

POR ANÁLISIS DE CANTIDAD DE EXPEDIENTES ABIERTOS POR

TRIMESTRE..................................................................................................134

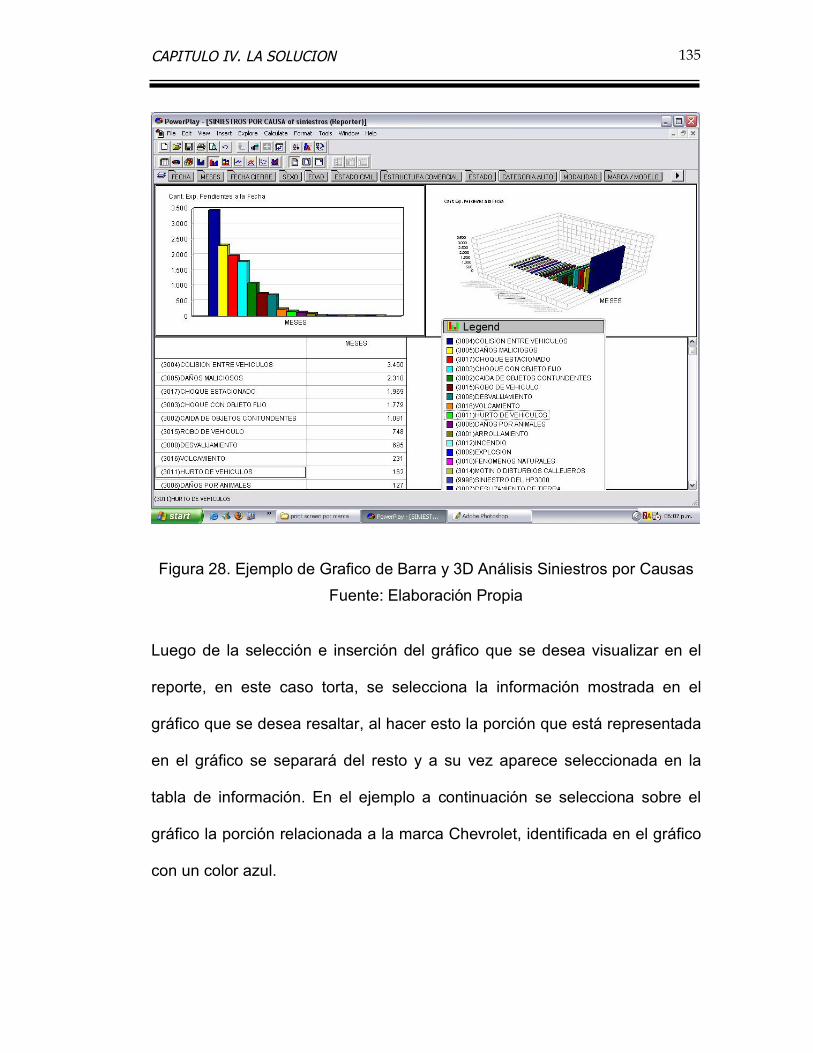

FIGURA 28. EJEMPLO DE GRAFICO DE BARRA Y 3D ANÁLISIS SINIESTROS

POR CAUSAS ...............................................................................................135

FIGURA 29. SELECCIÓN EN GRAFICO TORTA DEL ANÁLISIS DE

SINIESTRALIDAD POR MARCA...................................................................136

FIGURA 30. DRILL DOWN EN GRAFICO TORTA DEL ANÁLISIS DE

SINIESTRALIDAD POR MARCA TOYOTA ...................................................137

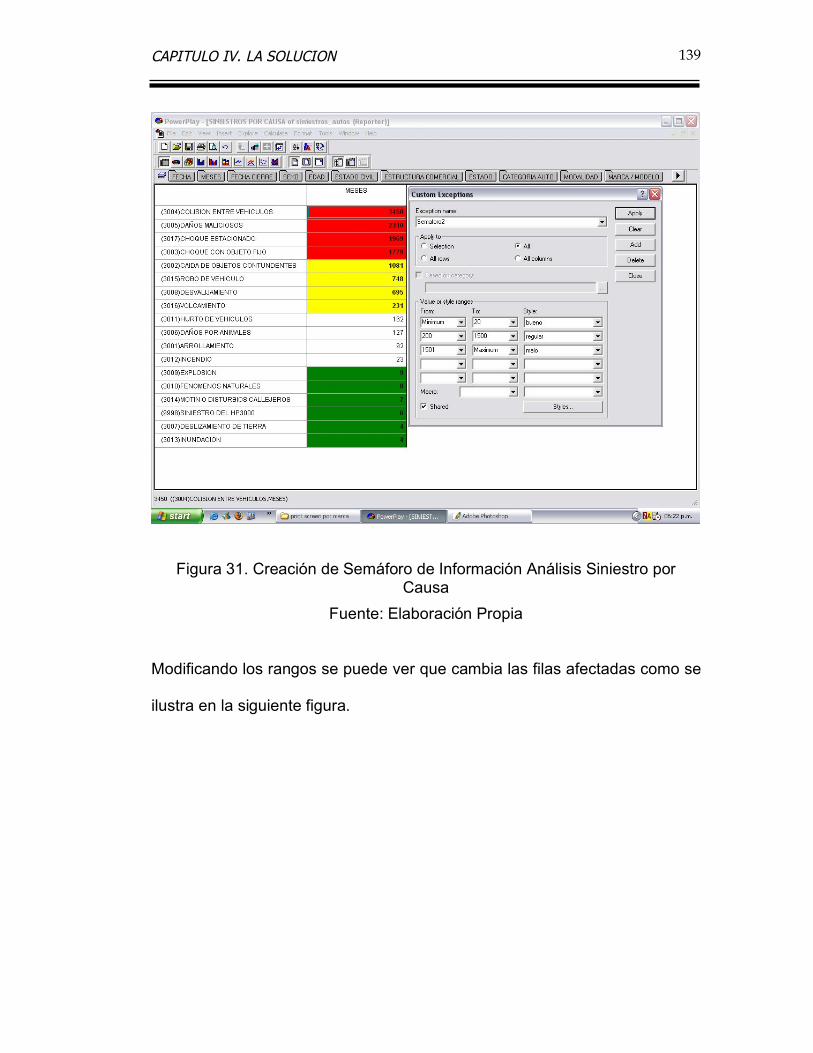

FIGURA 31. CREACIÓN DE SEMÁFORO DE INFORMACIÓN ANÁLISIS

SINIESTRO POR CAUSA .............................................................................139

FIGURA 32. MODIFICACIÓN DE RANGOS SEMÁFORO DE INFORMACIÓN

ANÁLISIS SINIESTRO POR CAUSA.............................................................140

TABLA DE CONTENIDO

viii

FIGURA 33. SEMÁFORO DE INFORMACIÓN CON GRÁFICOS .........................141

FIGURA 34. BARRA DE DIMENSIONES ..............................................................142

FIGURA 35. ANÁLISIS DIMENSIONAL SINIESTRO POR CAUSA.......................142

FIGURA 36. ANÁLISIS DIMENSIONAL POR SEXO - SINIESTRO POR CAUSA .143

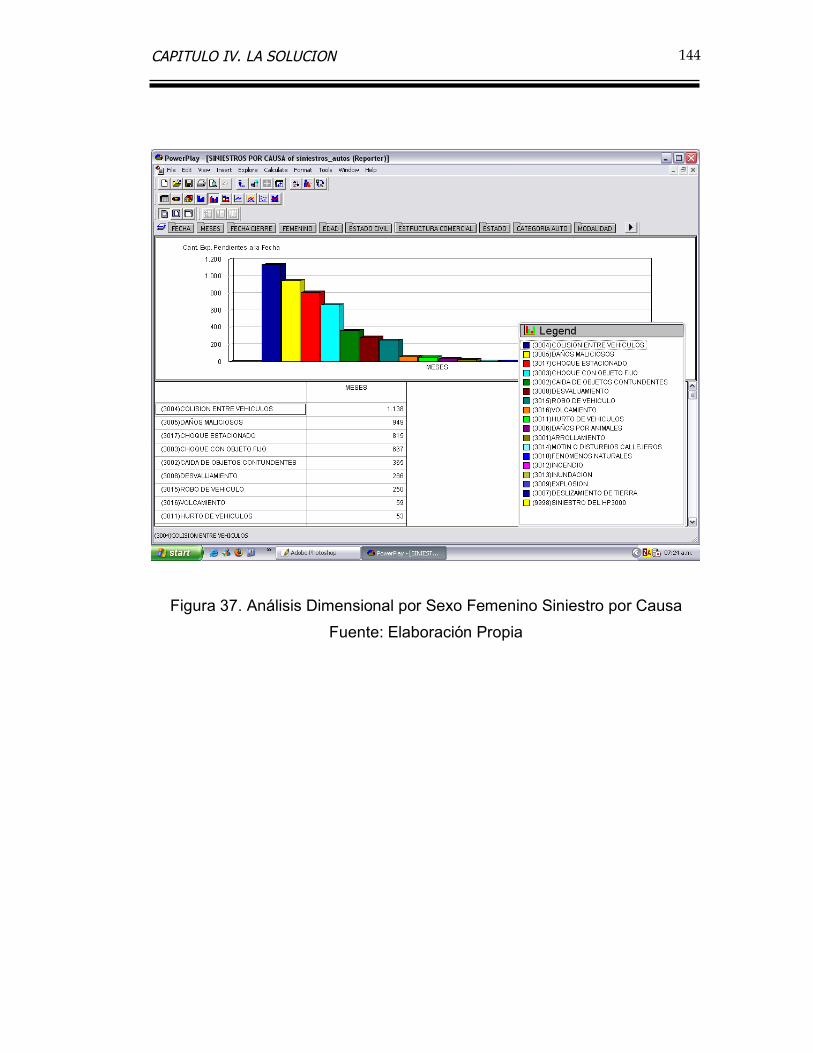

FIGURA 37. ANÁLISIS DIMENSIONAL POR SEXO FEMENINO SINIESTRO POR

CAUSA ..........................................................................................................144

TABLA DE CONTENIDO

ix

LISTA DE TABLAS

TABLA I MODELO DIMENSIÓN FECHA………………………………………………….. 53

TABLA II MODELO DIMENSIÓN SERIES………………………………………………... 54

TABLA III MODELO DIMENSIÓN BIEN…………………………………………………... 55

TABLA IV MODELO DIMENSIÓN ZONAS………………………………………………… 55

TABLA V MODELO DIMENSIÓN CAUSA RECHAZO SINIESTRO………………………… 56

TABLA VI, MODELO DIMENSIÓN MONEDA GASTOS…………………..………………. 56

TABLA VII, MODELO DIMENSIÓN CAUSA SINIESTRO………………………………….. 57

TABLA VIII, MODELO DIMENSIÓN CENTRO COSTOS………………………………….. 57

TABLA IX, MODELO DIMENSIÓN CLIENTE……………………………………………… 58

TABLA X, MODELO DIMENSIÓN COBERTURA………………………………………….. 59

TABLA XI, MODELO DIMENSIÓN CONDUCTOR HABITUAL……………………………. 60

TABLA XII, MODELO DIMENSIÓN CONCEPTO RESERVA………………………………. 60

TABLA XIII, MODELO DIMENSIÓN CUENTA……………………………………………. 61

TABLA XIV, MODELO DIMENSIÓN CUENTA CONTABLE………………………………. 61

TABLA XV, MODELO DIMENSIÓN DISTRIBUIDOR……………………………………… 62

TABLA XVI, MODELO DIMENSIÓN EFECTO SINIESTRO……………………………… 63

TABLA XVII, MODELO DIMENSIÓN ENTIDAD BANCARIA……………………………... 63

TABLA XVIII, MODELO DIMENSIÓN ESTATUS PÓLIZA………………………………… 64

TABLA XIX, MODELO DIMENSIÓN ESTATUS SINIESTRO………………………………. 64

TABLA XX, MODELO DIMENSIÓN EVENTOS ESPECIALES…………………………… 65

TABLA XXI, MODELO DIMENSIÓN ESTATUS GIRO…………………………………….. 65

TABLA XXII, MODELO DIMENSIÓN MONEDA………………………………………….. 66

TABLA XXIII, MODELO DIMENSIÓN PERITO……………………………………………. 66

TABLA XXIV, MODELO DIMENSIÓN PRODUCTOS……………………………………… 67

TABLA XXV, MODELO DIMENSIÓN RAMO……………………………………………... 68

TABLA XXVI, MODELO DIMENSIÓN SOCIEDAD………………………………………... 68

TABLA XXVII, MODELO DIMENSIÓN SUCURSAL………………………………………. 69

TABLA XXVIII, MODELO DIMENSIÓN TALLER…………………………………………. 70

TABLA XXIX, MODELO DIMENSIÓN TIPO COBRANZA………………………………… 70

TABLA DE CONTENIDO

x

TABLA XXX, MODELO DIMENSIÓN TIPO PÓLIZA………………………………………. 71

TABLA XXXI, MODELO DIMENSIÓN DEUDOR………………………………………….. 71

TABLA XXXII, MODELO DIMENSIÓN VEHÍCULO……………………………………….. 73

TABLA XXXIII MODELO DIMENSIÓN ORDENES INTERNAS COSTOS………………….. 73

TABLA XXXIV, MODELO DIMENSIÓN INTERMEDIARIOS………………………………. 74

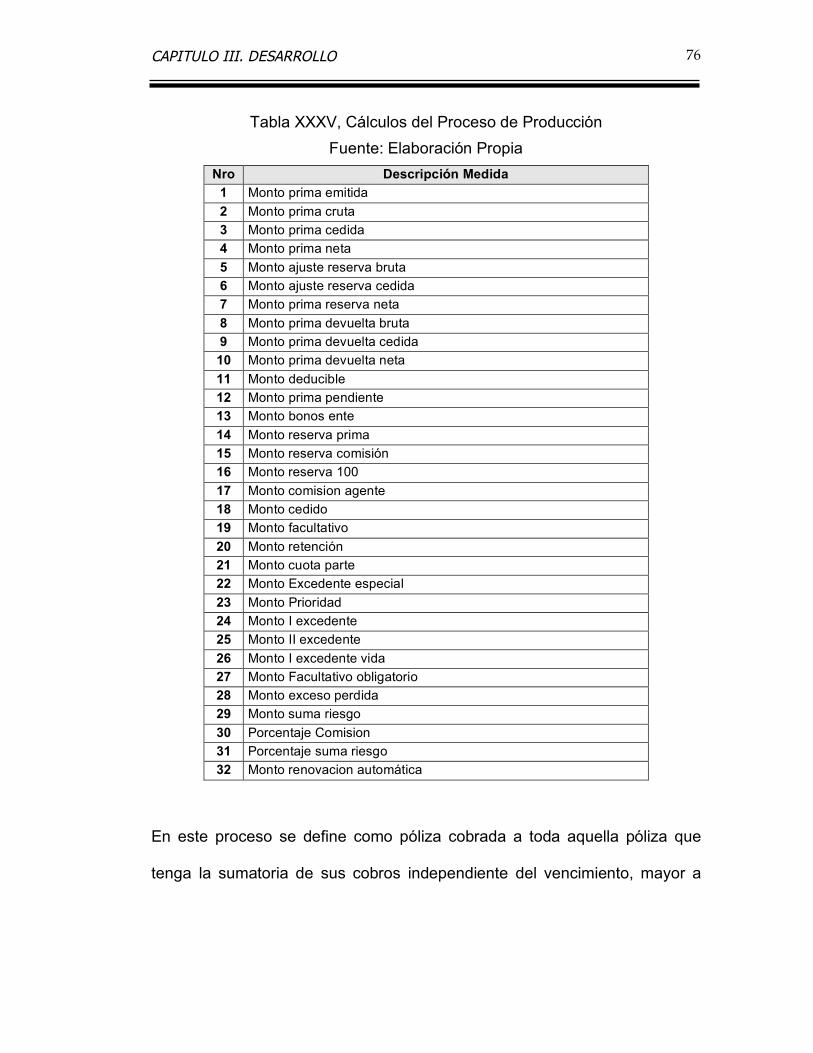

TABLA XXXV, CÁLCULOS DEL PROCESO DE PRODUCCIÓN………………………… 76

TABLA XXXVI, CÁLCULOS DEL PROCESO DE SINIESTROS…………………………… 79

TABLA XXXVII, CÁLCULOS DEL PROCESO DE FINANCIAMIENTO……………………... 80

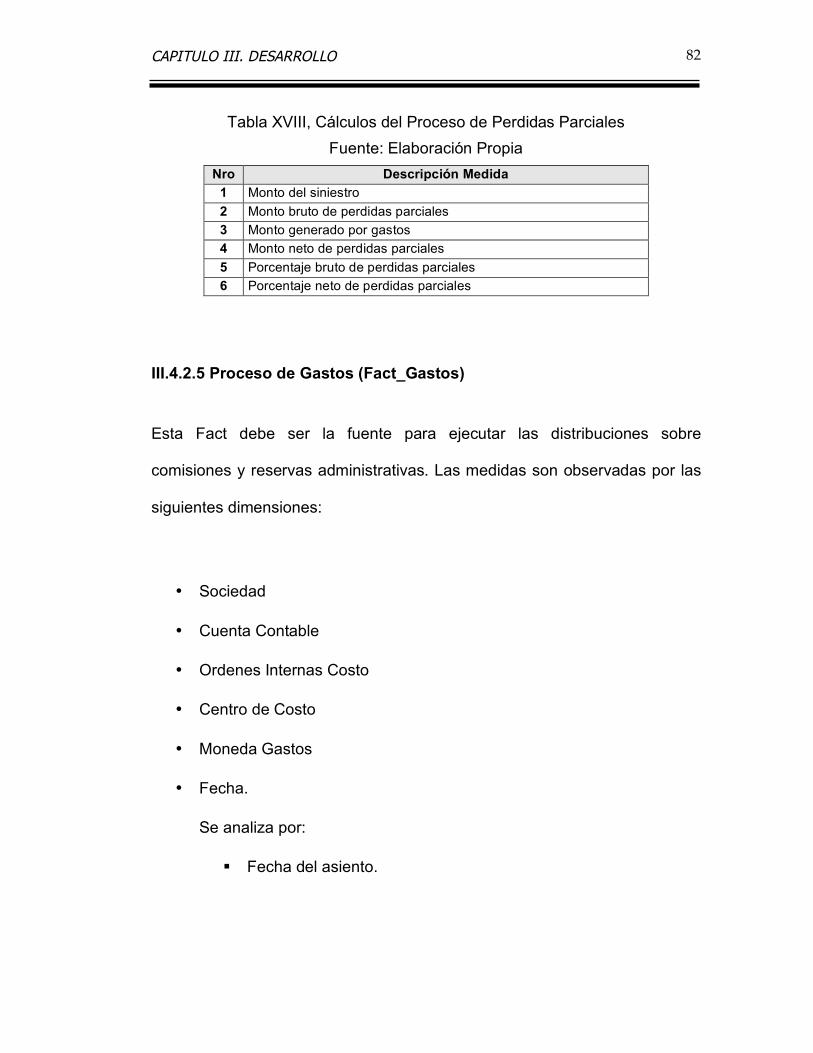

TABLA XVIII, CÁLCULOS DEL PROCESO DE PERDIDAS PARCIALES………………… 82

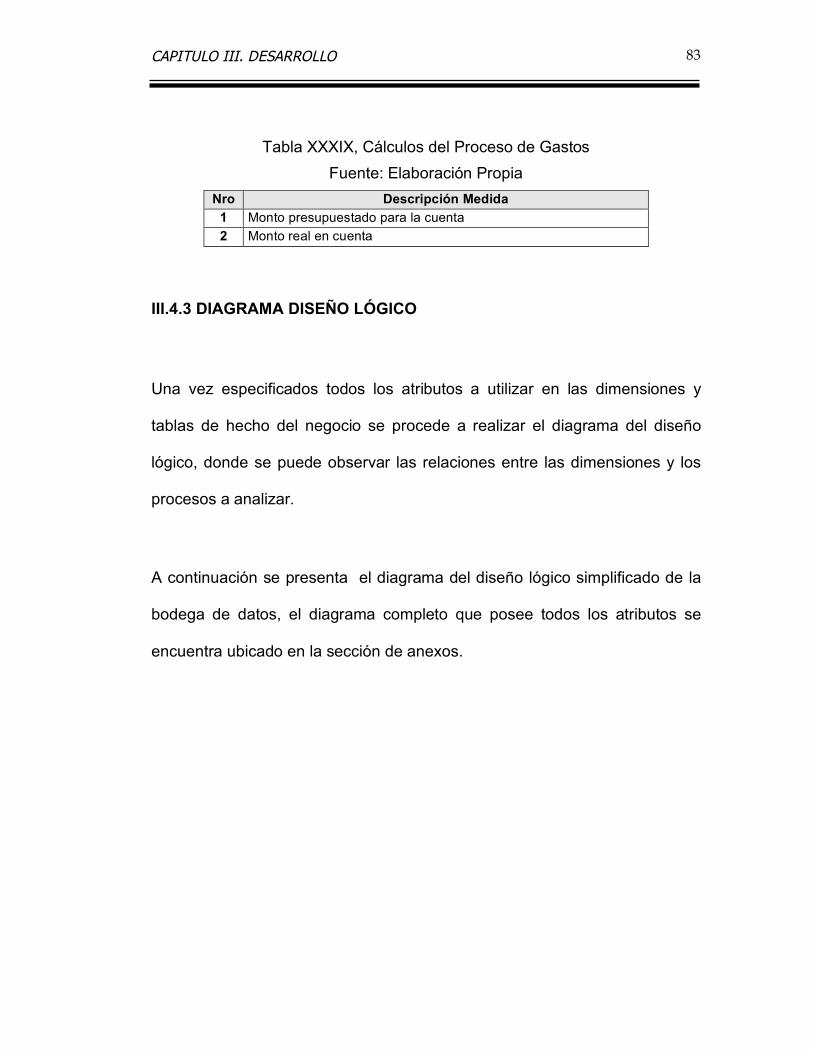

TABLA XXXIX, CÁLCULOS DEL PROCESO DE GASTOS……………………………… 83

TABLA XL, DISEÑO FÍSICO DIMENSIÓN FECHA……………………………………… 87

TABLA XLI, DISEÑO FÍSICO DIMENSIÓN TALLER………………………………………. 88

TABLA XLII, DISEÑO FÍSICO DIMENSIÓN DISTRIBUIDOR……………………………… 88

TABLA XLIII, DISEÑO FÍSICO DIMENSIÓN CENTRO COSTOS…………………………. 88

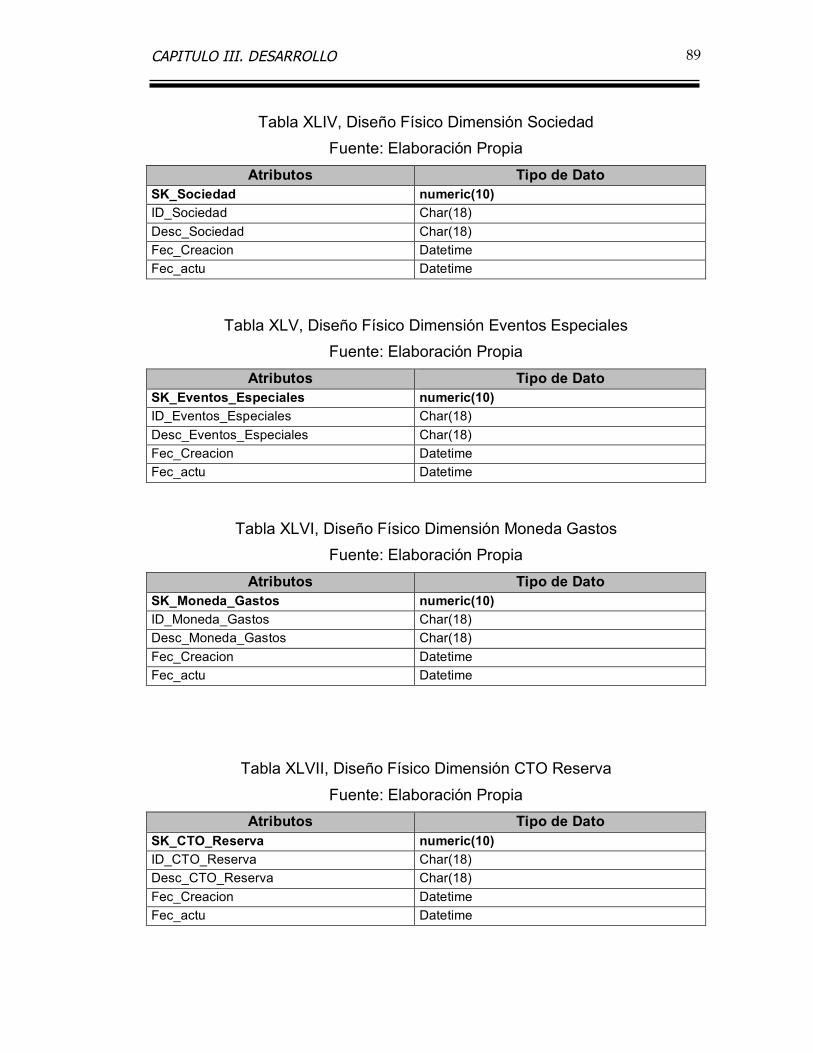

TABLA XLIV, DISEÑO FÍSICO DIMENSIÓN SOCIEDAD…………………………………. 89

TABLA XLV, DISEÑO FÍSICO DIMENSIÓN EVENTOS ESPECIALES…………………… 89

TABLA XLVI, DISEÑO FÍSICO DIMENSIÓN MONEDA GASTOS…………………………. 89

TABLA XLVII, DISEÑO FÍSICO DIMENSIÓN CTO RESERVA…………………………… 89

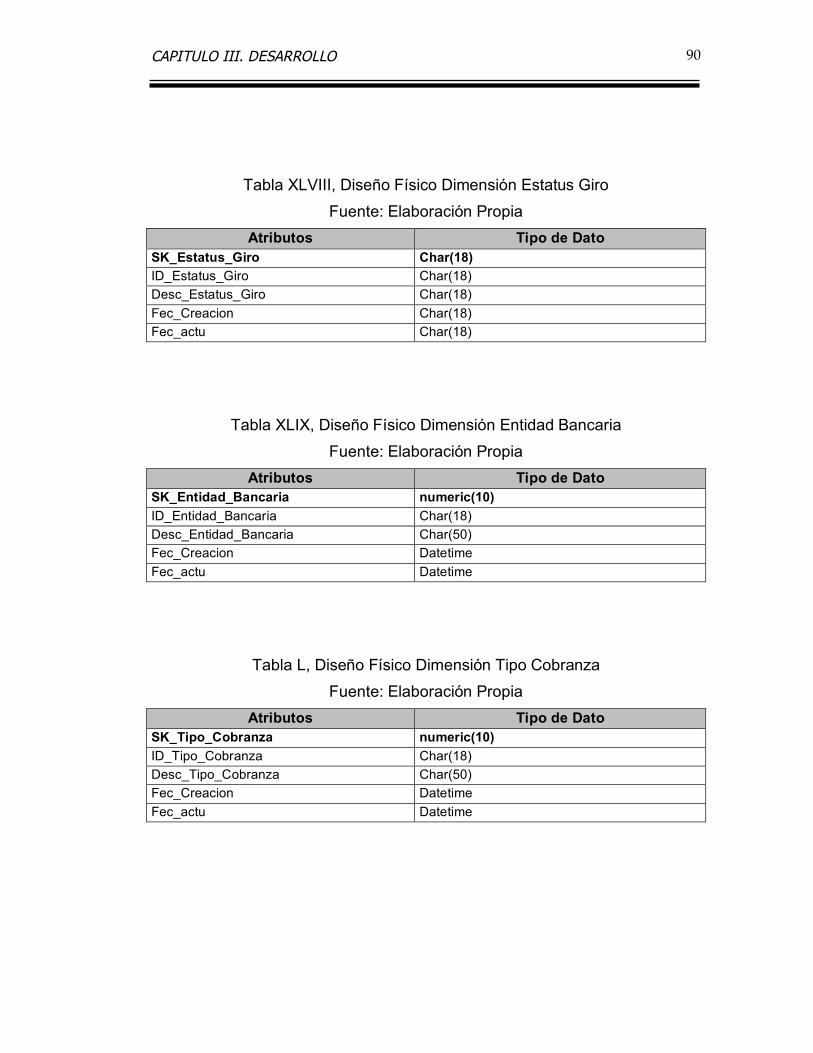

TABLA XLVIII, DISEÑO FÍSICO DIMENSIÓN ESTATUS GIRO………………………… 90

TABLA XLIX, DISEÑO FÍSICO DIMENSIÓN ENTIDAD BANCARIA………………………. 90

TABLA L, DISEÑO FÍSICO DIMENSIÓN TIPO COBRANZA……………………………….. 90

TABLA LI, DISEÑO FÍSICO DIMENSIÓN CUENTA CONTABLE…………………………... 91

TABLA LII, DISEÑO FÍSICO ORDENES INTERNAS COSTOS…………………………… 91

TABLA LIII, DISEÑO FÍSICO DIMENSIÓN EFECTO SINIESTRO…………………………. 91

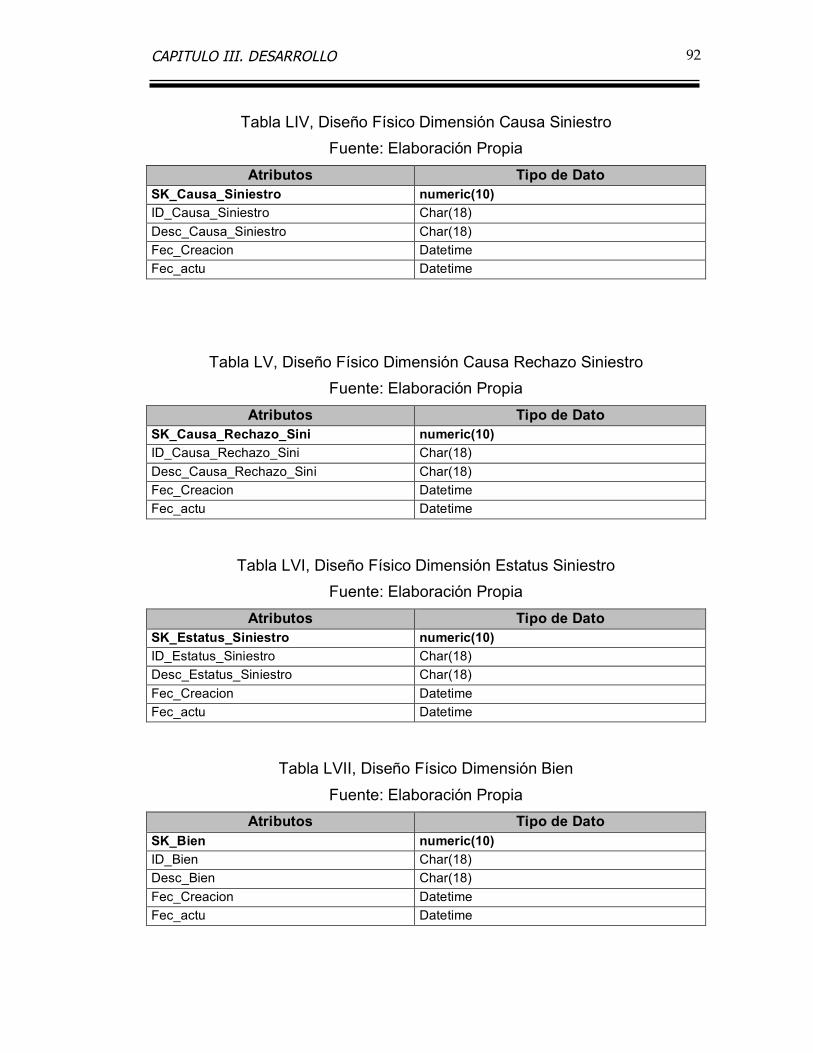

TABLA LIV, DISEÑO FÍSICO DIMENSIÓN CAUSA SINIESTRO………………………… 92

TABLA LV, DISEÑO FÍSICO DIMENSIÓN CAUSA RECHAZO SINIESTRO……………….. 92

TABLA LVI, DISEÑO FÍSICO DIMENSIÓN ESTATUS SINIESTRO……………………… 92

TABLA LVII, DISEÑO FÍSICO DIMENSIÓN BIEN………………………………………… 92

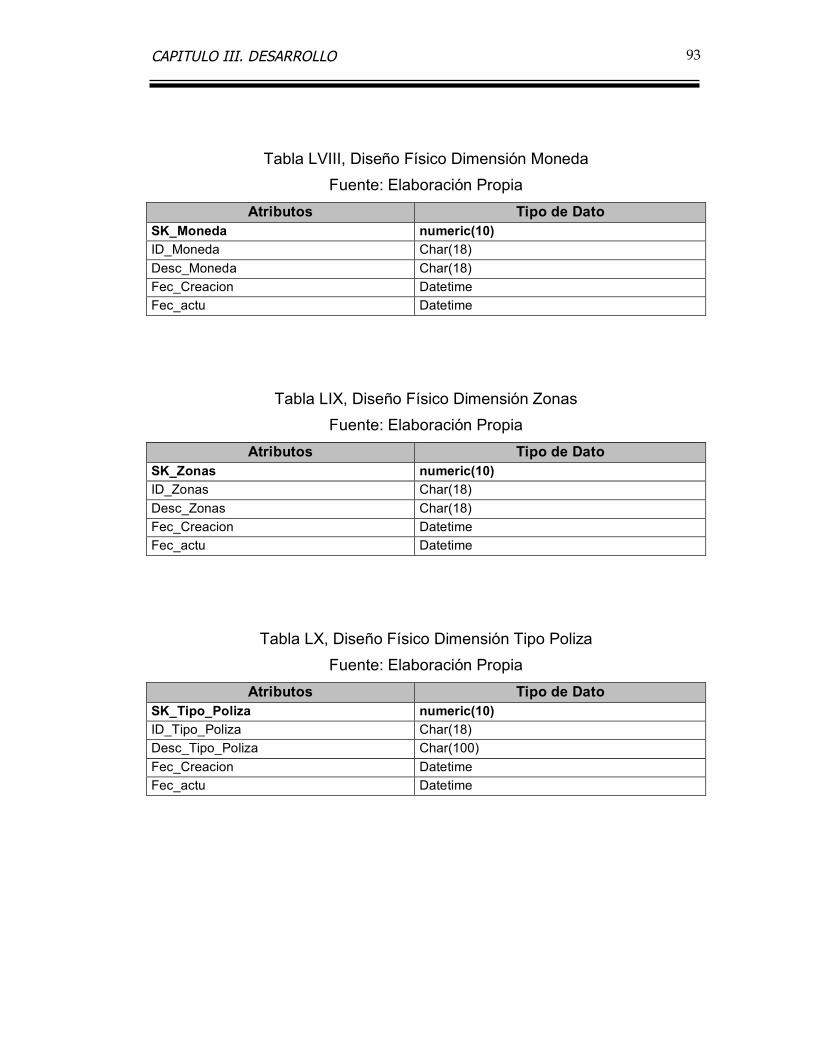

TABLA LVIII, DISEÑO FÍSICO DIMENSIÓN MONEDA…………………………………... 93

TABLA LIX, DISEÑO FÍSICO DIMENSIÓN ZONAS……………………………………….. 93

TABLA LX, DISEÑO FÍSICO DIMENSIÓN TIPO POLIZA…………………………………. 93

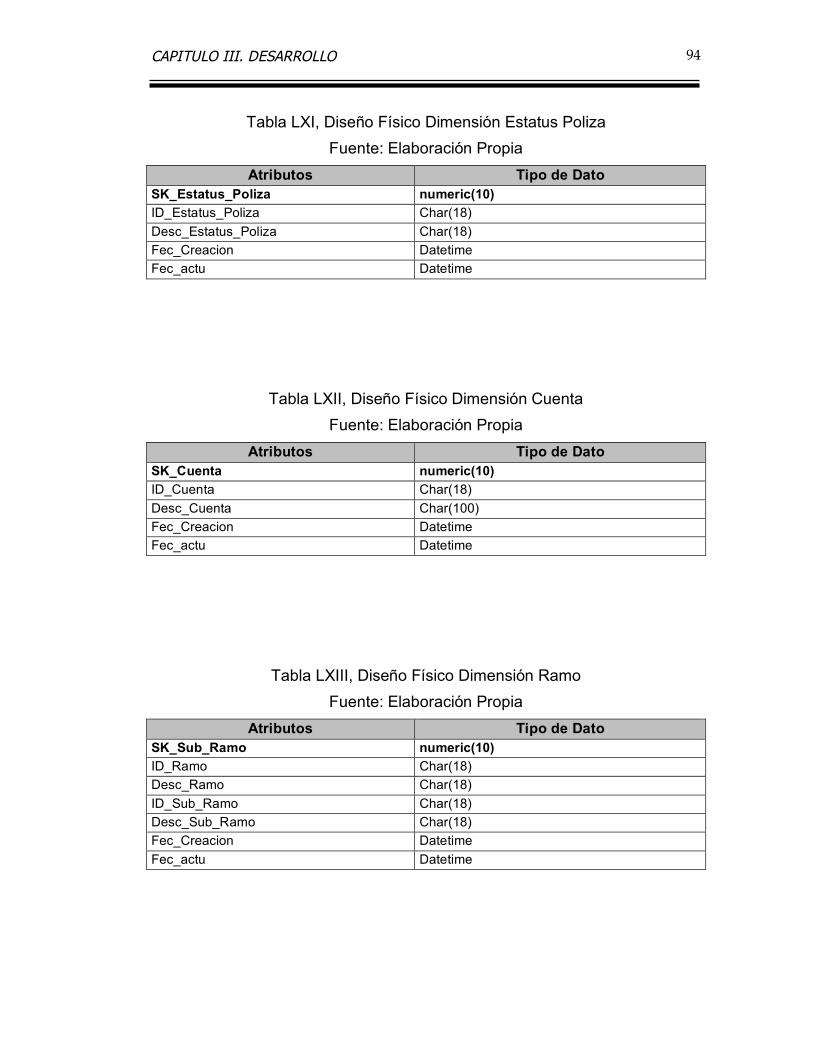

TABLA LXI, DISEÑO FÍSICO DIMENSIÓN ESTATUS POLIZA……………………………. 94

TABLA DE CONTENIDO

xi

TABLA LXII, DISEÑO FÍSICO DIMENSIÓN CUENTA…………………………………….. 94

TABLA LXIII, DISEÑO FÍSICO DIMENSIÓN RAMO………………………………………. 94

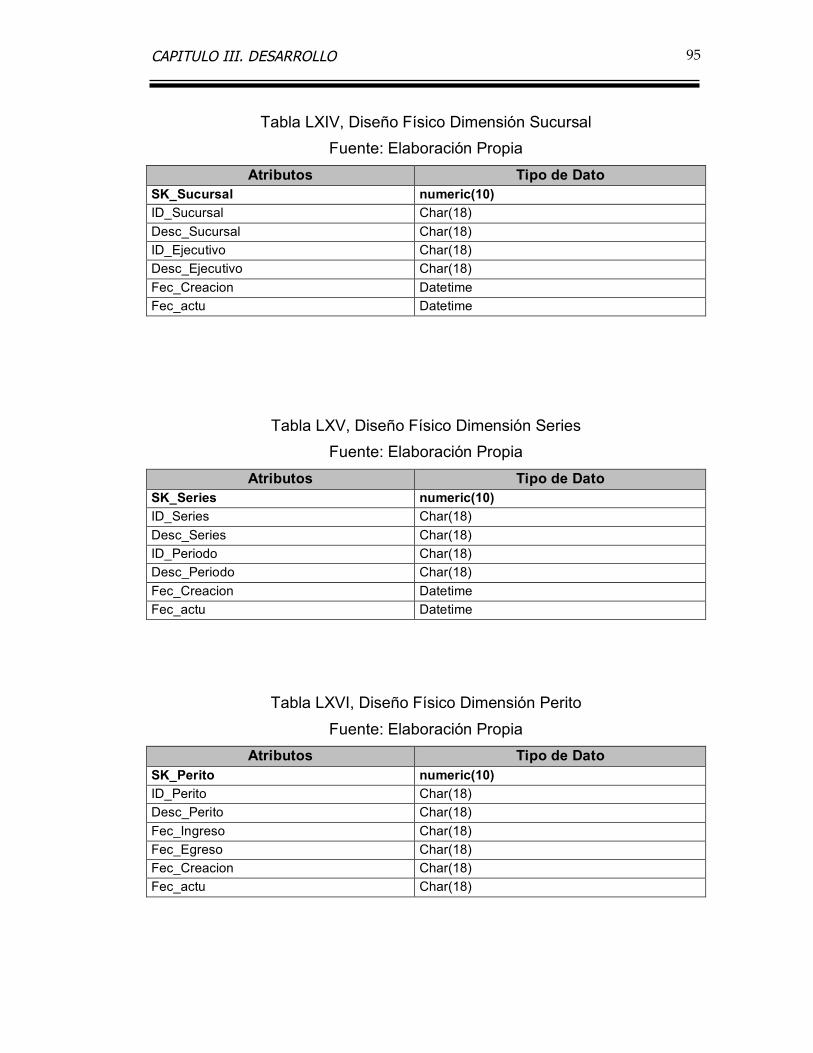

TABLA LXIV, DISEÑO FÍSICO DIMENSIÓN SUCURSAL………………………………… 95

TABLA LXV, DISEÑO FÍSICO DIMENSIÓN SERIES……………………………………… 95

TABLA LXVI, DISEÑO FÍSICO DIMENSIÓN PERITO…………………………………….. 95

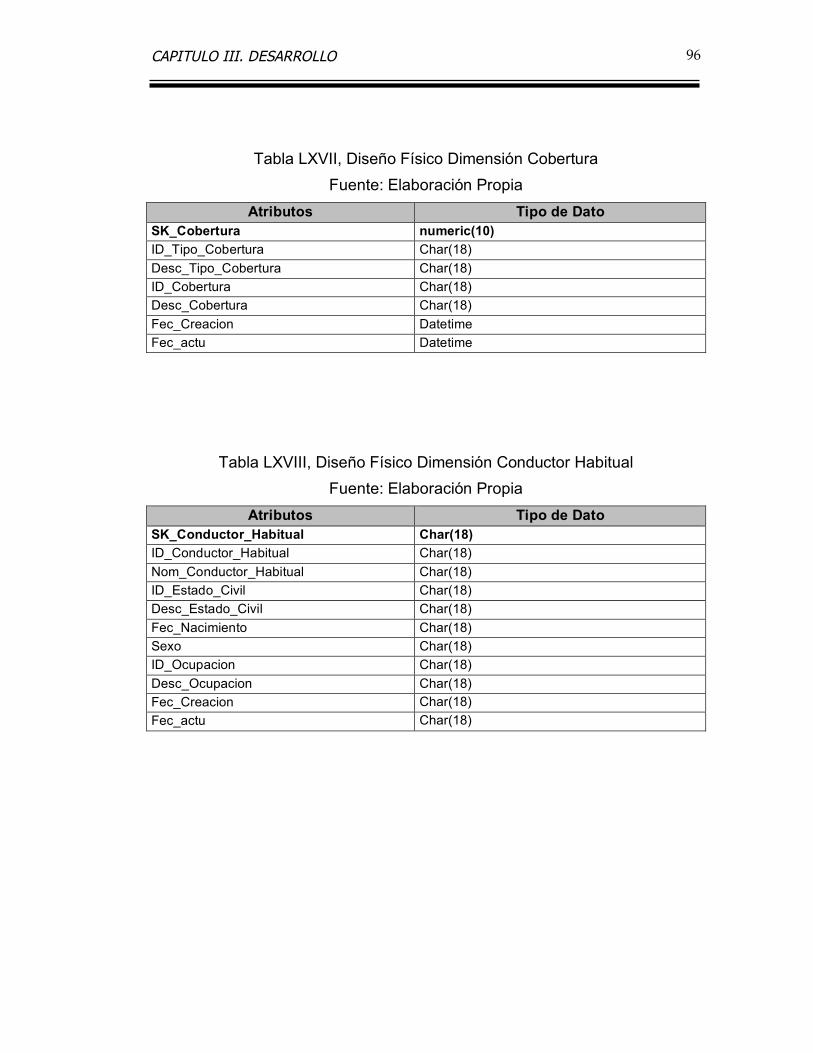

TABLA LXVII, DISEÑO FÍSICO DIMENSIÓN COBERTURA………………………………. 96

TABLA LXVIII, DISEÑO FÍSICO DIMENSIÓN CONDUCTOR HABITUAL………………… 97

TABLA LXIX, DISEÑO FÍSICO DIMENSIÓN VEHÍCULO………………………………….. 97

TABLA LXX, DISEÑO FÍSICO DIMENSIÓN INTERMEDIARIO…………………………….. 97

TABLA LXXI, DISEÑO FÍSICO DIMENSIÓN PRODUCTOS………………………………. 98

TABLA LXXII, DISEÑO FÍSICO DIMENSIÓN CLIENTE…………………………………… 98

TABLA LXXIII, DISEÑO FÍSICO DIMENSIÓN DEUDOR………………………………….. 99

TABLA LXXIV, DISEÑO FÍSICO FACT GASTOS………………………………………… 100

TABLA LXXV, DISEÑO FÍSICO FACT PERDIDAS PARCIALES………………………… 100

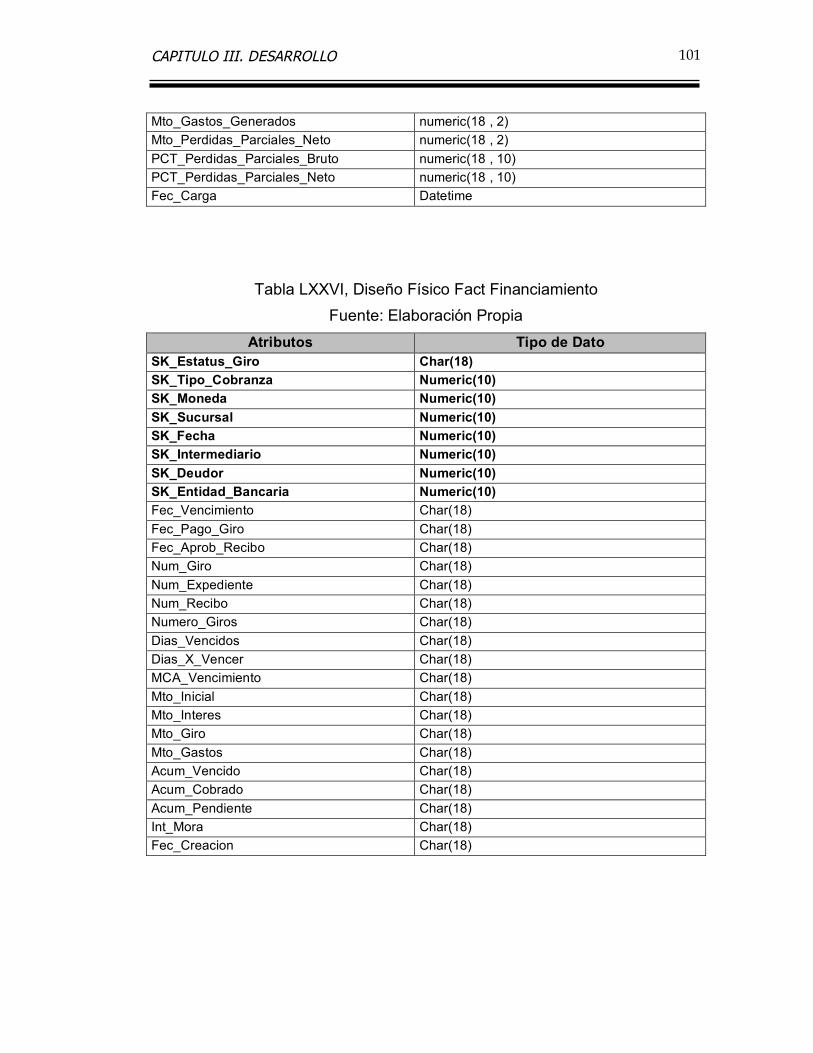

TABLA LXXVI, DISEÑO FÍSICO FACT FINANCIAMIENTO………………………………. 101

TABLA LXXVII, DISEÑO FÍSICO FACT SINIESTRO…………………………………… 102

TABLA LXXVIII, DISEÑO FÍSICO FACT PRODUCCIÓN…………………………………. 103

RESUMEN

xii

RESUMEN

SISTEMA DE INTELIGENCIA DE NEGOCIO PARA EL SECTOR

SEGUROS

Autores: Otto Abreu Octavio Coffaro

Tutor: Ing. Daniel Blanco Ruiz

Caracas, julio de 2005

El presente trabajo de grado tiene como objetivo principal, desarrollar un sistema de inteligencia de negocios utilizando el ciclo CPM, para así manejar y planificar la información que se encuentra en las diferentes fuentes de datos que maneja el negocio, logrando de esta manera una mejor visualización de la información y mejorar el proceso de toma de decisiones. Para poder llevar a cabo el desarrollo del sistema de inteligencia de negocio, se requirió adquirir conocimientos acerca del funcionamiento general del sector seguros. Se homologó la información relevante del negocio y se almacenó en una bodega de datos, la cuál mediante el uso de herramientas de modelamiento y análisis multidimensional permite la creación de cubos OLAP de los cuales se derivan reportes multidimensionales, buscándose de esta forma, que los encargados de tomar decisiones cuenten con un sistema que les permita facilitar el proceso de análisis de la información. Como resultado, se obtiene una solución de inteligencia de negocio, cuyas funcionalidades facilitan el desarrollo de reportes multidimensionales, los cuales permiten el análisis del tipo “drill – down” para así visualizar niveles inferiores de granularidad de la información, apoyados de ser necesario en diferentes tipos de gráficas; a su vez, permite la reacción en tiempo real de la organización ya que es posible monitorear en cualquier momento el estado de la empresa y así realizar los reajustes al plan de negocios con una mayor efectividad cuando sea necesario. Esta solución está enfocada al sector seguros en general, por lo cual puede ser aplicado a cualquier empresa comercial que pertenezca al sector estudiado.

INTRODUCCION

1

INTRODUCCIÓN

Las empresas que han apostado por una gestión orientada a procesos de

negocio, hoy en día celebran los resultados de su elección. Su mayor éxito

ha sido aplicar el sentido común, que les ha hecho informatizar su

metodología de trabajo. La importancia que tiene el disponer de información

del negocio, para tomar decisiones acertadas y alcanzar los objetivos

propuestos, radica en la continuidad de poder seguir siendo competitivos,

dentro de un mercado cambiante y con un factor de riesgo elevado como el

que presenta el sector seguros.

Cada día, las organizaciones enfrentan nuevos retos y para abordarlos con

éxito necesitan interpretar lo que está ocurriendo en la empresa, permitiendo

tomar decisiones e introducir mejoras. La clave del negocio está en el valor

de la información y en la evidencia de que no se puede gestionar lo que no

controlamos, ni controlar lo que no se mide.

Mediante el uso de Sistemas de Inteligencia de Negocios, orientados hacia la

alta gerencia, se proporcionará el ambiente adecuado sobre los procesos

necesarios para la posterior toma de decisiones, apoyados en cuadros de

mando, reportes, tendencias e indicadores básicos para la implementación

de la filosofía conceptual de la gerencia de alto desempeño (CPM).

INTRODUCCION

2

A veces, se percibe que algo no funciona bien. Saber qué y por qué no es

tarea fácil, sólo a partir de los datos de la empresa analizados podremos

reajustar los planes y los procesos de la organización.

Las empresas con cierta madurez tecnológica disponen de diferentes

soluciones informáticas para automatizar sus procesos de negocio de

Gestión Empresarial (ERP), Mercadeo y Ventas (CRM), Cadena de

Suministro (SCM), entre otros. Si las soluciones no están integradas, nos

encontramos ante verdaderos silos de conocimiento, con lo que sólo

podemos tener una visión parcial y fragmentada del negocio.

Hay que tener en cuenta que el primer paso para implantar soluciones de

análisis de negocio es garantizar la calidad de la información en su origen. A

través del uso de información validada y consolidada permitirá medir,

controlar y gestionar adecuadamente el negocio a través del uso de un

Datawarehouse, que responda a las dimensiones relevantes del negocio. Por

esta razón, el proceso de depuración de los datos pasa por la utilización de

una herramienta de Extracción, Transformación y Carga de datos (ETL) y por

la construcción de un almacén de datos (Datawarehouse) o DataMart si esta

solo requiere analizar una unidad del negocio.

INTRODUCCION

3

Por esta razón se plantea el uso de herramientas de inteligencia de negocio

(BI) pensadas para que los usuarios finales puedan realizar sus propias

consultas y análisis multidimensional de los datos de la organización.

Para poder conceptualizar el modelo de CPM, se requirió adquirir

conocimientos acerca de términos relacionados con la gerencia de alto

desempeño, términos del sector seguros e inteligencia de negocios. Debido a

esto, se adaptaron las nuevas tendencias enfocadas al análisis

multidimensional permitiendo hacer evaluaciones sobre los factores antes

mencionados.

El presente trabajo final de grado se organiza en cinco capítulos principales:

Capitulo I: Tema de Investigación; Capítulo II: Marco Teórico; Capítulo III:

Marco Metodológico; Capítulo IV: La propuesta y el Capítulo V: Conclusiones

y Recomendaciones.

En el Capítulo I: Tema de Investigación, se describe el problema

presentado y el objetivo del presente Trabajo de Grado.

En el Capítulo II: Marco Teórico, se presenta toda la base teórica para

comprender correctamente el desarrollo del proyecto. Entre los temas

expuestos en este capítulo se encuentran: Corporate Performance

Management (C.P.M.) y Business Intelligence (BI).

INTRODUCCION

4

En el Capítulo III: Marco Metodológico, se describe de forma detallada el

trabajo en relación a la metodología utilizada y el producto que se obtiene en

cada una de las fases que ésta propone.

En el Capítulo IV: La propuesta, se realiza una descripción sobre la

solución orientada al sector seguros bajo las mejores prácticas del C.P.M.

Finalmente, en el Capítulo V: Conclusiones y Recomendaciones, se

exponen las conclusiones además de las recomendaciones para futuras

investigaciones.

CAPITULO I. TEMA DE INVESTIGACION

5

CAPÍTULO I. TEMA DE INVESTIGACIÓN

I.1 PLANTEAMIENTO DEL PROBLEMA

Las compañías de seguros basan sus operaciones en la venta de pólizas

que generan una relación entre el cliente y la empresa, basado en cualquier

ente que sea asegurable pudiendo ser un bien por producto, o un producto

visto como un paquete dentro de la misma compañía para uno o más

clientes, produciéndose almacenamiento dinámico a distintas fuentes de

datos.

Entre algunos de los problemas existentes dentro de las compañías de

seguros bajo el actual manejo de datos, se encuentra la información

duplicada sobre clientes con distintos servicios (clientes cruzados), además

de una inadecuada evaluación de la siniestralidad por cliente y producto, que

genera el inadecuado análisis de los reportes planos emitidos por los

sistemas transaccionales, los cuales no logran responder las preguntas del

negocio.

Otro punto a ser considerado, es que la información recopilada no es

consolidada, además de no apoyar en el proceso de toma de decisiones. A

su vez el actual manejo de datos genera incongruencia de criterios dentro de

CAPITULO I. TEMA DE INVESTIGACION

6

las distintas áreas del negocio, ya que muchas veces un mismo producto se

vende bajo diferentes términos o condiciones.

Los procesos actuales son evaluados por sistemas que no permiten la

homologación de las distintas fuentes de datos que almacenan la información

referente al negocio, generando disparidad entre los números presentados

por los distintos departamentos.

De permanecer el modelo vigente, la rentabilidad de las operaciones

actuales se verán afectadas de manera negativa en base a los posibles

análisis de riesgo, planificación de carteras e índices de siniestralidad,

haciendo que el negocio sea menos competitivo, debido a que las

mediciones relacionadas con el núcleo del negocio no son capaces de

responder a los reajustes necesarios dentro de todo plan de negocios en

tiempo adecuado. La gran mayoría de las empresas del sector seguros están

adquiriendo tecnologías basadas en modelos multidimensionales que

generen reportes capaces de ofrecer cierta granularidad (nivel de

dimensión) del estado del negocio.

Para ello es necesario la elaboración de un sistema de inteligencia de

negocios que consolide en una única fuente de datos (Datawarehouse) la

información de los distintos procesos que se desarrollan en producción, los

cuales son requeridos por la gerencia. En el diseño de la bodega de datos se

CAPITULO I. TEMA DE INVESTIGACION

7

requiere que esta sea escalable y sostenible en el tiempo, para que se

adapte a los nuevos requerimientos generados por el negocio.

Para ello los modelos basados en Inteligencia de Negocios necesitan

consolidar en pasado, presente y futuro, las métricas definidas dentro de

cada uno de los procesos funcionales, contenidos en los reportes requeridos

por parte de las distintas áreas del negocio.

Justificación:

Debido a la alta competitividad del mercado, hoy en día es necesario que

las empresas inviertan sus recursos hacia la automatización y

mejoramiento de sus procesos internos en el manejo de información, para

así poder permanecer competitivos dentro del mercado. Las

organizaciones líderes cuentan con mecanismos que permiten obtener

información y proyecciones basadas en información histórica de todas las

áreas funcionales, estas se logran unificando las fuentes de información

de la empresa para todos los procesos de negocio, y así llevar a cabo un

proceso de toma de decisiones acertado.

Por ello es necesario que la información obtenida a través de la

consolidación de los campos y de las distintas dimensiones, sean capaces

CAPITULO I. TEMA DE INVESTIGACION

8

de medir las operaciones de una organización que establezcan las

directrices o parámetros gerenciales necesarios para solventar el manejo

de los indicadores, permitiendo el análisis, monitoreo y la generación de

reportes contemplados en el ciclo de CPM.

I.2 OBJETIVOS DE LA INVESTIGACIÓN:

I.2.1 Objetivo General:

Desarrollar un sistema de inteligencia de negocio utilizando el ciclo

Corporate Performance Management (C.P.M) el cual manejará y

planificará la información que se encuentra en las diferentes fuentes de

datos existentes en la empresa, logrando una mejor visualización de la

información para así mejorar el proceso de toma de decisiones a nivel

gerencial.

I.2.2 Objetivos Específicos:

• Analizar los requerimientos de información de la organización en las

áreas de producción, recaudo, reclamaciones, siniestro, riesgo,

administrativo y contabilidad.

• Diseñar el modelo conceptual de almacenamiento multidimensional.

CAPITULO I. TEMA DE INVESTIGACION

9

• Desarrollar el sistema utilizando el ciclo de C.P.M. para la gestión

operativa de la empresa, basado en el diseño establecido.

• Implantar el sistema propuesto.

I.3 ALCANCES Y LIMITACIONES

El diseño de la propuesta determina el alcance en términos de cumplimiento

sobre el objetivo general de la investigación, dirigida esta al desarrollo de un

sistema de inteligencia de negocios para el sector seguros. El sistema de

inteligencia de negocios estará en capacidad de ofrecer:

• Diseño y desarrollo de un Datawarehouse, como solución a la

integración entre los distintos departamentos funcionales del sector

seguro y que responda a los procesos de negocio. El mismo permitirá

a la empresa objetivos alineados, reducción de re-trabajo y

conciliación entre las imprecisiones de los datos transaccionales, con

lo cual la visión estratégica del negocio podrá ser analizada bajo una

perspectiva multidimensional.

• El datawarehouse se alimentará de las tablas transaccionales de los

procesos de producción, recaudos, reclamaciones, siniestro, riesgo,

administrativo y contabilidad.

CAPITULO I. TEMA DE INVESTIGACION

10

• Recolección de información, control y colaboración del flujo de

procesos a través del ciclo CPM, encargado de planificar los procesos

administrativos, monitorear las tendencias e indicadores claves de

desempeño y entregar la información a través de distintos reportes

para su posterior análisis.

• El análisis multidimensional del sistema de Inteligencia de Negocios

está dirigido a los tomadores de decisiones, permitiendo la entrega de

la información desde distintas perspectivas o dimensiones

relacionadas al tiempo de estudio.

• Con la propuesta se logra la obtención y entrega de reportes bajo

Windows y escalable a una arquitectura web, con reportes OLAP para

los análisis multidimencionales.

• Se analizará la granularidad de cada una de las tablas de hecho, no

se analizarán tablas de otros negocios, ni tampoco se analizarán

áreas de reaseguro.

CAPITULO I. TEMA DE INVESTIGACION

11

• La propuesta no realizará operaciones transaccionales, solamente

gestionará las existentes en la base de dato que hayan sido extraídas,

transformadas y cargadas hacia la bodega de datos.

CAPITULO II. MARCO TEORICO

12

CAPÍTULO II. MARCO TEÓRICO

II.1 Gerencia de Desempeño Corporativo (C.P.M.)

La Gerencia de Desempeño Corporativo (C.P.M. , por sus siglas en ingles

de Corporate Performance Management) es un término genérico utilizado

para describir la metodología, la métrica, los procesos y los sistemas

empleados para supervisar y gestionar el rendimiento de una compañía,

En la actualidad, un creciente número de grandes organizaciones

internacionales se basan en soluciones de CPM para controlar los

procesos que posibilitan lograr el éxito. CPM proporciona las herramientas

de creación de reportes esenciales necesitadas por los ejecutivos para

saber qué áreas de su compañía tienen un buen rendimiento, para seguir

las tendencias del negocio y para saber qué oportunidades aprovechar.

(Townley, 2004)

CPM lleva la información corporativa a los ejecutivos y permite exponer la

información precisa actual a toda la organización con una gran rapidez. En

muchos casos, las corporaciones se basan en software “en

compartimentos” para realizar una función determinada, sin poder utilizarlo

para otras áreas fundamentales de la compañía. El software utilizado para

la elaboración de presupuestos no funcionará para la creación de reportes

públicos; el software diseñado para gestionar la estructura de costes no es

CAPITULO II. MARCO TEORICO

13

eficaz cuando se aplica a la gestión de la demanda y a la planificación del

negocio. Una buena solución de CPM cubre todo el proceso estratégico.

El ciclo CPM permite unir las iniciativas con los objetivos estratégicos,

supervisando así de cerca y controlando las actividades cruciales para

lograr sus objetivos. CPM permite a los ejecutivos, gerentes y empleados

medir el progreso, seguir las tendencias de negocio fundamentales y

centrarse en áreas de gran oportunidad.

Se puede enumerar algunas de las ventajas que permite la implantación

del ciclo CPM en un negocio:

• Integrar con regularidad la información financiera clave en una

misma base de datos, mejorando así la capacidad de análisis y la

precisión de la información financiera.

• Proporcionar flexibilidad del usuario en reportes, análisis y entrada

de planificación a la vez que se mantienen la coherencia, el formato

y los procesos corporativos.

• Reducir significativamente la cantidad de tiempo dedicado por los

analistas financieros a la recopilación, manejo y reportes de

información no estándar y con el análisis ad-hoc.

CAPITULO II. MARCO TEORICO

14

• Proporcionar una perspectiva del plan “en tiempo real” durante todo

el proceso de planificación.

II.2 INTELIGENCIA DE NEGOCIO

II.2.1 Concepto de Inteligencia de Negocio

Es un concepto que trata de englobar todos los Sistemas de Información de

una organización para obtener de ellos no solo información o conocimiento,

si no una verdadera inteligencia que le confiera a la organización una ventaja

competitiva por sobre sus competidores.

La Inteligencia de Negocio (BI, por sus siglas en ingles de Business

Intelligence) se compone de todas las actividades relacionadas a la

organización y entrega de información así como el análisis del negocio. Esto

incluye Minería de Datos, Administración del Conocimiento, Aplicaciones

Analíticas, Sistemas de Reportes y principalmente Data Warehousing. El

conjunto de tecnologías que usan Data Warehousing y OLAP (On-line

Analitic Procesing, procesamiento analítico en línea), combinado con

herramientas de reporte, son referidas como Inteligencia de Negocio, porque

ayudan a las compañías a ganar inteligencia en operaciones y desempeño

CAPITULO II. MARCO TEORICO

15

debido a que les proporciona la habilidad de consolidar información y

analizarla con la suficiente velocidad y precisión para descubrir ventajas y

tomar mejores decisiones de negocios. (Navarrete, 2004)

Este concepto ha tomado la delantera en los últimos años, los proveedores

de soluciones cuentan con tecnología mas amigable y presentan datos mas

fáciles de analizar, apostando hacia la adopción masiva de dichos sistemas

por parte de las organizaciones.

La Inteligencia de Negocio no es una sola tecnología o aplicación. No es una

"cosa", sino que se trata de un "suite" de productos que trabajan de manera

conjunta para proveer datos, información y reportes analíticos que satisfagan

las necesidades de una gran variedad de usuarios finales. (Navarrete, 2004).

II.2.2 Algunos elementos de la Inteligencia de Negocio:

Los sistemas actuales de Inteligencia de Negocio están construidos en una

moderna infraestructura que consisten de una arquitectura federada (también

conocida como modular) que acomoda todos los componentes en un

moderno sistema de inteligencia del negocio Estos sistemas incluyen:

• Data Warehousing y Data Marts, sistemas de almacén de datos.

CAPITULO II. MARCO TEORICO

16

• Aplicaciones analíticas.

• Data Mining, herramientas para minería de datos.

• OLAP, herramientas de procesamiento analítico de datos.

• Herramientas de consulta y reporte de datos.

• Herramientas de producción de reportes personalizados.

• ETL, herramientas de extracción, traducción y carga de datos.

• Herramientas de administración de sistemas.

• Portales de información empresarial.

• Sistemas de base de datos.

Una organización puede implementar por separado cada una de éstas

herramientas y alcanzar un buen nivel de inteligencia, o como es

recomendable, implementar una solución completa de Business Intelligence.

II.2.3 Dashboard

Es un “panel de control” que le ofrece en todo momento al usuario de un

sistema de Inteligencia de Negocio, la situación en tiempo real de los

diferentes indicadores del negocio como pueden ser: “ventas”, “ventas por

área y producto” , “producción” , “inventario”, “flujo de caja” , “información de

mercado”, entre otros. (Alonso, 2004)

CAPITULO II. MARCO TEORICO

17

II.2.4 Indicadores Claves del Desempeño KPI (Key Performance

Indicator)

Los Indicadores claves del Desempeño, también conocido como KPI, ayudan

a una organización a medir el progreso hacia las metas trazadas por esta.

Los Indicadores claves del Desempeño son medidas cuantificables,

concordadas de antemano, que reflejan los factores críticos de éxito de una

organización. Ellos diferirán dependiendo del tipo de organización.

(Reh, 2005)

II.2.5 BSC (Balanced Score Card)

Dentro de una organización, los directores, analistas, gerentes y accionistas

han utilizado tradicionalmente indicadores financieros claves para medir el

progreso de un negocio, pero mientras los indicadores financieros sólo

ofrecen una vista excelente del pasado, ellos proporcionan una visión

incompleta hacia el futuro.

El BSC es un sistema que rastrean el progreso de otros aspectos

importantes del negocio además de medidas financieras, para proporcionar

una visión equilibrada y estratégica de la organización.

CAPITULO II. MARCO TEORICO

18

El enfoque tradicional de BSC sugiere cuatro perspectivas en las maneras en

que pueden ser evaluadas las actividades de una compañía, las cuales son:

• La perspectiva Financiera (¿cómo miramos a nuestros accionistas?)

• La perspectiva de Cliente (¿cómo miramos a nuestros clientes?)

• Procesa la perspectiva (¿en qué procesos debemos sobresalir para

triunfar?)

• Perspectiva de la innovación y aprendizaje (¿cómo sostendremos

nuestra habilidad de cambiar y mejorar?)

BSC empieza con la Estrategia de la compañía y la Visión. Desde aquí, se

definen los factores críticos del éxito y se plantean los objetivos, para que las

áreas claves a la estrategia puedan ser medidas y gestionadas. La premisa

fundamental es que la innovación y la mejora dentro de una organización,

unido a procesos efectivos de negocio, generará satisfacción al cliente a

través de los productos y servicios.

II.3 BASE DE DATOS

II.3.1 Concepto de Base de datos

Una base de datos se puede definir como un conjunto de información

relacionada que se encuentra agrupada ó estructurada.

CAPITULO II. MARCO TEORICO

19

Desde el punto de vista de la informático, la base de datos es un sistema

formado por un conjunto de datos almacenados en discos que permiten el

acceso directo a ellos y un conjunto de programas que manipulen ese

conjunto de datos. (Raga, 2004)

II.3.2 Otros conceptos de bases de datos:

• Base de datos: es la colección de datos aparentes usados por el

sistema de aplicaciones de una determinada empresa.

• Base de datos: es un conjunto de información relacionada que se

encuentra agrupada o estructurada. Un archivo por sí mismo no

constituye una base de datos, sino más bien la forma en que está

organizada la información es la que da origen a la base de datos.

• Base de datos: colección de datos organizada para dar servicio a

muchas aplicaciones al mismo tiempo al combinar los datos de

manera que aparezcan estar en una sola ubicación.

CAPITULO II. MARCO TEORICO

20

II.3.3 Requerimientos de las bases de datos:

El análisis de requerimientos para una base de datos incorpora las mismas

tareas que el análisis de requerimientos del software. Es necesario un

contacto estrecho con el cliente; es esencial la identificación de las funciones

e interfaces; se requiere la especificación del flujo, estructura y asociatividad

de la información. (Raga, 2004)

II.3.4 Base de datos Multidimensional

Base de datos de estructura basada en dimensiones orientada a consultas

complejas y alto rendimiento. Puede utilizar un SGBDR en estrella (Base de

datos Multidimensional a nivel lógico) o SGBDM (Base de datos

Multidimensional a niveles lógico y físico o Base de datos Multidimensional

Pura). (De La Herrán, 2004)

II.4 OLAP (On Line Analytical Processing)

II.4.1 Concepto

Es una tecnología que permite analizar grandes volúmenes de datos,

organizándolos en forma de cubos multidimensionales. Mediante esta

CAPITULO II. MARCO TEORICO

21

tecnología, se puede navegar por la información de forma dinámica e

intuitiva. OLAP mantiene actualizadas las totalizaciones definidas en el cubo

de manera que al consultar la información, ésta ya está disponible, por lo que

se logra un rápido acceso a los datos, sin depender de la cantidad de datos

de origen, ni la complejidad de las consultas.

II.4.2 Cubo OLAP

La información de un data warehouse se accede mediante los cubos OLAP,

estos son una representación de datos en forma de dimensiones que permite

analizar interacciones entre grupos de datos.

II.4.3 Dimensiones OLAP:

Los archivos OLAP o cubos modelan los datos en dimensiones. Una

dimensión es una clasificación de alguna actividad en una organización por

la cual se puede medir su éxito. Por ejemplo, puede monitorear sus ventas

contra los productos o clientes en un periodo de tiempo.

Hay dos clases de dimensiones que se pueden utilizar, dimensiones

regulares y dimensión de medida.

CAPITULO II. MARCO TEORICO

22

Dimensiones regulares son aquellos datos que se quieren medir, por

ejemplo, si desea seguir el control de sus ventas, puede utilizar:

Clientes: ¿Quienes son los mejores, donde se encuentran, que es lo que

compran?

Productos: ¿Con respecto a los clientes, quien los compra? Que productos

se están vendiendo?

Tiempo: ¿Como voy ahora con respecto al ultimo año o último mes?

En otro tipo de aplicaciones, por ejemplo cuentas por cobrar, se pueden

utilizar dimensiones como el Tiempo para llevar control del vencimiento de

sus documentos. En contabilidad, una dimensión podría ser su catalogo de

cuentas.

Estas dimensiones se conforman de elementos que están dispuestos en

niveles jerárquicos o simplemente niveles. Los niveles pueden ser por

ejemplo, país, estado, ciudad. Se puede navegar a través de esta jerarquía a

través de los niveles o a través de sus elementos.

CAPITULO II. MARCO TEORICO

23

Dimensión de medida son los números que aparecen en el análisis

dependiendo de los elementos seleccionados en las dimensiones regulares.

Por ejemplo, en un cubo de ventas, podríamos escoger ver las ventas, el

número de artículos vendidos, ganancia, costo, entre otros.

Una vez que se tienen estos datos, se pueden poner en una estructura de

datos altamente sofisticada que se llama cubo multidimensional. Este cubo

le permitirá analizar su información de la manera que desee. Se puede

cruzar todas las dimensiones para obtener nueva información que

responderá a las preguntas que hace y le permitirá tomar mejores

decisiones.

II.4.4 Rotar y Rebanar:

Se puede cambiar las dimensiones del cubo que esta viendo y obtener una

nueva vista de información. Por ejemplo, 'Ventas por producto' puede

cambiarse fácilmente a 'Ventas por vendedor'. Rotar es lanzar el cubo como

si fuera un dado para obtener una nueva cara del cubo. Rebanar es cambiar

el valor de una dimensión por otro valor, por ejemplo, de las ventas de Enero

a las ventas de Febrero.

CAPITULO II. MARCO TEORICO

24

II.4.5 Taladrar o Drilling:

Los datos de las dimensiones se pueden abrir para obtener mas detalle. Una

especie de taladro que se hunde mas en la información. Si se desea ver

información geográfica, puede pasar de un continente a un país y luego a

una ciudad en particular.

Con esta simple combinación de cosas, se puede abrir la información

generada por un negocio o información corporativa para todos el personal

tomador de decisiones en formas que antes no era posible realizarlo.

II.4.6 Relational OLAP (ROLAP)

Relational Online Analytical Processing, o proceso analítico relacional en

línea, es una forma de procesamiento analítico en línea (OLAP) que ejecuta

análisis multidimencional sobre datos almacenados en una base de datos

relacional, en vez de una base de datos multidimensional, como se considera

el estándar de OLAP. (Daccach , 2005)

El procesamiento de los datos puede suceder en el sistema de bases de

datos, un servidor de capa media, o en el cliente. En una arquitectura de dos

niveles, el usuario envía una consulta en SQL a la base de datos y recibe el

CAPITULO II. MARCO TEORICO

25

resultado de la misma. En una arquitectura de tres niveles, el usuario envía

el requerimiento para el análisis multidimensional, y el motor ROLAP lo

convierte a SQL para ser enviado a la base de datos. Posteriormente se

ejecuta la operación en sentido contrario. El motor convierte los resultados

del SQL a un formato multidimensional, antes de servírselo al cliente para su

análisis. (Daccach , 2005)

II.4.7 Multidimensional OLAP (MOLAP)

MOLAP (multidimensional online analytical processing – procesamiento

analítico multidimensional en línea) es un proceso analítico en línea (OLAP)

que indexa directamente en una base de datos multidimensional. Por lo

general una aplicación OLAP considera los datos en forma multidimensional,

el usuario es capaz de ver diferentes aspectos o facetas de agregados de

datos, como las ventas por tiempo, geografía y modelo del producto. Si la

información se almacena en una base de datos relacional, se puede ver en

forma multidimensional, pero solo mediante el acceso secuencial y el

procesamiento de una tabla para cada dimensión o aspecto que se quiera

ver. (Daccach , 2005)

Los procesos MOLAP usan información que ya están almacenados en un

arreglo multidimensional, en el cual todas las posibles combinaciones de los

CAPITULO II. MARCO TEORICO

26

datos se reflejan, cada uno en una celda que puede ser accesado

directamente. Por ésta razón, MOLAP es, para la mayoría de los usos, más

rápida y más ágil para responder al usuario que el ROLAP. El MOLAP se usa

particularmente en proyectos de bodegas de datos. (Daccach , 2005)

II.4.8 Herramientas Hybrid OLAP (HOLAP)

Permiten un análisis híbrido de la información, puede proveer

simultáneamente un análisis de datos guardados tanto en base de datos

relacionales como en bases de datos multidimensionales.

II.5 DATAWAREHOUSE

II.5.1 Concepto

Un datawarehouse es un sistema que almacena de manera centralizada,

toda la información que provienen de sus diferentes sub sistemas en un solo

archivo, permitiendo que determinados usuarios efectuen consultas

particulares y realicen un análisis partiendo desde niveles generales hacia

niveles específicos. (Alva, 2004)

CAPITULO II. MARCO TEORICO

27

Un sistema datawarehousing, define un nuevo concepto para el

almacenamiento de datos, integra la información generada en todos los

ámbitos de una actividad de negocios (ventas, producción, finanzas,

marketing, etc.) y permite un acceso y explotación de la información

contenida en la base de datos, facilitando un amplio abanico de posibilidad

de análisis multivariables que permitirán la toma de decisiones estratégicas.

El proceso integra toda la información de la compañía en un único depósito

II.5.2 Datamining

Es el proceso de extracción de información significativa de grandes bases de

datos, información que revela inteligencia del negocio, a través de factores

ocultos, tendencias y correlaciones para permitir al usuario realizar

predicciones que resuelven problemas del negocio proporcionando una

ventaja competitiva.

II.5.3 Data Mart

Un Data Mart es la implementación de un data warehouse con un ámbito de

datos y funciones de data warehouse más pequeño y restringido, que sirve a

un departamento único o a una parte de la organización o empresa, pero sin

CAPITULO II. MARCO TEORICO

28

diferencias técnicas esenciales entre ellos. Es utilizado por una herramienta

OLAP para procesar información, elaborar informes y vistas.

II.5.4 ETL(Extraction-Transformation-Loading)

Son los procesos relacionados con la extracción, transformación y carga de

una data en un datawarehouse.

II.5.5 Dato

Un dato es un conjunto discreto, de factores objetivos sobre un hecho real.

Dentro de un contexto empresarial, el concepto de dato es definido como

símbolos que describen condiciones, hechos, situaciones o valores. Un dato

no dice nada sobre el porqué de las cosas, y por sí mismo tiene poca o

ninguna relevancia o propósito.

Las organizaciones actuales normalmente almacenan datos mediante el uso

de tecnologías. Desde un punto de vista cuantitativo, las empresas evalúan

la gestión de los datos en términos de coste, velocidad y capacidad.

CAPITULO II. MARCO TEORICO

29

Todas las organizaciones necesitan datos y algunos sectores son totalmente

dependientes de ellos. Bancos, compañías de seguros, agencias

gubernamentales y la Seguridad Social son ejemplos obvios. En este tipo de

organizaciones la buena gestión de los datos es esencial para su

funcionamiento, ya que operan con millones de transacciones diarias. Pero

en general, para la mayoría de las empresas tener muchos datos no siempre

es bueno. Las organizaciones almacenan datos sin sentido. Realmente esta

actitud no tiene sentido por dos razones. La primera es que demasiados

datos hacen más complicado identificar aquellos que son relevantes.

Segundo, y todavía más importante, es que los datos no tienen significado

en sí mismos.

Los datos describen únicamente una parte de lo que pasa en la realidad y

no proporcionan juicios de valor o interpretaciones, y por lo tanto no son

orientativos para la acción. La toma de decisiones se basará en datos, pero

estos nunca dirán lo que hacer. Los datos no dicen nada acerca de lo que es

importante o no. A pesar de todo, los datos son importantes para las

organizaciones, ya que son la base para la creación de información. (Carrión,

2004)

CAPITULO II. MARCO TEORICO

30

II.5.6 Información:

Como han hecho muchos investigadores que han estudiado el concepto de

información, lo describiremos como un mensaje, normalmente bajo la forma

de un documento o algún tipo de comunicación audible o visible. Como

cualquier mensaje, tiene un emisor y un receptor. La información es capaz

de cambiar la forma en que el receptor percibe algo, es capaz de impactar

sobre sus juicios de valor y comportamientos. Tiene que informar; son datos

que marcan la diferencia. La palabra “informar” significa originalmente “dar

forma a “ y la información es capaz de formar a la persona que la consigue,

proporcionando ciertas diferencias en su interior o exterior. Por lo tanto,

estrictamente hablando, es el receptor, y no el emisor, el que decide si el

mensaje que ha recibido es realmente información, es decir, si realmente le

informa. Un informe lleno de tablas inconexas, puede ser considerado

información por el que lo escribe, pero a su vez puede ser juzgado como

“ruido” por el que lo recibe. (Carrión, 2004)

La información se mueve entorno a las organizaciones a través de redes

formales e informales. Las redes formales tienen una infraestructura visible y

definida: cables, buzones de correo electrónico, direcciones, entre otros. Los

mensajes que estas redes proporcionan incluyen e-mail, servicio de entrega

de paquetes, y transmisiones a través de Internet. Las redes informales son

CAPITULO II. MARCO TEORICO

31

invisibles. Se hacen a medida. Un ejemplo de este tipo de red es cuando

alguien te manda una nota o una copia de un artículo.

A diferencia de los datos, la información tiene significado (relevancia y

propósito). No sólo puede formar potencialmente al que la recibe, sino que

esta organizada para algún propósito. Los datos se convierten en

información cuando su creador les añade significado. Transformamos datos

en información añadiéndoles valor en varios sentidos. Hay varios métodos:

• Contextualizando: sabemos para qué propósito se generaron los

datos.

• Categorizando: conocemos las unidades de análisis de los

componentes principales de los datos.

• Calculando: los datos pueden haber sido analizados matemática o

estadísticamente.

• Corrigiendo: los errores se han eliminado de los datos.

• Condensando: los datos se han podido resumir de forma más concisa.

Los ordenadores nos pueden ayudar a añadir valor y transformar datos en

información, pero es muy difícil que nos puedan ayudar a analizar el

contexto de dicha información. Un problema muy común es confundir la

información (o el conocimiento) con la tecnología que la soporta. Desde la

televisión a Internet, es importante tener en cuenta que el medio no es el

CAPITULO II. MARCO TEORICO

32

mensaje. Lo que se intercambia es más importante que el medio que se usa

para hacerlo. Muchas veces se comenta que tener un teléfono no garantiza

mantener conversaciones brillantes. En definitiva, que actualmente

tengamos acceso a más tecnologías de la información no implica que

hayamos mejorado nuestro nivel de información.(Carrión, 2004)

CAPITULO III. DESARROLLO

33

CAPÍTULO III. DESARROLLO

El presente trabajo de grado responde a una solución de negocio orientada

a la optimización de procesos, con el fin de incrementar el rendimiento de la

empresa, ya que la misma se basa en diseñar una arquitectura del almacén

de datos que fundamente una solución de Inteligencia de Negocio, mediante

la cual se puedan observar y analizar los resultados técnicos y medibles para

las operaciones de seguros.

También se plantea y sugiere mecanismos que permitan la oportuna

generación e integración de la información de las diferentes fuentes de datos

del negocio para así optimizarlo. A su vez se desea sentar las bases para la

construcción de un modelo técnico y contable integrador, que consolide la

información de los sistemas existentes, permitiendo el análisis de los

procesos relevantes de negocio mediante indicadores de gestión, apoyando

así el proceso de toma de decisiones tácticas y estratégicas.

La propuesta planteada genera la posibilidad de contar con un mecanismo

que permita obtener información estándar para todas las áreas funcionales,

lograr que haya una única fuente de información en la empresa para todos

los procesos de negocio de la aseguradora, y permitir que las labores

operativas se reduzcan y ofrezcan mayor capacidad de análisis.

CAPITULO III. DESARROLLO

34

En este punto, es importante señalar que los sistemas de inteligencia de

negocios, no son sistemas autónomos, ya que no sustituyen al encargado de

tomar la decisión a la hora de solucionar los problemas. Son herramientas de

soporte y ayuda a la toma de la mejor decisión posible. Por lo tanto, la

responsabilidad de la toma de decisión, ejecución y consecuencias de la

misma, debe ser asumida por los miembros de la alta gerencia del negocio.

Estos necesitan tomar decisiones de manera rápida y efectiva debido a que

en el sector seguros se presentan grandes índices de operaciones con

riesgo, duplicidad de clientes (clientes cruzados) con distintos productos,

información de siniestralidad por producto y clientes, negociaciones de

perdidas adquiridas que necesitan ser evaluadas y generadas por diferentes

escenarios o alternativas de decisión, que permiten considerar otras

opciones que podrían ser las óptimas.

III.1 MARCO METODOLÓGICO

Para el diseño del sistema propuesto, se utilizará la combinación de varias

metodologías como la implementada por Gartner Group para la elaboración

de Sistemas de Inteligencia de Negocios, basadas en el Ciclo de Vida del

Desarrollo de un Sistema (S.D.L.C. por sus siglas en inglés, Systems

Development Life Cycle). Como para el diseño del Datawarehouse se usó la

CAPITULO III. DESARROLLO

35

metodología de Ralph Kimball la cual parte de un enfoque de desarrollo

incremental de una serie de data-marts conformados por un diseño de

estrella, que se acoplan a la arquitectura dentro del ambiente de la

herramienta multidimensional y enfocada por área funcional.

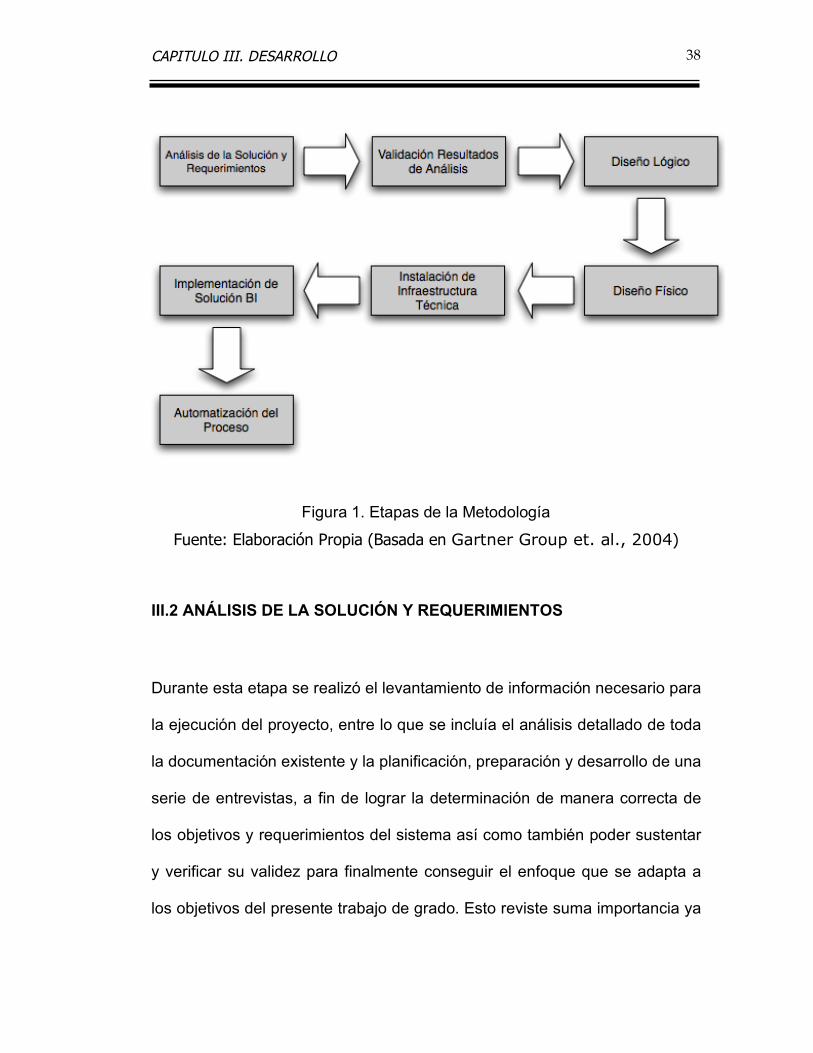

Las fases y actividades que comprende la metodología de Gartner Group

para el desarrollo de sistemas de inteligencia de negocio son las siguientes:

1. Análisis de la Solución y Requerimientos: Durante esta fase, se

programan y ejecutan las entrevistas a la comunidad de usuarios,

buscando el levantamiento de requerimientos. Complementando esta

labor, se realiza un análisis preliminar de las fuentes de información y

se documentan los resultados y conclusiones derivadas del ejercicio.

2. Validación Resultados de Análisis: Una vez detallados los criterios

de validación sobre los requerimientos, se evalúa el alcance basado

en la documentación, permitiendo conocer la funcionabilidad y

veracidad de la información presentada.

3. Diseño Lógico: El establecimiento del diseño lógico comprende la

creación del modelo dimensional para la Bodega de Datos y su

posterior validación. Desde el Front End, se modela la aplicación con

CAPITULO III. DESARROLLO

36

base en el esquema de consultas y se definen los reportes a crear. El

resultado de este proceso se valida con el usuario final.

4. Diseño Físico: El diseño físico traduce en estructuras, tablas e

índices las entidades definidas en el diseño lógico. Se crean las áreas

de trabajo en las bases de datos, especificando las volumetrías

requeridas. Adicionalmente, se definen los procesos ETL y se validan

contra las fuentes físicas.

5. Instalación de Infraestructura Técnica: En esta etapa se instala la

plataforma computacional necesitada para apoyar la solución. Esta

infraestructura tecnológica incluye base de datos, herramientas de

extracción, herramientas de apoyo, herramientas BI, software de

comunicaciones, entre otros.

6. Implementación Solución BI: Se plantea un esquema de desarrollo

evolutivo, planteado sobre la construcción de un prototipo que permita

dimensionar el alcance completo del sistema de información gerencial.

Además un acercamiento al desarrollo incremental permite identificar

y aplicar correctivos anticipadamente sobre los posibles puntos

críticos del sistema. Desde el Back End, se deben construir las tablas

y la extracción inicial de los Datos. Esto permite la validación inicial de

la calidad de los datos en la Bodega y una evaluación de los procesos

CAPITULO III. DESARROLLO

37

de extracción. Paralelamente, las labores de Front End se concentran

en la construcción de catálogos y generación de cubos. Estos cubos,

en diseño y datos, son validados por el usuario líder en reportes de

prueba. La aplicación y su funcionalidad son revisadas y validadas.

7. Automatización del Proceso: Entre las actividades planeadas para

esta etapa, se destaca la planeación de la administración,

mantenimiento y afinamiento de la arquitectura para su puesta en

producción. Se automatizan los procesos de extracción,

transformación y carga en el Back End y se programan actividades de

respaldo y recuperación. El esquema de seguridad debe haber sido

probado y el proceso validado completamente.

CAPITULO III. DESARROLLO

38

Figura 1. Etapas de la Metodología

Fuente: Elaboración Propia (Basada en Gartner Group et. al., 2004)

III.2 ANÁLISIS DE LA SOLUCIÓN Y REQUERIMIENTOS

Durante esta etapa se realizó el levantamiento de información necesario para

la ejecución del proyecto, entre lo que se incluía el análisis detallado de toda

la documentación existente y la planificación, preparación y desarrollo de una

serie de entrevistas, a fin de lograr la determinación de manera correcta de

los objetivos y requerimientos del sistema así como también poder sustentar

y verificar su validez para finalmente conseguir el enfoque que se adapta a

los objetivos del presente trabajo de grado. Esto reviste suma importancia ya

CAPITULO III. DESARROLLO

39

que afectará de forma significativa la relevancia de las conclusiones al

término del trabajo.

En las etapas iniciales del presente trabajo, se tenía una idea básica

referente a cual sería el problema a solucionar, el cual no es otro que la

creación de un sistema de inteligencia de negocios dirigido hacia las

empresas aseguradoras. Una vez conocido esto, se procedió al curso de

acciones que permitirían establecer de manera más clara todos los aspectos

referentes al problema planteado, para determinar los alcances y limitaciones

que se presentarían antes, durante y una vez culminado el desarrollo del

trabajo.

Se realizó una investigación bibliográfica que aportara datos documentados

concretos sobre el tema y ayudará a sustentar el trabajo de grado, pero que

a su vez permitiera una comprensión mas clara del problema planteado y su

posible solución, asimismo se efectuaron diversas entrevistas a personas

relacionadas con el área de investigación.

Las primeras entrevistas realizadas con el Ing. Daniel Blanco, Gerente de

Negocios de Synergy Gartner , permitieron un gran acercamiento al tema y

un gran apoyo a la hora de concretar aspectos que definieron la orientación

que tomó este. A raíz de estas entrevistas se discutió de cómo la

competencia ha evolucionado notablemente en los últimos años, siendo un

CAPITULO III. DESARROLLO

40

factor del negocio clave el poder obtener información clara, de confianza,

precisa y consolidada para así conseguir que en el momento de la toma de

decisiones se obtenga la más acertada, que conlleve al éxito de la empresa.

Luego se realizó una entrevista con el Sr. Luís Gómez, Consultor de

tecnología MAPFRE Seguros, esta entrevista fue de vital importancia ya que

con los conocimientos del entrevistado se pudieron conocer los principales

factores a tomar en cuenta a la hora de la toma de decisiones en el sector

seguros, también se pudo obtener una mejor idea del alcance que se

deseaba sobre el proyecto y de las áreas y procesos de la empresa a

trabajar en el sistema.

Se efectuó a su vez una entrevista con el Sr. William Guevara, gracias a sus

amplios conocimientos en el área de diseño y desarrollo de sistemas de

inteligencia de negocios se logró estar al tanto de las últimas tecnologías que

hay en el mercado y adquirir una noción de cuales se iban a implementar en

el proyecto.

En una segunda entrevista con el Sr. Luís Gómez Consultor de tecnología

MAPFRE Seguros, fue facilitada la data necesaria con la cual se realizó

luego la implantación y prueba del sistema, a su vez se efectuó también una

segunda entrevista con el Sr. William Guevara, Desarrollador de

aplicaciones de Inteligencia de Negocios, con lo cual se decidió luego de un

CAPITULO III. DESARROLLO

41

proceso de análisis, cual iba a ser la solución tecnológica a implementar en

el proyecto, asimismo fue de gran ayuda a la hora de lograr la obtención de

todo el software necesario para el desarrollo del sistema.

Finalmente, el resto del material bibliográfico se encontró en paginas Web y

en diversas bibliotecas o facilitadas por parte del Ing. Daniel Blanco en forma

de libros, software, publicaciones Gartner y trabajos de grado.

Luego del levantamiento y análisis de la información recaudada, se proceden

a enumerar los requisitos y requerimientos del sistema que permitirán

encaminar el desarrollo del sistema asegurando no desviarse de las

funciones primordiales.

Requerimientos Analíticos y de Información

• El sistema analizará las áreas del negocio de producción, riesgos,

reclamaciones, administrativo, recaudo y contabilidad.

• El sistema debe permitir la exploración analítica de los procesos

anteriormente mencionados con especial énfasis en los ramos de

automóviles.

CAPITULO III. DESARROLLO

42

• El sistema debe permitir la gestión efectiva de los intermediarios

• Los modelos construidos deben contener, a partir del sistema

transaccional las siguientes medidas como mínimo: primas emitidas,

primas cobradas, primas netas retenidas, porcentajes de retención,

primas netas y brutas devengadas, siniestros brutos, siniestros

incurridos (año actual y años anteriores), comisiones y gastos

directos, y gastos indirectos distribuidos. Estas medidas base servirán

para cálculos derivados como: loss ratio, expense ratio, combined

ratio, porcentaje de cobranza y otros similares.

• Las medidas anteriormente descritas deben ser observadas por las

siguientes dimensiones: Fecha (incluye mes, trimestre, año y relativas

de tiempo para su comparación), Ramo (incluye niveles para subramo

y cobertura), Bien, Producto (incluye la visión comercial de

empaquetamiento de coberturas), Cliente ( incluye el segmento y el

sector económico o “target”), Intermediario, Sucursal, Unidad de

Negocio.

• Particularmente para el ramo de automóviles, los procesos

contemplados deben observarse por las características del vehículo

(marca, modelo, versión), conductor habitual, y la cobertura (total o

parcial). Estas dimensiones se adicionan al modelo para profundizar

CAPITULO III. DESARROLLO

43

sobre los ramos en cuestión.

• Los análisis deben observar las renovaciones para determinar el nivel

de retención de clientes. Igualmente es importante reconocer el

número de nuevas pólizas generadas para el período y pólizas

anuladas.

• Todos los análisis deben ajustarse a los períodos de vigencia de las

pólizas, contando con este factor temporal a la hora de reportar sobre

los agregados y los conteos.

• Todos los conteos de pólizas y siniestros observados por todas las

dimensiones de negocio deben ser vistos transparentemente. En

conjunción con los montos de primas, conteos de pólizas, vehículos

(bienes asegurados), clientes (contratantes), pagos por siniestros, se

deben derivar los promedios por todas las dimensiones diseñadas.

CAPITULO III. DESARROLLO

44

Figura 2. Areas del Negocio a Analizar

Fuente: Elaboración Propia (Basada en Cognos et. al., 2004)

Factores de Calidad Contemplados

• La aseguradora debe consolidar su visión de orientación al mercado,

derivando una aproximación coherente y compartida al interior de la

organización sobre sus productos. Esto implica conciliar una visión

CAPITULO III. DESARROLLO

45

técnica con una visión comercial de Productos. Los sistemas

transaccionales deben reflejar esta visión y su interpretación debe ser

clara y entendible por las áreas funcionales e informáticas.

• Es importante que la aseguradora revise el concepto aplicado al

término de cliente asegurado, emprendiendo un esfuerzo para unificar

la codificación en los sistemas que garanticen la homologación de

términos usados dentro del negocio. Es de suma importancia derivar e

implantar en los sistemas el identifcador único para cliente.

Disponibilidad del Sistema

• El sistema debe estar disponible permanentemente para la consulta,