sistema de contabilidad gubernamental (ley,...

TRANSCRIPT

17/06/2010

1

3

SISTEMA DE CONTABILIDAD SISTEMA DE CONTABILIDAD

GUBERNAMENTAL GUBERNAMENTAL

(Ley, Documentos y Ejemplos)(Ley, Documentos y Ejemplos)

17/06/2010

2

3

Clasificadores Clasificadores presupuestariospresupuestarios

Marco Conceptual

Postulados Básicos

Plan de Cuentas

Estados Financieros

Indicadores

Ley General de Contabilidad Gubernamental

Estructura del Curso: Armonización Contable y Proceso Estructura del Curso: Armonización Contable y Proceso Presupuestario 2011Presupuestario 2011

CRI

Momentos Contables de los Ingresos

COG CTG CF

Momentos Contables de los

EgresosMatriz de

ConversiónClave

Presupuestaria

4

Título PrimeroObjeto y Definiciones de

la Ley

Título CuartoDe la Información

Financiera Gubernamental y la

Cuenta Pública

Título QuintoDe las Sanciones

Título TerceroDe la Contabilidad

Gubernamental

Título SegundoDe la Rectoría de la

Armonización Contable

Capítulo Único.Disposiciones Generales. (Arts. 1-5)

Capítulo I. De la Información Financiera Gubernamental (Arts. 44-51)Capítulo II. Del contenido de la Cuenta Pública (Arts. 52-55)

Capítulo Único (Arts. 56-57)

Capítulo I. Del Sistema de Contabilidad Gubernamental (Arts. 16-22)Capítulo II. Del Registro Patrimonial (Arts. 23-32)Capítulo III. Del Registro Contable de las Operaciones (Arts. 33-43)

Capítulo I. Del Consejo Nacional de Armonización Contable (Arts. 6-10)Capítulo II. Del Secretario Técnico (Art. 11)Capítulo III. Del Comité Consultivo (Arts. 12-13)Capítulo IV. Del Procedimiento para la Emisión de Disposiciones y para el Seguimiento de su Cumplimiento (Arts. 14-15)

Transitorios (Arts. Primero a Decimosegundo)

Estructura de la Ley General de Contabilidad GubernamentalEstructura de la Ley General de Contabilidad Gubernamental

17/06/2010

3

Página 5

Objetivo y principios de la ley

Objetivo Principal

Armonizar el registro y presentación de información financiera en los tres

órdenes de gobierno.

Principios de la ley

�Nueva percepción de la contabilidad gubernamental a efecto de que ésta sea unelemento clave en la toma de decisiones sobre las finanzas públicas y no sólo unmedio para elaborar cuentas públicas.

�Establecer parámetros y requisitos mínimos obligatorios de la contabilidad en lostres órdenes de gobierno.

�Regular el registro del patrimonio.

�Contar con un marco institucional incluyente.

�Integrar la información sobre resultados a la cuenta pública.

�Información y transparencia.

�Contar con un horizonte real en la implementación de las obligaciones de la ley.

Página 6

Objetivo y principios de la ley

�En congruencia con el mandato constitucional, la Ley establece que lostres órdenes de gobierno comparten los mismos estándares al llevar sucontabilidad.

�Las disposiciones de la Ley obligan a los tres órdenes de gobierno.

�Se crea un esquema institucional para que la armonización no seaestática, es decir, se propicia que la contabilidad evolucione a través delas disposiciones complementarias que emita el Consejo deArmonización Contable y establece un proceso de auscultación denormas a través de un Comité Consultivo conformado por especialistas(se detalla más adelante).

�El punto de partida en la contabilidad gubernamental para los tresórdenes de gobierno serán los estándares más actuales nacionales einternacionales.

Armonización de la Contabilidad Gubernamental

17/06/2010

4

Página 7

Objetivo y principios de la ley

�Actualmente la contabilidad gubernamental gira entorno a la elaboraciónde cuentas públicas. Con esta ley, se busca que el sistema contable tenga

como fin primordial la generación de información para apoyar la toma de

decisiones sobre las finanzas públicas.

�Lo anterior implica que, una vez que el sistema contable funcione al100%, se podrán generar reportes periódicos en tiempo real y, al llegar elfinal del ejercicio, el contenido de la cuenta pública.

�Para ello, el sistema contable funcionará a través de una herramienta

tecnológica que permitirá la generación oportuna de información.

�Entre los reportes que generaría el sistema se encuentran los estadosfinancieros y de ejecución presupuestaria. El Sistema debe vincular elregistro presupuestal y el contable.

Contabilidad para la toma de decisiones

Página 8

Sistema Contable- características

El Sistema Contable que utilizarán los tres órdenes de gobierno tiene lassiguientes características:

•Refleja la aplicación de los principios, normas contables generales y específicas.

•Facilita el reconocimiento de ingresos, gastos, activos, pasivos y el patrimonio delos entes públicos.

•Integra en forma automática las cuentas presupuestarias con las cuentas contables.

•Permite que los registros se efectúen considerando la base acumulativa para laintegración de la información financiera.

•Refleja un registro congruente y ordenado de cada operación que genere derechosy obligaciones derivados de la gestión económica y financiera de los entespúblicos;

•Genera, en tiempo real, estados financieros de ejecución presupuestaria y otrainformación que coadyuve a la toma de decisiones, a la transparencia, a laprogramación con base en resultados, a la evaluación y a la rendición de cuentas.

•Facilita el registro y control de los inventarios de los bienes muebles e inmueblesde los entes públicos.

.

17/06/2010

5

Página 9

Registro Patrimonial

• Control de bienes: Se prevé que los tres órdenes de gobierno cuenten con un

registro patrimonial de bienes muebles e inmuebles congruente con su inventario.

Con lo cual se busca una mejor identificación de los bienes y el estado en el que

se encuentran.

• Plazos: Se establecen plazos específicos para el registro de la alta y baja de

bienes tanto del inventario como del registro patrimonial.

• Registro auxiliar: En ocasiones hay bienes que están a cargo de los entes

públicos pero que no están específicamente destinados a un servicio público, por

lo que se prevé un registro auxiliar para los bienes muebles e inmuebles

inalienables e imprescriptibles (monumentos arqueológicos, artísticos e

históricos). Los bienes de uso común no son susceptibles de registro (bahías,

espacio aéreo, mar territorial).

• Control en cambios de administración: Se prevé una disposición para el

control de los bienes no registrados cuando hay cambio de administración.

Página 10

• Objetivo del marco institucional: Se prevé que permita que la contabilidad

gubernamental en los tres órdenes de gobierno se precise y actualice en el marco

de la ley.

• Integración del marco institucional: El marco institucional cuenta con dos

instancias: el Consejo Nacional de Armonización Contable y el Comité

Consultivo.

• Comité Consultivo: Se busca que los miembros de la Comisión Permanente de

Funcionarios Fiscales, representantes de municipios, la ASF y expertos opinen los

proyectos del Secretario Técnico para contar con una visión plural de las

necesidades de la contabilidad gubernamental.

• Consejo Nacional de Armonización Contable: El Consejo es la instancia única

de aprobación de disposiciones aplicables a los tres órdenes de gobierno. Por ello,

se contempla que en ella participen representantes de la federación, los estados y

los municipios.

Organización Institucional

Características

17/06/2010

6

Página 11

CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE(Es el órgano de coordinación que convalida los proyectos

que el Secretario Técnico somete a su consideración)

7 Representantes de la Federación4 Representantes de las entidades federativas

2 representantes de los municipios

Secretario Técnico(Prepara proyectos)

Titular de la Unidad de Contabilidad Gubernamental e

Informes sobre la Gestión Pública SHCP)

COMITÉ CONSULTUIVO(Emite opiniones)

•Integrantes de la Comisión Permanente

de Funcionarios Fiscales*

•Entidades Estatales de Fiscalización

•Director General del INDETEC

•Asociación Mexicana de Colegios de Contadores Públicos

•Instituto Mexicano de Contadores Públicos

•Auditoría Superior de la Federación

• representantes de los Municipios**

*Con excepción del Secretario de Hacienda, a que se refiere la Ley de Coordinación Fiscal.

** Por c/grupo de las Entidades Federativas, según el artículo 20, fracción III de la Ley de Coordinación Fiscal.

Organización Institucional: Integración

Página 12

Organización Institucional: Elaboración de disposiciones del Consejo

CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE(Aprueba)

El Secretario Técnico elabora el proyecto y

lo envía al Comité para opinión

11

COMITÉ CONSULTIVOCOMITÉ CONSULTIVO(opinión de expertos)(opinión de expertos)

El Comité devuelve opinión 22

Secretario Técnico(órgano técnico)

El Secretario Técnico somete el proyecto a aprobación del

Consejo*

33

*Si el Consejo no aprueba el proyecto, éste se devuelve al Secretario Técnico para que realice los ajustes correspondientes.

17/06/2010

7

Página 13

DECISIONES DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE

(Marco conceptual, Plan de Cuentas, Manuales de Contabilidad, entre otros)

La Ley prevé que los La Ley prevé que los entes públicos de los tres entes públicos de los tres

órdenes de gobierno órdenes de gobierno deben adoptar e deben adoptar e implementar las implementar las

decisiones del consejo decisiones del consejo para que tengan para que tengan

obligatoriedad en su obligatoriedad en su ámbito de competencia.ámbito de competencia.

Organización Institucional: Implementación de disposiciones

del Consejo

Disponer a más tardar Disponer a más tardar 31/ Diciembre /2010 31/ Diciembre /2010 y aplicar a partir de 1 y aplicar a partir de 1 / Enero / / Enero / 2 0 1 12 0 1 1

Aplicación a más tardar al 1 Aplicación a más tardar al 1 / Enero / Enero / 2 0 1 3 / 2 0 1 3

Aplicación a más tardar al 31 / Aplicación a más tardar al 31 / Diciembre Diciembre / 2 0 1 2/ 2 0 1 2

Aplicabilidad en el orden de gobierno estatal y municipalAplicabilidad en el orden de gobierno estatal y municipal

*Otros clasificadores en caso de darse la armonización.

Marco Conceptual de Contabilidad Gubernamental

Postulados Básicos de Contabilidad Gubernamental

Catálogo de cuentas de Contabilidad

Indicadores para Medir Avances

�� Clasificador por objeto del gastoClasificador por objeto del gasto�� Momentos contables del gastoMomentos contables del gasto�� Clasificador por tipo de gastoClasificador por tipo de gasto

�� Clasificador por Rubro de Clasificador por Rubro de IngresosIngresos�� Momentos contables de los Momentos contables de los IngresosIngresos

Información contable y presupuestal con clasificación

administrativa, económica, funcional y programática

Inventario de Bienes Muebles e

Inmuebles, registro y valuación

Clasificador Funcional

Emitir y publicar Cuenta Pública y emisión de

información periódica

Operar los Sistemas Contables en tiempo real

Indicadores de Resultados sobre el cumplimiento de sus metas

17/06/2010

8

15

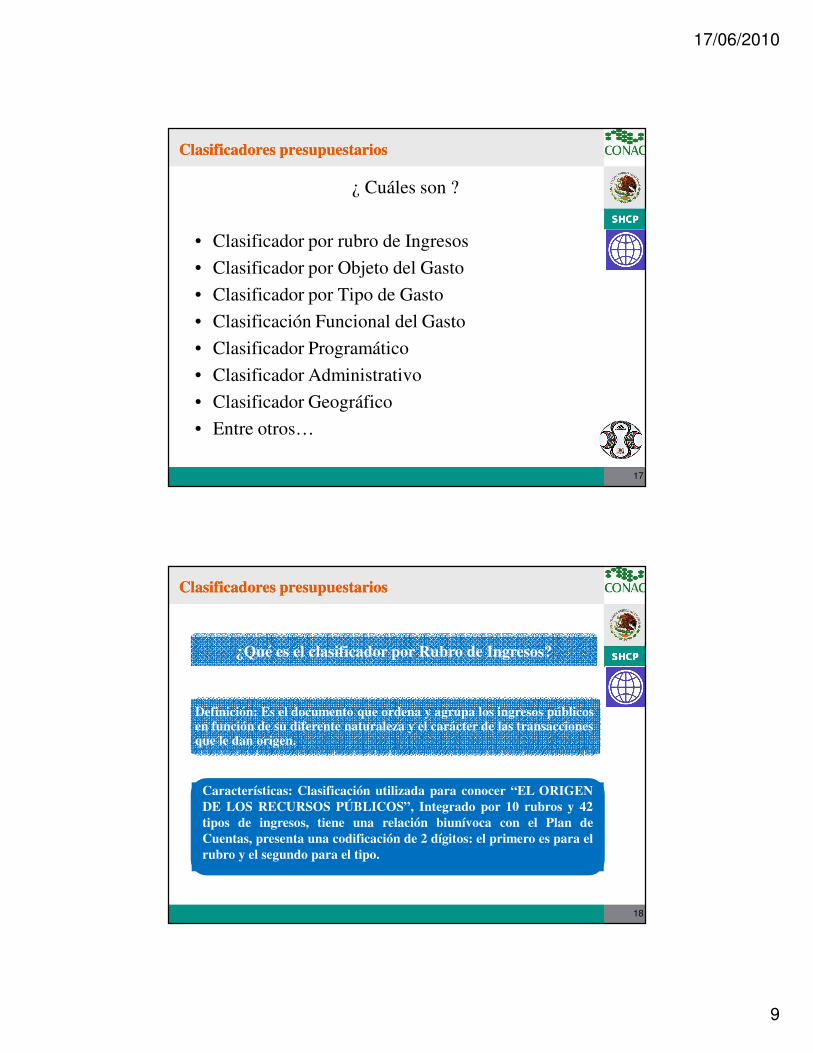

CLASIFICADORES CLASIFICADORES PRESUPUESTARIOSPRESUPUESTARIOS

Clasificadores presupuestariosClasificadores presupuestarios

¿ Qué son ?

Instrumentos que agrupan de manera:

“ordenada, homogénea y sistemática”

elementos que permiten obtener información para laplaneación, programación, ejercicio, seguimiento ycontrol del presupuesto de egresos y ley de ingresos.

16

17/06/2010

9

¿ Cuáles son ?

• Clasificador por rubro de Ingresos

• Clasificador por Objeto del Gasto

• Clasificador por Tipo de Gasto

• Clasificación Funcional del Gasto

• Clasificador Programático

• Clasificador Administrativo

• Clasificador Geográfico

• Entre otros…

17

Clasificadores presupuestariosClasificadores presupuestarios

18

Características: Clasificación utilizada para conocer “EL ORIGENDE LOS RECURSOS PÚBLICOS”, Integrado por 10 rubros y 42tipos de ingresos, tiene una relación biunívoca con el Plan deCuentas, presenta una codificación de 2 dígitos: el primero es para elrubro y el segundo para el tipo.

Definición: Es el documento que ordena y agrupa los ingresos públicos en función de su diferente naturaleza y el carácter de las transacciones que le dan origen.

¿Qué es el clasificador por Rubro de Ingresos?

Obligatoria para todos los órdenes de gobierno y organismos autónomos.

Clasificadores presupuestariosClasificadores presupuestarios

17/06/2010

10

19

Clasificador por Rubros de Ingresos: ObjetivosClasificador por Rubros de Ingresos: Objetivos

• Identificar los ingresos que los entes públicos captan en función de la actividad quedesarrollan.

• Realizar el análisis económico-financiero y facilitar la toma de decisiones de los entespúblicos.

• Contribuir a la definición de la política presupuestaria de un período determinado.

• Procurar la medición del efecto de la recaudación de los entes públicos en los distintossectores de la actividad económica.

• Determinar la elasticidad de los ingresos tributarios con relación a variables queconstituyen su base imponible.

• Establecer la característica e importancia de los recursos en la economía del sectorpúblico.

• Identificar los medios de financiamiento originados en variación de saldos de cuentasdel activo y pasivo.

20

Rubro Tipo

1 Impuestos 11 Impuestos sobre los ingresos

2 Cuotas y aportaciones de la seguridad social

21 Aportaciones para fondos de vivienda

3 Contribuciones de mejora 31 Contribución de mejoras por obras públicas

*Las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental y de Ingresos de cada orden de gobierno, podrán

desagregar de acuerdo a sus necesidades este clasificador, en clase (tercer nivel) y concepto (cuarto nivel), a partir de la estructura básica que se está presentando

(2 dígitos), conservando la armonización con el Plan de Cuentas

Clasificador por Rubros de Ingresos: EstructuraClasificador por Rubros de Ingresos: Estructura

17/06/2010

11

21

Clasificador por Rubros de Ingresos: Estructura de Clasificador por Rubros de Ingresos: Estructura de CodificaciónCodificación

• En el CRI se distinguen los ingresos que provienen de fuentes tradicionales comolos impuestos, los aprovechamientos, derechos y productos, las transferencias; losque proceden del patrimonio público como la venta de activos, de títulos, deacciones y las rentas de la propiedad; los que provienen de la disminución deactivos y financiamientos.

• Identifica los ingresos públicos en corrientes y de capital.

• Rubro:El mayor nivel de agregación del CRI que presenta y ordena los grupos principalesde los ingresos públicos en función de su diferente naturaleza y el carácter de lastransacciones que le dan origen.

• Tipo:Determina el conjunto de ingresos públicos que integran cada rubro, cuyo nivel deagregación es intermedio.

22

Clasificador por Rubros de Ingresos Clasificador por Rubros de Ingresos (ejemplo del primer rubro con sus 9 tipos) (ejemplo del primer rubro con sus 9 tipos)

1. Impuestos

1.1 Impuestos sobre los ingresos

1.2 Impuesto sobre el patrimonio

1.3 Impuestos sobre la producción, el consumo y las transacciones

1.4 Impuestos al comercio exterior

1.5 Impuestos sobre nóminas y asimilables

1.6 Impuestos ecológicos

1.7 Accesorios

1.8 Otros impuestos

1.9 Impuestos no comprendidos en las fracciones de la Ley de Ingresos causadas en ejercicios fiscales anteriores pendientes de liquidación o pago

17/06/2010

12

23

NORMAS Y NORMAS Y METODOLOGÍA PARA LA METODOLOGÍA PARA LA

DETERMINACIÓN DE DETERMINACIÓN DE LOS MOMENTOS LOS MOMENTOS

CONTABLES DE LOS CONTABLES DE LOS INGRESOSINGRESOS

24

Normas y metodología para la determinación de los Normas y metodología para la determinación de los momentos contables de los ingresosmomentos contables de los ingresos

Ingreso Devengado: Cuando existe

jurídicamente el derecho de cobro.

Ingreso Estimado:

Es aprobado en la Ley de Ingresos.

Ingreso Modificado:Refleja la asignación presupuestaria en lo relativo a la Ley de Ingresos que resulta

de incorporar en su caso, las modificaciones al ingreso estimado,

previstas en la Ley de Ingresos.

Ingreso Recaudado:

Refleja el cobro en efectivo o cualquier otro

medio de pago.

Determinable

cuando los entes públicos identifiquen el hecho imponible, el contribuyente y el importe de los

impuestos.

Autodeterminable

cuando corresponda a los contribuyentes la determinación.

2 Tipos de ingresos dependiendo de quien lo determina

Definición de los momentos contables de los ingresos:

17/06/2010

13

25

Criterios de registro generales para el tratamiento de los Criterios de registro generales para el tratamiento de los momentos contables de los ingresos devengado y recaudadomomentos contables de los ingresos devengado y recaudado

INGRESOS DEVENGADO RECAUDADO

ImpuestosDeterminable

A la emisión del documento de cobro.

Al momento de percepción del recurso.

Autodeterminable Al momento de percepción del recurso.

Devolución Al momento de efectuar la devolución.

Compensación Al momento de efectuar la compensación.

Cuotas y Aportaciones de

Seguridad Social

DeterminableA la emisión del

documento de cobro.Al momento de

percepción del recurso.

Autodeterminable Al momento de percepción del recurso.

Contribucionesde

mejoras

Determinable A la emisión del documento de cobro.

Al momento de percepción del recurso.

Autodeterminable Al momento de percepción del recurso.

Derechos

Determinable A la emisión del documento de cobro.

Al momento de percepción del recurso.

Autodeterminable Al momento de percepción del recurso.

26

Criterios de registro generales para el tratamiento de los Criterios de registro generales para el tratamiento de los momentos contables de los ingresos devengado y recaudadomomentos contables de los ingresos devengado y recaudado

INGRESOS DEVENGADO RECAUDADO

ParticipacionesAl momento de percepción del recurso de las

participaciones.

Aportaciones

De conformidad con los calendarios de pago y

cumplimiento de las reglas de operación.

Al momento de percepción del recurso.

Recursos por convenios

En la fecha establecida en los convenios y al

cumplimiento de los requisitos.

Al momento de percepción del recurso

Financiamientos Al momento que se reciben los recursos.

17/06/2010

14

27

¿Qué es el clasificador por Objeto del Gasto?

¿Definición: Es el documento que ordena en forma sistemática yhomogénea todos los conceptos de gastos descritos en el Presupuestode Egresos, de acuerdo con la naturaleza de los bienes, servicios,activos y pasivos financieros.

¿Características: Clasificación operativa utilizada para conocer “ENQUÉ SE GASTA” el Presupuesto de Egresos, tiene una relaciónbiunívoca con el Plan de Cuentas, se presenta a tres niveles: 9capítulos, 62 conceptos y 345 partidas.

Clasificadores presupuestariosClasificadores presupuestarios

Clasificador por Objeto del Gasto: ObjetivosClasificador por Objeto del Gasto: Objetivos

• Ofrecer información valiosa de la demanda de bienes yservicios que realiza el Sector Público.

• Permitir identificar con claridad y transparencia los bienes yservicios que se adquieren, las transferencias que se realizan ylas aplicaciones previstas en el presupuesto.

• Facilitar la programación de las adquisiciones de bienes yservicios, y otras acciones relacionadas con administración debienes del Estado.

28

17/06/2010

15

Clasificador por Objeto del GastoClasificador por Objeto del Gasto

La estructura del Clasificador por Objeto del Gasto se diseñó con un nivelde desagregación que permite que sus cuentas faciliten el registro único detodas las transacciones con incidencia económica-financiera es por elloque la armonización se realiza a tercer dígito que corresponde a la partidagenérica formándose la siguiente estructura:

CODIFICACIÓN

Capítulo Concepto

Partida

Genérica Específica *X000 XX00 XXX0 XXXX

29

Estructura de Codificación

Armonizados

Clasificador por Objeto del GastoClasificador por Objeto del Gasto

• Capítulo- Es el mayor nivel de agregación que identifica el conjuntohomogéneo y ordenado de los bienes y servicios requeridos por los entespúblicos.

• Concepto- Son subconjuntos homogéneos y ordenados en formaespecífica, producto de la desagregación de los bienes y servicios,incluidos en cada capítulo.

• Partida- Es el nivel de agregación más específico en el cual se describenlas expresiones concretas y detalladas de los bienes y servicios que seadquieren y se compone de:

30

Estructura de Codificación

17/06/2010

16

a) Partida Genérica: la partida genérica se refiere al tercer dígito en el cualse realizará la armonización a todos los niveles de gobierno.

b) *Partida Específica: se refiere al cuarto dígito, que las unidadesadministrativas o instancias competentes en materia de ContabilidadGubernamental y de Presupuesto de cada orden de gobierno, acordaráncon base en sus necesidades, conservando la estructura básica, con el finde mantener la armonización con el Plan de Cuentas.

31

Estructura de Codificación

Clasificador por Objeto del GastoClasificador por Objeto del Gasto

32

Ejemplo ilustrativo del COG a tercer nivelEjemplo ilustrativo del COG a tercer nivel

Capítulo Concepto Partida

Genérica Específica1000 Servicios

Personales1100 Remuneraciones al

personal de carácter permanente

111 Dietas

*2000 Materiales y

Suministros2200 Materiales de

Administración, Emisión de Documentos y Artículos Oficiales

211 Materiales, útiles y equipos menores de oficina.

*

3000 Servicios Generales

3200 Servicios Básicos 311 Energía eléctrica *

* Con respecto a la partida específica las unidades administrativas o instancias

competentes en materia de Contabilidad Gubernamental y de Presupuesto de cada orden de gobierno, con base en sus necesidades, generarán su apertura, conservando la

estructura básica (capítulo, concepto y partida genérica), con el fin de mantener la armonización con el Plan de Cuentas.

17/06/2010

17

33

NORMAS Y NORMAS Y METODOLOGÍA PARA METODOLOGÍA PARA LA DETERMINACIÓN LA DETERMINACIÓN DE LOS MOMENTOS DE LOS MOMENTOS CONTABLES DE LOS CONTABLES DE LOS

EGRESOSEGRESOS

34

Metodología para la determinación de los momentos Metodología para la determinación de los momentos contables de los egresoscontables de los egresos

Gasto Comprometido:

Refleja la aprobación por autoridad

competente de un acto administrativo, u otro

instrumento jurídico que formaliza una relación jurídica con terceros

para la adquisición de bienes y servicios o ejecución de obras.

Gasto

Aprobado:

Refleja las asignaciones

presupuestarias anuales

comprometidas en el Presupuesto de

Egresos

En caso de imposibilidad del registroconsecutivo de todos los momentos contables del gasto,

se registrarán simultáneamente de acuerdo con lineamientos previamente definidos

GastoModificado;

Refleja la asignación

presupuestaria que resulta de

incorporar, en su caso, las

adecuaciones presupuestarias al

presupuesto aprobado.

Gasto

Ejercido:

Refleja la emisión de una cuenta por liquidar certificada

o documento equivalente debidamente

aprobado por la autoridad

competente.

Gasto Devengado:

Refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de

conformidad de bienes, servicios y

obras oportunamente contratados

Gasto

Pagado:Refleja la

cancelación total o parcial de las

obligaciones de pago, que se

concreta mediante el desembolso de

efectivo o cualquier otro medio de

pago.

Los Entes Públicos efectuarán el registrodel gasto: en las etapas del presupuesto

en las cuentas contables que establezca el CONAC

Definición de los momentos contables de los egresos:

17/06/2010

18

35

Criterios de registro generales para el tratamiento de los Criterios de registro generales para el tratamiento de los momentos contables de los egresosmomentos contables de los egresos

TIPO COMPROMETIDO DEVENGADO

Servicios personales

por nómina y repercusiones

Al inicio del ejercicio por el monto anual, revisable

mensualmente con la plantilla autorizada.

En la fecha de término del periodo pactado.

Otros servicios

personales fuera de nómina

Al acordarse el beneficio por la autoridad

competente.

En la fecha en que se autoriza el pago por haber cumplido los

requisitos en término de las disposiciones

aplicables.

BienesAl formalizarse el

contrato o pedido por autoridad competente.

En la fecha en que se reciben de conformidad

los bienes.

36

Criterios de registro generales para el tratamiento de los Criterios de registro generales para el tratamiento de los momentos contables de los egresosmomentos contables de los egresos

TIPO COMPROMETIDO DEVENGADO

Subsidios

Al autorizarse la solicitud o acto requerido.

Al inicio del ejercicio por el monto anual, del padrón de

beneficiarios elegibles, revisable mensualmente.

En la fecha en que se hace exigible el pago de

conformidad con reglas de operación y/o demás

disposiciones aplicables.

TransferenciasAl inicio del ejercicio con el

Presupuesto de Egresos, revisable mensualmente.

De conformidad con los calendarios de pago.

Intereses y amortizaciones

de la deuda pública

Al inicio del ejercicio por el monto total presupuestado con

base en los vencimientos proyectados de la deuda, revisable mensualmente.

Al vencimiento de los intereses y amortización de capital, según calendario.

17/06/2010

19

Ejemplo de los momentos contables con el pago de la nómina y adquisición de un bien mueble

37

Momentos contables

Autorizado Modificado Comprometido Devengado Ejercido Pagado

Se aprueba el presupuesto por la cámara de diputados (tomos)

Se hacen las modificaciones correspondientes

Se dan de alta 300 trabajadores

Por el periodo estipulado de la nómina (semanal, quincenal o mensual)

Se emitela CLC u orden de pago

Emisión de un documento de pago que deriva en la cancelación del pasivo

Momentos contables

Autorizado Modificado Comprometido Devengado Ejercido Pagado

Se aprueba el presupuesto por la cámara de diputados (tomos)

Se hacen las modificaciones correspondientes

Se efectúa la firma del contrato y/o pedido

Cuando se recibe el bien a satisfacción

Se emite la CLC u orden de pago

Emisión de un documento de pago que deriva en la cancelación del pasivo

38

¿Qué es el Clasificador por Tipo del Gasto?

Definición: Es el documento que identifica la naturaleza económica del gasto

Características: Relaciona el gasto público con los grandes agregados de la clasificación económica.

Categorías:1. Gasto Corriente.2. Gasto de Capital.3. Amortización de la Deuda y disminución de pasivos.

Clasificadores presupuestariosClasificadores presupuestarios

17/06/2010

20

39

EJEMPLO:

FINALIDADES FUNCIONES

1 Gobierno 1.1 Legislación

2 Desarrollo Social 2.1 Educación

3 Desarrollo Económico 3.1 Asuntos Económicos, Comerciales y Laborales en General

¿Qué es el Clasificación Funcional Gasto?

¿Definición: Es el documento que agrupa el gasto público según la naturaleza de los servicios gubernamentales brindados a la población, permitiendo determinar los objetivos generales de las políticas públicas y los recursos financieros que se asignan para alcanzar éstos.

Características: Identifica cuanto del Presupuesto de Egresos se destina a finalidadesde gobierno, desarrollo social, desarrollo económico y otros no clasificados. Sepresenta a dos niveles: 4 finalidades y 29 funciones. El tercer nivel (subfunción), searmonizará posteriormente.

Clasificadores presupuestariosClasificadores presupuestarios

Clasificación funcional: ObjetivoClasificación funcional: Objetivo

1.- Permite cuantificar la proporción del gasto público que las institucionespúblicas destinan a las áreas de servicios públicos generales, económicos,sociales y a las transacciones no asociadas a funciones.

2.- Permite conocer en qué medida las instituciones de la AdministraciónPública cumplen con funciones económicas o sociales.

3.- Facilita el análisis a lo largo del tiempo de las tendencias del gasto público.

4.- Facilita comparaciones internacionales.

5.- Favorece el análisis del gasto para estudios económicos y sociales.

17/06/2010

21

Nivel 1 : 1 Finalidades (4)

Nivel 2: 1.1 Función (29)

Nivel 3: 1.1.1.Subfunción *

* En una segunda etapa se presentará la apertura del tercer nivel por

subfunciones, así como la metodología para mostrar como se combinan las restantes clasificaciones con esta clasificación.

Clasificación funcional: EstructuraClasificación funcional: Estructura

Clasificación funcional: Aspectos Clasificación funcional: Aspectos ggeneralesenerales

Usuarios de la información:

� Ciudadanía en general;

� Funcionarios de los poderes del Estado;

� Políticos;

� Analistas que realizan estudios sobre la ejecución de las políticaspúblicas.

No es posible satisfacer todos los propósitos analíticos con una sola clasificación,

por ello es necesario la utilización conjunta de las mismas a través de la clavepresupuestaria .

17/06/2010

22

43

* Posteriormente se emitirán los criterios y procesos de armonización

¿Qué es la Clasificación Programática?

Definición: el conjunto de categorías y elementos programáticosordenados en forma coherente, el cual define las acciones que efectúan losejecutores de gasto para alcanzar sus objetivos y metas de acuerdo con laspolíticas definidas en el Plan Nacional de Desarrollo y en los programas ypresupuestos, así como ordena y clasifica las acciones de los ejecutores degasto para delimitar la aplicación del gasto y permite conocer elrendimiento esperado de la utilización de los recursos públicos

Clasificadores presupuestariosClasificadores presupuestarios

44

* Se armonizará posteriormente

Definición: Se muestran los gastos de cada una de las unidades administrativas de los entes públicos. Se define al administrador o responsable directo de los recursos.

¿Qué es la Clasificación Administrativa?

Clasificadores presupuestariosClasificadores presupuestarios

17/06/2010

23

45

CLAVE CLAVE

PRESUPUESTARIAPRESUPUESTARIA

46

La agrupación de los componentes de las clasificaciones, que identifica, ordena yconsolida en un registro, la información de dichas clasificaciones y vincula lasasignaciones que se determinan durante la programación, integración, aprobación yejercicio del Presupuesto de Egresos.

Clave presupuestariaClave presupuestaria

Ejemplos de claves presupuestarias:

ClasificaciónFuncional-

programática

ClasificaciónEconómica

ClasificaciónAdministrativa

Grupo Funcional

Función Subfunción ActividadInstitucional

Programapresupuestario

UnidadRespon-

sable

Objetode

Gasto

Tipode

Gasto

Fuentede Finan-ciamiento

Ramo y/o sector

R

ClasificaciónGeográfica

Entidad / Municipi

o

UR GF F SF AI PP OG TG FF

66 100100 11 33 0303 002002 001001 11 11 090931013101

CG

17/06/2010

24

47

ClasificaciónAdministrativa

ClasificaciónEconómica

Clasificación Objeto del

Gasto

ClasificaciónFuncional

ClasificaciónTerritorial

UtilidadPresupuestal,Organismo,

UtilidadEjecutora de

Gasto

Gasto CorrienteGasto deInversión

Capítulo de GastoPartida

Función,Subfunción,Programa,

Sub-programaY Proyecto

Región oMunicipio

Clasificación de la Estructura Programática Armonizada (INDETEC)

Clave presupuestariaClave presupuestaria

48

Se realizó el pago de servicio de limpieza la secretaría particular de la presidenciamunicipal con recursos del FISM 2010, que fue adjudicación directa con recursospresupuestarios comprometidos anteriormente.

La función de la presidencia es ”administración y control gubernamental”, delproyecto conducción de las políticas de gobierno del programa de desarrollo de lafunción pública.

ClasificaciónEconómica

ClasificaciónAdministrativa

Grupo Funcional

Función Subfunción ActividadInstitucional

Programapresupuestario

UnidadRespon-

sable

Objetode

Gasto

Tipode

Gasto

Fuentede Finan-ciamiento

Ramo y/o sector

R

ClasificaciónGeográfica

Entidad / Municipi

o

UR GF F SF AI PPOG TG

FF

A00A00 100100 11 33 XXXX XXXX 0101 11 2A2A 0909358X358X

CG

No armonizados

Armonizados

Ejemplo: Registro en la Clave PresupuestariaEjemplo: Registro en la Clave Presupuestaria

17/06/2010

25

49

CLAVE PRESUPUESTARIA (Ejemplo: Estado 1)CLAVE PRESUPUESTARIA (Ejemplo: Estado 1)

CUENTA DE MAYOR NÚMERO DEDEPENDENCIA GENERAL

MUNICIPAL

NÚMERO DE LADEPENDENCIA

ADMINISTRATIVA AUXILIAR

FUNCIÓN, PROGRAMA, PROYECTO Y FUENTE DE

FINANCIAMIENTO (CLAVE

PROGRAMÁTICA)

NATURALEZA DEL GASTO

5001 000 000 00 00 00 00 00000 0000

5135 A00 100 13X-01-XX-XX

358X

No armonizados

Armonizados

Integración de la Clave Programática

50

Ob

jeto

de

gas

to

Org

aniz

ació

nF

uen

te d

e F

inan

ciam

ien

to Pro

gra

ma

La integración cuenta con 29 dígitos.

Clave presupuestaria (Clave presupuestaria (Ejemplo: Estado 2)Ejemplo: Estado 2)

Estructura de la Clave Programática

17/06/2010

26

51

MATRIZ DE MATRIZ DE CONVERSIÓN CONVERSIÓN CONTABLECONTABLE--

PRESUPUESTARIAPRESUPUESTARIA

Matriz de Conversión Presupuesto-Contabilidad

Es una herramienta que permite en forma automática vincular el Presupuesto de Egresos y la Ley de Ingresos con la Contabilidad, considerando los momentos contables, generando así, los asientos contables desde el origen donde se realicen las transacciones.

Unidades Operativas

Matriz de Relación Presupuesto - Contabilidad

Generación de asientos y libros Contables

Análisis de información Análisis de información contable

Emisión de Estados Financieros

Presupuestarios y fiscales

Conciliación Depuración Contables

Productos a Generar

Ope

raci

ón

Part

ida

Pres

upue

stal

Cue

nta

Con

tabl

e

A

.

.

1103

.

.

42101

.

. Póliza contable

Tesorería ingresos

Ejecutor de gasto 2

Almacenista

Ejecutor de gasto 1

Tesoreríapagos

52

Mat

riz

17/06/2010

27

CLAVE PRESUPUESTARIA

Cuenta Contable

EstructuraAdministrativa

R/S UR

CATEGORÍAS PROGRAMÁTICAS

Funciones

GF FN SF RG AI Pp

Estructura Económica

Objeto de Gasto

CA CO PA FFTG

R UR FUNCION RG AI Pp Objeto del Gasto TG FF

Vínculo Presupuesto – Contabilidad

� El siguiente diagrama muestra el esquema de vinculación entre la clave presupuestaria y la cuenta contable:

53

* Correspondencia biunívoca entre las cuentas del clasificador por Objeto del Gasto con las

cuentas contables

Ejemplo Clasificador por Objeto del Gasto a nivel de Partida

Ejemplo Catálogo de Cuentas a Nivel de Subsubcuenta

CAPÍTULO CONCEPTO PARTIDA CLAVE

1000 1100 113X113XSERVICIOS

PERSONALESREMUNERACIONES AL PERSONAL

DE CARÁCTER PERMANENTESUELDOS BASE AL

PERSONAL PERMANENTE

CUENTAS CONTABLES CLASIFICADOR POR OBJETO DEL GASTO MATRIZ CONTABLE

GÉNERO GRUPO RUBRO CUENTA CAPÍTULO CONCEPTO PARTIDACLAVE

CONTABLE-PRESUPUESTAL

5 2 1 1 1 1 3X

4211-113X

RESULTADOS DE FUNCIONA-MIENTO

SERVICIOS PERSONALES

REMUNER-ACIONES

AL PERSONAL

DE CARÁCTER

PERMANENTE

SERVICIOS PERSONALES

REMUNERACIO-NES AL PERSONAL DE CARÁCTER PERMANENTE

SUELDOS BASE

Vínculo Presupuesto – Contabilidad

54

17/06/2010

28

55

Ejemplo de Ejemplo de matrízmatríz ingresos/gastosingresos/gastos

7 Ingresos por ventas de bienes y servicios 4.1.7 Ingresos por ventas de bienes y servicios

73

Ingresos por ventas de bienes y servicios

producidos en establecimientos del Gobierno

Central 4.1.7.1

Ingresos por ventas de bienes y servicios

producidos en establecimientos del gobierno

4.1.7.2

Ingresos por venta de mercancías compradas para

la reventa

71

Ingresos por ventas de bienes y servicios de

organismos descentralizados 4.1.7.3

Ingresos por ventas de bienes y servicios de

organismos descentralizados

72

Ingresos de operación de entidades paraestatales

empresariales 4.1.7.4

Ingresos de operación de entidades paraestatales

empresariales no financieras

19

39

4959

4.2

Participaciones, Aportaciones, Transferencias,

Asignaciones, Subsidios y Otras Ayudas

2000 Materiales y Suministros 5.1.2 Materiales y Suministros

2100

Materiales de administración, emisión de

documentos y artículos oficiales 5.1.2.1

Materiales de administración, emisión de

documentos y artículos oficiales

211 Material, útiles y equipos menores de oficina

212 Materiales y útiles de impresión y reproducción

213 Material estadístico y geográfico

214

Materiales, útiles y equipos menores de

tecnoligías de la información

215 Material impreso e información digital

217 Materiales y útiles de enseñanza

218

Materiales para el registro e identificación de

bienes y personas

Ingresos

GastosCOG PLAN DE CUENTAS

CRI PLAN DE CUENTAS

Contribuciones de mejoras no comprendidas en

las fracciones de la Ley de ingresos causadas en

ejercicios fiscales anteriores pendientes de

liquidación o pago

Contribuciones no comprendidas en las Fracciones

de la Ley de Ingresos causadas en ejercicios

fiscales anteriores pendientes de liquidación o

pago

4.1.9.1

56

Registro de obras por AdministraciónRegistro de obras por Administración

Servicios personales

Servicios Generales

Materiales y Suministros

Tipo de Gasto

Capital

Capital

Capital

Obras

Obras

Obras

Capítulo Cuenta Contable

17/06/2010

29

57

Operaciones de ingresos

Operaciones de egresos

Registros automáticos

Presupuestariosy

Contables

Matriz RegistrosInput de

información

Output de

información

InformaciónPresupuestaria

Información Contable

Información Fiscal

Interrelación de clasificadores:Plan de cuentas/Matriz/Estados financieros

Operaciones de

financiamiento

58

MARCO MARCO CONCEPTUAL DE CONCEPTUAL DE CONTABILIDAD CONTABILIDAD

GUBERNAMENTALGUBERNAMENTAL

17/06/2010

30

59

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

El MCCG se integra por los apartados siguientes:

• Características del Marco Conceptual de ContabilidadGubernamental;

• Sistema de Contabilidad Gubernamental;

• Postulados Básicos de Contabilidad Gubernamental;

• Necesidades de información financiera de los usuarios;

• Cualidades de la información financiera a producir;

• Estados Presupuestarios, Financieros y Económicos a producir ysus objetivos;

• Definición de la estructura básica y principales elementos de losestados financieros a elaborar.

60

A) OBJETIVOS

a) Establecer los atributos esenciales para desarrollar lanormatividad contable gubernamental;

b) Referenciar la aplicación del registro en las operaciones ytransacciones susceptibles de ser valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a lacontabilidad gubernamental, identificando de manera precisa lasbases que la sustentan;

d) Armonizar la generación y presentación de la informaciónfinanciera

Características del Marco Conceptual de Contabilidad Gubernamental

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

17/06/2010

31

61

B) ÁMBITO DE APLICACIÓN

a) Legal

• El MCCG es aplicable para todos los entes públicos que se desarrollan en unentorno jurídico.

• La contabilidad gubernamental debe mostrar que se han observado lasdisposiciones legales que le sean aplicables en toda transacción realizada por elente público.

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

62

b) Institucional

• En el SCG se conjugan una diversidad de instituciones queinteractúan entre sí para el logro de los objetivos para los quefueron creados.

• Contempla desde el emisor de la norma, el responsable delregistro y quien presenta la información, hasta el revisor de larazonabilidad de ésta.

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

17/06/2010

32

63

Supletoriedad:

• La Normatividad emitida por las unidadesadministrativas o instancias competentes en materia deContabilidad Gubernamental;

• Las Normas Internacionales de Contabilidad para elSector Público (NICSP)

• Las Normas de Información Financiera del ConsejoMexicano para la Investigación y Desarrollo de Normasde Información Financiera (CINIF).

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

64

SISTEMA DE CONTABILIDAD GUBERNAMENTALCONSIDERACIONES GENERALES

• El SCG estará conformado por el conjunto de registros, procedimientos,criterios e informes, estructurados sobre la base de principios técnicoscomunes destinados a captar, valuar, registrar, clasificar, extinguir,informar e interpretar, las transacciones, transformaciones y eventos que,derivados de la actividad económica, modifican la situación económica,financiera y patrimonial del ente público.

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

17/06/2010

33

65

Postulados básicos de contabilidad gubernamental (pbcg)

• Sustancia Económica• Entes Públicos • Existencia Permanente • Revelación Suficiente • Importancia Relativa • Registro e Integración Presupuestaria • Consolidación de la Información Financiera • Devengo Contable • Valuación• Dualidad Económica • Consistencia

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

66

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Necesidades de información financiera de los usuarios

La información financiera debe satisfacer, para la toma de decisiones, losrequerimientos de los usuarios; entre otros:

– El H. Congreso de la Unión y las legislaturas de las Entidades Federativasde los Estados;

– La Auditoría Superior de la Federación (ASF), entidades estatales defiscalización, y órganos internos de control;

– Los entes públicos;– Entidades que proveen financiamiento y que califican la calidad crediticia

de los entes públicos;– Público en General.

17/06/2010

34

67

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Cualidades de la información financiera a producir

• Las características cualitativas son los atributos y requisitos indispensables quedebe reunir la información contable y presupuestaria en el ámbito gubernamental;mismo que se observan en la elaboración de los estados financieros.

• Los informes y estados financieros que se preparen deben incluir toda lainformación que permita la adecuada interpretación de la situación económica yfinanciera, de tal modo que se reflejen con fidelidad y claridad los resultadosalcanzados en el desarrollo de las atribuciones otorgadas jurídicamente al entepúblico.

68

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Características:

1) Utilidad2) Confiabilidad

a) Veracidadb) Representatividadc) Objetividadd) Verificabilidade) Información suficiente

3) Relevanciaa) Posibilidad de predicción y confirmación

4) Comprensibilidad y5) Comparabilidad;

17/06/2010

35

69

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Restricciones a las características cualitativas

Las características cualitativas de la información financiera contenidasen los estados financieros, así como las asociadas a ellas, encuentranalgunas restricciones:

a) Oportunidad– Fecha de presentación de la información financiera para la toma de decisiones

b) Provisionalidad– Imposibilidad de registrar aquellos eventos que podrían afectar a la entidad, pero que

requieren de un evento que determine su realización.

c) Equilibrio entre características cualitativas– Buscar el equilibrio entre revelación suficiente, importancia relativa con la

oportunidad

70

Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos

Fed

erac

ión

En

tid

ades

F

eder

ativ

as

Mu

nic

ipio

s

I.-a) ���� ���� ����

b) ���� ���� ����

c) ���� ���� ����

d) ���� ���� N/A

e) ���� ���� ����

f) ���� ���� ����

g)

i.- Corto y largo plazo (así como por su origen en interna y externa, sólo para la Federación). ���� ���� N/A

ii.- Fuentes de financiamiento. ���� ���� N/A

iii.- Por moneda de contratación. ���� N/A N/A

iv.- Por país acreedor. ���� N/A N/A

Información Financiera Gubernamental

Información contable, con la desagregación siguiente:Estado de Situación Financiera.

Estado de variación de la hacienda pública.

Estado de cambios en la situación financiera.

Informe sobre los pasivos contingentes.

Notas a los estados financieros.

Estado analítico del Activo.

Estado analítico de la deuda y otros pasivos, del cual se derivan las siguientes clasificaciones:

Marco Marco Conceptual de Contabilidad GubernamentalConceptual de Contabilidad Gubernamental

17/06/2010

36

71

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Fed

erac

ión

En

tid

ades

F

eder

ativ

as

Mu

nic

ipio

s

II.-a)

���� ���� ����

b)

i.- Administrativa. ���� ���� ����

ii.- Económicas y por objeto del gasto. ���� ���� ����

iii.- Funcional-Programática. ���� ���� ����

c)

���� ���� N/A

d) ���� ���� N/A

e) ���� ���� N/A

Información Financiera Gubernamental

Estado analítico de ingresos, del que se derivará la presentación en clasificación económica por fuente de

financiamiento y concepto.

Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las siguientes clasificaciones:

Endeudamiento neto, financiamiento menos amortización, del que derivará la clasificación por su origen en

interno y externo.

Intereses de la deuda.

Un flujo de fondos que resuma todas las operaciones y los indicadores de la postura fiscal.

Información presupuestaria con la desagregación siguiente:

Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos

72

Marco Conceptual de Contabilidad GubernamentalMarco Conceptual de Contabilidad Gubernamental

Fed

erac

ión

En

tid

ades

F

eder

ativ

as

Mu

nic

ipio

s

III.-a) ���� ���� N/A

b) ���� ���� N/A

c) ���� ���� N/A

IV.-

Información Financiera Gubernamental

Información programática, con la desagregación siguiente:Gasto por categoría programática.

Programas y proyectos de inversión.

Indicadores de resultados.

La información complementaria para generar las cuentas nacionales y atender otros requerimientosprovenientes de organismos internacionales de los que México es miembro.

Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos

17/06/2010

37

73

POSTULADOS POSTULADOS BÁSICOS DE BÁSICOS DE

CONTABILIDAD CONTABILIDAD GUBERNAMENTALGUBERNAMENTAL

74

• Son los elementos fundamentales que configuran el Sistema deContabilidad Gubernamental (SCG), teniendo incidencia en laidentificación, el análisis, la interpretación, la captación, elprocesamiento y el reconocimiento de las transformaciones,transacciones y otros eventos que afectan el ente público.

• Los postulados sustentan de manera técnica el registro de lasoperaciones, la elaboración y presentación de estados financieros;basados en su razonamiento, eficiencia demostrada, respaldo enlegislación especializada y aplicación de Ley de Contabilidad, con lafinalidad de uniformar los métodos, procedimientos y prácticascontables.

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

Definición

17/06/2010

38

75

1) SUSTANCIA ECONÓMICA

• Es el reconocimiento contable de las transacciones, transformacionesinternas y otros eventos, que afectan económicamente al ente público ydelimitan la operación del Sistema de Contabilidad Gubernamental(SCG).

2) ENTES PÚBLICOS

• Es el reconocimiento contable de las transacciones, transformacionesinternas y otros eventos, que afectan económicamente al ente público ydelimitan la operación del Sistema de Contabilidad Gubernamental(SCG).

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

76

3) EXISTENCIA PERMANENTE

• La actividad del ente público se establece por tiempo indefinido, salvodisposición legal en la que se especifique lo contrario.

4) REVELACIÓN SUFICIENTE

• Los estados y la información financiera deben mostrar amplia yclaramente la situación financiera y los resultados del ente público.

5) IMPORTANCIA RELATIVA

• La información debe mostrar los aspectos importantes de la entidad quefueron reconocidos contablemente.

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

17/06/2010

39

77

6) REGISTRO E INTEGRACIÓN PRESUPUESTARIA

• La información presupuestaria de los entes públicos se integra en lacontabilidad en los mismos términos que se presentan en la ley deIngresos y en el Decreto del Presupuesto Egresos, de acuerdo a lanaturaleza económica que le corresponda.

• El registro presupuestario del ingreso y del egreso en los entes públicosse debe reflejar en la contabilidad, considerando sus efectospatrimoniales y su vinculación con las etapas presupuestariascorrespondientes.

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

78

7) CONSOLIDACIÓN DE LA INFORMACIÓN FINANCIERA

• Los estados financieros de los entes públicos deberán presentar de maneraconsolidada la situación financiera, los resultados de operación, el flujo deefectivo o los cambios en la situación financiera y las variaciones a laHacienda Pública, como si se tratara de un solo ente público.

8) DEVENGO CONTABLE

• Los registros contables de los entes públicos se llevarán con baseacumulativa. El ingreso devengado, es el momento contable que se realizacuando existe jurídicamente el derecho de cobro de impuestos, derechos,productos, aprovechamientos y otros ingresos por parte de los entespúblicos. El gasto devengado, es el momento contable que refleja elreconocimiento de una obligación de pago a favor de terceros por larecepción de conformidad de bienes, servicios y obra pública contratados;así como de las obligaciones que derivan de tratados, leyes, decretos,resoluciones y sentencias definitivas.

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

17/06/2010

40

79

9) VALUACIÓN

• Todos los eventos que afecten económicamente al ente público deben sercuantificados en términos monetarios y se registrarán al costo histórico o al valoreconómico más objetivo registrándose en moneda nacional.

10) DUALIDAD ECONÓMICA

• El ente público debe reconocer en la contabilidad, la representación de lastransacciones y algún otro evento que afecte su situación financiera, sucomposición por los recursos asignados para el logro de sus fines y por susfuentes, conforme a los derechos y obligaciones.

11) CONSISTENCIA

• Ante la existencia de operaciones similares en un ente público, debe corresponderun mismo tratamiento contable, el cual debe permanecer a través del tiempo, entanto no cambie la esencia económica de las operaciones.

Postulados Básicos de Contabilidad GubernamentalPostulados Básicos de Contabilidad Gubernamental

80

PLAN PLAN DE DE

CUENTASCUENTAS

17/06/2010

41

81

Plan de CuentasPlan de Cuentas

• Objetivo:

Proporcionar a los entes públicos, los elementos necesarios que lespermita contabilizar sus operaciones, proveer información útil en tiempoy forma, para la toma de decisiones por parte de los responsables deadministrar las finanzas públicas, para garantizar el control delpatrimonio; así como medir los resultados de la gestión pública financieray para satisfacer los requerimientos de todas las institucionesrelacionadas con el control, la transparencia y la rendición de cuentas.

1. Aspectos Generales

82

• Aspectos Contables:

Al diseñar el Plan de Cuentas se tomó en consideración los siguientesaspectos contables:

• Reflejar el registro de un tipo de transacción definida;• El nombre asignado a cada cuenta debe de:

– Ser claro– Expresar su contenido a fines de evitar confusiones– Facilitar la interpretación de los estados financieros a los

usuarios de la información

1. Aspectos Generales

Plan de CuentasPlan de Cuentas

17/06/2010

42

83

• Para el registro de las operaciones presupuestarias y contables, los entespúblicos deberán ajustarse a sus respectivos Clasificadores por RubrosRubros

dede IngresosIngresos (CRI)(CRI) y ObjetoObjeto deldel GastoGasto (COG)(COG) al Plan de Cuentas,mismos que estarán armonizados, tanto conceptualmente como en susprincipales agregados.

1. Aspectos Generales

• La estructura presentada en el presente documento, permite formaragrupaciones que van de conceptos generales a particulares, la cual seconforma de 4 niveles de clasificación y de 4 dígitos como sigue:

2. Base de Codificación

Plan de CuentasPlan de Cuentas

84

PRIMER AGREGADO

Género 1 Activo

Grupo 1.1 Activo Circulante

Rubro 1.1.1 Efectivo y Equivalentes

SEGUNDO AGREGADO

Cuenta 1.1.1.1 Efectivo

Considera rubros compatibles

con el género enforma estratificada

Establece el registro de las

operaciones a nivellibro mayor

Considera el

universo

de la clasificación.

Permite laclasificación particular

de las operaciones del ente público

2. Base de Codificación

Plan de CuentasPlan de Cuentas

17/06/2010

43

85

Activo

Hacienda Pública / Patrimonio

Pasivo

Activo circulante

Activo no circulante

Pasivo circulante

Pasivo no circulante

Patrimonio contribuido

Patrimonio generado

Exceso o insuficiencia en la actualización del patrimonio

2. Definición Conceptual del primer y segundo nivel

Plan de CuentasPlan de Cuentas

86

Ingresos

Gastos y otras

pérdidas

Cuentas de cierre o

corte contable

Cuentas de orden

contables

Cuentas de orden

presupuestarias

Cuentas de liquidación

y cierre presupuestario

� Ingresos de gestión

� Participaciones, Aportaciones, Transferencias, Asignaciones, Subsidios y otras ayudas

� Otros

�Gastos de funcionamiento

�Transferencias, Asignaciones, Subsidios y otras ayudas

�Participaciones y Aportaciones

�Intereses, comisiones y otros gastos de la deuda pública

�Otros gastos y pérdidas extraordinarias

�Resumen de ingresos y gastos

�Ahorro de la gestión

�Desahorro de la gestión

�Valores

�Emisión de obligaciones

�Avales y garantías

�Juicios

�Inversión Pública

�Ley de ingresos

�Presupuesto de Egresos

�Superávit financiero

�Déficit financiero

Plan de CuentasPlan de Cuentas

17/06/2010

44

87

NORMAS Y METODOLOGÍA NORMAS Y METODOLOGÍA PARA LA EMISIÓN DE PARA LA EMISIÓN DE

INFORMACIÓN FINANCIERA Y INFORMACIÓN FINANCIERA Y ESTRUCTURA DE LOS ESTRUCTURA DE LOS

ESTADOS FINANCIEROS ESTADOS FINANCIEROS BÁSICOS DEL ENTE PÚBLICO Y BÁSICOS DEL ENTE PÚBLICO Y

CARACTERÍSTICAS DE SUS CARACTERÍSTICAS DE SUS NOTASNOTAS

88

Normas y Metodología para la emisión de información financiera y Normas y Metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público estructura de los estados financieros básicos del ente público

• La contabilidad tiene como finalidad generar información acerca de lasoperaciones que afectan a los entes públicos, generándola de maneraordenada y debidamente clasificada para su correcto entendimiento einterpretación.

• Derivado de lo anterior, es necesario formular las estructuras queagrupen información semejante y que lleven a los usuarios a la correctainterpretación de la información financiera de acuerdo a los fines de cadauna de dichas estructuras.

• Para efectos contables, las estructuras que ordenan los saldos de lasdiversas operaciones son los Estados Financieros.

Estados Financieros Gubernamentales

17/06/2010

45

89

• Los estados financieros gubernamentales son la representación de lainformación de un ente público; revelan de forma concreta el ejercicio delpresupuesto, el estado financiero y los resultados de un ente público a unafecha determinada o durante un período de tiempo.

• Para fines gubernamentales, existen las dos grandes áreas de aplicación dela contabilidad: Los reportes financieros y presupuestales.

Estados Financieros Gubernamentales

Normas y Metodología para la emisión de información financiera y Normas y Metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público estructura de los estados financieros básicos del ente público

90

• Contables:– Estado de Situación Financiera– Estado de Actividades– Estado de Variaciones en la Hacienda Pública/Patrimonio– Estado de Flujos de Efectivo y;– Notas a los Estados Financieros.

• Presupuestales:– Estado Analítico de Ingresos Presupuestales– Estado del Ejercicio del Presupuesto.

Estados Financieros Gubernamentales

Normas y Metodología para la emisión de información financiera y Normas y Metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público estructura de los estados financieros básicos del ente público

17/06/2010

46

91

Notas a los Estados Financieros:

• Para fines de la elaboración de los Estados Financieros del Ente público,se han definido tres tipos de notas a los mismos:

– De desglose

– De Memoria (Cuentas de Orden)

– De gestión administrativa

Estados Financieros Gubernamentales

Normas y Metodología para la emisión de información financiera y Normas y Metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público estructura de los estados financieros básicos del ente público

92

LINEAMIENTOS SOBRE LOS LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR INDICADORES PARA MEDIR

LOS AVANCES FÍSICOS LOS AVANCES FÍSICOS FINANCIEROS RELACIONADOS FINANCIEROS RELACIONADOS

CON LOS RECURSOS CON LOS RECURSOS FEDERALESFEDERALES

17/06/2010

47

93

Lineamientos sobre los indicadores para medir los avances Lineamientos sobre los indicadores para medir los avances físicos financierosfísicos financieros

Los Entes Públicos que ejercen recursos públicos federalesdeberán contar con indicadores de desempeño para medir elavance físico y financiero, que permitan evaluar la aplicación delos recursos públicos federales, para efectos de su asignación.

Los indicadores de desempeño para medir el avance físicodeberán:

1. Estar asociados al cumplimiento de los objetivos de losprogramas presupuestarios

2. Contar con metas

94

3. Contar con una ficha técnica que incluya:

a) Nombre del indicador;

b) Programa, proyecto, actividad o fondo al que corresponde;

c) Objetivo para el cual se mide su cumplimiento;

d) Definición del indicador;

e) Tipo de indicador (estratégico o de gestión );

f) Método de cálculo;

g) Unidad de medida;

h) Frecuencia de medición;

i) Características de las variables, en caso de ser indicadorescompuestos;

j) Línea base; y

k) Metas: anual, para el año que corresponda y para al menos tresaños posteriores y trimestrales

Lineamientos sobre los indicadores para medir los avances Lineamientos sobre los indicadores para medir los avances físicos financierosfísicos financieros

17/06/2010

48

95

4. Los indicadores de desempeño deberán permitir la medición delos objetivos en las dimensiones:

a) Eficacia

b) Eficiencia

c) Economía

d) Calidad

Lineamientos sobre los indicadores para medir los avances Lineamientos sobre los indicadores para medir los avances físicos financierosfísicos financieros

96

Los indicadores de desempeño para medir el avance financiero que

se generen, se constituirán para las clasificaciones de gasto que

establezca la Ley:

1. Administrativa

2. Funcional-Programática; y

3. Económica

Lineamientos sobre los indicadores para medir los avances Lineamientos sobre los indicadores para medir los avances físicos financierosfísicos financieros

17/06/2010

49

97

Para cada momento contable-comprometido, devengado, ejercidoy pagado- se deberán construir, en un marco de gradualidad , lossiguientes indicadores con relación al presupuesto aprobado ymodificado:

1. Porcentaje de avance al periodo respecto al presupuesto anual;

2. Porcentaje de avance al periodo respecto al monto calendarizadoal periodo; y

3. Variación porcentual, nominal y real, con relación al montoregistrado en el mismo periodo del año anterior.

Lineamientos sobre los indicadores para medir los avances Lineamientos sobre los indicadores para medir los avances físicos financierosfísicos financieros

¡GRACIAS!¡GRACIAS!

www.conac.gob.mx