seminario de especialización profesional (sep)

TRANSCRIPT

Grupo No. 26

Seminario de Especialización Profesional (SEP)

Monografía Especializada

“Guía para diseñar un plan de fidelización de clientes para las principales empresas de seguros en El Salvador”

Presentado por:

Nidia Sofía Ayala Cornejo.

Zoila Sofía Urbina Flores.

Para optar al grado de:

Licenciatura en Mercadotecnia. Licenciatura en Administración de Empresas.

Antiguo Cuscatlán, 9 de diciembre de 2014.

ÍNDICE

ÍNDICE DE GRÁFICOS. IV

ÍNDICE DE TABLAS. V

SIGLAS Y ABREVIATURAS. VI

INTRODUCCIÓN 7

CAPÍTULO 1. MARCO REFERENCIAL. 8

1. Antecedentes de la Fidelización. 8

2. Concepto de fidelización. 8

3. El círculo de la lealtad. 8

4. Importancia de la fidelización de los clientes. 10

5. Segmento a fidelizar. 11

6. Objetivos del Plan de fidelización. 12

7. Tipos de marketing para fidelizar. 12

8. Antecedentes de los seguros en El Salvador. 16

9. Actualidad de las principales empresas de seguros en El Salvador. 17

CAPÍTULO 2. PLANTEAMIENTO DEL PROBLEMA. 27

Objetivo General. 27

Objetivos específicos. 27

CAPÍTULO 3. INVESTIGACIÓN Y DIAGNÓSTICO. 28

Fidelización de clientes de seguros. 30

Metodología de la Investigación 32

Principales empresas aseguradoras en El Salvador y el plan de fidelización para sus clientes. 34

Clientes que deben fidelizar las principales empresas aseguradoras en El Salvador. 36

Análisis de los tipos de marketing apropiados para fidelizar a los clientes de las principales empresas aseguradoras en El Salvador. 36

Beneficios de ejecutar un plan de fidelización para los clientes de las principales empresas aseguradoras en El Salvador. 38

CAPÍTULO 4. CONCLUSIONES Y RECOMENDACIONES. 39

CAPITULO 5. PROPUESTA. 42

Paso 1. Justificar la importancia de la fidelización. 42

Paso 2. Designar una unidad responsable de elaboración, ejecución y control del plan de fidelización. 42

Paso 3. Elaborar un presupuesto. 42

Paso 4. Definir los objetivos del plan. 42

Paso 5. Identificar el segmento a fidelizar. 42

Paso 6. Definir actividades y el periodo de implementación del plan de fidelización. 43

Paso 7. Desarrollar el plan gestionando las relaciones con los clientes a fidelizar. 44

Paso 8. Evaluar los resultados del plan de fidelización. 45

BIBLIOGRAFÍA. 47

GLOSARIO. 49

ANEXOS 52

IV

ÍNDICE DE GRÁFICOS.

1 GRÁFICO DE PARTICIPACIÓN DE MERCADO DE SEGUROS A 2014 ................................................................................... 19

2 GRÁFICO DE PARTICIPACIÓN DE MERCADO DE SEGUROS A 2013 ................................................................................... 20

3GRÁFICO DE PARTICIPACIÓN DE MERCADO DE SEGUROS A 2012 ................................................................................... 21

4 GRÁFICO DE PARTICIPACIÓN DE MERCADO DE SEGUROS A 2011 ................................................................................... 22

5GRÁFICO DE PARTICIPACIÓN DE MERCADO DE SEGUROS A 2010 ................................................................................... 23

V

ÍNDICE DE TABLAS.

1 PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR A 2014 .................................................................................... 24

2PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR A 2013 ..................................................................................... 24

3PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR A 2012 ..................................................................................... 24

4PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR A 2011 ..................................................................................... 25

5PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR A 2010 ..................................................................................... 25

6 SOCIEDADES DE SEGUROS EN EL SALVADOR HASTA JUNIO 2014 .................................................................................. 28

7 SOCIEDADES DE SEGUROS EN EL SALVADOR 2013 .................................................................................................... 28

8 SOCIEDADES DE SEGUROS EN EL SALVADOR 2012 .................................................................................................... 28

9SOCIEDADES DE SEGUROS EN EL SALVADOR 2011 ..................................................................................................... 28

10SOCIEDADES DE SEGUROS EN EL SALVADOR 2010 ................................................................................................... 29

11 ACTUALIDAD DE LAS PRINCIPALES EMPRESAS DE SEGUROS ......................................................................................... 29

VI

SIGLAS Y ABREVIATURAS.

ACSA. Aseguradora Agrícola Comercial, S.A.

ASESUISA. Aseguradora Suiza Salvadoreña, S.A.

ASES Asociación salvadoreña de Empresas de Seguros.

CRM. Customer Relationship Management.

PIB. Producto Interno Bruto.

ROI. Return On Investment.

SISA. Seguros e Inversiones, S.A.

SSM. Social Media Management.

SSF. Superintendencia del Sistema Financiero.

WOW. Word Of Mouth.

7

INTRODUCCIÓN

El tema que se trabaja en la presente monografía es una “Guía para diseñar un plan de fidelización de clientes para las principales empresas de seguros en El Salvador”, se detalla una recopilación de los datos más importantes del mercado de seguros nacional y una selección de las últimas tendencias de marketing para la fidelización de los clientes.

El mercado de seguros en El Salvador aún está en desarrollo y sufre de muchas fluctuaciones positivas y negativas. Existe una alta tasa de siniestralidad tanto por fenómenos de la naturaleza, como por la inestabilidad social y económica. Sin embargo, es uno de los países de la región con mayor número de empresas aseguradoras operando y con los más altos niveles de inversión extranjera.

En la actualidad el mercado del país es dominado por cuatro aseguradoras de amplia experiencia, estas son SISA, ACSA, ASESUISA y Mapfre La Centro Americana. Estas empresas controlan más de la mitad del total de primas emitidas, entre las cuales se destacan las categorías de seguros de vida, salud y automotores.

Al tener tantas opciones para adquirir un seguro los usuarios finales están más propensos a cambiar de proveedor, es por esto que la fidelización de sus clientes es una actividad ineludible para cualquier aseguradora. El documento le presenta al lector un análisis de la posición actual de las aseguradoras ante este tema y se propone una guía con la información necesaria para desarrollar, implementar y controlar un plan de fidelización, específicamente de las principales empresas de seguros salvadoreñas.

Por medio de la investigación se confirmó que actualmente no se emprenden planes de fidelización por ninguna de las principales aseguradoras, aunque todas están conscientes de su importancia. El propósito de la investigación radica en concientizar la necesidad de la fidelización de los clientes para beneficio de estos y del sector de seguros.

8

CAPÍTULO 1. MARCO REFERENCIAL.

1. Antecedentes de la Fidelización. Antes de la revolución industrial el enfoque del mercado era producir la mayor cantidad de productos posibles, pero al enfrentarse a la modernización y al avance tecnológico, las organizaciones abandonaron los esquemas convencionales de manufactura en masa, por otros que centran su atención en el cliente.

Este pensamiento es el que soporta a la fidelización, las empresas necesitan de los clientes para poder existir y no clientes eventuales, sino usuarios permanentes.

En el contexto actual, donde los entornos de negocio son cada vez más complejos y competitivos, y en donde de forma generalizada, todos los usuarios poseemos un mayor y mejor acceso a la información, es notorio observar cómo los patrones de conducta de los clientes se han modificado de forma importante. [Figueroa, 2011, 29].

Las empresas deben de esforzarse en innovar, para que su oferta realmente satisfaga las necesidades del cliente, de modo que estos puedan percibir un valor agregado en sus servicios o productos y lograr así diferenciarse de la competencia.

2. Concepto de fidelización. La fidelización es una técnica de marketing a través de la cual se persigue que un consumidor se mantenga leal a la compra de un producto o servicio de manera continua. [Mármol, Ojeda, 2012, 179].

La fidelización de mercados no es el cierre de una venta, sino el comienzo de un vínculo en el cual se llega a conocer, interactuar y retener a los usuarios. [Moncalvo, 2005, 31].

De esta manera, se logra persuadir, por medio del conocimiento y la satisfacción de necesidades de un cliente a regresar cada vez que requiera, a consumir los productos o servicios que ofrece una empresa. Otro aspecto importante es la relación existente entre la fidelización y la rentabilidad del cliente; ni todos los clientes fieles son rentables, ni todos los clientes rentables son fieles.

3. El círculo de la lealtad. En primer lugar, una empresa necesita una base sólida para crear lealtad en el cliente, la cual incluye contar con el portafolio correcto de clientes. No es posible inculcar la lealtad o fidelidad en todos los compradores, lo correcto es seleccionar aquellos cuya aportación supera a la de los usuarios promedio. El jerarquizar el servicio se refiere a procurar que el mismo esté en sincronía con lo que los clientes demandan y proporcionales un servicio de calidad.

En segundo lugar, para crear una verdadera lealtad, una empresa necesita desarrollar vínculos cercanos con sus clientes, los cuales estrechan la relación a través de ventas complementarias y ventas de paquetes, o añaden valor al cliente a través de recompensas por la lealtad y vínculos directos con cada cliente.

9

En tercer lugar, la empresa necesita identificar y eliminar factores que provocan deserciones, es decir la pérdida de clientes.

Fuente: “Marketing de servicios”. Sexta edición.

Una tasa creciente de deserción indica que algo anda mal con la calidad o que los competidores ofrecen un mayor valor, sino que también puede ser un indicio que señala la caída en las ganancias. Los clientes grandes no desaparecen necesariamente de la noche a la mañana; con frecuencia muestran su creciente insatisfacción al reducir sus compras y trasladar parte de su negocio a otro lado. [Lovelock, Wirtz, 2009, 359].

Con esta visión, las empresas que tienen una reciprocidad en la relación con sus usuarios hacen aumentar el volumen de negocio y cumplir los objetivos de aumentar la cuota de mercado, considerando que es menos costoso retener a los clientes que adquirir nuevos.

En la implementación de un plan de fidelización se requieren facilitadores como el personal de la empresa, intermediarios y procesos para la adecuada gestión de la información de los clientes leales. Otro factor importante para mantener la fidelidad de un cliente es su satisfacción.

10

Fuente: “Marketing estratégico”. Cuarta edición.

En este esquema se puede observar la relación directa que tiene la satisfacción de los clientes con las quejas y su deserción. En el supuesto que hay 100 clientes insatisfechos solo el 4% manifiestan su inconformidad y el 75% de estos continuarán siendo clientes, mientras que el 25% abandona la empresa. Por otra parte, están los clientes que no se quejan que son el 96%, solo el 5% de los mismos continúan siendo clientes y el 95% restante deserta.

4. Importancia de la fidelización de los clientes. Las relaciones crean valor para los usuarios del servicio a través de factores tales como la inspiración de mayor confianza, la oferta de beneficios sociales y el ofrecimiento de un tratamiento especial.

Los beneficios de confianza. Incluyen la sensación de los clientes que en una relación establecida hay menos riesgo de que algo salga mal, la confianza en un desempeño correcto, la posibilidad de confiar en el proveedor, menos ansiedad al hacer compras, saber qué es lo que puede esperar.

Los beneficios sociales. Se refiere al reconocimiento mutuo entre los clientes y los empleados, ser conocido por nombre y por la amistad con el proveedor del servicio y gozar de ciertos aspectos sociales de la relación.

Los beneficios de un trato especial. Incluyen mejores precios, descuentos en negocios especiales que no están disponibles para la mayoría de los clientes, servicios adicionales, atención prioritaria cuando hay una fila de espera, en general un servicio más rápido del que recibe la mayoría de los clientes. [Lovelock, Wirtz, 2009, 374].

11

Los beneficios que se obtienen al fidelizar a los clientes funcionan en una vía doble, de modo que un cliente fiel aventaja la posición de la empresa ante sus competidores y esta lo fideliza reconociendo su contribución.

Los clientes fieles son:

Prescriptores ante usuarios potenciales. Facilitadores ante las fluctuaciones, porque estabilizan las ventas y la

participación de mercado. Más resistentes ante las iniciativas de la competencia. Colaboradores en la innovación de la oferta de mercado. Redituables ya que realizan compras mayores al promedio y son menos

sensibles ante las variaciones del precio.

Los mercados fieles son fuente de información para el desarrollo de nuevos productos y mejoras de los servicio, es menos sensible a los aumentos de precios; porque tienen la percepción de que reciben valor agregado en sus compras. Un cliente fiel es más propenso a comprar nuevos productos o servicios desarrollados por una empresa que conoce y confía.

5. Segmento a fidelizar. La retención implica el desarrollo de vínculos y relaciones redituables con los clientes para beneficio de ambas partes, pero estos esfuerzos no necesariamente se aplican a todos los clientes con el mismo nivel de intensidad. Investigaciones recientes han confirmado que la mayoría de las empresas tienen distintas jerarquías de clientes en términos de rentabilidad, y que estas jerarquías a menudo incluyen expectativas y necesidades de servicio diferentes. Cada grupo requiere diferentes estrategias para la administración de relaciones. Es importante ejecutar las acciones adecuadas para cada tipo de cliente e invertir en aquellos que es redituable generar lealtad.

Niveles de clientes.

Platino. Estos usuarios representan un porcentaje muy pequeño de la base de clientes de una empresa, pero son usuarios frecuentes y aportan una porción importante de sus ganancias. Por lo general, este segmento es menos sensible al precio, pero espera niveles de servicio más altos y es más probable que esté dispuesto a probar nuevos servicios.

Oro. La jerarquía de oro, incluye a un porcentaje más grande de clientes, que aportan menos utilidades que los clientes platino, tienden a ser un poco más sensibles al precio y se comprometen menos con la empresa.

Hierro. Estos usuarios conforman un grupo más grande. Su número le permite a la empresa construir y mantener cierto nivel de capacidad e infraestructura necesario para atender bien a los clientes de oro y platino. Sin embargo, los clientes de hierro son solo marginalmente redituables, su nivel de negocios no es suficiente para garantizar un trato especial.

12

Plomo. Los clientes de esta jerarquía generan pocas utilidades para una empresa, pero a menudo requieren del mismo nivel de servicio que los de hierro, lo que los convierte en un segmento de pérdidas para la empresa. [Lovelock, Wirtz, 2009,369].

Fuente: “Marketing de servicios”. Sexta edición.

6. Objetivos del Plan de fidelización. Los principales objetivos comerciales que persigue el plan de fidelización son:

Identificar a los clientes más importantes. Crear o mejorar los productos y servicios. Fomentar un servicio personalizado en un mercado masivo. Incrementar las compras que realizan los clientes actuales. Afrontar la captación de compradores con mayor eficacia. [García, et al. 2005,

134].

El objetivo principal de un plan de fidelización es alcanzar la lealtad de sus clientes. Los demás objetivos pueden variar conforme al rubro de la organización y en los beneficios que se quieren lograr.

7. Tipos de marketing para fidelizar. Marketing experiencial o de interacción. Una relación más cercana

generalmente se da en situaciones donde hay una interacción cara a cara, entre los clientes y los representantes del proveedor. Aunque el servicio sigue siendo importante, se añade valor por medio de las personas y los procesos sociales. Las interacciones pueden incluir negociaciones e intercambio de conocimiento en ambas direcciones. Tanto la empresa como el cliente están preparados para invertir recursos y desarrollar una relación que beneficie a ambos. Esta inversión puede incluir tiempo dedicado a compartir y registrar información. [Lovelock, Wirtz, 2009, 363].

13

Los clientes leales acumulan un número importante de experiencias positivas con la empresa, no están exentos de haber experimentado alguna situación insatisfactoria, sin embargo, la diferencia entre los que abandonan y los que permanecen es que la empresa intervino asertivamente en una solución. Cada persona que interactúe con el cliente en nombre de la empresa debe procurar brindarle el mejor servicio y dar seguimiento a sus requerimientos.

Este tipo de marketing es muy dinámico e intangible, la voz, el estilo, la actitud, la empatía, y la apariencia del profesional, son algunos de los componentes intangibles más evidentes. Estos elementos y los efectos adicionales de estímulo sensorial e interacción memorable son la clave del éxito de una campaña de marketing de interacción. [Lenderman, Sánchez, 2008, 77]

No hay duda que el marketing de interacción es el responsable de la primera impresión del cliente y de su percepción futura. Incluye aspectos psicológicos del comportamiento del consumidor y se aplica en la interacción del cliente con cada punto de contacto personal.

Marketing relacional. Está basado en relaciones, redes e interacciones, reconociendo que el marketing está inserto en la administración total de las redes de la organización. Está orientado hacia relaciones de largo plazo y beneficio mutuo con clientes, donde el valor lo crean de manera conjunta las partes involucradas. [Lovelock, Wirtz, 2009, 364].

Fuente: “Marketing estratégico”. Cuarta edición.

La base de la construcción de la lealtad de los clientes es una organización centrada en sus necesidades, de modo que se generen beneficios para el cliente y para la empresa.

14

Fuente: “Marketing de relaciones”, primera edición.

No se puede generar lealtad sin relacionarse, el contexto de negocios no es la excepción. Como en cualquier tipo de relación, el cliente solo será fiel si considera que recibe más a cambio de lo que él mismo ofrece, específicamente su dinero y su tiempo. Muchos clientes que han dejado de trabajar con su proveedor anterior porque no respondía suficientemente rápido a sus necesidades y demandas. El marketing relacional nos permite conocer si los clientes reciben lo suficiente a cambio de lo que ellos dan y al compararlo en proporción a lo que podría darles la competencia.

Tradicionalmente, gran parte del énfasis de las actividades del marketing se ha puesto en captar clientes en lugar de retenerlos. El marketing relacional pretende cerrar ese ciclo y tiene como punto focal integrar el servicio al cliente, la calidad y la orientación al marketing. [Christopher, Payne & Ballantyne, 1994, 5].

La misión del marketing relacional es integrar el servicio al cliente, la calidad y las acciones de marketing.

El marketing personalizado. Es una forma más especializada de individualización, en la que a cada persona se le trata como un segmento en sí mismo. Cuando un cliente se acostumbra a este trato especial le resulta difícil adaptarse a otro proveedor de servicios que no pueda personalizar el servicio, al menos de manera inmediata, porque el nuevo proveedor necesitará tiempo para conocer sus necesidades. [Lovelock, Wirtz, 2009, 375].

Al tratar a los clientes de forma personal se puede satisfacer fácilmente las preferencias y necesidades de los mismos. Como seres sociales todas las personas tienen una necesidad de recibir atención individual, si además de vender a los clientes se les deleita con un trato diferenciado hay menos probabilidades que recurran a otros para abastecerse.

El marketing personalizado implica que la compañía está dispuesta y en capacidad de modificar su comportamiento ante un determinado cliente con base

15

en lo que éste solicite y la información adicional que posea sobre él. [Gilmore, Pine II, 2000, 107].

La limitación del marketing personalizado reside en que no es aplicable a todos los clientes, sobre todo si se trata de empresas grandes. Los costos de la personalización de los servicios suelen ser cuantiosos, pero efectivos si se ofrecen a los clientes correctos. También se requiere contar con la información necesaria para crear una oferta acertada.

CRM como herramienta de fidelización.

El proceso de la administración de la relación con el cliente (CRM), se fundamenta en el manejo de la información de los clientes en forma detallada, un registro de las incidencias con el servicio y la manera de aprovechar esta información para fidelizar. El CRM debe responder a interrogantes como ¿Cuáles son los clientes más beneficiosos?, ¿Cuál es la razón de que estos sean más rentables?, ¿Qué ofertas son las más adecuadas?, etc.

Los datos capturados para gestionar la relación con el cliente pueden clasificarse en:

Transaccionales. Conformado por un registro de las diversas interacciones del cliente con representantes de la empresa, se detallen fechas y el tipo de incidencia tratada.

Demográfico. Datos básicos y referenciales del cliente fecha de nacimiento, género, estado civil, número de hijos, posesión de automóvil, etc.

Psicográficos. Se consignan en este espacio los datos que se hallan vinculados a los hábitos y costumbres de los clientes. Se pueden incluir reseñas de las actividades de esparcimiento que realiza, afiliación a clubes deportivos, pasatiempos, etc.

Comerciales. Conjunto conformado por la descripción de las transacciones comerciales que el cliente ha realizado a través del tiempo. Entre ellas fecha de compra, monto de la compra, productos o servicios adquiridos, etc. [Vicente, 2009, 745].

El CRM es más que la recopilación de información requiere el análisis de la misma, de modo que esta sea útil al momento de tomar decisiones. Las principales funciones del CRM son medir la efectividad de las estrategias de marketing, predecir mediante el data mining el comportamiento del cliente y actuar para ajustar la oferta.

16

Social Media como herramienta de fidelización.

Social media es un grupo de aplicaciones construidas sobre la base tecnológica e ideológica de la Web 2.0 permiten la creación e intercambio de contenidos creados por los propios usuarios. [Traver, 2011, 22].

Una red social es un servicio basado en internet que permite a los individuos:

Construir un perfil público o semi-público dentro de un sistema delimitado. Articular una lista de otros usuarios con los que comparten una conexión. Ver y reconocer su lista de las conexiones y de las hechas por otros dentro del

mismo sistema. [Sánchez, Pintado, 2010, 308].

Hoy en día el social media y las redes sociales juegan un papel fundamental para la captación y fidelización de clientes, estas mismas sirven para obtener datos e información del cliente para poder entender los gustos y necesidades que existen. Estos son canales que las empresas utilizan para difundir tanto su marca como la calidad en sus productos o servicios.

8. Antecedentes de los seguros en El Salvador. “Desde sus orígenes la raza humana siempre ha buscado la seguridad, el bienestar y la felicidad. Siempre ha guardado con celo sus pertenencias y ha utilizado las medidas de seguridad a su alcance para lograr sus objetivos”.

La incertidumbre y la especulación en el futuro son sin duda las motivaciones para la creación de seguros, de modo que respalden las acciones para minimizar los efectos ante cualquier contingencia. La experiencia es otro factor que a través de la historia ha permitido la formulación de nuevos tipos de pólizas que protejan desde los bienes materiales hasta la vida misma.

Las primas comenzaron a determinarse matemáticamente atendiendo a cálculos de probabilidades y estadística, así el número de ramas o especialidades para asegurar se fue diversificando. Gracias al auge tecnológico que significo la revolución industrial, los seguros emergieron como la posibilidad de constituirse en una inversión adicional a la ya habitual protección por muerte. [Historia del seguro SSF, 2013, 6].

En El Salvador es la SSF es quién autoriza hoy en día a las personas naturales o jurídicas interesadas en trabajar como intermediarios de seguros, regula normas, procedimiento y evalúa a los aspirantes.

Actualmente el seguro es una pieza clave en el desarrollo económico de cualquier país. Cuando se adquiere un seguro se limitan los niveles de incertidumbre no sólo a familias y empresas sino también a economías de todo el mundo. [Historia del seguro SSF, 2013, 7].

Los inicios del siglo XX marcaron en El Salvador el comienzo de las operaciones de seguros en el territorio nacional.

17

El 16 de julio de 1915 se fundó La Centro Americana, S.A. como la primera compañía de seguros en el país; surgió como una empresa visionaria y es reconocida hasta nuestros días como la pionera de la industria del seguro en El Salvador.

Con el tiempo se desarrolló la industria y el comercio, lo que implicó un ritmo de crecimiento acelerado en las actividades económicas, de tal forma, que en 1941, La Centro Americana emitió las primeras fianzas de fidelidad, y dos años más tarde se emitieron las primeras pólizas de accidentes de aviación y automotores. En 1945 surgieron las coberturas de incendio, terremoto, conmoción civil y explosión; en 1947 inicio la prestación de servicios de seguros de transporte marítimo, asalto y robo, seguro colectivo, explosión de calderas y responsabilidad civil; posteriormente se incorporaron los diferentes tipos de seguros que a la fecha existen.[Historia del seguro SSF, 2013, 9-11].

La Centro Americana, S.A. es una de las sociedades de seguros que lidera el mercado salvadoreño, con una participación de un poco más del diez por ciento; ha conseguido reinventarse e innovar según las necesidades de sus clientes.

El 1 de enero de 1997 entró en vigencia la Ley de Sociedades de Seguros, con el objetivo de regular la constitución y el funcionamiento de las sociedades e seguros y la participación de los intermediarios de seguros, a fin de velar por los derechos del público y facilitar el desarrollo de la actividad aseguradora en El Salvador, en un entorno de apertura y globalización promoviendo la competencia, transparencia y seguridad. [Historia del seguro SSF, 2013, 25].

La SSF es la institución pública encargada de vigilar y fiscalizar a las sociedades de seguros en El Salvador, también audita el cumplimiento de la Ley de Sociedades de Seguros y su reglamento.

En la actualidad existen 21 compañías de seguros operando en El Salvador, entre las cuales Seguros Bolívar, S.A., Seguros de Personas; ejerce únicamente de forma administrativa.

9. Actualidad de las principales empresas de seguros en El Salvador. De las 21 empresas aseguradoras de El Salvador, doce poseen capital social nacional y doce capital social extranjero.

El mercado está dominado por cuatro sociedades de seguros SISA,S.A., Aseguradora Agrícola Comercial, S.A., Aseguradora Suiza Salvadoreña, S.A. y Mapfre La Centro Americana, S.A. Cada una con poco más del diez por ciento de participación en el mercado.

Al cierre de 2013, el mercado asegurador más dinámico de la región era Nicaragua con un 13.5 % de crecimiento; seguido de cerca por Guatemala con un 13 %; y Costa Rica con un 12.7 %, Panamá subía a 9.3 %; El Salvador12.0 % y Honduras con 5.1 %.

18

Los panameños son los más asegurados con $337.11 por habitante, seguidos de los costarricenses con $221.79. Los salvadoreños están protegidos con un promedio de $86.95; en tanto que los guatemaltecos y los hondureños tienen una cifra cercana de $44.32 y $42.27, respectivamente. Los nicaragüenses lo están en menor escala: $25.93 por habitante1. En El Salvador el poco crecimiento económico está exigiendo más creatividad por parte de las compañías aseguradoras para lograr posicionarse en mayor escala. El mercado de seguros salvadoreño es considerado un mercado en desarrollo, solo un porcentaje pequeño de la población cuenta con algún tipo de seguro privado en al menos una de las modalidades disponibles. La industria de seguros también se ve amenazada por la alta siniestralidad, Javier Rodríguez, gerente técnico de ACSA, reconoció que El Salvador tiene alta exposición a desastres naturales, factor que también desafía al mercado asegurador.2 Los altos niveles de siniestralidad han motivado altibajos en el desempeño del sector, en los últimos años esta industria ha pasado por períodos de crecimiento, estancamiento y decrecimiento incluso en un mismo año.

Una característica positiva del mercado de seguros salvadoreño es la alta participación de empresas de capital extranjero. En este mercado compuesto por 21 compañías, cerca del 80% del total de primas emitidas son generadas por empresas que tienen dentro de su estructura corporativa una participación de grupos financieros o aseguradoras internacionales. Esto mejora la liquidez y en consecuencia la calificación de riesgo de estas empresas.

1http://kiosko.laprensagrafica.com/epaper.html? 2http://revistamyt.com/2014/06/seguros-las-aseguradoras-tienen-su-fiera/

19

3

Hasta junio del 2014 el mercado está dominado por cuatro sociedades de seguros SISA, VIDA, S.A., Seguros de personas, La Centro Americana, S.A., ASESUISA, VIDA, S.A., seguros de personas y ACSA, S.A. Cada una con poco más del diez por ciento de participación en el mercado.

3http://www.ssf.gob.sv/index.php/boletines-trimestrales/930-boletin-estadistico-abril-junio-2014

1 Gráfico de participación de mercado de seguros a 2014

20

2 Gráfico de participación de mercado de seguros a 2013

4

SISA, VIDA, S.A; Seguros de personas, ACSA, S.A., ASESUISA, VIDA, S.A., seguros de personas y La Centro Americana, S.A., habían acaparado un 53% del mercado en el 2013.

4http://www.ssf.gob.sv/index.php/boletines-trimestrales/897-boletin-estadistico-del-sistema-financiero-diciembre-2013

21

3Gráfico de participación de mercado de seguros a 2012

5

Hasta el final del 2012 SISA, VIDA, S.A; Seguros de personas, Aseguradora Agrícola Comercial, S.A., La Centro Americana, S.A. y ASESUISA, VIDA, S.A., seguros de personas, lideraron el mercado con una participación conjunta de 53.29%. Se puede observar un cambio en las posiciones entre La Centro Americana, S.A. que ocupo en ese año el tercer lugar con 12.24% de participación y ASESUISA VIDA, S.A., Seguros de Personas en el cuarto lugar con 11.63% de participación.

5http://www.ssf.gob.sv/index.php/boletines-trimestrales/667-boletin-estadistico-del-sistema-financiero-diciembre-2012

22

4 Gráfico de participación de mercado de seguros a 2011

6

En el 2011 en El Salvador solo operaban 20 sociedades de seguros, la tendencia de liderazgo persiste entre las mismas sociedades de seguros, con una participación en el mercado de 51.76%. Para este año también se observa un cambio entre las posiciones de ASESUISA VIDA, S.A., Seguros de Personas en tercer lugar y La Centro Americana, S.A. en cuarto lugar, por tan solo una diferencia del 0.48%.

6http://www.ssf.gob.sv/descargas/boletines/b_oct_dic_2011/Boletin_octubre_diciembre_2011.pdf

23

7

Para el 2010 las primeras cuatro aseguradoras dominan un 52.19% del mercado en El Salvador.

7http://www.ssf.gob.sv/descargas/boletines/s_oct-dic-2010/xls/39.xls

5Gráfico de participación de mercado de seguros a 2010

24

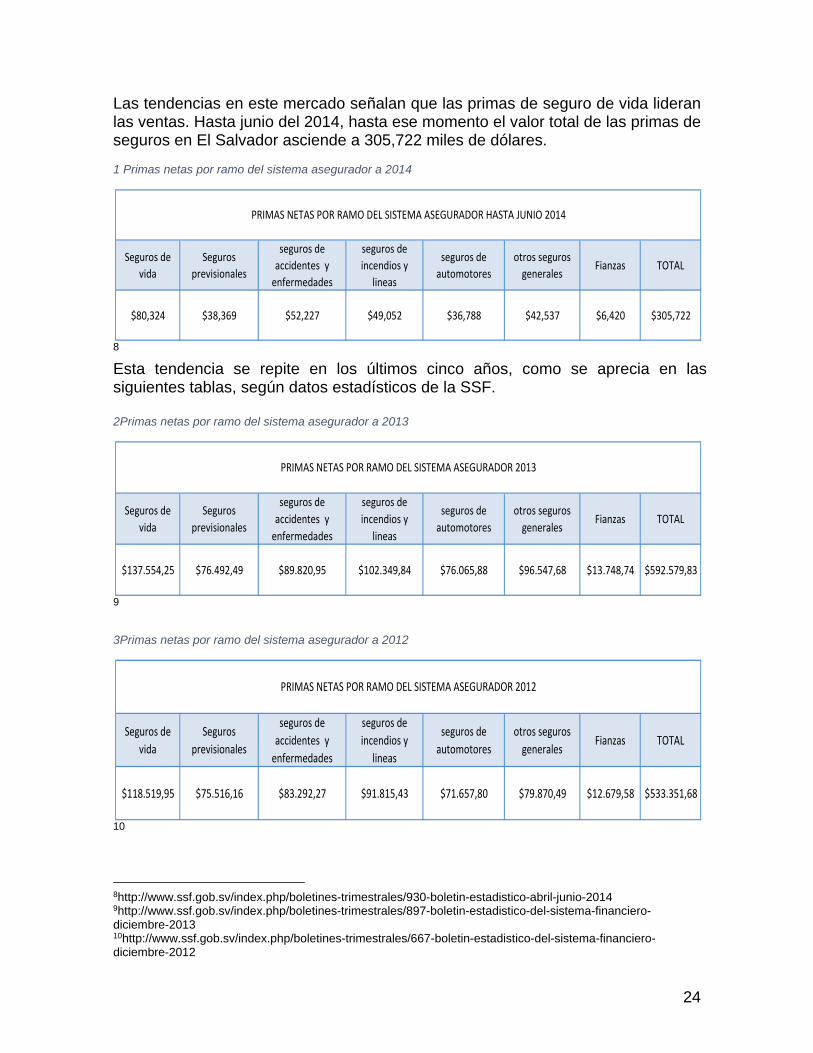

Las tendencias en este mercado señalan que las primas de seguro de vida lideran las ventas. Hasta junio del 2014, hasta ese momento el valor total de las primas de seguros en El Salvador asciende a 305,722 miles de dólares.

1 Primas netas por ramo del sistema asegurador a 2014

8 Esta tendencia se repite en los últimos cinco años, como se aprecia en las siguientes tablas, según datos estadísticos de la SSF. 2Primas netas por ramo del sistema asegurador a 2013

9 3Primas netas por ramo del sistema asegurador a 2012

10

8http://www.ssf.gob.sv/index.php/boletines-trimestrales/930-boletin-estadistico-abril-junio-2014 9http://www.ssf.gob.sv/index.php/boletines-trimestrales/897-boletin-estadistico-del-sistema-financiero-diciembre-2013 10http://www.ssf.gob.sv/index.php/boletines-trimestrales/667-boletin-estadistico-del-sistema-financiero-diciembre-2012

Seguros de

vida

Seguros

previsionales

seguros de

accidentes y

enfermedades

seguros de

incendios y

lineas

seguros de

automotores

otros seguros

generales Fianzas TOTAL

$80,324 $38,369 $52,227 $49,052 $36,788 $42,537 $6,420 $305,722

PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR HASTA JUNIO 2014

Seguros de

vida

Seguros

previsionales

seguros de

accidentes y

enfermedades

seguros de

incendios y

lineas

seguros de

automotores

otros seguros

generales Fianzas TOTAL

$137.554,25 $76.492,49 $89.820,95 $102.349,84 $76.065,88 $96.547,68 $13.748,74 $592.579,83

PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR 2013

Seguros de

vida

Seguros

previsionales

seguros de

accidentes y

enfermedades

seguros de

incendios y

lineas

seguros de

automotores

otros seguros

generales Fianzas TOTAL

$118.519,95 $75.516,16 $83.292,27 $91.815,43 $71.657,80 $79.870,49 $12.679,58 $533.351,68

PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR 2012

25

4Primas netas por ramo del sistema asegurador a 2011

11 5Primas netas por ramo del sistema asegurador a 2010

12 13 En este mercado hay una gran influencia de los corredores de seguros, las aseguradoras necesita trabajar conjuntamente con estos para formular las estrategias apropiadas.

11http://www.ssf.gob.sv/descargas/boletines/b_oct_dic_2011/Boletin_octubre_diciembre_2011.pdf 12http://www.ssf.gob.sv/descargas/boletines/s_oct-dic-2010/s_oct-dic-2010.htm# 13 http://revistamyt.com/wp-content/uploads/2014/06/Ranking-Aseguradoras.pdf

Seguros de

vida

Seguros

previsionales

seguros de

accidentes y

enfermedades

seguros de

incendios y

lineas

seguros de

automotores

otros seguros

generales Fianzas TOTAL

$101.316,08 $74.132,28 $74.081,55 $95.609,62 $66.622,48 $75.791,63 $12.727,42 $500.281,07

PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR 2011

Seguros de

vida

Seguros

previsionales

seguros de

accidentes y

enfermedades

seguros de

incendios y

lineas

seguros de

automotores

otros seguros

generales Fianzas TOTAL

$93.986,27 $67.403,60 $67.097,54 $92.480,97 $65.278,42 $77.875,90 $10.719,63 $474.842,33

PRIMAS NETAS POR RAMO DEL SISTEMA ASEGURADOR 2010

26

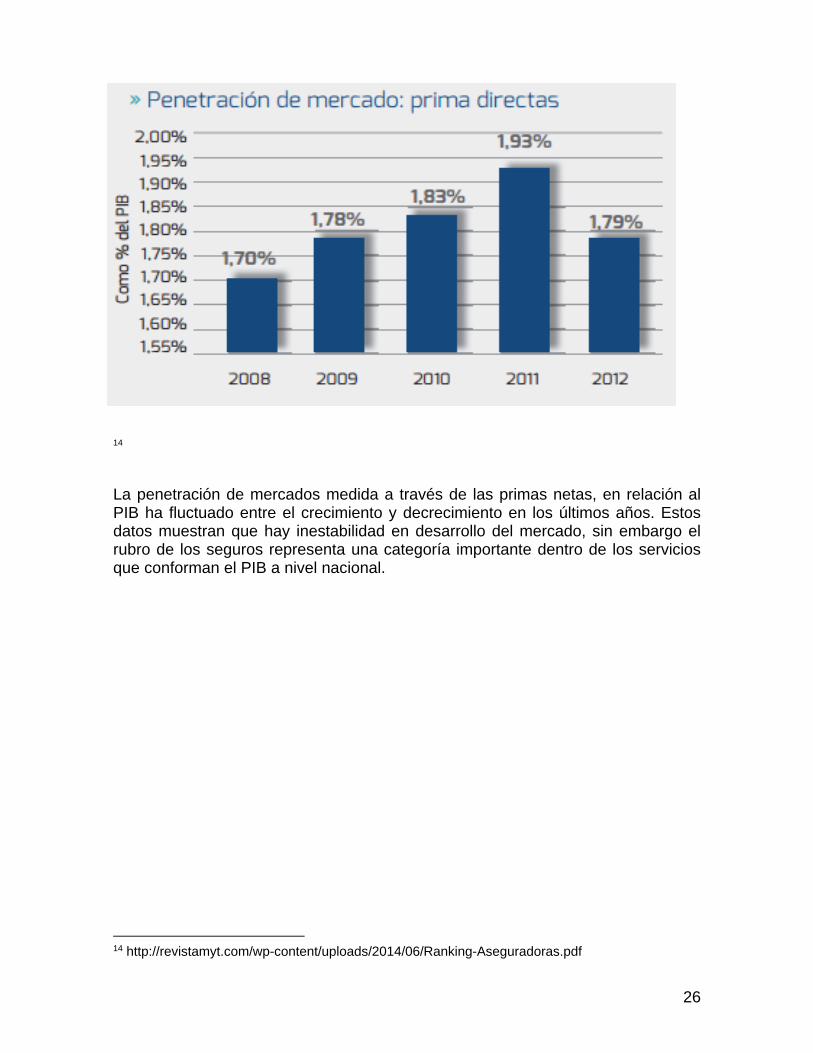

14

La penetración de mercados medida a través de las primas netas, en relación al PIB ha fluctuado entre el crecimiento y decrecimiento en los últimos años. Estos datos muestran que hay inestabilidad en desarrollo del mercado, sin embargo el rubro de los seguros representa una categoría importante dentro de los servicios que conforman el PIB a nivel nacional.

14 http://revistamyt.com/wp-content/uploads/2014/06/Ranking-Aseguradoras.pdf

27

CAPÍTULO 2. PLANTEAMIENTO DEL PROBLEMA. En El Salvador se puede identificar una clara preferencia por las empresas de seguros SISA, ACSA, Mapfre la Centro Americana y ASESUISA. Este rubro ha mostrado un potencial de crecimiento importante y apunta a continuar haciéndolo, según representantes de las aseguradoras un gran porcentaje de la población no cuenta con ninguna protección de seguros privados y en muchos casos tampoco públicos, sin embargo aún en este contexto este mercado se reconoce como muy competitivo.

Se ha podido constatar que actualmente son muy pocas las estrategias implementadas por las aseguradoras para lograr la lealtad de sus clientes y no existe un plan de fidelización, esto limita su capacidad de identificar a aquellos con los que amerita establecer relaciones duraderas y conseguir capturar el valor de por vida de los mismos.

Los seguros son servicios que por su naturaleza intangible resultan difíciles de evaluar al momento de la compra, básicamente existen mientras la empresa lo proporciona y el cliente lo experimenta. Esto un reto para cualquier empresa de servicio, pues la satisfacción del cliente dependerá de los resultados que perciba al momento en que demande lo acordado en el contrato del servicio y de si se cumple con sus expectativas, este es un factor fundamental para repetir o no la compra.

Con la investigación se pretende identificar al segmento objetivo de un plan de fidelización para las principales empresas de seguros de El Salvador, de manera que se pueda llevar a cabo una apropiada gestión de relaciones con el cliente CRM, satisfacer sus necesidades por medio de un servicio que les permita percibir valor agregado y conquistar su fidelidad.

Objetivo General. Diseñar una guía para ejecutar un plan de fidelización de los clientes de las principales empresas aseguradoras en El Salvador.

Objetivos específicos. 1. Investigar en qué consiste la fidelización de clientes de seguros. 2. Verificar si las principales empresas aseguradoras en El Salvador emplean

planes de fidelización para sus clientes. 3. Identificar cuáles son los clientes que deben fidelizar las principales empresas

aseguradoras en El Salvador. 4. Analizar cuales tipos del marketing son apropiadas para fidelizar a los clientes

de las principales empresas aseguradoras en El Salvador. 5. Determinar cuáles son beneficios de ejecutar un plan de fidelización para los

clientes de las principales empresas aseguradoras en El Salvador.

28

CAPÍTULO 3. INVESTIGACIÓN Y DIAGNÓSTICO. Se han identificado a las principales empresas aseguradoras como aquellas que cuentan con una participación en el mercado salvadoreño arriba del 10%. Como en las tablas que se muestran a continuación, las principales empresas aseguradoras han mantenido su dominio del mercado a lo largo de los últimos 5 años, esta tendencia no ha fluctuado significativamente.

6 Sociedades de Seguros en El Salvador hasta Junio 2014

Sociedades de seguro en El Salvador hasta junio 2014 Porcentaje de participación

1 SISA, VIDA, S.A; Seguros de personas. 16,78%

2 La Centro Americana, S.A. 12,35%

3 ASESUISA VIDA, S.A., Seguros de Personas. 12,19%

4 Aseguradora Agrícola Comercial, S.A. 11,16%

Suma participación de las principales aseguradoras 52,48%

Fuente: SSF.

7 Sociedades de Seguros en El Salvador 2013

Sociedades de seguro en El Salvador 2013 Porcentaje de participación

1 SISA, VIDA, S.A; Seguros de personas. 15,56%

2 Aseguradora Agrícola Comercial, S.A. 14,19%

3 ASESUISA VIDA, S.A., Seguros de Personas. 12,25%

4 La Centro Americana, S.A. 11,00%

Suma participación de las principales aseguradoras 53,00%

Fuente: SSF.

8 Sociedades de Seguros en El Salvador 2012

Sociedades de seguro en El Salvador 2012 Porcentaje de participación

1 SISA, VIDA, S.A; Seguros de personas. 14,75%

2 Aseguradora Agrícola Comercial, S.A. 14,67%

3 La Centro Americana, S.A. 12,24%

4 ASESUISA VIDA, S.A., Seguros de Personas. 11,63%

Suma participación de las principales aseguradoras 53,29%

Fuente: SSF.

9Sociedades de Seguros en El Salvador 2011

Sociedades de seguro en El Salvador 2011 Porcentaje de participación

1 Aseguradora Agrícola Comercial, S.A. 14,57%

29

2 SISA, VIDA, S.A., Seguros de Personas. 13,93%

3 ASESUISA VIDA, S.A., Seguros de Personas. 11,87%

4 LA CENTRO AMERICANA,S.A. 11,39%

Suma participación de las principales aseguradoras 51,76%

Fuente: SSF.

10Sociedades de Seguros en El Salvador 2010

Sociedades de seguro en El Salvador 2010 Porcentaje de participación

1 Aseguradora Agrícola Comercial, S.A. 15,19%

2 SISA,VIDA,S.A., Seguros de Personas 13,74%

3 LA CENTRO AMERICANA,S.A. 11,82%

4 ASESUISA VIDA,S.A., Seguros de Personas 11,44%

Suma participación de las principales aseguradoras 52,19%

15

La revista mercados y tendencias publicó un ranking de aseguradoras, los datos presentados confirman el dominio de SISA, ASESUISA, ACSA y Mapfre La Centroamericana según ingreso neto por primas para el 2013.

11 Actualidad de las principales empresas de seguros

Activos de las principales empresas de seguros en El Salvador

(hasta junio 2014)

Cifras en millones de

dólares

1 SISA 184,4

15 http://revistamyt.com/wp-content/uploads/2014/06/Ranking-Aseguradoras.pdf

30

2 ASESUISA 123,0

3 LA CENTRO AMERICANA,S.A. 66,5

4 ACSA 61,9

Suma de los activos 435,8

Primas netas de las principales empresas de seguros en El Salvador

(hasta junio 2014)

Cifras en millones de

dólares

1 SISA 62,3

2 ASESUISA 52,1

3 LA CENTRO AMERICANA,S.A. 34,4

4 ACSA 31,1

Suma de las primas netas 179,9

Patrimonio de las principales empresas de seguros en El Salvador

(hasta junio 2014)

Cifras en millones de

dólares

1 SISA 100,7

2 ASESUISA 53,1

3 LA CENTRO AMERICANA,S.A. 15,7

4 ACSA 25,1

Suma del patrimonio 194,6

Fuente: Revista el economista.

16

Fidelización de clientes de seguros. La fidelidad en el contexto de negocio describe la posición de un cliente para continuar eligiendo de manera exclusiva a una empresa permanentemente, en relación a sus competidores y recomendando los productos o servicios de la misma a sus conocidos.

16 file:///C:/Users/sofia.ayala/Desktop/Ranking-Aseguradoras%20mercados%20y%20tendencias.pdf

31

Algunos mercadólogos en la práctica hacen una diferenciación entre los conceptos de lealtad y fidelidad, definen a la lealtad como un vínculo social, sentimental o nostálgico que ha desarrollado el cliente con la marca e identifican a la fidelidad como una actitud de decidir elegir a la marca siempre a pesar de la oferta de la competencia. Desde la perspectiva del branding la lealtad es un sentimiento positivo hacia la marca y tradicionalmente en el marketing se identifica a la lealtad como la frecuencia de compra.

Sin embargo es conveniente integrar ambos conceptos para evitar contradicciones. El aprecio a una marca no es siempre inherente a la frecuencia, ni viceversa, se debe trabajar en los aspectos cualitativos y cuantitativos que llevan a la conquista de un cliente fiel o leal.

La lealtad o fidelidad de un cliente se extiende más allá del comportamiento e incluye la preferencia absoluta que determinan las intenciones futuras. Se necesita ser muy cuidadoso en comunicar los beneficios importantes a las personas correctas. La propuesta de valor que se ofrece a los clientes de seguros debe ser real y consistente, sobre todo para aquellos que es conveniente fidelizar, de modo que perciban un beneficio que no considerarían encontrar con otro proveedor y que es mayor al esperado.

Lo que se pretende al ofrecer al cliente valor superior es cumplir con sus expectativas o idealmente superarlas, a través de la calidad y servicio del más alto nivel, de modo que permitan persuadir al cliente de su sensibilidad al precio.

En el caso del rubro de seguros a nivel nacional los intermediarios tienen un papel muy importante en el servicio que experimentan los usuarios, son usualmente el primer contacto que tienen con la aseguradora, influyen de manera importante en la elección de la empresa de seguros con la que contrataran el servicio y brindan asesoría y servicios posteriores al cierre de la venta.

El fundamento reside en la satisfacción del cliente, donde la calidad del servicio es un elemento clave. Los clientes muy satisfechos, o incluso complacidos, tienen mayores probabilidades de convertirse en fieles a la empresa. La fidelidad será palpable en la medida que el servicio es satisfactorio, se usa recurrentemente y es rentable para la empresa.

Al analizar la naturaleza de la lealtad de un cliente es inevitable encontrarse con su contraparte en este caso la deserción de un cliente y cuestionar cuál es la causante de esta actitud en los clientes. Puede haber clientes fieles que se han enfrentado a una experiencia negativa, lo que facilita que sean vulnerables a las acciones de la competencia.

Para administrar una fidelización efectiva, es indispensable monitorear los situaciones que causan disgusto a los usuarios, emprender acciones que den solución inmediata a fallas en el servicio y atender quejas o reclamos. Algunas de las principales razones por las que los clientes cambian de proveedor son:

32

70% de los compradores han dejado de comprar bienes o servicios de una empresa después de experimentar un mal servicio.

64% de los clientes después de experimentar un mal servicio han ido directamente a un competidor.

81% de los clientes está dispuesto a pagar más por una mejor experiencia. 82% de los clientes considera que una experiencia de servicio pobre reduce su

lealtad.17 El 30% de los clientes deserta por precios altos, engañosos o injustos. El 21% se refirió a la incomodidad en términos del tiempo, lugar o retrasos.

[Lovelock, Wirtz, 2009, 379].

Para que exista fidelidad entre dos partes es imprescindible desarrollar una relación, para el caso, las relaciones de negocios se caracterizan por obtener beneficios que son resultados de esa dicha relación, tanto económicos como no económicos.

Los beneficios que los clientes puedan percibir del servicio deben estar apoyados por estrategias que permitan desarrollar vínculos de fidelidad y fortalezcan la relación.

Vínculos para la intensificación de la relación. Para vincular más a los clientes con la empresa, una estrategia efectiva consiste en intensificar la relación por medio de la venta de paquetes o servicios complementarios. Los clientes se benefician al consolidar las compras de varios servicios con el mismo proveedor debido a que pueden realizar sus transacciones en una sola visita.

Vínculos basados en recompensas. Los incentivos que ofrecen recompensas son base a una frecuencia de compra, el valor de la compra o una combinación de ambos presentan un nivel básico de vinculación con el cliente.

Vínculos personalizados. Los vínculos personalizados se crean cuando el proveedor logra proporcionar un servicio a la medida de sus clientes leales. [Lovelock, Wirtz, 2009, 375].

Los vínculos que intensifican la relación facilitan que los clientes realicen un mayor volumen de negocios con la empresa, mientras que los vínculos basados en recompensas pueden ser económicos o no económicos, la desventaja de estos es que son fáciles de imitar por la competencia. Por último, los vínculos personalizados abonan considerablemente a la propuesta de valor, pues están centrados en agradar al cliente y requieren de tiempo e información, si el cliente considerara cambiar de proveedor este tendrá que esforzarse más por establecer un vínculo de este tipo.

Metodología de la Investigación Para poder obtener información actualizada y veraz de cada una de las principales empresas aseguradoras, se enviaron distintas solicitudes de información y se realizaron visitas personales a la Superintendencia del Sistema Financiero

17http://www.acctiva.co.uk/content/files/50_124-418.pdf

33

Salvadoreño. A respuesta de las solicitudes y de la visita, la SSF proveyó información valiosa de la industria de seguros en los últimos cinco años.

Para conocer la condición actual de las principales empresas de seguros en El Salvador con respecto a la fidelización de sus clientes, fue necesario obtener información de una fuente primaria, la cual estuviera en un contexto real en este mercado.

A raíz de este análisis, se planearon un total de siete entrevistas a profundidad. En primer lugar, una con cada representante de las principales empresas aseguradoras, con el subtotal de cuatro entrevistas. Seguido, dos entrevistas con corredores o intermediarios de seguros y una última, con una mercadóloga especialista en la fidelización de clientes de empresas de servicios financieros.

Para estas entrevistas se elaboró un instrumento con distintas preguntas que sirvió como guía para obtener información relevante al estudio. Esta información obtenida fue la base para el desarrollo de la guía presentada en la propuesta de la investigación.

Para complementar esta investigación, también se llevó a cabo un grupo focal, en el cual participaron seis personas que contaban con al menos un servicio de seguro de las principales empresas aseguradoras en el mercado. De esta manera, se analizó la percepción del usuario final en relación a las principales aseguradoras de El Salvador, la calidad de su servicio y los esfuerzos de estas por fidelizarlos. Para el cumplimiento de esta sesión grupal, se elaboró un instrumento que incluía preguntas para la obtención de información relevante al estudio.

A continuación se resumen en una lista los hallazgos relevantes que se obtuvieron a partir de la sesión grupal:

Reporte Ejecutivo Sesión Grupal.

Generalidades de Aseguradoras y sus Servicios.

Los participantes de la sesión aseguraron conocer a las principales empresas de seguros de El Salvador; se mencionaron los cuatro nombres de las aseguradoras, ASESUISA, ACSA, SISA y MAPFRE La Centroamericana.

La mayoría de participantes comentaron que ASESUISA es la primera compañía que viene a su mente cuando piensan en seguros.

Para los participantes las características más importantes que debe de tener una empresa de seguros son:

1. Confiabilidad: los entrevistados señalaron que las aseguradoras deben cumplir con lo que ofrecen a la hora de presentar la oferta de los servicios.

2. Eficiencia: cuando llega el momento de utilizar el servicio, quisieran ser atendidos lo antes posible y de la mejor manera.

3. Coberturas amplias: ofrecer coberturas que tienen un rango de alcance de acuerdo a las necesidades de los usuarios.

34

Los seguros más populares que comentaron los entrevistados fueron de auto, vida, salud y siniestros.

Aseguradoras con las que tienen seguro.

La mayoría de los participantes expusieron que la razón principal por la que escogieron a su empresa de seguros fue por recomendación de un intermediario, amigo o conocido.

Los participantes manifiestan que un asesor de seguros se les ofreció en algún momento una póliza de seguro, incluso sin que ellos los contactaran.

Por otro lado aquellos participantes que escogieron a la empresa por sí solos, buscaron información por internet y se acercaron personalmente a la aseguradora.

Otros explicaron que la razón por la que cuentan con un contrato de seguros con la empresa actual es porque sus empleadores tienen un contrato preestablecido con esta misma.

Algunos de los entrevistados han sido clientes por más de un año con la misma compañía de seguros y la recomendarían a otros.

Señalaron los asegurados que con respecto a algunos servicios propios o complementarios de sus pólizas, las aseguradoras cuentan con una red limitada lo que hace el proceso de solución sea menos eficiente.

Fidelización de Aseguradoras

La totalidad de los asegurados entrevistados han renovado su contrato al menos una vez y comentan que no han recibido ningún tipo de incentivo que considerasen atractivo al hacerlo.

Uno de los entrevistados comentó que su asesor de seguros obsequió una bolsa de basura para su carro por haber renovado contrato y otro menciono un descuento pequeño en la prima de su seguro, por no haber realizado ningún reclamo o reembolso.

Otros participantes mencionaron que la empresa aseguradora les envía consejos de salud y seguridad vial, así como de diferente información relacionados con el tipo de seguro que tienen.

Ninguno de los participantes pudo asegurar que las principales empresas de seguros de El Salvador implementen un plan de fidelización.

Principales empresas aseguradoras en El Salvador y el plan de fidelización para sus clientes. Los esfuerzos que se reconocen en la mayoría de empresas aseguradoras hoy en día como planes fidelización están basados en acciones aisladas, que provienen de estrategias esporádicas que no son consistentes en el tiempo, ni con el propósito de fidelizar.

Lo único que actualmente ofrecen las aseguradoras son escasamente algunas capacitaciones, para los intermediarios y sesión grupal donde se colaboraron ellos para la mejora de los productos, descuentos en las primas de los clientes finales y regalos promocionales, pero son muy pocas las que lo hacen. Este punto

35

lo concedió (Cierra, E. gerente general de Servicios Profesionales en Seguros, entrevista a profundidad, 11 de agosto 2014).

Para la fidelización de servicios que la aseguradora ofrece, no existe ningún tipo de plan de fidelización para los usuarios; sin embargo, para los asesores, el plan de fidelización consta de un trato personalizado de atención, reuniones mensuales que sirven para informar ya sea nuevos incentivos o verificar los logros alcanzados el mes anterior. Este punto lo concedió (Baires, F. sub gerente del área comercial de la empresa aseguradora ACSA, entrevista a profundidad, 25 de agosto 2014).

El objetivo de estas estrategias no está orientado a crear relaciones con sus clientes y se alejan de la posibilidad de incentivar su lealtad, sino más bien, a impulsar a los intermediarios a incrementar las ventas con respecto al año anterior.

Si hay empresas que ejecutan planes de fidelización, aunque no en la mayoría ya que usualmente se tiene la percepción que es un gasto irrecuperable. Depende mucho de la apertura que la gerencia general tenga, usualmente se imposibilita ejecutar un plan de fidelización si la administración o gerente financiero no está de acuerdo, pues se tienen que hacer ajustes en el presupuesto. Si se logra concientizar a quien corresponda según cada empresa de la importancia de este tipo de planes, se logra en verdad valorar que el beneficio es mayor que la inversión a largo plazo. Este punto lo concedió (Belloso, K. Analista de marketing en fidelización de clientes y servicios de investigación financiera central de riesgos, entrevista a profundidad, 24 de Agosto de 2014).

Muchas de las barreras para implementar un plan de fidelización se encuentran dentro de la organización, una de ellas es la falta de concientización de la importancia de estos, las limitaciones en el presupuesto y la adecuación de un equipo o departamento que lo gestione.

No hace mucho ASESUISA creó la unidad de aliado al cliente se ofrece una atención más personalizada con el cliente y se trabaja por resolver sus inquietudes de forma inmediata, ya sea que el resultado lo beneficie a él o a la empresa. Una de las estrategias que se ha implementado es ofrecer facilidad de pago a los clientes, muchos desertaban por incapacidad de pagar la póliza, así que se diseña para aquellos que lo necesiten un plan con facilidades de pago. Este punto lo concedió (Clauttier, M.directora de mercadeo de ASESUISA, entrevista a profundidad, 10 de septiembre de 2014).

El enfoque de las acciones para persuadir a los clientes y usuarios finales muchas veces es obtener un beneficio económico para la aseguradora, y por ende deja de lado la esencia de un plan de fidelización, que es crear relaciones duraderas, estables y redituables con los clientes. No se puede negar que las empresas aseguradoras a nivel nacional están haciendo un esfuerzo por revolucionar este enfoque, sin embargo la falta de un plan de fidelización está haciendo su labor difícil y lenta.

36

Clientes que deben fidelizar las principales empresas aseguradoras en El Salvador. El primer paso para administrar un sistema de negocios basados en la lealtad consiste en encontrar y adquirir a los clientes correctos. [Reichheld, 358, 2009].

No toda la cartera de clientes con la que cuenta una empresa aseguradora, es necesariamente el segmento meta que debe de tomar en cuenta a la hora de fidelizar. El principio de Pareto se puede utilizar como una herramienta para la identificación de aquellos clientes que conforman un 20% de la cartera y representan el 80% de las ganancias, mientras los demás son clientes ocasionales que necesitan ser incentivados con un tipo de estrategias diferentes. El porcentaje puede variar de una aseguradora a otra, lo importante es identificar quienes son los clientes que corresponden a cada categoría.

Una sola empresa no puede satisfacer al mercado total, pero sí puede crear una propuesta que satisfaga una porción del mercado y la distinga de sus competidores.

Al tener un enfoque en el cliente y en sus necesidades se puede definir de manera acertada al segmento meta, que estará conformado por clientes que tienen características, necesidades y conductas de compra o patrones de consumo en común., de modo que respondan de manera positiva a los esfuerzos de marketing para fidelizarlos y posteriormente velar porque permanezcan cautivados con el servicio.

También deben de considerarse a los intermediarios que forman parte de la cadena de servicio, pues aunque estos no son necesariamente usuarios conocen el servicio y son parte fundamental del negocio y de la atención a los usuarios.

Análisis de los tipos de marketing apropiados para fidelizar a los clientes de las principales empresas aseguradoras en El Salvador. A continuación se definen distintos tipos de marketing para fidelizar a los clientes de las principales empresas aseguradoras de El Salvador:

37

Marketing experiencial o de interacción. Las interacciones de uno a uno entre cliente y proveedor son claves para definir la duración de la relación de negocios. Estos intercambios son invaluables oportunidades para satisfacer las necesidades de los clientes de manera que la experiencia que los usuarios finales perciban sea memorable y esto los motive a regresar.

Dado el tipo de servicio que ofrecen las empresas aseguradoras, estas deben brindar soluciones eficientes en los momentos específicos, por ende este tipo de marketing se aplica completamente y debería de formar parte de un plan de fidelización.

Marketing relacional. El marketing relacional no significa que solamente está basado en relaciones, sino que lo está en la administración de todas las redes de la organización y se especializa en crear relaciones firmes a largo plazo entre el proveedor y el usuario final para obtener beneficio de ganar-ganar y crear valor juntos.

Las relaciones más estrechas son aquellas que perduran en el tiempo y lo mismo aplica para las relaciones de negocios. En el caso del mercado de seguros salvadoreño debe de identificarse el segmento a fidelizar para establecer relaciones duraderas con este.

El marketing personalizado. Consiste en llegar a conocer a los clientes de manera tan individualizada en la que el trato con este se vuelve único y a la medida. De esta manera los clientes considerarían seriamente en cambiarse de proveedor porque ya tienen seguridad con el actual y porque con este ya han alcanzado sus expectativas de servicio.

El marketing personalizado demanda la adaptación de servicios en base a las necesidades de los usuarios finales y a las recompensas que puedan ofrecerse a los intermediarios de seguros.

CRM. No es solo un tipo de marketing, sino que se convierte en una cultura empresarial cuyo objetivo es fidelizar y rentabilizar al cliente. Significa llegar a conocer a los clientes y crear relaciones teniendo como plataforma una base de datos que se maneja de manera adecuada.

La implementación de un CRM en las aseguradoras les permite utilizar la información de los clientes que está disponible como una ventaja competitiva sobre sus competidores.

Cross Selling. La venta cruzada consiste en incrementar negocios con los clientes actuales. Cuando un cliente está satisfecho por las interacciones y experiencias que ha tenido con los proveedores es más probable que elija a este mismo proveedor para suplir distintas necesidades.

Las aseguradoras ofrecen distintas categorías de seguros que permiten ampliar negocios con los clientes del segmento a fidelizar y satisfacer todas sus necesidades en este rubro de servicios.

38

SMM. La gestión de las redes sociales debe involucrar estrategias propias del plan de fidelización, pues estas plataformas facilitan la comunicación y retroalimentación por parte de los clientes.

Hoy en día la social media juega un papel fundamental para la captación y fidelización de clientes, esta misma sirve para obtener datos e información del cliente, entender sus gustos y preferencias. Estos canales permiten a las empresas difundir su mensaje y conocer la perspectiva de sus usuarios.

Beneficios de ejecutar un plan de fidelización para los clientes de las principales empresas aseguradoras en El Salvador. Un cliente leal puede significar para una empresa una fuente constante de utilidades durante muchos años. Algunos de los tipos de ganancias económicas que pueden adquirir una aseguradora al fidelizar a sus clientes son:

1. Ganancias derivadas de un mayor número de compras. Con el tiempo, los clientes a menudo crecen y necesitan comprar mayores cantidades.

2. Ganancias por reducción de costos de operación. Conforme los clientes ganan experiencia hacen menos demandas en el servicio al proveedor.

3. Ganancias por recomendaciones de otros clientes. Las recomendaciones positivas de boca en boca son ventas y publicidad gratuita, evitan que la empresa invierta tanto dinero en esas actividades.

4. Ganancias por sobreprecio. Los nuevos clientes suelen beneficiarse de descuentos promocionales por introducción, mientras que los clientes a largo plazo pagan precios regulares, y cuando se sienten muy satisfechos incluso están dispuestos a pagar un sobreprecio por mejoras en el servicio.

5. Ganancias por incremento de ventas cruzadas. Cuando un cliente está seguro de que su proveedor es de fiar, este demuestra su satisfacción adquiriendo otros productos o servicios a la empresa.

En la industria de servicios en promedio se repiten los siguientes escenarios:

1. Conseguir un nuevo cliente es cinco veces más caro que mantener uno actual. 2. Un cliente satisfecho lo dice un promedio de cinco veces. 3. Un cliente insatisfecho lo dice un promedio de doce veces. 4. Un 5% de incremento en la fidelidad del cliente puede producir un aumento de

beneficios entre el 25% y el 85%.

Otros beneficios intangibles de un plan de fidelización son el posicionamiento en el mercado, la adquisición de una base de clientes fieles y las recomendaciones que estos puedan hacer a clientes potenciales, en consecuencia se gana el valor de por vida de esos clientes, la optimización de la rentabilidad del negocio a largo plazo y valor a la marca.

39

CAPÍTULO 4. CONCLUSIONES Y RECOMENDACIONES. En base a lo investigado se concluye que:

En la actualidad, los clientes son mucho más exigentes con respecto a la calidad de los servicios de las empresas en general. La conectividad que existe hoy en día permite a los clientes conocer información detallada de los servicios de todas las opciones disponibles en el mercado, de esta manera hay un proceso de comparación que se lleva a cabo antes de optar por una empresa. Este es el mismo proceso a la hora de elegir una aseguradora. Por otro lado, las aseguradoras deben elegir sabiamente a aquellos clientes que deben ser retenidos. La lealtad se crea con el tiempo y con la suma de varias experiencias positivas que no suceden si no van de la mano con el desarrollo de relaciones y vínculos más personalizados. La fidelización de un cliente de seguros es un reto para cualquier aseguradora, hoy en día el mercado está saturado con opciones. Solo en El Salvador existen 20 empresas aseguradoras funcionando a plenitud. Actualmente debido a la escasa educación financiera y previsora, el mercado nacional crece a paso lento en relación a otros países de la región, según publicación de la revista El Economista. Aun con estas limitaciones, las principales aseguradoras salvadoreñas han podido captar más del 50% del mercado y para conservar esa participación deben implementar un plan de fidelización.

A través de la investigación se puede concluir que ninguna de las principales aseguradoras de El Salvador emplea un plan de fidelización para sus clientes. Los esfuerzos que realizan en la actualidad las principales aseguradoras del país para retener a sus clientes, son actividades esporádicas y aisladas de un plan de fidelización. Estas acciones están enfocadas en el incremento de ventas, en posicionamiento de mercado, identidad de marca, etc. Sin embargo no crean clientes leales. Las principales empresas aseguradoras salvadoreñas carecen de una metodología correcta para fidelizar a sus clientes.

Dado el tipo de servicio que las empresas aseguradoras brindan a sus usuarios, se debe conocer de manera personal a cada uno y ofrecer un servicio a la medida. Para lograr cumplir con las expectativas de los clientes, se requiere de empatía en cada interacción para procurar que cada una de ellas sea positiva y agradable. Cuando las aseguradoras concretan una buena relación con los clientes facilitan la diversificación de negocios con ellos. Existen diferentes tipos de marketing que deben formar parte de un plan de fidelización, de los cuales proponemos: Marketing experiencial o de interacción. Marketing relacional.

40

Marketing personalizado. CRM. Cross selling. SMM.

Es necesario identificar aquellos clientes que se deben fidelizar, ya que de acuerdo al principio de Pareto son aproximadamente el 20% de los clientes los que generan cerca del 80% de los beneficios económicos para las empresas. Este principio también se aplica para las principales aseguradoras salvadoreñas.

Por medio de la investigación se identificaron dos grupos a segmentar, primero, los corredores o intermediarios de seguros y también los usuarios finales del servicio.

Los corredores de seguros son quienes comercializan, promueven y asesoran de forma directa a la mayoría de usuarios de seguros. Estos trabajan de forma independiente, es decir no son empleados directos de las aseguradoras. Los corredores tienen la libertad de vender las diferentes pólizas de seguro para todas las empresas de seguros, de manera que se vuelven una influencia significativa a la hora que el cotizante decide con qué aseguradora firmar un contrato. Los incentivos que reciben los corredores al alcanzar las metas de ventas, son un motivador para priorizar los servicios de una empresa aseguradora en relación al resto, al ofrecerlos al cotizante.

El segundo grupo que debe ser segmentado para el plan de fidelización, son los usuarios finales de las diferentes ramas de seguros que ofertan las principales aseguradoras a nivel nacional. Los usuarios son aquellos que aportan beneficios económicos, haciendo a la empresa aseguradora redituable, y recomiendan a otros los servicios atrayendo nuevos clientes.

De acuerdo con la investigación, se establecen los siguientes beneficios al ejecutar un plan de fidelización: Crear clientes fieles: cuando las aseguradoras personalizan y brindan

servicios de calidad al cliente, se crean lazos de confianza que permanecen a lo largo del tiempo.

Asegurar el futuro del negocio: cuando las empresas aseguradoras retienen a los clientes correctos garantizan la prosperidad del negocio a largo plazo.

Aumentar el número de contratos de seguro por cliente fidelizado: cuando las empresas de seguros crean lealtad en sus clientes, estos se vuelven susceptibles a incrementar los negocios que cierran con las aseguradoras.

Mejora la imagen: cuando los clientes son recurrentes a la misma empresa la percepción de esta en el mercado mejora considerablemente.

Incrementar el número de clientes: cuando la empresa aseguradora tiene clientes fieles, estos recomiendan los servicios a otros clientes potenciales.

41

Con base a las conclusiones se recomienda que: Indagar cuales son los gustos y preferencias de los clientes en cuanto al

servicio y los incentivos que pueda otorgarles la aseguradora por medio de un sondeo.

Efectuar una adecuada gestión de las relaciones con los clientes, con el

manejo de una base de datos que contenga información relevante del segmento a fidelizar y de los asesores que administran esos contratos.

Implementar un plan de fidelización para evolucionar de empresas con

grandes volúmenes de ventas a empresas redituables en el tiempo.

Asignar al departamento de marketing o comercialización la creación de un equipo especializado en la elaboración, implementación y control del plan de fidelización, pues no se debe descontinuar o ser inconsistentes con la un plan de este tipo.

Capacitar a todos los asesores de seguros que gestionan los contratos con

el segmento a fidelizar en la conquista de la lealtad del cliente.

Incentivar con recompensas monetarias y no monetarias a los corredores de seguro.

Analizar por medio de las bases de datos actuales cuáles son los usuarios

finales y corredores de seguro que deben formar parte del segmento a fidelizar.

Comunicar a los clientes y asesores de seguro que están incluidos en el

plan de fidelización y de los beneficios que obtienen.

Crear conciencia interna de la importancia que tiene fidelizar a los intermediarios de seguro y a los usuarios finales de sus servicios.

Fomentar una cultura organizacional que promueva las buenas relaciones

con los clientes, brindándoles el mejor servicio en el momento de la verdad.

42

CAPITULO 5. PROPUESTA. De acuerdo con la investigación se presenta una guía para la elaboración, ejecución y control de un plan de fidelización de clientes de las principales empresas de seguros en El Salvador.

Paso 1. Justificar la importancia de la fidelización. La fidelización de los clientes garantiza la sostenibilidad del negocio en el tiempo, el sector de servicios no es la excepción, sobre todo considerando la duración que tiene un contrato de seguros y la posibilidad de que el usuario final prefiera no renovarlo. Puede haber varias razones por las que estos clientes deserten, lo importante es ofrecer un servicio de calidad que proporcione satisfacción y corregir las fallas que puedan ocurrir.

Es importante concientizar a la alta gerencia de la necesidad de implementar un plan de fidelización y convertir este en parte de la cultura organizacional. Para desarrollar esta fase del plan se recomienda realizar un análisis FODA que permita conocer el entorno, la actualidad del mercado y los servicios que ofrecen los competidores al momento de la implementación del plan.

Paso 2. Designar una unidad responsable de elaboración, ejecución y control del plan de fidelización. La dirección es necesaria para el desarrollo del plan, en este caso debe haber un departamento o equipo para administrar todas las actividades necesarias que permitan alcanzar los objetivos del plan. Para este paso debe de considerarse la estructura organizacional de la empresa o desarrollar los cambios necesarios. Lo importante es que esta unidad delegara las actividades y tendrá control absoluto del progreso del plan.

Paso 3. Elaborar un presupuesto. Un plan de fidelización implica una inversión, esta puede delimitarse en un presupuesto que permita estimar los recursos disponibles y distribuirlos de manera prioritaria en las actividades a realizar. El presupuesto es la estimación que más se acerca a la realidad para una gestión eficaz del plan.

Paso 4. Definir los objetivos del plan. Es necesario plantear los objetivos procurando que estos sean concretos, medibles y asequibles. Estos deben estar orientados en este caso específicamente a emprender acciones que apoyen la conquista de la fidelidad de los clientes. Se recomienda plantear un objetivo general, para usarlo como base de objetivos específicos.

Paso 5. Identificar el segmento a fidelizar. Quienes son los clientes que deben fidelizarse es probablemente la interrogante más importante que debe de hacerse quien elabore un plan de fidelización, pues si

43

este punto no se define correctamente significaría el fracaso de todos los esfuerzos realizados para alcanzar la lealtad de un cliente.

En base a la investigación y considerando el proceso de venta que siguen las principales empresas aseguradoras, se recomienda que el segmento objetivo del plan de fidelización sean los usuarios finales de seguros que cumplen las siguientes características:

a) Descripción y características: Alto volumen de negocios, en términos económicos. Con dos años consecutivos de contrato con la misma empresa aseguradora. Disponibilidad de adquirir diferentes primas en categorías de seguros. Han recomendado los servicios de la empresa aseguradora a otros usuarios

finales. Evalúa positivamente y se encuentra satisfecho con los servicios de la

empresa aseguradora.

La segmentación de los clientes implica conocer que esperan los clientes obtener a través del servicio, para el caso de los usuarios finales de las principales empresas de seguros en El Salvador se detallan algunos aspectos a tener en consideración para la elaboración del plan.

b) Necesidades y expectativas: Obtención de cuotas estructuradas a la medida de cada usuario. Cumplimiento fiel de lo pactado según la cobertura de seguro. Seguros cuyas coberturas están personalizados a las necesidades de los

usuarios. Atención rápida en el momento que se necesita. Comunicación constante y fluida por parte de la empresa aseguradora. Conocimiento claro con respecto a beneficios por obtener al formar parte del

segmento a fidelizar. Establecimiento de relaciones estrechas con los corredores para comunicar y

obtener solución de sus problemas.

Las principales empresas de seguros deben considerar también, la gran influencia que tienen los intermediarios de seguros en las decisiones de los usuarios finales y trabajar conjuntamente con estos para identificar al segmento meta que merece ser fidelizado.

Paso 6. Definir actividades y el periodo de implementación del plan de fidelización. Es indispensable para desarrollar el plan de fidelización calendarizar el momento y el lapso de tiempo que tomara desarrollar las diferentes acciones que soporten la ejecución del mismo. Se elabora un cronograma de actividades que detallen las fechas en que se llevaran a cabo, a continuación se detallan algunas de las actividades que podrían tomarse en cuenta y su duración.

44

ACTIVIDADES PERIODICIDAD

Identificar a los usuarios finales que forman parte del segmento meta a fidelizar.

Anual

Notificar usuarios finales que pertenecen al segmento a fidelizar.

Anual

Mantener actualizada una base de datos de los usuarios finales del segmento meta

Mensual

Recibir las recomendaciones de personalización para el servicio de los usuarios finales del segmento meta.

Mensual

Formar convenios con empresas que ofrezcan productos o servicios relacionados con las diferentes categorías de seguros, para premiar al segmento meta.

Trimestral

Premiar a los usuarios finales del segmento meta.

Mensual

Paso 7. Desarrollar el plan gestionando las relaciones con los clientes a fidelizar. Un vínculo estrecho entre el cliente y la empresa, reduce las posibilidades que el primero deserte. Mientras más personalizados sean los servicios que brinda la empresa aseguradora, mas ágilmente se construirá una relación duradera en el tiempo. La única manera de establecer una relación de confianza con el cliente es conociendo sus necesidades de manera individual, para lo cual se pueden utilizar herramientas de marketing como:

Marketing de interacción. Cada interacción es una experiencia para el cliente e influye en la decisión de permanecer o desertar.

Marketing personalizado. Este tipo de marketing trata a cada cliente como un segmento en sí, permite individualizar los servicios.

CRM. Es transcender de los datos al conocimiento de los clientes.

45

Cross selling. Permite incrementar el número de servicios que contrata el cliente con el mismo proveedor.

Social media management. Son plataformas que permiten un contacto cercano y de amplio alcance.

Paso 8. Evaluar los resultados del plan de fidelización. La evaluación es un instrumento para el mejoramiento, que permite obtener información válida y confiable, para analizar el funcionamiento del plan y tomar decisiones que lo optimicen . A continuación se enlistan algunas metricas con las que pueden medir la efectividad del plan.

Tasa de retención de clientes. Este indicador es para medir la tasa de retención de clientes.

Fórmula: Número de clientes retenidos al final de un periodo de tiempo dado / Número de total de clientes al principio de un periodo de tiempo dado *100.

Tasa de deserción (churn rate), revela el porcentaje de clientes que ha cambiado de proveedor.

Fórmula: Número de clientes que han desertado al final de un periodo de tiempo dado / Número de clientes retenidos al final de un periodo de tiempo dado * 100.

Tasa de participación del cliente, es el porcentaje de los clientes que se benefician del plan de fidelización.

Fórmula: Número total de clientes que participan en programas de fidelización / Número total de clientes * 100.

Coste de retención de clientes. Permite conocer el costo de retención por cada cliente retenido durante el periodo de tiempo en el que se ha implementado el plan de fidelización.