semana 4.pdf

TRANSCRIPT

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Mercados de Capital

Guía de Estudio del Curso Mercados de

Capital (disponible en EvaluaNET)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Semana 4

MERCADOS PRIMARIOS Y MERCADOS SECUNDARIOS (MERCADOS FINANCIEROS)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

MERCADOS PRIMARIOS

.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Mercados Primarios (Definiciones) En el si;o de la Bolsa de Valores La Nacional, S. A., de Guatemala el o los mercados primarios se definen como: • Mercado Primario: Negociación de Htulos valores emi;dos por empresas privadas, el gobierno o sus dependencias, ofrecidos por primera vez a los inversionistas.” • Como complemento podemos indicar que el mercado primario es aquel en que la empresa emisora trata directamente con los inversionistas. • La colocación de Htulos en mercado primario se puede llevar a cabo como “oferta pública” u “oferta privada”, también se puede llevar a cabo como “colocación directa” o “colocación indirecta”.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Proceso de emisión (en mercado primario)

En el portal de Bolsa de Valores La Nacional, S. A., se presenta un resumen del proceso de emisión de Htulos en el mercado primario, el cual se basa tanto en leyes principales como en la norma;va de dicha bolsa. En términos generales el resumen es el siguiente: Para registrar una emisión en Bolsa, la empresa emisora deberá acudir a un Agente de Bolsa, el cual le asesorará en la evaluación del proyecto, la estructuración de la emisión, sugiriéndole el porcentaje de deuda y/o capital a emi;r, así como las caracterís;cas para ésta, de acuerdo a las necesidades de la empresa. El Agente de Bolsa deberá colaborar en la recopilación de la información con el fin de elaborar el prospecto de la emisión, el cual deberá contener datos relevantes de la empresa, situación financiera, riesgos principales de la empresa y de la emisión, etc. Luego se presenta el prospecto, con los documentos legales y financieros, para su aprobación tanto por la Bolsa como por el Registro del Mercado de Valores y Mercancías. Una vez aprobada la emisión, el Agente de Bolsa designado es responsable del manejo de la colocación de la emisión dentro del público inversionista.”

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de la banca de Inversión

• La banca de inversión no capta recursos del público cuando concede préstamos a las empresas que requieren de sus servicios de intermediación financiera, sino que contacta directamente a los oferentes que estén interesados en financiar proyectos de inversión, sea mediante colocación de deuda o de acciones. En adición a la anterior descripción, a con;nuación se cita la forma legal que adopta la banca de inversión en Guatemala.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de la banca de Inversión Conforme la legislación guatemalteca (Decreto Ley 208, Ley de Sociedades Financieras Privadas), la banca de inversión ;ene las siguientes funciones: Las sociedades financieras son ins;tuciones bancarias que actúan como intermediarios financieros especializados en operaciones de banco de inversión, promueven la creación de empresas produc;vas mediante la captación y canalización de recursos internos y externos de mediano y largo plazos; los invierten en estas empresas, ya sea en forma directa adquiriendo acciones o par;cipaciones; en forma indirecta, otorgándoles créditos para su organización, ampliación y desarrollo, modificación, transformación o fusión siempre que promuevan el desarrollo y diversificación de la producción. Solamente las ins;tuciones autorizadas conforme la ley podrán operar como sociedades financieras y usar en su denominación, en su nombre comercial o en la descripción de sus negocios, la palabra "Financiera" u otras denominaciones derivadas de dicho término, que califiquen sus ac;vidades como de esta índole.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de la Banca de Inversión

• Las Casas de Bolsa, en adición a la Banca de Inversión, también pueden llevar a cabo la labor de apoyo a las empresas que requieran de sus servicios en la colocación de Htulos, sea como distribuidores, hacedores de Mercado o corredores.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de la Banca de Inversión-‐Resumen

• Asesoría al emisor en cuanto a condiciones y oportunidad de la oferta – asesoría

• Compra de los Htulos al emisor – Suscripción (compromiso en firme o mejor intención)

• Distribución de la emisión entre el público – distribución

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

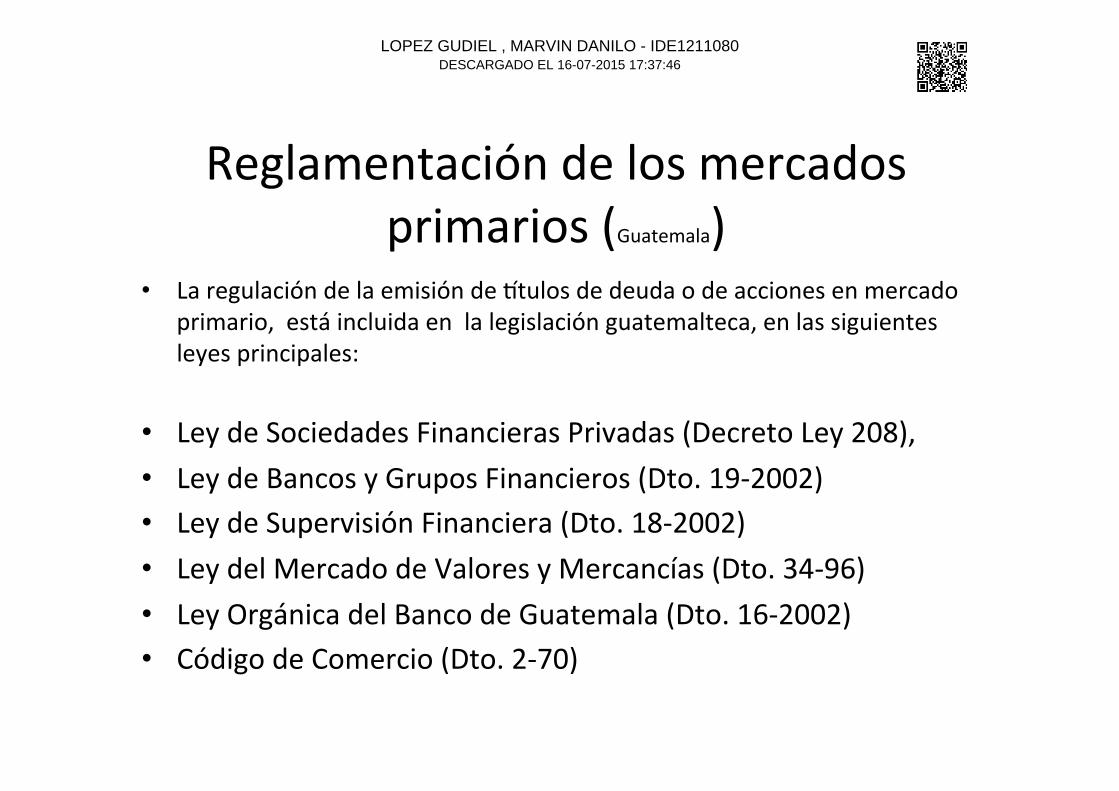

Reglamentación de los mercados primarios (Guatemala)

• La regulación de la emisión de Htulos de deuda o de acciones en mercado primario, está incluida en la legislación guatemalteca, en las siguientes leyes principales:

• Ley de Sociedades Financieras Privadas (Decreto Ley 208), • Ley de Bancos y Grupos Financieros (Dto. 19-‐2002) • Ley de Supervisión Financiera (Dto. 18-‐2002) • Ley del Mercado de Valores y Mercancías (Dto. 34-‐96) • Ley Orgánica del Banco de Guatemala (Dto. 16-‐2002) • Código de Comercio (Dto. 2-‐70)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Reglamentación de los Mercados Primarios (USA)

• Securi;es and Exchange Commission (SEC) – Regula las ac;vidades de suscripción

• Securi;es Act of 1933 – Regula la emisión de valores

• Rule 415: Shelf Registra;on Rule (Norma de registro de anaquel-‐registro previo) – Registro individual que permite al emisor llegar al Mercado

rápidamente , pues la venta de Htulos ha sido autorizada previamente – Rule 415: Shelf Registra;on Rule (Norma de registro de anaquel-‐

registro previo) • Dodd-‐Frank Wall Street Reform and Consumer Protec;on Act, aprobada en el

año 2010.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Suscripciones-‐compra de los Htulos al emisor

Las Sociedades Financieras Privadas pueden suscribir, adquirir, mantener en cartera y negociar acciones o par;cipaciones en las empresas que requieran de sus servicios de suscripción, siempre que se trate de sociedades anónimas o de responsabilidad limitada. La suscripción de Htulos consiste en la compra de los Htulos al emisor por parte del banquero de inversiones o quien corresponda, mediante las modalidades de compromiso en firme o mejor intención.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Colocación de Htulos-‐ proceso de subasta

• La colocación de los Htulos adquiridos por el banquero de inversiones, se

puede llevar a cabo mediante una serie de modalidades, tales como:

• Suscripción Compe;;va de Oferta

• Subasta de Precio Simple o Subasta ;po Holandés

• Subasta de Precio Múl;ple

• A con;nuación se muestra un ejemplo de una subasta ;po holandés.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Subasta ;po holandés-‐acciones • Es un ;po de subasta en la que el subastador inicia la subasta fijando un

precio alto, que se va rebajando hasta que algún par;cipante esté dispuesto a aceptar el precio rebajado del subastador, o hasta que se llega a un precio mínimo establecido en la subasta.

• La Subasta Holandesa requiere que las ofertas se presenten en sobre cerrado. En la oferta el postor detalla la can;dad de Htulos valores que desea suscribir y el precio ofertado.

• La adjudicación se lleva a cabo en forma secuencial. Se inicia con la oferta de compra con el precio más alto y se con;núa con la oferta que sigue en orden descendente de precio, hasta adjudicar la totalidad de los Htulos valores ofrecidos. El precio de liquidación corresponde a la úl;ma oferta adjudicada.

• En el caso de subasta de bonos opera en sen;do contrario, cuando la subasta se lleva a cabo en función de las tasas de interés ofrecidas por los oferentes.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

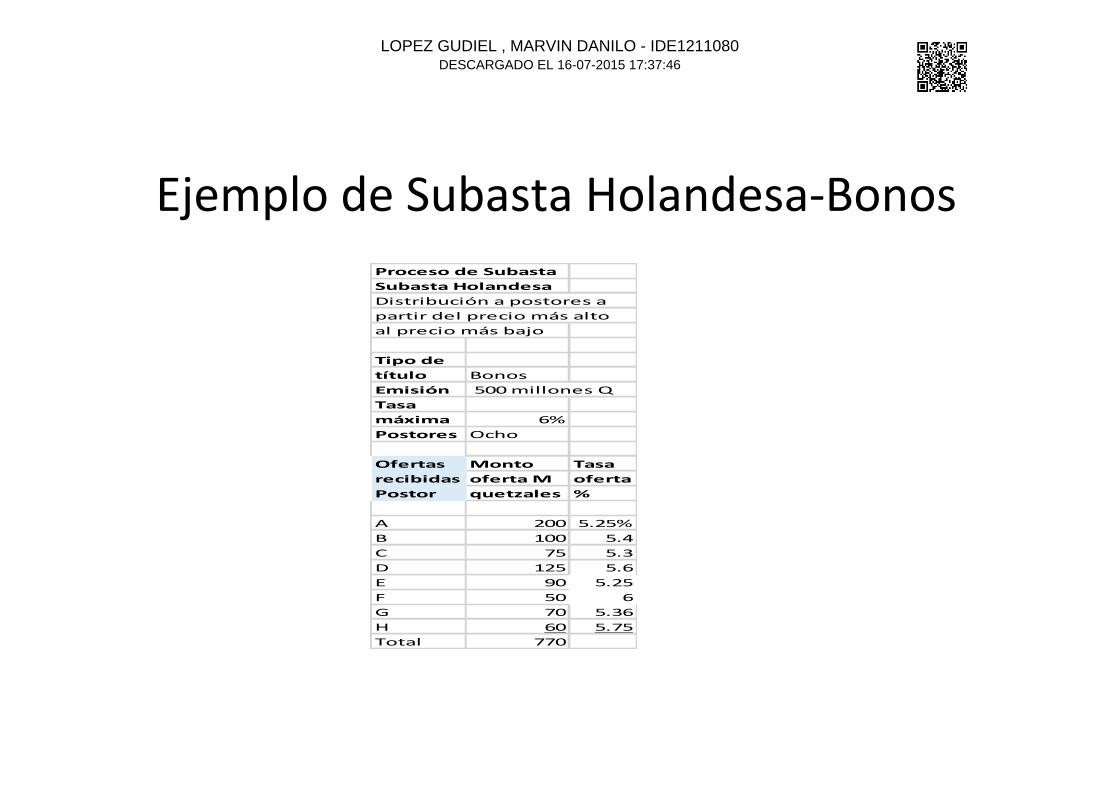

Ejemplo de Subasta Holandesa-‐Bonos Proceso de SubastaSubasta HolandesaDistribución a postores apartir del precio más altoal precio más bajo

Tipo detítulo BonosEmisión 500 millones QTasamáxima 6%Postores Ocho

Ofertas Monto Tasa recibidas oferta M ofertaPostor quetzales %

A 200 5.25%B 100 5.4C 75 5.3D 125 5.6E 90 5.25F 50 6G 70 5.36H 60 5.75Total 770

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

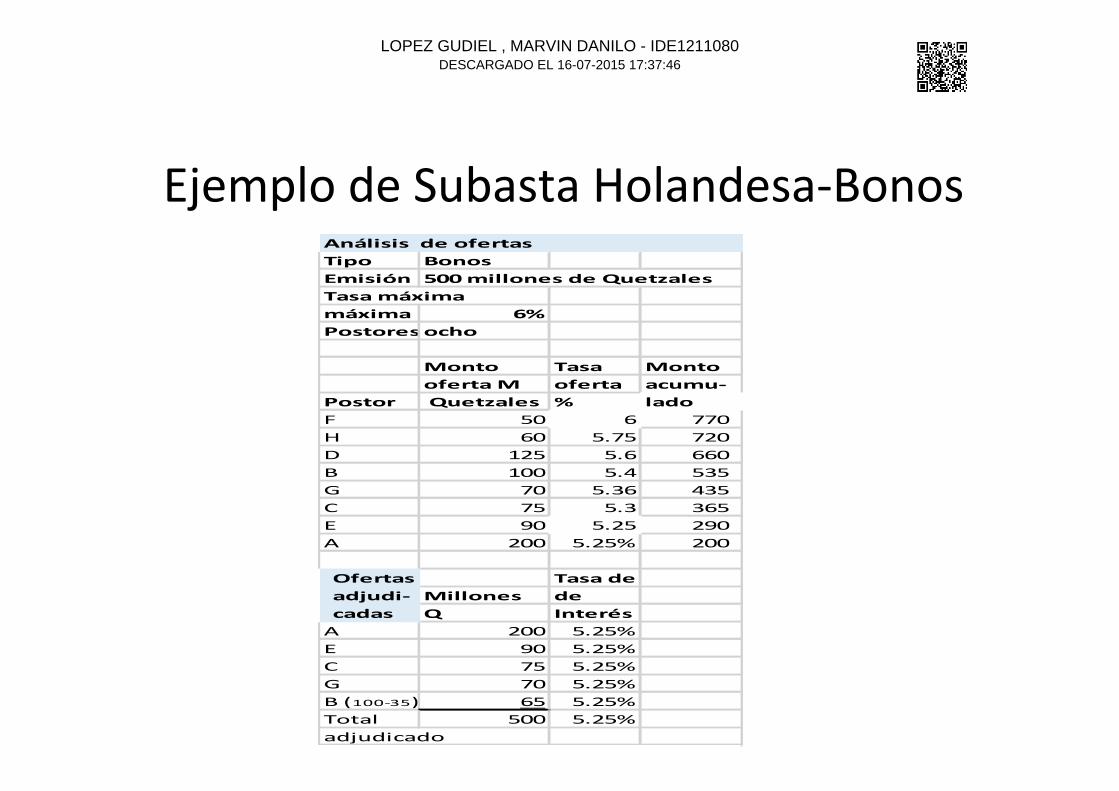

Ejemplo de Subasta Holandesa-‐Bonos Análisis de ofertasTipo BonosEmisión 500 millones de QuetzalesTasa máximamáxima 6%Postoresocho

Monto Tasa Montooferta M oferta acumu-‐

Postor Quetzales % ladoF 50 6 770 H 60 5.75 720 D 125 5.6 660 B 100 5.4 535 G 70 5.36 435 C 75 5.3 365 E 90 5.25 290 A 200 5.25% 200

Ofertas Tasa deadjudi-‐ Millones decadas Q InterésA 200 5.25%E 90 5.25%C 75 5.25%G 70 5.25%B (100-‐35) 65 5.25%Total 500 5.25%adjudicado

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Oferta o colocación privada versus oferta pública

• La oferta privada de Htulos consiste en la colocación de un paquete de acciones o bonos entre un grupo de inversionistas, perfectamente iden;ficado, con el cual se ha definido previamente las condiciones de la negociación. Usualmente no se u;liza ningún medio masivo de comunicación para dar a conocer la oferta de Htulos.

• Por otro lado la oferta pública de Htulos consiste en la colocación de un paquete de acciones o bonos a través de medios de comunicación masiva para que cualquier inversionista pueda suscribir o adquirir los valores ofertados.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Colocación privada de valores (USA)

• Venta de valores a un número limitado de inversionistas ins;tucionales.

• La SEC específica las condiciones que debe reunir una colocación privada.

• Los emisores trabajan con los banqueros de inversión.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

MERCADOS SECUNDARIOS

.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Mercados Secundarios (Definiciones)

• Los mercados secundarios son una parte de los mercados financieros en los cuales se efectúa la compraventa de valores que ya han sido emi;dos en una primera oferta pública o privada, (mercado primario).

• En los mercados secundarios se negocia toda clase de Htulos: deuda pública, deuda privada, acciones, derivados.

• En los mercados secundarios, los Htulos representa;vos de valores se compran y se venden entre los dis;ntos inversionistas.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Función de los Mercados Secundarios • Asignan valor a los Htulos conforme los rendimientos

requeridos por los compradores y vendedores. • Inician su función luego de la emisión inicial de los Htulos

por parte de los emisores, se encargan de las posteriores compraventas de esos Htulos entre los diferentes inversionistas, y se comportan como un mercado de reventa que le proporciona liquidez a los Htulos negociados.

• Su buen funcionamiento condiciona la eficacia de los mercados financieros en su fase primaria, pues si estos mercados no funcionaran bien o no exis;eran, los inversionistas no adquirirían los Htulos en el mercado primario, pues no se podrían deshacer de ellos cuando necesitaran recuperar su inversión, es decir su liquidez.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Lugares de negociación • Las bolsas de valores, las cuales son ins;tuciones privadas de carácter

comercial proporcionan el lugar, la infraestructura, los mecanismos e instrumentos técnicos y materiales para la negociación de los Htulos valores tanto en los mercados secundarios como en los mercados primarios. En el caso de Guatemala existe una única Bolsa de Valores.

• Por aparte para la negociación secundaria de los Htulos, existen

transacciones extrabursá;les a la medida de compradores y vendedores. A estas operaciones se les denomina “Sobre el mostrador” (Over The Counter), pues las operaciones no se llevan a cabo en un mercado organizado, sino de forma par;cular entre vendedores y compradores.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Lugares de negociación (USA)

• Bolsas Organizadas – NYSE – AMEX – Bolsas Regionales

• Bolsas Over-‐The-‐Counter (OTC-‐ Mercado de mostrador)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Estructura de los mercados

• Mercados Con;nuos – Los precios se determinan a través del comercio diario.

• Mercados de Compra (Call Market) – Las órdenes son agrupadas para ejecuciones simultáneas al mismo precio.

• Mercados Mixtos – Usan elementos de los mercados con;nuos y de los mercados de compra.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Estructura de los mercados-‐mercados perfectos

• Existe un número de compradores y vendedores lo suficientemente grande.

• Compradores y vendedores son tomadores de precios.

• El producto comerciado es homogéneo. • El Mercado no crea fricciones por costos de las transacciones, impuestos y otros impedimentos.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de los Agentes o Casas de Bolsa y Corredores (Definiciones)

• Agente o Casa de Bolsa: persona jurídica, autorizada por la Bolsa, inscrita en el Registro del Mercado de Valores y Mercancías, que se dedica a la intermediación en la compra y venta de valores, mercancías y otros negocios relacionados con los mismos, actúa en representación de inversionistas y de empresas que necesitan financiarse a través de la bolsa.

• Corredor: persona individual que actúa en representación del Agente de Bolsa. Se dedica a la intermediación en la compra y venta de Htulos valores en la Bolsa, le proporciona asesoría a su cliente.

(Definiciones incluidas en Glosario Bursá;l. BVN, S. A. Guatemala)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de los Agentes o Casas de Bolsa y Corredores

• Las Casas de Bolsa y los Corredores actúan en nombre de un inversionista que desea que se ejecuten sus órdenes.

• Funciones: – Reciben, transmiten y ejecutan órdenes – Reúnen a compradores y vendedores – Negocian precios – Man;enen inventarios de ac;vos financieros – Sirven como subastadores

• Reciben comisiones como rendimiento.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de las Casas de Bolsa y Corredores-‐Negociación electrónica

• Existen diferentes ;pos de sistemas electrónicos para la negociación de bonos y acciones.

• Ventajas de la negociación electrónica: – liquidez – Descubrimiento del precio – Uso de nuevas tecnologías – Eficiencia en la negociación (eficiencia de los precios)

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Papel de las Casas de Bolsa y Corredores-‐Hacedores del mercado

• Hacedor del Mercado (Market Maker): es aquel par;cipante que se gana la vida operando muchas veces, los dos lados de las transacciones (compra y venta) con un diferencial de precio(o tasa)muy pequeño.

• El negocio del hacedor del mercado es operar muchas veces y así ganarse muchas veces el spread entre compradores y vendedores.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Eficiencia del Mercado

• Eficiencia Operacional – Ofrece a los inversionistas servicios baratos relacionados con la compra y venta de valores.

• Eficiencia de los Precios – Los precios reflejan en todo momento la información disponible y aplicable para la valuación de los valores.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Tarea Individual número 4 • Presentar un caso resuelto de una subasta de

acciones por medio de una subasta holandesa. El monto total de las acciones a subastar es de 100,000 acciones. El valor par de cada acción es de Q 100. La cantidad de oferentes es de: 10. El precio mínimo a aceptar por el emisor es de Q 90. Ud. define el monto y el precio ofertado por cada uno de los postores.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Inves;gación Individual No. 4

• Inves;gación individual sobre la operación actual en Guatemala de las diferentes bolsas de valores, los corredores y los diferentes mercados (mercado primario y mercado secundario), los diferentes emisores y ;pos de Htulos y su incidencia en la economía nacional.

• Ley de Mercado de Valores y Mercancías: Decreto 34-‐96 Ley del Mercado de Valores y Mercancías, etc.

• Bolsa de Valores La Nacional, S. A.: hCp://www.bvnsa.com.gt/bvnsa/index.php • Etc.

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Inves;gación No. 4 -‐ Otros requisitos del trabajo escrito

• Carátula oficial que identifique la investigación (Número de investigación y nombre de ésta) y datos del alumno (Carnet, nombre del Alumno, Sección a que pertenece)

• Índice (tabla de contenido) • Contenido mínimo (Carátula, índice, introducción, cuerpo de la investigación,

conclusiones, recomendaciones, anexos y bibliografía) • Contenido mínimo del cuerpo de la investigación: tipos, funciones, objetivos,

reglamentación, etc. • Formato de presentación de la investigación (tipo de letra Arial 12, espaciado 1.5,

márgenes 2.5 a cada lado y 3 de encuadernación) • Máximo y mínimo de hojas que debe incluir la investigación: 10 y 7 hojas

respectivamente. • Aspectos a evaluar por parte del tutor: enfoque, originalidad (que el trabajo haya

sido escrito por el estudiante), orden, congruencia, claridad, uso de texto e imágenes, ortografía, acentuación y signos de puntuación

LOPEZ GUDIEL , MARVIN DANILO - IDE1211080DESCARGADO EL 16-07-2015 17:37:46

Examen corto número 4 • Para responder el examen corto número 4 debe acceder al portal

de EvaluaNET, leer las instrucciones del «examen corto número 4» (con ese nombre) y responderlo en línea.

• El plazo máximo para tomar el examen corto número 4, es de una semana posterior a recibir la tutoría respectiva.

• Para llevar a cabo este examen corto, tiene un tiempo máximo de veinte minutos, con un único intento.

• Las preguntas no respondidas o con respuestas erróneas se calificarán con nota cero.

• La ponderación total de este Examen Corto número 3, es de 2 puntos del total del puntaje del curso. Cada respuesta correcta

acumula 0.20 puntos.