santiago, nuevo león. dictamen de la revisión de la cuenta ...informe del resultado de la...

TRANSCRIPT

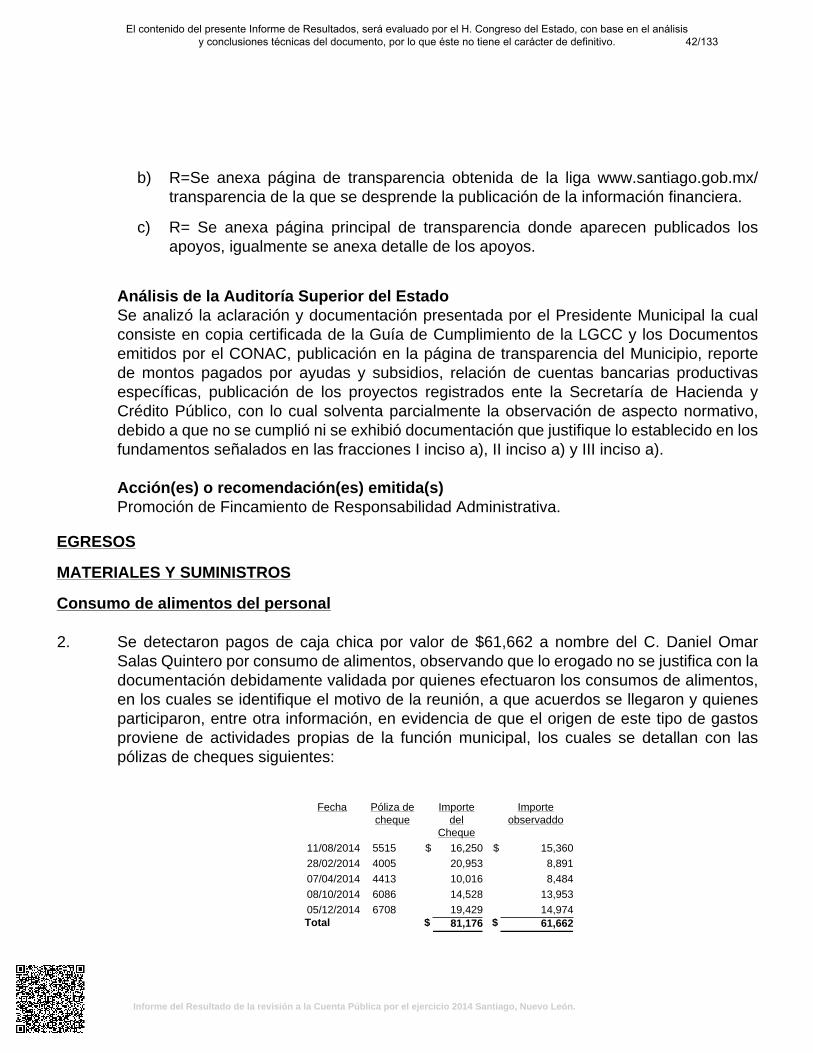

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Santiago, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Dictamen y conclusiones de la revisión

He examinado el Estado de Situación Financiera del Municipio de Santiago, Nuevo León al 31 dediciembre de 2014 y los Estados de Actividades, de Variaciones en la Hacienda Pública y de Cambiosen la Situación Financiera, que le son relativos por el año terminado en esa fecha, y demás elementosque integran la Cuenta Pública, cuya elaboración es responsabilidad de la administración municipal.Mi responsabilidad consiste en expresar una opinión sobre los mismos con base en mi auditoría.

Mi examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cualesrequieren que la auditoría sea planeada y realizada de tal manera que permita obtener unaseguridad razonable de que los estados financieros no contienen errores importantes y de que estánpreparados de acuerdo con la Ley General de Contabilidad Gubernamental y las normas contablesemitidas por el Consejo Nacional de Armonización Contable (Conac), así como, con las Normasde Información Financiera aplicables. La auditoría consiste en el examen, con base en pruebasselectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; así mismoincluye la evaluación del cumplimiento a la Ley General de Contabilidad Gubernamental y Normas deInformación Financiera utilizadas, de las estimaciones significativas efectuadas por la administracióny de la presentación de los estados financieros tomados en su conjunto. Considero que mi examenproporciona una base razonable para sustentar mi opinión.

En mi opinión, los Estados Financieros adjuntos presentan razonablemente en todos los aspectosimportantes la situación financiera del Municipio de Santiago, Nuevo León al 31 de diciembre de2014, el resultado de sus actividades, las variaciones en su patrimonio y los flujos de efectivo porel año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamentaly Normas de Información Financiera aplicables..

Mi examen tuvo como objeto el de emitir la opinión que se expresa en los párrafos anteriores sobrelos estados financieros básicos antes mencionados. La información adicional que se incluye en laCuenta Pública, fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales, y no se considera indispensable para la interpretación de la situaciónfinanciera, del resultado de sus actividades, de las variaciones en el patrimonio y de los cambiosen la situación financiera. Dicha información fue revisada mediante los procedimientos de auditoríaaplicados en el examen de los estados financieros mencionados y otros procedimientos de revisiónque consideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dichos estados financieros.

Monterrey, N.L. a 21 de agosto de 2015

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

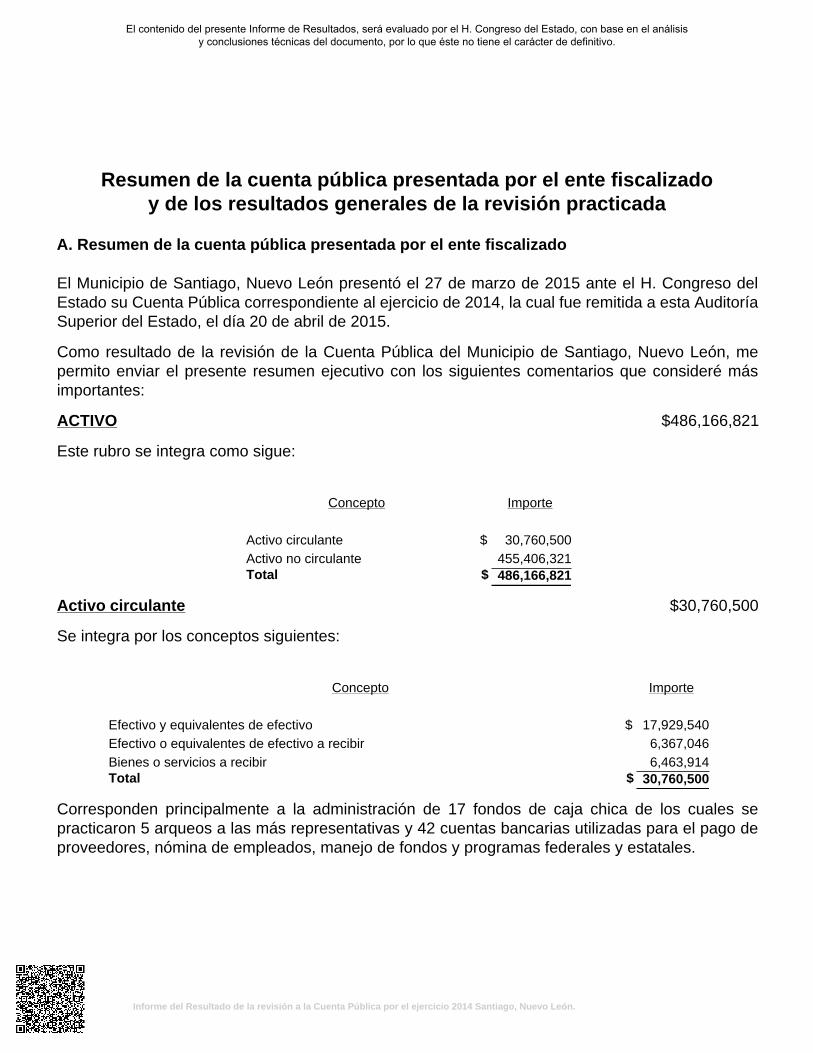

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Santiago, Nuevo León presentó el 27 de marzo de 2015 ante el H. Congreso delEstado su Cuenta Pública correspondiente al ejercicio de 2014, la cual fue remitida a esta AuditoríaSuperior del Estado, el día 20 de abril de 2015.

Como resultado de la revisión de la Cuenta Pública del Municipio de Santiago, Nuevo León, mepermito enviar el presente resumen ejecutivo con los siguientes comentarios que consideré másimportantes:

ACTIVO $486,166,821

Este rubro se integra como sigue:

Concepto Importe Activo circulante $ 30,760,500Activo no circulante 455,406,321Total $ 486,166,821

Activo circulante $30,760,500

Se integra por los conceptos siguientes:

Concepto Importe Efectivo y equivalentes de efectivo $ 17,929,540Efectivo o equivalentes de efectivo a recibir 6,367,046Bienes o servicios a recibir 6,463,914Total $ 30,760,500

Corresponden principalmente a la administración de 17 fondos de caja chica de los cuales sepracticaron 5 arqueos a las más representativas y 42 cuentas bancarias utilizadas para el pago deproveedores, nómina de empleados, manejo de fondos y programas federales y estatales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Activo no circulante $455,406,321

Este rubro se integra por los conceptos siguientes:

Concepto Importe Bienes inmuebles, infraestructura y construcciones en proceso $ 447,742,053Bienes muebles 29,640,032Depreciación, deterioro y amortización acumulada de bienes intangibles (21,975,764) Total $ 455,406,321

Corresponde principalmente a las altas contables de las adquisiciones de bienes muebles einmuebles y registro de la depreciación de los activos.

PASIVO $58,437,700

Este rubro se integra de la siguiente manera:

Concepto Importe Pasivo circulante $ 44,299,588Pasivo no circulante 14,138,112Total $ 58,437,700

Pasivo circulante $44,299,588

Se integra por los conceptos siguientes:

Concepto Importe Cuentas por pagar a corto plazo $ 42,331,667Porción a corto plazo de la deuda pública a largo plazo 1,967,062Otros pasivos a corto plazo 859 Total $ 44,299,588

Corresponde principalmente a los adeudos por pagar a proveedores y contratistas por obraspúblicas, impuesto retenido por sueldos y honorarios pendientes de transferir a la Secretaría deHacienda y Crédito Público, retenciones sobre las obras y acreedores diversos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Pasivo no circulante $14,138,112

En este rubro se registra la deuda pública que se tiene con Banco Nacional de Obras y ServiciosPúblicos, S.N.C. a largo plazo.

INGRESOS $236,711,755

Los ingresos recaudados en el ejercicio 2014 se detallan a continuación:

Concepto Importe Impuestos $ 64,353,376Derechos 6,256,414Productos de tipo corriente 8,237,260Aprovechamientos de tipo corriente 6,035,994Participaciones y aportaciones 90,776,203Transferencias, asignaciones, subsidios y otras ayudas 61,052,383Otros ingresos y beneficios 125 Total $ 236,711,755

Este concepto corresponde principalmente a los ingresos por participaciones y aportacionesrecibidas del Gobierno Federal y Estatal, que están conformadas de acuerdo al origen de susrecursos por ocho diferentes fondos; así como la recaudación de los ingresos propios por impuestos,derechos, productos y aprovechamientos de tipo corriente.

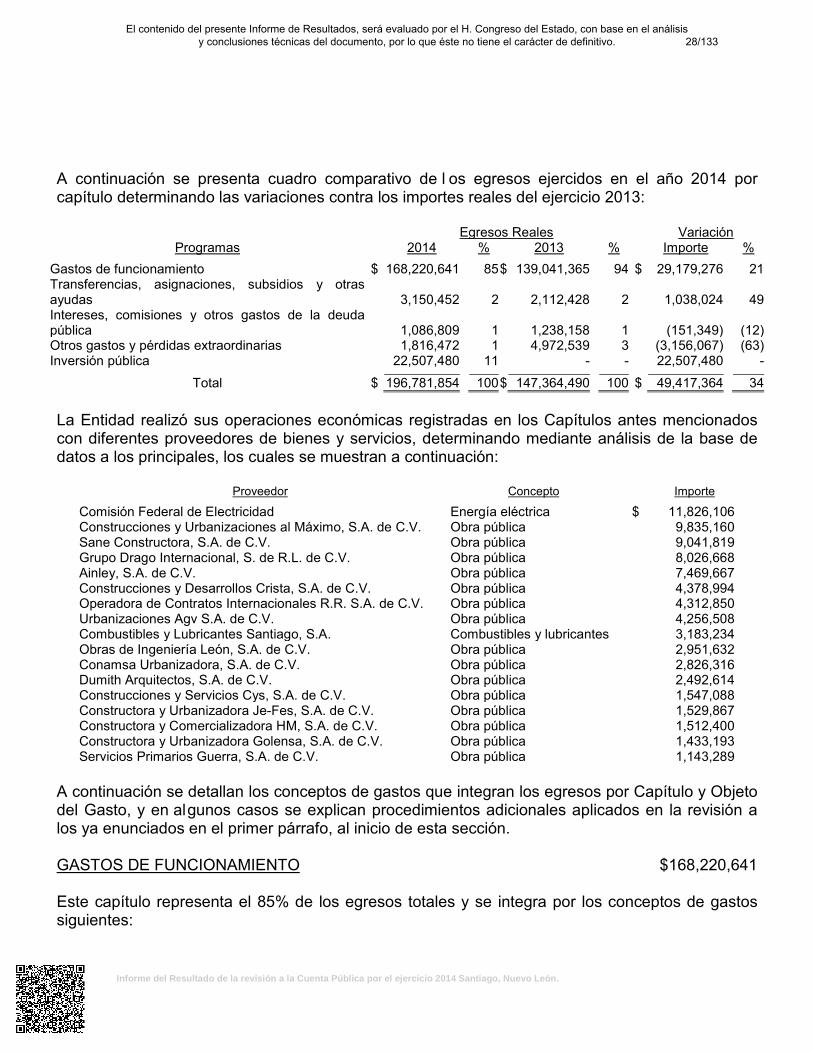

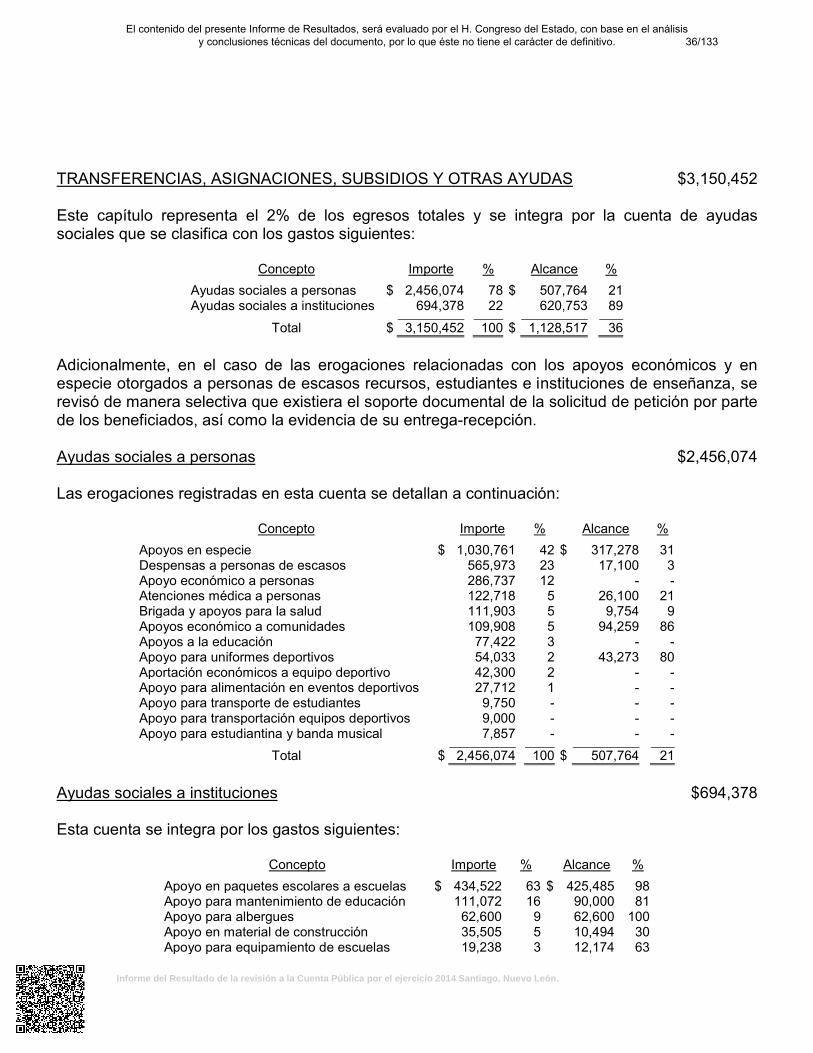

GASTOS Y OTRAS PÉRDIDAS $196,781,854

Los egresos ejercidos están clasificados en los capítulos siguientes:

Concepto Importe Gastos de funcionamiento $ 168,220,641Transferencias, asignaciones, subsidios y otras ayudas 3,150,452Intereses, comisiones y otros gastos de la deuda pública 1,086,809Otros gastos y pérdidas extraordinarias 1,816,472Inversión pública 22,507,480 Total $ 196,781,854

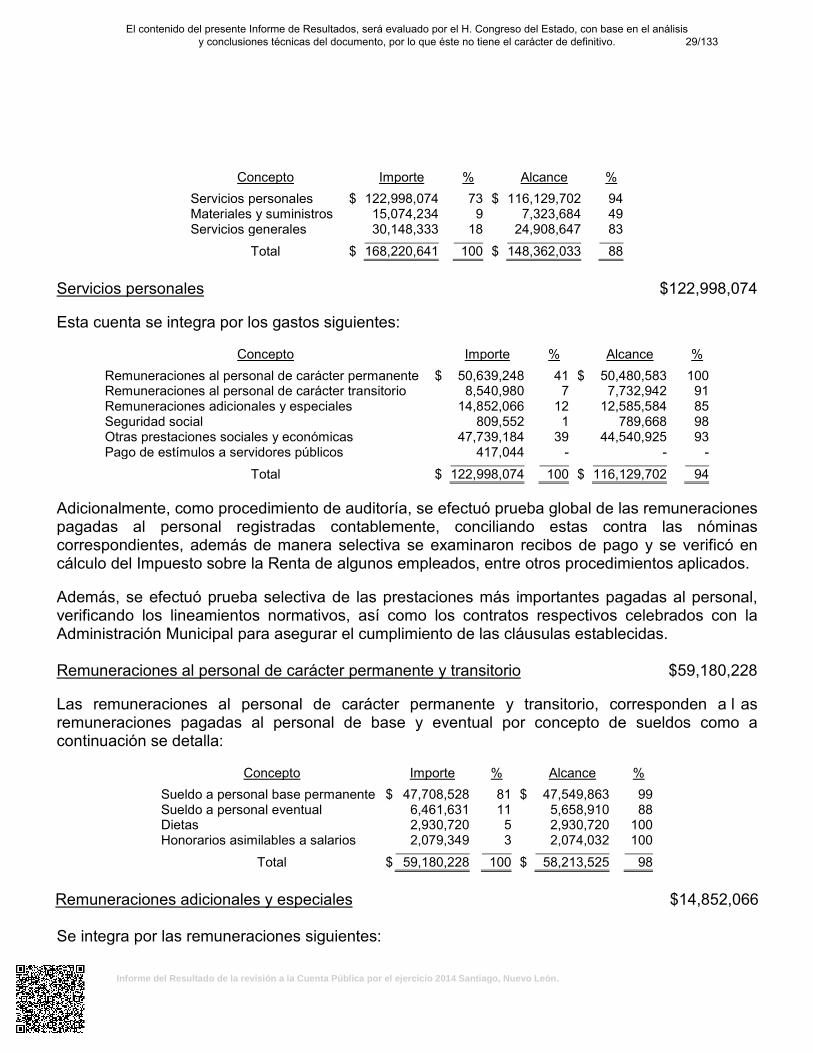

Los gastos de funcionamiento se integra por los capítulos de Servicios personales que correspondenprincipalmente a las remuneraciones pagadas al personal de carácter permanente y transitorio,remuneraciones adicionales y otras prestaciones por $122,998,074; Materiales y suministros

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

integrado por los gastos de combustible, materiales de reparación, construcción y herramientas por$15,074,234; y Servicios generales se integra por los gastos de servicios básicos, mantenimiento,reparación y conservación, servicios profesionales y técnicos por $30,148,333.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

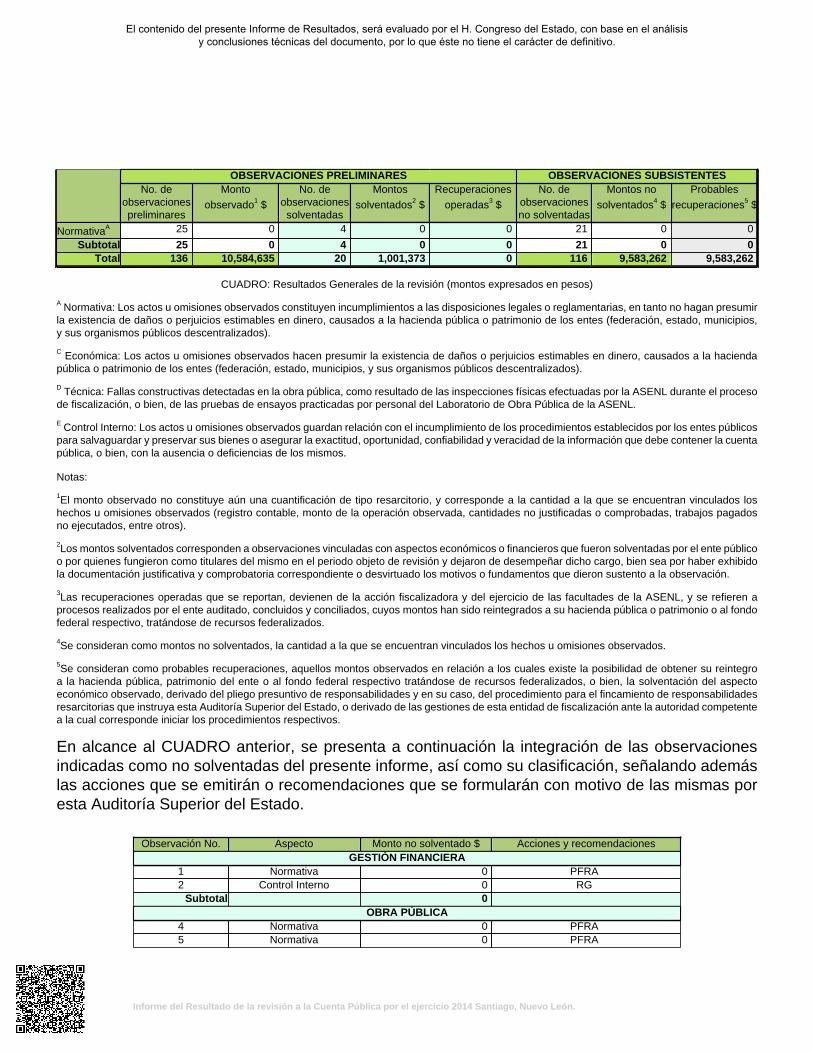

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2014, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 13 0 12 0 0 1 0 0

EconómicaC 2 1,001,373 2 1,001,373 0 0 0 0

Control

InternoE

3 0 2 0 0 1 0 0

Subtotal 18 1,001,373 16 1,001,373 0 2 0 0OBRA PÚBLICA

NormativaA 76 0 0 0 0 76 0 0

EconómicaC 13 9,583,262 0 0 0 13 9,583,262 9,583,262

TécnicaD 4 0 0 0 0 4 0 0

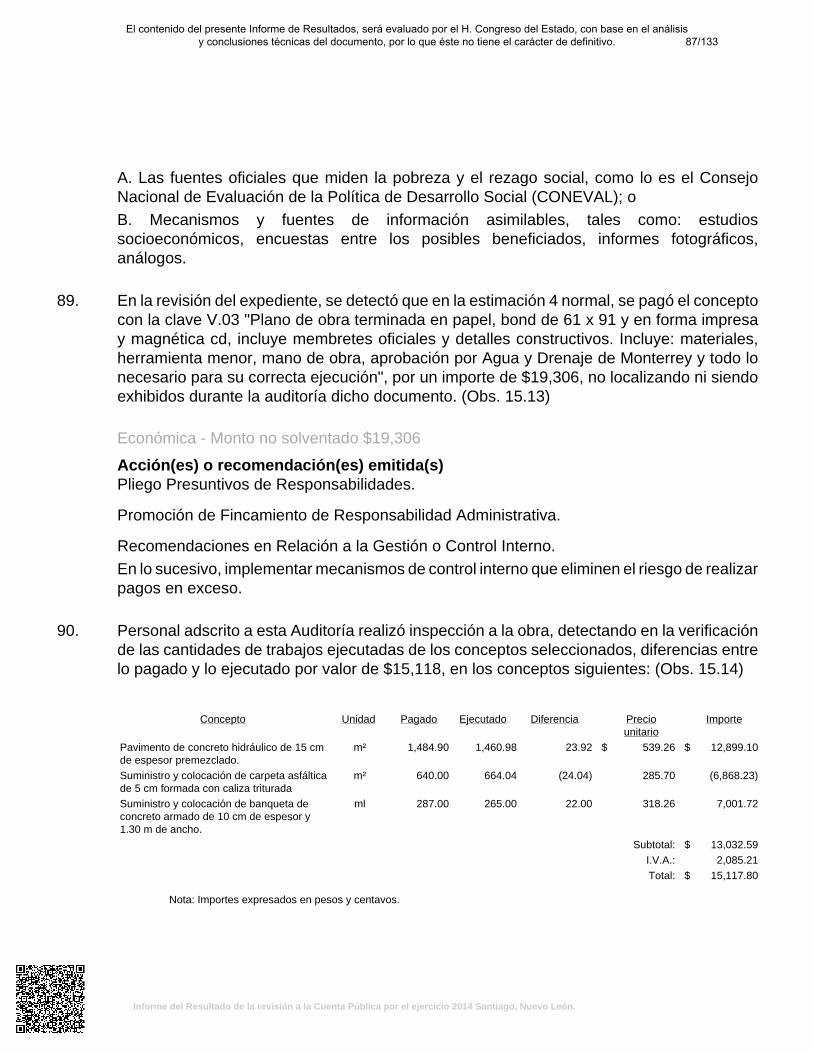

Subtotal 93 9,583,262 0 0 0 93 9,583,262 9,583,262DESARROLLO URBANO

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

NormativaA 25 0 4 0 0 21 0 0

Subtotal 25 0 4 0 0 21 0 0Total 136 10,584,635 20 1,001,373 0 116 9,583,262 9,583,262

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Control Interno 0 RG

Subtotal 0OBRA PÚBLICA

4 Normativa 0 PFRA5 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones6 Normativa 0 PFRA8 Normativa 0 PFRA11 Normativa 0 PFRA12 Normativa 0 PFRA, RG13 Normativa 0 PFRA14 Normativa 0 PFRA16 Normativa 0 PFRA, RG17 Normativa 0 PFRA18 Normativa 0 PFRA19 Normativa 0 PFRA, RG21 Normativa 0 PFRA, RG22 Normativa 0 PFRA23 Normativa 0 PFRA24 Normativa 0 PFRA26 Normativa 0 PFRA, IASF, RG29 Normativa 0 PFRA34 Normativa 0 PFRA, RG42 Normativa 0 PFRA, RG48 Normativa 0 PFRA, RG50 Normativa 0 PFRA51 Normativa 0 PFRA52 Normativa 0 PFRA, RG53 Normativa 0 PFRA54 Normativa 0 PFRA, RG55 Normativa 0 PFRA56 Normativa 0 PFRA57 Normativa 0 PFRA58 Normativa 0 PFRA, RG61 Normativa 0 PFRA62 Normativa 0 PFRA66 Normativa 0 PFRA67 Normativa 0 PFRA68 Normativa 0 PFRA69 Normativa 0 PFRA70 Normativa 0 PFRA71 Normativa 0 PFRA72 Normativa 0 PFRA73 Normativa 0 PFRA74 Normativa 0 PFRA75 Normativa 0 PFRA77 Normativa 0 PFRA, RG78 Normativa 0 PFRA79 Normativa 0 PFRA80 Normativa 0 PFRA81 Normativa 0 PFRA82 Normativa 0 PFRA83 Normativa 0 PFRA84 Normativa 0 PFRA85 Normativa 0 PFRA86 Normativa 0 PFRA87 Normativa 0 PFRA88 Normativa 0 PFRA, IASF, RG91 Normativa 0 PFRA92 Normativa 0 PFRA95 Normativa 0 PFRA, IASF, RG93 Normativa 0 PFRA, IASF, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

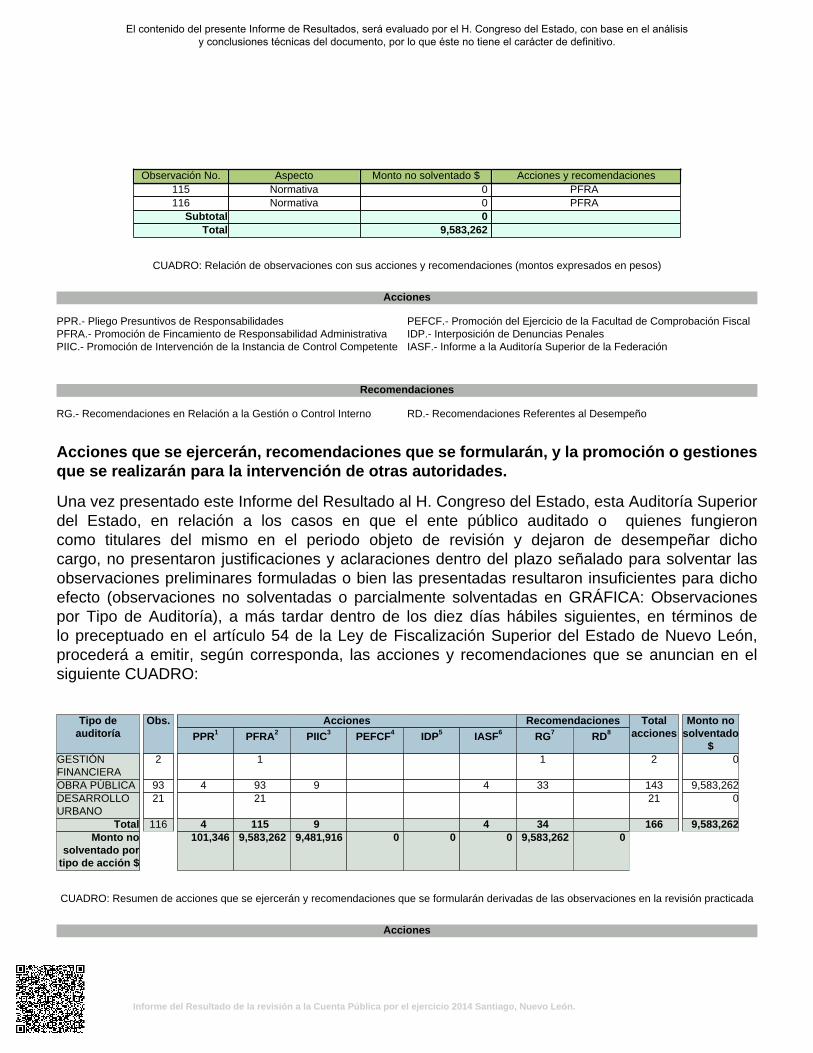

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones7 Normativa 0 PFRA3 Normativa 0 PFRA, RG9 Normativa 0 PFRA, RG10 Normativa 0 PFRA25 Normativa 0 PFRA30 Normativa 0 PFRA, RG31 Normativa 0 PFRA32 Normativa 0 PFRA33 Normativa 0 PFRA38 Normativa 0 PFRA, RG39 Normativa 0 PFRA40 Normativa 0 PFRA41 Normativa 0 PFRA44 Normativa 0 PFRA, RG45 Normativa 0 PFRA46 Normativa 0 PFRA47 Normativa 0 PFRA15 Normativa 0 PFRA20 Económica 18,197 PFRA, PIIC, RG27 Económica 39,751 PPR, PFRA, RG35 Económica 1,076,535 PFRA, PIIC, RG43 Económica 3,291,479 PFRA, PIIC, RG49 Económica 3,734,692 PFRA, PIIC, RG60 Económica 38,964 PFRA, PIIC, RG63 Económica 469,059 PFRA, PIIC, RG64 Económica 27,431 PFRA, PIIC, RG76 Económica 13,920 PFRA, PIIC, RG89 Económica 19,306 PPR, PFRA, RG90 Económica 15,118 PPR, PFRA, RG94 Económica 27,171 PPR, PFRA, RG59 Económica 811,639 PFRA, PIIC, RG28 Técnica 0 PFRA36 Técnica 0 PFRA65 Técnica 0 PFRA37 Técnica 0 PFRA

Subtotal 9,583,262DESARROLLO URBANO

96 Normativa 0 PFRA97 Normativa 0 PFRA98 Normativa 0 PFRA99 Normativa 0 PFRA100 Normativa 0 PFRA101 Normativa 0 PFRA102 Normativa 0 PFRA103 Normativa 0 PFRA104 Normativa 0 PFRA105 Normativa 0 PFRA106 Normativa 0 PFRA107 Normativa 0 PFRA108 Normativa 0 PFRA109 Normativa 0 PFRA110 Normativa 0 PFRA111 Normativa 0 PFRA112 Normativa 0 PFRA113 Normativa 0 PFRA114 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones115 Normativa 0 PFRA116 Normativa 0 PFRA

Subtotal 0Total 9,583,262

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

2 1 1 2 0

OBRA PÚBLICA 93 4 93 9 4 33 143 9,583,262DESARROLLOURBANO

21 21 21 0

Total 116 4 115 9 4 34 166 9,583,262Monto no

solventado portipo de acción $

101,346 9,583,262 9,481,916 0 0 0 9,583,262 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias eirregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

CONTENIDO Págs.

I. Presentación 1 II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de l os elementos revisados y resultados obtenidos en l a

revisión 5

A. La evaluación de la gestión financiera y del gasto público 5 B. Cumplimiento de la Ley General de Contabilidad Gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes

39

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las

mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

40

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado 129

VI. Resultados de la revisión de situación excepcional 129 VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de las Cuentas Públicas de ejercicios anteriores 129

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2 fracciones I, VIII y X y 3 de l a Ley de Fiscalización Superior del Estado de Nuevo León, se constituye como un órgano auxiliar del H. Congreso del Estado su función de fiscalización de las cuentas públicas presentadas por los poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de l a Administración Pública de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2014 del Municipio de Santiago, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 pr imer párrafo y 82 fracción XV de l a Ley de F iscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2014 del Municipio de Santiago, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, de l as normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). En el apartado II de este Informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de l a Ley General de C ontabilidad Gubernamental y de l as disposiciones

contenidas en los ordenamientos y normativa correspondientes.

En el apartado IV del presente Informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las

1/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa la situación que guardan las observaciones, recomendaciones y acciones promovidas, respecto en la fiscalización de las Cuentas Públicas de ejercicios anteriores. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

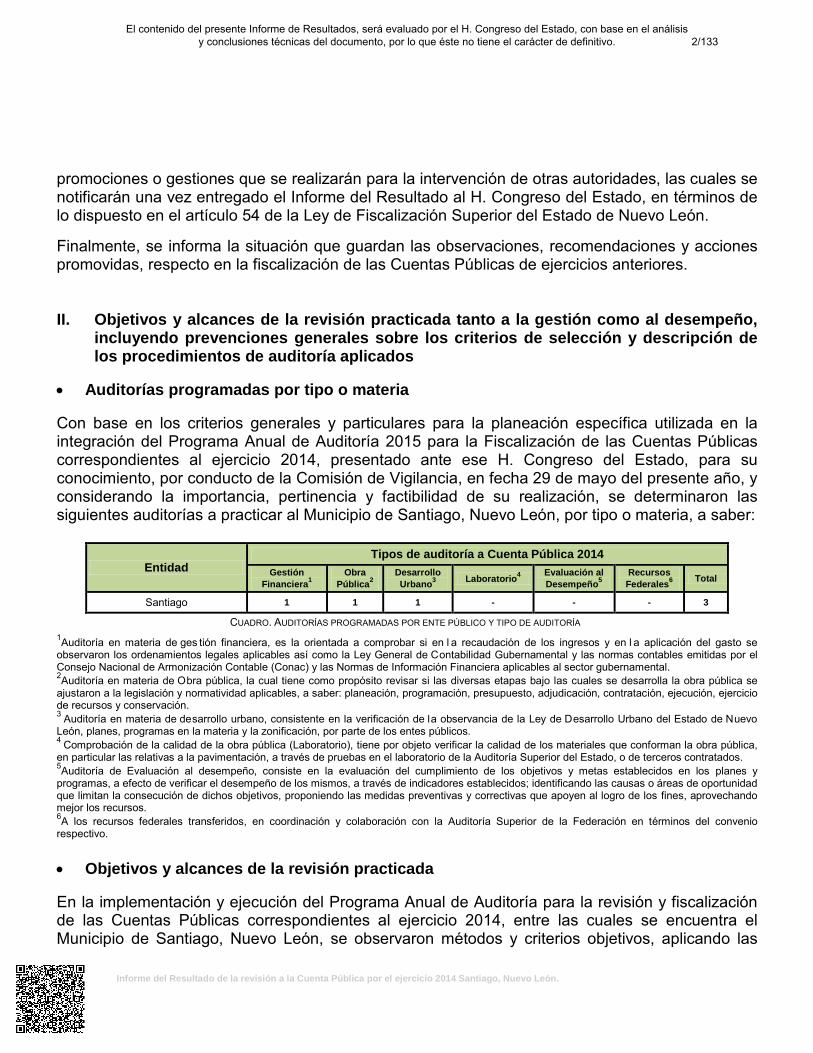

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 29 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Santiago, Nuevo León, por tipo o materia, a saber:

Entidad Tipos de auditoría a Cuenta Pública 2014

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

Santiago 1 1 1 - - - 3

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría en materia de ges tión financiera, es la orientada a comprobar si en l a recaudación de los ingresos y en l a aplicación del gasto se observaron los ordenamientos legales aplicables así como la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac) y las Normas de Información Financiera aplicables al sector gubernamental. 2Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo. • Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, entre las cuales se encuentra el Municipio de Santiago, Nuevo León, se observaron métodos y criterios objetivos, aplicando las

2/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente enunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a l os ingresos y a l os egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a l os términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en l os actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de N uevo León, así como de otras disposiciones aplicables y a l os programas y presupuestos autorizados, se realizó lo siguiente:

3/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VI. Asimismo, de conformidad con lo estipulado en el inciso a), de la fracción I, del artículo 19 de

la Ley de Fiscalización Superior del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

• Aspectos generales sobre los criterios de selección y descripción de los

procedimientos de auditoría aplicados Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en l a integración del Programa Anual de Auditoría 2015 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en s u caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

4/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2014, que el Municipio presentó como parte de la información que integra la Cuenta Pública. Para el desarrollo de la revisión de l a información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las Normas de Información Financiera aplicables a es te tipo de entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Santiago, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2 014 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado IV de este Informe. Los Estados Financieros presentados en pesos del Municipio de Santiago, Nuevo León al 31 de diciembre de 2014, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

5/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

ESTADO DE SITUACIÓN FINANCIERA

Municipio Santiago, Nuevo León Estado de Situación Financiera

De enero a diciembre de 2014 (SIC)

ACTIVO 2014 2013 PASIVO 2014 2013 Activo Circulante Pasivo Circulante Efectivo y Equivalentes de Efectivo $ 17,929,540 $ 34,585,570 Cuentas por Pagar a Corto Plazo $ 42,331,667 $ 48,215,502 Efectivo 311,003 70,297 Proveedores $ 20,553,940 $ 29,591,318 Bancos/Tesorería 5,159,677 13,088,153 Contratistas por obras públicas 14,181,215 12,732,961 Fondos con afectación específica 12,422,910 21,391,170 Retenciones y contribuciones 6,820,254 4,082,924 Depósitos de fondos de terceros 35,950 35,950 Otras cuentas por pagar a c.p. 606,170 1,808,299 Servicios personales 170,088 - Efectivo o Equivalentes de Efectivo a Recibir $ 6,367,046 $ 534,211 Porción a Corto Plazo de la Deuda

Pública a Largo Plazo $ 1,967,062 $ (898,374)

Cuentas por cobrar 170,822 170,822 Deuda Pública Interna 1,967,062 (898,374) Deudores diversos 894,518 985,150 Ingresos por Recuperar - (62,784) Otros Pasivos a Corto Plazo $ 859 $ 859 Deudores por anticipos de Tesorería 101,149 316,803 Otros pasivos circulantes 859 859 Otros derechos a recibir efectivo o equivalentes a corto plazo

5,200,557 (875,780)

Total de Pasivo Circulante $ 44,299,588 $ 47,317,987 Bienes o Servicios a Recibir $ 6,463,914 $ 9,934,897 Anticipo a Contratistas por Obras Públicas a Corto Plazo

6,463,914 9,934,897 Pasivo No Circulante

Total de Activo Circulante $ 30,760,500 $ 45,054,678 Deuda Pública a Largo Plazo $ 14,138,112 $ 18,072,237 Deuda Pública Interna 14,138,112 18,072,237 Activo No Circulante Total de Pasivo No Circulante $ 14,138,112 $ 18,072,237 Total Pasivo $ 58,437,700 $ 65,390,224 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

$ 447,742,052 $ 77,718,291

Terrenos 368,834,829 24,712,932 Hacienda Pública/Patrimonio Edificios no habitacionales 27,334,021 36,049,797 Hacienda Pública/Patrimonio

Generado $ 427,729,121 $ 33,978,001

Construcciones en proceso en Bienes de Dominio Público

47,544,737 8,342,638 Resultado del ejercicio Ahorro/Desahorro

39,929,901 56,450,470

Construcciones en proceso en Bienes Propios 4,028,465 8,612,924 Resultados de ejercicios anteriores 65,284,930 9,742,284 Rectificaciones de resultados de

ejercicios anteriores 322,514,290 (32,214,753)

Bienes Muebles $ 29,640,032 $ 26,497,392 Mobiliario y Equipo de Administración 2,491,659 1,879,924 Mobiliario y Equipo Educacional y Recreativo 411,756 388,261 Total Hacienda Pública/Patrimonio $ 427,729,121 $ 33,978,001 Equipo e Instrumental Médico y de Laboratorio 1,483,491 832,000 Equipo de Transporte 19,645,079 18,805,266 Total de Pasivo y Hacienda

Pública/Patrimonio $ 486,166,821 $ 99,368,225 Maquinaria, Otros Equipos y Herramientas 5,082,647 4,066,541 Colecciones, Obras de arte y Objetos valiosos 525,400 525,400 Depreciación, Deterioro y Amortización Acumulada de Bienes e Intangibles

$ (21,975,763) $ (52,902,136)

Depreciación acumulada de Bienes Inmuebles 370,618 (32,014,291) Depreciación acumulada de Bienes Muebles -22,346,381 (20,887,845) Total de Activo No Circulantes $ 455,406,321 $ 51,313,547 Total de Activo $ 486,166,821 $ 96,368,225

6/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

ESTADO DE ACTIVIDADES

Municipio Santiago, Nuevo León Estado de Actividades

De enero a diciembre de 2014 (SIC) INGRESOS Y OTROS BENEFICIOS 2014 2013

Impuestos $ 64,353,375 $ 61,157,419 Derechos 6,256,414 5,650,024 Productos de tipo corriente 8,237,260 8,229,570 Aprovechamientos de tipo corriente 6,035,994 7,247,023 Participaciones y Aportaciones 90,776,204 119,873,310 Transferencias, Asignaciones, Subsidios y Otras Ayudas 61,052,383 1,657,328 Otros Ingresos y Beneficios 125 286

Total de Ingresos $ 236,711,755 $ 203,814,960 GASTOS Y OTRAS PÉRDIDAS Gastos de Funcionamiento 168,220,641 139,041,365 Servicios Personales 122,998,074 101,859,476 Materiales y suministros 15,074,234 10,734,950 Servicios Generales 30,148,333 26,446,939 Transferencias, Asignaciones, Subsidios y Otras Ayudas 3,150,452 2,112,428 Ayudas Sociales 3,150,452 2,112,428 Intereses, comisiones y otros gastos de la deuda pública 1,086,809 1,238,158 Intereses de la Deuda 1,086,809 1,238,158 Otros gastos y pérdidas extraordinarias 1,816,472 4,972,539 Estimaciones, depreciaciones, deterioros, obsolescencias, amortizaciones y provisiones 1,766,555 1,289,302 Provisiones 49,798 321,862 Otros Gastos 119 3,361,375 Inversión Pública 22,507,480 - Inversión Pública no capitalizable 22,507,480 -

Total de gastos y otras pérdidas $ 196,781,854 $ 147,364,490

Ahorro/Desahorro neto del ejercicio $ 39,929,901 $ 56,450,470

7/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

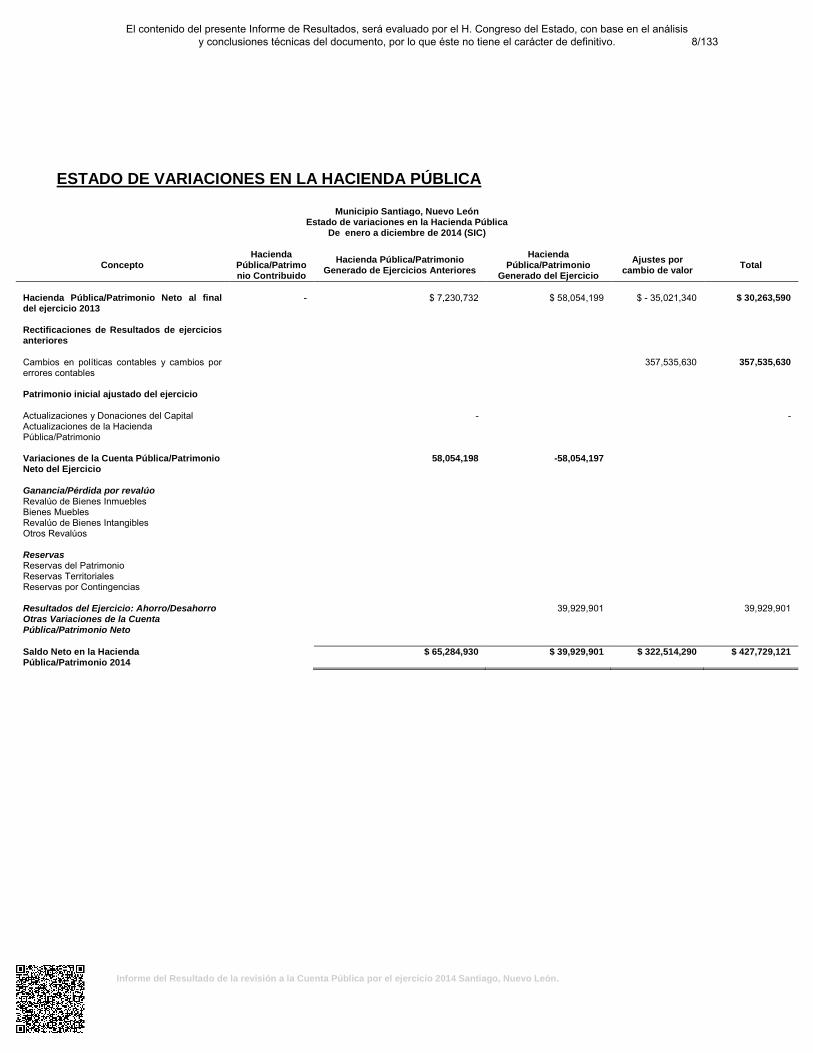

ESTADO DE VARIACIONES EN LA HACIENDA PÚBLICA

Municipio Santiago, Nuevo León Estado de variaciones en la Hacienda Pública

De enero a diciembre de 2014 (SIC)

Concepto Hacienda

Pública/Patrimonio Contribuido

Hacienda Pública/Patrimonio Generado de Ejercicios Anteriores

Hacienda Pública/Patrimonio

Generado del Ejercicio Ajustes por

cambio de valor Total

Hacienda Pública/Patrimonio Neto al final del ejercicio 2013

- $ 7,230,732 $ 58,054,199 $ - 35,021,340 $ 30,263,590

Rectificaciones de Resultados de ejercicios anteriores

Cambios en políticas contables y cambios por errores contables

357,535,630 357,535,630

Patrimonio inicial ajustado del ejercicio Actualizaciones y Donaciones del Capital - - Actualizaciones de la Hacienda Pública/Patrimonio

Variaciones de la Cuenta Pública/Patrimonio Neto del Ejercicio

58,054,198 -58,054,197

Ganancia/Pérdida por revalúo Revalúo de Bienes Inmuebles Bienes Muebles Revalúo de Bienes Intangibles Otros Revalúos Reservas Reservas del Patrimonio Reservas Territoriales Reservas por Contingencias Resultados del Ejercicio: Ahorro/Desahorro 39,929,901 39,929,901 Otras Variaciones de la Cuenta Pública/Patrimonio Neto

Saldo Neto en la Hacienda Pública/Patrimonio 2014

$ 65,284,930 $ 39,929,901 $ 322,514,290 $ 427,729,121

8/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

ESTADO DE FLUJO DE EFECTIVO

Municipio Santiago, Nuevo León Estado de Flujo de Efectivo

De enero a diciembre de 2014 (SIC) Flujos de efectivo de las Actividades de la Gestión 2014 2013

Origen $ 84,883,043 $ 82,284,036 Impuestos 64,353,375 61,157,419 Derechos 6,256,414 5,650,024 Productos de tipo corriente 8,237,260 8,229,570 Aprovechamientos de tipo corriente 6,035,994 7,247,023 Participaciones y Aportaciones 90,776,204 119,873,310 Participaciones 62,334,381 57,336,317 Aportaciones 28,441,823 62,296,993 Convenios - 240,000 Transferencias, Asignaciones, Subsidios y Otras Ayudas 61,052,383 - Subsidios y Subvenciones 61,052,383 - Otros ingresos y beneficios varios 125 286 Otros ingresos 125 286 Ingresos extraordinarios (7,155,149) 11,101,651 Cuentas por pagar (7,155,149) 11,101,651 Aplicación 168,220,641 139,041,364 Servicios Personales 122,998,074 101,859,476 Materiales y suministros 15,074,234 10,734,949 Servicios Generales 30,148,333 26,446,939 Transferencias, Asignaciones, Subsidios y Otras Ayudas 3,150,452 2,112,428 Ayudas Sociales 3,150,452 2,112,428 Estimaciones, Depreciaciones y Amortizaciones 1,766,555 1,289,302 Estimaciones, Depreciaciones y Amortizaciones 1,766,555 1,289,302 Efectivo, Bienes o Servicios a Recibir (1,603,536) 21,361,018 Cuentas a Recuperar (1,603,536) 21,361,018 Flujos netos de Efectivo por Actividades de Operación $ 58,022,494 69,973,904 Flujos de Efectivo en las Actividades de Inversión

Origen 355,024,077 14,716,190 Contribuciones de Capital 355,024,077 14,716,190 Aplicación 404,092,774 19,793,740 Bienes Inmuebles, Muebles y Construcciones en Proceso 373,166,401 21,083,042 Bienes Inmuebles, Infraestructura (335,406,122) 350,000 Terrenos (344,121,897) 350,000 Edificios no habitacionales 8,715,775 - Bienes Muebles 3,142,640 3,777,479 Mobiliario y Equipo de Administración 611,735 783,520 Mobiliario y Equipo Educacional y Recreativo 23,495 83,261 Equipo e Instrumental Médico y de Laboratorio 651,491 26,100

9/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Municipio Santiago, Nuevo León Estado de Flujo de Efectivo

De enero a diciembre de 2014 (SIC) Equipo de Transporte $ 839,813 $ 2,637,122 Equipo de Defensa y Seguridad - 247,476 Maquinarias, Otros equipos y Herramientas 1,016,106 - Construcciones en Proceso (Obra Pública) 34,617,639 16,955,563 Construcciones en Proceso en Bienes de Dominio Público 39,202,098 8,342,638 Construcciones en Proceso de Bienes Propios (4,584,459) 8,612,925 Depreciación al Inicio del Ejercicio Estimación, Depreciación, Deterioro, Obsolescencia y Amortización (30,926,373) 1,289,302 Depreciación, deterioro y amortización acumulada de bienes (30,926,373) 1,289,302 Flujos Netos de Efectivo por Actividades de Inversión $ (49,068,697) $ 34,509,930 Flujo de Efectivo de las Actividades de Financiamiento Origen (1,967,062) 5,865,437 Endeudamiento Neto (1,967,062) 5,865,437 Interno (1,967,062) 5,865,437 Corto Plazo - 5,865,437 Largo Plazo (1,967,062) - Títulos y Valores Aplicación 1,086,809 1,238,158 Otros Pasivos a Corto Plazo 1,086,809 1,238,158 Intereses Pagados 1,086,809 1,238,158 Flujos Netos de Efectivo por Actividades de Financiamiento $ (3,053,871) $ 7,103,595 Incremento/Disminución Neta en el Efectivo y Equivalentes en el Efectivo 5,899,025 28,360,380 Efectivo y Equivalentes al Efectivo al Inicio del Ejercicio 34,537,096 7,567,862 Efectivo y Equivalentes al Efectivo al Inicio del Ejercicio $ 40,437,021 $ 35,928,242

10/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Los datos sobresalientes en los Estados Financieros se mencionan a continuación:

Concepto Importe

a) Activo $ 486,166,821 b) Pasivo 58,437,700 c) Hacienda pública/patrimonio 427,729,121 d) Ingresos 236,711,755 e) Gastos y otras pérdidas 196,781,854

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2014, presentados como Cuenta Pública, se eligieron para nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Municipio de Santiago, Nuevo León. a) ACTIVO $486,166,821 Este rubro se integra como sigue:

Concepto Importe

Activo circulante $ 30,760,500 Activo no circulante 455,406,321

Total $ 486,166,821 Activo circulante $30,760,500 Se integra como sigue:

Concepto Importe

Efectivo y equivalentes de efectivo $ 17,929,540 Efectivo o equivalentes de efectivo a recibir 6,367,046 Bienes o servicios a recibir 6,463,914

Total $ 30,760,500 Efectivo y equivalentes de efectivo $17,929,540 Este concepto se integra de la siguiente manera:

Concepto Importe

Efectivo $ 311,003 Bancos / tesorería 5,159,677 Fondos con afectación específica 12,422,910 Depósitos de fondos de terceros 35,950

Total $ 17,929,540

11/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Efectivo $311,003 Corresponde a fondos fijos asignados a la tesorería, funeraria, DIF municipal, servicios primarios, comandancia de policía, Presidencia, entre otros, utilizados para el pago de gastos menores así como los fondos asignados para el área de cajas, utilizados para entregar cambio. Para su revisión, de m anera selectiva se aplicaron cuestionarios referentes a l a custodia del fondo, además se practicaron arqueos con resultados satisfactorios. Bancos / tesorería $5,159,677 Esta cuenta se integra por los saldos de quince cuentas bancarias utilizadas para el gasto corriente, revisando las conciliaciones bancarias al 31 de diciembre de 2014, las cuales se verificaron que estuvieran adecuadamente depuradas, confrontando sus saldos con los estados de cuenta y auxiliares contables. Fondos con afectación específica $12,422,910 Esta cuenta se integra por los saldos contables de veintisiete cuentas bancarias utilizadas para el manejo de los programas federales y estatales, revisando las conciliaciones bancarias al 31 de diciembre de 2014, las cuales se verificaron que estuvieran adecuadamente depuradas, confrontando sus saldos con los estados de cuenta y auxiliares contables. Depósitos de fondos de terceros $35,950 Este concepto se integra por pago de fianzas del Club de Leones por $20,000 y renta de local por $15,950. Efectivo o equivalentes de efectivo a recibir $6,367,046 Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Cuentas por cobrar $ 170,822 Deudores diversos 894,518 Deudores por anticipos de tesorería 101,149 Otros derechos a recibir en efectivo o equivalentes a corto plazo 5,200,557

Total $ 6,367,046 Cuentas por cobrar $170,822 En este concepto se registró el adeudo que se tiene con Gobierno del Estado correspondiente a los pagos por la construcción de la unidad deportiva en Santa Rosalía.

12/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Deudores diversos $894,518 Esta cuenta se integra de gastos por comprobar por $381,518 que corresponden a los préstamos otorgados al personal y $513,000 correspondientes a resolución judicial del ejercicio 2008. Deudores por anticipos de tesorería $101,149 En esta cuenta se registran los cheques entregados como fondos para caja de la Tesorería Municipal. Otros derechos a recibir en efectivo o equivalentes a corto plazo $5,200,557 Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Cuenta por cobrar multas de tránsito $ 2,649,800 Subsidio para empleado 1,502,248 Cuentas por cobrar transitoria donación en especie 980,918 Cuentas por cobrar por préstamos 67,734 Registrado en otros derechos de recibir efectivo 9,769 Anticipo de nómina pago en efectivo 4,341 Crédito al salario 2,230 Cuentas por cobrar transitorias/bancos (16,483)

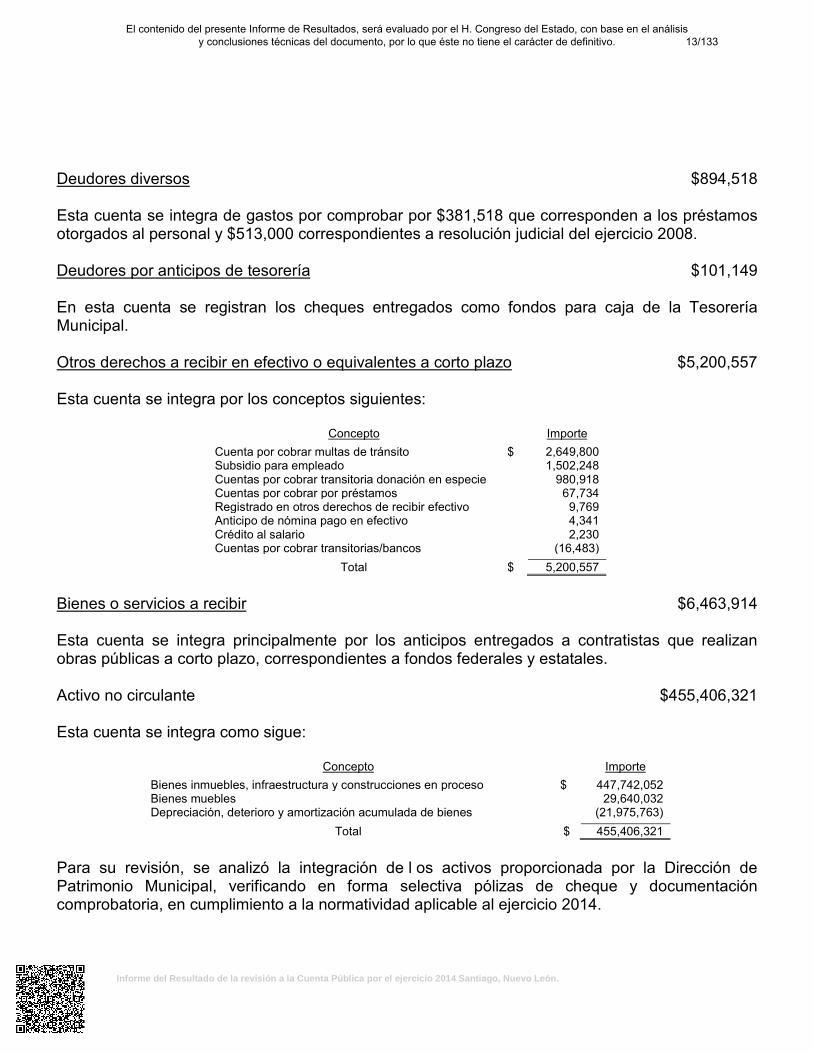

Total $ 5,200,557 Bienes o servicios a recibir $6,463,914 Esta cuenta se integra principalmente por los anticipos entregados a contratistas que realizan obras públicas a corto plazo, correspondientes a fondos federales y estatales. Activo no circulante $455,406,321 Esta cuenta se integra como sigue:

Concepto Importe

Bienes inmuebles, infraestructura y construcciones en proceso $ 447,742,052 Bienes muebles 29,640,032 Depreciación, deterioro y amortización acumulada de bienes (21,975,763)

Total $ 455,406,321 Para su revisión, se analizó la integración de l os activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de cheque y documentación comprobatoria, en cumplimiento a la normatividad aplicable al ejercicio 2014.

13/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Bienes inmuebles, infraestructura y construcciones en proceso $447,742,052 Este rubro se integra de la manera siguiente:

Concepto Importe

Terrenos $ 368,834,829 Edificios no habitacionales 27,334,021 Construcciones en proceso 51,573,202

Total $ 447,742,052 Terrenos $368,834,829 En esta cuenta se registró la capitalización de los inmuebles siguientes:

Concepto Importe

Terreno baldío $ 309,870,442 Área verde 10,982,436 Sindicato CTM comodato 9,369,785 Terreno 7,397,074 Permutado 4,880,675 Parque de béisbol 4,449,888 Plaza Las Hadas 4,215,312 Plaza Hidalgo 3,476,756 DIF municipal 3,318,743 Plaza Juárez 2,658,240 Plaza 20 de Noviembre 1,774,152 Parques 1,589,422 Plaza 5 de Mayo 1,522,303 Escuela primaria 762,520 Plaza caja de agua 667,920 Presidencia municipal 446,864 Gimnasio municipal 369,162 Tanque elevados de agua 368,824 Plaza San Javier 348,000 Plaza y tanque agua 261,311 Relleno sanitario 105,000

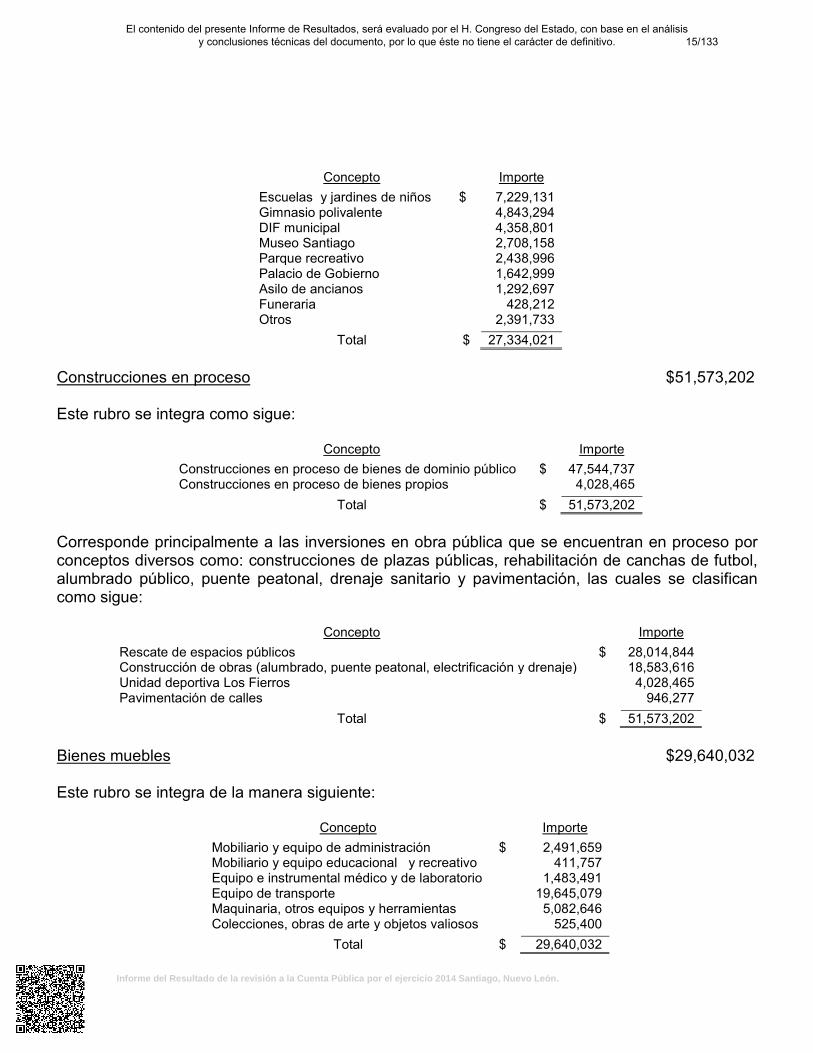

Total $ 368,834,829 Nota: La integración fue presentada por la Dirección de Patrimonio Municipal. Edificios no habitacionales $27,334,021 Cumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental y tomando como base la integración proporcionada por la Dirección de Patrimonio Municipal, se registró en l a contabilidad la inversión de edificios no habitacionales propiedad del Municipio de Santiago, Nuevo León, como a continuación se detalla:

14/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Concepto Importe

Escuelas y jardines de niños $ 7,229,131 Gimnasio polivalente 4,843,294 DIF municipal 4,358,801 Museo Santiago 2,708,158 Parque recreativo 2,438,996 Palacio de Gobierno 1,642,999 Asilo de ancianos 1,292,697 Funeraria 428,212 Otros 2,391,733

Total $ 27,334,021 Construcciones en proceso $51,573,202 Este rubro se integra como sigue:

Concepto Importe

Construcciones en proceso de bienes de dominio público $ 47,544,737 Construcciones en proceso de bienes propios 4,028,465

Total $ 51,573,202 Corresponde principalmente a las inversiones en obra pública que se encuentran en proceso por conceptos diversos como: construcciones de plazas públicas, rehabilitación de canchas de futbol, alumbrado público, puente peatonal, drenaje sanitario y pavimentación, las cuales se clasifican como sigue:

Concepto Importe

Rescate de espacios públicos $ 28,014,844 Construcción de obras (alumbrado, puente peatonal, electrificación y drenaje) 18,583,616 Unidad deportiva Los Fierros 4,028,465 Pavimentación de calles 946,277

Total $ 51,573,202 Bienes muebles $29,640,032 Este rubro se integra de la manera siguiente:

Concepto Importe

Mobiliario y equipo de administración $ 2,491,659 Mobiliario y equipo educacional y recreativo 411,757 Equipo e instrumental médico y de laboratorio 1,483,491 Equipo de transporte 19,645,079 Maquinaria, otros equipos y herramientas 5,082,646 Colecciones, obras de arte y objetos valiosos 525,400

Total $ 29,640,032

15/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Para su revisión se analizó la integración de l os activos proporcionada por la Dirección de Patrimonio Municipal, verificando en forma selectiva pólizas de cheques y documentación comprobatoria en cumplimiento a l a normatividad establecida. Adicionalmente, se seleccionaron las adquisiciones más importantes para su inspección física. Mobiliario y equipo de administración $2,491,659 De acuerdo con las altas registradas contablemente durante el ejercicio 2014, esta cuenta se integra de la siguiente manera:

Concepto Importe

Bienes informáticos $ 1,699,334 Mobiliario 445,633 Muebles excepto de oficina y estantería 264,759 Equipo de administración 81,933

Total $ 2,491,659 Mobiliario y equipo educacional y recreativo $411,757 De acuerdo con las altas registradas contablemente durante el ejercicio 2014, esta cuenta se integra de la siguiente manera:

Concepto Importe

Equipos y aparatos audiovisuales $ 319,058 Cámaras fotográficas y de video 90,499 Otro mobiliario y equipo educacional y recreativo 2,200

Total $ 411,757 Equipo e instrumental médico y de laboratorio $1,483,491 Este concepto se integra principalmente por camillas médicas, caminadoras, aparato de rayos x dental, aparatos de ultrasonido, mamógrafo, básculas, entre otros, destinados al DIF municipal, así como aparatos alcoholímetros asignados al departamento de Seguridad Pública. Equipo de transporte $19,645,079 De acuerdo con las altas registradas contablemente durante el ejercicio 2014, esta cuenta se integra de la siguiente manera:

Concepto Importe

Vehículos y equipo de transporte $ 19,332,949 Otros equipos de transporte 208,050 Embarcaciones 60,000 Carrocerías y remolques 44,080

Total $ 19,645,079

16/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Maquinaria, otros equipos y herramientas $5,082,646 En esta cuenta se registraron las adquisiciones siguientes:

Concepto Importe

Maquinaria y equipo de construcción $ 2,545,865 Sistema de aire acondicionado 962,367 Maquinaria y equipo industrial 811,520 Equipo de comunicación 648,717 Herramientas y máquinas-herramienta 114,177

Total $ 5,082,646 Colecciones, obras de arte y objetos valiosos $525,400 Este concepto se integra principalmente por esculturas de mármol, bustos de Miguel Hidalgo e Ignacio Zaragoza, fotografías de Ex Alcaldes, cuadros de nombramientos de pueblos mágicos y de hermandad con otros Estados, entre otros. Depreciación, deterioro y amortización acumulada de bienes $(21,975,763) Este concepto corresponde a la aplicación de las depreciaciones efectuadas a los distintos activos del Municipio de Santiago, Nuevo León y se integra por la depreciación acumulada de bienes inmuebles por $370,618 y de bienes muebles por $(22,346,381). b) PASIVO $58,437,700 Este rubro se integra de la manera siguiente:

Concepto Importe

Pasivo circulante $ 44,299,588 Pasivo no circulante 14,138,112

Total $ 58,437,700

Pasivo circulante $44,299,588

Se integra por los conceptos siguientes:

Concepto Importe

Cuentas por pagar a corto plazo $ 42,331,667 Porción a corto plazo de la deuda pública a largo plazo 1,967,062 Otros pasivos a corto plazo 859

Total $ 44,299,588

17/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Cuentas por pagar a corto plazo $42,331,667

Se integran de la manera siguiente:

Concepto Importe

Proveedores $ 20,553,940 Contratistas por obras públicas 14,181,215 Retenciones y contribuciones 6,820,254 Otras cuentas por pagar a corto plazo 606,170 Servicios personales (otras deducciones) 170,088

Total $ 42,331,667

Proveedores y contratistas por obras públicas $34,735,155 Este concepto se integra por los saldos pendientes de pagar a diferentes proveedores y contratistas de bienes, servicios y obras públicas, determinando a los principales, como a continuación se detalla:

Concepto Importe

Servicios de Salud de Nuevo León $ 3,388,000 Sistema Integral para el Manejo Ecológico Procesos de Desechos 2,864,807 Proveedora para la Construcción Regiomontana, S.A. de C.V. 2,587,070 Guerrero Segura Néstor 2,391,320 Construcciones y Urbanización Sergit, S.A. de C.V. 2,177,325 Pachur Bazán Ámel 1,668,016 Grupo Drago Internacional S. de R.L. 1,018,842 Urbanismos Rosales, S.A. de C.V. 806,627 Sago Construcciones y Urbanizaciones, S.A. de C.V 709,665 Bufete Urbanístico, S.A. de C.V. 607,990 Construcciones Dynamo, S.A. de C.V. 450,086 González Rodríguez Alfredo 414,553 Guarda Construcciones. S.A. de C.V. 410,550 González García Juan 391,690 G.T. Organización Constructora, S.A de C.V. 380,406 Comercializadora Medix, S.A. de C.V. 378,438 Universidad Autónoma de Nuevo León 334,154 CTI Especializado, S.A. de C.V. 325,845 Milenio Radio, S.A. de C.V. 323,220 Construcciones y Urbanización Villa S.A. de C.V. 301,800

Total $ 21,930,404 Retenciones y contribuciones $6,820,254

En esta cuenta se registran las retenciones de los impuestos que se detallan a continuación:

18/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Concepto Importe

Impuesto sobre la renta retenido al personal $ 6,604,691 Retención del 5% s/obras 223,790 Retención del 2% s/obras 31,388 Retención del 1% s/obras 8,923 I.V.A. retenido por honorarios 3,401 10% I.S.R. retenido por arrendamiento 1,800 10% del I.S.R. retenido por honorarios (53,739)

Total $ 6,820,254

Otras cuentas por pagar a corto plazo $606,170 Esta cuenta se integra por los adeudos por pagar al cierre del ejercicio 2014, de acuerdo con los conceptos siguientes:

Concepto Importe

Acreedores diversos $ 718,448 Sindicato 9,865 Servicio de crédito 2,603 Aportación a la vivienda 200 Seguro descuento a empleado (125) Pensiones alimenticias (4,666) Mueblerías (46,016) Otras deducciones (74,139)

Total $ 606,170

Porción a corto plazo de la deuda pública a largo plazo $1,967,062 Esta cuenta se integra por las amortizaciones de la deuda pública con Banco Nacional de Obras y Servicios Públicos, S.N.C. a largo plazo.

Pasivo no circulante $14,138,112 Se integra principalmente por el saldo de la deuda pública a largo plazo correspondiente a los préstamos del Banco Nacional de Obras y Servicios Públicos, S.N.C. c) HACIENDA PÚBLICA / PATRIMONIO $427,729,121 Representa el patrimonio generado y se integra como se detalla a continuación:

Concepto Importe

Resultados de ejercicios anteriores $ 65,284,930 Resultados del ejercicio ahorro / desahorro 39,929,901 Rectificaciones y resultado de ejercicios anteriores 322,514,290

Total $ 427,729,121

19/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

La Hacienda Pública y Patrimonio se integra por el patrimonio generado que representa la acumulación de l as gestión de ejercicios anteriores, resultado del ejercicio en oper ación y los eventos identificables y cuantificables que le afectan de acuerdo con los lineamientos emitidos por el Consejo Nacional de Armonización Contable. d) INGRESOS $236,711,755 Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Actividades por el ejercicio comprendido del 1 d e enero al 31 de di ciembre de 2014, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2014 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2014 por rubros, determinando las variaciones contra los importes reales del ejercicio 2013:

Ingresos Reales Variación Rubros 2014 % 2013 % Importe %

Impuestos $ 64,353,376 27 $ 61,157,419 30 $ 3,195,957 5 Derechos 6,256,414 3 5,650,024 3 606,390 11 Productos de tipo corriente 8,237,260 3 8,229,570 4 7,690 - Aprovechamientos de tipo corriente 6,035,994 3 7,247,023 3 (1,211,029) (17) Participaciones y aportaciones 90,776,203 38 119,873,310 59 (29,097,107) (24) Transferencias, asignaciones, subsidios y otras ayudas

61,052,383

26

1,657,328

1

59,395,055

3,584

Otros ingresos y beneficios 125 - 286 - (161) (56)

Total $ 236,711,755 100 $ 203,814,960 100 $ 32,896,795 16 A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en al gunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección.

20/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

IMPUESTOS $64,353,376 Este rubro representa el 27% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 38,873,308 60 $ 11,401,929 29 Adquisición de inmuebles 24,144,430 38 8,389,366 35 Diversiones y espectáculos públicos 22,342 - 13,092 59 Recargos y accesorios 1,313,296 2 492,130 38

Total $ 64,353,376 100 $ 20,296,517 32 Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en es te rubro se efectúen en apego a la normatividad establecida y a las bases expedidas para otorgar subsidios aprobados por el R. Ayuntamiento en acta número 48 de sesión ordinaria celebrada el 30 de octubre de 2013. Predial $38,873,308 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a l a facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal un 26%. Se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de l as facturaciones enviadas por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $24,144,430 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre Adquisición de Inmuebles, devengados de operaciones de compra venta de bienes inmuebles. Como procedimiento de auditoría se revisó de forma selectiva las partidas más representativas cotejando los recibos oficiales contra la nota declaratoria para determinar la base del impuesto de acuerdo a l a normatividad establecida en el artículo 28 bi s de la Ley de H acienda para los Municipios del Estado de Nuevo León. Diversiones y espectáculos $22,342 En este concepto se registraron ingresos por funciones de circo y eventos musicales.

21/133El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Santiago, Nuevo León.

Recargos y accesorios $1,313,296 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones del Impuesto Predial y Adquisición de Inmuebles. DERECHOS $6,256,414 Este rubro representa el 3% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Ocupación de la vía pública $ 510,338 8 $ 151,998 30 Construcciones y urbanizaciones 1,102,957 18 869,416 79 Contribuciones por nuevos fraccionamientos 669,435 11 577,502 86 Certificaciones, autorizaciones, constancias y registros 44,977 1 17,627 39 Inscripción y refrendos 2,309,370 37 1,494,761 65 Revisión, inspección y servicios 466,173 7 37,636 8 Expedición de licencias 381,886 6 339,405 89 Limpia y recolección de desechos industriales 707,203 11 24,703 3 Recargos y accesorios 64,075 1 64,075 100