melchor ocampo, nuevo león. dictamen de la revisión de ... ocampo.pdf · informe de resultados de...

TRANSCRIPT

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Melchor Ocampo, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2013

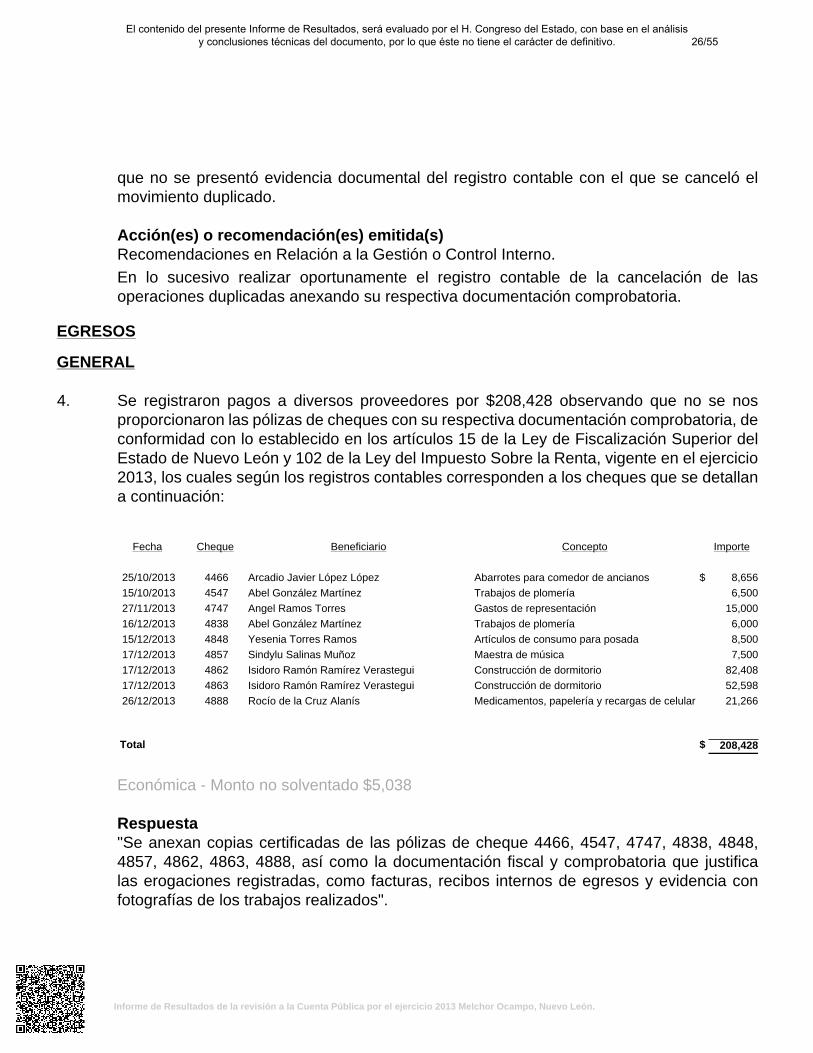

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORIA SUPERI[?@@~~

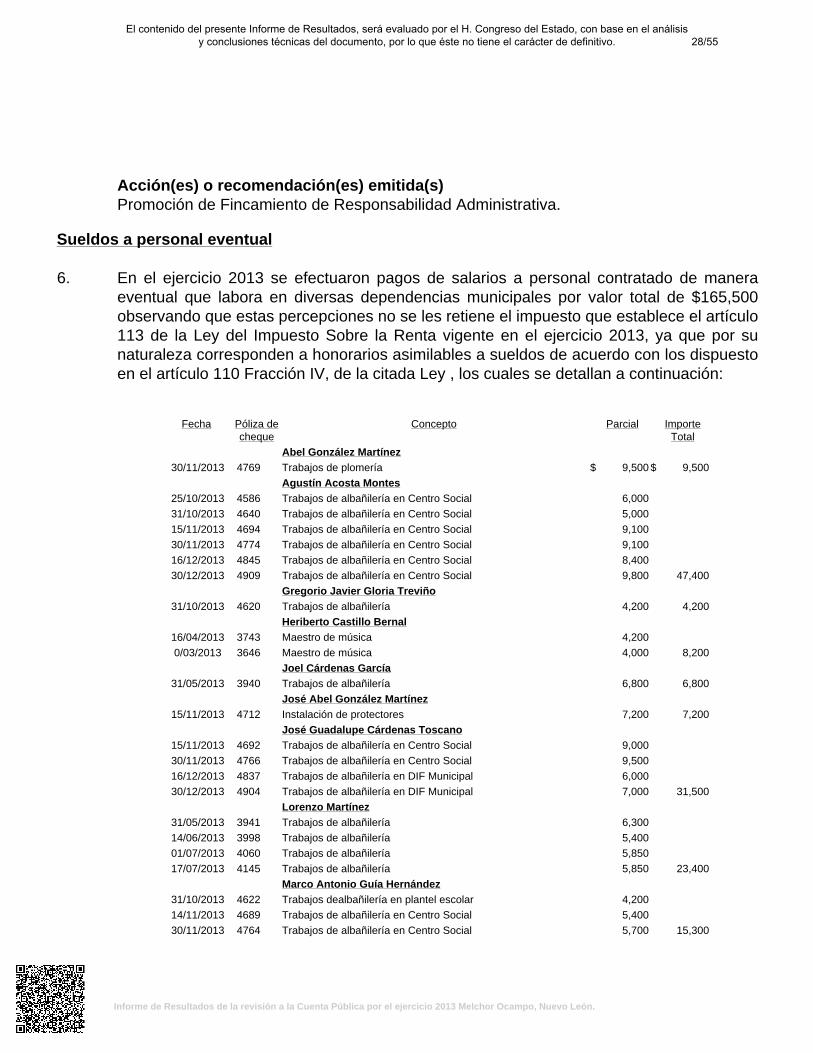

Oficio No:

ASUNTO:

AUDITaRlA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.2102/2014

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 13 de noviembre de 2014

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y forma digital, el Informe

del Resultado de la revisión de la cuenta pública correspondiente al ejercicio

2013, del Municipio de Melchor Ocampo, Nuevo León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ATENTAMENTE

C.P. GILB RTO MIRELES RIVERAAUDITOR ESPECIAL DE MUNICIPIOS

Actuando como Encargado de la Auditarla Superior del Estado de Nuevo león, por la ausencia absoluta del Auditor General del Estado,en términos de lo dispuesto en los artIculas 84 primer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León,

4 y 47 segundo parrafo, del Reglamento Interior de la Auditoría Superior del Estado de Nuevo león.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de Melchor Ocampo, Nuevo León, queintegra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2013,dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste enexpresar una opinión sobre el mismo con base en mi auditoría.

Mi examen se realizó de acuerdo con las Normas Internacionales de Auditoría, las cuales requierenque la auditoría sea planeada y realizada de tal manera que permita obtener la seguridad razonablede que el Estado de Ingresos y Egresos no contiene errores importantes y de que está preparado acosto histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobradosy los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones del Estado de Ingresos y Egresos; así mismo incluye la evaluación de las normas deinformación financiera utilizadas. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio deMelchor Ocampo, Nuevo León, presenta razonablemente en todos los aspectos importantes losingresos y egresos del Municipio por el período comprendido del 1 de enero al 31 de diciembre del2013.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales, y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsidere necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. a 22 de agosto de 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Melchor Ocampo, Nuevo León, presentó el 31 de marzo de 2014 ante el H. Congresodel Estado su Cuenta Pública correspondiente al ejercicio de 2013, la cual fue remitida a estaAuditoría Superior del Estado el día 14 de mayo de 2014.

El Estado de Ingresos y Egresos, así como la Disponibilidad se integran al 31 de diciembre de 2013por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresos porrubros y programas contra lo ejercido y sus variaciones que se presentan a continuación:

Estado de Ingresos y Egresos

INGRESOS Real % Presupuesto % Variación %

Impuestos $ 298,069 1 $ 298,521 2 $ (452) -

Derechos 102,842 - 37,865 - 64,977 172

Contribuciones de Mejoras - - 29,086 - (29,086) (100)

Productos 260,323 1 800,000 4 (539,677) (67)

Aprovechamientos 226,772 1 290 - 226,482 78,097

Participaciones 18,130,289 75 8,748,683 48 9,381,606 107

Fondo de Infraestructura Social 231,049 1 - - 231,049 -

Fondo para el Fortalecimiento Municipal 384,264 2 - - 384,264 -

Fondo Descentralizado 3,973,222 17 - - 3,973,222 -

Otras Aportaciones 433,300 2 7,551,317 41 (7,118,017) (94)

Financiamiento - - 873,288 5 (873,288) (100)

Otros 93,173 - - - 93,173 -

Total $ 24,133,303 100 $ 18,339,050 100 $ 5,794,253 32

EGRESOS Real % Presupuesto % Variación %

Administración Pública $ 10,518,054 48 $ 8,427,073 43 $ (2,090,981) (25)

Servicios Comunitarios 2,425,420 11 578,400 3 (1,847,020) (319)

Desarrollo Social 1,430,421 6 1,039,870 5 (390,551) (38)

Seguridad Pública y Tránsito 2,500 - 43,270 - 40,770 94

Mantenimiento y Conservación de Activos 3,086,373 14 1,415,796 7 (1,670,577) (118)

Adquisiciones 358,895 2 13,950 - (344,945) (2,473)

Desarrollo Urbano y Ecología 3,331,383 15 6,304,434 32 2,973,051 47

Fondo de Infraestructura Social 294,196 1 159,258 1 (134,938) (85)

Fondo de Fortalecimiento Municipal 67,556 - 401,589 2 334,033 83

Obligaciones Financieras - - 336,821 2 336,821 100

Otros 592,673 3 881,768 5 289,095 33

Total $ 22,107,471 100 $ 19,602,229 100 $ (2,505,242) (13)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Disponibilidad al cierre del ejercicio

Cuenta Importe Bancos $ 2,338,805Cuentas por cobrar 1,188,085Subtotal 3,526,890Menos: Cuentas por pagar 2,111,798Total $ 1,415,092

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

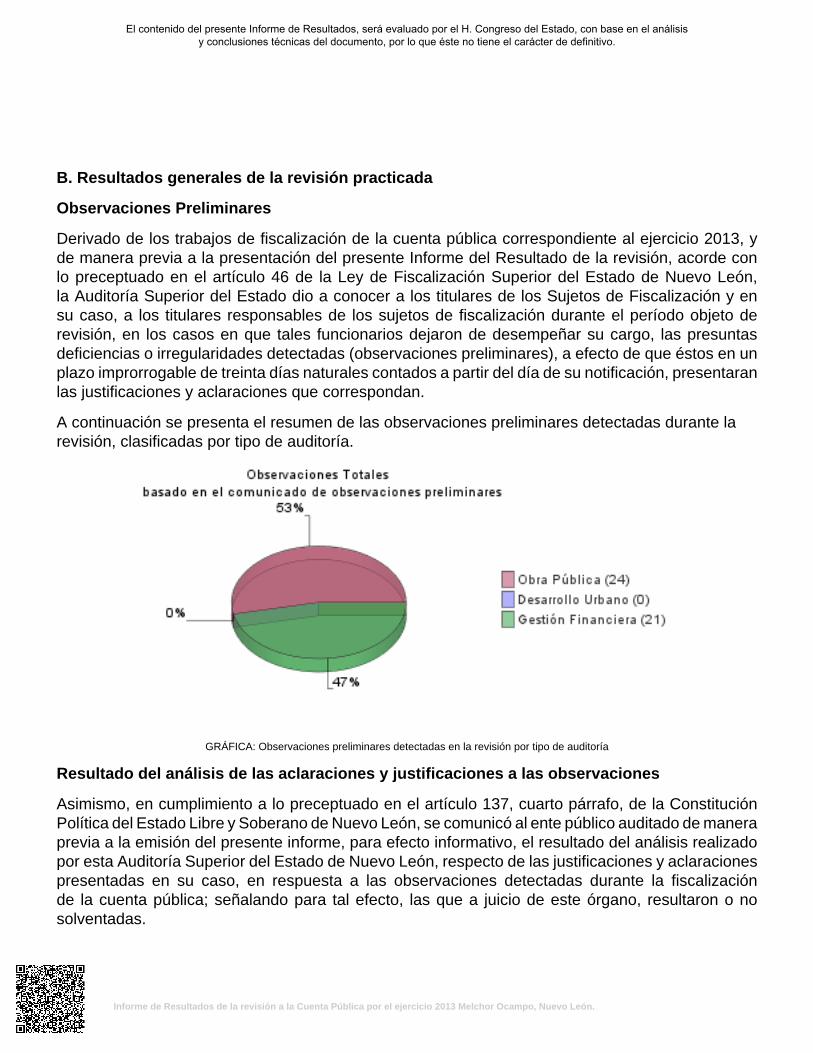

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2013, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

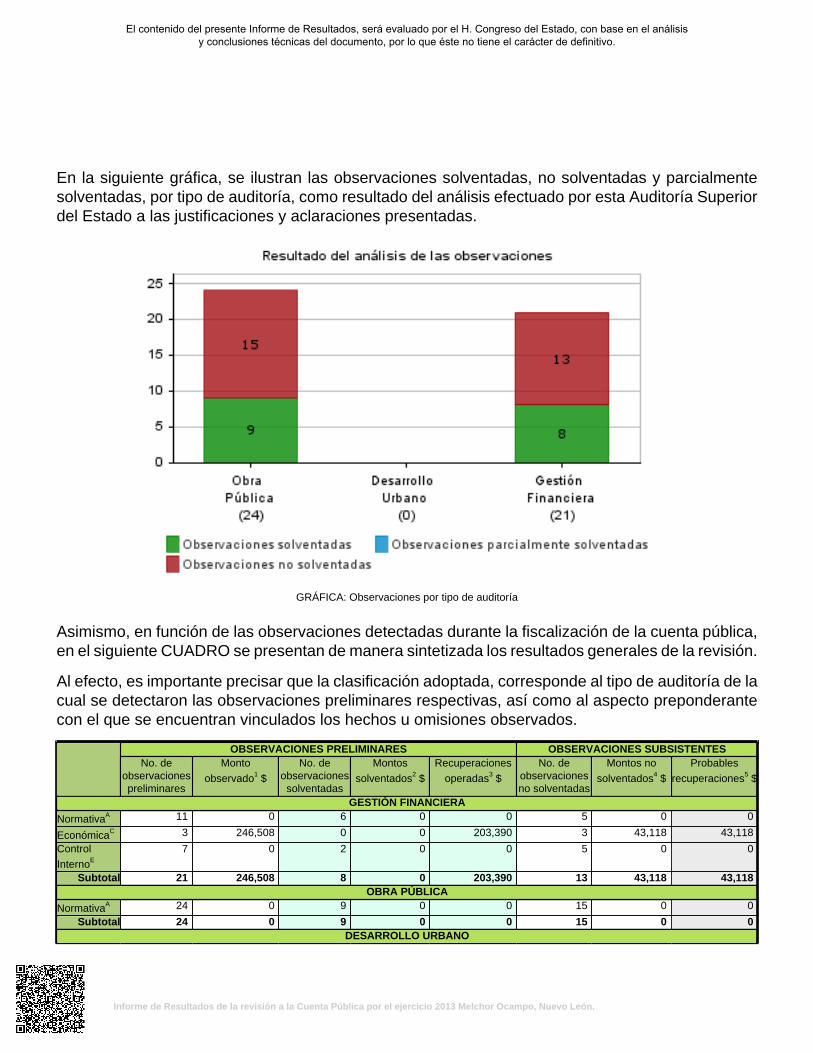

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

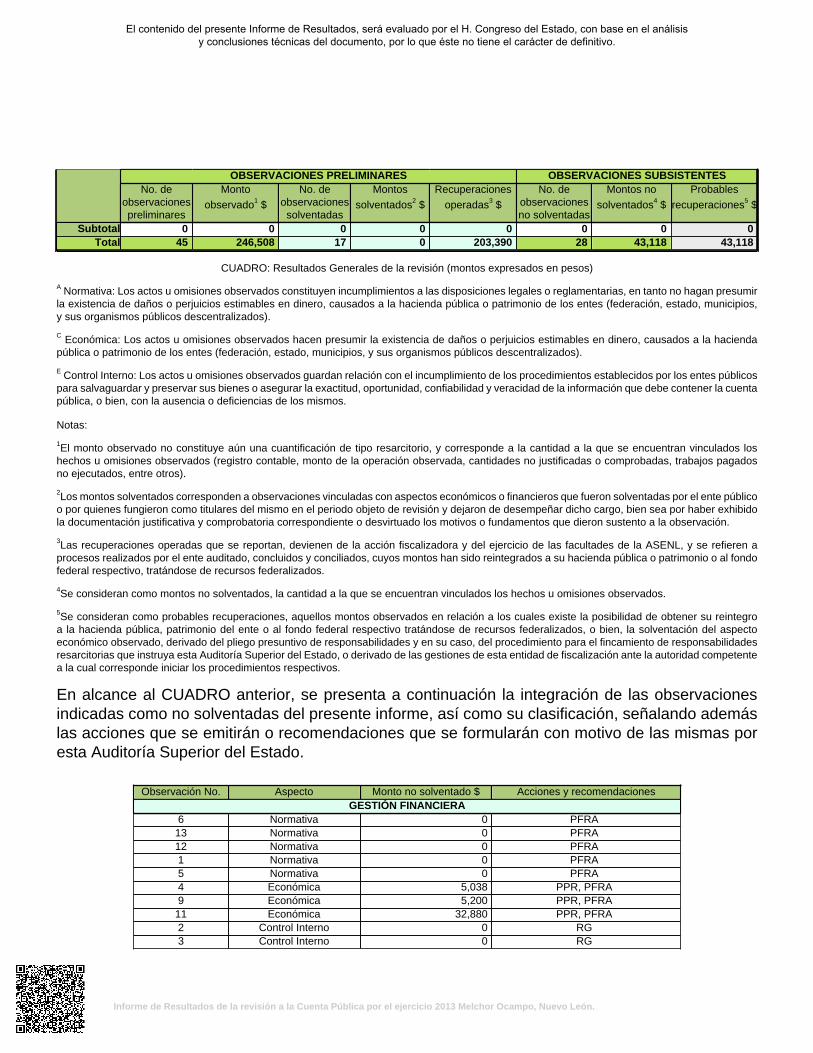

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 11 0 6 0 0 5 0 0

EconómicaC 3 246,508 0 0 203,390 3 43,118 43,118

Control

InternoE

7 0 2 0 0 5 0 0

Subtotal 21 246,508 8 0 203,390 13 43,118 43,118OBRA PÚBLICA

NormativaA 24 0 9 0 0 15 0 0

Subtotal 24 0 9 0 0 15 0 0DESARROLLO URBANO

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

Subtotal 0 0 0 0 0 0 0 0Total 45 246,508 17 0 203,390 28 43,118 43,118

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

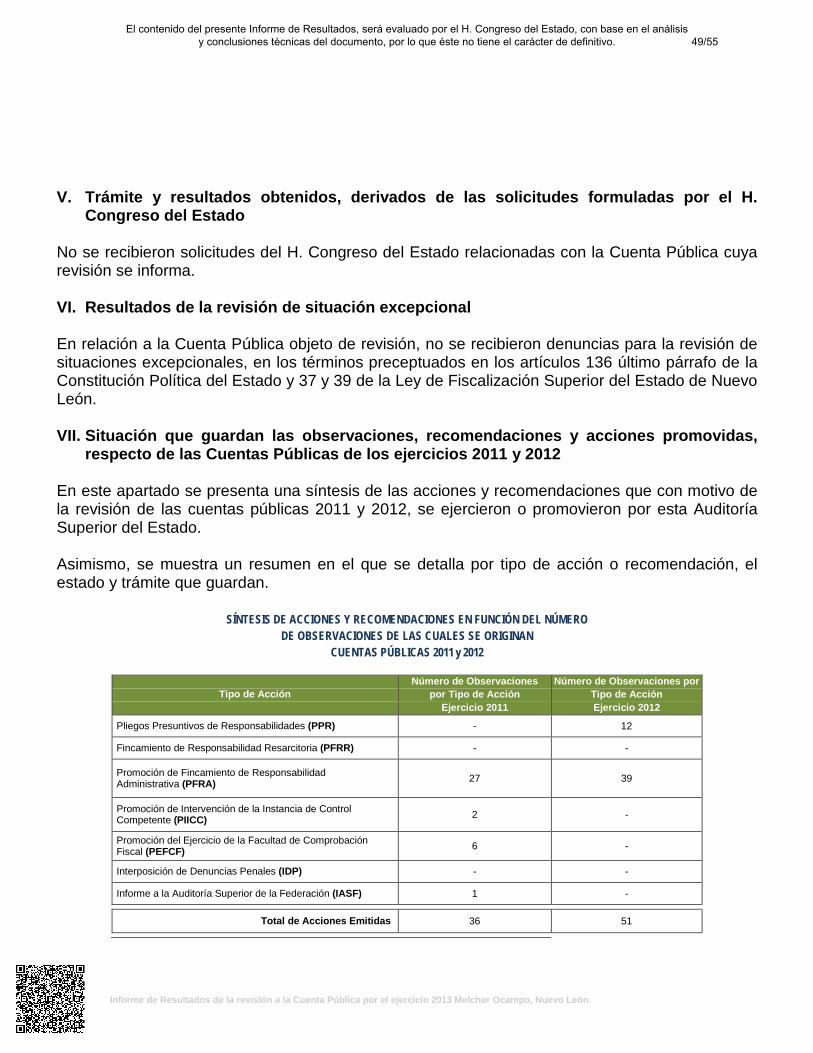

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

6 Normativa 0 PFRA13 Normativa 0 PFRA12 Normativa 0 PFRA1 Normativa 0 PFRA5 Normativa 0 PFRA4 Económica 5,038 PPR, PFRA9 Económica 5,200 PPR, PFRA11 Económica 32,880 PPR, PFRA2 Control Interno 0 RG3 Control Interno 0 RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

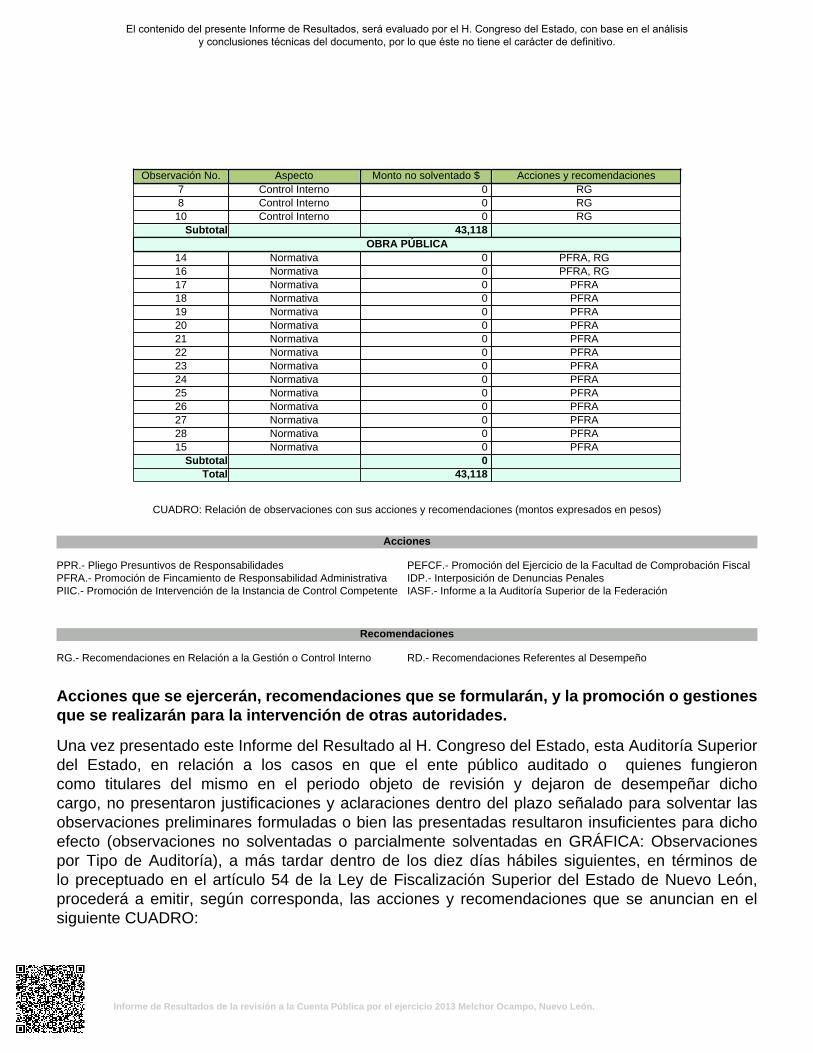

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones7 Control Interno 0 RG8 Control Interno 0 RG10 Control Interno 0 RG

Subtotal 43,118OBRA PÚBLICA

14 Normativa 0 PFRA, RG16 Normativa 0 PFRA, RG17 Normativa 0 PFRA18 Normativa 0 PFRA19 Normativa 0 PFRA20 Normativa 0 PFRA21 Normativa 0 PFRA22 Normativa 0 PFRA23 Normativa 0 PFRA24 Normativa 0 PFRA25 Normativa 0 PFRA26 Normativa 0 PFRA27 Normativa 0 PFRA28 Normativa 0 PFRA15 Normativa 0 PFRA

Subtotal 0Total 43,118

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

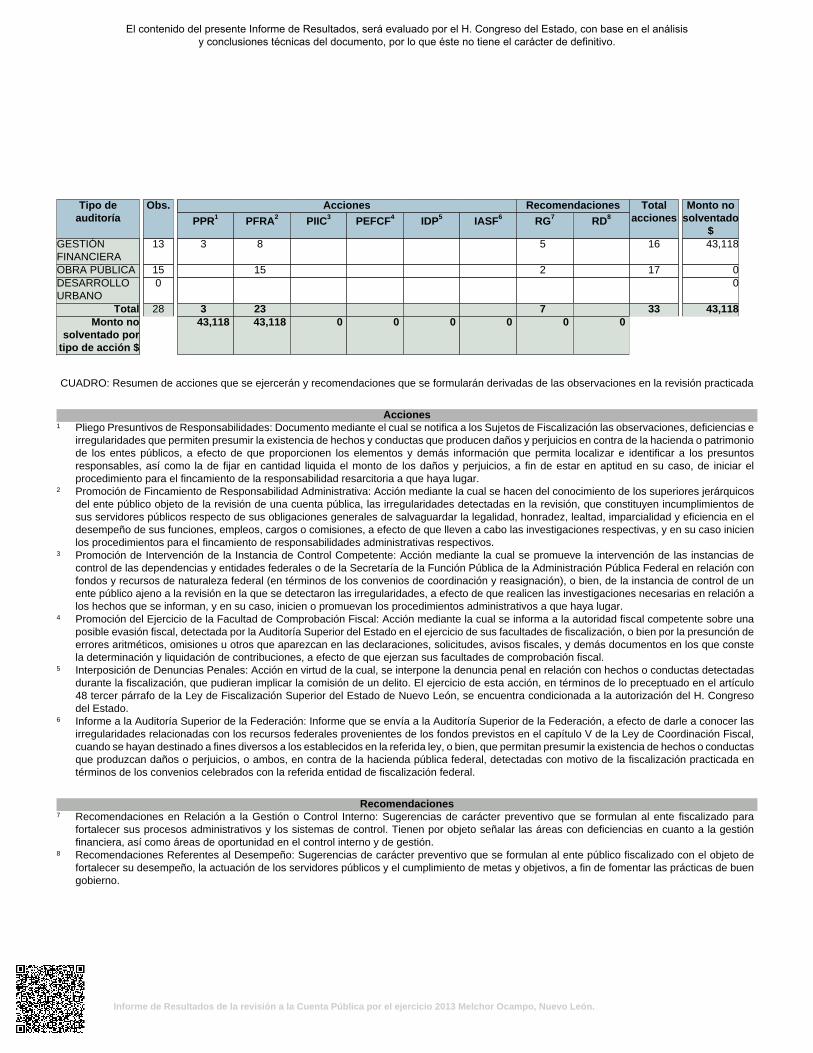

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

13 3 8 5 16 43,118

OBRA PÚBLICA 15 15 2 17 0DESARROLLOURBANO

0 0

Total 28 3 23 7 33 43,118Monto no

solventado portipo de acción $

43,118 43,118 0 0 0 0 0 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

CONTENIDO Págs. I. Presentación

1

II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de los elementos revisados y resultados obtenidos en la

revisión

5

A. La evaluación de la gestión financiera y del gasto público

5

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

20

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

21

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

49

VI. Resultados de la revisión de situación excepcional

49

VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de las Cuentas Públicas de los ejercicios 2011 y 2012

49

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

I. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las cuentas públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2013 del Municipio de Melchor Ocampo, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2013 del Municipio de Melchor Ocampo, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, además del cumplimiento de las normas de información financiera aplicables al sector gubernamental. En el apartado II de este informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes. En el apartado IV del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las

1/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas relativas a los ejercicios 2011 y 2012. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

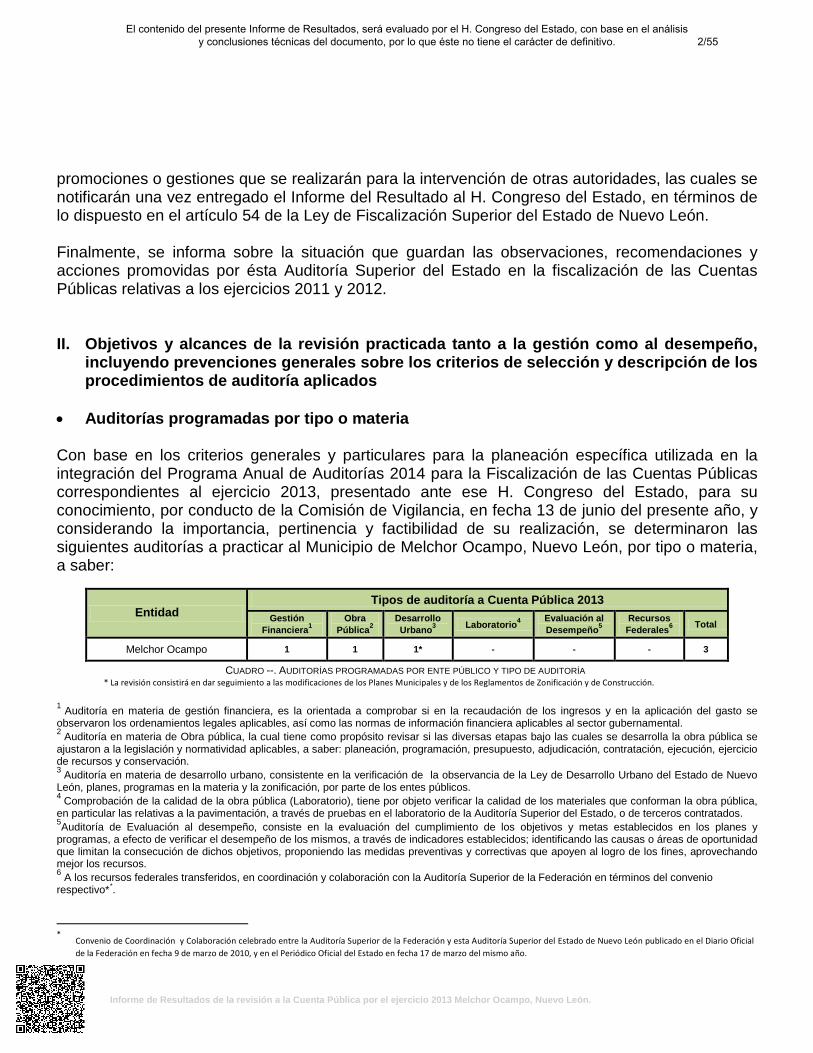

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 13 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Melchor Ocampo, Nuevo León, por tipo o materia, a saber:

Entidad Tipos de auditoría a Cuenta Pública 2013

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

Melchor Ocampo 1 1 1* - - - 3

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA * La revisión consistirá en dar seguimiento a las modificaciones de los Planes Municipales y de los Reglamentos de Zonificación y de Construcción.

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo**.

* Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en el Diario Oficial

de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

2/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2013, entre las cuales se encuentra el Municipio de Melchor Ocampo, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

3/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

VI. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

• Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2013, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría

4/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2013, así como la Disponibilidad al cierre del ejercicio que el Municipio presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Melchor Ocampo, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2013 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso por lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el Informe del Resultado, se comentan a continuación: INGRESOS Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación

5/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

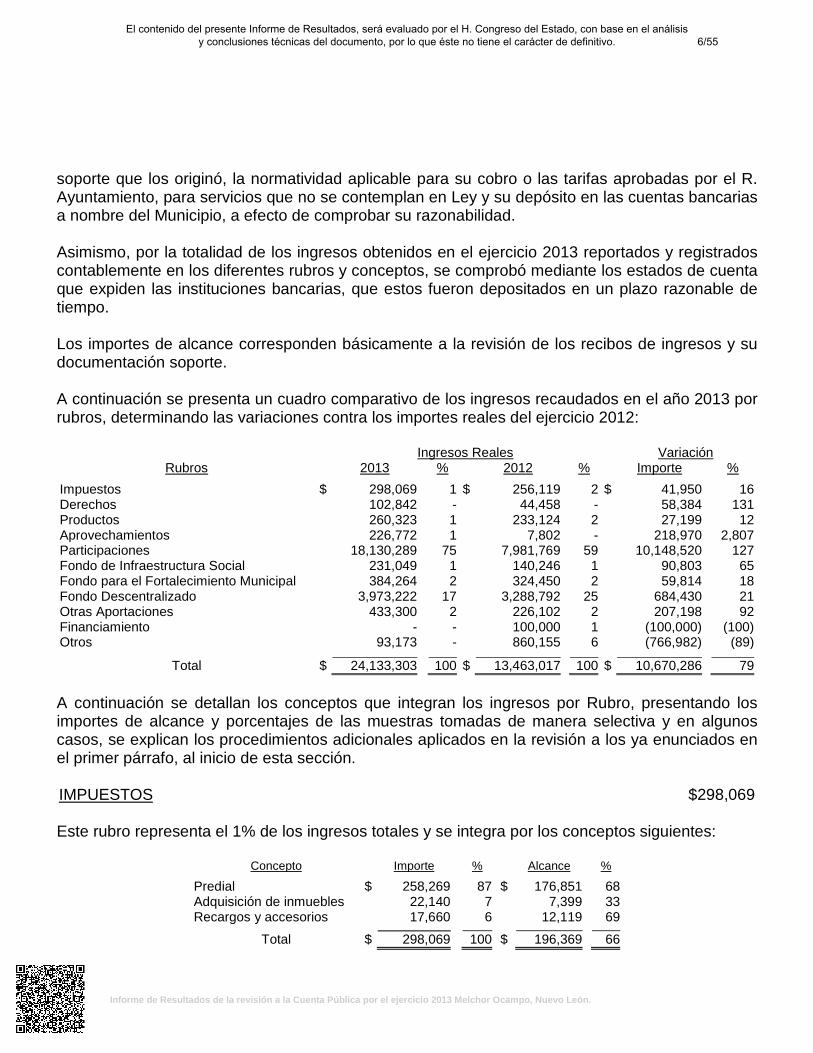

soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2013 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2013 por rubros, determinando las variaciones contra los importes reales del ejercicio 2012:

Ingresos Reales Variación Rubros 2013 % 2012 % Importe %

Impuestos $ 298,069 1 $ 256,119 2 $ 41,950 16 Derechos 102,842 - 44,458 - 58,384 131 Productos 260,323 1 233,124 2 27,199 12 Aprovechamientos 226,772 1 7,802 - 218,970 2,807 Participaciones 18,130,289 75 7,981,769 59 10,148,520 127 Fondo de Infraestructura Social 231,049 1 140,246 1 90,803 65 Fondo para el Fortalecimiento Municipal 384,264 2 324,450 2 59,814 18 Fondo Descentralizado 3,973,222 17 3,288,792 25 684,430 21 Otras Aportaciones 433,300 2 226,102 2 207,198 92 Financiamiento - - 100,000 1 (100,000) (100) Otros 93,173 - 860,155 6 (766,982) (89)

Total $ 24,133,303 100 $ 13,463,017 100 $ 10,670,286 79 A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $298,069 Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 258,269 87 $ 176,851 68 Adquisición de inmuebles 22,140 7 7,399 33 Recargos y accesorios 17,660 6 12,119 69

Total $ 298,069 100 $ 196,369 66

6/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

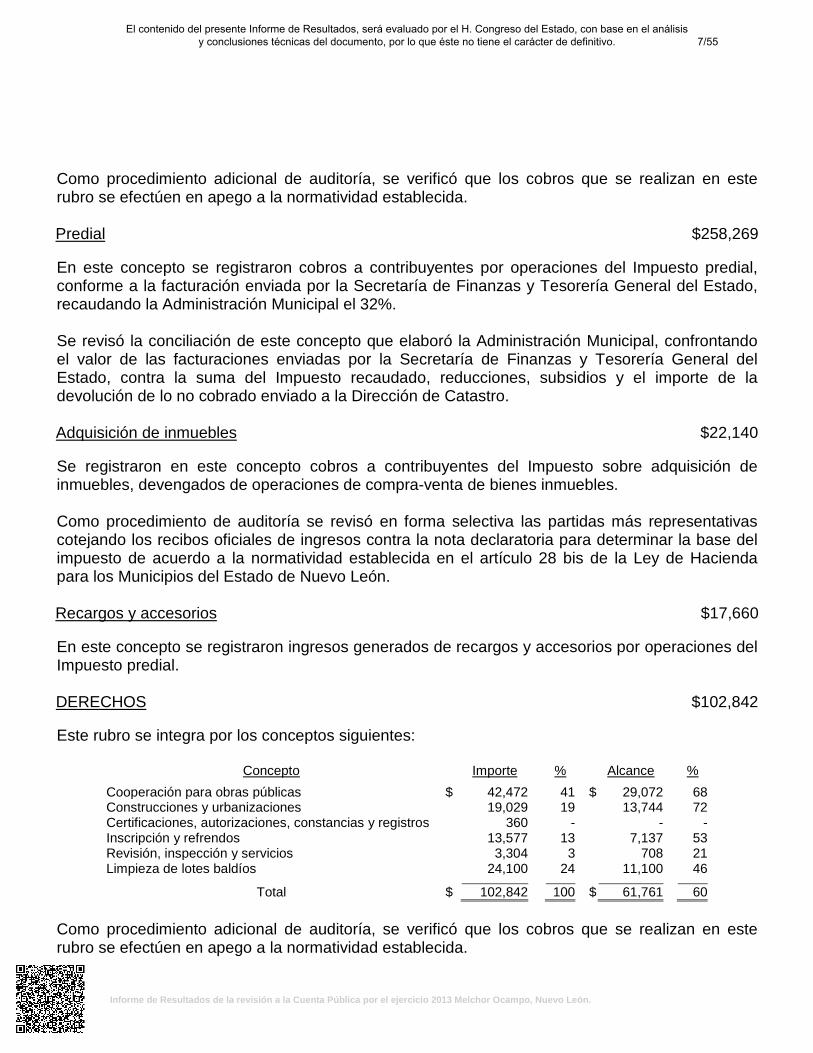

Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida. Predial $258,269 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 32%. Se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $22,140 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados de operaciones de compra-venta de bienes inmuebles. Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas cotejando los recibos oficiales de ingresos contra la nota declaratoria para determinar la base del impuesto de acuerdo a la normatividad establecida en el artículo 28 bis de la Ley de Hacienda para los Municipios del Estado de Nuevo León. Recargos y accesorios $17,660 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones del Impuesto predial. DERECHOS $102,842 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Cooperación para obras públicas $ 42,472 41 $ 29,072 68 Construcciones y urbanizaciones 19,029 19 13,744 72 Certificaciones, autorizaciones, constancias y registros 360 - - - Inscripción y refrendos 13,577 13 7,137 53 Revisión, inspección y servicios 3,304 3 708 21 Limpieza de lotes baldíos 24,100 24 11,100 46

Total $ 102,842 100 $ 61,761 60 Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida.

7/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Cooperación para obras públicas $42,472 En este concepto se registraron cobros por servicio de distribución de agua potable por importe de $34,572 y permisos de construcción por $7,900. Construcciones y urbanizaciones $19,029 Este concepto se integra por los ingresos siguientes:

Concepto Importe

Permisos de construcción $ 13,473 Pago por trámite de escrituras 3,000 Constancias y certificaciones 1,591 Licencias de uso de suelo o edificación 737 Asignación de números oficiales 228

Total $ 19,029 De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $360 En este concepto se registraron cobros por la expedición de constancias de residencia. Inscripción y refrendos $13,577 En este concepto se registraron ingresos por refrendos anuales otorgados a establecimientos con venta de bebidas alcohólicas. Revisión, inspección y servicios $3,304 En este concepto se registraron ingresos por concepto de servicios para la autorización de expedición de licencias de manejo. Limpieza de lotes baldíos $24,100 En este concepto se registraron aportaciones de vecinos por el servicio de limpia y recolección en lotes baldíos.

8/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

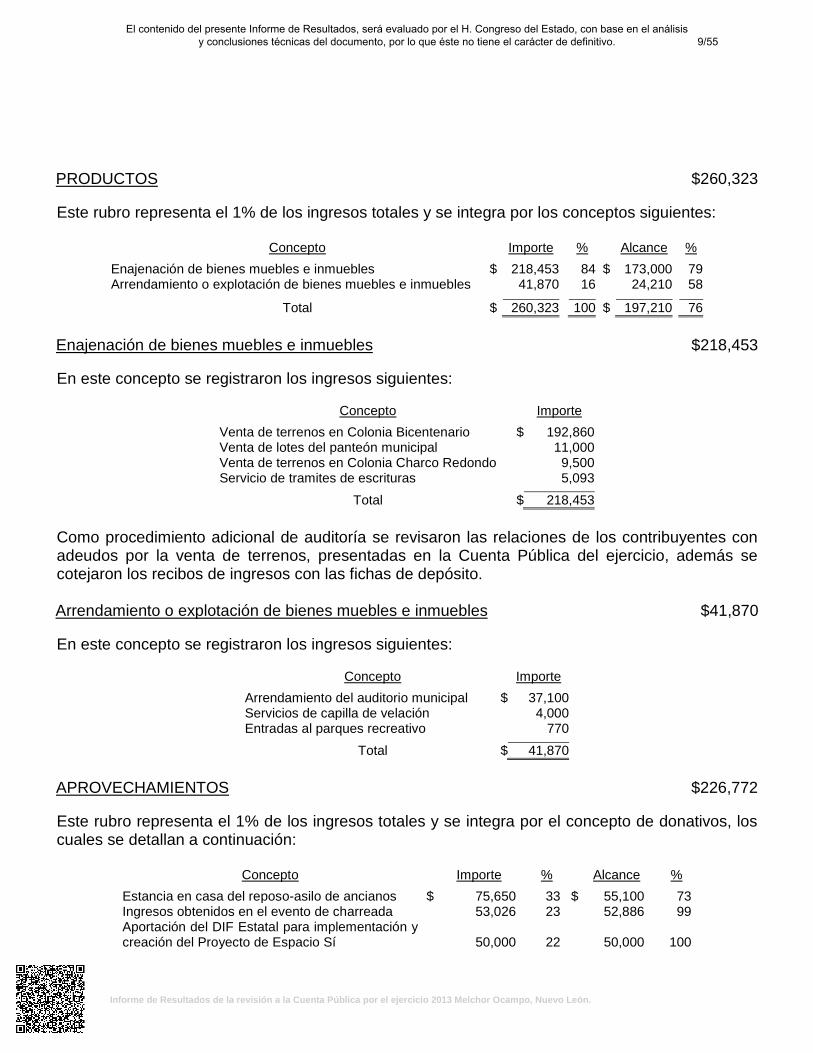

PRODUCTOS $260,323 Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Enajenación de bienes muebles e inmuebles $ 218,453 84 $ 173,000 79 Arrendamiento o explotación de bienes muebles e inmuebles 41,870 16 24,210 58 Total $ 260,323 100 $ 197,210 76

Enajenación de bienes muebles e inmuebles $218,453 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Venta de terrenos en Colonia Bicentenario $ 192,860 Venta de lotes del panteón municipal 11,000 Venta de terrenos en Colonia Charco Redondo 9,500 Servicio de tramites de escrituras 5,093

Total $ 218,453 Como procedimiento adicional de auditoría se revisaron las relaciones de los contribuyentes con adeudos por la venta de terrenos, presentadas en la Cuenta Pública del ejercicio, además se cotejaron los recibos de ingresos con las fichas de depósito. Arrendamiento o explotación de bienes muebles e inmuebles $41,870 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Arrendamiento del auditorio municipal $ 37,100 Servicios de capilla de velación 4,000 Entradas al parques recreativo 770

Total $ 41,870 APROVECHAMIENTOS $226,772 Este rubro representa el 1% de los ingresos totales y se integra por el concepto de donativos, los cuales se detallan a continuación:

Concepto Importe % Alcance %

Estancia en casa del reposo-asilo de ancianos $ 75,650 33 $ 55,100 73 Ingresos obtenidos en el evento de charreada 53,026 23 52,886 99 Aportación del DIF Estatal para implementación y creación del Proyecto de Espacio Sí 50,000

22

50,000

100

9/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

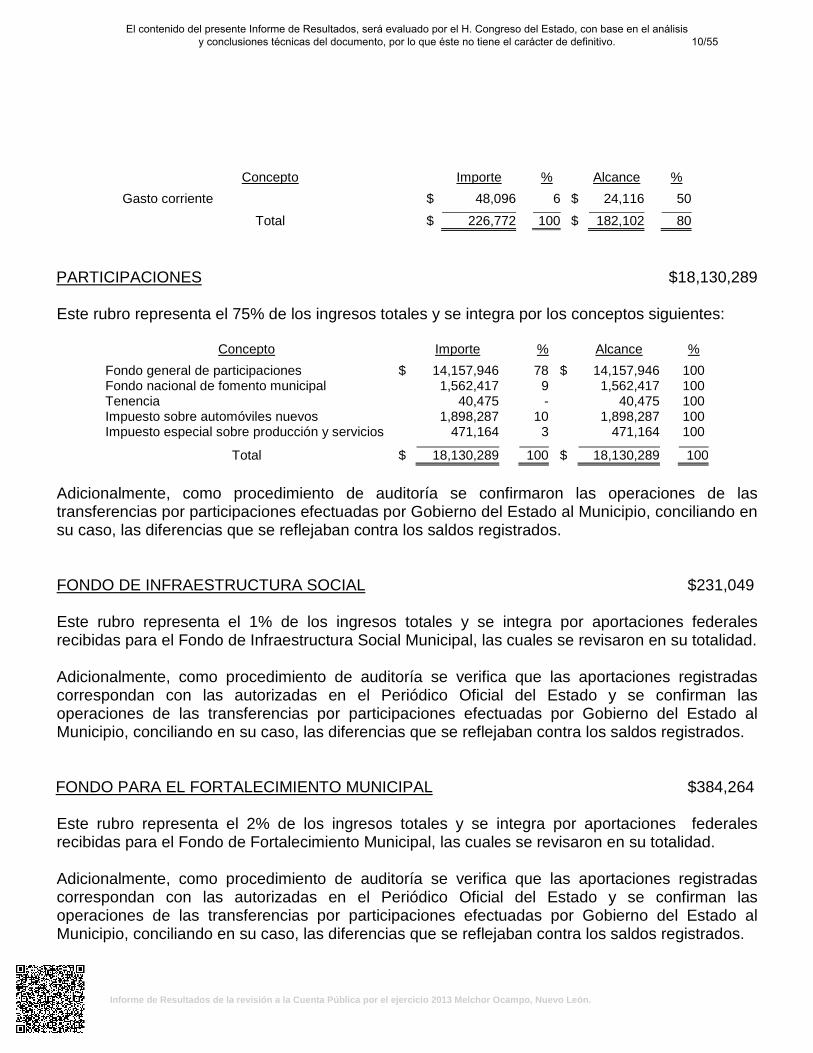

Concepto Importe % Alcance %

Gasto corriente $ 48,096 6 $ 24,116 50

Total $ 226,772 100 $ 182,102 80 PARTICIPACIONES $18,130,289 Este rubro representa el 75% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Fondo general de participaciones $ 14,157,946 78 $ 14,157,946 100 Fondo nacional de fomento municipal 1,562,417 9 1,562,417 100 Tenencia 40,475 - 40,475 100 Impuesto sobre automóviles nuevos 1,898,287 10 1,898,287 100 Impuesto especial sobre producción y servicios 471,164 3 471,164 100 Total $ 18,130,289 100 $ 18,130,289 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DE INFRAESTRUCTURA SOCIAL $231,049 Este rubro representa el 1% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Infraestructura Social Municipal, las cuales se revisaron en su totalidad. Adicionalmente, como procedimiento de auditoría se verifica que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $384,264 Este rubro representa el 2% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Fortalecimiento Municipal, las cuales se revisaron en su totalidad. Adicionalmente, como procedimiento de auditoría se verifica que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados.

10/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

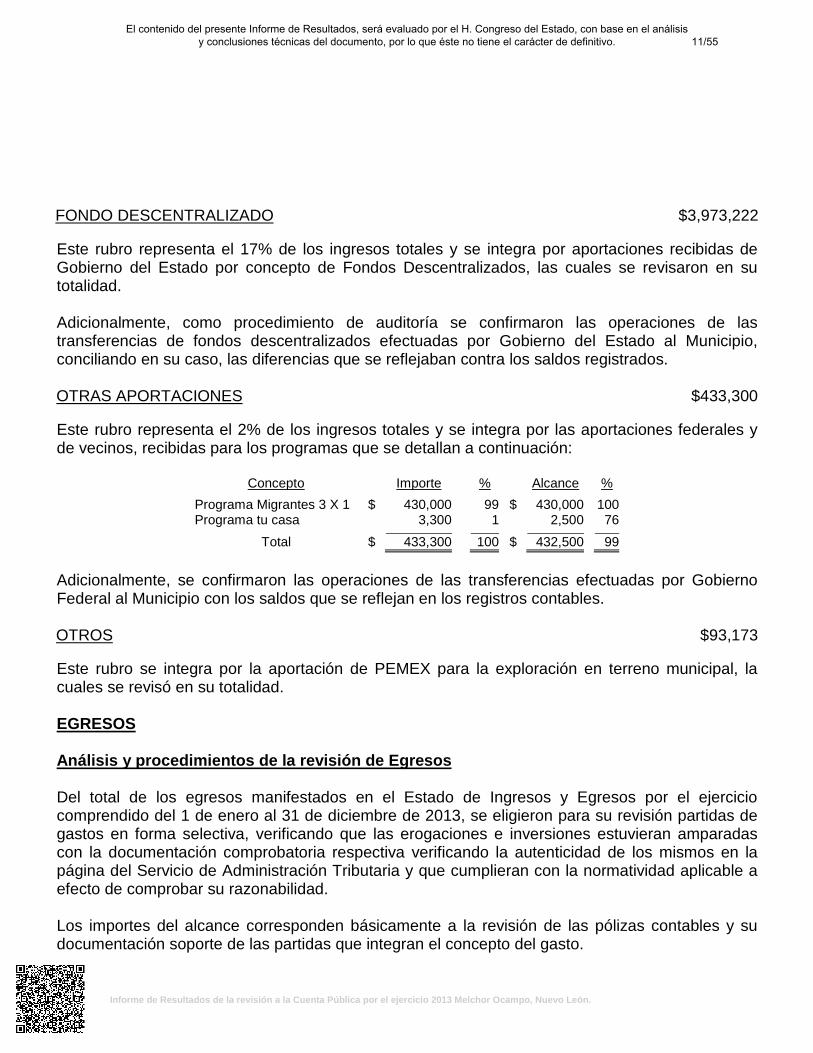

FONDO DESCENTRALIZADO $3,973,222 Este rubro representa el 17% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondos Descentralizados, las cuales se revisaron en su totalidad. Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $433,300 Este rubro representa el 2% de los ingresos totales y se integra por las aportaciones federales y de vecinos, recibidas para los programas que se detallan a continuación:

Concepto Importe % Alcance %

Programa Migrantes 3 X 1 $ 430,000 99 $ 430,000 100 Programa tu casa 3,300 1 2,500 76

Total $ 433,300 100 $ 432,500 99 Adicionalmente, se confirmaron las operaciones de las transferencias efectuadas por Gobierno Federal al Municipio con los saldos que se reflejan en los registros contables. OTROS $93,173 Este rubro se integra por la aportación de PEMEX para la exploración en terreno municipal, la cuales se revisó en su totalidad. EGRESOS Análisis y procedimientos de la revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2013, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto del gasto.

11/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2013 por programa, determinando las variaciones contra los importes reales del ejercicio 2012:

Egresos Reales

Variación Programas 2013 % 2012 % Importe %

Administración Pública $ 10,518,054 48 $ 8,569,151 56 $ 1,948,903 23 Servicios Comunitarios 2,425,420 11 421,022 3 2,004,398 476 Desarrollo Social 1,430,421 6 1,113,542 7 316,879 28 Seguridad Pública y Tránsito 2,500 - 1,000 - 1,500 150 Mantenimiento y Conservación de Activos 3,086,373 14 1,326,231 9 1,760,142 133 Adquisiciones 358,895 2 476,723 3 (117,828) (25) Desarrollo Urbano y Ecología 3,331,383 15 392,626 3 2,938,757 748 Fondo de Infraestructura Social 294,196 1 152 - 294,044 193,450 Fondo de Fortalecimiento Municipal 67,556 - 381,903 2 (314,347) (82) Obligaciones Financieras - - 310,281 2 (310,281) (100) Aplicación de Otras Aportaciones 592,673 3 2,206,450 15 (1,613,777) (73)

Total $ 22,107,471 100 $ 15,199,081 100 $ 6,908,390 45 En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, derivado de lo anterior se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos reales Variación Capítulo 2013 % 2012 % Importe %

Servicios Personales $ 8,125,966 37 $ 6,933,993 46 $ 1,191,973 17 Prestaciones 656,861 3 331,662 2 325,199 98 Servicios Generales 1,463,850 7 1,371,438 9 92,412 7 Materiales y Suministros 4,088,649 18 1,362,531 9 2,726,118 200 Mantenimientos 1,623,394 7 496,403 3 1,126,991 227 Apoyos 418,946 2 373,429 3 45,517 12 Aportaciones 289,282 1 71,200 - 218,082 306 Eventos 863,606 4 870,123 6 (6,517) (1) Bienes Muebles 358,895 2 476,723 3 (117,828) (25) Obras Públicas 4,218,022 19 2,599,280 17 1,618,742 62 Obligaciones Financieras - - 312,299 2 (312,299) (100) Total $ 22,107,471 100 $

15,199,081 100 $

6,908,390 45

12/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

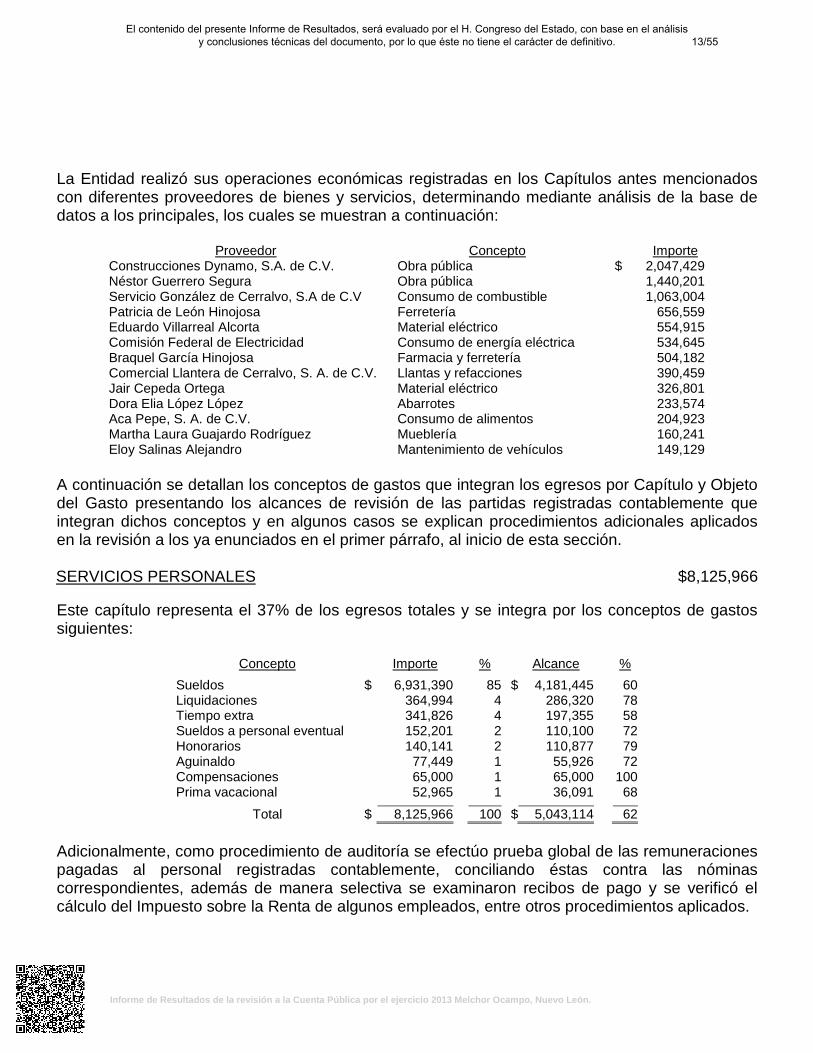

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe Construcciones Dynamo, S.A. de C.V. Obra pública $ 2,047,429 Néstor Guerrero Segura Obra pública 1,440,201 Servicio González de Cerralvo, S.A de C.V Consumo de combustible 1,063,004 Patricia de León Hinojosa Ferretería 656,559 Eduardo Villarreal Alcorta Material eléctrico 554,915 Comisión Federal de Electricidad Consumo de energía eléctrica 534,645 Braquel García Hinojosa Farmacia y ferretería 504,182 Comercial Llantera de Cerralvo, S. A. de C.V. Llantas y refacciones 390,459 Jair Cepeda Ortega Material eléctrico 326,801 Dora Elia López López Abarrotes 233,574 Aca Pepe, S. A. de C.V. Consumo de alimentos 204,923 Martha Laura Guajardo Rodríguez Mueblería 160,241 Eloy Salinas Alejandro Mantenimiento de vehículos 149,129

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto presentando los alcances de revisión de las partidas registradas contablemente que integran dichos conceptos y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $8,125,966 Este capítulo representa el 37% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto Importe % Alcance %

Sueldos $ 6,931,390 85 $ 4,181,445 60 Liquidaciones 364,994 4 286,320 78 Tiempo extra 341,826 4 197,355 58 Sueldos a personal eventual 152,201 2 110,100 72 Honorarios 140,141 2 110,877 79 Aguinaldo 77,449 1 55,926 72 Compensaciones 65,000 1 65,000 100 Prima vacacional 52,965 1 36,091 68

Total $ 8,125,966 100 $ 5,043,114 62 Adicionalmente, como procedimiento de auditoría se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliando éstas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago y se verificó el cálculo del Impuesto sobre la Renta de algunos empleados, entre otros procedimientos aplicados.

13/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

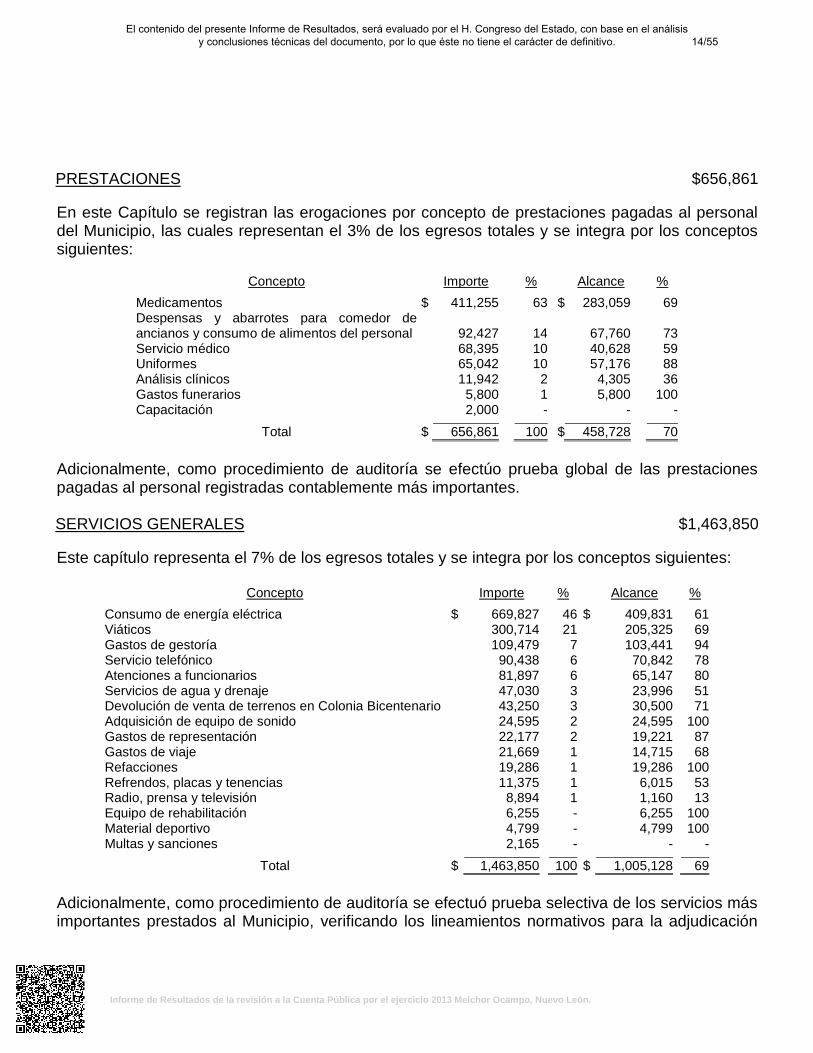

PRESTACIONES $656,861 En este Capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Medicamentos $ 411,255 63 $ 283,059 69 Despensas y abarrotes para comedor de ancianos y consumo de alimentos del personal

92,427

14

67,760

73

Servicio médico 68,395 10 40,628 59 Uniformes 65,042 10 57,176 88 Análisis clínicos 11,942 2 4,305 36 Gastos funerarios 5,800 1 5,800 100 Capacitación 2,000 - - -

Total $ 656,861 100 $ 458,728 70 Adicionalmente, como procedimiento de auditoría se efectúo prueba global de las prestaciones pagadas al personal registradas contablemente más importantes. SERVICIOS GENERALES $1,463,850 Este capítulo representa el 7% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Consumo de energía eléctrica $ 669,827 46 $ 409,831 61 Viáticos 300,714 21 205,325 69 Gastos de gestoría 109,479 7 103,441 94 Servicio telefónico 90,438 6 70,842 78 Atenciones a funcionarios 81,897 6 65,147 80 Servicios de agua y drenaje 47,030 3 23,996 51 Devolución de venta de terrenos en Colonia Bicentenario 43,250 3 30,500 71 Adquisición de equipo de sonido 24,595 2 24,595 100 Gastos de representación 22,177 2 19,221 87 Gastos de viaje 21,669 1 14,715 68 Refacciones 19,286 1 19,286 100 Refrendos, placas y tenencias 11,375 1 6,015 53 Radio, prensa y televisión 8,894 1 1,160 13 Equipo de rehabilitación 6,255 - 6,255 100 Material deportivo 4,799 - 4,799 100 Multas y sanciones 2,165 - - -

Total $ 1,463,850 100 $ 1,005,128 69 Adicionalmente, como procedimiento de auditoría se efectuó prueba selectiva de los servicios más importantes prestados al Municipio, verificando los lineamientos normativos para la adjudicación

14/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

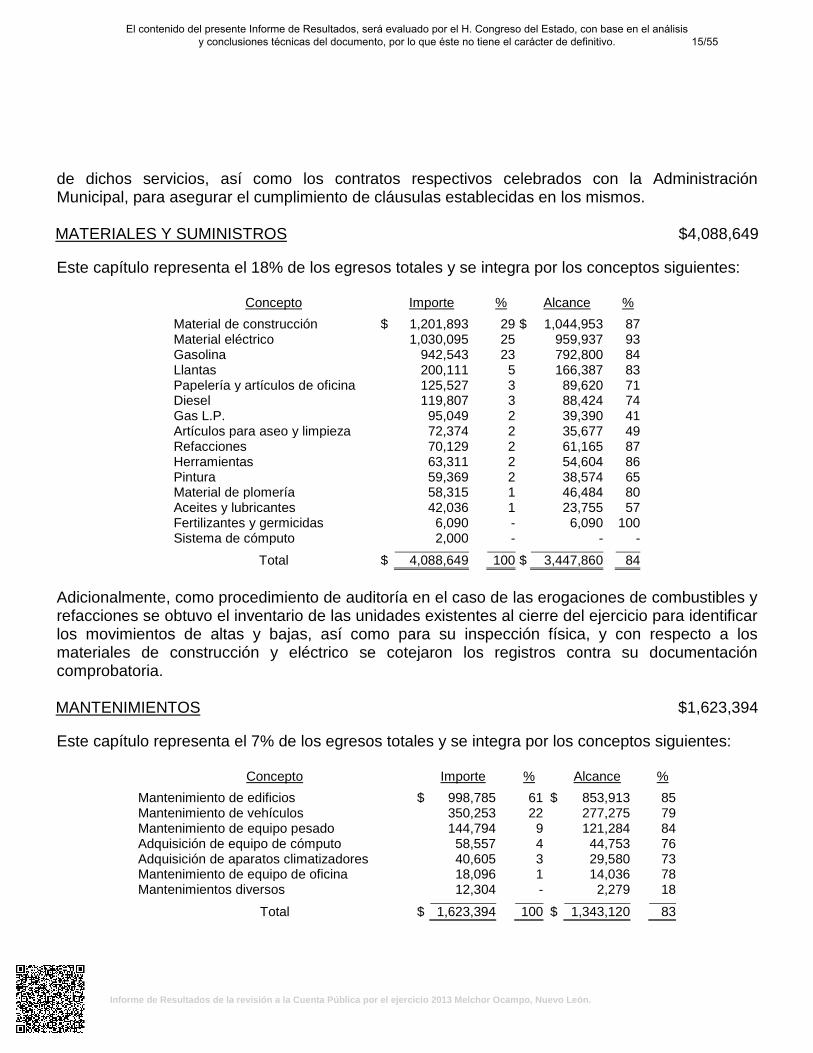

de dichos servicios, así como los contratos respectivos celebrados con la Administración Municipal, para asegurar el cumplimiento de cláusulas establecidas en los mismos. MATERIALES Y SUMINISTROS $4,088,649 Este capítulo representa el 18% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Material de construcción $ 1,201,893 29 $ 1,044,953 87 Material eléctrico 1,030,095 25 959,937 93 Gasolina 942,543 23 792,800 84 Llantas 200,111 5 166,387 83 Papelería y artículos de oficina 125,527 3 89,620 71 Diesel 119,807 3 88,424 74 Gas L.P. 95,049 2 39,390 41 Artículos para aseo y limpieza 72,374 2 35,677 49 Refacciones 70,129 2 61,165 87 Herramientas 63,311 2 54,604 86 Pintura 59,369 2 38,574 65 Material de plomería 58,315 1 46,484 80 Aceites y lubricantes 42,036 1 23,755 57 Fertilizantes y germicidas 6,090 - 6,090 100 Sistema de cómputo 2,000 - - -

Total $ 4,088,649 100 $ 3,447,860 84 Adicionalmente, como procedimiento de auditoría en el caso de las erogaciones de combustibles y refacciones se obtuvo el inventario de las unidades existentes al cierre del ejercicio para identificar los movimientos de altas y bajas, así como para su inspección física, y con respecto a los materiales de construcción y eléctrico se cotejaron los registros contra su documentación comprobatoria. MANTENIMIENTOS $1,623,394 Este capítulo representa el 7% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Mantenimiento de edificios $ 998,785 61 $ 853,913 85 Mantenimiento de vehículos 350,253 22 277,275 79 Mantenimiento de equipo pesado 144,794 9 121,284 84 Adquisición de equipo de cómputo 58,557 4 44,753 76 Adquisición de aparatos climatizadores 40,605 3 29,580 73 Mantenimiento de equipo de oficina 18,096 1 14,036 78 Mantenimientos diversos 12,304 - 2,279 18

Total $ 1,623,394 100 $ 1,343,120 83

15/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Adicionalmente, como procedimiento de auditoría en el caso de las erogaciones relacionadas con el parque vehicular, se revisaron selectivamente con el objeto de evaluar la razonabilidad del gasto, se complementó con el inventario de las unidades existentes al cierre del ejercicio y con respecto a los mantenimientos de edificios, equipos de cómputo y oficina se cotejaron los registros contra su documentación comprobatoria. APOYOS $418,946 Este capítulo representa el 2% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Despensas y abarrotes para el comedor de ancianos $ 323,138 77 $ 273,156 85 Apoyos para alimentación en eventos deportivos 20,335 5 11,565 57 Apoyos económicos a escuelas 18,640 4 10,000 54 Apoyos con materiales de construcción a escuelas 11,641 3 11,641 100 Apoyos para uniformes deportivos 9,415 2 8,120 86 Apoyos con uniformes para estudiantes 9,253 2 9,253 100 Apoyos para arbitrajes 7,377 2 - - Apoyo para transportación de estudiantes 7,000 2 7,000 100 Apoyos económicos a estudiantes 6,165 2 - - Apoyos en especie a escuelas 3,982 1 3,603 90 Atención médica de personas de escasos recursos 2,000 - - -

Total $ 418,946 100 $ 334,338 80 Adicionalmente, como procedimiento de auditoría en el caso de las erogaciones relacionadas con los apoyos en especie y económicos otorgados a personas de escasos recursos, instituciones de enseñanza y estudiantes, se revisó de forma selectiva que existiera el soporte documental de la solicitud de petición por parte de los beneficiados, así como la evidencia de su entrega-recepción. APORTACIONES $289,282 Este capítulo representa el 1% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Apoyos al sector agropecuario Perforación de pozo de agua en casa del reposo-asilo $ 80,040 28 $ 80,040 100 Extracción de agua para su distribución en el campo 76,000 26 58,000 76 Adquisición de papalote para casa del reposo-asilo 45,472 16 45,472 100 Despensas en apoyo a agricultores y ganaderos 16,586 6 5,250 32 Materiales de construcción y plomería para pilas de agua 14,692 5 9,517 65 Refacciones para vehículos oficiales 4,292 1 - - Aportaciones a instituciones religiosas Proyecto arquitectónico para iglesia 52,200 18 52,200 100

Total $ 289,282 100 $ 250,479 87

16/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

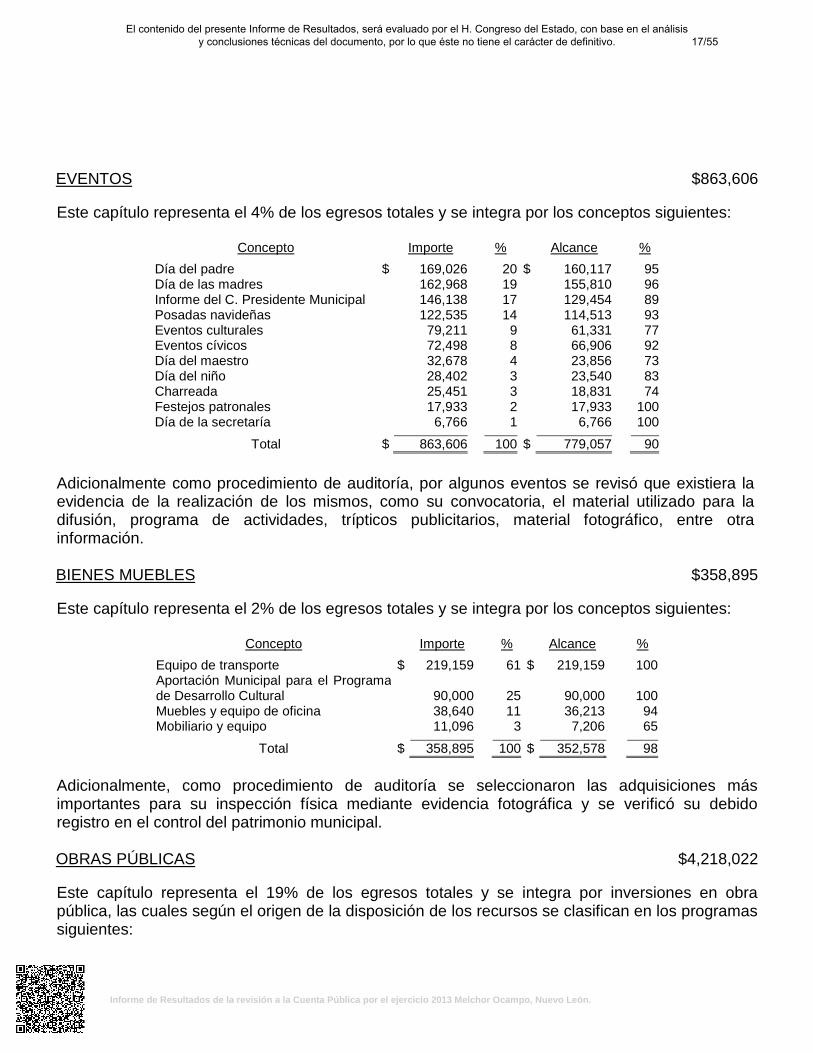

EVENTOS $863,606 Este capítulo representa el 4% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Día del padre $ 169,026 20 $ 160,117 95 Día de las madres 162,968 19 155,810 96 Informe del C. Presidente Municipal 146,138 17 129,454 89 Posadas navideñas 122,535 14 114,513 93 Eventos culturales 79,211 9 61,331 77 Eventos cívicos 72,498 8 66,906 92 Día del maestro 32,678 4 23,856 73 Día del niño 28,402 3 23,540 83 Charreada 25,451 3 18,831 74 Festejos patronales 17,933 2 17,933 100 Día de la secretaría 6,766 1 6,766 100

Total $ 863,606 100 $ 779,057 90 Adicionalmente como procedimiento de auditoría, por algunos eventos se revisó que existiera la evidencia de la realización de los mismos, como su convocatoria, el material utilizado para la difusión, programa de actividades, trípticos publicitarios, material fotográfico, entre otra información. BIENES MUEBLES $358,895 Este capítulo representa el 2% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Equipo de transporte $ 219,159 61 $ 219,159 100 Aportación Municipal para el Programa de Desarrollo Cultural

90,000

25

90,000

100

Muebles y equipo de oficina 38,640 11 36,213 94 Mobiliario y equipo 11,096 3 7,206 65

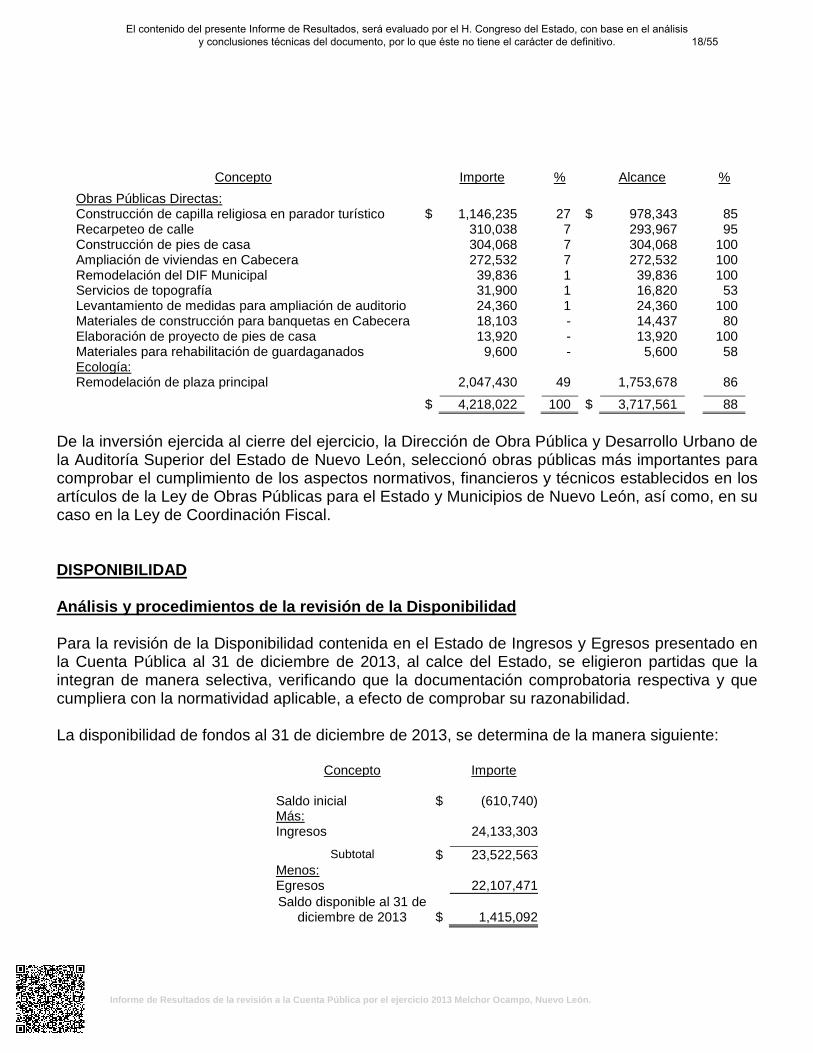

Total $ 358,895 100 $ 352,578 98 Adicionalmente, como procedimiento de auditoría se seleccionaron las adquisiciones más importantes para su inspección física mediante evidencia fotográfica y se verificó su debido registro en el control del patrimonio municipal. OBRAS PÚBLICAS $4,218,022 Este capítulo representa el 19% de los egresos totales y se integra por inversiones en obra pública, las cuales según el origen de la disposición de los recursos se clasifican en los programas siguientes:

17/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

Concepto Importe % Alcance %

Obras Públicas Directas: Construcción de capilla religiosa en parador turístico $ 1,146,235 27 $ 978,343 85 Recarpeteo de calle 310,038 7 293,967 95 Construcción de pies de casa 304,068 7 304,068 100 Ampliación de viviendas en Cabecera 272,532 7 272,532 100 Remodelación del DIF Municipal 39,836 1 39,836 100 Servicios de topografía 31,900 1 16,820 53 Levantamiento de medidas para ampliación de auditorio 24,360 1 24,360 100 Materiales de construcción para banquetas en Cabecera 18,103 - 14,437 80 Elaboración de proyecto de pies de casa 13,920 - 13,920 100 Materiales para rehabilitación de guardaganados 9,600 - 5,600 58 Ecología: Remodelación de plaza principal 2,047,430 49 1,753,678 86

$ 4,218,022 100 $ 3,717,561 88 De la inversión ejercida al cierre del ejercicio, la Dirección de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado de Nuevo León, seleccionó obras públicas más importantes para comprobar el cumplimiento de los aspectos normativos, financieros y técnicos establecidos en los artículos de la Ley de Obras Públicas para el Estado y Municipios de Nuevo León, así como, en su caso en la Ley de Coordinación Fiscal. DISPONIBILIDAD Análisis y procedimientos de la revisión de la Disponibilidad Para la revisión de la Disponibilidad contenida en el Estado de Ingresos y Egresos presentado en la Cuenta Pública al 31 de diciembre de 2013, al calce del Estado, se eligieron partidas que la integran de manera selectiva, verificando que la documentación comprobatoria respectiva y que cumpliera con la normatividad aplicable, a efecto de comprobar su razonabilidad. La disponibilidad de fondos al 31 de diciembre de 2013, se determina de la manera siguiente:

Concepto Importe

Saldo inicial $ (610,740) Más: Ingresos 24,133,303 Subtotal $ 23,522,563 Menos: Egresos 22,107,471 Saldo disponible al 31 de

diciembre de 2013 $

1,415,092

18/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

A continuación se describen las cuentas que integran la disponibilidad y en algunos casos se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el párrafo anterior:

Cuenta Importe

Bancos $ 2,338,805 Cuentas por cobrar 1,188,085

Subtotal $ 3,526,890 Menos: Cuentas por pagar 2,111,798

Total $ 1,415,092 Bancos $2,338,805 Esta cuenta se integra por los saldos contables de los fondos bancarios siguientes:

Fondo Importe

Recursos propios $ 5,078,529 Programa migrantes 3X 1 (2,441,700) Fondo para el fortalecimiento municipal (282,350) Fondo de infraestructura social municipal (15,674)

Total $ 2,338,805 Se revisaron las conciliaciones bancarias al 31 de diciembre de 2013, verificando que estuvieran adecuadamente depuradas y confrontando sus saldos con los estados de cuenta, así como con auxiliares contables. Cuentas por cobrar $1,188,085 Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Deudores diversos $ 351,915 Documentos por cobrar 10,963 Crédito al salario liquidado al personal 825,207

Total $ 1,188,085 Cuentas por pagar $2,111,798 Esta cuenta se integra por los conceptos siguientes:

19/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

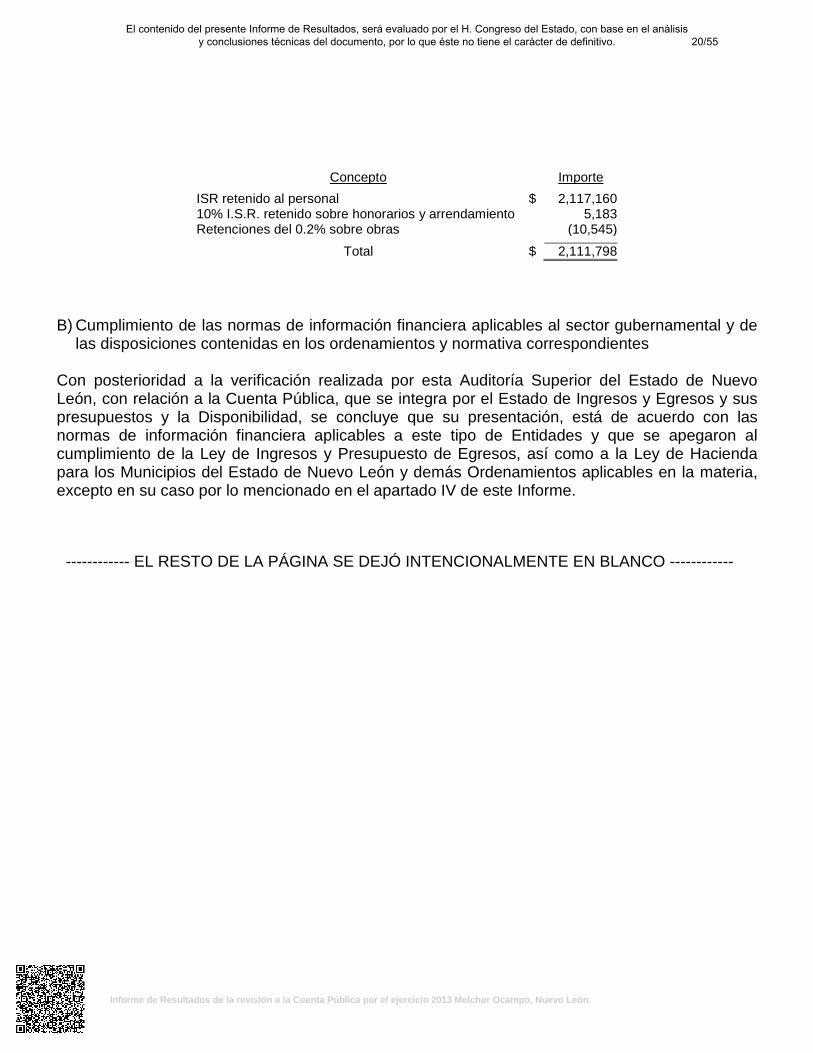

Concepto Importe

ISR retenido al personal $ 2,117,160 10% I.S.R. retenido sobre honorarios y arrendamiento 5,183 Retenciones del 0.2% sobre obras (10,545)

Total $ 2,111,798 B) Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de

las disposiciones contenidas en los ordenamientos y normativa correspondientes

Con posterioridad a la verificación realizada por esta Auditoría Superior del Estado de Nuevo León, con relación a la Cuenta Pública, que se integra por el Estado de Ingresos y Egresos y sus presupuestos y la Disponibilidad, se concluye que su presentación, está de acuerdo con las normas de información financiera aplicables a este tipo de Entidades y que se apegaron al cumplimiento de la Ley de Ingresos y Presupuesto de Egresos, así como a la Ley de Hacienda para los Municipios del Estado de Nuevo León y demás Ordenamientos aplicables en la materia, excepto en su caso por lo mencionado en el apartado IV de este Informe.

20/55

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por losfuncionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo lasacciones que se ejercerán y recomendaciones que se formularán

GESTIÓN FINANCIERA

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

1. En fecha 1 de enero de 2009, entró en vigor la Ley General de Contabilidad Gubernamental(en adelante LGCG), la cual, en su numeral 1, tiene por objeto establecer los criteriosgenerales que regirán la contabilidad gubernamental y la emisión de información financierade los entes públicos, con el fin de lograr su adecuada armonización; refiriendo ademásque es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de losestados, los ayuntamientos de los municipios, las entidades de la administración públicaparaestatal, ya sean federales, estatales o municipales y los órganos autónomos federalesy estatales.

Al efecto, cabe precisar que conforme al régimen transitorio del decreto por el que se expidióla LGCG, se determinó que el sistema de contabilidad que regula, se sujetaría a un procesogradual para su implementación, al respecto, y con la finalidad de esclarecer las fechas límitepara el cumplimiento del citado proceso, el Consejo Nacional de Armonización Contable (enadelante CONAC), emitió el Acuerdo de Interpretación Sobre las Obligaciones Establecidasen los Artículos Transitorios de la LGCG.

El 12 de noviembre de 2012 y 9 de diciembre de 2013, se publicaron en el Diario Oficialde la Federación, decretos de reforma a la LGCG, los cuales entraron en vigor el primerdía del año siguiente al de su publicación; no obstante ello, se dispuso en sus preceptostransitorios diversas fechas para que los entes públicos cumplieran las exigencias previstasen los preceptos adicionados o modificados.

En el 2013 el CONAC, decidió establecer nuevos plazos para cumplir con lo señalado enlos artículos cuarto transitorio, fracción III, y séptimo transitorio del referido decreto, segúnconsta en el Acuerdo 1 aprobado por dicho Consejo, en su reunión del 3 de mayo de 2013,publicado en el Diario Oficial de la Federación de fecha 16 de mayo de 2013, en su primerasección; así como en el Acuerdo por el que se determina la norma de información financierapara precisar los alcances del Acuerdo 1 aprobado por el CONAC, publicado el 8 de agostode 2013 en el Diario Oficial de la Federación.

Considerando los acuerdos y disposiciones transitorias antes referidas, se revisó laobservancia de la LGCG, advirtiéndose incumplimientos por parte del ente público, a las

21/55El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Melchor Ocampo, Nuevo León.

obligaciones que diversos preceptos de la referida Ley le imponen, acorde con lo que seenuncia a continuación:

I. Generales

a) Contar con manuales de contabilidad (artículo 20).

b) Disponer de clasificadores presupuestarios armonizados, listas de cuentas ycatálogos de bienes (artículo 41).

II. Registro y control patrimonial de los activos fijos