riesgo e incertidumbre · esta presentación se puede bajar desde 28/11/2014 ignacio vélez pareja...

TRANSCRIPT

28/11/2014

1

Análisis de sensibilidad Simulación de Montecarlo

Ignacio Vélez Pareja

Grupo Consultor CAV

Arequipa, PerúNoviembre de 2014

Esta presentación se puede bajar desde http://cashflow88.com/decisiones/Sensib_TecSup.pdf

28/11/2014 Ignacio Vélez Pareja Copyright 2003 1

Riesgo e incertidumbre

• Se usan indistintamente, pero hay una diferencia fundamental.

• Un decisor se enfrenta a una situación de riesgo, cuando puede identificar los eventos posibles (resultados) y además asignarle una distribución de probabilidad.

• Incertidumbre se refiere a la imposibilidad de asignarle una distribución de probabilidad. A esto se le puede llamar incertidumbre blanda. Se puede considerar una situación en la cual el decisor ni siquiera puede identificar los resultados o eventos. A esto lo llaman incertidumbre dura.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 2

28/11/2014

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

Causas del riesgo y de la incertidumbre• Las causas de la variabilidad son básicamente atribuibles al

comportamiento humano; pero hay fenómenos de otro origen que causan riesgo e incertidumbre. Por ejemplo:

• Disponibilidad de la información: Inexistencia de datos históricos. Baja cobertura y poca confiabilidad de los datos con que se cuenta. Análisis e interpretaciones erróneas de la información.

• Sesgos en la estimación de datos o de eventos posibles.

• Cambios en la economía, tanto nacional como mundial. Política cambiaria y de comercio exterior

• Inestabilidad económica y falta de continuidad en los programas sectoriales.

• Inestabilidad política y social. Inseguridad. Orden público.

• Obsolescencia.

• Catástrofes naturales o comportamiento del clima.

19/02/98 Copyright Ignacio Vélez Pareja © 4

Cómo disminuir el grado de incertidumbre

• Obtener información antes de tomar la decisión, v. gr.información acerca del mercado.

• Aumentar el tamaño de las operaciones, por ejemplo, se asumemenos riesgo al perforar 50 pozos de petróleo que al perforaruno.

• Diversificar Ver Markowitz y Sharpe.

28/11/2014

3

¿Qué es el análisis de sensibilidad?

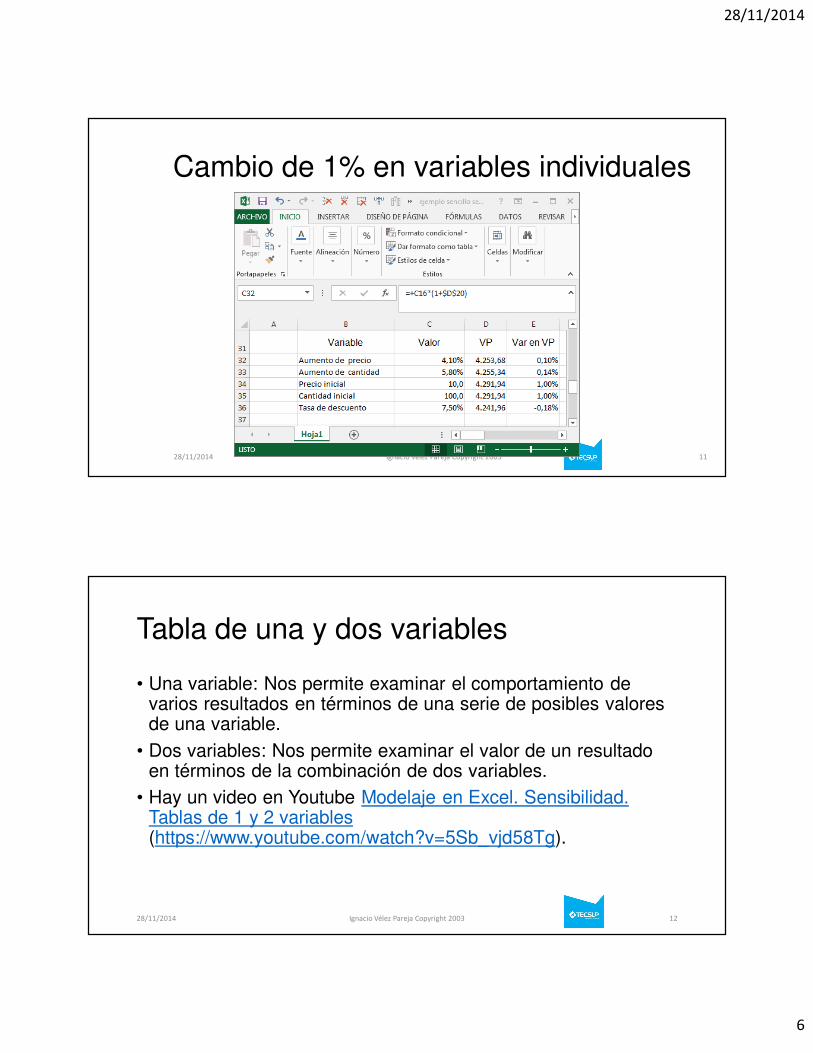

• Es un paso para reconocer la incertidumbre. Nos interesa examinar cómo el cambio en una variable afecta un resultado. Esto permite identificar las variables más críticas o construir escenarios posibles que permitirán analizar el comportamiento de un resultado bajo diferentes supuestos. Permite medir el cambio en un resultado, cuando cambian unas variables, tanto en términos relativos como en términos absolutos.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 5

Cuidados al hacer análisis de sensibilidad

• Reconocer que el cambio en el resultado depende de cómo se haya construido el modelo y de los valores iniciales de las variables por analizar (escenario base).

• Que los cambios en las variables deben ser iguales para todas las variables de manera que se puedan comparar los resultados.

• Reconocer la posibilidad de que las relaciones entre las variables y los resultados no sean lineales.

• Al analizar la sensibilidad de las variables hay que hacerlo de una en una si se desea determinar cuáles de las variables son las más críticas.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 6

28/11/2014

4

28/11/2014 Ignacio Vélez Pareja Copyright 2003 7

¿Para qué sirve?

• Identificar las variables más críticas

• Identificar dónde se debe dedicar más esfuerzos tanto en el proceso de planeación, como en el de control y seguimiento de una decisión.

• Identificar las variables que deben ser incluidas en la creación de escenarios o en la simulación de Monte Carlo

28/11/2014 Ignacio Vélez Pareja Copyright 2003 8

Análisis de sensibilidad usando Excel

• Análisis de sensibilidad de una variable• ¿Qué pasa si?

• Cambio relativo igual

• Cambio probabilístico

• Tabla de una variable

• Análisis de sensibilidad en reversa (Buscar objetivo)

• Más de una variable

• Tablas de dos variables

• Más de dos variables en el análisis

• Escenarios

• Solver

28/11/2014

5

28/11/2014 Ignacio Vélez Pareja Copyright 2003 9

Ejemplo simple para una variable

28/11/2014 Ignacio Vélez Pareja Copyright 2003 10

Datos, Flujo de caja libre y Valor Presente

VP_t = (VP_t+1 + FC_t+1)/(1+TD_t+1)

28/11/2014

6

28/11/2014 Ignacio Vélez Pareja Copyright 2003 11

Cambio de 1% en variables individuales

28/11/2014 Ignacio Vélez Pareja Copyright 2003 12

Tabla de una y dos variables

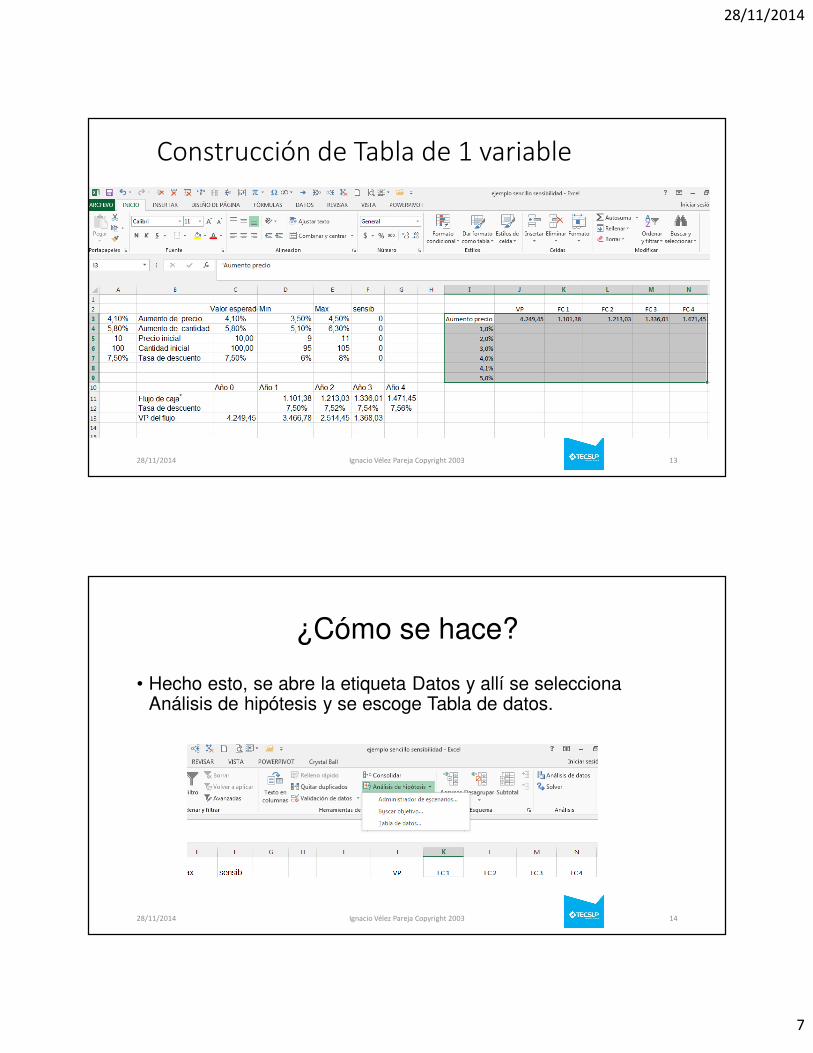

• Una variable: Nos permite examinar el comportamiento de varios resultados en términos de una serie de posibles valores de una variable.

• Dos variables: Nos permite examinar el valor de un resultado en términos de la combinación de dos variables.

• Hay un video en Youtube Modelaje en Excel. Sensibilidad. Tablas de 1 y 2 variables(https://www.youtube.com/watch?v=5Sb_vjd58Tg).

28/11/2014

7

Construcción de Tabla de 1 variable

28/11/2014 Ignacio Vélez Pareja Copyright 2003 13

28/11/2014 Ignacio Vélez Pareja Copyright 2003 14

¿Cómo se hace?

• Hecho esto, se abre la etiqueta Datos y allí se selecciona Análisis de hipótesis y se escoge Tabla de datos.

28/11/2014

8

28/11/2014 Ignacio Vélez Pareja Copyright 2003 15

Aparece este cuadro de diálogo

Aquí se indica cuál variable de entrada aparece en la fila o la columna(en nuestro caso será el aumento de precio), el cual se indica en laimagen anterior. Al oprimir Aceptar se obtiene el resultado

28/11/2014 Ignacio Vélez Pareja Copyright 2003 16

Resultados

28/11/2014

9

28/11/2014 Ignacio Vélez Pareja Copyright 2003 17

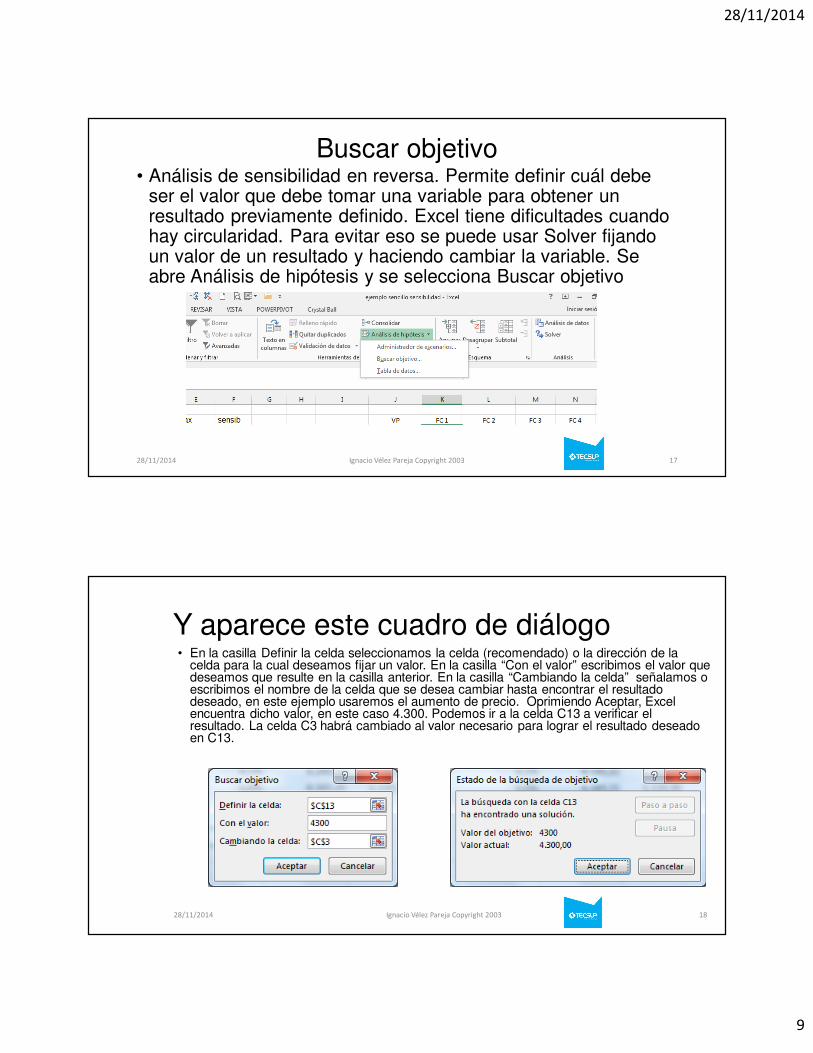

Buscar objetivo• Análisis de sensibilidad en reversa. Permite definir cuál debe

ser el valor que debe tomar una variable para obtener un resultado previamente definido. Excel tiene dificultades cuando hay circularidad. Para evitar eso se puede usar Solver fijando un valor de un resultado y haciendo cambiar la variable. Se abre Análisis de hipótesis y se selecciona Buscar objetivo

28/11/2014 Ignacio Vélez Pareja Copyright 2003 18

Y aparece este cuadro de diálogo• En la casilla Definir la celda seleccionamos la celda (recomendado) o la dirección de la

celda para la cual deseamos fijar un valor. En la casilla “Con el valor” escribimos el valor que deseamos que resulte en la casilla anterior. En la casilla “Cambiando la celda” señalamos o escribimos el nombre de la celda que se desea cambiar hasta encontrar el resultado deseado, en este ejemplo usaremos el aumento de precio. Oprimiendo Aceptar, Excel encuentra dicho valor, en este caso 4.300. Podemos ir a la celda C13 a verificar el resultado. La celda C3 habrá cambiado al valor necesario para lograr el resultado deseado en C13.

28/11/2014

10

28/11/2014 Ignacio Vélez Pareja Copyright 2003 19

Construcción de tablas de dos variables

• Seleccionamos una celda con suficiente espacio hacia la derecha y hacia abajo, por ejemplo, I12 en nuestro ejemplo. Allí escribimos el resultado que deseamos analizar (en este ejemplo, el VP en =C13). A la derecha escribimos los valores posibles de una variable o parámetro de entrada (para este ejemplo aumento de cantidad). En la columna, debajo de donde escribimos la celda de resultado (debajo de la celda I11) escribimos los posibles valores de otra variable de entrada (por ejemplo, aumento de precio).

• Similar a una variable. Se indican las celdas donde están las variables de entrada. Al oprimir aceptar, aparece el resultado.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 20

Construcción de tablas de dos variables

28/11/2014

11

28/11/2014 Ignacio Vélez Pareja Copyright 2003 21

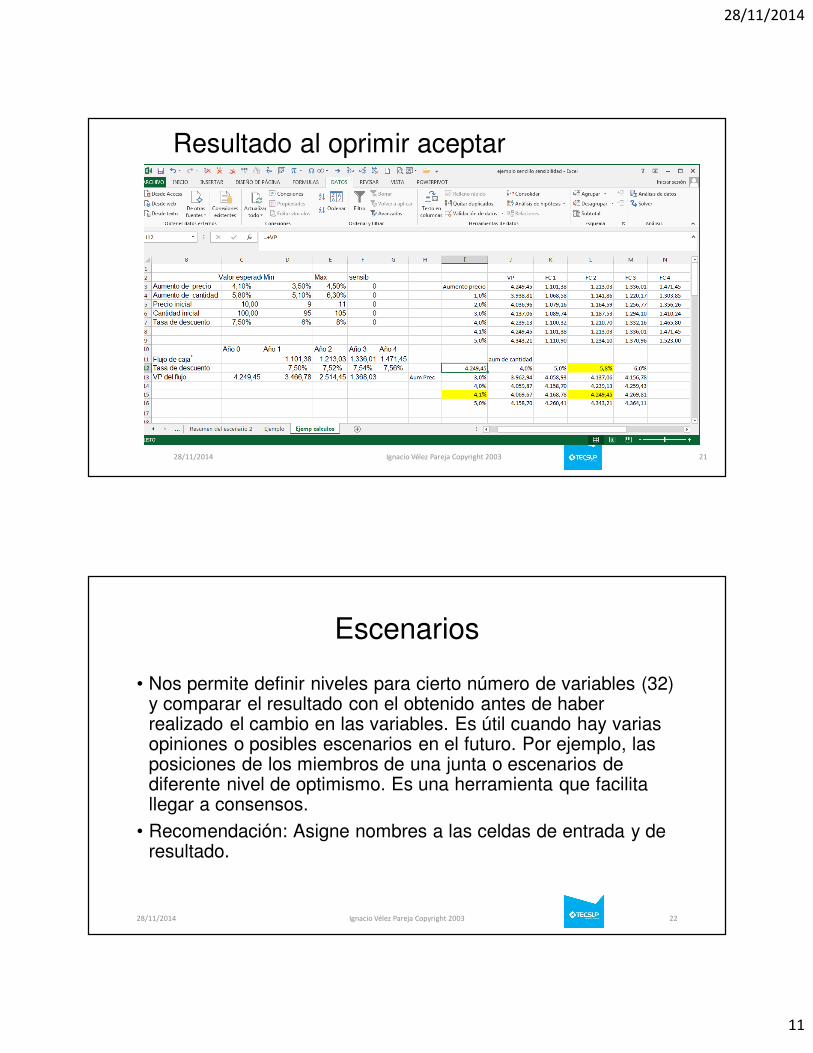

Resultado al oprimir aceptar

28/11/2014 Ignacio Vélez Pareja Copyright 2003 22

Escenarios

• Nos permite definir niveles para cierto número de variables (32) y comparar el resultado con el obtenido antes de haber realizado el cambio en las variables. Es útil cuando hay varias opiniones o posibles escenarios en el futuro. Por ejemplo, las posiciones de los miembros de una junta o escenarios de diferente nivel de optimismo. Es una herramienta que facilita llegar a consensos.

• Recomendación: Asigne nombres a las celdas de entrada y de resultado.

28/11/2014

12

28/11/2014 Ignacio Vélez Pareja Copyright 2003 23

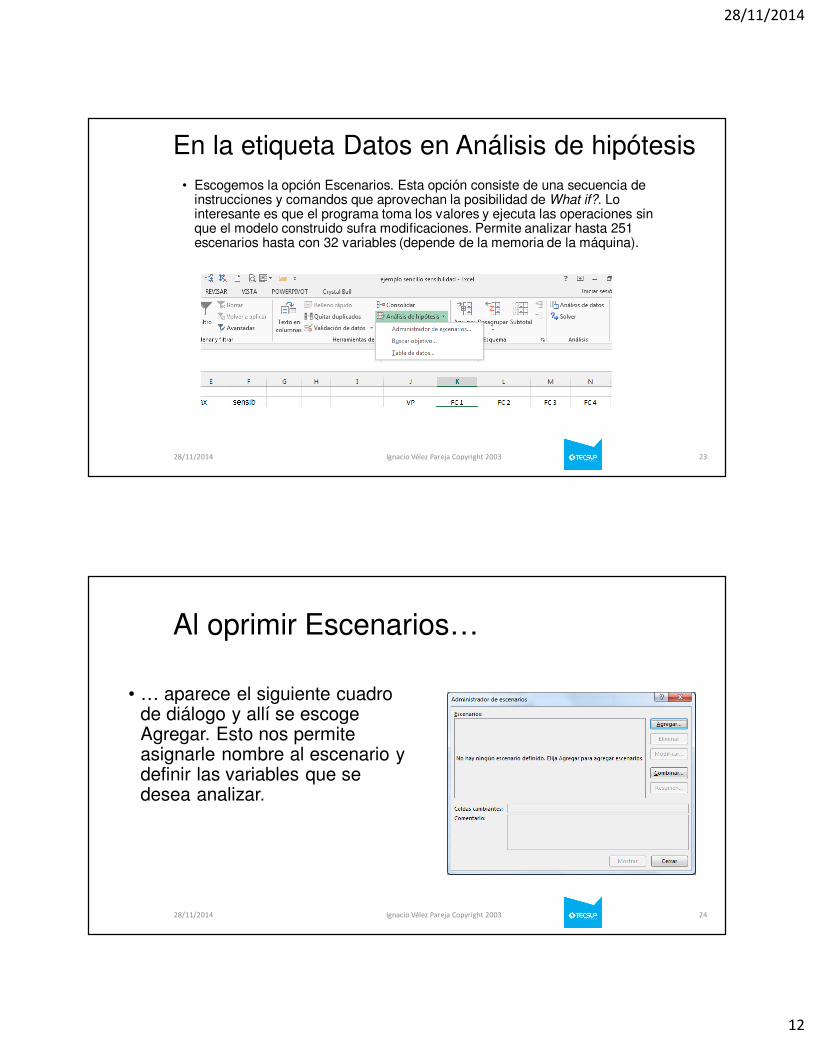

En la etiqueta Datos en Análisis de hipótesis

• Escogemos la opción Escenarios. Esta opción consiste de una secuencia de instrucciones y comandos que aprovechan la posibilidad de What if?. Lo interesante es que el programa toma los valores y ejecuta las operaciones sin que el modelo construido sufra modificaciones. Permite analizar hasta 251 escenarios hasta con 32 variables (depende de la memoria de la máquina).

28/11/2014 Ignacio Vélez Pareja Copyright 2003 24

Al oprimir Escenarios…

• … aparece el siguiente cuadro de diálogo y allí se escoge Agregar. Esto nos permite asignarle nombre al escenario y definir las variables que se desea analizar.

28/11/2014

13

28/11/2014 Ignacio Vélez Pareja Copyright 2003 25

Nombre y variables

• Se introducen el nombre del escenario y las variables que se van a analizar. Se oprime Aceptar y aparecen las variables con sus valores actuales. Debajo de Celdas cambiantes se ven las instrucciones para introducir variables.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 26

Valores actuales

• Aquí aparecen los valores que las variables escogidas, tienen en el modelo. La idea es crear un escenario, cambiando esos valores.

28/11/2014

14

28/11/2014 Ignacio Vélez Pareja Copyright 2003 27

Nuevos valores

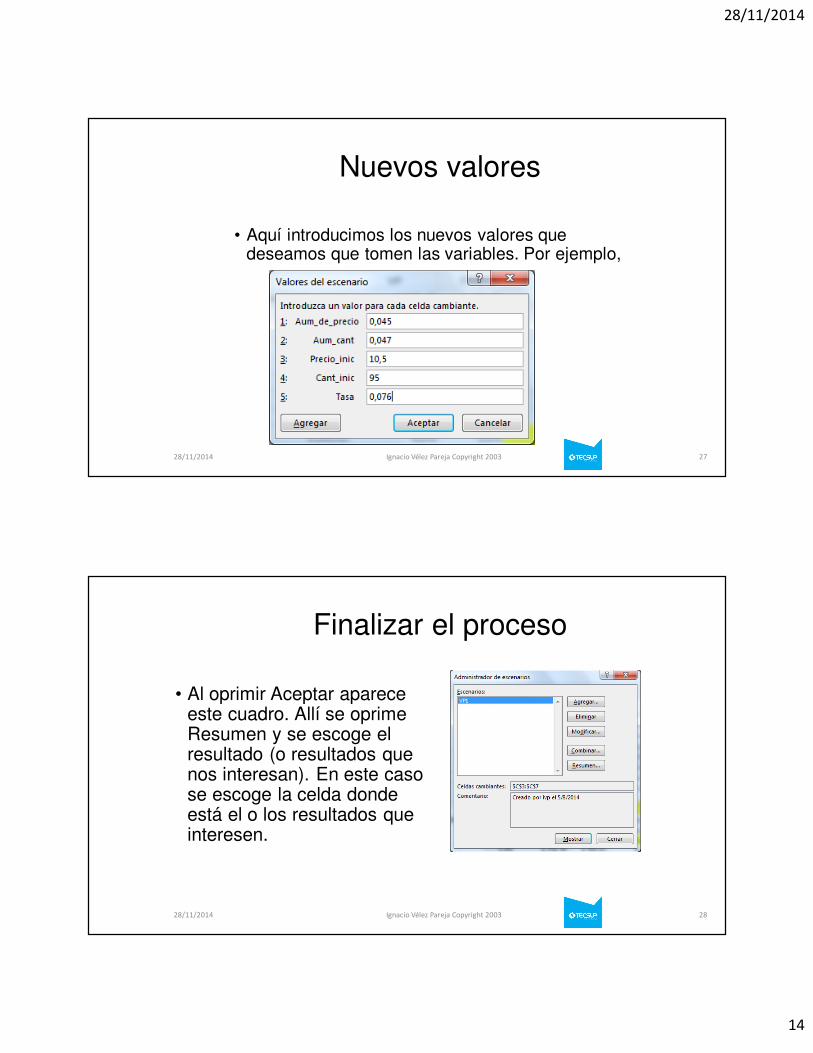

• Aquí introducimos los nuevos valores que deseamos que tomen las variables. Por ejemplo,

28/11/2014 Ignacio Vélez Pareja Copyright 2003 28

Finalizar el proceso

• Al oprimir Aceptar aparece este cuadro. Allí se oprime Resumen y se escoge el resultado (o resultados que nos interesan). En este caso se escoge la celda donde está el o los resultados que interesen.

28/11/2014

15

28/11/2014 Ignacio Vélez Pareja Copyright 2003 29

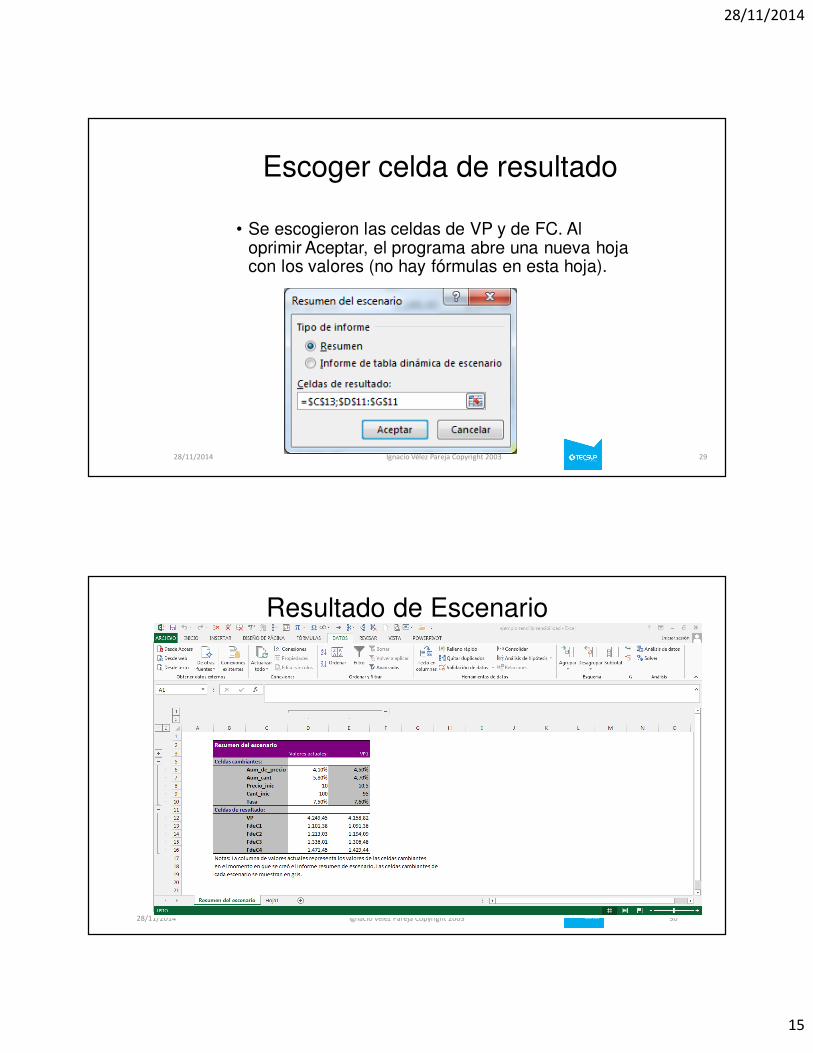

Escoger celda de resultado

• Se escogieron las celdas de VP y de FC. Al oprimir Aceptar, el programa abre una nueva hoja con los valores (no hay fórmulas en esta hoja).

28/11/2014 Ignacio Vélez Pareja Copyright 2003 30

Resultado de Escenario

28/11/2014

16

28/11/2014 Ignacio Vélez Pareja Copyright 2003 31

Se puede añadir muchos escenarios

28/11/2014 Ignacio Vélez Pareja Copyright 2003 32

Solver

• Es una herramienta de optimización que permite manejar cientos de variables y restricciones. Solver (el programa de optimización en Excel, no comercial) permite hacer este tipo de análisis con 200 variables y 100 restricciones.

• Si en el modelo de valoración, hay circularidad, no se puede usar Buscar Objetivo. Con Solver se puede definir los valores de las variables de entrada y que hacen que el valor presente sea un monto determinado, por ejemplo, $4.598 o bien que se maximice el valor de la firma.

• Se definen rangos para esos valores de entrada y Solver selecciona la combinación que logra un determinado valor deseado.

28/11/2014

17

28/11/2014 Ignacio Vélez Pareja Copyright 2003 33

En la etiqueta Datos se escoge Solver

28/11/2014 Ignacio Vélez Pareja Copyright 2003 34

Se introducen los rangos y el valor deseado

28/11/2014

18

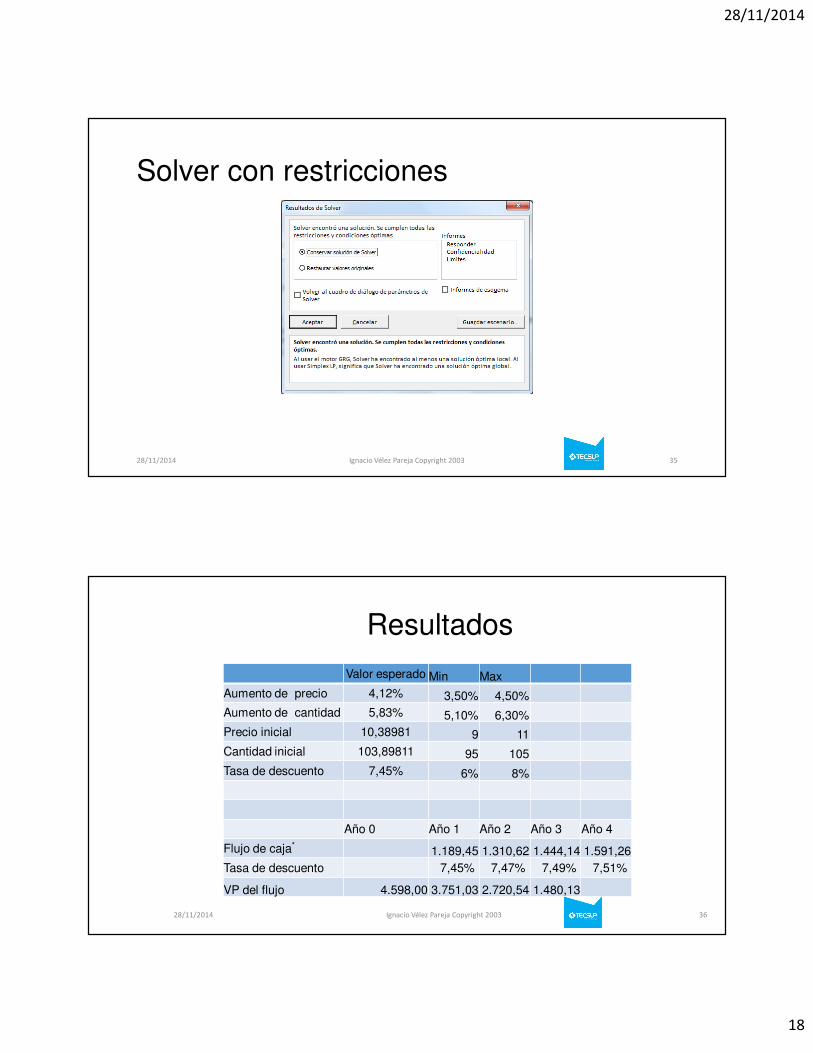

28/11/2014 Ignacio Vélez Pareja Copyright 2003 35

Solver con restricciones

Resultados

Valor esperado Min Max

Aumento de precio 4,12% 3,50% 4,50%

Aumento de cantidad 5,83% 5,10% 6,30%

Precio inicial 10,38981 9 11

Cantidad inicial 103,89811 95 105

Tasa de descuento 7,45% 6% 8%

Año 0 Año 1 Año 2 Año 3 Año 4

Flujo de caja*1.189,45 1.310,62 1.444,14 1.591,26

Tasa de descuento 7,45% 7,47% 7,49% 7,51%

VP del flujo 4.598,00 3.751,03 2.720,54 1.480,13

28/11/2014 Ignacio Vélez Pareja Copyright 2003 36

28/11/2014

19

28/11/2014 Ignacio Vélez Pareja Copyright 2003 37

El aspecto económico

El criterio final de análisis debe incluir el aspecto económico. Por ejemplo, si dos variables se consideran iguales en términos de su importancia en el modelo, se deberá escoger aquella que cueste menos mejorar en el sentido de lograr un cálculo más preciso de ella.

Una forma de replantear el ordenamiento de las variables críticas de manera que se incluya la dimensión económica es construir un índice que muestre en el numerador el valor absoluto del cambio en el resultado por cada unidad de cambio porcentual y en el denominador el costo de mejorar el cálculo de la variable en esa unidad de cambio porcentual. Con este índice se ordenan las variables y la mejor será la que tenga mayor índice. Un criterio para escoger ahora las variables para mejorar su cálculo podría ser definir como críticas aquellas cuyo índice sea mayor que 1.

Simulación: Herramienta más completa de análisis de sensibilidad

• Lo presentado hasta ahora es relativamente limitado. Se reduce a unos cuantos

escenarios entre miles de posibilidades.

• Lo ideal es examinar los resultados para esas miles de posibilidades. No es

posible hacerlo con herramientas computacionales primitivas. Es necesario

aprovechar las ventajas que ofrecen herramientas más complejas de análisis.

Estas son algoritmos que permiten combinar un gran número de variables de

entrada y varias variables de salida o resultados. Para ello se usan programas

de simulación.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 38

28/11/2014

20

28/11/2014 Ignacio Vélez Pareja Copyright 2003 39

¿Qué es simulación?

Simular significa imitar. Se va a imitar el comportamiento de un sistema a

través de la manipulación de un modelo que representa una realidad. La

simulación ha sido utilizada desde hace mucho tiempo, especialmente por

los diseñadores; por ejemplo, se tiene la prueba de modelos a escala de

aeroplanos en túneles de viento, modelos de represas, distribución en

planta, etc. La proyección de estados financieros y la valoración de los

flujos de caja son modelos del comportamiento de una firma. Con el

surgimiento de la investigación operacional y con la disponibilidad de los

computadores, esta técnica ha cobrado gran importancia.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 40

Pasos para una simulaciónMuchos llaman simulación a lo que he llamado sensibilidad: tablas de 1 y 2 variables, Buscar objetivo, escenarios. Es cierto, pero un escenario es apenas uno entre un número muy grande de posibles escenarios. La Simulación de Monte Carlo, SMC, permite explorar gran número de escenarios y condensar sus resultados en una gráfica o en un número o probabilidad de un resultado.

• Preparar un modelo de proyección de los resultados.

• Determinar las variables que se van a simular, las más críticas, por ejemplo.

• Determinar las distribuciones de probabilidad de las variables que se van a simular.

• Establecer las correlaciones entre las variables en el modelo, si las hay.

• Calcular el número de simulaciones a realizar basados en error aceptable y confiabilidad.

• Correr las simulaciones. Cada corrida es un escenario posible y consistente basado en los supuestos establecidos en el modelo. Cada resultado debe ser guardado.

• Analizar estadísticamente los resultados. Por ejemplo valor esperado, varianza, probabilidad de que el resultado asuma ciertos valores, histograma o gráfica de la distribución de probabilidad, coeficientes de variación ((valor esperado de la simulación)/(varianza de la distribución)), medición de pérdidas o ganancias esperadas, etc.

28/11/2014

21

28/11/2014 Ignacio Vélez Pareja Copyright 2003 41

La idea básica de la Simulación:Números aleatorios

• Estos números tienen igual probabilidad de aparecer, sin tener en cuenta el

número de veces que haya aparecido antes. En simulación la generación de

observaciones aleatorias se realiza por medio de los números o dígitos (de 0 a 9)

aleatorios. Para simular con computadores se han desarrollado métodos para

generar observaciones aleatorias a partir de distribuciones conocidas. En Excel

se deben utilizar las funciones =ALEATORIO() y, =BUSCARV o =BUSCARH.

Para generar las observaciones aleatorias más fácilmente, se puede utilizar la

macro de Generación de números aleatorios de la opción de menú Análisis de

datos de la etiqueta Datos en el menú de Excel.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 42

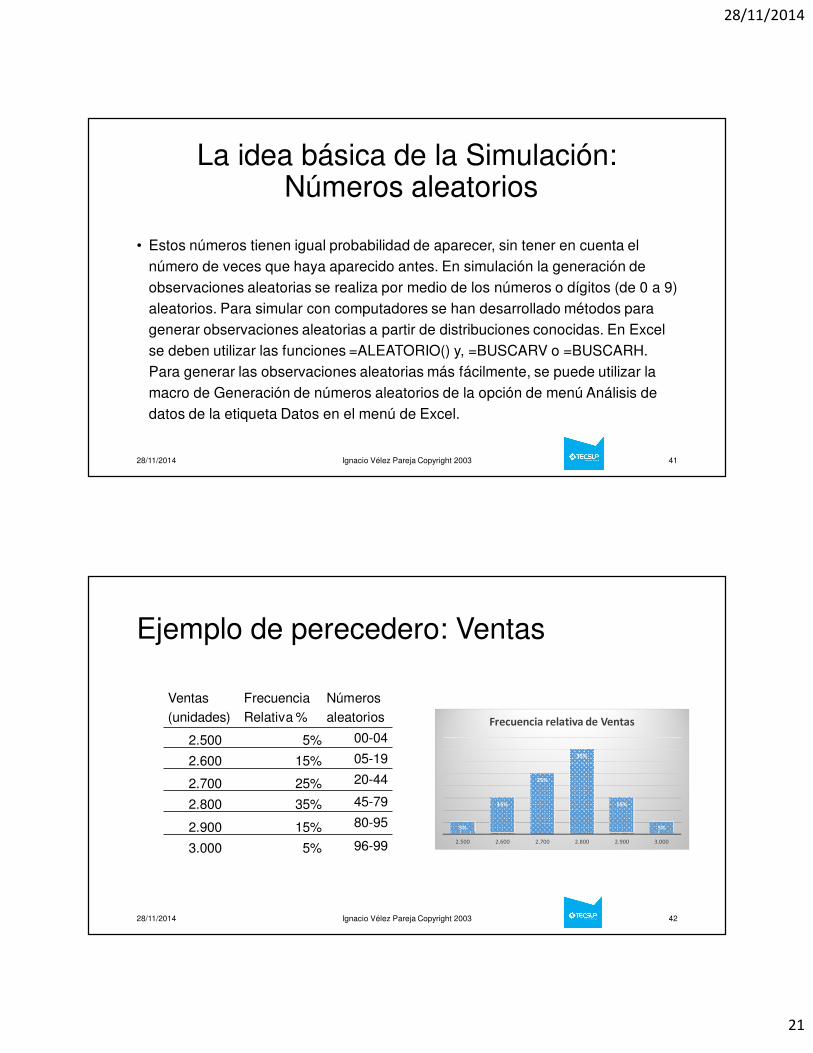

Ejemplo de perecedero: Ventas

Ventas

(unidades)

Frecuencia

Relativa %

Números

aleatorios

2.500 5% 00-04

2.600 15% 05-19

2.700 25% 20-44

2.800 35% 45-79

2.900 15% 80-95

3.000 5% 96-99

5%

15%

25%

35%

15%

5%

2.500 2.600 2.700 2.800 2.900 3.000

Frecuencia relativa de Ventas

28/11/2014

22

28/11/2014 Ignacio Vélez Pareja Copyright 2003 43

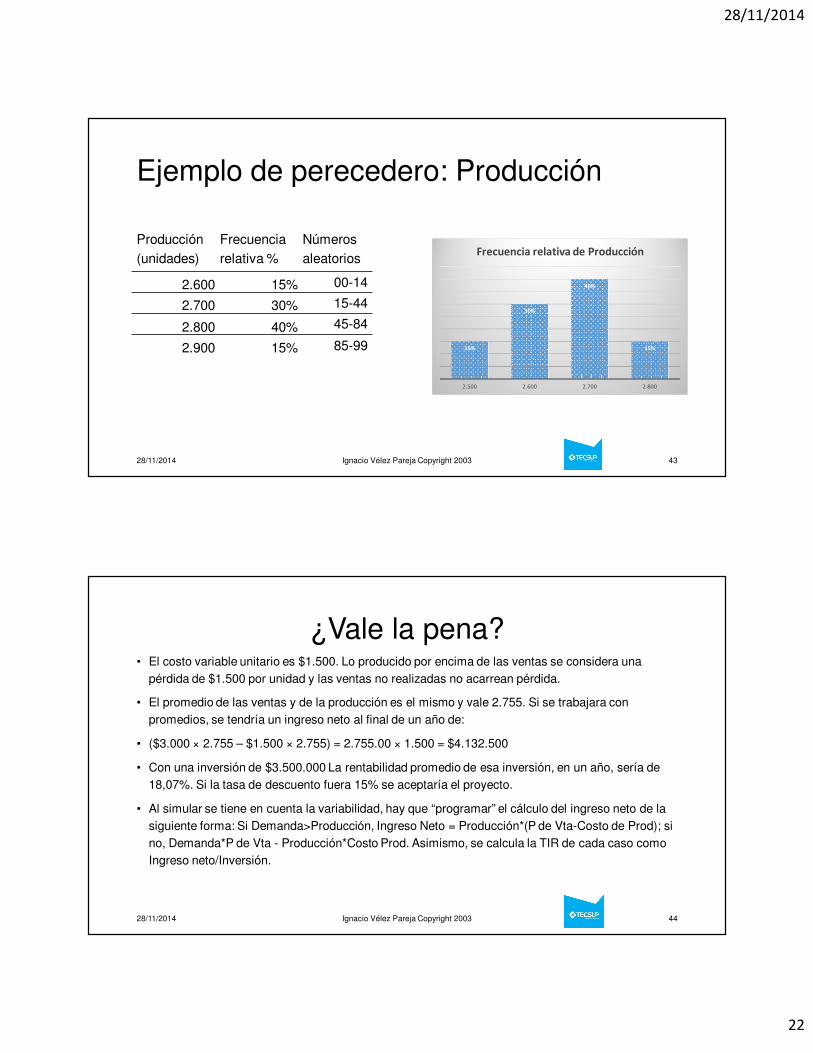

Ejemplo de perecedero: Producción

Producción

(unidades)

Frecuencia

relativa %

Números

aleatorios

2.600 15% 00-14

2.700 30% 15-44

2.800 40% 45-84

2.900 15% 85-99 15%

30%

40%

15%

2.500 2.600 2.700 2.800

Frecuencia relativa de Producción

28/11/2014 Ignacio Vélez Pareja Copyright 2003 44

¿Vale la pena?• El costo variable unitario es $1.500. Lo producido por encima de las ventas se considera una

pérdida de $1.500 por unidad y las ventas no realizadas no acarrean pérdida.

• El promedio de las ventas y de la producción es el mismo y vale 2.755. Si se trabajara con

promedios, se tendría un ingreso neto al final de un año de:

• ($3.000 × 2.755 – $1.500 × 2.755) = 2.755.00 × 1.500 = $4.132.500

• Con una inversión de $3.500.000 La rentabilidad promedio de esa inversión, en un año, sería de

18,07%. Si la tasa de descuento fuera 15% se aceptaría el proyecto.

• Al simular se tiene en cuenta la variabilidad, hay que “programar” el cálculo del ingreso neto de la

siguiente forma: Si Demanda>Producción, Ingreso Neto = Producción*(P de Vta-Costo de Prod); si

no, Demanda*P de Vta - Producción*Costo Prod. Asimismo, se calcula la TIR de cada caso como

Ingreso neto/Inversión.

28/11/2014

23

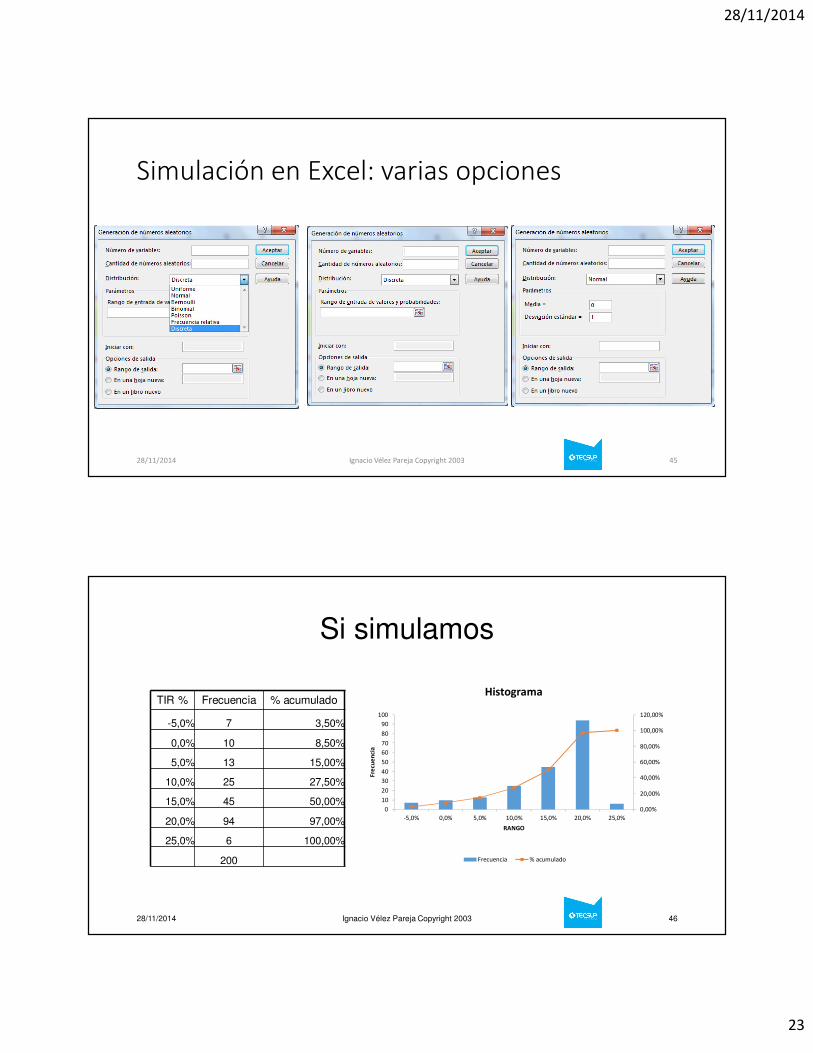

Simulación en Excel: varias opciones

28/11/2014 Ignacio Vélez Pareja Copyright 2003 45

28/11/2014 Ignacio Vélez Pareja Copyright 2003 46

Si simulamos

TIR % Frecuencia % acumulado

-5,0% 7 3,50%

0,0% 10 8,50%

5,0% 13 15,00%

10,0% 25 27,50%

15,0% 45 50,00%

20,0% 94 97,00%

25,0% 6 100,00%

200

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0

10

20

30

40

50

60

70

80

90

100

-5,0% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0%

Fre

cue

nci

a

RANGO

Histograma

Frecuencia % acumulado

28/11/2014

24

28/11/2014 Ignacio Vélez Pareja Copyright 2003 47

¿Nos ayuda la simulación? (Perecedero)

• Con los promedios aceptamos un proyecto, pero ya

sabemos que la rentabilidad puede variar entre -5,71%

y 24,29%. Con esta información adicional,

¿aceptaríamos el proyecto?

• Como ya se está incluyendo el riesgo en el análisis, la

tasa de descuento para comparar la TIR no puede ser

la misma. Debe ser menor, ya que de otra manera se

estaría considerando el riesgo dos veces: una al simular

y otra cuando se usa una tasa de descuento (15%) para

una situación donde el riesgo no se ha considerado (al

usar los promedios). Si la tasa sin riesgo fuera menor

que o igual a 10% se tendría el perfil de riesgo que

aparece en la tabla.

TIR Frecuencia % acumulado

-5,0% 7 3,50%0,0% 10 8,50%5,0% 13 15,00%

10,0% 25 27,50%

Ejemplo sencillo del flujo con SMC• Se usará el mismo ejemplo que se presentó para el

análisis de sensibilidad con tablas y demás. Se

añadió una inversión y el cálculo del VPN. Las

celdas verdes son variables aleatorias. Las azules

son resultados.

• La distribución de los resultados tenderá a parecerse

a una distribución simétrica o normal debido al

Teorema del Límite Central sin importar cuáles son

las distribuciones de los datos o variables de

entrada.

• La SMC se hizo con Crystal Ball

28/11/2014 Ignacio Vélez Pareja Copyright 2003 48

28/11/2014

25

Menú de Crystal Ball y opciones de distribuciones

28/11/2014 Ignacio Vélez Pareja Copyright 2003 49

Sensibilidad de las variables (1)• El gráfico indica el % del cambio en el

VPN asociado a cada variable. Cantidad

inicial 51,5%; Precio inicial, 45,8%,

Aumento de cantidad 1,3%, Aumento de

precio 0,9% y Tasa de descuento -0,4%,

lo cual suma 100%. Nos dice a cuáles

variables hay que darle más atención

tanto en la planeación (en el modelo)

como en la realidad cuando esté el

proyecto en marcha. Según este análisis,

hay que ser muy cuidadoso con el

estimado de cantidad y precio iniciales.

28/11/2014 Ignacio Vélez Pareja Copyright 2003 50

28/11/2014

26

Sensibilidad de las variables (2) (ejemplo)

• Se puede mirar de otra manera esa sensibilidad. Si

se mueve una variable y se dejan las demás en

sus valores (ceteris paribus), podemos apreciar

cuáles son las variables que más afectan el VPN.

Percentiles 20%-80%.

VPN Input

Variable Downside Upside Range

Down

side Upside

Base

Case

Cantidad inicial $ 391,81 $ 1.107,09 $ 715,29 92 108 100

Precio inicial $ 132,94 $ 794,31 $ 661,38 $9 $10 $10

Aumento de cantidad $ 658,78 $ 780,02 $ 121,24 4,90% 6,10% 5,80%

Tasa de descuento $ 794,82 $ 704,83 $ 89,99 7,05% 7,95% 7,50%

Aumento de precio $ 704,54 $ 780,52 $ 75,98 3,66% 4,40% 4,10%

28/11/2014 Ignacio Vélez Pareja Copyright 2003 51

92

$9

4,90%

7,05%

3,66%

108

$10

6,10%

7,95%

4,40%

$(500,00) $- $500,00 $1.000,00 $1.500,00

Cantidad inicial

Precio inicial

Aumento de cantidad

Tasa de descuento

Aumento de precio

VPN

Downside Upside

Resultados

• En la tabla se muestran las estadísticas

descriptivas de la simulación.

• Esto no es lo más importante, pero da una idea

del comportamiento de la distribución.

Estadísticas Valores de previsión

Pruebas 2.000

Caso base 749,45

Media 436,94

Mediana 443,12

Desviación estándar 545,50

Varianza 297.574,67

Sesgo 0,0767

Curtosis 2,92

Coeficiente de variabilidad 1,25

Mínimo -1.239,70

Máximo 2.387,69

Ancho de rango 3.627,39

Error estándar medio 12,20

28/11/2014 Ignacio Vélez Pareja Copyright 2003 52

28/11/2014

27

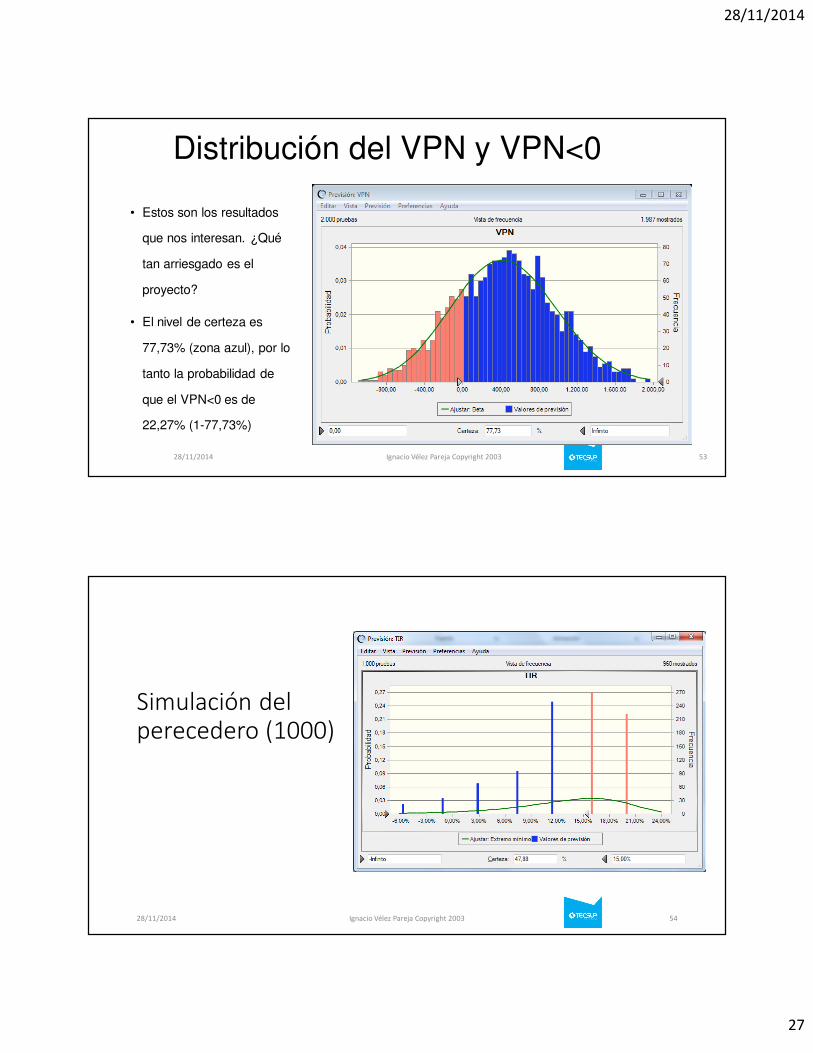

Distribución del VPN y VPN<0

• Estos son los resultados

que nos interesan. ¿Qué

tan arriesgado es el

proyecto?

• El nivel de certeza es

77,73% (zona azul), por lo

tanto la probabilidad de

que el VPN<0 es de

22,27% (1-77,73%)

28/11/2014 Ignacio Vélez Pareja Copyright 2003 53

Simulación del perecedero (1000)

28/11/2014 Ignacio Vélez Pareja Copyright 2003 54

28/11/2014

28

Simulación del perecedero (5000)

28/11/2014 Ignacio Vélez Pareja Copyright 2003 55

Análisis de sensibilidad perecedero

28/11/2014 Ignacio Vélez Pareja Copyright 2003 56

28/11/2014

29

Reflexión

"Will these simulations make business absolutely predictable? Or enable governments to set policy so as to avoid undesirable unforeseen consequences? Of course not. But they certainly make business planning more efficient and government policy less self-defeating. 'Only an idiot manages his business by spreadsheet, but only an idiot ignores insights you get from a spreadsheet or a simulation.'“

John Schuyler, April 1997 (revised 1 May 97)

28/11/2014 Ignacio Vélez Pareja Copyright 2003 57

28/11/2014 Ignacio Vélez Pareja Copyright 2003 58

Conclusión

• Se puede hacer análisis de sensibilidad mucho más allá de cambiar una variable en un cierto porcentaje o utilizar los tradicionales criterios de optimista, promedio y pesimista.

• La tecnología nos brinda muchas posibilidades que debemos utilizar.

• La simulación de Monte Carlo es una herramienta que, junto con el análisis de sensibilidad, permite tomar mejores decisiones.Esta presentación está basada en Vélez, I., Decisiones empresariales bajo riesgo e incertidumbre, Norma, 2003

28/11/2014

30

28/11/2014 Ignacio Vélez Pareja Copyright 2003 59

Comerciales o gratuitos

• Existen programas comerciales que se adicionan a Excel y que sirven para este tipo de operaciones con simulación. Algunos de ellos son Crystal Ball, @Risk o RiskMaster (www.riskmaster.com o en www.riskease.com/) desarrollado por Savvakis C. Savvides.

• Simular (http://www.simularsoft.com.ar/) Este programa ha sido desarrollado por Luciano Machain([email protected]) y Simulación 4.0 (http://www.cema.edu.ar/%7Ejvarela/simulacion.htm), desarrollado por José Ricardo Varela ([email protected]) de CEMA, son programas de simulación probabilística comparables con Crystal Ball. Estos dos provienen de Argentina.

• El lector interesado puede bajar programas de muestra desde: http://www.treeplan.com/ . Simtoolsdesde http://home.uchicago.edu/rmyerson/addins.htm. Crystal Ball es un excelente programa desarrollado por Decisioneering. Se pueden bajar demos desde http://www.oracle.com/us/products/applications/crystalball/overview/index.html . @Risk es un programa desarrollado por Palisade y se puede obtener información desde http://www.palisade.com/

• O también puede programarse para el caso específico, en Visual Basic.

¡Muchas gracias!

☺

28/11/2014 Ignacio Vélez Pareja Copyright 2003 60