diapositivas de riesgo e incertidumbre

DESCRIPTION

problemas de riesgo e incertidumbreTRANSCRIPT

RIESGO, INCERTIDUMBRE Y SENSIBILIDAD.

Aunque podemos distinguir técnicamente entre riesgo e incertidumbre, ambos pueden ocasionar que el estudio arroje resultados diferentes de las predicciones, y rara vez se consigue algo significativo al intentar tratarlos por separado.

RIESGO

El riesgo se presenta cuando una variable puede tomar distintos valores, pero se dispone de información suficiente para conocer las probabilidades asociadas a cada uno de estos posibles valores.

CARACTERISITICAS

Mientras más grande sea la variabilidad, mayor es el riesgo del proyecto.

si se conoce la distribución de probabilidad de un evento.

INCERTIDUMBRE

La incertidumbre caracteriza a una situación donde los posibles resultados de una estrategia no son conocidos y, en consecuencia, sus probabilidades de ocurrencia no son cuantificables.

La toma de decisiones bajo incertidumbre significa que hay dos o más

valores observables, aunque las probabilidades de su ocurrencia no

pueden estimarse o nadie está dispuesto a asignar las posibilidades.

En el análisis de incertidumbre con frecuencia se hace referencia a los

valores observables como estados de la naturaleza.

La incertidumbre de un proyecto crece en el tiempo.

El desarrollo del medio condicionara la ocurrencia de los hechos

estimados en su formulación.

CAUSAS DE RIESGO E INCERTIDUMBRE EN LOS PROYECTOS DE INVERSIÓN

Las causas de la variabilidad son básicamente atribuibles al comportamiento humano; sin embargo existen fenómenos no atribuibles directamente al ser humano que también causan riesgo e incertidumbre, por ejemplo:

Inexistencia de datos históricos directamente relacionados con las alternativas que se estudian.

Sesgos en la estimación de datos o de eventos posibles.

Cambios en la economía, tanto nacional como mundial.

Análisis e interpretaciones erróneas de la información disponible.

Obsolescencia.

Hay dos formas de considerar el riesgo en un análisis:

Análisis del valor esperado: Utiliza las posibilidades y las estimaciones de parámetro para calcular los valores esperados

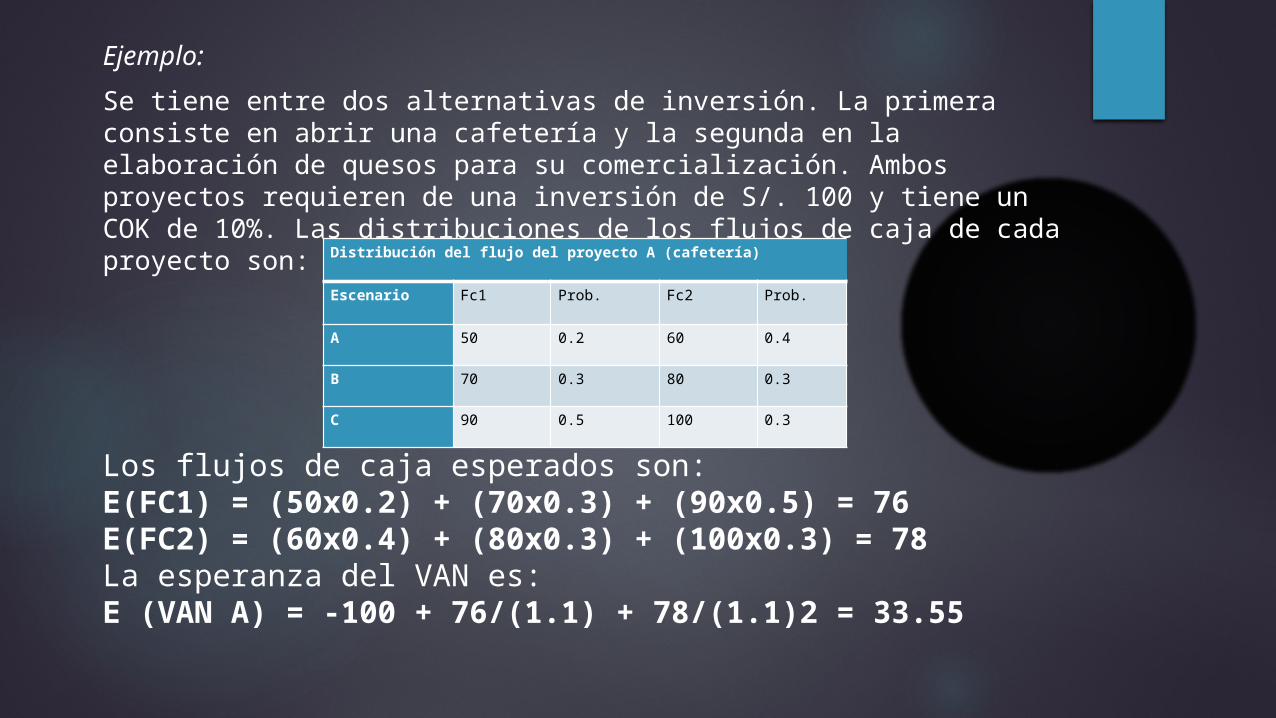

Ejemplo:

Se tiene entre dos alternativas de inversión. La primera consiste en abrir una cafetería y la segunda en la elaboración de quesos para su comercialización. Ambos proyectos requieren de una inversión de S/. 100 y tiene un COK de 10%. Las distribuciones de los flujos de caja de cada proyecto son:

Distribución del flujo del proyecto A (cafetería)

Escenario Fc1 Prob. Fc2 Prob.

A 50 0.2 60 0.4

B 70 0.3 80 0.3

C 90 0.5 100 0.3

Los flujos de caja esperados son:E(FC1) = (50x0.2) + (70x0.3) + (90x0.5) = 76E(FC2) = (60x0.4) + (80x0.3) + (100x0.3) = 78La esperanza del VAN es:E (VAN A) = -100 + 76/(1.1) + 78/(1.1)2 = 33.55

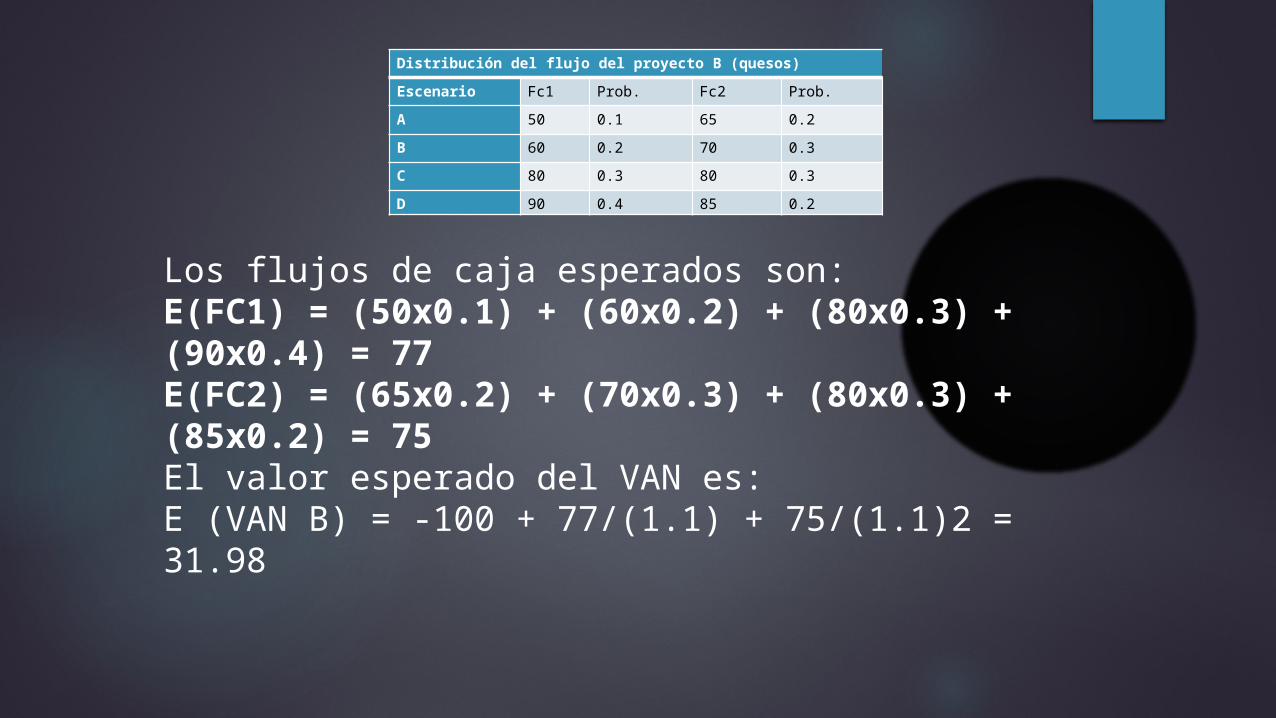

Distribución del flujo del proyecto B (quesos)

Escenario Fc1 Prob. Fc2 Prob.

A 50 0.1 65 0.2

B 60 0.2 70 0.3

C 80 0.3 80 0.3

D 90 0.4 85 0.2

Los flujos de caja esperados son:E(FC1) = (50x0.1) + (60x0.2) + (80x0.3) + (90x0.4) = 77E(FC2) = (65x0.2) + (70x0.3) + (80x0.3) + (85x0.2) = 75El valor esperado del VAN es:E (VAN B) = -100 + 77/(1.1) + 75/(1.1)2 = 31.98

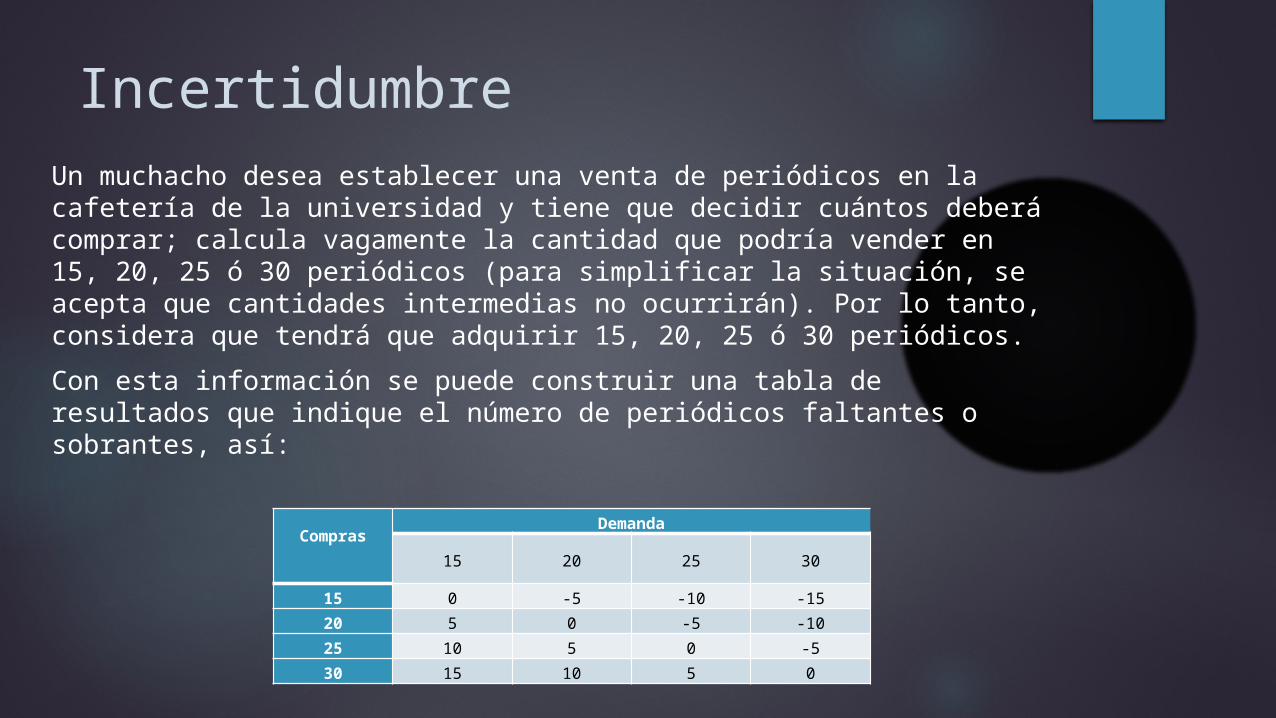

Incertidumbre Un muchacho desea establecer una venta de periódicos en la cafetería de la universidad y tiene que decidir cuántos deberá comprar; calcula vagamente la cantidad que podría vender en 15, 20, 25 ó 30 periódicos (para simplificar la situación, se acepta que cantidades intermedias no ocurrirán). Por lo tanto, considera que tendrá que adquirir 15, 20, 25 ó 30 periódicos.

Con esta información se puede construir una tabla de resultados que indique el número de periódicos faltantes o sobrantes, así:

Compras

Demanda

15 20 25 30

15 0 -5 -10 -15

20 5 0 -5 -10

25 10 5 0 -5

30 15 10 5 0

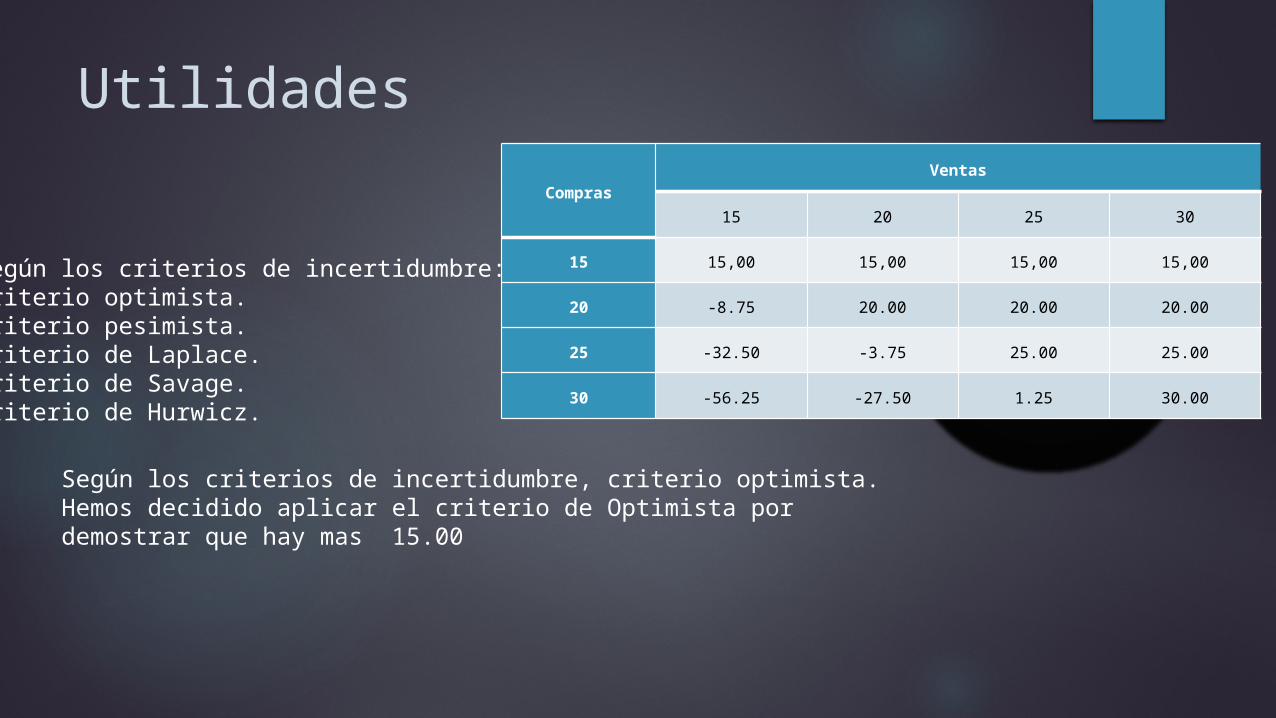

Utilidades

ComprasVentas

15 20 25 30

15 15,00 15,00 15,00 15,00

20 -8.75 20.00 20.00 20.00

25 -32.50 -3.75 25.00 25.00

30 -56.25 -27.50 1.25 30.00

Según los criterios de incertidumbre, criterio optimista.Hemos decidido aplicar el criterio de Optimista por demostrar que hay mas 15.00

Según los criterios de incertidumbre:Criterio optimista.Criterio pesimista.Criterio de Laplace.Criterio de Savage.Criterio de Hurwicz.

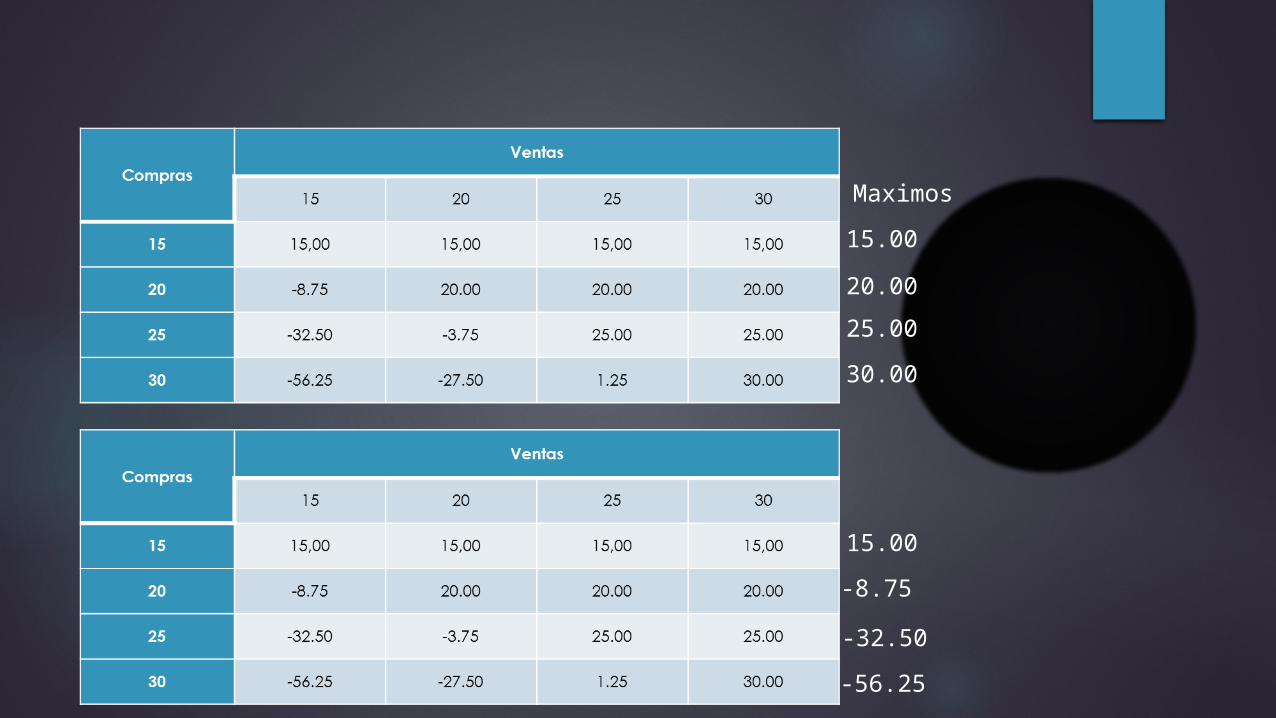

15.00

20.00

25.00

30.00

Maximos

15.00

-8.75

-32.50

-56.25

Dpespues de analizar con los dos criterios, podemos decir que el día que tiene que invertir es cuando tiene una demanda de 15 periódicos ya que su utilidad es estable y no tiene muchas perdidas.