reunión de trabajo comisión permanente del h. … · saldo final plusvalía ... o hay un número...

TRANSCRIPT

Reunión de trabajo

comisión permanente del h. congreso de la unión

Julio 2017

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

Contenido

2

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

6,177 56,693

108,466 163,619

247,824 322,535

402,053 478,549

587,519 724,344

831,704

938,345

1,151,186

1,384,897

1,566,241

1,903,227

2,050,847

2,373,381

2,540,963

2,754,092

2,981,304

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 jun-17

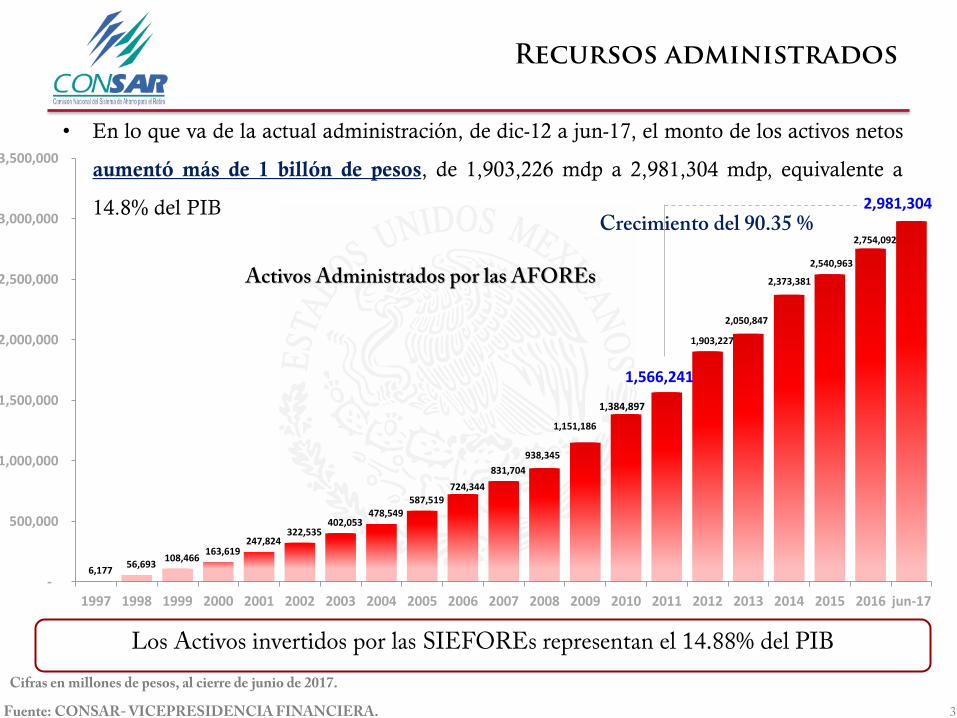

Recursos administrados

Activos Administrados por las AFOREs

Crecimiento del 90.35 %

3

Los Activos invertidos por las SIEFOREs representan el 14.88% del PIB

Cifras en millones de pesos, al cierre de junio de 2017.

• En lo que va de la actual administración, de dic-12 a jun-17, el monto de los activos netos

aumentó más de 1 billón de pesos, de 1,903,226 mdp a 2,981,304 mdp, equivalente a

14.8% del PIB

4

Participación de mercado (recursos)

AFORE Recursos Administrados

2012

Recursos

Administrados 2017*

Cambio

2012-2017

Azteca 10,530 52,054 394%

Banamex 328,381 529,455 61%

Coppel 64,746 165,846 156%

Inbursa 97,832 109,920 12%

Invercap 100,881 179,551 78%

Metlife 55,122 72,496 32%

PensionISSSTE 104,859 177,753 70%

Principal 128,633 153,438 19%

Profuturo GNP 229,057 403,445 76%

SURA 260,095 448,273 72%

XXI Banorte 533,587 689,867 29%

Total

1,913,722

2,982,099 56%

Cuentas de Afore

5

• En 20 años del Sistema se han abierto 58 millones de cuentas. Tan solo en la presente

administración, de dic-12 a jun -17, se han abierto alrededor de 10 millones de cuentas.

Evolución de las cuentas administradas por las AFORE

6

Participación de mercado (cuentas)

AFORE Cuentas 2012 Cuentas 2017* Cambio

2012-2017

Azteca 259,726 1,913,236 637%

Banamex 7,904,133 10,299,935 30%

Coppel 3,973,378 8,361,978 110%

Inbursa 1,096,994 1,076,211 -2%

Invercap 2,922,044 2,454,632 -16%

Metlife 1,076,576 715,622 -34%

PensionISSSTE 1,016,028 2,066,782 103%

Principal 3,907,589 2,726,192 -30%

Profuturo GNP4 3,166,145 3,902,892 23%

SURA 6,201,686 7,368,983 19%

XXI Banorte5 11,755,653 9,618,259 -18%

Total

43,279,952 50,504,722 17%

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA. 7

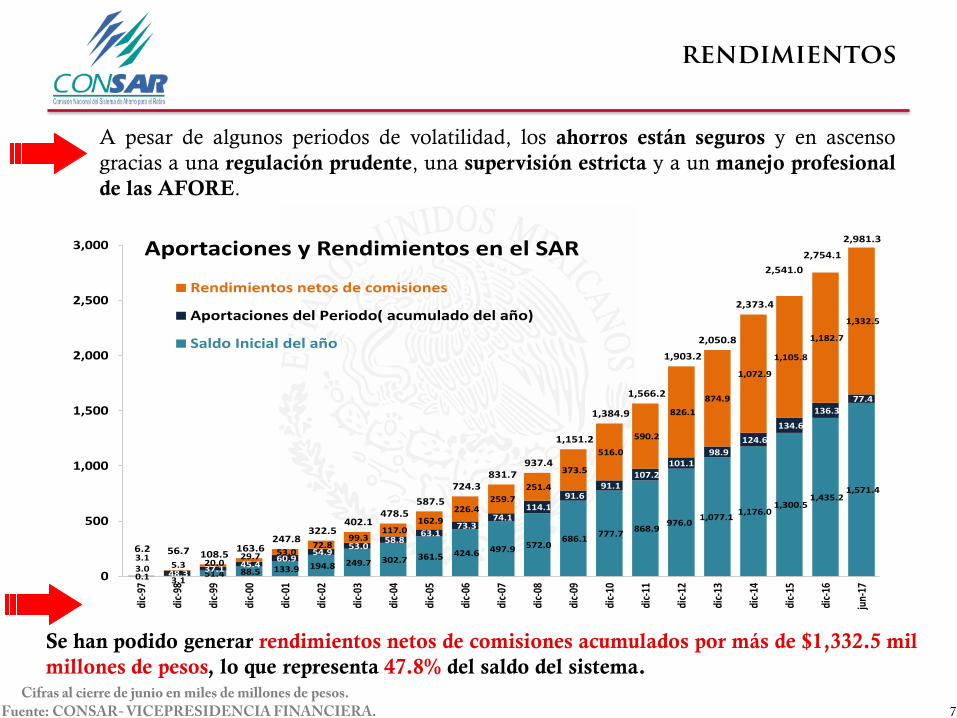

rendimientos

A pesar de algunos periodos de volatilidad, los ahorros están seguros y en ascenso

gracias a una regulación prudente, una supervisión estricta y a un manejo profesional

de las AFORE.

Se han podido generar rendimientos netos de comisiones acumulados por más de $1,332.5 mil

millones de pesos, lo que representa 47.8% del saldo del sistema. Cifras al cierre de junio en miles de millones de pesos.

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5 424.6 497.9 572.0

686.1 777.7

868.9 976.0

1,077.1 1,176.0

1,300.5 1,435.2

1,571.4

3.0 48.3

37.1 45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1 91.6

91.1 107.2

101.198.9

124.6

134.6

136.3

77.4

3.1 5.3 20.0

29.7 53.0 72.8

99.3 117.0

162.9

226.4 259.7

251.4

373.5

516.0

590.2

826.1

874.9

1,072.9

1,105.8

1,182.7

1,332.5

6.2 56.7 108.5 163.6

247.8 322.5

402.1 478.5

587.5

724.3 831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,050.8

2,373.4

2,541.0

2,754.1

2,981.3

0

500

1,000

1,500

2,000

2,500

3,000

dic-

97

dic-

98

dic-

99

dic-

00

dic-

01

dic-

02

dic-

03

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

dic-

11

dic-

12

dic-

13

dic-

14

dic-

15

dic-

16

jun-

17

Aportaciones y Rendimientos en el SAR

Rendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

Las cifras incluyen los activos administrados por PENSIONISSSTE. *Flujos Netos: Calculadas en el cambio en el número de Acciones de Trabajadores, Reserva Especial y Posición Propia la precio de Bolsa del Día de liquidación, incluyen por lo tanto aportaciones y retiros. Fuente: CONSAR-VICEPRESIDENCIA FINANCIERA.

2,754,092

2,981,304

77,336

2,600,000

2,650,000

2,700,000

2,750,000

2,800,000

2,850,000

2,900,000

2,950,000

3,000,000

Cierre 2016 jun-17

8

Rendimientos en el 2017

Flujos Netos *

Saldo Inicial

Flujos Netos Saldo al cierre de 2016 Saldo al cierre de junio de 2017

Saldo Final

Plusvalía Acumulada

149,876 (5.03 % del saldo final)

El primer semestre del 2017 muestra un desempeño muy favorable con

rendimientos record para un periodo semestral

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

dic

05

mar

06

jun

06

sep

06

dic

06

mar

07

jun

07

sep

07

dic

07

mar

08

jun

08

sep

08

dic

08

mar

09

jun

09

sep

09

dic

09

mar

10

jun

10

sep

10

dic

10

mar

11

jun

11

sep

11

dic

11

mar

12

jun

12

sep

12

dic

12

mar

13

jun

13

sep

13

dic

13

mar

14

jun

14

sep

14

dic

14

mar

15

jun

15

sep

15

dic

15

mar

16

jun

16

sep

16

dic

16

mar

17

jun

17

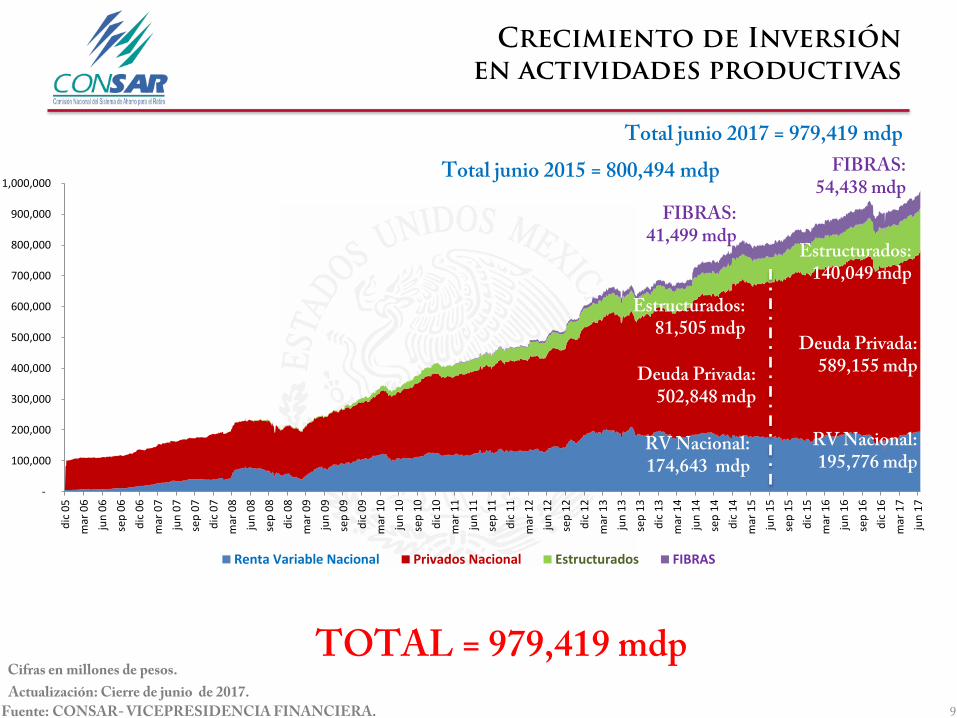

Renta Variable Nacional Privados Nacional Estructurados FIBRAS

9

Crecimiento de Inversión en actividades productivas

Cifras en millones de pesos.

TOTAL = 979,419 mdp

FIBRAS: 54,438 mdp

Deuda Privada: 589,155 mdp

RV Nacional: 195,776 mdp

FIBRAS: 41,499 mdp

Deuda Privada: 502,848 mdp

RV Nacional: 174,643 mdp

Total junio 2017 = 979,419 mdp

Total junio 2015 = 800,494 mdp

Actualización: Cierre de junio de 2017.

Estructurados: 140,049 mdp

Estructurados: 81,505 mdp

10

Sectores y áreas en los que las AFORE participan

Infraestructura

Transporte

Vivienda

Electricidad

Manufacturas

Turismo

Alimentos

Educación

Petróleo y

Petroquímica

Telecomunicaciones

Comercial

Salud

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Acciones ejecutadas por la CONSAR ante la problemática en materia

comercial: Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

Contenido

11

Contexto de la Supervisión del SAR

12

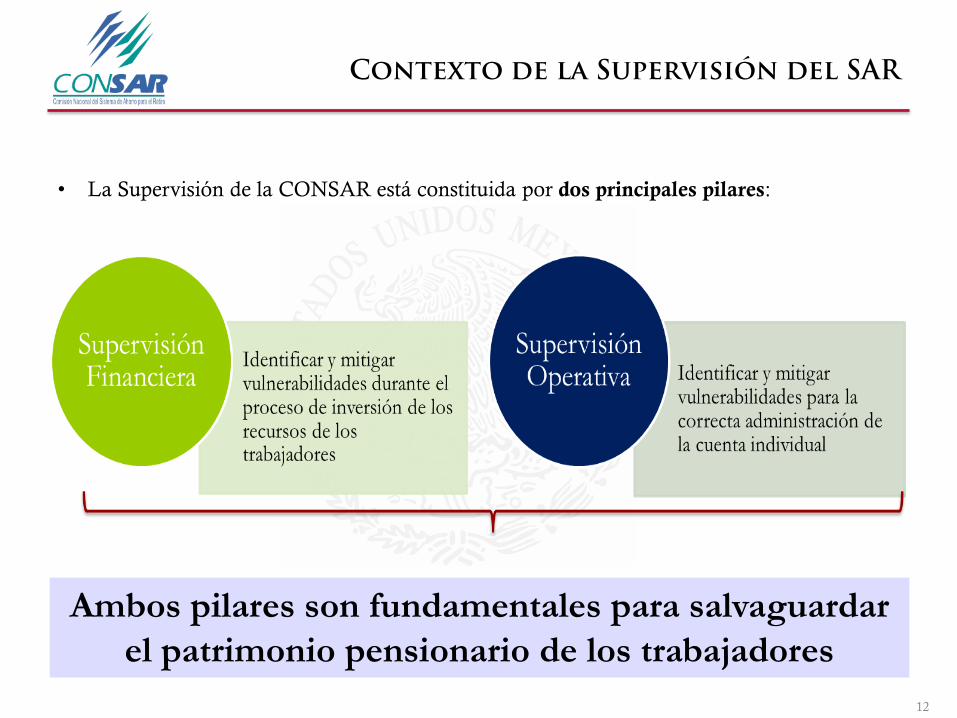

• La Supervisión de la CONSAR está constituida por dos principales pilares:

Ambos pilares son fundamentales para salvaguardar

el patrimonio pensionario de los trabajadores

Contexto de la Supervisión del SAR

13

Se realizan a través de visitas en las cuales

se verifican las operaciones en las

instalaciones o equipos automatizados de

los Participantes en los SAR.

Facultades

de

Inspección Se efectúan el análisis de la

información económica,

contable y financiera, a fin de

medir posibles efectos en los

Participantes en los SAR y en el

SAR mismo.

Facultades

de

Vigilancia

• Las facultades de Supervisión de la CONSAR se dividen, a su vez, en dos actividades

fundamentales:

Contexto de la Supervisión del SAR

14

Procesos

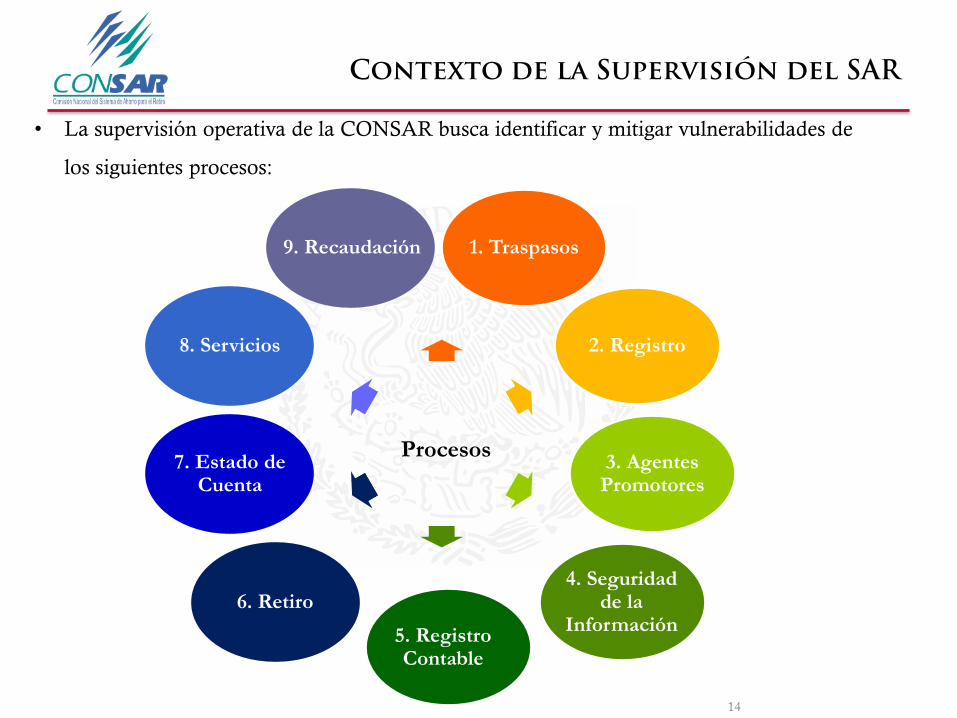

1. Traspasos

2. Registro

3. Agentes Promotores

4. Seguridad de la

Información 5. Registro Contable

6. Retiro

7. Estado de Cuenta

8. Servicios

9. Recaudación

• La supervisión operativa de la CONSAR busca identificar y mitigar vulnerabilidades de

los siguientes procesos:

Contexto de la Supervisión del SAR

15

• La supervisión operativa y financiera que realiza esta Comisión se basa en la

detección oportuna de riesgos con el fin de cumplir los siguientes objetivos:

o Enfocar las actividades de supervisión a los puntos críticos de los

procesos.

o Identificar vulnerabilidades, gestión de riesgos y controles internos

promoviendo su corrección y mejora continua.

o Definir planes de remediación con base en los hallazgos detectados.

• Es importante destacar que al inicio de esta administración se llevaron a cabo

adecuaciones a la estrategia de supervisión, así como cambios regulatorios que

permiten hoy en día obtener información de mayor calidad.

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

Contenido

16

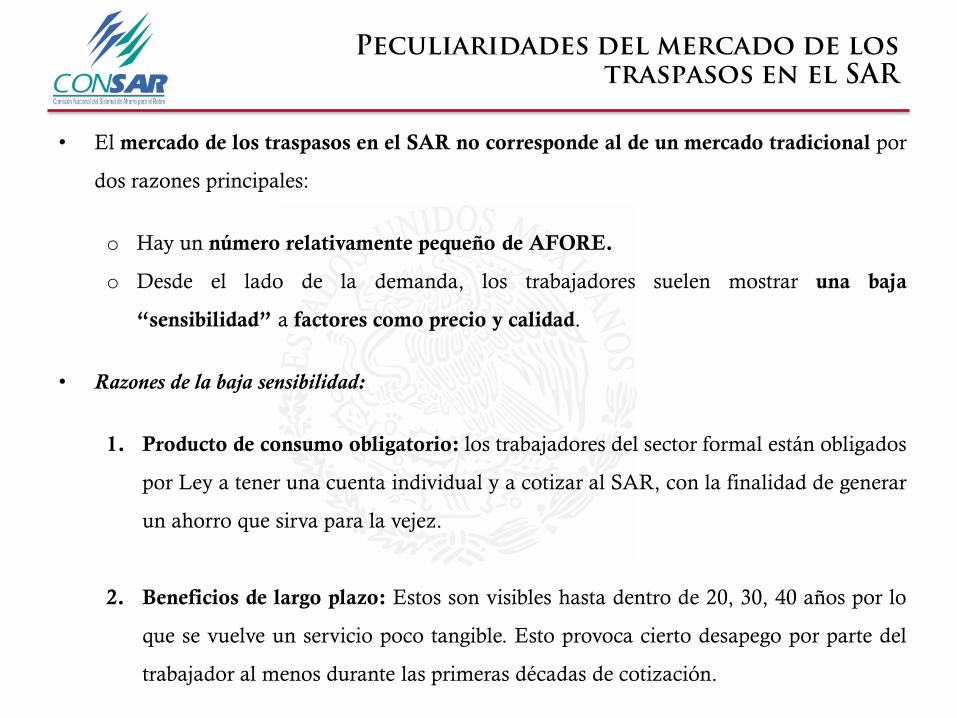

Peculiaridades del mercado de los traspasos en el SAR

• El mercado de los traspasos en el SAR no corresponde al de un mercado tradicional por

dos razones principales:

o Hay un número relativamente pequeño de AFORE.

o Desde el lado de la demanda, los trabajadores suelen mostrar una baja

“sensibilidad” a factores como precio y calidad.

• Razones de la baja sensibilidad:

1. Producto de consumo obligatorio: los trabajadores del sector formal están obligados

por Ley a tener una cuenta individual y a cotizar al SAR, con la finalidad de generar

un ahorro que sirva para la vejez.

2. Beneficios de largo plazo: Estos son visibles hasta dentro de 20, 30, 40 años por lo

que se vuelve un servicio poco tangible. Esto provoca cierto desapego por parte del

trabajador al menos durante las primeras décadas de cotización.

Peculiaridades del mercado de los traspasos en el SAR

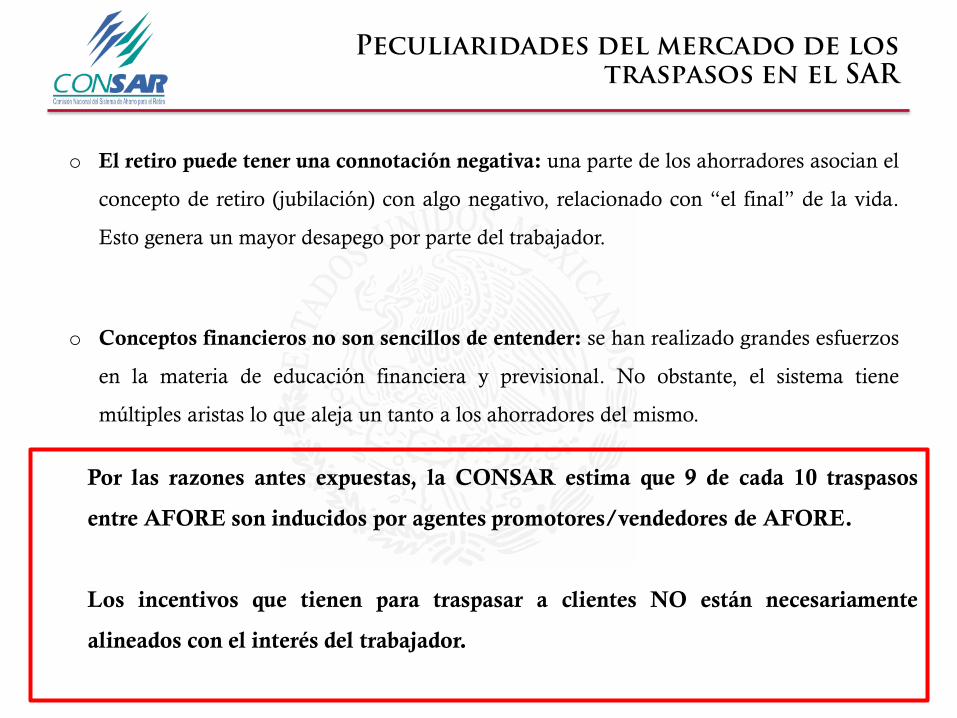

o El retiro puede tener una connotación negativa: una parte de los ahorradores asocian el

concepto de retiro (jubilación) con algo negativo, relacionado con “el final” de la vida.

Esto genera un mayor desapego por parte del trabajador.

o Conceptos financieros no son sencillos de entender: se han realizado grandes esfuerzos

en la materia de educación financiera y previsional. No obstante, el sistema tiene

múltiples aristas lo que aleja un tanto a los ahorradores del mismo.

Por las razones antes expuestas, la CONSAR estima que 9 de cada 10 traspasos

entre AFORE son inducidos por agentes promotores/vendedores de AFORE.

Los incentivos que tienen para traspasar a clientes NO están necesariamente

alineados con el interés del trabajador.

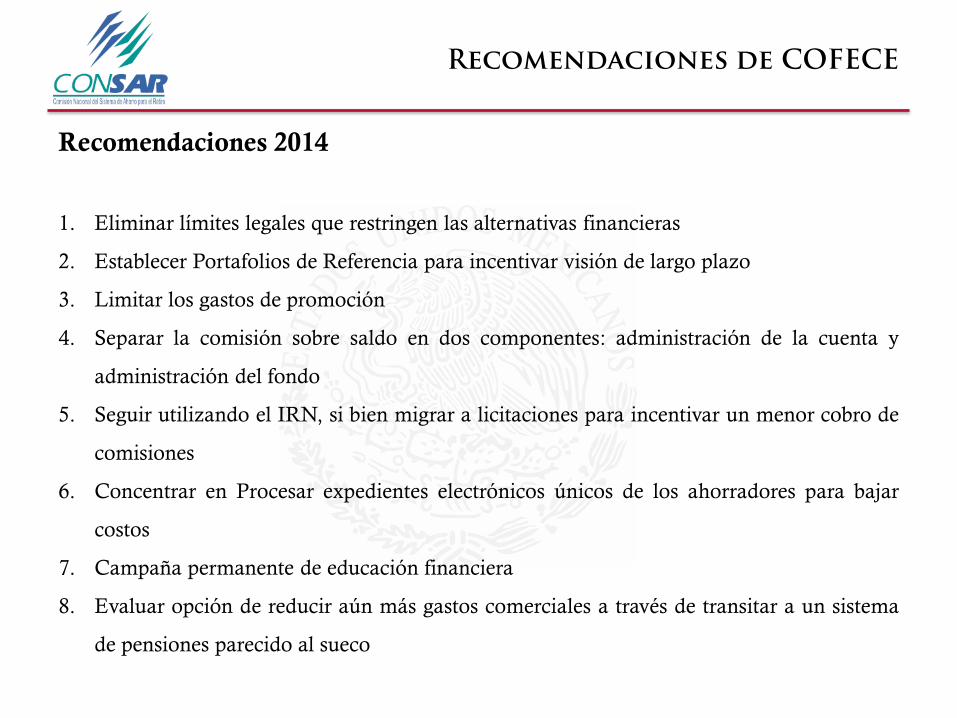

Recomendaciones 2014

1. Eliminar límites legales que restringen las alternativas financieras

2. Establecer Portafolios de Referencia para incentivar visión de largo plazo

3. Limitar los gastos de promoción

4. Separar la comisión sobre saldo en dos componentes: administración de la cuenta y

administración del fondo

5. Seguir utilizando el IRN, si bien migrar a licitaciones para incentivar un menor cobro de

comisiones

6. Concentrar en Procesar expedientes electrónicos únicos de los ahorradores para bajar

costos

7. Campaña permanente de educación financiera

8. Evaluar opción de reducir aún más gastos comerciales a través de transitar a un sistema

de pensiones parecido al sueco

Recomendaciones de COFECE

Contenido

20

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Acciones ejecutadas por la CONSAR ante la problemática en materia

comercial: Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

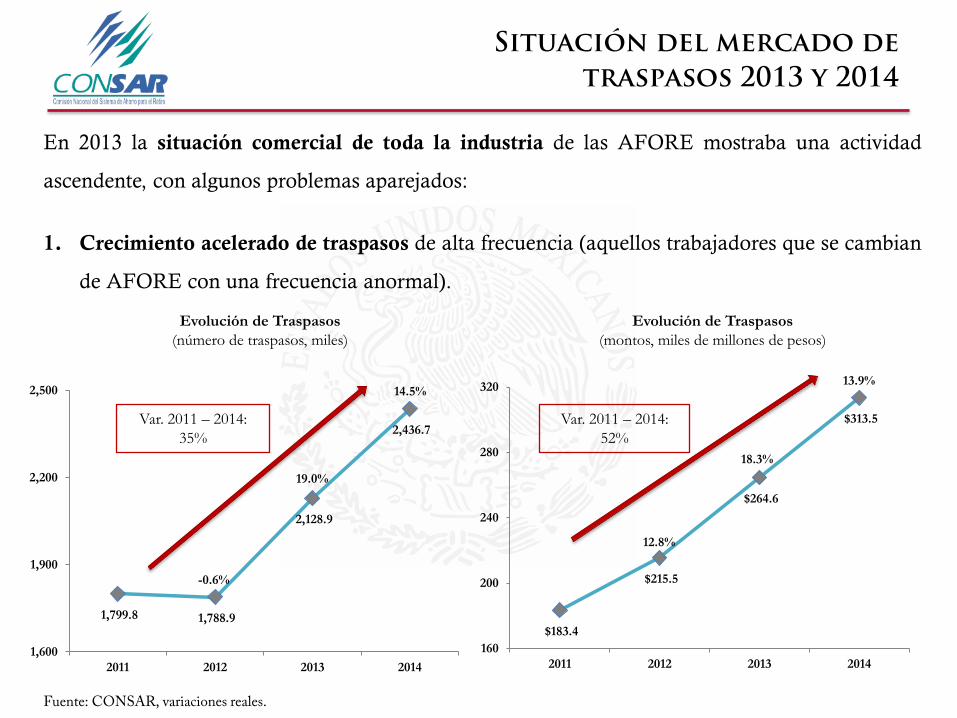

1,799.8 1,788.9

2,128.9

2,436.7

1,600

1,900

2,200

2,500

2011 2012 2013 2014

$183.4

$215.5

$264.6

$313.5

160

200

240

280

320

2011 2012 2013 2014

En 2013 la situación comercial de toda la industria de las AFORE mostraba una actividad

ascendente, con algunos problemas aparejados:

1. Crecimiento acelerado de traspasos de alta frecuencia (aquellos trabajadores que se cambian

de AFORE con una frecuencia anormal).

Fuente: CONSAR, variaciones reales.

Situación del mercado de

traspasos 2013 y 2014

Evolución de Traspasos

(montos, miles de millones de pesos)

-0.6%

19.0%

14.5%

Evolución de Traspasos

(número de traspasos, miles)

12.8%

18.3%

13.9%

Var. 2011 – 2014:

35%

Var. 2011 – 2014:

52%

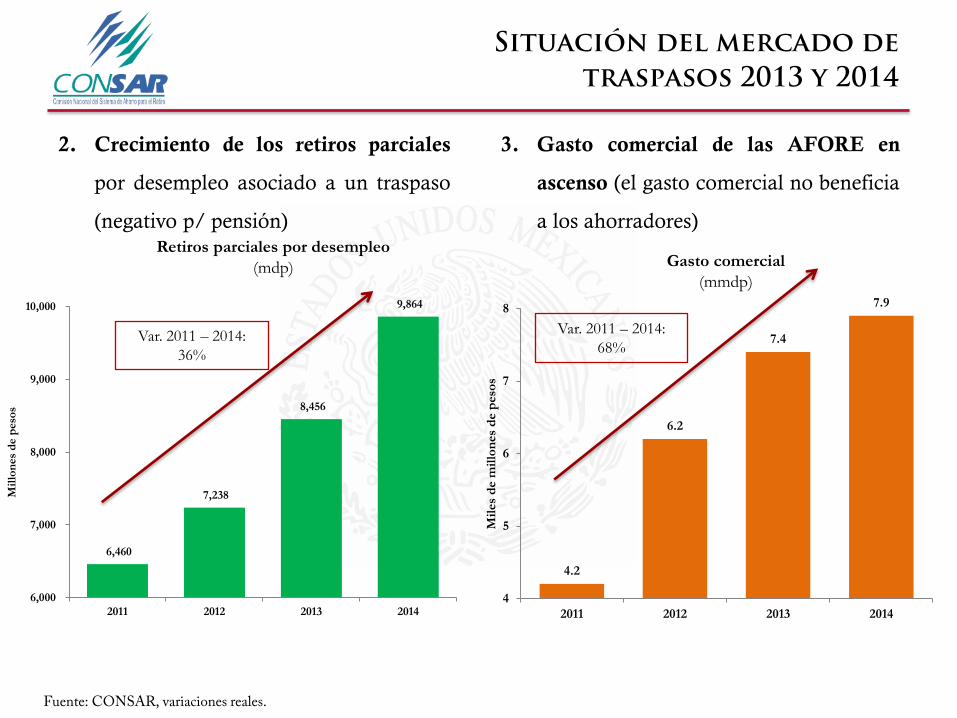

6,460

7,238

8,456

9,864

6,000

7,000

8,000

9,000

10,000

2011 2012 2013 2014

Mil

lon

es

de p

eso

s

2. Crecimiento de los retiros parciales

por desempleo asociado a un traspaso

(negativo p/ pensión)

Fuente: CONSAR, variaciones reales.

3. Gasto comercial de las AFORE en

ascenso (el gasto comercial no beneficia

a los ahorradores)

Situación del mercado de

traspasos 2013 y 2014

4.2

6.2

7.4

7.9

4

5

6

7

8

2011 2012 2013 2014

Mil

es

de m

illo

nes

de p

eso

s

Retiros parciales por desempleo

(mdp) Gasto comercial

(mmdp)

Var. 2011 – 2014:

36%

Var. 2011 – 2014:

68%

4. Crecimiento del número de agentes promotores. Producción anormal de traspasos entre un

número significativo de AP.

Agentes Promotores (número)

26,421 26,077

30,070

33,356

38,500

42,183

47,406

24,000

29,000

34,000

39,000

44,000

49,000

2008 2009 2010 2011 2012 2013 2014

Situación del mercado de

traspasos 2013 y 2014

Var. 2011 – 2014:

42% (14,050

promotores

adicionales)

Fuente: CONSAR, variaciones reales.

5. Crecimiento de traspasos “negativos” (traspasos de AFORE de mejor rendimiento neto a

una de menor rendimiento neto).

Situación del mercado de

traspasos 2013 y 2014

50.2% 50.3% 50.9% 50.9% 56.0%

7.3% 12.3% 13.1% 11.8%11.3%

42.5% 37.4% 36.1% 37.3% 32.7%

0%

20%

40%

60%

80%

100%

Ene - Dic

11

Ene - Dic

12

Ene - Dic

13

Ene - May

13

Ene - May

14

% Positivo % Regular % Negativo

Traspasos Liquidados por Calidad:

Eventos

6. Crecimiento en traspasos indebidos.

7. Adicionalmente, la labor de la CONSAR en materia de supervisión se veía limitada por:

o Ausencia de registros electrónicos de los Traspasos y Registro.

o Identidad del trabajador traspasado y del promotor involucrado en duda.

o Base de datos de agentes promotores con información incompleta e insuficiente.

o Falta de rendición de cuentas de áreas comerciales.

o Esquemas de remuneraciones sin visibilidad para autoridad.

o La información almacenada en papel representaba una importante vulnerabilidad

operativa.

Situación del mercado de

traspasos 2013 y 2014

Contenido

26

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

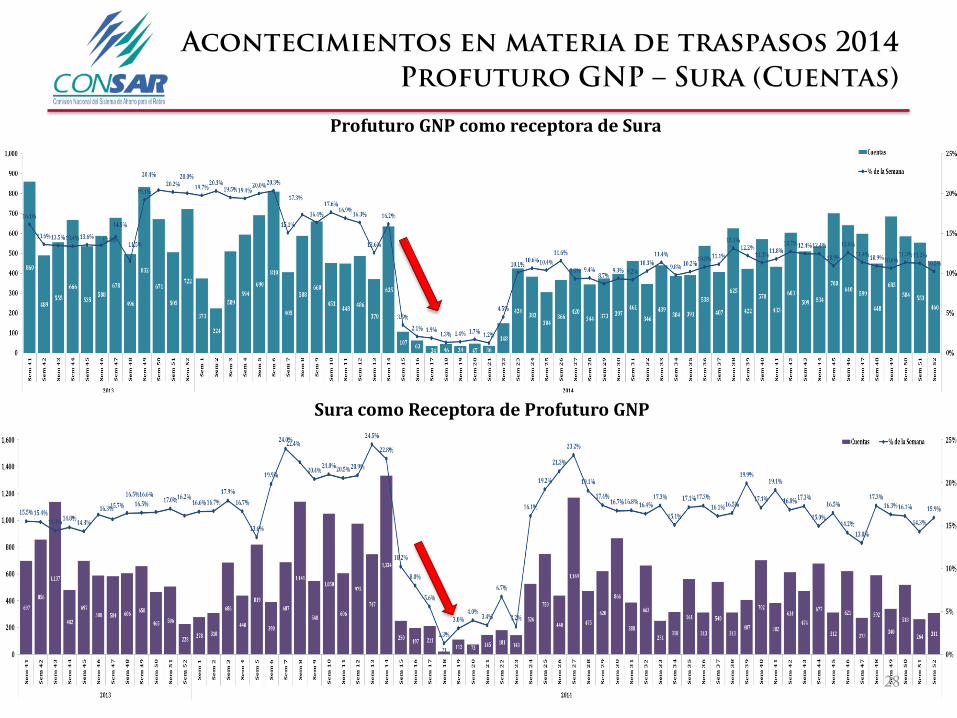

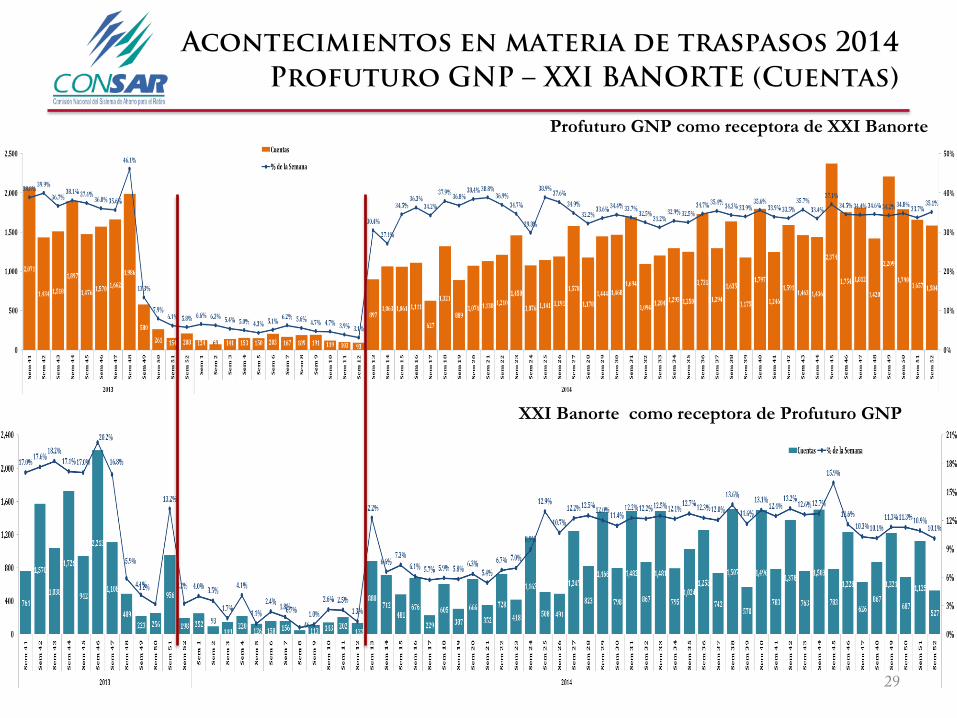

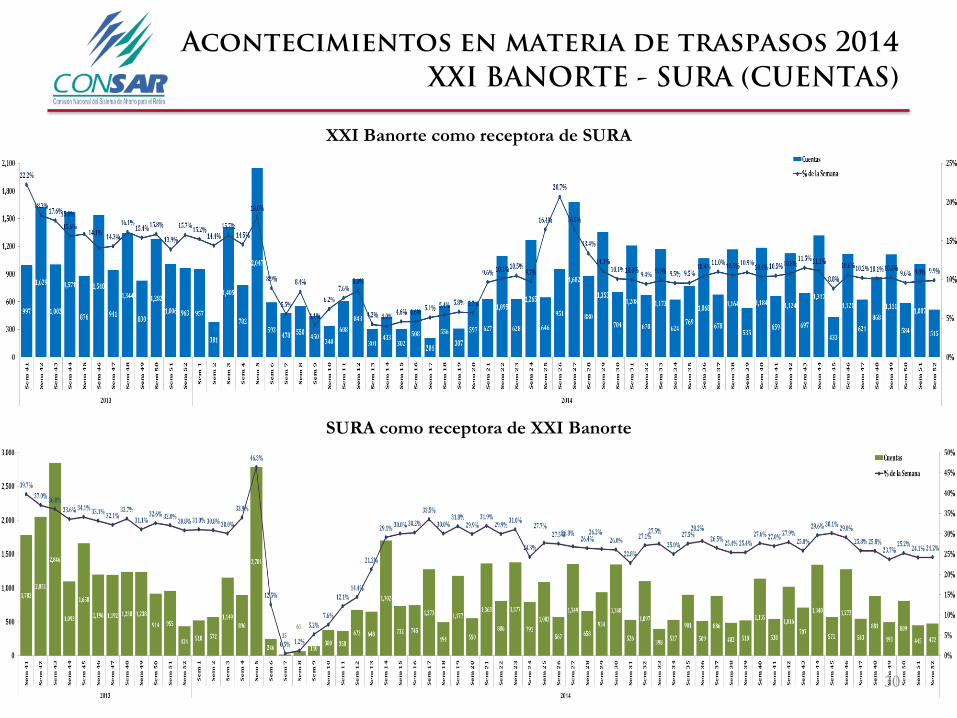

• En 2014, gracias a las actividades de vigilancia que lleva a cabo la CONSAR,

su equipo de supervisores detectó oportunamente un comportamiento atípico

en traspasos de 4 AFORE: XXI Banorte, Sura, Profuturo y, en menor

medida, Principal.

• El comportamiento atípico en traspasos consistió en que durante un periodo

los traspasos entre XXI Banorte, Profuturo y SURA y, en menor medida

Principal, se habían frenado, como se muestra en las siguientes gráficas:

Acontecimientos en materia de

traspasos 2014

Sura como Receptora de Profuturo GNP

Profuturo GNP como receptora de Sura

28

Acontecimientos en materia de traspasos 2014

Profuturo GNP – Sura (Cuentas)

XXI Banorte como receptora de Profuturo GNP

Profuturo GNP como receptora de XXI Banorte

29

Acontecimientos en materia de traspasos 2014

Profuturo GNP – XXI BANORTE (Cuentas)

XXI Banorte como receptora de SURA

SURA como receptora de XXI Banorte

30

Acontecimientos en materia de traspasos 2014

XXI BANORTE - SURA (CUENTAS)

Principal como Receptora de Profuturo GNP

Profuturo GNP como receptora de Principal

31

Acontecimientos en materia de traspasos 2014

PROFUTURO GNP – PRINCIPAL (CUENTAS)

• En virtud de la evidencia recabada por los supervisores de la CONSAR, esta institución

inició una investigación.

• Dicha investigación incluyó diversas medidas en el ámbito de las facultades de la

CONSAR.

• La oportuna atención e intervención de la CONSAR puso fin, de manera inmediata,

con las prácticas comerciales atípicas.

• Ante el avance y la presión de la investigación emprendida por la CONSAR, una

AFORE decidió acudir a la COFECE y reconocer la práctica indebida.

• Es así como la COFECE inició la investigación de oficio por la probable comisión de

prácticas monopólicas absolutas. A partir de ese momento, inició formalmente la

colaboración CONSAR-COFECE..

Acontecimientos en materia de

traspasos 2014

• CONSAR apoyó decididamente la investigación de COFECE durante su desarrollo,

como ha sido reconocido por esa institución.

• La colaboración de la CONSAR fue determinante para que la COFECE resolviera

sobre la práctica colusoria de las AFORE involucradas.

• El 4 de mayo de 2017, la COFECE determinó la responsabilidad de las AFORE XXI

Banorte, Sura, Profuturo GNP y Principal y se impusieron multas que suman alrededor

de 1,100 mdp.

• Es importante reiterar que la información determinante para que COFECE diera

continuidad a su investigación fue obtenida por los sistemas de vigilancia que opera

CONSAR.

Acontecimientos en materia de

traspasos 2014

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

Contenido

34

• Dados los indicios de una desordenada actividad comercial detectados en 2013 y

2014, la CONSAR delineó un plan de cambios regulatorios para:

o Fomentar la racionalidad en el traspaso

o Incentivar a las AFORE a reducir costos comerciales

o Proteger la administración de la cuenta individual

• Se plantearon los siguientes objetivos para el nuevo modelo estructural de

traspasos:

o Autenticación plena del trabajador.

o Responsabilidad absoluta del traspaso por parte de la AFORE receptora

o Protección de la información

o Mayor involucramiento del trabajador

o Sanciones ejemplares

Nuevo modelo estructural de traspasos

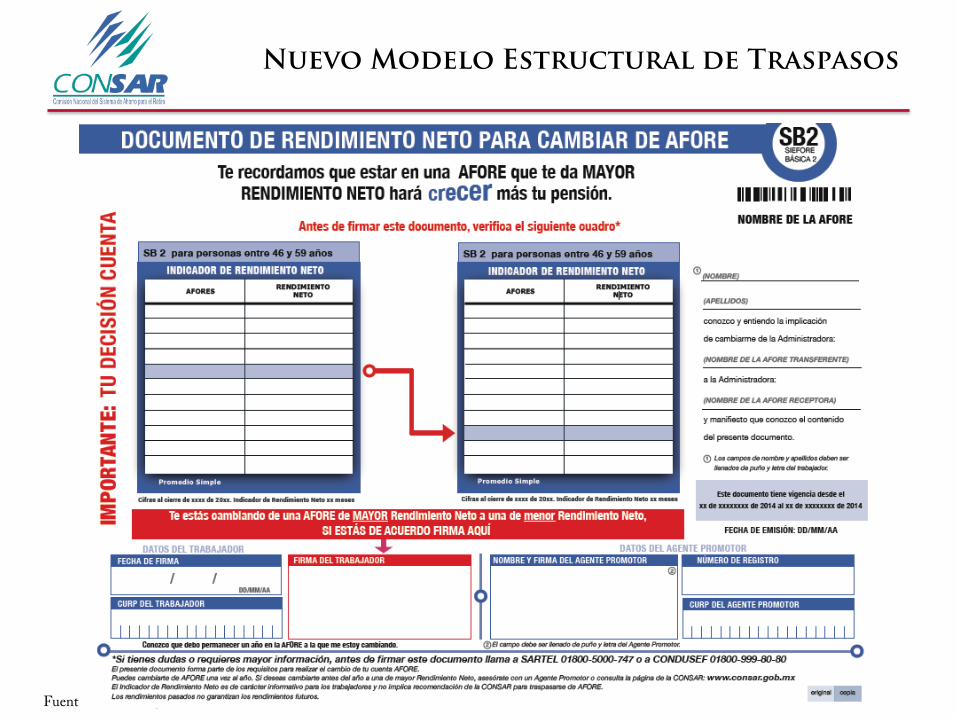

• Para lograr dichos objetivos se realizaron modificaciones regulatorias1:

• En materia de traspasos:

o Captura de biométricos

o Generación de Expediente Electrónico de Identificación del Trabajador.

o Creación de la recertificación como incentivo a la retención.

o Modificación del Documento de Rendimiento Neto para brindar mayor información.

o Responsabilidad total del traspaso por parte de la AFORE Receptora

o Esquema de protección de la información que recae en la AFORE Receptora..

o Mayores multas por traspasos indebidos.

o Proveer de mayor información a los trabajadores y generar mayor involucramiento.

1/ Modificaciones a la Circular Única Operativa publicadas el 29 de diciembre de 2014, 28 de diciembre de 2015, 21 de abril de 2016, 29* de junio de 2016, 25 de agosto de 2016, 18 de octubre de 2016 y 04 de julio de 2017)

Nuevo modelo estructural de traspasos

• En materia de agentes promotores:

o Modificación a la circular de agentes promotores para crear una base de datos única.

o Obligatoriedad de aprobar el examen para participar en el SAR

o Contar con biométricos para agentes promotores y toda el área comercial.

o Cambios a las remuneraciones de los agentes promotores.

• En materia de supervisión:

o Reingeniería integral del proceso de supervisión operativa con un enfoque en riesgos y

vulnerabilidades.

• En materia de Contralores Normativos (CN):

o Obligatoriedad de contar con una Matriz de Vulnerabilidades en materia operativa.

o Obligación al CN de incluir en el Plan de Funciones los Procesos de Observación de

Traspasos.

Nuevo modelo estructural de traspasos

• En materia de sanciones:

o Se agravaron las sanciones por traspasos indebidos y fallas en el proceso de traspaso.

• En materia de estímulo a una mayor competencia:

o Nuevo proceso de asignación y reasignación de cuentas.

o Ampliación de la temporalidad del IRN.

o Nuevo proceso de Selección de SIEFORE.

o Nuevo Indicador Comparativo de Servicios.

o Nueva “Radiografía Financiera” y “Radiografía Operativa” de las AFORE

o Nuevo “Tablero interactivo de Inversiones de las AFORE”.

o “Cómo elegir la mejor AFORE”.

o Nuevo formato de “Traspaso”.

Nuevo modelo estructural de traspasos

Nuevo Modelo Estructural de Traspasos

Fuente: CONSAR, variaciones reales.

Contenido

40

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Acciones ejecutadas por la CONSAR ante la problemática en materia

comercial: Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII.Conclusiones

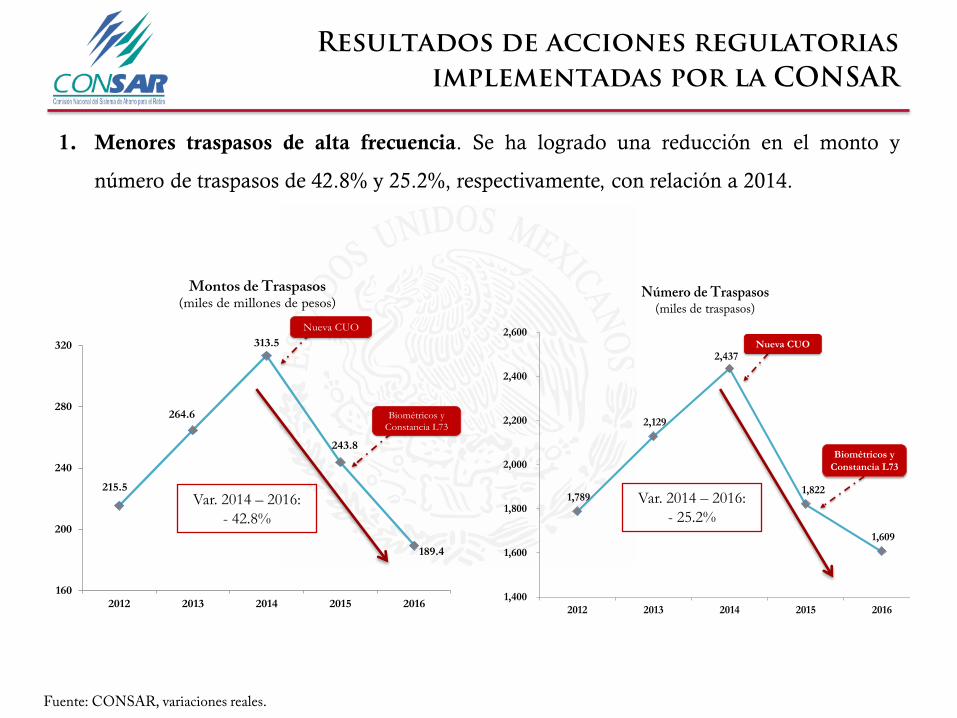

1. Menores traspasos de alta frecuencia. Se ha logrado una reducción en el monto y

número de traspasos de 42.8% y 25.2%, respectivamente, con relación a 2014.

Fuente: CONSAR, variaciones reales.

Montos de Traspasos(miles de millones de pesos)

215.5

264.6

313.5

243.8

189.4

160

200

240

280

320

2012 2013 2014 2015 2016

Nueva CUO

Biométricos y

Constancia L73

Número de Traspasos(miles de traspasos)

1,789

2,129

2,437

1,822

1,609

1,400

1,600

1,800

2,000

2,200

2,400

2,600

2012 2013 2014 2015 2016

Nueva CUO

Biométricos y

Constancia L73

Resultados de acciones regulatorias

implementadas por la CONSAR

Var. 2014 – 2016:

- 42.8%

Var. 2014 – 2016:

- 25.2%

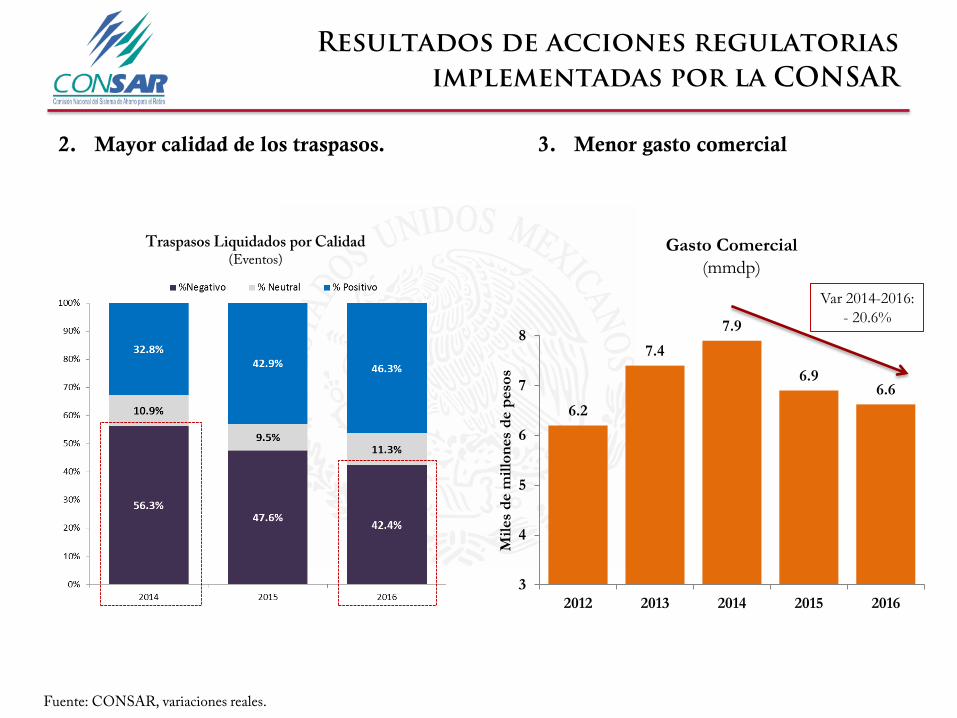

2. Mayor calidad de los traspasos.

Fuente: CONSAR, variaciones reales.

3. Menor gasto comercial

Traspasos Liquidados por Calidad(Eventos)

Resultados de acciones regulatorias

implementadas por la CONSAR

6.2

7.4

7.9

6.9 6.6

3

4

5

6

7

8

2012 2013 2014 2015 2016

Mil

es

de m

illo

nes

de p

eso

s

Gasto Comercial

(mmdp)

Var 2014-2016:

- 20.6%

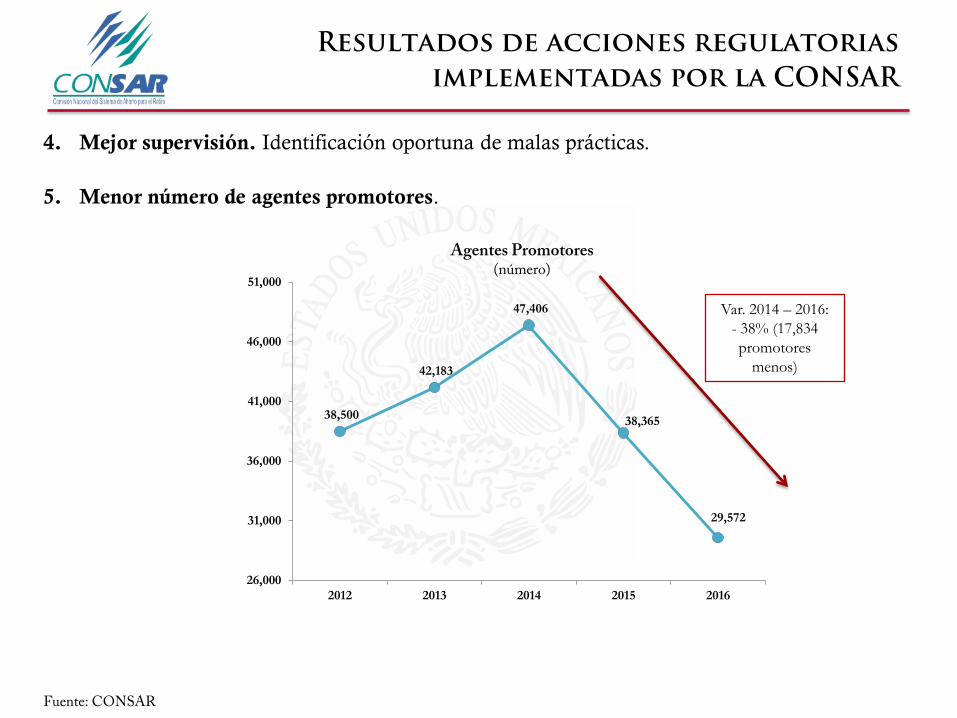

4. Mejor supervisión. Identificación oportuna de malas prácticas.

5. Menor número de agentes promotores.

Fuente: CONSAR

Agentes Promotores (número)

38,500

42,183

47,406

38,365

29,572

26,000

31,000

36,000

41,000

46,000

51,000

2012 2013 2014 2015 2016

Resultados de acciones regulatorias

implementadas por la CONSAR

Var. 2014 – 2016:

- 38% (17,834

promotores

menos)

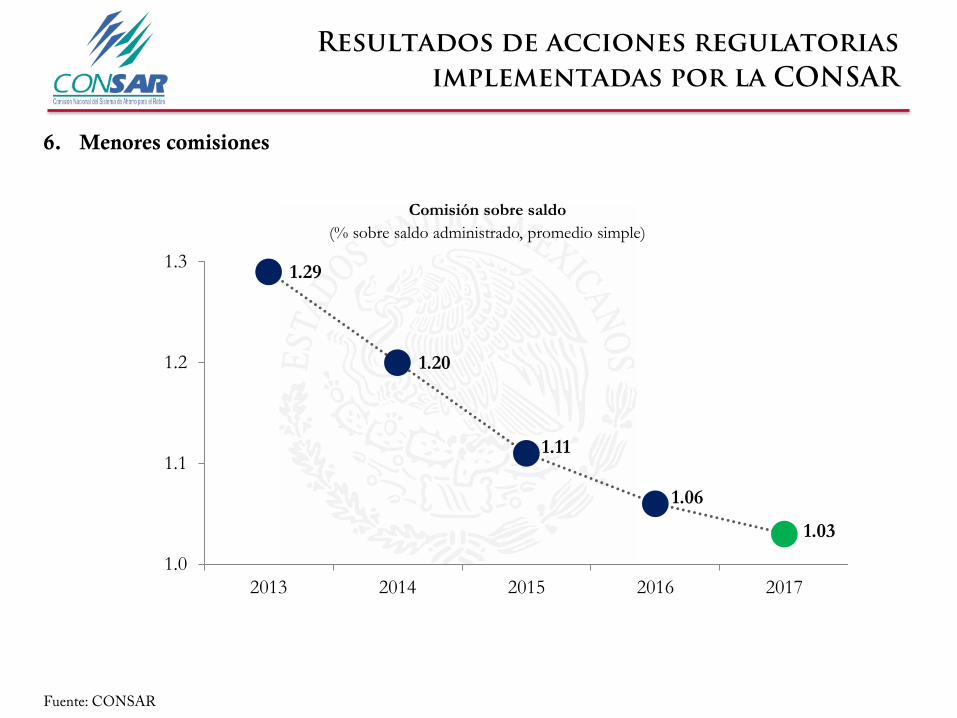

6. Menores comisiones

Fuente: CONSAR

Resultados de acciones regulatorias

implementadas por la CONSAR

Comisión sobre saldo

(% sobre saldo administrado, promedio simple)

1.29

1.20

1.11

1.06

1.03

1.0

1.1

1.2

1.3

2013 2014 2015 2016 2017

7. Se ha logrado erradicar prácticamente los traspasos indebidos.

8. Se puso fin a las practicas colusivas, gracias a la detección oportuna de la CONSAR .

Fuente: CONSAR

529

101

113

200

1,108

1,925

899

301

Jul-Dic2013

2014 2015 2016

CUO 2015

CUO anterior

Traspasos indebidos devueltos por las AFORE

Resultados de acciones regulatorias

implementadas por la CONSAR

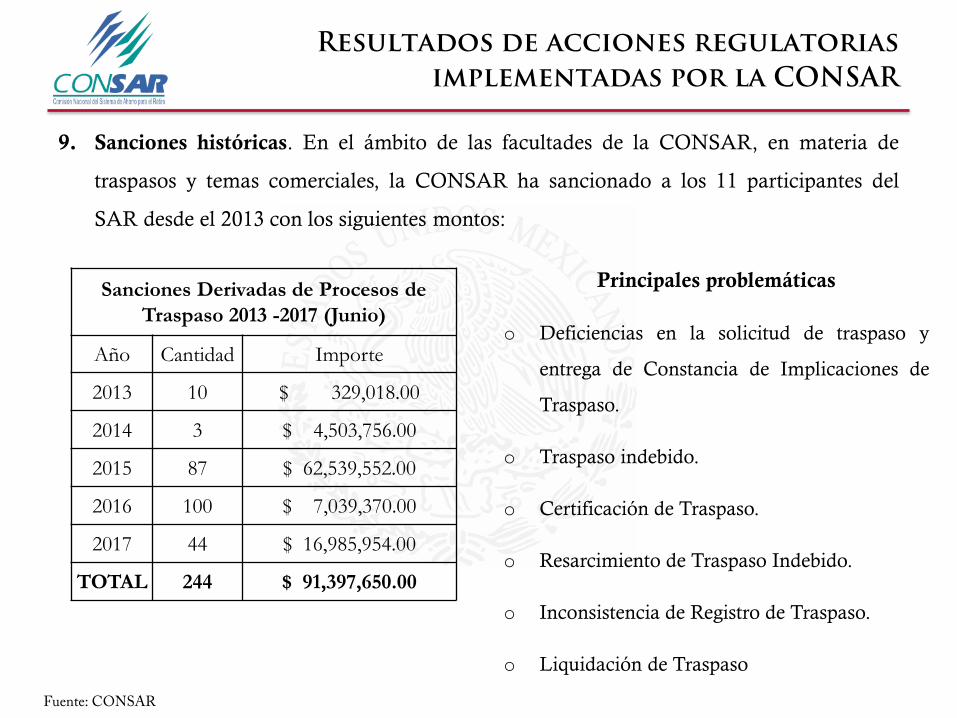

9. Sanciones históricas. En el ámbito de las facultades de la CONSAR, en materia de

traspasos y temas comerciales, la CONSAR ha sancionado a los 11 participantes del

SAR desde el 2013 con los siguientes montos:

Fuente: CONSAR

Sanciones Derivadas de Procesos de

Traspaso 2013 -2017 (Junio)

Año Cantidad Importe

2013 10 $ 329,018.00

2014 3 $ 4,503,756.00

2015 87 $ 62,539,552.00

2016 100 $ 7,039,370.00

2017 44 $ 16,985,954.00

TOTAL 244 $ 91,397,650.00

Principales problemáticas

o Deficiencias en la solicitud de traspaso y

entrega de Constancia de Implicaciones de

Traspaso.

o Traspaso indebido.

o Certificación de Traspaso.

o Resarcimiento de Traspaso Indebido.

o Inconsistencia de Registro de Traspaso.

o Liquidación de Traspaso

Resultados de acciones regulatorias

implementadas por la CONSAR

Contenido

47

I. Introducción

II. Contexto de la Supervisión del SAR

III. Peculiaridades del mercado de traspasos en el SAR

IV. Situación del mercado de traspasos en 2013-2014

V. Acontecimientos en materia de traspasos en 2014

VI. Nuevo Modelo Estructural de Traspasos

VII.Resultados de acciones regulatorias implementadas por la CONSAR

VIII. Conclusiones

• La CONSAR logró la detección oportuna y rápida de inconsistencias en materia de

traspasos que posteriormente fue sancionada por la COFECE.

• La colaboración CONSAR-COFECE durante el proceso fue ejemplar.

• Las medidas que ha adoptado CONSAR en materia de traspasos se han traducido en:

o Menores traspasos de alta frecuencia

o Mayor calidad de los traspasos

o Menor gasto comercial y Menor número de agentes promotores.

o Mejor supervisión

o Prácticamente la erradicación de los traspasos indebidos.

o Sanciones históricas por prácticas indebidas en materia de traspasos

o Fin a prácticas colusivas.

• Todo ello en beneficio de los ahorradores del Sistema

Conclusiones

Reunión de trabajo

comisión permanente del h. congreso de la unión

Julio 2017