resumen de estados financieros

DESCRIPTION

Resumen de Estados FinancierosTRANSCRIPT

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 1/13

INTRODUCCIÓN

Siguiendo con el análisis aplicado a una empresa, damos a continuación la segunda parte de la Interpretaciónde Estados Financieros. En esta vez el análisis consiste en interpretar los resultados de las variaciones delBalance General y Razones Financieras.

La relación de estos análisis es una herramienta valiosa para las operaciones de una empresa también es unaaliado efectivo para la decisiones de control, planeación y estudios de proyectos.

Realizamos nuestro análisis de la empresa Montajes Técnicos Metálicos, del periodo que abarca del año 2000al 2001. En el que tomamos en cuenta que su periodo contable da comienzo de 1 de enero de cada año yculmina el 31 de diciembre de dicho año.

Para el análisis se tomo en cuenta los siguientes componentes:

Balance General.•

Estado de Resultado.•

Esta información ayuda a los usuarios a pronunciar oportunidad y certeza de la generación de efectivo yequivalente de efectivo.

Como se pudo apreciar en el análisis anterior la empresa muestra un cambio drástico en el año 2001, Por locual no existe mucha relatividad entre los dos periodos (2000−2001) pero hemos tratado de hacer un análisiscon criterio prudencial, ya que la empresa muestra errores en la metodología contable. No es mucho lo que sepueda analizar, por que en algunos rubros no hay comparación, eso conlleva a un análisis pobre de acuerdo alos resultados que la empresa refleja.

OBJETIVOS GENERALES

El objetivo de este análisis es de asegurar la comparación del periodo 2000 y 2001, para lograr este objetivo sedebe de establecer consideraciones generales para la presentación de este informe.

También tener el conocimiento de las estrategias usadas por MTM y así poder emitir una opinión certeraacerca de la conveniencia y solvencia de la empresa.

Interpretar los resultados de la empresa y evaluar su situación ante la competencia para mejorar sus ventas.

Crear ideas que aseguren el buen funcionamiento de la productividad y mejoramiento de sus activos.

OBJETIVOS ESPECIFICOS

Conocer a fondo como es el análisis de estados financieros de una empresa

de inicio a fin.

Interpretar los resultados que muestran un análisis.

Evaluar la situación de una empresa, en condiciones de prestamos y obligaciones (solvencia)

Reconocer cuando una empresa necesita manejar sumas de dinero y cuando no o debe hacer de acuerdo a su

1

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 2/13

actividad económica(Dinero Ocioso en Efectivo)

Aprender y reconocer la importancia del análisis de Estados Financieros

Dentro de una empresa e invitar a la practica del análisis en dicha empresa, sí en esta antes no sé hacia.

MONTAJES TECNICO METALICOS

BALANCE COMPARATIVO DE LOS PERIODOS 2000 Y 2001

(EXPRESADO EN DÓLARES DE ESTADO UNIDOS DE AMERICA)

CONCEPTO 2001 2000

ABSOLUTOS PORCIENTOS ABSOLUTOS PORCIENTOS

ACTIVO

CIRCULANTE

EFECTIVO 3,747.63 13.88 44,166.14 74.50

DEUDORES VARIOS 8,134.51 30.13

11,882.14 44.01 44,166.14 74.50

FIJO

MOBILIARIO Y EQ. DE OFICINA 1,136.96 4.21 1,136.96 1.92

MAQ., EQUIPO YHERRAMIENTAS

6,609.46 24.48 6,609.46 11.15

TERRENOS 7,372.46 27.30 7,372.46 12.44

15,118.88 55.99 15,118.88 25.50

TOTAL ACTIVO 27,001.02 100.00 59,285.02 100.00

PASIVO

CIRCULANTEACREEDORES VARIOS 3,102.86 5.23

RETENCIONES POR PAGAR 5,125.45 18.98 1,866.62 3.15

ISR POR PAGAR 504.54 1.87 5,215.80 8.80

DEBITO FISCAL 739.61 2.74 185.80 0.31

6369.6 23.59 10,371.08 17.49

FIJO

OBLIGACIONES HIPOTECARIAS 1,697.14 6.29

POR PAGAR A LARGO PLAZO

1,697.14 6.29

TOTAL PASIVO 8,066.74 29.88 10,371.08 17.49

CAPITAL CONTABLE

CAPITAL SOCIAL 14,306.38 52.98 13,481.99 22.74

UTILIDAD DEL EJERCICIO 4,627.90 17.14 35,431.95 59.77

TOTAL CAPITAL 18,934.28 70.12 48,913.94 82.51

2

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 3/13

PASIVO MAS CAPITAL 27,001.02 100 59,285.02 100

CONCEPTO 2001 2000

ABSOLUTOS ABSOLUTOS VARIACIONES

ACTIVO

CIRCULANTE

EFECTIVO 3,747.63 44,166.14 −40,418.51

DEUDORES VARIOS 8,134.51 8,134.51

11,882.14 44,166.14 −32,284.00

FIJO

MOBILIARIO Y EQ. DE OFICINA 1,136.96 1,136.96 0.00

MAQ., EQUIPO Y HERRAMIENTAS 6,609.46 6,609.46 0.00

TERRENOS 7,372.46 7,372.46 0.00

15,118.88 15,118.88 0.00

TOTAL ACTIVO 27,001.02 59,285.02 −32,284.00

PASIVO

CIRCULANTE

ACREEDORES VARIOS 3,102.86 −3,102.86

RETENCIONES POR PAGAR 5,125.45 1,866.62 3,258.83

ISR POR PAGAR 504.54 5,215.80 −4,711.26

DEBITO FISCAL 739.61 185.8 553.81

6369.6 10,371.08 −4,001.48

FIJOOBLIGACIONES HIPOTECARIAS 1,697.14 1,697.14

POR PAGAR A LARGO PLAZO

1,697.14 1,697.14

TOTAL PASIVO 8,066.74 10,371.08 −2,304.34

CAPITAL CONTABLE

CAPITAL SOCIAL 14,306.38 13,481.99 824.39

UTILIDAD DEL EJERCICIO 4,627.90 35,431.95 −30,804.05TOTAL CAPITAL 18,934.28 48,913.94 −29,979.66

PASIVO MAS CAPITAL 27,001.02 59,285.02 −32,284.00

MONTAJES TECNICO METALICOS

BALANCE COMPARATIVO DE LOS PERIODOS 2000 Y 2001

(EXPRESADO EN DÓLARES DE ESTADO UNIDOS DE AMERICA)

3

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 4/13

MONTAJES TECNICO METALICOS

BALANCE COMPARATIVO DE LOS PERIODOS 2000 Y 2001

(EXPRESADO EN DÓLARES DE ESTADO UNIDOS DE AMERICA)

CONCEPTO 2001 2000

ABSOLUTOS ABSOLUTOS VARIACION %

ACTIVO

CIRCULANTEEFECTIVO 3,747.63 44,166.14 −40,418.51 −0.92

DEUDORES VARIOS 8,134.51 0

11,882.14 44,166.14 −32,284.00 −0.73

FIJO

MOBILIARIO Y EQ. DE OFICINA 1,136.96 1,136.96 0.00

MAQ., EQUIPO YHERRAMIENTAS

6,609.46 6,609.46 0.00

TERRENOS 7,372.46 7,372.46 0.00

15,118.88 15,118.88 0.00

TOTAL ACTIVO 27,001.02 59,285.02 −32,284.00 −0.54

PASIVO

CIRCULANTE

ACREEDORES VARIOS 3,102.86 −3,102.86 −1.00

RETENCIONES POR PAGAR 5,125.45 1,866.62 3,258.83 1.75

ISR POR PAGAR 504.54 5,215.80 −4,711.26 −0.90

DEBITO FISCAL 739.61 185.8 553.81 2.98

6369.6 10,371.08 −4,001.48 −0.39FIJO

OBLIGACIONES HIPOTECARIAS 1,697.14 0.00

POR PAGAR A LARGO PLAZO

1,697.14 0.00

TOTAL PASIVO 8,066.74 10,371.08 −2,304.34 −0.22

CAPITAL CONTABLE

CAPITAL SOCIAL 14,306.38 13,481.99 824.39 0.06UTILIDAD DEL EJERCICIO 4,627.90 35,431.95 −30,804.05 −0.87

TOTAL CAPITAL 18,934.28 48,913.94 −29,979.66 −0.61

PASIVO MAS CAPITAL 27,001.02 59,285.02 −32,284.00 −0.54

MONTAJES TÉCNICOS METALICOS

ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS.

4

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 5/13

PERIODO 2001−2000

La estructura del Activo Circulante de la empresa se encuentra centrada en las cuentas de efectivo(oequivalentes del efectivo), y deudores varios.

•

En el año 2001 alcanzo $ 27,001.02 dólares, lo que representa una disminución de

$−32,284.00 dólares. Con respecto al periodo 2000.

Si hablamos de liquidez de sus obligaciones no se pueden llevar a cabo debido a la insuficiencia en efectivo.

No posee inventario. La empresa no tiene saldos incobrables, en la cuenta deudores varios no refiere a soloclientes de la empresa sino también a empleados. Y no presenta variación.

Los aumentos en el pasivo circulante no se encuentra en proporción con los activos circulantes ya que sepuede observar que los activos disminuyeron de gran manera.

Con respecto al capital de trabajo en sí. Podemos señalar un descenso del 44.01% con respecto al 74.50%del año 2000. Estamos hablando de una diferencia de 30.49%

•

Con relación al activo fijo podemos decir que no generó variación, esto debió a que en el año 2001 noexiste mucho efectivo para invertir en maquinaria, mobiliario y terreno.•

Pasivo circulante comprende las cuantas de acreedores varios, Ret. Por pagar, ISR por pagar, y debitofiscal. Montajes Técnicos Metálicos canceló parte de la deuda suscrita disminuyendo el pasivo circulante auna diferencia de $ 898.62 obteniendo así ( −0.12%) al año anterior.

•

Pasivo a largo plazo•

En el balance se puede apreciar la insuficiencia de efectivo, debido a ello se hizo un préstamo, así estaríalogrando menos disminución en el activo circulante. El préstamo ascendió a un monto de $ 1,697.14 por loque fue hasta el año 2001 que la empresa tuvo que recurrir al préstamo por lo cual no hay comparación con el

año anterior.Del pasivo total podemos indicar que se disminuyo en un (−0.22%) al año anterior con una disminución de $2,304.34, lo cual es justificable ya que en el activo circulante se encuentra decadente y no puede cumplir lamayoría de sus obligaciones con sus acreedores, estableciendo un endeudamiento de 29.87%, por encima delaño 2000 la cual fue de 17.49%.

El capital social disminuyo de gran manera con un 0.61% al año anterior con la diferencia de $29,979.66.

Por parte del propietario se refleja una aportación mínima de $824.39 y las utilidades reflejan un déficit de $−30,804.05 dólares con 0.87% menos al año anterior.

Con respecto a las ventas netas tenemos que hubo disminución de $ 48,632.89 menos al año anterior sedebe a la decaída que se origino después del terremoto ocurrido en el país. En este periodo la empresa noreaccionó como se esperaba.

•

En los costos de operación por su parte disminuyeron en una mínima diferencia de $8,254.73 con respectoal año 2000, pero para el año 2001 se encuentran muy elevados conforme a sus vetas ya que se rebasaban el90% sobre la utilidad.

•

La utilidad del ejercicio refleja una caída de $ 4,627.90(4.53%) con una diferencia de $30,804.00 conrespecto al año anterior producto de la recesión económica que atraviesa actualmente el país, también sedebe al aumento considerable que sufrió el costo de venta en un 90% con respecto al año anterior.

•

5

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 6/13

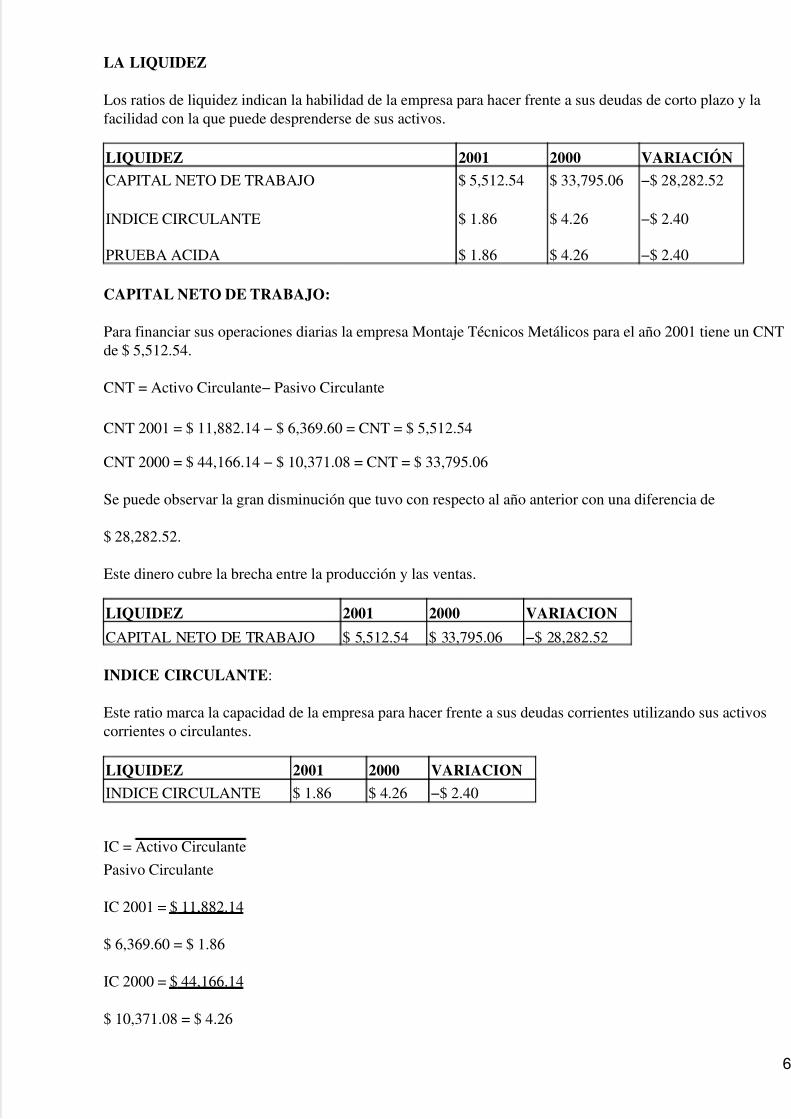

LA LIQUIDEZ

Los ratios de liquidez indican la habilidad de la empresa para hacer frente a sus deudas de corto plazo y lafacilidad con la que puede desprenderse de sus activos.

LIQUIDEZ 2001 2000 VARIACIÓN

CAPITAL NETO DE TRABAJO

INDICE CIRCULANTE

PRUEBA ACIDA

$ 5,512.54

$ 1.86

$ 1.86

$ 33,795.06

$ 4.26

$ 4.26

−$ 28,282.52

−$ 2.40

−$ 2.40

CAPITAL NETO DE TRABAJO:

Para financiar sus operaciones diarias la empresa Montaje Técnicos Metálicos para el año 2001 tiene un CNTde $ 5,512.54.

CNT = Activo Circulante− Pasivo Circulante

CNT 2001 = $ 11,882.14 − $ 6,369.60 = CNT = $ 5,512.54

CNT 2000 = $ 44,166.14 − $ 10,371.08 = CNT = $ 33,795.06

Se puede observar la gran disminución que tuvo con respecto al año anterior con una diferencia de

$ 28,282.52.

Este dinero cubre la brecha entre la producción y las ventas.

LIQUIDEZ 2001 2000 VARIACION

CAPITAL NETO DE TRABAJO $ 5,512.54 $ 33,795.06 −$ 28,282.52

INDICE CIRCULANTE:

Este ratio marca la capacidad de la empresa para hacer frente a sus deudas corrientes utilizando sus activoscorrientes o circulantes.

LIQUIDEZ 2001 2000 VARIACION

INDICE CIRCULANTE $ 1.86 $ 4.26 −$ 2.40

IC = Activo Circulante

Pasivo Circulante

IC 2001 = $ 11,882.14

$ 6,369.60 = $ 1.86

IC 2000 = $ 44,166.14

$ 10,371.08 = $ 4.26

6

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 7/13

Muchos analistas consideran que una razón circulante de 2.00 es un indicador de seguridad. Normalmente lasempresas pequeñas con cuentas por cobrar realizables pueden operar con menores ratios corrientes.

La diferencia existente entre el IC 2001 y IC 2000 es de $ 2.40, lo que quiere decir la variación essignificativa.

PRUEBA ACIDA:

La prueba ácida es la medida más exigente de la liquidez. Una P.A. mayor que 1 se considera como unaindicación que la empresa puede hacer frente a sus pagos en el corto plazo sin necesidad de recurrir aganancias o ventas.

PA = Activo Circulante − Inventario

Pasivo Circulante

PA 2001= $ 11,882.14

LIQUIDEZ 2001 2000 VARIACION

PRUEBA ACIDA $ 1.86 $ 4.26 −$ 2.40

$ 6,369.60 = $ 1.86

PA 2000= $ 44,166.14

$ 10371.08 = $ 4.26

Por lo anterior se puede decir que la liquidez de la empresa es favorable, pero analíticamente se puedeobservar (en el balance)que el efectivo es de $ 3,747.63 y no puede cubrir un pago inmediato de susacreedores a corto plazo, si ellos piden ser cancelados la empresa no podrá hacerlo al momento.

RENTABILIDAD

Permite analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o lainversión del propietario.

RENTABILIDAD 2001 2000 VARIACION

MARGEN BRUTO DE UTILIDAD

MARGEN DE UTILIDAD DE OPERACION

RENDIMIENTO DE LOS ACTIVOS TOTALES

RENDIMIENTO DE CAPITAL

9%

4.82%

17%

24%

33%

30.37%

59.7%

72%

24%

25.55%

42.7%

48%

MARGEN BRUTO DE UTILIDADES:

El porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias es de 9% para elaño 2001.

MB = Ventas − Costo de Ventas

7

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 8/13

Ventas

MB 2001 = $ 102,081.33 − $ 92,887.87

102,081.33 = 9%

MB 2000 = $ 150,714.22 − $ 101,133.60

150,714.22 = 33%

RENTABILIDAD 2001 2000 VARIACION

MARGEN BRUTO DE UTILIDAD 9% 33% 24%

El rendimiento generado sobre las ventas y la inversión cada $ 1.00 de venta neta es de 9%, disminuyendo degran manera del año anterior con una diferencia de 24% menos. Lo que deja claramente dicho que elproblema de la empresa en el año 2001 esta en los costos, ya que están sumamente disparados y no esconveniente mantenerlos así para el próximo periodo de la empresa.

MARGEN DE UTILIDADES DE OPERACIÓN:

La utilidad pura, ganada por la empresa entre cada dólar o unidad monetaria de ventas es de 4.82% para el año2001.

MUO = Utilidad de Operación

Ventas.

MUO 2001 = $ 4,926.19

$ 102,081.33 = 4.82%

MUO 2000 = $ 45,768.05

$ 150,714.22 = 30.37%

RENTABILIDAD 2001 2000 VARIACION

MARGEN DE UTILIDAD DE OPERACION 4.82% 30.37% 25.55%

8

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 9/13

Como se observa en el grafico la utilidad representa una gran disminución con relación al año pasado, lo quedetermina que el rendimiento que generó los activos puestos en operación fue mínimo con un 25.55% menosal año anterior.

MARGEN NETO DE UTILIDADES:

El porcentaje que se da en cada venta después de deducir todos los gastos incluyendo los impuestos es de4.53%.

MNU = Utilidad neta después de RL. e ISR

Ventas

MNU = $ 4,627.90

$ 102,081.33 = 4.53%

MNU = $ 35,431.90

$ 150,714.22 = 23.51%

RENTABILIDAD 2001 2000 VARIACIÓN

MARGEN NETO DE UTILIDADES 4.53% 23.51% 18.98%

La rentabilidad de las ventas de Montajes Técnicos Metálicos después de deducir todos los gastos incluyendoimpuestos fue mínima, y no cubrió las expectativas deseadas por la empresa, ya que en ves de incrementardisminuyo con un 18.98% menos al año anterior que fue de 23.51% de utilidad neta por cada dólar de ventalograda lo que da una razonabilidad sobre la evaluación de los precios de venta en función de sus costos ygastos.

RENDIMIENTO DE LOS ACTIVOS TOTALES:

La eficiencia con que la empresa puede utilizar sus activos para generar las ventas es de 17% en el año 2001.

RAT = Utilidad neta después de RL. e ISR.

Activos Totales.

RAT 2001 = $ 4,627.90

$ 27,001.02 = 17%

RAT 2000 = $ 35,431.90

RENTABILIDAD 2001 2000 VARIACIÓN

RENDIMIENTO DE LOS ACTIVOS TOTALES 17% 59.7% 42.7%

$ 59,285.02 = 59.7%

La utilidad neta de la empresa en relación con la inversión total en activos disminuyo notablemente con 42.7%menos al 59.7% del año anterior lo que demuestra que los activos totales fueron bastantes ineficientes, aunquecabe mencionar que en el año 2001 no hubo inversión por parte de la administración, por ello no hubo

9

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 10/13

variación (ver balance).

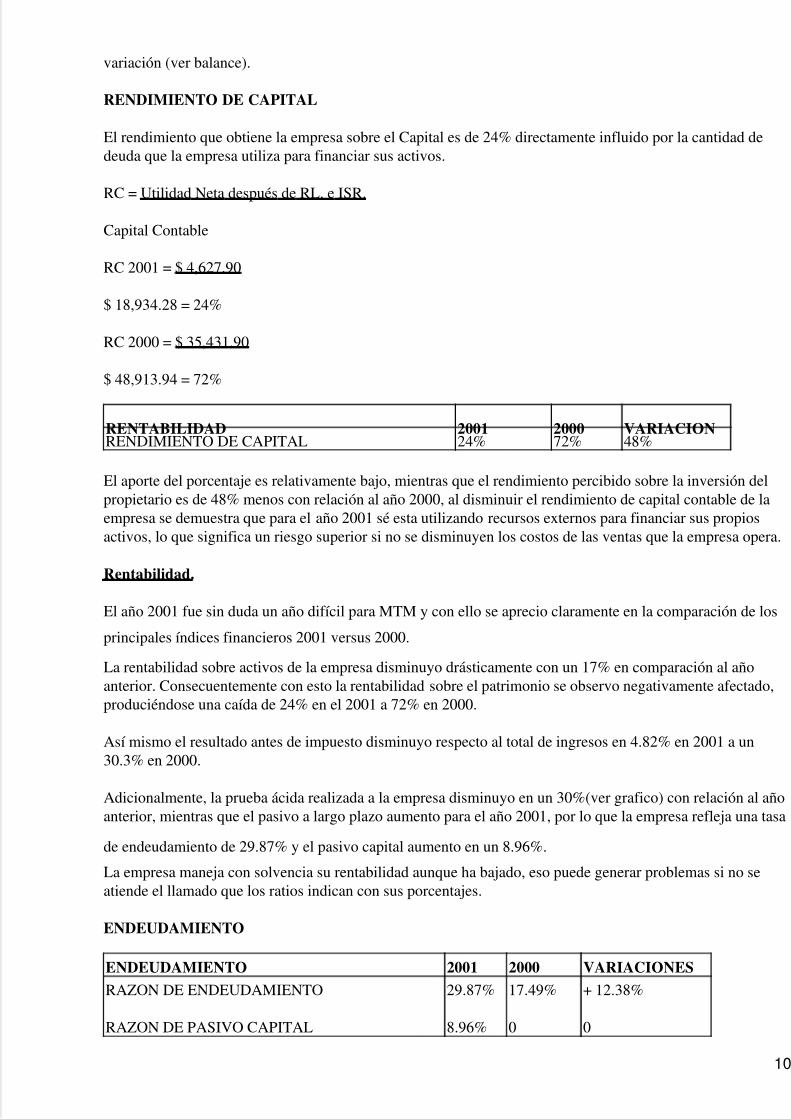

RENDIMIENTO DE CAPITAL

El rendimiento que obtiene la empresa sobre el Capital es de 24% directamente influido por la cantidad dedeuda que la empresa utiliza para financiar sus activos.

RC = Utilidad Neta después de RL. e ISR.

Capital Contable

RC 2001 = $ 4,627.90

$ 18,934.28 = 24%

RC 2000 = $ 35,431.90

$ 48,913.94 = 72%

RENTABILIDAD 2001 2000 VARIACIONRENDIMIENTO DE CAPITAL 24% 72% 48%

El aporte del porcentaje es relativamente bajo, mientras que el rendimiento percibido sobre la inversión delpropietario es de 48% menos con relación al año 2000, al disminuir el rendimiento de capital contable de laempresa se demuestra que para el año 2001 sé esta utilizando recursos externos para financiar sus propiosactivos, lo que significa un riesgo superior si no se disminuyen los costos de las ventas que la empresa opera.

Rentabilidad.

El año 2001 fue sin duda un año difícil para MTM y con ello se aprecio claramente en la comparación de los

principales índices financieros 2001 versus 2000.

La rentabilidad sobre activos de la empresa disminuyo drásticamente con un 17% en comparación al añoanterior. Consecuentemente con esto la rentabilidad sobre el patrimonio se observo negativamente afectado,produciéndose una caída de 24% en el 2001 a 72% en 2000.

Así mismo el resultado antes de impuesto disminuyo respecto al total de ingresos en 4.82% en 2001 a un30.3% en 2000.

Adicionalmente, la prueba ácida realizada a la empresa disminuyo en un 30%(ver grafico) con relación al añoanterior, mientras que el pasivo a largo plazo aumento para el año 2001, por lo que la empresa refleja una tasa

de endeudamiento de 29.87% y el pasivo capital aumento en un 8.96%.

La empresa maneja con solvencia su rentabilidad aunque ha bajado, eso puede generar problemas si no seatiende el llamado que los ratios indican con sus porcentajes.

ENDEUDAMIENTO

ENDEUDAMIENTO 2001 2000 VARIACIONES

RAZON DE ENDEUDAMIENTO

RAZON DE PASIVO CAPITAL

29.87%

8.96%

17.49%

0

+ 12.38%

0

10

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 11/13

RAZON DE ENDEUDAMIENTO

El margen de participación que tienen los acreedores sobre el activo total es de 29.87%.

RE = PASIVOS TOTALES

ACTIVOS TOTALES

RE = $ 8,066.74

$27,001.02 x 100 = 29.87%

RE = $ 10,371.08

$ 59,285.02 x 100 = 17.49%

ENDEUDAMIENTO 2001 2000 VARIACIÓN

RAZON DE ENDEUDAMIENTO 29.87% 17.49% +12.38%

Como se observa el porcentaje de endeudamiento a incrementado a un 29.87% con un aumento de 12.38%mas que el año anterior lo que quiere decir que la empresa debe de procurar mantener la estabilidad conrespecto al financiamiento de sus activos.

RAZON PASIVO CAPITAL

La relación entre los fondos a largo plazo que suministran los acreedores y los que aporta el dueño de laempresa es de: 8.96%

RPC = PASIVO A LARGO PLAZO

CAPITAL CONTABLE

RPC 20001 = $ 1,697.14

$ 18,934.28 x 100 = 8.96%

RPC 2000 = 0

ENDEUDAMIENTO 2001 2000 VARIACION

RAZON PASIVO CAPITAL 8.96% 0 0

El 8.96% del patrimonio esta comprometido con el pasivo a largo plazo lo que indica que la empresa debe decapitalizar utilidades para que la razón de pasivo capital no aumente. Para el año 2000 no existía necesidad derecurrir a un préstamo, ya que la empresa mantenía demasiado dinero ocioso lo cual se dio por problemascontables(gastos y costos no contabilizados), por lo tanto no hubo variación.

ACTIVIDAD

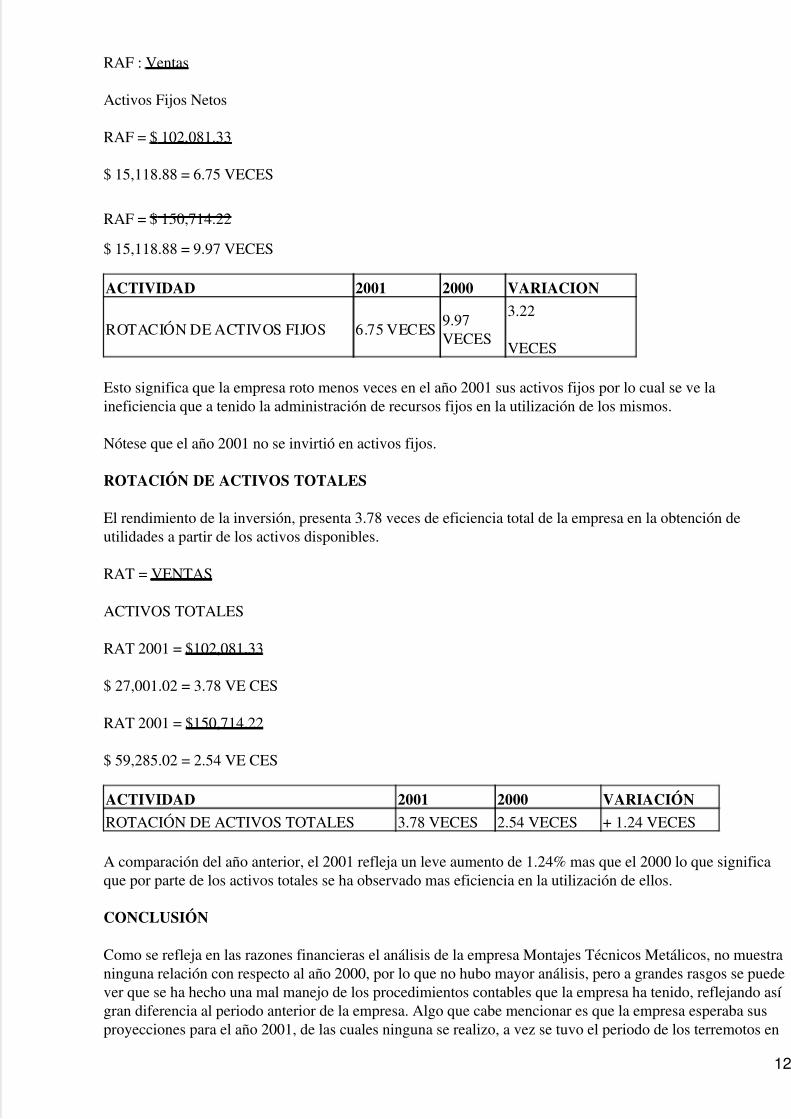

ROTACIÓN DE ACTIVOS FIJOS

La eficiencia con la cual se han empleado los activos disponibles para la generación de ventas fue de: 6.75veces para el año 20001.

11

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 12/13

RAF : Ventas

Activos Fijos Netos

RAF = $ 102,081.33

$ 15,118.88 = 6.75 VECES

RAF = $ 150,714.22

$ 15,118.88 = 9.97 VECES

ACTIVIDAD 2001 2000 VARIACION

ROTACIÓN DE ACTIVOS FIJOS 6.75 VECES9.97VECES

3.22

VECES

Esto significa que la empresa roto menos veces en el año 2001 sus activos fijos por lo cual se ve laineficiencia que a tenido la administración de recursos fijos en la utilización de los mismos.

Nótese que el año 2001 no se invirtió en activos fijos.

ROTACIÓN DE ACTIVOS TOTALES

El rendimiento de la inversión, presenta 3.78 veces de eficiencia total de la empresa en la obtención deutilidades a partir de los activos disponibles.

RAT = VENTAS

ACTIVOS TOTALES

RAT 2001 = $102,081.33

$ 27,001.02 = 3.78 VE CES

RAT 2001 = $150,714.22

$ 59,285.02 = 2.54 VE CES

ACTIVIDAD 2001 2000 VARIACIÓN

ROTACIÓN DE ACTIVOS TOTALES 3.78 VECES 2.54 VECES + 1.24 VECES

A comparación del año anterior, el 2001 refleja un leve aumento de 1.24% mas que el 2000 lo que significaque por parte de los activos totales se ha observado mas eficiencia en la utilización de ellos.

CONCLUSIÓN

Como se refleja en las razones financieras el análisis de la empresa Montajes Técnicos Metálicos, no muestraninguna relación con respecto al año 2000, por lo que no hubo mayor análisis, pero a grandes rasgos se puedever que se ha hecho una mal manejo de los procedimientos contables que la empresa ha tenido, reflejando así gran diferencia al periodo anterior de la empresa. Algo que cabe mencionar es que la empresa esperaba susproyecciones para el año 2001, de las cuales ninguna se realizo, a vez se tuvo el periodo de los terremotos en

12

5/12/2018 Resumen de Estados Financieros - slidepdf.com

http://slidepdf.com/reader/full/resumen-de-estados-financieros 13/13

los cuales la empresa tuvo la oportunidad de ganar utilidades, pero fue al contrario ya que la mayoría de susclientes tuvieron crisis económicas. Pero eso fue pasajero ya que para el año 2002 la empresa ya refleja unaActivo de $ 46,786.28 dólares, lo cual muestra la recuperación que ha tenido la empresa respecto al año 2001,lo que quiere decir que la empresa esta logrando sus proyectos.

La solvencia que muestra la empresa es mínima, aunque cubre sus pasivos, pero no de inmediato. Esrecomendable para la empresa usar sus utilidades en las inversiones de activos fijos, eso conllevaría a unamayor eficiencia de sus activos y mayor productividad. Lo principal en la empresa es Reducir sus costos, y

mejorar sus precios.

Con relación a prestamos, no es recomendable para la empresa no arriesgar a la empresa a que los acreedorestomen decisión de ella. Si la empresa no pudiere cumplir sus pagos, es mejor que la empresa capitaliza susutilidades e invierta gran parte de ella en los activos, sin la necesidad de recurrir a prestamos.

La rentabilidad de la empresa ha disminuido pero mantiene un grado aceptable,

BALANCE

GENERAL

FUENTES DE

FONDOS

CAPITAL

CONTABLE

GESTION

FINANCIERA

13