república de no se fortalecimiento de la gobernabilidad fisca · año de inicio de recaudación...

TRANSCRIPT

Fortalecimiento de laGobernabilidad Fisca

Grupo 3:Aura

JennyGiovanni

MarcoVladimiro

República de No Se

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Conceptos relacionados con la GF (factores críticos)• Identificación de problemáticas sobre el tema (casos:

Bolivia, Colombia, Costa Rica y Guatemala).• Medición.• Estrategias de implementación:

– Actores involucrados– Institucionalidad– Responsabilidad y Gerencia – Presupuesto Plurianual– Plan Operativo

Gobernabilidad Fiscal

• Concepto:– Capacidad del Gobierno para

implementar una política fiscal que genere impacto principalmente en:

–Demanda Agregada–Asignación de Recursos–Distribución de Ingresos

Problemática de Gobernabilidad Fiscal

El caso de BOLIVIA

¿Actualmente cuáles son los principales ingresos del Estado?• Ingresos generados por impuestos,

regalías y otros importantes, que componen la mayor cantidad de ingresos del Estado boliviano, en la actualidad.– Impuestos

Todo el universo impositivo de Bolivia se compone por 17 impuestos: IVA, IT, ICE, RC-IVA, IUE, IEHD, ITF, ITGB, ITBI, IPBI, IPVA, IMTIVA,

¿Actualmente cuáles son los principales ingresos del Estado?

– Regalías (Recursos que percibe el Estado por la explotación de recursos)Las regalías de Bolivia se componen de la regalía minera, forestal e hidrocarburífera. La regalía forestal se subdivide en la patente de desmonte y patente de aprovechamiento, cuya suma es igual a la regalía forestal.

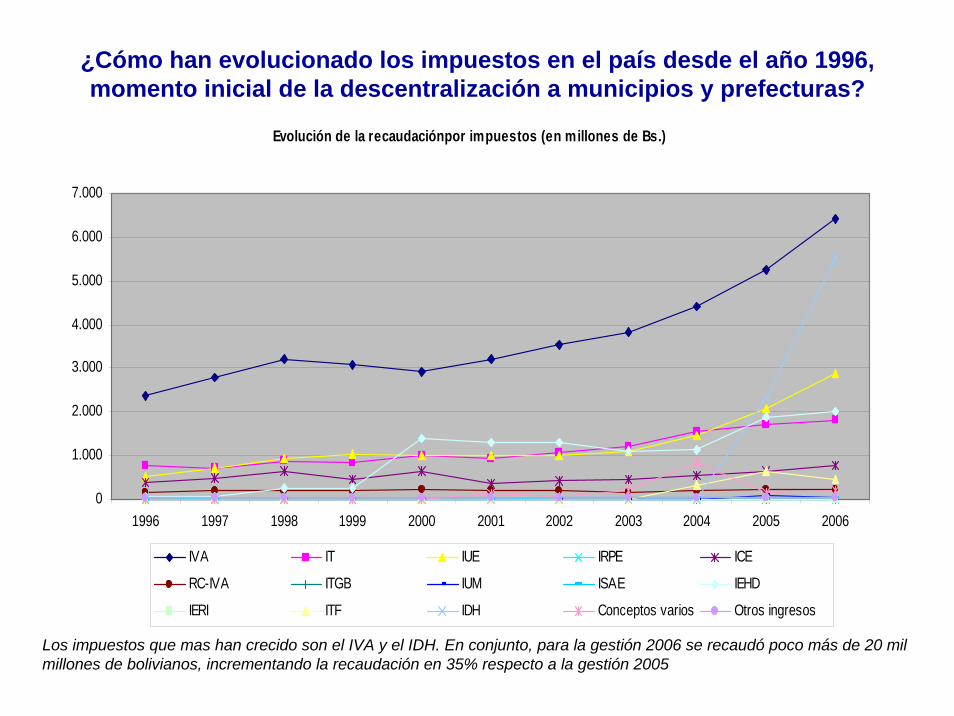

¿Cómo han evolucionado los impuestos en el país desde el año 1996, momento inicial de la descentralización a municipios y prefecturas?

Evolución de la recaudaciónpor impuestos (en millones de Bs.)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

IVA IT IUE IRPE ICE

RC-IVA ITGB IUM ISAE IEHD

IERI ITF IDH Conceptos varios Otros ingresos

Los impuestos que mas han crecido son el IVA y el IDH. En conjunto, para la gestión 2006 se recaudó poco más de 20 mil millones de bolivianos, incrementando la recaudación en 35% respecto a la gestión 2005

Evolución de la recaudación total de impuestos (en millones de Bs.)

4.3905.022

6.168 5.9507.243 7.139 7.620 8.072

10.559

15.076

20.358

0

5.000

10.000

15.000

20.000

25.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Año de inicio de recaudación del IDH

Evolución de la recaudación de regalías en millones de Bs.

0

500

1000

1500

2000

2500

3000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007forestal minera hidrocarburos total

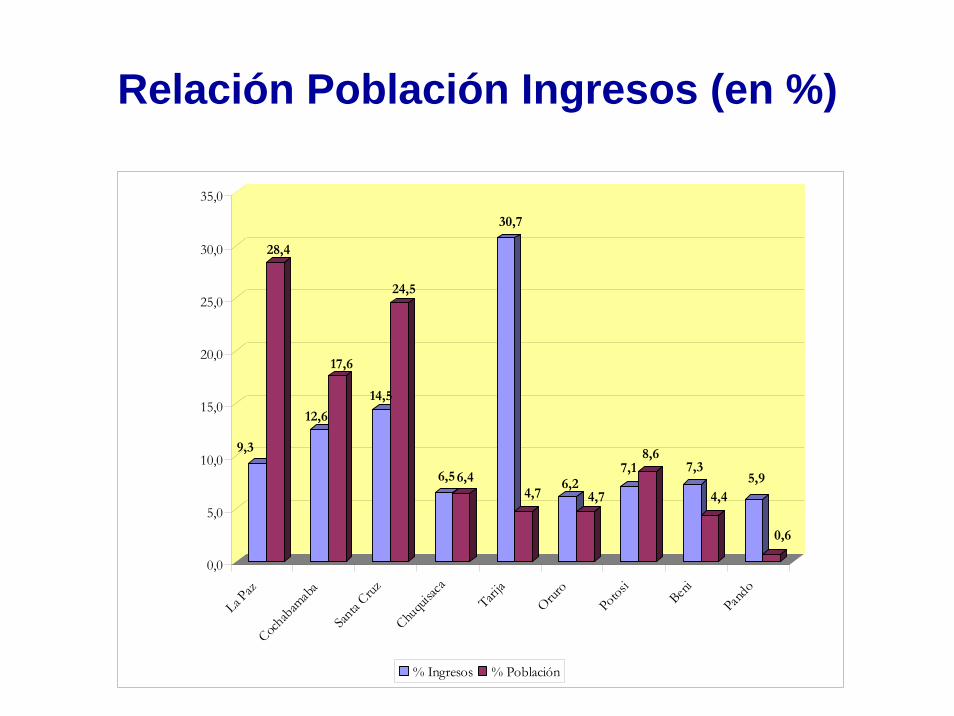

Relación Población Ingresos (en %)

9,3

28,4

12,6

17,6

14,5

24,5

6,5 6,4

30,7

4,76,2

4,7

7,18,6

7,3

4,45,9

0,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

La Paz

Cochab

amab

a

Santa

Cruz

Chuqu

isaca

Tarija

Oruro

Potosi

Beni

Pando

% Ingresos % Población

ProblemProblemáática actualtica actualLas finanzas del Estado, el uso eficiente de los

recursos públicos y el desarrollo económico y social del país, están en entredicho, debido a:

√ La inequitativa distribución de los ingresos públicos entre los diferentes niveles de gobierno del estado

√ El desorden en la distribución y ejercicio de atribuciones y competencias

√ La ausencia de políticas fiscales y sociales consensuadas entre los niveles de gobierno

√ La inexistencia de criterios eficientes de distribución de los recursos

√ La falta de políticas de generación de ingresos propios

Desorden NormativoDesorden Normativo: No existi: No existióó un criterio un criterio uniforme para distribuir los ingresos puniforme para distribuir los ingresos púúblicosblicos

Coparticipación Tributaria

Ley de Descentralización Administrativa (IEHD)

Impuesto a las Transacciones Financieras (ITF)

Impuesto Directo a los Hidrocarburos (IDH)

Diálogo 2000 (HIPC II)

•Gob. Central 75%

• Municipios 20%

• Universidades 5%

•Gob. Central 65%

• Prefecturas 35%

•Gob. Central 100%

•Gob. Central 24%

• Municipios 33%

• Universidades 7%

• Prefecturas 10%

• Renta Dignidad 26%

• Municipios 100%

Regalías Mineras • Prefecturas 100%

Regalías Hidrocarburíferas•Gob. Central 33,33%

• Prefecturas 66,27%

Ausencia de una política uniforme, que deriva en múltiples criterios de distribución.

Las asignaciones, no responden a las necesidades de desarrollo, ni a las competencias de cada nivel de estado.

Desequilibrio vertical: Recursos distribuidos Desequilibrio vertical: Recursos distribuidos 2006 2006 ((En porcentajes)

Municipios 23%

Prefecturas19%

Unversidades4%

Gobierno Central54%

La distribución de recursos no responde a la carga financiera de cada nivel del estado.

Mientras unas pueden tener déficits por las cargas en el gasto e inversión, otras no tienen las competencias totalmente definidas para realizar un eficiente uso de los recursos

Desequilibrio horizontalDesequilibrio horizontalDistribuciDistribucióón de recursos 2006 ($n de recursos 2006 ($usus))

• La forma de distribución de los recursos definida en base a coyunturas políticas particulares ha generado brechas importantes entre los ingresos de las regiones.

• Este desequilibrio acentúa y focaliza los niveles de pobreza en el país.

Departamento Ingreso per cápitac/ recursos

prefecturales

Ingreso per cápitac/recursos municipales

ChuquisacaLa PazCochabambaOruroPotosíTarijaSanta CruzBeniPando

772346975740036125636

867772867120071110269

Inequitativo financiamiento de las polInequitativo financiamiento de las polííticas ticas ssocialesociales

MM de Bs.Política Social Prefecturas Municipios TGN TOTAL

Seguro adulto mayor* 113.65 113.65Sumi* 292.58 292.58Desayuno escolar* 159.03 159.03Juancito Pinto* 222.95 222.95Renta Dignidad** 237.72 652.89 603.39 1,494.00

TOTAL 237.72 1,218.15 826.34 2,282.20% 10% 53% 36% 100%

* Datos ejecución 2006

** Ley Nº 3791 y D.S. 29322

Fuente: Ministerio de Hacienda

Elaboración: Siam - Fam Bolivia La Política Social Estatal es implementada fundamentalmente con el aporte subnacional (63%), restándoles margen disponible para inversión pública localNo existe una planificación concertada de las

políticas sociales que establezca metas y responsabilidades

Gracias

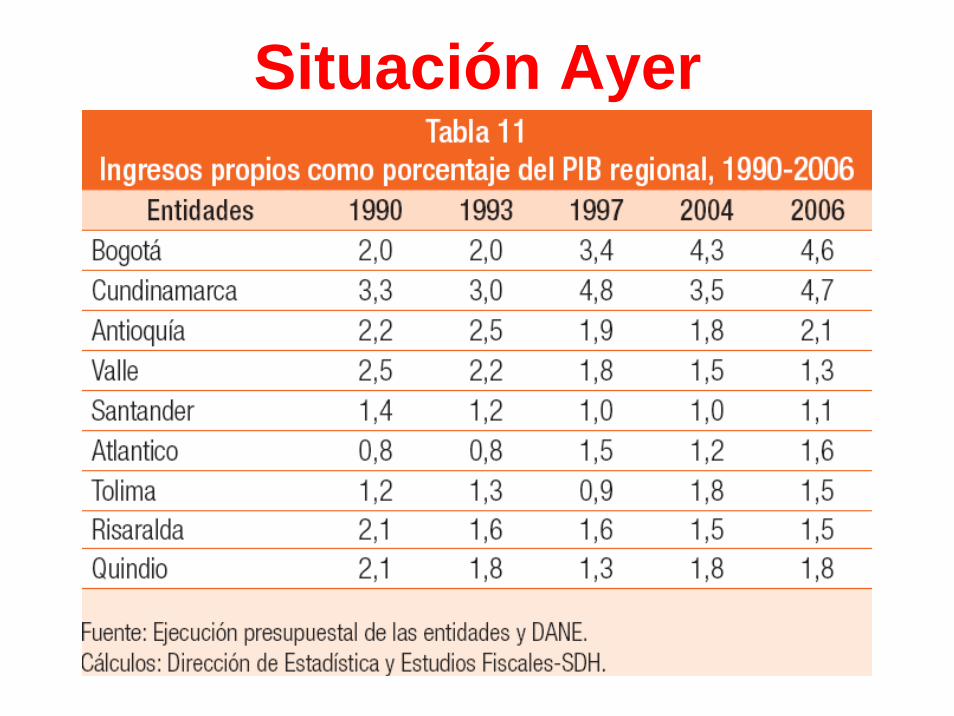

ProblemáticaGobernabilidad Fiscal en Bogotá

Situación Ayer• Ineficiente Administración Tributaria• Pago Dispendioso de Tributos• Altos Costos Administrativos• Baja Capacidad Técnica en Presupuestación, Contabilidad y

Control del Gasto• Problemas en Manejo de Personal• Difícil Relación con Órganos de Control• Servicios Insuficientes• Trámites Excesivos• Desequilibrio Creciente entre Demanda de Servicios

(Ciudadanía) y Recursos Disponibles• Bajo Control de Fuentes de Ingresos• Mínimo Esfuerzo Tributario• Información Deficiente y Limitada• Baja Capacidad Operativa• Déficit en Finanzas• Alto Endeudamiento

Análisis de Ingresos

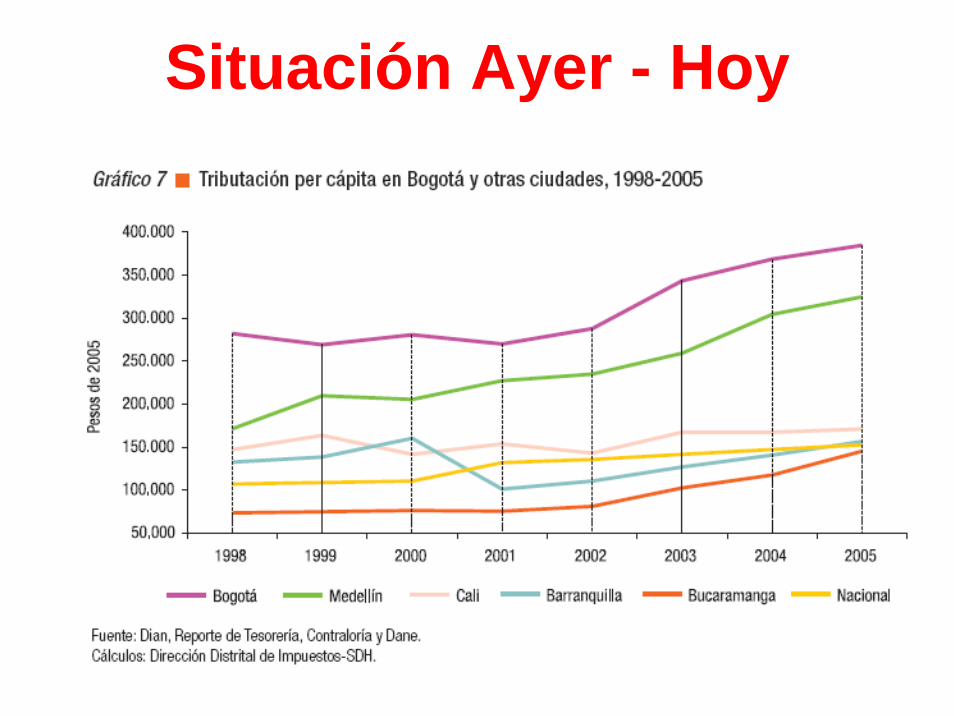

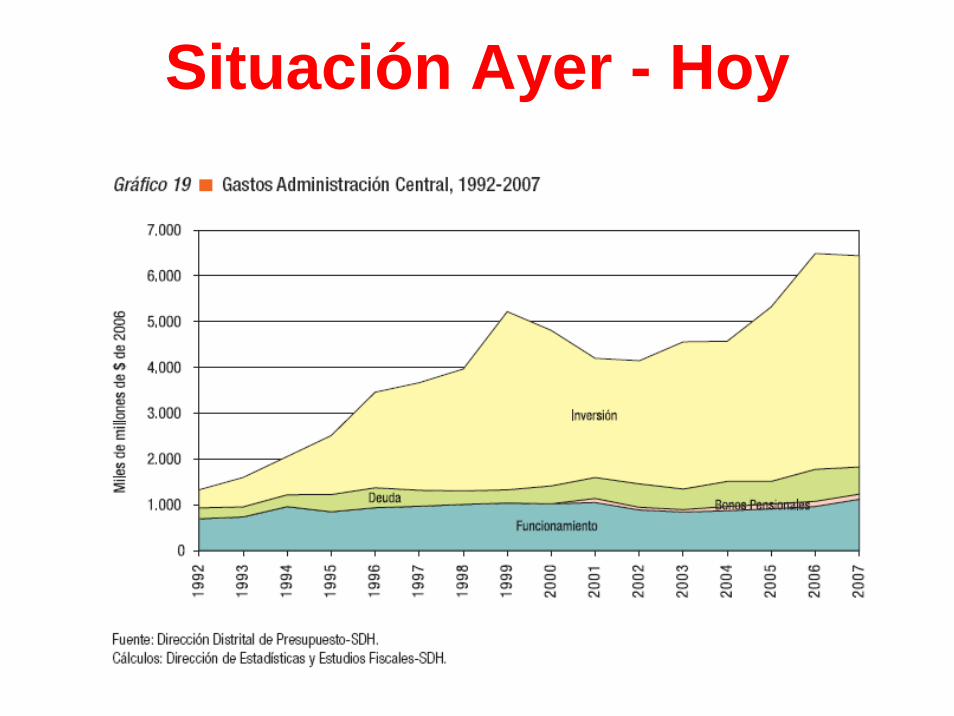

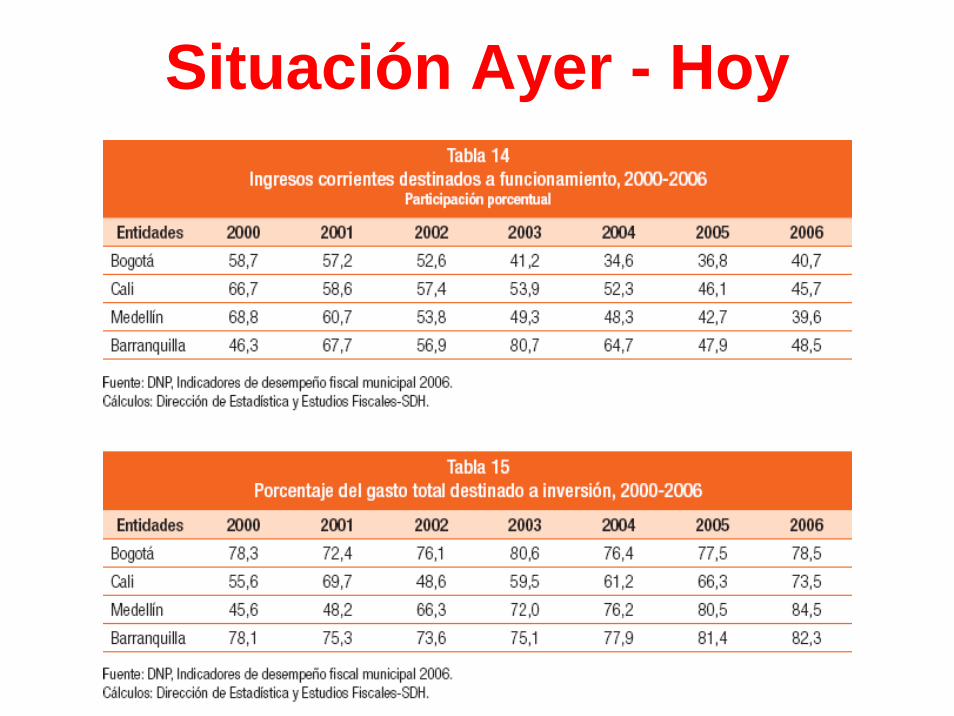

Situación Ayer - Hoy

Situación Ayer - Hoy

Situación Ayer - Hoy

Situación Ayer - Hoy

Situación Ayer

Análisis de Gastos

Situación Ayer - Hoy

Situación Ayer - Hoy

Situación Ayer - Hoy

• Presupuesto Útil para el Desarrollo

• Programación Integral• Apropiaciones Ajustadas a

Disponibilidad de Recursos• Inversión Alta sobre

Gastos Totales• Nuevos Instrumentos de

Gestión• Buen Recaudo Tributario• Recaudo a través de

Sistema Financiero• Información Financiera y

Contable Confiable• Endeudamiento Razonable

Situación Hoy

Situación Hoy

Gracias

ProblemáticaGobernabilidad Fiscal en Costa Rica

Diagnóstico del Problema

• Falta de Capacitación a Funcionarios• Baja Capacidad del estado para Atender

Demandas de los Diversos Sectores Sociales• Deterioro de las Políticas de Asistencia

Social• Políticas de Compensación y Focalización

Desgastadas

• Presupuesto de Ingresos con Diferencia Negativa entre Presupuesto Definitivo y Ejecutado (5.200 frente a 4.790 Millones de Dólares) (Déficit)

• Ingresos Tributarios en Constante Crecimiento por Exportaciones y Aumento Demanda Interna

• Descenso Tasas de Interés que estimula el Consumo

• Lucha contra el Incumplimiento y el Fraude Fiscal

• Cruces de Información de Contribuyentes

Diagnóstico del Problema: Ingresos

• Presupuesto de Gastos Ejecutado menor que el Aprobado pero Superior a los Ingresos Ejecutados

• Distribución de los Gastos:• Gastos de Consumo 1.374 Millones USD• Formación de Capital 42 Millones USD• Intereses Deuda 736 Millones USD

• Gasto en Educación Inferior a la Meta Constitucional (4.7% del PIB frente al 6% Establecido)

• Índice de Pobreza Disminuye de 20.2% a 16.7% (Recursos Adicionales para Pensiones Régimen No Contributivo)

Diagnóstico del Problema: Gastos

Gracias

ProblemáticaGobernabilidad Fiscal en Guatemala

Distribución del Presupuesto 2008

0%1% 6% 3%

1%

15%

7%

1%

1%

3%7%0%1%5%0%

34%

0%

16% PresidenciaM. Relac. ExterioresM. GobernaciónM. DefensaM. FinanzasM. EducaciónM. SaludM. TrabajoM. EconomíaM. AgriculturaM. ComunicacionesM. Energía y MinasM. CulturaSecretarias M. AmbienteObligaciones del Estado PGNDuda Pública

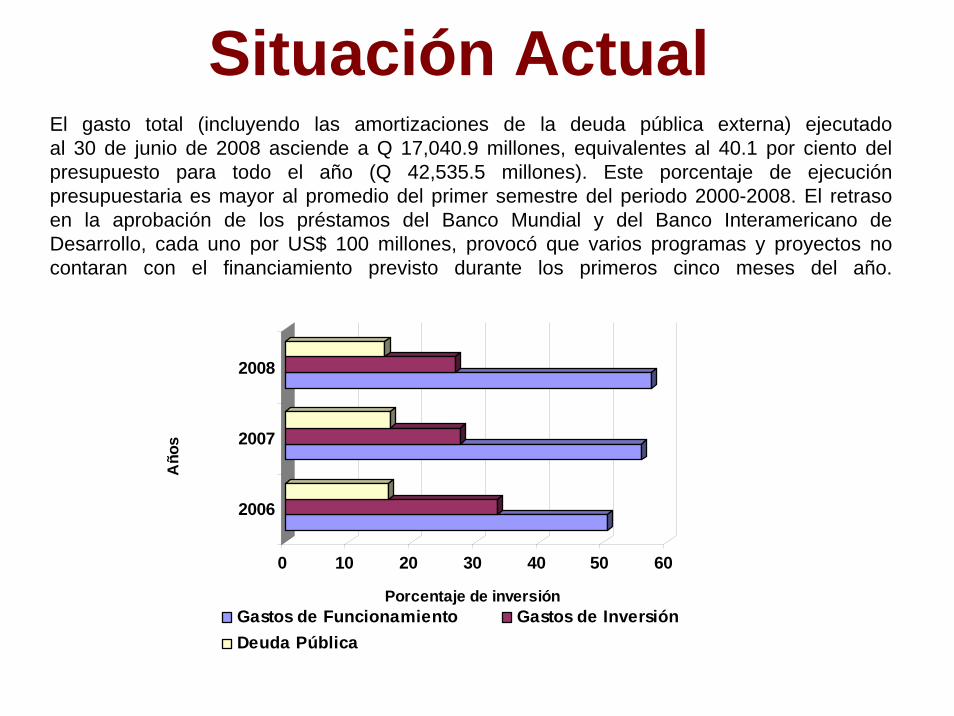

El gasto total (incluyendo las amortizaciones de la deuda pública externa) ejecutadoal 30 de junio de 2008 asciende a Q 17,040.9 millones, equivalentes al 40.1 por ciento delpresupuesto para todo el año (Q 42,535.5 millones). Este porcentaje de ejecuciónpresupuestaria es mayor al promedio del primer semestre del periodo 2000-2008. El retrasoen la aprobación de los préstamos del Banco Mundial y del Banco Interamericano deDesarrollo, cada uno por US$ 100 millones, provocó que varios programas y proyectos nocontaran con el financiamiento previsto durante los primeros cinco meses del año.

0 10 20 30 40 50 60

Porcentaje de inversión

2006

2007

2008

Año

s

Gastos de Funcionamiento Gastos de InversiónDeuda Pública

Situación Actual

Distribución de Inversión por Poder de Decisión

11%

35%54%

Consejos de Desarrollo Municipalidades Gobierno Central

Sobre el total de la Inversión, la cual representa sólo el 25% del Total del Presupuesto

Presupuesto de Inversión por Institucióncon Mayor Asignación

2,573

1,015824

168 10396 68

0

500

1,000

1,500

2,000

2,500

3,000

Millones de quetzales

M. Comun

icacion

es

Secret

arias

y F.S.

M. Agric

ultura

M. Salu

d

M. Edu

cacio

n

M. Gobe

rnac

ion

M. Defe

nsa

PROMEDIO DE INVERSION POR HABITANTE POBRE (Q)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

QUICHE

ALTA VERAPAZ

SOLOLA

TOTONICAPAN

HUEHUETENANGO

BAJA VERAPAZ

SAN MARCOSJA

LAPA

CHIMALT

ENANGOCHIQ

UIMULA

SANTA R

OSAPETE

N

SUCHITEPEQUEZZACAPA

IZABAL

RETALHULE

UJU

TIAPA

QUETZALT

ENANGOEL P

ROGRESOESCUIN

TLA

SACATEPEQUEZGUATEMALA

+ POBRES - POBRES

Inversión por Habitante Pobre (promedio)

Inversión y Pobreza en Totonicapan

-

5.00

10.00

15.00

20.00

25.00

30.00

San A

ndrés X

ecul

San B

artolo

Aguas C

alien

tes

San C

ristob

al Toto

nicapa

n

Santa

Lucía

la R

eforma

Santa

María C

hiquim

ula

San Fran

cisco

el Alto

Momos

tenang

oToto

nicap

an

Millones

Municipios

0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%100.00%

Porcentaje

Total Inversión en el Municipio% Pobreza

Inversión y Pobreza en Guatemala

Relación Inversión Pública 2008 vrs. Porcentaje de Pobreza en el Departamento de Guatemala por Municipio

-

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

San R

aymun

do

San P

edro

Sacate

péqu

ez

San Jo

se P

inula

Chuarr

anch

oPale

ncia

San Jo

se de

l Golf

oVilla

Can

ales

San Ju

an Sac

atepé

quez

Amati

tlan

Petapa

Fraijan

es

San Ped

ro Aya

mpuc

Mixco

Villa N

ueva

Santa

Catarin

a Pinu

laChin

autla

Multim

unici

pal

Guatem

ala

Millones

Municipios

Que

tzal

es

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Porcentaje

Total Inversión en el Municipio% Pobreza

Estructura de los Ingresos

Fuentes de Financiamiento

De los Q.3,000 millones adicionales que se espera recaudar, de ser aprobada lareforma elaborada por el Grupo Promotor del Diálogo Fiscal, se estima que el 33.3% segaste en inversión social (Q.1 mil millones).

Mientras tanto, el 25.6% será invertido enseguridad y justicia. El resto sería gastado en infraestructura, municipalidades, y losConsejos Departamentales de Desarrollo.

Propuesta de Reforma Fiscal

Gracias

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Caracterización Territorial, Política y Social– Territorio unitario– Descentralizado– Tres Niveles de Gobierno (Nacional (1), Regional (4) y

Municipal (250))– Ingresos:

• Tributarios (Impuestos al Consumo, a la Explotación Minera, a la Propiedad, a la Industria, a la Explotación Agrícola)

• No Tributarios (Tasas y Multas, Arrendamientos, Peajes, Valorización)

• Transferencias o Participaciones• Recursos de Capital (Venta de Activos, Rendimientos

Financieros, Excedentes Operacionales, Recursos del Crédito)

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Caracterización Territorial, Política y Social– Gastos:

• Funcionamiento (Servicios Personales y Gastos Generales)

• Inversión (Por Sectores)• Deuda (Interna, Externa, Intereses y Comisiones)

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Factores Críticos de la Gobernabilidad Fiscal– Distribución Inequitativa de los Ingresos

• Entre Niveles Territoriales, teniendo en cuenta las competenciasasignadas a cada uno.

– Asignación Inequitativa de Apropiaciones para Gastos• El nivel central gasta más que los subnacionales (regional y local)• Más recursos para Defensa que Educación y Salud

– Dependencia de Pocas Fuentes de Financiamiento a Nivel Regional y Local

• Más del 70 % son Transferencias de la Nación• Pocos recursos propios

– Baja Capacidad para Generar Recursos Propios• Las regiones y localidades tienen bajos ingresos y no encuentran

posibilidades de innovar y generar más ingresos.

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Factores Críticos de la Gobernabilidad Fiscal– Baja Capacidad Técnica en Planeación y Presupuestación

• Formación profesional especializada inadecuadas.• Existe poca cultura de la planeación y presupuestación,

privilegiando decisiones de tipo discrecional.– Alto Nivel de Endeudamiento

• La deuda equivale a mas del 70% de los ingresos corrientes.• Las administraciones se endeudan sin tener perspectivas a largo

plazo y sin importar comprometer futuros gobiernos y vigencias– Déficit Fiscal

• Al cierre de la vigencia fiscal, las obligaciones son mayores a los ingresos

– Baja Credibilidad en las Entidades públicas• Las peticiones son atendidas de manera inoportuna• Baja calidad de los servicios.• Bajo nivel de transparencia administrativa • Altos niveles de corrupción al interior de estas.

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Factores Críticos de la Gobernabilidad Fiscal– Alta Evasión y Elusión

• Faltan controles, sistemas de medición. Sistemas informáticos interconectados (cruzar información).

• Faltan sistemas de incentivos tributarios– Alto Nivel de Discrecionalidad en la Presupuestación

• Decisiones políticas más que técnicas• Faltan visiones a largo plazo (Planeación, prospectiva)

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Medición– Indicadores a corto Plazo (Riesgo)

• Variabilidad de los ingresos fiscales respecto a variables macroeconómicas

– crecimiento de ingresos sobre crecimiento del PIB– crecimiento de gastos sobre crecimiento del PIB

• % Distribución Ingresos Fiscales• % Distribución del Gasto• % Financiamiento x Fuentes

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Medición– Indicadores a Largo Plazo (Sostenibilidad)

• Estructura de la Deuda• % Nivel de endeudamiento

– Valor de la deuda sobre PIB– Valor de la deuda sobre ingresos corrientes

• Proyecciones demográficas• Comportamiento histórico y proyecciones (Ingresos,

Gasto, Deuda)

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Medición– Indicadores Estructurales (Efectividad)

• % de gasto sectorial (Gasto en defensa) • Índice de Gini• % discrecional del Gasto• Índice de Transparencia Institucional• Brechas en gastos• Variación entre presupuesto inicial y ejecutado• % de evasión y elusión

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Estrategias de Implementación– Rediseño de Política Fiscal (Acuerdo Político y

Proyecto de Ley de Reforma Fiscal), que genere:• Una distribución equitativa de los ingresos

– Mejorar calidad de gasto del nivel nacional en favor de los niveles subnacionales.

– Establecer asignaciones sectoriales de gasto privilegiando la atención de necesidades básicas y focalizando.

– Asignación de gasto acorde con las brechas sectoriales existentes.

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Estrategias de Implementación– Establecimiento de incentivos para los niveles

subnacionales que genere nuevas rentas propias.

– Cesión de potestades tributarias de la nación a los subnacionales.

– Establecimiento de sistemas de información.– Actualización de bases de datos.– Desarrollo de un programa de formación y

capacitación en planeación y presupuesto.

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Estrategias de Implementación– Reducción de las decisiones discrecionales.– Establecimiento de procedimientos

administrativos e institucionales.– Mejorar los niveles de coordinación entre las

instancias.– Establecer controles políticos y legales para

asumir compromisos de deuda o desarrollar proyectos a largo plazo.

– Búsqueda de equilibrio fiscal.

• Estrategias de Implementación– Promover la eficiencia en la entrega de bienes y

servicios.– Control de gestión de las entidades prestadoras

de servicios.– Establecimiento de sistema de incentivos

tributarios.– Rendición de cuentas formal, periódica y

sistemática con participación ciudadana.– Campaña de fortalecimiento de cultura tributaria.

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Actores involucrados– Institucionalidad:

• Gobiernos nacional y subnacionales• Congreso• Ministerio de Hacienda, Planeación• Contraloría• Servicios de impuestos • La ciudadanía y sociedad civil organizada

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

• Actores involucrados– Responsabilidad y Gerencia:

• Ministros de Hacienda y Planeación• Directores de Planeación, Crédito Público y

Presupuesto.• Consejo de Coordinación de la Inversión Sectorial

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

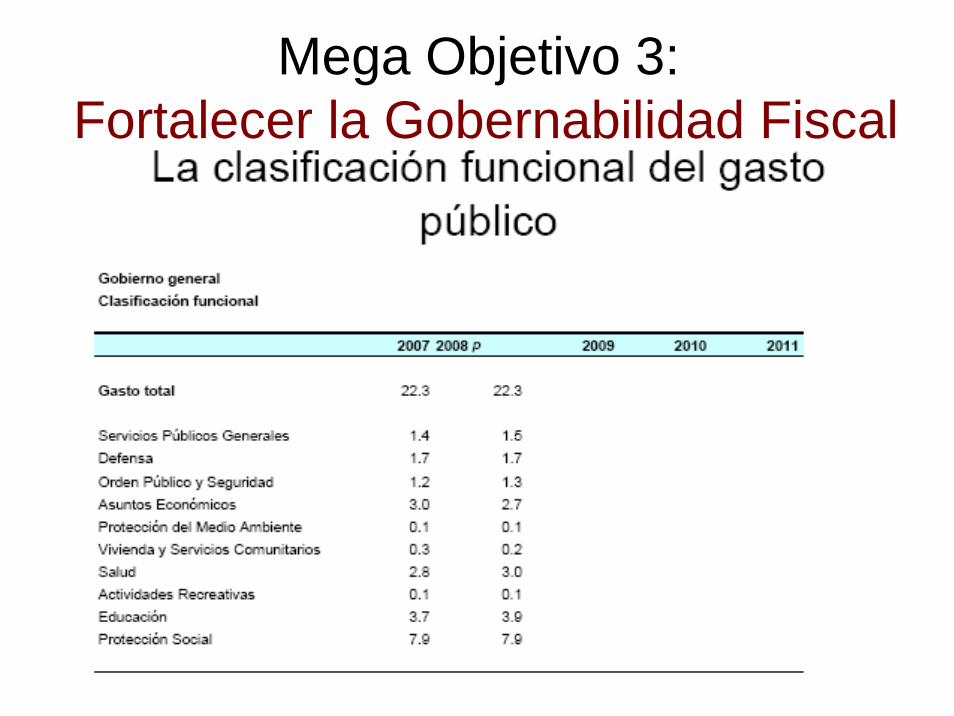

• Presupuesto Plurianual

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

Mega Objetivo 3:Fortalecer la Gobernabilidad Fiscal

De Nuevo . . . Gracias