reporte sobre el sistema financiero 2018 · fuente: fondo monetario internacional, ... en este...

TRANSCRIPT

Reporte sobre el Sistema Financiero 2018 Octubre 2018

2 Riesgos del sistema financiero

3 Pruebas de estrés

Índice

1 Condiciones macrofinancieras

2Reporte sobre el Sistema Financiero 2018

4 Política macroprudencial

5 Consideraciones finales

• Desde la última edición del Reporte sobre el Sistema Financiero, la economíamexicana ha enfrentado condiciones de marcada incertidumbre derivada defactores tanto externos como internos:

Divergencia en el ritmo de crecimiento entre las principales economías avanzadas.

Volatilidad en los mercados financieros internacionales y un menor apetito porriesgo en un contexto de recrudecimiento de las tensiones comerciales a nivelglobal.

Continuidad en el retiro del estimulo monetario en EUA.

Durante el periodo se enfrentó volatilidad asociada al futuro de la relación comercialentre EUA, México y Canadá, que disminuyó tras el anuncio del acuerdo comercialalcanzado entre los tres países.

Proceso electoral en nuestro país.

3Reporte sobre el Sistema Financiero 2018

Condiciones macrofinancieras

Pronósticos de crecimiento del PIBPor ciento

La economía mundial continuó creciendo y se sigue anticipando una expansión para el resto de 2018 y 2019.Sin embargo, se ha incrementado la divergencia en el desempeño de las principales economías avanzadas y unreciente ajuste a la baja en los pronósticos.

Cifras a octubre de 2018Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

Pronósticos de crecimiento para 2018 y 2019: Economías Avanzadas

Por ciento

4Reporte sobre el Sistema Financiero 2018

0

1

2

3

4

5

6

7

8

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Octubre 2018

Octubre 2017

Mundial

Avanzadas

Pronósticos

Emergentes

0

1

2

3

2018 2019 2018 2019 2018 2019 2018 2019

Estados Unidos

Observada 2017Octubre 2017Octubre 2018

Eurozona Japón Reino UnidoCifras a octubre de 2018Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

❶Crecimiento global

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

20

14

2015

20

16

20

17

20

18

20

19

Tasa de Fondos FederalesOIS - Octubre 2018OIS - Noviembre 2017Tasa de nota del tesoro a 2 añosTasa de nota del tesoro a 10 años

Pronósticos

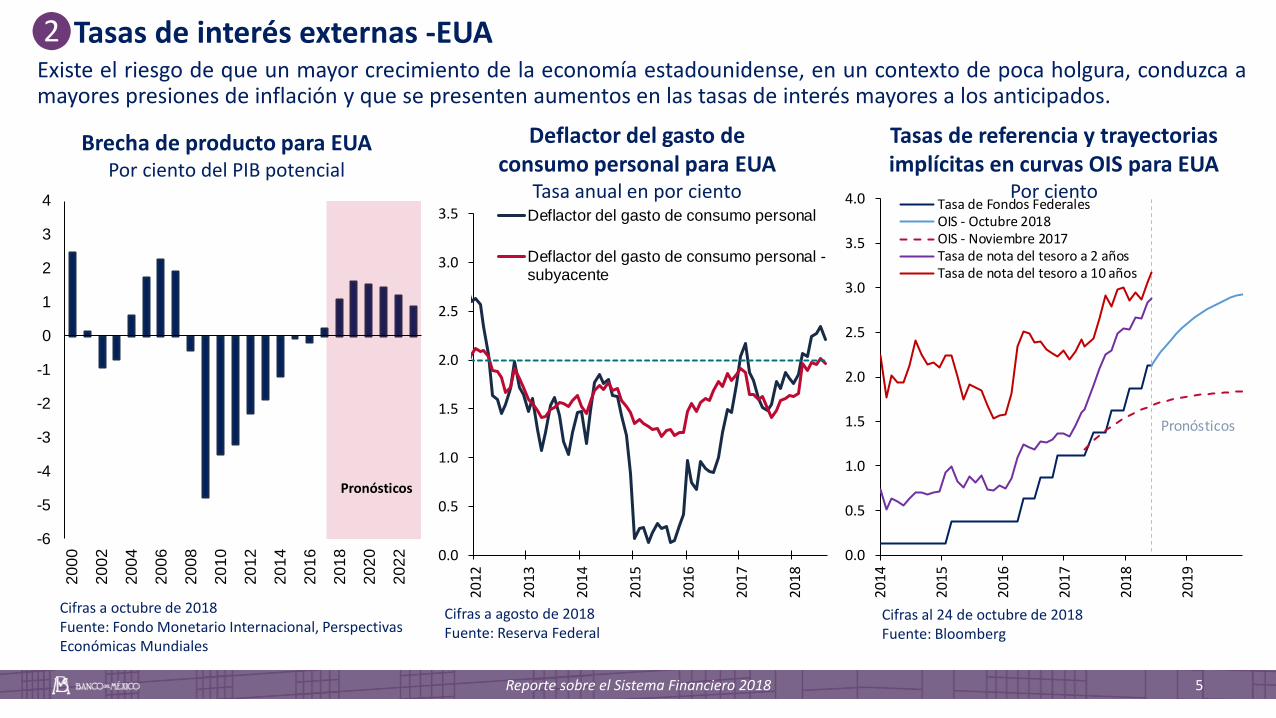

Existe el riesgo de que un mayor crecimiento de la economía estadounidense, en un contexto de poca holgura, conduzca amayores presiones de inflación y que se presenten aumentos en las tasas de interés mayores a los anticipados.

Brecha de producto para EUAPor ciento del PIB potencial

5Reporte sobre el Sistema Financiero 2018

Cifras a octubre de 2018Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

0

10

20

30

40

50

60

70

80

90

100

-6

-5

-4

-3

-2

-1

0

1

2

3

4

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

Pronósticos

Tasas de referencia y trayectorias implícitas en curvas OIS para EUA

Por ciento

Cifras al 24 de octubre de 2018Fuente: Bloomberg

Deflactor del gasto de consumo personal para EUA

Tasa anual en por ciento

Cifras a agosto de 2018Fuente: Reserva Federal

❷Tasas de interés externas -EUA

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2012

2013

2014

2015

2016

2017

2018

Deflactor del gasto de consumo personal

Deflactor del gasto de consumo personal -subyacente

Ante la posibilidad de incrementos en la tasa de fondos federales en Estados Unidos a un ritmo relativamente más aceleradoa lo anticipado y la intensificación de los riesgos relacionados con las tensiones comerciales a nivel global, los mercadosfinancieros internacionales han presentado mayor volatilidad, un menor apetito por riesgo y recomposiciones de carterashacia activos de menor riesgo de mercado y crédito.

Desempeño acumulado durante 2018 de divisas de economías emergentes

seleccionadas1/

Por ciento

Índice de volatilidad de divisas de países desarrollados y emergentes2/

Índice

Flujos de fondos dedicados a mercados emergentes y desarrollados

en renta fija y renta variable3/

Miles de millones de dólares

6Reporte sobre el Sistema Financiero 2018

1/ Las divisas seleccionadas con los cuales se calcula el rango son los siguientes: rublo ruso, zloty polaco, corona checa, rand sudafricano, sol peruano, peso filipino, won surcoreano, peso colombiano, pesochileno, florín húngaro y ringgit malayo. 2/Se utiliza el índice de divisas desarrolladas de JP Morgan (J.P. Morgan Global FX Volatility Index). El índice de divisas emergentes es un promedio ponderado de lavolatilidad implícita a 3 meses de una canasta de países emergentes. 3/ Flujos acumulados desde noviembre 2017 a la fecha indicada.

Cifras al 24 de octubre de 2018Fuente: Bloomberg

Cifras al 24 de octubre de 2018Fuente: Bloomberg y JP Morgan

Cifras al 17 de octubre de 2018Fuente: Emerging Portfolio Fund Research (EPFR)

6

9

12

15

18

21

24

A S O N D E F M A M J J A S O

Índice de divisas emergentes

Índice de divisas desarrolladas

2017 2018

0

50

100

150

200

O N E F M A M J A S O

RF Desarrollados

RF Emergentes

RV Desarrollados

RV Emergentes

20182017

40

50

60

70

80

90

100

110

120

E F M A M J J A S O

Rango

Peso mexicano

Peso argentino

Lira turca

Rand sudafricano

Rublo ruso

Real brasileño

Ap

reci

aci

ón

De

pre

cia

ció

n

❸Mercados Emergentes

Dados los factores de incertidumbre, tanto el mercado cambiario como el de valores gubernamentales presentaron un incrementoen su volatilidad durante el primer semestre del año. En los últimos meses se ha revertido este comportamiento del tipo de cambio.El flujo de entrada de inversionistas extranjeros en valores gubernamentales durante 2018 ha sido de los menores en los últimoscuatro años.

Índice de condiciones de operación en el mercado cambiario y tipo de

cambio FIX 1/

Por ciento

Tasas de interés de bonos MPor ciento

7Reporte sobre el Sistema Financiero 2018

1/ El índice se calcula con base en la media, la volatilidad, el sesgo, la curtosis, el diferencial compra-venta, el promedio de las diferencias simples entre cotizaciones, todos estos de la operación intradía, y el volumen operado diario. A partir de ellos, se calculan los percentiles desde 2011 y se toma el promedio de los percentiles para cada día. 2/ Flujos acumulados durante el año.

Cifras al 24 de octubre de 2018Fuente: Reuters

Cifras al 24 de octubre de 2018Fuente: Proveedor Integral de Precios

Flujo mensual de inversión del sector externo en valores

gubernamentales2/

Por ciento

Cifras al 17 de octubre de 2018Fuente: Indeval y Banco de México

17.0

17.5

18.0

18.5

19.0

19.5

20.0

20.5

21.0

21.5

22.0

0

10

20

30

40

50

60

70

80

90

S O N D E F M A M J A S O

← Índice FIX →

2017 2018

Det

erio

roM

ejo

ra

6.6

7.1

7.6

8.1

8.6

9.1

3 a

ño

s

5 a

ño

s

10

añ

os

20

añ

os

30

añ

os

nov 2017 - oct 20181 nov de 20176 nov de 2017

24 oct de 2018 -20

-10

0

10

20

30

40

50

E F M A M J J A S O N D

2011 2012 2013 2014

2015 2016 2017 2018

❹Mercados financieros nacionales

• Las evaluaciones de las agencias calificadoras son tomadas en cuenta por

una amplia gama de inversionistas.

• Durante 2018 algunas de las principales AC (Fitch Ratings, HR Ratings,

Moody’s y Standard & Poor’s) manifestaron su confianza en la estabilidad

económica de México, considerando los sólidos fundamentos

macroeconómicos del país.

• Sin embargo, también han señalado algunos riesgos que pudieran incidir

negativamente sobre la perspectiva de riesgo crediticio para México:

Deterioro en la posición fiscal.

Un posible debilitamiento en la consistencia en el marco de políticas

macroeconómicas.

Perspectivas inciertas en el sector energético e infraestructura.

Reporte sobre el Sistema Financiero 2018 8

Cifras al 24 de octubre de 2018Fuente: Bloomberg.

CDS de México a 1, 5 y 10 años Puntos Base

❺Riesgo soberano

0

50

100

150

200

250

300

350

20

12

20

13

20

14

20

15

20

16

20

17

20

18

CDS 1 año

CDS 5 años

CDS 10 años

Riesgos

Reporte sobre el Sistema Financiero 2018 9

Cíc

lico

sEs

tru

ctu

rale

s

Incremento en las tasas de interés en EUA mayor al

esperado

Menores perspectivas de crecimiento

Adopción de mayores medidas proteccionistas a

nivel global

• Problemas de inseguridad pública y corrupción

• Menor inversión extranjera directa (IED) y/o inversión de cartera

• Menor inversión pública y privada

• Reducción en el apetito por riesgo• Salidas repentinas de capitales• Descompresión desordenada de las

primas por plazo

• Afectaciones sobre los riesgosde mercado, crédito y liquidez

• Escasa liquidez en los mercadosde renta fija o cambiario yafectación de su operatividad

• Reducción/contracción delfinanciamiento a la economía

• Aumento del riesgo de crédito • Deterioro de los índices de

morosidad• Mayores primas de riesgo, como

el soberano e inflacionario, y sus efectos sobre las condiciones de crédito.

• Reducción/contracción del financiamiento a la economía

• Afectaciones a la participación de México en las cadenas de valor global

• Depreciación del tipo de cambio real• Dificultad en la adopción de nuevas

tecnologías

Ajustes de portafolio ante la fortaleza del dólar y un deterioro significativo de

algunas EMEs

• Contagio• Recomposición significativa de

portafolios

Efectos macrofinancierosPosibles consecuencias en el

sistema financiero

1

2

3

4

Respuesta de Política Económica5

❻Balance de riesgos macrofinancieros

2 Riesgos del sistema financiero

3 Pruebas de estrés

Índice

1 Condiciones macrofinancieras

10Reporte sobre el Sistema Financiero 2018

4 Política macroprudencial

5 Consideraciones finales

La fase del ciclo financiero en la que se encuentre la economía es un elemento importante para la identificación de riesgos para laestabilidad financiera. En particular, detectar si el financiamiento ha crecido de manera excesiva, lo que puede estar asociado aposibles deterioros en el origen y su calidad crediticia.

Reporte sobre el Sistema Financiero 2018 11

Cifras a junio de 2018Fuente: Banco de México e INEGI1/ La tendencia de largo plazo es estimada con el filtro Hodrick-Prescott de una cola con un parámetro de suavización de 400,000 utilizando datos a partir del cuarto trimestre del año 1980.2/ La brecha de crédito se calcula como la diferencia entre la razón de financiamiento a PIB y su tendencia de largo plazo.

Razón de financiamiento al sector privado no financiero a PIB y tendencia de largo plazo1/, 2/

Por ciento

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

-40

-30

-20

-10

0

10

20

30

40

50

60

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

Razón de financiamiento a PIB 1/

Tendencia de largo plazo 2/

Brecha de crédito

Financiamiento total a los sectores no financieros de la economía mexicana1/

Cifras a junio de 2018Fuente: Banco de México (CF 297), CNBV (SBIB), SHCP, Condusef y BMV.1/ Ver detalles en el Cuadro 2 del Reporte del Sistema Financiero.

❶ Ciclo financiero

Miles de millones de

pesos% PIB

Variación

real anual

Sector público 10,681 47.3 4.9

Valores 9,104 40.3 6.3Crédito bancario 257 1.1 -11.1

Banca múltiple 96 0.4 -3.9Otros 1,481 6.6 -2.8

Sector PrivadoEmpresas no financieras 5,750 25.5 9.8

Valores 2,123 9.4 11.4Crédito bancario 3,409 15.1 9.6

Banca múltiple 2,486 11.0 12.5Banca de desarrollo 370 1.6 8.4

Crédito externo 553 2.5 -1.0

Otros 217 1.0 -0.9

Hogares 3,654 16.2 3.7Consumo 1,298 5.7 4.0

Banca múltiple 1,022 4.5 2.6Banca de desarrollo 43 0.2 6.6Otros 233 1.0 10.2

Vivienda 2,356 10.4 3.5Banca múltiple 797 3.5 3.8Banca de desarrollo 13 0.1 -5.6Otros 1,546 6.8 3.5

TOTAL Sector Privado: 9,404 41.6 7.4

628 2.8 4.5

TOTAL : 20,086 89.0 6.0

Memo: Entidades no

reguladas que otorgan

financiamiento

Para llevar a cabo el seguimiento e identificación de los riesgos que amenazan a la estabilidad financiera, es indispensablecontar con indicadores que señalen de manera oportuna la acumulación de riesgos y de vulnerabilidades potenciales en elsistema financiero. En este sentido, se desarrolló un mapa térmico del sistema financiero mexicano a partir de una ampliagama de indicadores macroeconómicos y financieros.

Reporte sobre el Sistema Financiero 2018 12

Índice agregado (58 variables)

Apetito por riesgo (19 variables)

Apalancamiento del sector financiero

(17 variables)

Riesgo macroeconómico

(12 variables)

Apalancamiento del sector no financiero

(10 variables)

Mapas térmicos de riesgos del sistema financiero mexicano

Nota: Última observación junio de 2018.

❷ Mapa de riesgos del sistema financiero

El apalancamiento agregado de los hogares se mantuvo estable durante el periodo. Respecto al endeudamiento, el 60% estuvoconcentrado en vivienda y el 40% en consumo. El financiamiento bancario continuó expandiéndose aunque a un ritmo menor alde años previos.

Endeudamiento de los hogares1/

Por ciento del financiamiento otorgado al sector

Financiamiento total a los hogares y masa salarial

Variación real anual en por ciento

13Reporte sobre el Sistema Financiero 2018

1/ Incluye los fondos de ahorro para la vivienda y el retiro. 2/ Incluye valorespúblicos, valores privados, valores emitidos por estados, municipios, OyEs yFonadin y otros pasivos bancarios en poder de hogares. 3/ Incluye el créditootorgado por banca comercial, banca de desarrollo, entidades de ahorro ycrédito popular, uniones de crédito y sofomes reguladas.

Cifras a junio de 2018Fuente: Banco de México e INEGI

Cifras a junio de 2018Fuentes: Banco de México, CNBV BMV y Condusef

Endeudamiento de los hogares relativo a sus activos

Saldo en por ciento del PIB

Cifras a junio de 2018Fuentes: Banco de México

1/ Incluye el financiamiento a los hogares otorgado por entidades tanto reguladas como no reguladas. Además, para las columnas de Consumo yVivienda el denominador corresponde al total recibido del segmento de crédito respectivo, y no al total de financiamiento a hogares. 2/ Incluye lacartera de sofomes reguladas subsidiarias de instituciones bancarias y grupos financieros. 3/ Incluye a otras entidades financieras no bancariasreguladas tales como socaps, sofipos, sofomes reguladas por emitir deuda, y uniones de crédito. 4/ Incluye el financiamiento otorgado porsofomes no reguladas, empresas emisoras de deuda que se dedican a otorgar financiamientos (p.ej., automotriz), y el crédito que otorgan lastiendas departamentales listadas a sus clientes.

0

10

20

30

40

50

60

Ahorro Endeudamiento Posición Financiera

Posición

financiera32.4

Ahorro Total48.6

Endeudamiento3/

16.2

M2 Hogares

22.6

Otro Ahorro

Voluntario2/

5.3

Vivienda10.4

Consumo5.7

AhorroObligatorio

1/ 20.7

39.7

65.6

33.7

60.3

64.9

17.7

16.6

0

10

20

30

40

50

60

70

80

90

100

Hogares Consumo Vivienda

Consumo

Vivienda

Banca

múltiple 2/

Entidades

reguladas 3/

Entidades no reguladas 4/

Bancamúltiple

2/

Infonavit

y Fovissste

1.4

Entidades reguladas

y no reguladas

2/,3/

-10

-5

0

5

10

15

20

25

30

2006 2008 2010 2012 2014 2016 2018

Financiamiento hogares

Masa salarial

❸ Posición financiera de los hogares

Reporte sobre el Sistema Financiero 2018 14

Crédito vigente de la banca comercial a los hogares

Variación real anual en por ciento

Cifras a junio de 2018Fuente: CNBV

Imor del crédito bancario a los hogaresPor ciento

Imora del crédito bancario a los hogares/1

Por ciento

Cifras a junio de 2018Fuente: CNBV

Cifras a junio de 2018Fuente: CNBV

1/ El Índice de morosidad ajustada se define como el saldo de la cartera vencida más castigos acumulados en los últimos 12 meses entre el saldo de la cartera total más castigosacumulados en los últimos 12 meses

El financiamiento con mayor dinamismo ha sido el de créditos de autos, mientras que la cartera de créditos de nómina y personales sedesaceleró. Por su parte, la morosidad del crédito con garantías, como el hipotecario y automotriz registró los niveles más bajos, mientrasque la del crédito al consumo se estabilizó.

❸ Posición financiera de los hogares

Reporte sobre el Sistema Financiero 2018 15

Financiamiento al consumoPor ciento

Financiamiento al sector consumo, por segmento y originador

Por ciento

Cifras a junio de 2018, excepto las cifras de sofomes reguladas y no reguladas, queestán a marzo de 2018Fuentes: Banco de México, BMV y Condusef

Cifras a junio de 2018, excepto las cifras de sofomes reguladas y no reguladas, queestán a marzo de 2018Fuentes: Banco de México, BMV y Condusef

1/ Incluye la cartera de crédito de sofomes reguladas subsidiarias de instituciones bancarias y parte de grupos financieros. 2/ Incluye la cartera de crédito otorgada por tiendas departamentales que reportan a la BMV, así como por empresas financieras especializadas en crédito o arrendamiento financiero, que emiten deuda pero que no son entidades financieras bajo las leyes mexicanas..

1/ Incluye la cartera de crédito de sofomes reguladas subsidiarias de instituciones bancarias y gruposfinancieros. 2/ Incluye la cartera de crédito otorgada por tiendas departamentales que reportan a laBMV, así como por empresas financieras especializadas en crédito o arrendamiento financiero, queemiten deuda pero que no son entidades financieras bajo las leyes mexicanas.

66

18

4

13

Banca

comercial 1/

Otras inst. financieras reguladas

Sofomes ENR

Otras entidadesno reguladas 2/

30

9586

61

35

1

30

35

414

9

0

10

20

30

40

50

60

70

80

90

100

Automotriz Nómina Tarjeta de crédito Personales y otros

Banca comercial 1/ No bancario regulado No bancario no regulado 2/

Del financiamiento al consumo, el 66% proviene de la banca comercial y del otorgado por intermediarios no bancarios destaca elautomotriz, que representa el 70% del total.

❸ Posición financiera de los hogares

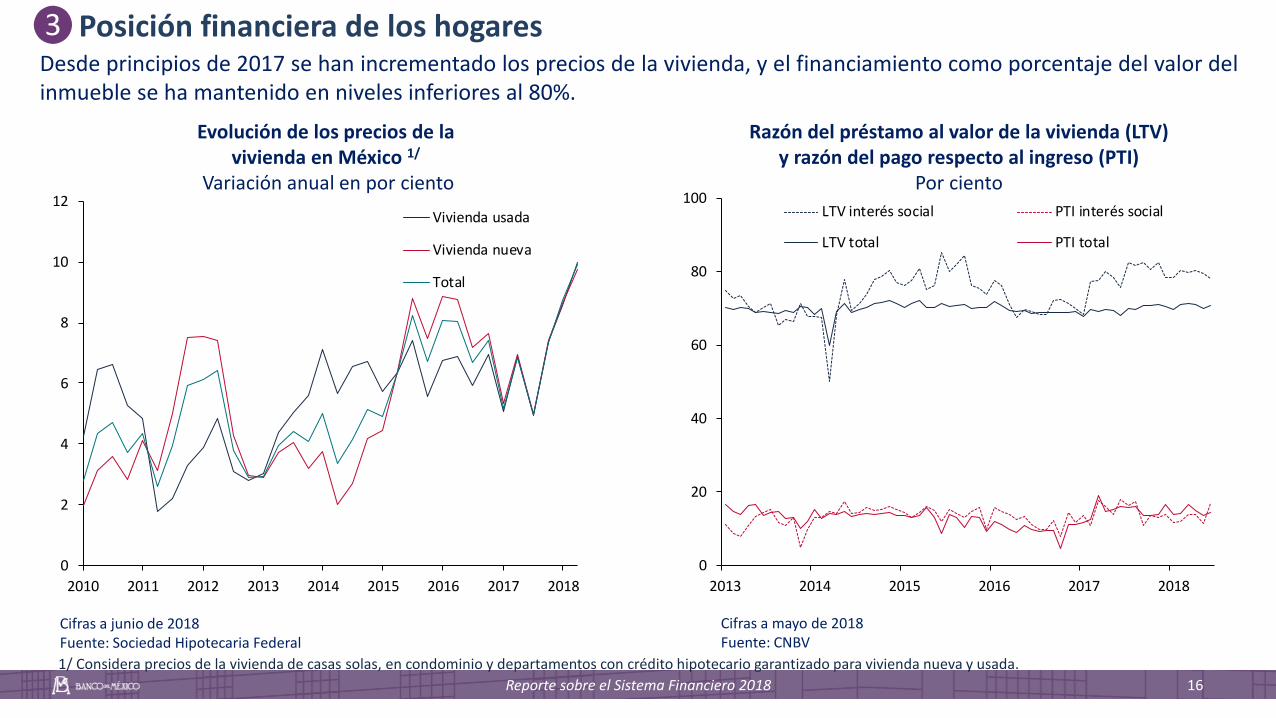

Desde principios de 2017 se han incrementado los precios de la vivienda, y el financiamiento como porcentaje del valor delinmueble se ha mantenido en niveles inferiores al 80%.

Razón del préstamo al valor de la vivienda (LTV) y razón del pago respecto al ingreso (PTI)

Por ciento

16Reporte sobre el Sistema Financiero 2018

Cifras a junio de 2018Fuente: Sociedad Hipotecaria Federal

Evolución de los precios de la vivienda en México 1/

Variación anual en por ciento

Cifras a mayo de 2018Fuente: CNBV

1/ Considera precios de la vivienda de casas solas, en condominio y departamentos con crédito hipotecario garantizado para vivienda nueva y usada.

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015 2016 2017 2018

Vivienda usada

Vivienda nueva

Total

0

20

40

60

80

100

2013 2014 2015 2016 2017 2018

LTV interés social PTI interés social

LTV total PTI total

❸ Posición financiera de los hogares

La banca ha aumentado en promedio sus montos de financiamiento, en particular los destinados a las empresas grandes queya habían obtenido financiamiento bancario anteriormente. La morosidad del crédito a las empresas no financieras semantuvo en niveles reducidos con respecto a años previos.

Saldo promedio otorgado por tamaño de la empresa

Millones de pesos

Fuentes de financiamiento para las empresas privadas no financieras

Por ciento

Índice de morosidad por tamaño de empresa

Por ciento

17Reporte sobre el Sistema Financiero 2018

1/ No incluye el financiamiento de proveedores.2/ Incluye el financiamiento otorgado a empresas por entidades no reguladas como sofomes no reguladas y empresas financieras especializadas en crédito o arrendamiento financiero, que emiten deuda pero que no son entidades financierasbajo las leyes mexicanas.

Cifras a junio de 2018Fuente: Banco de México e INEGI

Cifras a junio de 2018Fuentes: Banco de México, CNBV y SHCP

Cifras a junio de 2018Fuente: CNBV

47.1

3.65.2

8.3

9.1

26.7

Banca múltiple y de

desarrollo

Deuda de mercado

En

Financiamiento externo (35.8%)

Financiamiento

interno (64.2%)

No bancario regulado

No bancario no regulado 2/

Deuda de mercado

Banca del exterior 1/

0

1

2

3

4

5

6

7

2015 2016 2017 2018

PyMEs

Grandes

Total

❹ Posición financiera de las empresas

A partir de 2015 se moderó la emisión de deuda en mercados internacionales al presentarse restricciones en el financiamiento externo. Noobstante, las empresas lograron refinanciar emisiones anteriores con nuevas. Ante el mayor riesgo cambiario, algunas empresas contrataroncoberturas cambiarias a través de derivados mientras que otras cuentan con la cobertura natural que brindan sus ingresos en otras divisas,apuntando a un comportamiento de mayor prudencia.

Empresas privadas no financieras listadas: Ingresos anuales1/ y deuda en circulación por

monedaBillones de pesos

Deuda en mercados internacionales de empresas privadas no financieras mexicanas

Miles de millones de dólares

Empresas privadas no financieras listadas: Coberturas cambiarias contratadas con

derivados por tipo de moneda que se cubreMiles de millones de pesos

18Reporte sobre el Sistema Financiero 2018

1/ Para los ingresos se aproxima la divisa de origen por el país en donde la empresa generó ese ingreso

Cifras a junio de 2018Fuentes: BMV y Bloomberg

Cifras a junio de 2018Fuentes: Banco de México y Bloomberg

Cifras a junio de 2018Fuentes: BMV y Bloomberg

3.4

0.9

1.7

2.0

1.0

0.1

0

1

2

3

4

5

6

7

Ingresos Deuda

Divisas de países emergentes

Divisas de países desarrollados

Pesos Mexicanos

30

40

50

60

70

80

90

0

2

4

6

8

10

12

14

16

18

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nueva deuda Refinanciamientos

Saldo en circulación

❹ Posición financiera de las empresas

La economía mexicana ha enfrentado condiciones de financiamiento externo más astringentes desde 2014, la respuesta depolítica económica dio lugar a una sustitución de fuentes de financiamiento externo por interno.

19Reporte sobre el Sistema Financiero 2018

Fuentes y usos de recursos financieros de la economíaFlujos anuales en por ciento del PIB

Cifras a junio de 2018. Fuente: Banco de México. Cifras al segundo trimestre de 2018. Fuente: Banco de México.Nota: En ciertos casos la suma de los componentes respectivos puede tener alguna discrepancia por efectos de redondeo. Para las cifras del 2T 2018 se consideran los últimos 4T disponibles. 1/ Corresponde al agregado deactivos financieros internos F1, el cual incluye al agregado monetario M3 más otros instrumentos en poder de los sectores residentes tenedores de dinero que no son considerados en los agregados monetarios. 2/ Incluye losinstrumentos monetarios en poder de no residentes (es decir, el agregado MNR, equivalente a la diferencia del M4 menos M3) y otras fuentes externas no monetarias, (el endeudamiento externo del Gobierno Federal, deorganismos y empresas públicas; los pasivos externos de la banca comercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros). 3/ Incluye el crédito de los intermediariosfinancieros, del Infonavit y del Fovissste, la emisión de deuda interna y el financiamiento externo de las empresas. 4/ Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo,de los intermediarios financieros no bancarios, del Infonavit y del Banco de México –incluyendo los títulos colocados por este instituto central con propósitos de regulación monetaria, destacando aquellos asociados a laesterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetarios del IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otrosconceptos. 5/ El pronóstico para la cuenta corriente se toma de las proyecciones del Banco de México plasmadas en su último Informe trimestral. Para la inversión extranjera directa se toma la media de las proyecciones dela Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado levantada por el Banco de México al mes de septiembre

2013 2014 2015 2016 2017 2T-2018

Total de fuentes 10.0 9.7 5.8 7.4 7.9 7.2

Fuentes internas 1/ 5.7 5.6 4.6 5.5 6.5 5.9

Fuentes externas 2/ 4.2 4.1 1.2 1.9 1.3 1.3

Total de usos 10.0 9.7 5.8 7.4 7.9 7.2

Reserva internacional 1.0 1.3 -1.5 0.0 -0.4 -0.1

Financiamiento al sector público 4.1 4.7 4.1 2.9 1.1 2.8

Financiamiento al sector privado 3/ 4.1 2.5 3.0 3.2 3.9 3.7

Interno 2.5 1.7 3.0 3.3 3.3 3.2

Externo 1.7 0.8 0.1 0.0 0.6 0.5

Otros conceptos 4/ 0.8 1.2 0.1 1.3 3.2 0.8

Déficit de cuenta corriente 2.4 1.8 2.5 2.1 1.6 1.3 -200

-100

0

100

200

300

400

500

600

2007 2009 2011 2013 2015 2017 2019-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

Déficit de cuenta corriente en %PIB

Razón de inversión extranjera directa a déficitde cuenta corriente Pronóstico

❺ Fuentes y usos de recursos a la economía

Razón de inversión extranjera directa a déficit de cuenta corriente y déficit de cuenta corriente5/

Por ciento del PIB

Banca

comercial46.6

Siefores16.3

Fondos de inversión

11.8

Instituciones de fomento

11.2

Seguros yfianzas

7.0

Casas

de bolsa3.3

Sofomes reguladas

2.3

Sofomes no reguladas1.7 Socaps, sofipos

y uniones de crédito

1%

Reporte sobre el Sistema Financiero 2018 20

Las cifras de los activos de seguros y fianzas, casas de bolsa, sofomes reguladas y no reguladas y uniones de crédito corresponden a marzo de 2018. Para el resto de las entidades susactivos están a junio de 2018. Fuentes: Banco de México, SHCP, CNBV, CNSF, Condusef y Consar 1/ Las cifras correspondientes al número de entidades se refiere a aquellas que seencuentran autorizadas a agosto de 2018, conforme lo registrado en el Catálogo del Sistema Financiero Mexicano de la SHCP. Algunas entidades no se encuentran operando.

en el sistema

financiero (%)en el PIB (%)

Banca comercial 46.6 40.5

Siefores (afores) 68 (10) 16.3 14.2

Fondos de inversión (operadoras) 548 (31) 11.8 10.3

Instituciones de fomento 11.2 9.8

Seguros y fianzas 7.0 6.2

Casas de bolsa 3.3 2.9

Sofomes reguladas 2.3 2.0

Sofomes no reguladas 1.7 1.5

Sociedades cooperativas de ahorro y préstamo (socaps) 0.7 0.6

Sociedades financieras populares (sofipos) 0.2 0.1

Uniones de crédito 0.3 0.3

Memo: Infonavit, Fovissste e Infonacot 7.8 6.8

159

43

84

52

10

113

35

34

1,408

3

Participación de los

activos

totales en Número de

entidades 1/

Participación en por ciento de los activos totales en el sistema financiero

❻ Instituciones financieras

Integración del capital regulatorio de bancos globales y mexicanos 1/, 2/

Por ciento

La banca cuenta con niveles de solvencia elevados, con un nivel de capital regulatorio que se compara favorablemente con una muestra debancos globales. El riesgo de crédito de la banca, medido por el CVaR se ha mantenido estable como proporción del portafolio de crédito.

1/ El índice de capitalización (ICAP) se calcula dividiendo el capital neto entre los activos ponderados por riesgo. El capital neto se calcula como la suma del básico fundamental, más el básico no fundamental y elcomplementario. De acuerdo con las reglas de capitalización, el cociente de dicha división debe ser como mínimo 10.5%. 2/ La información para bancos globales corresponde al promedio ponderado por activosponderados por riesgo de bancos para los que el BIS recaba información de manera consistente a lo largo del tiempo, sin embargo, no representa el total de los bancos de los países que reportan información. 3/ Seestima como el icap al deducir el cVaR tanto del capital neto como de los activos ponderados por riesgo. Este indicador supone que el portafolio de crédito sufre pérdidas por un monto equivalente al cVaR, mismas que labanca asume directamente reflejando la pérdida en el capital sin afectar sus reservas y que dicha cartera se ponderaba para efectos de la determinación del requerimiento de capital al 100%.

Cifras a junio de 2018 para la banca en México y a diciembre de 2017 para los bancos globalesFuentes: Banco de México y Banco Internacional de pagos (BIS)

21Reporte sobre el Sistema Financiero 2018

13.013.6 13.6

12.012.5

13.1

0.3

0.4 0.6

0.9

1.1

1.21.5

1.41.7

1.7

1.8

2.0

6

7

8

9

10

11

12

13

14

15

16

Jun.-2016 Jun.-2017 Jun.-2018 Jun.-2016 Jun.-2017 Dic.-2017

Bancos en México Bancos globales (BIS)

Básico fundamental Básico no fundamental Complementario

Índice de capitalización neto de riesgo3/

Por ciento

Cifras a junio de 2018Fuente: Banco de México

25

27

29

31

33

35

37

39

41

43

6

8

10

12

14

2012 2013 2014 2015 2016 2017 2018

icap neto de riesgo cVaR 99.9 / capital neto

❻ Instituciones financieras - Banca múltiple

Coeficiente de Cobertura de Liquidez (promedio abril–junio 2018) 1/

Por ciento

La banca mexicana ha continuado mostrando niveles adecuados de liquidez, tanto de corto plazo (medida por elCoeficiente de Cobertura de Liquidez) como estructural (medida por el Coeficiente de Financiamiento Estable Neto).

Cifras a junio de 2018Fuente: Estados financieros de los bancos. 1/ De conformidad con la regulación vigente, a junio de2018, los bancos con color rojo deben satisfacer un CCL mínimo de 90%, los bancos en color azul un mínimode 80%, los bancos en verde un mínimo de 70%, y los bancos en naranja un mínimo de 60%.

22Reporte sobre el Sistema Financiero 2018

Distribución del coeficiente de financiamiento estable neto

Por ciento

Cifras a agosto de 2018Fuente: Banco de México

50

100

150

200

250

300

350

E2017

M M J S N E2018

M M J

Percentil 90Percentil 75Percentil 25Percentil 10Banca Múltiple

❻ Instituciones financieras - Banca múltiple

0

50

100

150

200

250

300

350

400

UB

S B

ank

Méx

ico

Pag

ato

do

Fun

dac

ión

Do

nd

éC

om

par

tam

os

Fin

terr

aA

ztec

aM

izu

ho

Ban

kC

on

sub

anco

Vo

lksw

agen

Ban

kB

anco

pp

elFo

rjad

ore

sIn

mo

bili

ario

Mex

ican

oA

ccen

do

Ban

coIn

terc

am B

anco

Bas

eSa

bad

ell

Inb

urs

aC

I Ban

coJ.

P M

org

anB

ank

of

Toky

o M

itsu

bis

hi U

fjA

BC

Cap

ital

Bar

clay

s B

ank

Mé

xico

Am

eric

an E

xpre

ss B

ank

Mo

nex

ICB

CSa

nta

nd

erSc

oti

aban

kIn

vex

Afi

rme

Cre

dit

Su

isse

Méx

ico

Ban

co A

ho

rro

Fam

saB

ank

of

Am

eric

a M

éxic

oV

e p

or

Más

Ban

crea

Ban

amex

Mif

elB

BV

A B

anco

mer

Deu

tsch

e B

ank

Méx

ico

Mu

ltiv

aA

ctin

ver

Ban

síH

SBC

Inte

racc

ion

esB

ano

rte

Au

tofi

n M

éxic

oB

anco

del

Baj

íoB

anre

gio

❼ Riesgos operacionales al sistema financiero - Cibernéticos

• Entre la segunda quincena de abril y la primera quincena de mayo 2018 se registraron ataquescibernéticos en los aplicativos usados por 5 entidades financieras para preparar órdenes detransferencia y conectarse al SPEI.

Acciones:

• Se firmó un acuerdo con bases de coordinación en materia de seguridad de la información con autoridades yasociaciones gremiales del sector financiero.

• El Consejo de Estabilidad del Sistema Financiero, estableció 10 principios para reforzar la seguridad de lainformación en el sistema financiero que servirán como guía y complemento a las bases de coordinación.

• Se creó el Grupo de Respuesta a Incidentes (GRI) entre autoridades del sistema financiero: Banco de México, SHCP,CNBV, CONSAR, CONDUSEF, CNSF; y PGR.

• Se estableció un protocolo de reacción del GRI para responder ágilmente frente a incidentes de seguridad de lainformación.

• Las autoridades están modificando su regulación para elevar al más alto nivel el gobierno de seguridad de lainformación en las instituciones.

• Se intensificó la colaboración entre los responsables de seguridad de la información (CISO) de las autoridades y lasinstituciones financieras.

Reporte sobre el Sistema Financiero 2018 23

❼ Riesgos operacionales al sistema financiero - Cibernéticos

• El 23 de octubre pasado se registró un ataque a la infraestructura tecnológica de una instituciónfinanciera no bancaria participante del SPEI, el cual se hizo del conocimiento de los participantes delos sistemas de pagos y del público en general ese mismo día, de acuerdo con los protocolos decomunicación establecidos para estos efectos.

De manera similar a los procedimientos implementados durante los incidentes de seguridad informática

reportados en abril y mayo, se instruyó la desconexión de la red financiera de la institución atacada y se

implementó un esquema de operación a través de mecanismos alternos para aquellos participantes en los que se

identificó un perfil de riesgo similar.

Adicionalmente, se determinó elevar el nivel de alerta de seguridad informática de amarillo a rojo en la

operación de los participantes en los sistemas de pagos, y se activaron los protocolos de seguridad establecidos

por el Banco de México, a fin de minimizar potenciales afectaciones.

Con la información disponible, no hay indicios de que los recursos de los clientes del sistema financiero se hayan

visto afectados, ni que las posibles afectaciones al participante representen un riesgo para su salud financiera.

Reporte sobre el Sistema Financiero 2018 24

❼ Riesgos operacionales al Sistema Financiero

• Infraestructuras:

Tienen como propósito la compensación, liquidación o registro de pagos, valores, derivados y otras transaccionesfinancieras.1/

Están expuestas a riesgos operacionales (fallas tanto por errores internos como por posibles ataques externos).

Se deben establecer medidas de control que minimicen la probabilidad de un choque operacional, y protocolos derespuesta que mitiguen su impacto.

Ya se han implementado diversas medidas para reducir el riesgo operacional.

• Activos virtuales:

• En años recientes, ha crecido el interés respecto a la operación con estos activos.

• Si bien su operación es limitada, existen ciertas preocupaciones:

El usuario puede enfrentar la pérdida de los recursos invertidos en tales activos.

La volatilidad de los precios de estos activos puede llegar a constituir un alto riesgo.

La alta concentración en la tenencia de algunos de estos activos pudieran dar lugar a un proceso de formación deprecios en detrimento de los intereses de los usuarios.

• No hay controles integrales a nivel global que eviten su uso por el lavado de dinero y el financiamiento al terrorismo.

• Por lo tanto, no se considera conveniente que las instituciones financieras ofrezcan al público en general operacionescon activos virtuales o productos financieros que los involucren.

Reporte sobre el Sistema Financiero 2018 25

1/ Sistemas de pagos en tiempo real, cámaras de compensación, contrapartes centrales para la compensación y liquidación, depósitos de valores, repositorios de información.

3 Pruebas de estrés

2 Riesgos del sistema financiero

Índice

1 Condiciones macrofinancieras

26Reporte sobre el Sistema Financiero 2018

4 Política macroprudencial

5 Consideraciones finales

Reporte sobre el Sistema Financiero 2018 27

Escenarios de riesgos y pruebas de estrés

Mayores barreras

comerciales

Desaceleración importante de la

economía del país

• Afectación sobre el crecimiento del financiamiento.

• Niveles mayores de desempleo.

Resultado desfavorable del acuerdocomercial entre México, EstadosUnidos y Canadá.

• Descenso de la calificación soberana en el cual México llegaría a perder el grado de inversión.

• Impacto sobre la posición de riesgo de mercado, tanto de tasas de interés como cambiario.

• Presiones inflacionarias, desbalance en el mercado accionario.

• Se realizaron 2,000 simulacionespor escenario.

• Se utilizó un horizonte de tiempode tres años: de Junio de 2018 ajunio de 2021.

• Se calcularon las principalesrazones financieras para cadabanco. Se puso especial atenciónen el comportamiento en eltiempo del índice decapitalización.

• No se asocia a ninguno de losescenarios alguna probabilidadinicial de ocurrencia.

Alza de tasas en Estados Unidos

O

Volatilidad y salidas de capital

Escenarios Supuestos Metodología

A

B

CLa severidad de los escenarios de estrés está en la combinación de choques adversos simultáneos en varias variables y no solamente en la magnitud de los choques individuales. En el conjunto deescenarios A los choques fluctúan entre -2 y 2.5 desviaciones estándar para todas las variables, destacando los choques de hasta -2 desviaciones estándar para el crecimiento de la cartera, de 2desviaciones estándar para el tipo de cambio y 2.5 para la tasa de cetes. En el conjunto de escenarios B los choques fluctúan entre -2 y 5 desviaciones estándar para todas las variables, destacando loschoques de hasta 4 desviaciones estándar para la tasa de desempleo, 4.2 desviaciones estándar para el tipo de cambio y 5 para la tasa de cetes. Finalmente, en el conjunto C los choques fluctúanentre -2.5 y 4.2 desviaciones estándar para todas las variables, destacando los choques de hasta 4.5 desviaciones estándar para la tasa de desempleo, 1 desviación estándar para el tipo de cambio, 2para la tasa de cetes y una contracción de 1 desviación estándar para la tasa de crecimiento del IGAE. Las desviaciones estándar se calcularon utilizando la información de 2000 a 2018.

Las pruebas de estrés muestran que el sistema bancario en su conjunto resulta con índices de capitalizaciónpromedio por encima del mínimo regulatorio de 10.5% para todos los escenarios evaluados.

Cifras a junio de 2018 y simulaciones a 3 años a partir de entoncesFuente: Banco de México. 1/ La línea horizontal corresponde al ICAP mínimo más suplementos de capital de 10.5%. 2/ Estos resultados de ninguna manera deben interpretarse como un pronóstico para los 3 años analizados.

28Reporte sobre el Sistema Financiero 2018

Índice de capitalización (ICAP) del sistema1/2/

Por ciento

Escenarios A Escenarios B Escenarios C

8

9

10

11

12

13

14

15

16

17

2017 2018 2019 2020 2021

Observado Simulado

8

9

10

11

12

13

14

15

16

17

2017 2018 2019 2020 2021

Observado Simulado

8

9

10

11

12

13

14

15

16

17

2017 2018 2019 2020 2021

Observado SimuladoMínimo Regulatorio

Mínimo Regulatorio

Mínimo Regulatorio

Escenarios de riesgos y pruebas de estrés

Pese a la resiliencia que la banca muestra ante los escenarios de estrés en cuanto a su nivel de capitalización, la morosidadde las carteras presentaría un deterioro importante ocasionado por un incremento en las probabilidades deincumplimiento. En cuanto al apalancamiento, los resultados sugieren que ante los escenarios adversos analizados setendrían algunas instituciones por debajo del nivel mínimo regulatorio de 3%.

Cifras a junio de 2018 y simulaciones a 3 años a partir de entonces. Fuente: Banco de México. 1/ Estos resultados de ninguna manera deben interpretarse como un pronóstico para los 3 años analizados.

29Reporte sobre el Sistema Financiero 2018

Relación entre el índice de capitalización y la razón de apalancamiento1/

Por ciento de los bancos ponderados por activos en el total de los escenarios

4

5

6

7

8

2017 2018 2019 2020 2021

Escenarios A Escenarios B

Escenarios C

Observado Simulado

Probabilidades de incumplimiento del sistema1/

Por ciento

Escenarios de riesgos y pruebas de estrés

4 Política macroprudencial

2 Riesgos del sistema financiero

Índice

1 Condiciones macrofinancieras

30Reporte sobre el Sistema Financiero 2018

3 Pruebas de estrés

5 Consideraciones finales

Política Macroprudencial

• La política macroprudencial está orientada a identificar riesgos sistémicos en el sistema financiero, reducir laprobabilidad de que se materialicen y mitigar su impacto.

• Las autoridades financieras en México cuentan con herramientas macroprudenciales para prevenir o hacerfrente a diversos escenarios que pudieran amenazar la estabilidad del sistema financiero. Las principalesmedidas macro y micro prudenciales que se han implementado en nuestro país son las siguientes:

1. Mayores requerimientos de capital, tanto por su cantidad como por su calidad

2. Límite al apalancamiento

3. Nuevos requerimientos de liquidez

4. Fortalecimiento del marco de gestión de riesgos y gobierno corporativo de las instituciones financieras

5. Aplicación de requerimientos más estrictos para instituciones sistémicas

6. Fortalecimiento de los mercados de derivados

7. Fortalecimiento de la cultura financiera y de la ética en las prácticas de mercado

8. Fortalecimiento de las prácticas de remuneración

9. Mejoría de los regímenes de resolución

10. Mecanismos más eficientes de coordinación internacional para la cooperación y la gestión de crisistransfronterizas

31Reporte sobre el Sistema Financiero 2018

5 Consideraciones finales

2 Riesgos del sistema financiero

Índice

1 Condiciones macrofinancieras

32Reporte sobre el Sistema Financiero 2018

3 Pruebas de estrés

4 Política macroprudencial

Consideraciones Finales

❶ El sistema financiero mexicano se encuentra en una posición sólida, a pesar del

complejo panorama que ha enfrentado la economía.

Si bien se han enfrentado condiciones de financiamiento externo más astringentes desde 2014,

las respuestas de política económica han permitido una mayor disponibilidad de recursos para el

sector privado, sustituyéndose fuentes de financiamiento externo por interno.

❷ El financiamiento bancario a los hogares continuó expandiéndose, a un ritmo

moderado, mientras que la morosidad se mantuvo estable.

❸ El financiamiento interno a las empresas privadas creció a un mayor ritmo que el

externo, y la morosidad es reducida.

❹ Las instituciones del sistema financiero, y en particular la banca múltiple, cuentan

con niveles elevados de solvencia.

Reporte sobre el Sistema Financiero 2018 33

Consideraciones Finales

❺ Es necesario dar un seguimiento cercano a los riesgos del sistema financiero, y enparticular, de las instituciones sistémicamente importantes.

❻ Es previsible que la economía mexicana continúe enfrentando un entorno adverso,tanto en lo externo como en lo interno.

❼ Los escenarios de estrés muestran que el sistema bancario tiene la solideznecesaria para enfrentar escenarios extremos.

❽ Ante el entorno adverso descrito, es necesario:

Mantener un marco macroeconómico sólido (política monetaria, fiscal y resiliencia delsistema financiero)

En caso de enfrentar las primeras señales de deterioro, se deben adoptar medidas que evitensu propagación y reforzar los elementos fundamentales para la estabilidad y la confianza.

❾ Tener un sistema financiero sólido, como parte de un marco macroeconómico sano,es un elemento indispensable para el crecimiento y el desarrollo.

Reporte sobre el Sistema Financiero 2018 34

❶ Perspectiva de riesgos para la calificación soberana de México de acuerdo con las agencias calificadoras

❷ Flujos de capitales en México

❸ Mapas térmicos de riesgos del sistema financiero mexicano

❹ Comportamiento de los diferenciales de tasas de interés en los contratos de cobertura de tipo de cambio en México (2013-2018)

Recuadros

Reporte sobre el Sistema Financiero 2018 35

❶ Los códigos de ética

❷ Catálogo de herramientas macroprudenciales

❸ Financiamiento verde: riesgos y oportunidades

Anexos

Anexo. Modificación a la regulación en materia de cuentas, servicios y créditos asociados a la nómina

• El Banco de México publicó el 25 de octubre de 2018, en susitio de internet1 una modificación a su regulación, la cualpermitirá a los usuarios de servicios financieros asociar susremuneraciones laborales como fuente de pago de loscréditos que contraten con cualquier banco.

• Esto promoverá mayor y más variada oferta de crédito paralos usuarios y tiene como objetivo reducir las tasas deinterés al contar éstos con una mejor fuente de pago.

• Asimismo, la regulación establece un procedimiento quepermite que los créditos mantengan el respaldo de lasremuneraciones laborales a pesar de un cambio deinstitución en la que el usuario reciba dichasremuneraciones, reduciendo el riesgo de dichos créditos ypromoviendo así mayores condiciones de estabilidad para elsistema financiero.

Reporte sobre el Sistema Financiero 2018 36

BancoMorosidad con cuenta

asociadaMorosidad sin cuenta

asociada

Sistema 0.3 15.2

Morosidad en Créditos de Nómina (%)

1/ Liga a la modificación regulatoria: http://www.banxico.org.mx/marco-normativo/normativa-emitida-por-el-banco-de-mexico/circular-3-2012/%7BB4E69F1E-73F0-BD7B-BB24-7006335982DF%7D.pdf

Asocia fuente de

pago

Banco “A”

Cuenta de nómina

Contrata Crédito

1

2

Asocia fuente de

pago

Banco “B”

4 Contrata

Contrata

Crédito

3 5

5

Un crédito con el banco “B” puede designarse por el cliente para asociar el pago directamente de la cuenta de nómina, dándosele una prelación de pago mayor de acuerdo con su

fecha de designación.